等於存入信託儲備賬户的任何金額(如果有),包括現金(如果有)減去信託的負債,包括估計的應計但未付的費用、支出和其他負債。在確定信託的淨資產價值時,受託人根據LBMA黃金價格下午對信託持有的黃金進行估值。倫敦金銀市場協會黃金價格下午3點通過由ICE基準管理局(“IBA”)獨立運營和管理的拍賣定為倫敦時間下午3點。價格以每金衡盎司(“精細盎司”)的美元為單位。如果規定日期沒有LBMA黃金價格下午,則受託人使用LBMA黃金價格上午。如果當天沒有LBMA黃金價格下午或LBMA黃金價格上午可用,則受託人將根據最近公佈的LBMA黃金價格下午或LBMA黃金價格上午對信託的黃金進行估值。如果贊助商確定此類價格不宜使用,則必須確定受託人採用的替代評估依據。保薦人可以指示受託管理人使用其他價格,該價格是受託管理人可以合理獲得的,不向受託人收取任何費用,而保薦人認為該價格可以公平地代表信託黃金的商業價值。在 2022 年 12 月 31 日和 2023 年 12 月 31 日,使用了 LBMA Gold Price AM。

|

|

|

|

|

|

|

|

|

| |

|

盎司 |

|

|

公允價值 |

|

| 截至2022年12月31日的期初餘額 |

|

|

241,125.6 |

|

|

$ |

437,004,008 |

|

| 金條做出了貢獻 |

|

|

222,564.6 |

|

|

|

433,194,841 |

|

| 金條已分發 |

|

|

(156,051.8 |

) |

|

|

(293,222,102 |

) |

| 分配用於贖回的金條的已實現淨收益(虧損) |

|

|

— |

|

|

|

5,466,766 |

|

| 轉移黃金以支付費用 |

|

|

(518.9 |

) |

|

$ |

(1,005,875 |

) |

| 黃金的已實現淨收益(虧損)轉用於支付費用 |

|

|

— |

|

|

|

(35,485 |

) |

| 金條投資未實現升值(折舊)的變化 |

|

|

— |

|

|

|

52,001,106 |

|

|

|

|

|

|

|

|

|

|

| 截至 2023 年 12 月 31 日的期末餘額 |

|

|

307,119.5 |

|

|

$ |

633,403,259 |

|

|

|

|

|

|

|

|

|

|

根據託管協議,託管人已同意允許保薦人、受託管理人及其指定代表、獨立公共會計師和金銀審計師在正常工作時間進入其場所,根據託管協議的條款檢查信託持有的黃金和此類記錄。我們預計獨立金銀審計師每年至少進行一次審計。

財務業績審查

截至2023年12月31日的財年

在截至2023年12月31日的年度中,共創建了22,44.6萬股(898個籃子)以換取222,564.6盎司黃金,15,740,000股(630個籃子)被贖回了156,051.8盎司黃金,出售了518.9盎司的黃金以支付費用。

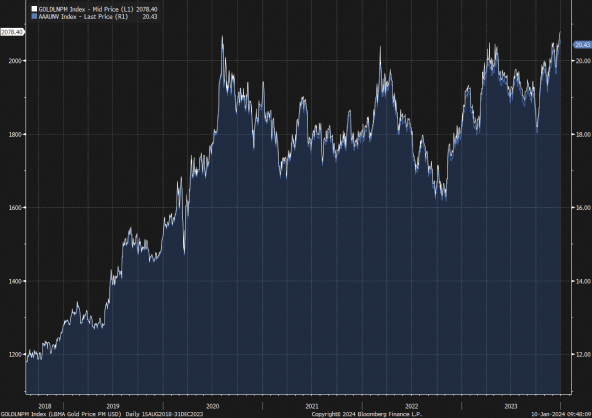

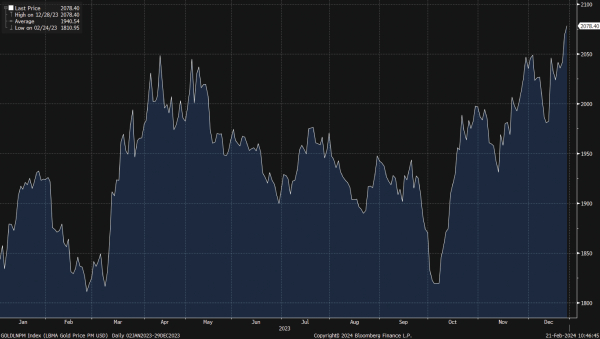

截至2023年12月31日,該信託的每股資產淨值為20.43美元,而截至2022年12月31日為17.98美元。每股資產淨值的增長幅度為 年底這主要是由於期末金價上漲至2,062.40美元,較2022年12月31日的1,812.35美元上漲了13.80%。

截至2023年12月31日,託管人代表信託在其金庫中持有307,119.5盎司黃金,根據期末倫敦金銀市場協會上午黃金價格,市值為633,403,259美元(成本:594,100,397美元)。

截至2022年12月31日,託管人代表信託在其金庫中持有241,125.6盎司黃金,根據期末倫敦金銀市場協會上午黃金價格,市值為437,004,008美元(成本:449,702,252美元)。

截至2023年12月31日止年度的運營淨資產變動為56,397,249美元,這是由於(i)贊助商費用(1,035,138美元)以及(ii)運營中已實現和未實現的淨收益為57,432,387美元,

45