美國

證券和 交易委員會

華盛頓, 哥倫比亞特區 20549

附表 14A

委託書中需要的信息

附表 14A 信息

根據證券第 14 (a) 條

1934 年《交易法》

由註冊人提交 x

由註冊人以外的一方提交 ¨

選中相應的複選框:

| ¨ | 初步的 委託聲明 |

| ¨ | 機密, 僅供委員會使用(根據規則 14a-6 (e) (2) 允許) |

| ¨ | 最終的 委託聲明 |

| x | 最終版 附加材料 |

| ¨ | 根據 §240.14a-12 徵集 材料 |

CANOPY GROWTH 公司

(章程中規定的 註冊人姓名)

不適用

(提交委託書的人員姓名 ,如果不是註冊人)

申請費的支付(勾選 適用的所有複選框):

| x | 不需要 費用 |

| ¨ | 費用 之前使用初步材料支付。 |

| ¨ | 根據《交易法》第14a-6 (i) (1) 條和0-11的規定,費用 在第 25 (b) 項要求的附錄表上計算。 |

截至 2024 財年第三季度的投資者演示結果

2 免責聲明和警告聲明前瞻性信息 (1/3) 本演示文稿(包括任何已經或可能以書面或口頭形式提供的信息,或與任何進一步調查相關的信息,本 “演示文稿”)包含適用證券法所指的 “前瞻性陳述”,涉及某些已知和未知的風險和不確定性,這些風險和不確定性可能導致Canopy Growth Corporation的實際業績、業績或成就(“Canopy”,“公司”、“我們”、“我們” 或 “我們的”)或其子公司與本演示文稿中包含的前瞻性陳述或信息所表達或暗示的任何未來業績、業績或成就存在重大差異。如果本演示文稿中的任何前瞻性陳述構成適用的加拿大證券法所指的 “財務展望”,則請讀者注意,這些信息可能不適用於任何其他目的,讀者不應過分依賴此類財務前景。前瞻性陳述預測或描述我們的未來運營、業務計劃、業務和投資策略以及我們的投資表現。這些前瞻性陳述通常通過使用 “打算”、“目標”、“戰略”、“估計”、“預期”、“項目”、“預測”、“計劃”、“尋求”、“預期”、“潛力”、“提議”、“將”、“可能”、“可能”、“可能”、“可能”、“可能”、“可能”、“可能”、“可能”、“可能”、“可能”、“可能”、“可能”、“可能”、“可能”、“可能”、“可能”、“可能”、“可能”、“可能”、“可能”、“可能”、“可能”、“可能”、“可能”、“可能旨在”、“可預見的未來”、“相信”、“預定” 和其他類似的表達。我們的實際結果或結果可能與預期有重大差異。提醒你不要過分依賴這些前瞻性陳述,這些陳述僅代表發言之日。此類前瞻性陳述和不確定性的例子包括但不限於以下方面的陳述:公司到2027年從預期的大麻市場機會中獲益並提高對市場需求的適應能力;對Canopy USA收購Mountain High Products, LLC後,Canopy USA, LLC(“Canopy USA”)財務業績與Canopy財務業績分離的預期 Wellness, LLC 和 Cima Group, LLC(統稱 “Wana”)、Lemurian, Inc.(“Jetty”)和Acreage Holdings, Inc.的E類次級有表決權股份(“Acreage”);對 Canopy USA U 的期望S。四氫大麻酚平臺,公司股東大會的預期時間、舉行時間和結果,將通過一項特別決議,授權創建公司無表決權、非參與的可交換股份(“可交換股份”);加拿大、美國和國際大麻市場的長期發展軌跡以及公司利用此類市場的能力;對成人使用大麻的國際需求的預期以及醫用大麻;公司2024財年業務展望以及長期展望,包括公司在2024財年退出的所有業務部門實現正的調整後息税折舊攤銷前利潤的能力;以及對我們未來財務業績和其他經濟、業務和/或競爭因素的預期。提醒你不要過分依賴這些前瞻性陳述,這些陳述僅代表發言之日。

3 免責聲明和警告聲明前瞻性信息 (2/3) 就其性質而言,前瞻性陳述受固有的風險和不確定性的影響,這些風險和不確定性可能是一般性的,也可能是具體的,有可能導致預期、預測、預測、預測或結論不準確,假設可能不正確,目標、戰略目標和優先事項無法實現。各種因素,包括已知和未知的風險,其中許多是我們無法控制的,可能導致實際結果與本演示文稿以及我們向美國證券交易委員會(“SEC”)和其他監管機構提交或提供給美國證券交易委員會(“SEC”)和其他監管機構的、由我們的董事、高級職員、其他員工和其他授權代表我們發言的人員所作的前瞻性陳述存在重大差異。這些因素包括但不限於與我們彌補財務報告內部控制中的重大缺陷的能力或無法以其他方式維持有效的內部控制體系相關的風險;我們最近的重報可能對投資者信心產生負面影響並提高聲譽風險的風險;我們繼續作為持續經營企業的能力;我們有限的經營歷史;減值可能要求我們減記包括商譽在內的無形資產的風險;將管理時間分散在問題上與Canopy USA有關;某些交易的各方及時以令人滿意的條件獲得必要的監管、法院和股東批准的能力;與公司、Canopy USA和Acreage於2022年10月24日簽訂的經修訂的安排協議以及經修訂的公司與Acreage於2019年4月18日達成的安排協議中的條件有關的風險;與Acreage簽訂的經修訂的安排協議中的條件有關的風險;與Acreage相關的風險 Reage的財務報表對其繼續作為一家公司的能力表示懷疑持續經營;如果Acreage無法在到期時償還其債務,則公司因收購期權以從Acreage的現有貸款機構收購Acreage債務的未償本金,包括所有應計和未付利息而支付的期權金額為2850萬美元的期權溢價相關的風險;風險與公司未收到債務的事實有關與 Jetty 有關的經審計的財務報表;我們的資本充足率資源和流動性,包括但不限於是否有足夠的現金流來執行我們的業務計劃(在預期的時間範圍內或完全如此);總體經濟、市場、行業或商業狀況的波動和/或惡化;與我們在新興市場當前和未來業務相關的風險;遵守適用的環境、經濟、健康和安全、能源和其他政策法規,尤其是與電子煙和大麻和U的使用有關的健康問題。S. 電子煙設備中的大麻產品;未來產品開發的風險和不確定性;與我們的業務和產品相關的監管要求的變化;我們對聯邦、州和省級政府機構簽發的許可證以及與其簽訂的合同安排的依賴;與預測相關的固有不確定性;未來收入水平和競爭加劇的影響;第三方製造風險;第三方運輸風險;通貨膨脹風險;我們面臨的與之相關的風險敞口農業業務,包括批發價格波動和產品質量的變化;法律、法規和指導方針的變化以及我們對此類法律、法規和指導方針的遵守情況;與庫存減記相關的風險;與我們在需要時以對我們有利的條件為債務再融資以及遵守債務融資和債務工具中包含的契約的能力相關的風險;與共同擁有的投資相關的風險;

4 免責聲明和警告聲明前瞻性信息 (3/3) 我們管理信貸市場中斷或信用評級變化的能力;正在進行或預期的資本或維護項目的成功或完成時機;與收購業務整合相關的風險;美國大麻合法化的時機和方式;商業戰略、增長機會和預期投資;交易對手風險和可能影響我們獲得貸款和流動性的風險其他信貸優惠條件下的設施;司法、監管或其他程序、訴訟或威脅訴訟或程序,或審查或調查對我們的業務、財務狀況、經營業績和現金流的潛在影響;與撤資和重組相關的風險;競爭對手、激進投資者或聯邦、州、省、地區或地方監管機構、自我監管組織、訴訟原告或威脅人員等第三方行為的預期影響訴訟; 消費者對大麻和U的需求.S. 大麻產品;公司就其加拿大業務採取的全面措施和行動不會導致預期成本——節約、效率和其他收益或導致人員流失率超過預期的風險;關鍵人事變動的實施和有效性;與證券交易所限制相關的風險;與保護和執行我們的知識產權相關的風險;與擁有與公司權利不同的可交換股份相關的風險普通股,可能永遠不會有可交換股份的交易市場;未來的資本、環境或維護支出、一般和管理及其他費用水平;與COVID-19疫情和未來任何疫情或流行病的長期宏觀經濟影響相關的風險;以及公司截至2023年3月31日止年度的10-K表年度報告和公司第二部分第1 A項中 “風險因素” 標題下討論的因素截至本季度期的表格 10-Q 季度報告2023年12月31日於2024年2月9日向美國證券交易委員會和加拿大證券監管機構提交(“表格10-Q”)。提醒讀者仔細考慮這些因素和其他因素、不確定性和潛在事件,不要過分依賴前瞻性陳述。提供前瞻性陳述的目的是幫助讀者瞭解我們截至和截至特定日期的財務業績、財務狀況和現金流量,並提供有關管理層當前對未來的預期和計劃的信息,並提醒讀者,前瞻性陳述可能不適用於任何其他目的。儘管我們認為,根據管理層目前獲得的信息,前瞻性陳述中反映的假設和預期是合理的,但無法保證這些假設和預期會被證明是正確的。前瞻性陳述自發表之日起作出,並以管理層當時的信念、估計、期望和意見為依據。除非法律要求,否則我們沒有義務更新或修改任何前瞻性陳述,無論是由於新的信息、估計或觀點、未來事件或結果還是其他原因,也沒有義務解釋後續實際事件與此類前瞻性陳述之間的任何實質性區別。本演示文稿以及我們向美國證券交易委員會和其他監管機構提交或提供給美國證券交易委員會和其他監管機構的其他報告中所包含的前瞻性陳述,由我們的董事、高級職員、其他員工和其他有權代表我們發言的人員在這些警示性聲明中得到了明確的全部限定。

5 免責聲明和警告聲明網站參考引用網站上包含或可通過網站訪問的信息不構成以引用方式納入此類網站所包含或可通過該等網站獲得的信息,您不應將此類信息視為本演示文稿的一部分。招標參與者本公司及其董事和執行官可被視為參與向公司股東徵集代理人的活動,該代理人徵集投票以審議一項特別決議,該決議授權對經修訂的公司章程進行修訂(“修正提案”),以創建可交換股份等。修正提案中對公司董事和執行官利益的描述載於Canopy Growth於2024年2月12日向美國證券交易委員會提交的最終委託書(“委託聲明”)中,可在美國證券交易委員會網站www.sec.gov上免費查閲,也可以直接向安大略省史密斯福爾斯市好時大道1號的Canopy Growth公司提出申請,或通過電子郵件進行投資 @canopygrowth。com。投資者應閲讀委託書,因為它包含重要信息。

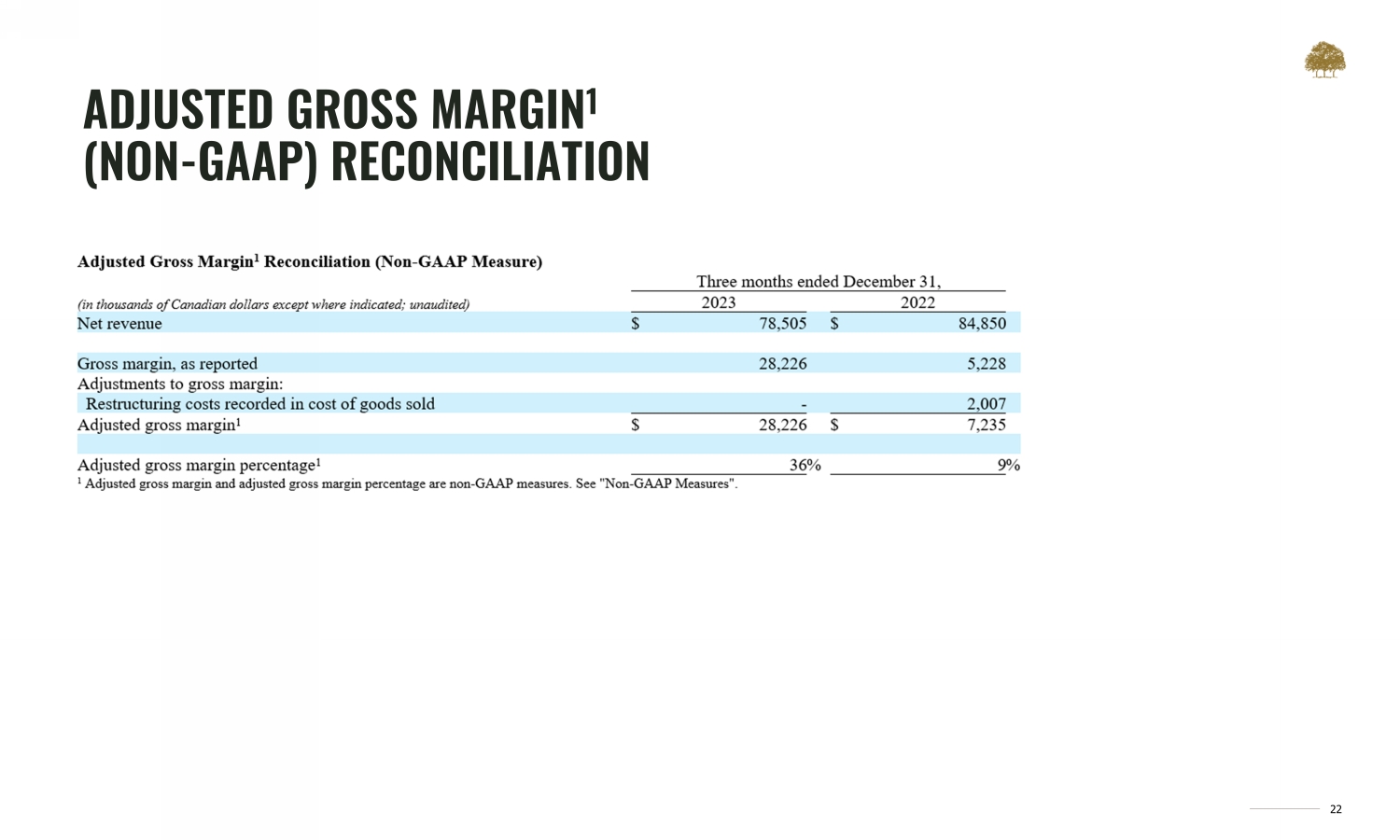

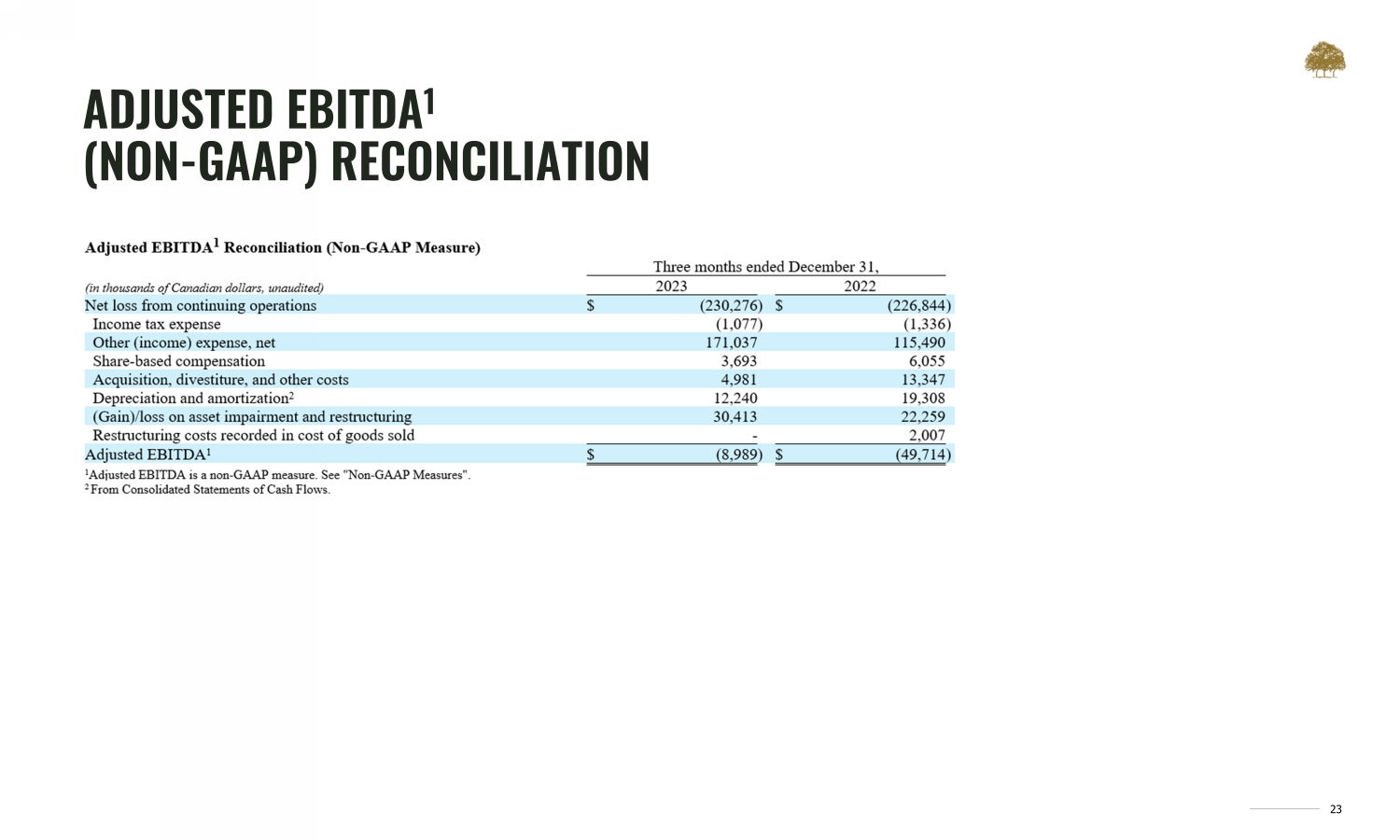

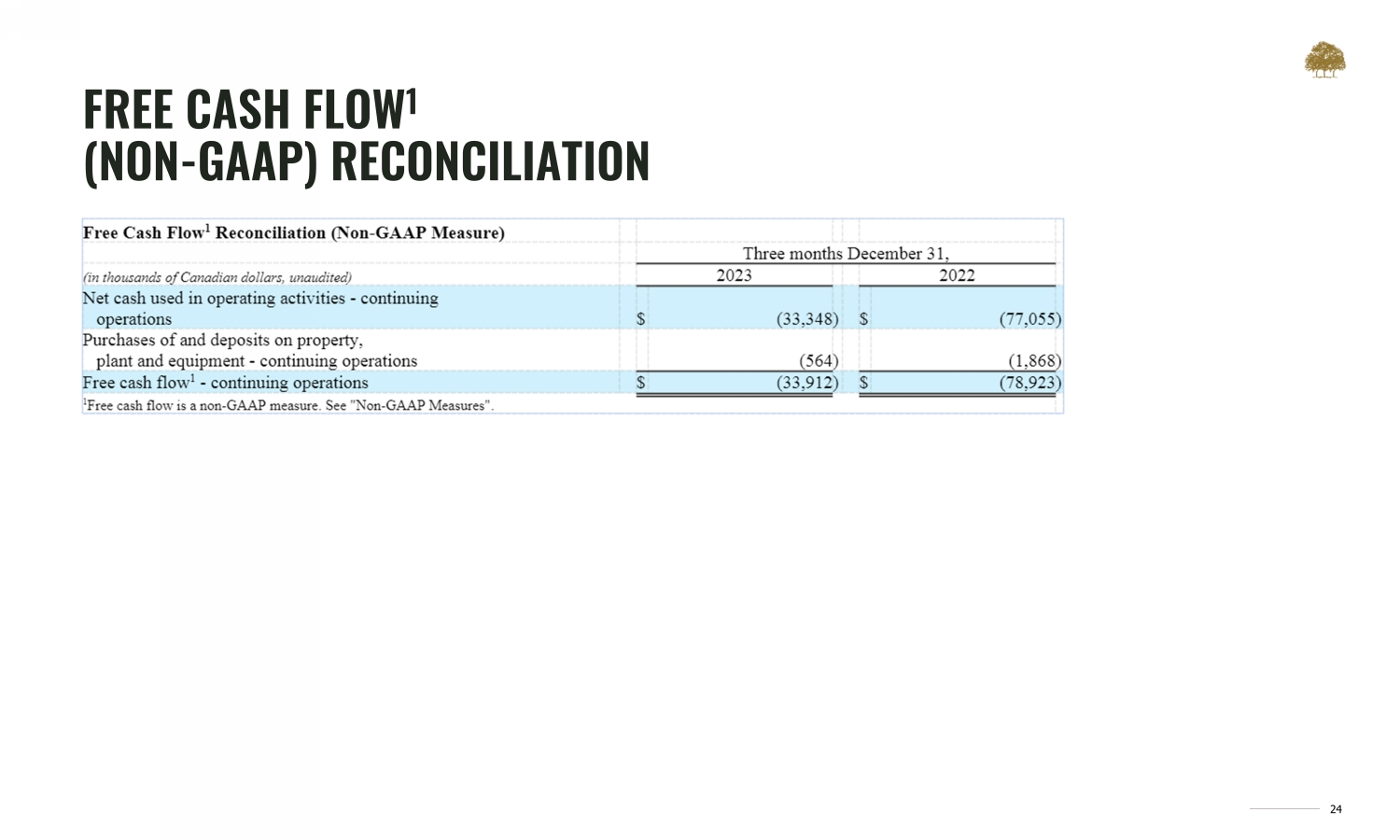

6 非公認會計準則指標 “調整後息税折舊攤銷前利潤” 是管理層使用的非公認會計準則指標,未由美國公認會計原則定義,可能無法與其他公司提出的類似指標進行比較。管理層將調整後的息税折舊攤銷前利潤計算為報告的淨收益(虧損),經調整後的淨收益(虧損);其他收入(支出),淨額;權益法投資虧損;基於股份的薪酬支出;折舊和攤銷費用;資產減值和重組(收益)/虧損;記入商品銷售成本的重組成本;以及與業務合併庫存增加流相關的費用,並進行了進一步調整,取消了收購、資產剝離和其他成本。與公司供應鏈流程定期變更相關的資產減值不包括在核心運營活動正常過程中發生的調整後息税折舊攤銷前利潤中。因此,管理層認為,調整後的息税折舊攤銷前利潤提供了有意義和有用的財務信息,因為該衡量標準表明了企業的經營業績。調整後的息税折舊攤銷前利潤對賬表載於本報告附錄中,標題為 “調整後的息税折舊攤銷前利潤(非公認會計準則)對賬”,並在表格10-Q中進行了解釋。“自由現金流” 是管理層使用的非公認會計準則衡量標準,未由美國公認會計原則定義,可能無法與其他公司提出的類似指標進行比較。該衡量標準的計算方法是,經營活動提供的(用於)的淨現金減去購買量和不動產、廠房和設備押金。因此,管理層認為,自由現金流提供了有關維持和有機擴展公司業務所需的現金流量的有意義的信息,並且自由現金流衡量標準提供了有關公司流動性需求的有意義的完整信息。自由現金流對賬載於本圖標題為 “自由現金流(非公認會計準則)對賬” 的附錄中,並在表格10-Q中進行了解釋。“調整後毛利率” 和 “調整後毛利率百分比” 是管理層使用的非公認會計準則指標,未由美國公認會計原則定義,可能無法與其他公司提出的類似指標進行比較。調整後的毛利率按毛利潤率計算,其中不包括記錄在商品銷售成本中的重組和其他費用,以及與業務合併中庫存流動(逐步流動)相關的費用。調整後的毛利率百分比的計算方法是調整後的毛利率除以淨收入。因此,ma nag ement認為,調整後的毛利率和調整後的毛利率百分比提供了有關正常化毛利潤率的有意義的信息,並排除了公司預計不會在長期內再次出現的一次性項目。調整後的毛利率和調整後的毛利率百分比提供了有關公司一次性項目調整後的盈利能力的有意義的信息,進一步提高了對業務潛在趨勢和業績的可見性。調整後的毛利率和調整後的毛利率百分比對賬見本演示附錄,標題為 “調整後的毛利率(非公認會計準則)對賬”。

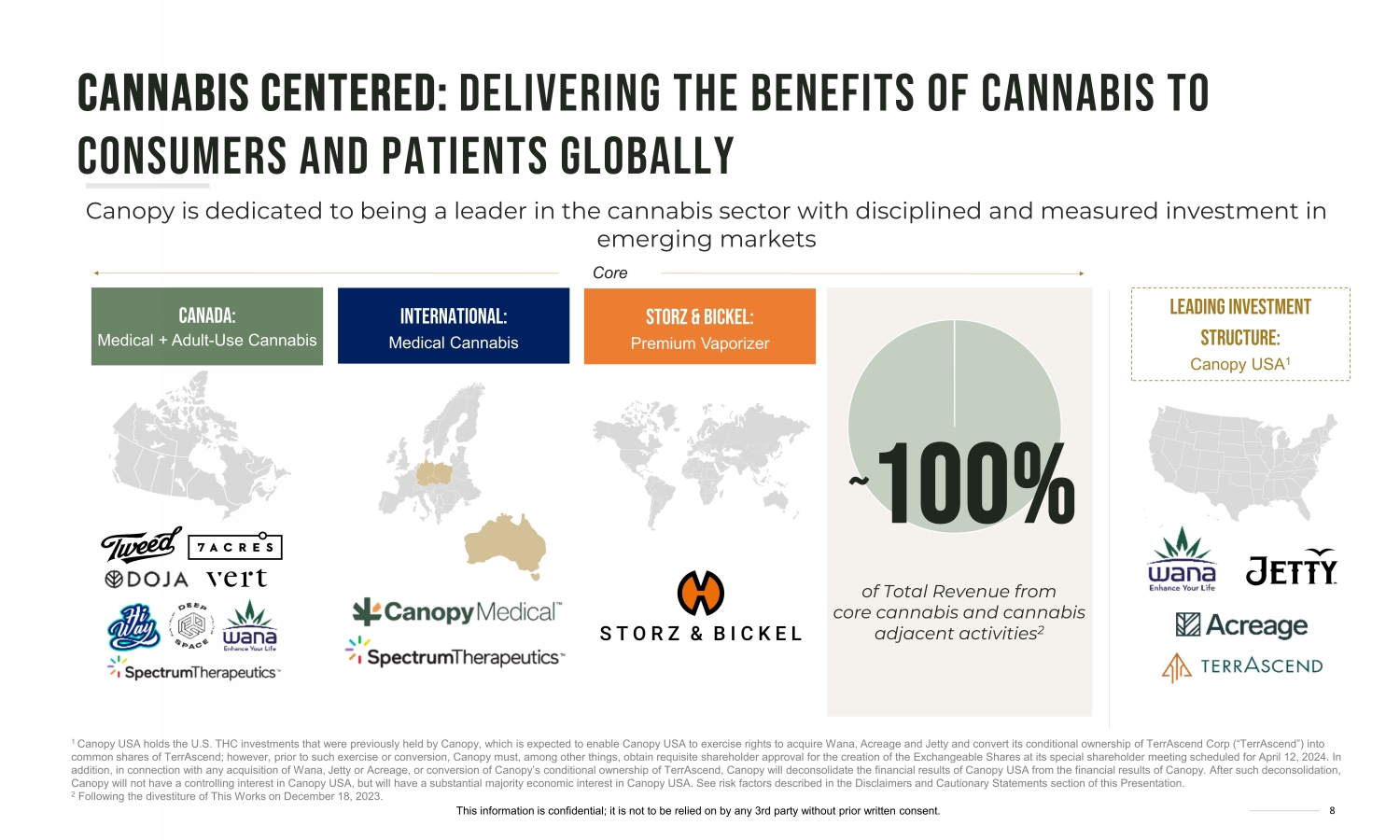

7 Canopy Growth:為可持續的大麻市場領導地位做好準備致力於在關鍵市場釋放大麻的力量資產——輕提高對市場需求的適應能力,行業領先的合同製造組織(CMO)合作伙伴關係以大麻為中心的品牌和消費者主導的行業領先品牌和產品植根於消費者偏好的全球影響力與北美的全球影響力聚焦到2027年650億加元的市場機會 1 1 代表美國、加拿大、德國的成人大麻和醫用大麻市場預測;以及醫用大麻預測適用於奧地利、波蘭和捷克共和國。預測和估計受本演示文稿免責聲明和警告聲明部分中描述的風險因素的影響。來源:加拿大:內部專有TAM估算和市場模型;美國和國際市場:截至2024年2月6日的BDSA市場預測。在 $CAD-1.32 貨幣轉換中,美元兑換 $CAD。經驗豐富的領導者將專業資格與對大麻行業的熱情融為一體

這些信息是機密的;未經事先書面同意,任何第三方都不得依賴這些信息。8 Canopy致力於成為大麻行業的領導者,對新興市場進行嚴格而謹慎的投資:為全球消費者和患者提供大麻的好處 1 Canopy USA 持有先前由Canopy持有的美國四氫大麻酚投資,預計這將使Canopy USA能夠行使收購Wana、Acrere的全部權利 Jetty 和 Jetty 並轉換其對 TerraScend Corp(“TerraScend”)的有條件所有權”)轉為TerrAscend的普通股;但是,在行使或轉換之前,Canopy除其他外,必須獲得必要的股東批准,才能在定於2024年4月12日舉行的股東特別大會上創建可交換股票。此外,在收購Wana、Jetty或Acreage或轉換Canopy對TerrAscend的有條件所有權時,Canopy將把Canopy USA的財務業績與Canopy的財務業績分開。在這樣解散之後,Canopy將不會擁有美國Canopy的控股權,但將擁有Canopy U SA的絕大多數經濟權益。參見本演示文稿的免責聲明和警告聲明部分中描述的風險因素。2 繼該作品於2023年12月18日剝離之後。核心大麻和大麻相關活動的總收入2〜100%加拿大:醫療+成人——使用大麻領先的投資結構:Canopy USA 1 International:醫用大麻Storz & Bickel:Premium Vaporizer Core

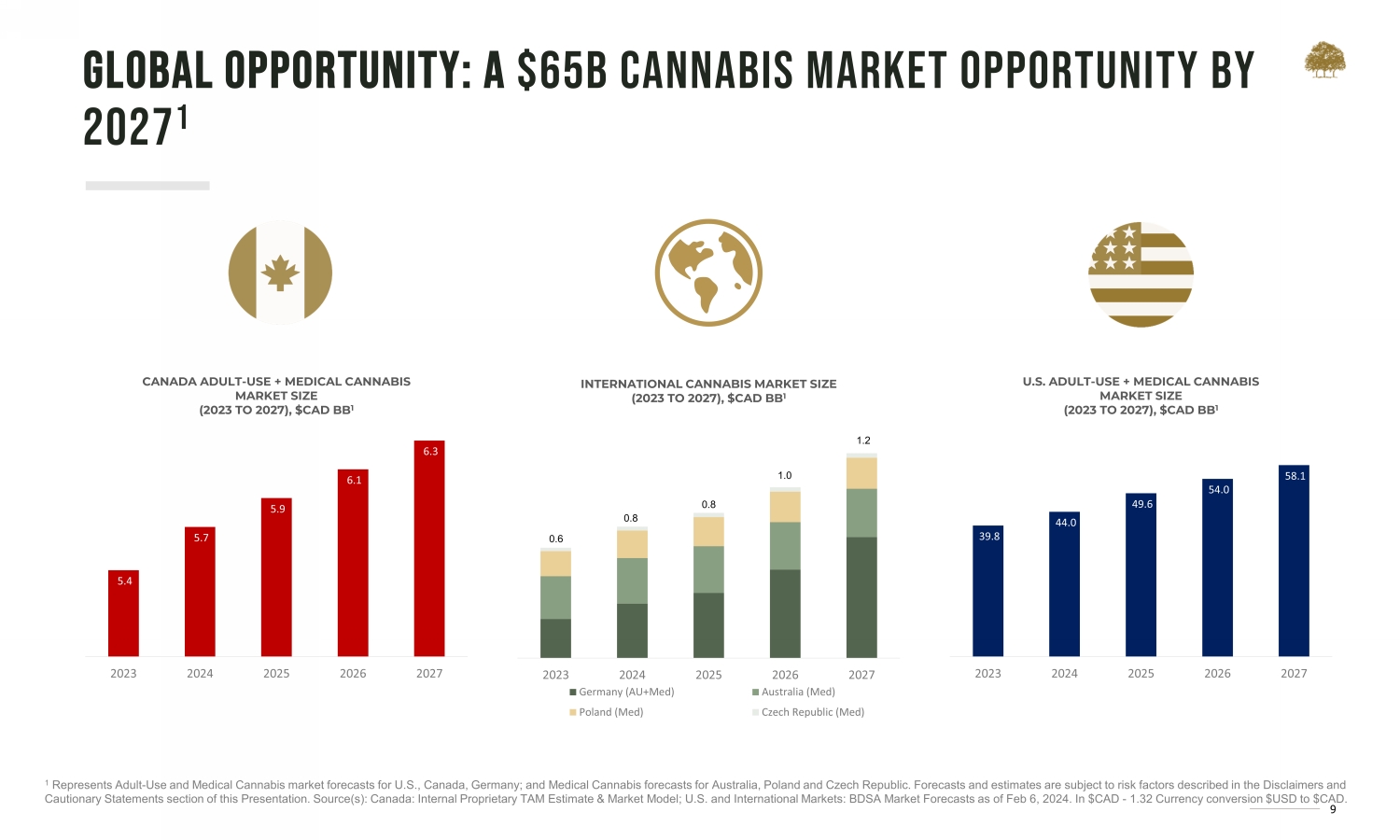

9 全球機遇:到2027年將有650億美元的大麻市場機會 1 1 代表美國、加拿大、德國的成人大麻和醫用大麻市場預測;以及澳大利亞、波蘭和捷克共和國的醫用大麻市場預測。預測和估計受本演示文稿免責聲明和警告聲明部分中描述的風險因素的影響。來源:加拿大:內部專有TAM估算和市場模型;美國和國際市場:截至2024年2月6日的BDSA市場預測。以加元計算-1.32 貨幣兑換美元兑加元。5.4 5.7 5.9 6.1 6.3 2024 2025 2026 2027 加拿大成人-使用 + 醫用大麻市場規模(2023 年至 2027 年),$加元 BB 1 39.8 44.0 49.6 54.0 58.1 2024 2025 2026 2027 美國成人-使用 + 醫用大麻市場規模(2023 至 2027),$CAD BB 1 2024 2025 2026 2027 國際大麻市場規模(2023 年至 2027 年),$CAD BB 1 德國(AU+MED)澳大利亞(Med)波蘭(Med)捷克共和國(Med)0.6 0.8 0.8 1.0 1.2

10 • 通過剝離This Works,完成了向以大麻為主的輕資產業務的結構轉型 • 連續第二個季度毛利率大幅提高和現金消耗減少 • FY2024 第三季度額外降低了3,600萬美元的成本,使自 FY2023 開始以來的總成本降低至2.62億美元 • 第三季度總負債減少了6,900萬美元 FY2024 所採取行動取得的成果管理層重申退出的所有業務部門實現正的調整後息税折舊攤銷前利潤 1 FY2024 合併調整後息税折舊攤銷前利潤(美元加元)MM) (50) (9) (60) (50) (40) (30) (20) (10)-23財年第三季度24財年第三季度23財年第三季度加拿大大麻毛利率 (11%) 28% -15% -10% -5% 5% 10% 15% 20% 25% 30% 23財年第三季度24財年第三季度業務轉型:毛利率顯著改善和現金消耗減少第三季度 FY2024 1 調整後的息税折舊攤銷前利潤是一項非 GAAP 衡量標準。請參閲本演示文稿中 “免責聲明和警示聲明” 部分中的非 GAAP 衡量標準部分。

11 • 加拿大成人(使用大麻業務)的營業收入在 FY2024 第三季度同比增長9%,達到2300萬美元,這要歸因於粗花呢花的大幅面產品的增長以及Wana® 品牌零食產品組合的增加。• 該公司保持了不列顛哥倫比亞省大麻花第一大供應商的排名,並在第三季度 FY2024 在全國增加了900多個鮮花分銷點。• 該公司重新推出了不列顛哥倫比亞省大麻花第一大供應商的排名,並在第三季度增加了900多個花卉分銷點。• 該公司重新推出了不列顛哥倫比亞省大麻花第一大供應商的排名,並在第三季度在全國增加了900多個鮮花分銷點。• 該公司重新推出了 Wana® 品牌的大麻零食在第三季度 FY2024 在全國範圍內重新建立了穩健的分銷渠道並已迴歸在關鍵客户的推動下,安大略省的分銷量增長。• Wana® 品牌的大麻零食分別在不列顛哥倫比亞省和安大略省佔有前三和第四個季度的市場份額。• 加拿大醫療業務在 FY2024 第三季度實現了創紀錄的收入和連續第四個季度的收入增長,同比增長了11%,這主要是由於我們的客户組合的變化,以及提供的大麻產品選擇的增加致我們的客户。1 除非另有説明,本演示文稿中披露的市場份額數據是使用公司的內部支持市場份額工具計算的,該工具利用了第三方數據提供商和政府機構提供的銷售點數據。加拿大大麻:對優質產品的需求推動了加拿大大麻業務的盈利增長

12 • Canopy Growth的澳大利亞醫用大麻業務已連續12個季度實現收入增長。• 經過驗證的加拿大菌株Kush Mintz、Tiger Cake和OG Delux的持續出貨以及向醫生引入這些菌株的努力推動了澳大利亞和德國醫用大麻市場在 FY2024 第三季度增長。國際醫學:對經過驗證的花卉菌株的強勁需求有望推動增長

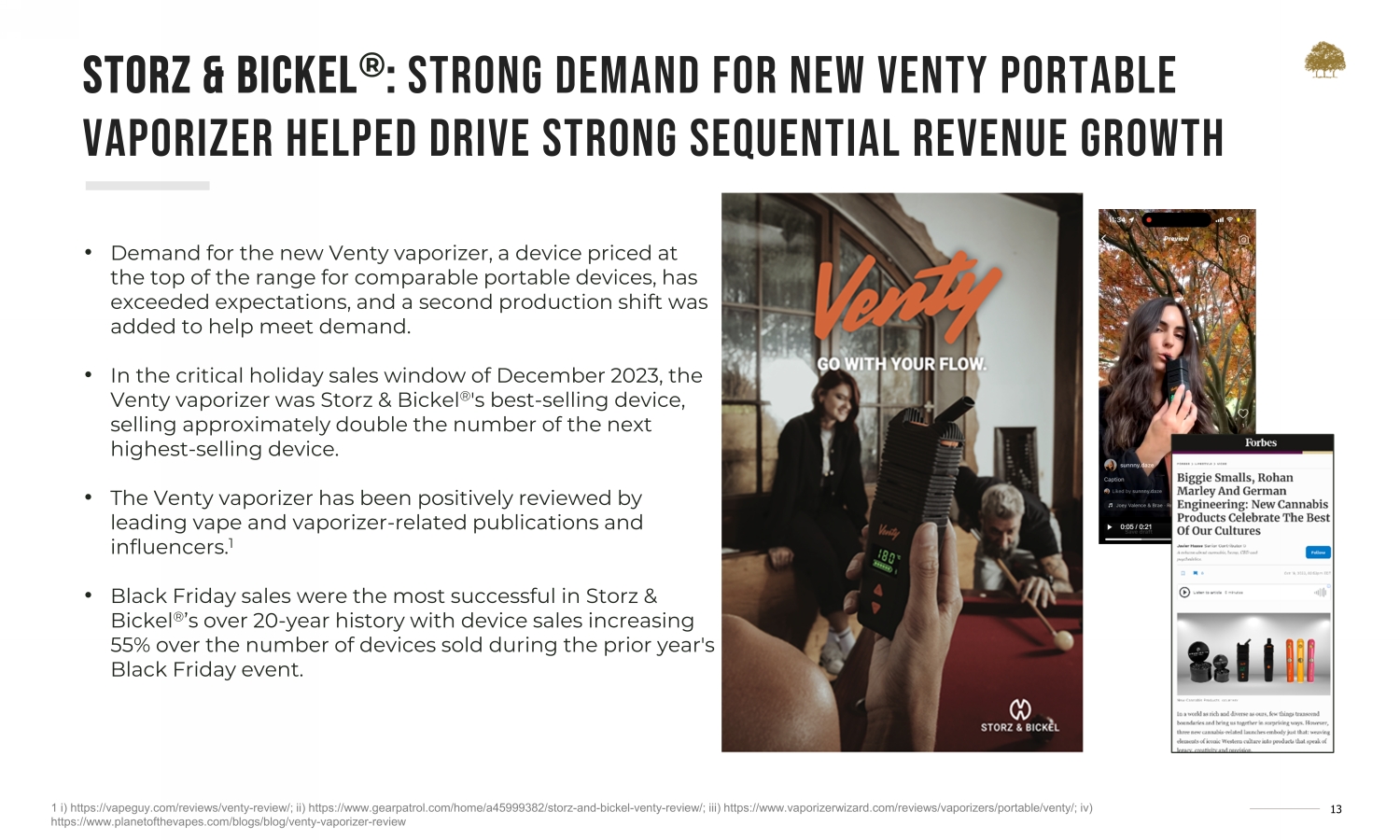

13 STORZ & BICKEL®:對新款VENTY便攜式蒸發器的強勁需求推動了強勁的連續收入增長 • 對新款Venty蒸發器的需求超出了預期,為幫助滿足需求,增加了第二次生產轉移。• 在2023年12月的關鍵假日銷售窗口中,Venty蒸發器是Storz & Bickel® 最暢銷的設備,銷量大約是第二暢銷設備的兩倍。• Venty 蒸發器已獲得以下機構的積極評價領先的電子煙和蒸發器相關出版物和影響者。1 • 黑色星期五的銷售是Storz & Bickel® 20多年曆史中最成功的一次,設備銷量比去年黑色星期五活動期間售出的設備數量增長了55%。1 i) https://vapeguy.com/reviews/venty-評論/; ii) https://www.gearpatrol.com/home/a45999382/storz-和-bickel-venty-評論/; iii) https://www.vaporizerwizard.com/reviews/vaporizers/portable/venty/; iv)--vaporizer-評論 https://www.planetofthevapes.com/blogs/blog/venty

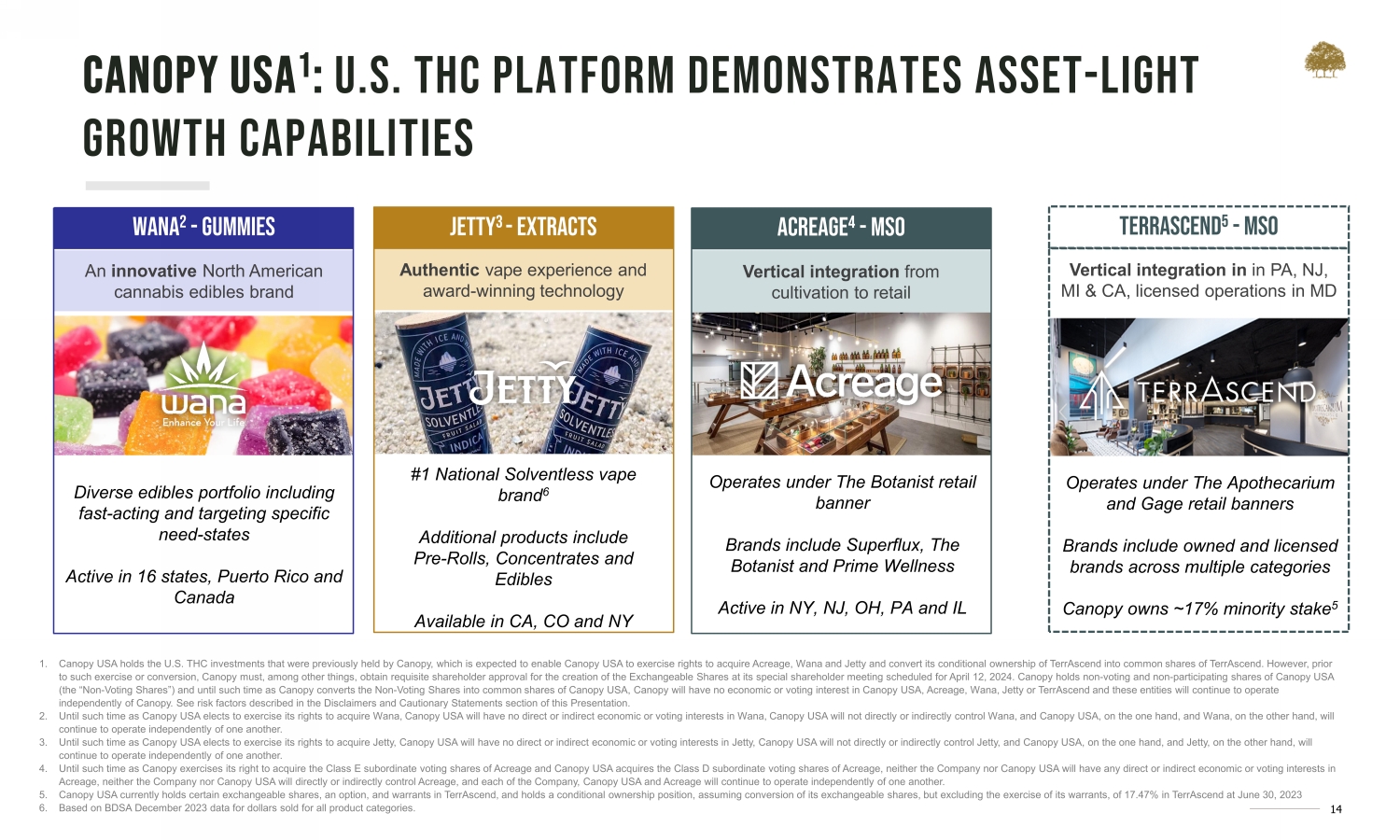

14 Canopy USA 1:美國四氫大麻酚平臺展示了輕資產增長能力 1.Canopy USA持有先前由Canopy持有的美國四氫大麻酚投資,預計這將使Canopy USA能夠行使收購Acreage、Wana和Jetty的權利,並將其對TerrAscend的有條件所有權轉換為TerrAscend的普通股。但是,在進行此類行使或轉換之前,除其他外,Canopy必須在定於2024年4月12日舉行的特別股東大會上獲得必要的股東批准才能創建可交換股份。Canopy持有Canopy USA的無表決權和非參與權股份(“無表決權股份”),在Canopy將無表決權股份轉換為Canopy USA的普通股之前,Canopy在Canopy USA、Acreage、Wana、Jetty或TerrAscend中將沒有經濟或投票權益,這些實體將繼續獨立於Canopy運營。請參閲本演示文稿的免責聲明和警告聲明部分中描述的風險因素。2.在Canopy USA選擇行使收購Wana的權利之前,Canopy USA將不會在Wana擁有直接或間接的經濟或投票權益,Canopy USA不會直接或間接控制Wana,Canopy USA一方面,Wana將繼續相互獨立運營。3.在Canopy USA選擇行使收購Jetty的權利之前,Canopy USA在Jetty中將沒有直接或間接的經濟 omi c或投票權益,Canopy USA不會直接或間接控制Jetty,一方面,Canopy USA和d J Getty將繼續相互獨立運營。4.在Canopy行使收購Acreage和Canopy USA的E類次級有表決權股份的權利之前,公司和Canopy USA都不會在Acreage擁有任何直接或間接的經濟或表決權益,公司和Canopy USA都不會直接或間接控制Acreage,以及公司、Canopy USA和Acreage各公司將繼續相互獨立運作。5.Canopy USA目前持有TerrAscend的某些可交換股份、期權和認股權證,並持有有條件的所有權,假設截至2023年6月30日,TerrAscend的可交換股份(不包括認股權證的行使)為17.47% 6。基於 BDSA 2023 年 12 月所有產品類別的美元銷售數據。TERRASCEND 5-MSO 在 Apothecarium 和 Gage 零售旗幟下運營。品牌包括多個類別的自有和授權品牌 Canopy 擁有約 17% 的少數股權 5 在賓夕法尼亞州、新澤西州、密歇根州和加利福尼亞州的垂直整合,馬裏蘭州 ACREAGE 4-MSO 從種植到零售的垂直整合在 Botanist 零售旗下運營的品牌包括 Superflux、The Botanist 和 Prime Wellness Active 在賓夕法尼亞州、新澤西州、俄亥俄州和 Prime Wellness Active 以及 IL Jetty 3-提取真實的電子煙體驗和屢獲殊榮的技術 #1 全國無溶劑電子煙品牌 6 附加產品包括在加利福尼亞州、科羅拉多州和紐約州提供的 Pre-Rolls、濃縮液和可食用 WANA 2-gummies 一個創新的北美大麻零食品牌多樣化的零食產品組合,包括快速行動和針對特定需求——各州活躍在 16 個州、波多黎各和加拿大

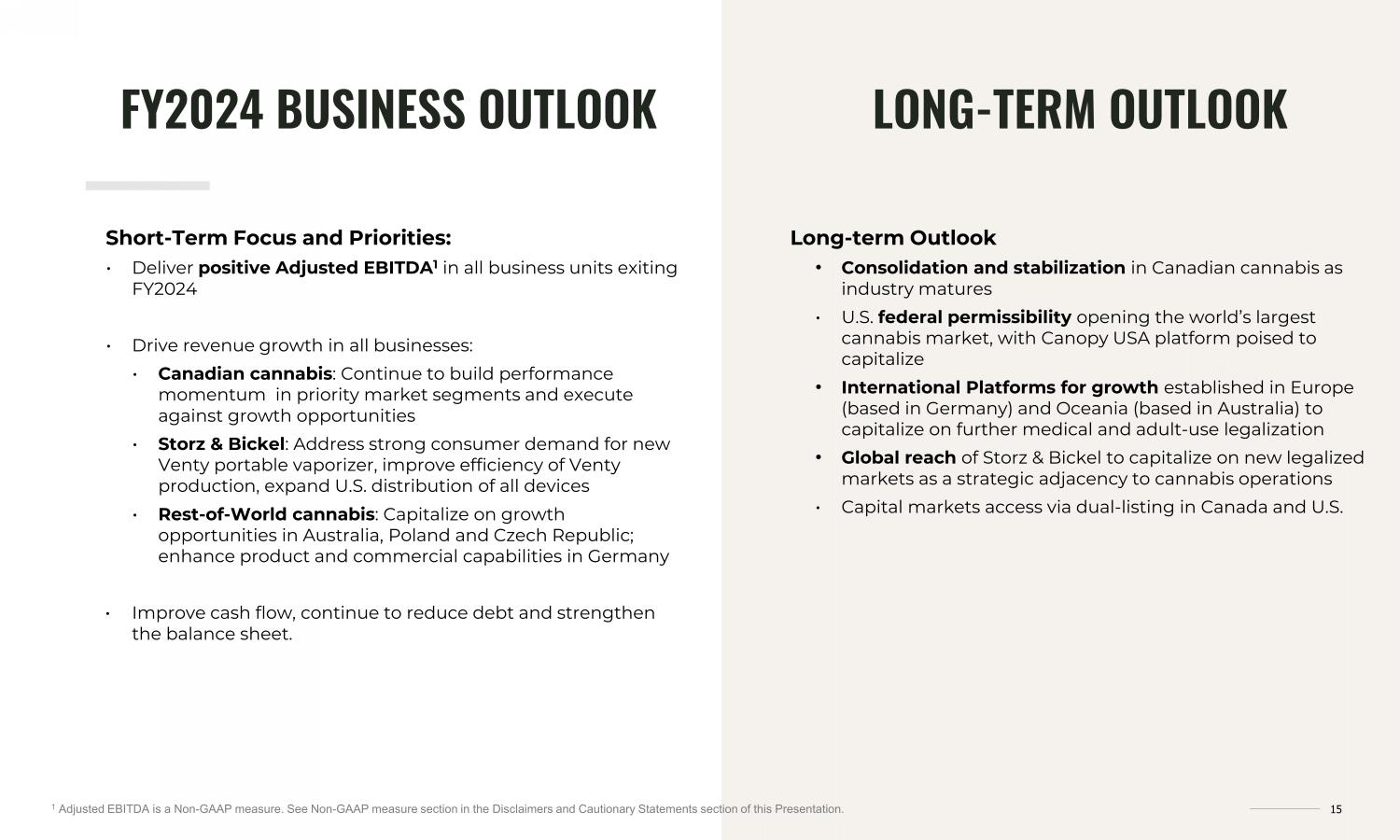

15 FY2024 業務展望短期重點和優先事項:• 退出 FY2024 的所有業務部門的調整後息税折舊攤銷前利潤為1 • 推動所有業務的收入增長:• 加拿大大麻:繼續在優先細分市場建立業績勢頭,抓住增長機會 • Storz & Bickel:滿足消費者對新型 Venty 便攜式蒸發器的強勁需求,提高 Venty 的生產效率,擴大所有設備的美國分銷 • 世界其他大麻:資本化論澳大利亞、波蘭和捷克的增長機會共和國;增強德國的產品和商業能力 • 改善現金流,繼續減少債務並加強資產負債表。長期展望 • 隨着行業的成熟,加拿大大麻的整合和穩定 • 美國聯邦政府允許開放世界上最大的大麻市場,Canopy USA平臺有望資本化 • 在歐洲(總部設在德國)和大洋洲(總部設在澳大利亞)建立國際增長平臺,以利用進一步的醫療和成人——利用合法化 • Storz & Bickel的全球影響力,利用新的合法化市場作為與大麻業務的戰略鄰接 • 通過在加拿大雙重上市進入資本市場以及美國長期展望1調整後的息税折舊攤銷前利潤是非公認會計準則的衡量標準。請參閲本演示文稿中 “免責聲明和警示聲明” 部分中的非 GAAP 衡量標準部分。

16 財年第三季度財務業績

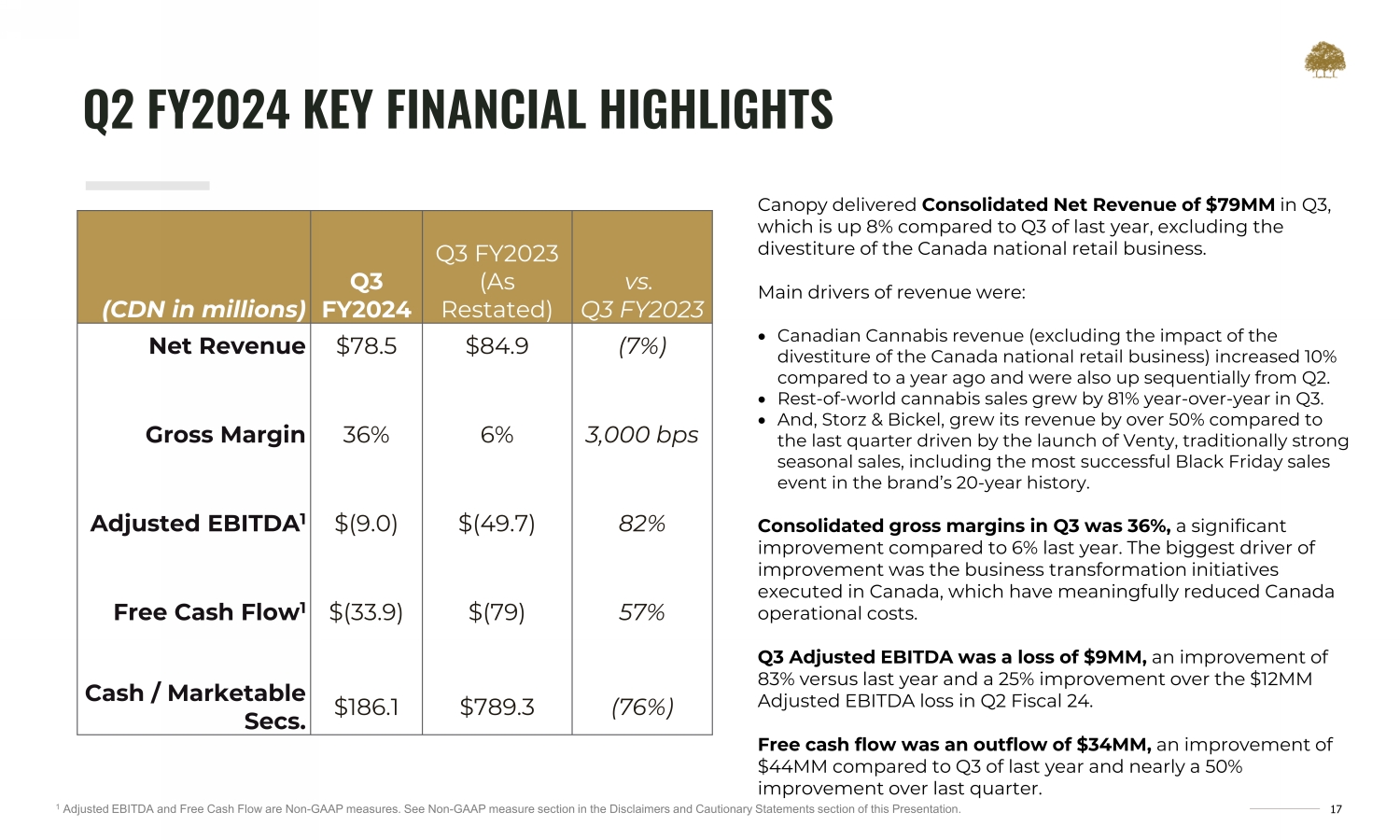

17 第二季度 FY2024 主要財務亮點(以百萬加元計)第三季度 FY2024 第三季度 FY2023(如重述)與第三季度 FY2023 淨收入 78.5 美元 84.9 美元(7%)毛利率 36% 6% 3,000 個基點調整後息税折舊攤銷前利潤 1 美元(9.0)美元(49.7)82% 自由現金流 1 美元(33.9)美元(79)57% 現金/有價證券。186.1 美元 789.3 美元(76%))Canopy在第三季度實現了7900萬美元的合併淨收入,與去年第三季度相比增長了8%,其中不包括剝離加拿大全國零售業務。收入的主要驅動因素是:加拿大大麻收入(不包括剝離加拿大全國零售業務的影響)與去年同期相比增長了10%,也比第二季度連續增長。世界其他地區的大麻銷售額在第三季度同比增長了81%。Storz & Bickel的收入與上個季度相比增長了50%以上,這得益於Venty的推出,傳統上強勁的季節性銷售,包括該品牌20年曆史上最成功的黑色星期五銷售活動。第三季度的合併毛利率為36%,與去年的6%相比有了顯著改善。改善的最大推動力是加拿大實施的業務轉型計劃,這些計劃顯著降低了加拿大的運營成本。第三季度調整後的息税折舊攤銷前利潤虧損900萬美元,與去年同期相比增長了83%,比第24財年第二季度調整後的1200萬美元息税折舊攤銷前利潤虧損增長了25%。自由現金流流流出3400萬美元,與去年第三季度相比增加了4,400萬美元,比上個季度增長了近50%。1 調整後的息税折舊攤銷前利潤和自由現金流是非公認會計準則的衡量標準。請參閲本演示文稿免責聲明和警告聲明部分中的非 GAAP 衡量標準部分。

18 按渠道劃分的收入表現(以百萬加元計,未經審計)FY2024 第三季度 FY2023(如重述)與第三季度 FY2023 加拿大休閒大麻淨收入業務——對企業 1 23.4 21.5 9% 業務——面向消費者 $——11.0 美元(100%)23.4 美元 32.5 美元(28%)加拿大醫用大麻淨收入 2 美元 15.6 美元 14.1 美元 11% 39.0 美元 46.6 美元(16%)世界其他地區 cannabis 3 10.5 美元 5.8 81% Storz & Bickel 18.5 美元 20.2 美元 (8%) 這行得通 8.2 美元 8.3 美元 (1%) 其他 2.3 美元 3.9 美元 (41%) 淨收入 78.5 美元 84.8 美元 (7%) 1 反映了 900 萬美元的消費税和其他收入調整,代表我們確定的截至2023年12月31日的三個月(截至2022年12月31日的三個月-1,080萬美元的消費税和其他200萬美元的收入調整)淨額為110萬美元的回報和定價調整淨額為110萬美元。2反映了截至2023年12月31日的三個月(截至2022年12月31日的三個月-140萬美元)的180萬美元消費税。3反映了30萬美元的其他收入調整截至2023年12月31日的三個月(截至22年12月31日的三個月-370萬美元)。

19 個毛利率表現驅動因素 FY2024 第三季度合併毛利率表現 (+) 加拿大大麻板塊的改善,主要歸因於:• (i) 我們的成本節約計劃和業務戰略變革的實際收益;• (ii) 過剩庫存的減記同比減少;• (iii) 機會性地利用較低成本投入 (+) 重組費用同比下降,(+) 改善我們的世界其他地區的大麻,主要是由於第三大麻的過剩和過期庫存費用降低2024財年季度。(+)Storz & Bickel板塊的改善,主要是由於投入成本的降低以及產品組合向新推出的產品的積極轉變合併毛利率 6% 36% -20% 0% 10% 20% 30% 50% 23財年第三季度24財年第三季度加拿大大麻毛利率(11%)28% -20% 0% 10% 20% 40% 50% 23財年第三季度40% 23財年第三季度24財年第三季度其餘部分世界大麻毛利率 40% -20% -10% 0% 10% 20% 30% 40% 50% 2023財年第三季度第三季度23財年第三季度 Storz & Bickel 毛利率 45% -20% -10% 0% 10% 20% 30% 40% 50% 23財年第三季度23財年第三季度毛利率 45% -20% 0% 20% 30% 40% 50%按報告細分市場劃分的24財年第三季度毛利率同比變化 51%(37%)

20 自由現金流和無債務現金流 1(百萬加元)(79) (34) (90) (80) (70) (60) (50) (40) (30) (20) (10)-23財年第三季度 Q3FY23 24財年第三季度 24財年第三季度 1,354 1,206 1,206 1,307 1,045 681 612-200 600 800 1,200 1,400 1,600 2,200 1,600 2,200 1,600 2,200 1,600 2,600 2,200 1,600 2,600 2,200 1,600 2,600 2,600 2,600 2,600 2,600 2,600 2,600 2,600 2,600 2,600 23 財年第四季度 24 財年第 1 季度 24 財年第 2 季度 24 財年第三季度總債務餘額(百萬加元)FY2024 第三季度來自持續經營業務的自由現金流為(3,400 萬加元),同比下降57%。FY2024 第三季度債務總額減少至6.12億美元;自 FY2023 問世以來,債務減免總額約為10億美元。1 自由現金流是一項非公認會計準則衡量標準。請參閲本演示文稿免責聲明和警告聲明部分中的非 GAAP 衡量標準部分。

21 附錄

2.2 調整後毛利率 1(非公認會計準則)對賬

23 調整後息税折舊攤銷前利潤 1(非公認會計準則)對賬

24 自由現金流 1(非 GAAP)對賬

25 謝謝