| 招股説明書 |

依據第424(B)(3)條提交 註冊號碼333-275441 |

AUDDIA Inc.

最多52,631,578股普通股

本招股説明書涉及白獅資本有限責任公司(“白獅”或“出售證券持有人”)發行和轉售最多52,631,578股我們的普通股,每股票面價值0.001美元。

根據我們與白獅簽訂的自2023年11月6日起生效的購買協議(“購買協議”),銷售證券持有人提供的普通股股票已經或可能已發行並出售給銷售證券持有人。有關購買協議的説明,請參閲《白獅交易》;有關白獅的其他信息,請參閲《出售證券持有人》。白獅可轉售在此提供的 股票的價格將由股票的現行市場價格或談判交易確定。我們不會 出售本招股説明書下的任何證券,也不會從出售證券持有人出售普通股的任何收益中獲得任何收益。然而,一旦包括本招股説明書的註冊聲明被宣佈生效,我們可能會從根據購買協議向出售證券持有人出售我們的普通股獲得高達1,000萬美元的收益 。不能保證白獅將出售本招股説明書中提供的任何或全部證券。

出售證券持有人 可以多種不同的方式和不同的價格出售或以其他方式處置本招股説明書中描述的普通股股份。有關出售證券持有人如何出售或以其他方式處置根據本招股説明書登記的普通股股份的更多信息,請參閲《分配計劃》。出售證券持有人是經修訂的1933年證券法第2(A)(11)節所指的“承銷商” 。

出售證券持有人 將支付所有經紀費用和佣金以及類似費用。我們將支付本次發行的普通股股份登記所發生的費用(經紀手續費和佣金及類似費用除外),包括律師費和會計費。請參閲“分配計劃”。

我們的普通股在納斯達克資本市場 掛牌交易,代碼為“AUUD”。據納斯達克資本市場報道,2023年11月16日,我們普通股的收盤價為每股0.214美元。我們發行的與首次公開募股相關的權證(“A系列權證”)在納斯達克資本市場上以“AUUDW”的代碼報價。我們的A系列權證上次於2023年11月16日在納斯達克資本市場公佈的售價為每份A系列權證0.035美元。

我們已收到 納斯達克股票市場有限責任公司(“納斯達克”)的保函,稱我們不符合納斯達克的(I)至少每股1.00美元的最低收購價格要求(以下簡稱“收購價格要求”)和(Ii)至少擁有2500,000美元股東權益的要求。2023年10月24日,納斯達克員工通知我們,我們沒有滿足為重新遵守投標價格要求而額外給予180天 期限所需的條款。因此,納斯達克的工作人員決定將公司普通股從納斯達克退市。本公司已要求在聆訊小組(“小組”)舉行聆訊,就退市通知向員工提出上訴。在上訴程序懸而未決期間,公司普通股將暫停交易。 我們的普通股將繼續在納斯達克交易,直到聽證會結束並陪審團做出書面裁決。見“風險因素”-“我們目前不符合納斯達克資本市場的最低買入價規則或最低股東權益規則,退市可能會限制我們股票的流動性,增加其波動性,並阻礙我們的 融資能力。”

在您投資我們的任何證券之前,您應仔細閲讀本招股説明書,以及在“您可以找到更多信息的地方”標題下描述的其他信息。

投資我們的 證券涉及風險。請參閲本招股説明書第9頁的“風險因素”,以及本文引用的任何文件中有關您在投資我們的證券前應考慮的因素的任何類似章節。

美國證券交易委員會和任何州證券委員會都沒有批准或不批准這些證券,也沒有確定本招股説明書 是否真實或完整。任何相反的陳述都是刑事犯罪。

招股説明書日期:2023年11月22日

目錄

| 頁面 | |

| 招股説明書摘要 | 1 |

| 有關前瞻性陳述的信息 | 7 |

| 供品 | 8 |

| 風險因素 | 9 |

| 白獅交易 | 27 |

| 市場和行業數據 | 28 |

| 收益的使用 | 29 |

| 股利政策 | 29 |

| 註冊人普通股市場,相關股東事項 | 30 |

| 管理層對財務狀況和經營成果的探討與分析 | 31 |

| 業務 | 46 |

| 管理、治理、董事薪酬、高管薪酬 | 58 |

| 某些關係和關聯方交易 | 69 |

| 主要股東 | 72 |

| 股本説明 | 74 |

| 出售證券持有人 | 80 |

| 配送計劃 | 81 |

| 法律事務 | 83 |

| 專家 | 83 |

| 在那裏您可以找到更多信息 | 83 |

| i |

關於這份招股説明書

我們向美國證券交易委員會(“美國證券交易委員會”)提交的註冊聲明 包括提供本招股説明書中所討論事項的更多詳細信息的展品。在做出投資決定之前,您應該閲讀本招股説明書、提交給美國證券交易委員會的相關證物以及通過引用納入本文的文件。您應僅依賴本招股説明書中提供的信息以及通過引用方式併入本招股説明書或對其進行任何修訂的文件。您不應假設本招股説明書或任何相關的自由寫作招股説明書中包含的信息在本文件正面所列日期之後的任何日期是準確的,或者我們在此通過引用併入的任何信息在通過引用併入的文件的日期之後的任何日期都是正確的,即使本招股説明書或任何相關的自由撰寫的招股説明書是在較晚的日期交付或出售證券。 本招股説明書包含或以參考的方式合併了本文所述的某些文件中包含的某些條款的摘要, 但參考的是實際文件以獲取完整信息。所有摘要都由實際的 文檔進行了完整的限定。本文提及的某些文件的副本已存檔或已通過引用併入作為本招股説明書組成部分的註冊説明書的證物,您可以在本招股説明書 的標題下獲取這些文件的副本,標題為“可找到更多信息”。

您應僅依賴我們在本招股説明書中包含或以引用方式併入的信息,以及 我們授權向您提供的任何相關免費編寫的招股説明書。吾等及售賣證券持有人均未授權任何交易商、銷售員或其他人士 提供任何信息或作出任何陳述,但本招股説明書或任何我們可授權向閣下提供的相關免費寫作招股説明書中所載或納入的內容除外。您不得依賴本招股説明書或任何相關免費撰寫的招股説明書中未包含或通過引用併入的任何信息或陳述。本招股説明書和任何相關的自由寫作招股説明書不構成向在任何司法管轄區向其提出要約或要約購買證券的任何人出售或邀請購買任何證券的要約或邀請購買該等證券的要約,但與其相關的註冊證券除外。

| II |

招股説明書摘要

以下摘要 重點介紹本招股説明書其他部分所載的信息。此摘要並不完整,可能不包含您 在投資我們的普通股之前應考慮的所有信息。在作出 投資決定之前,您應仔細閲讀本招股説明書全文,尤其是在“風險因素”標題下討論的 投資我們普通股的風險,以及我們的財務報表和相關附註。除本招股章程另有説明或文義另有所指外,本招股章程及以提述方式納入本招股章程的 文件中提及的“Auddia”、“本公司”、“我們”、“我們的” 及“我們的”指Auddia Inc.本招股説明書包括涉及風險和不確定性的前瞻性陳述。請參閲 “關於前瞻性陳述的信息”。

本招股説明書包括我們或其他公司擁有的商標、服務標誌和商品名稱。本招股説明書中包含的所有商標、服務標記和商品名稱均為其各自所有者的財產。

概述

Auddia是一家總部位於科羅拉多州博爾德的技術公司,通過開發專有的音頻AI平臺和播客創新技術,重塑消費者與音頻的互動方式。Auddia正在其行業首個音頻超級應用程序faidr(以前稱為 Auddia應用程序)中利用這些技術。

faidr讓消費者有機會收聽 任何AM/FM廣播電臺,而沒有商業廣告,同時通過跳過和插入按需 內容(包括流行音樂和新音樂、新聞和天氣)來個性化收聽體驗。faidr應用程序代表了首次消費者可以將AM/FM電臺獨特提供的本地內容 與許多消費者對數字媒體消費的需求相結合。 除了免商業廣告的AM/FM外,faidr還包括播客和獨家內容、品牌faidrRadio,其中包括新藝術家發現、 精選音樂電臺和Music Casts。音樂演員是faidr獨有的。主持人和DJ可以將點播談話片段與動態 音樂流相結合,這允許用户收聽播客,其中嵌入了完整的音樂曲目播放。

Auddia還開發了一個播客平臺 ,該平臺提供了一套獨特的工具,可幫助播客用户為播客劇集創建額外的數字內容,以及規劃 劇集、建立品牌,並通過新的內容分發渠道將內容貨幣化。此播客平臺還使 用户能夠通過補充的數字內容深入瞭解故事,並最終發表評論並將自己的 內容貢獻到劇集提要中。

Auddia的兩種產品都面向大量 且迅速增長的受眾。

該公司在Google的TensorFlow開源庫的基礎上開發了其AI平臺,該庫正在被“教導”瞭解收音機上所有類型的音頻內容之間的差異。例如,該平臺可以識別商業廣告和歌曲之間的差異,並學習 所有其他內容之間的差異,包括天氣預報、交通、新聞、體育、DJ對話等。該技術不僅可以學習 各種類型的音頻片段之間的差異,還可以識別每段內容的開頭和結尾。

公司正在通過faidr應用程序在其高級AM/FM收音機收聽體驗中利用此技術平臺 。faidr應用程序旨在由消費者下載,消費者將支付訂閲費,以便收聽任何流式AM/FM廣播電臺,而無需商業廣告、播客和faidrRadio 獨家內容產品。高級功能將允許消費者跳過在電臺上聽到的任何內容,請求音頻內容點播, 和編程音頻例程。我們認為,faidr應用程序代表了一個顯著差異化的音頻流媒體產品,或稱Superapp, 將是自Pandora、Spotify、Apple Music、Amazon Music等流行流媒體音樂應用程序出現以來第一個上市的產品。 我們認為,最重要的差異點是,除了無廣告AM/FM流媒體, faidr應用程序還旨在提供非音樂內容,包括本地體育、新聞、天氣、交通和 新音樂的發現以及獨家節目和播客。目前,沒有其他電臺流媒體應用程序,包括 TuneIn、iHeart和Audacy等類別領導者,可以與faidr的全部產品競爭。

| 1 |

2021年,公司通過多個消費者試用推出了faidr MVP版本,以衡量消費者對該應用的興趣和參與程度。完整應用於2022年2月15日, 推出,涵蓋了美國所有主要廣播電臺。2023年2月,公司在應用程序中添加了Auddia的獨家內容 產品faidrRadio。播客在2023年第一季度結束前添加到iOS版本的應用程序中,並於2023年5月添加到Android 應用程序中。播客功能將在2023年和2024年繼續增強。

該公司還開發了播客 平臺,該平臺利用技術和成熟的產品概念,使其播客產品與 廣播流媒體產品類別的其他競爭對手區分開來。

隨着播客的增長和預計將以快速的速度增長 ,Auddia播客平臺的概念化是為了填補新興音頻媒體空間的空白。該平臺旨在 成為播客提供者首選的播客解決方案,使他們能夠提供與播客 劇集音頻相匹配的數字內容源,並使播客提供者能夠從新的數字廣告渠道、訂閲渠道、獨家內容的點播費用以及通過聽眾的直接捐贈獲得額外收入。如今,播客用户不需要選擇 他們的聽眾在哪裏訪問他們的節目,因為幾乎所有收聽選項(移動應用程序和網絡播放器)都只提供播客音頻。 通過創建一個平臺,他們可以在此基礎上獲得新的和更高的利潤率收入,我們相信播客將向他們的 聽眾推廣faidr,從而創造一個強大的有機營銷動態。

播客 平臺的一個創新和專有部分是提供工具來創建和分發交互式數字源,該源為播客劇集音頻添加 附加數字。這些內容提要允許播客者向聽眾講述更深入的故事,同時讓播客者第一次獲得數字 收入。播客將能夠使用播客集線器構建這些交互式源,播客集線器是一個內容管理系統 ,也是一個規劃和管理播客劇集的工具。數字源激活了一個新的數字廣告渠道,將每個音頻 廣告轉化為直接響應的、與故事相關的數字廣告,從而提高了其已建立的音頻廣告模型的有效性和價值。 該提要還提供了更豐富的聆聽體驗,因為播客劇集的任何元素都可以補充圖像、視頻、文本 和網絡鏈接。此提要將在faidr移動應用程序中顯示為完全同步,並且它也可以獨立託管和訪問 (例如,通過任何瀏覽器),使內容提要普遍可分發。

隨着時間的推移,用户將能夠發表評論,播客將能夠授予某些用户發佈權限 ,以代表他們直接將內容添加到提要中。這將為播客創建另一個第一個,這是創作者和粉絲之間的對話, 與劇集內容同步。

faidr中的播客功能還將 引入一個獨特的行業首創的多渠道、高度靈活的收入渠道集,播客用户可以組合激活這些渠道 ,讓聽眾選擇他們想要的內容消費方式和付費方式。"靈活收入"允許播客繼續 運行其標準音頻廣告模式,並在每集內容提要中使用支持直接響應的數字廣告來補充這些廣告,從而增加 任何播客上的廣告價值。"靈活收入"還將激活訂閲,按需收費的內容(例如, 收聽沒有音頻廣告的微支付費用)和聽眾的直接捐款。結合使用這些渠道,播客 可以最大限度地增加收入,並運用更高利潤率的貨幣化模式,而不僅僅是基本的音頻廣告。Flex Revenue和 附帶的新收入渠道的初始加入將被添加到faidr應用程序中的播客中,預計這一新貨幣化功能的第一個元素 將在2023年底之前投入商業使用。

Faidr移動應用程序今天通過iOS和Android應用程序商店 提供。

軟件產品和服務

FIDR應用程序

Faidr App是我們的旗艦產品,預計 將為公司未來帶來大部分收入。

| 2 |

Faidr應用程序的工作原理

FAIDR訂户將選擇特定的流廣播電臺進行錄製,並能夠以定製的方式收聽該電臺的錄製。例如,如果消費者 在播放其電臺錄製的過程中選擇不收聽商業廣告,faidr App會自動用其他內容(如附加音樂)覆蓋 商業廣告片段。

該公司正在制定戰略和內容關係,以獲取更多內容來源,以覆蓋商業廣告,並對音樂和商業廣告以外的許多內容板塊的跳過做出迴應。隨着音頻內容生態系統的持續擴張,公司相信faidr將成為吸引內容提供商的分發平臺。不能保證音頻內容生態系統將 繼續沿着當前的發展軌跡擴展,也不能保證公司能夠以經濟上有利的方式獲得對內容的訪問,而這兩者都會對FIDR內的用户體驗產生負面影響。該公司尚未從內容提供商那裏獲得在點播使用案例中將任何音頻內容放入平臺的權利。

Faidr的用户還可以通過faidrRadio訪問任何公開提供的播客以及獨家節目、音樂電臺和音樂播客。

Faidr App建立在公司開發和擁有的專有人工智能平臺上,並受一項已發佈專利和 正在申請的其他專利的約束。

著作權法

為確保通過faidr應用程序播放音樂和其他 內容的權利,公司可與錄音和音樂作品的版權所有者或其授權代理簽訂許可協議。2021年6月,本公司根據《美國法典》第37篇370.2條提交了《在法定許可下使用錄音的通知》,授權本公司根據《美國法典》第17篇第112和第114節規定的法定許可,進行某些錄音的非交互式數字音頻傳輸和複製。本公司還在與美國的表演權組織(PRO) 獲得許可證,這些組織與版權用户就其劇目中公開表演作品的一攬子許可證 進行談判,根據此類許可證收取版税,並將這些版税分發給版權所有者。

Faidr應用程序的架構提供了一個 內置數字音頻錄像機(“DAR”),允許消費者錄製通過faidr應用程序提供的第三方傳輸。該公司認為,根據最高法院#年的裁決,此類由消費者發起的錄音被消費者授權為非侵權、合理使用時移 美國索尼公司訴環球城市影城公司。,《美國最高法院判例彙編》第464卷,第417頁(1984)。最高法院還裁定,家庭錄像設備的製造商對消費者製作的設備具有實質性非侵權用途的複製品不承擔責任。FIDR的DAR類似於在環球城市影城裁決中被認定為非侵權的Betamax電視錄像機 。有了FAIDR的DAR,用户可以選擇要錄製的電臺。用户還可以通過決定是否收聽用户選擇的商業廣告或其他節目類別來控制其收聽體驗。該公司認為,為用户提供避開商業廣告的能力是受保護的、非侵權活動。

如果法院裁定FIDR App提供的一個或多個功能 導致第三方受保護的權利受到侵犯,公司可能要承擔侵權責任 ,損害賠償可能是實質性的。

播客平臺

奧迪亞的播客平臺包括Vodacast移動應用程序,是該公司構建的交互式播客平臺,允許播客為其觀眾提供交互式音頻體驗。播客聽眾能夠看到與播客音頻相關的視頻和其他數字內容,並以數字提要的形式呈現給聽眾。數字訂閲源中顯示的所有內容都可以與播客音頻內容同步。 這允許播客聽眾在視覺上體驗播客中的音頻內容、與其交互並最終對其進行評論。

| 3 |

我們在此平臺中使用的大部分技術 用於創建與播客音頻內容同步的數字內容饋送,基於公司歷史上用於向580多個廣播電臺提供同步數字饋送的核心功能和產品 概念。

數字訂閲源為播客引入了新的數字收入 流,例如同步數字廣告,同時為最終用户提供了一個新的數字內容頻道,與播客的核心音頻頻道相輔相成。以下是一個普通播客的假想屏幕截圖。右邊的圖片是Vodacast移動應用程序中的一集提要的示例 ,而左邊的圖片是大多數其他收聽應用程序中播客節目的典型用户體驗的示例 。在沃達卡斯特的劇集內容中,數字美國存托股份可以用來推動收入增長。

通過Vodacast移動應用程序在Podcast平臺內提供的所有內容和功能目前都被添加到Faidr應用程序中,從而使Faidr提供的播客 多樣化,並使該應用程序與主要的競爭應用程序(如iHeart Radio、TuneIn和Audacy)平起平坐。

FAIDR的業務模式和客户獲取策略

該公司與美國廣播電臺行業密切合作,幫助該行業適應數字廣告和數字 媒體技術,已有八年多的歷史。

本公司於2021年宣佈與多個廣播電臺 合作,並於該等市場進行商業試驗。根據我們商業 試驗的初步結果,公司相信消費者會被無中斷的無線電體驗所吸引。我們於2022年2月全面推出faidr應用程序,初步包括約4,000個電臺。本公司繼續為faidr 應用程序增加電臺,現時提供超過6,200個AM/FM串流。

廣播公司擁有的廣播電臺將受到經濟激勵,向其聽眾推廣FaIDR。我們打算利用訂閲收入來補償參與的廣播公司 的促銷支持和增加的音樂流媒體費用。我們相信,如果參與的廣播公司能夠從其內容中產生更多的收入,他們可以減少他們的直播廣告負荷,同時提高為每個商業廣告支付的價格,因為在一個不那麼雜亂的廣告環境中,消費者更有可能聽到商業廣告。此外,我們打算提供對faidr應用程序的分層 訂閲,其中價格較低的訂閲允許較低級別的功能和控制。我們相信,我們的歷史和與廣播電臺的現有關係將推動Faidr App獲得客户。

我們的業務模式基於在所有流媒體電臺和其他使用Faidr平臺的內容提供商之間創建訂閲收入池 。這一訂閲池減少了直接訂户獲取成本和增加了音樂流媒體費用,預計將根據每位聽眾在faidr上收聽電臺的時間與廣播電臺和其他內容提供商共享。我們相信,這種商業模式將導致廣播公司 在faidr內推廣其電臺收聽,類似於廣播電臺目前利用廣播時間在Alexa和其他智能揚聲器系統上推廣其電臺收聽 。

播客平臺一旦在faidr實施, 將向播客和播客公司營銷,其企業對企業戰略側重於傳達價值主張。 除了平臺的其他關鍵價值主張外,在faidr平臺上賺取新的增量收入的潛力, 預計將有機地推動播客直接向其聽眾推廣平臺。直接面向消費者的營銷將由公司獨立完成,在某些情況下,還將與播客公司合作,後者利用其音頻內容節目向其既定受眾推廣 。與其他成熟的營銷策略一樣,我們打算讓我們的合作伙伴受益於參與性的收入份額、更高的廣告收入和更高的Vodacast平臺廣告利潤率。

| 4 |

與我們的業務相關的風險

投資我們的證券涉及高度的風險。在決定投資我們的普通股之前,您應該仔細考慮第9頁開始的“風險因素”中描述的風險。如果這些風險中的任何一個實際發生,我們的業務、財務狀況、 運營結果和前景都可能受到實質性的不利影響。在這種情況下,我們普通股的交易價格可能會下跌, 您可能會損失部分或全部投資。

持續經營意見

我們的營運資本不足、股東的赤字以及運營中的經常性虧損,令人對我們作為一家持續經營的企業繼續下去的能力產生了極大的懷疑。因此,我們的 獨立註冊會計師事務所在其截至2022年12月31日的年度財務報表報告中就這一不確定性包括了一段説明。我們繼續經營下去的能力將需要我們獲得額外的 資金。

成為新興成長型公司和規模較小的報告公司的意義

我們符合2012年JumpStart Our Business Startups Act(“JOBS法案”)中定義的“新興成長型公司”的資格。新興成長型公司可能會利用特定的減少報告和其他負擔的優勢,否則這些負擔通常適用於上市公司。這些規定包括:

| · | 除任何必要的未經審計的中期財務報表外,只列入兩年的已審計財務報表,而不是三年,並相應減少“管理層對財務狀況和業務成果的討論和分析”的披露; | |

| · | 根據2002年的薩班斯-奧克斯利法案(“薩班斯-奧克斯利法案”),在評估我們對財務報告的內部控制時,豁免審計師的證明要求; | |

| · | 豁免遵守上市公司會計監督委員會(“PCAOB”)通過的要求強制輪換審計公司的任何新要求; | |

| · | 減少對行政人員薪酬安排的披露;以及 | |

| · | 免除就高管薪酬或黃金降落傘安排尋求不具約束力的諮詢投票的要求。 |

我們可能會利用這些規定,直到我們不再是一家新興的成長型公司。我們將一直是一家新興的成長型公司,直到(1)財政年度的最後一天(A)在我們2021年2月IPO完成五週年之後,(B)我們的年總收入至少為10.7億美元,或(C)我們被視為大型加速申報公司,這意味着截至前一年12月31日,非關聯公司持有的我們普通股的市場價值超過7億美元。以及(2)我們在之前三年內發行了超過10億美元的不可轉換債券的日期。

我們利用了本招股説明書和通過引用併入本招股説明書的文件中降低的報告要求。因此,此處包含的信息可能與您從其他非新興成長型上市公司收到的信息不同。

JOBS法案允許 像我們這樣的新興成長型公司利用延長的過渡期遵守適用於上市公司的新的或修訂的會計準則 ,直到這些準則適用於非上市公司。

| 5 |

我們也是一家較小的報告公司 ,這意味着我們的非附屬公司持有的股票市值不到7億美元,在最近結束的財年中,我們的年收入 不到1億美元。如果 (I)非關聯公司持有的我們股票的市值低於2.5億美元,或(Ii)在最近結束的財年中,我們的年收入低於1億美元,且非關聯公司持有的我們股票的市值低於7億美元,我們可能會繼續成為一家較小的報告公司。如果 當我們不再是新興成長型公司時,我們是一家較小的報告公司,我們可能會繼續依賴較小的報告公司可以獲得的某些 披露要求的豁免。具體地説,作為一家較小的報告公司,我們可以選擇 在我們的Form 10-K年報中僅顯示最近兩個會計年度的經審計財務報表,並且與新興的成長型公司類似,較小的報告公司減少了有關高管薪酬的披露義務。

我們的公司信息

根據科羅拉多州法律,我們最初成立於2012年1月,名稱為Clip Interactive,LLC,是一家有限責任公司。就在我們於2021年2月進行首次公開募股之前,我們根據法定轉換轉換為特拉華州的一家公司,並更名為奧迪亞公司。

我們的主要執行辦公室位於中央大道2100號,200號套房,科羅拉多州博爾德市,郵編80301。我們的主要電話號碼是(303)219-9771。我們的互聯網網站 是www.auddia.com。我們網站中包含的信息或可通過我們網站訪問的信息不是通過引用合併的,也不是本招股説明書的一部分。

商標

公司還擁有 "AUDDIA"的商標,該商標既用作公司品牌名稱,也用作面向消費者的移動 應用程序的名稱,該應用程序提供公司的商業免費無線電服務。 該公司還持有商標,並正在 為關鍵產品和品牌申請商標。本公司持有我們的產品名為“PLAZE”的商標,這是一個潛在的無商業性音樂流媒體產品,是我們業務的潛在未來和戰略機遇。本公司 持有"VODACAST"的商標,該商標用作我們播客平臺的品牌名稱。

我們省略了這個詞®適用於本招股説明書中使用的商標的名稱和 ™名稱。

| 6 |

有關 前瞻性陳述的信息

本招股説明書及通過引用納入本招股説明書的文件均為前瞻性陳述,涉及風險和不確定性。這些前瞻性陳述可以通過使用前瞻性術語來識別,包括術語“相信”、“估計”、“ ”、“項目”、“預期”、“預期”、“尋求”、“預測”、“繼續”、“可能”、“打算”、“可能”、“可能”、“將”、“可能”、“將”或“應該”,或在每種情況下,它們的否定,或其他變體或類似術語。這些前瞻性陳述包括所有非歷史事實的事項。它們出現在本招股説明書中的多個位置以及通過引用併入本招股説明書的文檔中,其中包括關於我們的意圖、信念或當前期望的聲明,這些陳述涉及我們的候選產品、研發、商業化目標、前景、戰略、我們經營的行業和潛在的合作。我們的許多前瞻性陳述來自我們的運營預算和預測,而這些預算和預測是基於許多詳細的假設。雖然我們相信我們的假設是合理的,但我們提醒, 很難預測已知因素的影響,當然,我們不可能預測可能影響我們實際結果的所有因素。 前瞻性陳述不應被解讀為對未來業績或結果的保證,也可能不是對何時實現此類業績或結果的準確指示。鑑於這些風險和不確定性,本招股説明書中討論的前瞻性事件和情況 可能不會發生,實際結果可能與前瞻性 陳述中預期或暗示的結果大不相同。

前瞻性陳述 僅説明截至本招股説明書發佈之日。您不應過度依賴任何前瞻性陳述。我們不承擔任何義務 更新前瞻性陳述以反映實際結果、假設的變化或其他影響前瞻性信息的因素的變化,除非適用法律要求。如果我們更新一個或多個前瞻性聲明,則不應推斷我們將對這些或其他前瞻性聲明進行其他更新。

您應閲讀本招股説明書、通過引用併入本招股説明書中的文件,以及我們在本招股説明書中引用並已將 作為本招股説明書一部分提交給美國證券交易委員會的文件,同時瞭解我們未來的實際業績、活動水平、業績以及事件和情況可能與我們預期的大不相同。所有前瞻性 陳述均基於我們在本招股説明書發佈之日獲得的信息。

就其性質而言,前瞻性 陳述包含風險和不確定性,因為它們與事件相關,並取決於未來可能發生或不可能發生的情況。我們提醒您,前瞻性陳述並不是對未來業績的保證,我們的實際運營結果、財務狀況、業務和前景可能與本招股説明書中包含的前瞻性陳述中所述或其暗示存在實質性差異。此外,即使我們的運營、財務狀況、業務和前景與本招股説明書中包含的 前瞻性陳述一致,這些結果也可能不代表後續時期的業績 。

前瞻性陳述必然涉及風險和不確定因素,由於多種因素,包括下文“風險因素”和本招股説明書其他部分所述的因素,我們的實際結果可能與前瞻性陳述中預期的結果大不相同。本招股説明書中“風險因素”項下列出的因素和其他警示説明 應被理解為適用於本招股説明書中出現的所有相關前瞻性陳述。本招股説明書中包含的前瞻性陳述代表了我們截至招股説明書發佈之日的判斷。 我們提醒讀者不要過度依賴此類陳述。除法律另有規定外,我們不承擔以任何理由公開更新任何前瞻性陳述的義務,即使未來有新信息或發生其他事件。歸因於我們或代表我們行事的人士的所有後續 書面和口頭前瞻性陳述,其全部內容均明確符合上文和本招股説明書中包含的警示性聲明。

您應閲讀此 招股説明書以及我們在招股説明書中引用的文件,並將此招股説明書完整地作為註冊聲明的證物進行歸檔,並瞭解我們未來的實際結果可能與我們預期的大不相同。我們通過這些警告性聲明來限定我們所有的前瞻性聲明。

| 7 |

供品

| 出售證券持有人提供的證券 | 本招股説明書涵蓋在包括本招股説明書在內的註冊聲明宣佈生效後,根據購買協議我們可能不時向White Lion出售的總計52,631,578股普通股的轉售。 |

| 本次發行前的未償還普通股 | 19947223股 |

| 本次發行後表現突出的普通股 | 最多72,578,801股 |

| 收益的使用 | 出售證券持有人將收到其根據本招股説明書出售的股份的所有收益。吾等將不會收取出售證券持有人出售股份所得款項。 然而,根據上述 購買協議,我們可能會從向出售證券持有人出售我們的普通股中獲得高達1000萬美元的收益。我們根據《購買協議》從出售證券持有人獲得的任何收益預計將 用於一般企業用途,包括營運資金。見本招股章程第29頁“所得款項用途”。 |

| 納斯達克資本市場符號 | 普通股 “澳元”。A系列授權“AUUDW”。 |

| 風險因素 | 投資我們的證券涉及高度風險。請參閲本招股章程第9頁開始的「風險因素」,以瞭解閣下在決定投資本公司證券前應審慎考慮的因素。 |

本次發行後的流通股數量基於截至2023年11月6日的19,947,223股普通股,不包括:

| · | 246,589股我們的普通股,根據我們2013年股權激勵計劃授予的已發行股票期權預留供發行, | |

| · | 275,250股普通股,根據我們2020年股權激勵計劃授予的已發行限制性股票單位預留供發行, | |

| · | 根據2020年股權激勵計劃授出的尚未行使的股票期權,保留髮行1,086,580股普通股, | |

| · | 959,504股我們的普通股根據我們的2020年股權激勵計劃保留用於未來授予, | |

| · | 336,250股普通股,根據已發行的股票期權和已發行的RSU作為就業激勵獎勵授予我們2013和2020年股權激勵計劃之外的三名前任和現任高管, | |

| · | 653,855股普通股保留行使未行使普通股認股權證後發行, | |

| · | 3,498,898股普通股,用於在我們的公開交易的A系列認股權證行使時發行,以及 | |

| · | 預留319,346股普通股,用於在行使已發行的IPO承銷商代表普通股認股權證時發行。 |

| 8 |

風險因素

投資我們的證券涉及高風險。在決定投資我們的證券之前,您應仔細考慮以下描述的風險和不確定性,以及本招股説明書中包含的所有其他信息,包括我們的財務報表和相關説明。下面介紹的風險和不確定性並非我們面臨的唯一風險和不確定性。本招股説明書的其他部分可能包括可能對我們的業務、運營結果和財務業績產生不利影響的其他因素 。我們 不知道或目前認為不重要的其他風險和不確定性也可能成為影響我們的重要因素。如果實際發生以下任何風險,我們的業務、財務狀況、運營結果和前景可能會受到重大不利影響, 我們普通股的交易價格可能會下降,您可能會損失全部或部分投資。

與此產品相關的風險

無法 預測我們根據購買協議將向出售證券持有人出售的實際股票數量,或這些出售產生的實際毛收入 。

在符合購買協議中的某些限制 並遵守適用法律的情況下,我們有權在購買協議期限內的任何時間向銷售證券持有人發送通知 。預計在此次發行中向出售證券持有人提供的股票將在最遲2024年12月31日之前出售。根據本招股説明書,最終出售給銷售證券持有人的股票數量取決於我們根據購買協議選擇出售給銷售證券持有人的股票數量。出售給出售證券持有人的實際普通股數量可能取決於多種因素,包括我們普通股在銷售期內的市場價格。實際總收益可能不到1,000萬美元, 這可能會影響我們未來的流動性。由於出售給出售證券持有人的每股股票價格將在銷售期內波動,因此目前無法預測將出售的股票數量或與這些出售相關的實際毛收入 。

在不同時間購買此次發行股票的投資者可能會支付不同的價格。

在本次發行中購買 普通股的投資者在不同的時間可能會支付不同的價格,因此可能會經歷不同程度的稀釋和不同的投資結果。關於白獅的交易,我們將根據市場需求,酌情決定向白獅出售普通股的時間、價格和數量。同樣,可能在不同的時間和不同的價格出售此類股票 。由於我們在未來的交易中以低於他們支付的價格向White Lion出售股票,投資者可能會因出售此次發行中的證券持有人而經歷他們購買的股票價值的下降。

向出售證券持有人發行普通股可能會對我們的現有股東造成嚴重稀釋,而出售證券持有人獲得的此類股份 可能會導致我們普通股的價格下跌。

我們正在註冊由出售證券持有人轉售最多52,631,578股普通股。出售證券持有人可能最終購買本招股説明書標的的全部、部分或全部普通股。在出售證券持有人根據購買協議獲得股份 之後,它可以出售全部、部分或全部股份。吾等根據本招股説明書下的購買協議向出售證券持有人出售股份,可能會導致本公司普通股其他持有人的權益大幅攤薄。

在此次發行中向出售證券持有人出售大量股票,或預期此類出售,可能會使我們更難在未來以我們可能希望的時間和價格出售股權或與股權相關的證券。根據本招股説明書,我們的普通股最終由出售證券持有人轉售的股份數量取決於根據購買協議向出售證券持有人發行的普通股數量。根據各種因素,包括我們普通股的市場流動性,向出售證券持有人發行股票可能會導致我們普通股的交易價格下降 。

| 9 |

我們在將股票出售給證券持有人所獲得的淨收益的使用方面擁有廣泛的自由裁量權,可能不會有效地使用這些收益。

我們的管理層將擁有廣泛的自由裁量權來運用我們從出售證券持有人那裏獲得的收益(如果有),包括用於 “收益的使用”一節中描述的任何目的,並且您將沒有機會在您的投資決策中評估 我們的管理層是否適當地使用了收益。由於決定我們使用從出售證券持有人獲得的收益的因素的數量和可變性,它們的最終用途可能與當前的預期用途有很大不同。如果我們的管理層未能有效運用這些資金,可能會造成財務損失,對我們的業務產生重大不利影響 ,並導致我們的普通股價格下跌。在使用之前,我們可以將出售證券持有人的收益投資於 短期、投資級、有息證券。這些投資可能不會給我們的股東帶來有利的回報。

與新冠肺炎疫情相關的風險

公共衞生官員建議並強制採取預防措施,以緩解新冠肺炎的傳播。我們的研發和整個業務可能會受到遏制或應對新冠肺炎影響的行動的不利影響,影響的程度將取決於未來的發展, 這些發展具有很高的不確定性,無法預測。新冠肺炎疫情對全球的經濟活動和經濟狀況產生了不利影響。 雖然到目前為止我們的業務還沒有受到新冠肺炎疫情的不利影響,但公司無法確定地預測 未來新冠肺炎疫情對我們業務的全面影響,包括宏觀經濟狀況和客户對我們產品的需求。

與我們的財務狀況和額外資本需求相關的風險

我們對2022年12月31日財務報表的審計人員對我們作為持續經營企業的持續經營能力表示了極大的懷疑,這可能會 阻礙我們獲得進一步融資的能力。

我們過去的營運資金不足、股東虧損和運營中的經常性虧損令人對我們作為持續經營企業的持續經營能力產生了極大的懷疑。因此,我們的獨立註冊會計師事務所在其報告中就這一不確定性在 我們截至2022年12月31日的年度財務報表中包含了一段説明。截至2023年9月30日,我們現有的現金為220萬美元 ,僅足以為我們目前的運營計劃提供資金,直至2024年2月。然而,該公司的這些估計是基於可能被證明是錯誤的假設。我們將需要額外的資金來完成我們全部產品線的開發 ,並根據證明的市場適應性來擴展產品。管理層計劃獲得這樣的額外資金。如果我們無法在需要時或在可接受的條件下籌集資金,我們將被迫推遲、減少或取消我們的技術開發和商業化努力 。

自成立以來,我們已發生重大淨虧損,預計在可預見的未來,我們將繼續出現淨虧損,可能永遠無法實現或 保持盈利。

自成立以來,我們已發生重大淨虧損 。我們預計近期將繼續出現淨虧損。截至2022年12月31日和2021年12月31日止年度,我們的淨虧損分別為6,897,446美元和13,478,069美元。在截至2022年12月31日的一年中,我們在運營中使用的現金為4752,750美元。截至2022年12月31日,我們手頭的現金和等價物為1,661,434美元。到目前為止,我們一直致力於獲得融資、構建和發展我們的技術平臺,為廣播電臺營銷我們的移動應用產品,併為我們的音樂播放器啟動營銷努力 。我們預計在可預見的未來將繼續產生鉅額費用和運營虧損。我們預計,如果並在以下情況下,我們的費用將大幅增加:

| · | 與我們的Faidr App在全國範圍內發佈以及我們繼續獲得市場認可相關的成本; | |

| · | 招募和留住播客和內容創作者,以提高和留住平臺上的聽眾; | |

| · | 繼續發展和改進我們的技術; | |

| · | 有效應對任何相互競爭的技術和市場發展; | |

| · | 增加運營、業務開發和營銷人員;以及 | |

| · | 產生與避免和辯護知識產權侵權、挪用和其他索賠相關的法律費用 。 |

| 10 |

為了盈利,我們 必須開發並最終商業化具有巨大市場潛力的faidr產品或Vodacast平臺。這將要求 我們在一系列具有挑戰性的活動中取得成功,並且隨着我們獲得和留住用户,我們的費用將大幅增加。 我們可能永遠無法在任何或所有這些活動中取得成功,即使我們取得了成功,我們也可能永遠無法產生足以實現盈利的重要或巨大的收入。如果我們確實實現了盈利,我們可能無法在季度或年度基礎上維持或增加盈利能力。如果我們不能實現並保持盈利,將降低公司的價值,並可能削弱我們籌集 資金、開發新產品、擴大業務或繼續運營的能力。本公司價值的下降也可能導致 股東損失全部或部分投資。

我們需要額外的 資金,這些資金可能無法以可接受的條款提供,或者根本無法提供。如果在需要時未能獲得這筆資金,可能會迫使我們推遲、限制或終止我們的產品開發工作或其他操作。

我們預計我們的費用 將因我們的持續活動而增加,特別是當我們繼續投資銷售、營銷和工程資源 並將產品推向市場時。此外,我們繼續承擔與作為上市公司運營相關的額外成本。截至2023年9月30日,我們的 現有現金220萬美元僅足以為我們目前的運營計劃提供資金,直到2024年2月。然而,本公司的這些估計是基於可能被證明是錯誤的假設。我們將需要額外的資金 來完成我們完整的產品線和規模化產品的開發,並已證明市場適合度。管理層有計劃確保 此類額外資金。如果我們無法在需要時或在可接受的條件下籌集資金,我們將被迫推遲、減少或 取消我們的技術開發和商業化努力。

構建和擴展技術 產品是一個耗時、昂貴且不確定的過程,需要數年時間才能完成,我們可能永遠不會產生獲得市場認可和實現有意義的產品銷售所需的必要用户體驗。此外,我們的候選產品一旦開發出來, 可能不會取得商業成功。大部分收入將來自或基於軟件產品的銷售,這些產品可能在許多年內無法進行商業銷售(如果有的話)。因此,我們將需要繼續依靠額外的融資來實現我們的 業務目標。我們可能無法以可接受的條款獲得足夠的額外融資,或者根本不能。

籌集額外的 資本可能會稀釋我們的現有股東,限制我們的運營,或者要求我們放棄對我們的技術和候選產品的權利 。

我們可以通過公開和私募股權發行、債務融資、戰略合作伙伴關係和聯盟以及許可安排相結合的方式尋求額外資本。 如果我們通過出售股權或可轉換債務證券來籌集額外資本,股東的所有權權益將被稀釋,條款可能包括清算或其他對現有股東權利產生不利影響的優惠。 產生債務將導致固定支付義務增加,並可能涉及限制性契約,例如我們產生額外債務的能力限制 ,限制我們獲取或許可知識產權的能力,以及可能對我們開展業務的能力產生不利影響的其他運營限制 。如果我們通過戰略合作伙伴關係 以及與第三方的聯盟和許可安排籌集更多資金,我們可能不得不放棄對我們的技術或其他候選產品的寶貴權利,或者以對我們不利的條款授予許可證。

我們從廣播電臺的移動應用程序平臺獲得了歷史上的收入,但未來的收入增長依賴於新的軟件服務。

我們能否從產品銷售中獲得收入並實現盈利,取決於我們能否成功完成未來軟件產品的開發和商業化 。我們能否從產品銷售中獲得可觀的收入,在很大程度上取決於我們在以下方面的成功:

| · | 獲得市場認可; | |

| · | 有效應對任何相互競爭的技術和市場發展; | |

| · | 在任何合作、許可或其他安排中談判有利條件,以便我們 進入並履行此類安排下的義務; | |

| · | 維護、保護、執行和擴大我們的知識產權組合,包括專利、商標、商業祕密和專有技術; | |

| · | 避免和抗辯知識產權侵權、挪用和其他索賠; | |

| · | 視需要實施更多內部系統和基礎設施;以及 | |

| · | 吸引、聘用和留住人才。 |

| 11 |

我們當前業務計劃的有限運營歷史可能會使投資者難以評估我們業務迄今的成功程度和評估我們未來的生存能力。

我們是一家成立於2012年的初創公司 ,運營歷史有限,最近改變了業務計劃,開發和銷售我們潛在的新產品 。不能保證我們未來的任何產品和服務都將成功開發、免受他人競爭或成功營銷。因此,我們不能保證我們的淨收益永遠都會為正。

我們發現了財務報告內部控制中的重大缺陷。未能實現並保持對財務報告的有效內部控制 可能會導致我們無法準確或及時地報告我們的財務狀況或運營結果,這可能對我們的業務和證券價格產生重大不利影響。

重大缺陷是財務報告內部控制的缺陷或缺陷的組合,因此我們的財務報表的重大錯報 有可能無法得到及時預防或發現。管理層正在努力補救我們當前的材料缺陷,並通過聘用更多合格的會計和財務報告人員, 並進一步審查和改進我們的會計流程,防止未來潛在的材料缺陷。在 這些步驟完成並在足夠長的時間內有效運行之前,我們可能無法完全補救未來的任何重大缺陷。如果我們不能對財務報告保持有效的 內部控制,我們的財務報表和相關披露可能不準確,這可能對我們的業務和我們的證券價格產生實質性的不利影響。

我們必須遵守美國證券交易委員會規則 實施薩班斯-奧克斯利法案第302和404條,其中要求管理層在我們的 季度和年度報告中認證財務和其他信息,並提供關於我們對財務報告控制的有效性的年度管理報告。這項評估包括披露管理層在財務報告內部控制方面發現的任何重大弱點,以及一份聲明,即我們的獨立註冊會計師事務所已就我們財務報告內部控制的有效性發表了意見,但前提是我們的獨立註冊會計師事務所將不需要 證明我們財務報告內部控制的有效性,直到我們被要求向美國證券交易委員會提交的第一份年度報告 在我們被視為“加速申報人”或“大型加速申報人”之日之後,即我們被視為“加速申報人”或“大型加速申報人”的日期之後,或者我們不再是新興的成長型公司之日(如JOBS法案所定義)。我們可能會在長達五年的時間裏成為一家新興的成長型公司。

如果我們未能保持適當和有效的內部控制,我們及時編制準確財務報表的能力可能會受到損害, 將對我們的業務產生不利影響。

確保我們有足夠的內部財務和會計控制和程序,以及時編制準確的財務報表,這是一項昂貴的 和耗時的工作,需要經常重新評估。我們業務的快速增長和完成的首次公開募股 產生了對會計和財務職能部門額外資源的需求,因為越來越需要提供及時的財務信息 並確保美國上市公司慣常的職責分工水平。我們將繼續重新評估財務人員的充分性,以滿足這些日益增長的需求和期望。

我們的管理層負責 建立和維護對財務報告的充分內部控制,以合理保證我們財務報告的可靠性,並根據公認會計原則為外部目的編制財務報表 。我們的管理層不希望我們對財務報告的內部控制能夠防止或檢測所有錯誤和所有 欺詐。控制系統,無論設計和操作有多好,都只能提供合理的保證,而不是絕對的保證,以保證控制系統的目標能夠實現。由於所有控制系統的固有限制,任何控制評估都不能提供 絕對保證不會發生因錯誤或舞弊而導致的錯誤陳述,或我們公司內的所有控制問題和舞弊事件(如果有)都已被檢測到。

| 12 |

我們預計將花費大量 資源來制定薩班斯-奧克斯利法案第404條所要求的必要文件和測試程序。我們不能 確定我們將採取的改進財務報告內部控制的措施是否足夠,或者我們 是否能夠及時實施我們計劃的流程和程序。此外,如果我們不能及時編制準確的財務報表,投資者可能會對我們財務報表的可靠性失去信心,這可能會導致我們普通股的市場價格下跌,並使我們更難為我們的運營和增長融資。

與我們產品開發相關的風險

我們的訂閲收入 利潤率和我們運營Faidr廣播平臺的自由依賴於已建立的音樂許可框架的連續性。

目前的音樂許可成本 和播放音樂的一般權利由既定的法定費率框架確定,該框架未來可能會發生變化。 播放音樂內容的許可成本和一般權限的變化可能會影響我們的內容直接成本,甚至禁止訪問對平臺至關重要的內容 。更改可能會對我們運營平臺的成本和/或我們向最終用户提供內容的權利產生不利影響 。

我們的faidr平臺 將依賴已建立的“個人使用豁免”,允許個人錄製內容用於時移目的。

Faidr平臺將允許 消費者在稍有延遲的情況下實時訪問廣播音頻內容,還允許消費者在用户設備上緩衝音頻內容以進行延遲播放,這可以利用應用程序的智能收聽功能。 我們認為faidr應用程序內提供的有限緩衝是合法的,符合美國最高法院的裁決,允許消費者有權時移節目供以後消費。Faidr App只允許在用户的 移動設備上進行緩衝,這種方式不允許消費者對內容進行庫存化,也無權將內容從faidr App 卸載到另一臺設備上,除非利用“模擬漏洞”(例如,允許另一臺設備在通過faidr App播放內容時錄製音頻 )。雖然我們認為faidr應用程序的功能受現行法律保護,但有可能發現faidr應用程序的一個或多個方面侵犯了第三方的權利。如果確定我們不允許消費者有權在本地緩衝內容並通過接收AM/FM電臺傳輸內容的替代節目 來控制他們的聽眾體驗,則faidr應用程序的某些功能可能必須禁用或 停止使用,公司訪問內容的成本可能會顯著增加,並導致應用程序的消費者價格 上漲,從而使faidr應用程序在市場上變得不那麼受歡迎。

如果我們無法為我們的產品和候選產品獲得並保持專利保護,或者如果獲得的專利保護範圍不夠廣泛,我們的競爭對手可能會開發和商業化與我們相似或相同的產品和候選產品,我們成功將我們的產品和候選產品商業化的能力可能會受到不利影響。

我們的商業成功將在一定程度上取決於我們在美國和其他國家/地區就我們的產品和候選產品獲得和維護專利保護的能力。我們尋求通過在美國和海外提交與我們的產品和候選產品相關的專利申請來保護我們的專有地位,這些專利申請對我們的業務非常重要。

我們不能確定是否會就當前待批的申請或我們未來可能就我們的一個或多個產品和候選產品申請頒發或授予其他專利 ,或者已頒發或授予的專利不會在以後被發現無效和/或不可執行。

專利訴訟過程既昂貴又耗時。我們可能無法以合理的成本或及時提交和起訴所有必要或理想的專利申請。也有可能在獲得專利 保護之前,我們無法確定我們的研發成果的可申請專利的方面。儘管我們與有權獲得我們研發成果的可專利方面的各方(如我們的員工、合作伙伴、顧問、顧問和其他第三方)簽訂了保密和保密協議,但這些各方中的任何一方都可能違反協議並在提交專利申請之前披露此類成果,從而危及我們尋求專利保護的能力 。

| 13 |

實際或預期的錯誤、我們平臺或產品中的故障或錯誤可能會對我們的運營結果和增長前景產生實質性的負面影響。

作為我們 平臺和產品基礎的軟件具有很高的技術性和複雜性。我們的軟件以前包含,現在或將來可能包含未檢測到的 錯誤、錯誤或漏洞。此外,在構建和運行我們的產品時使用的開源軟件中可能包含錯誤、故障和錯誤,也可能是由於開源軟件的部署或配置錯誤所致。我們的軟件中的一些錯誤 可能只有在軟件部署後才會被發現,或者可能永遠不會被普遍知道。我們的軟件在部署後發現的任何錯誤、錯誤或漏洞 ,或通常從未發現的錯誤、錯誤或漏洞,都可能導致平臺可用性中斷、產品故障或數據泄露,從而導致我們的聲譽受損、對客户和用户造成不利影響、失去客户 以及與第三方的關係,包括社交媒體網絡、收入損失或損害賠償責任。在某些情況下,我們 可能無法在可接受的時間段內確定這些問題或風險的一個或多個原因。

與我們的業務運營相關的風險

我們最近宣佈的增長戰略包括尋求收購我們行業領域的其他公司或資產。我們未來可能無法成功識別、 進行和整合業務或資產收購(如果有)。

正如我們在2023年4月宣佈的那樣,我們預計我們增長戰略的一個組成部分可能是對業務或資產進行戰略性收購。 資本市場持續的波動和不確定性可能會限制這一戰略的實施,這可能會顯著 限制用於此類收購的資金。我們在收購交易中使用我們普通股的能力可能會 受到我們普通股價格波動以及適用的納斯達克上市規則可能需要股東批准的不利影響。

除了有限的資金可獲得性,我們最近宣佈的戰略的成功將取決於我們是否有能力確定合適的收購候選者 並談判可接受的財務和其他條款。不能保證我們將能夠做到這一點。收購的成功還取決於我們在收購前進行充分盡職調查的能力,以及我們在收購完成後整合收購的能力。雖然我們打算投入大量資源以確保我們進行全面的盡職調查,但不能保證與收購相關的所有潛在風險和負債都會被識別出來。同樣,雖然我們希望 投入大量資源,包括管理時間和精力,將收購的業務整合到我們的業務中,但不能保證 我們將成功整合這些業務。如果我們未能進行充分的盡職調查或未能成功整合 收購的業務,我們未來的運營將受到負面影響。

我們未來的成功取決於我們留住關鍵員工、顧問和顧問的能力,以及吸引、留住和激勵合格人員的能力。

我們高度依賴我們的執行團隊成員;失去他們的服務可能會對我們目標的實現產生不利影響。雖然我們已經與我們的某些高管簽訂了僱傭協議,但他們中的任何人都可以隨時離職。我們目前 沒有為我們的任何員工投保“關鍵人物”保險。失去一名或多名現有員工的服務可能會阻礙我們實現研究、開發和商業化目標。

為我們的業務招聘和留住其他合格的員工、顧問和顧問,包括科學和技術人員,對我們的成功也至關重要。對技術人才的競爭非常激烈,離職率可能很高。我們可能無法以可接受的條件吸引和留住 人員,因為眾多技術公司都在爭奪擁有相似技能的人員。無法招聘或失去某些高管、關鍵員工、顧問或顧問的服務,可能會阻礙我們產品開發和商業化目標的進展。

| 14 |

如果我們無法 管理運營規模和複雜性的預期增長,我們的業績可能會受到影響。

如果我們成功執行我們的業務戰略,我們將需要擴展我們的管理、運營、財務和其他系統和資源來管理我們的運營, 繼續我們的技術開發活動,並從長遠來看,擴展商業基礎設施以支持我們的產品推出和最終用户預測。未來的增長將使管理層成員承擔更多的重大責任。我們現有的管理、財務、銷售、營銷和工程系統和設施可能不足以支持這種 未來的增長。我們需要有效地管理我們的運營、增長和未來的產品商業化,這要求我們繼續 開發更強大的業務流程,改進我們在每個領域的系統和程序,並吸引和保留足夠數量的有才華的員工。我們可能無法在更大範圍內成功實施這些任務,因此可能無法實現我們的產品開發和增長目標。

任何與網絡安全相關的攻擊、重大數據泄露或我們所依賴的信息技術系統或網絡的中斷 都可能對我們的業務產生負面影響。

Our operations rely on information technology systems for the use, storage and transmission of sensitive and confidential information with respect to our customers, our customers’ consumers or other social media audiences, the third-party technology platforms of other parties and our employees. A malicious cybersecurity-related attack, intrusion or disruption by either an internal or external source or other breach of the systems on which our platform and products operate, and on which our employees conduct business, could lead to unauthorized access to, use of, loss of or unauthorized disclosure of sensitive and confidential information, disruption of our services, and resulting regulatory enforcement actions, litigation, indemnity obligations and other possible liabilities, as well as negative publicity, which could damage our reputation, impair sales and harm our business. Cyberattacks and other malicious internet-based activity continue to increase, and cloud-based platform providers of products and services have been and are expected to continue to be targeted. In addition to traditional computer “hackers,” malicious code (such as viruses and worms), phishing, employee theft or misuse and denial-of-service attacks, sophisticated nation-state and nation-state supported actors now engage in attacks (including advanced persistent threat intrusions). Despite efforts to create security barriers to such threats, it is not feasible, as a practical matter, for us to entirely mitigate these risks. If our security measures are compromised as a result of third-party action, employee, customer, or user error, malfeasance, stolen or fraudulently obtained log-in credentials or otherwise, our reputation would be damaged, our data, information or intellectual property, or those of our customers, may be destroyed, stolen or otherwise compromised, our business may be harmed and we could incur significant liability. We have not always been able in the past and may be unable in the future to anticipate or prevent techniques used to obtain unauthorized access to or compromise of our systems because they change frequently and are generally not detected until after an incident has occurred. We also cannot be certain that we will be able to prevent vulnerabilities in our software or address vulnerabilities that we may become aware of in the future. Further, as we rely on third-party cloud infrastructure, we depend in part on third party security measures to protect against unauthorized access, cyberattacks and the mishandling of data and information. Any cybersecurity event, including any vulnerability in our software, cyberattack, intrusion or disruption, could result in significant increases in costs, including costs for remediating the effects of such an event, lost revenue due to network downtime, and a decrease in customer and user trust, increases in insurance premiums due to cybersecurity incidents, increased costs to address cybersecurity issues and attempts to prevent future incidents, and harm to our business and our reputation because of any such incident.

我們無法保證 我們的技術和/或訂購協議中的任何責任限制條款將是可執行的或充分的,或者 將以其他方式保護我們免受與網絡安全事件相關的任何索賠的任何此類責任或損害。我們也無法 確定我們現有的一般責任保險範圍和網絡責任或錯誤或遺漏的保險範圍將繼續 以可接受的條款提供,或將有足夠的金額來支付一項或多項大額索賠,或保險公司將 不會拒絕對任何未來索賠的承保。成功地對我們提出一項或多項超出可用保險範圍的大額索賠,或者我們的保險政策發生變化,包括保費增加或強制執行大額免賠額或 共同保險要求,都將損害我們的業務。

許多政府已頒佈 法律,要求公司提供涉及特定類型個人數據的數據安全事件通知。此外,我們的一些 客户要求我們通知他們數據安全漏洞。我們的競爭對手、我們的客户或 我們遇到的安全漏洞可能會導致公開披露,這可能會導致廣泛的負面宣傳。我們行業中的任何安全漏洞,無論是 實際的還是感知的,都可能損害我們的聲譽,削弱對我們安全措施有效性的信心, 對我們吸引新客户的能力產生負面影響,鼓勵消費者限制與我們的客户或社交 媒體網絡共享其個人數據,導致現有客户選擇不續訂其訂閲或使我們遭受第三方訴訟,監管罰款 或其他可能損害我們業務的行動或責任。

| 15 |

不斷變化的法規 以及與隱私、信息安全和數據保護相關的意識的提高可能會增加我們的成本,影響或限制我們 收集和使用個人信息的方式,並損害我們的品牌。

我們接收、存儲和以其他方式處理來自客户和員工的個人信息和其他數據,以及有關這些數據的信息。我們還會收到有關客户消費者或其他社交媒體受眾的個人信息和其他 數據。有許多關於隱私、數據保護、信息安全以及個人信息和其他內容的存儲、共享、使用、處理、傳輸、披露、保留和保護的聯邦、州、地方和國際法律法規 ,其範圍正在迅速變化,受到不同解釋的影響 國家和州之間可能不一致,或者與其他規則衝突。我們還受制於隱私政策的條款 以及與隱私、數據保護和信息安全相關的第三方合同義務。我們努力遵守適用的法律、法規、政策和其他與隱私、數據保護和信息安全相關的法律義務。然而,全球隱私、數據保護和信息安全的監管 框架在可預見的未來仍然是不確定的, 這些或其他實際或聲稱的義務可能會以與不同司法管轄區 不一致的方式解釋和應用,並可能與其他規則或我們的做法衝突。

我們還預計,各司法管轄區將繼續提出並頒佈有關隱私、數據保護和信息安全的新法律、法規和行業標準。美國、歐盟(“EU”)和我們目前或可能開展業務的其他國家/地區正在越來越多地採用或修訂隱私、版權、信息安全和數據保護法律和法規 ,這可能會對我們當前和計劃中的隱私、數據保護和信息安全相關實踐、我們對客户、消費者和/或員工信息的收集、使用、共享、保留和保護,以及我們收到的任何其他第三方信息,以及我們當前或計劃中的一些業務活動產生重大影響。有關隱私、數據保護和信息安全的新的和不斷變化的法律、法規和行業標準 也可能會影響我們使用的社交媒體平臺和數據提供商,從而間接影響我們的業務。在美國,這包括在聯邦和州一級增加與隱私相關的法規和執法活動,對我們在業務活動過程中收集的個人信息提出要求。在歐盟,這包括2018年5月生效的《一般數據保護條例》(“GDPR”)。雖然我們已採取措施遵守GDPR中的適用要求,但隨着關於GDPR要求和如何遵守這些要求的更多澄清和指導,我們可能需要繼續進行調整 。此外,在2016年6月英國選民投票通過退出歐盟的公投之後,英國政府 啟動了一個被稱為英國退歐的程序。英國脱歐給英國的數據保護監管帶來了不確定性 。特別是,儘管聯合王國於2018年5月頒佈了一項旨在與GDPR保持一致的數據保護法,但關於如何監管進出聯合王國的數據傳輸仍然存在不確定性。此外,儘管我們已經根據美國-歐盟和美國-瑞士隱私保護框架對我們從歐盟和瑞士向美國轉移某些個人數據進行了自我認證 ,但圍繞從歐盟和瑞士向美國轉移數據的未來仍然存在一些監管不確定性,我們正在關注這一領域的監管發展。加州最近還頒佈了《2018年加州消費者隱私法案》(CCPA),該法案將在2020年1月1日生效後,為消費者提供更廣泛的隱私保護,並對其個人信息的收集、使用和共享進行控制。CCPA最近進行了修改,有可能在生效之前再次進行修改。這項立法的潛在影響是深遠的 可能需要我們修改我們的數據處理實踐和政策,並在遵守法規的過程中產生巨大的成本和開支。例如,CCPA賦予加州居民更大的權利來訪問和要求刪除他們的個人 信息,選擇不共享某些個人信息,並獲得有關如何使用他們的個人信息的詳細信息 。CCPA還規定了對違規行為的民事處罰,以及對可能增加數據泄露訴訟的數據泄露行為的私人訴權。

由於歐盟的GDPR和美國的CCPA等法律法規施加了新的相對繁重的義務,並且這些和其他法律法規的解釋和應用存在很大的不確定性,因此我們在滿足他們的 要求和對我們的政策和做法進行必要的更改方面可能會面臨挑戰,並且可能會產生巨大的成本和支出。例如,CCPA增加了消費者對其個人信息共享的控制,這可能會影響我們的客户與我們共享此類個人信息的能力,或者可能需要我們從我們的記錄或數據集中刪除或移除消費者信息 ,這可能會給我們的組織帶來相當大的成本。此外,如果我們未能或被認為未能遵守我們的隱私政策、我們對客户、用户或其他第三方的隱私、數據保護或信息安全相關義務,或我們與隱私、數據保護或信息安全有關的任何其他法律義務,可能會導致政府調查 或消費者權益倡導團體或其他人針對我們的執法行動、訴訟、索賠或公開聲明,並可能導致 重大責任、失去與包括社交媒體網絡和其他數據提供商在內的關鍵第三方的關係,或導致我們的用户失去對我們的信任,這可能會對我們的聲譽和業務產生不利影響。此外,遵守適用於我們用户業務的法律、法規和政策的成本和其他負擔可能會限制我們平臺的採用和使用,並減少對我們平臺的總體需求。

| 16 |

此外,如果與我們合作的第三方(如供應商或開發商)違反適用的法律或法規或我們的政策,此類違規行為還可能 使我們的客户及其用户、消費者或其他社交媒體受眾的內容面臨風險,進而可能對我們的業務產生不利影響。有關收集、使用、保留、安全或披露此類內容的適用法律、法規或行業慣例的任何重大變更,或關於獲取此類人員對收集、使用、保留或披露此類內容的明示或默示同意的方式,都可能增加我們的成本,並要求我們 以可能無法完成的實質性方式修改我們的服務和功能,並可能限制我們存儲 和處理用户數據或開發新服務和功能的能力。所有這些影響都可能對我們的收入、運營結果、業務和財務狀況產生不利影響。

當我們通過FAIDR應用程序訪問AM/FM廣播電臺時,我們還可能在國外司法管轄區面臨不同的 義務。在美國,即使電臺所有者未能獲得通過互聯網同時播放音樂的所有必要許可證,我們一般也不會對廣播電臺通過Faidr App訪問的傳輸引起的版權侵權承擔任何金錢賠償責任。在英國和歐盟,運營目錄服務的公司的法律與美國的法律不同, 我們可能必須禁止訪問未能通過不同司法管轄區的faidr 應用獲得訪問所需許可證的站點,或者獲取許可證以涵蓋此類站點向公眾進行的通信並通過 faidr應用訪問。此類許可證的成本可能過高,並對我們的業務、運營和財務狀況產生負面影響。

我們的業務依賴於強大的品牌,如果我們不能發展、維護和提升我們的品牌,我們的業務和經營業績可能會受到損害。 此外,如果我們遭遇重大負面宣傳,我們的品牌和聲譽可能會受到損害。

我們相信,發展、維護和提升我們的品牌對於獲得廣泛接受我們的平臺和產品、吸引新客户、留住現有客户、説服現有客户採用更多產品和用例以及聘用和留住我們的員工至關重要。 我們相信,隨着市場競爭的進一步加劇,我們品牌的重要性將會增加。我們品牌的成功推廣將取決於許多因素,包括我們營銷努力的有效性,包括思想領導力、我們提供高質量、可靠和經濟高效的平臺的能力、我們平臺和產品的感知價值,以及我們提供優質客户成功和支持體驗的能力。品牌推廣活動需要我們投入大量的資金。到目前為止,我們已經在推廣我們的品牌方面進行了重大投資。然而,推廣我們的品牌可能不會提高客户知名度或 增加收入,任何收入的增加都可能無法抵消我們在建立和維護品牌方面產生的費用。

我們所處的行業面向公眾,業務的方方面面都受到社交媒體的影響。負面宣傳,無論是否合理,都可以通過社交媒體迅速傳播 。如果我們無法對負面宣傳做出及時和適當的迴應,我們的聲譽和品牌 可能會受到損害。此外,即使我們能夠及時和適當地做出迴應,我們也無法預測負面宣傳 可能會如何影響我們的聲譽和業務。我們和我們的員工還使用社交媒體進行外部交流。我們或我們的員工使用社交媒體宣傳我們的業務可能會產生責任或導致我們員工或客户的個人信息 被公開曝光,這可能會影響我們的收入、業務、運營結果和財務狀況。

頒佈和未來的立法可能會增加我們將候選產品商業化的難度和成本,並可能影響我們可能設定的價格。

我們的業務和財務前景可能會受到美國和國外法律、法規和政策變化的影響。我們在高度受監管的行業中運營,新的法律或司法裁決,或對現有法律或裁決的新解釋,包括與版權相關的法律或裁決, 以及內容版權的付費金額可能會對我們的業務、運營和財務狀況產生負面影響。

| 17 |

我們可能會因各種索賠而受到訴訟、糾紛或監管機構的詢問,這可能會對我們的運營結果產生不利影響,損害我們的聲譽,或者 對我們的業務產生負面影響。

我們可能會不時地 捲入正常業務過程中出現的訴訟、糾紛或監管調查。這些可能包括索賠、訴訟 和涉及勞工、僱傭、工資和工時、商業、涉嫌違反證券法或其他投資者索賠、商標或版權侵權索賠和其他事項的訴訟。我們預計,這些潛在糾紛的數量和重要性可能會隨着我們業務的擴大、公司的壯大以及更多的用户通過我們的faidr App收聽流媒體音頻而增加。雖然我們與客户的 協議限制了我們對平臺產生的損害的責任,但我們不能向您保證,這些合同條款 將保護我們在被起訴時免於承擔損害賠償責任,或保護我們免受與我們 沒有協議的第三方的索賠。廣播電臺所有者可能會反對我們通過faidr App提供對其同時播流的訪問,這種訪問方式使消費者能夠控制消費者是否收聽電臺傳輸中包含的音頻廣告。 音樂作品和錄音的版權所有者可能會反對我們為用户提供用於時移目的的音頻內容緩衝功能 。儘管我們承保一般責任保險,但我們的保險可能不包括我們面臨的所有潛在索賠,或者可能不足以就可能施加的所有責任對我們進行賠償。任何針對我們的索賠,無論是否有價值,都可能耗費時間,導致昂貴的訴訟,需要大量的管理時間,對我們的聲譽造成不利影響 ,並導致大量運營資源被轉移。由於訴訟本質上是不可預測的,我們無法向您保證這些訴訟的任何結果不會對我們的收入、業務、品牌、運營結果和財務狀況產生實質性的不利影響 。

與我們的知識產權有關的風險

我們的業務受到地震、火災、洪水和其他自然災害事件的風險,以及電力中斷、計算機病毒、網絡攻擊、數據安全漏洞或恐怖主義等人為問題的幹擾。

業務合作伙伴所在地發生的重大自然災害,如地震、火災或洪水,可能會對我們的業務、運營結果和財務狀況造成不利影響。此外,如果自然災害或人為問題影響我們的網絡服務提供商或互聯網服務提供商,這可能會對我們的客户使用我們的產品和平臺的能力造成不利影響。此外,自然災害和恐怖主義行為可能會對我們或我們客户的業務、國民經濟或世界經濟造成中斷。 我們還依賴我們的網絡和第三方基礎設施以及企業應用程序和內部技術系統進行工程設計、銷售、營銷和運營活動。如果重大中斷是由自然災害或人為問題造成的,我們可能無法 繼續運營,並可能遭受系統中斷、聲譽損害、開發活動延遲、服務長時間中斷 、數據安全遭到破壞和關鍵數據丟失,其中任何一項都可能對我們的業務、運營結果和財務狀況造成不利影響。

任何未能保護我們的知識產權的行為都可能損害我們的業務。

我們的成功和競爭能力在一定程度上取決於我們的知識產權。我們試圖通過專利、商標、版權和商業祕密法律以及許可協議和第三方保密和轉讓協議來保護我們在美國和其他國家的知識產權。然而,我們為保護我們的知識產權而採取的措施可能是不充分的。由於外國商標、專利和其他有關專有權利的法律不同,我們的知識產權在外國可能得不到與美國同等程度的保護。我們因任何原因未能獲得或 對我們的知識產權進行充分的保護,可能會對我們的業務、運營結果和財務狀況產生重大不利影響。

我們已在美國申請專利,涉及某些現有和擬議的系統、方法和流程。我們不能保證我們的任何專利申請都會產生已頒發的專利。我們擁有的任何專利(S)都可能被其他人挑戰、宣告無效或規避 並且可能沒有足夠的範圍或力量為我們提供任何有意義的保護或商業優勢。此外,我們不能 向您保證競爭對手不會侵犯我們的專利(S),或者我們將有足夠的資源來執行我們的專利(S)。

| 18 |

我們還依賴非專利的 專有技術。其他公司可能會獨立開發相同或類似的技術,或者以其他方式獲得使用我們的非專利技術的權限。為了保護我們的商業祕密和其他專有信息,我們已與我們的大多數員工和顧問簽訂了保密協議。我們不能向您保證,在未經授權使用、挪用或泄露行業機密、專有技術或其他專有信息的情況下,這些協議將為我們的行業機密、專有技術或其他專有信息提供有意義的保護。如果我們不能保持我們技術的專有性質,我們的業務、財務狀況和運營結果可能會受到損害。

我們依靠我們的商標、服務標誌、商號和品牌名稱將我們的產品和服務與競爭對手的產品和服務區分開來 並且已經在美國和其他司法管轄區註冊或申請註冊其中許多商標。我們不能向您保證我們的商標申請將獲得批准。第三方也可能反對我們的商標申請,或以其他方式挑戰我們對商標的使用,或在這些或其他司法管轄區使用和註冊令人困惑的相似商標。如果我們的商標被成功挑戰 ,我們可能會被迫重新命名我們的產品和服務,這可能會導致品牌認知度的下降, 並且可能需要我們投入資源來廣告和營銷新品牌。此外,我們不能向您保證第三方不會 侵犯我們的商標,或者我們將有足夠的資源來執行我們的商標。

雖然我們依賴版權 法律來保護我們創作的原創作品(包括軟件),但我們不會在我們的任何可受版權保護的 作品中註冊版權。起源於美國的版權必須在版權所有者可以在美國提起侵權訴訟之前進行登記。此外, 如果源自美國的版權在基礎作品發佈後三個月內未註冊,版權所有者將被禁止在美國的任何執法行動中尋求法定損害賠償或律師費,並僅限於尋求實際損害賠償 和利潤損失。因此,如果我們源自美國的未註冊版權被第三方侵犯,我們將需要註冊版權,然後才能在美國提起侵權訴訟,我們在任何此類侵權訴訟中的補救措施可能是有限的。

為了保護我們的知識產權,我們可能需要花費大量資源來監控和保護我們的權利。為保護和執行我們的知識產權而提起的訴訟可能代價高昂、耗時長,而且會分散管理層的注意力,並可能導致我們部分知識產權的減損或 損失。此外,我們執行知識產權的努力可能會遇到抗辯、反訴和反訴,攻擊我們知識產權的有效性和可執行性。我們未能保護、保護和執行我們的知識產權可能會對我們的品牌產生不利影響,並對我們的業務產生不利影響。

如果第三方聲稱我們侵犯或以其他方式侵犯了他們的知識產權,我們的業務可能會受到不利影響。

我們面臨着被指控侵犯或以其他方式侵犯第三方知識產權的風險。在我們的行業中,有相當多的專利和其他知識產權開發活動。我們未來的成功在一定程度上取決於不侵犯或以其他方式侵犯他人的知識產權。我們的競爭對手或其他第三方可能會不時聲稱我們侵犯或以其他方式侵犯他們的知識產權,而我們可能被發現侵犯或以其他方式侵犯此類 權利。我們可能不知道其他人的知識產權可能涵蓋我們的部分或全部技術或與我們的商標權衝突。任何侵犯知識產權或其他知識產權侵權的指控,即使是那些沒有法律依據的指控, 都可能:

| · | 辯護既昂貴又耗時; | |

| · | 使我們停止製造、許可或使用我們的平臺或包含受質疑知識產權的產品 ; | |

| · | 要求我們修改、重新設計、重新設計或重新命名我們的平臺或產品(如果可行); | |

| · | 轉移管理層的注意力和資源;和/或 | |

| · | 要求我們簽訂版税或許可協議,以獲得使用第三方知識產權的權利。 |

如果需要,我們可能無法以可接受的條款或根本無法獲得任何版税或許可協議。針對我們的成功侵權索賠可能導致我們被要求支付鉅額損害賠償,達成代價高昂的和解協議,或阻止我們提供我們的平臺或產品 ,任何這些都可能對我們的運營利潤產生負面影響,並損害我們的未來前景。我們還可能有義務 在任何此類訴訟中賠償我們的客户或業務合作伙伴,並獲得許可證、修改我們的平臺或產品,或退還訂閲費,這可能會進一步耗盡我們的資源。此類糾紛還可能擾亂我們的平臺或產品, 對我們的客户滿意度和吸引客户的能力造成不利影響。

| 19 |

我們使用“開源”軟件 可能會對我們提供和銷售我們平臺和產品的訪問權限的能力產生負面影響,並使我們面臨可能的訴訟。

我們在我們的平臺和產品中使用開源軟件 ,並預計未來將繼續使用開源軟件。關於開源許可證的正確解釋和合規性存在不確定性,並且存在這樣的風險,即此類許可證可能被解讀為 對我們使用此類開源軟件的能力施加了意想不到的條件或限制,從而提供或分發我們的平臺和產品。儘管開源軟件的使用在歷史上一直是免費的,但最近幾家開源供應商已經開始對其軟件的使用收取許可費。如果我們目前的開源提供商開始對這些許可證收費或大幅提高他們的許可證費用,這將增加我們的研發成本,並對我們的運營結果和財務狀況產生負面影響。

此外,我們可能會從 不時面臨第三方聲稱擁有開源許可證的所有權或尋求強制執行其條款的索賠,包括要求發佈開源軟件、衍生作品或我們的專有源代碼的源代碼,這些源代碼是使用 開發的或與此類開源軟件一起分發的。這些索賠還可能導致訴訟,並可能要求我們免費提供我們的專有軟件源代碼,或者需要我們投入額外的研發資源來更改我們的平臺,或者 產生額外的成本和費用,其中任何一項都可能導致聲譽損害,並對我們的業務和 運營結果產生負面影響。此外,如果我們使用的開源軟件的許可條款發生更改,我們可能會被迫重新設計我們的 平臺,或產生額外成本以符合更改後的許可條款或替換受影響的開源軟件。此外, 使用某些開源軟件可能會導致比使用第三方商業軟件更大的風險,因為開源許可方通常不會對軟件的來源提供擔保或控制,也不會對第三方侵權索賠提供賠償。儘管我們已實施政策來規範開源軟件在我們的平臺和產品中的使用和合並,但我們不能確定 我們沒有以與此類政策不一致的方式將開源軟件納入我們的平臺和產品中。

此外,我們參與的任何知識產權訴訟可能要求我們執行以下一項或多項操作:

| · | 停止銷售、許可或使用包含我們涉嫌侵犯、挪用或侵犯的知識產權的產品或功能 ; | |

| · | 支付大量法律費用、和解款項或其他費用或損害賠償,包括賠償第三方; | |

| · | 獲得許可或簽訂許可使用費協議,其中任何一項可能無法以合理的 條款獲得,或者根本不能獲得,以獲得出售或使用相關知識產權的權利;或 | |

| · | 重新設計涉嫌侵權的產品,以避免侵權、挪用或違規行為, 這可能是昂貴、耗時或不可能的。 |

知識產權訴訟通常複雜、耗時、解決成本高,會分散我們管理人員和技術人員的時間和注意力。它還可能導致不利的宣傳,從而損害我們的聲譽以及吸引或留住客户的能力。隨着我們的成長,我們可能會遇到侵犯知識產權指控的高風險。任何針對我們的訴訟索賠的不利結果可能會對我們的業務、財務狀況和運營結果產生實質性的不利影響。

各種協議中的賠償條款 可能使我們面臨侵犯知識產權和其他損失的重大責任。

我們與客户和其他第三方的協議可能包括賠償或其他條款,根據這些條款,我們同意賠償因知識產權侵權索賠、我們對財產或個人造成的損害、 或與我們的平臺、產品或其他行為或不作為有關或產生的其他責任而蒙受或發生的損失或對他們承擔其他責任。這些合同條款的期限 通常在適用協議終止或到期後仍然有效。鉅額賠償或因違約而提出的損害索賠可能損害我們的業務、經營業績和財務狀況。

客户可能會不時要求我們賠償 ,或因違反保密性或未能對我們的員工、平臺或產品存儲、傳輸或處理的 數據實施足夠的安全措施而對其承擔責任。儘管我們通常根據合同限制我們與 就此類義務承擔的責任,但我們仍可能承擔與這些義務相關的重大責任。與客户就此類義務發生的任何糾紛都可能對我們與該客户以及其他當前和潛在客户的關係產生不利影響,減少對我們平臺或產品的需求 ,並損害我們的收入、業務和運營業績。

| 20 |

與我們普通股所有權相關的風險

我們目前沒有 遵守納斯達克資本市場的最低買入價規則或最低股東權益規則,退市可能會限制我們股票的流動性,增加其波動性,並阻礙我們的融資能力。

於2023年4月24日, 我們收到納斯達克的書面通知(“投標價格通知”),指出我們不符合納斯達克上市規則第5550(A)(2)條關於繼續在納斯達克資本市場上市的1.00美元的最低投標價格要求(“投標 價格要求”)。投標價格通知不會導致我們的普通股立即從納斯達克資本市場退市 。

納斯達克上市規則 要求上市證券維持每股1.00美元的最低買入價,根據我們的普通股在截至2023年4月24日期間連續30個工作日的收盤價,我們不再滿足這一要求。

投標價格通知 指出,我們將在180個日曆天內重新獲得合規。如果在這180天期間的任何時間 我們普通股的投標價格在至少連續十個工作日內收於每股1.00美元或以上,納斯達克員工 (以下簡稱“員工”)將向我們提供書面的合規確認,此事將結束。

2023年10月24日, 我們收到納斯達克工作人員的書面通知,表明我們尚未恢復 遵守投標價格要求,並且沒有資格獲得額外的180個日曆日合規期。因此,納斯達克 工作人員決定將我們的普通股從納斯達克退市,除非我們及時要求根據納斯達克上市規則5800系列中規定的程序向 專家組提出上訴。

我們已要求 在專家組舉行聽證會,對工作人員的除名通知提出上訴。雖然上訴程序懸而未決,暫停交易 我們的普通股將被保留。我們的普通股將繼續在納斯達克交易,直到聽證程序結束和專家組 發佈書面決定。聽證會預計將於2024年1月中旬舉行。

2023年11月21日,我們收到納斯達克股票市場(以下簡稱"納斯達克") 的書面通知(以下簡稱"股東權益通知"),表明我們不遵守納斯達克上市規則5550(b)(1),該規則要求納斯達克股票市場上市的公司 必須保持至少2,500,000美元的股東權益以繼續上市。在我們於2023年11月14日提交的截至2023年9月30日止期間的10—Q表格季度報告中,我們報告了2,415,012美元的股東權益,因此, 目前不符合上市規則550(b)(1)(“股東權益要求”)。

本公司將 在2024年1月中旬的聽證會上 説明其重新遵守股東權益要求的計劃。

我們打算考慮 重新獲得並保持遵守所有納斯達克持續上市要求的所有選擇。不能保證專家小組將作出有利的決定。

| 21 |

如果我們的普通股被納斯達克 摘牌,我們的普通股可能有資格在場外報價系統或粉單上進行報價。退市後,我們的普通股將受美國證券交易委員會關於細價股市場的監管。1便士股票是指未在市場價格低於每股5美元的全國性證券交易所交易的任何股權證券。適用於細價股的規定 可能會嚴重影響我們普通股的市場流動性,並可能限制股東在二級市場上出售證券的能力。在這種情況下,投資者可能會發現更難處置或獲得關於我們普通股市值的準確報價 ,並且不能保證我們的普通股將有資格在任何替代交易所或市場進行交易或報價 。

從納斯達克退市 可能會對我們通過公開或私下出售股權證券籌集額外融資的能力產生不利影響,將顯著 影響投資者交易我們證券的能力,並將對我們普通股的價值和流動性產生負面影響。退市 還可能帶來其他負面結果,包括員工可能失去信心、機構投資者興趣喪失 以及業務發展機會減少。

我們的高管、董事和主要股東將保持控制提交給股東審批的所有事項的能力。

截至2023年9月30日,持有我們已發行普通股5%以上的高管、董事和股東將合計實益持有普通股,約佔我們已發行普通股的25.8%。因此,如果這些股東 一起行動,他們很可能能夠控制提交給我們股東審批的大部分或所有事項,以及我們的管理和事務。例如,如果這些人一起行動,他們很可能控制董事的選舉 以及批准任何合併、合併或出售我們全部或幾乎所有資產。這種投票權的集中可能會 延遲或阻止以其他股東可能希望或導致我們公司管理層的條款收購我們的公司,而我們的公眾股東不同意這一點。

我們總流通股的很大一部分 有資格在公開市場出售。向公開市場大量出售我們的股票可能會導致我們普通股的市場價格大幅下降,即使我們的業務表現良好。

在公開市場上出售大量 我們的普通股股票可能在任何時候發生,但須遵守下文所述的某些限制。這些 出售,或市場上認為大量股票持有者打算出售股票的看法,可能會降低 我們普通股的市場價格。截至2023年11月6日,我們有19,947,223股已發行和流通的普通股。除非我們的關聯公司持有,否則幾乎所有這些 股票都可以立即在公開市場上轉售,不受限制。我們的關聯公司 持有的股份可以在符合SEC規則144的要求的情況下轉售到公開市場。

如果在IPO中發行認股權證,如果這些認股權證被行使,將導致現有股東經歷額外的稀釋。

除了我們在IPO中發行的普通股 外,我們還發行了4,590,590股A系列權證。首次公開募股發行的A系列權證可按同等數量的普通股行使 。如果A系列認股權證持有人行使其認股權證,則現有股東在行使其認股權證時將遭遇攤薄。

2021年7月,我們公開交易的A系列權證的某些 持有人行使了3,498,898份權證。截至2023年9月30日,我們目前有5,422,009份A系列權證仍未結清。

我們還向IPO承銷商代表提供了可行使319,345股的認股權證(“代表權證”)。 如果承銷商代表未來行使這些權證,現有股東將面臨額外的稀釋。

| 22 |

我們普通股的價格可能會波動很大,這可能會給我們證券的投資者帶來重大損失。

我們的普通股價格 和A系列認股權證價格可能會波動。股票市場和科技公司市場經歷了極端的波動,這種波動往往與特定公司的經營業績無關。由於這種波動, 您可能無法按照或高於您的投資價格出售您的普通股。我們普通股的市場價格可能受許多因素影響 ,包括:

| · | 有競爭力的產品或技術的成功; | |

| · | 美國的監管或法律發展, | |

| · | 關鍵人員的招聘或離職; | |

| · | 與我們的任何候選產品相關的費用水平,以及我們的商業化努力; | |

| · | 我們發展時間表的實際或預期變化; | |

| · | 我們籌集額外資本的能力; | |

| · | 與專有權有關的糾紛或其他發展,包括專利、訴訟事項以及我們為候選產品獲得專利保護的能力; | |

| · | 重大訴訟,包括專利或股東訴訟; | |

| · | 我們的財務業績或那些被認為與我們相似的公司的財務業績變化; | |

| · | 一般經濟、工業和市場情況;以及 | |

| · | “風險因素”一節中描述的其他因素。 |

如果我們的季度運營業績低於投資者或證券分析師的預期,我們普通股的價格可能會大幅下跌。此外, 我們經營業績的任何季度波動都可能導致我們的股票價格大幅波動。我們認為,對我們的財務業績進行季度比較不一定有意義,也不應將其作為我們未來業績的指標。

在過去,隨着一家公司證券市場價格的波動,該公司經常會被提起證券集體訴訟。如果對我們提起此類訴訟,可能會導致我們支付鉅額費用來為此類索賠辯護,並分散管理層的注意力和資源。

如果證券分析師 不發佈關於我們業務的研究或報告,或者如果他們發佈對我們股票的負面評估,我們的股票價格可能會 下跌。

我們普通股的交易市場將在一定程度上依賴於行業或金融分析師發佈的關於我們或我們業務的研究和報告。 我們目前沒有,也可能永遠不會獲得行業或金融分析師的研究覆蓋範圍。如果沒有或很少分析師開始對我們進行報道,我們股票的交易價格可能會下降。即使我們確實獲得了分析師的報道,但如果一個或多個跟蹤我們業務的分析師 下調了他們對我們股票的評估,我們的股票價格可能會下跌。如果這些分析師中的一個或多個停止跟蹤我們的股票,我們的股票可能會在市場上失去可見性,進而可能導致我們的股價下跌。

如果我們不根據認股權證的期限更新註冊聲明,持有人將無法行使認股權證。

雖然我們打算將註冊聲明/招股説明書更新至2026年2月16日(自注冊聲明生效之日起五年),但我們可能無法做到這一點,也不一定會提供足夠的公共財務信息以允許持有人出售作為A系列權證標的的普通股。因此,投資者可能無法在有利的時候行使其首輪認股權證並出售標的普通股。

| 23 |

為了使招股説明書保持有效,除其他措施外,我們將被要求對包含當前 財務和其他信息的註冊聲明提交生效後的修訂。每一份這樣的註冊聲明都必須提交給美國證券交易委員會,並由其宣佈生效。 不能保證這些生效後的修正案將被宣佈生效。

我們是一家“新興成長型公司”,降低適用於新興成長型公司的披露要求可能會降低我們的普通股對投資者的吸引力。

我們是JOBS法案中定義的“新興成長型公司”(“EGC”)。我們將一直是EGC,直到以下最早的日期:(I)我們的年度總收入達到或超過10.7億美元的財政年度的最後一天;(Ii)我們的首次公開募股完成五週年後的財政 年度的最後一天;(Iii)我們在之前三年中發行了10多億美元不可轉換債券的日期;以及(Iv)根據美國證券交易委員會規則我們被視為大型加速申請者的日期。只要我們仍然是EGC,我們就被允許並打算依賴於適用於其他非新興成長型公司的上市公司的某些披露要求的豁免。這些豁免包括:

| · | 未被要求遵守薩班斯-奧克斯利法案第404節或第404節的審計師 認證要求; | |

| · | 未被要求遵守上市公司會計監督委員會可能採納的關於強制輪換審計公司的任何要求,或提供有關審計和財務報表的補充信息的審計報告的補充。 | |

| · | 除任何規定的未經審計的中期財務報表外,只能提交兩年的已審計財務報表,以及只能在本年度報告中提交與管理層對財務狀況和經營結果的討論和分析有關的兩年; | |

| · | 在我們的定期報告、委託書和登記聲明中減少關於高管薪酬的披露義務;以及 | |

| · | 免除就高管薪酬和股東批准之前未批准的任何黃金降落傘付款尋求不具約束力的諮詢投票的要求。 |

我們可能會選擇利用部分(但不是全部)可用的豁免。我們利用了本年度報告中減少的報告負擔。尤其值得一提的是, 我們沒有包括如果我們不是EGC所需的所有高管薪酬信息。如果我們依賴某些或所有這些豁免,我們無法預測 投資者是否會發現我們的普通股吸引力下降。如果一些投資者因此發現我們的普通股吸引力下降,我們的普通股可能會出現不那麼活躍的交易市場,我們的股價可能會更加波動。

作為上市公司運營,我們將繼續增加成本,我們的管理層將需要投入大量時間來制定新的合規計劃 。

作為一家上市公司,尤其是在我們不再是EGC之後,我們將產生大量的法律、會計和其他費用,這是我們作為私人公司沒有發生的 。

此外,美國證券交易委員會和納斯達克隨後實施的薩班斯-奧克斯利法案和規則對上市公司提出了各種要求,包括設立和維持有效的信息披露、財務控制和公司治理做法。我們的管理層和其他人員 將需要在這些合規計劃上投入大量時間。此外,這些規則和法規將增加我們的法律和財務合規成本,並將使某些活動更加耗時和成本高昂。例如,我們預計這些 規章制度可能會使我們獲得董事和高級管理人員責任保險變得更加困難和昂貴。

未能根據《薩班斯-奧克斯利法案》第404條建立和維持有效的內部控制,可能會對我們的業務和股票價格產生重大不利影響。

我們目前不需要 遵守薩班斯-奧克斯利法案第404條《美國證券交易委員會實施》的規則,因此不需要為此對我們的財務報告內部控制的有效性進行正式的 評估。成為上市公司後,我們將被要求遵守美國證券交易委員會實施薩班斯-奧克斯利法案第302和404條的規則,這將要求 管理層在我們的季度和年度報告中認證財務和其他信息,並提供關於財務報告控制 有效性的年度管理報告。雖然我們將被要求按季度披露我們的內部控制程序和程序所做的更改 ,但我們將不會被要求根據第404條對我們的財務報告內部控制進行首次年度評估,直到我們被要求向美國證券交易委員會提交第一份年度報告的第二年。我們的獨立註冊會計師事務所 直到我們被要求向美國證券交易委員會提交第一份年報後的一年晚些時候,或者我們不再是一家新興成長型公司而是一個加速或大型加速申報公司的那一年晚些時候,才需要證明我們財務報告內部控制的有效性。

| 24 |

為了符合上市公司的要求,我們可能需要採取各種行動,例如實施新的內部控制和程序,以及僱用額外的會計或內部審計人員。在這方面,我們將需要繼續投入內部資源,聘請外部顧問,並通過詳細的工作計劃,以評估和記錄財務報告內部控制的充分性,繼續 改進控制程序的步驟,通過測試驗證控制是否如文件所述發揮作用,並實施財務報告內部控制的持續報告和改進程序。此外,我們已發現我們對財務報告的內部控制 存在重大缺陷,並可能進一步發現此類重大缺陷,我們可能無法在 時間內對其進行補救,以滿足要求我們遵守第404條要求的適用截止日期。

如果不能遵守 第404條的要求,及時解決和補救我們對財務報告的內部控制中發現的重大弱點,或者斷言我們對財務報告的內部控制是有效的,或者如果我們的獨立註冊會計師事務所無法對我們的財務報告內部控制的有效性發表意見,投資者可能會對我們財務報告的準確性和完整性失去信心,我們的普通股市場價格可能會受到負面 影響,我們可能會成為我們證券上市地納斯達克資本市場的調查對象。美國證券交易委員會或其他 監管機構,這可能需要額外的財務和管理資源。

根據第#404節, 我們將被要求提交我們管理層關於財務報告內部控制的報告,包括一旦我們不再是EGC,由我們的獨立註冊會計師事務所出具的關於財務報告內部控制的證明報告。為了在規定的期限內達到第#404節的要求,我們將參與記錄和評估我們對財務報告的內部控制的流程,這既昂貴又具有挑戰性。儘管我們做出了努力,但我們和我們的獨立註冊會計師事務所都有可能無法在規定的時間內得出結論,即我們對財務報告的內部控制 是有效的,符合第404條的要求。這可能會導致金融市場因對我們財務報表的可靠性失去信心而產生不良反應。

我們的公司章程、公司章程和特拉華州法律中的條款可能會使收購我們變得更加困難,這可能對我們的股東有利 ,並可能阻止我們的股東試圖更換或撤換我們目前的管理層。

我們是特拉華州的一家公司。 《特拉華州一般公司法》(DGCL)的反收購條款可能會阻止、推遲或阻止控制權的變更 禁止我們在 利益相關股東成為利益股東後的三年內與該股東進行商業合併,即使控制權變更將有利於我們的現有股東。

我們的公司章程和我們的章程中的條款可能會阻止、推遲或阻止股東認為對我們有利的合併、收購或其他控制權變更,包括您可能從您的股票中獲得溢價的交易。這些規定還可能限制投資者未來可能願意為我們普通股股票支付的價格,從而壓低我們普通股的市場價格。此外,由於我們的董事會負責任命我們管理團隊的成員,這些規定 可能會使我們的股東更難更換我們的董事會成員,從而挫敗或阻止我們的股東試圖更換或罷免我們目前的管理層。除其他外,這些條款包括:

| · | 允許本公司授權的董事人數 僅經本公司董事會決議更改; | |

| · | 限制股東從董事會罷免董事的方式; | |

| · | 為股東 可在股東大會和董事會提名中採取行動的提案設定提前通知要求; | |

| · | 要求股東行動必須在正式召開的股東大會上進行,並禁止股東在書面同意下采取行動; | |

| · | 限制誰可以召開股東大會;以及 | |

| · | 授權我們的董事會在沒有股東批准的情況下發行優先股 ,這可能被用來制定股東權利計劃,或所謂的“毒丸”, 將致力於稀釋潛在敵意收購者的股權,有效地防止未經我們董事會批准的收購。 |

| 25 |

此外,由於我們是在特拉華州註冊成立的公司,我們受DGCL第203節的規定管轄,該條款禁止擁有我們已發行投票權股票超過15%的人在交易 之日起三年內與我們合併或合併,除非合併或合併以規定的方式獲得批准。

由於我們預計在可預見的未來不會對我們的股本支付任何現金股息,因此資本增值(如果有的話)將是您唯一的收益來源。

我們從未宣佈或 為我們的股本支付現金股息。我們目前打算保留我們未來的所有收益(如果有),為我們業務的增長和 發展提供資金。此外,未來任何債務協議的條款可能會阻止我們支付股息。因此,在可預見的未來,我們普通股的資本增值(如果有的話)將是您唯一的收益來源。

我們的章程規定,特拉華州衡平法院是我們股東可能提起的某些訴訟的獨家論壇,這可能會限制我們的股東在與我們或我們的董事、高管或員工的此類糾紛中獲得有利的司法論壇的能力。

我們的公司註冊證書 規定特拉華州衡平法院是下列類型訴訟或訴訟的獨家法庭: 代表公司提起的任何派生訴訟或法律程序,任何聲稱公司任何董事、高級管理人員或其他員工違反對公司或公司股東的受信責任的訴訟,根據公司註冊證書或公司章程的任何條款對公司提出索賠的 任何訴訟,或根據內部事務原則對公司提出索賠的任何 訴訟。我們的公司註冊證書還規定,除非本公司書面同意選擇替代法院,否則美國聯邦地區法院應是解決根據經修訂的1933年證券法(“證券法”)(“證券法”)提出訴因的任何投訴的獨家法院。儘管公司註冊證書規定這些排他性論壇條款在適用法律允許的最大範圍內適用,但《證券交易法》第27條規定,對於為執行《證券法》或《證券法》第22條所規定的義務或責任而提起的所有訴訟, 聯邦法院具有專屬聯邦管轄權。因此,公司註冊證書的這一規定不適用於為執行《交易所法案》規定的義務或責任而提出的索賠,也不適用於聯邦法院擁有專屬管轄權的任何其他索賠。然而,特拉華州 法院是否會執行證券法索賠的獨家聯邦論壇條款,以及投資者不能放棄遵守聯邦證券法及其下的規章制度,仍存在不確定性。

選擇法院條款可能會限制股東在司法法院提出其認為有利於與我們或我們的董事、高管或其他員工發生糾紛的索賠的能力,這可能會阻止針對我們和我們的董事、高管和其他員工的此類訴訟。或者, 如果法院發現我們憲章中包含的法院條款的選擇在訴訟中不適用或不可執行,我們可能會 在其他司法管轄區產生與解決此類訴訟相關的額外費用。

與我們的財務狀況和資本金要求有關的風險

我們的持續運營將需要額外的 資金,而我們可能無法以優惠條件獲得這些資金,如果有的話。

我們目前 承諾的資金來源有限,流動性也有限。截至2023年9月30日,我們的現金和現金等價物為220萬美元。我們預計我們目前的現金和現金等價物將足以為我們的運營提供資金,直到2024年2月。因此,我們 將需要大量未來資金才能繼續運營。

我們相信,我們的現金資源將足以為我們目前的運營計劃提供資金,直至2024年2月。然而,我們基於可能被證明是錯誤的假設來進行這些估計, 我們可以比目前預期的更快地使用可用的財務資源,並且需要比我們預期的更快地籌集額外的資金。如果我們無法在需要時或在可接受的條件下籌集更多資金,我們將被迫推遲、減少或取消我們的技術開發和商業化努力。

| 26 |

白獅交易

On November 6, 2023, the Company and White Lion entered into the Purchase Agreement and concurrently with the Purchase Agreement, the Company and White Lion entered into a Registration Rights Agreement (the “White Lion RRA”), pursuant to which we agreed to file with the SEC the registration statement of which this prospectus is a part to register for resale under the Securities Act the shares of stock issuable under the Purchase Agreement. Pursuant to the Purchase Agreement, the Company has the right, but not the obligation, to require White Lion to purchase, from time to time, up to $10,000,000 in aggregate gross purchase price (the “Purchase Price”) of newly issued shares (the “Purchase Notice Shares”) of the Company’s common stock, subject to certain limitations and conditions set forth in the Purchase Agreement. Capitalized terms used but not otherwise defined in this section shall have the meanings given to such terms by the Purchase Agreement and the White Lion RRA. As previously disclosed, on November 14, 2022, the Company entered into a Common Stock Purchase Agreement with White Lion for an equity line facility under which the Company had the ability to sell to White Lion, from time to time, up to $10,000,000 in aggregate gross purchase price of its common stock (the “Existing ELOC CSPA”). The Company and White Lion terminated the Existing ELOC CSPA concurrently with the entry into the Purchase Agreement.

在滿足某些慣例條件的前提下,包括但不限於,登記根據購買協議可發行的股份的本登記聲明的有效性,公司向白獅出售股份的權利將從登記聲明的生效日期開始,並延長至2024年12月31日(“承諾期”)。在此期間,根據購買協議的條款和條件 ,本公司可在行使其出售股份的權利時通知白獅。購買通知 可用於固定購買、快速購買或VWAP購買,如下所述。

根據任何 此類通知出售的股份數量不得超過以下兩者中的較低者:(i)平均每日交易量的30(定義見採購協議)(“百分比 限制”)在納斯達克交易的普通股,以及(ii)1,000美元,000除以普通股在收到本公司通知前最近五個營業日的最高收盤價(“購買通知日期”), 並可隨時由White Lion全權酌情增加,最高可達本公司已發行股份的9.99%。

根據固定的購買通知機制,白獅為任何此類購買通知股份支付的 購買價格將等於適用的 購買通知日期之前、截至幷包括該日期的連續五個營業日期間普通股的最低每日成交量加權平均價格 (“VWAP”)的85%。根據VWAP購買通知機制,白獅支付的購買價格將等於自適用購買通知日期(包括該日期)開始的連續兩個交易日期間普通股每日最低VWAP的90%。 在快速購買通知機制下,White Lion支付的購買價格將等於購買通知日期普通股每日最低VWAP的85%,除非在任何工作日紐約時間上午9:00之後提供通知,在這種情況下,White Lion支付的購買價格將等於購買通知日期公司普通股的最低交易價格。

如果投資者嚴重違反協議,本公司可隨時終止購買協議 , 本公司應向白獅發出書面通知。此外,本協議應在以下日期(以較早者為準)自動終止:(i)承諾期結束時 或(ii)根據任何破產法或在任何破產法的含義範圍內(定義見購買協議),公司開始 自願訴訟或任何人開始對公司提起訴訟,為公司或其全部或絕大部分財產指定託管人,或公司為其債權人的利益進行一般轉讓。

採購協議和白獅 RRA包含雙方的慣例陳述、保證、條件和賠償義務。此類協議中包含的陳述、保證 和承諾僅為此類協議的目的而制定,截至特定日期,僅為此類協議的當事人的利益而制定,並可能受到締約方商定的限制。

| 27 |

市場和行業數據

除非另有説明,本招股説明書中包含(或通過引用併入)的有關我們所在行業和市場的信息是基於來自獨立行業和研究機構、其他第三方來源和管理層估計的信息。管理層 估計來自獨立行業分析師和第三方來源發佈的公開信息,以及我們內部研究的數據,並基於我們在審查該等數據以及我們認為合理的此類行業和市場的知識後做出的假設。儘管我們相信來自這些第三方來源的數據是可靠的,但我們尚未獨立 核實任何第三方信息。此外,由於各種因素的影響,對我們經營的行業未來業績的預測、假設和估計以及我們未來的業績必然會受到不確定性和風險的影響,包括“風險因素”和“關於前瞻性陳述的警示説明”中描述的那些因素。這些因素和其他因素可能導致結果與獨立各方和我們的估計中所表達的結果大不相同。

| 28 |

收益的使用

本招股説明書涉及白獅可能不時發售的普通股 。我們將不會從白獅 轉售普通股中獲得任何收益。

如果我們向White Lion出售根據購買協議可發行的股票,我們可能會收到高達10,000,000美元的總收益 。我們估計,我們根據購買協議向White Lion出售 普通股的淨收益將高達9,900,000美元,假設我們根據購買協議出售我們有權但無義務出售給White Lion的全部 普通股,並扣除其他估計的 費用和支出。有關更多資料,請參閲本招股章程其他部分的“分配計劃”。

我們根據購買協議收到的出售證券持有人的任何收益目前預計將用於一般公司用途,包括營運資金。我們實際支出的 金額和時間可能會因多種因素而有很大差異。因此,我們的管理層將 在本次發行的淨收益的應用方面擁有廣泛的自由裁量權,投資者將依賴我們的管理層 關於本次發行淨收益的應用的判斷。由於我們無法預測購買協議中可發行普通股的所有額外股份的潛在發行時間或數量,因此我們無法確定出售此類額外股份所得淨收益的所有 特定用途。我們可能會將所得款項用於 本次發行時未考慮的目的。根據購買協議,可能不會發行任何股份。

我們將承擔與本招股説明書及其所屬註冊聲明相關的所有費用。

股利政策

自成立以來,我們沒有宣佈或支付任何現金股息。我們打算保留未來的收益(如果有的話),為我們的業務運營和擴張提供資金,並且預計在可預見的未來不會支付任何現金股息。

| 29 |

登記人普通股市場,相關股東事宜

自我們於2021年2月17日首次公開募股以來,我們的普通股已 在納斯達克股票市場交易,代碼為“AUUD”。自我們於2021年2月17日首次公開募股以來,我們的A系列權證已在納斯達克股票市場交易,代碼為AUUDW。截至2023年11月6日,我們約有138名普通股持有人和1名A系列權證持有人。這些數字是基於在該日期登記的實際持有人人數,不包括其股票由經紀商和其他被提名者以“街道名稱”持有的持有人。

分紅

我們從未為普通股支付過任何現金 股息。我們目前打算保留所有可用資金和任何未來收益用於我們的業務運營,並預計在可預見的未來不會對我們的普通股支付任何現金股息。未來宣佈派息的任何決定將由我們的董事會酌情決定,並將取決於我們的財務狀況、經營業績、資本 要求、一般業務狀況以及我們董事會可能認為相關的其他因素。

| 30 |

管理層 討論和分析 財務狀況及經營業績

閣下應閲讀 以下有關本公司財務狀況及經營業績的討論及分析,以及經審核及未經審核財務 報表(根據美國公認會計原則(“美國公認會計原則”)編制)及本招股章程其他地方所載的相關 附註。以下討論包含受風險和 不確定性影響的前瞻性陳述。有關與這些陳述相關的不確定性、風險和假設 的討論,請參閲“關於前瞻性陳述的信息”。由於各種因素,實際結果可能與前瞻性陳述中討論或暗示的結果存在重大差異,包括下文和本招股説明書其他地方討論的因素,特別是題為“風險因素”的部分。除非我們另有説明或上下文另有要求,否則術語“我們”、“我們的”、“我們的”和“公司”指Auddia Inc.。及其子公司。除 每股金額外,表中列出的所有金額均以千為單位,除非另有説明。

概述

奧迪亞是一家總部位於科羅拉多州博爾德市的科技公司,該公司正在通過為音頻和播客創新技術開發專有人工智能平臺 來重塑消費者與音頻的互動方式。奧迪亞在其業界首創的音頻超級應用程序 faidr(以前稱為奧迪亞應用程序)中利用了這些技術。

FAIDR為消費者提供了 收聽任何沒有商業廣告的AM/FM廣播電臺的機會,同時通過跳過和插入點播內容(包括流行音樂和新音樂、新聞和天氣)來個性化收聽體驗。Faidr應用程序代表了首次消費者 可以將AM/FM廣播提供的獨特本地內容與許多消費者從數字媒體消費中要求的無商業和個性化收聽相結合。除了不含商業廣告的AM/FM,faidr還包括播客和獨家內容、品牌faidrRadio,其中 包括新的藝術家發現、策劃的音樂電臺和音樂節目。音樂演員是Faidr獨有的。主持人和DJ可以將按需 談話片段與動態音樂流媒體相結合,允許用户收聽節目中嵌入完整音樂曲目播放的播客。

奧迪亞還開發了一個播客平臺,該平臺提供了一套獨特的工具,可以幫助播客人員為他們的播客節目創建額外的數字內容,並規劃他們的節目,建立他們的品牌,並通過新的內容分發渠道將他們的內容盈利。該播客 平臺還使用户能夠通過補充的數字內容更深入地瞭解故事,並最終發表評論並將自己的內容 貢獻給劇集提要。

奧迪亞的這兩款產品都面向龐大且快速增長的受眾。

該公司在谷歌的TensorFlow開源庫的基礎上開發了 其人工智能平臺,該開源庫正在學習如何區分廣播中所有類型的音頻內容 。例如,該平臺識別廣告和歌曲之間的差異,並正在學習所有其他內容之間的差異,包括天氣預報、交通、新聞、體育、DJ對話等。該技術 不僅瞭解各種類型的音頻片段之間的差異,而且還識別每段內容的開頭和結尾。

該公司正在通過Faidr App在其高級AM/FM收音機收聽體驗中利用此技術平臺。Faidr App旨在供消費者下載,他們將支付訂閲費以收聽任何沒有商業廣告、播客和faidrRadio獨家內容的流媒體AM/FM廣播電臺。高級功能將允許用户跳過在電臺上聽到的任何內容、點播音頻 內容以及編程音頻例程。我們相信,faidr App代表着一個重要的差異化音頻流媒體產品, 或Superapp,它將是自Pandora、Spotify、Apple Music、Amazon Music等流行的流媒體音樂應用出現以來第一個上市的產品。我們認為,最重要的差異點是,除了無廣告的AM/FM流媒體之外, faidr App旨在提供非音樂內容,包括當地體育、新聞、天氣、交通和發現新音樂 以及獨家節目和播客。目前,包括TuneIn、iHeart、 和Audacy在內的其他電臺流媒體應用都無法與Faidr的全套產品相抗衡。

該公司在2021年通過多次消費者試用推出了FIDR的MVP版本,以衡量消費者對該應用的興趣和參與度。完整的應用程序 於2022年2月15日發佈,包括美國所有主要的廣播電臺。2023年2月,該公司將Auddia獨家提供的內容faidrRadio添加到應用程序中。按計劃,在2023年第一季度末之前,iOS版的應用程序中添加了播客,並於2023年5月添加到Android應用程序中。到2023年和2024年,播客功能將繼續得到增強。

| 31 |

該公司還開發了其播客平臺,該平臺利用技術和成熟的產品概念將其播客產品區別於無線電流媒體產品類別中的其他競爭對手 。

隨着播客的增長和預計的快速增長,奧迪亞播客平臺被概念化,以填補新興音頻媒體空間的空白。平臺的目標是成為播客首選的播客解決方案,使他們能夠提供與播客節目的音頻相匹配的數字內容饋送,並使播客能夠從新的數字廣告頻道、訂閲頻道、獨家內容點播費以及聽眾的直接捐款中獲得額外收入。如今,播客對於聽眾在哪裏收聽他們的節目沒有偏好,因為幾乎所有收聽選項(移動應用程序和網絡播放器)都只提供他們的播客音頻。通過創建一個平臺,他們可以在上面獲得新的淨收入和更高的利潤率,我們相信播客將向他們的聽眾推廣FIDR,從而創造一個強大的、有機的營銷動力。

播客平臺的一個創新和專有的 部分是提供工具來創建和分發交互式數字源,該源為播客 劇集音頻提供了額外的數字源。這些內容提要允許播客向聽眾講述更深入的故事,同時讓播客 首次獲得數字收入。播客將能夠使用播客集線器構建這些交互式提要,播客集線器是一個內容 管理系統,也可用作規劃和管理播客劇集的工具。數字源激活了一個新的數字廣告頻道 ,將每個音頻廣告轉變為直接響應的、與故事相關的數字廣告,從而提高了其已建立的 音頻廣告模型的有效性和價值。該提要還提供了更豐富的收聽體驗,因為播客劇集的任何元素都可以補充圖像、 視頻、文本和網絡鏈接。此提要將在faidr移動應用程序中顯示為完全同步,並且它也可以獨立託管和訪問 (例如,通過任何瀏覽器),使內容提要普遍可分發。

隨着時間的推移,用户將能夠 發表評論,播客人員將能夠授予一些用户代表他們將內容直接添加到提要中的發佈權限。 這將為播客創造另一個第一,即創作者和粉絲之間的對話,與劇集內容同步。

FaIDR中的播客功能 還將引入一套獨特的、行業首創的多渠道、高度靈活的收入渠道,播客可以 組合激活這些渠道,以允許聽眾選擇他們希望如何消費和付費內容。“靈活收入”允許播客 繼續運行其標準音頻廣告模式,並在每集內容中使用支持直接響應的數字美國存托股份來補充這些模式,從而增加任何播客上的廣告價值。“彈性收入”還將激活訂閲、內容點播費 (例如,在沒有音頻的情況下收聽美國存托股份需要微額支付費用),以及聽眾的直接捐款。組合使用這些渠道,播客公司可以最大限度地創造收入,並在基本的音頻廣告之外實現更高的利潤盈利模式。Flex 收入和隨之而來的新收入渠道的初始包含將被添加到faidr應用程序的播客中,這一新盈利能力的首批元素預計將在2023年底之前投入商業使用。

Faidr移動應用程序今天通過iOS和Android應用程序商店提供 。

我們的運營資金來自2021年2月首次公開募股、2021年7月行使A系列權證和2023年6月普通股發行的收益。我們還在2022年11月至2023年4月期間通過關聯方獲得了債務融資。此外,我們在2023年4月至2023年6月期間出售了普通股。自成立以來,我們遭受了重大的運營虧損。截至2023年9月30日,我們的累計赤字為7830萬美元。我們能否產生足夠的產品收入來實現盈利,將在很大程度上取決於我們的一個或多個應用程序的成功開發和商業化。我們預計,與我們正在進行的活動相關的費用和資本需求將大幅增加 ,特別是當我們:

| · | 在全國範圍內推出我們的FAIDR應用程序,同時我們繼續培訓我們的專有人工智能技術並進行產品增強; | |

| · | 繼續開發和擴展我們的技術和功能,以推進FIDR應用程序; | |

| · | 在全國範圍內推廣我們的產品,這將包括增加我們與產品推廣相關的銷售和營銷成本。FIDR推廣將包括a)直接從廣播公司購買美國存托股份或b)參與廣播公司的推廣,而不購買美國存托股份,但根據這些電臺的收聽活動分享部分訂閲收益; | |

| · | 聘請更多的業務開發、產品管理、運營和營銷人員; | |

| · | 繼續對我們的產品進行市場研究;以及 | |

| · | 增加運營和一般管理人員,他們將支持我們的產品開發計劃、商業化努力和我們向上市公司運營的過渡。 |

| 32 |

因此,我們將需要 大量額外資金來支持我們的持續運營和實施我們的增長戰略。在我們能夠從產品銷售中獲得可觀的收入之前,我們預計將通過出售股權、債務融資或其他 資本來源(可能包括與其他公司的合作或其他戰略交易)為我們的運營提供資金。我們可能無法籌集額外的 資金或在需要時以優惠條款或根本無法達成此類其他協議或安排。如果我們未能在需要時籌集資金或簽訂此類協議,我們可能不得不大幅推遲、縮減或停止我們一個或多個候選產品的開發和商業化 。

由於與產品開發相關的眾多風險和不確定性,我們無法預測增加費用的時間或金額,也無法預測我們是否能夠實現或保持盈利。即使我們能夠產生產品銷售,我們也可能無法盈利。 如果我們無法盈利或無法持續盈利,則我們可能無法按計劃繼續運營 並被迫減少或終止我們的運營。

截至2023年9月30日,我們的現金為2,199,678美元。我們將需要額外的資金來完成我們全部產品線的開發,並以證明的市場適應性擴展產品。管理層計劃獲得這樣的額外資金。但是,如果我們無法在需要時或在可接受的條件下籌集資金,我們將被迫推遲、減少或取消我們的技術開發和商業化努力 。

為了加速用户獲取、收入和現金流,該公司在過去一年半的時間裏探索了AM/FM流媒體聚合器的眾多潛在收購目標 ,並繼續探索新的機會。目前,該公司正在與 兩家物業進行深入積極的談判,目標是在短期內執行一項或多項協議。這些業務發展交易將需要 額外資金。

最新發展動態

納斯達克缺乏症通知

2023年5月23日,我們收到了納斯達克上市資格審核人員發來的一封信(《納斯達克上市資格初步通知》),信中指出 基於我們報告的截至2023年3月31日的2,095,247美元的股東權益,我們未能滿足 納斯達克上市規則第5550(B)(1)條(“股東權益要求”)中關於繼續在納斯達克資本市場上市的最低股東權益必須保持2,500,000美元的要求。根據納斯達克上市規則第5810(C)(2)(A)條,我們獲得了自通知之日起或至2023年7月7日的45個歷日的合規期,以提交重新遵守股東權益要求的計劃。

2023年7月10日,我們收到納斯達克的一封信,通知我們已獲準延期提交截至2023年6月30日的季度10-Q表,以證明 遵守股東權益要求。截至2023年6月30日,股東權益餘額為4,331,777美元,比250萬美元的股東權益要求高出1,831,778美元。2023年8月25日,納斯達克證實,我們已恢復 遵守股東權益要求,此事現已結案。

2023年11月21日,我們又收到了來自納斯達克的另一份 書面通知(“股東權益通知”),指出我們沒有遵守納斯達克上市規則 第5550(B)(1)條,該規則要求在納斯達克上市的公司必須保持至少250萬美元的股東權益才能繼續上市。在我們於2023年11月14日提交的截至2023年9月30日的10-Q表格季度報告中,我們 報告股東權益為2,415,012美元,因此,目前不符合上市規則第5550(B)(1)條。

另外,我們於2023年4月24日收到納斯達克的函件,表示我們不符合納斯達克上市規則第5550(A)(2)條有關繼續在納斯達克資本市場上市所訂的1.00美元最低買入價要求(下稱“買入價要求”)。

該信函指出,我們將獲得180個日曆日(或到2023年10月23日)重新獲得合規。如果在此 180日曆日期間的任何時間,我們普通股的投標價格在至少連續十個工作日內收於每股1.00美元或以上,納斯達克將向我們提供書面的合規確認,事件將結束。

| 33 |

2023年10月24日, 我們收到納斯達克工作人員的書面通知,表明我們尚未 恢復遵守出價要求,並且沒有資格獲得額外的180個日曆日合規期。 因此,納斯達克工作人員決定將我們的普通股從納斯達克退市,除非我們根據納斯達克上市規則5800系列中規定的程序,及時向聽證小組(以下簡稱"小組")提出上訴 。

我們已要求 在專家組舉行聽證會,對員工的除名通知提出上訴,並解決投標價格要求的遵守問題。本次 聽證會還將討論我們對股東權益要求的遵守情況。在上訴程序懸而未決的同時,暫停 我們普通股的交易將被保留。我們的普通股將繼續在納斯達克交易,直到聽證程序結束 並且專家組發佈書面決定。聽證會預計將於2024年1月中旬舉行。

我們打算考慮 所有選擇,以重新獲得並維持對所有納斯達克持續上市要求的遵守。 無法保證專家組會做出有利的決定。

我們收到 這些納斯達克信函並不影響我們的業務、運營或向美國證券交易委員會提出的報告要求。

通貨膨脹的影響

由於通貨膨脹,我們最近經歷了整個業務成本的上升,包括與員工薪酬和外部服務相關的成本上升。我們預計通脹 將在整個2023年繼續產生負面影響,目前還不確定我們能否在短期內抵消通脹壓力的影響。

我們運營結果的組成部分

運營費用

服務的直接成本

服務的直接成本主要包括與我們的技術和應用程序開發相關的 成本,包括託管和其他技術相關費用。我們預計,隨着我們繼續開發和增強與Faidr和播客應用程序相關的技術,我們的直接服務成本在未來將會增加。

銷售和市場營銷

我們的銷售和營銷費用 主要包括工資、直接用於消費者促銷的支出和諮詢服務,所有這些都與在此期間進行的銷售和促銷有關。我們預計,隨着我們在應用程序中發佈新的升級和增強功能,並希望通過客户獲取、保留和訂閲轉換來產生收入,我們的銷售和營銷費用將逐期波動。

| 34 |

研究與開發

自我們成立以來, 我們將大量資源集中在與我們技術的軟件開發相關的研究和開發活動上。 我們將計算機軟件的開發成本作為軟件研究和開發成本進行核算,直到項目初步階段完成,管理層承諾為項目提供資金,並可能完成和使用軟件達到預期目的 。一旦軟件基本完成並可用於其 預期用途,我們將停止將開發成本資本化。軟件開發成本按我們管理層估計的三年有效壽命攤銷。與帶來額外功能的重大升級和增強相關的成本將被資本化。資本化成本受基於預期未來收入和軟件技術變化的可恢復性持續評估的影響。確定超過預期未來淨收入的未攤銷資本化軟件開發成本在確定期間進行減值和支出。隨着我們繼續開發和增強我們的FaIDR和播客應用程序,我們預計未來將繼續產生研發費用和資本化。

一般和行政

我們的一般和行政費用主要包括工資和相關成本,包括工資税、福利、股票薪酬以及與審計、税務、一般法律服務和諮詢服務相關的專業費用。隨着我們調整經營活動規模,為產品商業化做準備,並支持我們作為上市公司的運營,我們預計未來我們的一般和行政費用將繼續增加 ,包括與法律、會計、保險、監管和税務相關服務增加的費用 與遵守交易所上市和證券交易委員會要求、董事和高級管理人員有關的費用 責任保險費和投資者關係活動。

其他收入和支出

其他收入和支出類別主要包括計入債務的利息支出和有擔保的橋接票據(也稱為之前的票據)的轉換功能。我們預計我們的其他費用將根據先前票據的償付或其期限的延長而逐期波動。

經營成果

截至2022年12月31日和2021年12月31日的年度比較

下表總結了我們的 操作結果:

| 截至十二月三十一日止的年度: | 增加/ | |||||||||||

| 2022 | 2021 | (減少) | ||||||||||

| 收入 | $ | – | $ | – | $ | – | ||||||

| 運營費用 | ||||||||||||

| 直接服務成本 | 180,690 | 190,187 | (9,497 | ) | ||||||||

| 銷售和市場營銷 | 1,673,692 | 740,652 | 933,040 | |||||||||

| 研發 | 654,879 | 399,521 | 255,358 | |||||||||

| 一般和行政 | 3,223,520 | 4,072,419 | (848,899 | ) | ||||||||

| 折舊及攤銷 | 991,639 | 166,656 | 824,983 | |||||||||

| 總運營費用 | 6,724,420 | 5,569,435 | 1,154,985 | |||||||||

| 運營虧損 | (6,724,420 | ) | (5,569,435 | ) | (1,154,985 | ) | ||||||

| 其他收入(費用),淨額 | (173,026 | ) | (7,908,634 | ) | 7,735,608 | |||||||

| 淨虧損 | $ | (6,897,446 | ) | $ | (13,478,069 | ) | $ | 6,580,623 | ||||

| 35 |

收入

截至2022年12月31日和2021年12月31日的12個月的總收入為0美元,因為我們繼續開發我們的Faidr產品和Vodacast平臺,以建立新的 收入流。

服務的直接成本

直接服務成本從截至2021年12月31日的190,187美元下降至截至2022年12月31日的180,690美元,降幅為9497美元或5%。這一下降主要是由於平臺託管成本的下降,但這一下降被其他音樂服務的增長部分抵消了。我們繼續 產生與託管相關的直接成本服務費用,以及與faidr和Vodacast相關的其他音樂服務費用,並預計這些成本 未來將會增加。

銷售和市場營銷

銷售和營銷費用 增加了933,040美元,增幅為126%,從截至2021年12月31日的年度的740,652美元增至截至2022年12月31日的1,673,692美元。

研究與開發

研發費用 從截至2021年12月31日的年度的399,521美元增加到截至2022年12月31日的年度的654,879美元,增幅為255,358美元或64%。這主要是由於隨着我們繼續推進Faidr Superapp,我們的開發團隊增加了人手。截至2022年12月31日的一年,我們的研發人員成本為2,408,737美元,軟件攤銷費用為956,144美元。相比之下,截至2021年12月31日的一年,我們的研發人員成本為1,835,451美元,軟件攤銷費用為146,737美元。

一般和行政

與截至2022年12月31日的年度的3,223,520美元相比,截至2021年12月31日的年度的一般和行政費用減少了848,899美元,降幅為21%。減少的主要原因是與取消員工股票期權授予有關的股票薪酬支出減少 。截至2022年12月31日和2021年12月31日的一年,股票薪酬支出分別為951,106美元和1,237,480美元。我們還看到,2021年上市公司與IPO相關的法律和其他專業費用減少了約522,000美元 。

其他費用, 淨額

其他支出總額減少了7,735,608美元,降幅為98%,從截至2021年12月31日的年度的7,908,634美元降至截至2022年12月31日的年度的173,026美元。減少 幾乎完全是由於8,141,424美元的財務費用,這是與將未償還債務轉換為與2021年2月IPO相關的680萬股普通股 相關的利息支出。這被我們在2021年償還了與PPP貸款相關的536,144美元的債務所抵消,這筆債務是根據貸款豁免計劃全額批准的。

所得税

自2012年成立以來,直到2021年2月公司轉型,我們被組織為科羅拉多州有限責任公司,用於聯邦和州所得税目的,並被視為合夥企業,用於美國所得税目的。因此,我們不被視為任何司法管轄區的納税實體,也不需要所得税撥備。我們公司的每個成員都有責任承擔與其在我們應納税所得額中的比例相關的納税義務(如果有)。

| 36 |

從2021年2月16日起,我們被視為美國所得税公司,因此需要繳納美國聯邦、州和地方所得税 ,並按現行的公司税率納税。除其他事項外,我們可能會開始在公司層面產生淨營業虧損。我們將使用資產負債法對所得税進行會計處理,這要求對已在財務報表中確認但 未在應納税所得額中反映的事件的預期未來税收後果確認遞延 税項資產和負債。根據我們的經營歷史,我們建立了估值津貼,以將遞延税項資產減少到其估計可變現價值 ,該值為零。

截至2023年9月30日和2022年9月30日的三個月比較

下表總結了我們的 操作結果:

| 截至三個月 | ||||||||||||

9月30日 2023 | 9月30日 2022 | 更改金額 | ||||||||||

| 收入 | $ | – | $ | – | ||||||||

| 運營費用: | ||||||||||||

| 服務的直接成本 | 43,470 | 32,712 | 10,758 | |||||||||

| 銷售和市場營銷 | 316,297 | 298,924 | 17,373 | |||||||||

| 研發 | 227,133 | 181,596 | 45,537 | |||||||||

| 一般和行政 | 777,496 | 540,220 | 237,276 | |||||||||

| 折舊及攤銷 | 465,166 | 274,839 | 190,327 | |||||||||

| 總運營費用 | 1,829,562 | 1,328,291 | 501,271 | |||||||||

| 運營虧損 | (1,829,562 | ) | (1,328,291 | ) | (501,271 | ) | ||||||

| 其他(費用)收入: | ||||||||||||

| 利息支出 | (286,920 | ) | (2,023 | ) | (284,897 | ) | ||||||

| 其他費用合計 | (286,920 | ) | (2,023 | ) | (284,897 | ) | ||||||

| 所得税前虧損 | (2,116,482 | ) | (1,330,314 | ) | (786,168 | ) | ||||||

| 所得税撥備 | – | – | – | |||||||||

| 淨虧損 | $ | (2,116,482 | ) | $ | (1,330,314 | ) | (786,168 | ) | ||||

收入

截至2023年9月30日和2022年9月30日的三個月的總收入為0美元,因為我們繼續開發和增強我們的FaIDR和播客應用程序,以 建立新的收入來源。

| 37 |

服務的直接成本

在截至2022年9月30日的三個月中,服務的直接成本從32,712美元增加了10,758美元,增幅為32.9%,而截至2023年9月30日的三個月的直接服務成本為43,470美元。這一增長主要是由於平臺託管成本和其他音樂服務的成本略有增加。

銷售和市場營銷

銷售和營銷費用 從截至2022年9月30日的三個月的298,924美元增加到截至2023年9月30日的三個月的316,297美元,增幅為17,373美元或5.8%,主要原因是與2022年第三季度相比,營銷和促銷成本增加了 。隨着我們在應用程序中發佈新的升級和增強功能,並希望通過客户獲取、保留和訂閲轉換來產生收入,我們預計我們的銷售和營銷費用將逐期波動。

研究與開發

研發費用從截至2022年9月30日的三個月的181,596美元增加到截至2023年9月30日的三個月的227,133美元,增幅為45,537美元或25.1%,主要是由於員工成本略有增加。我們正在繼續為我們的FaIDR和播客應用程序開發 增強功能,並將繼續資本化軟件成本,以使此類開發符合 資本化的條件。

一般和行政

與截至2023年9月30日的三個月的777,496美元相比,截至2022年9月30日的三個月的一般和行政費用增加了237,276美元或43.9%。這一增長是由於與2022年第三季度相比,股票薪酬支出 有所增加。

折舊及攤銷

折舊和攤銷費用 從截至2022年9月30日的三個月的274,839美元增加了190,327美元或69.3%,而截至2023年9月30日的三個月的折舊和攤銷費用為465,166美元。這一增長完全與我們的faidr和播客應用程序的攤銷增加有關。

其他收入(費用), 淨額

其他費用總額增加了284,897美元,從截至2022年9月30日的三個月的2,023美元增加到截至2023年9月30日的三個月的286,920美元。增加涉及於2022年11月至2023年4月發行的有抵押過橋票據的實際及推算利息支出 (有關有抵押過橋票據的額外資料,請參閲簡明未經審核財務報表附註4)。

| 38 |

截至2023年9月30日和2022年9月30日的9個月比較

| 九個月結束 | ||||||||||||

9月30日 2023 | 9月30日 2022 | 更改金額 | ||||||||||

| 收入 | $ | – | $ | – | ||||||||

| 運營費用: | ||||||||||||

| 服務的直接成本 | 130,809 | 128,806 | 2,003 | |||||||||

| 銷售和市場營銷 | 765,176 | 1,396,010 | (630,834 | ) | ||||||||

| 研發 | 617,622 | 481,611 | 136,011 | |||||||||

| 一般和行政 | 2,596,831 | 2,400,503 | 196,328 | |||||||||

| 折舊及攤銷 | 1,350,820 | 721,971 | 628,849 | |||||||||

| 總運營費用 | 5,461,258 | 5,128,901 | 332,357 | |||||||||

| 運營虧損 | (5,461,258 | ) | (5,128,901 | ) | (332,357 | ) | ||||||

| 其他(費用)收入: | ||||||||||||

| 利息支出 | (1,133,398 | ) | (5,058 | ) | (1,128,340 | ) | ||||||

| 其他費用合計 | (1,133,398 | ) | (5,058 | ) | (1,128,340 | ) | ||||||

| 所得税前虧損 | (6,594,656 | ) | (5,133,959 | ) | (1,460,697 | ) | ||||||

| 所得税撥備 | – | – | – | |||||||||

| 淨虧損 | $ | (6,594,656 | ) | $ | (5,133,959 | ) | (1,460,697 | ) | ||||

收入

在截至2023年9月30日和2022年9月30日的9個月中,我們的總收入為0美元,因為我們繼續開發和增強我們的FIDR和播客應用,以建立 新的收入來源。

服務的直接成本

截至2022年9月30日的9個月,直接服務成本 從128,806美元增加了2,003美元,增幅為1.6%,而截至2023年9月30日的9個月的直接服務成本為130,809美元。這一增長主要是由於平臺託管成本和其他音樂服務略有增加所致。

銷售和市場營銷

銷售及市場推廣 開支由截至2022年9月30日止九個月的1,396,010元減少630,834元或45.2%至截至2023年9月30日止九個月的765,176元,主要由於員工人數減少、諮詢開支、與截至9月30日的九個月相比,2022年,與全國推出faidr應用程序相關。我們預計我們的銷售和 隨着我們在應用程序中發佈新的升級和增強功能,並希望通過客户獲取、保留和訂閲轉換來產生收入,營銷費用將逐期波動。

| 39 |

研究與開發

研究與開發 費用從截至2022年9月30日止九個月的481,611美元增加136,011美元或28.2%至截至2023年9月30日止九個月的617,622美元,主要與人員增加以及資本化軟件 費用水平的相關降低有關。我們正在不斷開發faidr和播客應用程序的增強功能,並將繼續將軟件成本資本化, 只要此類開發符合資本化條件。

一般和行政

一般及行政開支由截至2022年9月30日止九個月的2,400,503元增加196,328元或8. 2%,而截至2023年9月30日止九個月則為2,596,831元。該增加乃由於股票補償開支較二零二二年增加所致。

折舊及攤銷

折舊及攤銷開支由截至2022年9月30日止九個月的721,971元增加628,849元或87. 1%,而截至2023年9月30日止九個月則為1,350,820元。這一增長完全與我們的faidr和播客 應用程序的攤銷增加有關。

其他收入(費用), 淨額

其他開支總額 由截至二零二二年九月三十日止九個月的5,058元增加1,128,340元至截至二零二三年九月三十日止九個月的1,133,398元。該增加與2022年11月及2023年4月發行的有抵押過渡票據應佔的利息開支有關,其中包括與債務發行成本相關的財務費用(有關有抵押過渡票據的其他資料,請參閲簡明未經審核財務報表附註4)。

流動資金和資本 資源

流動資金來源

自成立以來,我們一直在遭受運營 虧損,並且由於不斷努力開發和商業化我們的faidr和播客 應用程序,我們已經積累了赤字。

截至2023年9月30日和2022年12月31日,我們的現金分別為2,199,678美元和1,661,434美元。截至2023年9月30日,我們的營運資金赤字約為140萬美元。我們預計,隨着我們繼續開發和營銷我們的產品,在未來12個月內,經營活動中使用的經營虧損和淨現金將增加。截至2023年9月30日,我們現有的 現金220萬美元僅足以為我們目前的運營計劃提供資金,直至2024年2月。然而,本公司 的這些估計基於可能被證明是錯誤的假設。我們將需要 額外的資金,以完成我們完整的產品線和規模產品的開發,並證明市場適合。管理層 已計劃確保此類額外資金。如果我們無法在需要時或在可接受的條件下籌集資金,我們將被迫 推遲、減少或取消我們的技術開發和商業化努力。

| 40 |

截至2023年9月30日,我們手頭的現金為2,199,678美元。 公司將需要籌集額外資金,以繼續為我們的技術開發和商業化工作提供資金。管理層打算獲得這種資金。如果我們無法在需要時或以可接受的條件籌集資金,我們將被迫 推遲、減少或取消我們的技術開發和商業化努力。

臨時橋樑融資

本公司於2022年11月14日與我們的一名認可投資者(該投資者為本公司的重大現有 股東)訂立有抵押過渡票據 (“優先票據”)融資。我們收到了與該融資有關的200萬美元的總收益。

於二零二三年四月十七日,我們 與同一認可投資者訂立額外有抵押過渡票據(“新票據”)融資。我們收到了 750,000美元與New Note融資有關的總收益。新票據的本金額為825,000元。新票據的利率為 10%,於2023年7月31日到期。新票據以我們絕大部分資產的留置權作抵押。到期時, 貸方行使其選擇權,將新票據的任何原始發行折扣和應計但未付利息轉換為 公司普通股。固定轉換價格為每股0.61美元。

在 新票據融資方面,我們向投資者發行了650,000份普通股認股權證,期限為五年,行使價為每股0.61美元。其中325,000份認股權證可即時行使。其他325,000份認股權證僅在新票據的到期日根據新票據的條款延長的情況下才可行使。此外,如果新票據於2023年7月31日仍未償還,本公司有權選擇將新票據的到期日延長至2023年11月30日。於行使有關 延期後,新票據的利率由10%增加至20%,而認股權證的325,000份部分可予行使。

此外,關於新票據融資,雙方同意對先前票據融資進行某些修訂。具體而言,雙方同意取消作為先前融資的一部分發行的300,000份普通股認股權證,並以600,000股普通股的行使價為每股普通股0.61美元,為期五年的投資者普通股認股權證代替已取消的認股權證。該等 認股權證中的300,000份可即時行使,而其餘300,000份認股權證於二零二三年五月期間於先前 票據的到期日延長後可予行使。

除非事先獲得股東批准,否則投資者 將無法在轉換或行使時收到股票,如果發行給投資者的股票數量 與投資者當時實益擁有或視為實益擁有的所有其他普通股合併,將(i)導致投資者擁有超過實益所有權限制(定義見下文), 根據1934年證券交易法第13節確定,或(ii)構成納斯達克規則5635(b)所指的控制權變更。“受益所有權限制”應為在擬發行普通股股份之前 已發行普通股股份數量的19.99%。

普通股的權益線銷售

於2022年11月14日, 本公司與White Lion就股權額度融資訂立普通股購買協議(“現有CSPC CSPA”)。

於2023年4月17日及4月20日,本公司根據現有CISC CSPA完成兩次普通股銷售。公司發行了1,962,220股普通股,並收到了約112萬美元的總收益。

| 41 |

本公司根據現有的CISC CSPA收到的任何所得款項均用於營運資金和一般公司用途。此外,本公司根據現有CISC CSPA可出售予White Lion的普通股股份總數 在任何情況下不得超過2,501,700股普通股股份 (約等於執行 現有CISC CSPA之前已發行普通股的19.99%)(“現有交易所上限”),除非獲得股東批准發行高於現有交易所上限的購買股份,在此情況下,現有交易所上限將不再適用。本公司及白獅於訂立購買協議的同時終止 現有的CISC CSPA。

現金流分析

我們的經營活動產生的現金流 歷來受到我們為推動增長而在銷售和營銷方面的投資 以及研發費用的顯著影響。我們滿足未來流動性需求的能力將取決於我們的經營業績和 對我們運營的持續投資程度。未能產生足夠的收入和相關現金流可能會對我們滿足流動性需求和實現業務目標的能力產生重大 不利影響。

下表概述 截至二零二二年及二零二一年十二月三十一日止年度之現金流量表:

| 截至十二月三十一日止的年度: | ||||||||||||

| 2022 | 2021 | 更改百分比 | ||||||||||

| 提供的現金淨額(用於): | ||||||||||||

| 經營活動 | $ | (4,752,750 | ) | $ | (5,471,545 | ) | $ | 718,795 | ||||

| 投資活動 | (1,931,107 | ) | (1,552,686 | ) | (378,421 | ) | ||||||

| 融資活動 | 2,000,000 | 13,251,608 | (11,251,608 | ) | ||||||||

| 現金、現金等價物、受限制現金及受限制現金等價物的變動 | $ | (4,683,857 | ) | $ | 6,227,377 | $ | (10,911,234 | ) | ||||

經營活動

截至2022年12月31日止年度, 經營活動所用現金為4,752,750美元,主要來自我們的淨虧損6,897,446美元,部分被非現金 費用2,131,362美元所抵消。

截至2021年12月31日止年度,經營活動所用現金 為5,471,545美元,主要是由於我們的淨虧損13,478,069美元,以及與支付上一年度應付賬款餘額有關的營運資金變動 為1,002,893美元。這些使用被總額為9,009,417美元的非現金費用 部分抵消。

這兩年在經營活動中使用的現金 主要包括與人事相關的支出、營銷和推廣成本,以及上市公司的行政支持成本,如法律和其他專業支持服務。

投資活動

截至2022年12月31日和2021年12月31日止年度用於投資活動的現金流主要包括軟件開發費用的資本化 分別為1,927,298美元和1,472,290美元。

| 42 |

融資活動

截至2022年12月31日的年度,融資活動提供的現金流為2,000,000美元,與2022年11月擔保過橋票據融資 的收益相關。

在截至2021年12月31日的一年中,融資活動提供的現金流比上年增加了13,251,608美元,主要與我們2021年2月IPO相關的普通股發行帶來的20,041,811美元有關。這部分被我們信用額度6,000,000美元的償還以及960,849美元的遞延工資和相關應付票據的償還所抵消。

下表彙總了截至2023年9月30日和2022年9月30日的9個月的現金流量表:

| 截至9月30日的9個月, | ||||||||

| 2023 | 2022 | |||||||

| 提供的現金淨額(用於): | ||||||||

| 經營活動 | $ | (3,404,954 | ) | $ | (3,622,112 | ) | ||

| 投資活動 | (743,208 | ) | (1,677,326 | ) | ||||

| 融資活動 | 4,686,406 | (88,723 | ) | |||||

| 現金零錢 | $ | 538,244 | $ | (5,388,161 | ) | |||

經營活動

截至2023年9月30日的9個月,經營活動中使用的現金為(3,404,954美元),主要原因是我們的淨虧損(6,594,656美元)和營運資本變動188,517美元,這與應付賬款和應計負債的增加有關,但被與折舊和攤銷有關的非現金費用 3,001,184美元、基於股份的薪酬支出以及與擔保過橋票據的債務發行成本相關的財務費用 所抵消。這兩個期間用於經營活動的現金包括與人事有關的支出、營銷和推廣費用以及上市公司行政支助費用,如法律和其他專業支助服務。

投資活動

截至2023年9月30日的9個月,投資活動中使用的現金流為743,208美元,全部包括軟件開發費用的資本化 。

截至2022年9月30日的9個月,投資活動中使用的現金流為1,677,326美元,主要包括軟件資本化 開發費用1,673,517美元以及購買財產和設備3,809美元。

融資活動

截至2023年9月30日的9個月,融資活動產生的現金流為4,686,406美元,主要與發行普通股4,016,521美元的現金收益和關聯方債務收益750,000美元有關。

截至2022年9月30日的9個月,融資活動中使用的現金流為88,723美元,與本季度本公司支付的與既有限制性股票單位的淨股份結算相關的現金有關。

| 43 |

資金需求

從歷史上看,我們自成立以來一直因運營而出現重大虧損和負現金流,截至2023年9月30日和2022年12月31日,我們的累計赤字分別為7830萬美元和7170萬美元。截至2023年9月30日和2022年12月31日,我們分別擁有2,199,678美元和1,661,434美元現金。我們的現金主要由活期存款賬户和貨幣市場基金組成。我們將需要額外的資金來完成我們的完整產品線和規模化產品的開發,並證明 符合市場需求。管理層計劃獲得這樣的額外資金。如果我們無法在需要時或在可接受的條件下籌集資金,我們將被迫推遲、減少或取消我們的技術開發和商業化努力。

我們預計與我們正在進行的活動相關的費用將會增加,特別是在我們繼續開發、營銷和推廣FIDR的情況下。此外,我們預計將繼續 產生與上市公司運營相關的額外成本,包括法律、會計、投資者關係和其他費用。 我們未來的資金需求將取決於許多因素,包括但不限於:

| · | 與我們產品的市場接受度相關的範圍、進度、結果和成本 | |

| · | 能夠吸引播客和內容創作者來FAIDR並留住平臺上的聽眾 | |

| · | 繼續開發我們技術的成本、時間和能力 | |

| · | 有效應對任何相互競爭的技術和市場發展 | |

| · | 避免和抗辯知識產權侵權、挪用和其他索賠 |

合同義務

下表彙總了截至2022年12月31日我們的合同債務,以及這些債務預計將對我們未來的流動性和現金流產生的影響:

| 按期間到期的付款 | ||||||||||||||||||||

| 少於 | 1 - 3 | 4 - 5 | 多過 | |||||||||||||||||

| 總計 | 1年 | 年份 | 年份 | 5年 | ||||||||||||||||

| 經營租賃承諾額(1) | $ | 46,202 | $ | 46,202 | $ | – | $ | – | $ | – | ||||||||||

| (1) | 表示在不考慮續簽選擇的情況下租賃辦公空間應支付的最低付款 |

下表彙總了截至2023年9月30日我們的合同債務,以及這些債務預計將對我們未來的流動性和現金流產生的影響:

| 按期間到期的付款 | ||||||||||||||||||||

| 總計 | 不到1年 | 1 - 3 年份 | 4 - 5 年份 | 超過 5年 | ||||||||||||||||

| 經營租賃承諾額: | ||||||||||||||||||||

| 寫字樓租賃 (1) | $ | 25,000 | $ | 25,000 | $ | – | $ | – | $ | – | ||||||||||

| 保險費(2) | 18,000 | 18,000 | – | – | – | |||||||||||||||

| 經營租賃承諾額總額 | $ | 43,000 | $ | 43,000 | $ | – | $ | – | $ | – | ||||||||||

| (1) | 表示辦公空間租賃應支付的最低金額。 |

| (2) | 表示2023年2月至2024年2月期間與D&O保單相關的應付保費 |

| 44 |

表外安排

在 期間,我們沒有,目前也沒有美國證券交易委員會規則和法規中定義的任何表外安排。

關鍵會計政策和估算

我們的財務報表和附註是根據美國公認會計準則編制的。在編制這些財務報表時,我們需要做出影響資產、負債、收入、成本和費用報告金額以及相關披露的 估計、判斷和假設。在持續的基礎上,我們不斷評估我們的估計和假設在當前事實和情況下是合理的 。實際金額和結果可能與管理層在不同假設和條件下做出的這些估計有很大不同。

某些會計政策 需要大量的管理層估計,並被認為對我們的運營結果或財務狀況至關重要,如下所述 。因此,我們認為這些政策對於全面瞭解和評估我們的財務狀況和運營結果是最關鍵的。

軟件開發成本

本公司將計算機軟件開發所產生的成本作為軟件研發成本入賬,直至初步項目階段完成,管理層已承諾為項目提供資金,並且軟件可能完成並用於其預期目的。一旦軟件基本完成並可供預期使用,公司將停止 將開發成本資本化。軟件 開發成本按公司管理層估計的三年使用年限攤銷。與帶來額外功能的重大升級和增強相關的成本被資本化。資本化成本受基於預期未來收入和軟件技術變化的可恢復性持續評估 。未攤銷資本化軟件開發 被確定為超過預期未來淨收入的成本在確定期間進行減值和支出。 軟件開發成本在2022年和2021年分別資本化1,927,298美元和1,472,290美元。截至2022年12月31日和2021年12月31日的年度,已資本化的軟件開發成本的攤銷費用分別為956,144美元和146,737美元,並計入 折舊和攤銷費用。

基於股權的薪酬

我們的某些員工和顧問已經獲得了我們公司的普通股。這些獎勵是按照股權薪酬會計準則 入賬的。根據這一指導方針和獎項條款,對獎項進行股權分類。根據我們的有限責任公司協議,如果有普通股,則按優先順序分配普通股。

每個獎勵的公允價值是使用Black-Scholes期權定價模型確定的,該模型根據授予日的股票價格、期權的預期壽命、股票的估計波動率以及期權預期壽命內的無風險利率對期權進行估值。預期波動率是考慮到可比公司的歷史股票價格作為授予發生的財政年度和之前財政年度的同行組而確定的,期間與期權的預期壽命相同。無風險利率是聖路易斯聯邦儲備銀行提供的利率,期限等於期權的預期壽命。期權的預期壽命是根據中間點方法計算得出的。

在我們2021年2月首次公開募股之前,我們是一傢俬人公司,我們的普通股沒有活躍的公開市場。因此,我們定期使用在第三方專家的協助下進行的同期估值,並根據美國註冊會計師協會的《實踐援助》中概述的指導,定期確定我們公司的總價值和我們普通股在不同日期的每股公允價值。

| 45 |

生意場

奧迪亞概述

Auddia是一家總部位於科羅拉多州博爾德的科技公司,通過開發音頻專用人工智能平臺 和播客創新技術,重塑消費者與音頻的互動方式。Auddia正在其業界首款音頻超級應用程序 faidr(以前稱為Auddia應用程序)中利用這些技術。

FAIDR為消費者提供了 收聽任何沒有商業廣告的AM/FM廣播電臺的機會,同時通過跳過和插入點播內容(包括流行音樂和新音樂、新聞和天氣)來個性化收聽體驗。Faidr應用程序代表了首次消費者 可以將AM/FM廣播提供的獨特本地內容與許多消費者從數字媒體消費中要求的無商業和個性化收聽相結合。除了不含商業廣告的AM/FM,faidr還包括播客和獨家內容、品牌faidrRadio,其中 包括新的藝術家發現、策劃的音樂電臺和音樂節目。音樂演員是Faidr獨有的。主持人和DJ可以將按需 談話片段與動態音樂流媒體相結合,允許用户收聽節目中嵌入完整音樂曲目播放的播客。

奧迪亞還開發了一個播客平臺,該平臺提供了一套獨特的工具,可以幫助播客人員為他們的播客節目創建額外的數字內容,並規劃他們的節目,建立他們的品牌,並通過新的內容分發渠道將他們的內容盈利。該播客 平臺還使用户能夠通過補充的數字內容更深入地瞭解故事,並最終發表評論並將自己的內容 貢獻給劇集提要。

奧迪亞的這兩款產品都面向龐大且快速增長的受眾。

該公司在谷歌的TensorFlow開源庫的基礎上開發了 其人工智能平臺,該開源庫正在學習如何區分廣播中所有類型的音頻內容 。例如,該平臺識別廣告和歌曲之間的差異,並正在學習所有其他內容之間的差異,包括天氣預報、交通、新聞、體育、DJ對話等。該技術 不僅瞭解各種類型的音頻片段之間的差異,而且還識別每段內容的開頭和結尾。

該公司正在通過Faidr App在其高級AM/FM收音機收聽體驗中利用此技術平臺。Faidr App旨在供消費者下載,他們將支付訂閲費以收聽任何沒有商業廣告、播客和faidrRadio獨家內容的流媒體AM/FM廣播電臺。高級功能將允許用户跳過在電臺上聽到的任何內容、點播音頻 內容以及編程音頻例程。我們相信,faidr App代表着一個重要的差異化音頻流媒體產品, 或Superapp,它將是自Pandora、Spotify、Apple Music、Amazon Music等流行的流媒體音樂應用出現以來第一個上市的產品。我們認為,最重要的差異點是,除了無廣告的AM/FM流媒體之外, faidr App旨在提供非音樂內容,包括當地體育、新聞、天氣、交通和發現新音樂 以及獨家節目和播客。目前,包括TuneIn、iHeart、 和Audacy在內的其他電臺流媒體應用都無法與Faidr的全套產品相抗衡。

該公司在2021年通過多次消費者試用推出了FIDR的MVP版本,以衡量消費者對該應用的興趣和參與度。完整的應用程序 於2022年2月15日發佈,包括美國所有主要的廣播電臺。2023年2月,該公司在應用程序中添加了奧迪亞的獨家內容產品faidrRadio。按計劃,在2023年第一季度末之前,iOS版本的應用程序中添加了播客,並於2023年5月將 添加到Android應用程序中。到2023年和2024年,播客功能將繼續得到增強。

| 46 |

該公司還開發了其播客平臺,該平臺利用技術和成熟的產品概念將其播客產品區別於無線電流媒體產品類別中的其他競爭對手 。

隨着播客的增長和預計的快速增長,奧迪亞播客平臺被概念化,以填補新興音頻媒體空間的空白。平臺的目標是成為播客首選的播客解決方案,使他們能夠提供與播客節目的音頻相匹配的數字內容饋送,並使播客能夠從新的數字廣告頻道、訂閲頻道、獨家內容點播費以及聽眾的直接捐款中獲得額外收入。如今,播客對於聽眾在哪裏收聽他們的節目沒有偏好,因為幾乎所有收聽選項(移動應用程序和網絡播放器)都只提供他們的播客音頻。通過創建一個平臺,他們可以在上面獲得新的淨收入和更高的利潤率,我們相信播客將向他們的聽眾推廣FIDR,從而創造一個強大的、有機的營銷動力。

播客平臺的一個創新和專有的 部分是提供工具來創建和分發交互式數字源,該源為播客 劇集音頻提供了額外的數字源。這些內容提要允許播客向聽眾講述更深入的故事,同時讓播客 首次獲得數字收入。播客將能夠使用播客集線器構建這些交互式提要,播客集線器是一個內容 管理系統,也可用作規劃和管理播客劇集的工具。數字源激活了一個新的數字廣告頻道 ,將每個音頻廣告轉變為直接響應的、與故事相關的數字廣告,從而提高了其已建立的 音頻廣告模型的有效性和價值。該提要還提供了更豐富的收聽體驗,因為播客劇集的任何元素都可以補充圖像、 視頻、文本和網絡鏈接。此提要將在faidr移動應用程序中顯示為完全同步,並且它也可以獨立託管和訪問 (例如,通過任何瀏覽器),使內容提要普遍可分發。

隨着時間的推移,用户將能夠 發表評論,播客人員將能夠授予一些用户代表他們將內容直接添加到提要中的發佈權限。 這將為播客創造另一個第一,即創作者和粉絲之間的對話,與劇集內容同步。

FaIDR中的播客功能 還將引入一套獨特的、行業首創的多渠道、高度靈活的收入渠道,播客可以 組合激活這些渠道,以允許聽眾選擇他們希望如何消費和付費內容。“靈活收入”允許播客 繼續運行其標準音頻廣告模式,並在每個 節目內容饋送中以啟用直接響應的數字美國存托股份補充這些音頻廣告模式,從而增加任何播客上的廣告價值。“彈性收入”還將激活訂閲、 內容點播費(例如,在沒有音頻的情況下收聽美國存托股份需要微額支付費),以及聽眾直接捐款。組合使用這些 渠道,播客公司可以最大限度地創造收入,並在基本的音頻 廣告之外實施更高利潤的盈利模式。Flex Revenue和隨之而來的新收入渠道的初始包含將被添加到 faidr應用程序的播客中,這一新的盈利能力的第一批元素預計將在2023年底之前投入商業使用。

Faidr移動應用程序現在可通過iOS和Android應用程序商店購買。

最新發展動態

2023年3月16日,公司 公佈了其產品的以下近期業績:

| · | 自45天前在其iOS應用程序中推出訂閲以來,用户訂閲轉換率為10%。 |

| · | faidrRadio是該公司在iOS faidr應用程序中提供的獨家內容節目,與傳統的AM/FM收音機一起保持了該應用程序總播放量的33%。 |

| · | 該公司在每安裝成本方面繼續取得重大進展,這是表明消費者對FIDR產品感興趣的最高指標。在iOS和Android合併平臺上,該公司有望在2023年年中實現每個安裝成本1.80美元的目標。 |

| 47 |

Auddia的歷史

該公司最初成立於2012年,當時名為Clip Interactive,LLC,旨在為廣播電臺行業提供數字消費產品(移動應用程序和Web應用程序),這些產品可以提高 電臺聽眾的參與度,並通過同步到音頻廣告的數字廣告為電臺創造新的收入。2017年底, 公司認識到需要為無線電行業提供一種新的功能,以實現更高效的商業模式,類似於通過Apple、Spotify、Spotify和Netflix等公司出現的音樂和視頻訂閲模式。公司 開始構思Auddia,這是一個面向廣播公司和廣播聽眾的無商業廣告訂閲平臺。

公司管理層開始評估機會的基本 方面,如技術可行性、消費者生存能力、基本經濟性、知識產權事項和基本 合法性。該公司的執行董事長、首席執行官和首席技術官都擁有為各個行業的面向消費者的產品執行 類似評估的經驗,包括選舉、遊戲、安全文檔處理和數字 廣告。此外,我們的執行董事長在他之前創立的幾家公司 中擁有制定戰略和確定產品業務可行性的豐富經驗。

管理層的評估還包括廣播音頻內容訂閲平臺的指標 ,這表明消費者願意為不含商業廣告的音頻內容支付訂閲費 。例如,SiriusXM,Inc.提供一項服務,證明消費者以平均每月13美元(估計)的價格購買不含商業廣告的廣播音頻產品的可行性。按此平均價位計算,SiriusXM擁有3460萬訂户(2020年末)。SiriusXM不提供本地廣播電臺獨家提供的本地內容和個性 。

In early 2018 and over the period of next year, management analyzed and assessed the commercial viability of the proposed faidr platform to determine whether a subscription-based commercial free radio service would generate consumer interest. This assessment was based upon: (a) the Company’ experience in having developed, deployed and operated over 580 mobile apps for broadcast radio companies over the last seven years; (b) discussions of the Auddia concept with radio industry leaders, most of whom were our current or previous customers; (c) discussions with radio industry analysts; and (d) research into the state of broadcast and subscription radio industries. As part of the management assessment, in January of 2019, we commenced discussions with a Harris Insights and Analytics, LLC (“Harris”), to assist management in gauging consumer response to our planned service, and in March of 2019 we commissioned Harris to conduct a survey. The results of that survey, when integrated with our internally developed analysis, supported our conclusion of consumer interest and viability of the product. Harris asked consumers to answer a variety of questions exploring their interest in such a service; how much they would be willing to pay; and several other related topics. Our interpretation of the results of the survey, also supported our assessment that consumers will continue to listen to local radio channels, and they are willing to pay a monthly subscription fee to avoid commercials.

根據管理層的分析、上述 討論和行業研究,公司得出結論,當地電臺音頻內容的訂閲產品(其中刪除了商業廣告 )對電臺廣播行業具有極大的吸引力。此外,該公司還得出結論,消費者將有興趣訂閲只有當地電臺製作和廣播的商業免費本地音頻內容,並且faidr將具有商業可行性。

公司的播客平臺是在上述過渡期 內概念化的,當時管理層認識到有機會利用以前開發的技術 和移動應用程序功能,在蓬勃發展的播客空間中為播客和播客聽眾提供產品。在為無線電臺提供 交互式數字內容饋送數年之後,探索了用於播客的類似產品。該公司向播客和播客“代表公司”提出了 一個產品概念,這些探索引起了足夠的興趣,從而保證了 一個最低限度可行的移動應用程序產品(品牌Vodacast)的開發。最終,隨着潛在播客和 聽眾的進一步支持和興趣,該產品擴展到包括iOS和Android移動應用程序以及播客中心的開發,這是該平臺的 內容管理系統。

| 48 |

該公司準備進行早期的小規模市場試驗,播客公司將通過播客節目的音頻向聽眾推廣Vodcast移動應用程序。 播客公司推廣Vodacast的動機來自平臺固有的盈利功能,在這些功能中,播客公司 明白,如果在Vodcast移動應用程序上進行“下載”或獨特的收聽會話,將為播客公司帶來更多收入。人們的預期是,聽眾將以足夠高的轉化率來證明播客的大規模推出和廣泛推廣是合理的。在推出概念驗證的Vodacast應用程序並對參與度和保留率進行了近一年的監測後,Auddia相信播客平臺實現了差異化,應該作為播客產品進入該公司的音頻應用程序Superapp faidr 。

不斷髮展的音頻生態系統概述和AM/FM廣播電臺的定位

我們認為,音頻作為一種媒體正在經歷復興,因為語音識別等高級人工智能功能正在迎來一個時代,在這個時代,語音正在成為與音頻和視頻內容交互的最高效界面。在歷史上,音頻一直是一種被動的媒體 內容由專業節目董事挑選,然後提供給大量受眾,而這些受眾在個性化所提供的內容方面沒有選擇 。但音頻現在正在轉變為一種活躍的媒體,消費者可以通過 高級算法和反饋機制與流媒體內容互動,這些機制包括跳過內容、提供豎起和向下的輸入、社交共享內容、創建播放列表、遵循其他播放列表以及通過Alexa等智能揚聲器定製一天中特定時間的內容例程編程(例如,提供早晨的例行公事)。先進的人工智能功能為這些新功能提供了便利,並加速了消費者對按需個性化內容的消費趨勢。為支持這一趨勢, 需要通過搜索方法理解、索引、存儲音頻內容並使其可檢索,以便在消費者要求特定內容時將其提供給消費者。

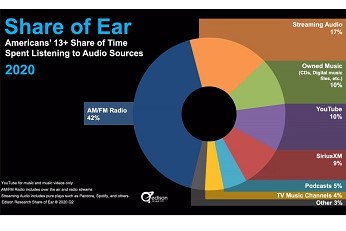

廣播電臺仍然是音頻領域的主導力量。 《2022年耳朵份額研究》顯示,廣播電臺的收聽率為39%,其次是YouTube上的音樂 視頻,佔14%,其次是自有音樂,佔10%。雖然AM/FM收音機繼續主導音頻收聽,但根據2014年的耳朵份額研究,流媒體音頻是增長最快的部分。我們相信,隨着 流媒體音樂播客形式的點播內容、短格式音頻和其他新興音頻內容格式變得越來越普遍 ,以及人工智能技術促進了新的和改進的收聽體驗的引入,流媒體音頻將繼續增長。隨着流媒體 音頻已顯示出其增長軌跡,AM/FM電臺也通過流媒體廣播電臺做出迴應,但我們認為,與流媒體音樂播放器相比,從消費者收聽情況來看,其成功率非常低。

| 49 |

美國最常見的流媒體平臺 提供付費訂閲模式,以消除或減少收聽體驗期間的廣告。除了極少數例外,到目前為止,AM/FM收音機還沒有采用這種模式。大多數AM/FM流都是廣播電臺的聯播,並承載與廣播產品相同的廣告 。2020年,平均廣告負載為每小時16.7分鐘(與2018年S 16.1分鐘的平均廣告負載相比,增加了約2個30秒的美國存托股份 )。這意味着,如果這16.7分鐘充滿了常見的30秒廣告,這 相當於每小時33.4個廣告。鑑於免費廣告支持的音樂流媒體服務的層級通常將美國存托股份 限制為每小時4個,因此每小時32個音頻美國存托股份的流媒體服務對內容收聽體驗的破壞性更大。我們認為,AM/FM廣播的廣告負荷和聽眾無法跳過AM/FM廣播流中的內容或點播內容的組合 是廣播廣播相對於其他音樂播放器在音頻流市場上沒有獲得市場份額的主要原因。

目前市場上有幾個成功的無線電流媒體移動應用程序。在前五名之間有超過1.5億用户,其中包括一些 重疊。根據Statista的數據,包括AM/FM流媒體在內的在線廣播的覆蓋面在過去十年裏急劇增長, 2021年68%的美國人口在一個月內收聽了在線廣播,而十年前這一比例僅為34%。這種受眾遷移 預計將繼續進行。無線電流媒體的總目標市場每年都在擴大,FIDR是目前唯一一款可以(1)提供無廣告收聽和(2)可以將美國所有電臺聚合到一個地方的應用程序,因為它不受與更大的AM/FM媒體公司的任何獨家協議的約束。

該公司相信,FIDR App將為訂閲者提供他們需要的技術解決方案,以享受AM/FM廣播提供的本地內容,同時不僅避免 美國存托股份每小時16.7分鐘的中斷,而且還通過跳過和點播內容實現個性化的收聽體驗。我們 相信faidr App代表了一種消費者產品,它可以使收聽收音機的體驗現代化,將AM/FM與其他內容選項(播客、獨家內容和節目)的正確組合 結合在一起,併為用户提供他們在當前音頻流媒體環境中所期望的控制 。

音頻生態系統中的播客概述

我們認為,在更廣泛的音頻生態系統中,另一個重大變化的領域是播客是一種新興的新型音頻媒體,並且有機會 圍繞這種新型音頻媒體開發新形式的內容消費、分發和貨幣化。2022年,美國每月有超過1.2億 聽眾,播客在相對較短的時間內呈現爆炸式增長。然而,播客 的核心產品仍然非常基本,僅包括聽眾的音頻內容,並利用音頻廣告(嵌入播客劇集 內容中)作為主要的、通常是獨家的創收機制。與AM/FM廣播一樣,播客已經成熟,可以被第三方 破壞,從而為行業帶來新的和擴展的收入模式。

此外,我們認為播客仍處於起步階段,正因為如此,我們有機會改善播客和聽眾的整體媒體創作和消費體驗 ,這些改進可以為內容創作者創造新的收入渠道。通過利用 通過移動應用程序和網絡播放器為廣播電臺提供同步數字內容饋送的六年多經驗,該公司相信,作為音頻媒體的一種通用形式,基本播客音頻可以得到增強,為聽眾提供更好的內容體驗 同時提供一個更強大的平臺,讓播客作為內容創建者可以更有效地將其工作貨幣化。

軟件產品和服務

FIDR應用程序

Faidr App是我們的旗艦產品,預計 將為公司未來帶來大部分收入。

Faidr應用程序的工作原理

faidr用户將選擇特定的流式 廣播電臺進行錄製,並能夠以定製的方式收聽該電臺的錄製。該應用程序將實時錄製電臺 ,其AI算法將識別包括音樂和廣告在內的音頻內容片段的開始和結束。當 App訂閲者播放錄製的電臺時,faidr將識別用户選擇不使用的音頻內容片段 ,並自動將錄製的音頻播放切換到不同的音頻內容片段。例如,如果消費者選擇 在播放電臺錄製期間不收聽廣告,faidr應用程序將自動用其他內容(如附加音樂)覆蓋廣告 片段。

| 50 |

該公司正在制定戰略和內容關係 以訪問其他內容來源,以覆蓋商業廣告,並對音樂和商業廣告以外的許多內容部分的跳過做出迴應。 體育、新聞、談話和天氣。隨着音頻內容生態系統的持續擴展,公司相信faidr將為內容提供商提供一個極具吸引力的分發平臺。不能保證音頻內容生態系統將繼續沿着其當前的發展軌跡擴展,也不能保證公司能夠以經濟上有利的方式獲得對內容的訪問,這兩種情況 都會對FAIDR內的用户體驗產生負面影響。該公司尚未從內容提供商那裏獲得將任何 音頻內容以點播用例的形式放入平臺的權利。

Faidr的用户還可以通過faidrRadio訪問任何公開提供的播客以及獨家節目、音樂電臺和音樂播客。

Faidr App建立在公司開發和擁有的專有人工智能平臺上,並受一項已發佈專利和 正在申請的其他專利的約束。

著作權法

為確保通過faidr應用程序播放音樂和其他內容的權利,公司可與錄音和音樂作品的版權所有者或其授權代理簽訂許可協議。2021年6月,本公司根據《美國法典》37CFR第370.2節的規定提交了《在法定許可下使用錄音的通知》,授權本公司根據《美國法典》第17篇第112和第114節規定的法定許可進行非交互式數字音頻傳輸和複製某些錄音。該公司還在與美國的表演權組織(PRO) 獲得許可證,這些組織與版權用户 就其劇目中公開表演作品的一攬子許可證進行談判,根據此類許可證收取版税,並將這些版税分發給 版權所有者。

Faidr應用程序的架構提供了一個內置的數字音頻錄音機(“DAR”),允許消費者錄製通過faidr應用程序提供的第三方傳輸。該公司認為,根據最高法院#年的裁決,此類由消費者發起的錄音被消費者授權為非侵權、合理使用時間轉移美國索尼公司訴環球城市影城公司。,《美國最高法院判例彙編》第464卷,第417頁(1984)。最高法院還裁定,家庭錄像設備的製造商對消費者製作的設備具有實質性非侵權用途的複製品不承擔責任。FIDR的DAR類似於在環球城市影城裁決中被認定為非侵權的Betamax電視錄像機。有了FAIDR的DAR,用户可以選擇要錄製的電臺。用户還可以通過決定是否收聽用户選擇的商業廣告或其他節目類別來控制其收聽體驗。公司 認為,為用户提供避免商業廣告的能力是受保護的、非侵權活動。

如果法院裁定FIDR App提供的一個或多個功能 導致第三方受保護的權利受到侵犯,公司可能要承擔侵權責任 ,損害賠償可能是實質性的。

播客平臺

奧迪亞的播客平臺包括Vodacast移動應用程序,是該公司構建的交互式播客平臺,允許播客為其觀眾提供交互式音頻體驗。播客聽眾能夠看到與播客音頻相關的視頻和其他數字內容,並以數字提要的形式呈現給聽眾。數字訂閲源中顯示的所有內容都可以與播客音頻內容同步。 這允許播客聽眾在視覺上體驗播客中的音頻內容、與其交互並最終對其進行評論。

我們在此平臺中使用的用於 創建與播客音頻內容同步的數字內容提要的大部分技術都基於核心功能和產品概念 公司過去曾用於向580多個廣播電臺提供同步數字提要。

| 51 |

數字訂閲源為播客引入了新的數字收入 流,例如同步數字廣告,同時為最終用户提供了一個新的數字內容頻道,與播客的核心音頻頻道相輔相成。以下是一個普通播客的假想屏幕截圖。右邊的圖片是Vodacast移動應用程序中的一集提要的示例 ,而左邊的圖片是大多數其他收聽應用程序中播客節目的典型用户體驗的示例 。在沃達卡斯特的劇集內容中,數字美國存托股份可以用來推動收入增長。

通過Vodacast移動應用程序在Podcast平臺內提供的所有內容和功能目前都被添加到Faidr應用程序中,從而使Faidr提供的播客 多樣化,並使該應用程序與主要的競爭應用程序(如iHeart Radio、TuneIn和Audacy)平起平坐。

FAIDR的業務模式和客户獲取策略

該公司與美國廣播電臺行業有着長達八年的密切合作歷史, 幫助該行業適應數字廣告和數字媒體 技術。

2021年,本公司宣佈了幾個廣播電臺合作伙伴關係 ,我們在這些市場進行了商業試驗。根據我們商業試驗的初步結果, 公司相信消費者會被無中斷無線電體驗所吸引。我們於2022年2月進行了全面發佈,最初 在faidr應用程序上包含了大約4,000個廣播電臺。公司繼續在應用程序中添加電臺,目前該應用程序提供了 超過6,200個AM/FM流。

廣播公司擁有的廣播電臺將受到經濟激勵,向其聽眾推廣FaIDR。我們打算利用訂閲收入來補償參與的廣播公司 的促銷支持和增加的音樂流媒體費用。我們相信,如果參與的廣播公司能夠從其內容中產生更多的收入,他們可以減少他們的直播廣告負荷,同時提高為每個商業廣告支付的價格,因為在一個不那麼雜亂的廣告環境中,消費者更有可能聽到商業廣告。此外,我們打算提供對faidr應用程序的分層 訂閲,其中價格較低的訂閲允許較低級別的功能和控制。我們相信,我們的歷史和與廣播電臺的現有關係將推動Faidr App獲得客户。

我們的商業模式是基於在所有流媒體電臺和其他使用faidr平臺的內容提供商之間創建一個 訂閲收入池。這一訂閲池,更少的 直接訂閲者獲取成本和增加的音樂流媒體費用,預計將根據每個聽眾在faidr上收聽電臺的時間與廣播電臺和其他內容 提供商共享。我們認為,這種商業模式將導致廣播公司 在faidr內促進收聽電臺,類似於廣播電臺目前使用廣播時間在Alexa和其他智能揚聲器系統上促進收聽電臺的情況。

| 52 |

播客平臺 在faidr中實施後,將面向播客運營商和播客公司進行營銷,這些公司對企業的戰略專注於溝通 價值主張。在faidr平臺上賺取新的增量收入的潛力,加上平臺的其他關鍵價值主張 ,預計將有機地推動播客直接向聽眾推廣該平臺。直接面向消費者的營銷 將由公司獨立完成,在某些情況下,還將與利用音頻內容節目 向現有受眾推廣的播客合作完成。與其他經過驗證的營銷策略一樣,我們打算讓我們的合作伙伴 通過Vodacast平臺從參與性收入份額、更高的廣告收入和更高的廣告利潤率中受益。

我們的傳統交互式 廣播平臺

從2014年到2020年,該公司成功 在580家主要廣播電臺和160萬月活躍用户中部署了我們的傳統平臺。雖然這代表了一個有意義的 用户羣,但它只是公司傳統平臺上580個電臺所代表的聽眾的一小部分。我們 認為,Radio無法吸引更多用户使用該平臺的兩個主要原因是,願意下載 單個廣播電臺應用程序的消費者數量很少,以及為了吸引更多數字受眾,Radio的核心收聽體驗需要 包含包括跳過、點播內容和無商業廣告選項在內的高級產品。

該公司的傳統產品為廣播 行業提供了一個平臺,允許交付與廣播和流媒體 音頻廣告同步的可操作數字廣告。廣播公司向聽眾提供移動和網絡數字接口,通常是為他們的個人電臺。我們的交互式 廣播平臺提供了移動和Web產品,可為最終用户(聽眾)提供廣播電臺 最近播放的所有內容的可視化顯示(稱為“電臺源”)。除了顯示所播放歌曲的專輯封面以及 電臺促銷和節目的數字插入(例如,無線電臺比賽),電臺饋送還包括用於播放的每個音頻廣告的數字元素 。這些互動、同步的數字廣告為廣播公司帶來了額外的收入,並允許 收集有意義的廣告分析,我們通過分析儀錶板向廣播公司展示這些分析。

該公司於2020年開始逐步淘汰交互式無線電平臺,並於2020年7月1日停止與所有遺留部署和服務相關的運營。 該平臺的大部分核心技術都被用於在faidr中重用。此外,我們通過銷售、市場營銷和數字服務運營與十幾家廣播公司 建立了良好的關係,因為我們尋求在全國範圍內部署faidr應用程序。

知識產權

我們依靠專利、商業祕密、 保密協議和其他知識產權的組合來保護我們認為對我們 業務重要的專有技術。我們的成功將部分取決於我們是否有能力獲得和維護專利和其他商業上重要的發明和專有技術的專利保護,維護和執行我們的專利,維護我們的許可證,保護我們的商業祕密,以及在不侵犯第三方的有效和可執行的專利和其他專有權利的情況下運營。我們還依靠持續的技術創新 來發展、加強和保持我們在交互式音頻領域的專有地位。

該公司在音頻內容監控、識別、分發和呈現領域擁有已頒發的專利和正在申請的專利 。該公司的知識產權已 用於開發允許廣播公司和音頻內容分銷商將數字內容和補充音頻和視頻內容與其標準音頻內容一起呈現,甚至與之同步的產品。這些產品引入了新的消費者使用場景,例如直接響應音頻美國存托股份(如標準廣播電臺商業廣告)。這些產品通過智能手機應用程序為消費者提供了一種識別內容和內容來源的機制,並允許消費者根據他們可能聽到的 採取行動和/或接收有關他們聽到的其他信息。

2019年3月12日,美國專利和技術局向該公司頒發了一項專利(標題為“次音頻信號的方法和系統”),該專利涵蓋了一種先進的“水印”技術,可將來源屬性信息以及非常詳細的內容描述符附加到音頻廣播或流中。 我們相信,這項技術通過潛在地增加可以嵌入到音頻流或廣播中的信息量,以及支持實時添加子音頻信息,從而提高了技術水平。該公司未在其當前產品中使用此專利 技術,但該技術可能對未來的產品有用或可能被授權給其他公司。然而, 不能保證本專利或專利背後的技術將由公司使用或許可,或者即使使用或許可,該專利技術也將帶來收入或利潤。

| 53 |

將提交專利申請的最新知識產權是一套對以消費者為導向的平臺的開發和運營不可或缺的技術, 可以提供商業免費廣播廣播內容。這些技術涉及分佈式內容監控(例如,在消費者的智能手機上)和內容標識,包括特定內容段的開頭和結尾的標識,如歌曲或廣告。將這些功能與時移和實時音頻內容替換相結合,可為最終用户提供動態、多來源、免費商業音頻內容體驗,其中可以包括通過無線電收聽的本地內容以及可訪問來源的任何 其他內容。這一知識產權是公司新重點的基石 ,使公司最終能夠擴大規模,在單一平臺上提供眾多不同的音頻內容來源。

2020年6月,美國專利和技術局批准了第一個此類專利申請(標題為“無線電廣播音頻與流音頻的無縫集成”) 詳細説明瞭可用於監控、時移和播放空中無線電廣播的過程。該專利將保護公司的關鍵功能,該功能是提供我們的核心商業免費無線電產品的核心。例如,使用這項技術, 當在空中廣播中檢測到商業廣告中斷時,可以插入來自本地或流媒體來源的替代內容來覆蓋該中斷。此外,第二廣播電臺可以類似地進行時移並用作替代內容。在處理與廣播 與流媒體音樂相關的既定音樂版權和內容成本問題時,這一知識產權為公司提供了獨家優勢。這使公司在與廣播行業和音樂行業合作時具有優勢,並可選擇 通過空中音頻內容來源以更低的成本提供服務。

該公司擁有商標,並正在為關鍵產品和品牌申請商標。該公司擁有名為Plaze的產品的商標,這是一種潛在的 無商業音樂流媒體產品,是該業務的未來戰略機遇。公司還擁有AUDDIA商標,該商標既用作公司品牌名稱,也用作提供公司免費商業廣播服務的面向消費者的移動應用程序的名稱。該公司擁有faidr商標,該商標用作其 音頻Superapp的品牌名稱。

此外,我們參與的任何知識產權訴訟 可能要求我們執行以下一項或多項操作:

| · | 停止銷售、許可或使用包含我們涉嫌侵犯、盜用或違反的知識產權的產品或功能; | |

| · | 支付大量的法律費用、和解金或其他費用或損害賠償,包括對第三方的賠償; | |

| · | 獲取許可證或簽訂特許權使用協議(其中任何一種可能無法以合理條款提供或根本無法獲得),以獲得銷售或使用相關知識產權的權利;或 | |

| · | 重新設計涉嫌侵權的產品,以避免侵權、盜用或違反,這可能是昂貴的、耗時的或不可能的。 |

知識產權訴訟 解決起來通常複雜、耗時且成本高昂,會分散我們的管理層和技術人員的時間和注意力。它還可能導致負面宣傳,損害我們的聲譽和吸引或留住客户的能力。隨着我們的成長,我們可能會面臨更高的侵犯知識產權指控的風險。任何針對我們的訴訟索賠的不利結果 可能會對我們的業務、財務狀況和運營結果產生實質性的不利影響。

競爭

我們的音頻服務產品 面臨來自其他媒體平臺和技術的競爭,例如寬帶無線、衞星廣播、有線電視系統的音頻廣播和基於互聯網的流媒體音樂服務,以及消費產品,如便攜式數字音頻播放器和其他移動設備、智能手機和平板電腦、遊戲機、家庭娛樂和增強型汽車平臺。這些替代的 平臺和技術由規模更大且成熟的無線電流媒體應用程序提供,如iHeart Media、Audacy和 TuneIn。這些技術和替代媒體平臺與我們的服務爭奪受眾份額和廣告收入。 不能保證我們能夠在音頻市場上成功競爭。我們是一家規模較小、相對較新的公司, 我們目前並不認為該公司是其行業的重要參與者。

| 54 |

上面列出的所有前三名廣播流媒體 都有相同的核心弱點,對抗faidr。首先,他們都不能提供完全無廣告的收聽。第二個,不是 一個人願意聚合所有的美國電臺在他們的平臺,由於各種利益衝突。iHeart和Audacy只 對允許用户流式傳輸他們擁有和運營的電臺感興趣,TuneIn與iHeart的關係阻止了它 提供Audacy電臺。

然而,我們的成功取決於我們新服務的開發以及有競爭力的廣告支出,不能保證我們有資源 以極具競爭力的速度獲取新用户,擊敗前三大平臺,或推出新服務與其他 新技術或服務競爭。其他採用新技術或服務的公司可以更成功地實施此類新技術或服務,或以其他方式增加與我們業務的競爭。

員工

截至2022年12月31日, 我們共有15名員工,其中9人從事全職研發活動,6人從事一般 行政管理。該公司還與1個支持研發的全職承包商和2個支持一般管理活動的兼職承包商合作。我們的員工沒有任何集體談判單位代表。我們相信我們 與員工保持良好的關係。

健康、安全和健康

我們相信,我們的員工 是我們成功的結晶,這就是為什麼我們為員工及其家人提供出色的健康和福利計劃。 我們為員工提供全面的健康保險以及可選的牙科和視力保險。此外,我們還為員工提供 帶薪休假、假日、探親假和病假,以及眾多其他福利。