依據第424(B)(4)條提交

註冊

編號:333—276006

5,233,332美國存托股份代表

52,333,320股A類普通股,

購買10,466,664股美國存託

股票的權證,

10,466,664股認股權證行使後可發行的美國存托股份

SOS有限公司

我們將在最大努力的基礎上提供5,233,332股SOS Limited(以下簡稱“ADS”)的美國存托股票,每股代表10股A類普通股,每股面值0.005美元,以及購買10,466,664股ADS的認股權證("認股權證,連同美國存託證券,"證券")直接向某些機構投資者根據該證券購買協議,日期為3月13日,2024年,每股ADS和附帶的

認股權證的發行價為1.50美元。

我們的美國存託證券在紐約證券交易所(NYSE)上市,代碼為"SOS"。2024年3月12日,根據紐約證券交易所的報告,我們的美國存託憑證的收盤交易價為每股美國存託憑證2.13美元。我們不打算申請在紐交所或任何其他國家證券交易所或其他

國家認可的交易系統上市權證。在缺乏活躍交易市場的情況下,認股權證的流動性將受到限制。

在此發行的證券的公開發行價格由我們、Maxim Group LLC、我們的獨家配售代理(以下簡稱“配售代理”)和投資者根據定價時的市場條件確定。

本次發行沒有最低證券數量或最低

總收益。我們預計本次發售將在本次發售開始後不晚於

兩個工作日完成,我們將在收到投資者資金後以交割方式交付與此次發售相關發行的所有證券,而不是

付款。因此,我們和配售代理都沒有作出任何安排,將投資者

資金存入托管賬户或信託賬户,因為配售代理將不會收到與出售本協議項下提供的證券相關的投資者資金。

我們已聘請配售代理作為我們的獨家配售代理,以盡其合理的最大努力在此次發售中徵集購買我們證券的要約。配售代理

不會購買或出售我們提供的任何證券,也不需要安排購買或出售任何特定的

數量或金額的證券。我們已同意向安置代理支付下表

中所列的安置代理費用,並向安置代理提供某些其他補償。有關

這些安排的詳細信息,請參閲《分銷計劃》。

我們的法定股本為1,200,000美元,分為240,000,000股每股面值0.005美元的普通股,包括(i)196,000,000股每股面值0.005美元的A類普通股及(ii)44,000,000股每股面值0.005美元的B類普通股。截至本招股説明書日期,

我們已發行及發行在外的A類普通股為108,168,299股,B類普通股為14,473,451股。每股B類普通股

可由其持有人隨時轉換為一股A類普通股。對於需要股東投票的事項,每股A類普通股有權投票一次,每股B類普通股有權投票十(10)次。

我們是開曼羣島的控股公司,通過我們在中國和美國的子公司開展業務。我們的美國存託憑證是開曼羣島的離岸控股公司SOS的美國存託憑證,而不是我們子公司的股份。投資者不得直接持有我們子公司的股權。

當我們通過我們在中國的子公司開展部分業務時,我們面臨與在中國開展業務相關的各種法律和運營風險以及不確定性

,這些風險和不確定性可能會導致我們的業務和/或我們證券的價值發生實質性變化。我們受一系列中國法律法規的約束。中國政府最近發表聲明並採取了監管行動,涉及離岸發行的審批、備案或其他行政要求、反壟斷監管行動以及網絡安全和數據隱私監管。中國政府對我們在中國的業務及其管理層

對中國發行人在海外進行的發行以及對中國的外國投資進行監管的權力,可能會限制我們和我們的中國子公司開展業務的能力,和/或限制或阻礙我們向投資者提供或繼續提供證券、接受外國投資或在美國或其他外匯上市的能力,或者導致我們的證券價值大幅縮水或一文不值。

詳見《風險因素--中國經商風險》。

2023年2月17日,中國證監會公佈了《境內公司境外證券發行上市試行管理辦法》(《試行辦法》)及五項配套指引,並於2023年3月31日起施行。試行辦法採用以備案為基礎的監管制度,對中國境內公司證券的直接和間接境外發行和上市進行了監管。根據試行辦法及河北長駿律師事務所於中國證監會舉行的記者會上發出的澄清,以及吾等中國律師河北長駿律師事務所根據其對試行辦法的理解,本公司將向中國證監會提交其發售代表其A類普通股的美國存託憑證及認股權證的通知。試行辦法要求中國境內公司在一定條件下向中國證監會備案境外發行上市計劃和後續發行計劃,以及與該公司境外證券發行上市有關的承銷商向中國證監會備案。像我們這樣截至2023年3月31日已在海外上市的公司,在後續發行之前不需要立即向中國證監會備案,在這種情況下,應在上市完成後三個工作日內向中國證監會備案。此外,境內公司未完成規定的備案程序或者隱瞞重大事實或者在備案文件中偽造重大內容的,可能受到責令改正、警告、罰款等行政處罰,其控股股東、實際控制人、直接負責的主管人員和其他直接責任人員也可能受到警告、罰款等行政處罰。見“風險因素--與在中國做生意有關的風險--中國監管部門對境外和/或外國投資中國發行人的發行加強監管或執法,這可能會限制或阻礙我們向投資者提供或繼續提供證券的能力,並導致此類證券的價值大幅下降

。”

根據《要求外國公司承擔責任法案》(“HFCA法案”),如果美國證券交易委員會(“美國證券交易委員會”)確定我們提交了由註冊會計師事務所出具的審計報告,而該會計師事務所連續兩年沒有接受上市公司會計監督委員會(“PCAOB”)的檢查,美國證券交易委員會將禁止我們的股票或美國存託憑證在美國的全國性證券交易所或場外交易市場進行交易。根據HFCA法案,PCAOB於2021年12月16日發佈了一份裁定

報告,認定PCAOB無法檢查或調查完全註冊的會計師事務所

總部設在:(1)人民Republic of China的內地中國,因為一個或多個當局擔任

內地中國的職位;以及(2)香港,中華人民共和國的一個特別行政區和附屬機構,因為香港的一個或多個

當局擔任的職位。作為在美國上市公司的審計師和在PCAOB註冊的公司,我們的審計師、出具本招股説明書中所列審計報告的獨立註冊會計師事務所審計聯盟有限責任公司(“審計聯盟”)將接受PCAOB的定期檢查,以評估審計聯盟遵守適用的專業標準的情況。審計聯盟總部設在新加坡,不受PCAOB於2021年12月16日宣佈的決定的約束。然而,在對中國公司的審計方面,最近的事態發展給我們的中國子公司在未經中國當局批准的情況下全面配合審計聯盟的審計的能力帶來了不確定性。

如果後來確定PCAOB無法檢查或完全調查我們的審計師,那麼這種缺乏檢查可能會導致根據HFCA法案禁止我們的證券交易,並最終導致證券交易所決定將我們的證券退市。此外,2022年8月26日,PCAOB與中國證監會和中國所在的財政部簽署了議定書聲明(SOP)

協議。SOP協議和兩個議定書協議(統稱為“SOP協議”)規範了對總部設在內地和香港的審計公司中國的檢查和調查,邁出了向開放註冊會計師事務所檢查和調查總部設在內地和香港的註冊會計師事務所邁出的

第一步。根據美國證券交易委員會披露的關於議定書的情況説明書,PCAOB應擁有獨立裁量權

選擇任何發行人審計進行檢查或調查,並擁有不受限制的能力向美國證券交易委員會轉移信息。2022年12月15日,PCAOB董事會裁定,PCAOB能夠完全進入總部位於內地和香港的註冊會計師事務所中國進行檢查和調查,並投票決定撤銷先前的裁決。然而,如果中國當局未來阻撓或未能為PCAOB的訪問提供便利,PCAOB董事會將考慮是否需要

發佈新的裁決。有關更多詳細信息,請參閲“風險因素-與在中國做生意有關的風險-中國經營實體必須嚴格遵守中國法律、法規和行政管理的經營活動”。如果中國

政府未來對我們經營實體的業務運營進行重大監管,而它不能實質性地

遵守這些規定,我們經營實體的業務運營可能會受到實質性的不利影響,我們A類普通股的價值可能會大幅縮水,“”風險因素-與在中國做生意相關的風險-變化,

適用和解釋適用的法律/法規,以及我們中國子公司的經濟政策,

可能導致我們的運營和/或我們登記出售的證券的價值發生重大變化。和“風險

因素-與在中國做生意相關的風險-如果PCAOB無法全面檢查或調查我們的審計師,根據HFCA法案,我們的美國存託憑證未來可能被禁止在美國交易。美國存託憑證的退市或其退市的威脅可能會對您的投資價值產生重大和不利的影響。

我們是一家控股公司,我們可能主要依賴我們的中國子公司支付的股息和其他股權分配來滿足我們的現金和融資需求,包括向我們的股東支付股息和其他現金分配以及償還我們可能產生的任何債務所需的資金。如果我們的中國子公司未來為自己產生債務,管理債務的工具可能會限制他們向我們支付股息或進行其他分配的能力。任何對我們中國子公司向我們支付股息或進行其他分配的能力的限制

都可能會對我們的增長能力產生重大不利影響,限制我們進行有利於我們業務的投資或收購,支付股息,或以其他方式為我們的業務提供資金和開展業務。有關更多詳細信息,請參閲“風險因素-與中國經商有關的風險

-我們可能主要依賴我們的中國子公司支付的股息和其他股權分配來為我們可能有的任何現金和融資需求提供資金,而我們中國子公司向我們支付股息的能力的任何限制都可能對我們開展業務的能力產生重大

不利影響。”此外,《中華人民共和國企業所得税法》及其實施細則

規定,中國公司支付給非中國居民企業的股息適用10%的預提税率

,除非根據中國中央政府與非中國居民企業註冊成立的其他國家或地區政府之間的條約或安排另有豁免或減免。有關更多詳細信息,請參閲“風險因素-與在中國做生意有關的風險

-尚不清楚我們是否會被視為中國企業所得税法下的中國”居民企業“,根據我們中國”居民企業“地位的確定,我們的全球收入

可能被徵收25%的中國企業所得税,這可能對我們的經營業績產生重大不利影響。”

SOS Limited是一家控股公司,沒有自己的業務

。我們主要通過我們的中國子公司在中國開展業務。因此,儘管我們有其他途徑獲得控股公司層面的融資,但SOS Limited向股東支付股息和償還其可能產生的任何債務的能力可能取決於我們中國子公司支付的股息。

作為一家在開曼羣島註冊的控股公司,我們可能依賴我們在中國的子公司的股息來滿足我們的現金需求,包括向我們的

股東支付任何股息。中國法規可能會限制我們的中國子公司向我們支付股息的能力。如果我們的任何子公司未來以自己的名義產生債務,管理此類債務的工具可能會限制其向SOS Limited支付股息的能力。根據中國法律和法規,我們的中國子公司在向我們支付股息或以其他方式轉移其任何淨資產方面受到一定的限制。我們的中國子公司只能從其根據中國會計準則和法規確定的留存收益(如有)中支付股息。中國法律還要求外商投資企業至少提取其税後利潤的10%作為法定公積金,直至法定公積金的累計金額達到該企業註冊資本的50%或以上(如果有),為其法定公積金提供資金,而法定公積金不能作為現金股息

分配。外商獨資企業中國將股息匯出內地,亦須經中國國家外匯管理局(“外管局”)指定的銀行審核。這些限制

是以我們中國子公司的實收資本和法定準備金為基準的。如果我們業務中的現金

在中國或在大陸的實體中國,則由於中國政府對我們的現金轉移能力的幹預或施加的限制和限制,資金可能無法用於大陸以外的運營或其他用途

中國。

因此,我們的增長能力、進行對我們的業務有利的投資或收購、支付股息或以其他方式為我們的業務提供資金和開展業務的能力可能會受到實質性和不利的影響。吾等亦已列載財務資料以説明以下事項的

截至2022年12月31日止年度的綜合現金流量:(I)SOS Limited;(Ii)中國SOS Limited;(Iii)青島SOS Investment,我們的外企之一;(Iv)VIE;(V)中國以外的附屬公司;及(Vi)中國內部的附屬公司。

SOS Limited的財務資料摘錄自SOS Limited截至2022年12月31日止年度的經審核綜合現金流量表及相關附註,包括於本招股説明書其他部分或以引用方式併入本招股説明書內。有關現金如何通過我們的組織進行轉移的詳細説明,請參閲《招股説明書摘要-現金和資產在我們組織中的流動情況》。

截至2022年12月31日止財政年度,

SOS Limited將79,637,006美元轉移至中國境內的子公司,並將35,156,994美元轉移至中國境外的子公司。沒有資金從SOS Limited的子公司轉移到SOS Limited。截至2023年6月30日止六個月,SOS Limited將46,284,172元轉撥至其中國境外附屬公司。SOS有限公司在中國境外的子公司FD LLC向SOS有限公司轉移了1,025,000美元。

自2023年7月1日起至本招股章程日期,SOS Limited已將合共64,797,841元作為公司間借款轉讓予其中國境外附屬公司,主要為SOS NY Inc.。關於FD LLC SOS有限公司在中國境外的子公司之一,未來數碼貿易有限公司,轉了1,585,250美元給SOS有限公司除上述轉讓外,截至本招股章程日期,SOS Limited

並無在控股公司、其任何附屬公司之間或向投資者作出任何其他轉讓、股息或分派。

我們向控股公司和美國投資者分配業務(包括子公司)收益的能力也受到限制。

我們或我們的任何子公司均未獲得中國證監會的批准(“中國證監會”)

或中國網絡空間管理局(“CAC”),我們不打算

就任何此類發行獲得中國證監會或CAC的批准,因為我們不認為,根據我們的中國法律顧問河北長君律師事務所的意見,

目前需要此類批准。但是,我們無法向您保證,中國的監管機構

不會持相反的觀點,或者隨後不會要求我們履行批准程序,並因不合規而對我們進行處罰

。請參閲“風險因素-與在中國開展業務有關的風險-根據中國的規則、法規或政策,我們的證券上市和交易可能需要

中國證監會的批准,如果需要,我們

無法預測我們是否或何時能夠獲得此類批准。因此,您和我們都面臨着中國政府未來

行動的不確定性,這些行動可能會嚴重影響我們的業務、我們在紐約證券交易所的上市、財務狀況和經營業績。”

投資我們的證券具有高度的投機性和高度的風險。在決定購買我們的證券之前,您應仔細考慮從本招股説明書第16頁開始的“風險

因素”標題下所述的風險和不確定性。

美國證券交易委員會和任何州證券委員會都沒有批准或不批准這些證券,也沒有否認本招股説明書的準確性或充分性。

任何相反的陳述都是刑事犯罪。

| | |

根據美國存托股份和隨附的授權書 | | |

總計 | |

| 公開發行價 | |

$ | 1.50 | | |

$ | 7,849,998 | |

| 承保折扣和佣金(1) | |

$ | 0.105 | | |

$ | 549,499.86 | |

| 扣除費用前的收益,付給我們 | |

$ | 1.395 | | |

$ | 7,300,498.14 | |

| (1) | 我們

已同意向配售代理支付相當於本次發行總收益的7%(7%)的現金費用,並向配售代理提供一定的其他補償。有關這些安排的更多信息,請參閲本招股説明書第132頁開始的“分銷計劃”。 |

我們預計將於2024年3月15日或前後將證券交付給買方,並支付

。

獨家配售代理

Maxim Group LLC

招股説明書日期為2024年3月13日。

目錄

| |

|

頁 |

| 招股説明書摘要 |

|

1 |

| 供品 |

|

14 |

| 風險因素 |

|

16 |

| 關於前瞻性陳述的特別説明 |

|

58 |

| 收益的使用 |

|

59 |

| 股利政策 |

|

60 |

| 大寫 |

|

61 |

| 稀釋 |

|

62 |

| 民事責任的可執行性 |

|

63 |

| 公司歷史和結構 |

|

64 |

| 管理層對財務狀況和經營成果的討論與分析 |

|

66 |

| 生意場 |

|

85 |

| 監管 |

|

91 |

| 管理 |

|

102 |

| 主要股東 |

|

107 |

| 關聯方交易 |

|

108 |

| 股本説明 |

|

109 |

| 美國存托股份説明 |

|

118 |

| 手令的説明 |

|

126 |

| 課税 |

|

127 |

| 配送計劃 |

|

132 |

| 與此產品相關的費用 |

|

135 |

| 法律事務 |

|

135 |

| 專家 |

|

135 |

| 在那裏您可以找到更多信息 |

|

135 |

| 合併財務報表索引 |

|

F-1 |

我們沒有授權任何人提供除本招股説明書或由我們或其代表編寫的任何免費書面招股説明書中包含的信息以外的任何

信息,或

我們可能向您推薦的任何免費書面招股説明書中包含的信息。我們對其他人可能向您提供的任何其他信息的可靠性不承擔任何責任,也不能保證這些信息的可靠性。我們沒有授權任何其他人向您提供不同的或其他信息。我們僅在要約和銷售合法的司法管轄區提供

出售,並尋求購買美國存託憑證或認股權證的要約。本招股説明書中包含的

信息僅在本招股説明書發佈之日才是準確的,無論本招股説明書的交付時間或美國存託憑證的任何銷售情況。

本招股説明書不構成要約,也不構成認購和購買任何A類普通股的邀請,不得用於任何人、任何未獲授權的司法管轄區內的任何人或向任何人提出要約或要約非法的

要約或要約,或與此相關的要約或要約。獲得本招股説明書的美國境外人士

必須告知自己並遵守與在美國境外發售美國存託憑證和分發招股説明書有關的任何限制。

關於本招股説明書

本招股説明書描述本公司以最大努力發售5,233,332股美國存託憑證及認股權證以購買10,466,664股美國存託憑證的一般方式。在作出投資決定前,閣下只應依賴本招股説明書及任何招股説明書補充或修訂所載的資料。我們未授權

任何人向您提供不同的信息。如果任何人向您提供不同或不一致的信息,您不應依賴

。本招股説明書不構成在任何司法管轄區將本招股説明書提供的證券出售或邀請購買的要約,或向在該司法管轄區提出要約或徵求要約為非法的任何人出售或邀請購買該證券的要約。您不應假定本招股説明書、任何招股説明書補充或修訂,以及我們之前向美國證券交易委員會提交的信息,截至適用文件封面上的日期以外的任何日期都是準確的。

本招股説明書是我們已提交給美國證券交易委員會(美國證券交易委員會)的F-1表格註冊聲明的一部分。它省略了註冊聲明中包含的一些信息,並參考完整的註冊聲明以瞭解有關我們的進一步信息。招股説明書中包含的關於作為登記説明書證物提交的任何文件或以其他方式提交給美國證券交易委員會的任何文件的規定的任何陳述

不一定完整,在每種情況下,均以所提交文件的副本為參考。您應該

查看完整的文檔以評估這些聲明。

我們沒有授權任何交易商、代理人或其他

人員提供任何信息或作出任何陳述,但本招股説明書和任何隨附的招股説明書或任何我們可能授權向您提供的相關自由寫作招股説明書中包含的信息或陳述除外。您不得依賴本招股説明書或任何隨附的招股説明書附錄中未包含的任何信息或陳述,或

我們授權向您提供的任何相關免費編寫的招股説明書。除相關注冊證券外,本招股説明書不構成出售或邀請購買任何證券的要約,也不構成在任何司法管轄區向任何人出售或邀請購買證券的要約。

您不應假設本招股説明書、任何適用的招股説明書附錄或任何相關的免費書面材料中包含的信息在文件正面所列日期之後的任何日期是準確的(作為我們的業務、財務狀況、

自該日起,運營和前景的結果可能發生變化),即使本招股説明書、任何適用的招股説明書副刊或任何相關的免費撰寫的招股説明書在以後的日期交付或出售證券也是如此。

在美國證券交易委員會規則和法規允許的情況下,本招股説明書所包含的註冊説明書包括本招股説明書中未包含的其他信息。您可以

閲讀註冊聲明和我們向美國證券交易委員會提交的其他報告,請訪問其網站或下文“在哪裏可以找到更多信息”一節中描述的辦公室。

除文意另有所指外,本招股説明書中提及的“SOS”、“SOS Ltd.”、“我們”、“公司”或類似字眼均指SOS有限公司,這是一家在開曼羣島註冊的獲豁免有限責任公司。

常用定義術語

| |

● |

“美國存托股票”是指我們的美國存托股票,每股代表十(10)股A類普通股; |

| |

|

|

| |

● |

“中國”、“中國人”和“中華人民共和國”是指人民的Republic of China; |

| |

|

|

| |

● |

“A類普通股”是指A類普通股,搜救有限公司每股面值0.005美元; |

| |

|

|

| |

● |

“B類普通股”是指B類普通股,每股面值0.005美元; |

| |

|

|

| |

● |

“原可變利益實體”或“原VIE”

是指合併後的可變利益實體青島SOS實業控股有限公司及其子公司,為中國公司,SOS沒有股權,但其財務業績已由SOS根據美國公認會計準則進行合併

,原因是SOS在VIE及其子公司處置之前是這些公司的主要受益人; |

| |

|

|

| |

● |

“內蒙古SOS”是指內蒙古SOS保險代理有限公司,是根據中華人民共和國法律成立的中國公司,是SOS信息的全資子公司; |

| |

|

|

| |

|

“紐約證券交易所”指的是紐約證券交易所; |

| |

|

|

| |

|

“人民幣”、“人民幣”指中國的法定貨幣

; |

| |

|

|

| |

● |

“SOS信息”是指SOS信息技術有限公司,是根據中華人民共和國法律組建的一家中國公司,由YBT控制的可變利益實體; |

| |

|

|

| |

● |

“SOS”、“SOS

Ltd.”、“We”、“us”、“Our”、“The Company”均指SOS有限公司,這是一家在開曼羣島註冊的獲豁免有限責任公司。 |

| |

|

|

| |

● |

“偉寶企業諮詢”是指偉寶企業諮詢管理(石家莊)有限公司,是根據中華人民共和國法律組建的中國公司,是永寶二號的全資子公司; |

| |

|

|

| |

● |

“永寶二號”指的是永寶二號有限公司,這是一家根據英屬維爾京羣島法律成立的英屬維爾京羣島公司,是SOS的全資子公司。 |

除特別説明外,本招股説明書中人民幣兑美元和美元兑人民幣的匯率均為人民幣6.8972元至1.0000美元,匯率為聯邦儲備系統理事會H.10統計數據發佈的2022年12月30日起的有效匯率。我們不表示本招股説明書中提到的任何人民幣或美元金額可能已經或

可能以任何特定匯率兑換成美元或人民幣。中國政府對其外匯儲備的控制部分是通過直接監管人民幣兑換成外匯來實現的。

本招股説明書中任何表格中被確認為總金額的金額與其中所列金額之和之間的任何差異均為舍入所致。

招股説明書摘要

概述

我們於2001年開始我們的信用分析服務提供商業務。在過去的18年裏,我們開發了自己的先進技術,在此期間,我們的創始人和管理團隊為中國的許多最大的銀行提供了分析消費信貸的建議,向消費者發行了超過1億張

信用卡。2017年4月28日,我們的美國存託憑證開始在紐約證券交易所交易,交易代碼為“XRF”,我們後來將交易代碼更改為“SOS”。

截至本招股説明書之日,我們公司

從事提供大數據驅動的營銷解決方案、區塊鏈和加密貨幣運營以及大宗商品交易。我們的營銷解決方案和大宗商品交易服務主要通過我們在中國的子公司提供,而我們的加密貨幣開採和

託管業務則由我們在美國的子公司管理。

此外,我們還建立了數據

倉庫,並看到活躍客户加班的數量不斷增加。我們收集的數據來源廣泛,主要來自線下第三方購買、線上訂閲、AI識別和陌生電話,分別約佔我們數據庫存的60%、20%和

10%。

我們目前的產品包括四個主要領域:商品交易、保險營銷、加密貨幣挖掘和其他服務。截至2022年12月31日,這些領域的收入分配

如下:商品交易(98.4%)、保險營銷(1.4%)和加密貨幣(0.1%)。我們的加密貨幣

採礦業務始於2021年2月,截至2022年12月31日,我們的礦池總共產生了174.28個比特幣和2949.79個ETH單位。“

公司歷史和結構

我們於2004年7月12日在特拉華州成立,名稱為中國風險金融有限責任公司。2015年8月18日,我們通過

延續的方式在開曼羣島註冊為豁免公司,並更名為中國快速金融有限公司。2017年4月28日,我們開始在紐約證券交易所交易美國存託憑證,交易代碼為“XRF”

。

2020年5月5日,我們簽訂了一系列協議,收購了作為可變利益實體控制SOS信息的YBT。交易於2020年5月15日敲定,使我們成為YBT及其可變權益實體SOS信息技術有限公司(“SOS信息”)的唯一所有者。此次收購標誌着我們通過SOS Information開展數據挖掘和定向營銷服務業務的開始。2020年7月20日,我們更名為SOS有限公司。

於二零二零年八月三日,吾等

與漢圖(杭州)資產管理有限公司(“買方”)訂立購股協議(“處置SPA”)。

根據處置SPA,買方同意以現金代價3,500,000美元收購華潤置業中國控股有限公司、中國資本金融有限公司、華潤置業中國有限公司、華潤置業科技有限公司及華潤置業中國附屬公司(統稱“XRF附屬公司”)。交易於2020年8月6日完成,買方成為XRF子公司的唯一股東,並承擔XRF子公司擁有或控制的所有子公司和可變權益實體的所有資產和

負債。作為這筆交易的結果,

我們停止了傳統的P2P借貸業務,將重點轉移到成為領先的高科技服務企業,在中國為保險公司提供營銷數據、技術和解決方案以及應急救援服務。我們還將我們的交易代碼

改為“SOS”。

2020年5月14日,青島SOS投資管理有限公司(“青島SOS投資”)、青島SOS實業控股有限公司(“青島SOS實業”)與中國市民王宜林、馮衞東、吳先龍先生及青島SOS實業股東簽訂了技術諮詢與服務協議、股權購買期權協議、股權質押協議、表決權代理及財務支持協議等一系列合同安排,統稱為《青島SOS投資協議》。“據此,青島SOS投資擁有對青島SOS實業行使控制權的合同權利。

2022年11月2日,根據青島SOS投資VIE協議的條款,青島SOS投資、青島SOS實業和青島SOS實業的股東

一致同意終止青島SOS投資VIE協議。VIE合同安排的終止於2022年11月2日生效。

2022年11月2日,青島S投資控股有限公司(“青島S投資”)、青島SOS實業控股有限公司(“青島SOS實業”)與中國公民、青島SOS實業股東王宜林、馮衞東、吳先龍先生

簽訂股權質押協議、獨家管理諮詢及業務合作協議、獨家購買期權協議及授權委託書等一系列合同安排,統稱為“青島S投資標的協議”,“

據此,青島S投資擁有對青島S實業行使控制權的合同權利。

於2022年11月2日,本公司與S國際控股有限公司及S國際集團有限公司訂立購股協議,據此,S國際控股有限公司同意以現金代價17,000,000美元收購S國際。交易完成後,S國際控股有限公司成為S國際的唯一股東,因此承擔了S國際擁有或控制的所有子公司和VIE實體的所有資產和負債。S國際擁有S國際控股有限公司100%的已發行股份,而S國際控股有限公司擁有青島S投資公司100%的已發行股份。青島S投資通過與前VIE和前VIE股東於2022年11月2日簽訂的一系列合同協議,控制了前VIE青島SOS實業。前者擁有SOS信息技術有限公司和青島SOS數碼技術有限公司各100%的股權。

截至本招股説明書日期,原VIE結構已解除,前VIE及其子公司的財務業績不再合併到公司的財務報表中。我們目前的公司架構並無在內地設立VIE中國[br},我們或我們的子公司均無意於未來在內地設立任何VIE。截至本招股説明書發佈之日,本公司所有子公司均未通過VIE合同運營。

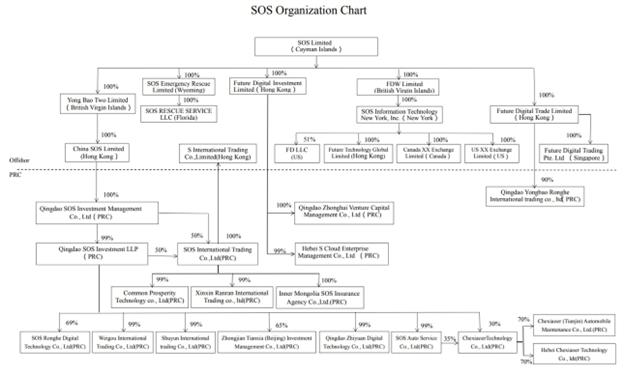

下圖説明瞭我們的公司結構,包括截至本招股説明書日期的我們的主要子公司:

風險因素摘要

投資我們的證券涉及重大風險

。在投資我們的證券之前,您應該仔細考慮本招股説明書中的所有信息。請在下面

找到我們面臨的主要風險的摘要,並按相關標題進行組織。這些風險在標題為“風險因素”的第

節中有更詳細的討論。

與在中國做生意有關的風險

| |

● |

中國政府可能隨時幹預或影響我們的運營,或可能對離岸控股公司的中國業務以及對中國發行人進行的海外和外國投資施加更多控制,例如我們的中國子公司。中國的經濟、政治或社會條件或政府政策的變化,可能會對公司及其子公司的業務、經營業績、財務狀況和證券價值產生實質性的不利影響。並可能顯著限制或完全阻礙我們向投資者提供或繼續提供證券的能力,並導致此類證券的價值大幅縮水

或一文不值。有關這一風險因素的詳細討論,請參閲本招股説明書第31頁。 |

| |

|

|

| |

● |

未來的發行或融資可能需要獲得中國證券監督管理委員會的許可或批准或向其備案,如果需要,我們無法預測我們是否能夠獲得

此類許可或批准,或及時清除備案要求。有關此風險因素的詳細討論,請參閲本招股説明書的第

32頁。 |

| |

|

|

| |

● |

鑑於最近發生的事件表明CAC加強了對數據安全的監督,

我們必須遵守有關網絡安全和數據保護的各種法律和其他義務,任何未能遵守適用法律和義務的行為都可能對我們的業務、我們在紐約證券交易所的上市、財務狀況和運營結果產生重大和不利的影響。有關此風險因素的更詳細討論,請參閲本招股説明書第35頁。 |

| |

|

|

| |

● |

中國法律、規則和法規的解釋和執行存在不確定性,而法律的執行以及中國的規則和法規可能在事先通知很少的情況下快速變化,可能會對我們的業務產生重大不利影響

。有關這一風險因素的更詳細討論,請參閲本招股説明書第37頁。 |

| |

|

|

| |

● |

中國經營實體必須在實質上遵守中國法律、法規和行政管理的規定進行經營活動。如果中國政府未來對我們的經營實體的業務運營進行重大監管,而它無法實質性地遵守這些規定,我們的經營實體的業務運營可能會受到實質性的不利影響,我們的A類普通股的價值可能會大幅縮水。

有關這一風險因素的詳細討論,請參閲本招股説明書第37頁。 |

| |

|

|

| |

● |

中國有關中國居民投資離岸公司的法規

可能會使中國居民實益擁有人或中國子公司承擔責任或受到處罰,限制我們向我們的中國子公司注資的能力,或限制中國子公司增加其註冊資本或向其分配利潤的能力,或者可能以其他方式對我們產生不利影響。有關此風險因素的更詳細討論,請參閲本説明書第38頁。 |

| |

|

|

| |

● |

政府對貨幣兑換的管理可能會限制我們有效利用我們淨收入的能力,以及我們在中國子公司和我們之間、跨境以及向投資者轉移現金的能力,並影響您的投資價值。有關此風險因素的更詳細討論,請參閲本招股説明書第39頁。 |

| |

|

|

| |

● |

人民幣價值的波動可能會對您的投資產生實質性的不利影響。有關這一風險因素的詳細討論,請參閲本招股説明書第39頁。 |

| |

|

|

| |

● |

儘管本招股説明書中包含的審計報告是由目前正在接受PCAOB檢查的審計師編寫的,但不能保證未來的審計報告將由PCAOB檢查的審計師

準備,因此,未來投資者可能會被剝奪這種檢查的好處。此外,如果美國證券交易委員會最終確定我們的審計工作是由審計師執行的,而PCAOB無法進行全面檢查或調查,因此,紐約證券交易所等美國全國性證券交易所可能決定將我們的證券摘牌,則可能會根據《反海外腐敗法》禁止我們的證券交易

。此外,2022年12月29日,綜合撥款法案由總裁·拜登簽署成為法律

。除其他事項外,《綜合撥款法》載有與AHFCA ACT相同的規定,將觸發《HFCA法》規定的禁令所需的連續不檢查年數從三年

減少到兩年。有關這一風險因素的更詳細討論,請參閲本招股説明書第40頁。 |

| |

● |

不遵守適用於我們業務的法律法規

可能會對我們處以罰款和處罰,還可能導致我們失去客户或以其他方式損害我們的業務。有關此風險因素的詳細討論,請參閲本招股説明書第42頁。 |

| |

|

|

| |

● |

如果我們不再有資格成為外國私人發行人,我們將被要求

完全遵守適用於美國國內發行人的《交易所法案》的報告要求,我們將產生大量額外的法律、會計和其他費用,而作為外國私人發行人,我們不會招致這些費用。有關此風險因素的更多詳細討論,請參閲本招股説明書第44頁。 |

| |

|

|

| |

● |

我們可能無法獲得、維護和更新在中國開展業務所需的許可證和許可,並且我們的業務可能會因管理中國增值税行業的法律和法規的任何變化而受到重大和不利的影響。有關此風險因素的更多詳細討論,請參閲本招股説明書的第44頁。 |

| |

|

|

| |

● |

我們可能主要依賴我們的中國子公司支付的股息和其他股權分配

為我們可能有的任何現金和融資需求提供資金,而對我們中國子公司向我們支付股息的能力的任何限制都可能對我們開展業務的能力產生重大不利影響。請參閲本招股説明書第44頁有關此風險因素的更詳細的

討論。 |

| |

|

|

| |

● |

我們可能需要獲得與我們正在進行的業務運營相關的額外許可證

,並可能因未能獲得與我們過去的業務相關的某些許可證而受到處罰。有關此風險因素的更多詳細討論,請參閲本招股説明書第48頁。 |

| |

|

|

| |

● |

中國監管部門加強了對境外和/或外商投資中國發行人的發行的監管或執法,這可能會限制或阻礙我們向投資者提供或繼續提供證券的能力,並導致此類證券的價值大幅縮水。

請參閲本招股説明書第49頁對此風險因素的更詳細討論。 |

與本次發行、我們的美國存託憑證和認股權證相關的風險

| |

● |

這是合理的盡力而為服務,

其中不要求出售最低數量或金額的證券,並且我們可能不會籌集我們認為業務計劃所需的資本額

。 |

| |

|

|

| |

● |

由於我們預計在可預見的未來不會支付股息,因此您必須依靠我們的美國存託憑證的價格升值來獲得投資回報

。有關這一風險因素的更詳細討論,請參閲本招股説明書第53頁。 |

| |

|

|

| |

● |

我們的雙層投票結構限制了您影響公司事務的能力,並可能阻止其他人進行我們A類普通股

和美國存託憑證持有人可能認為有益的任何控制權變更交易。有關這一風險因素的更詳細討論,請參閲本招股説明書第54頁。 |

| |

|

|

| |

● |

我們的組織章程大綱和章程包含反收購條款

,可能會對我們普通股和美國存託憑證持有人的權利產生重大不利影響。有關此風險因素的更多詳細討論,請參閲本招股説明書第54頁。 |

| |

|

|

| |

● |

您可能會受到轉讓您的美國存託憑證的限制。請參閲本招股説明書第57頁有關此風險因素的更多

詳細討論。 |

| |

|

|

| |

● |

本次發行的認股權證沒有公開市場。

有關這一風險因素的詳細討論,請參閲本招股説明書第51頁。 |

| |

|

|

| |

● |

我們的權證本質上是投機性的。有關此風險因素的更多詳細討論,請參閲本招股説明書第52頁。 |

與我們的數據挖掘和分析業務相關的風險

| |

● |

數據倉庫的開發是資本密集型的。我們可能無法

以優惠的條款或根本無法產生足夠的資本或獲得額外資本來滿足我們未來的資本需求,這可能會導致我們的業務擴張嚴重中斷,並對我們的財務狀況產生不利影響。有關此風險因素的詳細討論,請參閲本招股説明書第16頁。 |

| |

|

|

| |

● |

我們參與的市場是競爭激烈的。未能有效競爭

可能會導致我們失去市場份額,並導致收入和盈利能力下降。有關此風險因素的更多詳細討論,請參閲本招股説明書第16頁。 |

| |

|

|

| |

● |

我們的收入高度依賴於有限數量的主要客户,

任何此類客户或任何其他重要客户的流失,或任何此類客户或任何其他重要客户無法向我們支付到期款項,都可能對我們的業務、運營結果和財務狀況產生實質性的不利影響。

請參閲本招股説明書第17頁對此風險因素的更詳細討論。 |

| |

|

|

| |

● |

如果我們不能成功地為我們的服務吸引新的客户或代理和/或現有客户或代理的收入增長,我們的業務和經營結果可能會受到不利影響。請參閲本招股説明書第18頁有關此風險因素的更多

詳細討論。 |

| |

|

|

| |

● |

對客户所在行業或這些行業的信息技術支出產生不利影響的因素,特別是互聯網和雲服務行業以及

保險業,可能會對我們的業務產生不利影響。有關此風險因素的更詳細討論,請參閲本招股説明書第18頁。 |

| |

|

|

| |

● |

我們很大一部分元數據是從一小部分數據供應商那裏購買的。任何此類數據提供商的重大中斷都可能對我們的業務、運營結果和財務狀況產生重大不利影響。有關此風險因素的更詳細討論,請參閲本招股説明書第19頁。 |

與加密貨幣開採、安全和保險業務相關的風險

| |

● |

我們的加密貨幣開採、安全和保險業務仍在

發展中,相關技術的研究存在許多不確定性,這使得我們很難評估它們通過運營產生收入的能力

,到目前為止,每一項業務都沒有從任何基於區塊鏈的商業產品或服務中產生收入。有關這一風險因素的更詳細討論,請參閲本招股説明書第22頁。 |

| |

|

|

| |

● |

加密貨幣挖掘依賴於穩定且廉價的電源來運營採礦農場和運行採礦硬件。如果不能以合理的成本獲得大量電力,可能會顯著增加我們的運營費用,並對我們的採礦機械需求產生不利影響。有關此風險因素的詳細討論,請參閲本招股説明書的第22頁。 |

| |

|

|

| |

● |

礦機短缺或價格上漲可能會對我們的業務產生不利影響。有關這一風險因素的更詳細討論,請參閲本招股説明書第23頁。 |

| |

|

|

| |

● |

我們可能無法開發我們的加密貨幣挖掘能力、基於區塊鏈的安全和保險技術來保護數字資產,因為我們可能無法及時預測或適應技術創新

,或者根本無法。有關這一風險因素的更詳細討論,請參閲本招股説明書第23頁。 |

| |

|

|

| |

● |

中國市場監管環境的不利變化可能會對我們計劃中的加密貨幣相關業務產生重大不利影響。有關此風險因素的詳細討論,請參閲本招股説明書的第23頁。 |

| |

|

|

| |

● |

由於加密貨幣可能被確定為投資證券,

我們可能會無意中違反《投資公司法》並因此招致巨大損失,並可能被要求註冊為投資公司或終止運營,並且我們可能會招致第三方責任。有關此風險因素的更多詳細討論,請參閲本招股説明書第24頁。 |

| |

● |

銀行和金融機構可能不會向從事比特幣相關活動或接受加密貨幣支付的企業提供銀行服務,或者

可能會切斷服務,包括我們證券投資者的金融機構。有關此風險因素的更詳細討論,請參閲本招股説明書第26頁。 |

《追究外國公司責任法案》

根據《追究外國公司責任法案》,如果美國證券交易委員會確定我們提交的審計報告是由註冊會計師事務所出具的,而該會計師事務所連續兩年沒有接受美國上市公司會計準則委員會的檢查,美國證券交易委員會將禁止我們的股票或美國存託憑證在全國證券交易所或美國場外交易市場進行交易。2021年12月16日,審計署發佈報告,通知美國證券交易委員會,認定審計署無法對總部設在內地和香港的註冊會計師事務所中國進行全面檢查或調查。2022年12月15日,PCAOB發佈了一份報告,撤銷了2021年12月16日的裁決,將內地中國和香港從其無法檢查或調查完全註冊的會計師事務所的司法管轄區名單中刪除。每年,PCAOB都會決定是否可以對內地中國和香港等司法管轄區的審計公司進行全面檢查和調查。我們的審計師,審計聯盟有限責任公司(“審計聯盟”),

發佈本招股説明書中包括的審計報告的獨立註冊會計師事務所,作為在美國上市公司的審計師和在PCAOB註冊的公司,接受PCAOB的定期檢查。

審計聯盟總部設在新加坡,不受PCAOB於2021年12月16日宣佈的決定的約束。然而,對於我們的中國子公司在未經中國當局批准的情況下與審計聯盟的審計進行全面合作的能力,

有關中國公司審計的最新事態發展帶來了不確定性。如果後來確定

PCAOB無法檢查或調查我們的審計師,則這種檢查的缺失可能會導致根據HFCA法案禁止我們的證券交易,並最終導致證券交易所決定將我們的證券退市。見

“風險因素-與中國經商有關的風險-儘管本招股説明書中包含的審計報告是由目前正在接受PCAOB檢查的審計師編寫的

,但不能保證未來的審計報告將由PCAOB檢查的審計師編寫

,因此,未來投資者可能被剝奪此類檢查的好處。此外,如果美國證券交易委員會隨後確定我們的審計工作是由審計師進行的,而PCAOB無法進行全面檢查或調查,因此,紐約證券交易所等美國全國性證券交易所可能會決定

將我們的證券摘牌,則根據《反海外腐敗法》,可能會禁止交易我們的證券。此外,2022年12月29日,綜合撥款法案由總裁·拜登簽署成為法律。

綜合撥款法案包含與加速控股外國公司問責法(“AHFCA Act”)相同的條款,將觸發HFCA法案下的禁令所需的連續不檢查年數從三年減少到兩年。“

中華人民共和國監管事項

我們主要通過我們在中國的子公司和在印度的子公司開展業務。我們在中國的業務受中國法律法規管轄。截至本招股説明書的日期,我們的中國子公司和我們已從中國政府當局獲得了根據中國現行法律、法規和規則開展業務所需的所有必要許可證,且該等許可證、許可證和註冊未被任何中國政府當局拒絕

。此外,截至本招股説明書日期,本公司或我們的任何子公司均未

被任何中國當局要求、申請、收到或被拒絕批准在紐約證券交易所上市,也未收到中國證券監督管理委員會、中國證監會或任何其他中國監管機構關於此次發行的任何查詢、通知、警告或制裁。我們認為,根據中國現行法律、法規和規則,我們及其子公司不需要獲得中國當局的許可

向外國投資者發行這些證券。

CAC審批

2021年7月6日,中央中國共產黨辦公廳、國務院辦公廳聯合印發《關於依法嚴厲打擊非法證券活動的意見》(《意見》)。意見強調,要加強對非法證券活動的管理和對中國公司境外上市的監管。將採取推進相關監管制度建設等有效措施,應對中國相關境外上市公司的風險和事件。

2021年11月14日,CAC公佈了尚未施行的《網絡數據安全管理條例草案(徵求意見稿)》(《CAC條例草案》)。《商務部條例(草案)》規定,有下列行為的數據處理人必須申請網絡安全審查:(1)互聯網平臺經營者持有大量涉及國家安全、經濟發展或公共利益的數據資源,可能對國家安全產生不利影響的合併、重組或剝離;(2)數據處理人擬將其證券在處理百萬人以上個人信息的外國證券交易所上市;

(3)數據處理人擬在香港證券交易所上市,可能對國家安全產生不利影響;(四)其他可能對國家安全造成不利影響的數據處理活動。

2021年12月28日,CAC會同其他12個政府部門發佈了修訂後的《網絡安全審查辦法(2021年)》,並於2022年2月15日起施行。根據《網絡安全審查辦法(2021)》,關鍵信息基礎設施運營商購買可能對國家安全產生不利影響的互聯網

產品和服務,必須申請網絡安全審查。同時,持有百萬以上用户個人信息的網絡平臺經營者欲在境外證券交易所上市,必須

申請網絡安全審查。同時,如果政府當局認為任何數據處理活動影響或可能影響國家安全,則有權對此類活動啟動網絡安全審查。網絡安全審查的具體實施規則將在後續法規中進一步明確。

2022年7月7日,CAC發佈了《數據跨境轉移安全評估辦法》,自2022年9月1日起施行。本辦法旨在規範數據跨境轉移,其中要求向境外提供數據的數據處理者,除其他事項外,應向CAC申請安全評估:(1)數據處理者向境外當事人提供重要數據;(2)關鍵信息基礎設施運營商和數據處理者處理超過100萬人的個人信息向境外當事人提供個人信息;(3)

自前一年1月1日以來累計向境外當事人提供10萬人的個人信息或1萬人的敏感個人信息的數據處理者向境外當事人提供個人信息;(4)滿足民航局申請安全評估所需的其他場景。此外,這些措施要求數據處理者在向CAC申請安全評估之前,對向海外各方提供數據的風險進行自我評估。

截至本招股説明書發佈之日,我們尚未

收到中國證監會、CAC或任何其他中國政府機構對我們公司結構的任何查詢、通知、警告或制裁。根據我們的中國律師河北長駿律師事務所的建議,我們不太可能受到網絡安全審查,因為:(I)我們

沒有收到政府機構的任何通知,將我們視為關鍵信息基礎設施的運營商,以及(Ii)我們

沒有收到政府機構的任何通知,將我們視為擁有超過100萬用户個人信息的在線平臺運營商。此外,我們目前沒有超過100萬的用户個人信息,預計在可預見的未來,

不會收集超過100萬用户的個人信息。

中國證監會備案

On February 17, 2023, the CSRC promulgated the

Trial Measures, which took effect on March 31, 2023. The Trial Measures clarified and emphasized several aspects, which include but are

not limited to: (1) comprehensive determination of the “indirect overseas offering and listing by PRC domestic companies”

in compliance with the principle of “substance over form” and particularly, an issuer will be required to go through the

filing procedures under the Trial Measures if the following criteria are met at the same time: a) 50% or more of the issuer’s operating

revenue, total profit, total assets or net assets as documented in its audited consolidated financial statements for the most recent

accounting year is accounted for by PRC domestic companies, and b) the main parts of the issuer’s business activities are conducted

in mainland China, or its main places of business are located in mainland China, or the senior managers in charge of its business operation

and management are mostly Chinese citizens or domiciled in mainland China; (2) exemptions from immediate filing requirements for issuers

that a) have already been listed or registered but not yet listed in foreign securities markets, including U.S. markets, prior to the

effective date of the Trial Measures, and b) are not required to re-perform the regulatory procedures with the relevant overseas regulatory

authority or the overseas stock exchange, c) whose such overseas securities offering or listing shall be completed before September 30,

2023, provided however that such issuers shall carry out filing procedures as required if they conduct refinancing or are involved in

other circumstances that require filing with the CSRC; (3) a negative list of types of issuers banned from listing or offering overseas,

such as (a) issuers whose listing or offering overseas have been recognized by the State Council of the PRC as possible threats to national

security, (b) issuers whose affiliates have been recently convicted of bribery and corruption, (c) issuers under ongoing criminal investigations,

and (d) issuers under major disputes regarding equity ownership; (4) issuers’ compliance with web security, data security, and

other national security laws and regulations; (5) issuers’ filing and reporting obligations, such as obligation to file with the

CSRC after it submits an application for initial public offering to overseas regulators, and obligation after offering or listing overseas

to report to the CSRC material events including change of control or voluntary or forced delisting of the issuer; and (6) the CSRC’s

authority to fine both issuers and their shareholders between 1 and 10 million RMB for failure to comply with the Trial Measures, including

failure to comply with filing obligations or committing fraud and misrepresentation.

Under the currently effective PRC laws and regulations,

we are required to make filings with the CSRC and should complete the filing within three working days after our offering of securities

on the NYSE. However, if we do not receive or maintain the permissions and approvals or complete the filing procedure in a timely manner

under PRC laws and regulations, or we inadvertently conclude that such permissions, approvals or filings are not required, or applicable

laws, regulations, or interpretations change such that we are required to obtain permission and approval in the future, we may be subject

to investigations by competent regulators, fines or penalties, ordered to suspend our relevant operations and rectify any non-compliance,

prohibited from engaging in relevant business or conducting any offering, and these risks could result in a material adverse change in

our operations, limit our ability to offer or continue to offer securities to investors, or cause such securities to significantly decline

in value or become worthless. For more detailed information, see “Risk Factors-Risks Related to Doing Business in China-We

may be required to obtain additional licenses in relation our ongoing business operations and may be subject to penalties for failing

to obtain certain licenses with respect to our past operations,” “Risk Factors-Risks Related to Doing Business in China-The

PRC operating entity must conduct its business activities substantially subject to PRC laws, regulations and administration. If the Chinese

government significantly regulates our operating entity’s business operations in the future and it is not able to substantially

comply with such regulations, our operating entity’s business operations may be materially adversely affected, and the value of

our Class A ordinary shares may significantly decrease,” and “Risk Factors-Risks Related to Doing Business in

China-The reinforcement by China regulatory authority on supervision or law enforcement on offerings that are conducted overseas

and/or foreign investment in China-based issuers, which could limit or hinder our ability to offer or continue to offer securities to

investors and cause the value of such securities to significantly decline.”

現金和資產在我們組織中的流動

SOS Limited是一家控股公司,沒有自己的業務

。我們主要通過我們的中國子公司在中國開展業務。因此,儘管我們有其他途徑獲得控股公司層面的融資,但SOS Limited向股東支付股息和償還其可能產生的任何債務的能力可能取決於我們中國子公司支付的股息。如果我們的任何子公司未來以自己的名義產生債務

,管理此類債務的工具可能會限制其向SOS Limited支付股息的能力。根據中國法律和法規,我們的中國子公司在向我們支付股息或以其他方式轉讓其任何淨資產方面受到一定的限制。我們的中國子公司只能從其按照中國會計準則和法規確定的留存收益(如有)中支付股息。中國法律還要求外商投資企業至少提取其税後利潤的10%作為法定公積金,直至法定公積金的累計金額達到該企業註冊資本的50%或以上(如果有),為其法定公積金提供資金,這些公積金不能作為現金股息分配。外商獨資企業中國將股息匯出內地,也須經國家外匯管理局指定的銀行審核。該等限制以我們中國附屬公司的實收資本及法定儲備金為基準。如果我們業務中的現金在中國或在內地的實體中國,則由於中國政府對我們的現金轉移能力進行幹預或施加

限制和限制,

資金可能無法用於內地中國以外的運營或其他用途。因此,我們的發展能力、進行可能對我們的業務有利的投資或收購、支付股息或以其他方式為我們的業務提供資金和開展業務的能力可能會受到實質性的

不利影響。

本公司於2022年11月2日與買方S國際控股有限公司、英屬維爾京羣島公司S國際集團有限公司及本公司於出售前的全資附屬公司訂立出售SPA協議。交易完成後,公司的VIE結構已被處置。由於VIE結構已解除,前VIE及其子公司的財務業績在截止日期後不再合併到本公司的財務報表中。截至本次

招股説明書發佈之日,我們目前的公司結構並不包含任何在內地的VIE,我們和我們的子公司也無意

未來在內地設立任何VIE。截至本招股説明書發佈之日,本公司所有子公司均未通過VIE合同運營。

截至2022年12月31日止財政年度,

SOS Limited將79,637,006美元轉移至中國境內的子公司,並將35,156,994美元轉移至中國境外的子公司。沒有資金從SOS Limited的子公司轉移到SOS Limited。截至2023年6月30日止六個月,SOS Limited將46,284,172元轉撥至其中國境外附屬公司。SOS有限公司在中國境外的子公司FD LLC向SOS有限公司轉移了1,025,000美元。

自2023年7月1日起至本招股章程日期,SOS Limited已將合共64,797,841元作為公司間借款轉讓予其中國境外附屬公司,主要為SOS NY Inc.。關於FD LLC SOS有限公司在中國境外的子公司之一,未來數碼貿易有限公司,轉了1,585,250美元給SOS有限公司除上述轉讓外,截至本招股章程日期,SOS Limited

並無在控股公司、其任何附屬公司之間或向投資者作出任何其他轉讓、股息或分派。

我們受到外匯和我們在實體之間、跨境和向美國投資者轉移現金的能力的限制。我們將業務收益(包括子公司)分配給控股公司和美國投資者的能力也受到限制和限制。本公司及其任何附屬公司在美國發行美國存託憑證均未獲得中國證券監督管理委員會(“證監會”)或中國網信辦(“網信辦”)的批准,我們亦不打算

就任何此類發行獲得中國證監會或證監會的批准,因為根據我們中國法律顧問河北長駿律師事務所的意見,我們並不認為暫時需要獲得該等批准。然而,我們不能向您保證,中國的監管機構

不會持相反意見,也不會隨後要求我們履行審批程序,並因不遵守規定而對我們進行處罰

。見“風險因素-與在中國經商有關的風險-根據中國的規則、法規或政策,我們的證券上市和交易可能需要中國證監會的批准,如果需要,我們

無法預測我們能否或多快能夠獲得中國證監會的批准。因此,您和我們都對中國政府未來可能對我們的業務、我們在紐約證券交易所上市、財務狀況和運營結果產生重大影響的行動存在不確定性。

以下財務

資料已編制為説明(I)SOS

Limited;(Ii)中國SOS有限公司;(Iii)本公司其中一家外商獨資企業青島SOS投資;(Iv)VIE;(V)中國以外的附屬公司及(Vi)中國境內的附屬公司截至2022年12月31日止年度的綜合現金流量。SOS Limited的財務資料摘錄自SOS Limited截至2022年12月31日止年度經審核的綜合現金流量表及相關附註,包括於本招股説明書其他地方或以引用方式併入本招股説明書

。

SOS Limited(“SOS”)指的是最終母公司或註冊人、開曼羣島豁免公司。

中國搜救有限公司(“中國搜救”)

為香港公司。

青島SOS投資管理有限公司(“青島SOS投資”),一家中國公司,本公司的外商獨資企業之一。

青島SOS實業控股有限公司,前身為VIE,為中國企業。

中國之外的子公司包括永保二號有限公司(英屬維爾京羣島公司)、FDW有限公司(英屬維爾京羣島公司)、SOS Information Technology New York Inc.(紐約公司)、FD LLC(FD,內華達州公司)、未來科技環球有限公司(香港公司)、加拿大XX交易所有限公司(加拿大公司)和美國XX交易所有限公司(美國科羅拉多州公司)。

境內子公司

中國是指原VIE的子公司,包括內蒙古SOS保險代理有限責任公司(“IMSOS”);以及直屬子公司,包括SOS國際貿易有限公司(“SOSINT”)、青島SOS投資有限責任公司(“SOSIL”)、青島SOS數字技術有限公司(“SOSDT”)、共同繁榮科技有限公司(“SOSCP”)、SOS融和數字技術有限公司(“SOSRD”)、微溝國際貿易有限公司(“SOSWI”)、曙雲國際貿易有限公司(“SOSSI”)、SOS汽車服務有限公司(“Sosas”)、切曉爾科技有限公司(“SOSRD”)、微溝國際貿易有限公司(“SOSWI”)、曙雲國際貿易有限公司(“SOSSI”)、SOS汽車服務有限公司(“SOSAS”)。與河北S雲企業管理有限公司合作。

截至2022年12月31日、2022年12月31日和2021年12月31日,前VIE和中國內部子公司分別佔合併總資產的54.9%和49.1%,佔合併總負債的25.7%和19.0%,佔合併總淨收入的0.25%和5.6%。

簡明合併現金流量表

(千美元,不包括股票數據和每股數據,或以其他方式註明)

| | |

12月31日至22日 | |

| | |

SOS有限公司 | | |

中國搜救有限公司。 | | |

WFOE | | |

VIE | | |

附屬公司

外部

中國 | | |

附屬公司

內部

中國 | | |

整固

調整(A) | | |

整固

調整(B) | | |

SOS有限公司

合併

總計 | |

| | |

美元 | | |

美元 | | |

美元 | | |

美元 | | |

美元 | | |

美元 | | |

美元 | | |

美元 | | |

美元 | |

| 經營活動的現金流 | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| |

| 淨額(虧損) | |

| (10,284 | ) | |

| (114,515 | ) | |

| - | | |

| - | | |

| (78,243 | ) | |

| (26,405 | ) | |

| - | | |

| - | | |

| (229,447 | ) |

| 停產(虧損)淨額 | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| (261 | ) | |

| - | | |

| - | | |

| (261 | ) |

| 持續經營淨虧損 | |

| (10,284 | ) | |

| (114,515 | ) | |

| - | | |

| | | |

| (78,243 | ) | |

| (26,144 | ) | |

| - | | |

| - | | |

| (229,186 | ) |

| 調整以調節淨收益淨現金用於經營活動

: | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| - | |

| 財產、廠房和設備折舊 | |

| - | | |

| 3,143 | | |

| - | | |

| - | | |

| 4,783 | | |

| 34 | | |

| - | | |

| - | | |

| 7,960 | |

| ROU折舊 | |

| - | | |

| - | | |

| - | | |

| - | | |

| 693 | | |

| - | | |

| - | | |

| - | | |

| 693 | |

| 融資租賃的增值 | |

| - | | |

| - | | |

| - | | |

| - | | |

| 75 | | |

| - | | |

| - | | |

| - | | |

| 75 | |

| 基於股份的薪酬 | |

| 14,714 | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| 14,714 | |

| 壞賬準備--應收賬款 | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| (500 | ) | |

| - | | |

| - | | |

| (500 | ) |

| 壞賬準備--其他應收賬款 | |

| 9,422 | | |

| 92,817 | | |

| - | | |

| - | | |

| 12,402 | | |

| 56,201 | | |

| - | | |

| - | | |

| 170,842 | |

| 加密貨幣的減值 | |

| - | | |

| 8,425 | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| 8,425 | |

| 採礦設備的減值 | |

| - | | |

| 7,686 | | |

| - | | |

| - | | |

| 14,562 | | |

| 2,795 | | |

| - | | |

| - | | |

| 25,043 | |

| 庫存降價 | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| 16,786 | | |

| - | | |

| - | | |

| 16,786 | |

| 收購損失 | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | |

| 處置被放棄的業務的收入 | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | |

| 庫存 | |

| - | | |

| - | | |

| - | | |

| | | |

| (16 | ) | |

| (5,251 | ) | |

| - | | |

| | | |

| (5,267 | ) |

| 經營性資產和負債的變動 | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | |

| 應收賬款 | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| 17,911 | | |

| - | | |

| - | | |

| 17,911 | |

| 其他應收賬款 | |

| 81,100 | | |

| (39,738 | ) | |

| - | | |

| - | | |

| (90,554 | ) | |

| (10,891 | ) | |

| - | | |

| - | | |

| (60,083 | ) |

| 公司間帳户 | |

| (114,794 | ) | |

| (22,758 | ) | |

| (294,670 | ) | |

| | | |

| 132,373 | | |

| 299,849 | | |

| - | | |

| - | | |

| - | |

| 關聯方應得款項 | |

| (20,830 | ) | |

| (113,769 | ) | |

| 212,863 | | |

| (2 | ) | |

| (47,708 | ) | |

| (79,350 | ) | |

| (4,937 | ) | |

| - | | |

| (53,732 | ) |

| 無形資產 | |

| - | | |

| (212 | ) | |

| - | | |

| - | | |

| (117 | ) | |

| - | | |

| - | | |

| - | | |

| (329 | ) |

| 應計負債 | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| 1,076 | | |

| - | | |

| - | | |

| 1,076 | |

簡明合併現金流量表

(千美元,不包括股票數據和每股數據,或以其他方式註明)

| | |

12月31日至22日 | |

| | |

SOS有限公司 | | |

中國

SOS有限公司 | | |

WFOE | | |

VIE | | |

附屬公司

外部

中國 | | |

附屬公司

內部

中國 | | |

整固

調整(A) | | |

整固

調整(B) | | |

SOS有限公司

合併

總計 | |

| | |

美元 | | |

美元 | | |

美元 | | |

美元 | | |

美元 | | |

美元 | | |

美元 | | |

美元 | | |

美元 | |

| 應納税金 | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| 3,650 | | |

| - | | |

| - | | |

| 3,650 | |

| 應付帳款 | |

| - | | |

| - | | |

| - | | |

| - | | |

| 407 | | |

| 1,051 | | |

| - | | |

| - | | |

| 1,458 | |

| 其他應付款 | |

| 100 | | |

| 178,855 | | |

| 78,525 | | |

| | | |

| 1,600 | | |

| (253,320 | ) | |

| - | | |

| - | | |

| 5,760 | |

| 應付關聯方的款項 | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| 607 | | |

| - | | |

| - | | |

| 607 | |

| 合同責任 | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | |

| 租賃責任 | |

| - | | |

| - | | |

| - | | |

| - | | |

| 921 | | |

| - | | |

| - | | |

| - | | |

| 921 | |

| 經營活動中使用的現金淨額--持續經營 | |

| (40,572 | ) | |

| (66 | ) | |

| (3,282 | ) | |

| (2 | ) | |

| (48,822 | ) | |

| 24,504 | | |

| (4,936 | ) | |

| - | | |

| (73,176 | ) |

| 經營活動產生的淨現金--停產

經營 | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| 261 | | |

| - | | |

| - | | |

| 261 | |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 投資活動產生的現金流: | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 購置財產、設備和設備 | |

| - | | |

| (5,458 | ) | |

| - | | |

| - | | |

| (10,572 | ) | |

| - | | |

| - | | |

| - | | |

| (16,030 | ) |

| 股權投資 | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| - | |

| 從處置不連續的

操作開始 | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | |

| 投資活動產生的淨現金(用於)

| |

| - | | |

| (5,458 | ) | |

| - | | |

| - | | |

| (10,572 | ) | |

| - | | |

| - | | |

| - | | |

| (16,030 | ) |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 融資活動產生的現金流 | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 從股票發行出發,扣除發行成本 | |

| 18,463 | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| 18,463 | |

| 從私募股權配售開始,扣除發行成本 | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | |

| 償還租賃負債的主要部分 | |

| - | | |

| - | | |

| - | | |

| - | | |

| (768 | ) | |

| - | | |

| - | | |

| - | | |

| (768 | ) |

| 出售附屬公司所得款項 | |

| 17,000 | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| 17,000 | |

| 為活動融資產生(用於)的現金淨額

| |

| 35,463 | | |

| - | | |

| - | | |

| - | | |

| (768 | ) | |

| - | | |

| - | | |

| - | | |

| 34,695 | |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| - | |

| 匯率對現金的影響 | |

| - | | |

| - | | |

| - | | |

| - | | |

| - | | |

| (24,284 | ) | |

| - | | |

| - | | |

| (24,284 | ) |

| | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | |

| 淨增加/(減少),匯率變動對現金和現金等價物的影響

| |

| (5,109 | ) | |

| (5,524 | ) | |

| (3,282 | ) | |

| (2 | ) | |

| (60,162 | ) | |

| 481 | | |

| (4,936 | ) | |

| - | | |

| (78,534 | ) |

| 現金和現金等價物,從年初

開始 | |

| 12,301 | | |

| 160,091 | | |

| 4,164 | | |

| 2 | | |

| 101,210 | | |

| 60,259 | | |

| - | | |

| - | | |

| 338,026 | |

| 現金和現金平衡,年終 | |

| 7,193 | | |

| 154,568 | | |

| 883 | | |

| - | | |

| 41,049 | | |

| 60,741 | | |

| - | | |

| - | | |

| 264,434 | |

於2022年度,本公司於2022年3月31日完成了一輪註冊直接發行,募集資金淨額為1850萬美元。

“投資於前VIE的子公司”前滾

| | |

“000美元” | |

| 2019年1月1日的餘額 | |

| (128 | ) |

| Wofe的股權收益 | |

| | |

| VIE收益中的權益 | |

| 1,470 | |

| VIE子公司收益中的權益 | |

| - | |

| 分配給股東的股息 | |

| - | |

| 基於股份的薪酬 | |

| - | |

| 外幣折算 | |

| (16 | ) |

| 2019年12月31日的餘額 | |

| 1,326 | |

| Wofe的股權收益 | |

| (3 | ) |

| VIE收益中的權益 | |

| 12,425 | |

| VIE子公司收益中的權益 | |

| (8,121 | ) |

| 分配給股東的股息 | |

| - | |

| 收購中國快速金融 | |

| 10,661 | |

| 發行A類普通股及認股權證 | |

| 42,022 | |

| 基於股份的薪酬 | |

| 951 | |

| 外幣折算 | |

| 874 | |

| 2020年12月31日餘額 | |

| 60,135 | |

| 發行A類普通股及認股權證 | |

| 585,849 | |

| Wofe收益中的權益 | |

| (12 | ) |

| VIE收益中的權益 | |

| 1,157 | |

| VIE子公司收益中的權益 | |

| (165,860 | ) |

| 分配給股東的股息 | |

| - | |

| 基於股份的薪酬 | |

| 33,153 | |

| 外幣折算 | |

| 3,392 | |

| 2021年12月31日的餘額 | |

| 517,814 | |

| 發行A類普通股及認股權證 | |

| 18,463 | |

| Wofe收益中的權益 | |

| (10,284 | ) |

| VIE收益中的權益 | |

| | |

| VIE子公司收益中的權益 | |

| (277,443 | ) |

| 分配給股東的股息 | |

| | |

| 基於股份的薪酬 | |

| 14,714 | |

| 外幣折算 | |

| (27,497 | ) |

| 2022年12月31日的餘額 | |

| 235,767 | |

最新發展動態

2023年10月私募

本公司於2023年10月2日與經修訂的1933年證券法S規則所界定的若干“非美國人士”(“管材購買者”)

訂立某證券

購買協議(“管材SPA”),據此,本公司同意出售合共39,171,620單位(“管材單位”),每個管材單位由一股本公司A類普通股組成。面值

每股0.005美元(“普通股”)和一股普通股(“管道認股權證”),初步行使價為每股0.57069美元,或每股美國存托股份約5.71美元,每股管道單位價格為0.45655美元,或每股美國存托股份約4.57美元,總購買價約為1,788萬美元(“管道發行”),受各種條件

截至成交。2023年10月17日,PIPE SPA計劃的交易完成,公司根據PIPE SPA向管道購買者發放了管道單元,公司從管道發售中獲得17.88美元的收益。

2023年股份整合和美國存托股份比率的變化

2023年5月1日,我們召開了2023年年度股東大會(簡稱2023年年會)。在2023年股東周年大會上,我們的股東批准了我們所有類別的普通股的股份合併,面值為0.0001美元,按1:50的比例,使本公司每50股普通股

合併為一股本公司的普通股,每股面值0.005美元(“2023年股份合併”)。

關於2023年股份合併,本公司亦同時調整其美國存托股份比率,由當時的1美國存托股份代表500股A類普通股調整為1美國存托股份代表10股A類普通股(“美國存托股份比率改變”)。

同時進行的股份合併及美國存托股份比率的改變並不影響本公司已發行美國存託憑證的數目或本公司美國存托股份在紐約證券交易所的交易價格。2023年股票整合和美國存托股份比率變化均於2023年6月16日開盤生效。

增持股份

資本

在2023年股東周年大會上,公司股東還批准增加公司的法定股本,從2023年股份合併生效後立即生效,從600,000美元分為120,000,000股每股面值0.005美元,

包括98,000,000股A類普通股,每股面值0.005美元和22,000,000股B類普通股,每股面值0.005美元,增加到1,200,000美元,分為240,000,000股普通股,每股面值0.005美元,由面值為每股0.005美元的1.96億股A類普通股和麪值為每股0.005美元的4400萬股B類普通股組成。

成為外國私人發行人的含義

我們是《交易法》規則所指的外國私人發行人,因此,我們不受美國證券規則和法規中適用於美國國內發行人的某些條款的約束。此外,我們需要向美國證券交易委員會備案或提供的信息將不如美國國內發行人向美國證券交易委員會備案的信息廣泛和及時。此外,

作為在開曼羣島註冊成立的獲豁免公司,我們被允許在與公司治理事宜有關的某些母國做法上採取與紐約證券交易所證券市場規則顯著不同的做法。請參閲“風險因素-與我們的美國存託憑證和交易市場相關的風險--我們是交易法規則所指的外國私人發行人,因此,我們不受適用於美國國內上市公司的某些條款的約束。”

企業信息

我們的主要行政辦公室位於山東省青島市西海岸新區銀柱街道海景路298號東海景公園6號樓,郵編:Republic of China 266400。

我們的電話是+86-532-86617117。我們在http://www.sosyun.com/上維護一個網站,其中包含有關我們公司的信息,

在我們以電子方式向美國證券交易委員會提交或向美國證券交易委員會提供此類材料後,我們將在合理可行的範圍內儘快通過我們的網站免費提供我們的20-F年度報告、當前的Form 6-K報告以及根據1934年《證券交易法》(經修訂)第13(A)或15(D)節提交或提交的報告的修正案。

供品

| 我們提供的證券: |

|

5,233,332股美國存託憑證(代表52,333,320股A類普通股)和

10,466,664份認股權證以購買10,466,664份美國存託憑證 |

| |

|

|

| 我們提供的認股權證 |

|

10,466,664份認股權證,每份認股權證購買一份美國存託憑證,可在發行日期起至該日期起五年內行使

,行使價為每股美國存託憑證1.50美元(本次發行中每股美國存託憑證和隨附認股權證公開發行價的100%)。本招股説明書還涉及在行使該等認股權證時可發行的美國存託證券的發行

。見本招股章程第126頁開始的“認股權證説明”。 |

| |

|

|

盡力而為:

|

|

我們

已同意直接向買方發售及出售在此發售的美國存託憑證及認股權證。我們已聘請Maxim Group LLC

作為我們的獨家配售代理(“配售代理”),盡其合理努力征求購買本招股説明書提供的證券的要約

。配售代理不需要購買或出售任何特定數量或金額的美國存託憑證和認股權證。有關更多信息,請參閲第132頁開始的“分配計劃”部分。

|

| 發行價 |

|

每份存託憑證及附帶認股權證1.50美元 |

| |

|

|

| 本次發行前未償還的美國存託憑證 |

|

美國存託憑證12,264,175。 |

| |

|

|

| 此次發行後立即未償還的美國存託憑證 |

|

17,497,507個ADS,假設在此發行的ADS的最大數量

已售出(並假設在此發行的隨附認股權證未行使)。 |

| |

|

|

| 本次發行前已發行的普通股 |

|

108,168,299股A類普通股和14,473,451股B類普通股。 |

| |

|

|

| 本次發行後立即發行的普通股

|

|

160,501,619股A類普通股(假設出售最大數量的ADS)和14,473,451股B類普通股。 |

| |

|

|

| 美國存託憑證 |

|

每股美國存托股份代表10股A類普通股,每股票面價值0.005美元。 |

| |

|

|

| |

|

花旗銀行,我們的美國存託憑證(美國存託憑證)將持有您的美國存託憑證的A類普通股。您將享有我們、美國存託憑證的託管人以及美國存託憑證的持有人和實益所有人之間的存款協議中規定的權利。 |

| |

|

|

| |

|

我們預計在可預見的未來不會為我們的A類普通股支付股息。然而,如果我們宣佈我們A類普通股的股息,託管銀行將根據存款協議中規定的條款,在扣除費用

和費用後,向您支付從我們A類普通股收到的現金股息和其他分配。 |

| |

|

|

| |

|

您可以將您的美國存託憑證交還給託管機構,以換取A類普通股。託管人將向您收取任何兑換的費用。 |

| |

|

未經您同意,我們可以

修改或終止存款協議。如果您在存款協議修訂後繼續持有您的美國存託憑證,則您同意受修訂後的存款協議的約束。若要更好地理解美國存託憑證的條款,您應仔細閲讀本招股説明書的“美國存托股份説明”部分。您

還應閲讀存款協議,該協議作為包含本招股説明書的註冊説明書的證物。

|

| |

|

|

| 使用收益的

|

|

我們估計,如果出售最大數量的美國存託憑證和附帶的認股權證,本次發行的淨收益

將約為700萬美元。扣除

配售代理費用和我們應付的估計發行費用後。

|

| |

|

我們

計劃將此次發行的淨收益用於一般企業用途,其中可能

包括為日常運營提供資金的營運資金,建設加密貨幣開採託管中心,以及建設太陽能設備工廠。

有關更多信息,請參閲

“收益的使用”。 |

| |

|

|

| 鎖定 |

|

我們,我們的所有董事,管理人員和l股東的5%或以上的美國存託憑證和/或普通股),截至本登記聲明的生效日期,已同意配售

代理,但有某些例外,不提供,承諾,宣佈意圖出售,出售,合同出售,出售任何期權或

合同購買,購買任何期權或合同出售,授予任何選擇權、權利或認股權證,以

直接或間接購買或以其他方式處置,或訂立任何互換或其他協議,以轉讓(全部或部分)可轉換為或可行使或可交換為普通股的證券所有權的任何經濟後果,

期限為本註冊聲明生效日期起九十(90)天。更多信息請參見“分配計劃”。 |

| |

|

|

| 轉賬

我們A類普通股的代理人及過户登記處 |

|

Suntera

Corporate Services Limited |

| |

|

|

| 紐約證券交易所

交易符號 |

|

求救 |

| |

|

|

| 託管人 |

|

北卡羅來納州花旗銀行 |

| |

|

|

| 風險因素 |

|

請參閲“風險因素”

以及本招股説明書中包含的其他信息,以討論您在決定之前應仔細考慮的因素

投資我們的證券 |

本次發行後立即尚未發行的美國存託憑證數量

是基於截至本招股説明書日期已發行和發行的108,168,299股A類普通股(2023年股份合併後)和14,473,451股B類普通股(2023年股份合併後),不包括截至該日期,

| |

● |

1,071,600 A類普通股(2023年股份合併後)可於行使私人配售中提供的認股權證時發行,

於2020年8月27日關閉。 |

| |

● |

1,306,753 A類普通股(2023年股份合併後)可於行使私人配售中提供的認股權證時發行,

於2020年8月27日關閉。 |

| |

● |

16,500,000 於2021年2月17日結束的註冊直接發行中提供的認股權證行使時可發行的ADS。 |

| |

● |

4,300,000 於2021年2月22日結束的註冊直接發行中提供的認股權證行使時可發行的ADS。 |

| |

● |

23,880,000 在2021年3月1日收盤的權證交易所提供的權證行使時可發行的ADS。 |

| |

● |

25,000,000 於2021年4月1日結束的註冊直接發行中提供的認股權證行使時可發行的ADS。 |

| |

● |

39,171,620 A類普通股(2023年股份合併後)可於行使私人配售中提供的認股權證時發行,

於2023年10月17日關閉。 |

| |

● |

最多

根據2022年以股支薪獎勵計劃授出的獎勵可能發行的8,956,721股A類普通股 |

| |

|

|

| |

● |

10,466,664份美國存託憑證,可在行使本次發售的認股權證時發行。 |

風險因素

投資我們的美國存託憑證涉及重大風險

。在投資我們的美國存託憑證之前,您應仔細考慮本招股説明書中的所有信息,包括以下所述的風險和不確定性。以下任何風險都可能對我們的業務、財務狀況和經營結果產生重大不利影響。在任何這種情況下,我們的美國存託憑證的市場價格都可能下降,您可能會損失您的全部或部分投資。

與我們的數據挖掘和分析業務相關的風險

數據倉庫的開發是資本密集型的。我們可能無法以優惠條款或根本無法產生足夠的資本或獲得額外資本來滿足我們未來的資本需求,這可能會導致我們的業務擴張嚴重中斷,並對我們的財務狀況產生不利影響

。

擴展和開發數據倉庫和數據挖掘功能是資本密集型的。我們需要用來自運營的現金為擴大和發展我們的數據倉庫和數據挖掘能力的成本提供資金。不能保證我們未來的收入將

足以抵消這些成本的增加,或者我們的業務運營將產生足夠的資本來滿足我們預期的

資本需求。如果我們未來收入的增長不足以抵消增加的成本,或者我們無法產生足夠的資本來滿足我們預期的資本需求,我們的財務狀況、業務擴張和未來前景可能會

受到重大不利影響。

要為我們未來的增長提供資金,

我們未來可能需要通過股權或債務融資籌集更多資金,以滿足我們的運營和資本需求,

這些資金可能無法以優惠條款提供,或者根本不能提供。如果我們通過發行股權或股權掛鈎證券籌集更多資金,

我們的現有股東在我們公司的持股比例可能會大幅稀釋,我們發行的任何新股權證券都可能擁有優先於我們普通股持有人的權利、優惠和特權。此外,我們未來可能獲得的任何債務融資

可能與我們的融資活動以及其他財務和運營事項有關,這可能會使我們更難獲得額外資本和尋求商業機會,包括

潛在收購。我們無法獲得額外的債務和/或股權融資或從運營中產生足夠的現金

可能需要我們確定項目的優先順序或削減資本支出,並可能對我們的運營結果產生不利影響。

我們參與的

市場競爭激烈。如果不能有效競爭,可能會導致我們失去市場份額,收入和盈利能力也會下降。

在我們參與的市場中,我們與其他廣泛的數據挖掘提供商競爭。我們當前和未來的一些競爭對手可能比我們更有優勢,包括更高的知名度、更長的運營歷史、與現有或潛在客户的預先存在的關係、

顯著更多的財務、營銷和其他資源以及更容易獲得資金,所有這些都使他們能夠提供具有競爭力的

價格,並更快地對新的或不斷變化的機會做出反應。這些競爭對手中的許多公司在我們的業務目標市場上,或者在運營數據倉庫和數據挖掘能力的成本低於我們運營成本的市場上,其自身的能力與我們的類似。我們的許多競爭對手和數據挖掘市場的新進入者正在我們服務的市場中開發額外的數據倉庫空間和數據挖掘能力。

我們的服務面臨定價壓力

。我們的服務價格受到多種因素的影響,包括供需狀況和來自競爭對手的定價壓力。建立新的數據倉庫和數據挖掘能力或減少對數據倉庫服務和數據挖掘能力的需求可能會導致我們運營的市場中的數據倉庫空間和數據挖掘能力供過於求。數據倉庫或數據挖掘容量過大

可能導致定價壓力下降,並限制我們可用於擴展的具有經濟吸引力的市場的數量

,這可能會對我們的業務和運營結果產生負面影響。此外,我們的競爭對手

可能會提供比我們更具競爭力的服務。我們可能需要降低價格以保持競爭力,

這可能會降低我們的利潤率,並對我們的業務前景、財務狀況和運營結果產生不利影響。

隨着我們擴大業務,我們還將面臨日益激烈的競爭,我們拓展的新市場中的競爭對手在這些市場中的運營經驗可能比我們更豐富。如果我們不能有效競爭,我們的業務、財務業績和前景將受到實質性和不利的影響

。

我們的收入高度依賴於有限數量的大客户,失去任何這樣的客户或任何其他重要客户,或者任何這樣的客户或任何其他重要客户無法向我們支付到期款項,都可能對我們的業務、運營結果和財務狀況產生實質性的不利影響。

在2022年的保險市場業務中,我們看到了銷售模式轉變的趨勢,隨着時間的推移,我們的客户組合多樣化。我們的前十大客户佔我們總銷售額的76.2%,而2021年和2020年的前十大客户分別佔我們銷售額的66.2%和84.3%。

我們在這個市場上變得更具競爭力,因為我們對幾個大客户的依賴減少了。然而,我們過去已經並相信,我們將繼續從有限數量的客户那裏獲得很大一部分收入。在截至2022年12月31日的12個月中,我們收入的24%來自我們的保險營銷業務,其中我們有三個關鍵客户或代理向我們派遣保險數據挖掘業務。永保保險代理有限公司及其子公司分別佔2022年和2021年總銷售額的63.2%和43.8%;江西拓通宏利科技有限公司,LD。(江西拓同紅立科技有限公司)

在2022年和2021年分別佔6.5%和零;浙江永寶信息技術有限公司。2022年和2021年,(浙江永保信息科技有限公司)

分別佔6.5%和零。這最後兩個客户是新獲得的,因此在2022年只貢獻了

個收入。

除了永保保險代理有限公司在2022年和2021年分別佔保險市場總收入的63.2%和43.8%外,2022年沒有一個客户的保險收入佔總保險收入的比例超過10%。作為數據挖掘解決方案提供商,我們預計我們的收入將繼續

高度依賴於有限數量的客户,這些客户佔我們合同承諾的能力的很大比例。如果我們的一個或多個重要客户未能向我們付款或不履行他們的合同承諾,我們的收入和運營結果將受到實質性和不利的影響。此外,我們與我們的重要客户簽訂的一些合同規定,如果我們違反合同條款,他們有提前終止的選擇權,但須支付違約金。如果我們的任何

重要客户行使任何適用的提前終止選擇權,或者我們無法以類似的條款或根本無法與他們續簽現有合同,並且我們無法找到新的客户來及時或以相同的費用水平利用要騰出的空間,我們的運營結果將受到不利影響。例如,我們與BSIT的某些協議將於2021年9月到期,我們可能無法以對我們有利的條款續簽這些協議,或者根本無法續簽。截至本招股説明書日期,我們的客户

均未行使其提前終止選擇權,我們認為這將對我們的業務、運營結果和財務狀況產生重大不利影響

。然而,我們不能保證他們將來不會這樣做。

有許多

因素可能導致我們失去主要客户。由於我們的許多合同涉及對客户至關重要的服務,

如果我們未能滿足客户的期望,可能會導致合同取消或無法續簽。我們的合同

通常允許我們的客户或代理人在某些特定的

情況下,在合同期結束前終止與我們的合同,包括我們未能提供此類協議所要求的服務。此外,我們的客户可能會因應具有挑戰性的經濟環境或與其業務有關的其他內部和外部因素(如公司重組或通過將更多內部設施轉移到其他服務提供商或

外包來改變其外包戰略)而決定減少在我們服務上的支出。我們的一些客户未來可能會選擇開發或擴展自己的數據倉庫設施和數據挖掘能力

,這可能會導致我們現有或潛在客户的數量減少。

此外,在與我們談判合同和服務條款

時,我們對任何單個重要客户的依賴可能會使該客户在一定程度上對我們具有定價優勢。失去我們的任何主要客户,或者他們外包給我們的服務範圍或我們提供的價格水平大幅下降,都可能對我們的財務狀況和運營結果產生實質性的不利影響。

我們的任何客户都可能

經歷業務下滑,進而可能導致他們無法或無法根據與我們的合同及時向我們付款。如果發生任何客户違約,我們的流動性可能會受到不利影響,我們可能會在執行我們的權利時遇到延誤

,並可能在保護我們的投資方面產生鉅額成本。如果我們的一個主要客户在與我們簽訂的合同中遭遇業務和違約的不利影響,這些風險將尤為嚴重。任何大客户無力履行其付款義務可能會對我們產生負面而重大的影響。

如果我們不能成功地為我們的服務吸引新客户或代理和/或從現有客户或代理那裏獲得收入增長,我們的業務和經營結果可能會受到不利影響

。

我們一直在擴大我們的客户羣,以覆蓋更多的保險公司和不同類型的保險類別。我們高度依賴我們的代理人將保險公司的數據挖掘業務發送給我們。我們吸引新客户的能力以及從現有客户增加收入的能力取決於許多因素,包括我們的數據倉庫容量、我們以具有競爭力的價格提供高質量服務的能力、我們競爭對手的實力以及我們的客户獲取團隊吸引新客户的能力。如果我們

無法吸引新客户,我們的收入可能無法像我們預期的那樣快速增長,甚至根本無法增長。

此外,隨着我們的客户羣增長並向其他類型的保險類別多樣化,我們可能無法提供滿足他們不斷變化的

需求的服務,這可能會導致客户不滿,對我們服務的總體需求減少,並損失預期收入。此外,我們無法滿足客户的期望可能會損害我們的聲譽,從而限制我們留住現有客户和吸引新客户的能力,這將對我們的創收能力產生不利影響,並對我們的運營業績產生負面影響。

對客户所在行業或這些行業的信息技術支出產生不利影響的因素,特別是互聯網

、雲服務行業和保險行業,可能會對我們的業務產生不利影響。

我們的客户主要是互聯網、雲、軟件和其他科技型行業的

科技公司。我們數據挖掘產品的最終用户

主要是中國的大型保險公司。我們的客户,其中一些人經歷了業務的快速變化、激烈的價格競爭和盈利能力的壓力,他們可能會要求降價或減少對我們數據挖掘分析的需求,

這可能會損害我們的財務業績。此外,技術行業的下滑或對雲服務的需求,

或其中任何一家公司,包括我們的客户和最終用户保險公司,希望將其數據倉庫和數據挖掘需求外包

,可能會導致我們的數據倉庫和數據挖掘分析業務的空間需求減少,這

將對我們的業務和財務狀況產生不利影響。我們還容易受到客户所在行業的不利發展的影響,如對其產品或服務的需求下降、企業裁員或裁員、行業放緩、企業搬遷、遵守政府法規的成本或加強監管以及其他因素。我們還可能受到數據倉庫和數據挖掘市場任何低迷的實質性不利影響,原因包括空間供過於求或需求減少或技術行業放緩。此外,企業客户對數據倉庫空間和數據挖掘的需求不足

可能會對我們的業務、運營結果和財務狀況產生重大不利影響。如果發生上述事件中的任何一種,我們可能會失去客户或在銷售服務時遇到困難,這將對我們的業務和運營結果造成實質性的不利影響

。

我們很大一部分元數據是從少數數據供應商那裏購買的。任何此類數據提供商的重大中斷都可能

對我們的業務、運營結果和財務狀況產生重大不利影響。

我們從少數幾家數據供應商購買大量的原始數據,任何一家供應商的重大中斷都可能對我們的運營產生重大影響。我們高度依賴山東樹寶IT有限公司、江西茶車IT有限公司和遼寧天正三家數據供應商提供我們所需要的大量數據,並在其中進行數據挖掘和數據分析。

這些數據提供商中的任何一個發生災難性事件或長期中斷,都可能對我們的運營造成實質性的不利影響。

如果我們不能成功地與我們的數據供應商保持業務關係,我們的業務和經營結果可能會受到不利影響。

我們一直從少數幾家數據供應商購買大量原始數據,終止與他們的業務關係可能會對我們的業務產生實質性的不利影響。我們高度依賴我們的數據供應商為我們提供我們

需要的大量數據。我們進行數據挖掘分析的業務,以及我們向代理商銷售保險營銷信息的能力,

取決於許多因素,包括我們的數據供應商提供的一致和可靠的數據。如果我們未能保持與數據供應商的業務關係,或者從數據供應商獲取數據的成本增加,我們可能無法像預期那樣快速增長收入

,甚至根本無法增長。

如果我們不能

以經濟高效的方式及時適應新技術或行業標準,我們的業務、財務業績和前景可能會受到重大不利影響。

我們擁有和運營的數據倉庫和數據挖掘設施,以及我們的最終用户客户所在的某些保險行業的市場,其特點是技術日新月異,行業標準不斷髮展,新服務推出頻繁。因此,由於對

新流程和新技術的需求,我們數據倉庫和數據挖掘設施的基礎設施可能會過時或無法銷售,包括允許比我們的數據倉庫當前設計提供更高水平的關鍵負載和散熱的新技術

。此外,將我們的數據倉庫和數據挖掘設施連接到互聯網和其他外部網絡的系統可能會過時,包括在延遲、可靠性和連接多樣性方面。當客户

需要新的流程或技術時,我們可能無法以經濟高效的方式

升級我們的數據倉庫設施和數據挖掘能力,或者根本無法升級,原因包括無法轉嫁給客户的費用增加,或者收入不足以

支付必要的資本支出。我們的電力和冷卻系統過時和/或我們無法升級我們的數據挖掘能力,包括相關連接,可能會減少我們的數據挖掘和分析收入,並可能對我們產生實質性的不利影響

。要想取得成功,我們必須不斷提高我們服務的性能、功能和可靠性,並相應地調整我們的業務策略,以適應我們快速變化的市場,這可能會導致我們產生巨大的成本。我們可能無法

以及時且經濟高效的方式適應不斷變化的技術,這將對我們維持和發展業務的能力造成不利影響。如果我們無法購買硬件或獲得我們服務所依賴的軟件的許可證,我們的業務可能會受到嚴重的不利影響。

此外,未來可能適用於我們所服務行業的法規可能會要求我們、我們的數據供應商或我們的客户從他們的數據運營中尋求我們無法提供的特定要求。如果採用這樣的規定,我們可能會在某些行業失去客户或無法吸引新客户,這可能會對我們產生實質性的不利影響。

此外,新技術或行業標準有可能取代我們的服務或提供成本更低的替代服務。我們主要專注於通過數據倉庫提供數據挖掘服務和解決方案。我們不能保證能夠成功識別所有新服務替代方案的出現,相應地修改我們的服務,或以及時且經濟高效的方式開發新服務並將其推向市場,以應對這些變化。如果我們確實發現了新服務替代方案的出現並將新服務

推向市場,則這些新服務的利潤率可能需要低於我們當時的服務。未能提供與新技術競爭的服務或我們的服務過時可能會導致我們失去現有和潛在的

客户,或者可能導致我們產生鉅額成本,這將損害我們的經營業績和財務狀況。我們推出的新替代服務的價格點低於我們當前的產品,這也可能導致我們的現有客户將

轉向成本更低的產品,這可能會減少我們的收入,並對我們的運營結果產生實質性的不利影響。

我們運營的數據倉庫設施和數據挖掘設施或我們提供的服務出現任何重大或長期故障,包括我們無法控制的事件

,都將導致重大成本和中斷,並將降低我們設施的吸引力,損害我們的業務

聲譽,並對我們的運營結果產生重大不利影響。

我們運營的數據倉庫設施和數據挖掘設施可能會出現故障。我們運營的任何數據倉庫和數據挖掘設施或我們提供的服務中的任何重大或長期故障,包括關鍵設備、設備或服務的故障,例如發電機、備用電池、路由器、交換機或其他設備、電源或網絡連接,無論是否在我們的控制範圍內,都可能導致服務中斷和數據丟失以及設備損壞,這可能會嚴重擾亂我們客户的正常業務運營,損害我們的聲譽並減少我們的收入。我們運營的數據倉庫和數據挖掘設施中的任何一個出現故障或停機都可能影響我們的許多客户。我們運營的任何數據倉庫和數據挖掘設施的完全破壞或嚴重損壞

都可能導致我們的服務嚴重停機和災難性的

客户數據丟失。由於我們吸引和留住客户的能力取決於我們提供高度可靠的服務的能力,因此,即使我們的服務出現輕微中斷也可能損害我們的聲譽,並導致我們遭受經濟處罰。我們提供的服務受到多種因素導致的故障的影響,包括但不限於人為錯誤或事故、自然災害和安全漏洞,無論是意外的還是故意的。

我們可能在未來

遇到服務中斷、停電和其他技術故障,或者由於我們無法控制的原因而無法滿足我們與客户簽訂的協議的要求。由於我們的服務對我們許多客户的業務運營至關重要

,我們服務的任何重大或長期中斷都可能導致我們客户的利潤損失或其他間接或後果性損害

我們可能會因潛在的重大損害而受到客户的訴訟。此外,這些服務中斷

無論是否導致違反我們與客户的協議,都可能對我們與客户的關係

造成負面影響,並導致客户終止與我們的協議或向我們尋求損害賠償或其他賠償行動。我們已經並將繼續採取措施改善我們的基礎設施,以防止服務中斷並滿足我們與客户簽訂的協議的要求

,包括升級我們的機電基礎設施和採購、設計儘可能最好的設施

以及對維護計劃實施嚴格的操作程序以管理風險。服務中斷仍然是我們面臨的重大風險

,可能會影響我們的聲譽,損害我們與客户的關係,並對我們的業務產生實質性的不利影響。

任何違反我們與客户的協議的行為都將損害我們與客户的關係,並對我們的業務產生實質性的不利影響。

數據倉庫的安全漏洞

或所謂的安全漏洞可能會擾亂我們的運營,並對我們的業務、財務狀況和運營結果產生實質性的不利影響。

我們的數據倉庫設施的安全漏洞可能會導致我們或我們客户的信息被盜用,並可能導致我們的運營中斷或我們客户的運營出現故障。由於我們和我們的數據倉庫服務提供商承諾實施

有效的安全措施來保護我們的數據倉庫,這樣的妥協可能對我們的品牌和聲譽特別有害。

我們可能需要花費大量資本和資源來防範此類威脅或緩解安全漏洞造成的問題

。在政府檢查過程中也可能發現安全風險和缺陷,這可能會使我們受到罰款和其他制裁。由於用於破壞安全的技術經常發生變化,並且通常在針對目標啟動之前不被識別,因此我們可能無法及時實施新的安全措施,或者如果實施了新的安全措施,我們可能無法確定

這些措施是否可以規避。任何可能發生的違規行為都可能使我們面臨更大的訴訟風險、監管處罰、失去現有或潛在客户、損害我們的聲譽和增加我們的安全成本,這可能會對我們的財務狀況和運營結果產生實質性的不利影響。

此外,任何針對我們的所謂安全漏洞或系統故障的斷言,無論是否屬實,都可能損害我們的聲譽,導致我們產生大量的法律費用,並對我們的業務、聲譽、財務狀況和運營結果產生實質性的不利影響。

我們的訂閲

數據倉庫協議可能會提前終止,我們可能無法按商業上可接受的條款續訂現有租約,或者我們的租金或協議下的付款可能會在未來大幅增加,這可能會對我們的運營產生重大和不利的影響。

我們與騰訊控股雲計算(北京)有限公司就我們的數據倉庫簽訂了特定的

數據倉庫訂閲協議。此類訂閲協議到期後,我們可能無法按商業上合理的條款續訂這些訂閲協議(如果有的話)。

根據某些訂閲協議,數據倉庫服務提供商可以通過提前通知並向我們支付

默認罰金來終止協議。然而,這種違約罰金可能不足以彌補我們的損失。儘管我們數據倉庫的數據倉庫服務提供商

通常無權單方面提前終止,除非他們提供所需的通知,但如果我們嚴重違反訂閲協議,訂閲協議仍可能提前終止。如果數據倉庫服務提供商選擇在沒有正當理由的情況下提前終止訂閲協議,我們可能會向數據倉庫服務提供商提出

索賠。雖然在續訂我們要續訂的訂閲協議方面沒有實質性的障礙,而且我們不相信我們的任何訂閲協議會在將來提前終止,但不能保證數據倉庫服務提供商

不會在到期日期之前終止我們的任何訂閲協議。如果數據倉庫訂閲協議在到期日之前提前終止,儘管我們可能會因提前終止此類租約而獲得任何補償,

或者如果我們無法續訂此類訂閲協議,或者如果我們無法及時找到合適的替代數據倉庫

,我們可能不得不產生與數據遷移相關的鉅額成本。任何搬遷都可能影響我們為客户提供持續不間斷服務的能力,並損害我們的聲譽。此外,未來此類租賃的租金或付款可能會在未來大幅增加

。上述任何一項都可能對我們的業務和經營業績產生不利影響。

我們可能面臨侵犯隱私的索賠和其他相關索賠,這些索賠可能既耗時又昂貴,並可能對我們的運營造成不利影響

。

我們無法向您保證

我們的運營或業務的任何方面不會或將不會侵犯或違反第三方擁有或持有的隱私權

。在未來,我們還可能面臨與第三方隱私權相關的法律或行政訴訟和索賠。如果我們對侵犯其隱私權的第三方承擔責任,我們可能會被要求支付鉅額損害賠償金

。我們還可能受到禁令的約束,禁止我們使用此類數據,並要求我們更改我們的流程或方法,

這在技術上或商業上可能不可行,並可能導致我們花費大量資源。在這些

問題上的任何索賠或訴訟,無論我們最終是勝訴還是敗訴,都可能既耗時又昂貴,可能會導致管理層的注意力和資源從我們的業務運營中轉移,並可能損害我們的聲譽。

雖然我們從數據供應商處購買

數據,但我們無法向您保證我們對此類數據的使用不會受到侵權訴訟或程序的影響。

A第三方聲稱對我們從數據供應商處購買的數據擁有所有權,可能會妨礙我們使用數據的能力。截至本招股章程

日期,我們並無遇到任何第三方就侵犯或違反任何

隱私權而提出的法律索償,而該等索償可能對我們造成重大不利影響。但是,無法保證對數據和隱私擁有所有權的第三方

不會對我們採取指控侵犯此類權利的行動或以其他方式主張其權利。

我們面臨着與自然災害、衞生流行病和其他災難相關的風險,這些風險可能會嚴重擾亂我們的業務、運營、流動性、

和財務狀況。

我們的業務可能會受到自然災害或其他災難的實質性和不利影響,如地震、火災、洪水、冰雹、風暴、惡劣天氣條件、環境事故、停電、通信故障、爆炸、恐怖襲擊和類似事件。我們的業務也可能受到突發公共衞生事件的實質性和不利影響,如禽流感、嚴重急性呼吸綜合徵的爆發,或者中國和世界各地的非典、寨卡病毒、埃博拉病毒、新冠肺炎或其他地方性衞生流行病。如果我們的任何

員工被懷疑感染了任何傳染病,在某些情況下,我們可能會被要求隔離此類員工和我們辦公場所的受影響區域。因此,我們可能不得不暫停部分或全部業務。

此外,當局可能會對旅行和運輸施加限制,並在受影響地區實施其他預防措施

以遏制疾病爆發,這可能會導致我們的設施暫時關閉,整體經濟活動下降。中國或世界其他地方的任何疾病或其他不利公共衞生事態的長期爆發可能會對我們的業務運營產生實質性的不利影響。

我們的成功在很大程度上取決於繼續留住某些關鍵人員,以及我們能否在未來聘用和留住合格人員以支持我們的增長和執行我們的業務戰略。

我們的成功在一定程度上歸功於關鍵人員的管理、研發專長以及銷售和營銷。雖然我們總體上依賴目前管理團隊的能力和參與,但我們依賴首席執行官王彥代先生和首席財務官Mr.Li成良先生的服務來實現公司的持續增長和運營。

由於他們在加密貨幣開採、安全和保險技術方面的

經驗、個人和業務聯繫,他們的服務對我們的整體管理以及我們戰略方向的持續發展至關重要。

如果我們的一名或多名高管或其他關鍵人員不能或不願繼續擔任目前的職位,我們的業務可能會中斷

,我們的財務狀況和經營業績可能會受到實質性的不利影響。Mr.Wang

和韓先生因任何原因失去服務可能會對我們的業務和經營業績造成重大不利影響。中國對高級管理人員和高級技術人員的競爭非常激烈,合格的候選人非常有限。我們不能向您保證

我們的高級管理人員和其他關鍵人員的服務將繼續提供給我們,或者如果他們離開,我們將能夠為他們找到合適的替代者。

與加密貨幣開採、安全和保險業務相關的風險

我們的加密貨幣

採礦、安全和保險業務仍在發展中,相關技術的研究存在許多不確定性,

這使得我們很難評估它們通過運營產生收入的能力,到目前為止,每一項業務都沒有從任何基於區塊鏈的商業產品或服務中產生收入。

我們的加密貨幣挖掘、安全和保險業務最近於2021年1月啟動。我們在加密貨幣開採、保護和保險方面的有限運營歷史

,以及區塊鏈行業的相對不成熟,使我們很難

評估這些行業的未來前景。我們的新業務可能並可能繼續遇到快速發展和變化的行業中的成長型公司經常遇到的風險和困難,包括在預測準確性、確定其有限資源的適當使用、獲得市場認可、管理複雜和不斷變化的監管格局以及開發新產品方面的挑戰,尤其是在高度動盪的加密貨幣行業。我們未來在加密貨幣開採、證券和保險方面的運營模式還不成熟,可能需要進行許多改變,才能有效地擴大運營規模並取得成功。

我們證券的投資者應該考慮我們在中國新領域的業務和前景,同時考慮到他們面臨的風險和困難

作為早期公司,他們專注於開發基於區塊鏈技術領域的產品。

加密貨幣

採礦依賴於穩定且廉價的電源來運營採礦農場和運行採礦硬件。如果不能以合理的成本獲得大量電力,可能會顯著增加我們的運營成本,並對我們的採礦機需求產生不利影響。

加密貨幣挖掘

需要消耗大量能源來處理計算和冷卻挖掘硬件。因此,穩定且便宜的電源對加密貨幣挖掘至關重要。不能保證我們計劃中的加密貨幣

採礦業務的運營不會受到未來電力短缺或能源價格上漲的影響。此外,由於我們打算在不久的將來建立和運營礦機並從事比特幣等主要主流加密貨幣的開採活動,我們礦機所在地區的任何能源價格上漲或電力供應短缺都將增加我們的潛在採礦成本,並顯著降低我們採礦作業的預期經濟效益。

特別是,電力供應可能會受到洪水、泥石流和地震等自然災害或其他我們無法控制的類似事件的影響。

此外,由於水電等某些類型的電力供應的季節性變化,我們可能會遇到電力短缺。

電力短缺、停電或電價上漲可能會對我們的礦業業務造成不利影響。在這種情況下,我們的業務、經營業績和財務狀況可能會受到實質性的不利影響。

礦機短缺或價格上漲可能會對我們的業務產生不利影響

由於製造和組裝礦機的生產週期較長,因此不能保證我們能夠獲得足夠的礦機來進行計劃中的加密貨幣開採。我們可能依賴第三方向我們供應礦機,礦機短缺或訂單交付的任何延誤都可能嚴重中斷我們的運營。我們加密貨幣挖掘能力的規模取決於及時以具有競爭力的價格獲得足夠的挖掘機器。採礦機器短缺可能會導致採礦能力下降,

以及運營成本增加,這可能會大大推遲我們採礦能力的完成和我們

採礦的開始。因此,我們的業務、運營結果和聲譽可能會受到實質性的不利影響。

我們可能無法開發我們的加密貨幣挖掘能力、基於區塊鏈的安全和保險技術,以保護數字資產

,因為我們可能無法及時預測或適應技術創新,甚至根本無法。

加密貨幣

採礦、證券和保險市場正在經歷快速的技術變革。未能預見技術創新或未能及時或根本適應此類創新,可能會導致我們的研究在突然和不可預測的時間間隔內過時

,因此,我們可能根本無法成功開發我們的挖掘能力和加密貨幣安全產品。為了建立我們的加密貨幣開採能力、加密貨幣保護和保險產品,我們將在技術研發方面投入大量資金。

研究和開發加密貨幣新技術的過程本質上是複雜的,涉及重大不確定性。

存在許多風險,包括:

| |

● |

我們的研究和開發努力可能無法導致區塊鏈或加密貨幣的新技術或想法的開發或商業化; |

| |

|

|

| |

● |

我們的研發努力可能無法將新產品

計劃轉化為商業上可行的產品; |

| |

|

|

| |

● |

我們的新技術或新產品可能不會被市場所接受; |

| |

|

|

| |

● |

我們可能沒有足夠的資金和資源來持續進行研發投資; |

| |

|

|

| |

● |

即使假設我們的技術和產品可以銷售或盈利,

由於技術的快速進步和主流市場的變化,它們可能會過時;以及 |

| |

|

|

| |

● |

我們新開發的技術可能不會作為專有知識產權受到保護。 |

我們的研發努力可能不會產生預期的結果,或者由於市場需求不足而被證明是徒勞的。此外,如果不能預測

下一代技術路線圖或主流市場的變化,或未能及時開發新的或增強的技術來應對,可能會導致我們的業務損失。

中國市場監管環境的不利變化

可能對我們計劃中的加密貨幣相關業務產生重大不利影響。

該公司將其所有生產轉移到美國。因此,我們的加密貨幣相關產品業務可能會受到美國監管發展的重大影響。政府當局可能會繼續發佈管理加密貨幣行業的新法律、規則和法規。

隨着技術的進步,加密貨幣未來可能會發生重大變化。目前仍不確定加密貨幣是否能夠應對這些變化或從中受益。此外,由於加密貨幣開採使用複雜的高計算能力設備

需要消耗大量電力才能運行,因此能源消耗監管方面的未來發展,包括我們打算部署採礦能力的司法管轄區可能對能源使用的限制,也可能影響我們業務計劃的制定

。公眾對比特幣開採對環境的影響,特別是對大量電力消耗的負面反應,各個司法管轄區的政府都做出了迴應。

此外,現有和未來有關開採、持有、使用或轉讓加密貨幣的法規的相關限制

可能會對我們未來的業務和運營結果產生不利影響

。例如,儘管中國政府尚未明確禁止採礦活動,但中國政府任何限制加密貨幣開採的進一步命令都可能導致對加密貨幣市場的打擊,並對我們的加密貨幣相關業務計劃產生不利影響。如果任何司法管轄區對開採、使用、持有或轉讓加密貨幣或任何與加密貨幣相關的活動施加限制,我們的業務前景、運營和財務業績可能會受到負面影響

。

此外,如果加密貨幣

或加密貨幣的開採被各政府機構視為證券,我們計劃的加密貨幣開採

很可能被視為向投資者發行加密貨幣用於融資目的,因此被中國法律禁止。任何此類

法規如果實施,將導致我們產生額外的合規成本,並對我們未來的業務運營產生重大不利影響

。

我們可能面臨激烈的

行業競爭。

加密貨幣開採、安全和保險處於競爭激烈的環境中。我們的競爭對手包括歷史可能更長、市場份額更大、品牌認知度更高、研發資金更多或其他競爭優勢的公司。我們預計,隨着加密貨幣獲得更廣泛的接受,以及更多參與者加入加密貨幣挖掘和採礦農場運營市場,

競爭將會加劇。

市場的激烈競爭可能要求我們增加我們的營銷費用和銷售費用(如果有的話),或者投入更多的資源來獲得市場份額並根據需要擴大我們的採礦能力,以充分競爭。此類努力可能會對我們的盈利能力產生負面影響。

如果我們無法在競爭環境中有效地滿足我們的業務計劃,我們的業務、財務狀況和運營結果可能會受到不利影響

。

由於加密貨幣

可能被確定為投資證券,我們可能會無意中違反《投資公司法》並因此招致巨大損失

並可能被要求註冊為投資公司或終止運營,並且我們可能會招致第三方責任。

近年來,美國證券交易委員會裁定比特幣和以太這兩種最有價值的加密貨幣不是證券。因此,我們認為

我們不從事證券投資、再投資或交易業務,我們也不堅持自己從事這些活動

。然而,根據《投資公司法》,如果一家公司的投資證券價值在非合併基礎上超過其總資產(不包括政府證券和現金項目)的40%,則該公司可被視為根據該法案第3(A)(1)(C)條

的投資公司。

由於我們的投資和我們的採礦活動,包括我們沒有控股權的投資,我們持有的投資證券可能會超過我們總資產的40%,不包括現金項目,因此,我們可以確定我們已經成為一家無意投資的公司

。我們擁有、收購或開採的比特幣可能會被美國證券交易委員會視為投資證券,儘管我們不相信我們擁有、收購或開採的任何加密貨幣都是證券。如果疏忽的投資公司能夠依靠《投資公司法》規定的排除條款之一,就可以避免被歸類為投資公司。《投資公司法》中的規則3a-2就是這樣一種例外,它允許無意中的投資公司有一年的寬限期,寬限期從以下兩者中的較早者開始計算:(A)發行人在合併或非合併的基礎上擁有的證券和/或現金的價值超過發行人總資產的50%,以及(B)發行人擁有或擬收購的投資證券的價值超過發行人總資產(不包括政府證券和現金項目)的40%的日期。我們可能會採取行動

使我們持有的投資證券低於我們總資產的40%,其中可能包括用我們手頭的現金和比特幣收購資產,或者清算我們的投資證券或比特幣,或者如果我們無法

及時獲得足夠的資產或清算足夠的投資證券,請美國證券交易委員會出具不採取行動的信函。

由於規則3a-2例外情況

不超過每三年一次,並且假設我們沒有其他例外情況,在我們不再是意外投資公司後,我們必須

在至少三年內保持在40%的限制範圍內。這可能會限制我們進行某些投資或成立合資企業的能力,否則這些投資或合資企業可能會對我們的收益產生積極影響。無論如何,我們

不打算成為一家從事證券投資和交易業務的投資公司。

根據《投資公司法》分類為投資公司需要在美國證券交易委員會註冊。如果一家投資公司未能註冊,它

將不得不停止幾乎所有業務,其合同將變為無效。註冊既耗時又有限制

並且需要重組我們的業務,我們作為註冊的投資公司所能做的業務也會受到很大的限制。此外,我們將在管理、運營、與關聯人員的交易和投資組合方面受到實質性監管,並需要根據《投資公司法》制度提交報告。此類合規的成本

將導致公司產生大量額外費用,如果需要,如果不進行註冊,將對我們的運營產生實質性的不利影響。

我們的

運營結果可能會受到比特幣和以太價格大幅下跌的負面影響。

比特幣和以太的價格在其相對較短的存在時間內可能會經歷大幅波動,未來可能會繼續大幅波動

。根據Blockchain.com的數據,比特幣的價格從2018年12月31日的每枚比特幣約3747.39美元、2019年12月31日的每枚比特幣7183.88美元、2020年12月31日的每枚比特幣28972.40美元、2021年12月31日的每枚比特幣46197.31美元到2022年12月31日的每枚比特幣16531.31美元不等。根據Blockchain.com的數據,以太的價格從2018年12月31日的每枚約133.14美元、2019年12月31日的每枚129.02美元、2020年12月31日的每枚737.15美元、2021年12月31日的每枚3,675.79美元到2022年12月31日的每枚1,195美元不等。

我們預計我們的運營結果

將繼續受到比特幣和以太價格的影響,因為截至本招股説明書發佈之日,大部分收入來自加密貨幣開採

生產。未來比特幣和以太價格的任何大幅下調都可能對我們的運營業績和財務狀況產生實質性的不利影響。我們無法向您保證比特幣和以太的價格將保持在足以維持我們運營的高位,或者比特幣和以太的價格在未來不會大幅下降。

此外,比特幣和以太的價格波動甚至在我們的財務業績受到影響之前就會對ADS的交易價格產生立竿見影的影響。

各種因素,大多是我們無法控制的,可能會影響比特幣和以太的價格。例如,與投機相比,比特幣在零售和商業市場中的使用率相對較低,這導致了比特幣價格的波動。此外,比特幣開採的回報將隨着時間的推移而下降,這可能會進一步加劇比特幣價格的波動。雖然我們將使用不同的業務線

來對衝我們在加密貨幣挖掘方面的業務,但不能保證我們不會受到加密貨幣價格波動的影響。

我們的採礦運營成本可能會超過我們的採礦收入,這可能會嚴重損害我們的業務或增加我們的損失。

我們的採礦作業成本很高,未來我們的支出可能會增加。我們打算使用註冊產品的手頭資金繼續購買比特幣和以太礦機。這一費用增長可能不會被相應的收入增長所抵消。我們的費用可能比我們預期的更高,我們為提高業務效率而進行的投資可能不會成功,可能會超過盈利努力。

如果我們的成本增加而收入沒有相應增加,我們的損失就會增加,並可能嚴重損害我們的業務

和財務業績。

我們的業務模式不斷髮展,受到各種不確定因素的影響。

隨着比特幣和以太資產可能變得更加普遍,我們預計與它們相關的服務和產品將不斷髮展。為了與行業保持同步,我們的業務模式可能也需要發展。我們可能會不時修改與我們的戰略相關的業務模式的各個方面。我們不能保證這些或任何其他修改會成功或不會對我們的業務造成損害。我們可能無法有效地管理增長,這可能會損害我們的聲譽,限制我們的增長,並對我們的經營業績產生負面影響。此外,我們不能保證我們將成功識別該業務領域的所有新興趨勢和增長機會

,我們可能會錯失這些機會。這種情況可能會對我們的業務、前景或運營產生實質性的不利影響。

包括在我們的採礦網絡中的財產

可能會受到損害,包括保險不覆蓋的損害。

我們目前在美國威斯康星州和得克薩斯州的採礦作業

,未來我們建立的任何採礦場地都將受到與身體狀況和作業有關的各種風險的影響,包括:

| |

● |

存在建築或維修缺陷或其他結構或建築損壞; |

| |

|

|

| |

● |

任何違反適用的環境、健康或安全法規或要求或建築許可要求的行為或責任。 |

| |

|

|

| |

● |

自然災害造成的任何損害,如颶風、地震、火災、洪水和風暴;以及 |

| |

|

|

| |

● |

員工和其他人對我們酒店的傷害索賠

。 |

例如,由於火災或其他自然災害、冠狀病毒、恐怖分子

或對礦山的其他攻擊,我們的礦山

可能暫時或永久無法運行。我們為防範這些風險而採取的安全和其他措施可能還不夠。此外,我們的礦山可能會受到停電或無法接入電網或電網失去具有成本效益的發電能力的重大不利影響

。考慮到電力需求,在停電的情況下使用備用電源運行礦工是不可行的。我們的保險承保任何丟失或損壞的礦工的重置成本,但不承保我們採礦活動的任何中斷;因此,我們的保險可能不足以彌補因任何此類事件而蒙受的損失。如果我們網絡中的任何礦場發生非保險損失,包括超過保險限額的損失,

此類礦場可能無法得到及時或根本的充分修復,我們可能會損失部分或全部預期從此類礦場獲得的未來收入。對我們業務的潛在影響目前被放大了,因為我們只運營着一個礦山。

監管變更

或行動可能會改變對我們的投資性質或限制加密貨幣的使用,從而對我們的業務、潛在客户或運營產生不利影響。

隨着加密貨幣

在流行程度和市場規模上的增長,世界各國政府對加密貨幣的反應有所不同;某些政府

認為它們是非法的,其他政府則允許它們的使用和交易不受限制,而在某些司法管轄區,如美國,受到廣泛的、在某些情況下重疊、不明確和不斷變化的監管要求的約束。持續和未來的監管行動可能會影響我們繼續運營的能力,此類行動可能會影響我們作為持續經營企業的持續經營能力或執行我們的新戰略,這可能會對我們的業務、前景或運營產生實質性的不利影響。

我們已將我們的加密貨幣開採業務轉移到美國,如果美國政府或任何其他司法管轄區的政府改變其政策或法規

以阻止或限制比特幣或加密貨幣的發展,比特幣或加密貨幣的價格以及我們加密貨幣相關業務的未來發展將會下降或失敗,我們的業務運營和財務業績可能會受到不利影響

。因此,我們遵守政府政策和法規的能力,以及預測和應對政府政策和法規潛在變化的能力,將對我們的業務運營和我們的整體運營結果產生重大影響。

銀行和金融機構可能不會向從事比特幣相關活動或接受加密貨幣支付的企業提供銀行服務,或者可能會切斷服務,包括我們證券投資者的金融機構。

許多從事比特幣和/或其他比特幣相關活動的公司

一直無法找到願意為其提供銀行賬户和其他服務的銀行或金融機構。同樣,一些與加密貨幣相關的公司和個人或企業可能已經並可能繼續關閉其現有銀行賬户或金融機構的服務,以迴應政府的行動,特別是在中國,監管機構對加密貨幣的反應一直是排除將其用於中國內部的普通消費者交易

。我們也可能無法為我們的業務獲得或維持這些服務。許多在其他比特幣相關活動中提供比特幣和/或衍生品的企業

在尋找願意為其提供服務的銀行和金融機構方面已經並可能繼續面臨困難,這可能會降低加密貨幣作為支付系統的有用性

並損害公眾對加密貨幣的認知,並可能降低其有用性並損害其未來的公眾認知。

如果銀行或金融機構關閉從事比特幣和/或其他比特幣相關活動的企業的

賬户,加密貨幣作為支付系統的有用性和公眾對加密貨幣的看法可能會受到損害。這可能是由於合規風險、成本、政府監管或公眾壓力造成的。風險適用於證券公司、清算和結算公司、國家股票、大宗商品交易所的衍生品、場外交易市場和存託信託公司,如果任何此類實體

採用或實施類似的政策、規則或法規,可能會對我們與金融機構的關係產生負面影響,並

阻礙我們將加密貨幣轉換為法定貨幣的能力。這些因素可能會對我們繼續經營或執行我們的新戰略的能力產生實質性的不利影響,這可能會對我們的業務、前景或運營產生實質性的不利影響,並損害投資者。

比特幣系統的分散性

可能會導致對危機的反應緩慢或不充分,這可能會對我們的業務產生負面影響.

比特幣系統治理的分散性

可能會導致決策效率低下,從而減緩發展或阻止網絡克服緊急障礙

。許多加密貨幣系統的治理是通過自願共識和公開競爭進行的,沒有明確的領導結構或權威。在某種程度上,加密貨幣系統的公司治理缺乏透明度導致決策無效,從而減緩此類加密貨幣的發展和增長,我們普通股的價值可能會受到不利影響。

現在或將來,在一個或多個國家/地區獲取、擁有、持有、出售或使用比特幣、以太或其他加密貨幣、參與區塊鏈或使用類似的比特幣資產可能是非法的

,其裁決將對我們產生不利影響。

儘管目前加密貨幣

在大多數國家普遍不受監管或監管較輕,但已採取嚴厲監管行動的一個或多個國家,如中國和俄羅斯,未來可能會採取監管行動,嚴格限制獲取、擁有、持有、出售或使用這些比特幣資產或兑換法定貨幣的權利。在許多國家,特別是在中國和俄羅斯,接受比特幣和其他加密貨幣進行消費交易是非法的,銀行機構被禁止接受加密貨幣的存款。這種限制可能會對我們產生不利影響,因為加密貨幣作為交換手段的大規模使用目前僅限於全球某些地區。這種情況可能會對我們繼續經營的能力產生實質性的不利影響

或者根本不執行我們的新戰略,這可能會對我們的業務、前景或運營產生重大不利影響,並可能

我們開採或以其他方式收購或為自己持有的任何比特幣或其他加密貨幣的價值,並損害投資者。

缺乏流動性的市場,以及可能操縱區塊鏈/基於比特幣的資產。

在基於分類賬的平臺上代表和交易的加密貨幣不一定會從可行的交易市場中受益。證券交易所有上市要求並審查發行人;要求他們遵守嚴格的上市標準和規則,並監控在此類平臺上交易的投資者是否存在欺詐和其他不當行為。這些情況不一定會在分佈式分類帳平臺上覆制,

具體取決於平臺的控制和其他策略。寬鬆的分佈式分類賬平臺是關於審查比特幣資產的發行者或在該平臺上交易的用户,由於控制

事件,欺詐或操縱分類賬的潛在風險越高。這些因素可能會降低流動性或交易量,或可能會增加投資證券或在分類賬系統上交易的其他資產的波動性,這可能會對我們產生不利影響。此類情況可能會對我們繼續經營或推行新戰略的能力產生重大不利影響,這可能會對我們的業務、前景或運營

產生重大不利影響,並可能對我們開採或以其他方式收購或持有的任何比特幣或其他加密貨幣的價值產生重大不利影響,並損害

投資者。

我們的業務、投資策略和盈利能力可能會受到來自其他加密貨幣投資方式的競爭的不利影響。

我們與挖掘加密貨幣和其他潛在金融工具的其他

用户和/或公司競爭,包括通過與我們類似的實體支持或鏈接到加密貨幣的證券。市場和金融狀況以及我們無法控制的其他條件可能會使

投資其他金融工具或直接投資加密貨幣更具吸引力,這可能會限制我們股票的市場並降低其流動性。監管機構已經對其他金融工具和交易所交易基金的出現進行了審查,這種審查以及由此產生的負面印象或結論可能適用於我們,並影響我們成功實施新戰略或運營,或為我們的證券建立或維持公開市場的能力

。此類情況

可能會對我們繼續經營或推行新戰略的能力產生重大不利影響,這可能會對我們的業務、前景或運營產生重大不利影響,並可能對我們開採或以其他方式收購或持有的任何比特幣或其他加密貨幣的價值產生重大不利影響

,並損害投資者。

我們的比特幣和以太可能會

丟失、被盜或訪問受限。

我們的部分或全部加密貨幣在未來可能會丟失或被盜。加密貨幣存儲在比特幣網站中,比特幣持有者通常將其稱為“錢包”,可以訪問這些網站來交換持有者的比特幣資產。對我們的比特幣

資產的訪問也可能受到針對我們維護託管熱門

錢包的服務的網絡犯罪(如拒絕服務攻擊)的限制。熱錢包是指任何連接到互聯網的比特幣錢包。一般來説,熱錢包比冷庫錢包更容易設置和訪問,但也更容易受到黑客等技術漏洞的影響。冷存儲

指的是任何未接入互聯網的比特幣錢包。冷存儲通常比熱存儲更安全,但對於快速或常規交易來説並不理想,我們對比特幣資產價格的市場波動做出反應的能力可能會出現滯後

。我們可能會將所有加密貨幣冷藏起來,以降低違規風險,但我們比特幣資產的損失風險

無法完全消除。

黑客或惡意的

行為者可能會發起攻擊,以竊取、危害或保護加密貨幣,例如通過攻擊比特幣網絡源代碼、交易所、第三方平臺、冷熱存儲位置或軟件或其他方式。我們可能控制和擁有

一種較大規模的加密貨幣。隨着我們規模的擴大,我們可能會成為黑客、惡意軟件、網絡攻擊或其他安全威脅的更具吸引力的目標。這些事件中的任何一項都可能對我們的運營產生不利影響,從而影響我們的投資和盈利能力。訪問我們的數字錢包所需的私鑰的丟失或破壞可能是不可逆轉的,我們可能會被始終拒絕

訪問我們持有的比特幣或其他人在這些被泄露的錢包中持有的比特幣。我們無法訪問我們的私鑰或與我們的數字錢包相關的數據丟失可能會對我們的投資和資產產生不利影響。

加密貨幣只能由持有加密貨幣的本地或在線數字錢包的唯一公鑰和私鑰的持有者控制

,該錢包的公鑰或地址反映在網絡的公共區塊鏈中。我們在確認收到轉賬並將此類信息傳播到網絡時,可能會發布與正在使用的數字錢包相關的公共密鑰,但

我們需要保護與此類數字錢包相關的私鑰。如果此類私鑰丟失、銷燬或以其他方式泄露,我們將無法訪問我們的比特幣獎勵,並且此類私鑰可能無法由任何網絡恢復。

任何與用於存儲我們的加密貨幣的數字錢包相關的私鑰丟失都可能對我們繼續經營或推行我們的新戰略的能力產生重大不利影響

,這可能對我們的業務、前景或運營產生重大不利影響,並可能對我們開採、以其他方式收購或為我們自己的賬户持有的任何比特幣或其他加密貨幣的價值產生重大不利影響。

黑客攻擊或不良軟件事件帶來的風險

為了將風險降至最低,我們正在管理與我們未來持有的加密貨幣相關的錢包。不能保證我們已經採用或未來將採用的任何流程都是或將是安全或有效的,如果我們因不良軟件或網絡安全事件而遭受比特幣損失,我們將遭受重大且直接的不利影響。我們可以利用幾層威脅降低技術,包括:(I)使用硬件錢包來存儲敏感的私鑰信息;(Ii)離線交易的性能;以及(Iii)私鑰的離線生成、存儲和使用。

不正確或欺詐性的比特幣交易可能是不可逆的。

比特幣交易

是不可撤銷的,被盜或錯誤轉移的加密貨幣可能無法恢復。因此,任何錯誤執行或欺詐性的比特幣交易都可能對我們的投資和資產產生不利影響。

如果沒有加密貨幣接受者的同意和積極參與,比特幣交易

從管理角度來看是不可逆的

。理論上,如果網絡上的大多數處理能力控制或同意,比特幣交易可能是可逆的

,然而,我們現在不具備,也不可能在未來擁有足夠的處理能力來實現

這種逆轉。一旦交易被驗證並記錄在添加到區塊鏈的區塊中,

比特幣的不正確轉移或失竊通常將不可挽回,我們可能沒有足夠的追索權來彌補任何此類

轉移或失竊造成的損失。由於計算機或人為錯誤,或通過盜竊或刑事行動,我們的比特幣獎勵可能會

以錯誤的金額轉移到未經授權的第三方,或轉移到不受控制的賬户。此外,根據美國證券交易委員會的説法,截至目前,

還沒有特別列舉的美國或外國政府、監管、調查或檢察當局或

機制可以對比特幣丟失或被盜提起訴訟或投訴。如果我們無法挽回因此類行為、錯誤或盜竊而造成的損失,則此類事件可能會對我們繼續經營的能力產生重大不利影響

或執行我們的新戰略,這可能對我們的業務、前景或運營產生重大不利影響,並可能

我們開採或以其他方式收購或為我們自己的賬户持有的任何比特幣或其他加密貨幣的價值。

我們加密貨幣挖掘業務未來的成功在很大程度上將取決於比特幣的價值;比特幣的價值可能會受到定價風險的影響

歷史上一直受到大幅波動的影響.

我們加密貨幣挖掘業務的運營結果

將在很大程度上取決於比特幣的價值,因為它是我們目前開採的主要加密貨幣

。具體地説,我們的比特幣開採業務的收入基於兩個因素:(1)我們成功開採的比特幣

獎勵的數量和(2)比特幣的價值。此外,我們的運營結果直接受到比特幣價值變化的影響,因為在價值計量模型下,已實現和未實現的變化都將反映在我們的運營報表

中(即,我們將每個季度將比特幣計入公允價值)。這意味着我們的經營業績將受到基於比特幣價值增減的

波動。此外,我們的戰略幾乎完全專注於比特幣(而不是其他加密貨幣)。如果其他加密貨幣以比特幣或比特幣現金為代價獲得接受,導致比特幣或比特幣現金的價值下降,或者如果比特幣將其工作證明算法切換到我們的礦工沒有專門從事的另一種算法,或者比特幣或比特幣現金的價值因其他原因而下降,特別是如果這種下降幅度很大或持續很長一段時間,我們的運營業績將受到不利影響,並可能對我們作為持續經營的企業繼續經營或推行新戰略的能力產生實質性的不利影響。這可能會對我們的業務、前景或運營產生實質性的不利影響,並損害投資者。

比特幣和其他比特幣的市場價格在歷史上一直是不穩定的,受到各種因素的影響,主要是使用來自各種交易所、場外交易市場和衍生品平臺的數據來確定。此外,這類價格可能受到影響商品的因素,而不是商業活動的影響,商業活動可能受到欺詐或非法行為者、實際或被認為的稀缺性以及政治、經濟、監管或其他條件的額外影響。定價可能是,也可能繼續導致對加密貨幣或我們的股價未來升值的猜測,從而使其

市場價格更加不穩定,或者為比特幣和我們的美國存託憑證製造“泡沫”類型的風險。

加密貨幣,包括由我們維護或為我們維護的加密貨幣,可能會受到網絡安全威脅和黑客攻擊。

與一般的計算機代碼一樣,比特幣代碼中的漏洞可能會被惡意行為者暴露出來。以前發現了幾個錯誤和缺陷,包括

禁用了用户的某些功能並暴露了用户信息的錯誤和缺陷。利用源代碼中的漏洞

允許惡意行為者獲取或創造金錢的行為以前曾發生過。儘管我們努力防止入侵,但我們的設備以及我們在運營中使用的礦工、計算機系統和第三方的設備仍容易受到網絡安全風險的影響,

包括網絡攻擊,如病毒和蠕蟲、網絡釣魚攻擊、拒絕服務攻擊、物理或電子入侵、員工

盜竊或誤用,以及未經授權篡改我們的礦工和計算機系統或我們在運營中使用的第三方的系統造成的類似中斷。此類事件可能會對我們繼續作為持續經營的企業或執行我們的業務戰略的能力產生重大不利影響

我們的業務、前景或運營可能會對我們開採或以其他方式收購或持有的任何比特幣或其他加密貨幣的

價值產生重大不利影響。

如果比特幣獎勵(對我們來説主要是用於解決區塊和交易費的比特幣)不夠高,我們可能沒有足夠的

動機繼續開採,並可能停止開採作業,這可能會導致我們無法實現盈利。

隨着解決區塊鏈中區塊的比特幣

獎勵數量減少,我們實現盈利的能力可能達不到我們的預期。減少

比特幣獎勵的使用和需求可能會對我們花費處理能力來解決塊的動機產生不利影響。如果解決區塊和交易費的比特幣獎勵不夠高,我們可能沒有足夠的動力來增加我們的採礦能力

,並可能停止我們的採礦作業。減少解決比特幣區塊鏈上新區塊的固定獎勵可能會導致

隨着對礦工的激勵降低,比特幣網絡的聚合哈希率降低。礦工停止運營將

降低網絡上的集體處理能力,這將對交易的確認過程產生不利影響(即,在區塊

解決方案的下一次預定調整困難之前,

暫時降低向區塊鏈添加塊的速度),並使比特幣網絡更容易受到惡意參與者或殭屍網絡的攻擊,從而獲得超過區塊鏈上活躍處理能力的50%的控制權,從而潛在地允許該參與者或殭屍網絡以對我們的活動產生不利影響的方式操縱區塊鏈。網絡確認過程或處理能力的信心可能會降低,而且是不可逆轉的。此類事件可能會對我們繼續推行新戰略的能力產生重大不利影響,這可能會對我們的業務、前景或運營產生重大不利影響,並可能對我們開採或以其他方式收購或持有的任何比特幣或其他加密貨幣的價值產生重大不利影響。

我們可能無法充分

應對價格波動和快速變化的技術,這可能會對我們的業務產生負面影響。

比特幣行業內的競爭狀況

要求我們在業務運營中使用尖端技術。區塊鏈技術行業的特點是快速的技術變化、新產品的推出、增強和不斷髮展的行業標準。

可能會出現新的技術、技術或產品,這些技術、技術或產品可能會提供比我們

目前使用的軟件和其他技術更好的性能,我們可能必須管理向這些新技術的過渡以保持競爭力。我們在及時將新技術應用到我們的系統中,或以經濟高效的方式這樣做方面,通常

或相對於我們在比特幣行業的競爭對手來説,可能不會成功。在將任何此類新技術應用到我們的運營過程中,我們可能會遇到系統中斷和故障

。此外,不能保證我們會及時或完全認識到我們在運營中實施新技術可能會帶來的好處

。因此,我們的業務和運營可能會受到影響,

可能會對我們美國存托股份的價格產生不利影響。

如果我們無法

通過基於區塊鏈的解決方案有效應用技術為客户創造價值,或通過應用區塊鏈技術和相關工具獲得內部效率和有效的內部控制,我們的經營業績、客户關係、增長和合規計劃可能會受到不利影響。

我們未來在數字資產保險市場的成功在一定程度上取決於我們預測和有效應對數字顛覆和技術發展帶來的威脅和機會的能力。這些可能包括基於人工智能、機器學習、機器人、區塊鏈或數據挖掘新方法的新應用或保險相關服務。我們可能面臨與老牌市場參與者(例如,通過非中介化)或新進入者(如技術公司、“保險科技”初創公司和其他公司)採用和應用新技術有關的競爭性風險。這些新進入者專注於使用技術和創新,包括人工智能和區塊鏈,以簡化和改善客户體驗,

提高效率,改變商業模式,並在我們運營的行業實現其他潛在的顛覆性變化。如果我們未能在員工中開發和實施技術解決方案和技術專長,以預測並跟上技術、行業標準、客户偏好和內部控制標準持續快速變化的步伐,我們的價值主張和運營效率可能會受到不利影響。我們可能無法及時且經濟高效地預測或響應這些發展,我們的想法可能不會被市場接受。此外,在我們的業務中獲取技術專業知識和開發新技術的努力需要我們產生鉅額費用。如果我們不能像我們的競爭對手那樣快速地提供新技術,或者如果我們的競爭對手開發更具成本效益的技術或產品,我們可能會對我們的運營結果、客户關係、增長和合規計劃產生重大不利影響。

在某些情況下,我們依賴關鍵第三方供應商和合作夥伴為我們的戰略計劃提供技術和其他支持。如果這些第三方

未能履行其義務或停止與我們合作,我們執行戰略計劃的能力可能會受到不利影響。

由於中國與比特幣行業相關的政策和法規,我們可能無法為中國的比特幣或其他加密貨幣持有者提供保險。

根據工信部人民中國銀行、中國證監會、中國保監會2013年12月3日聯合發佈的《關於防範比特幣風險的通知》或《通知》,比特幣應

是一種虛擬商品,與貨幣不具有同等法律地位,不得作為貨幣流通和作為貨幣在市場上使用。通知還規定,金融機構和支付機構不得從事與比特幣相關的業務。

根據中國銀行等七部門2017年9月4日發佈的《關於防範代幣發行融資風險的公告》或《公告》,包括首次發行硬幣在內的代幣發行融資活動,因涉嫌非法發行證券或非法集資,在中國境內被禁止。

所有所謂的代幣交易平臺不得(I)從事任何法定貨幣與虛擬貨幣之間的交易。(Ii)作為中央對手方交易或交易代幣或“虛擬貨幣”,或(Iii)為代幣或“虛擬貨幣”提供定價、信息代理或其他服務。公告進一步規定,金融機構和支付機構不得從事代幣發行融資業務。

此外,保險業也是中國高度監管的行業。不能保證我們能夠成功開展我們的業務,為中國的比特幣或其他加密貨幣的持有者提供保險。

即使假設

我們成功推出了為加密貨幣持有人提供保險的業務,我們也可能無法戰勝競爭對手。

即使假設我們能夠

開展我們的業務,為加密貨幣持有者提供保險,我們也可能無法戰勝我們的競爭對手,因此,我們的收入可能無法達到我們的預期。例如,Coinbase Global,Inc.(“Coinbase”)購買了保真(也稱為犯罪)保險,以保護組織免受資金被盜等風險的影響。具體地説,保誠保險承保計劃

為冷熱存儲中的資金被盜提供保險,並規定超過200,000,000美元的限額。Coinbase的保險覆蓋計劃由行業領先的保險公司組成的辛迪加提供,這些公司獲得AM Best的高度評級。我們在這個行業的競爭對手

可能比我們擁有更多的資本,因此,他們可能會提供比我們更低的成本和更高的保費。

在中國經商的相關風險

中國政府

可能隨時幹預或影響我們的業務,或可能對境外控股公司的中國業務、海外和外國投資於中國的發行人(如我們的中國子公司)進行的發行施加更多控制權。

中國的經濟、政治或社會條件或政府政策的變化可能對本公司及其子公司的業務、經營業績、財務狀況和證券價值產生重大不利影響。並可能顯著

限制或完全阻礙我們向投資者提供或繼續提供證券的能力,並導致此類證券的價值

大幅縮水或一文不值。

我們在中國的大部分業務都是通過我們的運營子公司進行的,我們幾乎所有的資產都位於中國。因此,我們的業務、經營結果和財務狀況可能在很大程度上受到中國政治、經濟和社會條件的影響。

中國政府可能隨時幹預或影響我們子公司的運營,這可能導致我們的運營和/或公司證券的價值發生重大變化

。

我們預計中國

政府將對在海外進行的發行和/或對中國發行人的外國投資施加更多監督和控制

可能會顯著限制或完全阻礙我們向投資者提供或繼續提供證券的能力,並導致此類證券的價值大幅縮水或一文不值。

中國的經濟、政治和社會條件與其他司法管轄區國家有許多不同之處,包括政府介入的數量、發展水平、增長速度、外匯管制和資源配置。中國政府已採取措施,強調利用市場力量進行經濟改革,減少生產性資產的國有所有權,建立完善的企業法人治理結構。這些改革帶來了顯著的經濟增長和社會前景。然而,中國的很大一部分生產性資產仍然歸政府所有。中國政府通過配置資源、控制外幣債務的支付、制定貨幣政策、監管金融服務和機構、向特定行業或公司提供優惠待遇,或對某些行業實施全行業政策,對中國的經濟增長進行重大控制。經濟改革

措施也可能在不同行業或全國不同地區進行不一致的調整、修改或應用,

而且不能保證中國政府將繼續奉行經濟改革政策,也不能保證

改革的方向將繼續有利於市場。

儘管中國經濟在過去40年中經歷了顯著的增長,但無論是在地理上還是在經濟的各個部門中,增長都是不平衡的。中國政府實施的鼓勵經濟增長和引導資源配置的各種措施可能會對中國整體經濟有利,但也可能對我們產生負面影響。我們及其運營子公司的運營結果和財務狀況可能會因政府對資本投資、外國投資的控制或適用税收法規的變化而受到重大不利影響。中國政府過去也採取了一些措施,包括調整利率,以控制經濟增長速度。這些措施可能導致經濟活動減少,進而導致對我們產品的需求減少,從而對我們的業務、運營結果和財務狀況產生重大不利影響

。此外,新冠肺炎疫情還可能對中國經濟產生嚴重的負面影響。中國經濟增速的任何嚴重或長期放緩都可能對我們的業務和經營業績產生不利影響,導致對我們產品的需求減少,並對我們的競爭地位產生不利影響。

此外,中國政府可以頒佈法律、法規或政策,尋求對某些行業或某些活動的現行監管制度進行更嚴格的審查或完全修訂。例如,中國政府對中國的業務經營擁有酌情權,並可幹預或影響其認為適當的特定行業或公司,以實現進一步的監管、政治和社會目標,這可能對受影響行業和在該等行業經營的公司的未來增長產生重大和不利影響。此外,中國政府最近也表示有意對境外證券發行和外商投資中國公司施加更多監督和控制。任何此類行動都可能對我們子公司的

運營產生不利影響,並限制或完全阻礙我們向投資者提供或繼續提供證券的能力,並導致我們的

證券價值縮水或一文不值。

我們能否成功地在中國維持或發展業務取決於各種因素,而這些因素是我們無法控制的。這些因素包括宏觀經濟和其他市場條件、政治穩定、社會條件、控制通貨膨脹或通貨緊縮的措施、税率或徵税方法的變化、法律、法規和行政指令或其解釋的變化,以及行業政策的變化。如果我們不採取及時和適當的措施來適應任何變化或挑戰,我們的業務、

經營業績和財務狀況可能會受到實質性的不利影響。

未來的發行或融資可能需要獲得中國證券監督管理委員會的許可或批准或備案,如果需要,我們無法預測我們是否能夠獲得此類許可或批准,或及時清除備案要求。

併購規則要求

由中國公司或個人控制的境外特殊目的載體在海外證券交易所上市

該特殊目的載體的證券在海外證券交易所上市和交易之前,必須獲得中國證券監督管理委員會或中國證監會的許可或批准。SOS‘管理層認為,基於對中國現行法律法規的理解,我們的公司結構和安排不受中國中車根據併購規則的

批准,因為青島SOS投資管理有限公司、青島中海創業投資管理有限公司和青島永寶榮合國際貿易有限公司或我們的外商獨資企業均以外商直接投資的方式註冊為外商投資企業,而不是通過併購規則定義的任何中國國內公司進行合併或收購。然而,在海外上市的背景下,併購規則將如何解釋或實施仍存在不確定性,該等修訂或新的法律法規將對

中國經營實體的日常業務運營產生潛在影響。我們不能向您保證,包括中國證監會在內的相關中國政府機構將得出與我們相同的結論

。中國監管機構未來可能頒佈法律、法規或實施細則,要求SOS及其

子公司,包括中國經營實體,必須獲得中國當局的監管許可或批准才能繼續在美國上市。如果確定繼續在紐約證交所上市需要中國證監會的許可或批准,我們可能因未能獲得或拖延獲得中國證監會的許可或批准而面臨中國證監會或其他中國監管機構的

處罰。這些

制裁可能包括對我們在中國的業務的罰款和處罰、對我們在中國的經營特權的限制、限制或禁止我們在中國的子公司支付或匯款股息,或可能對我們的業務、財務狀況、經營業績、聲譽和前景以及我們的美國存託憑證的交易價格產生重大

不利影響的其他行為。此外,如果中國證監會或其他監管機構後來頒佈新的規則或解釋,要求我們在紐交所繼續上市必須獲得他們的許可或批准,我們可能無法獲得此類許可或批准的豁免

,如果建立了獲得此類豁免的程序,可能會導致延遲甚至無法執行

發行。

2021年12月24日,中國證監會公佈了《國務院關於境內公司境外證券發行上市管理的規定(徵求意見稿)》(徵求意見稿)和《境內公司境外證券發行上市備案管理辦法(徵求意見稿)》(《辦法草案》,與規定草案統稱為《規則草案》)

,向社會公開徵求意見。《辦法(徵求意見稿)》對中國境內企業境外上市發行提出了具體的備案要求,包括統一監管管理和加強監管協調。

2023年2月17日,中國證監會公佈了《境內公司境外發行上市試行管理辦法》(試行),自2023年3月31日起施行。試行辦法取代了《試行辦法》,明確並強調了幾個方面,包括但不限於:(1)按照“實質重於形式”的原則,全面認定“境內公司境外間接發行上市”,特別是同時滿足以下條件的,發行人需按試行辦法辦理備案手續:a)發行人營業收入、利潤總額50%或以上,最近一個會計年度經審計的合併財務報表所記錄的總資產或淨資產

由中國境內公司核算,以及b)發行人

的主要業務活動在內地中國境內進行,或主要營業地在內地中國,或負責其業務經營管理的高級管理人員

多為中國公民或在內地居住;(2)對a)在試行辦法生效日期前已在包括美國市場在內的境外證券市場上市或註冊但尚未上市的發行人免除即時備案要求,b)無需向有關境外監管機構或境外證券交易所重新履行監管程序,c)其境外證券發行或上市

應於2023年9月30日前完成,但此類發行人進行再融資或者涉及其他需要向中國證監會備案的情形的,應當按規定辦理備案手續,特別是公司已發行上市的境外證券交易所的未來證券發行,應當在發行完成後三個工作日內按試行辦法向中國證監會備案。(3)禁止在境外上市或發行的發行人的負面清單(《試行辦法負面清單》),包括但不限於(A)已被中華人民共和國國務院認定為可能威脅國家安全的境外上市或發行的發行人,(B)其關聯公司最近被判定犯有賄賂和腐敗罪的發行人,(C)正在接受刑事調查的發行人,以及(D)存在重大股權糾紛的發行人;(4)發行人遵守網絡安全、數據安全等國家安全法律法規的情況;和

(5)發行人的備案和報告義務(試行辦法備案義務),如發行人向境外監管機構提交首次公開發行申請後向中國證監會備案的義務,以及在境外發行或上市後向中國證監會報告包括髮行人控制權變更、自願退市或強制退市等重大事件的義務。

試行辦法賦予中國證監會權力

對中國境內公司、其控股股東及其上市或發行證券的顧問(統稱為“主體實體”)以及對該等主體負有直接責任的個人(“主體個人”)進行警告、罰款和發佈禁令。未能遵守《試行辦法負面清單》或《試行辦法》規定的義務,或在《試行辦法》要求的備案和報告中作出重大虛假或誤導性陳述的:(1)中國境內公司及其控股股東,如果控股股東導致中國境內公司不遵守,分別可能面臨警告、強制令和人民幣1,000,000元至1,456,473元人民幣(約合145,647美元至1,456,473美元)的罰款;

這些實體的主體個人可能分別面臨警告和罰款人民幣5,000,000元至5,000,000元(約人民幣72,824美元至728,237美元)。(2)未能盡職建議中國境內公司及其控股股東遵守《試行辦法》並導致其未能遵守的上市或發行證券的顧問可面臨警告和罰款人民幣5萬元至5百萬元(約72,824美元至728,237美元);這些顧問實體中的主體個人可能分別面臨警告和罰款人民幣2萬元至2百萬元(約29,129美元至291,295美元)。

作為中國的發行人,蘇州證券及其中國經營實體不需要遵守與其在紐交所首次上市相關的試行辦法備案義務,因為蘇黎世證券已在2023年3月31日之前在F-1表格註冊説明書上獲得美國證券交易委員會的批准,並於2023年9月30日之前在紐約證券交易所上市。然而,作為在紐交所上市的中國發行人,SOS及其中國運營實體被要求

遵守《試行辦法》,並對未來在紐交所進行的任何發行備案義務。因此,對於本次發行,SOS

將需要在發行完成後三個工作日內根據試行辦法向中國證監會備案。

不能保證SOS能夠滿足中國證監會所有適用的試行辦法備案義務和準則,或始終遵守所有適用的法規。任何未能獲得或延遲獲得此類備案,或撤銷SOS獲得的任何此類備案,將使SOS以及SOS的控股股東和發行證券的顧問(如果

他們導致SOS失敗)受到中國證監會或其他中國監管機構如上所述的處罰。

最後,中國政府

對在海外進行的交易施加更多監督和控制的任何行動,都可能顯著限制或完全阻礙我們完成業務合併交易的能力,即使在上市後也會從紐約證券交易所退市,並導致此類證券的價值大幅縮水或一文不值。

2023年2月24日,中國證監會、財政部、國家保密局、國家檔案局聯合發佈了《關於加強境內公司境外證券發行上市保密和檔案管理的規定》,簡稱《保密和檔案管理規定》,自2023年3月31日起施行。《保密檔案規定》明確,境內公司、證券公司和提供相關證券業務的證券服務機構在境內公司境外發行上市活動中,應當嚴格遵守中華人民共和國有關法律法規和本《保密檔案管理規定》,健全保密和檔案管理制度,採取必要措施履行保密和檔案管理義務,不得泄露國家祕密,不得泄露國家機關工作祕密,不得損害國家和社會公共利益。《保密與檔案規定》規定,適用於中國境內企業的首次公開發行以及其他類型的證券上市,包括退市交易

以及首次上市後未來的任何證券發行和上市活動。為境內公司境外發行和上市提供相關證券服務的證券公司和證券服務商在中國境內出具的工作底稿應保存在中國境內。保密和檔案規定對工作底稿沒有明確的定義。

在實踐中,證券公司的工作底稿通常是指證券公司和證券服務商及其代表在證券業務盡職調查等全過程中獲得和編制的與證券業務有關的各種重要信息和工作記錄。未經中國證監會、財政部國家保密局、中國國家檔案局等有關主管部門批准,根據祕密的性質和傳播方式,不得向境外轉移。文件、資料需要調出境外的,應當按照中國有關規定辦理審批手續。中國證監會、財政部、國家國家保密總局、中國國家檔案局等有關主管部門將根據各自的法定職責,對境內公司境外上市保密和檔案管理事宜進行監管和監督檢查。由於保密和檔案管理是新頒佈的,其具體要求存在很大的不確定性。如果我們不遵守相關法律法規,我們可能會被處以罰款、沒收、阻斷傳輸或刑事犯罪。我們已採取措施採取管理制度,以確保遵守保密和檔案規定。我們認為,我們的上市不涉及國家機密、政府機構的工作機密,並損害國家和公共利益。不能保證我們能夠滿足所有適用的法規要求和準則,或始終遵守所有適用的法規,也不能保證我們將來不會因為監管檢查而受到罰款或其他處罰

。

根據公司法律部門的瞭解,SOS及其任何子公司,包括所有中國經營實體,目前都不需要獲得包括中國證券監督管理委員會或中國證監會或網絡安全管理委員會在內的中國當局的任何許可或批准才能在美國交易所上市或向外國投資者發行證券。截至本招股説明書發佈之日,我們尚未被拒絕任何許可或批准。然而,如果我們未來被要求獲得任何必要的許可或批准

而被中國當局拒絕在美國交易所上市,我們將無法繼續在任何美國交易所上市,這將對投資者的利益產生重大影響。目前尚不確定SOS未來何時以及是否需要獲得中國政府的任何必要許可或批准才能在美國交易所上市,甚至在獲得此類許可或批准後,是否會被拒絕或撤銷也是不確定的。儘管SOS目前不需要獲得任何中國政府的許可或批准,也沒有收到在美國交易所上市的任何拒絕,但我們的業務可能

直接或間接地受到與其業務或行業相關的現有或未來法律法規的不利影響。

鑑於最近發生的事件表明CAC加強了對數據安全的監督,我們必須遵守有關網絡安全和數據保護的各種法律和其他義務,任何未能遵守適用法律和義務的行為都可能對我們的業務、我們在紐約證券交易所的上市、財務狀況和運營結果產生重大和不利的影響。

我們受中華人民共和國

有關收集、使用、共享、保留、安全和傳輸機密和隱私信息(如個人信息和其他數據)的法律約束。我們的合規義務包括與開曼羣島的《數據保護法》(經修訂)相關的義務

以及這方面的相關中國法律。這些中國法律不僅適用於第三方交易,也適用於我們與我們的子公司之間的信息傳輸,以及我們、我們的子公司和與我們有商業關係的其他方之間的信息傳輸。這些法律

繼續發展,中國政府未來可能會採取其他規則和限制。不遵守規定可能會導致處罰或其他重大法律責任。

根據2016年11月7日全國人民代表大會常務委員會公佈並於2017年6月1日起施行的《中華人民共和國網絡安全法》,關鍵信息基礎設施運營商

在中國運營過程中收集和生成的個人信息和重要數據必須存儲在中國中,如果關鍵信息基礎設施運營商購買影響或可能影響國家安全的互聯網

產品和服務,應接受中國民航局的網絡安全審查。由於缺乏進一步的解釋,“關鍵信息基礎設施運營商”的確切範圍仍然不清楚。2021年12月28日,中國民航總局等有關部門聯合發佈了《網絡安全審查辦法》(簡稱《網絡安全審查辦法》),取代了原《網絡安全審查辦法》。新的網絡安全審查措施於2022年2月15日生效。根據新的網絡安全審查辦法,如果關鍵信息基礎設施運營商購買了

網絡產品和服務,或者網絡平臺運營商進行了影響或可能影響國家安全的數據處理活動,

將接受網絡安全審查。持有100萬以上用户/用户個人信息的網絡平臺經營者,在境外上市前也應接受網絡安全審查。網絡安全審查將評估關鍵信息基礎設施、核心數據、重要數據或大量個人信息受到影響的風險、被外國政府控制或惡意使用的風險,以及與海外上市相關的網絡信息安全風險。

截至本招股説明書日期,我們尚未收到中國證監會、CAC或任何其他中國政府機構對我們的公司結構的任何查詢、通知、警告或制裁。根據我們的中國律師河北長駿律師事務所的建議,我們不太可能

接受網絡安全審查,因為:(I)我們沒有收到任何來自政府機構的通知,將我們視為關鍵信息基礎設施的運營商,以及(Ii)我們沒有收到任何來自政府機構的通知,將我們視為擁有100多萬用户個人信息的在線平臺

運營商。此外,我們目前沒有超過100萬的用户個人信息,預計在可預見的未來不會收集超過100萬用户的個人信息。

如果我們在未來因適用的規則、法規、政策或對其的解釋發生變化而受到CAC的網絡安全審查,在審查期間,我們可能會被要求暫停運營或經歷運營的其他中斷。網絡安全

審查還可能導致對我們公司的負面宣傳,並轉移我們的管理和財務資源。

此外,如果在審查期間發現我們