管理層的討論和分析(“MD&A”)

2023年第四季度和全年

管理層的討論和分析(“MD&A”)旨在幫助讀者瞭解巴里克黃金公司(“巴里克”、“我們”、“我們”、“公司”或“集團”)、我們的運營、財務業績以及現在和未來的商業環境。本MD&A於2024年2月13日編制,應與我們截至2023年12月31日的年度經審計的綜合財務報表(“財務

報表”)一併閲讀。除非另有説明,否則所有金額均以美元表示。

為了準備我們的MD&A,我們考慮了信息的重要性。在以下情況下,信息被視為重要信息:(I)此類信息導致或將合理地預期導致我們股票的市場價格或價值發生重大變化;(Ii)是否存在

理性的投資者很有可能會認為它在做出投資決策時很重要;或(Iii)它是否會

顯著改變投資者可獲得的信息的總體組合。我們會參考所有相關情況來評估重要性,包括潛在的市場敏感性。

持續披露材料,包括我們最新的40-F年度信息表、年度MD&A、經審計的綜合財務報表以及年度股東大會通知和委託書,將在我們的網站www.barrick.com、SEDAR+www.sedarplus.ca和EDGAR www.sec.gov上獲得。有關採礦業特有術語的解釋,讀者應參考第

97頁的術語表。

縮寫

|

|

|

|

|

|

|

|

| BaP |

生物多樣性行動計劃

|

|

|

|

|

|

|

| 英國國民警衞隊 |

巴里克紐吉尼有限公司

|

|

|

| 疾控中心 |

社區發展委員會

|

| 咯咯地一聲 |

Cortez Hills

地下 |

|

|

| CIL |

碳浸出 |

| 《啟動協議》 |

詳細的Porgera項目

巴新與BNL的開工協議 |

|

|

|

|

|

|

|

|

| DRC |

剛果民主共和國 |

|

|

| E&S Committee |

環境和社會監督委員會 |

|

|

|

|

|

|

|

|

| ESG |

環境、社會和

治理 |

| ESG &提名

委員會 |

環境、社會、治理

和提名委員會 |

| EIA |

環境影響

評估 |

| ESIA |

環境和社會影響

評估 |

|

|

|

|

| Feis |

最終環境影響

聲明 |

|

|

| 温室氣體 |

温室氣體 |

| GISTM |

尾礦管理全球行業標準 |

| 修得 |

坦桑尼亞政府 |

|

|

| 國際會計準則委員會 |

國際會計準則委員會 |

| ICMM |

國際採礦和金屬理事會 |

| 國際財務報告準則 |

國際會計準則理事會頒佈的IFRS會計準則

|

|

|

|

|

|

|

| IP |

感應

極化 |

| IRC |

國內税收

佣金 |

| IRR |

退貨的內部率 |

| ISSB |

國際可持續發展

標準委員會 |

| KCD |

卡拉格巴,司機和杜巴 |

| 庫穆爾礦業公司 |

Kumul Minerals Holdings |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| LTI |

失去的時間傷害 |

| LTIFR |

損失時間傷害頻率

率 |

| LOM |

礦藏的生命 |

| MAA |

多個帳户

分析 |

| MRE |

礦產資源工程有限公司 |

|

|

|

|

| Mtpa |

百萬噸/

|

| MVA |

兆安培 |

| 兆瓦 |

兆瓦 |

|

|

| NGM |

內華達金礦 |

| NSR |

冶煉廠淨收益 |

| 經合組織 |

經濟合作與發展組織 |

|

|

| PFS |

預可行性

研究 |

| PNG |

巴布亞新幾內亞 |

|

|

| 蘭德金 |

Randgold Resources

Limited |

| 説唱 |

重新安置行動

計劃 |

| RC |

反向循環 |

| 肋骨 |

快速滲透

洗消池 |

| RIL |

浸漬樹脂 |

| 棒材 |

決定的紀錄 |

|

|

| 凹陷 |

半自磨 |

| SDG |

可持續發展目標 |

| SML |

特殊採礦

租賃 |

| TCFD |

氣候相關財務披露工作組 |

| TRIFR |

總可記錄傷害頻率

發生率 |

| TSF |

尾礦庫

設施 |

| TW |

真寬度 |

|

|

|

|

|

|

|

|

| WGC |

世界黃金協會 |

| WTI

|

西

德克薩斯

中級 |

前瞻性信息警示聲明

Certain

information contained or incorporated by reference in this MD&A, including any information as to our strategy, projects, plans or future financial or operating performance, constitutes “forward-looking statements”. All statements,

other than statements of historical fact, are forward-looking statements. The words “believe”, “expect”, “anticipated”, “vision”, “aim”, “strategy”, “target”,

“plan”, “opportunities”, “guidance”, “forecast”, “outlook”, “objective”, “intend”, “project”, “pursue”, “develop”,

“progress”, “continue”, “committed”, “budget”, “estimate”, “potential”, “prospective”, “future”, “focus”, “ongoing”,

“following”, “subject to”, “scheduled”, “may”, “will”, “can”, “could”, “would”, “should” and similar expressions identify forward-looking

statements. In particular, this MD&A contains forward-looking statements including, without limitation, with respect to: Barrick’s forward-looking production guidance; estimates of future cost of sales per ounce for gold and per

pound for copper, total cash costs per ounce and C1 cash costs per pound, and all-in-sustaining costs per ounce/pound; cash flow forecasts; projected capital, operating and exploration expenditures; the share buyback program and

performance dividend policy, including the criteria for dividend payments; mine life and production rates; projected capital estimates and anticipated development timelines related to the Goldrush Project; the planned updating of the

historical Reko Diq feasibility study and targeted first production; our plans and expected completion and benefits of our growth projects, including the Goldrush Project, Fourmile, Pueblo Viejo plant expansion and mine life extension project,

Lumwana Super Pit expansion, Veladero Phase 7 leach pad project, solar power projects at NGM and Loulo-Gounkoto, Donlin Gold, and the Jabal Sayid Lode 1 project; the transition of the Chilean side of the Pascua-Lama project into closure; the

potential for Lumwana to extend its life of mine through the development of a Super Pit and expected timing of the feasibility study and targeted first production; the new mining code in Mali and the status of the establishment conventions for

the Loulo-Gounkoto complex; capital expenditures related to upgrades and ongoing management initiatives; Barrick’s global exploration strategy and planned exploration activities; the resumption of operations at the Porgera mine and

expected restart of mining and processing in the first quarter of 2024; our pipeline of high confidence projects at or near existing operations; potential mineralization and metal or mineral recoveries; our ability to convert resources

into reserves and future reserve replacement; asset sales, joint ventures and partnerships; Barrick’s strategy, plans, targets and goals in respect of environmental and social governance issues, including climate change, greenhouse gas

emissions reduction targets (including with respect to our Scope 3 emissions and our reliance on our value chain to help us achieve these targets within the specified time frames), safety performance, TSF management, including Barrick’s

conformance with the GISTM, community development, responsible water use, biodiversity and human rights initiatives; Barrick’s engagement with local communities; and expectations regarding future price assumptions, financial

performance and other outlook or guidance.

前瞻性陳述

必須基於多項估計和假設,包括與因素相關的重大估計和假設

如下所述,儘管本公司根據管理層的經驗以及對當前情況和預期發展的看法認為在本MD&A日期是合理的,但該等不確定性和或有重大業務、經濟和競爭方面的不確定因素和或有事項是固有的。已知和未知因素可能導致實際結果與前瞻性陳述中預測的結果大相徑庭,不應過分依賴此類陳述和信息。這些因素包括但不限於:黃金、銅或某些其他大宗商品(如銀、柴油、天然氣和電力)的現貨和遠期價格的波動;與處於評估早期階段、需要進行額外工程和其他分析的項目相關的風險;與未來勘探結果與公司預期不符的風險;儲量數量或品位減少,以及資源可能無法轉化為儲量的風險;與以下事實有關的風險:本MD&A中描述的某些舉措仍處於早期階段,可能不會實現;礦產生產業績、開採和勘探成功的變化;勘探數據可能不完整且可能需要大量額外工作才能完成進一步評估的風險,包括但不限於鑽探、工程和社會經濟研究和投資;礦產勘探和開發的投機性;對外國法律制度缺乏確定性、腐敗和其他與法治不符的因素;國家和地方政府立法、税收、管制或法規的變化和/或法律、政策和做法的管理變化;智利法律擬議的變化對智利在帕斯誇拉馬項目開發過程中收到的增值税退税狀況的潛在影響;加拿大、美國或巴里克開展或可能開展業務的其他國家的財產徵收或國有化以及巴里克開展或可能開展業務的其他國家的政治或經濟發展;與巴里克開展業務的某些司法管轄區的政治不穩定有關的風險;收到或未能遵守必要的許可和批准的時間;政府當局不更新關鍵許可證;未能遵守環境和健康以及安全法律和法規;與氣候變化有關的成本增加、有形風險和過渡風險,包括極端天氣事件、資源短缺、新興政策以及與温室氣體排放水平、能效和風險報告相關的監管增加;爭奪財產所有權,特別是未開發財產的所有權,或獲得水、電力和其他必要基礎設施;與風險和採礦業危害相關的責任,以及為彌補此類損失而提供保險的能力;因實際或預期發生的任何事件對公司聲譽造成的損害,包括對公司處理環境問題或與社區團體打交道的負面宣傳,無論是真的還是假的;與社區附近的運營有關的風險,可能認為巴里克的運營對他們有害;訴訟

以及法律和行政訴訟;與採礦或開發有關的運營或技術困難

活動,包括巖土工程挑戰、尾礦壩和儲存設施故障,以及

所需基礎設施和信息技術系統的維護或提供中斷;與資本項目建設相關的成本增加、延誤、暫停和技術挑戰;與合作伙伴合作

共同控制資產相關的風險;與供應路線中斷有關的風險,可能導致施工和採礦活動的延誤,包括由於

俄羅斯入侵烏克蘭和中東衝突而導致關鍵採礦投入的供應中斷;由於戰爭、恐怖主義、破壞和內亂造成的損失風險;與手工和非法採礦有關的風險;與巴里克的基礎設施、信息

技術系統和巴里克技術計劃實施相關的風險,包括與網絡攻擊、網絡安全漏洞相關的風險,或類似的網絡或系統中斷;全球流動性和信貸可用性

對現金流時間的影響以及基於預測未來現金流的資產和負債價值;通貨膨脹的影響,包括持續的全球供應鏈中斷造成的全球通貨膨脹壓力,俄羅斯入侵烏克蘭後,全球

能源成本上升,阿根廷的政治和經濟因素;我們的信用評級出現不利變化;貨幣市場波動;美元利率變化;

持有衍生工具所產生的風險(如信貸風險、市場流動性風險和按市價計值風險);與公司管理層提出的要求有關的風險、管理層執行業務策略的能力以及某些司法管轄區的政治風險增強;不確定巴里克的部分或全部目標投資和項目是否符合公司的資本配置目標和內部障礙,br} rate;是否實現了近期交易的預期收益;業務

可能提供給公司或由公司追求的機會;我們成功整合收購或完成

資產剝離的能力;與採礦行業競爭有關的風險;員工關係,包括關鍵員工的流失;與採礦投入和勞動力相關的可用性和成本增加;與疾病、

流行病和大流行病相關的風險,包括全球新型冠狀病毒病大流行的影響和潛在影響;與內部控制失效相關的風險;及與本公司商譽及資產減值有關的風險。

此外,還有與礦產勘探、開發和採礦業務相關的風險和危害,包括環境危害、工業事故、異常或意外地層、壓力、塌方、洪水和金條、陰極銅或金或銅精礦損失(以及

保險不足或無法獲得保險以覆蓋這些風險的風險)。

許多這些不確定性和或有事項可能影響我們的實際

結果,並可能導致實際結果與我們或代表我們作出的任何前瞻性陳述中所明示或暗示的結果有重大差異。請讀者注意,前瞻性陳述並不能保證未來的業績

。本MD & A中所作的所有前瞻性陳述均受這些警示性陳述的限制。具體參考SEC和加拿大省級

證券監管機構存檔的最新表格40—F/年度信息表,以更詳細地討論前瞻性聲明的某些因素以及可能影響Barrick實現本MD & A中所載前瞻性

聲明中所載預期的能力的風險。我們不承擔更新或修改任何前瞻性陳述的任何意圖或義務,無論是由於新信息、未來事件或其他原因,適用

法律要求的除外。

非公認會計準則財務計量的使用

我們在

MD & A中使用

以下非GAAP財務指標:

■ "調整後淨收益"

■ "自由

現金流"

■“EBITDA”

■ "調整後的

EBITDA"

■“應佔EBITDA”

■ "礦山維持資本支出"

■“項目資本支出”

■ "

每盎司現金成本總額"

■ "每磅C1現金成本"

■ "每盎司/磅的全部

維持成本"

■ "每盎司所有成本",

■ "已實現

價格"

有關本MD & A中使用的每個非GAAP

指標的詳細描述以及與IFRS下最直接可比指標的詳細對賬,請參閲本MD & A第70至88頁的非GAAP財務指標部分。每項非公認會計原則的財務指標都有

註釋,並參考第89頁的尾註。本MD & A中規定的非GAAP財務指標旨在向投資者提供額外信息,根據IFRS沒有任何標準化含義,因此可能無法

進行比較

不應孤立地考慮或替代根據

IFRS編制的業績指標。

非公認會計原則財務業績指標列報的變化

可歸屬

息税前利潤

除經調整EBITDA外,我們還提供應佔EBITDA,我們

已於2023年第三季度引入,並從我們的經調整EBITDA計量中移除非控股權益部分。以往各期均列報,以便於比較。我們相信,這些額外信息將幫助巴里克的分析師、

投資者和其他利益相關者更好地瞭解我們從我們的應佔業務(包括權益法投資)中產生流動性的能力,因為它們並不代表

我們核心採礦業務的表現,也不一定反映所列期間的基本經營業績。此外,它還與我們提出的關於黃金盎司和銅磅的前瞻性指導一致。

索引

|

|

|

|

|

|

|

|

|

|

|

|

|

5

|

概述

|

|

|

5

|

我們的願景 |

|

|

5 |

我們的

業務 |

|

|

5

|

我們的

戰略 |

|

|

6

|

財務和運營

亮點 |

|

|

9

|

關鍵業務

發展 |

|

|

11

|

2024年展望 |

|

|

15

|

環境、社會

和治理 |

|

|

18

|

市場

概述 |

|

|

19

|

儲量和

資源 |

|

|

21

|

風險和風險

管理 |

|

|

23

|

生產和成本彙總 |

|

25

|

操作

性能 |

|

|

26

|

內華達金礦 |

|

|

|

27

|

卡林 |

|

|

|

30

|

Cortez |

|

|

|

32

|

綠松石嶺 |

|

|

|

34

|

其他礦山—內華達州

金礦 |

|

|

|

|

|

|

35

|

普韋布洛

維約 |

|

|

37

|

盧洛貢科託 |

|

|

39

|

基巴利 |

|

|

|

|

|

|

41

|

北馬拉 |

|

|

43

|

布良胡盧 |

|

|

45

|

其他礦山—

黃金 |

|

|

46

|

Lumwana |

|

|

48

|

其他礦山--銅礦 |

|

49

|

增長項目更新 |

|

52

|

勘探

和礦產資源管理 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

57

|

財務業績審查

|

|

57

|

收入 |

|

58

|

生產

成本 |

|

59

|

資本支出

|

|

60

|

一般和行政費用

|

|

60

|

勘探、評估和

項目成本 |

|

61

|

財務成本,

淨額 |

|

61

|

其他重要

損益表項目 |

|

62

|

所得税費用 |

64

|

財務

條件審核 |

|

64

|

資產負債表

審閲 |

|

64

|

股東權益

|

|

64

|

財務狀況和

流動性 |

|

65

|

現金流入彙總表

(流出) |

|

66

|

金融工具概述 |

67

|

承付款和或有事項 |

68

|

季度業績回顧 |

69

|

財務報告和披露控制程序的內部控制 |

69

|

國際財務報告準則關鍵會計政策和會計估計 |

70

|

非公認會計準則財務指標 |

89

|

技術信息 |

89

|

尾註 |

96

|

技術術語詞彙 |

97

|

礦產儲量和礦產資源表 |

| 112

|

管理層的責任 |

| 112

|

管理層關於財務報告內部控制的報告 |

| 113

|

獨立審計師報告 |

| 117

|

財務報表 |

| 122 |

合併財務報表附註

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概述

|

運行

性能 |

增長

項目與勘探 |

財務業績審查

|

其他

信息和非公認會計準則協調 |

礦產

儲量和礦產資源 |

金融 報表 |

概述

我們的願景

我們致力於成為世界上最有價值的黃金和銅公司,擁有最好的資產,由最好的人員管理,為我們的所有利益相關者提供最好的

回報和利益。

我們的業務

巴里克是一家行業領先的黃金和銅生產商,其年度黃金產量和黃金儲量在業內名列前茅。我們

主要從事黃金和銅的生產和銷售,以及勘探和礦山開發等相關活動。我們持有13個生產金礦的所有權權益,包括6個一級黃金資產1和一個多元化的勘探組合,旨在在全球許多最多產的金礦區實現增長。這些金礦在地理上分佈多樣,分佈在阿根廷、加拿大、科特迪瓦、剛果民主共和國、多米尼加共和國、馬裏、巴布亞新幾內亞、坦桑尼亞和美國。我們的三個銅礦分別位於贊比亞、智利和沙特阿拉伯。我們的勘探和開發項目遍佈世界各地,包括美洲、亞洲和非洲。我們通過以下分銷渠道在世界市場銷售我們的產品:黃金

在黃金現貨市場或獨立的精煉廠出售;黃金和銅精礦出售給獨立的冶煉或貿易公司;陰極銅出售給第三方購買者或交易所。巴里克股票

在紐約證券交易所交易代碼為GOLD,在多倫多證券交易所交易代碼為ABX。

我們的戰略

我們的戰略是通過吸引和培養了解並參與業務價值鏈的世界級人才,以企業主的身份運作,並以誠信為己任,不懈追求卓越。我們專注於通過優化自由現金流、管理風險為股東創造長期價值以及與東道國政府和當地社區合作,將本國自然資源轉化為可持續利益和共同繁榮,為利益相關者帶來回報。我們的目標是通過以下方式實現這一目標:1

資產

質量

■發展和投資於一級黃金資產1、二級黃金資產2、一級銅資產3和戰略資產4的投資組合,重點是有機增長,以利用我們位於世界一流地質區的現有足跡。我們將集中精力尋找、投資和開發符合我們投資標準的資產。一級、三級資本投資的要求回報率為15%,調整為長期投資(20年以上)的回報率,並承受多個商品週期的10%。二級黃金資產2所需的

投資回報率為20%。

■投資

在世界上許多最多產的金礦和銅礦區的廣闊土地上進行勘探。

■最大化

我們戰略銅業務的長期價值5。

■隨着時間的推移,以嚴格的方式出售

非核心資產。

卓越運營

■努力實現

零傷害工作場所。

■經營扁平化的管理結構,擁有強大的所有權文化。

■簡化管理和運營,並要求管理層對其管理的業務負責。

■利用創新和技術推動行業領先的效率。

■與我們的東道國政府、商業合作伙伴和當地社區建立基於信任的夥伴關係,以推動共享的長期

價值。

可持續

盈利能力

■遵循嚴格的增長方法,積極管理我們對更廣泛環境的影響,強調對所有利益相關者的長期價值

。

■通過關注資本回報率、內部收益率和自由現金流,提高股東回報率6。

1本文件全文的數字註釋見第89頁尾註。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概述

|

運行

性能 |

增長

項目與勘探 |

財務業績審查

|

其他

信息和非公認會計準則協調 |

礦產

儲量和礦產資源 |

金融 報表 |

財務和運營亮點

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

截至以下三個月 |

|

在過去幾年裏 |

| |

12/31/23

|

9/30/23 |

變化 |

|

12/31/23

|

12/31/22 |

變化 |

|

12/31/21 |

財務業績(百萬美元) |

|

|

|

|

|

|

|

|

|

| 收入 |

3,059 |

|

2,862 |

|

7% |

|

11,397 |

|

11,013 |

|

3% |

|

11,985 |

|

| 銷售成本 |

2,139 |

|

1,915 |

|

12% |

|

7,932 |

|

7,497 |

|

6% |

|

7,089 |

|

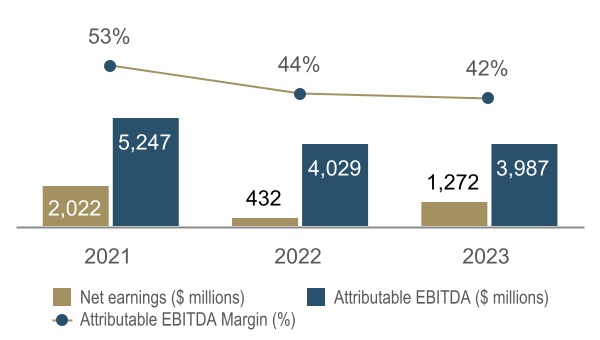

淨收益a |

479 |

|

368 |

|

30% |

|

1,272 |

|

432 |

|

194% |

|

2,022 |

|

調整後的淨收益 |

466 |

|

418 |

|

11% |

|

1,467 |

|

1,326 |

|

11% |

|

2,065 |

|

可歸屬EBITDAb |

1,068 |

|

1,071 |

|

0% |

|

3,987 |

|

4,029 |

|

(1)% |

|

5,247 |

|

可歸屬EBITDA邊際b |

42 |

% |

45 |

% |

(7)% |

|

42 |

% |

44 |

% |

(5)% |

|

53 |

% |

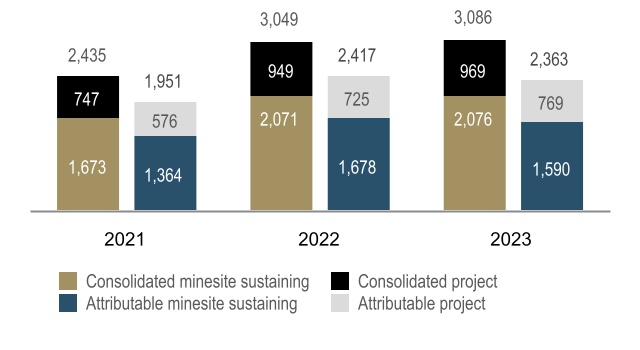

礦場持續資本

支出b,c |

569 |

|

529 |

|

8% |

|

2,076 |

|

2,071 |

|

0% |

|

1,673 |

|

項目基本建設支出b,c |

278 |

|

227 |

|

22% |

|

969 |

|

949 |

|

2% |

|

747 |

|

合併資本總額

支出c,d |

861 |

|

768 |

|

12% |

|

3,086 |

|

3,049 |

|

1% |

|

2,435 |

|

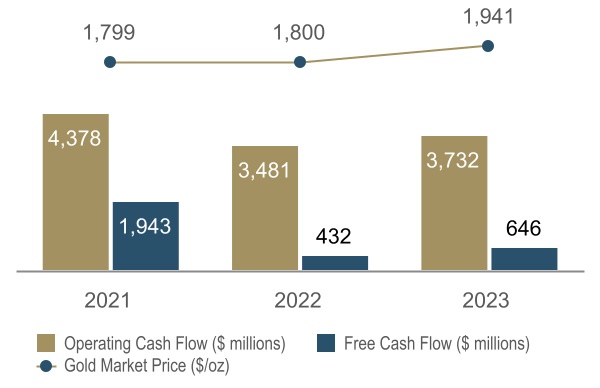

| 經營活動提供的淨現金 |

997 |

|

1,127 |

|

(12)% |

|

3,732 |

|

3,481 |

|

7% |

|

4,378 |

|

經營活動提供現金淨額

保證金 |

33 |

% |

39 |

% |

(15)% |

|

33 |

% |

32 |

% |

3% |

|

37 |

% |

自由現金流量b |

136 |

|

359 |

|

(62)% |

|

646 |

|

432 |

|

50% |

|

1,943 |

|

| 每股淨收益(基本和

攤薄) |

0.27 |

|

0.21 |

|

29% |

|

0.72 |

|

0.24 |

|

200% |

|

1.14 |

|

調整後每股淨收益(基本)b |

0.27 |

|

0.24 |

|

13% |

|

0.84 |

|

0.75 |

|

12% |

|

1.16 |

|

| 加權平均稀釋普通股

(百萬股) |

1,756 |

|

1,755 |

|

0% |

|

1,755 |

|

1,771 |

|

(1)% |

|

1,779 |

|

| 經營業績 |

|

|

|

|

|

|

|

|

|

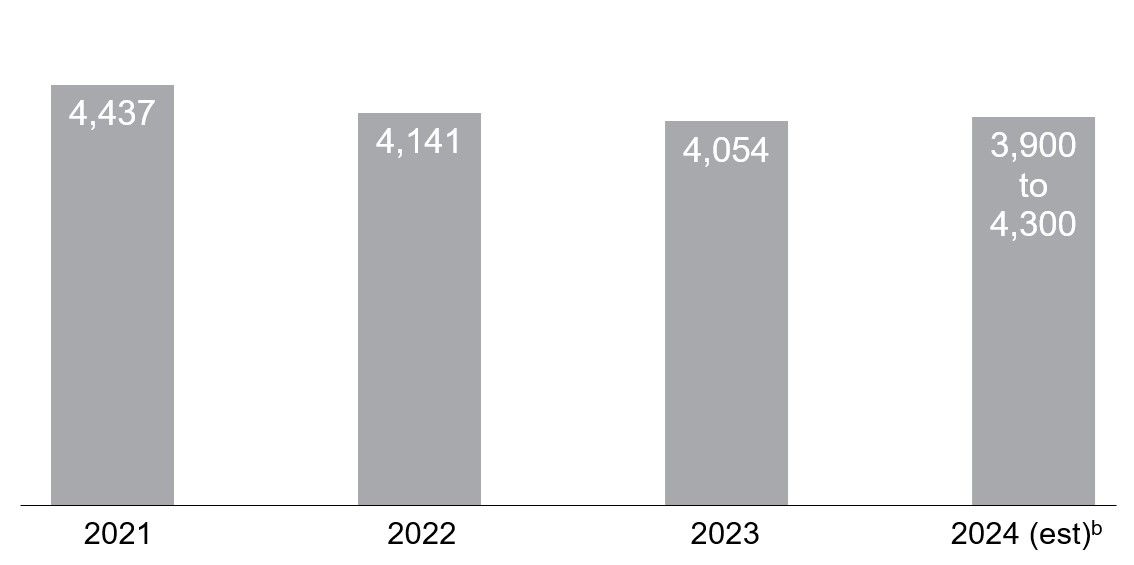

黃金產量(千

盎司)f |

1,054 |

|

1,039 |

|

1% |

|

4,054 |

|

4,141 |

|

(2)% |

|

4,437 |

|

出售的黃金(千盎司)f |

1,042 |

|

1,027 |

|

1% |

|

4,024 |

|

4,141 |

|

(3)% |

|

4,468 |

|

| 市場黃金價格(美元/盎司) |

1,971 |

|

1,928 |

|

2% |

|

1,941 |

|

1,800 |

|

8% |

|

1,799 |

|

實際黃金價格b,f(美元/盎司) |

1,986 |

|

1,928 |

|

3% |

|

1,948 |

|

1,795 |

|

9% |

|

1,790 |

|

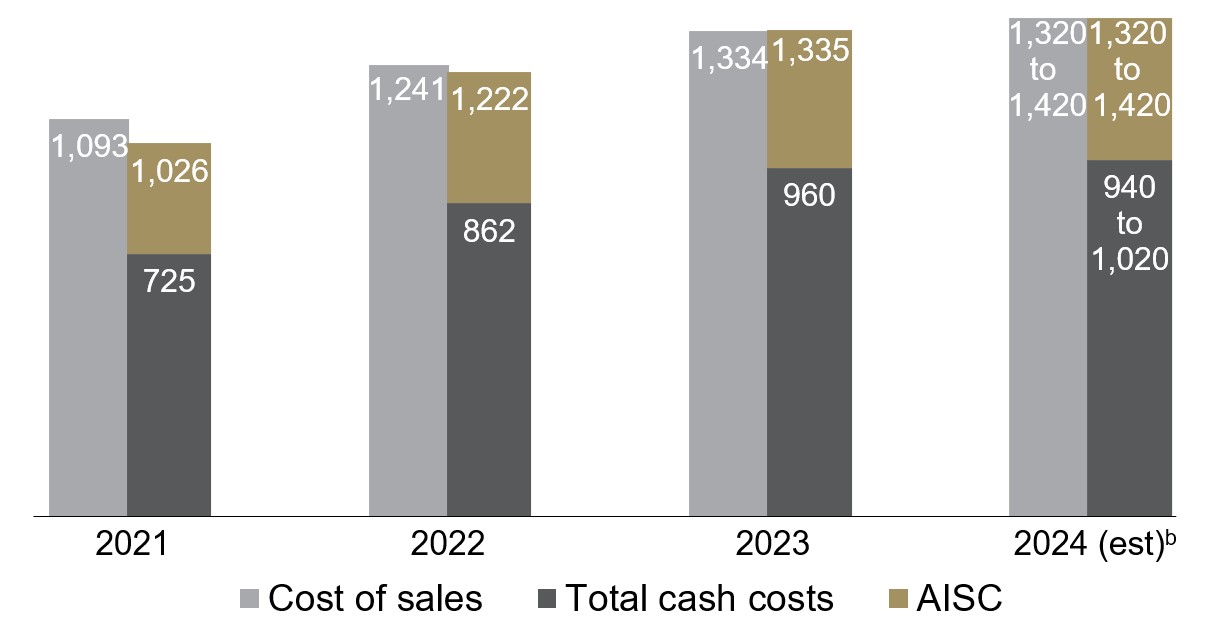

黃金銷售成本(巴里克的

份額)f,g(美元/盎司) |

1,359 |

|

1,277 |

|

6% |

|

1,334 |

|

1,241 |

|

7% |

|

1,093 |

|

黃金現金費用總額b、f(美元/盎司) |

982 |

|

912 |

|

8% |

|

960 |

|

862 |

|

11% |

|

725 |

|

黃金全部維持費用b,f(美元/盎司) |

1,364 |

|

1,255 |

|

9% |

|

1,335 |

|

1,222 |

|

9% |

|

1,026 |

|

銅產量(百萬磅)f |

113 |

|

112 |

|

1% |

|

420 |

|

440 |

|

(5)% |

|

415 |

|

售出的銅(百萬

磅)f |

117 |

|

101 |

|

16% |

|

408 |

|

445 |

|

(8)% |

|

423 |

|

| 市場銅價(美元/磅) |

3.70 |

|

3.79 |

|

(2)% |

|

3.85 |

|

3.99 |

|

(4)% |

|

4.23 |

|

實際銅價b,f(美元/磅) |

3.78 |

|

3.78 |

|

0% |

|

3.85 |

|

3.85 |

|

0% |

|

4.32 |

|

銅銷售成本(巴里克的份額)f,h(美元/磅) |

2.92 |

|

2.68 |

|

9% |

|

2.90 |

|

2.43 |

|

19% |

|

2.32 |

|

銅c1現金成本b,f(美元/磅) |

2.17 |

|

2.05 |

|

6% |

|

2.28 |

|

1.89 |

|

21% |

|

1.72 |

|

銅全部投入維持成本b,f(美元/磅) |

3.12 |

|

3.23 |

|

(3)% |

|

3.21 |

|

3.18 |

|

1% |

|

2.62 |

|

| |

截至

12/31/23 |

截至

23/9/30 |

變化 |

|

截至

12/31/23 |

截至

12/31/22 |

變化 |

|

截至

12/31/21 |

財務狀況(百萬美元) |

|

|

|

|

|

|

|

|

|

| 債務(經常和長期) |

4,726 |

|

4,775 |

|

(1)% |

|

4,726 |

|

4,782 |

|

(1)% |

|

5,150 |

|

| 現金及現金等價物 |

4,148 |

|

4,261 |

|

(3)% |

|

4,148 |

|

4,440 |

|

(7)% |

|

5,280 |

|

| 債務,現金淨額

|

578

|

|

514

|

|

12%

|

|

578

|

|

342

|

|

69%

|

|

(130)

|

|

A.淨收益是指公司股權持有人應佔淨收益。

B.

關於這些非公認會計準則財務措施的進一步信息,包括詳細的對賬,見本MD&A第70至88頁。

C.按合併現金基礎列報的金額。項目資本支出包括在我們的綜合成本計算中,但

不包括在我們的綜合維持成本計算中。

D.綜合資本支出總額還包括截至2023年12月31日的三個月和年度的資本化利息分別為1,400萬美元和4,100萬美元(2023年9月:1,200萬美元;2022年:2,900萬美元;2021年:1,500萬美元)。

E.表示經營活動提供的淨現金除以

收入。

F.

按歸屬計算。

g.每盎司黃金銷售成本的計算方法是:我們黃金業務(不包括處於關閉或維護中的場地)的銷售成本除以售出的盎司(兩者均基於Barrick的所有權份額)。

h.每磅銅銷售成本的計算方法是:我們銅業務的銷售成本除以銷售磅(均以

應佔基礎使用巴里克的所有權份額)。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概述

|

運行

性能 |

增長

項目與勘探 |

財務業績審查

|

其他

信息和非公認會計準則協調 |

礦產

儲量和礦產資源 |

金融 報表 |

|

|

|

|

|

|

黃金銷售成本d,現金成本合計Se, |

銅銷售成本Sc,d,C1現金成本Sc,e |

所有可持續費用(每盎司美元) |

和全部持續費用Sc,e($/磅) |

|

|

|

|

|

|

淨收入、可歸屬息税前利潤和 可歸屬息税前利潤

邊際 |

資本支出(百萬美元) |

|

|

|

|

|

|

營運現金

流量和自由現金流量d |

股息g(每

股美分) |

a.在歸屬的基礎上。

b.根據2024年指導幅度的中點。

c.從2024年開始,我們將以噸而非磅(1噸

相當於2,204.6磅)列出我們的銅產量和銷售數量。我們的銅成本指標將繼續以每磅為基準報告。

d.每盎司黃金銷售成本的計算方法是:我們黃金業務(不包括處於關閉或維護中的場地)的銷售成本除以售出的盎司(兩者均基於巴里克的所有權份額)。每磅銅銷售成本的計算方法是:我們銅業務的銷售成本除以銷售磅數(兩者均基於Barrick的所有權份額)。

e.關於這些非公認會計原則財務措施的進一步信息,包括詳細對賬,請參見本

MD & A第70頁至第88頁。

f.資本支出還包括資本化

利息。

g.就所述期間宣派的每股股息,包括業績股息

。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概述

|

運行

性能 |

增長

項目與勘探 |

財務業績審查

|

其他

信息和非公認會計準則協調 |

礦產

儲量和礦產資源 |

金融 報表 |

影響淨利潤和調整後

淨利潤的因素6—截至2023年12月31日的三個月與2023年9月30日

截至2023年12月31日止三個月的淨利潤為4.79億美元,而上一季度為3.68億美元。增加的主要原因是

:

■由於2023年12月22日完成了重新開放Porgera礦的條件,帶來了3.52億美元的收益;

部分被

■長峽谷長期資產減值1.43億美元(扣除税項和非控股權益);

及

■與因淨減值支出而導致的遞延税項收回有關的1.2億美元重大税務調整;

税務結餘的外幣換算損益;不確定税務狀況的解決;上年度調整的影響;不可扣減外匯損失的影響;以及遞延税項

資產的確認和終止確認。

在調整不代表未來營業收益的項目後,截至2023年12月31日的三個月的調整後淨利潤6為4.66億美元,較上一季度增加4800萬美元,主要是由於實現黃金價格上漲6以及黃金和銅銷售量增加,但部分被每盎司/英鎊銷售成本增加所抵消。截至2023年12月31日的三個月,實現黃金價格6為每盎司1,986美元,而上一季度為每盎司1,928美元,而實現銅價格6與上一季度保持一致,為每磅3.78美元。黃金銷售量的增加主要是由於Cortez表現更強,

主要是由於品位更高,Phoenix表現為上一季度進行了計劃維護,普韋布洛別霍反映了較高的回收率和較高的品位加工。這部分被Loulo—Gounkoto的產量減少所抵消,原因是

加工的品位降低。每盎司黃金銷售成本的增加7主要是由於Loulo—Gounkoto和Carlin加工的品位較低的影響,加上電力、研磨介質和工廠維護成本的增加,以及2023年11月普埃布洛別霍500年一遇的熱帶風暴的影響。每磅7的銅銷售成本上升主要是由於雨季開始時採礦效率降低,加上

Lumwana的加工品位降低和工廠回收率降低。

請參閲第70頁,瞭解本期和前期

淨利潤和調整淨利潤6之間的調節項目的完整列表。

影響

淨利潤和調整後淨利潤的因素截至2023年12月31日的6年期與2022年12月31日

截至2023年12月31日止年度的淨利潤為12. 72億美元,而去年則為4. 32億美元。增加的主要原因是

:

■商譽減值9.5億美元與Loulo—Gounkoto有關的(扣除非控股權益),非流動資產

減值3.18億美元(扣除税項)及瀝濾墊存貨的可變現淨值減值2700萬美元(淨税)在Veladero,以及上一年度在長峽谷發生的4200萬美元非流動資產減值(扣除税項和非控股權益)

;

■由於2023年12月22日完成了重新開採Porgera礦的條件,帶來了3.52億美元的收益;

部分抵消了

■

交易完成後,

減值轉回1.2億美元,收益3億美元,用於重建上一年發生的Reko Diq項目;

■與因淨減值支出而導致的遞延税項收回有關的2.2億美元重大税務調整;

税務結餘的外幣換算損益;解決不確定税務狀況;上年度調整的影響;不可扣減外匯損失的影響;以及確認和

遞延税項資產;以及

■ Long

Canyon的長期資產減值為1.43億美元(扣除税項和非控股權益)。

在對

不代表未來經營收益的項目進行調整後,截至2023年12月31日止年度的調整後淨收益6為14.67億美元,較上年增加1.41億美元。調整後淨利潤

的增加6主要是由於實現黃金價格上漲6,但部分被每盎司/英鎊銷售成本上漲7以及黃金和銅銷售量下降所抵消。2023年的實際金價6為每盎司1,948美元,而上一年為每盎司1,795美元,而實際銅價6與上一年保持一致,為每磅3.85美元。每盎司/英鎊的黃金/銅銷售成本增加主要是由於加工的品位降低。黃金銷售量下降主要是由卡林和普韋布洛維耶霍推動的。在Carlin,這主要是

與2023年第二季度初關閉黃金採石場選礦廠以及2023年第一季度將Goldstrike高壓釜轉換為傳統CIL工藝有關,以及在Pueblo Viejo,由於根據礦山和庫存加工計劃加工的品位較低

,在擴建後的加工廠推遲調試和投產後,回收率降低,產量降低。由於Crossroads和CHUG開採和加工的氧化礦石噸數增加(回收率較高),加上堆浸產量增加,

Cortez的產量增加部分抵消了這些影響。銅銷售量的下降主要是由於Zaldívar的品位、開採量和

產量降低,加上Lumwana加工的品位降低。

請參閲第70頁,瞭解本期和前期淨利潤與

調整後淨利潤6之間的調節項目的完整列表。

影響營業現金流和自由現金流的因素6-截至2023年12月31日的三個月與2023年9月30日的對比

在截至2023年12月31日的三個月中,我們產生了9.97億美元的運營現金流,而上一季度為11.27億美元。

減少1.3億美元的主要原因是我們的債券每半年支付一次利息,時間安排在第二季度和第四季度。這與營運資金的不利變動增加相結合,主要是由於金價上漲和銷售量增加而導致的應收賬款增加,但部分被有利的庫存變動所抵消。運營現金流進一步受到每盎司/磅1現金成本增加的影響,但這部分被較高的已實現黃金價格6和較高的黃金銷售量所抵消。

截至2023年12月31日的三個月的自由現金流為1.36億美元,而去年同期為3.59美元

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概述

|

運行

性能 |

增長

項目與勘探 |

財務業績審查

|

其他

信息和非公認會計準則協調 |

礦產

儲量和礦產資源 |

金融 報表 |

上一季度為100萬歐元,反映出資本支出增加,運營現金流下降。在截至2023年12月31日的三個月內,由於項目資本支出6和礦場持續資本支出6的增加,按現金基礎計算的資本支出為8.61億美元,而上一季度為7.68億美元。項目資本支出增加的主要原因是NGM繼續開發TS Solar項目,以及Loulo-Gounkoto的Yalea South項目取得進展。礦場持續資本支出的增加主要來自Cortez,這主要是由於更多的新卡車車隊在2023年第四季度投入使用,但被Lumwana資本化的廢物剝離減少所部分抵消。

影響營業現金流和自由現金流的因素

截至2023年12月31日的6年期與2022年12月31日相比

在截至2023年12月31日的一年中,我們產生了37.32億美元的運營現金流,而前一年為34.81億美元。增加2.51億美元,主要是由於支付的現金税款減少,以及市場利率上升導致我們的現金餘額利息增加。這部分被營運資金(主要是應收賬款和應付賬款)的不利流動增加所抵消,部分被庫存和其他有利流動所抵消

流動資產。運營現金流進一步受到每盎司/c1現金成本增加的影響,但部分被較高的已實現金價6和較高的黃金銷售量所抵消。

2023年,我們產生了6.46億美元的自由現金流,而前一年為4.32億美元。這一增長主要反映了運營現金流的增加,但部分被資本支出的增加所抵消。2023年,按現金基礎計算的資本支出為30.86億美元,而上一年為30.49億美元,主要原因是項目資本支出增加6,而礦場持續資本支出6與上一年相對一致。項目資本支出增加6主要是由於NGM的TS Solar項目於2022年第四季度開工建設,加上對Lumwana新業主採礦卡車車隊的投資。這部分被Pueblo Viejo工廠擴建項目支出減少所抵消,因為該項目的建設已於2023年基本完成。礦場的持續資本支出6與上一年持平,這是由於Carlin的加工設施和地下開發支出增加、北馬拉的資本化廢物剝離增加以及Gounkoto地下礦山的投產在很大程度上被Lumwana的較低資本化廢物剝離所抵消。

關鍵業務

發展

Porgera Special

採礦租賃

2021年4月9日,BNL與巴布亞新幾內亞獨立國和國有礦業公司Kumul Minerals簽署了一項具有約束力的框架協議,列出了重新開放Porgera礦的條款和條件。2022年2月3日,框架協議由PNG、Kumul Minerals、BNL、BNL的關聯公司Porgera(Jersey)Limited以及原始Porgera合資企業剩餘5%的持有者MRE簽署的啟動協議取代。啟動協議反映了之前根據框架協議商定的商業條款,即巴新利益相關者獲得Porgera礦51%的股權,其餘49%由BNL或一家聯營公司持有。BNL由巴里克和紫金礦業各佔一半股權。啟動協議還規定,巴新股東和巴新及其聯營公司可在礦山剩餘壽命內分別按53%和47%的基準分享重新開採波格拉礦產生的經濟利益,巴新政府保留在10年後按公平市價收購巴新或其聯營公司49%股權的選擇權。根據《啟動協議》的條款,BNL仍然擁有該工地,並對該礦進行維護和維護,同時各方努力滿足重新開放Porgera礦所需的條件,如下所述。

2022年4月21日,巴新國民議會通過立法,除其他外,為新的波格拉合資企業提供某些商定的免税和税收穩定。這項立法於2022年5月30日獲得認證。根據巴布亞新幾內亞法律的要求,七項立法中有六項分別於2023年4月11日和14日在《國家公報》上公佈時生效。剩下的法案等待公佈生效。

2022年9月13日,

新的波格拉合資公司的股東協議為

由Porgera(Jersey)Limited、國有的Kumul Minerals(Porgera)Limited和MRE執行。新波格拉有限公司是新成立的波格拉合資公司,成立後於2023年10月13日成為《啟動協議》和《股東協議》的訂約方。

2023年6月20日,巴布亞新幾內亞IRC、總專員、巴里克和BNL達成和解協議,以解決IRC對BNL發出的税務評估的爭議。

2023年10月13日,巴布亞新幾內亞獨立州與新Porgera有限公司簽署採礦開發合同後,授予新的SML,Special Mining Lease 13。新SML授予New Porgera Limited

使Barrick在Porgera礦的所有權權益從47.5%減少到24.5%。同樣於2023年10月13日,巴布亞新幾內亞獨立國和New Porgera Limited簽署了Porgera礦的財政穩定協議,New Porgera Limited

和BNL簽署了項目運營協議,據此,BNL被任命為Porgera礦的運營商。

在授予新SML後,New Porgera Limited開始與Porgera礦區的土地所有者進行談判,以商定適用於新SML的土地補償協議的

條款。大多數土地所有者同意允許Porgera礦山按照原Porgera合資企業適用的補償條款重新開工,並將關於新補償條款的實質性

談判推遲到礦山重新開工後。2023年11月29日,巴布亞新幾內亞國民議會通過了立法,使礦山能夠在此基礎上重新開工,New Porgera Limited將向土地所有者支付補償金,以補償

從新SML獲得之日起,根據新協議增加的補償金。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概述

|

運行

性能 |

增長

項目與勘探 |

財務業績審查

|

其他

信息和非公認會計準則協調 |

礦產

儲量和礦產資源 |

金融 報表 |

《共同協議》於2023年12月8日成為無條件,《共同協議》於2023年12月22日正式完成。於該日開始重新投產Porgera礦場的工作,預計Porgera的開採和加工將於二零二四年第一季度重新開始。BNL正在採取措施撤回其根據《共同協議》就Porgera爭端啟動的法律程序,國際仲裁程序於2024年1月25日正式終止。《公報》的其他締約方,包括巴布亞新幾內亞,也有類似的義務撤回這類程序。

有關更多信息,請參閲財務報表附註4和35。

股票回購計劃

在2024年2月13日的會議上,董事會授權了一項新的股票回購計劃,在未來12個月內購買高達10億美元的巴里克已發行普通股。2023年,我們沒有根據先前的股份回購計劃購買任何股份,該計劃在新

計劃授權後終止。

可能購買的普通股的實際數量以及任何此類購買的時間

將由巴里克根據多個因素確定,

包括公司的財務業績、現金流的可用性以及現金的其他用途的考慮,包括資本

投資機會、股東回報和債務削減。

回購計劃並不要求公司收購任何特定數量的普通股,且回購計劃

可酌情隨時暫停或終止。

執行主席向

主席過渡

在實現了與Randgold歷史性合併後為公司設定的基本目標之後,John Thornton先生總結説,現在是從執行董事長角色過渡到董事長角色的適當時機,因為這種治理結構最適合公司的下一個增長階段。

過渡於2024年2月13日生效。

以主席身份,先生。

Thornton將繼續領導和指導董事會,促進董事會的運作和審議工作,並滿足董事會在其授權下的職能和職責。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概述

|

運行

性能 |

增長

項目與勘探 |

財務業績審查

|

其他

信息和非公認會計準則協調 |

礦產

儲量和礦產資源 |

金融 報表 |

展望2024年

運營部指導

我們按營運部門劃分的二零二三年實際黃金及銅產量、銷售成本、現金成本總額6、整體維持成本6及二零二四年預測黃金及銅產量、銷售成本、現金成本總額6及整體維持成本6範圍如下:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 運營部 |

2023年可歸屬產量(千盎司) |

2023年銷售成本a (美元/盎司) |

2023年現金費用總額b

(美元/盎司) |

2023年全面維持

成本b

(美元/盎司) |

2024年預測歸屬產量(千盎司) |

2024年預測銷售成本a(美元/盎司) |

2024年預測現金總額

成本b(美元/盎司) |

2024年預測綜合維持成本b(美元/盎司) |

| 黃金 |

|

|

|

|

|

|

|

|

卡林

(61.5%)c |

868 |

1,254 |

1,033 |

1,486 |

800 - 880 |

1,270 - 1,370 |

1,030 - 1,110 |

1,430 - 1,530 |

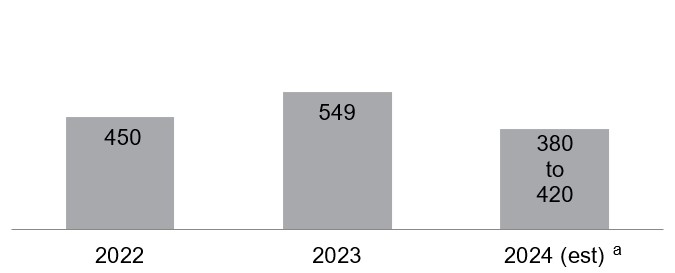

科爾特斯

(61.5%)d |

549 |

1,318 |

906 |

1,282 |

380 - 420 |

1,460 - 1,560 |

1,040 - 1,120 |

1,390 - 1,490 |

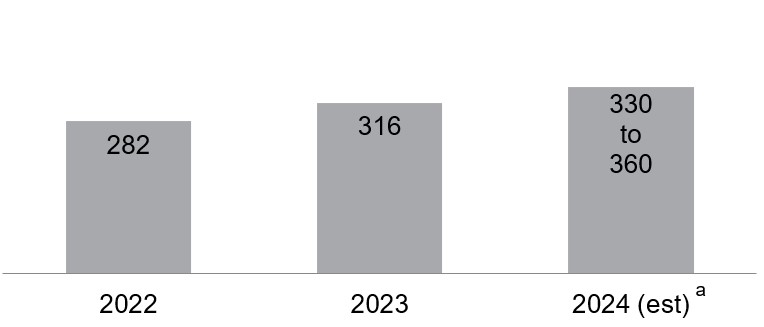

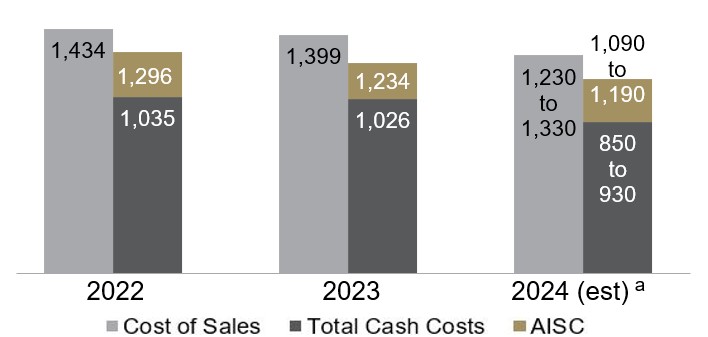

| 綠松石嶺

(61.5%) |

316 |

1,399 |

1,026 |

1,234 |

330 - 360 |

1,230 - 1,330 |

850 - 930 |

1,090 - 1,190 |

| 鳳凰(61.5%) |

123 |

2,011 |

961 |

1,162 |

120 - 140 |

1,640 - 1,740 |

810 - 890 |

1,100 - 1,200 |

|

|

|

|

|

|

|

|

|

內華達金礦(61.5%)e |

1,865

|

1,351

|

989

|

1,366

|

1,650 -

1,800 |

1,340 -

1,440 |

980 -

1,060 |

1,350 -

1,450 |

| 赫姆洛 |

141 |

1,589 |

1,382 |

1,672 |

140 - 160 |

1,470 - 1,570 |

1,210 - 1,290 |

1,600 - 1,700 |

| 北美

|

2,006

|

1,368

|

1,017

|

1,388

|

1,750 -

1,950 |

1,350 -

1,450 |

1,000 -

1,080 |

1,370 -

1,470 |

|

|

|

|

|

|

|

|

|

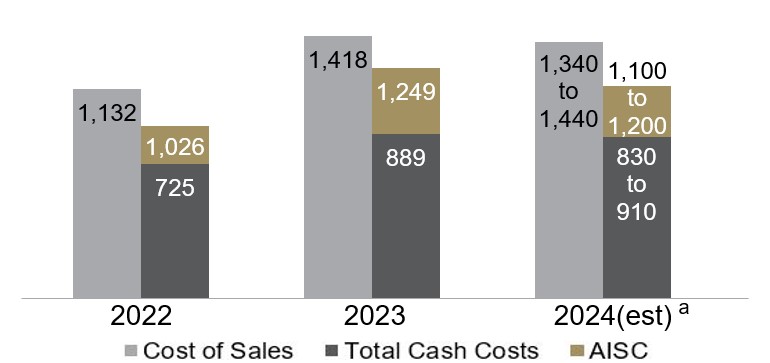

| 普韋布洛·維埃霍(60%) |

335 |

1,418 |

889 |

1,249 |

420 - 490 |

1,340 - 1,440 |

830 - 910 |

1,100 - 1,200 |

| 韋拉德羅(50%) |

207 |

1,440 |

1,011 |

1,516 |

210 - 240 |

1,340 - 1,440 |

1,010 - 1,090 |

1,490 - 1,590 |

Porgera

(24.5%)f |

— |

— |

— |

— |

50 - 70 |

1,670 - 1,770 |

1,220 - 1,300 |

1,900 - 2,000 |

|

|

|

|

|

|

|

|

|

| 拉丁美洲和亞太地區 |

542

|

1,441

|

931

|

1,358

|

700 -

800 |

1,370 -

1,470 |

920 -

1,000 |

1,290 -

1,390 |

|

|

|

|

|

|

|

|

|

| Loulo—Gounkoto

(80%) |

547 |

1,198 |

835 |

1,166 |

510 - 560 |

1,190 - 1,290 |

780 - 860 |

1,150 - 1,250 |

| Kibali

(45%) |

343 |

1,221 |

789 |

918 |

320 - 360 |

1,140 - 1,240 |

740 - 820 |

950 - 1,050 |

| 北馬拉

(84%) |

253 |

1,206 |

944 |

1,335 |

230 - 260 |

1,250 - 1,350 |

970 - 1,050 |

1,270 - 1,370 |

| 布良胡魯

(84%) |

180 |

1,312 |

920 |

1,231 |

160 - 190 |

1,370 - 1,470 |

990 - 1,070 |

1,380 - 1,480 |

| 湯加(89.7%) |

183 |

1,469 |

1,240 |

1,408 |

160 - 190 |

1,520 - 1,620 |

1,200 - 1,280 |

1,440 - 1,540 |

|

|

|

|

|

|

|

|

|

| 非洲

和中東 |

1,506

|

1,251

|

903

|

1,176

|

1,400 -

1,550 |

1,250 -

1,350 |

880 -

960 |

1,180 -

1,280 |

|

|

|

|

|

|

|

|

|

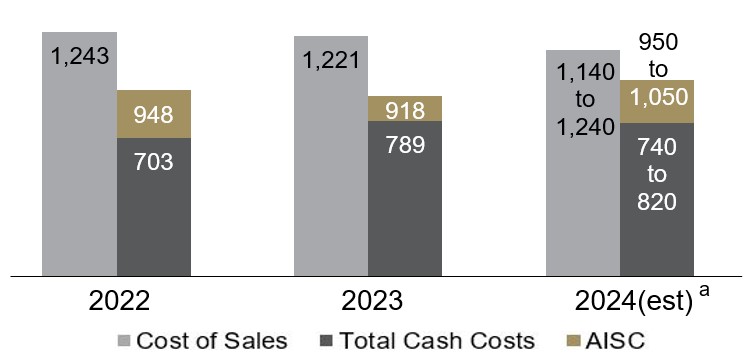

歸屬於Barrickg,h,i共計 |

4,054

|

1,334

|

960

|

1,335

|

3,900 -

4,300 |

1,320 -

1,420 |

940 -

1,020 |

1,320 -

1,420 |

|

|

|

|

|

|

|

|

|

| |

2023年歸屬產量(千噸

)j |

2023年銷售成本a,j (美元/磅) |

2023年C1現金費用b,j

(美元/磅) |

2023年全面維持

成本b,j

(美元/磅) |

2024年預測歸屬

產量j (2000公噸) |

2024年銷售成本預測a (美元/磅) |

2024年預測C1現金費用b(美元/磅) |

2024年預測綜合維持費用b(美元/磅) |

| 銅 |

|

|

|

|

|

|

|

|

| Lumwana |

118 |

2.91 |

2.29 |

3.48 |

120 - 140 |

2.50 - 2.80 |

1.85 - 2.15 |

3.30 - 3.60 |

| Zaldívar

(50%) |

41 |

3.83 |

2.95 |

3.46 |

35 - 40 |

3.70 - 4.00 |

2.80 - 3.10 |

3.40 - 3.70 |

| Jabal Sayid(50%) |

32 |

1.60 |

1.35 |

1.53 |

25 - 30 |

1.75 - 2.05 |

1.40 - 1.70 |

1.70 - 2.00 |

全銅 |

191 |

2.90 |

2.28 |

3.21 |

180 - 210 |

2.65 - 2.95 |

2.00 - 2.30 |

3.10 - 3.40 |

A.每盎司銷售黃金成本的計算方法為:我們所有黃金業務的銷售成本(不包括關閉或維護地點)除以銷售的盎司(兩者均按巴里克的所有權份額計算)。每磅銅銷售成本的計算方法是將我們所有銅業務的銷售成本除以銷售磅(兩者均使用Barrick的所有權份額按歸屬計算)。

B.關於這些非公認會計準則財務措施的進一步信息,包括詳細的對賬,見本MD&A第70至88頁。

C.將NGM在South Arturo的100%權益包括在我們在Carlin的61.5%權益中。

D.包括戈德魯什。

E.2023結果

包括Long Canyon,它在2023年底被置於維護和維護狀態,不包括在2024年的指導中。

F.Porgera從2020年4月25日開始接受臨時護理和維護,直到2023年12月22日。2023年12月22日,波格拉項目啟動協議完成,該礦開始重新投產。因此,Porgera被包括在我們的2024年指導中,比例為24.5%。有關詳細信息,請參閲第9頁。

G.總現金成本和每盎司總維持成本包括分配給非運營

站點的成本。

H.運營部門指導範圍反映每個運營部門的預期,可能加起來不等於整個公司的指導範圍總和。指導範圍不包括Pierina,它在關閉時生產附帶的盎司。

I.包括

公司管理費用。

J.從2024年開始,我們將以噸而不是磅(1噸相當於2,204.6磅)為單位公佈我們的銅產量和銷售量。2023年的產量以噸為單位進行了重述,以便進行比較。我們的銅成本指標將繼續按磅報告。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概述

|

運行

性能 |

增長

項目與勘探 |

財務業績審查

|

其他

信息和非公認會計準則協調 |

礦產

儲量和礦產資源 |

金融 報表 |

運營部,綜合費用和資本指導

我們2023年的實際黃金和銅產量、銷售成本、總現金成本6、總維持成本6、綜合費用和資本支出以及2024年預測黃金和銅產量、銷售成本、總現金成本6、總持續成本6、綜合費用和資本支出如下:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| (600萬美元,不包括每盎司/英鎊1美元) |

|

《2023年指南》 |

2023年實際 |

《2024年指南》 |

|

| 黃金生產 |

|

|

|

|

|

| 產量(百萬盎司) |

|

4.20 - 4.60 |

4,054 |

3.90 - 4.30 |

|

| 黃金成本指標 |

|

|

|

|

|

| 銷售成本-黃金($/

盎司) |

|

1,170 - 1,250 |

1,334 |

1,320 - 1,420 |

|

總計

現金成本(美元/盎司)b |

|

820 - 880 |

960 |

940 - 1,020 |

|

| 折舊($每

盎司) |

|

320 - 350 |

335 |

340 - 370 |

|

*

全部維持成本(每盎司美元)b |

|

1,170 - 1,250 |

1,335 |

1,320 - 1,420 |

|

| 銅

生產 |

|

|

|

|

|

| 產量(百萬英鎊

英鎊) |

|

420 - 470 |

420 |

不適用 |

|

產量(千

噸)c |

|

不適用 |

191 |

180 - 210 |

|

| 銅成本指標 |

|

|

|

|

|

| 銷售成本-銅($/

磅) |

|

2.60 - 2.90 |

2.90 |

2.65 - 2.95 |

|

*c1現金成本(美元/磅)b |

|

2.05 - 2.25 |

2.28 |

2.00 - 2.30 |

|

| 折舊($per

lb) |

|

0.80 - 0.90 |

0.89 |

0.90 - 1.00 |

|

*

總維護成本(每磅美元)b |

|

2.95 - 3.25 |

3.21 |

3.10 - 3.40 |

|

| 勘探

和項目費用 |

|

400 -

440 |

361

|

400 -

440 |

|

| 勘探和評估

|

|

180 - 200 |

183 |

180 - 200 |

|

| 項目費用 |

|

220 - 240 |

178 |

220 - 240 |

|

| 一般和行政費用

|

|

~180 |

126 |

~180 |

|

| 企業管理

|

|

~130 |

101 |

~130 |

|

基於股票的補償秒 |

|

~50 |

25 |

~50 |

|

|

|

|

|

|

|

| 其他費用(收入) |

|

70 - 90 |

(195) |

70 - 90 |

|

| 融資成本,淨額 |

|

280 - 320 |

170 |

260 - 300 |

|

應佔資本

支出 |

|

|

|

|

|

可歸因性

礦場可持續b,e |

|

1,450 - 1,700 |

1,590 |

1,550 - 1,750 |

|

歸屬

項目B、E |

|

750 - 900 |

769 |

950 - 1,150 |

|

可歸屬資本支出總額

|

|

2,200

- 2,600 |

2,363

|

2,500

- 2,900 |

|

A.根據我們從巴布亞新幾內亞政府收到的通知,SML將不會延長,波格拉於2020年4月25日被置於臨時護理和維持狀態。由於與礦山經營前景的未來發展時間和範圍相關的不確定性,我們的2023年指導不包括Porgera。2023年12月22日,波格拉項目啟動協議完成,該礦開始重新投產。因此,Porgera包含在我們的2024指南中。

有關詳細信息,請參閲第9頁。指導範圍還不包括Pierina和Long Canyon,它們在關閉、護理和維護期間會產生偶然的盎司。

B.關於這些非公認會計準則財務措施的進一步信息,包括詳細的對賬,載於本MD&A第70至88頁。

C.從2024年開始,我們將以噸而不是磅(1噸相當於2,204.6磅)為單位公佈我們的銅產量和銷售量。

D.2023實際業績基於18.09美元的股價,2024年的指引基於截至2023年12月31日的一個月往績平均每股17.61美元。

E.可歸屬資本支出按指導原則列報,其中包括我們在NGM的61.5%份額、我們在Pueblo Viejo的60%

份額、我們在Loulo-Gounkoto的80%份額、我們在Thomon的89.7%份額、我們在北馬拉和Bulyanhulu的84%份額、我們在Zaldívar和Jabal Sayid的50%份額,以及從2024年開始,我們在Porgera的24.5%份額。可歸屬資本支出總額

2023年實際結果還包括400萬美元的資本化利息。

2024年制導分析

本MD&A中提出的對未來產量、每盎司銷售成本7、每盎司總現金成本6和每盎司總維持成本6的估計是基於採礦計劃,這些計劃反映了我們將在每個地點開採儲量的預期方法。由於多項營運及非營運風險因素,實際黃金及銅產量及相關成本可能與該等估計有所不同(有關可能導致實際結果與該等估計大相徑庭的某些風險因素的描述,請參閲本MD&A第2頁的“前瞻性資料警示聲明”)。

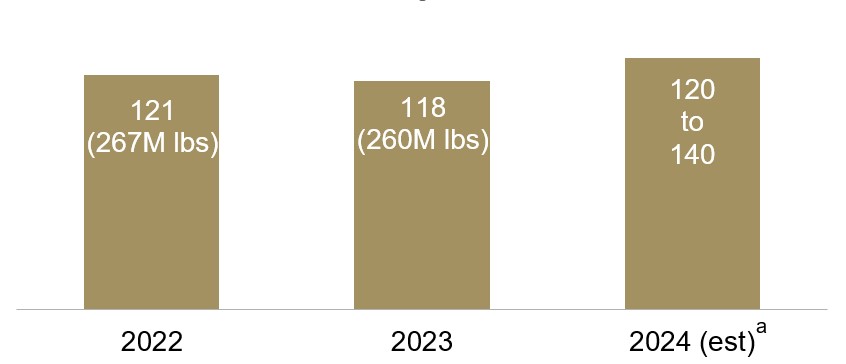

黃金生產

我們預計2024年黃金產量將在390萬至430萬盎司之間,而我們2023年的實際黃金產量為405萬盎司。我們期待更強大的

Pueblo Viejo和綠松石嶺(程度較小)的同比表現,以及除Cortez外其餘一級黃金資產1的穩定交付。預計Cortez的產量在2024年將低於2023年,這是由於十字路口資源模式的變化

減少了氧化物磨料,部分被Goldrush的更高貢獻所抵消(儘管延遲接收棒材已將一些盎司從2024年推至2025年)。

此外,鑑於波格拉的《啟動協議》已於2023年12月22日正式完成,我們的2024年黃金產量指引現在包括波格拉。有關詳細信息,請參閲第9頁。

除了我們的一級黃金資產1之外,我們預計年產量將發生以下變化。在Veladero,我們預計2024年的產量將略低於

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概述

|

運行

性能 |

增長

項目與勘探 |

財務業績審查

|

其他

信息和非公認會計準則協調 |

礦產

儲量和礦產資源 |

金融 報表 |

高於2023年。正如之前披露的那樣,Long Canyon的採礦於2022年暫時停止,該資產現已得到維護和維護,將不再包括在我們的指導指標中。

在2024年的四個季度中,隨着我們努力恢復波格拉的運營並完成普韋布洛-維埃霍的整改工作,公司的黃金產量預計全年將穩步增長。

金牌

每一次的銷售成本

7

按每盎司計算,扣除與非控股權益相關的部分後,2024年適用於黃金的銷售成本預計將在每盎司1,320美元至1,420美元之間,而2023年的實際結果為每盎司1,334美元。

預計成本將比2023年略高

,這反映了折舊增加以及某些其他業務的成本增加的影響,這一點在緊隨其後的黃金總現金成本6一節中有進一步描述。

每一次的金牌總現金成本6

預計2024年每盎司的總現金成本將在每盎司940美元到1020美元之間,而2023年的實際結果是每盎司960美元。

這一區間是基於我們的預期,即2024年的平均能源價格將與2023年相似,儘管波動性可能更高。在我們看到能源價格下降之前,我們預計2022年和2023年的通脹影響不會實質性地消退。

在北美,我們2024年對NGM每盎司總現金成本的指導為每盎司980美元至1,060美元,而2023年的實際結果為每盎司989美元。產量下降導致Cortez的單位成本上升

預計將在很大程度上抵消綠松石嶺和菲尼克斯的較低成本,實現同比一致的業績。

在拉丁美洲及亞太地區,與2023年相比,Pueblo Viejo的每盎司總現金成本預計將較低,這是由於工廠擴建帶來的產能增加,部分抵消了

品位略低的影響(與礦山和庫存加工計劃一致)。

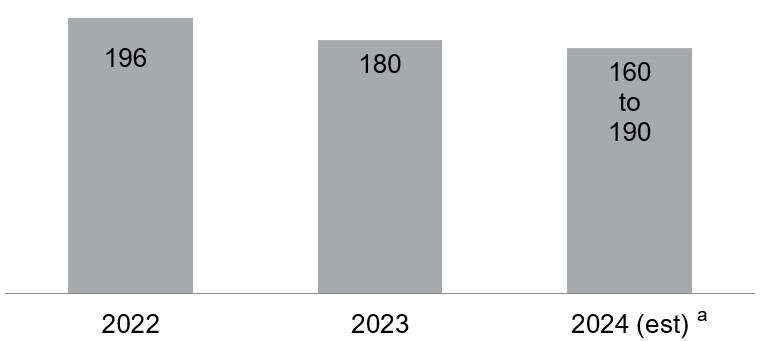

對於非洲和中東,預計每盎司6的總現金成本將與2023年持平,因為Loulo-Gounkoto和Kibali的較低成本被北馬拉和Bulyanhulu預計的較高成本部分抵消。

Gold

每個

次的綜合維護成本6

預計2024年每盎司的總維持成本將在每盎司1,320美元至1,420美元之間,而2023年的實際結果為每盎司1,335美元。這是基於

預期礦場每盎司的持續資本支出6將高於2023年的預期(詳情請參閲下文的資本支出評論)。

銅生產

和成本

我們預計2024年銅產量將在180至21萬噸之間,而2023年的實際產量為19.1萬噸(相當於4.2億磅)。預計2024年下半年的產量將大幅高於上半年,主要由於Lumwana

的產量穩步增長,因為新所有者採礦船隊預計將於2024年第二季度末全面提升。

2024年,適用於銅7的銷售成本預計在每磅2.65美元至2.95美元之間,而2023年的實際結果為每磅2.90美元。2024年每磅現金成本為2.00美元至2.30美元,而2023年的實際結果為每磅2.28美元,主要原因是Lumwana的成本較低

生產和運營效率較高,但Jabal Sayid的成本上升部分抵消了這一影響。2024年每個Pound6指引的銅綜合維持成本為3.10美元至3.40美元,而2023年的實際結果為3.21美元。Lumwana較高的礦場每磅持續資本支出6(詳情請參閲下文資本支出評論)預計將在很大程度上抵消每磅較低的C1現金

成本。

勘探和項目費用

我們預計2024年將產生大約4億至4.4億美元的勘探和項目費用。這與我們2023年的指導範圍

相比沒有變化,但高於2023年3.61億美元的實際結果。

在此範圍內,我們預計2024年的勘探和評估支出約為1.8億至2億美元。這與2023年1.83億美元的實際結果一致,與2023年的指導範圍保持不變。這筆支出

將繼續支持我們未來幾年的資源和儲備轉換,包括與Barrick的Fourmile項目有關的約4000萬美元。

我們還預計2024年將產生約2.2億至2.4億美元的項目開支,而2023年則為1.78億美元。這一增長的關鍵驅動力是巴基斯坦Reko Diq項目正在進行的可行性研究更新。預計支出的其餘部分涉及Pascua—Lama以及項目組合其他部分的項目評估費用,特別是拉丁美洲和亞太地區。

一般和行政費用

2024年,我們預計企業管理成本約為1.3億美元,這是我們連續第五年保持這一指導範圍不變,儘管2022年和2023年期間尤其存在通脹壓力。

另外,基於17.61美元的股價假設,2024年基於股票的薪酬支出預計約為5000萬美元,但

將受到股價的影響。

財務成本,

淨額

2024年,我們對淨融資成本的指導範圍為2.6億至3億美元,主要指長期債務的利息支出、與Pueblo Viejo的金銀流媒體協議有關的非現金利息支出,以及扣除融資收入後的增長。2024年的這一指引高於2023年的1.7億美元的實際結果,反映了資本化利息降低,以及我們預期市場利率將相對於2023年下降,從而導致利息收入減少。我們債券產生的利息費用是固定利率,因此不會

隨市場利率

而變動。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概述

|

運行

性能 |

增長

項目與勘探 |

財務業績審查

|

其他

信息和非公認會計準則協調 |

礦產

儲量和礦產資源 |

金融 報表 |

資本支出

2024年的應佔黃金和銅資本支出總額預計在25億美元至29億美元之間。這高於

2023年的實際支出23.63億美元。我們繼續專注於項目管道的交付,預計2024年的應佔項目資本開支6將介乎9.5億至11.5億美元,高於2023年的實際開支7.69億美元。

這一較高的支出水平主要與我們兩個主要增長項目Reko Diq和Lumwana Super Pit的早期工程和較長的交付期有關,預計這兩個項目合計將同比增加約1.5億美元。在公司的

黃金資產中,重大變化涉及Pueblo Viejo的新Naranjo TSF(約1億美元)和Porgera的重啟(約5000萬美元)。

2024年的歸屬礦區維持資本支出6預計在15.5億美元至17.5億美元之間,而2023年的實際支出為15.9億美元。指導

範圍,

2024年,我們的黃金資產(1200至14億美元)和銅資產(3.35至3.85億美元)之間分配。與上一年相比,預計2024年Lumwana的礦山維持資本支出6將增加約1億美元,拉丁美洲和亞太地區(特別是Veladero和Porgera)最多增加7500萬美元,非洲和中東地區最多增加5000萬美元。抵消了這一影響,NGM的礦山維持資本支出6預計將比

2023年減少約5000萬美元。

實際所得税

税率

根據黃金價格1,900美元/盎司的假設,我們預計2024年的有效税率範圍為26%至30%。該比率對高税率司法管轄區與低税率司法管轄區銷售額的相對比例、已實現的黃金和銅價、權益會計投資的收入比例以及我們產生淨虧損國家的非税務影響

成本水平敏感。

展望假設和

經濟敏感性分析

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

2024年指導

假設 |

假設

變更 |

對EBITDA的影響a(百萬) |

|

對TCC和AIS的影響 |

| |

| 金價敏感度 |

每盎司1900美元 |

+/-100美元/盎司 |

‘

+/-$550 |

|

'

+/—$5/盎司 |

| 銅

價格敏感度 |

$3.50/磅

|

'+/—0.25美元/磅

|

‘+/-

$110 |

|

'+/—0.01美元/磅

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

a.關於這些非公認會計原則財務措施的進一步信息,包括詳細的對賬,請參見本

MD & A的第70頁至第88頁。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概述

|

運行

性能 |

增長

項目與勘探 |

財務業績審查

|

其他

信息和非公認會計準則協調 |

礦產

儲量和礦產資源 |

金融 報表 |

環境、社會和治理

ESG或可持續發展(包括我們的運營許可證)根植於我們的DNA中:我們的可持續發展戰略就是我們的

業務計劃。

Barrick對可持續發展的願景基於

的知識,即可持續發展各方面是相互關聯的,必須相互結合並相互參照。我們稱之為整體和綜合可持續性管理。我們必須全面、同時處理所有可持續發展方面

,以便在任何一個方面取得有意義的進展。雖然我們整合了我們的可持續發展管理,但我們會在四個主要支柱內討論我們的可持續發展戰略:(1)尊重人權;(2)

保護我們員工和當地社區的健康和安全;(3)分享我們運營的好處;以及(4)管理我們對環境的影響。

我們通過將自上而下的責任與自下而上的責任相結合來實施這一戰略。這意味着我們將

可持續性的日常所有權以及相關的風險和機會掌握在各個站點的手中。與每個站點必須管理其地質、運營和技術能力以實現業務目標相同,它還必須管理和

確定用於衡量進展併為業務和我們的利益相關者(包括我們的東道國和當地社區)提供真正價值的計劃、指標和目標。集團可持續發展執行官在區域可持續發展

領導的支持下,負責監督和指導現場級別的所有權,以確保與整體業務的戰略優先事項保持一致。

治理

我們的可持續發展戰略的基石是強有力的治理。我們致力於可持續發展的最高級管理層機構是E & S

委員會,該委員會將我們可持續發展戰略的現場所有權與集團領導層聯繫起來。該委員會由總裁兼首席執行官擔任主席,成員包括:(1)區域首席運營官;(2)礦山

總經理;(3)健康、安全、環境和關閉領導;(4)集團可持續發展執行官;(5)內部法律顧問;以及(6)獨立的可持續發展顧問,擔任諮詢角色。E & S委員會

每季度舉行一次會議,以審查我們在一系列關鍵績效指標上的績效,並對可持續發展管理進行獨立監督和審查。

總裁兼首席執行官在董事會環境、社會及管治與提名委員會的每季度會議上審閲環境及安全委員會的報告

。我們對報告進行審查,以確保我們的可持續發展政策的實施,並推動我們的環境、健康和安全、社區關係和發展以及人權計劃的績效。

此外,區域

可持續發展主管和集團可持續發展主管之間至少每週舉行一次會議。這些會議實時審查業務面臨的與可持續性相關的風險和機遇,以及執行委員會每週審查會議

的進展和問題。

根據

Barrick的合作伙伴計劃,高級領導者30%的獎勵金現在與ESG績效掛鈎,包括根據與我們年度安全相關的年度獎勵計劃新增加的10%權重,

環境績效和長期公司記分卡下20%的權重,與行業首創的可持續發展記分卡的評估相關聯。在我們努力實現持續的強勁表現的同時,可持續發展記分卡的目標和指標每年更新。2023年可持續發展記分卡的結果以及2024年的最新指標和目標,將分別於2024年3月和4月發佈的2023年年報和可持續發展報告中披露。E & S委員會根據所有指標跟蹤我們的進展。

人權

我們對尊重人權的承諾被編纂在我們獨立的人權政策中,並遵循聯合國

工商業與人權指導原則、安全與人權自願原則以及經合組織多國企業準則的期望。這一承諾通過我們的人權方案在當地實現,該方案的基本原則包括:監測和報告、盡職調查、培訓以及懲戒行動和補救。

我們將繼續評估和管理所有業務中的安全和人權風險,並在各地點為私營和

公共安全部隊提供安全和人權培訓。2023年期間,在以下地點進行了獨立的人權評估:坦桑尼亞的北馬拉和布良胡盧;沙特阿拉伯的薩伊德山;馬裏的盧洛—貢科託;以及剛果民主共和國的基巴里。

安全問題

我們致力於我們的人民、他們的家人和我們所在的社區的安全、健康和福祉。我們的安全願景是:

“讓大家每天都能平安回家。”

在2022年和2023年初發生多起嚴重安全事件後,我們成立了管理級安全委員會,並在2023年第一季度末制定了我們的“零度之旅”倡議,並在我們的2022年可持續發展報告(2023年4月發佈)中披露了這一倡議。

在2023年剩餘時間及以後,我們的重點和優先事項

將繼續放在我們的“零度之旅”計劃的推出上。這段旅程是以停止不安全工作的責任開始的,因為我們都是我們組織內的安全領導者。我們認識到我們有責任識別危險,並確保所有控制措施到位,以安全地完成工作/或任務。

我們每季度報告我們的安全表現,作為我們E&S委員會會議的一部分,以及我們向ESG&提名委員會報告的一部分。我們的

安全績效是執行委員會每週審查會議的常規議程項目。

回想2023年,我們的頻率處於歷史最低水平。作為一個組織,與2022年相比,我們的傷害減少了9%,傷害嚴重程度顯著降低,LTI減少了18%,限制性工作傷害減少了25%。2023年的統計數據顯示,與2022年相比,TRIFR8(1.14)提高了12%。LTIFR8為0.23,與2022年相比下降了21%,基於12個月滾動平均,在三年內總體改善了36%。我們還

有四個運營站點全年沒有使用LTI。

令人遺憾的是,2023年發生的五起死亡事件和兩起

事故抵消了安全改進的影響

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概述

|

運行

性能 |

增長

項目與勘探 |

財務業績審查

|

其他

信息和非公認會計準則協調 |

礦產

儲量和礦產資源 |

金融 報表 |

2024年初在北馬拉和基巴利發生的更多死亡人數。

致命事故的主要原因與能源隔離和移動設備事故有關。這些事件突出了對

有效培訓的關注,特別是任務培訓,並將其與我們的致命風險管理計劃聯繫起來。作為我們歸零之旅的一部分,我們確定了在發展一種強烈而有效地關注安全的文化方面的四個關鍵要素:(1)領導力和文化,(2)零死亡,(3)風險管理,和(4)預防傷害。

在關鍵績效指標方面,2023年第四季度,我們的LTIFR8為0.14,環比下降52%,我們的TRIFR8為0.69,比2023年第三季度下降46%。

社交

我們將所在社區和國家視為我們業務的重要合作伙伴。我們的可持續發展政策承諾我們在

與東道社區、政府當局、公眾和其他主要利益相關者的關係中保持透明度。通過這些政策,我們承諾以誠信經營業務,絕對反對腐敗。我們要求我們的供應商

以道德和負責任的方式經營,作為與我們開展業務的條件。

社區和經濟發展

我們對社會和經濟發展的承諾體現在我們的總體

可持續發展和社會績效政策中。採礦業被認為是實現聯合國可持續發展目標的關鍵,這不僅是因為它在提供向低碳密集型經濟過渡所需的礦物方面發揮的作用,更重要的是因為它有能力推動社會經濟發展和增強韌性。創造長期價值和分享經濟利益是我們實現可持續發展和社區發展的核心

。此方法包含在三個概念中:

夥伴關係至上:這意味着我們投資於真正的夥伴關係,共同負責。合作伙伴關係包括當地社區、供應商、政府和

組織,這種方法體現在我們的疾控中心(CDC)的發展計劃和投資中。

分享好處:我們儘可能僱傭和購買當地人,因為這將為我們的當地社區和東道國注入資金,並將其保留在當地社區和東道國。通過這樣做,我們建立了

能力、社區復原力並創造了機會。我們還通過社區發展中心投資社區發展。分享利益還意味着支付我們公平份額的税收、特許權使用費和股息,並以透明方式進行,主要通過

加拿大采掘業透明度措施法案的報告機制。我們的年度税收貢獻報告詳細列出了我們對東道國政府的經濟貢獻。

參與及聆聽持份者的意見:我們為每項業務及整體業務制定量身定製的持份者參與計劃。這些計劃指導並記錄了我們與各個利益相關者羣體接觸的頻率

,並使我們能夠在問題升級為重大風險之前主動處理這些問題。

我們在第四季度的社區發展支出為1540萬美元,2023年為4320萬美元。

環境

我們知道,我們的工作環境和我們的所在社區有着不可分割的聯繫,我們採用了全面和綜合的方法來進行可持續性管理。作為

負責任的環境管理者,我們採用最高標準的環境管理、高效利用自然資源和能源、回收和減少廢物以及努力保護生物多樣性,我們可以為我們的業務帶來

顯著的成本節約,減少未來的負債,並幫助建立更牢固的利益相關者關係。環境問題,例如我們如何使用水資源、預防事故、管理尾礦、應對氣候變化以及保護

生物多樣性是重點關注的領域。

我們保持了良好的

管理記錄,2023年沒有記錄任何19級環境事故。

氣候變化

ESG &提名委員會負責監督Barrick與可持續發展和環境(包括氣候變化)相關的政策、計劃和績效。審計與風險委員會協助董事會監督集團對企業風險的管理,以及監控和緩解此類風險的政策和標準的執行情況。氣候變化已納入我們的正式風險管理流程,審核及風險委員會定期審閲其輸出。

Barrick的氣候變化戰略有三大支柱:(1)識別、理解和緩解與氣候變化相關的風險;(2)測量並減少我們整個運營和價值鏈的温室氣體排放;(3)改善我們對氣候變化的披露。我們的氣候變化戰略的三大支柱並不僅僅側重於制定減排目標

,而是在我們的方法中整合並考慮生物多樣性保護、水資源管理和社區復原力等方面。

我們非常清楚氣候變化和極端天氣事件對我們的東道國社區和國家,特別是

發展中國家,它們往往是最脆弱的國家。隨着世界經濟向可再生能源過渡,發展中國家必須不落在後面。作為一家負責任的企業,我們一直致力於建設東道國社區和國家的復原力

,就像我們為我們的企業所做的那樣。我們的氣候披露是基於TCFD的建議。

識別、瞭解和緩解與氣候變化相關的風險

我們識別和管理風險,建立應對不斷變化的氣候和極端天氣事件的能力,併為新機遇做好準備。

這些因素將繼續納入我們的正式風險評估流程。我們已經為我們的業務確定了幾個風險和機遇,包括:極端天氣事件的物理影響;

尋求應對氣候變化的法規的增加;以及全球對創新和低碳技術的投資增加。

風險評估流程包括情景分析,該分析正在推廣到所有站點,初步重點是我們的一級黃金資產

1,以評估站點特定的氣候相關風險和機遇。Loulo—Gounkoto和Kibali的資產級實物和過渡風險評估的主要結果和摘要已作為我們的CDP(以前稱為

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概述

|

運行

性能 |

增長

項目與勘探 |

財務業績審查

|

其他

信息和非公認會計準則協調 |

礦產

儲量和礦產資源 |

金融 報表 |

碳披露項目)氣候變化和水安全問卷,於2023年7月提交給CDP。

此外,

2023年完成了Carlin(物理風險)和NGM(過渡風險)的氣候情景分析和風險評估。該等披露將納入將於2024年4月刊發的2023年可持續發展報告。

衡量和減少該組織對氣候變化的影響

採礦是一項能源密集型業務,我們瞭解能源使用與温室氣體排放之間的重要聯繫。通過測量和有效

管理能源使用,我們可以減少温室氣體排放,實現更高效的生產,並降低成本。

我們在每個站點都有氣候倡導者,他們的任務是確定路線圖,評估我們的温室氣體減排和碳

抵消的可行性。我們追求的任何碳抵消都必須具有適當的社會經濟和/或生物多樣性效益。我們已經發布了一份可實現的減排路線圖,並將繼續評估整個運營中的進一步減排機會。詳細的路線圖首次發表在我們的《2021年可持續發展報告》中,其中包括已投入資金的項目和正在調查的項目,並在《2022年可持續發展報告》中載有進度摘要

。

我們將繼續在整個價值鏈中推進

廣泛的工作,瞭解我們的範圍3(與價值鏈相關的間接排放)排放,並實施我們的參與路線圖,以使我們的主要供應商能夠根據ICMM氣候立場文件中做出的承諾,設定有意義且可衡量的減排目標。

2023年11月,巴里克宣佈了其範圍3排放目標,旨在提高其價值鏈中的意識和行動,並授權這些參與者制定自己的淨零承諾,並制定短期和中期目標。這些目標

是定量和定性的,重點是我們價值鏈中的高排放領域,如下所述:

商品和供應商(類別110):

■定量

目標:到2030年,"一級"供應商(這些供應商合計佔巴里克在該類別中總支出的5%)的排放量比2022年範圍3基準年減少30%

;

■定性目標:將130家最大的供應商納入我們的年度外聯活動(包括我們的一級供應商以及化學品和金屬製造商供應商)和參與活動;

■ 2025年目標:通過參與,為50%的Tier 1和化學品和金屬製造商供應商收集高質量數據,並在2025年之前細化減排目標。

燃料和能源(310類):

■量化

目標:到2030年,比2022年範圍3基準年減少20%;以及

■定性

目標:

■合作開發新技術以減少車隊排放;

和

■與我們從國家電網消耗電力的東道國政府接觸,以持續整合可再生能源

。

下游銅加工(類別1010):

■定性

目標:外聯和接觸所有下游客户和冶煉廠;以及

■ 2025年目標:設定減排目標,到2025年覆蓋75%的銅加工。

改進我們對氣候變化的信息披露

我們對氣候變化的披露,包括在我們的可持續發展報告和我們的網站上,是根據TCFD的建議制定的。

Barrick繼續監測全球正在制定的各種監管氣候披露標準,包括ISSB最近發佈的S2氣候相關披露。此外,我們還完成年度CDP氣候變化和水安全問卷。這確保我們與投資者相關的用水、排放

和氣候數據廣泛可用。

排放物

巴里克的中期温室氣體減排目標是到2030年至少比我們2018年的基準減少30%,同時保持

穩定的生產狀況。這一削減的基礎是2018年7,541 kt CO2—e的基準。

我們的温室氣體減排目標以科學為基礎,並有詳細的實現途徑。我們的目標不是固定不變的,

我們將繼續確定和實施新的温室氣體減排機會,並將進行更新。

最終,我們的願景是到2050年實現温室氣體淨零排放,主要通過

減少温室氣體,並對難以減少的排放進行一些補償。還將加強提高能源效率、整合清潔和可再生能源以及減少温室氣體排放的現場一級計劃。我們計劃以基於上下文的特定站點減排目標作為

公司減排目標的補充。

於2023年第四季度,本集團範圍1及範圍2(按地點劃分)的温室氣體排放總量為1,726 kt CO2—e11。二零二三年的初步排放量較二零二二年同期的温室氣體排放量減少約6%(範圍1及2(基於地點))。全年數據保證程序目前正在進行中,2023年的最終數據將被納入Barrick的2023年可持續發展報告。

水

水是一種至關重要且日益稀缺的全球資源。負責任地管理和用水是我們

可持續發展戰略的最關鍵部分之一。我們對負責任用水的承諾已載入我們的環境政策和獨立的水務政策。穩定、可靠的供水對我們的礦山有效運作至關重要。獲得水也是一項基本人權。

瞭解我們運營所在地區的水資源壓力,使我們能夠更好地瞭解風險,並根據ICMM水資源核算框架,通過特定地點的水平衡管理我們的水資源,旨在最大限度地減少我們的取水量,最大限度地提高我們運營中的水資源再利用和循環

。

我們將每個礦山的水風險納入其運行

風險登記冊。這些風險隨後被彙總並納入公司風險登記冊。我們確定的與水有關的風險包括:(1)管理降雨量高的地區的過量水;(2)維持乾旱

地區和易缺水地區的水供應;以及(3)與許可限制以及市政和國家用水法規有關的監管風險。

我們設定了每年80%的水資源回收和再利用目標。我們的水循環再利用率為第四個

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概述

|

運行

性能 |

增長

項目與勘探 |

財務業績審查

|

其他

信息和非公認會計準則協調 |

礦產

儲量和礦產資源 |

金融 報表 |

2023年季度約為84%。增加是由於Pueblo Viejo水平衡會計的完善,因此與2022年的業績

無法直接比較。

尾礦

我們致力於使我們的TSF符合全球最佳安全實踐。我們的TSF經過精心設計並定期檢查,特別是

那些在降雨量高和地震事件地區的TSF。

我們於2023年8月4日在巴里克網站上披露了我們

對所有極端和極高後果設施的GISTM的符合性,在承諾的披露時間範圍內。我們所有被分類為非常高或極端後果的站點均符合GISTM。我們將繼續按照GISTM的要求,改進低後果設施的合規性。根據

GISTM的規定,將在2025年8月前完成對後果較低的設施的披露。

生物多樣性

生物多樣性是我們礦山及其周邊社區賴以生存的許多生態系統服務的基礎。如果管理不當,採礦和

勘探活動有可能對生物多樣性和生態系統服務產生負面影響。保護生物多樣性和防止自然喪失也是與應對氣候變化鬥爭不可分割的關鍵。我們致力於

主動管理我們對生物多樣性的影響,並努力保護我們運營所在的生態系統。只要有可能,我們的目標是實現淨中性的生物多樣性影響,特別是對生態敏感的環境。

我們將繼續努力實施我們的BAP。BAP概述了我們

實現所有關鍵生物多樣性特徵及其相關管理計劃的無淨損失的戰略。

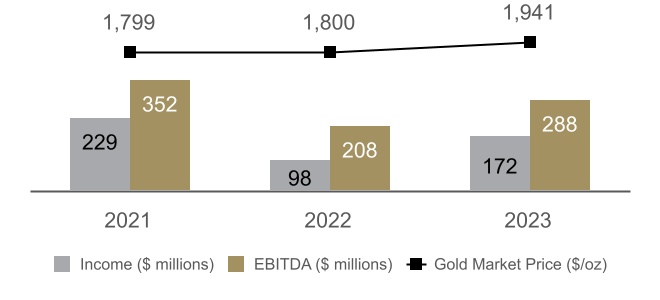

市場概述

黃金和銅的市場價格(在較小程度上)是我們盈利能力和為股東創造自由現金流的主要驅動力

6。

黃金

黃金價格在短時間內會受到波動性的價格波動,並受到許多行業和宏觀經濟因素的影響。

2023年,黃金價格從每盎司1,805美元到每盎司2,135美元的歷史高點不等。今年的平均市場價格為1,941美元/盎司,是歷史上的年度高點,比2022年的平均價格每

盎司1,800美元增長了8%。

年內,由於

地緣政治緊張局勢(包括中東衝突、全球經濟不確定性、通脹壓力緩解後基準利率下調預期以及央行購買),黃金價格保持強勁,全球交易所交易基金持有量減少。

月均現貨黃金價格

(美元/盎司)

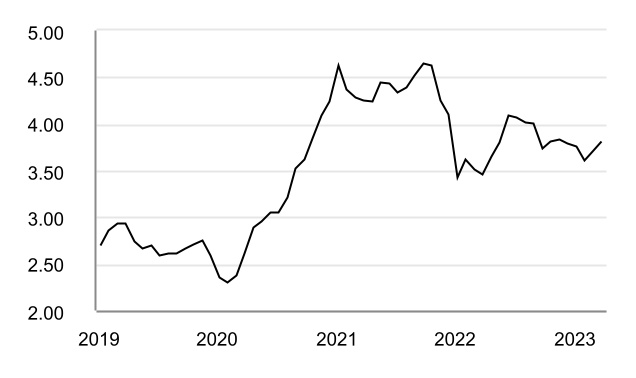

銅

2023年期間,倫敦金屬交易所銅價在每磅3.56美元至每磅4.33美元的範圍內交易,平均每磅3.85美元,全年收盤價為每磅3.84美元。銅價受到新興市場(尤其是中國)實物需求的嚴重影響。

2023年銅價受到全球經濟低增長的影響,特別是在中國,中國是全球最大的銅消費國,受到供應中斷的影響。

每月平均現貨

銅價

(美元/磅)

我們對銅銷售進行了臨時定價,其最終價格確定結果與相關銅指數的關係尚未在資產負債表日期

。截至2023年12月31日,我們錄得6,100萬磅銅銷售額,仍需按平均臨時價格每磅3. 81美元的最終價格結算。在所有其他變量不變的情況下,銅市價格變動10%

對税前淨收入的影響約為2300萬美元。

貨幣匯率

我們在美國境外的採礦業務的業績受匯率波動影響。我們通過Veladero礦山的運營成本和比索計價的增值税應收餘額對阿根廷比索承擔風險。我們還通過礦山運營和資本成本而對加拿大元和澳元、智利比索、巴布亞新幾內亞基納、贊比亞克瓦查、坦桑尼亞先令、多米尼加比索、西非非洲金融共同體法郎、歐元、南非蘭特和英鎊進行風險敞口。此外,我們還通過Reko

Diq的項目成本對巴基斯坦盧比造成風險。

這些匯率的波動增加了我們以美元報告的成本

的波動性。2023年,澳元兑美元匯率在0.63美元至0.72美元的區間內交易。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概述

|

運行

性能 |

增長

項目與勘探 |

財務業績審查

|

其他

信息和非公認會計準則協調 |

礦產

儲量和礦產資源 |

金融 報表 |

美元,而美元對加拿大元和西非非洲法郎的匯率分別為1.31美元至1.39美元和XOF 582至XOF 628美元。由於阿根廷的通脹壓力及政府的行動,阿根廷比索於年內持續走軟,介乎177至809裏亞爾。於2023年,我們並無任何貨幣對衝

頭寸,且於2023年12月31日,除即期要求外,我們未對衝外匯風險。

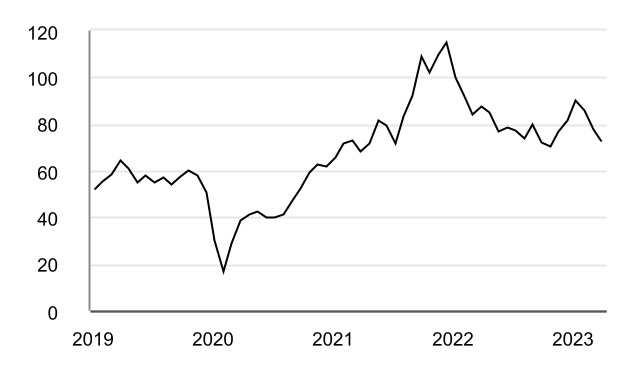

燃料

2023年,WTI原油價格在每桶64美元至95美元之間,平均市場價格為每桶78美元,全年收盤價為每桶72美元。油價受到供應受限、利率上升導致經濟活動下降的預期以及地緣政治擔憂(包括俄羅斯持續入侵烏克蘭和中東衝突)的影響。

每月平均現貨原油價格(WTI)

(美元/桶)

2023年期間,我們沒有任何燃料對衝頭寸,且於2023年12月31日未對衝燃料風險。

美元利息

利率

為應對通脹壓力,美聯儲於2022年及2023年期間將基準利率

上調至2023年底之前的5. 25%至5. 50%。目前預計基準利率將在2024年下調,因為預計通脹壓力將繼續緩解,但貨幣政策的任何變化將取決於年內觀察到的經濟數據。

目前,我們的

利率風險主要涉及現金結餘收到的利息收入(於2023年12月31日為41億美元);衍生工具的按市值計算的價值;若干非流動資產和

負債的賬面值;以及我們的浮息債務的利息支付(於2023年12月31日為1億美元)。目前,我們的綜合收益表中記錄的利息支出金額不會受到

利率變動的重大影響,因為我們的大部分債務是按固定利率發行的。可變利率金融資產和負債的相對金額在未來可能會有所變化,具體取決於我們產生的經營現金流金額、

資本支出水平以及我們使用固定利率債務工具以優惠條款借款的能力。利率的變動會影響我們的環境恢復撥備中記錄的增長費用,因此

會影響我們的

淨收益。

儲備和資源12

有關我們的礦產儲量和礦產資源的詳細信息,請參閲2023年第四季度報告的第98頁。

黃金儲備和

資源

Barrick的2023年黃金礦產儲量和資源量分別使用黃金價格

假設每盎司1,300美元和1,700美元進行估計,這兩者均與2022年一致,但通貢除外,礦產儲量使用黃金價格假設每盎司1,500美元進行估計,Hemlo礦產儲量使用黃金價格假設1美元進行估計,每盎司400美元。兩者均按公噸和金屬含量兩位有效數字四捨五入標準報告,等級報告至小數點後兩位。

截至2023年12月31日,巴里克的探明和可能的黃金儲量為7700萬安13,平均品位為1.65克/噸,高於2022年的7600萬安14,平均品位為1.67克/噸。與去年同期相比,歸屬儲量增加了500萬盎司,2023年消耗460萬盎司,有機黃金儲量連續第三年增長超過年度消耗。自2019年底以來,巴里克已成功地替代了超過140%的公司黃金儲備消耗,增加了近2900萬盎司的應佔探明和可能儲量15或4400萬盎司的探明和可能儲量15,100%的基礎上(不包括收購和

剝離)。

屬性包含黃金

儲備13,14,a

(蚊子)

a數字四捨五入為兩位有效數字。

巴里克的可歸屬測量和指示的2023年黃金資源量為1.80億盎司13,按1.06克/噸計算,推斷資源量為3900萬盎司13,按0.8克/噸計算。 礦產資源的報告包括礦產儲量,噸和金屬含量的報告均按照

噸和金屬含量的兩位有效數字的四捨五入標準。測量和指示的礦產資源等級報告到小數點後兩位,而推斷的礦產資源等級報告到小數點後一位

。

非洲及中東地區以Loulo-Gounkoto為首的地區2023年黃金儲備枯竭的165%被高品位Yalea礦體的延伸所取代,在枯竭前的可歸屬已探明和可能儲量增加了110萬 13。Bulyanhulu還通過擴大珊瑚礁1和珊瑚礁2近地表礦化取得了強勁成果,最新的可行性研究支持為每個珊瑚礁增加一個地表傾斜入口,使已探明和可能儲量增加90萬盎司13。在Kibali,

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概述

|

運行

性能 |

增長

項目與勘探 |

財務業績審查

|

其他

信息和非公認會計準則協調 |

礦產

儲量和礦產資源 |

金融 報表 |

九龍地下11000號礦脈的持續轉換鑽探,加上部分衞星礦坑資源的轉換,於2023年可歸因於枯竭前已探明及可能的儲量增加4 7萬 13。

在拉丁美洲和亞太地區,已經完成了關於在Veladero露天礦擴大浸出墊以支持額外的回退的預可行性研究,結果是2023年該地區已探明和可能的黃金儲量為2 700萬盎司,13為0.96g/噸。Reko Diq礦產資源的更新反映了正在進行的可行性研究的最新情況,導致可歸屬的測量和指示礦產資源量為830萬噸,銅的含量為0.43%,黃金的儲量為1,400萬盎司,可歸因性推斷礦產資源量220萬噸13含銅0.3%,含金380萬盎司13含0.2克/噸。

在北美,綠松石嶺、卡林的Leeville Underround和Cortez的Robertson的持續增長計劃在年度消耗之前按可歸因性增加了190萬盎司黃金13,有效地取代了超過80%的年度消耗。這使得2023年該地區已探明和可能的礦產儲量維持在3100萬盎司13,2.45克/噸。與此同時,該區域的已測量和指示礦產資源量為6 800萬盎司,13為2.10克/噸,而2023年更新的推斷可歸屬黃金資源量增至1,800萬盎司,13為2.1克/噸。展望2024年,區域礦產資源基礎預計將成為未來增長的主要驅動力。作為這項工作的一部分,一個全面的評估計劃和專門的研究團隊將評估巴里克公司100%擁有的Fourmil16礦藏的開採長度,目標是在2024年底更新礦產資源,這將為巴里克公司開始預可行性研究的決定提供依據。

銅儲量和

資源

對於巴里克運營的資產,2023年的銅礦儲量是使用每磅3.00美元的銅價估計的,與2022年一致。2023年的銅礦資源使用每磅4.00美元的更新價格進行了估計。對於噸和金屬含量,兩者都報告為兩位有效數字的舍入標準,而

等級報告為兩位小數位。從2023年12月31日開始,我們的銅儲量和資源將以噸為單位報告,而以前是以磅為單位報告的。

可歸屬的已探明及可能的銅儲量較上年增加330,000,000噸13,然後每年耗盡27萬噸銅。這已導致全球年度銅消耗量的124%保持一致的質量,截至2023年底,可歸屬的已探明和可能的銅礦儲量為560萬噸13,佔0.39%。這主要是由於Lumwana的鑽探計劃取得成功,轉化了Malundwe礦場的額外阻力,使Lumwana銅礦儲量基地在扣除耗竭因素後同比增長6%。

可歸因性含銅RESERVES 13,14,a

(M

噸)

A數字四捨五入為兩位有效的

位。

Barrick於2023年的可歸屬測量及指示銅資源量為2,100萬噸銅13,佔0.39%,另外還有710萬噸銅13,佔推定資源量的0.4%。礦產資源報告包括礦產儲量,噸和金屬含量均按噸和金屬含量兩位數的四捨五入標準報告。已測量和指示的礦產資源等級以兩位小數點報告,而推斷的礦產資源等級以一位小數位報告。

Lumwana更新二零二三年經測量及顯示的銅資源量為7,100,000噸13銅,佔0.52%,另有4,000,000噸銅13,佔推斷資源量的0.4%,預期將於2024年超級礦坑擴建可行性研究完成後,為一級銅資產3提供基礎。

2023年礦產儲量和礦產資源是用金、銅和銀的綜合價值來估算的。因此,對於銅或銀作為主要產品或副產品銷售的所有資產,都應報告礦產儲量和

礦產資源。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概述

|

運行

性能 |

增長

項目與勘探 |

財務業績審查

|

其他

信息和非公認會計準則協調 |

礦產

儲量和礦產資源 |

金融 報表 |

風險和風險

管理

概述

實現我們的願景、戰略目標和運營指導的能力取決於我們理解並適當應對我們面臨的可能阻礙我們實現目標的不確定性或“風險”的能力。為達致這個目標,我們:

■維護一個框架,使我們能夠以創造最大價值的方式有效地管理風險;

■將風險管理流程整合到我們所有重要的決策流程中,以減少不確定性對實現目標的影響;

■積極

監控我們實現公司目標所依賴的關鍵控制措施,使其始終有效;以及

■向董事會高級管理層和相關委員會保證關鍵控制活動的有效性。

董事會和委員會的監督

我們保持強有力的風險監督做法,並在董事會和相關委員會的授權中概述了職責。董事會的任務明確規定其有責任審查並與管理層討論用於評估和管理風險的流程,包括管理層確定企業的主要風險,以及實施處理此類風險的適當制度。

審計與風險委員會協助董事會監督公司對主要風險的管理,以及監督和修改此類風險的政策和標準的執行情況,以及監督和審查公司的財務狀況。

金融風險管理計劃。ESG提名委員會協助董事會監督公司在環境、健康和安全、企業社會責任和人權計劃方面的政策和業績。薪酬委員會協助董事會確保高管薪酬與我們的可持續發展績效適當掛鈎,包括與氣候變化和水資源有關的績效。

管理

監督

我們每週一次的執行委員會評估是高級管理層提出更廣泛的運營和組織面臨的風險

和討論風險的主要論壇。此外,我們致力於可持續發展的最高管理層機構是E&S委員會,該委員會每季度召開一次會議,審查我們所有業務的可持續發展業績和關鍵業績指標。在每次季度會議上,ESG和提名委員會以及審計和風險委員會都會收到管理層在這些定期會議上確定的關鍵問題的最新信息。

主要風險

以下小節介紹了我們的一些主要不確定性來源和關鍵風險

緩解活動。下面描述的風險並不是巴里克面臨的唯一風險。我們的業務在財務、監管、戰略和運營領域受到固有風險的影響。有關這些固有風險的更全面討論,請參閲我們提交給美國證券交易委員會和加拿大省級證券監管機構的最新Form 40-F/年度信息表中的“風險因素”。另請參閲本MD&A第2頁上的“關於前瞻性信息的告誡聲明”。

|

|

|

|

|

|

| 風險

因素 |

風險緩解戰略 |

|

|

|

|

自由現金流和成本 |

|

我們提高工作效率、降低運營成本和優化營運資本的能力仍然是2024年的重點,並受到幾個不確定性來源的影響。這包括我們通過提高運營的生產率和效率來實現並保持行業領先利潤率的能力。 |

■通過靈活的管理和運營執行最大化

金價上漲帶來的好處; ■每週

執行委員會審查,以及時識別、評估和應對風險; ■通過優化業務系統實現

簡化和敏捷決策; ■Supply

供應鏈分散到具有集中式戰略採購小組的運營,專注於降低成本上升和供應鏈中斷的風險;

■為所有投資制定了嚴格的資本分配標準,以確保在全面瞭解風險和回報的基礎上,對所有資本分配決策保持高度一致和嚴格; ■繼續加強控制,以預防、檢測和應對潛在的網絡攻擊;以及 ■以所有權文化為宗旨的扁平、注重運營、靈活的管理結構。 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概述

|

運行

性能 |

增長

項目與勘探 |

財務業績審查

|

其他

信息和非公認會計準則協調 |

礦產

儲量和礦產資源 |

金融 報表 |

|

|

|

|

|

|

| 風險

因素 |

風險緩解戰略 |

| 社會經營許可證 |

|

| 在巴里克,我們致力於以安全和負責任的方式建設、運營和關閉我們的礦山。為此,我們尋求與東道國政府和當地社區建立基於信任的合作伙伴關係,以推動共享的長期價值,同時努力將我們的活動對社會和環境的影響降至最低。地緣政治風險,如資源民族主義和腐敗事件,是一家在全球經營的公司業務中固有的風險。採掘業過去發生的環境事件突出了危害(如水管理、尾礦儲存設施等)。以及對環境、社區健康和安全的潛在後果。我們有能力保持遵守監管和社區義務,以保護環境和我們的東道國社區,這仍然是我們的首要任務之一。巴里克還認識到,氣候變化是一個需要特別關注的風險領域,減少温室氣體排放以應對氣候變化的原因需要採礦業採取強有力的集體行動。 |

■我們對負責任採礦的承諾得到了強有力的治理框架的支持,包括在生物多樣性、無衝突黃金、社會績效、職業健康和安全、環境和人權領域的總體可持續發展政策和相關政策; ■使用我們的可持續發展記分卡,使用與我們戰略中設定的優先領域相一致的關鍵績效指標來跟蹤可持續發展績效; ■關於我們的商業行為和道德準則以及相關政策的強制性培訓,這些政策規定了在巴里克工作或與巴里克一起工作的每個人應有的道德行為。 ■我們與東道國政府採取夥伴關係的方式。這意味着我們努力平衡我們自己的利益和優先事項與我們政府合作伙伴的利益和優先事項,努力確保每個人都從我們的業務中獲得真正的價值; ■在我們所有運營的礦山建立了疾控中心,以確定社區的需求和優先事項,並將資金分配給當地利益攸關方最需要和最希望的倡議。 ■我們將我們的社會和環境績效公開給第三方審查,包括通過ISO 14001重新認證程序、國際氰化物管理規範審計和年度人權影響評估; ■根據GISTM的原則15,我們

根據GISTM的要求,發佈了針對公司所有設施的現場級別的TSF披露,這些設施被歸類為“非常嚴重”和“極端”後果。 ■我們的氣候變化戰略有三個支柱:識別、理解和緩解與氣候變化相關的風險;衡量和減少我們對氣候變化的影響;以及改進我們對氣候變化的披露; ■我們

持續關注世界各地的事態發展,並與當地社區密切合作,管理新冠肺炎或埃博拉疫情等健康問題對我們員工和業務的影響;

和 ■我們不斷審查和更新我們的關閉計劃和成本估算,以計劃對環境負責的關閉和

運營監控。 |

| 資源儲量和生產前景 |

|

像任何礦業公司一樣,我們面臨着無法發現或獲得新資源或無法將資源轉化為生產的風險。隨着我們進入2024年及以後,我們的首要目標是增加自由現金流6,這一目標繼續得到我們核心地區強大的有機項目和礦場擴張機會的支持。由於礦產勘探和開發的投機性,以及與基建項目建設相關的成本增加、延誤、暫停和技術挑戰的可能性,存在與這些和其他機會相關的不確定性(可能有利也可能不利)。 |

■專注於

負責任的礦產資源管理,不斷提高礦體知識,增加儲量和資源; ■鞏固並確保在有利的作業區和正在出現的新的遠景地質領域中的優勢土地地位; ■專注於具有潛在One1、3級地位的經濟上可行的發現; ■優化

欠發達項目的價值; ■建立和發展積極、高度敏捷的發現驅動型團隊;

和 ■發現新出現的機會,並通過增收協議或收購獲得這些機會。 |

| 財務狀況和流動資金 |

|

| 我們的流動性狀況、負債水平和信用評級都是我們滿足短期和長期財務需求的能力的因素。

巴里克的未償債務餘額通過預定的利息和本金償還以及槓桿率計算結果影響流動性,這可能會影響我們的投資級信用評級和進入資本市場的能力

。此外,我們是否有能力動用我們的信貸安排,須視乎其契諾而定。我們的主要流動性來源是我們的運營現金流,這取決於我們運營交付預計未來現金流的能力

。我們業務預測未來現金流的能力,以及黃金和銅市場價格的未來變化,無論是有利的還是不利的,都將繼續對我們的現金流和流動性產生重大影響。 |

■繼續

以可持續的方式改善我們業務的基本成本結構,專注於產生正的自由現金流6; ■編制預算和預測,以瞭解不同價格情景對流動性的影響,包括我們向股東提供現金回報、回購未償債務和股票的能力,並制定適當的戰略; ■審查債務和淨債務水平,以確保適當的槓桿作用,並監測市場的負債管理機會;以及 ■公司可用於增強流動性的其他

選項包括利用我們的30億美元未提取信貸安排、資產出售、合資企業或發行債務或股權證券

。 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概述

|

運行

性能 |

增長

項目與勘探 |

財務業績審查

|

其他

信息和非公認會計準則協調 |

礦產

儲量和礦產資源 |

金融 報表 |

生產和成本彙總-黃金

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

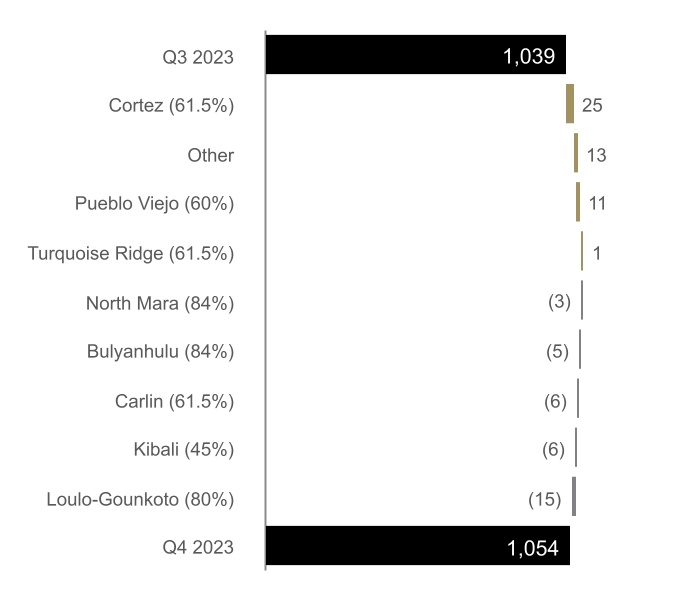

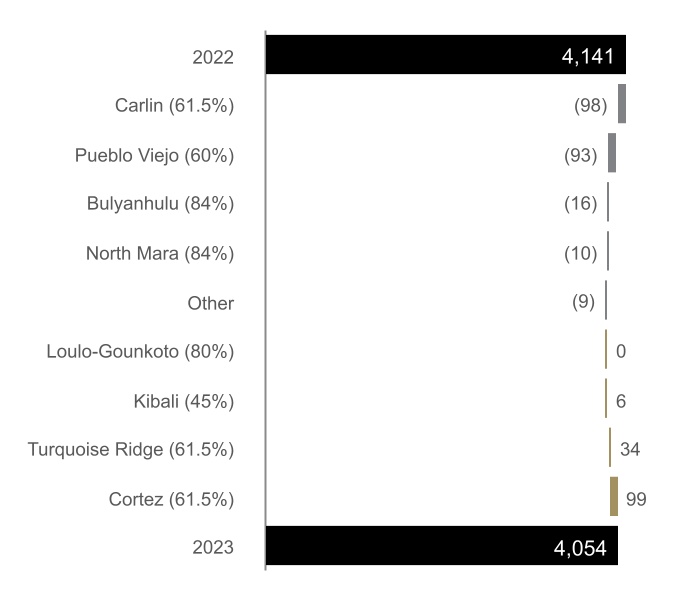

截至以下三個月 |

|

在過去幾年裏 |

|

12/31/23

|

9/30/23 |

變化 |

|

12/31/23

|

12/31/22 |

變化 |

|

12/31/21 |

內華達金礦有限公司

(61.5%)a |

|

|

|

|

|

|

|

|

|

| 黃金產量(00S

盎司) |

513 |

|

478 |

|

7% |

|

1,865 |

1,862 |

|

0% |

|

2,036 |

| 銷售成本(美元/盎司) |

1,331 |

|

1,273 |

|

5% |

|

1,351 |

1,210 |

|

12% |

|

1,072 |

總計

現金成本(美元/盎司)b |

968 |

|

921 |

|

5% |

|

989 |

876 |

|

13% |

|

705 |

全額維持成本

(美元/盎司)b |

1,366 |

|

1,286 |

|

6% |

|

1,366 |

1,214 |

|

13% |

|

949 |

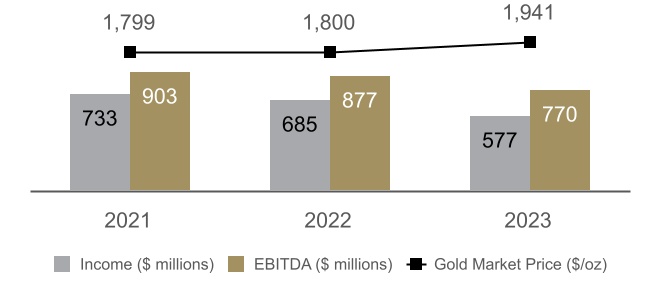

卡林

(61.5%)c |

|

|

|

|

|

|

|

|

|

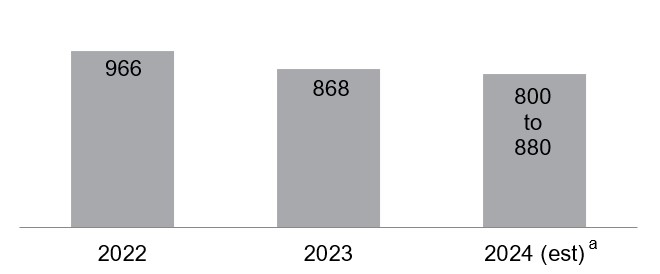

| 黃金產量(2000盎司) |

224 |

|

230 |

|

(3%) |

|

868 |

966 |

|

(10%) |

|

923 |

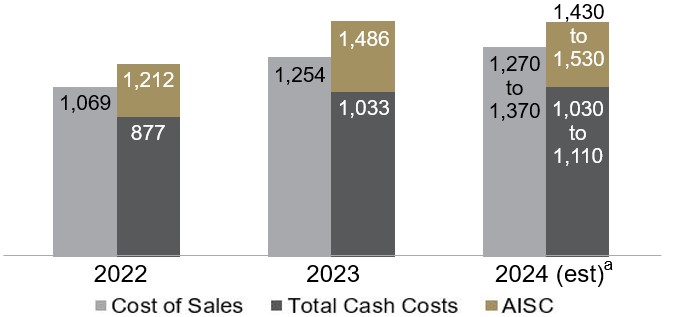

| 銷售成本

(美元/盎司) |

1,219 |

|

1,166 |

|

5% |

|

1,254 |

1,069 |

|

17% |

|

968 |

現金費用總額

(美元/盎司)b |

1,006 |

|

953 |

|

6% |

|

1,033 |

877 |

|

18% |

|

782 |

全部

維持費用(美元/盎司)b |

1,506 |

|

1,409 |

|

7% |

|

1,486 |

1,212 |

|

23% |

|

1,087 |

| Cortez(61.5%) |

|

|

|

|

|

|

|

|

|

| 黃金產量(00S

盎司) |

162 |

|

137 |

|

18% |

|

549 |

450 |

|

22% |

|

509 |

|

| 銷售成本(美元/盎司) |

1,353 |

|

1,246 |

|

9% |

|

1,318 |

1,164 |

|

13% |

|

1,122 |

|

總計

現金成本(美元/盎司)b |

909 |

|

840 |

|

8% |

|

906 |

815 |

|

11% |

|

763 |

|

全額維持成本

(美元/盎司)b |

1,309 |

|

1,156 |

|

13% |

|

1,282 |

1,258 |

|

2% |

|

1,013 |

|

| 綠松石嶺

(61.5%) |

|

|

|

|

|

|

|

|

|

| 黃金產量(2000盎司) |

84 |

|

83 |

|

1% |

|

316 |

282 |

|

12% |

|

334 |

| 銷售成本

(美元/盎司) |

1,419 |

|

1,300 |

|

9% |

|

1,399 |

1,434 |

|

(2%) |

|

1,122 |

現金費用總額

(美元/盎司)b |

1,046 |

|

938 |

|

12% |

|

1,026 |

1,035 |

|

(1%) |

|

749 |

全部

維持費用(美元/盎司)b |

1,257 |

|

1,106 |

|

14% |

|

1,234 |

1,296 |

|

(5%) |

|

892 |

鳳凰城(61.5%)c |

|

|

|

|

|

|

|

|

|

| 黃金產量(00S

盎司) |

41 |

|

26 |

|

58% |

|

123 |

109 |

|

13% |

|

109 |

| 銷售成本(美元/盎司) |

1,576 |

|

2,235 |

|

(29%) |

|

2,011 |

2,039 |

|

(1%) |

|

1,922 |

總計

現金成本(美元/盎司)b |

787 |

|

1,003 |

|

(22%) |

|

961 |

914 |

|

5% |

|

398 |

全額維持成本

(美元/盎司)b |

981 |

|

1,264 |

|

(22%) |

|

1,162 |

1,074 |

|

8% |

|

533 |

| 長峽谷

(61.5%) |

|

|

|

|

|

|

|

|

|

| 黃金產量(2000盎司) |

2 |

|

2 |

|

0% |

|

9 |

|

55 |

|

(84%) |

|

161 |

| 銷售成本

(美元/盎司) |

2,193 |

|

1,832 |

|

20% |

|

1,789 |

|

1,282 |

|

40% |

|

739 |

現金費用總額

(美元/盎司)b |

990 |

|

778 |

|

27% |

|

724 |

|

435 |

|

66% |

|

188 |

全部

維持費用(美元/盎司)b |

1,074 |

|

831 |

|

29% |

|

779 |

|

454 |

|

72% |

|

238 |

| 普韋布洛·維埃霍(60%) |

|

|

|

|

|

|

|

|

|

| 黃金產量(00S

盎司) |

90 |

|

79 |

|

14% |

|

335 |

|

428 |

|

(22%) |

|

488 |

| 銷售成本(美元/盎司) |

1,588 |

|

1,501 |

|

6% |

|

1,418 |

|

1,132 |

|

25% |

|

896 |

總計

現金成本(美元/盎司)b |

1,070 |

|

935 |

|

14% |

|

889 |

|

725 |

|

23% |

|

541 |

全額維持成本

(美元/盎司)b |

1,428 |

|

1,280 |

|

12% |

|

1,249 |

|

1,026 |

|

22% |

|

745 |

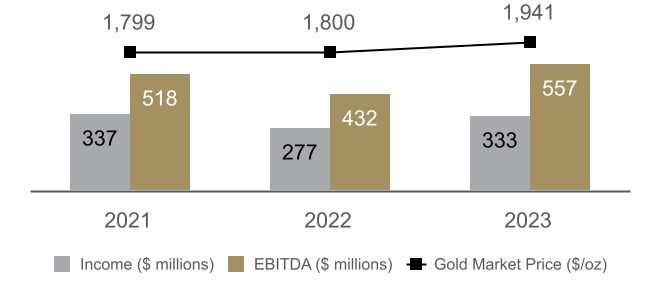

| Loulo-Gounkoto

(80%) |

|

|

|

|

|

|

|

|

|

| 黃金產量(2000盎司) |

127 |

|

142 |

|

(11%) |

|

547 |

|

547 |

|

0% |

|

560 |

| 銷售成本

(美元/盎司) |

1,296 |

|

1,087 |

|

19% |

|

1,198 |

|

1,153 |

|

4% |

|

1,049 |

現金費用總額

(美元/盎司)b |

924 |

|

773 |

|

20% |

|

835 |

|

778 |

|

7% |

|

650 |

全部

維持費用(美元/盎司)b |

1,168 |

|

1,068 |

|

9% |

|

1,166 |

|

1,076 |

|

8% |

|

970 |

| Kibali(45%) |

|

|

|

|

|

|

|

|

|

| 黃金產量(00S

盎司) |

93 |

|

99 |

|

(6%) |

|

343 |

|

337 |

|

2% |

|

366 |

| 銷售成本(美元/盎司) |

1,141 |

|

1,152 |

|

(1%) |

|

1,221 |

|

1,243 |

|

(2%) |

|

1,016 |

總計

現金成本(美元/盎司)b |

737 |

|

694 |

|

6% |

|

789 |

|

703 |

|

12% |

|

627 |

全額維持成本

(美元/盎司)b |

819 |

|

801 |

|

2% |

|

918 |

|

948 |

|

(3%) |

|

818 |

| Veladero

(50%) |

|

|

|

|

|

|

|

|

|

| 黃金產量(2000盎司) |

55 |

|

55 |

|

0% |

|

207 |

|

195 |

|

6% |

|

172 |

| 銷售成本

(美元/盎司) |

1,378 |

|

1,376 |

|

0% |

|

1,440 |

|

1,628 |

|

(12%) |

|

1,256 |

現金費用總額

(美元/盎司)b |

1,021 |

|

988 |

|

3% |

|

1,011 |

|

890 |

|

14% |

|

816 |

全部

維持費用(美元/盎司)b |

1,403 |

|

1,314 |

|

7% |

|

1,516 |

|

1,528 |

|

(1%) |

|

1,493 |

豬(47.5%)d |

|

|

|

|

|

|

|

|

|

| 黃金產量(00S

盎司) |

— |

— |

— |

|

— |

— |

— |

|

— |

| 銷售成本(美元/盎司) |

— |

— |

— |

|

— |

— |

— |

|

— |

總計

現金成本(美元/盎司)b |

— |

— |

— |

|

— |

— |

— |

|

— |

全額維持成本(美元/盎司)b |

— |

— |

— |

|

— |

— |

— |

|

— |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

概述

|

運行

性能 |

增長

項目與勘探 |

財務業績審查

|

其他

信息和非公認會計準則協調 |

礦產

儲量和礦產資源 |

金融 報表 |

生產和成本摘要-金牌

(續)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

截至以下三個月 |

|

在過去幾年裏 |

|

12/31/23

|

9/30/23 |

變化 |

|

12/31/23

|

12/31/22 |