美國

美國證券交易委員會

華盛頓特區,20549

表格

(標記一)

或

截至本財政年度止

或

或

需要此shell 公司報告的事件日期

在過渡時期, 到

委託文件編號:

(註冊人的確切姓名載於其章程)

不適用

(註冊人姓名英文譯本)

(法團或組織的司法管轄權)

中華人民共和國

(主要行政辦公室地址)

中華人民共和國

電話:+86(

電子郵件:www.example.com

(Name、電話、電子郵件和/或傳真號碼 和公司聯繫人地址)

根據該法第12(B)節登記或將登記的證券:

| 每個班級的標題 | 交易代碼 | 註冊的每個交易所的名稱 | ||

| * | 不適用於交易,僅適用於美國存托股票在納斯達克全球市場上市 。 |

根據該法第12(G)節登記或將登記的證券:

無

(班級名稱)

根據該法第15(D)條負有報告義務的證券:

無

(班級名稱)

註明截至年度報告所述期間結束時發行人的每一類資本或普通股的流通股數量:

截至2022年12月31日,有

如果註冊人是證券法規則405中定義的知名經驗豐富的發行人,請用複選標記表示。☐

是☒

如果此報告是年度報告或過渡報告,

請用複選標記表示註冊人是否不需要根據1934年《證券交易法》第13或15(D)節提交報告。☐是☒

注-勾選上述複選框不會解除 根據1934年《證券交易法》第13或15(D)條要求提交報告的任何註冊人在這些條款下的義務 。

用複選標記表示註冊人:

(1)是否在過去12個月內(或註冊人被要求提交此類報告的較短時間內)提交了1934年《證券交易法》第13或15(D)節要求提交的所有報告,以及(2)在過去90天內是否符合此類提交要求

。☒

用複選標記表示註冊人

是否在過去12個月內(或註冊人被要求提交此類文件的較短時間內)以電子方式提交了根據S-T法規(本章232.405節)規則405要求提交的所有交互數據文件。☒

用複選標記表示註冊者 是大型加速文件服務器、加速文件服務器、非加速文件服務器還是新興成長型公司。請參閲《交易法》第12b-2條規則中的“大型加速申請者”、“加速申請者”和“新興成長型公司”的定義。

| 大型加速文件服務器☐ | 非加速文件管理器-☐ | 新興成長型公司 |

如果一家新興成長型公司按照美國公認會計原則編制其財務報表,勾選標記表示註冊人是否已選擇不使用延長的過渡期

以遵守†根據《交易所法案》第13(A)節提供的任何新的或修訂的財務會計準則。

†術語“新的或修訂的財務會計準則”是指財務會計準則委員會在2012年4月5日之後對其會計準則彙編 發佈的任何更新。

通過複選標記檢查註冊人是否提交了

報告並證明其管理層根據

《薩班斯—奧克斯利法案》(15 U.S.C.)第404(b)條對其財務報告內部控制有效性的評估。7262(b))由編制或出具審計報告的註冊會計師事務所執行。

如果證券是根據該法第(Br)12(B)節登記的,請用複選標記表示備案文件中包括的註冊人的財務報表是否反映了對以前發佈的財務報表的錯誤進行了更正。

用複選標記表示這些錯誤 更正中是否有任何重述需要根據§240.10D-1(B)對註冊人的任何高管在相關恢復期間收到的基於激勵的薪酬進行恢復分析。☐

用複選標記表示註冊人使用了哪種會計基礎來編制本備案文件中包含的財務報表:

| 國際會計準則理事會☐發佈的國際財務報告準則 | 其他☐ |

如果在回答前一個問題時勾選了“其他”,請用勾號標明登記人選擇遵循的財務報表項目。☐ 第17項☐項目18

如果這是年度報告,請用複選標記

指明註冊人是否為空殼公司(如《交易法》第12b—2條所定義)。 ☐

是

(僅適用於過去五年內參與破產程序的發行人 )

用複選標記表示註冊人 是否已根據法院確認的計劃提交了1934年《證券交易法》第12、13或15(D)節要求提交的所有文件和報告。☐ 是☐不是

目錄

| 引言 | II |

| 前瞻性陳述 | 三、 |

| 第一部分 | 1 |

| 項目1.董事、高級管理人員和顧問的身份 | 1 |

| 項目2.報價統計數據和預期時間表 | 1 |

| 項目3.關鍵信息 | 1 |

| 項目4.關於公司的信息 | 57 |

| 項目4A。未解決的員工意見 | 98 |

| 項目5.業務和財務審查及展望 | 99 |

| 項目6.董事、高級管理人員和僱員 | 116 |

| 項目7.大股東和關聯方交易 | 124 |

| 項目8.財務信息 | 126 |

| 項目9.報價和清單 | 128 |

| 項目10.補充信息 | 128 |

| 項目11.關於市場風險的定量和定性披露 | 145 |

| 第12項.股權證券以外的證券的説明 | 146 |

| 第二部分。 | 148 |

| 項目13.拖欠股息和拖欠股息 | 148 |

| 項目14.對擔保持有人的權利和收益的使用作出實質性修改 | 148 |

| 項目15.控制和程序 | 148 |

| 項目16.保留 | 150 |

| 項目16A。審計委員會財務專家 | 150 |

| 項目16B。道德準則 | 150 |

| 項目16C。首席會計師費用及服務 | 150 |

| 項目16D。豁免審計委員會遵守上市標準 | 151 |

| 項目16E。發行人及關聯購買人購買股權證券 | 151 |

| 項目16F。更改註冊人的認證會計師 | 151 |

| 項目16G。公司治理 | 151 |

| 第16H項。煤礦安全信息披露 | 151 |

| 項目16I。關於妨礙檢查的外國司法管轄區的披露 | 151 |

| 項目16J。內幕交易政策 | 151 |

| 第三部分。 | 152 |

| 項目17.財務報表 | 152 |

| 項目18.財務報表 | 152 |

| 項目19.展品 | 152 |

i

引言

除另有説明和上下文另有要求外,本年度報告中提及:

| ● | “9F”、“本公司”和“本公司”是指(I)玖富及其子公司 在描述我們在中國境外提供的財富管理服務(包括互聯網證券服務、金融科技業務、基金銷售和保險經紀服務)的上下文中,以及(Ii)玖富、其子公司、VIE及其在中國的子公司的上下文中, 描述我們經營的一般性質和我們的綜合財務信息的上下文; |

| ● | “美國存托股票”指的是我們的美國存托股票,每一股代表20股A類普通股; |

| ● | “中國”或“中華人民共和國”係指人民Republic of China,不包括中華人民共和國香港特別行政區、中華人民共和國澳門特別行政區和臺灣; |

| ● | “A類普通股”指我們的A類普通股,每股面值0.00001美元; |

| ● | “B類普通股”指本公司B類普通股,每股面值0.00001美元; |

| ● | "金融機構合作伙伴"是指提供保險和擔保服務的金融機構,以及 機構籌資夥伴; |

| ● | “固定收益產品”指的是投資於通過我們以前的網上借貸信息中介 服務提供的點對點借貸和借貸,這些服務受適用的中國法律和法規的約束; |

| ● | "機構融資合作伙伴"是指與我們在以前的直接 貸款計劃中合作的銀行和其他機構,為我們的借款人提供貸款; |

| ● | "貸款發放量"是指發放給借款人的貸款總額,包括在特定時期內VIE以前的循環貸款產品、非循環貸款產品和直接貸款計劃下的貸款發放量。 由機構融資合作伙伴提供資金的貸款發放量,無論其性質為循環貸款還是非循環貸款, 均計入VIE之前的直接貸款計劃下的貸款發放量; |

| ● | "商户合作伙伴"指VIE線上平臺連接的線上商户和線下商户,包括 通過我們的一卡聯動中國銀聯支付渠道連接的商户; |

| ● | "普通股"或"普通股"指我們的A類普通股和B類普通股,每股面值為0.00001美元; |

| ● | “人民幣”和“人民幣”是中國的法定貨幣; |

| ● | “US $”、“U.S. Dollars”、“$”和“dollars”是指美國的法定貨幣; |

| ● | "VIE"或"合併關聯實體"指九福舒科科技集團有限公司,北京九福時代投資諮詢有限公司(“九福舒科”,前身為北京九福時代投資諮詢有限公司,有限公司,九富互聯網金融控股集團有限公司九福金科 控股集團有限公司,有限公司,先後)、北京普惠聯音信息技術有限公司、珠海惠科聯音科技有限公司(“北京普惠”)、珠海惠科聯音科技有限公司,珠海聯銀有限公司(“珠海聯銀”)、北京易奇邁科技有限公司,北京悟空茂科技有限公司(“易其邁”,前身為北京悟空茂科技有限公司,北京超卡互聯網科技有限公司,Ltd.)深圳市富源網絡科技有限公司,深圳富源有限公司(“深圳富源”);及 |

| ● | “外商獨資企業”是前海富源網絡科技(深圳)有限公司,有限公司,北京數智聯音科技有限公司有限公司,珠海市小金互聯科技有限公司,珠海悟空優品科技有限公司,有限公司,及我們其他全資擁有的中國附屬公司。 |

我們以人民幣列報財務業績。我們 不作任何聲明,説明任何人民幣或美元金額可以或可以按任何特定匯率兑換成美元或人民幣(視具體情況而定) 。中國政府部分通過直接監管人民幣兑換外匯, 以及通過限制對外貿易來對其外匯儲備實施控制。除另有説明外,本年報中 人民幣兑美元及美元兑人民幣的所有換算均按人民幣6. 8972元兑1. 00美元的匯率(截至2022年12月30日的中午 買入匯率)進行。我們某些子公司的功能貨幣為當地貨幣(如港元) ,而不是人民幣或美元。在編制本年報所載的財務業績時,我們已使用本年報其他部分財務報表所載的匯率。

II

前瞻性陳述

本年度報告包含與我們當前的期望和對未來事件的看法有關的前瞻性陳述 。這些陳述涉及已知和未知的風險、不確定性和 其他因素,可能導致我們的實際結果、業績或成就與前瞻性陳述中明示或暗示的結果有重大差異 。這些聲明是根據1995年美國私人證券訴訟改革法案的"安全港"條款作出的。

您可以通過諸如"可能"、"將"、"預期"、"預期"、"目標"、"估計"、"意圖"、"計劃"、"相信"、"可能"、"潛在"、 "繼續"等詞語或短語來識別這些前瞻性 陳述中的某些陳述。我們的這些前瞻性陳述主要基於我們當前的預期 和對未來事件的預測,我們認為這些事件可能會影響我們的財務狀況、經營結果、業務戰略和財務 需要。這些前瞻性聲明包括與以下各項有關的聲明:

| ● | 我們的目標和戰略; |

| ● | 我們對我們的產品和服務的需求和市場接受度的期望; |

| ● | 我們對與用户和其他合作伙伴的關係的期望; |

| ● | 我們未來的業務發展、經營結果和財務狀況; |

| ● | 我們行業的競爭; |

| ● | 規管我們的企業架構、業務及行業的相關政府政策及規例; |

| ● | 中國、香港及我們經營業務的其他地方的一般經濟及商業狀況; |

| ● | 公共衞生事件(包括COVID—19疫情)對我們的業務運營、我們所在行業 以及中國和其他地區的整體經濟的影響;以及 |

| ● | 上述任何一項所依據或與之相關的假設。 |

您應完整閲讀本年度報告以及我們在本年度報告中引用的文件 ,並瞭解我們的 實際未來結果可能與我們的預期有重大差異。其他章節(包括"項目3。關鍵信息—D. 風險因素")討論了可能對我們的業務和財務表現造成不利影響的因素。此外, 我們在一個不斷變化的環境中運作。新的風險因素不時出現,我們的管理層無法預測 所有風險因素,我們也無法評估所有因素對我們業務的影響,或任何因素或因素組合 可能導致實際結果與任何前瞻性陳述中包含的結果有重大差異的程度。我們通過這些警示性聲明來限定我們所有的前瞻性 聲明。

您不應依賴前瞻性陳述 作為對未來事件的預測。本年度報告中所作的前瞻性陳述僅涉及截至本年度報告中所作陳述之日的事件或信息。除法律另有要求外,我們沒有義務在作出 聲明之日之後,或為反映意外事件的發生,公開更新或修訂任何前瞻性聲明,無論是由於新信息、未來事件或其他原因。

三、

第一部分

項目1.董事、 高級管理層和顧問的身份

不適用。他説:

項目2.報價統計 和預期時間表

不適用。他説:

項目3.關鍵信息

我們的控股公司結構和與 我們的VIE的合同安排

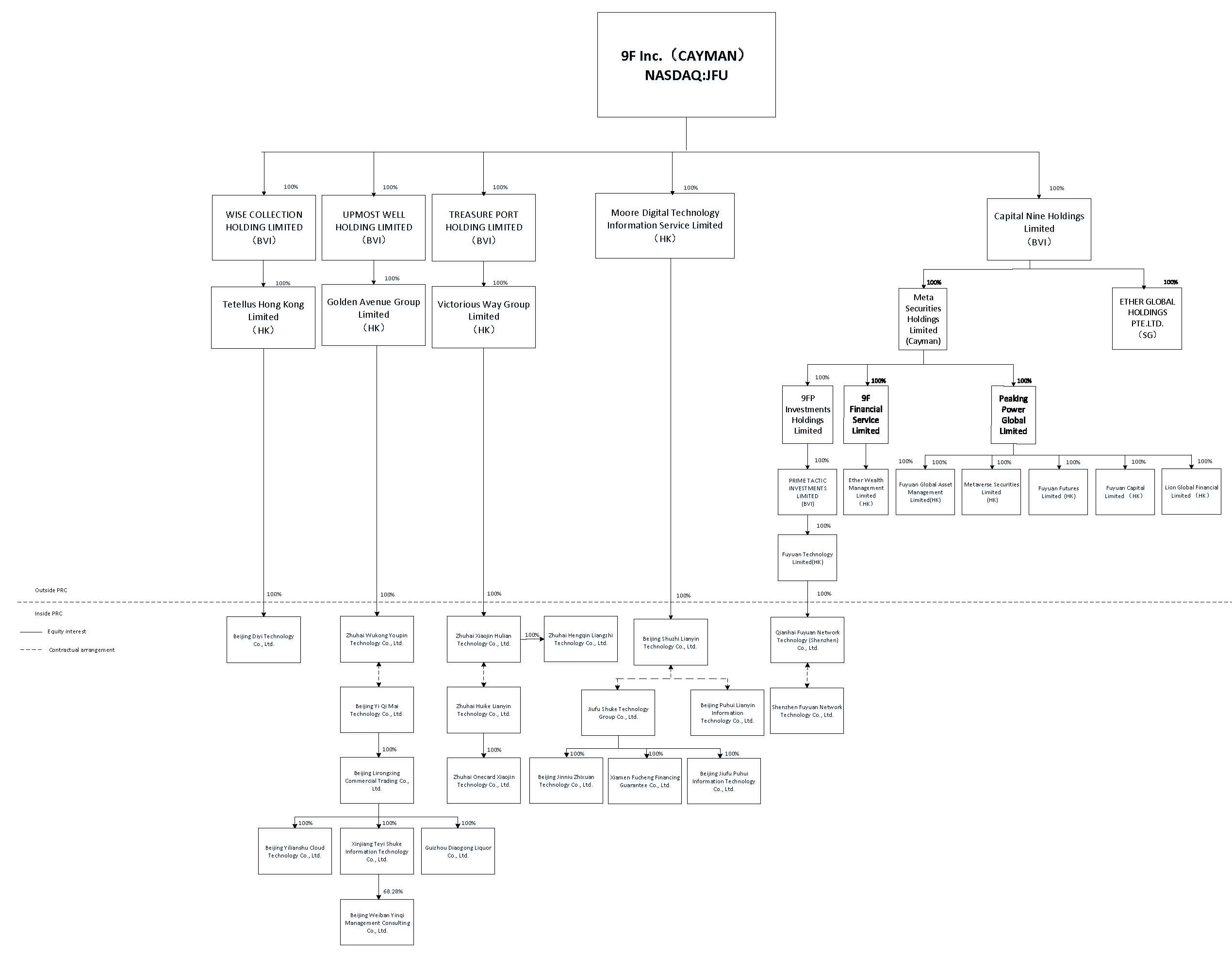

9F Inc.是一家控股公司,沒有自己的重大業務 。我們透過中國附屬公司及VIE進行大部分業務。中國法律法規禁止或 限制外國人擁有在中國提供增值電信服務的公司。因此,我們在中國的增值 電信服務通過VIE進行,以遵守中國法律法規, 為投資者提供外國投資此類實體的風險敞口。我們ADS的投資者並沒有收購 我們在中國的運營實體的任何股權,而是收購9F Inc.的權益,在開曼羣島註冊成立的控股公司 不獨立經營。

We have entered into a series of contractual arrangements with our subsidiaries, our VIEs, and the shareholders of our VIEs, including master exclusive service agreements, proxy agreements and powers of attorney, exclusive option agreements, and equity interest pledge agreements. As a result of these contractual arrangements, we have the power to direct the activities of our VIEs that most significantly impact their economic performance. We are also entitled to receive substantially all of the economic benefits generated by our VIEs as primary beneficiary and we bear the obligation to absorb any and all economic losses they incur. In addition, we have an exclusive option to purchase all or part of the equity interests in each of our VIEs when and to the extent permitted by PRC law. For the reasons above, while we do not own equity in our VIEs, we believe that our VIEs should be treated as Variable Interest Entities under the Financial Accounting Standards Board Accounting Standards Codification Topic 810 - Consolidation and we should be regarded as the primary beneficiary of our VIEs. Accordingly, we consolidate our VIEs and their financial results in our consolidated financial statements in accordance with U.S. GAAP. The material terms of each set of contractual arrangements among us, our PRC subsidiaries and our VIEs and their respective shareholders are substantially similar. A summary of certain key terms is set out below:

| ● | 大師級獨家服務協議。根據我們的相關中國子公司與我們的 相關VIE之間的主獨家服務協議,我們的中國子公司擁有向 各VIE提供(其中包括)技術支持和諮詢服務的獨家權利。此外,各VIE均不可撤銷地授予我們的中國子公司獨家且不可撤銷的選擇權,以中國法律允許的最低價格購買各VIE的任何或全部資產和業務。 |

| ● | 委託書和委託書。根據吾等相關中國附屬公司、各有關VIE及VIE各股東之間的委託協議及授權書,該等股東不可撤銷地提名、委任及組成吾等中國附屬公司及其繼任人作為其事實受權人,以行使其作為各VIE股東的任何及所有權利。 |

| ● | 獨家期權協議。根據玖富、吾等有關中國附屬公司、各有關VIE及VIE各股東之間的獨家購股權協議,有關股東不可撤銷地授予玖富或其指定人士(S)於中國法律許可的範圍內於任何時間購買VIE的全部或部分股權,購入價相等於該股東以VIE的實際註冊資本繳付的實際出資額與中國法律允許的最低價格之間的較高者。 |

| ● | 股權質押協議。根據吾等相關中國附屬公司、各VIE及各VIE各股東之間的股權質押協議,該等股東將其於VIE的所有股權質押予我們的中國附屬公司,以確保VIE及其股東履行各自於適用合約安排下的責任。如出質人或VIE違反其在該等合約安排下的責任,吾等中國附屬公司作為質權人,將有權享有若干權利及補救措施,包括優先收取拍賣或出售各VIE質押股權所得款項。我們的中國子公司也有權在質押期限內獲得質押股權分配的股息。 |

1

有關這些合同安排的更多詳細信息, 請參閲“第4項.本公司-C.組織結構--與我們的VIE及其股東的合同安排.”

在為我們提供對VIE的控制權方面,合同安排可能不如直接所有權有效 ,我們在執行這些安排的條款時可能會產生大量成本。 例如,如果我們擁有VIE的直接所有權,我們將能夠行使我們作為股東的權利來對我們VIE的 董事會進行更改,這反過來可以在任何適用的受託義務的約束下,在管理層和運營層面實施更改。然而,根據現行的合約安排,我們須依賴VIE及VIE的股東履行此等安排下的責任,對VIE及其附屬公司行使控制權。儘管根據合同安排,我們有權更換每個VIE的任何股東,但如果其中任何股東不合作 或與這些合同有關的任何糾紛仍未解決,我們將不得不通過執行中國法律、仲裁、訴訟和其他法律程序來執行我們在這些合同下的權利。我們的合同安排尚未在中國的 法院進行測試,而且,由於在可變利益實體的背景下合同安排應如何根據中國法律進行解釋或執行的先例很少,正式指導也很少,因此,如果有必要,此類訴訟的最終結果仍存在重大不確定性。見“-D.風險因素-與我們公司結構相關的風險-我們的大部分業務依賴於與每個VIE及其股東的合同安排,這在提供運營控制方面可能不如直接所有權那麼有效,VIE的股東可能無法履行合同安排下的義務”,以及“-d風險因素-與我們的公司結構相關的風險-VIE或其股東未能履行我們與他們簽訂的合同安排下的義務,將對我們的業務、財務狀況產生重大影響。以及行動的結果。

中國政府未來可能採取的行動也存在很大的不確定性,這些行動可能會影響我們與VIE的合同安排的可執行性。如果 中國政府發現確立我們業務運營結構的合同安排不符合中國法律或法規,或者如果這些法律或法規或其解釋在未來發生變化,我們可能被迫放棄在這些業務中的權益,這可能導致我們的VIE被解除合併。因此,我們的運營和財務業績可能會受到重大不利影響,我們的美國存託憑證可能會大幅貶值或變得一文不值。見“-D.風險 因素-與我們公司結構相關的風險-與為我們在中國的業務建立VIE結構的商業安排有關的當前和未來中國法律、法規和規則的解釋和應用存在很大不確定性,包括中國政府未來可能採取的行動,這些行動可能會顯著影響這些合同安排的可執行性,從而顯著影響玖富的財務狀況和運營結果。如果中國政府發現此類商業安排不符合中國相關法律、法規和規則,或者如果這些法律, 法規和規則或其解釋在未來發生變化時,我們可能會受到嚴厲處罰,或者被迫放棄我們在VIE的權益,並可能失去整合其財務信息的能力。

本組織內部的現金轉移和股利分配

現金可通過以下方式在我們的組織內轉移:(I)我們可以通過中間控股公司或其他方式,以出資或貸款的方式向我們的子公司(包括我們的中國子公司)轉移資金;(Ii)我們和我們的子公司可以向VIE提供貸款,反之亦然; (Iii)VIE與我們的子公司(包括我們的中國子公司)之間可以轉移資金,作為VIE協議規定的服務的服務費,作為償還貸款或根據其他商業合同進行的服務;及(Iv)我們的附屬公司,包括我們的中國附屬公司, 可透過中間控股公司或其他方式向吾等作出股息或其他分派。

由於我們通過合同安排控制VIE,我們和我們的子公司都不能向VIE或其各自的子公司直接出資。

下表介紹了我們、我們的子公司和VIE之間在本報告所述期間進行的轉移:

| 截至的年度 12月31日, 2022(2) | ||

| (百萬元人民幣 ) | ||

我們對離岸子公司的出資(1) | 零 | |

| 我們向我們的海外子公司提供的貸款 | 零 | |

| 我們或我們的海外子公司向中國子公司的出資 | 零 | |

| 我們或我們的離岸子公司向中國子公司提供的貸款 | 零 | |

| 我們的子公司向VIE提供的貸款淨額 | 零 | |

| 我們的子公司支付給VIE的其他金額 | 零 | |

| VIE及其子公司支付給我們子公司的其他款項 | 9.17 |

備註:

| (1) | “離岸子公司” 指我們的所有子公司,但我們的中國子公司除外。 |

| (2) | 截至 2022年12月31日止財政年度,我們的若干境外附屬公司產生若干應付款項,金額為 人民幣10,900,000元(開支)及人民幣4,500,000元(技術服務費),但實際上並無支付。 |

2

此外,截至本年度報告之日, (i)9F Inc.,我們的子公司和我們的VIE沒有宣佈或支付股息或作出任何分配,(ii)9F Inc.,我們的子公司、 和我們的VIE計劃在不久的將來根據VIE協議分配收益或清償所欠款項,與我們的過往慣例一致。 我們的董事會可酌情決定是否派發股息,但須遵守開曼羣島法律 的某些限制。即使我們的董事會決定宣佈和支付股息,未來股息的時間、數額和形式(如有)將 取決於(其中包括)我們未來的經營業績和現金流、我們的資本需求和盈餘、我們從子公司收到的分配金額(如有)、我們的財務狀況,合同限制和我們 董事會認為相關的其他因素。見"—D。風險因素—與我們的美國存托股份相關的風險—由於我們不期望 在可預見的將來支付股息,您必須依靠我們美國存託憑證的價格升值來獲得投資回報。"

下面的討論説明瞭假設我們在中國需要支付的税款,假設:(i)我們有應納税收入,(ii)我們決定在未來支付股息:

| 税收 方案(1) | ||||

| 法定 税和 標準 率 | ||||

| 假設税前利潤(2) | 100.0 | % | ||

| 按法定税率25%的收入所得税(3) | (25.0 | )% | ||

| 可供分配的淨收益 | 75.0 | % | ||

| 按標準税率10%預扣税(4) | (7.5 | )% | ||

| 對母公司/股東的淨分配 | 67.5 | % | ||

備註:

| (1) | 在本示例中, 已簡化了税款計算。假設假設賬面税前收益金額(不考慮時間差異)等於中國的應納税所得額。 |

| (2) | 根據VIE協議的條款, 我們的VIE必須為我們子公司提供的服務付費。該等費用應確認為VIE的開支, 相應金額為我們中國子公司的服務收入,並於合併時對銷。就所得税而言,我們的中國子公司 和VIE以單獨的公司為基礎提交所得税申報表,因為中國法律不允許提交合並納税申報表。支付的 費用由我們的VIE確認為税項減免,並由我們的中國子公司確認為收入,且應為税項中性,除非 我們的任何VIE或中國子公司符合優惠所得税率。 |

| (3) | 我們的若干子公司 和VIE在中國有資格享受優惠所得税税率(15%或20%)。但是,此類費率受限制,性質為臨時 ,且在未來支付分派時可能無法提供。就本假設性示例而言,上表 反映了適用全部法定税率的最高税率方案。 |

| (4) | 《中華人民共和國企業所得税法》對外商投資企業(或外商投資企業)向其在中國境外的直接控股公司派發的股息徵收10%的預扣税所得税。如果外商投資企業的直接控股公司在香港或與中國有税務協定安排的其他司法管轄區註冊, 分配時需接受資格審查,則適用較低的預扣税税率5%。出於此假設示例的目的,上表假設了最高税率方案,在此方案下將應用全額預扣税 。 |

上表乃根據假設 各VIE的所有溢利將根據税收中性合約安排作為費用分派予我們的中國附屬公司而編制。如果 未來,VIE的累計盈利超過支付給我們中國附屬公司的費用(或如果該等實體之間的現行和擬議費用結構 被確定為不具實質性且被中國税務機關禁止),VIE可作為最後的手段 就VIE中的滯留現金金額向我們中國附屬公司進行不可扣減的轉讓。這將導致 該等轉讓就我們的VIE的中國税務目的而言不可扣減,同時為中國附屬公司產生應課税收入。這樣的 轉移和相關的税收負擔將使我們的税後收入減少到税前收入的大約51%。我們的管理層認為 發生這種情況的可能性很小。

Under PRC laws and regulations, our PRC subsidiaries, as wholly foreign-owned enterprises in China, may pay dividends only out of their respective accumulated after-tax profits as determined in accordance with PRC accounting standards and regulations. In addition, a wholly foreign-owned enterprise is required to set aside at least 10% of its accumulated after-tax profits each year, if any, to fund certain statutory reserve funds, until the aggregate amount of such funds reaches 50% of its registered capital. At its discretion, a wholly foreign-owned enterprise may allocate a portion of its after-tax profits based on PRC accounting standards to discretionary funds. These reserve funds and discretionary funds are not distributable as cash dividends. Remittance of dividends by a wholly foreign-owned company out of China is subject to examination by the banks designated by SAFE and declaration and payment of withholding tax. Additionally, if our PRC subsidiaries and VIEs incur debt on their own behalf in the future, the instruments governing their debt may restrict their ability to pay dividends or make other distributions or payments to us. As a holding company, we may rely on dividends and other distributions on equity paid by our subsidiaries, including our PRC subsidiaries, for our cash and financing requirements. However, our PRC subsidiaries will not be able to pay dividends until they generate accumulated profits and meet the requirements described above. See “-D. Risk Factors-Risks Related to Doing Business in Mainland China and Hong Kong-We rely on dividends and other distributions on equity paid by our PRC subsidiaries to fund any cash and financing requirements we may have, and any limitation on the ability of our PRC subsidiaries to make payments to us could have a material adverse effect on our ability to conduct our business.”

3

我們的VIE和中國子公司的運營需要獲得中國當局的許可

我們通過我們的中國子公司、我們的VIE和我們VIE的子公司在中國開展業務。我們的每一家中國子公司、我們的VIE和VIE的子公司都必須獲得並已獲得由中國國家市場監管總局(SAMR)及其當地同行頒發的營業執照。我們的一些VIE及其子公司還需要獲得並已獲得與其經營相關的一系列經營許可證和許可證,包括但不限於:(I)由玖富舒克、易奇邁、北京久富普惠信息技術有限公司(“久富普惠”)和我們VIE的其他三家子公司(包括深圳百世商城科貿有限公司)持有的提供“互聯網信息服務”的增值電信業務經營許可證。(Br)北京牧宇科技發展有限公司、北京聚滙軒科技有限公司(“北京聚滙軒”)、(Ii)“北京聚滙軒”持有的提供“網上數據處理與交易處理服務”的增值電信業務經營許可證 ;(三)億奇美、北京聚滙選商城、貴州雕工酒業有限公司(“北京聚滙軒”)持有的食品經營許可證。(四)九航保險經紀有限公司持有的保險經紀業務許可證;(五)廈門福成融資擔保有限公司持有的《融資擔保經營許可證》;(六)北京聚滙軒持有的 廣播電視節目製作經營許可證;(七)北京聚滙軒持有的互聯網藥品信息服務資質證書;(八)北京聚滙軒持有的出版物經營許可證。

截至本年度報告日期,我們尚未收到任何警告,也未因未能獲得或未獲得與我們的業務運營相關的任何批准或許可而受到任何中國當局的任何處罰或其他紀律處分。在我們、我們的中國子公司、我們的VIE或我們在中國的VIE的子公司申請任何必要許可方面,我們沒有被任何中國當局拒絕 。

如果(I)我們無意中得出結論認為某些 許可或批准已經獲得或不需要,或者(Ii)適用的法律、法規或對其的解釋發生變化 並且我們將來需要額外的許可或批准,我們可能不得不花費大量的時間和成本來獲得這些許可或批准。如果我們不能做到這一點,按照商業合理的條款,及時或以其他方式,我們可能會受到中國監管機構實施的制裁,其中可能包括罰款和處罰、對我們的訴訟和其他形式的制裁,以及我們開展業務、作為外國投資投資中國或接受外國投資的能力,或者 在美國或其他海外交易所上市的能力,我們的業務、聲譽、財務狀況和運營結果可能受到實質性和不利影響 。更多詳細信息,請參見“-D.風險因素-與我們的 工商相關的風險-我們沒有在中國經營證券經紀業務的任何許可證或許可。如果我們在中國的一些活動被有關部門認為是在中國提供證券經紀服務、投資諮詢服務或以其他方式開展證券業務,我們的業務、財務狀況、經營結果和前景可能會受到 實質性的不利影響,“-D.風險因素-與我們的商業和行業相關的風險-未來證券經紀和財富管理行業監管和法律制度的任何變化都可能對我們的商業模式產生重大影響 ,“”-D.風險因素-與我們的商業和工業有關的風險-我們在香港和東南亞國家的業務運營受到 廣泛的監管要求,任何違反或這些監管要求的變化可能會影響我們的業務運營和財務業績的 風險因素-與在內地中國和香港做生意有關的風險-中國法律體系的不確定性以及中國法律法規的解釋和執行可能會限制您和我們可用的法律保護,阻礙我們的能力以及我們證券持有人(包括美國存託憑證)提供或繼續提供此類證券的能力,導致我們的業務運營發生重大不利變化,損害我們的聲譽,這將對我們的財務狀況和經營業績產生重大不利影響,並導致美國存託憑證大幅貶值或變得一文不值,“和”-D.風險因素-與在內地和香港做生意有關的風險 -我們可能會受到中國監管互聯網或金融相關業務和公司的複雜性、不確定性和變化的不利影響。任何缺乏適用於我們業務的必要批准、許可證、許可或備案都可能對我們的業務和運營結果產生重大不利影響。

4

然而,關於中國當局對現有法律法規的實施和解釋,以及中國未來的立法舉措,仍存在不確定性。2021年7月6日,中共中央辦公廳、國務院辦公廳聯合印發《關於依法嚴厲打擊證券違法活動的意見》或《意見》。意見強調, 要加強對證券違法行為的管理和對中資公司境外上市的監管。 將採取推進相關監管制度建設等有效措施,解決中國境外上市公司的風險和事件、網絡安全問題、數據隱私保護要求等類似問題。 近日,經國務院批准,中國證券監督管理委員會或中國證監會發布了《境內公司境外發行上市管理試行辦法》。和五個配套的 指導方針,於2023年3月31日生效。根據試行辦法和配套指引,中國公司在境外證券市場發行或上市股票、存託憑證、可轉換公司債券或其他類股權證券,無論是直接或間接通過境外控股公司,都應向中國證監會備案。發行人(如發行人為境內公司)或其關聯公司(如發行人為境外控股公司)須就發行人進行的首次公開發行、後續發行及其他發行活動向中國證監會備案。具體而言,境外發行人首次公開發行上市或者二次、兩次上市的備案,應當在其境外上市申請首次備案之日起三個工作日內報送中國證監會。試行辦法進一步規定,2023年3月31日前已在境外上市的公司構成“現有發行人”,不需要立即辦理境外上市備案程序,但進行二次或兩次上市、增發、債券發行或者涉及其他需要向中國證監會備案的情況的,應當按要求辦理備案手續。 具體來説,發行人在其先前發行或上市證券的同一境外市場進行的增發申請,應在本次增發完成後三個工作日內報送中國證監會。發行人後續在境外發行上市的,應當在提交境外上市申請之日起三個工作日內報送中國證監會。在境外上市後,發生下列重大事項之一的,還應當在三個工作日內向中國證監會報告:(一)發行人控制權發生變更;(二)境外證券監督管理機構或者有關主管部門對發行人採取的調查、處分或者其他措施;(Iii)更改上市地位或轉移上市分部;及(Iv)發行人自願或強制退市。如果中國公司未完成備案程序,或者隱瞞重大事實或者偽造其備案文件中的任何主要內容,該中國公司可能受到責令改正、警告、罰款等行政處罰,其控股股東、實際控制人、直接負責的主管人員和其他直接責任人員也可能受到行政處罰,如警告和罰款。更詳細的 信息,請參見《中國》中的第4項.公司介紹-B.業務概述-本公司業務運作相關規定 -併購規則及境外上市相關規定.然而,由於試行辦法是新頒佈的,試行辦法的解釋、適用和執行情況仍不明朗。如果我們未來的任何發行、上市或任何其他融資活動都需要根據試行辦法向中國證監會備案 ,我們是否能及時完成備案程序,或者根本不能完成備案程序,還不確定。

On December 27, 2021, the National Development and Reform Commission, or the NDRC, and the Ministry of Commerce, or the MOFCOM, jointly issued the Special Administrative Measures for Entry of Foreign Investment (Negative List) (2021 Version), or the Negative List, which became effective and replaced the previous version on January 1, 2022. Pursuant to Article 6 of the Negative List, if a PRC company, which engages in any business where foreign investment is prohibited under the Negative List, or prohibited businesses, seeks an overseas offering or listing, it must obtain the approval from competent governmental authorities. Additionally, foreign investors in such PRC company must not participate in the company’s operation or management, and their shareholding ratio should be subject to regulations relating to the management of PRC securities investments by foreign investors. During a press conference held by the NDRC in January 2022, an NDRC official indicated that Article 6 of the Negative List only applies to direct overseas listing of and offerings by PRC companies where the issuer is a PRC company (for example the H-shares listing on Hong Kong Stock Exchange by a PRC company), but does not apply to indirect overseas listing of or offerings by PRC companies where such listing or offerings are conducted through offshore holding companies incorporated outside China such as our previous offerings and listing on Nasdaq. As indicated by the official, indirect overseas listing of and offerings by PRC companies shall be regulated by the overseas listing rules, a draft of which was then issued by the CSRC for public comments, after it takes effect. As the Trial Measures which applies to indirect overseas listing of and offerings by PRC companies became effective on March 31, 2023, there are uncertainties as to how indirect overseas listings or offerings of PRC companies conducting prohibited businesses will be regulated under the Trial Measures and the Negative List.

On February 24, 2023, the CSRC published the Provisions on Strengthening Confidentiality and Archives Administration in respect of Overseas Issuance and Listing of Securities by Domestic Enterprises, or the Confidentiality and Archives Rules, which came into effect on March 31, 2023, and upon becoming effective, such provisions will supersede the currently effective Provisions on Strengthening Confidentiality and Archives Administration of Overseas Securities Offering and Listing. The Confidentiality and Archives Rules expressly expands its application to both direct and indirect overseas offerings and listings and requires PRC domestic companies conducting overseas offerings and listings, as well as their securities companies and securities service providers (including accounting firms), to establish a sound confidentiality and archiving system. Pursuant to the Confidentiality and Archives Rules, if a PRC domestic company is, in the course of its overseas offering and listing, required to publicly disclose or provide to any securities company, securities service provider, or regulators of a foreign jurisdiction, any materials that contains state secrets or work secrets of state government agencies, or any materials that, if divulged, would jeopardize national security or the public interest, such domestic company must complete the applicable approval and filing procedures and any other procedures prescribed by law. The Confidentiality and Archives Rules also mandates that all working paper and other files produced in China by securities companies and securities service providers in the course of the overseas offerings and listings must be stored in China and must not be transmitted outside China without the approval of the competent PRC authorities. The Confidentiality and Archives Rules also alters procedures regarding the inspections of PRC domestic companies listing overseas and their securities companies and securities service providers by foreign regulators. Specifically, in relation to inspections conducted on-site in China, it removes the requirements that such inspection must be carried out primarily by PRC regulators or must rely on the results of inspection of PRC regulators. Pursuant to the Confidentiality and Archives Rules, foreign regulators should carry out activities relating to investigation, evidence collection and inspection through cross-border cooperation mechanisms. Further, PRC domestic companies, securities companies and securities service providers should obtain approvals from the CSRC or other relevant PRC authorities before cooperating with foreign regulators in their investigations or inspections or providing any materials to them.

5

此外,2021年12月28日,中國網信辦、國資委、發改委等多個部門聯合發佈了修訂後的《網絡安全審查辦法》,於2022年2月15日起施行,取代了原《網絡安全審查辦法》。 根據《審查辦法》,持有100萬以上用户個人數據的網絡平臺經營者擬在境外上市的,必須在向境外證券監管機構提交上市申請前申請網絡安全審查。此外,民航委還於2021年11月發佈了《網絡數據安全管理條例(徵求意見稿)》或《網絡數據安全管理條例》徵求意見稿,其中規定,境外上市的數據處理商必須自行或委託數據安全服務提供商進行年度數據安全審查,並於次年1月31日前向市網絡安全部門提交年度數據安全審查報告。如果網絡數據安全管理條例草案以現行形式制定,我們作為海外 上市公司,將被要求進行年度數據安全審查,並遵守相關報告義務。

我們一直在密切關注中國監管環境的發展 ,特別是關於我們以前和將來的發行獲得 中國證監會、CAC或其他中國機構的批准要求,包括追溯性的批准(包括2019年完成的首次公開募股 ),以及任何年度數據安全審查或可能強加給我們的其他程序。如果事實上需要任何批准、審查 或其他程序,我們無法保證我們將及時或根本獲得此類批准或完成此類審查或其他 程序。對於我們可能能夠獲得的任何批准,它仍然可以被撤銷,其發行條款 可能會對我們的運營和與我們的證券相關的產品施加限制。

總體而言,中國政府對海外進行的與中國發行人的證券和外國投資有關的發行的監督和 控制可能會嚴重 或完全阻礙我們以及我們美國美國存託證券或本公司其他證券的任何持有人向投資者出售或繼續出售此類證券的能力,或導致此類證券價值大幅下跌或變得毫無價值。有關更詳細的 信息,請參見"—D。風險因素—與在中國內地和香港開展業務有關的風險—根據中國法律,我們以前和將來的證券發行可能需要 獲得中國證監會或其他中國政府機構的批准和備案,如果需要,我們無法預測我們是否或何時能夠獲得該批准或完成該等 備案,即使我們獲得了該等批准,可能會被撤銷任何未能或延遲獲得此類批准或遵守 有關我們的發行的此類備案要求,或撤銷此類批准,都可能使我們受到 中國證監會或其他中國政府機關的制裁。”

More generally, as a major part of our operations in China is conducted by our PRC subsidiaries, our VIEs and subsidiaries of our VIEs, the PRC government has significant authority to regulate or intervene in our PRC operations at any time. We are also subject to risks associated with the rapidly evolving PRC legal system and possible changes in PRC laws, regulations, and rules which may occur quickly with little or no advance notice. For example, the PRC Data Security Law and the PRC Personal Information Protection Law in 2021 posed additional challenges to our cybersecurity and data privacy compliance efforts. The Review Measures issued by the CAC and several other PRC governmental authorities in December 2021, as well as the draft Regulations on Network Data Security Management published by the CAC for public comments in November 2021, could potentially expose us to additional restrictions and requirements, including requirements for the clearance of cybersecurity review. Given the novelty of some of the applicable PRC rules and regulations and the fact that others remain in draft forms, there are and will continue to be substantial uncertainties with respect to their interpretation and implementation. If the clearance of cybersecurity review or the completion of any other procedures or actions is required of us, we cannot assure you that we can comply with such requirements timely or at all. Any of such actions, if taken by the PRC government, could materially and adversely affect our financial condition and results of operations and significantly limit or completely hinder our ability and the ability of any holder of our ADSs or other securities of our Company to offer or continue to offer such securities to investors, or cause such securities to significantly decline in value or become worthless.

6

根據《追究外國公司責任法案》,如果美國證券交易委員會確定我們提交的審計報告是由連續兩年沒有接受PCAOB檢查的註冊會計師事務所出具的,美國證券交易委員會將禁止我們的證券在國家證券交易所或美國場外交易市場進行交易。PCAOB於2021年12月16日向美國證券交易委員會發布了《HFCA法案認定報告》,通知美國證券交易委員會,其認定因一個或多個主管部門分別在中國或香港擔任職務而無法檢查或調查總部設在中國或香港的完全註冊的公共會計師事務所 (“PCAOB認定”)。我們的審計師不受PCAOB裁決的影響。2022年12月15日,PCAOB發佈了一份報告,撤銷了2021年12月16日的裁決,並將內地中國和香港從 無法檢查或調查完全註冊的會計師事務所的司法管轄區名單中刪除。每年,PCAOB都會決定是否可以對特定司法管轄區內的審計公司進行全面檢查和調查。如果PCAOB未來確定它不再擁有全面檢查和調查某些司法管轄區內的會計師事務所的完全權限,並且我們使用總部位於這些司法管轄區之一的會計師事務所就我們向美國證券交易委員會提交的財務報表發佈審計報告,則我們將在相關會計年度的Form 20-F年度報告提交後被確定為委員會識別的 發行人。不能保證我們不會在未來任何財政年度被認定為歐盟委員會認定的發行商,如果我們連續兩年被認定為歐盟委員會認定的發行商,我們 將受到HFCAA禁止交易的約束。見“風險因素-與在中國做生意有關的風險-根據HFCAA,我們的證券未來可能被禁止在美國交易,如果PCAOB無法 徹底檢查或調查我們的審計師。我們的證券被摘牌或面臨被摘牌的威脅,可能會對您的投資價值產生重大 不利影響。

| A. | [已保留] |

| B. | 資本化和負債化 |

不適用。

| C. | 提供和使用收益的原因 |

不適用。

| D. | 風險因素 |

與我們的商業和工業有關的風險

我們在新興和不斷髮展的行業中運營,我們的運營和產品已經並可能需要根據最新的市場趨勢進行修改,這使得我們很難評估我們的未來前景。

我們正在經營和正在擴張的行業都是新興行業,總體上仍處於相對初步的發展階段,可能不會像 預期的那樣繼續快速發展。我們經營和擴張的行業的監管框架也在不斷髮展,在可預見的未來可能仍然不確定 。例如,我們的VIE停止了其網絡借貸信息中介平臺的運營,九福 普惠,部分原因是整個網絡借貸信息中介行業的發展。此外,在這些行業中,與我們的商業模式類似的老牌企業很少。與我們合作的潛在用户和合作夥伴可能 不熟悉我們正在運營或正在向其擴張的行業,可能不完全瞭解我們所增加的價值,並且可能難以將我們的產品和服務與競爭對手的產品和服務區分開來。

此外,我們過去的增長率可能並不代表我們未來的增長。例如,我們的VIE停止了我們的在線借貸信息中介業務,因此我們在這項業務上取得的 歷史增長不能用來評估我們未來的發展。

7

我們在向互聯網證券服務平臺和技術公司轉型的過程中面臨風險。

我們正在向互聯網證券服務平臺和技術公司轉型,這可能會消耗我們的大量資源。我們此類過渡戰略的執行可能不會像我們預期的那樣順利,我們可能會產生額外的成本來克服可能出現的障礙。

我們可能會繼續推出新產品和服務 並對現有產品和服務進行修改,以響應或預期行業格局、用户需求或監管制度的變化。我們可能缺乏經營與新產品和服務有關的業務的經驗。我們還面臨來自現有市場參與者的競爭,這可能導致低價競爭。此外,每一種新產品和服務或對現有產品和服務的修改都需要我們管理層投入大量時間和資源,這可能會對我們的財務狀況和運營結果產生不利影響,同時我們不能向您保證,我們嘗試製作此類新產品和服務或對現有產品和服務進行修改的嘗試將是成功的、有利可圖的或被客户廣泛接受。此外,由於新的產品和服務或對現有產品和服務的修改 可能會極大地改變我們開展業務的方式,它們可能會使我們對未來業務的預測過時,因此我們的未來前景可能很難評估。

此外,在引入 新產品和服務或應對總體經濟狀況時,我們或我們的合作伙伴對適用於我們現有產品和服務的政策和資格作出的變更 可能會影響我們現有業務的績效。因此, 很難有效評估我們的未來前景。您應根據我們在這些發展中和快速發展的市場中遇到或可能遇到的風險 和挑戰來考慮我們的業務和前景。這些風險和挑戰包括我們 的能力,除其他外:

| ● | 駕馭不斷變化的監管環境; |

| ● | 擴大與我們合作的用户和合作夥伴的基礎; |

| ● | 提高我們的運營效率; |

| ● | 繼續擴展我們的技術基礎設施,以支持我們業務的預期增長; |

| ● | 擴大我們的產品和服務範圍; |

| ● | 運營不會受到對整個行業,特別是我們公司的負面宣傳的負面影響, 如果有的話; |

| ● | 維護我們平臺的安全以及我們所有平臺提供和使用的信息的機密性; |

| ● | 吸引、留住和激勵有才華的員工以支持我們預期的業務增長; |

| ● | 駕馭經濟狀況和波動; |

| ● | 為未來的增長尋找新的商機;以及 |

| ● | 在訴訟中為自己辯護,並針對監管、知識產權、隱私、產品質量或其他非法索賠進行辯護。 |

在新興和發展中的行業中發展商業企業時,我們面臨着所有固有的風險和挑戰。如果行業沒有像我們預期的那樣發展,如果我們不能教育用户和合作夥伴瞭解我們產品和服務的價值,或者如果我們不能滿足用户和合作夥伴的需求,或者其他 風險和挑戰,我們的業務和運營結果將受到實質性的不利影響。

此外,與我們經營或計劃經營的行業相關的監管要求可能存在不確定性,我們不能向您保證,在快速變化的監管環境中,我們的所有業務 產品將繼續被視為符合適用的法律和法規。例如,我們為在高度監管的行業中運營的合作伙伴提供技術授權服務,這可能會使我們 受到額外的合規要求。如果我們的任何業務產品被認為違反了相關的適用法律法規,我們的業務、財務狀況和前景將受到實質性的不利影響。

8

我們正在轉型我們的業務運營, 轉型最終可能不會成功。

我們停止在VIE的在線借貸信息中介平臺上發佈面向投資者的新的固定收益產品投資機會的相關信息 ,九福普惠。吾等已與若干持牌資產管理公司訂立合作安排,據此,投資者對現有貸款的權利已轉讓予該等公司,預期該等資產管理公司將於36個月內按向投資者發出的平臺通告所載條款及條件,向投資者償還與固定收益產品有關的本金及投資收益。截至2022年12月31日,已與絕大多數投資者達成和解。業務變更後 業務九福普惠不再提供貸款便利化服務,持牌資產管理公司和其他第三方服務提供商將繼續為現有投資者提供有關其在貸款中剩餘投資的返還服務。

在這種努力中,我們可能會在過渡期內失去連續性、失去積累的知識或失去效率。此外,這些努力最終是否會像我們預期的那樣給我們帶來好處還不確定。如果我們未能實現此次業務轉型的部分或全部預期收益 ,我們的競爭地位、業務、財務狀況和運營結果可能會受到重大影響 並受到不利影響。

即使我們的業務模式轉型 按照我們的計劃成功實施,在此過程中產生的實際成本可能會大大高於我們的預期。 我們的業務轉型還可能產生其他問題和負面後果,例如失去我們的 或我們的客户羣,額外的監管要求,內部控制問題,員工結構的變化以及其他意外 後果,其中任何一個都可能對我們的競爭地位、業務、財務狀況和 運營結果產生重大不利影響。

我們已經從經營活動中產生淨虧損和負現金流量,並且在未來可能產生淨虧損和負現金流量。

我們於二零二零年、二零二一年及二零二二年分別產生淨虧損人民幣2,251. 2百萬元、人民幣233. 7百萬元及人民幣594. 9百萬元(86. 3百萬美元)。經營活動所用現金淨額於二零二零年及二零二一年分別為人民幣1,744. 6百萬元及人民幣229. 7百萬元,而經營活動提供的現金淨額於二零二二年為人民幣63. 3百萬元(9. 2百萬美元)。

我們未來的財務業績取決於 其他因素,包括我們繼續吸引和留住用户的能力、我們的用户獲取成本、市場競爭以及我們 提供技術賦能服務以更好地為合作伙伴服務的能力。因此,您不應依賴任何過去中期 期間或年度期間的收入作為我們未來業績的指標。由於未來 競爭更加激烈,我們可能無法維持當前的費率。隨着我們繼續開發新業務、獲取新 用户並擴大業務和運營,我們預計未來期間的成本將增加。此外,作為一家上市公司,我們將繼續承擔大量成本和開支。

此外,我們可能無法實現盈利能力 或從經營活動中產生正現金流,即使我們實現了正的經營現金流,也可能不足以滿足我們預期的資本支出和其他現金需求。此外,我們可能無法為我們的運營費用和支出提供資金 ,並且可能無法在到期時履行我們的財務義務,這可能導致自願或非自願解散或 清算程序以及您的投資全部損失。

我們不持有在中國境內提供證券經紀業務的任何許可證或許可證。如果我們在中國的部分活動被相關當局視為提供 證券經紀服務、投資諮詢服務或以其他方式在中國開展證券業務,我們的業務、 財務狀況、經營業績和前景可能受到重大不利影響。

根據適用的中國法律法規, 未經國務院證券監督管理機構批准,任何單位和個人不得從事證券業務。見"項目4。公司信息—B業務概述—規章—與我們在中國的業務經營有關的規定 《外商投資證券公司在中國境內從事證券業務有關的規定》 。我們並無持有任何有關在中國提供證券經紀業務的牌照或許可證。 A我們的技術、研發、管理、支持和其他團隊的很大一部分都位於中國,而且我們的大量 用户是中國居民。截至本年報日期,我們尚未收到中國監管機構就我們股票投資服務提出的任何查詢、審查或調查 。

9

According to the Administrative Measures on Securities Brokerage Business promulgated by the CSRC on January 13, 2023, or the Measures on Securities Brokerage Business, which became effective on February 28, 2023, an overseas securities business entity violating Article 95 of the Regulations on Supervision and Administration of Securities Firms, directly or through its affiliates conducting activities such as opening account, marketing and other activities of overseas securities trading services within the PRC, shall be penalized according to the PRC Securities Law. According to Article 202 of the PRC Securities Law, any person who violates the provisions of Article 118 or the first paragraph or fourth paragraph of Article 120 (which prohibits establishing a securities company without due approval, operating securities business illegally or carrying out securities business activities in the name of a securities company without approval) shall be subject to correction orders, confiscation of illegal income and the imposition of a fine ranging from one time to ten times the amount of illegal income; where there is no illegal income or the amount of illegal income is less than RMB1 million, a fine ranging from RMB1 million to RMB10 million shall be imposed. The directly accountable person(s) in charge and other directly accountable personnel shall be reprimanded and subject to a fine ranging from RMB200,000 to RMB2 million. In addition, we noted that the CSRC posted an announcement on December 30, 2022 relating to the cross-border operations by Futu Holdings Limited (“FUTU”) and UP Fintech Holding Limited (“TIGR”) in mainland China. The announcement claimed that the cross-border securities business conducted by FUTU and TIGR to investors based in mainland China without the approval of the CSRC has constituted illegal securities business and shall be rectified. According to the announcement, CSRC will require FUTU and TIGR to stop soliciting mainland China investors, developing new mainland China customers or opening new accounts for mainland China customers, and will allow existing mainland China customers to continue trading through the offshore brokers so long as no new funds shall be transferred to accounts of these customer via channels in violation of PRC foreign exchange regulations. We aim to establish a new type of internet-based securities investment platform that offers convenient and effective global asset allocation services, especially offshore securities investment services, to individual investors so as to connect them with Hong Kong and U.S. stock markets. See “Item 4. Information on the Company-B. Business Overview-Our Current Business and Services-Wealth Management Services-Internet Securities Services.” We will proactively seek guidance from and cooperate with relevant regulatory bodies, including the CSRC, and timely take necessary measures to modify and enhance our business operation to be in compliance with the current applicable PRC laws and regulations related to securities business in mainland China. However, we cannot assure you that we will not be deemed as operating securities brokerage business in mainland China as significant portion of our clients are Chinese nationals. If some of our activities in mainland China or our provision of services to our client base in mainland China were suspended, modified or punished as required by relevant regulators as provision of securities business such as securities brokerage services, investment consulting services, futures business and/or any other regulated services and activities in mainland China or any new PRC laws and regulations are enacted to impose license requirements on us with respect to our activities in mainland China and/or our provision of services to our client base in mainland China, we will be required to obtain relevant licenses or permits from relevant regulatory bodies, including the CSRC, and failure of obtaining such licenses or permits may subject us to regulatory actions and penalties, including fines, suspension of parts or all of our securities business-related operations or activities in mainland China, and temporary suspension or removal of our securities business-related websites, desktop devices and mobile application in mainland China, which, individually or taken as a whole, may have a material adverse effect on our ability to continue providing services to PRC-based clients and operating within mainland China. If we were to become subject to any of the above-mentioned regulatory actions and penalties or we would not be able to obtain the license or permit which may be imposed by any new PRC laws or regulations in a timely manner or at all, our client base in mainland China and revenue attributable to such clients in relation to our securities business could be materially and adversely affected, resulting in a material adverse change to our business, financial condition, results of operations and prospects.

此外,我們的員工或業務合作伙伴 可能會從事某些活動,而相關當局需要許可證或執照。如果未獲得或保留此類許可證或許可證 ,我們可能會受到監管部門的調查和處罰,並可能會因我們的員工或業務合作伙伴進行的此類活動 而遭受負面宣傳。

中國政府對貨幣兑換、跨境匯款和海外投資的控制可能會對我們平臺上完成的交易量產生直接影響。如果政府 進一步收緊人民幣兑換港元和美元等外幣的限制,和/或 認為我們的做法違反了中國的法律法規,我們的業務將受到實質性的不利影響。

我們的很大一部分客户是中國公民。我們不向我們的客户提供與人民幣相關的跨境貨幣兑換服務,我們要求那些希望 交易在香港證券交易所或美國任何主要證券交易所上市的證券或通過我們的平臺購買任何離岸理財產品的人將資金存入他們各自的離岸交易賬户。

此外,中國政府對人民幣兑換成外幣,以及在某些情況下從中國匯出貨幣實施管制。自2016年以來,中國政府收緊了外匯政策,並加強了對境外資本流動的審查。在目前的監管框架下,中國公民每年的外匯額度僅限於經批准的用途,如旅遊和教育 ,中國公民只能通過 合格境內機構投資者等指定方式從事資本項目下的離岸投資。見“第四項公司情況-B.業務概況-規章制度-我司在中國經營業務的規章制度-外匯管理條例”。如果政府進一步收緊中國公民的貨幣兑換額度,加強對貨幣匯出中國的控制,和/或明確禁止任何與證券相關的投資交易,中國公民在我們平臺上的交易活動可能會受到限制, 這將顯著減少我們平臺上的交易量。由於我們的經紀佣金收入嚴重依賴我們的互聯網證券投資平臺促進的總交易量 ,上述監管變化 的任何發生都可能對我們的經紀和財富管理業務產生重大和不利的影響,進而對我們的業務、財務狀況、運營業績和整體前景產生重大不利影響。

10

此外,根據現行的離岸投資規定,將人民幣兑換成外幣進行離岸投資,必須獲得有關政府部門的批准或登記。由於我們不向中國國家客户提供與人民幣相關的跨境貨幣兑換服務,我們不要求我們的客户提交有關部門對用於離岸投資的外幣的批准或登記證明。但是,由於中國有關部門和外匯局指定的經營外匯業務的商業銀行在解釋、實施和執行相關外匯規則和法規方面擁有很大的自由裁量權,而且由於許多其他超出我們控制和預期的因素,我們無法向您保證,我們的業務不會被有關部門視為提供貨幣兑換服務或以其他方式違反相關的外匯法律法規。在這種情況下,我們可能會被要求採取額外和繁重的措施來監控我們客户賬户中外幣資金的來源和用途,並核實我們客户從相關部門獲得批准的證據,我們還可能會不時接受相關部門的定期檢查、警告、改正命令、 譴責和罰款、暫停或終止我們的某些業務。如果發生任何此類事件,我們的業務、財務狀況、運營結果和前景都可能受到實質性的不利影響。

證券經紀和財富管理行業未來監管和法律制度的任何變化都可能對我們的商業模式產生重大影響。

證券經紀和財富管理行業近年來受到越來越嚴格的監管環境,監管部門尋求的處罰和罰款也有所增加 。這種監管和執法環境給各種類型的產品和服務帶來了不確定性 這些產品和服務歷來由我們提供,通常被認為是允許和適當的。監管我們業務的不同司法管轄區的政府機構和自律組織頒佈的規則的變化,以及現有法律和規則的解釋或執行的變化,如可能徵收交易税,可能會直接影響我們的運營模式 和盈利能力。

此外,為了繼續在國際上運營和擴展我們的服務,我們可能需要遵守我們開展或打算開展業務的每個司法管轄區的監管制度,而這些監管制度的要求可能沒有明確定義。不同司法管轄區的不同合規要求 同樣可能經常是模稜兩可的,這可能會限制我們繼續現有的跨國業務或進一步擴大我們的國際業務的能力 。例如,鑑於我們的大部分技術、客户服務和管理團隊 都設在中國,我們面臨着重大的法律不確定性,即中國證監會是否會要求我們獲得與我們在中國的活動相關的某些許可證或許可,或者中國證監會是否會認為我們目前或以前在中國的業務運營不符合相關的 監管制度。另見“-我們在中國未持有任何證券經紀業務許可證或許可證。 如果我們在中國的部分活動被有關部門視為在中國提供證券經紀服務、投資諮詢服務或以其他方式開展證券業務,我們的業務、財務狀況、經營業績和前景可能會受到重大不利影響 。”我們未來可能會因涉嫌或 被視為違規行為而受到紀律處分或其他行動,這可能會對我們的業務、財務狀況和運營結果產生重大不利影響。

我們可能會不時受到索賠、爭議、訴訟和法律程序的影響,這可能會對我們的運營業績、財務狀況、流動性、現金流和聲譽產生重大不利影響。

我們可能不時成為各種索賠、爭議、訴訟和法律程序的對象或牽涉其中 。然而,索賠、訴訟和訴訟受到內在不確定性的影響,我們不確定它們將如何發展。訴訟和訴訟可能會導致我們產生巨大的訴訟成本,利用我們大量的資源,並轉移管理層對我們日常運營的注意力,其中任何一項都可能損害我們的業務。 任何對我們不利的和解或判決都可能對我們的運營結果、財務狀況、流動性和現金流產生重大不利影響。此外,對針對我們的索賠或判決的負面宣傳可能會損害我們的聲譽, 可能會對我們造成實質性的不利影響。

我們和中國財險股份有限公司廣東分公司(“人保”)正在對對方採取法律行動。2020年5月,我們向北京一家地方法院提交了一份經修訂的合作協議(《合作協議》)下的合同違約投訴,從而對中國人保提起了法律訴訟。我們與本案的法律顧問一起認定,中國人保違反了合作協議下的合同義務,因為它沒有支付本應支付給我們的服務費。我們要求中國人保支付約23億元人民幣,以彌補未支付的手續費和相關的逾期付款損失。在我們對中國人保提起訴訟後,中國人保向廣州當地一家法院提起民事訴訟,聲稱合作協議下的第二修正案無效,因此中國人保沒有義務支付任何未支付的服務費,根據合作協議向我們支付的服務費的一部分加上應計利息應退還給中國人保。目前,上述法律程序仍處於事實尋找、證據交換和反駁階段,開庭日期有待法院進一步確定。我們將 積極維護我們對中國人保的權利,並針對中國人保在這些法律程序中對我們提出的任何索賠進行辯護。 然而,這兩項訴訟仍處於初步階段,目前無法確定這兩起訴訟的結果。如果我們不能在這些訴訟中全部或部分勝訴,或者無法與中國人保達成有利的和解協議,我們的經營業績、財務狀況、流動性和前景將受到實質性和不利的影響。有關這些索賠可能導致的其他負面影響的討論,請參閲“-失去或未能與我們的合作伙伴保持關係或未能實施我們的戰略以發展與其他潛在合作伙伴的新關係 可能會對我們的業務和運營結果產生實質性的不利影響”。

11

我們的業務、財務狀況和運營結果 可能會繼續受到新冠肺炎疫情影響的實質性不利影響。

從2020年開始,COVID—19爆發導致 中國各地的許多企業辦公室、零售店和製造設施暫時關閉。整個中國的正常經濟生活急劇減少。我們採取了一系列應對疫情的措施,包括調整營業時間、 限制現場員工人數、遠程工作安排以及更嚴格的工作場所衞生措施。大多數主要城市的人口 在不同時期或多或少地被封鎖,自由消費的機會非常有限。特別是,由於消費者活動放緩和股市波動, 對我們服務或我們合作伙伴服務的需求相應減少。其他影響包括我們 辦公室的臨時關閉、對某些員工的隔離以及對員工旅行能力的限制。自二零二零年以來,該等事件對我們的業務營運、財務狀況及經營業績造成重大 及不利影響。

China began to modify its zero-COVID policy at the end of 2022, and most of the travel restrictions and quarantine requirements were lifted in December. There were surges of cases in many cities during this time which caused disruption to our operations, and there remains uncertainty as to the future impact of the virus, especially in light of this change in policy. The extent to which the pandemic impacts our results of operations going forward will depend on future developments which are highly uncertain and unpredictable, including the frequency, duration and extent of outbreaks of COVID-19, the appearance of new variants with different characteristics, the effectiveness of efforts to contain or treat cases, and future actions that may be taken in response to these developments. China may experience lower domestic consumption, higher unemployment, severe disruptions to exporting of goods to other countries and greater economic uncertainty, which may impact our business in a materially negative way as the economic uncertainty and slowdown of consumer activities may continue to reduce the demand for our services or services of our partners. Our customers will need time to recover from the economic effects of the pandemic even after business conditions begin to return to normal. Consequently, the COVID-19 pandemic may continue to materially and adversely affect our business, financial condition and results of operations in the current and future years.

此外,我們已經並將繼續在東南亞國家探索 商機。COVID—19已經並可能繼續對該地區的經濟發展造成幹擾 ,這可能對我們在該地區的未來發展造成負面影響。此外,在持續的全球COVID—19大流行期間,資本市場正經歷明顯的波動,這可能對投資者的信心造成不利影響, 進而可能影響我們的美國存託證券的市場價格。

我們無法保證 通過我們的平臺進行的投資的盈利能力,我們的業務和聲譽可能會受到我們無法控制的事件的損害。

作為證券經紀服務、 財富管理服務和投資銀行服務的提供商,我們無法保證通過我們的平臺進行的投資的盈利能力。 我們客户投資的盈利能力以及我們的業務、運營結果和聲譽受到我們無法控制的因素的直接影響 ,例如經濟和政治條件、金融市場波動性的變化、特定證券波動性或交易量的顯著增加、商業和金融的廣泛趨勢、證券交易量的變化 ,發生此類交易的市場的變化以及此類交易的處理方式的變化。這些因素 可能突然出現,這些條件的全面影響仍然不確定。

COVID—19在全球大量 國家的全球蔓延,以及過去因COVID—19而實施的旅行限制已導致並可能繼續加劇 全球經濟困境,而其可能影響我們業務和經營業績的程度將取決於未來的發展, 這些發展高度不確定且無法預測。

12

亞洲和世界其他地區不利的金融市場和經濟狀況 可能會對我們客户的業務產生負面影響,並嚴重減少對我們服務的需求 ,並加劇尋求此類業務的金融服務公司之間的價格競爭,從而可能對 我們的業務、財務狀況和經營業績造成重大不利影響。

最近的地緣政治不確定性也可能導致全球經濟狀況的不確定性,並對投資者的普遍信心造成不利影響。俄羅斯和烏克蘭的衝突已經在歐洲和世界各地引發並繼續加劇了重大的地緣政治緊張局勢。這場衝突和對俄羅斯實施廣泛的經濟制裁可能會推高能源價格,擾亂全球市場。動亂、恐怖主義威脅以及中東和其他地區潛在的戰爭可能會增加全球市場的波動性。也有人擔心中國與包括周邊亞洲國家在內的其他國家的關係,這可能會對經濟產生影響。特別是,在貿易政策、條約、政府法規和關税方面,美國和中國之間的未來關係存在重大不確定性。上述任何後果,包括我們尚無法預測的後果,都可能導致我們的業務、財務狀況、經營業績和美國存託憑證的價格受到不利影響。

此外,美國或香港股市或特定證券市場的長期疲軟或整體經濟低迷可能會導致我們的用户蒙受損失,進而可能導致我們的品牌和聲譽受損。如果我們的聲譽受到損害,我們現有用户和潛在的新用户使用我們服務的意願可能會受到負面影響,這將對我們的業務、財務狀況和 運營結果產生不利影響。當我們的一些用户在通過我們的平臺執行的交易中遭受經濟損失,或者此類交易沒有他們預期的那麼有利可圖時,他們可能還會尋求讓我們承擔責任。他們可能尋求向我們追回損害賠償金或對我們提起訴訟,這將損害我們的聲譽,並對我們的業務、財務狀況和運營結果產生不利影響。

如果我們不能響應用户對我們產品和服務偏好的變化 並提供滿意的用户體驗,或者我們現有和新的產品和服務不能保持或獲得足夠的市場接受度,我們將無法保持和擴大我們的用户基礎並增加用户活動, 我們的財務業績和競爭地位將受到損害。

我們相信,我們的用户基礎和合作夥伴網絡 是我們業務的基石。吸引新用户和合作夥伴對我們業務的持續成功至關重要。我們在戰略上 專注於服務年輕一代,並尋求培養用户忠誠度。我們吸引和留住用户和合作夥伴的能力在很大程度上取決於我們能否有效地滿足他們的需求。此外,我們依靠我們現有的用户基礎來建立用户忠誠度,與我們的用户一起成長 併為他們提供更好的產品和服務。我們維持和擴大用户基礎的能力取決於許多因素,包括我們開發其他產品和服務的能力,以及我們提供相關和及時的產品和服務以滿足不斷變化的用户需求的能力。我們已經投入大量資源,並將繼續重視升級和營銷我們的產品和服務 。為了開發、獲取和營銷包含 附加功能、改進功能或以其他方式使我們的產品更受用户和合作夥伴歡迎的新產品和服務,我們還會產生費用和前期資源。新產品必須 獲得高水平的市場接受度,才能收回我們在開發和/或收購這些產品並將其推向市場的投資。如果我們不能留住現有用户或提供滿足他們不斷變化的需求的產品和服務,我們可能 無法捕捉到他們的長期增長潛力,我們的業務和運營結果可能會受到不利影響。

此外,在我們的 在線借貸信息中介業務停止之前,我們的固定收益產品在我們提供的在線財富管理 產品中佔據了相當大的比例。儘管我們一直在開發其他在線理財產品和服務,但我們不能保證它們將並將繼續留住和吸引新投資者。如果我們提供的在線理財產品或此類產品的市場接受度下降,而我們未能通過開發和推廣其他理財產品作為投資者的替代投資組合選擇來留住我們的投資者,我們可能會遭受投資者基礎的萎縮,我們的業務、 經營業績和財務狀況將受到不利影響。

13

失去或未能與我們的合作伙伴保持關係,或未能實施我們與其他潛在合作伙伴發展新關係的戰略,可能會對我們的業務和運營結果產生重大不利影響。

我們預計,我們將繼續利用與現有合作伙伴的關係來發展我們的業務,同時尋求與其他合作伙伴建立新的關係。例如,我們的成功在一定程度上取決於我們是否有能力為我們的合作伙伴提供理想且具有競爭力的技術授權服務,以滿足我們合作伙伴的核心需求和他們所在行業的發展軌跡。如果我們未能滿足合作伙伴的 不斷變化的需求,或未能及時提供有競爭力的服務以應對日益激烈的競爭,我們可能無法留住我們的合作伙伴或擴大我們的合作伙伴網絡,因此我們的運營結果將受到負面和實質性的影響。

追求、建立和維護與合作伙伴的關係 需要大量的時間和資源。我們目前與合作伙伴簽訂的協議一般不禁止他們與我們的競爭對手合作 或提供競爭性服務。我們的競爭對手可能更有效地激勵我們的合作伙伴青睞他們的產品或服務,這反過來又可能降低我們的產品和服務對我們的合作伙伴的吸引力。此外,某些合作伙伴 可能會暫停或終止與我們的合作,或可能無法按照我們與他們的協議的預期履行,我們可能會與他們發生分歧 或糾紛,這可能會對我們的品牌和聲譽造成不利影響。此外,我們的合作伙伴可能會建立自己的內部 解決方案團隊,並投入更多資源支持自己的競爭業務。如果我們不能成功地與合作伙伴建立並維持有效的 關係,我們的業務將受到損害。

此外,如果我們的任何合作伙伴決定暫停 或終止與我們的合作,或未能正常履行,我們無法向您保證,我們將能夠以及時且具有成本效益的方式找到替代方案 ,或根本無法找到替代方案。上述任何情況都可能導致我們業務運營能力下降、 對用户和合作夥伴承擔潛在責任、無法吸引用户和合作夥伴、聲譽受損、監管幹預 和財務損害,這可能對我們的業務、財務狀況和運營結果產生負面影響,並可能對 您的投資價值產生負面影響。

我們可能無法確保與第三方產品相關的信息的準確性 或平臺上第三方理財產品的真實性,而且我們 對我們銷售的投資產品的表現控制有限。

We offer other onshore and offshore investment products such as stock investments, insurance, bank wealth management products and fund investment products. Certain underlying wealth management products are offered by third-parties. The acceptance and popularity of our platform are partially premised on the reliability of the relevant underlying wealth management products and information on our platform. We rely on third-party providers of the relevant wealth management products for the authenticity of their underlying products and the comprehensiveness, accuracy and timeliness of the related financial information. While the products and information from these third-party providers have been generally reliable, there can be no assurance that the reliability can be maintained in the future. If these third-party providers or their agents provide false financial products or incomplete, misleading, inaccurate or fraudulent information, we may lose the trust of existing and prospective investors. In addition, if our investors purchase the underlying wealth management products that they find on our platform and suffer losses, they may consider us culpable and attempt to hold us responsible for their losses, even though we have made risk disclosures before they invest. Our reputation could be harmed and we could experience reduced user traffic on our platform, which would adversely affect our business and financial performance.

此外,當投資者通過我們的平臺訪問基礎 理財產品時,他們可能會有這樣的印象:我們至少對這些產品的質量 負有部分責任。雖然我們已經制定了標準,在允許產品提供商在我們的平臺上銷售其產品之前對其進行篩選 ,但我們對我們分銷的投資產品的表現控制有限。如果投資者 對產品提供商的基礎產品或服務不滿意,我們無法直接解決這些 問題以迴應用户投訴。如果投資者對我們 平臺上的基礎理財產品不滿意,我們的業務、聲譽、財務表現和前景可能受到重大不利影響。

14

與我們的用户和業務合作伙伴相關的欺詐或非法活動可能會對我們的品牌和聲譽造成負面影響,並導致用户流失。因此,我們的 業務可能受到重大不利影響。

We remain subject to the risk of fraudulent or illegal activities associated with our users and business partners. The resources, technologies and fraud detection tools we have employed may be insufficient to accurately detect and prevent fraudulent or illegal activities. Significant increases in fraudulent or illegal activities could negatively impact our brand and reputation and therefore harm our operating and financial results. Any misbehavior of or violation by our users of applicable laws and regulations could lead to regulatory inquiries and investigations that involve us, which may affect our business operations and prospects. We might also incur higher costs than expected in order to take additional steps to reduce risks related to fraudulent and illegal activities. High-profile fraudulent or illegal activities could also lead to regulatory intervention, and may divert our management’s attention and cause us to incur additional regulatory and litigation expenses and costs. Although we have not experienced any material business or reputational harm as a result of fraudulent or illegal activities in the past, we cannot rule out the possibility that any of the foregoing may occur and thereby causing harm to our business or reputation in the future. If any of the foregoing were to occur, our results of operations and financial condition could be materially and adversely affected.

當我們的客户提供過時、不準確、虛假或誤導性的信息時,我們面臨與我們的"瞭解客户"程序相關的風險。

We collect personal information during the account opening and registration process for our investment business. Although we require our clients to submit documents for the proof of their identity and address for completing the account registration process and to update such information from time to time, we face the risks that information provided by our clients may be outdated, inaccurate, false or misleading. Although the fact that we have appropriate ongoing monitoring procedures in place to keep customer information up to date pursuant to applicable regulatory requirements, we cannot fully verify the accuracy, currency and completeness of such information beyond reasonable effort. For example, certain of our users are holders of the PRC identity cards. As the PRC identity cards are usually valid for more than ten years with some having no expiration term at all, certain clients may have changed their domicile or citizenship during the validity of their PRC identity cards and therefore be subject to applicable laws and regulations of jurisdictions other than the PRC. In this situation, our provision of products and services to such clients could be in violation of applicable laws and regulations in the jurisdictions where those clients reside, of which we may not be aware until we are warned by the relevant supervising authorities. We could be subject to legal or regulatory sanctions, fines or penalties, financial loss, or damage to our reputation resulting from such violations.

我們員工和第三方服務提供商的不當行為、錯誤和不良表現 可能會損害我們的業務和聲譽。

We are exposed to many types of operational risks, including the risk of misconduct and mistakes of our employees and third-party service providers. Our business depends on our employees and third-party service providers to interact with our users and partners we collaborate with and to process large numbers of transactions, both of which involve the use and disclosure of personal information. We could be materially adversely affected if transactions were redirected, misappropriated, hacked or otherwise improperly executed, if personal information was disclosed to unintended recipients or if an operational breakdown or failure in the processing of transactions occurred, whether as a result of human error, intentional sabotage or fraudulent manipulation of our operations or systems. It is not always possible to identify, prevent and deter misconduct or mistakes of employees or third-party service providers, and the precautions we take to detect and prevent this activity may not be effective in controlling unknown or unmanaged risks or losses. If any of our employees or third-party service providers take, convert or misuse funds, documents or data or fail to follow protocol when interacting with users, we could be liable for damages and subject to regulatory actions and penalties. We could also be perceived to have facilitated or participated in the illegal misappropriation of funds, documents or data, or the failure to follow protocol, and therefore be subject to civil or criminal liability.

15

我們受消費者保護法 的約束,這可能要求我們修改當前的業務慣例並增加成本。

我們的電子商務業務目前是通過 第三方電子商務平臺提供的,涵蓋七大類商品。我們受制於眾多中國法律法規 ,這些法規對零售商進行一般監管或具體監管在線零售商,例如《消費者權益保護法》。如果這些規定 發生變化,或者如果我們或我們的供應商或我們合作的第三方電子商務平臺違反這些規定,某些產品或服務的成本可能會增加,或者我們可能會受到罰款或處罰,或者遭受聲譽損害,這可能會減少對我們提供的產品或服務的需求 ,並損害我們的業務和運營結果。例如,2014年3月生效的修訂後的《消費者權益保護法》加強了對消費者的保護,對經營者提出了更嚴格的要求和義務 ,特別是對在互聯網上經營的企業。根據《消費者權益保護法》,除定製、生鮮、易腐爛等特定類別的商品外,消費者通過互聯網購買的商品,一般有權在收到商品後7天內退貨,無需説明任何理由。消費者在網上商城平臺上購買商品或者接受服務,利益受到損害的,可以向商户或者服務商索賠。此外,如果經營者欺騙消費者或故意銷售不合格或有缺陷的產品,他們不僅應該賠償消費者的損失,還應該支付相當於商品或服務價格三倍的額外損害賠償金。 法律要求經常變化,可能會受到解釋,我們無法預測遵守這些要求的最終成本 及其對我們運營的影響。我們可能需要進行鉅額支出或修改我們的業務做法以符合現有或未來的法律法規,這可能會增加我們的成本,並在很大程度上限制我們運營電子商務業務的能力 。

如果我們的第三方服務提供商 未能遵守適用的反洗錢和反恐融資法律法規,可能會損害我們的聲譽。

目前,我們依賴我們的第三方服務提供商 制定自己的相應反洗錢政策和程序。如果我們的任何第三方服務提供商未能 遵守適用的反洗錢法律和法規,我們的聲譽可能會受到損害,我們可能會受到監管 幹預,這可能會對我們的業務、財務狀況和運營結果產生實質性的不利影響。

此外,政府有關部門頒佈的《互聯網金融服務機構反洗錢和反恐融資管理辦法(試行)》對我們規定了反洗錢和反恐融資的義務,包括核實客户 身份、報告可疑交易、保存客户身份信息和交易 記錄。雖然我們已經制定並通過了旨在防止洗錢和恐怖主義融資的政策和程序,包括內部控制和“瞭解您的客户” 程序,但我們不能向您保證,我們所採用的反洗錢和反恐融資政策和程序將有效地保護我們的平臺不被用於洗錢或恐怖主義融資目的,或者將被視為符合適用的反洗錢和反恐融資 法律法規。

對我們、我們經營的行業和我們的合作伙伴的任何負面宣傳都可能對我們的業務和運營結果產生實質性的不利影響。

我們的聲譽對我們的業務和競爭力至關重要。對我們的聲譽至關重要的因素包括但不限於我們有能力:

| ● | 維護我們產品和服務的質量和可靠性; |

| ● | 為我們的用户和合作夥伴提供卓越的體驗; |

| ● | 有效管理和解決用户投訴;以及 |

| ● | 有效保護用户的個人信息和隱私。 |

媒體或任何其他方對上述或與我們的管理、業務、法律合規、財務狀況或前景等有關的任何指控或負面報道,無論是否有價值,都可能嚴重損害我們的聲譽和我們的業務和經營業績 。

由於我們正在經營或正在擴張的行業是新的行業,而且這些行業的監管框架也在不斷演變,因此可能會不時出現有關這些行業的負面宣傳 。這種對我們所在行業的普遍負面宣傳也可能對我們的聲譽產生不利影響, 無論我們是否實際從事了任何不適當的活動。我們經營的行業或正在擴張的行業中的任何參與者 違反適用法規可能會對整個行業的聲譽造成不利影響。

此外,對我們的合作伙伴、第三方服務提供商或其他交易對手的負面宣傳,如他們未能充分保護我們用户的信息, 未能遵守適用的法律法規或以其他方式滿足要求的質量和服務標準,可能會損害我們的聲譽。 如果發生上述任何情況,我們的業務和運營結果可能會受到實質性的不利影響。

16

我們未能有效競爭可能會 對我們的運營結果和市場份額產生不利影響。

我們正在運營的行業和我們正在擴張的行業競爭激烈且不斷髮展。

我們的競爭對手可能採用不同的業務模式、不同的成本結構或有選擇地參與不同的細分市場。它們最終可能被證明更成功,或者更能適應新的監管、技術和其他發展。我們的一些現有和潛在競爭對手擁有比我們多得多的財務、技術、營銷和其他資源,他們可能會投入更多的資源來開發、推廣、營銷、銷售和支持他們的產品和服務。我們的競爭對手可能也比我們擁有更廣泛的用户基礎、更高的品牌認知度、更高的品牌忠誠度和更廣泛的合作伙伴網絡。此外,當前或潛在的競爭對手可能會收購我們的一個或多個競爭對手,或者與所有或任何競爭對手結成戰略聯盟。上述任何一項都可能對我們的業務、運營結果、財務狀況和未來增長產生不利影響。此外,我們的競爭對手可能更有能力開發新產品和服務,更快地響應新技術,並開展更廣泛的營銷活動。當新的競爭對手尋求進入我們的目標市場時,或者當現有市場參與者尋求增加其市場份額時,他們可能會採取降低市場標準的定價和條款,這可能會對我們的市場份額或開拓新市場機會的能力造成不利影響。如果我們無法應對這些競爭挑戰,我們的定價和條款 可能會變得不那麼有利。此外,如果我們的競爭對手能夠 向我們的合作伙伴提供更有吸引力的條款,這些合作伙伴可以選擇終止與我們的關係。

此外,我們正在運營或正在向其擴張的行業受到快速而重大的技術變革的影響。為了在這些行業中競爭並實施我們的技術賦能戰略,我們需要繼續在我們業務的所有領域 開發技術方面進行重大投資,例如人工智能、信息隱私安全和其他新興新技術。將新的 技術整合到我們的產品和服務中可能需要大量的支出和相當長的時間,並且可能最終不會成功。如果我們無法在我們正在經營或正在擴張的行業中有效競爭並滿足創新需求,對我們產品和服務的需求可能停滯不前或大幅下降,我們可能會經歷收入減少,或者我們的平臺 可能無法實現或保持更廣泛的市場接受度,任何這些都可能損害我們的業務和運營結果。

如果我們不能以經濟高效的方式推廣和維護我們的品牌 ,我們可能會失去市場份額,我們的收入可能會減少。

我們認為,發展和保持我們品牌的知名度對於獲得人們對我們的產品和服務的廣泛接受、贏得對我們品牌的信任以及吸引新的用户和合作夥伴至關重要。 我們品牌的成功推廣在很大程度上取決於我們營銷努力的有效性、我們用來推廣我們平臺的渠道的受歡迎程度,以及我們在我們平臺上提供的用户體驗。從歷史上看,我們為打造我們的品牌所做的努力已經花費了大量的費用,而且我們未來的營銷努力很可能會要求我們產生顯著的額外營銷費用 。2020年、2021年和2022年,我們的銷售和營銷費用分別為3.408億元、1.655億元和6220萬元(900萬美元)。這些品牌推廣活動可能不會立即或根本不會增加我們的收入,即使它們增加了收入, 任何收入增加也可能無法抵消我們為推廣我們的品牌而產生的費用。如果我們未能成功地推廣和維護我們的品牌, 或者如果我們在推廣和維護我們的品牌形象的失敗嘗試中產生了鉅額費用,我們可能會將現有用户 流失到我們的競爭對手手中,或者無法吸引新用户,這可能會導致我們的收入減少,並對我們的業務和運營結果產生負面影響 。

如果我們不能有效地管理我們的增長,我們的業務可能會受到實質性的不利影響。

我們的增長已經並將繼續對我們的管理、人員、系統和資源構成挑戰。我們的成功在一定程度上取決於我們是否有能力有效地管理我們實現的增長。為了保持我們的增長,我們將需要實施各種新的和升級的運營和財務系統、程序和控制,包括改進我們的會計和其他內部管理系統。我們還需要繼續 根據需要招聘、培訓和管理新員工。如果我們的新員工表現不佳,或者如果我們在招聘、培訓、管理和整合這些新員工方面失敗,或者如果我們沒有成功留住現有員工,我們的業務可能會受到損害。 新員工的增加和我們預計管理我們的增長所需的系統開發將增加我們的成本 ,這將使我們更難在短期內通過減少開支來彌補未來的收入缺口。如果我們 未能成功管理我們的增長,我們將無法執行我們的業務計劃。

17

我們從用户和合作夥伴那裏收集、存儲、處理和使用某些 個人信息和其他敏感數據,我們的業務受到中國和其他司法管轄區有關網絡安全、信息安全、隱私和數據保護的複雜和不斷變化的法律和法規的約束。

我們的平臺收集、存儲、處理和使用來自我們的用户和合作夥伴的某些個人信息和其他敏感數據。有許多法律規範隱私以及個人身份信息和用户數據的存儲、共享、使用、披露和保護。具體地説,個人身份識別 和其他機密信息正越來越多地受到內地中國、香港和其他地方的法律法規的監管。 有關網絡安全、信息安全、隱私和數據保護的監管框架和執法制度在內地中國、香港和世界各地 一直在不斷演變,在可預見的未來可能仍然不確定。如果我們有業務運營的內地中國、香港和世界其他地區的法律或法規要求我們改變商業做法或隱私政策,或者如果我們有業務運營或正在擴張的內地、香港和世界其他地區的相關政府當局 以對我們的業務、財務狀況和運營結果產生負面影響的方式來解釋或執行他們的法律或法規,我們可能會 受到不利影響。

In November 2016, the Standing Committee of the National People’s Congress, or the SCNPC, released the Cyber Security Law, which took effect in June 2017. The Cyber Security Law requires network operators to perform certain functions related to internet security protection and the strengthening of network information management. For instance, under the Cyber Security Law, critical information infrastructures operators, or CIIOs, including CIIOs in the finance industry, generally shall store, within the territory of the PRC, the personal information and important data collected and produced during their operations in the PRC and their purchase of network products and services that affect or may affect national security shall be subject to national cybersecurity review. On December 28, 2021, the CAC, the NDRC, and several other administrations jointly promulgated the Measures for Cybersecurity Review, or the Review Measures, which became effective on February 15, 2022 and replaced the previous version published on April 13, 2020. The Review Measures establish the basic framework for national security reviews of network products and services, and provide the principal provisions for undertaking cyber security reviews. According to the Review Measures, critical information infrastructure operators, or CIIOs, that purchase network products and services, and network platform operators engaging in data processing activities that affect or may affect national security are subject to cybersecurity review. In addition, the relevant regulatory authorities are still authorized to impose security reviews on network products and services that are deemed capable of affecting national security.CIIO和網絡平臺運營商 如果根據自我評估和自我評估認為其行為影響或可能影響國家安全,可在購買網絡產品和服務之前自願向CAC申請網絡安全審查。儘管是自願提交的,相關當局仍有權啟動相應的網絡安全審查。2021年7月30日,國務院公佈了自2021年9月1日起施行的《關鍵信息基礎設施安全保護規定》,其中規定,關鍵信息基礎設施,簡稱CII,是指涉及重要行業和公共通信信息服務、能源、交通、水利、金融、公共服務、電子政務、國防科技產業等領域以及可能嚴重危害國家安全、國民經濟和公民生計和公共利益的重要網絡設施和信息系統,或發生與其相關的任何數據泄漏。根據本規定,政府有關部門負責參照本規定所列因素,制定CII認定規則,並應進一步安排在某些 行業和領域根據該規則進行CII認定。有關當局還應通知被確認為CIIO的運營商。 如果我們向CIIO提供或被視為向CIIO提供網絡產品和服務,或者如果我們被視為CIIO,我們將被要求 遵循相關的網絡安全審查程序,並接受CAC和其他中國相關監管機構的網絡安全審查。在審查期間,我們可能被要求暫停在中國的新用户註冊和/或經歷其他操作中斷 我們的運營。如果進行這種審查,還可能導致對我們公司的負面宣傳,並轉移我們的管理和財務資源。此外,如果我們被確定為CIIO,我們將承擔保護CII的額外義務,包括設立一個專門的安全管理部門,並對該部門的負責人或在該部門擔任其他關鍵職位的人員進行安全背景審查。2021年11月14日,CAC發佈了《網絡數據安全管理規定(徵求意見稿)》,對個人信息保護、重要數據安全、跨境數據傳輸安全管理、互聯網 平臺運營者的義務以及與此相關的監督管理和法律責任等方面提出了一般性的指導意見。 《網絡數據安全管理條例》 草案要求,處理重要數據或境外上市的數據處理者,每年應自行或聘請數據安全服務機構進行 數據安全評估, 某一年度的數據安全評估報告應於次年1月31日前報送所在地網絡空間事務管理部門。如果 《網絡數據安全管理條例》草案以現行形式頒佈,我們作為海外上市公司, 將被要求進行年度數據安全審查,並遵守相關報告義務。在這些措施和條例草案定稿和 通過之前,是否會對現行草案進行任何實質性修改 以及這些措施和條例最終將以什麼形式頒佈還有待觀察。

18

On June 10, 2021, the SCNPC promulgated the Data Security Law, which took effect on September 1, 2021. The Data Security Law imposes data security and privacy-related obligations on entities and individuals carrying out data activities, introduces a data classification and hierarchical protection system based on the importance of data in economic and social development, as well as the degree of harm it will cause to national security, public interests, or legitimate rights and interests of individuals or organizations when such data is tampered with, destroyed, leaked, or illegally acquired or used, provides for a national security review procedure for those data activities which may affect national security, and puts in place export restrictions relating to certain data and information. Furthermore, on July 6, 2021, the General Office of the Central Committee of the Communist Party of China and the General Office of the State Council jointly promulgated the Opinions on Severely Cracking Down on Illegal Securities Activities According to Law, which further emphasized the need to strengthen cross-border regulatory collaboration, to improve relevant laws and regulations on data security, cross-border data transmission, and confidential information management, and provided that efforts will be made to revise the regulations on strengthening the confidentiality and file management framework relating to the offering and listing of securities overseas, to enforce the responsibility of overseas listed companies with respect to information security, and to strengthen and standardize the management of cross-border information transmission mechanisms and procedures. In addition, on August 20, 2021, the SCNPC promulgated the Personal Information Protection Law, which integrates the scattered rules with respect to personal information rights and privacy protection and took effect in November 2021. The Personal Information Protection Law aims at protecting the personal information rights and interests, regulating the processing of personal information, ensuring the orderly and free flow of personal information in accordance with the law and promoting the reasonable use of personal information. The Personal Information Protection Law applies to the processing of personal information within China, as well as certain personal information processing activities outside China, including those for the provision of products and services to natural persons within China or for the analysis and assessment of acts of natural persons within China. As a result, our overseas subsidiaries, including each Hong Kong subsidiary, could potentially become subject to the Personal Information Protection Law. Processors processing personal information exceeding the threshold to be set by the relevant authorities and CIIOs are required to store, within the territory of the PRC, all personal information collected and produced within the PRC. In addition, the Personal Information Protection Law imposes pre-approval and other requirements for any cross-border data transfer by PRC entities. Given the Personal Information Protection Law is still in its infancy, there are uncertainties with respect to its interpretation and application, in particular the applicability of the Personal Information Protection Law to and the requirements thereunder for our offshore subsidiaries when they engage in personal information processing activities for natural persons within China. While we do not believe the pre-approval requirements for cross-border data transfer will apply to the way we currently collect information from persons within China, in the event we are required to transfer any data from our PRC subsidiaries to our offshore subsidiaries or if the governmental authority considers our current data collection model to involve cross-border data transfer, we will be subject to the relevant requirements under the Personal Information Protection Law. The Civil Code promulgated in 2020 also contains specific provisions regarding the protection of personal information. These laws and regulations are recently issued, and there remain uncertainties with respect to their interpretation and implementation. These laws and regulations may result in additional expenses being incurred and obligations being levied on us and subject us to potential liability and negative publicity. In addition, more laws or regulations on this subject matter may be promulgated in the future which may in turn impose further requirements on us.

2022年7月7日,CAC發佈了《跨境數據傳輸安全評估辦法》,並於2022年9月1日起施行。根據這些措施,如果數據跨境轉移涉及(I)重要數據;(Ii)關鍵信息基礎設施運營商或已處理超過100萬人的個人數據的 數據處理商轉移到海外;(Iii)自去年1月1日起已在海外提供10萬人的個人數據或1萬人的敏感個人數據的數據處理者向海外轉移的個人信息;或(Iv)CAC要求的其他情況, 數據處理者在跨境轉移數據之前將接受CAC的安全評估。此外,數據處理者在申請安全評估前,應對跨境數據轉移的風險進行自我評估,重點評估跨境數據轉移可能給國家安全、公共利益或個人或組織的合法權益帶來的風險。2022年12月16日,國家信息安全標準化技術委員會發布了《網絡安全標準實用指南--跨境個人信息處理安全驗證規定》,其中規定了個人信息處理者和外國接收者的個人信息保護義務。由於上述法律法規均為新法規,其解釋和適用存在不確定性,特別是其適用性和對我公司境外子公司在中國境內從事自然人個人信息處理活動的要求,包括我公司境外子公司在中國境外進行的信息收集活動。雖然我們 不認為任何跨境數據轉移的預先審批要求將適用於我們目前向中國內部人員收集信息的方式,但如果監管機構認為我們目前的數據收集模式是跨境數據轉移,我們將受到相關要求的 約束。

19

2022年12月8日,工信部發布了《工業和信息化領域數據安全管理辦法(試行)》或《信息技術領域數據安全管理辦法》,規定中國從事工業和信息化領域數據業務的,必須將其數據分類為一般、重要、核心信息,處理重要數據、核心數據的業務,應當履行一定的備案和報告義務。工業和信息化領域的數據 包括工業數據、電信數據和無線電數據。工業和信息化領域的數據處理人員應將重要數據和核心數據的目錄向當地行業監管部門備案,並遵循合法、合法的原則收集數據,不得竊取或以其他非法手段收集數據。我們面臨着不確定性,不確定我們的數據中是否有任何 將被歸類為“重要”或“核心”數據,如果被歸類,是否有任何此類數據可以 與我們的海外子公司共享。

此外,中國政府部門 發佈了一系列加強移動應用收集和使用信息安全的行政法規。 例如,這些法規規定,(I)應用運營者應遵守《網絡安全法》收集和使用個人信息,不得違反法律法規或違反與用户的協議收集和使用個人信息,(Ii)應用運營者應對從用户獲取的個人信息的安全負責,並採取 有效措施加強個人信息保護。以及(Iii)APP運營商不應通過捆綁、暫停安裝或其他默認形式強制其用户授予 授權。《個人信息保護法》還規定,有關政府部門應當對手機APP對個人信息的保護狀況進行評估 ,並公佈評估結果。被認定為不符合個人信息保護要求的移動應用程序 可能會被要求暫停或終止其服務,其運營商也可能受到 沒收違法收入和罰款等處罰。

上述 法律法規的全面討論,請參見《第四項公司信息-B.業務概述-規範-中國業務運作相關規定-網絡安全、數據安全及隱私保護相關規定》。

我們預計,上述領域的運營將受到監管機構更嚴格的公眾監督和關注,監管機構將進行更頻繁、更嚴格的調查或審查,這將增加我們的合規成本,並使我們面臨更高的風險。我們一直在評估《網絡安全法》、《民法典》、《數據安全法》、《個人信息保護法》以及其他相關法律法規對我們當前業務實踐的潛在影響 。我們的任何網絡安全措施均未遭遇任何重大違規行為 ,我們相信我們在所有重大方面都遵守了有關網絡安全、信息安全、隱私和數據保護的法律法規 。但是,我們不能向您保證,我們已經或將要採取的措施在 《網絡安全法》、《民法》、《數據安全法》、《個人信息保護法》或任何其他適用的法律或法規下是足夠的。 如果在中國、香港或其他地方不斷演變的網絡安全、信息安全、隱私和數據保護監管框架下,我們的業務做法需要進一步改變,我們的業務、財務狀況和經營結果可能會受到不利影響。此外,我們使用從外部數據源收集的某些數據來驗證我們用户的信息,以符合行業慣例 。如果我們的任何外部數據源收集或提供此類數據被認為 違反了《網絡安全法》、《民法典》、《數據安全法》、《個人信息保護法》或任何其他適用的法律法規,我們可能無法將此類數據用於我們的信用評估,我們的業務可能會受到實質性和 不利的影響。

截至本年度報告日期,我們 尚未被任何政府當局告知我們是執行影響或可能影響國家安全的數據處理活動的關鍵信息基礎設施運營商或“數據處理商”,並且不確定我們是否會根據中國法律被歸類為此類 。我們不能排除以對我們產生負面影響的方式頒佈、解釋或實施上述措施的可能性。也不能保證我們能夠及時完成適用的網絡安全審查程序 ,或者根本不能保證,如果我們遵守同樣的程序。如果我們未能遵守適用的網絡安全和數據隱私法規 (包括任何未能或延遲完成網絡安全審查程序,如果適用),我們可能會受到政府 調查和執法行動、罰款、處罰、暫停我們的不合規運營、從APP 商店中刪除我們的應用程序等制裁,這可能會對我們的業務和運營結果產生實質性的不利影響。截至 本年度報告日期,我們沒有參與CAC進行的任何調查或網絡安全審查,也沒有收到 任何有關這方面的詢問、通知、警告或處罰。

除了有關網絡安全、信息安全、隱私和數據保護的法律、法規和其他適用規則外,行業協會和其他私人團體還可以 提出並採用新的和不同的隱私標準。所有這些條款的起草、解釋和應用都可能與我們的做法不一致。任何無法充分解決隱私問題的行為,即使沒有根據,或未能遵守此類標準, 都可能導致政府當局、用户、消費者或其他人對我們進行調查和其他訴訟或行動,例如 警告、罰款、處罰、所需更正、暫停服務或將我們的應用程序從應用商店中移除和/或其他制裁, 以及負面宣傳和對我們聲譽的損害,這可能導致我們失去客户和業務合作伙伴,並對我們的業務和運營結果產生 不利影響。

20

我們保護用户機密信息的能力和開展業務的能力可能會受到網絡攻擊、計算機病毒、物理 或電子入侵或類似中斷的不利影響。

The massive amount of data that we have collected and stored make us and the third-party service providers who host our servers, targets of and potentially vulnerable to cyber-attacks, computer viruses, physical or electronic break-ins, or similar disruptions. While we have taken steps to protect the confidential information that we have access to, our security measures could be breached. Because techniques used to sabotage or obtain unauthorized access to systems change frequently and generally are not recognized until they are launched against a target, we may be unable to anticipate these techniques or to implement adequate preventive measures. Any accidental or willful security breaches or other unauthorized access to our platform could cause, among other things, confidential user information to be leaked or stolen and used for illegal or criminal purposes and could result in misappropriation of funds of our users. Security breaches or unauthorized access to confidential information could also expose us to liability related to the loss of information and losses suffered by our users that arise from the misappropriation of funds or otherwise, time-consuming and expensive litigation and negative publicity. If security measures are breached because of any third-party action, employee error, malfeasance or otherwise, or if design flaws in our technology infrastructure are exposed and exploited, our relationships with users could be severely damaged, we could incur significant liability and our business and operations could be adversely affected.

此外,我們依賴於我們長期積累的海量數據和用户信息來開展業務。如果這些數據因網絡攻擊、計算機病毒、物理或電子入侵或類似中斷而丟失、被盜或泄露,我們的業務可能會受到不利影響。

我們信息技術系統的任何重大中斷,包括我們無法控制的事件,都可能阻止我們提供產品和服務,從而降低我們產品和服務的可用性,並導致用户和收入的損失。

在系統中斷和物理數據丟失的情況下,我們提供產品和服務的能力將受到實質性的不利影響。我們的技術和底層網絡基礎設施的令人滿意的性能、可靠性和可用性對於我們的運營、用户服務、聲譽 以及我們吸引新用户和留住現有用户的能力至關重要。我們的信息技術系統基礎設施目前是通過 部署的,我們的數據目前主要通過中國的第三方雲計算服務商進行維護。我們的運營取決於 他們是否有能力保護其設施中的系統免受自然災害、電力或電信故障、空氣質量問題、環境條件、計算機病毒或試圖破壞這些系統、犯罪行為和其他類似事件的損壞或中斷。雖然從歷史上看,我們沒有經歷過任何系統中斷導致我們的服務發生重大中斷的情況,但我們不能 向您保證未來不會發生此類事件。此外,如果我們與服務提供商的安排終止,或者 如果他們的服務中斷或損壞,我們可能會遇到服務中斷以及為用户安排服務的延遲和 額外費用。

我們服務中的任何中斷或延遲,無論是由於第三方錯誤、我們的錯誤、自然災害或安全漏洞造成的,無論是意外還是故意,都可能損害我們與用户的關係和我們的聲譽。我們也可能沒有足夠的能力在發生故障時恢復所有數據和服務。 這些因素可能會阻止我們繼續業務運營,損害我們的品牌和聲譽,分散員工的 注意力,減少我們的收入,使我們承擔責任,並導致用户避開我們的產品和服務,任何這些因素都可能對我們的業務、財務狀況和運營結果產生不利的 影響。

我們產品和服務的提供 依賴於移動操作系統的有效使用和通過移動應用商店的高效分發,而我們無法對此 進行控制。

我們的產品和服務主要通過 移動應用提供。很難預測我們在為新發布的設備和平臺開發應用程序時可能遇到的問題, 我們可能需要投入大量資源來開發、支持和維護此類應用程序。我們依賴於流行的移動操作系統(如Android和iOS)的互操作性來提供我們無法控制的產品和服務,此類系統中的任何更改都會降低我們的產品和服務的可訪問性,或對競爭產品和服務給予優惠待遇 可能會對我們的產品和服務在移動設備上的可用性產生不利影響。此外, 我們依賴第三方移動應用商店讓用户下載我們的移動應用。因此,我們移動應用的推廣、分發和運營受這些應用商店針對應用開發商的標準條款和政策的約束。

如果我們在移動設備上通過我們的應用程序提供我們的產品和服務遇到困難,或者如果我們與移動操作系統或移動應用商店提供商的關係出現問題,或者如果我們不得不在移動設備上分發或讓用户訪問我們的應用程序, 我們必須招致增加的成本,我們未來的增長和運營結果可能會受到影響。如果我們的用户在他們的移動設備上訪問和使用我們的產品和服務變得更加困難,或者如果我們的用户選擇不在他們的移動設備上訪問或使用我們的產品和服務,或者如果我們的用户選擇不在他們的移動設備上訪問或使用我們的產品和服務,或者使用不提供對我們產品和服務的訪問的移動操作系統,我們可能會失去我們的用户並體驗 用户留存率的下降,我們的業務和財務狀況以及經營業績可能會受到不利影響。

21

我們的運營取決於中國、香港和我們運營的其他地區的互聯網基礎設施和電信網絡的性能 。

我們的系統基礎設施目前 通過部署,我們的數據目前主要在第三方雲計算服務平臺上維護。我們的雲計算 服務提供商可能依賴數量有限的電信服務提供商,通過本地電信線路和互聯網數據中心為其提供數據通信能力 來託管其服務器。如果中國、香港或我們運營的其他地區的基礎互聯網基礎設施 或電信服務提供商提供的固定電信網絡出現中斷、故障或其他相關問題,此類服務提供商可能對 替代網絡或服務的訪問受到限制。具體而言,中國幾乎所有的互聯網接入都是通過國有電信運營商在工信部的 行政控制和監管下維護的。隨着業務的擴展,我們可能需要升級 技術和基礎設施,以跟上不斷增長的流量。我們無法向您保證,我們的雲計算服務提供商和 基礎互聯網基礎設施以及我們運營的中國、香港和其他地區的固定電信網絡 將能夠支持互聯網使用的持續增長。

此外,我們無法控制電信服務提供商提供的服務的成本 ,這反過來又可能影響我們使用定製雲計算服務的成本 。如果我們為第三方雲計算服務支付的價格大幅上漲,我們的運營結果可能會受到不利影響 。此外,如果互聯網用户的互聯網接入費或其他費用增加,我們的用户流量可能會下降,我們的業務 可能會受到損害。

我們的平臺和內部系統依賴於 高度技術性的軟件,如果其中包含未檢測到的錯誤,我們的業務可能會受到不利影響。

我們的平臺和內部系統依賴於高度技術性和複雜性的軟件 。此外,我們的平臺和內部系統依賴於此類軟件存儲、檢索、處理和管理大量數據的能力。我們所依賴的軟件已經包含,現在或將來可能包含, 未檢測到的錯誤或錯誤。某些錯誤只有在代碼發佈供外部或內部使用後才可能被發現。我們所依賴的軟件中的錯誤或 其他設計缺陷可能會給使用我們平臺的用户帶來負面體驗、延遲 新功能或增強功能的引入、導致錯誤或損害我們保護用户數據或知識產權的能力。在我們所依賴的軟件中發現的任何錯誤、 錯誤或缺陷都可能導致我們的聲譽受損、用户損失或損害賠償責任, 其中任何一種都可能對我們的業務、運營結果和財務狀況造成不利影響。

我們的產品和服務包含開源 軟件,這可能會對我們的專有軟件、產品和服務構成特定風險,從而對我們的業務產生負面影響。

我們在產品和 服務中使用開源軟件,將來也會使用開源軟件。存在這樣一種風險:開源軟件許可證可能被解釋為 ,從而對我們提供或分發產品或服務的能力強加了意外條件或限制。此外, 我們可能面臨來自第三方的索賠,這些第三方聲稱擁有或要求發佈我們使用此類軟件開發的開源軟件或衍生作品。這些索賠可能導致訴訟,並可能要求我們免費提供軟件源代碼,購買昂貴的許可證或停止提供我們的產品或服務,除非我們能夠重新設計它們以避免侵權。 此重新設計過程可能需要大量額外的研發資源,我們可能無法成功完成 。

此外,由於我們為開源項目貢獻的任何軟件源代碼 都是公開可用的,因此我們保護 此類軟件源代碼知識產權的能力可能會受到限制或完全喪失。因此,我們可能無法阻止我們的競爭對手或其他人使用 我們提供的此類軟件源代碼。

22

我們可能無法防止未經授權的 使用我們的知識產權,這可能會減少對我們服務的需求,對我們的收入產生不利影響,並損害我們的競爭地位 。

我們主要依靠版權、 商標和商業祕密法以及合同權利的結合,在我們的服務、信貸 風險管理程序和政策以及我們業務的其他方面建立和保護我們的知識產權。我們已經採取或將來將採取的措施來保護我們的知識產權不受侵犯、盜用或盜版,可能並不充分。中國曆來缺乏知識產權相關法律 的實施,主要是由於中國法律的模糊性和執法困難。因此,中國的知識產權和保密保護可能不如美國或其他國家有效。

截至本年報日期,我們已 在中國以我們的名義為我們的業務註冊了一系列商標及其他知識產權。我們不能保證 我們目前或未來的任何知識產權不會失效或被無效、規避、挑戰或放棄。 當前或潛在的競爭對手可能未經我們授權而使用我們的知識產權,開發和營銷實質上等同或優於我們的服務 ,這可能會減少對我們服務的需求,對我們的收入造成不利影響,並 損害我們的競爭地位。

即使我們發現了侵權 或盜用的證據,我們對此類競爭對手的追索權也可能有限,或者可能需要我們提起訴訟,這可能涉及 大量成本,並轉移管理層對我們業務運營的注意力。

我們可能受到知識產權 侵權索賠的影響,這可能是昂貴的辯護,並可能擾亂我們的業務和運營。

我們不能確定我們的業務或業務的任何方面不會或不會侵犯或以其他方式侵犯第三方持有的商標、專利、版權、專有技術或其他知識產權 。我們未來可能會不時受到與 他人知識產權相關的法律訴訟和索賠。此外,可能有第三方商標、專利、版權、專有技術或其他 知識產權在我們不知情的情況下被我們的產品、服務或業務的其他方面侵犯。此類知識產權的持有者可在中國、美國或 其他司法管轄區尋求對我們強制執行此類知識產權。如果對我們提出任何第三方侵權索賠,我們可能被迫將管理層的時間和其他資源從我們的業務和運營中轉移出來,以對抗這些索賠,無論其是非曲直。

此外,中國知識產權法律的適用和解釋 以及在中國授予商標、專利、版權、專有技術或其他知識產權的程序和標準仍在發展中,存在不確定性,我們不能向您保證中國法院或監管機構會同意我們的分析。如果我們被發現侵犯了他人的知識產權,我們可能會為我們的侵權行為承擔責任,或者可能被禁止使用此類知識產權,我們可能會產生許可費 或被迫開發我們自己的替代產品。因此,我們的業務和運營結果可能會受到實質性的不利影響 。

對於在我們的網站和移動應用程序上顯示、檢索或鏈接到我們的網站和移動應用程序的信息或 內容,我們可能會承擔責任,這些信息或內容可能會對我們的 業務和經營業績產生實質性的不利影響。

中國政府已經通過了管理互聯網上內容分發的規定。根據這些規定,互聯網內容提供商不得在互聯網上發佈或展示任何違反中國法律法規、損害中國國家尊嚴或公共利益的內容,或者淫穢、迷信、恐怖、可怕、攻擊性、欺詐性或誹謗性的內容。除了我們的網站,我們還通過我們的移動應用程序提供產品和服務,這些應用程序受《移動互聯網應用程序信息服務管理規定》或APP規定的監管,該規定於2022年6月14日最新修訂,並於2022年8月1日起生效。根據APP規定,移動應用提供商不得創建、複製、發佈或傳播法律法規禁止的信息和內容。見“第四項.本公司信息-B.業務概述-條例-我公司在中國經營業務的有關規定-增值電信業務有關規定-移動互聯網應用信息服務有關規定”。2019年底,CAC發佈了《網絡信息內容生態管理規定》,或CAC令第5號,於2020年3月1日起施行,進一步加強對網絡信息內容的規範和管理。見“第4項.公司信息-B.業務概述-條例 -中國業務運作相關規定-與網絡安全、數據安全和隱私保護相關的規定。” 我們已實施內部控制程序,對我們網站和移動應用程序上的信息和內容進行篩選,以確保 它們符合APP條款和CAC第5號令。但是,我們不能向您保證,我們網站和移動應用程序上顯示、檢索或鏈接到我們的網站和移動應用程序的所有信息或內容在任何時候都符合中國法律法規的要求。如果我們的網站或移動應用程序被發現違反了中國的法律法規,我們可能會受到行政處罰,包括警告、暫停服務或將我們的移動應用程序從相關的移動應用程序商店中移除,這 可能會對我們的業務和經營業績產生實質性的不利影響。

23

我們可能會不時評估並可能 完善戰略投資或收購,這些投資或收購可能需要管理層高度關注、擾亂我們的業務並對我們的財務業績產生不利影響。

我們可能會評估和考慮戰略投資、 組合、收購或聯盟,以進一步增加我們平臺的價值並更好地為我們的用户服務。這些交易 如果完成,可能會對我們的財務狀況和運營結果產生重大影響。如果我們能夠確定合適的業務機會 ,我們可能無法成功完成交易,即使我們確實完成了此類交易,我們也可能 無法獲得好處或避免與此類交易相關的困難和風險。

戰略投資或收購將涉及業務關係中常見的風險,包括:

| ● | 難以吸收和整合被收購業務的業務、人員、系統、數據、技術、權利、平臺、產品和服務 ; |

| ● | 收購的技術、產品或業務無法達到預期的收入、盈利能力、生產率或其他效益水平。 |

| ● | 難以留住、培訓、激勵和整合關鍵人員 ; |

| ● | 將管理層的時間和資源從我們的日常運營中分流出來; |

| ● | 難以在合併後的組織內維持統一的標準、控制、程序和政策; |

| ● | 難以與被收購企業的客户、員工和供應商保持關係; |

| ● | 進入我們之前經驗有限或沒有的市場的風險 ; |

| ● | 監管風險,包括與現有監管機構保持良好關係,或獲得任何必要的成交前或成交後批准, 以及受監管被收購企業的新監管機構的監督 在國內和國際上; |

| ● | 承擔包含以下條款的合同義務: 對我們不利、要求我們許可或放棄知識產權或 增加我們的責任風險; |

| ● | 未能成功地進一步開發所獲得的技術; |

| ● | 被收購企業在收購前從事的活動的責任,包括知識產權侵權索賠、違反法律的行為、商業糾紛、税務責任和其他已知和未知的責任; |

| ● | 對我們投資的企業缺乏足夠的權力或影響力 ; |

| ● | 對我們正在進行的業務的潛在幹擾;以及 |

| ● | 意外成本和未知風險和相關負債 戰略投資或收購。 |

我們可能不會進行任何投資或收購, 我們未來的投資或收購可能不會成功,可能不利於我們的業務戰略,可能無法產生足夠的 收入以抵消相關收購成本,並且可能無法產生預期收益。例如,2019年,我們支付 預付款收購湖北消費金融公司股權,並於2020年完成收購湖北消費金融公司24. 47%股權 。我們無法保證這些新投資或收購將成功 ,而且我們受不斷演變且存在不確定性的政府規則和法規的約束。此外,我們無法向您保證, 未來對新業務或技術的任何投資或收購將導致新的或增強的 產品和服務的成功開發,或者任何新的或增強的產品和服務(如果開發)將獲得市場認可或證明是有利可圖的。

24

我們在國際市場的計劃擴張 和我們在國際市場的現有業務可能會失敗,降低經營業績,並使我們面臨與不同市場動態和國際市場競爭相關的風險 。

We may face many new obstacles in our planned expansion in international markets and our existing operations in international markets. For example, we started to offer offshore stock investments and insurance brokerage services in Hong Kong in 2016. We have and will continue to explore business opportunities internationally including in Southeast Asian countries. These markets are untested for our products and services, and we face risks in expanding our businesses internationally or operating in our existing international markets, which include economic, regulatory, legal and political risks inherent in conducting businesses internationally and undertaking operations and sales in other jurisdictions, including challenges caused by physical distance and linguistic and cultural differences, the potential for longer collection periods and for difficulty in collecting accounts receivable and enforcing contractual obligations, fluctuations in currency exchange rates, unanticipated changes in laws or regulatory requirements, including tariffs or other barriers to trade, and the potential for political, legal and economic instability. For example, the COVID-19 pandemic has caused significant disruptions to the economic development in Southeast Asian countries, which could negatively affect our business operation and future development in this region. See “-Risks Related to Our Business and Industry-Our business, financial condition and results of operations may continue to be materially and adversely affected by the effects of the COVID-19 pandemic.” Not all of our attempts to expand our business internationally will succeed and we will continue to evaluate our business plans and strategies in this regard.

We may not be as successful as our competitors in generating revenues in international markets due to the lack of recognition of our products and services or other factors. Developing product recognition internationally is expensive and time-consuming and our international expansion efforts may be more costly and less profitable than we expect. If we are not successful in our existing or target international markets, our sales could decline, our margins could be negatively impacted and we could lose market share, any of which could materially harm our business, results of operations and profitability. In this connection, we started to offer international stock investments and insurance brokerage services in Hong Kong in 2016. We are a licensed corporation and registered with the Securities and Futures Commission of Hong Kong, or the SFC, to carry out Type 1 (dealing in securities), Type 2 (dealing in future contracts), Type 4 (advising on securities), Type 5 (advising on futures contracts) and Type 9 (asset management) regulated activities under the Securities and Futures Ordinance (Cap. 571) of Hong Kong, or the SFO. There are already established players in these industries. These entities are in direct competition with us and include not only multi-national financial institutions but also local firms. Our directors believe that competition in the industry rests on (i) the quality of services and advice provided to clients; (ii) the expertise and reputation of the licensed corporation; and (iii) business network and connections of the licensed corporation. There is no assurance that we will be able to uphold or expand our competitive strengths. Any intensified competition may result in our loss of market share, and could materially harm our business, results of operations and profitability.

我們在香港的業務運營可能面臨 專業不當行為責任指控。

我們在香港的業務運作涉及 由我們聘用的專業人士向客户提供股票投資方面的專業意見。如果客户因依賴我們的子公司提供的諮詢意見而遭受損失,則客户可能會對客户、其員工或 我們提起訴訟,要求賠償、賠償和/或其他救濟。

雖然我們已採取若干內部控制 措施,以儘量減少員工在香港業務方面的疏忽及/或不忠風險,但 無法保證這些風險可在香港業務方面消除。我們仍有責任對客户 行使適當的技能和/或謹慎,如果未能履行此類謹慎義務導致 損失,我們可能會對違約行為承擔責任。此外,由於我們不為與專業疏忽或員工不忠有關的指控提供任何保險, 我們可能會因這些指控而承擔潛在責任。

如果我們或我們的員工受到任何疏忽和/或 員工不忠的指控,我們可能會在香港面臨法律和/或其他訴訟程序,這可能導致 鉅額成本和資源轉移和管理層的注意力。它還可能對我們的盈利能力、 財務狀況和聲譽產生不利影響。

25

我們在香港和東南亞國家的業務運營受到廣泛的監管要求 的約束,任何不遵守或這些監管要求的變化都可能影響我們的業務運營和財務業績。

我們 業務所在的香港金融市場受到高度監管。與 金融服務業監管制度有關的規則和法規,包括但不限於《證券及期貨條例》、《公司條例》、《公司》 (清盤及雜項條文)條例(“清盤及雜項條文)條例”)、《證券及期貨條例》(財政資源)規則、 香港聯合交易所有限公司證券上市規則及證監會頒佈的《收購、合併及股份回購守則》,均經不時修訂、補充或修訂。相關規則 和法規的任何此類變更都可能導致我們的合規成本增加,或可能限制我們的業務活動。如果我們不遵守 這些適用的規則和法規,我們可能會面臨罰款或對我們的業務活動的限制,甚至暫停 或吊銷我們的部分或全部經營活動的執照。

此外,我們須獲得 相關監管機構的許可,包括但不限於根據《證券及期貨條例》作為持牌法團。在這方面,我們必須 確保持續遵守所有適用的法律、法規和指引,並使證監會、香港聯交所 和/或其他監管機構信納我們仍然適合和適當獲得牌照。如果相關 法律、法規和指導方針發生任何變化或收緊,可能會對我們的業務運營造成重大不利影響。

我們可能會不時接受監管檢查和 調查。就證監會的調查而言,我們可能須遵守《證券及期貨條例》下的保密義務, 我們不得披露與證監會調查有關的某些資料。此外,除非我們被特別指定 為根據《證券及期貨條例》調查被調查的一方,否則我們一般不知道我們、我們的任何員工或 我們各自的任何董事、我們的負責人員或我們的持牌代表是否是證監會調查的對象。如果 視察或調查的結果顯示有不當行為,證監會可對我們、我們的負責人員或持牌代表 及/或我們的任何員工採取紀律行動,例如吊銷或暫時吊銷牌照、公開或私下譴責或處以罰款。對我們採取的任何紀律處分或對我們、我們的董事、負責人員、持牌 代表或相關員工施加的處罰可能會對我們的業務運營和財務業績產生不利影響。

此外,我們在東南亞 國家的業務也要遵守許可證和其他監管要求,遵守這些要求將產生額外成本。例如, 我們的印尼合資公司從金融服務管理局(Otoritas Jasa Keuangan)或 OJK獲得了多金融許可證。但是,我們無法向您保證,我們可以成功地維護此類許可證,或繼續獲得滿足 我們在這些國家/地區業務運營需求所需的許可證。如果我們未能維持現有的許可證或無法按要求獲得新的許可證,我們在東南亞國家的業務運營和發展可能會受到負面影響,對我們的經營業績和財務狀況造成不利影響 。

我們已授出購股權,並可能繼續 根據我們的股權激勵計劃授出購股權和其他類型的獎勵,這可能導致以股份為基礎的薪酬 開支增加。

截至2023年3月31日,已向管理層及僱員授出可購買合共 本公司A類普通股的購股權,且尚未行使。於二零二零年、二零二一年及二零二二年,我們分別錄得以股份為基礎的薪酬開支人民幣290. 6百萬元、人民幣52. 3百萬元及人民幣5. 5百萬元(0. 8百萬美元)。 我們認為,授予購股權和其他類型的獎勵對我們吸引和留住關鍵 人員和員工的能力非常重要,我們將在未來繼續向員工授予購股權和其他類型的獎勵。因此, 我們與股份薪酬相關的開支可能會增加,這可能會對我們的經營業績產生不利影響。

26

我們可能無法以優惠條件或根本無法獲得額外的 資本。

我們預計,自本年度報告之日起至少未來12個月內,我們的當前現金 將足以滿足我們當前和預期的一般企業用途需求。然而,我們需要在設施、硬件、軟件和技術系統方面進行持續投資,並留住人才,以 保持競爭力。由於資本市場和我們經營的行業的不可預測性,我們無法向您保證 我們將能夠以對我們有利的條件借入或籌集額外資本,如果需要,特別是如果我們 經歷了不佳的經營業績。如果我們無法按要求獲得足夠的貸款和/或資本,我們為運營提供資金、 利用意外機會、開發或加強基礎設施或應對競爭壓力的能力可能會受到嚴重限制,這將對我們的業務、財務狀況和運營結果造成不利影響。如果我們確實通過發行股權或可轉換債務證券籌集額外資金,股東的所有權權益可能會被顯著稀釋。這些 新發行的證券可能擁有優先於現有股東的權利、優先權或特權。

我們的中期業績可能會大幅波動 ,可能無法完全反映我們業務的基本表現。

我們的中期經營業績,包括 淨收入、費用、淨(虧損)/收入和其他關鍵指標的水平,在未來可能會因各種 因素而發生重大變化,其中一些因素超出了我們的控制範圍,並且我們的經營業績的期與期比較可能沒有意義。 因此,任何中期期間的業績並不一定代表未來的業績。中期業績的波動 可能會對我們美國存託憑證的市價產生不利影響。可能導致中期財務業績波動的因素包括但不限於以下因素:

| ● | 我們吸引新用户和合作夥伴並維持關係的能力 與現有的; |

| ● | 與採購相關的運營費用的金額和時間 用户以及我們業務、運營和基礎設施的維護和擴展; |

| ● | 網絡中斷或安全漏洞; |

| ● | 一般經濟、監管、行業和市場情況; |

| ● | 我們強調用户體驗,而不是短期增長; |

| ● | 自然災害、健康流行病和其他災害,以及 為應對此問題而採取的超出我們控制範圍的任何措施;以及 |

| ● | 與開發或收購相關的時間和費用 技術或企業。 |

此外,我們的業務可能會經歷 的季節性,反映了互聯網使用的季節性波動以及傳統的個人消費和投資模式。因此, 我們的經營業績在未來可能會受到這種季節性因素的影響。

我們的業務有賴於我們高級管理層的持續努力。如果我們的一名或多名主要高管不能或不願繼續擔任目前的職位,我們的業務可能會受到嚴重幹擾。

我們的業務運營依賴於我們高級管理層的持續 服務,特別是本年度報告中提到的執行官。雖然我們為我們的管理層提供了不同的 激勵措施,但我們不能向您保證我們可以繼續保留他們的服務。如果我們的一名或多名關鍵管理人員 無法或不願繼續擔任目前的職位,我們可能無法輕鬆或根本無法替換他們,我們可能會因招聘、培訓和留住合格人員而產生 額外費用,我們的未來增長可能會受到限制,我們的業務可能會受到嚴重的 中斷,我們的財務狀況和經營業績可能會受到重大的不利影響。

27

Furthermore, we started to offer international stock investments and insurance brokerage services in Hong Kong in 2016. Under the licensing requirements of the SFO, our licensed corporations, Metaverse Securities Limited, Meta Futures Limited and Lion Global Financial Limited, are required to maintain at least two responsible officers to supervise one or more regulated activities as required under the SFO for each type of regulated activities. As of March 31, 2023, we have six responsible officers to supervise Type 1 (dealing in securities) activities, three responsible officers to supervise Type 2 (dealing in future contracts) activities, six responsible officers for Type 4 (advising on securities), five responsible officers for Type 9 (asset management) activities, and three responsible officers to supervise Type 5 (advising on futures contracts) activities under the SFO, and are in compliance with the relevant laws and regulations in Hong Kong. In the event that such responsible officers resign, become disqualified or otherwise ineligible to continue their roles as responsible officers, and if there is no immediate and adequate replacement, this may result in a situation where one or more of the four regulated activities have fewer than two responsible officers. In this case, we will be in breach of the relevant licensing requirements which could adversely affect our licensed corporations’ status, and our business and financial performance will be negatively impacted.

此外,我們無法保證我們管理團隊的任何成員 不會加入我們的競爭對手或形成競爭業務。如果我們的現任或前任 管理人員與我們之間發生任何爭議,我們可能不得不承擔大量成本和開支,以在中國大陸和香港執行此類協議 ,或者我們可能根本無法執行這些協議。

對員工的競爭非常激烈, 我們可能無法吸引和留住支持我們業務所需的合格和技術熟練的員工。

我們相信,我們的成功取決於員工的努力 和才能,包括軟件工程、財務和營銷人員。我們未來的成功取決於我們持續的 吸引、培養、激勵和留住合格和技術熟練的員工的能力。對高技能技術和財務人才的競爭非常激烈。我們可能無法按照與我們現有 薪酬和薪金結構一致的薪酬水平僱用和留住這些人員,或者根本無法僱用和留住這些人員。我們與之競爭的有經驗員工的一些公司擁有比我們更多的資源 ,並且可能能夠提供更有吸引力的僱傭條件。

此外,我們還投入大量時間和費用 培訓員工,這增加了他們對可能尋求招聘他們的競爭對手的價值。如果我們未能留住員工, 我們可能會在招聘和培訓新員工方面產生大量費用,我們的服務質量和服務用户的能力可能會下降 ,從而對我們的業務造成重大不利影響。

在中國、香港和世界其他地區,我們有業務的勞動力成本上升可能會對我們的業務和經營業績造成不利影響。

近年來,中國經濟經歷了通貨膨脹和勞動力成本的上升。因此,預期中國平均工資將繼續上升。此外, 中國法律法規要求我們向指定的政府機構支付各種法定員工福利,包括養老金、住房公積金、醫療保險、 工傷保險、失業保險和生育保險,以造福我們的 員工。鑑於 不同地區的經濟發展水平不同,中國地方政府並未貫徹落實僱員福利計劃的規定。如果我們因欠付的 員工福利而被收取遲繳費用或罰款,我們的財務狀況和經營業績可能會受到不利影響。我們預計,我們的勞動力成本,包括 工資和員工福利,將繼續增加。除非我們能夠控制我們的勞動力成本或通過增加服務費用將這些增加的勞動力成本 轉嫁給我們的用户,否則我們的財務狀況和經營業績可能會受到不利影響。

此外,香港 及我們有業務的世界其他地方的勞動力成本增加也可能對我們的業務及經營業績造成負面影響。例如,我們的持牌員工對香港業務運營至關重要,因為我們依靠他們的專業知識提供相關服務。 如果對這些持牌專業人員的競爭加劇,留住和招聘他們的成本可能會增加。此外,我們在香港、東南亞和世界其他地區的業務擴張 預計也會增加我們未來的勞動力成本,這可能 對我們的業務和經營業績造成不利影響。

28

如果我們不能在成長過程中保持我們的企業文化 ,我們的創新、協作和專注能力可能會受到損害,而這些能力有助於我們的業務。

我們相信,我們成功的一個關鍵因素 是我們的企業文化,我們相信它促進創新,鼓勵團隊合作和培養創造力。隨着我們開發上市公司的基礎設施 並不斷壯大,我們可能會發現很難維護我們企業文化的這些寶貴方面。任何未能保護 我們的文化都可能對我們未來的成功產生負面影響,包括我們吸引和留住員工、鼓勵創新和 團隊合作以及有效關注和追求公司目標的能力。

我們可能沒有足夠的商業保險 。

中國和我們目前經營的某些其他 地區的保險公司提供的保險產品不像發達經濟體的保險公司那樣廣泛。 目前,我們沒有任何業務責任或中斷保險來保障我們的運營。我們已確定, 為這些風險投保的成本以及以商業上合理的條款購買此類保險所帶來的困難,使我們無法購買此類保險 。任何未投保的業務中斷都可能導致我們產生鉅額成本和 資源的轉移,這可能對我們的經營業績和財務狀況產生不利影響。

我們對某些物業的使用權 可能會受到第三方或政府機構的質疑,這可能會導致我們的業務運營中斷。

我們在中國和中國以外的地區都設有辦事處和分支機構,以開展業務。截至本年報日期,我們租賃了 我們大部分辦公室和分公司的物業,我們在中國新疆擁有一棟約2,486平方米的建築。我們在中國北京也有一座面積約為1,707平方米的建築用作辦公場所。

The lessors of some of our leased properties have not been able to provide proper ownership certificates for the properties we lease or prove their rights to sublease the properties to us. If our lessors are not the owners of the properties and they have not obtained consents from the owners or their lessors or permits from the relevant government authorities, our leases could be invalidated. We may have to renegotiate the leases with the owners or the parties who have the right to lease the properties, and the terms of the new leases may be less favorable to us. In addition, our leasehold interests in leased properties have not been registered with relevant PRC government authorities as required by PRC law, which may expose us to potential fines of up to RMB10,000 (US$1,450) per unit leasehold. As of the date of this annual report, we are not aware of any claims or actions being contemplated or initiated by government authorities, property owners or any other third parties with respect to our leasehold interests in or use of such properties. However, we cannot assure you that our use of such leased properties will not be challenged. In the event that our use of properties is successfully challenged, we may be subject to fines and forced to relocate the affected operations. In addition, we may become involved in disputes with the property owners or third parties who otherwise have rights to or interests in our leased properties. We can provide no assurance that we will be able to find suitable replacement sites on terms acceptable to us on a timely basis, or at all, or that we will not be subject to material liability resulting from third parties’ challenges on our use of such properties.

我們已為我們位於中國北京的1,707平方米辦公空間中的房產申請所有權證書 ,目前正在處理申請 。然而,我們無法確定我們是否能夠獲得此類所有權證書,或者 所有權證書的頒發條件或其條款不會對我們造成負擔。

如果發生上述任何情況,我們的業務運營可能會受到 中斷,我們的業務、財務狀況和經營業績可能會受到重大不利影響 。

29

如果我們的税收優惠被撤銷, 無法獲得,或者如果我們的納税義務的計算被中國税務機關成功質疑,我們可能被要求 支付超過我們的税收撥備的税款、利息和罰款,我們的經營業績可能會受到重大不利影響。