目錄表

圖1:AC免疫投資亮點

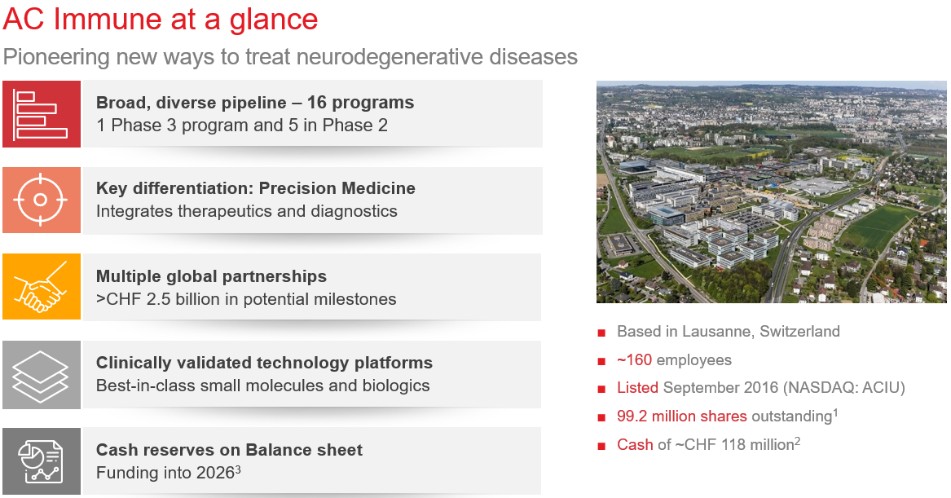

(1)截至2023年12月31日;不包括庫藏股;(2)包括2024年2月1日收到的來自Janssen的1,480萬瑞士法郎里程碑;(3)假設與ACI-35相關的第二筆里程碑付款將於2025年收到2,460萬瑞士法郎,沒有其他里程碑

我們的團隊

我們組建了一支優秀的管理團隊,擁有相關的科學、臨牀和監管專業知識。我們的科學創始人Jean-Marie Lehn、Claude Nicolau和Fred van Leuven被認為是各自科學領域的先驅,包括AD研究。我們的聯合創始人兼首席執行官Andrea Pfeifer是一位擁有癌症研究博士學位的藥理學家,曾任美國國立衞生研究院研究員,在產品創新和實施方面擁有30年的跟蹤記錄,曾任雀巢全球研究主管和雀巢風險基金的聯合創始人。我們的首席科學官Madiha Derouazi擁有免疫學家、企業家和主動免疫療法開發商的國際記錄。我們的首席醫療官Nuno Mendonça是一名註冊神經科醫生,在神經退行性疾病研究療法的臨牀開發方面擁有國際行業經驗,包括在領先的全球製藥公司擔任高級職位。

神經退行性疾病中未得到滿足的需求

神經退行性疾病,包括與蛋白質錯誤摺疊有關的痴呆和運動障礙,很普遍,但目前缺乏針對這些疾病的可靠的早期診斷和疾病修正治療。患有神經退行性疾病的人數顯著增加,阿爾茨海默病和帕金森病這兩種最常見的神經退行性疾病患者的患病率就是明證。

| ● | 世界衞生組織承認痴呆症是全球公共衞生優先事項. 在全球範圍內,每3秒就有一例新的痴呆症病例,預計2020年全球患者人口將超過5000萬。預計到2050年,這一數字將增加到1.39億(阿爾茨海默病國際)。 |

| ● | 據估計,2022年美國治療阿爾茨海默病的總醫療費用為每個阿爾茨海默氏症協會3210億美元。到2030年,隨着人口老齡化,全球痴呆症的成本預計將增加到每年約2.8萬億美元(阿爾茨海默病國際)。如果全球痴呆症的估計成本是一個國家,那麼它將是14個國家這是世界上最大的經濟體。 |

55