美國

證券交易委員會

華盛頓20549

表格

或

截至本財政年度止

或

或

委託文檔號:

(註冊人的確切姓名載於其章程)

註冊人姓名的英文翻譯: 不適用

狀態:

(註冊成立或組織的司法管轄權)

(主要執行辦公室地址)

首席執行官

(公司聯繫人的姓名、電話、電子郵件和/或傳真號碼和地址 )

根據該法第12(B)條登記或將登記的證券:

| 每個班級的標題 | 交易代碼 | 註冊的每個交易所的名稱 | ||

| 普通股,每股無面值(1) 普通股,每股無面值(2) |

| (1) | 由美國存託憑證證明。 |

| (2) | 不用於交易,但僅與美國存托股份上市有關。 |

根據該法第(Br)12(G)節登記或將登記的證券:無

根據該法第15(D)條規定有報告義務的證券:無

説明截至年度報告所涉期間結束時發行人的每一類資本或普通股的流通股數量。

勾選標記表示註冊人 是否為證券法規則405中定義的知名經驗豐富的發行人。

是☐

如果此報告是年度報告或過渡報告 ,請用複選標記表示註冊人是否不需要根據1934年《交易法》第13或15(D)節提交報告。

是☐

勾選標記表示註冊人 (1)是否已在過去12個月內(或註冊人需要提交此類報告的較短時間內)提交了《交易所法案》第13或15(D)條規定的所有報告,以及(2)在過去的 90天內是否符合此類提交要求。

用複選標記表示註冊人 是否在過去12個月內(或在註冊人被要求提交此類文件的較短時間內)提交了根據S-T法規第405條規定必須提交的所有互動數據文件。

用複選標記表示註冊者 是大型加速文件服務器、加速文件服務器、非加速文件服務器還是新興成長型公司。請參閲《交易法》第12b-2條規則中“大型加速申請者”、“加速申請者”和“新興成長型公司”的定義。

| 大型加速文件服務器☐ | 加速文件管理器☐ | |

| 新興成長型公司: |

如果新興成長型公司根據美國公認會計原則編制財務報表,請用複選標記表示註冊人是否選擇不使用延長的過渡期 來遵守根據《交易所法》 第13(a)節規定的任何新的或修訂的財務會計準則†。 ☐

†術語“新的或修訂的財務會計準則”是指財務會計準則委員會在2012年4月5日之後發佈的對其會計準則編纂的任何更新。

通過複選標記檢查註冊人

是否已提交報告並證明其管理層根據《薩班斯—奧克斯利法案》第404(b)條(15 U.S.C. 7262(b))由編制或出具審計報告的註冊會計師事務所。

如果證券是根據《法案》第12(b)條註冊的,請用複選標記指明申報中包含的註冊人財務報表是否反映

對先前發佈的財務報表的錯誤進行了更正。

檢查是否有任何 這些錯誤更正是需要根據§ 240.10D—1(b)對註冊人的 執行官在相關恢復期內收到的基於激勵的補償進行恢復分析的重述。 ☐

用複選標記標出註冊人使用的 會計基礎編制本申報中包含的財務報表。

美國公認會計原則☐

其他☐

如果在回答上一個問題時勾選了“其他”,則用複選標記表示登記人選擇遵循哪個財務報表項目。

☐ 第17項☐項目18

如果這是年度報告, 用複選標記標明註冊人是否為空殼公司。

是☐

否

目錄

| 頁面 | ||

| 引言 | 三、 | |

| 有關前瞻性陳述的警示説明 | 四. | |

| 彙總風險因素 | v | |

| 第一部分 | ||

| 第1項。 | 董事、高級管理人員和顧問的身份。 | 1 |

| 第二項。 | 提供統計數據和預期時間表。 | 1 |

| 第三項。 | 關鍵信息。 | 1 |

| A. | [保留。] | 1 |

| B. | 資本化和負債化。 | 1 |

| C. | 提供和使用收益的理由。 | 1 |

| D. | 風險因素。 | 1 |

| 第四項。 | 關於該公司的信息。 | 27 |

| A. | 公司的歷史與發展。 | 27 |

| B. | 業務概述。 | 27 |

| C. | 組織結構。 | 38 |

| D. | 房地產、廠房和設備。 | 38 |

| 項目4A。 | 未解決的員工評論。 | 38 |

| 第五項。 | 經營和財務回顧及展望。 | 38 |

| A. | 經營業績。 | 41 |

| B. | 流動性和資本資源。 | 45 |

| C. | 研發、專利和許可證等。 | 48 |

| D. | 趨勢信息。 | 48 |

| E. | 關鍵會計估計。 | 49 |

| 第六項。 | 董事、高級管理人員和員工。 | 50 |

| A. | 董事和高級管理人員。 | 50 |

| B. | 補償。 | 52 |

| C. | 董事會實踐。 | 54 |

| D. | 員工。 | 67 |

| E. | 股份所有權。 | 67 |

| F. | 披露登記人追回錯誤判給的賠償的行動。 | 69 |

| 第7項。 | 大股東及關聯方交易。 | 70 |

| A. | 大股東。 | 70 |

| B. | 關聯方交易記錄。 | 71 |

| C. | 專家和律師的利益。 | 71 |

| 第八項。 | 財務信息。 | 71 |

| A. | 合併報表和其他財務信息。 | 71 |

| B. | 重大變化。 | 72 |

| 第九項。 | 報價和掛牌。 | 72 |

| A. | 優惠和上市詳情。 | 72 |

| B. | 配送計劃。 | 72 |

| C. | 市場。 | 72 |

| D. | 出售股東。 | 72 |

| E. | 稀釋。 | 72 |

| F. | 發行的費用。 | 72 |

| 第10項。 | 其他信息。 | 72 |

| A. | 股本。 | 72 |

| B. | 組織章程大綱及章程細則。 | 72 |

| C. | 材料合同。 | 73 |

| D. | 外匯管制。 | 74 |

| E. | 税收。 | 74 |

i

| F. | 分紅和付費代理商。 | 81 |

| G. | 專家的發言。 | 81 |

| H. | 展出的文件。 | 81 |

| I. | 子公司信息。 | 82 |

| J. | 給證券持有人的年度報告。 | 82 |

| 第11項。 | 關於市場風險的定量和定性披露。 | 82 |

| 第12項。 | 除股權證券外的其他證券的説明。 | 83 |

| A. | 債務證券。 | 83 |

| B. | 權證和權利。 | 83 |

| C. | 其他證券。 | 83 |

| D. | 美國存托股份。 | 83 |

| 第II部 | ||

| 第13項。 | 違約、股息拖欠和拖欠。 | 85 |

| 第14項。 | 對擔保持有人的權利和收益的使用作出實質性修改。 | 85 |

| 第15項。 | 控制和程序。 | 85 |

| 第16項。 | [已保留]. | 86 |

| 項目16A。 | 審計委員會財務專家。 | 86 |

| 項目16B。 | 道德準則。 | 86 |

| 項目16C。 | 首席會計師費用和服務。 | 86 |

| 項目16D。 | 對審計委員會的上市標準的豁免。 | 87 |

| 項目16E。 | 發行人及附屬買方購買股本證券。 | 87 |

| 項目16F。 | 變更註冊人的認證會計師。 | 87 |

| 項目16G。 | 公司治理。 | 87 |

| 第16H項。 | 煤礦安全信息披露。 | 89 |

| 項目16I。 | 披露妨礙檢查的外國司法管轄區。 | 89 |

| 項目16J。 | 內幕交易政策 | 89 |

| 項目16K。 | 網絡安全 | 89 |

| 第三部分 | ||

| 第17項。 | 財務報表。 | 91 |

| 第18項。 | 財務報表。 | 91 |

| 項目19. | 展品。 | 91 |

| 簽名 | 93 | |

第二部分:

引言

我們是全球互聯網接入和Web 數據收集提供商。我們分為兩個不同的部門,根據具體需求提供解決方案。這些部門包括企業 互聯網接入和Web數據收集解決方案(這是我們的主要部門),以及消費者互聯網接入解決方案和服務。

我們的企業互聯網訪問和Web 數據收集部門提供全球Web數據收集雲服務,該服務基於我們專有的代理流量優化和路由 技術,並建立在與數十個互聯網服務提供商(ISP)以及應用程序發行商的合作協議之上。

我們的服務允許組織通過同時從不同的IP地址連接到Internet,收集 大量的Web和Internet數據,同時保持 的匿名性和隱私性。我們的客户可以從我們的IP池中選擇各種類型的Internet協議地址或IP,該池包含 數百萬個IP,包括ISP IP、數據中心IP和住宅服務提供商IP。

利用我們的Web數據收集服務, 組織可以從公共在線來源收集準確、透明的Web數據。該解決方案還允許訪問來自非傳統數據源的未發現數據 ,並允許客户獲得額外的數據驅動信息,這些信息提供了關於預測能力或行為的寶貴見解,從而幫助持續的業務管理操作和決策制定。我們的客户的另一個好處是,使用我們的網絡可以通過修改IP地址將企業完全隱藏在互聯網之外, 從而確保其在線存在的高度隱私。

我們為消費者提供的互聯網接入解決方案 提供了強大、安全且加密的連接,屏蔽消費者的在線活動並保護他們免受黑客攻擊。 這些解決方案專為高級和基本用户設計,確保對所有個人和數字信息的全面保護。

2023年7月, 我們決定縮減面向消費者的互聯網接入解決方案的運營規模,這一決定導致開支和人員數量大幅減少 。在此消費者互聯網接入解決方案部門,我們繼續將產品和服務僅 提供給當前付費用户,這使我們能夠以最低的成本從過去獲取此類用户的投資中獲得收入。此外, 在2023年7月,我們出售了我們的傳統網絡安全解決方案,該解決方案在表格20—F年度報告中被視為已終止的業務。

除非另有説明,所有 提及的"公司"、"我們"、"我們的"和"Alarum"均指Alarum Technologies Ltd.及其 全資擁有的以色列子公司NetNut Ltd.,或NetNut,NetNut的全資子公司—NetNut Networks Inc.,特拉華州公司, 或NetNut Networks,Safe—T Data A. R有限公司,或Safe—T Data,CyberKick有限公司,或CyberKick,CyberKick的全資子公司— RoboVPN技術有限公司,一家塞浦路斯公司(自願解散),和Spell Me有限公司,a塞舌爾公司。

"美元" 和"$"指的是美利堅合眾國的貨幣,"新謝克爾"指的是新以色列謝克爾。 提及的"普通股"是指我們的普通股,每股無面值,已在特拉維夫證券交易所, 或TASE交易,代碼為"ALAR"。美國存托股票指的是我們的美國存托股票,代表我們的普通股, 自2018年8月17日以來一直在納斯達克資本市場(納斯達克)交易,並自 以色列公司管理局(Israel Corporations Authority)生效後 2023年1月25日起生效,代碼為"ALAR",公司及合夥企業註冊處處長,2023年1月8日。我們根據國際會計準則理事會(IASB)頒佈的國際 財務報告準則(IFRS)報告財務信息。

三、

有關前瞻性陳述的警示説明

本年度報告表格20—F中以引用方式包含或納入的某些信息 可被視為 1995年私人證券訴訟改革法案以及其他證券法和以色列證券法所指的“前瞻性陳述”。前瞻性陳述 通常使用前瞻性術語來表徵,例如"可能"、"將"、"預期"、"計劃"、"預計"、"估計"、"繼續"、"相信"、"應該"、"打算"、"項目"或其他類似詞語,但並不是識別這些陳述的唯一方式。

這些前瞻性聲明可能包括, 但不限於,與我們的目標、計劃和戰略有關的聲明,包含對 運營結果或財務狀況預測的聲明,預期資本需求和支出,與我們產品的研究、開發、完成 和使用有關的聲明,以及所有聲明(歷史事實陳述除外)處理我們打算、預期、預計、相信或預期將或可能在未來發生的活動、事件或發展 。

前瞻性陳述並不是未來業績的保證,且受風險和不確定性影響。我們的這些前瞻性陳述是基於我們的管理層根據他們的經驗以及他們對歷史趨勢、當前條件、預期未來發展的看法 以及他們認為合適的其他因素所做的假設和評估 。

可能導致實際 結果、發展和業務決策與這些前瞻性陳述中預期的結果、發展和業務決策存在重大差異的重要因素包括 其中包括:

| ● | 我們計劃的收入和資本支出水平; | |

| ● | 我們營銷和銷售產品的能力; | |

| ● | 我們計劃繼續投資於研究和開發,為現有和新產品開發技術; | |

| ● | 維持與合作伙伴和客户關係的能力; | |

| ● | 我們維持或保護我們歐洲、美國和其他專利和其他知識產權的有效性的能力; | |

| ● | 我們在新地點開拓和滲透市場的能力,包括採取措施擴大我們的全球業務,並與這些市場的新業務夥伴建立聯繫; | |

| ● | 我們打算增加市場營銷和銷售活動; | |

| ● | 我們打算與行業領導者建立夥伴關係; | |

| ● | 我們能夠以可接受的條件找到額外的資金; | |

| ● | 我們保留專業員工和執行人員的能力; | |

| ● | 我們在內部開發新發明和知識產權的能力; | |

| ● | 我們對收入成本和運營費用未來變化的預期; | |

| ● | 我們對税務分類的期望; | |

| ● | 對現行法律的解釋和未來法律和/或條例的通過; | |

| ● | 我們繼續有效遵守納斯達克要求的能力; |

| ● | 訴訟的潛在影響; |

四、

| ● | 投資者接受我們的業務模式和業績; | |

| ● | 我們業務所在國家的總體市場、政治和經濟狀況,包括與以色列和中東其他地區最近的動亂和實際或潛在的武裝衝突有關的狀況,如以色列—哈馬斯戰爭; | |

| ● | 這些因素在“項目3”中提到。關鍵信息—D。風險因素,第4項。公司信息”和“第5項。營運及財務回顧及展望",以及本年報表格20—F。 |

請讀者仔細閲讀 並考慮本年度報告表格20—F中的各種披露內容,這些披露內容旨在向利益相關方告知 可能影響我們業務、財務狀況、經營業績和前景的風險和因素。

您不應過分依賴任何 前瞻性陳述。本年度報告表格20—F的任何前瞻性陳述均於本報告之日作出,我們不承擔 公開更新或修訂任何前瞻性陳述的義務,無論是由於新信息、未來事件或其他原因, 除非法律要求。

此外,本年度 報告關於表格20—F的部分標題為"項目4。有關公司的信息"包含從獨立行業 來源和我們尚未獨立核實的其他來源獲得的信息。

風險因素摘要:

下文所述的風險因素 是與我們投資相關的主要風險因素的摘要。這些並不是我們面臨的唯一風險。您應仔細考慮這些風險因素,以及第3D項中列出的風險因素。本報告 以及我們向SEC提交的其他報告和文件。

| 與我們的商業和工業有關的風險 |

| ● | 如果我們回到負現金流,我們可能需要籌集額外的資金。 | |

| ● | 如果我們無法向現有客户銷售額外的產品和服務及/或獲取新客户,我們未來的收入和經營業績將受到損害; |

| ● | 我們面臨來自SaaS互聯網接入供應商的激烈競爭,其中一些供應商規模比我們更大,知名度更高,我們可能缺乏足夠的財政或其他資源來維持或改善我們的競爭地位; |

| ● | 如果我們的內部網絡系統受到網絡攻擊者或其他惡意網絡活動的破壞,或者如果我們的主機和基礎設施出現故障,公眾對我們產品和服務的看法將受到損害; | |

| ● | 我們的業務受到疫情(例如COVID—19)帶來的風險,包括我們可能無法成功執行業務或策略計劃的風險,以及我們將無法預測、識別和迅速回應不斷變化的市場趨勢和客户偏好或消費者環境的變化(包括不斷變化的服務期望)的風險,所有這些均可能對我們的業務及經營業績造成重大不利影響。 |

| 與我們的知識產權有關的風險 |

| ● | 如果我們無法獲得並維持有效的專利和商標權,我們可能無法在市場上有效競爭; |

v

| ● | 知識產權侵權的第三方索賠可能會阻礙或延遲我們的發展和商業化努力,並造成財務負擔; |

| ● | 我們可能會捲入訴訟以保護或執行我們的知識產權。 |

| 與我們的ADS或普通股所有權相關的風險 |

| ● | 因行使或轉換尚未行使的認股權證及╱或未來大量出售普通股而發行大量額外普通股,可能會壓低股價; |

| ● | 我們的認股權證屬投機性質,而認股權證持有人在行使其認股權證並收購我們的普通股或美國存託證券(如適用)之前,將沒有作為股東的權利; |

| ● | 美國存託證券持有人可能與普通股持有人不具有相同的投票權; |

| ● | 美國存託證券持有人必須通過託管人行使其作為本公司股東的權利; | |

| ● | 我們不能保證我們將繼續遵守納斯達克的要求。如果我們未能遵守納斯達克的要求,我們的美國存託證券可能會從納斯達克摘牌,因此我們和我們的股東可能會招致重大不利後果,包括對我們的流動性、股東出售股份的能力和我們的融資能力的負面影響。 |

| 與以色列法律和我們在以色列的行動有關的風險 |

| ● | 我們的總部、管理層成員、生產設施和員工所在地以色列—哈馬斯戰爭導致的政治、經濟和軍事不穩定,可能對我們的經營業績造成不利影響; | |

| ● | 以色列法律的規定和我們的公司章程可能會延遲、阻止或以其他方式阻礙與我們的合併或收購; | |

| ● | 我們證券持有人的權利和責任將受以色列法律管轄,以色列法律在某些重大方面與美國公司的權利和責任有所不同。 |

| 一般風險因素 |

| ● | 籌集額外資本將導致股本證券持有人的攤薄,並可能影響現有股本證券持有人的權利; | |

| ● | 社交媒體平臺和新技術的使用越來越多,給我們的業務和聲譽帶來了風險和挑戰; | |

| ● | 環境、社會及管治事宜的管理不成功,可能會對我們的聲譽造成不利影響,我們可能難以達到持份者的期望; | |

| ● | 我們面臨與全球銷售和運營相關的若干風險; | |

| ● | 普通股或美國存託證券的價格可能波動; | |

| ● | 我們可能會面臨證券訴訟,這是昂貴的,並可能轉移管理層的注意力; | |

| ● | 我們可能會受到地緣政治事件和由此產生的宏觀經濟後果的影響。 |

vi

第一部分

項目1.董事、高級管理人員和顧問的身份

不適用。

第二項報價統計及預期時間表

不適用。

第3項:關鍵信息

A. [保留。]

B.資本化和負債

不適用。

C.提出和使用收益的理由

不適用。

D.風險因素

您應仔細考慮以下風險 ,以及本年度報告表格20—F中的所有其他信息。下面描述的風險並不是 我們面臨的唯一風險。我們目前未知或我們目前認為不重要的其他風險和不確定性也可能 對我們的業務運營產生重大不利影響。如果這些風險中的任何一個實際發生,我們的業務和財務狀況可能會受到影響,我們的美國存託證券的價格可能會下跌。

與我們的商業和工業有關的風險

互聯網接入市場正在 日益具有挑戰性的環境中迅速發展。如果該行業不像我們預期的那樣繼續發展,我們的銷售額將不會像預期的那樣迅速增長 ,我們的股價可能會下跌。

我們在一個快速發展的行業中運營 ,專注於為組織和消費者提供互聯網接入解決方案。我們經歷了來自規模較小的新參與者的激烈競爭 ,需要不斷調整我們的解決方案,以適應新技術以及不斷增長和不斷變化的挑戰。因此, 很難預測我們的解決方案的市場規模。如果組織不認為像我們這樣的解決方案是必要的,或者 如果企業或消費者客户沒有意識到我們的解決方案的好處是有效安全策略的關鍵層, 那麼我們的收入可能不會像預期的那樣快速增長,或者可能下降,我們的股價可能會受到影響。

我們正在進行當前 和未來產品的持續開發。我們的研發工作可能無法生產出成功的產品或對解決方案的改進,從而在不久的將來為 帶來可觀的收入或其他好處(如果有的話)。

我們希望繼續為我們的研發工作投入 大量的財政和其他資源,以持續發展 我們產品的開發並保持我們的競爭地位。因此,我們的業務在很大程度上依賴於我們成功完成下一代產品開發的能力。投資於研發人員、 開發新產品和增強現有產品是昂貴和耗時的,無法保證此類 活動將導致我們的產品的成功開發、重要的新的適銷對路產品或對 產品的增強、設計改進、成本節約、收入或其他預期收益。如果我們在 研發上花費了大量時間和精力,但無法產生足夠的投資回報,我們的業務和經營成果可能 受到重大不利影響。

1

如果我們未能有效管理增長,我們的業務 和運營將受到負面影響,隨着我們投資於業務增長,我們預計我們的運營和淨利潤率 將在近期內下降。

我們在過去的五年中經歷了快速增長,並打算繼續發展我們的業務。隨着我們在銷售、 市場營銷、研發方面的投資,我們的年度運營費用可能會繼續增加。到目前為止,我們的增長對我們的管理、銷售、運營和財務基礎設施提出了很大的要求,我們的增長將繼續對這些資源提出很大的要求。我們可能無法及時或有效地成功實施 這些改進,如果我們未能做到這一點,可能會嚴重影響我們的預計增長率。我們還可能無法 有效管理我們業務的擴展,這可能導致我們的基礎設施薄弱、運營錯誤、 失去商機、未能向客户交付並及時交付產品、員工流失以及剩餘員工的生產力下降 。我們的預期增長可能需要大量的資本支出,並可能從 其他項目(例如開發當前和其他新產品)轉移資金。如果我們的管理層無法有效地管理我們的 增長,我們的開支可能會超過預期,我們產生和/或增長收入的能力可能會降低,我們可能無法 實施我們的業務戰略。

隨着我們投資於業務增長, 我們預計這些投資將導致成本增加,並可能影響我們的短期和中期運營和淨利潤率。 A未能達到市場對我們盈利能力和我們作為成長型公司的地位的預期已經並可能繼續對我們的普通股和美國存託證券的價格產生不利影響。

我們的季度和年度運營結果可能會因各種原因波動 。

我們的經營業績和財務狀況 可能會因季度和年而波動,並可能會因若干因素而持續變化,其中許多因素 將不在我們的控制範圍內。如果我們的經營業績不符合我們向市場提供的指導或證券分析師 或投資者的期望,我們的普通股和美國存託證券的市場價格可能會下跌。我們的經營業績和財務狀況的波動 可能是由於以下幾個因素造成的:

| ● | 市場對我們產品和服務的接受程度; | |

| ● | 我們吸引和留住新客户的能力; | |

| ● | 我們向現有客户銷售更多產品的能力; | |

| ● | 消費者和企業要求和期望或渠道合作伙伴要求的變化; | |

| ● | 互聯網接入解決方案市場增長率的變化; | |

| ● | 我們或我們的競爭對手推出新產品和服務的時機和成功,或互聯網接入市場競爭格局的任何其他變化,包括我們的客户或競爭對手之間的整合; | |

| ● | 中斷或終止我們與合作伙伴的關係; | |

| ● | 我們有能力成功地在全球範圍內拓展業務; | |

| ● | 我們或我們競爭對手的定價政策的變化以及我們對價格競爭的反應; | |

|

● |

我們市場的總體經濟狀況,包括以色列—哈馬斯在以色列的戰爭造成的政治、經濟和軍事不穩定; |

2

| ● | 某些司法管轄區的監管慣例、法律、法規和法院系統出現意外變化; | |

| ● | 未來的會計公告或會計政策或實務的變更; | |

| ● | 我們運營成本的金額和時間; | |

| ● | 我們產品和服務組合的變化;以及 | |

| ● | 外幣匯率波動導致的費用增加或減少。 |

上述任何因素,單獨 或合計,可能導致我們的財務和其他經營業績在不同時期出現重大波動。這些 波動可能導致我們在任何時期都無法滿足我們的運營計劃或投資者或分析師的期望。如果我們 由於這些或其他原因未能達到預期,我們的普通股和美國存託證券的市場價格可能會大幅下跌, 我們可能面臨代價高昂的訴訟,包括證券集體訴訟。

我們的聲譽和業務可能會因 我們解決方案中的實際或感知的缺點、缺陷或漏洞或我們的解決方案未能滿足客户的期望而受到損害。

Organizations and consumers are facing increasingly sophisticated and targeted cyber threats, including the growing threat of cyber terrorism throughout the world. If we fail to identify and respond to new and increasingly complex methods of attack and update our products to detect or prevent such threats, our business and reputation will suffer. In particular, we may suffer significant adverse publicity and reputational harm if a significant breach occurs generally or if any breach occurs at a high-profile customer. Moreover, if our solutions are adopted by an increasing number of enterprises and consumers, it is possible that attackers will begin to focus on finding ways to defeat our solutions. An actual or perceived security breach or theft of our customers’ sensitive business or personal data, regardless of whether the breach or theft is attributable to the failure of our products, could adversely affect the market’s perception of the efficacy of our solutions and current or potential customers may look to our competitors for alternatives to our solutions. The failure of our products may also subject us to lawsuits and financial losses stemming from indemnification demands of our partners and other third parties, as well as the expenditure of significant financial resources to analyze, correct or eliminate any vulnerabilities. Any claim brought against us, regardless of its merit, could result in material expense, diversion of management time and attention, and damage to our reputation, and could cause us to fail to retain or attract customers. Costs or payments made in connection with warranty and product liability claims and product recalls, or other claims could materially affect our financial condition and results of operations. It could also cause us to suffer reputational harm, lose existing customers or deter them from purchasing additional products and services and prevent new customers from purchasing our solutions.

錯誤檢測威脅雖然在我們的行業中是典型的 ,但可能會降低對我們產品可靠性的看法,從而可能對我們 產品的市場接受度產生不利影響。如果我們的解決方案通過錯誤地將 這些用户識別為攻擊或以其他方式未經授權,限制授權人員對IT系統和應用程序的合法特權訪問,或者未能向消費者提供隱私和安全Web瀏覽,我們客户的 業務可能會受到損害。我們無法保證,儘管我們進行了測試,但不會在我們產品的現有和新版本中發現錯誤 ,從而導致市場接受度的損失或延遲。在這種情況下,出於客户關係 或其他原因,我們可能會被要求或選擇花費額外的資源來幫助解決問題。此外,企業 互聯網接入解決方案的網絡建立在各種IP的基礎上,我們從各種供應商和技術那裏獲取這些IP。 我們的IP池很大一部分來自世界各地的第三方IP代理提供商和ISP,我們從這些服務商那裏租賃,然後轉售。我們與每個提供商都有單獨的 協議。如果此類提供商選擇終止協議,我們將面臨減少 IP池大小的風險,並且可能無法滿足客户羣的需求。

3

如果我們無法獲得新客户,我們未來 的收入和經營成果將受到損害。

Our success depends on our ability to acquire new customers. The number of customers that we add in a given period impacts both our short-term and long-term revenues. If we are unable to attract a sufficient number of new customers, we may be unable to generate revenue growth at desired rates. The markets we operate in are competitive and many of our competitors have substantial financial, personnel, and other resources that they utilize to develop products and attract customers. As a result, it may be difficult for us to add new customers to our customer base. Competition in the marketplace may also lead us to win fewer new customers or result in us providing discounts and other commercial incentives. Additional factors that impact our ability to acquire new customers include the perceived need for cyber security, the size of our prospective customers’ infrastructure budgets, the utility and efficacy of our existing and new offerings, whether proven or perceived, our ability to reach a significant portion of the consumer market, and general economic conditions. These factors may have a meaningful negative impact on future revenues and operating results. With respect to our enterprise access business, while many companies understand the problem of doing competitive analysis, data collection, and other privacy-related use cases, widespread awareness of the need for access solutions is still lacking. Proxy networks are well understood, and virtual private networks are commonly popular, but access solutions are still in the early adoption phase among companies and individuals that stand to benefit from them. This restraint accounts for not all enterprise access vendors having the marketing budgets to promote themselves.

如果我們無法向現有客户銷售更多的產品和服務 ,我們未來的收入和經營成果將受到損害。

我們的收入也來自於對現有客户的銷售 。我們未來的成功部分取決於我們能否為現有客户獲得經常性銷售。然而, 由於市場競爭激烈,我們面臨着客户保留方面的挑戰。我們投入了大量精力開發、營銷 和向現有客户銷售其他產品,並依賴這些努力來獲得部分收入。這些努力需要 在建立和維護客户關係方面進行大量投資,以及 在提供產品升級和推出新產品方面進行大量研發工作。我們現有客户購買其他產品和服務的比率 取決於多個因素,包括但不限於對額外接入服務的感知需求、我們解決方案的適用性和有效性 以及我們新產品的效用(無論是否已被證實或已被感知)、我們客户的預算、總體經濟狀況, 客户對我們提供的維護和專業服務的總體滿意度,以及客户羣的持續增長和經濟狀況 需要覆蓋增量用户和服務器。如果我們向客户銷售更多產品和服務的努力 不成功,我們未來的收入和經營成果將受到損害。

我們面臨着來自接入供應商的激烈競爭,其中一些供應商 比我們更大,知名度更高,我們可能缺乏足夠的財政或其他資源來維持或提高我們的競爭地位 。

The markets in which we operate are characterized by intense competition, constant innovation and evolving security threats. We compete with companies that offer a broad array of internet access and web data collection products. Our current and potential future competitors include providers of access solutions, such as Bright Data Ltd., or Bright Data, Oxylabs Networks Pvt. Ltd., BiScience Inc. and others in the enterprise access segment, and Kape Technologies plc, McAfee Corp., Nord VPN, Norton LifeLock, Aura and others in the consumer segment. Some of our competitors are large companies that have the technical and financial resources and broad customer bases needed to bring competitive solutions to the market and already have existing relationships as a trusted vendor for other products. Such companies may use these advantages to offer products and services that are perceived to be as effective as ours at a lower price or for free as part of a larger product package or solely in consideration for maintenance and services fees. They may also develop different products to compete with our current solutions and respond more quickly and effectively than we do to new or changing opportunities, technologies, standards, or client requirements. Additionally, from time to time we may compete with smaller regional vendors that offer products with a more limited range of capabilities that purport to perform functions similar to our solution. Such companies may enjoy stronger sales and service capabilities in their particular regions. With respect to the enterprise access and the consumer markets, we face the emergence of small competitors in this field due to high profitability margins, which can result in pressure on prices to decline. Furthermore, these margins can lead also to competition from bigger companies that can invest larger human, cash and technological resources into this industry. Such increased competition can lead to lower margins and, consequently, impact our revenues, profitability and business.

4

我們的競爭對手可能會享有比我們更好的 競爭優勢,例如:

| ● | 更高的知名度、更長的經營歷史和更大的客户基礎; |

| ● | 更大的銷售和營銷預算和資源; | |

| ● | 更廣泛的分銷,並與渠道和分銷合作伙伴及客户建立關係; | |

| ● | 更多的客户支持資源; | |

| ● | 有更多的資源進行收購; | |

| ● | 更大的知識產權組合;以及 | |

| ● | 更多的財政、技術和其他資源。 |

我們現有和潛在的競爭對手 也可能在他們之間或與第三方建立合作關係,以進一步增強他們的資源。現有的 或潛在的競爭對手可能會被擁有更多可用資源的第三方收購。作為此類收購的結果,我們現有的 或潛在的競爭對手可能會比我們更快地適應新技術和客户需求,將更多的資源投入到產品和服務的推廣或銷售中,啟動或經受住激烈的價格競爭,更容易利用其他機會,或者比我們更快地開發和擴展他們的產品和服務。擁有更多樣化產品的較大競爭對手可能會降低與我們競爭的產品的價格,以促進其他產品的銷售,或者可能將它們與 其他產品捆綁銷售,這將導致我們產品的定價壓力增加,並可能導致我們產品的平均銷售價格下降 。

我們可能無法成功預測 或及時適應不斷變化的技術或客户要求,甚至根本無法。如果我們不能跟上技術變化的步伐,或者不能讓我們的客户和潛在客户相信我們的解決方案的價值,即使是考慮到新技術,我們的業務、運營結果和財務狀況都可能受到實質性的不利影響。

如果我們的網絡系統被網絡攻擊者 或其他數據竊賊破壞,或者如果我們的託管和基礎設施出現故障,公眾對我們產品和服務的看法將受到損害。

除非市場對我們提供有效的網絡安全保護充滿信心,否則我們不會成功。此外,我們可能會成為網絡恐怖分子的目標,因為我們是一家以色列公司。如果我們的網絡和內部系統受到實際或感知的破壞,可能會對市場對我們產品和服務的看法產生不利影響。此外,我們可能需要投入更多資源來解決我們解決方案中的安全漏洞,而解決這些漏洞的成本可能會降低我們的運營利潤率。如果我們不解決安全漏洞 或在我們的產品中提供足夠的安全功能,某些客户,特別是政府客户,可能會推遲或停止購買我們的產品。此外,安全漏洞可能會削弱我們運營業務的能力,包括我們向客户提供維護和支持服務的能力。如果發生這種情況,我們的收入可能會下降,我們的業務可能會受到影響。關於企業接入服務和消費者服務,如果我們遇到短期的託管/基礎設施故障,或者更長的 我們的IP網絡中斷阻止訪問某些網站,並且沒有為我們的客户提供各種即時的替代方案, 一些客户可能會選擇推遲或停止購買我們的產品。

在我們的正常業務過程中,我們依靠信息技術系統、網絡和服務,包括互聯網站點、數據託管和處理工具、硬件(包括筆記本電腦和移動設備)、軟件以及技術平臺和應用程序來處理、存儲和傳輸數據,並幫助我們管理業務以及收集和存儲公司的敏感數據,包括知識產權、個人信息和專有業務信息。此信息的安全維護和傳輸對我們的運營和業務戰略至關重要。我們依靠商業上可用的系統、軟件、工具和國內可用的監控來為處理、傳輸和存儲這些敏感數據提供安全性。作為我們實施的 效率和成本節約措施的一部分,我們正在使用雲服務提供商。雖然使用雲計算服務的好處是有據可查的,主要與資源共享、按需自助服務、快速可擴展性、提高的規模效益和協作有關,但也存在超過預期好處的風險,需要密切關注和管理。以 為例,不能保證我們使用的功能將來會以相同的價格提供,在業務相關任務中依賴雲服務存在風險,因為沒有任何服務可以保證100%的正常運行時間,並且當公司的數據由第三方供應商持有時,始終存在數據泄露的風險。

5

信息技術系統(包括 由第三方管理或託管的系統)可能會受到複雜的網絡攻擊(包括網絡釣魚和勒索軟件攻擊) 以及外部或內部各方意圖破壞業務流程或以其他方式提取或破壞信息的威脅。 近年來,針對組織的勒索軟件攻擊變得越來越頻繁,雖然我們繼續實施額外的 保護措施以降低網絡事件的風險並檢測網絡事件,但網絡攻擊正變得越來越複雜和頻繁,並且此類攻擊中使用的技術 變化迅速。我們還可能面臨越來越多的網絡安全風險,因為我們的員工和我們的第三方 提供商正在(並可能繼續)遠程工作,這為網絡犯罪分子在非公司IT環境中發動 攻擊和利用漏洞創造了更多的機會。未經授權訪問我們的系統可能會擾亂我們的業務,和/或 導致關鍵資產被盜、丟失或挪用,或導致外部方有權訪問機密信息,包括 特權數據、個人數據或戰略信息。此類信息也可能以損害我們聲譽 和財務業績的方式公開,尤其是在涉及個人數據的情況下,可能導致監管機構對我們處以鉅額罰款。

此外,我們的信息技術網絡 和基礎設施仍可能容易受到因停電、計算機病毒、電信 或公用事業故障、系統故障、自然災害或其他災難性事件而造成的損壞、中斷或關閉。任何此類妥協都可能擾亂我們的運營, 損害我們的聲譽,並使我們承擔額外的成本和責任,其中任何一項都可能對我們的業務產生不利影響。參見"項目 16.K。 網絡安全“以獲取更多信息。

如果我們不有效地擴大、培訓和留住我們的 銷售隊伍,我們可能無法獲得新客户或向現有客户銷售額外的產品和服務,我們的業務 將受到影響。

我們非常依賴我們的銷售隊伍 來吸引新客户並擴大對現有客户的銷售。因此,我們增加收入的能力部分取決於 我們能否成功招聘、培訓和留住足夠數量的銷售人員,以支持我們的增長。我們預計將繼續 擴大銷售人員,並在實現招聘和整合目標方面面臨諸多挑戰。 對於擁有銷售培訓和經驗的個人來説,競爭非常激烈。此外, 短時間內培訓和整合大量銷售人員需要內部資源的調配。我們投入大量時間和資源培訓新的銷售人員 以瞭解我們的解決方案和增長戰略。根據我們以往的經驗,新的銷售團隊成員平均需要大約六到九個月 才能達到目標績效水平。但是,我們可能無法像過去那樣,在大量新銷售人員的情況下,以更快的速度實現或保持我們的目標績效 水平。我們未能僱傭足夠數量的合格 銷售人員並培訓他們以達到目標績效水平,可能會對我們的預計增長率產生重大不利影響。

如果我們的產品未能幫助我們的客户實現並 保持對某些政府法規和行業標準的遵守,我們的業務和經營業績可能會受到嚴重 和不利影響。

在我們業務的企業接入方面, 我們主要與ISP直接接觸,以便訪問他們的網絡。2019年底,第九巡迴上訴法院(hiQ vs LinkedIn)首次確認了抓取公開可用的網絡數據的合法性 。我們還注意到, X Corp(前Twitter)已經發起了幾起關於其平臺抓取的投訴,並分別針對 其網站抓取的指控提起了三起訴訟。Meta訴Bright Data案可作為先例。然而,隨着Web作為一個巨大的 信息來源的不斷髮展,關於數據可訪問性與隱私性的爭論可能會加劇,以及與 某些自動化軟件程序的構建方式有關的爭論,法規的變化可能會影響提供此類 解決方案的手段或能力。

6

International regulatory bodies are increasingly focused on online privacy issues and user data protection. In particular, the General Data Protection Regulation, or the GDPR, in the European Union, or EU, and the UK intends to strengthen and unify data protection for all individuals within the EU. It also addresses the export of personal data outside the EU. The GDPR aims primarily to give control back to citizens and residents over their personal data and to simplify the regulatory environment for international business by unifying the regulation within the EU. Additionally, the uncertainty created by these laws and regulations can be compounded when services hosted in one jurisdiction are directed at users in another jurisdiction. For instance, European data protection rules may apply to companies which are not established in the EU (this is the so-called extraterritorial scope of the GDPR). Similarly, there have been laws and regulations adopted throughout the United States and Israel that impose obligations in areas such as privacy, in particular protection of personal information and implementing adequate cybersecurity measures to protect such information. The most prominent to which we are exposed is the California Consumer Privacy Act of 2020, or the CCPA, which increases the privacy and security obligations companies have towards the consumer when handling personal data. The CCPA allows civil penalties for violations as well as private right of action for data breaches. In addition, the California Privacy Rights Act, or the CPRA, which became effective as of January 1, 2023, imposes additional obligations such as expanding the current data privacy compliance requirements under the CCPA. As an Israeli company we are also subject to the Israeli Privacy Protection Law 1981 and its regulations, as well as the guidelines of the Israeli Privacy Protection Authority.

這些行業標準可能會在很少通知或不通知的情況下更改,包括可能會使它們對企業造成或多或少負擔的更改。任何不能充分解決隱私和安全問題或遵守適用的隱私和數據安全法律、規則和法規的情況都可能對我們的業務前景、運營結果和/或財務狀況產生不利影響。此外,政府還可能採用新的法律或法規, 或對現有法律或法規進行更改,這可能會影響我們的解決方案是否使我們的客户能夠繼續遵守此類法律或法規。如果我們無法及時調整我們的解決方案以適應不斷變化的政府法規和行業標準 ,或者如果我們的解決方案未能加快客户的合規計劃,我們的客户可能會對我們的產品失去信心 並可能轉向我們的競爭對手提供的產品。此外,如果改變與接入部門相關的政府法規和行業標準,使其不那麼繁重,我們的客户可能會認為合規性對他們的業務不那麼重要, 我們的客户可能不太願意購買我們的產品和服務。無論是哪種情況,我們的銷售和財務業績都會受到影響。

我們的長期收入增長模式依賴於新產品的推出。如果我們無法開發新產品或這些新產品不被客户採用,我們的增長將受到不利影響。

我們的業務有賴於 新產品的成功開發和營銷,包括在我們現有產品的基礎上增加補充產品。新產品的開發和營銷 需要大量的前期研究、開發和其他成本,如果我們開發的新產品未能獲得市場認可,可能會導致無法實現未來的銷售,並對我們的競爭地位產生不利影響。不能保證 我們的任何新產品或未來產品將獲得市場認可或以預測的速度產生收入,也不能保證其銷售產生的利潤率 將使我們能夠收回開發工作的成本。

我們的客户所處的市場以快速變化的技術和業務計劃為特徵,這就要求他們適應日益複雜的IT基礎設施,這些基礎設施包括各種硬件、軟件應用程序、操作系統和網絡協議。隨着我們客户的技術和業務計劃變得越來越複雜,我們預計他們將面臨新的、日益複雜的攻擊方法。在確保我們的解決方案在不中斷客户IT系統性能的情況下有效識別和響應這些高級且不斷變化的攻擊方面,我們面臨着巨大的挑戰 。因此,我們必須不斷修改和改進我們的產品,以應對客户的IT和工業控制基礎設施的變化。

我們不能保證我們能夠 預測未來的市場需求和機遇,或者能夠及時開發產品增強功能或新產品來滿足此類需求或機遇 。即使我們能夠預測、開發和商業推出增強功能和新產品, 也不能保證增強功能或新產品將獲得廣泛的市場接受。

7

我們的產品增強功能或新產品 可能無法獲得足夠的市場接受度,原因有很多,包括:

| ● | 延遲發佈產品增強版或新產品; |

| ● | 未能準確預測市場需求,不能及時提供滿足市場需求的產品; | |

| ● | 無法有效地與我們現有和潛在客户的現有或新引入的技術、系統或應用程序進行互操作; | |

| ● | 無法防範網絡攻擊者或其他數據竊賊使用的新型攻擊或技術; |

| ● | 我們產品中的缺陷、保護特權帳户的解決方案的錯誤或失敗; | |

| ● | 對我們產品的性能或效果的負面宣傳; | |

| ● | 競爭對手對競爭產品的引進或預期引進; | |

| ● | 客户的安裝、配置或使用錯誤;以及 | |

| ● | 放寬或改變與IT/網絡安全/隱私相關的監管要求。 |

如果我們未能預測市場需求 或未能及時開發和推出產品增強功能或新產品來滿足這些需求,可能會導致我們失去現有客户並阻止我們獲得新客户,這將嚴重損害我們的業務、財務狀況和運營結果 。

產品中的缺陷和錯誤可能導致產品 退貨、取消訂單或產品責任、保修或其他索賠,這可能會導致物質費用、轉移管理 時間和注意力,以及損害我們的聲譽。

我們的軟件可能有缺陷、錯誤或其他錯誤或故障,或可能被指控有缺陷、錯誤或故障。這可能導致 訂單取消、與使用我們軟件的客户保持業務關係的困難、延遲對這些產品的市場接受 、分銷商、最終用户或其他人的索賠、增加的最終用户服務和支持成本以及保修索賠、損害我們的聲譽和業務以及吸引新客户的能力,或者糾正缺陷或錯誤的重大成本。

對我們提出的任何索賠,無論其是非曲直,都可能導致物質費用、管理時間和注意力的轉移,並損害我們的聲譽,並可能導致 我們無法留住或吸引客户。

我們的業務受到疫情(如COVID—19)帶來的風險, 包括我們可能無法成功執行業務或戰略計劃的風險,以及 我們將無法預測、識別和快速響應不斷變化的市場趨勢和客户偏好或 消費者環境的變化,包括不斷變化的服務期望,所有這些都可能對我們的業務 和經營業績產生重大不利影響。

我們的業務、運營和財務狀況 可能會受到流行病或大流行病爆發或其他健康危機的嚴重影響。例如,COVID—19疫情 擾亂了全球企業,導致整體經濟放緩。我們的營運及業務受到COVID—19的影響,因為我們被迫 調整日常運作,並及早採取嚴格的預防措施以保護員工的健康(包括 員工的差旅、員工的工作地點及取消參加會議、活動及會議)。

8

市場事件和條件, 包括金融市場的中斷和全球經濟狀況的惡化,可能會增加資本成本或 阻礙我們獲得資本。經濟和地緣政治事件,以及全球爆發的傳染病,如COVID 19,可能會給全球金融和股市帶來不確定性。這種中斷可能會使我們更難獲得資金和資金來進行運營,或者增加成本,等等。如果我們在需要時 不籌集資金,或以合理條款獲取資金,則可能對我們的業務、經營業績、財務 狀況以及公司的普通股或ADS價格產生重大不利影響。如果負面經濟狀況持續或惡化, 可能導致政治和金融不確定性增加,從而導致 我們經營所在司法管轄區的制度或監管發生變化。高度波動和市場動盪可能對我們的業務、經營業績、 財務狀況和公司股價產生不利影響。

任何大流行病或類似 事件對我們業績的影響程度將取決於未來的發展,這些發展具有高度不確定性,無法預測。

如果我們無法僱用、留住和激勵合格的 人員,我們的業務將受到影響。

我們未來的成功部分取決於 我們繼續吸引和留住高技能人才的能力。我們無法吸引或留住合格人員,或 在招聘所需人員方面出現延誤,尤其是銷售和軟件工程方面,可能會嚴重損害我們的業務、財務狀況和 運營結果。我們的任何員工均可隨時終止其僱傭關係。高技能人才的競爭往往 激烈,尤其是在我們總部所在地以色列。此外,我們的某些競爭對手或其他技術企業可能尋求 僱傭我們的員工。我們不能保證我們授予員工的任何股權或其他獎勵將足以吸引、留住和激勵員工。如果我們不能吸引、留住和激勵高素質的人才,我們的業務將受到影響。此外,如果我們從競爭對手那裏僱用人員,我們可能會受到指控,即他們被不正當地 索取或泄露了專有信息或其他機密信息。

我們面臨匯率波動的風險,這可能對我們的財務狀況和經營業績產生負面影響。

Our functional and reporting currency is the U.S. dollar, and we generate a majority of our revenues in U.S. dollars. A material portion of our operating expenses is incurred outside the United States, mainly in NIS and are subject to fluctuations due to changes in foreign currency exchange rates, particularly changes in NIS. Our foreign currency-denominated expenses consist primarily of personnel, rent and other overhead costs. Since a significant portion of our expenses is incurred in NIS and is substantially greater than our revenues in NIS, any appreciation of the NIS relative to the U.S. dollar would adversely impact our net loss or net income, as relevant. During 2023, the NIS depreciated by 3% against the dollar but has appreciated in prior years. We are therefore exposed to foreign currency risk due to fluctuations in exchange rates. This may result in gains or losses with respect to movements in exchange rates which may be material and may also cause fluctuations in reported financial information that are not necessarily related to its operating results. We expect that most of our revenues will continue to be generated in U.S. dollars with the balance in NIS for the foreseeable future, and that a significant portion of our expenses will continue to be denominated in NIS and partially in U.S. dollar. To date, foreign currency transaction gains and losses and exchange rate fluctuations have not been material to our consolidated financial statements, and we have not engaged in any foreign currency hedging transactions. See “Item 11. Quantitative and Qualitative Disclosure About Market Risk-Foreign Currency Exchange Risk.”

我們可能會收購其他業務,這可能需要 管理層的高度關注,擾亂我們的業務,稀釋股東價值,並對我們的經營業績產生不利影響。

As part of our business strategy and in order to remain competitive, we are evaluating acquiring or making investments in complementary companies, products or technologies on an on-going basis. We have completed two main acquisitions to date – the acquisition of NetNut and CyberKick. Going forward, we may not be able to find suitable acquisition candidates, and we may not be able to complete such acquisitions on favorable terms, if at all. If we do complete acquisitions, we may not ultimately strengthen our competitive position or achieve our goals, and any acquisitions we complete could be viewed negatively by our customers, analysts and investors. In addition, if we are unsuccessful at integrating such acquisitions or the technologies associated with such acquisitions, our revenues and results of operations could be adversely affected. Any integration process may require significant time and resources, and we may not be able to manage the process successfully. We may not successfully evaluate or utilize the acquired technology or personnel, or accurately forecast the financial impact of an acquisition transaction, including accounting charges. We may have to pay cash, incur debt, or issue equity securities to pay for any such acquisition, each of which could adversely affect our financial condition or the value of our Ordinary Shares. The sale of equity or issuance of debt to finance any such acquisitions could result in dilution to our shareholders. The incurrence of indebtedness would result in increased fixed obligations and could also include covenants or other restrictions that would impede our ability to manage our operations.

9

我們受到政府的進出口管制 ,如果出現不遵守規定或損害我們在國際市場上的競爭能力,我們可能會承擔責任。

我們受美國和以色列出口控制和經濟制裁法的約束,這些法律禁止向禁運或制裁的國家、政府、 和個人運送和銷售某些產品。我們的產品可能會被渠道合作伙伴出口到這些受制裁的目標,儘管他們 向我們提供了合同承諾,並且任何此類出口都可能產生負面後果,包括政府調查、處罰和名譽損害 。出口或進口法規、經濟制裁或相關法規的任何變更、現行 法規的執行或範圍的變更,或此類法規針對的國家、政府、人員或技術的變更,都可能需要獲得出口許可證 ,或導致我們對我們產品的使用減少,或導致我們出口或銷售產品的能力下降,現有或潛在客户 有國際業務或停止在受制裁國家或受制裁人員出口或銷售我們的產品。任何減少 使用我們產品或限制我們出口或銷售產品的能力,都可能對我們的業務、財務 狀況和經營成果造成不利影響。

我們可能會受到俄羅斯持續入侵烏克蘭所帶來的地緣政治風險。

地緣政治風險和相關軍事行動可能會導致 全球安全問題,這些問題可能對國際商業和經濟狀況產生不利影響,以及可能影響全球經濟的經濟 制裁。例如,2022年2月俄羅斯和烏克蘭爆發敵對行動導致了全球制裁,影響了國際經濟,並引發了可能對國際商業和經濟狀況產生不利影響的潛在全球安全問題。這次入侵和相關 制裁的其他地緣政治和宏觀經濟後果無法預測,未來的地緣政治事件,包括烏克蘭或其他地方的進一步敵對行動,可能會對全球金融市場產生負面影響 我們的業務,因為這可能會限制我們在這些國家和鄰國提供服務的能力 ,並導致我們普通股的價格下跌。另見"我們的總部和其他重要業務都位於以色列,因此,我們的成果可能會受到以色列政治、經濟和軍事不穩定的不利影響。”

我們使用第三方軟件和其他 知識產權可能會使我們面臨風險。

我們的某些產品和服務包括 從第三方獲得許可的軟件或其他知識產權,我們在業務中使用從第三方獲得許可的軟件和其他知識產權。這使我們面臨風險,我們可能很少或根本無法控制。例如,許可方可能 難以跟上技術變化,或可能停止支持其許可給我們的軟件或其他知識產權 。我們無法保證我們使用的許可證將以可接受的條款提供。此外,第三方 可能會聲稱我們或我們的客户違反了許可證的條款,這可能會賦予該第三方 終止許可證或向我們尋求損害賠償的權利,或兩者兼而有之。我們無法獲得或維持某些許可證或其他權利,或 無法以優惠條款獲得或維持此類許可證或權利,或需要就這些事項提起訴訟,可能導致 新產品的發佈延遲,並可能中斷我們的業務,直到可以識別、許可、 或開發出等同技術。

我們使用開源軟件可能會對 我們銷售軟件的能力產生負面影響,並使我們面臨可能的訴訟。

我們使用開源軟件, 預計未來將繼續使用開源軟件。某些開源軟件許可證要求將開源軟件作為自己軟件產品的一部分分發或作為服務提供的用户公開披露用户軟件產品的全部或部分源代碼,或以不利的 條款或免費提供開源代碼的任何衍生作品。我們可能面臨第三方對此類 開源軟件的所有權索賠,或尋求強制執行適用於此類開源軟件的許可條款,包括要求發佈開源軟件、衍生作品或使用此類軟件開發的我們的專有源代碼。這些索賠還可能導致訴訟,需要我們購買昂貴的許可證,或者需要我們投入額外的研發資源來更改我們的軟件,這些都會對我們的業務和運營結果產生負面影響 。此外,如果開源代碼的許可條款發生變化,我們可能會 被迫重新設計我們的軟件,或者產生額外的成本。

10

根據適用的僱傭法律,我們可能無法 執行不競爭的契約,因此可能無法阻止我們的競爭對手受益於我們一些前員工的專業知識。

我們通常與員工簽訂保密協議 和非競爭協議。這些協議禁止我們的員工在停止為我們工作後的有限時間內直接與我們競爭或為我們的競爭對手或客户工作 。我們可能無法根據 我們員工工作所在司法管轄區的法律執行這些協議,並且我們可能難以限制我們的競爭對手從我們的前員工或顧問在為我們工作時積累的專業知識中受益 。例如,以色列法院要求尋求執行前僱員的不競爭承諾的僱主證明前僱員的競爭活動將損害法院已承認的有限數量的僱主物質利益之一,例如公司機密商業信息的保密或其知識產權的保護。如果我們不能證明 這些利益將受到損害,我們可能無法阻止我們的競爭對手從我們前員工 或顧問的專業知識中獲益,我們保持競爭力的能力可能會降低。

與我們的財務狀況和資本要求有關的風險

儘管我們最近開始產生正現金流,但如果我們回到負現金流,我們可能需要籌集額外的資金。此額外融資 可能無法以可接受的條件提供,或根本無法提供。未能在需要時獲得必要的資金可能會迫使我們推遲、限制 或終止我們的產品開發工作或其他運營。

根據我們管理層的估計, 根據我們當前的手頭現金和預算,我們相信我們有足夠的資源繼續開展我們的活動 超過12個月。然而,如果我們在可預見的將來無法產生足夠的收入或現金流來為我們的運營提供資金,我們可能需要尋求額外的股權或債務融資,以提供維持或擴大我們的運營所需的資本。我們預計,我們還將需要額外的資金來開發產品和服務以及其他相關的 活動,提高我們的銷售和營銷能力,促進品牌形象,以及滿足營運資金需求 和其他運營和一般公司用途。

我們無法保證我們將 能夠以可接受的條件籌集足夠的額外資本,或根本無法保證。如果此類融資無法以令人滿意的條款獲得, 或根本無法獲得,我們可能會被要求推遲、縮減或取消商業機會、研究或 項目的開發,我們的運營和財務狀況可能會受到重大不利影響。如果我們通過 合作和許可協議籌集額外資金,我們可能會被要求放棄對我們的技術或候選產品的某些權利,或者 以不利於我們的條款授予許可。

我們在金融機構保留的部分現金餘額 可能超過聯邦保險限額。

我們的一小部分現金存放在美國銀行機構的 賬户中,我們認為這些賬户是高質量的。持有在無息和計息經營賬户中的現金可能超過聯邦存款保險公司(FDIC)的保險限額。如果這些銀行機構倒閉,我們 可能會損失超過保險限額的全部或部分金額。

11

與我們的知識產權有關的風險

如果我們無法獲得和維護產品的有效專利權,我們可能無法在市場上有效競爭。如果我們無法保護 我們的商業祕密或專有技術的機密性,這些專有信息可能會被其他人用來與我們競爭。

我們的反向訪問技術在多個司法管轄區受到專利保護:美國、歐洲(包括奧地利、瑞士、德國、西班牙、法國、英國和意大利)、以色列、中國和香港。

不保證待決或 未來的專利申請將導致專利授權。未能提交專利申請或獲得專利授權可能會讓其他實體 製造我們的產品並與其競爭。

此外,無法保證已經找到與我們的專利申請相關的所有 潛在相關的現有技術,這可能會使專利無效或阻止 從未決專利申請中頒發專利。即使專利成功頒發,並且即使此類專利涵蓋了我們的產品, 第三方也可能質疑其有效性、可執行性或範圍,這可能導致此類專利被縮小、無法執行 或無效。此外,即使我們的專利申請和未來的任何專利都可能無法充分保護 我們的知識產權,為我們的新產品提供排他性,或阻止他人圍繞我們的權利要求進行設計。這些 結果中的任何一個都可能損害我們防止第三方競爭的能力,這可能會對我們的業務產生不利影響。

如果我們無法獲得和維護產品的有效 專利權,我們可能無法有效競爭,我們的業務和經營成果可能會受到損害。

如果我們的商標和商號得不到充分 保護,我們可能無法在我們感興趣的市場中建立名稱識別,我們的業務可能會受到影響。

我們已經申請了與我們品牌相關的某些商標的商標註冊 。如果我們的未註冊商標和商號得不到充分保護,我們可能無法 在我們感興趣的市場中建立名稱識別,我們的業務可能會受到影響。我們的商標或商品名稱可能會受到質疑、 侵權、規避、或宣佈為通用或確定侵犯其他商標。競爭對手可能採用與我們相似的商品名稱或商標 ,從而阻礙我們建立品牌標識的能力,並可能導致市場混亂。此外, 其他註冊商標或包含 我們商標或商品名稱變體的商標的所有者可能會提出潛在的商品名稱或商標侵權索賠。從長遠來看,如果我們無法成功註冊商標和商號並 基於這些商標和商號建立名稱識別,那麼我們可能無法有效競爭,我們的業務 可能會受到影響。我們執行或保護我們與商標、商業祕密、域名、版權或其他知識產權有關的所有權的努力可能無效,可能導致鉅額成本和資源轉移,並可能影響我們的 財務狀況或運營結果。

如果我們無法維護產品的有效所有權 ,我們可能無法在市場上有效競爭。

從歷史上看,我們一直依賴貿易祕密保護和保密協議來保護不可申請專利或我們選擇不申請專利的專有技術; 不容易知道、不知道或不容易確定的過程,以及難以監控和執行專利侵權行為的過程; 以及涉及專有技術的候選產品發現和開發過程中的任何其他元素,不屬於專利範圍的信息或技術。然而,商業祕密很難保護。我們尋求保護我們的專有技術 和流程,部分方式是與我們的員工、顧問、顧問和承包商簽訂保密協議。我們還 通過維護我們場所的物理安全 以及我們IT系統的物理和電子安全, 尋求維護我們數據、商業祕密和知識產權的完整性和機密性。協議或安全措施可能會被違反,我們可能 對任何違反行為沒有足夠的補救措施。此外,我們的商業祕密和知識產權可能會以其他方式被競爭對手所知或獨立 發現。

我們不能保證 我們的商業祕密和其他機密專有信息不會違反我們的保密協議 ,或者競爭對手不會以其他方式獲取我們的商業祕密或獨立開發實質上等同的 信息和技術。此外,盜用或未經授權且不可避免地披露我們的商業祕密和知識產權可能會損害我們的競爭地位,並可能對我們的業務產生重大不利影響。此外,如果 為維護我們的商業祕密和其他機密信息而採取的步驟被認為是不充分的,我們可能沒有充分的追索權 來起訴第三方盜用任何商業祕密。

12

第三方的知識產權可能 對我們產品商業化的能力產生不利影響,我們可能需要向第三方提起訴訟或獲得許可,以開發或營銷我們的候選產品。此類訴訟或許可可能成本高昂,或者無法以商業上合理的 條款獲得。

很難最終 評估我們在不侵犯第三方權利的情況下的運營自由。如果 現有的專利或由向第三方發佈的專利申請或其他第三方知識產權所產生的專利被持有, 涵蓋我們的產品或其元素或與我們的開發計劃相關的用途,我們的競爭地位可能會受到不利影響。在這種情況下,我們可能無法開發 或將產品或我們的候選產品商業化,除非我們成功提起訴訟,以使相關第三方 知識產權無效或無效,或與知識產權持有人達成許可協議(如果在商業上 合理的條款)。還可能存在未決專利申請,如果它們導致已發佈的專利,則可能被我們的新產品侵權 。如果提出此類侵權索賠並獲得成功,我們可能會被要求支付鉅額賠償金, 被迫放棄我們的新產品,或尋求任何專利持有人的許可。無法保證許可證將以商業上合理的條款提供 (如果有的話)。

也有可能我們未能識別相關的第三方專利或申請。例如,在2000年11月29日之前提交的美國專利申請,以及在該日期之後提交的某些美國專利申請,在專利發佈之前將一直保密。 美國和其他地方的專利申請在要求優先權的最早申請後大約18個月公佈,這種最早的申請日期通常被稱為優先日期。因此,涉及我們 新產品或技術的專利申請可能是在我們不知情的情況下由其他人提交的。此外,在某些限制的限制下,已公佈的未決專利申請可在以後進行修改,以涵蓋我們的技術、我們的新產品、 或我們新產品的使用。第三方知識產權持有者也可以積極向我們提出侵權索賠。 我們不能保證我們能夠成功解決或以其他方式解決此類侵權索賠。如果我們不能以我們可以接受的條款成功地解決未來的索賠,我們可能會被要求進行或繼續進行代價高昂、不可預測和耗時的訴訟,並可能被阻止或在開發和/或營銷我們的新產品方面遇到重大延誤。 如果我們在任何此類糾紛中失敗,除了被迫支付損害賠償金外,我們還可能被暫時或永久禁止將被認定為侵權的新產品商業化 。如果可能,我們還可能被迫重新設計我們的新產品,以便我們不再 侵犯第三方知識產權。這些事件中的任何一項,即使我們最終獲勝,也可能需要我們將原本能夠投入到業務中的大量財務和管理資源 轉移出去。

知識產權侵權的第三方索賠 可能會阻礙或推遲我們的開發和商業化努力。

我們的商業成功在一定程度上取決於我們避免侵犯第三方的專利和專有權利。在我們正在開發產品的領域中,存在着由第三方擁有的大量美國和外國頒發的專利和未決的 專利申請。隨着我們行業的擴張和更多專利的頒發,我們的產品可能會受到侵犯第三方專利權的索賠的風險增加。

第三方可能會斷言我們在未經授權的情況下使用他們的專有技術。可能存在與使用我們的產品相關的系統、設備或方法的第三方專利或專利申請。目前可能有正在處理的專利申請,這些申請可能會導致我們的產品可能會侵犯已頒發的專利 。此外,第三方未來可能會獲得專利,並聲稱使用我們的技術 侵犯了這些專利。

13

如果有管轄權的法院 持有任何第三方專利以涵蓋我們的配方、設計工藝或使用方法等方面,則 任何此類專利的持有者可能會阻止我們開發適用的候選產品並將其商業化的能力,除非我們獲得了 許可證,或者直到該專利到期或最終被確定為無效或不可強制執行。在這兩種情況下,此類許可證可能無法以商業上合理的條款 獲得,或者根本無法獲得。

對我們提出索賠的各方可以獲得 禁令或其他公平救濟,這可能會有效地阻止我們進一步開發和商業化我們的一個或多個產品 。對這些索賠進行辯護,無論其是非曲直,都將涉及鉅額訴訟費用,並將大量 從我們的業務中分流員工資源。如果針對我們的侵權索賠成功,我們可能必須支付鉅額損害賠償,包括三倍損害賠償和故意侵權的律師費、支付版税、重新設計我們的侵權產品 或從第三方獲得一個或多個許可,這可能是不可能的,或者需要大量的時間和金錢支出。

專利政策和規則的變化可能會增加圍繞我們專利申請的起訴以及任何已頒發專利的實施或保護的不確定性和成本。

美國和其他國家/地區專利法或專利法解釋 的變化可能會降低我們專利申請中可能頒發的任何專利的價值 或縮小我們的專利保護範圍。科學文獻中發現的發佈往往滯後於實際發現,美國和其他司法管轄區的專利申請通常在提交後18個月才發佈,或者在某些情況下根本不發佈。因此,我們不能確定我們是第一個提交我們的專利或未決申請中要求保護的發明的公司, 或者我們是第一個為此類發明申請專利保護的公司。假設滿足所有其他可專利性要求, 在2013年前,在美國,第一個發明了所要求保護的發明而沒有無故延遲提交的專利申請人有權獲得專利,而在美國以外的大部分地區,第一個提交專利申請的發明人有權獲得專利。 2013年後,美國轉向了第一個發明人到申請制。然而,美國的專利制度和其他國際專利制度一樣,經常發生變化,因此我們可能會遇到圍繞我們專利申請的起訴和任何已頒發專利的實施或保護的不確定性和成本,所有這些都可能對我們的業務和財務狀況產生實質性的不利影響。

我們可能會捲入保護或執行 我們的知識產權的訴訟,這可能會很昂貴、耗時且不成功。

競爭對手可能侵犯我們的知識產權 。如果我們要對第三方提起法律訴訟以強制執行涵蓋我們某個產品的專利,被告 可以反訴涵蓋我們候選產品的專利無效和/或不可強制執行。在美國的專利訴訟 中,被告反訴聲稱無效和/或不可撤銷是很常見的。有效性質疑的理由可能是 據稱未能滿足幾項法定要求中的任何一項,包括缺乏新穎性、顯而易見性或無法執行等。 不可撤銷性主張的理由可能是指控與專利起訴有關的人在起訴期間向美國專利商標局或USPTO隱瞞了相關 信息,或發表了誤導性聲明。美國專利的有效性 也可能在USPTO的授權後程序中受到質疑。法律聲明無效 和不可撤銷性後的結果是不可預測的。

2014年,美國最高法院解決了與軟件相關的專利是否屬於專利合格的主題的問題。最高法院並沒有裁定與軟件相關的專利本身無效,也沒有裁定與軟件相關的發明不可申請專利。最高法院概述了法院 和美國專利商標局在確定與軟件相關的發明是否符合專利資格的主題時必須應用的一項測試。該決定和 該決定之後的其他決定導致許多軟件專利被認定無效,因為沒有要求專利合格 主題。我們的美國專利與所有美國專利一樣,被推定為有效,但這並不意味着我們頒發的專利不能 因專利資格或其他理由而受到質疑。

14

由 第三方發起或由我們提起的衍生訴訟可能是必要的,以確定發明的優先權和/或其範圍相對於我們的 專利或專利申請或我們的許可人的專利或專利申請。不利的結果可能要求我們停止使用相關 技術或試圖從佔優勢的一方獲得該技術的權利。如果獲勝方 不以商業上合理的條款向我們提供許可證,我們的業務可能會受到損害。我們對訴訟或幹擾程序的辯護可能會失敗, 即使成功,也可能導致鉅額成本,分散我們的管理層和其他員工的注意力。此外,與訴訟相關的不確定性 可能會對我們籌集必要資金的能力產生重大不利影響,以有效營銷 我們的產品、繼續我們的研究計劃、從第三方獲得必要技術許可或建立開發 合作伙伴關係,以幫助我們將新產品推向市場。

此外,由於知識產權訴訟需要大量 發現,因此在這類訴訟期間,我們的某些機密信息 可能會因披露而受到損害。還可以公開宣佈聽證會、動議或其他臨時程序或事態發展的結果。如果證券分析師或投資者認為這些結果為負面, 可能對我們普通股的價格產生重大不利影響。

我們可能會受到對我們知識產權發明者身份提出質疑的索賠 。

我們可能會受到前 僱員、合作者或其他第三方作為發明人或共同發明人在我們當前的專利和 專利申請、未來的專利或其他知識產權方面擁有權益或獲得賠償的權利的索賠。例如,我們可能會有因顧問或參與開發我們產品的其他人的義務衝突而引起的目錄爭議。訴訟可能是必要的 ,以防禦這些和其他質疑發明人身份或要求賠償權利的索賠。如果我們未能為任何此類 索賠辯護,除了支付金錢損失外,我們還可能失去寶貴的知識產權,例如寶貴知識產權的專屬所有權或 使用權。有關結果可能對我們的業務造成重大不利影響。即使我們成功地 對此類索賠進行了辯護,訴訟也可能導致大量費用,並分散管理層和其他員工的注意力。

此外,根據以色列專利法、第5727-1967號《專利法》或《專利法》,僱員在過程中構思的、因其受僱於一家公司而產生的發明被視為“職務發明”,屬於僱主,僱員和僱主之間沒有給予僱員職務發明權的具體協議。專利法還規定,如果僱主和僱員之間沒有這樣的協議,以色列賠償和使用費委員會或根據專利法組成的機構委員會應確定僱員是否有權因其發明獲得報酬。最近的判例法澄清,員工可以放棄獲得“職務發明”對價的權利,在某些情況下,這種放棄不一定 必須明確。委員會將利用以色列一般合同法的解釋規則,逐案審查雙方之間的一般合同框架。此外,委員會尚未確定計算這一報酬的具體公式(而是使用專利法中規定的標準)。雖然我們通常與我們的員工簽訂發明轉讓協議,根據該協議,這些個人向我們轉讓在其受僱或受僱於我們的範圍內創造的任何發明的所有權利,但我們可能會面臨要求為所轉讓的發明支付報酬的索賠。由於此類 索賠,我們可能需要向現任和前任員工支付額外的薪酬或版税,或者被迫提起訴訟 此類索賠,這可能會對我們的業務產生負面影響。

我們可能無法保護我們的知識產權 。

對產品專利進行申請、起訴和辯護,以及在世界所有國家監測其侵權行為,費用都高得令人望而卻步,而且我們在一些國家的知識產權可能沒有美國那麼廣泛。此外,國外一些國家的法律對知識產權的保護程度不及美國的聯邦和州法律。

競爭對手可以在我們沒有獲得專利保護的司法管轄區使用我們的技術來開發自己的產品,也可以將其他侵權產品出口到我們擁有專利保護的地區,但執法力度不如美國。這些產品可能會與我們的產品競爭 。未來的專利或其他知識產權可能不會有效或不足以阻止它們競爭。

15

許多公司在保護和捍衞外國司法管轄區的知識產權方面遇到了重大問題。某些國家/地區的法律制度,尤其是某些發展中國家的法律制度,不支持強制執行專利、商業祕密和其他知識產權 財產保護,這可能使我們很難在總體上阻止侵犯我們 專有權的競爭產品的營銷。在外國司法管轄區強制執行我們的專利權的訴訟,如果成功,可能會導致 鉅額成本,並將我們的努力和注意力從我們業務的其他方面轉移,可能會使我們未來的專利面臨被無效或狹義解釋的風險,我們的專利申請有可能無法發佈,並可能引發第三方對我們提出索賠。我們可能不會在我們發起的任何訴訟中獲勝,而且所判給的損害賠償或其他補救措施(如果有) 可能沒有商業意義。因此,我們在世界各地監督和執行知識產權的努力可能不足以從我們開發或許可的知識產權中獲得顯著的商業優勢。

Because of the expense of litigation, we may be unable to enforce our intellectual property rights, unless we obtain the agreement of a third party to provide funding in support of our litigation. We cannot assure that we will be able to obtain third party funding, and the failure to obtain such funding may impair our ability to monetize our intellectual property portfolio. Since we do not have funds to pursue litigation to enforce our intellectual property rights, we are dependent upon the valuation which potential funding sources give to our intellectual property. In determining whether to provide funding for intellectual property litigation, the funding sources need to make an evaluation of the strength of our patents, the likelihood of success, the nature of the potential defendants and a determination as to whether there is a sufficient potential recovery to justify a significant investment in intellectual property litigation. Typically, such funding sources receive a percentage of the recovery after litigation expenses and seek to generate a sufficient return on investment to justify the investment. Unless that funding source believes that it will generate a sufficient return on investment, it will not fund litigation. We cannot assure that we will be able to negotiate funding agreements with third party funding sources on terms reasonably acceptable to us, if at all. Because of our financial condition, we may only be able to obtain funding on terms which are less favorable to us than we would otherwise be able to obtain. Furthermore, even if we enter into funding agreements, there is no assurance that we will generate revenue from the funded litigation. Although the funding source makes its evaluation as to the likelihood of success, patent litigation is very uncertain, and we cannot assure that, just because we obtain litigation funding, we will be successful or that any recovery we may obtain will be significant. In addition, defending our intellectual property rights may depend upon our ability to retain a qualified legal counsel to prosecute patent infringement litigation. It may be difficult to find the preferred choice for legal counsel to handle our cases because many of these firms may have a conflict of interest that prevents their representation of us or because they are not willing to represent us on a contingent or partial contingent fee basis. It is difficult to predict the outcome of patent enforcement litigation at a trial level as it is often difficult for juries and trial judges to understand complex, patented technologies, and, as a result, there is a higher rate of successful appeals in patent enforcement litigation than more standard business litigation. Regardless of whether we prevail in the trial court, appeals are expensive and time consuming, resulting in increased costs and delayed revenue, and attorneys may be less likely to represent us in an appeal on a contingency basis especially if we are seeking to appeal an adverse decision. Although we may diligently pursue enforcement litigation, we cannot predict the decisions made by juries and trial courts. In connection with patent enforcement actions, it is possible that a defendant may file counterclaims against us, or a court may rule that we have violated statutory authority, regulatory authority, federal rules, local court rules, or governing standards relating to the substantive or procedural aspects of such enforcement actions. In such event, a court may issue monetary sanctions against us or our operating subsidiaries or award attorney’s fees and/or expenses to the counterclaiming defendant, which could be material, and if we or our operating subsidiaries are required to pay such monetary sanctions, attorneys’ fees and/or expenses, such payment could materially harm our operating results, our financial position and our ability to continue in business.

與我們的ADS或普通股所有權相關的風險

我們不能保證我們 將繼續遵守納斯達克的要求。如果我們未能遵守納斯達克的要求,我們的美國存託證券可能會從納斯達克摘牌, 因此,我們和我們的股東可能會招致重大不利後果,包括對我們的流動性、我們股東的 出售股票的能力和我們的籌集資金的能力產生負面影響。

我們不能保證我們 將繼續遵守納斯達克的要求。例如,在2022年,我們未能遵守納斯達克的要求,即我們ADS的 收盤買入價超過1.00美元。我們隨後更改了ADS與普通股的比率,並重新 遵守納斯達克的最低出價要求。如果我們未能證明遵守最低出價要求或任何 其他納斯達克要求,並滿足納斯達克繼續上市的條件,我們的普通股可能會被摘牌。 從納斯達克退市可能會對我們的業務和普通股的交易產生不利影響。如果 我們的普通股將被摘牌,這些股票可以在場外交易市場交易,例如在場外交易公告牌或 "粉紅色單"上交易。場外市場通常被認為是一個效率較低的市場,這可能 降低投資者對我們普通股的興趣,並嚴重影響我們普通股的價格和流動性 。任何此類退市也可能嚴重複雜化我們股東的普通股交易,或阻止他們以/或高於其支付的價格重新出售其普通股。

16

發行大量額外普通股 或行使或轉換尚未行使的認股權證和/或未來大量出售我們的普通股可能會壓低我們的股價 。

截至2024年3月10日,我們約有6,285萬股普通股已發行和發行,約有1,515萬股額外普通股可通過行使已發行認股權證和員工期權而發行。根據這些已發行證券的賬户 發行大量額外普通股將稀釋我們當前股東的持有量,並可能壓低我們的股價。如果這些或 其他股東出售大量我們的普通股和/或美國存託憑證,包括可通過行使或轉換已發行認股權證或員工期權而發行的股票,或者如果存在我們的股東可能出售大量我們的普通股和/或美國存託憑證的看法,我們無法預見任何潛在的出售對這些額外普通股的市場價格的影響。但我們普通股的市場價格可能會受到不利影響。我們的股票在公開市場上的任何大規模出售也可能使我們在未來以我們認為合適的條款出售股權或股權相關證券變得更加困難。即使沒有大量的出售發生,這種“市場懸而未決”的存在也可能對我們普通股的市場和市場價格產生負面影響。

美國存託憑證持有人可能不會獲得與我們向我們普通股持有人發放的相同的分紅或股息,在某些有限的情況下,如果向美國存託憑證持有人提供股息或其他分派是非法或不切實際的,則美國存託憑證持有人可能不會獲得我們普通股的分紅或其他分派,也可能不會獲得任何價值。

美國存託憑證的託管人已同意 將其或託管人從美國存託憑證相關普通股或其他存款證券中收到的現金股息或其他分派,在扣除其手續費和費用後支付給美國存托股份持有人。儘管我們目前預計不會支付任何股息,但如果我們支付股息,美國存托股份持有者將按照您的美國存託憑證所代表的普通股數量按比例獲得這些分紅。但是,如果保管人判定向任何美國存託憑證持有人提供分銷是非法或不切實際的,則保管人不承擔責任。例如, 如果美國存託憑證持有人持有的證券需要根據修訂後的《1933年證券法》或《證券法》進行註冊,但該證券沒有根據適用的豁免進行適當註冊或分發,則向該證券持有人進行分銷將是違法的。此外,將存放的普通股的股息從外幣轉換為美元可能需要獲得任何政府或機構的批准或許可,或向任何政府或機構備案,這可能是無法獲得的。 在這些情況下,託管人可以決定不分配此類財產並將其作為“存款證券”持有,或者 可以尋求實現替代股息或分配,包括出售託管人認為 公平且可行的替代股息所得的現金淨收益。我們沒有義務根據美國證券法登記任何美國存託憑證、普通股、權利或通過此類分配收到的其他證券。我們也沒有義務採取任何其他行動,允許向美國存託憑證持有人分發美國存託憑證、普通股、權利或任何其他東西。此外,保管人可在保管人認為需要 代扣代繳的範圍內,扣留此類股息或 因税收或其他政府收費而支付的費用和金額。這意味着您可能不會獲得與我們向我們的 普通股持有人提供的相同的分配或股息,並且在某些有限的情況下,如果我們向您提供此類分配或股息是非法的 或不切實際的,您可能不會獲得任何價值。這些限制可能會導致美國存託憑證的價值大幅下降。

17

我們的搜查令是投機性質的。

我們的認股權證並不賦予其持有人任何普通股或美國存託憑證的所有權,例如投票權或收取股息的權利,但只有 代表以固定價格及在有限期間內收購美國存託憑證的權利。具體地説,自發行日起,權證持有人可於發行日起計五年前,行使其收購美國存託憑證的權利,並按美國存托股份支付的行使價介乎2.27美元至2,870美元之間。 任何未行使的權證將於發行日期起計五年內失效,且無進一步價值。

我們認股權證的持有人在行使其認股權證並收購我們的美國存託憑證之前,將沒有股東權利 。

在認股權證持有人於行使認股權證時取得我們的美國存託憑證前,他們將不會對我們的美國存託憑證或該等認股權證相關的普通股享有任何權利。 在行使認股權證後,其持有人將只有權行使美國存託憑證持有人的權利,而有關事項的記錄日期則在行使日期之後。

我們預計在可預見的未來不會支付任何現金股息。

我們從未宣佈或支付過現金股利, 我們預計在可預見的未來也不會支付現金股利。此外,以色列法律限制了我們申報和支付股息的能力,並可能對我們的股息徵收以色列預扣税,我們支付股息(從免税收入中)可能會讓我們 繳納以色列的某些税,否則我們就不需要繳納這些税。

美國存託憑證持有人可能不具有與我們普通股持有人相同的投票權 ,並且可能無法及時收到投票材料以行使投票權。

美國存託憑證持有人可能無法以個人名義行使附屬於美國存託憑證相關普通股的投票權。相反,美國存託憑證持有人或其代名人為其代表,以美國存託憑證的形式行使與普通股相關的投票權。 美國存託憑證持有人可能無法及時收到投票材料以指示託管人投票,他們或通過經紀商、交易商或其他第三方持有其美國存託憑證的人可能沒有機會行使投票權。此外, 保管人不對任何未能執行任何表決指示、任何表決方式或任何此類表決的效果承擔責任。因此,如果您的美國存託憑證未按要求投票,您可能無法行使投票權,也可能沒有追索權。

美國存託憑證持有人必須通過託管機構行使其作為本公司股東的權利。

本公司美國存託憑證持有人並不擁有與本公司股東相同的 權利,只可根據美國存託憑證存款協議的 條款行使對相關普通股的投票權。根據以色列法律和我們的組織章程,召開股東大會所需的最短通知期一般不少於35個歷日,但在某些情況下,需要21或14個歷日,具體取決於股東大會議程上的提議。當召開股東大會時,我們的美國存託憑證持有人可能不會收到關於股東大會的足夠通知,以允許他們撤回普通股以允許他們就任何特定事項進行投票。此外,託管機構及其代理人可能無法向我們的美國存託憑證的持有者發送投票指示或無法及時執行他們的投票指示。我們將盡一切合理努力促使託管機構及時向我們的美國存託憑證持有人提供投票權,但我們不能向持有人保證他們會及時收到投票材料 以確保他們能夠指示託管機構對其持有的美國存託憑證的普通股進行投票。此外,保管人及其 代理人不對任何未能執行任何表決指示、任何表決方式或任何此類表決的效果負責。因此,我們的美國存託憑證持有人可能無法行使他們的投票權,如果他們的美國存託憑證沒有按照他們的要求投票,他們可能沒有追索權 。此外,作為美國存託憑證持有人,他們將不能召開股東大會。

18

作為“外國私人發行人”,我們被允許 遵循某些母國的公司治理實踐,而不是其他適用的美國證券交易委員會和納斯達克要求,這可能導致 對投資者的保護低於適用於美國國內發行人的規則。

我們作為外國私人發行人的身份也使我們免於遵守某些美國證券交易委員會法律法規和納斯達克股票市場的某些法規,包括委託書規則、短期利潤追回規則以及某些治理要求,如董事對董事提名和高管薪酬的獨立監督 。此外,根據交易所,我們將不會被要求 像其證券根據交易法註冊的美國國內公司那樣頻繁或迅速地向美國證券交易委員會提交當前報告和合並財務報表,並且我們通常將獲得豁免向美國證券交易委員會提交季度報告。 此外,儘管以色列公司法第5759-1999或以色列公司法要求我們單獨披露我們五名薪酬最高的高管的年薪酬,但這種披露沒有美國 國內發行人要求的那麼廣泛。例如,以色列法律規定的披露將僅限於緊接前一年支付的補償,而不要求披露終止或控制權變更時的期權行使和既得股票期權、養老金福利或潛在付款 。此外,作為外國私人發行人,我們也不受根據《交易法》頒佈的《公平披露條例》(FD)的要求。

對於美國聯邦所得税而言,我們在本納税年度可能是“被動型外國投資公司”, 或PFIC,也可能在任何後續納税年度成為被動外國投資公司。如果我們是或將要成為PFIC,通常會對持有我們的美國存託憑證或普通股的美國納税人產生負面的税收後果。

基於我們收入的預測構成和我們資產的估值,我們預計2023年不會成為PFIC,我們預計未來也不會成為PFIC,儘管在這方面無法保證。我們是否為PFIC的決定是每年一次的,並將取決於我們的收入和資產的構成。對於美國聯邦所得税而言,我們將被視為美國聯邦所得税的任何課税年度 在以下任何納税年度中,我們至少75%的總收入為“被動收入”或(2)平均至少50%的資產按價值計算產生被動收入或被扣留以產生被動收入。為此,被動收入一般包括產生被動收入的某些股息、利息、特許權使用費、租金以及商品和證券交易以及出售或交換財產的收益。被動收入還包括因資金臨時投資而獲得的金額,包括通過公開募集的資金。在確定一家非美國公司是否為PFIC時,應考慮其直接或間接擁有至少25%權益(按價值計算)的每個公司的收入和資產的比例份額。確定PFIC地位的測試每年進行一次,很難對與這一確定相關的未來收入和資產作出準確預測。此外,我們的PFIC地位可能在一定程度上取決於我們的美國存託憑證或普通股的市值。因此, 不能保證我們目前不會或將來不會成為PFIC。如果我們是在任何課税年度內由美國納税人持有我們的美國存託憑證或普通股的PFIC,則該美國納税人將受到某些不利的美國聯邦所得税規則的約束。特別是,如果美國納税人沒有選擇將我們視為“合格選舉基金”或QEF,或 進行“按市值計價”選舉,則“超額分配”給美國納税人,以及美國納税人出售或以其他方式處置我們的美國存託憑證或普通股所實現的任何收益:(1)將在美國納税人持有美國存託憑證或普通股的 持有期內按比例分配;(2)分配給本課税年度以及我們是PFIC的第一個課税年度的第一個 日之前的任何期間的金額將作為普通收入徵税;以及(3)分配給其他 個納税年度的金額將按適用於該年度的適用類別的納税人的最高税率徵税,並將就可歸因於該等其他納税年度的由此產生的税項徵收 利息費用。此外,如果美國國税局或美國國税局確定我們在一年內是PFIC,而我們 已經確定我們不是PFIC,那麼對美國納税人來説,及時進行QEF或按市值計價可能已經太晚了。 在我們是PFIC期間持有我們的美國存託憑證或普通股的美國納税人將遵守上述規則,即使我們在隨後幾年不再是PFIC,但及時進行QEF或按市值計價的美國納税人除外。 美國納税人可以通過填寫8621表格的相關部分並按照説明提交IRS表格8621來進行QEF選舉。我們不打算通知持有我們的美國存託憑證或普通股的美國納税人,如果我們相信我們將在任何課税年度被視為PFIC,以使美國納税人能夠考慮是否進行QEF選舉。此外,我們不打算每年向此類美國納税人提供填寫IRS Form 8621所需的信息,並在我們或我們的任何子公司為PFIC的任何年份進行和維護有效的QEF選舉。強烈建議持有我們的美國存託憑證或普通股的美國納税人就PFIC規則諮詢他們的税務顧問,包括報税要求以及對我們的美國存託憑證或普通股進行QEF或按市值計價選舉(如果我們是PFIC)對他們的資格、方式和後果。有關其他信息,請參閲“項目10.E.税收-美國 聯邦所得税考慮事項-被動外國投資公司”。

19

美國存託憑證持有人可能無權就存款協議下產生的索賠進行陪審團審判,這可能會導致任何此類訴訟中對原告(S)不利的結果。

The deposit agreement governing the ADSs representing our Ordinary Shares provides that holders and beneficial owners of ADSs irrevocably waive the right to a trial by jury in any legal proceeding arising out of or relating to the deposit agreement or the ADSs, including claims under federal securities laws, against us or the depositary to the fullest extent permitted by applicable law. If this jury trial waiver provision is prohibited by applicable law, an action could nevertheless proceed under the terms of the deposit agreement with a jury trial. To our knowledge, the enforceability of a jury trial waiver under the federal securities laws has not been finally adjudicated by a federal court. However, we believe that a jury trial waiver provision is generally enforceable under the laws of the State of New York, which govern the deposit agreement, by a court of the State of New York or a federal court, which have non-exclusive jurisdiction over matters arising under the deposit agreement, applying such law. In determining whether to enforce a jury trial waiver provision, New York courts and federal courts will consider whether the visibility of the jury trial waiver provision within the agreement is sufficiently prominent such that a party has knowingly waived any right to trial by jury. We believe that this is the case with respect to the deposit agreement and the ADSs. In addition, New York courts will not enforce a jury trial waiver provision in order to bar a viable setoff or counterclaim sounding in fraud or one which is based upon a creditor’s negligence in failing to liquidate collateral upon a guarantor’s demand, or in the case of an intentional tort claim (as opposed to a contract dispute), none of which we believe are applicable in the case of the deposit agreement or the ADSs. No condition, stipulation or provision of the deposit agreement or ADSs serves as a waiver by any holder or beneficial owner of ADSs or by us or the depositary of compliance with any provision of the federal securities laws. If you or any other holder or beneficial owner of ADSs brings a claim against us or the depositary in connection with matters arising under the deposit agreement or the ADSs, you or such other holder or beneficial owner may not be entitled to a jury trial with respect to such claims, which may have the effect of limiting and discouraging lawsuits against us and / or the depositary. If a lawsuit is brought against us and / or the depositary under the deposit agreement, it may be heard only by a judge or justice of the applicable trial court, which would be conducted according to different civil procedures and may result in different results than a trial by jury would have had, including results that could be less favorable to the plaintiff(s) in any such action, depending on, among other things, the nature of the claims, the judge or justice hearing such claims, and the venue of the hearing.

與以色列法律和我們在以色列的行動有關的風險

以色列法律和我們的公司章程的規定 可能會延遲、阻止或以其他方式阻礙與我們公司的合併或收購,這可能會阻止控制權的變更,即使 此類交易的條款對我們和我們的股東有利。

As a company incorporated under the law of the State of Israel, we are subject to Israeli law. Israeli corporate law regulates mergers, requires tender offers for acquisitions of shares above specified thresholds, requires special approvals for transactions involving directors, officers or significant shareholders and regulates other matters that may be relevant to such types of transactions. For example, a merger may not be consummated unless at least 50 days have passed from the date on which a merger proposal is filed by each merging company with the Israel Registrar of Companies and at least 30 days have passed from the date on which the shareholders of both merging companies have approved the merger. In addition, a majority of each class of securities of the target company must approve a merger. Moreover, a tender offer for all of a company’s issued and outstanding shares can only be completed if the acquirer receives positive responses from the holders of at least 95% of the issued share capital and a majority of the offerees that do not have a personal interest in the tender offer approves the tender offer, unless, following consummation of the tender offer, the acquirer would hold at least 98% of the company’s outstanding shares. Under the Israeli law, a potential bidder for the company’s shares, who would as a result of a purchase of shares hold either 25% of the voting rights in the company when no other party holds 25% or more, or 45% of the voting rights in the company where no other shareholders holds 45% of the voting rights, would be required to make a special purchase offer as set out in the provisions of the Israeli law. The Israeli law requires a special purchase offer to be submitted to shareholders for a pre-approval vote. A majority vote is required to accept the offer. An offeror who is regarded as a ‘controlling shareholder’ under Israeli law, as well as those who control the offeror, those who have a personal interest in the acceptance of the special purchase offer, or those who holds 25% of the voting rights in the company, or those on behalf of those or the offeror, including their relatives or corporations under their control, cannot vote on the resolution and the procedure includes a secondary vote of the non-voting shareholders and the shareholders who rejected the offer at pre-approval level. A special purchase offer may not be accepted unless shares that carry 5% of the voting rights in the target company are acquired. Furthermore, the shareholders may, at any time within six months following the completion of the tender offer, claim that the consideration for the acquisition of the shares does not reflect their fair market value, and petition an Israeli court to alter the consideration for the acquisition accordingly, other than those who indicated their acceptance of the tender offer in case the acquirer stipulated in its tender offer that a shareholder that accepts the offer may not seek such appraisal rights, and the acquirer or the company published all required information with respect to the tender offer prior to the tender offer’s response date. In addition, our articles of association provide for a staggered board of directors, which mechanism may delay, defer or prevent a change of control of the Company. See “Item 10.B Memorandum and Articles of Association - Provisions Restricting Change in Control of Our Company” for additional information.

20

以色列的税收考慮也可能使 潛在交易對我們或我們的股東沒有吸引力,如果他們居住國與以色列沒有税務條約, 這些股東免除以色列税。例如,以色列税法不像美國一樣認可免税股票交易所。 税法關於合併,以色列税法允許在某些情況下遞延税務,但將遞延作為 若干條件的滿足條件,包括,在某些情況下,從交易之日起的兩年持有期 期間,參與公司股份的銷售和處置可能受到某些限制和附加條款的約束。此外, 對於某些股份交換交易,税務遞延在時間上是有限的,當該時間到期時,即使沒有發生股份處置,也要繳納税款 。見"項目10.E。税收—以色列税收考慮因素和政府計劃" 以瞭解更多信息。

我們證券持有人的權利和責任 將受以色列法律管轄,以色列法律在某些重大方面與美國股東的權利和責任有所不同。 公司。

The rights and responsibilities of the holders of our Ordinary Shares (and therefore indirectly, the ADSs and the warrants) are governed by our articles of association and by Israeli law. These rights and responsibilities differ in some material respects from the rights and responsibilities of shareholders in typical U.S.-based corporations. In particular, a shareholder of an Israeli company has certain duties to act in good faith in a customary manner in exercising its rights and performing its obligations towards the company and other shareholders and to refrain from abusing its power in the company including, among other things, in voting at the general meeting of shareholders on certain matters, such as an amendment to the company’s articles of association, an increase of the company’s authorized share capital, a merger of the company, and approval of related party transactions that require shareholder approval. A shareholder also has a general duty to refrain from discriminating against other shareholders. In addition, a controlling shareholder or a shareholder who knows that it possesses the power to determine the outcome of a shareholder vote or to appoint or prevent the appointment of an officer of the company has a duty to act in fairness towards the company with regard to such vote or appointment. However, Israeli law does not define the substance of this duty of fairness. There is limited case law available to assist us in understanding the nature of this duty or the implications of these provisions. These provisions may be interpreted to impose additional obligations on holders of our Ordinary Shares that are not typically imposed on shareholders of U.S. corporations. See “Item 6.C. Board Practices-Duties of Shareholders” for additional information.

可能難以在以色列或美國執行美國法院針對我們和我們的高級管理人員和董事以及本 年度報告中提到的以色列專家的判決,在以色列維護美國證券法索賠,或向我們的高級管理人員和 董事以及這些專家提供訴訟程序。

We were incorporated in Israel and our corporate headquarters are located in Israel. The vast majority of our executive officers and directors and the Israeli experts named in this annual report on Form 20-F are located in Israel. All of our assets and most of the assets of these persons are located in Israel. Therefore, a judgment obtained against us, or any of these persons, including a judgment based on the civil liability provisions of the U.S. federal securities laws, may not be collectible in the United States and may not necessarily be enforced by an Israeli court. It also may be difficult to affect service of process on these persons in the United States or to assert U.S. securities law claims in original actions instituted in Israel. Additionally, it may be difficult for an investor, or any other person or entity, to initiate an action with respect to U.S. securities laws in Israel. Israeli courts may refuse to hear a claim based on an alleged violation of U.S. securities laws reasoning that Israel is not the most appropriate forum in which to bring such a claim. In addition, even if an Israeli court agrees to hear a claim, it may determine that Israeli law and not U.S. law is applicable to the claim. If U.S. law is found to be applicable, the content of applicable U.S. law must be proven as a fact by expert witnesses, which can be a time consuming and costly process. Certain matters of procedure will also be governed by Israeli law. There is little binding case law in Israel that addresses the matters described above. As a result of the difficulty associated with enforcing a judgment against us in Israel, you may not be able to collect any damages awarded by either a U.S. or foreign court.

21

我們的 總部和其他重要業務都位於以色列,因此,我們的成果可能會受到以色列政治, 經濟和軍事不穩定的不利影響。

我們的 執行辦公室、公司總部和研發設施均位於以色列。此外,我們所有的關鍵 員工、管理人員和董事都是以色列居民。因此,以色列及周邊地區的政治、經濟和軍事狀況可能會直接影響我們的業務。任何涉及以色列的敵對行動或 以色列與其現有貿易夥伴之間的貿易中斷或削減,或以色列經濟或財政狀況的顯著下滑,都可能對 我們的業務產生不利影響。持續和重新爆發的敵對行動或以色列其他政治或經濟因素可能會損害我們的業務、產品開發 和業務成果。

2023年10月7日,哈馬斯恐怖組織的恐怖分子對以色列發動了前所未有的襲擊,他們從加沙地帶滲透 以色列南部邊境和以色列國內其他地區,襲擊平民和軍事目標 ,同時向以色列民眾發動大規模火箭彈襲擊。作為迴應,以色列國安全內閣向哈馬斯宣戰。迄今為止,以色列國繼續與哈馬斯交戰。自2023年10月7日戰爭爆發以來,我們的業務沒有受到這場戰爭的重大不利影響。然而,在這個時候,它是不可能預測 戰爭的強度或持續時間,我們也無法預測這場戰爭最終將如何影響以色列的總體經濟, 我們繼續密切監測局勢,並檢查可能對我們的行動產生不利影響的潛在幹擾。

鑑於以色列安全內閣向哈馬斯宣戰,並可能與其他組織發生敵對行動,以色列徵召了數十萬名預備役軍人立即服役。截至2024年3月10日,我們沒有一名員工和我們在以色列的一名現任董事被徵召參加現役軍事任務,儘管我們依賴位於以色列的服務提供商 ,並與以色列對手方達成了某些協議。此類服務提供商或合同對手方的僱員可能會在當前或未來與哈馬斯的戰爭或其他武裝衝突中被召喚服役,這些人可能會在一段時間內離開崗位。目前,我們沒有受到位於以色列的服務提供商或交易對手任何人員缺席的影響。然而,兵役徵召導致我們、我們的服務提供商或以色列的合同對手方的人員缺勤可能會擾亂我們的運營,長期缺勤可能會對我們的業務、前景、財務狀況和運營結果產生實質性的不利影響。

繼哈馬斯襲擊以色列南部邊境之後,黎巴嫩恐怖組織真主黨也對以色列北部的以色列軍事基地、部隊和城鎮發動了導彈、火箭彈和射擊襲擊。作為對這些襲擊的迴應,以色列軍隊對黎巴嫩南部真主黨的地點進行了多次有針對性的打擊。其他恐怖組織,包括約旦河西岸的巴勒斯坦軍事組織,以及其他敵對國家,如伊朗,也有可能加入敵對行動。此類敵對行動可能包括恐怖襲擊和導彈襲擊。任何涉及以色列的敵對行動,或以色列與其貿易夥伴之間的貿易中斷或中斷,都可能對我們的行動和行動結果產生不利影響。

22

我們的保單不承保因戰爭和恐怖主義相關事件而可能發生的損失。儘管以色列政府 目前承保恐怖襲擊或戰爭行為造成的直接損害的恢復價值,但我們不能向您保證 政府將維持這一保險,或它將充分覆蓋我們的潛在損害。我們造成的任何損失或損害 都可能對我們的業務產生重大不利影響。該地區的任何武裝衝突或政治不穩定都可能對商業條件產生負面影響,並可能損害我們的行動結果。

幾個國家,主要是中東國家,仍然限制與以色列和以色列公司做生意,其他國家可能會限制與以色列和以色列公司做生意,無論是由於該地區的敵對行動還是其他原因。 此外,以色列政府還對與某些國家做生意施加限制。此外,根據以色列政府的政策,活動人士加大了 促使企業和消費者抵制以色列商品和與以色列相關實體合作的努力。此類行動,特別是如果它們變得更加普遍,可能會對我們與 其他第三方合作的能力產生不利影響。涉及以色列的任何敵對行動、以色列與其現有合作伙伴之間任何貿易或科學合作的中斷或削減,或以色列經濟或財政狀況的顯著下滑,都可能對我們的業務、財務狀況和運營產生不利影響。此外,我們無法預測這場戰爭最終將如何影響以色列的整體經濟, 這可能涉及評級機構下調以色列的信用評級(例如,穆迪最近將以色列的信用評級從A1下調至A2,以及將其展望評級從“穩定”下調至“負面”)。 我們還可能成為網絡恐怖分子的目標,特別是因為我們是一家與以色列有關的公司。

此外,以色列政府目前正在尋求對以色列司法系統進行廣泛的改革,這引發了廣泛的政治辯論。 針對上述事態發展,以色列各地發生了一系列民間騷亂和示威。此外,以色列國內外的個人、 組織和機構表示擔心,擬議的變化可能會對 以色列的商業環境造成負面影響,包括由於外國投資者不願在以色列投資或開展業務,以及 貨幣波動加劇,信用評級下調,利率上升,證券市場波動加劇, 以及宏觀經濟條件的其他變化。這些提議的變化也可能對以色列的勞動力市場產生不利影響,或者導致政治不穩定或內亂。如果確實發生了這些負面發展, 可能會對我們的業務、我們的經營成果以及我們籌集額外資金的能力產生不利影響,如果我們的管理層和董事會認為有必要 。

23

一般風險因素

我們的 證券在多個市場或交易所交易,這可能會導致價格變動。

我們的 普通股自2000年1月以來一直在TASE交易。代表我們普通股的ADS自2018年8月17日以來一直在納斯達克資本市場和TASE交易。我們的美國存託憑證和普通股的交易以不同的貨幣(納斯達克的美元 和TSE的新謝克爾)和不同的時間(由於不同的時區、交易日和公共假日以及 以色列)進行。我們的證券在這兩個市場的交易價格可能因該等及其他因素而有所不同。我們普通股在TSE的價格 的任何下跌都可能導致我們普通股在納斯達克的交易價格下跌。

籌集 額外資本將導致股權證券持有人的稀釋,並可能影響現有股權證券持有人的權利。

我們 可能會通過私募和上市股本發行、債務融資和合作以及戰略 和許可安排的組合尋求額外資本。如果我們通過發行股本或可轉換債務證券籌集額外資本, 您的所有權權益將被稀釋,相關條款可能包括清算或對您作為ADS持有人的權利造成不利影響的其他優惠。

我們 面臨與全球銷售和運營相關的多項風險。

我們服務的全球市場的業務 實踐可能與美國不同,可能要求我們在客户合同中加入非標準條款 ,例如延期付款或保修條款。如果我們簽訂的客户合同包含與付款、保修或履約義務相關的非標準條款 ,我們的經營業績可能會受到不利影響。

此外, 我們的全球銷售和運營面臨許多風險,包括:

| ● | 更大 執行合同和管理收款困難,收款期較長; | |

| ● | 更高 在全球範圍內開展業務的成本,包括維護辦公空間、確保足夠的人員配置和本地化所產生的成本 我們的合同; | |

| ● | 波動 新謝克爾與我們開展業務的市場的外幣之間的匯率; | |

| ● | 管理 由於文化和地域分散而造成的溝通和融合問題; | |

| ● | 風險 與貿易限制和外國法律要求有關的,包括任何進口、認證和本地化 我們在國外可能需要的平臺; | |

| ● | 更大 監管慣例、關税、税法和條約發生意外變化的風險; | |

| ● | 合規性 遵守反賄賂法律,包括但不限於遵守美國《反海外腐敗法》和英國《反賄賂法》。反賄賂法; | |

| ● | 加強 某些地區存在不公平或腐敗的商業行為風險,以及可能影響 財務業績,並導致合併財務報表的重報或不合規定之處; | |

| ● | 簡化 或某些國家知識產權保護不明確; |

24

| ● | 社會, 經濟和政治不穩定、恐怖襲擊和總體安全問題,特別是兩國戰爭的影響 以色列和哈馬斯; | |

| ● | 一個 爆發傳染病(如冠狀病毒),可能導致我們、第三方供應商和製造商和/或客户 暫停我們或他們各自在受影響城市或國家的業務; | |

| ● | 法律 有利於本地競爭的商業慣例; | |

| ● | 受多個司法管轄區的法律、法規和法院制度的約束;以及 | |

| ● | 可能 不利的税收後果。 |

這些 和其他因素可能會損害我們產生未來全球收入的能力,從而對我們的業務、運營結果 和財務狀況產生重大影響。

全球經濟狀況的疲軟可能會影響我們的行業、業務和經營成果。

我們的 整體業績取決於全球經濟狀況。這些條件會影響信息技術支出的比率, 可能會對我們客户購買我們安全訪問解決方案的能力或意願產生不利影響,延遲潛在客户 的購買決策,降低其訂購合同的價值或期限,或影響續訂率,所有這些都可能對我們的經營業績產生不利影響 。此外,在經濟疲軟的情況下,擁有競爭產品的公司可能會降低價格,這也可能 降低我們的平均售價,損害我們的經營業績。

越來越多地使用社交媒體平臺和新技術給我們的業務和聲譽帶來了風險和挑戰。

We increasingly rely on social media, new technologies and digital tools, such as artificial intelligence, or AI, to communicate about our products, or to provide our services. The use of these media requires specific attention, monitoring programs and moderation of comments. Political and market pressures may be generated by social media because of rapid news cycles. This may result in commercial harm, overly restrictive regulatory actions and erratic share price performance. In addition, unauthorized communications, such as press releases or posts on social media, purported to be issued by the Company, may contain information that is false or otherwise damaging and could have an adverse impact on our image and reputation and on our share price. Negative or inaccurate posts or comments about the Company, our business, directors or officers on any social networking website could seriously damage our reputation. In addition, our employees and partners may use social media and other technologies inappropriately, which may give rise to liability for Alarum, or which could lead to breaches of data security, loss of trade secrets or other intellectual property or public disclosure of sensitive information. Such uses of social media and other technologies could have an adverse effect on our reputation, business, financial condition and results of operations.

環境、社會和治理事務管理失敗可能會對我們的聲譽造成不利影響,我們可能會遇到難以滿足 利益相關者的期望。

Companies are increasingly expected to behave in a responsible manner on a variety of environmental, social and governance, or ESG, matters, by governmental and regulatory authorities, counterparties such as vendors and suppliers, customers, investors, the public at large and others. This context, driven in part by a rapidly changing regulatory framework in the U.S. and in Europe, is raising new challenges and influencing strategic decisions that companies must take if they wish to optimize their positive impact and mitigate their negative impact on ESG matters. As a software company, our Code of Ethics reflects the values of our business and operations, and we have adopted ESG measures that aim at minimizing the impact of our activities and products on the climate and the environment. As part of our commitment to social responsibility, we actively seek opportunities to support marginalized communities and champion inclusivity in all aspects of our operations. However, despite our strong commitment we could be unable to meet ESG or other strategic objectives in an efficient and timely manner, or at all. We may also be unable to meet the ever more demanding criteria used by rating agencies in their ESG assessments process, leading to a downgrading in our rating. Financial investments in companies which perform well in ESG assessments are increasingly popular, and major institutional investors have made known their interest in investing in such companies. Depending on ESG assessments and on the rapidly changing views on acceptable levels of action across a range of ESG topics, we may be unable to meet our stakeholders expectations, our reputation may be harmed, we may face increased compliance or other costs and demand our securities may decrease.

25

ADS的 價格可能會波動。

美國存託憑證的 市場價格在過去一直波動。因此,ADS的當前市場價格可能無法指示未來的 市場價格,我們可能無法維持或增加您在ADS中的投資價值。在2024年第一季度及截至2024年3月10日,我們的ADS的市價從每股ADS 8.53美元的低點波動至每股ADS 18.00美元的高點,我們的ADS價格繼續波動,我們的ADS的每日交易量也是如此。我們的美國存託憑證的市價和交易量 可能會繼續大幅波動,以應對多種因素,其中一些因素超出了我們的控制範圍,例如:

| ● | 我們 增長收入和客户基礎的能力; | |

| ● | 我們或我們的競爭對手發佈新產品或產品改進; | |

| ● | 我們和我們的競爭對手的運營結果存在差異 ; | |

| ● | 成功 或我們資金來源的挑戰; | |

| ● | 發展 我們經營的行業; | |

| ● | 未來 發行ADS或其他證券; | |

| ● | 關鍵人員的增減; | |

| ● | 我們或我們的競爭對手宣佈收購、投資或戰略聯盟;以及 | |

| ● | 一般市場狀況和其他因素,包括與我們的經營業績無關的因素。 |

此外, 整個股市,特別是科技公司市場,最近經歷了極端的價格和成交量 波動。我們的美國存託證券的波動性由於其交易量較低而進一步加劇,而最近才有所增加。持續的 市場波動可能會導致我們的美國存託憑證價格的極度波動,從而導致我們的美國存託憑證的價值下降 以及您的部分或全部投資損失。

我們 可能會受到證券訴訟的影響,這是昂貴的,可能會轉移管理層的注意力。

過去,經歷股票市場價格波動的公司會受到證券集體訴訟 訴訟。我們將來可能會成為這類訴訟的對象。這類訴訟可能導致大量成本 ,並轉移管理層的注意力和資源,這可能會嚴重損害我們的業務。訴訟中的任何不利決定 也可能使我們承擔重大責任。我們也可能無法維持和有效遵守最低投標要求。

如果 證券或行業分析師不發表或停止發表關於我們、我們的業務或我們的市場的研究或報告,或者如果他們 對我們的業務或我們的股票作出不利的修改或發表負面報告,我們普通股和ADS的股價和交易量 可能會下降。

我們的ADS或普通股的 交易市場將受到行業或證券分析師可能 發佈的有關我們、我們的業務、我們的市場或我們的競爭對手的研究和報告的影響。我們對這些分析師沒有任何控制權,我們無法 保證分析師將為我們提供保險或提供有利的保險。如果任何可能為我們提供業務的分析師對我們的ADS或普通股的 建議作出不利改變,或對我們的競爭對手提供更有利的相對建議,我們的股價 可能會下跌。如果任何可能報道我們的分析師停止報道我們的公司,或未能定期發佈關於我們的報告 ,我們可能會失去在金融市場的知名度,進而導致我們ADS或 普通股的股價或交易量下降。

26

項目4. 公司信息

a.公司歷史 和發展

我們的 法律和商業名稱是Alarum Technologies Ltd.。我們於1989年12月在以色列註冊成立為法人實體, 因此受以色列公司法的約束。從2011年6月到2016年6月,我們沒有任何活動的業務運營, 不包括行政管理。2016年6月15日,我們完成了與Safe—T Data的合併交易, 據此我們收購Safe—T Data的100%股本。自合併交易之日起,我們已投入大量 我們所有的財務資源來開發和商業化我們的產品,並通過收購來擴展我們的業務。 我們的普通股自2000年1月以來一直在TASE交易。截至2016年7月7日,在合併交易過程中 變更我們的名稱後,我們在TASE上的代碼為“SAFE”。自2018年8月17日以來,代表我們普通股的ADS一直在納斯達克資本市場和TASE交易,代碼為“SFET”。2023年1月8日,我們更名為Alarum Technologies Ltd.,自2023年1月25日起,我們的ADS(代表我們的普通股)在納斯達克資本市場交易,我們的普通股在TASE交易,代碼為“ALAR”。

我們的 主要執行辦公室位於30 Haarba'a St,Tel Aviv,6473926 Israel。我們在以色列的電話號碼是+972—9—8666110。

我們的網站地址是www.alarum.io.本網站所載或可從本網站獲取的信息 ,並不以引用方式納入本表格20—F年報,且不應視為本年報的一部分,本表格20—F年報中對本網站的引用僅為非活動文本引用 。NetNut Networks Inc.是我們在美國的代理商,地址是4607 Library Rd Ste 220 #1067 Bethel Park,PA 15102。

我們 是根據《證券法》和《交易法》規定的外國私人發行人。我們作為外國私人發行人 的身份也使我們無需遵守SEC的某些法律法規以及納斯達克股票市場的某些法規,包括 代理規則、短期利潤回收規則以及某些治理要求,例如獨立董事對董事提名和高管薪酬的監督 。此外,我們不需要像根據 交易法註冊的美國國內公司那樣頻繁或迅速地向SEC提交年度、季度和當期 報告和合並財務報表。

我們2023年、2022年和2021年的資本支出分別為55,000美元、49,000美元和73,000美元。這些支出主要用於購買固定資產。我們購買的固定資產主要包括租賃物業裝修、計算機和用於開發產品的設備,我們主要從手頭現金為這些支出提供資金。

B.業務 概述

我們 是全球SaaS提供商。我們公司主要在企業Web數據收集市場開展業務—提供Web數據收集和 私人互聯網瀏覽平臺。

此外, 我們為消費者提供互聯網接入解決方案,提供強大、安全和加密的連接,屏蔽消費者的 在線活動,並保護他們免受黑客攻擊。這些解決方案專為高級和基本用户設計,確保對所有個人和數字信息的全面保護 。

在2022年底,我們將開始盈利作為我們的主要目標。作為我們專注於創造盈利收入的一部分 我們於2023年7月決定縮減對我們業務的消費者互聯網接入部分的投資,該業務由我們的全資子公司CyberKick運營。CyberKick的商業模式建立在獲取新用户以下載和使用我們的解決方案的基礎上。 在仔細分析了當前的市場狀況,包括獲取此類用户的成本之後,我們發現,雖然這種商業模式可能會提供未來收入的潛力,但它需要預先投入大量資源和投資, 會導致運營虧損,從而導致非盈利收入。因此,我們決定縮減面向消費者的互聯網接入解決方案的運營規模,這一決定導致了開支和員工人數的大幅減少。我們繼續只向當前付費用户維護我們的產品和服務,這使我們能夠從過去獲取此類用户的投資中獲得收入,同時 成本最低。

27

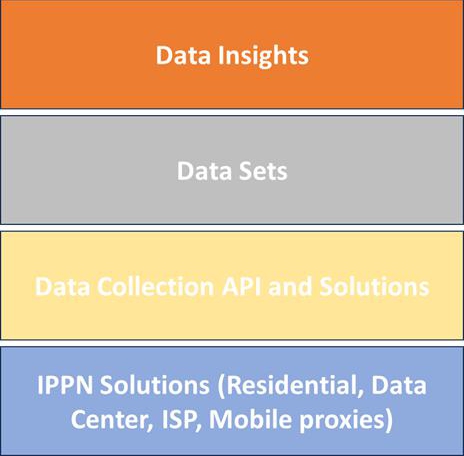

我們的企業網絡數據收集產品為我們的企業客户提供安全、快速和匿名的IP代理網絡解決方案和服務,或IPPN或IPPN 解決方案,從而使他們能夠匿名和安全地瀏覽互聯網,並從網絡上的任何公開來源收集 數據,用於他們自己的業務目的。

我們的 IPPN解決方案允許組織通過同時 從不同的IP地址連接到Internet,從公共在線源收集大量準確、透明的Web數據。我們的客户可以從包含 數百萬個IP的IP池中選擇各種類型的IP,包括ISP IP、數據中心IP和住宅服務提供商IP。

通過 我們的解決方案,客户可以獲得數據驅動的信息,從而提供有關預測能力或行為的寶貴見解, 從而幫助持續的業務管理運營和決策制定。我們的客户的另一個好處是,使用 我們的網絡可以通過修改IP地址完全隱藏企業,從而確保其 在線狀態的高度隱私。

我們的 產品支持通過全球數百萬個端點訪問互聯網,從而確保多種業務用例,包括 大規模數據收集和分析、網絡安全、價格比較、廣告驗證、搜索引擎優化或SEO、驗證、 Web數據提取、用於財務分析的數據收集等等。

我們 提供以下服務和解決方案:

Internet 訪問和Web數據收集:

| ● | 靜態 住宅代理網絡:代理網絡,基於我們獨特的技術, 通過全球數十家ISP合作伙伴進行部署。 |

| ● | 旋轉 住宅代理網絡:一種代理網絡,它基於通過 路由流量 在美國、歐洲、亞洲和南美洲,數百萬個基於住宅ISP的終端 和加拿大 |

| ● | 數據 中心代理網絡:基於路由流量的代理網絡,通過 部署 位於美國、歐盟和亞洲領先運營商的數據中心的服務器 太平洋,或亞太,和更多。 |

| ● | 保費 專用靜態住宅代理:為 創建專用靜態IP的解決方案 每個用户,提供一個高效的代理,在繁忙的流量期間保持穩定, 為客户節省額外的帶寬費用。 |

| ● | 移動 代理:代理網絡,基於通過數百萬移動設備路由流量 裝置. |

| ● | SERP 數據收集服務:一種通過全局搜索提供實時結構化數據的工具 發動機,根據客户的需求量身定製。 |

| ● | 社交 數據收集服務:一種工具,旨在輕鬆地從 社交平臺 |

28

消費者 互聯網接入:

| ● | 隱私 解決方案和服務:使用加密協議的軟件解決方案,該協議為 在用於生成安全加密路徑並保持 用户數據的隱私和安全。我們的隱私解決方案適用於iOS和Android 用户.它最常見的用途是防止黑客和公共網絡上的窺探, 對於隱藏IP地址以進行匿名瀏覽以及保護個人數據也很有用 任何無線網絡上 |

在 此細分市場中,我們的合同包括每月或每年可續約的合同,根據客户的判斷,我們提供多個 計劃。

如上所述,自2023年7月以來,我們通過停止對收購新客户的進一步投資,縮減了該部門的運營規模,並繼續僅向當前付費用户保留我們的產品和服務。

Web 數據收集背景

今天, 數據是所有公司的核心和本質,決策是基於數據分析而非直覺做出的。隨着市場競爭越來越激烈,為了做出業務決策,需要實時分析大量數據。 為此,各行各業的公司開始從互聯網網站收集數據—這可以是消費者和客户相關的 數據、產品價格、廣告數據、財務數據、互聯網行為數據或其他信息。

面臨的挑戰是,互聯網網站根據用户IP地址、位置、 和人口統計屬性更改其顯示的信息已變得普遍。例如,對於從紐約瀏覽美國航空公司而不是從倫敦瀏覽同一航班的人,飛往美國的航班價格可能會有所不同。此外,為了進行競爭對手分析、價格比較和數據提取, 公司需要以"模擬用户"的身份訪問網站,以獲取真實準確的信息。

基於 這些需求,出現了Web數據收集服務市場,允許企業使用不同類型的IP地址(ISP、住宅、數據中心、移動)通過互聯網從世界各地收集數據。Web數據收集服務支持 各種各樣的使用情形,併為其業務用户提供了幾個顯著的好處。例如,網絡和網絡智能 公司可以匿名、無限制地從任何公共在線來源收集數據,廣告或廣告網絡可以匿名查看其經銷商的 登陸頁面,以確保其中不包含惡意軟件或不當廣告,在線零售商可以從競爭對手那裏收集比較定價 信息,企業可以利用這些IP地址測試其來自世界不同城市的網站。

代理服務器提供用户和互聯網之間的網關。它是一臺服務器,稱為“中介”,因為它位於最終用户和他們在線訪問的網頁之間。當計算機連接到互聯網時,它使用IP地址。此 類似於家庭街道地址,告知傳入數據的去向,並使用其他設備的返回地址標記傳出數據以進行身份驗證。代理服務器本質上是互聯網上的一臺計算機,它擁有自己的IP地址,而不是直接從網站獲取數據 ,客户的請求首先通過代理服務器,然後轉到目標網站並從目標網站接收響應,並從客户和他們在公共互聯網上訪問的任何網站之間的旋轉地址池中放置額外的IP地址。代理服務器根據使用案例、 需求或用户策略,提供不同級別的功能、安全性和主要隱私。代理服務器有許多用途,例如匿名身份、過濾信息、繞過過濾器、 和提高信息檢索性能。

29

從目標網站的角度來看,不會發送有關原始計算機的信息。僅傳輸代理設備的IP地址 。由於許多網站對發送到任何一個IP地址的信息量設置了限制,因此從任何一個網站收集額外的、公開可用的數據通常涉及使用代理服務器,使其看起來好像請求來自不同的用户,因此需要 代理服務器使用輪換的IP地址池。

旋轉IP地址池可以從安裝在住宅用户計算機和移動設備上的代理軟件派生而來,而數據中心則使用專用的代理服務器。根據收到的IP地址,目標網站可以區分請求是來自住宅、移動設備還是數據中心,並根據位置和人口統計屬性相應地顯示不同的信息。公司根據這些屬性定製信息導致競爭對手需要代理服務來模擬實際的客户 。代理服務器是從其他服務器請求信息的設備之間的中介。

輪換 代理服務器往往被公司用來模擬不同地點的實際客户並收集數據,也稱為Web 數據收集。自從網絡商業化以來,公司已經開發出越來越好的方法來通過廣告和營銷來瞄準消費者,以至於可以根據地點甚至每個客户來調整定價。隨着公司將更多的產品信息 放到網上,這種客户定位使競爭對手和客户很難監控和/或比較定價和產品供應,而定價和產品供應可能因定位而有很大差異。如今,網站識別客户根據位置和其他可識別信息顯示不同的廣告、內容和定價。公司進一步發展,通過阻止其公司的整個IP地址來阻止競爭對手訪問其數據。這將防止公司比較定價、安全性 公司對惡意網站進行審核或檢測惡意軟件,甚至網站所有者自己也無法驗證其廣告是否安全以及廣告供應商提供的廣告是否正確。

在信息和技術的時代,數據可以説是世界上最寶貴的資源,我們使用和消費數據的方式已經有了很大的發展。公開可用的網絡數據是數字化轉型背後的主要驅動力之一,有助於 公司和品牌更快地制定、改進和建立業務戰略。除NetNut外,網絡數據收集市場還包括各種 供應商,包括Bright Data、Similarweb Ltd.、Oxylabs Networks Pvt.Ltd.、SmartProxy等。

ADCL市場的市場規模和增長動力

在當今以市場為導向的經濟中,數據收集、檢索和分析是企業做出業務決策的命脈。隨着傳統企業和在線企業的競爭日益激烈,它們也需要更多的經驗數據、統計數據、軼事數據、行為數據和預測數據進行實時分析,以便參與競爭。互聯網上充斥着各種信息:大數據、軟件數據、分析、內容等。公司遵循的面向數據的戰略需要數據收集和分析。互聯網上的每一次點擊、搜索和互動都會產生信息,等待被破譯。企業,無論大小,都意識到他們的生存和成功在很大程度上取決於他們能夠很好地收集、解釋這些數據並採取行動, 使公司能夠做出明智的決策並堅持穩步發展。儘管數據收集看起來很簡單,但它並不是沒有挑戰。IP屏蔽、位置限制導致的數據不準確以及對隱私和匿名性的擔憂是數據收集者經常面臨的一些障礙。為了解決這些問題,越來越多的企業正在轉向代理。

| ● | 我們 認為,現有客户和新客户尋求此端到端解決方案是因為它為他們提供了: |

| a. | A 更完整的數據集,從組成的更完整的數據集派生, 從全球IPPN網絡收集,該網絡可開放(代理)全球訪問更多網站 (沒有局部"豎井效應"偏差)在實時吞吐量下—以及所有 在相同的軟件代碼上編寫和驅動, |

| b. | A 更準確的數據集,根據收集的信息進行存儲、結構化和更新 從(a)網站更改(社交媒體網站上的每分鐘,電子商務上的每小時 政府網站或星期)。NetNut新推出的基於人工智能的數據收集 服務(DCS)解決方案旨在自動學習網站的設計,因此 允許快速而簡單的數據收集,同時確保最高級別的數據準確性 最少的人蔘與過程, |

| c. | A 基於NetNut的 IPPN能夠以每秒數百TB的速度處理海量數據 對於我們的客户, |

| d. | A 更集中的管理/儀錶板—我們的客户可以使用單個儀錶板 通過該平臺,他們可以訂購、跟蹤、管理NetNut四個主要解決方案中的任何一個並進行支付 或服務包。 |

根據Grand View Research的研究,2022年全球數據收集市場規模為22億美元,預計2023年至2030年將以28.9%的複合年增長率擴大,到2030年達到171億美元。1

| 1 https://www. grandviewresearch. com/industry—analysis/data—collection—labeling—market #:~:text = The%20global%20data%20collection%20and%20labeling%20market%20is%20expected%20to,USD%2017.10%20billion%20by%2030 |

30

我們的 解決方案/服務

我們於2019年6月收購NetNut後,推出了我們的網絡數據收集服務。這些服務基於與全球數十家ISP簽訂的合作協議 ,以及部署在數據中心和設備上的專有軟件,使我們的客户 能夠通過全球數百萬個端點訪問互聯網,並根據其需求收集有價值的數據。我們專有的代理流量優化和路由技術增強了服務的性能 和可擴展性。

Web數據收集市場中的客户 使用代理服務滿足各種需求和各種用例,如上所述。為了 解決所有這些用例,需要不同類型的Web數據收集服務。對於某些用例,Web數據收集 服務需要快速穩定,並允許客户長時間使用相同的IP地址,而對於其他用例,Web數據收集服務最 最重要的因素是它能夠為每個請求提供不同的IP地址,以便能夠 全面瞭解所收集的數據。由於這些原因,Web數據收集市場的提供商需要提供 廣泛的Web數據收集服務類型。去年,我們投入巨資擴大產品範圍,以 成為該市場的領先供應商。

我們的 解決方案相對於競爭對手的主要優勢包括:

| ● | NetNut的 Web數據收集服務旨在處理大量流量, 每秒處理數百TB的能力。 |

| ● | 我們的 Web數據收集服務為我們的客户提供了最廣泛的IP選項。 |

| ● | 我們與全球頂級互聯網服務提供商的 直接連接允許快速可靠地訪問任何針對地理位置的 網絡數據。 |

| ● | NetNut 與領先的互聯網服務提供商和技術提供商建立了戰略合作伙伴關係,以增強其 網絡能力,併為客户提供儘可能最佳的解決方案。 |

| ● | NetNut的解決方案已經過獨立研究公司和該領域專家的嚴格測試和驗證 。 |

| ● | 結果 表明,該公司的解決方案在速度、安全性和可靠性方面優於競爭對手。 |

| ● | NetNut的解決方案得到了客户的積極反饋,許多人稱讚其快速、安全、 和可靠的性能。 |

| ● | 該公司以其創新的代理 解決方案獲得了行業專家的認可。 |

戰略:

隨着數據收集的未來發展,我們相信代理將繼續在實現全面且合乎道德的大數據分析方面發揮重要作用。因此,我們尋求利用我們現有的IPPN解決方案和服務來進入更大的自動化數據收集和標籤市場,或ADCL市場,根據Grand Research的預測,該市場到2030年將達到170億美元。我們相信,我們IPPN的獨特架構,包括我們的專利反射技術、我們使用人工智能和機器學習算法的方式、我們網絡的靈活性和可擴展性、用於擴展代理的有效IP輪換 以及我們在符合道德規範和有效收集數據的行業最佳實踐方面的實踐經驗,為我們進入ADCL市場奠定了獨特的地位。

31

我們 認為,我們業務增長的主要驅動力基於:

| ● | 企業 客户尋求完整的端到端解決方案:這包括提供從IPPN解決方案到網絡數據收集工具,再到數據處理過程的整個端到端流程收集的完整數據集。 |

| ● | 增加數據支持的決策制定 :準確和實時數據的重要性日益增長,需要對流程的每個要素進行嚴格控制和監控。 |

| ● | 越來越多地使用基於人工智能的數據優化:數據收集和標記在開發基於人工智能的系統的準確性、功能和建模方面發揮着越來越重要的作用,目前正在開發基於人工智能的系統,以優化數據分析。 |

| ● | 越來越多地使用複雜形式的數字營銷;尤其是通過社交媒體,需要更好和更高效地使用自動化的實時數據收集和標記。 |

ADCL市場是我們業務增長的內在演變,我們期待着:

| ● | 利用我們在IPPN業務中的主要優勢(即穩定的全球網絡存在、準確的定位、高速數據吞吐量)添加並捆綁整個ADCL服務 包,其中將包括分佈式控制系統、數據集庫或DSL,和DSL洞察與分析 服務。 |

| ● | 向外(即向現有IPPN 客户交叉銷售ADCL服務包)和更高級別(即升級現有IPPN服務包以滿足遷移到我們的ADCL服務包的客户日益增長的需求) 我們的收入基礎不斷擴大。 |

| ● | 改進 總體利潤率增長,這是由於銷售DSL(一旦為一個客户創建) 可以以遞減的邊際成本作為現成產品轉售。 |

32

以下 是我們打算在ADCL市場提供的完整解決方案和服務產品,以及我們在IPPN市場的當前產品 。

NetNut 在ADCL市場的獨特價值主張

我們 相信,一旦我們完成ADCL服務包的開發(即,我們的DCS、DSL和DSL洞察與分析 解決方案和服務產品),我們將成為唯一提供完整端到端解決方案的供應商之一,將 IPPN和ADCL結合在一起,併成長為ADCL市場的市場領導者。

我們 計劃使用以下型號銷售ADCL解決方案:

| ● | 數據 收集器 基於定價—客户使用我們的數據收集器解決方案 從萬維網收集數據。客户有效地請求收集數據 使用我們的解決方案從萬維網獲取數據,並且僅為收集到的實際數據付費 從他們的要求。服務的價格是每一千個請求。 |

| ● | 數據 基於記錄的服務包—客户向我們購買的記錄列表, NetNut根據從客户收到的搜索和數據首選項指令進行編譯。 定價基於每個記錄。 |

33

我們 的目標是成為全球領先的數據收集和分析供應商。我們目前在全球幾乎每個主要地理區域都有足跡 ,包括北美、南美和中美洲、歐洲、東南亞、中東和非洲。我們將繼續開發 我們的即插即用數據收集產品,因為我們已經看到,現有和新客户 更願意依賴我們的技術、經驗,並知道如何指導他們制定數據收集策略,而不是開發自己的API。我們的戰略涵蓋以下 :

| o | 升級 我們的IPPN解決方案包給現有客户, |

| o | 交叉銷售 我們的ADSL服務包(包括DCS、DSL和DSL Insight & Analysis)到現有 客户, |

| o | 實現 在ADSL市場與中小企業的快速市場牽引力, |

| o | 改進 通過轉售"現成"DSL解決方案實現利潤增長 |

客户 和競爭

我們所在的 市場的特點是競爭激烈、不斷創新和不斷演變的安全威脅。我們在Web數據收集服務領域目前和未來潛在的競爭對手包括Similarweb、Bright Data、Oxylabs Networks等提供商;在消費者互聯網接入方面,我們與Kape Technologies、Nord VPN、McAfee、Norton LifeLock、Aura等提供商競爭。

在過去幾年中,我們在企業互聯網接入業務方面的客户羣穩步增長。截至2023年12月31日,我們擁有約700家客户,主要是中小型和企業業務部門。如上所述,自2023年7月以來,我們 通過停止對收購新客户的進一步投資,縮減了消費者互聯網接入業務的規模, 我們繼續將我們的產品和服務僅限於約5,000名當前付費用户。

我們的 企業客户跨越多個不同行業,包括廣告和媒體公司、金融機構、網絡安全 公司、工商公司、在線公司、教育機構、人工智能招聘市場等等。他們主要 在尋求時使用我們的平臺;

| ● | 提供 他們自己的客户在互聯網上對商品和服務的比較定價, |

| ● | 比較 將自己的商品和服務定價給競爭對手, |

| ● | 驗證 在互聯網上宣傳其商品的第三方廣告的有效性,以及 服務,以確保它們是準確的,不包含惡意軟件, |

| ● | 確認 並驗證他們用來吸引流量的搜索引擎優化方法 網站的表現,他們應該, |

| ● | 提取 來自其他網站的數據,他們可以作為自己的使用,和/或 |

| ● | 監視器 互聯網,以確保正確使用其品牌。 |

我們為客户解決的問題

我們的 客户使用我們的IPPN解決方案和服務來解決他們在嘗試從 互聯網收集數據時遇到的各種問題,例如:

| ● | 需要 用於訪問網站—我們的客户經常尋求從網站收集準確的數據 基於人口統計屬性更改其顯示信息幷包含 限制其網站每天被訪問次數。 |

| ● | 需要 從網站收集數據時的不穩定性—我們的客户尋求收集數據 從網上匿名 |

| ● | 需要 數據收集過程中的自動化—我們的客户需要一個快速和 自動解決方案,沒有錯誤或延遲的信息。 |

| ● | 需要 跨不同地理區域統一數據—"筒倉效應", 同一產品由同一供應商提供,但價格不同,具體取決於哪一個 最終用户登錄的國家(即IP地址)。我們的客户需要"打破 通過"這種"孤島效應",以便為最終客户提供 全球統一比較定價。 |

| ● | 需要 為了避免數據位丟失—我們的客户使用我們的IPPN解決方案來避免可能 從他們從互聯網上的網站收集的全部數據中"竊取"數據位。 |

34

我們的解決方案 和服務產品

我們的 提供的解決方案和服務旨在使我們的客户能夠在幾秒鐘之內跨越數百萬個互聯網端點 ,以便收集所有業務部門的數據,同時確保匿名性。我們服務的安全性、穩定性和速度 基於我們的;

| ● | 全局 我們通過各種不同的合作協議構建的IP網絡 與全球各地的IP和ISP供應商合作; |

| ● | 全局 IP網絡在不同IP地址池之間"旋轉"的能力; |

| ● | 全局 IP網絡使用不同類型的IP代理(即基於駐地的代理, 基於數據中心的代理、基於移動的代理); |

| ● | 全局 我們在數據中心部署的IP Network流量"路由"軟件 在全球範圍內;以及 |

| ● | 我們的 專用反射技術,旨在實現Internet的非對稱路由 通過客户端設備(例如臺式計算機)的流量,以允許我們提供 在全球範圍內為我們的客户提供更多的出口。 |

IPPN 產品供應和業務模式

我們 為客户提供IPPN解決方案,包括:(a)開發自己的數據收集工具,並利用我們的網絡進行數據收集 ,或(b)在客户依賴於我們自己的經驗的情況下,使用我們的"即插即用"數據收集解決方案(在數據 收集中)為他們預定義他們尋求收集的數據的參數。根據我們最近與客户的經驗, 我們相信,在未來幾年,即插即用解決方案將是客户更喜歡的解決方案。

大多數 客户購買IPPN解決方案和服務的週期性套餐(範圍為一個月至一年)或每次實際消費 ,其中服務是按預定義數據包定價的套餐,例如,客户購買 IPPN + ADCL服務的5TB(TB)包,定價為TB包內使用的GB單位。程序包 可以根據客户的偏好自動續訂或選擇續訂。我們根據 預設和可定製的軟件包提供各種定價等級。我們與大型企業客户簽訂了長期合同,並與經銷商簽訂了 合同,目的是將我們的服務轉售給他們的客户。

我們 相信,我們歷史和未來業務成功的關鍵在於:

| ● | 我們的 快速、安全和自動化的IPPN解決方案—提供全面、匿名獲取的 以及地理上多樣化的數據收集服務,用於創建強大的數據集, 我們的客户, |

| ● | 我們的 廣泛的全球IP網絡- 基於與全球各地的ISP達成的許多協議,使 我們將在全球180多個國家提供多種不同類型的代理, 為我們的客户提供數千萬個出口點, |

| ● | 我們的 強大的行業認可度和先行者優勢- 我們的IPPN解決方案嚴格執行 由Proxyway和Absolute Reports等獨立研究公司進行測試和驗證, 以及現場專家,如G2和Trustpilot。 |

35

我們的 獨特IP

我們的 知識產權以及我們使用和保護知識產權的權利對我們業務的成功至關重要。我們依靠美國和其他司法管轄區的版權、 商標、商業祕密和專利法,以及許可協議、保密程序、與第三方簽訂的保密協議和其他合同保護,來保護我們的知識產權, 包括我們的專有技術、軟件、專門知識和品牌。

知識產權 是我們數據收集平臺的核心,也是我們解決方案的基礎。

我們的 知識產權由我們專有的反射技術、載波級路由技術和反向訪問 技術組成。

載波 級佈線技術

我們的 獨特的運營商級路由技術系統基於安裝在我們的全球接入服務器網絡 和作為我們全球網絡平臺一部分的ISP所在地的服務器上的軟件。該軟件允許ISP與外部客户(我們的客户)共享現有的 IP地址,而不會對其當前用户產生任何影響,也無需專門為我們的客户分配這些 IP。該軟件可以處理數百台全球接入服務器和ISP 網絡之間的連接,並能夠在傳輸控制協議級別上管理數十萬個併發連接的路由 ,而不會降低網絡性能。

反射 技術

我們的 反射技術在美國受專利保護(專利號11,818,104),名為“匿名代理”。 專利描述了一種革命性的方法,為傳統代理服務帶來了新的變化。與傳統的匿名代理不同, 代理服務客户端請求將通過中間代理設備重新路由,從而潛在地降低連接 並使設備的本地網絡面臨安全風險,NetNut的"反射器"方法實現了相同的最終結果 ,而無需這樣的迂迴。它巧妙地使用中間設備的IP地址來啟動連接,在此初始步驟之後, 客户端請求將直接發送到目標服務器。此方法保留了使用代理的優點,同時屏蔽原始 IP地址,避免了通過第三方設備傳輸所有流量的常見瓶頸。其結果是一種安全、更快、 更高效且更精簡的連接到Internet的方法,具有代理的所有優點,但沒有傳統的 缺點。

反向 接入技術

我們的 反向訪問技術在美國受專利保護(專利號US9935958(重新發布)和題為"用於保護前端應用程序和其他的反向 訪問方法"的US 10110606)。反向訪問專利解決了保護 對面向外部的計算資源或服務的訪問的問題,這些資源或服務經常受到惡意行為者和其他 未經授權人員的攻擊。反向訪問專利通過提供一種"反向訪問"機制解決了這個問題,由此,尋址到本地網絡內提供的服務的傳入 請求可以通過從本地網絡內發起和控制的傳出連接進行服務,而不是允許直接從外部發起此類請求。因此, 反向訪問專利提供的解決方案降低了參與者在大型公共網絡(如 Internet)上部署此類服務的風險。因此,反向訪問專利提供了對計算機網絡通信特有的問題的技術解決方案, 並且還通過其中網絡中的普通通信流被反向的創造性機制來實現這一點,以轉移對連接到受保護本地網絡內的元件的啟動的控制 。

"NetNut" 是美國和以色列的註冊商標,並在多個其他司法管轄區申請商標。我們的標誌和 我們子公司的標誌是我們和我們子公司的未註冊商標。隨着我們的不斷擴張,我們可能會面臨 在其他司法管轄區註冊或獲得商標的挑戰。

36

我們 還有其他未決專利申請,涉及我們產品和技術的當前和未來元素。

雖然 我們依賴知識產權(包括版權、商標和商業祕密)以及合同保護來確立和保護我們的所有權,但我們相信,諸如我們人員的技術和創造技能、新服務、特性和功能的創造等因素,和頻繁增強我們的平臺對於建立和保持 我們的技術領先地位更為重要。我們致力於促進創新,並致力於突破我們行業的極限 ,以繼續為客户提供卓越的價值。

我們 通過實施內部和外部控制, 包括與員工、承包商、客户和合作夥伴的合同保護,控制對我們專有技術和其他機密信息的訪問和使用。我們要求我們的員工、顧問和其他 第三方簽署保密和所有權協議,我們控制和監控對我們的軟件、文檔、 專有數字洞察數據、專有技術和其他機密信息的訪問。我們的政策是要求所有員工 和獨立承包商簽署協議,將他們代表我們產生的任何發明、商業祕密、作者作品、開發、工藝和其他知識產權轉讓給我們,並根據協議,他們同意保護我們的機密信息。 此外,我們通常與客户和合作夥伴簽訂保密協議。

銷售 和市場營銷

我們的 內部營銷和銷售人員目前約有25人。我們還通過營銷和分銷渠道開展工作。

我們 保留內部營銷和銷售人員,我們採用傳統和非傳統的基於互聯網的營銷方法、工具、 和技術。我們與經銷商訂立合約,目的是將我們的服務轉售給他們的客户。我們維護了關於營銷支出的明確 和定義的關鍵績效指標。我們還不時參加網絡數據和互聯網 展覽和會議。

我們 還將繼續建立和維護第三方營銷和分銷渠道。我們與營銷分支機構合作,所有的 都是以性能為導向的,且非排他性。與每個合作伙伴或營銷實體的互動僅限於特定 區域和/或特定客户,且不具有排他性。通常情況下,與合作伙伴或營銷實體的合同期限為一年,除非其中一方取消合同,否則將自動延長。當關聯公司/合作伙伴進行銷售時, 會不時向我們支付與這些約定有關的對價。

我們 使用第三方營銷承包商,處理我們不具備專業知識的特定主題,例如我們網站的SEO管理, 或專門向特定國家(如中國)營銷的公司。我們的網站管理和內容寫作是在內部完成的。 此外,我們在某些國家(如中國)利用當地合作伙伴,這些國家存在語言障礙和時區差異。

我們 不時參加網絡數據和互聯網展覽和會議。

我們 通過我們的網站www.example.com和數字媒體銷售我們的產品。

監管

數據收集市場的監管 仍然是討論和爭論的關鍵點。世界各地的政府和監管機構 越來越認識到保護用户隱私和控制敏感信息傳播的重要性。 歐盟的GDPR或美國的CCPA等措施表明,在 數據收集、存儲和使用方面採用更嚴格的準則。2023年10月30日,拜登總統發佈了一項行政命令,為人工智能(AI)建立了新標準,由聯邦機構實施,目的是實現人工智能的好處,同時減輕其重大風險問題,這些風險問題可能會影響因使用人工智能進行商業運營的私營部門公司使用人工智能而產生的公共政策 (例如會計、編程、編碼等)。這些法規旨在向參與收集和處理數據的實體灌輸透明度、問責制和 基於同意的做法,從而在數據收集市場中促進一種更加道德和以隱私為中心的 方法。然而,技術不斷髮展的性質和數據的全球範圍使得創建全面且適應性強的監管框架以平衡消費者保護與創新和業務需求是一個持續的 挑戰。

37

我們 認為,對於在數據收集市場運營的公司來説,遵守現有法規至關重要,因此需要 強有力的數據保護措施、更明確的同意機制以及加強問責制,以維護消費者的信任。駕馭數據收集市場複雜的 監管環境是我們認真對待的優先事項。我們的方法取決於確保 透明度、同意和安全的主動措施。我們精心概述了數據收集實踐,確保我們的隱私政策和 同意機制的明確性。我們保持定期審計和評估,以使我們與不斷變化的監管標準保持一致,以確保持續 合規。我們致力於維護個人有關其數據的權利,優先考慮他們的控制和隱私,同時 提供頂級數據收集解決方案,以符合不斷變化的監管環境。

C. 組織結構

我們 有三個全資子公司:NetNut有限公司,CyberKick Ltd.和Safe—T Data A. R Ltd.此外,NetNut Ltd.還有一個全資子公司,NetNut Networks Inc.。CyberKick Ltd.擁有一個全資子公司—Spell Me Ltd.和一個自願解散的全資子公司 —RoboVPN技術有限公司。

NetNut Ltd.是我們在以色列註冊成立的全資子公司。NetNut在互聯網訪問和Web數據收集 服務領域開展業務,使客户能夠使用獨特的混合 網絡,以任何規模匿名方式收集Web上的任何公共源的數據。

CyberKick Ltd.是我們在以色列註冊成立的全資子公司。CyberKick為消費者提供互聯網接入領域, 提供強大、安全和加密的連接,屏蔽客户的在線活動並保護他們免受黑客攻擊。