美國 美國

證券交易委員會

華盛頓特區20549

表格 20-F

(標記 一)

| ☐ | 註冊 根據1934年《財產交易法》第12(b)或12(g)條的聲明 |

或

| ☐ | 根據1934年《證券交易法》第13或15(D)節提交的年度報告 |

對於 截止的財政年度

或

| ☐ | 根據1934年《證券交易法》第13或15(D)條提交的過渡報告 |

或

| 外殼 根據1934年《資產交易法》第13或15(d)條提交的公司報告 |

需要提交殼牌公司報告的事件日期 :2023年9月14日

佣金 檔案編號:001—41801

萬華 Group Inc.

(註冊人在其章程中明確規定的名稱)

| 不適用 | 開曼羣島 | |

| (翻譯 註冊人的姓名(英文) | (管轄權 成立或組織) |

雷張

德勝合生財富廣場8樓

13-1德勝門外大街

中國北京市西城區100088

(86) 10 5083-0911

(公司聯繫人姓名、電話、電子郵件和/或傳真號碼及地址)

根據該法第12(B)條登記或將登記的證券:

| 每個班級的標題 | 交易 個符號 | 註冊的交易所名稱 | ||

| A類 普通股,0美元。每股面值00001 | CCG | 納斯達克股票市場有限責任公司 | ||

| 權證, 每股可按每股11.50美元的行使價行使一股A類普通股 | CCGWW | 納斯達克股票市場有限責任公司 |

根據該法第12(G)條登記或將登記的證券:

無

(班級標題 )

根據該法第15(d)條有報告義務的證券 :

無

(班級標題 )

指明截至殼公司報告所涵蓋期間結束時發行人的每個資本或普通股類別的流通股數量:76,148,641股普通股(包括57,552,137股A類普通股和18,596,504股B類普通股)和截至2023年9月26日的13,726,877股流通權證 。

如果註冊人是證券法規則405中定義的知名經驗豐富的發行人,請用複選標記表示 。是,☐不是

如果此報告是年度報告或過渡報告,請勾選標記以確定註冊人是否不需要根據1934年《證券交易法》第 13或15(D)節提交報告。是☐否☐

用複選標記表示註冊人(1)是否在過去12個月內(或註冊人被要求提交此類報告的較短期限內)提交了1934年《證券交易法》第13或15(D)節要求提交的所有報告,以及(2) 在過去90天內是否符合此類提交要求。是,☐不是

用複選標記表示註冊人是否在過去12個月內(或在註冊人被要求提交和張貼此類文件的較短時間內)以電子方式提交了根據S-T規則(本章232.405節)第405條要求提交的每個交互數據文件。是,否,☐

用複選標記表示註冊者是大型加速文件服務器、加速文件服務器、非加速文件服務器還是新興成長型公司。請參閲《交易法》第12b-2條規則中“大型加速申請者”、“加速申請者”和“新興成長型公司”的定義。

| 大型 加速文件服務器 | ☐ | 加速的 文件管理器 | ☐ | 非加速 文件服務器 | |

| 新興的 成長型公司 |

如果 一家根據美國公認會計原則編制財務報表的新興成長型公司,用勾號表示註冊人 是否已選擇不使用延長的過渡期來遵守†根據交易法第13(A)節提供的任何新的或修訂的財務會計準則 。☐

如果證券是根據該法第12(B)條登記的,則 在備案中包括的註冊人的財務報表是否反映了對以前發佈的財務報表的錯誤的更正。☐

用複選標記表示這些錯誤更正中是否有任何重述需要根據§240.10D-1(B)對註冊人的任何高管在相關恢復期間收到的基於激勵的薪酬進行恢復分析。☐

| † | 術語“新的或修訂的財務會計準則”是指財務會計準則委員會在2012年4月5日之後發佈的對其會計準則編纂的任何更新。 |

用複選標記表示註冊人是否已提交報告,並證明其管理層對編制或發佈其審計報告的註冊公共會計師事務所根據《薩班斯-奧克斯利法案》(《美國法典》第15編第7262(B)節)第404(B)條對財務報告進行內部控制的有效性的評估。☐

如果證券是根據該法第12(B)條登記的,則 在備案中包括的註冊人的財務報表是否反映了對以前發佈的財務報表的錯誤的更正。☐

用複選標記表示這些錯誤更正中是否有任何重述 需要對註冊人的任何高管在相關恢復期內根據§240.10D-1(B)收到的基於激勵的薪酬進行恢復分析。☐

用複選標記表示註冊人在編制本文件所包含的財務報表時使用了哪種會計基礎:

| 美國 | 國際 已頒佈的財務報告準則 | ☐ | 其他 ☐ |

| 通過 國際會計準則理事會 |

如果 在回答上一個問題時勾選了"其他",請用複選標記指明註冊人 選擇遵循哪個財務報表項目。項目17 * 項目18 *

如果 這是年度報告,請用複選標記標明註冊人是否為空殼公司(如《交易所法案》規則12b—2中的定義)。有沒有沒有

目錄表

| 頁面 | |||

| 解釋性説明 | II | ||

| 有關前瞻性陳述的警示説明 | VIII | ||

| 第一部分 | 1 | ||

| 第1項。 | 董事、高級管理人員和顧問的身份 | 1 | |

| 第二項。 | 優惠統計數據和預期時間表 | 1 | |

| 第三項。 | 關鍵信息 | 1 | |

| 第四項。 | 關於公司的信息 | 55 | |

| 項目4A。 | 未解決的員工意見 | 110 | |

| 第五項。 | 經營與財務回顧與展望 | 110 | |

| 第六項。 | 董事、高級管理人員和員工 | 126 | |

| 第7項。 | 大股東和關聯方交易 | 133 | |

| 第八項。 | 財務信息 | 136 | |

| 第九項。 | 報價和掛牌 | 137 | |

| 第10項。 | 附加信息 | 137 | |

| 第11項。 | 關於市場風險的定量和定性披露 | 148 | |

| 第12項。 | 除股權證券外的其他證券説明 | 150 | |

| 第II部 | 151 | ||

| 第三部分 | 152 | ||

| 第17項。 | 財務報表 | 152 | |

| 第18項。 | 財務報表 | 152 | |

| 項目19. | 陳列品 | 153 | |

i

説明性 註釋

2023年9月14日,根據Prime Impact、本公司、車車合併子公司(“合併子公司”)和車車技術公司(“CCT”)於2023年1月29日簽署的業務合併協議(“業務合併協議”),車車集團公司(“本公司”或“我們”)完成了先前宣佈的業務與Prime Impact Acquisition I(“Prime Impact”)的業務合併。

根據《企業合併協議》,業務合併(“業務合併”)分兩步實施。 於2023年9月14日(“結束日”),(1)Prime Impact與本公司合併並併入本公司(“初始合併”), 本公司作為上市實體在初始合併中倖存(首次合併生效的時間在本文中稱為“初始合併生效時間”);及(2)緊隨初始合併後,合併附屬公司與 合併為CCT(“收購合併”及連同初始合併一起合併,並連同業務合併協議擬進行的所有其他交易,即“業務合併”),而CCT於收購合併後仍保留為本公司的全資附屬公司。

在初始合併生效時間,根據初始合併:(1)本公司每股普通股,每股面值0.00001美元,在緊接初始合併生效時間之前發行和發行的普通股按面值贖回;(2)當時發行和發行的每股Prime Impact A類普通股每股面值0.0001美元和Prime Impact B類普通股每股面值0.0001美元被註銷,並按一對一原則自動轉換為一股本公司A類普通股,每股面值0.00001美元(“A類普通股”);及(3)就Prime Impact的一股A類普通股 (包括作為Prime Impact首次公開發售的單位的一部分出售的公開認股權證,以及出售給Prime Impact Cayman LLC(“保薦人”)的認股權證),假設及自動轉換為一股A類普通股的一份完整認股權證 ,並自動轉換為可就一股A類普通股行使的一份完整認股權證。

於收購合併完成日期及緊接收購合併生效時間前(“收購合併生效時間”),根據收購合併生效時間(“收購合併生效時間”),每股當時已發行及於緊接收購合併生效時間前已發行及已發行的CCT優先股按當時生效的換算率(“轉換”)自動轉換為若干股CCT的普通股,每股面值0.00001美元。

在收購合併生效時間,根據收購合併:(1)每股面值0.00001美元的CCT普通股(“CCT普通股”),包括轉換產生的CCT普通股,(I)當時已發行和發行的 和(Ii)由CCT的金庫持有的,註銷並轉換為基於每股合併對價(定義為)的若干A類普通股的權利;(2)張磊先生及木通控股有限公司(“中通方正股份”)當時持有的每股已發行及已發行的中通普通股(“中通方正股份”)按每股合併對價被註銷,並轉換為獲得若干本公司面值每股0.00001美元的B類普通股(“B類普通股”)的權利;(3)每份已發行及未行使的CCT認股權證(“CCT認股權證”)均由本公司承擔,並將 轉換為收購A類普通股的認股權證(每份由此產生的認股權證,即“假設的CCT認股權證”);(4)購買已發行及未行使的CCT普通股的每一份CCT期權 被假設並轉換為基於每股合併代價購買該數目A類普通股的期權;及(5)根據適用於相應CCT限制性股份獎勵(定義見本文)的條款及條件,已發行及已發行的每股CCT限制性股份(定義見 )按每股合併代價轉換為該數目的A類普通股。

II

於2023年9月11日,本公司與Prime Impact及若干主要全球投資者(“PIPE投資者”)訂立若干認購協議(“認購協議”),據此,PIPE投資者 同意認購及購買,而本公司同意發行及出售合共1,300,000股A類普通股 予PIPE投資者,購買價相當於每股10.00美元(“私募”),與業務合併協議擬進行的交易相關的融資努力 。私募與業務合併的完成同時完成。

除私募外,本公司於2023年9月11日與Prime Impact及某投資者(“Backtop Investor”)訂立若干後盾協議(“Backtop 協議”),據此,後盾投資者同意(1)於公開市場或私人交易中購買總市值不少於500萬美元的Prime Impact A類普通股(“SPAC股份”),(2)在業務合併完成之前及之後,不得贖回或轉讓根據後盾協議購買的任何SPAC 股份,及(3)認購及購買合共500,000股A類普通股,購買價相當於每股10.00美元(“後盾 私募”),與業務合併協議擬進行的交易相關的融資工作 。

於2023年9月14日,本公司與Prime Impact及保薦人訂立某項保薦人認購協議(“保薦人認購協議”),據此(其中包括)保薦人同意認購及購買合共634,228股A類普通股,並同意以相當於每股10.00美元(“保薦人私募”)的收購價向保薦人發行及出售合共634,228股A類普通股(“保薦人私募”),以結算業務合併協議及本公司之間的函件協議項下預期的SPAC交易開支。Prime Impact和其他相關方。保薦人 私募與業務合併同時結束。

由於上述交易,截至2023年9月26日,共有76,148,641股普通股(包括57,552,137股A類普通股及18,596,504股B類普通股)及13,726,877股認股權證(包括10,802,764份認股權證、2,860,561份認股權證及63,552份創新認股權證) 。

於2023年9月18日,本公司A類普通股及認股權證於納斯達克股份有限公司(“納斯達克”)開始買賣,交易代碼分別為“CCG”及“CCGWW”。

適用於此殼牌20-F報表的慣例

除上下文另有説明或要求外,本空殼公司20-F報表(“報告”)中提及的“我們”、“我們”、“我們的公司”、“本公司”指的是切車集團公司,指的是其子公司 ,在描述運營和合並財務報表的上下文中,指的是關聯實體(如本文所定義)。

“收購結束”是指收購合併的結束。

“收購結束日期”是指收購合併的結束日期。

三、

“收購 合併”是指在合併結束之日,子公司與CCT合併,CCT作為公司的全資子公司繼續存在 。

“收購合併生效時間”是指收購合併生效的日期和時間。

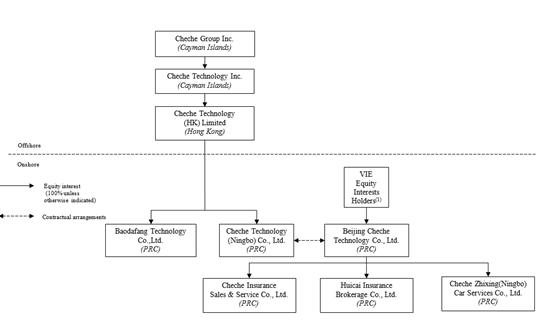

“關聯實體”是指VIE、北京車車科技有限公司及其子公司、車車保險銷售服務有限公司、滙財保險經紀有限公司和車車智行(寧波)汽車服務有限公司。

“經修訂及重訂的組織章程大綱及細則”指本公司現行有效的組織章程大綱及章程細則,於2023年9月12日獲Prime Impact及CCT的股東採納,並於2023年9月14日生效。

“認股權證”是指購買A類普通股的認股權證,中證認股權證將在收購 合併生效時轉換為A類普通股。

“假定私募認股權證”是指私募認股權證在初始合併生效時轉換成的購買A類普通股的權證。

“假定公共認股權證”是指購買A類普通股的認股權證,Prime Impact認股權證在初始合併生效時轉換為A類普通股。

“BACKSTOP 私募”是指根據日期為2023年9月11日的BACKSTOP協議,由Prime Impact、 公司和Backtop Investor之間向Backtop Investor提供和出售總計500,000股A類普通股,收購價相當於每股10.00美元。

“業務合併”是指初始合併、收購合併以及《業務合併協議》所設想的所有其他交易。

“業務合併協議”是指截至2023年1月29日,由Prime Impact、合併子公司、本公司和CCT簽署的特定業務合併協議。

“中國網信辦” 指中華人民共和國網信辦。

“開曼公司法”係指開曼羣島的公司法(修訂本)。

“銀保監會”指中國銀保監督管理委員會。

“CCT” 是指切赫科技股份有限公司及其子公司,在描述運營和合並財務報表時, 指附屬實體。

“CCT 期權”是指根據CCT 2019年股權激勵計劃授予的購買CCT普通股的所有未償還期權,無論是否可行使和是否歸屬 。

“央企 優先股”是指(1)央企種子系列優先股,每股票面價值0.00001美元;(2)央企A系列優先股,每股票面價值0.00001美元;(3)央企A系列優先股,每股票面價值0.00001美元;(4)央企B系列優先股 ,每股票面價值0.00001美元;(5)央企C系列優先股,每股票面價值0.00001美元;(6)央企D系列優先股 每股面值0.00001美元,(7)CCT的D2系列優先股,每股面值0.00001美元,以及(8)CCT的D3系列優先股,每股面值0.00001美元,每股在緊接收購合併之前發行和發行,生效時間 。

“CCT 限制性股份獎勵”指根據 CCT 2019年股權激勵計劃授出的所有尚未行使的CCT普通股限制性股份獎勵,無論是否已歸屬。

四.

“CCT 認股權證”或“Innoven認股權證”指購買向Innoven Capital China Pte.發行的合共865,228股普通股的認股權證。有限公司,該等股份由本公司在收購合併生效時間承擔,並轉換為購買 63,552股A類普通股的認股權證。

" A類普通股"是指本公司的A類普通股,每股面值為0.00001美元,每一股將有權 一票。

" B類普通股"是指本公司的B類普通股,每股面值為0.00001美元,每種普通股將有 三次投票權。

“交割日期”是指2023年9月14日,即首次交割和收購交割發生的日期。

"法規" 指經修訂的1986年美國國內税收法規。

“轉換” 指緊接收購事項 合併生效時間前,按根據CCT的組織章程文件計算的當時有效轉換率,將CCT的每股優先股轉換為若干股CCT普通股。

“中國證監會”指中國證券監督管理委員會。

"交易法"指經修訂的1934年證券交易法。

"交換 限制性股份"指在收購合併生效時間,每股CCT限制性股份應轉換為受限制性A類普通股, 須遵守適用於相應CCT限制性股份獎勵的條款和條件。

“創始人”是指張磊先生。

“HFCAA”指《控股外國公司會計法》。

"香港 子公司"指中建科技(香港)有限公司及 將來可能擁有的任何其他在香港註冊成立的子公司。

"首次 合併"是指Prime Impact與公司合併並併入公司,公司在合併後作為一個上市 實體繼續存在。

"初始 合併生效時間"指初始合併生效的日期和時間。

v

"保險 承運人"是指直接或通過保險機構或經紀人向個人消費者或企業客户提供一種或多種保險單的公司。中國的許多保險公司都設有省級和市級分支機構,因為根據 中華人民共和國法律,保險公司只能在其 註冊成立或設立分支機構的省、自治區和直轄市簽發汽車保險單。

"保險 承運人客户"是指與我們簽訂合同 的保險承運人的省或市分支機構。

"iResearch"指iResearch Inc.,一家第三方研究公司,該公司已編寫了一份關於我們在中國的行業和市場地位的行業報告。

"合併子公司"指合併子公司。

"普通股 "指公司的A類普通股和B類普通股。

“PCAOB”指上市公司會計監督委員會。

“合併計劃”指根據業務合併協議進行的合併計劃。

"PRC" 或"中國"指中華人民共和國(為免生疑問,包括香港特別行政區 和澳門特別行政區),且僅在描述行業事項(包括源自艾瑞諮詢報告的事項)以及中國法律、規則、法規、監管機構以及根據該等 規則的任何中國實體或公民的情況下,本報告中的法律法規及其他法律或税務事宜,不包括臺灣、香港特別行政區 和澳門特別行政區。

"中華人民共和國 子公司"指寶大方科技有限公司,有限公司,深圳市宏和科技(寧波)有限公司以及CCT未來可能擁有的任何其他在中國註冊成立的子公司 。

"Prime Impact"指Prime Impact Acquisition I。

“Prime Impact A類普通股”指Prime Impact收購I的A類普通股,每股面值0.0001美元。

“Prime Impact B類普通股”指Prime Impact收購I的B類普通股,每股面值0.0001美元。

"Prime Impact普通股"指Prime Impact A類普通股和Prime Impact B類普通股。

"每股 股份合併代價"指等於(1)760,000,000美元除以10.00美元,再除以(2) CCT的全部攤薄股本總額的普通股數量,不重複,(i)(x) 已發行和發行在外及(y)持有的CCT普通股總數(ii)於緊接收購合併生效時間前已發行及尚未發行 之任何CCT股權轉換、行使或結算時,可直接或間接發行,或須受轉換、行使或結算,包括CCT優先股、CCT購股權,CCT受限制股份獎勵 和CCT認股權證,在每種情況下,均為緊接收購合併生效時間前已發行和尚未行使的,或(iii)根據CCT的任何獲準股權融資可發行 。

VI

"私募 配售"指公司、Prime Impact 和PIPE投資者根據日期為2023年9月11日的認購協議,以每股10.00美元的購買價格向PIPE投資者要約和出售總計1,300,000股A類普通股。

"私人 權證"指在與Prime Impact首次公開發行 同時完成的私人配售中出售給發起人的權證,每份權證均賦予其持有人以每 股11.50美元的行使價購買Prime Impact的一股A類普通股(可予調整)。

“公開 認股權證”指在Prime Impact首次公開發行時發行的可贖回認股權證,每份認股權證均賦予其持有人以每股11.50美元的行使價購買 Prime Impact一股A類普通股,可予調整。

“人民幣”指人民幣,即中華人民共和國的法定貨幣。

"SaaS" 是指軟件即服務,是一種軟件許可和交付模式,在此模式下,軟件以訂閲為基礎進行許可,並集中 託管。

“SEC”指美國證券交易委員會。

“證券法”是指經修訂的1933年證券法。

"贊助商"指Prime Impact Cayman,LLC。

"信託 賬户"指美國—摩根大通銀行的信託賬户,根據Prime Impact與Continental Stock Transfer & Trust Company於2020年9月9日簽訂的投資管理信託協議,由Continental Stock Transfer and Trust Company作為受託人維護。

“美國公認會計原則”是指美利堅合眾國普遍接受的會計原則。

“增值電信業務”指增值電信業務。

“VIE” 指北京車車科技有限公司,CCT通過合同安排整合的可變利益實體。

“認股權證” 指假設的公開認股權證和假設的CCT認股權證。

“外商獨資企業” 是指車車科技(寧波)有限公司,是中國科工集團在中國註冊的外商獨資子公司。

“$” 指美利堅合眾國的合法貨幣美元。

第七章

有關前瞻性陳述的警示性説明

本報告包含《1933年證券法》(經修訂)第27A節和經修訂的《1934年證券交易法》(或《交易法》)第21E節所指的“前瞻性陳述”,涉及重大風險和不確定性。除本報告中包含的有關歷史事實的陳述外,其他所有陳述,包括有關我們未來財務狀況、業務戰略和計劃以及未來經營的管理目標的陳述,均為前瞻性陳述。 在某些情況下,您可以通過“可能”、“將會”、“應該”、“預期”、“計劃”、“預期”、“可能”、“打算”、“目標”、“ ”、“項目”、“考慮”等術語來識別前瞻性陳述。“相信”、“估計”、“預測”、“潛在” 或“繼續”或這些術語或其他類似表達的否定。前瞻性陳述包括但不限於: 我們對業務前景、生產率、未來運營改進和資本投資的計劃和目標、運營業績、未來市場狀況或經濟表現以及資本和信貸市場的發展、預期未來財務業績的預期,以及本報告中闡述的有關我們可能或假設的未來運營結果的任何信息。前瞻性陳述還包括有關業務合併的預期收益的陳述。

前瞻性 陳述涉及大量風險、不確定性和假設,實際結果或事件可能與這些陳述中預測或暗示的結果或事件大不相同。可能導致這種差異的重要因素包括但不限於:

| ● | 在宣佈企業合併後,已經或可能對我們提起的任何法律訴訟的結果。 | |

| ● | 業務合併後維持A類普通股在納斯達克上市的能力 ; | |

| ● | 我們的市場正在快速發展,可能會衰落或增長有限; | |

| ● | 我們 留住和擴大客户基礎的能力; | |

| ● | 我們在我們經營的市場中有效競爭的能力; | |

| ● | 我們與保險公司、推薦合作伙伴和消費者的關係; | |

| ● | 未能維護和提升我們的品牌; |

| ● | 未能防止安全漏洞或未經授權訪問我們或我們的第三方服務提供商的數據; | |

| ● | 有關隱私、數據保護和數據安全的快速變化和日益嚴格的法律、合同義務和行業標準; | |

| ● | 與我們的公司結構有關的風險,特別是VIE結構;以及 | |

| ● | 標題為"第三項"一節所述的其他事項。關鍵信息—D。 風險因素”。 |

我們 提醒您不要過分依賴前瞻性陳述,因為前瞻性陳述反映當前信念,並基於我們在作出前瞻性陳述之日可用的信息 。本文所載的前瞻性陳述僅 截至本報告日期。我們不承擔任何義務來修改前瞻性陳述以反映未來事件、環境變化或信念變化。如果任何前瞻性聲明被更新,則不應推斷 我們將對該聲明、相關事項或任何其他前瞻性聲明進行額外更新。任何可能導致實際結果與前瞻性陳述存在重大差異的更正 或修訂以及其他重要假設和因素, 包括對重大風險因素的討論,都可能出現在我們向SEC提交的公開文件中,這些文件可在www.example.com, 上訪問,建議您查閲。

本報告中使用的市場、 排名和行業數據(包括有關市場規模的聲明)均基於獨立行業調查 和出版物,包括艾瑞諮詢公司的報告。這些數據涉及許多假設和限制,請 注意不要過分重視這些估計。雖然我們不知道本文中所列行業數據存在任何錯誤陳述,但 此類估計涉及風險和不確定性,並可能會根據各種因素而發生變化,包括 標題"第3項"下討論的因素。關鍵信息—D。 風險因素”和“第5項。經營和財務回顧 和展望"。

VIII

第 部分I

項目 1.董事、高級管理人員及顧問的身份

| A. | 董事 及高級管理層 |

關於萬華集團有限公司董事和執行官的信息。在業務合併完成後,包括在 一節"第6項。董事、高級管理人員和員工”。

我們的每一位董事和執行官的 辦公地址為中國北京市西城區德勝門外大街13—1號德勝合生財富廣場8樓 ,郵編100088。

| B. | 顧問 |

Wilson Sonsini Goodr & Rosati,P.C.擔任本公司和CCT的法律顧問,並將在業務合併完成之時和之後擔任本公司的法律顧問。地址:Wilson Sonsini Goodrich & Rosati,P.C.地址:中國北京市朝陽區建國門外大街2號北京銀泰中心C座29層2901室,郵編:100022。

韓坤律師事務所擔任本公司和CCT的中國法律顧問,並將在業務合併完成後 將擔任本公司的中國法律顧問。韓坤律師事務所地址為:北京市東長安大街1號東方廣場C1座辦公樓9樓中國北京

Harney Westwood & Riegels擔任本公司和CCT的開曼法律顧問,並將在業務合併完成後擔任本公司的開曼法律顧問。Harney Westwood & Riegels的地址是香港皇后大道中99號The Center 3501號。

|

C. |

審計師 |

普華永道 中天律師事務所(特殊合夥)擔任深圳科技股份有限公司的獨立註冊會計師事務所,於2021年12月31日及2022年12月31日及截至該日止年度之財務報表,並於業務合併完成後成為本公司之獨立註冊會計師事務所 。普華永道中天有限責任公司的地址為中國北京市朝陽區東三環中路7號北京財富廣場A座26樓。

項目 2.報價統計和預期時間表

不適用 。

第 項3.關鍵信息

|

A. |

保留 |

| B. | 大寫 和負債 |

下表載列了截至2022年12月31日,本公司按未經審核的備考簡明合併基準進行資本化, 在業務合併、私募、後備私募和保薦人私募生效後。

1

| 形式組合 | ||||

| 截至2022年12月31日 | (千美元) | |||

| 現金和現金等價物 | 28,398 | |||

| A類普通股 | 6 | |||

| B類普通股 | 2 | |||

| 額外實收資本 | 238,334 | |||

| 累計赤字 | (180,099 | ) | ||

| 累計其他綜合損失 | (10 | ) | ||

| 總股本 | 58,233 | |||

| 債務: | ||||

| 應付關聯方的金額 | 8,688 | |||

| 總市值 | 66,921 | |||

| C. | 原因 收益的提供和使用 |

不適用 。

| D. | 風險因素 |

我們的 業務和行業面臨重大風險。在評估我們的業務時,您應仔細考慮本報告 和我們向SEC提交的其他文件中列出的所有信息,包括以下風險因素。如果實際發生以下任何風險 ,我們的業務、財務狀況、經營業績和增長前景將可能受到重大不利影響 。本報告亦載有涉及風險及不確定性之前瞻性陳述。請參閲標題為"關於前瞻性陳述的警告 注意事項"的章節。

風險因素摘要

與我們的工商業相關的風險

與我們的業務和行業相關的風險和不確定性包括但不限於:

| ● | 我們 在一個競爭激烈且發展迅速的市場中運營,這使得我們難以評估我們的前景。 | |

| ● | 我們的業務受 與中國數字保險和汽車行業相關的風險。 |

2

| ● | 我們的 業務受到複雜且不斷演變的法律法規的制約,其中許多法律法規可能會發生變化和不確定的解釋, 這可能導致我們的業務慣例發生變化,減少收入和增加合規成本,或以其他方式損害我們的業務。 任何不遵守法律或法規的行為都可能使我們面臨罰款、禁令和其他處罰,這可能會損害我們的業務。 | |

| ● | 未能 獲得或維持運營所需的許可證可能會使我們受到監管處罰或要求我們調整業務模式 。 | |

| ● | 我們 歷來遭受淨虧損和負運營現金流,未來可能無法實現或保持盈利。 | |

| ● | 我們 向非汽車保險市場擴張並實現收入多樣化的努力可能不會成功。 |

與我們的公司結構相關的風險

我們在中國的業務主要通過 外商獨資企業和我們與關聯實體的合同安排開展。因此,我們面臨各種法律和運營風險以及 與我們公司結構有關的不確定性,這可能對我們的運營造成重大不利影響,導致我們的證券價值 大幅下跌或變得毫無價值。該等風險及不確定因素包括但不限於以下各項:

| ● | 如果 中國政府確定與VIE結構有關的合同安排不符合中國對外國投資在某些行業的監管限制 ,或者如果這些監管或其解釋方式發生變化,我們、中國子公司 和關聯實體可能會受到嚴厲處罰或被迫放棄其在這些業務中的權益,而 A類普通股的價值可能下降或變得毫無價值。 | |

| ● | 與VIE的合同 安排可能會對我們、中國子公司或關聯實體造成不利税務後果。 | |

| ● | 我們 及中國附屬公司依賴與VIE及VIE股東的合約安排來經營業務,而在提供營運控制方面, 可能不如直接擁有權來得有效。 | |

| ● | 如果VIE或其股東未能履行其與外商獨資企業的合同安排項下的義務, 將對我們和中國子公司的業務、財務狀況和經營業績造成重大不利影響。 |

3

| ● | VIE的 股東可能與我們、中國子公司和關聯實體存在潛在利益衝突,這可能對我們和中國子公司的業務和財務狀況造成 重大不利影響。 | |

| ● | 我們 可能主要依賴中國附屬公司支付的股息和其他股權分派來滿足我們的現金和融資需求, 中國附屬公司向我們支付股息的能力的任何限制可能會對我們開展業務的能力造成不利影響。 | |

| ● | 中國 有關離岸控股公司向中國實體貸款和直接投資的法規以及政府對貨幣兑換的控制 可能會延遲或阻止我們使用離岸集資活動所得款項向中國子公司貸款或額外出資 ,這可能會對我們的流動性以及我們為業務提供資金和擴展的能力造成重大不利影響。 |

與在中國做生意有關的風險

我們 面臨與總部設在中國並在其擁有重要業務相關的各種法律和運營風險以及不確定性,因此 總體上受到在中國開展業務的相關風險的影響。與在中國開展業務相關的風險和不確定性可能會導致我們的業務發生重大不利變化,顯著限制或完全阻礙我們向投資者提供我們的證券的能力,並導致我們的證券價值大幅縮水或變得一文不值。此類風險和不確定性 包括但不限於:

| ● | 中國 政府有重大權力隨時幹預或影響我們的運營,並對 海外發行和/或外國投資於中國發行人實施更多控制。詳情見"項目3。關鍵信息—D。 風險 因素—與在中國開展業務有關的風險—中國政府擁有重大權力,可對離岸控股公司的中國業務、海外發行和外國投資於中國發行人(如 )施加影響。中國經濟、政治或社會狀況或政府政策的變化可能會對我們的業務、經營成果、財務狀況和證券價值產生重大不利影響 ,"—最近CAC加強了對數據安全的監管 ,特別是對尋求在外匯交易所上市的公司,可能嚴重限制或完全 阻礙我們的融資活動能力,並對我們的業務和您的投資價值產生重大不利影響," "—未來海外集資活動可能需要向中國證監會備案,我們無法預測 我們是否能夠獲得此類批准或完成此類備案。" | |

| ● | 如果PCAOB 無法檢查位於中國大陸和香港的審計師,我們的證券可能會根據HFCAA退市。詳情見"項目3。關鍵信息—D。 風險因素—與在中國開展業務有關的風險—PCAOB歷來無法就 審計師對本報告其他部分所載CCT財務報表所進行的審計工作對我們的審計師進行檢查,而 PCAOB過去無法對我們的審計師進行檢查,這剝奪了投資者從此類檢查中獲得的好處,"和"— 如果PCAOB連續兩年無法對位於中國的審計機構進行檢查或全面調查,則根據HFCAA,我們的證券在任何美國證券交易所或美國場外市場的交易可能會被禁止。我們的證券被摘牌, 或被摘牌的威脅,可能會對您的投資價值產生重大不利影響。" | |

| ● | 我們 受到中國經濟、政治和社會狀況以及任何政府政策、法律和法規變動的影響。 有關詳細信息,請參見"第3項。關鍵信息—D。 風險因素—與在中國開展業務有關的風險 —中國政府擁有重大權力,可以對離岸控股公司的中國業務施加影響,以及對總部位於中國的發行人(如我們)進行海外和外國投資。中國經濟、政治或社會條件 或政府政策的變化可能會對我們的業務、經營業績、財務狀況和 我們的證券價值產生重大不利影響,"以及"—中國政府經濟和政治政策的不利變化可能 對中國的整體經濟增長產生負面影響,從而可能對我們的業務造成重大不利影響。" | |

| ● | 我們 面臨中國法律體系方面的不確定性,包括與中國執行規則和法規有關的不確定性 ,以及規則和法規可能在很少事先通知的情況下迅速變更的風險。詳情見"項目3。關鍵信息—D。 風險因素—與在中國開展業務有關的風險—如果不解釋和執行中國法律、 規則和法規,可能會對我們的業務造成重大不利影響。" |

4

與我們的證券相關的風險

| ● | 我們證券的價格可能會波動,我們證券的價值可能會下降。 | |

| ● | 通過與特殊目的收購公司的業務合併將公司上市的過程與通過IPO將公司上市的過程不同,可能會給我們的非關聯投資者帶來風險。 |

| ● | 購買A類普通股的認股權證將增加未來在公開市場轉售的股份數量,並導致 對我們股東的稀釋。 | |

| ● | 我們 將是一家外國私人發行人,因此,我們將不受美國代理規則的約束,並將遵守《交易法》(Exchange Act)的報告義務,在某種程度上,與美國國內上市公司相比,這些義務更為寬鬆,頻率更低。 | |

| ● | 作為 一家在開曼羣島註冊成立的公司,我們獲準採用與納斯達克股票市場公司治理上市標準顯著不同的公司治理事項的某些母國慣例;這些慣例可能為股東提供的 保護比我們完全遵守納斯達克股票市場公司治理上市標準時股東所享有的保護要少。 | |

| ● | 您 在保護您的利益方面可能會遇到困難,並且您通過美國法院保護您的權利的能力可能會受到限制,因為 我們是根據開曼羣島法律註冊成立的,並且我們的大部分 董事和執行官將居住在美國境外。 |

與我們的工商業相關的風險

我們 在一個競爭激烈且快速發展的市場中運營,這使得我們很難評估我們的前景。

我們通過VIE於2014年9月開始運營。我們經營的是中國所在的保險行業,該行業競爭激烈,發展迅速。該行業的其他參與者,包括保險公司、保險中介、第三方平臺、推薦合作伙伴和保險消費者,可能很難將我們的平臺與競爭對手區分開來。隨着行業和我們業務的發展,我們可能會修改我們的業務模式或改變我們的平臺、服務或產品。這些變化可能無法達到預期效果,並可能對我們的財務狀況和運營結果產生重大不利影響。

中建科技於二零二一年及二零二二年的淨收入分別為人民幣1,735. 4百萬元及人民幣2,679. 1百萬元。中建科技於二零二一年及二零二二年的毛利分別為人民幣80. 8百萬元及人民幣142. 3百萬元。隨着我們擴大業務,我們可能無法在未來期間實現類似的增長率。 您應根據我們作為一家尋求 在快速發展的市場中發展的公司可能面臨的風險和挑戰來評估我們的業務和前景。

我們的業務受到中國數字保險和汽車行業相關風險的影響。

我們的業務 依賴於中國的數字保險行業的增長,特別是中國的數字車險交易 行業,這是一個比較新的行業,可能不會像預期的那樣發展。根據艾瑞諮詢的數據,中國的數字車險交易業從2018年的852億元人民幣增長到2021年的2709億元人民幣,複合年增長率為47.1%。然而,中國的數字車險交易業未來可能不會以同樣的速度增長。

5

監管中國數字保險行業的監管框架正在演變,預計在可預見的 未來仍不確定。中國數字保險行業的逆轉或放緩可能會減少我們對數字保險交易和保險SaaS解決方案的服務和產品的需求,並對我們的增長前景和盈利能力產生不利影響。

我們的大部分收入來自提供汽車保險交易服務。因此,我們的成功取決於中國的汽車市場。中國的汽車銷量從2018年的280萬輛下降到2021年的260萬輛,降幅為9.9%。汽車需求減少可能會對汽車保險的需求產生不利影響,進而影響使用我們平臺的保險公司客户、第三方平臺、推薦合作伙伴、保險中介和消費者的數量。因此,如果汽車行業下滑或無法增長,我們的業務、經營業績和財務狀況可能會受到影響。

中國總體經濟狀況的低迷可能會減少消費支出,對中國汽車行業的增長速度和中國的車險需求產生負面影響。汽車購買者對更廣泛的經濟趨勢也很敏感,包括能源和汽油成本、信貸的可獲得性和成本、企業和消費者信心、股市波動和失業率。此外,網約車應用在中國越來越受歡迎,可能會對汽車購買產生不利影響 ,並降低中國對車險的需求。

我們的業務受到複雜和不斷變化的法律法規的制約,其中許多法律法規可能會發生變化和不確定的解釋,這可能會導致我們的業務實踐發生變化,收入減少,合規成本增加,或者以其他方式損害我們的業務。任何不遵守法律或法規的行為都可能使我們受到罰款、禁令和其他可能損害我們業務的處罰。

中國的保險業受到政府全面的 管制和監督。近年來,管理中國保險業的監管框架發生了重大變化 ,未來可能會繼續發生重大變化。見"項目4。公司信息—B. 業務概述-政府法規-保險業法規“,以討論適用於我們業務的法律和法規。最近對一些法律進行了修改,這些修改後的解釋仍不清楚。遵守這些法律法規可能會很困難,成本也會很高。新的法律或法規或法律法規的更改 可能會增加合規成本,減少我們的收入,要求我們改變運營以確保合規,或者以其他方式損害我們的業務 。

2020年9月,中國銀保監會(以下簡稱銀保監會)發佈《關於實施車險綜合改革的指導意見》。這些意見為保險公司(1)優化精算和定價實踐,(2)擴大保障範圍,(3)提高車險客户服務質量提供了指導。對於商業車險產品,保險公司必須將費用比例上限從保費的35%降至25%。保險公司也被鼓勵優化其成本結構,以保持較高的損失率,從商業汽車保險費的65%到75%。因此,保險公司從銷售商業車險中獲得了較低的保費,這對我們自2020年10月以來通過我們的易保和保險市場促進商業車險銷售而獲得的服務費產生了不利影響 。

中國監管部門已發佈規定,要求保險承運人和保險中介機構在保險產品銷售人員開始執業前,向銀監會進行登記。保險中介機構與未經登記的銷售人員從事保險產品銷售活動的,可能會受到監管部門的警告、罰款等處罰。 但由於缺乏詳細的解釋,“銷售活動”的確切定義和範圍尚不清楚。有關保險產品銷售活動的現有法律法規和新法律法規的解釋存在相當大的不確定性 。我們可能需要調整我們的業務模式,以應對不斷變化的監管要求。

6

中國 政府部門在執行管理數字車險交易行業的法律法規方面也變得越來越警惕。例如,根據銀監會於2021年12月30日發佈的《銀行業保險機構信息技術外包風險監管辦法》(以下簡稱《外包辦法》),保險公司和保險中介機構採用我們的SaaS解決方案 服務和產品可能被視為其信息服務外包,因此,我們必須滿足外包辦法的外包要求。我們可能會不時被要求進行 自我檢查並糾正任何不符合法規要求的行為。截至本報告之日,我們已根據監管要求進行了自我檢查,並相信我們已糾正了在這些檢查中發現的所有重大違規行為。

我們 可能並不總是完全遵守所有適用的法律和法規。例如,我們過去向保險消費者提供 小額獎勵,以激勵他們通過我們的平臺購買保險產品。中國監管機構可能認為這些獎勵違反了中國法律法規,中國法律法規禁止保險中介機構向保險消費者提供相關保險合同中未規定的利益。我們在2019年末停止向保險消費者提供這些獎勵。然而,中國監管機構可能會對我們過去的獎勵 實施追溯行政處罰。截至本報告日期,我們不知道有任何相關監管機構就此類歷史做法對我們實施追溯行政處罰的積極查詢或調查 。

我們 投入大量時間和資源來遵守法規要求,這可能會分散我們管理團隊和關鍵員工的注意力,並對我們的業務產生不利影響。不遵守適用的法規或要求可能會使我們面臨以下問題:(1)調查、執法行動和制裁;(2)強制更改我們的業務模式或服務;(3)強制 返還利潤、罰款和損害賠償;(4)民事、行政和刑事處罰或禁令;(4)生態系統參與者和其他第三方索賠;(5)損害我們的公眾形象和市場聲譽;(6)合同無效或終止 ;以及(7)知識產權損失。

上述任何 都可能對我們的業務、財務狀況和經營結果產生重大不利影響。

未能 獲得或維護我們運營所需的許可可能會使我們受到監管處罰或要求我們調整業務模式 。

我們業務的許多方面依賴於獲得和保持來自中國監管機構的許可證、批准、許可或資格。是否獲得此類批准、許可證、許可或資格取決於我們是否遵守法規要求。中國監管機構 也擁有相對廣泛的自由裁量權,可以授予、續簽和撤銷許可證和批准,並實施法律法規。

基於中國現行法律法規和我們中國法律顧問韓坤律師事務所的法律意見,並遵循中國當局可能採用的對這些法律和法規的不同解釋,截至本報告日期,中國子公司和關聯實體 已獲得在中國經營所需的以下許可證和批准:(1)每個中國子公司和關聯實體均已獲得營業執照;(2)中國子公司經營增值税業務的VIE 已獲得互聯網信息服務增值電信牌照;(3)車車保險銷售服務有限公司已獲得《保險中介許可證》和《保險代理業務許可證》。

中國子公司和關聯實體可能無法維持現有的許可證、許可和批准,政府當局 隨後可能要求中國子公司和關聯實體獲得額外的許可證、許可和批准。如果中國子公司和關聯實體未能獲得必要的許可證、許可和批准,或無意中得出結論認為不需要 任何許可或批准,或者如果適用的法律、法規或解釋發生變化而中國子公司或關聯實體未來需要獲得此類許可或批准,則中國子公司和關聯實體可能會被處以罰款、沒收不合規運營產生的收入或暫停相關業務。 中國子公司和關聯實體也可能因此類違反政府規定而對我們的品牌產生不利影響。

7

我們 歷來出現淨虧損和負運營現金流,未來可能無法實現或保持盈利。

自成立以來,我們已發生淨虧損。 CCT在2021年和2022年分別淨虧損1.465億元和9100萬元。2021年和2022年,CCT的經營性現金流出分別為人民幣1.876億元和人民幣1.589億元。我們必須增加我們的收入才能盈利,即使我們這樣做了,我們也可能無法保持或增加我們的盈利能力。我們預計在可預見的未來會出現虧損,因為我們在以下方面投入了大量的財務和其他資源:

| ● | 投資 開發新服務和產品,並增強我們現有的服務和產品組合; |

| ● | 通過收購和戰略夥伴關係有機地擴展我們的業務和基礎設施;以及 |

| ● | 一般管理,包括法律、風險管理、會計和其他與上市公司相關的費用。 |

這些 支出可能不會帶來額外收入或業務增長。因此,我們可能無法產生足夠的收入 來抵消我們預期的成本增長並實現和維持盈利能力。如果我們無法實現並持續盈利,我們A類普通股的市場價格可能會下降。

我們進軍非汽車保險市場並實現收入多元化的努力可能不會成功。

雖然我們過去一直專注於汽車保險市場,但近年來我們已擴展到非汽車保險市場,以實現收入多元化。我們的管理層認為,隨着非車險市場的發展,預計提供車險產品的保險公司將有更多機會利用其成熟的營銷渠道銷售不同類型的保險產品,非車險產品往往具有更有利的利潤率。然而,我們可能會在研發、招聘人員和聘請更多第三方服務提供商來發展我們的非車險業務方面產生巨大的成本,這些投資可能不會產生預期的回報。 此外,非車險市場可能不會像我們預期的那樣發展。如果我們不能實現收入多元化,我們的收入增長速度可能會比預期的慢,我們的業務、財務狀況和運營結果可能會受到不利影響。

我們面臨着激烈的競爭,我們可能無法有效競爭。

我們 面臨着來自為數字保險交易或保險SaaS解決方案向保險運營商和保險中介提供服務和產品的公司的激烈競爭。此外,保險公司還可以通過自己的銷售和營銷團隊、其他傳統分銷方式或數字分銷渠道直接吸引消費者。保險運營商和保險中介也可以開發自己的系統,而不是從我們或其他供應商那裏購買SaaS解決方案產品。我們還預計,新的競爭對手將以競爭的平臺、服務和產品進入中國在中國的數字保險行業,並且在我們向新的保險市場擴張的過程中,我們可能會面臨新的競爭對手。我們必須開發新的服務和產品,以滿足我們的生態系統參與者不斷變化的需求。我們在新服務和新產品上的投資可能不會成功。請參閲“-如果我們未能 以響應生態系統參與者不斷變化的需求的方式來增強和擴展我們的服務和產品,我們的業務可能會受到不利影響 。”

8

我們的 競爭對手可能比我們擁有更多的財務、技術、營銷和其他資源,並且可能會投入更多的資源 來開發、推廣和支持他們的平臺和服務。此外,他們可能擁有比我們更廣泛的保險行業關係 ,更長的運營歷史和更高的品牌認知度。因此,這些競爭對手可能能夠更快地對新技術、法規要求和消費者需求做出反應。

如果保險運營商、第三方平臺或保險中介直接與我們競爭或與我們的競爭對手合作,我們可能很難吸引和留住推薦合作伙伴、消費者和其他生態系統參與者。這可能會減少我們的收入 和市場份額,並對我們的業務、財務狀況和運營結果產生重大不利影響。

我們的成功還取決於我們有能力跟上技術進步的步伐,改進我們的平臺,以滿足生態系統參與者日益複雜的 和多樣化的需求;使我們的服務和產品適應新興的行業標準和實踐;以及遵守不斷變化的法規要求。我們努力適應技術的變化可能需要大量投資。如果我們不能及時、經濟高效地應對技術進步,我們維持和發展業務的能力將受到影響。

我們的 競爭對手還可能開發和營銷使我們的平臺競爭力下降、滯銷或過時的新技術。例如, 如果我們的競爭對手開發的平臺具有與我們類似或更高級的功能,而通過我們平臺促進的交易量下降 ,我們可能需要降低交易服務費。如果由於競爭壓力而無法維持我們的定價結構,我們的收入可能會下降或無法如我們預期的那樣增長。

隨着我們的競爭對手進入業務合併或聯盟或籌集更多資本,或者隨着其他細分市場或地理市場的老牌公司 向我們的細分市場或地理市場擴張,競爭 可能會加劇。此外,當前和未來的競爭對手可以提供不同的定價模式或降低價格以增加市場份額。如果我們不能成功地與當前和未來的競爭對手競爭,我們的業務、運營結果和財務狀況可能會惡化。

如果 我們不能以響應生態系統參與者不斷變化的需求的方式增強和擴展我們的服務和產品, 我們的業務可能會受到不利影響。

我們的成功取決於我們提供創新服務的能力,這些服務使我們的平臺對保險運營商、第三方平臺、推薦合作伙伴、保險中介和消費者有用。因此,我們必須在技術和新服務和產品的開發上投入資源,以改善我們的平臺。這可能需要在獲取更多人員、與第三方服務提供商接洽以及開展研發活動方面進行大量投資。我們可能沒有資源進行這樣的投資。

雖然 我們過去一直專注於汽車保險市場,但我們已經擴展到非汽車保險市場。我們還於2020年12月開始向保險中介機構提供SaaS 解決方案產品,並於2021年3月開始向保險運營商提供服務和產品。見"項目4。公司信息—B業務概述—服務和產品。 我們在這些新的細分市場、服務和產品方面的經驗有限,我們的生態系統參與者可能對新的服務和產品反應不佳。如果我們推出的服務或產品未能吸引生態系統參與者,我們可能無法產生 足夠的收入或其他價值來證明我們的投資是合理的。

如果我們未能成功打入新的保險市場或推出新的服務和產品,我們的收入增長速度可能會低於我們的預期。上述任何情況都可能損害我們的聲譽,並對我們的業務、財務狀況和經營結果產生重大不利影響。

如果 我們無法維護和擴展本地網絡,我們可能無法發展業務。

截至 2022年12月31日,我們 在中國24個省、自治區和直轄市擁有超過400名服務人員的全國網絡。我們的服務人員與保險公司客户協商服務費和其他合同條款,並促進結算 和向最終消費者簽發汽車保險單。我們在管理分散在地理上的網絡時面臨着巨大的挑戰和風險。如果我們的一名或多名服務人員離職並加入競爭對手,他們可能會將業務從我們轉移到我們的競爭對手, 這可能會對我們的業務造成重大不利影響。

隨着我們業務的增長,我們需要擴大網絡的地理覆蓋範圍。這在很大程度上取決於我們是否有能力滿足當地監管要求,並聘用和留住與保險公司和保險中介機構有長期關係的服務人員。 如果做不到這一點,我們將無法擴大業務並保持市場份額。

我們 可能還需要尋找其他業務合作伙伴來協助我們的擴展工作。如果我們不能成功地擴展我們的全國網絡 ,我們的增長可能會受到不利影響。此外,我們在全國範圍內網絡的擴張可能不會產生預期的財務 或運營結果。上述任何一項都可能對我們的業務、財務狀況和經營結果產生重大不利影響。

9

如果我們不能維持和加強我們與保險公司的關係,我們的業務、經營業績和財務狀況可能會受到重大不利影響。

我們的大部分收入來自為保險公司和保險中介提供的服務 和產品。我們與保險運營商客户簽訂的數字保險 交易服務合同以及與保險運營商客户和保險中介簽訂的SaaS解決方案服務合同通常為期一年 。在某些情況下,保險承運人客户和保險中介人可能會在通知期相對較短的情況下終止部分合同 。我們可能無法在這些合同到期時以與現有合同相當或更好的條款進行續約(如果有的話)。

我們與保險運營商的關係取決於 我們能否為客户提供與他們期望的消費者概況相匹配的吸引力。同時,我們吸引消費者到我們平臺的能力 取決於保險公司通過我們平臺提供的保險產品的數量和質量。

如果我們無法維持與保險 運營商的關係,並將新的保險運營商添加到我們的生態系統中,我們可能無法為消費者提供他們 期望的保險購買體驗。上述風險可能會降低轉介夥伴和消費者對我們產品和服務的信心。因此, 轉介合作伙伴和消費者可能會停止使用我們,或使用我們的比率下降,這將降低我們對保險公司 的吸引力,並對我們的業務、經營業績和財務狀況造成重大不利影響。

我們通過 平臺銷售保險產品收取的費用可能會因我們無法控制的因素而大幅波動或下降,這可能會嚴重損害我們的業務、財務狀況 和運營結果。

我們幾乎所有的收入都來自 交易服務費,我們向保險公司客户和其他中介機構收取通過我們的平臺銷售保單。 我們根據當前的經濟和監管條件、市場需求和相關因素,與保險公司客户和其他中介機構協商交易服務費。其中許多因素是我們無法控制的。

特別是, 我們收取的交易服務費取決於:

| ● | 關於保險公司向保險中介機構提供佣金水平的當地監管準則 ; |

| ● | 保險公司的保單和盈利能力; |

| ● | 來自其他產品供應商的可比產品的可用性和成本; |

| ● | 消費者可獲得的另類保險產品;以及 |

| ● | 我們平臺上銷售的保險產品數量。 |

由於我們不控制保險公司客户的決策 ,我們從保險公司客户和其他中介機構收到的交易服務費 因期間不同,以及在不同保險公司客户、汽車保險產品、交易和地域市場之間存在很大差異。我們 無法確定或預測我們交易服務費任何變動的時間或程度。

10

For example, insurance industry associations across China voluntarily agreed to limit the fee rates that insurance carriers pay insurance intermediaries, which resulted in industry-wide fee decreases for insurance intermediaries in accordance with the Circular of the General Office of the China Banking and Insurance Regulatory Commission on Matters relating to Further Tightened Regulation of Vehicle Insurance, which was promulgated and implemented by the CBIRC on January 14, 2019. Government regulations also prohibit insurance carriers in China from paying insurance intermediaries more than what they report to the CBIRC and require insurance intermediaries to keep a true and complete record of the amount and collection of commission. In practice, some insurance carriers pay insurance intermediaries additional fees in the form of fees for consulting, technical support or marketing services or through other means. The CBIRC punished some insurance carriers and insurance intermediaries for this practice. Historically, we charged third-party automobile service companies referral fees, as we referred insurance carrier customers and each unique insurance policy underwritten by them to third-party car services companies in 2020, which may be recognized by the CBIRC as commission received from insurance carrier customers. We terminated such referral services in 2021. Although we have ceased these payment practices, the CBIRC may still penalize us for having received such referral revenue. As of the date of this Report, we are not aware of any announcement by the CBIRC to impose penalties for such historical payment practices.

因此,我們很難評估 交易服務費的變動對我們運營的影響。交易服務費的任何減少都可能對 我們的收入、現金流和經營業績造成不利影響。

我們可能無法維持和發展與第三方 平臺和推薦合作伙伴的關係,也無法有效管理此類關係。

我們與第三方平臺和 保險轉介合作伙伴合作,將對保險產品感興趣的消費者引導到我們的平臺,並維持和擴大我們的消費者基礎。 我們的第三方平臺合作伙伴和轉介合作伙伴可能與我們的競爭對手進行業務合作,或直接提供保險 產品並與我們的業務競爭。

如果我們的第三方平臺合作伙伴或轉介 合作伙伴沒有有效地營銷我們的平臺,或者如果他們選擇更大的努力來營銷他們自己的數字保險交易 服務和/或我們競爭對手的產品,我們的平臺對保險公司的價值以及我們平臺上的交易數量 可能會下降或無法如我們預期的那樣增長。

我們向第三方平臺和轉介合作伙伴支付費用,以幫助客户通過我們的平臺購買保險產品。我們可能需要增加 第三方平臺合作伙伴和推薦合作伙伴的費用,以激勵他們推廣我們的平臺,這將減少我們的利潤 。如果我們不能以合理的成本通過第三方平臺和轉介合作伙伴尋找和吸引保險消費者,我們的 業務、經營業績和前景可能會受到重大不利影響。

我們可能無法成功地吸引潛在的消費者。

我們業務的增長取決於我們 以合理的成本吸引潛在消費者的能力。為了擴大我們的消費者基礎,我們必須投入大量資源來開發 新的服務,並與保險公司、第三方平臺、轉介合作伙伴和其他生態系統參與者建立關係。

我們成功推出、運營和 擴展服務以吸引潛在消費者的能力取決於許多因素,包括我們預測並有效應對消費者不斷變化的興趣和偏好的能力,預測並應對競爭環境的變化,以及開發和提供滿足消費者需求的服務的能力。我們吸引潛在消費者的能力還取決於我們的推薦合作伙伴 有效營銷我們平臺的能力。請參閲"—我們可能無法維持和發展與第三方平臺 和推薦合作伙伴的關係,也無法有效管理此類關係。"

11

為了吸引潛在消費者,我們必須投入 大量資源來增強平臺的功能和可靠性,以及它處理保險購買申請的速度 。如果我們的努力不成功,我們的消費者基礎和我們促成的保險交易可能不會以 我們預期的速度增長,甚至可能下降。

我們吸引潛在消費者的能力 還取決於消費者在我們的平臺上從保險運營商那裏獲得具有競爭力的價格、便利性、客户服務和響應能力。 如果這些保險公司不符合消費者的期望,我們的品牌價值和吸引消費者到我們平臺的能力可能會下降, 這可能會對我們的業務、財務狀況和經營業績造成重大不利影響。

如果我們的業務無法維持 與我們的保險運營商(特別是中國的某些集團範圍內的保險運營商集團)以及我們的轉介合作伙伴和第三方平臺的關係,我們的業務可能會受到不利影響。

我們與100家不同規模的保險公司(包括集團範圍的保險集團和其他中小型保險公司)建立了廣泛的 和多樣化的關係。通過我們的全國性網絡,我們的當地分支機構與 隸屬於此類保險運營商集團的保險運營商客户簽訂了銷售我們保險產品的合同。我們還與其他中介機構合作 ,在消費者登記車輛的地區結算、簽發和交付汽車保險單, 當地地區的其他保險單。我們並無與其他中介人訂立長期合約。任何 主要保險運營商客户或保險運營商集團的業務損失或減少,或任何主要中介合作伙伴的服務,可能對我們的收入、財務狀況和經營業績造成重大不利影響 。如果我們的一個或多個主要保險公司客户 或中間合作伙伴遇到財務困難、減少我們的保險產品銷售或限制或停止運營, 我們的業務和運營業績將受到影響。此外,保險公司客户銷售模式的波動可能 對我們的收入、財務狀況或經營業績產生不利影響。

我們利用轉介合作伙伴和第三方平臺 引導對保險產品感興趣的消費者使用我們的平臺。雖然我們目前不依賴任何特定的推薦合作伙伴 或第三方平臺來吸引消費者,但我們將來可能會這樣做,失去任何此類推薦合作伙伴或第三方平臺 都會對我們的業務造成不利影響。我們尚未與我們的轉介夥伴訂立長期合約。在某種程度上,我們將依賴一個或幾個推薦合作伙伴或第三方平臺來吸引消費者到我們的平臺上,如果一個或幾個此類 推薦合作伙伴或第三方平臺停止推廣我們的平臺,或推廣我們的競爭對手超過我們,我們平臺上的交易量 可能會減少。此外,失去此類轉介合作伙伴或第三方平臺將要求我們 識別替代轉介合作伙伴或第三方平臺並與之合作,或更嚴重地依賴直接面向消費者的 銷售,這可能無法成功完成,或可能會證明耗時且昂貴。

我們向轉介合作伙伴支付轉介服務費 與從保險運營商客户和其他中介機構收到交易服務費之間的滯後時間可能會對我們的流動性和現金流造成不利影響 。

對於中國的數字保險服務 提供商來説,我們通常在被推薦的消費者從我們的平臺購買保險 保單後的幾天內向推薦合作伙伴支付推薦服務費。但是,我們通常每月從保險公司客户和其他 中介處收取交易服務費。此時間差要求我們維持大量營運資金,以資助我們的營運。

我們預計,隨着業務的增長,我們將需要 額外的營運資金。我們已訂立融資安排,以管理營運資金需求。例如,中建達於二零二二年獲授 信貸額度人民幣10,000,000元以支持其營運,並於二零二二年六月三十日提取人民幣10,000,000元。這些融資安排 可能無法繼續以可接受的條件提供,或根本無法提供。如果我們沒有足夠的營運資金,我們可能無法 實施我們的增長戰略、應對競爭壓力或為關鍵戰略舉措提供資金,這可能會損害我們的業務、 財務狀況和運營結果。

12

我們的SaaS解決方案服務和產品可能無法獲得市場認可, 這可能會對我們的運營業績造成重大不利影響。

我們於2020年12月開始向保險中介機構提供SaaS解決方案服務和 產品,並於2021年3月開始向保險運營商客户提供SaaS解決方案服務和產品。我們的SaaS解決方案 業務的成功取決於中國保險業是否採用SaaS解決方案,這可能會受到 監管要求和SaaS解決方案普遍接受的影響。

SaaS解決方案的市場接受程度取決於 多種因素,包括但不限於價格、安全性、可靠性、性能、客户偏好、公眾對 隱私的關注以及限制性法律或法規的頒佈。很難預測保險SaaS解決方案的需求以及保險SaaS解決方案市場的 未來增長率和規模。

如果我們或保險行業或其他行業的SaaS解決方案服務的其他供應商 或產品遇到安全漏洞、客户數據丟失、交付中斷 或其他問題,SaaS解決方案服務和產品的市場可能會受到影響。如果SaaS解決方案未能實現廣泛採用 或由於客户缺乏接受度、技術挑戰、經濟狀況惡化、 安全或隱私問題、競爭技術和解決方案、企業支出減少等原因導致對SaaS解決方案的需求未能增長,我們的業務、財務 狀況和運營結果可能受到重大不利影響。

如果我們不能有效管理增長、控制開支 或實施業務戰略,我們可能無法維持高質量的服務或有效競爭。

近年來,我們經歷了快速增長, 這使我們的管理和資源緊張。我們相信,我們的增長將取決於我們的能力:

| ● | 吸引 並維持與生態系統參與者的關係; |

| ● | 開發新的收入來源; |

| ● | 抓住 新保險產品和服務以及地區的增長機會; |

| ● | 保留 並擴大我們的本地網絡; |

| ● | 改善 我們的運營和財務系統、程序和控制,包括我們的技術基礎設施和會計和其他內部 管理系統; |

| ● | 擴大、 培訓、管理和激勵我們的員工隊伍,並管理我們與生態系統參與者的關係; |

| ● | 實施 我們的營銷策略;以及 |

| ● | 與我們現有和未來的競爭對手競爭 。 |

我們的擴張可能需要我們深入中國的 新城市,在那裏我們可能難以滿足當地市場需求和監管要求。上述風險 將需要大量的管理技能和努力以及大量的支出。我們可能無法實現上述任何一項。

13

我們的擴張可能會轉移我們現有運營中的管理、運營或技術資源。我們可能無法成功地保持增長率或有效地實施 未來的業務戰略。否則可能會對我們的業務、財務狀況、 運營業績和前景造成重大不利影響。

如果我們未能建立和維護我們的品牌,我們可能無法 吸引足夠多的生態系統參與者來發展我們的業務。

維護和增強我們的品牌對於擴大我們的業務至關重要 。維護和提升我們的品牌在很大程度上取決於提供有用、可靠和創新的服務,而 我們可能無法成功地做到這一點。我們可能會引入生態系統參與者不喜歡的新服務或服務條款,這可能會對我們的品牌產生負面影響 。我們也可能無法提供足夠的客户服務,這可能會削弱對我們品牌的信心。

維護和增強我們的品牌可能需要 我們進行大量投資,但這可能不會成功。如果我們未能成功地推廣和維護我們的品牌,或者如果我們在這方面付出了過多的費用,我們的業務、財務狀況和經營成果可能會受到不利影響。

任何關於我們行業、生態系統參與者 或我們其他業務合作伙伴的負面宣傳都可能對我們的業務和運營業績造成重大不利影響。

我們吸引和留住生態系統參與者的能力 部分取決於公眾對我們產品、服務、管理和財務績效的看法。客户投訴、政府 調查或我們平臺的服務故障可能會導致大量負面宣傳。

中國的保險業受到高度監管。 中國的數字保險行業相對較新,該行業的監管框架也在不斷演變。媒體報道、 社交媒體消息或其他暗示我們或中國保險行業其他參與者不當行為的公開聲明,特別是數字保險行業,即使不準確,也可能導致負面宣傳、訴訟、政府 調查或其他法規。

對我們生態系統參與者(包括保險運營商、第三方平臺、轉介合作伙伴、保險中介和我們的其他業務合作伙伴)的負面宣傳也可能 對我們造成不利影響。處理負面宣傳和任何由此產生的訴訟或調查可能會分散管理層的注意力、增加 成本並轉移資源。負面宣傳也可能損害我們的聲譽和員工的士氣。任何這些發展 都可能對我們的業務、財務狀況和經營業績以及我們A類普通股的價格造成不利影響。

我們可能會收購與我們業務互補的其他公司或技術,這可能會分散我們管理層的注意力,稀釋我們的股東,擾亂我們的運營並損害我們的運營結果 。

於2017年10月26日,VIE以總代價約人民幣225. 4百萬元收購泛華時代(主要從事汽車保險代理業務)的100%股權。如果出現適當的機會,我們可能會收購額外的資產、產品、技術或業務,以補充我們的業務 。除獲得股東批准外,我們可能還必須獲得政府當局的批准和許可證 才能進行收購。這些批准和許可證可能導致延誤和成本增加,如果 我們無法獲得這些批准和許可證,可能會破壞我們的業務戰略。

收購涉及許多風險,並存在 財務、管理和運營方面的挑戰,包括我們正在進行的業務的潛在中斷和管理分散注意力, 難以整合人事和財務系統,僱用額外的管理人員和其他關鍵人員,以及 我們運營的範圍、地域多樣性和複雜性。我們可能無法從收購的業務或資產中實現任何預期利益或協同效應 。我們的生態系統參與者可能會對我們的收購反應不利。我們可能面臨 任何收購業務的額外負債。

14

此外,未來的收購可能涉及 發行額外證券,這可能會稀釋您在我們的股權。上述任何風險都可能對我們的收入和經營業績產生重大不利影響 。

不當訪問、使用或披露數據可能會損害我們 的聲譽並對我們的業務造成不利影響。

我們的平臺生成、存儲和處理 大量數據。因此,我們面臨訪問和處理大量數據所固有的風險,包括 與以下各項相關的風險:

| ● | 保護 我們的技術系統、應用程序、API、網站和SaaS解決方案上託管的數據,包括免受外部方的攻擊 或員工錯誤或瀆職; |

| ● | 解決 與數據隱私、共享和安全有關的問題;以及 |

| ● | 遵守 管理個人信息使用和披露的法律、規則和法規。 |

網絡安全和數據隱私問題 已成為中國日益受到立法和監管關注的焦點。見"項目4。公司信息—B. 業務概述—政府法規—互聯網內容提供商的法規"和"—隱私保護法規 "。其中許多法律和條例經常修改和解釋不同。

遵守這些不斷變化的法規要求 可能需要花費大量費用和精力,並要求我們以對生態系統參與者和業務不利的方式更改我們的業務實踐和隱私政策 。如果不遵守現有或未來的網絡安全和數據隱私法律法規 ,可能會導致訴訟、罰款和處罰、監管執法行動以及聲譽損害。此外,我們生態系統 參與者對隱私和數據保護的期望和要求的變化可能會限制我們收集和使用在我們平臺上收集的信息的能力,這反過來可能會損害我們為我們的生態系統參與者提供服務的能力。上述任何風險都可能對我們的業務、聲譽或財務業績產生重大不利影響。

中國或全球經濟嚴重或持續低迷 可能會損害我們的業務和運營結果。

中國或全球經濟的長期放緩可能會損害我們的業務、運營結果和財務狀況。特別是,中國或全球範圍內的一般經濟因素和狀況,包括利率和失業率,可能會影響消費者購買保險的意願以及汽車和保險公司和中介機構購買SaaS解決方案的意願,這反過來可能對汽車和其他保險產品以及我們的SaaS解決方案服務和產品的需求產生不利影響。

新冠肺炎對全球和中國經濟產生了嚴重的負面影響 ,其對全球和中國經濟的長期影響仍不確定。甚至在新冠肺炎爆發 之前,全球宏觀經濟環境就面臨挑戰,包括美國聯邦儲備委員會結束量化寬鬆,歐元區經濟自2014年以來放緩,英國退歐影響的不確定性,以及中國和美國之間持續的貿易和關税爭端 。自2012年以來,中國經濟增速有所放緩,這種趨勢可能會繼續下去。包括美國和中國在內的一些世界主要經濟體的中央銀行和金融當局所採取的貨幣和財政政策的長期效果存在相當大的不確定性。此外,美國與中國之間的貿易緊張局勢,油價的大幅下跌,以及美聯儲在2020年初出臺的提振市場的財政政策,也給全球經濟形勢的發展帶來了不確定性和挑戰。中國的經濟狀況對全球經濟狀況以及國內經濟和政治政策的變化以及中國預期或預期的整體經濟增長率非常敏感。全球或中國經濟的任何長期放緩都可能對個人可支配收入產生負面影響 反過來,我們的業務、經營業績和財務狀況以及國際資本市場的持續動盪可能會對我們進入資本市場以滿足流動性需求產生不利影響。

15

我們保護和捍衞我們的知識產權的能力有限 ,未經授權的各方可能會侵犯或挪用我們的知識產權,這可能會損害我們的業務 和競爭地位。

我們的成功取決於我們保護我們開發的專有技術和技術的能力。如果我們不能強制執行我們的權利,或者 沒有發現未經授權使用我們的知識產權,我們就無法保護我們的知識產權。如果我們未能充分保護我們的知識產權,我們的競爭對手 可能會獲得我們的技術,我們的業務可能會受到不利影響。

我們依靠專利、商標、商業祕密、版權、合同限制和其他知識產權法律和保密程序來確立和保護我們的專有權利。然而,我們為保護我們的知識產權而採取的步驟可能是不夠的。

我們獲得的任何專利、商標或其他知識產權 可能會受到其他人的質疑或通過行政程序或訴訟而無效。我們與關鍵員工簽訂 保密協議,並在與業務合作伙伴的協議中包含保密條款。這些協議 可能無法有效控制對我們專有信息的訪問和分發。

與知識產權的有效性、可執行性和保護範圍有關的法律標準尚不確定。中國有關保護知識產權的法律仍在發展中 中國的知識產權執法法律程序可能還不夠完善。因此,儘管我們做出了努力,但我們可能無法阻止第三方侵犯或挪用我們的知識產權。

我們可能會花費大量資源來監控和保護我們的知識產權。我們還可能提起訴訟以保護我們的知識產權和保護我們的商業祕密。保護和執行我們的知識產權的訴訟可能成本高昂、耗時長,而且會分散管理層的注意力。 訴訟還可能導致我們部分知識產權的減損或損失。

我們維護知識產權的努力 可能面臨抗辯、反訴和反訴,攻擊我們知識產權的有效性和可執行性。 我們未能保護我們的專有技術免受未經授權的複製或使用,以及任何代價高昂的訴訟或轉移我們管理層的注意力和資源,可能會推遲新服務的推出,導致將效率較低或成本較高的技術替換到我們的平臺中,或損害我們的聲譽。

第三方的侵權或挪用索賠可能使我們承擔重大責任和其他成本。

我們的成功在很大程度上取決於我們在不侵犯第三方知識產權的情況下使用和開發我們的技術和訣竅的能力。我們的競爭對手或其他 第三方可能會聲稱我們侵犯了他們的知識產權,而我們可能被發現侵犯了這些 權利。

任何索賠或訴訟,無論案情如何, 都可能導致我們產生鉅額費用。如果勝訴,這些索賠可能要求我們支付鉅額損害賠償或持續的版税付款,阻止我們提供服務,或要求我們遵守其他不利條款。

16

即使索賠沒有導致訴訟 或解決對我們有利的問題,這些索賠以及解決這些索賠所花費的時間和資源可能會分散管理資源,並對我們的業務和運營結果造成不利影響 。我們預計,隨着行業 和我們業務的增長,侵權索賠的發生率可能會增加。因此,我們面臨的侵權索賠造成的損害風險可能會增加和轉移我們的財務 和管理資源。

我們技術系統中的任何重大中斷,包括 超出我們控制範圍的事件,都可能阻止我們提供服務和產品,或降低我們的吸引力,並導致 生態系統參與者的流失。

我們平臺和底層技術基礎設施的性能、可靠性和可用性 對於我們的運營、聲譽以及吸引和留住 生態系統參與者的能力至關重要。系統中斷、故障或數據丟失可能會損害我們提供服務的能力。

第三方雲提供商託管我們的應用程序、 API、網站、SaaS解決方案和支持服務。我們的運營取決於服務提供商保護我們的系統 和他們自己的系統免受自然災害、電力或電信故障、環境條件、 計算機病毒或企圖損害我們的系統、犯罪行為和類似事件(其中許多事件超出我們的控制範圍)的損害或中斷的能力。我們通過應用商店和微信等第三方應用程序提供 數字保險交易服務產品。 這些商店和應用程序的服務中斷可能會對我們向生態系統參與者提供服務產生負面影響。

如果我們與這些服務提供商的安排 終止,或者如果服務對我們來説不再具有成本效益,我們的服務和產品可能會中斷, 可能會出現服務生態系統參與者的延誤和額外費用。我們與保險公司和 其他生態系統參與者交換信息的能力也可能會受到幹擾。

我們的應用程序、API、網站和SaaS解決方案 可能不時出現故障。此外,我們需要更新我們的應用程序、API、網站和SaaS解決方案,以改進功能, 整合新功能或針對不同用户的操作系統調整主要更新。如果我們的應用程序、API、網站和SaaS 解決方案無法執行,用户體驗和我們的聲譽可能會惡化,這可能會對我們的業務造成重大不利影響。

截至2022年12月31日,我們已將平臺與約60家保險公司的核心技術 系統連接。因此,系統連接的安全性和穩定性對我們平臺上的用户體驗、保險公司對我們技術的信心以及我們的運營效率至關重要。 如果我們與保險公司的系統連接出現中斷或中斷,或受到外部來源的攻擊,我們的運營 可能會受到重大不利影響。

我們的技術 系統、產品或服務中的任何中斷或延遲,無論是由於第三方錯誤、自然災害或安全漏洞,無論是意外還是 故意造成的,都可能損害我們與消費者、保險公司和其他生態系統參與者的關係以及我們的聲譽。我們可能 沒有足夠的容量來恢復在發生停機時丟失的所有數據和服務。

這些因素可能會阻止我們促進 保險交易或提供SaaS解決方案,損害我們的品牌和聲譽,轉移員工的注意力,減少我們的 收入,使我們承擔責任;並導致轉介合作伙伴、消費者、保險運營商、保險中介、第三方平臺 和其他生態系統參與者放棄我們的服務和產品。

截至本報告日期,我們的技術系統、服務或產品未出現 嚴重中斷或延遲。但是,它可能會受到這種中斷和 在未來的延誤。上述任何情況均可能對我們的業務、財務狀況及經營業績造成重大不利影響。

17

我們的運營取決於中國互聯網基礎設施 和固定電信網絡的性能。

在中國, 基本上所有互聯網接入都是通過國有電信運營商在工業和信息化部(以下簡稱“工信部”)的行政控制和監管下維護的。第三方雲提供商託管我們的應用程序、API、網站、SaaS 解決方案和支持服務。如果 中國互聯網基礎設施或固定電信網絡出現中斷、故障或其他問題,這些服務提供商可能對替代網絡或服務的訪問受到限制。

隨着業務的擴展,我們可能需要升級 我們的技術和基礎設施,以跟上平臺上不斷增加的交易數量和種類。我們的技術系統 和基礎互聯網基礎設施和中國的固定電信網絡可能無法支持互聯網使用持續增長的需求 。

此外,我們不控制電信服務提供商提供的服務的成本 ,這可能會影響數據中心服務的成本。如果我們為數據中心服務支付的價格大幅上漲,我們的運營業績可能會受到不利影響。

我們的員工、生態系統 參與者和其他第三方的不當行為或其他不當活動可能會損害我們的業務和聲譽。

我們的員工、生態系統參與者和其他 第三方可能參與不當行為或其他不當活動,這可能會使我們遭受財務損失或監管制裁 並嚴重損害我們的聲譽。這種不當行為可能包括導致未知風險或損失的未經授權的活動、不當 機密或隱私信息的使用或欺詐和其他非法或不當活動。並不總是能夠阻止 在我們的平臺上發生的不當行為,我們為防止和檢測此活動而採取的預防措施可能並不在所有 情況下都有效。

我們與推薦合作伙伴合作,吸引 潛在的保險購買者到我們的平臺。這些轉介合作伙伴幫助消費者通過我們的平臺購買保單。 因此,消費者可能會將這些轉介合作伙伴與我們聯繫起來,並要求我們對其不當行為負責。

我們還面臨消費者進行欺詐活動的風險 ,他們可能會通過我們的平臺向我們提供不準確或誤導性的信息,或從事其他不正當活動。 我們的員工、生態系統參與者和其他第三方的不當行為或其他不當活動可能會損害我們的品牌和聲譽, 勸阻生態系統參與者使用我們的服務,並要求我們採取額外措施減少平臺上的不當和非法活動 ,這可能會顯著增加我們的成本。

我們為保險運營商和保險中介提供的SaaS解決方案產品非常複雜,適用於各種網絡環境。此類SaaS解決方案產品 可能會被客户、其員工或訪問或使用我們解決方案產品的第三方故意誤用或濫用。由於 我們的客户依賴於我們的SaaS解決方案產品、服務和維護支持來管理廣泛的操作,因此,錯誤 或不當使用我們的SaaS解決方案產品、我們未能正確培訓客户如何高效和有效地使用我們的解決方案 產品,或我們未能正確向客户提供維護服務,都可能導致對 我們的負面宣傳或法律索賠。

隨着我們擴大SaaS客户羣,我們的員工在適當提供這些服務方面的任何失敗 都可能導致我們SaaS解決方案產品未來銷售的機會喪失。 上述任何情況都可能對我們的業務、財務狀況和經營業績造成重大不利影響。

18

我們的業務有賴於高級管理層的持續努力。 如果我們的一名或多名高級管理人員無法或不願擔任其當前職位,我們的業務可能會受到嚴重影響 。

我們的運營取決於我們的高級管理層 的持續服務,特別是本報告中提到的執行官。尤其是我們的創始人兼首席執行官張磊先生,對我們的業務管理和戰略方向的發展至關重要。雖然我們為管理層提供了 各種獎勵,但我們可能無法保留他們的服務。

隨着中國數字保險交易和保險SaaS解決方案的服務和產品提供商 數量的增加,競爭對手可能會試圖僱傭我們的高級管理人員 成員。如果我們失去了任何高級管理團隊成員的服務,我們可能無法有效管理我們的業務或 實施我們的增長戰略。如果我們的任何高級管理人員加入競爭對手或組建競爭公司,我們可能會失去 商業祕密和與生態系統參與者的關係,我們的業務可能會受到影響。

中國的員工競爭激烈,勞動力成本上升 可能會對我們的業務和經營業績造成不利影響。

我們相信,我們的成功取決於我們吸引、培養、激勵和留住高素質和技能員工的能力。合格的人才需求量很大,我們可能 為吸引和留住他們而花費大量成本。經驗豐富的信息技術人員對我們 業務的成功至關重要,在中國尤其需要高的需求。

人才的競爭是激烈的,留住人才是很困難的。我們的任何關鍵員工的流失都可能對我們執行業務 計劃和戰略的能力產生重大不利影響,我們可能無法及時找到合適的替代者,甚至根本無法找到合適的替代者。我們可能不會保留任何關鍵員工的服務。 如果我們未能吸引合格員工,或留住和激勵現有員工,我們的業務可能會受到重大不利影響。

我們投入大量的時間和費用來培訓 我們的員工,這增加了他們對競爭對手的價值,因為競爭對手可能會招聘他們。如果我們未能留住員工,我們可能會在僱傭和培訓替代員工方面花費大量費用。因此,我們的服務質量和服務消費者、 保險公司和其他行業參與者的能力可能會下降,從而對我們的業務造成重大不利影響。

中國經濟近年來經歷了通貨膨脹和勞動力成本的上升 。因此,預期中國的平均工資將增加。此外,中國法律和 法規要求我們向指定的政府機構支付各種法定員工福利,包括養老保險、住房公積金、醫療保險、工傷保險、失業保險和生育保險,以造福員工。我們預計 我們的人工成本(包括工資和員工福利)將增加。除非我們能夠控制我們的人工成本或將這些增加的 人工成本轉嫁出去,否則我們的財務狀況和經營業績可能會受到不利影響。

我們的生意季節性波動。

我們的收入和運營結果因期間而異 ,並且由於各種因素(其中一些因素超出了我們 的控制範圍)而無法達到預期。我們的結果可能因使用我們平臺的消費者和保險運營商客户數量的波動而異 、保險運營商客户提供的季節性促銷活動以及保險消費者的購買模式而異。此外,數字 保險行業受到週期性趨勢和不確定性的影響。傳統上,中國的汽車銷售水平較高的出現在9月 和10月,這會導致汽車保單的銷售增加。因此,我們的數字保險交易服務業務在每年下半年通常會錄得更高的交易量 和收入。這些波動很可能 會持續下去,任何時期的經營業績都可能不代表我們在任何未來時期的表現。此外,我們的流動性 可能會在我們收到較低現金流的期間受到影響。

19

我們的租賃物業權益可能存在缺陷,我們對受此類缺陷影響的租賃物業的權利 可能會受到挑戰,這可能會嚴重擾亂我們的運營。

我們從 第三方租賃了大量物業用於我們的業務。截至2022年12月31日,我們租賃的總建築面積約為9,400平方米, 我們主要用於辦公空間。我們可能需要搬遷,原因有很多。例如,我們可能無法續訂租約, ,可能會搬到更優質的地點或搬遷我們的業務。在這些情況下,我們可能無法在優惠條件下為我們的辦事處找到理想的替代 站點。

我們尚未收到 我們某些租賃物業的出租人提供的所有權證書副本或將物業出租給我們的授權證明。如果我們的出租人不是物業的 所有人,並且他們沒有獲得業主或其出租人的同意或相關政府當局的許可,我們的租約可能會失效。如果發生這種情況,我們可能不得不與業主或 有權租賃物業的各方重新協商租賃,新租賃的條款可能對我們不利。

我們尚未就部分租賃物業與 我們的出租人訂立書面合同,該等物業的出租人可能會終止我們的租賃。我們的部分租賃物業 在簽訂租約時受到抵押。如果在這種情況下 未獲得抵押權持有人的同意,則如果抵押權持有人取消抵押權並將財產轉讓給另一方,租賃可能對財產受讓人不具約束力。

此外,我們尚未按照中國法律的要求向相關政府機關登記 租賃協議。雖然未完成租賃登記不會 影響租賃根據中國法律的法律效力,但房地產管理機關可以要求租賃協議當事人 在規定的期限內進行租賃登記。否則,雙方可就每份租賃處以人民幣1,000元至人民幣10,000元的罰款。如果任何主管當局要求我們在規定的時間內完成此類租賃登記, 我們將盡最大努力遵守此類要求。雖然我們沒有因未能登記租賃而受到任何重大處罰或紀律處分 ,但我們可能會因過去和未來的違規行為而面臨處罰或其他紀律處分。

截至本報告日期,我們並不知悉我們或出租人就租賃權益的缺陷而面臨任何重大行動、索賠或調查威脅。 但是,如果我們的任何租賃因第三方或政府機構的質疑而終止,因為缺乏所有權證書 或租賃授權證明,我們可能會搬遷受影響的辦公室或倉庫,併產生額外費用。

我們的風險管理系統可能無法評估或緩解其面臨的所有風險 。

我們建立了風險管理系統, 由我們認為適合我們業務的政策和程序組成。但是,我們可能無法成功實施這些政策 和程序。

我們還可能面臨員工或第三方實施的欺詐或其他不當行為 以及其他超出我們控制範圍的事件。這些事件可能會對我們的服務質量和聲譽造成不利影響,並使我們遭受財政損失或政府當局的制裁。因此,我們無法向您保證 我們的風險管理系統將有效。

我們在正常業務過程中可能會受到法律訴訟 。訴訟可能會分散管理層的注意力、增加我們的開支或使我們面臨物質金錢損失和其他補救措施。

有時,我們可能會成為由我們發起或針對我們的訴訟 和其他法律程序的一方,包括但不限於與員工和生態系統參與者的糾紛。 任何法律程序的結果都是不確定的。如果任何法律訴訟導致不利結果, 可能對我們的業務、財務狀況和經營業績造成重大不利影響。

20

即使我們成功地為自己辯護,我們也可能會花費大量的費用、時間和精力來抵禦任何法律訴訟。此外,實際 或潛在訴訟導致的任何不利宣傳也可能對我們的聲譽造成不利影響,進而損害我們的業務。

我們可能沒有足夠的保險覆蓋範圍。

中國的保險公司目前不像較發達經濟體的保險公司那樣提供廣泛的保險產品。我們不投保財產保險或 業務中斷保險,也不投保產品責任險或關鍵人物人壽保險。超出我們保險覆蓋範圍的任何業務中斷或訴訟,或對我們的設施或我們的人員造成的任何責任或損壞,都可能導致巨大的 成本,並可能轉移我們的資源。

我們面臨着與自然災害、衞生流行病相關的風險,包括持續的新冠肺炎疫情、自然災害和其他可能嚴重擾亂我們運營的事件。

我們很容易受到自然災害和其他災難的影響。火災、洪水、颱風、地震、停電、電信故障、闖入、戰爭、暴亂、恐怖襲擊或類似事件可能會導致服務器中斷、故障、系統故障或網絡故障。這些事件可能導致數據丟失或損壞或軟件或硬件故障,並對我們提供服務的能力造成不利影響。

新冠肺炎、猴痘、埃博拉、H1N1流感、H7N9流感、禽流感、嚴重急性呼吸系統綜合症或其他流行病的影響也可能影響我們的業務。如果我們的任何員工患有傳染病或疾病,我們可能需要隔離員工和/或對辦公室進行消毒,這 將對我們的業務產生負面影響。此外,我們的運營結果可能會受到不利影響,因為這些疫情中的任何一種都會損害中國整體經濟。

新冠肺炎疫情可能會對我們的業務、運營業績和財務狀況產生不利影響。

我們的業務可能會受到 COVID—19爆發的影響。疫情爆發以及政府、企業和個人為遏制COVID—19傳播而採取的保護性公共衞生措施對全球勞動力、企業和其他組織、經濟體和金融市場造成了不利影響,導致 經濟下滑和市場波動加劇。

如果由於COVID—19疫情,對汽車或我們的服務和產品的數字保險 交易和保險SaaS解決方案的需求下降,我們的保險運營商客户尋求與其重新談判佣金和費用安排 ,我們已向其出售保單的投保人停止支付保費,或者我們未能維持和發展我們與推薦合作伙伴的關係 。

疫情已經擾亂了許多業務的正常運營 ,包括我們的保險運營商客户、第三方平臺、轉介合作伙伴和其他業務合作伙伴。如果 我們的業務合作伙伴出現關閉或持續的業務中斷,我們按計劃開展業務的能力可能會受到 重大的負面影響。

雖然我們的業務迄今尚未經歷交易量或SaaS產品訂閲因COVID—19疫情而出現的 重大中斷,但短期或中期內持續或加劇的疫情 可能導致我們的服務交付延遲、新產品和服務的推出以及擴張計劃的實施 或我們的銷售和營銷活動中斷等等。COVID—19疫情對我們業務的影響程度將取決於中國和世界各地的未來發展,這些發展具有高度不確定性,無法預測,包括 可能出現的有關冠狀病毒嚴重程度以及遏制和治療所需行動的新信息。

21

如果COVID—19疫情、經濟增長放緩 以及由此導致的業務中斷持續較長時間,則可能會對 業務、財務狀況及經營業績造成重大不利影響。在COVID—19大流行對我們的業務和財務業績造成不利影響的情況下,它也可能導致本“風險因素”一節中描述的許多其他風險加劇。

如果我們或與我們合作的第三方 未能遵守反洗錢和反恐怖主義融資法律法規,可能會損害我們的聲譽,使我們面臨嚴重的 處罰,並降低我們的收入和盈利能力。

我們已實施政策和程序, 遵守適用的反洗錢和反恐怖分子融資法律法規。這些措施包括內部控制和"瞭解客户"程序,以防止洗錢和資助恐怖主義。此外,我們依靠保險公司擁有自己適當的 反洗錢政策和程序。

與我們合作的保險公司 須遵守適用的反洗錢法律法規規定的反洗錢義務,並受中國人民銀行(以下簡稱“中國人民銀行”)監管。我們已採用商業上合理的程序來監控與我們合作的保險公司。

我們過去沒有因實際或涉嫌的洗錢或恐怖主義融資活動 而受到罰款或其他處罰, 或遭受重大業務或其他聲譽損害。但是,我們的政策和程序可能不會阻止其他方在我們不知情的情況下利用我們或我們 合作的任何保險公司作為洗錢(包括非法現金操作)或恐怖分子融資的渠道。

如果我們與洗錢(包括非法現金操作)或恐怖分子融資有關,我們的聲譽可能會受損。我們還可能受到監管罰款、制裁、 或法律強制執行,包括被列入任何"黑名單",禁止某些當事方與我們進行交易 ,所有這些都可能對我們的財務狀況和經營業績造成重大不利影響。

即使我們和我們 合作的保險公司遵守適用的反洗錢法律和法規,但鑑於洗錢和其他非法或不當活動的複雜性和保密性,我們和這些保險公司可能無法消除 這些活動。對行業的任何負面 看法,包括可能因其他保險交易服務提供商未能發現 或防止洗錢活動而引起的看法,即使事實上不正確或基於孤立事件,都可能損害我們的形象,破壞 我們已經建立的信任和信譽,並對我們的財務狀況和經營結果產生負面影響。

我們已經並將根據股份激勵計劃授予期權和其他類型的獎勵 ,這可能會導致基於股份的薪酬支出增加。

中建科技於二零二零年一月採納了二零一九年股權激勵計劃,向僱員及董事授出股份薪酬獎勵,以激勵彼等的表現並使彼等的利益與 中建科技保持一致。CCT根據美國公認會計原則在其綜合財務報表中確認開支。根據2019年股權激勵計劃, 中建科技獲授權授出購股權、限制性股份、限制性股份單位及其他類型的獎勵。Prime Impact 的股東於2023年9月12日批准了2023年股權激勵計劃,該計劃提供股權獎勵作為我們薪酬計劃的一部分。

截至2022年12月31日,根據2019年股權激勵計劃,已授予購買總計108,196,300股CCT普通股的期權和涵蓋23,171,350股CCT普通股的限制性股票獎勵 。鑑於該等CCT購股權及CCT限制性股份於緊接收購合併生效日期前仍予發行及發行 ,吾等就相應數目的A類普通股作出假設。 於2021年及2022年,CCT分別錄得基於股份的薪酬開支人民幣1,850萬元及人民幣1,620萬元。我們可能會繼續 記錄與此類股票期權授予相關的基於股票的薪酬支出,我們計劃根據2023年股權激勵計劃授予期權和其他類型的獎勵 ,因為我們相信基於股票的薪酬的授予有助於我們吸引和留住關鍵人員和員工 。因此,我們與基於股票的薪酬相關的費用可能會增加,這可能會對我們的運營業績 產生不利影響。

22

與我們的公司結構相關的風險

如果中國政府確定與VIE結構有關的合同安排 不符合中國對某些行業外商投資的監管限制,或者如果這些規定或其解釋方式發生變化,我們、中國子公司和關聯實體可能受到嚴厲處罰 或被迫放棄其在該等業務中的權益,A類普通股可能會貶值或變得一文不值。

我們、中國子公司和VIE面臨與我們的公司結構相關的重大風險。A類普通股的投資者並不是在購買中國註冊的VIE的股權,而是在購買開曼羣島的最終控股公司我們的股權。我們不是一家中國運營的公司,而是一家開曼羣島控股公司,其業務由其子公司進行,並通過與總部設在中國的VIE的合同安排進行,這種結構給投資者帶來了獨特的風險。VIE結構為投資者提供了對外國投資中國公司的敞口,中國法律禁止或限制外國對運營公司的直接投資, 投資者可能永遠不會持有中國運營公司的股權。中國政府通過嚴格的商業許可要求和其他政府法規來監管與電信相關的業務。這些法律和法規包括對從事電信相關業務的中國公司的外資所有權的限制。外國投資者一般不允許在任何從事增值電信業務(不包括電子商務、國內多方通信、存儲轉發和呼叫中心)的中國公司中擁有超過50%的股權。

由於本公司為於開曼羣島註冊成立的獲豁免公司,因此根據中國法律及法規,本公司被歸類為外國企業,而每家中國附屬公司均為 外商投資企業(“外商投資企業”)。為遵守中國法律法規,我們根據外商獨資企業、VIE及其股東之間的一系列合同安排,通過VIE及其關聯實體在中國開展業務。請參閲“第 項4.關於公司-C組織結構的信息--與VIE及其股東的合同安排。” 我們、我們的子公司和投資者並不擁有VIE的股權、外國直接投資或通過此類所有權或對VIE的投資進行控制。與VIE有關的合同安排並不等同於VIE業務的股權所有權。本報告中提及我們和我們的子公司因VIE而獲得的任何控制權或利益僅限於VIE,並受美國公認會計準則下的VIE合併條件的限制。根據美國公認會計原則合併VIE通常是在以下情況下進行的: 我們或我們的子公司(1)在VIE中擁有經濟利益,且VIE的潛在損失或收益具有重大風險敞口 ,以及(2)對VIE最重要的經濟活動擁有權力。出於會計目的,我們是VIE的主要受益人。此外,管理VIE的合同協議還沒有在法庭上得到檢驗。

我們相信我們的公司結構和合同安排符合中國的法律和法規。基於吾等對相關法律法規的理解,吾等中國法律顧問韓坤律師事務所認為,WFOE、VIE及其股東之間的每一份合同均根據其條款有效、具有約束力和可強制執行 。

然而,關於中國法律法規的解釋和應用仍然存在很大的不確定性。中國政府當局可能不同意我們及其子公司的公司結構或任何前述合同安排符合中國的許可、註冊或其他監管要求或政策。

23

如果監管機構認為我們、我們的子公司和VIE的公司結構和合同安排全部或部分非法,我們可能會失去整合關聯實體財務業績的能力,並可能不得不修改我們的公司結構以符合監管要求。 我們和我們的子公司可能無法在不對其業務造成實質性幹擾的情況下實現這一目標。

如果我們、我們的子公司和VIE的公司結構和合同安排違反中國現有或未來的法律或法規,相關監管機構將在處理此類違規行為時擁有廣泛的自由裁量權,包括:

| ● | 吊銷營業執照、經營許可證的; |

| ● | 對我們、中國子公司和/或關聯實體徵收罰款; |

| ● | 沒收我們、中國子公司和/或相關監管機構認為是通過非法經營獲得的收入; |

| ● | 停止或限制我們、中國子公司和/或聯營實體在中國的業務; |

| ● | 施加我們、中國子公司和/或關聯實體可能無法遵守的條件或要求; |

| ● | 關閉服務器或屏蔽我們的應用程序、API、網站、SaaS解決方案或支持服務; |

| ● | 要求我們、中國子公司和關聯實體改變其公司結構和合同安排; |

| ● | 限制我們、中國子公司和關聯企業徵收收入的權利; |

| ● | 限制或禁止我們將海外發行所得資金用於資助關聯實體的運營;以及 |

| ● | 採取其他可能損害我們業務的監管或執法行動。 |

新的中國法律、規則和法規可能會對我們、我們的子公司以及VIE的公司結構和合同安排施加 額外要求,這可能會對我們的業務、財務狀況和經營業績產生重大不利影響。如果任何這些處罰或要求導致我們和我們的子公司失去指導VIE活動的權利或他們獲得經濟利益的權利,我們將不再能夠 在我們的合併財務報表中合併VIE的財務結果,這可能導致 A類普通股的價值大幅下降或變得一文不值。

2023年2月17日,證監會發布了《境內公司境外證券發行上市管理辦法試行》(《境外上市試行辦法》) 及五份配套指引,並於2023年3月31日起施行。在同日舉行的境外上市試點辦法新聞發佈會上,證監會官員明確表示,對於合同安排境外上市的公司,證監會將徵求有關監管部門的意見,如果符合合規要求,將完成境外上市備案工作,並通過利用兩個市場和兩種資源來支持這些公司的發展和壯大。我們於2023年9月14日完成了《企業合併境外上市試行辦法》下的中國證監會備案程序。如果吾等、中國附屬公司或聯營實體未能就未來的任何發行或任何其他須根據《境外上市試行辦法》申報的集資活動,因吾等的合約安排未能及時或根本完成向中國證監會提交的備案文件,吾等從該等境外集資活動籌集或使用資金的能力可能會受到重大不利影響,吾等甚至可能需要解除合約安排或重組業務運作,以糾正未能完成申報的情況。然而,鑑於境外上市試行辦法是最近頒佈的,其解釋、適用和執行以及它們將如何影響我們的運營和未來的融資仍存在很大的不確定性。

24

與VIE的合同安排可能會給我們、中國子公司或關聯實體帶來不利的税收後果 。

若中國税務機關認定外商獨資企業與VIE的合約安排並非按公平原則作出,併為中國税務目的而調整VIE的收入及開支,則吾等、中國附屬公司及/或附屬公司可能會面臨重大及不利的税務後果,要求進行轉讓定價調整。

轉讓定價調整可能對吾等、中國附屬公司及關聯實體造成不利 影響:(1)增加關聯實體的税務責任而不減少中國子公司的税務責任,這可能導致因少繳税款而向關聯實體支付滯納金及其他懲罰;或(2)限制關聯實體獲得或維持税務優惠及其他財務優惠的能力 。

我們和中國子公司依賴與VIE和VIE股東的合同安排來運營其業務,這在提供運營控制方面可能不如直接所有權有效 。

我們及中國附屬公司依賴與VIE及其股東訂立的合約安排來經營其業務。在為我們和中國子公司提供對VIE的控制權方面,這些合同安排可能不如直接所有權 有效。

由於吾等及中國附屬公司於VIE並無直接所有權權益,故我們依賴VIE及其股東履行與彼等訂立的合約安排下各自責任的表現,以鞏固我們的財務業績。VIE的股東可能不符合我們和中國子公司的最佳利益 ,或未能履行其合同義務。

我們及中國附屬公司可根據與VIE及其股東訂立的合約替換VIE股東 。然而,如果與這些合同或替換VIE股東有關的任何爭議仍未解決,我們和中國子公司必須根據 中國法律執行其在這些合同下的權利,並受中國法律體系的不確定性影響。

VIE或其股東未能履行其與外商獨資企業的合同安排下的義務 將對我們和中國子公司的業務、財務狀況和經營業績 造成重大不利影響。

如果VIE或其股東未能履行 彼等與外商獨資企業的合同安排項下的各自義務,我們和中國子公司可能會產生大量成本並 花費額外資源來執行該等安排。我們和中國子公司還可能需要依賴中國 法律下的法律救濟,包括尋求特定履行或禁令救濟,以及索賠損害賠償。這種補救辦法可能無效。

外商獨資企業與VIE及其股東的合同安排受中國法律管轄,並規定通過中國仲裁解決爭議。因此, 該等合同安排將根據中國法律解釋,且因該等合同安排產生的任何爭議 將根據中國法律程序解決。

25

Uncertainties in the PRC legal system could limit the abilities of us and the PRC Subsidiaries to enforce these contractual arrangements. For example, there have been very few precedents and little formal guidance as to how contractual arrangements in the context of a variable interest entity should be interpreted or enforced under PRC laws. In addition, in the PRC, rulings by arbitrators are final, and parties cannot appeal the arbitration results in courts. If the losing parties fail to carry out the arbitration awards within a prescribed time limit, the prevailing parties may only enforce arbitration awards in PRC courts through arbitration award recognition proceedings, which would require additional expenses and delays. In the event that we and the PRC Subsidiaries cannot enforce the contractual arrangements with respect to the VIE, or suffer significant delays or other obstacles in enforcing these contractual arrangements, we and the PRC Subsidiaries may not be able to consolidate the financial results of the Affiliated Entities. As a result, the ability of us and PRC Subsidiaries to conduct our business, and our financial condition and results of operations may be materially adversely affected. See “-Risks Related to Doing Business in China-Uncertainties in the interpretation and enforcement of PRC laws, rules and regulations could materially adversely affect our business.” In addition, as of the date of this Report, 14.24% of the equity interests in the VIE held by Beijing Zhongjin Huicai Investment Management Co., Ltd. were frozen by the People’s Court of Futian District, Shenzhen City, Guangdong Province for a civil dispute between Beijing Zhongjin Huicai Investment Management Co., Ltd. and certain other party, which may affect the enforcement of the option of the WFOE under the contractual arrangements. See “-Risks Related to Our Corporate Structure-The VIE’s shareholders may have potential conflicts of interest with us, the PRC Subsidiaries and the Affiliated Entities, which may materially adversely affect our business and financial condition.”

VIE的股東可能與我們、中國附屬公司及關聯實體存在潛在利益衝突,這可能對我們的業務及財務狀況造成重大不利影響。

VIE股東的利益 可能不同於我們、中國子公司和VIE的利益。當出現利益衝突時,任何或所有這些個人 不得以我們、中國子公司和/或關聯實體的最佳利益行事,且任何利益衝突的解決 不得有利於我們、中國子公司和/或關聯實體。此外,這些個人可能違反或導致VIE和 中國子公司違反或拒絕續簽與外商獨資企業的現有合同安排。

吾等、中國附屬公司或關聯 實體均無安排處理該等股東與彼等任何人之間的潛在利益衝突。我們、中國附屬公司 及關聯實體依賴該等股東遵守開曼羣島及中國法律。這些法律規定,董事 對我們負有誠信義務,即本着誠信行事,以我們的最佳利益行事,不得利用各自的職位謀取私利。

然而,中國和 開曼羣島的法律框架並沒有提供在與另一公司治理制度發生衝突時解決衝突的指導。如果 吾等、中國子公司及/或關聯實體無法解決彼等與 VIE股東之間的任何利益衝突或爭議,吾等、中國子公司及關聯實體可能會訴諸法律程序,而這可能會擾亂 其業務,並使彼等對該等程序的結果產生重大不確定性。

As of the date of this Report, 14.24% of the equity interests in the VIE held by Beijing Zhongjin Huicai Investment Management Co., Ltd. were frozen by the People’s Court of Futian District, Shenzhen City, Guangdong Province for a civil dispute between Beijing Zhongjin Huicai Investment Management Co., Ltd. and certain other party. Under applicable PRC laws, (1) the frozen equity interests in the VIE cannot be sold, transferred, or disposed of in any manner from July 28, 2022 to July 27, 2025, unless such freezing was released by a competent court; and (2) if a competent court rules to auction off the frozen equity interests, the proceeds from the auctioning and sale of the frozen equity interests by competent court shall be firstly distributed to pledgee, i.e. the WFOE, thereafter the remaining proceeds (if any), shall be used to settle the claims of the creditor applying with court for enforcement. Therefore, uncertainties remain with respect to the enforcement of the option of the WFOE to purchase such frozen equity interests under the exclusive option agreement among us, WFOE, the VIE and shareholders of the VIE, dated June 18, 2021, which may be subject to the auction process by the competent court. However, as that such equity interests had been pledged to WFOE prior to the freezing, we do not believe the freezing of the above-mentioned equity interests in the VIE will cause any material impact to our operations.

26

我們可能主要依賴中國附屬公司支付的股息和其他股權分配 來滿足我們的現金和融資需求,而中國附屬公司 向我們支付股息的能力的任何限制可能會對我們開展業務的能力造成不利影響。

We rely principally on dividends and other distributions on equity paid by the PRC Subsidiaries, in particular, WFOE, Cheche Ningbo, which in turn relies on consulting and other fees paid to it by the VIE, for our cash and financing requirements, including the funds necessary to pay dividends and other cash distributions to our shareholders and service any debt that we may incur. Relevant PRC laws and regulations permit PRC companies to pay dividends only out of their retained earnings, if any, as determined in accordance with PRC accounting standards and regulations. Additionally, the PRC Subsidiaries and the Affiliated Entities can only distribute dividends upon approval of the shareholders after they have met the PRC requirements for appropriation to the statutory reserve fund. The statutory reserve fund requires that annual appropriations of 10% of net after-tax income should be set aside prior to payment of any dividends, until the aggregate amount of such fund reaches 50% of their registered capital. As a result of these and other restrictions under PRC laws and regulations, the PRC Subsidiaries and the Affiliated Entities are restricted in their ability to transfer a portion of their net assets to us either in the form of dividends, loans or advances, which restricted portion amounted to RMB307.5 million and RMB448.0 million as of December 31, 2021 and 2022, respectively. If the PRC Subsidiaries incur debt on their own behalf, the instruments governing the debt may restrict their ability to pay dividends or make other distributions to us. In addition, PRC tax authorities may require one of the PRC Subsidiaries, Cheche Ningbo to adjust our taxable income under the contractual arrangements that we currently have in place with the VIE in a manner that would materially adversely affect our ability to pay dividends and other distributions to us.

根據中國法律及法規,中國附屬公司 作為在中國的外商獨資企業,僅可從其根據 中國會計準則及法規確定的累計利潤中支付股息。此外,外商獨資企業(如中國子公司)每年必須撥出 其累計税後利潤的至少10%(如有),以 作為法定儲備金的資金,直至該資金總額達到其註冊資本的50%為止。

根據股東的決定,我們可能會將根據中國會計準則計算的部分税後利潤 分配至酌情儲備金。該等法定儲備金 及酌情儲備金不可作為現金股息分派。此外,企業所得税法及其實施細則規定, 中國公司應付非中國居民企業的股息將適用10%的預扣税税率,除非根據中國中央政府與非中國居民企業註冊成立的其他國家或地區的政府 的條約或安排另行豁免或減免。

例如,根據 中國內地與香港特別行政區關於避免對所得雙重徵税及逃税的安排(以下簡稱“安排”), 擁有中國企業不少於25%股權的香港居民企業可就從中國企業收取的股息按5%的預扣税税率 。根據《非居民企業享受税收協定待遇管理辦法》,非居民企業必須確定是否符合相關税收協定項下減免預扣税税率的條件 ,並向税務機關報送相關資料。非居民企業還必須滿足其他條件,才能享受基於其他税收規則和法規的降低的 預扣税税率。

截至2022年12月31日,CCT報告累計虧損,沒有離岸股息分配的留存收益。我們打算將中國子公司未來的所有收益再投資於我們在中國的業務。如果中國子公司決定向離岸實體支付股息,我們可能需要繳納高額預扣税。税務機關也可能質疑我們的決定,即我們有資格根據安排 從中國子公司支付給香港子公司的股息享受5%的減免預扣税,而香港子公司可能無法完成納税申報以享受減免的預提税率 。

27

與《外商投資法》實施有關的重大不確定性可能會對我們、中國子公司和附屬實體的公司結構和運營產生重大影響。

2019年3月15日,全國人大公佈了《中華人民共和國外商投資法》(以下簡稱《外商投資法》),自2020年1月1日起施行,取代《中外合資經營企業法》、《中外合作經營企業法》和《外商獨資企業法》,成為外商在中國投資的法律基礎。外商投資法雖然規定了三種形式的外商投資,但沒有將合同安排明確規定為外商投資的一種形式。

外商投資法規定,外商投資的概念包括法律、行政法規或者國務院規定的“其他方式”向中國投資的外國投資者。今後的法律、行政法規或者國務院規定的,可以將合同安排視為外商投資的一種形式。因此,合同安排可能被視為違反外國投資准入要求和對上述合同安排的解釋。

中國法律及法規的改變可能對本公司、中國附屬公司及聯營實體的合約安排及業務造成重大不利影響。如果未來的法律、行政法規或國務院規定的規定要求現有合同安排的公司採取進一步行動,我們、中國子公司和關聯實體可能在及時完成此類行動方面面臨重大不確定性。吾等、中國附屬公司及聯營實體可能被要求解除合約安排及/或處置VIE,這可能會對吾等的業務、財務狀況及經營業績造成重大不利影響。

VIE的破產或清算可能對我們的業務、我們的創收能力以及A類普通股的市場價格產生重大不利影響。

如果VIE或任何關聯實體成為破產或清算程序的標的,我們和中國子公司可能失去使用和享用VIE或任何此類關聯實體持有的資產的能力。吾等及中國附屬公司透過與VIE及其股東及附屬公司訂立合約安排,於中國開展業務。作為這些安排的一部分,VIE及其子公司持有對我們的業務運營至關重要的幾乎所有資產。

如果這些實體中的任何一個破產,其全部或部分資產受到第三方債權人的留置權或權利的約束,它們可能無法繼續其部分或全部業務活動,這反過來可能對我們的業務、財務狀況和運營結果產生重大不利影響。如果VIE或任何關聯實體經歷自願或非自願清算程序,其股東或不相關的第三方債權人可能會要求對這些資產的部分或全部權利,這將阻礙他們經營業務的能力,並可能反過來對我們的業務、我們的創收能力以及A類普通股的市場價格產生重大不利影響。

如果我們控制的無形資產(包括印章和印章)的託管人或授權用户未能履行他們的責任,或者挪用或濫用這些資產,我們的業務可能會受到實質性的不利影響。

根據中國法律,公司交易的法律文件,包括租賃和銷售合同等協議和合同,是使用簽署實體的印章或印章簽署的,或由法定代表人簽署,該法定代表人的指定已在國家市場監管總局(“SAMR”)(前身為國家工商行政管理總局(“SAIC”))的相關地方分局登記和備案。 我們一般通過加蓋印章或印章來執行法律文件,而不是由指定的法定代表人簽署文件。

28

相關實體通常持有關聯實體和中國子公司的印章 ,允許它們在本地執行文件。為了維護這些印章的物理安全,我們通常將它們存儲在只有託管人和我們法律、行政或財務部門的指定關鍵員工才能訪問的安全位置。

雖然我們已實施審批程序 並監察我們的印章託管人及主要員工,包括關聯實體及中國附屬公司的指定法定代表人,但有關程序可能無法防止所有濫用或疏忽的情況。我們的印章託管人、關鍵員工或指定的法定代表人可能會濫用他們的權力,例如,用合同約束關聯實體和中國子公司 違反這些實體的利益。

如果締約另一方依據我方印章的權威或我方法律代表的簽名真誠行事,我們可能被要求履行這些合同。如果 任何指定的法定代表人為了獲得對相關實體的控制權而獲得印章的控制權,我們需要通過股東或董事會決議指定新的法定代表人,並採取法律行動尋求退還印章,申請新的印章,或以其他方式尋求法律補救該法定代表人的不當行為。

如果任何指定的法定代表人 出於任何原因獲得、濫用或挪用這些印章和印章或其他控制無形資產,我們的運營可能會 中斷。我們還可能不得不採取公司或法律行動,這可能涉及大量時間和資源 來解決,同時分散管理層對我們運營的注意力,對我們的業務和運營結果產生實質性的不利影響。

中國對境外控股公司向中國實體的貸款和對中國實體的直接投資的監管,以及政府對貨幣兑換的控制,可能會延遲或阻止我們使用離岸籌資活動的收益向中國子公司提供貸款或額外出資,這可能對我們的流動性以及我們為我們的業務融資和擴大業務的能力造成重大不利影響。

我們向中國子公司轉讓的任何資金,無論是作為股東貸款還是作為增加的註冊資本,都必須得到中國相關政府部門的批准或登記。根據中國有關中國外商投資企業的相關規定,對中國子公司的出資必須 向商務部或其各自的當地分支機構申報信息,並向國家外匯管理局(“外管局”)授權的當地銀行登記。此外,中國子公司購買的任何外國貸款不得超過 法定限額,並要求在外匯局或其各自的當地分支機構登記。

We may use the proceeds of our offshore fund-raising activities to provide loans or make capital contributions to the PRC Subsidiaries or provide loans to the VIE, in each case subject to the satisfaction of applicable regulatory requirements. Any medium or long-term loan to be provided by us or our offshore subsidiaries to the PRC Subsidiaries and the Affiliated Entities must be registered with NDRC and SAFE or its local branches. Before we or our offshore entities provide loans to the onshore entities (i.e., the PRC Subsidiaries and the Affiliated Entities), the borrower must make filings with the SAFE or its local counterparts in accordance with relevant PRC laws and regulations. In addition, in accordance with Administrative Measures for Review and Registration of Medium- and Long-term Foreign Debts of Enterprises issued by the NDRC on January 5, 2023, which took effect on February 10, 2023, for loans provided by us or our offshore entities to the PRC Subsidiaries or the Affiliated Entities with a term of more than one year, the borrower must also obtain a certificate of review and registration from the NDRC before obtaining such loan, and report relevant information to the NDRC afterward. We or our offshore subsidiaries may not complete such registrations on a timely basis, with respect to future capital contributions or foreign loans by us or our offshore subsidiaries to our onshore entities (i.e. the PRC Subsidiaries and the Affiliated Entities entities). If we or our offshore subsidiaries fail to complete such registrations, our ability to use the proceeds of securities offering, and to capitalize our PRC operations may be negatively affected, which could adversely affect our liquidity and our ability to fund and expand our business.

29

2015年3月30日,國家外匯管理局發佈《關於改革外商投資企業外匯資本金結匯管理辦法的通知》(以下簡稱“國家外匯管理局19號文”),自2015年6月1日起施行。國家外匯局第19號文在全國範圍內啟動了外商投資企業外匯資本金結匯管理改革,允許外商投資企業自由結匯。但外匯局第19號文禁止外商投資企業將外匯資本金折算成的人民幣資金用於超出業務範圍的支出,以及在非金融企業之間提供委託貸款或償還貸款。

國家外匯管理局發佈《關於改革規範資本項目結匯管理政策的通知》(“國家外匯管理局16號文”),自2016年6月起施行。 根據國家外匯管理局第16號文,在中國註冊的企業可以酌情將其外債從外幣兑換為人民幣 。外匯局第16號文規定了資本項目(包括但不限於外幣資本和外債)外匯自由兑換的綜合標準,適用於所有在中國註冊的企業。

此外,外商投資企業在經營範圍內,應當按照真實、自用的原則使用資金。外商投資企業的資本 不得用於下列用途:

| ● | 直接或間接用於企業經營範圍以外的付款或有關法律、法規禁止的付款; |

| ● | 直接或間接用於證券投資或銀行保本產品以外的投資,但相關法律法規另有規定的除外; |

| ● | 向非關聯企業發放貸款,但營業執照明確允許的除外; |

| ● | 支付購買非自用房地產的相關費用(外商投資房地產企業除外)。 |

鑑於中國法規 對離岸控股公司向中國實體貸款和直接投資的要求,我們無法向您保證,我們能夠及時完成必要的 政府註冊或獲得必要的政府批准或備案(如果有的話),關於未來 貸款或我們向中國子公司和/或中國關聯實體出資。如果我們未能完成此類 註冊或獲得此類批准,我們為中國業務進行資本化或以其他方式提供資金的能力可能會受到負面影響,從而 可能會對我們為業務提供資金和擴展的能力產生不利影響。

在中國做生意的相關風險

中國政府擁有重大權力,可以對離岸控股公司的中國業務施加影響 ,以及對中國發行人(如我們)進行的海外發行和外國投資。中國經濟、政治或社會狀況或政府政策的變化可能對我們的業務、經營業績、財務狀況和證券價值產生重大不利影響 。

我們在中國開展業務, 我們的所有資產基本上都位於中國。因此,我們的業務、經營業績及財務狀況可能在很大程度上受到中國政治、經濟及社會狀況的影響。中國政府可隨時幹預或影響我們的運營 ,這可能導致我們的運營及╱或我們證券的價值在業務合併後發生重大變化。

30

中國的經濟、政治和社會狀況 在許多方面與其他司法管轄區的國家不同,包括在政府參與程度 、發展水平、增長率、外匯控制和資源配置等方面。中國政府已經實施了 措施,強調利用市場力量進行經濟改革,減少生產性資產的國有所有權,以及 在工商企業中建立完善的公司治理。這些改革帶來了顯著的經濟增長 和社會前景。然而,中國很大一部分生產性資產仍由政府擁有。中國政府 通過分配資源、控制外匯計價 債務的支付、制定貨幣政策、規範金融服務和機構、向特定行業 或公司提供優惠待遇或對特定行業實施全行業政策,對中國的經濟增長行使重大控制。經濟改革措施也可能在不同行業或跨國家不同地區進行不一致的調整、修改或應用,無法保證中國政府 將繼續推行經濟改革政策,或改革方向將繼續有利於市場。

雖然中國經濟在過去四十年中經歷了顯著的 增長,但無論是在地域上還是在經濟的各個部門之間,增長都是不均衡的。中國政府為鼓勵經濟增長和引導資源配置而實施的各種措施 可能對中國整體經濟有利, 也可能對我們產生負面影響。我們的經營業績和財務狀況可能會受到政府對資本投資、外國投資或適用税務法規變化的重大不利影響 。中國政府過去亦曾 實施若干措施,包括調整利率,以控制經濟增長步伐。這些措施可能 導致經濟活動減少,進而導致對我們產品的需求減少,從而對我們的業務、經營業績和財務狀況造成重大 不利影響。此外,COVID—19大流行也可能對中國經濟造成嚴重 和負面影響。中國經濟增長率的任何嚴重或長期放緩都可能對我們的業務和經營業績造成不利影響,導致對我們產品的需求減少,並對我們的競爭地位造成不利影響。

此外,中國政府可能頒佈 法律、法規或政策,尋求對某些 行業或某些活動的現行監管制度進行更嚴格的審查或徹底修訂。例如,中國政府對中國境內的業務運營有很大的酌處權 ,並可能會在其認為適當的情況下幹預或影響特定行業或公司,以進一步實現監管、政治和社會目標 ,這可能會對受影響行業和在這些行業中運營的公司的未來增長產生重大不利影響。此外,中國政府最近還表示有意對海外證券發行和外國投資中國公司實施更多的監督和控制。任何此類行為都可能對我們的運營產生不利影響,嚴重限制 或完全阻礙我們向您提供或繼續提供證券的能力,並導致我們的證券價值大幅 下降或變得毫無價值。

我們能否成功維持或發展中國的業務 取決於各種因素,而這些因素是我們無法控制的。這些因素包括宏觀經濟和其他市場狀況、政治穩定、社會狀況、控制通貨膨脹或通貨緊縮的措施、税率或徵税方法的變化、法律、法規和行政指令或其解釋的變化,以及行業政策的變化。如果我們未能及時採取適當措施應對任何變化或挑戰,我們的業務、經營業績和財務狀況可能會受到實質性的不利影響。

31

CAC最近加強了對數據安全的監督,特別是 尋求在外匯交易所上市的公司,這可能會嚴重限制或完全阻礙我們在融資活動中的能力 ,並對我們的業務和您的投資價值產生重大不利影響。

2021年12月28日,民航委會同其他12個政府部門發佈了修訂後的《網絡安全審查辦法(2021年)》,並於2022年2月15日起施行。 根據《網絡安全審查辦法(2021年)》,關鍵信息基礎設施運營商購買對國家安全有或可能產生不利影響的互聯網 產品和服務,必須申請網絡安全審查。同時,持有百萬以上用户個人信息的網絡平臺經營者欲將其證券在外國證券交易所上市,必須申請網絡安全審查。同時,如果政府當局認為任何數據處理活動影響或可能影響國家安全,則有權對此類活動啟動網絡安全審查。

On July 7, 2022, the CAC promulgated the Measures for the Security Assessment of Cross-Border Transfer of Data, which took effect on September 1, 2022. These measures aim to regulate cross-border transfers of data, requiring among other things, that data processors that provide data overseas apply to CAC for security assessments if: (1) data processors provide important data overseas; (2) critical information infrastructure operators or data processors process personal information of more than one million individuals provide personal information to overseas parties; (3) data processors that have cumulatively provided personal information of 100,000 people or sensitive personal information of 10,000 people to overseas since January 1 of the previous year, provide personal information to overseas parties; or (4) other scenarios required by the CAC to apply for security assessments occur. In addition, these measures require data processors to carry out self-assessments of risks of providing data overseas before applying to the CAC for security assessments. As of the date of this Report, the Measures for the Security Assessment of Cross-Border Transfer of Data has not materially affected our business or results of operations. Since the Measures for the Security Assessment of Cross-Border Transfer of Data was newly enacted, there remain substantial uncertainties about its interpretation and implementation, and it is unclear whether the relevant PRC regulatory authority would reach the same conclusion as us.

2023年2月24日,中國證監會、財政部、國家保密總局、國家檔案局發佈了修訂後的《關於加強境內公司境外證券發行上市保密和檔案管理的規定》(簡稱《檔案規則》),自2023年3月31日起施行。《檔案規則》對海外直接發行和海外間接發行進行了規範,其中規定:

| ● | 對於中國企業的境外上市活動,要求中國企業嚴格遵守有關保密和檔案管理的要求,建立健全保密和檔案制度,並採取必要措施履行保密和檔案管理責任。 |

| ● | 在境外發行和上市過程中,如果中國企業需要公開披露或向證券公司、 證券服務提供商或境外監管機構提供任何含有相關國家祕密、政府工作祕密或具有敏感影響的信息 的材料(即,如果泄露會損害國家安全或公共利益),中國企業應 完成相關批准/備案和其他監管程序;以及 |

| ● | 證券公司和證券服務商在中國境內出具的工作底稿,如在中國境內企業境外發行和上市期間為其提供證券服務,應存放在中國境內,中國主管部門必須批准將所有該等工作底稿傳送給中國境外的接受方。 |

鑑於上述新頒佈的 法律、法規和政策是近期頒佈或發佈的,部分法律、法規和政策尚未生效,其解釋、 適用和執行存在很大的不確定性。遵守新的法律和法規可能導致我們產生 大量成本或要求我們改變我們的業務慣例,對我們的業務造成重大不利。

32

As a network platform operator who possesses personal information of more than one million users for purposes of the Cybersecurity Review Measures (2021), we applied for and completed a cybersecurity review with respect to the proposed overseas listing pursuant to the Cybersecurity Review Measures (2021). We have not received any material adverse findings in such cybersecurity review and we are in compliance with the existing regulations and policies by the CAC regarding the Cybersecurity Review Measures (2021) as of the date of this Report. However, it remains uncertain as to how the existing regulatory measures will be interpreted or implemented in the future, and whether the PRC regulatory agencies, including the CAC, may adopt new laws, regulations, rules, or detailed implementation and interpretation related to the measures, which may have a material adverse impact on our future capital raising activities, or even retrospectively, on the Business Combination and the listing of our securities on Nasdaq. If any such new laws, regulations, rules, or implementation and interpretation come into effect, we face uncertainty as to whether any review or other required actions can be timely completed, or at all. Given such uncertainty, we may be further required to suspend our business or to face other penalties, which could materially and adversely affect our business, results of operations and financial condition, and/or the value of our securities, or could significantly limit or completely hinder our ability to offer securities to investors. In addition, if any of these events causes us unable to direct the VIE’s activities or lose the right to receive the economic benefits of the Affiliated Entities, we may not be able to consolidate the Affiliated Entities into our consolidated financial statements in accordance with U.S. GAAP, which could cause the value of our securities to significantly decline or become worthless.

中國政府經濟和政治政策的不利變化 可能對中國的整體經濟增長產生負面影響,從而對我們的業務造成重大不利影響。

我們通過 中國子公司、VIE和中國關聯實體開展幾乎所有業務。因此,我們的業務、財務狀況、經營業績 和前景在很大程度上取決於中國的經濟發展。中國的經濟在許多方面與大多數其他國家的經濟不同 ,包括政府對經濟的參與程度、經濟發展的總體水平、增長率 以及政府對外匯的控制和資源的配置。

雖然中國經濟在過去幾十年中取得了顯著增長,但這種增長在不同時期、地區和經濟部門之間仍然不均衡。中國政府 還通過配置資源、控制外幣債務的支付、制定貨幣政策以及向特定行業或公司提供優惠待遇,對中國的經濟增長進行了重大控制。中國政府採取的任何行動和政策都可能對中國經濟產生負面影響,這可能會對我們的業務造成實質性的不利影響。

中國法律、 規則和法規的解釋和執行不當,可能會對我們的業務造成重大不利影響。

我們、中國子公司和關聯實體面臨中國法律制度產生的風險,包括與法律解釋和執行有關的風險和不確定性 中國的規章制度可能會在很短的時間內迅速變化。

中國的法律制度是以成文法規為基礎的。 與普通法制度不同,已判決的案件在隨後的法律程序中作為先例的價值有限。1979年,中國政府開始發佈全面的法律法規體系,從總體上管理經濟事務,特別是外商投資形式(包括外商獨資企業和合資企業)。這些法律、法規和法律要求是相對較新的,經常發生變化,它們的解釋和執行可能會帶來不確定性,可能會限制我們、中國子公司和關聯實體可獲得的法律保護的可靠性 。此外,中國的法律制度在一定程度上基於政府政策和內部規則,其中一些沒有及時公佈,可能具有追溯力。 因此,我們可能在違規行為發生後才知道違反了這些政策和規則。

我們無法預測中國法律制度的未來發展。我們可能需要為我們的運營購買額外的許可、授權和批准,而我們可能無法 獲得這些許可、授權和批准。我們無法獲得此類許可或授權可能會對我們的業務、財務狀況和運營結果產生重大不利影響 。

33

中國案的行政和法院訴訟可能會曠日持久,導致鉅額費用以及資源和管理層注意力的轉移。由於中華人民共和國行政和法院當局在解釋和執行法定和合同條款方面擁有很大的自由裁量權,因此可能很難評估行政和法院訴訟的結果以及我們可能享有的法律保護水平。這些不確定性可能會阻礙我們執行合同的能力,並可能對我們的業務、財務狀況和運營結果產生重大不利影響。

未來的海外集資活動可能需要向中國證監會備案,我們無法預測我們能否獲得此類批准或完成此類備案。

2006年8月8日,六家中國監管機構 聯合通過了併購規則,該規則於2006年9月8日生效,並於2009年6月22日修訂。併購規則包括: 為中國公司股權境外上市而成立的離岸特別目的載體必須獲得中國證監會的批准,才能在海外證券交易所上市和交易該特別目的載體的股權證券。然而,併購規則對離岸特殊目的載體和企業合併的範圍和適用性仍然存在很大的不確定性。

條例還規定了額外的程序和要求,預計將使外國投資者在中國的併購活動更加耗時和複雜, 包括在某些情況下,外國投資者控制中國境內企業的控制權變更交易必須事先通知商務部,或者在境外設立或由中國企業或居民控制的公司收購國內關聯公司的情況下,必須獲得商務部的批准。

雖然併購規則的適用情況仍不清楚,但我們認為,在企業合併的情況下,併購規則下的中國證監會批准是不必要的,因為 (1)中國子公司以外商直接投資的方式註冊為外商獨資企業,而不是通過併購規則定義的與中國公司或個人擁有的任何中國境內公司合併或收購 ;(2)併購規則中沒有明確的條款對WFOE之間的合同安排進行明確分類,VIE和VIE的股東 屬於符合併購規則的收購。然而,不能保證包括中國證監會在內的相關中國政府機構會得出同樣的結論。

2021年7月6日,中央中國共產黨辦公廳、國務院辦公廳聯合印發《關於嚴厲打擊證券違法違規活動的意見》。根據法律,強調要加強對非法證券活動的管理和對中國公司境外上市的監管。意見提出,推進監管制度建設,以應對中國境外上市公司面臨的風險,並規定國務院將修訂股份有限公司境外發行上市規定,明確國內監管機構的職責。

2021年12月27日,發改委、商務部聯合 發佈了《外商投資准入特別管理措施(負面清單)》(2021年版)(《負面清單》), 於2022年1月1日起施行,取代原版本。根據負面清單,境內企業從事禁止外商投資的業務,在境外證券交易所上市前,應經有關部門批准。此外,某些外國投資者不得參與有關企業的經營管理 ,有關境內證券投資管理規定的持股比例限制適用於此類外國投資者。

由於中國附屬公司或關聯實體概無從事禁止外商投資的業務,吾等認為中國附屬公司及關聯實體 無須根據負面清單獲得有關批准。然而,上述新頒佈的法律、法規和 政策是近期頒佈或發佈的,尚未生效(如適用),其解釋、適用和執行 存在重大不確定性,新規則和 條例的解釋和執行仍存在不確定性。

34

2023年2月17日,中國證監會發布《境內公司境外證券發行上市管理試行辦法》(“境外上市試行辦法”) ,併發布五項配套指引,自2023年3月31日起施行。

根據《境外上市試行辦法》, 境內公司尋求在境外市場直接或間接發行上市的,必須 向中國證監會辦理備案手續並報告相關信息。《境外上市試行辦法》規定,有下列情形之一的,明確禁止境外上市、發行:(1)法律、行政法規和國家有關規定明確禁止境外發行、上市;(2)經國務院主管部門依法審查認定,擬進行的證券發行、上市可能危害國家安全;(三)擬進行證券發行上市的境內公司或者其控股股東(S)及實際控制人近三年內有貪污、受賄、貪污、挪用財產、破壞社會主義市場經濟秩序等相關犯罪行為的;(四)擬進行證券發行上市的境內公司涉嫌刑事犯罪或者重大違法行為正在接受 調查,尚未得出結論的; 或(5)境內公司控股股東(S)或其他股東(S)持有的、由控股股東(S)和/或實際控制人控制的股權存在重大所有權糾紛的。

The Overseas Listing Trial Measures also provides that if the issuer meets both the following criteria, the overseas securities offering and listing conducted by such issuer will be deemed as indirect overseas offering by PRC domestic companies: (1) 50% or more of any of the issuer’s operating revenue, total profit, total assets or net assets as documented in its audited consolidated financial statements for the most recent fiscal year is accounted for by domestic companies; and (2) the main parts of the issuer’s business activities are conducted in mainland China, or its main place(s) of business are located in mainland China, or the majority of senior management staff in charge of its business operations and management are PRC citizens or have their usual place(s) of residence located in mainland China. Where an issuer submits an application for initial public offering to competent overseas regulators, such issuer must file with the CSRC within three business days after such application is submitted. In addition, the Overseas Listing Trial Measures provide that the direct or indirect overseas listings of the assets of domestic companies through one or more acquisitions, share swaps, transfers or other transaction arrangements shall be subject to filing procedures in accordance with the Overseas Listing Trial Measures, which filing shall be submitted within three business days after the issuer submits its application documents relating to the initial public offering and/or listing or after the first public announcement of the relevant transaction (if the submission of relevant application documents is not required). The Overseas Listing Trial Measures also requires subsequent reports to be filed with the CSRC on material events, such as change of control or voluntary or forced delisting of the issuer(s) who have completed overseas offerings and listings.

Guidance for Application of Regulatory Rules – Overseas Offering and Listing No.1, promulgated by CSRC together with the Overseas Listing Trial Measures, provides that if a domestic enterprise completes an overseas offering through an overseas special purposes acquisition company, it shall submit the filing materials within three business days after such overseas special purposes acquisition company publicly announces such acquisition transaction. In addition, according to the Notice on Administration for the Filing of Overseas Offering and Listing by Domestic Enterprises promulgated by CSRC on its official website on February 17, 2023, the companies that have already been listed on overseas stock exchanges prior to March 31, 2023 or the companies that have obtained the approval from overseas supervision administrations or stock exchanges for its offering and listing prior to March 31, 2023 and will complete their overseas offering and listing prior to September 30, 2023 are not required to make immediate filings for its listing, but are required to make filings for subsequent offerings in accordance with the Overseas Listing Trial Measures. Companies that have already submitted an application for an initial public offering to overseas supervision administrations but have not yet obtained the approval from overseas supervision administrations or stock exchanges for the offering and listing prior to March 31, 2023 may arrange for the filing within a reasonable time period and should complete the required CSRC filing procedure, the completion of which will be published on the CSRC website, before such companies’ overseas issuance and listing. We completed the filing procedures in connection with the Business Combination under the Overseas Listing Trial Measures on September 14, 2023, and the result of such CSRC approval was posted on the official website of the CSRC on the same date.

35

根據《海外上市試行辦法》, 我們可能需要完成未來海外集資活動的備案程序,包括在美國進行後續發行。我們可能無法及時完成備案程序、獲得批准或授權、或完成所需程序 或其他要求,或根本無法完成,並可能因此面臨中國證監會或其他中國監管機構的不利行動或制裁 。該等監管機構可能會對我們施加處罰,包括強制整改、警告及罰款人民幣1,000,000元至人民幣10,000,000元,並可能嚴重阻礙我們在海外籌集資金的能力。

此外,我們不能保證未來頒佈的新規則 或法規不會對我們、中國附屬公司或關聯實體施加任何額外要求 或以其他方式收緊中國國內公司海外上市的法規。如果確定我們未來的離岸集資活動 須符合中國證監會的任何批准、備案、其他政府授權或要求,我們無法向您保證我們、 中國子公司或關聯實體能夠及時或完全獲得該等批准或滿足該等要求。該等違約 可能會使我們、中國子公司或關聯實體受到罰款、處罰或其他制裁,這可能會對我們的業務和財務狀況產生重大不利影響 。

我們可能會對客户提供的個人信息的不當使用或盜用承擔責任。

我們的業務涉及收集和保留 某些內部和客户數據。我們亦會保存有關我們營運各方面及員工的資料。 客户、員工和公司數據的完整性和保護對我們的業務至關重要。我們的客户和員工希望 我們將充分保護他們的個人信息。適用法律要求我們對我們收集的個人信息 嚴格保密,並採取適當的安全措施來保護這些信息。

中國有關網絡安全的監管要求 正在不斷演變。例如,中國的多個監管機構,包括CAC、公安部和國家市場監督管理總局(以下簡稱“SAMR”),都在執行數據隱私和保護法律法規,其標準和解釋各不相同且不斷演變。2020年4月,中國政府頒佈了《網絡安全審查辦法》,自2020年6月1日起生效 。根據《網絡安全審查辦法》,關鍵信息基礎設施運營商在購買影響或可能影響國家安全的網絡產品和服務時,必須通過網絡安全審查。

2021年7月,廉政公署和其他相關部門 發佈了《網絡安全審查辦法》修正案草案,徵求公眾意見至2021年7月25日,最終版本 於2022年2月15日生效。見"項目4。公司信息—B. 業務概述—政府法規—互聯網安全法規。"我們、中國子公司及關聯 實體須接受加強網絡安全審查。作為網絡安全審查辦法(2021年)中擁有超過100萬用户個人信息的網絡平臺運營商,我們根據網絡安全審查辦法(2021年)申請並完成了關於擬境外上市的網絡安全審查。然而,我們(中國子公司)未來可能會受到中國監管機構發起的其他相關調查的 。任何其他不遵守相關法律和 法規的行為都可能導致罰款或其他處罰,包括暫停業務、關閉網站、從 相關應用程序商店中刪除我們的應用程序和撤銷先決條件許可證,以及聲譽損害或針對我們的法律訴訟或訴訟 ,這可能會對我們的業務、財務狀況或運營結果造成重大不利影響。

36

2021年6月10日,全國人大頒佈《中華人民共和國數據安全法》,自2021年9月起施行。《中華人民共和國數據安全法》對從事數據活動的實體 和個人規定了數據安全和隱私義務,並根據數據在經濟和社會發展中的重要性 ,以及數據被篡改時對國家安全、公共利益或個人或組織合法權益造成的危害程度,引入了數據分類和分層保護制度,銷燬、泄露、非法獲取或使用。 《中華人民共和國數據安全法》還規定了對可能影響國家安全的數據活動的國家安全審查程序,並 對某些數據和信息實施了出口限制。

由於這些法律法規的解釋 和實施仍存在不確定性,因此無法保證我們將在所有方面遵守這些法規, 我們可能會被責令糾正或終止任何被監管機構視為非法的行為。我們還可能受到罰款和/或其他制裁,這可能對我們的業務、運營和財務狀況造成重大不利影響。

雖然我們已採取各種措施來遵守 適用的數據隱私和保護法律法規,但我們和第三方服務提供商的現行安全措施 可能並不總是足以保護客户、員工或公司數據。我們將來可能成為計算機黑客、外國政府或網絡恐怖分子的目標。

未經授權訪問我們的專有內部 和客户數據可能會通過以下方式獲得:非法入侵、破壞、未經授權的一方破壞安全網絡、計算機病毒、計算機 拒絕服務攻擊、員工盜竊或濫用、破壞第三方服務提供商網絡安全或其他 不當行為。由於計算機程序員可能試圖滲透和破壞專有內部和客户數據的技術經常變化,並且在針對目標啟動之前可能不會被識別,因此我們可能無法預測這些技術。

未經授權訪問我們專有的內部 和客户數據也可能通過使用不當的安全控制來獲得。任何此類事件都可能損害我們的聲譽,並 對我們的業務和運營結果造成不利影響。此外,我們可能會受到有關安全和隱私 政策、系統或測量的負面宣傳。任何未能防止或減輕安全漏洞、網絡攻擊或其他未經授權訪問 我們系統或泄露客户數據(包括其個人信息)的失敗,都可能導致此類數據丟失或濫用、 服務系統中斷、客户體驗降低、客户信心和信任喪失或技術 基礎設施受損,並損害我們的聲譽和業務,導致重大的法律和財務風險以及潛在的訴訟。

隨着在線保險業務的發展, 我們認為,中國或其他政府可能會加強對互聯網數據隱私的監管。我們可能會受到適用於徵集、收集、處理或使用個人或消費者信息的新法律和法規的約束,這些法律和法規可能會影響 我們存儲、處理和與客户、合作伙伴和第三方提供商共享數據的方式。我們通常會努力遵守法律和行業標準,並遵守我們自己的隱私政策的條款。

遵守任何其他法律,以及 全面的數據保護法規,成本可能會很高,而且可能會限制我們的業務行為以及 我們與客户和生態系統參與者互動的方式。如果我們或我們的生態系統合作伙伴未能遵守 適用法規,可能會導致對我們的監管執法行動,並對我們的聲譽造成不利影響。

37

有關中國居民投資離岸公司 的中國法規可能會使中國居民實益擁有人或中國子公司承擔責任或罰款,限制我們向中國子公司注入資本的能力,或限制中國子公司增加註冊資本或分配利潤的能力 ,或可能對我們的業務和財務狀況造成不利影響。

2014年7月4日,外匯局發佈了《關於境內居民境外投融資和特殊目的載體往返投資外匯管理有關問題的通知》(《第37號通知》)。第37號通知取代了2005年11月1日起施行的《關於境內居民通過境外特殊目的公司開展集資和反向投資活動外匯管理有關問題的通知》(《第75號通知》)。

第37號通函規定,在設立或控制離岸公司(“離岸特殊目的公司”)之前,為擁有中國企業資產或股權的離岸特殊目的公司提供融資,每名作為離岸特殊目的公司實益擁有人的中國居民(無論是自然人或法人)必須向外滙局當地分支機構完成規定的登記手續。根據第37號通函,中國居民在某些情況下必須修訂其安全登記,包括向離岸特殊目的機構注入中國企業的任何股權或資產,或離岸特殊目的實體的資本發生任何重大變化(包括股份轉讓或互換、合併或 分部)。

2015年2月13日,外匯局發佈了《關於進一步簡化完善外匯直接投資管理政策的通知》(《通知13》)。通知 13指出,自2015年6月1日起,中國境內銀行將審核辦理境外直接投資外匯登記,包括首次外匯登記和外匯變更登記。然而,政府當局和銀行對本通知的解釋和執行仍然存在很大的不確定性。

2017年12月26日,發改委發佈《企業境外投資管理辦法》(《辦法11》),自2018年3月1日起施行。辦法11規定,中國企業通過受控制的境外特殊目的機構進行的境外投資,必須獲得國家發改委的批准或向發改委備案。

根據商務部2014年9月發佈的《辦法11》和《對外投資管理辦法》,中國企業的對外投資必須經商務部、國家發改委或其所在地分支機構批准或備案。對於某些對外直接投資,國有企業還可能被要求向國有資產監督管理部門辦理審批或備案手續。

我們已要求我們的現有股東 及據我們所知為中國居民的實益擁有人完成外匯登記,而據我們 所知為中國企業的人士須遵守與對外投資有關的規定。然而,我們可能不完全瞭解作為中國居民的實益擁有人的身份 。我們無法控制我們的實益擁有人,也不能保證我們的所有實益擁有人都是中國居民,遵守第37號通函或相關的安全規則或其他與對外投資相關的 規定。

如果我們的任何實益擁有人為中國居民 未能遵守第37號通告或相關外匯管理局規則或其他對外投資相關法規,中國子公司可能會被 罰款和法律處罰。未遵守第37號通告或相關外匯管理局規則或其他對外投資相關法規 可被視為規避外匯管制,並使我們承擔中國法律規定的責任。因此,外匯管理局可以限制我們的 外匯活動,包括中國子公司向我們作出的股息和其他分派,以及我們向中國子公司的出資 。

如果我們的任何實益所有人是中國居民 未能遵守措施11,這些實益所有人的投資可能會被暫停或終止,而這些受益的 所有人可能會受到警告或適用的刑事責任。上述任何一項都可能對我們的業務、收購機會和融資選擇產生重大不利影響。

38

未能遵守員工 股權計劃或購股權計劃的登記要求,我們和我們的中國股權激勵計劃參與者可能會受到罰款和其他法律或 行政制裁。

根據第37號通告,因擔任 境外公司中國子公司董事、高級管理人員或僱員而參與 境外非公開上市公司股權激勵計劃的中國居民,在 行使權利前,可向外匯管理局或其當地分支機構提交外匯登記申請。我們的董事、行政人員及其他已獲授購股權的中國居民僱員可遵照 第37號通告申請外匯登記。

我們和我們的董事、高管及其他已獲得期權的中國居民 應遵守外匯局2012年2月發佈的《關於境內個人參與境外上市公司股票激勵計劃有關問題的通知》。根據《通知》,境外上市公司的員工、董事、監事等參與股權激勵計劃的人員為中國居民的,必須通過境內合格代理人向外滙局登記,並辦理其他手續。

未能完成SAFE登記可能導致 我們的員工、董事、監事和其他參與我們股票激勵計劃的管理人員受到罰款和法律制裁 或限制中國子公司向我們派發股息的能力。未能完成SAFE登記也可能限制我們 根據股份激勵計劃支付款項或接收股息或銷售所得款項,或限制我們向中國子公司和中國關聯實體注資 的能力。此外,我們面臨監管方面的不確定性,可能會限制 我們根據中國法律為董事和員工採納額外股份激勵計劃的能力。

根據《中國企業所得税法》,我們可能被視為中國税務方面的居民企業 ,因此可能需要繳納中國所得税。

根據2008年1月1日起生效並於2018年12月29日修訂的《中國企業所得税法》及其於2008年1月1日起生效並於2019年4月23日修訂的實施細則 ,在中國境外設立“事實上的管理機構”的企業被視為居民企業,其全球收入將被徵收25%的企業所得税。《實施細則》將事實上的管理機構定義為對企業的生產、運營、人事、會計和財產進行實質性的、全面的管理和控制的機構。

國家税務總局發佈了被稱為82號通知的指導意見,為確定中資控股離岸註冊企業的“事實上的管理機構”是否設在中國提供了一定的具體標準。第82號通函僅適用於由中國企業控制的離岸企業,不適用於我們等由外國企業或個人控制的離岸企業。

然而,《第82號通知》中規定的確定標準可能反映了國家税務總局對“事實管理機構”測試應如何確定離岸企業的納税居民身份的總體立場,無論這些企業是否由中國企業控制。根據新税法,我們 可能被視為中國納税居民,並可能對其全球收入統一繳納25%的企業所得税,這可能會對其經營業績產生重大不利影響。

應付給外國投資者的股息和外國投資者出售A類普通股的收益 可能受中國税法約束。

根據中國企業所得税法及其實施細則,一般情況下,10%的中國預扣税適用於支付給非居民企業投資者的股息, 該企業在中國沒有設立或營業地點,或有該等設立或營業地點,但股息與該等設立或營業地點沒有有效聯繫,在每種情況下,該等股息均來自中國境內的來源 。同樣,若該等投資者轉讓A類普通股所產生的任何收益被視為源自中國境內的收入,則該等收益亦須按現行税率10%繳納中國税項,但須受相關税務條約所載任何減税或豁免的規限。

39

如本公司被視為中國居民企業,則就A類普通股支付的股息及轉讓A類普通股所得的任何收益,將被視為源自中國境內的收入,並須繳納中國税項。此外,如本公司被視為中國居民企業,則向非中國居民個人投資者支付的股息及該等投資者轉讓A類普通股所得的任何收益 可按現行税率20%繳納中國税,但須受適用税務條約所載任何減免税的規限。

如果我們或我們在中國以外設立的任何子公司被視為中國居民企業,則A類普通股的持有人是否可以享受中國與其他國家或地區簽訂的 所得税條約或協議的好處尚不清楚。如果支付給非中國投資者的股息或此類投資者轉讓A類普通股的收益需要繳納中國税,您在A類普通股的投資價值可能會大幅下降。

我們的股東面臨有關其非中國控股公司間接 中國居民企業股權轉讓的不確定性。

2015年2月3日,國家税務總局發佈了《關於非中國居民企業間接轉讓資產有關企業所得税問題的通知》(《通知》),取代或補充了國家税務總局2009年12月10日發佈的《關於加強非中國居民企業股權轉讓企業所得税管理的通知》(《698號通知》)的部分規定。通函7列出了可能需要繳納中國企業所得税的中國資產間接轉讓的更廣泛範圍 。第7號通告還載有關於此類間接轉讓何時被視為缺乏真正的商業目的並因此被視為避税的詳細指導方針。2017年10月17日,國家税務總局發佈了《關於非居民企業所得税源頭扣繳有關問題的公告》(《國家税務總局第37號通知》),自2017年12月1日起施行,並於2018年6月15日進行了修訂。税務總局第37號通告進一步明確了代扣代繳非居民企業所得税的做法和程序。

非中國投資者在第698號通函項下的有條件申報責任由轉讓人、受讓人或轉讓的相關中國居民企業的自願申報取代。根據“實質重於形式”的原則,如果境外控股公司缺乏合理的商業目的,並且是為了減免、避税或遞延中國税款而設立的,中國税務機關可以不考慮該公司的存在。因此,來自此類間接轉讓的收益可能需要繳納中國企業所得税,目前税率為10%,而受讓人有義務從銷售收益中預扣税款。

根據通函7,投資者透過公開證券交易所出售股份所得收益,如該等股份是透過公開證券交易所交易而取得,則無須繳納中國企業所得税 。

關於第7號通知和第37號通知的適用仍然存在不確定性。中國税務機關可以確定第7號文和第37號文適用於境外 重組交易或境外子公司股權出售,作為轉讓方的非居民企業。 中國税務機關可就有關交易的備案問題追究此類非居民企業,並要求中國子公司 協助備案。

因此,我們在此類交易中的非居民子公司可能面臨根據通告7和SAT通告37申報義務或納税的風險,除非 有理由證明交易具有合理的商業目的,如集團重組或其他允許的情況。實際上,沒有發生類似性質的重大交易受到中國税務機關質疑的情況。然而,鑑於中國的税務管理日益嚴格,以及第7號通告的不確定性,我們不能向您保證此類交易不存在納税申報或結算風險。

40

政府對貨幣兑換的控制可能會限制我們、中國子公司和關聯實體 有效利用我們淨收入的能力,以及我們在 集團間、跨境和向投資者轉移現金的能力,並影響您的投資價值。

中國政府對人民幣兑換為外幣實行管制,在某些情況下,對外匯匯出中國實行管制。中國附屬公司絕大部分 淨收入均以人民幣支付。在目前的公司架構下,我們主要依賴中國子公司的股息支付 來滿足我們可能擁有的任何現金和融資需求。

人民幣在"往來 賬户"下可兑換,該賬户包括股息、貿易和服務相關外匯交易,但在"資本賬户"下不可兑換, 賬户包括外國直接投資和貸款,包括我們可能從或為我們在岸子公司或關聯 實體擔保的貸款。某些中國子公司可根據某些程序要求,在未經國家外匯管理局批准的情況下購買外幣以結算“經常項目交易”。

然而,中國政府機關可限制 或取消中國子公司及關聯實體為經常賬户交易購買外幣的能力。 資本賬户下的外匯交易仍受限制,需要得到國家外匯管理局和其他相關中國政府部門的批准或登記。

由於中國子公司 的大量收入以人民幣計值,任何現有和未來的外匯限制可能會限制其利用人民幣產生的現金 為其在中國境外的業務活動提供資金或以外幣向股東(包括A類普通股持有人)支付股息的能力。這些限制也可能限制我們通過債務 或股權融資為中國子公司和關聯實體獲取外匯的能力。

人民幣幣值波動可能對您的投資造成重大不利影響 。

人民幣兑美元 及其他貨幣的價值可能會波動,並受(其中包括)中國政治和經濟狀況的變化以及 中國外匯政策的影響。隨着外匯市場的發展以及利率市場化 和人民幣國際化的進展,中國政府可能會宣佈進一步改變匯率制度,人民幣兑美元可能會大幅升值 或貶值。很難預測市場力量或中國或美國政府的政策會如何影響人民幣與美元之間的匯率。

人民幣大幅升值可能會對您的投資造成嚴重的 不利影響。例如,如果我們需要將從海外融資活動收到的美元 轉換為人民幣,用於中國子公司和關聯實體的運營,人民幣兑美元升值 將減少我們從轉換中收到的人民幣金額。相反,如果吾等、中國附屬公司及關聯 實體為支付A類普通股股息或為其他 業務目的而將人民幣兑換為美元,則美元兑人民幣升值將減少吾等、中國附屬公司 及關聯實體可用的美元金額。

中國有有限的套期保值選擇 ,以減少我們的匯率波動風險。截至本報告日期,我們尚未訂立任何重大對衝交易 以減少我們的外匯風險。雖然我們將來可能會進行對衝交易,但這些對衝的可用性 和有效性可能有限,我們可能無法充分對衝我們的風險。此外,外匯損失 可能會因中國外匯管制法規而擴大,這些法規限制了我們將人民幣兑換成外幣的能力。

41

PCAOB歷來無法就本報告其他部分所載CCT財務報表的審計工作對我們的審計師 進行檢查,且 PCAOB過去無法對我們的審計師進行檢查,使投資者無法享受此類檢查的好處。

The independent registered public accounting firm that issues the audit report of CCT included elsewhere in this Report, as an auditor of companies that are traded publicly in the United States and a firm registered with the PCAOB, is subject to laws in the United States pursuant to which the PCAOB conducts regular inspections to assess its compliance with the applicable professional standards. Our auditor is located in China, a jurisdiction where the PCAOB was historically unable to conduct inspections and investigations completely before the end of 2022. As a result, we and investors in our securities are deprived of the benefits of such PCAOB inspections. The inability of the PCAOB to conduct inspections of auditors in China in the past made it more difficult to evaluate the effectiveness of our independent registered public accounting firm’s audit procedures or quality control procedures as compared to auditors outside of China that have been subject to the PCAOB inspections. On December 15, 2022, the PCAOB issued a report that vacated its December 16, 2021 determination and removed mainland China and Hong Kong from the list of jurisdictions where it is unable to inspect or investigate completely registered public accounting firms. However, if the PCAOB determines in the future that it no longer has full access to inspect and investigate completely accounting firms in China, and we use an accounting firm headquartered in one of these jurisdictions to issue an audit report on our financial statements filed with the SEC, we and investors in our securities would be deprived of the benefits of such PCAOB inspections again, which could cause investors and potential investors in our securities to lose confidence in our audit procedures and reported financial information and the quality of our financial statements. Furthermore, trading in our securities on any U.S. stock exchange or the U.S. over-the-counter market may be prohibited under the HFCAA if the PCAOB is unable to inspect or investigate completely auditors located in China for two consecutive years. As a result the value of our securities will decline significantly or become worthless.

在任何美國證券交易所或美國證券交易所買賣我們的證券。 如果PCAOB連續兩年無法檢查或全面調查位於中國的審計師 ,則HFCAA可能禁止場外市場。我們的證券被摘牌或被摘牌的威脅,可能會對 您的投資價值造成重大不利影響。

HFCAA規定,如果美國證券交易委員會(SEC)確定 我們提交了由註冊會計師事務所出具的審計報告,該審計報告自2022年起連續 未接受美國會計監管委員會(PCAOB)的檢查,則美國證券交易委員會應禁止我們的證券在全國性證券交易所或 在美國場外交易市場交易。