依據第424(B)(5)條提交

註冊號:333-261229

招股説明書副刊

(至招股説明書,日期為2022年6月10日)

最高1,440,000美元普通股

的

尚高公司

根據2023年12月22日簽訂的購買協議(“購買協議”),尚高公司(以下簡稱“本公司”或“本公司”)將以每股0.12美元的收購價向特定投資者發售1,440,000股本公司普通股 。根據某些成交條件的滿足,本次發售的普通股預計將於2023年12月22日左右交付,並收到出售股份的總收益 。有關這些安排的更多信息,請參閲本招股説明書補編S-17頁開始的《購買協議》 。

我們的 普通股在納斯達克資本市場掛牌上市,代碼為“SISI”。2023年12月21日,我們普通股的收盤價為每股0.0941美元。

本招股説明書提供的證券具有很高的風險。尚高是一家在特拉華州註冊成立的控股公司。作為一家本身沒有實質性業務的控股公司,我們通過我們的子公司以及截至2022年和2023年6月30日的兩個年度通過可變權益實體(VIE)和子公司進行業務。

由於尚高的公司結構,本公司面臨因中國法律法規的解釋和適用的不確定性而帶來的風險。 截至本招股説明書日期,沒有任何法律、法規或其他規則要求以中國為基地的經營實體 必須獲得任何中國當局的許可或批准才能在美國證券交易所上市或繼續上市尚高或其關聯公司的證券 ,尚高也沒有獲得或被拒絕這種許可。然而,不能保證尚高 未來會不會獲得中國當局的許可,繼續在美國交易所上市。

尚高 還面臨與以中國為基地並在其擁有大部分業務相關的法律和運營風險。 這些風險可能導致運營發生實質性變化,或者完全阻礙尚高向投資者發售或繼續發售其證券的能力,並可能導致尚高證券的價值大幅縮水或變得一文不值。 最近,中國政府在沒有提前通知的情況下發起了一系列監管行動和聲明,以規範中國的業務運營,包括打擊證券市場上的非法活動。加強對中國境外上市公司可變利益主體結構的監管,採取新措施擴大網絡安全審查範圍,加大反壟斷執法力度。2021年7月6日,中共中央辦公廳、國務院辦公廳聯合印發了《關於嚴厲打擊證券市場違法違規行為,促進資本市場高質量發展的公告》,其中要求有關政府部門加強執法司法合作的跨境監管,加強對中國境外上市公司的監管,建立健全中國證券法的域外適用制度。2021年7月10日,中國國家互聯網信息辦公室發佈了《網絡安全審查辦法》,要求個人信息超過100萬用户的網絡空間公司欲將其證券在境外證券交易所上市,須向中國網絡安全審查辦公室提交網絡安全審查。2021年12月28日,中國網信辦等13個政府部門發佈了《網絡安全審查辦法》,自2022年2月15日起施行。《網絡安全審查辦法》規定,網絡平臺經營者擁有至少100萬用户的個人信息,擬在境外上市的,必須向CAC申請網絡安全審查。由於我們目前的 運營目前還沒有超過百萬用户的個人信息,尚高不認為它是 受到中國民航總局網絡安全審查的對象。

截至本招股説明書日期,網絡安全審查措施和反壟斷監管行動均未影響尚高開展業務、接受外國投資或繼續在納斯達克或其他非中國證券交易所上市的能力; 然而,這些新法律和準則的解釋和執行存在不確定性,可能對公司的整體業務和財務前景產生重大不利影響 。總而言之,中國政府最近關於使用可變利益實體以及數據安全或反壟斷問題的聲明和監管行動並未影響我們開展業務、接受外國投資或在美國或其他國家上市的能力。然而,由於這些聲明和中國政府的監管行動是新發布的,官方指導意見和相關實施細則尚未發佈, 這些修改或新的法律法規將對尚高的日常業務運營、接受外國投資並在美國或非中國交易所上市的能力產生什麼潛在影響還存在很大不確定性。全國人民代表大會常務委員會(“SCNPC”)或其他中國監管機構未來可頒佈法律、法規或實施細則,要求尚高或其任何子公司在美國上市前,必須獲得中國監管部門的批准。見S-21頁“風險因素--在中國做生意的風險”。

2020年5月20日,美國參議院通過了《持有外國公司責任法案》(“HFCAA”),要求外國公司 在PCAOB因使用不受PCAOB檢查的外國審計師而無法審計特定報告的情況下,證明其並非由外國政府擁有或控制。2020年12月18日,《追究外國公司責任法案》(簡稱HFCAA)簽署成為法律。2021年9月22日,PCAOB通過了一項實施HFCAA的最終規則,該規則禁止外國公司 在連續三年無法接受PCAOB檢查或調查的情況下在美國交易所上市。

如果公共 公司會計監督委員會(“PCAOB”)確定無法檢查或全面調查我們的審計師,則我們的普通股可能被禁止在國家交易所或HFCAA下的“場外”市場交易,因此,交易我們證券的交易所可能會將我們的證券摘牌。此外,2021年6月22日,美國參議院通過了《加快外國公司問責法案》,並於2022年12月29日簽署成為法律, 對《加速追究外國公司責任法案》進行了修訂,要求美國證券交易委員會禁止發行人的證券在其審計師 連續兩年而不是連續三年接受美國上市交易委員會檢查的情況下在任何美國證券交易所交易。根據HFCAA,PCAOB於2021年12月16日發佈了一份認定報告,發現PCAOB無法完全檢查或調查總部設在內地和香港的被點名的註冊會計師事務所中國。2022年12月15日,PCAOB發佈報告稱, 撤銷了2021年12月16日的裁決,將內地中國和香港從其無法 檢查或調查完全註冊的會計師事務所的司法管轄區名單中刪除。

我們的獨立註冊會計師事務所總部設在新加坡,並已接受PCAOB的定期檢查,因此不受PCAOB確定報告的影響或制約。 儘管如此,未來如果中國監管機構發生任何監管變化或採取任何步驟,不允許我們的 審計師向PCAOB提供位於中國或香港的審計文件,以供檢查或調查,您可能會被剝奪 此類檢查的好處,此類檢查可能會限制或限制我們進入美國資本市場和交易我們的證券,包括在國家交易所進行交易和在“場外”市場進行交易。

尚高不是一家中國運營公司,而是一家註冊在特拉華州的控股公司。根據本註冊聲明,您將購買尚高的普通股 ,滴滴出行是一家擁有海外子公司和關聯公司的國內控股公司。 您不會直接投資於我們的任何關聯實體。

尚高的運營子公司基本上全部收入都是以人民幣計價的。截至本招股説明書補充日期,尚高、我們的子公司均無意在不久的將來在任何公司層面分配收益。我們打算保留未來的任何收益,為我們的業務擴張提供資金,我們 預計在可預見的未來不會支付任何現金股息。截至本招股説明書附錄日期, 所有合併子公司均未向尚高或尚高的股東進行任何現金、股息或分配轉移。

美國證券交易委員會或任何州證券委員會都沒有批准或不批准這些證券,也沒有確定本招股説明書補充材料是否真實或完整。任何相反的陳述都是刑事犯罪。

本招股説明書附錄日期為2023年12月22日

目錄表

招股説明書 副刊

| 頁面 | |

| 關於 本招股説明書附錄 | S-1 |

| 在此處 您可以找到有關美國的詳細信息 | S-2 |

| 通過引用合併某些信息 | S-3 |

| 有關前瞻性陳述的特別説明 | S-4 |

| 招股説明書 補充摘要 | S-5 |

| 產品 | S-17 |

| 風險因素 | S-18 |

| 使用收益的 | S-36 |

| 稀釋 | S-37 |

| 分銷計劃 | S-39 |

| 法律事務 | S-40 |

| 專家 | S-40 |

招股説明書

| 頁面 | |

| 關於 本招股説明書 | 2 |

| 有關前瞻性陳述的警示性 聲明 | 2 |

| 關於尚高 | 3 |

| 風險因素 | 11 |

| 使用收益的 | 32 |

| 擬登記證券説明 | 32 |

| 分銷計劃 | 46 |

| 法律事務 | 49 |

| 專家 | 49 |

| 材料 更改 | 49 |

| 此處 您可以找到更多信息 | 50 |

| 通過引用合併的信息 | 50 |

您 應僅依賴本招股説明書附錄中引用的或提供的信息。 我們未授權任何人向您提供不同的信息。如果任何人向您提供不同或不一致的信息, 您不應依賴它。本招股説明書附錄及隨附的招股説明書並不構成在任何司法管轄區出售或邀請購買本招股説明書附錄及隨附的招股説明書所提供的證券的要約,在任何司法管轄區,提出此類要約或要約是違法的。您應假定本招股説明書附錄或隨附的招股説明書中包含的信息,或本招股説明書附錄或隨附的招股説明書中通過引用併入的任何文檔中包含的信息, 僅在這些文檔的日期之前是準確的。在任何情況下,本招股説明書附錄的交付或根據本招股説明書附錄進行的任何證券分銷,均不得暗示自本招股説明書附錄發佈之日起,本招股説明書附錄中所載或以引用方式併入本招股説明書附錄的信息或我們的事務沒有發生任何變化 。自那以來,我們的業務、財務狀況、運營結果和前景可能發生了變化。

| S-I |

關於本招股説明書補充資料

本文件分為兩部分。 第一部分是本招股説明書附錄,它描述了本次證券發行的具體條款,並對隨附的招股説明書以及通過引用併入本招股説明書和隨附的招股説明書的文件進行了補充和更新。第二部分是S-3(第333-261229號)註冊表聲明(編號333-261229)中包含的2022年6月10日的招股説明書,包括通過引用納入其中的文件,提供了更一般的信息。 一般而言,當我們提到本招股説明書附錄時,我們指的是本文件的兩個部分的總和。

如果本招股説明書附錄中所包含的信息與所附招股説明書或在本招股説明書附錄日期前通過參考方式提交給美國證券交易委員會的任何文件中所包含的信息存在衝突,則您應以本招股説明書附錄中的信息為準。如果其中一份文件中的任何陳述與另一份日期較晚的文件中的陳述不一致--例如,通過引用併入所附招股説明書中的文件--日期較晚的文件中的 陳述修改或取代先前的陳述。

在本招股説明書附錄中,除另有説明或文意另有所指外,

| ● | “中國”或“中華人民共和國”是指人民Republic of China,僅就本招股説明書而言,不包括香港、澳門和臺灣; | |

| ● | “普通股”是指我們的普通股,每股票面價值0.001美元; | |

| ● | “人民幣” 指中國的法定貨幣; | |

| ● | “美元”、“美元”和“美元”是指美國的法定貨幣;以及 | |

| ● | “我們”、“我們”、“我們的公司”或“我們的”是指尚高及其子公司。 |

| S-1 |

在那裏您可以找到有關美國的更多信息

我們目前遵守經修訂的1934年《證券交易法》或適用於國內發行人的《交易法》的 定期報告和其他信息要求。因此,我們必須根據美國證券交易委員會適用於外國私人發行人的規則和規定,向美國證券交易委員會提交報告,包括Form 10-K年度報告和其他信息。

我們向美國證券交易委員會提交或提供給美國證券交易委員會的文件也可以在美國證券交易委員會維護的網站上找到(Www.sec.gov)。我們的普通股在 納斯達克資本市場上市。您可以查閲我們根據規則提交的有關我們的報告和其他信息。

本招股説明書補編 是我們以S-3表格形式向美國證券交易委員會提交的註冊説明書的一部分,該註冊説明書於2022年6月10日宣佈生效。本招股説明書附錄並不包含註冊説明書中所列的所有信息以及註冊説明書的證物。欲瞭解更多信息, 我們建議您參考註冊聲明以及作為註冊聲明的一部分提交的證物和文件。如果文件 已作為登記聲明的證物提交,我們建議您參考已提交的文件副本。本招股説明書附錄中與作為證物提交的文件有關的每一項陳述 均由提交的證物在所有方面進行限定。

| S-2 |

通過引用併入某些 信息

美國證券交易委員會允許我們通過引用併入我們向他們提交的信息。這意味着我們可以通過讓您 查閲這些文檔來向您披露重要信息。通過引用併入的每個文件僅在該文件的日期是最新的,通過引用併入該文件不應產生任何暗示,即自其日期以來我們的事務沒有任何變化,或其中包含的信息在其日期之後的任何時間是最新的。通過引用併入的信息被視為本招股説明書附錄的一部分,應以同樣的謹慎態度閲讀。當我們在未來向美國證券交易委員會提交的備案文件中更新通過引用併入的文件 中包含的信息時,本招股説明書 附錄中通過引用併入的信息將被視為自動更新和被取代。換句話説,如果本招股説明書附錄中包含的信息與本招股説明書附錄中以引用方式併入的信息之間存在衝突或不一致,您應 以後來提交的文檔中包含的信息為準。

我們通過引用將下列文件合併在一起:

| (a) | 我們於2023年9月28日向美國證券交易委員會提交的截至2023年6月30日的 10-K表格年度報告; | |

| (b) | 我們於2023年11月14日向美國證券交易委員會提交的截至2023年9月30日的季度報告 10-Q表; | |

| (c) | 我們於2023年11月17日、2023年12月1日和2023年12月21日向美國證券交易委員會提交的當前Form 8-K報告;以及 | |

| (d) | 普通股的 描述,每股面值0.001美元,包含在我們根據交易法第12(B)節於2016年5月13日提交給美國證券交易委員會的8-A表格中的登記聲明中,以及我們 為更新這些描述而提交的所有修訂或報告。 |

本招股説明書附錄中以引用方式併入的所有文件的副本(這些文件中的證物除外),除非該等證物通過本招股説明書附錄中的引用而特別納入,否則將免費提供給每個人,包括任何受益所有人,如果此人應書面或口頭請求收到本招股説明書補編的副本,則該人向:

尚高公司

嘉兆業廣場南塔1號樓

朝陽區,

北京,人民Republic of China

電話:(+86)10-87227366

| S-3 |

關於前瞻性陳述的特別説明

本招股説明書附錄、隨附的招股説明書以及通過引用併入本文和其中的文件包含前瞻性陳述,反映我們目前對未來事件的預期和看法。這些聲明是根據《1995年美國私人證券訴訟改革法》的“安全港”條款作出的。您可以通過諸如“可能”、“可能”、“將”、“應該”、“將”、“預期”、“計劃”、“打算”、“預期”、“預期”、“預計”、“相信”、“估計”、“預測”、“潛在”、“未來”、“ ”“可能”、“項目”或“繼續”或其他類似表述來識別這些前瞻性陳述。我們的這些前瞻性陳述主要基於我們目前對未來事件和財務趨勢的預期和預測,我們認為這些事件和財務趨勢可能會影響我們的財務狀況、運營結果、業務戰略和財務需求。

本招股説明書增刊、本文引用的文件以及本招股説明書增刊的任何修訂中包含的前瞻性陳述 會受到有關我們公司的風險、不確定性和假設的影響,這些風險、不確定性和假設在某些情況下是我們無法控制的,可能會對我們的業績產生重大影響。由於本招股説明書附錄、本文引用的文件或任何隨附的招股説明書附錄中披露的風險因素,我們的實際經營結果可能與前瞻性陳述大不相同。

我們謹提醒您 不要過度依賴這些前瞻性陳述,您應結合本文中披露的風險因素、本文引用的文件或任何隨附的招股説明書附錄閲讀這些陳述,以便更完整地討論投資我們證券的風險。我們在一個快速發展的環境中運營。新風險時不時地出現,我們的管理層不可能預測所有風險因素,也無法評估所有因素對我們業務的影響,或者任何因素或因素組合可能導致實際結果與任何前瞻性陳述中包含的結果不同的程度。除非適用的法律要求,否則我們不承擔更新或修改前瞻性陳述的任何義務。

| S-4 |

招股説明書補充摘要

本摘要重點介紹了本招股説明書附錄中其他地方包含的或通過引用併入其中的某些信息。此摘要不完整,不包含您在決定是否投資我們的普通股之前應考慮的所有信息。在作出投資決定之前,您應仔細閲讀整個招股説明書、隨附的招股説明書和以參考方式併入的文件,包括以引用方式併入本招股説明書附錄的“風險因素”部分和我們的財務報表及其附註,以及在本招股説明書附錄中出現或以參考方式併入本説明書附錄中的其他財務信息。

概述

尚高是一家在特拉華州註冊成立的控股公司。作為一家沒有實質性業務的控股公司,我們通過我們的 子公司開展業務,在截至2022年和2023年6月30日的兩年中,通過可變利益實體(“VIE”)和子公司開展業務。 我們目前在納斯達克資本市場上市的普通股是我們特拉華州控股公司的股票。中國監管當局可能會禁止我們的結構,這可能會導致我們的業務發生實質性變化,我們證券的價值可能會 縮水或變得一文不值。

當前業務

於2023年9月19日,本公司與尚高生命科學集團香港有限公司(“尚高生命”,一家根據香港法例成立的公司及本公司的全資附屬公司(合稱“買方”)完成對英屬維爾京羣島公司(“夢想夥伴”)Dream Partners Limited(“夢想夥伴”)71.42%股權的收購(“收購”)。收購事項由買方、夢想夥伴重慶 Wintus Group,以及買方之間於2023年5月29日訂立的購買協議(“協議”)訂立。根據內地中國(“Wintus”)及夢想夥伴 若干股東(“賣方”,連同夢想夥伴及Wintus為“賣方”)的法律註冊成立的公司。

作為收購的代價,本公司(A)向賣方支付合共2,000,000美元的現金代價(“現金代價”); (B)向協議所列若干股東發行合共10,000,000股本公司限制性普通股(“該等股份”);及(C)向賣方轉讓及出售本公司於北京天合科技發展有限公司的100%股權(“Tenet-Jove股份”)。

於完成收購及出售Tenet-Jove股份後,本公司剝離其於其營運附屬公司北京Tenet-Jove技術發展有限公司(“Tenet-Jove”)的股權,並因此終止其VIE架構。

| S-5 |

Dream Partner是一家在英屬維爾京羣島註冊成立的控股公司。作為一家本身沒有實質性業務的控股公司,其大部分業務是通過在人民Republic of China設立的經營實體進行的。

夢想夥伴通過其子公司, 在絲綢製造產業鏈中集蠶繭產品的生產、加工、出口和內貿於一體,成立20多年,致力於功能性真絲面料的研發、生產和銷售。夢想 合作伙伴在大陸擁有多個大型蠶桑基地中國,可以利用這些基地培育蠶繭,而蠶繭是絲綢生產的原材料。夢想夥伴還擁有生產工廠,配備了先進的設備,如意大利劍桿織機 生產真絲面料。Dream Partner的產品銷往國內和全球,主要銷往印度。夢想夥伴 與多家科研機構合作,進行真絲面料的創新研發和市場應用, 針對市場需求,推出具有防水、防水、防油、抗菌、抗病毒等多種性能的新型功能性真絲面料。夢想夥伴倡導健康、舒適、有品位的生活方式,以高附加值產品創造經濟效益和社會效益,提升企業核心競爭力。Dream Partner 通過以下三個渠道獲得收入:

加工、銷售農產品,種植桑樹、蠶繭。-夢想夥伴目前繁育家蠶和生產相關農產品,並繼續發展蠶桑基地。夢想夥伴與國內科研機構緊密合作,因地制宜推廣桑樹種子、蠶種和先進生產方式,降低蠶桑種植風險,減輕勞動強度,增加農民收入。我們自己的蠶桑基地蠶繭產量充足,質量高,不僅可以保證我們自己的面料生產和製造,而且 可以滿足外部客户的需求。夢想夥伴還通過與國內眾多水果貿易商合作開展水果配送業務,以優質的進口水果不斷拓展國內市場。夢想夥伴主要從泰國和馬來西亞等東南亞國家進口優質水果 。

加工和經銷絲綢和絲織品及其他副產品-絲綢和絲綢面料的加工和分銷是我們的主要業務。 我們依靠自己的基地和工廠開展這部分業務。通過貿工農一體化運營體系,實現原料真實可控,控制生產成本和生產週期。在過去的 20年的發展中,夢想夥伴不斷創新升級,引進先進的智能製造設備,提高生產效率和產品質量,研發創新品種,具有較強的市場競爭力,贏得了新老客户的 認可。我們的絲綢紡織品銷往國內和全球,主要銷往印度。

分銷汽車電池 用於生產電動汽車-2020年,Dream Partner開始向美國汽車製造商出口汽車電池,用於製造電動汽車 。由於2022年下半年出臺的“製造業迴歸美國”的新政策要求,美國汽車製造商相應調整了採購策略,選擇了更多在美國生產和組裝的產品 。在此之後,我們的汽車電池銷售收入大幅下降。

影響財務業績的因素

夢想合夥人認為,以下因素將影響其財務業績:

對我們產品的需求不斷增加 -夢想夥伴認為,對其農產品不斷增長的需求將對其財務狀況產生積極影響 。夢想夥伴計劃開發新產品和擴大分銷網絡,並通過產品創新 實現業務增長,旨在提高品牌知名度,培養客户忠誠度,滿足不同市場的客户需求,為其增長提供堅實的基礎。

| S-6 |

保持對我們成本和支出的有效控制 -成功的成本控制取決於我們是否有能力以具有競爭力的價格獲得並維護我們運營所需的充足的材料供應。夢想合作伙伴將專注於改進其長期成本控制戰略,包括與某些供應商建立長期聯盟,以確保充足的供應。夢想夥伴目前享受着規模經濟 和來自全國分銷網絡和多樣化產品的優勢。

經濟和政治風險

Dream Partner的運營 主要在中國境內進行,並受到與東南亞和北美供應商和客户相關的特殊考慮和重大風險的影響。這些風險包括政治、經濟和法律環境以及外匯兑換風險。我們的財務業績可能會受到中國政治和社會條件變化以及中國政府在法律法規、反通脹措施、貨幣兑換、海外匯款以及税率和徵税方法等方面政策的不利影響。

停產業務

於收購前,吾等透過在中國人民Republic of China設立的經營實體(“可變權益實體”)進行大部分業務,而可變權益實體隨後於收購後於2023年9月終止。 吾等並無持有可變權益實體的任何股權,而是透過 若干合約安排收取可變權益實體的業務經營的經濟利益。我們利用我們的子公司和VIE的縱向和橫向一體化的生產、分銷和銷售渠道來提供以植物為基礎的健康和福祉產品。本公司此前銷售的以健康和福祉為重點的植物性產品 分為以下三大細分市場:

加工和經銷中草藥產品及其他醫藥產品-這一細分市場是通過安康 長壽藥業(集團)有限公司(“安康長壽集團”)進行的,安康長壽藥業(集團)是一家以前與安康長壽集團簽訂了合同的中國公司 在整個陝西省南部城市安康長壽集團經營着66家合作零售藥店 中國,我們通過這些合作零售藥店直接向個人客户銷售我們以及第三方生產的中藥產品。安康長壽集團還擁有一家專門生產湯劑的工廠,這是將固體材料加熱或煮沸以提取液體的過程,並將湯劑產品分發給中國周圍的批發商和製藥公司。

2021年6月8日,特尼特-若夫 與各方簽訂重組協議。根據重組協議的條款,(I)本公司將其於安康長壽集團的全部權益轉讓予榆社縣廣元森林開發有限公司(“廣元”)的S 股東,以換取廣元股東與Tenet-Jove訂立VIE協議,該協議由一組類似的 可識別資產組成;(Ii)Tenet-Jove與安康長壽集團及安康長壽集團股東訂立終止協議; (Iii)作為重組協議的代價,並根據獨立第三方 出具的廣元股權估值報告,Tenet-Jove放棄其於安康長壽集團的所有權利及權益,並將該等權利及權益轉讓予廣元股東;及(Iv)廣元及廣元股東與Tenet-Jove訂立一系列可變權益 實體協議。重組協議簽署後,本公司與安康長壽集團及廣元股東積極開展安康長壽集團及廣元權益轉讓工作,轉讓工作於2021年7月5日完成。其後,隨着所有其他後續工作於2021年8月16日完成,本公司於2021年8月16日通過其附屬公司Tenet-Jove根據日期為2021年6月8日的重組協議完成先前宣佈的收購。管理層確定2021年7月5日為安康長壽集團的處置日期。

加工和銷售綠色有機農產品以及種植和培育紅豆杉(紅豆杉)-我們主要面向集團和企業客户種植和銷售紅豆杉,但沒有將紅豆杉加工成中藥材或西藥。本次細分是通過以下VIE進行的:青島智合勝農產品服務有限公司(“青島智合勝”)。同時,我們在廣元全境種植了速生竹柳和風景園林綠化樹木。這一部分的業務位於大陸北部地區 中國,主要在山西省進行。

| S-7 |

提供國內空運和陸路貨運代理服務-我們通過將國內空運和陸路貨運代理服務外包給第三方來提供這些服務。這一環節是通過智勝VIE煙臺智勝國際貨運代理有限公司(“智勝貨運”)進行的。

開發和銷售來自中國本土植物羅布麻的特種面料、紡織品和其他副產品,羅布麻生長在新疆中國地區,中文稱為羅布麻或羅布麻-羅布瑪產品是專門的紡織品和保健品,旨在將傳統的東方藥物與現代科學方法相結合。這些產品 基於從羅布瑪原料中提取的東方草藥的數百年傳統。此部分通過我們的直屬子公司北京特尼特-若夫科技發展有限公司(“特尼特-若夫”)及其90%的子公司天津特尼特·華泰證券科技發展有限公司(“特尼特·華泰證券”)進行渠道 。

與每個VIE的合同安排

尚高通過與中國運營公司的合同安排和中國子公司的股權相結合的方式開展業務。與VIE有關的合同安排並不等同於VIE業務的股權所有權,而是用於複製 外國對中國公司的投資,中國法律禁止或限制外國直接投資屬於 特定類別的中國公司。尚高通過此類合同關係運營業務時,會面臨與此類運營相關的風險。截至2023年6月30日,對尚高因VIE而獲得的控制權或收益的任何提及僅限於, 並且受我們根據美國公認會計準則合併VIE所滿足的條件的限制。截至2023年6月30日,出於會計目的,VIE進行了合併 ,但它們都不是尚高持有股權的實體。尚高並無進行任何積極運作,就會計目的而言, 為VIE的主要受益人。我們的股東並不擁有尚高的任何子公司或VIE的任何股權。

管理外商在中國境內企業所有權的主要法規是自2015年4月10日起生效的《外商投資產業指導目錄》(以下簡稱《目錄》)。該目錄將各個行業分為鼓勵、限制和禁止三類。 尚高從事的是明確禁止外商直接投資的業務和行業: 中藥飲片。

部分由於有關外資擁有中國企業的規定 ,尚高及其附屬公司概無於尚高集團擁有任何股權,而尚高(“尚高”)的中國公司及全資附屬公司北京天合科技發展有限公司 已分別與下列中國營運公司分別訂立一套VIE協議:致勝生物科技、煙臺致勝 及致和生。此外,根據日期為2021年6月8日的重組協議,WFOE於同日與廣元森林及其股東簽訂了一系列VIE協議 。尚高不是直接所有,而是通過一系列合同安排獲得每個VIE業務運營的經濟效益。WFOE,四家VIE中的每一家及其股東都 達成了一系列合同安排,也稱為VIE協議。

每套VIE協議 如下所述,包括(A)獨家業務合作協議、(B)股權質押協議、(C)獨家期權協議及(D)授權書。綜上所述,這些協議 旨在允許尚高管理每個VIE的運營,並獲得此類VIE的所有淨收入作為回報 。為了確保WFOE在VIE中的權益,股權質押和期權協議以及 律師的權力旨在允許WFOE在我們確定 有理由這樣做的情況下介入並將其合同權益轉換為股權。

以下是使我們能夠在截至2022年6月30日和2023年6月30日的年度內從四家VIE的會計業務中獲得基本所有經濟利益的常見合同安排的摘要。

| S-8 |

獨家商業合作協議

WFOE分別於二零一四年二月二十四日、二零一一年六月十六日、二零一二年五月二十四日及二零二一年六月八日與智勝生物科技、煙臺智勝、智合勝及廣元森林簽訂獨家 業務合作協議。WFOE根據四份獨家業務合作協議中的每一項條款管理每個VIE。

根據每個VIE和WFOE之間基本相同的獨家業務合作協議,WFOE利用其在技術、人力資源和信息方面的優勢,獨家為每個VIE提供與其日常業務運營和管理相關的技術支持、諮詢服務和其他管理服務。此外,各VIE已向WFOE授予不可撤銷的獨家選擇權,在適用的中國法律允許的範圍內,從該VIE購買其任何或全部資產。WFOE還可以行使選擇權, 以中國法律允許的最低收購價向每個VIE購買任何或全部此類VIE的資產。如果WFOE行使這種選擇權,雙方必須簽訂單獨的資產轉移或類似協議。WFOE擁有在每個獨家商業合作協議期間開發的所有 知識產權。對於WFOE根據該VIE作為當事方的協議向每個VIE提供的服務,WFOE有權收取服務費,其計算依據是提供服務的時間乘以相應的費率,這大約等於該VIE的淨收入。

每項獨家業務合作協議的有效期為十年,直到外商獨資企業延長或終止該協議,本可以單方面終止,但如果發生嚴重疏忽或欺詐,VIE可以終止該協議。根據每個此類協議,WFOE 對每個VIE的管理擁有絕對權力,包括但不限於關於費用、加薪和獎金、招聘、解僱和其他運營職能的決定。雖然《獨家業務合作協議》沒有禁止 關聯方交易,但尚高的審計委員會被要求對任何關聯方交易進行事先審查和批准, 包括涉及外商獨資企業或任何VIE的交易。為了繼續與智合勝簽訂合同關係,WFOE於2022年4月24日與智合勝簽訂了獨家業務合作協議修正案 ,自2022年5月23日起將該協議的有效期再延長 二十(20)年。同樣,為了繼續與煙臺致勝的合同關係,WFOE於2021年6月1日對與煙臺致勝的獨家業務合作協議進行了修訂,將該協議的期限從2021年6月15日起再延長 二十(20)年。

股權質押協議

根據WFOE、每個VIE和VIE的每一組股東之間的股權質押協議,股東將其在每個此類VIE中的所有股權質押給WFOE,以保證該VIE履行各自的獨家業務合作協議項下的義務。根據每份協議的條款,如果VIE或其股東違反其作為一方的獨家業務合作協議項下各自的合同義務,WFOE作為質權人有權享有某些權利,包括但不限於收取質押股權產生的股息的權利。各VIE的股東亦同意,如適用的股權質押協議所述,一旦發生任何違約事件,WFOE有權根據適用的中國法律處置所質押的股權。各VIE的股東進一步同意不會出售所質押的股權或採取任何可能損害WFOE在適用VIE的權益的行動。

每份股權質押協議均有效,直至相關獨家業務合作協議項下到期的所有款項均由VIE方支付為止。在VIE根據其適用的獨家業務合作協議全額支付應付費用後,WFOE可以取消或終止股權質押協議。

獨家期權協議

根據獨家期權 協議,各VIE的股東在中國法律允許的範圍內,不可撤銷地授予WFOE(或其指定人)一次或多次購買其於各VIE的部分或全部股權的獨家選擇權。期權價格等於適用VIE股東繳入的資本,但須受適用的中國法律及法規所規定的任何評估或限制所規限。如果適用的VIE股東向該VIE追加出資,期權購買價格可能會提高。

| S-9 |

每項協議的有效期均為十年,並可在WFOE選舉時單方面續簽。WFOE、智合生及智合生所有股東於2022年4月25日對獨家購股權協議作出修訂,將該協議的有效期自2022年5月23日起再延長二十(20)年。煙臺致勝、WFOE及煙臺致勝所有股東於二零二一年六月一日與煙臺致勝訂立獨家購股權協議修訂,將該協議的有效期由二零二一年六月十五日起再延長二十(20)年 。

授權書

根據授權書,每個VIE的股東授權WFOE作為各自VIE的股東 代表其獨家代理和代理所有權利,包括但不限於:(A)出席股東大會;(B)行使根據中國法律和公司章程股東有權享有的所有股東權利,包括投票權, 包括但不限於出售或轉讓或質押或處置部分或全部股份;和(C)代表股東指定和任命各自VIE的法定代表人、執行董事、監事、首席執行官和其他高級管理成員。

VIE安排和執行VIE協議中涉及的挑戰和風險摘要

Prior to the Acquisition and the termination of the VIE structure, Shineco was also subject to the legal and operational risks associated with being based in and having the majority of its operations in China and operating through VIEs. These risks could result in material changes in operations, or a complete hindrance of Shineco’s ability to offer or continue to offer its securities to investors, and could cause the value of Shineco’s securities to significantly decline or become worthless. Recently, the PRC government initiated a series of regulatory actions and statements to regulate business operations in China with little advance notice, including cracking down on illegal activities in the securities market, enhancing supervision over China-based companies listed overseas using variable interest entity structure, adopting new measures to extend the scope of cybersecurity reviews, and expanding the efforts in anti-monopoly enforcement. On July 6, 2021, the General Office of the Communist Party of China Central Committee and the General Office of the State Council jointly issued an announcement to crack down on illegal activities in the securities market and promote the high-quality development of the capital market, which, among other things, requires the relevant governmental authorities to strengthen cross-border oversight of law-enforcement and judicial cooperation, to enhance supervision over China-based companies listed overseas, and to establish and improve the system of extraterritorial application of the PRC securities laws. On July 10, 2021, the PRC State Internet Information Office issued the Measures of Cybersecurity Review, which requires cyberspace companies with personal information of more than one (1) million users that want to list their securities on a non-Chinese stock exchange to file a cybersecurity review with the Office of Cybersecurity Review of China. On December 28, 2021, a total of thirteen governmental departments of the PRC, including the Cyberspace Administration of China (the “CAC”), issued the Measures of Cybersecurity Review, which became effective on February 15, 2022. The Cybersecurity Review Measures provide that an online platform operator, which possesses personal information of at least one million users, must apply for a cybersecurity review by the CAC if it intends to be listed in foreign countries. Because our previous operations doid not possess personal information from more than one million users at this moment, Shineco did not believe that it is subject to the cybersecurity review by the CAC.

截至2023年6月30日,網絡安全審查措施和反壟斷監管行動均未影響尚高開展業務、接受外國投資或繼續在納斯達克或其他非中國證券交易所上市的能力;然而,這些新法律和指導方針的解釋和執行存在不確定性,可能對公司的整體業務和財務前景產生重大和不利影響。總而言之,截至2023年6月30日,中國政府最近關於使用可變利益實體以及數據安全或反壟斷問題的聲明和監管行動並未影響公司開展業務、接受外國投資或在美國或其他外匯上市的能力。然而,由於這些聲明和中國政府的監管行動是新發布的,官方指導意見和相關實施細則還沒有 發佈,因此很不確定這種修改或新的法律法規將對尚高的日常業務運營、接受外國投資和在美國或中國以外交易所上市的能力產生什麼潛在影響。全國人民代表大會常務委員會(下稱“全國人大常委會”)或其他中國監管機構未來可頒佈法律、法規或實施細則,要求尚高或其任何子公司在美國上市前,必須獲得中國監管部門的批准。

| S-10 |

Prior to the Acquisition and the termination of the VIE structure, because Shineco did not hold equity interests in the VIEs, we were subject to risks due to the uncertainty of the interpretation and application of the PRC laws and regulations, including but not limited to regulatory review of oversea listing of PRC companies through a special purpose vehicle, and the validity and enforcement of the contractual arrangement with the VIEs. We were also subject to the risks of the uncertainty that the PRC government could disallow the VIE structure, which could have likely resulted in a material change in our operations, or a complete hindrance of our ability to offer or continue to offer our securities to investors, and the value of our shares of common stock may had depreciated significantly. The arrangements of VIE Agreements are less effective than direct ownership due to the inherent risks of the VIE structure and that Shineco could have had difficulty in enforcing any rights it had under the VIE agreements with the VIEs, its founders and shareholders in the PRC because all of the VIE agreements are governed by the PRC laws and provide for the resolution of disputes through arbitration in the PRC, where the legal environment is uncertain and not as developed as in the United States, and where the Chinese government has significant oversight and discretion over the conduct of Shineco’s business and may intervene or influence Shineco’s operations at any time with little advance notice, which could result in a material change in our operations and/or the value of your common stock. In addition, the contractual agreements with the VIEs have not been tested in court in China and this structure involves unique risks to investors. Furthermore, these VIE agreements may not be enforceable in China if the PRC authorities or courts take a view that such VIE agreements contravene with the PRC laws and regulations or are otherwise not enforceable for public policy reasons. In the event we were unable to enforce these VIE Agreements, Shineco would have not been able to derive economic benefits from the VIEs and Shineco’s ability to conduct its business could have been materially and adversely affected. As of June 30, 2023, any references to economic benefits that accrued to Shineco because of the VIEs are limited to, and subject to conditions we had satisfied for consolidation of the VIEs under U.S. GAAP. The VIEs are consolidated for accounting purposes but none of them is an entity in which Shinceco owned equity. Shineco did not conduct any active operations and ws the primary beneficiary of the VIEs for accounting purposes. See “Risk Factors - Risks Relating to Our Corporate Structure”, “Risk Factors - Risks Associated With Doing Business in China” and “Risk Factors - Risks Relating to Investment in Our Common Stock” for more information.

尚高及其子公司和VIE之間的資產轉讓和股利分配

截至本招股説明書附錄日期,尚高、其任何子公司或任何VIE尚未分配任何收益或清償VIE協議下的任何欠款。 我們打算保留未來的任何收益,為我們的業務擴張提供資金,我們預計在可預見的未來不會支付任何現金股息 。

截至2023年6月30日,尚高的運營子公司和VIE幾乎所有收入都以人民幣計價。在我們以前的混合所有制和VIE安排的公司結構 下,外商獨資企業支付了尚高的部分費用,尚高不時向外商獨資企業轉移 現金,為外商獨資企業和其他子公司或VIE的運營提供資金。在截至2023年6月30日的年度內,尚高向外商獨資企業轉賬了總額為200,000美元的現金,外資企業代表尚高支付了約23,746美元的費用。在截至2022年6月30日的一年中,尚高向外商獨資企業轉移了總計15,349,077美元的現金,外商獨資企業代表尚高向尚高的債權人支付了978,979美元。資產轉移的目的是為了經營目的。於截至2023年、2023年及2022年6月30日止年度,中國營運附屬公司並無向尚高分派收益。

根據現行《中華人民共和國外匯管理條例》,利潤分配、貿易和服務相關外匯交易等經常項目的支付可以外幣支付,而無需國家外匯管理局(“外匯局”)的事先批准 ,並遵守某些程序要求。然而,如果人民幣要兑換成外幣並從中國匯出以支付資本費用,如償還以外幣計價的貸款 ,則需要獲得有關政府部門的批准或登記。中國政府也可能在沒有提前通知的情況下,在未來限制尚高賬户對外幣的訪問。

| S-11 |

產品説明

紅豆杉,速生竹柳樹和風景園林綠化樹

在收購和終止VIE結構之前,我們通過致勝集團VIE將觀賞紅豆杉和紅豆杉插穗出售給第三方。 我們還將觀賞紅豆杉出租給希望在其工作場所獲得天然植物環境效益的公司。在 從事紅豆杉和紅豆杉插穗銷售之前,我們主要從事農產品的生產、分銷和銷售,包括種植和加工有機水果和蔬菜,如西紅柿、茄子、四季豆、辣椒以及一些在中國很受歡迎的水果,如藍莓、釀酒葡萄,但由於激烈的競爭和我們內部政策的變化,紅豆杉業務暫時縮減了 。

隨着我們的紅豆杉幼樹庫存的成熟,我們的長期目標特別集中在紫杉醇或紫杉醇的提取上,紫杉醇是從包括我們種植的紅豆杉在內的某些樹種中提取的。紫杉醇是一種用於癌症化療的廣譜有絲分裂抑制劑,可以從成熟的紅豆杉中提取。作為一種有絲分裂抑制劑,紫杉醇在有絲分裂(細胞分裂)過程中會附着在癌細胞的快速分裂上,並幹擾分裂過程。它可能通過調節微管穩定、誘導細胞凋亡和調節免疫機制來抑制腫瘤生長。紫杉醇也用於預防血管再狹窄,即血管變窄。在某些軟組織癌症的治療中,如乳腺癌,紫杉醇是在聯合使用蒽環類藥物和環磷酰胺治療後用於早期和轉移性乳腺癌的,也是作為手術前縮小腫瘤的治療而給予的。它還可以與一種名為順鉑的藥物聯合使用,以治療晚期卵巢癌和非小細胞肺癌。美國食品和藥物管理局批准紫杉醇作為非小細胞肺癌的主要和次要治療藥物。根據癌症的診斷、分期和類型,以及患者的病史、耐受性和過敏等相關因素,還有其他普遍接受的方案將紫杉醇作為抗癌藥物單獨使用或與其他藥物聯合使用。紫杉醇通常出售給大型製藥公司用於其產品,可用於治療肺癌、卵巢癌、乳腺癌、頭頸癌和晚期卡波西氏肉瘤。

在收購廣元后,我們進入了種植速生竹柳和風景園林綠化樹木的市場。這一段的業務 位於內地中國的北部地區,大部分在山西省進行。

宗旨-Jove紡織品

多位科學家和其他中國研究人員將現代科學方法引入到羅布馬的研究中,並確定羅布馬纖維在光譜的“遠紅外”端有更大的 輻射傾向,波長在8-15微米 (簡稱“FIR”)之間。根據中國的科學研究,一些人認為羅布瑪的紅外輻射特性對人體的各種功能,包括細胞代謝都有積極的影響。為此,我們利用這種技術營銷和銷售了這些 產品。這些產品深受尋求傳統中藥益處的中國客户的歡迎 。

例如,根據天津大學科學學院的一份報告,中國國家計量科學研究院的測試報告 羅布瑪纖維的遠紅外線輻射率為84%,是棉花和其他天然纖維的2至4倍。 同樣的測試發現,我們專有的生物陶瓷粉的FIR輻射率達到91%。輻射率水平在70%以上時,已觀察到有益健康的益處。基於這些關於杉木輻射的觀察,我們開發了我們的客户可以穿戴的紡織品,我們相信他們可以從這些紡織品中獲得通常與中草藥相關的健康益處。

Tenet-Jove於1997年首次商業化開發了羅布馬工廠的天然紅外輻射特性。我們把這種天然的羅布瑪纖維稱為“第二代”冷杉纖維。第一代紅外線紡織品最初在1989年左右在中國流行起來,當時製造商學會了在合成纖維中添加3%的紅外線無機材料,可與尼龍或聚酯媲美。這種“第一代”杉木材料使用的技術水平相對較低,對健康的益處相對較少。 我們開發的“第二代”杉木紡織品是更柔軟、更光滑、更透氣的天然纖維,不像低技術的“第一代”杉木輻射紡織品那樣容易靜電。

| S-12 |

羅布瑪面料在中國國內市場上取得了成功,也獲得了無數獎項。應用於羅布瑪冷杉療法產品的技術在中國國家專利與品牌博覽會上獲得了中國國家知識產權局頒發的“特別金獎”。“Tenethealth”品牌的產品還被中國消費者協會授予“消費者最喜愛的產品”稱號。

天然羅布瑪冷杉纖維可含有多達32種藥用化合物,其中許多是中醫熟悉的。 此外,羅布馬紡織品的製作工藝還生產出了光滑、透氣、柔軟的面料。通過將尋求中藥好處的中國消費者熟悉的產品與質量和舒適性相結合,我們相信我們具有創新性,並選擇了一種在中國紡織品市場具有巨大商業潛力的產品。

宗旨-Jove產品開發

根據與中國科學院過程工程研究所的合同,我們開發了我們所説的第三代杉木紡織品。中國科學院是中國的領先科研機構之一。我們的研發重點是在羅布瑪紡織產品中添加納米技術增強 ,其中我們使用小型納米技術將我們的羅布瑪纖維紡織品嵌入或浸漬 其他紅外輻射材料、生物陶瓷材料或其他中草藥。利用這些納米技術方法,我們開發了保健紡織品,並將其投放市場,這些紡織品浸入了紅外線材料或其他中草藥,然後通過穿着者的皮膚吸收。我們相信,這些第三代冷杉紡織品將更好地將洛布瑪的健康益處與更柔軟、更天然的棉質面料結合起來,將受到中國消費者的歡迎。

在收購和終止VIE結構之前,該公司生產了大約100種“第三代”FIR紡織品。 這些紡織品包括:

| ● | 遠紅外牀上用品(包括各種枕頭、被子、牀單); | |

| ● | 遠紅外內衣、T恤和襪子; | |

| ● | 遠紅外線護膝和護膝、腰部支撐和其他防護服;以及 | |

| ● | 遠紅外線身體包裹物或保護器(用於腳踝、肘部、手腕、膝蓋)。 |

我們所有的紡織產品都是用羅布馬纖維製成的,並浸漬了含有埃洛石等各種礦物的生物陶瓷粉。纖維和生物陶瓷粉都是用該公司的專利、專有技術開發的。

製造和生產設施

在收購和終止VIE結構之前,我們已與中國各地多家經認證的針織和服裝製造商 建立了戰略聯盟,以生產羅布瑪產品。我們給他們分配了有限的製造任務,並要求他們滿足某些條件,包括保護我們的專有技術和滿足我們嚴格的質量標準。

研究與發展戰略

| ● | 保持產品的專有權和專利權; | |

| ● | 致力於羅布瑪副產品、厚朴產品和富硒草本植物的進一步開發;以及 | |

| ● | 與大學和科研機構建立戰略聯盟,使我們能夠接觸到先進技術、優秀的研究人員和科學家,我們相信這將降低新產品開發的成本和時機。 |

Tenet-Jove致力於開發羅布瑪產品,將FIR技術與天然中草藥相結合。我們估計中國,特別是新疆洛布瑪的供應量很大。在中國,羅布瑪可以長到3.6米高。在種植後的第一年,羅布瑪 當年可收穫一次;此後,每年可在6月開花期前或開花期開始時收穫兩次,9月左右收穫第二次。

| S-13 |

知識產權

商標

Tenet-Jove在中國商標局獲得了18項商標註冊。截至2023年6月30日,我們未發現任何對我們的註冊商標使用權的有效索賠或挑戰,或對註冊商標的任何假冒或其他侵權行為。

分銷網絡

在收購和終止VIE結構之前,我們通過各種分銷網絡銷售產品。

羅布瑪的產品分銷網絡由四個分銷商組成,他們將產品分銷到大約21家門店,包括旗艦店、零售店和銷售櫃枱。這些經銷商將產品以中國的自主品牌名稱和“Tenethealth®” 商標銷往內地各地。我們還通過淘寶、天貓和京東等第三方電子商務網站在線銷售羅布馬紡織品。紅豆杉和農產品主要通過我們的銷售人員以及集團和機構銷售。

我們的產品銷售和分銷戰略 重點是將我們的零售商店和銷售櫃枱的分銷網絡擴展到中國的所有主要省市 。我們還計劃利用當時的分銷網絡,將新開發的產品更高效地推向目標市場。

銷售和市場營銷

在收購和終止VIE結構之前,我們主要通過突出其獨特的特性來向消費者推銷羅布瑪-這種材料像棉花一樣柔軟,像大麻一樣透氣,摸起來像絲綢一樣光滑,一些人認為它的散熱特性 對人體的各種功能起到了積極的作用。中國很少有其他公司參與洛布馬纖維的生產,因此我們主要能夠針對天然和人造纖維產品銷售產品,這些產品沒有羅布馬所認為的優勢。參與羅布馬纖維生產的少數公司仍在使用傳統的過時的羅布馬纖維生產方法。我們是唯一一家使用先進技術的公司。Tenet-Jove的整體營銷戰略 包括:

| ● | 品牌營銷戰略,主要通過媒體宣傳、產品導向和市場導向戰略; | |

| ● | 將洛布瑪區分為高端、技術先進的中國本土產品 ;以及 | |

| ● | 在線廣告,包括在我們銷售產品的網站上出現的在線廣告,以及包括微信在內的社交媒體廣告和直接電子郵件徵集。 |

智勝集團強調了以下營銷策略:

| ● | 重點關注現代温室作業提供的先進生長條件和紅豆杉潛在的醫藥副產品,特別是紫杉醇或紫杉醇;以及 | |

| ● | 品牌營銷要注重紅豆杉的品牌定位。 |

在停產和收購之前,公司的銷售額通過以下五個主要渠道產生:

| 1. | 零售店和銷售櫃枱。我們主要通過銷售櫃枱銷售羅布瑪相關產品,通過藥房連鎖店銷售藥品。 | |

| 2. | 面向集團或機構客户的銷售。我們主要向集團或企業客户銷售有機農產品和紅豆杉。 | |

| 3. | 研討會和會議。由於大多數新消費者在購買我們的新產品之前需要 瞭解我們的產品,因此組織或贊助研討會和 活動在向新用户介紹和銷售產品的同時展示醫療保健知識非常重要和有效。 | |

| 4. | 電子商務。我們主要通過天貓和淘寶將羅布瑪相關產品銷售給中國、臺灣和澳門的欠發達地區。我們是中國最大的在線銷售平臺--阿里巴巴運營的天貓--上僅有的三家獲得羅布瑪產品認證的在線銷售商之一。對於我們在欠發達地區和發達城市的銷售來説,通過互聯網銷售變得越來越重要。 |

| S-14 |

市場

在收購和終止VIE結構之前,我們主要在中國銷售我們專注於健康和福祉的產品。我們沒有在美國或加拿大銷售我們的任何產品。在需求方面,我們認為以下四種力量推動了所有三個業務領域的市場增長:

| 1. | 中國經濟的快速增長,造就了世界上最大的中產階級家庭羣體之一,擁有世界上最大的集體購買力。布魯金斯學會估計,到2030年,中國人口中可能有超過70%是中產階級,消費約10萬億美元的商品和服務。 | |

| 2. | 中國老齡化人口的增加。中國人口普查局預測,到2021年,中國“嬰兒潮”人口中的大多數(佔中國總人口的40%)將達到66歲或以上,這代表着我們醫藥和保健品的潛在消費者超過5億人,其中大部分銷售給老年客户。 | |

| 3. | 中國人對健康和積極的生活方式的關注和意識不斷增強,特別是在城市地區。 | |

| 4. | 中國的醫療改革。 |

競爭

我們在中國與其他頂級醫療保健公司進行了競爭。他們中的許多人比我們更成熟,擁有比我們更多的財務、技術、營銷和其他資源。我們的一些競爭對手擁有更高的知名度和更大的客户基礎。這些競爭對手 本可以對新的或不斷變化的機會和客户要求做出更快的反應,並且本可以開展更廣泛的促銷活動,向客户提供更有吸引力的條款,並採取更積極的定價政策。我們的一些競爭對手 也開發了與我們競爭的類似產品。

我們在中國紡織產品市場上最突出的競爭對手 主要是大型紡織公司,如羅萊家紡有限公司、福安娜牀上用品及傢俱有限公司、紫羅蘭家紡有限公司、水星家紡有限公司,以及與我們的防護服產品類似的防護服產品製造商鮑爾芬德體育公司和艾伯特醫療公司。在中國的農業市場上,我們最突出的競爭對手是經營蔬菜等農產品的北京金福益農農業科技集團有限公司和經營紅豆杉的瀋陽新城園工程有限公司。

智勝集團

中國有幾十家種植和培育紅豆杉的公司,其中一些是大型公司。瀋陽新城園林工程有限公司是一家以紅豆杉為主要產品的大型農業競爭對手。他們的苗圃擁有東北最成熟的紅豆杉中國, 他們的紅豆杉平均樹齡超過11年。另一家競爭對手,重慶市江津區滿盛農業發展有限公司,擁有西南中國最大的苗圃。和景陰市橫塗鎮綠色產業紅豆杉基地 是一家專業從事紅豆杉種植、種植、園藝和技術開發的基地。他們是第一家引入 的公司紅豆杉傳媒中國的紅豆杉。

宗旨--上帝

像我們的羅布瑪紡織品這樣生產對健康有益的先進技術紡織品的競爭對手很少。我們的競爭對手主要是那些營銷和銷售傳統紡織品的公司,如羅萊家紡有限公司、富安娜牀上用品和傢俱有限公司、紫羅蘭家紡有限公司和水星家紡有限公司,以及那些營銷和銷售防護服的公司,如Bauerfeind體育和艾伯特醫療。羅布瑪土生土長於中國,因此我們在當地採購原材料的能力大大增強了我們在中國市場的競爭地位,因為我們生產的高質量紡織品對健康有明顯的好處。

| S-15 |

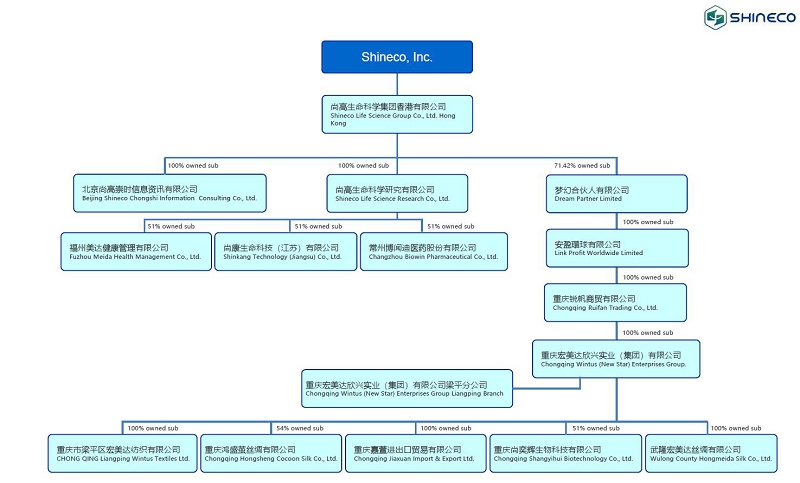

公司結構

下圖描述了截至本招股説明書附錄日期的公司結構。

中華人民共和國有關法規

中國當局允許向外國投資者發行我們的普通股

截至2023年6月30日,尚高, 我們的子公司和VIE,(1)向非中國投資者發售、出售或發行我們的普通股 無需獲得任何中國當局的許可,(2)不屬於中國證券監督管理委員會(“證監會”)、中國網信局(“證監會”)或任何其他需要批准VIE經營的監管機構的許可要求,以及(3)沒有任何中國當局獲得或拒絕任何此類許可。然而,中國共產黨中央辦公廳、國務院辦公廳於2021年7月6日聯合印發了《關於依法嚴厲打擊非法證券活動的意見》或《2021年7月6日意見》,並於 向社會公佈。2021年7月6日的意見強調,要加強對非法證券活動的管理,並要加強對中國公司境外上市的監管。鑑於目前中國的監管環境 ,我們或我們的任何子公司未來是否以及何時需要獲得中國政府的任何許可才能在美國證券交易所上市或繼續上市,以及即使我們獲得了此類許可,也不確定是否會被拒絕或撤銷。我們一直密切關注中國在海外上市所需獲得中國證監會、CAC或其他中國政府機構批准的監管動態。

如果(I)我們、我們的子公司 無意中得出結論認為不需要任何此類許可,或者(Ii)未來確定維持我們的證券在納斯達克上市需要中國證監會、 中國證監會或任何其他監管機構的批准,我們將積極尋求此類許可或批准,但可能面臨中國證監會、中國證監會或其他中國監管機構的制裁。這些監管機構可能會對我們在中國的業務處以罰款和 處罰,限制我們在中國以外的支付股息的能力,限制我們在中國的業務,推遲或限制將發行所得資金匯回中國,或採取其他可能對我們的業務、財務狀況、運營和前景以及我們證券的交易價格產生重大不利影響的行動。中國證監會、CAC或其他中國監管機構也可以採取行動,要求或建議我們在結算和交割我們的證券之前停止發行。 有關此類審批要求的任何不確定性和/或負面宣傳都可能對我們證券的交易價格產生重大不利影響。如果我們未能獲得所需的批准或許可,我們的證券很可能將 從納斯達克或我們證券當時上市的任何其他外匯市場退市。

《追究外國公司責任法案》

2020年5月20日,美國參議院通過了《持有外國公司問責法》(“HFCAA”),要求外國公司在PCAOB因使用不接受PCAOB檢查的外國審計師而無法審計特定報告的情況下,證明其並非由外國政府擁有或控制。2020年12月18日,《追究外國公司責任法案》簽署成為法律。2021年9月22日,PCAOB通過了一項實施HFCAA的最終規則,該規則禁止外國公司在連續三年無法接受PCAOB檢查或調查的情況下在美國交易所上市。

如果上市公司會計監督委員會(“PCAOB”)確定無法檢查或全面調查我們的審計師,我們的普通股可能被禁止 在國家交易所或HFCAA下的“場外”市場交易,因此,交易我們證券的交易所可能會將我們的證券摘牌。此外,2021年6月22日,美國參議院通過了於2022年12月29日簽署成為法律的《加速持有外國公司問責法》(AHFCAA),對《加速持有外國公司問責法》進行了修訂,要求美國證券交易委員會禁止發行人的證券在其審計師連續兩年而不是連續三年接受PCAOB檢查的情況下在任何美國證券交易所交易。根據HFCAA,PCAOB於2021年12月16日發佈了一份認定報告,發現PCAOB無法完全檢查或調查總部設在內地和香港的被點名的註冊會計師事務所中國。2022年12月15日,PCAOB發佈了一份報告,撤銷了2021年12月16日的裁決 ,並將內地中國和香港從其無法檢查或調查完全註冊的會計師事務所的司法管轄區名單中刪除 。

我們的審計師是一家獨立的註冊會計師事務所,作為在美國上市交易的公司的審計師,也是在PCAOB註冊的公司,受美國法律的約束,PCAOB根據這些法律進行定期檢查,以評估其是否符合適用的專業標準 。我們新聘用的審計師Assensture PAC總部設在新加坡,並接受PCAOB的定期檢查。儘管如上所述,在未來,如果中國監管機構進行任何監管變更或採取措施,不允許我們的審計師向PCAOB提供位於中國或香港的審計文件以供檢查或調查,您可能會被剝奪此類檢查的好處,這可能導致我們進入美國資本市場和我們的證券交易,包括在國家交易所和“場外”市場交易的限制或限制。

| S-16 |

供品

以下摘要由更詳細的資料和財務報表及相關附註 全文保留,並應與更詳細的資料及財務報表及相關附註一併閲讀,或以參考方式併入本招股説明書附錄及隨附的招股説明書。在您決定投資我們的證券之前,您應仔細閲讀完整的招股説明書附錄和隨附的招股説明書,包括 風險因素以及本招股説明書附錄和隨附的招股説明書中引用的財務報表和相關説明。

| 發行人 | 尚高公司 | |

| 已發行普通股 | 最多12,000,000股我們的普通股。 | |

| 緊接發行前發行的普通股 | 50,929,020股 | |

已發行普通股 在獻祭之後 |

62,929,020(假設購買者購買12,000,000股普通股 ) | |

| 發行價 | $0.12 | |

| 收益的使用 | 我們打算將此次發行的淨收益用於營運資金 和一般公司用途。請參閲“收益的使用”。 | |

| 風險因素 | 投資我們的普通股涉及很高的風險。您 應閲讀本招股説明書附錄“風險因素”部分對風險的描述,或通過引用將其併入本招股説明書附錄中,以討論在決定購買我們的證券之前需要考慮的因素。 | |

| 納斯達克股票代碼 | 我們的普通股目前在納斯達克資本市場掛牌交易,代碼為“SISI”。 |

本次發行前已發行普通股的數量是基於截至2023年12月15日我們已發行普通股的50,929,020股。

採購協議

於2023年12月22日(“籤立日期”),吾等與certaub買方(“買方”)訂立購買協議,該協議 規定,根據其中所載條款及條件及限制,吾等將按每股0.12美元的價格向買方出售最多12,000,000股普通股,並假設全部12,000,000股股份全部購入 本公司將獲得1,440,000美元的總收益。本公司預計購買協議將於2023年12月22日或大約在2023年12月22日完成。

如果成交未在執行日期起計五個工作日內完成,買方可就買方的義務終止採購協議。

以上對《購買協議》的描述完全參照《購買協議》進行,該《購買協議》通過引用併入本 招股説明書補充文件中。

| S-17 |

風險因素

投資我們的普通股涉及高度風險。在決定是否購買普通股之前,您應仔細考慮以下列出的風險因素以及 本招股説明書附錄、隨附的招股説明書和通過引用合併的文件中包含的其他信息。 以下任何風險和年報中描述的風險,以及我們目前不知道或我們目前認為不重要的其他風險和不確定性,也可能對我們的業務、財務狀況或運營結果產生重大和不利影響。在這種情況下,您可能會損失全部或部分原始投資。

與公司結構有關的風險

如果中國政府認為我們之前的VIE結構不符合中國監管機構對相關行業外商投資的限制或其他中國法律或法規,或者如果這些法規或現有法規的解釋在未來發生變化,尚高的股票可能會下跌或變得一文不值。

尚高 是一家註冊於特拉華州的控股公司。作為一家本身並無實質業務的控股公司,我們大部分業務是透過我們當時在中國人民Republic of China成立的經營實體進行的,主要是在VIE架構終止前的可變權益實體(“VIE”)。由於中國法律對外資擁有我們可能探索和經營的任何互聯網相關業務的限制 ,我們對VIE沒有任何股權,而是通過某些合同安排控制並獲得VIE業務運營的經濟效益。 我們目前在納斯達克資本市場上市的普通股是我們特拉華州控股公司的股票。

我們 相信我們以前的公司結構和合同安排符合適用的中國法律和法規。我們 亦相信,我們當時全資擁有的中國子公司、合併VIE及其股東之間的每份合同均有效, 根據其條款具有約束力並可強制執行。然而,關於中國現行和未來法律法規的解釋和應用存在很大的不確定性。此外,與VIE的合同協議還沒有在中國的法庭上進行測試,這種結構給投資者帶來了獨特的風險。因此,中國政府當局可能會採取與我們中國法律顧問的意見 相反的觀點。目前尚不確定是否會通過任何與可變利益實體結構有關的新的中國法律或法規 ,或者如果通過,它們將提供什麼。管理這些合同安排的有效性的中國法律和法規 不確定,相關政府當局在解釋這些法律和法規時擁有廣泛的自由裁量權。

如果 這些規定在未來發生變化或被不同的解釋,並且我們以前的公司結構和合同安排被擁有主管權力的相關監管機構視為全部或部分非法,相關監管機構將在處理此類違規行為時擁有廣泛的自由裁量權,包括:

| ● | 吊銷我公司營業執照和經營許可證; |

| ● | 對我們處以罰款的; | |

| ● | 沒收他們認為是通過非法經營獲得的我們的任何收入; | |

| ● | 關閉我們的服務; | |

| ● | 停止或限制我公司在中國的業務; | |

| ● | 強加我們可能無法遵守的條件或要求; | |

| ● | 要求我們和中國實體重組相關的所有權結構;以及 | |

| ● | 採取可能對我們的業務有害的其他監管或執法行動。 |

此外,可能會引入新的中國法律、規則和法規,以施加可能適用於我們的公司結構和合同安排的額外要求。 任何此類事件的發生都可能對我們的業務、財務狀況、經營結果以及我們普通股的市場價格產生實質性的不利影響。此外,如果施加任何這些處罰或要求重組我們的公司結構,可能會導致我們普通股的價值大幅下降,甚至變得一文不值。

| S-18 |

在中國做生意的相關風險

中國政府政策的變化 可能對我們能夠在中國開展的業務和我們業務的盈利能力產生重大影響。

中華人民共和國的經濟正處於從計劃經濟向市場經濟的過渡時期,受政府制定國民經濟發展目標的五年計劃和年度計劃的制約。中國政府的政策可能對中國境內的經濟狀況產生重大影響 。中華人民共和國政府已經確認,經濟發展將按照市場經濟的模式進行。在這一方向下,我們相信中國將繼續加強與外國的經貿關係,在中國的業務發展將遵循市場力量。雖然我們相信這一趨勢將繼續下去,但不能保證情況會是這樣。中國政府的政策變化可能會對我們的利益產生不利影響,其中包括:法律、法規或其解釋的變化、沒收税收、對貨幣兑換、進口或供應來源的限制,或對私營企業的徵收或國有化。雖然中國政府推行經濟改革政策已有二十多年,但不能保證政府會繼續推行這些政策或這些政策不會有重大改變, 特別是在領導層換屆、社會或政治動盪、充公税收、貨幣兑換限制、進口或供應來源、或繼續作為營利性企業的能力、私營企業被徵用或國有化、資源分配或其他影響中國政治、經濟和社會環境的情況發生變化的情況下。

| S-19 |

與中國政府的政治和經濟政策及中國法律法規有關的重大不確定性和限制 可能會對我們可能在中國開展的業務以及我們的經營結果和財務狀況產生重大影響。

我們透過附屬公司進行的業務運作可能會受到中國當前及未來政治環境的不利影響。中國政府對我們開展商業活動的方式有很大的影響和控制。我們在中國的運營能力可能會受到中國法律法規變化的不利影響。在現任政府領導下,中國政府一直在推行改革政策,這些政策對中國的運營公司產生了不利影響,這些公司的證券在美國上市 ,並不時在沒有通知的情況下做出重大政策變化。關於中國法律法規的解釋和應用存在很大的不確定性,包括但不限於管理我們業務的法律法規,或者在施加法定留置權、死亡、破產或刑事訴訟的情況下,我們與借款人的合同安排的執行和履行。直到1979年後,中國政府才開始頒佈全面的法律體系,從總體上規範經濟事務,處理外商投資、公司組織和治理、商業、税收和貿易等經濟事務,以及鼓勵外商投資中國。雖然法律的影響一直在 增加,但中國尚未形成完全完整的法律體系,最近頒佈的法律法規可能不足以涵蓋中國經濟活動的方方面面。此外,由於這些法律法規相對較新,而且公佈的案例數量有限,作為先例缺乏效力,因此這些法律法規的解釋和執行存在很大的不確定性。影響現有和未來業務的新法律法規也可以追溯適用。 此外,過去30年來,為了跟上中國快速變化的社會和經濟,法律法規不斷變化和修訂。由於政府機構和法院提供法律法規解釋 並裁決合同糾紛和問題,他們在某些欠發達地區裁決新業務和新政策或法規方面缺乏經驗 導致不確定性,並可能影響我們的業務。因此,我們無法預測中國對外商投資企業的立法活動的未來方向,也無法預測中國的法律法規執行效果 。不確定性,包括新的法律法規和現有法律的變化,以及某些領域機構和法院缺乏經驗的官員的司法解釋,可能會給外國投資者帶來可能的問題。儘管中國政府實施經濟改革政策已有二十多年,但中國政府仍通過資源配置、控制外幣支付、制定貨幣政策和實施以不同方式影響特定行業的政策,繼續對中國的經濟增長進行重大控制。我們不能向您保證中華人民共和國政府將繼續奉行有利於市場經濟的政策,也不能保證現有政策不會發生重大變化,特別是在領導層更迭、社會或政治動盪或其他影響中國政治、經濟和社會生活的情況下。中國法律法規的任何不利變化,以及中國政府對我們業務行為的重大監督和自由裁量權,都可能顯著限制或完全阻礙我們向投資者提供或繼續提供證券的能力 ,並導致我們的證券價值大幅縮水或一文不值。

中國的不利監管事態發展可能會使我們接受額外的監管審查,美國證券交易委員會為應對與中國最近監管事態發展相關的風險而採取的額外披露要求和監管審查可能會對像我們這樣擁有大量中國業務的公司提出額外的合規要求,所有這些都可能增加我們的合規成本,使我們受到額外的披露要求的約束。

中國最近的監管事態發展,特別是對中國公司離岸融資的限制,可能會導致中國對我們在美國的融資和融資活動進行額外的監管 審查。此外,吾等可能受制於中國有關當局可能採納的全行業法規,該等法規可能會限制吾等提供的服務、限制吾等在中國的業務範圍,或導致吾等在中國的業務完全暫停或終止,而所有這些 將對吾等的業務、財務狀況及經營業績造成重大不利影響。我們可能不得不調整、修改或完全改變我們的業務運營,以應對不利的法規變化或政策發展,我們不能向您保證我們採取的任何補救措施能夠及時、經濟高效或完全免費地完成或根本不承擔責任。

| S-20 |

2021年7月30日,針對中國最近的監管動態和中國政府採取的行動,美國證券交易委員會董事長 發表了一份聲明, 要求美國證券交易委員會員工在其註冊聲明被宣佈生效之前,尋求與中國運營公司相關的離岸發行人的更多披露。2021年8月1日,中國證監會在一份聲明中表示,注意到美國證券交易委員會公佈的關於中國公司上市的新披露要求和最近中國的監管動態,兩國應就監管中國相關發行人加強溝通。我們不能保證我們不會受到更嚴格的監管審查,我們可能會受到政府對中國的幹預。

中國經濟放緩或其他不利發展 可能會損害我們的客户以及對我們服務和產品的需求。

我們的所有業務都在中國進行。雖然中國經濟近年來大幅增長,但不能保證這種增長將持續下去。 中國整體經濟增長放緩、經濟下滑、經濟衰退或其他不利的經濟發展可能會顯著 減少對我們產品和服務的需求。

如果美國和中國的關係惡化,投資者可能不願意持有或購買我們的股票,我們的股價可能會下跌.

近幾年來,美國和中國在政治和經濟問題上多次出現重大分歧。這兩個國家的未來可能會出現爭議,可能會影響我們在美國和中國的經濟前景。美國和中國之間的任何政治或貿易爭端,無論是否與我們的業務直接相關,都可能降低我們 普通股的價格。

中國未來的通貨膨脹可能會抑制我們在中國的業務的盈利能力。

近年來,中國經濟經歷了快速擴張和高通貨膨脹率。經濟的快速增長會導致貨幣供應量的增長和通貨膨脹的加劇。如果我們服務和產品的價格上漲幅度不足以彌補供應成本的上漲,則可能會對盈利能力產生不利影響。這些因素導致中國政府不時採取各種糾正措施,以限制信貸可獲得性或調控增長並遏制通脹。 未來高通脹可能會導致中國政府對信貸和/或價格實施控制,或採取其他行動, 這可能會抑制中國的經濟活動,從而損害我們服務和產品的市場。

人民幣的波動可能會對您的投資產生實質性的不利影響。

人民幣對美元等貨幣的幣值變動受多方面因素的影響,如中國政治經濟條件的變化,中國外匯管制等。2005年7月21日,中國政府改變了實行十年之久的人民幣與美元掛鈎的政策。在這種政策下,人民幣兑一籃子特定外幣被允許在一個狹窄的、有管理的區間內波動。隨後,人民中國銀行決定進一步實施人民幣匯率形成機制改革,增強人民幣匯率彈性。自2005年以來,這種政策變化導致人民幣兑美元大幅升值。中國政府仍面臨巨大的國際壓力,要求其採取更靈活的貨幣政策,這可能會導致人民幣兑美元匯率進一步大幅調整。人民幣的任何大幅升值或重估都可能對我們普通股的外幣價值和應付股息產生重大不利影響。更具體地説,如果我們決定將我們的人民幣兑換成美元,美元對人民幣的升值將對我們可用的美元數量產生負面影響。由於我們需要為我們的業務將2018年的發行所獲得的美元兑換成人民幣, 人民幣對美元的升值將對我們從轉換中獲得的人民幣金額產生不利影響。 此外,人民幣對美元匯率的升值或貶值可能會對以美元計價的普通股股票的價格產生實質性和不利的影響,而不會影響我們業務的任何潛在變化或 運營結果。

| S-21 |

對貨幣兑換的限制可能會限制我們有效接收和使用收入的能力。

我們幾乎所有的收入都是以人民幣計價的。因此,對貨幣兑換的限制可能會限制我們使用人民幣產生的收入 為我們未來在中國以外的任何商業活動提供資金或以美元向我們的股東支付股息的能力。 根據中國現行法律法規,人民幣可以自由兑換經常項目,如與貿易和服務相關的外匯交易和股息分配。但是,人民幣在中國境外的直接投資、貸款或證券投資不能自由兑換,除非經外匯局批准。例如,我們子公司資本項目下的外匯交易,包括外幣計價債務的本金支付,仍然受到嚴格的外匯管制和外匯局的批准要求。外商投資企業外債總額的法定限額為經商務部或者地方批准的投資總額與該外商投資企業註冊資本的差額。這些限制可能會影響我們將人民幣兑換成外幣用於資本支出的能力 。

新頒佈的《追究外國公司責任法案》和擬議的《加快追究外國公司責任法案》都呼籲在評估限制性市場公司的審計師資格時,對其適用額外的 和更嚴格的標準,尤其是不受PCAOB檢查的非美國審計師。這些發展可能會給我們的上市增加不確定性,如果我們的審計師 未能允許PCAOB檢查審計公司,我們的普通股可能會被摘牌。

2020年4月21日,美國證券交易委員會和PCAOB發佈了一份聯合聲明,強調了投資於位於某些“限制性市場”(包括中國)或在其中擁有大量業務的公司的相關風險。聯合聲明強調了與 PCAOB無法檢查中國的審計師和審計工作文件相關的風險,以及在PCAOB接觸當地審計公司及其工作有限的市場中存在的更高欺詐風險。

2020年12月18日,美國總統唐納德·特朗普簽署了《外國公司問責法案》,成為法律。該立法要求某些發行人 證明其不為外國政府所擁有或控制。具體而言,如果PCAOB無法 審計特定報告,因為發行人聘請了一家不受PCAOB檢查的外國會計師事務所,則發行人必須出具此證明。此外,如果PCAOB連續三年無法檢查發行人的公共會計師事務所,則發行人的 證券將被禁止在全國證券交易所交易。

2021年9月22日,PCAOB通過了實施HFCAA的最終規則,該規則於2020年12月成為法律。2021年6月,美國參議院通過了《美國財務會計準則法案》(AHFCAA),該法案 於2022年12月29日簽署成為法律,對《美國財務會計準則法案》進行了修訂,並要求美國證券交易委員會禁止 發行人的證券在任何美國證券交易所進行交易,如果其審計師連續兩年而不是連續三年不接受PCAOB檢查的話。

| S-22 |

根據HFCAA,PCAOB於2021年12月16日發佈了一份裁決報告,發現PCAOB無法檢查或調查 完全指定的某些總部位於中國大陸和香港的註冊會計師事務所。2022年12月15日,PCAOB發佈了一份報告,撤銷了2021年12月16日的決定,並將中國大陸和香港從無法檢查或調查完全註冊的會計師事務所的司法管轄區名單中刪除。

我們目前的審計師Assenetry PAC是一家在PCAOB註冊的獨立會計師事務所,並受美國法律的約束,PCAOB根據這些法律進行定期檢查,以評估其是否符合適用的專業標準。我們的審計師定期接受PCAOB的檢查。 但是,上述最新發展可能給我們的產品增加了不確定性,納斯達克可能會對我們的審計師的審計和質量控制程序、人員和培訓的充分性、 資源的充分性、地理覆蓋範圍以及與其審計相關的經驗採用額外和更嚴格的 標準。

中國的法律和司法制度 可能無法充分保護我們的業務和運營以及外國投資者的權利。

中國的法律和司法制度仍處於初級階段,現有法律的執行還不確定。因此,可能不可能迅速和公平地執行確實存在的法律,或者不可能由另一個司法管轄區的法院執行一個法院的判決。 中華人民共和國的法律制度建立在民法制度的基礎上,也就是説,它以成文法規為基礎。一名法官的裁決並不構成其他案件中法官必須遵循的法律先例。此外,對中國法律的解釋可能會有所不同,以反映國內的政治變化。

新法律的頒佈、對現有法律的修改以及國家法律對地方法規的先發制人可能會對外國投資者造成不利影響。不能保證領導層的更迭、社會或政治的混亂或影響中華人民共和國政治、經濟或社會生活的不可預見的情況不會影響中華人民共和國政府繼續支持和推行這些改革的能力。這種轉變 可能會對我們的業務和前景產生實質性的不利影響。

由於我們的主要資產位於美國境外,並且我們的大多數董事和高級管理人員居住在美國以外,因此您可能很難根據美國聯邦證券法對我們及其在美國的高級管理人員和董事執行您的權利,或者在中國執行美國法院對我們或他們不利的判決。

我們的大多數董事和管理人員都居住在美國以外。此外,我們的運營子公司位於中國,其幾乎所有的資產都位於美國以外。因此,根據美國聯邦證券法針對我們的民事責任條款,美國投資者可能很難在美國或中國的法院執行他們針對我們的法律權利,而且,即使在美國法院獲得民事判決,也可能很難在中國法院執行此類判決。

某些中國法規,包括併購規則和國家安全法規,可能需要複雜的審批流程,這可能會使 我們更難通過收購中國實現增長。

併購規則規定了額外的程序和要求,可能會使外國投資者在中國的併購活動更加耗時 和複雜。例如,外國投資者控制中國境內企業時,必須通知商務部。此外,境外公司與境內公司或境內公司個人有關或關聯的部分收購境內公司,須經商務部批准。此外,商務部2011年8月發佈的《外國投資者併購境內企業安全審查實施細則》要求,外國投資者在涉及國家安全的行業進行併購時,必須接受商務部的國家安全審查。此外,嚴禁任何試圖規避審查程序的活動,包括通過代理或合同控制安排安排交易。有關中國併購活動的這些規定的解釋和執行存在重大不確定性。此外,遵守這些要求可能非常耗時,所需的通知、審查或審批流程可能會嚴重延遲或影響我們在中國完成併購交易的能力。因此,我們通過收購尋求增長的能力可能會受到實質性和不利的影響 。此外,如果商務部認定我們與關聯單位簽訂合同安排應該得到商務部的批准,我們可能需要申請補救批准。不能保證我們能夠獲得商務部的批准。我們還可能受到商務部的行政罰款或處罰,要求我們限制在中國的業務經營,推遲或限制我們的外幣資金向中國境內的兑換和匯款,或者 採取可能對我們的業務、財務狀況和經營業績產生重大不利影響的其他行動。

| S-23 |

中國監管境外控股公司對中國實體的貸款和直接投資 可能會延遲或阻止我們向我們的中國子公司和關聯實體提供貸款或額外出資,這可能會損害我們的流動性以及我們為我們的業務融資和擴大業務的能力。

作為吾等中國附屬公司的離岸控股公司,吾等可(I)向吾等中國附屬公司及聯屬實體作出貸款,(Ii)向吾等中國附屬公司作出額外出資 ,(Iii)成立新的中國附屬公司及向該等新的中國附屬公司出資,及(Iv)以離岸交易方式收購在中國有業務營運的境外實體。然而,這些用途中的大多數都受到中華人民共和國的法規和批准的約束。例如:

| ● | 我行對外商投資企業中國全資子公司的貸款不能超過法定限額,必須向中國(或外匯局)或當地有關部門登記; | |

| ● | 我們向我們的關聯實體(即中國境內實體)提供的貸款超過一定門檻必須得到相關政府部門的批准,還必須在外匯局或其當地對應機構進行登記。 | |

| ● | 對我公司全資子公司的出資,必須向商務部或當地有關部門備案,並以註冊資本與投資總額的差額為限。 |

我們不能向您保證 我們將能夠及時或根本不能獲得這些政府註冊或備案。如果我們未能完成此類註冊或備案,我們利用中國子公司業務的能力可能會受到不利影響,這可能會對我們的流動性以及我們為業務提供資金和擴大業務的能力造成不利影響。

2015年3月30日,國家外匯管理局(SAFE)發佈了《關於外商投資企業以外幣出資人民幣(滙發)管理的通知[2015]19)(或通告19)。雖然《19號通知》嚴格了外商投資結匯管理,允許外商投資企業自願結匯,但仍要求銀行對外商投資企業以往結匯的真實性和合規性進行審核,外幣兑換的人民幣結匯應存入外匯結算賬户,且不得用於《負面清單》所列的多種用途。因此,該通知可能限制我們通過我們的中國子公司將資金轉移到我們在中國的業務的能力,這可能會影響我們擴大業務的能力。同時,外匯政策在中國是變幻莫測的,它會隨着全國經濟格局的變化而變化,嚴格的外匯政策可能會對我們的資金現金產生不利影響,可能會限制我們的業務擴張。

政府對人民幣可兑換性的控制 以及對現金進出中國的限制可能會限制我們的流動性,並對我們在運營中使用現金的能力產生不利影響。

中國政府還對人民幣兑換外幣實施管制。根據中國現行的外匯法規, 經常項目的支付,包括利潤分配、利息支付和貿易相關交易的支出,可以在遵守某些程序要求的情況下,在沒有外匯局事先批准的情況下以外幣支付。將人民幣兑換成外幣並從中國匯出用於支付償還外幣貸款等資本支出的,需要得到有關 政府部門的批准。中華人民共和國政府可酌情對經常賬户交易使用外幣施加任何限制。

| S-24 |

作為我們中國子公司的離岸控股公司 ,我們的大部分收入是以人民幣收取的。如果中國政府對使用外幣進行經常賬户交易施加限制,我們可能無法向股東支付外幣股息。.

作為中國居民的我們 股票的實益擁有人未能遵守中國的某些外匯法規,可能會限制我們分配利潤的能力, 限制我們的海外和跨境投資活動,並根據中國法律要求我們承擔責任。

外匯局已頒佈規定,包括2014年7月4日起施行的《關於境內居民通過特殊目的工具投融資和往返投資有關問題的通知》(或外匯局第37號通知)及其附件,要求中國居民,包括中國機構和個人,以境外投融資為目的,直接或間接控制離岸實體,向外滙局地方分支機構登記,以境外投融資為目的,以該中國居民在境內企業或離岸資產或權益中的合法所有資產或股權為目的,在外管局第37號通函中稱為“特殊目的載體”。 外管局第37號通函還要求在特殊目的載體發生任何重大變化的情況下,如中國個人出資的增減、股份轉讓或交換、合併、分立或其他重大事件,修改登記。如果持有特殊目的載體權益的中國股東未能完成規定的安全登記,該特殊目的載體的中國子公司可能被禁止向離岸母公司進行利潤分配和進行後續的跨境外匯活動,該特殊目的載體向其中國子公司注入額外資本的能力可能受到限制。此外,不遵守上述各種外匯局登記要求 可能會導致根據中國法律承擔逃滙責任。

本條例適用於我們為中國居民的直接和間接股東,並可能適用於我們未來進行的任何海外收購或股份轉讓 如果我們的股票是向中國居民發行的。但在實踐中,不同地方外匯局對外匯局規章的適用和執行可能會有不同的看法和程序,而且由於外匯局第37號通知相對較新,其執行情況仍存在不確定性。截至本次招股説明書發佈之日,吾等所知目前在我公司持有直接或間接權益的所有中國居民已按照外管局第37號通函的要求向外管局完成了必要的登記。 然而,我們可能不會被告知所有在我公司持有直接或間接權益的中國居民或實體的身份,也不能強迫我們的實益擁有人遵守外管局第37號通函的要求。然而,我們不能向您保證,這些 個人或我們公司的任何其他直接或間接股東或實益擁有人是否能夠成功 完成登記,或在未來根據需要更新其直接和間接股權登記。如果他們 未能完成或更新登記,我們的股東可能會受到罰款和法律處罰,外管局可能會限制我們的 跨境投資活動和我們的外匯活動,包括限制我們的中國子公司向我們的公司分配 股息或從我們公司獲得以外幣計價的貸款,或者阻止我們支付股息。因此,我們的業務運營和向您分發產品的能力可能會受到重大不利影響。

中國勞動力成本的增加可能會對我們的業務和盈利能力產生不利影響。

中國的經濟一直在顯著增長,導致通貨膨脹和勞動力成本上升。中國的整體經濟和中國的平均工資預計將繼續增長。中國未來通脹的增加和勞動力成本的實質性增加可能會 對我們的盈利能力和經營業績產生重大不利影響。

遵守中國新的《數據安全法》、《網絡安全審查辦法》(公開徵求意見稿修訂稿)、《個人信息保護法》(徵求意見稿二次稿)、與多層次保護方案相關的法規和指引以及未來的任何其他法律法規,可能會 產生鉅額費用,並可能對我們的業務產生重大影響。

中國已經或將實施規則,並正在考慮其他一些與數據保護有關的建議。中國於2021年6月由全國人民代表大會常務委員會頒佈的新的《數據安全法》,或稱《數據安全法》,將於2021年9月起施行。《數據安全法》規定,出於數據保護的目的,數據處理活動必須基於數據分類和分級保護制度進行,並禁止中國的實體在未經中國政府事先批准的情況下,將存儲在中國中的數據轉移給外國執法機構或司法機關。由於《數據安全法》 尚未生效,我們可能需要調整我們的數據處理做法以符合該法律。

| S-25 |

此外,中國的《網絡安全法》要求企業採取一定的組織、技術和行政措施以及其他必要的措施,以確保其網絡和存儲在其網絡上的數據的安全。具體來説,《網絡安全法》規定,中國 採取多級保護方案,要求網絡運營者履行安全保護義務,確保網絡不受幹擾、中斷或未經授權訪問,防止網絡數據泄露、被盜或篡改。根據MLP,運營信息系統的實體必須對其信息和網絡系統的風險和狀況 進行徹底評估,以確定實體的信息和網絡系統所屬的級別-根據《分級保護辦法》和《網絡安全等級保護分級指南》從最低1級到最高5級。評級結果將確定實體必須遵守的安全保護義務集 。二級以上單位應當將等級報有關政府部門審批。

近日,中國領導的網信辦對多家中國互聯網公司在美國證券交易所進行首次公開募股(IPO)提起訴訟,指控其存在國家安全風險,不當收集和使用中國數據主體的個人信息。 根據官方公告,該行動是基於《國家安全法》、《網絡安全法》和《網絡安全審查辦法》,旨在“防範國家數據安全風險,維護國家安全,維護公共利益”。2021年7月10日,中國網信辦發佈了《網絡安全審查辦法》修訂草案 ,將網絡安全審查擴大到擁有100多萬用户個人信息的數據處理經營者 如果經營者打算將其證券在境外上市。

目前尚不清楚網絡安全審查要求和執法行動將有多廣泛,以及它們將對整個生命科學部門產生什麼影響,尤其是對本公司。中國的監管機構可能會對不遵守規定的公司處以罰款或暫停運營的處罰,這可能會導致我們從美國股市退市。

此外,2021年8月20日,全國人大通過了個人信息保護法,將於2021年11月1日起施行。 法律制定了一套適用於處理個人信息的全面的數據隱私和保護要求,並將數據保護合規義務擴大到包括組織和個人在中國處理個人信息,以及處理中國境內個人在中國以外的個人信息,如果此類處理的目的是向中國境內的個人提供 產品和服務,或分析和評估中國境內的個人行為。該法還建議,關鍵信息 基礎設施運營商和個人信息處理實體處理的個人信息達到中國網絡空間監管機構設定的數量門檻 還必須將中國生成或收集的個人信息存儲在中國中,並通過中國網絡空間監管機構對此類個人信息的安全評估。最後,草案包含了對嚴重違規行為處以高達5000萬元人民幣或上年年收入5%的鉅額罰款的建議。

這些法律、規則和法規的解釋、適用和執行會不斷演變,其範圍可能會通過新的立法、對現有立法的修訂和執行方面的變化而不斷變化。遵守《網絡安全法》和《數據安全法》可能會 顯著增加我們提供服務的成本,要求我們對業務進行重大改變,甚至阻止我們在我們目前開展業務或未來可能開展業務的司法管轄區提供某些服務。 儘管我們努力遵守適用的法律、法規以及與隱私、數據保護和信息安全有關的其他義務 但我們的做法、產品或平臺可能無法滿足《網絡安全法》、《數據安全法》和/或相關實施條例對我們提出的所有要求。如果我們未能遵守此類法律或法規或與隱私、數據保護或信息安全有關的任何其他義務,或任何安全危害導致 未經授權訪問、使用或發佈個人身份信息或其他數據,或認為或聲稱發生了上述任何類型的失敗或妥協,都可能損害我們的聲譽,阻止新的和現有的交易對手與我們簽訂合同,或導致中國政府當局進行調查、罰款、停職或其他處罰,以及私人索賠或訴訟,其中任何一項都可能對我們的業務產生重大不利影響。財務狀況和經營結果。即使我們的做法不會受到法律挑戰,對隱私問題的看法,無論是否有效,都可能損害我們的聲譽和品牌 ,並對我們的業務、財務狀況和運營結果產生不利影響。此外,《數據安全法》造成的法律不確定性和中國政府最近的行動可能會對我們以有利條件籌集資金的能力造成重大不利影響,包括參與我們的證券在美國市場或香港聯合交易所的後續發行。

| S-26 |

我們目前的公司結構和業務運營可能會受到新頒佈的外商投資法的影響。

2019年3月15日,全國人大批准了外商投資法,自2020年1月1日起施行。外商投資法沒有明確地將通過合同安排控制的可變利益實體如果最終由外國投資者“控制”,是否被視為外商投資企業。但是,在“外商投資”的定義 中有一個包羅萬象的規定,包括外國投資者以法律、行政法規或國務院規定的其他方式對中國進行的投資。因此,未來的法律、行政法規或國務院的規定將合同安排作為外商投資的一種形式仍然留有解釋的空間。

外商投資法對外商投資實體給予國民待遇,但在“負面清單”上被指定為“限制”或“禁止”外商投資的外商投資實體除外。《外商投資准入特別管理措施(負面清單)》(2020年版)(國家發展改革委、商務部令第32號)於2020年7月23日起施行,與2019年版相比,《負面清單》進一步縮短,增加了對服務業、製造業和農業的外商投資開放。

中國政府對我們開展商業活動的方式有很大影響。如果中國政府未來幹預或影響我們的業務 ,可能會導致我們的業務和/或您的普通股價值發生實質性變化。

中國政府已經並將繼續 通過監管和國有制對中國經濟的幾乎每一個部門進行實質性控制。我們 在中國經營的能力可能會因其法律法規的變化而受到損害,包括與税收、保險佣金、 財產和其他事項有關的法律法規。這些司法管轄區的中央或地方政府可能會對現有法規實施新的限制性法規或解釋 ,這將需要我們額外的支出和努力,以確保我們遵守此類法規 或解釋。因此,政府未來的行動,包括任何決定不繼續支持最近的經濟 改革,並返回到一個更集中的計劃經濟或區域或地方的變化,在實施經濟政策, 可能會對中國的經濟狀況產生重大影響,並導致我們的業務和/或 我們的普通股價值的重大變化。

| S-27 |

例如,中國網絡安全監管機構 於2021年7月2日宣佈,已開始對滴滴全球公司進行調查。(NYSE:DIDI),兩天後命令Didi Global Inc.的應用程序將從中國所有的智能手機應用程序商店中刪除。

以滴滴全球為例。以及中國政府最近的 聲明,表明有意對中國公司的海外發行和外國投資 施加更多的監督和控制,此類監管行動可能會嚴重限制或完全阻礙我們向投資者提供或繼續提供證券的能力,並導致我們普通股的價值和交易價格大幅下降或變得一文不值。

We have been closely monitoring regulatory developments in China regarding any necessary approvals from the CSRC, CAC or other PRC governmental authorities required for overseas listings. If (i) we, our subsidiaries or the VIEs inadvertently conclude that any of such permission was not required or (ii) it is determined in the future that the approval of the CSRC, CAC or any other regulatory authority is required for maintaining listing of our securities on Nasdaq, we will actively seek such permissions or approvals but may face sanctions by the CSRC, CAC or other PRC regulatory agencies. These regulatory agencies may impose fines and penalties on our operations in China, limit our ability to pay dividends outside of China, limit our operations in China, delay or restrict the repatriation of the proceeds from offerings into China or take other actions that could have a material adverse effect on our business, financial condition, results of operations and prospects, as well as the trading price of our securities. The CSRC, CAC or other PRC regulatory agencies also may take actions requiring us, or making it advisable for us, to halt offerings before settlement and delivery of our securities. Any uncertainties and/or negative publicity regarding such an approval requirement could have a material adverse effect on the trading price of our securities. In the event that we failed to obtain such required approvals or permissions, it would be likely that our securities would be delisted from Nasdaq or any other foreign exchange our securities are listed then.

雖然我們目前不需要從任何中國政府獲得 任何許可才能繼續在納斯達克上市,但我們何時以及是否需要從中國政府獲得任何許可才能繼續在納斯達克上市,以及即使我們根據新的規則和法規獲得此類許可,不清楚這種許可是否會在某個時間點被取消或撤銷。

鑑於最近發生的事件表明 CAC對數據安全進行了更嚴格的監督,我們可能需要遵守有關網絡安全和 數據保護的各種中國法律和其他義務,任何不遵守適用法律和義務的行為都可能對我們的業務、 我們在納斯達克的上市、財務狀況和經營業績產生重大不利影響。

有關網絡安全和數據隱私的監管要求在不斷演變,可能會受到不同解釋和重大變化的影響,導致我們在這方面的職責範圍存在不確定性。未能及時或根本不遵守網絡安全和數據隱私要求,可能會使我們面臨政府執法行動和調查、罰款、處罰、暫停或中斷我們的運營等。2016年11月7日全國人大通過並於2017年6月1日起施行的《網絡安全法》和2020年4月13日公佈的《網絡安全審查辦法》規定,關鍵信息基礎設施經營者在中國經營過程中收集和產生的個人信息和重要數據必須存儲在中國中,關鍵信息基礎設施經營者購買影響或可能影響國家安全的互聯網產品和服務的,應當接受中國民航局的網絡安全審查。 此外,如果關鍵信息基礎設施運營商或“CIIO”購買影響或可能影響國家安全的與網絡相關的產品和服務,則需要進行網絡安全審查。由於缺乏進一步的解釋,“CIIO”的確切範圍仍不清楚。此外,中國政府當局可在解釋和執行這些法律方面擁有廣泛的自由裁量權。

| S-28 |

2021年6月10日,全國人大常委會公佈了《數據安全法》,自2021年9月1日起施行。《數據安全法》要求,不得以盜竊或者其他非法手段收集數據,並規定了數據分類和分級保護制度。數據分類和分級保護制度根據數據在經濟和社會發展中的重要性以及數據被偽造、損壞、泄露、非法獲取或非法使用可能對國家安全、公共利益或個人和組織的合法權益造成的損害,將數據分成不同的組。此外,中央網絡空間委員會辦公室和民航委下屬的網絡安全審查辦公室於2021年7月10日發佈了《網絡安全審查辦法(修訂意見稿)》,其中規定,除CIIO外,數據處理運營商從事影響或可能影響國家安全的數據處理活動的,必須接受網絡安全審查辦公室的網絡安全審查。2021年12月28日,中華人民共和國國家互聯網信息辦公室等13個政府部門發佈了《網絡安全審查辦法》,自2022年2月15日起施行。根據《網絡安全審查辦法》 ,由CAC進行網絡安全審查,評估任何採購、數據處理或海外上市可能帶來的潛在國家安全風險。網絡安全審查的措施如果有效,將進一步要求關鍵的信息基礎設施運營商以及擁有至少100萬用户個人數據的服務和數據處理運營商,如果他們計劃在外國交易所進行證券上市,必須申請中國網絡安全審查辦公室的審查。 除了網絡安全審查的新措施外,未來的任何監管變化是否會對我們這樣的公司施加 額外的限制也仍然不確定。

然而,對於《網絡安全審查辦法》將如何解讀或實施,以及包括中國民航局在內的中國監管機構是否可能通過與《網絡安全審查辦法》相關的新的法律、法規、規則或詳細的實施和解釋,仍不確定。如果任何此類 新法律、法規、規則或實施和解釋生效,我們預計將採取一切合理措施和行動 遵守這些規定。然而,我們不能向您保證,包括CAC在內的中國監管機構會持與我們相同的觀點, 我們不會受到CAC的網絡安全審查或被指定為CIIO。如果CAC要求我們進行網絡安全審查,我們的運營可能會中斷 。任何網絡安全審查也可能導致我們繼續在納斯達克上市的不確定性,對我們股票交易價格的負面影響,以及我們的管理和財務資源的轉移。

與我們的業務相關的風險

我們可能無法以可接受的條款或任何條款獲得未來運營需求所需的融資。

我們可能會不時 尋求額外融資,以提供維護或擴大我們的生產設施、研發計劃、設備和/或營運資金所需的資金,並在運營現金流不足以償還貸款的情況下償還未償還貸款。我們 無法準確預測任何此類資本金要求的時間或金額。如果此類融資條款不能令人滿意 ,我們可能無法以所需的速度擴展業務或發展新業務,我們的經營業績可能會受到影響。 如果我們能夠產生債務,我們可能會受到債務條款施加的某些限制,而此類債務的償還可能會限制我們的現金流和增長能力。如果我們無法產生債務,我們可能會被迫發行額外的股本,這可能會對我們目前的股東產生稀釋效應。

我們業務的擴展可能會給我們的管理和運營基礎設施帶來額外的壓力,阻礙我們滿足對產品和服務的任何增加的需求的能力 ,並可能損害我們的經營業績.

我們的業務計劃是大幅增長我們的業務,以滿足對我們產品和服務的預期增長需求。我們計劃的增長包括增加我們的產品線,並在未來幾年擴大在現有市場和新市場的銷售。我們業務的增長 可能會給我們的人員、管理、財務系統和其他資源帶來巨大壓力。我們業務的發展也帶來了許多風險和挑戰,包括:

| ● | 藥品市場對我們的產品和服務的持續接受度; | |

| ● | 我們能夠成功地 並快速擴大對潛在客户的銷售,以應對潛在不斷增長的需求; | |

| ● | 與這種增長相關的成本,很難量化,但可能是巨大的; | |

| ● | 快速的技術變革; 和 | |

| ● | 製藥業競爭激烈的性質。 |

如果我們的產品成功地獲得了快速增長的市場 ,我們將被要求以合理的成本及時向客户提供大量優質的產品和服務。滿足任何此類增加的需求將要求我們擴大生產設施, 提高我們採購原材料的能力,增加我們的勞動力規模,擴大我們的質量控制能力,以及 增加我們提供產品和服務的規模。此類需求將需要比我們目前可用的資金和營運資金更多的資金和營運資金,我們可能無法滿足客户的需求,這可能會對我們與客户的關係產生不利影響,並減少我們的收入。

我們不能保證我們能夠維持或提高盈利能力。

不能保證我們能夠實現或提高盈利能力。在產品開發和 營銷過程中經常會遇到意想不到的問題、費用和延誤。這些因素包括但不限於競爭、發展客户和市場專業知識的需要、市場狀況、銷售、市場營銷、原材料成本增加和政府監管。如果我們不能滿足這些條件中的任何一項,將對我們產生實質性的不利影響,並可能迫使我們減少或縮減業務。我們可能無法實現我們的業務增長目標 ,無法實現這些目標將對我們的業務和運營結果產生不利影響。此外, 作為美國上市公司,我們預計會產生額外的一般和行政費用,這也可能對我們未來的盈利能力產生負面影響 。

| S-29 |

我們的增長戰略包括追求收購和新產品開發,這可能會對我們的業務、財務狀況、運營業績和增長前景產生實質性的不利影響。

我們的業務戰略包括 通過戰略性收購一項或多項互補業務以及開發新產品和技術來實現增長。通過收購和/或新產品開發實現增長 將涉及大量資本和其他資源支出,並涉及重大風險。開發新的醫藥產品將導致研發成本,這些成本可能不會產生切實的 結果,並將對我們未來的盈利能力產生不利影響。此外,我們完成的任何收購或合併都可能涉及現金支付、或有負債的產生以及與商譽和其他無形資產相關的費用的攤銷,以及交易成本,這可能會對我們的業務、財務狀況、 運營結果和增長前景產生不利影響。我們整合和組織任何新業務和/或產品的能力,無論是內部開發的 還是通過收購或合併獲得的,都可能需要大幅擴展我們的業務。不能保證我們 將有或能夠獲得必要的資源來令人滿意地實現這種擴張,如果不能做到這一點,可能會對我們的業務、財務狀況、運營結果和增長前景產生重大不利影響。此外,公司未來的收購或合併涉及的風險包括:進入我們以前沒有或有限經驗的市場或細分市場,可能失去關鍵員工,或在將任何此類新業務的運營與我們目前的業務整合方面遇到困難、延遲或失敗,以及任何新業務或新合併業務的運營和財務困難,其中任何一項都可能對我們的業務、財務狀況、運營結果和增長前景產生重大不利影響。此外, 不能保證任何內部開發的新業務部門或業務組合的預期收益將實現。

未能維護我們與現有客户的關係或無法獲得新客户可能會對我們的收入產生負面影響並減少我們的收益,或者 對我們的業務產生不利影響。

我們維護向客户銷售產品的採購訂單。儘管我們已經簽訂了向客户供貨的協議,但我們不能保證 此類協議將在此類協議的條款到期時續訂,或者我們與客户的關係將以滿意的條款或根本不會得到維護。未能維持與客户的關係或無法獲得新客户 可能會對我們的收入產生負面影響,減少我們的收益或對我們的業務產生不利影響。

我們依賴有限數量的供應商 ,任何供應商的損失,或產品所用材料供應的延遲或問題,都可能對我們的業務、財務狀況、經營業績和增長前景產生重大不利 影響。

我們通常依賴有限的 數量的供應商來提供我們產品中使用的大多數主要材料。我們的供應商可能無法不間斷地 提供必要的材料,我們可能無法對此類故障採取適當的補救措施,這可能導致我們的產品短缺。如果我們的一個 供應商因任何原因未能或拒絕向我們供貨,則可能需要花費時間和費用來獲得新的供應商。此外, 我們未能維持與供應商的現有關係或在未來建立新的關係可能會對 我們及時獲得產品所用材料的能力產生負面影響。尋找新的供應商可能會延遲 我們產品的生產,導致市場短缺,並可能導致我們產生額外費用。如果 未能遵守適用的法律要求,我們的供應商可能會受到法律或監管行動的影響,包括關閉,這可能會 對他們向我們提供產品所需材料的能力產生不利影響。任何供應商延遲或未能 供應我們產品所需的材料,都可能導致我們無法滿足對我們產品的商業需求,並可能 對我們的業務、財務狀況、經營業績和增長前景產生不利影響。

我們現有的債務可能會對我們獲得額外資金的能力產生不利影響,並可能增加我們在經濟或商業衰退中的脆弱性。

我們面臨與我們的債務相關的許多風險,包括:

| ● | 我們必須奉獻一部分 我們從運營中獲得的現金流中的一部分用於支付償債成本,因此,我們可用於運營和其他方面的資金減少 目的; |

| ● | 獲得額外資金可能更加困難和昂貴 通過融資,如果有的話; | |

| ● | 我們更容易受到經濟衰退和波動的影響 利率,承受競爭壓力的能力較低,對行業和一般行業變化的反應靈活性較低 經濟狀況;以及 | |

| ● | 如果我們在任何現有信貸安排下違約,或者 我們的債權人要求我們支付部分或全部債務,我們可能沒有足夠的資金來支付這些款項。 |

我們管理 團隊中的一名或多名成員或其他關鍵員工的流失可能會影響我們成功發展業務的能力.

我們的成功和未來增長 在很大程度上取決於我們管理團隊和其他關鍵員工的技能和持續服務。我們目前 沒有與任何執行官簽訂僱傭協議,也沒有為關鍵人員購買人壽保險。如果我們的一名或多名 管理層成員或其他關鍵員工辭職或不再能夠擔任我們的員工,則可能會影響我們的收入 增長、業務和未來前景。此外,我們執行業務計劃的能力取決於我們吸引和 留住更多高技能人才的能力。

| S-30 |

如果我們無法保持適當的 內部財務報告控制和程序,可能會導致我們無法履行報告義務,導致財務報表重述 ,損害我們的經營業績,使我們受到監管審查和制裁,導致投資者對我們報告的財務信息失去信心 ,並對我們普通股的市場價格產生負面影響。

有效的內部控制 是我們提供可靠財務報告和有效防止欺詐的必要條件。我們對 財務報告保持內部控制系統,其定義為由我們的首席執行官和首席 財務官或履行類似職能的人員設計或監督的過程,並由我們的董事會、管理層和其他人員實施, 就財務報告的可靠性和為外部客户編制財務報表提供合理保證 按照公認會計原則。

作為一家上市公司,我們對增強財務報告和內部控制有 顯著的額外要求。我們必須記錄和測試我們的 內部控制程序,以滿足2002年薩班斯-奧克斯利法案第404節的要求,這需要每年 管理層對財務報告內部控制的有效性進行評估,這是一項持續的工作,需要我們 預測業務、經濟和監管環境的變化並做出反應,並花費大量資源 保持一個內部控制系統,足以滿足我們作為一家上市公司的報告義務。

我們不能向您保證,我們將不會在 未來確定我們對財務報告的內部控制需要改進的領域。我們無法向您保證,我們將採取的補救措施 會成功地解決任何需要改進的領域,也無法向您保證,隨着我們的持續增長,我們將在未來對財務 流程和報告保持充分的控制。如果我們無法維持適當的內部財務報告 控制和程序,可能會導致我們無法履行報告義務,導致財務報表重述, 損害我們的經營業績,使我們受到監管審查和制裁,導致投資者對我們報告的財務 信息失去信心,並對我們普通股的市場價格產生負面影響。

與投資我們的普通股有關的風險

我們普通股的活躍和可見的交易市場可能無法發展。

我們無法預測 我們的普通股未來是否會形成活躍的市場。在缺乏活躍的交易市場的情況下:

| ● | 投資者在買賣或獲取市場報價方面可能存在困難。 | |

| ● | 我們普通股的市場可見性可能有限;以及 | |

| ● | 我們的普通股缺乏可見性可能會對我們的普通股的市場價格產生壓抑的影響。 |

我們普通股的交易價格會受到重大波動的影響,以應對季度經營業績的變化、分析師收益估計的變化 、我們或我們的競爭對手宣佈的創新、我們經營的行業的一般狀況和其他因素。 這些波動以及一般的經濟和市場狀況可能會對我們的普通股的市場價格產生重大或不利的影響。

我們普通股的市場價格可能會 波動。

我們普通股的市場價格可能會因以下因素而波動較大:

| ● | 美國投資者和監管機構對美國上市中國公司的看法; | |

| ● | 我們季度經營業績的實際或預期波動 ; | |

| ● | 證券研究分析師的財務估計變動 ; | |

| ● | 負面宣傳、研究或報道; | |

| ● | 中國和全球網絡安全產品市場的情況; |

| S-31 |

| ● | 我們有能力與業界的技術創新相匹配並與之競爭 ; | |

| ● | 同行業內其他 公司的經濟業績或市場估值的變化; | |

| ● | 我們或我們的競爭對手宣佈收購、戰略合作伙伴關係、合資企業或資本承諾; | |

| ● | 關鍵人員的增減; | |

| ● | 人民幣對美元匯率的波動情況; | |

| ● | 自然災害、火災、爆炸、恐怖主義行為或戰爭、疾病或其他不利衞生事態發展,包括與新冠肺炎大流行有關的事態發展;以及 | |

| ● | 影響或影響中國的一般經濟或政治條件。 |

此外,證券市場不時經歷與特定公司的經營業績無關的重大價格和成交量波動 。這些市場波動也可能對我們普通股的市場價格產生實質性的不利影響。

我們的普通股未來可能會被視為“細價股”,因此可能會受到額外的銷售和交易法規的約束,這可能會使其更難出售。

如果我們的普通股不符合修訂後的《交易法》第3a51-1節所規定的“便士股”定義中的某一項豁免,我們的普通股在未來可能被視為“便士股”。如果滿足以下一個或多個條件,我們的普通股可能是“細價股”:(I)股票的交易價格低於每股5.00美元;(Ii)它不在“公認的”國家交易所交易;(Iii)它沒有在納斯達克資本市場上市,或者即使是這樣,它的價格也低於每股5.00美元;或者(Iv) 由一家開業不到三年、有形資產淨額低於500萬美元的公司發行。被指定為“細價股”的主要結果或效果是,參與出售我們普通股的證券經紀-交易商將受到交易法頒佈的規則15-2至15G-9中規定的“細價股”規則的約束。 例如,規則15G-2要求經紀-交易商向潛在投資者提供一份披露細價股風險的文件,並在投資者賬户中進行任何細價股交易前至少兩個工作日獲得該文件的人工簽署和註明日期的書面收據。此外,規則15G-9要求細價股的經紀交易商在將任何細價股出售給該投資者之前,必須批准任何投資者的此類股票交易賬户。本程序要求經紀交易商:(I)從投資者那裏獲得有關其財務狀況、投資經驗和投資目標的信息;(Ii)根據該信息合理地確定細價股交易適合投資者,並且投資者具有足夠的知識和經驗,能夠合理地評估細價股交易的風險; (Iii)向投資者提供書面陳述,説明經紀自營商在上文(Ii) 中作出決定的依據;以及(Iv)收到投資者簽署並註明日期的聲明副本,確認其準確反映了投資者的財務狀況、投資經驗和投資目標。遵守這些要求可能會使我們普通股的持有者將其股票轉售給第三方或以其他方式在市場上處置更加困難和耗時 或以其他方式處置。

在可預見的未來,我們不太可能支付現金股息 。

我們目前打算保留 未來的任何收益,用於我們的業務運營和擴展。因此,我們預計在可預見的未來不會派發任何現金股息,但會視情況而定。如果我們決定在未來支付股息,我們是否有能力這樣做將取決於VIE是否收到股息或其他付款。VIE可能會不時受到其向我們分發產品的能力的限制,包括將人民幣兑換成美元或其他硬通貨的限制,以及其他監管限制。

| S-32 |

您在發行中購買的普通股每股有形賬面淨值可能會立即大幅 稀釋。此外,我們可能會在未來發行額外的 股本或可轉換債務證券,這可能會對您造成額外的稀釋。

本次發行的每股發行價 可能超過截至2023年9月30日我們已發行普通股的每股有形賬面淨值。假設 我們總共出售了12,000,000股普通股,總收益為1,440,000美元,並扣除了我們應支付的估計諮詢費 (扣除費用前),您將立即經歷每股約0.13美元的稀釋,代表 本次發行生效後截至2023年9月30日調整後每股有形賬面淨值的備考與每股價格0.12美元之間的差異。請參閲下面標題為“稀釋”的一節,以獲取有關您 參與此產品將導致的稀釋的更詳細説明。

如果我們未能遵守納斯達克持續的上市要求,我們可能會面臨退市,這將導致我們的股票公開市場有限,並使 我們更難獲得未來的債務或股權融資。

2023年3月20日,公司收到納斯達克股票市場有限責任公司(“納斯達克”)上市資格工作人員(“工作人員”)的一封信,通知公司,根據之前連續30個工作日,公司的上市證券不再符合每股最低1美元的買入價要求。

2023年9月19日,公司收到納斯達克的一封信,通知它,雖然公司的普通股尚未重新符合每股最低1.00美元的投標價格要求,但工作人員已確定公司有資格獲得額外的180個日曆日,或直到2024年3月18日,以重新遵守。工作人員的決定是基於該公司滿足公眾持有股票市值的持續上市要求 和資本市場首次上市的所有其他適用要求(投標價格要求除外),以及該公司打算在第二個合規期 通過實施反向股票分割來彌補缺陷的書面通知(“反向股票分割”),如有必要。

如果在2024年3月18日之前的任何時間,公司普通股的投標 價格至少連續 10個工作日(由工作人員自行決定)收於或高於每股1.00美元,納斯達克將提供書面通知,説明公司已達到最低投標 價格要求。

本公司將繼續監控其普通股的收盤 買入價,並將考慮其可用的選項,以解決不足之處,並在分配的合規期內重新遵守最低 買入價要求。如果公司未能在規定的合規期內恢復合規 ,納斯達克將通知公司普通股將被摘牌。然後,公司將有權 向納斯達克聽證會小組提出上訴。不能保證本公司將重新遵守最低 投標價要求。

如果公司未能重新遵守納斯達克的上市規則,我們可能會被暫停上市和退市程序。如果我們的證券在 納斯達克資本市場上失去其地位,我們的證券將可能在場外交易市場交易。如果我們的證券在場外 市場交易,出售我們的證券可能會更加困難,因為可能會買賣更少量的證券,交易 可能會延遲,證券分析師對我們的覆蓋範圍可能會減少。此外,如果我們的證券被摘牌, 經紀自營商將承擔一定的監管負擔,這可能會阻礙經紀自營商對 我們的證券進行交易,從而進一步限制我們證券的流動性。這些因素可能導致我們證券的 買入價和賣出價出現較低的價格和較大的價差。從納斯達克資本市場退市以及我們股價的持續或進一步下跌 也可能極大地損害我們通過股權或債務融資籌集額外必要資本的能力,並可能顯著 增加我們在融資或其他交易中發行股權導致的股東所有權稀釋。

| S-33 |

反向股票分割可能導致 公司市值和普通股交易價格大幅貶值,我們無法向您保證 反向股票分割將提高我們的股票價格,並具有提高普通股市場價格的預期效果 ,從而使我們普通股的市場價格符合納斯達克的最低買入價要求。

本公司可實施反向股票分割( “反向股票分割”),以重新遵守最低投標價要求。公司董事會預計 對已發行普通股進行反向股票分割將提高普通股的市場價格。然而,本公司無法 確定反向股票分割是否會導致普通股 的交易價格或交易市場持續上漲。在類似情況下,公司的類似股票分割組合的歷史各不相同。概不保證:

| ● | 每股市場價格 反向股票分割後的普通股將按比例增加,以減少預分割普通股的數量 在反向股票分割之前的股票; |

| ● | 反向股票分割 將導致每股價格將吸引經紀人和投資者,包括機構投資者,誰不交易 低價證券; |

| ● | 反向股票拆分將導致每股價格,這將提高公司吸引和留住員工和其他服務提供商的能力 ; |

| ● | 拆分後的每股市場價格將足以滿足最低投標價格要求,並且 |

| ● | 反向股票拆分 將增加普通股的交易市場,特別是如果股票價格不因公開市場上可獲得的普通股數量減少而增加的話。 |

普通股的市場價格也將基於公司的業績和其他因素,其中一些因素與已發行股份的數量無關。如果完成股票反向拆分,普通股交易價格下跌,則絕對數字和公司總市值的百分比跌幅可能大於沒有反向股票拆分的情況。此外,普通股的流動性可能會受到反向拆分後流通股數量減少的不利影響,這可能會對普通股的價格產生不利影響。如果在反向股票拆分生效後普通股的市場價格 下跌,這將對公司的市值和公司的公眾流通股的市值造成不利影響。

反向股票拆分可能導致一些 股東擁有可能更難出售或需要更高的每股交易成本才能出售的“零頭”。

反向股票拆分可能導致一些股東 在拆分後的基礎上擁有不到100股普通股的“零頭”。與100股的偶數倍數股相比,這些奇數股可能更難出售,或者需要更高的每股交易成本才能出售。

反向股票拆分可能無助於產生額外的投資者興趣。

不能保證股票反向拆分將導致每股價格吸引機構投資者或投資基金,也不能保證該股價將滿足機構投資者或投資基金的投資指南。因此,我們普通股的交易流動性可能不一定會改善 。

如果股票研究分析師發表不利的 評論或下調我們的普通股評級,我們的普通股價格可能會下跌。

我們普通股的交易市場可能會 受到股票研究分析師發佈的關於我們和我們業務的研究和報告的影響。我們無法控制這些分析師。 如果一名或多名股票分析師下調我們的普通股評級,或者分析師發表其他不利的 評論或停止發佈有關我們或我們業務的報告,我們的普通股價格可能會下跌。

| S-34 |

與收購有關的風險因素

本公司已經並預計將產生與此次收購相關的鉅額 成本。

我們已經並可能繼續 產生許多與收購和相關交易相關的非經常性成本。這些成本包括法律、估價、會計、諮詢和其他諮詢費、結案、整合和其他相關成本。無論發行是否完成,其中一些費用都是應支付的。

我們對用於確定與收購Dream Partner相關的購買價格的 估值的估計和判斷可能不準確。

我們的管理層根據對Wintus的估值,對收購Dream Partner進行了重大評估,並作出了判斷。如果這些判斷和估計被證明是不準確的,我們的業務、運營 結果和財務狀況在未來一段時間內可能會受到重大不利影響。

如果我們不能有效地管理Wintus的業務,我們的聲譽和經營業績可能會受到損害。

收購後, 我們須將Wintus的絲綢產品及其他業務整合至本公司的營運中。由於我們的管理層在這些領域沒有 經驗,我們可能無法成功地將這些整合到我們的業務運營中。如果我們 由於任何原因無法這樣做,我們的聲譽和經營成果可能會受到損害,我們將無法實現交易的業務相關利益 。

Wintus非常容易受到其銷售的絲綢產品類型的市場需求變化 的影響。

Wintus很大一部分收入來自其絲綢產品。因此,我們將非常容易受到市場對絲綢產品需求變化的影響,這可能會受到我們有限或無法控制的因素的影響。可能導致市場對絲綢產品需求總體下降的因素包括經濟狀況、對奢侈品的需求以及消費者不斷變化的偏好。此類絲綢產品的市場需求大幅下滑可能會對我們的業務和我們的經營業績產生實質性的不利影響。

競爭對手和潛在競爭對手可能 開發出使我們過時的產品和技術,或獲得比我們更大的市場份額。

Wintus 成功競爭的能力將取決於其證明其產品優於和/或比市場上其他產品 便宜的能力。它的一些競爭對手可以利用比Wintus具有更好的市場 認知度或擁有更強大的營銷和分銷渠道的品牌名稱來營銷其產品。任何Wintus產品的競爭加劇 都可能導致價格下降、利潤減少和市場份額損失,從而對Wintus的盈利能力產生負面影響。

Wintus的某些 競爭對手可能受益於Wintus無法獲得的政府支持和其他激勵措施。因此,與Wintus相比,Wintus的競爭對手 可能能夠開發出具有競爭力和/或更優的產品,並能更積極地競爭, 在更長的時間內保持競爭。隨着越來越多的公司在Wintus的市場上開發新的知識產權,競爭對手可能會獲得專利或其他權利,這可能會限制Wintus成功營銷其產品的能力。

如果Wintus的技術或產品 被竊取、挪用或反向工程,其他人可能會使用這些技術生產競爭性技術或產品。

第三方,包括合作者、承包商和其他參與Wintus業務的人通常可以訪問其技術。如果此類技術或產品被 竊取、挪用或反向工程,則它們可能被其他方利用,從而可能利用此類技術複製Wintus的 技術或產品以獲取自己的商業利益。如果發生這種情況,我們將很難 質疑這種類型的使用。

Wintus在中國從事受監管的行業 ,因此其運營面臨監管和政治風險

Wintus集團 目前在中國持有多項經營業務的許可證和執照,包括食品經營許可證。由於監管政策變動或相關法律及法規的詮釋及實施以及相關政府機關的執法慣例存在不確定性,本集團可能 須就其業務營運遵守額外許可規定。

此外,中國政府 最近表示有意對海外進行的證券發行和/或對中國企業(如Wintus)的外國投資 進行更多監督,並就此發佈了一系列擬議規則以徵求公眾意見,其頒佈時間表、最終內容、解釋和實施仍不確定。因此, 中國政府機構將如何監管海外上市,以及我們是否需要完成備案或 就我們未來的離岸發行獲得中國證監會、中國證監會或任何其他中國政府機構的任何特定監管批准,存在重大不確定性。 如果我們無意中得出不需要此類批准的結論,或者如果適用的法律、法規或解釋發生變化, 要求我們在未來獲得此類批准,我們可能無法及時獲得此類必要的批准, 或根本無法獲得此類批准,即使獲得此類批准,也可能被撤銷。任何此類情況都可能使我們受到處罰,包括罰款、 停業和吊銷所需許可證,嚴重限制或完全阻礙我們繼續向投資者提供 證券的能力,並導致我們的普通股價值大幅下降或一文不值。

| S-35 |

收益的使用

根據購買協議,我們可以每股0.12美元的價格出售最多12,000,000股普通股,假設購買者購買了12,000,000股我們的普通股,我們將獲得總計1,440,000美元的銷售總收益。我們估計,假設我們出售最高發售金額,扣除諮詢費和我們應支付的費用後,我們的淨收益約為139萬美元。

我們目前打算將此次發行的淨收益用於加速和資助我們對某些特定生物技術研究公司的收購,並將 用於營運資金和一般企業用途。

在我們將此次發行的淨收益 用於上述目的之前,我們打算將資金投資於短期、投資級、計息證券。 我們無法預測投資所得是否會產生良好的回報。我們尚未確定上述類別的支出金額或時間,這些支出可能因各種因素而有很大差異。因此, 我們將保留對此次發行所得淨收益的廣泛自由裁量權。

我們將承擔與註冊本招股説明書附錄所涵蓋的證券相關的所有其他費用、費用和支出。這些費用可能包括但不限於美國證券交易委員會備案費、納斯達克上市費、我們的法律顧問和會計師費用以及藍天費用和費用。

| S-36 |

稀釋

如果您在本次發行中購買我們普通股的股份,您的權益將被攤薄,稀釋至此次發行後每股發行價與我們普通股調整後每股有形賬面淨值之間的差額。我們通過將我們的淨有形資產(有形資產減去總負債)除以截至2023年9月30日的已發行和已發行普通股的股數來計算每股有形賬面淨值。

我們在2023年9月30日的歷史有形賬面淨值約為38,417,526美元,或每股0.78美元。

在 出售12,000,000股我們的普通股後(假設購買者購買了 購買協議下的最高金額),總收益為1,440,000美元,根據此次發行的每股收購價0.12美元, 並扣除我們應支付的估計發售費用後,截至2023年9月30日,我們的預計有形賬面淨值約為39,757,526美元,或每股普通股約0.65美元。這意味着我們現有股東的普通股每股有形賬面淨值立即減少了0.13美元,對新投資者的每股有形賬面淨值立即稀釋了約0.53美元。下表説明瞭每股攤薄:

| 假設每股有效發行價 | $ | 0.12 | ||

| 截至2023年9月30日的每股有形賬面淨值 | $ | 0.78 | ||

| 可歸因於此次發行的每股有形賬面淨值下降 | $ | 0.13 | ||

| 本次發售生效後,截至2023年9月30日的預計每股有形賬面淨值 | $ | 0.65 | ||

| 對購買本次發行股票的新投資者的每股攤薄 | $ | -0.53 |

為了説明起見,上表假設我們出售了總計12,000,000股普通股,總收益為1,440,000股。本次發行出售的股票可能會不時以不同的價格出售。此信息僅用於説明目的 。

以上信息基於截至2023年9月30日已發行和已發行的49,235,909股普通股。

對於我們發行其他股票的程度,購買此次發行股票的投資者可能會經歷進一步的稀釋。此外,對於我們通過出售股權或債務證券籌集額外資本的程度,這些證券的發行可能導致 進一步稀釋我們的股東。

| S-37 |

大寫

下表列出了我們截至2023年9月30日的現金及現金等價物和資本。這些資料列明如下:

| ● | 以實際為基礎;以及 | |

| ● | 按形式出售12,000,000股本公司普通股,每股作價0.12美元。 |

您 應將此表與財務報表和相關附註以及我們通過引用併入本招股説明書附錄和隨附的招股説明書中的其他信息一起閲讀。

| 2023年9月30日 | ||||||||

| 實際 | PRO 表格 | |||||||

| 現金和現金等價物 | $ | 875,026 | 2,265,026 | |||||

| 總負債 | 46,981,314 | 46,981,314 | ||||||

| 股東權益: | ||||||||

| 普通股,每股面值0.001美元;授權100,000,000股;實際已發行和已發行的49,235,909股;已發行和已發行的61,235,909股, 假設出售12,000,000股我們的普通股; | 49,236 | 61,236 | ||||||

| 額外實收資本 | $ | 64,090,329 | 65,518,329 | |||||

| 累計其他綜合損失 | (108,567 | ) | ||||||

| 尚高的股東總股本 | $ | 38,417,526 | $ | 39,757,526 | ||||

以上信息基於我們截至2023年9月30日的資產負債表。

| S-38 |

配送計劃

我們現提交這份招股説明書 ,以涵蓋在購買協議的條件和限制下,向買方要約和出售最多12,000,000股我們的普通股 。

我們於2023年12月22日與某些買家簽訂了購買 協議。購買協議規定,根據其中所載條款及受 條件規限,買方可按每股0.12美元的價格,以1,440,000美元的總收益購買最多12,000,000股普通股。請參閲“發售-購買協議”。

我們估計此次服務的總費用約為50,000美元。

本次發售將於本招股説明書補充資料所提供的所有股份均已售出之日起終止,或在購買協議到期或終止之日(如較早)終止。如果在簽訂採購協議之日起五個工作日內未完成結算,買方可終止採購協議,以履行買方的義務。

吾等將承擔根據購買協議登記所購股份義務所產生的所有費用及 開支。我們將支付與本公司在此提供的普通股登記相關的所有成本、費用 和支出,包括但不限於所有美國證券交易委員會備案費、納斯達克上市費、我們的法律顧問和會計師的費用和支出、藍天費用和支出。

| S-39 |

法律事務

紐約Sinhenzia Ross Ference Carmel LLP將傳遞本招股説明書附錄提供的證券的有效性。

專家

AssenSure PAC是一家獨立的註冊會計師事務所,我們審計了我們的Form 10-K年度報告中包含的截至 2023年和2022年6月30日的財政年度的財務報表,這些報表包含在我們的報告中,通過引用併入本招股説明書和註冊説明書中的其他 。我們的財務報表以AssenSure PAC的報告為依據,作為會計和審計專家的權威,並以此作為參考。

| S-40 |

招股説明書

$100,000,000

尚高, 公司

普通股 股票

優先股 股票

認股權證

權利

債務 證券

單位

尚高是美國特拉華州的一家公司(以下簡稱“尚高”),它可能會不時以尚高在每次發行時確定的價格和條款,在一個或多個產品中出售普通股、優先股、認股權證或這些證券或單位的組合, 初始發行價合計最高可達100,000,000美元。本招股説明書介紹了使用本招股説明書發行我們的證券的一般方式。每次尚高發行和出售證券時,尚高都將向您提供招股説明書補充資料,其中包含有關該發行條款的具體信息。任何招股説明書附錄也可以添加、更新或更改本招股説明書中包含的信息 。在購買任何在此提供的證券之前,您應仔細閲讀本招股説明書和適用的招股説明書附錄以及通過引用併入或被視為納入本招股説明書的文件。

本招股説明書不得用於發行和出售證券,除非附有招股説明書附錄。

尚高的普通股在納斯達克資本市場掛牌上市,代碼為“SISI”。2022年6月1日,尚高普通股的收盤價為每股1.68美元。截至本招股説明書之日,尚高可能通過本招股説明書提供的其他證券均未在任何國家證券交易所或自動報價系統上市。

截至2022年6月1日,非關聯公司持有尚高已發行普通股的總市值約為2940萬美元,基於截至2022年6月1日的已發行普通股10,842,585股,其中非關聯公司持有10,759,291股,基於我們普通股在2022年4月4日的收盤價計算,每股價格為2.74美元。尚高在本招股説明書日期之前(包括該日)的12個月內,並未根據S-3表格I.B.6的一般指示 出售任何證券。

本招股説明書提供的證券具有很高的風險。尚高是一家在特拉華州註冊成立的控股公司。作為一家本身並無實質業務的控股公司,尚高透過在人民Republic of China(“中國”)設立的經營實體 ,主要是可變權益實體(“可變利益實體”) 及其於中國的經營附屬公司進行大量業務。尚高並不直接持有這些VIE的任何股權。相反,尚高通過某些合同安排控制並 獲得VIE業務運營的經濟效益。本招股説明書中提供的普通股是特拉華州控股公司尚高的股本,該公司與四家運營VIE維持一系列服務協議,並擁有兩家運營子公司的多數股權和一家運營子公司的全部股權。與VIE有關的合同安排並不等同於VIE業務的股權 ,而是用於複製外國對中國公司的投資,在中國法律禁止或限制外國直接投資某些類別的中國公司 。任何提及尚高因VIE而產生的控制權或利益 僅限於且受我們根據美國公認會計準則合併VIE所滿足的條件的限制。出於會計目的,這些VIE被合併 ,但它們都不是尚高擁有股權的實體。尚高並無進行任何積極業務,就會計目的而言, 為VIE的主要受益人。您不得投資尚高的任何子公司或VIE ,也不得直接持有尚高的任何中國運營公司的股權。

此外,與四家VIE的合同協議都沒有在中國接受過法庭測試,這種結構給投資者帶來了獨特的 風險。例如,中國政府可能不允許VIE安排,這可能會導致尚高的結構發生重大變化,尚高正在登記出售的證券的價值發生重大變化,包括它 可能導致此類證券的價值大幅縮水或變得一文不值。有關公司結構和VIE合同安排的説明,請參閲第5頁的“公司結構”。另請參閲第13頁的“風險因素-與我們的公司結構有關的風險”。有關投資尚高證券所涉及的風險的説明,除適用的招股説明書附錄中的風險因素外,請參閲第11頁開始的“風險 因素”。

由於 尚高的公司結構,公司面臨因中國法律法規的解釋和適用的不確定性而產生的風險。截至本招股説明書發佈之日,尚無任何法律、法規或其他規則要求中國經營實體在美國證券交易所上市或繼續上市尚高或其關聯公司的證券必須獲得任何中國當局的許可或批准,尚高也沒有獲得或被拒絕這種許可。然而,不能保證尚高未來是否會獲得中國當局的許可,繼續在美國交易所上市。

尚高 還面臨與以中國為基地並在其擁有大部分業務相關的法律和運營風險。 這些風險可能導致運營發生實質性變化,或者完全阻礙尚高向投資者發售或繼續發售其證券的能力,並可能導致尚高證券的價值大幅縮水或變得一文不值。 最近,中國政府在沒有提前通知的情況下發起了一系列監管行動和聲明,以規範中國的業務運營,包括打擊證券市場上的非法活動。加強對中國境外上市公司可變利益主體結構的監管,採取新措施擴大網絡安全審查範圍,加大反壟斷執法力度。2021年7月6日,中共中央辦公廳、國務院辦公廳聯合印發了《關於嚴厲打擊證券市場違法違規行為,促進資本市場高質量發展的公告》,其中要求有關政府部門加強執法司法合作的跨境監管,加強對中國境外上市公司的監管,建立健全中國證券法的域外適用制度。2021年7月10日,中國國家互聯網信息辦公室發佈了《網絡安全審查辦法》,要求個人信息超過100萬用户的網絡空間公司欲將其證券在境外證券交易所上市,須向中國網絡安全審查辦公室提交網絡安全審查。2021年12月28日,中國網信辦等13個政府部門發佈了《網絡安全審查辦法》,自2022年2月15日起施行。《網絡安全審查辦法》規定,網絡平臺經營者擁有至少100萬用户的個人信息,擬在境外上市的,必須向CAC申請網絡安全審查。由於我們目前的 運營目前還沒有超過百萬用户的個人信息,尚高不認為它是 受到中國民航總局網絡安全審查的對象。

截至本招股説明書日期,網絡安全審查措施和反壟斷監管行動均未影響尚高開展業務、接受外國投資或繼續在納斯達克或其他非中國證券交易所上市的能力; 然而,這些新法律和準則的解釋和執行存在不確定性,可能對公司的整體業務和財務前景產生重大不利影響 。總而言之,中國政府最近關於使用可變利益實體以及數據安全或反壟斷問題的聲明和監管行動並未影響我們開展業務、接受外國投資或在美國或其他國家上市的能力。然而,由於這些聲明和中國政府的監管行動是新發布的,官方指導意見和相關實施細則尚未發佈, 這些修改或新的法律法規將對尚高的日常業務運營、接受外國投資並在美國或非中國交易所上市的能力產生什麼潛在影響還存在很大不確定性。全國人民代表大會常務委員會(“SCNPC”)或其他中國監管機構未來可頒佈法律、法規或實施細則,要求尚高或其任何子公司在美國上市前,必須獲得中國監管部門的批准。見第16頁“風險因素--與中國做生意有關的風險”。

如果上市公司會計監督委員會(PCAOB)確定 無法檢查或全面調查我們的審計師,我們的普通股可能會被禁止在國家交易所或根據《外國控股公司問責法》(HFCAA)在“場外”市場進行交易,因此,交易我們證券的交易所可能會將我們的證券摘牌 。此外,2021年6月22日,美國參議院通過了《加速外國公司問責法案》,該法案如果簽署成為法律,將修改《外國公司責任法案》,並要求美國證券交易委員會禁止發行人的證券 在美國證券交易所進行交易,前提是其審計師沒有連續兩年而不是連續三年接受美國上市公司會計準則委員會的檢查。根據HFCAA,PCAOB於2021年12月16日發佈了一份認定報告,發現PCAOB 無法徹底檢查或調查總部位於內地中國和香港的某些被點名的註冊會計師事務所。我們的獨立註冊會計師事務所總部設在新加坡,並定期接受PCAOB的檢查,因此不受PCAOB確定報告的影響或約束。儘管有上述規定,但在 未來,如果中國監管機構的任何監管變更或採取的步驟不允許我們的審計師向PCAOB提供位於中國或香港的審計文件以供檢查或調查,您可能會被剝奪此類檢查的好處, 可能導致限制或限制我們進入美國資本市場和我們的證券交易,包括在國家交易所和“場外”市場交易 。

尚高不是一家中國運營公司,而是一家在特拉華州註冊成立的控股公司。根據本註冊説明書,您將購買尚高的普通股,支付寶是一家在國內設有離岸子公司的控股公司及其附屬公司。您不能直接投資於我們的任何附屬實體。“外資企業” 或“北京外資企業”以下指北京特尼特-若夫科技發展有限公司,該公司是尚高的全資子公司,是一家中國公司。通過四套VIE協議,外商獨資企業控股下列中方經營實體:尚高 智勝(北京)生物科技有限公司(以下簡稱“智勝生物科技”)、榆社縣廣元森林開發 有限公司(“廣元森林”)、青島智合勝農產品服務有限公司(“智合勝”)、煙臺智勝國際貨運代理有限公司(“煙臺智勝”)。上面列出的四家公司中的每一家都是一家中國運營公司,每個公司都被稱為“VIE”,統稱為“VIE”。此外,煙臺智勝擁有煙臺智勝國際貨運代理有限公司青島分公司(“青島子公司”)100%的未償還股權,該公司是根據中國法律成立的經營公司。關於直接持股的子公司,外商獨資企業目前持有天津特尼特華泰證券科技發展有限公司(以下簡稱“天津特尼特科技”)90%的 股權, 根據中國法律成立的公司 ,北京天翼鑫馬生物科技有限公司(“天翼鑫馬”)的100%股權, 一家中國公司,以及根據中國法律成立的天津泰吉特電子商務有限公司(“泰吉特電子商務”)77.4%的股權。本註冊聲明中提及的“公司”、“集團”、“註冊人”、“SISI”或類似術語 均指尚高、天津特尼特科技、天翼新馬、泰積特電子商務、尚高的任何其他合併子公司、VIE以及各VIE的所有合併子公司,除非上下文另有説明。 “關聯實體”應指WFOE、天津特尼特科技、天翼新馬、泰積特電子商務、每個VIE以及每個VIE的合併子公司。

尚高的運營子公司和VIE基本上 公司的所有收入都以人民幣計價。在我們目前混合所有制和VIE安排的公司結構下,外商獨資企業 支付了尚高的部分費用,尚高不時向外商獨資企業轉移現金,為外商獨資企業和其他子公司的運營提供資金。截至本招股説明書日期,尚高、我們的子公司和VIE均無意在不久的將來在任何公司層面分配收益或清償VIE協議下的欠款。我們打算保留未來的任何收益 為我們的業務擴張提供資金,我們預計在可預見的未來不會支付任何現金股息。截至本招股説明書日期,VIE和合並子公司均未向尚高或尚高的股東進行任何現金、股息或分配 。

美國證券交易委員會和任何州證券委員會都沒有批准或不批准這些證券,也沒有確定本招股説明書是否屬實或完整。任何相反的陳述 都是刑事犯罪。

尚高可以直接或通過代理商或向承銷商或交易商發售證券。如果任何代理人或承銷商參與證券的銷售,他們的名稱以及他們之間或他們之間的任何適用的購買價格、費用、佣金或折扣安排,將在隨附的招股説明書附錄中列出,或將從所列信息中計算出來。尚高只有在提交描述此類證券發行方法和條款的招股説明書補充資料的情況下,才能通過代理商、承銷商或交易商銷售此類證券。請參閲“分配計劃”。

本招股説明書的日期為2022年

目錄表

| 頁面 | |

| 關於這份招股説明書 | 2 |

| 有關前瞻性陳述的警示説明 | 2 |

| 該公司 | 3 |

| 風險因素 | 11 |

| 收益的使用 | 32 |

| 須予註冊的證券説明 | 32 |

| 配送計劃 | 46 |

| 法律事務 | 49 |

| 專家 | 49 |

| 材料變化 | 49 |

| 在那裏您可以找到更多信息 | 50 |

| 通過引用而併入的信息 | 50 |

您 應僅依賴本招股説明書或任何招股説明書附錄中包含或通過引用併入的信息。我們沒有 授權任何人向您提供與本招股説明書中包含或通過引用併入的信息不同的信息。如果 任何人向您提供的信息與本招股説明書中包含或引用的信息不同,您 不應依賴該信息。任何經銷商、銷售人員或其他人員均無權提供任何信息或代表本招股説明書中未包含的任何內容。您應假定本招股説明書或任何招股説明書附錄中包含的信息僅在文檔正面的日期是準確的,我們通過引用併入的任何文檔中包含的任何信息僅在通過引用併入的文檔的日期是準確的 ,無論本招股説明書或任何招股説明書補充或任何證券銷售的交付時間是什麼時候。這些文件不是由任何司法管轄區的任何人 出售或邀請購買這些證券的要約,在該司法管轄區內的任何人未獲授權,或此人沒有資格這樣做 或向任何人提出此類要約或要約是非法的。

| 1 |

關於 本招股説明書

本招股説明書是尚高向美國證券交易委員會或“美國證券交易委員會”提交的註冊聲明的一部分,該註冊聲明採用“擱置”註冊流程。根據這一擱置登記程序,尚高可以在一個或多個產品中出售本招股説明書中描述的任何證券組合,總收益最高可達100,000,000美元。本招股説明書描述了通過本招股説明書發售我們證券的一般方式。每次尚高出售證券時,尚高將提供一份招股説明書 附錄,其中包含有關此次發行條款的具體信息。招股説明書附錄還可以添加、更新或更改本招股説明書或通過引用併入本招股説明書的文件中包含的信息。包含有關所發行證券條款的具體信息的招股説明書附錄 還可能包括對某些美國聯邦所得税後果以及適用於這些證券的任何風險因素或其他特殊考慮因素的討論。如果尚高在招股説明書附錄中的任何陳述與本招股説明書或通過引用併入本招股説明書的文件中的陳述不一致,您應以招股説明書附錄中的信息為準。在購買此產品中的任何證券之前,您應仔細閲讀本招股説明書和任何招股説明書補充資料,以及“在哪裏可以找到更多 信息”一節中描述的其他信息。

相反,尚高是一家在特拉華州註冊成立的控股公司,而不是一家中國運營公司。根據本註冊聲明,您將購買尚高的普通股 ,滴滴出行是一家擁有離岸子公司和關聯公司的國內控股公司。您不能直接投資於我們的任何附屬實體。“外商獨資企業”或“北京外商獨資企業”以下應 指北京特尼特-若夫科技發展有限公司,該公司是尚高的中國公司和全資子公司。通過四套VIE協議,外商獨資企業控股下列中方經營實體:尚高智勝(北京) 生物科技有限公司(以下簡稱“智勝生物科技”)、榆社縣廣元森林開發有限公司(“廣元森林”)、青島智合勝農產品服務有限公司(“智合勝”)、煙臺智勝國際貨運代理有限公司(“煙臺智勝”)。上面列出的四家公司都是一家中國運營公司,每個公司都被稱為“VIE”,統稱為“VIE”。此外,煙臺智勝擁有根據中國法律成立的經營公司--煙臺智勝國際貨運代理有限公司青島分公司(“青島子公司”)100%的未償還股權。關於通過直接 所有權持有的子公司,外商獨資企業目前持有天津天網華泰證券科技發展有限公司(以下簡稱“天津天網科技”)90%的股權、北京天翼鑫馬生物科技有限公司(“天翼鑫馬”)100%的股權以及天津市天翼新馬電子商務有限公司(“天翼鑫馬”)77.4%的股權,天津市天翼電子商務有限公司(以下簡稱“天翼電子商務”)是根據中國法律成立的公司。本註冊聲明中提及的 “公司”、“集團”、“註冊人”、“SISI”或類似術語均指尚高、外商獨資企業、天津特尼特科技、天翼新馬、泰積特電子商務、 尚高、VIE的任何其他合併子公司以及VIE的所有合併子公司,除非上下文另有説明。“關聯實體”是指外商獨資企業、天津特尼特科技、天翼新馬、泰吉特電子商務、各VIE以及各VIE的合併子公司。

有關前瞻性陳述的警示性説明

本招股説明書和通過引用併入本招股説明書的文件和信息包括符合1933年《證券法》(經修訂)第27A節或《證券法》和經修訂的《1934年證券交易法》第21E節(或《交易法》)含義的前瞻性陳述。這些陳述基於我們管理層的信念和假設,以及我們管理層目前掌握的信息。此類前瞻性陳述包括表達計劃、預期、意圖、或有可能、目標、目標或未來發展和/或其他不是歷史事實的陳述。

本招股説明書中的所有陳述以及通過引用納入本招股説明書中的非歷史事實的文件和信息均為前瞻性陳述。 在某些情況下,我們可能會使用“預期”、“相信”、“可能”、“估計”、“預期”、“打算”、“可能”、“計劃”、“潛在”、“預測”、“ ”項目、“應該”、“將”、“將”等術語,“或表達未來事件或結果不確定性的此類 項的類似表述或否定,以確定前瞻性表述。

| 2 |

前瞻性表述是基於管理層在作出表述之日的信念、估計和意見而作出的,尚高不承擔 在這些信念、估計和意見或其他情況發生變化時更新前瞻性表述的義務,但適用法律可能要求的除外。儘管尚高認為前瞻性陳述中反映的預期是合理的 ,但尚高不能保證未來的結果、活動水平、業績或成就。

公司

概述

尚高 是特拉華州的一家控股公司,它利用我們的子公司和可變利益實體(“VIE”) 縱向和橫向整合的生產、分銷和銷售渠道,提供專注於健康和福祉的植物性產品 。我們的產品只在中國國內銷售。我們利用現代工程技術和生物技術生產中草藥、有機農產品和特種紡織品等產品。我們專注於健康和福祉的植物產品業務分為兩個主要細分市場:

智勝 集團

智勝生物科技、煙臺智勝和智合勝三家VIE共同組成“智勝集團”,從事有機農產品(主要是紅豆杉)業務,併為我們生產的所有農產品提供物流服務。自2013年以來,這一細分市場的重點是紅豆杉的生長和培育(紅豆杉傳媒), 可用於生產抗癌藥物的小常青樹以及觀賞盆景樹,它們被認為具有淨化室內空氣質量的作用。我們目前種植和銷售紅豆杉,但目前不將紅豆杉加工成中藥或西藥。智勝集團的組成單位目前專注於有機農產品、紅豆杉生態產品和其他鄉土植物的研究、開發和培育。這部分業務主要集中在大陸中國的東部地區,主要是山東省,以及北京,我們在那裏新開發了100多英畝的現代化温室,用於種植紅豆杉和其他植物。煙臺智勝及其子公司主要為智勝集團提供物流服務,但也為智勝集團以外的其他 客户提供長途運輸需求。在截至2021年6月30日的財年中,這一細分市場約佔我們收入的96%。

天津 主旨華泰證券

通過WFOE和天津特尼特華泰證券,該公司開發和分銷來自中國本土植物的專業紡織品和保健品羅布麻產於新疆中國地區,中文名為“羅布瑪”或“羅布麻”,在本文中稱為羅布瑪。幾個世紀以來,中國內外一直使用這種植物來治療高血壓、抑鬱、頭暈、疼痛、失眠等常見病。羅布瑪的莖是紡織生產中纖維的原料,葉是製藥的原料。

這一細分市場的 公司,WFOE和天津特尼特華泰證券,專門從事羅布瑪採購和開發羅布瑪副產品。憑藉在中國國內市場豐富的經驗和廣闊的渠道,我們相信我們是中國洛布瑪紡織品銷售的領先者之一。這一細分市場的運營集中在大陸北部地區中國,主要在新疆和天津進行。 我們的洛布瑪產品是以現代科學方法 融合東方傳統醫藥而設計的專業紡織保健產品。這些產品基於東方草藥的數百年傳統,這些草藥來自洛布馬 原材料。

除了開發紡織產品外,我們預計還將使用我們的高壓蒸汽脱膠工藝來提取其他洛布馬副產品 我們打算商業化和分銷的其他洛布馬副產品:類黃酮類、低聚木糖、食用果膠、纖維板和有機肥。 傳統的羅布馬脱膠方法只產生羅布馬纖維,而我們的高壓蒸汽脱膠工藝會額外產生這五種羅布馬副產品。黃酮類化合物是廣泛存在於植物中的有機化合物,富含黃酮類化合物的羅布瑪提取物 可用於許多藥物的生產。低聚木糖,或XOS,是一種可用作食品添加劑的糖,可提供各種健康益處,如降低血糖水平。果膠是食品、飲料和化粧品中的增稠劑和穩定劑,也是果凍的膠凝劑。纖維板是由羅布瑪纖維製成的一種工程木材替代品, 廣泛用於傢俱製造和包裝。在截至2021年6月30日的財年中,這一細分市場約佔我們收入的4%。

| 3 |

安康 長壽集團-停業與廣元森林-新收購

前一個細分市場的公司安康長壽集團在陝西省南部中國的安康市經營着66家合作零售藥店,我們通過這些藥店直接向個人客户銷售我們 以及第三方生產的中藥產品。安康長壽集團還擁有一家專門生產湯劑的工廠,這是將固體材料加熱或煮沸以提取液體的過程,並將湯劑產品分銷給中國周圍的批發商和製藥公司 。

2021年8月16日,外商獨資企業根據日期為2021年6月8日的重組協議完成此前宣佈的收購。 根據重組協議條款,(I)本公司將其在安康長壽的全部權益轉讓給榆社縣廣元森林開發有限公司(“廣元森林”)S股東,以換取對廣元森林100%股權的控制權,廣元森林由一組類似的可識別資產組成;(Ii) 外商獨資企業與安康長壽和安康股東訂立終止協議;(Iii)作為重組 協議的代價,並基於獨立第三方出具的廣元森林股權估值報告,WFOE 放棄其於安康長壽的所有權利及權益,並將該等權利及權益轉讓予廣元股東;及(Iv)廣元森林及廣元股東與WFOE訂立一系列可變利益實體協議。安康長壽集團實體的資產負債在截至2021年6月30日及2020年6月30日的綜合資產負債表中已分別重新分類為流動及非流動資產負債內的“非持續經營資產”及“非持續經營負債”。安康長壽的經營業績在截至2021年6月30日及2020年6月30日止年度的綜合損益表及全面損益表中重新分類為“終止經營所得(虧損)淨額”。廣元從事園林綠化、綠化、道路綠化、風景園林綠化、園林工程、園林綠化施工、綠化綠化等業務,特別是種植速生竹柳和風景園林綠化樹木。這部分業務位於大陸中國的北部地區,大部分在山西省進行,廣元 在那裏開發了350多英畝的農田來種植竹柳等植物。

我們的產品在中國只在國內銷售。從中草藥、有機農產品到特種紡織品,我們相信中國仍然是世界上最具吸引力的市場之一。中國的國內醫藥保健品市場快速增長,但在我們看來是不發達的。我們相信中國的醫療保健行業有能力進一步發展。推動這一增長的是中國的人口老齡化、慢性病發病率的增加,以及國內外企業投資的大幅增加。這一增長也反映了中國政府對醫療保健的重視,將其作為社會優先事項(正如在21世紀末的醫療改革中所見證的那樣)和戰略優先事項(如12年所示這是五年計劃規定的重點是未來發展生物醫藥產業)。

我們的主要執行辦公室 位於北京市朝陽區金河東路20號正大中心北樓3310室,人民Republic of China。我們的電話號碼是:(+86)10-59246103。

| 4 |

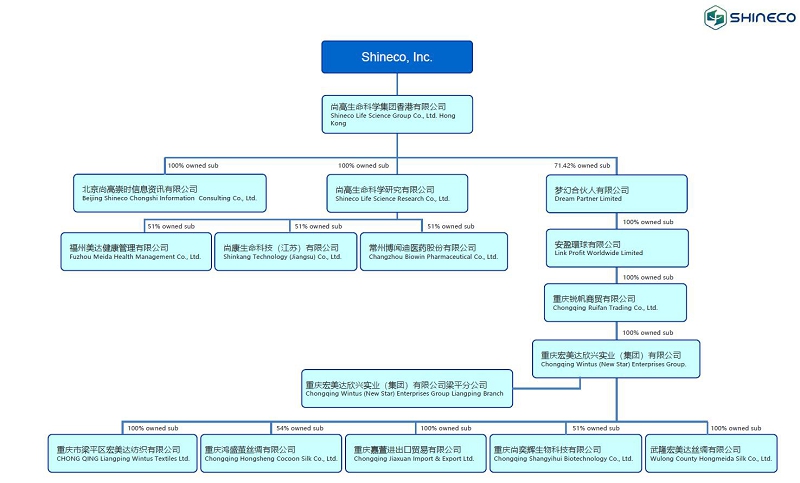

企業結構

下面的 圖表描述了截至本招股説明書日期的公司結構。

關於特拉華控股公司與VIE、其創始人 和所有者的合同安排的權利狀況,存在許多不確定性 ,包括中國法律制度是否會因中國法律和司法管轄限制的不確定性 而限制我們執行這些合同協議的能力。

與每個VIE簽訂合同 安排

Shineco 通過與中國運營公司的合同安排和中國子公司的股權所有權相結合的方式開展業務。Shineco使用合同關係,因為根據中國法律,像Shineco這樣的外資公司的直接投資是被禁止的 或受到限制的,因為四個VIE所處的行業不同。如果Shineco通過此類合同關係經營其業務,則其將面臨與此類經營相關的風險。

規管外商在中國擁有業務的 主要法規為《外商投資產業指導目錄》,自 2015年4月10日起生效(“目錄”)。《目錄》將各類產業分為鼓勵類、限制類和禁止類。Shineco所從事的業務和行業明確禁止外國直接投資:製備 小塊中藥以備煎煮。

部分由於中國企業的外資所有權法規,Shineco或我們的子公司均未擁有 智盛集團的任何股權,而外商獨資企業已分別與以下中國運營公司訂立一套VIE協議: 智盛生物科技、煙臺智盛及智和盛。此外,由於日期為2021年6月8日的重組協議,外商獨資企業 於同日與廣源森林及其股東訂立一系列VIE協議。Shineco 通過一系列合同安排控制並獲得每個VIE業務運營的經濟利益,而不是直接擁有。WFOE、 四家VIE及其股東已簽訂一系列合同安排,也稱為VIE協議。

| 5 |

各 套VIE協議如下所述,包括(就智盛集團及廣源森林而言)(a)獨家業務 合作協議、(b)股權質押協議、(c)獨家期權協議及(d)授權書。總的來説, 這些協議合在一起的目的是允許Shineco管理每個VIE的運營,並獲得這些VIE的所有 淨收入作為回報。為確保外商獨資企業在VIE中的權益,股權質押和期權協議 以及授權書旨在允許外商獨資企業介入並在我們確定有必要的情況下將其合同權益轉換為股權。

以下是為我們提供四個VIE的有效控制並使我們 從其運營中獲得幾乎所有經濟利益的常見合同安排的摘要。

獨家 商業合作協議

外商獨資企業 分別於 2014年2月24日、2011年6月16日、2012年5月24日及2021年6月8日與智盛生物、煙臺智盛、智和盛及廣源森林訂立《獨家業務合作協議》。外商獨資企業目前根據四項獨家業務合作協議的條款管理每個VIE。

根據各VIE與WFOE之間的 基本相同的獨家業務合作協議,WFOE利用其在技術、人力資源和信息方面的優勢,獨家 向各VIE提供與其日常業務運營和管理相關的技術支持、諮詢服務和其他管理服務。此外,各VIE已向外商獨資企業授予不可撤銷的排他性選擇權,以在適用的中國法律允許的範圍內從該VIE購買其任何或全部資產。外商獨資企業 可自行決定以中國法律允許的最低購買價格 從各VIE購買其任何或全部資產。倘外商獨資企業行使該選擇權,各方應訂立單獨的資產轉讓或類似協議。 外商獨資企業應擁有在各《獨家業務合作協議》期間開發的所有知識產權。 對於WFOE根據該VIE作為一方的協議向各VIE提供的服務,WFOE有權收取服務費 ,該服務費是根據提供服務的時間乘以相應的費率計算的,該費率約等於該VIE的淨收入 。

每項 獨家業務合作協議將持續有效十年,直至WFOE延長或終止,WFOE可以單方面延長或終止,但重大疏忽或欺詐除外,在這種情況下,VIE可以終止協議。根據各 此類協議,外商獨資企業擁有與各VIE管理相關的絕對權力,包括但不限於有關 費用、加薪和獎金、招聘、解僱和其他運營職能的決定。儘管獨家業務合作協議 並不禁止關聯方交易,但Shineco的審核委員會將須事先審閲及批准任何關聯方交易,包括涉及外商獨資企業或任何VIE的交易。 為繼續對智合盛的合約控制權,外商獨資企業與智合盛訂立日期為二零二二年四月二十四日的獨家業務合作協議修訂,以將該協議的年期自二零二二年五月二十三日起額外延長二十(20)年。同樣,為繼續對煙臺智盛的合約控制權,外商獨資企業與煙臺智盛訂立日期為二零二一年六月一日的獨家業務合作協議修訂,以將該協議的年期自二零二一年六月十五日起額外延長二十(20)年。

股權質押協議

根據外商獨資企業、各可變利益實體及可變利益實體各股東之間的 股權質押協議,股東將其於各可變利益實體的全部 股權質押予外商獨資企業,以擔保該可變利益實體履行其於各自 獨家業務合作協議項下的義務。根據各協議的條款,倘VIE或其股東違反其作為一方的《獨家業務合作協議》項下各自的合約義務,WFOE作為質權人將享有若干權利,包括但不限於收取質押股權產生的股息的權利。 各VIE的股東還同意,如適用的股權質押協議所述,一旦發生任何違約事件,外商獨資企業有權根據適用的中國法律處置質押的股權。每個VIE的 股東還同意不處置質押的股權或採取任何可能損害WFOE在適用VIE中的利益的行動。

各 股權質押協議應在相關獨家業務合作協議 項下到期的所有款項由VIE方支付後生效。外商獨資企業應在VIE全額支付其適用的《獨家業務合作協議》項下應付費用後取消或終止股權質押協議。

| 6 |

獨家 期權協議

根據 獨家選擇權協議,各VIE的股東合理地授予外商獨資企業(或其指定人)獨家選擇權, 在中國法律允許的範圍內,隨時一次或多次購買其在各VIE中的部分或全部股權。 期權價格等於相關VIE股東繳納的資本,但須符合 適用中國法律法規要求的任何評估或限制。如果適用的VIE股東對該VIE進行額外 出資,則期權購買價格將增加。

每項 協議的有效期為十年,並可在外商獨資企業的選舉中單方面續簽。 外商獨資企業、智和盛及智和盛的全體股東訂立日期為二零二二年四月二十五日的獨家購股權協議修訂,以將該協議的年期自二零二二年五月二十三日起額外延長二十(20)年。煙臺智勝、外商獨資企業及煙臺智勝的全體股東與煙臺智勝訂立日期為二零二一年六月一日的獨家購股權協議修訂,以將該協議的年期自二零二一年六月十五日起額外延長二十(20)年。

授權書

根據授權書,每個VIE的股東授權WFOE作為他們的獨家代理和代理人 代表各自VIE的股東享有所有權利,包括但不限於:(A)出席股東大會; (B)行使根據中國法律和公司章程股東有權享有的所有股東權利,包括但不限於部分或全部股份的出售或轉讓或質押或處置;(br}(C)代表股東指定和任命各自VIE的法定代表人、執行董事、監事、首席執行官和其他高級管理人員。

VIE安排和執行VIE協議所涉及的挑戰和風險摘要

由於尚高並不持有VIE的股權,因此我們會因中國法律法規的詮釋和應用 的不確定性而面臨風險,包括但不限於通過特殊目的載體對中國公司在海外上市的監管審查,以及與VIE合同安排的有效性和執行。我們還面臨中國政府可能不允許VIE結構的風險,這可能會導致我們的業務發生重大變化,或完全阻礙我們向投資者提供或繼續提供我們的證券的能力,以及我們普通股的價值可能大幅貶值。由於VIE結構的固有風險,VIE協議的安排不如直接所有權有效 ,而且尚高可能難以執行其根據VIE協議可能擁有的任何權利,因為所有VIE協議均受中國法律管轄,並規定在中國通過仲裁解決爭議,在中國,法律環境不確定且不如美國發達,以及 中國政府對尚高業務的行為擁有重大監督和自由裁量權,並可能在幾乎不事先通知的情況下隨時幹預或影響尚高的運營,這可能會導致我們的運營和/或您的普通股價值發生實質性變化 。此外,如果中國當局或法院 認為此等VIE協議與中國法律法規相牴觸或因公共政策原因不能強制執行,則該等VIE協議可能無法在中國強制執行。如果我們無法執行這些VIE協議,尚高可能無法對VIE實施有效控制 ,尚高開展業務的能力可能會受到重大不利影響。對尚高因VIE而產生的控制權或利益的任何提及僅限於我們根據 美國公認會計準則合併VIE所滿足的條件。出於會計目的,這些VIE被合併,但它們都不是新創擁有股權的實體。出於會計目的,尚高不進行任何主動操作,並且是VIE的主要受益人。如需瞭解更多信息,請參閲“風險因素--與公司結構有關的風險”、“風險因素--與在中國經商有關的風險”和 “風險因素--與投資本公司普通股有關的風險”。

尚高及其子公司和VIE之間的資產轉讓和股利分配

截至本招股説明書日期,尚高、其任何子公司或任何VIE尚未分配任何收益或清償VIE協議項下的任何 金額。尚高、其子公司和VIE均無意在不久的將來在任何公司層面上分配收益,也無意清償VIE協議下的欠款。我們打算保留未來的任何收益來為我們的業務擴張提供資金,我們預計在可預見的未來不會支付任何現金股息。

| 7 |

然而,在我們目前混合所有制和VIE安排的公司結構下,外商獨資企業支付了尚高的部分費用, 尚高不時向外商獨資企業轉移現金,為外商獨資企業和其他子公司或VIE的運營提供資金。在截至2021年6月30日的年度內,尚高向外商獨資企業轉移了總額為787,885美元的現金,外資企業代表尚高支付了約636,887美元的費用。在截至2020年6月30日的年度內,尚高向外資企業轉移了總計1,052,677美元的現金,而外資企業代表尚高向尚高的債權人支付了669,403美元。資產轉移的目的是為了經營目的。於截至二零二一年及二零二零年六月三十日止年度內,中國經營附屬公司並無向尚高分派收益。

根據 現行中國外匯法規,經常賬户項目(如利潤分配及與貿易及服務相關的 外匯交易)的支付可在遵守若干程序規定的情況下以外幣進行,而無需事先獲得國家外匯管理局 (“國家外匯管理局”)的批准。根據國家外匯管理局第37號通告,信新獲準向外商獨資企業支付 外幣股息,而毋須事先獲得國家外匯管理局批准,惟將該等股息滙往中國境外須遵守僅適用於中國居民的中國外匯法規項下的若干程序。 但是,如果將人民幣兑換成外幣並匯出中國以支付資本支出,如償還外幣貸款,則需要獲得相關政府部門的批准或註冊。中國 政府也可自行決定,在不提前 通知的情況下,限制Shineco賬户未來使用外幣。

新冠肺炎帶來的影響

The COVID-19 pandemic has resulted in the implementation of significant governmental measures, including lockdowns, closures, quarantines, and travel bans, intended to control the spread of the virus. In accordance with the epidemic control measures imposed by the local governments related to the COVID-19 pandemic, our offices and retail stores remained closed or had limited business operations after the Chinese New Year holiday until early April 2020. In addition, the COVID-19 pandemic had caused severe disruptions in transportation, limited access to our facilities and limited support from workforce employed in our operations, and as a result, we experienced delays or the inability to delivery our products to customers on a timely basis. Further, some of our customers or suppliers experienced financial distress, delayed or defaults on payment, sharp diminishing of business, or suffer disruptions in their business due to the outbreak. Any decreased collectability of accounts receivable, delayed raw materials supply, bankruptcy of small and medium businesses, or early termination of agreements due to deterioration in economic conditions could negatively impact our results of operations. Wider-spread COVID-19 in China and globally could prolong the deterioration in economic conditions and could cause decreases in or delays in spending and reduce and/or negatively impact our short-term ability to grow our revenue.

儘管 我們已盡一切合理努力採取措施克服COVID-19疫情的不利影響,並於二零二零年五月初恢復我們的正常 業務活動,但疫情對我們截至二零二一年六月三十日止年度的經營業績產生負面影響。 請參閲我們最近的10-K表年度報告,以及我們已向或將向SEC提交的10-Q表季度報告和8-K表當前 報告的補充和更新,這些報告通過引用併入本招股説明書。截至本招股章程日期,中國的COVID-19疫情似乎已受到控制。雖然我們預計這件事將繼續對我們的業務、經營業績和財務狀況產生負面影響,但目前無法合理估計相關的財務影響和這種影響的持續時間。

最近的 法規發展

中國當局允許向外國公司發行我們的普通股投資者

於本招股説明書日期,尚高、我們的子公司及VIE,(1)向非中國投資者發售、出售或發行我們的普通股,(1)毋須取得任何中國當局的許可,(2)不受中國證監會 (“證監會”)、中國網信局(“證監會”)或任何其他監管機構的許可要求所涵蓋,而 批准VIE的經營,及(3)尚未獲得或被任何中國當局拒絕該等許可。然而,中國共產黨中共中央辦公廳、國務院辦公廳於2021年7月6日聯合印發了《關於依法嚴厲打擊非法證券活動的意見》或2021年7月6日向社會公佈的意見。2021年7月6日的意見強調,要加強對非法證券活動的管理,並要加強對中國公司境外上市的監管。鑑於中國目前的監管環境,我們、我們的任何子公司或VIE未來是否以及何時需要獲得中國政府的任何許可才能在美國證券交易所上市或繼續上市,以及即使我們獲得了此類 許可,也不確定是否會被拒絕或撤銷。我們一直密切關注中國在海外上市所需的任何必要的中國證監會、CAC或其他中國政府機構批准的監管動態。

如果(I)我們、我們的子公司 或VIE無意中得出結論認為不需要任何此類許可,或者(Ii)未來確定需要中國證監會、CAC或任何其他監管機構的批准 來維持我們的證券在納斯達克上市,我們將 積極尋求此類許可或批准,但可能面臨中國證監會、CAC或其他中國監管機構的制裁。這些監管機構 可能會對我們在中國的業務處以罰款和處罰,限制我們在中國以外的分紅能力,限制我們在中國的業務 ,推遲或限制將發行所得匯回中國,或者採取其他可能對我們的業務、財務狀況、經營業績和前景以及我們證券的交易價格產生重大不利影響的 負面影響。 中國證監會、中國商監會或其他中國監管機構也可能採取行動,要求我們或使我們明智地在 結算和交割之前停止股票發行。有關此類審批要求的任何不確定性和/或負面宣傳都可能對我們證券的交易價格產生重大不利影響。如果我們未能獲得所需的批准或許可, 屆時我們的證券很可能會從納斯達克或我們的證券所在的任何其他外匯市場退市。

| 8 |

追究外國公司的責任行動

2020年5月20日,美國參議院通過了《持有外國公司問責法》(“HFCAA”),要求外國公司 在PCAOB因使用不受PCAOB檢查的外國審計師而無法審計特定報告的情況下,證明其並非由外國政府擁有或控制。2020年12月18日,《追究外國公司責任法案》(簡稱HFCAA)簽署成為法律。2021年9月22日,PCAOB通過了實施HFCAA的最終規則,該規則於2020年12月成為法律,禁止外國公司在連續三年無法接受PCAOB檢查或調查的情況下在美國交易所上市。作為HFCAA的結果,如果PCAOB確定它無法檢查或全面調查尚高的審計師,尚高的證券交易可能被禁止。此外,2021年6月,參議院通過了AHFCAA,如果簽署成為法律,將把外國公司根據HFCAA退市的時間從三年減少到連續兩年。

我們的審計師是一家獨立的註冊會計師事務所,作為在美國上市交易的公司的審計師和在PCAOB註冊的公司,我們的審計師受美國法律的約束,根據這些法律,PCAOB將進行定期 檢查,以評估其是否符合適用的專業標準。我們新聘用的審計師Assensture PAC總部設在新加坡,並接受PCAOB的定期檢查。

彙總 合併財務數據

以下 截至2020年6月30日和2021年6月30日的財政年度的歷史運營報表和現金流量表以及截至2020年6月30日和2021年6月30日的資產負債表數據,這些數據是從我們已審計的財務報表 期間得出的。我們的歷史結果並不一定預示着未來可能取得的結果。

已選擇 個精簡合併操作報表

| 截至2021年6月30日止的年度 | ||||||||||||||||||||

| 尚高 公司(美國) | 附屬公司 (中國) | VIE 和VIE的子公司(中國) | 淘汰 | 合併 合計 | ||||||||||||||||

| 收入 | $ | - | $ | 98,250 | $ | 11,008,981 | $ | - | $ | 11,107,231 | ||||||||||

| 權益法投資損失 | $ | (29,425,564 | ) | $ | - | $ | - | $ | 29,425,564 | $ | - | |||||||||

| VIE和VIE子公司的虧損 | - | (27,754,161 | ) | - | 27,754,161 | - | ||||||||||||||

| 淨虧損 | $ | (31,445,447 | ) | $ | (29,457,650 | ) | $ | (28,333,061 | ) | $ | 57,179,725 | $ | (32,056,433 | ) | ||||||

| 非控股權益應佔淨虧損 | $ | - | $ | (32,086 | ) | $ | (578,900 | ) | $ | - | $ | (610,986 | ) | |||||||

| 尚高公司的淨虧損。 | $ | (31,445,447 | ) | $ | (29,425,564 | ) | $ | (27,754,161 | ) | $ | 57,179,725 | $ | (31,445,447 | ) | ||||||

| 截至2020年6月30日止年度 | ||||||||||||||||||||

| 尚高(美國) | 子公司 (中國) | VIE和VIE的子公司 (中國) | 淘汰 | 合併合計 | ||||||||||||||||

| 收入 | $ | - | $ | 105,063 | $ | 23,579,563 | $ | - | $ | 23,684,626 | ||||||||||

| 權益法投資損失 | $ | (4,320,528 | ) | $ | - | $ | - | $ | 4,320,528 | $ | - | |||||||||

| VIE和VIE子公司的虧損 | $ | - | $ | (197,776 | ) | $ | - | $ | 197,776 | $ | - | |||||||||

| 淨虧損 | $ | (6,628,672 | ) | $ | (4,368,762 | ) | $ | (31,411 | ) | $ | 4,518,304 | $ | (6,510,541 | ) | ||||||

| 可歸因於非控股權益的淨收益(虧損) | $ | - | $ | (48,234 | ) | $ | 166,365 | $ | - | $ | 118,131 | |||||||||

| 尚高公司的淨虧損。 | $ | (6,628,672 | ) | $ | (4,320,528 | ) | $ | (197,776 | ) | $ | 4,518,304 | $ | (6,628,672 | ) | ||||||

精選 精簡合併資產負債表

| 截至2021年6月30日 | ||||||||||||||||||||

| 尚高(美國) | 子公司 (中國) | VIE和VIE的子公司 (中國) | 淘汰 | 合併合計 | ||||||||||||||||

| 現金和現金等價物 | $ | 2,919,777 | $ | 39,149 | $ | 26,065,468 | $ | - | $ | 29,024,394 | ||||||||||

| 公司間的應收賬款 | $ | 13,983,763 | $ | - | $ | - | $ | (13,983,763 | ) | $ | - | |||||||||

| 流動資產總額 | $ | 17,027,039 | $ | 1,603,557 | $ | 44,631,744 | $ | (13,983,763 | ) | $ | 49,278,577 | |||||||||

| 對子公司的投資 | $ | 31,807,947 | $ | - | $ | - | $ | (31,807,947 | ) | $ | - | |||||||||

| 通過VIE和VIE的子公司獲得的好處 | $ | - | $ | 41,279,131 | $ | - | $ | (41,279,131 | ) | $ | - | |||||||||

| 非流動資產總額 | $ | 31,807,947 | $ | 43,726,523 | $ | 9,592,630 | $ | (73,087,078 | ) | $ | 12,040,022 | |||||||||

| 總資產 | $ | 48,834,986 | $ | 45,330,080 | $ | 54,224,374 | $ | (87,070,841 | ) | $ | 61,318,599 | |||||||||

| 由於公司間的關係 | $ | - | $ | 9,467,867 | $ | 4,515,896 | $ | (13,983,763 | ) | $ | - | |||||||||

| 總負債 | $ | 4,129,129 | $ | 13,901,245 | $ | 11,893,782 | $ | (13,983,763 | ) | $ | 15,940,393 | |||||||||

| 股東權益總額 | $ | 44,705,857 | $ | 31,807,947 | $ | 41,279,131 | $ | (73,087,078 | ) | $ | 44,705,857 | |||||||||

| 非控制性權益 | $ | - | $ | (379,112 | ) | $ | 1,051,461 | $ | - | $ | 672,349 | |||||||||

| 總股本 | $ | 44,705,857 | $ | 31,428,835 | $ | 42,330,592 | $ | (73,087,078 | ) | $ | 45,378,206 | |||||||||

| 負債和權益總額 | $ | 48,834,986 | $ | 45,330,080 | $ | 54,224,374 | $ | (87,070,841 | ) | $ | 61,318,599 | |||||||||

| 9 |

| 截至2020年6月30日 | ||||||||||||||||||||

| 尚高(美國) | 附屬公司 (中國) | VIE和VIE的子公司 (中國) | 淘汰 | 合併合計 | ||||||||||||||||

| 現金和現金等價物 | $ | 4,106 | $ | 111,140 | $ | 32,256,126 | $ | - | $ | 32,371,372 | ||||||||||

| 公司間的應收賬款 | $ | 11,133,134 | $ | - | $ | - | $ | (11,133,134 | ) | $ | - | |||||||||

| 流動資產總額 | $ | 11,156,739 | $ | 1,145,828 | $ | 58,350,565 | $ | (11,133,134 | ) | $ | 59,519,998 | |||||||||

| 對子公司的投資 | $ | 55,681,481 | $ | - | $ | - | $ | (55,681,481 | ) | $ | - | |||||||||

| 通過VIE和VIE的子公司獲得的好處 | - | 63,706,130 | - | (63,706,130 | ) | - | ||||||||||||||

| 非流動資產總額 | $ | 55,681,481 | $ | 66,102,192 | $ | 17,172,551 | $ | (119,387,611 | ) | $ | 19,568,613 | |||||||||

| 總資產 | $ | 66,838,220 | $ | 67,248,020 | $ | 75,523,116 | $ | (130,520,745 | ) | $ | 79,088,611 | |||||||||

| 由於公司間的關係 | $ | - | $ | 7,008,082 | $ | 4,125,052 | $ | (11,133,134 | ) | $ | - | |||||||||

| 總負債 | $ | 1,512,339 | $ | 11,882,781 | $ | 10,314,224 | $ | (11,133,134 | ) | $ | 12,576,210 | |||||||||

| 股東權益總額 | $ | 65,325,881 | $ | 55,681,481 | $ | 63,706,130 | $ | (119,387,611 | ) | $ | 65,325,881 | |||||||||

| 非控制性權益 | $ | - | $ | (316,242 | ) | $ | 1,502,762 | $ | - | $ | - | |||||||||

| 總股本 | $ | 65,325,881 | $ | 55,365,239 | $ | 65,208,892 | $ | (119,387,611 | ) | $ | 66,512,401 | |||||||||

| 總負債與股東權益 | $ | 66,838,220 | $ | 67,248,020 | $ | 75,523,116 | $ | (130,520,745 | ) | $ | 79,088,611 | |||||||||

選定的 簡明綜合現金流量表

| 截至2021年6月30日止的年度 | ||||||||||||||||||||

| 尚高(美國) | 子公司 (中國) | VIE和VIE的子公司 (中國) | 淘汰 | 合併合計 | ||||||||||||||||

| 用於經營活動的現金淨額 | $ | (4,226,352 | ) | $ | (186,902 | ) | $ | (9,599,416 | ) | $ | (636,887 | ) | $ | (14,649,557 | ) | |||||

| 投資活動提供(用於)的現金淨額 | $ | (787,885 | ) | $ | - | $ | 1,262,305 | $ | 787,885 | $ | 1,262,305 | |||||||||

| 融資活動提供(用於)的現金淨額 | $ | 7,929,909 | $ | 106,433 | $ | (679,470 | ) | $ | (120,941 | ) | $ | 7,235,931 | ||||||||

| 截至2020年6月30日止年度 | ||||||||||||||||||||

| 尚高(美國) | 附屬公司 (中國) | VIE和VIE的子公司 (中國) | 淘汰 | 合併合計 | ||||||||||||||||

| 用於經營活動的現金淨額 | $ | (801,088 | ) | $ | (1,139,358 | ) | $ | (2,046,158 | ) | $ | (669,403 | ) | $ | (4,656,007 | ) | |||||

| 投資活動提供(用於)的現金淨額 | $ | (1,052,677 | ) | $ | 106,454 | $ | (1,678 | ) | $ | 1,052,677 | $ | 104,776 | ||||||||

| 融資活動提供的現金淨額 | $ | 1,854,737 | $ | 1,124,029 | $ | - | $ | (353,359 | ) | $ | 2,625,407 | |||||||||

| 平衡,2019年6月30日 | $ | 62,101,820 | ||||||||||||||||||

| 權益法投資損失 | (4,320,528 | ) | - | |||||||||||||||||

| 外幣折算損失 | (2,099,811 | ) | - | |||||||||||||||||

| 平衡,2020年6月30日 | $ | 55,681,481 | - | |||||||||||||||||

| 權益法投資損失 | (29,425,564 | ) | - | |||||||||||||||||

| 外幣折算收入 | 5,552,030 | - | ||||||||||||||||||

| 平衡,2021年6月30日 | $ | 31,807,947 | - | |||||||||||||||||

| 10 |

風險因素

投資我們的證券涉及高度風險。在作出任何投資決定之前,閣下應仔細考慮下列風險因素、任何適用的招股説明書附錄中“風險因素”標題下的資料、我們授權向閣下提供的任何與自由撰寫有關的招股説明書,以及我們隨後根據交易所法案提交的文件中“風險因素”標題下的資料。