USO的主要政策是通過使用各種財務、頭寸和信用敞口報告控制程序和程序,持續監測其對市場和交易對手風險的敞口。此外,USO的政策是要求對與其有業務往來的每個經紀商或交易對手的信用狀況進行審查。

由於具有高流動性和短期到期日,USO持有的金融工具在其財務狀況報表中以市場或公允價值或接近公允價值的賬面金額報告。

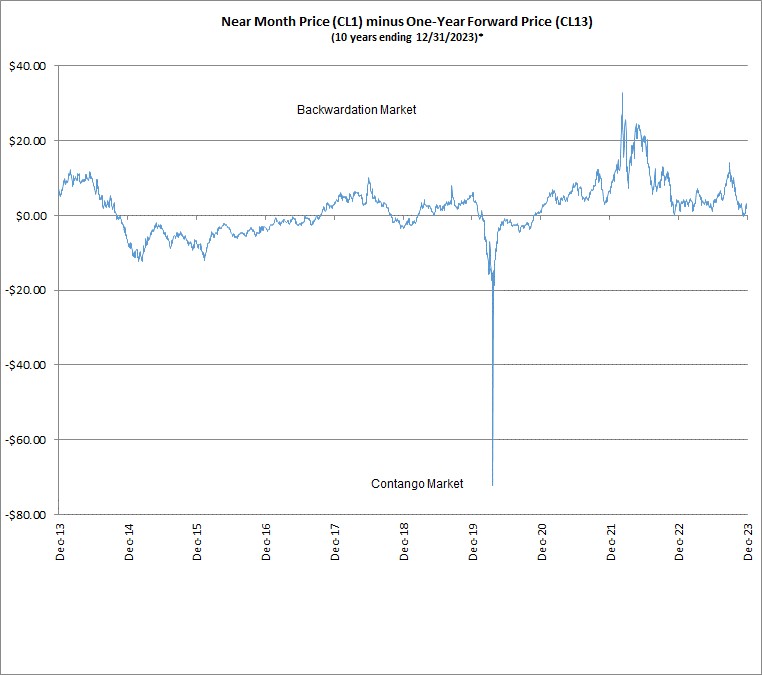

截至2023年12月31日止年度,未平倉期貨及掉期合約名義價值的每月平均成交量為$1,320,412,729及$287,476,731,分別為。截至2022年12月31日止年度,未平倉期貨及掉期合約名義價值的每月平均成交量為$2,110,956,979及$234,344,593,分別為。

SEC和CFTC調查的和解

於2021年11月8日,USCF及USO分別與SEC及CFTC宣佈一項決議案,內容有關SEC及CFTC各自的工作人員發出的若干Wells通知所載事宜,詳情如下。

2020年8月17日,美中貿促會、美國海軍陸戰隊和約翰·洛夫收到了美國證券交易委員會工作人員發來的《威爾斯通知》(即《美國證券交易委員會威爾斯通知》)。美國證券交易委員會富國銀行通知稱,美國證券交易委員會的工作人員已初步決定建議美國證券交易委員會對美國證券交易委員會、美國監管機構和樂福先生提起強制執行訴訟,指控他們違反了經修訂的1933年證券法(“1933年證券法”)第17(A)(1)和17(A)(3)條、1934年證券法第10(B)條及其規則第10b-5條。

隨後,於2020年8月19日,USCF、USO和Love先生收到CFTC工作人員發出的Wells通知(“CFTC Wells通知”)。CFTC Wells通知指出,CFTC工作人員作出了初步決定,建議CFTC對USCF、USO和Love先生提起執法行動,指控其違反了1936年商品交易法修正案(“CEA”)第4 o(1)(A)和(B)條以及第6(c)(1)條。§§ 6 o(1)(A)和(B)和9(1)(2018),以及CFTC法規4.26,4.41和180.1(a),17 C.F.R.§§ 4.26,4.41,180.1(a)(2019)。

2021年11月8日,根據USCF和USO提交的和解要約,SEC發佈了一項命令,根據《1933年法案》第8A條提起停止和終止程序,作出調查結果,並實施停止和終止令,指示USCF和USO停止和終止實施或導致任何違反《1933年法案》第17(a)(3)條的行為,15 U.S.C.§ 77 q(a)(3)(“SEC命令”)。在SEC的命令中,SEC做出的調查結果是,從2020年4月24日到2020年5月21日,USCF和USO違反了1933年法案第17(a)(3)條,該條規定,“任何人在要約或出售任何證券時,從事任何交易、實踐、或業務過程,而該業務過程對或將會對買方構成欺詐或欺騙。”USCF和USO同意進入SEC命令,而不承認或否認其中所載的調查結果,但管轄權除外。

另外,於二零二一年十一月八日,根據USCF提交的和解建議,商品期貨交易委員會發出命令,根據CEA第6(c)及(d)條提起停止及終止程序、作出調查結果及施加停止及終止令,指示USCF停止及終止作出或導致任何違反CEA第4 o(1)(B)條,7 U.S.C.§ 6 o(1)(B)和CFTC法規4.41(a)(2),17 C.F.R.§ 4.41(a)(2)(“CFTC命令”)。在CFTC的命令中,CFTC認定,從2020年4月22日或前後至2020年6月12日,USCF違反了CEA第4 o(1)(B)條和CFTC第4.41(a)(2)條,這使得任何商品池運營商(“CPO”)從事“任何交易,實踐,該條例分別禁止首席採購幹事以“對任何客户或參與者或潛在客户或參與者構成欺詐或欺騙”的方式進行廣告宣傳。USCF同意CFTC命令的輸入,而不承認或否認其中所載的調查結果,但管轄權除外。

根據美國證券交易委員會命令和商品期貨交易委員會命令,除了命令停止和停止實施或造成任何違反1933年法案第17(A)(3)節、《環境法案》第4O(1)(B)節和商品期貨交易委員會條例4.14(A)(2)的行為外,民事罰款總計二150萬美元(美元,約合人民幣186萬元)2,500,000)需要向美國證券交易委員會和商品期貨交易委員會支付,其中一百萬美元(25萬美元)1,250,000)由USCF根據命令允許的抵消分別向SEC和CFTC支付。

在Re:美國石油基金,LP證券訴訟

於2020年6月19日,USCF、USO、John P. Love及Stuart P. Crumbaugh在一項由聲稱股東Robert Lucas提起的推定集體訴訟(“Lucas集體訴訟”)中被列為被告。法院其後將Lucas集體訴訟與於二零二零年七月三十一日及二零二零年八月十三日提起的兩項相關推定集體訴訟合併,並委任一名主要原告人。聯合集體訴訟