附錄 99.2 2024 年 2 月 28 日第四季度和全年 2023 年財務業績

歡迎和參與者傑弗裏·格雷夫斯博士總裁兼首席執行官 執行官傑弗裏·克里奇執行副總裁兼首席財務官安德魯·約翰遜執行副總裁、首席企業發展官兼首席法務官米克·麥克洛斯基財資與投資者關係副總裁米克·麥克洛斯基要通過電話參與,請撥打:1-201-689-8345 2

前瞻性陳述 在本演示文稿 中作出的某些不是歷史或當前事實陳述的陳述是1995年《私人證券訴訟改革法》所指的前瞻性陳述。前瞻性陳述涉及已知和未知的風險、不確定性以及其他 因素,這些因素可能導致公司的實際業績、業績或成就與歷史業績或此類前瞻性陳述所表達或暗示的任何未來業績或預測存在重大差異。在許多 案例中,前瞻性陳述可以通過諸如 “相信”、“信念”、“期望”、“可能”、“將”、“估計”、“打算”、 “預期” 或 “計劃” 等術語或這些術語的否定詞或其他類似術語來識別。前瞻性陳述基於管理層的信念、假設和當前的預期,可能包括對公司對影響其業務的未來事件和趨勢的信念和預期的評論,並且必然會受到不確定性的影響,其中許多不確定性是公司無法控制的。公司向美國證券交易委員會提交的定期文件中 “前瞻性陳述” 和 “風險因素” 標題下描述的因素以及其他因素可能導致實際業績與前瞻性陳述中反映或預測的 存在重大差異。儘管管理層認為前瞻性陳述中反映的預期是合理的,但前瞻性陳述不是、也不應作為未來業績或業績的保證,也不一定能準確地表明實現此類業績或結果的時間。所包含的前瞻性陳述僅作為聲明發表之日作出。除非法律要求,否則3D Systems沒有義務更新或修改管理層或代表其發表的任何前瞻性陳述,無論是由於未來的發展、後續事件或情況還是其他原因。此外, 我們鼓勵您查看我們 10-K 表年度報告第 1 部分和 10-K 表季度報告第二部分中的 “風險因素” Q 向美國證券交易委員會提交了信息,並在向美國證券交易委員會提交的文件中提供了有關我們的其他信息。這些可在 www.sec.gov 上找到 。3

傑弗裏·格雷夫斯博士總裁兼首席執行官 4

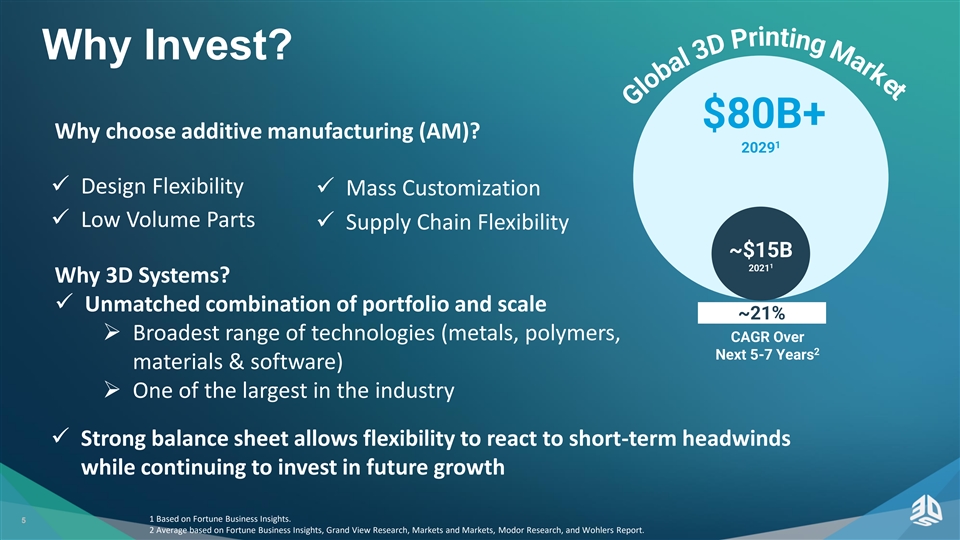

t e k r a m g n i t n 為什麼要投資?800 億美元以上為什麼選擇增材製造 (AM)?1 2029 ✓ 設計靈活性 ✓ 大規模定製 ✓ 小批量部件 ✓ 供應鏈靈活性約 150 億美元 1 2021 為什麼選擇 3D Systems?✓ 無與倫比的投資組合和規模 ~ 21% ➢ 最廣泛的 技術(金屬、聚合物、未來5-7年的複合年增長率、材料和軟件)➢ 業內最大的技術之一 ✓ 強勁的資產負債表允許靈活地應對短期不利因素,同時繼續投資 未來增長 5 1 基於《財富》商業洞察、Grand View Research、市場和市場、Modor Research,以及 Wohlers Report.i r P D 3 l a b o l G

2023 年回顧 • 增材製造行業2023年面臨挑戰 ▪ 我們的牙科正畸業務在 23 財年面臨重大阻力,與 22 財年相比下降了約 39% ▪ 宏觀經濟和不確定的地緣政治環境給剩餘業務帶來了不利影響,尤其是打印機銷售 • 強勁的毛利率改善 ▪ 內包製造等優化舉措的有利組合和影響 • 採取明確措施建立盈利能力 ▪ 目標以實現收支平衡或更好的收益 Adj. 收入持平環境下的息税折舊攤銷前利潤 6

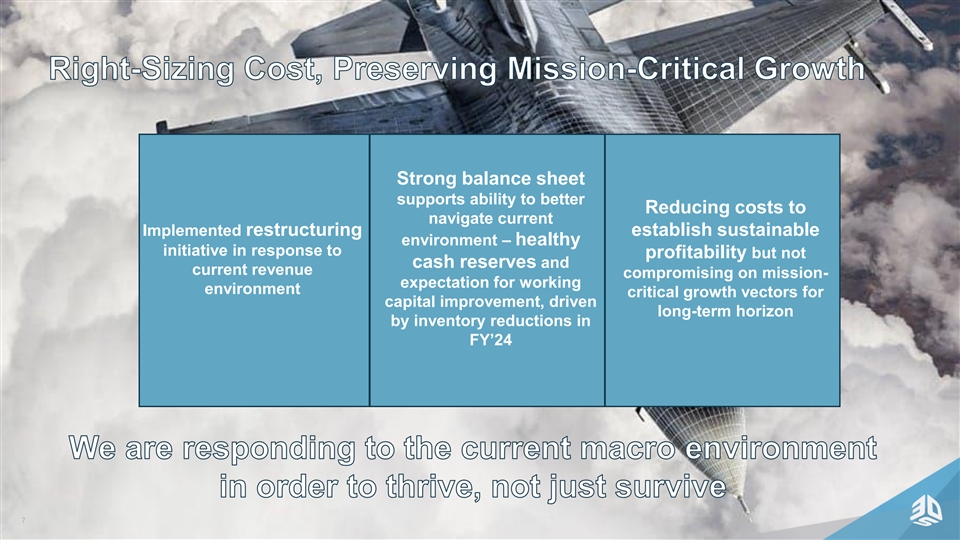

調整成本,保持關鍵業務增長強勁的平衡 表支持更好地降低成本以應對當前實施的重組建立可持續的環境——健康的舉措以應對盈利能力,但不會影響現金儲備和當前收入——對工作環境的預期是資本改善的關鍵增長載體,受24財年庫存減少的推動。我們應對當前的宏觀環境是為了蓬勃發展,而不僅僅是生存 7

解決整形外科設備市場應用的端到端解決方案 全人體 CMF(顱頜面)脊柱手術規劃 + 指南 + 鈦制脊柱籠採用率最高的 DMP 350 植入技術(約 20 億美元)(約 100 億美元)面向未來生長髖關節和膝蓋足部和腳踝 DMP 350 雙/三重主動手術規劃 + 指南 + 針對大型關節的鈦、鈷鉻植入物打印 (~40億美元) (~20億美元) 8

選項 2 的光明前景(2 張幻燈片)— 我更喜歡兩張 張幻燈片的個性化醫療保健選項。這張圖片非常有顆粒感。這是從哪裏提供個性化醫療保健的?2023年全年收入實現兩位數增長作為關鍵的 增長舉措大力投資以擴大對全球市場的覆蓋面看好長期增長機會;預計到2030年醫療器械業務收入將增加三倍 9

Jetted Dentures 兩種獨特的材料業界首創的解決方案使 能夠生產出優質的單片義齒,將美觀的美學與卓越的性能相結合,產生市場領先的義齒解決方案 “新的噴射義齒解決方案提供的功能在業內是無與倫比的。 3D Distinctive 防斷裂系統的高速打印技術與其獨特的材料相結合,確保產品壽命長,滿足患者的關鍵需求,提供具有卓越耐用性和 美學的假牙。” — Glidewell首席執行官斯蒂芬妮·戈達德擴大潛在市場新假牙產品系列極大地擴大了公司的潛在牙科市場,預計到2028年,義齒需求將超過20億美元 10 億美元

工業金屬印刷創新半導體資本設備、 造船、航空航天和國防 • 增材製造在半導體、造船、航空航天和國防領域產生更大勢頭 • 利用適用於多種材料和應用的成熟解決方案,降低技術准入壁壘 • 零件 整合可縮短上市時間 • 設計自由有助於提高性能 • 在幫助緩解供應鏈中斷方面繼續取得重要進展 11

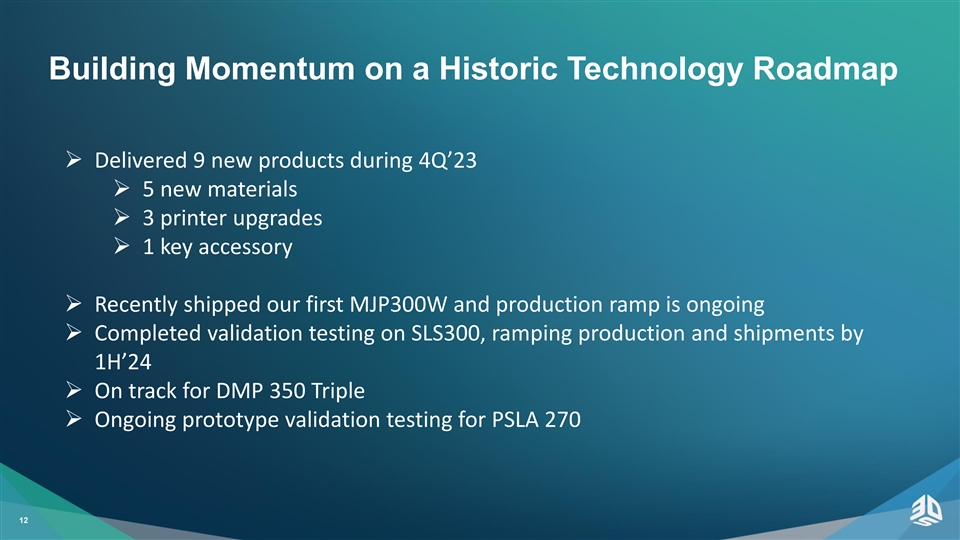

在歷史性技術路線圖上樹立勢頭 ➢ 在 23 年第四季度交付了 9 款新產品 ➢ 5 種新材料 ➢ 3 台打印機升級 ➢ 1 個關鍵配件 ➢ 最近我們的第一個 MJP300W 出貨並正在進行量產 ➢ 已完成 SLS300 的驗證測試,到 24 年上半年提高 的產量和出貨量 ➢ DMP 350 Triple ➢ PSLA 270 12 正在進行原型驗證測試

再生醫學倡議人體器官再生組織 項目藥物開發用於植入和細胞化的血管化乳腺組織支架生物打印 “片上器官” 最複雜的物體可以在有史以來的 3D 打印臨牀 藥物試驗中準確複製器官特異性藥物反應 3D 打印人體肺支架 ✓ 2 葉 ✓ 5,000 千米血管 ✓ 2.13 億肺泡 ✓ 44 萬億個肺泡 44 萬億 Voxxoli H-VIOS Chip 2 採用灌注式血管系統投資功能,以反映出隨着我們從 向前邁進,我們令人興奮的新技術日趨成熟面向商業應用的早期概念開發...

系統生物簡化藥物發現的挑戰 10 年中有 9 個 26億美元 12 年開發 1 2 種藥物未通過臨牀試驗 1 種獲得 FDA 批准的藥物 1 個 • 全資子公司成立於 2022 年 • H-VIOS,專有器官芯片平臺允許製藥公司在試驗期間在模仿人體器官反應的 細胞化芯片上測試藥物 • 在財年與全球四分之二最大的製藥公司簽訂了合同 '23,未來的 3 3 3 期 5,000 — 10,000 種化合物 5-10 1 種正在開發中 I 臨牀前獲得批准Sciencedirect.com Nature.com FDA.gov 1 2 3

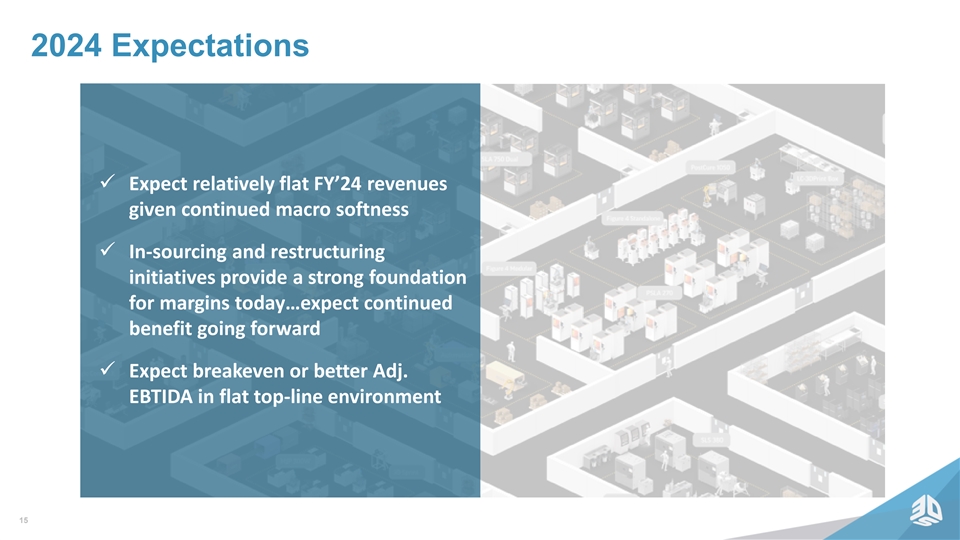

2024 年預期 ✓ 鑑於宏觀經濟持續疲軟,預計24財年收入將相對持平 ✓ 內包和重組舉措為今天的利潤率奠定了堅實的基礎... 預計未來將持續受益 ✓ 預計在收入持平的環境下實現盈虧平衡或更好的調整後的息税折舊攤銷前利潤 15

Jeffrey Creech 首席財務官 16

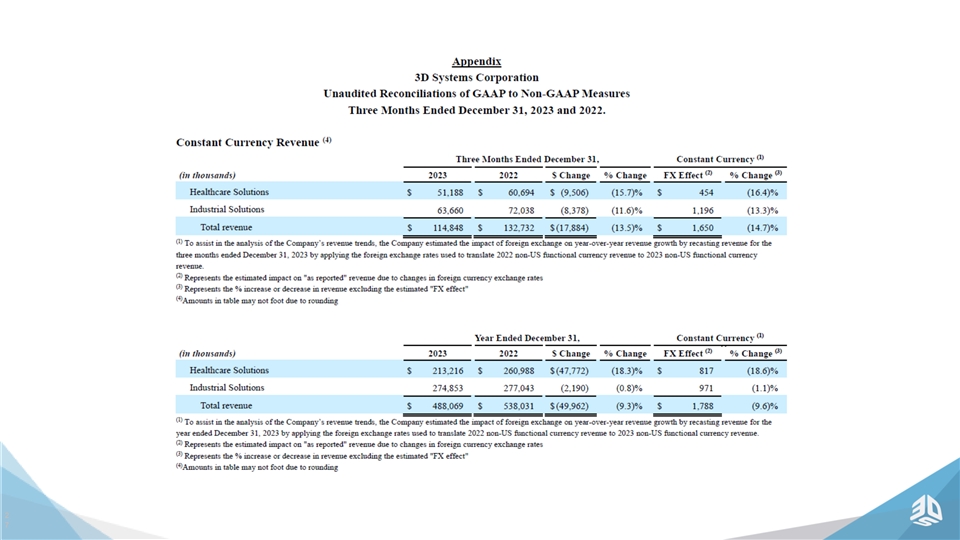

全年收入摘要(百萬美元)ISG HSG合併261美元 277美元275美元538美元213財年22財年488財年22財年22財年2023財年 • HSG同比下降約18% • ISG收入同比下降約1% • 同比收入下降約9% 主要受牙科逆風的推動,主要受打印機業務下跌的影響在艱難的宏觀背景下,牙科業務銷售額•牙齒正畸同比下降約39%•運輸業的利好因素,•個性化醫療保健增長 ~12% 航空航天與國防和半導體同比增長了12%,但被不利因素所抵消珠寶和其他工業市場 17

第四季度收入摘要(百萬美元)ISG HSG合併133美元72美元61美元115美元64美元51美元22年第四季度22年第四季度423年第四季度23年第四季度23年第四季度•ISG收入同比下降約12%•同比收入下降約12%,•同比收入下降約14%,主要是由不利因素推動的 來自消費者牙科正畸業務的整體宏觀業務同比增長及相關工業支出疲軟不利於打印機銷售的客户更廣泛的宏觀相關疲軟 • 個性化打印機銷售增長部分抵消了醫療保健業同比增長約11%• 部分被強勁表現所抵消 • 被航空航天與國防和半導體等材料和服務市場的第四季度增長部分抵消 18

毛利率(非公認會計準則)全年比較第四季度比較 +100 個基點 +130 個基點全年驅動因素 41.9% 41.1% 40.9% • 持續執行成本 39.8% 的優化工作和有利的組合第四季度驅動因素 • 22財年2023財年第四季度主要有利的組合19年第四季度非公認會計準則毛利率對賬見附錄

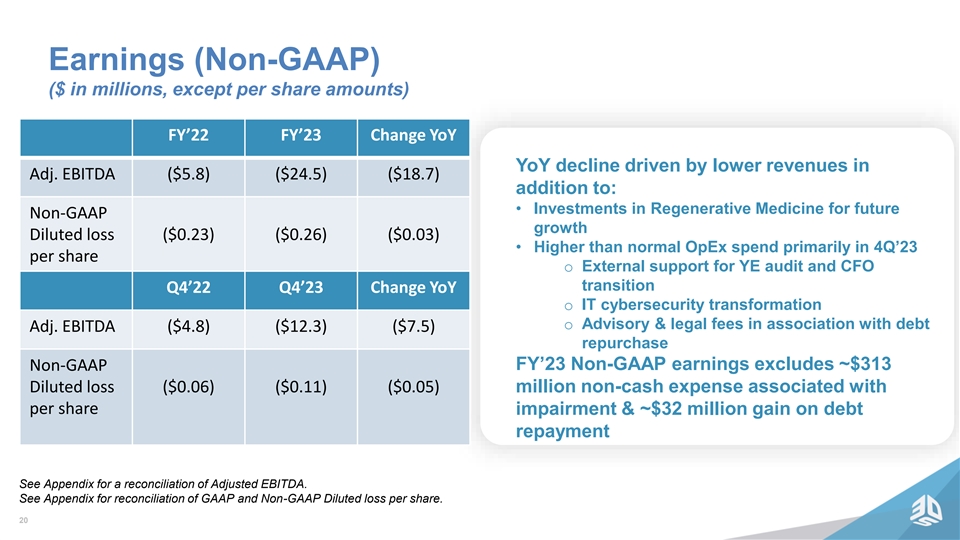

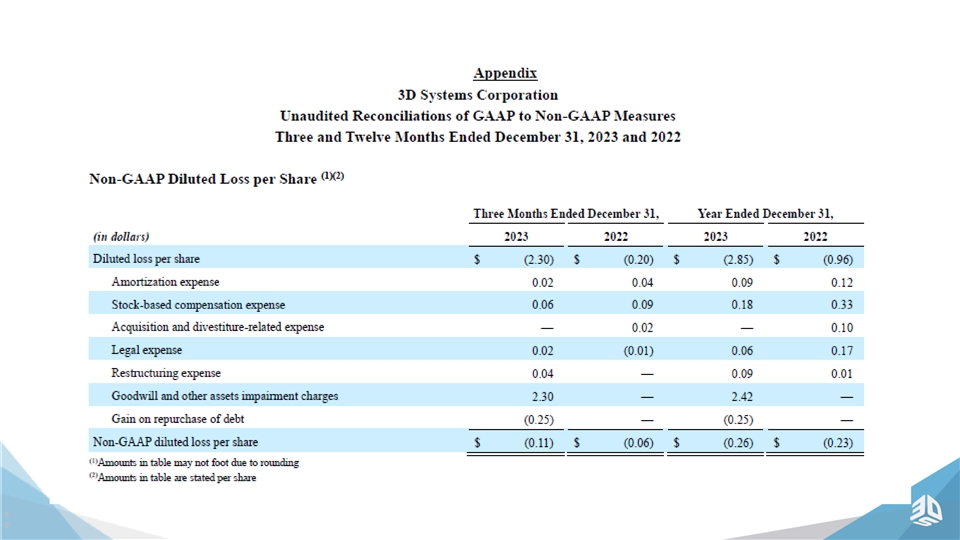

收益(非公認會計準則)(百萬美元,每股金額除外) 22財年23財年同比變化受調整後息税折舊攤銷前利潤(5.8美元)(24.5美元)(18.7美元)收入減少的推動,此外:• 投資再生醫學以實現未來非公認會計準則增長攤薄虧損(0.23美元)(0.26美元)(0.03美元)• 主要高於正常運營支出在23年第四季度每股收益o對YE審計和首席財務官過渡的外部支持2023年第四季度IT網絡安全轉型的同比變化為與債務相關的諮詢和法律費用調整後的息税折舊攤銷前利潤(4.8美元) (12.3美元)(7.5美元)回購非公認會計準則非公認會計準則非公認會計準則非公認會計準則GAAP收益不包括與每股減值相關的約3.13億美元的攤薄虧損(0.06美元)(0.11美元)(0.05美元)的非現金支出和約3200萬美元的債務償還收益見附錄 調整後息税折舊攤銷前利潤對賬表。GAAP和非GAAP攤薄後每股虧損的對賬見附錄。20

強勁的資產負債表 • 本季度末擁有3.315億美元的 現金 • 整個23財年的投資現金——營運資金(例如採購製造)、收購和其他投資(Wematter、Theradapative)以及用於增長計劃的資本支出 • 在12月以大幅折扣以約1億美元現金購買了約1.35億美元 2026可轉換票據,以加強資產負債表 • 目前的重點是運營執行,以改善工作資本並提供可持續的盈利能力 21

2024年展望補充評論2024年全年指引 • 預計當前的宏觀經濟和不確定的地緣政治環境將繼續影響4.75億至5.05億美元的收入收入 • 收入中點同比基本持平,24年第一季度非公認會計準則季節性軟啟動,環比下降 ,毛利率同比下降42%至44% •預計繼第一季度非公認會計準則之後,整個24財年將持續改善2.23億至2.38億美元 • 總收入運營支出內部採購和效率舉措帶來的利潤率提高 • 盈虧平衡 或更好調整後的息税折舊攤銷前利潤受利潤調整後的息税折舊攤銷前利潤的推動甚至更好的改善和成本降低息税折舊攤銷前利潤 22

問答環節 1-201-689-8345 23

謝謝在以下網址瞭解更多信息:www.3dsystems.com 24

附錄 ©2022 3D Systems, Inc. | 版權所有

信息展示三維繫統根據公認會計原則以 報告其財務業績。管理層還審查並報告了某些非公認會計準則指標,包括:不包括資產剝離和按固定貨幣計算的非公認會計準則收入(有時也稱為不包括資產剝離和外匯影響)、非公認會計準則毛利率、非公認會計準則運營費用、非公認會計準則運營(虧損)/收入、非公認會計準則利息和其他收入/(支出)、非公認會計準則淨收益(虧損)、淨收益(虧損))、非公認會計準則每股基本收益和攤薄收益(虧損)、調整後的息税折舊攤銷前利潤 和調整後的息税折舊攤銷前利潤率。這些非公認會計準則指標不包括管理層不認為是3D Systems基本業績一部分的某些特殊項目,因為它們可能變化很大,可能不尋常或不常見,難以預測 ,並且可能扭曲潛在的業務趨勢和業績。管理層認為,非公認會計準則指標為了解潛在業務趨勢和業績提供了有用的額外見解,並對同期 業績進行了更有意義的比較。此外,管理層使用非公認會計準則指標來規劃、預測和評估業務和財務業績,包括分配資源和評估與員工薪酬目標相關的業績。3D Systems的非公認會計準則指標不是按照公認會計原則計算的,其計算方法可能與其他公司使用的類似標題的指標不同。因此,這些非公認會計準則指標在本質上應被視為補充 ,不應孤立考慮,也不能作為根據公認會計原則編制的相關財務信息的替代品。附錄中的隨附附表中提供了GAAP與非GAAP財務指標的對賬。 3D Systems 不在公認會計原則基礎上為某些指標提供前瞻性指導。由於某些項目,包括法律、收購費用、股票薪酬支出、無形攤銷費用、重組費用和商譽減值, 很難預測和估計,因此該公司無法提供前瞻性非公認會計準則毛利率和非公認會計準則運營費用與大多數 直接可比的前瞻性公認會計準則指標的量化對賬。這些項目本質上是不確定的,取決於各種因素,其中許多因素是公司無法控制的,因此,任何相關的估計及其對公認會計準則績效的影響都可能存在重大差異 。26

2 7

2 8

2 9

3 0