根據2024年3月11日提交給美國證券交易委員會的文件

註冊號碼333-270953

美國

美國證券交易委員會

華盛頓特區,20549

第9號修正案至

表格F-1

註冊聲明

在……下面

1933年《證券法》

明騰國際股份有限公司。

(註冊人的確切姓名載於其章程)

不適用

(註冊人姓名英文譯本)

| 開曼羣島 | 3442 | 不適用 | ||

|

(述明或其他司法管轄權 公司或組織) |

(主要標準工業 分類代碼編號) |

(税務局僱主 識別碼) |

洛社鎮綠化村,

無錫市惠山區

江蘇,中國214189

+86 0510-83318500

(註冊人主要執行辦公室的地址,包括郵政編碼和電話號碼,包括區號)

科林環球公司。

122東42發送街道,8號這是 地板

紐約,紐約10168

800-221-0102

(提供服務的代理商的名稱、地址,包括郵政編碼和電話號碼,包括區號)

複製到:

| 威廉·S·羅森施塔特,Esq. | 羅斯·David,卡梅爾,Esq. | |

| 夢一“Jason” Ye,Esq. | 四川羅斯·費倫斯律師事務所 | |

| Yarona L.Yieh,Esq. | 美洲大道1185號 | |

| Ortoli Rosenstadt LLP | 紐約31樓,郵編:10036 | |

| 麥迪遜大道366號, 3研發地板 | 電話:212-658-0458 | |

| 紐約州紐約市,郵編:10017 | 傳真:646-838-1314 | |

| 電話:212-588-0022 | ||

| 傳真:212-826-9307 |

建議向公眾出售的大約開始日期 :在本註冊聲明生效日期後在切實可行的範圍內儘快開始。

如果根據《證券法》第415條的規定,本表格中登記的任何證券將以延遲或連續方式發售,請勾選下列框。

如果根據證券法下的規則462(B)提交此表格是為了為發行註冊 其他證券,請選中以下框並列出同一發行的早期生效註冊聲明的證券 法案註冊聲明編號。☐

如果此表格是根據證券法下的規則462(C)提交的生效後的 修正案,請選中以下複選框並列出同一產品的較早生效註冊表的證券法註冊表 編號。☐

如果此表格是根據證券法下的規則462(D)提交的生效後的修訂,請選中以下複選框並列出同一產品的較早生效的註冊聲明的證券法註冊聲明 編號。☐

用複選標記表示註冊人是否為1933年證券法第405條所界定的新興成長型公司。

新興成長型公司

如果一家新興成長型公司 根據美國公認會計原則編制其財務報表,則勾選標記表明註冊人是否已選擇不使用延長的過渡期,以遵守†根據證券法第7(A)(2)(B) 條提供的任何新的或修訂的財務會計準則。☐

†術語“新的或修訂的財務會計準則”是指財務會計準則委員會在2012年4月5日之後對其會計準則編纂發佈的任何更新。

註冊人在此修改本註冊聲明 所需的一個或多個日期,以推遲其生效日期,直至註冊人提交進一步的修訂,明確規定本註冊聲明此後將根據1933年《證券法》第8(A)條生效,或直至註冊聲明將於證券交易委員會根據上述第8(A)條行事 確定的日期生效。

解釋性説明

註冊説明書 包含兩份招股説明書,如下所述。

| ● | 公開發行 招股説明書。註冊人透過公開發售章程封面所列承銷商公開發售最多1,200,000股註冊人的普通股 (“公開發售章程”)的招股説明書。 | |

| ● | 轉售説明書。 供一名轉售股東轉售註冊人最多225,000股普通股的招股説明書( 《轉售説明書》)。 |

除以下主要內容外,轉售招股説明書 與公開發行招股説明書基本相同:

| ● | 封面內外各有不同的 個; | |

| ● | 刪除公開發售招股説明書第8頁招股説明書摘要部分的發售部分,代之以轉售招股説明書Alt-1頁的發售部分 ; | |

| ● | 它們包含不同的 公開發售招股説明書第54頁上的使用收益部分,代之以轉售招股説明書第Alt-2頁上的使用收益部分。 | |

| ● | 公開發售招股説明書第55頁和第56頁的資本化和稀釋部分分別從轉售招股説明書中刪除; | |

| ● | ||

| ● | 公開發售招股説明書中提及轉售招股説明書的內容將從轉售招股説明書中刪除; | |

| ● | 刪除公開發售招股説明書第145頁的承銷部分,代之以轉售招股説明書第Alt-4頁的分配計劃部分 ; | |

| ● | 刪除公開發售招股説明書第150頁的法律事項部分,代之以轉售招股説明書第Alt-5頁的法律事項部分。 | |

| ● | 去掉公開發售招股章程的封底,代之以轉售招股章程的封底。 |

註冊人在本註冊説明書中的財務報表之後加入了一套替代頁面,以反映轉售招股説明書與公開發售招股説明書相比的上述差異。

此 招股説明書中的信息不完整,可能會更改。在提交給證券和交易委員會的註冊聲明生效之前,我們不會出售這些證券。本招股説明書不是出售這些證券的要約,也不是在任何不允許要約或出售的州徵集購買這些證券的要約。

| 初步招股説明書 | 完成日期為2024年3月 |

120萬股普通股 股

明騰國際股份有限公司。

這是我們的普通股的首次公開發行 ,每股面值0.00001美元(“普通股”)。我們承諾發行1,200,000股普通股。我們預計發行價在每股普通股4.00美元至6.00美元之間。除非另有説明,否則我們假定發行價為每股普通股5.00美元,這是價格區間的中點。

在此次發行之前,我們的普通股一直沒有公開市場。我們已申請將我們的普通股在納斯達克資本市場(“納斯達克”) 上市,代碼為“MTEN”。此次發行取決於我們將我們的普通股在納斯達克或其他國家的交易所上市。 不保證或保證我們的普通股將被批准上市。

在本招股説明書中,除上下文另有説明外,凡提及“明騰國際”,均指開曼羣島控股公司明騰國際有限公司,而凡提及“我們”、“本公司”、“本公司”及“本公司”,均指明騰國際及其附屬公司。凡提及“中國子公司”,是指明騰國際根據“中華人民共和國Republic of China”、“中華人民共和國”或“中國”法律設立的子公司。

明騰國際是一家開曼羣島控股公司,本身並不從事任何業務。其在中國的所有業務均通過中國子公司,特別是無錫明騰模具技術有限公司或無錫明騰模具進行。明騰國際通過股權控制中國子公司,不使用可變利益實體結構。由於我們的公司結構,投資者面臨着獨特的風險。此外,中國監管部門可能會改變有關外資在我們經營的行業中持股的規章制度,這可能會導致我們的業務發生實質性變化,或者我們的普通股價值 大幅下降或消失。投資者應該意識到,他們不會直接持有我們中國子公司的股權,而只會持有控股公司明騰國際的股權。請參閲“風險因素-與在中國做生意有關的風險-中國政府對我們必須開展業務活動的方式施加重大影響 ,這可能導致我們的運營和/或我們普通股的價值發生重大變化。中國政府 可能隨時幹預或影響我們的運營,這可能會導致我們的運營和我們的普通股價值發生實質性變化。此外,政府和監管機構的幹預可能會顯著限制或完全阻礙我們向投資者提供或繼續提供證券的能力,並導致此類證券的價值大幅縮水或一文不值“ 第34頁。

由於我們的業務 均通過我們的中國子公司位於中國境內,因此我們在中國的業務面臨一定的法律和運營風險,包括中國政府法律、政治和經濟政策的變化、中國與美國的關係或中國或美國的法規可能會對我們的業務、財務狀況和經營業績產生重大不利影響。管理我們目前業務運作的中國法律法規有時是模糊和不確定的,因此,這些風險可能導致我們的業務和我們普通股的價值發生重大變化,或者可能顯著 限制或完全阻礙我們向投資者提供或繼續提供我們的證券的能力,並導致該等證券的價值大幅下降或一文不值。最近,中國政府在事先沒有事先通知的情況下,發起了一系列監管行動和聲明,以規範中國的業務經營,包括打擊證券市場非法活動,採取 擴大網絡安全審查範圍的新措施,以及加大反壟斷執法力度。正如我們的中國律師江蘇君進律師事務所所確認的那樣,在2022年2月15日網絡安全審查措施生效後,我們不受中國網信辦或“民航局”的網絡安全審查,因為我們目前沒有超過100萬用户的個人信息,並且預計在可預見的 未來我們將收集超過100萬用户的個人信息,我們理解這可能會使我們受到網絡安全審查措施的影響;如果網絡數據安全管理條例草案按建議頒佈,我們也不受CAC的網絡數據安全審查的影響,因為我們目前 沒有超過100萬用户的個人信息,不收集影響或可能影響國家安全的數據,並且我們預計在可預見的未來我們不會收集超過100萬用户的個人信息或影響或可能影響國家安全的數據,我們理解這可能會使我們受到網絡數據安全管理 草案的約束。請參閲“風險因素-與在中國做生意有關的風險-我們可能會受到中國有關隱私、數據安全、網絡安全和數據保護的各種法律和法規的約束。我們可能對個人信息的不當使用或 盜用負責。“在第37頁。

根據我們的中國律師江蘇君進律師事務所的建議,中國沒有相關法律法規明確要求我們的海外上市計劃需要獲得中國證券監督管理委員會的批准。截至本招股説明書日期,吾等及其中國子公司並未收到中國證券監督管理委員會或 任何其他中國政府機關就吾等計劃於海外上市而提出的任何查詢、通知、警告或制裁。然而,2023年2月17日,中國證監會公佈了試行辦法和五項配套指引, 於2023年3月31日起施行。根據《試行辦法》,境內公司直接或間接在境外發行或上市的,應當在提交首次公開募股或上市申請後三個工作日內,按照《試行辦法》的要求向中國證監會辦理備案手續。境內公司未完成規定的備案程序或者隱瞞重大事實或者在備案文件中偽造重大內容的,可能受到責令改正、警告、罰款等行政處罰,其控股股東、實際控制人、直接負責的主管人員和其他直接責任人員也可能受到警告、罰款等行政處罰。請參閲“法規-併購規則和海外上市“在第107頁。根據中國證監會《關於境內公司境外發行上市備案管理安排的通知》或《證監會通知》,試行辦法施行之日(即2023年3月31日)前已在境外上市的境內公司,視為現有發行人(以下簡稱原發行人)。現有發行人不需要立即完成備案程序,後續發行應向中國證監會備案。境內 在2023年3月31日前已獲得境外監管機構或證券交易所批准(如已取得赴美髮行上市註冊書有效)的企業,其境外間接發行上市尚未完成的,給予6個月的過渡期 ,自2023年3月31日至2023年9月30日。在上述六個月期限內完成境外間接發行上市的,視為已有發行人,無需向中國證監會備案。但在這六個月的過渡期內,境內公司未完成境外間接發行上市的,應向中國證監會辦理備案手續。此外,根據中國證監會的通知,2023年3月31日,已提交有效境外上市申請但尚未獲得境外監管機構或證券交易所批准的境內公司 可以安排合理的時間框架提交備案。在完成境外間接上市前,應向中國證監會辦理備案手續。基於上述,由於本公司普通股已於2023年3月31日前申請在納斯達克上市,並已於2023年3月31日前向美國證券交易委員會遞交了《F-1表格登記説明書》,因此本公司可合理安排向中國證監會提交備案申請的時間,並將按照本次發行前的試行辦法向中國證監會完成備案。2023年9月25日,我們獲得中國證監會的批准,完成了本次發行所需的備案程序。

2023年2月24日,中國證監會會同中國財政部、國家保密局、中國國家檔案局對2009年中國證監會、國家保密局、國家檔案局發佈的《關於加強中國境外證券發行上市保密工作的規定》或《規定》進行了修訂。修訂後的規定 以《關於加強境內公司境外證券發行上市保密和檔案管理工作的規定》為題發佈,與試行辦法於2023年3月31日起施行。修訂規定的主要修訂之一是擴大其適用範圍,以涵蓋海外間接發行和上市,這與試行辦法是一致的。修訂後的規定要求:(A)境內公司計劃直接或通過其境外上市實體向證券公司、證券服務提供者和境外監管機構等有關個人或實體公開披露或提供包含國家祕密或政府機構工作祕密的文件和資料,應首先依法經主管部門批准,並向同級保密行政部門備案;(B)境內公司擬通過其境外上市實體直接或間接向證券公司、證券服務提供者、境外監管機構等有關個人和實體公開披露或提供其他有損國家安全或公共利益的文件和資料的,應嚴格履行國家有關法規規定的有關程序。自本招股説明書發佈之日起,經修訂的 條款已生效。本公司或本公司附屬公司如未能或被視為未能遵守上述修訂條文及其他中國法律法規下的保密及檔案管理要求,可能導致有關實體 被主管當局追究法律責任,如懷疑 犯罪則提交司法機關追究刑事責任。

由於此類監管指引的解釋和實施仍存在不確定性 ,我們不能向您保證我們將能夠遵守與我們未來海外融資活動有關的新監管要求,我們可能在跨境調查、數據隱私和法律索賠的執行等方面受到更嚴格的要求 。請參閲“風險因素 -與在中國做生意有關的風險-中國當局最近發佈的意見、試行辦法和修訂後的規定 我們未來可能會受到額外的合規要求的約束。“儘管如上所述,截至本招股説明書發佈之日,我們並不知道有任何中國法律或法規要求我們向外國投資者發行證券時獲得任何中國當局的許可,我們也沒有收到中國證監會、CAC或任何其他對我們的業務具有管轄權的中國當局對此次發行的任何查詢、通知、警告、制裁或任何監管機構的反對意見。換句話説,儘管本公司目前不需要獲得中國政府的許可或批准即可獲得此類許可 ,也未收到在美國交易所上市的任何拒絕,但我們的運營可能會受到直接或間接的不利影響;我們向投資者提供或繼續提供證券的能力可能會受到與其業務或行業相關的現有或未來法律法規或中國政府當局的幹預或中斷的影響, 我們向投資者提供或繼續提供證券的能力可能會受到阻礙,我們的證券價值可能會大幅 下降或變得一文不值。 如果我們或我們的子公司(I)沒有收到或維持此類許可或批准,(Ii)無意中得出結論認為不需要此類許可或批准,(Iii)適用的法律、法規或解釋發生變化,並且我們被要求在未來獲得此類許可或批准,或(Iv)中華人民共和國政府在事先通知不多的情況下進行的任何干預或中斷。

根據外國公司問責法,如果上市公司會計監督委員會或PCAOB連續三年無法檢查發行人的審計師,發行人的證券將被禁止在美國證券交易所交易。 2021年6月22日,美國參議院通過了加速持有外國公司問責法,並於2022年12月29日簽署成為法律,修改HFCAA並要求美國證券交易委員會禁止發行人的證券在任何美國證券交易所交易 如果其審計師沒有連續兩年而不是連續三年接受PCAOB檢查。PCAOB於2021年12月16日發佈了一份認定報告,認定PCAOB無法檢查或調查完全註冊的會計師事務所 總部設在:(1)人民Republic of China的內地中國,因為一個或多個當局擔任 內地中國的職位;(2)香港,中華人民共和國的一個特別行政區和附屬機構,因為香港的一個或多個 當局擔任的職位。此外,PCAOB的報告確定了受這些決定影響的具體註冊會計師事務所。2022年8月26日,PCAOB與財政部簽署了《議定書聲明》(SOP)協議。SOP連同兩個規範檢查和調查的議定書協議(統稱為“SOP協議”), 建立了一個具體的、負責任的框架,使PCAOB能夠按照美國法律的要求,對位於內地和香港的審計公司中國進行全面檢查和調查。2022年12月15日,PCAOB裁定PCAOB能夠獲得 對總部位於內地中國和香港的註冊會計師事務所進行全面檢查和調查,並投票 撤銷其先前的裁決。然而,如果中國當局阻撓或未能在未來為PCAOB的訪問提供便利,PCAOB將考慮是否需要發佈新的裁決。雖然我們的審計師WEI,WEI&Co.,LLP不受PCAOB於2021年12月16日宣佈的無法全面檢查或調查的判定,因為 他們不在PCAOB公佈的名單上。如果後來確定PCAOB因外國司法管轄區的主管機構採取的立場而無法全面檢查或調查公司的審計師,則這種缺乏檢查的情況 可能導致根據HFCAA禁止公司證券在美國的交易,並最終導致證券交易所決定將公司證券退市。我們普通股的退市或被退市的威脅可能會對您的投資價值產生實質性的不利影響,甚至使其一文不值。請參閲“風險因素 -與中國經商有關的風險-如果上市公司會計監督委員會(“PCAOB”)自2021年起連續兩年而不是連續三年檢查我們的審計師,我們的普通股可能被禁止在HFCAA下的國家交易所交易 。我們的普通股退市,或退市的威脅,可能會對您的投資價值產生實質性的不利影響。“在第45頁。

我們目前沒有 維持任何現金管理政策,規定明騰國際、我們的中國子公司或投資者之間現金轉移的目的、金額和程序。相反,資金可以根據適用的中國法律和法規進行轉移。 如果業務中的現金或資產位於中國或香港或中國或香港實體,則由於中國政府幹預或對我們或我們的子公司轉移現金或資產的能力進行幹預或施加限制,資金或資產可能無法 用於中國或香港以外的資金運營或其他用途。請參閲“風險因素 -與在中國開展業務有關的風險-如果業務中的現金或資產位於中國或香港或 中國或香港實體,由於中國政府對我們或我們子公司的能力進行幹預或施加限制,資金或資產可能無法用於中國或香港以外的運營或其他用途 轉移現金或資產”

Under existing PRC foreign exchange regulations, payment of current account items, such as profit distributions and trade and service-related foreign exchange transactions, can be made in foreign currencies without prior approval from the State Administration of Foreign Exchange, or the SAFE, by complying with certain procedural requirements. Therefore, our PRC Subsidiaries are able to pay dividends in foreign currencies to us without prior approval from SAFE, subject to the condition that the remittance of such dividends outside of the PRC complies with certain procedures under PRC foreign exchange regulations, such as the overseas investment registrations by our shareholders or the ultimate shareholders of our corporate shareholders who are PRC residents. Approval from, or registration with, appropriate government authorities is, however, required where the RMB is to be converted into foreign currency and remitted out of China to pay capital expenses such as the repayment of loans denominated in foreign currencies. The PRC government may also at its discretion restrict access in the future to foreign currencies for current account transactions. Current PRC regulations permit our PRC Subsidiaries to pay dividends to Mingteng International only out of their accumulated profits, if any, determined in accordance with Chinese accounting standards and regulations. As of the date of this prospectus, there are no restrictions or limitations imposed by the Hong Kong government on the transfer of capital within, into and out of Hong Kong (including funds from Hong Kong to the PRC), except for the transfer of funds involving money laundering and criminal activities. Cayman Islands law prescribes that a company may only pay dividends out of its profits or share premium, and that a company may only pay dividends if, immediately following the date on which the dividend is paid, the company remains able to pay its debts as they fall due in the ordinary course of business. Other than that, there are no restrictions on Mingteng International’s ability to transfer cash to investors. See “招股説明書摘要-子公司的現金往來轉移,” “招股説明書 摘要-風險因素摘要,“和”風險因素-與在中國開展業務有關的風險- 如果業務中的現金或資產位於中國或香港或中國或香港實體,由於中國或香港的幹預或限制,資金或資產可能 無法用於中國或香港以外的資金運營或其他用途 以及中國政府對我們或我們的子公司轉移現金或資產的能力的限制、“和”風險 因素-與在中國開展業務有關的風險-明騰國際是一家控股公司,將依賴中國子公司支付的股息 來滿足我們的現金需求。對我們的中國子公司能力的任何限制 向我們支付股息,或向我們支付股息的任何税務影響,可能會限制我們支付母公司費用或向普通股持有人支付股息的能力。”

作為一家控股公司,我們可能依賴我們在中國的子公司支付的股息和其他股權分配來滿足我們的現金和融資需求。 如果我們的任何中國子公司未來代表自己產生債務,管理此類債務的工具可能會限制他們向我們支付股息的能力 。根據開曼羣島的法律,明騰國際可以通過貸款或出資向我們在香港註冊成立的子公司提供資金,而不受資金金額的限制。我們的子公司 根據香港相關法律允許通過股息分配嚮明騰國際提供資金,而不受資金金額的 限制。從香港向開曼羣島轉移股息沒有任何限制。中國現行法規允許無錫寧騰智能製造有限公司(“寧騰WFOE”)只能從根據中國會計準則和法規確定的累計利潤(如有)中嚮明騰國際支付股息。公司之間的資金調撥,適用《最高人民法院關於審理民間借貸案件適用法律若干問題的規定》(2020年修訂,《關於民間借貸案件的規定》),於2020年8月20日起施行,規範自然人、法人和非法人組織之間的融資活動。正如我們的中國律師江蘇君進律師事務所所建議的那樣,《關於私人借貸案件的規定》並不禁止使用一家子公司產生的現金為另一家子公司的運營提供資金。我們尚未接到任何可能限制我們的中國子公司在中國子公司之間轉移現金的能力的其他限制。2022年9月30日,明騰國際宣佈向股東派發現金股息人民幣250萬元(約合35萬美元),這筆股息由無錫明騰模具於2022年12月支付。除 本次分紅外,我們沒有向投資者進行任何分紅或分配,以保留更多現金流以擴大業務。並且 沒有投資者嚮明騰國際或其子公司進行轉移、分紅或分配。此外,截至本招股説明書的日期 ,一家子公司產生的現金不會用於資助另一家子公司的運營,我們預計 我們在子公司之間轉移現金的能力不會遇到任何困難或限制。請參閲“招股説明書摘要-我們子公司之間的現金往來“在第17頁和”合併財務報表“從第 F-1頁開始。

根據聯邦證券法,我們是一家“新興的成長型公司”,上市公司的報告要求將會降低。請 閲讀“招股説明書摘要-作為一家新興成長型公司的影響“從本招股説明書第15頁開始 瞭解更多信息。

於本次發售完成後,我們是並將繼續是納斯達克證券市場規則所指的“受控公司”,這是由於我們的董事會主席兼行政總裁徐英凱先生及其配偶丁靜珠女士擁有相當於我們已發行及已發行普通股總投票權的91%的普通股 ,並於本次發售完成後,將擁有相當於我們已發行及已發行普通股總投票權的73.39%的普通股。根據納斯達克證券市場規則的定義,作為一家“受控公司”,我們被允許選擇依賴納斯達克公司治理規則的某些豁免。我們 不打算依賴這些豁免,但我們可能會在完成此產品後選擇這樣做。請閲讀“招股説明書 摘要-成為受控公司的影響“從本招股説明書第16頁開始,瞭解更多信息。

我們是根據美國聯邦證券法定義的“外國私人發行人”,因此,我們可能會選擇遵守本次和未來備案文件中某些降低的上市公司報告要求。請閲讀“招股説明書摘要-成為外國私人發行人的影響 “從本招股説明書的第16頁開始,瞭解更多信息。

| 每股 股 | 合計 (5) | |||||||

| 首次公開募股 發行價(1) | $ | 5.00 | $ | 6,000,000 | ||||

| 承保折扣(7%) (2) | $ | 0.35 | $ | 420,000 | ||||

| 未扣除費用的收益, 給我們(3)(4) | $ | 4.65 | $ | 5,580,000 | ||||

| (1) | 每股首次公開招股價格假設為5.00美元,為本招股説明書封面所述區間的中點。 |

| (2) | 我們已同意 向承銷商支付相當於此次發行總收益的7%(7%)的折扣。有關承銷商將收到的賠償的其他條款的説明, 見“承銷“從第145頁開始。 |

| (3) | 我們 還同意向代表支付相當於本次發行給我們的總收益的1%(1%)的非實報實銷費用津貼。 |

| (4) | 與此次發行相關的總預計費用列於標題為“與此次發行相關的費用。“ |

| (5) | 假設承銷商不行使其超額配售選擇權的任何部分。 |

此次發行是在堅定承諾的基礎上進行的。承銷商已同意,如果他們購買任何普通股,將購買並支付本招股説明書提供的所有普通股。我們已同意授予承銷商45天的選擇權,按發行價購買本次發行中出售的普通股的15%(15%) ,減去承銷佣金和折扣,以彌補超額配售, 如果有超額配售。如果承銷商全面行使選擇權,應支付的承保折扣總額將為483,000美元,扣除費用前給我們的總收益將為6,417,000美元。吾等亦已同意發行代表認股權證,以購買相當於發售中出售的普通股總數百分之五(5%)的若干普通股,包括因行使承銷商的超額配售選擇權而發行的任何股份。代表認股權證可於發售開始日期起計180天起至本次發售開始日期起計五年內的任何時間及不時行使全部或部分認股權證。代表認股權證的行使價將相當於本次發售的普通股每股公開發行價的120% (可予調整)。

投資我們的普通股涉及很高的風險,包括損失您的全部投資的風險。見標題為“”的部分風險 因素“這裏,從第23頁開始。

到2024年(25這是本招股説明書日期後一天),所有買賣或交易普通股的交易商,無論是否參與此次發行,都可能被要求提交招股説明書。這是對交易商作為承銷商及其未售出配售或認購時交付招股説明書的義務 的補充。

美國證券交易委員會和任何州證券委員會都沒有批准或不批准這些證券,也沒有確定本招股説明書 是否真實或完整。任何相反的陳述都是刑事犯罪。

手工資本管理有限責任公司

|

|

本招股説明書的日期為2024年。

目錄

| 招股説明書摘要 | 1 |

| 風險因素 | 23 |

| 關於前瞻性陳述的特別説明 | 53 |

| 收益的使用 | 54 |

| 股利政策 | 54 |

| 大寫 | 55 |

| 稀釋 | 56 |

| 管理層對財務狀況和經營成果的討論和分析 | 57 |

| 行業 | 75 |

| 業務 | 79 |

| 條例 | 98 |

| 管理 | 110 |

| 高管薪酬 | 115 |

| 關聯方交易 | 116 |

| 主要股東 | 118 |

| 普通股説明 | 120 |

| 符合未來出售條件的股票 | 134 |

| 適用於我們普通股美國持有者的實質性税收後果 | 135 |

| 民事責任的可執行性 | 143 |

| 承銷 | 145 |

| 與此產品相關的費用 | 150 |

| 法律事務 | 150 |

| 專家 | 150 |

| 在那裏您可以找到更多信息 | 150 |

| 合併財務報表 | F-1 |

您應僅依賴本招股説明書或我們授權交付或提供給您的任何免費編寫的招股説明書中包含的信息 。本公司或任何承銷商均未授權任何人提供任何信息或作出任何陳述,但本招股説明書或我們準備的任何免費書面招股説明書中包含的信息或陳述除外。我們對他人可能向您提供的任何其他信息的可靠性不承擔任何責任,也不能提供任何保證。我們僅在允許要約和銷售的司法管轄區出售和尋求購買我們普通股的要約。本招股説明書中的信息僅在本招股説明書的日期是準確的 ,無論本招股説明書的交付時間或我們普通股的任何出售。自該日期以來,我們的業務、財務狀況、運營結果和前景可能發生了變化。

我們 根據開曼羣島法律註冊成立。根據美國證券交易委員會( “SEC”)的規定,我們目前有資格被視為“外國私人發行人”。作為一家外國私人發行人, 我們不需要像根據1934年《證券交易法》(以下簡稱“《交易法》”)註冊證券的國內 註冊人那樣頻繁或及時地向SEC提交定期報告和財務報表。見”招股説明書摘要- 作為外國私人發行人的影響。”

對於美國以外的投資者:我們或任何承銷商都沒有在需要為此採取行動的任何司法管轄區(美國除外)進行任何允許此招股説明書的發售或擁有或分發 。持有本招股説明書的美國境外人士必須告知自己,並遵守與發行普通股和在美國境外分發本招股説明書有關的任何限制。

i

招股説明書摘要

本摘要重點介紹了 本招股説明書其他部分包含的更詳細信息。此摘要不完整,未包含您在做出投資決策時應考慮的所有信息。在投資我們的普通股之前,您應該仔細閲讀整個招股説明書。除其他事項外,您應仔細考慮我們的合併財務報表和相關附註,以及本招股説明書其他部分中題為“風險因素”和“管理層對財務狀況和經營結果的討論和分析”的章節 。

招股章程公約

在本招股説明書中,除上下文另有説明外,凡提及“明騰國際”,均指開曼羣島控股公司明騰國際有限公司,而凡提及“我們”、“本公司”、“本公司”及“本公司”,均指明騰國際及其附屬公司。提及的“中國子公司” 是指明騰國際根據人民Republic of China法律設立的子公司。除非另有説明,否則在本招股説明書中,提及:

| ● | “中國”或“中華人民共和國”是指人民的Republic of China。 | |

| ● | “普通股”是指明騰國際的普通股,每股票面價值0.00001美元。 | |

| ● | “人民幣”是指中華人民共和國的法定貨幣人民幣。 | |

| ● | “美元”、“$”和“美元”是指美國的法定貨幣。 | |

| ● | “明騰香港”指明騰國際香港集團有限公司,根據香港法律及法規註冊成立的實體,為明騰國際的全資附屬公司。 | |

| ● | “寧騰WFOE”指無錫寧騰智能製造有限公司,一家根據中國法律成立的有限責任公司,為明騰香港的全資附屬公司。 | |

| ● | “外商獨資企業”是指外商獨資企業。 | |

| ● | “無錫明騰模具”是指無錫明騰模具技術有限公司,是根據中國法律成立的有限責任公司,是寧騰外商獨資企業的全資子公司。 |

1

本招股説明書僅為方便讀者而將某些人民幣金額按指定匯率轉換為美元金額。下面列出了相關的匯率:

截止日期:

6月30日, | ||||||||

| 2023 | 2022 | |||||||

| 期末人民幣:1美元匯率 | 7.2258 | 6.7114 | ||||||

| 期間-平均人民幣:1美元匯率 | 6.9291 | 6.4835 | ||||||

截止日期: 12月31日, | ||||||||

| 2022 | 2021 | |||||||

| 期末人民幣:1美元匯率 | 6.9646 | 6.3757 | ||||||

| 期間-平均人民幣:1美元匯率 | 6.7261 | 6.4515 | ||||||

資料來源:國家外匯管理局(http://www.safe.gov.cn/safe/rmbhlzjj/index.html)

我們 依賴於各種公開來源提供的關於中國增長預期的統計數據。我們 沒有直接或間接贊助或參與此類材料的發佈,除了在本招股説明書中明確提到的範圍外,這些材料不會被納入 本招股説明書。我們委託了 北京中道泰禾信息諮詢有限公司或北京中島泰禾發佈行業報告。我們已設法在本招股説明書中提供最新信息,並相信本招股説明書中提供的統計數據保持最新和可靠,除在本招股説明書中明確引用的範圍外,這些材料未納入本招股説明書中。

概述

我們是一家於開曼羣島註冊成立的控股公司,業務由我們在中國註冊成立的中國附屬公司無錫名騰模具有限公司在中國進行。我們是中國的一家汽車模具開發商和供應商。無錫銘騰模具成立於2015年12月,專注於汽車零部件模具 。我們致力於為客户提供全方位、個性化的模具服務,涵蓋模具設計開發、模具生產、裝配、檢測、維修和售後服務。

我們提供種類繁多的產品。我們的主要產品是渦輪增壓系統、制動系統、轉向和差速器系統以及其他汽車系統零件的鑄造模具。我們還生產新能源電動汽車電機驅動系統、電池組系統和工程液壓元件的模具,廣泛應用於汽車、工程機械和其他製造行業。

我們的生產工廠位於中國無錫。我們使用技術先進的程序和設備來生產模具。我們使用模具製造加工中心,根據模具的大小和配件的形狀分配不同的機器進行製造。我們的模具開發和生產流程由我們的研發(“R&D”)團隊(包括鑄造技術員和模具設計師等專家)支持,使用先進的計算機輔助設計(“CAD”)、計算機輔助製造(“CAM”)和軟件 技術來分析模具設計和規格的可行性和有效性。我們的質量和能力已獲得2019年江蘇省高新技術企業認證和ISO9001:2015認證。

為了提高我們的技術水平和服務質量,我們致力於通過技術創新來開發和生產模具。我們相信,模具的設計和質量對客户製造過程的準確性和效率極其重要。我們現有的 技術團隊由11人組成,他們都具有鑄造、機械加工和自動化方面的專業知識。他們分析客户的鑄造和加工技術,並向客户提出解決方案和改進建議,以提高其產品的效率和安全性 。此外,我們相信我們在汽車鑄造模具領域的研究和專利為我們贏得了客户的認可,我們已經在中國註冊了19項授權實用新型和發明專利。

2

我們 是汽車零部件製造行業主要客户的供應商,並與他們建立了長期的業務關係 ,他們中的大多數與我們有5年以上的業務關係。我們的客户包括三家中國上市公司:科華控股有限公司(股票代碼:603161)、無錫麗湖助推器科技有限公司(股票代碼:300580)和無錫百世精密機械 有限公司(股票代碼:300694)。我們與這些主要客户的密切關係顯示了我們在技術能力、服務聲譽和產品質量方面的優勢。

我們的收入主要來自定製模具生產、模具維修和機械加工服務。在截至2023年6月30日和2022年6月30日的六個月中,來自定製模具生產的收入分別佔我們總收入的84.3%和80.4%。截至2023年6月30日和2022年6月30日止六個月,來自模具維修的收入分別佔我們總收入的13.4%和15.6%。截至2023年6月30日和2022年6月30日止六個月,來自機械加工服務的收入分別佔我們總收入的2.3%和4.0%。

在截至2022年12月31日和2021年12月31日的年度,來自定製模具生產的收入分別佔我們總收入的82.0%和83.9%。截至2022年12月31日和2021年12月31日止年度,來自模具維修的收入分別佔我們總收入的14.2%和14.7%。 截至2022年12月31日和2021年12月31日止年度,來自機械加工服務的收入分別佔我們總收入的3.8%和1.4%。

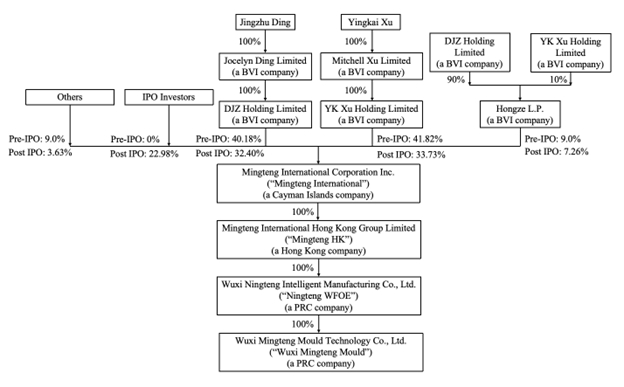

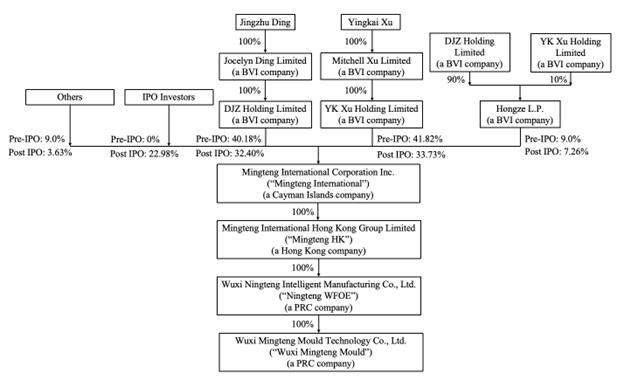

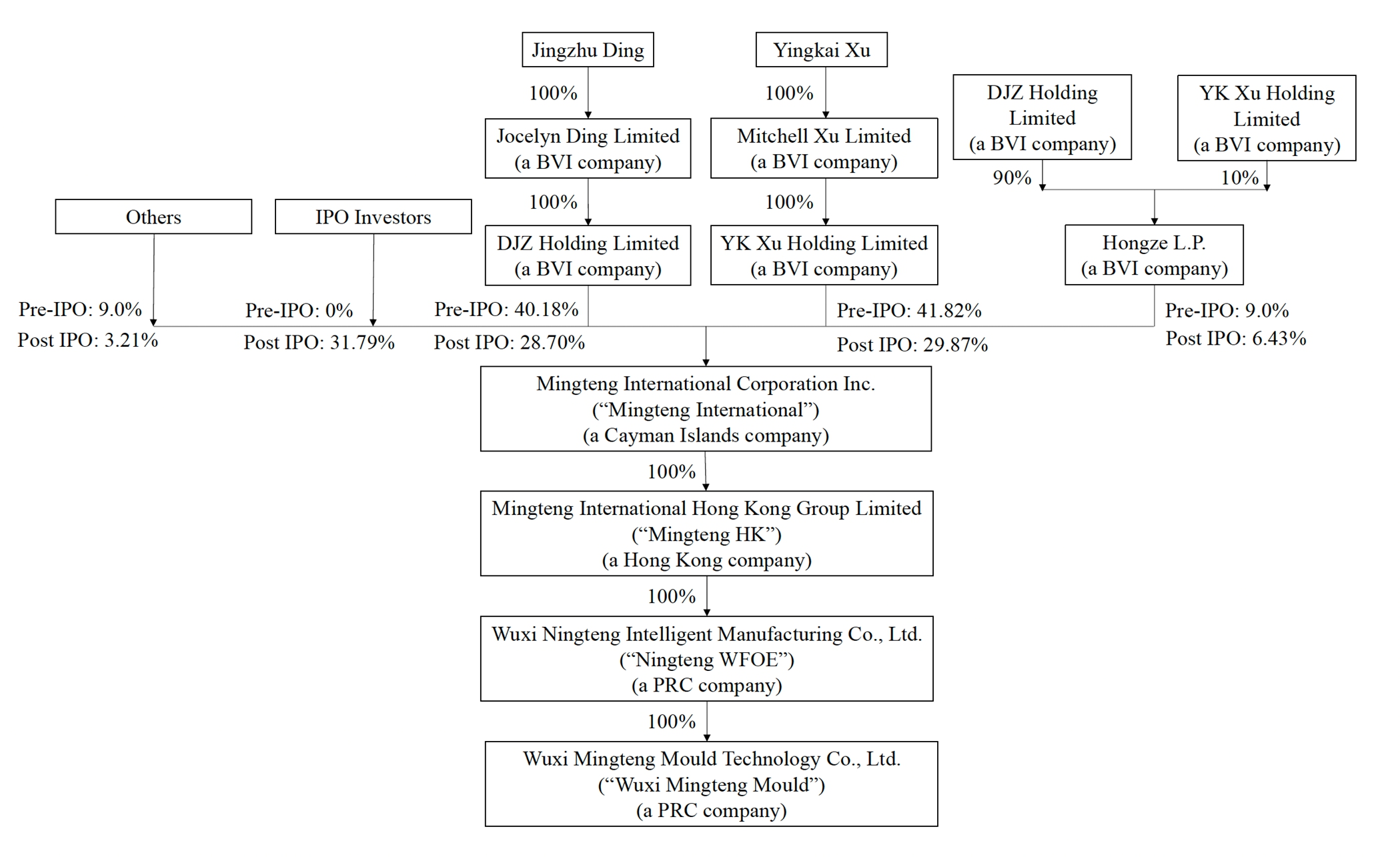

公司結構

我們是開曼羣島豁免的股份有限公司。下圖顯示了截至本次招股説明書發佈之日和本次發行完成時公司的公司結構:

3

明騰國際於2021年9月20日根據開曼羣島的法律註冊成立。截至本招股説明書日期,明騰國際的法定股本為50,000美元,分為5,000,000,000股普通股,其中5,000,000股普通股已發行 並已發行。明騰國際為控股公司,目前並未積極從事任何業務。我們通過在中國註冊成立的中國子公司無錫名騰模具開展所有業務。這是開曼羣島控股公司的普通股 。您不得持有運營中的中國子公司無錫明騰模具的股權。此外,明騰國際通過股權獲得其中國子公司業務運營的經濟利益。我們 不使用可變利息實體或VIE結構。

明騰香港於2021年11月4日根據香港法律及法規註冊成立。明騰香港是明騰國際的全資子公司。 明騰香港是一家控股公司,目前並未積極從事任何業務。

寧騰外商獨資企業於2022年9月6日根據中國法律成立。寧騰WFOE是明騰香港的全資子公司。它是一家控股公司, 沒有積極從事任何業務。

無錫名騰模具於2015年12月15日根據中國法律成立。無錫名騰模具是寧騰外商獨資企業的全資子公司,是我們唯一的經營實體。無錫明騰模具經營現有業務超過7年,於2022年9月26日通過股權收購成為寧騰外商獨資企業的全資子公司。

我們的產品

我們是中國的一家汽車模具開發商和供應商。我們提供種類繁多的產品。我們的主要產品是渦輪增壓系統、制動系統、轉向和差速器系統以及其他汽車系統零件的鑄造模具。此外,我們還生產新能源電動汽車電機驅動系統、電池組系統和工程液壓元件的模具,廣泛應用於汽車、建築機械和其他製造行業。

渦輪增壓系統模具

渦輪增壓機是一種使用發動機廢氣作為動力源的空氣壓縮機。它一般由壓縮機殼體、壓縮機輪轂、聯接軸(運動)、渦輪殼體、渦輪等主要部件組成。渦輪增壓器可以應用於內燃機汽車,以及新能源和混合動力汽車,並提供更高的燃油效率和更低的排放。

渦輪殼體和中心殼體是渦輪增壓器的核心部件,也是我們的主要產品。無錫銘騰模具通過砂型和重力鑄造生產和加工壓縮機殼體、渦輪殼體和中心殼體模具。

制動和轉向系統模具

制動系統是迫使汽車減速的一系列裝置,主要由車輪制動器、液壓傳動裝置和氣動傳動裝置 齒輪組成。轉向系統是一種用於改變或保持汽車行駛方向或倒車方向的裝置。我們專注於客户的需求,主要通過砂型鑄造、金屬型鑄造、金屬型低壓鑄造等多種鑄造工藝,生產加工轉向節、制動盤、轉向器殼體等零件的模具。

鋁合金製品模具

與傳統汽車相比,新型電動汽車在車輛重量方面有更嚴格的要求。以特斯拉的S車型為例,它的毛重可達2108公斤,僅電池一項就超過500公斤。同時,傳統汽車發動機的毛重一般在80-160公斤。 因此,輕量化設計成為新能源汽車減輕重量和消耗的主要措施,因此輕質鋁合金壓力鑄件得到了更廣泛的應用。在鋁合金壓力鑄造模具業務中,我們為新能源汽車提供電池固定支架和電池端板的壓力鑄造模具,為新能源變速器外殼提供壓力鑄造模具,為光伏行業提供逆變器上蓋壓力鑄造模具。

4

我們的服務

我們為客户提供的服務包括(一)產品設計服務,(二)產品維修服務,(三)機械加工服務,(四)售後服務。

產品設計服務

我們根據客户的個性化需求,通過以下流程提供產品設計 服務,確保產品設計符合技術 標準:

| ● | 根據產品設計圖與客户進行溝通,瞭解客户對產品參數的開發要求,並進行彙總分析; |

| ● | 技術團隊根據客户的產品要求編制初步產品 工藝計劃,並進行可行性研究。然後,團隊通過進行模型分析來研究零件的成形過程,幫助我們在製造最終零件之前找到模具和零件可能存在的風險; |

| ● | 技術團隊根據模型分析結果和實際生產調試經驗,檢查產品工藝參數是否可行。如果存在任何製造風險,我們會及時為客户提出修改和解決方案; |

| ● | 完成 產品模擬風險評估,並經客户批准後,製造所需產品。 |

產品維修服務

無錫銘騰模具與客户簽訂合同,根據合同提供維修服務,並向客户收取一定費用。

機械加工服務

我們的產品加工服務 主要包括加工汽車渦輪增壓系統的渦輪殼體和中心殼體零件。客户向無錫明騰模具提供未經加工的零件,由無錫明騰模具加工並作為成品交付給他們。

售後服務

我們為產品提供一年的售後服務 。在合同規定的保修期內,無錫銘騰模具負責對供貨產品進行維護或更換。具體來説,無錫銘騰模具在接到客户的產品維修請求後,24小時內派服務人員到客户現場進行此項服務。

銷售和市場營銷

通過不斷優化我們工廠的加工生產設備數量和加工製造精度,我們可以最大限度地縮短產品開發週期,實現快速送樣,同時提高一次制模成功的機率。

我們的銷售渠道包括 線下銷售和客户推薦。我們有專門的銷售人員來發展和維護我們與優先客户的關係。 為了進一步擴大我們的客户基礎並保持與現有客户的業務關係,我們的銷售人員會不時拜訪我們的優先客户 以保持現有的業務聯繫,擴大業務範圍,增加產品供應和銷售。自2020年疫情爆發以來,我們為尋找新客户和保持現有客户關係增加了電話營銷模式。 無錫明騰模具銷售經理聶志陽先生在鑄造行業積累了15年的專業經驗 曾在臺資企業和大型鑄造工廠工作過。Nie先生熟悉鑄造行業的技術流程、客户羣體和市場發展。同時,我們重點對銷售人員進行培訓,幫助他們瞭解無錫明騰模具的最新發展、產品和銷售技能,提高銷售效率。

我們使用直銷方式 銷售我們的產品,直接與下游汽車零部件製造商創建採購訂單。直銷方法幫助我們減少了產品的分銷流程,併為我們提供有關產品和客户體驗的直接、快速的反饋。它使我們能夠快速調整產品的品種、質量、數量、規模和發展速度,以滿足客户的需求。

我們高度重視我們的品牌聲譽。我們與中國的許多下游上市公司建立了牢固穩定的業務聯繫,受到了客户的高度好評。因此,我們經常是行業內技術交流的推薦選擇。此外,我們良好的公司聲譽幫助我們進一步發展了 優質客户。

5

我們的競爭優勢

| ● | 模具 專業技術和生產能力。我們引進模具製造設備,以提高其模具的加工效率和精度,縮短項目開發週期 ,並讓我們的客户快速獲得模具,以便在短時間內製造出產品 。我們的鑄造工藝工程師和模具設計人員採用計算機輔助 技術,在設計模具和創建規格時進行可行性和有效性分析,並幫助預測潛在的零件成形缺陷。通過這樣做,我們提高了計算機數控加工的精度和模具開發的成功率。 |

| ● | 行業經驗和標準化、個性化的模具服務。我們在行業中的經驗和標準化生產顯著提高了我們的生產和服務效率,並 降低了生產和管理成本。我們的研發團隊擁有鑄造、 機械加工、模具、自動化等領域的專業知識,在 行業擁有10多年的經驗。我們已經建立了多個標準的操作規程,涵蓋了模具設計、加工製造、裝配、模具試製、質量檢驗和售後服務等流程。 |

| ● | 先進的技術和強大的研發團隊。我們擁有一支由11名全職員工組成的專業技術研發團隊,他們在模具行業擁有10年以上的經驗。它進行 技術創新和新產品開發,使我們能夠改進我們的大型精密鑄造工藝,複雜結構鑄造模具設計技術,以及模具材料 調整技術。我們將繼續研究和開發新技術,改進生產和成型工藝,並致力於開發和完善其產品組合。 在這樣做的過程中,我們將適應不斷變化的模具市場,留住並吸引 需要準確、可靠、高質量模具的客户。 |

| ● | 與客户建立長期穩定的關係。憑藉我們的模具技術和生產效率,我們已經成為中國三家上市公司的直接供應商。此外,我們 還與行業領先的重點客户 建立了長期穩定的業務關係,其中大部分合作時間都在五年以上。此外,我們的 間接終端用户包括許多中外汽車企業和知名品牌。 |

| ● | 經驗豐富、高瞻遠矚的管理團隊。我們擁有一支在模具行業具有專業經驗的管理團隊。我們的管理團隊由我們的創始人兼首席執行官徐英凱先生領導,他在汽車模具行業擁有20多年的經驗。 徐先生負責我們的整體管理和戰略發展。其他管理團隊成員也在相關行業擁有廣泛的技術和管理經驗。 多年來,管理團隊與我們的大客户和 供應商網絡建立了密切的關係,收集了豐富的專業知識和對汽車模具行業的深入瞭解,並瞭解行業發展和市場趨勢。 |

6

我們的 增長戰略

我們的目標是加強和提高我們在中國的市場地位。我們打算通過在以下關鍵方面實施業務戰略來實現我們的目標:

| ● | 拓展業務線,參與新能源汽車零部件模具開發。 |

| ● | 增加 生產設施以提高產能。 |

| ● | 提升 研發能力。 |

| ● | 進一步 確保新客户。 |

| ● | 優化生產管理,提高運營效率。 |

新冠肺炎的影響

過去兩年,一種新型冠狀病毒(“新冠肺炎”)的爆發已導致全球實施隔離、旅行限制,並導致 商店和商業設施暫時關閉。2020年3月,世界衞生組織宣佈新冠肺炎為疫情。 鑑於新冠肺炎疫情的迅速擴張性質,以及我們幾乎所有的業務運營和勞動力都集中在中國,我們認為我們的業務、運營結果和財務狀況都有受到不利影響的風險 。對我們運營結果的潛在影響還將取決於未來的發展和可能出現的新信息,涉及新冠肺炎的持續時間和嚴重程度,以及政府當局和其他實體為遏制新冠肺炎或減輕其影響而採取的行動。 幾乎所有這些都不是我們所能控制的。

在截至2021年12月31日和2022年12月31日的年度內,新冠肺炎對公司的運營產生了一定程度的影響。然而,隨着防疫措施的有效運作,疫情並未嚴重影響公司的訂單量和產能。

2022年12月,中國發布了一套優化的10條新冠肺炎規則,剔除了大部分圍堵措施。12月下旬,公司感染人數 增加,生產活動放緩。隨着員工的恢復,公司的生產經營在2023年逐步恢復正常。新冠肺炎的持續影響仍然不可預測。為應對持續的 新冠肺炎疫情,公司未來將合理調度員工,安排工作時間,確保生產活動穩步推進 。

7

供品

| 我們提供的普通股: | 120萬股普通股 | |

| 發行價(範圍): | 我們 預計首次公開募股價格為每股普通股4.00美元至6.00美元。我們在本招股説明書中假設發行價為每股5.00美元(這是本招股説明書封面上規定的價格區間的中點),除非 另有説明。 | |

| 超額配售選擇權: | 我們同意授予承銷商在本次發行結束後45天內可行使的選擇權,購買最多180,000股普通股(佔本次發行所售普通股總數的15%)。 | |

| 發行前已發行和未償還普通股 : | 500萬股普通股 | |

| 發行後發行的普通股和未償還的普通股: | 6,200,000股普通股,假設 承銷商沒有行使超額配售選擇權,不包括代表認股權證所涉及的最多69,000股普通股

6,380,000股普通股,假設全面行使承銷商的超額配售選擇權,不包括最多69,000股代表認股權證的相關普通股。 | |

| 代表的授權書: | 明騰國際已 同意向代表發行認股權證,以購買相當於發行中出售的普通股總數的5%(5%)的若干普通股,包括因行使承銷商超額配售選擇權而發行的任何股份。代表的認股權證可於自發售開始日期起計180天起至本次發售開始日期起計五年內的任何時間及不時行使全部或部分認股權證。代表的 認股權證的行使價將相當於本次 發售的普通股每股公開發行價的120%(可予調整)。請參閲“承銷瞭解更多信息。 | |

| 收益的使用: | 扣除費用和支出後, 我們的淨收益約為2,652,250美元。我們打算將此次發行所得資金 用於投資新的生產設施,加強渦輪增壓器和新能源汽車零部件模具鑄造 領域的研發能力,擴大產品類型,以及一般營運資金。請參閲“使用收益的 瞭解更多信息。 | |

| 鎖定協議: | 我們、我們的董事、管理人員、5%或以上的股東已與承銷商達成協議,除某些例外情況外,自本招股説明書發佈之日起十二(12)個月內不得出售、轉讓或以其他方式處置任何普通股。請參閲“符合未來出售條件的股票 “和”承銷瞭解更多信息。 |

| 建議的交易市場及代號: | 我們已 申請將本公司普通股在納斯達克掛牌上市,代碼為“MTEN”。此次發行取決於我們在納斯達克或其他國家證券交易所上市的普通股。 | |

| 傳輸代理: | TranShare公司 | |

| 風險因素: | 投資這些證券具有很高的風險。作為一個投資者,你應該能夠承擔你的投資的全部損失。您應仔細 考慮“風險因素“在決定投資我們的普通股之前,請先閲讀本招股説明書部分。 |

除本招股説明書另有説明外,吾等假設(I)不行使超額配股權;及(Ii)不行使代表的 認股權證。

8

風險因素摘要

投資我們的普通股涉及重大風險。我們的公司架構為開曼羣島控股公司,業務由我們的中國附屬公司無錫明騰模具進行,為投資者帶來獨特的風險。在投資我們的普通股之前,您應該仔細考慮 本招股説明書中的所有信息。下面是我們面臨的主要風險摘要,在相關標題下進行了整理。這些風險在標題為“”的章節中有更詳細的討論風險因素,“從第 23頁開始。

與我們業務和行業相關的風險

從本招股説明書第23頁開始,與我們的業務和行業相關的風險和不確定性包括但不限於以下 :

| ● | 我們的業務高度依賴於我們的聲譽,如果我們不能維護和提高我們的聲譽,消費者對我們產品的認知度和信任度可能會受到實質性的不利影響。請參閲“風險因素-與我們的業務和行業相關的風險-我們的業務 高度依賴於我們的聲譽,如果我們不能保持和提高我們的聲譽,消費者對我們產品的認知度和信任度可能會受到實質性的不利影響“在第24頁。 |

| ● | 關鍵原材料和其他必要供應或服務的可用性、質量和成本的變化 可能會對我們的業務、財務狀況和運營結果產生重大不利影響 。看見“風險因素-與我們的商業和工業有關的風險 -關鍵原材料、運輸和其他必要用品或服務的可獲得性、質量和成本的變化 可能對我們的業務、財務狀況和運營結果產生重大不利影響“在第24頁。 |

| ● | 我們的業務依賴於某些主要客户,我們與主要客户關係的變化或困難可能會影響我們的業務和財務業績。請參閲“風險 因素-與我們的業務和行業相關的風險-我們的業務依賴於某些主要客户,我們與主要客户關係的變化或困難可能會損害我們的業務和財務業績“在第25頁。 |

| ● | 與我們的產品相關的任何質量問題都可能導致客户流失和銷售, 如果這些問題與我們的產品相關,我們可能面臨產品責任索賠。參見 “風險因素-與我們的業務和行業相關的風險-與我們的產品相關的任何質量問題都可能導致客户流失和銷售損失,如果這些問題與我們的產品相關,我們可能會面臨產品責任索賠“第 27頁。 |

| ● | 儘管我們採取了保護措施,但我們的任何知識產權都可能受到挑戰、無效、規避或挪用,或者此類知識產權 可能不足以為我們提供競爭優勢。請參閲“風險因素-與我們的業務和行業相關的風險 -我們可能無法保護我們的知識產權“在第28頁。 |

| ● | 中國或全球經濟的嚴重或長期低迷可能會對我們的業務和財務狀況產生實質性的不利影響。請參閲“風險因素-與我們的商業和行業有關的風險-中國或全球經濟嚴重或長期低迷可能會對我們的業務和財務狀況產生實質性的不利影響“ ,第31頁。 |

9

與我們的公司結構相關的風險

從本招股説明書第31頁開始,與我們公司結構相關的風險和不確定性包括:

| ● | 我們 將依賴我們的中國子公司支付的股息和其他股權分配 為我們可能有的任何現金和融資需求提供資金,對我們中國子公司向我們付款的能力的任何限制都可能對我們開展業務的能力 產生重大不利影響。請參閲“風險因素-與我們的 公司結構相關的風險-我們將依賴我們的中國子公司從 股本中支付的股息和其他分配,為我們可能有的任何現金和融資需求提供資金, 我們的中國子公司向我們付款的能力受到任何限制,都可能對我們開展業務的能力產生重大不利影響“在第31頁。 |

在中國做生意的風險

從本招股説明書第32頁開始,與在中國開展業務有關的總體風險和不確定性,包括但不限於以下 :

| ● | 如果業務中的現金或資產 位於中國或香港或中國或香港實體,則由於中國政府幹預或對我們或我們的子公司轉移現金或資產的能力進行幹預或施加限制,該等資金或資產可能無法用於中國或香港以外的資金運營或其他 用途。請參閲“風險因素-與在中國開展業務有關的風險-如果業務中的現金或資產在中國或香港或中國或香港實體, 由於中國政府幹預或對我們或我們的子公司轉移現金或資產的能力進行幹預或施加限制,該資金或資產可能無法用於中國或香港以外的業務或其他用途“在第32頁。 | |

| ● | 中國有關中國居民投資離岸公司的法規 可能會使我們的中國居民實益所有者或我們的中國子公司承擔責任或受到處罰,限制我們向我們的中國子公司注資的能力,或者限制我們的中國子公司增加其註冊資本或分配利潤的能力。請參閲“風險因素-與在中國做生意有關的風險-中華人民共和國有關中國居民投資離岸公司的規定 可能會使我們在中國居民的受益者或我們的中國子公司承擔責任或受到處罰,限制我們向我們中國子公司注資的能力,或者限制我們中國子公司增加註冊資本或分配利潤的能力 “在第32頁。 |

| ● | 中國政府對我們開展商業活動的方式有很大的影響。我們目前不需要獲得中國當局的批准才能在美國交易所上市;但是,如果我們未來需要獲得中國當局的批准 ,而被中國當局拒絕在美國交易所上市,我們將無法繼續在美國交易所上市 ,我們的普通股價值可能會大幅縮水或一文不值,這將嚴重影響投資者的 利益。請參閲“風險因素-與在中國做生意有關的風險-中國政府 對我們必須開展商業活動的方式施加重大影響。我們目前不需要獲得中國當局的批准才能在美國交易所上市,但如果我們未來需要獲得批准,而被中國當局拒絕在美國交易所上市,我們將無法繼續在美國交易所上市, 我們普通股的價值可能會大幅縮水或一文不值,這將對投資者的利益產生重大影響“ 第34頁。 |

| ● | 明騰國際是一家控股公司,我們將依靠我們中國子公司支付的股息來滿足我們的現金需求。對我們中國子公司向我們支付股息的能力的任何限制,或向我們支付股息的任何税務影響,都可能限制我們向母公司支付公司費用或向我們的普通股持有人支付股息的能力。請參閲“風險因素-與在中國經商有關的風險 -明騰國際是一家控股公司,將依賴我們中國子公司支付的股息來滿足我們的現金需求 。對我們中國子公司向我們支付股息的能力的任何限制,或向我們支付股息 所涉及的任何税收問題,都可能限制我們向母公司支付費用或向我們普通股持有人支付股息的能力“ 第35頁。 |

| ● | 與中國法律制度有關的不確定性,包括法律執行方面的不確定性,以及中國法律法規的突然或意想不到的變化,可能會對我們造成不利影響,並限制您和我們可以獲得的法律保護。請參閲“風險因素-與在中國經商有關的風險-與中國法律制度有關的不確定性,包括執法方面的不確定性 ,以及中國法律法規的突然或意想不到的變化可能對我們產生不利影響,並限制您和我們可用的法律保護 “在第36頁。 |

10

| ● | 您在履行法律程序的送達、執行外國判決或在中國根據外國法律對招股説明書中提到的我們、我們的大多數董事或我們的管理層提起訴訟時可能會遇到困難。請參閲“風險因素-與在中國做生意有關的風險-您 可能在履行法律程序、執行外國判決或在中國根據外國法律對我們、我們的大多數董事或我們的管理層提起訴訟時遇到困難“在第39頁。 |

| ● | 若為徵收中國所得税而將本公司歸類為中國居民企業 ,則該分類可能會對本公司及我們的非中國股東及普通股東造成不利的税務後果。請參閲“風險因素-與在中國做生意有關的風險-如果為了繳納中國所得税而將我們歸類為中國居民企業,這種分類可能會對我們 以及我們的非中國股東和普通股東造成不利的税收後果。在第39頁。 | |

| ● | 併購規則和其他某些中國法規 可能會使我們更難通過收購實現增長。請參閲“風險因素-與在中國做生意有關的風險-併購規則和其他某些中國法規可能會使我們更難通過收購實現增長 在第40頁。 | |

| ● | 中國當局最近發佈的意見、試行辦法和修訂後的規定 可能會在未來對我們提出額外的合規要求。請參閲“風險 因素-與在中國做生意有關的風險-中國有關部門最近發佈的意見、試行辦法和修訂後的規定 未來可能會對我們提出額外的合規要求在第41頁。 |

| ● | 中國監管境外控股公司對中國實體的貸款和直接投資 可能會推遲我們利用此次發行所得向我們的中國子公司提供貸款或額外出資 ,這可能會對我們的流動性以及我們為業務提供資金和擴大業務的能力產生重大不利影響。 請參閲風險因素-與在中國做生意有關的風險-中國監管境外控股公司對中國實體的貸款和直接投資 可能會延誤我們使用此次發行所得資金向我們的中國子公司提供貸款或額外出資的時間,這可能會對我們的流動性以及我們為業務提供資金和擴大業務的能力產生重大不利影響 “在第43頁。 | |

| ● | 政府對貨幣兑換的控制可能會限制我們有效利用收入的能力,並影響您的投資價值。請參閲“風險因素-與在中國做生意有關的風險-政府對貨幣兑換的控制可能會限制我們有效利用收入的能力 並影響您的投資價值“在第43頁。 | |

| ● | 如果上市公司會計監督委員會(PCAOB)從2021年開始連續兩年而不是連續三年檢查我們的審計師 ,我們的普通股可能被禁止在HFCAA下的全國交易所交易。我們普通股的退市,或其被退市的威脅,可能會對您的投資價值產生重大不利影響。請參閲“風險因素-與在中國開展業務有關的風險-如果 上市公司會計監督委員會(“PCAOB”)從2021年開始連續兩年而不是三年無法檢查我們的審計師,我們的普通股可能會被禁止在HFCAA下的國家交易所交易。我們的普通股退市或面臨退市威脅,可能會對您的投資產生重大影響。“在第45頁。 |

11

與我們的普通股和本次發行有關的風險

從本招股説明書第47頁開始,與我們的普通股和此次發行相關的風險和不確定性包括但不限於以下 :

| ● | 我們 是證券法所指的新興成長型公司,可能會利用某些降低的報告要求。 請參閲“風險因素-與我們的普通股和此次發行有關的風險-我們是證券法意義上的新興成長型公司 ,可能會利用某些降低的報告要求“在第51頁。 |

| ● | 由於 是納斯達克資本市場規則下的“受控公司”,我們可以選擇豁免本公司遵守某些可能對我們的公眾股東產生不利影響的公司治理要求。請參閲“風險因素-- 與我們的普通股和此次發行相關的風險--作為納斯達克資本市場規則下的“受控公司”,我們可以選擇豁免本公司遵守某些可能對公眾股東產生不利影響的公司治理要求 “在第51頁。 |

| ● | 我們 是交易法規則所指的外國私人發行人,因此我們不受適用於美國國內上市公司的某些條款 的約束。請參閲“風險因素-與我們的普通股和此次發行有關的風險 -我們是交易法規則所指的外國私人發行人,因此我們不受適用於美國國內上市公司的某些 條款的約束“在第52頁。 |

| ● | 您 可能會因為無法參與配股發行而遭遇持股稀釋。請參閲“風險因素- 與我們的普通股和本次發行相關的風險-您可能會因為無法參與配股而經歷持股稀釋 “在第50頁。 |

| ● | 我們 可能會經歷極端的股價波動,包括與我們的實際或預期經營業績無關的任何股價上漲, 財務狀況或前景,使潛在投資者難以評估我們普通 股票的快速變化價值。請參閲“風險因素-與我們的普通股和此次發行相關的風險-最近的某些首次公開募股 與我們預期的公開募股規模相當的公司的首次公開募股經歷了極端的 波動,似乎與各自公司的基本業績無關。我們的普通股可能會經歷快速而大幅的價格波動,這可能會使潛在投資者難以評估我們的 普通股的價值。“在第48頁。 |

《追究外國公司責任法案》

美國法律法規,包括《外國公司問責法案》,可能會限制或取消我們與某些公司完成業務合併的能力,尤其是那些在中國擁有大量業務的收購對象。

2021年3月24日,美國證券交易委員會通過了與實施HFCAA某些披露和文件要求有關的暫行最終規則。如果美國證券交易委員會確定已確定的發行人在美國證券交易委員會隨後確定的流程中存在“未檢驗”年,則將要求該發行人遵守本規則。2021年6月,參議院通過了《加速持有外國公司問責法》,該法案於2022年12月29日簽署成為法律,修訂了HFCAA,並要求美國證券交易委員會禁止發行人的證券在任何美國證券交易所交易,前提是該發行人的審計師連續兩年而不是連續三年沒有接受PCAOB檢查。如果我們的審計師連續兩年不能接受上市公司會計監督委員會或PCAOB的檢查,我們的證券將被禁止在任何美國國家證券交易所進行交易,以及 在美國的任何場外交易。2021年9月22日,PCAOB通過了實施HFCAA的最終規則,該規則為PCAOB提供了一個框架,供其在根據HFCAA的設想確定PCAOB是否因為外國司法管轄區內一個或多個當局的立場而 無法檢查或調查位於該司法管轄區的完全註冊的會計師事務所。2021年12月2日,美國證券交易委員會發布修正案,最終敲定了實施《HFCAA》提交和披露要求的規則 。這些規則適用於美國證券交易委員會認定為 已向位於外國 司法管轄區的註冊會計師事務所出具的審計報告提交年度報告,並且PCAOB因外國 司法管轄區當局的立場而無法進行全面檢查或調查的註冊人。2021年12月16日,PCAOB發佈了一份報告,確定由於 中國當局在這些司法管轄區的職位,它無法全面檢查或調查在PCAOB註冊的會計師事務所 總部設在內地和香港的中國。2022年8月26日,PCAOB與財政部簽署了《議定書聲明》(SOP) 協議。SOP與規範檢查和調查的兩個議定書協議(統稱為“SOP協議”)一起建立了一個具體的、負責任的框架,使PCAOB能夠按照美國法律的要求對總部設在內地和香港的中國審計公司進行全面檢查和 調查。2022年12月15日, PCAOB裁定PCAOB能夠完全進入檢查和調查總部位於內地中國和香港的註冊會計師事務所 ,並投票撤銷先前的相反裁決。但是,如果中國當局未來阻礙或未能為PCAOB的訪問提供便利,PCAOB將考慮是否需要 發佈新的決定。雖然我們的審計師魏偉律師事務所不受PCAOB於2021年12月16日宣佈的無法 檢查或調查的決定的約束,因為他們不在PCAOB公佈的名單上。如果後來確定PCAOB因外國司法管轄區當局的立場而無法全面檢查或調查公司的審計師,則這種缺乏檢查可能會導致根據HFCAA禁止在美國進行公司證券交易,並最終導致 證券交易所決定將公司證券退市。我們的普通股退市或面臨被退市的威脅,可能會對您的投資價值產生重大不利影響,甚至使其一文不值。請參閲“風險因素 -與中國經商相關的風險-如果上市公司會計監督委員會(“PCAOB”)從2021年開始連續兩年而不是連續三年對我們的審計師 進行檢查,我們的普通股可能會被禁止在HFCAA下的全國交易所交易。我們的普通股退市,或面臨退市的威脅,可能會對您的投資價值產生重大不利影響“在第45頁。

12

監管權限

我們,包括我們的中國子公司,目前已根據中國的相關法律和法規獲得了我們的運營所需的所有實質性許可和批准,包括我們中國子公司的營業執照。

營業執照是 市場監督管理局頒發的允許公司在政府 地理管轄範圍內開展特定業務的許可證。我們的各中國附屬公司已收到其營業執照。無錫明騰模具及寧騰外商獨資企業取得無錫市惠山區市場監督管理局頒發的營業執照。

截至本 招股章程日期,除此處提及的營業執照外,銘騰國際及我們的中國附屬公司無需從任何中國當局獲得 任何其他許可或批准以經營業務。但是,適用的法律和法規可能會 收緊,並且可能會引入新的法律或法規,以施加額外的政府批准、許可和許可要求。 如果我們或我們的子公司未能獲得和維護我們業務所需的此類批准、執照或許可,無意中 得出不需要此類批准的結論,或應對監管環境的變化,我們或我們的子公司可能會承擔責任、 處罰和運營中斷,這可能會對我們的業務、經營業績、財務狀況 和我們普通股的價值,嚴重限制或完全阻礙我們向 投資者提供或繼續提供證券的能力,或導致此類證券價值大幅下降或變得毫無價值。

我們目前不需要 獲得任何中國當局的許可來經營和向外國投資者發行我們的普通股。此外,吾等及 吾等附屬公司有關吾等普通股的許可或批准,並無要求吾等附屬公司獲得中國當局(包括 中國證監會或中國證監會)的許可或批准,吾等或吾等附屬公司亦未接獲有關吾等附屬公司就是次發售的 拒絕。但近日,中共中央辦公廳、國務院辦公廳聯合印發了《關於依法嚴厲打擊非法證券活動的意見》 或《意見》,並於2021年7月6日向社會公佈。意見強調,要加強對非法證券活動的管理,加強對中資公司境外上市的監管。 將採取推進相關監管制度建設等有效措施,應對中國概念境外上市公司的風險和事件、網絡安全、數據隱私保護要求等類似事項。本意見和將頒佈的任何相關實施細則可能會使我們在未來受到合規要求的約束。2023年2月17日,中國證監會 公佈了試行辦法和五項配套指引,並於2023年3月31日起施行。根據《試行辦法》,境內公司直接或間接在境外發行或上市的,應當在提交首次公開募股或上市申請後三個工作日內,按照《試行辦法》的要求向中國證監會辦理備案手續。境內公司未按規定履行備案程序或者隱瞞重大事實或者偽造備案文件的,可能受到責令改正、警告、罰款等行政處罰,其控股股東、實際控制人、直接負責的主管人員和其他直接責任人員也可能受到警告、罰款等行政處罰。請參閲“法規-併購規則和海外上市。”

According to the CSRC Notice, the domestic companies that have already been listed overseas before the effective date of the Trial Measures (namely, March 31, 2023) shall be deemed as existing issuers (the “Existing Issuers”). Existing Issuers are not required to complete the filing procedures immediately, and they shall be required to file with the CSRC for any subsequent offerings. Domestic companies that have obtained approval from overseas regulatory authorities or securities exchanges (for example, the effectiveness of a registration statement for offering and listing in the U.S. has been obtained) for their indirect overseas offering and listing prior to March 31, 2023 but have not yet completed their indirect overseas issuance and listing, are granted a six-month transition period from March 31, 2023 to September 30, 2023. Those that complete their indirect overseas offering and listing within such six-month period are deemed as Existing Issuers and are not required to file with the CSRC for their indirect overseas offerings and listings. Within such six-month transition period, however, if such domestic companies fail to complete their indirect overseas issuance and listing, they shall complete the filing procedures with the CSRC. Further, according to the CSRC Notice, on March 31, 2023, domestic companies that have already submitted valid overseas listing applications but have yet to obtain approval from overseas regulatory agencies or stock exchanges may arrange a reasonable timeframe to submit the filing. They should complete the filing procedures with the CSRC before completing their indirect overseas listing.

13

基於上述情況, 由於本公司普通股已於2023年3月31日前在納斯達克申請上市,並已向美國證券交易委員會遞交了F-1表格註冊書 ,因此我們可以合理安排向中國證監會提交備案申請的時間,並將按照本次發行前的試行辦法向中國證監會完成備案。2023年9月25日,我們收到了中國證監會關於我們完成此次發行所需備案程序的批准。

2023年2月24日,中國證監會會同財政部、國家保密局、中國國家檔案局對2009年中國證監會、中國國家保密局、國家檔案局發佈的《關於加強境外證券發行上市保密管理工作的規定》進行了修訂。修訂後的規定以《境內公司境外證券發行上市保密管理規定》為題發佈,並於2023年3月31日與試行辦法一併施行。修訂規定的主要修訂之一是擴大其適用範圍,以涵蓋海外間接發行和上市,這與試行辦法是一致的。修訂後的規定要求:(A) 境內公司計劃通過其境外上市實體直接或間接向包括證券公司、證券服務提供者和境外監管機構在內的有關個人或實體公開披露或提供包含國家祕密或政府機構工作祕密的文件和資料,應首先依法經主管部門批准,並向同級保密行政部門備案;境內公司擬通過其境外上市實體直接或間接向證券公司、證券服務提供者、境外監管機構等有關個人和實體公開披露或提供其他有損國家安全或公共利益的文件和資料的,應當嚴格履行國家有關法規規定的有關程序。自本招股説明書發佈之日起,修訂後的規定即告生效。本公司或本公司附屬公司未能或被視為未能遵守上述修訂條文及其他中國法律法規的保密及檔案管理要求,可能導致有關實體被主管當局追究法律責任,如涉嫌犯罪則交由司法機關追究刑事責任。

由於此類監管指引的解釋和實施仍存在不確定性 ,我們不能向您保證我們將能夠遵守與我們未來海外融資活動有關的新監管要求,我們可能在跨境調查、數據隱私和法律索賠的執行等方面受到更嚴格的要求 。請參閲“風險因素 -與在中國做生意有關的風險-中國當局最近發佈的意見、試行辦法和修訂後的規定 我們未來可能會受到額外的合規要求的約束。“儘管有上述規定,截至本招股説明書日期,我們不知道有任何中國法律或法規要求我們向外國投資者發行證券必須獲得任何中國當局的許可,我們也沒有收到中國證監會、或對我們的業務有管轄權的任何其他中國當局。

14

作為新興成長型公司的含義

我們符合2012年《創業法案》(Jumpstart Our Business Startups Act)或《就業法案》(JOBS Act)中定義的“新興 成長型公司”的資格。新興成長型公司可以 利用一般適用於上市公司的規定的減少報告和其他負擔。這些規定 包括但不限於:

| ● | 能夠僅包括 兩年的經審計財務報表和僅兩年的相關管理層對財務狀況的討論和分析 以及業務結果披露; |

| ● | 根據2002年《薩班斯-奧克斯利法案》,在評估我們對財務報告的內部控制時豁免審計師證明要求; |

| ● | 在我們的定期報告、委託書和註冊聲明中減少有關高管薪酬的 披露義務; |

| ● | 延遲採用新的或 修訂的會計準則,這些準則對上市公司和私營公司的生效日期不同,直到這些準則適用於私營 公司。 |

我們已選擇利用註冊説明書(本招股説明書是其中一部分)中某些減少的披露義務,並可能選擇 在未來的備案文件中利用其他減少的報告要求。因此,我們向股東提供的信息 可能與您從您持有股權的其他公共報告公司獲得的信息不同。

我們可以利用這些條款長達五年或 更早的時間,我們不再是一個新興的成長型公司。如果我們的年收入超過12.35億美元,非關聯公司持有的普通股市值超過7億美元,或者在三年內發行的不可轉換債券超過10億美元,我們將不再是一家新興增長型公司。

15

受控公司的含義

本次發行後,我們正在並將繼續成為納斯達克股票市場規則所指的“控股公司”,這是因為我們的董事會主席兼首席執行官徐英凱先生以及徐英凱先生的配偶丁靜珠女士擁有普通股,相當於我們已發行和已發行普通股總投票權的91%, 本次發行完成後,我們的董事會主席兼首席執行官徐英凱先生,連同徐英凱先生的配偶丁靜珠女士,將擁有普通股,佔我們已發行和已發行普通股總投票權的73.39%。只要我們是該定義下的受控公司,我們就被允許選擇依賴於 並可能依賴於公司治理規則的某些豁免,包括:

| ● | 免除我們董事會的大多數成員必須是獨立董事的規定; |

| ● | 豁免我們首席執行官的薪酬必須由獨立董事確定或推薦的規則;以及 |

| ● | 我們的董事被提名者必須完全由獨立董事選擇或推薦的規則的豁免 。 |

因此,您將無法獲得受這些公司治理要求約束的公司股東所享有的同等保護。 。

雖然我們不打算 依賴納斯達克上市規則下的“受控公司”豁免,但我們可以在完成本次發行後選擇依賴此 豁免。如果我們選擇依賴“受控公司”豁免, 我們董事會的大多數成員可能不是獨立董事,我們的提名和公司治理以及 薪酬委員會在我們完成此次發行後可能不完全由獨立董事組成。見”風險 因素-與我們的普通股和本次發行有關的風險-作為納斯達克資本市場 規則下的“受控公司”,我們可能會選擇豁免本公司遵守某些可能 對公眾股東產生不利影響的公司治理要求“在第51頁。

作為外國私人發行人的影響

我們是1934年證券交易法(經修訂)(“交易法”)規定的外國私人發行人。因此,我們豁免遵守適用於美國國內上市公司的某些規定。例如:

| ● | 我們不需要像國內上市公司那樣提供大量的《交易法》報告,或者不像國內上市公司那樣頻繁; |

| ● | 對於中期報告,我們被允許僅遵守我們本國的要求,這些要求沒有適用於國內上市公司的規則那麼嚴格; |

| ● | 我們不需要在某些問題上提供相同水平的披露,例如高管薪酬; |

| ● | 我們不受旨在防止發行人選擇性披露重大信息的FD法規條款的約束; |

| ● | 我們不需要遵守交易所 法案中規範根據交易所法案註冊的證券的委託書、同意或授權的條款;以及 |

| ● | 我們不需要遵守《交易所法案》第16條的規定,該條款要求內部人士提交有關其股票所有權和交易活動的公開報告,併為任何“空頭交易”交易實現的利潤確定內幕責任。 |

我們 利用了此招股説明書中某些減少的報告和其他要求。因此,此處包含的信息可能與您從您持有股權證券的其他上市公司收到的信息不同。請參閲“管理 -外國私人發行商豁免“瞭解更多信息。”

我們可能會利用這些豁免,直到我們不再是外國私人發行商為止。當我們超過50%的未償還有投票權證券由美國居民持有,且以下三種情況之一適用時,我們將不再是外國私人發行人:(1)我們的大多數高管或董事是美國公民或居民,(2)我們50%以上的資產位於美國,或(3)我們的業務主要在美國管理 。

16

向我們的子公司和從我們的子公司轉移現金{br

我們目前沒有維護任何現金管理政策,這些政策規定了明騰國際、我們的子公司或投資者之間現金轉移的目的、金額和程序。相反,這些資金可以根據適用的中國法律和法規進行轉移。如果業務中的現金或資產位於中國或香港或中國或香港實體,則由於中國政府對我們或我們的子公司轉移現金或資產的能力進行幹預或施加限制和限制,該等資金或資產可能無法 用於中國或香港以外的業務或其他用途。

根據中國現行的外匯法規,利潤分配、貿易和服務相關的外匯交易等經常項目的支付可以用外幣支付,而無需國家外匯管理局或外匯局的事先批准,並遵守一定的程序要求。因此,我們的中國子公司能夠向我們支付外幣股息,而無需事先獲得外管局的批准,但條件是該等股息在中國境外的匯款符合中國外匯法規的某些程序 ,例如我們的股東或我們的公司股東的最終股東(中國居民)在海外進行投資登記。但是,將人民幣兑換成外幣並從中國匯出用於支付償還外幣貸款等資本支出的,需要獲得有關政府部門的批准或登記。中國政府還可以酌情限制未來使用外國貨幣進行經常賬户交易。中國現行法規允許我們的中國子公司只能從根據中國會計準則和法規確定的累計利潤(如有)中嚮明騰國際支付股息。截至本招股説明書的日期,除涉及洗錢和犯罪活動的資金轉移外,香港政府對資金進出香港(包括香港向中國內地的資金)沒有任何限制或限制。開曼羣島法律規定,公司只能從利潤中支付股息。除此之外,明騰國際向投資者轉移現金的能力沒有任何限制。請參閲“風險因素-與在中國經商有關的風險-只要業務中的現金或資產在中國或香港或中國或香港實體, 由於中國政府幹預或中國政府對我們或我們的子公司轉移現金或資產的能力施加的限制和限制,資金或資產可能無法用於中國或香港以外的運營或其他用途。“和”風險因素-與在中國做生意相關的風險-明騰國際是一家控股公司,將依賴我們子公司支付的股息來滿足我們的現金需求。對子公司向我們支付股息的能力的任何限制,或向我們支付股息的任何税務影響,都可能限制我們向母公司支付費用或向我們普通股持有人支付股息的能力。”

作為一家控股公司,我們的現金和融資需求可能依賴我們的子公司(包括總部設在中國的子公司)支付的股息和其他股權分配。如果我們的任何中國子公司在未來為自己產生債務,管理該等債務的工具可能會限制他們向我們支付股息的能力。根據開曼羣島的法律,明騰國際可以通過貸款或出資向我們在英屬維爾京羣島和香港註冊的子公司提供資金,而不受資金金額的限制 。根據英屬維爾京羣島和香港的相關法律,我們的子公司可以通過股息分配嚮明騰國際提供資金,而不受資金金額的限制。股息從香港轉至英屬維爾京羣島及英屬維爾京羣島至開曼羣島並無任何限制。中國現行法規允許我們的外商獨資企業只能從根據中國會計準則和法規確定的累計利潤(如果有的話)中嚮明騰國際支付股息。

17

中國有貨幣和資本轉移規定,要求我們遵守資本流動的某些要求。明騰國際能夠通過投資(通過增加明騰國際在中國子公司的註冊資本)將現金(美元)轉移到其中國子公司。明騰國際在中國內部的子公司可以在必要時通過活期借貸的方式相互調劑資金。公司之間的資金轉移受《關於民間借貸案件的規定》的約束,該規定 於2020年8月20日起實施,以規範自然人、法人和非法人組織之間的融資活動。 根據我們的中國律師江蘇君進律師事務所的建議,《關於民間借貸案件的規定》並不禁止使用一家子公司產生的現金 為另一家子公司的運營提供資金。我們尚未收到任何可能限制我們的中國子公司在中國子公司之間轉移現金的能力的其他限制。2022年9月30日,明騰國際宣佈向我們的股東發放現金股息人民幣250萬元(約合35萬美元),這筆股息由無錫明騰模具於2022年12月支付。明騰國際的業務主要通過其子公司進行。明騰國際為控股公司,其重大資產完全由其中國附屬公司持有的所有權權益組成。明騰國際依賴其子公司支付的股息 滿足其營運資金和現金需求,包括必要的資金:(I)向股東支付股息或現金分配 ,(Ii)償還任何債務和(Iii)支付運營費用。由於中國法律及法規 (見下文)規定,在派發股息前,每年須將税後收入的10%撥備於一般儲備基金內,因此中國附屬公司在這方面及下文所述的其他方面均受到限制,無法將其淨資產的一部分轉移至明騰國際作為股息。

關於將現金從明騰國際轉移到其子公司,增加明騰國際在中國子公司的註冊資本需要向當地商務部門備案,而股東貸款則需要向國家外匯管理局或其當地局備案。除向國家外匯管理局申報外,對這種現金轉移或收益分配沒有任何限制或限制。

關於股息的支付,我們注意到以下幾點:

| 1. | 中國法規目前允許支付 根據會計準則和中國法規,僅從累計利潤中分配股息(深入 中華人民共和國法規的描述如下); |

| 2. | 我們的中國子公司必須至少留出10% 根據中國會計準則,每年應將其税後淨收入的70%作為法定盈餘公積金,直至累計 該等儲備的金額達到其註冊資本的50%; |

| 3. | 該等儲備不得作為現金股息分派; |

| 4. | 我們的中國子公司還可以將其税後利潤的一部分 用於員工福利和獎金基金;除清算情況外,這些資金也可以不分配給股東;明騰國際不參與共同福利基金; |

| 5. | 債務的產生,特別是管理這類債務的工具,可能會限制子公司支付股東股息或進行其他現金分配的能力;以及 |

| 6. | 股息將適用最高10%的預扣税税率 中國公司應付非中國居民企業的款項,除非根據條約或安排另有豁免或減免 中國中央政府與非中國居民企業註冊成立地的其他國家或地區政府之間的法律關係。 |

18

如果由於上述 原因,我們的子公司無法在需要時嚮明騰國際支付股東股息和/或其他現金付款, 明騰國際進行運營、投資、收購或從事其他需要營運資金的活動的能力可能會受到重大不利影響。然而,只要資本不轉入或轉出中國,我們的營運及業務(包括我們在中國的附屬公司的投資及╱或 收購)將不會受到影響。

於2022年9月30日, 明騰國際向我們的股東宣派現金股息人民幣250萬元(約35萬美元),該等現金股息已由 無錫明騰模具於2022年12月支付。

明騰國際 目前打算保留大部分(如果不是全部)可用資金和任何未來收益,以支持運營併為業務增長和發展提供資金。此外,截至本招股章程日期,並無一間附屬公司所產生的現金用於資助另一間附屬公司的 經營,而明騰國際預期我們在各附屬公司之間轉移現金的能力不會有任何困難或限制。

《中華人民共和國條例》

根據中國法規,在中國成立的外商投資企業(“外商投資企業”)必須提供法定儲備,該儲備 從外商投資企業的中國法定賬目中報告的淨利潤中劃撥。外商投資企業必須將其年度税後利潤的至少10%分配至盈餘儲備,直至該儲備達到其各自注冊資本的50%(基於外商投資企業的中國法定賬户)。上述儲備僅可用於特定用途,不得作為現金股利分配 。除非經國家外匯管理局批准,外商投資企業不得將利潤匯回其股東,直到該出資到位。在滿足這一要求後,剩餘資金可由外商投資企業董事會決定撥付 。我們的子公司寧騰外商獨資企業符合外商投資企業的資格,因此須遵守 上述有關可分配利潤的規定。

此外,根據 中國公司法,國內公司必須保持至少其年度税後利潤10%的盈餘儲備,直到 根據企業的中國法定賬户,該儲備達到其各自注冊資本的50%。上述 準備金只能用於特定用途,不得作為現金股利分配。寧騰外商獨資企業和無錫明騰模具 均為內資公司,因此,均受上述可分配利潤限制。

由於中國法律 及法規規定,於派付股息前,每年須撥出税後收入的10%作為一般 儲備金,故中國附屬公司嚮明騰國際 轉讓其部分資產淨值作為股息或其他用途的能力受到限制。

企業信息

我們的主要執行辦公室位於中國江蘇省無錫市惠山區洛社鎮綠化村。我們主要執行辦公室的電話號碼是+86 13961841128。我們在開曼羣島的註冊辦事處提供商是ICS企業服務(開曼)有限公司。 我們在開曼羣島的註冊辦事處位於開曼羣島大開曼羣島KY1-1203七裏海灘郵政信箱30746號萊姆樹灣大道23號總督廣場3-212。我們在美國的註冊代理商是Cogency Global Inc.,122E 42發送街道, 18這是Floor,New York,NY 10168。

19

彙總合併財務數據

以下 截至2023年及2022年6月30日止六個月的選定綜合收益表及全面收益表數據,以及 截至2023年及2022年6月30日的選定綜合資產負債表數據,乃摘錄自本招股章程其他部分所載的未經審核綜合財務 報表。

我們的合併財務報表 是根據美國公認會計原則或美國公認會計原則編制和列報的,我們的財務結果以美元報告。我們的歷史結果不一定代表未來期間的預期結果。您應閲讀此綜合財務數據部分和我們的綜合財務報表,以及本招股説明書中其他部分包含的相關説明和“管理層對財務狀況和經營結果的討論和分析”。

損益表資料精選:

(未經審計)

截至

的六個月 6月30日, | ||||||||

| 2023 | 2022 | |||||||

| 收入 | $ | 3,667,888 | $ | 3,940,761 | ||||

| 收入成本 | (2,073,188 | ) | (2,103,155 | ) | ||||

| 銷售税 | (31,264 | ) | (36,498 | ) | ||||

| 毛利 | 1,563,436 | 1,801,108 | ||||||

| 運營費用: | ||||||||

| 銷售費用 | 72,735 | 79,422 | ||||||

| 一般和行政費用 | 582,702 | 450,076 | ||||||

| 研發費用 | 224,756 | 241,784 | ||||||

| 總運營費用 | 880,193 | 771,282 | ||||||

| 營業收入 | 683,243 | 1,029,826 | ||||||

| 其他收入(支出): | ||||||||

| 政府補貼 | 2,886 | 70,641 | ||||||

| 利息收入 | 3,289 | 812 | ||||||

| 利息(費用) | (27,474 | ) | (28,016 | ) | ||||

| 其他收入,淨額 | 6,570 | 48,844 | ||||||

| 其他(費用)收入合計,淨額 | (14,729 | ) | 92,281 | |||||

| 未計提所得税準備的收入 | 668,514 | 1,122,107 | ||||||

| 所得税撥備 | (106,187 | ) | (134,356 | ) | ||||

| 淨收入 | $ | 562,327 | $ | 987,751 | ||||

20

精選資產負債表信息:

(未經審計)

| 截至6月30日, | ||||||||

| 2023 | 2022 | |||||||

| 流動資產 | $ | 6,733,079 | $ | 6,315,480 | ||||

| 非流動資產 | 3,497,115 | 3,753,360 | ||||||

| 總資產 | $ | 10,230,194 | $ | 10,068,840 | ||||

| 流動負債 | $ | 3,669,385 | $ | 3,925,917 | ||||

| 非流動負債 | 168,780 | 69,034 | ||||||

| 總負債 | 3,838,165 | 3,994,951 | ||||||

| 總股本 | 6,392,029 | 6,073,889 | ||||||

| 總負債和股東權益 | $ | 10,230,194 | $ | 10,068,840 | ||||

選定的合併現金流數據:

(未經審計)

對於 止六個月 6月30日, | ||||||||

| 2023 | 2022 | |||||||

| 經營活動提供的現金淨額(用於) | $ | (65,621 | ) | $ | 253,619 | |||

| 淨現金(用於)投資活動 | (21,765 | ) | (184,853 | ) | ||||

| 融資活動提供的現金淨額(用於) | (56,830 | ) | 589,838 | |||||

| 外匯匯率對現金及現金等價物的影響 | (58,903 | ) | (37,720 | ) | ||||

| 現金及現金等價物淨(減)增 | (203,119 | ) | 620,884 | |||||

| 期初的現金和現金等價物 | 1,793,323 | 307,033 | ||||||

| 期末現金和現金等價物 | $ | 1,590,204 | $ | 927,917 | ||||

以下截至2022年及2021年12月31日止年度的選定 綜合收益表及全面收益表數據,以及截至2022年及2021年12月31日的選定綜合 資產負債表數據,乃摘錄自本招股章程其他地方所載的經審核綜合財務報表 。

我們的合併財務報表 是根據美國公認會計原則或美國公認會計原則編制和列報的,我們的財務結果以美元報告。我們的歷史結果不一定代表未來期間的預期結果。您應閲讀此綜合財務數據部分和我們的綜合財務報表,以及本招股説明書中其他部分包含的相關説明和“管理層對財務狀況和經營結果的討論和分析”。

21

收益表資料:

| 截至12月31日止年度, | ||||||||

| 2022 | 2021 | |||||||

| 收入 | $ | 8,026,764 | $ | 7,797,305 | ||||

| 收入成本 | (4,046,514 | ) | (3,718,088 | ) | ||||

| 銷售税 | (67,147 | ) | (66,517 | ) | ||||

| 毛利 | 3,913,103 | 4,012,700 | ||||||

| 運營費用: | ||||||||

| 銷售費用 | 132,542 | 123,334 | ||||||

| 一般和行政費用 | 926,786 | 611,244 | ||||||

| 研發費用 | 492,526 | 407,620 | ||||||

| 總運營費用 | 1,551,854 | 1,142,198 | ||||||

| 營業收入 | 2,361,249 | 2,870,502 | ||||||

| 其他收入(支出): | ||||||||

| 政府補貼 | 92,832 | 37,356 | ||||||

| 利息收入 | 2,171 | 6,515 | ||||||

| 利息(費用) | (53,991 | ) | (51,465 | ) | ||||

| 其他收入,淨額 | 58,311 | 127,231 | ||||||

| 其他收入合計,淨額 | 99,323 | 119,637 | ||||||

| 未計提所得税準備的收入 | 2,460,572 | 2,990,139 | ||||||

| 所得税撥備 | (327,384 | ) | (396,860 | ) | ||||

| 淨收入 | $ | 2,133,188 | $ | 2,593,279 | ||||

精選資產負債表信息:

| 截至12月31日, | ||||||||

| 2022 | 2021 | |||||||

| 流動資產 | $ | 6,315,480 | $ | 4,774,731 | ||||

| 非流動資產 | 3,753,360 | 3,176,909 | ||||||

| 總資產 | $ | 10,068,840 | $ | 7,951,640 | ||||

| 流動負債 | $ | 3,925,917 | $ | 3,193,075 | ||||

| 非流動負債 | 69,034 | 131,241 | ||||||

| 總負債 | 3,994,951 | 3,324,316 | ||||||

| 總股本 | 6,073,889 | 4,627,324 | ||||||

| 總負債和股東權益 | $ | 10,068,840 | $ | 7,951,640 | ||||

選定的合併現金流數據:

| 截至12月31日止年度, | ||||||||

| 2022 | 2021 | |||||||

| 經營活動提供的淨現金 | $ | 2,852,697 | $ | 1,489,143 | ||||

| 淨現金(用於)投資活動 | (1,432,807 | ) | (857,341 | ) | ||||

| 融資活動提供(用於)的現金淨額 | 165,556 | (774,175 | ) | |||||

| 外匯匯率對現金及現金等價物的影響 | (99,156 | ) | 8,623 | |||||

| 現金及現金等價物淨增(減) | 1,486,290 | (133,750 | ) | |||||

| 年初的現金和現金等價物 | 307,033 | 440,783 | ||||||

| 年終現金和現金等價物 | $ | 1,793,323 | $ | 307,033 | ||||

22

風險因素

投資我們的普通股 風險很高。在投資我們的普通股之前,您應仔細考慮以下風險和不確定因素以及本招股説明書中包含的所有其他信息。我們的業務、財務狀況、運營結果或前景也可能 受到我們目前未知或我們目前認為不重要的風險和不確定性的影響。如果實際發生任何風險 ,我們的業務、財務狀況、運營結果和前景都可能受到不利影響。在這種情況下,我們普通股的市場價格可能會下跌,您可能會損失部分或全部投資。

我們認為,投資我們的普通股涉及一定的風險,其中一些風險是我們無法控制的。該等風險可分為(I)與本公司業務及行業有關的風險;(Ii)與本公司公司架構有關的風險;(Iii)與在中國經營業務有關的風險;及(Iv)與本公司普通股及本次發售有關的風險。我們普通股的潛在投資者應仔細考慮本招股説明書中列出的所有信息。

與我們的商業和工業有關的風險

我們面臨着與流行病、傳染病和其他疾病爆發相關的風險,包括新冠肺炎的爆發。我們的業務可能會受到傳染病(如非典、H5N1禽流感、人類豬流感或最近的新冠肺炎)或其他流行病或疾病爆發的實質性不利影響。

2020年初爆發的新冠肺炎已經對全球經濟和社會狀況產生了不利和長期的影響,並可能對我們的業務運營產生負面影響 。

截至2022年6月,新冠肺炎繼續對公司運營產生影響。由於上海和長春的疫情,這兩個主要的汽車產區受到了很大的影響,對整個汽車行業將產生較大的影響。受疫情影響,上海和長春市本地汽車企業相繼出現停產、停產和供應鏈短缺危機,對下游市場也產生了供應商需求下降等負面影響。因此,公司的訂單量和生產活動都受到了一定程度的影響。 此外,由於2022年長三角地區(如上海、無錫)有區域性的冠狀病毒疫情暴發,當地的疫情控制要求對我們的整體業務有一定的影響:(I)當地的檢疫政策導致運輸困難 ,導致我們現有訂單的運輸成本較高。(Ii)我們的新訂單將相對減少,甚至被其他競爭對手取代 ,因為我們可能無法按時交付產品。(Iii)考慮到長期影響,下游客户自己的產品開發週期將會延長,這會影響模具的使用頻率,也會影響我們未來的預期訂單量 。截至2022年7月,長三角多個城市的官員正在逐步放鬆限制。截至2022年12月,中國政府適時逐步下調應急級別,並進行動態調整,如 取消貨物運輸禁令,鼓勵企業通過多種方式擴大產能和增加產量。因此,我們客户的大部分業務和運營已經恢復到更正常的水平,減弱了對我們業務運營的負面影響 。2022年12月,中國政府發佈了新冠肺炎防控十大優化措施 。然而,中國企業在恢復正常業務活動方面仍面臨困難,因為他們的員工可能會在冠狀病毒爆發的“高峯期”缺席。12月下旬,公司的感染人數增加了 ,生產活動放緩。此外,它還可能影響經濟和金融市場,導致經濟低迷,可能會影響我們籌集資金的能力或減緩潛在的商業機會。隨着員工的恢復,公司的生產經營在2023年初逐步恢復正常。2023年上半年,儘管新冠肺炎疫情一波三折,但隨着政府防疫措施的放鬆,工業製造需求平穩, 公司訂單量和交貨量有所增加,並保持在穩定水平。為應對新冠肺炎疫情,公司未來將合理調度員工,安排工作時間,確保生產活動穩步推進。

雖然我們一直在密切監測員工的健康狀況,但我們不能向您保證,我們的員工中不會有確診的新冠肺炎病例,而且,如果發生感染,受影響的設施可能需要暫停運營,我們的員工可能需要隔離。此外,疫情可能會直接影響我們供應商的產能和運輸網絡,以及我們獲得安全、高質量原材料以及以合理成本製造和運輸產品的能力,我們的製造設施可能不得不暫時關閉。此外,政府停擺或整體經濟放緩以及疫情爆發可能會導致我們的應收賬款到期天數增加 ,這可能會導致我們應收賬款的預期信用損失增加。

23

此外,在全球範圍內爆發傳染性疾病可能會影響投資環境,並導致全球資本市場的間歇性波動, 這也可能對全球經濟造成不利影響。隨着感染人數的迅速上升,許多國家都發布了旅行建議,限制前往受影響地區的旅行。這些政策嚴重損害了當地和世界各地的跨境商業活動。其影響包括: 受影響國家和地區的遊客人數、商業交流和社交活動顯著減少,以及經濟放緩。全球金融市場已變得高度動盪,全球經濟衰退的風險顯著增加。 即使新冠肺炎疫情得到遏制,相關政府為抗擊病毒而實施的政策和建議被撤回,也不能保證受影響國家和地區的整體經濟表現將在 短時間內有所改善。新冠肺炎或任何其他傳染病的爆發、惡化、持續、復發或變異可能會對全球經濟產生持續的不利影響,可能會對我們的業務、財務狀況、運營業績和前景產生實質性的不利影響。

我們的業務高度依賴於我們的聲譽,如果我們不能維護和提高我們的聲譽,消費者對我們產品的認知度和信任度可能會受到重大影響。

我們在推廣和銷售我們的產品和服務時非常依賴我們的聲譽。我們相信,我們的產品品牌因其質量和可靠性而得到消費者的認可。然而,假冒產品、產品缺陷、客户服務效率低下、產品責任索賠、消費者投訴、侵犯知識產權或負面宣傳或媒體報道可能會損害我們的聲譽。任何針對我們的負面索賠,即使是不道德或不成功的,都可能分散我們管理層對日常業務運營的注意力和其他資源, 這可能對我們的業務、運營結果和財務狀況產生不利影響。關於我們產品的安全性、價格水平或質量的負面媒體報道和由此產生的負面宣傳 可能會對消費者對我們和我們產品的接受度和信任度造成實質性的不利影響。

此外,針對我們的任何監管或法律行動的負面宣傳 可能會損害我們的聲譽,削弱消費者對我們的信心,並減少對我們產品的長期需求,即使此類監管或法律行動沒有根據或對我們的業務無關緊要。

關鍵原材料和其他必要用品或服務的可獲得性、質量和成本的變化可能對我們的業務、財務狀況和運營結果產生重大不利影響。

截至2023年6月30日和2022年6月30日的六個月,原材料成本分別佔我們總收入的39.4%和40.6%。 截至2022年和2021年12月31日的年度,原材料成本分別佔我們總收入的41.5%和43.1%。受政策、通貨膨脹、匯率波動、天氣變化或相關原材料供求變化等不可控因素的影響,原材料、交通運輸及其他必需品或服務的價格會出現波動。在整個疫情期間,鑄鐵和鋼板等大宗原材料產品的價格持續上漲,尤其是在2021年年中,鑄鐵和鋼板的價格達到了峯值,到目前為止還沒有出現下降的趨勢。因此,如果主要原材料價格繼續上漲,可能會導致我們主營業務的成本 上升。我們可能無法通過提高產品價格來抵消價格上漲的影響,在這種情況下,我們的利潤率將下降,我們的財務狀況和運營結果可能會受到實質性的不利影響 。此外,如果我們大幅提高產品價格,我們可能會失去競爭優勢。這反過來可能導致銷售額和客户的損失。無論是哪種情況,我們的業務、財務狀況和運營結果都可能受到實質性的不利影響。

24

我們的業務依賴於某些主要客户,我們與主要客户關係的變化或困難可能會損害我們的業務和財務業績。

我們有一些客户 的收入佔公司總收入的10%或更多,或其應收賬款餘額佔公司應收賬款總額的10%或更多,如下:

在截至2023年6月30日的六個月中,三家客户分別佔公司總收入的23.6%、15.3%和13.5%。在截至2022年6月30日的六個月中,三家客户分別佔公司總收入的22.1%、18.8%和18.5%。如果公司未能增加對其他客户的銷售,對這些主要客户的銷售額的任何下降都可能對公司的運營和現金流產生負面影響。截至2023年6月30日,五家客户分別佔公司應收賬款餘額的18.3%、16.7%、16.3%、14.6%和12.6%。截至2022年6月30日,三家客户 分別佔公司應收賬款餘額的31.2%、15.4%和14.4%。請參閲“注: 16- 主要客户和供應商的集中度。”

截至2022年12月31日止年度,三大客户分別佔本公司總收入約24.3%、17.0%及9.2%。 截至2022年12月31日止三大客户分別佔本公司應收賬款總額約27.8%、16.9%及13.8%。在截至2021年12月31日的年度內,三大客户分別佔公司總收入的26.3%、22.0%和16.9%。截至2021年12月31日,兩大客户分別佔公司應收賬款總額的36.2%和19.7%。請參閲“附註16– 主要客户和供應商集中度 s.”

如果我們不能與大客户保持長期的 關係,或者不能將大客户逐期替換為同等的客户,則此類銷售的損失可能會對我們的業務、財務狀況和運營結果產生不利影響。此外,我們可能無法像競爭對手那樣迅速、高效地識別趨勢或向市場推出新產品和服務,或者無法以具有競爭力的價格將新產品和服務推向市場。 現有客户可能不會為我們帶來新業務,也不會使我們的業務與競爭對手失去競爭力。如果我們的客户羣 減少,我們可能無法產生足夠的收入來支付增加的成本和支出。因此,我們的業務和 運營結果可能會受到實質性的不利影響。

我們面臨着激烈的競爭,如果我們不能有效地競爭,我們可能會失去市場份額,我們的業績、前景和運營結果可能會受到實質性的不利影響 。

近年來,中國的汽車模具製造業發展迅速。國內從事這一行業的企業很多。同時,許多國外先進模具製造企業在中國設廠,市場競爭激烈。我們的競爭因素主要體現在對技術、研發、質量、渠道、品牌、配套能力、售後服務等綜合能力的競爭。我們的一些競爭對手,包括國內外公司, 可能擁有超過我們的財務、研發和其他資源。不能保證我們現有或潛在的 競爭對手不會銷售與我們競爭或超過我們的產品,或者不會比我們更快地適應不斷變化的行業趨勢或不斷變化的市場需求。我們在某些地區市場的競爭對手也可能受益於更靠近這些市場的原材料來源或生產設施,競爭對手之間可能會進行上下游業務整合或聯盟,因此,我們的 競爭對手可能能夠迅速奪取可觀的市場份額。這些事件中的任何一個都可能對我們的市場份額、業務、 和運營結果造成不利影響。

25

此外,競爭可能 導致我們降低價格、降低利潤率和失去市場份額,任何這些都可能對我們的運營業績產生不利影響。我們也不能向您保證,競爭對手不會積極從事旨在破壞我們的品牌和產品質量或影響消費者對我們產品的信心的合法或非法活動。

如果我們的客户所在的行業出現長期放緩,我們的收入將會下降。

我們主要從事汽車鑄造模具業務,下游客户是受宏觀經濟影響較大的汽車行業零部件製造商。全球和國內經濟的週期性波動將對我國的汽車生產和消費產生影響。當宏觀經濟處於上升階段時,汽車產業發展迅速,汽車消費活躍;相反,當宏觀經濟處於下滑階段時,汽車產業發展放緩,汽車消費增長緩慢。

因此,我們還面臨着經濟週期性波動造成的不確定性風險。如果汽車行業受到宏觀經濟的影響,發展放緩,可能會導致我們的訂單減少,收貨困難。

我們在技術開發方面的努力和投資可能並不總是產生預期的結果。

我們正在不斷開發 並尋求開發與我們產品中使用的汽車鑄造模具產品密切相關的技術。截至 本招股説明書日期,我們的核心研發團隊由11名員工組成,他們在推出新產品或產品升級方面擁有良好的記錄。 目前,我公司研發團隊已在雙渦殼芯裝配夾具、中心殼外殼砂芯模雙面注砂、排氣砂芯模水平注砂等方面進行了開發,並取得了一定的成功。但是, 我們不能向您保證我們未來開發相關技術的努力一定會成功,在這種情況下,我們的產品可能會 失去競爭優勢。

此外,我們無法向 您保證我們開發的技術將被客户廣泛接受,在這種情況下,我們的業務、財務狀況、運營結果 和前景可能會受到重大不利影響。

我們的生產可能會出現中斷 和延遲。

目前,我們在江蘇省無錫市有一個生產基地。自然或人為災害(如惡劣天氣、火災、技術或機械故障、風暴、 爆炸、地震、罷工、恐怖活動、戰爭和流行病爆發)或其他中斷(如停電和停水 )可能會對我們的生產設施造成重大損害,恢復生產可能成本高昂且耗時,並可能 對我們的運營造成重大中斷。在受影響的生產設施可用並投入運營之前,我們可能會產生額外的 成本,並可能面臨產品供應中斷。

26

儘管我們於往績記錄期間或截至最後可行日期並無 重大生產中斷,但生產日期後的任何中斷或延遲 可能對我們生產足夠產品的能力產生不利影響,進而影響我們滿足客户需求的能力。 在這種情況下,我們的業務、財務狀況、經營業績和前景可能會受到重大不利影響。

我們面臨原材料供應中斷或延誤的風險。

我們依賴於原材料的及時供應,如鑄鐵和鋼板,以滿足我們的生產計劃。從供應商供應原材料的任何延誤或中斷都可能對我們履行對客户的合同義務的能力造成不利影響。 此外,任何自然災害或人為災難或其他意外災難事件,包括惡劣天氣、火災、技術或其他意外災難事件,包括惡劣天氣、火災、技術或 機械故障、風暴、爆炸、地震、罷工、恐怖活動、戰爭和流行病的爆發,都可能擾亂我們的運輸渠道,損害我們供應商的運營,並阻礙我們及時向客户製造和交付產品的能力 。例如,2020年第一季度的新冠肺炎疫情等事件可能會給我們的供應鏈帶來額外的壓力。請參閲“風險因素-我們面臨與流行病、傳染病爆發和其他疾病爆發相關的風險,包括新冠肺炎的爆發。我們的業務可能會受到傳染病(如非典、H5N1禽流感、人類豬流感或最近的新冠肺炎)或其他流行病或疾病爆發的實質性不利影響。”

我們面臨與我們銷售的產品的運輸相關的風險。

我們從我們的 倉庫裝載產品,並提供運輸服務,直到我們的產品交付給客户。但是,如果發生此類事故,導致我們在運輸途中銷售的產品受損,我們的產品供應能力可能會受到不利影響。我們可能需要返工和維修我們的產品。任何此類事件的發生也可能要求我們進行超出預期的大量資本支出,並推遲產品交付,這可能會導致客户索賠。根據現有政策,我們可能損失的銷售額或因此類運營中斷和交貨延遲而增加的成本可能無法收回,而長期業務中斷可能會導致最終客户流失。如果發生其中任何一個或多個風險,我們的業務、財務狀況、 運營結果和前景可能會受到重大不利影響。

任何與我們產品相關的質量問題都可能導致客户流失和銷售損失,如果這些問題與我們的產品相關,我們可能會面臨產品責任索賠。

我們業務的成功依賴於持續交付高質量和可靠的產品。我們不能向您保證我們的質量控制將始終有效 ,如果我們的任何產品因任何原因質量惡化,或者如果消費者認為我們的產品沒有交付聲稱的結果,我們可能會面臨退貨或取消訂單和客户投訴。

此外,如果我們的產品 存在缺陷或對消費者財產損壞或人身傷害的整體原因造成不利影響,我們可能會承擔產品責任 索賠或產品召回,這可能會導致財務和聲譽損害。即使我們最終勝訴,我們也可能被要求支付為此類法律索賠辯護的鉅額費用。此外,消費者對我們產品的看法和購買意願可能會受到不利影響,無論質量問題是否與我們有關。因此,任何與我們產品相關的實際或已知質量問題都可能對我們的業務、財務狀況、運營結果、 和前景產生重大不利影響。

27

我們的設施和運營可能需要 大量投資和升級。

由於折舊或業務增長,我們的設施和運營可能需要大量投資和偶爾升級,因此我們的成本可能會增加。 如果我們不能成功收回這些成本,我們的盈利能力可能會下降。此外,是否按計劃及時完成升級取決於多個因素,包括我們為此類升級籌集和維持足夠資金的能力、材料和設備的充足供應,以及按時交付的能力。如果升級不能按時完成,我們的產能將暫時受到限制,我們的業務、財務狀況、運營結果和前景可能會進一步受到實質性和不利的影響。

監管行動、法律程序和客户對我們的投訴可能會損害我們的聲譽,並對我們的業務、運營結果、財務狀況和前景產生實質性的不利影響。

隨着我們業務的增長和 擴張,我們可能會捲入訴訟、監管程序和其他超出我們業務正常流程的糾紛 。此類訴訟和糾紛可能導致實際損害索賠、凍結我們的資產、轉移我們管理層的注意力和對我們和我們管理層的聲譽損害,以及對我們的董事、高級管理人員或員工的法律訴訟, 而責任的可能性和金額可能在很長一段時間內都是未知的。鑑於其中許多訴訟事項的不確定性、複雜性和範圍,其結果通常無法以任何合理的確定性進行預測。因此, 我們在這方面的儲備可能不足。此外,即使我們最終在這些問題上勝訴,我們也可能產生大量的法律費用或遭受重大的聲譽損害。

我們可能無法保護我們的知識產權 。

我們認為專利、技術訣竅、專有技術和類似的知識產權對我們的成功至關重要,我們依靠知識產權法律和合同安排的組合,包括與員工和其他人的保密和競業禁止協議來保護我們的 專有權利。截至本招股説明書日期,無錫銘騰模具已在中國註冊了19項專利。請參閲“商業 -知識產權“儘管採取了這些措施,我們的任何知識產權都可能受到挑戰、無效、規避或挪用,或者此類知識產權可能不足以為我們提供競爭優勢。

在中國,知識產權的維護和執法往往很難 。法定法律和法規受司法解釋和執行的制約,可能不會一致適用。交易對手可能違反機密性、發明轉讓和競業禁止協議 ,我們可能沒有足夠的補救措施來應對此類違規行為。因此,我們可能無法有效地 保護我們在中國的知識產權。

防止任何未經授權的 使用我們的知識產權是困難和昂貴的,我們採取的步驟可能不足以防止我們的知識產權被盜用。如果我們訴諸訴訟來執行我們的知識產權,這樣的訴訟可能會導致大量成本和我們的管理和財務資源的轉移。我們不能保證我們會在此類訴訟中勝訴。此外,我們的商業祕密可能被泄露,或以其他方式泄露給我們的競爭對手,或被我們的競爭對手獨立發現。

28

我們的員工因使用生產設備和機械而面臨嚴重受傷的風險。

我們在生產過程中使用具有潛在危險並可能導致員工人身傷害的重型機械和設備。我們為員工提供的安全培訓可能無法有效防止事故的發生。因使用設備或機械而導致的任何重大事故都可能擾亂我們的生產,損害我們的企業形象,並承擔法律和監管責任。雖然我們投保僱員意外保險,以及工傷補償和醫療保險,但承保範圍可能不足以抵銷因此類意外而引致的索賠損失。截至招股説明書發佈之日,尚無針對該公司的索賠。

此外,可能導致重大財產損失、生命損失或傷害的潛在工業事故可能使我們面臨索賠和訴訟,我們可能對員工及其家人的醫療費用和其他付款負有責任,並可能受到罰款或處罰。因此,我們的聲譽、 品牌、業務、財務狀況、運營結果和前景可能會受到實質性的不利影響。

我們可能受到知識產權 侵權索賠的影響。

我們不能確定 我們的業務或業務的任何方面不會或不會侵犯或以其他方式侵犯第三方持有的商標、專利、版權、專有技術或其他知識產權。截至本次招股書發佈之日,我們仍在申請中國的七項專利,可能不會獲批。我們未來可能會不時受到法律訴訟和與他人知識產權相關的索賠的影響。此外,可能有第三方商標、專利、版權、專有技術或其他知識產權被我們的產品、服務或業務的其他方面在我們不知情的情況下侵犯。如果對我們提出任何第三方侵權索賠,我們可能被迫將管理層的時間和其他資源從我們的業務和運營中轉移出來,以對抗這些索賠,無論其是非曲直。

我們對我們的知識產權有承諾,如果我們不償還銀行貸款,我們可能會面臨專利權被強制執行的風險。

2022年3月4日,我們與江蘇銀行簽訂了一項額外的短期貸款協議,金額為人民幣500萬元(約合78萬美元),年利率為4%。貸款到期日為2023年3月3日。我們將兩項專利權質押作為抵押品,並在中國依法依規辦理了質押登記,為銀行的這筆短期貸款提供擔保。貸款 已在到期時償還。根據中華人民共和國法律,專利權質押是指債權人或者第三人對債務人履行未清償義務負有擔保義務的專利權。當債務人未能履行其在擔保債務項下的義務時,債權人有權對專利權的貼現、拍賣或出售所得的收益享有優先權。因此,如果我們不償還江蘇銀行的這些銀行貸款,我們可能會失去我們的專利 權利,這可能會對我們的無形資產,甚至我們的業務運營產生實質性的不利影響。

我們的成功有賴於我們的高級管理層和關鍵員工的持續努力。

我們未來的成功在很大程度上取決於我們高級管理層和其他關鍵員工的持續服務。如果我們失去他們的服務,我們可能無法 找到合適或合格的替代人員,並可能產生招聘和培訓新員工的額外費用,這可能會嚴重擾亂我們的業務和增長。我們的創始人兼首席執行官徐英凱先生和其他管理層成員對我們的願景、戰略方向、文化和整體業務成功至關重要。我們的員工,包括我們管理層的成員 ,可以選擇尋求其他機會。如果我們無法激勵或留住關鍵員工,我們的業務可能會受到嚴重幹擾,我們的前景可能會受到影響。此外,儘管我們已經與管理層簽訂了保密和競業禁止協議,但不能保證我們的管理層成員不會加入我們的競爭對手或組成競爭對手的業務。 如果我們的現任或前任官員與我們之間發生任何糾紛,我們可能不得不產生鉅額成本和費用來在中國執行此類協議,或者我們可能根本無法執行這些協議。

29

我們的子公司必須遵守《中國》中的相關規章制度,如果不遵守,可能會對我們產生實質性的不利影響。

我們必須遵守與我們的運營和生產流程有關的適用環境法規、衞生質量標準和生產安全標準。為了遵守相關公共衞生部門和質量技術監督部門的規章制度,我們接受定期和隨機檢查。如果未能通過此類檢查並遵守監管要求,可能會導致我們產品的生產和銷售終止、相關收入被沒收、業務執照被吊銷或潛在的刑事責任,這將對我們的聲譽和業務、財務狀況、運營和前景產生重大不利影響。

如果我們未能實施和維持有效的內部控制制度,以彌補我們在財務報告方面的重大弱點,我們可能無法準確地報告我們的運營結果,履行我們的報告義務或防止欺詐。

在此次發行之前,我們一直是一傢俬人公司,會計人員和其他資源有限,無法解決我們對財務報告的內部控制 。在對本招股説明書中包含的綜合財務報表進行審計時,我們和我們的獨立註冊會計師事務所發現了我們對財務報告的內部控制存在重大缺陷。正如PCAOB制定的標準所定義的那樣,“重大缺陷”是財務報告內部控制的缺陷或缺陷的組合,因此,年度或中期財務報表的重大錯報很有可能無法得到及時預防或發現。

已發現的重大弱點與我們缺乏足夠的熟練員工以及缺乏正式的會計政策和程序手冊以確保正確的財務報告符合美國公認會計原則和美國證券交易委員會的要求有關。我們和我們的獨立註冊會計師事務所都沒有對我們的內部控制進行全面評估 以識別和報告我們在財務報告內部控制方面的重大弱點和其他缺陷。 如果我們對我們的財務報告內部控制進行了正式評估,或者我們的獨立註冊會計師事務所對我們的財務報告內部控制進行了審計,可能還會發現其他缺陷。

在確定重大缺陷和其他缺陷後,我們已採取措施並計劃繼續採取措施補救這些控制缺陷 。然而,這些措施的實施可能無法完全解決我們在財務報告內部控制方面的重大弱點和其他缺陷,我們不能得出這些缺陷已得到完全補救的結論。我們未能糾正材料的弱點和其他缺陷,或未能發現和解決任何其他缺陷,可能會導致我們的財務報表不準確,並削弱我們及時遵守適用的財務報告要求和相關監管文件的能力 。此外,對財務報告進行無效的內部控制可能會嚴重阻礙我們防止欺詐的能力。

本次發行完成後,我們將遵守《交易所法案》、2002年《薩班斯-奧克斯利法案》(以下簡稱《薩班斯-奧克斯利法案》)以及納斯達克證券交易所規則和規章的 申報要求。《薩班斯-奧克斯利法案》(Sarbanes-Oxley Act)要求我們對財務報告保持有效的披露控制和程序以及內部控制。根據《薩班斯-奧克斯利法案》(Sarbanes-Oxley Act)第 404節的規定,我們必須對我們的財務報告內部控制進行系統和流程評估和測試 ,以允許管理層在我們的20-F表格中報告我們財務報告內部控制的有效性,從我們成為上市公司後的第二份年度報告開始。在此次發行之前,我們從未被要求在指定期限內測試我們的內部控制,因此,我們可能會遇到及時滿足這些報告要求的困難 。

我們的管理層可能會得出結論:我們對財務報告的內部控制無效。

如果我們不能及時遵守《薩班斯-奧克斯利法案》第404條的要求,或者如果我們不能保持我們對財務報告的內部控制的充分性,因為這些標準會不時被修改、補充或修正,我們可能無法 能夠編制及時和準確的財務報表,並且可能無法持續地得出結論,我們根據第404條對財務報告進行了有效的 內部控制。如果發生這種情況,我們可能會在財務報表中出現重大錯報,無法履行我們的報告義務,這可能會導致我們普通股的市場價格下跌,我們可能會受到美國證券交易委員會或其他監管機構的制裁或調查。我們還可能被要求重述 前幾個時期的財務報表。

30

中國或全球經濟的嚴重或長期低迷可能會對我們的業務和財務狀況產生實質性的不利影響。

新冠肺炎在2023年初對中國和全球經濟產生了負面影響,但其深遠影響仍不可預測。這是否會導致經濟長期低迷仍是個未知數。中國領導的國家統計局報告稱,2020年第一季度國內生產總值負增長6.8%。甚至在新冠肺炎爆發之前,全球宏觀經濟環境就面臨着諸多挑戰 。自2010年以來,中國經濟的增長速度已經在放緩。甚至在2020年前,包括美國和中國在內的一些世界主要經濟體的中央銀行和金融當局已經採取了擴張性貨幣和財政政策,其長期影響存在相當大的不確定性。動亂、恐怖主義威脅以及中東和其他地區潛在的戰爭可能會增加全球市場的波動性。也有人擔心中國與包括周邊亞洲國家在內的其他國家的關係,這可能會對經濟產生影響。特別是,美國和中國未來在貿易政策、條約、政府法規和關税方面的關係存在重大不確定性。中國的經濟狀況對全球經濟狀況以及國內經濟和政治政策的變化以及中國預期或預期的整體經濟增長率都很敏感。全球或中國經濟的任何嚴重或長期放緩都可能對我們的業務、經營業績和財務狀況產生實質性的不利影響。

與公司結構有關的風險

我們將依賴我們中國子公司支付的股息和 其他權益分派來為我們可能有的任何現金和融資需求提供資金,而對我們中國子公司向我們付款的能力的任何限制 都可能對我們開展業務的能力產生重大不利影響。

我們是開曼羣島的控股公司,將依賴我們的中國子公司的股息和其他股權分派,為我們可能有的任何現金和 融資需求提供資金,包括向我們的股東支付股息和其他現金分派以償還我們可能產生的任何債務所需的資金。如果我們的中國子公司未來為自己產生債務,管理債務的工具可能會限制他們向我們支付股息或進行其他分配的能力。根據中國法律和法規,我們的中國子公司為外商獨資企業,只能從根據中國會計準則和法規確定的各自累計利潤中支付股息。此外,要求外資企業每年至少提取其累計税後利潤的10%(如有),作為一定的法定公積金,直至該基金總額達到其註冊資本的50%。這樣的儲備資金不能作為紅利分配給我們。外商獨資企業可以根據中國會計準則將其税後利潤的一部分劃撥給企業發展基金或員工福利和獎金基金。

我們的中國業務運營子公司無錫名騰模具幾乎所有收入都是以人民幣產生的,不能自由兑換成其他貨幣。 因此,對貨幣兑換的任何限制都可能限制無錫明騰模具使用其人民幣現金餘額向我們支付股息的能力。

中國政府可能會繼續加強資本管制,外管局可能會對同時屬於經常賬户和資本賬户的跨境交易提出更多限制和實質性審查程序。對我們中國子公司向我們支付股息或支付其他款項的能力的任何限制,都可能對我們的增長、進行有利於我們業務的投資或收購、支付股息或以其他方式為我們的業務提供資金和開展業務的能力造成重大和不利的限制。

此外,中華人民共和國企業所得税法,或企業所得税法 其實施細則規定,中國公司支付給非中國居民企業的股息,適用最高10%的預提税率,但根據中華人民共和國中央政府與非中國居民企業註冊成立的其他國家或地區政府之間的條約或安排另有豁免或減免的除外。

31

在中國經商的相關風險

如果業務中的現金或資產位於中國或香港或中國或香港實體,則由於中國政府幹預或對我們或我們的子公司轉移現金或資產的能力進行幹預或施加限制,該等資金或資產可能無法用於中國或香港以外的運營或其他用途。

明騰國際與其香港及中國子公司之間的資金及資產轉移均受限制。中國政府對人民幣兑換成外幣和將貨幣匯出中國實施管制。請參閲“風險因素 -與在中國做生意有關的風險-政府對貨幣兑換的控制可能會限制我們有效利用收入的能力,並影響您的投資價值。“此外,《中華人民共和國企業所得税法》及其實施細則 規定,中國公司支付給非中國居民企業的股息將適用10%的預提税率 ,除非根據中華人民共和國中央政府與非中國居民企業所在國家或地區政府之間的條約或安排予以減免。請參閲“風險因素-與在中國做生意有關的風險- 明騰國際是一家控股公司,將依賴我們子公司支付的股息來滿足我們的現金需求。對子公司向我們支付股息的能力的任何限制,或向我們支付股息的任何税務影響,都可能限制我們向母公司支付費用或向普通股持有人支付股息的能力.”

截至 招股説明書發佈之日,香港政府對資金在香港境內、流入和流出香港(包括從香港向中國內地的資金)沒有任何限制或限制,但涉及洗錢和犯罪活動的資金轉移除外。然而,不能保證香港政府不會在未來頒佈可能施加此類限制的新法律或法規。

因此,若業務中的現金或資產位於中國或香港或中國或香港實體,則由於中國政府幹預或施加限制 以及中國政府對我們或我們的附屬公司轉讓現金或資產的能力的限制,該等資金或資產可能無法 用於中國或香港以外的營運或其他用途。

中國有關中國居民投資離岸公司的法規 可能會使我們的中國居民實益所有者或我們的中國子公司承擔責任或受到處罰,限制我們向我們的中國子公司注資的能力,或者限制我們的中國子公司增加註冊資本或分配利潤的能力。

作為我們中國子公司的離岸控股公司,明騰國際可向我們的子公司提供貸款或額外出資,但須滿足適用的政府註冊和批准要求。

我們向我們的中國子公司發放的任何貸款,根據中國法律被視為外商投資企業,不能超過法定限額,並且必須 向國家外匯管理局(“外管局”)的當地對應部門登記。

2014年7月,外管局發佈了《關於境內居民境外投資和特殊目的載體融資及往返投資外匯管理有關問題的通知》,即《國家外匯管理局第37號通知》,取代了以前的《外管局通知》。外管局第37號通函要求中國居民,包括中國個人和中國法人實體,就其直接或間接離岸投資活動向外管局或其當地分支機構進行登記。外管局第37號通函適用於我們為中國居民的股東 ,並可能適用於我們未來可能進行的任何海外收購。

根據外管局第37號通函, 中國居民在外管局第37號通函實施之前對離岸特殊目的載體(SPV)進行或已經進行的直接或間接投資,必須向外滙局或其當地分支機構進行登記。此外,作為特殊目的機構的直接或間接股東的任何中國居民 必須向外滙局當地分支機構更新關於該特殊目的機構的登記,以反映任何重大變化。此外,該特殊目的公司在中國的任何附屬公司均須敦促中國居民股東 向外滙局當地分支機構更新其登記,以反映任何重大變化。如果該特殊目的公司的任何中國居民股東未能進行規定的登記或更新登記,該特殊目的公司在中國的子公司可被禁止將其利潤或減資、股份轉讓或清算所得款項分配給該特殊目的公司,該特殊目的公司也可被禁止 向其在中國的子公司追加出資。2015年2月,外匯局發佈了《關於進一步簡化和完善直接投資外匯管理政策的通知》,簡稱《通知13》。根據《通知》第13條,境外直接投資和對外直接投資的外匯登記申請,包括《外匯局第37號通知》要求的,必須向符合條件的銀行而不是外匯局備案。符合條件的銀行應在外匯局的監督下對申請進行審查並受理登記。我們已盡最大努力通知直接或間接持有我們開曼羣島控股公司股份的中國居民或實體完成外匯登記。 然而,我們可能不會被告知所有直接或間接持有我們公司股份的中國居民或實體的身份,我們也不能強迫我們的實益擁有人遵守安全登記要求。我們不能向您保證,作為中國居民或實體的我們的所有其他股東 或實益所有人已經遵守並將在未來進行、獲得或更新外管局規定的任何適用的登記或批准。該等股東或實益擁有人未能遵守外管局規定,或我們未能修訂我們中國附屬公司的外匯登記,可能會令我們受到罰款或 法律制裁,限制我們的海外或跨境投資活動,並限制我們的中國附屬公司作出 分派或向我們支付股息或影響我們的所有權結構的能力,這可能會對我們的業務及前景造成不利影響。

32

此外,由於這些與外匯和對外投資相關的規定相對較新,其解釋和實施一直在 不斷演變,目前尚不清楚相關政府部門將如何解釋、修訂和實施這些規定以及未來有關離岸或跨境投資和交易的任何規定。例如,我們可能會對我們的外匯活動 進行更嚴格的審查和審批,如股息匯款和 外幣借款,這可能會對我們的財務狀況和經營業績產生不利影響。我們不能向您保證我們已經或將能夠遵守所有適用的外匯和對外投資相關法規。 此外,如果我們決定收購一家中國境內公司,我們不能向您保證我們或該公司的所有者(視情況而定)將能夠獲得必要的批准或完成外匯 法規所要求的必要的備案和登記。這可能會限制我們實施收購戰略的能力,並可能對我們的業務和前景產生不利影響。

鑑於中國法規對境外控股公司向中國實體的貸款和對中國實體的直接投資提出了各種 要求,我們無法 向您保證,我們將能夠在 基礎上及時完成必要的政府註冊或獲得必要的政府批准,如果我們能夠完成對中國實體的未來貸款或我們未來對中國子公司的出資。 如果我們未能完成此類註冊或獲得此類批准,我們使用此次發行所得收益併為我們的中國業務提供資金的能力可能會受到負面影響。這可能會對我們的流動資金以及我們為業務提供資金和擴大業務的能力造成重大不利影響。

關於《中華人民共和國外商投資法》的解釋和實施,以及它可能如何影響我們當前公司結構、公司治理和業務運營的可行性, 存在很大的不確定性。

2019年3月15日,全國人民代表大會通過了《中華人民共和國外商投資法》,自2020年1月1日起施行,取代了中國現行的三部外商投資法律,即《中華人民共和國股份制合資經營企業法》、《中華人民共和國合作經營企業法》和《外商獨資企業法》及其實施細則和附屬法規。《中華人民共和國外商投資法》體現了預期的中國監管趨勢,即根據國際通行做法和中國統一外商投資企業公司法律要求的立法努力,理順其外商投資監管制度。 《中華人民共和國外商投資法》從投資保護和公平競爭的角度,為外商投資的准入和促進、保護和管理確立了基本框架。

根據《中華人民共和國外商投資法》,外商投資是指一個或者多個外國自然人、經營主體或者其他組織(統稱外國投資者)在中國境內直接或間接進行的投資活動,包括下列情形:(一)外國投資者單獨或者集體在中國境內設立外商投資企業;(二)外國投資者在中國境內取得企業的股份、股權、資產股份等權益;(三)外國投資者單獨或者與其他投資者共同投資中國境內的新項目;(四)法律、行政法規、國務院規定的其他投資方式。

根據《中華人民共和國外商投資法》,國務院將公佈或批准公佈有關外商投資特別管理措施的《負面清單》。《中華人民共和國外商投資法》給予外商投資實體以國民待遇,但在負面清單中被視為“受限制”或“禁止”的行業經營的外商投資企業除外。由於《負面清單》尚未公佈,目前還不清楚它是否會與現行的《外商投資市場準入特別管理辦法》(負面清單)有所不同。《中華人民共和國外商投資法》規定,在外國限制或禁止行業經營的外商投資企業需要獲得中國政府有關部門的市場準入許可和其他批准。如果發現外國投資者投資“負面清單”中禁止的行業,可以要求該外國投資者停止投資活動,在規定的 期限內處置其股權或資產,並沒收其收入。外國投資者的投資活動違反《負面清單》規定的限制准入特別管理措施的,有關主管部門應當責令其改正,並採取必要措施,滿足限制准入特別管理措施的要求。

中華人民共和國政府將建立外商投資信息通報制度,外國投資者或外商投資企業應通過企業登記制度和企業信用信息公示制度向有關商務主管部門報送投資信息,並建立安全審查制度,對影響或可能影響國家安全的外商投資進行安全審查。

33

此外,《中華人民共和國外商投資法》規定,根據現行外商投資管理法律設立的外商投資企業,自《中華人民共和國外商投資法》實施之日起五年內,可以維持其結構和公司治理結構。

此外,《中華人民共和國外商投資法》還為外國投資者及其在中國境內的投資規定了若干保護規則和原則,包括: 外國投資者可以在中國境內以人民幣或者外幣自由調入或調出中國的出資、利潤、資本利得、資產處置所得、知識產權使用費、賠償或者賠償、清算所得等;地方政府應當遵守對外國投資者的承諾; 各級政府及其部門應當依照法律法規制定有關外商投資的地方性規範性文件,不得損害外商投資企業的合法權益,不得對外商投資企業附加義務,不得設置市場準入限制和退出條件,不得幹預外商投資企業的正常生產經營活動;除特殊情況外,應遵循法定程序,及時給予公平合理的補償,禁止徵收或徵用外商投資;禁止強制技術轉讓。

儘管如此, 《中華人民共和國外商投資法》規定,外商投資包括法律、行政法規或者國務院規定的其他投資方式。因此,未來國務院規定的法律、行政法規或規定有可能出臺詳細的監管政策,並建立安全審查制度,以進一步規範外商在中國的投資活動。

中國政府對我們開展商業活動的方式有很大影響。我們目前不需要獲得中國當局的批准才能在美國交易所上市,但如果我們未來需要獲得批准,但被中國當局拒絕在美國交易所上市,我們將無法繼續在美國交易所上市,我們普通股的價值可能會大幅下跌或一文不值,這將對投資者的利益產生重大影響。

中國政府已經並將繼續通過監管和國有制對中國經濟的幾乎每一個領域進行實質性控制。我們在中國的經營能力可能會因其法律法規的變化而受到損害,包括與税收、環境法規、土地使用權、財產和其他事項有關的法律法規。這些司法管轄區的中央或地方政府可能會實施 新的、更嚴格的法規或對現有法規的解釋,這將需要我方承擔額外的支出和努力 以確保我們遵守此類法規或解釋。因此,政府未來的行動,包括不繼續支持最近的經濟改革和迴歸更集中的計劃經濟或在執行經濟政策時的地區或地方差異的任何決定,都可能對中國或其特定地區的經濟狀況產生重大影響 ,並可能要求我們放棄在中國房地產中的任何權益。

例如,中國網絡安全監管機構於2021年7月2日宣佈已開始對滴滴(NYSE:DIDI)展開調查,兩天後 下令將該公司的應用程序從智能手機應用商店下架。

因此,公司的業務部門可能會在其運營所在的省份受到各種政府和監管幹預。公司 可能受到各種政治和監管實體的監管,包括各種地方和市政機構以及政府分支機構。公司可能會因遵守現有和新通過的法律法規或任何不遵守的處罰而產生必要的成本增加 。中國政府可能在不事先通知的情況下隨時幹預或影響我們的運營,這可能會導致我們的運營和我們普通股的價值發生實質性變化。中國政府對中國發行人在海外進行的發行和/或外國投資施加 更多監督和控制的任何行動,都可能顯著 限制或完全阻礙我們向投資者提供或繼續提供證券的能力,並導致此類證券的價值 大幅縮水或一文不值。

此外,還不確定該公司未來何時以及是否需要獲得中國政府的許可才能在美國交易所上市, 即使獲得了許可,也不確定是否會被拒絕或撤銷。儘管本公司目前不需要獲得中國政府的許可,也未收到在美國交易所上市的任何拒絕,但我們的運營可能會直接或間接受到與其業務或行業相關的現有或未來法律法規的不利影響 。因此,如果我們未來要獲得中國政府的許可才能在美國交易所上市,我們的普通股可能會大幅縮水,甚至變得一文不值。

34

近日,中共中央辦公廳、國務院辦公廳聯合印發了《關於嚴厲依法打擊非法證券活動的意見》,並於2021年7月6日向社會公佈。這些意見 強調要加強對中國境外上市公司違法違規證券活動的管理和監管。 這些意見提出,要採取推進相關監管制度建設等有效措施,應對中國境外上市公司面臨的風險和事件,以及網絡安全和數據隱私保護的要求。 此外,2022年1月4日,中國國資委、國家發改委、工業和信息化部、公安部、國家安全部、財政部、商務部、SAMR、中國證監會、人民 中國銀行、國家廣播電視總局、國家保密總局、國家密碼管理局聯合通過併發布了《網絡安全審查辦法(2021年)》,自2022年2月15日起施行。《網絡安全審查辦法(2021年)》要求,除其他事項外,任何持有超過100萬用户個人信息並尋求在外國證券交易所上市的“網絡平臺經營者”,除其他外,還應接受網絡安全審查。將頒佈的上述政策和任何相關的 實施規則可能會使我們在未來受到額外的合規性要求。由於這些意見是最近發佈的,官方對這些意見的指導和解釋目前在幾個方面還不清楚。因此,我們不能向您保證,我們將繼續完全遵守這些意見的所有新監管要求或任何未來的實施規則, 將及時或根本不遵守。請參閲“風險因素-與在中國做生意有關的風險-我們可能會受到中國有關隱私、數據安全、網絡安全和數據保護的各種法律法規的約束。我們可能對不正當使用或挪用個人信息承擔責任 “和“風險因素-中國中與經營有關的風險 -中國當局最近發佈的意見、試行辦法和修訂後的規定可能會使我們在未來受到額外的合規要求 。”

明騰國際是一家控股公司,將依靠我們中國子公司支付的股息來滿足我們的現金需求。對我們中國子公司向我們支付股息的能力的任何限制,或向我們支付股息的任何税務影響,都可能限制我們向母公司支付公司費用或向我們的普通股持有人支付股息的能力。

明騰國際是一家控股公司,通過我們的中國子公司無錫明騰模具開展我們的幾乎所有業務。我們可能依賴我們的中國子公司將支付的股息 為我們的現金和融資需求提供資金,包括向我們的股東支付股息和其他 現金分配、償還我們可能產生的任何債務和支付我們的運營費用所需的資金。如果我們的中國子公司未來以自己的名義產生債務,管理債務的工具可能會限制其向我們支付股息或進行其他分配的能力 。

根據中國法律和法規,我們的中國子公司只能從其根據中國會計準則和法規確定的累計利潤中支付股息。此外,作為一家外商獨資企業,寧騰外商獨資企業每年至少應從其累計税後利潤中提取10%(如果有)作為法定公積金,直至該基金總額達到註冊資本的50% 。

我們在中國經營的子公司無錫名騰模具主要以人民幣產生所有收入,不能自由兑換成其他貨幣。 因此,任何貨幣兑換限制都可能限制無錫名騰模具利用其人民幣收入向我們支付股息的能力 。中國政府可能會繼續加強資本管制,外管局可能會對經常賬户和資本賬户下的跨境交易提出更多限制和實質性審查程序。對我們中國子公司向我們支付股息或其他付款能力的任何限制 都可能對我們增長、進行對我們的業務有利的投資或收購、支付股息或以其他方式為我們的業務提供資金和開展業務的能力造成實質性不利的限制 。

此外,企業所得税法 及其實施細則規定,除非根據中國中央政府與非中國居民企業註冊成立的其他國家或地區的政府訂立的條約或安排而獲豁免或減免,否則中國公司向非中國居民企業支付的股息將適用最高10%的預扣税税率。對我們的中國子公司向我們支付股息或進行其他分配的能力的任何限制 可能會嚴重不利地限制我們的增長、進行可能有利於我們業務的投資或收購、支付股息或以其他方式資助和開展我們的 業務的能力。

由於我們的業務以 人民幣進行,而我們的普通股價格以美元報價,因此貨幣兑換率的變化可能會影響您的投資 價值。人民幣的任何重大升值都可能對我們的現金流、收入和財務 狀況產生重大不利影響。美元與人民幣之間的兑換率變動將影響我們可用於我們業務的收益金額 。

我們的業務 在中國開展,我們的賬簿和記錄以人民幣(中國貨幣)保存,我們向美國證券交易委員會 提交併提供給股東的財務報表以美元列報。人民幣 與美元之間的匯率變動會影響我們以美元計值的資產價值及經營業績。人民幣兑美元及其他貨幣的價值可能會波動,並受(其中包括)中國 政治及經濟狀況的變化以及中國及美國經濟的預期變化所影響。人民幣的任何重大升值 可能會對我們的現金流、收入和財務狀況產生重大不利影響。此外,本招股説明書中 發售的普通股以美元發售,我們將需要將收到的所得款項淨額兑換為人民幣,以便 將資金用於我們的業務。美元與人民幣之間的匯率變化將影響我們可用於業務的收益金額 。

35

人民幣兑美元和其他貨幣的價值可能會波動,並受中國政治和經濟狀況的變化以及中國外匯政策的影響。2005年7月21日,中國政府改變了實行了10年的人民幣盯住美元的政策,在接下來的三年裏,人民幣對美元升值了20%以上。2008年7月至2010年6月,人民幣停止升值,人民幣對美元的匯率保持窄幅波動。自2010年6月以來,人民幣兑美元匯率出現了 次大幅波動,且難以預測。2015年11月30日,國際貨幣基金組織(IMF)執董會完成了對特別提款權(SDR)組成貨幣籃子的五年定期審議,決定自2016年10月1日起,人民幣被確定為可自由使用貨幣,並作為第五種貨幣被納入SDR貨幣籃子。以及美元、歐元、日元和英鎊。2016年第四季度,在美元升值和中國資本持續外流的背景下,人民幣大幅貶值。

這種貶值在2017年停止了 ,在這一年的時間裏,人民幣對美元升值了約7%。人民幣在2018年對美元貶值了約5%。從2019年初開始,人民幣兑美元匯率再次大幅貶值。2019年8月初,中國人民銀行將人民幣每日匯率中間價設定為1美元兑7.0039元人民幣,這是自2008年以來人民幣兑美元匯率首次超過7.0%。隨着外匯市場的發展,利率自由化和人民幣國際化的進程,中國政府未來可能會宣佈匯率制度的進一步變化,我們不能向您保證,未來人民幣對美元不會大幅升值或貶值。很難預測市場力量或中國或美國政府政策 未來會如何影響人民幣對美元的匯率。

中國政府仍面臨巨大的國際壓力,要求其採取靈活的貨幣政策,允許人民幣對美元升值。 人民幣大幅升值可能對您的投資產生重大不利影響。我們絕大部分收入及成本 均以人民幣計值。人民幣的任何重大升值都可能對我們的收入、盈利和財務狀況以及我們以美元計的普通股的價值和任何應付股息產生重大不利影響。

如果我們 需要將本次發行獲得的美元兑換成人民幣用於資本支出和營運資金等業務 ,人民幣對美元的任何升值都將對我們從轉換中獲得的人民幣金額產生不利影響。 相反,人民幣兑美元大幅貶值可能會大幅減少我們收益的美元等值 ,這反過來可能對我們普通股的價格產生不利影響。如果我們決定將人民幣兑換成美元 用於支付普通股的股息、戰略收購或投資或其他商業目的, 美元對人民幣的升值將對我們可用的美元金額產生負面影響。

到目前為止,我們尚未 訂立任何對衝交易以減少我們的外匯風險敞口。雖然我們可能決定在未來進行 對衝交易,但這些對衝的可用性和有效性可能有限,我們可能無法充分 對衝我們的風險或根本無法對衝。此外,我們的貨幣兑換損失可能會因中國外匯管制法規限制 我們將人民幣兑換為外幣的能力而擴大。因此,匯率波動可能會對您的 投資產生重大不利影響。

與中國法律制度有關的不確定性,包括法律執行方面的不確定性,以及中國法律法規的突然或意想不到的變化,都可能對我們造成不利影響,並限制您和我們可以獲得的法律保護。

Wuxi Mingteng Mould was formed under and is governed by the laws of the PRC. The PRC legal system is based on written statutes. Prior court decisions may be cited for reference, but have limited precedential value. In 1979, the PRC government began to promulgate a comprehensive system of laws and regulations governing economic matters in general, such as foreign investment, corporate organization and governance, commerce, taxation and trade. As a significant part of our business is conducted in China, our operations are principally governed by PRC laws and regulations. However, since the PRC legal system continues to evolve rapidly, the interpretations of many laws, regulations and rules are not always uniform and enforcement of these laws, regulations and rules involves uncertainties, which may limit legal protections available to us. Uncertainties due to evolving laws and regulations could also impede the ability of a China-based company, such as our company, to obtain or maintain permits or licenses required to conduct business in China. In the absence of required permits or licenses, governmental authorities could impose material sanctions or penalties on us. In addition, some regulatory requirements issued by certain PRC government authorities may not be consistently applied by other PRC government authorities (including local government authorities), thus making strict compliance with all regulatory requirements impractical, or in some circumstances impossible. For example, we may have to resort to administrative and court proceedings to enforce the legal protection that we enjoy either by law or contract. However, since PRC administrative and court authorities have discretion in interpreting and implementing statutory and contractual terms, it may be more difficult to predict the outcome of administrative and court proceedings and the level of legal protection we enjoy than in more developed legal systems. Furthermore, the PRC legal system is based in part on government policies and internal rules, some of which are not published on a timely basis or at all and may have a retroactive effect. As a result, we may not be aware of our violation of these policies and rules until sometime after the violation. Such uncertainties, including uncertainty over the scope and effect of our contractual, property (including intellectual property) and procedural rights, could materially and adversely affect our business and impede our ability to continue our operations.

36

此外,如果中國 在環境保護或企業社會責任方面採用更嚴格的標準,我們可能會增加 合規成本或在運營中受到額外限制。中國的知識產權和保密保護 也可能不如美國或其他國家有效。此外,我們無法預測中國法律體系 未來發展對我們業務運營的影響,包括新法律的頒佈或現有 法律的變更或其解釋或執行。這些不確定性可能會限制我們和包括您在內的投資者獲得的法律保護。 此外,在中國的任何訴訟都可能曠日持久,並導致鉅額成本和我們的資源和 管理注意力的轉移。

中國政府對我們的業務行為擁有重要的監督和自由裁量權,並可能在政府認為適合於進一步的監管、政治和社會目標時幹預或影響我們的運營。中國政府最近發佈的新政策對教育和互聯網行業等特定行業產生了重大影響,我們不能排除未來發布有關我們行業的法規或政策可能對我們的業務、財務狀況和經營業績產生不利影響的可能性。 此外,中國政府最近表示打算對像我們這樣的中國公司進行的海外和外國投資的證券發行和其他資本市場活動施加更多監督和控制。中國政府一旦採取任何此類行動,可能會嚴重限制或完全阻礙我們向投資者提供或繼續提供證券的能力 ,並導致此類證券的價值大幅縮水,甚至在極端情況下變得一文不值。

我們可能會受到中國有關隱私、數據安全、網絡安全和數據保護的各種法律法規的約束。我們可能對不正當使用或盜用個人信息負責。

我們可能會受到中國有關隱私、數據安全、網絡安全和數據保護的各種法律法規的約束。這些法律和法規正在不斷演變和發展。適用於我們或可能適用於我們的法律的範圍和解釋通常是不確定的,可能會相互衝突,特別是在涉及外國法律的情況下。特別是,有關隱私以及個人信息和其他用户數據的收集、共享、使用、處理、披露和保護的法律法規數量眾多。 此類法律法規的範圍往往不同,可能會受到不同的解釋,並且在不同的司法管轄區之間可能不一致。

我們希望獲得有關我們運營的各個方面以及我們的員工和第三方的信息。我們還維護有關我們運營的各個方面以及我們員工的信息。客户、員工和公司數據的完整性和保護 對我們的業務至關重要。我們不會從客户那裏收集個人信息。我們的員工希望我們能夠充分保護他們的個人信息。適用法律要求我們嚴格保密我們收集的個人信息,並採取足夠的安全措施保護此類信息。

經修正案7(2009年2月28日生效)和修正案9(2015年11月1日生效)修正的《中華人民共和國刑法》禁止機構、公司及其員工在執行職務、提供服務、以盜竊或其他非法方式獲取公民個人信息的過程中出售或以其他方式非法披露公民的個人信息。2016年11月7日,中華人民共和國全國人民代表大會常務委員會發佈了《中華人民共和國網絡安全法》,自2017年6月1日起施行。

根據《網絡安全法》,網絡運營商未經用户同意,不得收集其個人信息,只能收集用户提供服務所需的個人信息。提供商還有義務為其產品和服務提供安全維護,並應遵守相關法律法規關於保護個人信息的規定 。

《中華人民共和國民法典》(中華人民共和國全國人民代表大會於2020年5月28日發佈,自2021年1月1日起施行)為中國民法下的隱私和個人信息侵權索賠提供了主要的法律依據。包括中國網信辦、工信部和公安部在內的中國監管機構 越來越重視數據安全和數據保護領域的監管。

中國有關網絡安全的監管要求 正在不斷演變。例如,中國的各個監管機構,包括中國的網信辦、公安部和國資委,執行數據隱私和保護法律法規的標準和解釋各不相同。2020年4月,中國政府頒佈了《網絡安全審查辦法》,並於2020年6月1日起施行。根據《網絡安全審查辦法》,關鍵信息基礎設施運營商在購買影響或可能影響國家安全的網絡產品和服務時,必須 通過網絡安全審查。

37

2016年11月,中國全國人大常委會通過了中國第一部《網絡安全法》,並於2017年6月起施行。CSL是中國第一部系統規定網絡安全和數據保護監管要求的法律,將許多以前監管不足或不受監管的網絡空間活動置於政府審查之下。 違反CSL的法律後果包括警告、沒收非法收入、暫停相關業務、 清盤整頓、關閉網站、吊銷營業執照或相關許可證。2020年4月,中國網信辦等部門發佈了《網絡安全審查辦法》,並於2020年6月起施行。根據《網絡安全審查辦法》,關鍵信息基礎設施運營商在購買影響或可能影響國家安全的網絡產品和服務時,必須 通過網絡安全審查。

2021年6月10日, 全國人大常委會公佈了《中華人民共和國數據安全法》,自2021年9月1日起施行。《數據安全法》規定了處理個人數據的單位和個人的數據安全保護義務,包括任何單位和個人不得通過竊取或其他非法手段獲取此類數據,收集和使用此類數據不得超過 必要的限制。遵守CSL和任何其他網絡安全及相關法律的成本和其他負擔可能會限制 使用和採用我們的產品和服務,並可能對我們的業務產生不利影響。

2021年7月10日,中國網信辦發佈《網絡安全審查辦法》修訂稿,向社會公開徵求意見 。此外,2022年1月4日,中國民航總局、國家發改委、工業和信息化部、公安部、國家安全部、財政部、商務部、國資委、中國證監會、人民中國銀行、國家廣播電視總局、國家保密總局、國家密碼管理局等13個監管機構聯合通過併發布了《網絡安全審查辦法(2021年)》,自2022年2月15日起施行。《網絡安全審查辦法(2021年)》授權有關政府部門 對影響或可能影響國家安全的一系列活動進行網絡安全審查,並要求除其他事項外, 任何持有100萬以上用户個人信息並尋求在外國證券交易所上市的網絡平臺經營者也應接受網絡安全審查。 《網絡安全審查辦法(2021年)》進一步闡述了在評估相關活動的國家安全風險時應考慮的因素,包括,(I)核心數據、重要數據或大量個人信息被盜、泄露、銷燬、非法使用或出境的風險 ;(Ii)關鍵信息基礎設施、核心數據、重要數據或大量個人信息被外國政府影響、控制或惡意使用的風險 ;以及(Iii)網絡信息安全風險。網絡安全審查還將調查海外IPO帶來的潛在國家安全風險。

2021年11月14日,國資委發佈了《網絡數據安全條例(徵求意見稿)》,或《網絡數據安全條例草案》,重申數據處理商處理100萬以上擬在境外上市的用户的個人信息,應申請網絡安全審查。此外,處理重要數據或在境外上市的數據處理商應自行或委託數據安全服務機構進行年度數據安全評估,前一年度的數據安全評估報告應於每年1月31日前提交當地網絡空間事務管理部門。 目前,《網絡數據安全條例》草案僅向社會公開徵求意見,其實施條款和預期採納或生效日期仍存在較大不確定性,可能會有所變化。我們不知道將採取什麼規則 ,也不知道這些規則將如何影響我們和我們在納斯達克上的上市。如果中國食品藥品監督管理局認定我們受到這些 規定的約束,我們可能會被要求從納斯達克退市,我們可能會受到罰款和處罰。

我們預計不會因此次發行而受到CAC的網絡安全審查,因為:(I)使用我們的產品和服務不要求 用户提供任何個人信息;(Ii)我們在業務運營中不擁有用户的任何個人信息; 和(Iii)在我們業務中處理的數據不會影響國家安全,因此可能不會被當局歸類為核心或 重要數據。然而,如果《網絡數據安全條例》草案通過成為法律,並且我們在納斯達克上上市,我們的中國運營實體很可能將被要求自行或聘請 第三方數據安全服務提供商進行年度數據安全評估,並每年向當地機構提交此類數據安全評估報告。 CAC或任何其他中國監管機構或行政部門均未就中國經營實體與本公司聯繫。 明騰國際或中國經營實體目前均不需要獲得CAC或任何其他中國當局的監管批准。然而,《網絡安全審查辦法(2021年)》將如何解讀或實施,以及包括CAC在內的中國監管機構是否可能通過與《網絡安全審查辦法(2021年)》相關的新法律、法規、規則或詳細實施 和解釋,仍存在不確定性。我們不能向您保證,包括CAC在內的中國監管機構會持與我們相同的觀點,也不能保證我們能夠完全或及時地遵守此類法律。我們的中國子公司 目前已根據中國的相關法律和法規獲得了我們運營所需的所有許可和批准 ,包括營業執照。如果適用的法律、法規或解釋發生變化,以致我們 受到CAC要求的任何強制性網絡安全審查和其他特定行動的約束,我們不能保證我們 能否及時完成註冊過程,或者根本不能。如果我們無意中得出結論認為不需要此類批准, 未能獲得和維護我們的業務所需的此類批准、許可證或許可,或未能對監管環境的變化做出反應, 我們可能會受到責任、處罰和運營中斷的影響,這可能會對我們的業務、運營產生實質性的不利影響, 顯著限制或完全阻礙我們向投資者提供或繼續提供證券的能力,或導致此類證券大幅貶值或變得一文不值。

38

網絡安全事件,包括數據 安全漏洞或計算機病毒,可能會中斷我們的產品和服務交付,損害我們的聲譽 或使我們承擔責任,從而損害我們的業務。

我們通常以電子方式接收、處理、存儲和傳輸客户和其他人的數據,例如他們的產品參數,其中大部分是保密的。 未經授權訪問我們的計算機系統或存儲的數據可能會導致盜竊,包括網絡盜竊或機密信息的不當披露,刪除或修改記錄可能會導致我們的運營中斷。當我們將信息從一個位置傳輸到另一個位置時,包括通過互聯網或其他電子網絡,這些網絡安全風險會增加。儘管我們已經實施了安全措施,包括測試軟件和我們的計算機系統、我們的設施、系統和程序,但我們和我們的第三方服務提供商的安全措施可能容易受到安全漏洞、破壞行為、軟件病毒、錯位 或丟失數據、編程或人為錯誤或其他類似事件的影響,這些事件可能會擾亂我們產品和服務的交付,或暴露我們客户和其他人的機密信息。任何涉及挪用、丟失或以其他未經授權的方式泄露或使用客户或他人的機密信息的安全漏洞,無論是我們還是我們的第三方服務提供商,都可能使我們受到民事和刑事處罰,對我們的聲譽產生負面影響,或使我們對客户、第三方或政府當局承擔責任。截至本招股説明書發佈之日,我們的供應鏈中不存在此類入侵或任何其他重大網絡安全風險。然而,我們未來可能會受到這樣的事件的影響。在這種情況下,我們可能需要或可能選擇, 出於客户關係或其他原因,花費大量額外資源來幫助糾正問題。這些發展中的任何一項都可能對我們的業務、運營結果和財務狀況產生實質性的不利影響。

您在履行法律程序、執行外國判決或在中國根據外國法律對招股説明書中提到的我們、我們的大多數董事或我們的管理層提起訴訟時可能會遇到困難。

我們是根據開曼羣島法律註冊成立的獲豁免公司 ,然而,我們基本上所有業務都在中國進行,而我們基本上所有資產都位於中國。此外,我們的所有高級管理人員和大多數董事在很大程度上居住在中國的大部分時間內,他們都是中國公民。因此,我們的股東 可能很難向我們或我們居住在中國的管理層提供法律程序文件服務。此外,中國與開曼羣島和其他一些國家和地區沒有訂立相互承認和執行法院判決的條約。因此,在中國看來,承認和執行這些非中國司法管轄區法院對不受具有約束力的仲裁條款約束的任何事項的判決可能是困難的或不可能的。

海外監管機構可能很難對中國進行調查或取證。

股東索賠或監管調查在美國很常見,但在中國,從法律或實際情況來看,通常很難追究 。例如,在中國,提供監管調查或在中國以外提起的訴訟所需的信息存在重大的法律和其他障礙。雖然中國當局可以與其他國家或地區的證券監管機構建立監管合作機制,實施跨境監督管理,但如果沒有相互務實的合作機制,與美國證券監管機構的這種合作可能效率不高。此外,根據2020年3月生效的《中華人民共和國證券法》第一百七十七條或第一百七十七條的規定,境外證券監管機構不得在中國境內直接進行調查或取證活動。雖然第一百七十七條的詳細解釋或實施細則尚未公佈,但海外證券監管機構無法在中國內部直接進行調查或取證活動,可能會進一步增加您在保護自己利益方面面臨的困難。另請參閲“風險因素-與我們的普通股和此次發行有關的風險 您在保護您的利益方面可能會面臨困難,您通過美國法院保護您的權利的能力可能會受到限制 因為我們是根據開曼羣島法律註冊的對於作為開曼羣島公司投資我們的相關風險。

若為徵收中國所得税而將本公司歸類為中國居民企業,則該分類可能會對本公司及我們的非中國股東及普通股東造成不利的税務後果。

根據中華人民共和國企業所得税法 根據其實施細則,在中國境外設立並在中國境內設立“事實上的管理機構”的企業被視為“居民企業”,其全球所得將按25%的税率繳納企業所得税。實施細則將“事實上的管理機構”定義為對企業的業務、生產、人員、會計和財產實行全面和實質性控制和全面管理的機構。2009年,國家税務總局(簡稱SAT)發佈了國家税務總局關於按照《中華人民共和國境外註冊企業認定辦法》認定中控境外註冊企業為境內企業有關問題的通知 組織管理的事實標準,或國家税務總局第82號通知,其中規定了確定在境外註冊的中國控股企業的“事實上的管理機構”是否位於中國的某些具體標準。 雖然本通知僅適用於由中國企業或中國企業集團控制的離岸企業,而不適用於由中國個人或外國人控制的離岸企業,但通知中提出的標準可能反映了國家税務總局對如何適用“事實上的管理機構”文本來確定所有離岸企業的税務居民身份的一般立場。根據《中華人民共和國税務總局第82號通知》,由中國企業或中國企業集團控制的離岸註冊企業,將因其在中國設有“事實上的管理機構”而被視為中國税務居民,其全球收入將被視為中國企業所得税 ,條件如下:(一)日常經營管理的主要所在地在中國;(二)與企業財務和人力資源有關的決策由中國的組織或人員作出或批准。(Iii)企業的主要資產、會計賬簿和記錄、公司印章、董事會和股東決議位於或保存在中國;及(Iv)至少50%的有表決權的董事會成員 或高級管理人員慣常居住在中國。

39

我們認為,就中國税務而言,我們在中國以外的任何實體都不是中國居民企業。然而,企業的税務居民身份由中國税務機關確定,“事實上的管理機構”這一術語的解釋仍然存在不確定性。如果中國税務機關就企業所得税而言認定明騰國際為中國居民企業 我們可能按25%的税率對我們的全球收入徵收中國税,這可能會大幅減少我們的淨收入, 我們可能被要求從我們向非居民企業股東(包括我們普通股持有人)支付的股息中預扣10%的預扣税。此外,非居民企業股東(包括我們的普通股東) 若出售或以其他方式處置普通股所得收益被視為來自中國內部,則可按10%的税率繳納中國税。此外,如果我們被視為中國居民企業,支付給我們的非中國個人股東(包括我們的普通股東)的股息和該等股東轉讓普通股所實現的任何收益可能 按20%的税率繳納中國税(如果是股息,該等中國税可能在來源上扣繳)。任何中國所得税責任 均可根據適用的税務條約予以減免。然而,目前尚不清楚,如果我們被視為中國居民企業,明騰國際的非中國股東是否能夠 獲得其税務居住國與中國之間的任何税收協定的好處。任何此類税收都可能減少您在我們普通股上的投資回報。

我們面臨非中國控股公司間接轉讓中國居民企業股權的不確定性。

我們面臨着有關之前涉及非居民投資者轉讓和交換我公司股票的私募股權融資交易的報告和後果的不確定性 。2015年2月,SAT發佈了關於非中國居民企業間接轉讓資產企業所得税問題的公告,或公告7。根據公告7,非中國居民企業“間接轉讓”中國資產,包括轉讓中國居民企業的非上市非中國控股公司的股權,可重新定性並視為直接轉讓相關的中國資產, 如果此類安排沒有合理的商業目的,並且是為了避免支付中國企業所得税 。因此,該等間接轉讓所得收益可能須繳交中國企業所得税,而受讓人或其他有責任支付轉讓款項的人士有責任預扣適用税項,目前適用的税率為轉讓中國居民企業股權的税率為10%。公告7還介紹了集團內部重組和通過公開證券市場買賣股權證券的安全港。2017年10月17日,SAT發佈了國家外匯管理局公告 關於非居民企業所得税源頭預提問題的徵税,或2017年12月1日生效的第37號公報。37號公報進一步明確了代扣代繳非居民企業所得税的做法和程序。

我們面臨着有關未來私募股權融資交易、股票交易所或涉及非中國居民企業投資者轉讓我公司股份的其他交易的報告和後果的不確定性 。中國税務機關可以就備案或受讓人的扣繳義務追究這類 非居民企業的備案,並請求我們的中國子公司協助備案。因此,我們和此類交易中的非居民企業可能面臨根據公告7和公告37申報義務或被徵税的風險,並可能被要求花費寶貴的資源來遵守這些規定,或確定我們和我們的非居民企業不應根據這些規定徵税,這可能對我們的財務狀況和運營結果產生重大不利影響。

如果我們的税收優惠和 政府補貼被撤銷或無法獲得,或者如果我們的納税義務的計算被中國税務機關成功質疑,我們可能被要求支付超過我們的税收撥備的税款、利息和罰款。

中國政府 為我們在中國的中國子公司提供了税收優惠,包括降低企業所得税税率。例如,根據EIT 法律 及其實施細則,法定企業所得税税率為25%。但已確定為高新技術企業的企業,其所得税可減至15%的優惠税率。適用於我們在中國的中國子公司的企業所得税税率的任何上調,或我們在中國的中國子公司目前享受的任何税收優惠和地方政府補貼的任何終止、追溯或未來減免或退款 ,都可能對我們的業務、財務狀況和經營業績產生不利 影響。

此外,在我們正常的業務過程中,我們受到複雜的所得税和其他税收法規的約束,在確定所得税撥備時需要做出重大判斷。儘管我們相信我們的税務撥備是合理的,但如果中國税務機關成功挑戰我們的立場,而我們被要求支付超過我們税務撥備的税款、利息和罰款,我們的財務狀況和經營業績將受到重大和不利的影響。

併購規則和其他某些中國法規可能會使我們更難通過收購實現增長。

2006年由六個中國監管機構通過的《外國投資者併購境內公司條例》,或於2009年修訂的《併購規則》,以及其他一些關於併購的法規和規則,為外國投資者收購中國公司確立了複雜的程序和要求,包括在某些情況下要求中國商務部(“商務部”)在任何外國投資者控制中國境內企業的控制權變更交易之前提前通知。此外,2008年起施行的中國全國人民代表大會常務委員會頒佈的《反壟斷法》要求,被視為集中的、涉及指定成交額門檻的 當事人的交易,必須經商務部批准後才能完成。2021年2月7日,國務院反壟斷委員會發布了《互聯網平臺經濟領域反壟斷指引》,其中規定: 涉及可變利益主體的經營者集中,屬於反壟斷審查範圍。互聯網平臺經營者達到適用法律規定的許可門檻的,應當提前向國務院反壟斷執法機構報告。因此,我們未來(無論是由我們自己或我們的子公司)對其他實體的收購,如果符合 許可的門檻,可能需要向中國反壟斷執法機構報告並獲得其批准,如果我們未能遵守該要求,我們可能會受到 罰款,包括但不限於不超過人民幣500,000元的罰款。此外,商務部於2011年9月起施行的《安全審查規則》規定,外國投資者 因“國防和安全”擔憂而進行的併購,以及外國投資者 可能通過其取得對國內企業“國家安全”擔憂的實際控制權的併購,均受到商務部的嚴格審查 ,該規則禁止任何試圖繞過安全審查的活動,包括通過委託代理或合同控制安排安排交易。2020年12月19日,《外商投資安全審查辦法》由國家發展改革委、商務部聯合發佈,自2021年1月18日起施行。《外商投資安全審查辦法》對外商投資安全審查機制作出了規定,包括審查的投資類型、審查範圍和程序等。

40

未來,我們可能會 尋求與我們的業務和運營互補的潛在戰略收購。遵守上述法規和其他相關規則的要求來完成此類交易可能非常耗時,任何必要的審批 流程,包括獲得商務部或其地方對應部門或其他相關政府部門的批准或批准, 可能會推遲或抑制我們完成此類交易的能力,這可能會影響我們擴大業務或保持 市場份額的能力。

《意見》、《試行辦法》和 中國當局最近發佈的修訂規定可能會在未來對我們提出額外的合規要求。

中國共產黨中央辦公廳、國務院辦公廳聯合印發《意見》,並於2021年7月6日向社會公佈。意見強調,要加強對非法證券活動的管理和對中國公司境外上市的監管。意見提出,要採取推進相關監管制度建設等有效措施,應對中國境外上市公司面臨的風險和事件,以及網絡安全和數據隱私保護的需求。上述政策和即將頒佈的任何相關實施規則 可能會使我們在未來受到更多合規要求的約束。2023年2月17日,中國證監會公佈了試行辦法和五項配套指引,並於2023年3月31日起施行。根據《試行辦法》,境內公司 尋求在境外直接或間接發行或上市的,應當在提交首次公開發行股票或者上市申請後三個工作日內,按照《試行辦法》的要求,向中國證監會辦理備案手續。 境內公司未完成規定的備案手續或者隱瞞重大事實或者在備案文件中偽造重大內容的,將受到責令改正、警告、罰款、控股股東、實際控制人等行政處罰。對直接負責的主管人員和其他直接責任人員,也可以給予警告、罰款等行政處罰。請參閲“法規--併購規則和海外上市。”

According to the CSRC Notice, the domestic companies that have already been listed overseas before the effective date of the Trial Measures (namely, March 31, 2023) shall be deemed as Existing Issuers. Existing Issuers are not required to complete the filing procedures immediately, and they shall be required to file with the CSRC for any subsequent offerings. Domestic companies that have obtained approval from overseas regulatory authorities or securities exchanges (for example, the effectiveness of a registration statement for offering and listing in the U.S. has been obtained) for their indirect overseas offering and listing prior to March 31, 2023 but have not yet completed their indirect overseas issuance and listing, are granted a six-month transition period from March 31, 2023 to September 30, 2023. Those that complete their indirect overseas offering and listing within such six-month period are deemed as Existing Issuers and are not required to file with the CSRC for their indirect overseas offerings and listings. Within such six-month transition period, however, if such domestic companies fail to complete their indirect overseas issuance and listing, they shall complete the filing procedures with the CSRC. Further, according to the CSRC Notice, on March 31, 2023, domestic companies that have already submitted valid overseas listing applications but have yet to obtain approval from overseas regulatory agencies or stock exchanges may arrange a reasonable timeframe to submit the filing. They should complete the filing procedures with the CSRC before completing their indirect overseas listing.

綜上所述, 由於我們已於 2023年3月31日前申請普通股在納斯達克上市並向SEC提交了F-1表的註冊聲明,我們可以合理安排向中國證監會提交備案申請的時間,並應在本次發行前按照《試行辦法》完成向中國證監會的備案。2023年9月25日,我們收到中國證監會關於我們完成本次發行所需備案程序的批准。

41

2023年2月24日,中國證監會會同財政部、國家保密局、中國國家檔案局對2009年中國證監會、國家保密局、國家檔案局關於中國的規定進行了修訂。修訂後的規定以《關於加強境內公司境外證券發行上市保密和檔案管理的規定》為題發佈,與試行辦法於2023年3月31日起施行。修訂規定的主要修訂之一是擴大其適用範圍,以涵蓋海外間接發行和上市,這與試行辦法一致。修訂後的規定要求:(A)境內公司計劃直接或間接通過其境外上市實體向有關個人或實體,包括證券公司、證券服務提供者和海外監管機構公開披露或提供包含國家祕密或政府機構工作祕密的文件和資料,應首先依法經主管部門批准,並向同級保密行政部門備案;境內公司擬通過其境外上市實體直接或間接向證券公司、證券服務提供者、境外監管機構等有關個人和實體公開披露或提供其他有損國家安全或公共利益的文件和資料的,應當嚴格履行國家有關法規規定的有關程序。自本招股説明書發佈之日起,修訂後的規定已正式生效。本公司或本公司附屬公司未能或被視為未能遵守上述修訂條文及其他中國法律及法規的保密及檔案管理要求,可能導致有關實體被主管當局追究法律責任,如涉嫌犯罪,將被移交司法機關 追究刑事責任。

本意見、試行辦法、修訂後的規定以及即將頒佈的任何相關實施細則可能會使我們在未來面臨額外的合規要求 。由於此類監管指導意見的解釋和實施仍存在不確定性,我們無法 向您保證我們將能夠及時或完全遵守《意見》、《試行辦法》、修訂後的規定或任何未來實施細則的所有新的監管要求。

如果不遵守中國有關租賃物業的法律和法規,我們可能會面臨潛在的罰款,並對我們使用租賃物業的能力產生負面影響。

吾等於租賃物業的租賃權益 並未按中國法律的規定向中國有關政府機關登記,若吾等在收到中國有關政府當局的任何通知後仍未作出補救,吾等 可能會被罰款。未完成租賃登記的,不影響租賃協議的法律效力,但房地產管理部門可以要求租賃協議當事人在規定的期限內完成租賃登記,未完成登記的,可對租賃協議當事人處以人民幣1,000元以上10,000元以下的罰款。

截至本招股説明書公佈之日,吾等並不知悉有任何針對吾等或吾等出租人因吾等租賃權益的缺陷而可能提出的訴訟、索償或調查。但是,如果我們的任何租約因缺乏所有權證書或租賃授權證明而受到第三方或政府當局的質疑而終止 ,我們預計不會受到任何罰款或處罰,但我們可能會被迫搬遷受影響的辦公室,併產生與搬遷相關的額外費用。

42

中國監管境外控股公司對中國實體的貸款和對中國實體的直接投資可能會延誤我們利用此次發行所得資金向我們的中國子公司提供貸款或額外 出資,這可能會對我們的流動資金以及我們為我們的業務提供資金和 擴展業務的能力產生重大不利影響。

吾等向中國附屬公司轉讓的任何資金,不論作為股東貸款或增加註冊資本,均須經中國有關政府部門批准或登記。根據中國《中國關於外商投資企業的相關規定》,我們向中國子公司的出資必須在國家市場監管總局或其當地監管機構進行登記,並在外管局授權的當地銀行進行登記。此外,(I)我們的中國子公司購買的任何外國貸款都必須在外匯局或其當地分支機構登記,(Ii)我們的任何中國子公司不得購買超過其總投資額與註冊資本之間差額的 貸款,或者作為替代方案,僅購買貸款 ,但須遵守人民中國銀行規定的計算方法和限制。此外,我們向中國子公司提供的任何中長期貸款必須在國家發改委和外管局或其當地分支機構登記。我們可能無法及時獲得這些政府批准或完成此類登記,或者根本無法就我們未來對我們中國子公司的出資或貸款進行登記。如果我們未能獲得此類批准或完成此類註冊或備案,我們利用此次發行所得資金為我們在中國的業務提供資本的能力可能會受到負面影響, 這可能會對我們的流動性以及我們為業務提供資金和擴大業務的能力造成不利影響。

政府對貨幣兑換的控制 可能會限制我們有效利用收入的能力,並影響您的投資價值。

中國政府對人民幣兑換外幣實施管制,在某些情況下,還對中國匯出貨幣實施管制。我們 幾乎所有收入都是以人民幣計價的。在我們目前的公司架構下,我們的開曼羣島控股公司可能會依賴中國經營實體支付的股息為我們可能有的任何現金和融資需求提供資金。根據中國現行外匯規定,經常項目的支付,包括利潤分配、利息支付以及與貿易和服務相關的外匯交易,可以在不經外匯局事先批准的情況下以外幣支付,並遵守某些程序要求。 具體地説,根據現有的外匯限制,在沒有外匯局事先批准的情況下,中國經營實體的經營產生的現金可用於向我公司支付股息。但是,將人民幣兑換成外幣並從中國匯出以支付償還外幣貸款等資本支出的,需要獲得有關政府部門的批准或登記 。因此,我們需要獲得外管局批准,才能使用中國經營實體經營產生的現金以人民幣以外的貨幣償還各自欠中國以外實體的債務,或以人民幣以外的貨幣支付中國以外的其他資本支出。

鑑於2016年中國因人民幣疲軟而大量資本外流,中國政府實施了更嚴格的外匯政策,並加強了對包括海外直接投資在內的主要對外資本流動的審查。外管局制定了更多的限制和嚴格的審查程序,以監管屬於資本賬户的跨境交易。如果受該等政策監管的任何股東 未能及時或根本不符合適用的海外直接投資備案或審批要求, 可能會受到中國有關當局的處罰。中國政府可酌情在未來 進一步限制經常賬户交易使用外幣。如果外匯管制系統阻止我們獲得足夠的外幣來滿足我們的外幣需求,我們可能無法向我們的 股東,包括我們普通股的持有者支付外幣股息。

43

中國税務機關加強對收購交易的審查 可能會對我們未來可能進行的潛在收購產生負面影響。

中國税務機關加強了對某些應税資產直接或間接轉讓的審查,特別是包括中國居民企業的股權 。非居民企業通過發佈實施《財政部、國家税務總局關於企業重組企業所得税處理若干問題的通知》(通知 59)和國家税務總局公告(2015)第7號--《關於非居民企業間接轉讓資產所得徵收企業所得税若干問題的公告》(通知7),於2015年2月起施行。根據通告7,如果非居民企業通過處置海外控股公司的股權而間接轉讓中國“居民企業”的股權進行“間接轉讓”,如果間接轉讓被視為在沒有合理商業目的的情況下濫用公司結構 ,則作為轉讓方的非居民企業可能要繳納中國企業所得税。通知7還規定,非中國居民企業以低於公平市價的價格將其在中國居民企業的股權轉讓給關聯方的,有關税務機關有權對該交易的應納税所得額進行合理調整。

第7號通知將其税收管轄權擴大到不僅包括間接轉讓,還包括通過境外中間控股公司的離岸轉讓涉及其他應税資產轉讓的交易。此外,7號通告就如何評估合理的商業目的提供了明確的標準,併為集團內部重組和通過公開證券市場買賣股權引入了安全港 。第7號通知還給應税資產的外國轉讓人和受讓人(或有義務支付轉讓費用的其他人)帶來了挑戰。非居民企業以處置境外控股公司股權的方式間接轉讓應納税資產的,非居民企業作為轉讓方或者受讓方或者直接擁有應税資產的境內機構可以向有關税務機關申報。根據“實質重於形式”的原則,如果境外控股公司缺乏合理的商業目的,並且是為了減免、避税或遞延中華人民共和國 税而設立的,中國税務機關可以不考慮該控股公司的存在。

根據《中華人民共和國企業所得税法》(2007年3月16日通過,2017年2月24日首次修訂,2018年12月29日進一步修訂),企業與關聯方之間的業務往來不符合獨立交易原則,導致企業或其關聯方的應納税所得額減少的,税務機關有權 按照合理方式進行調整。企業及其關聯方共同開發、接受無形資產或者提供、接受勞務所發生的成本,在計算應納税所得額時,按照獨立交易的原則進行分攤。

在實際税負明顯低於中國企業所得税税率水平的國家(地區)內,由居民企業或居民企業和中國居民控制的企業,因非合理業務需要未分配或者減税分配利潤的,應當將屬於該居民企業的上述利潤部分計入報告期內該居民企業的收入。企業接受關聯方債權投資與股權投資的比例超過規定標準的利息支出,不得在計算應納税所得額時扣除。企業實施其他安排減少應納税所得額或者無合理商業目的的其他安排的,税務機關有權按照合理的 辦法進行調整。

我們面臨有關未來私募股權融資交易、換股或涉及非中國居民企業投資者轉讓本公司股份的其他交易的報告和後果的不確定性 。中國税務機關可以就備案或受讓人的扣繳義務追究此類非居民企業,並請求我們的中國子公司協助 備案。因此,在此類交易中,我們和我們的非居民企業可能面臨根據第59號通告和第7號通告被申報義務或被徵税的風險,並可能被要求花費寶貴的資源來遵守第59號通告和通告 7,或確定我們和我們的非居民企業不應根據這些通告徵税,這可能對我們的財務狀況和經營業績產生重大不利 影響。

根據第59號通函及第7號通函,中國税務機關 有權根據轉讓的應課税資產的公允價值與投資成本之間的差額對應課税資本利得作出調整。雖然我們目前沒有計劃在中國或世界其他地方進行任何收購 ,但我們未來可能會進行可能涉及複雜公司結構的收購。若根據中國企業所得税法,本公司被視為非居民企業,而中國税務機關根據第59號通告及第7號通告對交易的應納税所得額作出調整,本公司與該等潛在收購相關的所得税成本將會增加,這 可能對本公司的財務狀況及經營業績產生不利影響。

44

我們未能完全遵守中國勞工相關法律 可能會使我們面臨潛在的處罰。

在中國經營的公司被要求參加各種政府資助的員工福利計劃,包括一定的社會保險、住房 基金和其他福利支付義務,並向計劃繳納相當於我們員工工資的一定百分比的金額, 包括獎金和津貼,最高金額由當地政府不時在我們經營業務的地點 指定。由於不同地區的經濟發展水平不同,中國地方政府對員工福利計劃的要求沒有得到始終如一的落實。我們一直並將繼續嚴格遵守中國的相關法規,為我們的員工和代表我們的員工繳納社保和住房公積金繳費。但是,如果我們沒有按照適用的中國法律法規付款,我們可能會受到處罰,如果未來有任何 法規發生變化,在這種情況下,我們可能被要求補繳這些計劃的供款,並支付滯納金 費用和罰款。如果我們因薪酬過低的員工福利而被罰款,我們的財務狀況和運營結果可能會受到不利影響 。

如果上市公司會計監督委員會(“PCAOB”)從2021年開始連續兩年而不是連續三年無法檢查我們的審計師,我們的普通股可能被禁止 在HFCAA下的國家交易所交易。我們普通股的退市,或其退市的威脅,可能會對您的投資價值產生實質性的不利影響。

2020年4月21日,美國證券交易委員會董事長傑伊·克萊頓和PCAOB董事長威廉·D·杜克三世以及美國證券交易委員會的其他高級員工發佈了一份聯合聲明, 強調了投資於新興市場或在新興市場擁有大量業務的公司的相關風險,包括 中國。聯合聲明強調了與PCAOB無法檢查中國的審計師和審計工作底稿相關的風險,以及新興市場更高的欺詐風險。

2020年5月18日,納斯達克向美國證券交易委員會提交了三項建議:(I)對主要在 “限制性市場”經營的公司實施最低發行規模要求;(Ii)對限制性市場公司採用與董事管理層或董事會資格相關的新要求;以及(Iii)根據公司審計師的資格對申請人或上市公司實施額外且更嚴格的標準。

2020年5月20日, 美國參議院通過了HFCAA,要求外國公司證明其並非由外國政府擁有或控制。 如果PCAOB因為使用了不受PCAOB檢查的外國審計師而無法審計指定的報告。如果PCAOB 連續三年無法檢查公司的審計師,發行人的證券將被禁止在美國的全國性證券交易所或場外交易市場進行交易。2020年12月2日,美國眾議院批准了《讓外國公司承擔責任法案》。2020年12月18日,HFCAA簽署成為法律。

2021年3月24日,美國證券交易委員會宣佈已通過臨時最終修正案,以執行國會授權的法案提交和披露要求 。臨時最終修正案將適用於美國證券交易委員會認定為已提交10-K、20-F、40-F或N-CSR年報,並已提交由位於外國司法管轄區的註冊會計師事務所出具的審計報告,且PCAOB已確定由於該司法管轄區當局的立場而無法完全檢查或調查的註冊人。美國證券交易委員會將實施識別此類登記人的程序,任何確定身份的登記人將被要求 向美國證券交易委員會提交文件,證明其不屬於該外國司法管轄區內的政府實體, 還將要求登記人在年度報告中披露對此類登記人的審計安排以及政府對其的影響 。

2021年6月22日,參議院通過了於2022年12月29日簽署成為法律的《加快外國公司問責法案》,該法案修訂了《外國公司會計責任法案》,並要求美國證券交易委員會禁止發行人的證券在任何美國證券交易所交易,前提是其審計師沒有連續兩年而不是連續三年接受美國上市公司會計準則委員會的檢查。