美國

證券交易委員會

華盛頓特區 20549

表單

註冊管理投資公司的認證股東報告

| 《投資公司法》文件編號: | 811-08266 |

| 章程中規定的註冊人的確切姓名: | |

| 主要行政辦公室地址: | 市場街 1900 號,200 號套房 |

| 賓夕法尼亞州費城 19103 | |

| 服務代理的名稱和地址: | 沙龍法拉利 |

| abrdn Inc. | |

| 市場街 1900 號,200 號套房 | |

| 賓夕法尼亞州費城 19103 | |

| 註冊人的電話號碼,包括區號: | 1-800-522-5465 |

| 財政年度結束日期: | 12 月 31 日 |

| 報告期日期: |

第 1 項。向股東報告。

印度基金公司(IFN)

年度報告

2023年12月31日

abrdn.com

託管分發政策(未經審計)

分銷披露分類(未經審計)

致股東的信(未經審計)

{foots1}

| 1 | 過去的表現並不能保證未來的結果。投資回報和本金價值將波動,股票出售後的價值可能高於或低於原始成本。當前性能可能低於或高於報價的性能。資產淨值回報數據包括投資管理費、託管費用和管理費(例如董事費和律師費),並假設所有分配都進行了再投資。 |

{foots1}

| 2 | 假設對股息和分紅進行再投資。 |

{foots1}

| 3 | 基金的總回報基於每個財務報告期末報告的資產淨值,由於財務報表的四捨五入或調整,可能與《財務概要》中報告的有所不同。 |

{foots1}

| 4 | 摩根士丹利資本國際印度指數(淨每日總回報率)旨在衡量印度市場大型和中型股板塊的表現。該指數擁有131只成分股,涵蓋了印度股票市場的大約85%。該指數是扣除預扣税後計算的,基金通常需要繳納預扣税。索引是非託管的,僅供比較之用。不反映任何費用或開支。您不能直接投資指數。指數表現並不代表基金本身的表現。有關基金表現的更多信息,請訪問 http://www.abrdnifn.com。 |

| 1 |

致股東的信(未經審計)(已結束)

{foots1}

除非另有説明,否則所有金額均為美元。

| 2 |

投資經理的報告(未經審計)

{foots1}

| 1 | 摩根士丹利資本國際印度指數是一種非管理指數,被認為是印度股票的代表。該指數使用總回報率計算,總回報率不預扣非居民投資者的税款。 |

{foots1}

| 2 | 截至 2023 年 12 月 31 日。 |

{foots1}

| 3 | 過去的表現並不能保證未來的業績。投資回報和本金價值將波動,股票出售後的價值可能高於或低於原始成本。當前性能可能低於或高於報價的性能。淨資產價值回報數據包括投資管理費、託管費用和管理費(例如董事費和律師費),並假設所有分配都進行了再投資。 |

| 3 |

投資經理的報告(未經審計)(續)

{foots1}

| 4 | 必需消費品是指與商品和服務相關的公司,消費者在任何經濟環境下都傾向於購買這些商品和服務,因此對經濟變化不太敏感。例子包括食物和藥品。 |

{foots1}

| 5 | “2030年議程的可持續發展目標3。”《2017年非洲可持續發展報告》。聯合國,2017 年 11 月。https://www.un-ilibrary.org/content/books/9789213627433c015。 |

| 4 |

投資經理的報告(未經審計)(已結束)

| 5 |

總投資回報(未經審計)

下表彙總了截至2023年12月31日的1年、3年、5年和10年期與基金主要基準相比的基金年平均業績。

| 1 年 | 3 年 | 5 年 | 10 年 | |

| 淨資產價值(NAV) | 21.29% | 6.14% | 7.70% | 9.80% |

| 市場價格 | 36.55% | 12.12% | 11.81% | 11.57% |

| 摩根士丹利資本國際印度指數(每日淨總回報) | 20.81% | 11.97% | 11.78% | 9.91% |

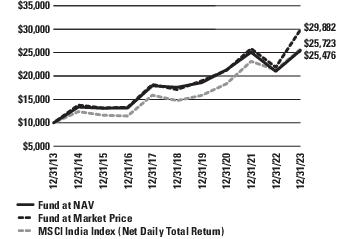

10,000 美元投資的業績(截至2023年12月31日)

該圖顯示了在所述期間基金中假設投資10 000美元的價值變化。相比之下,指示的指數中顯示了相同的投資。

回報代表過去的表現。按資產淨值計算的總投資回報基於基金股票資產淨值的變化,並假設根據基金過户代理人贊助的股息再投資計劃,以市場價格對股息和分配(如果有)進行再投資。資產淨值的所有回報數據都包括向基金收取的費用,這些費用列在基金運營報表的 “費用” 下。按市值計算的總投資回報基於該期間基金股票在紐約證券交易所(“紐約證券交易所”)交易的市場價格的變化,並假設根據基金過户代理贊助的股息再投資計劃,以市場價格對股息和分配(如果有)進行再投資。該基金的總投資回報基於截至2023年12月31日財務報告期結束日的報告的資產淨值。由於該基金的股票根據投資者的需求在股票市場上交易,因此基金的交易價格可能高於或低於其資產淨值。因此,回報是根據市場價格和資產淨值計算的。 過去的表現並不能保證未來的業績。所提供的業績信息並未反映股東將從基金收到的分配中扣除的税款。基金目前的業績可能低於或高於所示數字。該基金的收益率、回報率、市場價格和資產淨值將波動。最新月底的業績信息可在www.abrdnifn.com上或致電800-522-5465獲得。

根據截至2023年12月31日的財政年度,總支出為1.49%。

| 6 |

投資組合構成(佔淨資產的百分比) (未經審計)

截至 2023 年 12 月 31 日

下表彙總了標普環球公司全球行業分類標準(“GICS”)板塊中基金投資組合的行業構成。下圖顯示了佔淨資產25%以上的任何行業的行業配置。

| 行業 | |

| 金融 | 29.3% |

| 銀行 | 20.9% |

| 保險 | 5.1% |

| 金融服務 | 1.7% |

| 消費金融 | 1.6% |

| 消費必需品 | 11.2% |

| 工業 | 11.0% |

| 信息技術 | 8.7% |

| 材料 | 8.2% |

| 消費者自由裁量權 | 7.9% |

| 醫療保健 | 7.6% |

| 通信服務 | 6.9% |

| 房地產 | 5.7% |

| 公共事業 | 5.2% |

| 能量 | 2.8% |

| 短期投資 | 0.4% |

| 超過其他資產的負債 | (4.9%) |

| 100.0% |

以下是截至2023年12月31日該基金的前十大持股:

| 十大控股 | |

| HDFC 銀行有限公司 | 8.0% |

| ICICI 銀行有限公司 | 8.0% |

| UltraTech Cement | 5.3% |

| 印度斯坦聯合利華有限公司 | 5.3% |

| Infosys Ltd. | 5.1% |

| Bharti Airtel 有限公司 | 4.7% |

| 印度電網有限公司 | 4.4% |

| Larsen & Toubro Ltd. | 4.1% |

| SBI 人壽保險有限公司有限公司 | 3.7% |

| 塔塔諮詢服務有限公司 | 3.6% |

| 7 |

投資組合

截至 2023 年 12 月 31 日

| 8 |

資產負債表

截至 2023 年 12 月 31 日

| 資產 | |

| 按價值計算的投資(成本339,553,290美元) | $ 573,758,712 |

| 按價值計算的短期投資(成本為2,010,445美元) | 2,010,445 |

| 外幣,按價值計算(成本為5,091,881美元) | 5,089,662 |

| 應收利息和股息 | 343,212 |

| 總資產 | 581,202,031 |

| 負債 | |

| 遞延外國資本利得税(注2g) | 23,546,461 |

| 應付分配 | 6,638,122 |

| 購買的投資應付款 | 1,117,177 |

| 應付投資管理費(注3) | 488,885 |

| 應付董事費 | 76,200 |

| 應付投資者關係費(注3) | 36,426 |

| 應付管理費(注3) | 35,908 |

| 其他應計費用 | 262,381 |

| 負債總額 | 32,201,560 |

| 淨資產 | $549,000,471 |

| 淨資產的構成 | |

| 股本(每股0.001美元)(注5) | $ 30,720 |

| 實收資本超過面值 | 353,508,429 |

| 可分配收益 | 195,461,322 |

| 淨資產 | $549,000,471 |

| 每股淨資產價值基於 |

$ |

見財務報表附註。

| 9 |

運營聲明

截至2023年12月31日的財年

| 淨投資收益 | |

| 投資收益: | |

| 股息和其他收入(扣除1,389,209美元的外國預扣税) | $ 5,449,033 |

| 總投資收入 | 5,449,033 |

| 費用: | |

| 投資管理費(注3) | 5,363,266 |

| 管理費(注3) | 390,526 |

| 董事費用和開支 | 318,716 |

| 託管人的費用和開支 | 240,542 |

| 法律費用和開支 | 221,791 |

| 保險費用 | 153,223 |

| 投資者關係費用和開支(注3) | 145,703 |

| 向股東提交報告和代理邀請 | 110,177 |

| 獨立審計師的費用和税收支出 | 108,940 |

| 轉賬代理的費用和開支 | 47,585 |

| 雜項 | 196,246 |

| 支出總額 | 7,296,715 |

| 淨投資虧損 | (1,847,682) |

| 投資和外幣相關交易的淨已實現/未實現收益/(虧損): | |

| 來自以下來源的已實現淨收益/(虧損): | |

| 投資交易(包括5,605,691美元的外國資本利得税)(注2g) | 44,214,695 |

| 外幣交易 | 248,175 |

| 44,462,870 | |

| 以下各項的未實現升值/(折舊)的淨變動: | |

| 投資(包括遞延外國資本利得税8,695,161美元的變動)(注2g) | 55,230,463 |

| 外幣折算 | 15,635 |

| 55,246,098 | |

| 投資和外幣的已實現和未實現淨收益 | 99,708,968 |

| 運營產生的淨資產變動 | $ 97,861,286 |

見財務報表附註。

| 10 |

淨資產變動表

| 對於 年終了 2023年12月31日 |

對於 年終了 2022年12月31日 |

|

| 淨資產的增加/(減少): | ||

| 操作: | ||

| 淨投資損失 | $ (1,847,682) | $ (2,263,585) |

| 投資和外幣交易的已實現淨收益 | 44,462,870 | 53,391,477 |

| 投資未實現升值/(折舊)和外幣折算的淨變動 | 55,246,098 | (157,422,315) |

| 運營產生的淨資產淨增加/(減少) | 97,861,286 | (106,294,423) |

| 向股東分配來自: | ||

| 可分配收益 | (48,963,296) | (88,177,570) |

| 分配淨資產淨減少 | (48,963,296) | (88,177,570) |

| 由於股票分配,分別發行了1,413,387股和2,401,576股普通股(注5) | 22,799,964 | 40,350,297 |

| 淨資產的變化 | 71,697,954 | (154,121,696) |

| 淨資產: | ||

| 年初 | 477,302,517 | 631,424,213 |

| 年底 | $549,000,471 | $ 477,302,517 |

見財務報表附註。

| 11 |

財務要聞

| 在截至12月31日的財政年度中, | |||||

| 2023 | 2022 | 2021 | 2020 | 2019 | |

| 每股經營業績(a): | |||||

| 淨資產價值,年初 | $ |

$ |

$ |

$ |

$ |

| 淨投資收入/(虧損) | (0.06) | (0.08) | (0.12) | (0.04) | 0.03 |

| 已實現和未實現的淨收益/(虧損) 投資和外幣交易 |

3.29 | (3.79) | 3.81 | 2.38 | 1.06 |

| 來自投資業務的總額 | 3.23 | (3.87) | 3.69 | 2.34 | 1.09 |

| 向普通股股東分配的款項來自: | |||||

| 淨投資收益 | – | (1.17) | (0.09) | (1.10) | (0.01) |

| 已實現淨收益 | (1.64) | (2.02) | (3.12) | – | (2.32) |

| 資本回報 | – | – | – | (0.85) | – |

| 總分佈 | ( |

( |

( |

( |

( |

| 股本交易: | |||||

| 通過股票分配發行的資本份額所產生的影響(注5) | (0.01) | (0.12) | – | – | – |

| 資產淨值,年底 | $ |

$ |

$ |

$ |

$ |

| 市場價格,年底 | $ |

$ |

$ |

$ |

$ |

| 總投資回報基於(b): | |||||

| 市場價格 | 36.55% | (15.32%) | 21.89% | 11.79% | 10.90% |

| 資產淨值 | 21.29% | (16.26%) | 17.72% | 14.69% | 5.70% |

| 與平均淨資產的比率/補充數據: | |||||

| 淨資產,年底(省略000) | $549,000 | $477,303 | $631,424 | $618,431 | $607,988 |

| 適用於普通股股東的平均淨資產(省略000) | $488,158 | $539,220 | $651,685 | $525,841 | $623,568 |

| 支出總額 | 1.49% | 1.43% | 1.35% | 1.43% | 1.35% |

| 淨投資收益(虧損) | (0.38%) | (0.42%) | (0.48%) | (0.20%) | 0.13% |

| 投資組合週轉率 | 22% | 24% | 22% | 20% | 14% |

| (a) | 基於平均已發行股數。 |

| (b) | 基於市值的總投資回報率是假設基金普通股在期初以收盤市場價格購買的,股息、資本收益和其他分配按照基金股息再投資計劃的規定進行再投資,然後在該期的最後一天以每股收盤價出售。該計算並未反映投資者在購買或出售基金股票時可能產生的任何銷售佣金。基於淨資產價值的總投資回報率的計算方法類似,唯一的不同是基金的淨資產價值取代了收盤市值。 |

列為 “—” 的金額為 0 美元或四捨五入為 0 美元。

見財務報表附註。

| 12 |

財務報表附註

2023年12月31日

2023年12月31日

| 13 |

財務報表附註(續)

2023年12月31日

2023年12月31日

標準輸入的摘要如下所示:

| 安全類型 | 標準輸入 |

| 利用公允價值因子的外國股票 | 每種證券的存託憑證、指數、期貨、行業指數/ETF、匯率以及當地交易所的開盤價和收盤價。 |

以下是截至2023年12月31日在按公允價值對基金投資和其他金融工具進行估值時使用的輸入摘要。用於對證券進行估值的投入或方法不一定表明與投資這些證券相關的風險。有關證券類型的詳細分類,請參閲投資組合:

| 按價值計算的投資 | 級別 1 — 引用 價格 |

第 2 級 — 其他重要內容 可觀測的輸入 |

級別 3 — 重要 不可觀察的輸入 |

總計 |

| 資產 | ||||

| 證券投資 | ||||

| 普通股 | $ 16,318,062 | $ 557,440,650 | $– | $ 573,758,712 |

| 短期投資 | 2,010,445 | – | – | 2,010,445 |

| 投資總額 | $18,328,507 | $557,440,650 | $– | $575,769,157 |

| 總投資資產 | $18,328,507 | $557,440,650 | $– | $575,769,157 |

列為 “—” 的金額為 0 美元或四捨五入為 0 美元。

在截至2023年12月31日的財年中,公允估值方法沒有重大變化。

b. 限制性證券:

| 14 |

財務報表附註(續)

2023年12月31日

2023年12月31日

| 15 |

財務報表附註(續)

2023年12月31日

2023年12月31日

| 16 |

財務報表附註(續)

2023年12月31日

2023年12月31日

| 17 |

財務報表附註(續)

2023年12月31日

2023年12月31日

| 18 |

財務報表附註(結束)

2023年12月31日

2023年12月31日

9。税務信息

截至2023年12月31日,該基金投資(包括衍生品,如果適用)的美國聯邦所得税基礎和未實現淨增值如下:

| 的税收成本 證券 |

未實現 讚賞 |

未實現 折舊 |

網 未實現 讚賞/ (折舊) |

| $365,429,398 | $234,966,709 | $(24,626,950) | $210,339,759 |

在截至2023年12月31日和2022年12月31日的財政年度中支付的分配的税收性質如下:

| 2023年12月31日 | 2022年12月31日 | |

| 支付的分紅來自: | ||

| 普通收入 | $ - | $32,319,919 |

| 淨長期資本收益 | 48,963,296 | 55,857,651 |

| 分配的總税收特徵 | $48,963,296 | $88,177,570 |

列為 “—” 的金額為 0 美元或四捨五入為 0 美元。

截至2023年12月31日,按税收計算的累計收益的組成部分如下:

| 未分配的普通收入 | $ - |

| 未分配的長期資本收益 | 8,674,267 |

| 未分配收入總額 | $ 8,674,267 |

| 資本損失結轉 | $ -* |

| 其他貨幣收益 | - |

| 其他臨時差異 | - |

| 未實現升值/(折舊) | 186,787,055** |

| 累計收益/(虧損)總額——淨額 | $195,461,322 |

列為 “—” 的金額為 0 美元或四捨五入為 0 美元。

| * | 在截至2023年12月31日的財政年度中,該基金沒有使用資本虧損結轉。 |

| ** | 賬面基礎和税基未實現增值/(折舊)之間的差額可歸因於税收之間的差額 推遲洗牌銷售和被動外國投資公司的收益/(虧損)。 |

| 19 |

獨立註冊會計師事務所的報告

致股東和董事會

印度基金公司:

印度基金公司:

對財務報表的意見

我們審計了隨附的印度基金公司(以下簡稱 “基金”)資產負債表,包括截至2023年12月31日的投資組合、截至該日止年度的相關運營報表、截至該日止的兩年期間每年的淨資產變動表,以及截至該日止的五年期內每年的相關附註(統稱為財務報表)和財務摘要。我們認為,財務報表和財務概要按照美國公認會計原則,在所有重大方面公允地列報了基金截至2023年12月31日的財務狀況、截至該日止年度的經營業績、截至該日止兩年期間每年的淨資產變化以及截至該日止的五年期中每年的財務摘要。

意見依據

這些財務報表和財務概要由基金管理層負責。我們的責任是根據我們的審計對這些財務報表和財務概要發表意見。我們是一家在上市公司會計監督委員會(美國)(PCAOB)註冊的公共會計師事務所,根據美國聯邦證券法以及美國證券交易委員會和PCAOB的適用規則和條例,我們需要對基金保持獨立性。

我們根據PCAOB的標準進行了審計。這些準則要求我們計劃和進行審計,以獲得合理的保證,即財務報表和財務概要是否存在因錯誤或欺詐而造成的重大錯報。我們的審計包括執行程序,評估財務報表和財務要點因錯誤或欺詐而出現重大錯報的風險,以及執行應對這些風險的程序。此類程序包括在測試基礎上審查有關財務報表和財務概要中金額和披露內容的證據。此類程序還包括通過與託管人和經紀人的通信確認截至2023年12月31日擁有的證券;當未收到經紀商的答覆時,我們執行了其他審計程序。我們的審計還包括評估管理層使用的會計原則和作出的重大估計,以及評估財務報表和財務摘要的總體列報方式。我們認為,我們的審計為我們的意見提供了合理的依據。

自2009年以來,我們一直擔任一家或多家abrdn投資公司的審計師。

賓夕法尼亞州費城

2024年2月28日

2024年2月28日

| 20 |

補充信息(未經審計)

董事會批准投資管理協議

1940 年的《投資公司法》(“1940 年法案”)以及印度基金有限公司(“基金”)與 abrdn Asia Limited(“投資經理” 或 “AAL”)之間的投資管理協議(“管理協議”)的條款要求基金董事會(“董事會” 或 “董事”)每年在面對面會議上批准管理協議(“管理協議”),包括大部分根據1940年法案的定義,在管理協議中沒有直接或間接利益且不是基金 “利益相關者” 的董事(“獨立董事”)。

在2023年8月8日舉行的定期季度會議(“季度會議”)上,董事會一致投票決定續訂基金與投資經理之間的管理協議。在考慮是否批准延續基金管理協議時,董事會成員收到並考慮了投資經理提供的與基金、管理協議和投資經理有關的各種信息,包括有關投資經理根據管理協議提供的服務的性質、範圍和質量的信息、機構選擇的同行基金(“同行組”)的比較投資業績、溢價和折扣、費用和支出信息股東服務公司(“ISS”),投資公司數據及相關基準指數其他業績信息的獨立第三方提供商。此外,基金的獨立董事於2023年7月28日單獨舉行了電話會議(“合同審查會議”,以及季度會議,“會議”),審查所提供的材料和相關的法律考慮,並在基金管理層不在場的情況下與其獨立法律顧問舉行了執行會議,討論管理協議。

向董事會提供的材料除其他外一般包括:(i) 關於基金支出和管理費的信息,包括將基金支出與同行集團支出進行比較的信息以及有關適用的費用 “分界點” 和任何支出限制的信息;(ii) 有關投資經理管理協議盈利能力的信息;(iii) 關於基金投資業績、同行集團業績和基金業績基準的信息;(iv) 由該機構編寫的報告投資經理迴應獨立董事的獨立法律顧問代表獨立董事提交的請求;以及(v)獨立董事獨立法律顧問關於董事會在考慮批准1940年法案和馬裏蘭州法律規定的投資管理安排方面的責任的備忘錄。

此外,董事會,包括獨立董事,還考慮了其他事項,例如:(i)投資經理的投資人員和業務,(ii)投資經理的財務狀況和穩定性,(iii)投資經理向基金投入的資源,(iv)基金的投資目標和戰略,(v)投資經理遵守基金投資政策和限制、個人證券交易政策和其他合規政策的記錄,(vi) 可能的利益衝突,以及(vii) 基金經紀業務的分配,以及使用 “軟” 佣金(如果有)來支付基金的費用和支付研究和其他類似服務的費用。在整個過程中,董事會成員有機會向管理層提問並要求管理層提供更多信息。

獨立董事在整個過程中都聽取了獨立法律顧問的諮詢意見,並在執行會議上就考慮續訂管理協議事宜與其法律顧問進行了磋商。在決定是否批准延續管理協議時,包括獨立董事在內的董事會沒有將任何單一因素確定為決定性因素。個別董事對所提供信息的評估可能彼此不同,對各種因素的權重也不同。董事會(包括獨立董事)在批准延續管理協議時考慮的事項包括以下因素。

聯委會還注意到,除了投資經理提供的與董事會在會議上審議延長管理協議有關的材料外,董事會在每一次季度例會之前收到並審查了載有基金投資業績信息以及與投資經理所提供服務相關的信息的材料。

作為審議的一部分,董事們考慮了以下內容:

投資管理人及其關聯公司通過與基金的關係提供的服務成本和實現的利潤。 聯委會與管理層一起審查了養恤基金向投資經理支付的投資管理服務的有效年度管理費率。董事會收到並考慮了ISS應基金要求彙編的信息,這些信息將基金的有效年度管理費率與同行小組支付的費用進行了比較。聯委會審議了管理費結構,包括基金的管理費以養恤基金每週平均管理資產為基礎,其定義是基金的總資產,包括任何可歸因於槓桿的資產,減去所有負債,但不包括基金通過以下方式為投資目的獲得的任何負債或債務:(i) 發行或產生任何類型的債務(包括但不限於通過信貸額度借款或發行債券)為投資目的而獲得的任何負債或債務),(ii)發行優先股或其他類似的優先證券,和/或(iii)任何其他方式,但是

| 21 |

補充信息(未經審計)(續)

不包括為基金借出的證券而收到的任何抵押品。管理層指出,由於該基金的獨特戰略和結構,abrdn沒有任何在美國證券交易委員會註冊的可以與基金直接比較的封閉式基金。儘管沒有其他基本相似的AAL管理的封閉式基金可以與該基金的管理費進行比較,但投資經理提供了AAL或其關聯公司建議的其他產品的信息,這些產品具有與基金類似的投資策略。在評估養恤基金的管理費時,審計委員會考慮到了養恤基金投資管理的需求、複雜性和質量。

除上述內容外,董事會還考慮了基金與同行小組相比的費用和開支。

基金和投資經理的投資業績。 除其他業績數據外,聯委會收到並與養恤基金管理層一起審查了將基金回報與可比投資公司進行比較的信息。董事會還收到並審議了ISS彙編的與基金晨星類別基金(“晨星集團”)進行比較的業績信息。此外,由於基金晨星集團的基金數量有限,基金的業績也與同行集團進行了比較。

此外,聯委會收到並審查了有關養恤基金淨回報和毛額總回報以及與養恤基金基準和基金股票表現和溢價/折扣信息相關的信息。董事會還收到並審議了有關基金總回報率對照晨星集團和同行集團各自平均水平以及其他abrdn管理基金的總回報率的信息。董事們考慮了管理層對導致業績差異的因素的討論,包括投資策略的差異、其他基金的限制和風險。此外,董事會還考慮了基金相對於晨星集團和同行集團的折扣/溢價排名以及管理層對基金業績的討論。董事會還考慮了投資經理的總體業績和聲譽、投資經理對董事對業績擔憂的反應以及投資經理採取旨在改善業績的措施的意願。審計委員會得出結論,基金的總體業績支持管理協議的延續。

根據管理協議向基金提供的服務的性質、範圍和質量。 董事們還考慮了投資經理向基金提供的服務的性質、範圍和質量,以及投資經理及其附屬公司專門為基金提供的資源。除其他外,董事會審查了投資經理高級管理人員的背景和經驗,以及主要負責養恤基金日常投資組合管理服務的投資組合經理的資格、背景和職責。董事們還考慮了投資經理的財務狀況和投資經理向基金提供優質服務的能力。除其他外,管理層向董事會報告了其業務計劃和組織變動。董事們還考慮了投資經理的投資經驗,並考慮了有關投資經理遵守適用法律和證券交易委員會的情況以及對基金和/或投資經理的其他監管調查或審計的信息。董事會考慮了投資經理的風險管理流程。審計委員會注意到,他們定期收到養恤基金首席合規官關於投資經理合規政策和程序的信息,並考慮了投資經理的經紀政策和做法。董事們在上一年通過董事會會議、討論和報告考慮了他們的管理知識和管理層履行職責的質量。

規模經濟。 聯委會審議了管理層對養恤基金管理費結構的討論,並確定管理費結構合理,反映了養恤基金和投資經理共享的規模經濟。董事會根據各種因素作出決定,包括在較高資產水平下,基金的管理費與同行集團相比如何,以及養恤基金的管理費表提供了較高資產水平的分界點,以便在資產增加時根據預期的節約情況進行調整。

審計委員會還考慮了其他因素,包括但不限於以下因素:

| • | 投資管理公司的子公司abrdn Inc.(“AI”)根據涵蓋行政服務和投資者關係服務的單獨協議提供的管理服務和投資者關係服務的性質、質量、成本和範圍。 |

| • | 基金是否按照其投資目標運作、基金遵守其投資限制的記錄以及投資經理的合規計劃。 |

| • | 任何市場和經濟波動對基金業績、資產水平和支出比率的影響。 |

| • | 投資經理或人工智能所獲得的所謂 “後果收益”,例如因基金證券交易產生的經紀佣金或聲譽和其他間接利益而向投資經理或人工智能提供的研究收益。董事會考慮了與這些後果和其他收益相關的任何可能的利益衝突,以及為披露和監測此類可能的利益衝突而制定的報告、披露和其他程序。 |

* * *

| 22 |

補充信息(未經審計)(已結束)

根據他們對包括上述因素在內的所有重要因素的評估,並在獨立法律顧問的協助下,包括獨立董事在內的各位董事分別投票批准了將基金的管理協議延長一年。

| 23 |

有關該基金的其他信息(未經審計)

| 24 |

有關該基金的其他信息(未經審計)(續)

| 25 |

有關該基金的其他信息(未經審計)(續)

| 26 |

有關該基金的其他信息(未經審計)(續)

| 27 |

有關該基金的其他信息(未經審計)(續)

| 28 |

有關該基金的其他信息(未經審計)(續)

| 29 |

有關該基金的其他信息(未經審計)(續)

| 30 |

有關該基金的其他信息(未經審計)(續)

| 31 |

有關該基金的其他信息(未經審計)(續)

| 32 |

有關該基金的其他信息(未經審計)(續)

| 33 |

有關該基金的其他信息(未經審計)(續)

| 34 |

有關該基金的其他信息(未經審計)(續)

| 35 |

有關該基金的其他信息(未經審計)(續)

| 36 |

有關該基金的其他信息(未經審計)(已結束)

| 37 |

股息再投資和可選現金購買計劃(未經審計)

| 38 |

股息再投資和可選現金購買計劃(未經審計)(已結束)

| 39 |

基金的管理(未經審計)

截至 2023 年 12 月 31 日

下表列出了截至最近一個財政年度末的基金董事會成員和高級職員的姓名、出生年份和營業地址、他們至少在過去五年中的主要職業、每位董事會成員監督的投資組合數量以及他們擔任的其他董事職位。被視為 “利益相關者”(定義見經修訂的1940年《投資公司法》第2(a)(19)條)的董事會成員或基金的投資經理包含在下表 “感興趣的董事會成員” 標題下。下表 “獨立董事會成員” 標題下將不感興趣的人士的董事會成員列在下表中。abrdn Inc.、其母公司abrdn plc及其諮詢附屬公司在下表中統稱為 “abrdn”。

| 姓名、地址和 出生年份 | 曾擔任的職位 與基金一起 | 任期 和長度 服務時間 | 主要職業 至少在過去的五年中 | 註冊人數 投資公司 (“註冊人”)組成 的投資組合 (“投資組合”)在 基金綜合體* 由... 監督 董事會成員 | 其他 董事職位 由持有 董事會成員** |

| 感興趣的董事會成員 | |||||

| 艾倫·古德森*** c\ o abrdn Inc. 市場街 1900 號 200 套房 賓夕法尼亞州費城 19103 出生年份:1974 | I 類董事兼總裁 | 任期於 2024 年屆滿;自 2021 年起擔任董事 | 目前,abrdn Inc. 擔任執行董事兼產品與客户解決方案美洲負責人,負責監督美國、巴西和加拿大註冊和未註冊投資公司的產品管理和治理、產品開發和客户解決方案。古德森先生是 abrdn Inc. 的董事兼副總裁,於 2000 年加入 abrdn Inc. | 1 名註冊人 由 1 投資組合 | 沒有。 |

| 獨立董事會成員 | |||||

| 妮莎·庫馬爾 c\ o abrdn Inc. 市場街 1900 號 200 套房 賓夕法尼亞州費城 19103 出生年份:1970 | 二級董事 | 任期於 2026 年屆滿;自 2016 年起擔任董事 | 自2011年以來,庫馬爾女士一直擔任Greenbriar Equity Group LLC的董事總經理、首席財務官兼首席合規官。她是外交關係委員會成員,也是萊格·梅森封閉式基金的獨立董事會董事。 | 1 名註冊人 由 1 投資組合 | 由Legg Mason Partners Fund Advisor, LLC及其關聯公司提供諮詢的24家註冊投資公司的董事。 |

| Jeswald W. Salacuse c\ o abrdn Inc. 市場街 1900 號 200 套房 賓夕法尼亞州費城 19103 出生年份:1938 | 基金主席;第一類董事 | 任期於 2024 年屆滿;自 1993 年起擔任董事 | 自2020年起擔任塔夫茨大學名譽院長和傑出名譽教授。1986年至2020年,曾任塔夫茨大學弗萊徹法律與外交學院亨利·布雷克商法教授。自2004年以來,他還曾擔任世界銀行國際投資爭端解決中心仲裁法庭的國際仲裁員。1993 年至 2018 年擔任亞洲猛虎基金公司董事兼主席。 | 1 名註冊人 由 1 投資組合 | 曾任由Legg Mason Partners Fund Advisor, LLC及其關聯公司提供諮詢的30家註冊投資公司的董事。 |

| 40 |

基金的管理(未經審計)(續)

截至 2023 年 12 月 31 日

| 姓名、地址和 出生年份 | 曾擔任的職位 與基金一起 | 任期 和長度 服務時間 | 主要職業 至少在過去的五年中 | 註冊人數 投資公司 (“註冊人”)組成 的投資組合 (“投資組合”)在 基金綜合體* 由... 監督 董事會成員 | 其他 董事職位 由持有 董事會成員** |

| 路易斯·盧比奧 c\ o abrdn Inc. 市場街 1900 號 200 套房 賓夕法尼亞州費城 19103 出生年份:1955 | 二級董事 | 任期於 2026 年屆滿;自 1993 年起擔任董事 | 盧比奧先生自2000年起擔任墨西哥評估委員會主席和墨西哥外交關係委員會主席(2017-2020年)。他還經常為《華爾街日報》撰寫專欄文章,並撰寫了51本書。亞洲老虎基金公司前董事可口可樂Femsa董事。 | 1 名註冊人 由 1 投資組合 | 一家由Advantage Advisers LLC或其關聯公司提供諮詢的註冊投資公司的董事。 |

| 姚南希 c\ o abrdn Inc. 市場街 1900 號 200 套房 賓夕法尼亞州費城 19103 出生年份:1972 | 三級董事 | 任期於 2025 年屆滿;自 2016 年起擔任董事 | 姚女士是耶魯大學會計與治理講師。她還是一名戰略顧問。姚女士在2015年至2023年期間擔任美國華人博物館館長。在此之前,她曾擔任雅禮協會執行董事和外交關係委員會企業項目董事總經理。在非營利組織工作之前,姚女士在金融研究與分析中心(現名為RiskMetrics)啟動了亞洲報道,曾擔任高盛全球市場研究所的首任政策研究主任,曾是高盛(亞洲)有限責任公司的投資銀行家。姚女士是中美關係全國委員會董事會成員,外交關係委員會成員。 | 8 名註冊者 由 8 個投資組合 | 沒有。 |

| * | 截至最近一個財政年度末,基金綜合體共有18名註冊人,每位董事會成員在董事會任職的註冊人數與所列註冊人人數相同。基金綜合體中的每個註冊人都有一個投資組合,但兩個註冊人是開放式基金,abrdn Funds和abrdn ETF,每個註冊人都有多個投資組合。基金綜合體的註冊人如下:abrdn 亞太收益基金有限公司、abrdn 全球收益基金有限公司、abrdn 澳大利亞股票基金有限公司、abrdn 新興市場股票收益基金有限公司、印度基金公司、abrdn 日本股票基金有限公司、abrdn 收入信貸策略基金、abrdn 全球動態股息基金、abrdn 全球頂級地產基金、abrdn brdn 總動態股息基金、abrdn 全球基礎設施收益基金、abrdn 全國市政收益基金、abrdn 醫療保健投資者、abrdn 生命科學投資者、abrdn 生命科學投資者、abrdn Healthcare Investors、abrdn Heal機會基金、abrdn世界醫療基金、abrdn基金(19個投資組合)和abrdn ETF(3個投資組合)。 |

| ** | 截至2023年12月31日,在(1)根據1940年法案註冊的任何其他投資公司,(2)根據經修訂的1934年《證券交易法》(“1934年法案”)第12條註冊的任何擁有某類證券的任何公司,或(3)任何受《交易法》第15(d)條要求約束的公司的現任董事職位(不包括基金綜合體)。 |

| *** | 由於古德森與基金的投資顧問有關係,他被視為利益相關者。 |

| 41 |

基金的管理(未經審計)(續)

截至 2023 年 12 月 31 日

基金官員

| 姓名、地址和 出生年份 | 曾擔任的職位 與基金一起 | 任期* 和長度 服務時間 | 至少在過去五年中的主要職業 |

| 約瑟夫·安多利納** c\ o abrdn Inc. 市場街 1900 號 200 套房 賓夕法尼亞州費城 19103 出生年份:1978 | 副總裁兼首席合規官 | 自 2017 年以來 | 目前,他是abrdn Inc.的美洲首席風險官,並擔任abrdn Inc.的首席合規官。在加入風險與合規部門之前,他是abrdn Inc.的成員。”s 法律部,自 2012 年起擔任該部門的美國法律顧問。 |

| 凱瑟琳·科裏** c\ o abrdn Inc. 市場街 1900 號 200 套房 賓夕法尼亞州費城 19103 出生年份:1985 | 副總統 | 自 2023 年以來 | 目前,Corey女士是abrdn Inc的美國產品治理高級法律顧問。Corey女士於2013年加入abrdn Inc.擔任美國法律顧問。 |

| 莎朗·法拉利** c\ o abrdn Inc. 市場街 1900 號 200 套房 賓夕法尼亞州費城 19103 出生年份:1977 | 財務主管兼首席財務官 | 自 2023 年起擔任財務主管兼首席財務官;自 2013 年起擔任基金官 | 目前,法拉利女士是 abrdn Inc. 的產品管理董事。法拉利女士於 2008 年加入 abrdn Inc. 擔任高級基金管理員。 |

| 凱蒂·格鮑爾** c\ o abrdn Inc. 市場街 1900 號 200 套房 賓夕法尼亞州費城 19103 出生年份:1986 | 副總統 | 自 2023 年以來 | 目前擔任ETFs首席合規官,並擔任abrdn ETFs Advisors LLC的首席合規官。Gebauer 女士於 2014 年加入 abrdn Inc. |

| 希瑟·哈森** c\ o abrdn Inc. 市場街 1900 號 200 套房 賓夕法尼亞州費城 19103 出生年份:1982 | 副總統 | 自 2018 年以來 | 目前,abrdn Inc.美國產品治理高級產品解決方案和實施經理。哈森女士於2006年11月加入該公司。 |

| 羅伯特·赫普** c\ o abrdn Inc. 市場街 1900 號 200 套房 賓夕法尼亞州費城 19103 出生年份:1986 | 副總統 | 自 2022 年以來 | 目前,Hepp先生是abrdn Inc.的美國高級產品治理經理。Hepp先生於2016年加入abrdn Inc.擔任高級律師助理。 |

| 梅根·肯尼迪** c\ o abrdn Inc. 市場街 1900 號 200 套房 賓夕法尼亞州費城 19103 出生年份:1974 | 副總裁兼祕書 | 自 2011 年以來 | 目前,肯尼迪女士是 abrdn Inc. 產品治理高級董事。肯尼迪女士於 2005 年加入 abrdn Inc.。 |

| 安德魯·金** c\ o abrdn Inc. 市場街 1900 號 200 套房 賓夕法尼亞州費城 19103 出生年份:1983 | 副總統 | 自 2022 年以來 | 目前,金先生是abrdn Inc的美國高級產品治理經理。金先生於2013年加入abrdn Inc.擔任產品經理。 |

| Brian Kordeck** c\ o abrdn Inc. 市場街 1900 號 200 套房 賓夕法尼亞州費城 19103 出生年份:1978 | 副總統 | 自 2022 年以來 | 目前,他是abrdn Inc的美國高級產品經理。Kordeck先生於2013年加入abrdn Inc.擔任高級基金管理員。 |

| 42 |

基金的管理(未經審計)(已結束)

截至 2023 年 12 月 31 日

| 姓名、地址和 出生年份 | 曾擔任的職位 與基金一起 | 任期* 和長度 服務時間 | 至少在過去五年中的主要職業 |

| 邁克爾·馬西科** c\ o abrdn Inc. 市場街 1900 號 200 套房 賓夕法尼亞州費城 19103 出生年份:1980 | 副總統 | 自 2022 年以來 | 目前,他是abrdn Inc的美國高級產品經理。Marsico先生於2014年加入abrdn Inc.擔任基金管理員。 |

| Yoojeong Oh** c\ o abrdn Inc. 市場街 1900 號 200 套房 賓夕法尼亞州費城 19103 出生年份:1981 | 副總統 | 自 2019 年以來 | 目前是abrdn亞洲股票團隊的投資董事。Yoojeong 於 2005 年加入該公司。 |

| 克里斯蒂安·皮塔德** c/o abrdn 投資有限公司 280 Bishopsgate 倫敦,EC2M 4AG 出生年份:1973 | 副總統 | 自 2011 年以來 | 現任封閉式基金主管兼企業融資董事總經理。皮塔德先生於1999年從畢馬威會計師事務所加入abrdn。 |

| 露西亞·西塔爾** c\ o abrdn Inc. 市場街 1900 號 200 套房 賓夕法尼亞州費城 19103 出生年份:1971 | 副總裁兼首席法務官 | 自 2012 年起 | 自2020年起,現任abrdn Inc.副總裁兼產品管理和治理主管。此前,西塔爾女士曾擔任abrdn Inc.的首席美國法律顧問。她於2007年加入abrdn Inc.擔任美國法律顧問。 |

| 詹姆斯·湯姆** c\ o abrdn Inc. 市場街 1900 號 200 套房 賓夕法尼亞州費城 19103 出生年份:1977 | 副總統 | 自 2019 年以來 | 目前是abrdn亞洲股票團隊的高級投資董事。湯姆先生於 2010 年加入該公司。 |

| * | 在正式選出繼任者並具備資格之前,各幹事在基金任職。主席團成員每年在基金董事會會議上選出。 |

| ** | 每位幹事可在基金綜合體下的一個或多個其他基金中擔任高級職位。 |

有關基金董事會成員和高級職員的更多信息,可通過致電 (800) 522-5465 免費獲取,該聲明可免費獲得。

| 43 |

[此頁故意留空]

企業信息

根據經修訂的1940年《投資公司法》第23(c)條,特此通知,該基金可以不時在公開市場上購買其普通股。

印度基金公司的股票在紐約證券交易所上市,股票代碼為 “IFN”。有關基金淨資產價值和市場價格的信息可在www.abrdnifn.com上查閲。

本報告,包括此處的財務信息,已傳送給印度基金公司的股東,僅供其提供一般信息。它不考慮任何特定人員的具體投資目標、財務狀況和特殊需求。過去的表現並不能保證未來的結果。

IFN-每年