|

關於2024年召開股東周年大會的通知 |

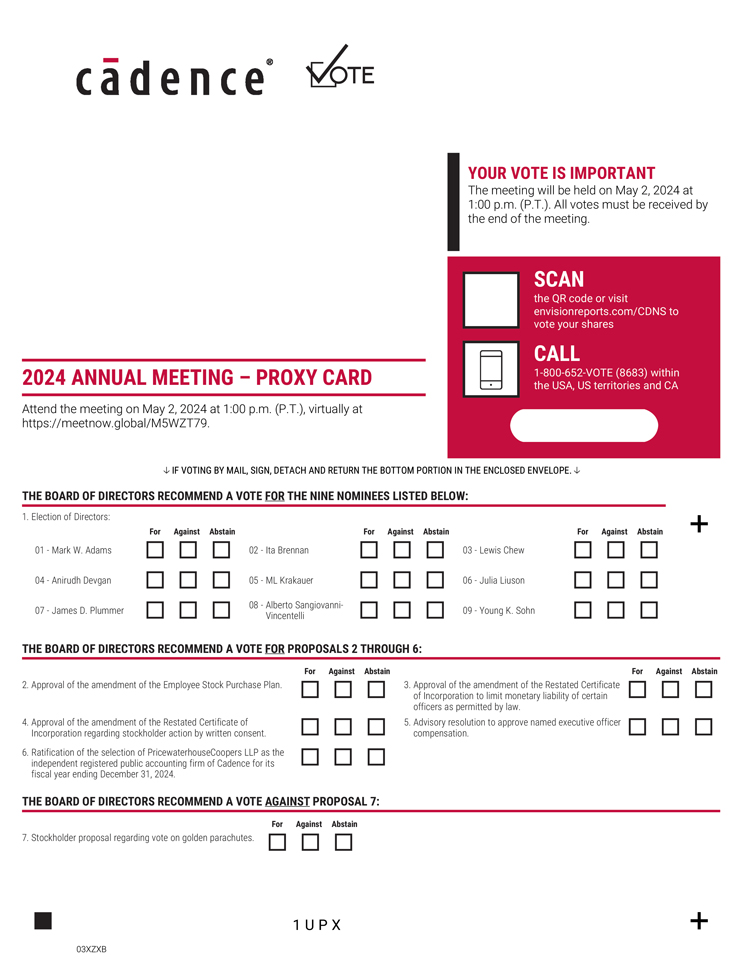

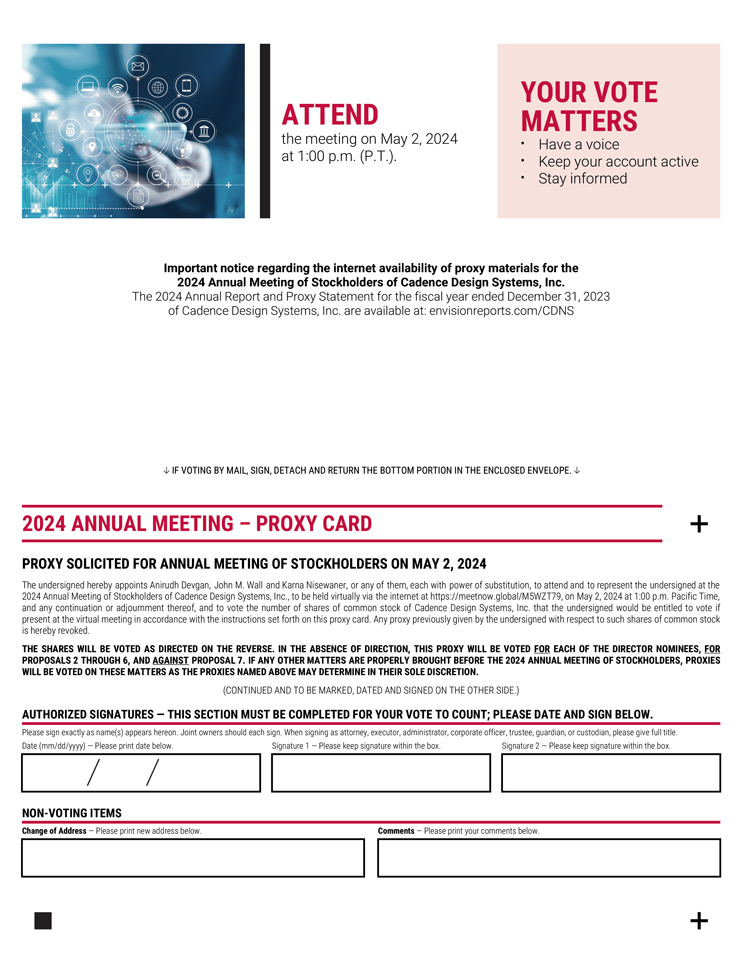

特拉華州公司Cadence Design Systems,Inc.的2024年股東年會將舉行如下:

| 何時: | 在哪裏: | |

| 2024年5月2日 下午1:00太平洋時間 |

虛擬會議 Www.Meetnow.global/M5WZT79 | |

業務項目:

2024年股東年會(以下簡稱年會)的目的是審議以下事項並採取行動:

| 1. | 選舉委託書中提名的九名董事,任期至2025年股東周年大會,直至選出其繼任者並取得資格,或直至董事提前去世、辭職或免職。 |

| 2. | 批准《員工購股計劃》的修訂。 |

| 3. | 本條例旨在批准修訂重新擬備的公司註冊證書,以在法律許可的情況下限制某些高級人員的金錢責任。 |

| 4. | 經書面同意,批准重新簽署的關於股東訴訟的公司註冊證書的修訂。 |

| 5. | 就一項諮詢決議進行投票,以批准被任命的高管薪酬。 |

| 6. | 批准選擇普華永道會計師事務所作為Cadence截至2024年12月31日的財年的獨立註冊公共會計師事務所。 |

| 7. | 對股東關於表決金色降落傘的提案進行表決,如果在會議上適當提出的話。 |

| 8. | 處理在會議或其任何延會或延期之前適當提出的其他事務。 |

這些業務在本通知所附的委託書中有更全面的描述。

記錄日期:

Cadence Design Systems,Inc.普通股的持有者有權在2024年3月4日收盤時通知年會及其任何延期或延期,並有權在年會上投票。

投票方式:

你們的投票對我們很重要。請立即通過互聯網、電話或郵件進行投票。關於如何投票的具體説明包括在Cadence將於2024年3月20日左右的記錄日期向其股東郵寄的代理材料互聯網可用性通知中。您還可以在虛擬年會期間以電子方式投票您的股票。

如何參加:

年會將於網上舉行,網址為 Www.Meetnow.global/M5WZT79通過現場音頻網絡廣播。股東將能夠在線出席和參與年會,以電子方式投票他們的股票,並在會議期間通過虛擬會議平臺提交問題。有關如何登記及出席股東周年大會的詳細指示,請參閲委託書的“股東周年大會資料”一節。

根據董事會的命令,

| 加利福尼亞州聖何塞 2024年3月, |

卡娜·尼斯萬納 高級副總裁,總法律顧問兼公司祕書 |

|