真的0001888151F-1/A00018881512023-01-012023-09-300001888151Dei:商業聯繫人成員2023-01-012023-09-3000018881512022-12-3100018881512021-12-3100018881512023-09-3000018881512022-01-012022-12-3100018881512021-01-012021-12-3100018881512023-07-012023-09-3000018881512022-07-012022-09-3000018881512022-01-012022-09-300001888151IFRS-Full:IssuedCapitalMembers2020-12-310001888151BCAN:SharesToBeIssuedMember2020-12-310001888151BCAN:共享購買保證金保留成員2020-12-310001888151Ifrs-full:ReserveOfExchangeDifferencesOnTranslationMember2020-12-310001888151IFRS-FULL:基於共享的預留付款成員2020-12-310001888151Ifrs-full:ReserveOfInsuranceFinanceIncomeExpensesFromInsuranceContractsIssuedExcludedFromProfitOrLossThatWillBeReclassifiedToProfitOrLossMember2020-12-310001888151IFRS-Full:RetainedEarningsMembers2020-12-3100018881512020-12-310001888151IFRS-Full:IssuedCapitalMembers2021-12-310001888151BCAN:SharesToBeIssuedMember2021-12-310001888151BCAN:共享購買保證金保留成員2021-12-310001888151Ifrs-full:ReserveOfExchangeDifferencesOnTranslationMember2021-12-310001888151IFRS-FULL:基於共享的預留付款成員2021-12-310001888151Ifrs-full:ReserveOfInsuranceFinanceIncomeExpensesFromInsuranceContractsIssuedExcludedFromProfitOrLossThatWillBeReclassifiedToProfitOrLossMember2021-12-310001888151IFRS-Full:RetainedEarningsMembers2021-12-310001888151IFRS-Full:IssuedCapitalMembers2022-12-310001888151BCAN:SharesToBeIssuedMember2022-12-310001888151BCAN:共享購買保證金保留成員2022-12-310001888151Ifrs-full:ReserveOfExchangeDifferencesOnTranslationMember2022-12-310001888151IFRS-FULL:基於共享的預留付款成員2022-12-310001888151Ifrs-full:ReserveOfInsuranceFinanceIncomeExpensesFromInsuranceContractsIssuedExcludedFromProfitOrLossThatWillBeReclassifiedToProfitOrLossMember2022-12-310001888151IFRS-Full:RetainedEarningsMembers2022-12-310001888151IFRS-Full:IssuedCapitalMembers2021-01-012021-12-310001888151BCAN:SharesToBeIssuedMember2021-01-012021-12-310001888151BCAN:共享購買保證金保留成員2021-01-012021-12-310001888151Ifrs-full:ReserveOfExchangeDifferencesOnTranslationMember2021-01-012021-12-310001888151IFRS-FULL:基於共享的預留付款成員2021-01-012021-12-310001888151Ifrs-full:ReserveOfInsuranceFinanceIncomeExpensesFromInsuranceContractsIssuedExcludedFromProfitOrLossThatWillBeReclassifiedToProfitOrLossMember2021-01-012021-12-310001888151IFRS-Full:RetainedEarningsMembers2021-01-012021-12-310001888151IFRS-Full:IssuedCapitalMembers2022-01-012022-12-310001888151BCAN:SharesToBeIssuedMember2022-01-012022-12-310001888151BCAN:共享購買保證金保留成員2022-01-012022-12-310001888151Ifrs-full:ReserveOfExchangeDifferencesOnTranslationMember2022-01-012022-12-310001888151IFRS-FULL:基於共享的預留付款成員2022-01-012022-12-310001888151Ifrs-full:ReserveOfInsuranceFinanceIncomeExpensesFromInsuranceContractsIssuedExcludedFromProfitOrLossThatWillBeReclassifiedToProfitOrLossMember2022-01-012022-12-310001888151IFRS-Full:RetainedEarningsMembers2022-01-012022-12-310001888151IFRS-Full:IssuedCapitalMembers2022-01-012022-09-300001888151BCAN:SharesToBeIssuedMember2022-01-012022-09-300001888151BCAN:共享購買保證金保留成員2022-01-012022-09-300001888151Ifrs-full:ReserveOfExchangeDifferencesOnTranslationMember2022-01-012022-09-300001888151IFRS-FULL:基於共享的預留付款成員2022-01-012022-09-300001888151Ifrs-full:ReserveOfInsuranceFinanceIncomeExpensesFromInsuranceContractsIssuedExcludedFromProfitOrLossThatWillBeReclassifiedToProfitOrLossMember2022-01-012022-09-300001888151IFRS-Full:RetainedEarningsMembers2022-01-012022-09-300001888151IFRS-Full:IssuedCapitalMembers2023-01-012023-09-300001888151BCAN:SharesToBeIssuedMember2023-01-012023-09-300001888151BCAN:共享購買保證金保留成員2023-01-012023-09-300001888151Ifrs-full:ReserveOfExchangeDifferencesOnTranslationMember2023-01-012023-09-300001888151IFRS-FULL:基於共享的預留付款成員2023-01-012023-09-300001888151Ifrs-full:ReserveOfInsuranceFinanceIncomeExpensesFromInsuranceContractsIssuedExcludedFromProfitOrLossThatWillBeReclassifiedToProfitOrLossMember2023-01-012023-09-300001888151IFRS-Full:RetainedEarningsMembers2023-01-012023-09-300001888151IFRS-Full:IssuedCapitalMembers2022-09-300001888151BCAN:SharesToBeIssuedMember2022-09-300001888151BCAN:共享購買保證金保留成員2022-09-300001888151Ifrs-full:ReserveOfExchangeDifferencesOnTranslationMember2022-09-300001888151IFRS-FULL:基於共享的預留付款成員2022-09-300001888151Ifrs-full:ReserveOfInsuranceFinanceIncomeExpensesFromInsuranceContractsIssuedExcludedFromProfitOrLossThatWillBeReclassifiedToProfitOrLossMember2022-09-300001888151IFRS-Full:RetainedEarningsMembers2022-09-3000018881512022-09-300001888151IFRS-Full:IssuedCapitalMembers2023-09-300001888151BCAN:SharesToBeIssuedMember2023-09-300001888151BCAN:共享購買保證金保留成員2023-09-300001888151Ifrs-full:ReserveOfExchangeDifferencesOnTranslationMember2023-09-300001888151IFRS-FULL:基於共享的預留付款成員2023-09-300001888151Ifrs-full:ReserveOfInsuranceFinanceIncomeExpensesFromInsuranceContractsIssuedExcludedFromProfitOrLossThatWillBeReclassifiedToProfitOrLossMember2023-09-300001888151IFRS-Full:RetainedEarningsMembers2023-09-300001888151BCAN:ZigiCarmelInitiativesAndInvestmentsLtdMemberBCAN:FormerShareHolderMemberBCAN:共享交換協議成員2022-09-220001888151IFRS-Full:ComputerEquipmentMembers2022-01-012022-12-310001888151IFRS-Full:車輛成員2022-01-012022-12-310001888151IFRS-Full:FixturesAndFittingsMember2022-01-012022-12-310001888151BCAN:BYBY投資和促銷有限公司成員BCAN:FormerShareHolderMemberBCAN:共享交換協議成員2020-10-010001888151BCAN:共享交換協議成員2020-10-010001888151BCAN:業務組合協議成員2021-03-290001888151BCAN:共享交換協議成員BCAN:BYBY投資和促銷有限公司成員2020-10-010001888151BCAN:BYBY投資和促銷有限公司成員2020-10-010001888151BCAN:ZigiCarmelInitiativesAndInvestmentsLtdMember2022-01-012022-12-310001888151BCAN:BYBY投資和促銷有限公司成員2022-01-012022-12-310001888151BCAN:ZigiCarmelInitiativesAndInvestmentsLtdMember2023-01-012023-09-300001888151BCAN:BYBY投資和促銷有限公司成員2023-01-012023-09-300001888151BCAN:ZigiCarmelInitiativesAndInvestmentsLtdMember2022-09-2200018881512019-12-1600018881512019-12-152019-12-160001888151BCAN:FormerShareHolderMemberBCAN:業務組合協議成員2019-12-160001888151IFRS-Full:OfficeEquipmentMembers2020-12-310001888151IFRS-Full:OfficeEquipmentMembers2021-01-012021-12-310001888151IFRS-Full:OfficeEquipmentMembers2021-12-310001888151IFRS-Full:OfficeEquipmentMembers2022-01-012022-12-310001888151IFRS-Full:OfficeEquipmentMembers2022-12-310001888151IFRS-Full:Gross CarryingAmount MemberBCAN:PatentMember2022-12-310001888151IFRS-Full:Gross CarryingAmount MemberBCAN:PatentMember2023-09-300001888151IFRS-Full:Gross CarryingAmount MemberIFRS-FULL:計算機軟件成員2020-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:許可證成員2020-12-310001888151IFRS-Full:Gross CarryingAmount MemberBCAN:PatentMember2020-12-310001888151IFRS-Full:Gross CarryingAmount Member2020-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-FULL:計算機軟件成員2021-01-012021-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:許可證成員2021-01-012021-12-310001888151IFRS-Full:Gross CarryingAmount MemberBCAN:PatentMember2021-01-012021-12-310001888151IFRS-Full:Gross CarryingAmount Member2021-01-012021-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-FULL:計算機軟件成員2021-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:許可證成員2021-12-310001888151IFRS-Full:Gross CarryingAmount MemberBCAN:PatentMember2021-12-310001888151IFRS-Full:Gross CarryingAmount Member2021-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-FULL:計算機軟件成員2022-01-012022-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:許可證成員2022-01-012022-12-310001888151IFRS-Full:Gross CarryingAmount MemberBCAN:PatentMember2022-01-012022-12-310001888151IFRS-Full:Gross CarryingAmount Member2022-01-012022-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-FULL:計算機軟件成員2022-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:許可證成員2022-12-310001888151IFRS-Full:Gross CarryingAmount Member2022-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-FULL:計算機軟件成員2023-01-012023-09-300001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:許可證成員2023-01-012023-09-300001888151IFRS-Full:Gross CarryingAmount MemberBCAN:PatentMember2023-01-012023-09-300001888151IFRS-Full:Gross CarryingAmount Member2023-01-012023-09-300001888151IFRS-Full:Gross CarryingAmount MemberIFRS-FULL:計算機軟件成員2023-09-300001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:許可證成員2023-09-300001888151IFRS-Full:Gross CarryingAmount Member2023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-FULL:計算機軟件成員2021-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:許可證成員2021-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:PatentMember2021-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMember2021-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-FULL:計算機軟件成員2022-01-012022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:許可證成員2022-01-012022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:PatentMember2022-01-012022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMember2022-01-012022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-FULL:計算機軟件成員2022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:許可證成員2022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:PatentMember2022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMember2022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-FULL:計算機軟件成員2023-01-012023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:許可證成員2023-01-012023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:PatentMember2023-01-012023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMember2023-01-012023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-FULL:計算機軟件成員2023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:許可證成員2023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:PatentMember2023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMember2023-09-300001888151IFRS-FULL:計算機軟件成員2022-12-310001888151IFRS-Full:許可證成員2022-12-310001888151BCAN:PatentMember2022-12-310001888151IFRS-FULL:計算機軟件成員2023-09-300001888151IFRS-Full:許可證成員2023-09-300001888151BCAN:PatentMember2023-09-300001888151IFRS-Full:ComputerEquipmentMembers2020-12-310001888151IFRS-Full:車輛成員2020-12-310001888151BCAN:傢俱和設備成員2020-12-310001888151BCAN:CapitalWorkInProgressMember2020-12-310001888151IFRS-Full:ComputerEquipmentMembers2021-01-012021-12-310001888151IFRS-Full:車輛成員2021-01-012021-12-310001888151BCAN:傢俱和設備成員2021-01-012021-12-310001888151BCAN:CapitalWorkInProgressMember2021-01-012021-12-310001888151IFRS-Full:ComputerEquipmentMembers2021-12-310001888151IFRS-Full:車輛成員2021-12-310001888151BCAN:傢俱和設備成員2021-12-310001888151BCAN:CapitalWorkInProgressMember2021-12-310001888151BCAN:傢俱和設備成員2022-01-012022-12-310001888151BCAN:CapitalWorkInProgressMember2022-01-012022-12-310001888151IFRS-Full:ComputerEquipmentMembers2022-12-310001888151IFRS-Full:車輛成員2022-12-310001888151BCAN:傢俱和設備成員2022-12-310001888151BCAN:CapitalWorkInProgressMember2022-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:ComputerEquipmentMembers2021-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:車輛成員2021-12-310001888151IFRS-Full:Gross CarryingAmount MemberBCAN:傢俱和設備成員2021-12-310001888151IFRS-Full:Gross CarryingAmount MemberBCAN:CapitalWorkInProgressMember2021-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:ComputerEquipmentMembers2022-01-012022-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:車輛成員2022-01-012022-12-310001888151IFRS-Full:Gross CarryingAmount MemberBCAN:傢俱和設備成員2022-01-012022-12-310001888151IFRS-Full:Gross CarryingAmount MemberBCAN:CapitalWorkInProgressMember2022-01-012022-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:ComputerEquipmentMembers2022-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:車輛成員2022-12-310001888151IFRS-Full:Gross CarryingAmount MemberBCAN:傢俱和設備成員2022-12-310001888151IFRS-Full:Gross CarryingAmount MemberBCAN:CapitalWorkInProgressMember2022-12-310001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:ComputerEquipmentMembers2023-01-012023-09-300001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:車輛成員2023-01-012023-09-300001888151IFRS-Full:Gross CarryingAmount MemberBCAN:傢俱和設備成員2023-01-012023-09-300001888151IFRS-Full:Gross CarryingAmount MemberBCAN:CapitalWorkInProgressMember2023-01-012023-09-300001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:ComputerEquipmentMembers2023-09-300001888151IFRS-Full:Gross CarryingAmount MemberIFRS-Full:車輛成員2023-09-300001888151IFRS-Full:Gross CarryingAmount MemberBCAN:傢俱和設備成員2023-09-300001888151IFRS-Full:Gross CarryingAmount MemberBCAN:CapitalWorkInProgressMember2023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:ComputerEquipmentMembers2021-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:車輛成員2021-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:傢俱和設備成員2021-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:CapitalWorkInProgressMember2021-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:ComputerEquipmentMembers2022-01-012022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:車輛成員2022-01-012022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:傢俱和設備成員2022-01-012022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:CapitalWorkInProgressMember2022-01-012022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:ComputerEquipmentMembers2022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:車輛成員2022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:傢俱和設備成員2022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:CapitalWorkInProgressMember2022-12-310001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:ComputerEquipmentMembers2023-01-012023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:車輛成員2023-01-012023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:傢俱和設備成員2023-01-012023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:CapitalWorkInProgressMember2023-01-012023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:ComputerEquipmentMembers2023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberIFRS-Full:車輛成員2023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:傢俱和設備成員2023-09-300001888151Ifrs-full:AccumulatedDepreciationAndAmortisationMemberBCAN:CapitalWorkInProgressMember2023-09-300001888151IFRS-Full:ComputerEquipmentMembers2023-09-300001888151IFRS-Full:車輛成員2023-09-300001888151BCAN:傢俱和設備成員2023-09-300001888151BCAN:CapitalWorkInProgressMember2023-09-300001888151IFRS-Full:ComputerEquipmentMembers2023-01-012023-09-300001888151IFRS-Full:ComputerEquipmentMembers2022-01-012022-09-300001888151IFRS-Full:CostOfSalesMember2022-01-012022-12-310001888151IFRS-Full:CostOfSalesMember2021-01-012021-12-310001888151Ifrs-full:SellingGeneralAndAdministrativeExpenseMember2022-01-012022-12-310001888151Ifrs-full:SellingGeneralAndAdministrativeExpenseMember2021-01-012021-12-310001888151BCAN:無形資產軟件成員2022-01-012022-12-310001888151BCAN:無形資產軟件成員2021-01-012021-12-310001888151BCAN:CapitalWorkInProgressMember2022-01-012022-12-310001888151BCAN:CapitalWorkInProgressMember2021-01-012021-12-310001888151BCAN:專業人士會員2022-01-012022-12-310001888151BCAN:專業人士會員2021-01-012021-12-310001888151IFRS-Full:CostOfSalesMember2023-01-012023-09-300001888151IFRS-Full:CostOfSalesMember2022-01-012022-09-300001888151BCAN:CapitalWorkInProgressMember2023-01-012023-09-300001888151BCAN:CapitalWorkInProgressMember2022-01-012022-09-300001888151BCAN:無形資產和軟件成員2023-01-012023-09-300001888151BCAN:無形資產和軟件成員2022-01-012022-09-300001888151BCAN:專業人士會員2023-01-012023-09-300001888151BCAN:專業人士會員2022-01-012022-09-300001888151Ifrs-full:SellingGeneralAndAdministrativeExpenseMember2023-01-012023-09-300001888151Ifrs-full:SellingGeneralAndAdministrativeExpenseMember2022-01-012022-09-3000018881512020-01-012020-12-310001888151IFRS-Full:長期借款成員2023-09-300001888151Ifrs-full:ActuarialAssumptionOfDiscountRatesMember2022-12-310001888151Ifrs-full:ActuarialAssumptionOfDiscountRatesMember2021-12-310001888151Ifrs-full:ActuarialAssumptionOfExpectedRatesOfSalaryIncreasesMember2022-12-310001888151Ifrs-full:ActuarialAssumptionOfExpectedRatesOfSalaryIncreasesMember2021-12-3100018881512022-01-132022-01-1300018881512022-01-1300018881512022-05-032022-05-0300018881512022-07-0400018881512022-09-202022-09-200001888151Bcan:ZigiCarmelMembers2022-09-2200018881512022-10-0300018881512022-10-052022-10-0500018881512022-10-0500018881512021-03-2900018881512021-05-042021-05-0500018881512021-05-0500018881512021-07-042021-07-0500018881512021-07-0500018881512021-08-122021-08-1600018881512021-09-182021-09-2100018881512021-09-292021-10-0400018881512021-10-0400018881512021-10-112021-10-1400018881512021-10-1400018881512023-01-0300018881512023-04-0400018881512023-04-272023-04-2700018881512023-07-0400018881512023-07-1900018881512023-07-192023-07-1900018881512023-08-082023-08-0800018881512022-05-022022-05-0300018881512023-05-022023-05-0300018881512022-09-192022-09-200001888151BCAN:董事和官員成員2021-01-012021-12-310001888151BCAN:董事和官員成員2021-12-310001888151BCAN:董事一名成員2021-01-012021-12-310001888151BCAN:董事一名成員2021-12-310001888151BCAN:董事兩名成員2021-01-012021-12-310001888151BCAN:董事兩名成員2021-12-310001888151BCAN:董事一名成員2022-01-012022-12-310001888151BCAN:董事一名成員2022-12-310001888151BCAN:董事一名成員2023-01-012023-09-300001888151BCAN:董事一名成員2023-09-300001888151BCAN:三位董事成員2023-01-012023-09-300001888151BCAN:三位董事成員2023-09-300001888151IFRS-FULL:擔保成員2022-01-012022-12-310001888151IFRS-FULL:擔保預留成員2020-12-310001888151IFRS-FULL:擔保預留成員2021-01-012021-12-310001888151IFRS-FULL:擔保預留成員2021-12-310001888151IFRS-FULL:擔保預留成員2022-01-012022-12-310001888151IFRS-FULL:擔保預留成員2022-12-310001888151BCAN:股票期權OneMember2022-12-310001888151BCAN:股票期權OneMember2022-01-012022-12-310001888151BCAN:股票選項兩個成員2022-12-310001888151BCAN:股票選項兩個成員2022-01-012022-12-310001888151BCAN:股票選項三個成員2022-12-310001888151BCAN:股票選項三個成員2022-01-012022-12-310001888151BCAN:股票選項四個成員2022-12-310001888151BCAN:股票選項四個成員2022-01-012022-12-310001888151BCAN:股票期權OneMember2023-09-300001888151BCAN:股票期權OneMember2023-01-012023-09-300001888151BCAN:股票選項兩個成員2023-09-300001888151BCAN:股票選項兩個成員2023-01-012023-09-300001888151BCAN:股票選項三個成員2023-09-300001888151BCAN:股票選項三個成員2023-01-012023-09-300001888151BCAN:股票選項四個成員2023-09-300001888151BCAN:股票選項四個成員2023-01-012023-09-300001888151BCAN:股票期權5個成員2023-09-300001888151BCAN:股票期權5個成員2023-01-012023-09-300001888151BCAN:股票選項六個成員2023-09-300001888151BCAN:股票選項六個成員2023-01-012023-09-300001888151IFRS-Full:非晚於一個月成員2022-12-310001888151IFRS-Full:非晚於一個月成員2021-12-310001888151Ifrs-full:LaterThanOneMonthAndNotLaterThanTwoMonthsMember2022-12-310001888151Ifrs-full:LaterThanOneMonthAndNotLaterThanTwoMonthsMember2021-12-310001888151IFRS-Full:不晚於一年成員2022-12-310001888151Ifrs-full:LaterThanOneYearAndNotLaterThanTwoYearsMember2022-12-310001888151Ifrs-full:LaterThanTwoYearsAndNotLaterThanThreeYearsMember2022-12-310001888151Ifrs-full:LaterThanThreeYearsAndNotLaterThanFourYearsMember2022-12-310001888151IFRS-Full:晚於五年成員2022-12-310001888151IFRS-Full:不晚於一年成員2021-12-310001888151Ifrs-full:LaterThanOneYearAndNotLaterThanTwoYearsMember2021-12-310001888151Ifrs-full:LaterThanTwoYearsAndNotLaterThanThreeYearsMember2021-12-310001888151Ifrs-full:LaterThanThreeYearsAndNotLaterThanFourYearsMember2021-12-310001888151IFRS-Full:晚於五年成員2021-12-310001888151BCAN:軟件開發收入成員2022-01-012022-12-310001888151BCAN:軟件開發收入成員2021-01-012021-12-310001888151BCAN:軟件許可收入會員2022-01-012022-12-310001888151BCAN:軟件許可收入會員2021-01-012021-12-310001888151BCAN:軟件支持收入成員2022-01-012022-12-310001888151BCAN:軟件支持收入成員2021-01-012021-12-310001888151BCAN:CloudHostingRevenueMember2022-01-012022-12-310001888151BCAN:CloudHostingRevenueMember2021-01-012021-12-310001888151BCAN:軟件開發收入成員2023-01-012023-09-300001888151BCAN:軟件開發收入成員2022-01-012022-09-300001888151BCAN:軟件許可收入會員2023-01-012023-09-300001888151BCAN:軟件許可收入會員2022-01-012022-09-300001888151BCAN:軟件支持收入成員2023-01-012023-09-300001888151BCAN:軟件支持收入成員2022-01-012022-09-300001888151BCAN:CloudHostingRevenueMember2023-01-012023-09-300001888151BCAN:CloudHostingRevenueMember2022-01-012022-09-300001888151BCAN:收入會員2023-01-012023-09-300001888151BCAN:收入會員2022-01-012022-09-300001888151BCAN:RevenueTransferredOverTimeMember2022-01-012022-12-310001888151BCAN:RevenueTransferredOverTimeMember2021-01-012021-12-310001888151BCAN:收入轉移到PointInTimeMember2022-01-012022-12-310001888151BCAN:收入轉移到PointInTimeMember2021-01-012021-12-310001888151Ifrs-full:GoodsOrServicesTransferredOverTimeMember2023-01-012023-09-300001888151Ifrs-full:GoodsOrServicesTransferredOverTimeMember2022-01-012022-09-300001888151Ifrs-full:GoodsOrServicesTransferredAtPointInTimeMember2023-01-012023-09-300001888151Ifrs-full:GoodsOrServicesTransferredAtPointInTimeMember2022-01-012022-09-300001888151BCAN:CustomerOneMember2022-01-012022-12-310001888151BCAN:CustomerOneMember2021-01-012021-12-310001888151BCAN:CustomerOneMember2023-01-012023-09-300001888151BCAN:CustomerOneMember2022-01-012022-09-300001888151BCAN:薪金和福利成員2022-01-012022-12-310001888151BCAN:薪金和福利成員2021-01-012021-12-310001888151BCAN:分包商費用回收成員2022-01-012022-12-310001888151BCAN:分包商費用回收成員2021-01-012021-12-310001888151BCAN:SoftwareAndroidMember2022-01-012022-12-310001888151BCAN:SoftwareAndroidMember2021-01-012021-12-310001888151BCAN:折舊成員2022-01-012022-12-310001888151BCAN:折舊成員2021-01-012021-12-310001888151BCAN:薪金和福利成員2023-01-012023-09-300001888151BCAN:薪金和福利成員2022-01-012022-09-300001888151BCAN:SoftwareAndroidMember2023-01-012023-09-300001888151BCAN:SoftwareAndroidMember2022-01-012022-09-300001888151BCAN:折舊成員2023-01-012023-09-300001888151BCAN:折舊成員2022-01-012022-09-3000018881512018-01-012018-12-310001888151加拿大:加拿大國家成員2022-12-310001888151加拿大:加拿大國家成員2021-12-310001888151BCAN:以色列國家成員2022-12-310001888151BCAN:以色列國家成員2021-12-310001888151BCAN:EventsOccuringAfterReportingDateMemberBCAN:兩位董事成員2023-01-030001888151BCAN:EventsOccuringAfterReportingDateMemberBCAN:兩位董事成員2023-10-23ISO 4217:美元Xbrli:共享ISO 4217:美元Xbrli:共享Xbrli:純ISO 4217:CADISO 4217:ILS

根據2024年3月7日提交給美國證券交易委員會的文件

註冊號:333-277464

美國

美國

證券交易委員會

華盛頓,哥倫比亞特區20549

修正案

第1號

至

表格

F-1

根據1933年《證券法》登記的聲明

Bynd

CANNASOFT Enterprise Inc.

(註冊人的確切名稱與其章程中規定的名稱相同)

| 不列顛哥倫比亞省 |

|

7372 |

|

不適用

|

(州或其他司法管轄區

公司(br}或組織) |

|

(主要

標準行業

分類

代碼號) |

|

(I.R.S.僱主

標識

編號) |

Akko路7000號

基亞特

莫茲金

以色列 |

|

普格利西律師事務所

圖書館大道850號, 套房

204

紐瓦克,

特拉華州19711

電話:

(302) 738-6680 |

(地址,包括郵政編碼和電話號碼,

包括註冊人主要執行辦公室的

區號) |

|

(姓名、地址,包括郵政編碼和電話

服務代理商的號碼,

,包括區號) |

將

份拷貝發送到:

路易斯·A·布里爾曼,Esq.

美洲大道1140號,

9這是地板

紐約,郵編:10036

電話:

(212)537-5852 |

|

卡里·理查森,Esq.

Owen

百德律師事務所

2900 - 西摩街733號,P.O.B 1,Vancouver,B.C. V6B 0S6 Canada

電話:

(604)郵編:688-0401 |

|

安東尼·W·巴施,Esq.

亞歷山大

W.鮑威爾先生

考夫曼

& Canoles,P.C.

兩個

詹姆斯中心,14這是地板

1021 東卡里街

裏士滿,

VA 23219

電話:

(804)771-5700 |

開始向公眾出售的近似

日期:在本協議生效日期後儘快。

如果

根據《證券法》第415條的規定,本表格中登記的任何證券將延遲或連續發行,請勾選以下框。☒

如果根據證券法下的第462(B)條規則,提交此表格是為了註冊發行的額外證券,請選中下面的

框,並列出同一發行的較早生效註冊聲明的證券法註冊聲明編號。

☐

如果此表格是根據證券法下的規則462(C)提交的生效後修訂,請選中以下框並列出同一產品的較早有效註冊聲明的證券法註冊聲明編號。☐

如果此表格是根據證券法下的規則462(D)提交的生效後修訂,請選中以下框並列出同一產品的較早有效註冊聲明的證券法註冊聲明編號。☐

用複選標記表示註冊人是否為1933年證券法第405條所界定的新興成長型公司。

新興的

成長型公司☒

如果

是按照美國公認會計原則編制財務報表的新興成長型公司,則通過勾號表明註冊人

是否選擇不使用延長的過渡期來遵守

根據《證券法》第7(a)(2)(B)節提供的任何新的或修訂的財務會計準則☐

†

新的或修訂的財務會計準則是指財務會計準則委員會在2012年4月5日之後發佈的對其會計準則編纂的任何更新。

註冊人特此在必要的日期修改本註冊聲明,以將其生效日期延後至註冊人應提交進一步修訂,明確聲明本註冊聲明此後將根據證券法第8(A)條生效,或直至註冊聲明將於根據上述第8(A)條行事的委員會可能決定的日期生效。

此初步招股説明書中的

信息不完整,可能會更改。在提交給美國證券交易委員會的註冊聲明生效之前,我們不能出售這些證券。本初步招股説明書不是出售這些證券的要約

,也不是在任何不允許要約或出售的州徵求購買這些證券的要約。

初步招股説明書將於2024年3月7日完成

_

每台設備包括

一個普通股

一份首輪認股權證購買一股普通股和

各兩份

B系列認股權證購買一股普通股

_

預付資金單位,每個單位包括

購買一股普通股的一份預付資金認股權證,

一份A系列認股權證購買一股普通股和

兩份B系列認股權證各購買一股普通股

Bynd

CANNASOFT Enterprise Inc.

此

是不列顛哥倫比亞省的Bynd Cannasoft Enterprise Inc.或The Company、We或

Us在美國的公開發行。我們在“確定承諾”的基礎上發售_個公司單位,每個單位包括一個公司普通股,無面值,或普通股,一個A系列認股權證,購買一個普通股,或A系列認股權證,

和兩個B系列認股權證,每個購買一個普通股,或B系列認股權證,假設公開發行價格為每單位_。代表我們的普通股在納斯達克資本市場2024年_的收盤價。

這些單位沒有獨立權利,也不會作為獨立證券進行認證或發行。普通股和認股權證可立即分開,並將在本次發行中單獨發行。在此發售的認股權證將於發行之日起立即行使,就A系列認股權證而言,將於發行日期起計30個月內失效,而就B系列認股權證而言,則於發行日期起計五年內失效。

我們還向那些在本次發售中購買單位

的購買者(如果有),否則將導致購買者與其關聯方和其他各方作為一個集團與購買者或其關聯方一起行動,在本次發售完成後立即實益擁有我們4.99%以上的已發行普通股

,如果他們這樣選擇,有機會購買預先出資的單位,否則將導致

所有權超過4.99%(我們的已發行普通股,每個預籌資金單位的購買價格將等於每單位價格減去0.0001美元。預先投資的單位

沒有獨立權利,也不會作為獨立證券進行認證或發行。不能保證我們會出售

所提供的任何預融資單元。預先出資的認股權證和認股權證可以立即分開發行,並將在此次發行中單獨發行

。本公司於此發售的預籌資金認股權證將可即時行使,並可於發行之日起隨時行使,直至全部行使為止。對於我們銷售的每個預融資單元,我們提供的單元數量將在一對一的基礎上減少

。

我們

將A系列權證和B系列權證統稱為權證。

我們將普通股、認股權證、預籌資權證以及因行使權證和預籌資權證而發行或可發行的普通股統稱為證券。有關更多信息,請參閲《我們提供的證券説明》。

我們的

普通股目前在納斯達克資本市場交易,代碼為“BCAN”。2024年3月6日,我們的普通股在納斯達克上的最後一次公佈銷售價格為每股0.14美元。

我們的普通股也在加拿大證券交易所或CSE交易,交易代碼為“bynd”。2024年3月6日,

我們普通股在中交所的最後一次報告售價為每股0.25加元(約合0.1848美元)。

我們不打算申請在任何證券交易所或其他國家認可的交易系統上市認股權證或預籌資權證。我們已經啟動了從CSE自願退市的程序,預計退市將在未來30天內生效

。

我們

既是新興成長型公司,如2012年的JumpStart Our Business Startups Act(或JOBS法案)所定義的那樣,也是根據美國聯邦證券法定義的“外國

私人發行人”,並受上市公司報告要求的降低。

有關更多信息,請參閲《招股説明書摘要-成為新興成長型公司和外國私人發行人的影響》。

這些證券

不具備在加拿大銷售的資格,也不能代表公司直接或間接在加拿大發售和銷售。

投資我們的證券涉及高度風險。見第11頁開始的“風險因素”。

美國證券交易委員會(或美國證券交易委員會)、加拿大證券交易所、任何州或其他外國證券委員會都沒有批准或不批准這些證券,也沒有確定本招股説明書是否真實或完整。任何相反的陳述

都是刑事犯罪。

| | |

每單位 | | |

根據

預置 資金支持 單位 | | |

總計 | |

| 公開發行價 | |

$ | | | |

$ | | | |

$ | | |

承保折扣和佣金(1) | |

$ | | | |

$ | | | |

$ | | |

| 給我們的扣除費用前的收益(2) | |

$ | | | |

$ | | | |

$ | | |

| |

(1) |

我們

已同意向承保人報銷某些費用,承保人除了承保折扣和佣金外,還將獲得補償。有關承銷商薪酬和發行費用的額外披露,請參閲本招股説明書第88頁開始的標題為“承銷”的部分。

|

| |

(2) |

本表所載向吾等提供的發售所得款項

並不代表我們行使以下各項:(I)吾等已按下文所述授予承銷商的超額配售選擇權(如有);或(Ii)認股權證。

|

我們

已授予承銷商一項選擇權,該選擇權自本次發行結束之日起45天內可行使,可從我們手中購買至多_股普通股和/或預籌資權證單位(相當於發行中出售的普通股和/或預籌資權證的15%),和/或最多_系列A系列認股權證(佔

發行時出售的A系列認股權證的15%),),和/或最多額外的_B系列認股權證(佔B系列認股權證發售的15%)減去

承銷折扣和佣金,以彌補超額配售(如果有)。每股額外普通股或預出資認股權證支付的收購價將等於一個單位或預出資單位的公開發行價(減去每份認股權證分配的0.01美元收購價),減去承銷折扣和佣金,而每份超額配售額外A系列或B系列認股權證支付的收購價將為0.01美元。

宙斯盾

資本公司。

本招股説明書的日期為2024年3月1日。

目錄表

| 招股説明書

摘要 |

1 |

| 彙總

合併財務數據 |

10 |

| 風險因素

|

11 |

| 有關前瞻性陳述的特別説明 |

30 |

| 使用收益的

|

32 |

| 分紅政策

|

33 |

| 大寫 |

33 |

| 稀釋 |

34 |

| 管理層對財務狀況和經營結果的討論和分析 |

35 |

| 會計人員在會計和財務披露方面的變化和分歧 |

42 |

| 生意場 |

43 |

| 管理 |

51 |

| 主要股東

|

64 |

| 某些

關係和關聯方交易 |

65 |

| 股本説明

|

65 |

| 我們提供的證券説明

|

78 |

| 有資格在未來出售的股票

|

80 |

| 課税 |

81 |

承銷 |

88 |

| 此產品的費用

|

91 |

| 法律事務

|

91 |

| 專家 |

91 |

| 執行

民事責任 |

91 |

| 此處

您可以找到詳細信息 |

92 |

| 詞彙表

術語 |

93 |

| 合併財務報表索引

|

F-1 |

閣下

應僅依賴本招股章程所載的資料及由本公司或代表本公司或本公司向閣下推薦的任何自由撰寫的招股章程。我們沒有授權任何人向您提供不同的信息。我們僅在允許要約和銷售的司法管轄區內要約出售

我們的證券,並尋求要約購買我們的證券。本招股説明書中的信息

僅在本招股説明書發佈之日是準確的,無論本招股説明書的交付時間或我們證券的任何銷售

。

僅就

加拿大法律而言,購買本協議項下提供的證券將被視為構成一項聲明和保證,

即買方購買證券是出於投資意圖,而不是為了在加拿大分銷。

在

本招股説明書中,“我們”、“我們的”、“公司”和“BYND”指BYND

Cannasoft Enterprises Inc.。

我們

根據國際會計準則理事會或

IASB發佈的國際財務報告準則或IFRS進行報告。沒有一份財務報表是按照美國公認會計原則編制的。

本

招股説明書包括統計、市場和行業數據以及預測,這些數據和預測來自我們認為可靠的公開信息和獨立

行業出版物和報告。這些公開的行業出版物和報告

通常聲明他們從他們認為可靠的來源獲得信息,但不保證信息的準確性

或完整性。

我們的

報告貨幣和本位幣是加元。除非另有明確説明或文義另有所指,否則

本招股章程中所提述的“加元”或“加元$”均指加拿大元。我們的財務報表

以加元計價,並以加元列報。以美元計值的金額以“$"、“USD”

或“US$"表示。

下表

列出了所示期間以加元表示的美元平均匯率,以加拿大銀行報告的美元兑換加元的正午匯率為基礎。

於

2023年12月31日,匯率為1. 00美元= 1. 3226加元。

加拿大

美元兑美元中午買入價

| 年

結束 | |

平均值 |

| 2023年12月31日 | |

1.3226 |

十二月

二零二二年三十一日 | |

1.3013 |

| 2021年12月31日 | |

1.2535 |

| 2020年12月31日

| |

1.3269 |

| 最近六個月 | |

平均值 |

| 2024年2月29日 | |

1.3501 |

2024年1月31日

| |

1.3425

|

12月

31,

2023 | |

1.3431 |

| 11月

31, 2023 | |

1.3709 |

| 10月

31, 2023 | |

1.3717 |

2023年9月30日

| |

1.3535 |

招股説明書

摘要

此

摘要重點介紹了本招股説明書中其他部分包含的部分信息,並不包含您在做出投資決策時應

考慮的所有信息。在決定投資我們的普通股之前,您應仔細閲讀本招股説明書,

包括本招股説明書中題為“風險因素”和“管理層對財務狀況和經營結果的討論和分析”的章節,以及我們的合併財務報表和本招股説明書中其他部分的相關説明。除文意另有所指外,本招股説明書中提及的“公司”、“bynd”、“

”we、“us”、“our”及其他類似名稱指的是bynd Cannasoft Enterprise Inc.。

業務

概述

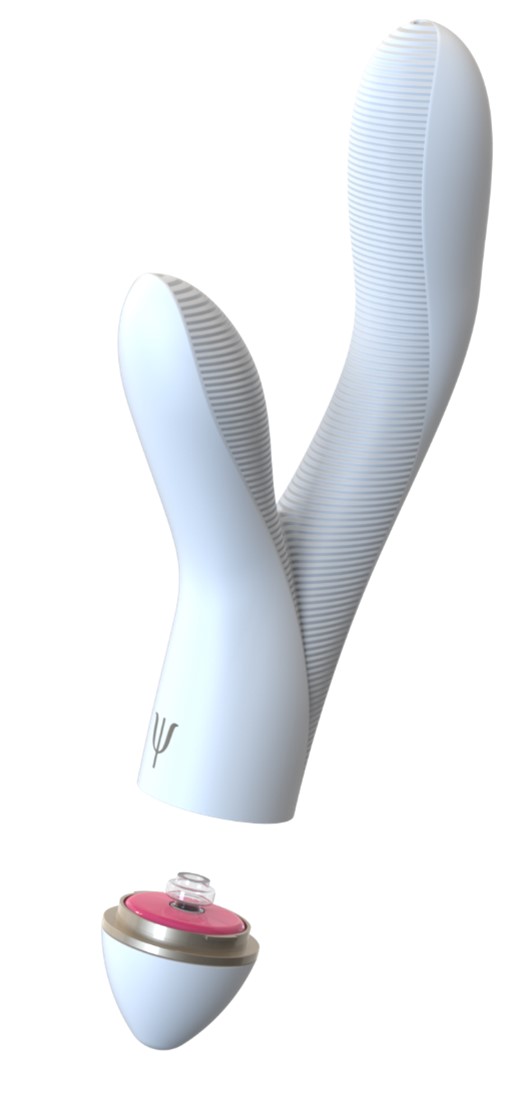

公司通過其子公司(I)開發、營銷和銷售專有客户關係管理(或CRM)軟件,即“Benefit CRM”軟件及其新的“大麻CRM”平臺,(Ii)開發EZ-G設備,這是一種獨特的、正在申請專利的

設備,與專有軟件相結合,調節低濃度CBD油流入女性性器官軟組織,以及(Iii)於2月5日獲得醫用大麻非接觸式商業許可證。2023,允許該公司從事醫用大麻行業,目的是在以色列進行交易和撮合交易,從國外進口,以及在不接觸大麻物質的情況下購買和銷售大麻。本非接觸式許可證的有效期為一年,截止日期為2024年2月5日,公司打算申請將該許可證再延長一年。

該公司的所有業務目前都位於以色列。它的所有收入都來自那個國家。

CRM

軟件業務

Bynd-Beyond

Solutions Ltd.(以色列),我們的全資子公司

(“bynd以色列”)已經開發了Benefit CRM軟件。Benefit CRM軟件使中小型企業

能夠優化他們的日常活動,如銷售管理、人事管理、市場營銷、呼叫中心活動和資產管理。

Benefit CRM軟件簡化了Bynd以色列客户的業務運營,使他們能夠將大部分精力和注意力投入到旨在確保各自組織未來的業務發展上。

醫療業:大麻業務

以色列通過其子公司Cannasoft Pharma,在收到非接觸式許可證的延期後,打算

激活醫用大麻非接觸式業務許可證。Bynd以色列最初的目標是利用大麻農場的建設和運營來協助開發其新的大麻CRM平臺,這是一個為滿足醫用大麻部門的獨特需求而設計的新的CRM軟件平臺。通過使用大麻農場運營產生的數據,包括與醫用大麻的種植、收穫和銷售有關的數據,以色列大麻公司將能夠優化其新的大麻客户關係管理平臺

,為利益攸關方提供一個資源,從而加強他們的業務。如果大麻市場復甦並證明這種投資是合理的,該公司將通過建立一個大麻農場來實現這一點,或者通過在以色列現有的大麻農場實施該軟件。

新的大麻CRM平臺是醫用大麻領域的第一個此類平臺,我們相信我們能夠將該行業轉變為一個更有組織、更容易獲得和價格更透明的市場。

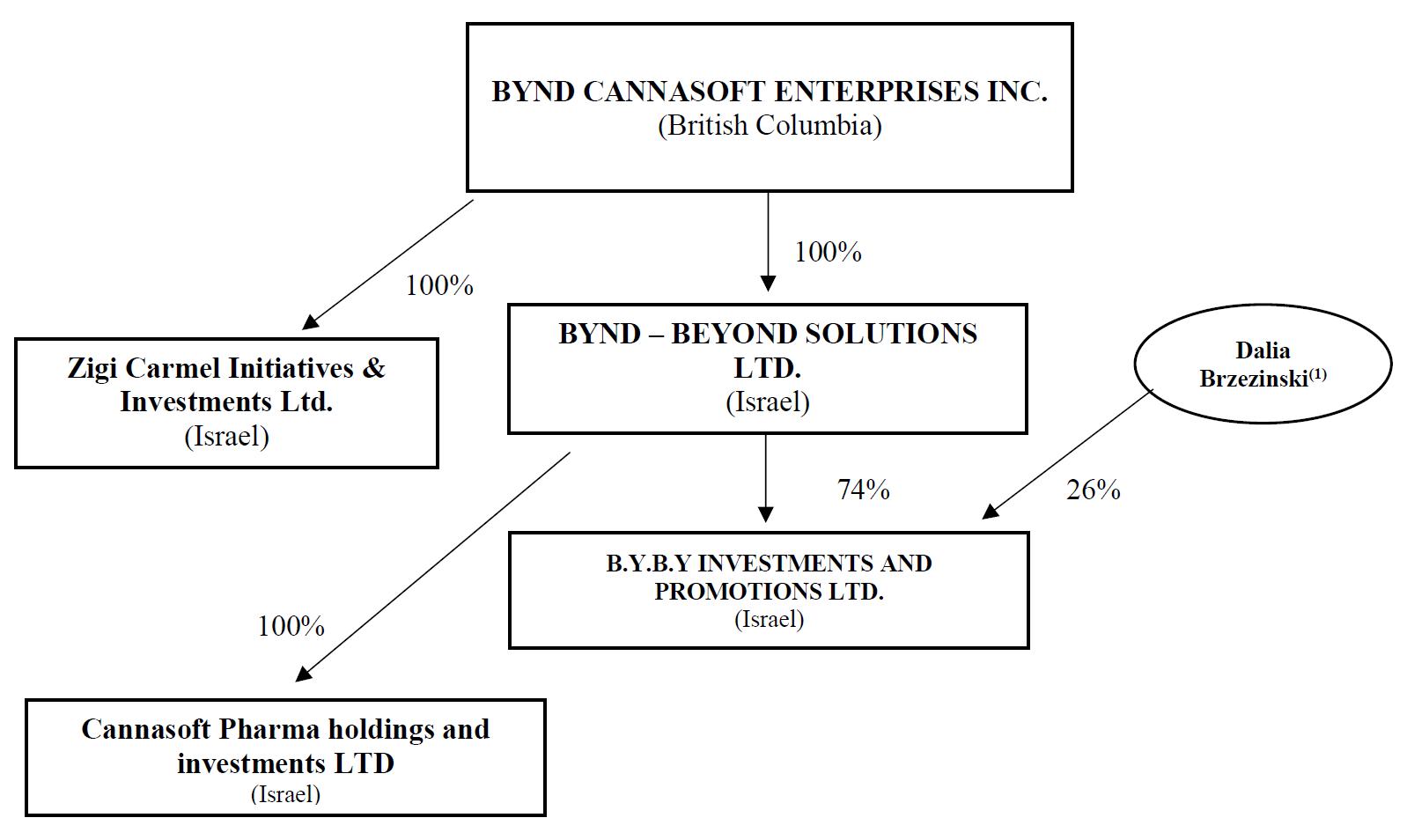

EZ-G

業務

2022年9月22日,該公司通過Zigi卡梅爾完成了對以色列Zigi Carmel Initiative&Investments Ltd.的收購。我們擁有EZ-G設備,這是一種獨特的正在申請專利的設備,與專利人工智能軟件相結合,可以調節低濃度CBD油流入女性性器官軟組織的過程。根據在全球範圍內進行的研究,低濃度的CBD油治療可以緩解念珠菌、乾燥、疤痕和許多其他女性健康問題。(https://www.ncbi.nlm.nih.gov/pmc/articles/PMC7924206).

Numerous的研究表明,CBD與內源性大麻素系統相互作用,該系統是一個主控調節系統,在全身各地都有受體。

通過激活這些受體,CBD對健康有好處,通過減輕壓力、改善情緒、促進身體舒適和治療陰道問題,幫助性生活更容易和更愉快。

我們的

戰略

我們的目標是成為醫用大麻市場CRM系統的強大參與者。通過為醫用大麻市場建立一個量身定做的平臺,並瞭解種植者、供應商和研究人員的需求,我們計劃利用我們目前在CRM領域的專業知識,為行業創建最佳平臺。

在過去三年中,Bynd以色列一直致力於開發其新的CRM平臺,這是其利用大數據優勢的更新、更高級的版本的Benefit CRM軟件平臺。一旦建成,這個新的CRM平臺預計將帶來一整套應用程序,這些應用程序既將改進其現有的應用程序套件,又將為其客户提供其認為是全新的、具有革命性的工具。

最新發展動態

2023年9月26日,我們與植物性健康公司Foria簽署了一份諒解備忘錄(MOU),概述了建立戰略聯盟的計劃,以加強

對快速增長的女性健康行業的理解和合作機會。該聯盟計劃將Foria在性健康領域的知識和經驗,以及該品牌廣受歡迎的有機植物和基於CBD的產品,與我們正在申請專利的EZ-G治療解決方案設備整合在一起,該設備利用人工智能來幫助解決女性健康問題。Foria的團隊計劃開發專為EZ-G設備設計的油膠囊,該設備利用專有軟件來調節低濃度CBD油、大麻籽油、和其他天然油進入女性生殖系統的軟組織。

該設備預計將為用户提供個性化體驗,滿足與性愉悦相關的各種需求,並可能

解決各種女性健康問題。

2024年1月5日,我們接到納斯達克的通知,該公司不再滿足每股1美元的最低出價要求。根據納斯達克規則,我們至少有180天時間恢復合規

。如果我們在這段時間內沒有重新獲得合規,我們可能有資格獲得額外的時間。要獲得資格,我們必須滿足

公開持有的股票市值持續上市的要求以及納斯達克資本市場的所有其他初始上市標準(投標價格要求除外),並需要在第二個合規期內提供書面通知,表明我們打算在第二個合規期內通過進行反向股票拆分來彌補這一不足。

2024年2月27日,我們獲得股東批准,以最高30:1的比例實施反向股票拆分,同時允許我們的董事會酌情決定較小的數字。

企業信息

我們

是根據合併交易於2021年3月29日根據不列顛哥倫比亞省法律根據商業

公司法(不列顛哥倫比亞省)以“Bynd Cannasoft企業公司。”.

公司總部位於2264E11這是温哥華大道,BC V5N1Z6。該公司的註冊辦事處位於温哥華西摩街733號,2900室,BC V6B 0S6。

組織結構圖

與我們的業務相關的風險摘要

我們的業務面臨許多風險,在決定投資我們的普通股之前,您應該意識到這些風險。在決定是否投資我們的普通股之前,您應仔細

考慮本招股説明書中列出的所有信息,尤其應評估標題為“風險因素”的章節中列出的具體因素。這些重要風險包括但不限於以下風險:

與當前以色列和哈馬斯之間的戰爭有關的風險

| |

● |

我們的行政辦公室和研發設施以及我們的大多數管理人員、董事和員工都位於以色列。在2023年10月7日哈馬斯恐怖襲擊之後,以色列一直與哈馬斯處於戰爭狀態。一場曠日持久的戰爭可能導致我們的行動中斷。 |

普通股交易的相關風險

| |

● |

2024年1月5日,我們接到納斯達克的通知,該公司

不再滿足每股1美元的最低出價要求。雖然我們至少有180天的時間恢復合規,但如果我們未能做到這一點

,我們的普通股可能會被從納斯達克退市。 |

| |

|

|

| |

● |

本公司已收到不列顛哥倫比亞省證券委員會(“BCSC”)對本公司之前提交的持續披露文件的意見。因此,該公司被顯示為在BCSC的報告發行人名單上違約,等待BCSC提出的問題得到解決。

如果不能對BCSC的評論做出令人滿意的迴應,可能會導致停止交易命令。

|

與公司的CRM軟件業務相關的風險

| |

● |

Bynd

以色列目前的大部分收入依賴於一個客户,這種關係的任何變化都可能對當前的收入產生

重大影響。 |

| |

|

|

| |

● |

影響新CRM平臺或新大麻CRM平臺服務的缺陷或中斷可能會減少對這些服務的需求

,並使以色列承擔重大責任。 |

| |

|

|

| |

● |

Bynd以色列第三方數據中心託管設施的服務中斷或延遲可能會影響其

服務的交付,並損害其業務。 |

| |

|

|

| |

● |

我們

將來可能會被第三方起訴,指控我們侵犯了他們的專有權。 |

| |

|

|

| |

● |

我們的技術交付模式和企業雲計算應用服務的市場

不成熟且不穩定,如果它的發展速度比我們預期的慢,我們的業務可能會受到損害。 |

| |

|

|

| |

● |

我們

將Benefits CRM軟件業務擴展到基於雲的新CRM平臺的努力,以及我們利用新的大麻CRM平臺開發和

服務大麻市場的努力可能不會成功,並可能降低我們的收入增長率。 |

| |

|

|

| |

● |

任何未能保護我們知識產權的行為都可能削弱我們保護我們專有技術和品牌的能力。 |

與我們大麻業務相關的風險

如果我們決定建設大麻農場,以下風險是適用的,這將取決於以色列醫用大麻市場的條件,以及使用非接觸式商業許可證建設農場的經濟合理性:

| |

● |

將種植農場許可證從Dalia Bzizinsky轉讓給BYBY取決於MCU的批准,而MCU的批准又取決於農業部允許變更土地指定的批准。 |

| |

|

|

| |

● |

我們的大麻業務將依賴於獲得從事醫用大麻業務的最終許可證,並獲得

某些許可證和某些GSP和GAP認證(“良好實踐認證”),如果得不到或維持這些認證,我們可能會

無法繼續或擴大我們的業務。 |

| |

|

|

| |

● |

我們

必須先籌集更多資金,然後才能開始建設大麻農場和室內大麻種植設施。 |

| |

|

|

| |

● |

我們

必須依靠第三方承包商來開發和建設大麻農場和室內大麻種植設施。 |

| |

|

|

| |

● |

我們面臨着農業業務固有的風險,無法成功種植農作物將中斷我們的業務活動。 |

| |

|

|

| |

● |

我們

將依賴一個關鍵設施,該設施的運營中斷可能會嚴重幹擾我們繼續產品測試、開發和生產活動的能力

。 |

| |

|

|

| |

● |

我們品牌醫用大麻產品業務的成功將取決於我們開發的候選大麻產品的成功。 |

| |

|

|

| |

● |

我們

依賴我們生產和分銷流程的關鍵組件,如能源和第三方生產商和分銷商,

這些關鍵組件供應中斷或成本增加可能會對我們的業務產生不利影響。 |

| |

|

|

| |

● |

製造困難、中斷或延誤可能會限制我們產品的供應並限制我們的產品銷售。大麻產品的生產是困難、複雜和嚴格監管的。 |

| |

|

|

| |

● |

我們

受制於環境、健康和安全法規和風險,這可能使我們承擔環境法下的責任。 |

| |

|

|

| |

● |

我們

依賴於我們的質量控制系統的成功,這可能會失敗,並導致我們的業務和運營中斷。 |

| |

|

|

| |

● |

無法續訂我們的租約,或以更高的租金續訂我們的租約,可能會中斷我們的運營或增加我們的運營成本

。 |

| |

|

|

| |

● |

不利的宣傳或消費者對我們或大麻的不良認知通常可能會限制我們的銷售和收入。 |

| |

|

|

| |

● |

如果

我們生產或打算生產的任何產品因據稱的產品缺陷或任何其他原因而被召回,我們

可能被要求承擔召回以及與召回相關的任何法律訴訟的意外費用。 |

| |

|

|

| |

● |

我們

可能無法為我們面臨的所有風險獲得保險,從而使我們面臨潛在的未投保責任。 |

非接觸式營業執照適用以下風險:

| |

● |

非接觸式營業執照已於2024年2月5日到期,續期

年取決於MCU的批准。 |

| |

|

|

| |

● |

我們

必須依靠醫用大麻種植者來生產我們想要銷售和經紀的商品。 |

| |

|

|

| |

● |

我們面臨農業業務固有的風險,供應商無法成功種植作物將中斷我們的

業務活動。 |

| |

|

|

| |

● |

我們

將依賴我們供應商將生產的產品質量。 |

| |

|

|

| |

● |

我們品牌醫用大麻產品業務的成功將取決於我們開發的候選大麻產品的成功。 |

| |

|

|

| |

● |

我們

依賴我們生產和分銷流程的關鍵組件,如能源和第三方生產商和分銷商,

這些關鍵組件供應中斷或成本增加可能會對我們的業務產生不利影響。 |

| |

|

|

| |

● |

製造困難、中斷或延誤可能會限制我們產品的供應並限制我們的產品銷售。大麻產品的生產是困難、複雜和嚴格監管的。 |

| |

|

|

| |

● |

我們

受制於環境、健康和安全法規和風險,這可能使我們承擔環境法下的責任。 |

| |

|

|

| |

● |

我們

依賴於我們的質量控制系統的成功,這可能會失敗,並導致我們的業務和運營中斷。 |

| |

|

|

| |

|

|

| |

● |

不利的宣傳或消費者對我們或大麻的不良認知通常可能會限制我們的銷售和收入。 |

| |

|

|

| |

● |

如果我們銷售的任何產品因所謂的產品缺陷或任何其他原因而被召回,我們可能會被要求承擔召回的意外費用以及與召回相關的任何法律程序。 |

| |

|

|

| |

● |

我們

可能無法為我們面臨的所有風險獲得保險,從而使我們面臨潛在的未投保責任。 |

| |

|

|

| |

● |

我們

依賴於我們打算銷售或經紀的醫用大麻產品的市場定價。 |

| |

|

|

| |

● |

醫用大麻行業競爭激烈,我們在這一行業面臨不同的競爭對手。 |

| |

|

|

| |

● |

非接觸式業務受到監管,我們將在監管下運營,監管的任何變化都可能影響我們的業務。 |

| |

|

|

| |

● |

我們的業務將取決於我們打算銷售或代理的產品的不同供需狀況。 |

| |

|

|

| |

● |

以色列目前的戰爭局勢可能會影響與我們合作的醫用大麻種植者生產我們

所需產品的能力。 |

與我們的EZ-G設備業務相關的風險

| ● | 我們

從未從產品銷售中獲得任何收入,我們的這部分業務可能永遠不會

盈利。 |

| | | |

| ● | 我們的

EZ-G設備可能包含錯誤或缺陷,這可能會損害我們的聲譽、

損失收入、轉移開發資源並增加服務成本、保修索賠

和訴訟。 |

| | | |

| ● | EZ-G設備的複雜性增加了我們的產品包含

缺陷的可能性。 |

| | | |

| ● | 我們的EZ-G設備含有潛在的受控物質,使用這些物質可能會引起公眾

爭議。 |

與我們子公司作為以色列公司的地位有關的風險

| |

● |

我們所有的物資業務都位於以色列,因此,我們的業務和業務可能會受到以色列政治、經濟和軍事條件的不利影響。 |

| |

|

|

| |

● |

以色列境內的罷工和停工,以及我們人員服兵役的義務,可能會阻止我們繼續進行研究、開發、增長和營銷活動。 |

| |

|

|

| |

● |

對我們和我們的現任高管和董事執行加拿大或美國判決的程序和執行,或在以色列主張加拿大或美國證券法索賠,可能很困難。 |

與我們普通股所有權相關的風險

| |

● |

我們普通股的市場價格可能會波動,這可能會給投資者帶來重大損失。 |

| |

|

|

| |

● |

存在與我們普通股的潛在稀釋相關的風險。 |

| |

|

|

| |

● |

以色列税務裁決前的條件可能會影響公司董事和高級管理人員的決定。 |

| |

|

|

| |

● |

公司的董事和高級管理人員控制着公司大部分已發行和已發行的普通股,因此,

可能有能力控制或影響影響公司及其業務的事項。 |

| |

|

|

| |

● |

根據美國聯邦法律,大麻仍然是非法的,大麻法律的執行可能會發生變化。 |

| |

|

|

| |

● |

如果證券或行業分析師不發表有關我們或我們業務的研究報告或發表不準確或不利的研究報告,我們的交易價格和交易量可能會下降。 |

與管理和人員相關的風險

| |

● |

我們

依賴於我們的管理層,需要額外的關鍵人員來發展我們的業務,而關鍵員工的流失或無法聘用關鍵人員可能會損害我們的業務。 |

| |

|

|

| |

● |

我們的

高級管理團隊管理上市公司的經驗有限,合規可能會分散他們對我們業務日常管理的注意力,並會增加我們的費用。 |

| |

|

|

| |

● |

我們

可能因員工、承包商和顧問的任何欺詐或非法活動而承擔責任。 |

作為“新興成長型公司”和外國私人發行人的影響

新興的

成長型公司

作為一家上一財年營收低於12.35億美元的公司,我們符合《2012年創業啟動法案》或《就業法案》所定義的“新興成長型公司”的資格。新興成長型公司可能會利用特定的

減少的報告和其他一般適用於上市公司的負擔。特別是,作為一家新興成長型公司,我們:

| |

● |

不需要提供詳細的敍述性披露,討論我們的薪酬原則、目標和要素,並分析這些要素如何與我們的原則和目標相匹配,這通常被稱為“薪酬討論和分析”; |

| |

|

|

| |

● |

不需要從我們的股東那裏獲得關於高管薪酬或黃金降落傘安排的不具約束力的諮詢投票

(通常指“薪酬話語權”、“話語權頻率”和“黃金降落傘話語權”投票); |

| |

|

|

| |

● |

是否不要求

對我們的財務報告內部控制進行評估; |

| |

|

|

| |

● |

是否不受某些高管薪酬披露條款的約束,這些條款要求提供績效薪酬圖表和首席執行官薪酬比率披露;以及 |

| |

|

|

| |

● |

根據《2002年薩班斯-奧克斯利法案》,在評估我們對財務報告的內部控制時,豁免審計人員的認證要求。 |

我們

可能會在長達五年或更早的時間內利用這些條款,使我們不再是一家新興的成長型公司。我們

將在下列情況出現時停止成為新興成長型公司:(1)財政年度的最後一天,我們的年總收入為12.35億美元或更多;(2)我們在過去三年中發行了超過10億美元的不可轉換債務

;或(3)根據美國證券交易委員會或美國證券交易委員會的規則,我們被視為大型加速申報公司之日。我們可能會選擇利用部分但不是全部這些減輕的負擔,因此我們向普通股持有人提供的信息可能與您從您持有股權的其他上市公司獲得的信息

不同。此外,《就業法案》第107條還規定,新興成長型公司可以利用延長的過渡期遵守適用於上市公司的新的或修訂後的會計準則。我們已選擇

利用延長的過渡期來遵守新的或修訂的會計準則,並採用新興成長型公司可用的某些降低的

披露要求。由於會計準則選舉的結果,我們將不會受到與其他非新興成長型公司的上市公司相同的新會計準則或修訂會計準則的實施時間的約束

這可能會使我們的財務狀況與其他上市公司的財務狀況進行比較變得更加困難。此外,我們在此招股説明書中提供的信息

可能與您從您持有股權的其他上市公司收到的信息不同。

外國

私人發行商

我們

根據修訂後的1934年《證券交易法》或《交易法》,作為一傢俱有外國私人發行人身份的非美國公司進行報告。即使我們不再有資格成為新興成長型公司,但只要我們繼續符合《交易法》規定的外國私人發行人資格,我們將不受《交易法》中適用於美國國內上市公司的某些條款的約束,包括:

| |

● |

《交易法》中關於根據《交易法》登記的證券的委託書、同意書或授權的徵求意見的章節

; |

| |

|

|

| |

● |

《交易法》第

節要求內部人士提交關於其股權和交易活動的公開報告,以及對在短時間內從交易中獲利的內部人士的責任。 |

| |

|

|

| |

● |

交易法規則要求美國證券交易委員會提交包含未經審計的財務報表和其他指定信息的10-Q表的季度報告,以及發生指定的重大事件時的8-K表的當前報告。 |

我們

被要求在每個財政年度結束後的四個月內提交20-F表格的年度報告。此外,我們根據納斯達克證券交易所的規則和規定,每季度通過新聞稿發佈我們的業績

。有關財務業績和重大事件的新聞稿

也將以Form 6-K的形式提供給美國證券交易委員會。然而,我們被要求

向美國證券交易委員會備案或提供的信息將不如美國國內發行人向美國證券交易委員會備案的信息廣泛和及時。因此,如果您投資於美國國內發行商,您可能無法獲得與您相同的保護或信息。

我們

可能會利用這些豁免,直到我們不再是外國私人發行商為止。如果超過50%的未償還有投票權證券由美國居民持有,且符合以下三種情況之一,我們將不再是外國私人發行人

:(I)我們的大多數高管或董事是美國公民或居民;(Ii)我們50%以上的資產位於美國;或(Iii)我們的業務主要在美國管理。

外國私人發行人和新興成長型公司也不受某些更嚴格的高管薪酬披露規則的約束。

因此,即使我們不再符合新興成長型公司的資格,但仍然是外國私人發行人,我們將繼續免除

既不是新興成長型公司也不是外國私人發行人的公司所要求的更嚴格的薪酬披露。

產品

| 目前已發行和流通的普通股

|

|

42,571,081股普通股* |

| |

|

|

| 提供

個單位 |

|

_

個單位,每個單位由一個普通股、一個A系列認股權證和兩個B系列認股權證組成。 |

| |

|

|

| 預付資金

個單位 |

|

我們

也向那些在本次發售中購買單位否則將導致購買者

及其關聯方和其他與購買者或其關聯方作為一個集團共同行動的購買者(如有)提出要約,使其實益擁有緊隨本次發售完成後我們超過4.99%的已發行普通股,預籌

單位,每個包括一份預融資認股權證以購買一股普通股、一份A系列認股權證和兩份B系列認股權證。對於我們銷售的每個預付資金單元,我們提供的單元數量將一對一地減少 |

| |

|

|

| 超額配售

選項 |

|

我們

已授予承銷商一項選擇權,可在本次發行結束之日起45天內行使,以公開發行價減去承銷折扣和佣金從我們手中購買,最多_),和/或

最高可額外購買B系列認股權證(佔此次發行中出售的B系列認股權證的15%)

減少承銷折扣和佣金,以彌補超額配售(如果有)。每股額外普通股或預出資認股權證支付的收購價將等於一個單位或預出資單位的公開發行價(減去每份認股權證分配的0.01美元收購價),減去承銷折扣和佣金,而每次超額配售

額外A系列或B系列認股權證支付的收購價將為0.01美元。 |

| |

|

|

| 管轄權 |

|

這些證券僅在美國銷售。這些證券將不具備在加拿大銷售的資格,並且

不得直接或間接代表公司在加拿大發售和銷售。他説: |

| |

|

|

| 預付資金

認股權證 |

|

每份預付資金認股權證將可立即行使,行使價為每股普通股0.001美元,並可在任何時間行使,直至全部行使為止。為了更好地理解預融資認股權證的條款,您應該仔細閲讀本招股説明書中的“我們提供的證券的説明

”部分。您還應該閲讀預先出資認股權證的表格,該表格是作為註冊説明書的證物提交的,本招股説明書是其中的一部分。 |

| |

|

|

| 系列

A認股權證 |

|

在此發售的單位或預籌資金單位所包括的A系列認股權證,將於發行之日起立即行使

,自發行之日起計滿30個月。每一份A系列認股權證的假定行使價為每股普通股_美元,

這相當於2024年_年在納斯達克上最後報告的普通股售價的150%。A系列認股權證包括標準的無現金行使條款,以及替代的無現金行使條款,這意味着它們可以在任何時候以一股一股的方式逐一行使。若要更好地瞭解A系列認股權證的條款,您應仔細閲讀本招股説明書中的“我們提供的證券説明”部分。您還應該閲讀A系列認股權證的表格,該表格作為註冊聲明的證物提交,其中包括

本招股説明書。 |

| |

|

|

| B系列認股權證 |

|

在此發售的單位或預先出資單位內包括的兩份B系列認股權證將於發行之日起立即行使,有效期為五年,自發行之日起計。每一份B系列認股權證的假定行權價為每股普通股_美元,相當於2024年_年在納斯達克上最後報告的普通股售價的170%。B系列

認股權證包括標準的無現金行使條款。若要更好地瞭解B系列認股權證的條款,您應

仔細閲讀本招股説明書的“我們提供的證券説明”部分。您還應閲讀B系列認股權證的

表格,該表格作為包括本招股説明書的註冊聲明的證物。 |

| |

|

|

| 本次發行後將發行和發行的普通股 |

|

最多

股_普通股(假設不行使超額配股權、本次發行中發行的認股權證及不出售任何預籌資金單位),或_普通股(如認股權證已全部行使)。 |

| |

|

|

| 購買者

所有權限制 |

|

我們

不向任何人(連同買方的

關聯公司,以及與買方或買方的任何關聯公司作為一個集團行事的任何其他人士)發售單位,承銷商也同意不出售單位。

購買單位後,單位所包含普通股的發行數量將超過已發行普通股數量的4.99%。 |

| |

|

|

| 使用收益的

|

|

我們

預計將從出售我們在此次發售中提供的單位和預融資單位中獲得約_萬美元的淨收益,基於假設的公開發行價為每單位_美元(每個預融資單位減去0.001美元),

假設行使所有認股權證,我們預計將收到_美元。我們預計將此次發行所得款項和行使認股權證的現金

用於專利註冊、EZ-G設備的原型生產、銷售和營銷、營運資本、永久放棄投資者的某些權利和義務以及一般企業用途。 |

| |

|

|

| 風險因素

|

|

投資我們的證券涉及高度風險。您應閲讀本招股説明書第11頁開始的“風險因素”部分,瞭解在決定投資普通股之前需要仔細考慮的因素的討論。 |

| |

|

|

| 納斯達克

資本市場符號: |

|

“bcan”

|

| |

|

|

| 加拿大證券交易所代碼

|

|

我們已經啟動了從CSE自願退市的程序,預計退市將在未來

30天內生效。 |

| |

|

|

| 風險因素

|

|

投資我們的證券涉及高度風險。您應閲讀本招股説明書第11頁開始的“風險因素”部分,瞭解在決定投資普通股之前需要仔細考慮的因素的討論。 |

| ● | 普通股數量

不包括 |

| | | 800,000

行使已發行股票期權後可發行的普通股; |

| | | 2,884,616

認股權證行使時可發行的普通股;以及 |

| | | 691,761

行使RSU時可發行的普通股 |

| | | |

| | | 有關更多信息,請參閲

“股本説明”。 |

彙總

合併財務數據

以下

信息代表本公司截至2022年12月31日、2021年12月31日和2020年12月31日的精選財務信息,來自我們經審計的合併財務報表。下面提供的彙總財務信息來自我們的合併財務報表,應與我們的合併財務報表一起閲讀,包括本招股説明書從F-1頁開始在其他地方包括的合併財務報表的附註

。

財務信息是根據國際會計準則委員會(“IASB”)發佈的“國際財務報告準則”(“IFRS”)列報。

合併損失表和全面損失表

| |

|

年

結束 2022年12月31日

| | |

年

結束 2021年12月31日

| | |

年

結束 2020年12月31日

| |

| 總收入

|

|

C$ | 1,123,072 | | |

C$ | 1,217,459 | | |

C$ | 1,341,993 | |

| |

|

| | | |

| | | |

| | |

| 淨虧損 |

|

C$ | (1,664,684 | ) | |

C$ | (4,878,738 | ) | |

C$ | (20,178 | ) |

| 基本

和稀釋後每股虧損 |

|

C$ | (0.052 | ) | |

C$ | (0.218 | ) | |

C$ | (25.22 | ) |

| 加權

平均股份 |

|

| 31,865,960 | | |

| 22,332,694 | | |

| 800 | |

合併財務狀況表

| |

|

2022財年 | | |

2021財年 | |

| 總資產

|

|

C$ | 49,903,208 | | |

C$ | 7,490,722 | |

| 淨資產

|

|

C$ | 49,270,699 | | |

C$ | 7,000,369 | |

| 股份

資本 |

|

C$ | 54,806,522 | | |

C$ | 10,843,471 | |

| 虧損

積累 |

|

C$ | (6,817,048 | ) | |

C$ | (5,152,364 | ) |

合併損失表和全面損失表

| | |

截至9月30日的9個月,

2023 | | |

截至9月30日的9個月,

2022 | |

| 總收入 | |

C$ | 873,740 | | |

C$ | 890,886 | |

| | |

| | | |

| | |

| 淨虧損 | |

C$ | (3,327,542 | ) | |

C$ | (964,462 | ) |

| 每股基本虧損和攤薄虧損 | |

C$ | (0.09 | ) | |

C$ | (0.03 | ) |

| 加權平均股份 | |

| 38,364,061 | | |

| 29,839,934 | |

合併財務狀況表

| | |

2023年9月30日 | |

| 總資產 | |

C$ | 49,553,665 | |

| 淨資產 | |

C$ | 49,131,712 | |

| 股本 | |

C$ | 57,950,708 | |

| 累計赤字 | |

C$ | (10,144,590 | ) |

風險因素

投資

我們的普通股涉及高度風險。在購買我們的普通股之前,您應仔細考慮下述風險和不確定性,以及

本招股説明書中列出的其他信息,包括合併財務報表和

本招股説明書其他地方包含的相關附註。如果實際發生以下任何風險,我們的業務、財務

狀況、現金流和經營業績可能會受到負面影響。在這種情況下,我們普通股的交易價格可能會

下跌,您可能會損失全部或部分投資。

與以色列-哈馬斯戰爭有關的風險

我們的業務在以色列進行。

以色列的情況,包括哈馬斯和其他恐怖組織最近的襲擊以及以色列對他們的戰爭,可能會影響我們的行動。

我們的總部和運營機構位於以色列國。此外,我們的主要員工和官員,包括我們的首席執行官,都是以色列居民。因此,以色列和周邊地區的政治、經濟和軍事狀況可能會直接影響我們的業務。

任何涉及以色列的敵對行動或以色列與其目前貿易夥伴之間的貿易中斷或削減,或以色列經濟或財政狀況的顯著下滑,都可能對我們的行動產生不利影響。持續和死灰復燃的敵對行動或以色列的其他政治或經濟因素可能損害我們的行動、產品開發和行動結果。

2023年10月7日,哈馬斯恐怖組織恐怖分子從加沙地帶和以色列境內其他地區滲透到以色列南部邊境,襲擊平民和軍事目標,同時對以色列民眾發動大規模火箭彈襲擊,對以色列發動了史無前例的襲擊。這些襲擊造成平民和士兵大量死亡、受傷和被綁架。

作為迴應,以色列國安全內閣向哈馬斯宣戰,並在這些恐怖組織繼續發動火箭彈和恐怖襲擊的同時,開始了針對這些恐怖組織的軍事行動。迄今為止,以色列國繼續與哈馬斯交戰。

自2023年10月7日戰爭爆發以來,我們的行動沒有受到這種情況的不利影響,我們的行動或設施也沒有受到幹擾。

然而,目前無法預測戰爭的強度或持續時間,也無法預測這場戰爭最終將如何影響以色列的總體經濟,我們將繼續密切關注局勢,並研究

可能對我們的行動造成不利影響的潛在幹擾。

鑑於以色列安全內閣對哈馬斯宣戰,並可能與其他組織發生敵對行動,數十萬以色列預備役軍人被徵召立即服兵役。雖然我們在以色列的僱員中沒有一人被徵召參加現役軍事任務,但我們依賴位於以色列的服務提供商,並與以色列對手方達成了某些協議。此類服務提供者或合同對手方的僱員可能會被要求在當前或未來與哈馬斯的戰爭或其他武裝衝突中服役,

這些人可能會在一段時間內不在崗位上。截至2024年3月6日,我們尚未受到位於以色列的服務提供商或交易對手任何

人員缺席的影響。然而,兵役徵召導致我們、我們的服務提供商或以色列的合同對手方人員缺勤可能會擾亂我們的運營,而長時間的缺勤

可能會對我們的業務、前景、財務狀況和運營結果產生實質性的不利影響。

繼哈馬斯襲擊以色列南部邊境後,黎巴嫩恐怖組織真主黨也對以色列北部的軍事基地、部隊和城鎮發動了導彈、火箭彈和射擊襲擊。作為對這些襲擊的迴應,以色列軍隊對黎巴嫩南部真主黨的地點進行了多次有針對性的打擊。其他恐怖組織,包括約旦河西岸的巴勒斯坦軍事組織,以及其他敵對國家,如伊朗,也有可能加入敵對行動。這種敵對行動可能包括恐怖襲擊和導彈襲擊。任何涉及以色列的敵對行動或中斷或切斷以色列與其貿易夥伴之間的貿易,都可能對我們的行動和行動結果產生不利影響。我們的保險單不承保因戰爭和恐怖主義相關事件而可能發生的損失。儘管以色列政府目前承保因恐怖襲擊或戰爭行為造成的直接損害的恢復

價值,但我們不能向您保證這一政府承保範圍

將被維持,或者它將充分覆蓋我們的潛在損害。我們造成的任何損失或損害都可能對我們的業務產生實質性的不利影響。該地區的任何武裝衝突或政治不穩定都可能對商業條件產生負面影響

,並可能損害我們的業務成果。

一些國家,主要是中東國家,仍然限制與以色列和以色列公司做生意,更多的國家可能會限制與以色列和以色列公司做生意,無論是由於該地區的敵對行動還是其他原因。此外,根據以色列政府的政策,活動人士加大了

促使公司、研究機構和消費者抵制以色列商品和與以色列相關實體合作的努力。此類行動,特別是如果它們變得更加普遍,可能會對我們與第三方合作的能力產生不利影響。涉及以色列的任何敵對行動、以色列與其現有合作伙伴之間貿易或科學合作的任何中斷或削減,或以色列經濟或財政狀況的顯著下滑,都可能對我們的業務、財務狀況和運營結果產生不利影響。我們也可能成為網絡恐怖分子的目標,特別是因為我們可能被視為與以色列有關的公司。

與公司的CRM軟件業務相關的風險

Bynd

以色列目前的大部分收入依賴於一個客户,這種關係的任何變化都可能對當前的收入產生重大

影響。

在截至2022年12月31日的一年中,Bynd以色列公司超過83%的收入來自一個大客户,即Harel Insurance

有限公司。這種關係的任何變化都可能對Bynd以色列公司目前的收入產生重大影響。

影響新CRM平臺或新大麻CRM平臺服務的缺陷或中斷可能會減少對這些服務的需求,並使以色列承擔重大責任。

新CRM平臺和新大麻CRM平臺可能包含最終用户在開始使用這些平臺後發現的錯誤或缺陷

,這可能會導致我們的用户意外停機,並損害以色列的聲譽和業務。此外,

用户可能會以意想不到的方式使用平臺,這可能會導致嘗試訪問其

數據的其他客户的服務中斷。由於客户可能將這些平臺用於其業務的重要方面,因此這些平臺的任何錯誤、缺陷、服務中斷或

其他性能問題都可能損害Bynd以色列公司的聲譽,並可能損害其客户的業務。

如果發生這種情況,客户可以選擇不續訂、延遲或扣留使用這些平臺的付款。此外,Bynd以色列公司可能會損失未來的銷售額,現有客户可能會向Bynd以色列公司提出保修索賠,這可能會增加可疑賬户的撥備

,增加應收賬款的收回週期或訴訟的費用和風險。

Bynd以色列第三方數據中心託管設施的服務中斷或延遲可能會影響其服務的交付

並損害其業務。

新的CRM平臺和新的大麻CRM平臺都將利用第三方數據中心託管設施。這些第三方系統的任何損壞或故障通常都可能導致服務中斷。此類中斷可能導致收入減少或損失,或不得不發放積分或支付罰款,可能導致平臺用户終止訂閲,可能對續約率產生不利影響,並可能影響我們吸引新用户的能力。如果用户或潛在客户認為這些平臺不可靠,Bynd以色列的商業聲譽也可能受到損害。

儘管以色列打算制定強有力的災難恢復安排,包括使用第三方託管其軟件和客户數據的備份,但以色列不會控制任何這些設施的運營,這些設施很容易受到地震、洪水、火災、停電、電信故障和類似事件的破壞或中斷。此類設施還可能受到闖入、破壞、蓄意破壞行為和類似不當行為的影響。儘管這些設施採取了預防措施,但如果發生自然災害或恐怖主義行為,在沒有充分通知的情況下關閉這些設施或這些設施出現其他意想不到的問題,可能會導致長時間的服務中斷。即使有了災難恢復安排,bynd以色列的服務也可能中斷。

如果安全措施遭到破壞,並且未經授權訪問客户的數據或竊取以色列的數據,則其服務

可能被視為不安全,客户可能會減少或停止使用該服務,並且以色列可能會招致重大的法律和財務風險及責任。

Bynd

以色列的平臺將涉及客户專有信息的存儲和傳輸,任何安全漏洞都可能使我們面臨丟失這些信息的風險、訴訟和可能的責任。這些安全措施可能會因數據傳輸過程中的第三方操作、員工錯誤、瀆職或其他原因而被違反,並導致某人獲得對我們的數據或客户數據的未經授權的訪問。此外,第三方可能試圖欺詐性地誘使員工或客户

泄露用户名、密碼或其他信息等敏感信息,以訪問我們的數據或我們用户的

數據。由於用於獲取未經授權的訪問或破壞系統的技術經常變化且通常在針對目標發起攻擊之前無法識別

,bynd以色列可能無法預見這些技術或實施足夠的預防措施。

任何安全漏洞都可能導致對服務安全性的信心喪失、聲譽受損、導致法律責任

並對未來的銷售造成負面影響。

如果bynd以色列的預期增長率出現大幅波動,並且未能平衡支出與我們的收入預測,

其結果可能會受到損害。

我們進入的新市場的不可預測性,以及未來總體經濟和金融市場狀況的不可預測性,我們可能

無法準確預測我們的增長率。我們根據對未來收入和未來預期增長率的估計來規劃我們的費用水平和投資。如果新增用户或現有用户的續約率

低於我們的預期,我們可能無法足夠快地調整我們的支出。我們無法準確預測訂閲續訂或升級費率以及這些費率可能對我們未來的收入和運營結果產生的影響。

因此,我們預計我們的收入、經營業績和現金流可能會在季度基礎上大幅波動。我們認為

我們收入、經營業績和現金流的期間比較可能沒有意義,不應依賴

作為未來業績的指標。

我們未來的成功在一定程度上還取決於我們向當前客户銷售更多功能和服務、更多訂閲或增強版本的能力。我們的客户購買新服務或增強服務的比率取決於許多因素,包括一般經濟狀況。如果我們向客户追加銷售的努力不成功,我們的業務可能會受到影響。

我們

將來可能會被第三方起訴,指控我們侵犯了他們的專有權。

軟件行業的特點是存在大量的專利、商標和版權,並經常因侵犯或其他侵犯知識產權的指控而提起訴訟

。我們可能會收到第三方的通信,聲稱我們侵犯了他人的知識產權。我們可能會被第三方起訴,指控我們侵犯了他們的所有權。我們的技術可能無法承受任何第三方針對其使用的權利要求或權利。任何訴訟的結果

都具有內在的不確定性。任何知識產權索賠,無論是否具有法律依據,都可能既耗時又昂貴

解決,可能會分散管理層對執行我們業務計劃的注意力,並可能需要我們更改技術、更改我們的業務實踐和/或支付金錢損害賠償,或者簽訂短期或長期使用費或許可協議,而這些協議可能無法在未來以相同條款或根本無法獲得。

我們

將依賴第三方計算機硬件和軟件,這些硬件和軟件可能難以更換,或者可能導致我們的

服務出現錯誤或故障。

我們的

新CRM平臺和新大麻CRM平臺依賴購買或租賃的計算機硬件以及從第三方獲得許可的軟件來提供我們的服務。此硬件和軟件可能無法繼續以合理的價格或商業上合理的

條款提供,或者根本無法提供。失去任何此類硬件或軟件的使用權可能會顯著增加我們的費用,否則

會導致我們服務的提供延遲,直到我們開發出同等的技術,或者如果可用,確定獲得並集成

,這可能會損害我們的業務。第三方硬件或軟件中的任何錯誤或缺陷都可能導致錯誤

或我們的服務失敗,從而損害我們的業務。

我們的技術交付模式和企業雲計算應用服務的市場

不成熟且不穩定,如果它的發展速度比我們預期的慢,我們的業務可能會受到損害。

企業雲計算應用服務市場不像套裝企業軟件市場那樣成熟,而且這些平臺能否獲得並保持高水平的需求和市場接受度尚不確定。我們的成功在很大程度上將取決於大大小小的企業是否願意增加對企業雲計算應用程序服務的總體使用,尤其是對CRM的使用。許多企業已投入大量人力和財力將傳統企業軟件整合到其業務中,因此可能不願或不願意遷移到企業雲計算應用服務。此外,一些企業可能不願或不願使用企業雲計算應用程序

服務,因為他們擔心與這些服務相關的技術交付模型的安全功能等相關風險。如果企業沒有意識到企業雲計算應用服務的好處

,那麼這些服務的市場可能根本不會發展,或者發展速度可能比我們預期的要慢,這兩種情況中的任何一種都會對我們的經營業績產生重大影響。

我們目前參與的市場競爭激烈,如果我們不能有效競爭,我們的經營業績可能會受到損害。

我們的優勢客户關係管理軟件和新的客户關係管理平臺的市場競爭激烈、快速發展和分散,並受到不斷變化的技術、不斷變化的客户需求以及新產品和服務的頻繁推出的影響。我們主要與打包的客户關係管理軟件供應商(其軟件由客户直接安裝)以及提供按需CRM應用程序的公司競爭。我們還面臨或預計將面臨來自企業軟件供應商和在線服務提供商的競爭,這些供應商和在線服務提供商可能開發允許客户構建在客户當前基礎設施上運行或作為託管服務運行的新應用程序的工具集和產品。

我們

將Benefits CRM軟件業務擴展到基於雲的新CRM平臺的努力,以及我們利用新的大麻CRM平臺開發和服務大麻市場的努力可能不會成功,並可能降低我們的收入增長率。

我們

目前的大部分收入來自我們的Benefits CRM軟件,我們預計這種情況將在可預見的未來持續

,直到我們的新CRM平臺將被更多客户使用。我們新的大麻客户關係管理平臺的市場是新的和未經驗證的,

我們的努力是否會為我們帶來可觀的收入還不確定。

支持我們現有的和不斷增長的客户羣可能會給我們的人力資源和基礎設施帶來壓力,如果我們無法擴大運營規模和提高生產率,我們可能無法成功實施我們的業務計劃。

我們

預計將需要額外的投資和研發支出來擴大我們的運營規模和提高

生產率,以滿足我們客户的需求,進一步發展和增強我們的服務,並擴展到新的地理區域。

我們的成功將在一定程度上取決於我們高級管理層有效管理我們預期增長的能力。要做到這一點,我們必須繼續

提高現有員工的生產率,並根據需要招聘、培訓和管理新員工。為了管理我們業務和人員的預期增長,我們需要繼續改進我們的運營、財務和管理控制以及我們的

報告系統和程序。我們正在進行的額外投資將增加我們的成本基礎,這將使我們更難在短期內通過減少開支來彌補未來的任何收入缺口。如果我們不能成功擴展業務規模和增加收入,我們將無法執行我們的業務計劃。

如果我們不能為我們現有的優勢CRM軟件、新的CRM平臺和新的Cannabis CRM平臺或可接受的新服務開發與技術發展同步的增強功能和新功能,我們的業務將受到損害。

如果我們無法為我們的現有服務或可接受的新服務開發增強功能和新功能,以跟上快速的技術發展步伐

,我們的業務將受到損害。增強功能、新功能和服務的成功取決於幾個因素,包括功能或版本的及時完成、推出和市場接受度。這方面的失敗可能會顯著

影響我們的收入增長。此外,由於我們的基於雲的服務將設計為使用標準瀏覽器在各種網絡硬件和軟件平臺上運行,因此我們需要不斷修改和增強我們的服務,以跟上互聯網相關硬件、軟件、通信、瀏覽器和數據庫技術的變化

。我們可能既不能成功開發這些修改和增強功能,也不能及時將它們推向市場。此外,對新網絡平臺或技術的時間和性質的不確定性,或對現有平臺或技術的修改,可能會增加我們的研發費用

。如果我們的服務不能與未來的網絡平臺和技術一起有效運行,可能會減少對我們服務的需求,導致客户不滿並損害我們的業務。

任何未能保護我們知識產權的行為都可能削弱我們保護我們專有技術和品牌的能力。

如果

我們不能充分保護我們的知識產權,我們的競爭對手可能會獲得我們的技術,我們的業務可能會受到損害。此外,保護我們的知識產權可能需要付出巨大的代價。我們的任何知識產權

可能會受到其他人的質疑或通過行政程序或訴訟而無效。因此,我們可能無法阻止

第三方侵犯或盜用我們的知識產權。

我們

可能需要花費大量資源來監控和保護我們的知識產權。我們可能會因侵犯我們的專有權而向第三方提出索賠或訴訟,或者確認我們的專有權的有效性。任何訴訟,無論是否以對我們有利的方式解決,都可能給我們帶來鉅額費用,並分散我們技術和管理人員的精力。

向國際客户營銷我們的新CRM平臺和新的大麻CRM平臺使我們面臨國際銷售固有的風險。

因為我們打算向世界各地的用户推廣我們的新平臺,所以我們面臨着風險和挑戰,如果我們只在以色列開展業務,我們就不會

面臨這些風險和挑戰。與在國際上營銷我們的平臺相關的風險和挑戰包括:

| |

● |

有利於當地競爭者的法律和商業慣例; |

| |

|

|

| |

● |

遵守多項相互衝突和不斷變化的政府法律法規,包括就業、税收、隱私和數據保護

法律法規; |

| |

|

|

| |

● |

適用於我們客户數據跨國界傳輸的地區性數據隱私法; |

| |

|

|

| |

● |

國外

貨幣波動; |

| |

|

|

| |

● |

對我們的知識產權的保護不同或較少;以及 |

| |

|

|

| |

● |

地區經濟狀況,包括我們所在市場的總體經濟和金融市場狀況的影響。 |

這些因素中的任何一個都可能對我們的業務和運營結果產生負面影響。

不斷變化的互聯網監管可能會對我們產生不利影響。

隨着互聯網商務的持續發展,以色列和國外加強監管的可能性變得更大。例如,我們認為在數據隱私領域可能會加強監管,適用於個人或消費者信息的徵求、收集、處理或使用

的法律法規可能會影響我們客户使用和共享數據的能力,從而潛在地減少對我們解決方案的需求,並限制我們存儲、處理和與客户共享數據的能力。此外,還可以對通過互聯網提供的服務或政府機構或私人組織為訪問互聯網而收取的其他費用

徵税。對互聯網使用收取更高費用或限制互聯網上的信息交換的任何法規都可能導致互聯網使用率下降和基於互聯網的服務的生存能力下降,這可能會損害我們的業務。

例如,歐盟通過了一項數據隱私指令,要求成員國對收集和使用個人數據施加限制,這些限制在某些方面比以前的隱私標準要嚴格得多,給相關企業帶來了更大的負擔。所有這些國內和國際立法和監管舉措可能會對我們的客户收集和/或使用其客户的人口統計和個人信息的能力產生不利影響,這可能會減少對我們服務的需求。

許多其他司法管轄區也有類似嚴格的隱私法律和法規。

我們的業務受到有關公司治理和公開披露的不斷變化的法規的約束,這既增加了我們的成本,又

增加了違規風險。

我們

受制於各種管理機構的規章制度,包括不列顛哥倫比亞省證券委員會,負責保護投資者和監督其證券公開交易的公司。我們遵守新的和不斷變化的法規的努力可能會繼續導致一般和行政費用的增加,並將管理時間和注意力從創收活動轉移到合規活動。

此外,

由於這些法律、法規和標準有不同的解釋,它們在實踐中的應用可能會隨着時間的推移而發展

隨着新的指導方針的出臺。這一變化可能會導致合規問題的持續不確定性,以及持續修訂我們的披露和治理實踐所需的額外成本

。如果我們不處理並遵守這些規定

以及任何後續更改,我們的業務可能會受到損害。

與我們的大麻新業務監管相關的風險

如果我們決定建設大麻農場,以下風險是適用的,這將取決於以色列醫用大麻市場的條件,以及使用非接觸式商業許可證建設農場的經濟合理性:

我們的大麻業務將依賴於我們從MCU獲得從事醫用大麻的最終許可證,並獲得

某些許可證和某些GSP和GAP認證(“良好實踐認證”),如果沒有獲得或維持這些認證,我們可能無法

繼續或擴大我們的業務。

一旦獲得

,為了維護我們的許可證,我們將被要求滿足許多持續的報告要求。如果我們被發現違反任何此類報告要求,我們的執照可能會被吊銷。獲得和維護我們的許可證的要求之一

包括良好操作規範認證,這取決於我們必須遵守的某些要求和標準。

不能保證我們能夠獲得經營我們所設想的大麻業務所需的所有許可證或必要的良好做法認證。此外,如果獲得了必要的許可證和良好操作規範證書,則不能

保證在需要此類延期或續訂時延長或續訂,或以相同或類似的條款或及時延期或續簽。

如果

未能遵守適用法規、未能遵守我們許可證的要求、或未能達到所要求的質量標準或未能保持我們的良好實踐認證,可能會導致包括吊銷我們經營業務的許可證、我們被暫停或逐出特定市場或司法管轄區,以及施加罰款和譴責等處罰。

以色列的大麻法律在不斷演變,我們不能完全預測MCU正在實施的合規制度將對我們的運營產生的影響,或者其他國家/地區相應的適用法規制度的影響,特別是在我們打算銷售我們產品的歐洲和其他司法管轄區。同樣,我們無法預測在不同的適用司法管轄區確保我們的產品獲得所有適當的監管批准所需的時間。我們也無法預測獲得所有適當的監管批准以進行臨牀試驗所需的時間,也無法預測此類司法管轄區的政府當局可能要求的測試和文檔範圍

。

此外,

一旦我們的產品獲得批准,監管機構就有很大的權力要求額外的測試和報告、執行檢查、更改產品標籤或強制撤回我們的產品。不遵守這些法律法規可能會使我們受到監管或機構的訴訟或調查,還可能導致損害賠償、罰款和處罰。我們可能會參與許多政府或機構的訴訟、調查和審計。任何監管或機構訴訟、調查、審計和其他意外情況的結果可能會使我們承擔責任、損害我們的聲譽、要求我們採取或不採取可能損害我們運營或需要我們支付鉅額資金的行動

。針對這些訴訟和訴訟進行辯護可能會導致鉅額成本和轉移管理層的注意力。不能保證任何未決或未來的監管或機構訴訟、調查和審計不會導致鉅額成本或轉移管理層的注意力

和資源。

公司所有權變更可能需要事先獲得政府批准。

為了將種植農場許可證從Dalia Bzizinsky轉讓給BYBY,公司

需要獲得批准,因為這將導致將公司5%或更多的股份轉讓給第三方(受讓人)。

報告此類交易的責任由公司和受讓人共同承擔。例如,如果公司啟動了一項融資交易,導致投資者持有公司5%或更多的股權,則

需要事先獲得MCU的批准。除本公司發行股份外(不論本公司是否知悉任何該等交易)而成為5%持股人的受讓人將有責任向MCU報告收購事項。本公司將至少每年審查一次股東名單,以準備年度股東大會,以確定是否有任何人士的股權累計超過5%。它將與該人合作,以獲得MCU的必要批准。然而,

如果第三方未報告導致在其不知情的情況下收購本公司5%權益的交易,則MCU可能會對該人採取行動,並可能對其採取行動。MCU對公司或比比採取的任何行動都可能對公司造成嚴重後果,包括可能吊銷比比持有的耕作農場許可證。如果發生這種情況,我們的業務將受到嚴重損害。

與建立我們的大麻農場和運營我們的大麻業務相關的風險

,包括非接觸式業務。

如果我們決定建設大麻農場和/或使用非接觸式商業許可證,則以下風險適用,這將取決於以色列醫用大麻市場的狀況和使用非接觸式商業許可證建設農場的經濟合理性。由於世界各地,特別是以色列醫用大麻市場的變化,醫用大麻的銷售價格出現了很大的倒退。根據我們的預測和建設大麻農場的巨大成本,在這個階段建設一個農場是沒有道理的,而是使用非接觸式許可證,至於該公司正在探索的大麻CRM,它正在探索在另一個大麻農場實施該軟件,這樣它仍然可以在不建造農場的情況下產生它所希望的好處。

如果市場狀況發生變化,建設農場在經濟上是合理的,該公司將這樣做,但仍將優先向包括EZ-G業務在內的Femtech業務提供資金。

我們

必須先籌集更多資金,然後才能開始建設大麻農場和室內大麻種植設施。

雖然大麻農場的設計工作和許可證申請工作已經開始,但本公司沒有足夠的資源為大麻農場的建設提供全部資金,我們是否有能力按計劃建設大麻農場將取決於我們獲得額外外部融資的能力

。任何意想不到的成本、問題或延誤都可能嚴重影響我們按計劃建造大麻農場的能力。我們獲得融資的途徑總是不確定的。

我們

必須依賴第三方大麻種植者來供應我們打算銷售或代理的商品。

公司依賴第三方大麻種植者的業績,或公司打算銷售和經紀的醫用大麻產品的開發和種植,因此,公司可能會出現延誤或無法達到預期結果。具體的

風險包括:

| |

● |

該第三方種植者未能履行其合同義務; |

| |

● |

此類第三方種植者資不抵債; |

| |

● |

第三方種植者無法留住關鍵員工; |

| |

● |

第三方種植者的官員、僱員或代理人的欺詐或不當行為; |

| |

● |

公司與第三方種植商之間的糾紛

,這可能會增加公司的成本,並需要公司管理層的時間和注意力

;以及 |

| |

● |

公司對第三方種植者行為的責任

。 |

如果

第三方種植者因自身的過失或疏忽,或公司或其子公司未能妥善監管任何此類種植者而未能成功履行其所從事的服務,則銷售和代理產品的能力可能會受到不利影響,這可能會對公司的大麻農場業務、財務狀況、經營結果和前景產生重大的不利影響。

我們面臨着農業業務固有的風險,種植者無法成功種植作物將中斷我們的業務活動。

我們的大麻農場業務將涉及種植用於醫療目的的大麻,這是一種農產品。因此,該業務

受制於農業業務固有的風險。惡劣的天氣條件對我們來説是一個重大的經營風險,影響了生產的質量和數量以及投入的水平。其他相關風險包括但不限於以下可能導致作物歉收和供應中斷的

:(I)潛在的昆蟲、真菌和雜草感染,導致作物歉收和減產;(Ii)疾病傳播、危害和害蟲;(Iii)掠奪、破壞或破壞農作物;以及(Iv)任何未來氣候變化,可能導致天氣模式轉變,導致乾旱和相關的作物損失。不能保證昆蟲和植物病害等自然因素不會干擾我們的作物生長。

由於監管限制,我們的種植者還可能在進口原材料和種子以及維護其種植設施所需的其他

材料方面遇到困難。因此,我們可能

無法實現生產目標。

我們

將依賴一個關鍵設施,該設施的運營中斷可能會嚴重幹擾我們

繼續產品測試、開發和生產活動的能力。

我們的業務最初將僅限於以色列的一個大麻農場或室內大麻種植設施。我們可能受到影響我們大麻農場的變化或發展的不利影響,包括但不限於分區法律的變化、設施設計錯誤、環境污染、第三方承包商的不履行義務、材料或勞動力成本的增加、勞資糾紛或中斷、無法吸引足夠數量的合格工人、生產效率低下、設備或工藝故障、生產錯誤、能源和公用事業供應中斷、安全漏洞、供暖和冷卻系統或電力輸送系統故障和/或災難性事件,如戰爭、恐怖襲擊、事故、火災、爆炸、地震或暴風雨。任何違反安全措施和其他設施要求的行為,包括以色列警方和MCU(包括其代理人)檢查產生的任何未能遵守建議或要求的行為,也可能對我們繼續在MCU許可證下運營的能力或續簽我們的許可證的前景產生影響。

我們品牌醫用大麻產品業務的成功將取決於我們開發的候選大麻產品的成功。

到目前為止,我們還沒有開發任何醫用大麻產品,我們預計至少幾年內不會從我們

開發的任何大麻產品中產生收入。一旦開發了新產品,就不能保證對我們的產品有足夠的需求來證明這些產品的商業規模是合理的。

我們

依賴於我們生產和分銷流程的關鍵組件,如能源和第三方生產商和分銷商,而這些關鍵組件的供應中斷或成本增加可能會對我們的業務產生不利影響。

我們的業務依賴於一些關鍵投入及其相關成本,包括與我們不斷增長的業務相關的原材料和用品,以及電力、水和其他公用事業。我們的醫用大麻種植作業消耗了相當多的能源,使我們容易受到能源成本上升的影響。所需材料和供應的可獲得性或經濟性方面的任何重大中斷、價格上漲或負面變化,尤其是能源成本的上升或波動,都可能對我們產生不利影響。

此外,如果長時間停電,我們的運營將受到嚴重幹擾。我們競爭和種植大麻的能力取決於能否以合理的成本及時獲得電力、勞動力、設備、零部件。不能保證

我們將成功維持所需的勞動力、設備、零部件供應。

我們可能會依賴第三方、農民和農學家來種植我們使用的一些大麻。不能保證這些農民和農場主提供的大麻不會受到限制、中斷、在某些地理區域受到限制、質量令人滿意或及時交付。

大麻產品易腐爛,我們將依靠快速高效的第三方運輸服務來分銷我們的產品。任何第三方運輸服務的長期中斷都可能對我們產生不利影響。與我們用於運送產品的第三方運輸服務相關的成本上升也可能對我們的業務和盈利運營能力產生不利影響。

鑑於我們產品的性質,產品在進出我們設施的運輸過程中的安全是一個重要的優先事項。在運輸或交付過程中,任何違反安全措施的行為,包括未能遵守MCU的建議或要求,

都可能對我們在GSP認證下繼續運營的能力、我們的執照或續簽我們執照的前景產生影響。

我們的供應商、服務提供商和分銷商可以隨時選擇違反或以其他方式停止參與我們運營所依賴的供應、服務或分銷協議或其他關係。

製造困難、中斷或延誤可能會限制我們產品的供應並限制我們的產品銷售。大麻產品的生產難度大、複雜且監管嚴格。

我們

不打算直接生產或分銷我們的任何醫用大麻產品,並將依賴第三方這樣做,

不能保證我們能夠以優惠條件或根本不能保證與這些各方接觸。我們充分和及時地生產和供應我們的醫用大麻產品的能力完全取決於其設施的不間斷和高效運行,

這可能受到以下因素的影響:電力供應、製造設施的能力;微生物或病毒的污染,或製造過程中的異物顆粒;遵守監管要求,包括監管機構可能因違規關閉我們的設施

;生產運行的時間和實際數量以及生產成功率和產量;製造

規格的更新;與我們的供應商和合同製造商的合同糾紛;如果我們醫用大麻產品的高效生產和供應中斷,我們可能會

遇到發貨延遲、產品過時、臨牀試驗延遲、供應受限、缺貨、不良事件趨勢、

合同糾紛和/或產品召回的情況。如果我們在任何時候無法向患者提供不間斷的產品供應,患者可能會選擇使用競爭療法,或者醫生可能會選擇開具處方,而不是我們的產品,這可能會對公司的產品銷售、業務和運營結果產生重大不利影響。

我們

受制於環境、健康和安全法規和風險,這可能使我們承擔環境法下的責任。

我們的運營在我們運營的各個司法管轄區受到環境、健康和安全法規的約束。這些條例規定,除其他事項外,維持空氣和水的質量標準,並對土地開墾提出要求。它們還規定了對水、空氣和陸地的排放和排放,固體和危險廢物的產生、處理、運輸、儲存和處置,以及員工健康和安全的限制。我們認為,環境立法正在以這樣一種方式發展:

將要求更嚴格的標準和執法,增加對不遵守規定的罰款和懲罰,對擬議項目進行更嚴格的環境評估

,並要求公司及其高管、董事和員工承擔更高程度的責任。

環境或員工健康和安全法律的更改或更嚴格的執行可能需要對我們的運營進行廣泛的更改

或導致重大責任。

如果

未能遵守適用的法律、法規和許可要求,可能會被處以罰款或根據這些規定採取其他執法行動,包括監管或司法當局發佈的導致停止或縮減運營的命令,並要求我們採取糾正措施,包括為安裝更多設備支付鉅額額外資本支出。我們還可能被要求賠償因我們的運營而遭受環境損失或損害的人,並可能因違反適用的環境法律或法規而被處以民事或刑事罰款或處罰。

我們

依賴於我們的質量控制系統的成功,這可能會失敗,並導致我們的業務和運營中斷。

我們產品的質量和安全對我們的業務和運營的成功至關重要。因此,我們(和我們的服務提供商)的質量控制系統必須有效和成功地運行。質量控制體系的設計、質量培訓計劃以及員工遵守質量控制指南可能會對質量控制體系產生負面影響。

此類質量控制體系的任何重大故障或惡化都可能要求我們暫停產品開發和銷售活動

。

無法續訂我們的租約,或以更高的租金續訂我們的租約,可能會中斷我們的運營或增加我們的運營成本

。

我們

可能無法以商業上可接受的條款或根本無法續訂或維持我們的租約(商業、房地產或農田)。

此外,如果我們的任何租約未續簽,我們可能無法找到合適的替代物業來替代我們的設施,

或者我們可能會遇到搬遷延遲,這可能會導致我們的運營中斷。在以色列,由於政府的土地所有權法規,我們無法

選擇現在或將來購買土地。因此,我們的設施或我們可能在以色列擴展的任何其他地點將始終面臨租賃/承租人

風險。

與公眾對大麻的看法有關的風險

不利

宣傳或不利的消費者

對我們或大麻的看法通常可能會限制我們的銷售和收入。

我們認為大麻素行業高度依賴於消費者對產品安全性、有效性和質量的看法。

消費者對我們產品的看法可能會受到科學研究或發現、監管調查、訴訟、

媒體關注和其他有關大麻素消費的宣傳的顯著影響。不能保證未來的科學研究、

發現、監管程序、訴訟、媒體關注或其他研究發現或宣傳將有利於

大麻素市場或任何特定產品,或與早期宣傳一致。未來的研究報告、調查結果、監管程序、

訴訟、媒體關注或其他被認為不如以前的研究報告、調查結果或宣傳有利的宣傳,或對以前的研究報告、調查結果或宣傳提出質疑,可能會降低對我們產品的需求。

即使與此類產品相關的不良影響是由於消費者

未能合法、適當或按照指示消費此類產品而導致的,也可能會出現不利的

宣傳報道或其他媒體關注。

此外,由於我們正在開發的產品含有受控物質,其監管批准可能會引起公眾爭議。

政治和社會壓力以及負面宣傳可能會導致我們的產品在

開發中的審批延遲和費用增加。這些壓力也可能限制或限制我們正在開發的產品的推出和營銷。

大麻濫用的不利

宣傳或大麻或其他大麻素產品的不利副作用可能會對我們產品的商業

成功或市場滲透產生不利影響。我們的業務性質吸引了公眾和媒體的高度關注,

如果因此產生任何負面宣傳,我們的聲譽可能會受到損害。此外,在我們的產品被

歸類為“受控物質”的司法管轄區,它們可能會受到進出口和研究限制,這可能會延遲或

阻止我們的產品在這些司法管轄區的開發。

與大麻產品責任相關的風險

如果我們的產品造成損失或傷害,我們

將面臨產品責任索賠、監管行動和訴訟的風險.

作為設計用於人類攝入的產品的

生產商,如果我們的產品導致或據稱導致重大損失或傷害,我們將面臨產品責任索賠、監管行動和

訴訟的風險。此外,大麻產品的製造和銷售涉及因未經授權的第三方篡改或產品污染而對消費者造成傷害的風險。人類單獨食用大麻產品或與其他藥物或物質結合食用大麻產品可能會發生以前未知的不良反應。我們可能會受到各種產品責任索賠的影響,其中包括我們生產的產品導致

傷害或疾病,使用説明不充分或關於可能的副作用或與其他物質相互作用

的警告不充分。

我們

可能無法為我們面臨的所有風險獲得保險,從而使我們面臨潛在的未保險責任。

針對我們的

產品責任索賠或監管行動可能導致成本增加,並可能對我們在

客户和消費者中的聲譽產生不利影響。無法保證我們將能夠以可接受的條款獲得或維持產品責任保險

,或為潛在責任提供足夠的保障。此類保險費用昂貴,

將來可能無法以可接受的條款購買,或者根本無法購買。無法以合理的條款獲得足夠的保險範圍或

保護免受潛在的產品責任索賠可能會阻止或抑制產品的商業化。

While

we intend to maintain insurance to protect our assets, operations and employees, any such insurance coverage will be subject to coverage

limits and exclusions and may not be available for the risks and hazards to which we are exposed. In addition, there is no assurance

that such insurance will be renewed and that it will be adequate to cover our liabilities, including potential product liability claims,

or will be generally available in the future or, if available, that premiums will be commercially justifiable. Further, there is no assurance

that that our insurer will remain solvent or willing to continue providing insurance coverage with sufficient limits or at a reasonable

cost; or, that any insurer will not dispute coverage of certain claims due to ambiguities in the policies. The availability of insurance,

surety bonds, letters of credit and other forms of financial assurance is affected by our insurers’, sureties’ and lenders’

assessment of our risk and by other factors outside of our control such as general conditions in the insurance and credit markets. If

we were to incur substantial liabilities in excess of policy limits or at a time when we were not able to obtain adequate liability insurance

on commercially reasonable terms, our business, results of operations and financial condition could be adversely affected to a material

extent. In addition, negative publicity associated with any claims, regardless of the claim’s merit, may decrease the future demand

for our products.

如果

我們生產或打算生產的任何產品由於聲稱的產品缺陷或任何其他原因而被召回,我們可能

被要求承擔召回的意外費用以及可能與召回有關的任何法律訴訟。

所有

產品生產商有時會因各種原因召回或退回產品,包括產品缺陷,

如污染、意外有害副作用或與其他物質的相互作用、包裝安全以及標籤披露不充分或不準確

。我們可能會失去大量的銷售額,並且可能無法以可接受的利潤或

根本無法替代這些銷售額。

此外,產品召回可能需要我們的管理層給予高度關注。無法保證及時檢測到任何質量、效力、

或污染問題,以避免不可預見的產品召回、監管行動或訴訟。此外,

如果我們生產的某個產品被召回,我們的形象和該產品(以及我們銷售的其他產品)的形象可能會受到損害。

由於上述任何原因而進行的召回都可能導致對我們產品的需求減少。此外,產品召回

可能會導致監管機構對我們的運營進行更嚴格的審查,需要我們的管理層進一步關注,並可能產生

法律費用和其他費用。

與我們的EZ-G設備業務相關的風險

我們

從未從EZ-G設備銷售中獲得任何收入,可能永遠不會盈利。

我們

從未從EZ-G設備銷售中獲得任何收入。我們創造收入和實現盈利的能力取決於我們

單獨或與戰略合作伙伴一起成功完成EZ-G器械的開發並獲得商業化所需的監管和營銷

批准的能力。我們預計至少在未來

12個月內不會從產品銷售中獲得收入。

EZ-G設備可能包含錯誤或缺陷,這可能會損害我們的聲譽、損失收入、轉移開發資源

並增加服務成本、保修索賠和訴訟。

EZ-G設備非常複雜,必須滿足嚴格的要求。我們希望保證我們的產品沒有瑕疵。我們必須快速開發我們的產品,包括與這些產品相關的軟件,以保持領先於潛在競爭對手的產品。像我們這樣複雜的產品

可能包含未檢測到的錯誤或缺陷,特別是在首次推出或發佈新型號或版本時

。一般來説,我們的產品在商業發貨開始後可能不會沒有錯誤或缺陷,這可能會導致我們的聲譽受損、收入損失、開發資源被轉移、客户服務和支持成本增加以及可能損害我們的業務、運營結果和財務狀況的保修索賠

。

EZ-G設備的複雜性增加了我們產品存在缺陷的可能性。

EZ-G設備非常複雜,在首次投放市場和發佈新版本時可能存在缺陷。如果交付的產品存在製造缺陷、可靠性或質量問題,則可能會嚴重延遲或阻礙市場接受我們的產品。

這反過來可能會損害我們的聲譽,並對我們留住現有客户和吸引新客户的能力產生不利影響。

糾正這些生產問題可能需要我們花費大量資金和其他資源。我們不能向您

保證我們的產品在開始商業化生產後不會出現錯誤或缺陷。如果存在產品錯誤或缺陷,將導致額外的開發成本、EZ-G設備的市場接受度損失或延遲、我們其他開發工作的技術和其他資源被轉移、產品維修或更換成本增加,或者失去我們當前和潛在客户的信譽

,這可能會對我們的財務業績或持續經營狀況產生負面影響。

與管理和人員相關的風險

我們

依賴於我們的管理層,需要額外的關鍵人員來發展我們的業務,而關鍵員工的流失或無法聘用關鍵人員可能會損害我們的業務。

我們

相信,我們的成功一直並將繼續依賴於我們的高管和員工的努力和才華,包括我們的首席執行官(CEO)和首席財務官(CFO)。我們未來的成功取決於我們持續吸引、發展、激勵和留住高素質、高技能員工的能力。合格的人才需求量很大,我們可能會花費大量成本來吸引和留住他們。此外,我們的任何高級管理人員或關鍵員工的流失可能會對我們執行業務計劃和戰略的能力產生重大不利影響,我們可能無法及時找到足夠的繼任者,甚至根本無法找到合適的繼任者。我們不為我們的任何員工維護關鍵人物人壽保險。

此外,我們還面臨通常與成長型公司相關的各種業務風險,包括產能限制以及我們內部系統和控制的壓力。我們有效管理增長的能力將要求我們繼續實施和改進我們的運營和財務系統,並擴大、培訓和管理我們的員工基礎。未來的增長和擴張可能會給我們的管理人員帶來巨大的壓力,很可能需要我們招聘更多的管理人員。

不能保證我們將能夠有效地管理我們不斷擴大的業務(包括任何收購),我們將

能夠維持或加速我們的增長,或者如果實現這種增長,我們將能夠帶來盈利,我們

將能夠吸引和留住持續增長所需的足夠管理人員,或者我們將能夠成功進行戰略性

投資或收購。

我們的

高級管理團隊管理上市公司的經驗有限,合規可能會分散他們對我們業務日常管理的注意力,並會增加我們的費用。

與其他上市公司的高級管理人員相比,現在組成我們高級管理團隊的大多數人

管理上市公司的經驗有限,遵守與上市公司相關的日益複雜的法律的經驗也有限。

我們的高級管理團隊可能無法成功或有效地管理我們向上市公司的過渡,因為根據加拿大和美國的證券法,

監管和報告義務是重要的。特別是,這些新的義務將需要我們的高級管理層給予大量關注,並可能將他們的注意力從我們業務的日常管理上轉移開。

作為一家上市公司,我們

預計將產生鉅額會計、法律、保險和其他費用,這可能會導致我們的運營業績和財務狀況受到影響。遵守美國、加拿大適用的證券法以及CSE和納斯達克的規則會大大增加我們的費用,包括會計和法律成本。我們已經啟動了從CSE自願退市的程序,預計退市將在未來30天內生效

。

此外,遵守適用的證券法律法規會使某些活動更加耗時和成本更高。此外,我們預計,遵守上市公司所受的法律、規則和法規將

使我們獲得董事和高級管理人員責任保險的成本更高,並可能要求我們接受降低的保單限額和承保範圍

,或者產生更高的成本才能獲得相同或類似的承保範圍。

我們

可能因員工、承包商和顧問的任何欺詐或非法活動而承擔責任。

我們

面臨員工、獨立承包商和顧問可能從事欺詐性或其他非法活動的風險。

這些各方的不當行為可能包括故意、魯莽和/或疏忽的行為或向我們披露未經授權的活動,違反:(I)政府法規;(Ii)製造標準;(Iii)聯邦和省級醫療欺詐和濫用法律

和法規;或(Iv)要求真實、完整和準確報告財務信息或數據的法律。我們並不總是能夠識別和阻止員工和其他第三方的不當行為,我們為發現和防止此類活動而採取的預防措施可能無法有效控制未知或未管理的風險或損失,或保護我們免受政府

調查或因不遵守此類法律或法規而引起的其他行動或訴訟。如果對我們提起任何此類訴訟,而我們未能成功為自己辯護或維護我們的權利,這些訴訟可能會導致對我們施加民事、刑事和行政處罰、損害賠償、罰款或合同損害、聲譽損害、利潤和未來收益減少,以及我們的業務縮減。

與我們子公司作為以色列公司的地位有關的風險

我們所有的物資業務都位於以色列,因此,我們的業務和業務可能會受到以色列政治、經濟和軍事條件的不利影響。

我們所有的物資業務都設在以色列。此外,我們的某些關鍵員工和董事和官員是以色列居民

。因此,整個中東特別是以色列的政治、經濟和軍事狀況可能會直接影響我們的業務、產品開發和經營結果,我們可能會受到通貨膨脹率大幅上升或以色列經濟或金融狀況顯著下滑或以色列司法機構作用減弱的不利影響。

自1948年以色列國成立以來,以色列與鄰國之間發生了多次武裝衝突,自2000年以來,恐怖暴力事件不斷增加。近年來,以色列和黎巴嫩(以及敍利亞)真主黨和加沙地帶的哈馬斯之間的敵對行動都涉及對以色列各地的導彈襲擊,造成經濟活動中斷。這一暴力事件使以色列與其阿拉伯公民、阿拉伯國家的關係變得緊張,在某種程度上,還使以色列與世界其他國家的關係緊張。我們的公司總部和主要研發活動位於可從黎巴嫩、敍利亞或加沙地帶發射到以色列的導彈射程內。此外,以色列還面臨着更多遠鄰的威脅,特別是伊朗(據信伊朗是哈馬斯在加沙的盟友,真主黨在黎巴嫩的盟友)。任何涉及以色列或該地區的武裝衝突或該地區的任何政治不穩定,包括恐怖主義行為和網絡攻擊,或

任何涉及或威脅以色列的其他敵對行動,都可能對商業條件產生負面影響,並可能使我們在以色列開展業務的難度加大

,這可能會增加我們的成本,並對我們的財務業績產生不利影響。此外,以色列的政治和安全局勢可能會導致與我們簽訂了涉及在以色列履行的協議的各方聲稱,根據此類協議中的不可抗力條款,他們沒有義務履行這些協議下的承諾。

我們的商業保險不承保因與中東安全局勢相關的事件而可能發生的損失

例如,損壞我們的設施導致我們的運營中斷。儘管以色列政府目前承諾賠償恐怖襲擊或戰爭行為造成的直接損害的恢復價值,但我們不能向您保證

政府將維持這一保險,或者如果維持這種保險,將足以賠償我們所遭受的損害。我們造成的任何損失或損害都可能對本公司的業務產生重大不利影響。任何涉及以色列的武裝衝突都可能對我們的行動和行動結果產生不利影響。

幾個國家(主要在中東)以及某些公司、組織和運動限制其與以色列或以色列公司的商業活動,其他國家可能會對與以色列和以色列公司做生意施加限制。

此外,根據以色列

政府政策,活動人士加大了促使公司和消費者抵制以色列商品的努力。同樣,以色列公司在與多個國家的實體開展業務時也受到限制。

這種商業限制和抵制,特別是如果它們變得更加普遍,可能會對我們銷售產品和擴大業務的能力產生實質性的不利影響。以色列與其貿易夥伴之間的貿易中斷或減少,可能會對我們產生不利影響。

以色列境內的罷工和停工,以及我們人員服兵役的義務,可能會阻止我們繼續進行研究、開發、增長和營銷活動。

罷工和停工在以色列發生得比較頻繁。如果以色列工會威脅要進行更多罷工或停工,並且發生此類罷工或停工,如果持續下去,可能會對以色列經濟和我們的業務產生實質性的不利影響,包括我們及時向客户交付產品的能力。

我們的行動可能會因某些人員服兵役的義務而中斷。我們在以色列的某些僱員,通常是男性,包括行政官員,可能會被要求每年履行義務預備役,直到他們達到40歲(在某些情況下,最高可達49歲),在某些緊急情況下,可能會在接到非常短的通知後立即執行長期的現役。我們的業務可能會因大量員工長時間不服兵役而中斷。這種中斷可能會對我們的業務和運營結果產生實質性的不利影響。

對我們和我們的現任高管和董事執行加拿大或美國判決的程序和執行,或在以色列主張加拿大或美國證券法索賠可能很困難。

作為一家總部設在以色列的公司,在加拿大或美國境內向我們以及我們的董事和高級管理人員以及本文中提到的任何以色列專家(其中大部分居住在加拿大和美國以外)送達法律程序文件可能很困難。此外,由於我們的大部分資產以及我們的大多數董事、官員和此類以色列專家都位於加拿大和美國以外,

在加拿大或美國獲得的任何針對我們或其中任何人的判決可能很難在加拿大和美國境內收集

以色列法院可能無法執行。

我們在以色列的法律顧問已通知我們,可能很難在以色列提起的原始訴訟中主張加拿大證券法索賠

。以色列法院可能拒絕審理因涉嫌違反加拿大證券法而提出的索賠,理由是以色列不是提起此類索賠的最合適的法院。此外,即使以色列法院同意審理索賠,它也可以確定索賠適用的是以色列法律,而不是加拿大法律。以色列幾乎沒有有約束力的判例法來處理這些問題。如果發現加拿大法律適用,則必須證明適用加拿大法律的內容是事實

,這可能是一個耗時且成本高昂的過程。某些程序事項也可由以色列法律管轄。

電子安全相關風險

我們

可能會在我們的設施或信息系統、電子文檔和數據存儲方面遇到安全漏洞。

我們已經並將繼續與第三方就與我們的運營相關的硬件、軟件、電信和其他信息技術

(“IT”)服務簽訂協議。我們的運營在一定程度上取決於我們和我們的供應商如何保護網絡、設備、IT系統和軟件免受多種威脅的損害,這些威脅包括但不限於電纜切斷、物理工廠損壞、自然災害、恐怖主義、火災、斷電、黑客攻擊、計算機病毒、破壞和盜竊。我們的運營還依賴於網絡、設備、IT系統和軟件的及時維護、升級和更換,以及降低故障風險的先發制人費用

。這些事件和其他事件中的任何一個都可能導致信息系統故障、延遲和/或增加資本支出。

到目前為止,我們

尚未經歷任何與網絡攻擊或其他信息安全漏洞相關的重大損失,但不能

保證我們未來不會遭受任何此類損失。我們的風險和對這些問題的暴露不能完全減輕,因為除其他外,這些威脅的演變性質。因此,網絡安全以及旨在保護系統、計算機、軟件、數據和網絡免受攻擊、損壞或未經授權訪問的控制、流程和實踐的持續發展和增強

是當務之急。隨着網絡威脅的持續發展,我們可能需要花費更多資源來繼續修改或

增強保護措施,或調查和補救任何安全漏洞。

我們的某些營銷實踐依賴於電子郵件、社交媒體和其他數字通信手段來代表我們與消費者進行溝通。如果我們使用電子郵件、社交媒體或其他數字通信手段被發現違反了適用的法律,我們可能面臨風險。

我們在我們的網站上發佈關於使用和披露用户數據的隱私政策和做法。如果我們未能遵守其發佈的隱私政策或其他隱私相關法律法規,可能會導致訴訟,這可能會損害我們的業務

。此外,隨着數據隱私和營銷法律的變化,我們可能會產生額外的成本來確保我們保持合規。

如果適用的數據隱私和營銷法律在國際、聯邦、省或州層面變得更加嚴格,我們的

合規成本可能會增加,我們通過個性化營銷有效吸引客户的能力可能會下降,我們對電子商務平臺的投資

可能無法完全實現,我們的增長機會可能會因我們的合規負擔而減少,

聲譽損害或安全漏洞的潛在責任可能會增加。

與我們普通股和認股權證的所有權有關的風險

我們

已接到納斯達克股票市場有限責任公司的通知,稱我們未能遵守某些持續上市要求,如果我們

無法重新遵守納斯達克所有適用的持續上市要求和標準,我們的普通股可能會從納斯達克退市

。

我們的普通股在納斯達克上市。為了維持上市,我們必須滿足最低財務和其他持續上市的要求和標準,包括最低股價。2024年1月5日,我們收到納斯達克工作人員的來信,表示

根據我們普通股連續30個工作日的收盤價,我們不再滿足維持最低投標價格的要求

。根據納斯達克上市規則,我們必須在2024年7月3日之前重新遵守最低投標價格要求。如果我們在此期間未能重新獲得合規,如果我們滿足納斯達克關於公開持股股票市值的繼續上市要求和所有其他初始上市標準(最低投標價格要求除外),並向納斯達克提供書面通知,表明我們打算在第二個合規期內彌補不足之處,我們可能有資格尋求額外的

180個歷日合規期。

無法保證我們將能夠重新遵守最低投標價格要求,或者如果我們確實能夠重新遵守最低投標價格要求

,也不能保證我們在未來

將能夠繼續遵守所有適用的納斯達克上市要求。如果我們無法保持遵守這些納斯達克要求,我們的普通股將從納斯達克退市。

如果我們的普通股因未能遵守最低投標價格要求而從納斯達克退市,或者由於我們未能繼續遵守任何其他要求而繼續在納斯達克上市,並且沒有資格在另一家交易所上市

,我們普通股的交易可以在場外交易市場進行,或者在為未上市證券設立的電子公告板上進行,如粉單或場外交易公告板。在這種情況下,處置我們的普通股或獲得準確的普通股報價可能會變得更加困難,而證券分析師和新聞媒體可能更難獲得報道,這可能會導致我們的普通股價格進一步下跌。此外,如果我們不在國家交易所上市,我們可能很難

籌集額外的資本。

該公司是一家控股公司

該公司是一家控股公司,其所有資產基本上都是其子公司的股本。因此,

公司的投資者面臨其子公司Zigi Carmel、Bynd以色列及其子公司應承擔的風險。作為一家控股公司,本公司幾乎所有業務都通過其子公司進行,這些子公司產生或預計會產生其幾乎所有收入。因此,公司的現金流和完成當前或理想的未來增強的能力

機會取決於其子公司的收益以及這些收益向公司的分配。這些實體支付股息和其他分派的能力將取決於其經營業績,並將受到適用法律和法規的約束,這些法律和法規要求此類公司保持償付能力和資本標準,以及管理其債務的工具中包含的合同限制

。如果本公司的任何子公司破產、清算或重組,債務持有人和貿易債權人可能有權在

公司之前從這些子公司的資產中獲得償付。

我們普通股的市場價格可能會波動,這可能會給投資者帶來重大損失。

普通股價格將隨着市場狀況和其他因素而波動,可能會下跌。如果普通股持有者

出售其普通股,收到的價格可能高於或低於原始投資。可能導致我們普通股市場價格波動的一些因素包括:

| |

● |

市場

對大麻公司提供的投資機會的看法; |

| |

● |

本公司季度經營業績的實際或預期波動; |

| |

● |

證券研究分析師的建議: |

| |

● |

我們所在行業公司的經濟表現或市場估值的變化

; |

| |

● |

增加或離職我們的高管和其他關鍵人員; |

| |

● |

額外普通股的銷售或預期銷售; |

| |

● |

由我們或我們的競爭對手進行或涉及的重大收購或業務合併、戰略夥伴關係、合資企業或資本承諾; |

| |

● |

其他公司的運營和股價表現,投資者認為這些公司的波動與關鍵生產、材料和服務的成本相當。 |

| |

● |

全球金融市場和全球經濟以及利率和醫藥產品價格波動等一般市場狀況的變化

; |

| |

● |

投資者認為可與本公司相媲美或缺乏市場可比公司的其他公司的經營業績和股價表現;以及 |

| |

● |

新聞

與我們的行業或目標市場的趨勢、關注事項、技術或競爭發展、法規變化和其他相關問題有關的報告。 |

特別是,大麻行業的公司近年來經歷了很大的波動,這可能是由於大麻公司的證券最近才公開交易、投資機會供應有限、賣空活動和迅速變化的監管發展。此外,某些機構投資者的投資決定可能基於市場對大麻行業的看法,或考慮我們的環境、治理和社會實踐以及與該等機構

各自的投資準則和標準相對應的業績,如果不符合該等標準,可能導致該等機構對普通股的投資有限或不投資,這可能對普通股的交易價格產生重大不利影響。不能保證價格和數量的波動不會發生。如果波動性增加和市場動盪持續很長一段時間,我們的運營和普通股的交易價格可能會受到重大不利影響。

我們的高級管理人員、董事和主要股東共同直接或間接控制我們已發行普通股約65%的投票權和

權益。這些股東隨後出售我們的普通股,或者市場認為持有大量普通股的人打算出售普通股,可能會降低我們普通股的市場價格。此外,這些股東可能出售大量普通股,或對衝基金或其他重要投資者持有大量空頭頭寸的相關風險,可能會導致我們的一些股東出售他們的普通股,從而導致我們普通股的市場價格下跌。此外,由於我們的高級管理人員、董事或主要證券持有人實際或預期出售普通股而對我們的股價造成的實際或預期的下行壓力,可能會導致

其他機構或個人賣空普通股,這可能進一步導致我們的普通股的市場價格下跌。

我們的董事和高管可能會不時在公開市場上出售普通股。這些交易將在提交給證券監管機構的文件中公開披露。未來,我們的董事和高管可能會出於與我們的業務業績無關的各種原因出售大量普通股。我們的股東可能會認為這些出售反映了管理層對業務的看法,並導致一些股東出售他們的普通股。這些出售可能導致我們普通股的市場價格

下跌。普通股市場價格的任何下跌也可能阻礙我們籌集額外資本的能力,並可能導致普通股的剩餘持有者損失全部或部分投資。

我們已收到英國哥倫比亞證券委員會對我們之前提交的可能導致加拿大停止貿易令的定期報告的評論。

本公司已收到英國哥倫比亞證券委員會(“BCSC”)的意見。該等意見涉及須在加拿大提交的持續披露文件

,以及本公司根據國際財務報告準則採用的會計方法。因此,該公司被顯示為在BCSC的報告發行人名單上違約,等待BCSC提出的問題得到解決。如果不能令人滿意地迴應BCSC的

評論,可能會導致停止交易令。這將影響我們的投資者在加拿大進行股票交易的能力,這可能會導致我們普通股的市場價格下跌。

存在與我們普通股的潛在稀釋相關的風險。

公司將需要籌集更多資金來建設大麻農場和室內大麻種植設施,未來還可能需要更多額外資金用於其他用途,包括通過發行股權證券。該等股本證券可能包含權利

,而優先於普通股持有人的優先權將不會享有與該等進一步發行有關的優先購買權。

本公司董事會有權酌情決定是否需要發行股本證券、發行價格及任何股本證券的其他發行條款,包括普通股或可轉換為普通股的股本證券。如果我們期權或其他可轉換證券的持有者轉換或行使他們的證券並出售他們收到的普通股,普通股的交易價格可能會因市場上可獲得的普通股數量增加而下降

。這種額外的股權發行可能會大大稀釋普通股持有者的利益,這取決於此類證券的發行價格。此外,我們無法預測未來我們的股權證券(包括普通股)的發行規模,也無法預測未來我們的股權證券(包括普通股)的發行和銷售將對我們普通股的市場價格產生的影響(如果有的話)。大量出售我們的普通股,或認為可能發生此類出售,可能會對我們普通股的現行市場價格產生不利影響。

作為外國私人發行人,我們被允許並打算遵循某些母國公司治理實踐,而不是其他適用的納斯達克要求,並且我們將不受某些美國證券法的約束,包括但不限於美國代理規則和某些交易法報告的提交。

作為外國私人發行人,我們將被允許並打算遵循某些母國公司治理實踐,而不是

納斯達克股票市場對美國國內發行人的其他要求。遵循我們本國的治理實踐,而不是遵循適用於在納斯達克資本市場上市的美國公司的要求,

所提供給您的保護可能少於適用於納斯達克美國國內發行人的上市規則給予投資者的保護。

As

a foreign private issuer, we will be exempt from the rules and regulations under the Securities Exchange Act of 1934, or the Exchange

Act, related to the furnishing and content of proxy statements, including the applicable compensation disclosure requirements. Nevertheless,

pursuant to regulations promulgated under Canadian law, we are required to disclose in the context of sending an information circular

to shareholders all compensation paid, payable, awarded, granted, given or otherwise provided, directly or indirectly, by the issuer,

or a subsidiary of the issuer, to each Named Executive Officer (as such term is defined in the Instrument) and director, in any capacity,

including, for greater certainty, all plan and non-plan compensation, direct and indirect pay, remuneration, economic or financial award,

reward, benefit, gift or perquisite paid, payable, awarded, granted, given, or otherwise provided to the NEO or director for services

provided, directly or indirectly, to the issuer or a subsidiary of the issuer. Such disclosure will not be as extensive as that required

of a U.S. domestic issuer. Our officers, directors and principal shareholders will also be exempt from the reporting and short-swing

profit recovery provisions contained in Section 16 of the Exchange Act. In addition, we will not be required under the Exchange Act to

file reports and financial statements with the SEC as frequently or as promptly as U.S. domestic companies whose securities are registered

under the Exchange Act and we will be exempt from filing quarterly reports with the SEC under the Exchange Act. Moreover, we will not

be required to comply with Regulation FD, which restricts the selective disclosure of material information, although we intend to voluntarily

adopt a corporate disclosure policy substantially similar to Regulation FD. These exemptions and leniencies will reduce the frequency

and scope of information and protections to which you may otherwise have been eligible in relation to a U.S. domestic issuer.

如果我們的大部分股份由美國居民擁有,並且我們的大部分董事

或執行官是美國公民或居民,或者我們未能滿足避免失去外國私人

發行人地位所需的其他要求,我們

將失去外國私人發行人地位。根據美國證券法,作為美國國內發行人,我們的監管和合規成本可能會顯著增加。

如果我們不是外國私人發行人,我們將被要求使用美國國內發行人表格向SEC提交定期報告和註冊聲明

,這些表格比外國私人發行人可用的表格更加詳細和廣泛。我們還可能被要求

修改我們的某些政策,以符合與美國國內發行人相關的公認治理慣例。此類轉換

和修改將涉及額外費用。此外,我們將失去依賴美國證券交易所某些公司治理要求豁免的能力,這些豁免適用於外國私人發行人。

我們

是一家新興成長型公司,適用於新興成長型公司的披露要求降低可能會降低我們普通股對投資者的吸引力。

我們

是《就業法案》中定義的新興成長型公司,我們可以利用適用於其他非新興成長型公司的上市公司的各種要求的某些豁免。

只要我們仍然是一家新興成長型公司,我們就被允許並打算依賴適用於其他非“新興成長型公司”的上市公司的某些披露要求的豁免。這些豁免包括:

| |

● |

在評估財務報告的內部控制時,未被要求遵守審計師的認證要求; |

| |

|

|

| |

● |

就業法案第107條,其中規定,“新興成長型公司”可以利用經修訂的1933年《證券法》或《證券法》第7(A)(2)(B)節規定的延長過渡期,以遵守新的或修訂的會計準則

。這意味着“新興成長型公司”可以推遲採用某些會計準則,直到這些準則適用於私營公司。我們已選擇推遲採用新的或修訂的會計準則。

由於採用新會計準則或修訂會計準則,我們的財務報表可能無法與符合上市公司生效日期的公司相比。 |

| |

|

|

| |

● |

未被要求遵守上市公司會計監督委員會可能通過的關於強制輪換審計公司的任何要求或提供有關審計和財務報表的額外信息的審計師報告的補充文件。 |

| |

|

|

| |

● |

減少高管薪酬方面的披露義務

;以及 |

| |

|

|

| |

● |

免除對高管薪酬和股東批准之前未批准的任何金降落傘支付進行不具約束力的諮詢投票的要求

。 |

我們

仍將是一家新興成長型公司,直至以下時間(以最早者為準):(i)我們財政年度的最後一天,在此期間,我們的年度總收入至少達到12.35億美元;(ii)我們在前三年期間發行了超過

10億美元的不可轉換債券;或(iii)根據《交易法》,我們被視為“大型加速申報人”的日期。我們已選擇退出為新興成長型公司提供的延長過渡期,以遵守

新採用的上市公司會計要求。

當

我們不再被視為新興成長型公司時,我們將無權享受上述

《就業法案》中規定的豁免。我們無法預測投資者是否會因為我們依賴《就業法案》下的豁免而發現我們的普通股吸引力下降。如果一些投資者因此發現我們的普通股吸引力降低,我們的普通股

交易市場可能會不那麼活躍,我們的股價可能會更加波動。

公司的董事和高級管理人員控制着公司已發行和已發行普通股的很大比例,因此,

可能有能力控制或影響公司及其業務的事項。

公司的董事和管理人員擁有24,645,183股普通股,約佔所有已發行普通股

的58%。因此,公司的董事和高級職員(或其關聯公司)將對

公司及其事務產生重大影響。只要公司的董事和管理人員(或其關聯公司)共同擁有或控制

超過20%的公司已發行普通股,公司的董事和管理人員就有能力

對所有需要股東批准的公司行動行使實質性控制,而不管我們的其他股東如何投票。這種控制可能包括選舉和罷免董事、董事會的規模、對公司章程的任何修訂或批准任何重大公司交易,包括出售我們幾乎所有的資產。此外,

公司董事和高級管理人員的利益可能與公司其他股東的利益不一致。

根據美國聯邦法律,大麻仍然是非法的,大麻法律的執行可能會改變。

根據《美國受控物質法》(21 U.S.C.§ 811)(“CSA”)

並且根據美國聯邦法律是非法的。即使在大麻使用已經合法化的州,大麻的使用、種植、銷售和分銷仍然違反聯邦法律。我們目前沒有直接或間接地在美國從事大麻行業。然而,由於聯邦禁止大麻相關的商業活動,某些公司,

包括銀行和投資公司可能不願意與我們做生意,包括投資我們的公司或買賣我們的證券。

除非

並且直到美國國會修改CSA關於大麻的規定(並且總統批准該修正案),否則聯邦當局可能會執行現行聯邦法律。任何與美國大麻產業有關的人都可能面臨美國聯邦刑事起訴和民事責任的風險。任何投資可能會受到民事或刑事

沒收和全部損失。

如果

證券或行業分析師不發佈研究報告,或發佈關於我們或我們業務的不準確或不利的研究報告,我們的交易

價格和交易量可能會下降。

我們普通股的

交易市場將部分取決於證券或行業分析師發佈的有關

我們或我們業務的研究和報告。我們目前沒有,也可能永遠不會獲得證券和行業分析師的研究範圍。如果沒有證券

或行業分析師開始關注我們,我們普通股的交易價格將受到負面影響。如果我們獲得證券

或行業分析師的報道,並且報道我們的一位或多位分析師下調了我們的普通股評級,或發佈了有關我們業務的不準確或不利的

研究,或對我們競爭對手的相對有利的建議,我們的交易價格可能會下降。如果這些分析師中的一位

或多位停止對我們的報道或未能定期發佈有關我們的報告,對我們普通股的需求可能會減少,

這可能會導致我們的交易價格和交易量下降。

我們

可能無法或不願意支付任何股息。

到目前為止,普通股沒有支付任何股息,也不能保證我們是否有足夠的利潤支付股息,

或者即使我們有足夠的利潤也不能確定這樣做。我們預計,在可預見的未來,我們將保留未來的收益

和其他現金資源,用於我們業務的運營和發展。未來任何股息的支付將由董事會在考慮多種因素後自行決定,包括我們的收益、經營業績、財務狀況、當前和

預期的現金需求,以及融資協議中的限制。我們支付股息的能力取決於我們未來的財務狀況。我們的董事會還必須根據自己的決定批准任何股息。不能保證未來將支付股息,

而且,如果支付股息,也不能保證任何此類股息的金額。

包括在單位內的權證預計將在此次發行定價後在納斯達克單獨上市,

並可能為投資者提供可能對我們普通股交易價格產生不利影響的套利機會。

由於這些單位永遠不會作為一個單位進行交易,而權證預計將在納斯達克上交易,因此投資者可能會獲得一個可能壓低我們普通股價格的套利機會。

這些認股權證具有投機性。

除其中另有規定的

外,本次發行的認股權證並不授予其持有人任何普通股所有權權利,如投票權等,而只是代表在有限的一段時間內以固定價格收購普通股的權利。

具體而言,自發行之日起,A系列和B系列權證的持有人可以行使其

收購普通股的權利,並支付行使價$[●]及$[●](基於假設的公開發行價

為$[●]於A系列認股權證發行日期前30個月及B系列認股權證發行日期起計五年內,每股普通股(如為A系列認股權證,則為本招股説明書封面所載範圍的中點),在該日期之後,任何未行使的認股權證將會失效且不再有進一步價值。不能

保證我們普通股的市場價格將等於或超過本招股説明書提供的認股權證的行使價。如果我們的普通股價格在該等認股權證可行使期間內未超過該等認股權證的行使價,則該等認股權證可能沒有任何價值。

本次發行的認股權證尚無既定市場。

本次發售的認股權證沒有既定的交易市場。雖然[我們已申請上市]搜查證[是否已批准

上市]在納斯達克上,人們無法保證這些權證會有一個活躍的交易市場。如果沒有活躍的交易市場,權證的流動性將受到限制。

匯率相關風險

加元、美元、新以色列謝克爾、歐元和其他外幣之間的匯率波動可能會對我們未來的收入產生負面影響

。

我們

將面臨與匯率波動相關的金融風險。我們幾乎所有的收入都是以新謝克爾和美元產生的,包括高管薪酬、員工工資和向以色列服務提供商支付的款項。我們的大部分運營費用是在以色列的NIS發生的,隨着我們開始出口,可能會越來越多地產生

歐元。我們還可能受到外幣匯率變化的影響,特別是加元、美元、新謝克爾和歐元之間的變化。隨着我們在國際上擴張並進入新市場,我們將面臨額外的外匯兑換風險。此外,我們的部分金融資產存放在NIS。因此,我們的財務業績可能會受到NIS與其他貨幣之間貨幣匯率波動的影響。雖然到目前為止,匯率波動風險尚未對本公司的業務產生重大不利影響,但不能保證我們未來從事的任何套期保值交易將提供足夠的保護,並且未來的此類波動不會對本公司的經營業績和財務狀況產生重大不利影響。到目前為止,該公司還沒有對衝我們對匯率波動的風險。

有關前瞻性陳述的特別説明

本招股説明書包含有關我們的業務、運營和財務業績和狀況的前瞻性陳述,以及我們對業務運營和財務業績和狀況的計劃、目標和預期。本文中包含的任何非歷史事實的陳述均可被視為前瞻性陳述。在某些情況下,您可以通過以下術語來識別前瞻性陳述:“目標”、“預期”、“假設”、“相信”、“考慮”、“繼續”、“可能”、“到期”、“估計”、“預期”、“目標”、“打算”、“

”可能、“目標”、“計劃”、“預測”、“潛在”、“定位”,“

”“Seek”、“Shout”、“Target”、“Will”、“Will”以及其他類似的表述

是對未來事件和未來趨勢的預測或指示,或這些術語或其他類似術語的否定。

這些前瞻性表述包括但不限於有關以下方面的表述:

| |

● |

我們

銷售大麻CRM軟件的能力取決於大麻市場的狀況和對帶有這些模塊的軟件的需求,這取決於我們籌集資金的能力,以便為這一

收入流創建銷售和營銷功能,並且不能保證需求將按計劃進行,公司是否能從該軟件中獲得收入也不確定; |

| |

|

|

| |

● |

我們從醫用大麻業務中產生收入的能力,這取決於我們從以色列當局獲得所需的所有許可證的能力,也取決於以色列醫用大麻業務的總體狀況,特別是在建設大麻農場的經濟可行性和為此籌集資金的能力方面,以及缺乏對我們將從醫用大麻中獲得收入的保證。 |

| |

|

|

| |

● |