依據第424(B)(4)條提交

註冊號碼333-270107及333-277657

招股説明書

盧卡斯股份有限公司

1500,000股普通股

這是盧卡斯股份有限公司首次公開發行1,500,000股盧卡斯股份有限公司普通股,每股票面價值0.000005美元。

在此次發行之前,我們的普通股沒有公開市場。我們的普通股已獲準在納斯達克資本市場(納斯達克)上市,代碼為LGCL。

此外,本次發售完成後,我們將成為納斯達克股票市場公司治理規則所定義的受控公司,因為由我們的創始人、董事會主席兼首席執行官或首席執行官霍華德·李先生全資擁有的HTL瑞幸控股有限公司將實益擁有我們當時已發行和已發行普通股約61.9%的股份,並將能夠在本次發售完成後立即行使我們已發行和已發行普通股總投票權約61.9%。假設承銷商不行使購買額外普通股的選擇權。欲瞭解更多信息,請參見主要股東。

根據適用的美國聯邦證券法,我們 是一家新興成長型公司和一家外國私人發行人,因此有資格獲得本招股説明書和未來 備案文件的某些降低的上市公司報告要求。有關更多信息,請參閲招股説明書摘要和招股説明書摘要部分,其中包括作為一家新興成長型公司的影響和作為外國私人發行商的影響。

我們不是一家中國運營公司,而是一家開曼羣島控股公司,其業務主要由我們位於中國的子公司進行。 我們證券的投資者正在購買盧卡斯GC有限公司的股權,盧卡斯GC有限公司是一家在開曼羣島註冊成立的控股公司,在中國有業務運營,因此,投資者可能永遠不會持有我們中國運營實體的股權 。?公司或我們的公司指的是開曼羣島豁免的公司盧卡斯GC有限公司,而我們、我們和我們的公司指的是盧卡斯GC有限公司及其子公司。我們主要通過盧卡斯股份有限公司的全資子公司青島羅高仕諮詢有限公司及其在中國的子公司開展業務。這種運營結構可能會給投資者帶來獨特的風險。根據中國相關法律法規,外國投資者可以在從事專業服務業務的中國註冊公司中擁有100%的股權。然而,中國政府未來可能會對現行法律和法規進行修改,這可能會導致禁止或限制外國投資者在我們中國運營的子公司中擁有股權。總部設在或在中國擁有絕大多數業務存在重大法律和運營風險,包括中國政府的法律、政治和經濟政策、中國與美國的關係或中國或美國法規的變化,所有這些都可能對我們的業務、財務狀況和運營業績產生實質性的不利影響。中國政府對在中國有業務的公司開展業務的能力有很大的影響力。中國政府啟動了一系列監管行動,並在幾乎沒有事先通知的情況下就規範中國的業務經營發表了多項公開聲明,包括打擊證券市場非法活動 ,加強對中國境外上市公司的監管,採取新措施擴大網絡安全審查範圍,以及加大反壟斷執法和數據隱私保護力度 。截至本招股説明書發佈之日,根據我們的中國法律顧問北京大成律師事務所有限責任公司的建議,我們不認為我們受到(I)中國網絡空間管理局(簡稱CAC)的網絡安全審查,因為我們不具備作為關鍵信息基礎設施運營商或持有超過100萬用户個人信息的互聯網平臺運營商的資格,並且我們的業務不涉及根據《2022年網絡安全審查辦法》(如本招股説明書其他部分所定義)擁有的影響或可能影響國家安全、牽涉網絡安全或涉及任何類型的受限行業的數據;或(Ii)中國和S反壟斷執法機構對合並控制的審查,原因是我們不從事受這些聲明或監管行動約束的壟斷行為。美元或其他外匯。2023年2月17日,中國證監會發布了《境內公司境外發行上市試行管理辦法》,自2023年3月31日起施行。試行辦法採用以備案為基礎的監管制度,對中國境內公司的直接和間接境外發行和上市進行了監管。根據試行辦法,(一)境內公司直接或間接在境外發行上市,應向中國證監會備案;(二)發行人或其關聯境內公司(視情況而定)在境外市場進行首次公開發行、後續發行、發行可轉換債券、轉股交易後離岸再上市及其他類似活動,應向中國證監會備案。此外,境內公司在境外市場發行和上市證券後,必須在發生並公開披露公司的某些重大事件後向中國證監會提交報告,包括但不限於控制權變更和自願或強制退市。根據吾等中國法律顧問北京大成律師事務所的建議,根據中國適用法律,吾等將於本次發售完成及吾等於納斯達克上市前,向中國證監會完成相關備案程序。2023年5月9日,我們向中國證監會提交了與本次發行和我們在納斯達克上市相關的初始備案材料,中國證監會於2023年10月19日公佈了我們完成所需備案程序的通知。根據中國證監會的通知,我們必須在本次發行完成後15個工作日內向中國證監會報告發行和上市情況。我們還可能被要求就我們未來在海外市場的任何發行和上市向中國證監會提交文件,包括後續發行、發行可轉換債券、私有化交易後的離岸重新上市,以及其他類似的發行活動。如果我們未能完成本次發行、我們在納斯達克上市以及未來任何離岸發行或在海外市場上市的此類備案程序,包括我們的後續發行、可轉換債券的發行、私有化交易後的離岸重新上市以及其他同等的發行活動,我們可能會面臨中國證監會或其他中國監管機構的制裁, 這可能包括對我們的罰款和處罰,限制或推遲我們的離岸融資交易,或者其他可能對我們的業務、財務狀況、運營業績、聲譽和前景產生重大不利影響的行為。以及我們普通股的交易價格。??

中國政府對我們的業務行為擁有重要的監督和自由裁量權,並可根據政府認為適當的方式幹預或影響我們的運營,以實現進一步的監管、政治和社會目標。中國政府發佈的新政策對教育和互聯網行業等特定行業產生了重大影響,我們不能排除未來發布有關我們行業的法規或政策可能對我們的業務、財務狀況和運營業績產生不利影響的可能性。此外,中國政府已表示有意對海外證券發行和其他資本市場活動以及像我們這樣的中國公司的外國投資施加更多的監督和控制。中國政府一旦採取任何此類行動,可能會嚴重限制或完全阻礙我們向投資者提供或繼續提供證券的能力,並導致此類證券的價值大幅下降,甚至在極端情況下變得一文不值。有關更多 信息,請參閲風險因素與在中國開展業務有關的風險;與中國法律制度有關的不確定性,包括有關法律解釋和執行的不確定性,以及中國法律法規在事先未予通知的情況下突然或意外的變化,可能會對我們造成不利影響,並限制您和我們可以獲得的法律保護,中國政府可能會對在海外進行的發行施加更多監督和控制,這些變化可能會對我們提供或繼續提供我們證券的能力造成實質性阻礙,並導致我們的證券價值大幅縮水或變得一文不值。

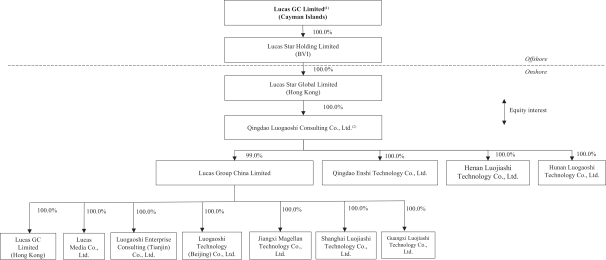

截至本招股説明書日期,我們在香港擁有兩家附屬公司,包括(I)Lucas Star Global Limited,即Lucas Star Holding Limited的全資附屬公司,而Lucas Star Holding Limited是Lucas GC Limited的全資附屬公司;及(Ii)Lucas GC Limited(Hong Kong),即Lucas Group Limited的全資附屬公司。