2023年12月,根據該法案,Riot確認其按公允價值持有的比特幣,公允價值的變動將計入收入。

截至2023年12月31日的十二個月期間,非公認會計準則調整後的息税折舊攤銷前利潤為2.140億美元,而2022年同期非公認會計準則調整後的息税折舊攤銷前利潤為6,720萬美元。2023年非公認會計準則調整後的息税折舊攤銷前利潤受到了提前採用ASU 2023-08的影響,該文件由財務會計準則委員會於2023年12月發佈,根據該標準,Riot承認其按公允價值持有的比特幣,公允價值的變化將計入收入。

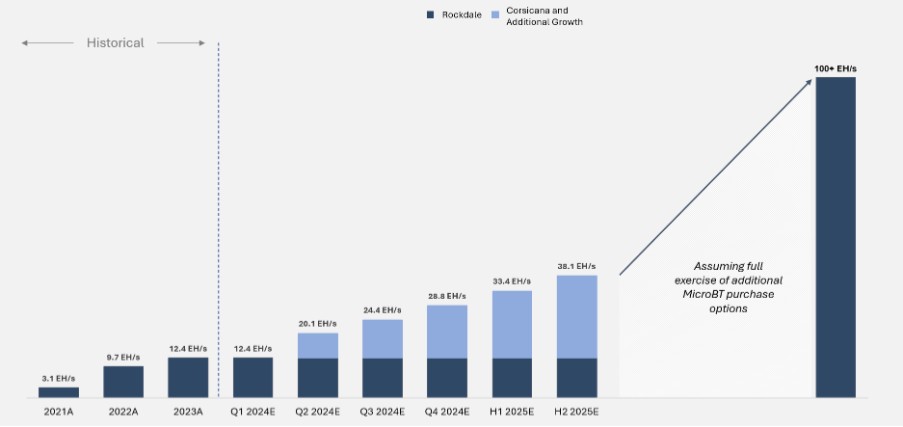

哈希率增長

Riot計劃在2024年第一季度末為其新的科西卡納設施的第一座建築(A1樓)供電。礦工將在2024年4月的前幾周分批上線。A2大樓預計將在2024年第二季度末完工並上線,B1和B2建築將在2024年第三和第四季度上線。

按照這種速度,到2024年底,Riot的自挖哈希率預計將從12.4 EH/s增長到28EH/s以上。到2025年底,科西嘉納設施的第二階段將使另外兩座建築物上線,將總自挖哈希率提高到38 EH/s以上。

關於 Riot 平臺公司

Riot(納斯達克股票代碼:RIOT)的願景是成為世界領先的比特幣驅動基礎設施平臺。

我們的使命是對我們所接觸的行業、網絡和社區產生積極影響。我們相信,創新精神和強大的社區夥伴關係相結合,使公司能夠實現一流的執行並創造成功的結果。