目錄表

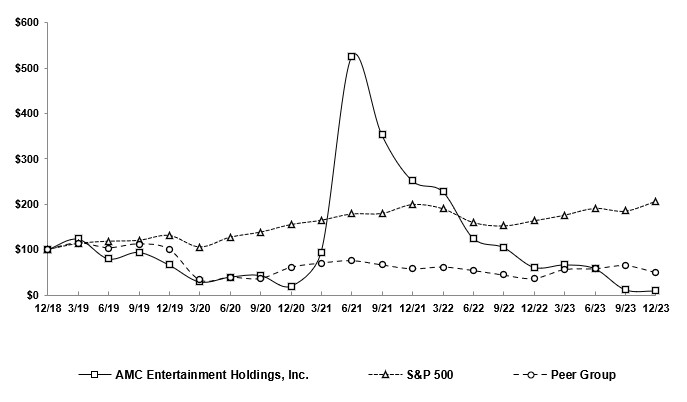

下面的股價表現並不一定預示着未來的股價表現。

五年累計總回報比較*

在AMC娛樂控股公司、S指數和A Peer Group中

*2018年12月31日投資於股票或指數的100美元,包括股息的再投資。Refinitiv調整了AMC的歷史股價,以反映2022年8月19日支付的特別股息和2023年8月24日反向股票拆分的影響。截至12月31日的財年。

| 12/18 |

| 3/19 |

| 6/19 |

| 9/19 |

| 12/19 | |

AMC娛樂控股公司 |

| 100.00 |

| 123.60 | 80.01 | 94.35 | 66.38 | |||

標準普爾500指數 |

| 100.00 |

| 113.65 | 118.54 | 120.55 | 131.49 | |||

同級組 | 100.00 | 114.43 | 103.71 | 112.15 | 100.41 | |||||

3/20 |

| 6/20 |

| 9/20 |

| 12/20 | ||||

AMC娛樂控股公司 | 29.29 |

| 39.76 |

| 43.65 |

| 19.65 | |||

標準普爾500指數 | 105.72 |

| 127.44 |

| 138.81 |

| 155.68 | |||

同級組 | 34.00 | 39.67 | 36.96 | 61.10 | ||||||

| 3/21 |

| 6/21 |

| 9/21 |

| 12/21 | |||

AMC娛樂控股公司 |

| 94.62 |

| 525.29 |

| 352.73 |

| 252.08 | ||

標準普爾500指數 |

| 165.29 |

| 179.42 |

| 180.47 |

| 200.37 | ||

同級組 | 70.45 | 75.63 | 66.38 | 57.89 | ||||||

3/22 |

| 6/22 |

| 9/22 |

| 12/22 | ||||

AMC娛樂控股公司 | 228.35 | 125.58 | 105.15 | 61.40 | ||||||

標準普爾500指數 | 191.15 | 160.38 | 152.55 | 164.08 | ||||||

同級組 | 61.84 | 54.24 | 44.29 | 36.70 | ||||||

3/23 |

| 6/23 |

| 9/23 |

| 12/23 | ||||

AMC娛樂控股公司 | 66.69 | 58.57 | 12.05 | 9.23 | ||||||

標準普爾500指數 | 176.38 | 191.80 | 185.52 | 207.21 | ||||||

同級組 | 56.22 | 57.96 | 64.92 | 50.05 |

39