附錄 99.1

![]()

Taseko報告了強勁的第四季度 季度財務業績和2023年調整後的息税折舊攤銷前利潤為1.9億美元

| 本新聞稿應與公司的財務報表和管理層討論與分析(“MD&A”)一起閲讀,該報告可在www.tasekomines.com上查閲,並在www.sedar.com上提交。除非另有説明,否則所有貨幣金額均以加元列報。Taseko擁有87.5%股權的直布羅陀礦位於不列顛哥倫比亞省中南部威廉斯湖市以北。除非另有説明,否則本新聞稿中規定的產量和銷售量均以 100% 為基礎。 |

2024年3月7日,不列顛哥倫比亞省温哥華——Taseko Mines Limited(多倫多證券交易所:TKO;紐約證券交易所美國證券交易所:TGB;倫敦證券交易所:TKO)(“Taseko” 或 “公司”)報告稱,2023年全年調整後的 息税折舊攤銷前利潤*為2.07億美元。2023年的收入為5.25億美元,比上年增長34%,這要歸因於銅產量的改善以及該公司在直布羅陀礦的有效 權益在2023年3月從75%增加到87.5%。該年度的淨收入為8300萬美元(每股0.29美元),調整後的 淨收益*為4400萬美元(每股0.15美元)。

在第四季度,調整後的息税折舊攤銷前利潤*為6,900萬美元,在枯竭和攤銷前的採礦業務收益*為7,300萬美元。第四季度的淨收益 為6700萬美元(每股0.23美元),調整後的淨收益*為2400萬美元(每股0.08美元)。

直布羅陀 第四季度的銅產量為3,400萬英鎊,2023年全年的產量為1.23億磅。年產量高於公司最初的 預期,也比2022年增長了26%。強勁的產量支持 第四季度總運營現金成本(C1)*下降至每磅1.91美元,全年每磅2.37美元。第四季度和年度的鉬產量分別為36.9萬磅和 120萬磅。

Taseko 總裁兼首席執行官斯圖爾特·麥克唐納評論説:“直布羅陀礦以又一個強勁的產量結束了成功的一年。直布羅陀 礦坑的下層礦石繼續提供我們預期的優質礦石,同期銅的平均品位為0.27%。這為第四季度帶來了強勁的收益 和6,300萬美元的運營現金流。2023年全年,銅的平均品位為0.25%,與直布羅陀的礦山儲量壽命相符,與2022年相比,銅產量和財務業績顯著改善 。

“在我們的佛羅倫薩銅業項目中,我們在第四季度實現了 一個重要的里程碑,最終的地下注入控制許可證生效,成功結束了 EPA 漫長的許可程序。我們還宣佈了兩筆總額為1億美元的佛羅倫薩項目融資,分別來自Taurus Mining 特許權使用費基金和興業銀行,這兩筆融資補充了三井和美國銀行先前宣佈的融資。

我們現在正在佛羅倫薩推進商業生產設施的建設 。最初的活動側重於 井場的場地準備、土方工程和土木工程,以及為施工和運營團隊招聘額外的現場人員。井田鑽探於2月開始 ,SX/EW工廠和其他地面基礎設施的建設將在第二季度開始。預計2025年第四季度將首次產銅 。”

| 1 |

|

麥克唐納補充説:“進入2024年,Taseko的處境非常獨特,這是一個完全獲得許可的低成本項目,該項目將在未來幾年內使我們在北美的銅 產量增長80%。預計我們的直布羅陀礦將繼續受益於直布羅陀礦石,在過渡到連接器礦之前,直布羅陀礦石將成為今年上半年工廠飼料的主要來源。一月份,由於計劃中的主要部件更換,我們在選礦廠 #2 中停機 ,該更換已在預定時間內成功完成。在第二季度 中,選礦廠 #1 將關閉大約三週,以進行礦坑內破碎機搬遷和其他磨機維護。考慮到 2024年的額外停機時間,我們預計直布羅陀全年銅產量約為1.15億磅,季度產量 的變化不如近年來那麼大,” 麥克唐納總結道。

2023 年年度回顧

| • | 該年度的年度運營現金流為1.511億美元,淨收入為8,270萬美元(每股0.29美元) ; |

| • | 在耗盡和攤銷前的採礦業務收益*為2.074億美元,調整後的息税折舊攤銷前利潤* 為1.901億美元,調整後的淨收入*為4,440萬美元(每股0.15美元); |

| • | 該年度的總運營成本(C1)*為每生產一磅2.37美元; |

| • | 直布羅陀礦在 2023 年生產了 1.226 億磅的銅和 120 萬磅的鉬。 銅回收率平均為82.6%,銅頭品位為0.25%; |

| • | 直布羅陀全年售出1.207億磅銅(100%),這使得 Taseko的收入達到5.25億美元,這是Taseko有史以來的最高年收入。 當年 的平均已實現銅價為每磅3.84美元; |

| • | 2023 年 3 月 15 日,Taseko 收購了 Cariboo Copper Corp. 50% 的股份,將其在直布羅陀礦的實際權益從 75% 提高到 87.5%;以及 |

| • | 9月,美國環境保護署 (“EPA”)頒發了佛羅倫薩銅業項目的最終地下注入控制(“UIC”) 許可證,該許可證於2023年10月31日生效。該公司現在已獲得所有關鍵許可證 ,並正在佛羅倫薩開始建造商業生產設施。 |

第四季度回顧

| • | 第四季度運營現金流為6,280萬美元,本季度淨收入為6,740萬美元(每股 0.23美元); |

| • | 在耗盡和攤銷前的採礦業務收益*為7,310萬美元,調整後的息税折舊攤銷前利潤* 為6,910萬美元,調整後的淨收入*為2410萬美元(每股0.08美元); |

| • | 直布羅陀本季度生產了3420萬磅的銅。本季度頭部平均成績為0.27%,銅 回收率為82.2%; |

| • | 直布羅陀在本季度售出了3590萬磅的銅(基準為100%),銅的平均已實現價格為每磅3.75美元; |

| • | 本季度的總運營成本(C1)*為每磅產量1.91美元; |

| • | 佛羅倫薩商業生產設施的建設正在推進,最近的場地活動 側重於商業井場的場地準備、土方工程和土木工程。井田鑽探於2月開始,SX/EW工廠和相關地面基礎設施的建設 計劃於2024年第二季度開始; |

*非公認會計準則績效指標。參見 新聞稿的結尾

| 2 |

|

第四季度回顧 -續

| • | 在本季度,公司完成了與美國銀行的第一個佛羅倫薩項目債務融資,總收益為2500萬美元,以SX/EW工廠和其他設備為擔保; |

| • | 截至2023年12月31日,該公司的現金餘額為9,650萬美元,可用流動性約為1.76億美元 ;以及 |

| • | 2024年2月2日,公司與Taurus Mining Royalty Fund L.P. (“Taurus”)完成了5000萬美元的特許權使用費,該公司還於2024年1月獲得了三井銅流5000萬美元融資中的第一筆1,000萬美元。 |

亮點

| 運營數據(直布羅陀——以 100% 為基礎) | 三個月已結束 12 月 31 日, |

年終了 12 月 31 日, | ||||

| 2023 | 2022 | 改變 | 2023 | 2022 | 改變 | |

| 開採的噸數(百萬) | 24.1 | 22.9 | 1.2 | 88.1 | 88.7 | (0.6) |

| 銑削量(百萬) | 7.6 | 7.3 | 0.3 | 30.0 | 30.3 | (0.3) |

| 產量(百萬磅銅) | 34.2 | 26.7 | 7.5 | 122.6 | 97.0 | 25.6 |

| 銷售額(百萬英鎊銅) | 35.9 | 25.5 | 10.4 | 120.7 | 101.3 | 19.4 |

| 財務數據 | 三個月已結束 12 月 31 日, |

年終了 12 月 31 日, | ||||

| (以千加元計,每股金額除外) | 2023 | 2022 | 改變 | 2023 | 2022 | 改變 |

| 收入 | 153,694 | 100,618 | 53,076 | 524,972 | 391,609 | 133,363 |

| (用於)運營提供的現金流 | 62,835 | (946) | 63,781 | 151,092 | 81,266 | 69,826 |

| 淨收益(虧損)(GAAP) | 67,425 | (2,275) | 69,700 | 82,726 | (25,971) | 108,697 |

| 每股——基本(“每股收益”) | 0.23 | (0.01) | 0.24 | 0.29 | (0.09) | 0.38 |

| 耗盡和攤銷前的採礦業務收益* | 73,106 | 37,653 | 35,453 | 207,354 | 106,217 | 101,137 |

| 調整後 EBITDA* | 69,107 | 35,181 | 33,926 | 190,079 | 109,035 | 81,044 |

| 調整後淨收益* | 24,060 | 7,146 | 16,914 | 44,431 | 1,723 | 42,708 |

| 每股——基本(“調整後每股收益”) * | 0.08 | 0.02 | 0.06 | 0.15 | 0.01 | 0.14 |

2023年3月15日, 公司通過收購Cariboo 銅業公司50%的權益,將其在直布羅陀礦的實際權益從75%提高到87.5%。本MD&A中報告的財務業績包括該公司在直布羅陀礦業收入中的87.5%比例份額以及2023年3月15日至12月31日期間(2023年3月15日之前-75%)的支出。

*非公認會計準則績效指標。請參閲 新聞稿的結尾

| 3 |

|

運營回顧

直布羅陀礦

| 運營數據(100% 基礎) | Q4 2023 | Q3 2023 | Q2 2023 | Q1 2023 | Q4 2022 | 是 2023 | 是 2022 |

| 開採的噸數(百萬) | 24.1 | 16.5 | 23.4 | 24.1 | 22.9 | 88.1 | 88.7 |

| 銑削量(百萬) | 7.6 | 8.0 | 7.2 | 7.1 | 7.3 | 30.0 | 30.3 |

| 帶材比例 | 1.5 | 0.4 | 1.5 | 1.9 | 1.1 | 1.3 | 1.8 |

| 每噸銑削的場地運營成本(加元)* | $9.72 | $12.39 | $13.17 | $13.54 | $13.88 | $12.16 | $11.89 |

| 銅濃縮物 | |||||||

| 頭部等級 (%) | 0.27 | 0.26 | 0.24 | 0.22 | 0.22 | 0.25 | 0.20 |

| 銅回收率 (%) | 82.2 | 85.0 | 81.9 | 80.7 | 83.4 | 82.6 | 79.5 |

| 產量(百萬磅銅) | 34.2 | 35.4 | 28.2 | 24.9 | 26.7 | 122.6 | 97.0 |

| 銷售額(百萬英鎊銅) | 35.9 | 32.1 | 26.1 | 26.6 | 25.5 | 120.7 | 101.3 |

| 庫存(百萬磅銅) | 6.9 | 8.8 | 5.6 | 3.7 | 5.4 | 5.6 | 5.4 |

| 鉬濃縮物 | |||||||

| 產量(千英鎊 Mo) | 369 | 369 | 230 | 234 | 359 | 1,202 | 1,118 |

| 銷售額(千英鎊 Mo) | 364 | 370 | 231 | 225 | 402 | 1,190 | 1,131 |

| 每單位數據(每生產一磅美元)* | |||||||

| 場地運營成本* | $1.59 | $2.10 | $2.43 | $2.94 | $2.79 | $2.19 | $2.85 |

| 副產品積分* | (0.13) | (0.23) | (0.13) | (0.37) | (0.40) | (0.20) | (0.23) |

| 場地運營成本,扣除副產品抵免額* | $1.46 | $1.87 | $2.30 | $2.57 | $2.39 | $1.99 | $2.62 |

| 物業外成本 | 0.45 | 0.33 | 0.36 | 0.37 | 0.36 | 0.38 | 0.36 |

| 總運營成本 (C1)* | $1.91 | $2.20 | $2.66 | $2.94 | $2.75 | $2.37 | $2.98 |

*非公認會計準則績效指標。請參閲 新聞稿的結尾

| 4 |

|

運營分析

全年業績

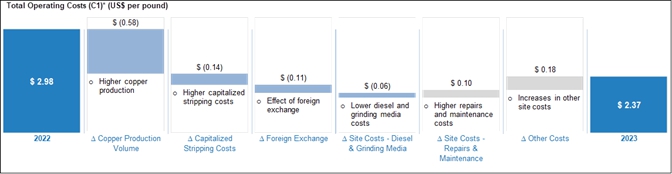

直布羅陀全年銅產量為1.226億磅 ,而2022年為9,700萬磅。產量增加歸因於礦石品位和回收率的提高,因為 直布羅陀礦坑的下層礦牀提供了預期的更高品位和更穩定的礦化帶。 年度的銅品位平均為0.25%,而2022年為0.20%;2023年的銅回收率為82.6%,而2022年為79.5%。

年共開採了8810萬噸,而2022年開採量為8,870萬噸。由於2023年採礦業務集中在 直布羅陀礦坑,帶材比率較低,因此1.3的帶材比率低於上年。礦石庫存也增加了910萬噸,其中包括來自連接器礦坑上層 的氧化礦石。

直布羅陀的場地總成本*為4.307億美元 (包括5,560萬美元的資本剝離),比2022年增加了2,830萬美元,這主要是由於更高的維修和保養 成本和勞動力成本,但柴油成本的降低和研磨介質成本的降低部分抵消了這一點。

年度的鉬產量為120萬磅,而去年同期為110萬磅。鉬價格在2023年走強,鉬的平均價格為每磅24.19美元,與2022年每磅18.73美元的平均價格相比上漲了29%。

全年每生產一磅的物業外成本*為0.38美元,比上年高0.02美元,這主要是由於處理和煉油費用(TCRC)費率的上升。

該年度每磅產量(C1)*的總運營成本為 2.37美元,而去年同期為2.98美元,如下橋接圖所示:

*非公認會計準則績效指標。請參閲 新聞稿的結尾

| 5 |

|

運營分析-續

第四季度業績

直布羅陀本季度生產了3420萬磅 銅,與上一季度基本持平。與上一季度相比,較高的品位抵消了略低的760萬噸吞吐量 。第四季度的銅品位為0.27%,高於最近幾個季度,符合 管理層的預期,因為直布羅陀礦坑的下層礦牀提供了更高的品位和更穩定的礦化帶。

第四季度的銅回收率為 82.2%,在1月份完成主要部件更換之前,受選廠 #2 業績的影響。

直布羅陀的場地總成本*為1.106億美元 (包括3190萬美元的資本剝離),比上一季度增加了860萬美元,這要歸因於更高的勞動力成本、磨損 介質成本以及維修和維護的時機。每噸銑削的場地運營成本*為9.72美元,低於2023年前幾個季度 ,這主要是由於資本化剝離成本的增加。

第四季度 的鉬產量為36.9萬磅。鉬的平均價格為每磅18.64美元,加上Taseko87.5%的份額180萬美元的負面價格調整的影響,鉬在第四季度產生的每磅銅的副產品信貸為0.13美元。

第四季度每磅產出的物業外成本*為0.45美元,這反映了與去年同期 相比,銷售額增加、海運成本(包括船用燃料)和TCRC的增加。

本季度每磅產量(C1)*的總運營成本為 1.91美元,低於上一季度,這是由於從Connector 礦坑中資本化的廢物清理成本增加。

直布羅陀展

直布羅陀礦坑將在2024年上半年繼續成為磨機原料的主要來源 ,然後礦石的開採將在下半年過渡到連接器礦。剝離 活動將繼續集中在 Connector 礦坑,預計將在 2024 年將來自該礦坑的更多氧化礦石添加到滲濾墊 中。直布羅陀礦的SX/EW設施預計將於2026年重啟。

由於計劃更換主要部件,選礦廠 #2 在 2024 年 1 月延長了停機時間,選礦廠 #1 計劃在 6 月停機三週,以進行礦坑內破碎機 搬遷和其他磨機維護。考慮到這兩次預定停機時間導致工廠可用性減少後,直布羅陀2024年 銅的總產量預計約為1.15億磅。

據估計,破碎機 搬遷項目的剩餘資本成本為1000萬美元,2024年直布羅陀沒有計劃進行其他重大資本項目。

該公司繼續購買期權以提供 銅價和燃料價格保護。目前,該公司已簽訂銅看跌合同,確保每磅 3.25美元的最低銅價,購買1,250萬升柴油的4,200萬磅銅和柴油看漲期權,涵蓋2024年上半年 。

*非公認會計準則績效指標。請參閲 新聞稿的結尾

| 6 |

|

弗洛倫斯銅

2023 年 9 月 14 日,公司收到了 EPA 頒發的最終 UIC 許可證,UIC 許可證於 2023 年 10 月 31 日生效。該公司現在擁有 處商業生產設施的所有關鍵許可證,並且正在開始施工。

迄今為止,現場活動側重於 場地準備、商業井場的土方工程和土木工程,以及為施工和運營團隊招聘額外的管理和現場人員職位 。最初的鑽探合同已經授予並敲定,商用 設施井田的鑽探於2月開始。

該公司最近與總承包商簽訂了一份固定價格 合同,用於建造SX/EW工廠和相關的地面基礎設施,該合同計劃於2024年第二季度開始 。所有主要工廠部件都在現場, 長線項目的詳細設計和採購的早期工作顯著降低了施工進度的風險。預計2025年第四季度將首次生產銅。

該公司已向佛羅倫薩項目 級別的高級融資,為施工提供資金。在第四季度,該公司與美國銀行完成了2500萬美元的設備貸款。 2024年1月,該公司從與三井的5000萬美元直播交易中獲得了1,000萬美元的初始存款。剩餘的 金額將按季度分期支付 1,000 萬美元。2024年2月2日,公司與Taurus簽訂了5000萬美元的特許權使用費 ,當時該特許權使用費是一次性付款。此外,在2023年10月,佛羅倫薩項目獲得了興業銀行的信貸 委員會批准的5000萬美元項目債務融資的承諾,另外還有2500萬美元的未承諾的 手風琴功能。

2023 年 3 月,該公司公佈了佛羅倫薩銅業項目近期技術工作和最新經濟學成果。該公司於2023年3月30日在SEDAR上發佈了一份題為 “亞利桑那州皮納爾縣弗洛倫斯銅業項目的NI 43-101技術報告(“技術報告”) 。該技術報告根據NI 43-101編寫,根據生產測試 設施(“PTF”)結果,納入了商業生產設施的最新資本和運營成本(截至2022年第三季度以 為基礎)以及對運營模式的完善。

佛羅倫薩銅業項目亮點:

| • | 淨現值為9.3億美元(税後按8%的折扣率計算) |

| • | 內部回報率為47%(税後) |

| • | 2.6 年的投資回收期 |

| • | 每磅銅的運營成本(C1)為1.11美元 |

| • | 倫敦金屬交易所 A 級陰極銅的年生產能力為 8,500 萬磅 |

| • | 我的 22 年壽命 |

| • | 礦山總產量 15 億磅銅的壽命 |

| • | 預計初始資本成本總額為2.32億美元 |

| • | 長期銅價為每磅3.75美元 |

| 7 |

|

長期增長戰略

Taseko的戰略是通過在穩定的採礦管轄區收購和開發一系列以銅為重點的補充項目來發展 公司。我們仍然 相信這將為股東帶來長期回報。我們的其他開發項目位於不列顛哥倫比亞省。

Yellowhead 銅業項目

Yellowhead Mining Inc.(“Yellowhead”) 擁有8.17億噸儲量,礦山壽命為25年,税前淨現值為13億美元,折扣率為8%,根據該公司2020年的NI 43-101技術報告, 每磅銅價為3.10美元。該項目的資本成本估計 在2年的施工期內為13億美元。在運營的前5年中,銅當量等級將平均為0.35% ,平均每年生產2億磅銅,扣除副產品信貸,平均C1*成本為每生產一磅 銅1.67美元。Yellowhead銅礦項目包含有價值的貴金屬副產品,包括44萬盎司黃金和1900萬盎司白銀,按當前價格計算,礦山壽命價值超過10億美元。

該公司正準備進入環境 評估流程,並正在開展一些額外的工程工作,同時持續參與包括 原住民在內的當地社區。該公司還在收集基準數據和建模,這些數據和建模將用於支持該項目的環境評估和 許可。

新繁榮金銅項目

2019年底,以Tsqilhqot'in國民政府為代表的Tsqilhqot'in 國家與Taseko Mines Limited進行了祕密對話, 進行了有不列顛哥倫比亞省參與的祕密對話,尋求長期解決與塔塞科提議的 銅金礦(前身為新繁榮)有關的衝突,承認塔塞科的商業利益和Taseko Mines Limited的商業利益 “ Nation 反對這個項目。

本次對話得到了雙方自2019年12月起達成 協議的支持,該協議涉及與Taseko的任期和Teztan Biny(魚湖)附近地區有關的 某些未決訴訟和監管事宜,該協議涉及一系列懸而未決的訴訟和監管事宜。

最近幾個月,對話過程取得了有意義的進展 ,但尚未完成。Tsqilhqot'in Nation和Taseko承認討論的建設性質, 以及達成長期和雙方均可接受的衝突解決方案的機會,這也為加拿大的和解目標做出了重要貢獻 。

2024年3月,Tsilhqot'in和 Taseko正式恢復了最後一個任期的停頓協議,目標是在今年 年底之前敲定一項決議。

Aley 鈮項目

Aley 鈮項目的環境監測和產品營銷 舉措仍在繼續。轉化器試點測試正在進行中,正在提供額外的工藝數據以支持 商業加工設施的設計,並將提供最終產品樣本用於營銷目的。該公司還啟動了一項範圍研究 ,以調查Aley生產氧化鈮的可能性,以供應不斷增長的鈮基電池市場。

| 8 |

|

環境、社會和治理 (“ESG”)

對Taseko來説,沒有什麼比我們的員工及其家人的安全、 健康和福祉更重要的了。Taseko 將持續改善 員工在工作場所的健康和安全以及環境保護等領域的績效作為重中之重。

完整報告可在該公司 網站上查閲,網址為 https://tasekomines.com/sustainability/overview/。

Taseko 的 2023 年 ESG 報告將於 2024 年第二季度發佈 。

市場回顧

價格(大宗商品每磅美元)

(來源數據:加拿大銀行、普氏金屬和倫敦 金屬交易所)

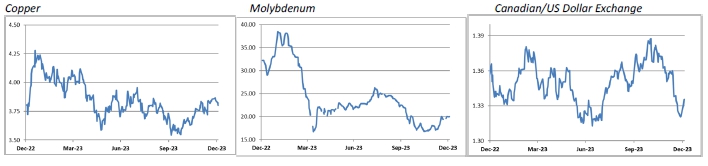

銅價目前約為每磅3.90美元, ,而截至2023年12月31日,銅價為每磅3.84美元。由於宏觀經濟的不確定性、地緣政治事件以及導致工業 需求放緩的利率上升帶來的衰退風險,銅價的短期波動預計將在短期內繼續。

交通電氣化以及對 政府對建築和基礎設施投資的關注,包括側重於可再生能源、電氣化和到2050年實現 淨零排放目標的舉措,本質上是銅密集型的,從長遠來看支持銅價的上漲。根據標普全球於2022年7月發佈的 銅市場展望報告,標題是銅的未來:迫在眉睫的供應缺口會縮短 能源轉型嗎?',預計全球銅需求將翻一番,從今天的約2500萬公噸增加到2035年的約5000萬公噸,這一歷史新高將持續下去,到2050年繼續增長至5,300萬公噸,以實現淨零目標。由於新礦供應滯後於銅需求的增長,所有這些因素繼續為未來銅價上漲提供前所未有的催化劑 。

公司收入中約有4%由鉬的銷售構成。在2023年第四季度,鉬的平均價格為每磅18.64美元。鉬的價格目前約為每磅20美元。鉬的需求和價格是由生產鉬作為副產品的南美大型銅礦的供應挑戰 推動的。能源行業持續強勁的需求推動了 對合金鋼產品的需求,以及來自可再生能源和軍事部門的需求增長。該公司的銷售 協議根據已發佈的Platts Metals報告規定了鉬的定價。

直布羅陀礦的成本 中約有80%以加元計價,因此,加元/美元匯率的波動會對 公司的財務業績產生重大影響。

| 9 |

|

公司將於美國東部時間 2024 年 3 月 8 日星期五上午 11:00(太平洋時間上午 8:00)舉辦電話會議 電話會議和網絡直播,討論這些結果。管理層開啟 講話後,將有一個向分析師和投資者開放的問答環節。

要在沒有接線員 協助的情況下參加電話會議,您可以在 https://emportal.ink/41ycQtM 進行預註冊,以便在 電話會議開始前即時收到自動回電。否則,可以通過撥打888-390-0546的免費電話、加拿大的416-764-8688或通過tasekomines.com/investors/events在線 來參加電話會議。

電話會議將在2024年3月15日之前存檔 稍後播放,可以通過撥打888-390-0541免費電話、加拿大境內的416-764-8677或通過tasekomines.com/investors/events/ 在線撥打報名碼 758609# 進行觀看。

有關 Taseko 的更多信息,請 訪問公司網站 www.tasekomines.com 或聯繫:

Brian Bergot,投資者 關係副總裁-778-373-4554,免費電話 1-800-667-2114

斯圖爾特·麥克

總裁兼首席執行官

| 10 |

|

非公認會計準則績效指標

本文件包括某些不具有《國際財務報告準則》規定的標準化含義的非公認會計準則績效 指標。這些衡量標準可能不同於其他發行人使用的衡量標準, 可能無法與其他發行人報告的衡量標準相提並論。該公司認為,某些投資者通常將這些指標與傳統的國際財務報告準則指標結合使用,以增進他們對公司業績的理解。這些衡量標準源自 公司的財務報表,並始終如一地適用。下表提供了這些 非公認會計準則指標與最直接可比的國際財務報告準則指標的對賬情況。

總運營成本和場地運營成本, 扣除副產品積分

總銷售成本包括 庫存中吸收的所有成本,以及運輸成本和可收回的保險。場地運營成本的計算方法是從銷售成本中扣除庫存的淨變化、 損耗和攤銷、可回收的保險以及運輸成本。扣除副產品 積分後的站點運營成本是通過從站點運營成本中減去副產品抵免額來計算的。扣除每磅副產品抵免額 的場地運營成本的計算方法是將適用成本的總額除以生產的銅磅。每磅的總運營成本 是場地運營成本的總和,減去副產品抵免額和場外成本除以生產的銅磅數。副產品 抵免額的計算依據是該期間鉬和白銀的實際銷售額除以該期間生產的 磅銅的總產量。這些衡量標準是根據所列期間的一致性計算得出的。

| 11 |

|

非公認會計準則績效指標 (續)

|

(除非另有説明,否則以千加元計)- 87.5% 的基準 |

2023 Q41 |

2023 Q31 |

2023 Q21 |

2023 Q11 |

2023 是 |

| 銷售成本 | 93,914 | 94,383 | 99,854 | 86,407 | 374,558 |

| 減去: | |||||

| 損耗和攤銷 | (13,326) | (15,993) | (15,594) | (12,027) | (56,940) |

| 製成品庫存的淨變化 | (1,678) | 4,267 | 3,356 | (399) | 5,546 |

| 礦石庫存的淨變化 | (3,771) | 12,172 | 2,724 | 5,561 | 16,686 |

| 運輸成本 | (10,294) | (7,681) | (6,966) | (5,104) | (30,045) |

| 場地運營成本 | 64,845 | 87,148 | 83,374 | 74,438 | 309,805 |

| 從資本化剝離中對氧化礦庫存進行重新分類 | - | - | (3,183) | 3,183 | - |

| 減少副產品積分: | |||||

| 鉬,扣除治療費用 | (5,441) | (9,900) | (4,018) | (9,208) | (28,567) |

| 白銀,不包括遞延收入的攤銷 | 124 | 290 | (103) | (160) | 151 |

| 場地運營成本,扣除副產品抵免額 | 59,528 | 77,538 | 76,070 | 68,253 | 281,389 |

| 總銅產量(千磅) | 29,883 | 30,978 | 24,640 | 19,491 | 104,992 |

| 每生產一磅的總成本 | 1.99 | 2.50 | 3.09 | 3.50 | 2.68 |

| 該期間的平均匯率(加元/美元) | 1.36 | 1.34 | 1.34 | 1.35 | 1.35 |

| 場地運營成本,扣除副產品抵免額(每磅美元) | 1.46 | 1.87 | 2.30 | 2.59 | 1.99 |

| 場地運營成本,扣除副產品抵免額 | 59,528 | 77,538 | 76,070 | 68,253 | 281,389 |

| 加上物業外成本: | |||||

| 處理和精煉成本 | 7,885 | 6,123 | 4,986 | 4,142 | 23,136 |

| 運輸成本 | 10,294 | 7,681 | 6,966 | 5,104 | 30,045 |

| 總運營成本 | 77,707 | 91,342 | 88,022 | 77,499 | 334,570 |

| 總運營成本 (C1)(每磅美元) | 1.91 | 2.20 | 2.66 | 2.94 | 2.37 |

12023年第一季度、第二季度、第三季度和第四季度包括 2023年3月15日從索日收購Cariboo的影響,這使公司的直布羅陀礦所有權從 75%增加到87.5%。

| 12 |

|

非公認會計準則績效指標 (續)

|

(除非另有説明,否則以千加元計)- 75% 的基礎 |

2022 Q4 |

2022 Q3 |

2022 Q2 |

2022 Q1 |

2022 是 |

| 銷售成本 | 73,112 | 84,204 | 90,992 | 89,066 | 337,374 |

| 減去: | |||||

| 損耗和攤銷 | (10,147) | (13,060) | (15,269) | (13,506) | (51,982) |

| 製成品庫存的淨變化 | 1,462 | 2,042 | (3,653) | (7,577) | (7,726) |

| 礦石庫存的淨變化 | 18,050 | 3,050 | (3,463) | (3,009) | 14,628 |

| 運輸成本 | (6,671) | (6,316) | (4,370) | (5,115) | (22,472) |

| 場地運營成本 | 75,806 | 69,920 | 64,237 | 59,859 | 269,822 |

| 從資本化剝離中對氧化礦庫存進行重新分類 | - | - | - | ||

| 減少副產品積分: | |||||

| 鉬,扣除治療費用 | (11,022) | (4,122) | (3,023) | (3,831) | (21,999) |

| 白銀,不包括遞延收入的攤銷 | 263 | 25 | 36 | 202 | 526 |

| 場地運營成本,扣除副產品抵免額 | 65,047 | 65,823 | 61,250 | 56,230 | 248,349 |

| 總銅產量(千磅) | 20,020 | 21,238 | 15,497 | 16,024 | 72,778 |

| 每生產一磅的總成本 | 3.25 | 3.10 | 3.95 | 3.51 | 3.41 |

| 該期間的平均匯率(加元/美元) | 1.36 | 1.31 | 1.28 | 1.27 | 1.30 |

| 場地運營成本,扣除副產品抵免額(每磅美元) | 2.39 | 2.37 | 3.10 | 2.77 | 2.62 |

| 場地運營成本,扣除副產品抵免額 | 65,047 | 65,823 | 61,250 | 56,230 | 248,349 |

| 加上物業外成本: | |||||

| 處理和精煉成本 | 3,104 | 3,302 | 2,948 | 2,133 | 11,486 |

| 運輸成本 | 6,671 | 6,316 | 4,370 | 5,115 | 22,472 |

| 總運營成本 | 74,822 | 75,441 | 68,568 | 63,478 | 282,307 |

| 總運營成本 (C1)(每磅美元) | 2.75 | 2.72 | 3.47 | 3.13 | 2.98 |

| 13 |

|

非公認會計準則績效指標 (續)

網站總成本

場地總成本包括從銷售成本中扣除的場地 運營成本以及在此期間資本化為不動產、廠房和設備的採礦成本。該衡量標準 旨在反映Taseko在本季度直布羅陀礦場產生的總場地運營成本中所佔的份額, 是根據所列期間的持續計算得出的。

|

(除非另有説明,否則以千加元計)- 基準為 87.5%(2023 年第一季度除外) |

2023 Q4 |

2023 Q3 |

2023 Q2 |

2023 Q11 |

2023 是1 |

| 場地運營成本 | 64,845 | 87,148 | 83,374 | 74,438 | 309,805 |

| 添加: | |||||

| 資本化剝離成本 | 31,916 | 2,083 | 8,832 | 12,721 | 55,552 |

| 場地總成本-Taseko 份額 | 96,761 | 89,231 | 92,206 | 87,159 | 365,357 |

| 場地總成本-以 100% 為基準 | 110,584 | 101,978 | 105,378 | 112,799 | 430,739 |

12023 年第一季度包括 2023 年 3 月 15 日從 Sojitz 手中收購 Cariboo 的影響,這使該公司在直布羅陀的礦山所有權從 75% 增加到 87.5%。

|

(除非另有説明,否則以千加元計)- 75% 的基礎 |

2022 Q4 |

2022 Q3 |

2022 Q2 |

2022 Q1 |

2022 是 |

| 場地運營成本 | 75,806 | 69,920 | 64,237 | 59,859 | 269,822 |

| 添加: | |||||

| 資本化剝離成本 | 3,866 | 1,121 | 11,887 | 15,142 | 32,016 |

| 場地總成本-Taseko 份額 | 79,672 | 71,041 | 76,124 | 75,001 | 301,838 |

| 場地總成本-以 100% 為基準 | 106,230 | 94,721 | 101,499 | 100,001 | 402,451 |

調整後淨收益(虧損)和調整後每股收益

調整後的淨收益(虧損)從《國際財務報告準則》報告的淨收益中移除 以下交易的影響:

| • | 未實現的外幣收益/損失; |

| • | 衍生品的未實現收益/虧損; |

| • | 收購 Cariboo 的收益;以及 |

| • | 財務和其他非經常性費用。 |

管理層認為,這些交易 不反映我們核心採礦業務的基本經營業績,也不一定代表未來的經營業績。 此外,衍生工具的未實現收益/虧損、金融工具公允價值的變化以及未實現的外國 貨幣收益/虧損不一定反映所列報告期內基本經營業績。

調整後每股收益等於歸屬於公司普通股股東的調整後 淨收益除以 期間已發行普通股的加權平均數。

| 14 |

|

非公認會計準則績效指標 (續)

調整後淨收益(虧損)和調整後每股收益 (續)

| (以千加元計,每股金額除外) |

2023 Q4 |

2023 Q3 |

2023 Q2 |

2023 Q1 |

2023 是 |

| 淨收入 | 67,425 | 871 | 9,991 | 4,439 | 82,726 |

| 未實現外匯(收益)損失 | (14,541) | 14,582 | (10,966) | (950) | (11,875) |

| 衍生品的未實現虧損(收益) | 1,636 | 4,518 | (6,470) | 2,190 | 1,874 |

| 收購 Cariboo 的收益 | (46,212) | - | - | - | (46,212) |

| 財務和其他非經常性費用 | (916) | 1,244 | 1,714 | - | 2,042 |

| 調整的估計税收影響 | 16,668 | (1,556) | 1,355 | (591) | 15,876 |

| 調整後淨收益(虧損) | 24,060 | 19,659 | (4,376) | 5,088 | 44,431 |

| 調整後 EPS | 0.08 | 0.07 | (0.02) | 0.02 | 0.15 |

| (以千加元計,每股金額除外) |

2022 Q4 |

2022 Q3 |

2022 Q2 |

2022 Q1 |

2022 是 |

| 淨(虧損)收入 | (2,275) | (23,517) | (5,274) | 5,095 | (25,971) |

| 未實現外匯(收益)損失 | (5,279) | 28,083 | 11,621 | (4,398) | 30,027 |

| 衍生品的未實現虧損(收益) | 20,137 | (72) | (30,747) | 7,486 | (3,196) |

| 調整的估計税收影響 | (5,437) | 19 | 8,302 | (2,021) | 863 |

| 調整後淨收益(虧損) | 7,146 | 4,513 | (16,098) | 6,162 | 1,723 |

| 調整後 EPS | 0.02 | 0.02 | (0.06) | 0.02 | 0.01 |

調整後 EBITDA

調整後的息税折舊攤銷前利潤作為衡量公司業績和償債能力的 補充指標列報。證券 分析師、投資者和其他利益相關方經常使用調整後的息税折舊攤銷前利潤來評估該行業的公司,其中許多公司在報告業績時會顯示調整後的息税折舊攤銷前利潤 。“高收益” 證券的發行人也公佈了調整後的息税折舊攤銷前利潤,因為投資者、分析師 和評級機構認為它有助於衡量這些發行人履行還本付息義務的能力。

調整後的息税折舊攤銷前利潤代表扣除利息、所得税和折舊前的淨收益 ,還消除了許多不被視為持續經營業績的指標 項目的影響。添加了某些支出項目,並從淨收入中扣除某些收入項目,這些 不太可能再次出現或不代表公司在本報告期內的基本經營業績或 未來的經營業績,包括:

| • | 未實現的外匯收益/損失; |

| • | 衍生品的未實現收益/虧損; |

| • | 攤銷基於股份的薪酬支出; |

| • | 收購 Cariboo 的收益;以及 |

| • | 非經常性其他費用。 |

| 15 |

|

非公認會計準則績效指標 (續)

調整後的息税折舊攤銷前利潤(續)

| (以千加元計) |

2023 Q4 |

2023 Q3 |

2023 Q2 |

2023 Q1 |

2023 是 |

| 淨收入 | 67,425 | 871 | 9,991 | 4,439 | 82,726 |

| 添加: | |||||

| 損耗和攤銷 | 13,326 | 15,993 | 15,594 | 12,027 | 56,940 |

| 財務費用 | 12,804 | 14,285 | 13,468 | 12,309 | 52,866 |

| 財務收入 | (972) | (322) | (757) | (921) | (2,972) |

| 所得税支出 | 34,068 | 12,041 | 678 | 3,356 | 50,143 |

| 未實現外匯(收益)損失 | (14,541) | 14,582 | (10,966) | (950) | (11,875) |

| 衍生品的未實現虧損(收益) | 1,636 | 4,518 | (6,470) | 2,190 | 1,874 |

| 基於股份的薪酬支出的攤銷 | 1,573 | 727 | 417 | 3,609 | 6,326 |

| 收購 Cariboo 的收益 | (46,212) | - | - | - | (46,212) |

| 非經常性其他費用 | - | - | 263 | - | 263 |

| 調整後 EBITDA | 69,107 | 62,695 | 22,218 | 36,059 | 190,079 |

| (以千加元計) |

2022 Q4 |

2022 Q3 |

2022 Q2 |

2022 Q1 |

2022 是 |

| 淨(虧損)收入 | (2,275) | (23,517) | (5,274) | 5,095 | (25,971) |

| 添加: | |||||

| 損耗和攤銷 | 10,147 | 13,060 | 15,269 | 13,506 | 51,982 |

| 財務費用 | 10,135 | 12,481 | 12,236 | 12,155 | 47,007 |

| 財務收入 | (700) | (650) | (282) | (166) | (1,798) |

| 所得税支出 | 1,222 | 3,500 | 922 | 1,188 | 6,832 |

| 未實現外匯(收益)損失 | (5,279) | 28,083 | 11,621 | (4,398) | 30,027 |

| 衍生品的未實現虧損(收益) | 20,137 | (72) | (30,747) | 7,486 | (3,196) |

| 基於股份的薪酬支出的攤銷(回收) | 1,794 | 1,146 | (2,061) | 3,273 | 4,152 |

| 調整後 EBITDA | 35,181 | 34,031 | 1,684 | 38,139 | 109,035 |

| 16 |

|

沒有監管機構批准或 不贊成本新聞稿中的信息。

關於前瞻性 信息的注意事項

本文件包含 “前瞻性 陳述”,這些陳述基於Taseko截至這些陳述 發表之日的預期、估計和預測。通常,這些前瞻性陳述可以通過使用前瞻性術語來識別,例如 “展望”、 “預期”、“項目”、“目標”、“相信”、“估計”、“預期”、 “打算”、“應該” 和類似的表述。

前瞻性陳述 受已知和未知風險、不確定性和其他因素的影響,這些因素可能導致公司的實際業績、活動水平、 業績或成就與此類前瞻性陳述所表達或暗示的業績存在重大差異。這些包括 但不限於:

| • | COVID-19 的影響以及地方、省、 聯邦和國際政府對 COVID-19 威脅對我們的運營(包括我們的供應商、客户、供應鏈、員工 和承包商)的影響以及總體經濟狀況的不確定性,尤其是對我們生產的銅和其他金屬的需求; |

| • | 與公司勘探和開發 活動相關的不確定性和成本,例如與礦化連續性或確定 地產上是否存在礦產資源或儲量相關的不確定性和成本; |

| • | 與我們對礦產儲量、礦產 資源、生產率和生產時間、未來產量、未來現金和生產和制粉總成本的估算的準確性相關的不確定性; |

| • | 與可行性研究相關的不確定性,這些研究可以估算採礦項目的預期 或預期成本、支出和經濟回報; |

| • | 與獲得開發 項目必要許可的能力相關的不確定性以及由於第三方反對而導致的項目延誤; |

| • | 與意想不到的司法或監管程序相關的不確定性; |

| • | 影響我們的勘探和開發活動及採礦業務的法律、法規和政府政策,特別是法律、法規和政策的變化及其影響; |

| • | 總體經濟狀況、金融市場以及銅、金和其他礦物和大宗商品的需求 和市場價格的變化,例如柴油、鋼鐵、混凝土、電力和其他形式的 能源、採礦設備,以及匯率波動,特別是美元和加元 美元價值的波動,以及資本和融資的持續可用性; |

| • | 遠期賣出工具對防範銅 價格波動和匯率變動以及交易對手違約風險的影響,以及抵消市場風險; |

| • | 保險不足或無法獲得保險來承保採礦 風險的風險; |

| • | 關鍵員工流失的風險;會計政策變更的風險以及我們用來報告財務狀況的 方法,包括與關鍵會計假設和估計相關的不確定性; |

| • | 與採礦相關的環境問題和責任,包括加工 和儲存礦石;以及 |

| • | 罷工、停工或在我們經營礦山的市場上 勞動力就業的其他中斷或困難,或環境危害、工業事故或其他事件或事件, 包括第三方幹預,中斷我們礦山的礦產生產。 |

有關Taseko的更多信息,投資者 應查看公司向美國證券交易委員會提交的年度40-F表格 www.sec.gov 以及可在www.sedar.com上查閲的所在司法管轄區申報。

關於前瞻性 信息的警示性聲明

本討論包括某些可能被視為 “前瞻性陳述” 的陳述 。本次討論中除歷史事實陳述外, 中涉及未來產量、儲量潛力、勘探鑽探、開採活動以及 公司預期的事件或發展的陳述均為前瞻性陳述。儘管我們認為此類前瞻性陳述中表達的預期 基於合理的假設,但此類陳述並不能保證未來的業績,實際業績或發展可能與前瞻性陳述中存在重大差異 。可能導致實際業績與前瞻性 陳述存在重大差異的因素包括市場價格、開採和勘探成功率、資本和融資的持續可用性以及 的總體經濟、市場或業務狀況。投資者請注意,任何此類陳述都不能保證未來的表現, 實際業績或發展可能與前瞻性陳述中的預測存在重大差異。本MD&A中作出的所有前瞻性 陳述均受這些警示性陳述的限制。除非適用的 法律要求,否則我們不打算或義務更新或修改 任何前瞻性陳述,無論是由於新信息、未來事件還是其他原因。有關這些前瞻性陳述和我們業務相關的風險和不確定性的更多信息,可以在我們向美國證券交易委員會和加拿大省級證券監管機構提交的最新40-F/年度信息表中找到 。

| 17 |