根據第 424 (b) (3) 條提交

註冊號 333-264300

本初步招股説明書補充文件中的信息與 1933 年《證券法》下的有效註冊聲明有關 ,但不完整,可能會更改。本初步招股説明書補充文件和隨附的基本招股説明書不是出售這些證券的提議,在任何不允許要約或出售的司法管轄區,我們也不 徵求購買這些證券的要約。

預計於 2024 年 3 月 7 日完工

初步招股説明書補充文件

(參見2022年4月29日 的招股説明書)

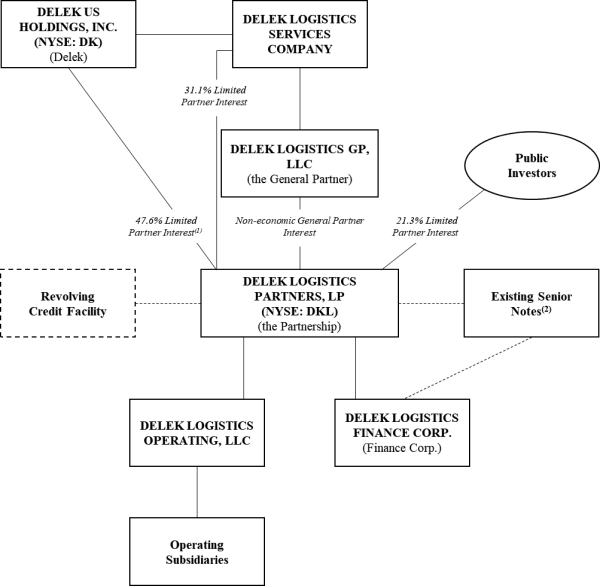

德萊克物流合作伙伴,有限責任公司

代表有限合夥人利益的120,000,000美元普通單位

我們將在Delek Logistics Partners, LP(普通單位)中代表有限合夥人權益的普通單位,總髮行價高達1.2億美元。我們的普通單位在紐約證券交易所(NYSE)上市,股票代碼為DKL。2024年,我們在紐約證券交易所 上次公佈的普通單位銷售價格為每普通單位美元。

承銷商已同意以每單位 美元的價格向我們購買普通單位,這將為我們帶來100萬美元的扣除支出前的淨收益,或者假設承銷商充分行使購買額外 普通單位的期權為100萬美元。

承銷商可以不時在 在紐約證券交易所的一筆或多筆交易中出售普通單位非處方藥通過談判交易或以其他方式按銷售時的市場價格、與現行市場價格相關的價格或 按議價進行市場。

我們已授予承銷商自本招股説明書補充文件發佈之日起30天的期權,允許承銷商按照與上述相同的條款和條件向我們額外購買最多1,350萬美元的普通單位。

承銷商按承保中規定的方式提供普通單位。承銷商預計將在2024年左右交付普通單位。

Delek US Holdings, Inc. 擁有我們的非經濟普通合夥人權益以及大約 78.7% 的已發行普通股股份。該公司向我們表示,有興趣直接或通過一家或多家附屬公司以與公眾價格相同的價格購買我們在此提供的不超過3000萬美元的普通單位(我們不支付任何承保折扣)。我們向公眾出售的普通單位的數量將減少到德萊克控股購買此類普通單位的程度。Delek Holdings僅提供了 的利息指標,沒有義務在本次發行中購買我們的任何普通單位。參見第 S-11 頁開頭的承保。

投資我們的普通單位涉及風險。有限合夥企業與公司本質上是不同的。您應仔細閲讀本招股説明書補充文件第S-6頁開頭的標題為 “風險因素” 的部分、隨附的基本招股説明書第2頁以及此處以引用方式納入的文件中有關您在投資我們的普通單位之前應考慮的因素的任何類似章節 。

美國證券交易委員會和任何州證券委員會都沒有批准或不批准這些證券, 也沒有確定本招股説明書補充文件或隨附的基本招股説明書是真實還是完整。任何與此相反的陳述均屬刑事犯罪。

聯合 讀書經理

| 信託證券 | 美國銀行證券 | 雷蒙德·詹姆 |

本招股説明書補充材料的發佈日期為2024年。