附錄 99.3

Silver Spike Investment Corp. 收購芝加哥大西洋公司的貸款組合,2024

2 SILVER SPIKE INVESTMENT CORP. ©2024 版權所有免責聲明和前瞻性聲明本演示文稿中包含的信息應與 Silver Spike Investment Corp. 的電話會議一起查看。(“Silver Spike” 或 “公司”)(納斯達克股票代碼:SSIC)於2024年2月20日舉行會議,內容涉及Silver Spike與芝加哥大西洋貸款投資組合有限責任公司(“CALP”)達成的最終協議,從CALP購買貸款組合,以換取新發行的Silver Spike股票,但須獲得某些股東批准和慣例成交條件(“貸款組合收購”)。未經公司事先書面同意,不得將此處包含的信息全部或部分用於任何其他目的,使用、複製或分發給他人。這些材料中的任何內容都不應解釋為建議投資Silver Spike可能發行的任何證券,也不得解釋為法律、會計或税務建議。對本文所述類型的證券的投資存在一定的風險。無論是對過去還是未來的表現,均不得將此處包含的任何內容作為承諾或陳述。此處包含的某些信息來自第三方準備的來源。儘管我們認為此類信息對於本文使用的目的是可靠的,但我們對此類信息的準確性不作任何陳述或保證。本演示文稿中包含的信息是摘要信息,旨在在我們可能不時通過新聞稿或其他方式發佈的其他公開公告的背景下予以考慮。除非法律要求,否則我們沒有義務或義務公開更新或修改本演示文稿中包含的信息。這些材料包含有關Silver Spike、其某些人員和分支機構及其歷史表現的信息。您不應將與Silver Spike過去的表現相關的信息視為Silver Spike未來業績的指標,無法保證未來業績的實現。過去的表現並不能保證未來的業績,後者可能會有所不同。投資的價值和從投資中獲得的收入將波動,可以下降也可以上升。可能會出現本金損失。前瞻性陳述本來文中的一些陳述構成前瞻性陳述,因為它們與公司的未來事件、未來業績或財務狀況或貸款組合收購有關。前瞻性陳述可能包括以下方面的陳述:公司未來的經營業績和分配預測;公司的業務前景及其投資組合公司的前景;以及公司預期進行的投資的影響。此外,諸如 “可能”、“可能”、“將”、“打算”、“應該”、“可以”、“會”、“期望”、“相信”、“估計”、“預測”、“潛在”、“計劃” 或類似詞語等詞語表示前瞻性陳述,儘管並非所有前瞻性陳述都包含這些詞語。 本來文中包含的前瞻性陳述涉及風險和不確定性。某些因素可能導致實際結果和條件與預期存在重大差異,包括與(i)貸款組合收購完成的時間或可能性相關的不確定性;(ii)實現貸款組合收購預期收益的能力;(iii)對提交其批准的提案投贊成票的公司股東百分比;(iv)提出競爭要約或收購提案的可能性;(v)任何或全部的可能性在各種條件下貸款組合收購的完成可能無法得到滿足或免除;(vi)與轉移管理層對正在進行的業務運營的注意力有關的風險;(vii)與貸款組合收購有關的股東訴訟可能導致鉅額辯護和責任成本的風險;(viii)經濟、金融市場和政治環境的變化,包括通貨膨脹和利率上升的影響;(ix)與公司運營可能中斷相關的風險或者經濟通常是應急的恐怖主義、戰爭或其他地緣政治衝突(包括當前的俄羅斯和烏克蘭之間的衝突)、自然災害或全球健康流行病,例如COVID-19疫情;(x)法律或法規的未來變化(包括監管機構對這些法律和法規的解釋);(xi)政治、經濟或行業條件的變化、利率環境或可能導致公司價值變化的影響金融和資本市場的條件的資產;(xii)提高等級通貨膨脹及其對公司、其投資組合公司及其所投資行業的影響;(xiii)收購貸款組合後公司的計劃、預期、目標和意圖;(xiv)公司未來的經營業績和淨投資收益預測;(xv)顧問為公司尋找合適的投資並監督和管理其投資的能力;(xvi)顧問的能力或其關聯公司吸引和留住高才華的專業人員;(xvii)公司的業務前景及其投資組合公司的前景;(xviii)公司預期進行的投資的影響;(xix)公司未來可能尋求的預期融資和投資以及額外槓桿作用;(xx)公司運營領域的狀況,特別是業務發展公司或受監管的投資公司的狀況;(xxi)CALP獲得必要同意的能力,或以其他方式確定並獲得額外貸款,以包括在CALP貸款中投資組合;(xxii)適用於該交易的監管要求以及為遵守這些要求而對交易進行的任何必要變更;(xxiii)滿足或免除完成交易的條件,以及與此相關的不成交或大幅推遲的可能性;(xxiv)收購貸款組合的預期收益的總體實現以及公司無法實現這些收益的可能性,部分或全部;(xxv)CALP貸款組合中包含的貸款的表現,儘管公司及其顧問進行了盡職調查,但此類貸款仍可能存在缺陷或缺陷;(xxvi)公司按預期實現與交易相關的成本節省和其他管理效率的能力;(xxvii)交易市場對交易的反應以及公司可能無法按預期發展更具流動性的市場或更廣泛的分析師覆蓋範圍;(xxx)viii) 的反應金融市場對該交易的影響以及公司無法按預期籌集資金的可能性;(xxix)管理層將注意力從公司正在進行的業務運營上轉移開;(xxx)與交易相關的股東訴訟風險;(xxxi)戰略、業務、經濟、金融、政治和政府風險以及其他風險因素,如本公司所述,影響公司及其投資公司的業務向美國證券交易委員會提交的公開文件;以及(xxxii)其他可能會在公司公開傳播的文件和文件中不時披露的注意事項。公司在本來文中包含的前瞻性陳述以本來文發佈之日獲得的信息為基礎,它沒有義務更新任何此類前瞻性陳述。 其他信息及在哪裏可以找到本來文涉及公司和CALP的擬議業務合併,以及將尋求股東批准的相關提案。關於這些提案,公司打算向美國證券交易委員會提交相關材料,包括N-14表格的註冊聲明,其中將包括公司的委託書和招股説明書(“聯合委託書/招股説明書”)。本通信不構成出售要約或徵求購買任何證券的要約,也不構成徵求任何投票或批准的邀請。除非通過符合經修訂的1933年《證券法》第10條要求的招股説明書,否則不得進行證券要約。我們敦促該公司的股東仔細閲讀聯合委託書/招股説明書、已經或將要向美國證券交易委員會提交的其他文件,以及這些文件的任何修正案或補編,在這些文件出爐時要仔細而完整地閲讀這些文件,因為它們將包含有關公司、貸款組合收購和提案的重要信息。投資者和證券持有人將能夠在美國證券交易委員會的網站www. sec. gov或公司的網站sic. silverspikecap. com上免費獲得向美國證券交易委員會提交的文件。招標參與者公司及其董事、執行官以及顧問及其關聯公司的某些其他管理層成員和僱員可能被視為參與向公司股東徵集與貸款組合收購有關的代理人。根據美國證券交易委員會的規定,有關哪些人可能被視為參與與貸款組合收購相關的公司股東招標的人員的信息將在此類文件出爐後包含在聯合委託書/招股説明書中。本文件可從上述來源免費獲得。本通信不是,在任何情況下都不得解釋為招股説明書或廣告,在任何情況下都不得解釋為招股説明書或廣告,在任何情況下都不得解釋為出售要約或徵求購買本公司或顧問或其任何關聯公司管理的任何基金或其他投資工具中任何證券的要約。

3 SILVER SPIKE INVESTMENT CORP. ©2024 向股東提供的所有權利保留權益 T HE L OAN P PORTFOLIO A 的收購獲得了S SILVER S PIKE I INVESTMENT C ORP董事會的一致批准。根據其僅由獨立董事組成的特別委員會的建議,其規模和流動性有所增加,我們擴大了投資組合的多元化,我們預計獲得債務和股權資本的渠道將得到改善,以此作為收益淨投資(NII)的增值手段

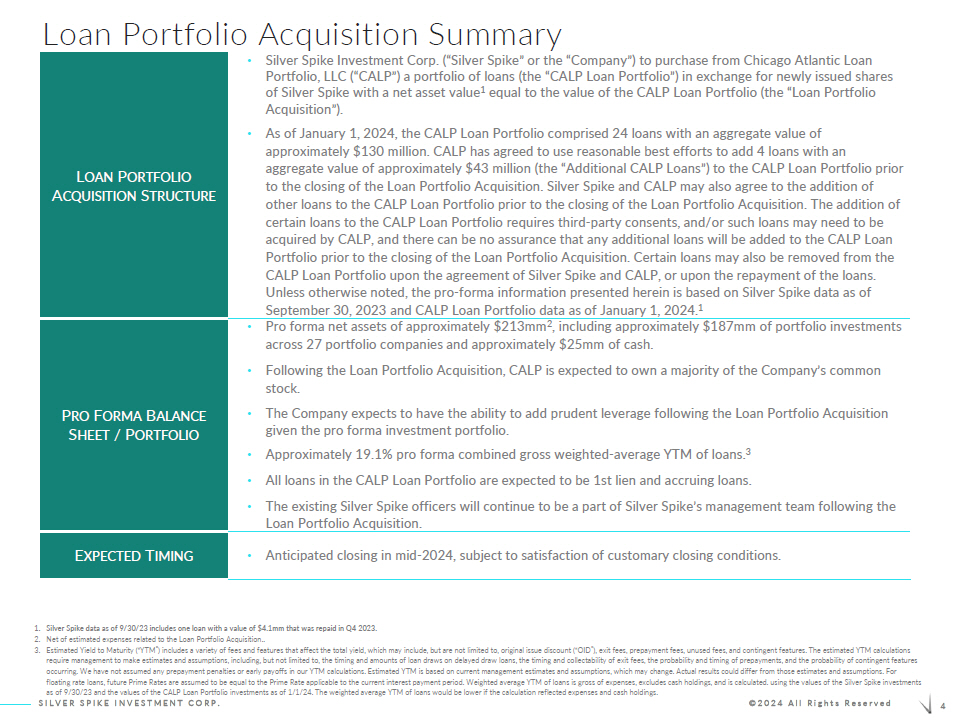

4 SILVER SPIKE INVESTMENT CORP. ©2024 All Rights Reserved Loan P ORTFOLIO A 收購結構 • Silver Spike Investment Corp.(“Silver Spike” 或 “公司”)將從芝加哥大西洋貸款投資組合有限責任公司(“CALP”)購買貸款組合(“CALP 貸款組合”),以換取淨資產價值為1等於Silver Spike價值的新發行股票 CALP貸款組合(“貸款組合收購”)。• 截至2024年1月1日,CALP貸款組合包括24筆貸款,總價值為大約1.3億美元。CALP已同意盡最大努力,在貸款組合收購完成之前,向CALP貸款組合增加4筆總價值約為4,300萬美元的貸款(“額外CALP貸款”)。在貸款組合收購完成之前,Silver Spike和CALP還可能同意在CALP貸款組合中增加其他貸款。在CALP貸款組合中增加某些貸款需要獲得第三方同意,和/或此類貸款可能需要CALP收購,並且無法保證在貸款組合收購完成之前,CALP貸款組合中會增加任何其他貸款。根據Silver Spike和CALP的協議,或在償還貸款後,某些貸款也可以從CALP貸款組合中刪除。除非另有説明,否則此處提供的預計信息基於截至2023年9月30日的Silver Spike數據和截至2024年1月1日的CALP貸款組合數據。1 P RO F ORMA B ALANCE S HEET/P ORTFOLIO • 預計淨資產約為2.13億美元 2,包括27家投資組合公司約1.87億美元的投資組合和約2500萬美元的現金。• 關注投資組合貸款。收購後,CALP預計將擁有公司的大部分普通股。• 該公司預計將有能力增加謹慎的槓桿率根據預計的投資組合,在貸款組合收購之後。• 貸款組合的總加權平均年利率約為19.1%。3 • CALP貸款組合中的所有貸款預計為第一留置權和應計貸款。• 貸款組合收購後,現有的Silver Spike高管將繼續擔任Silver Spike管理團隊的一員。E 預計將於2024年中期收盤,但須滿足慣例成交條件。1.截至23年9月30日的Silver Spike數據包括一筆價值410萬美元的貸款,該貸款已於2023年第四季度償還。2.扣除與收購貸款組合相關的估計費用... 3.預計到期收益率(“YTM”)包括影響總收益率的各種費用和功能,其中可能包括但不限於原始發行折扣(“OID”)、退出費用、預付款費用、未使用費用和或有特徵。到期年利率的計算要求管理層做出估計和假設,包括但不限於延期提款貸款的貸款提款時間和金額、退出費的時間和可收取性、預付款的概率和時間以及偶然特徵發生的可能性。在計算YTM時,我們沒有假設任何預付款罰款或提前付款。估計的YTM基於當前管理層的估計和假設,這些估計和假設可能會發生變化。實際結果可能不同於這些估計和假設。對於浮動利率貸款,假設未來最優惠利率等於適用於當前每期利息支付的最優惠利率。貸款的加權平均年利率是支出總額,不包括現金持有量,是使用截至23年9月30日的Sil ver Spike投資的價值和截至24年1月1日的CALP貸款組合投資價值計算得出的。呃,如果計算反映支出和現金持有量,那麼貸款的加權平均年利率會比較低。

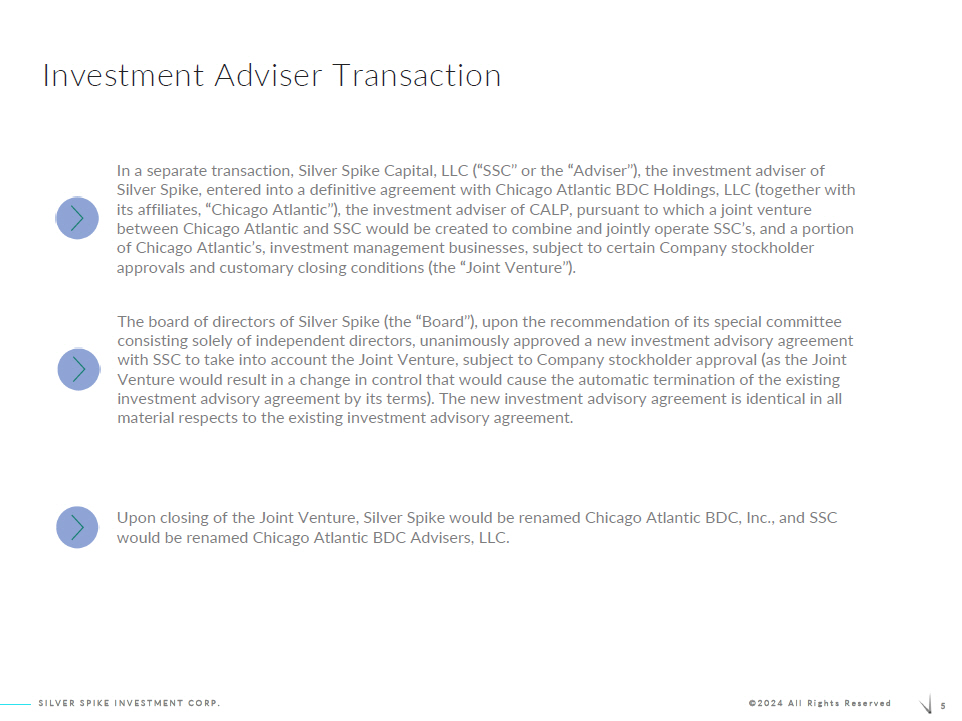

5 SILVER SPIKE INVESTMENT CORP. ©2024 版權所有投資顧問交易合資企業關閉後,Silver Spike將更名為芝加哥大西洋BDC公司,SSC將更名為芝加哥大西洋BDC顧問有限責任公司。在另一項交易中,Silver Spike的投資顧問Silver Spike Capital, LLC(“SSC” 或 “顧問”)與CALP的投資顧問芝加哥大西洋BDC控股有限責任公司(及其附屬公司 “芝加哥大西洋”)簽訂了最終協議,根據該協議,芝加哥大西洋和SSC將成立一家合資企業,以合併和共同運營SSC和芝加哥大西洋投資管理公司的一部分業務,須經某些公司股東批准和慣例成交條件(“聯合創業”)。根據其僅由獨立董事組成的特別委員會的建議,Silver Spike董事會(“董事會”)一致批准了與SSC簽訂的新投資諮詢協議,以考慮合資企業,但須經公司股東批准(因為合資企業將導致控制權的變化,從而根據其條款自動終止現有投資諮詢協議)。新的投資諮詢協議在所有重要方面都與現有的投資諮詢協議相同。

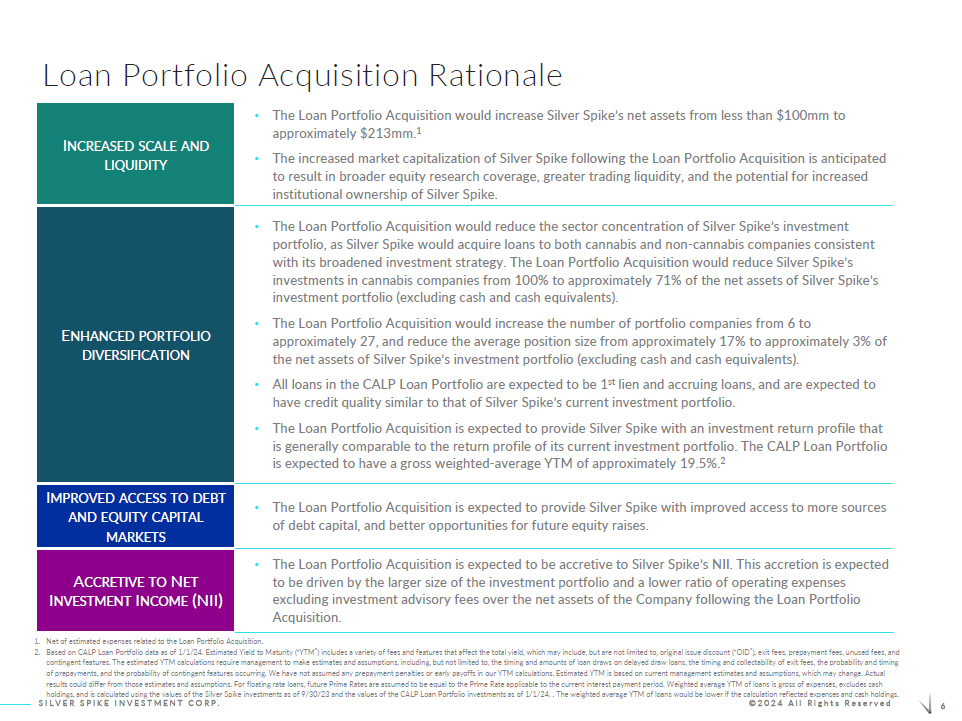

6 SILVER SPIKE INVESTMENT CORP. ©2024 All Rights Reserved Loan 投資組合收購理由我擴大了規模和流動性 • 貸款組合收購將使Silver Spike的淨資產從不到1億美元增加到約2.13億美元。1 • Silver Spike收購後Silver Spike市值的增加預計將擴大股票研究覆蓋範圍,增加交易流動性,並有可能增加Silver Spike的機構所有權。E 增強了投資組合的多元化 • 貸款組合收購將降低Silver Spike投資組合的行業集中度,因為Silver Spike將根據其擴大的投資戰略向大麻和非大麻公司收購貸款。貸款組合收購將使Silver Spike對大麻公司的投資佔Silver Spike投資組合淨資產的100%減少至約71%(不包括現金和現金等價物)。• 貸款組合收購將使投資組合公司的數量從6家增加到約27家,並將Silver Spike投資組合淨資產的約17%減少到約3%(不包括現金和現金等價物)。• 所有貸款 CALP貸款組合預計將排在第一位留置權和應計貸款,預計其信貸質量將與Silver Spike當前的投資組合相似。• 貸款組合收購預計將為Silver Spike提供的投資回報率總體上與其當前投資組合的回報率相當。CALP貸款組合的總加權平均年利率預計約為19.5%。2 我改善了進入債務和股權資本市場的機會 • 貸款組合收購預計將為Silver Spike提供更多債務資本來源的機會,併為未來的股票籌集提供更好的機會。淨資產投資收益(NII)的增值•貸款組合收購預計將增加Silver Spike的NII。預計這種增長將是由收購貸款組合後投資組合規模的擴大以及不包括投資諮詢費在內的運營費用佔公司淨資產的比率降低所推動的。1.扣除與收購貸款組合相關的估計費用。2.基於截至24年1月1日的CALP貸款組合數據。預計到期收益率(“YTM”)包括影響總收益率的各種費用和功能,其中可能包括但不限於原始發行折扣(“OID”)、退出費用、預付款費、未使用費用和或有特徵。預計的YTM計算要求管理層做出估計和假設,包括但不限於延遲提款貸款的貸款提取時間和金額、退出費的時間和可收取性、預付款的概率和時間以及偶然特徵發生的可能性。在計算YTM時,我們沒有假設任何預付款罰款或提前付款。估計的YTM基於當前的管理估計和假設,這些估計和假設可能會發生變化。實際結果可能不同於這些估計和假設。對於浮動利率貸款,假設未來最優惠利率等於適用於當前利息支付期的最優惠利率。貸款的加權平均年利率是支出總額,不包括現金持有量,是使用截至23年9月30日的Silver Spike投資的價值和截至24年1月1日的CALP Loan Po rtf olio投資的價值計算得出的。如果計算反映支出和現金持有量,則貸款的加權平均年利率將降低。

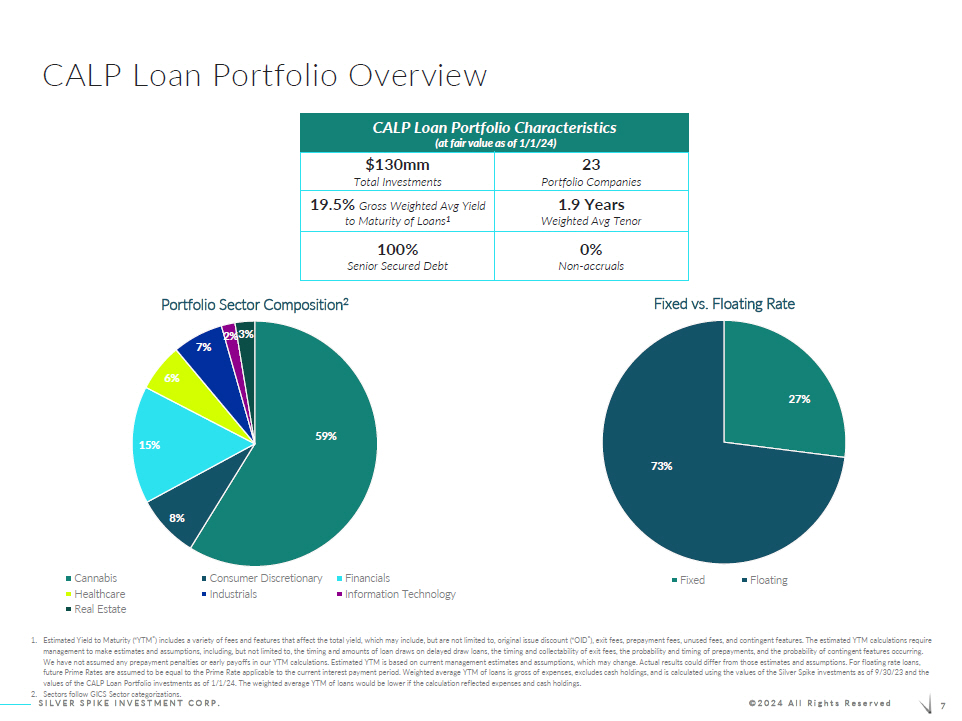

7 SILVER SPIKE INVESTMENT CORP. ©2024 All Rights Reserved CALP貸款組合概述CALP貸款組合特徵(截至24年1月1日按公允價值計算)1.3億美元投資組合公司總加權平均到期收益率 19.5% 加權平均期限 100% 優先擔保債務 0% 非應計利率 27% 73% 固定利率與浮動利率固定浮動利率 1.預計到期收益率(“YTM”)包括影響總收益率的各種費用和功能,其中可能包括但不限於原始發行折扣(“OID”)、退出費用、預付款費用、未使用費用和或有特徵。es定時延期的YTM計算要求管理層做出估計和假設,包括但不限於延期提取貸款的時間和金額、退出費的時間和可收取性、預付款的概率和時間以及持續性特徵發生的可能性。在計算YTM時,我們沒有假設任何預付款罰款或提前付款。估計的 YTM 基於當前魔法寶石的估計值和假設,這些估計值和假設可能會發生變化。實際結果可能不同於這些估計和假設。對於浮動利率貸款,假設未來最優惠利率等於適用於當前利息支付期的最優惠利率。貸款的加權平均年利率是支出總額,不包括現金持有量,是使用截至23年9月30日的Silver Spike投資的價值和截至24年1月1日的CALP貸款組合投資的價值計算得出的。如果根據反映的支出和現金持有量進行計算,貸款的加權平均到期時間會更低。2.行業遵循GICS行業分類。59% 8% 15% 6% 7% 2% 3% 投資組合板塊構成 2 大麻非必需消費品金融醫療保健行業信息技術房地產

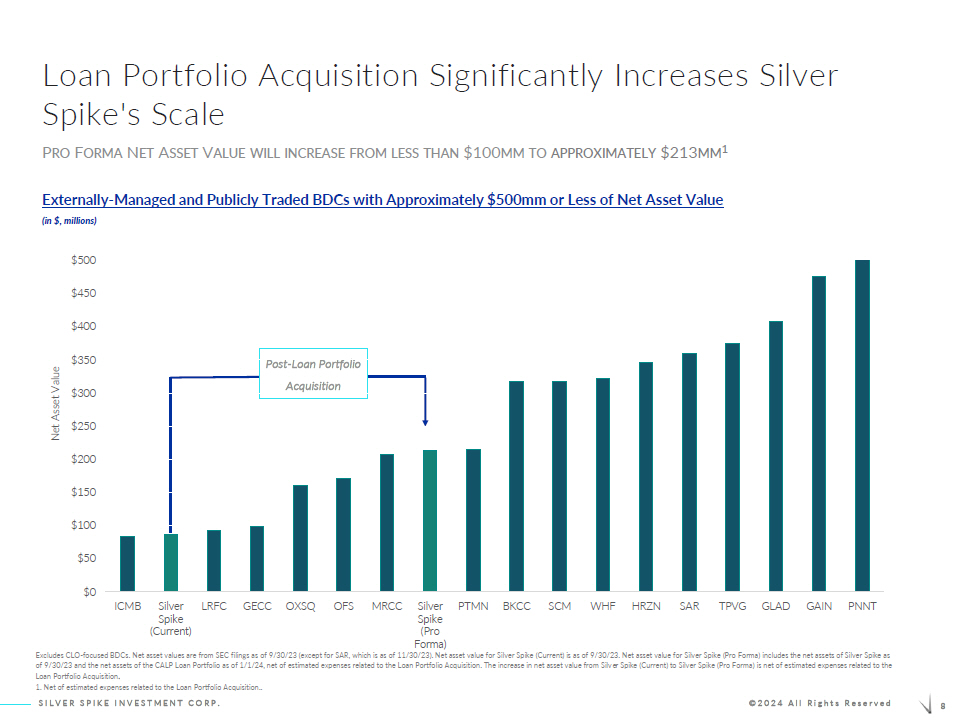

8 SILVER SPIKE INVESTMENT CORP. ©2024 All Rights Reserved Loan 投資組合的收購顯著提高了Silver Spike的規模P RO F ORMA N ET A資產價值將從不到1億美元增加到約2.13億美元 1 外部——淨資產價值約為5億美元(百萬美元)的託管和公開交易的BDC在貸款投資組合收購後不包括以CLO為重點的BDC。淨資產價值來自美國證券交易委員會截至23年9月30日的文件(SAR除外,截至23年11月30日)。截至23年9月30日,Silver S pik e(當前)的淨資產價值為。Silver Spike的淨資產價值(預估值)包括截至23年9月30日的Silver Spike的淨資產和截至24年1月1日CALP貸款組合的淨資產,扣除與收購貸款組合相關的估計費用。淨資產價值從Silver Spike(當前)增加到Silver Spike(預計),是扣除與貸款組合收購相關的估計支出淨額。1.扣除與收購貸款組合相關的預計支出... 0 美元 50 美元 100 美元 150 美元 250 美元 300 美元 350 美元 450 美元 500 美元 ICMB Silver Spike(當前)LRFC GECC OXSQ OFS MRCC Silver Spike(預計)PTMN BKCC SCM WHF HRZN SAR TPVG GAIN PNNT 淨資產價值

9 SILVER SPIKE INVESTMENT CORP. ©2024 版權所有 0.00 0.05 0.10 0.15 0.20 0.25 0.35 0.45 ICMB Silver Spike(當前)LRFC GECC OXSQ OFS MRCC PTMN BKCC SCM WHF HRZN SAR TPVG GAIN GLAD GAIN PNT 1 個月平均每日交易量(以毫米為單位)BDCs

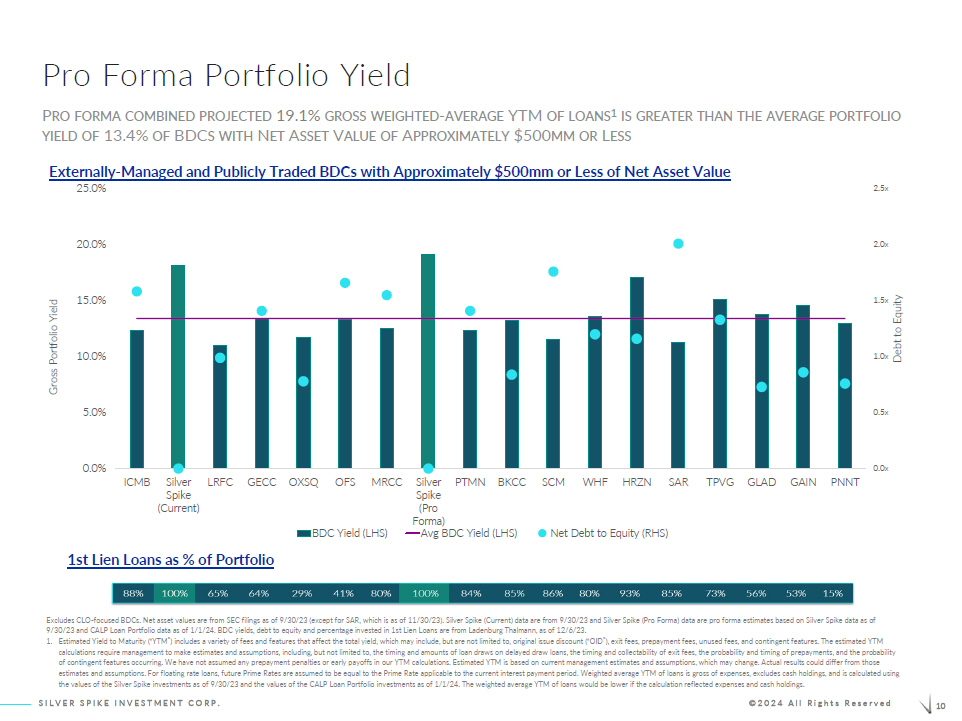

10 SILVER SPIKE INVESTMENT CORP. ©2024 All Rights Reserved Pro FORMA 投資組合收益率 P RO FORMA 合併預計總加權為 19.1%-貸款 1 的平均年利率高於 BDC 13.4% 的投資組合收益率,淨資產價值約為5億美元或以下,不包括投資組合百分比的淨資產價值約為5億美元的管理和公開交易的BDC不包括第一留置權貸款佔投資組合的百分比 Des CLO-專注於 BDC。淨資產價值來自美國證券交易委員會截至23年9月30日的文件(SAR除外,截至23年11月30日)。Silver Spike(當前)數據來自23年9月30日,Silver Spike(Pro Forma)數據是根據截至23年9月30日的白銀峯值數據和截至24年1月1日的CALP貸款組合數據得出的預估值。截至23年6月12日,拉登堡·塔爾曼的BDC收益率、債務與股權比率和投資於第一留置權貸款的百分比均來自拉登堡·塔爾曼。1.預計到期收益率(“YTM”)包括影響總收益率的各種費用和功能,其中可能包括但不限於原始發行折扣(“OID”)、退出費用、預付款費用、未使用費用和或有特徵。到期年利率的計算要求管理層做出估計和假設,包括但不限於延遲提款貸款的貸款提取時間和金額、退出費的時間和可收取性、預付款的概率和時間以及偶然特徵發生的可能性。在計算YTM時,我們沒有假設任何預付款罰款或提前付款。Esti mat ed YTM基於當前管理層的估計和假設,這些估計和假設可能會發生變化。實際結果可能不同於這些估計和假設。對於浮動利率貸款,假設未來最優惠利率等於適用於當前利息支付期的最優惠利率。貸款的加權平均年利率是支出總額,不包括現金持有量,是使用截至23年9月30日的Silver Spike投資價值和截至24年1月1日的CALP貸款組合投資價值計算得出的。如果計算反映支出和現金持有量,則貸款的加權平均年利率將降低。0.0x 0.5x 1.0x 1.5x 2.5x 0.0% 5.0% 15.0% 20.0% 25.0% ICMB Silver Spike(當前)LRFC GECC OXSQ OFS MRCC SILVER Spike(預計)PTMN BKCC SCM WHF HRZN SAR TPVG GLAD GAIN PNT 債權投資組合總收益率 BDC 收益率 (LHS) 平均 BDC 收益率 (LHS) 淨負債權益比率 (RHS)

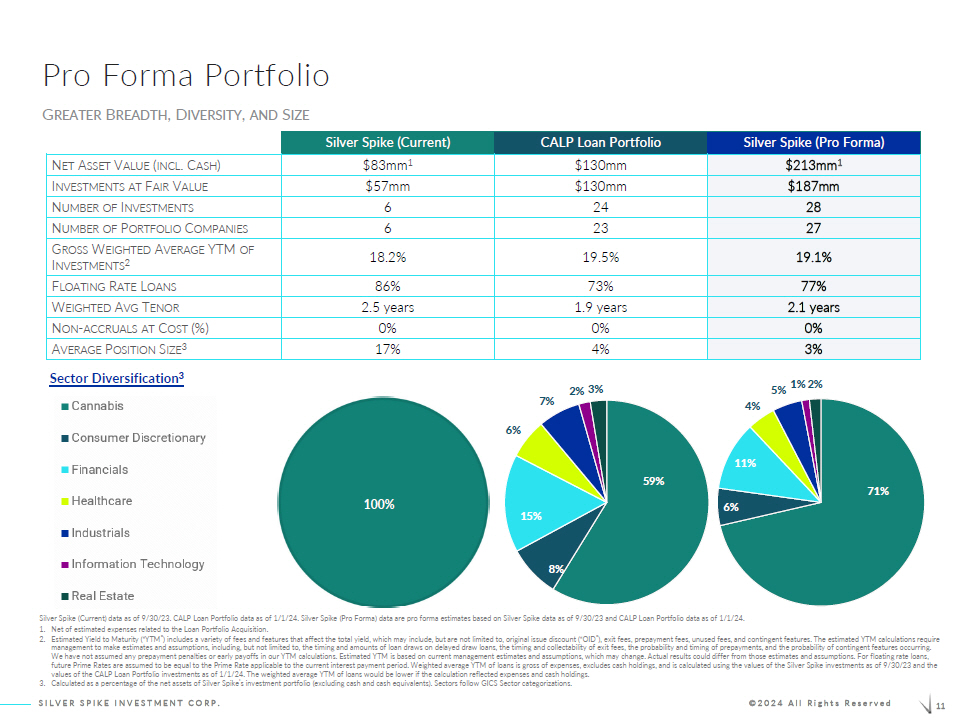

11 SILVER SPIKE INVESTMENT CORP. ©2024 版權所有 Pro Forma 投資組合 Silver Spike(當前)CALP 貸款組合 Silver Spike(Pro Forma)ET A ASSET V VALUE(包括C ASH) 8,300萬美元 11.3億美元 2.13億美元 1% II 投資價值為 5700萬美元 1.3億美元 1.87億美元 I 投資數量 6 24 28 億美元股票投資組合 C 公司數量 6 23 27 G 總投資總額增益 2 18.2% 19.5% 19.1% 浮動利率 L 貸款 86% 73% 73% 7% W EIGHTED A VG T ENOR 2.5 年 1.9 年 2.1 年未開啟——按成本計算的應計額(%)0% 0% A 平均 P 倉位 S 規模 3 17% 4% 3% 3% 行業多元化 3 100% G REATER B READTH、D DIVERSITY 和 S SIZE SIZE SIZE SIZE SIZE SIZE SIZE SIZE SIZE SIZE 3% 4% 3% 行業多元化 3 100% GREATER B截至24年1月1日的CALP貸款組合數據。Silver Spike(Pro Forma)數據是根據截至23年9月30日的白銀峯值數據和截至24年1月1日的CALP貸款組合數據得出的預估值。1.扣除與收購貸款組合相關的估計費用。2.預計到期收益率(“YTM”)包括影響總收益率的各種費用和功能,其中可能包括但不限於原始發行折扣(“OID”)、退出費用、預付款費用、未使用費用和或有特徵。es定時延期的YTM計算要求管理層做出估計和假設,包括但不限於延期提取貸款的時間和金額、退出費的時間和可收取性、預付款的概率和時間以及持續性特徵發生的可能性。我們在計算YTM時沒有假設任何預付款罰款或提前付款。估計的 YTM 基於當前魔法寶石的估計值和假設,這些估計值和假設可能會發生變化。實際結果可能不同於這些估計和假設。對於浮動利率貸款,假設未來最優惠利率等於適用於當前利息支付期的最優惠利率。貸款的加權平均年利率是支出總額,不包括現金持有量,是使用截至23年9月30日的Silver Spike投資的價值和截至24年1月1日的CALP貸款組合投資的價值計算得出的。如果根據反映的支出和現金持有量進行計算,貸款的加權平均到期時間會更低。3.按Silver Spike投資組合淨資產的百分比計算(不包括現金和現金等價物)。參見首席技術官關注 GICS 行業分類。59% 8% 15% 6% 7% 2% 3% 71% 6% 11% 4% 5% 1% 2%

12 SILVER SPIKE INVESTMENT CORP. ©2024 版權所有對淨投資收益的預期積極影響 T 貸款組合的收購預計將增加S SILVER S PIKE的NII。實施槓桿作用可實現未來的潛在增長。額外的規模預計將降低不包括管理費在內的運營費用與公司淨資產的比率更大的投資組合規模 D RIVERS OF E 預期 NII A CCRETION

13 SILVER SPIKE CAPITAL ©2023 版權所有附錄

14 SILVER SPIKE INVESTMENT CORP. ©2024 版權所有預估投資組合假設CALP貸款組合包括截至24年1月1日的額外CALP貸款 Silver Spike(當前)CALP貸款組合Silver Spike(Pro Forma)Silver Spike(Pro Forma)NET A SSET V VALUE(包括C ASH) 83 億美元 1 1.73 億美元 2.55 億美元 1 個 I 投資價值 5700 萬美元 1.73 億美元 2.3 億美元 I 投資數量 6 25 29 億美元股票投資組合 C 公司數量 6 24 28 G 總投資總額加權平均年利率 2 18.2% 19.1% 18.9% 浮動利率 86% 86% 80% 2% W EIGHTED A VG T ENOR 2.5 年 2.1 年 2.2 年之後——按成本計算的應計額(%)0% 0% 0% A 平均 P 倉位 S 規模 3 17% 4% 3% 3% 行業多元化 3 100% 白銀飆升(當前)數據,截至 23 年 9 月 30 日。CALP貸款組合數據截至24年1月1日,假設截至24年1月1日的CALP貸款組合已包含在CALP額外貸款中。假設CALP貸款組合包括截至24年1月1日的額外CALP貸款,Silver Spike(Pro Forma)數據是基於截至23年9月30日的Silver Spike數據和截至24年1月1日的CALP貸款組合數據的預估值。1.扣除與收購貸款組合相關的估計費用。2.預計到期收益率(“YTM”)包括影響總收益率的各種費用和功能,其中可能包括但不限於原始發行折扣(“OID”)、退出費用、預付款費用、未使用費用和或有特徵。es定時延期的YTM計算要求管理層做出估計和假設,包括但不限於延期提取貸款的時間和金額、退出費的時間和可收取性、預付款的概率和時間以及持續性特徵發生的可能性。我們在計算YTM時沒有假設任何預付款罰款或提前付款。估計的 YTM 基於當前魔法寶石的估計值和假設,這些估計值和假設可能會發生變化。實際結果可能不同於這些估計和假設。對於浮動利率貸款,假設未來最優惠利率等於適用於當前利息支付期的最優惠利率。貸款的加權平均年利率是支出總額,不包括現金持有量,是使用截至23年9月30日的Silver Spike投資的價值和截至24年1月1日的CALP貸款組合投資的價值計算得出的,前提是CALP貸款組合包括截至24年1月1日的額外CALP貸款。如果計算反映支出和現金持有量,則貸款的加權平均年利率將降低。3.按Silver Spike投資組合淨資產的百分比計算(不包括現金和現金等價物)。參見首席技術官關注 GICS 行業分類。66% 6% 12% 5% 5% 4% 2% 74% 5% 5% 9% 4% 3% 3% 1%

聯繫人:我會早點來的 — P 合夥人 BILL @ SILVERSPIKECAP。COM SSIC。SILVERSPIKECAP。COM