附錄 99.2

www.thorindustries.com 2024財年第二季度財務業績

前瞻性陳述本演示文稿包括某些陳述,這些陳述屬於 U 意義上的 “前瞻性” 陳述。S。1995年《私人證券訴訟改革法》、經修訂的1933年《證券法》第27A條和經修訂的1934年《證券交易法》第21E條。這些前瞻性陳述是根據管理層當前對未來和預期發展及其對雷神的影響的預期和信念做出的,本質上涉及不確定性和風險。這些前瞻性陳述並不能保證未來的表現。我們無法向您保證,實際結果不會與我們的預期有重大差異。可能導致重大差異結果的因素包括:通貨膨脹對我們產品成本和一般消費者需求的影響;原材料和大宗商品價格波動和/或原材料、商品或底盤供應限制的影響;戰爭、軍事衝突、恐怖主義和/或網絡攻擊,包括國家贊助或贖金攻擊的影響;能源或燃料成本和/或可用性突然或重大不利變化的影響,包括由此造成的損害按地緣政治事件來看我們的運營成本、原材料價格、供應商、獨立經銷商或零售客户的成本;生產中使用的某些零部件(包括底盤)對一小部分供應商的依賴;利率和利率波動及其對整體經濟,特別是對我們的盈利能力和獨立經銷商和消費者的潛在影響;在管理成本和市場份額的同時,快速提高或降低產量的能力;的水平和幅度產生的保修和召回索賠;我們的供應商為其產品的任何缺陷提供經濟支持的能力;立法、監管和税法(包括實施新的、廣泛採用的 “第二支柱” 税收原則的近期和待定税法變更)和/或政策發展,包括其對我們的獨立經銷商、零售客户或供應商的潛在影響;遵守政府監管的成本;與當前或未來的訴訟或監管調查相關的不利結果或結論的影響;公眾對環境、社會和治理事務的看法和成本;法律和合規問題,包括與最近完成的交易有關的法律和合規問題;消費者信心下降和全權消費支出水平;匯率波動的影響;可能對我們的獨立經銷商和/或零售消費者產生負面影響的限制性貸款做法;管理層變動;新產品和服務的成功;保持強大品牌和發展能力滿足消費者需求的創新產品;有效利用現有生產設施的能力;消費者偏好的變化;與收購相關的風險,包括:收購的速度和成功完成、收購的整合和財務影響、收購實現預期運營協同效應的水平、與收購相關的未知或低估負債的可能性、現有收購客户的潛在流失以及我們留住關鍵管理人員的能力被收購的公司;生產所需的人員短缺,在需求旺盛時期吸引和留住生產人員所需的勞動力成本和相關員工福利增加;對主要獨立經銷商的銷售損失或減少,以及我們獨立經銷商的庫存決策;向獨立經銷商交付設備中斷或包括底盤在內的原材料中斷向我們的設施交付;貨運和運輸成本增加;保護我們的信息技術系統的能力來自數據泄露、網絡攻擊和/或網絡中斷;資產減值費用;競爭;回購協議下損失的影響;美國實力的影響。美元取決於國際上對以美國定價的產品的需求美元;我們生產和/或銷售產品的各國的總體經濟、市場、公共衞生和政治狀況;我們生產、使用和/或銷售產品的各個司法管轄區不斷變化的排放和其他相關氣候變化法規的影響;我們的投資和資本配置戰略或戰略計劃其他方面的變化;以及市場流動性狀況、信用評級和其他可能影響我們獲得未來資金和債務成本的因素的變化。我們截至2024年1月31日的季度10-Q表季度報告以及截至2023年7月31日止年度的10-K表年度報告的第1A項中對這些風險和不確定性進行了更全面的討論。除非法律要求,否則我們不承擔任何義務或承諾傳播本演示文稿中包含的任何前瞻性陳述的任何更新或修訂,或反映我們在本演示文稿發佈之日後期望的任何變化,或任何聲明所依據的事件、條件或情況的任何變化。2

2024財年第二季度摘要2024財年第二季度要點財務業績反映了為使批發出貨量與零售需求保持一致並支持獨立經銷商管理庫存水平所做的努力 ▪ 在強勁的經營業績的推動下,歐洲細分市場繼續實現穩健的同比增長和利潤 ▪ 為運營公司和獨立經銷商在春季銷售季的成功做好準備 ▪ 渠道庫存的適當佈局 ▪ 旨在滿足當前需求的2024年車型陣容 ▪面對更高的利率和通貨膨脹壓力,經銷商繼續關注庫存管理按細分市場劃分的淨銷售額22.1億美元 (5.9)% (1) 毛利率 12.3% +20 個基點 (1) 攤薄後每股收益 (2) 0.13 美元 (74.0)% (1)% 分部淨銷售額淨銷售額變化 (1) 7.3億美元 (11.9)% 北美機動車0.457億美元 (22.8))% 歐洲 7.823 億美元 +20.9% (1) 與 2023 財年第二季度相比 (2) 歸因於 THOR Industries, Inc. 3

$2,874.4 $10,814.2 $6,056.9 $4,655.2 $948.1 $5,253.6 $10,442.9 $1,153.0 $784.4 $4,232.5 $1,848.1 1,072.7 $1,142.0 $2,644.2 $3,051.5 $3,746.3 1/20 1/31/22 1/31/24 歐洲 $782.3 35.4% NA 機動車 570.4 25.8% 北美拖車 731.0 美元 33.1% 其他 123.7% 115,200 78,100 115,100 115,000 87,800 1/20 北美獨立經銷商雷神產品 121,300 件積壓的 46.6 億美元 (23.1)% (1) 17,726.9 美元庫存單位 (3) 包括 2020 年 12 月收購北美蒂芬集團之後的蒂芬產品單位Towables NA Motorized European (4) 包括2020年12月收購蒂芬集團後的蒂芬積壓訂單 (3) 1/31/24 (3) 1/31/23 836.2 (4) 2024財年第二季度毛利率回顧 12.3% +20 個基點 (1) 攤薄後每股收益 (2) 0.13 美元 (74.0)% (1)% (1) (4) (3)) 1/31/22 單位出貨量 39,476 +4.0% (1) (1) 與 2023 財年第二季度相比 (2) 歸因於 THOR Industries, Inc. 4 (4) (3) 1/31/21 淨銷售額(百萬美元)(4)

(百萬美元)2024財年第二季度淨銷售額同比變化毛利潤同比變化毛利潤率同比變化7.310億美元(11.9)% 5,390萬美元 2.0% 7.4% +100個基點北美拖車細分市場5關鍵驅動因素 ▪ 單位出貨量增長10. 2%主要是由於對低成本旅行拖車單元的需求增加,比上年同期增長了13.9% ▪ 嚴格的批發生產協助獨立經銷商維持適當的渠道 2024 日曆銷售季前的庫存水平 ▪ 單位總淨價格下降了22. 1%,這主要是由於產品組合向旅行拖車和定價更為適中的單位的轉變的綜合影響 ▪ 2023年日曆年旅行拖車和第五輪市場份額為41.8%(同比-20個基點)▪ 毛利率的增長主要是由材料成本百分比的下降推動的,這是由於產品組合變化和成本節約舉措的綜合有利影響,但勞動力和製造管理費用百分比的提高部分抵消了訂單 ▪ 積壓的836美元。2百萬美元

(百萬美元)2024財年第二季度淨銷售額同比變動毛利潤同比變化毛利潤率同比變化5.704億美元(22.8)%6,070萬美元(43.4)% 10.6%(390)個基點北美機動化細分市場6關鍵驅動因素 ▪ 由於當前經銷商和消費者需求疲軟,與上一季度的需求相比,包括某些獨立經銷商的補貨,單位出貨量下降了18. 4% 機動產品 ▪ 嚴格的批發生產有助於獨立經銷商維持適當的渠道庫存水平在2024年銷售季之前 ▪ 2023日曆年度的市場份額為48.7%(同比增長30個基點)▪ 毛利率下降的主要原因是銷售折扣和底盤成本的增加,以及淨銷售額減少導致製造管理費用佔淨銷售額百分比的增加 ▪ 訂單積壓為10.7億美元

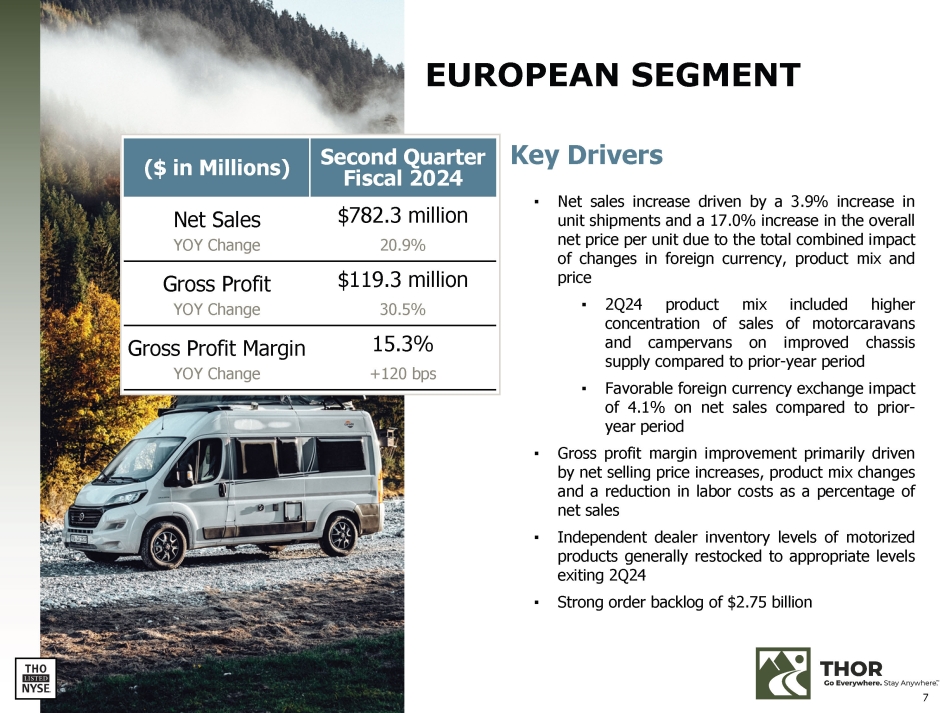

歐洲細分市場關鍵驅動因素 ▪ 淨銷售增長是由單位出貨量增長3.9%和單位總淨價格增長17.0%推動的,這是由於外幣、產品組合和價格變化的總體綜合影響 ▪ 24年第二季度產品組合包括銷售更加集中和露營車對房車的集中度與去年同期相比底盤供應有所改善 ▪ 與去年同期相比,外幣兑換對淨銷售額的影響為4. 1% 上一財年 ▪ 毛利率的提高主要是由淨銷售價格推動的增長、產品結構變化以及勞動力成本佔淨銷售額百分比的降低 ▪ 自24年第二季度起,機動產品的獨立經銷商庫存水平通常會恢復到適當水平 ▪ 2750億美元(百萬美元)的強勁訂單積壓2024財年第二季度淨銷售額同比變化毛利潤同比變化毛利率同比變化7.823億美元 20.9% 1.193億美元 30.5% +120個基點 7

淨負債/TTM 息税折舊攤銷前利潤 1.5 倍淨負債/TTM 調整後息税折舊攤銷前利潤 1.4 倍強勁的財務狀況(百萬美元)91.3 美元 185.3 美元(103.9)美元(44.2)24財年年初至今運營現金流總額長期債務(1)(百萬美元)流動性(2)(百萬美元)選定財務比率(2)(3)TLB 807.6 美元優先無抵押票據 500.0 美元 59.6 美元其他 62.6 美元長期債務總額 1,429.8 美元現金等價物 340.2 美元 8 ABL 下的可用信貸 938.0 美元總流動性 1,278.2 (1) 截至2024年1月31日的債務負債總額,包括長期債務的流動部分 (2) 截至1月2024 年 31 日 (3) 有關非 GAAP 指標與最直接可比的 GAAP 財務指標的對賬情況,請參閲本演示文稿附錄 78.9 美元 2QFY23 財年年初至今 2QFY24 資本支出(百萬美元)45.1 美元 101.0 美元 40.7 美元

資本管理優先事項和2024財年行動投資雷神的業務 ▪ 年初至今的資本支出為7,890萬美元支付雷神的股息 ▪ 2023年10月將定期季度股息提高至0.48美元 ▪ 是連續第14年增加股息減少公司的債務義務 ▪ 2023年11月15日,修訂了我們的期限——貸款信貸額度,將到期日從2026年2月延長至2030年11月,並降低用於確定利率的適用利潤率同時將定期貸款B的美元部分減少0. 25% ▪修訂了我們的ABL協議,將到期日從2026年9月延長至2028年11月 ▪ 承諾將長期淨負債槓桿率目標定為低於1.0倍;目前在戰略和機會主義基礎上回購股票的1.5倍 ▪ 年初至今回購了3,000萬美元 ▪ 根據當前授權截至2024年1月31日有4.612億美元可供回購支持機會主義戰略投資 9

2024財年全年指導展望假設 ▪ 調整了2024財年全年展望,以反映影響北美獨立經銷商和消費者的持續宏觀壓力,導致合併淨銷售額和利潤率預期降低 ▪ 儘管這將影響我們在2024財年的收益業績,但我們對實現修訂後的2024財年展望的能力充滿信心 ▪ 北美行業批發出貨量在330,000至340,000之間2024財年的單位,導致渠道庫存進一步去庫存(之前在35萬至36.5萬輛之間)▪ 在降低批發出貨預期的同時,下半年反映了北美Towable細分市場的單位出貨量同比增長和盈利能力的提高 ▪ 在管理團隊的持續努力、優惠的價格、成本實現和運營效率的推動下,歐洲板塊的財務表現持續強勁 ▪ 將面臨更艱難的同比增長-我們在 2 小時 24 圈時進行比較下半年補貨量 10.0 美元 — 10.5 億美元(之前為 10.5 億美元至 110 億美元)淨銷售毛利率攤薄後每股收益 14.0% — 14.5%(之前為 14.5%-15.0%)5.00 美元 — 5.50 美元(之前為 6.25 美元至 7.25 美元)其他全年建模假設 ▪ 銷售和收購費用佔銷售額的百分比:> 8.0% ▪ 資本支出:180.0 美元百萬 ▪ 無形資產攤銷支出:1.295億美元 ▪ 税率:在22%至24%之間(1)10(1)在考慮任何離散税項之前

關鍵要點管理生產和批發出貨以反映當前謹慎的經銷商前景,以便在2024年銷售季之前為TOR及其北美經銷商提供精益的適當產品庫存,在管理團隊的持續努力、優惠的價格-成本實現、運營效率和成功的電動產品補貨的推動下,我們的歐洲細分市場繼續保持強勁的財務業績。北美運營公司採取舉措加強運營和貫穿週期盈利能力,包括品牌和足跡合理化、產品組合優化和成本管理調整了2024財年全年展望,以反映影響北美獨立經銷商和消費者的宏觀壓力,導致合併淨銷售額和利潤預期下降,因為預計經銷商將保持歷史低迷的庫存水平 11

附錄 12

全球房車行業領導者 THOR SNAPSHOT (1) 截至 2023 年 7 月 31 日,於 1980 年成立總部位於印第安納州埃爾克哈特,分佈 25 多名團隊成員 24,900 個國家,製造 6 個工廠 >400 個獨立經銷商地點 3,500 個按細分市場劃分的淨銷售額 (1) 美國,66.9% 德國,16.3% 其他歐洲,11.0% 加拿大,5.3% 其他,0.5% 北美 Towable 37.5% 8% 北美機動車 29.8% 歐洲 27.3% 其他,5.1% 歐洲其他北美機動北美拖車 13

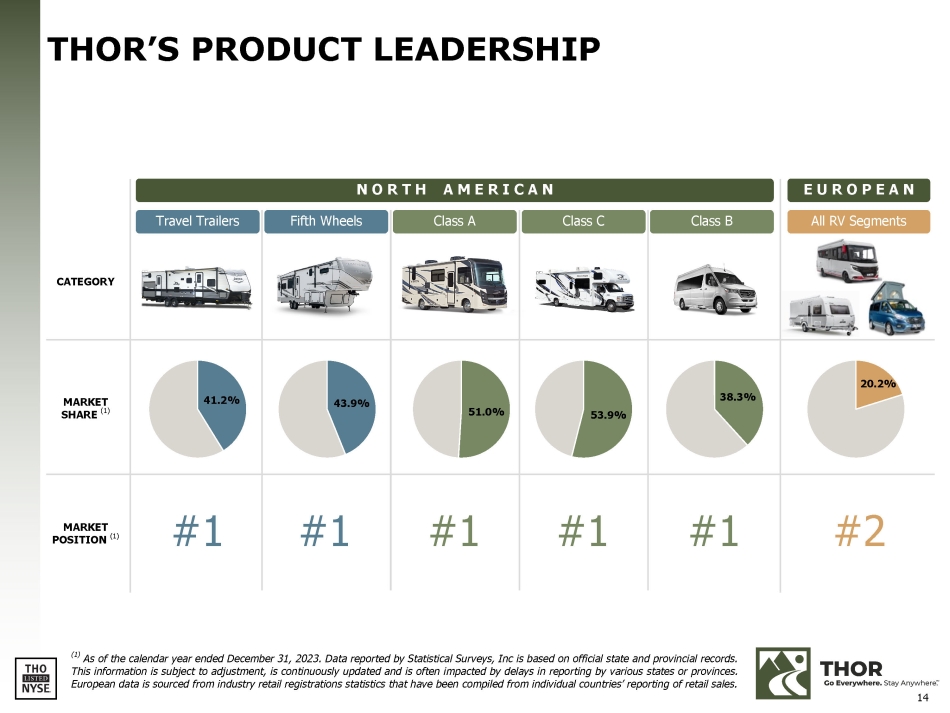

雷神的產品領導力 (1) 截至2023年12月31日的日曆年度。統計調查公司報告的數據基於州和省的官方記錄。這些信息可能會進行調整,不斷更新,並且經常受到各州或省報告延遲的影響。歐洲數據來自行業零售註冊統計數據,這些統計數據是根據各個國家的零售銷售報告彙編而成的。E U R O P E A N 所有房車細分市場 N O R T H A M E R I C A N 類別 B 級 C 級 A 級 Fifth Wheels 旅行拖車 20.2% 38.3% 53.9% 51.0% 43.9% 41.2% 41.2% 市場份額 (1) #2 #1 #1 #1 #1 #1 市場地位 (1) 14

120.8 121.1 156.5 176.5 201.3 194.3 192.2 199.5 229.1 249.7 239.1 207.6 250.6 258.9 298.3 323.0 334.5 298.6 152.4 217.1 227.6 257.6 282.8 312.8 326.9 442.0 376.0 359.4 389.6 544.0 298.1 152.4 2021 2018 2017 2016 2014 2013 2012 2011 2010 2009 2008 2007 2001 2002 2003 2004 2005 2000 1996 1997 1999 1993 1994 1990 1991 1992 (e) 173.1 163.1 203.4 227.8 259.5 247.2 247.2 247.2 292.7 321.2 300.1 256.8 311.0 311.0 370.9 370.4 353.5 237.0 252.7 356.7 406.1430.4 600.2 493.3 313.2 350.1 2024 2023 2021 2020 2018 2017 2016 2014 2013 2012 2010 2008 2007 2006 2004 2000 2001 2002 2003 1996 1996 1997 1999 1994 1995 1990 1991 1992 (e) 牽引式房車批發市場趨勢(千台)年初至今出貨量(單位)2023 年 12 月 313,174 年 12 月 493,268 單位變動 (180,094) 百分比變化 (36.5)% 2023 年 12 月出貨量(單位)267,295 年 12 月 434,858 單位變動(167,563)% 變動(38.5)% 52.3 41.9 46.9 51.3 58.2 55.2 55.1 55.1 63.5 71.5 61.0 60.4 61.7 55.8 55.4 28.4 13.2 25.2 24.2 28.2 38 38。3 44.0 47.3 54.7 54.7 62.6 57.6 46.6 40.8 58.4 58.3 1990 1991 1992 1993 1994 1996 1997 1998 2000 2002 2002 2003 2004 2006 2007 2008 2010 2011 2012 2012 2013 2013 2014 2014 2014 2019 2021 2021 2023 年初至今出貨量(單位)變動百分比 2022 年 12 月 2023 年 12 月 (21.5)% (12,531) 58,410 45,879 歷史數據:休閒車行業協會 (RVIA) 房車行業概述北美房車批發市場趨勢(千單位)機動房車批發市場趨勢(千單位)(e)2024 日曆年代表最新的RVIA “最有可能” 根據其 2024 年 2 月號的《道路標誌 15》作出的估計

歐洲 (1) 來源:歐洲大篷車聯合會;截至2023年和2022年12月31日的日曆年度;歐洲零售註冊數據可在www.civd.de上查閲 2023 年總日曆年變化百分比 2023 年 2022% 大篷車日曆年變化百分比 2023 年 2022 年國家 (0.7)% 90,985 90,365 3.0% 66,507 68,469 (10.5)% 24,478 21,896 德國 (1.7)% 31,896 941 31,384 (2.7)% 24,611 23,936 1.6% 7,330 7,448 法國 (1.1)% 25,707 25,412 3.3% 11,823 12,219 (5.0)% 13,884 13,193 英國 (11.7)% 10,206 9,011 (1.3)% 2,260 2,230 (14.7)% 7,946 6,781 荷蘭(0.9)% 8,940 8,859 1.6% 7,165 7,279 (11.0)% 1,775 1,580 瑞士 (29.6)% 6,662 4,689 (23.5)% 3,498 2,676 (36.4)% 3,164 2,013 瑞典 —% 6,487 6,484 0.1% 5,828 5,833 (1.2)% 659 651 意大利 (9.4)% 6,164 2,013 瑞典 —% 6,487 6,484 0.1% 5,828 5,833 (1.2)% 659 651 意大利 (9.4)% 414 6,719 (6.8)% 6,108 5,693 (21.4)% 1,306 1,026 比利時 (5.3)% 6,902 6,536 (1.0)% 5,323 5,270 (19.8)% 1,579 1,266 西班牙 (14.4)% 24,105 20,631 (13.3)% 14,681 12,734 (16.2)% 9,424 7,897 所有其他 (4.2))% 219,349 210,090 (1.0)% 147,804 146,339 (10.9)% 71,545 63,751 Total 據歐洲大篷車報道,該公司監測歐洲房車市場的零售趨勢聯邦的行業數據按季度向公眾公佈,歐洲房車市場的行業批發出貨量數據尚未公佈 201 192 146 138 135 140 143 152 162 162 174 182 182 208 189 154 154 154 154 156 152 156 152 190 202 211 236 261 219 220 253 274 292 324 320 320 320 320 320 320 320 320 320 320 320 206 228 264 264 264 333 289 320 320 320 206 228 264 264 264 333 376 416 471 465 522 493 570 449 379 北美 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2003 2003 2004 2002 2004 2006 2007 2008 2009 2010 2011 2012 2012 2012 2013 2014 2016 20172018 2019 2020 2021 2022 2023 年各大洲新車登記量全年比較(千單位)(1) (2) 房車行業概覽歐洲按國家劃分的行業單位註冊 (1) (2) 來源:統計調查;北美零售登記數據可在www.statisticalsurveys.com上查閲 16

17 對房車的意向很高消費者滿意度非常強房車主未來的購買意向是對房車生活方式的高度興趣繼續超過疫情前的水平 15% 消費者趨勢支持房車行業的長期增長 99% 57% (1) SimilarWeb;僅限美國數據;(2) 2022 年 THOR 北美旅行拖車研究;(3) 2022 年 THOR 北美第五輪研究;(4) 2023 年 THOR 北美第五輪研究;(4) 2023 THOR 北美 A 級房車研究;(5) 2022 年 THOR 北美 C 級房車研究;(6) RVShare 2024 年未來之路旅行趨勢報告版92%的旅行拖車車主計劃在未來購買房車;房車類型的意向也很高:A級房車(93%)、露營車(57%)、C級房車(96%)、第五輪(95%)(2)(3)(4)(5)與2024年1月相比房車經銷商(增長55%)、露營地預訂(增長47%)),房車租賃(增長46%)網站的C類車主也有所增加(1),而A級房車(96%)、露營車(97%)、旅行拖車(94%)和Fifth Wheel(96%)車主也表示表現強勁計劃在未來十二個月內乘坐房車進行公路旅行或度假的美國旅行者的滿意度 (2) (3) (4) (5)

18 個季度息税折舊攤銷前利潤對賬 l 季度 TTM Fisca(以千美元計)TTM 2QFY24 1QFY24 4QFY23 3QFY23 2QFY23 271,370 美元 5,326 美元 55,033 美元 91,282 美元 119,729 美元 25,806 美元淨收入加回:97,433 28,229 20,197 22,645 26,362 25,633 利息支出,淨 (1) 95,470 1,568 4,549 40,631 35,722 6,912 所得税 277,650 68,119 67,278 74,102 68,151 67,682 無形資產的折舊和攤銷 741,923 美元 103,242 美元 160,057 美元 228,660 美元 249,964 美元 126,033 美元息税折舊攤銷前利潤回調:42,275 9,246 10,452 9,672 9,672 9,62 43 股票薪酬支出 8,852 (3,000) — 5,3526,500 7,800 與某些 (16,939) (4,200) (10,000) (1,733) (1,006) (1,200) 或有負債 1,164 1,724 (979) 714 (295) (5,760) 非現金外幣損失(收益)股權市值虧損(收益)9,559 530 2,871 3,476 2,682 1,693 投資 19,873 3,502 5,935 5,748 4,688 — 權益法投資虧損(收益)7,175 — — — 債務修正費用 (15,993) (9,533) (1,418) (5,042) — (3,984) 其他虧損(收益),包括不動產、廠房和設備的銷售 797,889 美元 108,686 美元 166,986 美元 18 美元 250,080272,205 美元 133,125 美元調整後息税折舊攤銷前利潤 10,375,014 美元 2,207,369 美元 2,738,066 美元 2,928,820 美元 2,346,635 美元淨銷售額 7.7% 4.9% 6.7% 9.1% 9.3% 5.7% 調整後息税折舊攤銷前利潤率 (%) 截至2024年1月31日的長期債務總額 (2) 減去:現金和現金等價物淨負債淨負債/TTM 息税折舊攤銷前利潤淨負債/TTM 調整後息税折舊攤銷前利潤 1,429,786 美元 340,192 美元 1,089,594 美元 1.5 x (1) 包括24年第二季度簡明合併財務報表附註12中概述的7,566美元債務修正案相關成本 (2) 截至1月31日的債務負債總額2024年,包括長期債務的當前部分,調整後的息税折舊攤銷前利潤是一項非公認會計準則的績效指標,旨在説明和提高公司同期業績的可比性。調整後的息税折舊攤銷前利潤定義為扣除淨利息支出、所得税支出以及針對某些項目和其他一次性項目調整的折舊和攤銷前的淨收益。公司在評估和管理公司運營時考慮了這一非公認會計準則指標,並認為討論經這些項目調整後的業績對投資者很有意義,因為它為持續的潛在經營趨勢提供了有用的分析。調整後的指標不符合GAAP指標,也不能替代GAAP指標,它們可能無法與其他公司使用的類似標題的指標進行比較。

www.thorindustries.com 投資者關係聯繫人 Michael Cieslak,CFA mcieslak@thorindustries.com (574) 294-7724