| 2024 年 2 月 27 日第四季度 2023 年電話會議 附錄 99.2 |

| 2 2 本演示文稿包含前瞻性陳述,這些陳述涉及風險、不確定性和假設,這些風險和假設可能導致我們的 業績與此類前瞻性陳述所表達或暗示的業績存在重大差異。除 歷史事實陳述外,所有陳述均為1995年《私人證券訴訟改革法》 所指的 “前瞻性陳述”,包括但不限於以下方面的任何陳述:我們的未來運營計劃、戰略和目標;任何 財務項目預測,包括對指導和其他前景信息的預測;未來的運營支出; 我們簽訂、續訂和/或履行商業合同的能力;現貨市場;我們的當前工作仍在繼續;知名度和 未來的利用率;我們的協議和計劃;能源轉型或能源安全;我們的支出和成本管理工作以及 我們管理變化的能力;油價波動及其影響和結果;我們識別、實施和整合 收購、合資企業或其他交易的能力,包括整合聯盟收購和與之相關的應付利潤以及隨後發現的與之相關的任何遺留問題;發展;任何融資 交易或安排或我們的參與能力參與此類交易或安排;我們的可持續發展舉措;未來的 經濟狀況或業績;我們的股票回購計劃或執行;任何期望或信念陳述;以及 任何前述內容所依據的任何假設陳述。前瞻性陳述受許多已知 和未知的風險、不確定性和其他因素的影響,這些因素可能導致結果與前瞻性 陳述中存在重大差異,包括但不限於市場狀況和對我們服務的需求;石油和天然氣價格的波動; 收購房產的結果;我們保護和解決積壓資產的能力;客户、供應商 和其他交易對手的合同履行情況;政府的行動和監管機構;運營風險和延遲,包括 延遲交付、租船或客户接受資產或資產接受條款;我們的 可持續發展舉措和披露的有效性;人力資本管理問題;全球政治和經濟 發展的複雜性;地質風險;以及我們在向美國證券交易所 委員會(“SEC”)提交的文件中不時描述的其他風險,包括我們最近提交的10表年度報告 K,可在 美國證券交易委員會的網站www.sec.gov上免費獲得。除非法律要求,否則我們不承擔任何義務,也不打算更新這些前瞻性陳述, 僅代表截至其各自的日期。 簡介 前瞻性陳述 |

| 在 Helix,我們的目標 是通過以下方式實現能源 過渡: 最大化現有 儲量 提高現有油氣井的剩餘產量 降低退役 成本 以 環境安全的方式恢復海底 海上可再生能源和 風力發電場 將我們的能源經濟 過渡到可持續模式 |

| 4 4 • 內容提要(第 5 頁) • 業務要點(第 12 頁) • 關鍵財務指標(第 22 頁) • 2024 年展望(第 27 頁) • 非公認會計準則對賬(第 35 頁) • 問題與解答 演示大綱 議程 |

| 5 高管 摘要 |

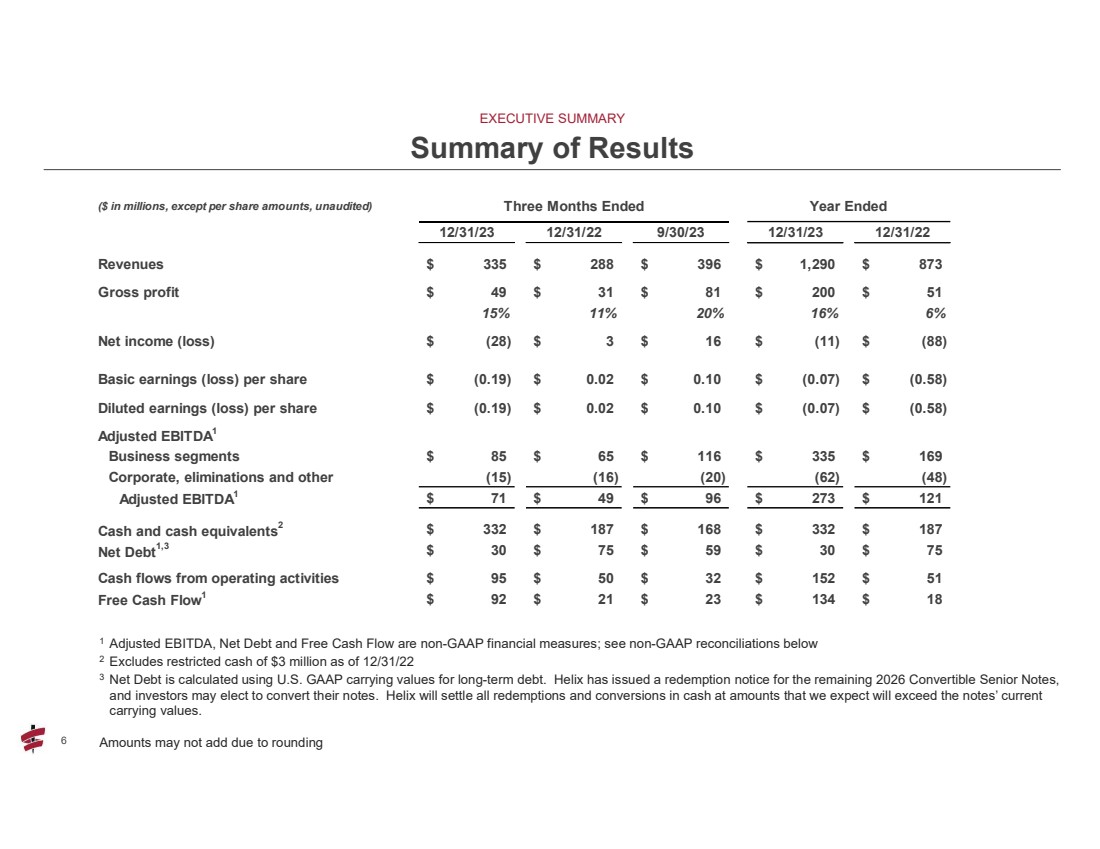

| 6 6 內容提要 業績摘要 (百萬美元,每股金額除外,未經審計)截至三個月 12/31/23 12/31/22 9/30/23 12/31/23 12/31/22 收入 335 美元 288 美元 396 美元 1,290 美元 873 美元 毛利 49 美元 31 美元 81 美元 51 美元 15% 20% 16% 6% 收益(虧損)(28) $3$ 16$ (11) $ (88) $ 每股基本收益(虧損)(0.19) $0.02$ 0.10$ (0.07) $ (0.58) $ 攤薄後每股收益(虧損)(0.19)美元 0.02 美元 0.10 美元(0.07)美元(0.58)$ 調整後 EBITDA1 業務板塊 85 美元 65 美元 335 美元 169 美元 企業,扣除和其他 (15) (16) (20) (62) (48) 調整後的 EBITDA1 49 美元 71 美元 96 美元 273 美元 121 美元 現金及現金等價物2 187 332 美元 168 美元 187 美元 淨負債1,3 75 美元 75 美元 59 美元 30 美元 來自經營活動的現金流 95 美元 50 美元 32 美元 152 美元 51 美元 自由現金流1 $21 92 美元 23 美元 134 美元 18 美元 截至年底 1 調整後的息税折舊攤銷前利潤、淨負債和自由現金流均為非公認會計準則財務指標;參見下方的非公認會計準則對賬表 2 不包括截至22年12月31日的300萬美元限制性現金 3 淨負債使用長期債務的美國公認會計原則賬面價值計算。Helix已經發布了剩餘的2026年可轉換優先票據 的贖回通知,投資者可以選擇轉換其票據。Helix將以現金結算所有贖回和轉換,金額預計將超過票據當前 賬面價值。 由於四捨五入,金額可能不相加 |

| 7 7 財務業績 • 淨虧損2,800萬美元,攤薄後每股虧損為0.19美元 • 淨虧損包括與回購2026年到期的 1.6億美元可轉換優先票據(2026年票據)相關的3,700萬美元税前虧損以及與聯盟收益 價值變動相關的1,100萬美元 • 調整後的 EBITDA1 為7100萬美元 } • 9,500萬美元的運營現金流 • 9,200萬美元的自由現金流1 • 發行了2029年到期 9.75% 的3億美元優先票據(2029年票據),並回購了1.6億美元本金的2026年票據 運營 } • 所有地區的油井榦預部分的利用率都很高 • 北海(油井榦預和機器人)和墨西哥灣 大陸架(淺水廢棄)的冬季利用率良好 • 墨西哥灣淺水全場退役活動持續取得進展 2023年第四季度亮點 1 調整後的息税折舊攤銷前利潤和自由現金流是非公認會計準則財務指標;見非公認會計準則財務指標 AP 對賬如下 |

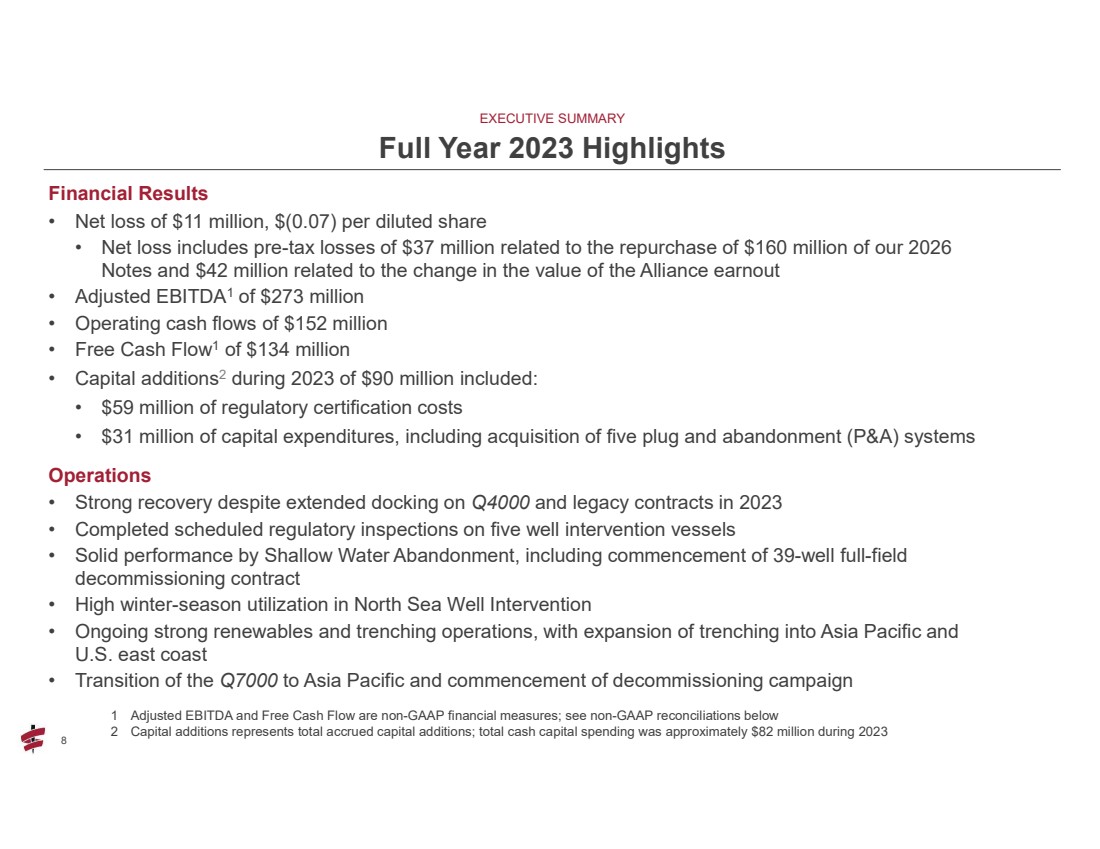

| 8 8 財務業績 • 淨虧損1,100萬美元,攤薄後每股虧損為0.07美元 • 淨虧損包括與回購2026年票據相關的3700萬美元税前虧損以及與聯盟收益價值變動相關的4200萬美元 • 調整後的 EBITDA1 2.73億美元 • 1.52億美元的運營現金流 • 自由現金流1為1.34億美元 • 2023年增加的9000萬美元資本2包括: • 5,900萬美元的監管認證成本 • 3,100萬美元的資本支出,包括收購五家公司即插即棄 (P&A) 系統 運營 • 儘管在 2023 年延長了 Q4000 和傳統合同的停靠,但仍有強勁的復甦 • 完成了對五艘油井榦預船的定期監管檢查 • 淺水廢棄船的穩健表現,包括 39 口井全場 退役合同的啟動 • 持續強勁的可再生能源和挖溝作業,並進行了擴張挖溝進入亞太地區和 美國東海岸 • Q7000 向亞洲過渡太平洋和退役活動的開始 執行摘要 2023年全年亮點 1 調整後的息税折舊攤銷前利潤和自由現金流是非公認會計準則財務指標;參見下面的非公認會計準則對賬 2 資本增加代表應計資本增加總額;2023 年現金資本支出總額約為 8200 萬美元 |

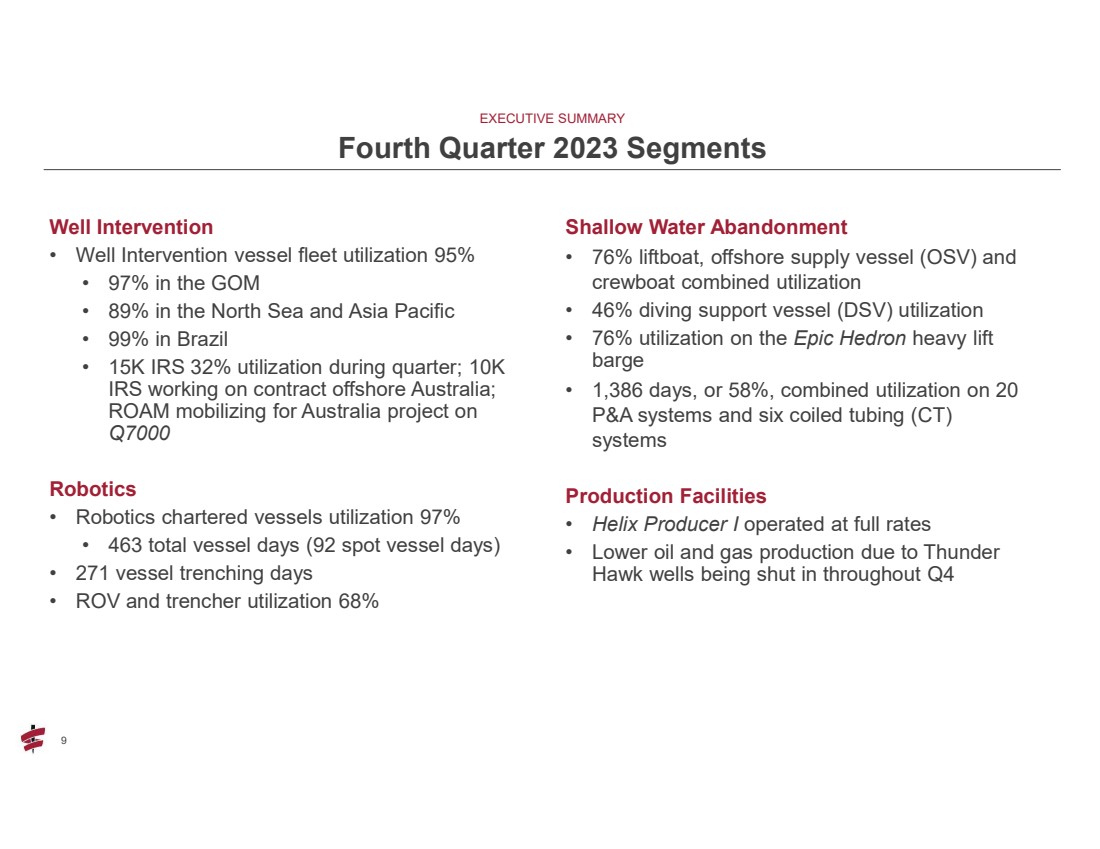

| 9 9 油井榦預 • 油井榦預船隊利用率 95% • GOM 97% • 北海和亞太地區為 89% • 巴西 99% • 1.5K IRS 本季度利用率 32%;1萬 國税局在澳大利亞海上籤訂合同; ROAM 在 Q7000 Robotics 上為澳大利亞動員項目 • 機器人特許船隻利用率 97% br} • 總船舶天數 463(現貨船舶使用天數) • 271 艘船舶挖溝天數 • ROV 和挖溝機利用率 68% 淺水棄置量 • 76% 的救生艇、海上補給船 (OSV) 和 船員綜合利用率 • 46% 的潛水支援船 (DSV) 利用率 • Epic Hedron 重型起重機 駁船 的利用率為 76% • 20 個 P&A 系統和六個連續管 (CT) 系統的綜合利用率 生產設施 • Helix Producer I 全額運營 • 石油和天然氣產量降低到 Thunder Hawk 油井在整個第四季度都處於關閉狀態執行摘要 2023 年第四季度細分市場 |

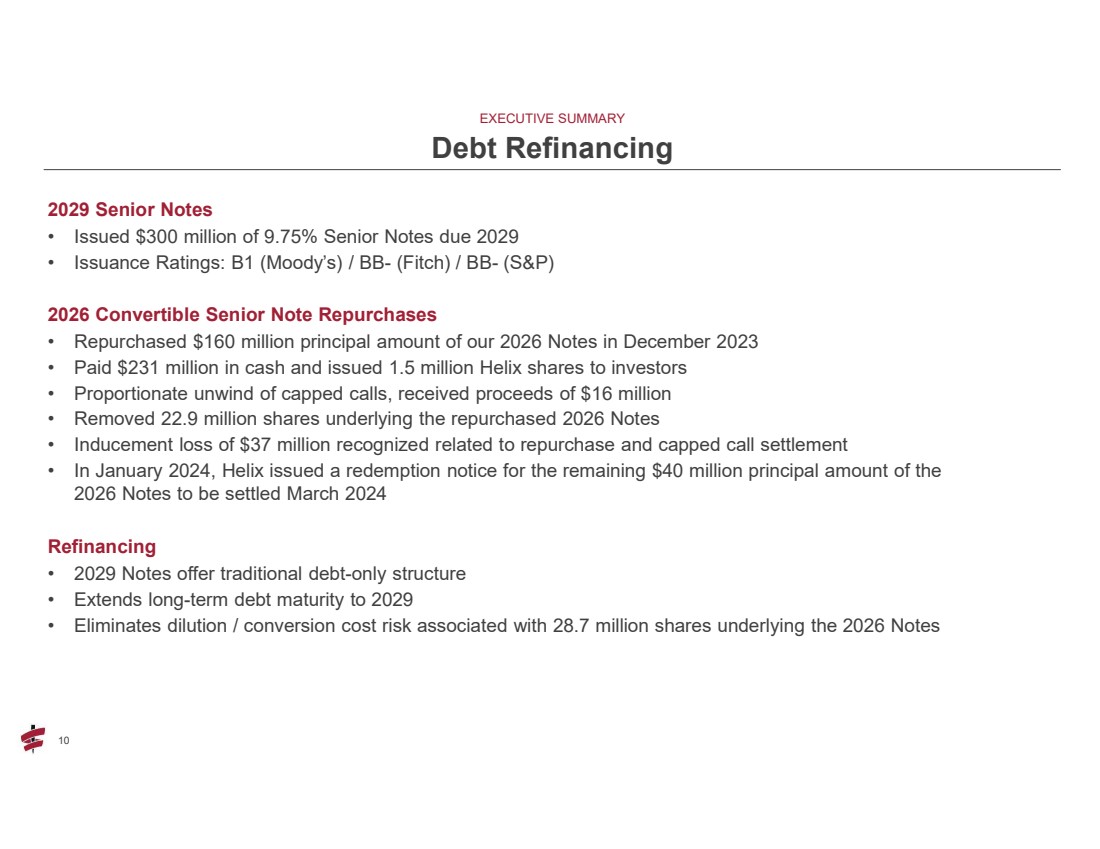

| 10 10 2029 年優先票據 • 發行了2029年到期的 9.75% 優先票據中的3億美元 • 發行評級:B1(穆迪)/BB-(惠譽)/BB-(標普) 2026 年可轉換優先票據回購 • 2023 年 12 月回購了 1.6 億美元本金 2026 年票據 • 支付了2.31億美元現金並向投資者發行了150萬股Helix股票 • 比例解除上限看漲期權,收到了1,600萬美元的收益 • 移除了回購的2026年票據所依據的2,290萬股股票 • 確認與回購相關的3700萬美元激勵性虧損和上限看漲結算 • 2024 年 1 月,Helix 發佈了贖回通知 2026 年票據中剩餘的 4,000 萬美元本金將於2024年3月結算再融資 • 2029 年票據提供傳統的純債務結構 • 將長期債務到期日延長至 2029 年 • 消除與 2026 年票據基礎的 2870 萬股股票相關的稀釋/轉換成本風險 執行摘要 債務再融資 |

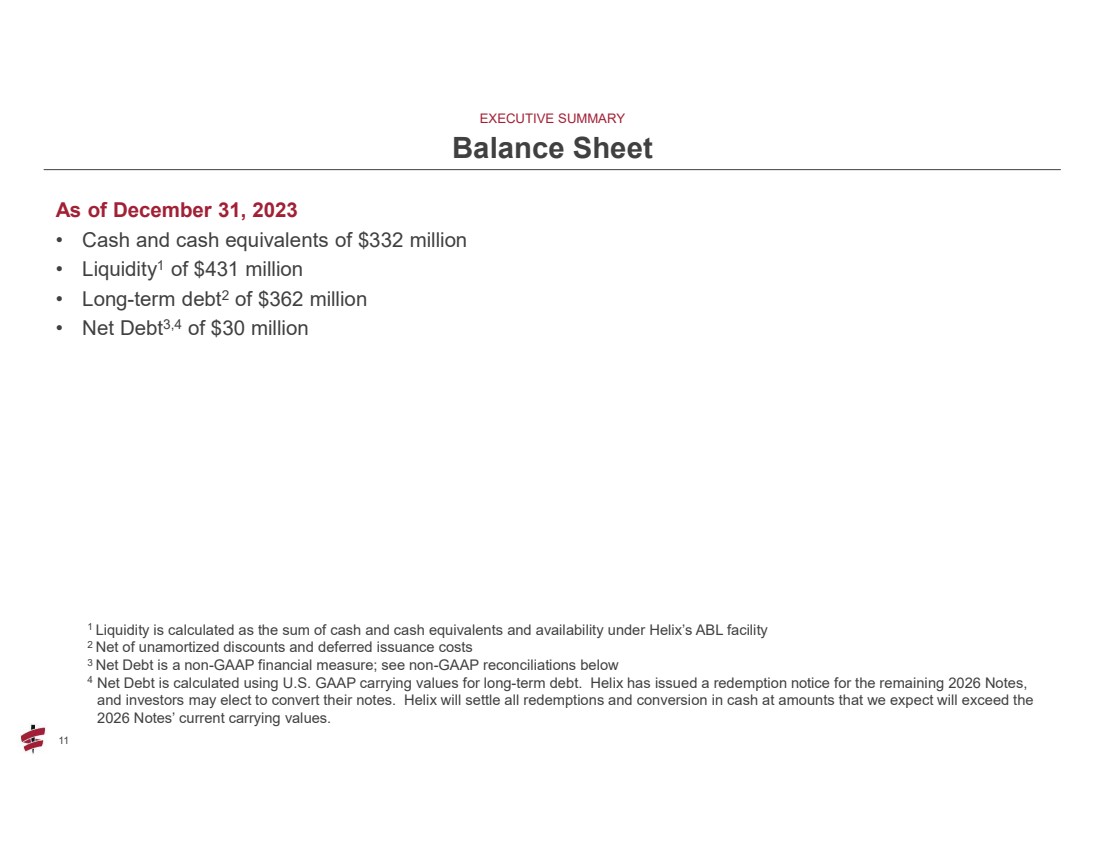

| 11 11 截至2023年12月31日 • 3.32億美元的現金及現金等價物 • 4.31億美元的流動性1 • 3.62億美元的長期債務2 • 3000萬美元的淨負債3,4 內容提要 資產負債表 1 流動性按Helix的ABL融資機制下的現金和現金等價物和可用性總和計算 2 淨額未攤銷折扣和延期發行成本 3 淨負債是非公認會計準則財務指標;參見下方的非公認會計準則對賬表 4 淨負債使用長期債務的美國公認會計準則賬面價值計算。Helix已經發布了剩餘的2026年票據 的贖回通知,投資者可以選擇轉換票據。Helix將以現金結算所有贖回和兑換,金額預計將超過 2026年票據的當前賬面價值。 |

| 12 個運營亮點 |

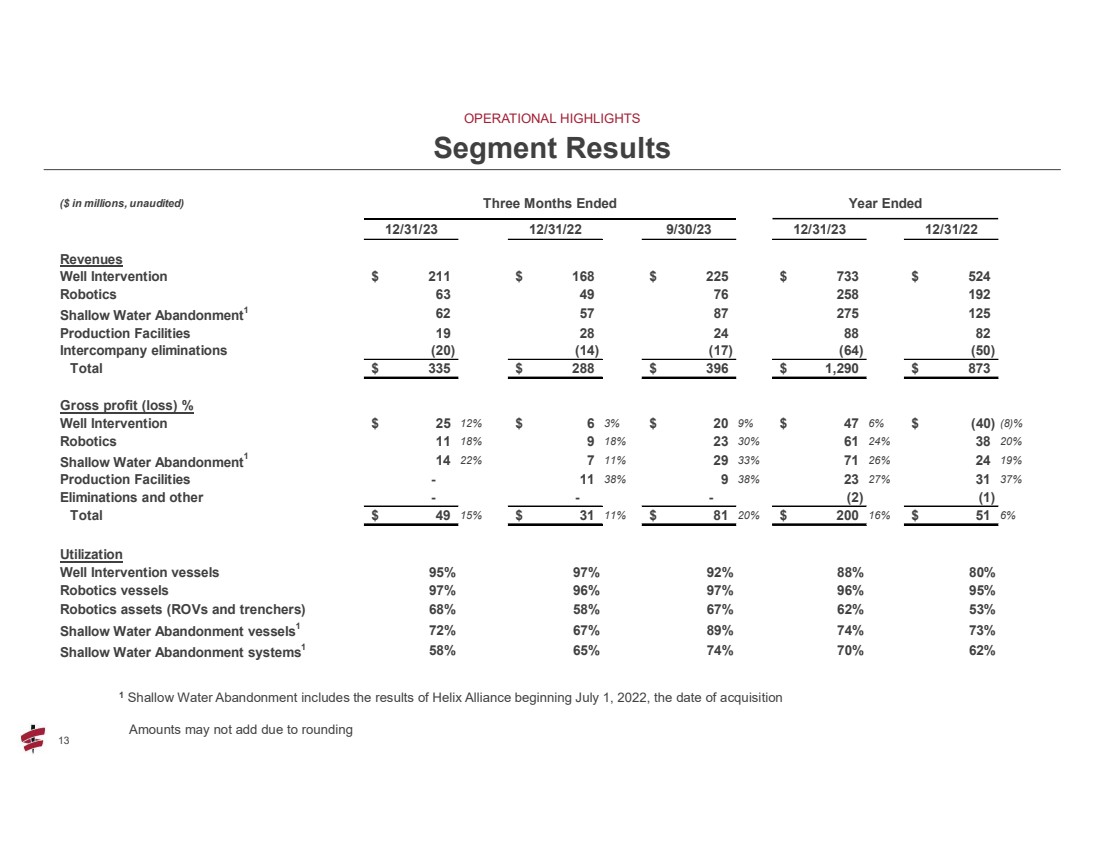

| 13 13 運營亮點 分部業績 (百萬美元,未經審計)截至年度的三個月 12/31/23 12/31/22 9/30/23 12/31/23 12/31/22 收入 油井榦預 211 美元 168 225 美元 225 美元 733 美元 524 美元 機器人 63 49 76 258 192 淺水棄置1 57 62 87 275 125 生產設施 19 28 24 88 82 82 公司間淘汰 ations (20) (14) (17) (64) (50) 總計 335 美元 288 美元 396 美元 1,290 美元 873 美元 毛利(虧損)% 油井榦預 25 美元 12% 6 3% 20 9% $47 6% $47 6% (8)% 機器人 11 18% 9 18% 23 30% 61 24% 38 20% 淺水區Abandonment1 14 22% 7 11% 29 33% 71 26% 24 19% 生產設施-11 38% 9 38% 23 27% 31 37% 淘汰及其他--(2) (1) 總計 49 美元 15% 31 11% $81 20% 200 美元 16% $51 6% 油井榦預船 95% 97% 92% 88% 80% 機器人船 95% 97% 96% 97% 96% 95% 機器人資產(ROV 和挖溝機)68% 58% 67% 62% 53% 淺水棄置船隻1 72% 679% 74% 73% 73% 淺水棄置系統1 58% 65% 74% 70% 62% 1 淺水棄置包括螺旋聯盟自2022年7月1日起的結果,收購日期 由於四捨五入,金額可能不相加 |

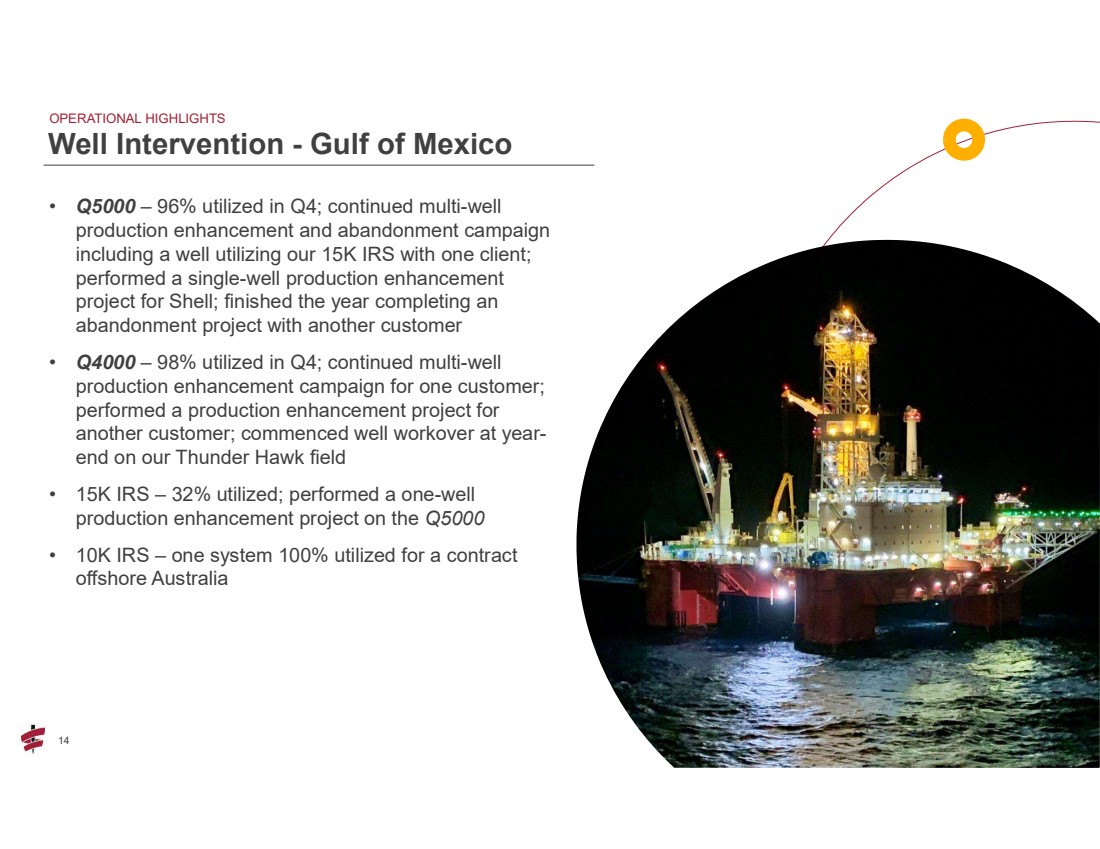

| 14 14 • Q5000 — 第四季度利用率為 96%;繼續開展多井 產量增強和放棄活動 ,包括與一個客户一起使用我們的 1.5K IRS 的油井; 為殼牌進行了單井增產 項目;年底與另一位客户一起完成了 放棄項目 • Q4000 — 第四季度利用率為 98%;繼續為一個客户開展多井 產量增強活動; 為 另一位客户執行了產量增強項目;年底開始在我們的 Thunder Hawk 油田進行油井修理 • 1.5K IRS — 32利用率;在 Q5000 上執行了一口井 產量增強項目 • 1萬國税局——一個系統 100% 用於澳大利亞近海合同 運營亮點 油井榦預——墨西哥灣 |

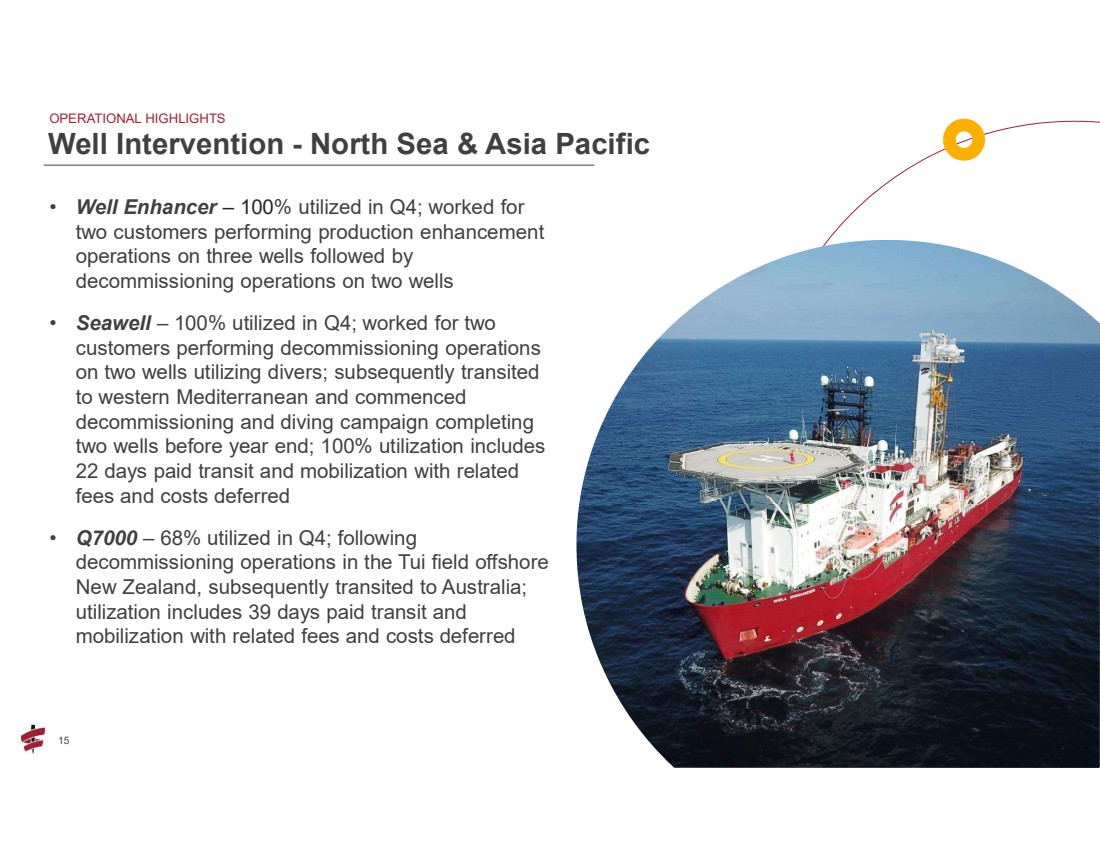

| 15 15 • Well Enhancer — 第四季度利用率為 100%;曾為 兩家客户在三口油井上執行增產 業務,隨後對兩口油井進行 退役業務 • Seawell — 第四季度利用率為 100%;曾為兩個 客户使用潛水員對兩口油井進行退役作業 ;隨後將 轉移到地中海西部,並開始 退役和潛水活動完成 年底前兩口油井;100% 的利用率包括 22 天的有償過境和調動以及相關的 費用和成本延期 • Q7000 — 第四季度利用率為 68%;在新西蘭 近海 油田退役後,隨後過渡到澳大利亞; 利用率包括 39 天有償過境和 調動以及延期相關費用和成本 運營亮點 油井榦預——北海和亞太地區 |

| 16 16 • Siem Helix 1 — 第四季度利用率為 100%;對坎波斯 盆地的六口油井和一座 增產範圍進行了三叉戟能源 的停產 • Siem Helix 2 — 98% 在第四季度使用了 98%;在坎波斯盆地對巴西石油公司 的三口油井和一座 施工範圍進行了停產 } 油井榦預——巴西 |

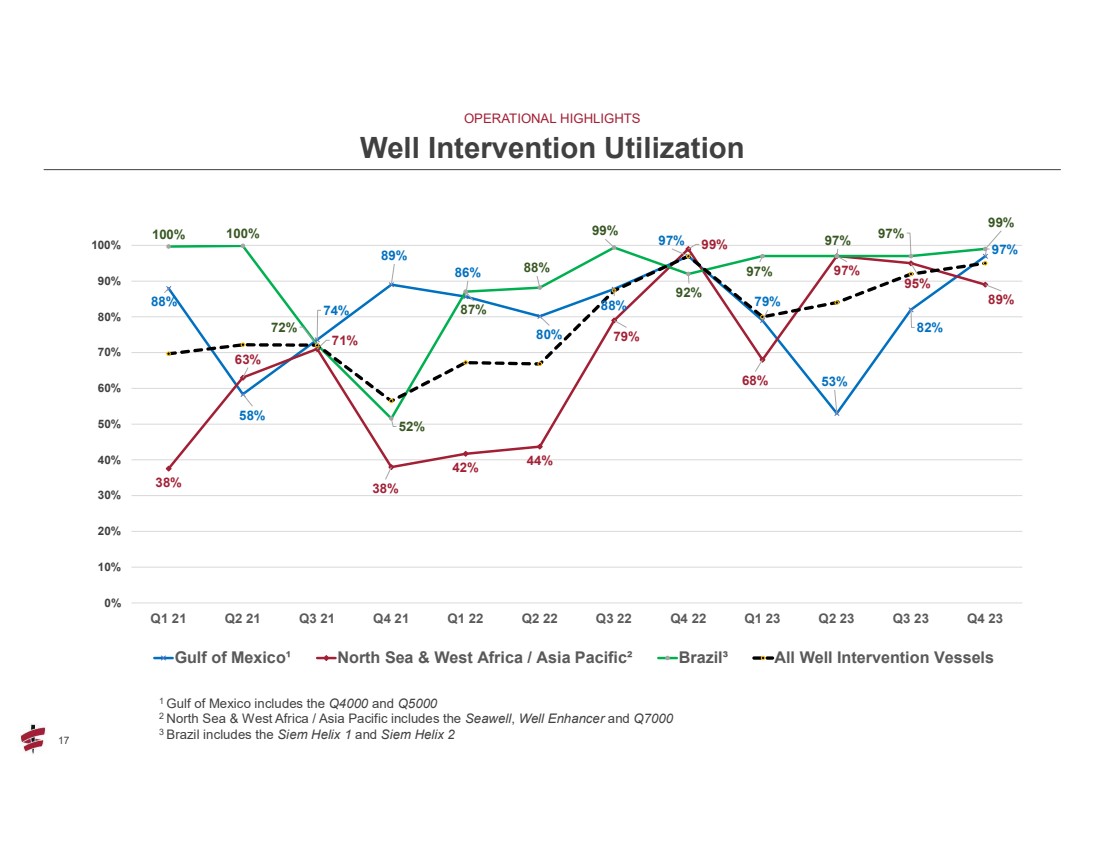

| 17 17 運營亮點 油井榦預利用率 88% 58% 74% 89% 86% 88% 97% 97% 53% 83% 42% 42% 4% 79% 99% 68% 97% 97% 89% 100% 100% 72% 87% 88% 99% 97% 97% 97% 0% 10% 20% 20% 20% 20% 20% 20% 20% 20% 20% 20% 20% 20% 20% {br 40% 50% 60% 70% 80% 90% 21季度21年第一季度 21 季度 21 季度 22 Q2 22 Q3 22 Q4 22 Q4 22 Q1 23 Q3 23 Q3 23 Q4 23 墨西哥灣¹ 北海和西非/亞太² 巴西³ 海灣所有油井榦預船 1墨西哥包括 Q4000 和 Q5000 2 北海和西非/亞太地區包括 Seawell、Well Enhancer 和 Q7000 3 巴西包括 Siem Helix 1 和 Siem Helix 2 |

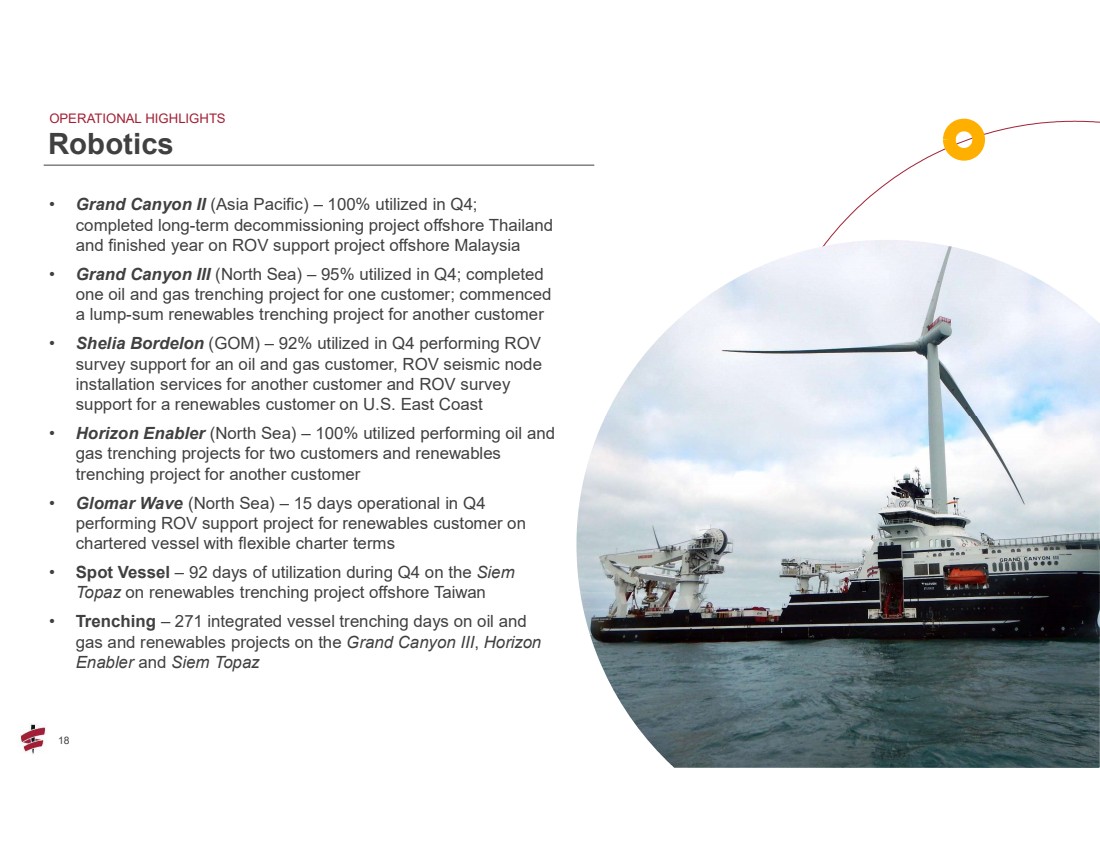

| 18 18 • 大峽谷二期(亞太地區)——第四季度利用率為100%; 完成了泰國近海的長期退役項目 ,馬來西亞近海的水下潛水器支持項目已完成年度 • 大峽谷三期(北海)——第四季度利用率為95%;為一個客户完成了一個石油和天然氣挖溝項目;啟動了 另一個客户一次性可再生能源挖溝項目 • Shelia Bordelon (GOD) M) — 第四季度有 92% 的使用率為石油和天然氣客户提供 ROV 調查支持,為另一位客户提供 ROV 地震節點 安裝服務,以及 ROV 調查 為美國東海岸的一家可再生能源客户提供支持 • Horizon Enabler(北海)— 為兩個客户提供了 100% 的石油和 天然氣挖溝項目,為另一個客户提供了可再生能源 挖溝項目 • Glomar Wave(北海)——在第四季度運營15天,在 包租船上為可再生能源客户執行具有靈活租賃條款的潛水艇支持項目 • Spot Vessel — 第四季度在暹粒 {的使用期為92天 br} Topaz 在臺灣近海的可再生能源挖溝項目 • 挖溝 — 271 天綜合船舶在石油和 天然氣上挖溝大峽谷 III、Horizon Enabler 和 Siem Topaz 的可再生能源項目運營亮點 機器人 |

| 19 19 運營亮點 機器人利用率 165 236 358 419 323 370 376 332 295 435 506 463 72 84 90 90 66 81 160 156 156 276 271 24% 36% 43% 38% 35% 53% 66% 58% 58% 58% 67% 68% - 100 200 300 400 500 0% 10% 30% 40% 50% 60% 70% 21 季度 21 季度 21 Q4 22 Q2 22 Q3 22 Q4 22 Q4 23 Q3 23 Q3 23 Q4 23船舶挖溝天數¹ 挖溝天數 (%) ² 1 挖溝天數代表Helix租用船隻的綜合船舶挖溝活動,第三輪的獨立挖溝作業除外在 2023 年第一季度和 2023 年第二季度分別使用了 90 天和 58 天的派對船隻 2 ROV 在 2021 年、2022 年和 2023 年使用的 42、40 和 39 艘工作級遙控器,以及 2021 年的四臺挖溝機;IROV boulder 抓鬥於 2022 年第三季度末投入使用,兩臺挖溝機在 2022 年第四季度末投入使用 |

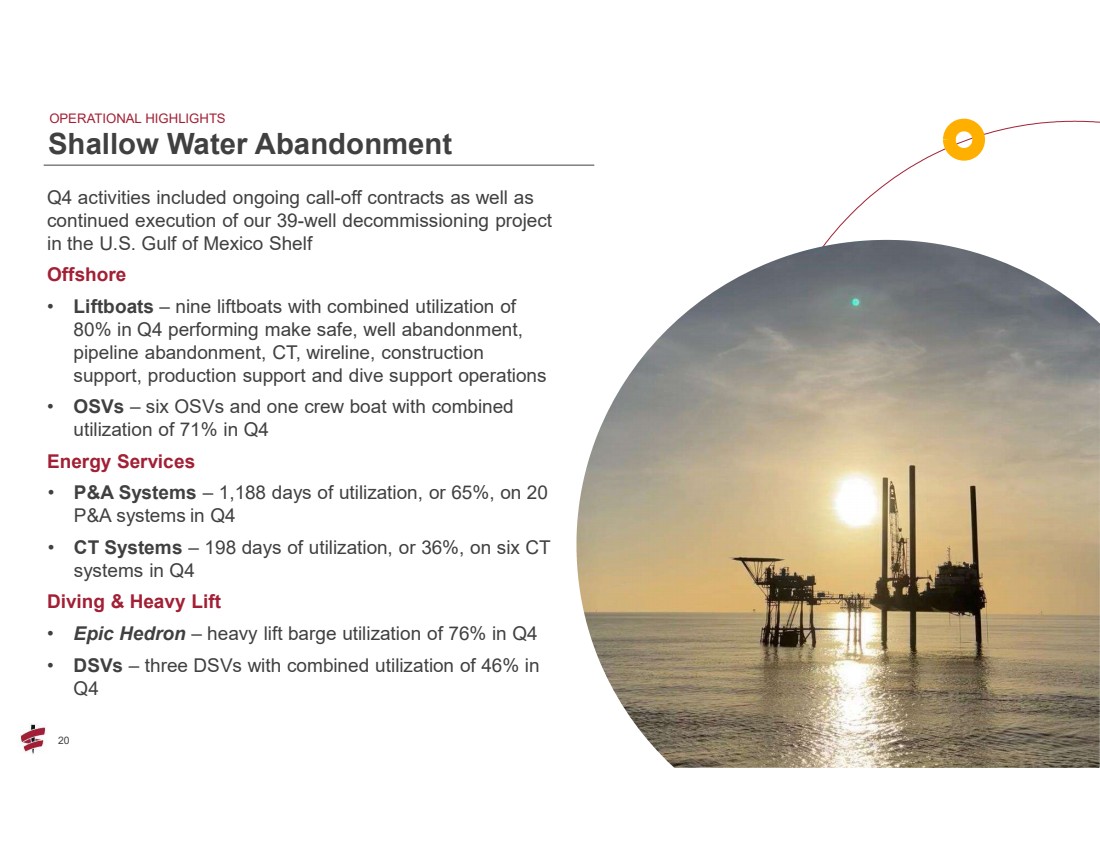

| 20 第 4 季度的 20 項活動包括持續的停產合同以及 繼續執行我們在美國墨西哥灣大陸架 近海的 39 口井退役項目 近海 • 升降艇 — 九艘升降艇,在第四季度綜合利用率為 80%,表現為 “安全”、“放棄”、 管道廢棄、CT、有線電纜、施工 支持、生產支持和潛水支持業務 • OSV — 六臺 OSV 和一艘船員,第四季度能源服務中 的總利用率為 71% • P&A Systems — 第四季度在 20 個 P&A 系統的使用天數為 1,188 天,佔 65% •CT Systems — 第四季度六個 CT 系統的使用天數為 198 天,達到 36% • Epic Hedron — 第四季度重型起重駁船利用率為 76% • DSV — 三臺 DSV, 第四季度綜合利用率為 46% 運營亮點 淺水棄置情況 |

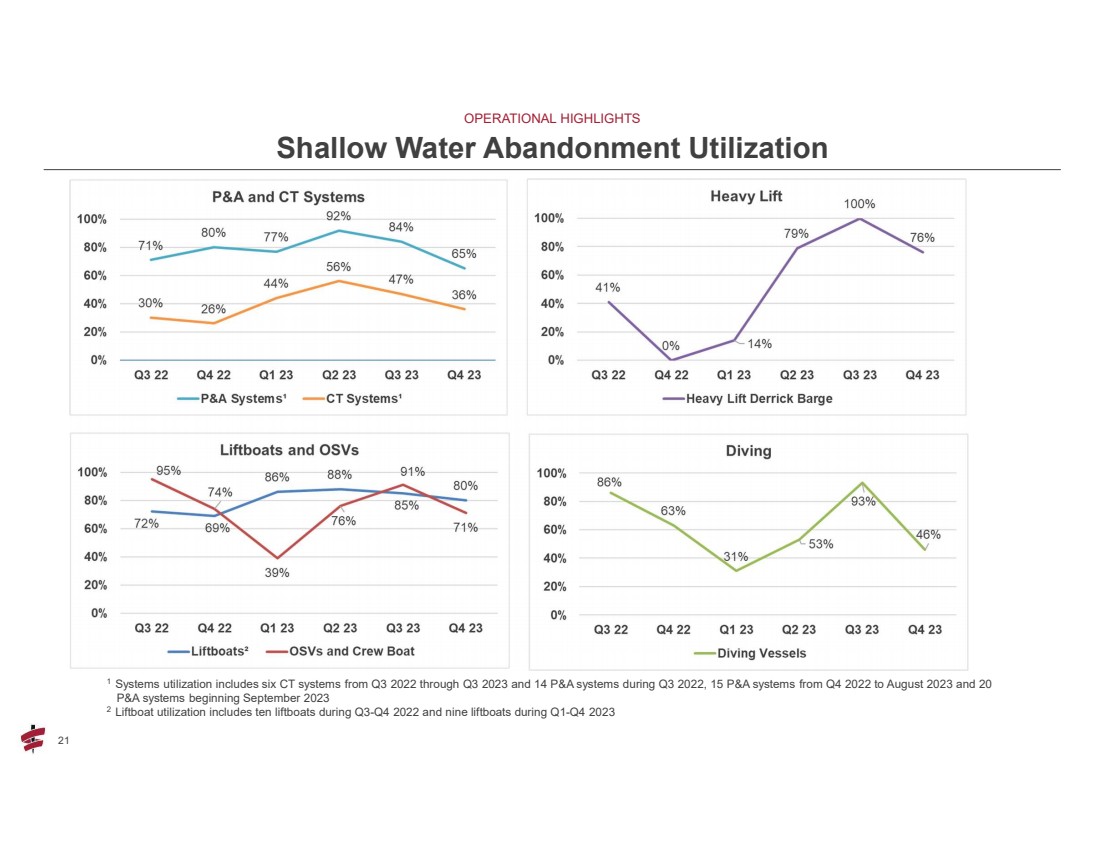

| 21 21 運營亮點 淺水廢棄利用率 1 系統利用率包括 2022 年第三季度至 2023 年第三季度的六個 CT 系統和 2022 年第三季度的 14 個 P&A 系統、從 2022 年第四季度到 2023 年 8 月的 15 個 P&A 系統以及 2023 年 9 月開始的 20 個 P&A 系統 2 在 Q3-Q4 期間的十艘升降艇和 2023 年 Q1-Q4 期間的九艘升降艇 |

| 22 個關鍵財務 指標 |

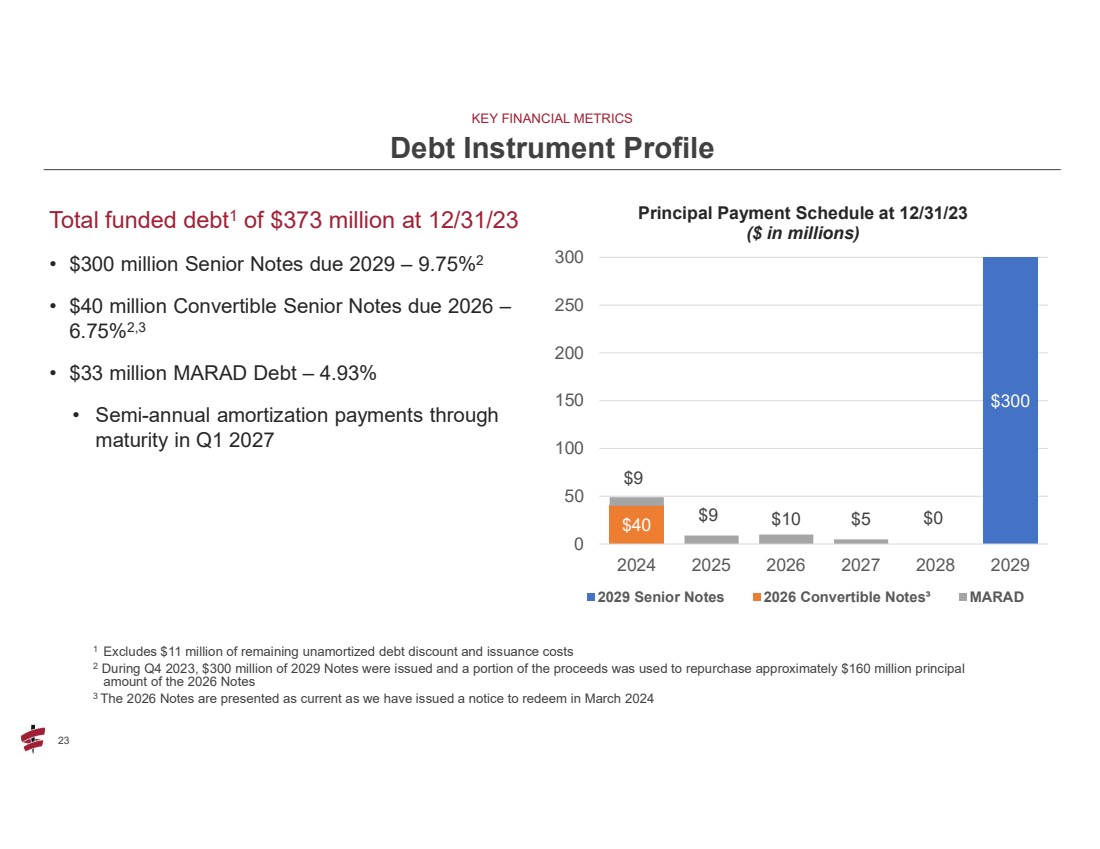

| 23 23 截至23年12月31日的融資債務1總額為3.73億美元 • 2029年到期的3億美元優先票據— 9.75% 2 • 2026年到期的4000萬美元可轉換優先票據— 6.75% 2,3 • 3,300萬美元的馬拉德債務 — 4.93% • 2027年第一季度到期日前的半年攤銷付款主要財務指標 債務工具概況 1 不包括1100萬美元在剩餘的未攤銷債務折扣和發行成本中 2 在 2023 年第四季度,發行了 3 億美元的 2029 年票據,部分收益用於回購 2026 年約 1.6 億美元的本金 註釋 3 2026 年票據按現期列報,因為我們已發出通知,將於 2024 年 3 月兑換 300 美元 40 美元 0 美元 9 美元 10 美元 5 美元 0 50 100 150 250 250 300 2024 2026 2026 2027 2028 2029 年本金還款時間表(百萬美元) 2029 年優先票據 2026 年可轉換票據³ MARAD |

| 24 24 $267 $279 $208 $291 $254 $187 332$ (440) $ (406) $ (406) $ (350) $ (350) $ (305) $ (264) $ (362) $ (362) $ (362) $348 426 $452 $452 $285 431$ (229) $ (161) $ (143) $ (58) $ (161) $ (143) $ (58) 22 美元 (75) $ (30) (500) (400 美元) (300 美元) (200 美元) (100 美元) 0 美元 100 美元 200 美元 400 美元 400 美元現金¹ 長期債務² 流動性³ 主要財務指標 債務和流動性概況(百萬美元) 1 現金包括現金和現金等價物,但不包括截至2019年12月31日的限制性現金5400萬美元、2021年12月31日的7400萬美元和2022年12月31日的300萬美元限制性現金 2 長期截至2020年12月31日的債務扣除未攤銷的折扣和發行成本;從2021年1月1日起,我們的可轉換優先票據(約4600萬美元)的折扣被取消,隨後我們的可轉換優先票據僅扣除發行成本 3 流動性按HelixABL融資機制下的現金和現金等價物以及可用容量的總和計算,不包括限制性現金;淨負債是一項非公認會計準則財務 指標;參見非低於4%的GAAP對賬是使用美國公認會計原則賬面價值計算長期債務和淨負債的。Helix已經發布了剩餘的2026年票據的贖回通知,投資者可以選擇轉換 他們的票據。Helix將以現金結算所有贖回和轉換,金額預計將超過2026年票據的當前賬面價值。 12/31/17 12/31/18 12/31/19 12/31/20 12/31/21 12/31/21 12/31/22 12/31/22 12/31/23 |

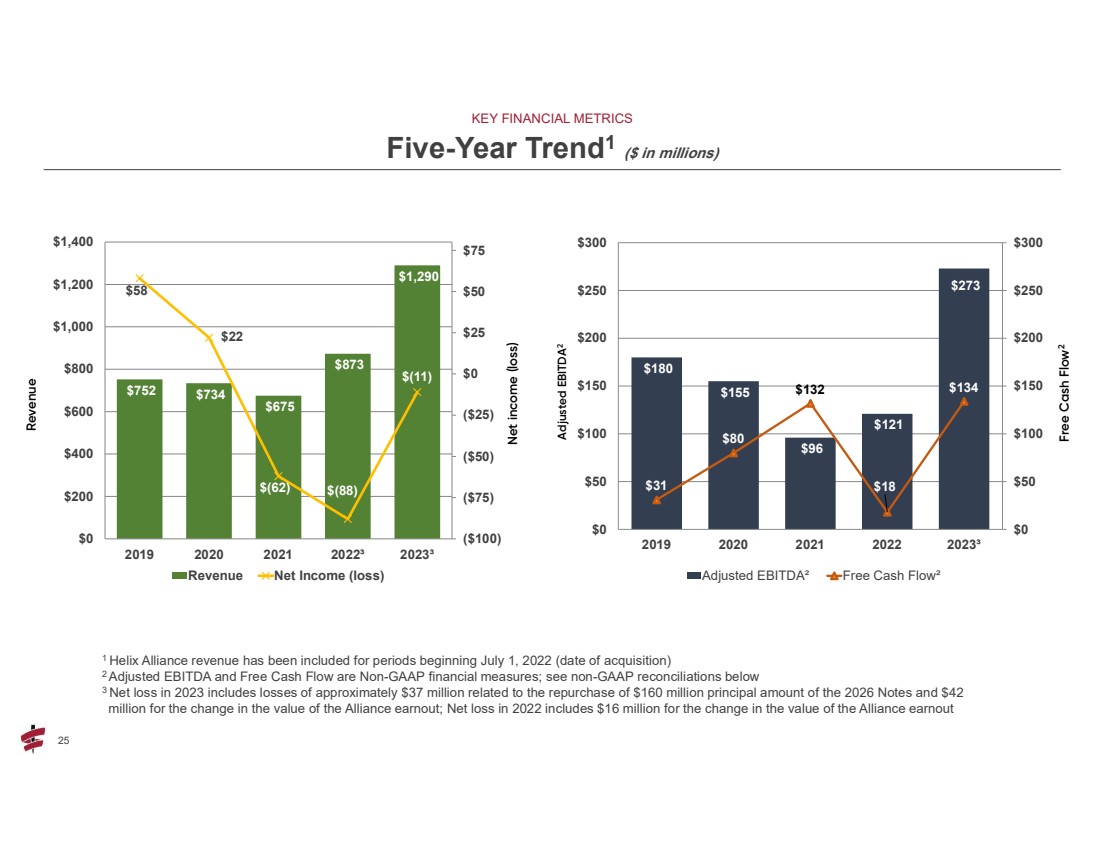

| 25 25 個關鍵財務指標 五年趨勢1(百萬美元)收入自由現金流2 752 734 675 873 1,290 美元 58 美元 22 美元(62)$ (88) (11) (100) (100 美元) (75 美元) (50 美元) $0 $50 $75 $0 200 $400 $800 1,000 1,200 1,400 美元 2019 2021 2022³ 2023³ 2023³ 收入淨收益(虧損)調整後淨收益(虧損)EBITDA2 180 美元 155 美元 96 美元 121 美元 273 美元 31 美元 80 美元 18 美元 134 美元 50 美元 100 美元 150 美元 250 美元 2019 年 2021 年 2023³ 調整後的息税折舊攤銷前利潤²自由現金流量² 1 Helix Alliance 本期收入已包括在內從2022年7月1日(收購日期)開始 2 調整後的息税折舊攤銷前利潤和自由現金流是非公認會計準則財務指標;參見下方的非公認會計準則對賬 3 2023年的淨虧損包括與回購2026年票據本金1.6億美元相關的約3700萬美元虧損以及與聯盟收益價值變動相關的4200萬美元虧損;2022年的淨虧損包括1,600萬美元聯盟收入價值的變化 |

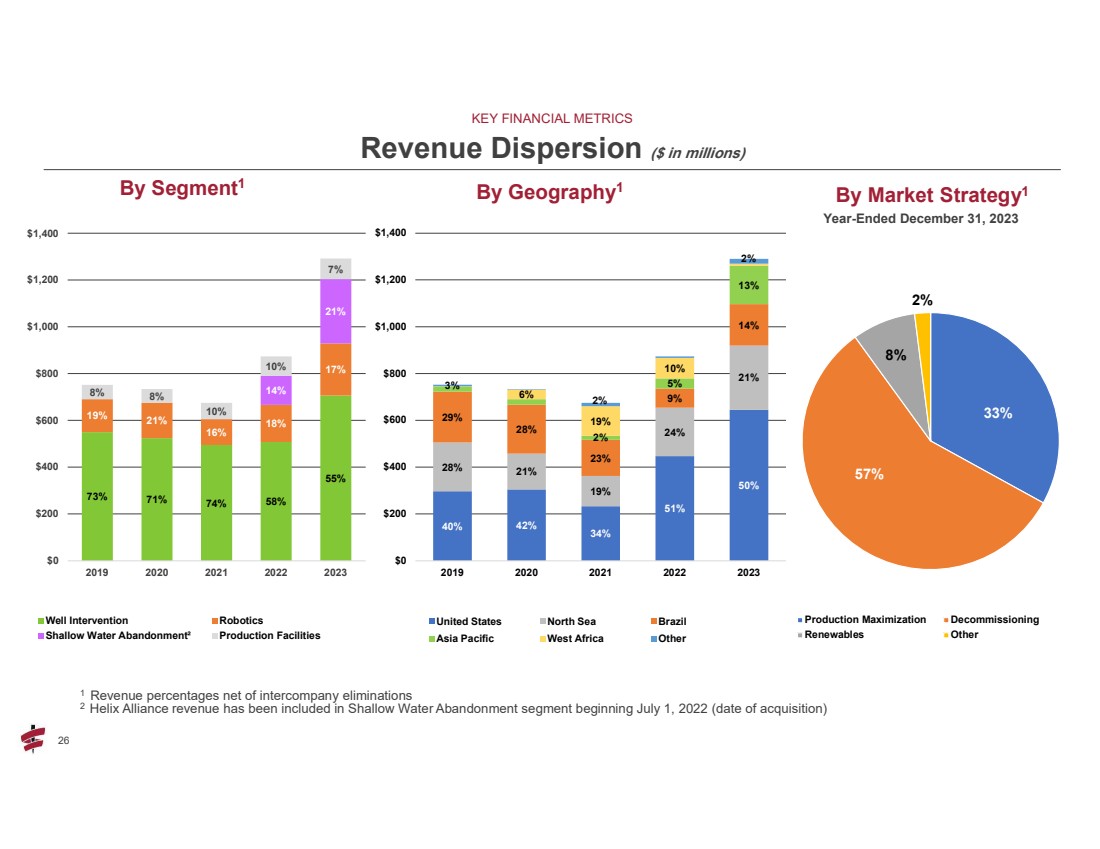

| 26 26 關鍵財務指標 收入分佈(百萬美元) 按地理位置劃分 1 1 1 扣除公司間沖銷後的收入百分比 2 Helix Alliance 收入已計入淺水廢棄板塊(收購日期) 33% 57% 8% 2% 產量最大化退役 可再生能源其他 br} by Market Strategy1 截至2023年12月31日的年度 73% 71% 74% 55% 19% 21% 16% 18% 17% 14% 21% 8% 10% 7% $0 $400 $800 $1,200 1,200 1,400 美元 1,200 美元 1,200 美元 1,400 美元 1,200 美元 1,400 美元 1,200 美元 1,400 美元 1,200 美元 1,400 美元 1,200 美元 1,400 美元 1,200 美元 1,400 美元 1,200 美元 1,400 美元 1,200 美元 1,400 美元 1,200 美元 1,2020 2021 2023 年 2023 油井榦預機器人 24% 34% 34% 51% 28% 21% 28% 21% 19% 24% 21% 29% 23% 23% 9% 14% 2% 2% 5% 5% 5% 5% 5% 5% 2% 5% 5% 5% 5% 5% {br 13% 6% 19% 10% 2% 3% 2% $0 200 $400 $600 $800 $1,200 1,200 1,200 1,400 1,400 2019 2021 2023 美國北海巴西 亞太西非其他 |

| 27 2024 年展望 |

| 28 28 2024 年展望 預測 (百萬美元)2024 年 2023 年展望實際 收入 1,200-1,400 1,290 美元 調整後 EBITDA1 270-330 273 自由現金流1,3 65-115 134 增資2 70-90 90 收入分成: 油井榦預 710 美元-810 733 美元 機器人 255-315 258 258 淺水放棄 215-275 生產設施 80-85 88 抵消 (64) (60) 總收入 1,200-1,400 美元 1,290 美元 1 調整後的息税折舊攤銷前利潤和自由現金流是非公認會計準則財務指標;參見下方的非公認會計準則對賬表 2 資本增加包括監管機構我們的船舶和系統的認證成本以及其他資本支出 3 2024年的自由現金流包括與收購聯盟相關的收益的5800萬美元 |

| 29 29 除其他外,我們目前的展望基於以下預期的關鍵驅動因素:• 油井榦預 • GOM — 預計在完成原有的 75 天承諾後利率將有所改善;Q4000 尼日利亞戰役 將從 2024 年下半年開始;Q5000 GOM 利用率集中 • 北海 — 預計與 2023 年相比速度穩定,利用率較低,在強化井 停靠大約 60 天,預計將恢復季節性利用率 • 巴西 — Siem Helix 船舶的傳統費率延續至2024年第四季度,預計2024年成本將上漲;暹粒Helix 1與三叉戟簽訂了從2024年12月起延長12個月費率的合同;• 繼澳大利亞戰役、船舶過境、停靠和 驗收期之後,Q7000 預計將於2024年第四季度在巴西開始運營 • 機器人技術 • 預計可再生能源挖溝和潛水艇市場將持續強勁;長期租船應提供更高的 運營槓桿率 • 預計將在 2024 年第一季度和第四季度產生更大的季節性影響 4 預計2024年將低於2023年同期的水平; 預計將完成全場放棄2024 年合同 • 生產設施 • 預計在 2024 年初完成油井修理後,Thunder Hawk 的全年產量,預計將持續到年中;HFRS 至少在 2025 年中期前收縮 收入/息税折舊攤銷前利潤 — 關鍵驅動因素 |

| 30 30 2024 預計新增資本約為7,000萬至9,000萬美元: • 在 運營現金流中報告的船舶和系統的監管再認證費用約為4,500萬至5,500萬美元 • 資本支出約為2500萬至3500萬美元 聯盟收益 • 聯盟收入8500萬美元,包括5,800萬美元的運營現金流和2700萬美元的融資 現金流 自由現金流1 • 自由現金流展望包括資本增加,即營運 現金流中報告的聯盟收益部分,利息為2400萬美元,現金税預計在2000萬至2,500萬美元之間 • 預計第二季度至第三季度營運資金將出現季節性增長,第一季度和第四季度資產負債表將有營運資金的回報 • 由於我們提前贖回了剩餘的預定4,000萬美元2026年票據,我們的融資債務2總額預計將從2023年12月31日的3.73億美元減少至2024年12月31日的3.24億美元 2024 年的 MARAD 本金支付 • 根據我們的股票回購計劃,預計 2024 年將有 2,000 萬至 3,000 萬美元的股票回購 2024 年展望 資本增加、現金流和資產負債表 1 自由現金流是一項非公認會計準則財務指標;參見下方的非 GAAP 對賬表 2 不包括未攤銷的折扣和發行成本 |

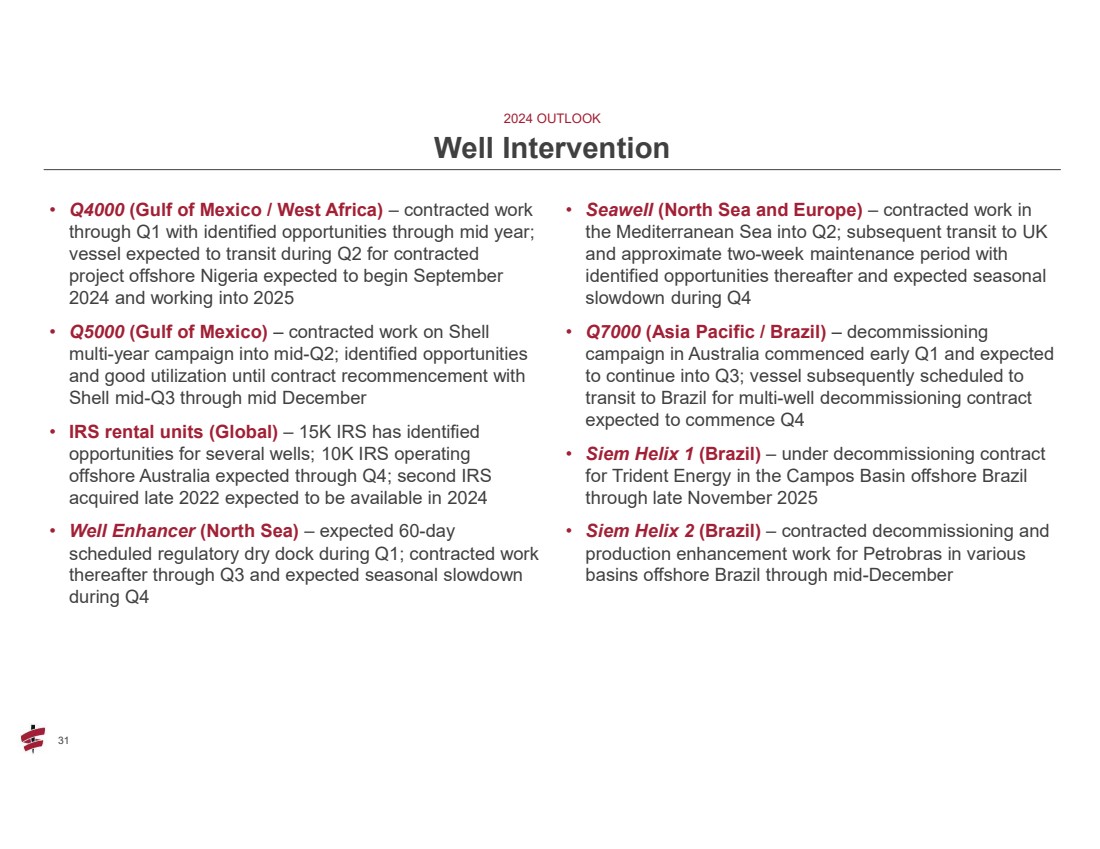

| 31 31 • Q4000(墨西哥灣/西非)——承包工程 至第一季度,確定了到年中的機會; 船舶預計將在第二季度過境尼日利亞海上的 合同項目,預計將於 2024 年 9 月開始 ,一直持續到 2025 年 • Q5000(墨西哥灣)— 將殼牌 的多年期活動承包到第二季度中期;確定了機會 ,在與 的合同重新開始之前,利用率良好} 殼牌第三季度中至12月中旬 • 國税局租賃單位(全球)——1.5萬個國税局已經確定了幾口油井的機會;1萬口油井美國國税局預計將在第四季度在澳大利亞海上運營 ;2022年底收購的第二家國税局 預計將於2024年上市 • Well Enhancer(北海)——預計在第一季度進行為期60天 的預定監管幹船塢;此後在第三季度簽訂合同 ,預計在第四季度出現季節性放緩 • Seawell(北海和歐洲)——將地中海 的工作承包到第二季度;隨後過境英國 以及大約兩週的維護期, 此後發現了機會,預計第四季度會出現季節性 放緩 • Q7000(亞太地區/巴西)——澳大利亞的 退役活動在第一季度初開始,預計 將持續到第三季度;隨後計劃在 過境前往巴西簽訂多口井退役合同 的船舶預計將在第四季度開始 • Siem Helix 1(巴西)——根據巴西近海坎波斯盆地 三叉戟能源的退役合同 ,至2025年11月下旬 • Siem Helix 2(巴西)— 在 2024 年 12 月中旬之前簽訂了巴西石油公司在巴西近海各個 盆地的退役和 增產工程合同 2024 年展望 油井榦預 |

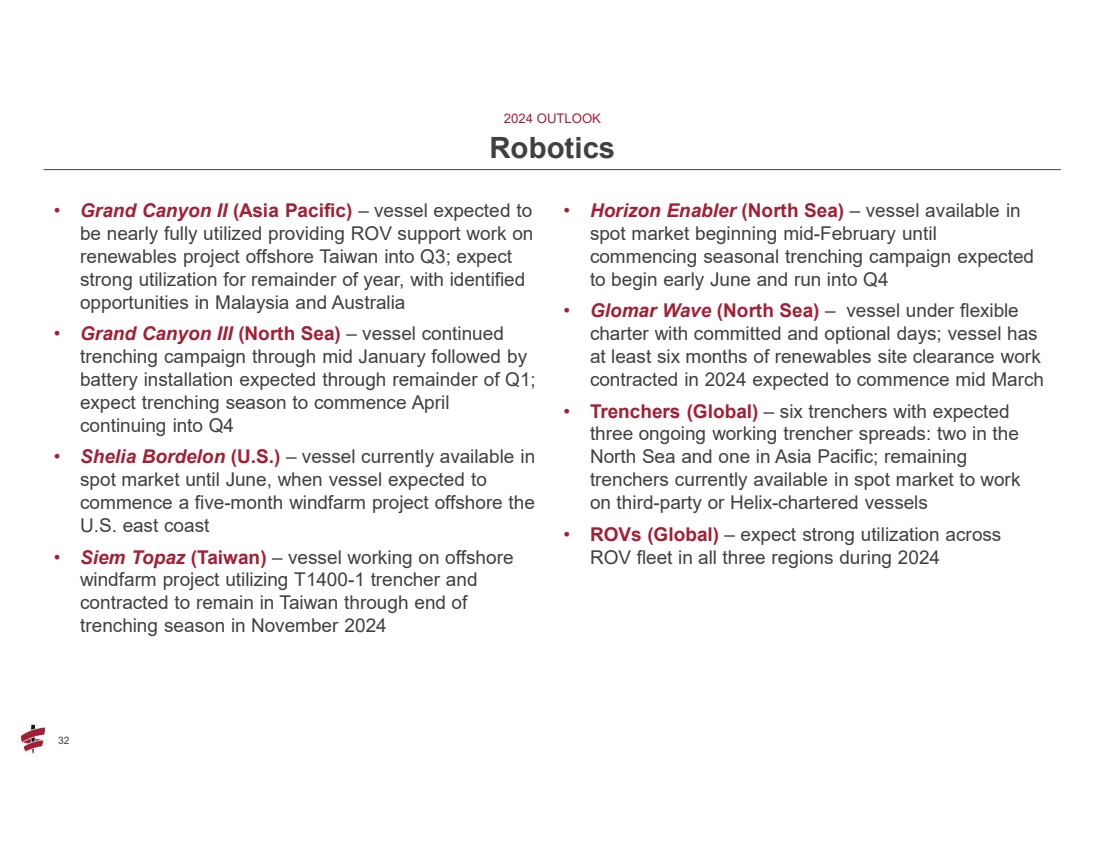

| 32 32 • 大峽谷二期(亞太地區)——船隻 預計將幾乎得到充分利用,為臺灣近海 可再生能源項目提供潛水艇支持工作至第三季度;預計 年剩餘時間利用率很高,馬來西亞和澳大利亞已找到 機會 • 大峽谷三期(北海)——船隻在 1 月中旬之前繼續挖溝作業,隨後預計將在第一季度剩餘時間內安裝 電池; } 預計挖溝季節將於 4 月開始 持續到第四季度 • Shelia Bordelon(美國)— 船隻目前在 現貨供應市場將持續到6月,屆時 船舶將在美國東海岸 近海開始為期五個月的風力發電項目 • Siem Topaz(臺灣)— 使用 T1400-1 挖溝機和 進行海上 風電場項目的船舶合同將留在臺灣,直到 2024 年 11 月 挖溝季節結束 • Horizon Enabler(北海)——船舶從 2 月中旬開始在 現貨市場上市,直到 開始季節性挖溝作戰預計 將於6月初開始,一直持續到第四季度 • Glomar Wave(北海)——靈活租用的 船隻,承諾和可選天數;該船已簽約 至少六個月的可再生能源場地清理工作 ,預計將於3月中旬開始 • 挖溝機(全球)— 六臺挖溝機,預計 三臺正在運行的挖溝機:兩臺在 北海,一臺在亞太地區;剩餘的 挖溝機目前可在現貨市場上使用 在第三方或 Helix 租船上使用 • 遙控潛水車(全球)——預計在 2024 年展望期間,所有三個地區的 ROV艦隊的利用率都很高 Robotics |

| 33 33 • 海上 • 升降艇 — 預計在 2024 年將使用五到七個 升降艇 • OSV — 預計 2024 年將使用四到六個 OSV • P&A 系統 — 預計 2024 年將使用 12 至 14 個 P&A 系統 • CT 系統 — 預計 2024 年將使用一到 三個 CT 系統 • 潛水和重型起重機 • DSV — 預計所有三種潛水的利用率 2024 年船舶 • Epic Hedron — 重型起重駁船預計將在第一季度閒置 ,隨後季節性使用 從第二季度中期開始到 2024 年第四季度展望 淺層棄水 預計第一季度和第四季度的季節性放緩幅度將加大,第二季度和第三季度的利用率將提高 |

| 34 34 我們的能源轉型業務 戰略繼續保持勢頭:產量最大化、退役和 可再生能源 • 預計在這個 環境中持續強勁的現金產生 • 預計在可預見的將來 年均維護資本支出約為7,000萬美元 油井榦預 • 根據與殼牌在巴西簽訂的退役合同 到2025年第四季度,包括期權 • 預計巴西的現有業務將繼續進行 的增量提高:• Siem Helix 1 與巴西三叉戟簽訂的合同地址為 Q70002025 年利率提高 • Siem Helix 2 與 Petrobras 簽訂的合同將持續到 2024 年底 • Seawell 和 Well Enhancer 預計北海的季節性利用 ;地中海的冬季利用率 提供了上行空間 • Q4000 和 Q5000 預計 墨西哥灣和尼日利亞在 Q4000 到 2025 年的合同中將保持強勁的利用率 機器人 • 預計可再生能源挖溝市場將持續強勁和 T-1400-2 噴氣式挖溝機的部署 • 預計可再生能源場地清理項目將繼續有機會 並部署第二次巨石搶劫 • 有保障的船舶容量應提供運營 槓桿作用 • 遙控潛水艇市場持續緊張 • 墨西哥灣淺水區預期的季節性退役市場 • 預計近期運營商 破產 生產設施 • HPI 合同將持續到2025年中期 • 預計雷鷹油井將繼續生產 餘額表格 • 目前在 2029 年之前沒有大筆債務到期 • 截至 2026 年 9 月 已有1.2億美元的循環信貸額度 • 預期2024 年之後繼續執行股票回購 計劃 |

| 35 非公認會計準則 對賬 |

| 36 36 非公認會計準則對賬 非公認會計準則對賬 (千美元,未經審計)12/31/23 12/31/22 9/30/23 12/31/23 12/31/22 12/31/22 從淨收益(虧損)到調整後息税折舊攤銷前利潤的對賬: 淨收益(虧損)(28,333)美元 15,560 美元(10,838)美元(87,784)美元 $ 調整: 所得税準備金 8,721 2,529 8,337 18,352 12,603 淨利息支出 4,771 4,333 4,152 17,338 18,950 其他(收入)支出,淨額(6,963)(14,293)8,257 3,590 23,330 折舊和攤銷 44,103 40,096 43,249 164,116 142,249 686 股權投資收益---(8,262) 息税折舊攤銷前利潤 22,299 35,374 79,555 192,558 101,523 調整: 資產處置收益--(367)-收購和整合成本-315-540 2,664 或有對價公允價值的變動 10,927 13,390 16,499 42,246 16,054 長期債務清償損失 37,277-37,277-一般當前預期信貸損失準備金 90 129 331 1,149 781 調整後的息税折舊攤銷前利潤 70,632 美元 49,169 美元 96,385 美元 273,403 美元 121,022 美元 自由現金流: 來自經營活動的現金流 94,737 美元 49,712 美元 31,611 美元 152,457 美元 51,108 美元 扣除:淨資本支出資產出售和 保險追回的收益 (2,859) (28,514) (8,245) (18,659) (33,504) 自由現金流 91,878 美元 21,198 美元 23,366 美元 133,798 美元 17,604 美元 淨負債: 長期債務和長期債務的當前到期日 361,722 美元 264,075 美元 27,257 美元 361,722 美元 264,075 美元 減:現金及現金等價物和限制性現金 (332,191) (189,111) (168,370) (332,191) (189,111) 淨負債 29,531 美元 74,964 美元 58,887 美元 29,531 美元 74,964 美元 截至年底的三個月 |

| 37 37 非公認會計準則對賬 非公認會計準則定義 非公認會計準則財務指標 我們將息税折舊攤銷前利潤定義為所得税前收益、淨利息支出、股權投資損益、其他 收入或支出淨額以及折舊和攤銷費用。如果適用,還會將商譽和其他長期 資產的非現金減值損失加回來。為了得出調整後息税折舊攤銷前利潤的衡量標準,我們不包括資產處置 的損益、收購和整合成本、長期債務清償的損益、 或有對價公允價值的變化以及當前預期信貸損失的一般準備金(釋放)(如果有)。淨負債計算為 長期債務,包括長期債務的當前到期日減去現金和現金等價物以及限制性現金。我們將自由 現金流定義為來自經營活動的現金流減去資本支出,扣除資產銷售收益和保險 追回款(與財產和設備有關)(如果有)。 我們使用息税折舊攤銷前利潤、調整後息税折舊攤銷前利潤、自由現金流和淨負債來監控和促進對我們業務運營業績的內部評估,促進我們的業務業績與行業其他公司的業務業績的外部比較,分析和 評估有關未來投資和收購的財務和戰略規劃決策,規劃和評估運營 預算,在某些情況下,向我們的持有人報告我們的業績我們的債務契約所要求的債務。我們認為,我們對息税折舊攤銷前利潤、調整後息税折舊攤銷前利潤、自由現金流和淨負債的 衡量標準為公眾提供了有關我們 經營業績以及償還債務和資本支出資金能力的有用信息,並可能幫助我們的投資者瞭解和 將我們的業績與具有不同融資、資本和税收結構的其他公司進行比較。其他公司計算 的息税折舊攤銷前利潤、調整後息税折舊攤銷前利潤、自由現金流和淨負債的衡量標準可能與我們不同,這可能會限制其 作為比較衡量標準的用處。不應將息税折舊攤銷前利潤、調整後息税折舊攤銷前利潤、自由現金流和淨負債單獨考慮,也不得作為運營收入、淨收益、經營 活動現金流或根據公認會計原則編制的其他收入或現金流數據的替代品,而應作為補充。這些財務信息的用户應考慮 不包括在這些衡量標準之外的事件和交易的類型。參見本新聞稿中提供的非公認會計準則財務 信息與根據 GAAP 提供的最直接可比財務信息的對賬。我們沒有提供前瞻性非公認會計準則財務指標與可比公認會計準則指標的對賬表,原因是 在不進行不合理的努力的情況下估算某些項目存在挑戰和不切實際,這些金額可能很大 。 |

| 38 38 Sustainability continues to drive our business strategy and decision-making with a renewed focus on our commitment to and participation in the world’s energy transition. Through production maximization, decommissioning and renewable energy support, our services lay the foundation for this transformation. Our 2023 Corporate Sustainability Report (CSR) details our sustainability priorities and efforts, a copy of which is available on our website at https://www.helixesg.com/about-helix/our-company/corporate-sustainability/. Environmental Greenhouse Gas emissions reduction targets and performance are disclosed in our 2023 CSR. We continue to evaluate different methods, protocols and tools to reduce our global GHG Emissions. Fluctuations in our overall GHG Emissions reflect changes in demand for our vessels and services, and our GHG Emissions Per Day Under Charter provide insight into our year-over-year improvements. Social We prioritize Human Capital Management focusing on attracting new talent and developing and retaining current talent through competitive compensation and attractive benefits. In 2023, we launched our inaugural Employee Resource Group, Women’s Leadership Education and Development (LEAD), one more tool to develop, retain and attract talent. Governance Our Board and its Committees are actively engaged and have oversight over Sustainability, Cybersecurity, Safety and Risk, including our Enterprise Risk Management program. Our eight-member Board provides diverse viewpoints to our strategy and the issues we face as an offshore services company. |

| 39 39 Thank You |