| 2023 年第四季度 和全年 財務業績 2024 年 2 月 14 日紐約證券交易所:CF |

| 安全港聲明 CF Industries Holdings, Inc.(及其子公司,“公司”)在本演示文稿中的所有陳述,除與歷史事實有關的陳述外,均為 前瞻性陳述。前瞻性陳述通常可以通過使用 “預期”、“相信”、“可能”、“估計”、 “期望”、“打算”、“可能”、“計劃”、“預測”、“項目”、“將” 或 “將” 等術語以及類似的術語和短語來識別,包括對假設的引用。前瞻性 陳述不能保證未來的表現,並且受許多假設、風險和不確定性的影響,其中許多是 公司的控制範圍之外,這可能會導致實際業績與此類陳述存在重大差異。這些聲明可能包括但不限於關於協同效應和其他收益的聲明 ,以及與Incitec Pivot Limited(“IPL”)交易的其他方面、戰略計劃和管理層對綠色和藍色(低碳)氨的生產、碳捕集和封存項目的開發、氫經濟的過渡和 增長、預計的温室氣體減排目標資本支出、有關未來財務和經營業績的陳述以及 其他描述項目在本演示文稿中。可能導致實際業績與前瞻性陳述存在重大差異的重要因素 除其他外,包括阻礙實現與IPL交易收益的風險;與IPL交易產生的協同效應可能無法完全實現或可能需要比預期更長的時間才能實現的風險;完成與IPL的交易,包括整合Waggaman 氨生產綜合體的風險幹擾公司運營、破壞當前運營或損害與公司的關係客户、員工和供應商;Waggaman 氨生產綜合體與公司當前業務整合的成本或難度將高於預期,否則 可能不成功;將管理時間和注意力轉移到與IPL交易相關的問題上;與IPL交易相關的意外成本或負債;公司業務的週期性質以及全球供需對公司的影響的銷售價格;公司的全球 大宗商品性質氮產品、氮產品國際市場狀況以及來自 其他生產商的激烈全球競爭;美國、歐洲和其他農業地區的狀況,包括政府政策和技術發展對我們化肥產品需求的影響;北美和英國天然氣價格的波動;天氣狀況和惡劣天氣事件的 影響;化肥業務的季節性;化肥業務的影響不斷變化的市場狀況公司的遠期銷售計劃; 在確保原材料供應和交付方面的困難、成本的增加或交付的延遲或中斷;依賴第三方提供商 的運輸服務和設備;公司對有限數量的關鍵設施的依賴;與網絡安全相關的風險;恐怖主義行為和 反恐法規;與國際運營相關的風險;生產和經營公司所涉及的重大風險和危害的 產品反對公司可能未獲得全額保險;公司管理其債務和 可能產生的任何額外債務的能力;公司遵守循環信貸協議和債務協議中契約的能力; 公司信用評級下調;與税法變化和與税務機關分歧相關的風險;涉及衍生品和 有效性的風險公司的風險管理和對衝活動;潛在負債和與環境、健康和安全法律 及法規和許可要求相關的支出;與温室氣體排放相關的監管限制和要求; 綠色和藍色(低碳)氨市場的發展和增長以及與公司綠色和藍色 (低碳)氨項目開發和實施相關的風險和不確定性;與公司業務擴張相關的風險,包括意想不到的不利後果和可能的重要的 資源必需;與CHS戰略合資企業(“CHS戰略合資企業”)的運營或管理相關的風險、供應協議有效期內與CHS供應協議所涉化肥產品市場價格相關的風險 和不確定性, 以及與CHS戰略合資企業相關的任何挑戰都將損害公司其他業務關係的風險。關於可能影響公司業績並可能導致實際業績與任何前瞻性陳述存在重大差異的 因素的更多詳細信息,可在CF Industries Holdings, Inc.向美國證券交易委員會提交的文件中找到 ,包括CF Industries Holdings, Inc.關於10-K表和10-Q表的最新年度和季度 報告,這些報告可在公司網站的投資者關係部分查閲。無法預測或確定可能影響我們前瞻性陳述準確性的所有 風險和不確定性,因此, 不應將我們對此類風險和不確定性的描述視為詳盡無遺。無法保證這些前瞻性陳述所預期的任何事件、計劃或目標都會發生,如果 事件確實發生,也無法保證它們會對我們的業務、經營業績、現金流、財務狀況和未來前景產生什麼影響。 前瞻性陳述僅在本演示之日提供,除非法律要求,否則公司不承擔任何更新或修改前瞻性 陳述的義務,無論是由於新信息、未來事件還是其他原因。 |

| 關於非公認會計準則財務指標的説明 公司根據美國公認會計原則(GAAP)報告其財務業績。管理層 認為,息税折舊攤銷前利潤、調整後息税折舊攤銷前利潤、自由現金流、自由現金流到調整後息税折舊攤銷前利潤的轉換和自由現金流收益率( 是非公認會計準則財務指標)提供了有關公司業績和 財務實力的其他有意義的信息。應將非公認會計準則財務指標視為公司 根據公認會計原則編制的業績的補充,而不是作為其替代方案。此外,由於並非所有公司都使用相同的計算方法,因此本演示文稿中包含的息税折舊攤銷前利潤、 調整後的息税折舊攤銷前利潤、自由現金流、自由現金流與調整後息税折舊攤銷前利潤的轉換和自由現金流收益率 可能無法與其他公司的類似標題的指標相提並論。本演示文稿附帶的表格中提供了息税折舊攤銷前利潤、調整後息税折舊攤銷前利潤、自由現金流、 和自由現金流收益率與最直接可比的GAAP指標的對賬情況。 息税折舊攤銷前利潤定義為歸屬於普通股股東的淨收益加上利息支出——淨額、所得税、折舊 和攤銷。其他調整包括取消利息和攤銷中均包含的貸款費用攤銷、 以及包含在非控股權益中的折舊部分。該公司之所以公佈息税折舊攤銷前利潤,是因為 管理層使用該指標來追蹤業績,並認為證券分析師、投資者和 其他利益相關方經常使用該衡量標準來評估該行業的公司。 調整後的息税折舊攤銷前利潤定義為根據本 演示文稿附帶的表格中彙總的選定項目調整後的息税折舊攤銷前利潤。公司之所以公佈調整後的息税折舊攤銷前利潤,是因為管理層使用調整後的息税折舊攤銷前利潤,並認為它對投資者有用 ,作為比較同比業績的補充財務指標。 自由現金流定義為經營活動提供的淨現金,如合併現金流報表所示, 減去資本支出和對非控股權益的分配。自由現金流與調整後息税折舊攤銷前利潤的轉換是 定義為自由現金流除以調整後的息税折舊攤銷前利潤。自由現金流收益率定義為自由現金流除以 股票的市值(市值)。2022年全年,公司還列報了經營活動提供的現金、自由現金流、自由現金流、調整後的息税折舊攤銷前利潤折算和自由現金流收益率,每種情況均不包括向加拿大税務機關支付的與涵蓋2006至2011年納税年度的仲裁決定以及我們在2012年及以後的開放年度加拿大和美國之間的轉讓定價 頭寸有關的某些税收和利息。公司提出了這些財務 指標,以及自由現金流、自由現金流與調整後息折舊攤銷前利潤的轉換和自由現金流收益率等財務指標, 因為管理層使用這些衡量標準並認為它們對投資者有用,以此來表明 公司的實力及其產生現金的能力,以及評估公司相對於行業競爭對手的現金產生能力。 不應推斷出全部自由現金流金額可用於全權支出。 |

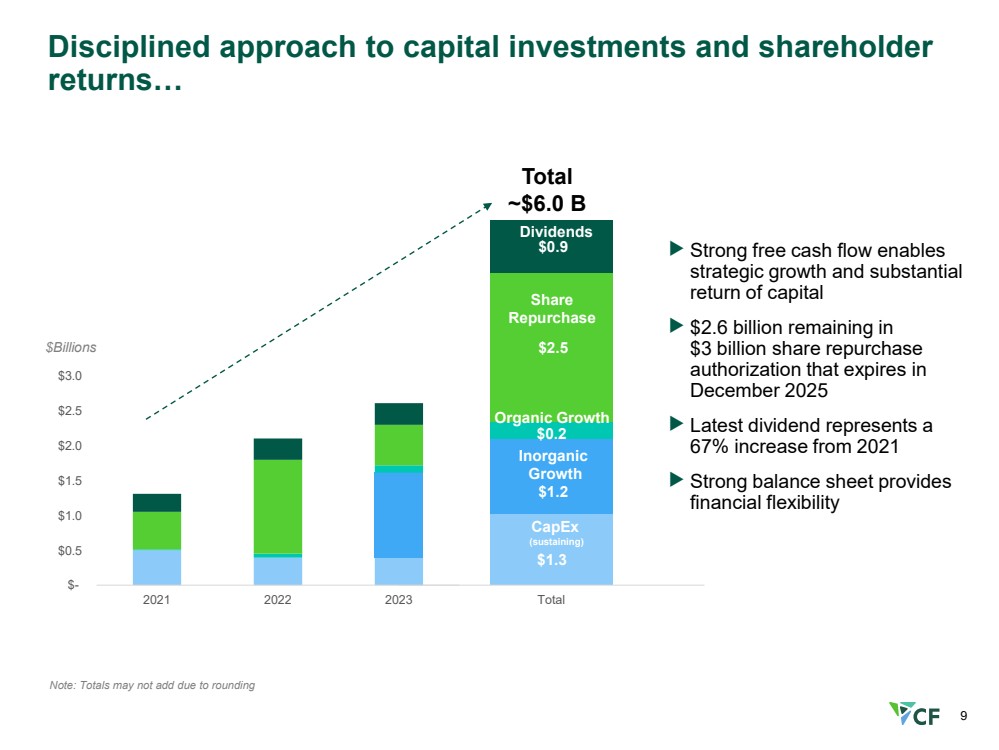

| 4 強勁的全球需求和有利的能源利差 支撐了穩健的業績 (1) 參見附錄,瞭解息税折舊攤銷前利潤和調整後息税折舊攤銷前利潤與最直接可比的公認會計原則指標的對賬情況 (2) 自由現金流 息税折舊攤銷前利潤 (1) 的對賬情況,參見 附錄 br} 淨收益 攤薄後每股淨收益 調整後息税折舊攤銷前利潤 (1) 276 億美元 2023 財年 588 億美元 財年 2022 財年 7.87 美元 2023 財年 16.38 美元2023 年來自 運營的現金 (2) 2023 年自由現金流 (2) 自 2021 年初以來,強勁的現金產生使 資本獲得了可觀的回報: -投資了 14 億美元用於成長項目 -動用 25 億美元回購授權回購 3,130 萬股 股票,約 15% 的已發行股份 -剩餘 26 億美元 回購授權 br}-通過分紅向 股東返還了約9億美元 -最新股息增加了67% 完成對瓦加曼氨水設施的收購 推進了我們的清潔能源舉措 -低碳和綠色氨項目 已取得進展 • 與三井的初步FEED研究已完成;FID 的目標是2024年下半年 • 自熱重整 (ATR) 和煙氣FEED 研究正在進行中,以評估最佳的碳 減排替代方案 • 唐納森維爾綠色氨項目: 電解槽已安裝,機械完成, 調試活動正在進行中 br}-與英國石油公司簽訂協議,購買 44 億立方英尺的認證天然氣,是 2023 年 27.6 億美元 27.1 億美元 2023 財年 5 美元的兩倍 27.1 億美元 5 美元.54 B 2022財年 $153 B 2023 財年 $335 B 2022財年 $180 億美元 |

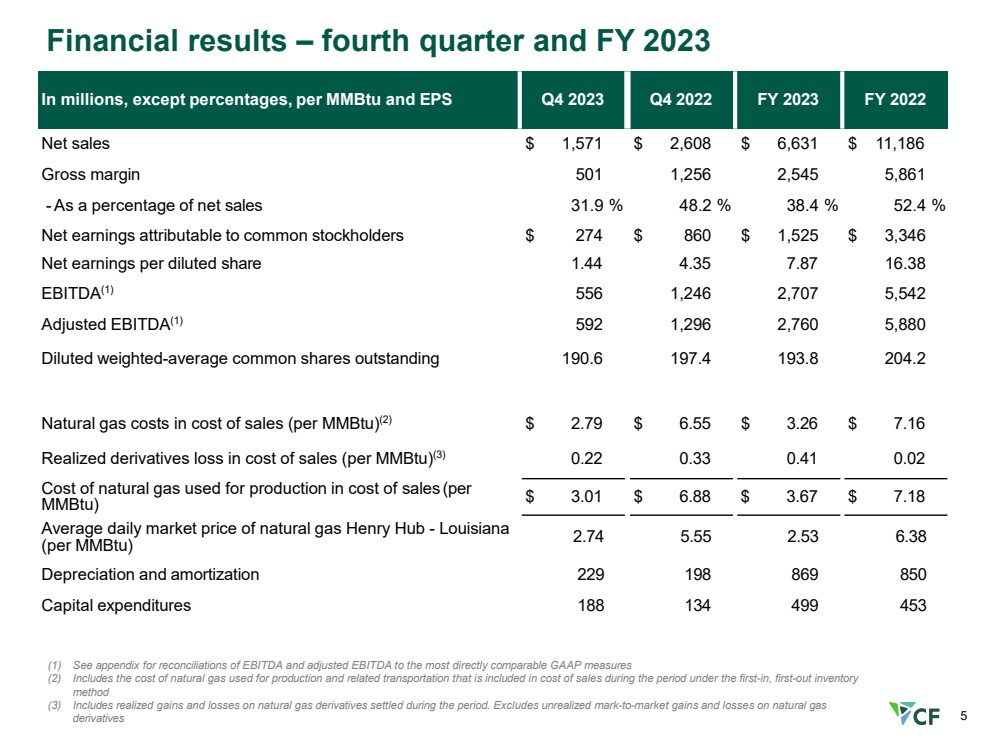

| 5 財務業績——第四季度和 2023 財年每百萬英熱單位和每股收益 2023 財年第四季度每股收益 2023 財年 2022 財年第四季度淨銷售額 1,571 美元 2,608 美元 6,631 美元 11,186 毛利率 501 1,256 2,545 5,861-佔淨銷售額的百分比 31.9% 48.2% 52.4% 歸屬於普通股股東的淨收益為 274 美元 60 美元 1,525 美元 3,346 攤薄後每股淨收益 1.44 4.35 7.87 16.38 息税折舊攤銷前利潤 (1) 556 1,246 2,707 5,542 調整後的息税折舊攤銷前利潤 (1) 592 1,296 2,760 5,880 攤薄加權平均已發行普通股 190.6 197.4 193.8 204.2銷售成本(每百萬英熱單位)(2) 2.79 美元 6.55 美元 3.26 美元 7.16 已實現衍生品銷售成本損失(每百萬英熱單位)(3) 0.22 0.33 0.41 0.02 用於生產的天然氣的銷售成本(每 百萬英熱單位)3.01 美元 6.88 美元 3.67 美元 7.18 天然氣的平均每日市場價格 Henry Hub-Louisiana (每百萬英熱單位)) 2.74 5.55 2.53 6.38 折舊和攤銷 229 198 869 850 資本支出 188 134 499 453 (1) 有關息税折舊攤銷前利潤和調整後息税折舊攤銷前利潤與最直接可比的公認會計原則指標的對賬情況 (2) 包括天然氣成本用於生產和相關運輸,該期間根據先入先出庫存方法計入銷售成本 方法 (3) 包括該期間結算的天然氣衍生物的已實現損益。不包括天然氣 衍生品的未實現按市值計價的收益和損失 |

| 6 (1) 數據來源:2023 年 12 月 19 日 CRU 氨數據庫 (2) 代表 CF Industries 的北美歷史產量和 CRU 對 CF Industries 的產能估計 (3) 通過從 CRU 數據中刪除所有北美氨氣產量對等組的 CF Industries 年度報告的產量和產能計算得出,Waggaman 的產量/產能 僅包括一個月的產量/產能 (4) ~90 萬噸代表CF Industries過去5年實際氨產量為930萬噸,產能利用率為97%之間的差異如果以87%的CRU北美基準運行,CF Industries本可以生產的840萬噸CF 注意:CRU北美同行羣體包括AdvanSix、奧斯汀粉末(美國氮氣)、Carbonair、CF工業公司、雪佛龍、CVR合作伙伴、達科他氣化公司、Dyno Nobel、Fortigen、Incitec Pivot(11個月的產量/產能)、科赫工業公司、LST B Industries、LSB Industries/切諾基氮氣、密西西比電力公司、美國美盛、Nutrien、OCI N.V.、RenTech 氮氣、Sherritt International 公司、Shoreline Chemical、Simplot、Yara國際 北美氨氣 產能利用率百分比 (1) 5 年滾動平均值產能百分比 CF 產能利用率提高 10%,每年額外產生 約 90 萬噸氨氣 (4) 出色的安全性能推動了行業領先的 產能利用率 0.0 1.0 1.0 2.0 2.5 3.0 3.0 4.5 2011 2014 2017 2023 每20萬個工時的總傷害率 BLS 化肥 製造業 CF 工業 工業 br} 截至 2023 年 12 月 31 日,12 個月的滾動平均 可記錄事故率為每 200,000 個工時 0.36 起 CF 北美 (2) North North 美國 不包括CF (3) 96% 96% 97% 84% 86% 87% 82% 84% 86% 88% 92% 94% 96% 98% 截至 2021 年 5 年 5 年截至 2023 年的年份 |

| 7 持續強勁的自由現金流指標顯示被低估了 股票 誘人的自由現金流收益率和自由現金流與調整後息税折舊攤銷前利潤的轉換率表明 股票被低估,支持強勁的股票回購計劃 9.7% 9.0% 16.7% 12.0% 2018 2019 2021 2023 2018-2023 平均收益率 9.7% 14.7% 12.0% 2018 2019 2021 2023 2018-2023 平均收益率 自由現金流收益率 (1) br} fcf/adj 息税折舊攤銷前利潤 轉化率 (2)% 67% 57% 55% 79% 47% 65% 56% (3) 19.6% (3) (1) 表示截至每年12月31日的年度自由現金流除以股票市值(市值);自由現金流與 對賬情況見附錄最直接可比的公認會計原則指標和市值的計算 (2) 代表年度自由現金流除以年度調整後息税折舊攤銷前利潤;自由現金流和調整後息税折舊攤銷前利潤與最直接的 可比公認會計原則指標的對賬情況見附錄 (3) 不包括與加拿大爭端相關的4.91億美元税收和利息支付的影響美國税務機關的歷史可以追溯到2000年代初; 公司已在美國提交了修訂後的納税申報表,要求退還相關税款已繳税款 加拿大/美國 税務問題 (3) |

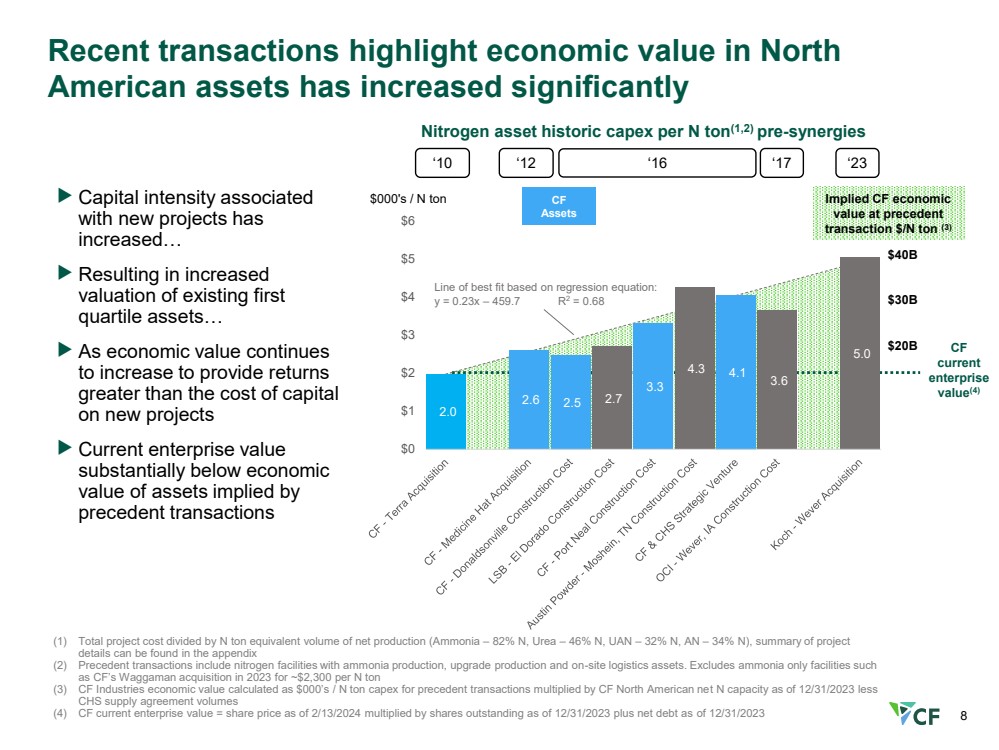

| 8 最近的交易凸顯了北美 資產的經濟價值顯著增加 氮氣資產每N噸(1,2)協同效應前的歷史資本支出 000 美元/N 噸 '10 '16 '17 '23 與新項目相關的資本密集度增加... 導致現有第一個 四分位資產的 估值增加... 作為經濟價值 繼續增加 以提供高於新項目的資本成本 的回報 當前企業價值 遠低於 先例所暗示的資產的經濟 價值交易 $40B $20B (1) 項目總成本除以淨產量的N噸當量(氨 — 82% N,尿素 — 46% N,UAN — 32% N,AN — 34% N),項目 詳細信息摘要見附錄 (2) 先前的交易包括含氨生產的氮氣設施、升級生產和現場物流資產。不包括純氨設施,例如 CF 在 2023 年以每N 噸約 2,300 美元的價格收購 Waggaman (3) CF Industries 的經濟價值乘以 2023 年 12 月 31 日的 CF 北美淨氮產能減去 CHS 供應協議量 (4) CF 當前企業價值 = 截至 2024 年 2 月 13 日的股價乘以已發行股票截至2023年12月31日加上截至2023年12月31日的淨負債300億美元 CF 當前 企業 價值 (4) '12 基於迴歸方程的最佳擬合線: y = 0.23x — 459.7 R2 = 0.68 先前 交易時的隱含差價合約經濟 價值 $/N 噸 (3) CF 資產 2.0 2.6 2.5 2.7 3.3 4.3 4.3 3.6 3.6 5.0 $0 $0 $2 $3 $4 $5 $6 |

| 9 $1.2 $2.5 $0.9 總計 資本投資和股東 回報率的嚴格方法... $十億 股票 回購 無機 增長 總計 ~60億美元 資本支出 (維持) 強勁的自由現金流使 戰略增長和可觀的 資本回報 } 2025年12月到期的 30億美元股票回購授權中還剩26億美元最新股息較2021年增長67%強勁的資產負債表提供了 財務靈活性 注意:由於四捨五入,總額可能不會相加 br} 有機增長 $0.2 $1.3 $- $0.5 1.0 $1.0 $1.5 $2.0 $2.5 $3.0 $3.0 2021 2022 2023 |

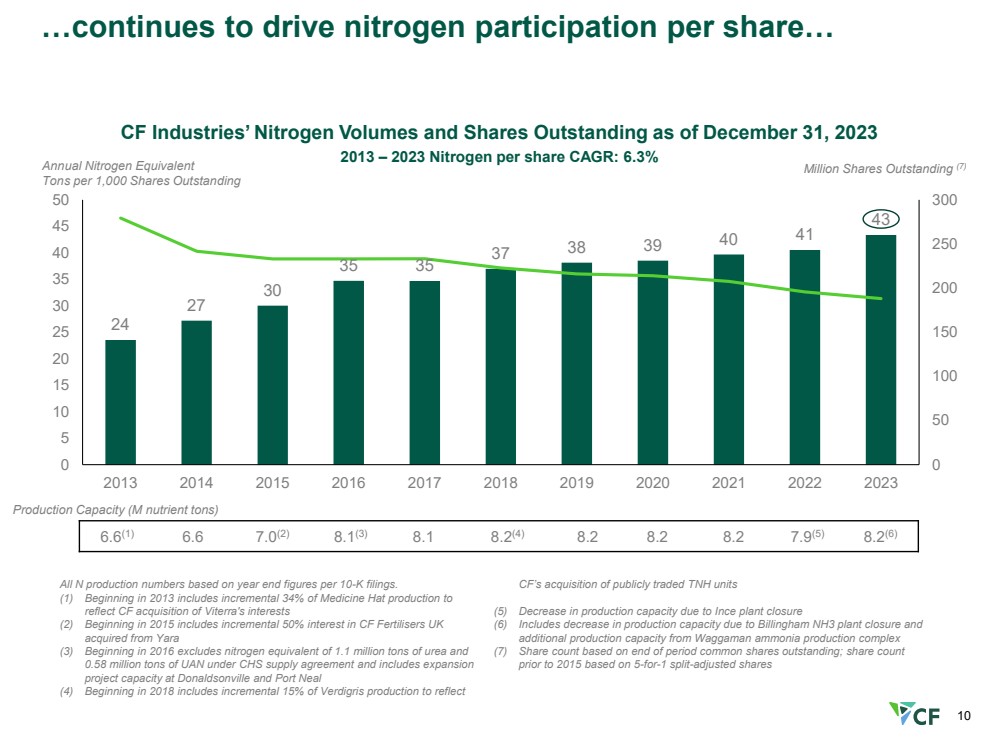

| 10 6.6 (1) 6.6 7.0 (2) 8.1 (3) 8.1 8.2 (4) 8.2 8.2 8.2 7.9 (5) 8.2 (5) 8.2 (6) 所有 N 個產量均基於每份 10-K 申報的年終數據。 (1) 從2013年開始包括梅迪辛哈特增量產量的34%,以反映CF對維泰拉權益的收購 (2) 從2015年開始包括從Yara 收購的英國 CF 化肥 的增量50%權益(3)從2016年開始不包括根據CHS供應協議110萬噸尿素和 58萬噸UAN的氮當量,包括擴張 br} 唐納森維爾和尼爾港的項目產能 (4) 從 2018 年開始,包括增量 15% 的 Verdigris 產量,以反映 CF 的公開收購交易的TNH單位 (5) 因斯工廠關閉導致的產能下降 (6) 包括由於比靈漢姆NH3工廠關閉而導致的產能下降以及瓦加曼氨生產綜合體的 額外產能 (7) 基於期末已發行普通股的股票數量;2015年之前的股票數量 基於分割調整後股票的5比1 產能 (M) 營養素噸) 年氮當量 每1,000股已發行的噸數 CF Industries截至12月31日的已發行氮氣量和已發行股份,2023 百萬股已發行股份 (7) 2013 — 2023 年每股氮氣複合年增長率:6.3% 24 27 30 35 35 37 38 39 40 41 43 0 50 50 150 250 300 5 10 15 20 25 30 35 40 45 50 2013 2014 2015 2017 2018 2019 2020 2021 2023... 繼續推動每股氮氣參與率... |

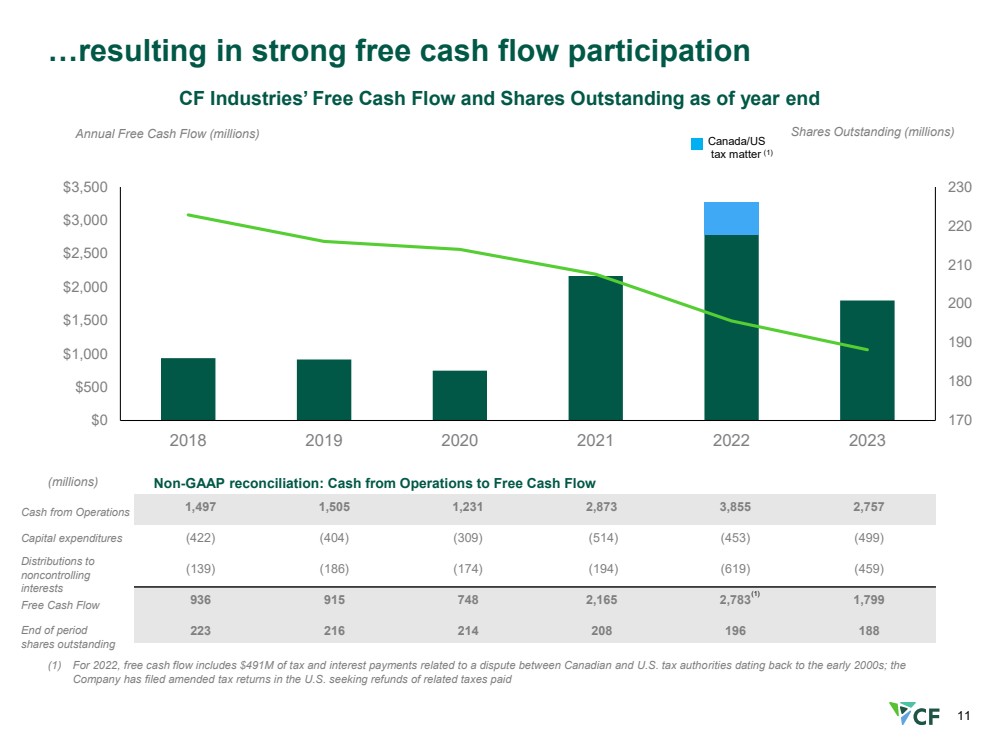

| 11 1,497 1,505 1,231 2,873 3,855 2,757 (422) (404) (309) (514) (453) (499) (139) (186) (174) (194) (619) (459) 936 915 748 2,165 216 208 196 188 年度自由現金流(百萬)) CF Industries截至年底的自由現金流和已發行股份 已發行股份(百萬) 170 180 190 200 210 220 $0 500 $1,000 1,500 $2,500 $3,500 3,000 3,500 2018 2019 2020 2021 2023... 導致自由現金流參與度強勁 期末 已發行股份 運營現金 資本支出 資本支出 對 非控股性 權益的分配 自由現金流 (百萬)非公認會計準則對賬:運營現金到自由現金流 (1) (1) 2022年,自由現金流包括與加拿大和美國税務機關之間可追溯到2000年代初的爭端相關的4.91億美元税收和利息支付; 公司已在美國提交了經修訂的納税申報表已繳相關税款的退款 加拿大/美國 税務問題 (1) |

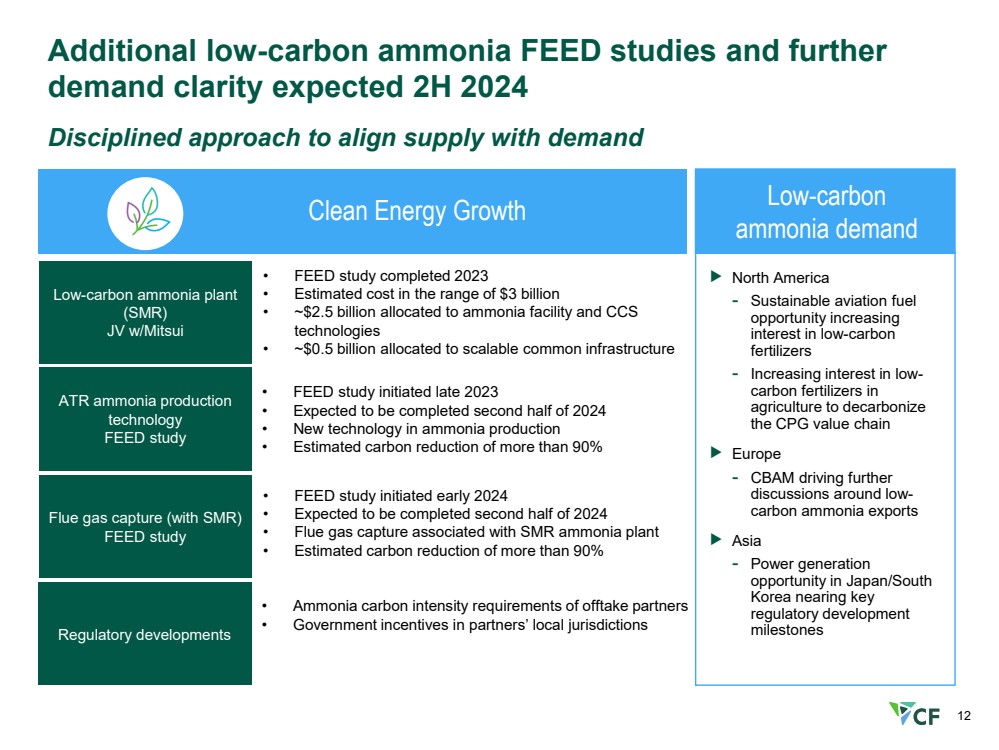

| 預計2024年下半年將有12項低碳氨FEED研究和進一步的 需求明晰度 清潔能源增長 低碳氨廠 (SMR) 與三井合資公司 ATR 氨生產 技術 FEED 研究 FEED 研究 FEED 研究 FEED 研究 FEED 研究 2023 年竣工 • 估計成本在 30 億美元左右 • 撥款約 25 億美元用於氨設施和 CCS 技術 • 約 5 億美元分配給可擴展的公共基礎設施 • FEED 研究於 2023 年底啟動 •預計將於2024年下半年完成 • 氨生產新技術 • 預計碳減排量超過90% • FEED研究於2024年初啟動 • 預計將於2024年下半年完成 • 與SMR氨氣發電廠相關的煙氣捕集 • 預計碳減排量超過90% 低碳 氨需求 監管發展 • 吸入的氨碳強度要求合作伙伴 • 合作伙伴所在地司法管轄區的政府激勵措施 北美 -可持續航空燃料 機會 對低碳 肥料的興趣與日俱增 - 農業對低碳肥料的興趣與日俱增 消費品價值鏈 歐洲 -CBAM 進一步推動 關於低碳氨出口的討論 亞洲 -日本/南部 韓國的發電 機會接近關鍵 監管發展 br} 里程碑 |

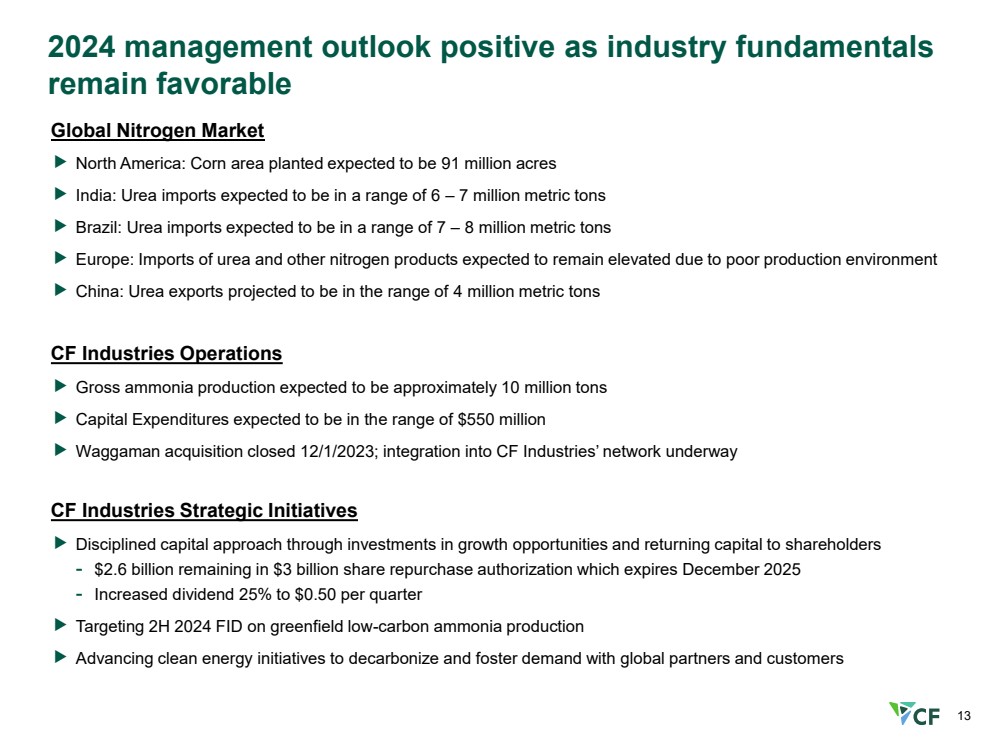

| 13 2024年管理層前景樂觀 行業基本面保持樂觀 全球氮市場 北美:玉米種植面積預計為9100萬英畝 印度:尿素進口量預計在600萬至700萬公噸之間 巴西:尿素進口量預計在700萬至800萬公噸之間 歐洲:由於以下原因,尿素和其他氮氣產品的進口量預計將保持高位惡劣的生產環境 中國:尿素出口量預計在400萬公噸之間 CF Industries Operations 總額氨產量預計約為1000萬噸 資本支出預計在5.5億美元左右 Waggaman的收購已於2023年1月12日結束;正在整合到CF Industries的網絡 通過投資增長機會和向股東返還資本 -2025年12月到期的30億美元股票回購授權中剩餘26億美元——股息增加25%至每0.50美元季度 的目標是2024年下半年在綠地低位進行外國直接投資-碳氨生產 推進清潔能源計劃,實現脱碳並促進全球合作伙伴和客户的需求 |

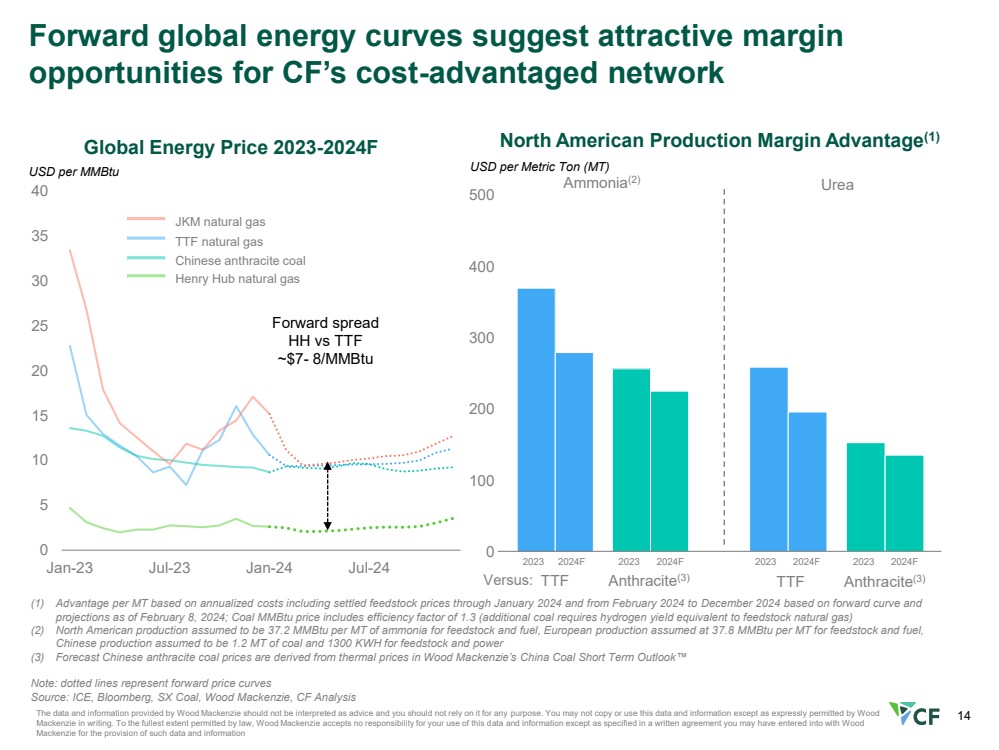

| 14 0 5 10 15 20 25 30 35 40 1月23日7月23日7月23日1月23日1月24日 7月24日 7月24日伍德·麥肯齊提供的數據和信息不應被解釋為建議,也不得出於任何目的依賴這些數據和信息。除非 Wood Mackenzie 書面明確許可,否則您不得複製或使用這些數據和信息。在法律允許的最大範圍內,伍德·麥肯齊對您使用這些數據和信息不承擔任何責任,除非您可能與伍德 Mackenzie簽訂的關於提供此類數據和信息的書面協議中另有規定 2023-2024F Henry Hub 天然氣 TTF 天然氣 中國無煙煤 JKM 天然氣 JKM 天然氣 每百萬英熱單位美元 0 100 200 300 400 500 每公噸 (MT) 北美產量利潤率優勢 (1) 氨氣 (2) 尿素 TTF 無煙煤 (3) 2023 2024F 對比:TTF無煙煤 (3) (1) 每公噸的優勢基於年化成本,包括截至2024年1月以及2024年2月至2024年12月的已結算原料價格,基於遠期曲線和截至2024年2月8日的 預測;煤炭mmBtu價格包括效率係數1.3(額外的煤炭需要相當於原料天然氣的氫產量) (2) 假設北美產量為每噸氨37.2 mmBtU 在原料和燃料方面,歐洲原料和燃料的產量假設為每噸37.8百萬英熱單位, 假設中國的產量為120萬英熱單位煤炭和1300千瓦時的原料和電力 (3) 預測的中國無煙煤價格來自伍德·麥肯齊的《中國煤炭短期展望》中的熱能價格™ 注意:虛線代表遠期價格曲線 來源:ICE、彭博社、SX 煤炭、伍德·麥肯齊、CF 分析 2023 2024F 2024F 2023F 2024F 2024F Forward Global Energy 曲線表明 CF 成本優勢網絡有誘人的利潤 機會 遠期利差 HH 與 TTF ~7-8/mmBTU |

| 15 2024 年美國海灣尿素成本曲線顯示 價格接近歷史平均水平 2024 年美國海灣尿素月度交付量曲線 2024 年出貨量: 1750 萬噸平均值 應用程序。每月 範圍 能量 (N.G.) 其他現金 運費 2024 年預計成本範圍:320-375 美元 5 10 15 20 能源 (煤炭) 5 Y 軸:美元/ST X 軸:開工率 95%、中國開工率 85%、短噸 季節性高點示意圖 來源:行業出版物,CF 分析 能源 (N.G.) 其他現金 運費 能源 (煤炭) |

| 附錄 |

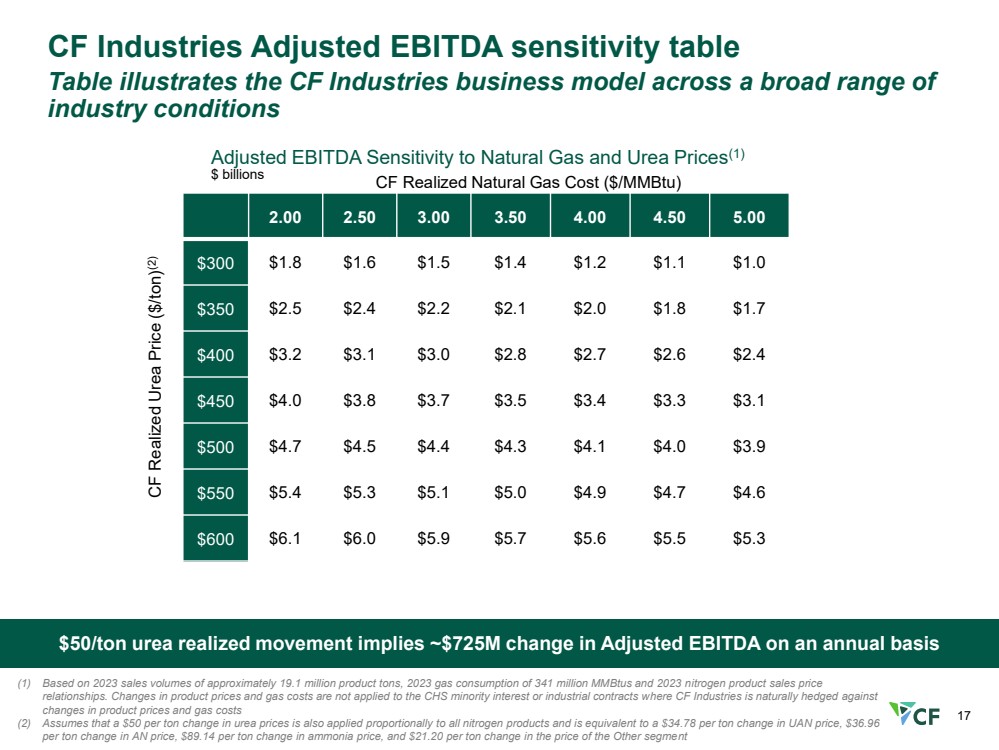

| 17 2.00 2.50 3.00 3.50 4.00 4.50 5.00 $300 $1.8 $1.6 $1.5 $1.4 $1.2 $1.0 $350 $2.5 $2.2 2.2 $2.0 $1.8 $1.7 $2.0 $1.8 $1.7 $3.0 $3.2 $3.8 $3.8 $4.0 $4.0 $4.0 $4.3 $4.0 $4.0 $4.1 $4.0 $4.1 $4.0 $4.3 $4.0 $4.1 $4.3 $4.0 $4.1 $4.3 $4.1 $4.0 $4.3 $4.1 $4.3 $4.0 $4.1 $4.3 $4.0 $4.1 $4.3 $4.0 $4.1 $4.3 $4.0 $4.1 $4.3 $4.0 $4.3 $4.0 $4.1 50 美元 5.4 美元 5.1 美元 5.0 美元 4.9 美元 4.7 美元 4.6 600 美元 6.1 美元 6.0 美元 5.7 美元 5.5 美元 5.5 美元 CF 行業調整後息税折舊攤銷前利潤敏感度表 表説明瞭 CF Industries 在 廣泛行業條件下的商業模式 50 美元尿素已實現變動意味着調整後息税折舊攤銷前利潤每年變化約7.25億美元 (1)基於 2023 年約 1910 萬產品噸的銷量、2023 年的 3.41 億兆英熱單位的天然氣消耗量以及 2023 年氮氣產品銷售價格 的關係。產品價格和天然氣成本的變化不適用於CHS的少數權益或工業合同,其中CF Industries自然可以對衝產品價格和天然氣成本的變化 (2)假設尿素價格每噸50美元的變化也按比例適用於所有氮氣產品,相當於UAN價格每噸變動34.78美元,AN價格每噸變動36.96美元,每噸變動89.14美元氨水價格,以及其他細分市場價格每噸變動21.20美元 調整後的息税折舊攤銷前利潤對天然氣和尿素價格的敏感度 (1) 十億美元 CF 已實現天然氣成本 (美元/mmBTU) CF 已實現尿素價格 (美元/噸) (2) |

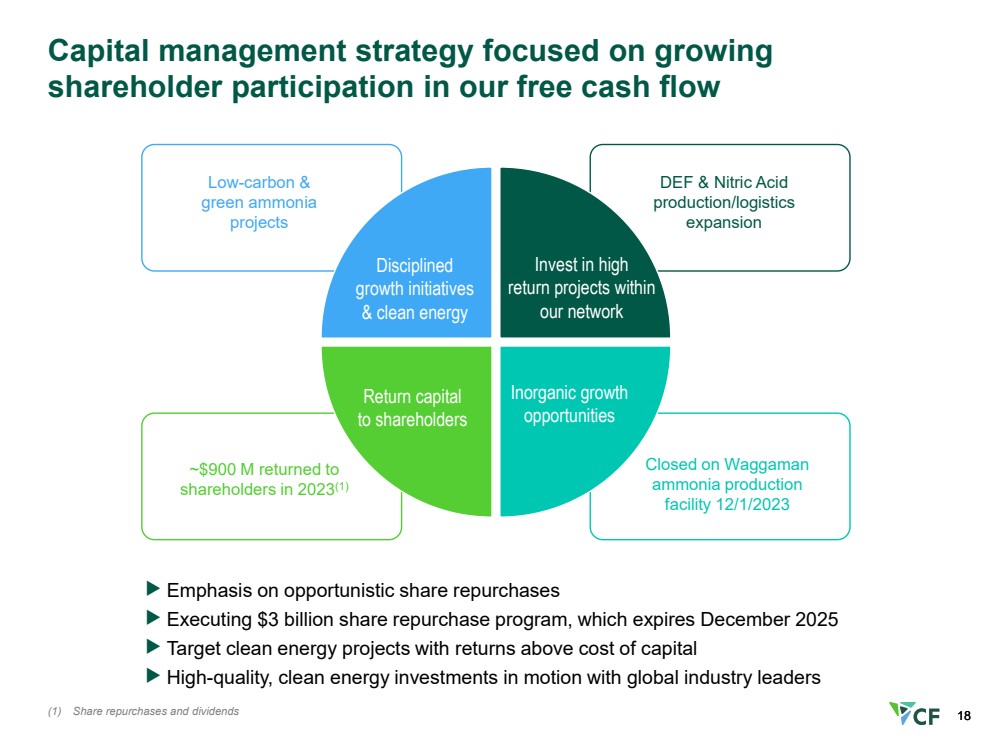

| 18 資本管理戰略側重於增加 股東對我們自由現金流的參與度 強調機會主義股票回購 執行將於 2025 年 12 月到期的30億美元股票回購計劃目標回報高於資本成本的清潔能源項目 2023 年向全球行業領導者返還 約 9 億美元 (1) 在 Waggaman 關閉} 氨生產 設施 2023 年 1 月 12 日低碳和 綠色氨氣 項目 DEF 和硝酸 生產/物流 擴張 向股東返還資本 無機增長 機會 投資我們的網絡 內高回報率的項目 嚴格的 增長計劃 和清潔能源 18 (1) 股票回購和分紅 |

| 19 通過在 戰略舉措上取得重大進展推進脱碳化 清潔能源 增長 購買了經 MiQ 認證的天然 唐納森維爾 綠色氨 唐納森維爾 CCS 低碳氨 工程 活動正在進行中 低碳氨工廠 (SMR w/CCS) } FEED 研究 FID 的目標是 2024 年下半年煙氣捕集 FEED 研究 清潔氨行業 需求里程碑 亞洲低碳 氨的潛在供應 項目 ATR 氨 生產技術 FEED 研究 脱碳 無機增長 2023 年 1 月 12 日關閉 Waggaman 氨氣 生產設施 預計 2025 年下半年項目 已購買 22 億立方英尺已購買 4.4 億立方英尺 • 歐洲 CBAM • NH3 船用發動機 商業化 JERA:首次在海南進行商用 聯防試驗 燃煤發電廠 FEED 的初步研究 已完成 新建低碳 氨氣設施預計完工 (距金融情報局約4年) 試運行 活動正在進行中 CF、JERA、POSCO 和 樂天簽署諒解備忘錄 |

| 預計到2024年生長季節末,全球20種穀物庫存量將接近五年 的平均水平 (1) 農作物期貨價格代表2011/12年度至2022/23年度前月期貨合約的平均每日結算額。2023/24F 代表截至2024年1月16日的實際期貨結算以及截至2024年8月的遠期曲線。 來源:美國農業部、芝加哥商品交易所、CF 分析 全球粗糧庫存使用比率 與玉米期貨價格 (1) 百分比 $0 1 $2 $4 5 $6 7% 2% 4% 6% 10% 10% 12% 14% 16% 16% 16% 16% 農作物期貨價格(RHS) 每蒲式耳美元 全球油籽庫存與使用比率與 大豆期貨價格 0 美元 2 美元 4 美元 8 美元 10 美元 12 美元 14 美元 16 0% 5% 15% 20% 25% 30% 全球除中國 作物期貨價格 (RHS) 每蒲式耳美元 |

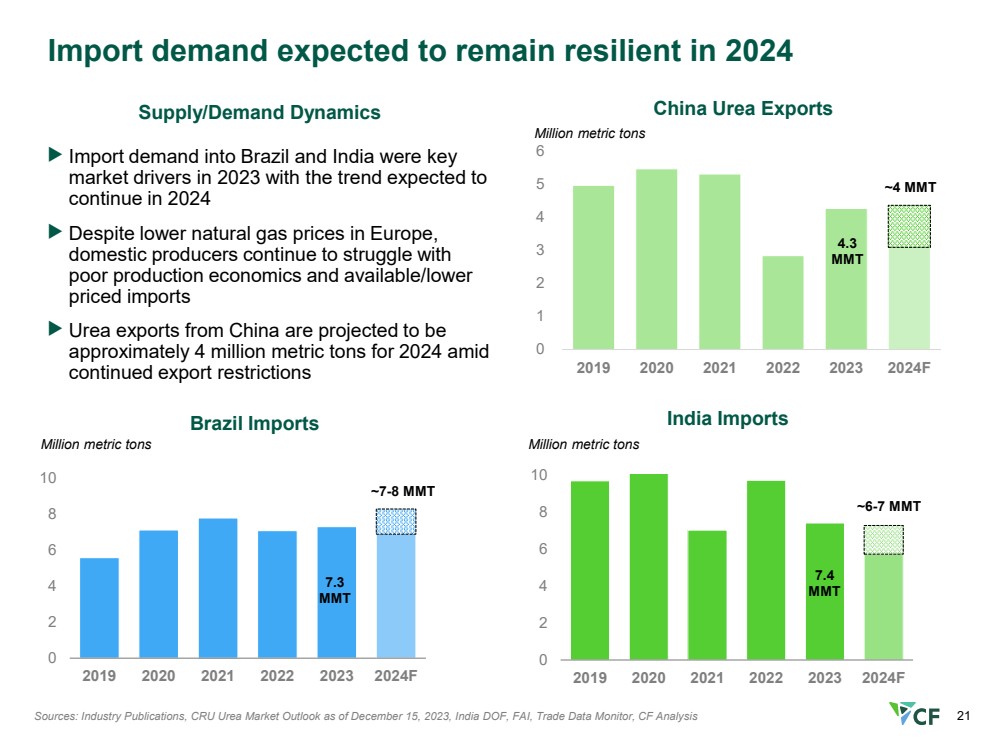

| 21 0 2 4 6 8 10 2019 2020 2021 2022 2023 2024F 0 2 4 6 8 10 2019 2021 2023 2024F 進口需求預計將在2024年保持彈性來源:行業出版物、截至2023年12月15日的CRU尿素市場展望、印度DOF、FAI、貿易數據監測、CF 分析 印度進口 百萬公噸 巴西進口 百萬公噸 百萬公噸 百萬公噸 百萬公噸 百萬公噸 百萬公噸 百萬公噸 百萬公噸 百萬公噸 百萬公噸 百萬公噸 供應/需求動態 7.3 MMT 0 1 2 3 4 5 6 2019 2021 2022 2023 2024F 中國尿素出口 百萬公噸 7.4 MMT 4.3 MMT 4.3 MMT 巴西和印度的進口需求是關鍵 市場2023年的驅動因素,預計2024年這一趨勢將繼續 儘管歐洲天然氣價格下跌, 國內生產商仍在為 糟糕的生產經濟效益和可獲得/較低價格的進口 在 持續的出口限制下 ~7-7 MMT ~4 MMT ~4 MMT ~4 MMT ~7-7 MMT ~4 MMT ~4 MMT ~7-7 MMT ~4 MMT ~4 MMT ~7-7 MMT ~4 MMT 8 MMT |

| 22 項北美氮氣先行交易 項目 FID 年度 年度 總成本 百萬美元 淨交易量 000 美元/N 北美氮資產 CF-2010 年 Terra 收購 2010 4,800 2,414 2.0 CF-2012 年 900 346 2.6 CF-2012 年 2016 唐納森維爾建築成本 2,643 1,067 2.5 LSB——2012 年 2016 年埃爾多拉多建築成本 830 308 2.7 CF——2012 年尼爾港建築成本 2,557 772 3.3 OCI——2017 年愛荷華州韋弗建築成本 2,600 713 3.6 奧斯汀粉末——田納西州莫斯海姆建築成本2016 2016 225 53 4.3 CF & CHS 戰略風險投資 2016 2016 2,800 689 4.1 Koch-Wever 收購 2023 2024 3,600 713 5.0 |

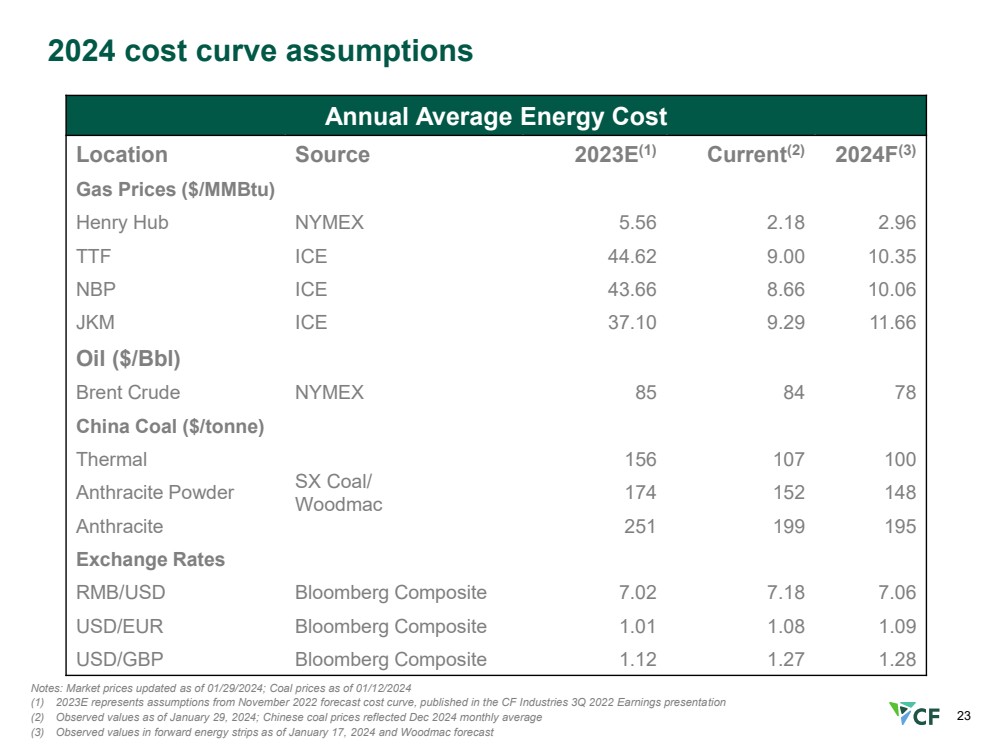

| 23 年平均能源成本 位置來源 2023E (1) 當前 (2) 2024F (3) 天然氣價格(美元/百萬英熱單位) Henry Hub 紐約商品交易所 5.56 2.18 2.96 TTF ICE 44.62 9.00 10.35 NBP ICE 43.66 8.66 10.06 JKM ICE 37.10 9.29 11.66 石油(美元/桶) 布倫特原油紐約商品交易所 85 84 78 中國煤炭(美元/噸) Thermal SX 煤炭/ Woodmac 156 107 100 無煙煤粉 174 152 148 無煙煤 251 199 195 匯率 人民幣/美元彭博綜合指數 7.02 7.18 7.06 美元/歐元彭博綜合指數 1.01 1.08 1.09 美元/英鎊彭博綜合指數 1.12 1.27 1.28 注:截至1月的市場價格更新 29/2024;截至2024年12月1日的煤炭價格 (1) 2023E 代表了在 CF Industries 2022年第三季度財報中發佈的2022年11月預測成本曲線的假設 (2) 截至2024年1月29日的觀測值;中國煤炭價格反映了2024年12月的月平均值 (3) 截至2024年1月17日的遠期能源條觀測值和伍德馬克預測 2024年成本曲線假設 |

| 24 非公認會計準則:淨收益與息税折舊攤銷前利潤的對賬和 調整後的息税折舊攤銷前利潤 以百萬計 2023 財年第四季度淨收益 352 美元 1,009 美元 1,838 美元 3,937 美元減去:歸屬於非控股權益的淨收益 (78) (149) (313) (591) 歸屬於普通股股東的淨收益 274 860 1,525 3,325 利息(收入)支出——淨額 (8) (34) (8) 279 所得税準備金 84 245 410 1,158 折舊和攤銷 229 198 869 850 減去其他調整: 非控股權益折舊和攤銷 (22) (22) (85) (87) 貸款費攤銷 (1) (1) (1) (4) 息税折舊攤銷前利潤 556 美元 1,246 美元 2,707 美元 5,542 美元天然氣 衍生品未實現按市值計價淨虧損(收益) 外幣交易損失,包括 公司間貸款 英國長期和無形資產減值 英國業務重組 收購和整合成本 PLNL 的權益法投資減值 26 80 (39) 41 (5) (10) — 28 — — — 239 3 1 10 19 12 — 39 — — — 43 — 嵌入式衍生負債的未實現收益 — (14) — (14) 養老金結算損失和削減收益——淨額—(7)— 17 債務清償虧損— — — 8 調整總額 36 50 53 338 調整後的息税折舊攤銷前利潤 592 美元 1,296 美元 2,760 美元 5,880 美元 (1) 貸款費用攤銷包含在利息支出——淨額以及折舊和攤銷中 |

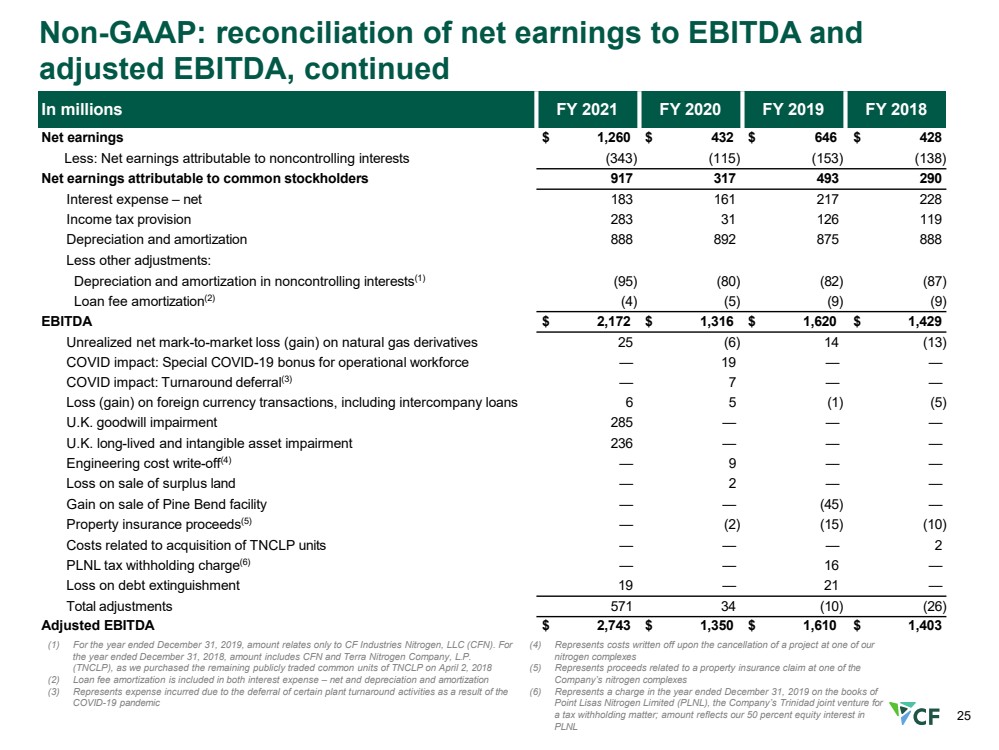

| 25 非公認會計準則:淨收益與息税折舊攤銷前利潤和 調整後的息税折舊攤銷前利潤的對賬,續 以百萬計 2021 財年 2019 財年 2018 財年淨收益為 1,260 美元 432 美元 646 美元 428 扣除:歸屬於非控股權益的淨收益 (343) (115) (153) (138) 歸屬於普通股股東的淨收益917 317 493 290 利息支出 — 淨收益183 161 217 228 所得税準備金 283 31 126 119 折舊和攤銷 888 892 875 888 減去其他調整: 非控股權益折舊和攤銷 (1) (95) (80) (82) (87) 貸款費攤銷 (2) (4) (5) (9) 息税折舊攤銷前利潤 2,172 美元 1,316 美元 1,620 美元 1,429 美元天然氣衍生品未實現的按市值計價淨虧損(收益)25 (6) 14 (13) 影響:運營人員的 COVID-19 特別獎金 — 19 — — COVID 影響:週轉延期 (3) — 7 — 外幣交易虧損(收益),包括公司間貸款 6 5 (1) (5) 英國商譽減值 285 — — — 英國長期和無形資產減值 236 — — — 工程成本註銷 (4) — 9 — — 出售剩餘土地的虧損 — 2 — — 出售的收益Pine Bend 設施 — — (45) — 財產保險收益 (5) — (2) (15) (10) 與收購 TNCLP 單位相關的成本 — — — 2 PLNL 税收預扣費 (6) — — 16 — 債務清償損失 19 — 21 — 調整後息税折舊攤銷前利潤 2,743 美元 1,350 美元 1,610 美元 1,403 美元 (1) 在截至2019年12月31日的年度中,金額僅與CF Industries Nitrogen, LLC(CFN)有關。對於截至2018年12月31日的財年 ,金額包括CFN和Terra Nitrogen Company L.P. (TNCLP),因為我們於2018年4月2日收購了TNCLP的剩餘公開交易普通單位(2)貸款費用攤銷包含在利息支出中——淨額和折舊及攤銷 (3) 指因某些工廠週轉活動延期而產生的費用在 COVID-19 疫情中 (4) 表示取消我們 氮氣綜合體項目時註銷的成本 (5) 代表與收益相關的收益向該公司 公司的一家氮氣綜合體提出財產保險索賠 (6) 是該公司在特立尼達的合資企業 Point Lisas Nitrogen Limited (PLNL) 在截至2019年12月31日的年度中就 預扣税事項收取的費用;金額反映了我們在 PLNL 的50%股權 |

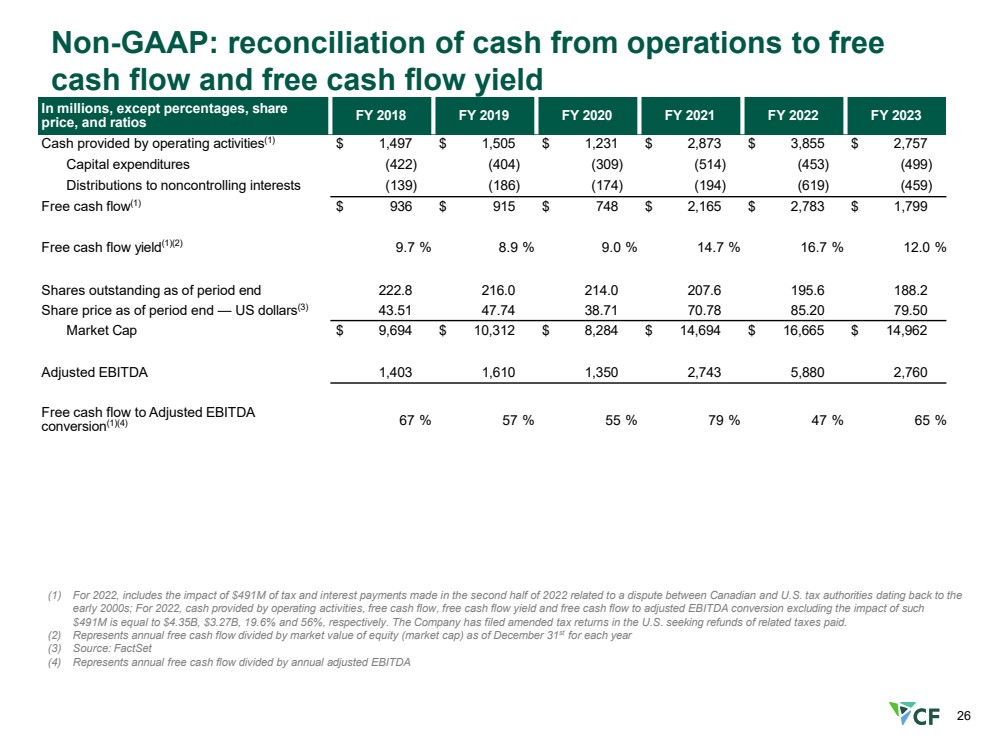

| 26 Non-GAAP: reconciliation of cash from operations to free cash flow and free cash flow yield In millions, except percentages, share price, and ratios FY 2018 FY 2019 FY 2020 FY 2021 FY 2022 FY 2023 Cash provided by operating activities(1) $ 1,497 $ 1,505 $ 1,231 $ 2,873 $ 3,855 $ 2,757 Capital expenditures (422) (404) (309) (514) (453) (499) Distributions to noncontrolling interests (139) (186) (174) (194) (619) (459) Free cash flow(1) $ 936 $ 915 $ 748 $ 2,165 $ 2,783 $ 1,799 Free cash flow yield(1)(2) 9.7 % 8.9 % 9.0 % 14.7 % 16.7 % 12.0 % Shares outstanding as of period end 222.8 216.0 214.0 207.6 195.6 188.2 Share price as of period end — US dollars(3) 43.51 47.74 38.71 70.78 85.20 79.50 Market Cap $ 9,694 $ 10,312 $ 8,284 $ 14,694 $ 16,665 $ 14,962 Adjusted EBITDA 1,403 1,610 1,350 2,743 5,880 2,760 Free cash flow to Adjusted EBITDA conversion(1)(4) 67 % 57 % 55 % 79 % 47 % 65 % (1) For 2022, includes the impact of $491M of tax and interest payments made in the second half of 2022 related to a dispute between Canadian and U.S. tax authorities dating back to the early 2000s; For 2022, cash provided by operating activities, free cash flow, free cash flow yield and free cash flow to adjusted EBITDA conversion excluding the impact of such $491M is equal to $4.35B, $3.27B, 19.6% and 56%, respectively. The Company has filed amended tax returns in the U.S. seeking refunds of related taxes paid. (2) Represents annual free cash flow divided by market value of equity (market cap) as of December 31st for each year (3) Source: FactSet (4) Represents annual free cash flow divided by annual adjusted EBITDA |