目錄表

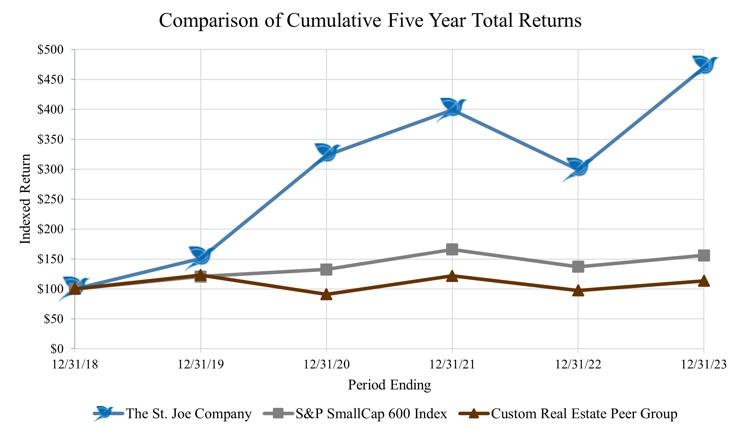

| 12/31/2018 |

| 12/31/2019 |

| 12/31/2020 |

| 12/31/2021 |

| 12/31/2022 |

| 12/31/2023 | |||||||

聖·Joe公司 | $ | 100 | $ | 150.57 | $ | 323.10 | $ | 398.91 | $ | 298.92 | $ | 469.65 | ||||||

S&P小盤600指數 | $ | 100 | $ | 120.86 | $ | 132.43 | $ | 165.89 | $ | 137.00 | $ | 156.02 | ||||||

自定義房地產對等組 | $ | 100 | $ | 123.04 | $ | 90.97 | $ | 121.68 | $ | 97.39 | $ | 113.57 | ||||||

股票回購計劃

我們的董事會已經批准了股票回購計劃,根據該計劃,我們被授權回購我們普通股的股份。該計劃沒有到期日。截至2023年12月31日,我們有8000萬美元的總授權可用於購買我們已發行普通股的股票。根據《交易法》第10b-18條,我們可以在公開市場購買中不時回購我們的普通股,無論是私下協商的交易還是其他方式。任何額外回購股份的時間和金額將取決於各種因素。本公司可隨時或不時開始或暫停回購,恕不另行通知。本計劃將繼續執行,直至本公司董事會在任何時候自行決定是否修改或終止。股票回購計劃的實施將減少我們的“公眾流通股”,我們的董事、高管和關聯公司對普通股的實益所有權將按比例增加,佔我們已發行普通股的百分比。然而,我們不認為這會導致我們的普通股從紐約證券交易所退市,也不會導致我們不再受《交易法》的定期報告要求的約束。2023年第四季度沒有股票回購。

項目6. 已保留

第7項。以下項目:管理層對財務狀況和經營成果的探討與分析

以下對我們財務狀況和經營結果的討論和分析應與所附的經審計的綜合財務報表和本10-K表格中的相關附註一起閲讀。本次討論中有關行業前景、我們對未來的期望的陳述

24