2024 年 2 月 21 日第四季度和 2023 年全年財務和運營補充資料

由 APA 公司提交

根據1933年《證券法》第425條

並被視為根據第 14a-12 條已提交

1934 年《證券交易法》

表格 S-4 編號 333-276797

標的公司:卡隆石油公司

委員會文件編號 001-14039

以下投資者演示文稿已發佈在APA公司的投資者網站上。

2024 年 2 月 21 日第四季度和 2023 年全年財務和運營補充資料

致投資者的通知本收益補充文件中的某些陳述包含1933年《證券法》第27A條和1934年《證券交易法》第21E條所指的前瞻性 陳述,包括但不限於對預期 財務和經營業績、資產剝離、估計儲量、鑽探地點、資本支出、價格估計、典型油井結果和油井概況、類型曲線以及生產和運營的預期、信念、計劃和目標費用指導包含在這個 收入補助金。任何非歷史事實的事項都是前瞻性的,因此涉及估計、假設、風險和不確定性,包括但不限於風險、不確定性以及我們最近提交的 年度表格報告中討論的其他因素 10-K最近提交了10-Q表季度報告,最近提交了 8-K表的最新報告,可在我們的網站www.apacorp.com以及我們的其他公開文件和新聞稿中查閲。這些前瞻性陳述基於APA Corporations(APA)當前的預期、估計、 和對公司、其行業、管理信念以及管理層的某些假設的預測。無法保證這樣的預期、估計或預測會被證明是正確的。許多 因素可能導致實際業績與本財報補充文件中表達的預測、預期業績或其他預期存在重大差異,包括公司實現生產目標、成功管理 資本支出以及完成、測試和生產本財報補充文件中確定的油井和前景、成功規劃、獲得必要的政府批准、融資、建設和運營必要基礎設施以及 實現其基礎設施的能力其產量和預算預期項目。只要有可能,這些前瞻性陳述都用預期、打算、計劃、尋求、 相信、繼續、可能、估計、預期、目標、指導、可能、可能、展望、可能、 潛力、項目、前景、應該、將來、將來和類似的短語來識別,但是沒有這些詞語並不意味着陳述不是前瞻性的。由於此類 陳述涉及風險和不確定性,因此公司的實際業績和業績可能與此類前瞻性陳述所表達或暗示的業績存在重大差異。鑑於這些風險和不確定性,提醒您不要 過分依賴此類前瞻性陳述,這些陳述僅代表截至本文發佈之日。除非法律要求,否則我們不認為有義務從未來任何日期更新這些聲明。但是,您應仔細查看公司定期向美國證券交易委員會提交的報告和 文件。投資者注意事項:美國證券交易委員會(SEC)允許石油和天然氣公司在向美國證券交易委員會提交的文件中 僅披露符合美國證券交易委員會對此類術語定義的已證實、可能和可能的儲量。我們可能會在本收益補充文件中使用某些術語,例如資源、資源潛力、淨資源 潛力、潛在資源、資源基礎、已確定資源、潛在淨可回收資源、潛在儲量、未預訂資源、經濟資源、 淨資源、未開發資源、淨風險資源、庫存、上行空間,以及美國證券交易委員會指導方針嚴格禁止我們在向美國證券交易委員會提交的文件中包含的其他類似術語。 此類術語不考慮資源回收的確定性,資源回收的確定性取決於勘探成功、鑽探准入的技術改進、商業性和其他因素,因此不代表預期的未來 資源回收率,因此不應予以依賴。敦促投資者仔細考慮APA截至2022年12月31日財年的10-K表年度報告(以及 APA截至2023年12月31日財政年度的10K表年度報告(提交時為 APA年度報告)中的披露,該報告可在www.apacorp.com上查閲,也可以寫信至:郵政橡樹大道2000號,套房100,德克薩斯州休斯敦77056(收件人: 公司祕書)。您也可以致電美國證券交易委員會獲取此報告 1-800-SEC-0330或者從美國證券交易委員會的網站 www.sec.gov 上獲取。本收益補充文件中可能提供某些信息,其中包括公認會計原則(GAAP)未要求或未按公認會計原則(GAAP)列報的財務指標。這些非公認會計準則指標不應被視為GAAP衡量標準的替代方案,例如淨收入、總負債或經營活動提供的淨現金,其計算方法可能不同於其他公司使用的類似標題的衡量標準,因此 可能無法與之相提並論。有關最直接可比的GAAP財務指標的對賬,請參閲APA發佈的2023年第四季度財報(網址為www.apacorp.com)以及本收益補充文件的非公認會計準則對賬表。本文件中包含的任何信息均未經過任何獨立審計師的審計。本收益補編是為了方便證券分析師和投資者而編制的,可能可用作參考工具。我們可以隨時選擇修改格式或停止出版,恕不另行通知證券分析師或投資者。除非本財報 補充文件中另有説明,否則本收益補充文件中包含的所有信息均獨立反映了APA,不包括收購卡倫石油公司的潛在影響。A P A C O R P O R A T I O N 2

免責聲明無要約或招攬本通信無意也不構成 買入或賣出要約或徵求買入或賣出任何證券的要約,或徵求任何投票或批准,在根據任何此類司法管轄區的證券法進行此類要約、招攬或出售為非法的司法管轄區,也不得進行任何證券的出售。除非通過符合經修訂的1933年《證券法》第10條要求的招股説明書,否則不得發行證券。 有關合並及其去向的其他信息與收購卡倫石油公司的提議有關,APA已在表格上向美國證券交易委員會提交了註冊聲明 S-4, 包括APA和Callon的聯合委託書,也構成APA普通股的招股説明書。註冊聲明於2024年2月15日宣佈生效,APA於2024年2月16日提交了招股説明書, Callon於2024年2月16日提交了最終委託書。APA和Callon於2024年2月16日左右開始向各自的股東郵寄最終的聯合委託書/招股説明書。APA和Callon還可以 就擬議的交易向美國證券交易委員會提交其他相關文件。本文件不能取代最終的聯合委託書/招股説明書或註冊聲明或APA或Callon可能向美國證券交易委員會 提交的任何其他文件。我們敦促投資者和證券持有人仔細閲讀註冊聲明、聯合委託書/招股説明書和可能向美國證券交易委員會提交的任何其他相關文件,以及對這些 文件的任何修訂或補充(如果有),因為它們包含或將包含有關擬議交易的重要信息。通過美國證券交易委員會維護的 網站 http://www.sec.gov 向美國證券交易委員會提交此類文件後,投資者和證券持有人將能夠免費獲得 註冊聲明和最終聯合委託書/招股説明書以及其他包含有關APA、Callon和擬議交易的重要信息的文件的副本。APA向美國證券交易委員會提交的文件的副本將在APA的網站上免費提供,網址為 https://investor.apacorp.com。卡隆向美國證券交易委員會提交的文件的副本將在卡倫的網站 https://callon.com/investors 上免費提供 。APA、Callon的參與者及其各自的某些董事、執行官以及其他管理層成員和員工可能被視為擬議交易的代理人招募的參與者。有關APA董事和執行官的信息,包括通過證券持股或 其他方式描述其直接或間接權益,載於(i)APA的2023年年度股東大會委託聲明,該委託書於2023年4月11日向美國證券交易委員會提交(可在 https://www.sec.gov/ixviewer/ix.html?doc=/Archives/edgar/data/1841666/000119312523097278/d434054ddef14a.htm 上查閲),包括公司治理、董事選舉(提案編號 1-10),相關信息我們的執行官、高管和董事薪酬以及證券所有權和主要持有人,(ii)APA截至2022年12月31日的財政年度的10-K表年度報告,該報告於2023年2月23日向美國證券交易委員會提交(可在 https://www.sec.gov/ixviewer/ix.html?doc=/Archives/edgar/data/1841666/000178403123000007/apa-20221231.htm 上查閲),包括第10項標題下。董事、執行官和公司 治理,第 11 項。高管薪酬,第12項。某些受益所有人的擔保所有權和管理層及相關股東事項,以及第13項。某些關係和相關交易以及 董事獨立性,以及 (iii) 自APA的2023年年度股東大會委託書中規定的金額以來,其董事或執行官持有的APA證券發生了變化, 此類變化已經或將反映在表格3的證券初始受益所有權聲明、表格4的受益所有權變動聲明或表格上的受益所有權年度變動表中 5 份已向 SEC 提交,可在 EDGAR 獲取搜索結果 (https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=1841666&type=&dateb=&owner=only&count=40&search_text =)。關於Callon董事和執行官的信息 ,包括對他們在證券持股或其他方面的直接或間接權益的描述,載於 (i) Callon關於擬議合併的最終委託書 (網址為 https://www.sec.gov/Archives/edgar/data/928022/000119312524038126/d694457ddefm14a.htm),包括在 “合併完成後的董事會和合並中執行官的權益” 標題下(包括其中以引用方式納入的文件),(ii) 卡倫斯於2023年3月13日向美國證券交易委員會提交的2023年年度股東大會的委託聲明(可在 https://www.sec.gov/ixviewer/ix.html?doc=/Archives/edgar/data/928022/000092802223000047/cpe-20230309.htm 上查閲 ),包括提案 1選舉第二類 董事、執行官、高管薪酬、證券、主要股東和管理層的受益所有權以及某些關係和關聯方 交易,(iii) Callons 10-K表年度報告截至2022年12月31日的財政年度,該財年已於2023年2月23日向美國證券交易委員會提交(可在 https://www.sec.gov/ixviewer/ix.html?doc=/Archives/edgar/data/928022/000092802223000017/cpe-20221231.htm 上查閲),包括在第10項標題下。董事、執行官和公司治理, 第 11 項。高管薪酬,第12項。某些受益所有人的擔保所有權及管理層和相關股東事項,第13項。某些關係和關聯交易及董事 獨立性,以及 (iv) 自卡倫斯2023年股東年會最終委託書中規定金額以來,其董事或執行官持有的Callons證券金額發生了變化,此類變化已經或將反映在表格3的證券初始受益所有權聲明、表格4的受益所有權變動聲明或年度受益所有權變動報表中向美國證券交易委員會提交的表格 5,分別是可在 EDGAR 搜索結果中找到 (https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=928022&type=&dateb=&owner=only&count=40&search_text =)。 關於代理委託參與者的其他信息,以及對他們通過持有證券或其他方式產生的直接和間接利益的描述,均包含在最終的聯合委託書/招股説明書中, 將在此類材料可用時包含在向美國證券交易委員會提交的有關擬議交易的其他相關材料中。在做出任何投票或投資決定之前,投資者應仔細閲讀這些材料。您可以使用上述來源從 APA 或 Callon 免費獲得這些文件的 副本。A P A C O R P O R A T I O N 3

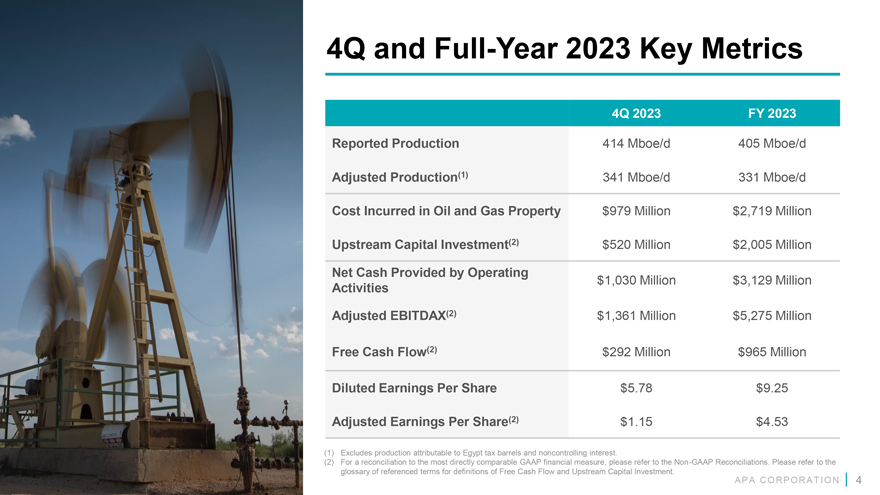

第四季度和2023年全年關鍵指標 2023財年第四季度公佈的產量為414億英國央行/日 4.05 億英國央行/日調整後 產量 (1) 341 mBOE/d 331 mBOE/D 石油和天然氣地產產生的成本 9.79 億美元 27.19 億美元上游資本投資 (2) 運營提供的 20.05 億美元淨現金經調整後 31.29 億美元 息税折舊攤銷前利潤 (2) 13.61億美元52.75億美元自由現金流 (2) 2.92億美元9.65億美元攤薄後每股收益5.78美元9.25美元調整後每股收益 (2) 1.15美元 4.53 (1) 不包括歸屬於埃及税的產量桶和非控制性 利息。(2) 有關與最直接可比的GAAP財務指標的對賬,請參閲 非公認會計準則對賬。有關 自由現金流和上游資本投資的定義,請參閲參考術語表。A P A C O R P O R A T I O N 4

APA 戰略框架保持建立和維持交付最高承諾發展高財務運營水平 石油和天然氣質量投資組合紀律績效石油和天然氣生產 APA 尋求多元化 APA 管理成本,跨越安全,是 APA 的核心和平衡投資組合通過規模表和 回報保護資產平衡、執行、能力和意願,為股東責任帶來最佳現金回報,風險股東管理 A P A C O R P O R A T I O N 5

近期亮點二疊紀的強勁表現推動了23財年第四季度自由現金總交易量66%(6.37億美元)的回報 超過2023財年的預期流量(1)(2)341名MBOE/D的調整後產量(1)(2)按調整後的石油產量(1)(2)回購23年第四季度平均價格為每股37.64美元。宣佈收購石油領域的卡隆新開發與勘探 項目 2024年1月,投資組合取得進展,目標是到2024年在蘇裏南實現外國直接投資。該交易擴大了特拉華州在阿拉斯加盆地啟動的勘探計劃的規模,平衡了APA二疊紀足跡授予烏拉圭兩個 離岸區塊 (1) 如需與最直接可比的 GAAP 財務指標對賬,請參閲 非公認會計準則對賬。有關 自由現金流和上游資本投資的定義,請參閲參考術語表。(2) 不包括歸因於税桶和非控股權益的產量。A P A C O R P O R P O R A T I O N 6

2024 年計劃概述和指南 A P A C O R P O R A T I O N 7

2024 年計劃概述 23 財年實際值 24 財年計劃評論調整後的石油產量 (mbo/d) (1) 157 157 石油產量同比持平 ;側重於 FCF 的產生和現金回報而不是有機增長調整後的總產量 (mBOe/D) (1) 331 ~324 液化天然氣由於美國拒絕乙烷而預計將下降;24 財年產量減少約 6 mBOE/d 開發資本支出(百萬美元)) 1,909 美元 1,800 美元同比下降同時保持石油產量持平的勘探資本支出(百萬美元)27 100 美元提供長期有機上行空間蘇裏南資本支出(百萬美元)69 美元 50 美元分配給 FEED 研究和潛力的資本長線索 上游資本投資(百萬美元)(2)2,005美元 1,950美元區間1950億美元至20億美元計劃活動生產軌跡美國:平均水平 中小型企業和特拉華州” 美國 州的5-6臺鑽機:強勁的石油增長被液化天然氣的下降部分抵消了埃及:平均13-15臺鑽機;21台修井機油井連接時機將帶來倒半加權增長概況 “北 海:控制產量下降/沒有鑽探計劃埃及:調整後的石油產量同比相對平緩;蘇裏南:目標是到2024年底進行外國直接投資/北海沒有鑽探計劃: 產量同比下降約20%大型維護週轉將影響阿拉斯加第二季度和第三季度:三次勘探計劃於2024年上半年開採油井注:產量增長預測基於2024年2月16日帶材定價假設。A P A C O R P O R A T I O N 8 (1) 不包括歸因於税桶和非控股權益的產量。(2) 有關上游資本投資的定義,請參閲參考術語表。

2024 財年第一季度指南 2024 財年第一季度評論產量(mboe/D)美國 220 222 ~6 MBOE/d 對乙烷排斥的影響 埃及(已報告)135 134 北海 .. 41-43 35-37 報告的總產量 396-398 391-393 減去:埃及税桶 ... 35 35 減去:埃及非控股權益 33 33 調整後 總產量 . 328-330 323-325 調整後的石油總產量 (mbo/d) . 157 157 上游資本投資(百萬美元)(1) ... 625 1900美元2,000美元包括24年上半年阿拉斯加約1億美元的勘探資本 上游租賃運營費用(百萬美元) 360 美元 1,500 美元 DD&A(以 百萬美元計) . 450 美元 1,780 美元一般和管理費用(百萬美元) ... 100 美元 400 美元不包括季度影響 按市值計價股價變動收集、處理和傳輸費用(百萬美元) ... 85 美元 350 美元 石油和天然氣購買和銷售的淨收益(虧損)(以百萬美元計) 24年第一季度及24財年收益25美元100美元主要歸因於與Cheniere北海當期税收支出簽訂的天然氣銷售合同(以 百萬美元計) ... 110美元325美元注意:產量增長預測基於2024年2月16日帶材定價假設。A P A C O R P O R P O R A T I O N (1) 上游資本投資的定義請參閲參考術語表。9

2023 年第四季度資產更新 A P A C O R P O R A T I O N 10

具有多元資產基礎的差異化大型股獨立股股票 2023 年第四季度全球投資組合 A L A S K A S E A 全球P E R MIA N E GYP T 414,430 BOE/D 50%/17%/33% 報告的產量石油/液化天然氣/天然氣/天然氣 S U R IN A ME 60 總額,56 淨額 23 D e l o p m e n t 鑽探和完工的油井平均鑽機 E x p l o ra ti o n U R U GU A Y 美國 資本生產率可預測的國際短週期資產基礎;228,671 BOE/D 185,759 BOE/D 二疊紀強勁的自由現金流生成報告產量 PSC 結構更具彈性致大宗商品價格波動; 埃及 37%/29%/34% 66%/1%/33% 強勁的自由現金流產生石油/液化天然氣/天然氣/液化天然氣/天然氣北海收穫自由現金流 29 Gross、25 個淨鑽探和完井總量 31 個 淨鑽探和完井蘇裏南正在進行差異化的大型有機油機會;進一步的規模勘探機會仍然是平均的 6 17 個鑽井平臺阿拉斯加/烏拉圭鑽井平臺隨着時間的推移,近期進入的大規模 勘探提供了上行空間 A P A C O R P O R A T I O N 11

美國最新資產亮點 2023 年第四季度資產統計 228,671 英國央行報告的產量 37%/29%/34% 穩定和 平衡的開發計劃繼續取得強勁業績石油/液化天然氣/天然氣 29 Gross,南米德蘭盆地淨值 25 台:平均 3 臺鑽機;在 23 年第 4 季度投產 9 口油井鑽探已鑽探巴尼特地層 評估油井 24 年第二季度平均特拉華盆地鑽機:平均有 3 個鑽機;在 23 年第四季度石油淨產量中投產 20 口井,MBO/D 第六個二疊紀盆地鑽機於 2023 年 11 月初到貨 84 84 83 75 76 計劃測試 uzontal (s) 2024 年 在特拉華盆地 72 將在 Callon 收購結束後更新 2024 年全年美國指導方針 22 年第 1 季度第 2 季度第 2 季度 23 年第 3 季度 4Q23 4Q23 4Q23 1Q24G 指導方針 A P A C O R P O R A T I O N 12

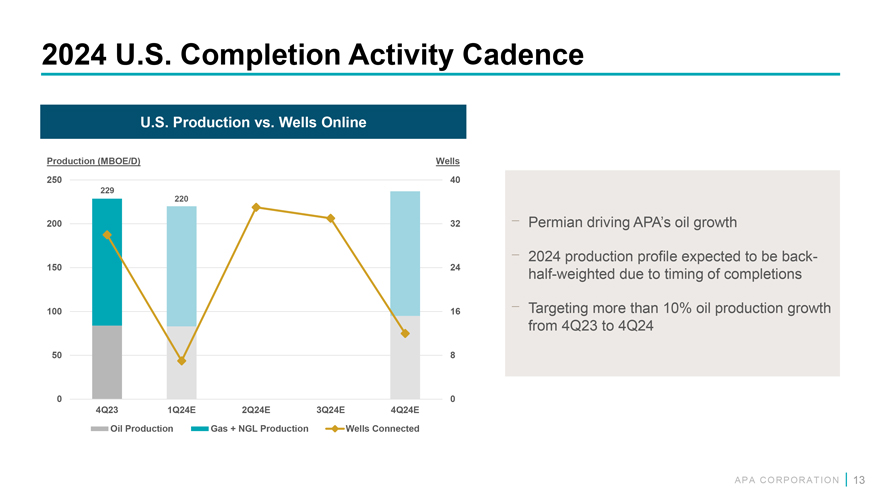

2024 年美國完工活動節奏美國產量與油井在線產量 (MBOE/D) Wells 250 40 229 220 200 32 “二疊紀推動亞太地區石油增長” 預計2024年的產量概況為 back-150 24 由於完工時機而加權了一半 100 16 ¿” 的目標是從 23 年第四季度到 24 年第四季度的石油產量增長超過 10% 50 8 0 4 Q23 1Q24E 2Q24E 3Q24E 4Q24E 石油生產天然氣 + 液化天然氣生產井聯網 A P A C O R P O R A T I O N 13

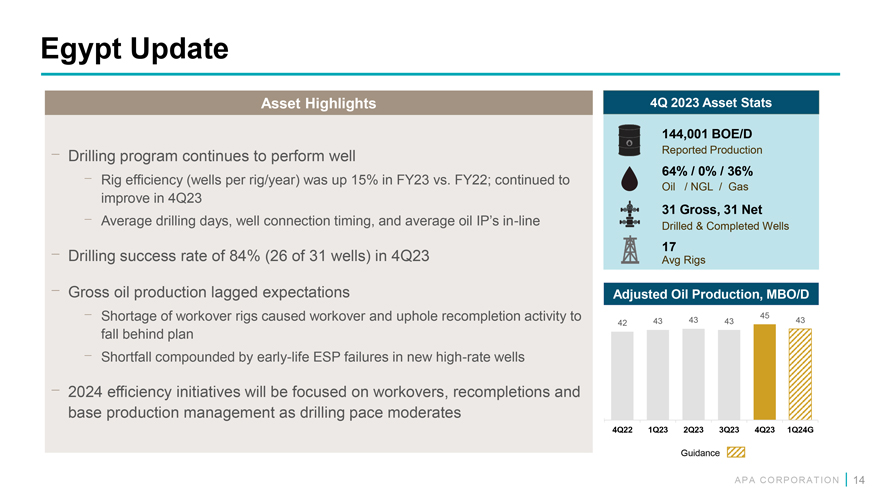

埃及最新資產亮點2023年第四季度資產統計 144,001 BOE/D 鑽探計劃繼續表現良好 報告的產量 64%/0%/36% 鑽機效率(每臺鑽機/年的油井數)與 22 財年相比增長了 15%;23 財年第四季度石油/液化天然氣/天然氣 31 總鑽探天數、油井連接時間和平均石油知識產權持續改善 在線鑽探和完井17井鑽探成功率為84%(31口油井中有26口)平均鑽機總產量落後於預期。調整後的石油產量,MBO/D 修井設備短缺導致 修井和補井活動增至45 42 43 43 43 43落後於計劃短缺,再加上2024年新高油井的ESP故障,效率舉措將集中在工作上隨着鑽探步伐的放緩,油井、補完和基礎生產 管理 1Q24G

北海更新資產亮點 2023 年第四季度資產統計 41,758 口英國央行報告的產量 ¿” 由於壓縮機相關增加 74%/3%/23% 的停機時間 Beryl Alpha 和四十年代石油/液化天然氣/天然氣/天然氣 0 總鑽井和完井量 ¿” 綠柱石設施 的壓縮機維修已於 1 月下旬完成 0 平均鑽機淨產量,MBOE/D ¿” 在英國英超税收框架下,具有技術吸引力的鑽探前景組合,目前不具經濟價值 48 46 45 42 42 42 42 42 組織規模適中,以適應較低的計劃活動水平 22 年第 1 季度第 2 季度 23 年第 3 季度 4Q23 4Q23 1Q24G * 指導 * 代表 41-43 指導範圍的中點 A P A P A C O R P O R A T I O N 15

蘇裏南更新第58號區塊(TotalEnergies運營)¿” 宣佈將於2023年秋季在薩帕卡拉 和克拉布達古建造石油樞紐項目 ¿” FEED 200 MBO/D FPSO 項目的研究正在進行——僅薩帕卡拉和克拉布達古估計就有7億桶可開採石油資源為支撐 2024 年年底 53 號地塊(APA 運營)¿” 評估巴哈發現的下一步措施 ¿” 放棄了 53 號區塊的大部分區域,保留了該區塊西南部 部分,包括 Baja A P A C O R P O R P O R A T I O N 16

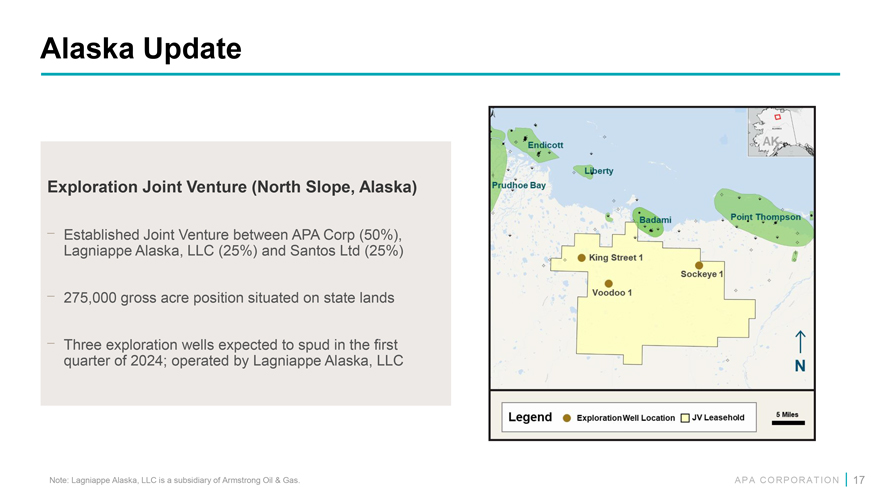

阿拉斯加最新勘探合資企業(阿拉斯加北坡)¿” 在APA公司(50%)、阿拉斯加拉尼亞普有限責任公司(25%)和桑托斯有限公司(25%)之間成立了合資企業 。” 佔地27.5萬英畝的總英畝地——預計2024年第一季度將挖出三口勘探井;由 Lagniappe Alaska, LLC 運營注:Lagniappe Alaska, LLC是Arm的子公司強大的石油和天然氣。A P A C O R P O R P O R A T I O N 17

烏拉圭更新 2023 年授予的海上區塊 OFF-6(100% 營運權益,APA 運營)¿” 16,500 km2(約 410 萬英畝)¿” 勘探井義務 OFF-4(50% 的工作權益,APA 運營)¿” 殼牌工作利益合作伙伴(50%/50%) ¿” 10,000 km2(約 250 萬英畝)¿” 地震收購義務 2024 年沒有鑽探計劃 A P A C O R P O R A T I O N 18

附錄 A P A C O R P O R P O R A T I O N 19

現金回報摘要 2023 年第一季度第二季度 2023 年第三季度 2021 2022 2023 年回購總股數 (MM) 3.7 1.3 0.5 3.2 31.2 36.2 8.7 76.1 平均股票 38.93 美元 33.72 41.90 美元 37.64 美元 27.14 美元 39.34 37.81 34.15 美元回購價格股票回購 (百萬美元) 142 美元 46 美元 121 美元 847 美元329 2,599 美元股息 (百萬美元) 78 美元 77 美元 77 美元 76 美元 52 美元 207 美元 308 567 美元總現金回報 (百萬美元) 220 美元 123 美元 97 美元 197 899 美元 1,630 637 美元 3,166 美元自由現金流 (百萬美元) 272 美元 94 美元 307 美元 292 1,823 美元 2,458 965 美元 5,246% 自由現金流返回 81% 32% 68% 68% 66% 合計 66% 債券債務減免(74美元)--(1,708 美元) (1,436 美元) (74 美元) (3,218 美元) (百萬美元) A P A C O R P O R P O R P O R A T I O N 20

上游資本投資 2023 年第一季度 2023 年第二季度 2023 財年第四季度(百萬美元)美國* 291 美元 308 美元300 341 1,240 埃及(不包括非控股權益)123 美元133 美元149 158 563 美元北海 54 美元 15 美元 8 美元 13 美元蘇裏南 27 美元 10 美元 69 美元上游資本投資總計 495 美元 516 美元158 520 2,005 美元*美國資本包括 約2700萬美元的阿拉斯加基礎設施支出,該支出已加速到2023年第四季度注意:有關上游資本投資的定義,請參閲參考術語表。A P A C O R P O R P O R A T I O N 21

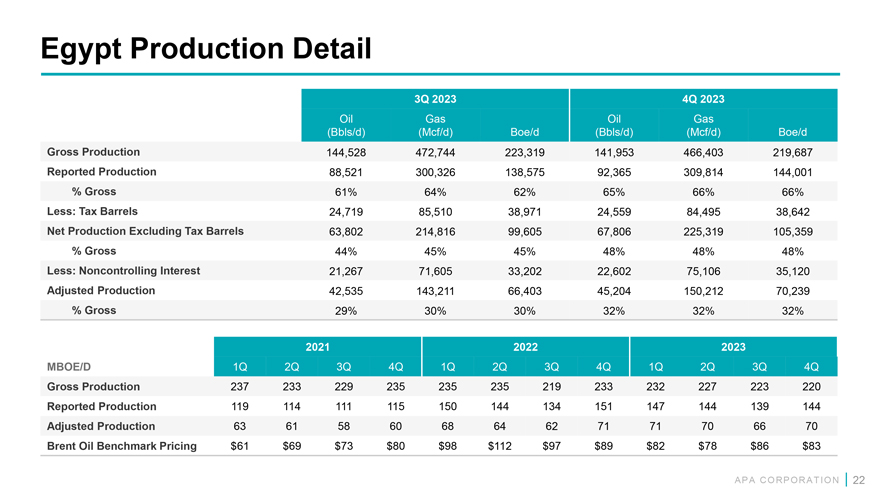

埃及產量詳情2023年第三季度第四季度石油和天然氣 (bbls/D) (mcf/D) 英國央行/D (bbls/D) (mcf/D) 英國央行/D 總產量 144,528 472,744 223,319 141,953 466,403 219,687 報告的產量 88,521 300,326 138,575 92,365 309,814 總產量 61% 61% 64% 62% 65% 66% 扣除:税桶 24,719 85,510 38,971 24,559 84,495 38,642 淨產量不包括 税桶 63,802 214,816 99,605 67,806 225,319 105,359% 總收入 44% 45% 48% 48% 減去:非控股權益 22,267 71,605 33,202 22,602 75,106 35,120 調整後的產量 42,535 143,211 66,403 45,204 150,212 70,239% 總收入 29% 30% 32% 32% 2021 2023 MBOE/D 第一季度第二季度第三季度第四季度第一季度第三季度第三季度第一季度第三季度第一季度第三季度第四季度第三季度第四季度總產量 237 233 229 235 235 235 235 235 219 233 232 227 223 220 報告的產量 119 114 114 151 150 144 134 61 64 64 62 70 71 70 70 布倫特原油基準定價 61 美元 69 美元 73 美元 80 美元 98 美元 112 美元 97 美元 89 美元 82 美元 86 美元 86 美元 83 美元 A P A C O R P O R P O R P O R A T I O N 22

¿” 上游資本投資:包括勘探、開發、收集、處理和 傳輸資本、資本化管理費用和已結算的資產報廢債務。不包括房地產收購的資本投資,資本化利息詞彙表, 非現金資產報廢 的增加和修訂,以及參考條款埃及非控股權益。¿” 自由現金流:運營資產和負債變動前的運營現金流(包括埃及少數股權和KNTK現金 分紅)¿” 減去:” 上游資本投資(包括埃及少數股權)-” 非石油和天然氣資本投資成本 ¿” 除了上述術語外,還有常用定義清單 縮寫可以在APA公司表格10-K中找到。A P A C O R P O R P O R A T I O N 23

非公認會計準則對賬 A P A C O R P O R A T I O N 24

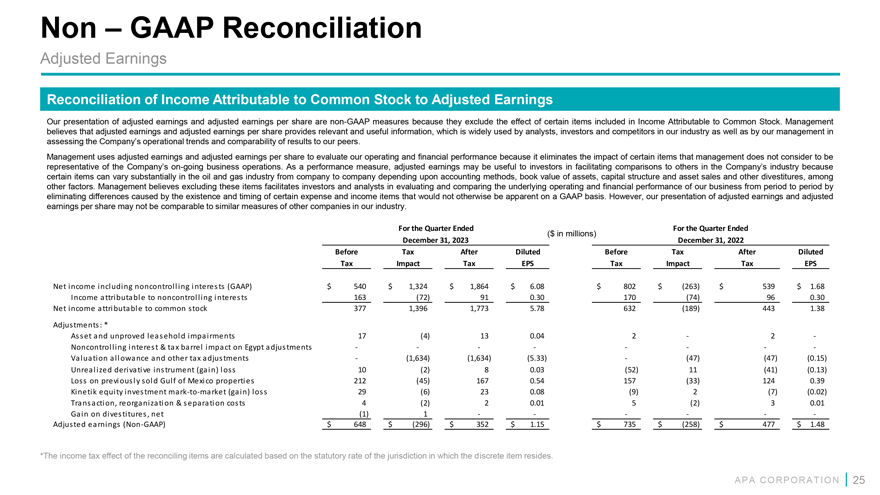

非公認會計準則對賬調整後收益將歸屬於普通股的收益與 調整後收益的對賬我們對調整後收益和調整後每股收益的列報方式是 非公認會計準則指標,因為它們不包括普通股收益中包含的某些項目的影響。 管理層認為,調整後的每股收益和調整後的每股收益提供了相關而有用的信息,這些信息被我們行業的分析師、投資者和競爭對手以及我們的管理層廣泛用於評估 公司的運營趨勢以及業績與同行的可比性。管理層使用調整後的收益和調整後的每股收益來評估我們的運營和財務業績,因為它消除了 管理層認為無法代表公司持續業務運營的某些項目的影響。作為業績衡量標準,調整後的收益可能有助於投資者與公司所在行業的 其他項目進行比較,因為根據會計方法、資產賬面價值、資本結構和資產銷售以及其他資產剝離, 等因素,石油和天然氣行業的某些項目可能存在很大差異。管理層認為,排除這些項目有助於投資者和分析師在不同時期評估和比較我們業務的基本運營和財務業績,因為這些差異是由某些支出和收入項目的存在和時間造成的 ,而這些差異在公認會計原則基礎上本不會顯而易見。但是,我們對調整後收益和調整後每股收益的列報可能無法與我們行業其他 公司的類似指標相提並論。截至2023年12月31日的季度截至2023年12月31日的季度(百萬美元)2022年12月31日税前攤薄後的税前攤薄後税前影響税收每股收益税收影響税收淨收益包括 非控股權益 (GAAP) 540 美元 1,324 美元 1,864 美元 6.08 美元 802 美元 (263) 539 美元 1.68 美元歸屬於非控股權益的收入 163 (72) br} 91 0.30 170 (74) 96 0.30 歸屬於普通 股票的淨收益 377 1,396 1,773 5.78 632 (189) 443 1.38 調整:* 資產和未經證實的租賃權減值 17 (4) 13 0.04 2 2-非控制性利息和税收桶對埃及的影響 調整——估值 補貼和其他税收 調整 (1,634) (5.33) (47) (0.15) 未實現的衍生工具(收益)虧損 10 (2) 8 0.03 (52) 11 (41) (0.13) 先前出售的墨西哥灣 房產的虧損 212 (45) 167 0.54 157 (33) 124 0.39 Kinetik 股權投資 按市值計價(收益)虧損 29 (6) 23 0.08 (9) 2 (7) (0.02) 交易、重組和分立 成本 4 (2) 2 0.01 5 (2) 3 0.01 資產剝離收益,淨額 (1) 1-調整後收益(非公認會計準則)648 美元 (296) 美元 352 美元 1.15 美元 735 美元 (258) $477$ 1.48 *對賬項目的所得税影響是根據離散項目所在司法管轄區的法定税率計算的。A P A C O R P O R P O R A T I O N 25

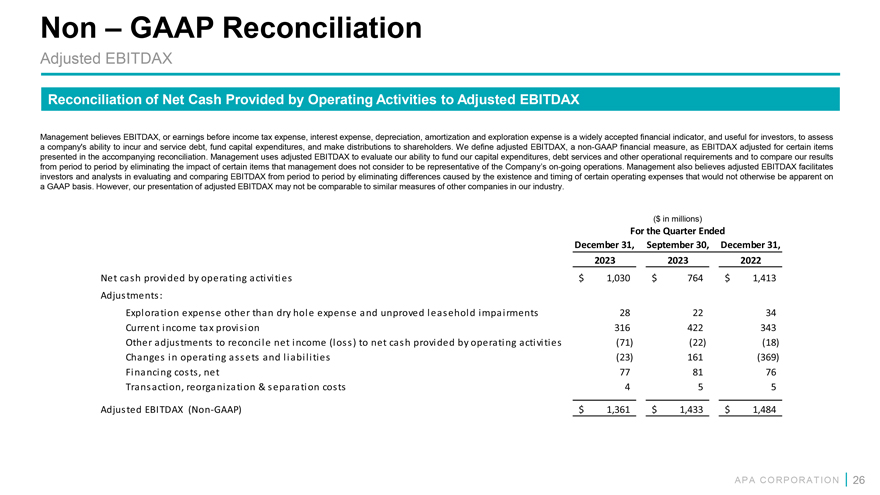

非公認會計準則對賬調整後息税折舊攤銷前利潤對賬經營活動向 調整後息税折舊攤銷前利潤管理層認為,息税折舊攤銷前利潤或扣除所得税支出、利息支出、折舊、攤銷和勘探費用前的收益是一項廣泛接受的財務指標,有助於投資者評估公司承擔和償還債務、為資本支出提供資金以及向股東進行分配的能力。我們將調整後的息税折舊攤銷前利潤率定義為 非公認會計準則財務指標,即息税折舊攤銷前利潤對賬中列報的 某些項目進行了調整。管理層使用調整後的息税折舊攤銷前利潤來評估我們為資本支出、債務償還和其他運營需求提供資金的能力,並通過消除管理層認為不能代表公司持續運營的某些項目的 影響來比較我們的同期業績。管理層還認為,調整後的息税折舊攤銷前利潤率通過消除某些運營費用的存在和時間所造成的差異, 有助於投資者和分析師 逐期評估和比較息税折舊攤銷前利潤。但是,我們對調整後息税折舊攤銷前利潤 的列報可能無法與業內其他公司的類似指標相提並論。(百萬美元)截至2023年12月31日的季度,經營活動提供的淨現金 1,030 美元 764 美元 1,413 美元調整:除乾井費用和未經證實的租賃減值以外的勘探費用 28 22 34 當前所得税條款 4316 22 343 為調節淨收益(虧損)與經營活動提供的淨現金 而進行的其他調整 (71) (22) (18) 經營變化資產和 負債 (23) 161 (369) 融資成本,淨額 77 81 76 交易, 重組和分離成本 4 5 5 調整後息税折舊攤銷前利潤(非公認會計準則)1,361 美元 1,433 美元 1,484 美元 A P A C O R P O R A T I O N 26

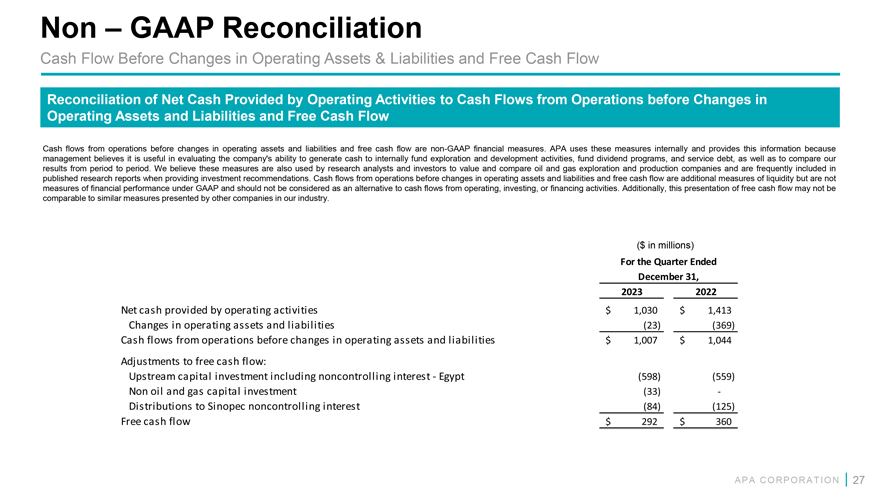

非公認會計準則對賬運營資產和負債變動前的現金流和自由 現金流對賬運營資產和負債變動前的運營現金流以及運營資產和負債變動前的運營自由現金流 和自由現金流變動前的運營現金流 和自由現金流是 非公認會計準則財務指標。APA在內部使用這些衡量標準並提供這些信息,因為管理層認為這有助於評估公司 產生現金以內部為勘探和開發活動、為股息計劃提供資金和償還債務的能力,以及比較我們不同時期的業績。我們認為,研究分析師和投資者也使用這些衡量標準來估值和比較石油和天然氣勘探和生產公司,在提供投資建議時,這些衡量標準通常包含在已發佈的研究報告中。運營資產和負債變動前的運營現金流和 自由現金流是額外的流動性指標,但不是公認會計原則下財務業績的衡量標準,不應被視為運營、投資或融資活動現金流的替代方案。此外,這種 對自由現金流的列報可能無法與我們行業中其他公司提出的類似指標相提並論。(百萬美元)截至2023年12月31日的季度中,經營活動提供的淨現金 1,030 美元 1,413 運營資產和負債變動 (23) (369) 運營資產和負債變動前的運營現金流1,007美元 1,044美元自由現金流調整:上游資本投資包括非控股權益埃及 (598) (559) 非石油和天然氣資本 投資 (33)中石化非控股權益的分配 (84) (125) 自由現金流 292 美元 360 美元 360 A P A C O R P O R P O R A T I O N 27

非公認會計準則對賬分部現金流對賬運營資產和負債變動前經營活動提供的淨現金 與持續經營現金流的對賬運營資產和負債變動前的運營現金流是 非公認會計準則財務指標。Apache 在內部使用它並提供信息,因為管理層認為它對投資者有用,並被關注石油和天然氣行業的人廣泛接受,將其作為衡量公司為內部勘探和開發活動、資助分紅計劃和還本付息債務籌集現金的能力的財務指標。研究分析師還使用它來估值和比較石油和天然氣勘探和生產公司,在提供投資建議時,它經常被包含在已發表的 研究報告中。因此,運營資產和負債變動之前的運營現金流是衡量流動性的額外指標,但不是衡量公認會計原則下財務業績的指標,不應將 視為運營、投資或融資活動現金流的替代方案。截至2023年12月31日的季度,埃及北海美國和其他合併(百萬美元)經營活動提供的淨現金 $ (36) 499 美元 567 美元 1,030 運營資產和 負債變動 102 (59) (66) (23) 運營資產和負債變動前的運營現金流 66 美元 440 美元 501 美元 1,007 美元 A P A C O R P O R A T 我在 28

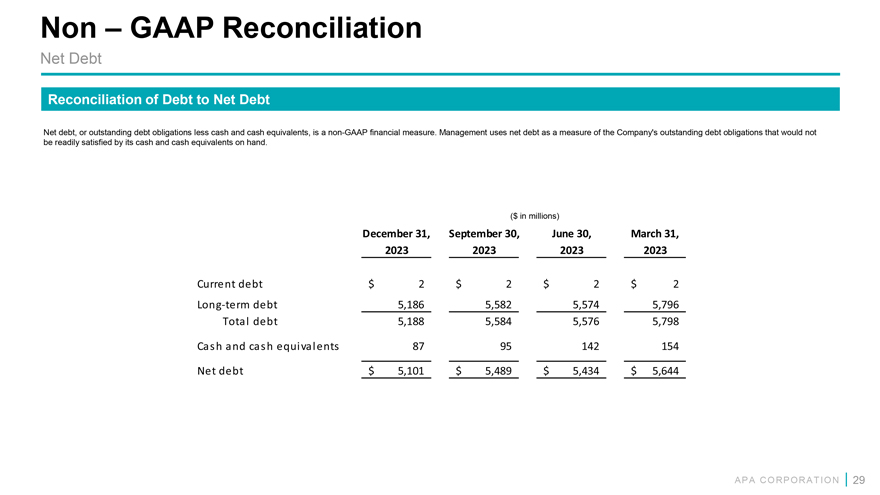

非公認會計準則對賬淨負債與淨負債對賬淨負債或未償債務 債務減去現金和現金等價物,是 非公認會計準則財務指標。管理層使用淨負債來衡量公司的未償債務,這些債務無法輕易用手頭的 現金和現金等價物來支付。(百萬美元)2023 年 12 月 31 日、9 月 30 日、6 月 30 日、2023 年 3 月 31 日 2023 年 2023 年流動債務 2 美元 2 美元 2 美元 2 美元長期債務 5,186 5,582 5,574 5,796 總債務 5,188 5,584 5,576 5,796 總債務 5,188 5,584 5,576 5,796 總債務 5,188 5,584 5,576 5,796 總債務 5,188 5,584 5,576 5,98 現金及現金等價物 87 95 142 154 淨負債 5,101 美元 5,489 美元 5,434 美元 5,644 美元 A P A C O R P O R P O R A T I O N 29

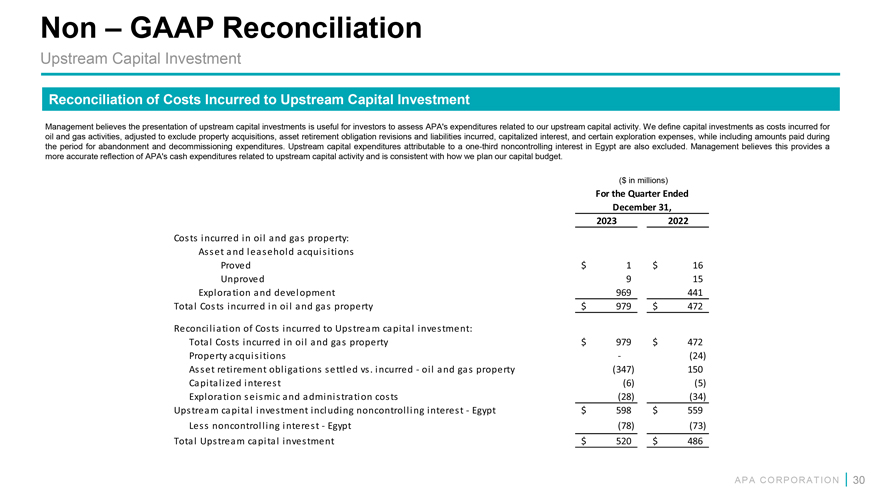

非公認會計準則對賬上游資本產生的成本對賬 投資管理公司認為,上游資本投資的列報有助於投資者評估與我們的上游資本活動相關的APA支出。我們將資本投資定義為石油和天然氣 活動產生的成本,調整後不包括房地產收購、資產報廢義務修訂和產生的負債、資本化利息和某些勘探費用,同時包括在放棄和 退役支出期間支付的金額。上游資本支出可歸因於 埃及三分之一的非控股權益也被排除在外。管理層認為,這更準確地反映了 APA與上游資本活動相關的現金支出,也符合我們的資本預算規劃。(百萬美元)截至2023年12月31日的季度,石油和天然氣物業產生的成本:資產和租賃權 收購已證實 1 美元 16 未經證實 9 15 勘探和開發 969 441 石油和天然氣物業產生的總成本 979 美元 479 美元 72 上游資本投資所產生成本的對賬:石油和天然氣物業產生的總成本 979 美元 472 美元房地產收購 (24) 已結算的資產報廢債務對比發生的石油和天然氣 財產 (347) 150 資本化利息 (6) (5) 勘探、地震和管理 成本 (28) (34) 包括非控股權益在內的上游資本投資 520 美元 559 美元減去非控制性 InterestEgypt (78) (73) 上游資本投資總額 520 美元 486 美元每股收益 O R P O R A T I O N 30

apacorp.com