證物(C)(Vi)

摩根士丹利向董事會介紹Project Creedence 2024年1月12日

證物(C)(Vi)

摩根士丹利向董事會介紹Project Creedence 2024年1月12日

摩根士丹利第一節情況概述第二節

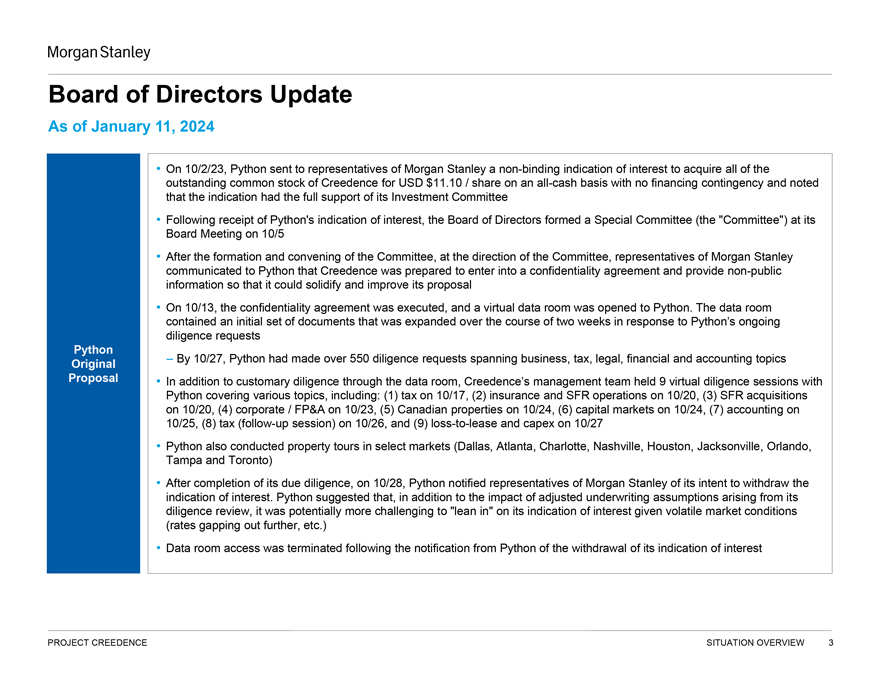

摩根士丹利董事會更新截至2024年1月11日10/2/23,巨蟒派摩根士丹利代表 a不具約束力的意向表明將以每股11.10美元的全現金方式收購Creedence的全部已發行普通股,不存在融資意外情況,並注意到這一意向得到了其投資委員會的全力支持在收到巨蟒S的意向後,董事會在委員會成立和召開後於10月5日的 董事會會議上在委員會的指示下成立了一個特別委員會(委員會),摩根士丹利的代表向蟒蛇溝通,Creedence準備訂立保密協議,並提供非公開信息,以便其能夠在10/13鞏固和完善其提案,保密協議已經執行,並向蟒蛇開放了一個虛擬數據室。數據室包含了一組初始的 文件,這些文件在兩週的時間裏進行了擴展,以迴應Python S的持續調查請求。到10/27,Python已經提出了550多個調查請求,涉及商業、税務、法律、金融和會計主題 除了通過數據室進行常規調查外,Creedence和S管理團隊與Python舉行了9次虛擬調查會議,涵蓋各種主題,包括:(1)10/17的税收,(2)10/20的保險和SFR運營,(3)10/20的SFR收購,(4)10/23的公司/FP&A,(5)10/24的加拿大房地產,(6)10/24的資本市場,(7)10/25的會計,(8)10/26的税收(後續會議),以及(9)租賃損失在完成盡職調查後,於10月28日,Python通知摩根士丹利的代表其有意撤回意向書。Python表示,除了其盡職審查產生的調整後的承保假設的影響外,鑑於市場狀況動盪(利率進一步懸殊等),依賴其興趣指示可能更具挑戰性。在收到來自Python的撤回其興趣指示項目Creedence Situations概述3的通知後,終止了對數據室的訪問

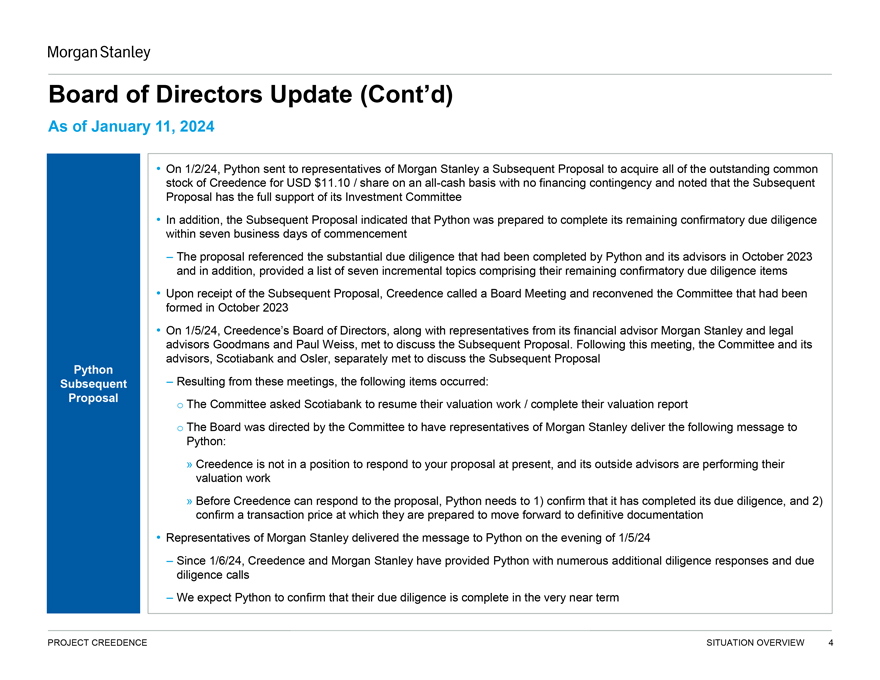

摩根士丹利董事會更新(續)截至2024年1月11日,蟒蛇向摩根士丹利的代表發送了後續提案,擬以11.10美元/股的價格在安邦收購Creedence的全部已發行普通股並注意到 後續提案得到了其投資委員會的全力支持。此外,後續提案表明,Python準備在開工後7個工作日內完成剩餘的驗證性盡職調查。 提案參考了Python及其顧問在2023年10月完成的大量盡職調查,並提供了七個遞增主題的清單,包括其剩餘的驗證性盡職調查項目。在收到後續提案後,Creedence召開了董事會會議,並於2023年10月成立的委員會重新召開會議,Creedence S董事會,與其財務顧問摩根士丹利以及法律顧問古德曼斯和保羅·韋斯的代表一起,討論了隨後的提議。在這次會議之後,委員會及其顧問豐業銀行和奧斯勒分別開會討論了隨後的提案:o委員會要求豐業銀行恢復他們的估值工作/完成他們的估值報告o董事會受委員會指示,讓摩根士丹利的代表向Python傳達以下信息:?Creedence目前無法對您的提案做出迴應,其外部顧問正在進行估值工作?在Creedence可以對提案做出迴應之前,Python 需要1)確認其已完成盡職調查,和2)確認他們準備推進到最終文檔的交易價格摩根士丹利的代表在1/5/24的晚上向PYTHON傳達了信息自1/6/24以來,克里登斯和摩根士丹利向PYTHON提供了許多額外的盡職調查回覆和盡職調查電話我們預計PYTHON將在不久的將來確認他們的盡職調查已經完成 項目CREDENDES情況概述4

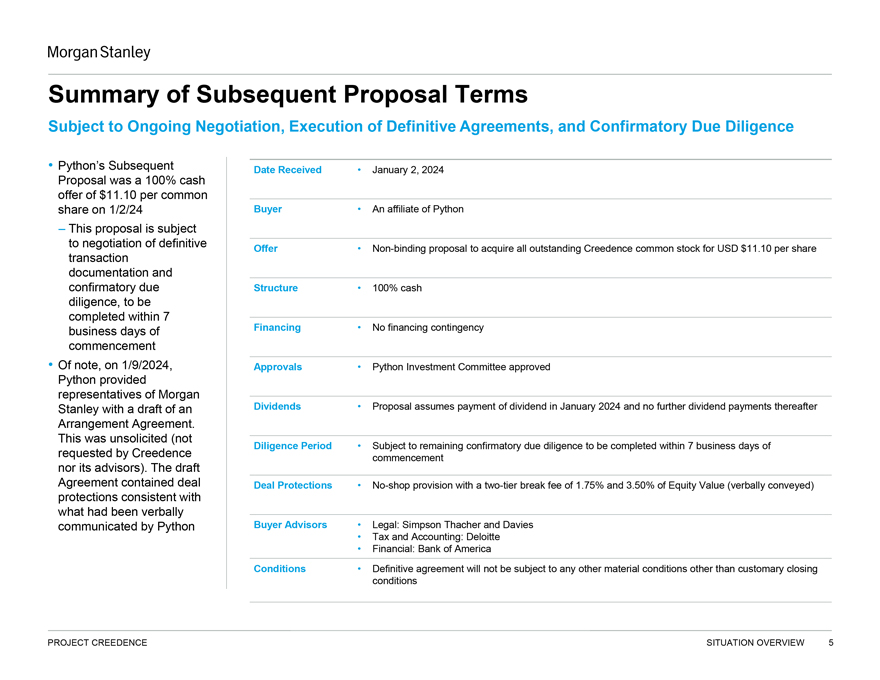

摩根士丹利後續建議條款摘要取決於正在進行的談判、最終協議的執行和確認性盡職調查。S隨後於2024年1月2日收到的建議是100%現金要約,每股普通股11.10美元,於2024年1月2日買方作為巨蟒的一家附屬公司,此提議以協商最終交易要約為準。收購Creedence所有已發行普通股的非約束性要約,每股11.10美元,文件和確認性盡職結構100%現金勤勉,將在融資後7個工作日內完成 融資無或有事項開始注意,於2024年1月,批准巨蟒投資委員會批准的派息建議草案向摩根士丹利的代表提供了股息建議草案,假設於2024年1月支付 股息,此後將不再支付股息。這是不請自來的(不是盡職調查期間,在Creedence 及其顧問要求的7個工作日內完成剩餘的確認性盡職調查)。協議草案包含交易保護無店條款,按股權價值的1.75%和3.50%兩級分手費 (口頭傳達)保護與Python Buyer Advisors口頭傳達的保護一致法律:Simpson Thacher和Davies Tax and Account:Deloitte Financial:Bank of America Conditions最終協議將不受除慣例成交條件以外的任何其他實質性條件的 限制項目Creedence情況概述5

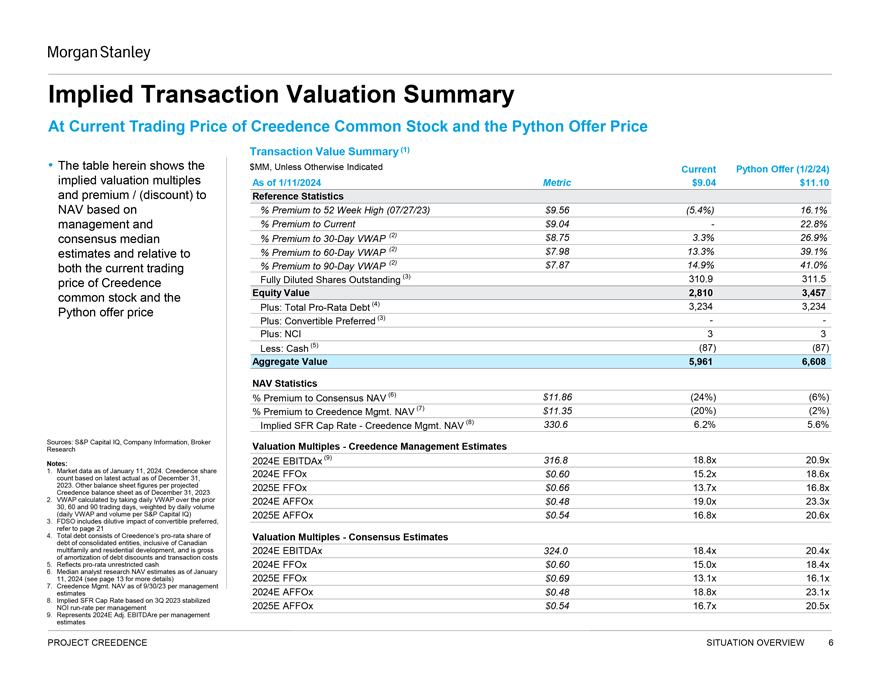

摩根士丹利隱含交易估值摘要Creedence普通股當前交易價和巨蟒報價交易價值摘要(1)下表顯示的是美元MM,除非另有説明,當前巨蟒報價(1/2/24)隱含估值倍數$9.04$11.10和溢價/(折扣)參考 基於%溢價的統計資產淨值至52周高點(07/27/23)$9.56(5.4%)16.1%管理層和溢價與當前$9.04-22.8%共識溢價至30天VWAP(2)$8.75 3.3%26.9%估計和 相對於%溢價至60天VWAP(2)$7.98 13.3%39.1%當前交易%溢價至90天VWAP(2)$7.87 14.9%41.0%未償還完全稀釋股份(3) 310.9 311.5 Creedence普通股價格和股權價值2,810 3,457蟒蛇要約價格加:按比例計算債務總額(4)3,234 3,234加:可轉換優先股(3)加:NCI 3 3減:現金(5) (87)(87)合計價值5,961 6,608資產淨值統計%溢價對共識資產淨值(6)$11.86(24%)(6%)對Creedence管理的溢價。資產淨值(7)$11.35(20%)(2%)隱含SFR上限利率。資產淨值(8)330.6 6.2%5.6%來源:S資本 智商,公司信息,經紀商估值倍數,Creedence Management Estiments Research 2024E EBITDAX(9)316.8 18.8x 20.9x註釋:1.截至2024年1月11日的市場數據。Creedence Share 2024E FFOx$0.60 15.2x 18.6倍計數基於截至2023年12月31日的最新實際情況。2025年E FFOx$0.66 13.7x 16.8x Creedence截至2023年12月31日的資產負債表的其他資產負債表數字2.VWAP按每日VWAP計算,較之前的2024年E AFFOx$0.48 19.0x 23.3x30、60和90個交易日,按日成交量加權(每日VWAP和S資本智商的成交量)2025E AFFOx$0.54 16.8x 20.6x 3。FDSO包括可轉換優先股的攤薄影響,請參閲第21頁4。總債務包括 Creedence和S按比例按比例計算估值倍數。合併實體的債務,包括加拿大多户家庭和住宅、開發、共識估計債務2024E息税前利潤總額是債務折扣和交易成本攤銷的324.0 18.4x 20.4倍5.反映按比例不受限制的現金2024E FFOx$0.60 15.0x 18.4x 6.分析師研究截至2024年1月11日的資產淨值估計中值(有關更多詳細信息,請參閲第 13頁)2025E FFOx$0.69 13.1x 16.1x 7.Creedence Management資產淨值截至23年9月30日每個管理層估計2024E AFFOx$0.48 18.8x 23.1x 8.基於2023年第三季度穩定的NOI運行率的隱含SFR上限比率 每個管理層2025E AFFOx$0.54 16.7 x 20.5x 9.代表2024E調整EBITDARE每個管理層估計項目信心情況概述6

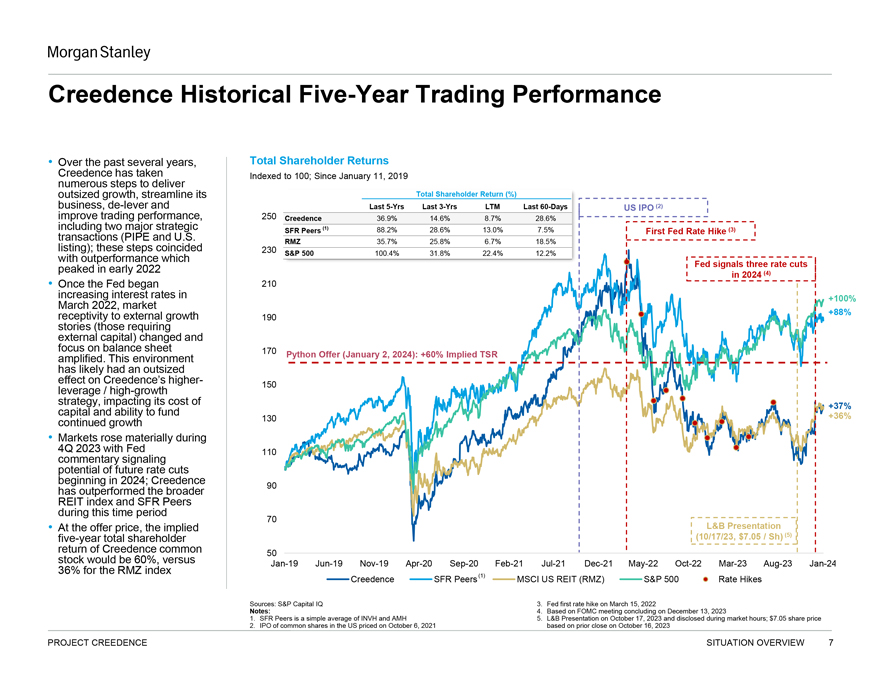

摩根士丹利信誠歷史五年交易業績過去幾年,信誠的總股東回報率已指數化至100;自2019年1月11日以來,採取多項措施實現超大增長,精簡其總股東回報率(%)業務,去槓桿化和過去5年過去3年LTM過去60天美國IPO(2)改善交易表現,250 Creedence 36.9%14.6%8.7%28.6%包括兩個主要的戰略SFR同行(1)88.2%28.6%13.0%7.5%首次美聯儲加息(3)交易(PIPE和美國RMZ 35.7%25.8%6.7%18.5%上市);這些舉措與S在2022年初達到峯值的表現不謀而合。2022年初,美聯儲發出信號,2024年將三次降息。(4)一旦美聯儲在2022年3月開始加息210次,市場對外部增長的接受度+88%的故事(需要190個外部資本)發生了變化,對資產負債表170的關注被放大。此環境蟒蛇報價(2024年1月2日):+60%隱含TSR可能對Creedence-S更高-150槓桿/高增長戰略產生了過大影響,影響了其+37%的資本成本和提供+36%持續增長的能力 130市場在2023年第四季度大幅上漲,美聯儲110評論暗示未來可能從2024年開始降息;在此期間,Creedence 90的表現優於更廣泛的REIT指數和SFR同行,在此期間70的發行價, 隱含的L&B提交的五年總股東(10/17/23,7.05美元/Sh)(5)Creedence普通股50的回報率將為60%,對比1月19日6月19日11月19日4月19日9月20日2月21日7月21日3月23日8月23日至24日36%對於RMZ指數Creedence SFR同行(1)摩根士丹利資本國際美國房地產投資信託基金(RMZ)S&P500加息來源:S資本智商3.美聯儲於2022年3月15日首次加息注:4.基於2023年12月13日結束的聯邦公開市場委員會會議 1.SFR同行是2023年10月17日的INVH和AMH的簡單平均值;L&B在市場時間內披露;7.05美元股價2.美國普通股IPO定價為2021年10月6日 基於2023年10月16日之前的收盤價項目Creedence情況概述7

摩根士丹利第二節財務分析8

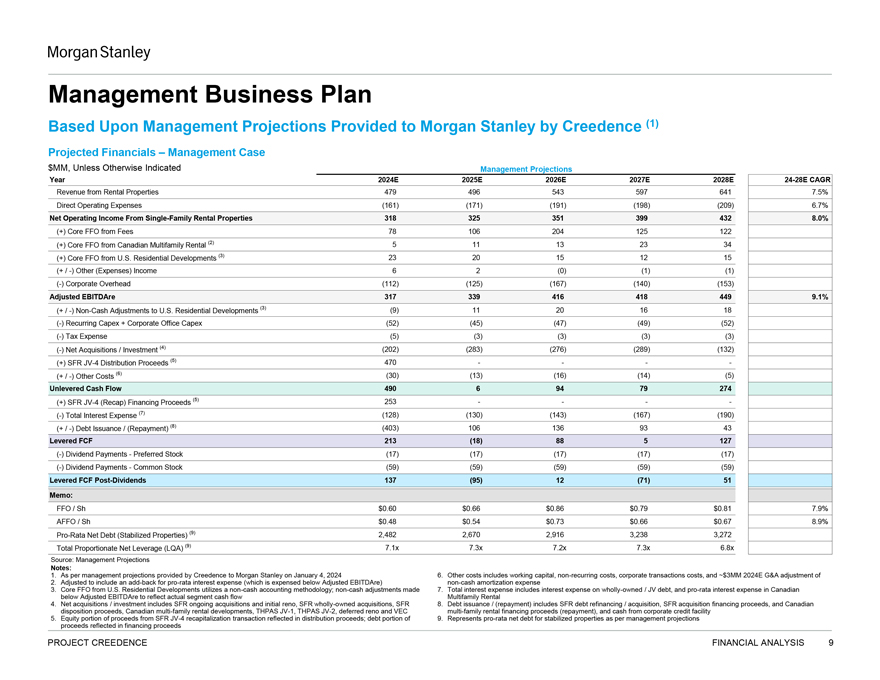

摩根士丹利管理業務計劃基於克里登斯向摩根士丹利提供的管理預測(1)財務預測管理案例$MM,除非另有説明管理預測年2024E 2025E 2026E 2027E 2028E24-28E來自租賃物業的CAGR收入479 496 543 597 641 7.5%直接運營支出(161)(171)(191)(198)(209)6.7%來自單户租賃物業的淨運營收入318 325 351 399 432 8.0%(+)來自費用的核心FFO 78 106 204 125 122(+)來自加拿大多户租賃的核心FFO(2) 5 11 13 23 34(+)來自美國住宅開發項目的核心FFO(3)23 20 15 12 15(+/-)其他(支出)收入6 2(0)(1)(1)(-)公司間接費用(112)(125)(167)(140)(153)調整後EBITDARE 317 339 416 418 449 9.1%(+/-)美國住宅開發項目的非現金調整(3)(9)11 20 16 18(-)經常性資本支出+公司辦公室資本支出(52)(45)(47)(49)(52)(-)税費(5)(3)(3)(3)(3)(-)淨收購/投資 (4)(202)(283)(276)(289)(132)(+)SFR合資企業-4分配收益(5)470不包括(+/-)其他成本(6)(30)(13)(16)(14)(5)無槓桿現金流490 6 94 79 274(+)SFR合資企業-4(Recap)融資收益(Recap)利息支出總額(7)(128)(130)(143)(167)(190)(+/-)債務發行/(償還)(8)(403)106 136 93 43槓桿FCF 213(18)88 5 127(-)優先股(17)(17)(17)(17)(17)(-)(-)普通股(59)(59)(59)(59)(59)槓桿FCF分紅後137(95)12(71)51備註:FFO/Sh$0.60$0.66$0.86$0.79$0.81 7.9%AFFO/Sh$0.48$0.54$0.73$0.66$0.67 8.9%按比例淨債務(穩定物業)(9)2,482 2,670 2,916 3,238 3,272總比例淨槓桿(LQA)(9)7.1x 7.3x 7.2x 7.3x 6.8x來源:根據Creedence於1月4日向摩根士丹利提供的管理層預測,2024年6.其他成本包括營運資金、非經常性成本、公司交易成本和~300萬美元 2024年G&A調整2.調整後包括按比例計入利息支出(在調整後的EBITDARE下支出) 非現金攤銷支出3.美國住宅開發公司的核心FFO使用非現金會計方法;非現金調整 7.總利息支出包括全資/合資企業債務的利息支出,以及加拿大調整後EBITDAR以下的按比例利息支出,以反映實際部門現金流量多家族 租金4.淨收購/投資包括SFR進行中的收購和初始Reno,SFR全資收購,SFR 8。債務發行/(償還)包括SFR債務再融資/收購,SFR收購融資收益,以及 加拿大處置收益,加拿大多户租賃開發項目,THPAS JV-1,THPAS JV-2,遞延Reno和VEC多户租賃融資收益 (償還),和來自公司信貸安排的現金5.反映在分配收益中的SFR JV-4資本重組交易收益的股權部分;債務部分9.根據管理層預測,按比例表示穩定財產的淨債務收益反映在融資收益項目Creedence財務分析中9

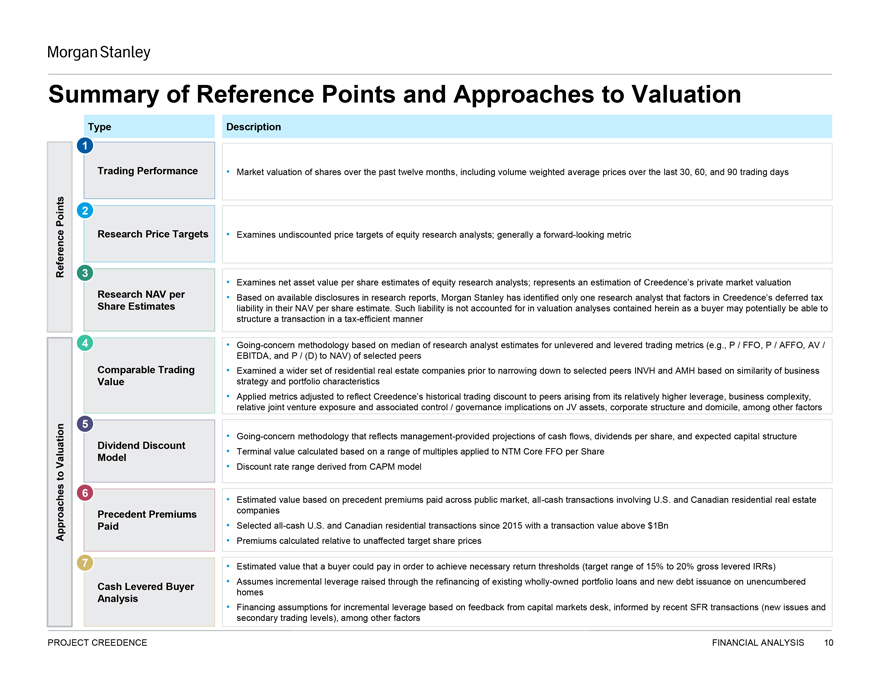

摩根士丹利參考點和估值方法摘要描述1交易業績 過去12個月股票的市場估值,包括過去30、60和90個交易日的成交量加權平均價格2研究價格目標檢查股票研究分析師的未貼現價格目標;通常 前瞻性指標參考3檢查股票研究分析師對每股資產淨值的估計;代表對Creedence S私人市場估值研究每股資產淨值的估計基於研究報告中現有的披露, 摩根士丹利只確定了一位研究分析師在其每股資產淨值估計中將債務納入Creedence的因素S遞延税金。此類負債不在本文包含的估值分析中考慮,因為買方 可能能夠在節税方式4持續經營方法基於研究分析師對選定同行的無槓桿和槓桿交易指標(例如P/FFO、P/AFFO、AV/EBITDA和P/(D)至資產淨值)的估計中值可比貿易基於業務價值戰略和投資組合特徵的相似性,在縮小至選定同行INVH和AMH之前,對更廣泛的住宅房地產公司進行了調查 調整應用指標,以反映Creedence和S因其相對較高的槓桿率、業務複雜性、相對合資企業敞口和相關控制/治理對合資企業資產的影響而產生的相對於同行的歷史交易折****r}公司結構和註冊地,以及其他因素5持續經營方法,反映管理層提供的現金流、每股股息和預期資本結構股息貼現終端價值 根據適用於NTM Core FFO每股估值模型的倍數範圍計算得出的貼現率範圍從CAPM模型得出的貼現率範圍到基於整個公開市場支付的先例溢價的6估計價值, 涉及美國和加拿大住宅房地產優先溢價的全現金交易公司接近自2015年以來支付的選定全現金美國和加拿大住宅交易 交易價值相對於不受影響的目標股價計算的超過10億美元的溢價7買家為達到必要的回報門檻(目標範圍為15%至20%的槓桿IRR)而可以支付的估計值假設為通過對現有全資投資組合貸款的再融資和對未擔保現金槓桿買家住房的新債務發行而籌集的增量槓桿基於資本市場部門的反饋分析增量槓桿的融資假設,受最近SFR交易(新發行和二級交易水平)的影響,除其他因素外,Creedence財務分析項目10

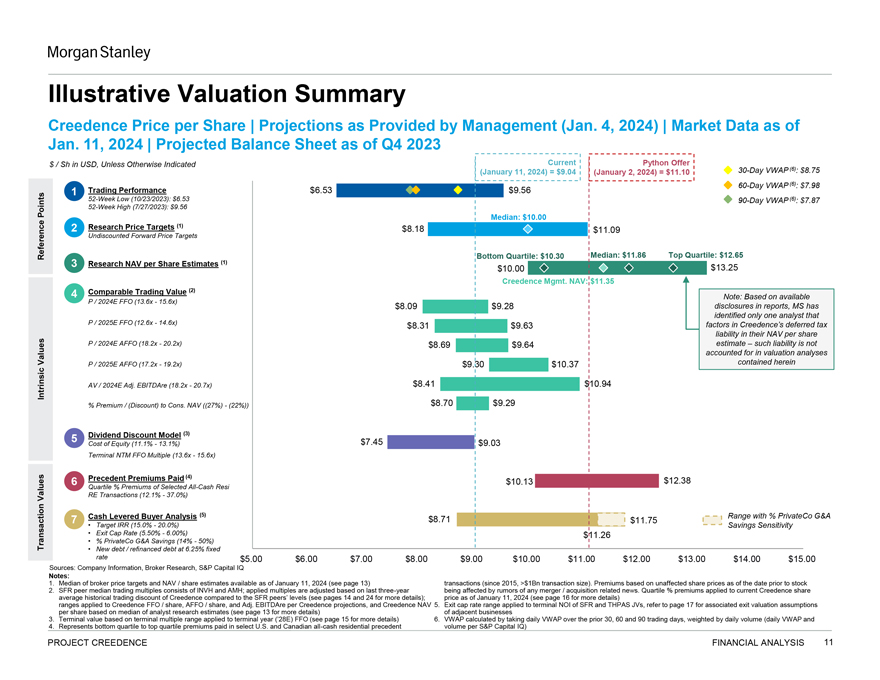

摩根士丹利説明性估值摘要信任每股價格|管理層提供的預測 (2024年1月4日)|截至2024年1月11日的市場數據|截至2023年第四季度的預計資產負債表美元/Sh,除非另有説明,目前的巨蟒報價(2024年1月11日)=9.04美元(2024年1月2日)=11.10美元30天VWAP(6):8.75 1交易表現$6.53$9.56 60天VWAP(6):7.98美元52周低點(2023年10月23日):6.53 90天VWAP(6):7.87點52周高點(2023年7月27日):$9.56中值:$10.00 2研究價格目標價(1)$8.18$11.09未貼現遠期目標價參考底部 四分位數:$10.30:$11.86頂部四分位數:12.65美元3研究資產淨值股票估計(1)$10.00$13.25 Creedence管理。資產淨值:$11.35 4可比交易價值(2)注:基於可用P/2024E FFO(13.6倍至15.6倍)$8.09$9.28報告中的披露,MS只確認了一位分析師,P/2025E FFO(12.6倍至14.6倍)$8.31$9.63在其每股資產淨值中S遞延納税負債P/2024E AFFO(18.2倍至20.2倍)$8.69$9.64估計-此類 負債未計入估值分析價值P/2025E AFFO(17.2x至19.2x)$9.30$10.37本文所載內在AV/2024E調整EBITDARE(18.2x至20.7x)$8.41$10.94%溢價/折扣(折扣)。資產淨值(27%)(22%)$8.70$9.29 5股息貼現模型(3)股權成本(11.1%-13.1%)$7.45$9.03終端NTM FFO倍數(13.6倍-15.6倍)已支付的先例保費(4)$12.38 6$10.13四分位%選定全現金資產價值RE交易的保費(12.1%-37.0%)現金槓桿買家分析(5)範圍%PrivateCo G&A 7$8.71$11.75目標IRR(15.0%-20.0%)儲蓄敏感度退出上限利率 (5.50%-6.00%)$11.26交易%私人公司G&A儲蓄(14%-50%)6.25%固定利率的新債務/再融資債務$5.00$6.00$7.00$8.00$9.00$10.00$11.00$12.00$13.00$14.00$15.00來源:公司信息,經紀商研究,S&P資本智商報告:1.截至2024年1月11日的經紀商目標價和資產淨值/股票估值中值(見第13頁)交易(自2015年以來,交易規模>10億美元)。溢價基於股票2之前 未受影響的股價。SFR同行交易倍數中值由INVH和AMH組成;應用倍數根據最近三年受任何合併/收購相關消息的傳言影響進行調整。適用於當前Creedence的四分位百分比溢價 與SFR同行水平相比,Creedence的股票歷史平均交易折扣(更多詳情見第14頁和第24頁);截至2024年1月11日的價格(更多細節見第16頁)適用於Creedence FFO/Share、AFFO/ Share和Adj.EBITDAre Per Creedence Products的範圍,以及Creedence NAV 5.適用於SFR和THPAS合資企業的終端NOI的退出上限利率範圍,請參閲第17頁,相關的每股退出估值假設基於分析師研究的中值(更多細節見第13頁)3.終端價值基於適用於終端年的終端倍數範圍(第28E)FFO(更多詳細信息,請參閲第15頁)6.VWAP是根據之前30,30,30的每日VWAP計算得出的60個和90個交易日,按日成交量加權(每日VWAP和4。代表按S和寶潔資本(P&P Capital)項目Creedence財務分析11支付的美國和加拿大精選全現金住宅先例交易量的最低四分位數到最高四分位數保費

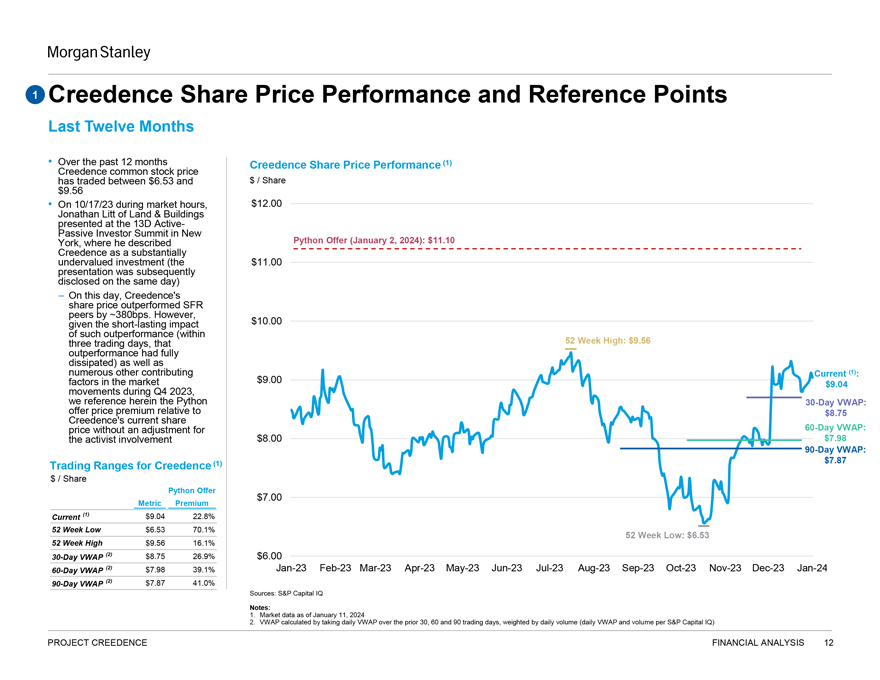

摩根士丹利1 Creedence股價表現和參考點過去12個月Creedence股價表現(1)Creedence普通股價格在10/17/23市場時段在6.53美元至9.56美元/股之間交易,12.00美元土地與建築公司的Jonathan Litt在紐約舉行的13D主動-被動 投資者峯會上介紹了蟒蛇收購要約(2024年1月2日):11.10美元Creedence是一項被大大低估的投資(11.00美元的陳述隨後於同一天披露),在這一天,Creedence和S的股價表現比SFR同行高出約380個基點。然而,考慮到這種優異表現的短期影響10.00美元(在三個交易日內,52周高點:9.56美元優異表現已經完全消散)以及許多其他因素 9.00美元當前(1):市場因素9.04美元在2023年第四季度的變動,我們在這裏指的是巨蟒30天VWAP:報價相對於8.75美元的溢價S目前的股價沒有調整60天VWAP:維權人士參與的$8.00$7.98 90天VWAP:(1)7.87美元的交易區間Creedence$/股票巨蟒報價$7.00公制溢價當前$br}(1)$9.04 22.8%52周低點$6.53 70.1%$9.56 16.1%52周低點:$6.53 52周高點30天VWAP(2)$8.75 26.9%6.00 60天VWAP(2)$7.98 39.1%1-23 2-23 3-3-4-23 5-23 6-23 7-23 8-23 9-23 10-23 11-23 12-23 1-24 90天VWAP(2)$7.87 41.0%來源:S資本智商報告:1.截至1月11日的市場數據2024年2.VWAP的計算方法是取前30、60和90個交易日的每日VWAP,按日成交量(每日VWAP和每S資本智商的成交量)加權計算項目Creedence財務分析12

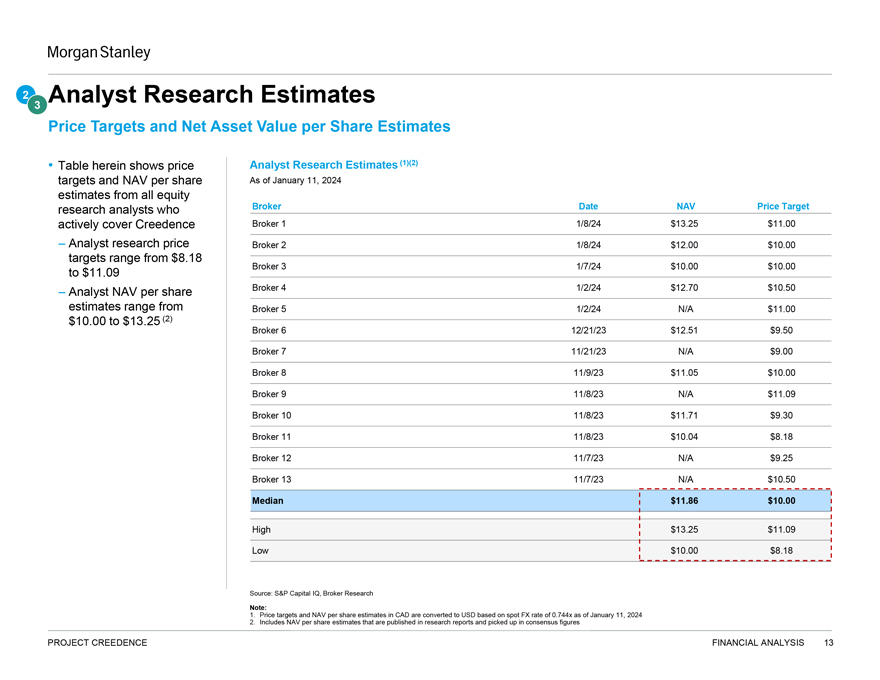

摩根士丹利2 3分析師研究預估目標股價和每股資產淨值預估值表 顯示了截至1月11日的價格分析師研究預估(1)(2)目標和每股資產淨值,所有經紀日期為資產淨值目標的股票研究分析師對2024年的預期積極覆蓋Creedence Broker 1 1/8/24$13.25$11.00% 分析師研究價格經紀2 1/8/24$12.00$10.00目標從8.18美元經紀3 1/7/24$10.00$10.00至11.09美元分析師每股資產淨值經紀4 1/2/24$12.70$10.50估計範圍從經紀5 1/2/24 N/A$11.00$10.00至13.25(2) 6 12/21/23$12.51$9.50經紀人7 11/21/23 N/A$9.00經紀人8 11/9/23$11.05$10.00經紀人9 11/8/23 N/A$11.09經紀人10 11/8/23$11.71$9.30經紀人11/8/23$10.04$8.18經紀人12 11/7/23 N/A$9.25經紀人13 11/7/23 N/A$10.50中位數 $11.86$10.00高$13.25$11.09最低10美元8.18美元來源:S資本智商,經紀商研究説明:1.以加元計算的目標價和每股資產淨值是根據截至2024年1月11日的0.744倍的現貨匯率換算成美元的。2.包括研究報告中公佈的每股資產淨值 和共識數字中提取的每股資產淨值13.Creedence財務分析項目

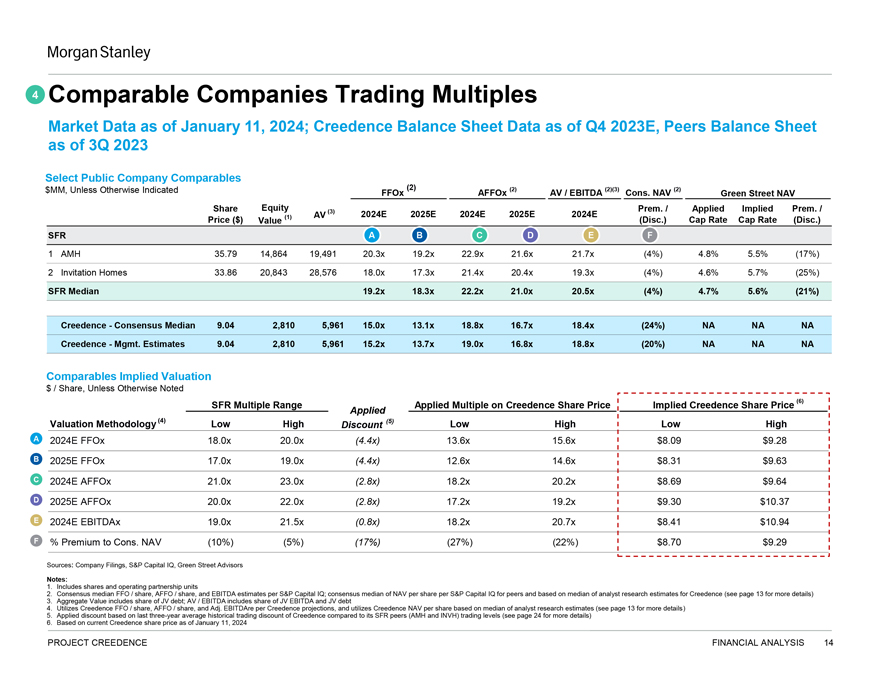

摩根士丹利4可比公司交易倍數截至2024年1月11日的市場數據;Creedence 截至2023年第四季度的資產負債表數據,截至2023年第三季度的同行資產負債表部分上市公司的可比數據為MM美元,除非另有説明(2)(2)(2)(2)(3)(2)FFOx AFFOx AV/EBITDA CONS。資產淨值綠街資產淨值股權優先股。/應用隱含前置。/ (1)AV(3)2024E 2025E 2024E 2025E 2024E價格(美元)價值(折扣)上限税率上限税率(貼現)SFR A B C D E F 1 AMH 35.79 14,864 19,491 20.3x 19.2x 22.9x 21.6x 21.7x(4%)4.8%5.5%(17%)2個邀請住宅33.86 20,843 28,576 18.0x 17.3x 21.4x 20.4x 19.3x(4%)4.6%5.7%(25%)SFR中位數19.2x 18.3x 22.2x 21.0x 20.5x(4%)4.7%5.6%(信任度共識中位數9.04 2,810 5,961 15.0x 13.1x 18.8x 16.7x 18.4x(24%)估計9.04 2,810 5,961 15.2x 13.7x 19.0x 16.8x 18.8x(20%)NA可比股票隱含估值美元/股,除非另有説明,SFR多範圍應用倍數對Creedence股價隱含Creedence股價(6)應用估值方法(4)低高 (5)低高低高高折扣A 2024E FFOx 18.0x 20.0x(4.4x)13.6x 15.6x$8.09$9.28 B 2025E FFOx 17.0x 19.0x(4.4x)12.6x 14.6x$8.31$9.63 C 2024E AFFOx 21.0x 23.0x(2.8x)18.2x 20.2x$8.69$9.64 D 2025E AFFOx 20.0x 22.0x(2.8x)17.2x 19.2x $9.30$10.37 E 2024E EBITDAX 19.0x 21.5x(0.8x)18.2x 20.7x$8.41$10.94 F%溢價。淨資產淨值(10%)(5%)(17%)(27%)(22%)$8.70$9.29來源:公司備案文件,S資本智商,綠街顧問注:1.包括股份和運營 合夥單位2.共識中值包括每股淨資產淨值、每股淨資產收益和每股息税前利潤估計S&P資本智商;同行的每股資產淨值共識中值,基於分析師對Creedence的研究估計中值(有關更多詳細信息,請參閲第13頁)3.合計價值包括合資企業債務份額;AV/EBITDA包括合資企業EBITDA和合資企業債務的份額4.利用Creedence FFO/Share、AFFO/Share和Adj.EBITDAre per Creedence預測,並根據分析師研究估計的中位數使用每股Creedence資產淨值(詳情見第13頁)5.基於Creedence相對於其SFR同行(AMH和INVH)交易水平最近三年的平均歷史交易折扣應用的折扣(詳情見第24頁)6.基於截至1月11日的當前Creedence股價,2024項目Creedence財務分析14

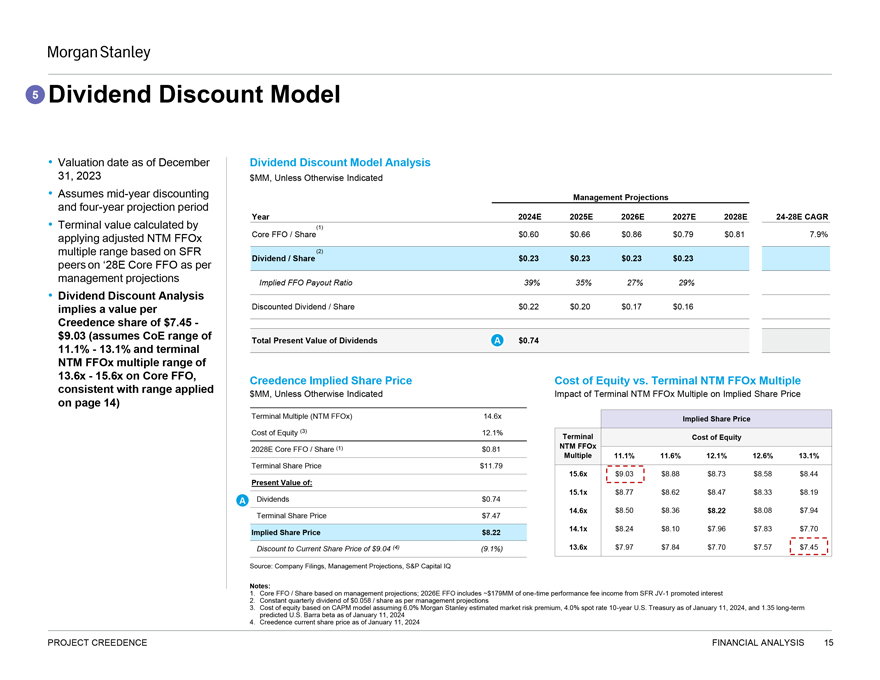

摩根士丹利5股息貼現模型估值日期截至2023年12月31日股息貼現模型分析 $MM,除非另有説明假設年中貼現管理層預測和四年預測期2024E 2025E 2026E 2027E 2028E 24-28E CAGR 通過(1)應用調整後的NTM FFOx核心FFO/股票$0.60$0.66$0.86$0.79$0.81 7.9%基於SFR的倍數範圍計算的終端價值(2)股息/股票$0.23$0.23$0.23同行按管理層計算的核心FFO 預測隱含的FFO支付率39%35%27%29%股息貼現分析意味着每股貼現股息價值$0.22$0.20$0.17$0.16 Creedence股票$7.45-$9.03(假設COE範圍為11.1%-13.1%,終端總股息現值為0.74 NTM FFOx核心FFO上13.6倍-15.6倍的倍數範圍,Creedence隱含股價權益成本與碼頭NTM FFOx倍數與適用範圍一致$MM,除非另有説明碼頭倍數對隱含股價的影響第14頁)碼頭倍數(NTM FFOx)14.6x隱含股價股權成本(3)12.1%終端股權成本(1)NTM FFOx 2028E核心FFO每股股票$0.81倍數11.1%11.6%12.1%13.1% 終端股價$11.79 15.6x$9.03$8.88$8.73$8.58$8.44現值:股息$0.74 15.1x$8。77$8.62$8.47$8.33$8.19 A 14.6X$8.50$8.36$8.22$8.08$7.94終端股價$7.47 14.1X$8.24$8.10$7.96$7.83$7.70隱含股份 價格$8.22較當前股價9.04(4)(9.1%)13.6X$7.97$7.84$7.70$7.57$7.45來源:公司備案文件,管理層預測,S與寶潔資本智商報告:1.基於管理層預測的核心FFO/股票;2026E FFO包括來自SFR JV-1的一次性績效費用收入 ~1.79億美元2.根據管理層預測,固定季度股息為每股0.058美元3.基於資本資產定價模型的股本成本 假設摩根士丹利估計的市場風險溢價為6.0%,截至2024年1月11日的10年期美國國債現貨利率為4.0%,截至2024年1月11日的長期預測為1.35%。4.截至2024年1月11日的Creedence當前股價項目Creedence財務分析15

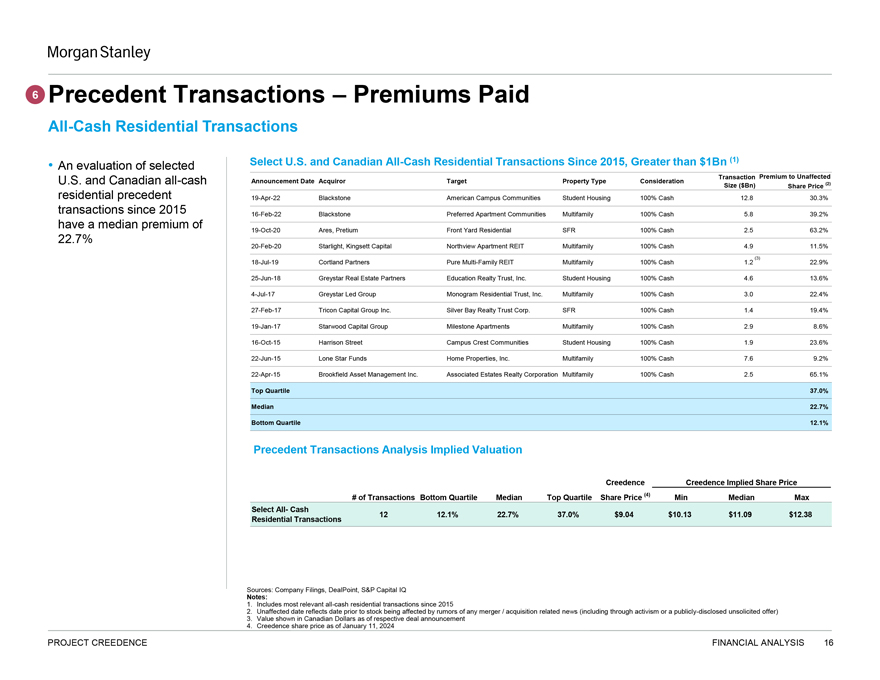

摩根士丹利6先例交易交納保費全現金住宅交易選擇美國和加拿大自2015年以來的全現金住宅交易,超過10億美元(1)對選定交易溢價的評估不受影響的美國和加拿大全現金公告日期收購目標物業類型對價(2)規模($Bn)股價住宅先例4月19日至22日黑石美國校園社區學生住房100%現金12.8 30.3%自2015年以來的交易16-2月-22日Blackstone首選公寓社區多户100% 現金5.8 39.2%的溢價中值為22.7%10月19日至20日Ares,Pretium前院住宅SFR 100%現金2.5 63.2%20-2月-20日Starlight,KingSett Capital Northview公寓REIT多户100%現金4.9 11.5%(3)7月18日至19日Cortland Partners 純多家族REIT多家族100%現金1.2 22.9%6月25日至18日Greystar Real Estate Partners Education Realty Trust,Inc.學生住房100%現金4.6 13.6%7月4日至17日灰星領銜集團徽標住宅信託公司多户100%現金3.0 22.4% 27-2月-17日Tricon Capital Group Inc.銀灣房地產信託公司SFR 100%現金1.4 19.4% 1月19日至17日喜達屋資本集團里程碑公寓多户型100%現金2.9 8.6% 10月16日至15日哈里森街校園頂峯社區學生住房100%現金1.9 23.6% 6月22日至15日孤星基金Home Properties,Inc.多家族100%現金7.6 9.2%4月22日至15日 布魯克菲爾德資產管理。聯合地產公司多户100%現金2.5 65.1%最高四分位數37.0%中值22.7%最低四分位數12.1%先例交易分析隱含估值Creedence Creedence隱含股價# 交易最低四分位數中值最高四分位數股價(4)最低中值最高精選全現金12 12.1%22.7%37.0%$9.04$10.13$11.09$12.38住宅交易來源:公司備案, Dealpoint,S資本智商注:1.包括自2015年以來最相關的全現金住宅交易2.未受影響的日期反映股票受到任何合併/收購傳言影響的日期 相關新聞(包括通過激進主義或公開披露的主動要約)3.以加元顯示的各自交易公告的價值4.截至2024年1月11日的Creedence股價項目Creedence財務分析16

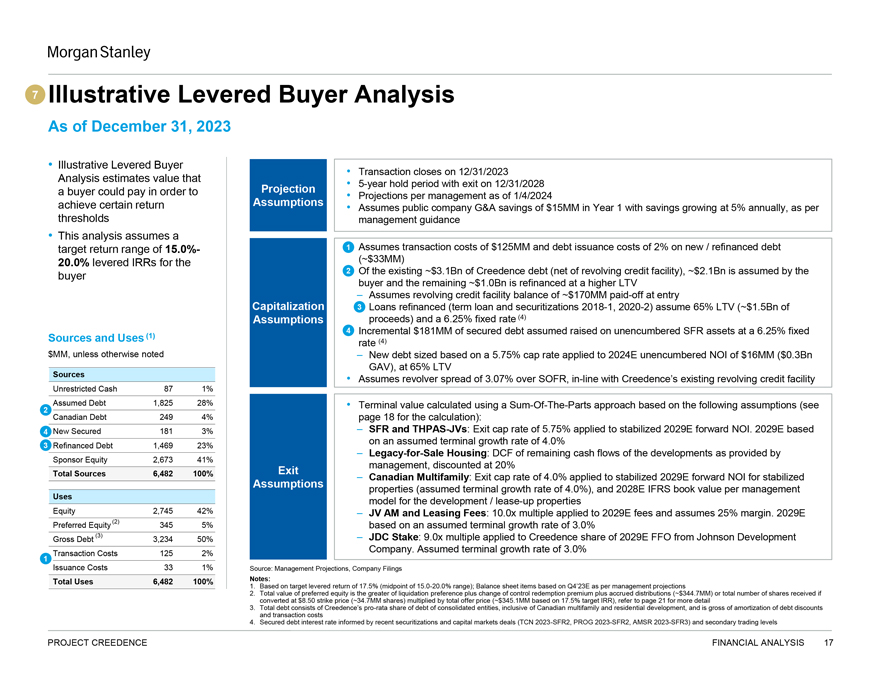

摩根士丹利7説明性槓桿買家分析截至2023年12月31日説明性槓桿買家 交易於2023年12月31日結束分析估計價值5年持有期,2028年12月31日退出買方可以支付,以預測截至2024年1月4日每個管理層的預測實現某些 回報假設假設上市公司G&A在第一年節省1500萬美元,儲蓄每年增長5%,根據閾值管理指導,此分析假設目標回報範圍為15.0%-1假設交易成本為1.25億美元, 新的/再融資債務的債務發行成本為2%,現有約31億美元的Creedence債務(不包括循環信貸安排)的買方2的槓桿IRR為20.0%。~21億美元由買方假設,剩餘的~10億美元以更高的LTV進行再融資 假設循環信貸安排餘額約1.7億美元在入門資本化時償還-3再融資的貸款(定期貸款和證券化2018-1、2020-2)假設65%的LTV(約15億美元的假設收益)和6.25%的固定利率(4)4以6.25%的固定來源從未受約束的SFR資產上籌集的增量擔保債務181 mm,並使用(1)利率(4) $MM,除非另有説明,否則基於5.75%的上限利率適用於2024年E未擔保NOI的新債務規模為1600萬美元(3億美元來源GAV),65%的LTV假設循環利差為3.07%,與 S現有的循環信貸安排無限制現金87 1%2承擔的債務1,825 28%終端價值使用 各部分之和基於以下假設的方法(計算見加拿大債務2494%第18頁):4新的 擔保181 3%的SFR和THPAS-合資企業:穩定的2029E遠期NOI適用5.75%的退出上限利率。2029E基於假定終端增長率為4.0%3再融資債務1,469 23%遺產待售住房:由贊助商股權2,67341%管理層提供的開發項目剩餘現金流的DCF,折現為20%總來源6,482100%退出 加拿大多家庭:適用於穩定的2029E遠期NOI的退出上限利率為4.0%,穩定假設使用物業(假設終端增長率為4.0%),以及2028E IFRS每個開發/租賃物業管理模型的賬面價值股權2,74542%,合資AM和租賃費:適用於2029E費用的10.0x倍數,並假設25%的利潤率。2029E優先股(2)3455%,基於假設的終端增長率3.0%(3) JDC股份:9.0倍適用於Johnson Development Gross Debt 3,23450%公司2029E FFO的Creedence份額。假設終端增長率為3.0%交易成本125 2%1發行成本33 1%來源:管理層預測,公司備案總數使用6,482100%注:1.基於17.5%的目標槓桿回報率(15.0-20.0%區間的中點);根據管理層預測,基於第四季度23e的資產負債表項目2.優先股的總價值為清算優先權加控制權變更贖回溢價加上應計分派(約344.7百萬美元)或按8.50美元執行價(約3470萬股)轉換後收到的股份總數乘以總要約價(約345.1百萬美元,基於17.5%的目標內部收益率),詳情見第21頁。總債務由合併實體(包括加拿大多户家庭和住宅開發)按比例佔債務的Creedence和S按比例組成由最近的證券化和資本市場交易(TCN 2023-SFr2,Prog 2023-SFr2,AMSR 2023-SFr3)和二級交易水平項目Creedence金融分析所知的擔保債務利率

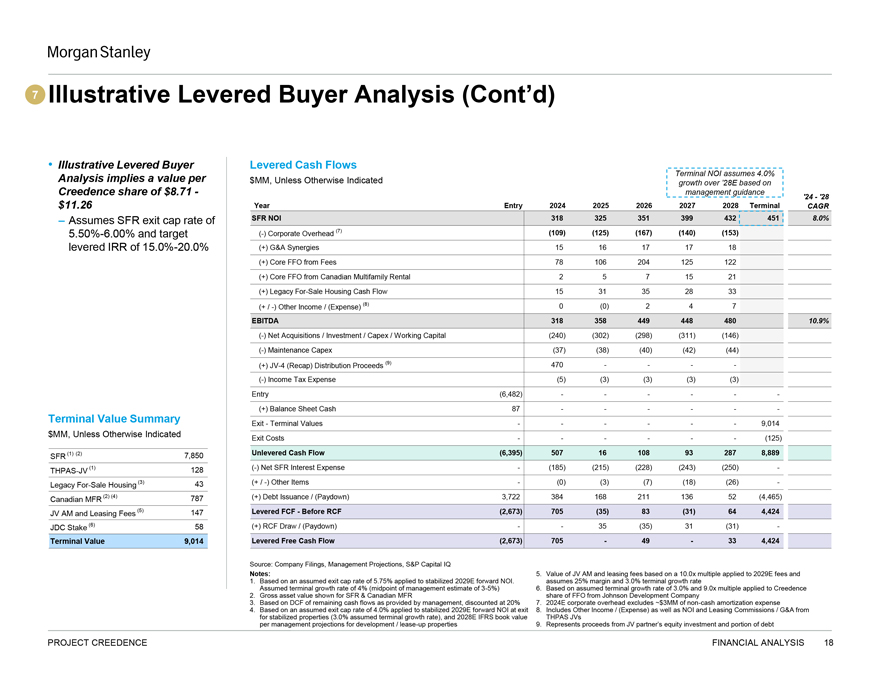

摩根士丹利7説明性槓桿買家分析(續四)説明性槓桿買家槓桿現金流分析暗示每個碼頭NOI的價值假設為4.0%$MM,除非另有説明,基於Creedence份額8.71美元的管理指導超過28E的增長24-28美元11.26年進入2024 2025 2026 2027 2028終端CAGR假設SFR退出上限比率為SFR NOI 318 325 351 399 432 451 8.0%5.50%-6.00%和目標(-)公司管理費用(7)(109)(125)(167)(140)(153)槓桿IRR 15.0%-20.0%(+)G&A協同效應15 16 17 17 18(+)來自費用的核心FFO 78 106 204 125 122(+)來自加拿大多户租賃的核心FFO 2 5 7 15 21(+)待售遺留 住房現金流15 31 35 28 33(+/-)其他收入/(費用)(8)0(0)2 4 7 EBITDA 318 358 449 448 480 10.9%(-)淨收購/投資/資本支出/營運資本(240)(302)(298)(311)(146)(-)維護資本支出(37)(38)(40)(42) (44)(+)合資企業-4(資本重組)分配收益(9)470/(-)所得税支出(5)(3)(3)(3)(3)(3)分錄(6,482)不等於(+)資產負債表現金87不等於 不等於終點值彙總退出終點值不等於終點值9,014$MM,除非另有説明,否則退出成本等於(125)SFR(1)(2)7,850未舉債 現金流(6,395)507 16 108 93 287 8,889 THPAS-JV(1)128(-)SFR利息支出淨額(185)(215)(228)(243)(250)-遺留待售住房(3)43(+/-) 其他項目(0)(3)(7)(18)(26)-加拿大MFR(2)(4)787(+)債務發行/(償還)3,722 384 168 211 136 52(4,465)合資公司AM和租賃費(5)147槓桿FCF(2,673)705(35)83(31)64,424 JDC股權(6)58(+)RCF 提取/(償還)收入35(35)31(31)終端價值9,014槓桿自由現金流(2,673)705-49,33,424來源:公司備案文件,管理預測,S&P資本智商報告:5.合資AM的價值和租賃費用 基於適用於2029E費用的10.0x倍數和1.基於適用於穩定的2029E遠期NOI的5.75%的假設退出上限利率。假設25%的利潤率和3.0%的終端增長率假設終端增長率為4%(管理中點估計為3-5%)6.基於對Creedence應用3.0%和9.0x倍數的假設終端增長率2.Johnson Development公司的SFR和加拿大MFR在FFO中的總資產價值顯示 公司3.基於管理層提供的剩餘現金流的DCF,貼現20%7。2024E公司管理費用不包括約3 mm的非現金攤銷費用4.基於適用於8號出口穩定的2029E遠期NOI的假設退出上限利率 4.0%。包括穩定物業的其他收入/(支出)以及NOI和租賃佣金/G&A(假設終端增長率為3.0%),以及2028E IFRS賬面價值THPA每 管理部門對開發/租賃物業的預測9。代表合資夥伴S股權投資和部分債務項目Creedence財務分析的收益18

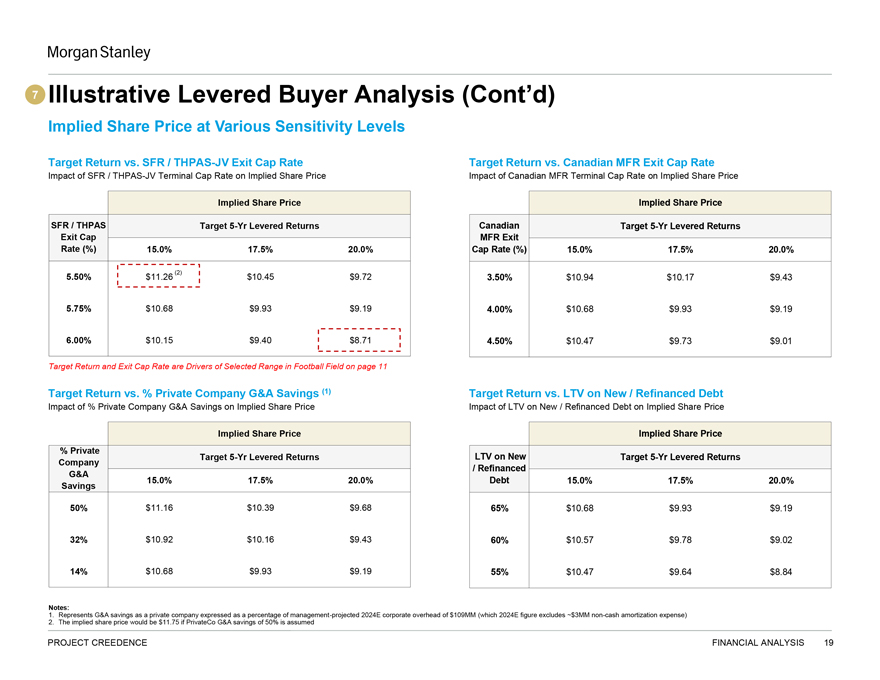

摩根士丹利7示例性槓桿買家分析(續d)不同敏感度水平下的隱含股價 目標回報與SFR/THPAS-合資企業退出上限利率目標回報率與加拿大MFR退出上限利率SFR/THPAS-合資企業終端上限利率對隱含股價的影響 加拿大MFR終端上限利率對隱含股價的影響SFR/THPAS目標5年槓桿回報加拿大目標5年槓桿回報退出上限退出上限利率(%)15.0%17.5%20.0%上限利率(%)15.0%17.5%20.0%(2)5.50%$11.26$10.45$9.72 3.50%$10.94$10.17$9.43 5.75%$10.68$9.93$9.19 4.00%$10.68$9.93$9.19 6.00%$10.15$9.40$8.71 4.50%$10.47$9.73$9.01上限利率是第11頁足球場選定範圍的驅動因素目標回報率與私人公司G&A節餘百分比(1)私人公司G&A節餘對新增/再融資債務的影響目標回報率與LTVBr}LTV對新債務/再融資債務的隱含股價影響隱含股價%Private Target 5年槓桿回報LTV關於新目標的LTV 5年槓桿回報公司/再融資G&A 15.0%17.5%20.0%債務15.0%17.5%20.0%儲蓄50%$11.16$10.39$9.68 65%$10.68$9.93$9.19 32%$10.92$10.16$9.43 60%$10.57$9.78$9.02 14%$10.68$9.93$9.19 55%$10.47$9.64$8.84注:1.代表G&A節省的私人公司-預計2024年公司管理費用為109百萬美元(2024E數字不包括約300萬美元 非現金攤銷費用)2.假設PrivateCo G&A節省50%是Project Creedence財務分析19.隱含股價為11.75美元

摩根士丹利附錄補充資料20

摩根士丹利每股管理層未償還完全稀釋股份要約11.10美元未償還股份 價格代表所有股份未償還完全稀釋股份包括截至2023年12月31日的實際情況(由Creedence Management提供)稀釋證券描述以11.10美元要約價格稀釋證券描述未償還普通股未償還限制股單位720,162未償還庫房股份273,385,554遞延股份單位(1)2,334,339參考:可轉換優先股控制權變更可轉換優先股(2)34,744,118贖回價$MMS,除非另有説明按11.10美元發行價轉換後的多倫多證券交易所股票期權(3)911,915清算優先股295交換價格(美元/Sh)$8.50紐約證券交易所股票期權101,710已發行股份數量(MM)34.7每股發行價$11.10稀釋證券總額38,092,082總價值386清算優先+控制權變更贖回溢價+未償還的應計完全稀釋股份311,477,636次分派 清算優先295 CoC贖回溢價。(4)45資料來源:公開文件、公司資料、管理層估計、S資本智商應計分配(5)4總值345附註:1.指已發行遞延股份單位總數 (既得及非既得)。業績股單位(PSU)以現金結算,沒有稀釋性股票發行,不包括在FDSO計算中2.基於295.3 mm美元清算優先權和8.50美元轉換價格的可轉換優先股的攤薄3.基於截至2024年1月11日的現貨外匯匯率0.744倍的多倫多證券交易所股票期權適用於PYTHON S美元計價的要約每股Creedence股票11.10美元4.控制權變更贖回 溢價等於截至發行日6週年應支付的分派總額(計算假設控制權在12月31日發生説明性變更,2023)5.應計分配等於2023年第四季度分配,在2024年1月支付。Creedence項目補充資料21

摩根士丹利SFR和加拿大多家庭上限利率參考點根據第三方數據/報告GSA SFR隱含/應用上限利率和10年期美國國債收益率其他SFR上限利率參考SFR同行,過去三年(1)當前1年平均3年平均。當前估計(2)利差至10年UST=163bps 174bps 224bps (1)利差至10年UST=應用71bps 72bps 185bps SFR對等體:GSA隱含5.6%SFR對等體應用GSA(1)4.7%Creedence報告當前6.0%(2):(3)平均SFR採集量5.6%Creedence應用於管理。資產淨值5.5%5.0%上限 第三季度~6%的利率(2):Creedence共識應用中值(4)5.5%2023(5)4.0%4.7%(2)經紀人1 6.0%INVH目前:3.0%經紀人2 5.7%以650 mm的價格收購了4.0%2.0%經紀人3 5.6%1,870套SFR住房的投資組合 報告1.0%經紀人4 5.5%5.5%穩定上限利率0。0%經紀人5 5.5%(預計增長至6%+(6)SFR隱含上限利率SFR應用上限利率10Y美國國債收益率經紀人7 5.3%來源:Green Street Advisors, S&P資本智商來源:Green Street Advisors,公司信息,經紀人研究加拿大多家庭上限利率多倫多多家庭適用上限利率(7)中間價:3.8%CBRE 3.4%4.1%高層A類多家庭(第三季度23) 中間價:4.1%高緯環球3.8%4.5%高層多家庭(第三季度)中間價:4.1%高力士3.8%4.5%高層多家庭(第三季度)3.5%紐馬克紐馬克CBD A類多家庭(第二季度23)3.3%3.5%3.8%4.0%4.3%4.5%4.8%5.0%來源:世邦魏理仕,Cushman&Wakefield,Colliers,Newmark註釋:經紀商可能不同於第13頁1中引用的經紀商。SFR隱含上限利率是AMH和INVH的企業價值加權平均值;SFR應用上限利率是GAV加權的5.根據Creedence 2023年第三季度AMH和INVH的收益展示平均值;自2021年1月11日以來的數據6.INVH S 2023年第三季度財務補充和2023年第三季度收益記錄2中報告的上限利率。反映了截至2024年1月11日的最新數據。7.顯示了最新引用的多倫多多家庭資產上限利率區間的上下端和中點。 適用於SFR業務的穩定NOI的上限利率在計算資產淨值時根據管理層可用的第三方報告4.根據經紀商研究報告,研究分析師對SFR資產應用上限利率的共識中值;編號 項目Creedence補充信息22

摩根士丹利適用於房地產資產管理資金流的倍數每綠街顧問資產淨值 在資產淨值計算中應用於AM資費流的模型倍數(1)(2)20.0x(3)17.0x 12.0x 12.0x 12.0x中位數:12.0x平均值:10.0x 10.0x 11.1x 7.0x 6.5x 5.0x(3)來源:綠街顧問注:1.包括已嵌入第三方基金管理業務的公司(不包括費用流佔優勢的公司物業管理和/或設施管理,因為它們與Creedence相比不那麼可比性(S資產管理業務) 2.基於最新的Green Street Advisors NAV模型3.對於PLD,GSA對資產管理費收入適用20倍,對推廣費適用7倍,對開發管理收入適用5倍;為了計算平均值和中位數,使用範圍 (12.5x)的中點項目Creedence補充信息23

摩根士丹利歷史交易折價與同行過去三年(1)Creedence歷史上一直 Creedence和同行交易倍數摘要(1)交易價格低於最近三年上市的SFR同行SFR同行相對於同行A Creedence INVH AMH B Avg的折扣。A-B NTM FFOx 18.0x 21.4x 23.5x 22.4x(4.4x)NTM AFFOx 22.9x 25.1x 26.2x 25.6x(2.8x)NTM EBITDAX 21.1x 22.2x 21.7 x 21.9x(0.8x)P/(D)to NAV(23%)(6%)(6%)(6%)(17%)來源:S資本智商注:1.基於截至2024年1月11日的市場數據;根據S&P Capital IQ項目Creedence補充信息使用共識中值估計24

摩根士丹利法律免責聲明我們編寫本文檔僅供參考。您不應 絕對依賴它或使用它作為任何決定、合同、承諾或行動的最終基礎,無論是關於任何擬議的交易還是其他方面。您及您的董事、高級管理人員、員工、代理和關聯公司必須嚴格保密本文件以及與本文件相關的任何口頭信息,除非事先獲得我們的書面同意,否則不得將其全部或部分傳達、複製、分發或披露給任何其他人,或公開提及。如果您不是本文檔的預定收件人,您將立即刪除並銷燬所有副本。我們編制本文件和其中包含的分析部分是基於我們從接收方、其董事、高級管理人員、員工、代理、附屬公司和/或其他來源獲得的某些假設和信息。我們使用該等假設和信息並不意味着我們已經獨立核實了 或必然同意任何該等假設或信息,出於本文件的目的,我們假設並依賴該等假設和信息的準確性和完整性。我們或我們的任何聯屬公司,或我們或我們各自的高級職員、員工或代理人,都不會對本文檔中包含的信息或與本文檔相關的任何口頭信息或通信的準確性或完整性作出任何明示或默示的陳述或保證,也不對本文檔生成的任何數據承擔任何責任、義務或責任(無論是直接或間接的、合同、侵權或其他方面的)。吾等或吾等的任何聯屬公司,或吾等或其各自的高級職員、僱員或代理人,均不作出任何明示或默示的陳述或保證,以證明任何交易已按或可能按本文件所述的條款或方式完成,或關於未來預測、管理目標、估計、前景或回報(如有)的實現或合理性。本文中包含的任何觀點或術語均基於截至本文檔日期的財務、經濟、市場和其他條件,因此可能會發生變化。我們不承擔任何義務或責任來更新本文件中包含的任何信息。過去的業績不能 保證或預測未來的業績。吾等已(I)假設本文所載任何預測財務資料反映對未來財務表現的最佳估計,及(Ii)並無對參與任何擬議交易的任何公司的資產或負債作出任何獨立估值或 估值,亦未向吾等提供任何此等估值或估價,而吾等並無依賴此等估值或估價而未經獨立核實。本文件的目的是為接收方提供初步估值,以供與擬議交易相關的討論之用。本文檔和本文中包含的信息不構成出售要約或邀請 購買任何證券、商品或工具或相關衍生品,也不構成要約或承諾出借、辛迪加或安排融資、承銷或購買,或以任何其他身份就 任何交易、承擔資本或參與任何交易策略充當代理或顧問,也不構成對接受者的法律、監管、會計或税務建議。本文件不構成也不應被視為我們或我們的任何附屬公司的任何形式的財務意見或建議。本文件不是研究報告,也不是由摩根士丹利或其任何附屬公司的研究部門編寫的。儘管本協議有任何相反規定,本協議的每一收件人(及其僱員、代表和其他代理人)均可從討論開始之日起向任何人和所有人披露,但不受任何形式的限制。建議交易的美國聯邦和州所得税處理和税收結構,以及提供的與税收處理和税收結構有關的所有類型的材料(包括意見或其他税收分析)。為此,税務結構僅限於與美國聯邦和州所得税對擬議交易的處理相關的事實,不包括與當事人、其附屬公司、代理人或顧問的身份有關的信息。本文件由摩根士丹利有限責任公司和/或其某些附屬公司或其他適用實體提供,其中可能包括摩根士丹利 房地產股份有限公司、摩根士丹利高級融資公司、摩根士丹利銀行、摩根士丹利國際有限公司、摩根士丹利有限公司、摩根士丹利銀行國際(米蘭分行)、摩根士丹利沙特阿拉伯分行、摩根士丹利南非(私人)有限公司、摩根士丹利證券有限公司、摩根士丹利銀行、摩根士丹利三菱UFG證券有限公司、三菱日聯摩根士丹利證券有限公司、摩根士丹利印度公司私人有限公司。 摩根士丹利亞洲有限公司、摩根士丹利澳大利亞有限公司、摩根士丹利亞洲(新加坡)有限公司、摩根士丹利服務有限公司、摩根士丹利國際有限公司首爾分公司、摩根士丹利,SV、SAU和/或摩根士丹利加拿大有限公司,除非管轄法律另有許可,否則您必須就本文檔或本文中包含的任何信息聯繫您管轄範圍內的授權摩根士丹利實體。©摩根士丹利和/或其某些附屬公司。保留所有 權利。Project Creedence 25