附件(c)㈣

摩根士丹利董事會更新Tricon Residential 2023年11月7日

附件(c)㈣

摩根士丹利董事會更新Tricon Residential 2023年11月7日

Morgan Stanley Project Creedence董事會更新截至2023年11月6日收到 Blackstone的 2023年10月2日,董事會在2013年10月5日的董事會會議上成立了一個特別委員會(下稱“特別委員會”)。 委員會成立並召開後,摩根士丹利告知Blackstone,公司準備簽訂保密協議並提供非公開信息,以便鞏固和 改進其提案。 2013年10月13日,簽署了保密協議,並向Blackstone開放了一個虛擬數據室。數據室包含一套初始文件, 在兩週內定期擴充,以響應Blackstone的持續盡職調查請求。截至10月27日,Blackstone已提出超過550項盡職調查請求,涉及業務、税務、法律、財務和會計主題。自虛擬數據室開放以來, 公司通過Morgan Stanley, 通過書面答覆和上傳至數據室的支持文件,對Blackstone的超過350項盡職調查請求作出了迴應。Blackstone提案。 除了通過數據室進行的常規盡職調查外,公司管理團隊與Blackstone舉行了9次虛擬盡職調查會議,涵蓋各種主題,包括:(1)10/17的税收,(2)10/20的保險和 SFR運營,(3)10/20的SFR收購,(4)10/23的公司/ FP&A,(5)10/24的加拿大財產,(6)10/24的資本市場,(7)10/25的會計,(8)10/26的税務(後續會議) ,以及 (9)租賃損失Blackstone還在特定市場(達拉斯、亞特蘭大、夏洛特、納什維爾、 休斯頓、傑克遜維爾、奧蘭多、坦帕和多倫多)進行了房地產考察。在盡職調查過程之後,Blackstone於10月28日通知摩根士丹利,其有意撤回意向。Blackstone表示,除了盡職審查產生的 調整後的承保假設的影響外,鑑於市場條件波動(利率進一步下降等),重新考慮其利率指示可能更具挑戰性。Blackstone隨後 於2010年10月31日通知Tricon,請參見下一頁瞭解Blackstone在盡職調查過程中關注的關鍵領域。

Morgan Stanley Project Creedence董事會最新情況(續)截至2023年11月6日, Blackstone盡職調查的重點領域包括: 租賃損失:的大小 租賃損失同一房屋和非同一房屋SFR組合的機會;使用Zillow估計值作為市場租金水平 衡量標準的驗證資本支出:按類別(遞延、價值提升等)劃分的歷史和預測資本支出;平均每户週轉成本;資本化與費用政策;長期居民住宅的延期翻修租金增長的重點領域:新租賃置換、續約和混合租金增長的最新趨勢(第3季度和10月)Blackstone Canadian Multifamily:公司預測和承保假設(市場租金、項目成本、時間安排等)的詳細信息;物業建設/租賃進度;人員配備模式;可負擔性要求 公司G&A:各業務部門的成本分配;資本化勞動力費用財務:截至2023年第三季度的最新預測和更新財務; NOI與同行的費用處理比較法律: 僱傭協議/合資協議/貸款協議中的CoC條款Blackstone最終引用的撤回其提案的理由包括: 租賃損失vs. 其承銷假設Blackstone的資本支出與其承銷假設撤回2017年10月,Litt在紐約舉行的13 D主動-被動投資者峯會上詳細介紹了 Buildings相同的想法(Litt的演講隨後公開發表)。截至2016年11月,自L&B演講以來發表報告的7位分析師中有2位降低了價格目標。沒有更新分析師改變他們的評級建議TRICON RESIDENTIAL 3

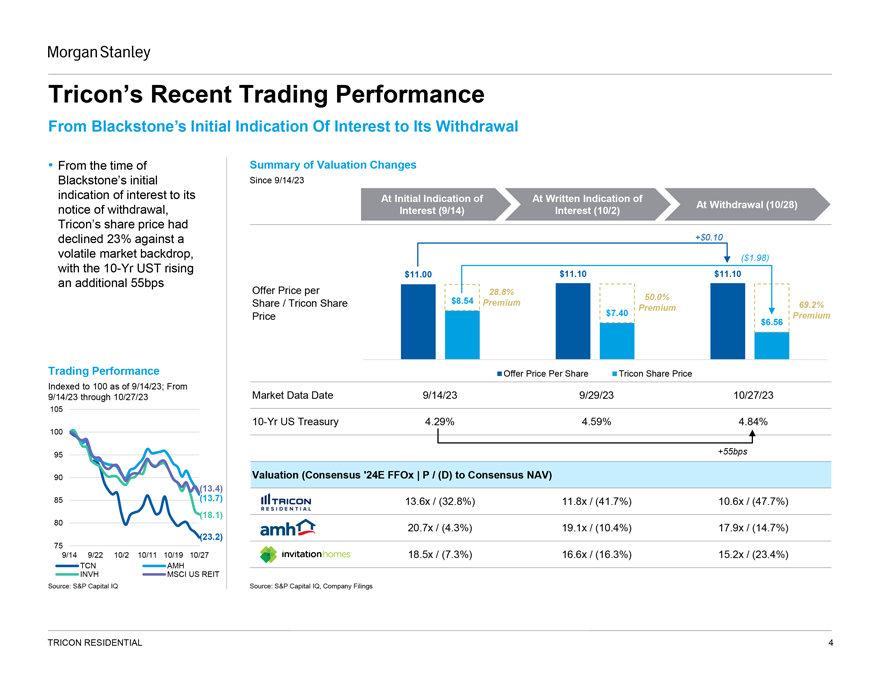

摩根士丹利Tricon最近的交易表現,從Blackstone最初表示興趣 到其撤回--從估值變化摘要時間Blackstone最初表示興趣自23年9月14日起至其撤回通知的最初表示書面表示,興趣 (9/14)興趣(10/2)Tricon的股價在+0.10美元的波動市場背景下下跌了23%,(1.98美元), 10年期美股再升55個基點$11.00 $11.10 $11.10每股發售價28.8% $8.54 50.0%股份/ Tricon股份溢價69.2%溢價$7.40溢價$6.56交易表現1/1/1900每股發售價1/2/1900 Tricon股份價格1/3/截至2023年9月14日,1900指數升至100;自市場數據日期23年9月14日23年9月29日23年10月27日9月14日至23年10月27日105 10年期美國國債4.29% 4.59% 4.84% 100 95 +55bps 90估值(共識24 E FFOx| P /(D)至共識NAV)(13.4)85(13.7)13.6x /(32.8%)(41.7%)10.6x / (47.7%)(18.1)80 20.7x /(4.3%)(10.4%)(14.7%)(23.2)75 9/14 9/22 10/2 10/11 10/19 10/27 18.5x /(7.3%)16.6x /(16.3%)15.2x /(23.4%)TCN AMH INVH MSCI US REIT資料來源:S & P Capital IQ資料來源:S & P Capital IQ,Company 備案TRICON RESIDENTIAL 4

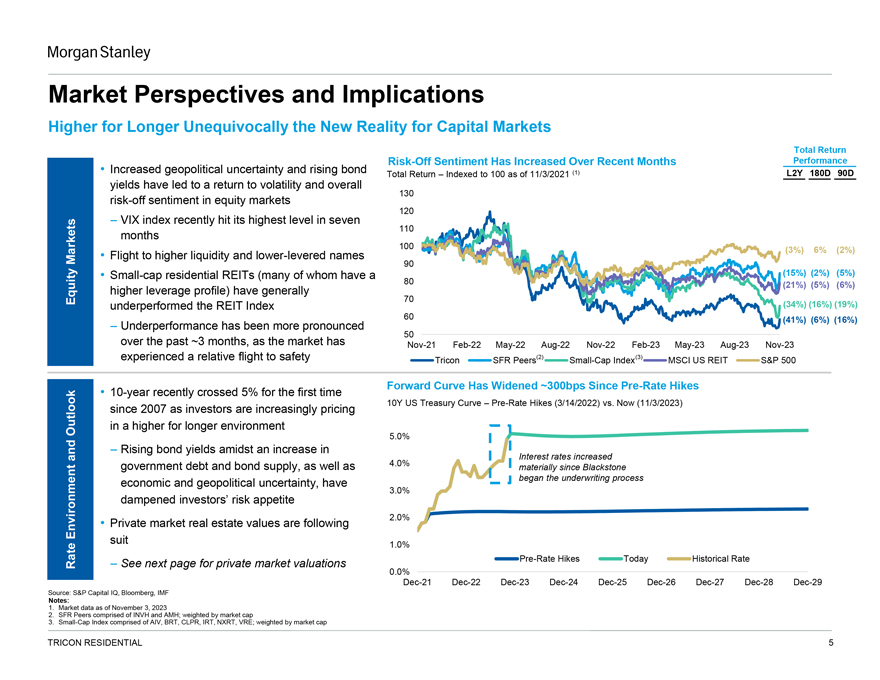

摩根士丹利市場前景和影響更高更長時間明確資本市場的新現實總回報增加地緣政治不確定性和債券上漲近幾個月來,避險情緒有所增強截至2021年11月3日,總回報指數升至100的表現(1)L2Y 180D 90D收益率已導致股市恢復波動,整體130股市避險情緒近期觸及7個120 110個月來的最高水平逃離流動性和槓桿名稱 100(3%)6%(2%)市場走低90(15%)(2%)(5%)小盤住宅房地產投資信託基金(其中許多公司槓桿水平較高)一般有80(21%)(5%)(6%)股票70表現遜於 REIT指數(34%)(16%)(19%)過去~3個月表現較差的60(41%)(6%)(16%)50,由於市場經歷了11月21日-5月22日-8月22日-22日-2月23日-5月23日-8月23日-11月23日經歷了相對安全的Tricon SFR同行(2)小盤指數(3)摩根士丹利資本國際美國房地產投資信託基金S&P500遠期曲線自加息前以來 加寬了約300個基點,10年期美國國債曲線最近首次突破5%,自2007年以來加息(2022年3月14日)與現在(2023年11月3日)相比,由於投資者對前景的定價越來越高在政府債務和債券供應增加和利率增加的情況下,較長期環境5.0%的債券收益率上升,由於 以及自黑石經濟和地緣政治不確定性以來4.0%的大幅下跌,承銷過程已經開始抑制投資者的風險偏好3.0%-2.0%環境私募市場房地產價值跟隨1.0%的利率 見下一頁私募市場估值加息前的今天曆史利率0.0%12月25日-12月25日-12月26日-12月27日-12月28日-12月29日來源:S資本智商,彭博社,國際貨幣基金組織票據:1.截至2023年11月3日的市場數據2.SFR同行由INVH和AMH組成;按市值加權3.小盤股指數由AIV、BRT、CLPR、IRT、NXRT、VRE組成;按市值加權Tricon住宅5

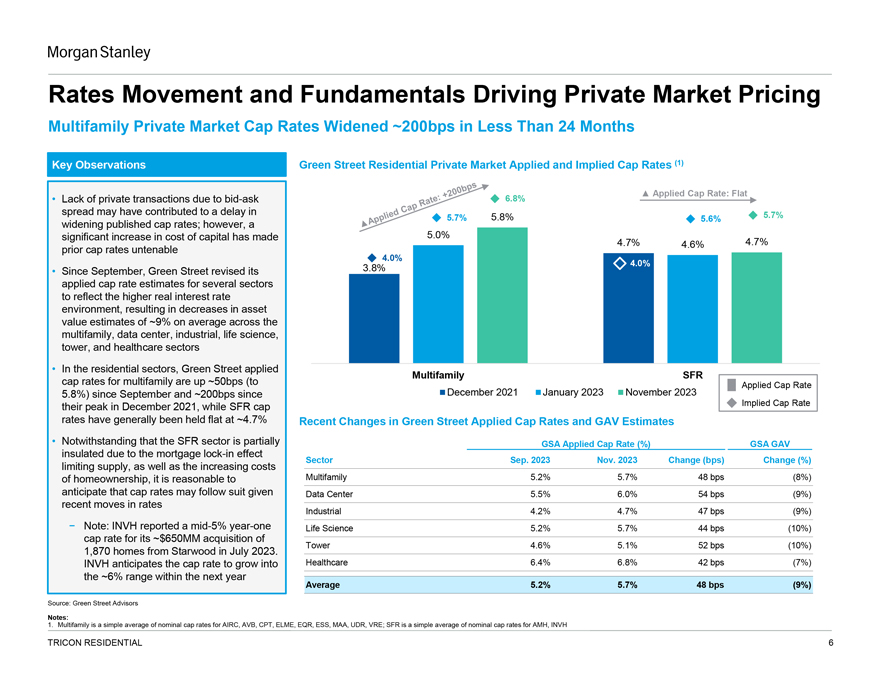

摩根士丹利利率變動和基本面推動私人市場定價多户私人市場上限在不到24個月的時間裏擴大了~200個基點主要觀察綠街住宅私人市場適用和隱含上限利率(1)?應用上限利率:持平或因以下原因缺乏私人交易買賣價差6.8%可能是導致5.7%、5.7%、5.8%、5.6%的上限利率延遲擴大的原因之一;然而,資本成本的顯著增加使5.0%4.7%4.6%4.7%的先前上限利率無法維持4.0% 4.0%自9月以來,Green Street修訂了其對幾個行業應用的3.8%的上限利率估計,以反映更高的實際利率環境,導致住宅部門的多家庭、數據中心、工業、生命科學、塔樓和醫療保健部門的資產價值估計平均下降約9%。綠街應用的多家庭SFR上限利率自2021年9月以來上漲了約50個基點(應用上限利率為5.8%),自2021年12月以來上漲了約200個基點2023年1月2023年11月達到峯值,而SFR上限隱含利率總體上持平於~4.7%最近綠街應用上限利率和GAV估計的變化,儘管SFR 部門部分是GSA應用上限利率(%)GSA Gav由於抵押貸款鎖定部門2023年11月變化(%)限制供應,以及 購房成本增加,考慮到數據中心5.5%6.0%54個基點(9%)最近利率的變化工業4.2%4.7%47個基點(9%)注意:INVH報告其2023年7月以約650 mm從喜達屋收購Tower 4.6%5.1%52個基點(10%)的上限利率為5%中期-一年生命科學5.2%5.7%44個基點(10%)上限利率是合理的。INVH 預計醫療保健的上限費率將在明年增長6.4%6.8%42個基點(7%)~6%的範圍平均5.2%5.7%48個基點(9%)來源:Green Street Advisors:1.MultiFamily是AIRC、AVB、CPT、 ELME、EQR、ESS、MAA、UDR、VRE的名義上限費率的簡單平均值;SFR是AMH、INVH Tricon住宅的名義上限費率的簡單平均值

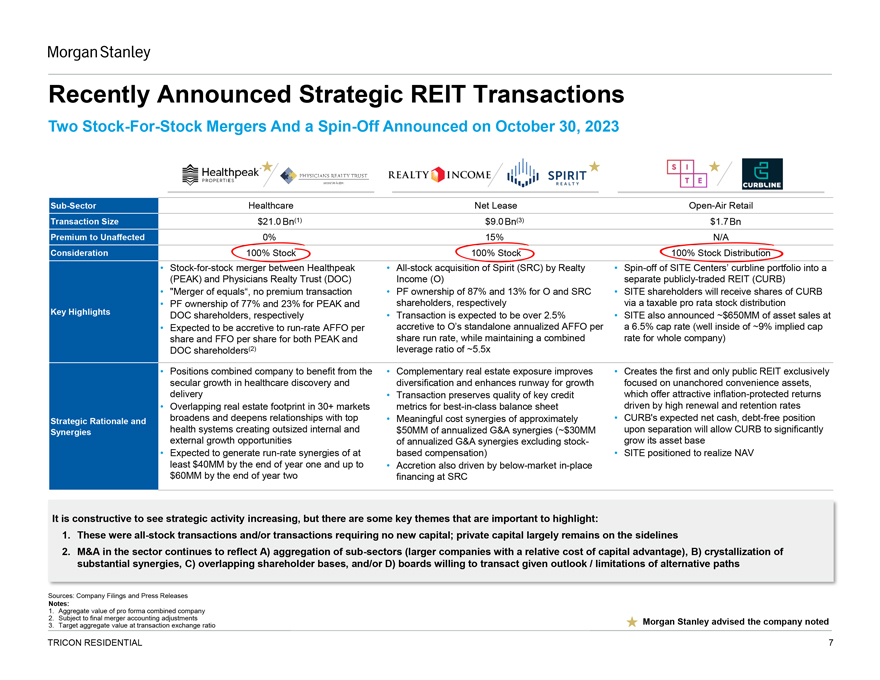

摩根士丹利近日宣佈戰略房地產投資信託基金交易兩宗以股換股合併和剝離於2023年10月30日宣佈的子行業醫療保健網租賃露天零售交易規模($Bn)$21.0 Bn(1)$9.0 Bn(3)$1.7 Bn溢價至不受影響0%15%N/A對價100%股票100%股票100%股票分配一股換一股HealthPeak與Realty全股票收購SPIRE(SRC)之間的合併以及將Site Centures Curbline投資組合剝離為一個(PEAK)和醫生房地產信託(DOC)收入(O)單獨上市的REIT(STRET)合併,O和SRC擁有87%和13%的PF所有權,沒有溢價交易。 站點股東將通過應税比例的股票分配,分別為PEAK和股東獲得77%和23%的抑制PF所有權的股份,交易預計分別超過2.5%.Site還宣佈以6.5億美元的資產出售,預計將增加O S獨立年化AFFO的運行率AFFO每6.5%的上限利率(遠在9%的隱含上限股和每股FFO的峯值和股票運行率,同時保持整個公司的綜合比率)DOC股東(2)槓桿比率為5.5倍的持倉組合公司受益於互補性房地產敞口改善並創造了第一個也是唯一一個公共REIT在醫療保健發現和多元化方面的獨家長期增長,並增強了專注於非固定便利資產、交付和交易的增長跑道 保持了關鍵信貸的質量,這些信貸提供了誘人的通脹保值回報和重疊的房地產足跡,在30多個市場指標中一流的 由高續約率和保留率驅動的資產負債表戰略基本原理,拓寬和深化了與頂級企業的關係,有意義的成本協同效應約為遏制S預期淨現金,無債務頭寸協同健康 系統創造了超大的內部和5000萬美元的年化G&A協同效應(分離後3000萬美元將允許遏制年化G&A協同效應的顯著外部增長機會,不包括股票-增長其資產基礎預計將產生基於AT的薪酬的運行率協同效應)現場定位為到第一年年底實現資產淨值至少4000萬美元,最高可達6000萬美元的增值也受到低於市場的現場融資的推動到第二年末SRC看到戰略活動增加是有建設性的但有幾個關鍵主題值得強調:1.這些都是全股票交易和/或不需要新資本的交易;私人資本在很大程度上仍處於觀望狀態2.該行業的併購繼續反映出A)子行業的聚合(具有相對資本成本優勢的較大公司),B)大量協同效應的結晶,C)重疊的股東基礎,和/或D)董事會願意進行交易的前景/ 其他路徑的限制來源:公司備案和新聞稿註釋:1.形式上合併的公司的總價值2.根據最終合併會計調整,摩根士丹利建議公司注意到3.按交易交換比率計算的目標總價值

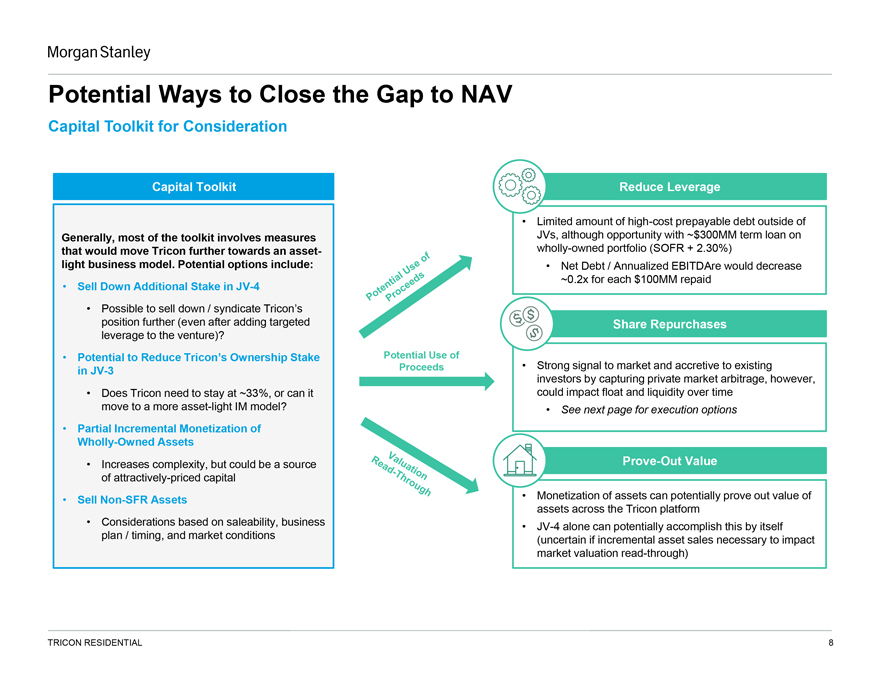

摩根士丹利彌合與資產淨值資本工具包的差距以供考慮的潛在方法資本工具包減少 槓桿率通常情況下,大多數工具包涉及MEASURES合資企業,儘管擁有約300 mm美元定期貸款的機會將進一步推動Tricon朝着資產全資擁有的投資組合(SOFR +2.30%)輕型業務模式發展。潛在的選擇包括:淨債務/年化EBITDAre將減少約0.2倍,每償還100美元,出售額外的股份JV-4是否有可能進一步出售/辛迪加Tricon S頭寸(即使在合資企業中增加了定向股票回購槓桿)?減少Tricon S所有權股份的潛力通過捕捉私人市場套利向市場發出強烈信號,並增加JV-3現有投資者的 收益的潛在用途,然而,Tricon需要保持在33%左右,或者它是否會隨着時間的推移影響浮動和流動性轉向更輕資產的IM模式? 有關執行選項,請參閲下一頁全資資產的部分增量貨幣化增加了複雜性。但可能是具有吸引力的定價資本的來源證明的價值 出售非SFR資產的貨幣化可能證明整個Tricon平臺的資產價值。基於可銷售性、業務和JV-4本身可能實現這一點的計劃/時機和市場條件(不確定是否需要增量資產出售以影響市場估值通讀)Tricon Residence 8

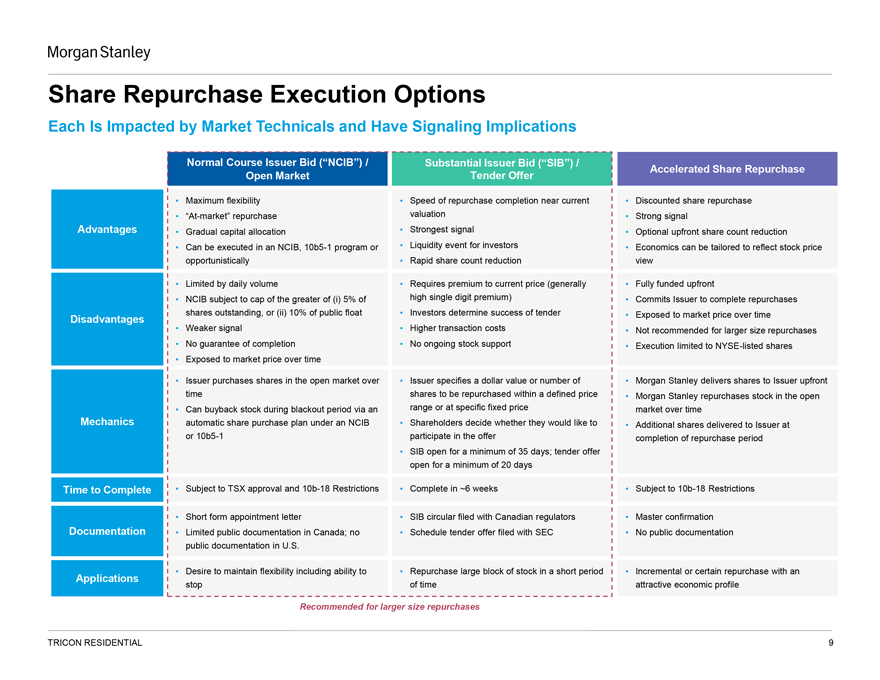

摩根士丹利股份回購執行期權每個都受到市場技術因素的影響,並具有信號 暗示正常過程發行人出價(NCIB)/實質性發行人出價(SIB)/加速股份回購公開市場投標報價最大的靈活性接近當前水平的回購完成速度 折扣股份回購。?市場回購估值具有強大的信號優勢、逐步的資本分配和最強的信號可選的預付股數 減持可以在NCIB、10b5-1計劃或針對投資者的流動性事件中執行。Economics可以量身定做以機會主義地反映股價快速減持 視圖按日成交量限制需要溢價(通常是全額預付。NCIB的上限為(I)高個位數溢價的5%),承諾發行人完成流通股回購 或(Ii)10%的公開流通股投資者決定投標成功。隨着時間的推移,面臨市價風險的投資者決定投標成功的劣勢較弱的信號較高的交易成本不建議進行更大規模的回購 不能保證完成沒有持續的股票支持和執行僅限於紐約證交所上市的股票隨着時間的推移,發行者在公開市場上購買股票發行人在公開市場上購買股票發行人指定了 美元價值或數量摩根士丹利向發行人交付股票在限定的價格內進行回購的時間摩根士丹利在公開市場回購股票可以在封閉期內通過範圍 或按特定固定價格市場隨時間推移機械自動購股計劃根據NCIB股東決定他們是否願意在10b5-1參與要約完成回購期間SIB開放至少35天的額外股份交付給發行人;投標要約開放至少20天,根據多倫多證交所的批准和10b-18的限制,在~6周內完成,受10b-18限制的限制,簡短的委任函-SIB向加拿大監管機構提交的通知-總確認文件 在加拿大的有限公共文檔;沒有向美國證券交易委員會提交的時間表投標要約:在美國沒有公共文檔希望保持靈活性,包括能夠在短期內回購大量股票,增量回購或某些回購具有停止時間的申請有吸引力的經濟概況建議更大規模的回購Tricon住宅9

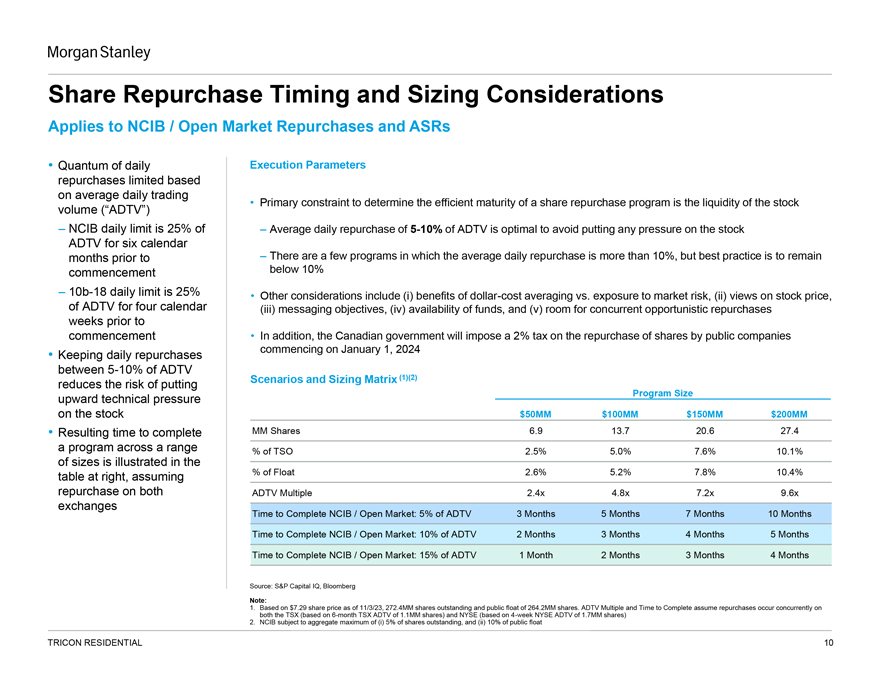

摩根士丹利股份回購的時機和規模考慮因素適用於NCIB/公開市場回購和基於日均交易量限制的每日執行參數回購數量確定股票回購計劃有效到期日的主要約束是股票交易量的流動性(ADTV) NCIB每日限量為每日平均回購的25%5-10%的ADTV是最好的,以避免在開始之前的六個日曆月對股票施加任何壓力ADTV有幾個節目的平均每日回購超過10%,但最佳實踐是保持開始低於10%-10b-18每日限制為25%其他考慮因素包括:(I)美元成本平均相對於市場風險敞口的好處,(Ii)對股價的看法,ADTV的四個日曆(Iii)報文目標,(Iv)資金的可用性,以及(V)開始前幾周同時進行機會性回購的空間 此外,加拿大政府將對1月1日開始上市公司回購股票徵收2%的税,2024年將每日回購保持在5%-10%的ADTV 方案和規模矩陣(1)(2)減少了對股票施加計劃規模上升技術壓力的風險$50 mm$100 mm$150 mm$200 mm,因此完成MM股份的時間6.9 13.7 20.6 27.4跨TSO 2.5%5.0% 7.6%10.1%的規模的計劃如右表所示,假設回購百分比2.6%5.2%7.8%10.4%兩家ADTV回購2.4x 4.8x 7.2x 9.6x交易所完成NCIB/公開市場的時間:5%的ADTV 3個月5個月7個月10個月 完成NCIB/公開市場的時間:10%的ADTV 2個月3個月4個月完成NCIB/公開市場的時間:15%的ADTV 1個月2個月3個月3個月4個月來源:S資本智商,彭博社注:1.基於截至 11/3/23的7.29美元股價,流通股2.724億股,公開流通股2.642億股。ADTV倍數和完成時間假設回購同時在多倫多證交所(基於6個月期多倫多證交所ADTV為1.1百萬股)和紐約證交所(基於紐約證交所4周ADTV為1.7百萬股)同時進行2.NCIB不得超過(I)5%的流通股和(Ii)10%的公開流通股Tricon Residence 10

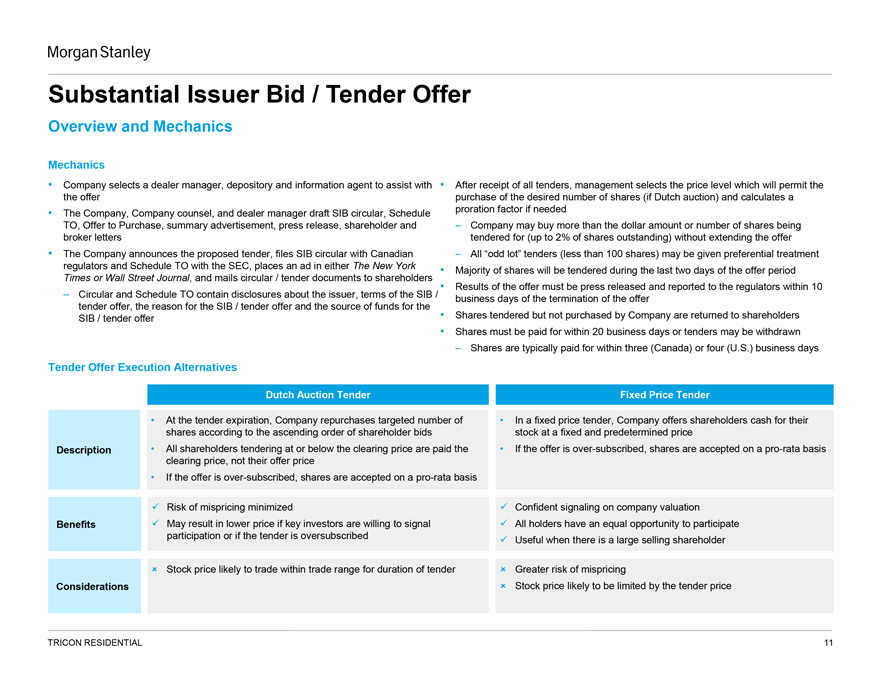

摩根士丹利實質性發行人投標/投標要約概述和機械機械公司選擇一名交易商經理、託管和信息代理來協助公司在收到所有投標後,管理層選擇允許要約購買所需數量的股票的價格水平(如果是荷蘭式拍賣),並在公司、公司法律顧問和交易商經理起草SIB通告、時間表、要約購買、摘要廣告、新聞稿時計算按比例分配係數。如果公司宣佈擬議的投標,向加拿大SIB提交通知,所有零星投標(少於100股) 可能會獲得優惠待遇,監管機構和時間表將提交給美國證券交易委員會,在紐約或紐約投放廣告,大部分股票將在要約期的最後兩天進行投標,股東和公司可以購買超過投標金額或數量的股票(最多佔已發行股份的2%),而不延長要約期限。並向股東郵寄要約文件要約結果必須在10個工作日內向監管機構報告要約通知和時間表,其中包含有關發行人的披露、要約要約終止的SIB/工作日的條款、SIB/要約收購的原因以及投標但未被公司購買的股份的資金來源退還給股東SIB/要約收購要約。股票必須在20個工作日內付款 或投標可被撤回股票通常在三(加拿大)或四(美國)內支付。營業日投標報價執行備選荷蘭拍賣投標固定價格投標在投標到期時,公司在固定價格投標中回購目標數量,公司根據股東出價的升序以固定和預定的價格向股東提供現金股票説明。所有以清算價格或低於清算價格出價出價的股東都將獲得支付。如果要約獲得超額認購,股票將被接受按比例結算價格,而不是其出價。如果要約獲得超額認購,股票將被按比例接受✓錯誤定價的風險最小化✓對公司估值好處的信心信號✓可能會導致較低的價格如果關鍵投資者願意發出✓信號 所有持有人都有平等的參與機會或如果投標獲得超額認購當有大的賣家時✓很有用?在投標期間很可能在交易範圍內交易的股票價格可能在交易範圍內交易 投標持續時間較長?考慮因素較大的股票定價可能受到投標價格的限制

摩根士丹利法律免責聲明我們編寫本文檔僅供參考。您不應 絕對依賴它或使用它作為任何決定、合同、承諾或行動的最終基礎,無論是關於任何擬議的交易還是其他方面。您及您的董事、高級管理人員、員工、代理和關聯公司必須嚴格保密本文件以及與本文件相關的任何口頭信息,除非事先獲得我們的書面同意,否則不得將其全部或部分傳達、複製、分發或披露給任何其他人,或公開提及。如果您不是本文件的預定收件人,請立即刪除並銷燬所有副本。我們編制本文件和其中包含的分析部分是基於我們從接收方、其董事、高級管理人員、員工、代理、附屬公司和/或其他來源獲得的某些假設和信息。我們使用該等假設和信息並不意味着我們已經獨立核實了 或必然同意任何該等假設或信息,出於本文件的目的,我們假設並依賴該等假設和信息的準確性和完整性。我們或我們的任何關聯公司,或我們或其各自的高級職員、員工或代理人,都不會對本文檔中包含的信息或本文檔中提供的任何口頭信息或其生成的任何數據的準確性或完整性作出任何明示或默示的陳述或保證,也不對任何此類信息承擔任何責任、義務或責任(無論是直接或間接的、合同、侵權或其他方面的責任)。我們和我們的聯屬公司以及我們和他們各自的高級職員、員工和代理人明確表示不承擔任何和所有可能基於本文件以及其中的任何錯誤或遺漏而產生的責任。吾等或吾等的任何附屬公司、吾等或其各自的高級職員、僱員或 代理人均不作出任何明示或默示的聲明或保證,保證任何交易已按或可能按本文件所述的條款或方式完成,或關於未來預測、管理目標、估計、前景或回報(如有)的實現或合理性。本文中包含的任何觀點或術語只是初步的,並基於截至本文檔日期的金融、經濟、市場和其他條件,因此可能會發生變化。我們不承擔任何義務或責任來更新本文件中包含的任何信息。過去的表現並不能保證或預測未來的表現。本文檔和本文中包含的信息不構成出售要約或邀請購買任何證券、商品或工具或相關衍生品的要約,也不構成出借、辛迪加或安排融資、承銷或購買或以任何其他身份就任何交易充當代理或顧問、承擔資本或參與任何交易策略的要約或承諾,也不構成對接受者的法律、監管、會計或税務建議。我們建議收件人 就本文件的內容尋求獨立的第三方法律、監管、會計和税務建議。本文件不構成也不應被視為我們或我們的任何附屬公司的任何形式的財務意見或建議。本文不是一份研究報告,也不是由摩根士丹利或其任何附屬公司的研究部門編寫的。儘管本協議有任何相反規定,但本協議的每個收件人(及其員工、 代表和其他代理人)均可從討論開始之日起不以任何形式向任何人披露擬議交易的美國聯邦和州所得税待遇和税收結構,以及所提供的與税收待遇和税收結構有關的所有 資料(包括意見或其他税務分析)。為此,税務結構僅限於與美國聯邦和州所得税 對擬議交易的處理有關的事實,不包括與當事人、其附屬公司、代理人或顧問的身份有關的信息。本文件由摩根士丹利有限責任公司和/或其某些關聯公司或 其他適用實體提供,其中可能包括摩根士丹利房地產有限公司、摩根士丹利高級融資公司、摩根士丹利銀行、摩根士丹利國際有限公司、摩根士丹利證券有限公司、摩根士丹利銀行、摩根士丹利三菱日聯證券股份有限公司、三菱日聯摩根士丹利證券有限公司、摩根士丹利亞洲有限公司、摩根士丹利澳大利亞證券有限公司、摩根士丹利澳大利亞有限公司、摩根士丹利亞洲(新加坡)私人有限公司、摩根士丹利國際有限公司首爾分公司和/或摩根士丹利加拿大有限公司,除非管轄法律另有許可,否則您必須就本文檔或本文中包含的任何信息聯繫您管轄範圍內的授權摩根士丹利實體 。©摩根士丹利和/或其某些附屬公司。版權所有。Tricon住宅12號