證物(C)(3)

海龜項目後續支持材料2023年10月27日

證物(C)(3)

海龜項目後續支持材料2023年10月27日

收件人保密通知?美國銀行和美國銀行證券是美國銀行全球銀行和全球市場部使用的營銷名稱。貸款、其他商業銀行活動和某些金融工具的交易在全球範圍內由美國銀行 公司的銀行附屬公司執行,包括美國銀行,N.A.,FDIC成員。證券和金融工具的交易、戰略諮詢和其他投資銀行活動在全球範圍內由美國銀行的投資銀行附屬公司(投資銀行附屬公司)進行,在美國包括美國銀行證券公司和美林專業結算公司,這兩家公司都是SIPC的註冊經紀自營商和成員,在其他司法管轄區由當地註冊的實體進行。美國銀行證券公司和美林專業結算公司在CFTC註冊為期貨佣金商人,是NFA的成員。投資 銀行關聯公司提供的投資產品:不是FDIC保險的*可能會損失價值*不是銀行擔保d。這些材料是美國銀行的一個或多個子公司為太郎製藥工業有限公司(該公司)的董事會特別委員會( 公司)準備的,與實際或潛在的授權或約定有關,不得用於或依賴於除與我們的 書面協議明確預期的以外的任何目的。這些材料基於委員會、公司和/或其他潛在交易參與者提供的或代表委員會、公司和/或其他潛在交易參與者提供的信息,這些信息來自公共來源或由我們以其他方式審查。就該等 資料包括由委員會或本公司管理層及/或其他潛在交易參與者編制或審閲的對未來財務表現的估計及預測,或從公開來源取得的估計及預測而言,我們已假設該等估計及預測已根據反映該等管理層目前可得的最佳估計及判斷(或就從公開來源獲得的估計及預測而言,代表 合理估計)而合理地編制。對於此類信息的準確性或完整性,不作任何明示或默示的陳述或保證,本文中包含的任何內容都不是、也不應被視為關於過去、現在或未來的陳述。該等材料是為熟悉本公司業務及事務的特定人士而設計,現正提供,只應與吾等在此提供的其他資料(口頭或書面)一併考慮。這些材料不是為評價任何交易或其他事項提供唯一依據,也不應被視為有關任何交易或其他事項的建議。這些材料不構成出售或購買任何證券的要約或要約,也不是美國銀行或其任何關聯公司承諾為任何交易提供或安排任何融資或購買任何與此相關的證券。 這些材料僅用於討論目的,我們將在與委員會討論後,酌情從法律、合規、會計政策和風險角度進行審查和評估。我們沒有義務 更新或以其他方式修改這些材料。這些材料不是為了根據適用的證券法或其他方式進行公開披露而準備的,而是為了委員會、公司審計委員會和公司董事會的利益和使用而準備的,未經我們的事先書面同意,不得複製、傳播、引用或引用全部或部分內容。這些材料可能不反映美國銀行及其關聯公司其他業務領域的其他專業人員已知的信息。在適用的情況下,這些材料中引用的任何聯盟表都是使用相關腳註中概述的來自外部第三方提供商的數據編制的。如果您希望獲得有關這些第三方提供商的進一步信息以及編制排行榜所使用的標準和方法,請聯繫您通常的美國銀行或美國銀行證券代表/關係經理。可能在 附帶材料中引用的產品和服務可能通過美國銀行的一個或多個子公司提供。我們採取了旨在維護我們研究分析師獨立性的政策和指導方針。BAC集團禁止員工直接或間接地提供有利的研究評級或特定的目標價,或提出改變目標公司的評級或目標價,作為接受業務或補償的對價或誘因,BAC集團禁止研究分析師因參與投資銀行交易而直接獲得報酬。本文所表達的觀點僅代表環球企業及投資銀行業務的觀點,不應作出任何推論 所表達的觀點代表S律所研究部的觀點。我們被要求獲取、核實和記錄識別公司的某些信息,這些信息包括公司的名稱和地址以及其他 信息,使我們能夠根據適用的美國愛國者法案(酒吧第三章)識別公司的身份。L.107-56(2001年10月26日簽署成為法律))以及適用於美國境內和境外的其他法律、規則和條例。美林國際是由迪拜金融服務管理局授權和監管的。主要地址為阿聯酋迪拜迪拜國際金融中心2樓6號門村。牌照號碼阿拉伯聯合酋長國迪拜,郵政信箱506576號。此信息不用於向公眾或大量人員分發,而是針對指定收件人的個人信息;面向專業和市場客户,而不是零售客户。本營銷材料涉及的金融產品/金融服務僅提供給美林國際認為符合DFSA商業行為規則(COB 2.3)下的客户監管標準的客户。請注意,美林國際不與零售客户打交道。我們不提供法律、合規、税務或會計建議。因此,本公司並非以書面形式,亦非有意使用本公司所載有關S税務事宜的任何陳述,任何納税人均不能使用該等陳述以逃避可能對該納税人施加的税務處罰。如果任何人在推廣、營銷或向任何納税人推薦合夥企業或其他實體、投資計劃或安排時使用或提及任何此類税務聲明,則此處表達的聲明是為了支持交易或所述事項的推廣或營銷,收件人應根據其具體情況向獨立税務顧問尋求建議。儘管本文或其他材料中可能出現任何相反的規定,本公司應被允許在(I)公開宣佈與該交易有關的討論的日期及之後, 披露一項交易的税務處理和税務結構(包括與該等税務處理或税務結構有關的任何材料、意見或分析,但不披露識別信息或任何非公開的商業或財務信息(除非任何此類信息與税務結構或税務處理有關))。(2)公開宣佈此類交易,或(3)簽署達成此類交易的最終協議(附帶或不附帶條件);但如該交易因任何原因未能完成,則本第(Br)句的規定將停止適用。

可能會更改的初步材料後續支持材料

受影響的初步材料海龜獨立資本成本

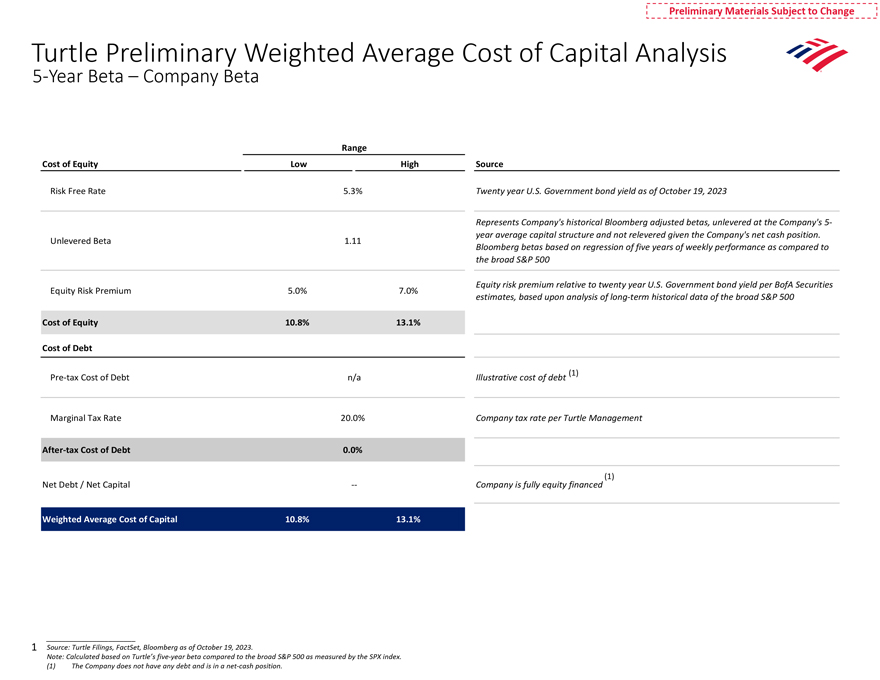

前期材料變動影響因素初步加權平均資本成本分析無槓桿Beta 1.11彭博Beta基於五年 每週表現與S指數相對於20年期美國政府債券收益率的廣泛股票風險溢價的迴歸,美國銀行證券股票風險溢價5.0%-7.0%,_1來源:海龜備案,FactSet,彭博 截至2023年10月19日。注:根據海龜S五年期貝塔係數計算,而S指數則以標普500指數為基準。(1)公司沒有任何債務,處於淨現金狀況。

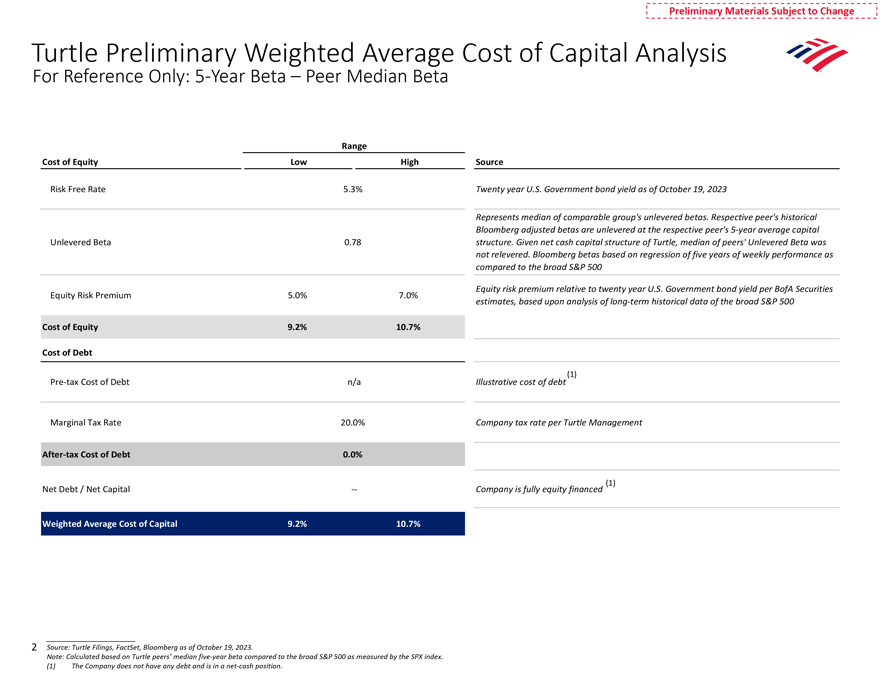

更改海龜的初步材料初步加權平均資本成本分析 僅供參考:截至2023年10月19日的20年期美國政府債券收益率為5.3%的20年期美國政府債券收益率代表可比的 集團無槓桿Beta的中值。各自同行S歷史上彭博調整後的Beta均為無槓桿化,處於各自同行S 5年平均無槓桿資本Beta 0.78的結構。鑑於海龜的淨現金資本結構,沒有公佈同行的無槓桿Beta的中位數。Bloomberg Beta基於五年的每週表現與S標準普爾500指數相對於20年期美國政府債券收益率的廣泛股票風險溢價的迴歸,美國銀行證券股票風險溢價5.0%-7.0%的估計,基於對廣泛的S指數長期歷史數據的分析,標普500指數股權成本9.2%10.7%債務成本(1)債務税前成本邊際税率20.0%公司税率每隻海龜管理層税後債務成本0.0%(1)淨債務/淨資本:公司完全股權融資加權平均資本成本9.2%10.7%__2來源:海龜備案,FactSet,彭博社,截至2023年10月19日。注:根據Turtle Peers的五年貝塔中值計算,與以SPX 指數衡量的S指數相比。(1)公司沒有任何債務,處於淨現金狀況。

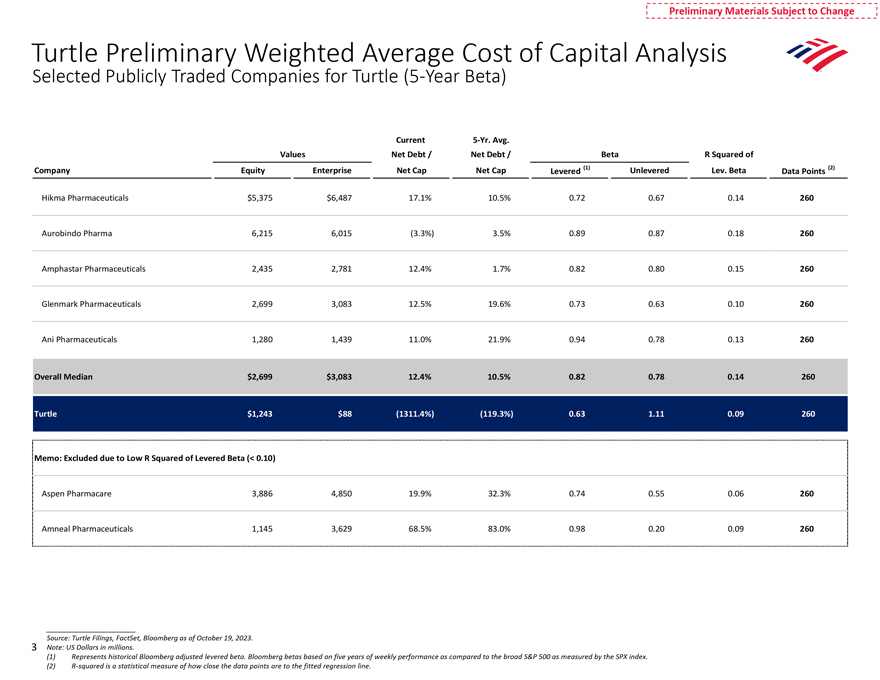

可能發生變化的初步材料海龜初步加權平均資本成本分析為海龜選擇上市公司 (5年期測試版)當前為5年期平均淨債務/淨債務/公司權益的Beta R平方企業淨資本淨值槓桿化 (1)未槓桿化水平。Beta數據點(2)Hikma PharmPharmticals$5,375$6,487 17.1%10.5%0.72 0.67 0.14 260 Aurobindo Pharma 6,215 6,015(3.3%)3.5%0.89 0.87 0.18 260 Amphastar PharmPharmticals 2,435 2,781 12.4%1.7%0.82 0.80 0.15 260 Glenmark PharmPharmticals 2,699 3,083 12.5%19.6%0.73 0.63 0.10 260 Ani Pharmticals 1,280 1,439 11.0%21.9%0.94 0.78 0.13 260整體中值$2,699$3,083 12.4%10.5%0.82 0.78 0.14 260海龜$1,243$88(1311.4%)(119.3%)0.63 1.11 0.09 260備註:由於槓桿式Beta(

受太陽醫藥獨立資本成本影響的初步材料

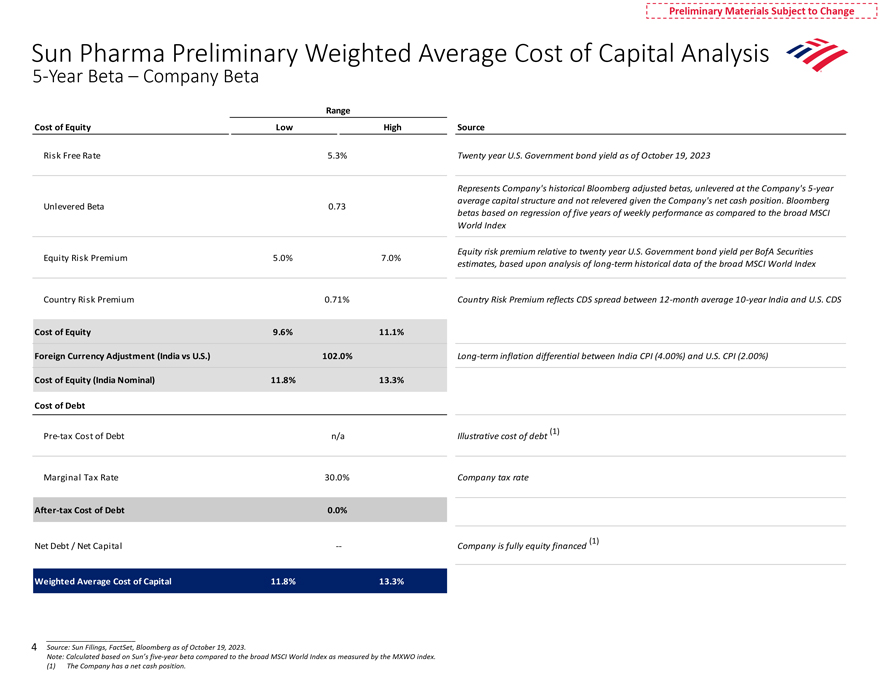

初步力量材料可能發生變化的材料太陽醫藥初步 加權平均資本成本分析5年期Beta Rate公司Beta Range權益成本低高來源無風險利率5.3%20年期美國政府債券收益率截至2023年10月19日代表S公司歷史上彭博調整的Beta、未加槓桿的S公司5年平均資本結構和未釋放的給定公司的S淨現金頭寸。Bloomberg Unlevered Beta 0.73 Beta基於五年的每週表現與MSCI世界指數股票風險溢價相對於20年期美國政府債券收益率的迴歸,美國銀行證券股票風險溢價5.0%-7.0%的估計,基於對摩根士丹利資本國際世界指數國家風險溢價0.71%國家風險溢價長期歷史數據的分析國家風險溢價反映了12個月平均10年期印度和美國CDS之間的利差 印度和美國CDS權益成本9.6%11.1%外幣調整(印度對美國)102.0印度消費物價指數(4.00%)和美國CPI(2.00%)權益成本(印度名義)11.8%13.3%債務前成本-債務的税收成本n/a説明性的債務成本(1)邊際税率30.0%公司税率債務的税後成本0.0%(1)淨債務/淨資本公司是完全股權融資的加權平均資本成本11.8%13.3%_FactSet,彭博社,截至2023年10月19日。注:根據孫中山S五年期貝塔指數與摩根士丹利資本國際世界指數(MSCI World Index)進行比較計算。(1)公司擁有淨現金頭寸。

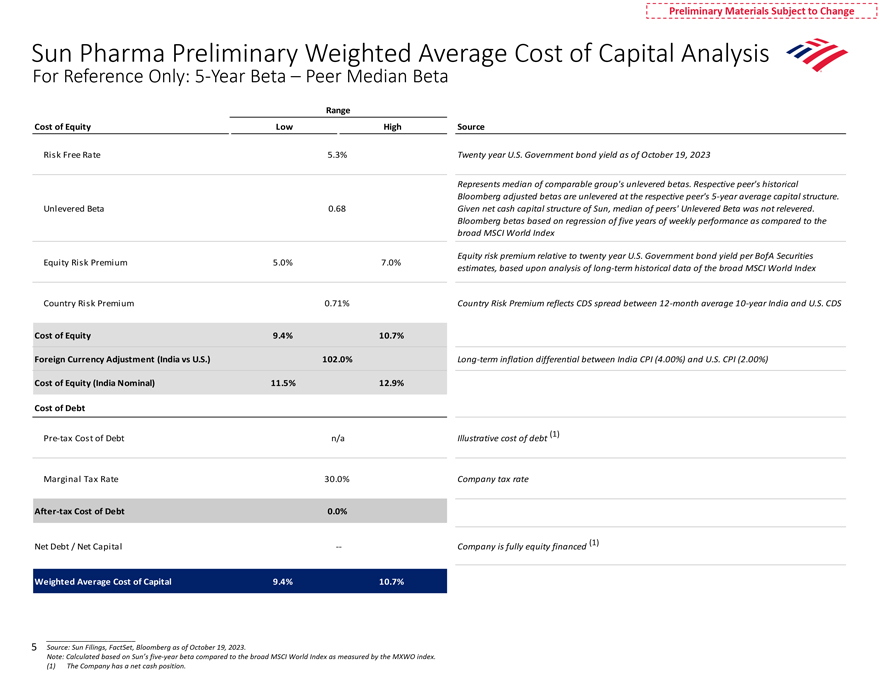

初步力量材料可能發生變化的材料Sun Pharma初步 資本分析加權平均成本僅供參考:5年期同行業貝塔區間中值權益成本低高來源無風險利率5.3%截至2023年10月19日的20年期美國政府債券收益率代表可比集團S無槓桿貝塔區間的中值。各自同行S歷史彭博調整後的Beta按各自同行S的5年平均資本結構進行去槓桿化 。鑑於Sun的淨現金資本結構,無槓桿Beta 0.68,同行無槓桿Beta的中位數沒有公佈。Bloomberg Beta基於與摩根士丹利資本國際世界指數股票相比的五年每週表現的迴歸 相對於美國銀行證券股票風險溢價5.0%-7.0%估計的20年期美國政府債券收益率,基於對摩根士丹利資本國際世界指數國家風險溢價0.71%國家風險溢價的長期歷史數據的分析 溢價反映了12個月平均10年期印度和美國CDS權益成本9.4%10.7%外幣調整成本(印度對美國)102.0%長期通脹印度消費物價指數(4.00%)和美國CPI(2.00%)權益成本(印度名義)11.5%12.9%債務前成本-債務税收成本n/a説明性債務成本(1)邊際税率30.0% 公司税率債務税後成本0.0%淨債務/淨資本:公司完全以股權融資(1)加權平均資本成本9.4%10.7%_ FactSet,彭博社,截至2023年10月19日。注:計算依據是孫中山S五年期貝塔指數與摩根士丹利資本國際世界指數的比較。(1)公司擁有淨現金頭寸。

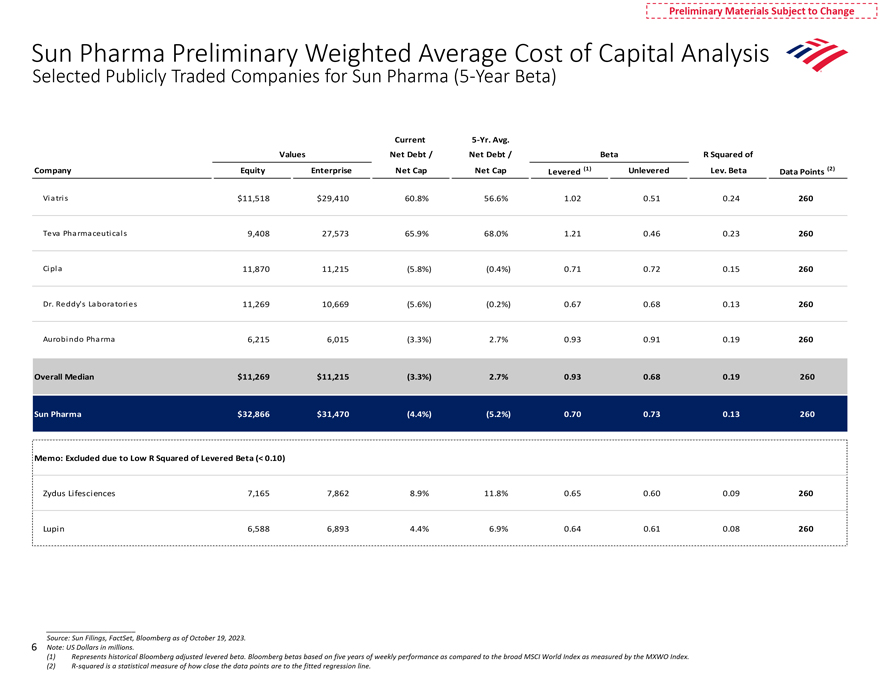

初步材料可能發生變化的材料Sun Pharma初步 加權平均資本成本分析為Sun Pharma選定的上市公司(5年期測試版)當前為5年期平均價值淨債務/淨債務/Beta R平方 公司股權企業淨資本淨額槓桿(1)未槓桿水平。測試數據點(2)Viatris$11,518$29,410 60.8%56.6%1.02 0.51 0.24 260梯瓦製藥9,408 27,573 65.9%68.0%1.21 0.46 0.23 260 Cipla 11,870 11,215(5.8%) (0.4%)0.71 0.72 0.15 260雷迪博士S實驗室11,269 10,669(5.6%)(0.2%)0.67 0.68 0.13 260 Aurobindo Pharma 6,215 6,015(3.3%)2.7%0.93 0.91 0.19 260整體中位數$11,269$11,215(3.3%)2.7%0.93 0.68 0.19 260 Sun Pharma$32,866$31,470(4.4%)(5.2%)0.70 0.73 0.13 260備註:由於槓桿Beta(