附錄 99.1

財報發佈和

的補充運營和財務數據

截至2023年12月31日的季度和年度

| 部分 | |||||

| 財報發佈 | i-xvi | ||||

| 投資組合數據: | |||||

| 運營指標摘要 | 2 | ||||

| 地域多元化 | 3 | ||||

| 物業摘要-顯示的每個週期結束時的入住率 | 4 | ||||

| 每個週期結束時的投資組合佔用率 | 5 | ||||

| 每平方英尺中心銷售額排名 | 6 | ||||

| 根據佔年化基本租金總額的百分比排名前25位的租户 | 7 | ||||

截至 2023 年 12 月 31 日的租約到期 | 8 | ||||

| 資本支出 | 9 | ||||

| 租賃活動 | 10 | ||||

| 外部增長摘要 | 11 | ||||

| 財務數據: | |||||

| 合併資產負債表 | 12 | ||||

| 合併運營報表 | 13 | ||||

| 租金收入的組成部分 | 14 | ||||

| 未合併的合資企業信息 | 15 | ||||

| 未償債務摘要 | 16 | ||||

| 未來定期本金支付 | 18 | ||||

| 財務契約 | 18 | ||||

| 企業價值、淨負債、流動性、負債比率和信用評級 | 19 | ||||

| 非公認會計準則和補充指標: | |||||

| FFO 和 FAD 分析 | 20 | ||||

| 投資組合淨資產淨值和相同中心淨資產淨值 | 22 | ||||

| 調整後 EBITDA 和 EBITDARE | 24 | ||||

| 淨負債 | 25 | ||||

| 按比例計算的資產負債表信息 | 26 | ||||

| 按比例計算的運營聲明信息 | 27 | ||||

| 2024 年指導方針 | 28 | ||||

| 非公認會計準則定義 | 29 | ||||

| 投資者信息 | 33 | ||||

| 生效日期 | 到期日 | 名義金額 (以千計) | 銀行支付率 | 公司固定工資率 | 公司調整後的固定工資率 (1) | |||||||||||||||||||||||||||

| 利率互換: | ||||||||||||||||||||||||||||||||

| 2023 年 12 月 31 日 | 2024年2月1日 | $300,000 | 每日SOFR | 0.4 | % | 0.5 | % | |||||||||||||||||||||||||

| 向前啟動: | ||||||||||||||||||||||||||||||||

| 2024年2月1日 | 2026年2月1日 | $75,000 | 每日SOFR | 3.5 | % | 3.6 | % | |||||||||||||||||||||||||

| 2024年2月1日 | 2026年8月1日 | $75,000 | 每日SOFR | 3.7 | % | 3.8 | % | |||||||||||||||||||||||||

| 2024年2月1日 | 2027年1月1日 | $175,000 | 每日SOFR | 4.2 | % | 4.3 | % | |||||||||||||||||||||||||

| $325,000 | 每日SOFR | 3.9 | % | 4.0 | % | |||||||||||||||||||||||||||

| 在截至 2024 年 12 月 31 日的年度中: | ||||||||

| 低 範圍 | 高射程 | |||||||

| 估計的攤薄後每股淨收益 | $ | 0.83 | $ | 0.91 | ||||

| 房地產資產的折舊和攤銷(合併後)以及公司在未合併合資企業中的份額 | 1.18 | 1.18 | ||||||

| 估計的攤薄後每股FFO | $ | 2.01 | $ | 2.09 | ||||

| 與高管離職相關的薪酬 | 0.01 | 0.01 | ||||||

| 估計攤薄後的每股核心FFO | $ | 2.02 | $ | 2.10 | ||||

| 在截至 2024 年 12 月 31 日的年度中: | ||||||||

| 低 範圍 | 高射程 | |||||||

| 中心淨資產淨值增長相同——按比例計算的總投資組合 | 2.0 | % | 4.0 | % | ||||

| 一般和管理費用,不包括行政人員遣散費 | $76.5 | $79.5 | ||||||

| 利息支出——合併 | $59.5 | $61.5 | ||||||

其他收入(支出)(1) | $— | $2.0 | ||||||

| 年度經常性資本支出、裝修和第二代租户津貼 | $50.0 | $60.0 | ||||||

投資者聯繫信息 | 媒體聯繫信息 | |||||||||||||

道格·麥克唐納 | KWT 全球 | |||||||||||||

金融和資本市場高級副總裁 | Tanger@kwtglobal.com | |||||||||||||

336-856-6066 | ||||||||||||||

tangerir@tanger.com | ||||||||||||||

| 三個月已結束 | 年終了 | ||||||||||||||||||||||

| 十二月三十一日 | 十二月三十一日 | ||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

| 收入: | |||||||||||||||||||||||

| 租金收入 | $119,884 | $109,832 | $438,889 | $421,419 | |||||||||||||||||||

| 管理、租賃和其他服務 | 2,486 | 2,297 | 8,660 | 7,157 | |||||||||||||||||||

| 其他收入 | 5,107 | 4,332 | 16,858 | 14,037 | |||||||||||||||||||

| 總收入 | 127,477 | 116,461 | 464,407 | 442,613 | |||||||||||||||||||

| 費用: | |||||||||||||||||||||||

| 物業運營 | 41,929 | 38,405 | 145,547 | 143,936 | |||||||||||||||||||

一般和行政 (1) | 21,455 | 19,366 | 76,130 | 71,532 | |||||||||||||||||||

| 折舊和攤銷 | 32,233 | 33,996 | 108,889 | 111,904 | |||||||||||||||||||

| 支出總額 | 95,617 | 91,767 | 330,566 | 327,372 | |||||||||||||||||||

| 其他收入(支出): | |||||||||||||||||||||||

| 利息支出 | (11,931) | (12,097) | (47,928) | (46,967) | |||||||||||||||||||

| 提前償還債務造成的損失 | — | (222) | — | (222) | |||||||||||||||||||

| 出售資產的收益 | — | 3,156 | — | 3,156 | |||||||||||||||||||

其他收入(支出)(2) | 2,706 | 1,875 | 9,729 | 6,029 | |||||||||||||||||||

| 其他收入總額(支出) | (9,225) | (7,288) | (38,199) | (38,004) | |||||||||||||||||||

| 未合併合資企業收益中的權益前收益 | 22,635 | 17,406 | 95,642 | 77,237 | |||||||||||||||||||

| 未合併合資企業的收益權益 | 2,210 | 1,799 | 8,240 | 8,594 | |||||||||||||||||||

| 淨收入 | 24,845 | 19,205 | 103,882 | 85,831 | |||||||||||||||||||

| 經營合夥企業中的非控股權益 | (1,061) | (841) | (4,483) | (3,768) | |||||||||||||||||||

| 其他合併合夥企業中的非控股權益 | — | — | (248) | — | |||||||||||||||||||

| 歸屬於丹吉爾公司的淨收益 | 23,784 | 18,364 | 99,151 | 82,063 | |||||||||||||||||||

| 將收益分配給參與證券 | (332) | (226) | (1,186) | (869) | |||||||||||||||||||

| 普通股股東可獲得的淨收益 丹吉爾公司 | $23,452 | $18,138 | $97,965 | $81,194 | |||||||||||||||||||

| 普通股每股基本收益: | |||||||||||||||||||||||

| 淨收入 | $0.22 | $0.17 | $0.94 | $0.78 | |||||||||||||||||||

| 攤薄後的每股普通股收益: | |||||||||||||||||||||||

| 淨收入 | $0.22 | $0.17 | $0.92 | $0.77 | |||||||||||||||||||

| 十二月三十一日 | 十二月三十一日 | ||||||||||

| 2023 | 2022 | ||||||||||

| 資產 | |||||||||||

| 出租物業: | |||||||||||

| 土地 | $303,605 | $275,079 | |||||||||

| 建築物、裝修和固定裝置 | 2,938,434 | 2,553,452 | |||||||||

| 施工中 | 29,201 | 27,340 | |||||||||

| 3,271,240 | 2,855,871 | ||||||||||

| 累計折舊 | (1,318,264) | (1,224,962) | |||||||||

| 出租物業總額,淨額 | 1,952,976 | 1,630,909 | |||||||||

| 現金和現金等價物 | 12,778 | 212,124 | |||||||||

| 短期投資 | 9,187 | 52,450 | |||||||||

| 對未合併合資企業的投資 | 71,900 | 73,809 | |||||||||

| 遞延租賃成本和其他無形資產,淨額 | 91,269 | 58,574 | |||||||||

| 經營租賃使用權資產 | 77,400 | 78,636 | |||||||||

| 預付賬款和其他資產 | 108,609 | 111,163 | |||||||||

| 總資產 | $2,324,119 | $2,217,665 | |||||||||

| 負債和權益 | |||||||||||

| 負債 | |||||||||||

| 債務: | |||||||||||

| 優先無抵押票據,淨額 | $1,039,840 | $1,037,998 | |||||||||

| 無抵押定期貸款,淨額 | 322,322 | 321,525 | |||||||||

| 應付抵押貸款,淨額 | 64,041 | 68,971 | |||||||||

| 無抵押信貸額度 | 13,000 | — | |||||||||

| 債務總額 | 1,439,203 | 1,428,494 | |||||||||

| 應付賬款和應計費用 | 118,505 | 104,741 | |||||||||

| 經營租賃負債 | 86,076 | 87,528 | |||||||||

| 其他負債 | 89,022 | 82,968 | |||||||||

| 負債總額 | 1,732,806 | 1,703,731 | |||||||||

| 承付款和意外開支 | |||||||||||

| 公平 | |||||||||||

| Tanger Inc.: | |||||||||||

普通股,面值0.01美元,授權3億股,截至2023年12月31日和2022年12月31日已發行和流通的股票分別為108,793,251和104,497,920股 | 1,088 | 1,045 | |||||||||

| 以資本支付 | 1,079,387 | 987,192 | |||||||||

| 累計分配超過淨收益 | (490,171) | (485,557) | |||||||||

| 累計其他綜合虧損 | (23,519) | (11,037) | |||||||||

| 歸屬於丹吉爾公司的股權 | 566,785 | 491,643 | |||||||||

| 歸屬於非控股權益的權益: | |||||||||||

| 運營合夥企業中的非控股權益 | 24,528 | 22,291 | |||||||||

| 其他合併合夥企業中的非控股權益 | — | — | |||||||||

| 權益總額 | 591,313 | 513,934 | |||||||||

| 負債和權益總額 | $2,324,119 | $2,217,665 | |||||||||

| 十二月三十一日 | ||||||||||||||

| 2023 | 2022 | |||||||||||||

| 期末可出租總面積(以千計): | ||||||||||||||

| 合併 | 12,690 | 11,353 | ||||||||||||

| 未合併 | 2,113 | 2,113 | ||||||||||||

| 未合併的按比例分攤的份額 | 1,056 | 1,056 | ||||||||||||

| 託管 | 758 | 457 | ||||||||||||

自有和/或管理的財產總數 (1) | 15,561 | 13,924 | ||||||||||||

自有財產總數,包括未合併合資企業的比例份額 (1) | 13,747 | 12,410 | ||||||||||||

| 期末運營的中心: | ||||||||||||||

| 合併 | 32 | 29 | ||||||||||||

| 未合併 | 6 | 6 | ||||||||||||

| 託管 | 2 | 1 | ||||||||||||

| 自有和/或管理的財產總數 | 40 | 36 | ||||||||||||

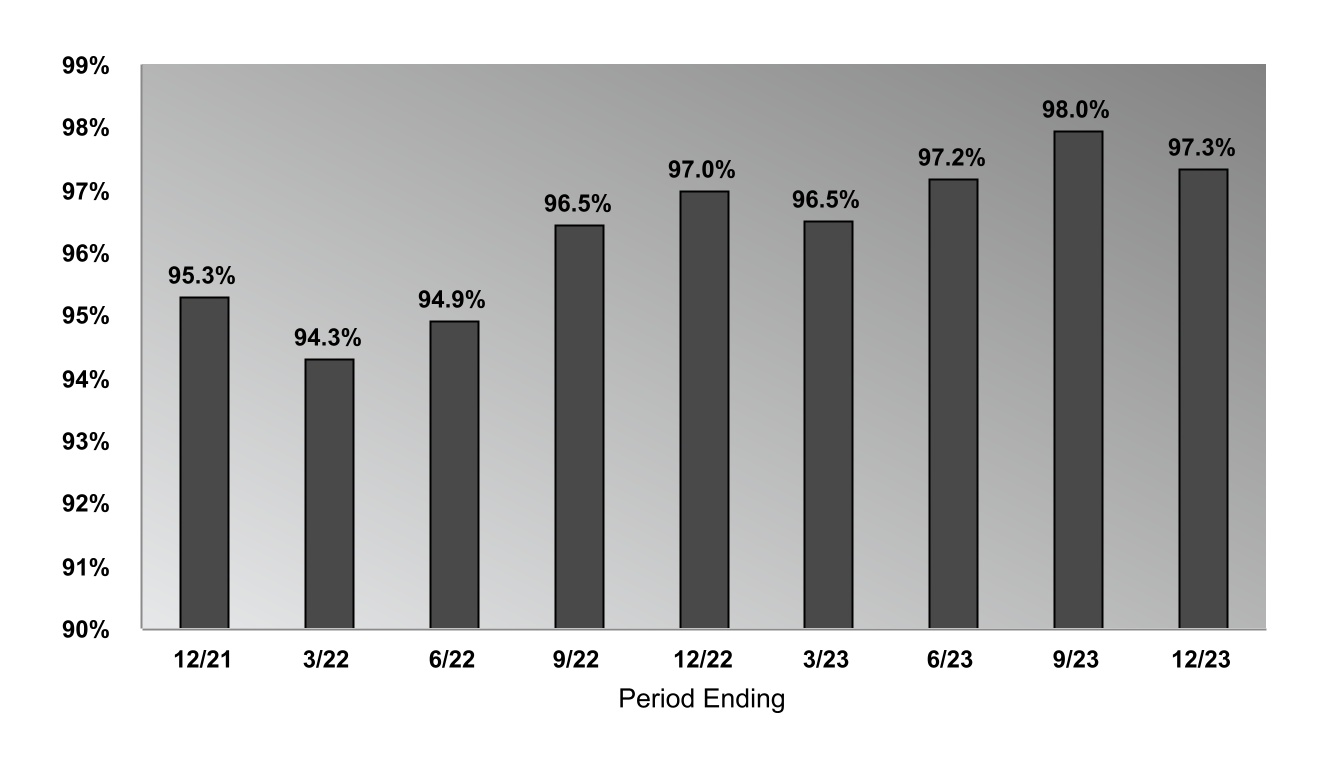

| 結束入住: | ||||||||||||||

合併 (2) | 97.3 | % | 96.9 | % | ||||||||||

| 未合併 | 98.1 | % | 98.1 | % | ||||||||||

自有財產總數,包括未合併合資企業的比例份額 (2) | 97.3 | % | 97.0 | % | ||||||||||

期末運營的美國州總數 (3) | 20 | 20 | ||||||||||||

| 三個月已結束 | 年終了 | |||||||||||||||||||||||||

| 十二月三十一日 | 十二月三十一日 | |||||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||||||

| 淨收入 | $24,845 | $19,205 | $103,882 | $85,831 | ||||||||||||||||||||||

| 調整為: | ||||||||||||||||||||||||||

| 房地產資產的折舊和攤銷-合併 | 31,373 | 33,384 | 106,450 | 109,513 | ||||||||||||||||||||||

| 房地產資產的折舊和攤銷-未合併的合資企業 | 2,621 | 2,602 | 10,514 | 11,018 | ||||||||||||||||||||||

| 出售資產的收益 | — | (3,156) | — | (3,156) | ||||||||||||||||||||||

| FFO | 58,839 | 52,035 | 220,846 | 203,206 | ||||||||||||||||||||||

| FFO歸因於其他合併合夥企業中的非控股權益 | — | — | (248) | — | ||||||||||||||||||||||

| 將收益分配給參與證券 | (591) | (413) | (2,151) | (1,683) | ||||||||||||||||||||||

普通股股東可獲得 FFO (2) | $58,248 | $51,622 | $218,447 | $201,523 | ||||||||||||||||||||||

| 經進一步調整後: | ||||||||||||||||||||||||||

與薪酬相關的調整 (3) | — | — | (806) | 2,447 | ||||||||||||||||||||||

出售非房地產資產的收益 (4) | — | — | — | (2,418) | ||||||||||||||||||||||

| 提前償還債務造成的損失 | — | 222 | — | 222 | ||||||||||||||||||||||

| 上述調整對參與證券收益分配的影響 | — | (2) | 6 | (2) | ||||||||||||||||||||||

普通股股東可獲得核心FFO (2) | $58,248 | $51,842 | $217,647 | $201,772 | ||||||||||||||||||||||

普通股股東每股可獲得 FFO-攤薄 (2) | $0.52 | $0.47 | $1.96 | $1.83 | ||||||||||||||||||||||

普通股股東每股可獲得的核心FFO——攤薄 (2) | $0.52 | $0.47 | $1.96 | $1.83 | ||||||||||||||||||||||

| 加權平均份額: | ||||||||||||||||||||||||||

| 基本加權平均普通股 | 105,797 | 103,781 | 104,682 | 103,687 | ||||||||||||||||||||||

| 名義單位的影響 | 1,142 | 1,406 | 1,052 | 1,240 | ||||||||||||||||||||||

| 已發行期權和限制性普通股的影響 | 854 | 730 | 798 | 709 | ||||||||||||||||||||||

| 攤薄後的加權平均普通股(用於計算每股收益) | 107,793 | 105,917 | 106,532 | 105,636 | ||||||||||||||||||||||

| 可交換的運營夥伴單位 | 4,723 | 4,750 | 4,734 | 4,759 | ||||||||||||||||||||||

攤薄後的加權平均普通股(用於計算每股FFO和核心FFO)(2) | 112,516 | 110,667 | 111,266 | 110,395 | ||||||||||||||||||||||

| 三個月已結束 | 年終了 | |||||||||||||||||||||||||

| 十二月三十一日 | 十二月三十一日 | |||||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||||||

| FFO 可供普通股股東使用 | $58,248 | $51,622 | $218,447 | $201,523 | ||||||||||||||||||||||

| 調整為: | ||||||||||||||||||||||||||

| 上述不包括公司折舊 | 860 | 612 | 2,439 | 2,391 | ||||||||||||||||||||||

| 財務成本攤銷 | 801 | 1,044 | 3,196 | 3,348 | ||||||||||||||||||||||

| 淨負債折扣的攤銷 | 167 | 137 | 622 | 509 | ||||||||||||||||||||||

| 股權薪酬的攤銷 | 3,452 | 3,019 | 12,492 | 12,984 | ||||||||||||||||||||||

| 直線租金調整 | 819 | 500 | 2,229 | 1,690 | ||||||||||||||||||||||

| 市場租金調整 | 101 | 918 | 646 | 1,417 | ||||||||||||||||||||||

| 第二代租户津貼和租賃激勵措施 | (4,887) | (4,608) | (12,606) | (9,547) | ||||||||||||||||||||||

| 資本改進 | (20,098) | (12,268) | (39,874) | (22,940) | ||||||||||||||||||||||

| 未合併合資企業的調整 | (824) | (251) | (1,353) | (86) | ||||||||||||||||||||||

普通股股東可獲得 FAD (2) | $38,639 | $40,725 | $186,238 | $191,289 | ||||||||||||||||||||||

| 每股分紅 | $0.2600 | $0.2200 | $0.9700 | $0.8025 | ||||||||||||||||||||||

| FFO 派息率 | 50 | % | 47 | % | 49 | % | 44 | % | ||||||||||||||||||

| FAD 派息率 | 76 | % | 59 | % | 58 | % | 46 | % | ||||||||||||||||||

攤薄後的加權平均普通股 (2) | 112,516 | 110,667 | 111,266 | 110,395 | ||||||||||||||||||||||

| 三個月已結束 | 年終了 | |||||||||||||||||||||||||

| 十二月三十一日 | 十二月三十一日 | |||||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||||||

| 淨收入 | $24,845 | $19,205 | $103,882 | $85,831 | ||||||||||||||||||||||

| 調整後排除: | ||||||||||||||||||||||||||

| 未合併合資企業收益中的權益 | (2,210) | (1,799) | (8,240) | (8,594) | ||||||||||||||||||||||

| 利息支出 | 11,931 | 12,097 | 47,928 | 46,967 | ||||||||||||||||||||||

| 出售資產的收益 | — | (3,156) | — | (3,156) | ||||||||||||||||||||||

| 提前償還債務造成的損失 | — | 222 | — | 222 | ||||||||||||||||||||||

| 其他收入 | (2,706) | (1,875) | (9,729) | (6,029) | ||||||||||||||||||||||

| 折舊和攤銷 | 32,233 | 33,996 | 108,889 | 111,904 | ||||||||||||||||||||||

| 其他非財產(收入)支出 | 208 | 357 | (1,119) | 312 | ||||||||||||||||||||||

| 公司一般和管理費用 | 21,625 | 19,348 | 76,299 | 71,657 | ||||||||||||||||||||||

非現金調整 (1) | 924 | 1,422 | 2,895 | 3,132 | ||||||||||||||||||||||

| 租約終止費 | (143) | (12) | (542) | (2,870) | ||||||||||||||||||||||

| 投資組合 NOI-合併 | 86,707 | 79,805 | 320,263 | 299,376 | ||||||||||||||||||||||

| 非同一箇中心 NOI-合併 | (2,964) | (346) | (3,014) | (1,296) | ||||||||||||||||||||||

相同的中心淨資產淨值-合併 (2) | $83,743 | $79,459 | $317,249 | $298,080 | ||||||||||||||||||||||

| 投資組合 NOI-合併 | $86,707 | $79,805 | $320,263 | $299,376 | ||||||||||||||||||||||

未合併合資企業的按比例分攤比例 (3) | 7,362 | 7,013 | 28,290 | 27,401 | ||||||||||||||||||||||

投資組合NOI-按比例分攤的總投資組合 (3) | 94,069 | 86,818 | 348,553 | 326,777 | ||||||||||||||||||||||

非相同中心淨資產淨值——按比例計算的總投資組合 (3) | (2,964) | (346) | (3,014) | (1,296) | ||||||||||||||||||||||

中心淨資產淨值相同——按比例計算的總投資組合 (2) (3) | $91,105 | $86,472 | $345,539 | $325,481 | ||||||||||||||||||||||

| Blowing | 2022 年 12 月 | 已售出 | 合併 | ||||||||

| 納什維爾 | 2023 年 10 月 | 新發展 | 合併 | ||||||||

| 阿什維爾 | 2023 年 11 月 | 已收購 | 合併 | ||||||||

| 亨茨維爾 | 2023 年 11 月 | 已收購 | 合併 | ||||||||

| 三個月已結束 | 年終了 | |||||||||||||||||||||||||

| 十二月三十一日 | 十二月三十一日 | |||||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||||||

| 淨收入 | $24,845 | $19,205 | $103,882 | $85,831 | ||||||||||||||||||||||

| 調整後排除: | ||||||||||||||||||||||||||

| 利息支出,淨額 | 9,565 | 10,111 | 38,149 | 43,372 | ||||||||||||||||||||||

| 所得税支出(福利) | (376) | (48) | (408) | 138 | ||||||||||||||||||||||

| 折舊和攤銷 | 32,233 | 33,996 | 108,889 | 111,904 | ||||||||||||||||||||||

| 出售資產的收益 | — | (3,156) | — | (3,156) | ||||||||||||||||||||||

與薪酬相關的調整 (1) | — | — | (806) | 2,447 | ||||||||||||||||||||||

出售非房地產資產的收益 (2) | — | — | — | (2,418) | ||||||||||||||||||||||

| 提前償還債務造成的損失 | — | 222 | — | 222 | ||||||||||||||||||||||

| 調整後 EBITDA | $66,267 | $60,330 | $249,706 | $238,340 | ||||||||||||||||||||||

| 三個月已結束 | 年終了 | |||||||||||||||||||||||||

| 十二月三十一日 | 十二月三十一日 | |||||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||||||

| 淨收入 | $24,845 | $19,205 | $103,882 | $85,831 | ||||||||||||||||||||||

| 調整後排除: | ||||||||||||||||||||||||||

| 利息支出,淨額 | 9,565 | 10,111 | 38,149 | 43,372 | ||||||||||||||||||||||

| 所得税支出(福利) | (376) | (48) | (408) | 138 | ||||||||||||||||||||||

| 折舊和攤銷 | 32,233 | 33,996 | 108,889 | 111,904 | ||||||||||||||||||||||

| 出售資產的收益 | — | (3,156) | — | (3,156) | ||||||||||||||||||||||

未合併合資企業淨利息支出按比例分攤比例 (3) | 2,229 | 2,134 | 8,779 | 6,972 | ||||||||||||||||||||||

折舊和攤銷的比例份額——未合併的合資企業 (3) | 2,621 | 2,602 | 10,514 | 11,018 | ||||||||||||||||||||||

息税折舊攤銷前利潤 (3) | $71,117 | $64,844 | $269,805 | $256,079 | ||||||||||||||||||||||

與薪酬相關的調整 (1) | — | — | (806) | 2,447 | ||||||||||||||||||||||

出售非房地產資產的收益 (2) | — | — | — | (2,418) | ||||||||||||||||||||||

| 提前償還債務造成的損失 | — | 222 | — | 222 | ||||||||||||||||||||||

調整後的息税折舊攤銷前利率 (3) | $71,117 | $65,066 | $268,999 | $256,330 | ||||||||||||||||||||||

| 2023年12月31日 | ||||||||||||||||||||

| 合併 | Pro Rata 未合併合資企業的份額 | 總計為 按比例分配 | ||||||||||||||||||

| 債務總額 | $1,439,203 | $159,979 | $1,599,182 | |||||||||||||||||

| 減去: | ||||||||||||||||||||

| 現金和現金等價物 | (12,778) | (7,020) | (19,798) | |||||||||||||||||

短期投資 (1) | (9,187) | — | (9,187) | |||||||||||||||||

| 現金和現金等價物及短期投資總額 | (21,965) | (7,020) | (28,985) | |||||||||||||||||

| 淨負債 | $1,417,238 | $152,959 | $1,570,197 | |||||||||||||||||

| 2022年12月31日 | ||||||||||||||||||||

| 合併 | Pro Rata 未合併合資企業的份額 | 總計為 按比例分配 | ||||||||||||||||||

| 債務總額 | $1,428,494 | $164,505 | $1,592,999 | |||||||||||||||||

| 減去: | ||||||||||||||||||||

| 現金和現金等價物 | (212,124) | (8,686) | (220,810) | |||||||||||||||||

短期投資 (1) | (52,450) | — | (52,450) | |||||||||||||||||

| 現金和現金等價物及短期投資總額 | (264,574) | (8,686) | (273,260) | |||||||||||||||||

| 淨負債 | $1,163,920 | $155,819 | $1,319,739 | |||||||||||||||||

| 十二月三十一日 | ||||||||||||||

| 2023 | 2022 | |||||||||||||

| 期末運營的中心: | ||||||||||||||

| 合併 | 32 | 29 | ||||||||||||

| 未合併 | 6 | 6 | ||||||||||||

| 託管 | 2 | 1 | ||||||||||||

| 自有和/或管理的財產總數 | 40 | 36 | ||||||||||||

| 期末可出租總面積(以千計): | ||||||||||||||

| 合併 | 12,690 | 11,353 | ||||||||||||

| 未合併 | 2,113 | 2,113 | ||||||||||||

| 未合併的按比例分攤的份額 | 1,056 | 1,056 | ||||||||||||

| 託管 | 758 | 457 | ||||||||||||

自有和/或管理的財產總數 (1) | 15,561 | 13,924 | ||||||||||||

自有財產總數,包括未合併合資企業的比例份額 (1) | 13,747 | 12,410 | ||||||||||||

| 結束入住: | ||||||||||||||

合併 (2) | 97.3 | % | 96.9 | % | ||||||||||

| 未合併 | 98.1 | % | 98.1 | % | ||||||||||

自有財產總數,包括未合併合資企業的比例份額 (2) | 97.3 | % | 97.0 | % | ||||||||||

每平方英尺的平均租户銷售額 (2 (3): | ||||||||||||||

| 合併 | $434 | $443 | ||||||||||||

| 未合併 | $459 | $458 | ||||||||||||

| 自有財產總數,包括未合併合資企業的按比例分攤的份額 | $436 | $444 | ||||||||||||

佔用成本率 (2) (4) | 9.3 | % | 8.6 | % | ||||||||||

| 州 | 中心數量 | GLA | GLA 的百分比 | ||||||||||||||

| 南卡羅來納 | 5 | 1,605,812 | 13 | % | |||||||||||||

| 紐約 | 2 | 1,468,428 | 12 | % | |||||||||||||

| 阿拉巴馬州 | 2 | 1,205,760 | 9 | % | |||||||||||||

| 格魯吉亞 | 3 | 1,140,579 | 9 | % | |||||||||||||

| 賓夕法尼亞州 | 3 | 999,762 | 8 | % | |||||||||||||

| 德州 | 2 | 823,650 | 6 | % | |||||||||||||

| 田納西 | 2 | 740,624 | 6 | % | |||||||||||||

| 北卡羅來納 | 2 | 701,362 | 5 | % | |||||||||||||

| 密歇根 | 2 | 671,571 | 5 | % | |||||||||||||

| 特拉華 | 1 | 547,937 | 4 | % | |||||||||||||

| 新澤西 | 1 | 484,748 | 4 | % | |||||||||||||

| 亞利桑那州 | 1 | 410,753 | 3 | % | |||||||||||||

| 佛羅裏達 | 1 | 351,691 | 3 | % | |||||||||||||

| 密蘇裏 | 1 | 329,861 | 3 | % | |||||||||||||

| 密西西 | 1 | 324,801 | 3 | % | |||||||||||||

| 路易斯安那州 | 1 | 321,066 | 3 | % | |||||||||||||

| 康涅狄格 | 1 | 311,229 | 2 | % | |||||||||||||

| 新罕布什爾 | 1 | 250,558 | 2 | % | |||||||||||||

| 合併財產總數 | 32 | 12,690,192 | 100 | % | |||||||||||||

| 未合併的合資房產 | |||||||||||||||||

| 中心數量 | GLA | 所有權% | |||||||||||||||

| 北卡羅來納州夏 | 1 | 398,726 | 50.00 | % | |||||||||||||

| 安大略省渥太華 | 1 | 357,213 | 50.00 | % | |||||||||||||

| 俄亥俄州哥倫布 | 1 | 355,245 | 50.00 | % | |||||||||||||

| 德克薩斯州德克薩斯城 | 1 | 352,705 | 50.00 | % | |||||||||||||

| 馬裏蘭州國家港口 | 1 | 341,156 | 50.00 | % | |||||||||||||

| 安大略省庫克斯敦 | 1 | 307,883 | 50.00 | % | |||||||||||||

| 未合併的合資財產總數 | 6 | 2,112,928 | |||||||||||||||

| 丹吉爾在未合併合資物業中的按比例份額 | 1,056,464 | ||||||||||||||||

| 管理的財產 | |||||||||||||||||

| 中心數量 | GLA | ||||||||||||||||

| 佛羅裏達州棕櫚灘 | 2 | 758,156 | |||||||||||||||

| 自有和/或管理的財產總數 | 40 | 15,561,276 | |||||||||||||||

| 自有財產總數,包括未合併合資企業的按比例分攤的份額 | 38 | 13,746,656 | |||||||||||||||

| 地點 | 總計 GLA 12/31/2023 | % 已佔用 12/31/2023 | % 已佔用 9/30/2023 | % 已佔用 12/31/2022 | |||||||||||||||||||

| 紐約州迪爾帕克 | 739,148 | 100.0 | % | 100.0 | % | 100.0 | % | ||||||||||||||||

| 紐約州里弗黑德 | 729,280 | 93.9 | % | 96.3 | % | 93.0 | % | ||||||||||||||||

| 阿拉巴馬州亨茨維爾 | 651,024 | 88.4 | % | 不適用 | 不適用 | ||||||||||||||||||

| 阿拉巴馬州弗利 | 554,736 | 96.9 | % | 97.0 | % | 94.1 | % | ||||||||||||||||

| 特拉華州里霍博斯海灘 | 547,937 | 99.0 | % | 98.1 | % | 96.0 | % | ||||||||||||||||

| 新澤西州大西洋城 | 484,748 | 88.6 | % | 90.5 | % | 90.5 | % | ||||||||||||||||

| 德克薩斯州聖馬科斯 | 471,816 | 98.1 | % | 99.8 | % | 95.6 | % | ||||||||||||||||

| 田納西州塞維爾維爾 | 449,968 | 100.0 | % | 100.0 | % | 100.0 | % | ||||||||||||||||

| 喬治亞州薩凡納 | 448,089 | 99.5 | % | 100.0 | % | 99.5 | % | ||||||||||||||||

| 南卡羅來納州默特爾比奇 501 號高速公路 | 426,523 | 98.9 | % | 99.4 | % | 98.2 | % | ||||||||||||||||

| 亞利桑那州格倫代爾(韋斯特蓋特) | 410,753 | 100.0 | % | 99.0 | % | 99.7 | % | ||||||||||||||||

| 南卡羅來納州默特爾比奇 17 號高速公路 | 404,710 | 100.0 | % | 100.0 | % | 100.0 | % | ||||||||||||||||

| 南卡羅來納州查 | 386,328 | 100.0 | % | 99.3 | % | 100.0 | % | ||||||||||||||||

| 北卡羅來納州阿什維爾 | 381,600 | 95.5 | % | 不適用 | 不適用 | ||||||||||||||||||

| 賓夕法尼亞蘭開斯特 | 376,203 | 100.0 | % | 100.0 | % | 100.0 | % | ||||||||||||||||

| 賓夕法尼亞匹茲堡 | 373,863 | 100.0 | % | 99.1 | % | 95.8 | % | ||||||||||||||||

| 喬治亞州商務部 | 371,408 | 100.0 | % | 100.0 | % | 99.0 | % | ||||||||||||||||

| 密歇根州大急流城 | 357,133 | 98.1 | % | 98.8 | % | 90.8 | % | ||||||||||||||||

| 德克薩斯州沃思堡 | 351,834 | 100.0 | % | 100.0 | % | 98.9 | % | ||||||||||||||||

| 佛羅裏達州代託納比奇 | 351,691 | 100.0 | % | 100.0 | % | 99.7 | % | ||||||||||||||||

| 密蘇裏州布蘭森 | 329,861 | 100.0 | % | 100.0 | % | 100.0 | % | ||||||||||||||||

| 密西西比州索斯海文 | 324,801 | 100.0 | % | 95.3 | % | 100.0 | % | ||||||||||||||||

| 喬治亞州洛克斯特格羅夫 | 321,082 | 100.0 | % | 99.2 | % | 99.3 | % | ||||||||||||||||

| 洛杉磯岡薩雷斯 | 321,066 | 100.0 | % | 99.1 | % | 100.0 | % | ||||||||||||||||

| 北卡羅來納州梅班 | 319,762 | 100.0 | % | 100.0 | % | 100.0 | % | ||||||||||||||||

| 密歇根州豪威爾 | 314,438 | 86.0 | % | 84.6 | % | 84.0 | % | ||||||||||||||||

| 康涅狄格州馬尚塔克特(福克斯伍德) | 311,229 | 88.9 | % | 87.8 | % | 86.3 | % | ||||||||||||||||

| 田納西州納什維 | 290,656 | 96.5 | % | 不適用 | 不適用 | ||||||||||||||||||

| 新罕布什爾州蒂爾頓 | 250,558 | 91.7 | % | 95.6 | % | 94.2 | % | ||||||||||||||||

| 賓夕法尼亞州赫爾希 | 249,696 | 100.0 | % | 100.0 | % | 100.0 | % | ||||||||||||||||

| 南卡羅來納州希爾頓黑德二 | 206,564 | 100.0 | % | 100.0 | % | 98.7 | % | ||||||||||||||||

| 南卡羅來納州希爾頓黑德 I | 181,687 | 100.0 | % | 100.0 | % | 99.4 | % | ||||||||||||||||

| 合併總額 | 12,690,192 | 97.3 | % | (2) | 97.9 | % | 96.9 | % | |||||||||||||||

| 北卡羅來納州夏 | 398,726 | 99.1 | % | 99.1 | % | 98.0 | % | ||||||||||||||||

| 安大略省渥太華 | 357,213 | 95.5 | % | 96.7 | % | 96.3 | % | ||||||||||||||||

| 俄亥俄州哥倫布 | 355,245 | 99.2 | % | 100.0 | % | 100.0 | % | ||||||||||||||||

| 德克薩斯州德克薩斯城(加爾維斯頓/休斯頓) | 352,705 | 98.6 | % | 99.0 | % | 95.9 | % | ||||||||||||||||

| 馬裏蘭州國家港口 | 341,156 | 98.6 | % | 99.4 | % | 100.0 | % | ||||||||||||||||

| 安大略省庫克斯敦 | 307,883 | 97.6 | % | 95.6 | % | 98.2 | % | ||||||||||||||||

| 未合併總額 | 2,112,928 | 98.1 | % | 98.4 | % | 98.1 | % | ||||||||||||||||

| 丹吉爾在未合併合資企業中的比例份額 | 1,056,464 | 98.1 | % | 98.4 | % | 98.1 | % | ||||||||||||||||

| 自有財產總數,包括未合併合資企業的按比例分攤的份額 | 13,746,656 | 97.3 | % | (2) | 98.0 | % | 97.0 | % | |||||||||||||||

排名 (2) | 12 個月 SPSF | 期末 佔用率 | GLA (千人) | GLA 的百分比 | % 的 投資組合 沒有 (3) | ||||||||||||||||||

| 合併中心 | |||||||||||||||||||||||

| 中心 1-5 | $620 | 97.1 | % | 2,658 | 20 | % | 25 | % | |||||||||||||||

| 中心 6-10 | $489 | 99.7 | % | 1,755 | 13 | % | 17 | % | |||||||||||||||

| 中心 11-15 | $446 | 97.9 | % | 2,113 | 16 | % | 16 | % | |||||||||||||||

| 中心 16-20 | $394 | 99.5 | % | 1,780 | 13 | % | 14 | % | |||||||||||||||

| 中心 21-25 | $335 | 96.0 | % | 2,144 | 16 | % | 12 | % | |||||||||||||||

| 中心 26-31 | $300 | 94.0 | % | 1,950 | 14 | % | 8 | % | |||||||||||||||

排名 (2) | 累計 12 個月 SPSF | 累計期末 佔用率 | 累積 GLA (千人) | 累積的 % 的 GLA | 累積的 % 的 投資組合 沒有 (3) | ||||||||||||||||||

| 合併中心 | |||||||||||||||||||||||

| 中心 1-5 | $620 | 97.1 | % | 2,658 | 20 | % | 25 | % | |||||||||||||||

| 中心 1-10 | $559 | 98.2 | % | 4,413 | 33 | % | 42 | % | |||||||||||||||

| 中心 1-15 | $520 | 98.1 | % | 6,526 | 49 | % | 58 | % | |||||||||||||||

| 中心 1-20 | $491 | 98.4 | % | 8,306 | 62 | % | 72 | % | |||||||||||||||

| 中心 1-25 | $458 | 97.9 | % | 10,450 | 78 | % | 84 | % | |||||||||||||||

| 中心 1-31 | $434 | 97.3 | % | 12,400 | 92 | % | 92 | % | |||||||||||||||

按比例分攤的未合併中心 (4) | $459 | 98.1 | % | 1,056 | 8 | % | 8 | % | |||||||||||||||

按比例計算的中心總數 (5) | $436 | 97.3 | % | 13,456 | 100 | % | 100 | % | |||||||||||||||

| (1) | 中心按截至2023年12月31日的過去十二個月的每平方英尺銷售額進行排名,每平方英尺的銷售額包括已入住至少十二個月且面積小於20,000平方英尺的門店。不包括未開放12個完整日曆月的中心(納什維爾)。 | ||||||||||||||||||||||

| (2) | 上述每個排名組中包含的中心如下(按字母順序排列): | ||||||||||||||||||||||

| 中心 1-5: | 紐約州迪爾帕克 | 亞利桑那州格倫代爾(韋斯特蓋特) | 阿拉巴馬州亨茨維爾 | 南卡羅來納州默特爾比奇 17 號高速公路 | 田納西州塞維爾維爾 | ||||||||||||||||||

| 中心 6-10: | 密蘇裏州布蘭森 | 南卡羅來納州希爾頓黑德 I | 賓夕法尼亞蘭開斯特 | 北卡羅來納州梅班 | 特拉華州里霍博斯海灘 | ||||||||||||||||||

| 中心 11-15: | 南卡羅來納州查 | 德克薩斯州沃思堡 | 喬治亞州洛克斯特格羅夫 | 紐約州里弗黑德 | 密西西比州南海文 | ||||||||||||||||||

| 中心 16-20: | 佛羅裏達州代託納比奇 | 密歇根州大急流城 | 賓夕法尼亞州赫爾希 | 賓夕法尼亞匹茲堡 | 喬治亞州薩凡納 | ||||||||||||||||||

| 中心 21-25: | 新澤西州大西洋城 | 阿拉巴馬州弗利 | 南卡羅來納州希爾頓黑德二 | 南卡羅來納州默特爾比奇 501 號高速公路 | 德克薩斯州聖馬科斯 | ||||||||||||||||||

| 中心 26-31: | 北卡羅來納州阿什維爾 | 喬治亞州商務部 | 洛杉磯岡薩雷斯 | 密歇根州豪威爾 | 康涅狄格州馬尚塔克特(福克斯伍德) | 新罕布什爾州蒂爾頓 | |||||||||||||||||

| (3) | 根據公司對2024年投資組合NOI的預測(見非公認會計準則定義),不包括尚未穩定的中心(納什維爾)。該公司的預測基於管理層截至2023年12月31日的估計,可能被視為具有風險和不確定性的前瞻性陳述。由於各種因素,包括但不限於與總體經濟和房地產狀況相關的風險,實際結果可能與預測存在重大差異。要更詳細地討論影響經營業績的因素,有關各方應查看丹吉爾公司(前身為丹吉爾工廠直銷中心有限公司)截至2022年12月31日止年度和截至2023年12月31日止年度的10-K表年度報告(如果有)。 | ||||||||||||||||||||||

| (4) | 包括按總額開設 12 個完整日曆月的中心(按字母順序排列): | ||||||||||||||||||||||

| 未合併: | 北卡羅來納州夏 | 俄亥俄州哥倫布 | 安大略省庫克斯敦 | 馬裏蘭州國家港口 | 安大略省渥太華 | 德克薩斯州德克薩斯城(加爾維斯頓/休斯頓) | |||||||||||||||||

| (5) | 包括合併後的投資組合和公司在未合併合資企業中的比例份額。由於四捨五入的影響,金額可能無法重新計算。 | ||||||||||||||||||||||

按比例分享 (2) | ||||||||||||||||||||||||||

| 租户 | 品牌 | # 的 門店 | GLA | % 的 Total GLA | 佔年化基本租金總額的百分比 (3) | |||||||||||||||||||||

| The Gap, Inc. | Athleta、香蕉共和國、Gap、Old Navy | 108 | 1,036,333 | 7.5 | % | 5.8 | % | |||||||||||||||||||

| SPARC 集團 | Aéropostale、Boardriders Outlet、Brooks Brothers、Eddie Bauer、Forever 21、Lucky Brands、Nautica、鋭步、Vince、Volcom | 109 | 586,440 | 4.3 | % | 3.9 | % | |||||||||||||||||||

KnitWell 集團有限責任公司;萊恩·布萊恩特品牌 Opco LLC (4) | 安·泰勒、萊恩·布萊恩特、LOFT、Talbots | 89 | 445,847 | 3.2 | % | 3.5 | % | |||||||||||||||||||

Tapestry, Inc. (5) | 教練,凱特·斯派德 | 62 | 273,001 | 2.0 | % | 3.3 | % | |||||||||||||||||||

| Under Armour, Inc. | Under Armour,Under Armour | 37 | 311,449 | 2.3 | % | 3.2 | % | |||||||||||||||||||

| American Eagle 服裝公司 | Aerie,Aerican Eagle Outfitters,Aerie 的 Offline | 56 | 346,198 | 2.5 | % | 3.1 | % | |||||||||||||||||||

| PVH Corp. | 卡爾文·克萊因、湯米·希爾菲格 | 48 | 330,012 | 2.4 | % | 2.9 | % | |||||||||||||||||||

| 耐克公司 | 匡威、耐克 | 41 | 440,114 | 3.2 | % | 2.5 | % | |||||||||||||||||||

| 哥倫比亞運動服公司 | 哥倫比亞運動服 | 29 | 201,909 | 1.5 | % | 2.2 | % | |||||||||||||||||||

| Signet 珠寶商有限公司 | Piercing Pagoda、Jared、Kay Jewelers、Peoples Jewelers、Zales 的 Banter | 61 | 121,628 | 0.9 | % | 2.1 | % | |||||||||||||||||||

| Carter's, Inc. | 卡特斯,奧什科什 b'gosh | 50 | 197,279 | 1.4 | % | 2.0 | % | |||||||||||||||||||

| Luxottica Group S.p.A. | Lenscrafters、Oakley、Sunglass Hut | 73 | 107,113 | 0.8 | % | 1.9 | % | |||||||||||||||||||

卡普里控股有限公司 (5) | 邁克爾·科爾斯、邁克爾·科爾斯·男裝 | 33 | 153,346 | 1.1 | % | 1.8 | % | |||||||||||||||||||

| Skechers USA, Inc. | 斯凱奇 | 35 | 171,190 | 1.2 | % | 1.8 | % | |||||||||||||||||||

| 阿迪達斯股份公司 | 阿迪達斯 | 30 | 192,911 | 1.4 | % | 1.7 | % | |||||||||||||||||||

| Express Inc. | 快遞工廠 | 30 | 196,309 | 1.4 | % | 1.7 | % | |||||||||||||||||||

| V. F. 公司 | Dickies、The North Face、Timberland、Vans、Work Authority | 32 | 159,060 | 1.2 | % | 1.6 | % | |||||||||||||||||||

| 機架房鞋 | 非百老匯鞋,機架房鞋 | 27 | 183,748 | 1.3 | % | 1.6 | % | |||||||||||||||||||

| Levi Strauss & Co. | 李維斯 | 35 | 134,354 | 1.0 | % | 1.6 | % | |||||||||||||||||||

| Hanesbrands Inc. | 冠軍、Hanesbrands、Maidenform | 36 | 171,054 | 1.2 | % | 1.6 | % | |||||||||||||||||||

Chico's,FAS Inc. (4) | Chicos、Soma Intimates、白宮/黑市 | 42 | 116,991 | 0.9 | % | 1.6 | % | |||||||||||||||||||

| 拉爾夫·勞倫公司 | Polo Children、Polo Ralph Lauren、Polo Ral | 37 | 393,363 | 2.9 | % | 1.5 | % | |||||||||||||||||||

| H & M Hennes & Mauritz LP。 | H&M | 21 | 429,729 | 3.1 | % | 1.5 | % | |||||||||||||||||||

| Caleres Inc. | 著名鞋類 | 31 | 163,737 | 1.2 | % | 1.4 | % | |||||||||||||||||||

| Rue 21, LLC | Rue 21 | 20 | 117,359 | 0.9 | % | 1.3 | % | |||||||||||||||||||

| 前 25 名租户總數 | 1,172 | 6,980,474 | 50.8 | % | 57.1 | % | ||||||||||||||||||||

| 合併 屬性 | 按比例分攤的未合併合資企業 | 總計 按比例分享 | ||||||||||||||||||

| 價值提升: | ||||||||||||||||||||

| 新中心開發項目、第一代租户補貼和擴建項目 | $28,121 | $8 | $28,129 | |||||||||||||||||

| 其他 | 14,389 | 146 | 14,535 | |||||||||||||||||

| 新中心開發和擴建總數 | $42,510 | $154 | $42,664 | |||||||||||||||||

| 經常性資本支出: | ||||||||||||||||||||

| 第二代租户津貼 | $4,910 | $540 | $5,450 | |||||||||||||||||

| 運營資本支出 | 13,355 | 581 | 13,936 | |||||||||||||||||

| 裝修 | 6,743 | — | 6,743 | |||||||||||||||||

| 經常性資本支出總額 | $25,008 | $1,121 | $26,129 | |||||||||||||||||

| 租賃物業應計制的增加總額 | $67,518 | $1,275 | $68,793 | |||||||||||||||||

| 合併 屬性 | 按比例分攤的未合併合資企業 | 總計 按比例分享 | ||||||||||||||||||

| 價值提升: | ||||||||||||||||||||

| 新中心開發項目、第一代租户補貼和擴建項目 | $123,175 | $174 | $123,349 | |||||||||||||||||

| 其他 | 22,089 | 146 | 22,235 | |||||||||||||||||

| 新中心開發和擴建總數 | $145,264 | $320 | $145,584 | |||||||||||||||||

| 經常性資本支出: | ||||||||||||||||||||

| 第二代租户津貼 | $12,516 | $889 | $13,405 | |||||||||||||||||

| 運營資本支出 | 29,186 | 1,544 | 30,730 | |||||||||||||||||

| 裝修 | 10,688 | — | 10,688 | |||||||||||||||||

| 經常性資本支出總額 | $52,390 | $2,433 | $54,823 | |||||||||||||||||

| 租賃物業應計制的增加總額 | $197,654 | $2,753 | $200,407 | |||||||||||||||||

| 租賃交易 | 平方英尺(以 000 秒為單位) | 全新 初始租金 (psf) (3) | 租金 傳播 % (4) | 租户津貼 (psf) (5) | 初始平均學期 (以年為單位) | |||||||||||||||

| 總空間 | ||||||||||||||||||||

| 2023 | 465 | 2,044 | $38.72 | 13.3 | % | $5.36 | 3.4 | |||||||||||||

| 2022 | 380 | 1,888 | $31.71 | 10.1 | % | $2.14 | 3.7 | |||||||||||||

| 重新租用的空間 | ||||||||||||||||||||

| 2023 | 35 | 158 | $46.61 | 37.5 | % | $66.63 | 8.4 | |||||||||||||

| 2022 | 26 | 122 | $43.47 | 27.9 | % | $30.10 | 8.3 | |||||||||||||

| 更新的空間 | ||||||||||||||||||||

| 2023 | 430 | 1,885 | $38.06 | 11.2 | % | $0.21 | 3.0 | |||||||||||||

| 2022 | 354 | 1,766 | $30.89 | 8.6 | % | $0.20 | 3.4 | |||||||||||||

| 租賃交易 | 平方英尺(以 000 秒為單位) | 全新 初始租金 (psf) (3) | 租户津貼 (psf) (5) | 初始平均學期 (以年為單位) | ||||||||||||||||

| 總空間 | ||||||||||||||||||||

| 2023 | 544 | 2,317 | $38.70 | $9.69 | 3.8 | |||||||||||||||

| 2022 | 447 | 2,120 | $32.30 | $6.82 | 4.1 | |||||||||||||||

| 資產 | 地點 | 類型 | 投資金額 (單位:百萬) | 已擁有 GLA | 交易日期 | ||||||||||||

| 納什維爾丹吉爾奧特萊斯 | 田納西州納什維 | 發展 | $145.0 | 290,656 | 10/27/2023 | ||||||||||||

| 阿什維爾丹吉爾奧特萊斯 | 北卡羅來納州阿什維爾 | 收購 | 70.0 | 381,600 | 11/13/2023 | ||||||||||||

布里奇街市中心 (1) | 阿拉巴馬州亨茨維爾 | 收購 | 193.5 | 651,024 | 11/30/2023 | ||||||||||||

| $408.5 | 1,323,280 | ||||||||||||||||

| 十二月三十一日 | 十二月三十一日 | ||||||||||

| 2023 | 2022 | ||||||||||

| 資產 | |||||||||||

| 出租物業: | |||||||||||

| 土地 | $303,605 | $275,079 | |||||||||

| 建築物、裝修和固定裝置 | 2,938,434 | 2,553,452 | |||||||||

| 施工中 | 29,201 | 27,340 | |||||||||

| 3,271,240 | 2,855,871 | ||||||||||

| 累計折舊 | (1,318,264) | (1,224,962) | |||||||||

| 出租物業總額,淨額 | 1,952,976 | 1,630,909 | |||||||||

| 現金和現金等價物 | 12,778 | 212,124 | |||||||||

| 短期投資 | 9,187 | 52,450 | |||||||||

| 對未合併合資企業的投資 | 71,900 | 73,809 | |||||||||

| 遞延租賃成本和其他無形資產,淨額 | 91,269 | 58,574 | |||||||||

| 經營租賃使用權資產 | 77,400 | 78,636 | |||||||||

| 預付賬款和其他資產 | 108,609 | 111,163 | |||||||||

| 總資產 | $2,324,119 | $2,217,665 | |||||||||

| 負債和權益 | |||||||||||

| 負債 | |||||||||||

| 債務: | |||||||||||

| 優先無抵押票據,淨額 | $1,039,840 | $1,037,998 | |||||||||

| 無抵押定期貸款,淨額 | 322,322 | 321,525 | |||||||||

| 應付抵押貸款,淨額 | 64,041 | 68,971 | |||||||||

| 無抵押信貸額度 | 13,000 | — | |||||||||

| 債務總額 | 1,439,203 | 1,428,494 | |||||||||

| 應付賬款和應計費用 | 118,505 | 104,741 | |||||||||

| 經營租賃負債 | 86,076 | 87,528 | |||||||||

| 其他負債 | 89,022 | 82,968 | |||||||||

| 負債總額 | 1,732,806 | 1,703,731 | |||||||||

| 承付款和意外開支 | |||||||||||

| 公平 | |||||||||||

| Tanger Inc.: | |||||||||||

普通股,面值0.01美元,授權3億股,截至2023年12月31日和2022年12月31日已發行和流通的股票分別為108,793,251和104,497,920股 | 1,088 | 1,045 | |||||||||

| 以資本支付 | 1,079,387 | 987,192 | |||||||||

| 累計分配超過淨收益 | (490,171) | (485,557) | |||||||||

| 累計其他綜合虧損 | (23,519) | (11,037) | |||||||||

| 歸屬於丹吉爾公司的股權 | 566,785 | 491,643 | |||||||||

| 歸屬於非控股權益的權益: | |||||||||||

| 運營合夥企業中的非控股權益 | 24,528 | 22,291 | |||||||||

| 其他合併合夥企業中的非控股權益 | — | — | |||||||||

| 權益總額 | 591,313 | 513,934 | |||||||||

| 負債和權益總額 | $2,324,119 | $2,217,665 | |||||||||

| 三個月已結束 | 年終了 | ||||||||||||||||||||||

| 十二月三十一日 | 十二月三十一日 | ||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

| 收入: | |||||||||||||||||||||||

| 租金收入 | $119,884 | $109,832 | $438,889 | $421,419 | |||||||||||||||||||

| 管理、租賃和其他服務 | 2,486 | 2,297 | 8,660 | 7,157 | |||||||||||||||||||

| 其他收入 | 5,107 | 4,332 | 16,858 | 14,037 | |||||||||||||||||||

| 總收入 | 127,477 | 116,461 | 464,407 | 442,613 | |||||||||||||||||||

| 費用: | |||||||||||||||||||||||

| 物業運營 | 41,929 | 38,405 | 145,547 | 143,936 | |||||||||||||||||||

一般和行政 (1) | 21,455 | 19,366 | 76,130 | 71,532 | |||||||||||||||||||

| 折舊和攤銷 | 32,233 | 33,996 | 108,889 | 111,904 | |||||||||||||||||||

| 支出總額 | 95,617 | 91,767 | 330,566 | 327,372 | |||||||||||||||||||

| 其他收入(支出): | |||||||||||||||||||||||

| 利息支出 | (11,931) | (12,097) | (47,928) | (46,967) | |||||||||||||||||||

| 提前償還債務造成的損失 | — | (222) | — | (222) | |||||||||||||||||||

| 出售資產的收益 | — | 3,156 | — | 3,156 | |||||||||||||||||||

其他收入(支出)(2) | 2,706 | 1,875 | 9,729 | 6,029 | |||||||||||||||||||

| 其他收入總額(支出) | (9,225) | (7,288) | (38,199) | (38,004) | |||||||||||||||||||

| 未合併合資企業收益中的權益前收益 | 22,635 | 17,406 | 95,642 | 77,237 | |||||||||||||||||||

| 未合併合資企業的收益權益 | 2,210 | 1,799 | 8,240 | 8,594 | |||||||||||||||||||

| 淨收入 | 24,845 | 19,205 | 103,882 | 85,831 | |||||||||||||||||||

| 經營合夥企業中的非控股權益 | (1,061) | (841) | (4,483) | (3,768) | |||||||||||||||||||

| 其他合併合夥企業中的非控股權益 | — | — | (248) | — | |||||||||||||||||||

| 歸屬於丹吉爾公司的淨收益 | 23,784 | 18,364 | 99,151 | 82,063 | |||||||||||||||||||

| 將收益分配給參與證券 | (332) | (226) | (1,186) | (869) | |||||||||||||||||||

| 普通股股東可獲得的淨收益 丹吉爾公司 | $23,452 | $18,138 | $97,965 | $81,194 | |||||||||||||||||||

| 普通股每股基本收益: | |||||||||||||||||||||||

| 淨收入 | $0.22 | $0.17 | $0.94 | $0.78 | |||||||||||||||||||

| 攤薄後的每股普通股收益: | |||||||||||||||||||||||

| 淨收入 | $0.22 | $0.17 | $0.92 | $0.77 | |||||||||||||||||||

| 三個月已結束 | 年終了 | ||||||||||||||||||||||

| 十二月三十一日 | 十二月三十一日 | ||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

| 租金收入: | |||||||||||||||||||||||

基地租金 | $83,083 | $74,961 | $304,700 | $289,095 | |||||||||||||||||||

| 租金百分比 | 6,291 | 9,097 | 17,796 | 22,948 | |||||||||||||||||||

| 租户費用報銷 | 31,355 | 27,940 | 119,792 | 108,678 | |||||||||||||||||||

| 租約終止費 | 142 | 12 | 542 | 2,870 | |||||||||||||||||||

| 市場租金調整 | (8) | (825) | (275) | (1,046) | |||||||||||||||||||

| 直線租金調整 | (819) | (500) | (2,229) | (1,690) | |||||||||||||||||||

| 無法收回的租户收入 | (160) | (853) | (1,437) | 564 | |||||||||||||||||||

| 租金收入 | $119,884 | $109,832 | $438,889 | $421,419 | |||||||||||||||||||

| 合資企業 | 中心位置 | 丹吉爾的所有權百分比 | 平方英尺 | 丹吉爾的 Pro Rata 佔總資產的份額 | 丹吉爾的 Pro Rata NOI 的份額 | 丹吉爾的 按比例分攤的債務份額 (1) | ||||||||||||||||||||||||||||||||

| 夏洛特 | 北卡羅來納州夏 | 50.0 | % | 398,726 | $30.8 | $7.6 | $49.6 | |||||||||||||||||||||||||||||||

| 哥倫布 | 俄亥俄州哥倫布 | 50.0 | % | 355,245 | 32.4 | 4.9 | 35.2 | |||||||||||||||||||||||||||||||

| 加爾維斯頓/休斯頓 | 德克薩斯州德克薩斯城 | 50.0 | % | 352,705 | 17.1 | 4.1 | 28.6 | |||||||||||||||||||||||||||||||

| 國家港口 | 馬裏蘭州國家港口 | 50.0 | % | 341,156 | 33.9 | 6.1 | 46.6 | |||||||||||||||||||||||||||||||

加拿大里奧坎 (2) | 各種各樣 | 50.0 | % | 665,096 | 72.1 | 5.6 | — | |||||||||||||||||||||||||||||||

| 總計 | 2,112,928 | $186.3 | $28.3 | $160.0 | ||||||||||||||||||||||||||||||||||

| 未償債務總額 | 按比例分攤的債務份額 | 申明 利息 比率 (1) | 期末實際利息 評分 (2) | 成熟度 日期 (3) | 加權平均到期年限 (3) | ||||||||||||||||||||||||||||||

| 合併債務: | |||||||||||||||||||||||||||||||||||

| 無抵押債務: | |||||||||||||||||||||||||||||||||||

無抵押信貸額度 (4) | $13,000 | $13,000 | 調整後 SOFR + 1.00% | 6.5 | % | 7/14/2026 | 2.5 | ||||||||||||||||||||||||||||

| 2026 年優先無抵押票據 | 350,000 | 350,000 | 3.125 | % | 3.2 | % | 9/1/2026 | 2.7 | |||||||||||||||||||||||||||

| 2027 年優先無抵押票據 | 300,000 | 300,000 | 3.875 | % | 3.9 | % | 7/15/2027 | 3.5 | |||||||||||||||||||||||||||

| 2031 年優先無擔保票據 | 400,000 | 400,000 | 2.750 | % | 2.9 | % | 9/1/2031 | 7.7 | |||||||||||||||||||||||||||

無抵押定期貸款 (5) | 325,000 | 325,000 | 調整後 SOFR + 0.95% | 1.8 | % | 1/13/2028 | 4.0 | ||||||||||||||||||||||||||||

| 淨債務折扣和債務發放成本 | (12,838) | (12,838) | |||||||||||||||||||||||||||||||||

| 淨無抵押債務總額 | 1,375,162 | 1,375,162 | 3.1 | % | 4.6 | ||||||||||||||||||||||||||||||

| 有擔保的抵押貸款: | |||||||||||||||||||||||||||||||||||

| 新澤西州大西洋城 | 12,336 | 12,336 | 6.44% - 7.65% | 5.1 | % | 12/15/2024 - 12/8/2026 | 2.3 | ||||||||||||||||||||||||||||

| 密西西比州南海文 | 51,700 | 51,700 | 調整後 SOFR + 2.00% | 7.5 | % | 10/12/2027 | 3.8 | ||||||||||||||||||||||||||||

| 債務溢價和債務發放成本 | 5 | 5 | |||||||||||||||||||||||||||||||||

| 有擔保抵押貸款債務淨額總額 | 64,041 | 64,041 | 7.0 | % | 3.5 | ||||||||||||||||||||||||||||||

| 合併債務總額 | 1,439,203 | 1,439,203 | 3.2 | % | 4.6 | ||||||||||||||||||||||||||||||

| 未合併的合資債務: | |||||||||||||||||||||||||||||||||||

| 夏洛特 | 99,448 | 49,724 | 4.27 | % | 4.3 | % | 7/1/2028 | 4.5 | |||||||||||||||||||||||||||

| 哥倫布 | 71,000 | 35,500 | 6.252 | % | 6.3 | % | 10/1/2032 | 8.8 | |||||||||||||||||||||||||||

| 加爾維斯頓/休斯頓 | 58,000 | 29,000 | 每日 SOFR + 3.00% | 7.9 | % | 6/16/2028 | 4.5 | ||||||||||||||||||||||||||||

| 國家港口 | 93,630 | 46,815 | 4.63 | % | 4.6 | % | 1/5/2030 | 6.0 | |||||||||||||||||||||||||||

| 債務發放成本 | (2,121) | (1,060) | |||||||||||||||||||||||||||||||||

| 未合併的合資企業淨負債總額 | 319,957 | 159,979 | 5.5 | % | 5.9 | ||||||||||||||||||||||||||||||

| 總計 | $1,759,160 | $1,599,182 | 3.5 | % | 4.7 | ||||||||||||||||||||||||||||||

| 生效日期 | 到期日 | 名義金額 | 銀行支付率 | 公司固定工資率 | 公司調整後的固定工資率 (6) | ||||||||||||||||||||||||||||||

| 利率互換: | |||||||||||||||||||||||||||||||||||

| 2023 年 12 月 31 日 | 2024年2月1日 | $300,000 | 每日SOFR | 0.4 | % | 0.5 | % | ||||||||||||||||||||||||||||

| 向前啟動: | |||||||||||||||||||||||||||||||||||

| 2024年2月1日 | 2026年2月1日 | $75,000 | 每日SOFR | 3.5 | % | 3.6 | % | ||||||||||||||||||||||||||||

| 2024年2月1日 | 2026年8月1日 | $75,000 | 每日SOFR | 3.7 | % | 3.8 | % | ||||||||||||||||||||||||||||

| 2024年2月1日 | 2027年1月1日 | $175,000 | 每日SOFR | 4.2 | % | 4.3 | % | ||||||||||||||||||||||||||||

| $325,000 | 每日SOFR | 3.9 | % | 4.0 | % | ||||||||||||||||||||||||||||||

| 債務 | 總債務百分比 | 按比例分享 | 期末有效利率 | 平均到期年限 (1) | |||||||||||||||||||

| 合併: | |||||||||||||||||||||||

已修復 (2) | 94 | % | $1,349,989 | 3.0 | % | 4.6 | |||||||||||||||||

| 變量 | 6 | % | 89,214 | 7.0 | % | 3.7 | |||||||||||||||||

| 100 | % | $1,439,203 | 3.2 | % | 4.6 | ||||||||||||||||||

| 未合併的合資企業: | |||||||||||||||||||||||

| 已修復 | 91 | % | $145,700 | 5.2 | % | 6.0 | |||||||||||||||||

| 變量 | 9 | % | 14,279 | 8.4 | % | 4.5 | |||||||||||||||||

| 100 | % | $159,979 | 5.5 | % | 5.9 | ||||||||||||||||||

| 總計: | |||||||||||||||||||||||

| 已修復 | 94 | % | $1,495,689 | 3.2 | % | 4.8 | |||||||||||||||||

| 變量 | 6 | % | 103,493 | 7.2 | % | 3.8 | |||||||||||||||||

| 債務總份額 | 100 | % | $1,599,182 | 3.5 | % | 4.7 | |||||||||||||||||

| 現金和現金等價物以及短期投資 | 按比例分享 | ||||||||||||||||||||||

| 合併: | |||||||||||||||||||||||

| 現金和現金等價物 | $12,778 | ||||||||||||||||||||||

短期投資 (3) | 9,187 | ||||||||||||||||||||||

| $21,965 | |||||||||||||||||||||||

| 未合併的合資企業: | |||||||||||||||||||||||

| 現金和現金等價物 | $7,020 | ||||||||||||||||||||||

| $7,020 | |||||||||||||||||||||||

| 總計: | |||||||||||||||||||||||

| 現金和現金等價物 | $19,798 | ||||||||||||||||||||||

短期投資 (3) | 9,187 | ||||||||||||||||||||||

| 現金和現金等價物及短期投資的總份額 | $28,985 | ||||||||||||||||||||||

| 淨負債 | 按比例分享 | ||||||||||||||||||||||

淨負債總份額 (4) | $1,570,197 | ||||||||||||||||||||||

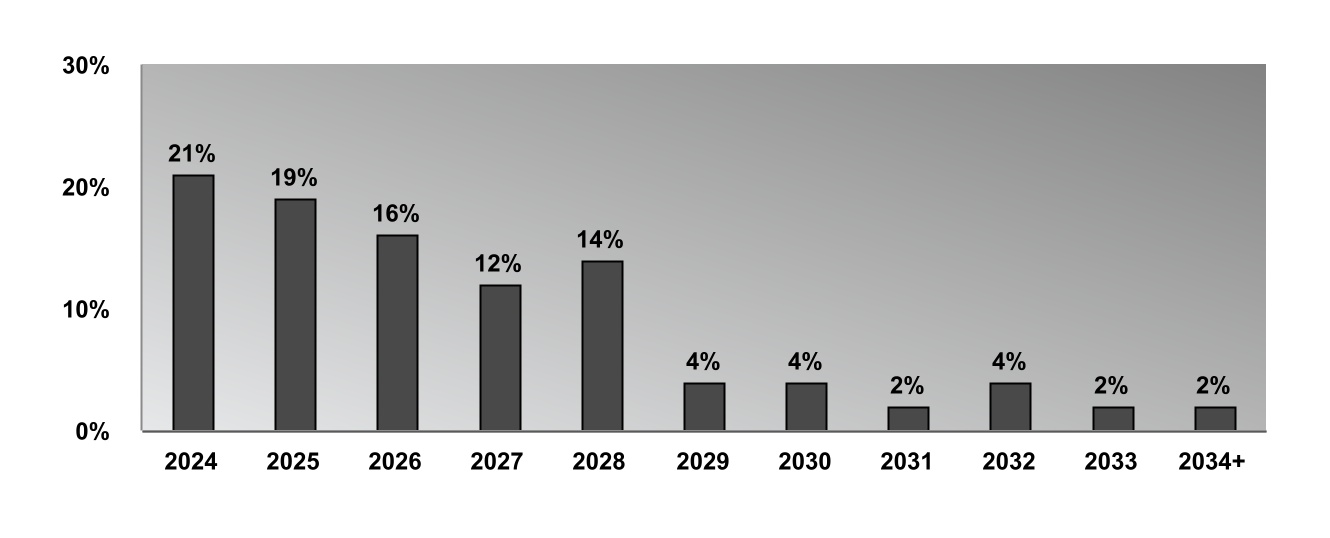

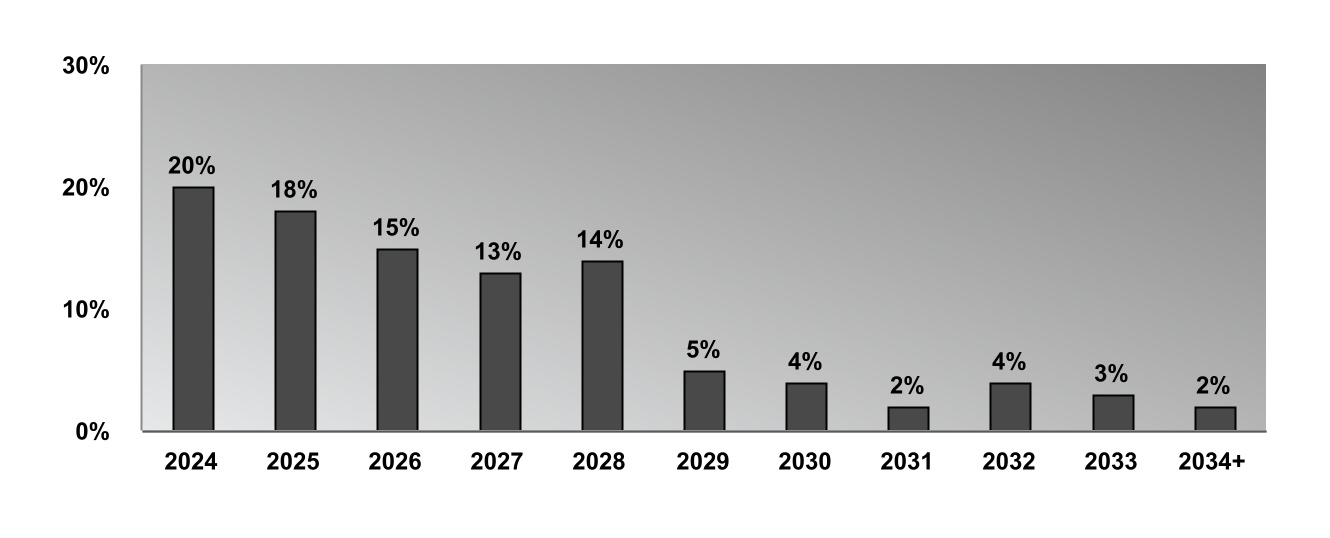

| 年 | 丹吉爾 合併 付款 | 丹吉爾按比例分攤的未合併份額 合資付款 | 總計 已計劃 付款 | ||||||||||||||

| 2024 | $5,130 | $1,633 | $6,763 | ||||||||||||||

| 2025 | 1,501 | 1,707 | 3,208 | ||||||||||||||

| 2026 | 368,705 | 30,785 | 399,490 | ||||||||||||||

| 2027 | 351,700 | 1,865 | 353,565 | ||||||||||||||

| 2028 | 325,000 | 47,027 | 372,027 | ||||||||||||||

| 2029 | — | 984 | 984 | ||||||||||||||

| 2030 | — | 41,538 | 41,538 | ||||||||||||||

| 2031 | 400,000 | — | 400,000 | ||||||||||||||

| 2032 | — | 35,500 | 35,500 | ||||||||||||||

| 2033 年及以後 | — | — | — | ||||||||||||||

| 未償本金總額 | $1,452,036 | $161,039 | $1,613,075 | ||||||||||||||

| 淨債務折扣和債務發放成本 | (12,833) | (1,060) | (13,893) | ||||||||||||||

| 未償債務總額 | $1,439,203 | $159,979 | $1,599,182 | ||||||||||||||

| 必需 | 實際的 | ||||||||||

| 合併負債總額與調整後總資產之比 | 38 | % | |||||||||

| 有擔保債務總額與調整後總資產之比 | 2 | % | |||||||||

| 未抵押資產與無抵押債務的總額 | > 150% | 251 | % | ||||||||

| 可用於還本付息的合併收入與年度還本付息費之比 | > 1.5 x | 5.7 | x | ||||||||

| 必需 | 實際的 | ||||||||||

| 總負債佔調整後總資產價值的比例 | 38 | % | |||||||||

| 有擔保債務佔調整後總資產價值的比例 | 5 | % | |||||||||

| 息税折舊攤銷前利潤佔固定費用 | > 1.5 x | 4.5 | x | ||||||||

| 無抵押債務總額佔調整後未支配資產價值的比例 | 33 | % | |||||||||

| 未支配利息覆蓋率 | > 1.5 x | 5.9 | x | ||||||||

| 合併 | 未合併合資企業的按比例分攤比例 | 總計為 按比例分配 | ||||||||||||||||||

| 企業價值: | ||||||||||||||||||||

| 市場價值: | ||||||||||||||||||||

| 已發行普通股 | 108,793 | 108,793 | ||||||||||||||||||

| 可交換的運營合作伙伴單位 | 4,708 | 4,708 | ||||||||||||||||||

總股數 (1) | 113,501 | 113,501 | ||||||||||||||||||

2023 年 12 月 31 日的普通股價格 | $27.72 | $27.72 | ||||||||||||||||||

總市值 (1) | $3,146,254 | $3,146,254 | ||||||||||||||||||

| 債務: | ||||||||||||||||||||

| 優先無抵押票據 | $1,050,000 | $— | $1,050,000 | |||||||||||||||||

| 無抵押定期貸款 | 325,000 | — | 325,000 | |||||||||||||||||

| 應付抵押貸 | 64,036 | 161,039 | 225,075 | |||||||||||||||||

| 無抵押信貸額度 | 13,000 | — | 13,000 | |||||||||||||||||

| 本金債務總額 | 1,452,036 | 161,039 | 1,613,075 | |||||||||||||||||

| 減去:淨債務折扣 | (5,373) | — | (5,373) | |||||||||||||||||

| 減去:債務發放成本 | (7,460) | (1,060) | (8,520) | |||||||||||||||||

| 債務總額 | 1,439,203 | 159,979 | 1,599,182 | |||||||||||||||||

| 減去:現金和現金等價物 | (12,778) | (7,020) | (19,798) | |||||||||||||||||

減去:短期投資 (2) | (9,187) | — | (9,187) | |||||||||||||||||

| 淨負債 | 1,417,238 | 152,959 | 1,570,197 | |||||||||||||||||

| 企業總價值 | $4,563,492 | $152,959 | $4,716,451 | |||||||||||||||||

| 流動性: | ||||||||||||||||||||

| 現金和現金等價物 | $12,778 | $7,020 | $19,798 | |||||||||||||||||

短期投資 (2) | 9,187 | — | 9,187 | |||||||||||||||||

| 無抵押信貸額度下的未使用容量 | 507,000 | — | 507,000 | |||||||||||||||||

| 總流動性 | $528,965 | $7,020 | $535,985 | |||||||||||||||||

比率 (3): | ||||||||||||||||||||

淨負債與調整後息税折舊攤銷前利潤之比 (4) (5) | 5.7 | x | 5.8 | x | ||||||||||||||||

淨負債與調整後息税折舊攤銷前利潤之比(預計)(4) (5) | 5.0 x-5.1 x | 5.2 x-5.3 x | ||||||||||||||||||

利息覆蓋率 (5) (6) | 5.2 | x | 4.7 | x | ||||||||||||||||

| 信用評級: | |||||||||||

| 中介機構 | 評級 | 外表 | 最新動作 | ||||||||

| 惠譽 | BBB | 穩定 | 2023年5月25日 | ||||||||

| 穆迪投資者服務 | Baa3 | 穩定 | 2021年4月14日 | ||||||||

| 標準普爾評級服務 | BBB- | 穩定 | 2021年2月19日 | ||||||||

| 三個月已結束 | 年終了 | |||||||||||||||||||||||||

| 十二月三十一日 | 十二月三十一日 | |||||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||||||

| 淨收入 | $24,845 | $19,205 | $103,882 | $85,831 | ||||||||||||||||||||||

| 調整為: | ||||||||||||||||||||||||||

| 房地產資產的折舊和攤銷-合併 | 31,373 | 33,384 | 106,450 | 109,513 | ||||||||||||||||||||||

| 房地產資產的折舊和攤銷-未合併的合資企業 | 2,621 | 2,602 | 10,514 | 11,018 | ||||||||||||||||||||||

| 出售資產的收益 | — | (3,156) | — | (3,156) | ||||||||||||||||||||||

| FFO | 58,839 | 52,035 | 220,846 | 203,206 | ||||||||||||||||||||||

| FFO歸因於其他合併合夥企業中的非控股權益 | — | — | (248) | — | ||||||||||||||||||||||

| 將收益分配給參與證券 | (591) | (413) | (2,151) | (1,683) | ||||||||||||||||||||||

普通股股東可獲得 FFO (2) | $58,248 | $51,622 | $218,447 | $201,523 | ||||||||||||||||||||||

| 經進一步調整後: | ||||||||||||||||||||||||||

與薪酬相關的調整 (3) | — | — | (806) | 2,447 | ||||||||||||||||||||||

出售非房地產資產的收益 (4) | — | — | — | (2,418) | ||||||||||||||||||||||

| 提前償還債務造成的損失 | — | 222 | — | 222 | ||||||||||||||||||||||

| 上述調整對參與證券收益分配的影響 | — | (2) | 6 | (2) | ||||||||||||||||||||||

普通股股東可獲得核心FFO (2) | $58,248 | $51,842 | $217,647 | $201,772 | ||||||||||||||||||||||

普通股股東每股可獲得 FFO-攤薄 (2) | $0.52 | $0.47 | $1.96 | $1.83 | ||||||||||||||||||||||

普通股股東每股可獲得的核心FFO——攤薄 (2) | $0.52 | $0.47 | $1.96 | $1.83 | ||||||||||||||||||||||

| 加權平均份額: | ||||||||||||||||||||||||||

| 基本加權平均普通股 | 105,797 | 103,781 | 104,682 | 103,687 | ||||||||||||||||||||||

| 名義單位的影響 | 1,142 | 1,406 | 1,052 | 1,240 | ||||||||||||||||||||||

| 已發行期權和限制性普通股的影響 | 854 | 730 | 798 | 709 | ||||||||||||||||||||||

| 攤薄後的加權平均普通股(用於計算每股收益) | 107,793 | 105,917 | 106,532 | 105,636 | ||||||||||||||||||||||

| 可交換的運營夥伴單位 | 4,723 | 4,750 | 4,734 | 4,759 | ||||||||||||||||||||||

攤薄後的加權平均普通股(用於計算每股FFO和核心FFO)(2) | 112,516 | 110,667 | 111,266 | 110,395 | ||||||||||||||||||||||

| 三個月已結束 | 年終了 | |||||||||||||||||||||||||

| 十二月三十一日 | 十二月三十一日 | |||||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||||||

| FFO 可供普通股股東使用 | $58,248 | $51,622 | $218,447 | $201,523 | ||||||||||||||||||||||

| 調整為: | ||||||||||||||||||||||||||

| 上述不包括公司折舊 | 860 | 612 | 2,439 | 2,391 | ||||||||||||||||||||||

| 財務成本攤銷 | 801 | 1,044 | 3,196 | 3,348 | ||||||||||||||||||||||

| 淨負債折扣的攤銷 | 167 | 137 | 622 | 509 | ||||||||||||||||||||||

| 股權薪酬的攤銷 | 3,452 | 3,019 | 12,492 | 12,984 | ||||||||||||||||||||||

| 直線租金調整 | 819 | 500 | 2,229 | 1,690 | ||||||||||||||||||||||

| 市場租金調整 | 101 | 918 | 646 | 1,417 | ||||||||||||||||||||||

| 第二代租户津貼和租賃激勵措施 | (4,887) | (4,608) | (12,606) | (9,547) | ||||||||||||||||||||||

| 資本改進 | (20,098) | (12,268) | (39,874) | (22,940) | ||||||||||||||||||||||

| 未合併合資企業的調整 | (824) | (251) | (1,353) | (86) | ||||||||||||||||||||||

普通股股東可獲得 FAD (2) | $38,639 | $40,725 | $186,238 | $191,289 | ||||||||||||||||||||||

| 每股分紅 | $0.2600 | $0.2200 | $0.9700 | $0.8025 | ||||||||||||||||||||||

| FFO 派息率 | 50 | % | 47 | % | 49 | % | 44 | % | ||||||||||||||||||

| FAD 派息率 | 76 | % | 59 | % | 58 | % | 46 | % | ||||||||||||||||||

攤薄後的加權平均普通股 (2) | 112,516 | 110,667 | 111,266 | 110,395 | ||||||||||||||||||||||

| 三個月已結束 | 年終了 | |||||||||||||||||||||||||

| 十二月三十一日 | 十二月三十一日 | |||||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||||||

| 淨收入 | $24,845 | $19,205 | $103,882 | $85,831 | ||||||||||||||||||||||

| 調整後排除: | ||||||||||||||||||||||||||

| 未合併合資企業收益中的權益 | (2,210) | (1,799) | (8,240) | (8,594) | ||||||||||||||||||||||

| 利息支出 | 11,931 | 12,097 | 47,928 | 46,967 | ||||||||||||||||||||||

| 出售資產的收益 | — | (3,156) | — | (3,156) | ||||||||||||||||||||||

| 提前償還債務造成的損失 | — | 222 | — | 222 | ||||||||||||||||||||||

| 其他收入 | (2,706) | (1,875) | (9,729) | (6,029) | ||||||||||||||||||||||

| 折舊和攤銷 | 32,233 | 33,996 | 108,889 | 111,904 | ||||||||||||||||||||||

| 其他非財產(收入)支出 | 208 | 357 | (1,119) | 312 | ||||||||||||||||||||||

| 公司一般和管理費用 | 21,625 | 19,348 | 76,299 | 71,657 | ||||||||||||||||||||||

非現金調整 (1) | 924 | 1,422 | 2,895 | 3,132 | ||||||||||||||||||||||

| 租約終止費 | (143) | (12) | (542) | (2,870) | ||||||||||||||||||||||

| 投資組合 NOI-合併 | 86,707 | 79,805 | 320,263 | 299,376 | ||||||||||||||||||||||

| 非同一箇中心 NOI-合併 | (2,964) | (346) | (3,014) | (1,296) | ||||||||||||||||||||||

相同的中心淨資產淨值-合併 (2) | $83,743 | $79,459 | $317,249 | $298,080 | ||||||||||||||||||||||

| 投資組合 NOI-合併 | $86,707 | $79,805 | $320,263 | $299,376 | ||||||||||||||||||||||

未合併合資企業的按比例分攤比例 (3) | 7,362 | 7,013 | 28,290 | 27,401 | ||||||||||||||||||||||

投資組合NOI-按比例分攤的總投資組合 (3) | 94,069 | 86,818 | 348,553 | 326,777 | ||||||||||||||||||||||

非相同中心淨資產淨值——按比例計算的總投資組合 (3) | (2,964) | (346) | (3,014) | (1,296) | ||||||||||||||||||||||

中心淨資產淨值相同——按比例計算的總投資組合 (2) (3) | $91,105 | $86,472 | $345,539 | $325,481 | ||||||||||||||||||||||

| Blowing | 2022 年 12 月 | 已售出 | 合併 | ||||||||

| 納什維爾 | 2023 年 10 月 | 新發展 | 合併 | ||||||||

| 阿什維爾 | 2023 年 11 月 | 已收購 | 合併 | ||||||||

| 亨茨維爾 | 2023 年 11 月 | 已收購 | 合併 | ||||||||

| 三個月已結束 | 年終了 | |||||||||||||||||||||||||||||||

| 十二月三十一日 | % | 十二月三十一日 | % | |||||||||||||||||||||||||||||

| 2023 | 2022 | 改變 | 2023 | 2022 | 改變 | |||||||||||||||||||||||||||

| 相同的中心收入: | ||||||||||||||||||||||||||||||||

| 基地租金 | $85,758 | $81,096 | 5.7 | % | $327,326 | $313,213 | 4.5 | % | ||||||||||||||||||||||||

| 租金百分比 | 7,123 | 10,050 | -29.1 | % | 20,716 | 26,073 | -20.5 | % | ||||||||||||||||||||||||

| 租户費用報銷 | 33,708 | 31,299 | 7.7 | % | 133,019 | 122,107 | 8.9 | % | ||||||||||||||||||||||||

| 無法收回的租户收入 | (214) | (770) | -72.2 | % | (1,429) | 1,039 | NM | |||||||||||||||||||||||||

| 租金收入 | 126,375 | 121,675 | 3.9 | % | 479,632 | 462,432 | 3.7 | % | ||||||||||||||||||||||||

| 其他收入 | 4,777 | 4,677 | 2.1 | % | 17,476 | 15,666 | 11.6 | % | ||||||||||||||||||||||||

| 相同中心的總收入 | 131,152 | 126,352 | 3.8 | % | 497,108 | 478,098 | 4.0 | % | ||||||||||||||||||||||||

| 相同的中心費用: | ||||||||||||||||||||||||||||||||

| 物業運營 | 39,995 | 39,781 | 0.5 | % | 151,398 | 152,370 | -0.6 | % | ||||||||||||||||||||||||

| 一般和行政 | 52 | 99 | -47.5 | % | 171 | 247 | -30.8 | % | ||||||||||||||||||||||||

| 中心開支總額相同 | 40,047 | 39,880 | 0.4 | % | 151,569 | 152,617 | -0.7 | % | ||||||||||||||||||||||||

| 中心淨資產淨值相同——按比例計算的總投資組合 | $91,105 | $86,472 | 5.4 | % | $345,539 | $325,481 | 6.2 | % | ||||||||||||||||||||||||

| 三個月已結束 | 年終了 | |||||||||||||||||||||||||

| 十二月三十一日 | 十二月三十一日 | |||||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||||||

| 淨收入 | $ | 24,845 | $ | 19,205 | $ | 103,882 | $ | 85,831 | ||||||||||||||||||

| 調整後排除: | ||||||||||||||||||||||||||

| 利息支出,淨額 | 9,565 | 10,111 | 38,149 | 43,372 | ||||||||||||||||||||||

| 所得税支出(福利) | (376) | (48) | (408) | 138 | ||||||||||||||||||||||

| 折舊和攤銷 | 32,233 | 33,996 | 108,889 | 111,904 | ||||||||||||||||||||||

| 出售資產的收益 | — | (3,156) | — | (3,156) | ||||||||||||||||||||||

與薪酬相關的調整 (1) | — | — | (806) | 2,447 | ||||||||||||||||||||||

出售非房地產資產的收益 (2) | — | — | — | (2,418) | ||||||||||||||||||||||

| 提前償還債務造成的損失 | — | 222 | — | 222 | ||||||||||||||||||||||

| 調整後 EBITDA | $ | 66,267 | $ | 60,330 | $ | 249,706 | $ | 238,340 | ||||||||||||||||||

| 三個月已結束 | 年終了 | |||||||||||||||||||||||||

| 十二月三十一日 | 十二月三十一日 | |||||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||||||

| 淨收入 | $24,845 | $19,205 | $103,882 | $85,831 | ||||||||||||||||||||||

| 調整後排除: | ||||||||||||||||||||||||||

| 利息支出,淨額 | 9,565 | 10,111 | 38,149 | 43,372 | ||||||||||||||||||||||

| 所得税支出(福利) | (376) | (48) | (408) | 138 | ||||||||||||||||||||||

| 折舊和攤銷 | 32,233 | 33,996 | 108,889 | 111,904 | ||||||||||||||||||||||

| 出售資產的收益 | — | (3,156) | — | (3,156) | ||||||||||||||||||||||

未合併合資企業淨利息支出按比例分攤比例 (3) | 2,229 | 2,134 | 8,779 | 6,972 | ||||||||||||||||||||||

折舊和攤銷的比例份額——未合併的合資企業 (3) | 2,621 | 2,602 | 10,514 | 11,018 | ||||||||||||||||||||||

息税折舊攤銷前利潤 (3) | $71,117 | $64,844 | $269,805 | $256,079 | ||||||||||||||||||||||

與薪酬相關的調整 (1) | — | — | (806) | 2,447 | ||||||||||||||||||||||

出售非房地產資產的收益 (2) | — | — | — | (2,418) | ||||||||||||||||||||||

| 提前償還債務造成的損失 | — | 222 | — | 222 | ||||||||||||||||||||||

調整後的息税折舊攤銷前利率 (3) | $71,117 | $65,066 | $268,999 | $256,330 | ||||||||||||||||||||||

| 2023年12月31日 | ||||||||||||||||||||

| 合併 | Pro Rata 未合併合資企業的份額 | 總計為 按比例分配 | ||||||||||||||||||

| 債務總額 | $1,439,203 | $159,979 | $1,599,182 | |||||||||||||||||

| 減去: | ||||||||||||||||||||

| 現金和現金等價物 | (12,778) | (7,020) | (19,798) | |||||||||||||||||

短期投資 (1) | (9,187) | — | (9,187) | |||||||||||||||||

| 現金和現金等價物及短期投資總額 | (21,965) | (7,020) | (28,985) | |||||||||||||||||

| 淨負債 | $1,417,238 | $152,959 | $1,570,197 | |||||||||||||||||

| 2022年12月31日 | ||||||||||||||||||||

| 合併 | Pro Rata 未合併合資企業的份額 | 總計為 按比例分配 | ||||||||||||||||||

| 債務總額 | $1,428,494 | $164,505 | $1,592,999 | |||||||||||||||||

| 減去: | ||||||||||||||||||||

| 現金和現金等價物 | (212,124) | (8,686) | (220,810) | |||||||||||||||||

短期投資 (1) | (52,450) | — | (52,450) | |||||||||||||||||

| 現金和現金等價物及短期投資總額 | (264,574) | (8,686) | (273,260) | |||||||||||||||||

| 淨負債 | $1,163,920 | $155,819 | $1,319,739 | |||||||||||||||||

| 非公認會計準則 | |||||

未合併合資企業按比例分攤的份額 (1) | |||||

| 資產 | |||||

| 出租物業: | |||||

| 土地 | $41,481 | ||||

| 建築物、改善設施和固定裝置 | 233,248 | ||||

| 在建工程 | 112 | ||||

| 274,841 | |||||

| 累計折舊 | (101,698) | ||||

| 租賃物業總額,淨額 | 173,143 | ||||

| 現金和現金等價物 | 7,020 | ||||

| 遞延租賃成本和其他無形資產,淨額 | 1,318 | ||||

| 預付費和其他資產 | 4,829 | ||||

| 總資產 | $186,310 | ||||

| 負債和所有者權益 | |||||

| 負債 | |||||

| 應付抵押貸款,淨額 | $159,979 | ||||

| 應付賬款和應計賬款 | 8,007 | ||||

| 負債總額 | 167,986 | ||||

| 所有者權益 | 18,324 | ||||

| 負債和所有者權益總額 | $186,310 | ||||

| 非公認會計準則按比例分攤比例 | |||||||||||

| 非控股權益 | 未合併的合資企業 | ||||||||||

| 收入: | |||||||||||

租金收入 | $— | $44,006 | |||||||||

| 其他收入 | — | 1,302 | |||||||||

| 總收入 | — | 45,308 | |||||||||

| 費用: | |||||||||||

| 物業運營 | — | 17,606 | |||||||||

| 一般和行政 | — | 167 | |||||||||

| 折舊和攤銷 | — | 10,514 | |||||||||

| 支出總額 | — | 28,287 | |||||||||

| 其他收入(支出): | |||||||||||

| 利息支出 | — | (9,053) | |||||||||

| 其他收入(支出) | (248) | 272 | |||||||||

| 其他收入總額(支出) | (248) | (8,781) | |||||||||

| 淨收入 | ($248) | $8,240 | |||||||||

| 非公認會計準則按比例分攤比例 | |||||||||||

| 非控股權益 | 未合併的合資企業 | ||||||||||

| 租金收入: | |||||||||||

基地租金 | $— | $26,813 | |||||||||

| 租金百分比 | — | 3,084 | |||||||||

| 租户費用報銷 | — | 14,826 | |||||||||

| 租約終止費 | — | 130 | |||||||||

| 市場租金調整 | — | — | |||||||||

| 直線租金調整 | — | (864) | |||||||||

| 無法收回的租户收入 | — | 17 | |||||||||

| 租金收入 | $— | $44,006 | |||||||||

| 在截至 2024 年 12 月 31 日的年度中: | ||||||||

| 低 範圍 | 高射程 | |||||||

| 估計的攤薄後每股淨收益 | $ | 0.83 | $ | 0.91 | ||||

| 房地產資產的折舊和攤銷(合併後)以及公司在未合併合資企業中的份額 | 1.18 | 1.18 | ||||||

| 估計的攤薄後每股FFO | $ | 2.01 | $ | 2.09 | ||||

| 與高管離職相關的薪酬 | 0.01 | 0.01 | ||||||

| 估計攤薄後的每股核心FFO | $ | 2.02 | $ | 2.10 | ||||

| 在截至 2024 年 12 月 31 日的年度中: | ||||||||

| 低 範圍 | 高射程 | |||||||

| 中心淨資產淨值增長相同——按比例計算的總投資組合 | 2.00 | % | 4.00 | % | ||||

| 一般和管理費用,不包括行政人員遣散費 | $76.5 | $79.5 | ||||||

| 利息支出——合併 | $59.5 | $61.5 | ||||||

其他收入(支出)(1) | $— | $2.0 | ||||||

| 年度經常性資本支出、裝修和第二代租户津貼 | $50.0 | $60.0 | ||||||

| 丹吉爾公司 | |||||

| 投資者關係 | |||||

| 電話: | (336) 292-3010 | ||||

| 傳真: | (336) 297-0931 | ||||

| 電子郵件: | tangerir@tanger.com | ||||

| 郵件: | 丹吉爾公司 | ||||

| 北線大道 3200 號 | |||||

| 360 套房 | |||||

| 北卡羅來納州格林斯伯勒 27408 | |||||