|

| 免責聲明 2 前瞻性陳述 本演示文稿包含 1995 年《美國私人證券訴訟改革法》安全港條款所指的 “前瞻性陳述”。前瞻性陳述包括但不限於有關公司未來預期業績的計劃、估計、計算、預測和預測的陳述 。這些陳述通常以 “可能”、“可能”、“應該”、 “可能”、“預測”、“潛在”、“相信”、“期望”、“繼續”、“將”、“預期”、“尋求”、“估計”、“打算”、“計劃”、“預測”、“將”、“按年計算”、“目標” 和 “目標” 等詞語來識別展望”,或者這些詞語的負面版本或其他具有未來或前瞻性質的可比 詞語。 前瞻性陳述既不是歷史事實,也不是對未來表現的保證。相反,它們僅基於我們當前對我們的業務、未來計劃和戰略、 預測、預期事件和趨勢、經濟和其他未來狀況的信念、預期和假設。由於前瞻性陳述與未來有關,因此它們會受到固有的不確定性、風險和情況變化的影響, 難以預測,其中許多是我們無法控制的。我們的實際業績和財務狀況可能與前瞻性陳述中顯示的業績和財務狀況存在重大差異。因此,您不應依賴任何這些 前瞻性陳述。可能導致我們的實際業績和財務狀況與前瞻性陳述中顯示的存在重大差異的重要因素包括:利率 風險,包括美聯儲最近和可能進一步加息的影響;我們證券投資組合中持有的證券價值的波動,包括利率變動導致的波動;業務 和經濟狀況以及全國和市場內部的金融服務行業的總體經濟狀況區域,包括通貨膨脹率上升和可能出現的衰退;金融 服務行業的最新發展和事件的影響,包括硅谷銀行、簽名銀行和第一共和國銀行在短時間內大規模提取存款,導致這些機構倒閉;我們 投資組合中的貸款集中;當地和全國房地產市場的整體健康狀況;我們成功管理信用風險的能力;我們維持足夠補貼水平的能力信貸損失;新的或修訂後的會計準則; 大額貸款集中於某些借款人;餘額超過聯邦存款保險公司當前保險限額的某些客户的大額存款集中;我們成功管理流動性風險的能力,這可能會增加我們 對經紀存款等非核心資金來源的依賴,並對我們的資金成本產生負面影響;我們為實施業務計劃籌集額外資金的能力;我們實施增長戰略的能力和 有效管理成本;高級職員的構成領導團隊以及我們吸引和留住關鍵人員的能力;人才和勞動力短缺以及員工流失率高;欺詐活動、違反 或我們或我們的第三方供應商的信息安全控制措施失敗或網絡安全相關事件的發生,包括使用人工智能和類似工具進行復雜攻擊所致;涉及我們的 信息技術和電信系統或第三方服務商的中斷;金融服務行業的競爭,包括來自信用合作社和 “金融科技” 公司等非銀行競爭對手;我們的 風險管理框架的有效性;針對我們的訴訟和其他法律程序和監管行動的開始和結果;最近和未來的立法和監管變化的影響,包括對硅谷銀行、簽名銀行和第一共和國銀行最近在2023年倒閉的迴應;與氣候變化相關的風險及其對我們的客户及其業務可能產生的負面影響;強加其他政府 影響我們的商業借款人生產的產品價值的政策;惡劣天氣、自然災害、廣泛傳播的疾病或流行病、戰爭行為或恐怖主義行為或其他不利的外部事件,包括以色列-巴勒斯坦衝突和俄羅斯入侵烏克蘭;公司在我們過去的收購中記錄的商譽可能受到損害;美國或州税法、法規和指導方針的變化,包括對公開回購股票徵收的新的 1% 消費税貿易公司;聯邦政策的潛在變化以及由於即將到來的2024年總統大選,正規機構存在的風險;以及公司向美國證券交易委員會提交的報告的 “風險因素” 部分中描述的任何其他風險。 我們在本演示文稿中做出的任何前瞻性陳述均僅基於我們目前獲得的信息,並且僅代表截至發表之日的信息。公司沒有義務公開更新可能不時發表的任何 前瞻性陳述,無論是書面還是口頭陳述,無論是由於新信息、未來發展還是其他原因。本演示文稿中包含的某些信息源自 行業來源提供的信息。儘管公司認為此類信息是準確的,而且從中獲取信息的來源是可靠的,但公司無法保證此類信息的準確性,而且 尚未獨立核實。 使用非公認會計準則財務指標 除了根據美國通用公認會計原則(“GAAP”)列報的業績外,公司還經常對某些非公認會計準則財務指標進行分析,以補充其評估。公司 認為,除了相關的GAAP指標外,這些非公認會計準則財務指標還為投資者提供了有意義的信息,以幫助他們瞭解公司的經營業績和趨勢,並促進 與同行的業績進行比較。不應將這些披露視為根據公認會計原則確定的經營業績的替代品,也不一定可以與其他公司公佈的非公認會計準則績效指標 相提並論。本演示文稿提供了非公認會計準則披露與可比公認會計準則指標的對賬情況。 |

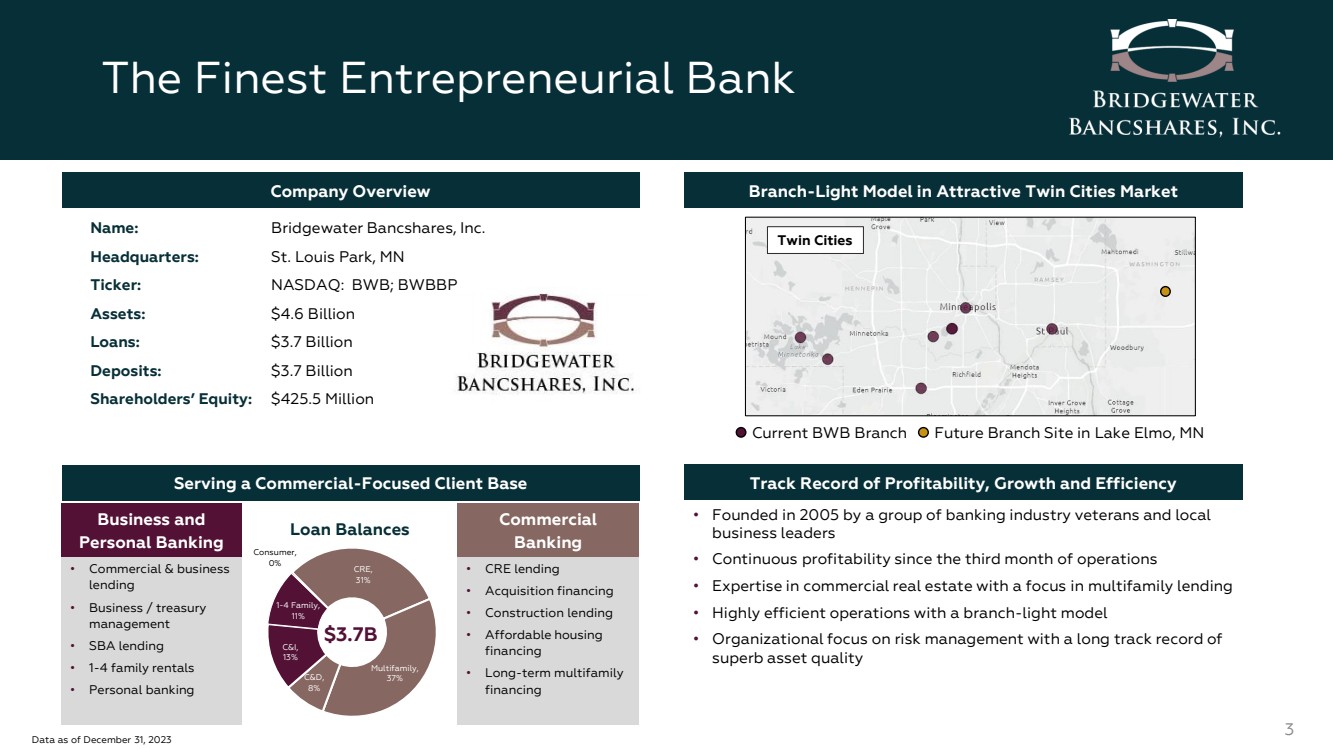

| 最佳創業銀行 3 公司概述迷人的雙城市場中的分支機構輕型模式 雙城 名稱:Bridgewater Bancshares, Inc. 總部:明尼蘇達州聖路易斯公園 股票代碼:納斯達克:BWB;BWBP 資產:46 億美元 貸款:37 億美元 存款:37 億美元 股東權益:425.5 美元 Million 為以商業為中心的客户羣提供盈利能力、增長和效率方面的往績記錄 • CRE 貸款 • 收購融資 • 建築貸款 • 經濟適用房 融資 • 長期多户家庭 融資 • 商業和商業 貸款 • 商業/財資 管理 • 1-4 户家庭租賃 • 個人銀行 CRE, 31% 多户家庭, 8% C&I, 13% 1-4 家庭, br} 11% 消費者、 0% 37億美元 商業和 個人銀行 銀行 貸款餘額 • 由一羣銀行業資深人士和當地 商界領袖於 2005 年創立 • 自運營第三個月以來持續盈利 • 商業房地產專業知識,專注於多户家庭貸款 • 採用分支機構輕型模式實現高效運營 • 組織側重於風險管理, 資產質量一直保持着卓越的記錄 截至2023年12月31日的數據當前位於明尼蘇達州埃爾莫湖的BWB分支機構未來分支機構所在地 |

| Jerry Baack 董事長、首席執行官兼總裁 • 前監管機構,負責 BWB 組建的各個方面 • 2005 年 BWB 的首席創始人 • 擁有 30 多年的銀行經驗 Jeff Shellberg 執行副總裁兼首席信貸官 • 2005 年 BWB 創始成員 • 35% 多年的監管和銀行經驗 Nick Place 首席貸款官 • 以客户為中心,同時滿足和響應市場 需求 • 於 2007 年加入 BWB • 從事銀行業超過 15 年經驗 Mark Hokanson 首席技術官 • 積極推動技術和創新解決方案以支持 未來的增長 • 於 2019 年加入 BWB • 擁有 15 年以上的金融服務技術經驗 Mary Jayne Crocker 執行副總裁兼首席運營官 • 實施獨特的企業文化和戰略執行 • 2005 年加入 BWB • 擁有 20 多年的金融服務經驗 br} Joe Chybowski 首席財務官 • 整個組織的戰略見解,包括資本和 流動性管理 • 加入了 BWB2013 年 • 擁有 14 年的銀行和資本市場經驗 Lisa Salazar 首席存款官 • 通過帶來收入 增長、市場份額、新商機和市場滲透率的舉措來推動問責制和業績 • 2018 年加入 BWB • 擁有 30 多年的銀行業經驗 戰略領導團隊 (SLT) 擁有 廣泛的技能和行業專業知識 4 大約 20% 的BW 截至 2023 年 12 月 31 日,B 的普通股歸 董事會和 SLT 成員所有, 顯示出與股東的強烈一致性 |

| 文化驅動的有機增長故事 5 真正非常規的文化高效的商業模式 穩健的資產負債表增長主動風險管理 • 企業精神與典型 銀行的文化不同 • 現代總部採用開放式佈局 促進團隊成員和客户協作 • 致力於為客户提供快速 答案、響應式支持和簡單解決方案 • 在環境、社會和環境方面持續取得進展 治理舉措 (ESG) • 在發放高於同行 有機貸款方面的長期記錄增長 • 重點關注本地商業地產和 小型企業客户 • 2023 年貸款增長放緩,原因是 整體需求降低,資產負債表定位為 更有利可圖的長期增長 • 與併購相關的市場混亂帶來了 客户和銀行家的收購機會,以支持貸款和存款的增長 • 商業地產的分支燈模式 br} focus • 高效的運營理念,包括 網絡、銀行工具和內部專業知識 • 支出水平相對較低 總資產的百分比 • 效率比率受較高利率環境的影響,但一直好於同行 • 擴大風險管理職能以應對 新興風險和支持增長計劃 • 卓越的資產質量記錄 • 果斷的信貸文化,包括可衡量的風險 選擇、持續的承保、主動信貸 監督和深厚的行業經驗 • 積極評估信貸和再融資鑑於當前的經濟環境,定價風險 1 代表非公認會計準則財務指標。非公認會計準則對賬見附錄。 2 包括截至2023年12月31日總資產在30億至100億美元之間的主要交易所上市銀行(來源:S&P Capital IQ) 穩定的有形賬面價值1 增長和跑贏大盤 每股有形賬面價值連續28個季度增長 183% 65% 0% 50% 150% 200% 2016 年第四季度第 2 季度 2017 年第 2 季度 2018 年第 2 季度 2019 年第 2 季度 4Q20 4Q20 4Q21 4Q21 2Q22 4Q22 4Q22 2Q22 4Q22 2Q23 4Q23 4Q23 BWB 同行平均水平2 |

| 我們的核心價值觀 6 非常規。 我們的客户注意到了差異。 響應式。 兑現承諾,超額交付。 專用。 在你完成之前不要停下來。 增長。 如果你不向前邁進,你要去哪裏? 準確。 這不僅僅是一個期望。 6 我們的核心價值觀 |

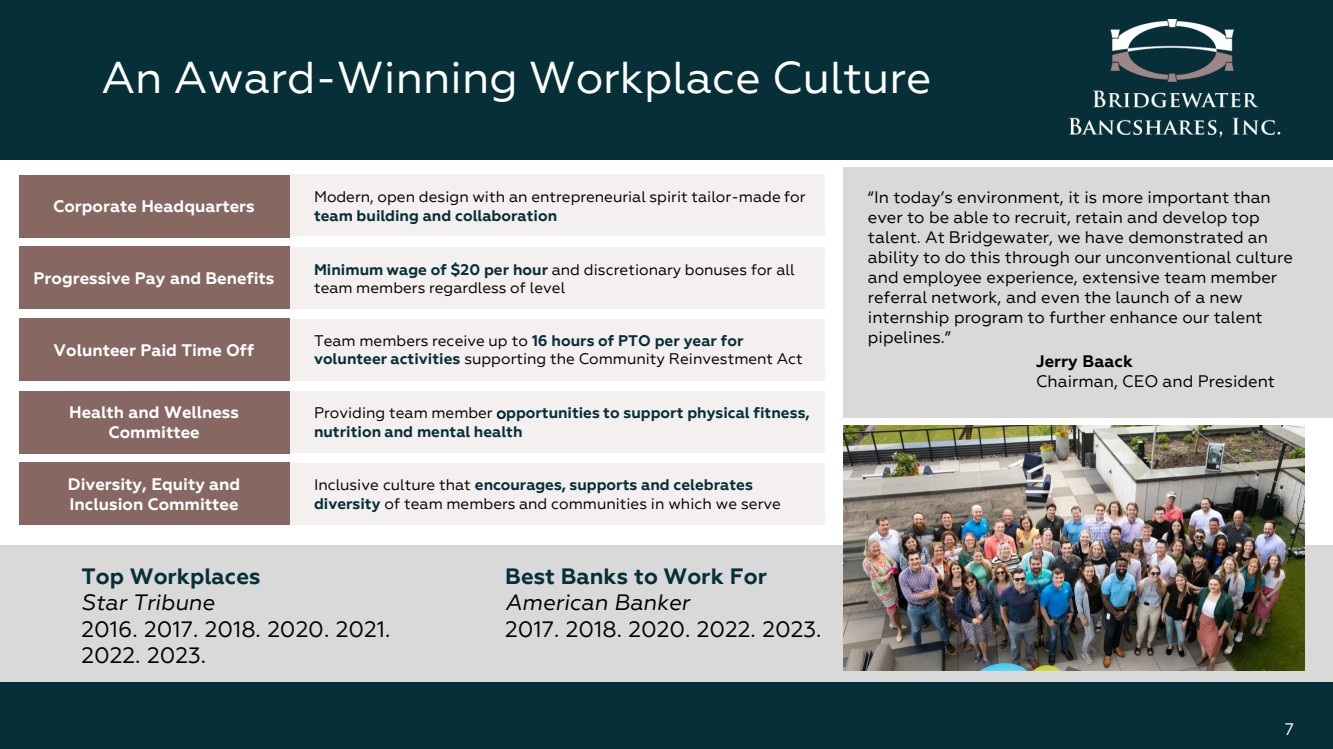

| 屢獲殊榮的工作場所文化 “在當今的環境中,能夠招聘、留住和培養頂級 人才比以往任何時候都更加重要。在布里奇沃特,我們通過非常規的文化 和員工經驗、廣泛的團隊成員 推薦網絡,甚至通過推出新的 實習計劃來進一步增強我們的人才 渠道,證明瞭 有能力做到這一點。” Jerry Baack 董事長、首席執行官兼總裁 Top Workplaces 2016 年《星際論壇報》 2016。2017。2018。2020。2021。 2022. 2023。 2017 年 《美國銀行家》 最適合工作的銀行。2018. 2020. 2022. 2023。 公司總部 累進薪酬和福利 健康與保健 委員會 多元化、公平和 包容委員會 志願者帶薪休假 具有企業家精神的現代開放式設計 為 團隊建設和協作量身定製 為所有團隊成員提供支持身體健康的機會, 營養和心理健康 包容性文化,鼓勵、支持和慶祝 團隊成員的多樣性以及我們服務的社區 團隊成員每年可獲得最多 16 小時的 PTO 用於支持《社區再投資法》的 志願者活動 7 |

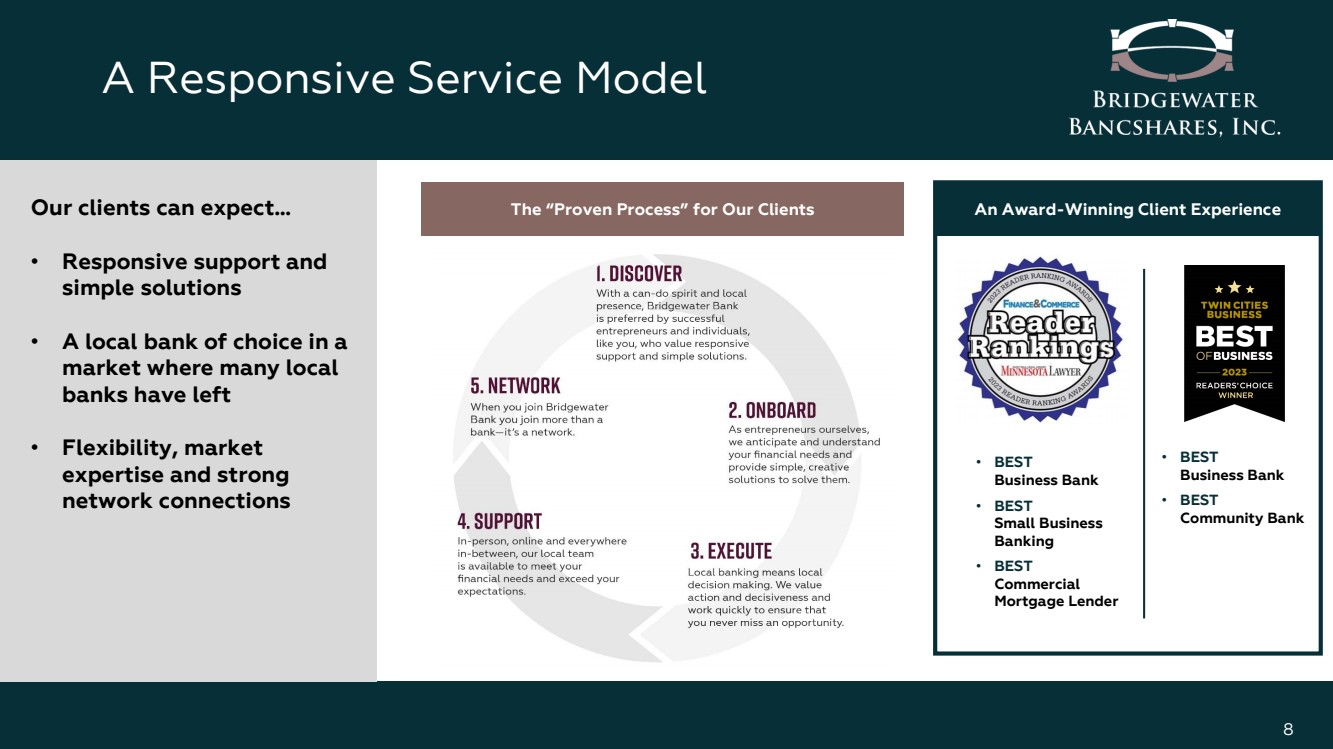

| 響應式服務模式 8 我們的客户可以期待... • 響應式支持和 簡單的解決方案 • 許多本地 銀行已經離開 市場的首選本地銀行 • 靈活性、市場 專業知識和強大的 網絡連接 我們的客户的 “成熟流程” • BEST • BEST } 小型企業 銀行 • 最佳 商業 抵押貸款機構 屢獲殊榮的客户體驗 • 最佳 商業銀行 • 最佳 商業銀行 • 最佳 社區銀行 |

| 對我們社區的承諾 9 我們的社區可以預期... Bridgewater 承諾 以服務雙城低至中等 收入羣體的方式 社區 再投資法案績效 聯邦存款保險公司,2023 年 31.5 萬美元 2022 年 捐款總計 1,141 小時 志願者時長 } 在 2022 年賦予女性創業能力 2021 年,BWB 建立了 BridgeWather 網絡,這是一個女性社交團體, 彙集了成功的商界女性 和女性來自雙城 的企業家們將交流和分享見解 • 大約 300 位女性 企業家和 商界領袖 • 全年在 BWB 企業中心 舉辦的活動 • 由 BWB 首席運營官 Mary Jayne Crocker 執行副總裁兼首席運營官領導 |

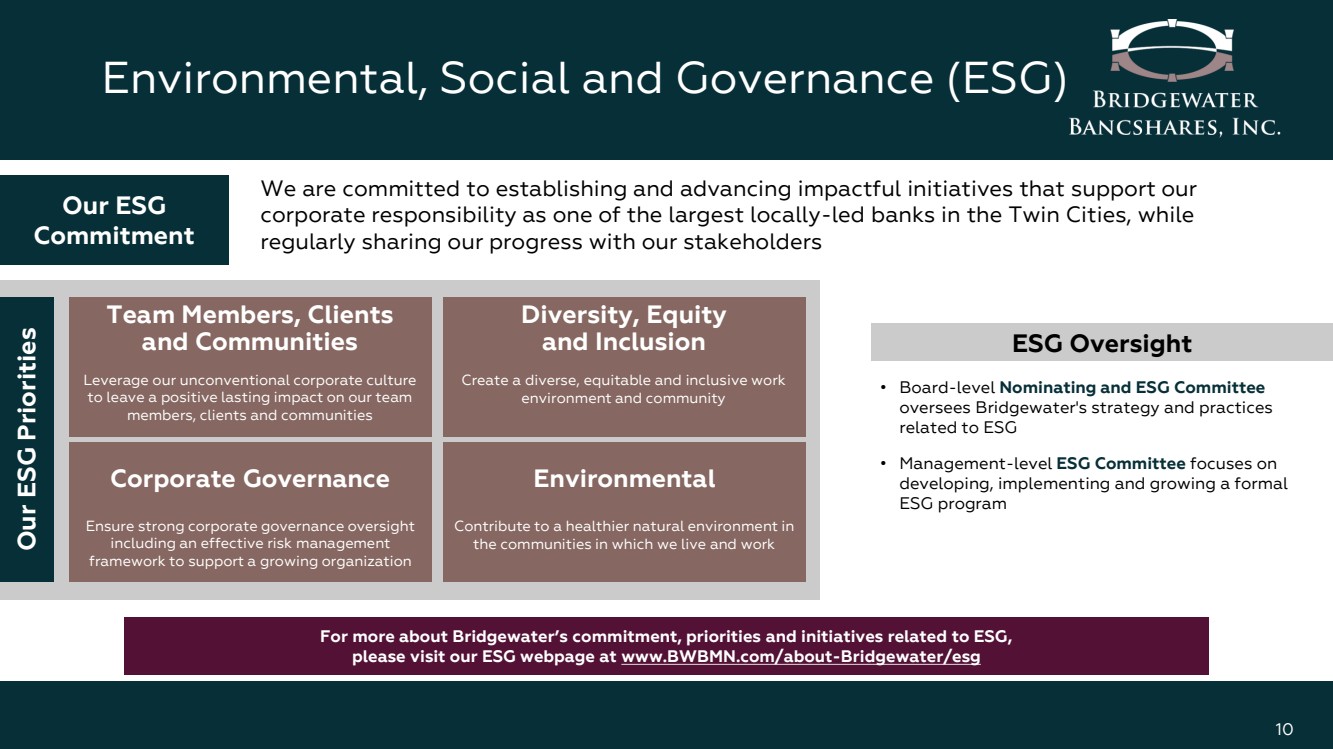

| 環境、社會和治理 (ESG) 10 作為雙城最大的地方主導銀行之一,我們致力於制定和推進有影響力的舉措,以支持我們的 企業責任,同時 定期與利益相關者分享我們的進展 我們的 ESG 承諾我們的 ESG 優先事項 團隊成員、客户 和社區 多元化、公平 和包容性 br} 利用我們非常規的企業文化 為我們的團隊 成員、客户和社區留下積極的持久影響 確保強大公司治理監督 包括有效的風險管理 框架,以支持成長中的組織 創建多元化、公平和包容性的工作 環境和社區 為我們生活和工作的社區創造更健康的自然環境 公司治理環境 ESG 監督 • 董事會提名和 ESG 委員會 監督布里奇沃特的戰略和實踐 br} 與 ESG 相關 • 管理層級 ESG 委員會專注於 開發、實施和發展正式的 ESG項目 有關布里奇沃特與 ESG 相關的承諾、優先事項和舉措的更多信息, 請訪問我們的 ESG 網頁 www.bwbmn.com/about-bridgewater/ESG |

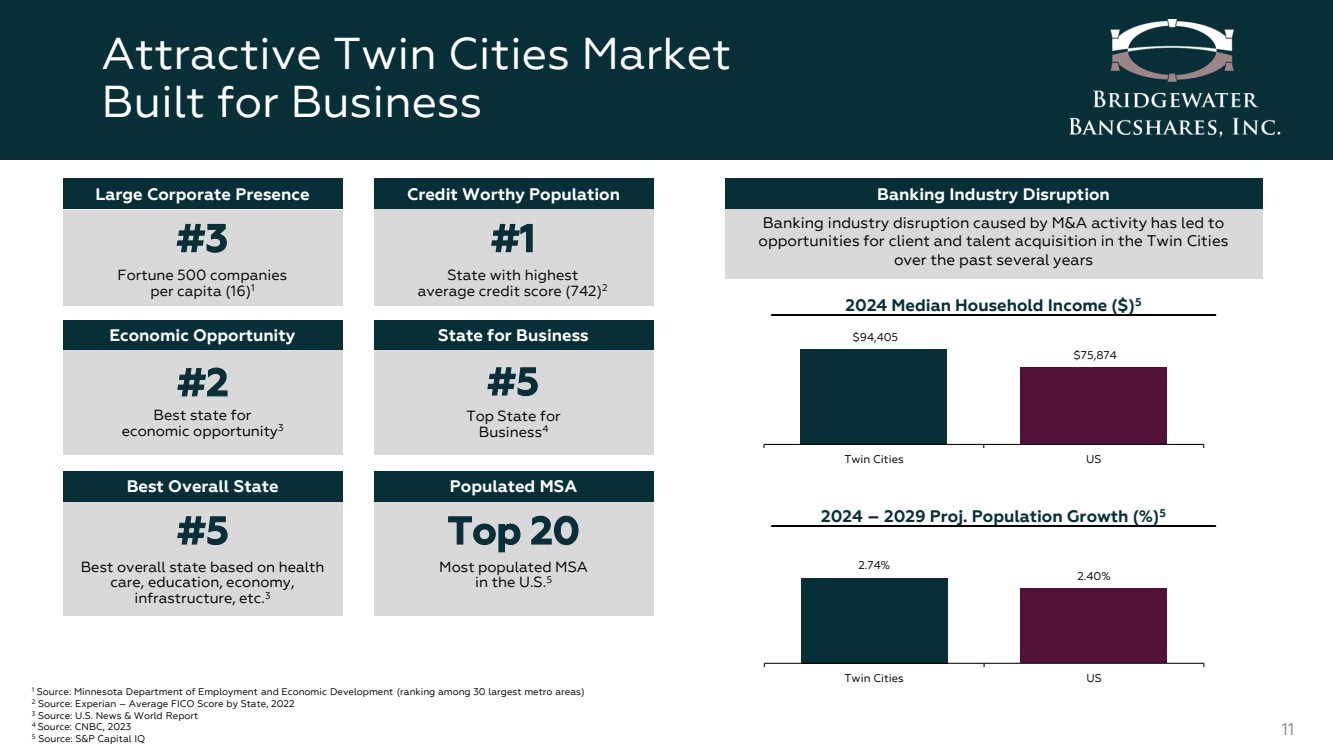

| 有吸引力的雙城市場 專為企業而建 11 #3 財富 500 強公司 人均 (16) 1 大型企業存在 #1 平均信用評分最高的州 (742) 2 信譽良好人口 #2 獲得 經濟機會的最佳州 #5 Business4 商業最佳州 } 護理、教育、經濟、 基礎設施等。3 整體表現最佳 美國人口最多的前20名 MSA 5 人口稠密的 MSA 2.74% 2.40% 2.40% 美國雙城 94,405 美元美國雙城 75,874 美元 #5 在過去幾年中,併購活動造成的銀行業混亂為雙城帶來了 的客户和人才招聘機會 銀行業混亂 2024 年家庭收入中位數(美元)5 2024 — 2029 年 Proj.人口增長 (%) 5 1 來源:明尼蘇達州就業和經濟發展部(位居30個最大的都市區之列) 2 來源:益百利 — 2022年各州FICO平均得分 3 來源:《美國新聞與世界報道》 4 來源:CNBC,2023 年 5 來源:S&P Capital IQ |

| 排名銀行總部分行 存款 (百萬美元) 市場 份額 1 明尼蘇達州美國銀行 84 美元 95,116 美元 40.02% 2 富國銀行CA 88 美元 50,360 21.19% 3 Ameriprise Financial Inc. MN 2$ 20,933 8.81% 4 亨廷頓銀行俄亥俄州 69 美元 6,565 2.76% 5 蒙特利爾銀行 27 美元 6,480 2.73% 7 美國銀行北卡羅來納州 18 美元 6,480 2.73% 7 美國銀行北卡羅來納州 18 美元 4,521 1.90% 8 State Bancshares, Inc. ND 7 美元 3,958 美元 1.67% 9 Old National Bancorp 29 美元 3,631 美元 1.53% 10 Bridgewater Bancshares, Inc. MS 明尼蘇達州 7 美元 3,609 美元 1.52% 前 10 美元 200,474 美元 84.36% MSA 雙城存款市場份額總計 237,643 美元 } 12 存款總額 — 明尼阿波利斯/聖保羅 MSA12012 年 2023 年市場份額持續增長的時機已經成熟 • 頭重腳輕的存款市場(前兩名的市場份額 = 61%) • 在過去的九年 年中,前兩名每年合併失去市場份額(2014 年:84%/2023:61%) • 前兩名之後市場非常分散,沒有其他傳統 銀行的市場份額超過3% • BWB的10年複合年增長率為 23%,相比之下,MSA 為 3% • 過去幾年市場上的重大併購活動 為人才和客户獲取創造了機會 • BWB 擁有本地銀行業優勢,只有 4%總部位於明尼蘇達州的十大銀行 1 來源:S&P Capital IQ(截至每年6月30日的數據) Rank 銀行總部分行 存款 (百萬美元) 市場 份額 1 富國銀行加州 100 美元 79,407 49.80% 2 美國明尼蘇達銀行 100 美元 43,088 27.02% 3 Ameriprise Financial Inc. MN 1$ 5,107 3.20% 4 TCF Financial Corp. MN 102 4,992 美元 3.13% 5 蒙特利爾銀行 34 美元 2,760 1.73% 6 布雷默金融公司明尼蘇達州 30 美元 2,205 1.38% % 7 威斯康星州聯合銀行 28 美元 1,395 美元 0.87% 8 明尼蘇達州克萊因金融公司 18 美元 1,129 0.71% 9 Anchor Bancorp Inc. MN 15 美元 1,126 0.71% 10 明尼蘇達中央銀行股份公司 16 美元 732 0.46% 1 7 Bridgewater Bancshares, Inc. M N 2$ 398 0.25% 前 10 美元 1425% 1,941 89.01% MSA 總計 159,467 美元 |

| 有機資產強勁增長的歷史 13 $1,184 $76 929 1,260 1,617 1,974 2,269 $2,927 $3,478 $4,346 $4,612 2015 2017 2018 2019 2020 2021 2023 有機收購資產 主要在雙城市場持續產生 強勁的年度資產增長的能力已得到證實 資產增長幾乎完全是有機的,2016 年收購一家 家小型銀行除外 正在評估潛在的 併購機會,以補充 持續的有機增長 |

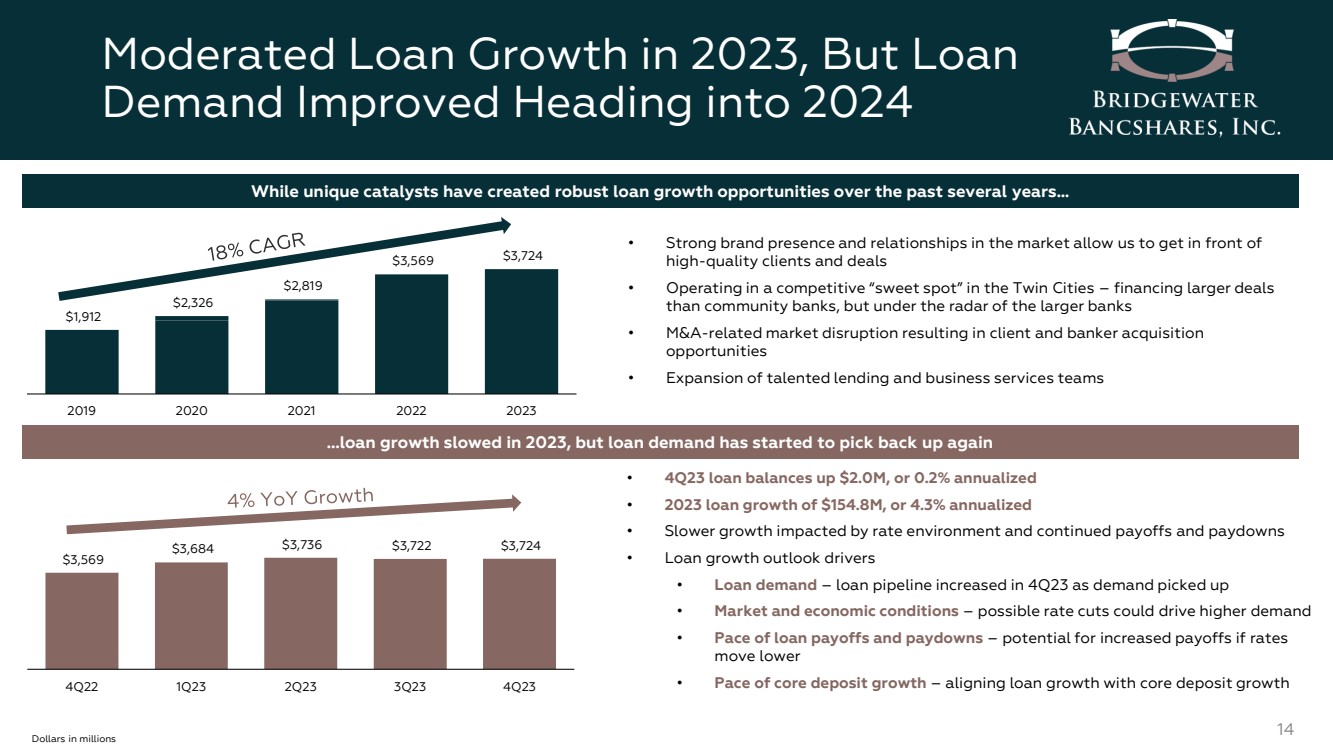

| 2023 年貸款增長放緩,但進入2024 年貸款 需求有所改善 14 美元 3,569 美元 3,684 美元 3,736 美元 3,722 美元第四季度第 22 季度第 23 季度第 23 季度百萬美元 1,912 2,326 2,819 美元 3,569 美元 3,724 美元 2019 年 2021 年 2021 2023 年... 貸款增長在 2023 年放緩,但貸款需求已開始回升再次回升 • 2023年第四季度貸款餘額增長200萬美元,年化增長0.2% • 2023年貸款增長1.548億美元,年化增長4.3% • 受利率環境以及持續回報和還款的影響,增長放緩 • 貸款增長前景驅動因素 • 貸款需求 — 貸款渠道增加在 23 年第四季度,隨着需求的回升 • 市場和經濟狀況——可能的降息可能會推動更高的需求 • 貸款還款和還款步伐——如果利率 降低,回報可能會增加 • 核心存款增長步伐——使貸款增長與核心存款增長保持一致 儘管獨特的催化劑在過去幾年中創造了強勁的貸款增長機會... • 強大的品牌影響力和關係市場使我們能夠面對 高質量的客户和交易 • 在 Twin 中處於競爭激烈的 “最佳位置” 運營城市 — 為比社區銀行更大的交易融資 ,但受到大型銀行的關注 • 與併購相關的市場混亂導致客户和銀行家的收購 機會 • 擴大有才華的貸款和商業服務團隊 |

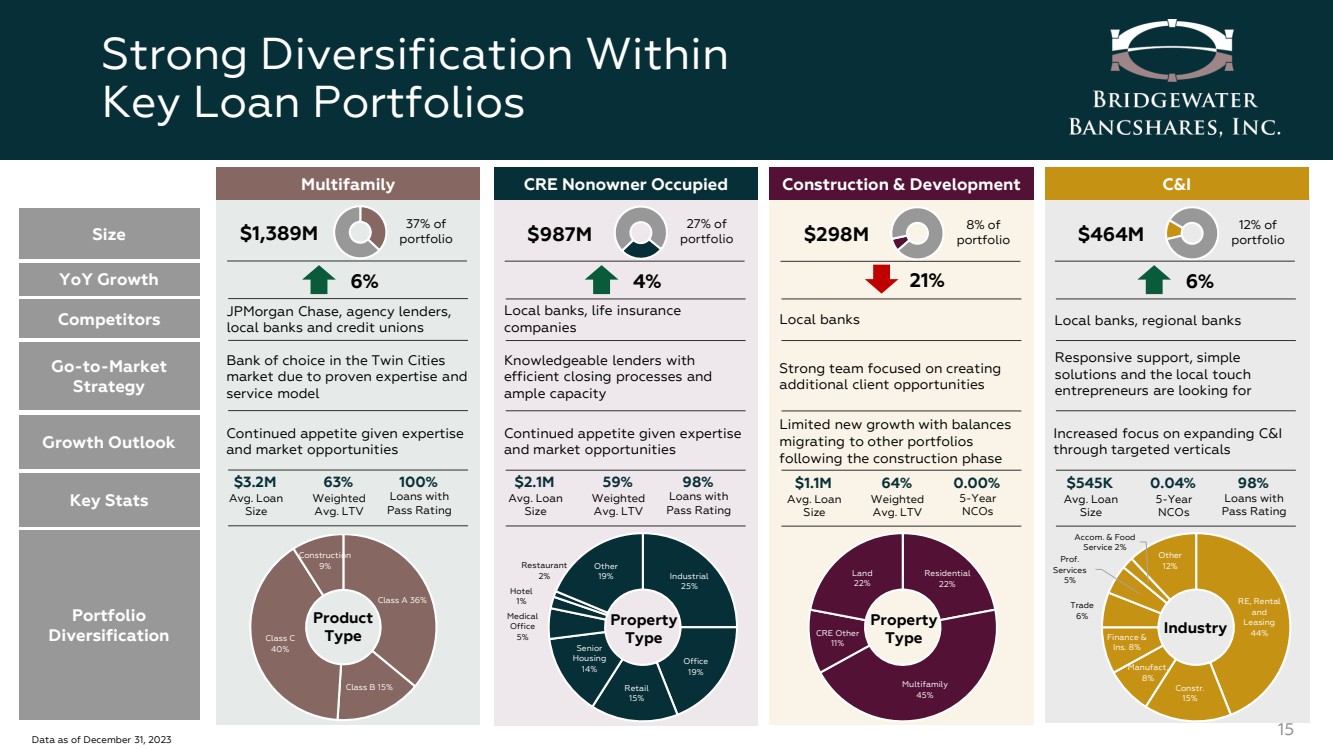

| A 類 36% B 類 15% C 類 40% 建築 9% 內部的強勁多元化 15 個規模 同比增長 進入市場 戰略 競爭對手 增長展望 關鍵數據 投資組合 多元化 多户住宅非所有者自用建築和開發 &I 是雙城 市場的首選銀行,這要歸功於成熟的專業知識和 服務模式 知識淵博的貸款機構擁有 高效的結算流程和 充足的容量 響應式支持、簡單的 解決方案和當地風格 企業家們正在尋找 強大的團隊,專注於創造 額外的客户機會 摩根大通、代理貸款機構、 當地銀行和信用合作社 當地銀行、人壽保險 當地銀行、地區銀行 鑑於專業知識 和市場機會 繼續有興趣擴大 C&I 通過目標垂直行業 有限的新增長,在建設階段結束後,餘額 轉移到其他投資組合 320 萬美元 平均值 320 萬美元 。貸款 規模 63% 加權 平均值LTV 100% 貸款, 平均評級 210 萬美元 貸款 規模 59% 加權 平均值LTV 98% 貸款, 平均評級 54.5 萬美元 貸款 規模 0.04% 5 年 nCoS 98% 貸款, 及格評級 平均值 110 萬美元 貸款 規模 64% 加權 平均值LTV 0.00% 5 年 nCoS 產品 類型 工業 25% 辦公室 19% 零售 15% 住房 14% 辦公 5% 酒店 1% 其他 19% 房產 類型 RE、租賃 和 租賃 44% Constr. 15% 製造。 8% 金融和 Ins. 8% 貿易 6% Prof. 服務 5% Accom. & Food 其他 12% 住宅 22% 多户家庭 45% CRE 其他 11% 土地 } 22% 房產 類型 截至2023年12月31日的數據 13.89億美元 投資組合的37% 9.87億美元 27% 投資組合的4.64億美元 2.98億美元投資組合的12% 的8% 6% 4% 21% 6% |

| CRE NOO 27% 多户家庭 37% C&D 8% C&I 12% CRE OO 5% 1-4 家庭 11% 消費者 及其他 0% 多元化貸款組合 具有商業專長的多元化貸款組合 16 CRE NOO 27%% 多户家庭 21% C&D 15% C&I 13% CRE OO 6% 1-4 家庭 18% 其他 0% 0.8億美元 2015 年 2023 年按類型劃分的貸款組合向多户家庭的轉變與 一致積累該細分市場的人才和專業知識, 以及持續的強勁表現 成功的長期往績管理 更集中的CRE和多户家庭貸款 多户家庭/銀行基於風險的資本 CRE(例如多户家庭)/銀行基於風險的資本 37億美元 354% 333% 318% 304% 313% 266% 264% 258% 180% 164% 185% 177% 204% 190% 219% 257% 534% 497% 503% 480% 517% 456% 483% 515% 482% 2015 2016 2017 2018 2018 2019 2020 2021 2022 2023 |

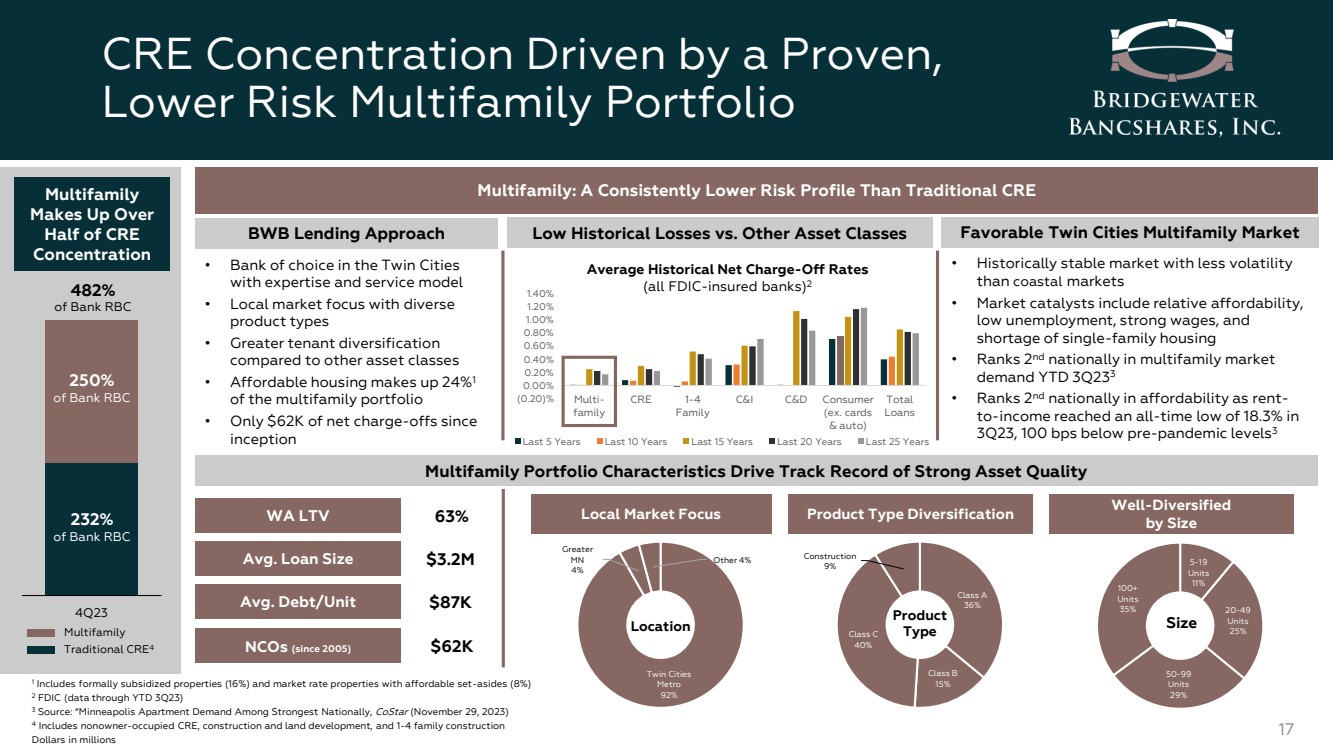

| (0.20)% 0.00% 0.20% 0.40% 0.60% 0.80% 1.00% 1.20% 1.40% CRE 1-4 家庭 CRE 1-4 家庭 CRE 1-4 家庭 CRE 消費者 (例如信用卡 和汽車) 過去 5 年的貸款總額 過去 10 年過去 15 年過去 20 年過去 25 年 CRE 的集中度是由久經考驗的、風險較低的多户家庭投資組合 17 4Q23 250% 的 加拿大皇家銀行 傳統 CRE4 的 232% 加拿大皇家銀行 482% 多家族 佔CRE的一半以上 集中度 多户家庭:風險狀況持續低於傳統 CRE BWB 貸款方法 多户家庭投資組合的特徵推動了強勁的資產質量記錄 有利的雙城多户家庭市場 WA LTV WA LTV Avg貸款規模 平均值債務/單位 NCO(自 2005 年起) 63% 320 萬美元 8.7 萬美元 62 萬美元 本地市場聚焦 Metro 92% 大於 明尼蘇達州 4% 其他 4% 地點 • 歷史上穩定的市場,波動性小於沿海市場 • 市場催化劑包括相對可負擔性、 低失業率、強勁的工資以及 獨户住宅短缺 • 年初至今,在多户住宅市場中排名全國第二 需求 • 負擔能力在全國排名第二,原因是 3季度租金收入比例創歷史新低,為18.3%,比疫情前低100個基點 3Q233levels3 產品類型多元化 按規模劃分的多元化 5-19 個單位 11% 20-49 單位 25% 50-99 單位 29% 100+ 單位 35% 尺寸 1 包括官方補貼的房產(16%)和市場利率房產(8%) 2 聯邦存款保險公司(數據通過 YTD 3Q23) 3 來源:“明尼阿波利斯的公寓需求是全國最強勁的,CoStar(2023 年 11 月 29 日) 4 包括非業主居住的CRE、建築和土地開發以及1-4户家庭建築 美元 • 雙城首選銀行 擁有專業知識和服務模式 • 以本地市場為重點,提供多樣的 產品類型 • 與其他資產類別相比,租户多元化程度更高 • 經濟適用房佔多户家庭投資組合的 24% 1 • 自 成立以來淨扣除額僅為6.2萬美元 相對於其他資產類別的歷史損失較低 平均歷史淨扣除率 (均為 FDIC-br} 被保險銀行) 2 A 類 36% B 類 15% C 類 40% 建築 9% 9% 產品 類型 |

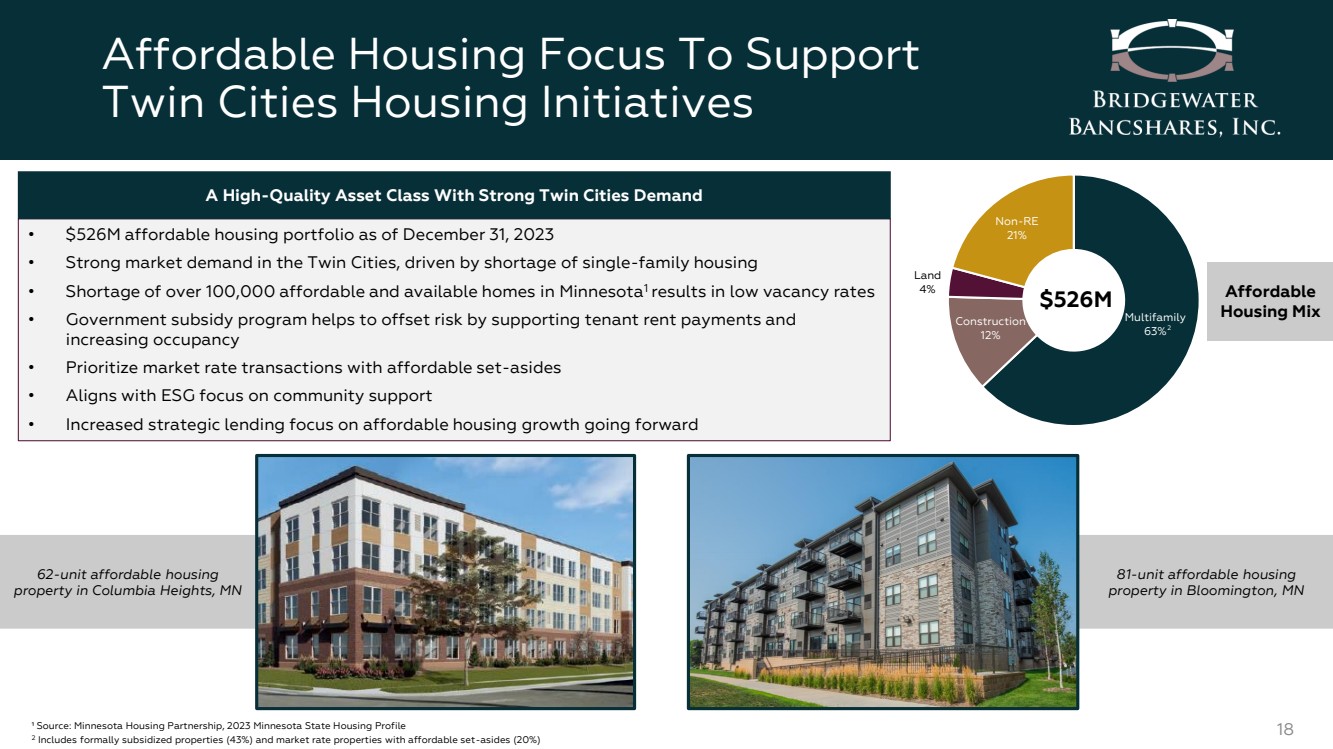

| 明尼蘇達州布盧明頓市81套經濟適用房 經濟適用房 重點支持 雙城住房計劃 18 • 截至2023年12月31日,5.26億美元的經濟適用住房投資組合 • 受單户住房短缺的推動,雙城市場需求強勁 • 明尼蘇達州超過10萬套經濟適用房和可用住房短缺1 導致低空置率 • 政府補貼計劃有助於抵消風險通過支持租户租金支付和 增加入住率 • 以負擔得起的套餐優先考慮市場價格交易asides • 與 ESG 對社區支持的關注一致 • 戰略貸款更多地關注未來的經濟適用住房增長 雙城需求強勁的高質量資產類別 ¹ 來源:明尼蘇達州住房夥伴關係,2023 年明尼蘇達州住房概況 2 包括官方補貼房產(43%)和市場利率房產(20%) 多户住宅 63% 建築 12% 土地 4% non-RE 21% 5.26 億美元 位於明尼蘇達州哥倫比亞高地的 62 套經濟適用房 房產 經濟適用房 經濟適用房 住房組合 br} 2 |

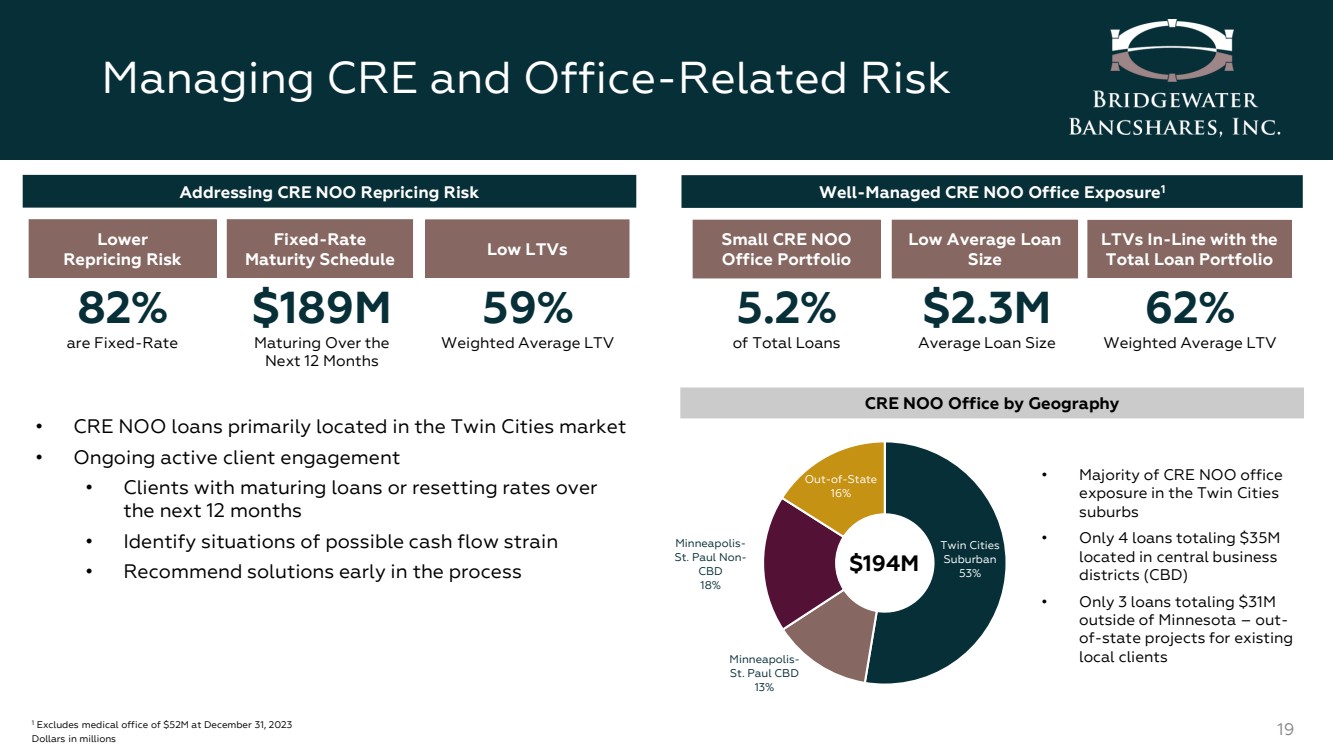

| 管理 CRE 和辦公室相關風險 19 1 不包括截至2023年12月31日的5200萬美元醫療辦公室 解決 CRE NOO 重定價風險 • CRE NOO 貸款主要位於雙城市場 • 持續積極的客户參與 • 在未來 12 個月內貸款到期或重置利率超過 的客户 • 確定可能出現現金流緊張的情況 • 在流程的早期推薦解決方案 管理完善的 CRE NOO Office Exposure1 小型 CRE NOO 辦公室投資組合 低平均貸款 規模 LTV 與 一致貸款組合總額 佔貸款總額的5.2% 230萬美元 平均貸款規模 62% 按地理位置劃分的加權平均 LTV CRE NOO 辦公室 雙城 郊區 53% 明尼阿波利斯-聖彼得堡Paul CBD 13% 明尼阿波利斯-聖彼得堡保羅非 CBD 18% 州外 16% 1.94 億美元 • CRE NOO 辦公室 的大部分敞口位於雙城 郊區 • 只有4筆總額為3500萬美元的貸款 位於中央商務區 (CBD) • 明尼蘇達州以外只有3筆總額為3100萬美元的貸款 ——現有州外項目 br} 本地客户 較低 重定價風險 固定利率 到期日程表低 LTV 82% 是固定利率 1.89 億美元 未來 12 個月到期 59% 加權平均 LTV |

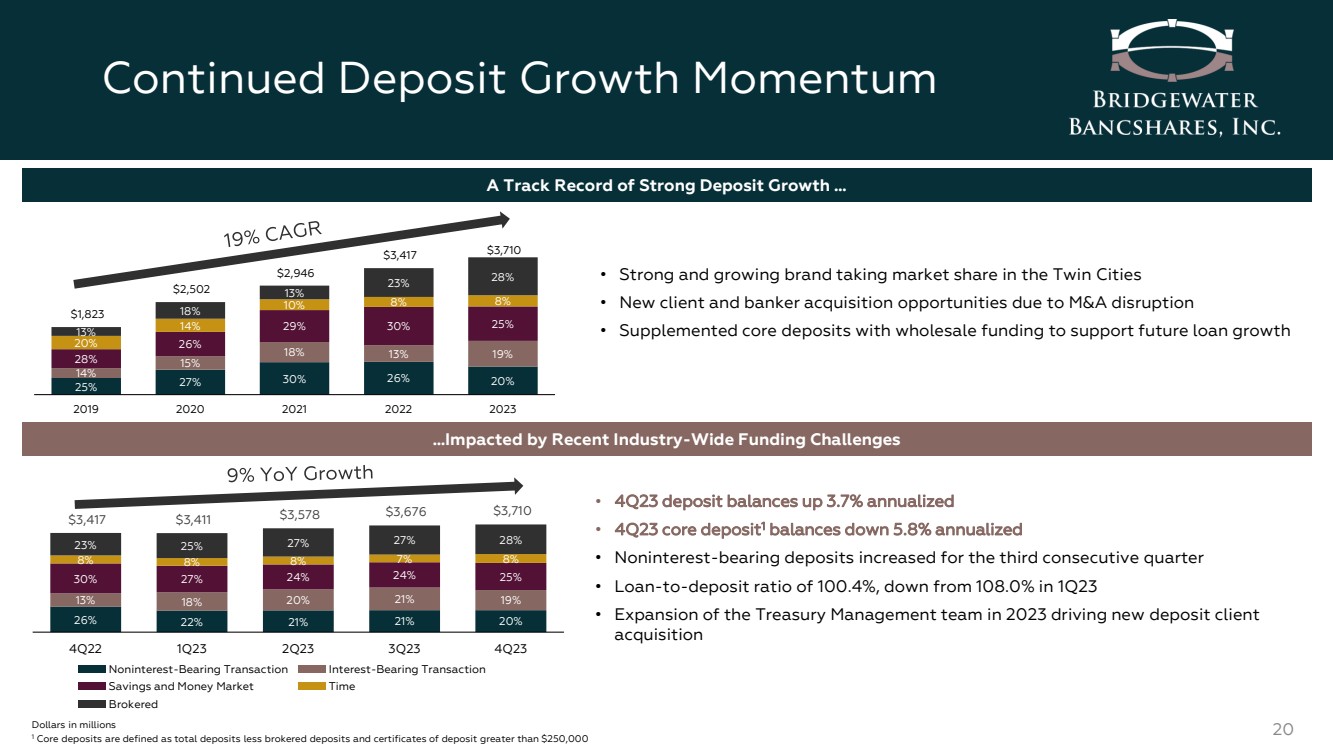

| 持續存款增長勢頭 20 美元(以百萬計) 1 核心存款是指存款總額減去經紀存款和超過25萬美元的存款證 25% 27% 30% 26% 14% 15% 14% 15% 13% 19% 28% 29% 30% 20% 14% 10% 8% 13% 13% 13% 13% 18%% 13% 23% 28% 1,823 美元 2,502 2,946 美元 3,417 美元 3,710 美元 2019 2020 2021 2023 年無息交易計息交易 儲蓄和貨幣市場時間 經紀公司 存款強勁增長的往績記錄... • 強勁且不斷增長的品牌參與市場在雙城的份額 • 併購中斷帶來了新的客户和銀行家收購機會 • 以批發資金補充核心存款以支持未來的貸款增長 • 2023年第四季度存款餘額按年計算增長3.7% • 23年第四季度核心存款1餘額按年計算下降5.8% • 貸款存款比率下降100.4% 從23年第一季度的108.0%開始 • 2023年財資管理團隊的擴張推動了新的存款客户 的收購 ... 受近期全行業融資的影響挑戰 26% 22% 21% 21% 20% 13% 18% 20% 21% 19% 30% 27% 24% 24% 25% 8% 8% 8% 8% 8% 7% 27% 27% 28% 28% $3,417 $3,411 $3,678 $3,710 4Q22 1Q23 3Q23 3Q23 3Q23 4Q23 3Q23 4Q23 3Q23 4Q23 4Q23 4Q23 3Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 |

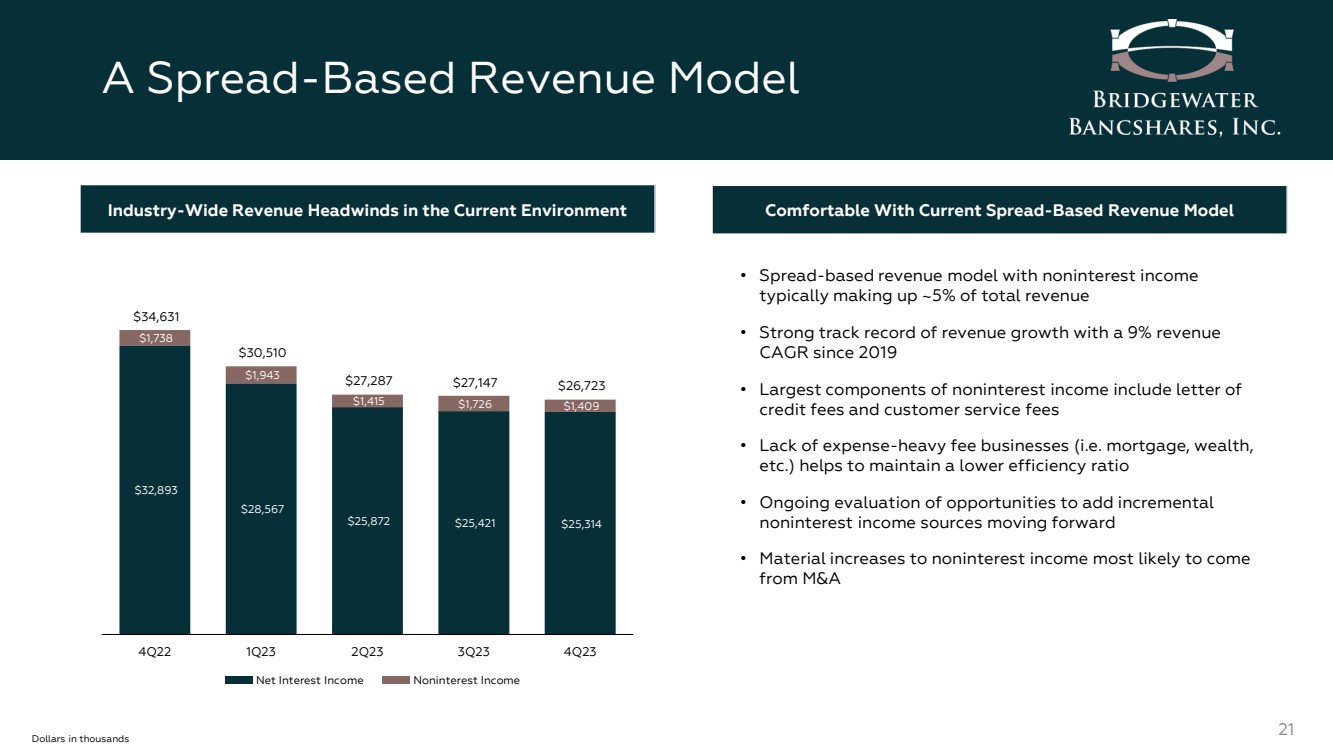

| 基於利差的收入模型 21 當前環境下的全行業收入不利因素 32,893 美元 28,567 美元 25,872 美元 25,421 美元 25,314 美元 1,738 1,943 1,943 1,415 1,726 1,409 美元 34,631 美元 30,510 美元 27,147 美元 27,147 美元 4Q23 2Q23 3Q23 3Q23 3Q23 3Q23 4Q23 4Q23 23 淨利息收入非利息收入 千美元 • 基於利差的收入模式,非利息收入 通常佔總收入的約5% • 自2019年以來收入增長強勁,收入增長率為9% • 非利息收入的最大組成部分包括 信用證費和客户服務費 • 缺乏高額費用業務(即抵押貸款、財富、 等)有助於保持較低的效率比率 • 對未來增加 增量非利息收入來源的機會進行持續評估 • 非利息收入的實質性增加很可能來自併購 對當前基於利差的收入模式感到滿意 |

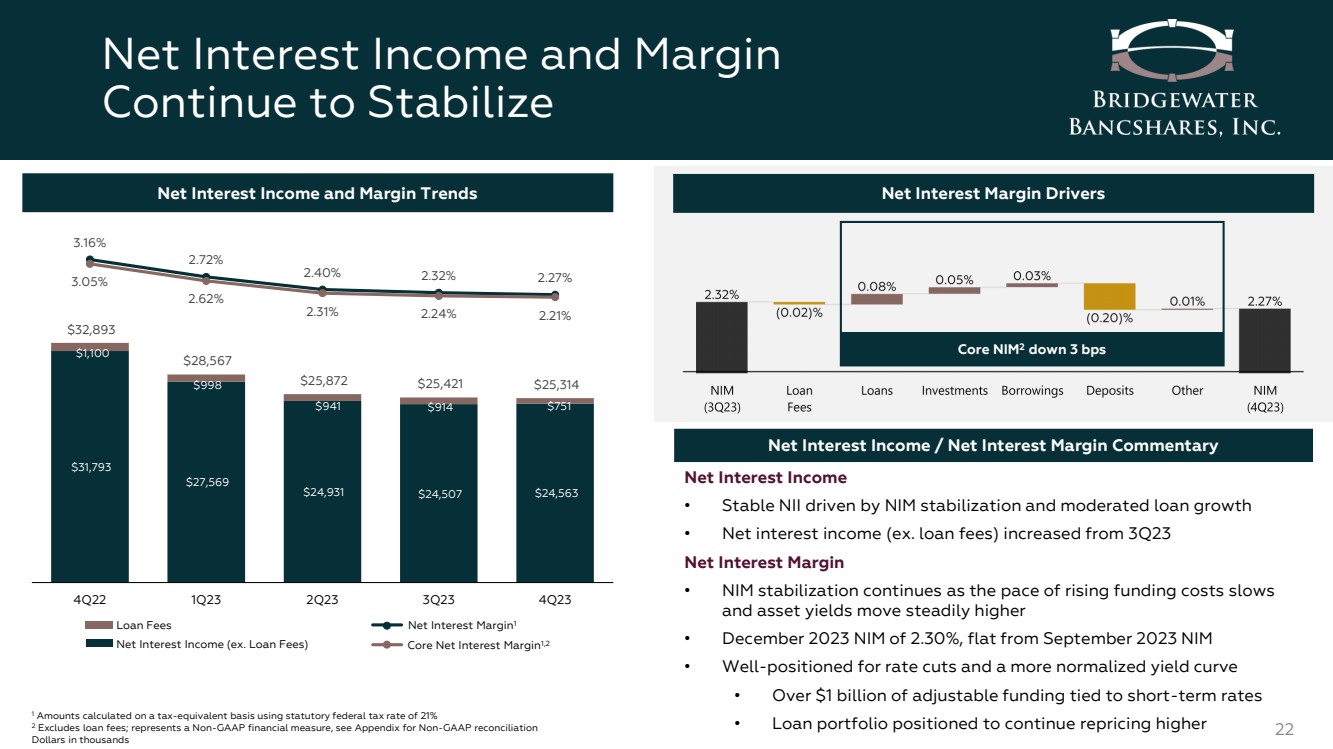

| 淨利息收入和利潤 繼續穩定 22 $31,793 $27,569 $24,931 $24,507 $24,563 $1,100 $998 941 914 $751 $751 $28,893 $28,567 $25,872 $25,421 $25,314 3.16% 3.05% 2.35% 2.35% 2.27% 2.62% 2.31% 2.24% 2.21% 4Q22 第一季度 23 年第 2 季度 23 年第 3 季度第 23 季度第四季度核心淨利率1,2 淨利率1 淨利息收入(例如貸款費用) 貸款費用 淨利息收入和利潤率趨勢淨利率驅動因素 核心 NIM2 下降3個基點 淨利息收入/淨利率評論 1 使用法定聯邦税率 21% 在等值税基礎上計算的金額 2 不包括貸款費用;代表非 GAAP 財務指標,參見非 GAAP 對賬附錄 千美元 利息收入 • 在 NIM 穩定和貸款增長放緩的推動下,NII 保持穩定 • 淨利息收入(不包括貸款費用)比 23 年第三季度淨利率增加 • 隨着融資成本上升步伐放緩 和資產收益率穩步上升 • 2023 年 12 月 NIM 為 2.30%,與 2023 年 9 月持平 NIM • 為降息和更正常化的收益率曲線做好準備 • 超過10億美元的可調整資金與短期利率掛鈎 • 貸款組合有望繼續上調定價 |

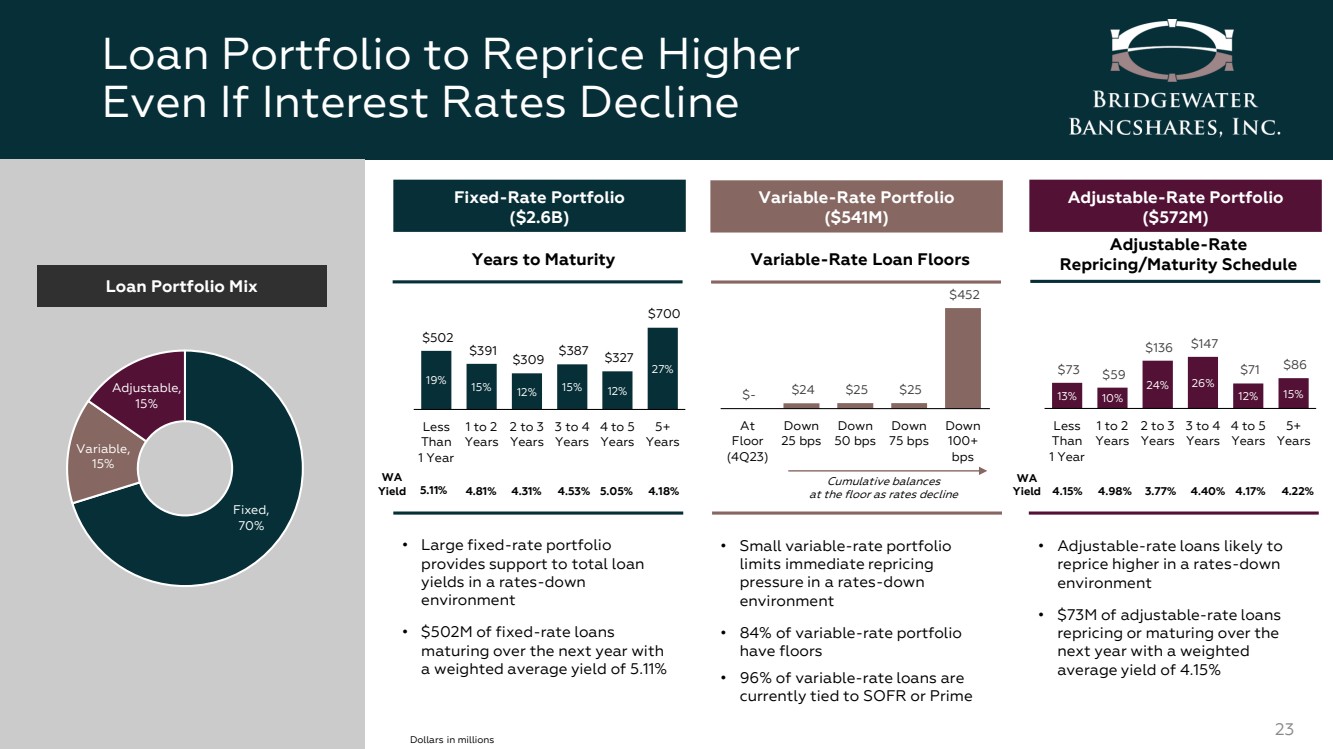

| 13% 10% 24% 26% 12% 15% $73 $59 $136 $147 $86 少 1 年 1 到 2 年 2 到 3 年 3 到 4 年 4 到 5 年 5+ 年 19% 15% 12% 15% 27% 27% 502 美元 391 美元 309 美元 387 美元 327 美元 少 1 年至 2 年 2 到 3 年 3 到 4 年 4 到 5 年 5 年以上 5 年以上 年 即使利率下降 23 固定, 70% 變量, br} 15% 可調, 15% 貸款組合組合 固定利率投資組合 (26億美元) 浮動利率投資組合 (5.41 億美元) 可調-利率投資組合 (5.72億美元) 到期年份 • 大型固定利率投資組合 在利率下降的環境中為總貸款 收益率提供支持 • 5.02億美元的固定利率貸款 將於明年到期, 的加權平均收益率為5.11% 浮動利率貸款下限 $- $$- $$ 24 25 美元 $25 $452 在 樓層 (23 年第四季度) 下跌 25 個基點 向下 50 個基點 向下 75 個基點 下跌 下跌 隨着利率下降而下跌 下跌 • 小型浮動利率投資組合 限制立即重新定價 br} 降速時的壓力 環境 • 84% 的可變利率投資組合 有下限 • 96% 的浮動利率貸款 目前與 SOFR 或 Prime 可調整利率 重定價/到期日程表掛鈎 • 在利率下降的 環境中 可調整利率貸款 • 730萬美元的可調利率貸款 重新定價或在明年 到期,加權 平均收益率為 4.15% 百萬美元 WA 收益率 5.11% 4.81% 4.31% 4.53% 5.05% 4.18% WA 收益率 4.15% 4.98% 3.77% 4.40% 4.17% 4.22% |

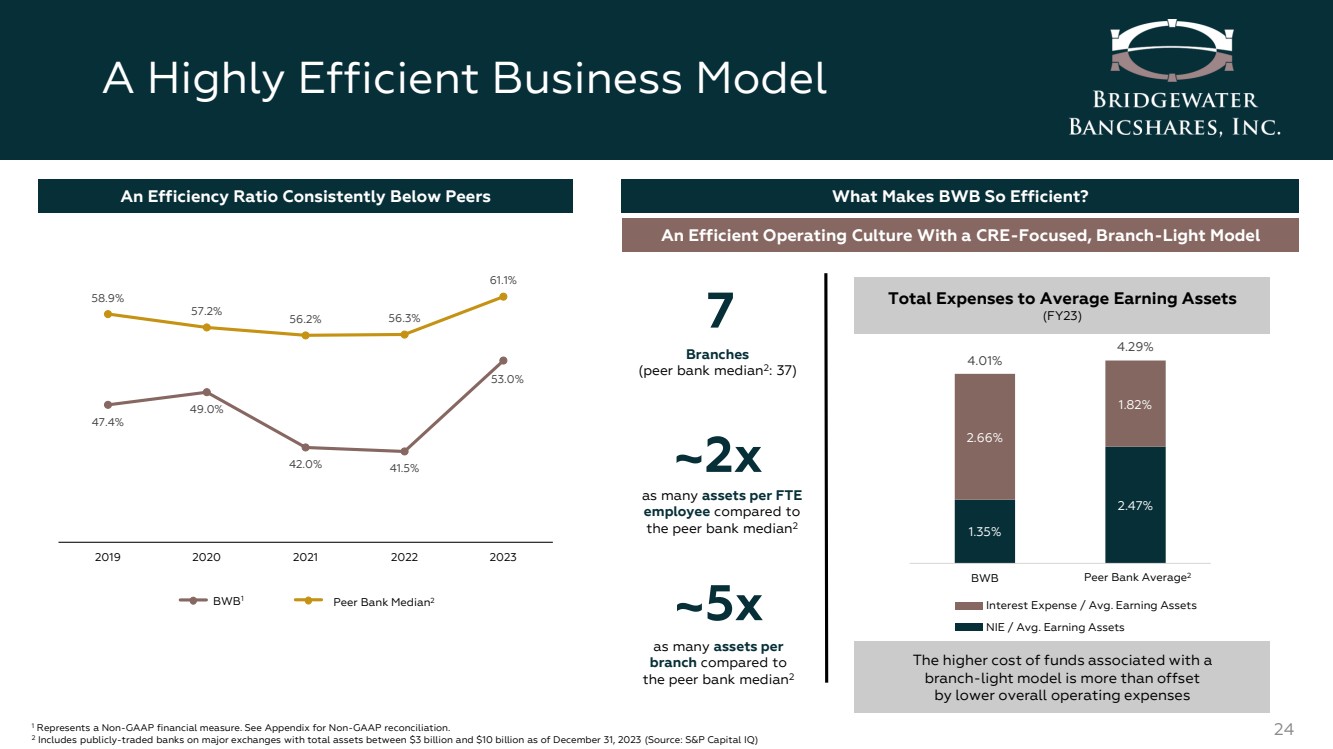

| 高效的商業模式 24 47.4% 49.0% 42.0% 41.5% 53.0% 58.9% 57.2% 56.2% 56.2% 56.3% 61.1% 2019 2021 2023 BWB1 效率比率持續低於同行 1 代表非公認會計準則財務指標。非公認會計準則對賬見附錄。 2 包括截至2023年12月31日總資產在30億至100億美元之間的主要交易所上市銀行(來源:S&P Capital IQ) 是什麼讓 BWB 如此高效? 一種高效的運營文化,採用以CRE為中心的輕分行模式 每位全職員工 的資產數量是同行銀行中位數2 7個分行 (同行銀行中位數2:37) 與同行銀行中位數相比 每個 分行的資產數量是同行銀行中位數的2倍 與之相關的資金成本更高總體運營支出 總支出佔平均收益資產 1.35% 1.35% 2.47% 2.47% 2.66% 2.66% 1.82% 4.01% 4.29% BWB 同行平均值 Peer Bank Median2 2 利息支出/平均值。收益資產 NIE/Avg。賺錢資產 |

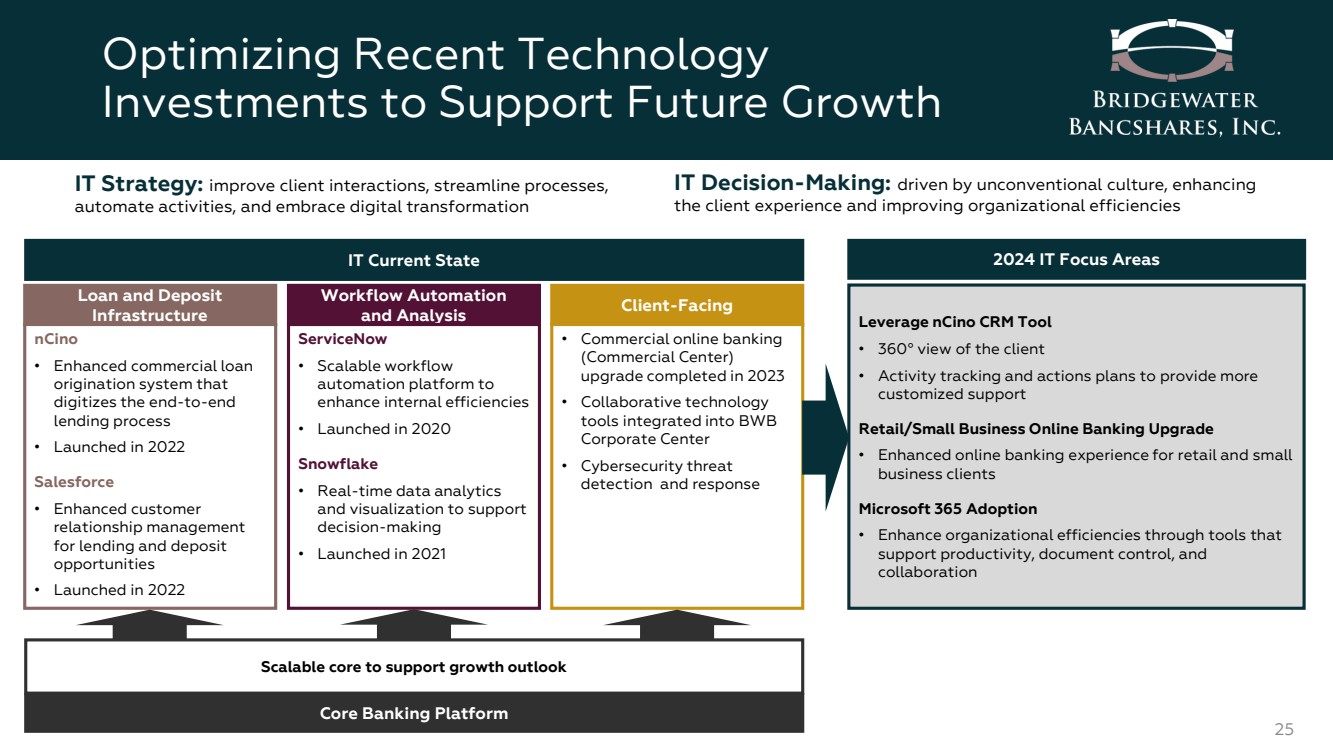

| 優化最近的技術 投資以支持未來增長 25 面向客户的 • 商業網上銀行 (商業中心) 升級於 2023 年完成 • 協作技術 工具集成到 BWB 企業中心 • 網絡安全威脅 檢測和響應 支持增長前景的可擴展核心 核心銀行平臺 IT 戰略:改善客户互動,簡化流程, 實現活動自動化,擁抱數字化轉型 IT 決策:由非常規文化驅動,增強 客户體驗和提高組織效率 IT 當前狀態 貸款和存款 基礎設施 nCino • 增強型商業貸款 發放系統,實現端到端 貸款流程數字化 • 於 2022 年推出 Salesforce • 增強型客户 關係管理 用於貸款和存款 機會 • 於 2022 年推出自動化工作流程 br} 和分析 ServiceNow • 可擴展的工作流程 自動化平臺以 提高內部效率 • 於 2020 年推出 Snowflake • 實時數據分析 和可視化支持 決策 • 於 2021 年 2024 年推出 IT 重點領域 利用 nCino CRM 工具 • 360° 客户視圖 • 活動跟蹤和行動計劃以提供更多 定製支持 零售/小型企業網上銀行升級 • 增強零售和小型 企業客户的網上銀行體驗 微軟 365 採用 通過 支持生產力、文檔控制和 協作的工具提高組織效率 |

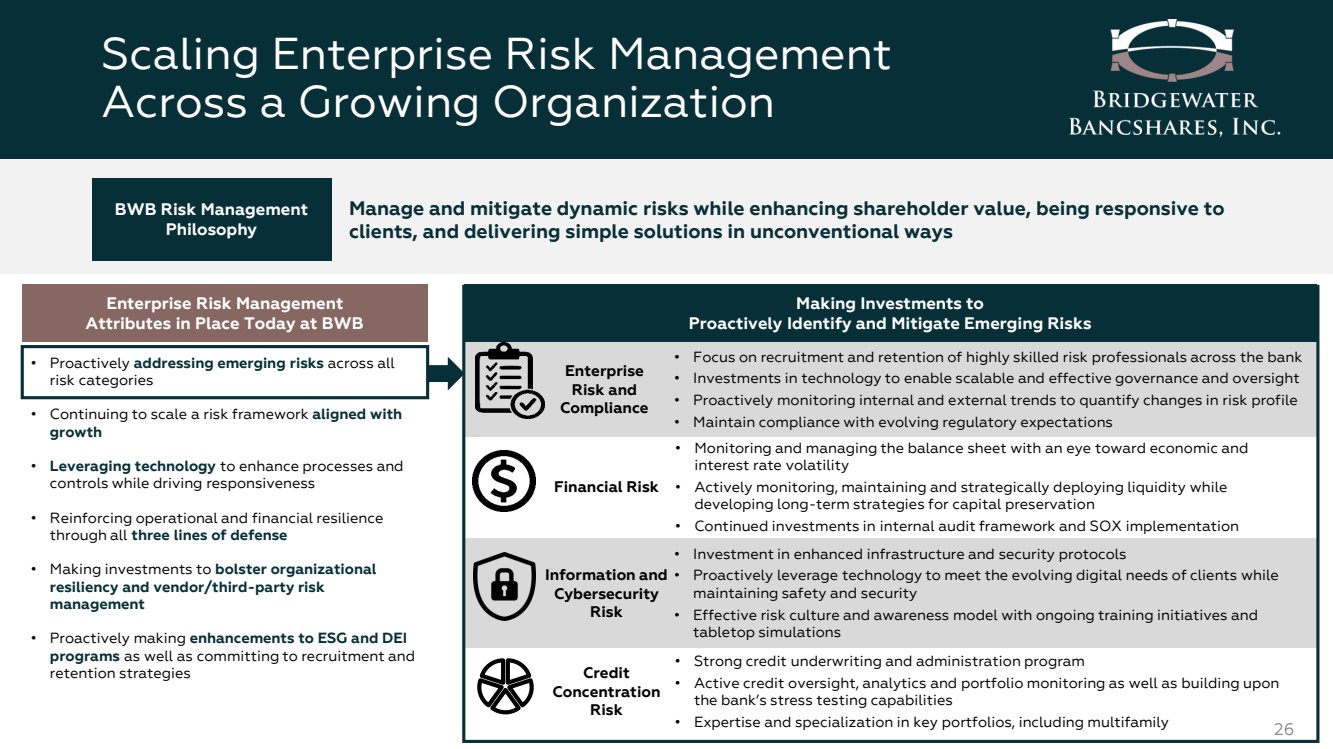

| 在成長型組織中擴展企業風險管理 26 管理和緩解動態風險,同時提高股東價值,響應 客户,以非常規方式提供簡單的解決方案 BWB 風險管理 哲學 企業風險管理 今天在 BWB 具備的屬性 • 積極應對所有 風險類別的新興風險 • 繼續擴大與之一致的風險框架 增長 • 利用技術增強流程和 控制,同時提高響應能力 •通過所有三道防線加強運營和財務彈性 • 進行投資以增強組織 靈活性和供應商/第三方風險 管理 • 積極增強 ESG 和 DEI 計劃,並承諾實施招聘和 留用策略 向 進行投資 主動識別和緩解新出現的風險 信貸 集中度 風險 br} 信息和 網絡安全 風險 企業 風險和 合規性 金融風險 金融風險 • 強勁的信用承保和管理計劃 • 積極利用技術來滿足客户不斷變化的數字需求,同時以 銀行的壓力測試能力為基礎 • 關鍵投資組合方面的專業知識和專業知識,包括多户家庭 • 積極利用技術來滿足客户不斷變化的數字需求,同時 維護安全和保障 • 有效的風險文化和意識模型以及持續的培訓計劃和 } 桌面模擬 • 專注於招聘和在整個銀行留住高技能風險專業人員 • 投資技術以實現可擴展和有效的治理和監督 • 主動監控內部和外部趨勢,以量化風險狀況的變化 • 保持對不斷變化的監管預期的遵守 • 監測和管理資產負債表,着眼於經濟和 利率波動 • 積極監測、維護和戰略部署流動性,同時 制定長期資本保值戰略 •持續投資內部審計框架和 SOX 實施 |

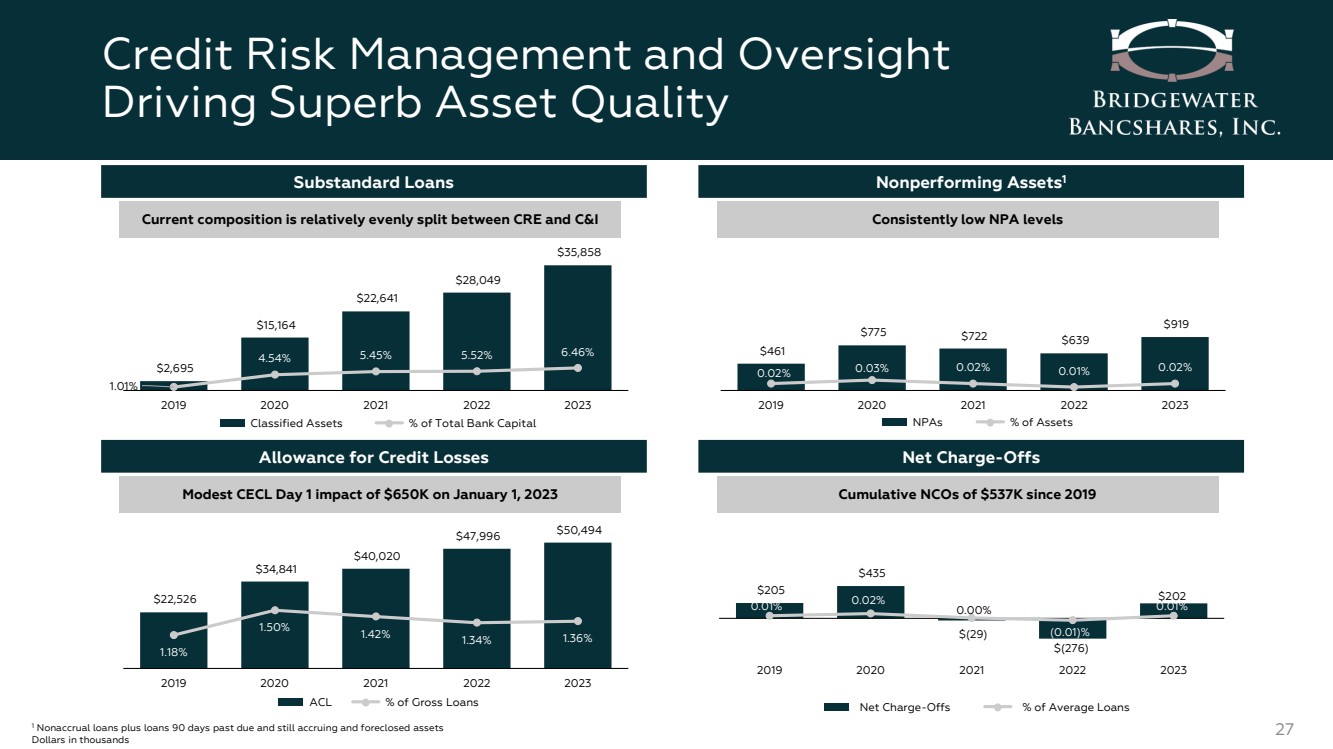

| 22,526 美元 34,841 美元 40,020 美元 47,996 美元 50,494 1.18% 1.50% 1.42% 1.34% 1.36% 2019 2021 2022 2023 信用風險管理和監督 推動卓越的資產質量 27 1 非應計貸款加上逾期 90 天但仍在累計和止贖資產 千美元 461 美元 775 722 639 美元 919 美元 0.02% 0.02% 0.02% 0.02% 2019 2021 2022 2023 不良資產1 不良資產水平持續較低 NPA 資產百分比 信貸損失備抵額 2023 年 1 月 1 日 6.5 萬美元的 CECL 第 1 天適度影響 $205 435$ (29) $ (276) $202 0.01%0.02% 0.00% (0.01)% 0.01% 2019 年 2021 年 2021 2023 年淨扣除額 自 2019 年以來累計 NCO 為 53.7 萬美元淨扣除百分比 2,695 美元 15,164 美元 28,049 美元 35,858 1.01% 4.54% 5.52% 6.46% 2019 2020 2021 2022 2023 不合格貸款 CRE和C&I 分類資產目前的構成相對均勻地分配給銀行資本總額的百分比 ACL 佔貸款總額的百分比 |

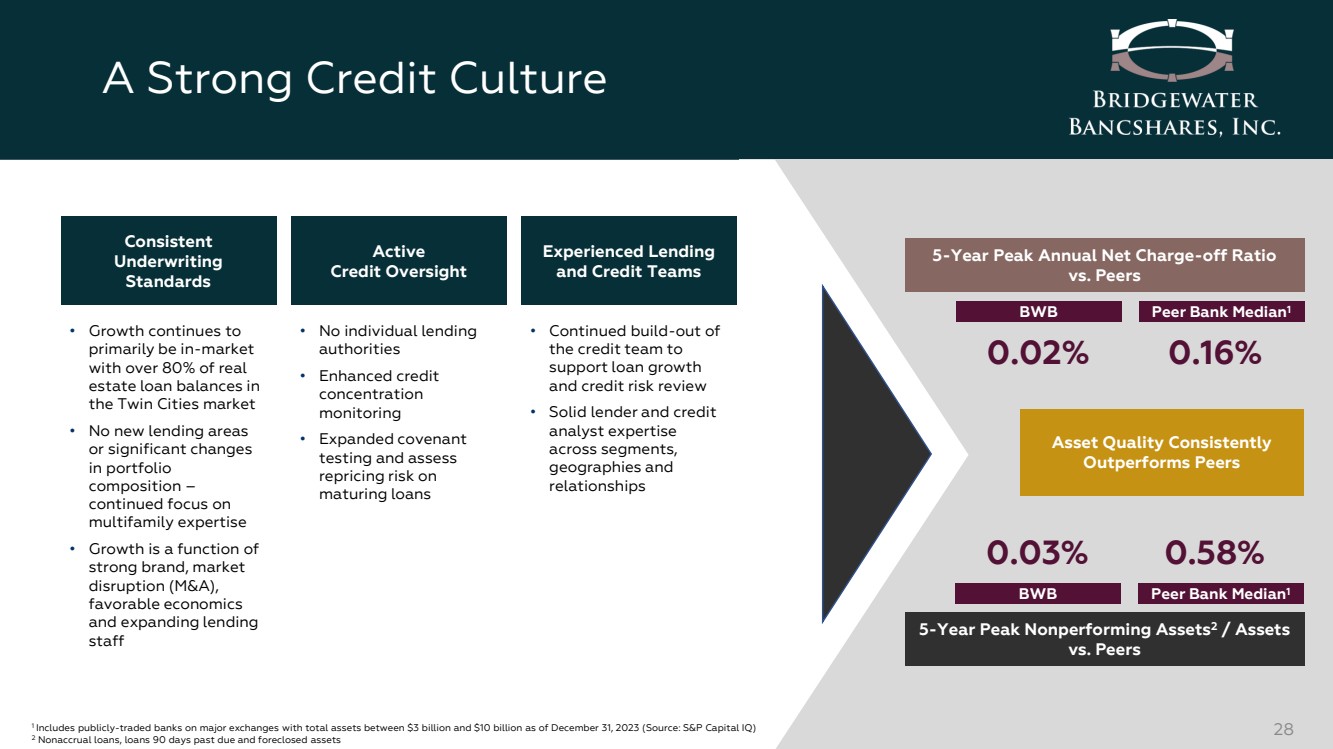

| 強大的信貸文化 28 5年峯值年度淨扣除率 與同行 5 年峯值不良資產2/資產 與同行 0.02% BWB Peer Bank Median1 0.16% 0.03% BWB Peer Bank Median1 0.58% 1 包括總資產在30億美元之間的主要交易所上市銀行截至 2023 年 12 月 31 日,100 億美元(來源:S&P Capital IQ) 2 非應計貸款、逾期 90 天的貸款和止贖資產 資產質量持續優於同行 一致性 承保 標準 活躍 信用監督 經驗豐富的貸款 和信貸團隊 • 增長仍主要集中在市場內 , 雙城市場 的真實 房地產貸款餘額中超過 80% • 沒有新的貸款領域 或投資組合 構成發生重大變化 — 繼續關注 多户家庭專業知識 • 增長是 的函數強大的品牌、市場 顛覆(併購)、 有利的經濟學 和不斷擴大的貸款 員工 • 沒有個人貸款 機構 • 增強信貸 集中度 監測 • 擴大盟約 測試和評估 到期貸款的 重定價風險 • 繼續擴大 信貸團隊以支持貸款增長 和信用風險審查 • 穩健的貸款人和信貸 分析師在各個細分市場、 地域和 關係方面的專業知識 |

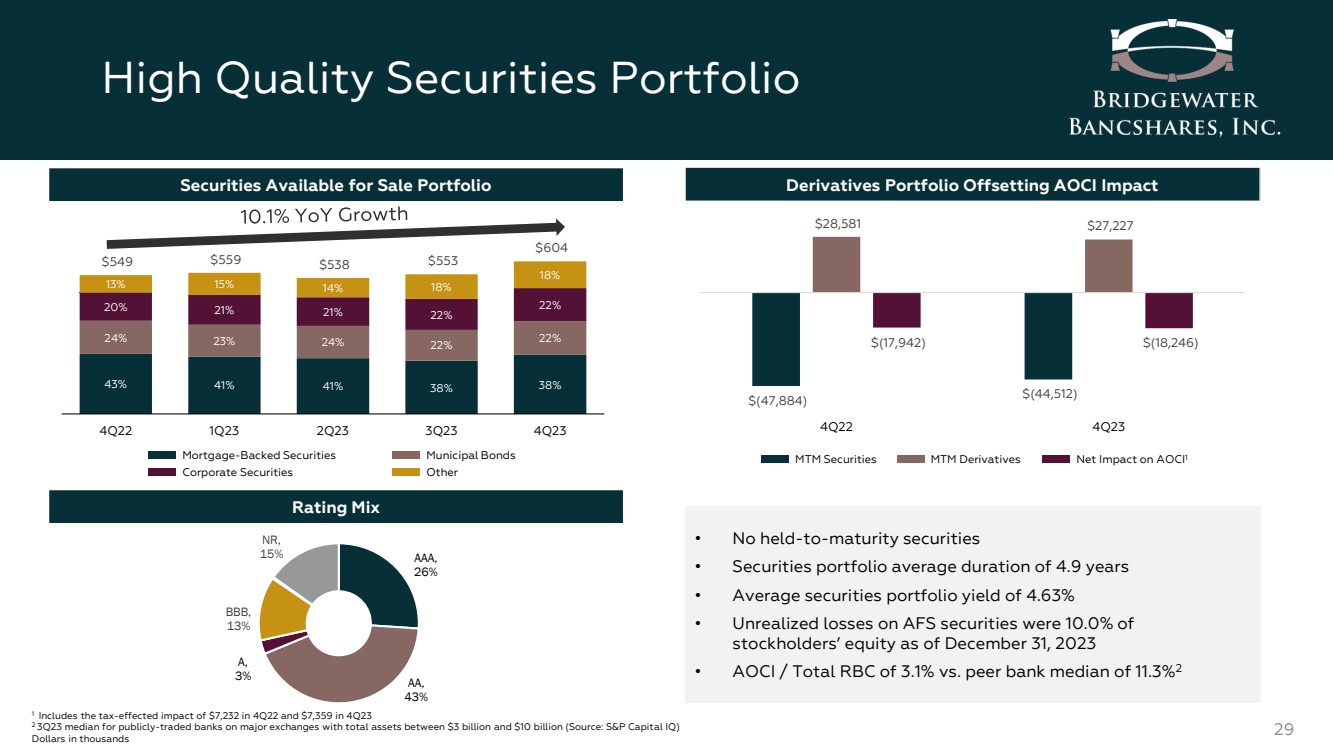

| 高質量證券投資組合 29 43% 41% 38% 38% 24% 23% 24% 22% 22% 21% 21% 22% 22% 22% 22% 22% 13% 15% 14% 18% 18% 18% 549 美元 538 美元 538 美元604 4Q23 3Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 43% 18% $549 $553 $604 4Q22 1Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 證券市政債券 公司證券其他 可供出售證券投資組合 AAA, 26% AA, 43% A, 3% BBB, 13% NR, 15% 衍生品投資組合抵消 AOCI 影響 $ (47,884) $ (4,884) $ (4,884) $ (4,884) $ (4,884) $ (4,884) $ (4,884) $ (4,884) $ (4,884) $ (4,884) $ (4,884) $ (4,884,512) 28,581 美元 27,227 美元 (17,942) 美元 (18,246) 22 年第四季度第四季度 MTM 證券 MTM 衍生品對 AOCI1 的淨影響 • 否持有至到期的證券 • 證券投資組合平均期限為4.9年 • 平均證券投資組合收益率為4.63% • 截至2023年12月31日,AFS證券的未實現虧損佔股東權益的10.0% • AOCI /加拿大皇家銀行總額為3.1%,而同行銀行中位數為11.3% 2 1 包括2022年第四季度7,232美元和4359美元的税收影響 23第二季度主要交易所上市銀行的總資產在30億至100億美元之間的中位數(來源:S&P Capital IQ) 以千美元計 |

| 充足的流動性和借款能力 30 1 不包括截至2023年12月31日的1.71億美元質押證券 13.7% 10.9% 9.6% 10.2% 17.0% 30.9% 33.1% 37.6% 37.0% 1,380 1,924 1,962 2,234 4Q22 2Q23 2,181 2,234 4Q23 2,234 2Q23 2,234 第 23 季度資產負債表外流動性佔資產的百分比 資產負債表內流動性佔資產的百分比 流動性頭寸覆蓋率為 2.5 倍未投保存款多樣化流動性組合 2023 年流動性行動 • 增加了8.21億美元的資產負債表內外流動性 • 借款能力增加8.21億美元聯邦儲備銀行關注 追加貸款和證券質押 • FHLB 借款能力增加1.08億美元 • 現金和現金等價物增加4900萬美元 • 2023年未使用折扣窗口或銀行 定期融資計劃 (BTFP) 的任何借款資金來源 2023 年 12 月 31 日 12 月 31 日變更 現金 $9 7$ 4 8 美元 9 未質押證券1 433 549 (116) FHLB 容量 499 391 108 FRB 折扣窗口 979 158 821 無抵押信貸額度 200 208 (8) 擔保信貸額度 26 26 (0) 總計 2,234 美元 1,380 美元 854 美元可用餘額 |

| 建築資本比率 31 9.55% 9.41% 9.47% 9.57% 8.40% 8.48% 8.72% 9.07% 9.16% 13.15% 13.25% 13.50% 13.50% 13.88% 13.97% 7.48% 7.39% 7.61% 7.73% 4Q22 第二季度第 23 季度第三季度第四季度總計基於資本比率普通股第一級資本比率 一級槓桿比率 在當前環境中建設資本 有形普通股比率1 1 代表非公認會計準則財務指標。參見非公認會計準則對賬附錄 4季度資本行動 • 以加權 平均價格為10.72美元回購了423,749股普通股(450萬美元)資本優先權 1 3 2 有機增長 股票回購 併購 4 股息 通過支持久經考驗的有機貸款增長來提高盈利能力 引擎 機會性地返還資本通過根據估值、資本水平和其他資本用途回購 股票,向股東提供 審查和評估 與 BWB 商業模式相輔相成的企業發展機會 鑑於貸款 的增長機會,歷來沒有支付普通股股息 |

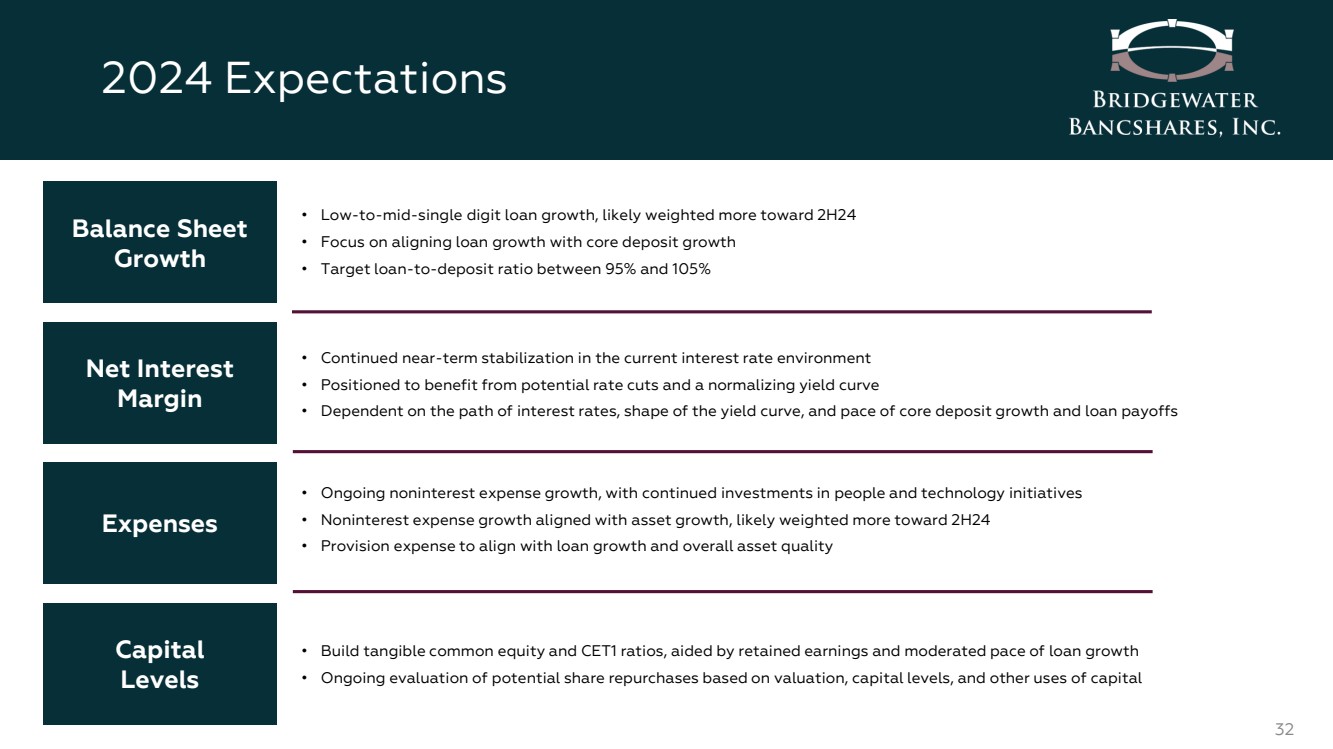

| 2024 年預期 32 • 低至中等個位數的貸款增長,可能更傾向於下半年 • 專注於使貸款增長與核心存款增長保持一致 • 目標貸款存款比率介於 95% 至 105% 之間 資產負債表 • 當前利率環境的持續短期穩定 • 有望受益於潛在的降息和收益率曲線正常化 • 取決於路徑利率、收益率曲線的形狀以及核心存款增長和貸款回報的步伐 淨利息 利潤 • 持續的非利息支出增長,持續投資人力和技術計劃 • 非利息支出增長與資產增長一致,可能更多地集中在24年下半年 • 撥備支出以適應貸款增長和整體資產質量 支出 • 在留存收益和放緩的貸款增長步伐的幫助下,建立有形普通股和CET1比率 • 根據估值、資本水平和其他資本用途對潛在股票回購進行持續評估 br} 資本 級別 |

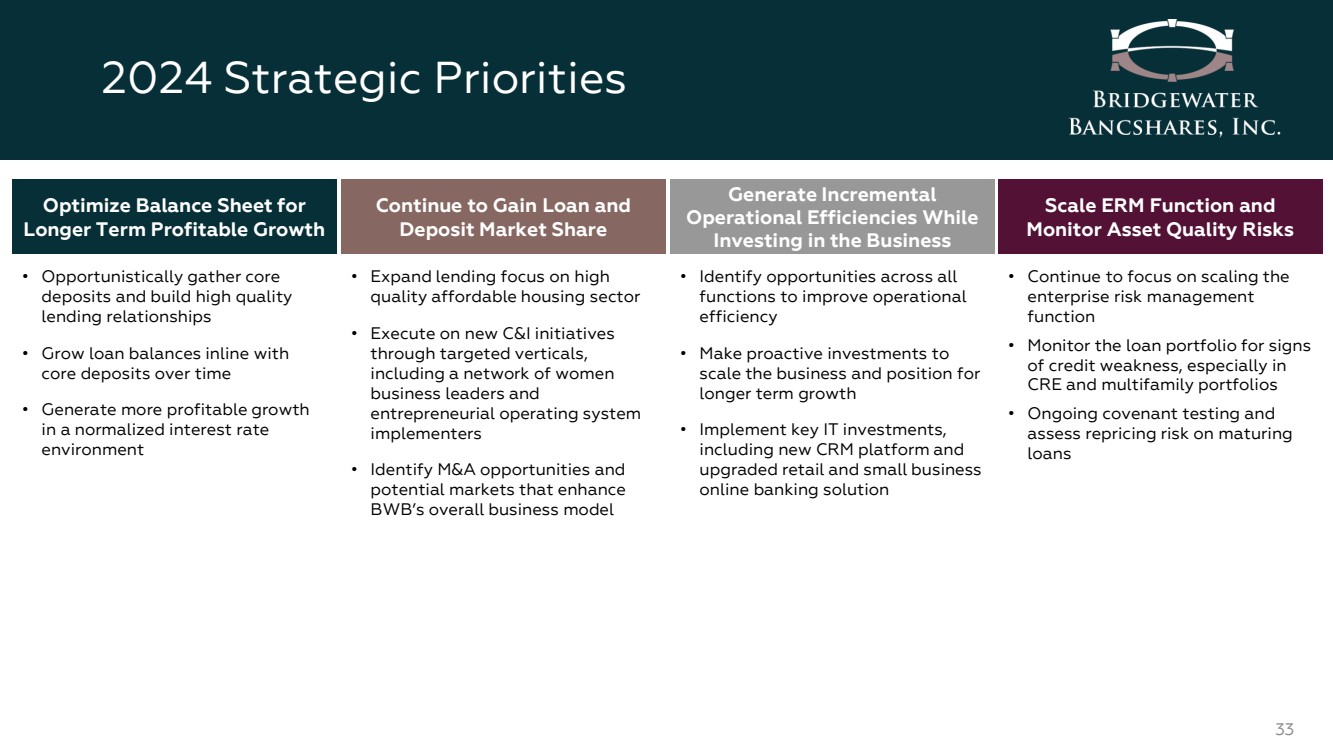

| 2024 年戰略優先事項 33 優化資產負債表以實現 長期盈利增長 繼續獲得貸款和 存款市場份額 提高運營效率 投資業務 擴大 ERM 職能和 監控資產質量風險 • 機會性地收集核心 存款,建立高質量 貸款關係 • 增加在線貸款餘額隨着時間的推移 核心存款 • 在正常化利率 環境中實現更高的利潤增長 • 將貸款重點擴大到高 優質的經濟適用住房行業 • 通過有針對性的垂直領域執行新的 C&I 舉措 , 包括女性 商界領袖和 創業操作系統 實施者 • 確定增強 整體商業模式的併購機會和 潛在市場 • 發現所有 職能的機會,以提高運營 效率 • 積極投資 擴大業務和地位,實現 的長期增長 • 實施關鍵的 IT 投資, ,包括新的 CRM 平臺和 升級後的零售和小型企業 網上銀行解決方案 • 繼續專注於擴展 企業風險管理 職能 • 監控貸款組合中是否有信貸疲軟跡象,尤其是 CRE 和多户家庭投資組合 • 持續進行契約測試和 評估到期 貸款的再定價風險 |

| 附錄 34 |

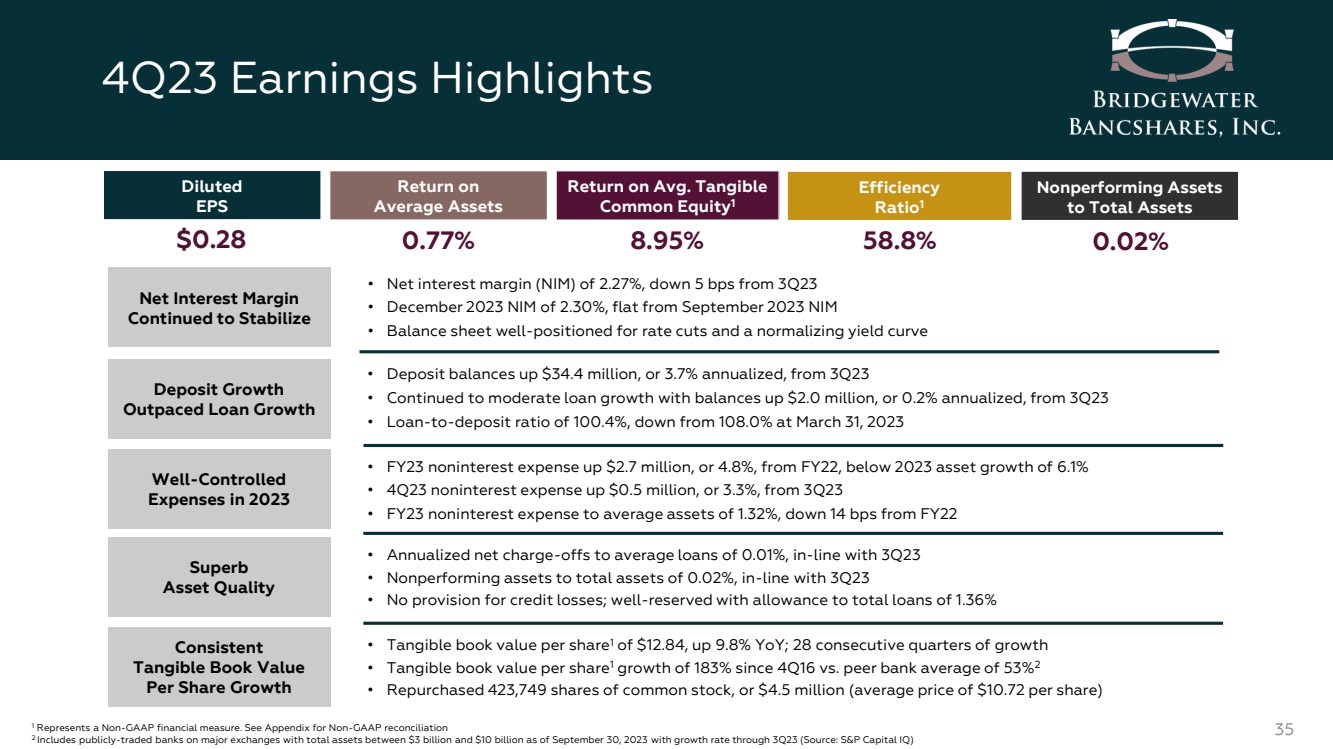

| 0.02% 2023年第四季度收益亮點 35 • 存款餘額較23年第三季度增長3440萬美元,按年計算增長3.7% • 貸款餘額繼續放緩,餘額較2季度增長200萬美元,年化0.2% • 貸款存款比率為100.4%,低於2023年3月31日的108.0% • 淨利率(NIM)為2.27%,較3%下降5個基點第 23 季度 • 2023 年 12 月 NIM 為 2.30%,與 2023 年 9 月持平 NIM • 資產負債表為降息和收益率曲線正常化做好準備 • 23 財年非利息支出比 22 財年增長 270 萬美元,增幅為 4.8%,低於 2023 年 6.1% 的資產增長 • 23 財年第四季度非利息支出較第 3 季度增長了 50 萬美元,增幅為 3.3% • 23 財年非利息支出增至平均資產 1.32%,比 22 財年下降了 14 個基點 • 年化淨扣除額平均貸款為 0.01%,與 23 年第三季度持平 • 不良資產佔總資產的 0.02% • 不良資產佔總資產的 0.02%,與二零一三年第三季度持平 • 沒有信貸損失準備金;儲備充足的貸款備抵金 1.36% 淨利率 2023 年繼續穩定 控制良好的 支出極好 資產質量 0.28 美元稀釋 每股收益 不良資產 佔總資產 效率 Ratio1 平均資產回報率 平均回報率有形 普通股1 0.77% 8.95% 58.8% 1 代表非公認會計準則財務指標。見非公認會計準則對賬附錄 2 包括截至2023年9月30日總資產在30億至100億美元之間的主要交易所上市銀行,其增長率截至23年第三季度(來源:S&P Capital IQ) • 每股有形賬面價值1為12.84美元,同比增長9.8%;連續28個季度增長 • 自2016年第四季度以來,每股有形賬面價值1增長183% 佔53% 2 • 回購了423,749股普通股,合450萬美元(平均價格為每股10.72美元) 穩定 有形賬面價值 每股增長 br} 存款增長 超過了貸款的增長 |

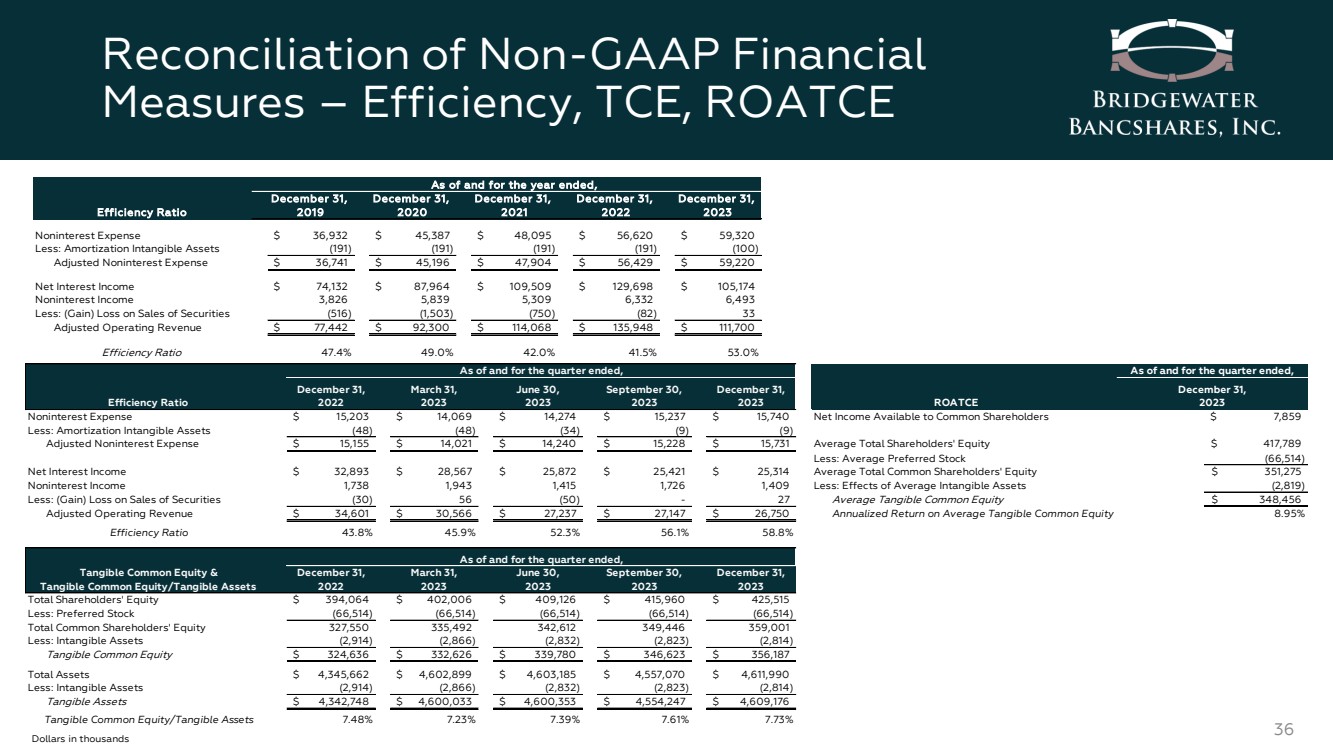

| Efficiency Ratio December 31, 2022 March 31, 2023 June 30, 2023 September 30, 2023 December 31, 2023 Noninterest Expense $ 15,203 $ 14,069 $ 14,274 $ 15,237 $ 15,740 Net Income Available to Common Shareholders Less: Amortization Intangible Assets (48) (48) (34) (9) (9) Adjusted Noninterest Expense $ 15,155 $ 14,021 $ 14,240 $ 15,228 $ 15,731 Average Total Shareholders' Equity Less: Average Preferred Stock Net Interest Income $ 32,893 $ 28,567 $ 25,872 $ 25,421 $ 25,314 Average Total Common Shareholders' Equity Noninterest Income 1,738 1,943 1,415 1,726 1,409 Less: Effects of Average Intangible Assets Less: (Gain) Loss on Sales of Securities (30) 56 (50) - 2 7 Average Tangible Common Equity Adjusted Operating Revenue $ 34,601 $ 30,566 $ 27,237 $ 27,147 $ 26,750 Annualized Return on Average Tangible Common Equity Efficiency Ratio 43.8% 45.9% 52.3% 56.1% 58.8% Tangible Common Equity & Tangible Common Equity/Tangible Assets December 31, 2022 March 31, 2023 June 30, 2023 September 30, 2023 December 31, 2023 Total Shareholders' Equity $ 394,064 $ 402,006 $ 409,126 $ 415,960 $ 425,515 Less: Preferred Stock (66,514) (66,514) (66,514) (66,514) (66,514) Total Common Shareholders' Equity 327,550 335,492 342,612 349,446 359,001 Less: Intangible Assets (2,914) (2,866) (2,832) (2,823) (2,814) Tangible Common Equity $ 324,636 $ 332,626 $ 339,780 $ 346,623 $ 356,187 Total Assets $ 4,345,662 $ 4,602,899 $ 4,603,185 $ 4,557,070 $ 4,611,990 Less: Intangible Assets (2,914) (2,866) (2,832) (2,823) (2,814) Tangible Assets $ 4,342,748 $ 4,600,033 $ 4,600,353 $ 4,554,247 $ 4,609,176 Tangible Common Equity/Tangible Assets 7.48% 7.23% 7.39% 7.61% 7.73% As of and for the quarter ended, As of and for the quarter ended, ROATCE As of and for the quarter ended, December 31, 2023 $ 7,859 $ 417,789 (66,514) $ 351,275 (2,819) $ 348,456 8.95% Reconciliation of Non-GAAP Financial Measures – Efficiency, TCE, ROATCE 36 Dollars in thousands December 31, December 31, December 31, December 31, December 31, Efficiency Ratio 2019 2020 2021 2022 2023 Noninterest Expense $ 36,932 $ 45,387 $ 48,095 $ 56,620 $ 59,320 Less: Amortization Intangible Assets (191) (191) (191) (191) (100) Adjusted Noninterest Expense $ 36,741 $ 45,196 $ 47,904 $ 56,429 $ 59,220 Net Interest Income $ 74,132 $ 87,964 $ 109,509 $ 129,698 $ 105,174 Noninterest Income 3,826 5,839 5,309 6,332 6,493 Less: (Gain) Loss on Sales of Securities (516) (1,503) (750) (82) 3 3 Adjusted Operating Revenue $ 77,442 $ 92,300 $ 114,068 $ 135,948 $ 111,700 Efficiency Ratio 47.4% 49.0% 42.0% 41.5% 53.0% As of and for the year ended, |

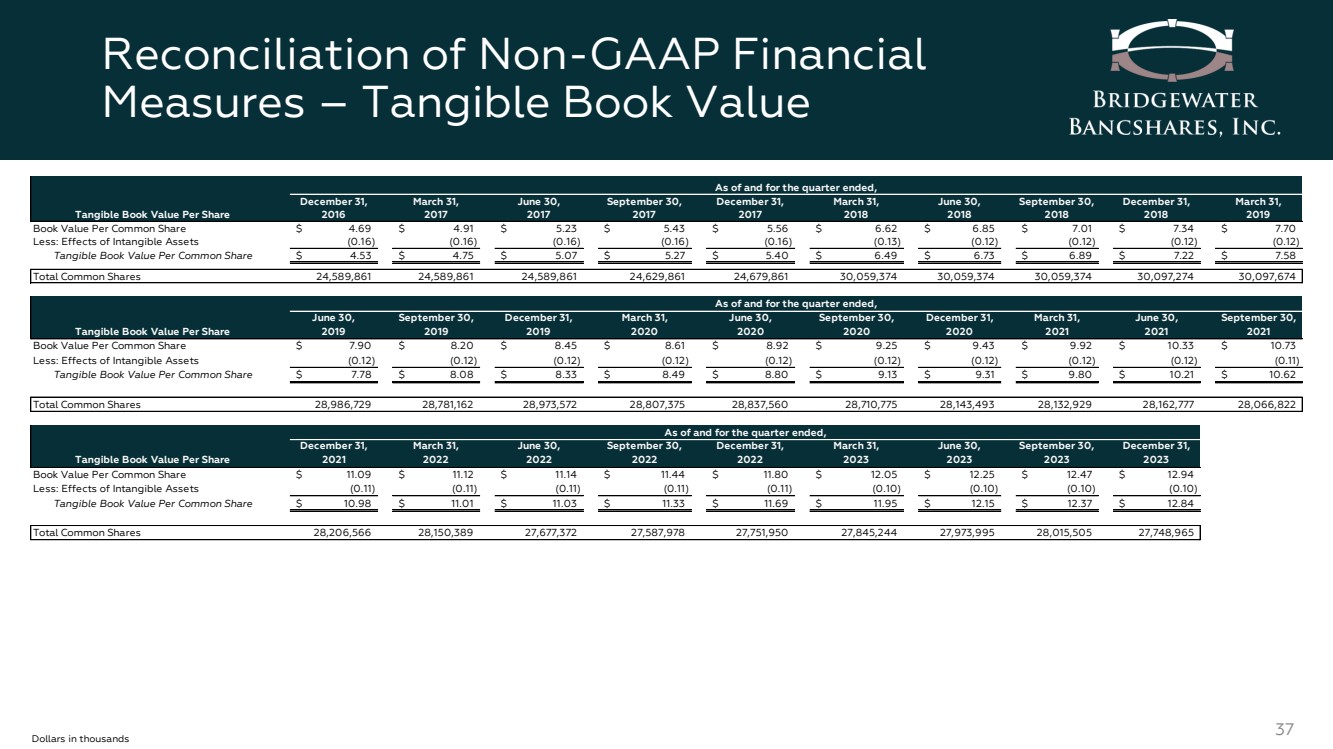

| Reconciliation of Non-GAAP Financial Measures – Tangible Book Value 37 Dollars in thousands Tangible Book Value Per Share December 31, 2016 March 31, 2017 June 30, 2017 September 30, 2017 December 31, 2017 March 31, 2018 June 30, 2018 September 30, 2018 December 31, 2018 March 31, 2019 Book Value Per Common Share $ 4.69 $ 4.91 $ 5.23 $ 5.43 $ 5.56 $ 6.62 $ 6.85 $ 7.01 $ 7.34 $ 7.70 Less: Effects of Intangible Assets (0.16) (0.16) (0.16) (0.16) (0.16) (0.13) (0.12) (0.12) (0.12) (0.12) Tangible Book Value Per Common Share $ 4.53 $ 4.75 $ 5.07 $ 5.27 $ 5.40 $ 6.49 $ 6.73 $ 6.89 $ 7.22 $ 7.58 Total Common Shares 24,589,861 24,589,861 24,589,861 24,629,861 24,679,861 30,059,374 30,059,374 30,059,374 30,097,274 30,097,674 Tangible Book Value Per Share June 30, 2019 September 30, 2019 December 31, 2019 March 31, 2020 June 30, 2020 September 30, 2020 December 31, 2020 March 31, 2021 June 30, 2021 September 30, 2021 Book Value Per Common Share $ 7.90 $ 8.20 $ 8.45 $ 8.61 $ 8.92 $ 9.25 $ 9.43 $ 9.92 $ 10.33 $ 10.73 Less: Effects of Intangible Assets (0.12) (0.12) (0.12) (0.12) (0.12) (0.12) (0.12) (0.12) (0.12) (0.11) Tangible Book Value Per Common Share $ 7.78 $ 8.08 $ 8.33 $ 8.49 $ 8.80 $ 9.13 $ 9.31 $ 9.80 $ 10.21 $ 10.62 Total Common Shares 28,986,729 28,781,162 28,973,572 28,807,375 28,837,560 28,710,775 28,143,493 28,132,929 28,162,777 28,066,822 Tangible Book Value Per Share December 31, 2021 March 31, 2022 June 30, 2022 September 30, 2022 December 31, 2022 March 31, 2023 June 30, 2023 September 30, 2023 December 31, 2023 Book Value Per Common Share $ 11.09 $ 11.12 $ 11.14 $ 11.44 $ 11.80 $ 12.05 $ 12.25 $ 12.47 $ 12.94 Less: Effects of Intangible Assets (0.11) (0.11) (0.11) (0.11) (0.11) (0.10) (0.10) (0.10) (0.10) Tangible Book Value Per Common Share $ 10.98 $ 11.01 $ 11.03 $ 11.33 $ 11.69 $ 11.95 $ 12.15 $ 12.37 $ 12.84 Total Common Shares 28,206,566 28,150,389 27,677,372 27,587,978 27,751,950 27,845,244 27,973,995 28,015,505 27,748,965 As of and for the quarter ended, As of and for the quarter ended, As of and for the quarter ended, |