目錄表

第II部

第5項-註冊人普通股市場、相關股東事項和發行人購買股本證券

市場信息

Omega Healthcare Investors,Inc.的股票。(連同其合併子公司,統稱為“歐米茄”或“公司”)普通股在紐約證券交易所交易,代碼為“OHI”。截至2024年2月6日,共有2,630名註冊持有人和245,302,608股Omega普通股。

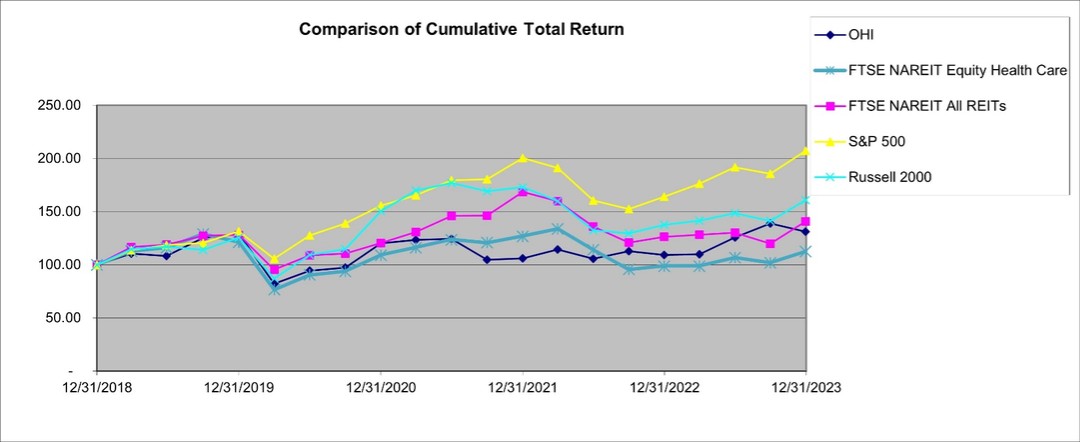

性能圖表

下圖和下表比較了Omega、富時NAREIT股票醫療保健指數(股票代碼:FN 11-FTX)、富時NAREIT所有REITs指數(股票代碼:FNAR)、標準普爾500指數和羅素2000指數從2019年1月1日至2023年12月31日的累計總回報。 我們已經包括了 富時NAREIT股票醫療保健指數以及富時NAREIT所有REITs指數 因為我們相信,它們代表了我們競爭的行業,並與我們的業績評估相關。總累計回報基於2018年12月31日交易結束時對Omega普通股和每個指數的100美元投資,並假設股息的季度再投資。在所示期間的股東回報不應被視為未來股票價格或股東回報的指標。

12/31/2018 | 12/31/2019 | 12/31/2020 | 12/31/2021 | 12/31/2022 | 12/31/2023 | |||||||||||||

Omega Healthcare Investors,Inc. | $ | 100.00 | $ | 129.13 | $ | 120.11 | $ | 105.95 | $ | 109.33 | $ | 131.11 | ||||||

富時NAREIT醫療保健指數 | $ | 100.00 | $ | 121.20 | $ | 109.25 | $ | 127.08 | $ | 98.89 | $ | 112.67 | ||||||

富時NAREIT所有REITs指數 | $ | 100.00 | $ | 128.07 | $ | 120.56 | $ | 168.64 | $ | 126.30 | $ | 140.81 | ||||||

標準普爾500指數 | $ | 100.00 | $ | 131.49 | $ | 155.68 | $ | 200.37 | $ | 164.08 | $ | 207.21 | ||||||

羅素2000指數 | $ | 100.00 | $ | 125.52 | $ | 150.58 | $ | 172.90 | $ | 137.56 | $ | 160.85 | ||||||

33