2024財年第二季度致股東的信

2024年2月8日

尊敬的股東們,

隨着我們繼續將業務轉向僅專注於門店直送(DSD),我們很高興看到我們的一些運營和財務指標出現了早期的勢頭。

總體而言,在2024財年第二季度,我們的毛利率和調整後的息税折舊攤銷前利潤均有顯著改善。我們在本季度的毛利率一年多來首次超過40%。儘管我們確實預計在不久的將來會出現一些一次性項目和壓力,這可能會影響毛利率,但我們預計能夠獲得更多的上行空間,因為我們現在已經銷售了大部分較舊、成本較高的庫存。我們認為,該公司現在有能力創造超過40%的可持續毛利率。

此外,我們在將烘焙和生產業務集中到俄勒岡州波特蘭工廠方面繼續取得進展。我們仍然相信,到2025財年初,我們將順利實現自由現金流1正值。

2024財年第二季度財務業績

請注意,2024財年第二季度的業績是以持續經營為基礎報告的,反映了我們DSD業務在本年度和上一年度的表現。您應參閲我們今天(2024年2月8日)向美國證券交易委員會(SEC)提交的10-Q表格,以獲取有關我們已終止和持續業務各自業績的更多信息。

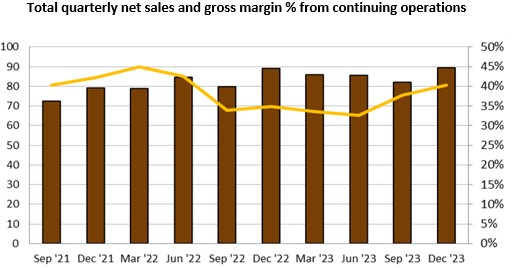

2024財年第二季度的銷售額增長了60萬美元,達到8,950萬美元,而2023財年第二季度的銷售額為8,890萬美元。總體而言,與前期相比,淨銷售額受到價格上漲的積極影響,但被咖啡和相關產品銷量的同比下降所抵消。

毛利率同比增長550個基點至40.4%,而去年第二季度為34.9%。該季度的毛利增長了510萬美元,達到3,610萬美元,同比增長16%,而2023財年第二季度為3,100萬美元。與去年同期相比,毛利率的增加主要是由於定價改善和基礎大宗商品成本的下降。

運營支出從2023財年第二季度的3,430萬美元減少到2024財年第二季度的3,170萬美元。我們看到一般和管理(G&A)支出增加了110萬美元,銷售費用增加了250萬美元,

1 自由現金流是一種非公認會計準則衡量標準,定義為經營活動提供的淨現金(用於)減去資本支出。2

被本季度出售分支機構物業和其他資產的淨收益增加620萬美元所抵消。銷售支出的增加主要是由於與醫療福利、租金相關的額外成本以及激勵性薪酬支出的同比增加,但部分被廣告相關支出的減少所抵消。併購支出的增加還受到激勵性薪酬支出和遣散費相關成本的增加所推動,但與去年相比,IT和諮詢相關成本的減少部分抵消了這一增加。

持續經營業務的淨收入從上一年度的虧損870萬美元變為2024財年第二季度的270萬美元收益,增長了1140萬美元。

我們本季度的資本支出為330萬美元,而去年同期為470萬美元。在2024財年,我們預計資本支出在1200萬至1500萬美元之間。我們希望通過運營現金流和信貸額度下的借款為這些支出提供資金。

調整後,2024財年第二季度的 EBITDA2 為230萬美元,與2023財年第二季度的虧損220萬美元相比增加了450萬美元。

截至2023年12月31日,我們擁有690萬澳元的非限制性現金和現金等價物。此外,我們的未償借款為2330萬美元,使用了460萬美元的信用證次級限額,信貸額度下還有2,450萬美元的可用貸款。我們認為,我們有足夠的資本為2024財年的運營提供資金,並預計將在2025財年初實現自由現金流為正的目標。

戰略和運營最新情況

從提供傳統和流行的產品選擇到世界一流的設備服務和支持,Farmer Brothers的全國網絡以滿足我們廣泛的DSD客户羣的獨特需求所需的本地專業知識為後盾。

我們看到了客户保留率的提高,並相信我們有能力在未來擴大客户羣。利用來自人工智能支持的技術的見解,我們專注於改進價值主張中最能留住和吸引客户的關鍵部分。

正如我們在上個季度所強調的那樣,我們將繼續減少咖啡系列的品牌和SKU宂餘,以簡化我們的產品並簡化我們的採購、生產和銷售業務。通過消除目錄中的宂餘,我們的計劃和生產團隊將能夠改善日程安排,專注於生產我們最受歡迎和最賺錢的商品。這最終將提高我們的庫存和交付能力,並使我們能夠提高效率和節省成本。

我們將繼續投資技術,這是我們內部所謂的 “交響樂項目” 的一部分,以改善我們的客户體驗。目前,我們正在增強我們的現場庫存管理工具,最近推出了新的客户關係管理(CRM)系統。這些工具將幫助我們的團隊更好地跟蹤、溝通和滿足我們的DSD客户羣的需求。

我們的全國設備和現場服務仍然是我們留住客户的關鍵推動力。我們經過嚴格培訓和認證的技術人員提供全天候的預防和緊急維護服務,並可使用新的和翻新的飲料設備。

2 調整後的息税折舊攤銷前利潤是非公認會計準則衡量標準。請參閲下面的 “非公認會計準則財務指標”,瞭解調整後息税折舊攤銷前利潤和其他相關的非公認會計準則指標與可比公認會計準則指標的解釋和對賬。

3

展望與收盤

總體而言,我們繼續保持積極勢頭,毛利率和調整後的息税折舊攤銷前利潤表現突顯了這一點。我們知道,在我們完成向以DSD為中心的業務過渡的過程中,仍有工作要做。在2024財年下半年,我們專注於進一步改進,因為我們:

•改善我們的成本結構並逐步提高利潤率

•推動客户增長和留存率

•提高新的、流行的產品的市場滲透率

•完成與我們的船舶直接銷售相關的過渡服務

儘管我們預計業績不會同比呈線性增長,但我們認為我們更有能力實現可持續的收入增長。我們堅信,我們將在2025財年初實現自由現金流為正的目標,並感謝我們的團隊成員、合作伙伴、客户和股東的持續奉獻和支持。我們將共同推動成功,為股東創造長期價值。

投資者電話會議

Farmer Brothers(納斯達克股票代碼:FARM)將公佈截至2023年12月31日的2024財年第二季度財務業績,包括提交其第十季度併發布季度股東信函,這兩份信函都將在2月8日星期四收盤後在其網站的投資者關係欄目上發佈。

該公司還將在美國東部時間2月8日星期四下午5點舉辦僅限音頻的投資者電話會議和網絡直播,以回顧本季度和業務最新情況。預註冊的來電者將通過電子郵件收到撥入詳細信息和唯一的PIN碼,以立即訪問電話並繞過在線接線員。網絡直播的純音頻重播將在公司網站的投資者關係部分存檔至少30天,並將在網絡直播結束大約兩小時後播出。

關於《農夫兄弟》

Farmer Brothers成立於1912年,是一家全國性的咖啡烘焙商、批發商、設備服務商和咖啡、茶和烹飪產品的分銷商。該公司的產品線包括有機、直接貿易和可持續生產的咖啡,以及茶、卡布奇諾混合物、香料和烘焙/餅乾混合物。

Farmer Brothers為各種各樣的美國客户提供廣泛的飲料規劃服務和烹飪產品,從小型獨立餐廳和餐飲服務運營商到大型機構買家,例如餐廳、百貨公司和連鎖便利店、酒店、賭場、醫療設施和美食咖啡屋,以及擁有自有品牌咖啡和消費品牌咖啡和茶產品的雜貨連鎖店和餐飲服務分銷商。該公司的主要品牌包括Farmer Brothers、Boyd's、Cain's、China Mist和西海岸咖啡。

前瞻性陳述

這封信和我們向美國證券交易委員會(SEC)提交的其他文件包含經修訂的1933年《證券法》(《證券法》)第27A條和經修訂的1934年《證券交易法》(《交易法》)第21E條所指的前瞻性陳述,這些陳述基於當前對我們的預期、估計、預測和預測、我們的未來業績、財務狀況、產品、業務戰略、信念和管理層的假設。此外,我們或代表我們的其他人可以在新聞稿或書面陳述中作出前瞻性陳述,或者在正常業務過程中通過會議、網絡直播、電話和電話會議與投資者和分析師的溝通和討論中發表前瞻性陳述。這些前瞻性陳述可以通過用語來識別,例如預期、估計、項目、預期、計劃、相信、打算、將來、可能、可能、可能和假設以及其他具有類似含義的詞語。這些陳述基於管理層對未來事件的信念、假設、估計和觀察,這些陳述基於我們的管理層在發表聲明時獲得的信息,包括與任何歷史或當前事實無關的任何陳述。這些陳述並不能保證未來的表現,它們涉及某些難以預測的風險、不確定性和假設。實際結果和結果可能與我們的前瞻性陳述所表達、暗示或預測存在重大差異,部分原因是本信函和第一部分第1A項中規定的風險、不確定性和假設。風險因素以及第二部分第7項。管理層對財務狀況和經營業績的討論和分析,我們於2023年9月2日向美國證券交易委員會提交的截至2023年6月30日財年的10-K表年度報告,經2023年10月27日修訂的10-K/A(經修訂的2023年10-K表格),以及本信其他地方討論的內容以及我們在向美國證券交易委員會提交的文件中不時描述的其他因素。

可能導致實際業績與前瞻性陳述存在重大差異的因素包括但不限於惡劣天氣、消費者對國家和地方經濟商業狀況的信心水平、勞動力市場狀況的影響、通貨膨脹導致的成本增加、任何與 COVID-19 相當或相似的疫情、流行病或其他疾病疫情造成的經濟衰退、我們的週轉戰略的成功、資本改善項目的影響以及資本的充足性和可用性資助的資源我們現有和計劃中的業務運營以及我們的資本支出要求,我們在信貸額度中滿足財務契約要求的能力,這可能會影響我們的流動性、基於薪酬的員工激勵措施在改善業績方面的相對有效性、滿足大型國民賬户客户需求的能力、業務增長計劃的執行程度以及與這些計劃相關的財務指標的實現情況、我們在保留和/或方面的成功吸引合格員工、我們在適應技術和新商業渠道方面的成功、資本市場以及其他外部因素對股東價值的影響、綠咖啡供應和成本的波動、競爭、組織變革、我們的套期保值策略在降低價格和利率風險方面的有效性、消費者偏好的變化、我們以不會嚴重損害盈利能力的方式提供可持續發展的能力、經濟實力的變化,包括來自以下方面的任何影響通貨膨脹,咖啡行業和食品行業的總體業務狀況,我們在吸引新客户方面的持續成功,預算銷售結構和增長率的差異,天氣和特殊或異常事件,以及2023年10-K表格中描述或我們在向美國證券交易委員會提交的文件中不時描述的其他風險、不確定性和假設。

鑑於這些風險和不確定性,您不應依賴前瞻性陳述來預測實際結果。本信中包含的任何或全部前瞻性陳述以及我們(包括我們的管理層)所作的任何或全部前瞻性陳述都可能不正確。我們納入本警示説明是為了使前瞻性陳述適用並利用1995年《私人證券訴訟改革法》的安全港條款。除非聯邦證券法和美國證券交易委員會規章制度有要求,否則我們明確表示不承擔任何更新或修改任何前瞻性陳述的義務,無論這些陳述是由於新信息、未來事件、假設變化還是其他原因造成的。

農民兄弟CO。

合併運營報表(未經審計)

(以千計,股票和每股數據除外)

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 截至12月31日的三個月 | | 截至12月31日的六個月 |

| | 2023 | | 2022 | | 2023 | | 2022 |

| | | | | | | | |

| 淨銷售額 | | $ | 89,453 | | | $ | 88,919 | | | $ | 171,340 | | | $ | 168,746 | |

| 銷售商品的成本 | | 53,344 | | | 57,896 | | | 104,444 | | | 110,704 | |

| 毛利 | | 36,109 | | | 31,023 | | | 66,896 | | | 58,042 | |

| | | | | | | | |

| 銷售費用 | | 28,141 | | | 25,632 | | | 54,969 | | | 51,388 | |

| 一般和管理費用 | | 9,655 | | | 8,587 | | | 22,486 | | | 17,815 | |

| | | | | | | | |

| | | | | | | | |

| 出售資產產生的淨(收益)虧損 | | (6,138) | | | 55 | | | (12,922) | | | (7,127) | |

| | | | | | | | |

| | | | | | | | |

| | | | | | | | |

| 運營費用 | | 31,658 | | | 34,274 | | | 64,533 | | | 62,076 | |

| | | | | | | | |

| 運營收入(虧損) | | 4,451 | | | (3,251) | | | 2,363 | | | (4,034) | |

| 其他(支出)收入: | | — | | | — | | | — | | | — | |

| | | | | | | | |

| | | | | | | | |

| 利息支出 | | (1,907) | | | (1,858) | | | (4,129) | | | (3,928) | |

| | | | | | | | |

| 其他,淨額 | | 324 | | | (3,533) | | | 3,195 | | | (2,217) | |

| 其他支出總額 | | (1,583) | | | (5,391) | | | (934) | | | (6,145) | |

| 税前收入(虧損) | | 2,868 | | | (8,642) | | | 1,429 | | | (10,179) | |

| 所得税支出 | | 164 | | | 40 | | | 32 | | | 83 | |

| 來自持續經營業務的收入(虧損) | | 2,704 | | | (8,682) | | | 1,397 | | | (10,262) | |

| 已終止業務的虧損,扣除所得税 | | — | | | (4,926) | | | — | | | (10,720) | |

| 淨收益(虧損) | | $ | 2,704 | | | $ | (13,608) | | | $ | 1,397 | | | $ | (20,982) | |

| 普通股股東每股普通股可獲得的持續經營收益(虧損),無論是基本的還是攤薄的 | | $ | 0.13 | | | $ | (0.47) | | | $ | 0.07 | | | $ | (0.53) | |

| 普通股股東每股基本股和攤薄後的已終止業務虧損 | | $ | — | | | $ | (0.26) | | | $ | — | | | $ | (0.56) | |

| 普通股股東每股普通股可獲得的淨收益(虧損),無論是基本收益還是攤薄後淨收益(虧損) | | $ | 0.13 | | | $ | (0.73) | | | $ | 0.07 | | | $ | (1.09) | |

| 加權平均已發行普通股——基本 | | 20,728,699 | | | 18,723,957 | | | 20,565,492 | | | 19,243,707 | |

| 加權平均已發行普通股——攤薄 | | 20,917,562 | | | 18,723,957 | | | 20,740,303 | | | 19,243,707 | |

| | | | | | | | |

農民兄弟CO。

合併資產負債表(未經審計)

(以千計,股票和每股數據除外)

| | | | | | | | | | | | | |

| | | | | |

| 2023年12月31日 | | 2023年6月30日 | | |

| 資產 | | | | | |

| 流動資產: | | | | | |

| 現金和現金等價物 | $ | 6,932 | | | $ | 5,244 | | | |

| 限制性現金 | 175 | | | 175 | | | |

| | | | | |

| 應收賬款,分別扣除710美元和416美元的信貸損失備抵金 | 32,850 | | | 45,129 | | | |

| 庫存 | 55,469 | | | 49,276 | | | |

| | | | | |

| | | | | |

| 短期衍生資產 | 279 | | | 68 | | | |

| 預付費用 | 5,140 | | | 5,334 | | | |

| 持有待售資產 | 3,573 | | | 7,770 | | | |

| 流動資產總額 | 104,418 | | | 112,996 | | | |

| 財產、廠房和設備,淨額 | 33,933 | | | 33,782 | | | |

| | | | | |

| 無形資產,淨額 | 12,330 | | | 13,493 | | | |

| 其他資產 | 2,023 | | | 2,917 | | | |

| | | | | |

| | | | | |

| 使用權經營租賃資產 | 29,142 | | | 24,593 | | | |

| 總資產 | $ | 181,846 | | | $ | 187,781 | | | |

| 負債和股東權益 | | | | | |

| 流動負債: | | | | | |

| 應付賬款 | 44,204 | | | 60,088 | | | |

| 應計工資費用 | 12,681 | | | 10,082 | | | |

| | | | | |

| 使用權經營租賃負債——當前 | 12,404 | | | 8,040 | | | |

| | | | | |

| 短期衍生負債 | 498 | | | 2,636 | | | |

| | | | | |

| 其他流動負債 | 3,757 | | | 4,519 | | | |

| 流動負債總額 | 73,544 | | | 85,365 | | | |

| 循環信貸額度下的長期借款 | 23,300 | | | 23,021 | | | |

| | | | | |

| 應計養老金負債 | 19,354 | | | 19,761 | | | |

| 應計退休後福利 | 785 | | | 763 | | | |

| 應計工傷補償負債 | 2,504 | | | 3,065 | | | |

| 使用權經營租賃負債 | 17,346 | | | 17,157 | | | |

| 其他長期負債 | 1,752 | | | 537 | | | |

| | | | | |

| 負債總額 | $ | 138,585 | | | $ | 149,669 | | | |

| 承付款和意外開支 | | | | | |

| 股東權益: | | | | | |

| | | | | |

| 普通股,面值1.00美元,授權25,000,000股;截至2023年12月31日和2023年6月30日分別已發行和流通20,793,956股和20,142,973股股票 | 20,795 | | | 20,144 | | | |

| 額外的實收資本 | 79,598 | | | 77,278 | | | |

| 累計赤字 | (25,082) | | | (26,479) | | | |

| | | | | |

| 累計其他綜合虧損 | (32,050) | | | (32,831) | | | |

| 股東權益總額 | $ | 43,261 | | | $ | 38,112 | | | |

| 負債和股東權益總額 | $ | 181,846 | | | $ | 187,781 | | | |

| | | | | |

| | | | | | | | | | | | | |

| 農民兄弟CO。 |

| 合併現金流量表(未經審計) |

| (以千計) |

| | 截至12月31日的六個月 | | |

| 2023 | | 2022 | | |

| 來自經營活動的現金流: | | | | | |

| 淨收益(虧損) | $ | 1,397 | | | $ | (20,982) | | | |

| 為使淨虧損與經營活動提供的淨現金(用於)進行對賬而進行的調整 | | | | | |

| 折舊和攤銷 | 5,792 | | | 11,316 | | | |

| | | | | |

| 與收購博伊德相關的和解收益 | — | | | (1,917) | | | |

| | | | | |

| 出售資產的淨收益 | (14,136) | | | (7,127) | | | |

| 衍生工具的淨虧損(收益) | 429 | | | 2,074 | | | |

| | | | | |

| 401 (k) 和基於股份的薪酬支出 | 2,970 | | | 4,665 | | | |

| 信貸損失準備金 | 450 | | | 211 | | | |

| 經營資產和負債的變化: | | | | | |

| 應收賬款,淨額 | 13,044 | | | (3,589) | | | |

| 庫存 | (6,193) | | | 16,081 | | | |

| 衍生(負債)資產,淨額 | (779) | | | (1,668) | | | |

| 其他資產 | 1,146 | | | (219) | | | |

| | | | | |

| | | | | |

| 應付賬款 | (15,936) | | | 9,877 | | | |

| 應計費用和其他 | 949 | | | (5,159) | | | |

| | | | | |

| | | | | |

| | | | | |

| 經營活動提供的(用於)淨現金 | $ | (10,867) | | | $ | 3,563 | | | |

| | | | | |

| 來自投資活動的現金流: | | | | | |

| 出售業務 | (1,214) | | | — | | | |

| 購置不動產、廠房和設備 | (6,853) | | | (7,714) | | | |

| 出售不動產、廠房和設備的收益 | 20,497 | | | 9,933 | | | |

| 投資活動提供的淨現金 | $ | 12,430 | | | $ | 2,219 | | | |

| | | | | |

| 來自融資活動的現金流: | | | | | |

| 信貸額度的收益 | 2,279 | | | 54,000 | | | |

| 信貸額度的還款 | (2,000) | | | (49,383) | | | |

| 支付融資租賃債務 | (96) | | | (96) | | | |

| 支付融資費用 | (58) | | | (357) | | | |

| | | | | |

| | | | | |

| | | | | |

| | | | | |

| 融資活動提供的淨現金 | $ | 125 | | | $ | 4,164 | | | |

| 現金和現金等價物以及限制性現金的淨增長 | 1,688 | | | 9,946 | | | |

| 期初的現金和現金等價物以及限制性現金 | 5,419 | | | 9,994 | | | |

| 期末的現金和現金等價物以及限制性現金 | $ | 7,107 | | | $ | 19,940 | | | |

| | | | | |

| | | | | | | | | | | |

| 非現金投資和融資活動的補充披露: | | | |

| | | |

| 為換取新的經營租賃負債而獲得的使用權資產 | $ | 6,456 | | | $ | 2,965 | |

| ESOP 和 401 (K) 普通股的非現金髮行 | 326 | | | 522 | |

| 不動產、廠房和設備的非現金增值 | 52 | | | 138 | |

| | | |

非公認會計準則財務指標

除了根據美國公認會計原則(“GAAP”)確定的淨虧損外,我們還使用以下非公認會計準則財務指標來評估我們的經營業績:

“息税折舊攤銷前利潤” 定義為持續經營的淨虧損,不包括以下因素的影響:

•所得税支出;

•利息支出;以及

•折舊和攤銷費用。

“息税折舊攤銷前利潤率” 定義為以淨銷售額百分比表示的息税折舊攤銷前利潤。

“調整後的息税折舊攤銷前利潤” 定義為持續經營業務的淨虧損,不包括以下因素的影響:

•所得税支出;

•利息支出;

•折舊和攤銷費用;

•401(k)、ESOP和基於股份的薪酬支出;

•與博伊德賣家達成和解的收益;

•出售資產的淨(收益)虧損;

•與出售業務有關的損失;

•遣散費。

“調整後息税折舊攤銷前利潤率” 定義為調整後息税折舊攤銷前利潤佔淨銷售額的百分比。

為了計算息税折舊攤銷前利潤和息税折舊攤銷前利潤率以及調整後的息税折舊攤銷前利潤率和調整後的息税折舊攤銷前利潤率,我們沒有根據利息支出對我們的養老金和退休後福利計劃的影響進行調整。

我們認為,這些非公認會計準則財務指標是衡量公司經營業績的有用指標,可以與歷史業績和其他公司的業績進行有意義的比較,並深入瞭解公司的持續經營業績。此外,管理層在評估和比較公司的經營業績與內部財務預測和預算時,除了GAAP指標外,還使用這些衡量標準。

我們認為,息税折舊攤銷前利潤通過隔離某些項目的影響來促進不同時期的經營業績比較,這些項目因時期而異,與核心經營業績沒有任何關聯,或者同類公司之間差異很大。這些潛在差異可能是由資本結構(影響利息支出)、税收狀況(例如有效税率變動或淨營業虧損對期限或公司的影響)以及設施和設備的使用年限和賬面折舊(影響相對摺舊費用)的變化造成的。我們還提供息税折舊攤銷前利潤和息税折舊攤銷前利潤率,是因為(i)我們認為證券分析師、投資者和其他利益相關方經常使用這些指標來評估我們行業的公司;(ii)我們相信投資者會發現這些衡量標準對評估我們的償還能力或承擔債務的能力很有用;(iii)我們在內部使用這些指標作為基準,將我們的表現與競爭對手的表現進行比較。

根據我們的定義,息税折舊攤銷前利潤、息税折舊攤銷前利潤率、調整後息税折舊攤銷前利潤率和調整後息税折舊攤銷前利潤率可能無法與其他公司報告的類似標題的指標進行比較。我們不打算孤立地考慮非公認會計準則財務指標,也無意將其作為根據公認會計原則制定的其他指標的替代品。

以下是報告的淨虧損與息税折舊攤銷前利潤(未經審計)的對賬情況:

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 截至12月31日的三個月 | | 截至12月31日的六個月 |

| (以千計) | | 2023 | | 2022 | | 2023 | | 2022 |

| 報告顯示,持續經營業務的淨虧損 | | $ | 2,704 | | | $ | (8,682) | | | $ | 1,397 | | | $ | (10,262) | |

| 所得税(福利)支出 | | 164 | | | 40 | | | 32 | | | 83 | |

| 利息支出 (1) | | 692 | | | 693 | | | 1,699 | | | 1,597 | |

| 折舊和攤銷費用 | | 2,844 | | | 3,324 | | | 5,792 | | | 6,705 | |

| EBITDA | | $ | 6,404 | | | $ | (4,625) | | | $ | 8,920 | | | $ | (1,877) | |

| 息税折舊攤銷前利潤率 | | 7.2 | % | | (5.2) | % | | 5.2 | % | | (1.1) | % |

____________

(1) 不包括與養老金計劃和退休後福利計劃相關的利息支出。

以下是報告的淨虧損與調整後息税折舊攤銷前利潤(未經審計)的對賬情況:

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 截至12月31日的三個月 | | 截至12月31日的六個月 |

| (以千計) | | 2023 | | 2022 | | 2023 | | 2022 |

| 報告的持續經營淨收益(虧損) | | $ | 2,704 | | | $ | (8,682) | | | $ | 1,397 | | | $ | (10,262) | |

| 所得税支出 | | 164 | | | 40 | | | 32 | | | 83 | |

| 利息支出 (1) | | 692 | | | 693 | | | 1,699 | | | 1,597 | |

| 折舊和攤銷費用 | | 2,844 | | | 3,324 | | | 5,792 | | | 6,705 | |

| 401 (k)、ESOP 和基於股份的薪酬支出 | | 1,350 | | | 2,302 | | | 2,902 | | | 4,499 | |

| 與博伊德賣家達成和解的收益 (2) | | — | | | — | | | — | | | (1,917) | |

| 出售資產產生的淨(收益)虧損 | | (7,352) | | | 55 | | | (14,136) | | | (7,127) | |

| 與出售業務有關的損失 (3) | | 1,214 | | | — | | | 1,214 | | | — | |

| | | | | | | | |

| | | | | | | | |

| 遣散費 | | 695 | | | 58 | | | 2,960 | | | 292 | |

| 調整後 EBITDA | | $ | 2,311 | | | $ | (2,210) | | | $ | 1,860 | | | $ | (6,130) | |

| 調整後的息税折舊攤銷前利潤率 | | 2.6 | % | | (2.5) | % | | 1.1 | % | | (3.6) | % |

________

(1) 不包括與養老金計劃和退休後福利計劃相關的利息支出。

(2) 與收購博伊德咖啡公司有關的和解結果,其中包括取消A系列優先股股份和清償負債。

(3) 與剝離Direct Ship業務相關的和解結果,其中包括與咖啡套期保值和負債結算相關的收益。