附錄 99.1

新聞稿荷蘭國際集團阿姆斯特丹企業傳播部,2024 年 2 月 1 日荷蘭國際集團公佈 4Q2023 淨業績為 15.58 億歐元,2023 年全年淨業績為 72.87 億歐元;税前季度利潤同比增長 31% 至 22.47 億歐元;CET1 比率保持強勁,為 14.7% • 收入同比增長 11%,本季度淨利息收入保持良好增長 • 第四季度主要零售客户合併增長23.6萬人存款穩定,貸款增長 • 風險成本低,反映了良好的資產質量和嚴格的風險管理全年税前業績為104.92億歐元,零售和批發銀行均有強勁的貢獻 • 以利率快速上升和經濟環境為特徵的一年取得了優異的業績 • 零售銀行業績受到主要客户、客户貸款和存款增長以及更高的負債利潤率的支持 • 批發銀行業務表現強勁,收入更高,在風險管理和資本優化方面採取了嚴格的方針 • 全年股本回報率上升至14.8%;擬議的末期股息為每股0.756歐元,使總分配額達到78億歐元 1) 首席執行官聲明:“2023年在許多方面都是充滿挑戰的一年,因為地緣政治和經濟衝擊影響了我們的許多客户和我們經營的社會。同時,大多數經濟體被證明具有彈性,失業率低,通貨膨脹率下降,利率以前所未有的速度轉為正。在這種情況下,我們通過增加客户數量、努力為他們提供卓越的客户體驗、進一步改善我們的數字產品和幫助客户實現可持續的過渡,得以繼續成功執行我們的戰略。” 首席執行官史蒂芬·範·賴斯韋克説。“我們很高興看到零售銀行和批發銀行都為我們的強勁業績做出了貢獻,淨利潤幾乎翻了一番,達到73億歐元,全年投資回報率為14.8%。這是由淨利息收入的增加和我們持續的低風險成本推動的,這反映了我們強勁的資產質量。“在零售銀行業務中,我們增加了75萬名主要客户,總數達到1,530萬。特別是德國、西班牙和荷蘭為這種增長做出了貢獻。得知我們的客户重視我們的服務,這是令人欣慰的,我們在10個零售市場中有5個的淨推薦值(NPS)排名第一就證明瞭這一點。在許多國家充滿挑戰的房地產市場中,我們得以在2023年將抵押貸款組合增加80億歐元。在競爭激烈的儲蓄市場中,我們的零售客户存款基礎同比增長了超過180億歐元。“我們的企業客户繼續受益於荷蘭國際集團批發銀行的全球影響力、知識和行業專業知識。我們創下了歷史最高的72分NPS分數,這反映了全球客户的高滿意度。我們對客户的持續支持帶來了兩位數的收入增長。我們對資本效率的關注也取得了成果,這反映在收入與資本配置相比大幅增加上。“隨着社會向低碳經濟過渡,我們的客户也是如此,荷蘭國際集團也是如此。在 COP28 的結果以及最新的科學見解和情景的基礎上,我們在12月宣佈,我們將加快逐步取消石油和天然氣勘探和生產融資,到2040年將我們的投資組合逐步降至零。我們還計劃到2025年將可再生能源的融資額從2022年的25億歐元增加到每年75億歐元,增至每年的75億歐元。“讓企業參與向更可持續的業務過渡是我們氣候方針的關鍵。我們開發了一種數字工具來收集有關客户過渡計劃的公開信息,幫助我們瞭解我們可以或需要在哪些方面為他們提供支持。2023 年,我們已經為超過 2,000 個最大和最相關的批發銀行客户應用了該工具。我們在大多數零售銀行市場為關鍵產品引入可持續替代品方面進展順利。“展望未來,鑑於持續的地緣政治不確定性,我們將保持警惕,並繼續專注於為所有利益相關者創造價值。我們相信,在我們強大且不斷增長的客户羣和良好的表現的基礎上,隨着經濟指標進一步穩定,我們將能夠繼續實現12%的持續股本回報率。我要感謝客户的信任和忠誠,感謝我們的員工在為客户服務方面所做的持續投入和辛勤工作,也感謝股東繼續支持我們的戰略。” 1) 2023年宣佈的總分配包括38億歐元的現金分紅總額和40億歐元的股票回購投資者查詢 E: investor.relations@ing.com 新聞查詢 T: +31 (0) 20 576 5000 E: media.relations@ing.com 在歐洲中部時間 2024 年 2 月 1 日上午 9:00 致電分析師 +31 20 708 5074 (荷蘭) +44 330 551 0202 (英國)(需要通過邀請進行註冊) 在 www.ing.com 上進行網絡直播媒體致電 2024 年 2 月 1 日上午 11:00(歐洲中部時間)+31 20 708 5073(荷蘭)+44 330 551 0200(英國)(在運營商提示時引用 ING 媒體致電 4Q2023)在 www.ing.com 上進行網絡直播

主要客户 1) 1,530 萬 +750,000 對 4Q2022 移動版——僅客户佔活躍客户總數的 62%,4Q2022 為 58% 淨業績 15.58 億歐元 +43% 與 4Q2022 費用收入8.79億歐元-1% 相比 4Q2022 CET1 比率 14.7% +0.2% 與 4Q2022 全年淨資產回報率 14.8% +7.6% 客户體驗 NPS 分數:在 10 個零售市場主要客户中的 5 箇中排名第 #1 位 1):+ 2023年籌集了75萬筆可持續發展交易量(2):2023年為1150億歐元,2022年為1010億歐元。荷蘭國際集團新聞稿 4Q2023 2 項荷蘭國際集團支持的可持續發展協議:2023年為792項,2022年為491項。業務亮點我們一直在努力提供簡單、即時、個性化和相關的卓越客户體驗。在荷蘭,商業貸款的在線申請流程已上線,包括即時出價和決策以及數字簽名。羅馬尼亞、比利時、土耳其和波蘭也提供即時貸款。另一個例子是波蘭的視頻諮詢,這是直接獲得我們在抵押貸款、儲蓄和投資方面的知識和專業知識的簡便方法。自2023年推出以來,它一直受到客户的廣泛使用和高度讚賞。其他零售國家已經提供類似的解決方案。2023年,荷蘭國際集團加入了羅馬尼亞的即時支付系統,用於當地銀行之間的實時轉賬。加入一個月後,荷蘭國際集團報告的即時付款數量是羅馬尼亞最高的。年底,80%的銀行間交易是通過該系統完成的,60%的活躍客户受益於至少一次即時付款。荷蘭國際集團持續投資於安全和反欺詐。比利時的客户現在可以舉報哪些交易是欺詐性的,從而更快地處理他們的報告。自推出以來,現在有40%的欺詐案件是通過該應用程序而不是通過電話或電子郵件舉報的。在金融市場中,我們推出了多項技術和產品改進,以提供卓越的客户體驗。在貨幣交易方面,我們參與了第一項通過API進行銀行對銀行的外匯互換交易,使用技術為我們的客户提供更有效的執行。2023年,我們的主要客户羣增長了75萬至1,530萬,其中最大的捐款來自德國、西班牙和荷蘭。我們在10個零售市場中有5個的NPS分數排名第一。由於對我們的客户經理的行業知識、專業活動、清晰的溝通以及他們對客户需求的理解的高度滿意,批發銀行業務在年底實現了72分的NPS分數,創下了歷史新高。1) 僅包括個人 2) 定義見我們的氣候報告我們將繼續促進向低碳經濟的過渡,並支持客户的過渡。2023年,我們籌集了1150億歐元的可持續融資(2),而2022年為1010億歐元,並完成了792筆可持續發展交易。我們還與利益相關者合作,緩解和適應氣候變化,因為我們自己無法帶來變化。標準制定就是一個很好的例子,我們參與了航運、鋼鐵和最近鋁業的標準制定。我們與洛基山研究所、鋁業參與者和其他三家銀行共同制定了可持續鋁業融資框架。這為我們提供了一個通用的衡量標準和方法,以幫助提高該行業的可持續性,然後我們用它來為客户提供建議並指導我們的投資組合。我們越來越多地與零售客户互動,以支持他們實現可持續發展目標。例如,我們提供可持續的消費貸款和抵押貸款延期,可用於提高房屋的能源效率。荷蘭、德國、比利時、意大利、羅馬尼亞和西班牙提供可持續抵押貸款,激勵人們選擇更節能的房屋,這些國家於10月推出了可持續抵押貸款提案。這為最節能的房屋提供了折扣。自推出以來,這些房屋在新建房屋中的份額從2.7%增加到4.1%。社會正在向低碳經濟過渡。我們的客户也是如此,荷蘭國際集團也是。我們為許多可持續活動提供資金,但我們仍會為非可持續活動提供更多資金。在 ing.com/climate 上關注我們的進展。我們使用技術和見解來創建創新的數字工具,幫助客户改善財務狀況。我們在荷蘭推出了 “每日綜述”。客户可以選擇彙總付款,並自動將差額轉入儲蓄賬户。這樣可以即時輕鬆地進行保存。到年底,在提供該服務的七個國家中,有超過150萬人使用了該功能,其中包括荷蘭的12萬名用户。

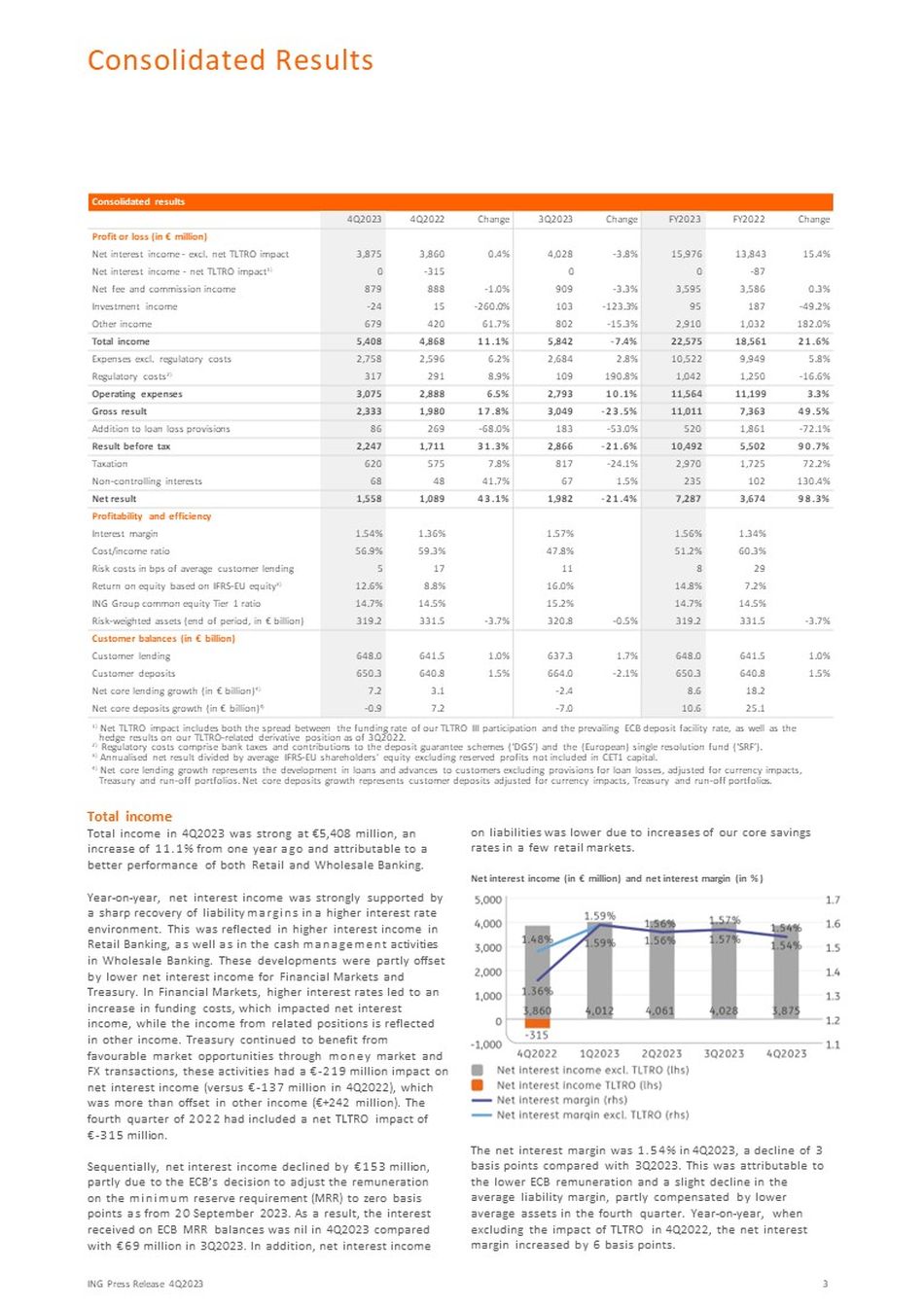

合併業績變動 FY2022 FY2023 變動 3Q2023 變動 4Q2022 4Q2023 損益(百萬歐元)15.4% 13,843 15,976-3.8% 4,028 0.4% 3,860 3,875 淨利息收入——不包括 TLTRO 淨影響——87 0 0-315 0 淨利息收入——淨利息收入-TLTRO 影響 1) 0.3% 3,586 3,595-3.3% 909-1.0% 888 879 淨費用和佣金收入-470 9.2% 187 95-123.3% 103-260.0% 15-24 投資收益 182.0% 1,032 2,910-15.3% 802 61.7% 420 679 其他收入 21.6% 18,561 22,575-7.4% 5,842 11.1% 4,868 5,408 總收入 5.8% 9,949 10,522 2.8% 2,684 6.2% 2,596 2,758費用不包括監管成本-16.6% 1,250 1,042 190.8% 109 8.9% 291 317 監管成本 2) 3.3% 11,199 11,564 10.1% 2,793 6.5% 2,888 3,075 運營費用 49.5% 7,363 11,011-23.5% 3,049 17.8% 1,980 2,333 總業績-72.1% 1,861 520-53.0% 183-68.0% 260% 86 除貸款損失準備金外 90.7% 5,502 10,492-21.6% 2,866 31.3% 1,711 2,247 税前結果 72.2% 1,725 2,970-24.1% 817 7.8% 575 620 税收 130.4% 102 235 1.5% 67 41.7% 41.7% 48 68 非控股權益 98.3% 3,674 7,287-21.4% 1,982 43.1% 1,089 1,558 淨業績盈利能力和效率 1.34% 1.56% 1.57% 1.36% 1.36% 1.54% 51.2% 47.8% 59.3% 56.9% 成本/收益率 29 8 11 17 5 平均客户貸款的風險成本 7.2% 14.8% 16.0% 8.8% 12.6% 基於國際財務報告準則的股本回報率——歐盟股票 3) 14.5% 14.2% 14.5% 14.7% 荷蘭國際集團普通股一級比率——3.7% 331.5 319.2-0.5% 320.8-3.7% 331.5 319.2 風險-加權資產(期末,以十億歐元計)客户餘額(十億歐元)1.0% 641.5 648.0 1.7% 647.3 1.0% 641.5 641.0 648.0 客户貸款 1.5% 640.8 648.0 648.0 客户貸款 1.5% 640.8 650.318.2 8.6-2.4 3.1 7.2 淨核心貸款增長(單位:十億歐元)4) 25.1 10.6-7.0 7.2-0.9 淨核心存款增長(十億歐元)4) 截至 3Q2022 的TLTRO相關衍生品頭寸的套期保值結果。1) 淨TLTRO影響包括我們參與TLTRO III的融資利率與歐洲央行現行存款便利利率之間的利差,以及2) 監管成本包括銀行税和繳款存款擔保計劃(“DGS”)和(歐洲)單一清算基金(“SRF”)。3)年化淨業績除以國際財務報告準則平均值——歐盟股東權益,不包括未包含在CET1資本中的預留利潤。4) 淨核心貸款增長代表向客户提供的貸款和墊款的發展,不包括貸款損失準備金,經貨幣影響、國庫和損耗性投資組合調整後。核心存款淨增長代表經貨幣影響、國債和逃避投資組合調整後的客户存款。總收入 4Q2023 的總收入強勁,達到54.08億歐元,比去年同期增長11.1%,這要歸因於零售和批發銀行的表現。在較高的利率環境下,負債利潤率的急劇回升,有力地支撐了淨利息收入。這反映在零售銀行業務利息收入的增加以及批發銀行的現金管理活動中。這些事態發展被金融市場和國庫淨利息收入的減少部分抵消。在金融市場中,較高的利率導致融資成本增加,這影響了淨利息收入,而相關頭寸的收入則反映在其他收入中。財政部繼續通過貨幣市場和外匯交易受益於有利的市場機會,這些活動對淨利息收入產生了2.19億歐元的影響(4Q2022 為-1.37億歐元),這被其他收入(+2.42億歐元)所抵消。2022年第四季度TLTRO的淨影響為3.15億歐元。淨利息收入連續下降了1.53億歐元,部分原因是歐洲央行決定從2023年9月20日起將最低存款準備金(MRR)的薪酬調整為零基點。結果,歐洲央行 MRR 餘額在 4Q2023 中獲得的利息為零,而 3Q2023 的利息為6,900萬歐元。此外,由於我們在一些零售市場提高了核心儲蓄率,負債淨利息收入有所降低。淨利息收入(百萬歐元)和淨利息率(百分比)4Q2023 的淨利率為1.54%,與 3Q2023 相比下降了3個基點。這是由於歐洲央行薪酬下降和平均負債利潤率略有下降,第四季度平均資產的下降在一定程度上彌補了這一點。不包括TLTRO對 4Q2022 的影響,淨利率同比增長了6個基點。荷蘭國際集團新聞稿 4Q2023 3 合併業績

2023年第四季度,淨核心貸款增長為72億歐元,即經匯率影響調整後的客户貸款增長,不包括美國國債貸款和逃避投資組合的變動。零售銀行的核心貸款淨增長為38億歐元,這是因為我們設法增加了住宅抵押貸款(23億歐元,主要在澳大利亞和荷蘭)和其他零售貸款(15億歐元,主要在比利時)的貸款賬面。批發銀行業務的核心貸款淨增長了35億歐元。全年淨核心貸款增加了86億歐元,這主要是受抵押貸款增長的推動。我們的多元化客户存款基礎在2023年第四季度保持彈性。零售銀行業25億歐元的核心存款淨增長(不包括外匯影響和國庫存款變動)被批發銀行(主要與Bank Mendes Gans有關)35億歐元的季節性淨流出所抵消。零售銀行業務在大多數市場均實現增長,德國除外,德國的存款減少了25億歐元。這一下降在一定程度上反映了德國從存款向管理資產的進一步轉移,此前德國通過成功的促銷活動在今年早些時候存款異常增加。2023年全年,核心存款淨增長總額為106億歐元,這完全是由零售銀行推動的,德國、西班牙和波蘭的貢獻尤其強勁。淨費用和佣金收入為8.79億歐元,比 4Q2022 低1.0%。零售銀行的費用收入略有增加,這主要是由於每日銀行手續費上漲,這反映了主要客户數量的增加和支付套餐價格的更新。德國抵押貸款經紀的費用收入減少部分抵消了這一點。由於 4Q2022 包括幾筆大型貸款協議,批發銀行業務的費用收入下降了。全球資本市場交易流量的增加僅部分抵消了這一點。費用收入連續下降了3.3%。這主要反映了零售銀行業務中與旅行相關的費用收入季節性下降,而批發銀行業務的費用收入則由於全球資本市場和企業融資的交易流量增加而增加。全年來看,淨費用和佣金收入小幅增長了0.3%。受全球資本市場費用上漲的推動,批發銀行業務實現了3.5%的增長。零售銀行業務的費用收入下降了1.6%,原因是每日銀行業務的增長無法完全彌補抵押貸款經紀量的減少和投資產品經紀交易數量的減少。由於債務證券的實現業績降低,4Q2023 的投資收入下降至2400萬歐元,而 4Q2022 的投資收益為1500萬歐元。投資收益連續下降,因為 3Q2023 已包括來自我們在北京銀行股份的9800萬歐元的年度股息。與 4Q2022 相比,其他收入增長了61.7%,其中包括來自比利時零售業一家傳統實體的6700萬歐元收益。強勁的同比增長主要是由美國財政部(淨利息收入部分抵消)和批發銀行貸款(受到 4Q2022 負公允價值調整和二次銷售折扣的影響)推動的。其他收入環比下降了15.3%,這主要是由於本季度交易業績下降和金融市場儲備增加,而 3Q2023 則包括釋放儲備金帶來的6100萬歐元收益。運營費用總運營支出為30.75億歐元,包括3.17億歐元的監管成本和1.14億歐元的附帶費用項目。不包括監管成本和附帶項目的支出為26.44億歐元,同比增長5.1%。這主要是由於CLA的增加和指數化以及全職員工的增加所推動的高通脹對員工開支的影響。退出法國和菲律賓零售市場所產生的儲蓄以及積極的外匯影響部分抵消了這些因素。運營支出(百萬歐元)不包括監管成本和附帶項目的支出同比增長了3.2%。這主要是由於工作人員和營銷費用增加以及準備金的變動。荷蘭國際集團新聞稿 4Q2023 4 4Q2023 的監管成本為 3.17 億歐元。與 4Q2022 相比,監管成本增加了2600萬歐元,其中包括更高的荷蘭年度銀行税,該税一直記錄在第四季度。4Q2023 中的附帶支出項目共計1.14億歐元,反映了9500萬歐元的重組成本和減值(其中7,800萬歐元用於零售銀行,1,700萬歐元用於批發銀行),向德國員工提供的700萬歐元補貼以幫助他們支付增加的能源成本,以及1200萬歐元的惡性通貨膨脹會計對土耳其支出的影響(由於《國際會計準則》29的會計要求)。4Q2023 的附帶物品成本為1.14億歐元,而 4Q2022 的附帶物品成本為8200萬歐元,3Q2023 的附帶物品成本為1.22億歐元。除貸款損失準備金外,貸款損失準備金的淨增加額為8,600萬歐元。這相當於客户平均貸款的五個基點,仍大大低於整個週期的平均水平。第三階段的風險成本為1.56億歐元,低於上一季度的2.38億歐元,這幾乎完全是由於第三階段個人風險成本的下降。這是由於新的違約準備金相對較低,以及由於還款和追回而大量發放了現有準備金。第三階段的集體風險成本略有下降,原因是宏觀經濟指標更新(包括對房價上漲的預期)和事件驅動的疊加數據發佈後的發佈足以抵消模型變動(主要是抵押貸款)的影響。合併業績

第 1 階段和第 2 階段的總風險成本為 7,000 萬歐元,而 3Q2023 的總風險成本為 5,400 萬歐元。這在很大程度上是由宏觀經濟模型的更新以及我們的俄羅斯相關投資組合第二階段準備金淨髮放的1900萬歐元推動的,這主要是由於我們的風險敞口進一步減少。除貸款損失準備金(百萬歐元)外,零售銀行的風險成本為8,600萬歐元,低於 3Q2023 的1.66億歐元,其中包括比利時、德國和波蘭的有限淨增加(後者是由於瑞士法郎指數抵押貸款調整增加了2,100萬歐元)。荷蘭零售業公佈了風險成本的公佈,但方法更新部分抵消了這一點。批發銀行公佈的風險成本為100萬歐元(而上一季度增加了1,500萬歐元),第三階段的風險成本有限,第一和第二階段的風險成本為淨釋放,其中包括進一步減少與俄羅斯相關的風險敞口以及宏觀經濟指標更新的影響。荷蘭國際集團在 4Q2023 中的淨業績為15.58億歐元,比 4Q2022 增長43.1%,這主要是由於收入增加和風險成本降低。4Q2023 的有效税率為27.6%,而 4Q2022 的有效税率為33.6%,3Q2023 的有效税率為28.5%。2023年全年有效税率為28.3%,低於2022年的31.4%,後者包括TTB(TMBThanaChart銀行)的不可扣除減值以及各國更高的不可扣除費用。荷蘭國際集團的股本回報率(百分比)荷蘭國際集團2023年的強勁表現反映在國際財務報告準則——歐盟股票的平均回報率為14.8%,高於2022年的7.2%。荷蘭國際集團的股本回報率使用國際財務報告準則——歐盟股東權益計算,其中不包括 “未包含在CET1資本中的預留利潤”,截至2023年底,該利潤為25.04億歐元。這反映了2023年彈性淨利潤的50%,該淨利潤已根據我們的規定留待分配 1)本2024年展望部分中討論的目標、前景和趨勢是前瞻性陳述,這些陳述基於管理層當前的預期,可能會發生變化,包括本文檔中標題為 “重要法律信息” 的部分中描述的因素所致。無論是由於新信息還是出於任何其他原因,荷蘭國際集團均不承擔公開更新或修改這些前瞻性陳述的義務。荷蘭國際集團新聞稿 4Q2023 5保單,減去8月份支付的2023年中期股息。彈性淨利潤的定義是針對與正常業務流程無關的重要項目進行調整後的淨利潤。根據這一定義,並與前幾個季度一致,不包括惡性通貨膨脹會計的影響。因此,穩健的淨利潤比 4Q2023 的淨利潤高出3200萬歐元,全年淨利潤增長2.34億歐元。股息根據我們的股息政策,董事會提議在2023年派發25億歐元的末期股息,但須經2024年4月的年度股東大會批准。擬議的2023年末期股息為每股普通股0.756歐元,將在年度股東大會批准後不久以現金支付。這將使2023年的現金分紅總額達到38億歐元,此外還將在2023年宣佈的40億歐元的股票回購。2023年8月派發了2023年每股普通股0.35歐元的中期股息。2024年展望 1) 根據目前的假設和情景,在正利率環境下,2024年的總收益將保持強勁,儘管略低於2023年。我們的目標是將費用收入增加5-10%。根據目前的展望,預計總成本將增長約3%(不包括附帶項目)。預計到2025年,CET1比率將接近我們的約12.5%的目標。股本回報率預計為12%。合併業績

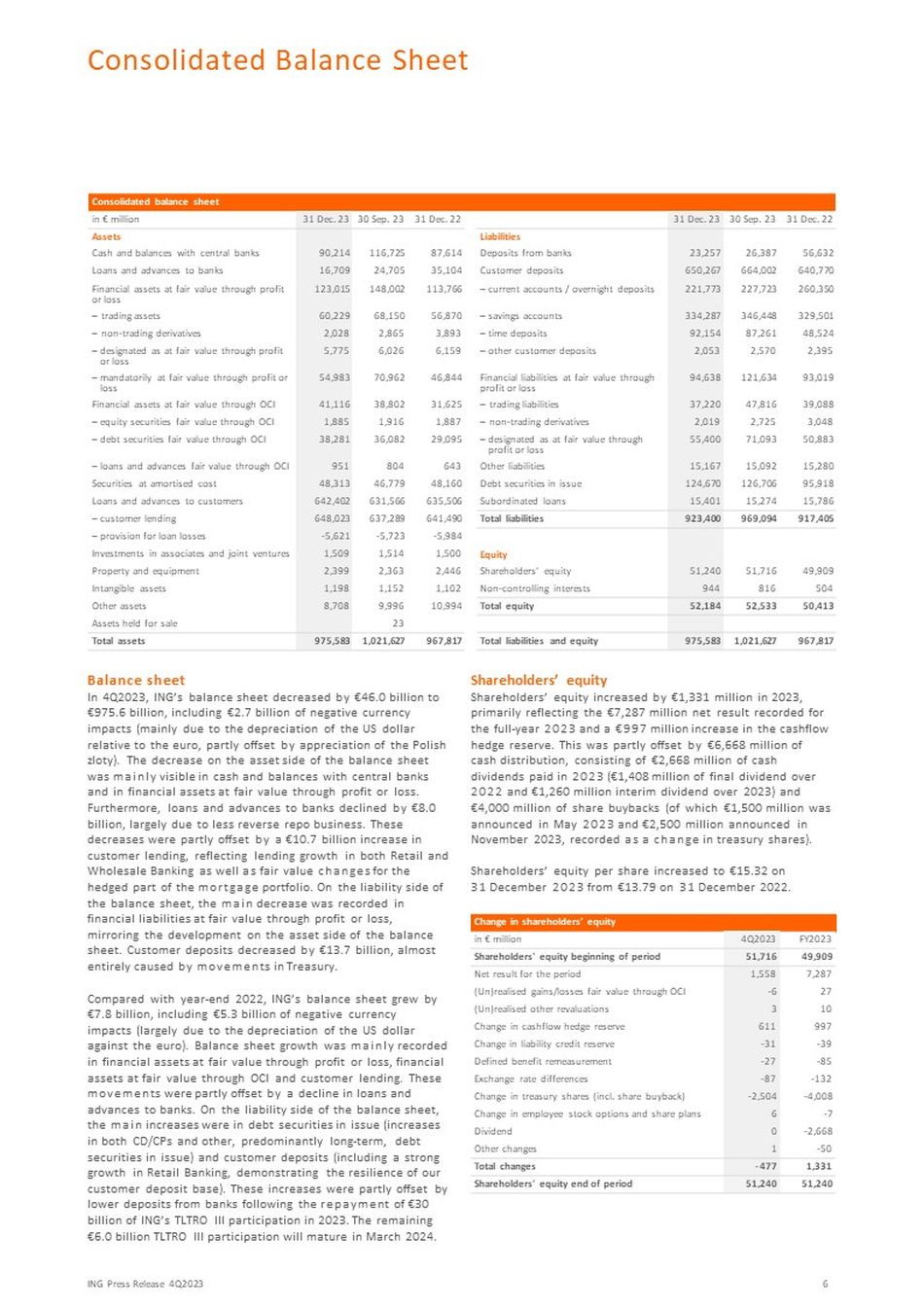

合併資產負債表 12月22日9月23日30日12月23日23日百萬歐元資產 87,614 116,725 90,214 現金和中央銀行餘額 35,104 24,705 16,709 銀行貸款和預付款 113,766 148,002 123,015 123,015 公允價值的計入損益的金融資產 56,870 68,150 60,229 — 交易資產 3,893 2,865 2,028 — 非交易衍生品 6,159 6,026 5,775 — 通過OCI 1,887 按公允價值計入損益 46,844 70,962 54,983 — 必須按公允價值計入損益 31,625 38,802 41,116 41,116 通過OCI 1,887 公允價值的金融資產 1,887 1,916 1,885 — OCI 的股票證券公允價值 29,095 36,082 38,281 — OCI 643 804 951 的債務證券公允價值 — 通過 OCI 48,160 46,779 48,313 按攤銷成本計算的證券 635,506 631,566 642,402 向客户提供的貸款和預付款 641,490 637,289 648,023 — 客户貸款-5,984-5,723-5,621 — 貸款損失準備金 1,509 對聯營企業和合資企業的投資 2,446 2,363 2,399 財產和設備 1,102 1,152 1,198 無形資產 10,994 9,996 8,708 其他資產 23 待售資產 967,8171,021,627 975,583 總資產 12 月 22 日 30 日 23 月 31 日 23 負債 56,632 26,387 23,257 銀行存款 640,770 664,002 650,267 客户存款 260,350 227,723 221,773 — 往來賬户/隔夜存款 329,501 346,448 334,287 — 儲蓄賬户 48,524 87 7,261 92,154 — 定期存款 2,395 2,570 2,053 — 其他客户存款 93,019 121,634 94,638 公允價值且計入損益的金融負債 39,088 47,816 37,220 — 交易負債 3,048 2,725 2,019 — 非交易衍生品 50,883 71,093 55,400 — 按公允價值指定計入損益 15,280 15,092 15,167 其他負債 95,918 126,706 124,670 已發行債務證券 15,786 15,274 15,401 次級貸款 917,405 969,094 923,400 總負債權益 49,909 51,716 51,240 股東權益 504 816 944 非控股權益 50,413 52,533 52,184 總權益 967,817 1,021,627 975,583 總負債和權益資產負債表在 4Q2023 中,荷蘭國際集團的資產負債表減少了460億歐元至9,756億歐元,其中包括27億歐元的負面貨幣影響(主要是由於美元相對貶值)兑歐元,部分被波蘭茲羅提的升值所抵消)。資產負債表中資產方面的下降主要體現在現金和與中央銀行的餘額以及按公允價值計入損益的金融資產方面。此外,銀行的貸款和預付款減少了80億歐元,這主要是由於反向回購業務減少。這些下降被客户貸款增加的107億歐元部分抵消,這反映了零售和批發銀行的貸款增長以及抵押貸款組合中套期保值部分的公允價值變化。在資產負債表的負債方面,主要減少的是以公允價值計入損益的金融負債,這反映了資產負債表資產方面的發展。客户存款減少了137億歐元,幾乎完全是由財政部的變動造成的。與2022年年底相比,荷蘭國際集團的資產負債表增長了78億歐元,其中包括53億歐元的負面貨幣影響(主要是由於美元兑歐元貶值)。資產負債表增長主要記錄在以公允價值計入損益的金融資產、通過OCI和客户貸款計入的公允價值金融資產中。這些變動被銀行貸款和預付款的減少部分抵消。在資產負債表的負債方面,主要增長的是已發行債務證券(CD/CP和其他已發行債券的增加,主要是長期債券的增加)和客户存款(包括零售銀行的強勁增長,表明了我們的客户存款基礎的彈性)。這些增長在一定程度上被2023年償還荷蘭國際集團參與的TLTRO III的300億歐元后銀行存款減少所抵消。剩餘的60億歐元的TLTRO III參與將於2024年3月到期。股東權益股東權益在2023年增加了13.31億歐元,主要反映了2023年全年72.87億歐元的淨業績以及現金流對衝儲備金的增加9.97億歐元。這部分被66.68億歐元的現金分配所抵消,其中包括2023年支付的26.68億歐元的現金分紅(2022年末期股息14.08億歐元,2023年中期股息12.6億歐元)和40億歐元的股票回購(其中15億歐元於2023年5月宣佈,2023年11月宣佈的25億歐元,記作庫存股變動)。股東每股權益從2022年12月31日的13.79歐元增至2023年12月31日的15.32歐元。股東權益變動荷蘭國際集團新聞稿 4Q2023 6 FY2023 4Q2023 百萬歐元 49,909 51,716 股東權益期初 7,287 1,558 期內淨業績 27-6(Un)通過OCI 10 3(Un)實現的其他重估 997 611 現金流對衝儲備金變動——39-31 負債信貸準備金變動——85-27 固定收益調整——132-87 匯率差異-4,008-2,504 庫存股變動(包括股票回購)-7 6 員工股票期權和股票計劃的變動-2,668 0股息——50 1 其他變動 1,331-477 變動總額 51,240 51,240 股東權益期末合併資產負債表

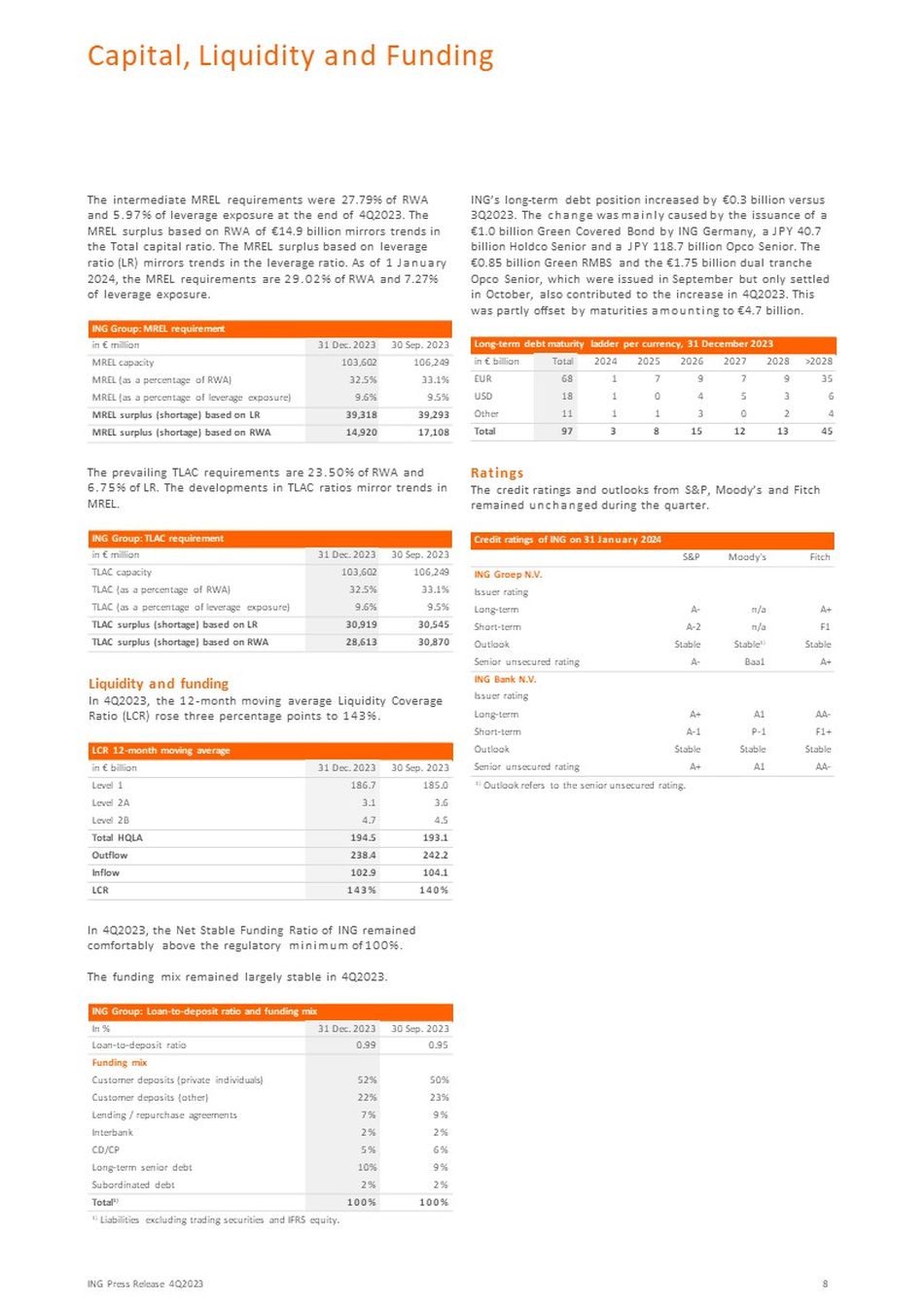

荷蘭國際集團:資本狀況 2023 年 9 月 30 日 2023 年 12 月 31 日百萬歐元 51,716-1,709-1,123 51,240-2,504-1,880 股東權益(母公司)未包含在 CET1 資本中的預留利潤其他監管調整 48,885 46,856 可用普通股一級資本 7,280 54 56,983 59 其他一級證券監管調整額外一級資本 56,218 53,898 9,123 9,115 補充資本——二級債券 41 40 監管調整二級 65,383 63,052 可用資本總額 320,797 319,169 風險——加權資產 15.2% 14.7%普通股一級比率17.5%16.9%一級比率20.4%19.8%總資本比率5.0%5.0%槓桿率資本比率CET1比率保持強勁,年底為14.7%。相比之下,3Q2023 結束時的這一比例為15.2%。本季度的變化主要反映了2023年11月2日宣佈的正在進行的股票回購計劃從資本中扣除的25億歐元,但部分抵消了扣除股息儲備後的8億歐元季度淨利潤和較低的RWA。一級資本比率和總資本比率的發展都反映了CET1比率的趨勢。槓桿率穩定在5.0%。風險加權資產(RWA)總RWA的下降主要反映了信貸RWA的降低,但部分被較高的運營RWA所抵消。荷蘭國際集團:RWA ING 新聞稿的構成 4Q2023 2023 年 9 月 30 日 2023 年 12 月 31 日,以億歐元計 2708 266.4 信貸 RWA 35.0 38.5 運營的 RWA 15.0 14.3 市場 RWA 320.8 319.2 RWA 總計 RWA 不計10億歐元的外匯影響,減少了35億歐元,這主要是由於貸款賬面狀況的改善(-14億歐元)以及德國的模式變化(-4.0歐元)十億)。這些因素僅被更高的貸款量(+20億歐元)所部分抵消。由於AMA模型的最新假設,運營收入在2023年第四季度增長了35億歐元。市場 RWA 減少了 0.7 億歐元。分銷荷蘭國際集團已將 4Q2023 淨利潤中的7.95億歐元預留用於分銷。4Q2023 的彈性淨利潤為15.9億歐元,其定義是對與正常業務流程無關的重大項目進行調整後的淨利潤。這包括對報告的3200萬歐元淨業績進行積極調整,這與IAS 29在合併土耳其子公司時出現的惡性通貨膨脹會計有關。根據我們對彈性淨利潤採用 50% 的派息比率的分配政策,董事會提議在2023年派發每股普通股0.756歐元的末期現金股息。這需要在2024年4月的年度股東大會上獲得股東的批准。根據2023年5月11日宣佈的15億歐元的額外分配,已於2023年第四季度完成。截至2023年10月13日,共回購了1.213億股普通股。2023年11月2日,荷蘭國際集團宣佈啟動股票回購計劃,根據該計劃,它計劃回購荷蘭國際集團的普通股,總金額最高為25億歐元,最多3億股。該計劃正在進行中,預計不遲於2024年4月19日結束。全部金額已經從CET1資本中扣除。到2023年底,已經回購了總對價近20億歐元的股票。CET1要求荷蘭國際集團的目標CET1比率約為12.5%,遠高於目前的10.98%的CET1比率要求(包括緩衝要求)。與 3Q2023 相比,該要求保持穩定。荷蘭國際集團在 4Q2023 中滿負荷的 CET1 要求降至 10.76%(從 3Q2023 的 10.83%)。這低於現行的CET1比率要求,主要是由於4Q2023 中宣佈的第二支柱要求有所降低,以及自2024年5月31日起生效的O-SII(其他系統重要機構)的緩衝要求降低了0.50%。這些因素的影響被將在未來幾個季度生效的各種反週期緩衝措施部分抵消。滿負荷的CET1要求還反映了比利時將從2024年10月1日起將反週期緩衝重新激活至1%,該緩衝將在未來幾個季度中分階段實施。MREL和TLAC要求最低要求合格負債(MREL)和總損失吸收能力(TLAC)要求適用於荷蘭國際集團在清算組的合併層面。可用的MREL和TLAC容量包括自有資金和荷蘭國際集團發行的優先債務工具。資本、流動性和資金

4Q2023 結束時,MREL的中間要求為RWA的27.79%和槓桿敞口的5.97%。基於149億歐元RWA的MREL盈餘反映了總資本比率的趨勢。基於槓桿比率(LR)的MREL盈餘反映了槓桿比率的趨勢。截至2024年1月1日,MREL要求為RWA的29.02%和槓桿敞口的7.27%。荷蘭國際集團:2023 年 9 月 30 日要求 2023 年 12 月 31 日百萬歐元 106,249 萬歐元 103,602 MREL 容量 33.1% 32.5% MREL(佔 RWA 的百分比)9.5% 9.6% MREL(佔槓桿敞口的百分比)39,293 39,318 MREL 盈餘(短缺)基於 RWA 的 LR 17,108 14,920 MREL 盈餘(短缺)是 RWA 的 23.50% 和 LR 的 6.75%。TLAC比率的變化反映了MREL的趨勢。荷蘭國際集團:TLAC 要求 2023 年 9 月 30 日 2023 年 12 月 31 日 106,249 百萬歐元 103,602 TLAC 容量 33.1% 32.5% TLAC(佔 RWA 的百分比)9.5% 9.6% TLAC(佔槓桿敞口的百分比)30,545 30,919 個 TLAC 盈餘(短缺)根據 RWA 2023 年 9 月 30 日的 LR 30,870 28,613 TLAC 盈餘(短缺). 2023 年以 185.0 億歐元 186.7 億歐元計 1 級 3.6 3.1 2A 4.5 4.7 2B 級別 193.1 194.5 HQLA 242.2 238.4 流出 104.1 102.9 流入 140% 143% LCR 在 4Q2023 中,荷蘭國際集團的淨穩定資金比率仍遠高於監管最低水平的100%。在 4Q2023 中,資金結構基本保持穩定。荷蘭國際集團:貸款存款比率和資金組合 2023 年 9 月 30 日 2023 年 12 月 31 日按百分比 0.95 0.99 貸款存款比率融資組合 50% 52% 客户存款(個人)23% 22% 客户存款(其他)9% 7% 貸款/回購協議 2% 2% 銀行同業 6% 5% CD/CP 9% 10% 長期優先債務 2% 2% 次級債務 100% 合計 1) 不包括證券交易和 IFRS 股權的負債 2%。與 3Q2023 相比,荷蘭國際集團的長期債務狀況增加了3億歐元。這一變化主要是由德國荷蘭國際集團發行的10億歐元綠色擔保債券、407億日元的Holdco優先債券和1187億日元的Opco優先債券造成的。8.5億歐元的綠色人民幣和17.5億歐元的雙批Opco Senior於9月發行,但直到10月才結算,也推動了 4Q2023 的增長。這部分被47億歐元的到期日抵消。每種貨幣的長期債務到期日階梯,2023年12月31日 ING 新聞稿 4Q2023 8 >2028 2027 2026 2025 2024 年總計(十億歐元)35 9 7 7 1 68 歐元 6 3 5 4 0 1 18 美元 4 2 0 3 1 11 其他 45 13 12 15 8 3 97 總評級標準普爾、穆迪和惠譽的信用評級和前景在本季度保持不變。荷蘭國際集團2024年1月31日的信用評級惠譽穆迪標普荷蘭國際集團內華達州發行人評級 A+ n/a A-長期 F1 n/a A-2 短期穩定 1) 穩定展望 A+ Baa1 A-高級無抵押評級 ING Baa1 A+ 發行人評級 AA-A1 A+ 長期F1+ P-1 A-1 短期穩定穩定展望 AA-A1 A+ 高級無抵押評級和資金在 4Q2023 中,12個月移動平均流動性覆蓋率(LCR)上升了三個百分點至143%。LCR 12個月移動平均線1) 展望是指優先無抵押評級。資本、流動性和資金

荷蘭國際集團新聞稿 4Q2023 9 荷蘭國際集團:未償信貸總額 1) 第三階段比率 2023 年 12 月 31 日 2023 年 9 月 30 日 2023 年 12 月 31 日 2023 年 9 月 30 日 2023 年第 2 階段 2023 年 12 月 31 日 2023 年 9 月 30 日 2023 年 9 月 30 日 2023 年 9 月 30 日 0.9% 0.9% 3,060 3,107 3.5% 6.5% 11,534 21,691 330,330,5% 6.5% 11,691 330,330,5% 6.5% 11,534 21,691 330,330,5% 6.5% 11,691 330,330,5% 6.5% 11,691 330,330,5% 6.024 333,311 住宅抵押貸款 0.4% 0.5% 513 532 2.0% 9.6% 2,303 11,098 114,454 115,075 其中荷蘭 2.9% 2.9% 1,280 1,276 12.2% 11.9% 5,327 5,198 43,632 43,826 其中比利時 0.5% 0.5% 447 462 2.1% 2.3% 1,932 2,123 92,377 92,5526 的其中德國 1.0% 1.0% 820 838 2.5% 4.0% 1,972 3,271 79,560 81,836 其中世界其他地區 4.5% 4.6% 1,097 1,119 8.4% 11.2% 2,029 2,742 24,116 24,488 消費貸款 3.1% 3,143 3,117 14.0% 13.8% 14,381 102,581 104,157 商業貸款 2.3% 2.3% 857 767 15.3% 15.2% 5,731 5,661 37,140 其中商業貸款荷蘭 3.3% 3.2% 1,510 1,522 9.5% 9.5% 4,405 4,562 46,170 47,655 其中商業貸款比利時 0.2% 0.3% 214 208 0.6% 1.0% 553 577 85,802 60,143 其他零售銀行 1.4% 1.4% 7,514 7,552 5.3% 7.3% 5% 28,497 39,372 542,523 522,099零售銀行 2.3% 0.8% 0.0% 0.2% 2.1% 0.8% 0.2% 3,899 489 60 3,461 60 11.9% 8.9% 8.2% 10.8% 8.4% 2.2% 1.2% 2.2% 1.3% 20,124 5,349 796 402 17,949 4,886 319 169,457 60,589 165,584 14,459 26,506 14,459 26,506 3 每日貸款銀行與貿易融資金融市場財資及其他 1.6% 1.5% 4,448 4,000 9.8% 8.9% 26,672 23,492 271,630 264,552 批發銀行 1.5% 1.5% 11,962 11,552 6.8% 8.0% 55,169 62,864 814,152 786,652 貸款賬簿總額 1) 貸款和貨幣市場信貸未償還額,包括擔保和信用證,但不包括未提取的信用證承諾的風險敞口(餘額餘額頭寸)和公司貸款。信用風險管理在 4Q2023 中,未償信貸總額有所下降,這主要是由於現金和與中央銀行的餘額減少。在荷蘭實施更新的僅利息抵押貸款方法的推動下,第二階段未償信貸額有所增加。這在一定程度上被批發銀行的還款和銷售所抵消。由於還款和註銷,第三階段未償信貸額也有所下降。由於第一階段和第二階段的撥款減少,準備金存量略有下降。第三階段的覆蓋率從上一季度的32.2%上升至33.6%。貸款組合主要由資產貸款和擔保貸款組成,包括住宅抵押貸款、項目和資產融資以及房地產融資,貸款價值比率通常較低。荷蘭國際集團:準備金存量 1) 2023 年 9 月 30 日 2023 年 12 月 31 日變動,單位:百萬歐元-96 612 517 第 1 階段-12 個月 ECL-24 1,459 1,435 第 2 階段-終身 ECL 未減值 27 3,849 3,876 第 3 階段-終身 ECL 信用減值-4 15 11 購買的信用減值——96 5,935 5,839 合計 1) 2023 年 12 月底,準備金存量包括向客户提供的貸款和預付款(56.21億歐元)、向中央銀行提供的貸款和預付款(500萬歐元)、向銀行提供的貸款和預付款(3000萬歐元)、FVOCI的金融資產(2,100萬歐元)、證券攤銷成本(2,200萬歐元)和ECL資產負債表外風險敞口準備金(1.42億歐元)確認為負債。市場風險交易組合的平均風險價值(VaR)從 3Q2023 的1,800萬歐元降至1,700萬歐元。荷蘭國際集團:合併VaR交易賬面季末平均值百萬歐元 1 1 外匯 2 3 股票 7 13 利率 5 6 信貸利差-8-6 多元化 8 17 VaR 非金融風險如前所披露的那樣,在我們於2018年9月與荷蘭當局就反洗錢問題達成和解之後,在對預防金融經濟犯罪的關注顯著增加的背景下,荷蘭國際集團受到了各國當局的嚴格審查。與此類監管和司法機構的互動已經包括並將繼續包括實地訪問、信息請求、調查和其他查詢。此類互動以及荷蘭國際集團與其全球強化計劃相關的內部評估,在某些情況下取得了令人滿意的結果。有些還得出並將繼續得出調查結果或其他結論,這些結論可能需要荷蘭國際集團採取適當的補救行動,或者可能產生其他後果。我們打算繼續與當局密切合作,努力改善對非金融風險的管理。荷蘭國際集團還意識到,包括根據媒體的報道,除其他外,其他各方可能尋求就和解的標的對荷蘭國際集團提起法律訴訟。風險管理

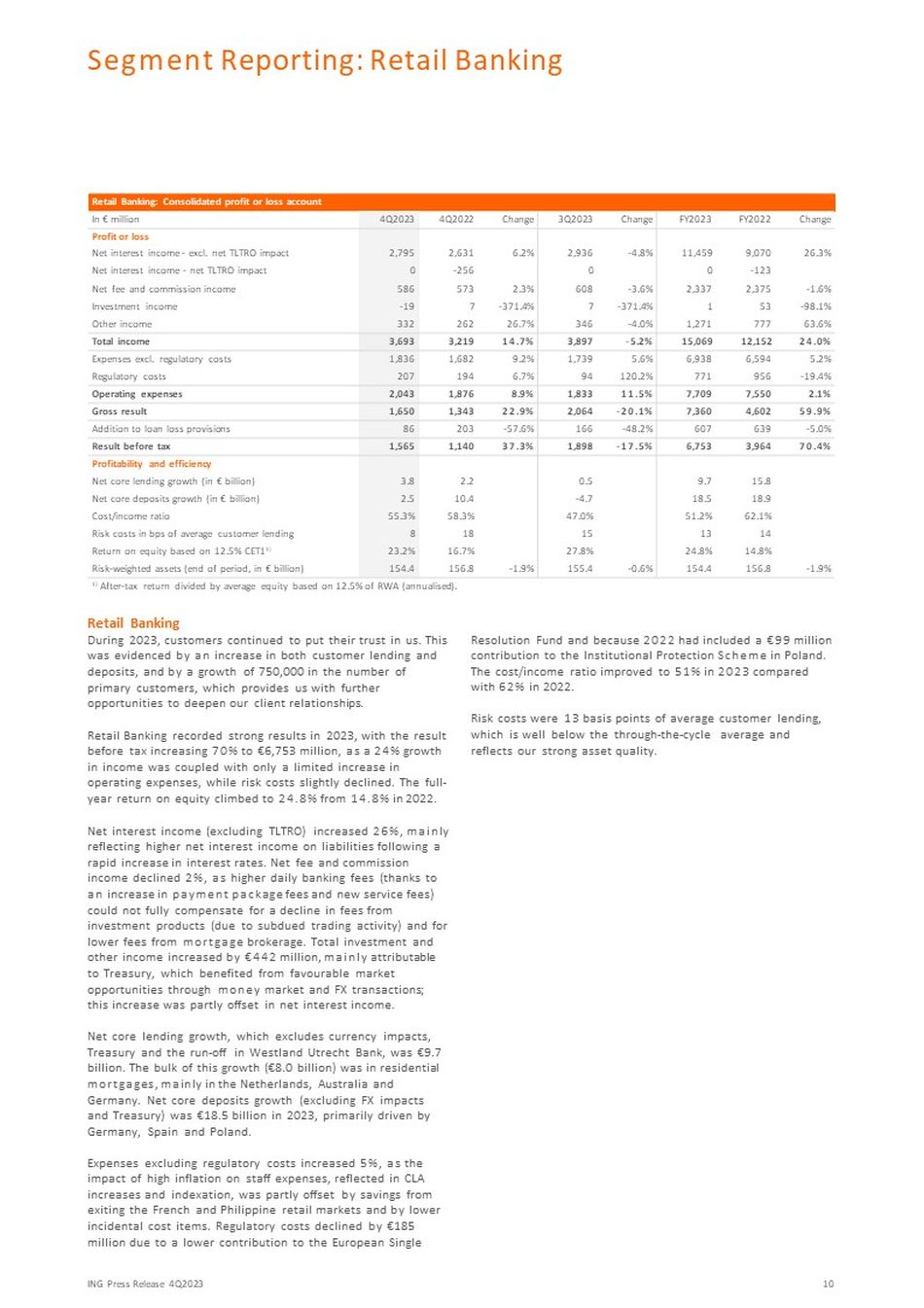

零售銀行:合併損益賬户 ING 新聞稿 4Q2023 10 變動 FY2022 FY2023 變動 3Q2023 變動 4Q2022 4Q2023 百萬歐元損益 26.3% 9,070 11,459-4.8% 2,936 6.2% 2,631 2,795 淨利息收入-不包括 TLTRO 淨影響-123 0 0-256 0 淨利息收入-TLTRO 淨影響-1.6% 2,375-3.6% 608 2.3% 573 86 淨費用和佣金收入-98.1% 53 1-371.4% 7-371.4% 7-19 投資收益 63.6% 777 1,271-4.0% 346 26.7% 262 332 其他收入 24.0% 12,152 15,069-5.2% 3,897 14.7% 3,219 3,693 總收入 5.2% 6,594 6,938 5.6% 1,739 9.2% 1,682 1,836 費用不包括監管成本-19.4% 956 771 120.2% 94 6.7% 194 207 監管成本 2.1% 7,550 7,709 11.5% 1,833 8.9% 1,876 843 營業費用 59.9% 4,602 7,360-20.1% 2,064 22.9% 1,343 1,650 總業績-5.0% 639 607-5.0% 639 607-5.0% 48.2% 166-57.6% 203 86 除貸款損失準備金外 70.4% 3,964 6,753-17.5% 1,898 37.3% 1,140 1,565 税前業績盈利能力和效率 15.8 9.7 0.5 2.2 3.8 淨核心貸款增長(十億歐元)18.9 18.5-4.7 10.4 2.5 淨核心存款增長(十億歐元)62.1% 51.2% 47.0%58.3% 55.3% 成本/收入比率 14 13 15 18 8 以平均客户貸款基點為單位的風險成本 14.8% 24.8% 27.8% 16.7% 16.7% 23.2% 基於 12.5% CET1)-1.9% 156.8 155.4-1.9% 155.4 156.8 154.4 風險-加權資產(期末,以十億歐元計)1) 税後納税申報率除以平均權益(按蘭特的12.5%)WA(按年計算)。零售銀行業在 2023 年,客户繼續信任我們。客户貸款和存款的增加以及主要客户數量的增長75萬就證明瞭這一點,這為我們提供了進一步深化客户關係的機會。零售銀行在2023年取得了強勁的業績,税前業績增長了70%,達到67.53億歐元,這是因為收入增長了24%,運營費用僅有限增長,而風險成本略有下降。全年股本回報率從2022年的14.8%攀升至24.8%。淨利息收入(不包括TLTRO)增長了26%,這主要反映了利率快速提高後負債淨利息收入的增加。淨費用和佣金收入下降了2%,原因是每日銀行手續費的增加(歸功於付款套餐費用和新服務費的增加)無法完全彌補投資產品費用的下降(由於交易活動疲軟)和抵押貸款經紀費用的降低。總投資和其他收入增加了4.42億歐元,這主要歸因於財政部,這得益於貨幣市場和外匯交易帶來的有利市場機會;淨利息收入部分抵消了這一增長。淨核心貸款增長為97億歐元,其中不包括貨幣影響、美國國債和韋斯特蘭烏得勒支銀行的逃跑。這種增長的大部分(80億歐元)來自住宅抵押貸款,主要集中在荷蘭、澳大利亞和德國。2023年,核心存款淨增長(不包括外匯影響和美國國債)為185億歐元,這主要是由德國、西班牙和波蘭推動的。不包括監管成本的支出增加了5%,原因是CLA的增加和指數化所反映的高通貨膨脹對員工開支的影響,被退出法國和菲律賓零售市場所節省的費用以及較低的附帶成本項目所部分抵消。由於對歐洲單一清算基金的捐款減少,以及2022年包括對波蘭機構保護計劃的9900萬歐元捐款,監管成本下降了1.85億歐元。成本/收入比率在2023年提高到51%,而2022年為62%。風險成本為平均客户貸款的13個基點,遠低於整個週期的平均水平,反映了我們強勁的資產質量。分部報告:零售銀行

零售銀行市場領導者:合併損益賬户比利時零售銀行荷蘭零售銀行 3Q2023 4Q2022 4Q2023 3Q2023 4Q2022 4Q2023 百萬歐元損益 543 453 511 746 804 700 淨利息收入——不包括 TLTRO 淨影響 0-64 0 0 -150 0 淨利息收入——淨利息收入-TLTRO 影響 133 129 246 224 242 淨費用和佣金收入 4 0 1 1 79 17 286 126 247 其他收入 695 603 658 1,281 1,281 1,190 總收入 437 370 425 489 466 494 費用不包括監管成本 0 29 30 27 74 74 72 監管成本 437400 456 516 541 566 營業費用 257 203 202 765 470 624 總業績 50 22 28-1 28-35 貸款損失準備金的增加 208 181 174 766 442 660 税前業績盈利能力和效率——1.4 1.7 1.1 0.7 0.7 0.7 淨核心貸款增長(以十億歐元計)-2.3 0.7 0.1-1.1 2.9 0.4 淨核心存款增長(以十億歐元計)63.0% 66.3% 69.3% 40.3% 40.3% 40.3% 40.3% 40.3% 40.3% 40.3% 40.3% 40.3% 40.3% 40.3% 40.3% 3% 53.5% 47.5% 成本/收益率 21 10 12 0 7-9 平均客户貸款的風險成本(以基點為單位)14.5% 12.0% 13.2% 35.7% 20.2% 20.2% 30.7% 30.7% 股本回報率基於 12.5% CET1 1) 33.7 34.8 34.6 51.1 50.6 50.7 風險-加權資產(期末,以十億歐元計)荷蘭國際集團新聞稿 4Q2023 11 1)税後——納税申報表除以平均權益(按年計算)的12.5%。由於美國國債相關利息收入減少,不包括TLTRO影響在內的荷蘭零售淨利息收入同比下降。這主要反映了通過貨幣市場和外匯交易從有利的市場機會中獲益的活動,而負淨利息收入超過了其他收入的補償。負債利潤率的增加僅部分抵消了美國財政部的較低利息收入。淨利息收入連續下降,主要是由於歐洲央行最低存款準備金要求的薪酬降低,以及客户儲蓄率進一步提高後負債利息收入減少。費用收入同比增長,這得益於更高的付款計劃費用和管理的資產的增長。由於第三季度包括季節性上漲的差旅相關費用,費用收入環比略有下降。其他收入同比增長,主要是由於國債相關收入的增加(淨利息收入的減少部分抵消了這一點),但其他收入環比下降。4Q2023 的核心貸款淨增長為7億歐元,反映了抵押貸款的持續增長,而商業貸款保持穩定。核心存款淨增長4億歐元。不包括監管成本的支出同比和環比均有所增加,這主要是由於員工開支的增加。監管成本與 3Q2023 相比有所增加,反映了荷蘭銀行税在第四季度的年度賬面情況。2023年第四季度的風險成本顯示,商業貸款和抵押貸款均出現淨釋放。在商業貸款方面,這是由第三階段個人風險成本的公佈推動的。在抵押貸款方面,它反映了荷蘭房價預期回升的影響,但僅部分被方法更新所抵消。受負債利潤率上升的推動,比利時零售業(包括盧森堡)淨利息收入同比增長。按順序排列,美國國債相關利息收入的下降足以抵消負債收入的增加,其中包括歐洲央行最低準備金要求的薪酬降低。費用收入同比下降的主要原因是保險產品銷售佣金減少以及支付給代理人的佣金增加。按順序排列,每日銀行業務的費用有所降低。4Q2023 的其他收入包括出售股權的1,100萬歐元收益,而 4Q2022 中記錄的傳統實體的收益為6,700萬歐元。核心貸款淨增長11億歐元,其中9億歐元為商業貸款,2億歐元為住宅抵押貸款。核心存款淨增長為1億歐元。2023 年第四季度包括與重組和進一步優化分支機構網絡相關的3000萬歐元附帶費用,相比之下,在 3Q2023 中,這些舉措的成本為4,600萬歐元。不包括這些附帶項目和監管成本,支出逐年增加,因為自動工資指數化的影響僅部分被全職員工的削減所抵消。由於營銷費用增加,不包括監管成本和附帶項目的支出連續增長了1.0%。4Q2023 中的監管成本主要反映了荷蘭年度銀行税的分配。4Q2023 的風險成本為2,800萬歐元,其中包括商業貸款和消費者貸款的淨增加,而抵押貸款的淨釋放量反映了房價的預期上漲。分部報告:零售銀行

零售銀行其他零售銀行挑戰者和成長型市場:合併損益賬户德國零售銀行 3Q2023 4Q2022 4Q2023 3Q2023 4Q2022 4Q2023 百萬歐元損益 895 806 875 753 568 709 淨利息收入——不包括 TLTRO 淨影響 0 0 0 0 0-42 0 淨利息收入——淨利息收入-TLTRO 影響 136 124 131 93 89 84 淨費用和佣金收入-1-1-4 1 1 1-17 投資收益 53 72 75-7-14-7 其他收入 1,082 1,002 1,002 1,077 839 603 769 總收入 528 576 608 284 269 309 不包括監管成本的支出 49 67 79 18 24 26 監管成本 577 643 687 303 293 335 運營費用 505 359 390 537 310 434 總業績 72 100 68 46 52 25 除貸款損失準備金外 433 259 322 491 258 409 税前業績盈利能力和效率 0.5-0.6 1.6 0.7 0.7 0.3 0.3 淨核心貸款增長(以十億歐元計)4.5 3.4 4.6-5.7 3.3-2.5 淨核心存款增長(以十億歐元計)53.3% 64.1% 63.8% 36.0% 48.6% 43.5% 成本/收入比率 27 37 25 18 21 10 平均客户貸款的風險成本 23.4% 14.7% 18.3% 36.3% 19.2% 30.2% 19.2% 30.2% 基於 12.5% CET1) 43.6 41.6 45.1 27.1 29.8 24.0 風險-加權資產(期末,以十億歐元計)荷蘭國際集團新聞稿 4Q2023 12 1)之後——納税申報表除以平均權益(按年計算)的12.5%。德國零售業淨利息收入同比強勁增長,這得益於負債量增加、利潤率顯著提高以及貸款量增加。淨利息收入連續下降,這是由於核心儲蓄率上升和美國國債相關利息收入的下降,其中包括歐洲央行最低準備金要求的薪酬降低。與兩個同期相比,費用收入均有所下降,這主要是由於抵押貸款經紀費用的降低,而投資產品的費用上漲僅部分彌補了抵押貸款經紀費用。投資和其他收入下降,反映了國庫相關收入的減少。在抵押貸款和消費者貸款的推動下,4Q2023 的核心貸款淨增長為3億歐元。在 4Q2023 中,核心存款淨減少了25億歐元,這反映了競爭的加劇和向管理資產的轉移。在今年早些時候成功開展了吸引新儲蓄和客户的促銷活動之後,全年核心存款淨增長強勁,達到85億歐元。4Q2023 的運營支出包括2000萬歐元的重組成本和員工津貼附帶項目,而 4Q2022 的附帶項目為1000萬歐元。不包括監管成本和雜項的支出均比兩個同期有所增加,這主要是由於與年薪增長和全職員工增長相關的員工支出增加,以及對業務增長的持續投資。風險成本為2500萬歐元,主要與消費者貸款和抵押貸款有關。零售其他淨利息收入同比受到負債利潤率提高的支持,最值得注意的是西班牙和波蘭。這足以彌補負面的貨幣影響和更緊縮的貸款利潤。由於客户負債利率上升和貸款利潤率降低,淨利息收入連續略有下降。費用收入同比增長,這主要是受日常銀行業務費用的上漲所推動,這反映了主要客户數量的增加和支付套餐定價的更新。由於美國財政部相關業績的增加,其他收入與兩個同期相比均有所增加。4Q2023 的核心貸款淨增長為16億歐元,這主要是由於澳大利亞的抵押貸款量增加以及西班牙其他貸款的增加。核心存款淨增長46億歐元,這主要是由西班牙和波蘭的淨流入推動的。4Q2023 中的支出包括3,600萬歐元的重組成本和減值,主要用於波蘭。相比之下,4Q2022 包括了3,300萬歐元的附帶項目,主要包括法國和土耳其的重組成本。此外,4Q2023 在一項法律條款中增加了800萬歐元,而 3Q2023 的發行額為1400萬歐元。支出——不包括監管成本和上述準備金——在兩個可比季度均有所增加。這主要是由於通貨膨脹對員工開支的壓力和更高的營銷費用。同比而言,我們在法國和菲律賓停止零售活動後節省的成本以及積極的外匯影響部分抵消了支出的增長。風險成本為6,800萬歐元,淨增加額主要來自波蘭(包括瑞士法郎指數抵押貸款的潛在損失增加的2,100萬歐元)和西班牙。分部報告:零售銀行

批發銀行:合併損益賬户 ING 新聞稿 4Q2023 13 變動 FY2022 FY2023 變動 3Q2023 變動 4Q2022 4Q2023 百萬歐元損益 2.1% 3,157 3,224 0.1% 804 7.9% 746 805 貸款 29.5% 1,662 2,153 1.7% 527 21.0% 443 536 每日銀行和貿易融資 4.4% 1,226 1,280-47.5% 375-31.4% 287 197 金融市場 43.2% 287 197 金融市場 43.2% 280 401-43.4% 287 197 金融市場 43.2% 280 401-43.4% 287 197 金融市場 43.2% 280-43.2% 287 197 金融市場 43.2% 280-43.2% 287 197 52.1% 119 83.9% 31 57 國庫及其他 11.6% 6,325 7,057-12.6% 1,825 5.8% 1,507 1,595 總收入 7.9% 2,821 3,043 5.4% 759 3.2% 775 800 不包括監管費用——7.5% 293 271 685.7% 14 12.2% 98110 監管成本 6.4% 3,114 3,313 17.7% 773 4.4% 872 910 運營費用 16.6% 3,211 3,744-34.9% 1,052 7.9% 635 685 總業績-107.5% 1,220-92-106.7% 15-101.5% 65-1 貸款損失準備金的增加 92.7% 1,991 3,836-33.8% 1,037 20.4% 570 686 税前業績效率 2.4-1.2-2.8 0.9 3.5 淨核心貸款增長(以十億歐元計)6.2-7.9-2.4-3.5 淨核心存款增長(十億歐元)49.2% 47.0% 42.4% 57.9% 57.9% 57.1% 57.1% 成本/收益率 388 462 487 370 425 收入高於平均風險的收益——加權資產(基點)1) 65-5 3 13 0 以平均客户貸款基點為單位的風險成本 6.9% 15.4% 16.7% 7.1% 11.4% 股本回報率基於 12.5% CET1 2)-5.7% 159.4 150.3 0.0% 159.4 150.3% 159.4 150.3 風險加權資產(期末,以十億歐元計)1) 總收入除以平均RWA(年化)。2) 税後回報率除以平均淨值 12.5% RWA(按年計算)。2023年,批發銀行業務表現強勁,税前業績同比增長93%,達到38.36億歐元。全年股本回報率從2022年的6.9%上升至15.4%。這些積極結果是由收入的兩位數增長、顯著降低的風險成本和有效的資本管理推動的。受上述收入增長和91億歐元(-6%)的風險加權資產減少的推動,收入/RWA比率提高了19%,達到462個基點。儘管由於集體勞動協議、業績相關補助金的提高和業務擴張的戰略投資,支出同比增長了6%,但成本收入比率仍提高到47%。風險成本出現淨釋放,反映出強勁的資產質量、低流入量和持續強勁的復甦。第四季度税前業績為6.86億歐元,比上年增長20%。按順序排列,收入減少和支出增加,包括季節性上漲的9,600萬歐元的監管成本和1,700萬歐元的附帶項目(主要是重組成本),導致季度税前業績下降。在貸款、貿易和大宗商品融資的推動下,第四季度核心貸款淨增長35億歐元。淨核心存款的發展是季節性影響和對優化定價的關注的結合。貸款收入同比增長,而整個市場則受到經濟環境疲軟和融資條件緊縮的影響。淨利息收入與上年相比有所增加,這歸因於淨利率的提高。與 4Q2022 相比,其他收入大幅增加,其中包括負公允價值調整和二級貸款銷售折扣。由於 4Q2023 的大宗交易數量減少,費用收入下降。後者也解釋了總收入與 3Q2023 相比略有下降的原因。每日銀行和貿易融資收入同比強勁增長,主要集中在支付和現金管理(PCM)、Bank Mendes Gans和營運資本解決方案領域,所有這些都受益於更高的利率環境。在貿易和商品融資及貿易融資服務方面,由於大宗商品價格下跌和市場停滯,收入同比略有下降。4Q2023 的其他收入包括出售股權的收益。在營運資本解決方案和股權收益的支持下,收入連續小幅增長。這些影響在很大程度上被PCM收入降低(客户利率提高之後)以及貿易和商品融資以及貿易融資服務需求的減少所抵消。由於市場情緒的變化減少了客户活動並導致交易業績下降,金融市場收入同比下降。資本市場發行收入的增加略微彌補了這一點。收入連續下降,主要是因為 4Q2023 增加了6000萬歐元的儲備金,而 3Q2023 包括了6100萬歐元的儲備金。除了儲備金的波動外,收入還受到第四季度客户流量放緩和市場活動減少的影響。美國財政部及其他部門的季度收入同比增長,因為 4Q2022 已包括7,700萬歐元的淨TLTRO影響。不包括TLTRO,美國國債和其他收入同比和環比均有所下降,這反映了薪酬降低對歐洲央行最低準備金要求的影響,以及 4Q2023 中美國國債重估和套期保值無效的負面影響。美國財政部的較低業績被企業投資估值同比上升以及企業融資費用收入同比增加所部分抵消。分部報告:批發銀行

公司專線:合併損益賬户 29 影響 1) IAS 企業專線(不包括IAS 29 影響線企業總計 3Q2023 4Q2022 4Q2023 3Q2023 4Q2022 4Q2023 3Q2023 4Q2022 4Q2023 以百萬歐元為單位的損益 15 14 8 141 109 103 155 117 淨利息收入——不包括 TLTRO 的淨影響 0 0 0 0 17 0 0 淨利息收入——淨利息收入-TLTRO 淨影響 3 1 2 4-5-4 7-3-2 淨費用和佣金收入 0 0 0 98 7 0 投資收益-106-32-25 18-2 31-88-34 5 其他收入-88-17-16 208 159 136 120 142 120 總收入 26 9 12 160 131 110 186 140 122 支出不包括監管成本 0 0 0 1 0 0 0 0 0 0 監管成本 26 9 12 161131 110 187 140 122 營業費用-114-26-28 47 28 26-67 2-2 總業績 3 1 2 貸款損失準備金的增加-117-27-30 47 28 26-70 1-4 税前業績,其中:0 0 0 35 18 65 35 18 65 65 資本盈餘收入 0 0 0 102 106 102 151 106 外幣比率套期保值 0 0 0-22-31-58-22-31-58 其他集團財資 0 0 0 0 115 138 114 114 114 114 集團財資 0 0 0 0 120 22 22 22 22 22 22 22 亞洲賭注-117-27-30-188-132-110-305-159-140 其他公司專線-117-27-30 47 28 26-70 1-4 結果税前 4 7 2 税收——121-34-32 淨業績荷蘭國際集團新聞稿 4Q2023 14 1) 自 2Q2022 以來,惡性通貨膨脹會計(IAS 29)已適用於荷蘭國際集團在土耳其的子公司,並從 2022 年 1 月 1 日起追溯適用。總收入同比減少了2200萬歐元。這主要是由於外幣比率套期保值的結果降低(反映了較低的利率差異)以及 4Q2022 中對TLTRO產生了1700萬歐元的積極影響。資本盈餘收入的增加部分抵消了這些因素。順序而言,總收入保持穩定,因為我們在 3Q2023 中記錄的北京銀行股份的股息被國際會計準則第29號對 4Q2023 的影響降低(反映了土耳其通貨膨脹水平的降低)所抵消。兩個可比季度的運營支出均大幅下降,其中包括附帶項目。在 4Q2022 中,我們記錄了2,100萬歐元的荷蘭員工津貼,以支付增加的能源成本;在 3Q2023 中,我們記錄了5,100萬歐元的撥款。不包括這些附帶項目以及IAS 29的影響,上述三個季度的支出均持平至1.1億歐元。分部報告:公司專線

分享信息 3Q2023 2Q2023 1Q2023 4Q2022 4Q2023 3,619.5 3,619.5 3,619.5 3,726.5 116.9 12.5 1.0 107.4 3,607.0 3,618.5 3,619.1 3,557.9 3,615.2 3,619.1 3,619.1 3,619.1 3,619.1 3,619.2 154.6 3,343.6 3,460.9 股份(以百萬計,期末)總股數-庫存股-已發行股票平均股數 12.12 55 12.34 10.93 11.39 13.45 13.34 13.49 11.66 12.22 10.81 10.38 8.80 13.53 13.74 11.79 股價(歐元)期末高點 0.56 0.60 0.44 0.30 14.77 14.07 14.28 13.79-0.35-0.39 6.6 8.3 0.85 0.77 0.83 0.45 15.32 0.7566.6 0.88 每股淨業績(歐元)每股股東權益(期末以歐元計)每股股息(以歐元計)市盈率 1)市盈率 1)市值/賬面比率 1)四季度滾動平均值。財務日曆出版物 2023 荷蘭國際集團年度報告 2023 年末股息派發日期(阿姆斯特丹泛歐交易所)1) 2024 年 3 月 7 日星期四 2024 年 4 月 24 日星期三 2024 年 4 月 24 日星期三 2023 年末期股息的記錄日期(阿姆斯特丹泛歐交易所)1) 2024 年 4 月 25 日星期四(紐約證券交易所)發佈結果 1Q2024 2023年末期股息的支付日期 2024 年 5 月 2 日星期四 2024 年 5 月 3 日星期四阿姆斯特丹) 1) 2023 年末股息的支付日期(紐約證券交易所)1) ING Capital市場日公佈結果 2Q2024 2024年中期股息的截止日期(阿姆斯特丹泛歐交易所)1) 2024年5月10日星期五 2024年6月17日星期四 2024年8月5日星期一2024年8月5日星期一2024年中期股息權益記錄日期(阿姆斯特丹泛歐交易所)1) 2024年8月6日星期二中期股息的支付日期(阿姆斯特丹泛歐交易所)1) 2024年8月6日星期二中期股息的支付日期(阿姆斯特丹泛歐交易所)1) 2024年8月6日星期二中期股息的支付日期(阿姆斯特丹泛歐交易所)1) 2024年8月12日星期一中期股息的支付日期 2024(紐約證券交易所)1) 2024 年 8 月 19 日星期一 1) 僅在支付任何股息時所有日期均為臨時的。荷蘭國際集團簡介荷蘭國際集團是一家擁有強大歐洲基礎的全球金融機構,通過其運營公司荷蘭國際銀行提供銀行服務。荷蘭國際集團銀行的宗旨是:賦予人們在生活和商業上保持領先地位的能力。荷蘭國際銀行的60,000多名員工為40多個國家的客户提供零售和批發銀行服務。荷蘭國際集團的股票在阿姆斯特丹(INGA NA,INGA.AS)、布魯塞爾和紐約證券交易所(ADR:ING US,ING.N)上市。可持續發展是荷蘭國際集團戰略不可分割的一部分,荷蘭國際集團在行業基準中的領先地位就證明瞭這一點。荷蘭國際集團在摩根士丹利資本國際公司的環境、社會和治理(ESG)評級於2023年7月被確認為 “AA”。截至2023年12月,Sustainalytics認為荷蘭國際集團對ESG重大風險的管理 “強勁”。荷蘭國際集團的股票還包含在領先提供商泛歐交易所、STOXX、晨星和富時羅素的主要可持續發展和ESG指數產品中。荷蘭國際集團新聞稿 4Q2023 15 更多信息有關業績出版物的更多信息,請訪問季度業績出版物頁面。有關投資者信息的更多信息,請訪問本網站上的投資者關係部分。要了解新聞更新,請訪問本網站的新聞編輯室或通過 X(@ING_news feed)。要查看 ING 的照片,例如董事會成員、建築物,請訪問 Flickr。

荷蘭國際集團新聞稿 4Q2023 16 重要法律信息本新聞稿的內容包含或可能包含有關荷蘭國際集團股份有限公司和/或荷蘭國際集團股份有限公司第596/2014號法規(“市場濫用條例”)第7(1)至(4)條所指的信息。荷蘭國際集團的年度賬目是根據歐盟採用的國際財務報告準則(“IFRS-EU”)編制的。在編制本文件中的財務信息時,除非另有説明,否則將採用與2022年荷蘭國際集團合併年度賬目相同的會計原則。2023年的財務報表正在編制中,可能會根據後續事件進行調整。本文件中的所有數字均未經審計。由於四捨五入,表格中可能存在細微差異。此處包含的某些陳述(包括本文檔中標題為 “2024 年展望” 的部分中包含的陳述)不是歷史事實,包括但不限於對未來預期的某些陳述和其他前瞻性陳述,這些陳述基於管理層當前的觀點和假設,涉及已知和未知的風險和不確定性,可能導致實際結果、業績或事件與此類陳述中明示或暗示的嚴重偏差。由於多種因素,包括但不限於:(1)總體經濟狀況和客户行為的變化,尤其是荷蘭國際集團核心市場的經濟狀況,包括影響貨幣匯率的變化以及俄羅斯入侵烏克蘭的區域和全球經濟影響以及相關的國際應對措施(2)Covid-19疫情的持續和剩餘影響及相關應對措施,實際業績、業績或事件可能與此類聲明中的結果存在重大差異關於經濟狀況荷蘭國際集團開展業務的國家 (3) 影響利率水平的變化 (4) 主要市場參與者的任何違約和相關的市場混亂 (5) 包括歐洲和發展中市場在內的金融市場表現的變化 (6) 歐洲和美國的財政不確定性 (7) “基準” 指數的終止或變動 (8) 我們主要市場的通貨膨脹和通貨緊縮 (9) 信貸和資本市場總體狀況的變化,包括借款人和交易對手的信譽 (10) 銀行的失敗屬於國家補償計劃範圍 (11) 不遵守或改變法律法規,包括與金融服務、金融經濟犯罪和税法及其解釋和適用的法律法規 (12) 地緣政治風險、政治不穩定以及政府和監管機構的政策和行動,包括與俄羅斯入侵烏克蘭和相關的國際應對措施有關的政策和行動 (13) 某些法律欠發達國家的法律和監管風險;以及監管框架 (14) 審慎監管和監管,包括壓力測試和對股息和分配的監管限制(也包括集團成員)(15)荷蘭國際集團滿足最低資本和其他審慎監管要求的能力(16)荷蘭國際集團及其客户對美國大宗商品和衍生品業務的監管變化(17)銀行恢復和清算制度的應用,包括與我們的證券相關的減記和轉換權(18)當前和未來的結果訴訟,執法程序、調查或其他監管行動,包括感到被誤導或受到不公平待遇的客户或利益相關者的索賠,以及其他行為問題 (19) 税法和法規的變化以及與税法相關的違規或調查風險,包括 FATCA (20) 運營和信息技術風險,例如系統中斷或故障、安全漏洞、網絡攻擊、人為錯誤、運營慣例變化或控制不力,包括第三方的控制不力我們做什麼 (21) 風險和與網絡犯罪相關的挑戰,包括網絡攻擊的影響以及與網絡安全和數據隱私相關的立法和法規的變化(22)總體競爭因素的變化,包括增加或維持市場份額的能力(23)無法保護我們的知識產權和第三方的侵權索賠(24)交易對手無法履行財務義務或無法對此類交易對手行使權利(25)信用評級變化(26)業務、運營、監管、聲譽,過渡等與氣候變化和ESG相關事項相關的風險和挑戰,包括數據收集和報告 (27) 無法吸引和留住關鍵人員 (28) 固定福利退休計劃下的未來負債 (29) 未能管理業務風險,包括與使用模型、使用衍生品或維持適當的政策和指導方針有關的風險 (30) 資本和信貸市場的變化,包括銀行間融資,以及提供所需流動性和資本的客户存款為我們的運營提供資金,以及(31) 荷蘭國際集團公司最新年度報告(包括其中包含的風險因素)以及荷蘭國際集團最近的披露,包括新聞稿(可在www.ing.com上查閲)中詳述的其他風險和不確定性。本文件可能包含荷蘭國際集團根據公開信息、內部開發的數據和其他被認為可靠的第三方來源編寫的ESG相關材料。荷蘭國際集團沒有試圖獨立核實從公開和第三方來源獲得的信息,也沒有對此類信息的準確性、完整性、合理性或可靠性作出任何陳述或保證。在ESG背景下使用的實質性與《市場濫用條例》中定義或為美國證券交易委員會(“SEC”)報告目的定義的術語不同且不應與之混淆。因此,本文檔中確定為ESG目的的任何重要問題不一定是《市場濫用條例》中定義的實質性問題,也不一定是出於美國證券交易委員會報告目的的實質性問題。此外,在評估活動是 “綠色” 還是 “可持續” 方面,目前沒有一套全球認可的單一公認定義。在不限制此處包含的任何聲明的前提下,我們對我們的任何證券是否構成綠色或可持續證券或是否符合當前或未來投資者對綠色或可持續投資的預期或目標不作任何陳述或保證。有關證券特徵、收益用途、適用項目描述和/或任何其他相關信息的信息,請參閲此類證券的發行文件。本文檔可能包含我們和第三方運營的互聯網網站的無效文本地址。對此類網站的引用僅供參考,此類網站上的信息未以引用方式納入本文檔。ING 對在第三方運營的任何網站上發現的任何信息的準確性或完整性不作任何陳述或保證,也不承擔任何責任。荷蘭國際集團明確不對第三方運營的網站上發現的任何信息承擔任何責任。荷蘭國際集團無法保證第三方運營的網站在本文件發佈後仍然可用,也不能保證此類網站上發現的任何信息在本文件提交後不會發生變化。這些因素中有許多是荷蘭國際集團無法控制的。荷蘭國際集團或代表荷蘭國際集團發表的任何前瞻性陳述僅代表其發表之日,荷蘭國際集團沒有義務公開更新或修改任何前瞻性陳述,無論是由於新信息還是出於任何其他原因。本文件不構成在美國或任何其他司法管轄區出售任何證券的要約或購買要約的邀請。