附錄 99.2 2023 年第四季度收益報告 PennyMac 抵押貸款投資信託基金 2024 年 2 月

前瞻性陳述本演示文稿包含經修訂的1934年《證券交易法》第21E條所指的前瞻性 陳述,內容涉及管理層對公司財務業績、 未來運營、商業計劃和投資策略以及行業和市場狀況等方面的信念、估計、預測和假設,所有這些都可能發生變化。諸如 “相信”、“期望”、“預期”、“承諾”、 “計劃” 之類的詞語以及其他具有相似含義的表達或詞語,以及 “將”、“會”、“應該”、“可以” 或 “可能” 等未來或條件動詞,通常用於 來識別前瞻性陳述。未來任何時期的實際業績和運營情況可能與本文預測的結果以及此處討論的過去業績存在重大差異。這些前瞻性陳述包括但不限於 關於利率、住房和預付利率未來變化;未來貸款發放和產量;未來貸款拖欠、違約和延期;未來投資和對衝費用;未來投資策略、 未來收益和股本回報率以及其他業務和財務預期的 聲明。可能導致實際業績與歷史業績或預期業績存在重大差異的因素包括但不限於: 利率的變化;公司遵守管理其業務的各種聯邦、州和地方法律法規的能力;公司投資目標或投資或運營策略的變化,包括任何 新業務領域或可能使其面臨額外風險的新產品和服務;公司行業的波動,債務或股票市場,總體經濟或房地產金融和房地產市場;破壞金融和房地產市場信心或以其他方式對金融和房地產市場產生廣泛影響的事件或 情況;一般商業、經濟、市場、就業以及國內和國際政治 條件的變化,或消費者信心和消費習慣的變化;公司競爭的程度和性質;房地產價值、房價和房屋銷售的變化;供應情況以及的競爭等級 符合公司投資目標的抵押貸款和抵押貸款相關資產中具有吸引力的風險調整後投資機會;中標抵押貸款的固有困難以及公司 取得的成功;公司面臨的信用風險集中;公司對經理和服務商的依賴、與此類實體及其關聯公司的潛在利益衝突以及這些 實體的業績;人員變動和空缺缺職位合格的人員經理、服務商或其關聯公司;我們緩解網絡安全風險、網絡安全事件和技術中斷的能力;短期和長期資本的可用性、條款和 部署;公司現金儲備和營運資金的充足性;公司維持其融資與 資產利率和到期日之間預期關係的能力;來自公司投資的現金流的時機和金額(如果有);我們的鉅額債務;業績、財務借款人的狀況和流動性;我們面臨因惡劣天氣條件、人為或自然災害、氣候變化和疫情造成的 運營損失和中斷的風險;公司服務商批准和監控 代理賣家並按照投資者標準承保貸款的能力;客户或交易對手提供的信息或文件不完整或不準確,或財務狀況的不利變化公司客户的狀況和 交易對手;公司與其購買並隨後出售的抵押貸款或證券化相關的賠償和回購義務;證明 公司對其投資資產的所有權和權利的抵押文件的質量和可執行性;拖欠率、違約率和容忍率提高和/或降低公司投資的回收率; 抵押貸款支持證券的表現其中公司保留信用風險;公司的能力及時或完全取消其投資的抵押品贖回權;增加公司 抵押貸款支持證券或與公司抵押貸款還本付息權和其他投資相關的抵押貸款和其他貸款的預付款;公司的套期保值策略在多大程度上可以或可能不會保護其免受利率波動的影響; 公司對不確定性、意外情況以及資產和負債估值的估計的準確性或變化的影響在衡量和報告公司的財務狀況時經營狀況和業績;公司 對財務報告保持適當內部控制的能力;公司發現不當行為和欺詐行為的能力;公司抵押貸款產品二級市場的發展;影響抵押貸款行業或房地產市場的立法和監管 變化;影響政府機構或政府贊助實體的監管或其他變化,或增加與此類機構或實體開展業務成本的變化; 消費者金融保護局及其已發佈和未來的規則及其執行情況;政府對房屋所有權支持的變化;政府或政府贊助的住房負擔能力計劃的變化;對 公司的業務及其滿足複雜規則的限制,使其符合美國聯邦所得税目的的房地產投資信託基金的資格,有資格獲得《1940年投資公司法》的豁免, 公司的某些子公司有資格成為房地產投資信託基金或作為美國聯邦所得税的應納税房地產投資信託基金子公司目的;政府法規、會計處理、税率和類似事項的變化;公司未來向股東分配 的能力;公司未能妥善處理可能導致聲譽風險的問題;以及公司的組織結構和章程 文件中的某些要求。您不應過分依賴任何前瞻性陳述,應考慮上述所有不確定性和風險,以及公司不時向 美國證券交易委員會提交的報告和其他文件中更充分討論的不確定性和風險。公司沒有義務公開更新或修改此處包含的任何前瞻性陳述或任何其他信息,並且本演示文稿中的陳述 僅在本演示文稿發佈之日有效。本演示文稿包含非根據美國公認會計原則(“GAAP”)計算的財務信息,例如市場驅動的價值變化,由於公司利用這些信息來評估和管理業務, 為公司的業務業績提供了有意義的視角。非公認會計準則披露作為分析工具存在侷限性,不應被視為根據公認會計原則確定的財務信息的 替代品。2

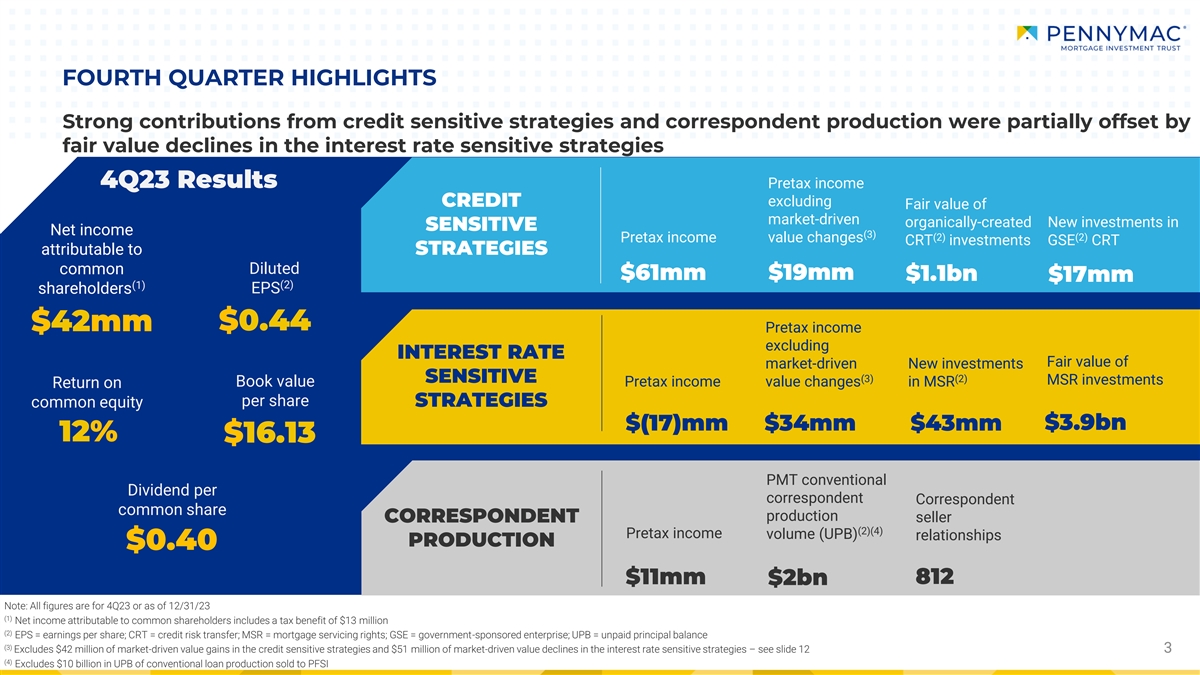

第四季度亮點信貸敏感型 策略和相應產品的強勁貢獻被利率敏感策略的公允價值下降部分抵消了23年第四季度業績税前收入不包括市場驅動的自然產生的信貸公允價值對敏感 淨收益的新投資 (3) (2) (2) (2) 歸屬於策略的CRT投資GSE CRT攤薄後的6100萬美元普通股1,900萬美元 11億美元 (1) (2) 股東每股收益4200萬美元税前收益0.44美元,不包括利率市場驅動的公允價值新 投資敏感 (3) (2) MSR 投資賬面價值 MSR 賬面價值 MSR 的税前收益值變化普通股策略 39 億美元(17)mm 3,400 萬美元 4,300 萬美元 12% 每股代理普通股常規股息 16.13 美元 製作代理賣方 (2) (4) 税前收益量 (UPB) 關係產量 0.40 美元 812 美元 20 億美元注:所有數字適用於 23 年第四季度或截至 23 年 12 月 31 日 (1) 歸屬於普通股股東的淨收益包括1,300萬美元的税收優惠 (2) 每股收益 = 每股收益;CRT = 信用風險轉移;MSR= 抵押貸款服務權;GSE = 政府贊助的企業;UPB = 未付本金餘額 (3) 不包括信用敏感策略 中由市場驅動的4200萬美元價值收益和利率敏感策略中由市場驅動的價值下降的5100萬美元——見幻燈片 12 3 3 (4) 不包括出售給PFSI的100億美元常規貸款產量

2023 年業績凸顯了 PMT 投資策略的實力 所有人的收入貢獻... 推動了強勁的財務三種投資策略... 業績... 4,500萬美元 1.58 億美元 1.63 億美元 1.63 億美元利率淨收益信貸敏感策略歸因於策略的税前收益每股收益 税前收益普通股收益2300萬美元 11% 相應產量增長回報率... 包括積極投資... 和有效的資本管理... 管理層。2800萬美元 1.41億美元 普通股普通股293美元mm 已支付1.88億美元回購股息新的MSR機會主義投資6.59億美元4.50億美元投資新發行的長期長期債務已退出注意:所有數字均為2023年全年或截至23年12月31日的數字 4

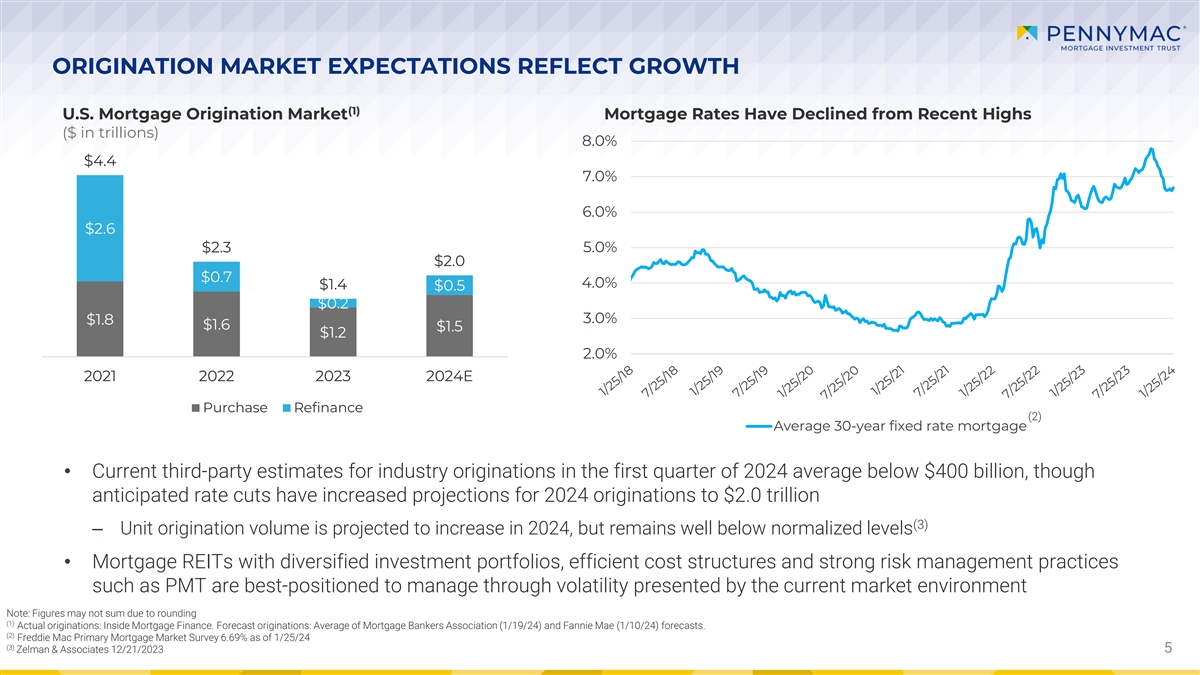

發放市場的預期反映了增長 (1) 美國抵押貸款 發起市場抵押貸款利率已從近期高點(萬億美元計)8.0% 4.4 7.0% 6.0% 2.6 2.3 5.0% 2.0 美元 0.7 4.0% 1.4 美元 0.5 3.0% 1.8 美元1.6 1.5 2.0% 2021 2023 2024E 購買再融資 (2) 30 年期平均固定利率 抵押貸款 • 當前第三方估計 2024年第一季度的行業發放量平均低於4000億美元,儘管預期的降息使對2024年的發放預測提高到2.0萬億美元(3)——單位 發放量預計2024年的交易量將增加,但仍遠低於正常水平 • 具有多元化投資組合、高效成本結構和強有力的風險管理實踐(例如PMT)的抵押貸款房地產投資信託基金最有能力應對當前市場環境帶來的波動。注意:由於四捨五入,數字可能不相和(1)實際發放情況:Inside Mortgage Finance。預測來源:抵押銀行家協會 (24年1月19日)和房利美(24年1月10日)預測的平均值。(2)房地美主要抵押貸款市場調查截至24年1月25日為6.69%(3)Zelman & Associates 12/21/2023 5

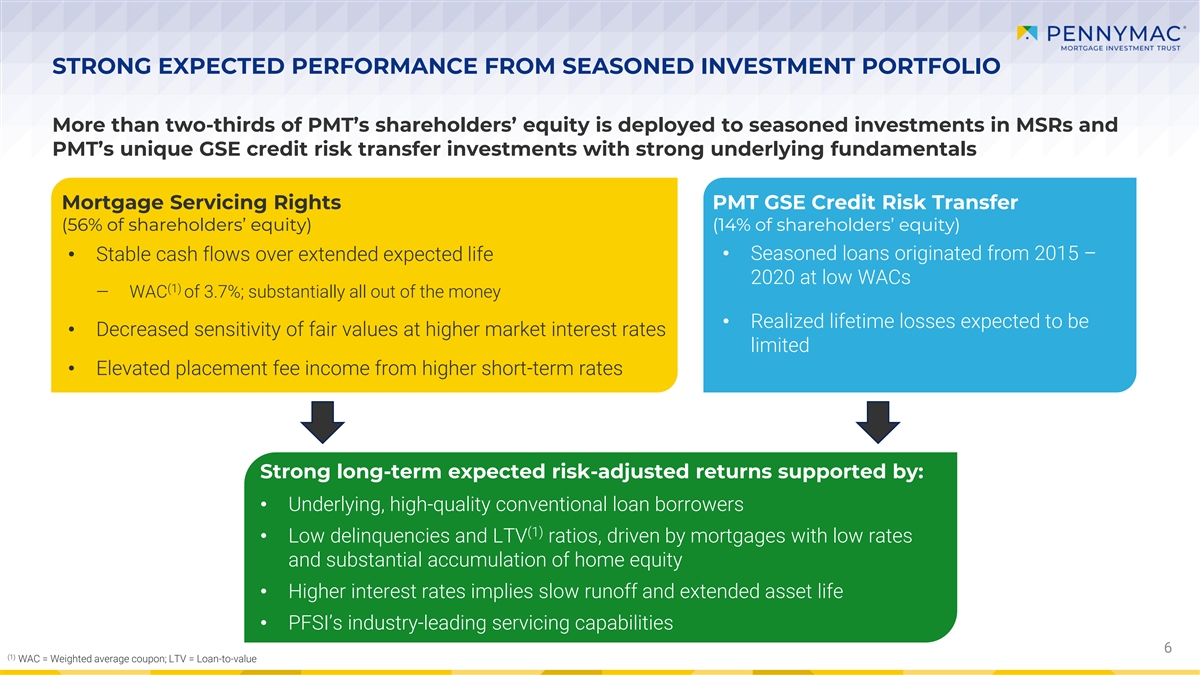

經驗豐富的投資組合的強勁預期表現 超過三分之二的股東權益用於對MSR和PMT獨特的具有強大基礎的GSE信用風險轉移投資的經驗豐富的投資抵押服務權 PMT GSE信用風險轉移 (佔股東權益的56%)(佔股東權益的14%)• 源自2015年的資深貸款— • 在較低的WAC下在2020年預期壽命延長(1)− WAC 為 3.7%;基本上全部來自 的資金 • 已實現的終身損失預計為be • 在較高的市場利率下,公允價值的敏感性降低有限 • 較高的短期利率帶來的配售費收入增加強勁的長期預期風險調整後 回報率強勁,得益於:• 標的優質常規貸款借款人 (1) • 受低利率抵押貸款和大量房屋淨值積累的推動,較低的拖欠率和LTV比率 • 更高的利率意味着 緩慢的徑流和更長的資產壽命 • PFSI 行業領先的服務能力 6 (1) WAA C = 加權平均票面利率;LTV = 貸款價值比

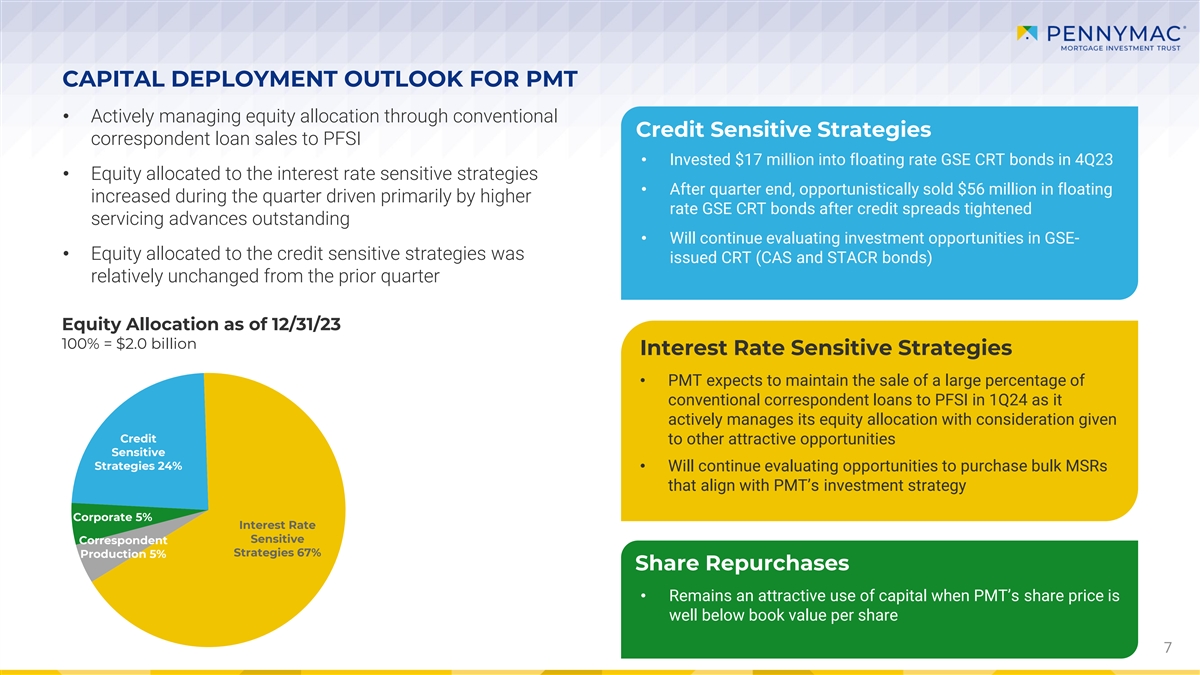

PMT的資本部署展望 • 通過傳統的信用敏感策略積極管理股權配置 向PFSI的相應貸款銷售 • 在23年第四季度向浮動利率的GSE CRT債券投資了1700萬美元 • 分配給利率敏感策略的股權 • 季度末後,機會性地出售了本季度5,600萬美元的浮動利率增長,這主要是由信用利差收緊未償還的還本付息預付款後利率上升的GSE CRT債券 • 將繼續評估投資 GSE 中的機會-• 股票分配給信貸敏感策略的CRT(CAS和STACR債券)與上一季度相比相對沒有變化,截至23年12月31日,股權配置為100%=20億美元利率敏感 策略 • PMT預計將在24年第一季度繼續向PFSI出售大量常規代理貸款,因為PFSI積極管理股票配置,同時考慮其他有吸引力的機會敏感 策略 24% • 將繼續評估收購機會符合PMT投資策略的批量MSR企業5%利率敏感的代理策略 67% 產量 5% 股票回購 • 當PMT的股價遠低於每股賬面價值時,仍然是 有吸引力的資本用途 7

PMT投資策略的運行利率潛在回報率 年化西澳大利亞州股票回報率(1)分配股本回報率(%)(ROE)• 代表平均年化回報率和信用敏感策略:PMT GSE信用風險轉移 15.7% 其他GSE信貸 風險轉移(CAS和STACR)未來四個季度預期的季度收益潛力為16.0%非機構下屬MBS 12.0% 1%其他信用敏感型股票策略 1.5% 1% • 反映當前淨信用敏感策略的業績預期 15.2% 23% 利率敏感策略:抵押貸款市場 MSR(包括收回)8.1% 52% 機構抵押貸款(包括 IO 證券化)20.9% 8% − PMT 有機創建的非機構高級 MBS 12.0% 對 GSE CRT 的1%投資比(2)利率套期保值略有下降由於信貸利差收窄 -1.6% 淨利率敏感策略 8.2% 61% 往來產量 32.2% 7% − 利率敏感型 策略的潛在回報率由於利率的影響,現金、短期投資和其他6.8%下降了9%(3)管理費和公司費用的變化 -3.3% 資產收益率與融資利率相比資產收益率為0%(3)淨企業收益率-2.6% 9% 曲線重新倒置所得税支出準備金 -0.3% ——利率敏感資產的預期回報率為7.8%,如果短期利率下降,則有可能改善100%,推動優先股股息7.7%28% 歸屬於普通股股東的淨收益7.9% 72% (1) 每季度平均攤薄每股收益 0 .31 美元分配的股權代表管理層的內部分配;某些融資餘額和相關利息 支出根據管理層的説明在投資之間進行分配:本幻燈片使用PMT的基本案例假設(例如,信用業績、評估目標槓桿比率 和支持投資所需的資本或流動性(2)預付款速度、融資經濟學和CRT交易的損失處理)進行估算,不考慮以百分比計算的市場驅動價值投資回報率分部淨值 (3) 的變動除外現金流和對衝成本的實現,或當前市場狀況的重大變化或衝擊;按總股本的百分比計算的實際投資回報率 8 業績可能存在重大差異

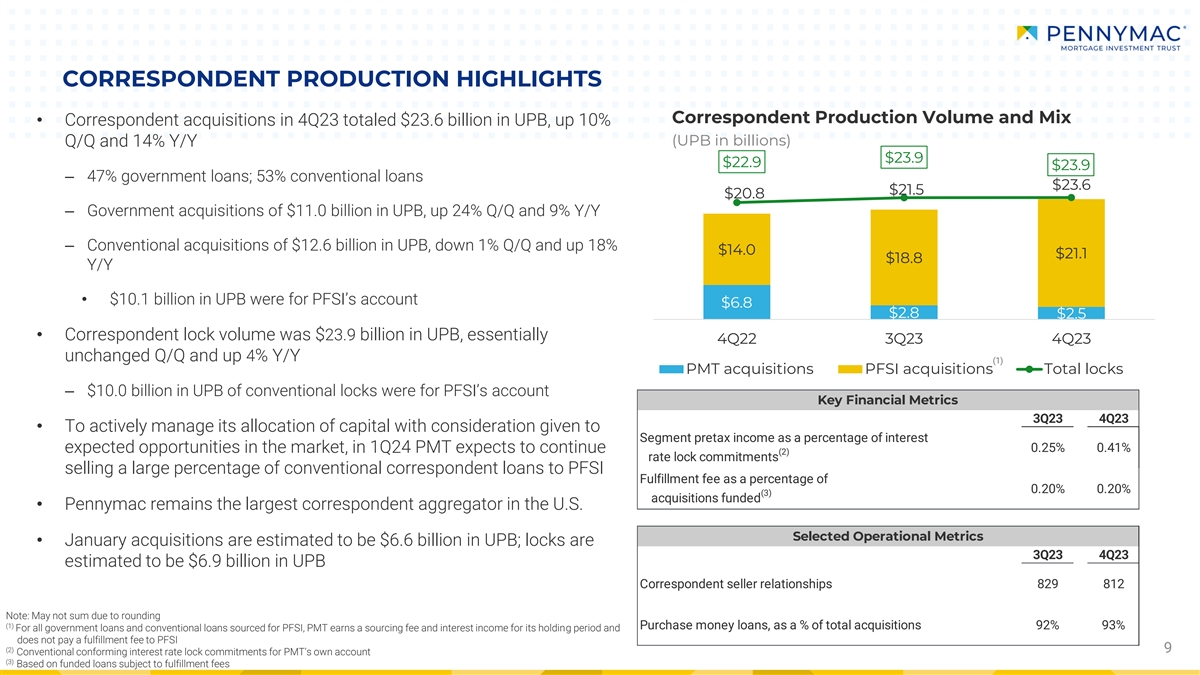

通訊製作要點對應產量和 組合 • UPB在23年第四季度的相應收購總額為236億美元,環比增長10%(按十億計的UPB),同比增長14% 23.9美元 22.9美元— 47%政府貸款;53%常規貸款23.6美元21.5美元20.8美元——政府對UPB的110億美元收購,季度增長24%,同比增長9%——常規收購12.6美元 UPB十億美元,環比下降1%,同比增長18%14.0美元21.1美元,同比增長18.8美元 • PFSI賬户中有101億美元的UPB為6.8美元,28美元2.5美元 • UPB的相應鎖定量 為239億美元,2022年第四季度第三季度第四季度基本保持不變,同比增長4%(1)PMT收購PFSI收購總鎖倉——100億美元的常規鎖倉UPB是PFSI賬户的關鍵財務指標23第三季度4季度•為了積極管理其資本配置,將分部税前收入佔利息的百分比作為市場預期機會的百分比,PMT預計將在24年第一季度繼續保持0.25% 1% (2) 利率鎖定承諾以 0.20% 的百分比向PFSI出售 大部分常規代理貸款的配送費 0.20% 0.20% (3)收購資金 • Pennymac仍然是美國最大的代理彙總商。精選運營指標 • 1月份的UPB收購額估計為66億美元;鎖倉為23第四季度UPB代理賣方關係估計為69億美元 829 812 注意:由於四捨五入(1)購貨貸款,佔收購總額的百分比 92% 93% 所有政府貸款以及為PFSI提供的常規貸款,PMT在其持有期內賺取採購費和利息收入,不向PFSI(2)9支付配送費 PMT 自有賬户的常規合規利率鎖定承諾 (3) 基於融資貸款,需繳納配送費

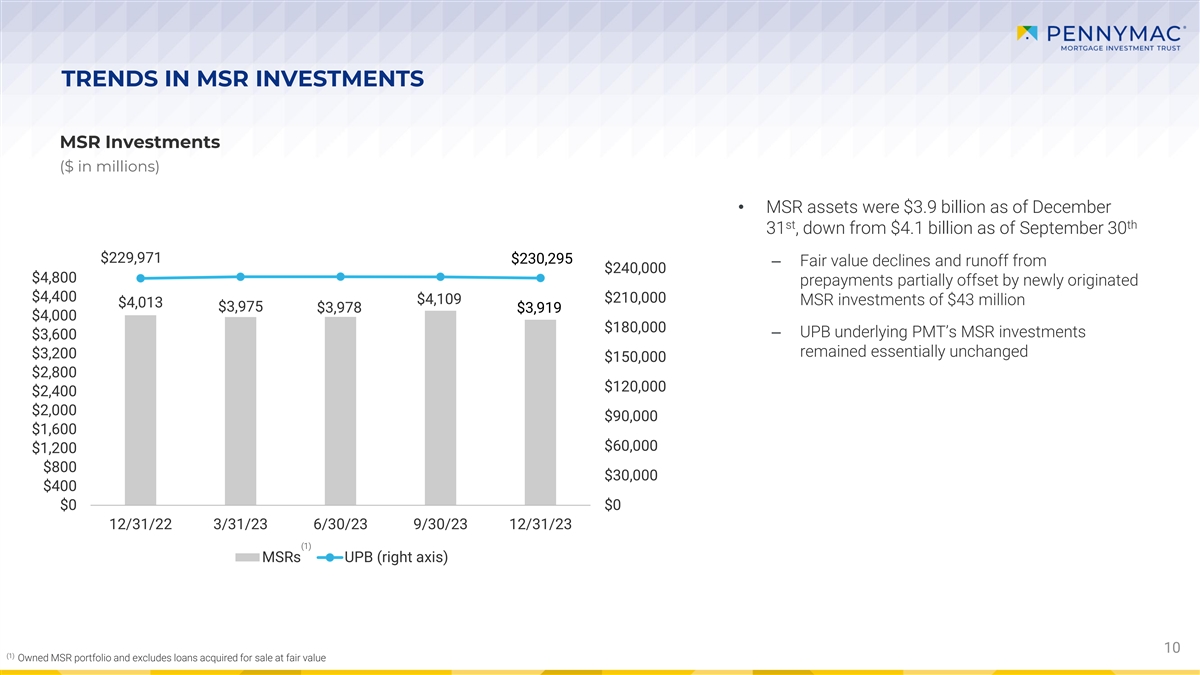

MSR 投資趨勢 MSR 投資(百萬美元)• 截至12月31日,MSR 資產為39億美元,低於截至9月30日的41億美元 229,971 230,295 美元 — 24萬美元預付款的公允價值下降和溢出4,800美元被新發放的4,400美元21萬美元 4,109美元4,109美元4,013美元MSR 投資部分抵消 975 美元 3,978 美元 3,919 美元 4,000 美元 180,000 美元 − UPB 標的 PMT 的 MSR 投資 3,600 美元基本保持不變 3,200 美元 150,000 美元 2,800 美元 2,800 美元 2,800 美元 2,200 美元 2,400 美元 2,400 美元 2,400 美元 2,000 美元 2,000 美元 2,000 美元 2,90,000 1,600 美元 1,200 美元 1,200 美元 30,000 美元 0 美元 12/31/22 3/31/23 6/30/23 9/30/23 12/31/23 (1) MSRs UPB(右軸)10 (1) 自有的 MSR 投資組合,不包括以公允價值收購的待售貸款

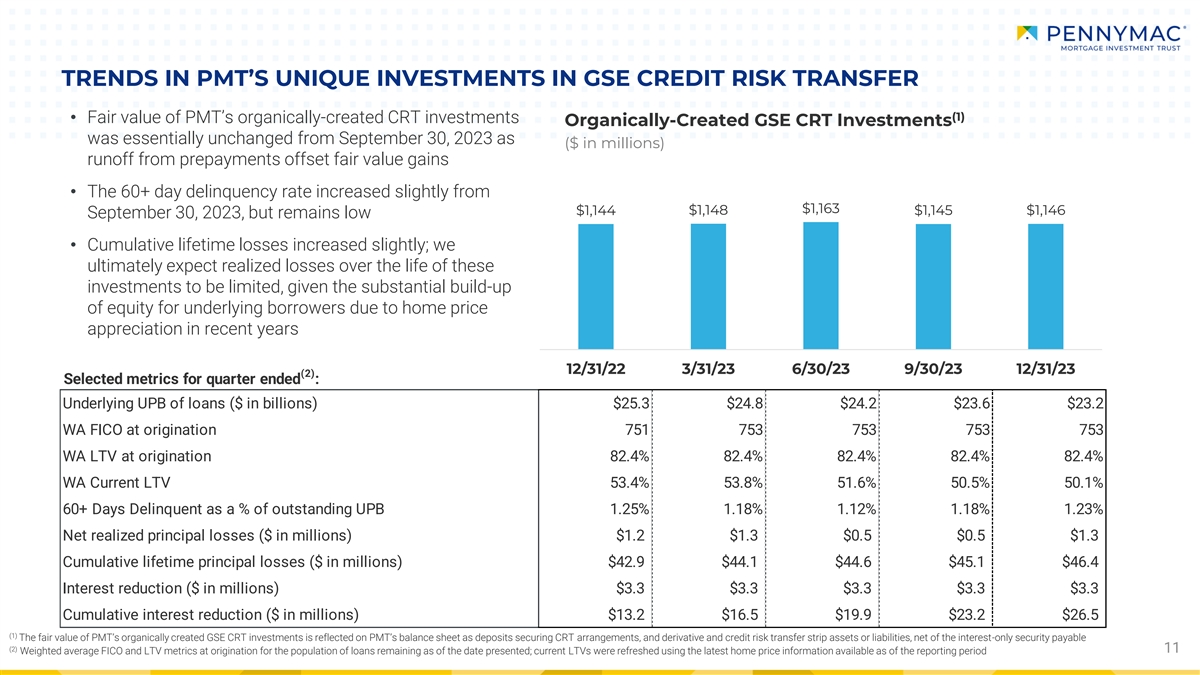

PMT對GSE信用風險轉移的獨特投資趨勢 (1) • PMT有機創建的CRT投資有機創建的GSE CRT投資的公允價值自2023年9月30日起基本保持不變,因為(百萬美元)預付款的流失抵消了公允價值收益 • 60+ 天的拖欠率從1,144美元1,144美元1,146美元小幅上升 2023 年 9 月 30 日,但仍處於較低水平 • 終身累計虧損略有增加;鑑於以下情況,我們最終預計,這些投資在整個生命週期內的已實現虧損將是有限的近年來由於房價上漲,標的借款人淨值大幅增加 12/31/22 3/31/23 6/30/23 9/30/23 12/31/23 (2) 季度末的部分指標:基礎貸款UPB(十億美元) 25.3 美元 24.8 美元 24.2 美元 23.2 23.2 美元 WA FICO 發起時的 751 753 753 753 WA LTV 82.4% 82.4% 82.4% 82.4% 82.4% WA 當前 LTV 53.4% 53.8% 51.6% 50.5% 50.1% 60+ 天拖欠佔未償還未償還未償還的 UPB 1.25% 1.18% 1.12% 1.18% 1.23% 淨額 已實現本金虧損(百萬美元)1.2 美元 1.3 美元 0.5 美元累計壽命 1.3 美元 0.5 美元 1.3 美元累計壽命本金虧損(百萬美元)42.9 44.1 44.6 44.6 45.1 46.4 美元利息減免(百萬美元)3.3 美元 3.3 美元 3.3 美元累計減息(以 百萬美元計)13.2 美元 16.5 美元 19.9 美元 23.2 26.5 美元 (1) PMT有機產生的GSE CRT投資的公允價值作為擔保CRT安排的存款以及衍生品和信貸反映在PMT的資產負債表上風險轉移條形資產 或負債,扣除應付的純息擔保 (2) 11 截至發放時剩餘貸款總量的加權平均FICO和LTV指標提交日期;當前的 LTV 是使用截至報告期內可用的最新房價信息 更新的

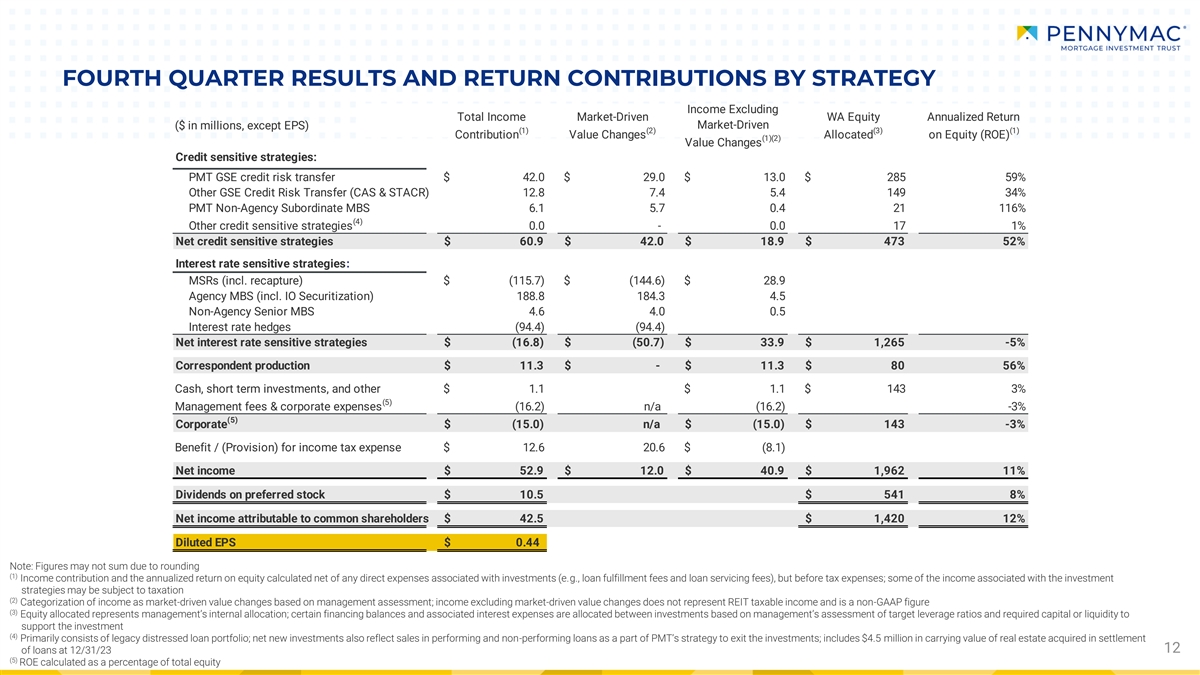

按策略收益劃分的第四季度業績和回報貢獻 不包括總收益市場驅動的西澳股票年化回報率市場驅動(百萬美元,每股收益除外)(1) (2) (1) 股權分配(ROE)(1)(2)價值變動信用敏感策略:PMT GSE信用風險 轉賬 42.0 美元 29.0 美元 13.0 美元 285 59% 其他 GSE 風險轉移(CAS和STACR)12.8 7.4 5.4 149 34% PMT 非機構下屬 MBS 6.1 5.7 0.4 21 116%(4)其他信用敏感策略 0.0-0.0 17 1% 淨信用敏感策略 $ 60。9 美元 42.0 美元 18.9 美元 473 52% 利率敏感策略:MSR(包括收回)美元(115.7)美元(144.6)28.9 美元(包括 IO 證券化)188.8 184.3 4.5 非機構高級 MBS 4.6 4.0 0.5 利率對衝(94.4)(94.4)淨利率 利率敏感策略 $ (16.8) $ (50.7) $ (50.7) $33.9 美元 1,265 -5% 相應產量 11.3 美元-11.3 美元 80 56% 現金、短期投資及其他 1.1 美元 1.1 美元 143% (5) 管理費和公司費用 (16.2) n/a (16.2) -3% (16.2) -3% (5) 公司美元 (15.0) 不適用 (15.0) 美元 143 -3% 的收益/ (準備金)所得税支出 12.6 美元 20.6 美元 (8.1) 淨收入 52.9 美元 12.0 美元 40.9 美元 1,962 11% 優先股股息 10.5 美元 541 8% 歸屬於普通股股東的淨收益 42.5 美元 1,420 12% 攤薄後每股收益 0 .44 美元注意:由於四捨五入 (1) 收入貢獻和扣除與投資相關的任何直接支出後的年化股本回報率(例如,貸款履行費和貸款服務費 費用),但不包括税收支出;與投資策略相關的部分收入可能需要納税 (2)根據管理層評估將收入歸類為市場驅動的價值變化;不包括市場驅動價值的收入 變動不代表房地產投資信託基金的應納税收入,屬於非公認會計準則數字 (3) 分配的股權代表管理層的內部配置;某些融資餘額和相關利息支出根據 管理層對目標槓桿率和支持投資所需的資本或流動性的評估在投資之間進行分配 (4) 主要由傳統的不良貸款組合組成;淨新還要投資將績效貸款和不良貸款 的銷售反映為PMT退出投資戰略的一部分;包括以結算方式收購的450萬美元房地產的賬面價值(按總股本的百分比計算,按投資回報率計算的12%的貸款)

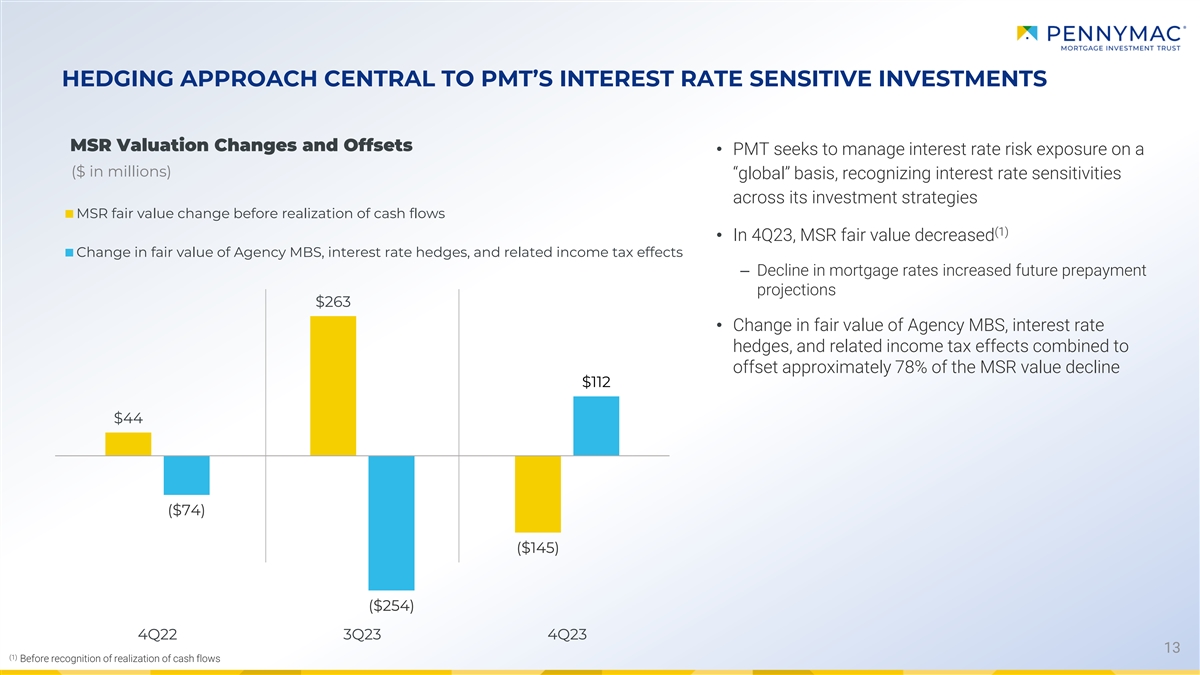

套期保值方法是PMT利率敏感 投資的核心 MSR 估值變動和抵消 • PMT 力求在(百萬美元)“全球” 基礎上管理利率風險敞口,認識到其投資策略中的利率敏感性 MSR 公允價值變動 在實現現金流之前 (1) • 在23年第四季度,MSR公允價值減少了機構MBS、利率套期保值和相關的所得税影響——抵押貸款利率的下降增加了未來的預付款預測263美元•機構MBS公允價值的變化,利率套期保值和相關的所得税影響加起來抵消了約78%的MSR價值下降112 美元 44 美元(74 美元)(145 美元)(254 美元)(254 美元)(254 美元)4Q23 4Q23 4Q23 4Q23(1)在確認實現 現金流之前

PMT靈活而複雜的融資結構6.09億美元 5400萬美元 | 2028年無抵押優先票據和可交換優先票據 • 低固定利率3.45億美元 | 2026年 • 2024年11月首次到期 • 提供靈活性並補充資產支持結構2.1億美元 | 2024年無擔保 優先票據和可交換優先票據28億美元MSR的融資能力 • MSR定期票據的到期情況更加一致與短期借款相比,MSR資產的預期壽命為10.25億美元 • 有擔保的循環銀行融資額度為3.7億美元的融資提供了靈活性 | 2028年動用了16億美元,預付款餘額為3.05億美元 | 2027年350萬美元 | 2026年MSR定期票據和貸款及擔保循環銀行融資服務 MSR和服務預付款7.93億美元 CRT融資1.61億美元 | 2025年 • PMT的絕大多數CRT融資以定期票據的形式為2.17億美元 | 2025年其中不包含按市值計價(追加保證金) 準備金5100萬美元 | 2025年定期票據4,800萬美元 | 2024年2.7億美元 | 2024年證券回購4,600萬美元協議 14 14 注:所有數字均為截至 2023 年 12 月 31 日 CRT 融資

附錄

PMT專注於三個細分市場的獨特投資策略 • 常規合格抵押貸款的領先收購方和生產商 • 在PFSI的代理卓越運營和高服務水平的推動下,市場份額顯著增長 生產 • 提供有機生產投資資產的獨特能力 • 通過常規代理貸款產品的證券化創造的利率敏感型MSR投資 • 與機構MBS和 對衝利率衍生品策略 •在對衝利率風險方面有良好的往績和紀律 • 信用風險投資於PMT的高質量貸款產量,能夠通過積極的 服務來影響業績,輔之以對由GSE敏感策略發行的CRT債券的機會主義投資 • 截至2023年12月31日,PMT前端GSE CRT投資所依據的貸款約為232億美元 UPB 16

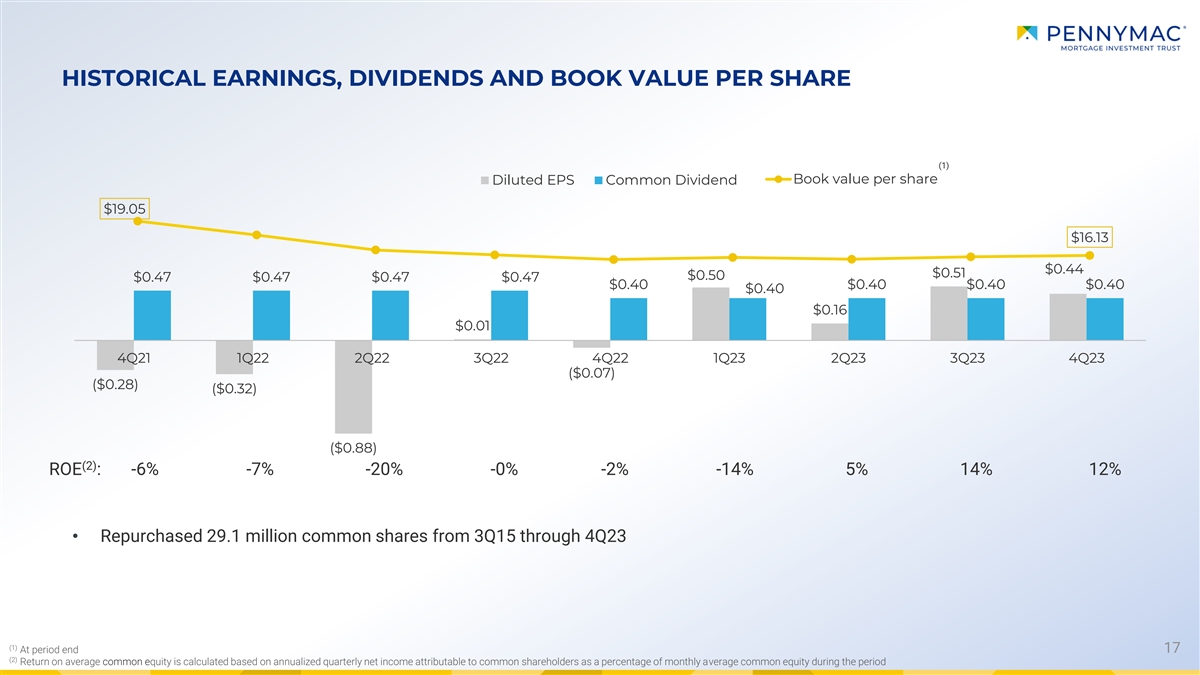

歷史每股收益、股息和賬面價值 (1) 賬面價值 攤薄後每股收益普通股息 19.05 美元 16.13 美元 0.44 0.51 0.50 0.47 0.47 0.47 0.47 0.47 0.40 0.40 0.40 0.40 0.16 0.01 0.01 美元 2021年第一季度第三季度23年第三季度第四季度23 (0.07 美元) (0.28 美元) (0.28 美元) (0.28 美元) (0.28 美元) (0.28 美元) (0.28 美元) (0.28 美元) (0.28 美元) (0.28 美元) (0.28 美元) (0.28 美元) (0.28 美元) (0.28 美元) (0.28 美元) (0.28 美元) (0.28 美元) (0.28 美元) (0.28 美元) (0.28 32) (0.88 美元) (2) 投資回報率:-6% -7% -20% -0% -2% -14% 5% 14% 12% • 從 2015 年第三季度到 23 年第四季度回購了 2910 萬股普通股 (1) 17 期末 (2) 普通股平均回報率是根據歸屬於普通股股東的年化季度淨收益佔比 在此期間的月平均普通股權益

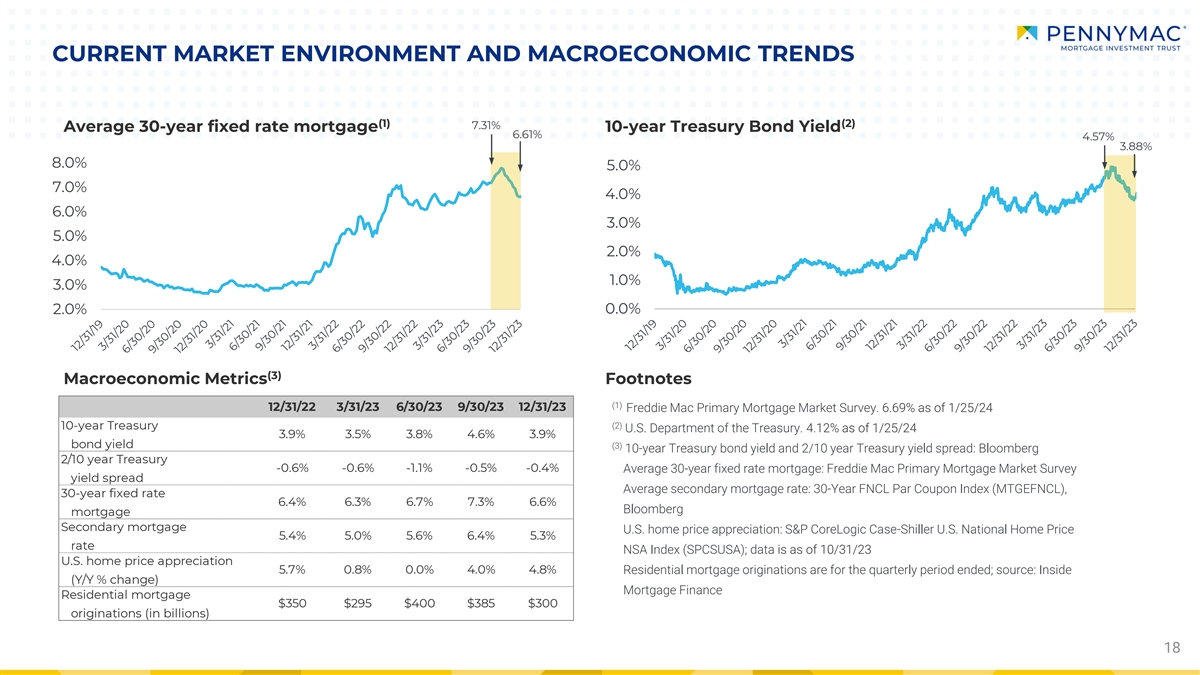

當前的市場環境和宏觀經濟趨勢 (1) (2) 7.31% 平均30年期固定利率抵押貸款10年期國債收益率 6.61% 4.57% 3.88% 8.0% 5.0% 4.0% 6.0% 3.0% 5.0% 2.0% 1.0% 1.0% 2.0% 0.0% (3) 宏觀經濟指標腳註 (1) 12/31/22 3/31/23 6/30/23 9/31/23 Freddie Mac 主要 抵押貸款市場調查。截至24年1月25日(2)年期美國財政部10年期國債收益率為6.69%。截至24年1月25日為4.12% 3.9% 3.8% 4.6% 3.9%債券收益率(3)10年期國債收益率和2/10年期美國國債收益率利差:彭博社2/10年 美國國債 -0.6% -1.1% -0.1% -0.5% -0.4% 平均30年期固定利率抵押貸款:房地美主要抵押貸款市場調查收益率利差平均二級抵押貸款利率:30年期FNCL票面息指數(MTGEFNCL),30年期固定利率 6.4% 6.3% 6.7% 7.3% 6.6% 彭博抵押貸款二級抵押貸款美國房價升值:標普CoreLogic Case-Shiller美國全國房價 5.4% 5.6% 6.4% 5.4% 評級國家安全局指數(SPCSUSA);數據截至23年10月31日美國房價上漲5.7% 0.8% 0.0% 4.0% 4.0% 4.8% 4.8% 住宅抵押貸款發放是季度的已結束;資料來源:內幕(同比百分比變化)抵押貸款融資住宅抵押貸款 350 美元 295 美元 400 美元 385 美元發放額 300 美元(以十億計)18

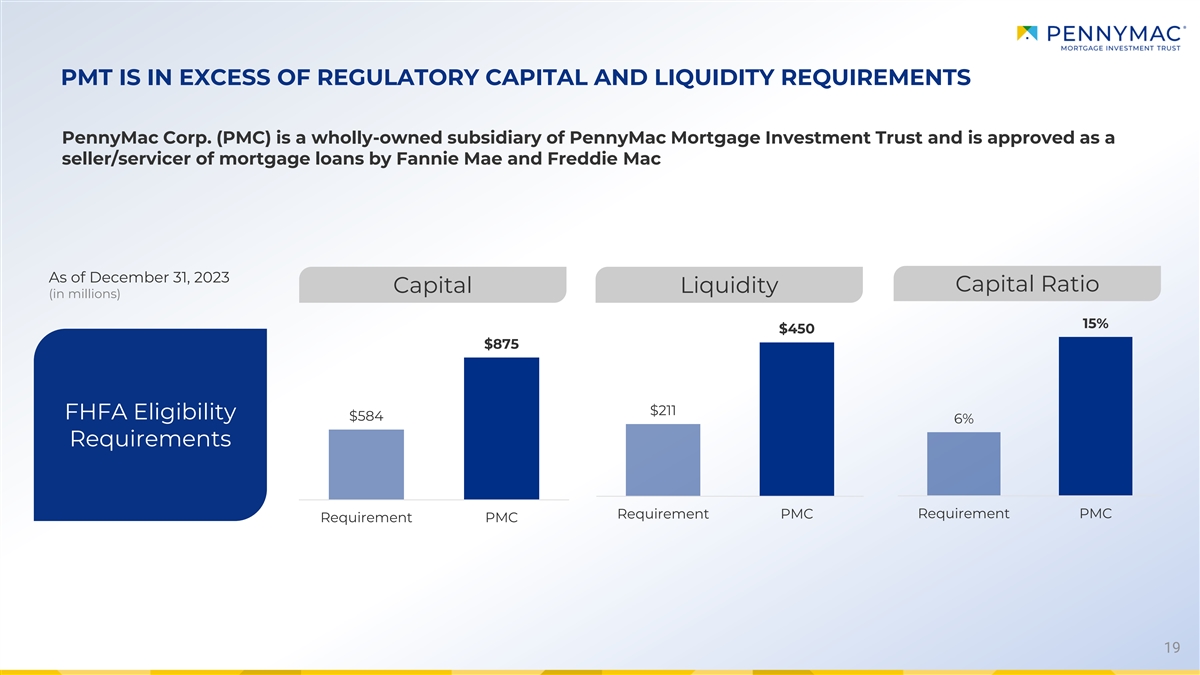

PMT超過了監管資本和流動性要求 PennyMac Corp.(PMC)是PennyMac抵押貸款投資信託基金的全資子公司,截至2023年12月31日被房利美和房地美批准為抵押貸款的賣方/服務商資本比率資本流動性(百萬美元)15% 450 875 211 FHFA 資格 584 6% 要求要求PMC 要求 PMC 19

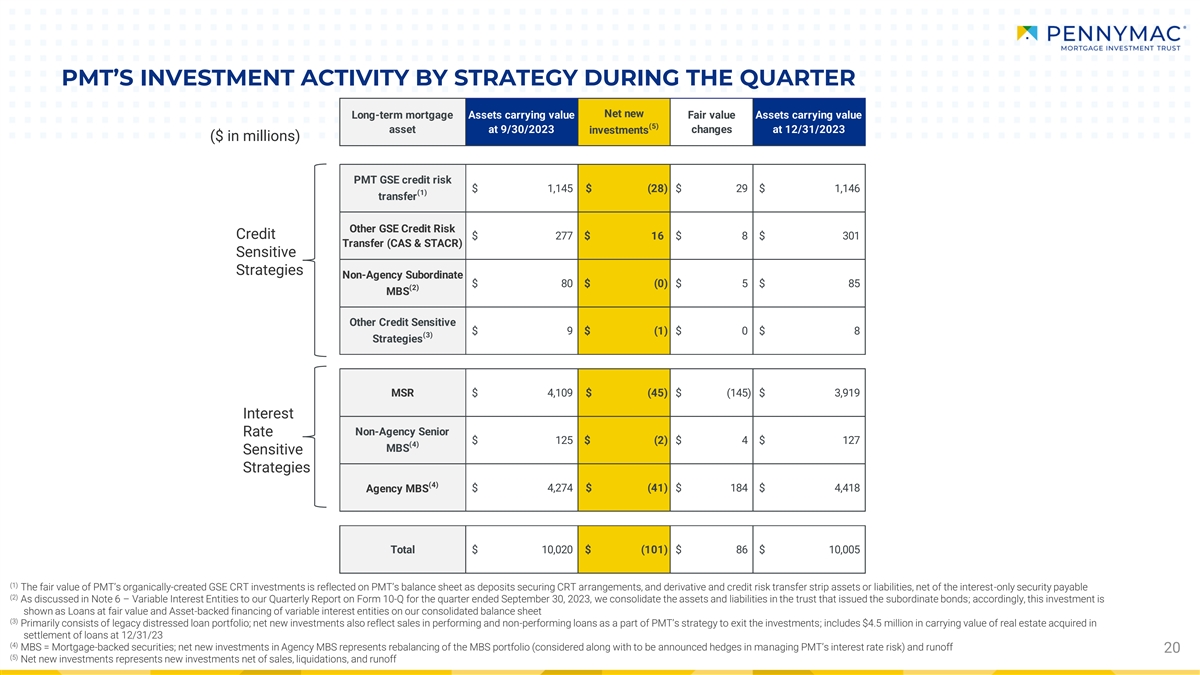

PMT本季度按策略劃分的投資活動淨新 長期抵押貸款資產賬面價值截至2023年9月30日的公允價值資產賬面價值(5)2023年12月31日的投資變化(百萬美元)PMT GSE信用風險1,145美元(28)29美元 1,146 美元(1)轉讓其他GSE信用風險信貸 277 美元 16 美元 8 301 美元轉讓(CAS 和 STACR)敏感策略機構下屬 80 美元 (0) 美元 5 美元 85 (2) MBS 其他信用敏感股票 9 美元 (1) 美元 0 美元 8 (3) 策略 MSR 4,109 美元 (45) 美元 (145) 美元 (145) 美元 3,919 美元利息非機構優先利率 125 美元 (2) 4 美元 127 (4) MBS 敏感策略 (4) 4,274 美元 (41) 184 美元 4,418 美元 Agency MBS 總計 10,020 美元 (101) 86 美元 10,005 (1) PMT 有機創建的 GSE CRT 投資的公允價值反映在 PMT 的資產負債表上,作為擔保 CRT 安排的存款 以及衍生品和信用風險轉移資產或負債,扣除純息資產或負債應付擔保 (2) 正如我們在截至2023年9月30日的 季度10-Q表季度報告附註6——可變利息實體中所討論的那樣,我們整合了信託中的資產和負債發行了次級債券;因此,該投資在我們 合併資產負債表上顯示為公允價值貸款和可變利息實體的資產支持融資 (3) 主要由傳統的不良貸款組合組成;淨新投資還反映了作為PMT退出投資戰略一部分的履約貸款和不良貸款的銷售;包括23年12月31日為結算貸款而收購的450萬美元房地產賬面價值 (4) MBS = 抵押貸款支持證券;對該機構MBS的新投資淨額為MBS投資組合的再平衡(與管理 PMT利率風險的對衝措施一起考慮)和決算 20 (5) 淨新投資是指扣除銷售、清算和徑流後的新投資

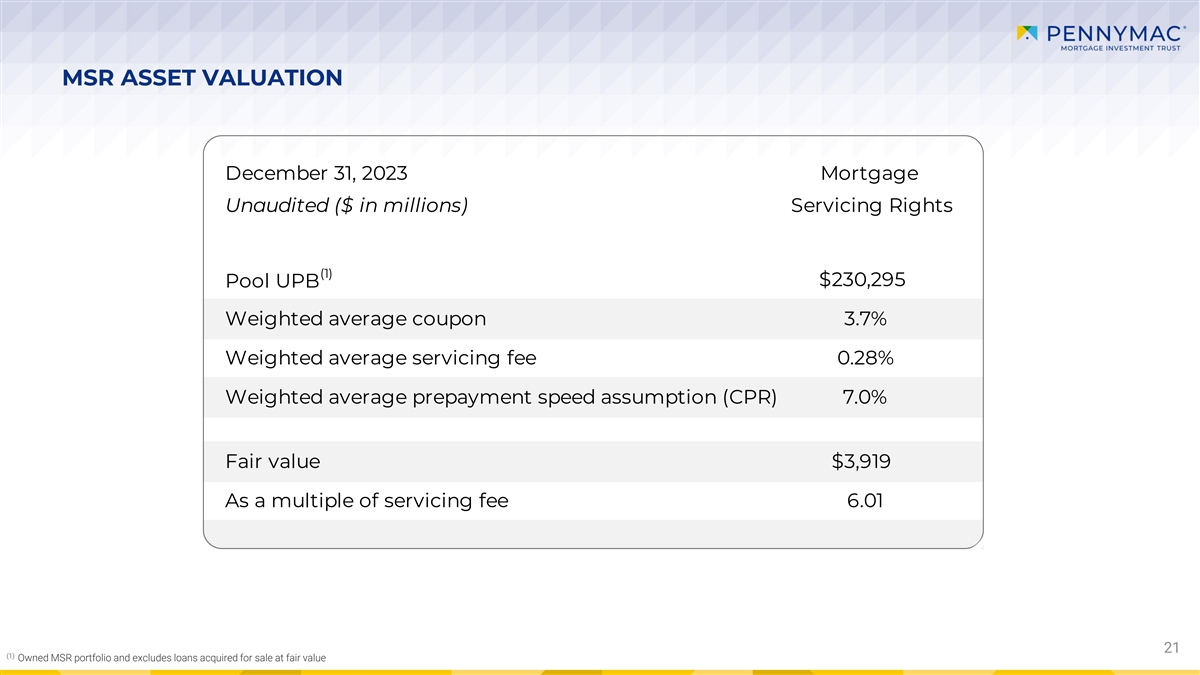

2023 年 12 月 31 日 MSR 資產估值未經審計的抵押貸款(以 百萬美元計)服務權(1)230,295 美元池 UPB 加權平均息率 3.7% 加權平均服務費 0.28% 加權平均預付速度假設 (CPR) 7.0% 公允價值 3,919 美元作為服務費的倍數 6.01 21 (1) 自有的 MSR 投資組合,不包括以公允價值收購的貸款

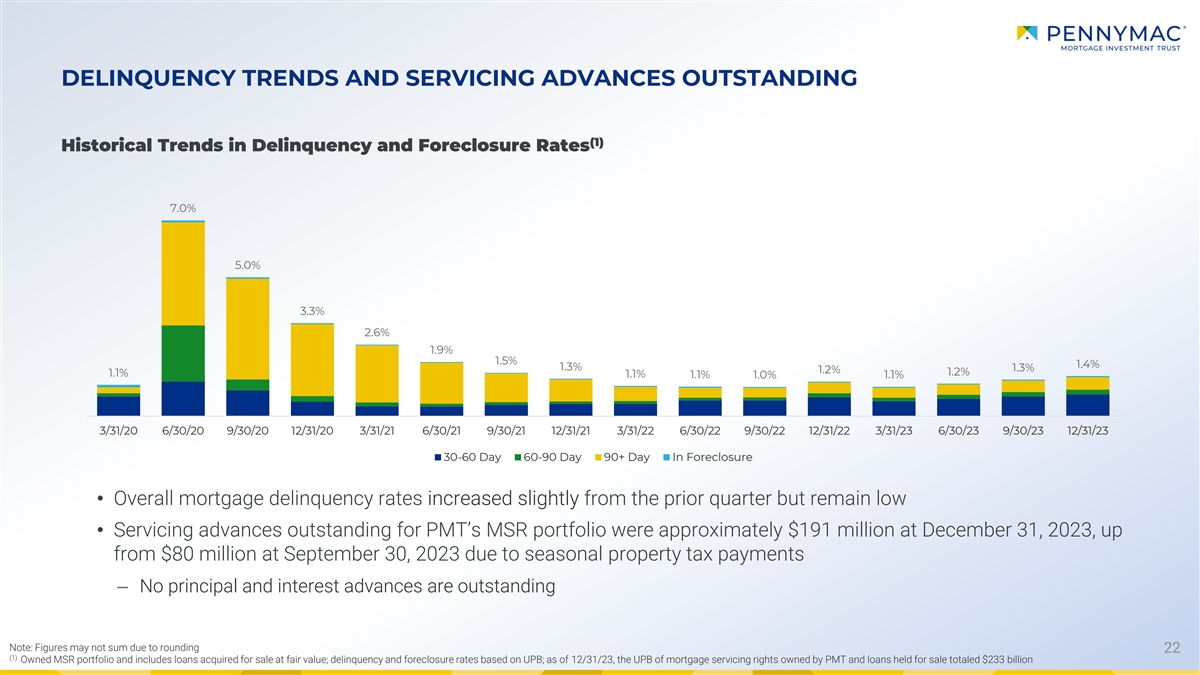

拖欠趨勢和未償還的服務預付款 (1) 拖欠和止贖率的歷史 趨勢 7.0% 5.0% 3.3% 2.6% 1.9% 1.4% 1.3% 1.2% 1.2% 1.2% 1.1% 1.1% 1.1% 1.0% 1.0% 1.1% 1.0% 1.1% 1.1% 1.0% 1.1% 1.0% 1.1% 1.0% 1.0% 1.1% 1.0% 1.0% 1.1% 1.0% 1.0% 1.1% 1.0% 1.0% 1.1% 1.0% 1.0% 1.1% 1.0% 1.0% 1.1% 1.0% 1.1% 1.0% 1.1% 1.0% 1.1% 1.0% 1.1% 1.0% 1.1% 1.0% 1.1% 1.0% 1.12/31/22 3/31/23 6/30/23 9/30/23 12/31/23 30-60 天 60-90 天 90 天以上止贖日 • 總體抵押貸款拖欠率較上一季度略有增加,但仍處於低水平 • 截至12月31日,PMT的MSR投資組合未償還的還本付息預付款約為1.91億美元,2023年,由於季節性財產税的繳納,高於2023年9月30日的8000萬美元——沒有未償還的本金和利息預付款注:由於舍入了22(1)個自有MSR投資組合, 包括以公允價值收購的待售貸款;基於UPB的拖欠和止贖率;截至23年12月31日,PMT擁有的抵押貸款還本付息權和待售貸款總額 2330 億美元

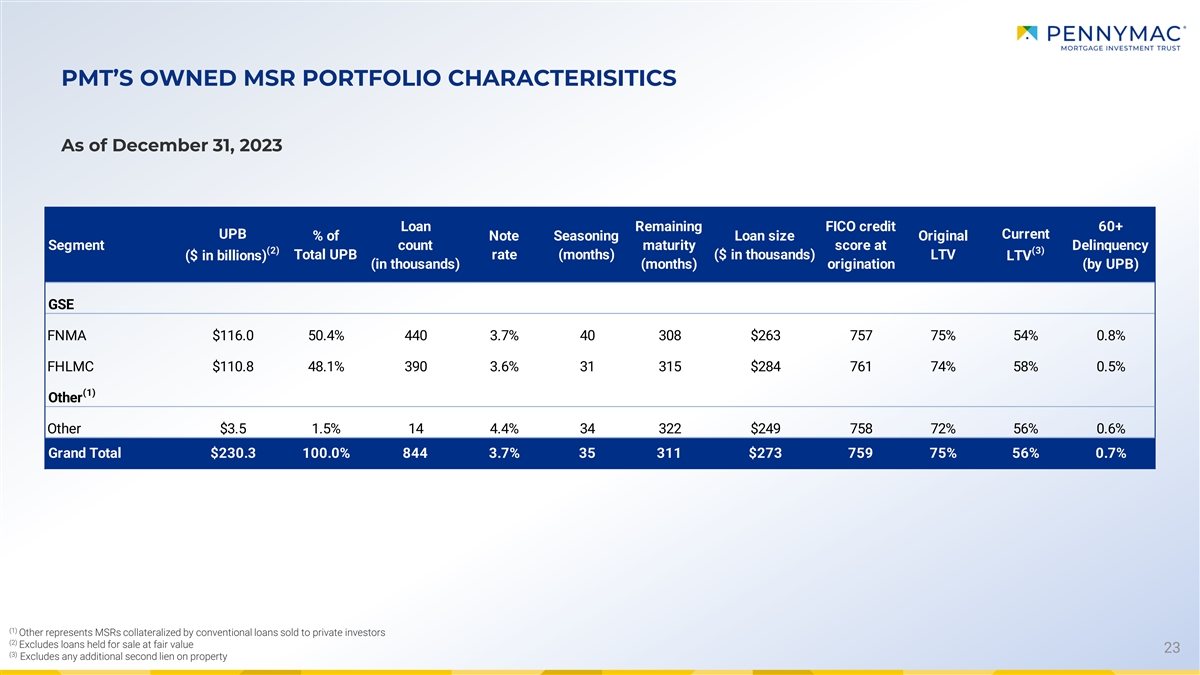

PMT 擁有的 MSR 投資組合特徵截至 2023 年 12 月 31 日 剩餘 FICO 信貸 60+ UPB 當前票據調味貸款規模的百分比原始分部計數拖欠額 (2) (3)(十億美元)UPB 總利率(月)(以千美元計)LTV(以千計)(月)發放量(由 UPB 提供) GSE FNMA 116.6美元 0 50.4% 440 3.7% 40 308 $263 757 75% 54% 0.8% FHLMC $110.8 48.1% 390 3.6% 31 315 $284 761 74% 58% 0.5% (1) 其他 3.5% 1.5% 14 4.4% 34 322 249 758 72% 56% 0.6% 總計 230.3 100.0% 844 3.7% 3.5% 3.5% 144.4% 34 322 249 758 72% 56% 0.6% 總計 230.3 100.0% 844 3.7% 353 $273 759 759 759 56% 0.7% (1) 其他代表以向私人投資者出售的常規貸款抵押的MSR (2) 不包括以公允價值持有的待售貸款 23 (3) 不包括任何額外的財產第二留置權

旨在降低利率的利率敏感策略 波動率估算對利率變化的敏感度 2023 年 12 月 31 日 PMT 上升利率下降的百分比股東權益 20% 15% MSRS 機構 MBS 10% 5% 0% -75 -50 -25 0 25 50 75 -5% 利率套期保值 -10% -15% (2) (1) (3) 多頭資產 MSRS/ESS/CRT 和 Hep 淨風險敞口 • PMT的利率風險敞口在 “全球” 基礎上管理——具有互補利息的多種抵押貸款相關投資 策略利率敏感性 — 金融對衝工具的利用 — 促進賬面價值的穩定 (1) 包括收購的待售貸款和利率鎖定承諾(扣除相關 套期保值)、機構和非機構 MBS 資產 (2) 包括 MSR 和套期保值,包括或可能包括MBS、歐元美元期貨、國庫期貨和交易所交易掉期的看跌期權和看漲期權 24 (3) 淨敞口代表 {br 的淨頭寸} “多頭” 資產以及 MSR 和套期保值

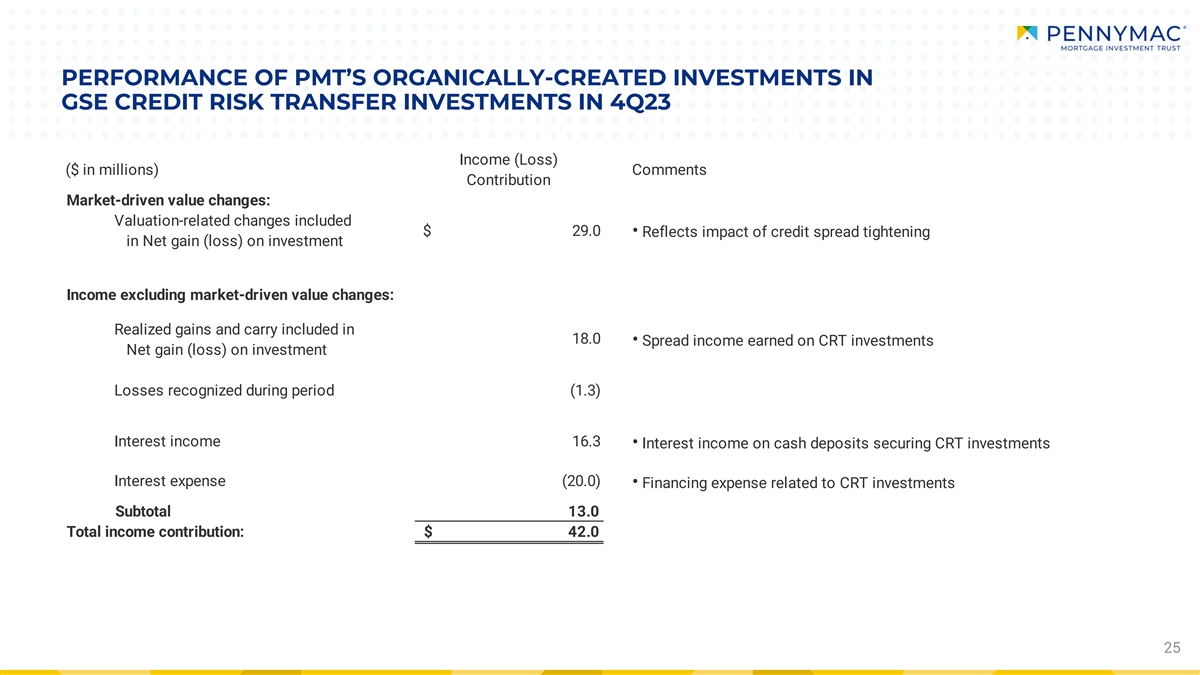

PMT對GSE 信貸風險轉移投資的有機投資在23年第四季度業績收益(虧損)(百萬美元)評論貢獻市場驅動的價值變化:估值相關變化包括29.0美元 • 反映了信用利差收緊對投資的淨收益(虧損)的影響 收入不包括市場驅動的價值變化:18.0 中包含已實現收益和利差 • CRT 投資的利差收益淨收益(虧損)期內確認的投資虧損 (1.3) 利息收入 16.3 • 現金存款的利息收入 保護 CRT 投資利息支出 (20.0) • 與 CRT 投資相關的融資費用小計 13.0 總收入繳款:42.0 美元 25

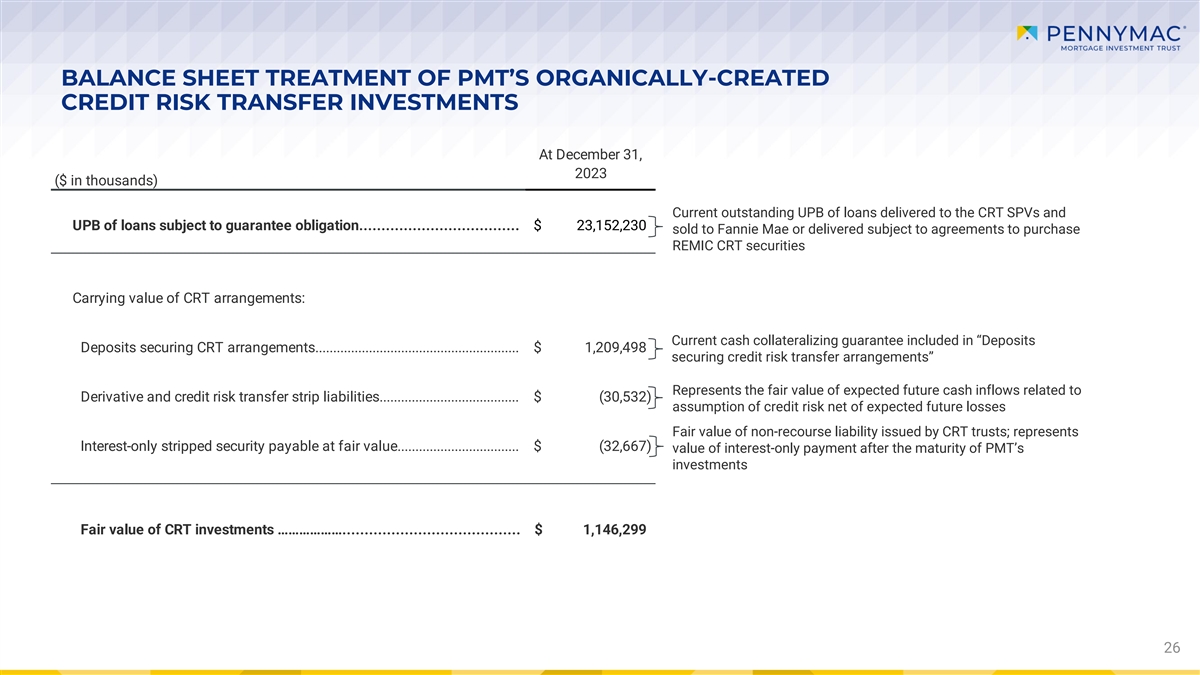

資產負債表對PMT有機產生的信用風險的處理 截至2023年12月31日(千美元)向CRT特殊目的公司提供的貸款的當前未償還UPB和受擔保義務約束的貸款的UPB的未償還貸款... 23,152,230美元出售給房利美或已交付 ,但須遵守購買REMIC CRT證券的協議 CRT安排的賬面價值:“存款存款” 中包含的當期現金抵押擔保確保 CRT 安排... $1,209,498 擔保信用風險轉移安排” 代表與衍生品和信用風險轉移條帶負債相關的預期未來現金流入的公允價值... $ (30,532) 扣除預期未來損失後的 信用風險假設 CRT 信託發行的無追索權負債的公允價值;代表按公允價值支付的純息已剝奪證券... $ (32,667) 在 之後純息付款的價值 PMT 投資的到期日 CRT 投資的公允價值...... 1,146,299 美元 26

PMT 在信用風險轉移方面的有機投資(以十億美元計 美元)PMTT1(2015 年 5 月-2015 年 7 月)PMTT2(2015 年 8 月-2016 年 2 月)PMTT3(2016 年 2 月-2016 年 8 月)起始於 23 年 12 月 31 日 UPB 1 .2 美元 0.1 美元 UPB $6.5 美元 1.0 美元貸款數量 4,113 742 筆貸款數量 4,113 742 美元 15,146 2,714 貸款數量 21,467 4,657% 購買 67.6% 67.6%% 購買 71.4% 71.9%% 購買 68.6% 70.9% (1) (1) (1) WA FICO WA FICO WA FICO WA FICO 742 743 743 743 749 750 (1) WA LTV 81.3% 80.7% WA LTV 81.8% 81.8% 81.8% WA LTV 81.4% 80.8% 60 天以上拖欠貸款數量 3 60 天以上拖欠貸款數量 11 60 天以上拖欠貸款數量 24 60 天以上 UPB 0.661% 60+ 天拖欠% o/s UPB 0.444% 逾期天數 UPB 0.444% 逾期天數 UPB 0.444% 逾期天數 UPB 0.590% 180+ 天拖欠貸款數量 1 180 天以上拖欠貸款數量 1 180 天以上拖欠貸款數量 2 實際虧損(k 美元)2,064 美元實際虧損(k 美元)5,895 美元實際損失(k 美元)8 ,875 美元 L 街證券 2017-PM1(2016 年 8 月至 2018 年 5 月)L 街證券 2019-PMT1(2018 年 6 月- 2019 年 3 月)L 街證券 2020-PMT1(2019 年 4 月至 2020 年 9 月)inception 12/31/23 成立時 12/31/23 (4) UPB 22.8 美元 3.8 美元 UPB 23.6 美元 2.8 美元 UPB 58.3 美元 14.9 美元 (4) 貸款數量 82,086 17,936 貸款數量 84,521 12,846 貸款數量 193,310 61,310% 購買 73.6% 73.2% 購買 81.7% 79.9%% 購買 61.7% 79.9%% 購買 61.9%% 61.3% (1) (1) (1) WA FICO 746 746 WA FICO 746 736 WA FICO 758 (1) (1) (1) (1) (1) WA LTV WA LTV 82.5% 81.9% 83.8% 84.1% 82.5% 82.5% 82.4% 60+ 天拖欠貸款 計數 153 60 天以上拖欠貸款數量 292 60+ 天拖欠貸款數量 580 60 天以上拖欠百分比 o/s UPB 0.970% 60 天以上拖欠天數% o/sUPB 2.937% 60 天以上拖欠百分比 o/s UPB 1.060% 180+ 天拖欠貸款數量 19 180 天以上 貸款數量 100 180 天以上的拖欠貸款數量 205 (5) (2) (2) 實際損失 (k 美元) 27,628 美元本金損失 (k 美元) 1,377 美元本金損失 (k) 540 (3) (3) 利息減免 ($k) 1 3,453 美元利息減免 (k 美元) 合計 1 3,004 美元一開始時 12/31/23 (6) UPB 116.5 美元 23.2 貸款數量 4 00,643 100,205% 購買 69.1% 66.2% (1) WA FICO 752 753 (1) WA LTV 82.7% 82.4% 逾期貸款數目 1,063 60天以上拖欠百分比 O/s UPB 1.235% 180+ 天拖欠貸款數量 328 (2) 本金 虧損 (k 美元) 46,379 美元 (3) 利息減免 (k 美元) 2 6,458 美元 (1) 發放時的 FICO 和 LTV 指標 (2) 參考池抵押品清算造成的損失 (3) 參考池抵押品修改導致的利息減免 (4) 自 23 年 12 月 31 日起有資格逆轉虧損的貸款 (5) 27 包括截至23年12月31日有資格撤銷的貸款的虧損 (6) UPB包括截至23年12月31日出現虧損的修改貸款

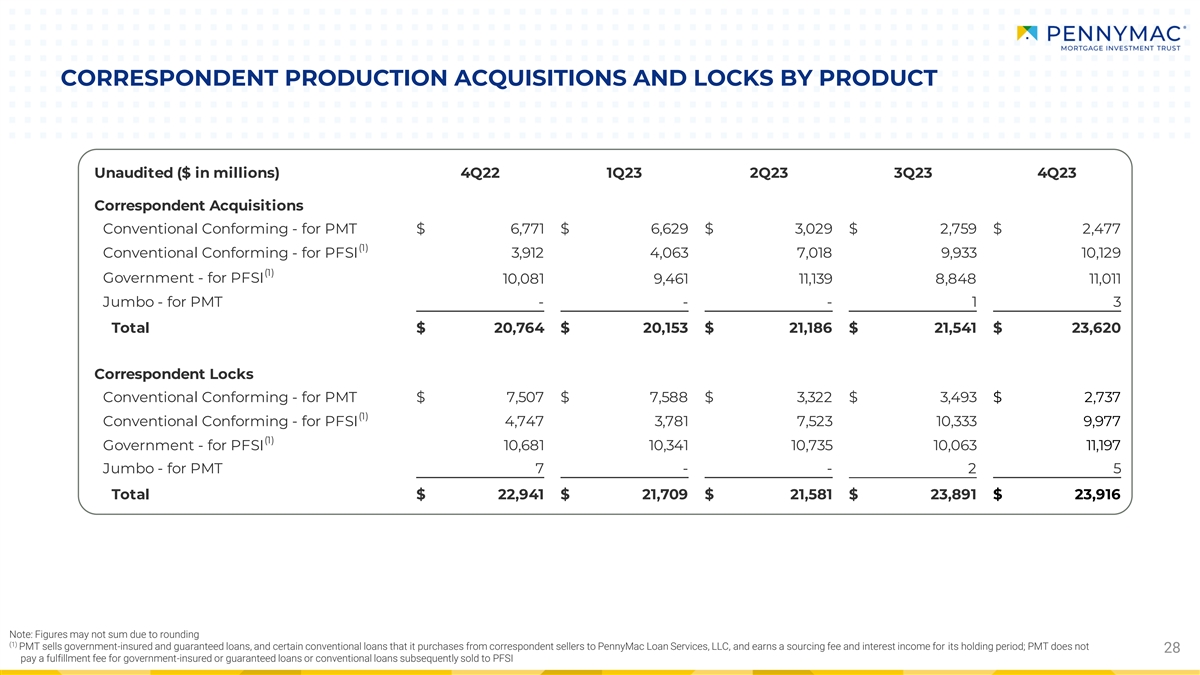

按產品分列的未經審計的相應產量收購和鎖定(百萬美元 美元)22 年第 1 季度第 2 季度第 23 季度第 23 季度第 4 季度代理收購常規合規——PMT 6,771 美元 6,629 美元 3,029 美元 2,759 美元 2,477 美元 (1) 常規合規——適用於 PFSI 3,912 4,063 7,018 9,933 10,129 (1) 政府 — 適用於 PFSI 3,912 4,063 7,018 9,933 10,129 (1) 政府 — 適用於 PFSI 3,912 4,063 7,018 9,933 10,129 (1) 政府-適用於 PFSI 3,912 4,010,081 9,461 11,139 8,848 11,011 Jumbo-適用於 PMT---1 3 總計 20,764 美元 2 0,153 美元 21,186 美元 21,186 美元 2 3,620 代理鎖常規合規——適用於 PMT 7,507 美元 7,588 美元 3,493 美元 2,737 美元 2,737 美元-適用於 PFSI 4,7847 美元 3,787 美元 1 7,523 10,333 9,977 (1) 政府——PFSI 10,681 10,341 10,735 10,063 11,197 Jumbo——PMT 7——2 5 共計 22,941 美元 21,709 美元 21,581 美元 23,891 美元 23,916 美元注意:由於四捨五入,數字可能不相符 (1) PMT 出售政府保險和擔保貸款、 和某些常規貸款它從代理賣家處向PennyMac Loan Services, LLC購買商品,並在持有期內賺取採購費和利息收入;PMT 28不為政府保險或 擔保貸款或隨後出售給PFSI的常規貸款支付配送費

29