附錄 99.2

關於前瞻性陳述的警示説明本演示文稿 包含《1995年美國私人證券訴訟改革法》所指的 “前瞻性陳述”,包括但不限於與Popular的業務、財務狀況、經營業績以及 未來計劃、目標、業績、收益和支出有關的陳述。這些陳述並不能保證未來的業績,是基於Popular, Inc.(“公司”)管理層當前的預期,就其性質而言, 涉及風險、不確定性、估計和假設。潛在因素(其中一些是公司無法控制的)可能導致實際業績與此類前瞻性 陳述所表達或暗示的結果存在重大差異。有關可能影響公司未來業績和財務狀況的風險和重要因素的更多信息,請參閲我們截至2022年12月31日的10-K表格、截至2023年3月31日、2023年6月30日和2023年9月30日的季度10-Q 表季度報告、截至2023年12月31日的季度財報以及截至2023年12月31日至2023年12月31日的10-K表年度報告向證券 和交易委員會提交。我們的文件可在公司網站(www.popular.com)和美國證券交易委員會網站(www.sec.gov)上查閲。公司沒有義務更新或修改截至各自日期的任何 前瞻性陳述。

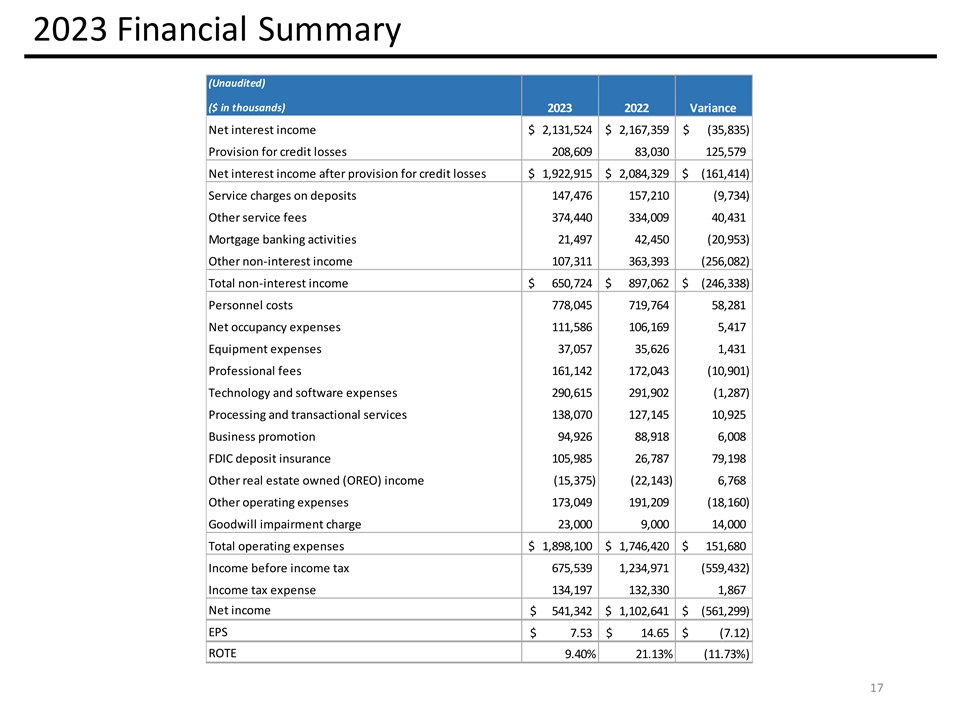

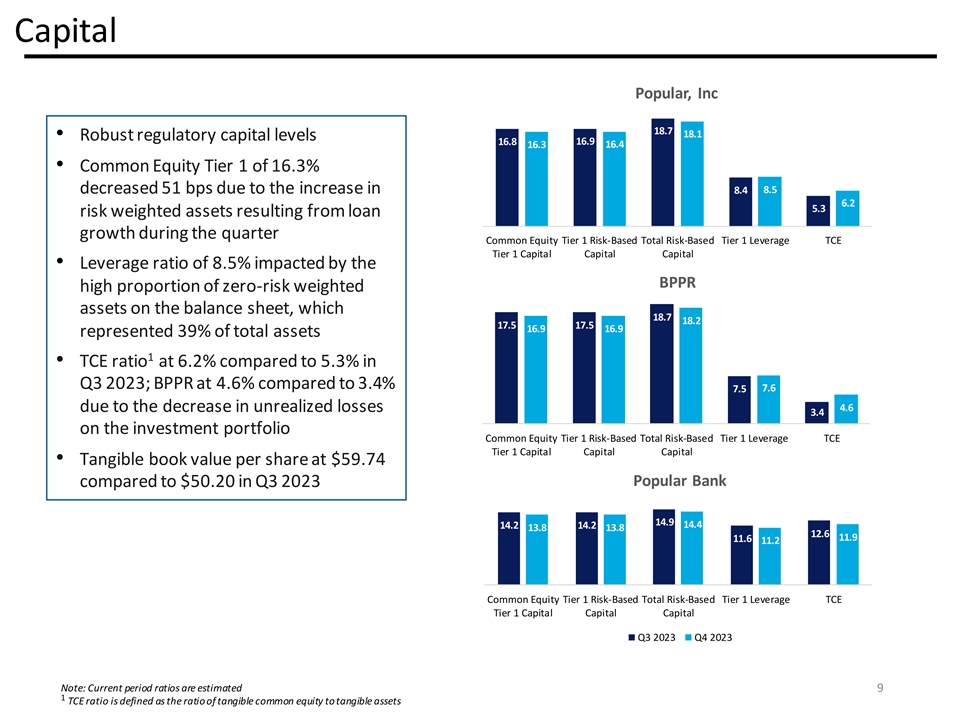

2023 年財務亮點年度亮點以百萬美元計, 不包括比率和 2023 年 EPS 損益表變動亮點:• 調整後淨收益為 5.87 億美元,不包括淨收入 541 美元 1,103 美元 (562) 美元 (562) 美元的税後影響 FDIC 特別評估淨利率 3.13% 3.11% 0.02% 1 • 淨利息收入減少了 3,600 萬美元,NIM 提高了 2 個基點的聯邦存款保險公司淨利潤率 TE 3.31% 3.46%(0.15%)點(基點)總存款成本 1.68% 0.39% 1.29% • 貸款每股收益增加30億美元 7.53美元 14.65 美元(7.12) • 非-績效貸款(NPL)財務比率下降了8100萬美元•不良貸款與貸款的比率從2022年的1.4%降至1.0% ROA 0.76% 1.51%(0.75%)•存款增加了24億美元,這要歸因於公共部門政府存款ROTCE 9.40% 21.13%(11.73%)和大眾銀行存款 • 普通股一級資本比率下降9個基點至16.30%期末餘額•每股有形賬面價值增長14.4美元投資組合中持有的貸款 35,065 美元至 59.74 美元 32,078 美元 2,987 美元 • 將季度普通股股息從總資產 70,758 67,638 3,120 美元總計 0.55 美元提高至每股0.62美元存款 63,618 61,227 2,391 借款 1,078 1,400 (322) 聯邦存款保險公司特別評估:• 記錄了與信貸質量相關的7100萬美元(扣除税款4,500萬美元 )的支出聯邦存款保險公司2023年第四季度不良貸款358美元 439美元(81)不良貸款率 1.02% 1.37%(0.35%)贖回優先票據:NCO 比率 0.44% 0.20% 0.24% • 在2023年第一季度,發行了 本金總額為4億美元的7.25%的ACL-NPL比率204%164%40%的優先票據,2028年到期。在2023年第三季度,本次發行的淨收益的一部分用於按面值贖回2023年9月到期的6.125%優先票據中所有未償還的3億美元本金總額 16.30% 16.39%(0.09%)每股有形賬面價值59.74美元 44.97美元 14.77美元 1全職員工淨利潤率代表非公認會計準則財務指標。參見公司向美國證券交易三委員會提交的 收益新聞稿、10-Q表和10-K表格,瞭解公認會計原則與非公認會計準則對賬的適用期限。FTE 代表完全應納税等值基礎

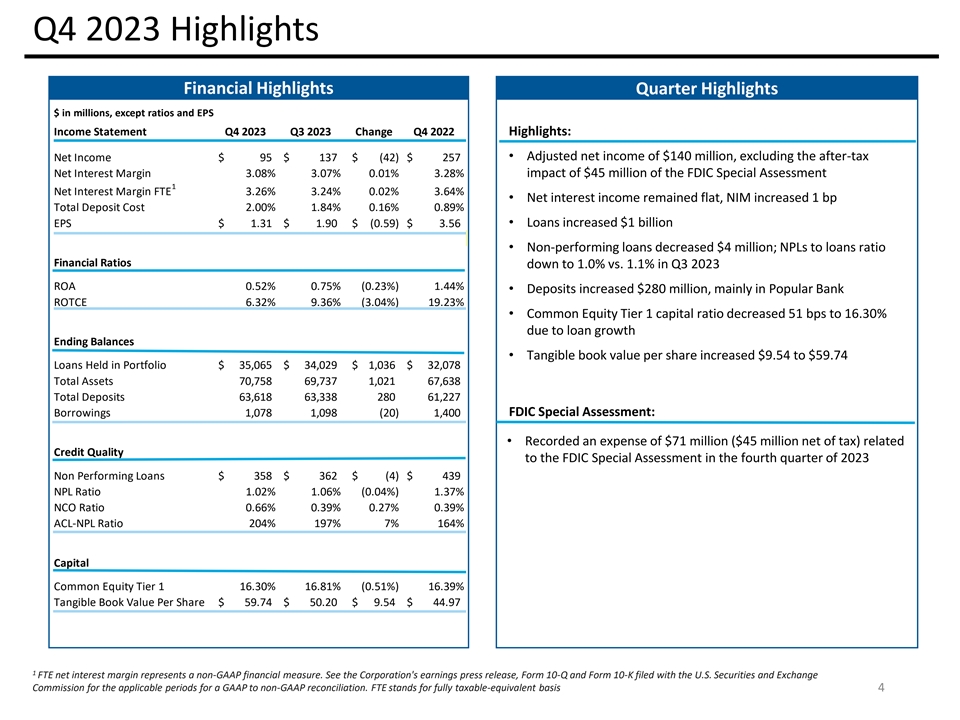

2023 年第四季度摘要財務亮點季度要點以 百萬美元計,但比率和每股收益表 2023 年第四季度變動 2022 年第四季度亮點除外:• 調整後淨收益為 1.40 億美元,不包括税後淨收入 95 美元 137 美元 (42) 美元 257 美元淨利率 3.07% 3.07% 聯邦存款保險公司特別評估 1 淨利率 3.26% 4,500 萬美元影響 3.28% 3.24% 0.02% 3.64% • 淨利息收入保持平穩,NIM 增加了 1 個基點總存款成本 2.00% 1.84% 0.16% 0.89% 每股收益 1.31 美元 1.90 美元 (0.59) 3.56 美元 • 貸款 增加了 10 億美元• 不良貸款減少了400萬美元;不良貸款與貸款比率財務比率從2023年第三季度的1.1%降至1.0% ROA 0.52% 0.75%(0.23%)1.44% •存款增加了2.8億美元,主要來自大眾銀行ROTCE 6.32% 9.36%(3.04%)19.23% •由於貸款增長,普通股一級資本比率下降51個基點至16.30%期末餘額•有形賬面價值每股增長9.54美元,至59.74美元,投資組合中持有的貸款35,065美元 34,029美元 1,036美元 32,078美元總資產 70,758 69,737 1,021 6738 1,021 6738 存款總額 63,338 280 61,227 聯邦存款保險公司特別評估:借款 1,078 1,098 (20) 1,400 • 在 2023 年第四季度向聯邦存款保險公司 特別評估記錄了 7100 萬美元(扣除税後為 4,500 萬美元)的信貸質量相關支出 7100 萬美元(扣除税款 4,500 萬美元)不良貸款 358 美元 362 美元 (4) 439 美元不良貸款率 1.02% 1.06% (0.04%) 1.37% NCO比率 0.66% 0.39% 0.27% 0.39% ACL-NPL比率 204% 197% 7% 164% 第一級資本普通股 16.30% 16.81% (0.51%) 16.39% 每股有形賬面價值59.74美元 50.20 美元 9.54 美元 44.97 美元 1 全職員工淨利潤率代表非公認會計準則財務指標。請參閲公司向美國證券交易所 委員會提交的收益新聞稿、10-Q表和10-K表格,瞭解公認會計原則與非公認會計準則對賬的適用期限。FTE 代表完全應納税等值基礎 4

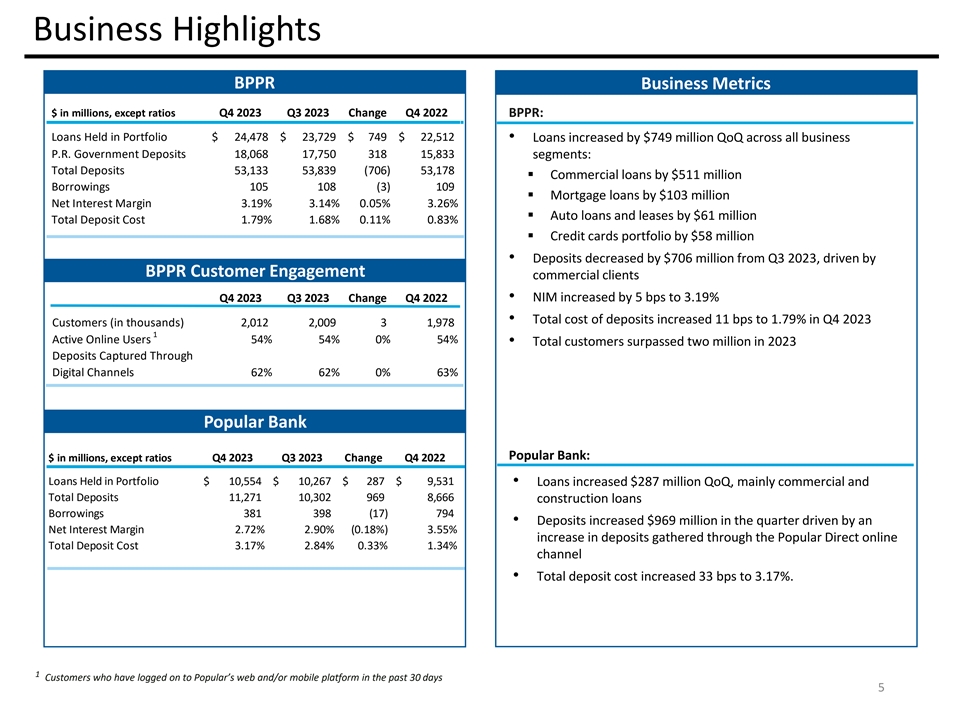

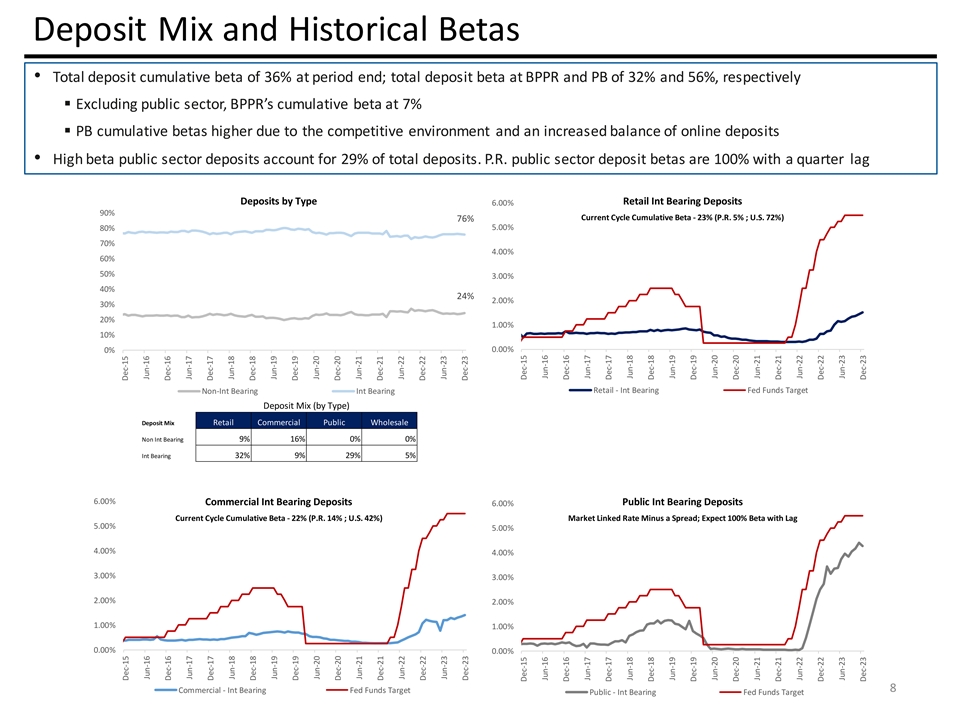

業務亮點 BPPR 業務指標以百萬美元計,比率除外 2023 年第四季度變動 2022 年第四季度 BPPR:投資組合中持有的貸款 24,478 美元 23,729 美元 749 美元 22,512 美元 • 所有業務的貸款同比增長7.49億美元政府存款 18,068 17,750 318 15,833 個板塊:存款總額 53,133 53,839 (706) 53,178 ▪ 5.11億美元的商業貸款借款 105 108 (3) 109 ▪ 1.03億美元的抵押貸款淨利率 3.19% 3.14% 0.05% 3.26% ▪ 汽車貸款和租賃總存款成本 1.79% 1.68% 0.11% 0.83% ▪ 信用卡投資組合減少了5,800萬美元 • 存款比2023年第三季度減少了7.06億美元,受BPPR客户參與商業客户的推動 • NIM增長了5個基點至2023年第四季度3.19% 2022年第四季度變動 • 2023年第四季度總存款成本增長11個基點至1.79%客户(以千計)2,012 2,009 3 1 1活躍在線用户 54% 54% 54% 0% 4% • 2023 年客户總數超過 200 萬筆通過收益數字渠道提取的存款 62% 62% 0% 63% 大眾銀行大眾銀行:以百萬美元計,2023 年第四季度第三季度比率除外 2023 年第四季度持有的貸款投資組合10,554美元 10,267美元 287美元9,531美元 • 貸款環比增加2.87億美元,主要是商業存款和總存款 11,271 10,302 969 8,666 建築貸款借款 381 398 (17) 794 • 受淨利率2.72%(0.18%)3.55%的推動,本季度存款增加了9.69億美元 成本 3.17% 2.84% 0.33% 1.34% 渠道 • 總存款成本增加了 33 個基點至 3.17%。1 在過去 30 天內登錄大眾網絡和/或移動平臺的客户 5

LMNOMPQR!## $#% &-&' () *+,-*' (),.,-, /%0$% 1% 2#%$ $3 (+) ''&) **3') & (!## $#% 1# 4% 0$% 1% 2#%$ $ (-(&&) &*3-6++) 5, '-”) '+7 0 89 $%2 4% $#$” 3) 55'3) '*+*: #8 $0 1 $55) 5.”) (,3) .+&;% #99 # $#%.. 3) 5 ((') (') (') *) &”?%#%># $#%-**+) 3 ('-5&5) & (5-) *5 (/$% %$#**5 () &*5') *&。) &*'!#%4 @4 $ $'.,) .+.. +) *,,) *+。AB4 # @4 $ $*+,) *35 *) 5, &) .3 (/%1 $%1 $” 5), &&+) &* (&*?8% %92$%1 #C @4 $33) 33.'.) 5',) + (. /% $92#$#%$ 0 $.'5) (* 63) +55+) ('+7 D$ 4% %#%.. 3) +53 (') ,3&) +..EFG2 4% $#$ ++*) '+& 3) 5'..) (&': #8 $## %C 26:HA: 7% 66&) *3+7*&) *+57*: #8 %4 #9 $ (') *35)) 5&* I%%2C #89 >.6'),,,.'),, ,7?@4%#%4 #9 @4 $ $&-('*) * (&-&) 5+ (-&) ** F%

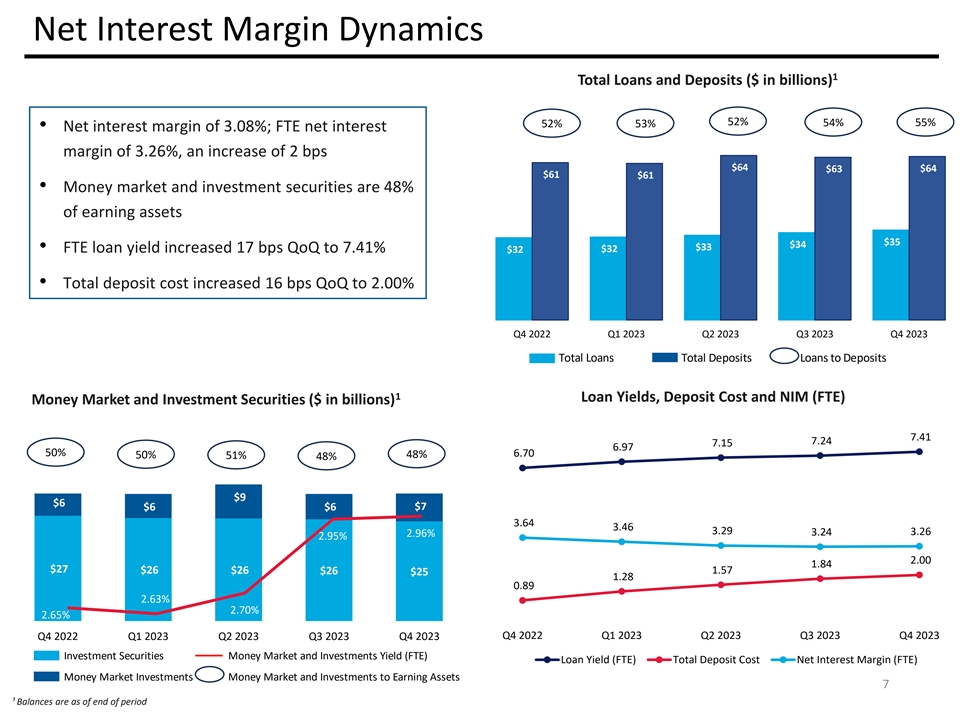

淨利率動態 1 貸款和存款總額(以十億美元計) 80 52% 54% 55% 52% • 淨利率為3.08%;全職員工淨利息70美元利潤率為3.26%,增長2個基點60美元 64美元 64美元 64美元61美元 • 貨幣市場和投資證券佔盈利資產的48%35美元30美元34美元32美元 • 全職員工貸款收益率環比增長17個基點至7.41%32美元20美元 • 總存款成本環比增長16個基點至2.00%10美元-2022年第四季度第一季度2023年第二季度2023年第三季度2023年第四季度貸款總額存款總額存款貸款 1 貸款收益率、存款成本和 NIM (FTE) 貨幣市場和投資證券(以十億美元計)7.41 7.24 7.15 6.97 50% 51% 48% $9 $6 $6 $6 $7 3.64 3.46 3.29 3.24 2.96% 3.96% 3% 2.95% 2.00 3% 1.84 $27 $26 1.57 $26 $26 $25 1.28 0.89 3% 2.70% 2023年第一季度2023年第三季度 2.65% 3% 2023 年第四季度 2023 年第一季度 2023 年第二季度 2023 年第四季度 3% 投資證券貨幣市場和投資收益率 (FTE) 貸款收益率 (FTE) 總存款成本淨利率 (FTE) 貨幣市場投資貨幣市場和 投資收益資產 2% 7 ¹ 餘額截至期末

!# $%&' () *+,-.)/(+'01'2345677890') :) (; 2+ $?@??@?ABBCDDE?F@ HIJKLMNLOPQPJIRBDDINSMTUVNWISXMVYHIJKLMNL 廣告 Z[XXIVNZP\ TIZ[][tsnm^iwins_'abcderefbgheiej'bk GD!BDD} BDD D!D BDD} D} BDD D D CBDD CD DBDD D ~s@@ r~s @s @ l# #m 嘿嘿 NMO p q?rs @ACDD s@ A A! BDD ZK ]]IX\ mstuvnWisxmvyHijklmnld[OTM\ UVNWISXMVYHIJKLMNL BDD Z[XXIVNZP\ TIZ[][TSNM^IWINS_ “bcderetubgheieu'bknsxvinwmvvixvinwvixrsni nmv nmv[lsijxisxGyoji\ ntzzbwins {mn|wsy!BDD!BDD} BDD} BDD BDD BDD BDD BDD BDD CBDD CBDD DBDD DBDD G p~s@@ ~s@@ ~C!~C!~C ~C ~C ~C ~C ~C ~C ~C ~CG ~CG ~CG ~CG~CG ~CA~CA ~CA~CA ~D~ D~ D~ D~ D ~ C~ C~ C~ C~ C~ C~ C~ C~ C~ C~ C~ C~ ~ ~~~C!~C!~C~C ~C~C ~C~C ~C~C ~CG~CG ~CG ~CG~CG ~CA~CA ~CA~CA ~D~ D~ D~ D~ D ~ C~ C~ C~ C~ C~ C~ C~ C~ C~ C~~~~~~~

VWXYZ[\]^_' LONQ LONL LNOLMNP LMNP LMNTLMNR!ONRONS 菜單已發送 #!#!! '. '.$ $%!AvVB!!&' #!!!(#!!LONQ LONU LANNSLANS LMNPLMNP) * +*,*-.//00 QNSQNM!&RNM TNR!'. '.$!1) 20 1, *, +*, *VWXYZ[\a[_c LRNP LRNR LRNR LRNU LRNU LNUM LNUM LNP LLNM LLNU LLNU '. '.$ +*、*+0*、* 3456789:: 6; 5:?5=4@?:66 @5 = A?56>) B8C:?5=4=@>6D=; 6>?@5E6:?5=44D5?; F=GH6I4A A4; 6J9=5K545?; F=GH6?@ @65 @

15% && $ (.=%+ d e) & () '%f?@ABCDEF @E GHAIJKKDLK 49! g1 =) h12h%'&%) %hij46 $ (() h4 $ ((k &%l%'+ (d%j48!47 m12 ('&%) %hij48 $ (k $+jh& (d%!46 ij) (.% '$$%& '() &%) + (0 (l (+0%!'$$%&' () l&+ (4!4 m12) +49 $ ((k&!)哈哈!4 4$ ((k $) (jh& (d%ij%& $&+。).% 12ij!4$ (k%+ (l) &+ij0 (.0% &', $%&12 4 ij4 $ (!4 m12) +49 $ ((k&!)k ('&%) (.45!ij4 $ (k $+jh& (d%ij0 (.0% &'$$%&' () 12/: /12; +) =%+ 12ij4$ ((!?@ABCDEF @E GHaia @_AK ^ @L_ “?Cabaf' @cK!!!!!!!!#$%&' () *#+&, '+ (-&+。).%/+0% &1232) MNOOPQRSTUS VTOOTNUR MTWWXQXUYXRSZ[XS\N SQN[UZTU]

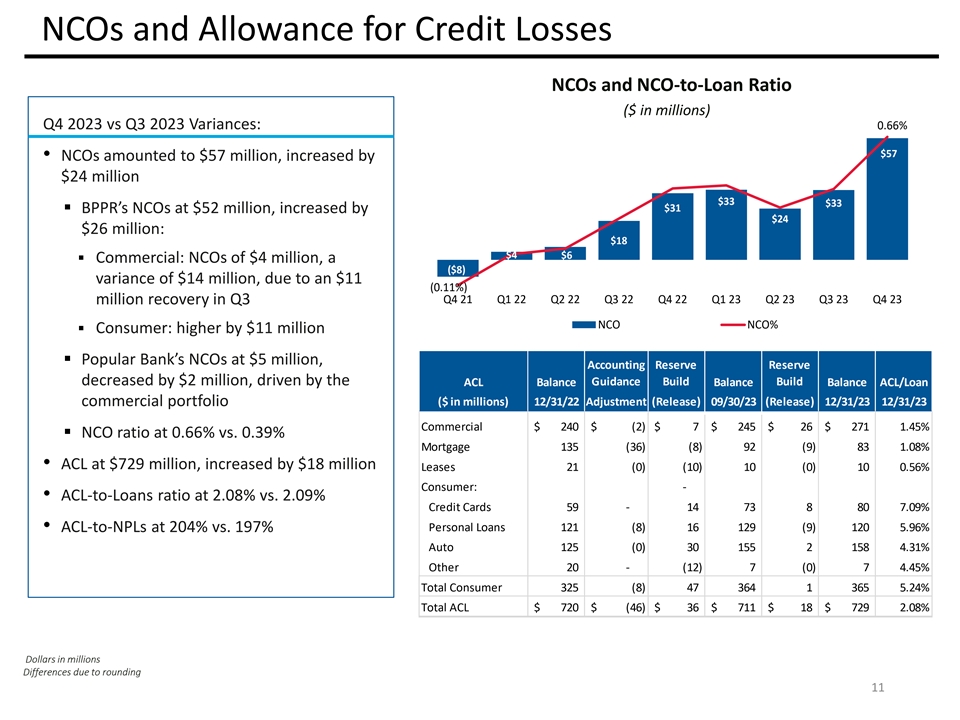

NCO和信貸損失備抵額NCO和NCO與貸款比率(以 百萬美元計)2023年第四季度與2023年第三季度差異:0.66% 57美元 • NCO總額為5700萬美元,增加了2,400萬美元,增加了3,300萬美元 ▪ BPPR的NCO為5200萬美元,增加了2400萬美元:18美元4,600萬美元 ▪ 商業:NCO為400萬美元,a (8美元)差異為1,400萬美元,原因是21年第四季度第三季度第一季度 222年第二季度422年第四季度22年第一季度23年第二季度第二季度23年第三季度23年第四季度NCO% ▪ 消費者:增加1,100萬美元 ▪ 大眾銀行的NCO至500萬美元,會計儲備 儲備金減少200萬美元,在指導方針的推動下,建立ACL餘額餘額餘額ACL/貸款(百萬美元)22年12月31日調整(發佈)23年9月30日(發佈)23年12月31日商業投資組合商業投資組合240美元(2)7美元 245美元 26美元 271 1.45% ▪ NCO比率為0.66%,抵押貸款135(36)(8)92(9)83 1.08%•ACL為1.08% 7.29億美元,增加了1,800萬美元租賃 21 (0) (10) 10 (0) 10 0.56% 消費者:-• ACL 與貸款的比率為 2.08%,信用卡 2.09% 59- 14 73 8 80 7.09% • ACL 對不良貸款為 204%,個人貸款為 197% 121 (8) 16 129 (9) 120 5.96% 汽車 125 (0) 30 155 2158 4.31% 其他 20-(12) 7 (0) 7 4.45% 消費者總數 325 (8) 47 364 1 365 5.24% 總ACL 美元 720 美元 (46) 美元 36 美元 711 美元 18 美元 729 2.08% 百萬美元四捨五入導致的差額 11

e55=dh @N?E=

!#$%& '(!) * ('+%&, + ((!$!!&%

””” +!$ +& (!& *-+!$%* '(' ./!(((& '0 ++ $ + + + 1!23456738759:;?69 @A; B 67:6 C; 6D7; EAF3AA69534567AG:; 384:93 E; 37B767* ('1 H&' (&,I%J H*!

+*$PP&!('+ KLMNOMQ + (+ +”!(& + ($. ($'%& (+$ +$ +%&R +!QWXWTP% '+ P% +&% +# + & UVOMQY!%!STX $/Y& $$P%&&!SZ[TP& + (P!1P%& (* ST

3*+)*/;-./012/ 4,+4,7 =99.:/>/0/ ,7+678:;9

FG HH@AIJKALKA@MNFMAGOMGAN PA@BOQCEN ’! $ ()*+,-. #/) 012-,34

y~# $ %56-7*8+,-.9:8,; %% y! ’ & xR{! ?@ABCBDE?@ABCBDE &!#’y {~#%%}z & ’} # FNlNOMNmNnGCMICBoNEMHNBMEp %%# qYT_Vqr]s^tThTu^WvVWjVWYZ^\^g X^TZ x& wx $ !!& $! w’y%z{|& w}~}}

&y%! $’y $ ’R STUVW XYZ[VTY\VU]^_^X‘^Wabcdeda f]V[Tg‘h\[T^\\Y\iVjhkYW

! ! JKLMKNOP #$%%$$&%’ $+(()*+.(,()-+)(/)0

1’2&’3’$4%’&&$&//(,- ()()- #$%%$$&%’ $3%$5’2&’3’$4%’&&$&+(-(-)+.(/*(-+,(**0 $2$67$&’4$5’&%&*(*,.)(-(*0 8%6$&$2$3$$&*(** **(-(*

9’%77$:;7%2%$&*(*- .(*)(-)0 8%6$’5$&$&()/,),(,-(* ?@5

$%$>5$&$&() )(,,(* 1’3$&&’3$$&,(* .(*(-0 =$6’’74&’3%A$$>5$&$&-(,).-(-(/0 1’$&&74%&%’&$2$&/( (*)(-) B&$&&5’

’%’-/*(-,,/(-/(/ CDE4$5’&%&$)(-/) ,(/-(-/ 8%6$$$&%%$’A$4.8F?80’ $ ..)()0,(*0(,/ 8%6$’5$%7$>5$&$&(*-.-(-/(,0 G’’4A 5 $%67$-( (*(

=’%’5$%7$>5$&$&+(/-/(+(*,(*+)(,/ D’ $:$3’$’ $%>,)()-.(*(-))-(*0 D’ $%>$>5$&$*(-((/, #$%’ $ +)*(*+.((,*+),(--0 ?1 +H)+.*H,)+H0 F8=? -H*IHI.HI0

L[[*[\]-)’5^_M_ !! #$%&’&(%’)*+,-).,/0121

3/312134’5%’&(+/0121 3/312134’5%’&(+ 6789;::;:; ;=;? @799A9787BC9>DA?<: :>=?E 6789FA7G799A9787BC9>DA?>=? E>? 69H789 : <: ig7fjg:="=:">? K89DA9789FJ>

JYY(YZ[+’%1\]K] !

#$%$%’()*+’,*-.-/-.--0%1#%$&)-.-/-.--0%1#%$&) 234586789678:8;895343?@53B355>5343?@56C5345AG;7 9 ¡¢£⁄¥ƒ§‘‘&’& &’’’&’’’’’’’’’‘ &’&&’&&&&::-&&&::-’’’’&’&‘‘‘ ‘‘ ‘&’&&&’ ‘&’&&&’ &’’’’’’&’’’’’’’’’’’’’’’&&&’’’’