附錄 99.2

2024 年 1 月 29 日

Calix 的各位股東:

Calix團隊在2023年結束時繼續進行深思熟慮和嚴格的執行,實現了創紀錄的收入和創紀錄的非公認會計準則毛利率。我們的成功再次歸功於我們獨特的平臺、雲和託管服務模式,我們的寬帶服務提供商(BSP)客户利用這些模式來簡化業務,激發住宅、企業和政府訂閲者的興趣,併為會員、投資者和他們所服務的社區增加價值。

我們對未來充滿信心,因為我們看到分配用於建設下一代寬帶基礎設施的資金將極大地提振我們的業務。諸如BEAD之類的政府計劃正在取得進展,我們預計它們將在2025年初開始對我們的設備收入產生重大影響,這將為平臺、雲和託管服務的增長創造更多機會。

雖然我們的平臺、雲和管理服務將在2024年繼續增長,但我們預計我們的客户將在申請和可能獲得的政府資金的基礎上規劃和重新規劃其網絡建設。因此,我們預計,在做出決定和發放資金之前,我們的電器出貨量將在2024年放緩。同時,在政府大規模刺激措施到來之前,我們有機會利用加速的幹擾並擴大我們的足跡。

總而言之,憑藉我們為BSP提供的獨特平臺、雲和託管服務模式的優勢,我們已經實現了四年的創紀錄增長。從2025年開始,我們預計將有機會實現多年的強勁增長。同時,我們計劃利用2024年的難得機會擴大我們的足跡。

2023 年業績

2023年最顯著的成就仍然是我們的平臺、雲和託管服務業務的增長。它為我們的BSP客户帶來了價值和競爭優勢,進而推動了Calix的價值和競爭優勢。這種價值創造清楚地反映在我們的毛利率增長中。自從我們的疫情導致50.1%的低點(GAAP毛利率為49.6%)以來,非公認會計準則毛利率增長了400個基點。正如我們將在本信後面討論的那樣,我們預計擴張將在2024年繼續保持強勁的步伐。此外,我們通過直接關係和雲數據對客户計劃的可見性使我們能夠以嚴格的方式管理過去的幾年。

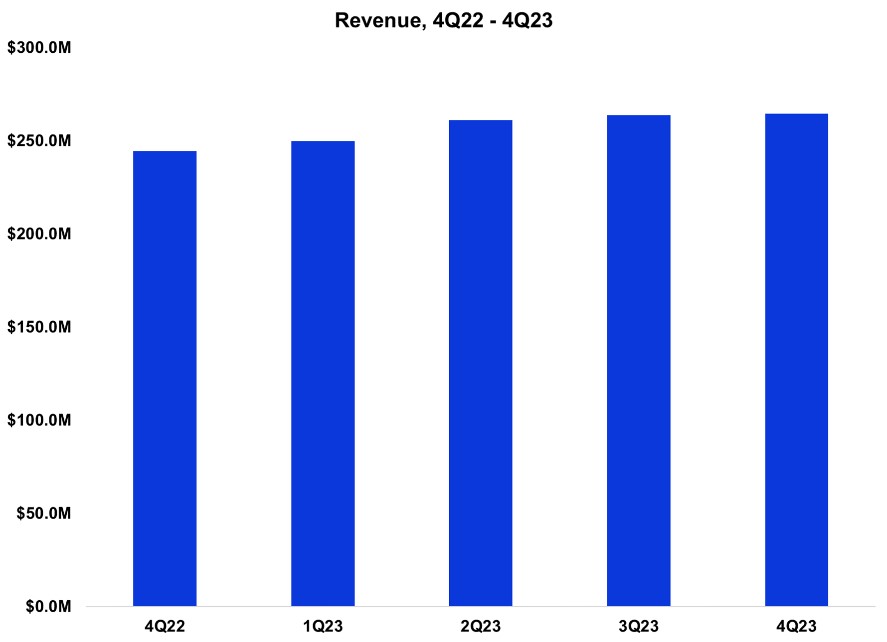

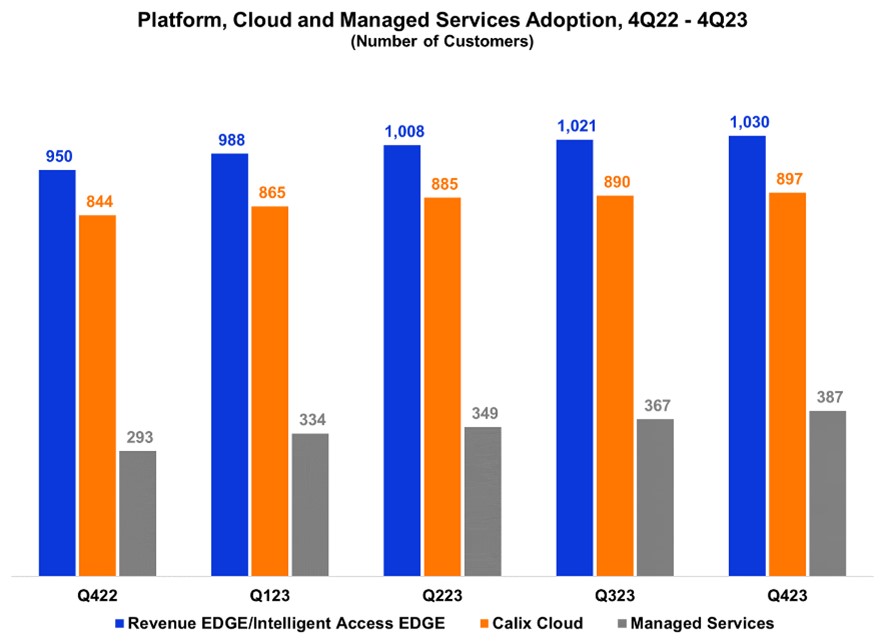

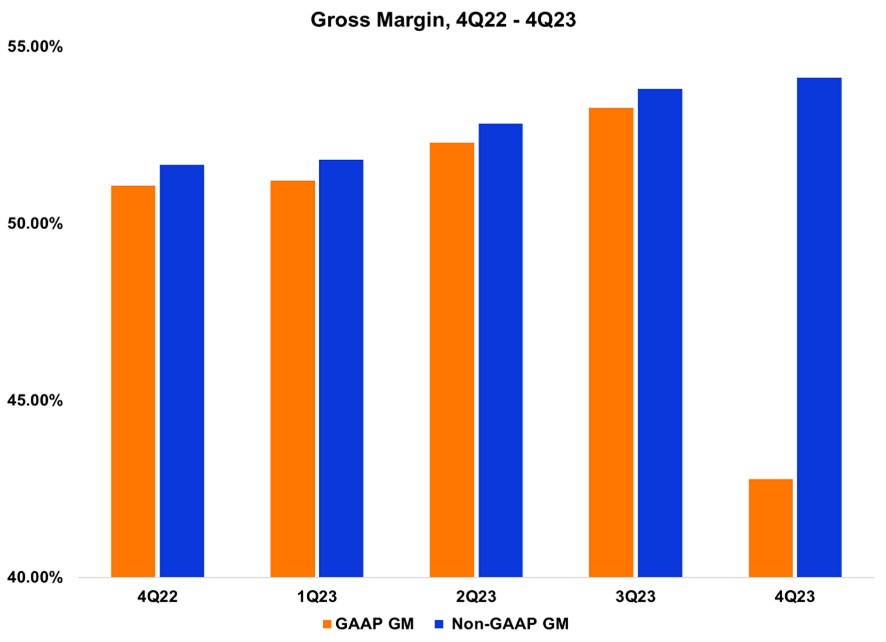

在2023年第四季度,Calix團隊實現了創紀錄的2.647億美元收入和54.1%的非公認會計準則毛利率(GAAP毛利率為42.8%)。我們增加了17個新的BSP,使我們今年的BSP總數達到56個,並使利用我們的平臺取得成功的BSP總數增加到1,030個。

在 Calix,“更好、更好、永遠不會最好” 已根深蒂固在我們的公司文化中。2023 年,業界共頒發了 46 個不同的獎項,涵蓋我們的文化、產品、客户和合作夥伴,認可了我們以目標為導向的文化以及我們的創新平臺、雲和託管服務的實力。最近,我們宣佈,在Glassdoor的美國最佳工作場所大名單中,Calix以4.8的評分在100箇中排名第25位。自上次致股東信函以來,我們獲得的其他Calix特定獎勵包括:

•入選《財富》雜誌2023年第38屆年度 “增長最快的100家公司” 名單,加入了在多年內實現穩定持續增長的精選公司集團

•Calix 入選 Vault 2024 年實習排名第一的名單

•Calix銷售組織被Reppy評為聖何塞和中型公司評分最高

•Calix 被 Comparably 評為 #17 最佳多元化公司,#16 被評為最佳女性公司,#12 被評為最佳公司文化,#12 被評為最佳首席執行官

此外,該團隊嚴格的執行使我們連續第三個季度實現了兩位數的運營和自由現金流,並加強了我們本已強勁的資產負債表。我們在2023年第四季度回購了4,400萬美元的普通股,使我們最初的1億美元授權股票回購計劃的利用率達到8,640萬美元。由於我們預計將繼續產生強勁的自由現金流,董事會批准額外撥款1億美元,用於維持現有的股票回購計劃。

總之,該團隊在第四季度和2023年取得了令人印象深刻的業績。我們擴大了平臺、雲和託管服務基礎,不斷改善我們的團隊和文化,同時實現了創紀錄的收入、創紀錄的毛利率、穩健的現金流,並改善了本已強勁的資產負債表。有了這個堅實的基礎,我們進入2024年,寬帶市場的顛覆加速和加速了Calix的機會。

2025 年和未來的機遇

鑑於對寬帶基礎設施的投資,我們預計從2025年起,設備收入將強勁增長。我們的設備覆蓋範圍的擴大增加了可盈利的安裝量,我們的平臺、雲和託管服務業務將以此為基礎增長。為了瞭解這個機會的規模,接下來是對北美最大的資助計劃的討論。

寬帶公平、接入和部署計劃 (BEAD)

這個由兩黨組成的420億美元基金將是一場在州一級分配的資金的海嘯。批准程序仍在進行中,商務部國家電信和信息管理局(NTIA)沒有就批准程序需要多長時間向各州做出任何承諾。此外,該計劃的複雜性在最初的提案中有19項單獨的要求,包括通過Build America、Buy America(BABA)規則和公平勞動慣例、配套資金和信用證來採購和製造產品的內容,這對寬帶服務提供商,尤其是申請流程資源有限的小企業構成了挑戰。

頒獎時間表也指向2025年初的起點。例如,將有一個挑戰過程,服務提供商可以質疑NTIA製作的初始地圖。這一過程可能會持續到夏季,然後才能繪製出最終的各州地圖。從那時起,視州而定,申請批准過程可能需要幾個月才能完成,因為各州正在努力將盡可能多的 “孤兒” 地點納入來回競標流程。這將最終使每個州同時頒發所有相應的獎項。各州BEAD提案進展情況的儀錶板可以在NTIA的全民互聯網網站上找到。

這就是為什麼我們認為最初的獎項最有可能在2025年初到位的原因。

增強型替代連接美國成本模型 (E-ACAM)

E-ACAM於2023年8月宣佈,是一項耗資200億美元的計劃,到2038年,每年向電信服務提供商每位用户提供高達350美元的收入。E-ACAM 是 BEAD 的替代品,不是 BEAD 的補充。正如我們在之前的財報電話會議上所討論的那樣,E-ACAM並非預期,我們的電信服務提供商客户中有很大一部分暫停了融資計劃,隨後暫停了2024年的建設計劃,以評估該計劃。儘管我們的許多電信服務提供商都選擇了E-ACAM,

他們繼續研究如何為2024年的資本籌措資金並着手進行資本建設,因為他們已經通過BEAD將前期資本換成了E-ACAM的年金。

美國救援計劃法案-資本項目基金(ARPA-CPF)

ARPA-CPF成立於2022年,旨在向各州、地區、自由聯繫州和部落政府提供100億美元,為各種寬帶基礎設施項目提供資金,這些項目可增加數百萬美國人的高速互聯網接入。截至2023年3月,已為各種項目撥款約48億美元。這些資金中的大部分分配在州一級,預計將在2024年全年發放。其中一項要求是,提供商需要在開始BEAD項目之前完成項目,而提供商只能在2026年之前完成擴建。

重新連接貸款和補助計劃(ReConnect)

美國農業部的ReConnect計劃成立於2018年,提供貸款、補助金和貸款補助計劃相結合,旨在促進目前缺乏足夠接入的美國農村地區的寬帶部署。該計劃自啟動以來已經成功進行了四輪融資。通過該計劃總共投資了48億美元。在2023年全年發放了17億美元的第四輪資金,預計將於今年開始投資。第 5 輪獎項預計將於 2024 年初公佈。

部落寬帶連接計劃

部落寬帶連接計劃是一項耗資30億美元的計劃,面向美洲原住民社區,用於在部落土地上部署寬帶。迄今為止,美國各地已有近230個部落國家獲得了近19億美元的撥款,其中大部分用於基礎設施支出。Calix與部落社區合作已有近二十年,我們將繼續通過全國部落電信協會積極與這些組織合作,利用我們的 “部落社區寬帶服務” 計劃來增加更多致力於為幾代人改造社區的服務提供商。

還需要注意的是,除了上述計劃外,還有許多規模較小的聯邦和州計劃,這些計劃有數十億美元可用於增加與服務不足市場的連接。

這表明,儘管政府對寬帶的支持仍在繼續,但這些計劃預計將在2025年及以後導致寬帶投資大幅增加。我們獨特的平臺、雲和託管服務模式,加上我們的直銷、諮詢和客户成功團隊,使我們對這些獎項的時機和規模有了無與倫比的見解。

2024 年 — 一個難得的機會

我們在BSP客户中的知名度使我們能夠看到正面和負面的需求趨勢。

正如我們在2023年第三季度財報電話會議上強調的那樣,我們的大量客户在努力使用E-ACAM產品時放慢了決策速度。我們在第四季度看到了決策放緩和延遲的擴張,因為幾乎所有的BSP客户都在考慮或積極尋求BEAD,因為資金已接近且規模太大,不容忽視。在頒發獎勵之前,這將影響我們的設備出貨量。我們預計這種情況將持續到2024年。

同樣的可見性告訴我們,隨着客户在現有設備上擴展產品範圍,我們的平臺、雲和託管服務產品將持續增長。隨着BSP擊敗傳統提供商並贏得新訂户,我們的平臺、雲和託管服務的增長不太可能受到網絡建設決策的影響。

因此,我們預計,在這段猶豫不決的時期,我們的平臺、雲和託管服務收入將繼續增長,而我們的設備收入將受到抑制。因此, 我們期望我們的非-

GAAP毛利率將繼續在目標財務模型的高端擴大,即100至200個基點區間。

我們打算在接下來的四個季度中嚴格控制運營支出,使其與我們的目標財務模型保持一致,但是我們不打算大幅減少投資,因為我們認為,在美國持續進行大規模寬帶投資之前,接下來的四個季度是擴大業務範圍的最佳機會。

我們的領導團隊相信,在四個可衡量的目標上,我們的長期財務業績將繼續改善:

•故意增加收入

•毛利率擴大

•嚴格的運營費用投資

•持續的可預測性

總而言之,Calix是唯一一家使BSP能夠最大限度地利用傳統寬帶行業的顛覆和資金顯著增長所帶來的千載難逢的機會的端到端平臺公司。再加上強勁的資產負債表和經驗豐富的團隊,四年來取得了可預測的業績,我們相信我們有能力幫助我們的BSP客户取得成功,從而確保我們的長期成功。

2023 年第四季度財務業績

| | | | | | | | | | | |

| 實際公認會計原則 | 實際非公認會計準則 | 非公認會計準則指南 1 |

| 收入 | $264.7m | $264.7m | 2.61 億美元 — 2.670 億美元 |

| 毛利率 | 42.8% | 54.1% 2 | 53.0% – 55.0% 1 |

| 運營費用 | $122.1m | $110.0m 2 | 1.110 億美元 — 1.140 億美元 1 |

| 攤薄後普通股每股淨收益(虧損) | $(0.06) | $0.43 2 | $0.33 – $0.39 1 |

| | | | | | | |

1 | 2023 年 10 月 23 日提供的非公認會計準則指導。 | | |

2 | 非公認會計準則不包括庫存和成分負債費用、股票薪酬和無形資產攤銷以及這些項目的所得税影響。參見第 17 頁開頭的 GAAP 與非 GAAP 的對賬。 | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

對我們的平臺、雲和託管服務產品的持續需求使我們的第十一個季度收入連續增長。2023年第四季度的收入達到創紀錄的2.647億美元,

比上一季度增長0.3%,與去年同期相比增長8%。

由於設備出貨量增加,收入EDGE收入比上一季度增長了26%,由於新老客户繼續增加訂户,與去年同期相比增長了23%。

由於季節性,Intelligent Access EDGE收入較上一季度下降了16%,原因是第三季度的出貨量與北美部分地區在地面凍結前完成網絡建設有關,與去年同期相比增長了20%,這得益於合併網絡和萬兆位PON的技術升級週期。

美國收入佔2023年第四季度總收入的94%,高於2023年第三季度的89%,高於去年同期收入的91%。按絕對美元計算,美國收入連續增長6%,與去年同期相比增長12%。國際收入佔2023年第四季度收入的6%,按絕對美元計算比上一季度下降了44%。對歐洲的出貨量減少是下降的主要原因。與去年同期相比,國際收入下降了31%,這主要是由於我們的傳統系統的銷售呈下降趨勢,並且我們的平臺、雲和託管服務的銷售僅限於美國以外的少數國家,包括加拿大和英國,所有地區的出貨量都減少了。

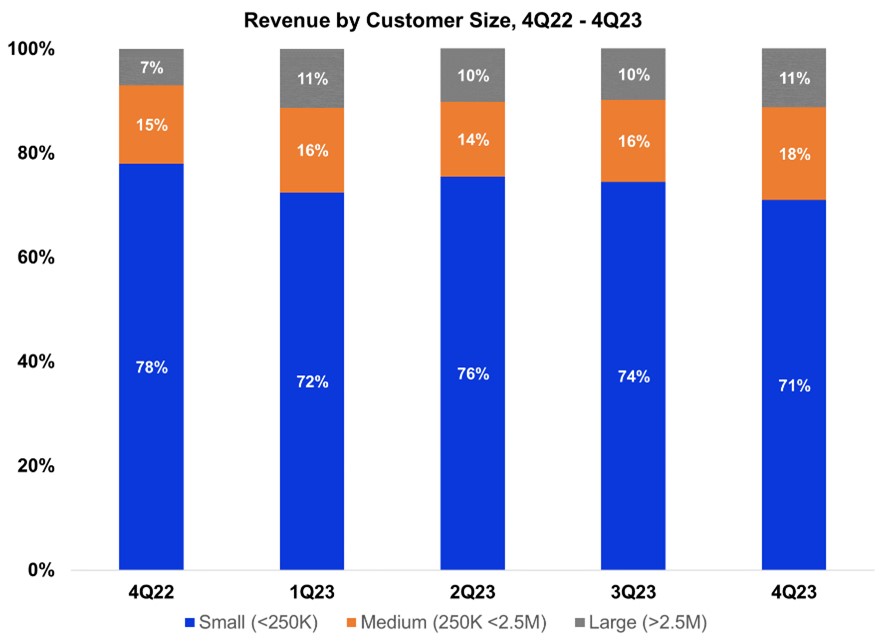

正如我們之前討論的那樣,技術中斷從小客户開始,最終一直延伸到大客户。來自小客户的收入佔2023年第四季度收入的71%,低於上一季度的74%,按絕對美元計算下降了5%,這是由於該客户羣智能接入邊緣出貨量減少以及歐洲出貨量減少。來自中型客户的收入佔2023年第四季度收入的18%,高於上一季度的16%,按絕對美元計算增長了14%,這主要是由於我們在2022年增加的對中型客户的銷售額增加。來自大客户的收入佔2023年第四季度收入的11%,高於上一季度的10%,按絕對美元計算比2023年第三季度增長了15%。與上一季度相比增長的主要原因是我們在過去三個季度股東信函中注意到的同一個大客户的出貨量有所增加。

我們的平臺、雲和託管服務再次證明瞭客户越來越多地採用我們的平臺、雲和託管服務

與上一季度相比,所有三個指標均持續增長。正如我們之前指出的那樣,我們的平臺、雲和託管服務根據訂户數量獲利,而訂閲者的增長以及我們的平臺、雲和託管服務的持續採用構成了我們 “登陸並擴展” 戰略中的 “擴展”。隨着時間的推移,我們預計,持續採用平臺、雲和託管服務所產生的經常性收入將推動更高的毛利率。

我們的平臺由 Revenue EDGE、智能接入 EDGE 和 Calix Cloud 組成。我們在2023年第四季度增加了9個新的收入邊緣和/或智能接入邊緣客户部署。通過部署 Revenue EDGE,BSP 可以快速實施和銷售託管服務,從而以最高的訂户滿意度提高每位用户的平均收入,實現高利潤。

我們在2023年第四季度增加了7個新的Calix雲部署,其中包括互動雲(前身為營銷雲)、服務雲(前身為支持雲)和/或運營雲。Calix Cloud 使我們的 BSP 能夠受益於數據驅動的洞察力,從而提高一流的淨推薦值。

隨着另外20個客户開始部署託管服務,我們的託管服務顯示出持續增長。我們目前提供9種託管服務,包括Wi-FiIQ、CommandIQ、ProtectiQ、ExperienceIQ、Arlo Secure、Bark、Servify、SmartBiz和SmartTown。

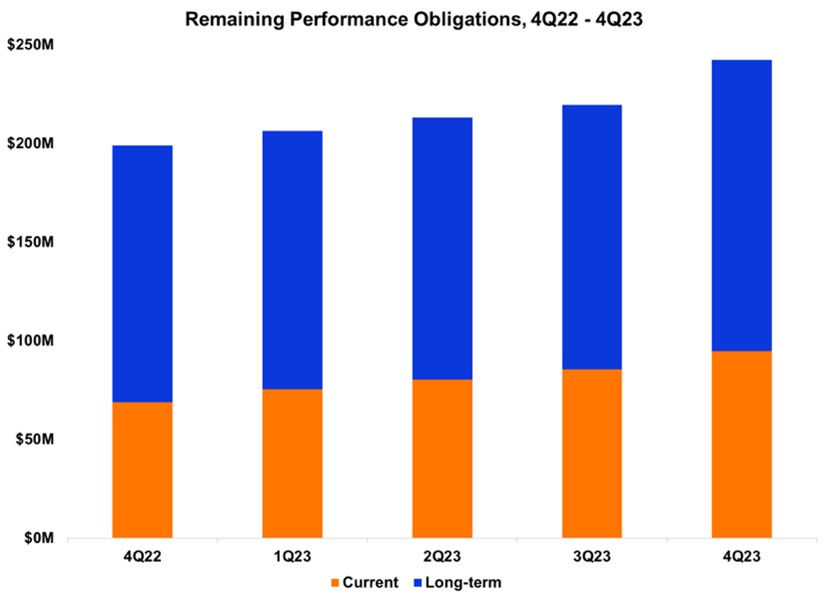

剩餘的績效義務或 RPO 來自客户的長期承諾,主要包括 Calix Cloud、託管服務、延期保修和支持/維護協議,但不包括平臺許可證、按月使用量模式和調整協議。這些承諾的初始期限通常為三年。截至2023年第四季度末,我們的RPO為2.425億美元,比上一季度增加了2,290萬美元,增長了10%,比去年同期增加了4,350萬美元,增長了22%。同時,目前的RPO為9,470萬美元,較上一季度末的8,540萬美元增長了11%,較去年同期的6,880萬美元增長了38%。增長反映了我們的BSP客户繼續採用我們的平臺產品。我們預計,在可預見的將來,每個季度的RPO都將增長,儘管這些季度增長將有所不同,第四季度可能是最大的連續增幅,這是由於我們的年度ConneXions創新與客户成功會議(“ConneXions”)在第四季度初舉行,預算週期從新年開始。

一年前,我們表示,我們的傳統業務持續下滑,佔2022年第四季度預訂量的不到10%。在過去的一年中,我們的傳統客户以比我們最初預期的更快的速度遷移到我們的平臺,這使我們受益。在2023年第四季度,我們已經到了這一傳統產品組的出貨量可能結束的地步,這將給供應商留下過多的傳統成品庫存和組件。在2023年第四季度,我們一次性支出2870萬美元,減記了與供應商過剩組件相關的庫存和應計負債,這主要與我們的傳統產品組合的結束有關。我們的 GAAP 總額

2023年第四季度的利潤率為42.8%,連續下降1,050個基點,同比下降830個基點,這主要是由於上述費用。GAAP毛利率中還包括股票薪酬和無形資產攤銷。不包括這些項目,我們在2023年第四季度的非公認會計準則毛利率為創紀錄的54.1%,環比增長30個基點,比去年同期增長250個基點。持續改善的主要原因是隨着我們的持續增長,平臺、雲和託管服務收入有所增加。此外,在2023年第四季度,我們受益於前期在二級市場收購的定價過高的組件的最終出售。我們預計,年毛利率的長期趨勢將繼續增長,每季度的增長率各不相同。

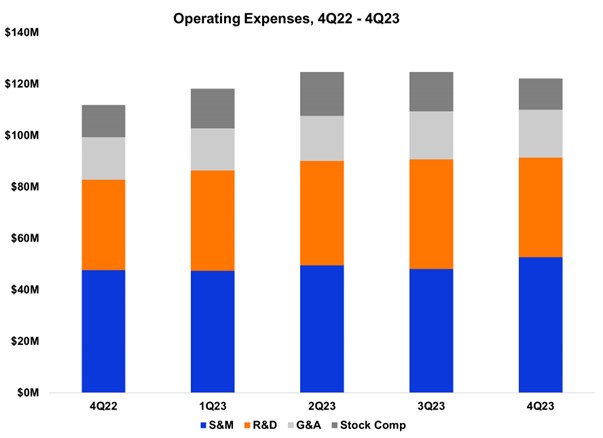

我們將繼續在目標財務模型內進行投資,以利用未來千載難逢的機會。我們在2023年第四季度的GAAP和非GAAP運營支出為1.221億美元和1.10億美元,分別佔收入的46.1%和41.6%。按順序排列,GAAP運營支出減少了250萬美元,非GAAP運營支出增加了70萬美元。公認會計準則的下降是由於股票薪酬的減少,而非公認會計準則的增長主要是由ConneXions的活動和人員成本造成的。與去年同期相比,GAAP和非GAAP運營支出分別增長了9%和11%,這主要是由於我們組織對員工人數的持續投資。我們認為,這些投資對於支持當前和未來對我們平臺產品的需求是必要的,因為我們專注於BSP客户的成功。非公認會計準則的銷售和營銷投資佔收入的19.9%,處於我們的目標財務模型18%至20%區間的最高水平,其中包括與2023年第四季度舉行的ConneXions會議相關的投資。非公認會計準則研發投資佔毛利潤的27.0%,低於我們29%的目標財務模型。非公認會計準則一般和管理投資佔收入的7.0%,符合我們的7%的目標財務模型。

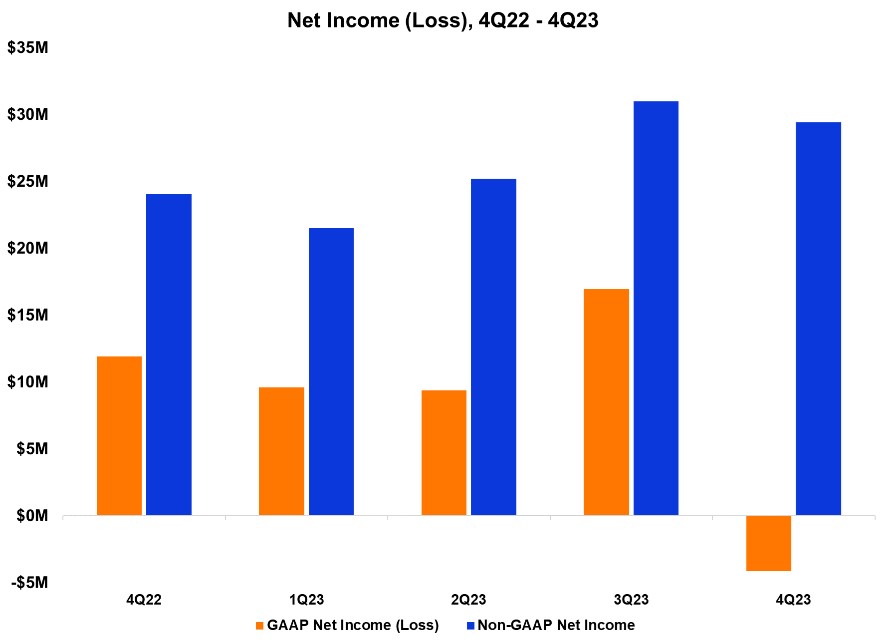

2023年第四季度的GAAP淨虧損為410萬美元,環比GAAP淨收入減少了約2,110萬美元,與去年同期相比減少了1,610萬美元,這主要是由於我們在2023年第四季度努力縮減傳統產品組合時收取了庫存和成分負債費用。2023年第四季度的GAAP淨虧損還包括1,270萬美元的股票薪酬和80萬美元的無形資產攤銷,部分被這些項目的850萬美元所得税影響所抵消。我們在2023年第四季度的非公認會計準則淨收入為2940萬美元,與上一季度的3,100萬美元相比減少了160萬美元。這一變化主要是由於第四季度的所得税税率與上一季度相比更加正常化,前一季度在最終確定2022年所得税申報表後進行了有利的調整。與去年的2410萬美元相比,非公認會計準則淨收入增加了約540萬美元,這主要是由於收入和毛利率的提高。

資產負債表和現金流

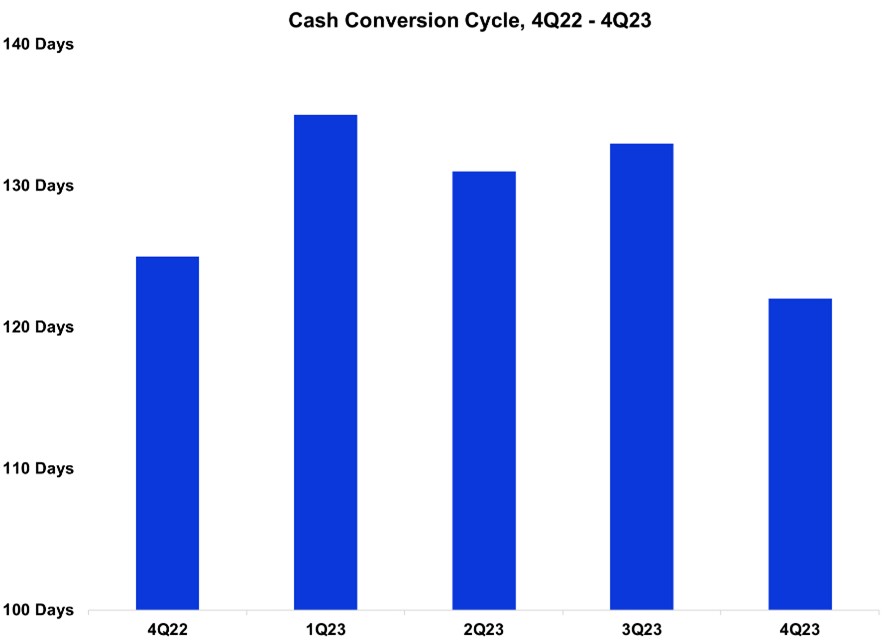

我們的資產負債表仍然強勁。截至2023年第四季度末,我們的未償銷售天數(DSO)為44天,比上一季度增加了16天,比去年同期增長了9天,這主要是由於年底客户付款的時間安排。應該指出的是,我們在一月份的第一週籌集了3,260萬美元,這意味着DSO為11天。我們的 DSO 目標財務模型保持在 35 到 45 天之間。庫存週轉率為3.3,高於上一季度和去年同期的3.0。2023 年第四季度的庫存週轉率在我們的目標範圍內

3 到 4 個回合的財務模型。在2023年第四季度,我們還增加了對合同製造商的支持,增加了1,220萬美元的零部件相關庫存押金,使我們的庫存存款總額達到7,810萬美元。隨着供應商交貨時間的正常化,我們預計,明年我們的庫存週轉率將調整到目標財務模型範圍的較高水平,供應商的庫存存款將減少。由於庫存購買的時機,第四季度末的未付應付天數(DPO)為31天,比上一季度增加了15天,比去年同期下降了1天。我們的 DPO 目標財務模型將在 25 到 35 天之間。我們的現金轉換週期為122天,而上一季度為133天,去年同期為125天。我們的目標財務模型仍然要求我們的現金轉換週期在100到130天之間。

年底,我們的現金和投資為2.203億美元,連續減少2970萬美元,這是由於在第四季度以35.00美元的平均價格購買了4,400萬美元的普通股。1,100萬美元的正非公認會計準則自由現金流和550萬美元股票型員工福利計劃的收益部分抵消了這項投資。在過去的一年中,我們的現金和投資減少了2140萬美元,這主要是由於投資了8,640萬美元的普通股,平均價格為3,909美元,但部分被3,840萬美元的正非公認會計準則自由現金流和3,210萬美元的股票型員工福利計劃的收益所抵消。我們預計,隨着供應鏈交貨時間繼續正常化,毛利率持續擴大、庫存週轉率改善以及供應商庫存存款減少,明年GAAP運營和非GAAP自由現金流都將保持強勁。

2024 年第一季度指引

| | | | | | | | |

| 非公認會計準則指南 | 指導方針與 GAAP 保持一致 |

| 收入 | 2.25億美元 — 2.310億美元 | 2.25億美元 — 2.310億美元 |

| 毛利率 | 53.5% – 55.5% 1 | 53.0% – 55.0% |

| 運營費用 | 1.07億美元 — 1.10億美元 1 | 1.22億美元 — 1.25億美元 |

攤薄後普通股每股淨收益(虧損)2 | $0.17 – $0.23 1 | $(0.04) – $0.02 |

| | | | | | | |

1 | 非公認會計準則不包括股票薪酬和無形資產攤銷以及這些項目的所得税影響。請參閲第 19 頁上的 GAAP 與非 GAAP 的對賬。 | | |

2 | 基於6,830萬股加權平均攤薄後已發行普通股。 | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

我們對截至2024年3月30日的2024年第一季度的指導反映了我們截至本信發佈之日的預期。正如我們上面討論的那樣,2024年將是我們的客户做出決策的一年,因為他們

正在評估和敲定申請數百億美元政府刺激資金的計劃。儘管這將影響我們的設備出貨量,但我們的平臺、雲和託管服務將繼續保持強勁增長。

在這種背景下,考慮到2023年一些重要客户在重新評估資本支出時將在2024年初暫停購買,我們對2024年第一季度的收入指導是收入在2.25億美元至2.31億美元之間。我們目前預計這將標誌着今年的低點,並認為此後我們將連續增長。

由於我們的平臺、雲和託管服務的持續增長以及設備收入前景的降低,我們2024年第一季度的非公認會計準則毛利率預期為54.5%(中點),與上一季度相比增加了40個基點。我們預計,到2024年,我們的年度毛利率增長將達到目標財務模型區間的較高水平,即100至200個基點。

由於當前的收入前景,我們對2024年第一季度的非公認會計準則運營費用指導佔收入的百分比高於我們的目標財務模型。我們計劃在2024年全年保持相對穩定的運營支出,因為在2025年預計的大量政府刺激措施到來之前,我們將抓住機會擴大業務版圖。

我們預計,我們2024年的有效税率將在GAAP的29%至31%之間,非GAAP的有效税率將在22%至24%之間。

摘要

我們仍處於寬帶行業巨大顛覆的初始階段,並對Calix和我們戰略上結盟的BSP客户的長期增長潛力充滿熱情。我們獨特的端到端平臺、雲和託管服務模式正在改變我們的BSP客户從傳統網絡運營商手中奪取市場份額的能力,這些運營商因失去訂户而苦苦掙扎,無法以盈利的方式吸引新訂户。

我們長期增長的基礎仍然基於三個方面:

•新訂閲者:BSP客户利用我們的平臺、雲和託管服務在市場中脱穎而出,從而增加訂閲者。

•現有訂閲者:BSP客户採用額外的平臺擴展、雲和託管服務,以降低運營成本並增加每位訂户的收入。

•新的BSP:我們將繼續與戰略上達成一致的新服務提供商簽約,這些提供商認識到,我們獨特的平臺、雲和託管服務模式使他們的團隊能夠在簡化運營的同時實現業務轉型,從而降低運營成本和上市時間,並通過差異化的市場管理服務激發訂户的興趣,從而為其成員/投資者及其所服務的社區發展。

我們久經考驗的成功模式、支持2024年增長的強勁資產負債表、專注於BSP客户成功的屢獲殊榮的團隊以及由我們的BSP客户領導的有望加速這種顛覆的前所未有的政府資金為我們長期前景的信心提供了支持。

我們堅定不移,因為2024年對Calix來説是一個難得的機會,可以擴大我們的BSP客户羣,並在我們的足跡中擴展我們的平臺、雲和託管服務。隨着寬帶刺激資金流向我們的BSP客户,這將鞏固我們在2025年及以後的地位。

我們衷心感謝員工、客户、合作伙伴、供應商和股東一直以來的支持。

真誠地,

| | | | | | | | |

邁克爾·威寧 總裁兼首席執行官 | | 科裏·辛德拉 首席財務官 |

電話會議

在宣佈這一消息的同時,Calix將於明天,即2024年1月30日太平洋時間上午5點30分/美國東部時間上午8點30分舉行電話會議,回答有關我們2023年第四季度財務業績的問題。Calix網站的 “投資者關係” 欄目將提供電話會議的網絡直播和重播,網址為 http://investor-relations.calix.com。

實時通話訪問信息:撥入號碼:(877) 407-4019(美國)或 (201) 689-8337(美國境外)身份證號 13743222。

電話會議和網絡直播將包括前瞻性信息。

投資者查詢

吉姆·法努奇

投資者關係副總裁

InvestorRelations@calix.com

(408) 404-5400

關於 Calix

Calix, Inc.(紐約證券交易所代碼:CALX)——各種規模的寬帶服務提供商都利用Calix平臺和團隊來簡化業務並激勵訂户為其幾代人增加業務和社區的價值。平臺和託管服務組合的民主化力量使他們能夠高效運營、獲得訂閲者並提供卓越的體驗。Calix致力於與我們不斷增長的生態系統合作,推動持續改進,以支持我們的客户及其社區的轉型。

前瞻性陳述

本股東信函和財報電話會議中提及股東信函的非歷史事實陳述的陳述均為前瞻性陳述。前瞻性陳述受1995年《私人證券訴訟改革法》的 “安全港” 條款的約束。前瞻性陳述涉及但不限於組件和物流成本、潛在客户或市場機會、增長和未來機會、客户需求或持續需求的可持續性、預期的客户購買趨勢、預期的政府資助、預期的客户和產品組合或預期採用或部署我們的設備、平臺、雲或託管服務、行業、市場和客户趨勢、現有和潛在客户的機會、BEAD/BABA發貨的時機、自由現金流以及流動性、股票回購計劃的持續性以及未來的財務業績(包括2024年第一季度和未來時期的前景以及與我們的目標財務模型相比的表現)。前瞻性陳述受風險和不確定性的影響,這些風險和不確定性可能導致實際業績與預期存在重大差異,包括但不限於我們的財務和經營業績的波動、客户的資本支出決策、市場和行業的變化和中斷、市場資本的可用性、政府資金推動的業務增長潛力、監管的變化和影響

和/或政府贊助的計劃、競爭、我們的設備、平臺、雲或託管服務獲得市場接受的能力、我們擴大客户羣的能力、與我們的設備和服務相關的成本波動,包括更高的成本、依賴第三方進行與我們的全球供應鏈相關的生產和資源管理,這可能會導致生產延遲、庫存註銷或組成負債、成本超支、全球貿易和關係中斷、社會動盪和政治不確定性以及其他意想不到的因素,以及我們在10-K表年度報告和10-Q表季度報告中描述的風險和不確定性,每份報告均已向美國證券交易委員會提交,可在www.sec.gov上查閲,尤其是標題為 “風險因素” 的部分。前瞻性陳述僅代表陳述發表之日,其基礎是我們在發表這些陳述時獲得的信息和/或管理層當時對未來事件的真誠信念。除非適用的證券法要求,否則Calix沒有義務更新前瞻性陳述以反映實際業績或結果、假設的變化或影響前瞻性信息的其他因素的變化。因此,投資者不應過分依賴任何前瞻性陳述。

非公認會計準則財務信息的使用

公司在本股東信函中使用某些非公認會計準則財務指標來補充其合併財務報表,這些財務報表是根據美國公認會計原則列報的。這些非公認會計準則指標包括非公認會計準則毛利率、非公認會計準則運營支出、非公認會計準則銷售和營銷投資、非公認會計準則研發投資、非公認會計準則一般和行政投資、非公認會計準則有效所得税税率、非公認會計準則淨收益、攤薄後普通股每股非公認會計準則淨收益和非公認會計準則自由現金流。這些非公認會計準則指標旨在增進讀者對公司經營業績的理解,因為它們主要不包括非現金股票薪酬、庫存和成分負債費用、無形資產攤銷、美國關税退款以及所得税變動的影響,公司認為這些並不能代表其核心經營業績。管理層認為,本股東信函中使用的非公認會計準則指標為投資者提供了有關公司持續經營業績的重要視角,管理層使用這些非公認會計準則指標來評估財務業績和制定運營目標。這些非公認會計準則指標的列報並不意味着取代根據公認會計原則提出的結果,而是應結合這些公認會計原則的業績進行評估。本股東信函中提供了非公認會計準則業績與最直接可比的GAAP業績的對賬情況。公司使用的非公認會計準則財務指標的計算方法可能與其他公司使用的類似標題的指標不同,因此可能無法進行比較。

Net Promoter®、NPS®、NPS Prism® 和與NPS相關的表情符號是貝恩公司、Satmetrix Systems, Inc.和Fred Reichheld的註冊商標。Net Promoter Score¿ 和 Net Promoter System¿ 是貝恩公司、Satmetrix Systems, Inc.和Fred Reichheld的服務標誌。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| Calix, Inc. |

| 簡明合併損益表 |

| (未經審計,以千計,每股數據除外) |

| | | | | | | | | | |

| | | | 截至12月31日的三個月 | | 截至12月31日的年度 |

| | | | | | | | | | |

| | | | 2023 | | 2022 | | 2023 | | 2022 |

| | | | | | |

| 收入 | | $ | 264,734 | | | $ | 244,503 | | | $ | 1,039,593 | | | $ | 867,827 | |

| 收入成本 | | 151,488 | | | 119,619 | | | 521,277 | | | 432,399 | |

| 毛利 | | 113,246 | | | 124,884 | | | 518,316 | | | 435,428 | |

| 運營費用: | | | | | | | | |

| 銷售和營銷 | | 55,747 | | | 51,186 | | | 214,564 | | | 174,549 | |

| 研究和開發 | | 42,295 | | | 38,551 | | | 177,772 | | | 131,994 | |

| 一般和行政 | | 24,045 | | | 22,096 | | | 97,145 | | | 76,275 | |

| | 運營費用總額 | | 122,087 | | | 111,833 | | | 489,481 | | | 382,818 | |

| 營業收入(虧損) | | (8,841) | | | 13,051 | | | 28,835 | | | 52,610 | |

| 利息收入和其他支出,淨額: | | | | | | | | |

| 淨利息收入 | | 3,151 | | | 1,139 | | | 9,704 | | | 2,009 | |

| 其他費用,淨額 | | (84) | | | (103) | | | (532) | | | (577) | |

| | 利息收入和其他支出總額,淨額 | | 3,067 | | | 1,036 | | | 9,172 | | | 1,432 | |

| 所得税前收入(虧損) | | (5,774) | | | 14,087 | | | 38,007 | | | 54,042 | |

| 所得税 | | (1,632) | | | 2,160 | | | 6,225 | | | 13,032 | |

| 淨收益(虧損) | | $ | (4,142) | | | $ | 11,927 | | | $ | 31,782 | | | $ | 41,010 | |

| 普通股每股淨收益(虧損): | | | | | | | | |

| | 基本 | | $ | (0.06) | | | $ | 0.18 | | | $ | 0.48 | | | $ | 0.63 | |

| | 稀釋 | | $ | (0.06) | | | $ | 0.17 | | | $ | 0.46 | | | $ | 0.60 | |

| 用於計算每股普通股淨收益(虧損)的加權平均股票數量: | | | | | | | |

| | 基本 | | 65,323 | | | 65,558 | | | 65,980 | | | 65,058 | |

| | 稀釋 | | 65,323 | | | 69,857 | | | 69,320 | | | 68,911 | |

| | | | | | | | | | |

| | | | | | | | | | | | | | |

| Calix, Inc. |

| 簡明合併資產負債表 |

| (未經審計,以千計) |

| | | | |

| | 十二月三十一日 |

| | 2023 | | 2022 |

| 資產 |

| 流動資產: | | | | |

| 現金和現金等價物 | | $ | 63,409 | | | $ | 79,073 | |

| 有價證券 | | 156,937 | | | 162,642 | |

| 應收賬款,淨額 | | 126,027 | | | 93,804 | |

| 庫存 | | 132,985 | | | 149,160 | |

| 預付費用和其他流動資產 | | 118,598 | | | 62,691 | |

| 流動資產總額 | | 597,956 | | | 547,370 | |

| 財產和設備,淨額 | | 29,461 | | | 25,834 | |

| 使用權經營租約 | | 9,262 | | | 9,283 | |

| 遞延所得税資產 | | 166,898 | | | 167,031 | |

| 善意 | | 116,175 | | | 116,175 | |

| 其他資產 | | 21,320 | | | 19,142 | |

| | $ | 941,072 | | | $ | 884,835 | |

負債和股東權益 |

| 流動負債: | | | | |

| 應付賬款 | | $ | 34,746 | | | $ | 41,407 | |

| 應計負債 | | 112,977 | | | 90,474 | |

| 遞延收入 | | 36,669 | | | 33,541 | |

| 流動負債總額 | | 184,392 | | | 165,422 | |

| 遞延收入的長期部分 | | 24,864 | | | 25,072 | |

| 經營租賃 | | 7,421 | | | 8,442 | |

| 其他長期負債 | | 2,956 | | | 6,332 | |

| 負債總額 | | 219,633 | | | 205,268 | |

| 股東權益: | | | | |

| 普通股 | | 1,627 | | | 1,644 | |

| 額外的實收資本 | | 1,078,393 | | | 1,070,100 | |

| 累計其他綜合虧損 | | (659) | | | (2,473) | |

| 累計赤字 | | (357,922) | | | (389,704) | |

| 股東權益總額 | | 721,439 | | | 679,567 | |

| | $ | 941,072 | | | $ | 884,835 | |

| | | | | | | | | | | | | | |

| Calix, Inc. |

| 簡明合併現金流量表 |

| (未經審計,以千計) |

| | | | |

| | 截至12月31日的年度 |

| | | | |

| | 2023 | | 2022 |

| 經營活動: | | | | |

| 淨收入 | | $ | 31,782 | | | $ | 41,010 | |

| 為使淨收入與經營活動提供的淨現金保持一致而進行的調整: | | | | |

| 基於股票的薪酬 | | 62,771 | | | 44,826 | |

| 折舊和攤銷 | | 16,631 | | | 14,315 | |

| 遞延所得税 | | 132 | | | 1,932 | |

| 可供出售證券的淨增量 | | (4,199) | | | (1,146) | |

| 運營資產和負債的變化: | | | | |

| 應收賬款,淨額 | | (32,222) | | | (8,585) | |

| 庫存 | | 16,175 | | | (60,280) | |

| 預付費用和其他資產 | | (60,795) | | | (38,359) | |

| 應付賬款 | | (6,369) | | | 12,111 | |

| 應計負債 | | 33,821 | | | 20,919 | |

| 遞延收入 | | 2,921 | | | 9,118 | |

| 其他長期負債 | | (4,397) | | | (8,678) | |

| 經營活動提供的淨現金 | | 56,251 | | | 27,183 | |

投資活動: | | | | |

| 購買財產和設備 | | (17,855) | | | (14,067) | |

| 購買有價證券 | | (216,193) | | | (191,403) | |

| 有價證券的到期日 | | 227,803 | | | 181,388 | |

| 用於投資活動的淨現金 | | (6,245) | | | (24,082) | |

| 籌資活動: | | | | |

| 與員工福利計劃相關的普通股發行收益 | | 32,149 | | | 27,456 | |

| 回購普通股 | | (86,397) | | | — | |

| 與融資安排有關的付款 | | (11,678) | | | (2,393) | |

| 由(用於)融資活動提供的淨現金 | | (65,926) | | | 25,063 | |

| 匯率變動對現金和現金等價物的影響 | | 256 | | | (424) | |

| 現金和現金等價物的淨增加(減少) | | (15,664) | | | 27,740 | |

| 年初的現金和現金等價物 | | 79,073 | | | 51,333 | |

| 年底的現金和現金等價物 | | $ | 63,409 | | | $ | 79,073 | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| Calix, Inc. |

| GAAP 與非 GAAP 毛利率的對賬 |

| (未經審計) |

| | 三個月已結束 |

| | 十二月三十一日

2023 | | 9月30日

2023 | | 7月1日

2023 | | 4月1日

2023 | | 十二月三十一日

2022 | | 7月2日

2022 |

| GAAP 毛利率 | | 42.8 | % | | 53.3 | % | | 52.3 | % | | 51.2 | % | | 51.1 | % | | 49.6 | % |

| 對公認會計原則金額的調整: | | | | | | | | | | | | |

| 基於股票的薪酬 | | 0.2 | | | 0.3 | | | 0.3 | | | 0.3 | | | 0.3 | | | 0.3 | |

| 無形資產攤銷 | | 0.3 | | | 0.2 | | | 0.2 | | | 0.3 | | | 0.2 | | | 0.3 | |

| 庫存和零部件負債費用 | | 10.8 | | | — | | | — | | | — | | | — | | | — | |

| 美國關税退款 | | — | | | — | | | — | | | — | | | — | | | (0.1) | |

| 非公認會計準則毛利率 | | 54.1 | % | | 53.8 | % | | 52.8 | % | | 51.8 | % | | 51.6 | % | | 50.1 | % |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| Calix, Inc. |

| GAAP 與非 GAAP 運營支出的對賬 |

| (未經審計,以千計) |

| | | | | | |

| | 三個月已結束 |

| | 十二月三十一日 | | 9月30日 | | 7月1日 | | 4月1日 | | 十二月三十一日 |

| | 2023 | | 2023 | | 2023 | | 2023 | | 2022 |

| GAAP 運營費用: | | | | | | | | | | |

| 銷售和營銷 | | $ | 55,747 | | | $ | 52,356 | | | $ | 54,596 | | | $ | 51,865 | | | $ | 51,186 | |

| 研究和開發 | | 42,295 | | | 46,963 | | | 45,341 | | | 43,173 | | | 38,551 | |

| 一般和行政 | | 24,045 | | | 25,301 | | | 24,722 | | | 23,077 | | | 22,096 | |

| | 122,087 | | | 124,620 | | | 124,659 | | | 118,115 | | | 111,833 | |

| 股票薪酬: | | | | | | | | | | |

| 銷售和營銷 | | (3,075) | | | (4,333) | | | (5,053) | | | (4,432) | | | (3,590) | |

| 研究和開發 | | (3,583) | | | (4,245) | | | (4,860) | | | (4,312) | | | (3,353) | |

| 一般和行政 | | (5,424) | | | (6,714) | | | (7,151) | | | (6,676) | | | (5,647) | |

| | (12,082) | | | (15,292) | | | (17,064) | | | (15,420) | | | (12,590) | |

| 非公認會計準則運營費用: | | | | | | | | | | |

| 銷售和營銷 | | 52,672 | | | 48,023 | | | 49,543 | | | 47,433 | | | 47,596 | |

| 研究和開發 | | 38,712 | | | 42,718 | | | 40,481 | | | 38,861 | | | 35,198 | |

| 一般和行政 | | 18,621 | | | 18,587 | | | 17,571 | | | 16,401 | | | 16,449 | |

| | $ | 110,005 | | | $ | 109,328 | | | $ | 107,595 | | | $ | 102,695 | | | $ | 99,243 | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| Calix, Inc. |

| GAAP淨收益(虧損)與非公認會計準則淨收益的對賬 |

| (未經審計,以千計) |

| | 三個月已結束 | |

| | 十二月三十一日 | | 9月30日 | | 7月1日 | | 4月1日 | | 十二月三十一日 | |

| | 2023 | | 2023 | | 2023 | | 2023 | | 2022 | |

| GAAP 淨收益(虧損) | | $ | (4,142) | | | $ | 16,953 | | | $ | 9,373 | | | $ | 9,598 | | | $ | 11,927 | | |

| 對公認會計原則金額的調整: | | | | | | | | | | | |

| 基於股票的薪酬 | | 12,681 | | | 16,026 | | | 17,844 | | | 16,220 | | | 13,325 | | |

| 無形資產攤銷 | | 757 | | | 658 | | | 658 | | | 658 | | | 658 | | |

| 庫存和零部件負債費用 | | 28,675 | | | — | | | — | | | — | | | — | | |

非公認會計準則調整的所得税影響 | | (8,536) | | | (2,641) | | | (2,672) | | | (4,978) | | | (1,857) | | |

| 非公認會計準則淨收益 | | $ | 29,435 | | | $ | 30,996 | | | $ | 25,203 | | | $ | 21,498 | | | $ | 24,053 | | |

| | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| Calix, Inc. |

| 非公認會計準則自由現金流對賬 |

| (未經審計,以千計) |

| | | | | | |

| | 三個月已結束 |

| | 十二月三十一日 | | 9月30日 | | 7月1日 | | 4月1日 | | 十二月三十一日 |

| | 2023 | | 2023 | | 2023 | | 2023 | | 2022 |

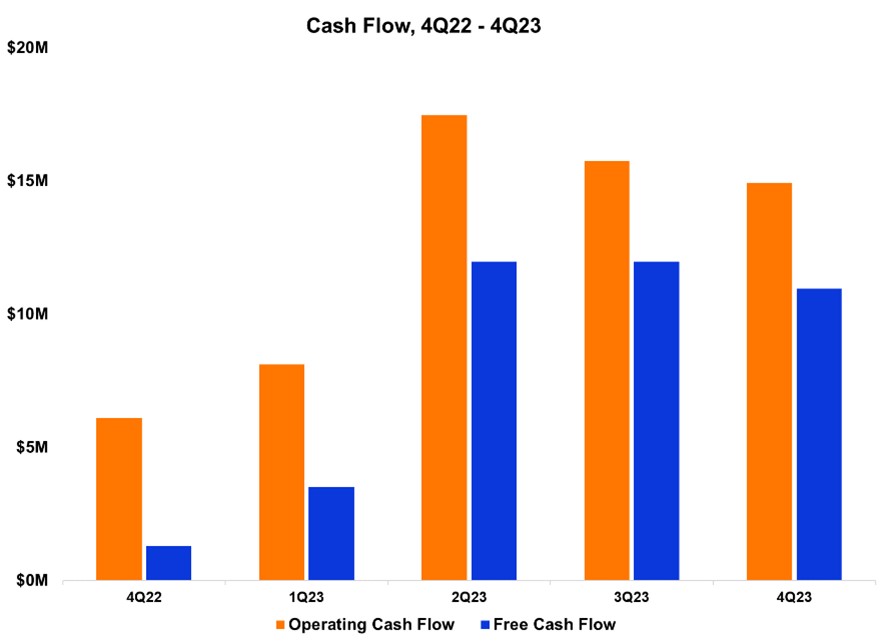

| 經營活動提供的淨現金 | | $ | 14,924 | | | $ | 15,751 | | | $ | 17,464 | | | $ | 8,112 | | | $ | 6,105 | |

| 購買財產和設備 | | (3,972) | | | (3,776) | | | (5,489) | | | (4,618) | | | (4,807) | |

| 非公認會計準則自由現金流 | | $ | 10,952 | | | $ | 11,975 | | | $ | 11,975 | | | $ | 3,494 | | | $ | 1,298 | |

| | | | | | | | |

| Calix, Inc. |

GAAP淨虧損與攤薄後普通股每股非公認會計準則淨收益的對賬 1 |

| (未經審計) |

| | 三個月已結束

2023 年 12 月 31 日 |

| |

| 攤薄後每股普通股的GAAP淨虧損 | | $ | (0.06) | |

| 對公認會計原則金額的調整: | | |

| 基於股票的薪酬 | | 0.18 | |

| 無形資產攤銷 | | 0.01 | |

| 庫存和零部件負債費用 | | 0.43 | |

非公認會計準則調整的所得税影響 | | (0.13) | |

| 攤薄後每股普通股的非公認會計準則淨收益 | | $ | 0.43 | |

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| Calix, Inc. |

| 將公認會計原則與非公認會計準則指導方針相協調 |

| (未經審計,以千美元計,每股數據除外) |

| 截至 2024 年 3 月 30 日的三個月 |

| | GAAP | | 股票薪酬 | | 無形的

資產攤銷 | | 非公認會計準則 |

| 毛利率 | | 53.0% - 55.0% | | 0.3% | | 0.2% | | 53.5% - 55.5% |

| 運營費用 | | $123,000 - $126,000 | | $(15,000) | | $ — | | $108,000 - $111,000 |

攤薄後普通股每股淨收益(虧損)1 | | $(0.04) - $0.02 | | $0.20 2 | | $0.01 2 | | $0.17 - $0.23 |

| | | | | | | |

1 | 基於6,830萬股加權平均攤薄後已發行普通股。 | | |

2 | 扣除所得税。 | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |