附錄 99.1

財務報告

2023 年 10 月至 12 月

瑞典斯德哥爾摩,2024 年 1 月 26 日

(紐約證券交易所:ALV 和上交所:Aliv.sdb)

2023 年 10 月至 12 月的財務報告 |

2023 年第四季度:創紀錄的銷售和強勁的盈利能力

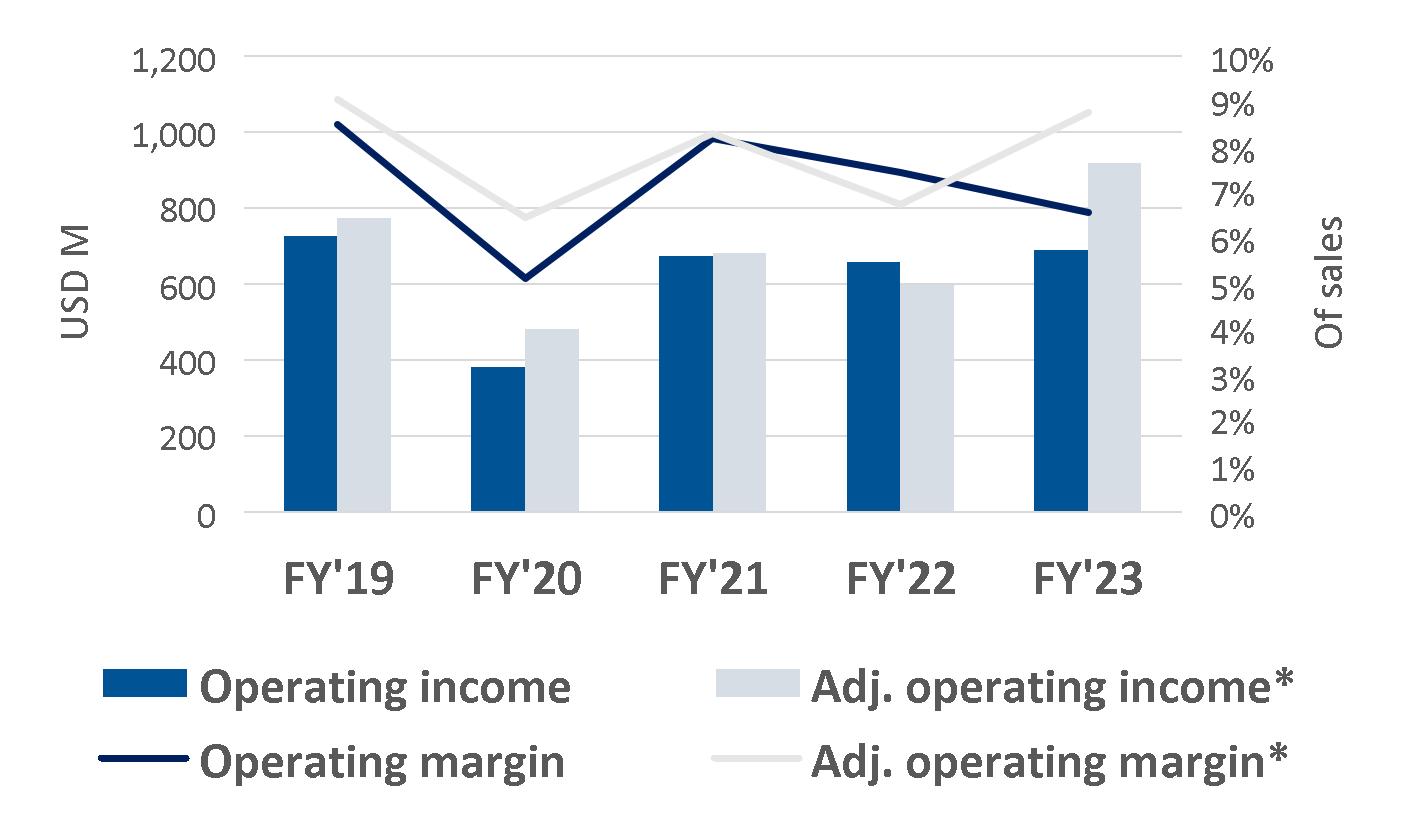

2023 年第四季度財務摘要 淨銷售額為27.51億美元 淨銷售額增長18% 16% 的有機銷售增長* 8.6% 的營業利潤率 調整後營業利潤率為 12.1% * 每股收益2.71美元,增長51% 調整後每股收益為3.74美元*,增長105% |

|

2024 年全年指導方針 有機銷售增長約5% 外匯對淨銷售額的影響約為0% 調整後的營業利潤率約為10.5% 約 12 億美元的運營現金流

|

除另有説明外,本新聞稿中的所有變化數字均與去年同期相比較。

2023 年第四季度的主要業務發展

*適用於非美國人GAAP 衡量標準見所附對賬表。 |

關鍵人物

(以百萬美元計,每股數據除外) |

Q4 2023 |

Q4 2022 |

改變 |

2023 財年 |

2022 財年 |

改變 |

淨銷售額 |

$2,751 |

$2,335 |

18% |

$10,475 |

$8,842 |

18% |

營業收入 |

237 |

230 |

3.1% |

690 |

659 |

4.7% |

調整後的營業收入1) |

334 |

233 |

43% |

920 |

598 |

54% |

營業利潤率 |

8.6% |

9.8% |

(1.2) pp |

6.6% |

7.5% |

(0.9) pp |

調整後的營業利潤率1) |

12.1% |

10.0% |

2.2 頁 |

8.8% |

6.8% |

2.0pp |

每股收益2) |

2.71 |

1.80 |

51% |

5.72 |

4.85 |

18% |

調整後的每股收益1,2) |

3.74 |

1.83 |

105% |

8.19 |

4.40 |

86% |

運營現金流 |

$447 |

$462 |

(3.4)% |

$982 |

$713 |

38% |

已用資本回報率3) |

24.4% |

24.3% |

0.1pp |

17.7% |

17.5% |

0.2pp |

調整後的資本使用回報率1,3) |

32.9% |

24.9% |

8.1 頁 |

23.1% |

16.0% |

7.1pp |

1) 不包括產能調整、反壟斷相關事項以及2023財年安德魯斯訴訟和解的影響。非美國GAAP衡量標準,見對賬表。2) 假設攤薄(如果適用),扣除庫存股。3)年化營業收入和權益法投資收益與平均使用資本的關係。 |

||||||

總裁兼首席執行官米凱爾·布拉特的評論 |

|

|

|

|

正如我們在全年中所指出的那樣,我們在2023年表現強勁。我們達到或超過了 2023 年的所有適應症。銷售額和調整後的營業收入創下新紀錄,而運營現金流依然強勁。我很高興毛利率大幅提高。2023 年的訂單量是過去五年來的最高水平,支撐了我們約 45% 的市場份額 |

我們將繼續實現結構性成本削減,詳細並公佈了計劃中的間接裁員的75%。我們還看到了對直接勞動生產率的積極影響。 正如我們所指出的那樣,我們2023年的業績在很大程度上得到了發展,在年初出現了巨大的成本阻力,這導致了2023年第一季度表現疲軟。但是,在客户復甦、效率和有機增長的推動下,我們的業績逐季度有所改善,導致全年盈利能力大幅提高。我們的可持續發展議程正在取得成果,在温室氣體排放、可再生電力使用和事故率方面取得了良好的進展。 過去幾年的季節性可能會在2024年重演,預計第一季度調整後的營業利潤率約為7%,隨後逐步實現季度改善,2024年全年調整後的營業利潤率約為10.5%。全年利潤率增長的關鍵驅動因素是註銷穩定性持續改善,增長超過LVP,以及戰略和結構性舉措帶來的好處。我們預計2024年業績的改善將使我們離調整後營業利潤率約12%的目標更近重要一步。 |

|

位置,新舊汽車製造商以及電動汽車和ICE平臺的良好組合。 我們在本季度將股東回報率提高到2億美元以上,同時繼續提高槓杆率。截至2023年底,我們已經根據現有的15億美元回購計劃回購了近5億美元的股票。 除中國外,我們在所有地區的表現都超過了LVP,中國的安全含量通常較低的國內原始設備製造商的LVP增長非常強勁。我們鞏固了在中國的市場地位,在瞬息萬變的市場中,我們的訂單量也很強勁,國內原始設備製造商現在是LVP發展的推動力。 |

|||

2

2023 年 10 月至 12 月的財務報告 |

2024 年全年指導方針

我們的2024年的指引主要基於我們的客户取消情況、2024年全年全球LVP下降約1%、我們實現目標成本補償效果以及客户取消波動性的降低。

|

全年指示 |

|

全年指示 |

有機銷售增長 |

大約 5% |

税率2) |

大約 28% |

外匯對淨銷售額的影響 |

大約 0% |

運營現金流3) |

大約 12 億美元 |

調整後的營業利潤率1) |

大約 10.5% |

資本支出(淨額)佔銷售額 |

大約 5.5% |

1) 不包括產能調整、反壟斷相關事項和其他離散項目的影響。2) 不包括異常税收項目。3) 不包括異常項目。 |

|||

具有前瞻性的非美國人上面的 GAAP 財務指標是針對非美國人提供的公認會計原則基礎。奧託立夫尚未提供這些衡量標準的美國公認會計原則對賬表,因為影響這些衡量標準的項目,例如與產能調整和反壟斷問題有關的成本和收益,無法合理預測或確定。因此,如果不進行不合理的努力,就無法進行此類核對,Autoliv也無法確定不可獲得的信息可能有多重要。

電話會議和網絡直播

財報電話會議將於今天,即2024年1月26日歐洲中部時間下午 2:00 舉行。有關如何參與的信息可用e 在 www.autoliv.com。電話會議的演示幻燈片將在本財務報告發布後不久在我們的網站上公佈。

3

2023 年 10 月至 12 月的財務報告 |

業務和市場狀況更新

供應鏈

第四季度全球輕型汽車產量同比增長約9%(根據標準普爾全球2024年1月的數據),所有主要地區都在增長。與去年同期相比,由於供應鏈的緊張程度有所緩解,我們看到取消波動性持續逐步改善。但是,波動性仍高於疫情前的水平,客户需求可見度低以及客户在短時間內取消訂單的變化仍然對我們本季度的生產效率和盈利能力產生了負面影響。與2023年的平均情況相比,第四季度全行業供應鏈中斷有所改善,預計2024年的中斷情況將與當前情況保持不變。因此,我們預計,到2024年的取消波動率將低於2023年,但仍高於疫情前的水平。紅海局勢的發展尚未對我們自己的業務產生任何可衡量的影響,但我們注意到,運輸時間延長、運費和附加費上漲的短期趨勢導致一些客户降低了短期生產計劃。但是,現在估計這種情況將直接或通過客户對我們的運營產生什麼影響還為時過早。

通脹

在 2023 年第四季度,來自勞動力、物流、公用事業和其他項目的成本壓力對我們的盈利能力產生了負面影響。本季度的客户價格和其他補償抵消了大部分通貨膨脹成本壓力。2023年第四季度,原材料成本對我們的盈利能力產生了略微的積極影響。我們預計,儘管延遲了幾個月,但2024年的原材料價格變化將在很大程度上反映在我們產品的價格變化上。我們還預計,通貨膨脹將帶來持續的成本壓力,主要與勞動力有關,但在較小程度上也與公用事業和其他項目有關,尤其是在歐洲和美洲。我們將繼續開展生產力和成本削減活動以抵消這些成本壓力,並將繼續向客户尋求通貨膨脹補償。

其他事項

2023年6月,奧託立夫公佈了成本削減框架,其中包括意圖將我們的間接員工人數減少多達2,000人,以及提高直接勞動生產率,相當於直接裁員6,000人。我們在 2023 年 7 月 13 日、2023 年 10 月 5 日和 2023 年 10 月 30 日公佈了有關這些舉措的更多細節。根據這三份公告中預期的間接裁員,我們估計,全面實施後,年度成本削減總額將達到約1.3億美元,到2024年將節省約5000萬美元,預計到2025年將增加到約1億美元。2023 年產能調整的累計總額為 2.18 億美元。我們預計不會公佈進一步的重大減排舉措的細節。作為結構性舉措的一部分,全球員工人數的進一步裁減將通過小規模的行動和有限的應計資源自然減員。到2023年底,計劃中的間接削減中約有75%已詳細説明並公佈。因此,我們已經看到了對直接勞動效率的積極影響。

UAW罷工對我們第四季度的銷售和盈利能力的影響有限。

本報告包括標普全球提供的內容;版權所有 © 輕型汽車產量預測,2023年10月和2024年1月。版權所有。

4

2023 年 10 月至 12 月的財務報告 |

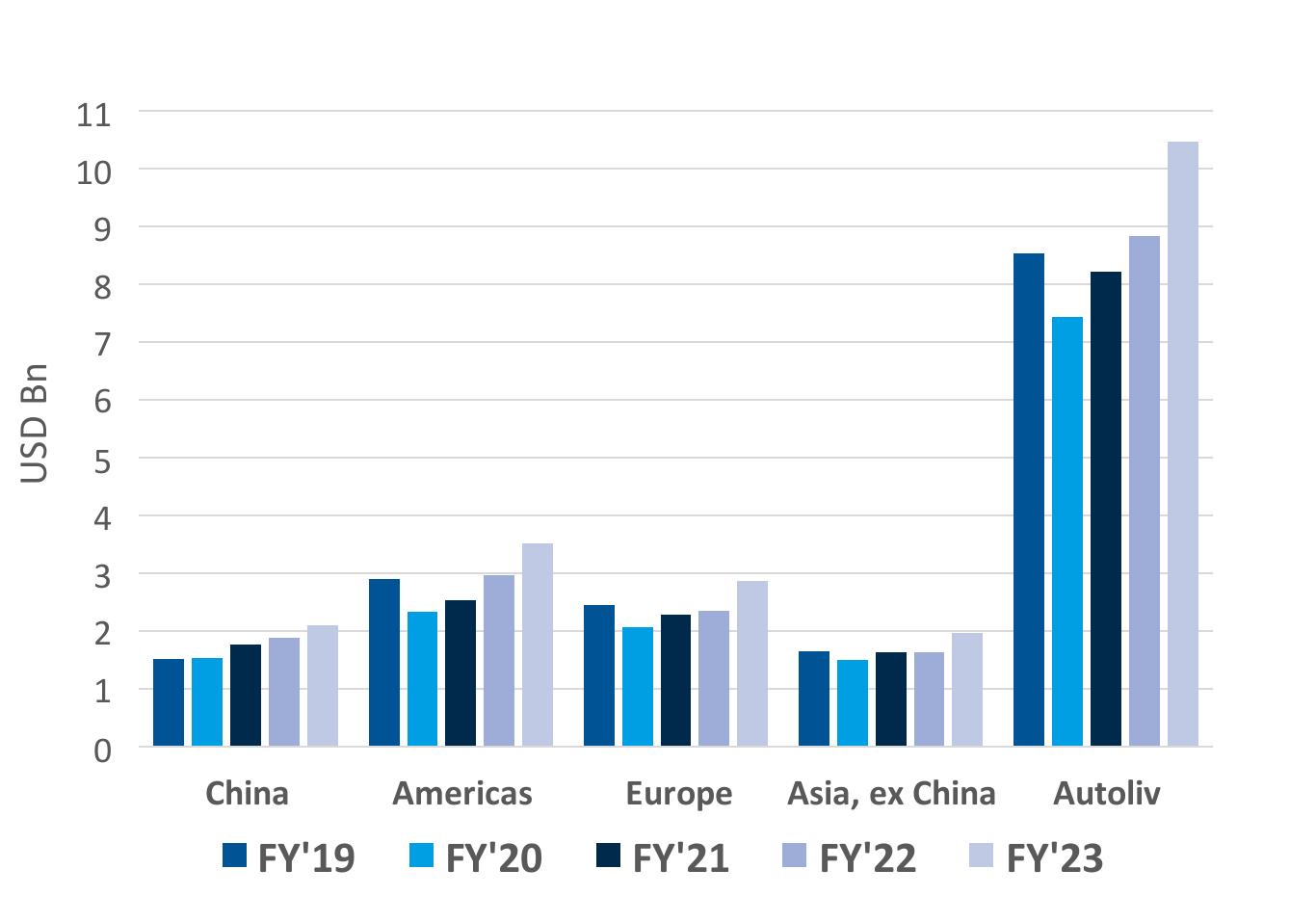

主要性能趨勢

按地區劃分的淨銷售額發展情況 |

營業收入和調整後的營業收入和利潤率 |

|

|

|

|

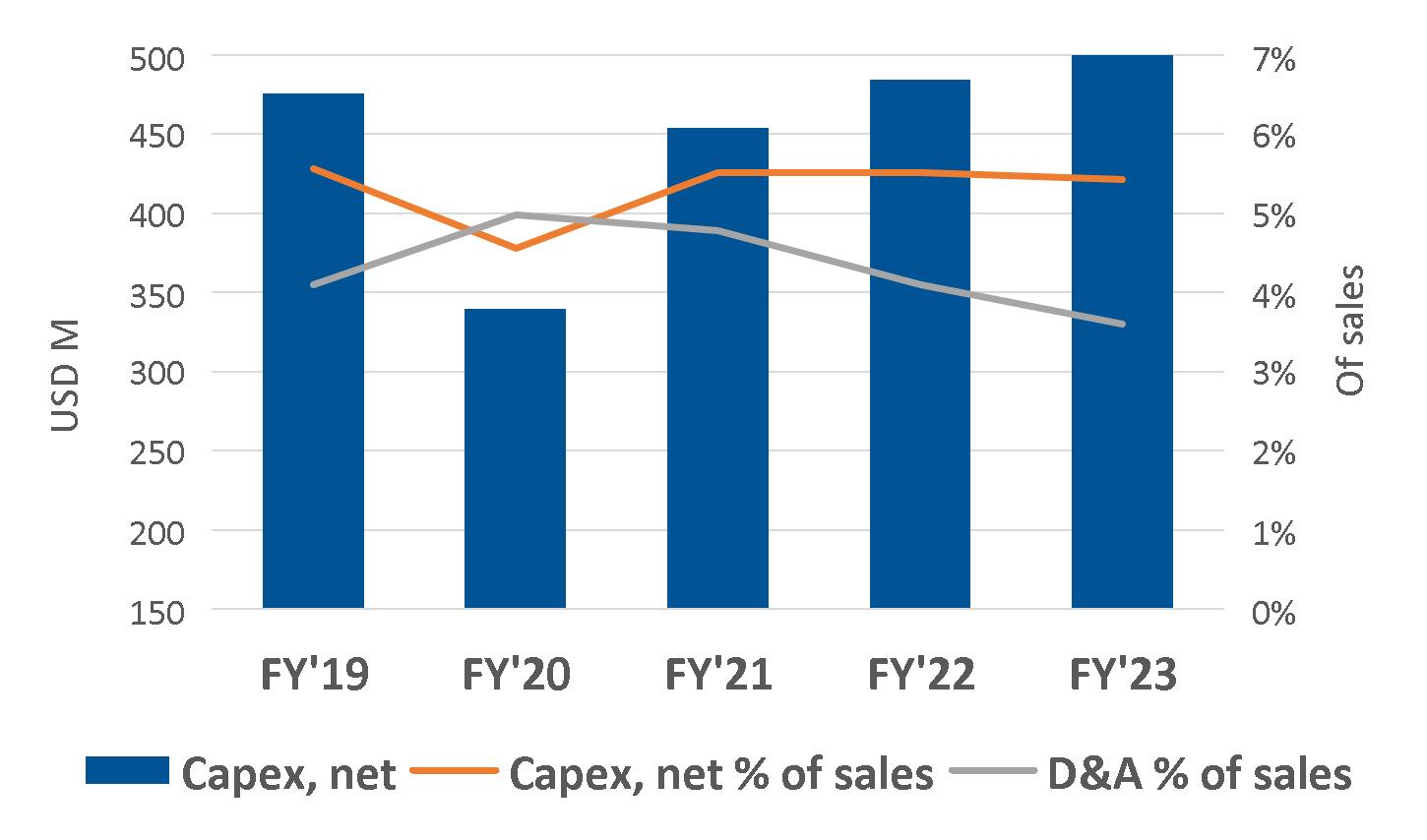

資本支出和 D&A |

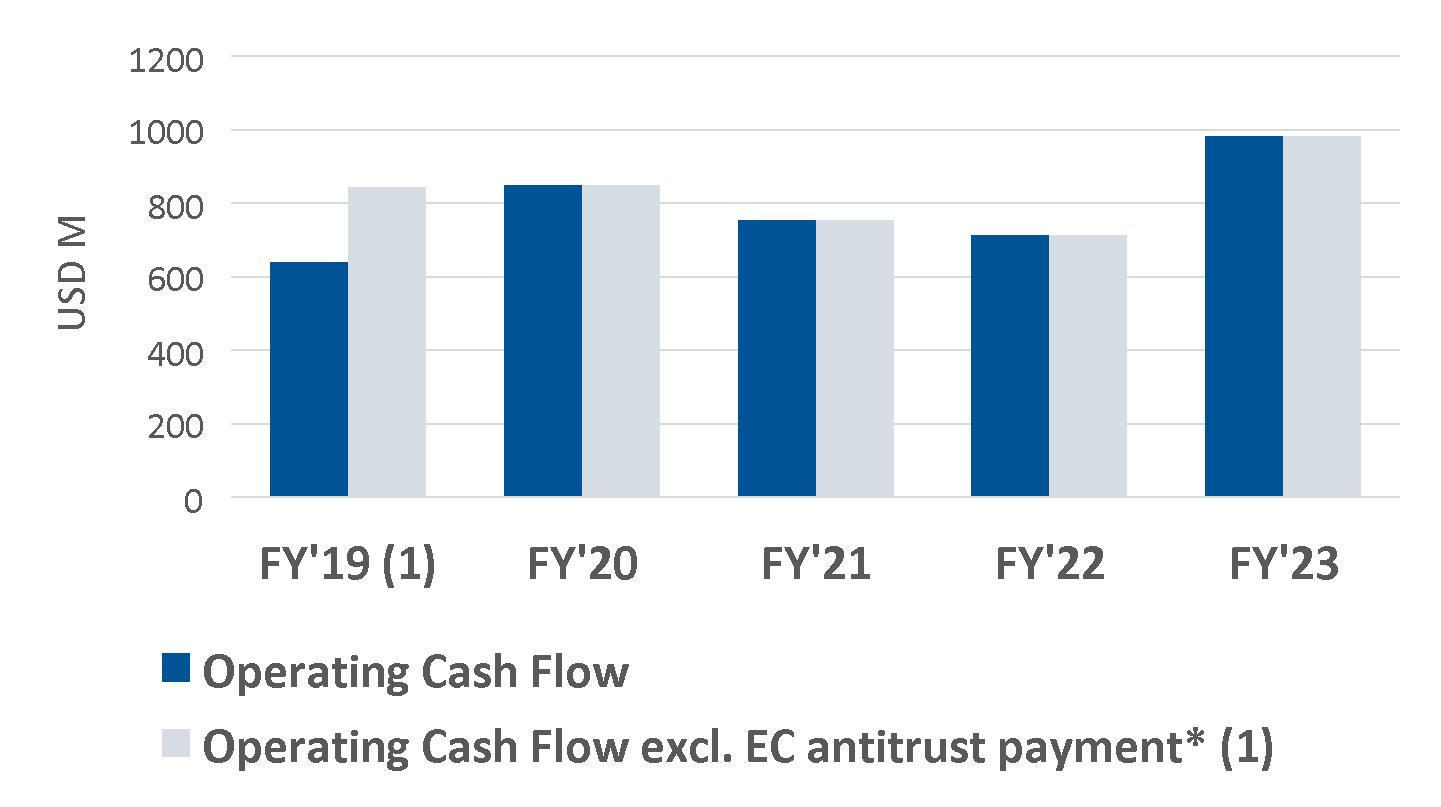

運營和調整後的運營現金流 |

|

|

|

|

已用資本回報率 |

現金轉換 |

|

|

|

|

關鍵定義-----------------------------------------------------------------------

資本支出,淨額:資本支出,淨額。 D&A:折舊和攤銷。 調整後的營業收入和利潤率*:經產能調整、反壟斷相關事項和2023財年安德魯斯訴訟和解調整後的營業收入。產能調整包括與我們的結構效率和業務週期管理計劃相關的非經常性成本 |

|

不包括歐共體反壟斷付款的運營現金流*:根據2019年歐共體反壟斷付款2.03億美元進行了調整。 現金轉換*:與2019年歐共體反壟斷付款調整後的淨收入相關的自由現金流*。自由現金流定義為營業現金流減去資本支出,淨額。 |

5

2023 年 10 月至 12 月的財務報告 |

合併銷售發展

2023 年第四季度

合併銷售額 |

|

第四季度 |

報告的變更 |

貨幣 |

有機 |

|

(百萬美元) |

|

2023 |

2022 |

(美國公認會計原則) |

效果1) |

更改* |

安全氣囊、方向盤和其他2) |

|

$1,864 |

$1,581 |

18% |

1.9% |

16% |

安全帶產品及其他 (2) |

|

887 |

754 |

18% |

2.7% |

15% |

總計 |

|

$2,751 |

$2,335 |

18% |

2.2% |

16% |

|

|

|

|

|

|

|

亞洲 |

|

$1,135 |

$977 |

16% |

(1.4)% |

18% |

其中: |

中國 |

617 |

536 |

15% |

(1.5)% |

17% |

|

亞洲除外中國 |

519 |

441 |

18% |

(1.4)% |

19% |

美洲 |

|

861 |

742 |

16% |

3.4% |

13% |

歐洲 |

|

755 |

616 |

23% |

6.4% |

16% |

總計 |

|

$2,751 |

$2,335 |

18% |

2.2% |

16% |

1) 貨幣折算的影響。2) 包括公司銷售。 |

||||||

按產品劃分的銷售額 — 安全氣囊、方向盤及其他 本季度,所有主要產品類別的銷售額均有機增長*。增長的最大貢獻者是方向盤,其次是充氣窗簾、側面安全氣囊和乘客安全氣囊。 |

|

按產品劃分的銷售額-安全帶產品及其他

本季度,所有主要地區的安全帶產品及其他產品的銷售額均有機增長*。增長的最大貢獻者是美洲,其次是亞洲,不包括中國、中國和歐洲。

|

按地區劃分的銷售額 我們的全球有機銷售額*增長了16%,而全球LVP增長了9.1%(根據標普全球的數據,2024年1月)。7個百分點的跑贏大盤主要是由價格上漲和新產品的發佈推動的。 |

|

奧託立夫在亞洲除中國以外的有機銷售增長超過LVP增長17個百分點,在歐洲高出10個百分點,在美洲高出8個百分點,而由於本季度LVP組合不利,我們在中國的表現比LVP低約2個百分點,因為中國的LVP增長嚴重傾向於安全含量通常較低的國內原始設備製造商。 |

2023 年第四季度有機增長* |

美洲 |

歐洲 |

中國 |

亞洲除外中國 |

全球 |

奧託立夫 |

13% |

16% |

17% |

19% |

16% |

主要增長動力 |

本田、梅賽德斯、豐田 |

梅賽德斯、斯泰蘭蒂斯、寶馬 |

本田、大眾、長城 |

豐田、現代、本田 |

本田、梅賽德斯、豐田 |

主要的下降驅動因素 |

通用、Stellantis、寶馬 |

雷諾、大眾 |

寶馬、雷諾、現代 |

雷諾、日產 |

雷諾 |

輕型汽車生產開發

根據標普環球的數據,與去年同期相比的變化

Q4 2023 |

美洲 |

歐洲 |

中國 |

亞洲除外中國 |

全球 |

LVP(2024 年 1 月) |

4.2% |

6.6% |

18 % |

2.5% |

9.1% |

LVP(2023 年 10 月) |

(5.6)% |

6.2% |

6.8% |

3.1% |

3.6% |

6

2023 年 10 月至 12 月的財務報告 |

合併銷售發展

2023 年全年

合併銷售額 |

|

全年 |

報告的變更 |

貨幣 |

有機 |

|

(百萬美元) |

|

2023 |

2022 |

(美國公認會計原則) |

效果1) |

更改* |

安全氣囊、方向盤和其他2) |

|

$7,055 |

$5,807 |

21% |

0.1% |

21% |

安全帶產品及其他 (2) |

|

3,420 |

3,035 |

13% |

0.7% |

12% |

總計 |

|

$10,475 |

$8,842 |

18% |

0.3% |

18% |

|

|

|

|

|

|

|

亞洲 |

|

$4,072 |

$3,521 |

16% |

(4.3)% |

20% |

其中: |

中國 |

2,105 |

1,883 |

12% |

(4.8)% |

17% |

|

亞洲除外中國 |

1,968 |

1,638 |

20% |

(3.8)% |

24% |

美洲 |

|

3,526 |

2,967 |

19% |

3.5% |

15% |

歐洲 |

|

2,877 |

2,355 |

22% |

3.1% |

19% |

總計 |

|

$10,475 |

$8,842 |

18% |

0.3% |

18% |

1) 貨幣折算的影響。2) 包括公司銷售。 |

||||||

按產品劃分的銷售額 — 安全氣囊、方向盤及其他 全年所有主要產品類別的銷售額均有機增長*。增長的最大貢獻者是方向盤和充氣簾,其次是側面安全氣囊和乘客安全氣囊。 |

|

按產品劃分的銷售額 — 安全帶產品及其他

全年所有主要地區的安全帶產品和其他產品的銷售均有機增長*。有機銷售增長的主要貢獻者*是歐洲,其次是除中國以外的亞洲、美洲和中國。

|

|

||

按地區劃分的銷售額 我們的全球有機銷售額*增長了18%,而全球LVP增長了9.4%(根據標普環球的數據,2024年1月)。9個百分點的跑贏大盤主要是由新產品的發佈和價格上漲推動的。 |

|

奧託立夫在亞洲除中國以外的表現比LVP高出約15個百分點,在中國高出8個百分點,在歐洲高出7個百分點,在美洲高出7個百分點。 |

2023 財年有機增長* |

美洲 |

歐洲 |

中國 |

亞洲除外中國 |

全球 |

奧託立夫 |

15% |

19% |

17% |

24% |

18% |

主要增長動力 |

本田、日產、梅賽德斯 |

Stellantis、大眾、梅賽德斯 |

本田、長城、梅賽德斯 |

豐田、現代、斯巴魯 |

本田、豐田、梅賽德斯 |

主要的下降驅動因素 |

福特、寶馬、雷諾 |

三菱 |

日產、雷諾、寶馬 |

雷諾 |

福特 |

輕型汽車生產開發

根據標普環球的數據,與去年同期相比的變化

2023 年全年 |

美洲 |

歐洲 |

中國 |

亞洲除外中國 |

全球 |

LVP(2024 年 1 月) |

8.7% |

13% |

9.1% |

8.6% |

9.4% |

LVP(2023 年 1 月) |

5.6% |

5.3% |

0.5% |

4.0% |

3.5% |

7

2023 年 10 月至 12 月的財務報告 |

2023 年第四季度的主要發佈內容

極客 007 |

|

極客 001 FR |

|

Lynk & Co 08 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

鈴木雨燕 |

|

小鵬 X9 |

|

迷你鄉下人 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

雷克薩斯 GX |

|

Polestar 4 |

|

豐田世紀 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

駕駛員/乘客安全氣囊 |

|

安全帶 |

|

側面安全氣囊 |

|

|

頭部/充氣簾式安全氣囊 |

|

方向盤 |

|

膝部安全氣囊 |

|

|

前排中央安全氣囊 |

|

腰帶中袋 |

|

煙火安全開關 |

|

|

行人安全氣囊 |

|

引擎蓋升降器 |

|

可作為電動車/插電式混合動力汽車提供 |

8

2023 年 10 月至 12 月的財務報告 |

金融發展

精選損益表項目

簡明損益表 |

第四季度 |

|

全年 |

||||

(以百萬美元計,每股數據除外) |

2023 |

2022 |

改變 |

|

2023 |

2022 |

改變 |

淨銷售額 |

$2,751 |

$2,335 |

18% |

|

$10,475 |

$8,842 |

18% |

銷售成本 |

(2,221) |

(1,937) |

15% |

|

(8,654) |

(7,446) |

16% |

毛利 |

530 |

399 |

33% |

|

1,822 |

1,396 |

30% |

S,G&A |

(119) |

(105) |

14% |

|

(498) |

(437) |

14% |

R、D&E、net |

(81) |

(65) |

24% |

|

(425) |

(390) |

8.8% |

無形資產的攤銷 |

(1) |

(0) |

29% |

|

(2) |

(3) |

(24)% |

其他收入(支出),淨額 |

(92) |

2 |

不適用 |

|

(207) |

93 |

不適用 |

營業收入 |

237 |

230 |

3.1% |

|

690 |

659 |

4.7% |

調整後的營業收入1) |

334 |

233 |

43% |

|

920 |

598 |

54% |

財務和非經營項目,淨額 |

(18) |

(16) |

9.3% |

|

(77) |

(56) |

39% |

税前收入 |

219 |

214 |

2.7% |

|

612 |

603 |

1.5% |

所得税 |

8 |

(57) |

不適用 |

|

(123) |

(178) |

(31)% |

淨收入 |

$227 |

$156 |

45% |

|

$489 |

$425 |

15% |

每股收益2) |

$2.71 |

$1.80 |

51% |

|

$5.72 |

$4.85 |

18% |

調整後的每股收益1,2) |

$3.74 |

$1.83 |

105% |

|

$8.19 |

$4.40 |

86% |

|

|

|

|

|

|

|

|

毛利率 |

19.3% |

17.1% |

2.2 頁 |

|

17.4% |

15.8% |

1.6pp |

S、G&A,與銷售有關 |

(4.3)% |

(4.5)% |

0.2pp |

|

(4.8)% |

(4.9)% |

0.2pp |

與銷售額相關的研發、開發和娛樂淨額 |

(3.0)% |

(2.8)% |

(0.2) pp |

|

(4.1)% |

(4.4)% |

0.4pp |

營業利潤率 |

8.6% |

9.8% |

(1.2) pp |

|

6.6% |

7.5% |

(0.9) pp |

調整後的營業利潤率1) |

12.1% |

10.0% |

2.2 頁 |

|

8.8% |

6.8% |

2.0pp |

税率 |

(3.7)% |

26.8% |

(30.4) 頁 |

|

20.1% |

29.5% |

(9.4) 頁 |

|

|

|

|

|

|

|

|

其他數據 |

|

|

|

|

|

|

|

期末股票數量(百萬股)3) |

82.6 |

86.2 |

(4.1)% |

|

82.6 |

86.2 |

(4.1)% |

加權平均股票數量(百萬股)4) |

83.5 |

86.5 |

(3.5)% |

|

85.0 |

87.1 |

(2.4)% |

加權平均股數(百萬股),攤薄後4) |

83.7 |

86.7 |

(3.4)% |

|

85.2 |

87.2 |

(2.3)% |

1) 非美國GAAP衡量標準,不包括產能調整、反壟斷相關事項以及2023財年安德魯斯訴訟和解的影響。見對賬表。2) 假設攤薄(如果適用),扣除庫存股。3)不包括稀釋和減去庫存股。4)扣除庫存股。 |

|||||||

2023 年第四季度發展 與2022年同期相比,毛利增長了1.32億美元,毛利率增長了2.2個百分點。毛利增長主要是由價格上漲、銷量增長、材料成本降低和優質運費推動的。與數量增長和工資通脹相關的人員成本增加部分抵消了這一點。 因此,與去年相比,G&A成本增加了1,400萬美元,這主要是由於人員成本的增加以及不利的外匯翻譯影響。因此,與銷售相關的併購成本從4.5%下降到4.3%。 研發、設計和娛樂的淨成本與去年相比增加了1,600萬美元,這主要是由於工程收入減少和人員成本增加。R、D&E(淨額)佔銷售額的比例從2.8%增長到3.0%。 其他收入(支出)淨額為負9200萬美元,而去年同期為正200萬美元。差異主要與2023年第四季度產能調整累積量的增加有關。 與2022年同期相比,營業收入增加了700萬美元,這主要是由於毛利的增加,但部分被S、併購成本的增加和產能調整應計額的增加所抵消。 |

|

調整後的營業收入*與去年同期相比增加了1.01億美元,這主要是由於毛利的增加,但部分被研發、設計和開發、淨成本和S、G&A成本的上漲所抵消。 淨財務和非經營項目為負1,800萬美元,而去年同期為負1,600萬美元。差異主要是由於債務增加和利率上升導致利息支出增加。 與上年相比,税前收入增加了600萬美元,這主要是由於營業收入的增加,但部分被較大的財務和非營業項目所抵消。 税率為正3.7%,而去年同期為負26.8%。離散税項淨額使本季度的税率降低了47.2個百分點。下降主要與第四季度確認的遞延所得税淨資產有關,這是由於重組活動的一部分轉移了某些資產和業務。去年同期,離散税收項目將税率提高了9.1個百分點。 攤薄後的每股收益與去年同期相比增長了0.91美元。主要驅動因素是1.09美元來自較低的所得税,0.75美元來自調整後營業收入的增加,但部分被產能調整應計額增加的1.01美元所抵消。 |

9

2023 年 10 月至 12 月的財務報告 |

2023 年全年發展 與去年相比,毛利增長了4.25億美元,毛利率增長了1.6個百分點。毛利增長主要是由價格上漲、運量增長和優質運費成本降低所推動的。這在一定程度上被與工作量增加和工資上漲以及能源成本上漲相關的人員成本增加所抵消。 因此,與去年相比,併購成本增加了6,100萬美元,這主要是由於人員和項目成本的增加。因此,與銷售相關的併購成本從4.9%下降到4.8%。 研發、設計和娛樂的淨成本與去年相比增加了約3500萬美元,這主要是由於人員成本增加和工程收入減少。R、D&E淨額佔銷售額的比例從4.4%下降至4.1%。 其他收入(支出)淨額為負2.07億美元,而去年同期為正9,300萬美元。去年受到日本出售房產的約8000萬美元收益以及專利訴訟和解約2000萬美元的積極影響,部分被關閉韓國工廠的約1000萬美元的產能調整條款所抵消,而2023年則受到約2.18億美元的產能調整累積金的負面影響。 與上年相比,營業收入增加了3,100萬美元,這主要是由於毛利的增加,但部分被淨收入(支出)的變化以及S、G&A和R、D&E淨成本的上漲所抵消。 |

|

調整後的營業收入*與去年同期相比增加了3.22億美元,這主要是由於毛利的增加,但部分被S、G&A和R、D&E淨成本的上漲所抵消。 淨財務和非經營項目為負7700萬美元,而去年同期為負5,600萬美元,這主要是由於債務增加和利率上升導致利息支出增加。 與上年相比,税前收入增加了900萬美元,這主要是由於營業收入的增加被利息支出的增加部分抵消了。 税率為20.1%,而去年為29.5%。離散税項淨額使今年的税率降低了17.3個百分點。下降主要與第四季度確認的遞延所得税淨資產有關,這是由於重組活動的一部分轉移了某些資產和業務。離散税項淨額使去年的税率降低了2.5個百分點。 攤薄後的每股收益與去年同期相比增長了0.87美元。增長背後的主要驅動因素是調整後營業收入增加的2.51美元和較低的所得税產生的1.31美元,部分被產能調整應計額增加的2.91美元和財務項目的0.18美元所抵消。 |

10

2023 年 10 月至 12 月的財務報告 |

部分資產負債表和現金流項目

資產負債表選定項目 |

第四季度 |

||

(百萬美元) |

2023 |

2022 |

改變 |

交易營運資金1) |

$1,232 |

$1,183 |

4.2% |

與銷售相關的貿易營運資金2) |

11.2% |

12.7% |

(1.5) 頁 |

-與銷售有關的未償應收賬款3) |

20.0% |

20.4% |

(0.4) 頁 |

-與銷售相關的未清庫存4) |

9.2% |

10.4% |

(1.2) pp |

-與銷售有關的未付應付賬款5) |

18.0% |

18.1% |

(0.2) pp |

現金和現金等價物 |

498 |

594 |

(16)% |

債務總額 (6) |

1,862 |

1,766 |

5.5% |

淨負債 (7) |

1,367 |

1,184 |

16% |

已用資本 (8) |

3,937 |

3,810 |

3.3% |

已用資本回報率9) |

24.4% |

24.3% |

0.1pp |

權益總額 |

$2,570 |

$2,626 |

(2.1)% |

總淨資產回報率 (10) |

36.0% |

24.5% |

11.5 頁 |

槓桿比率 (11) |

1.2 |

1.4 |

(0.2) pp |

1) 未清應收賬款和未清庫存減去未付應付賬款。2) 未清應收賬款和未清庫存減去與年化季度銷售額的未清應付賬款。3) 相對於年化季度銷售額的未清應收賬款。4) 相對於年化季度銷售額的未清應付賬款。6) 短期和長期負債減去現金和現金等價物以及債務相關衍生品。非美國GAAP 衡量標準。參見對賬表。8) 總權益和淨負債。9) 年化營業收入和權益法投資的收入,相對於平均動用資本。10) 年化淨收益相對於平均總權益。11) 經養老金負債調整後的淨負債與息税折舊攤銷前利潤的關係。非美國GAAP 衡量標準。參見對賬表。 |

|||

精選現金流項目 |

第四季度 |

全年 |

||||

(百萬美元) |

2023 |

2022 |

改變 |

2023 |

2022 |

改變 |

淨收入 |

$227 |

$156 |

45% |

$489 |

$425 |

15% |

運營資金的變化 |

243 |

226 |

7.4% |

235 |

58 |

303% |

折舊和攤銷 |

97 |

90 |

7.7% |

378 |

363 |

4.1% |

資產剝離所得收益 |

- |

- |

- |

- |

(80) |

(100)% |

其他,淨額 |

(120) |

(10) |

不適用 |

(119) |

(54) |

123% |

運營現金流 |

447 |

462 |

(3.4)% |

982 |

713 |

38% |

資本支出,淨額 |

(150) |

(165) |

(9.4)% |

(569) |

(485) |

17% |

自由現金流1) |

$297 |

$297 |

(0.0)% |

$414 |

$228 |

81% |

現金轉換2) |

131% |

190% |

(59.2) 頁 |

85% |

54% |

30.9 頁 |

股東回報 |

|

|

|

|

|

|

-已支付的股息 |

(57) |

(57) |

(0.6)% |

(225) |

(224) |

0.4% |

-股票回購 |

(150) |

(55) |

173% |

(352) |

(115) |

206% |

每股支付的現金分紅 |

$(0.68) |

$(0.66) |

3.0% |

$(2.66) |

$(2.58) |

3.3% |

資本支出,與銷售額相比的淨額 |

5.4% |

7.1% |

(1.6) pp |

5.4% |

5.5% |

(0.1) 頁 |

1) 淨運營現金流減去資本支出。非美國GAAP 衡量標準。參見隨附的對賬表。2) 自由現金流與淨收入的關係。非美國GAAP 衡量標準。參見對賬表。 |

||||||

2023 年第四季度發展 其他,2023年第四季度淨負1.2億美元,2023年全年淨負1.19億美元,主要與第四季度確認的遞延所得税淨資產有關,這是由於重組活動的一部分,某些資產和業務的轉讓所致。 與去年同期相比,運營現金流減少了1500萬美元,至4.47億美元,這主要是由於遞延税的增加足以抵消淨收入的增加。 資本支出淨額與去年同期相比減少了1500萬美元。資本支出淨額佔銷售額的比例為5.4%,去年同期為7.1%。 |

|

自由現金流*為2.97億美元,與去年同期相比沒有變化。 在此期間,現金轉換*定義為與淨收入相關的自由現金流*為131%。

|

11

2023 年 10 月至 12 月的財務報告 |

2023 年全年發展 與去年同期相比,貿易營運資金*增加了4900萬美元,其主要驅動因素是2.91億美元的應收賬款增加和4,300萬美元的庫存增加,部分被2.84億美元的應付賬款增加所抵消。在銷售方面,貿易營運資金從12.7%下降至11.2%。 與去年同期相比,運營現金流增加了2.69億美元,達到9.82億美元,這主要是由於調整後的營業收入增加和更積極的營運資本影響。 資本支出淨增8400萬美元,主要是由於日本出售不動產、廠房和設備對上年9500萬美元的影響。資本支出淨額佔銷售額的比例為5.4%,去年同期為5.5%。 自由現金流*為4.14億美元,而去年同期為2.28億美元。這種改善是由於較高的運營現金流被淨資本支出的增加部分抵消。 |

|

在此期間,現金轉換*定義為與淨收入相關的自由現金流*為85%。 截至2023年12月31日,淨負債*為13.67億美元,比去年同期增加了1.84億美元。 槓桿比率*。截至2023年12月31日,該公司的槓桿率為1.2倍,而截至2022年12月31日為1.4倍,原因是過去12個月的調整後息税折舊攤銷前利潤*的增長幅度超過了淨負債*的增長。 流動性狀況。截至2023年12月31日,我們的現金餘額約為5億美元,包括承諾的、未使用的貸款額度,我們的流動性狀況約為16億美元。 截至2023年12月31日,總股本與2022年12月31日相比減少了5,600萬美元。這主要是由於2.26億美元的股息支付和股票回購,包括3.56億美元的税收,部分被4.89億美元的淨收入和2000萬美元的積極貨幣折算效應所抵消。 |

員工人數

|

12 月 31 日 |

9 月 30 日 |

12 月 31 日 |

|

2023 |

2023 |

2022 |

員工人數 |

70,300 |

71,200 |

69,100 |

其中:製造業的直接員工人數 |

52,400 |

52,900 |

50,600 |

間接員工人數 |

17,800 |

18,200 |

18,400 |

臨時人員 |

11% |

11% |

11% |

截至2023年12月31日,員工總數(相當於全職)與去年同期相比增加了1,200人。間接勞動力減少了600人,下降了3%,這反映了我們的結構性裁員舉措。直接員工增長了4%,反映出2023年的銷售額與去年同期相比有機增長了18%。 |

|

與 2023 年 9 月 30 日相比,總員工 (FTE) 下降了 1%。間接員工人數減少了400人,下降了2%,而直接員工人數減少了500人,下降了1%。 |

12

2023 年 10 月至 12 月的財務報告 |

2023 年可持續發展 可持續發展是我們業務戰略不可分割的一部分,也是市場差異化和利益相關者價值創造的重要驅動力。我們的可持續發展方針基於四個重點領域,為每個領域制定了廣泛的目標和更具體的短期目標。我們是《聯合國全球契約》的簽署國,我們的工作和政策,例如我們的行為守則,符合國際勞工組織核心公約和經合組織準則等國際框架。

2023 年,我們的可持續發展議程繼續取得成果。我們重點介紹我們的核心業務 “拯救更多生命”,通過擴大測試模型以納入年齡和性別等更多體型和參數,開拓車輛安全公平的新興領域。 在健康和安全方面,我們的關鍵績效指標持續改善。今年的重點仍然是解決高風險領域,我們在這些領域制定了全球標準和廣泛的培訓。 可再生電力和温室氣體排放:儘管由於產量的增加,總能耗有所增加,但我們特別是在增加可再生電力使用和逐步淘汰六氟化硫方面的努力,加上修訂的排放係數,使自有業務的温室氣體排放量減少了17%(範圍1+2)。今年,我們還對大量直接材料供應商進行了氣候調查,以更好地瞭解他們是否準備好滿足我們的要求併為實現奧託立夫的淨零氣候目標做出貢獻。 低碳材料:評估和增加產品中低碳材料的使用量的工作仍在繼續。例如,我們在增加再生鎂的份額方面取得了長足的進展。 企業合規與誠信:我們啟動了許多內部電子學習計劃,旨在強調我們的政策和實踐,並進一步提高在高風險領域工作的人員的技能。 |

|

|

13

2023 年 10 月至 12 月的財務報告 |

其他物品

• 2023年10月30日,奧託立夫宣佈了其正在進行的裁減全球員工人數的舉措的最新情況,其中包括裁員約20%,即320名在法國的員工。 • 2024年1月16日,奧託立夫宣佈即將對瑞典存託憑證的一般條款和條件、ISIN代碼和預扣代繳義務進行修改。特別提款權將從2024年2月29日起獲得新的ISIN代碼,並更新了條款和條件。斯堪迪納維斯卡恩斯基爾達銀行(SEB)將以奧託立夫特別提款權發行人的身份擔任預扣税代理人。自新的ISIN生效之日起,將無法再將奧託立夫特別提款權作為所有者在瑞典歐洲結算銀行的CSD賬户(瑞典語:VP konto)中註冊持有。在2024年2月29日之前,此類所有者在CSD賬户中註冊持有的資產必須轉移到銀行或證券機構的託管賬户,該銀行或證券機構在瑞典Euroclear擔任提名人。如果未轉讓,則此類奧託立夫特別提款權將自動轉換為以美元計價並在紐約證券交易所交易的奧託立夫普通股。 |

|

• 2023年第四季度,奧託立夫根據奧託立夫2022-2024年股票購買計劃,以平均每股99.21美元的價格回購並退回了151萬股普通股。 • 公司將2024年5月10日定為其2024年年度股東大會的日期。該會議將是一次混合會議,在底特律都會區以虛擬方式和麪對面方式進行。只有在2024年3月15日營業結束時登記在冊的股東才有權出席會議並投票。 |

下次報告 奧託立夫打算在2024年4月26日星期五發布2024年第一季度的季度收益報告。 |

|

腳註 *非美國GAAP 衡量標準,見隨附的對賬表。 |

查詢:投資者和分析師 安德斯·特拉普 投資者關係副總裁 電話 +46 (0) 8 5872 0671 亨裏克·卡爾 投資者關係董事 電話 +46 (0) 8 5872 0614

查詢:媒體 加布裏埃拉·埃特馬德 傳播高級副總裁 電話 +46 (0) 70 612 6424 根據《歐盟市場濫用條例》,Autoliv, Inc. 有義務公開這些信息。該信息已於歐洲中部時間2024年1月26日12點通過上述投資者關係副總裁的機構提交發布。 |

定義和美國證券交易委員會文件 請參閲 www.utoliv.com或參閲我們的年度報告,瞭解本報告中使用的術語定義。奧託立夫向股東提交的年度報告、10-K表的年度報告、10Q表的季度報告、委託書、管理層認證、新聞稿、8-K表的最新報告以及向美國證券交易委員會提交的其他文件可在奧託立夫公司地址免費獲得。這些文件也可以在美國證券交易委員會的網站上找到 www.sec.gov以及奧託立夫的公司網站 www.utoliv.com. 本報告包括標普全球提供的內容;版權所有 © 輕型汽車產量預測,2023年10月和2024年1月。版權所有。標普全球是獨立行業信息的全球供應商。允許使用標普全球受版權保護的報告、數據和信息,並不表示標普全球認可或批准此處使用或引用標普全球報告、數據和信息或其衍生品的方式、格式、背景、內容、結論、觀點或觀點。 |

14

2023 年 10 月至 12 月的財務報告 |

“安全港聲明”

本報告包含的陳述不是歷史事實,而是1995年《私人證券訴訟改革法》所指的前瞻性陳述。此類前瞻性陳述包括涉及奧託立夫公司或其管理層認為或預計未來可能發生的活動、事件或發展的前瞻性陳述。所有前瞻性陳述均基於我們當前的預期、各種假設和/或第三方提供的數據。我們的期望和假設是本着誠意表達的,我們相信這些期望和假設有合理的依據。但是,無法保證此類前瞻性陳述會實現或被證明是正確的,因為前瞻性陳述本質上受已知和未知的風險、不確定性和其他因素的影響,這些因素可能導致未來的實際業績、業績或成就與此類前瞻性陳述中表達或暗示的未來業績、業績或成就存在重大差異。在某些情況下,您可以通過諸如 “估計”、“期望”、“預期”、“項目”、“計劃”、“打算”、“相信”、“可能”、“可能”、“可能”、“可能”、“將”、“應該”、“可能” 等前瞻性詞語來識別這些陳述,儘管並非所有前瞻性陳述都包含此類詞語。由於這些前瞻性陳述涉及風險和不確定性,結果可能與前瞻性陳述中列出的結果存在重大差異,原因多種多樣,包括但不限於通貨膨脹;輕型汽車生產的變化;公司作為供應商的汽車生產計劃波動;全球供應鏈中斷,包括港口、運輸和配送延遲或中斷;供應鏈中斷和汽車特有的零部件短缺行業或公司;與俄羅斯和烏克蘭之間持續的戰爭以及紅海危機有關的中斷和影響;總體行業和市場狀況的變化或區域增長或衰退;我們的產能調整、重組、成本削減和效率舉措的變化和成功執行以及市場對此的反應;競爭加劇造成的業務損失;原材料、燃料和能源成本上漲;消費者和客户對終端產品的偏好的變化;客户流失; |

|

監管條件;客户破產、合併、重組或剝離客户品牌;我們經營所在的各個司法管轄區之間貨幣或利率的不利波動;我們新產品的市場接受度;與整合任何新的或收購的業務和技術有關的成本或困難;與客户定價和其他談判的持續不確定性;成功整合合資企業的收購和運營;成功實施戰略合作伙伴關係以及合作;我們獲得新業務的能力;產品責任、保修和召回索賠和調查以及其他訴訟、民事判決或經濟處罰以及客户的反應;更高的養老金和其他退休後福利支出,包括更高的養老金計劃資金需求;停工或其他勞工問題;未決或未來的訴訟或侵權索賠可能產生的不利後果以及與此類事項相關的保險供應情況;我們保護知識產權的能力權利;反壟斷調查或其他政府調查以及與我們的業務行為有關的相關訴訟的負面影響;政府當局的税收評估和我們有效税率的變化;對關鍵人員的依賴;影響或限制我們業務的立法或監管變化;我們實現可持續發展目標、目標和承諾的能力;政治條件;對客户和供應商的依賴和關係;實現中期財務目標的必要條件;以及其他在我們的10-K和10-Q表年度報告和季度報告及其任何修正案中,在 “風險因素” 和 “管理層對財務狀況和經營業績的討論和分析” 標題下確定的風險和不確定性。對於本文件或任何其他文件中包含的任何前瞻性陳述,我們要求保護1995年《私人證券訴訟改革法》中包含的前瞻性陳述的安全港,除非法律要求,否則我們沒有義務根據新信息或未來事件公開更新或修改任何前瞻性陳述。 |

15

2023 年 10 月至 12 月的財務報告 |

合併收益表

|

第四季度 |

|

全年 |

||

(以百萬美元計,每股數據除外,未經審計) |

2023 |

2022 |

|

2023 |

2022 |

安全氣囊、方向盤和其他1) |

$1,864 |

$1,581 |

|

$7,055 |

$5,807 |

安全帶產品及其他 (1) |

887 |

754 |

|

3,420 |

3,035 |

淨銷售總額 |

$2,751 |

$2,335 |

|

$10,475 |

$8,842 |

|

|

|

|

|

|

銷售成本 |

(2,221) |

(1,937) |

|

(8,654) |

(7,446) |

毛利 |

$530 |

$399 |

|

$1,822 |

$1,396 |

|

|

|

|

|

|

銷售、一般和管理費用 |

(119) |

(105) |

|

(498) |

(437) |

研究、開發和工程費用,淨額 |

(81) |

(65) |

|

(425) |

(390) |

無形資產的攤銷 |

(1) |

(0) |

|

(2) |

(3) |

其他收入(支出),淨額 |

(92) |

2 |

|

(207) |

93 |

營業收入 |

$237 |

$230 |

|

$690 |

$659 |

|

|

|

|

|

|

權益法投資的收入 |

1 |

1 |

|

5 |

3 |

利息收入 |

3 |

2 |

|

13 |

6 |

利息支出 |

(25) |

(19) |

|

(93) |

(60) |

其他非營業項目,淨額 |

3 |

0 |

|

(3) |

(5) |

所得税前收入 |

$219 |

$214 |

|

$612 |

$603 |

|

|

|

|

|

|

所得税 |

8 |

(57) |

|

(123) |

(178) |

淨收入 |

$227 |

$156 |

|

$489 |

$425 |

|

|

|

|

|

|

減去:歸屬於非控股權益的淨收益 |

0 |

0 |

|

1 |

2 |

歸屬於控股權益的淨收益 |

$227 |

$156 |

|

$488 |

$423 |

|

|

|

|

|

|

每股收益2) |

$2.71 |

$1.80 |

|

$5.72 |

$4.85 |

1) 包括公司銷售額。2) 假設攤薄(如果適用),扣除庫存股。 |

|||||

16

2023 年 10 月至 12 月的財務報告 |

合併資產負債表

|

|

12 月 31 日 |

9 月 30 日 |

6 月 30 日 |

3 月 31 日 |

12 月 31 日 |

(百萬美元,未經審計) |

|

2023 |

2023 |

2023 |

2023 |

2022 |

資產 |

|

|

|

|

|

|

現金和現金等價物 |

|

$498 |

$475 |

$475 |

$713 |

$594 |

應收賬款,淨額 |

|

2,198 |

2,179 |

2,189 |

2,106 |

1,907 |

庫存,淨額 |

|

1,012 |

982 |

947 |

986 |

969 |

預付費用 |

|

173 |

180 |

166 |

166 |

160 |

其他流動資產 |

|

93 |

63 |

120 |

90 |

84 |

流動資產總額 |

|

$3,974 |

$3,879 |

$3,898 |

$4,061 |

$3,714 |

|

|

|

|

|

|

|

不動產、廠房和設備,淨額 |

|

2,192 |

2,067 |

2,047 |

2,045 |

1,960 |

經營租賃使用權資產 |

|

176 |

162 |

149 |

169 |

160 |

善意 |

|

1,378 |

1,372 |

1,375 |

1,376 |

1,375 |

無形資產,淨額 |

|

7 |

6 |

6 |

7 |

7 |

投資和其他非流動資產 |

|

606 |

500 |

484 |

528 |

502 |

總資產 |

|

$8,332 |

$7,987 |

$7,959 |

$8,185 |

$7,717 |

|

|

|

|

|

|

|

負債和權益 |

|

|

|

|

|

|

短期債務 |

|

538 |

590 |

481 |

577 |

711 |

應付賬款 |

|

1,978 |

1,858 |

1,844 |

1,683 |

1,693 |

應計費用 |

|

1,135 |

1,093 |

1,122 |

969 |

915 |

經營租賃負債——當前 |

|

39 |

37 |

35 |

41 |

39 |

其他流動負債 |

|

345 |

274 |

274 |

258 |

283 |

流動負債總額 |

|

$4,035 |

$3,851 |

$3,756 |

$3,529 |

$3,642 |

|

|

|

|

|

|

|

長期債務 |

|

1,324 |

1,277 |

1,290 |

1,601 |

1,054 |

養老金責任 |

|

159 |

152 |

152 |

159 |

154 |

經營租賃負債——非流動 |

|

135 |

125 |

113 |

127 |

119 |

其他非流動負債 |

|

109 |

96 |

91 |

128 |

121 |

非流動負債總額 |

|

$1,728 |

$1,649 |

$1,645 |

$2,015 |

$1,450 |

|

|

|

|

|

|

|

母公司股東權益總額 |

|

2,557 |

2,473 |

2,545 |

2,627 |

2,613 |

非控股權益 |

|

13 |

13 |

13 |

14 |

13 |

權益總額 |

|

$2,570 |

$2,486 |

$2,557 |

$2,641 |

$2,626 |

|

|

|

|

|

|

|

負債和權益總額 |

|

$8,332 |

$7,987 |

$7,959 |

$8,185 |

$7,717 |

17

2023 年 10 月至 12 月的財務報告 |

合併現金流量表

|

第四季度 |

|

全年 |

||

(百萬美元,未經審計) |

2023 |

2022 |

|

2023 |

2022 |

淨收入 |

$227 |

$156 |

|

$489 |

$425 |

折舊和攤銷 |

97 |

90 |

|

378 |

363 |

資產剝離所得收益 |

- |

- |

|

- |

(80) |

其他,淨額 |

(120) |

(10) |

|

(119) |

(54) |

運營營運資金變動,淨額 |

243 |

226 |

|

235 |

58 |

經營活動提供的淨現金 |

$447 |

$462 |

|

$982 |

$713 |

|

|

|

|

|

|

不動產、廠房和設備支出 |

(152) |

(168) |

|

(572) |

(585) |

出售不動產、廠房和設備的收益 |

3 |

2 |

|

4 |

101 |

用於投資活動的淨現金 |

$(150) |

$(165) |

|

$(569) |

$(485) |

|

|

|

|

|

|

融資前淨現金1) |

$297 |

$297 |

|

$414 |

$228 |

|

|

|

|

|

|

短期債務減少(增加) |

(54) |

(25) |

|

61 |

167 |

長期債務增加 |

2 |

- |

|

559 |

- |

減少長期債務 |

- |

(4) |

|

(533) |

(357) |

已支付的股息 |

(57) |

(57) |

|

(225) |

(224) |

股票回購 |

(150) |

(55) |

|

(352) |

(115) |

行使的普通股期權 |

0 |

0 |

|

1 |

0 |

向非控股權益支付的股息 |

(0) |

(1) |

|

(1) |

(2) |

用於融資活動的淨現金 |

$(258) |

$(142) |

|

$(490) |

$(531) |

|

|

|

|

|

|

匯率變動對現金的影響 |

(16) |

(44) |

|

(20) |

(73) |

現金和現金等價物的增加(減少) |

$23 |

$111 |

|

$(96) |

$(375) |

期初的現金和現金等價物 |

475 |

483 |

|

594 |

969 |

期末現金及現金等價物 |

$498 |

$594 |

|

$498 |

$594 |

1) 非美國GAAP指標包括 “經營活動提供的淨現金” 和 “用於投資活動的淨現金”。參見對賬表。 |

|||||

18

2023 年 10 月至 12 月的財務報告 |

美國公認會計原則與非美國公認會計原則的對賬公認會計準則衡量標準

在本報告中,我們有時會提及非美國我們和證券分析師在衡量奧託立夫業績時使用的GAAP指標。我們認為,這些措施有助於投資者和管理層分析公司業務趨勢,原因如下。投資者不應考慮這些非美國人GAAP 衡量標準是根據美國公認會計原則編制的財務報告指標的替代品,而是作為補充。應該指出的是,根據定義,這些衡量標準可能無法與其他公司使用的類似標題的措施相提並論。

銷售額增長/減少的組成部分

由於公司歷來約75%的銷售額以報告貨幣(即美元)以外的貨幣產生,而且匯率一直波動,因此我們將公司的銷售趨勢和業績作為有機銷售增長的變化進行分析。在可比基礎上,這表明了美元淨銷售總額的增加或減少,從而可以單獨討論收購/資產剝離和匯率的影響。第6頁和第7頁的表格顯示了有機銷售增長的變化,這些變化與美國公認會計原則淨銷售總額的變化相吻合。

貿易營運資金

由於需要優化現金生成以為股東創造價值,管理層將重點放在運營衍生的貿易營運資金上,如下表所示。相比之下,用於得出該衡量標準的對賬項目是作為我們現金和債務總體管理的一部分進行管理的,但它們不是日常運營管理職責的一部分。

|

12 月 31 日 |

9 月 30 日 |

6 月 30 日 |

3 月 31 日 |

12 月 31 日 |

(百萬美元) |

2023 |

2023 |

2023 |

2023 |

2022 |

應收賬款,淨額 |

$2,198 |

$2,179 |

$2,189 |

$2,106 |

$1,907 |

庫存,淨額 |

1,012 |

982 |

947 |

986 |

969 |

應付賬款 |

(1,978) |

(1,858) |

(1,844) |

(1,683) |

(1,693) |

貿易營運資金 |

$1,232 |

$1,303 |

$1,292 |

$1,409 |

$1,183 |

淨負債

奧託立夫不時進入 “債務相關衍生品”(DRD),這是其債務管理的一部分,也是有效管理公司總體資金成本的一部分。債權人和信用評級機構在分析公司債務時使用經DRD調整後的淨負債,因此我們提供非美國債務。GAAP 衡量標準。DRD 是對標的債務賬面價值的公允價值調整。DRD中還包括與已終止的公允價值套期保值相關的未攤銷公允價值調整,該調整將在債務的剩餘期限內攤銷。通過調整DRD,可以披露淨負債的總財務負債,而不會將債務總額與貨幣或利息公允價值相提並論。

|

12 月 31 日 |

9 月 30 日 |

6 月 30 日 |

3 月 31 日 |

12 月 31 日 |

(百萬美元) |

2023 |

2023 |

2023 |

2023 |

2022 |

短期債務 |

$538 |

$590 |

$481 |

$577 |

$711 |

長期債務 |

1,324 |

1,277 |

1,290 |

1,601 |

1,054 |

債務總額 |

$1,862 |

$1,867 |

$1,771 |

$2,179 |

$1,766 |

現金和現金等價物 |

(498) |

(475) |

(475) |

(713) |

(594) |

債務發行成本/債務相關衍生品,淨額 |

3 |

(17) |

4 |

12 |

12 |

淨負債 |

$1,367 |

$1,375 |

$1,299 |

$1,477 |

$1,184 |

|

|||||

|

|

|

12 月 31 日 |

12 月 31 日 |

12 月 31 日 |

(百萬美元) |

|

|

2021 |

2020 |

2019 |

短期債務 |

|

|

$346 |

$302 |

$368 |

長期債務 |

|

|

1,662 |

2,110 |

1,726 |

債務總額 |

|

|

$2,008 |

$2,411 |

$2,094 |

現金和現金等價物 |

|

|

(969) |

(1,178) |

(445) |

債務發行成本/債務相關衍生品,淨額 |

|

|

13 |

(19) |

0 |

淨負債 |

|

|

$1,052 |

$1,214 |

$1,650 |

19

2023 年 10 月至 12 月的財務報告 |

槓桿比率

非美國人美國以外的國家也使用GAAP衡量標準 “淨負債”GAAP衡量標準 “槓桿比率”。管理層使用這種衡量標準來分析公司根據其債務政策可能產生的債務金額。管理層認為,該政策還為信貸和股票投資者提供了有關公司準備在多大程度上利用其業務的指導。奧託立夫的政策是保持與強勁的投資級信用評級相稱的槓桿比率。公司將其槓桿率衡量為經養老金負債調整後的淨負債*與調整後的息税折舊攤銷前利潤*的關係。長期目標是在0.5倍至1.5倍的範圍內將槓桿率維持在1.0倍左右。

|

12 月 31 日 |

9 月 30 日 |

6 月 30 日 |

3 月 31 日 |

12 月 31 日 |

(百萬美元) |

2023 |

2023 |

2023 |

2023 |

2022 |

淨負債1) |

$1,367 |

$1,375 |

$1,299 |

$1,477 |

$1,184 |

養老金負債 |

159 |

152 |

152 |

159 |

154 |

政策規定的債務 |

$1,527 |

$1,527 |

$1,451 |

$1,636 |

$1,338 |

|

|

|

|

|

|

淨收入 (2) |

489 |

418 |

390 |

416 |

425 |

所得税2) |

123 |

188 |

168 |

176 |

178 |

利息支出,淨額2,3) |

80 |

75 |

67 |

60 |

54 |

其他非營業項目,淨額2) |

3 |

5 |

1 |

4 |

5 |

權益法投資收益2) |

(5) |

(4) |

(4) |

(4) |

(3) |

無形資產的折舊和攤銷2) |

378 |

371 |

363 |

359 |

363 |

調整2)、4) |

230 |

136 |

127 |

10 |

(61) |

政策規定的息税折舊攤銷前利潤(調整後的息税折舊攤銷前利潤) |

$1,297 |

$1,189 |

$1,112 |

$1,021 |

$961 |

|

|

|

|

|

|

槓桿比率 |

1.2 |

1.3 |

1.3 |

1.6 |

1.4 |

1) 短期和長期債務減去現金和現金等價物以及債務相關衍生品。2) 最近12個月。3) 利息支出包括清償債務的成本(如果有)減去利息收入。4)產能調整、反壟斷相關事項和安德魯斯訴訟和解。請參閲以下影響可比性的項目。 |

|||||

20

2023 年 10 月至 12 月的財務報告 |

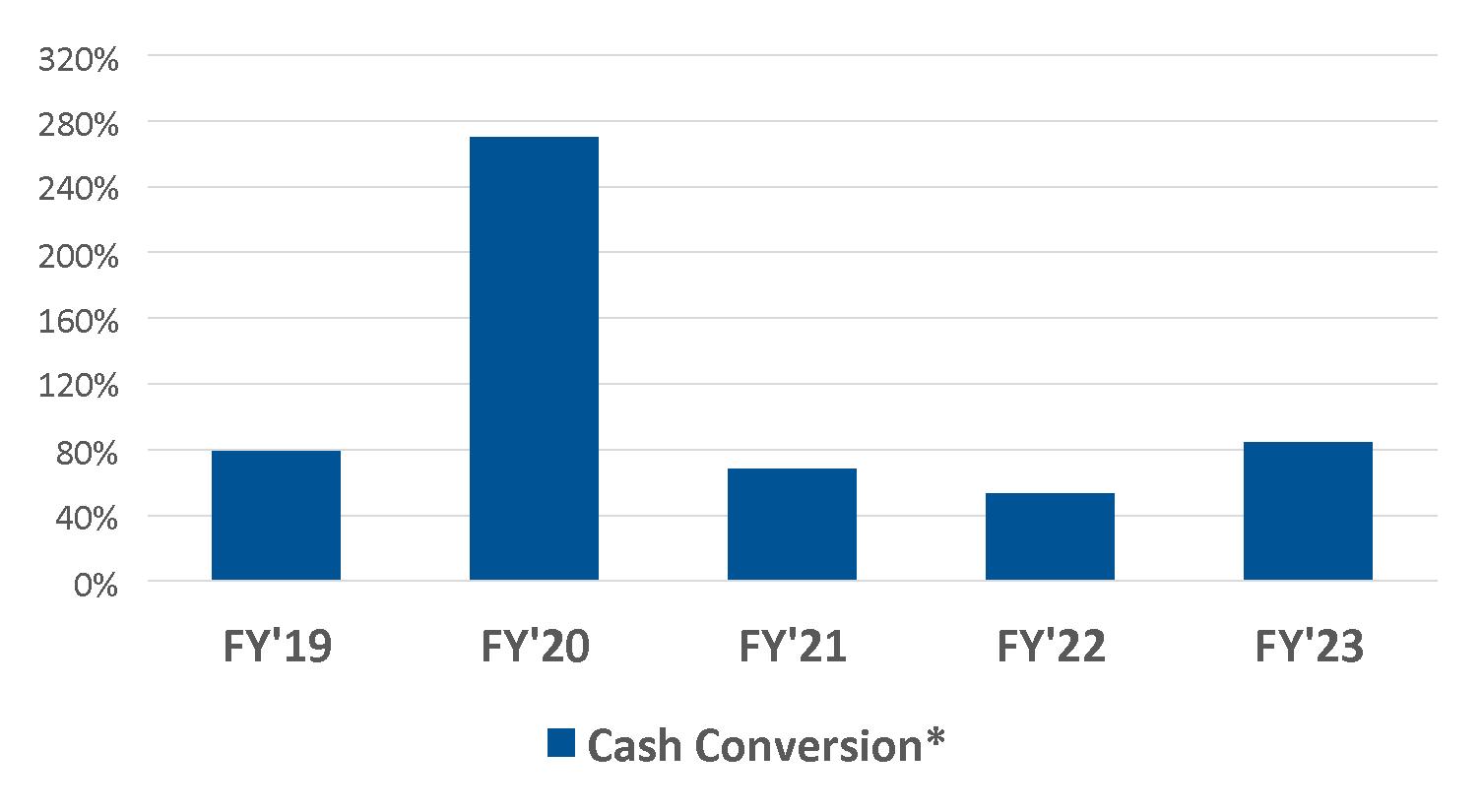

自由現金流、融資前淨現金和現金轉換

管理層使用非美國的GAAP衡量 “自由現金流”,以分析公司運營產生的扣除資本支出後的淨現金流量。該衡量標準表明了公司的現金流產生水平,從而實現了分紅或收購等戰略價值創造選項。有關自由現金流的詳細信息,請參閲下面的對賬表。管理層使用非美國的GAAP衡量 “融資前淨現金”,以分析和披露可用於為股東和債務利益相關者等外部利益相關者提供服務的現金流。有關融資前淨現金的詳細信息,請參閲下面的對賬表。管理層使用非美國的GAAP衡量 “現金轉換” 以分析淨收入轉化為自由現金流的比例。該措施是評估公司利用其資源效率的工具。有關現金兑換的詳細信息,請參閲下面的對賬表。

|

第四季度 |

|

全年 |

||

(百萬美元) |

2023 |

2022 |

|

2023 |

2022 |

淨收入 |

$227 |

$156 |

|

$489 |

$425 |

運營資金的變化 |

243 |

226 |

|

235 |

58 |

折舊和攤銷 |

97 |

90 |

|

378 |

363 |

資產剝離所得收益 |

- |

- |

|

- |

(80) |

其他,淨額 |

(120) |

(10) |

|

(119) |

(54) |

運營現金流 |

$447 |

$462 |

|

$982 |

$713 |

資本支出,淨額 |

(150) |

(165) |

|

(569) |

(485) |

自由現金流1) |

$297 |

$297 |

|

$414 |

$228 |

融資前淨現金 |

$297 |

$297 |

|

$414 |

$228 |

現金轉換2) |

131% |

190% |

|

85% |

54% |

1) 運營現金流減去資本支出,淨額。2) 自由現金流相對於淨收入。 |

|||||

|

全年 |

全年 |

|

全年 |

(百萬美元) |

2021 |

2020 |

|

2019 |

淨收入 |

$437 |

$188 |

|

$463 |

經營資產和負債的變化 |

(63) |

277 |

|

47 |

折舊和攤銷 |

394 |

371 |

|

351 |

其他,net1) |

(15) |

13 |

|

(220) |

運營現金流 |

$754 |

$849 |

|

$641 |

歐共體反壟斷付款 |

- |

- |

|

(203) |

運營現金流(不包括反壟斷) |

$754 |

$849 |

|

$844 |

資本支出,淨額 |

(454) |

(340) |

|

(476) |

自由現金流2) |

$300 |

$509 |

|

$165 |

自由現金流(不包括反壟斷付款3) |

$300 |

$509 |

|

$368 |

融資前淨現金 |

$300 |

$509 |

|

$165 |

現金轉換 (4) |

69% |

270% |

|

36% |

現金兑換(不包括反壟斷5) |

69% |

270% |

|

79% |

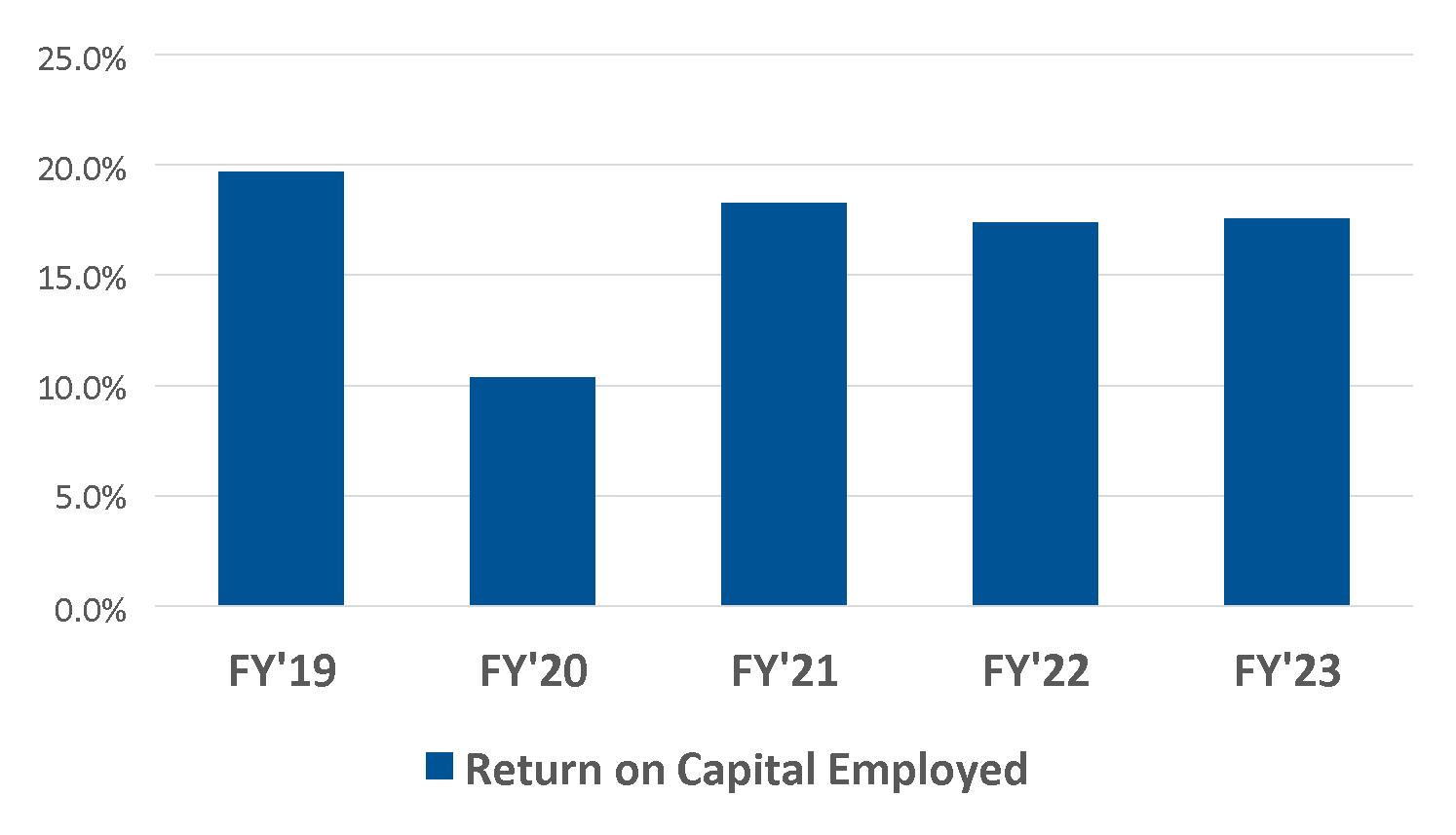

1) 包括2019年歐共體的反壟斷付款。2) 運營現金流減去資本支出,淨額。3) 2019年,不包括歐共體反壟斷付款的運營現金流減去資本支出,淨額。4) 相對於淨收入的自由現金流。5) 2019年,自由現金流不包括歐共體反壟斷付款與淨收入的關係。 |

||||

21

2023 年 10 月至 12 月的財務報告 |

影響可比性的項目

我們認為,將某些項目排除在外,可以提高各時期之間的可比性。為了幫助投資者瞭解奧託立夫業務的經營業績,考慮不包括這些項目的某些美國公認會計準則指標是有用的。

下表核對了所得税前收入、歸屬於控股權益的淨收入、已用資本,這些是用於計算已用資本回報率(“ROCE”)、調整後的投資回報率和總股本回報率(“ROE”)的投入。該公司認為,本演示文稿可能對利用這些調整後的非美國投資者和行業分析師有用。GAAP 在計算投資回報率和投資回報率時將某些項目排除在外,以便跨時期進行比較。奧託立夫管理層使用投資回報率、調整後的投資回報率和投資回報率衡量標準將其財務業績與業內其他公司的財務業績進行比較,並提供有關影響公司業務的因素和趨勢的有用信息。

公司使用的ROCE是年化營業收入和權益法投資的收入,相對於平均使用資本。調整後的投資回報率是年化營業收入和權益法投資收入,相對於調整後的平均使用資本,不包括某些非經常性項目。公司認為,投資回報率和調整後的投資回報率是衡量長期業績的有用指標,無論是絕對業績還是相對於公司同行,因為它可以比較公司在業務中使用的資本的盈利能力與同行的盈利能力。

投資回報率是所述期間的年化收益(虧損)相對於平均總權益的比率。公司管理層認為,投資回報率是衡量管理層如何通過運營活動和資本管理為股東創造價值的有用指標。

關於安德魯斯的訴訟和解,由於訴訟的獨特性質,包括所涉及的事實和法律問題,公司將這一具體和解視為非經常性費用。

因此,下表根據美國公認會計原則與等效的非美國公認會計原則進行了核對。GAAP 衡量標準。

|

2023 年第四季度 |

|

2022 年第四季度 |

||||

(以百萬美元計,每股數據除外) |

已報告 |

調整1) |

非美國 |

|

已報告 |

調整1) |

非美國 |

營業收入 |

$237 |

$97 |

$334 |

|

$230 |

$3 |

$233 |

營業利潤率 |

8.6% |

3.5% |

12.1% |

|

9.8% |

0.1% |

10.0% |

税前收入 |

219 |

97 |

316 |

|

214 |

3 |

217 |

歸屬於控股權益的淨收益 |

227 |

86 |

313 |

|

156 |

2 |

158 |

已用資本回報率2) |

24.4% |

8.5% |

32.9% |

|

24.3% |

0.6% |

24.9% |

總淨資產回報率3) |

36.0% |

10.6% |

46.6% |

|

24.5% |

0.7% |

25.2% |

每股收益4) |

$2.71 |

$1.03 |

$3.74 |

|

$1.80 |

$0.02 |

$1.83 |

1) 產能調整和反壟斷相關事項的影響。2) 年化營業收入和權益法投資的收入,相對於平均動用資本。3) 年化收益相對於平均總權益。4) 假設攤薄後扣除庫存股。 |

|||||||

|

|

|

|

|

|

|

|

|

2023 年全年 |

|

2022 年全年 |

||||

|

已報告 |

調整1) |

非美國 |

|

已報告 |

調整1) |

非美國 |

營業收入 |

$690 |

$230 |

$920 |

|

$659 |

$(61) |

$598 |

營業利潤率 |

6.6% |

2.2% |

8.8% |

|

7.5% |

(0.7)% |

6.8% |

税前收入 |

612 |

230 |

842 |

|

603 |

(61) |

542 |

歸屬於控股權益的淨收益 |

488 |

210 |

697 |

|

423 |

(39) |

384 |

已動用資本 |

3,937 |

210 |

4,147 |

|

3,810 |

(39) |

3,771 |

已用資本回報率2) |

17.7% |

5.3% |

23.1% |

|

17.5% |

(1.5)% |

16.0% |

總淨資產回報率3) |

19.0% |

7.2% |

26.2% |

|

16.3% |

(1.3)% |

15.0% |

每股收益4) |

$5.72 |

$2.46 |

$8.19 |

|

$4.85 |

$(0.45) |

$4.40 |

1) 產能調整、反壟斷相關事項以及2023財年安德魯斯訴訟和解的影響。2) 年化營業收入和權益法投資收入相對於平均動用資本的影響。3) 年化收入相對於平均總權益。4) 假設攤薄並扣除庫存股。 |

|||||||

22

2023 年 10 月至 12 月的財務報告 |

|

2021 年全年 |

|

2020 年全年 |

||||

|

已報告 |

調整1) |

非美國 |

|

已報告 |

調整1) |

非美國 |

營業收入 |

$675 |

$8 |

$683 |

|

$382 |

$99 |

$482 |

營業利潤率 |

8.2% |

0.1% |

8.3% |

|

5.1% |

1.4% |

6.5% |

1) 產能調整和反壟斷相關事項的成本。 |

|||||||

|

|

|

|

|

|

|

|

|

|

|

2019 年全年 |

||||

(以百萬美元計,每股數據除外) |

|

|

|

|

已報告 |

調整1) |

非美國 |

營業收入 |

|

|

|

|

$726 |

$49 |

$774 |

營業利潤率,% |

|

|

|

|

8.5% |

0.6% |

9.1% |

1) 產能調整和反壟斷相關事項的成本。 |

|||||||

包含在非美國境內的物品GAAP 調整 |

2023 年第四季度 |

|

2022 年第四季度 |

||

|

調整 |

調整 |

|

調整 |

調整 |

容量調整 |

$96 |

1.13 |

|

$3 |

$0.04 |

反壟斷相關事宜 |

1 |

0.01 |

|

- |

- |

營業收入調整總額 |

$97 |

$1.14 |

|

$3 |

$0.04 |

對非美國徵税GAAP 調整1) |

(10) |

(0.12) |

|

(1) |

(0.00) |

淨收入調整總額 |

$86 |

1.01 |

|

$2 |

$0.02 |

|

|

|

|

|

|

平均已發行股票數量-攤薄後2) |

|

85.2 |

|

|

87.2 |

|

|

|

|

|

|

按年調整已用資本回報率 |

388 |

|

|

12 |

|

調整已用資本回報率 |

8.5% |

|

|

0.6% |

|

|

|

|

|

|

|

總股本回報率的年化調整 |

$346 |

|

|

$8 |

|

調整總股本回報率 |

10.6% |

|

|

0.7% |

|

1) 税收是根據調整的相應司法管轄區的税法計算的。2) 年化平均已發行股票數量 |

|||||

|

|

|

|

|

|

非公認會計準則調整中包含的項目 |

2023 年全年 |

|

2022 年全年 |

||

|

調整 |

調整 |

|

調整 |

調整 |

容量調整 |

$218 |

2.56 |

|

$(61) |

$(0.70) |

安德魯斯的訴訟和解協議 |

8 |

0.09 |

|

- |

- |

反壟斷相關事宜 |

4 |

0.05 |

|

- |

- |

營業收入調整總額 |

$230 |

$2.70 |

|

$(61) |

$(0.70) |

對非美國徵税GAAP 調整1) |

(20) |

(0.24) |

|

22 |

0.25 |

淨收入調整總額 |

$210 |

2.46 |

|

$(39) |

$(0.45) |

|

|

|

|

|

|

平均已發行股票數量-攤薄後2) |

|

85.2 |

|

|

87.2 |

|

|

|

|

|

|

按年調整已用資本回報率 |

230 |

|

|

(61) |

|

調整已用資本回報率 |

5.3% |

|

|

(1.5)% |

|

|

|

|

|

|

|

總股本回報率的年化調整 |

$210 |

|

|

$(39) |

|

調整總股本回報率 |

7.2% |

|

|

(1.3)% |

|

1) 税收是根據調整的相應司法管轄區的税法計算的。2) 年化平均已發行股票數量 |

|||||

23

2023 年 10 月至 12 月的財務報告 |

(以百萬美元計,每股數據除外,未經審計) |

2023 |

2022 |

2021 |

2020 |

2019 |

銷售和收入 |

|

|

|

|

|

淨銷售額 |

$10,475 |

$8,842 |

$8,230 |

$7,447 |

$8,548 |

安全氣囊銷售 (1) |

7,055 |

5,807 |

5,380 |

4,824 |

5,676 |

安全帶銷售 |

3,420 |

3,035 |

2,850 |

2,623 |

2,871 |

營業收入 |

690 |

659 |

675 |

382 |

726 |

歸屬於控股權益的淨收益 |

488 |

423 |

435 |

187 |

462 |

每股收益—基本 |

5.74 |

4.86 |

4.97 |

2.14 |

5.29 |

每股收益 — 假設攤薄2) |

5.72 |

4.85 |

4.96 |

2.14 |

5.29 |

毛利率 (3) |

17.4% |

15.8% |

18.4% |

16.7% |

18.5% |

S、與銷售相關的G&A |

(4.8)% |

(4.9)% |

(5.3)% |

(5.2)% |

(4.7)% |

與銷售額相關的研發、開發和娛樂淨額 |

(4.1)% |

(4.4)% |

(4.7)% |

(5.0)% |

(4.7)% |

營業利潤率4) |

6.6% |

7.5% |

8.2% |

5.1% |

8.5% |

調整後的營業利潤率5,6) |

8.8% |

6.8% |

8.3% |

6.5% |

9.1% |

資產負債表 |

|||||

貿易營運資金 (7) |

1,232 |

1,183 |

1,332 |

1,366 |

1,417 |

與銷售相關的貿易營運資金8) |

11.2% |

12.7% |

15.7% |

13.6% |

16.2% |

與銷售有關的未償應收賬款9) |

20.0% |

20.4% |

20.0% |

18.1% |

18.6% |

與銷售額相關的未清庫存 (10) |

9.2% |

10.4% |

9.2% |

7.9% |

8.5% |

與銷售有關的未付應付賬款11) |

18.0% |

18.1% |

13.5% |

12.5% |

10.8% |

權益總額 |

2,570 |

2,626 |

2,648 |

2,423 |

2,122 |

母股股東每股權益總額 |

30.93 |

30.30 |

30.10 |

27.56 |

24.19 |

不包括現金的流動資產 |

3,475 |

3,119 |

2,705 |

3,091 |

2,557 |

財產、廠房和設備,淨額 |

2,192 |

1,960 |

1,855 |

1,869 |

1,816 |

無形資產(主要是商譽) |

1,385 |

1,382 |

1,395 |

1,412 |

1,410 |

已動用資本 |

3,937 |

3,810 |

3,700 |

3,637 |

3,772 |

淨負債6) |

1,367 |

1,184 |

1,052 |

1,214 |

1,650 |

總資產 |

8,332 |

7,717 |

7,537 |

8,157 |

6,771 |

長期債務 |

1,324 |

1,054 |

1,662 |

2,110 |

1,726 |

僱用資本回報率 (12) |

17.7% |

17.5% |

18.3% |

10.0% |

20.0% |

總股本回報率 (13) |

19.0% |

16.3% |

17.1% |

9.0% |

23.0% |

總權益比率 |

31% |

34% |

35% |

30% |

31% |

現金流和其他數據 |

|||||

運營現金流 |

982 |

713 |

754 |

849 |

641 |

折舊和攤銷 |

378 |

363 |

394 |

371 |

351 |

資本支出,淨額 |

569 |

485 |

454 |

340 |

476 |

資本支出,與銷售額相比的淨額 |

5.4% |

5.5% |

5.5% |

4.6% |

5.6% |

自由現金流6,14) |

414 |

228 |

300 |

509 |

165 |

現金轉換 (6,15) |

85% |

54% |

69% |

270% |

36% |

股東直接回報 (16) |

577 |

339 |

165 |

54 |

217 |

每股支付的現金分紅 |

2.66 |

2.58 |

1.88 |

0.62 |

2.48 |

已發行股票數量(百萬)17) |

82.6 |

86.2 |

87.5 |

87.4 |

87.2 |

員工人數,12 月 31 日 |

62,900 |

61,700 |

55,900 |

61,000 |

58,900 |

1) 包括方向盤、通貨膨脹機和發起人。2) 假設攤薄後扣除庫存股。3) 相對於銷售額的毛利。4) 營業收入與銷售額的關係。5) 不包括產能調整、反壟斷相關事項和安德魯斯訴訟和解的影響。6) 非美國公認會計原則衡量標準,用於對賬。7) 未清應收賬款和未清應付賬款的相對應付賬款。8) 未清應收賬款和未償應付賬款的相對應付賬款。至第四季度按年計算的銷售額。9) 出色應收賬款與第四季度年化銷售額的關係。10) 未償庫存與第四季度年化銷售額的關係。11) 相對於年化第四季度銷售額的未付應付賬款。12) 營業收入和權益法投資收入與平均總資產的關係。13) 收入相對於平均總權益。14) 運營現金流減去資本支出,淨額。15) 自由現金流相對於淨收益。16) 已支付的股息和回購的股票。17) 年底,不包括稀釋和減去庫存股。 |

|||||

24