|

| 免責聲明 前瞻性陳述 本演示文稿包含 1995 年《美國私人證券訴訟改革法》安全港條款所指的 “前瞻性陳述”。前瞻性陳述包括但不限於有關公司未來預期業績的計劃、估計、計算、預測和預測的陳述 。這些陳述通常以 “可能”、“可能”、“應該”、 “可能”、“預測”、“潛在”、“相信”、“期望”、“繼續”、“將”、“預期”、“尋求”、“估計”、“打算”、“計劃”、“預測”、“將”、“按年計算”、“目標” 和 “目標” 等詞語來標識展望”,或者這些詞語的負面版本或其他具有未來或前瞻性質的可比 詞語。 前瞻性陳述既不是歷史事實,也不是對未來表現的保證。相反,它們僅基於我們當前對我們的業務、未來計劃和戰略、 預測、預期事件和趨勢、經濟和其他未來狀況的信念、預期和假設。由於前瞻性陳述與未來有關,因此它們會受到固有的不確定性、風險和情況變化的影響, 難以預測,其中許多是我們無法控制的。我們的實際業績和財務狀況可能與前瞻性陳述中顯示的業績和財務狀況存在重大差異。因此,您不應依賴任何這些 前瞻性陳述。可能導致我們的實際業績和財務狀況與前瞻性陳述中顯示的存在重大差異的重要因素包括:利率 風險,包括美聯儲最近和可能進一步加息的影響;我們證券投資組合中持有的證券價值的波動,包括利率變動導致的波動;業務 和經濟狀況以及全國和市場內部的金融服務行業的總體經濟狀況區域,包括通貨膨脹率上升和可能出現的衰退;金融 服務行業的最新發展和事件的影響,包括硅谷銀行、簽名銀行和第一共和國銀行在短時間內大規模提取存款,導致這些機構倒閉;我們 投資組合中的貸款集中;當地和全國房地產市場的整體健康狀況;我們成功管理信用風險的能力;我們維持足夠補貼水平的能力貸款損失;新的或修訂後的會計準則; 大額貸款集中於某些借款人;餘額超過聯邦存款保險公司當前保險限額的某些客户的大額存款集中;我們成功管理流動性風險的能力,這可能會增加我們 對經紀存款等非核心資金來源的依賴,並對我們的資金成本產生負面影響;我們為實施業務計劃籌集額外資金的能力;我們實施增長戰略的能力和 有效管理成本;高級職員的構成領導團隊以及我們吸引和留住關鍵人員的能力;人才和勞動力短缺以及員工流失率高;欺詐活動、違反 或我們或我們的第三方供應商的信息安全控制措施失敗或網絡安全相關事件的發生,包括使用人工智能和類似工具的複雜攻擊所致;涉及我們的 信息技術和電信系統或第三方服務商的中斷;金融服務行業的競爭,包括來自信用合作社和 “金融科技” 公司等非銀行競爭對手;我們的 風險管理框架的有效性;針對我們的訴訟和其他法律程序和監管行動的開始和結果;最近和未來的立法和監管變化的影響,包括對硅谷銀行、簽名銀行和第一共和國銀行最近在2023年倒閉的迴應;與氣候變化相關的風險及其對我們的客户及其業務可能產生的負面影響;強加其他政府 影響我們的商業借款人生產的產品價值的政策;惡劣天氣、自然災害、廣泛傳播的疾病或流行病、戰爭行為或恐怖主義行為或其他不利的外部事件,包括以色列-巴勒斯坦衝突和俄羅斯入侵烏克蘭;公司在我們過去的收購中記錄的商譽可能受到損害;美國或州税法、法規和指導方針的變化,包括對公開回購股票徵收的新的 1% 消費税貿易公司;聯邦政策的潛在變化以及由於即將到來的2024年總統大選,正規機構存在的風險;以及公司向美國證券交易委員會提交的報告的 “風險因素” 部分中描述的任何其他風險。 我們在本演示文稿中做出的任何前瞻性陳述均僅基於我們目前獲得的信息,並且僅代表截至發表之日的信息。公司沒有義務公開更新可能不時發表的任何 前瞻性陳述,無論是書面還是口頭陳述,無論是由於新信息、未來發展還是其他原因。本演示文稿中包含的某些信息源自 行業來源提供的信息。儘管公司認為此類信息是準確的,而且從中獲取信息的來源是可靠的,但公司無法保證此類信息的準確性,而且 尚未獨立核實。 使用非公認會計準則財務指標 除了根據美國通用公認會計原則(“GAAP”)列報的業績外,公司還經常對某些非公認會計準則財務指標進行分析,以補充其評估。公司 認為,除了相關的GAAP指標外,這些非公認會計準則財務指標還為投資者提供了有意義的信息,以幫助他們瞭解公司的經營業績和趨勢,並促進 與同行的業績進行比較。不應將這些披露視為根據公認會計原則確定的經營業績的替代品,也不一定可以與其他公司公佈的非公認會計準則績效指標 相提並論。本演示文稿提供了非公認會計準則披露與可比公認會計準則指標的對賬情況。 2 |

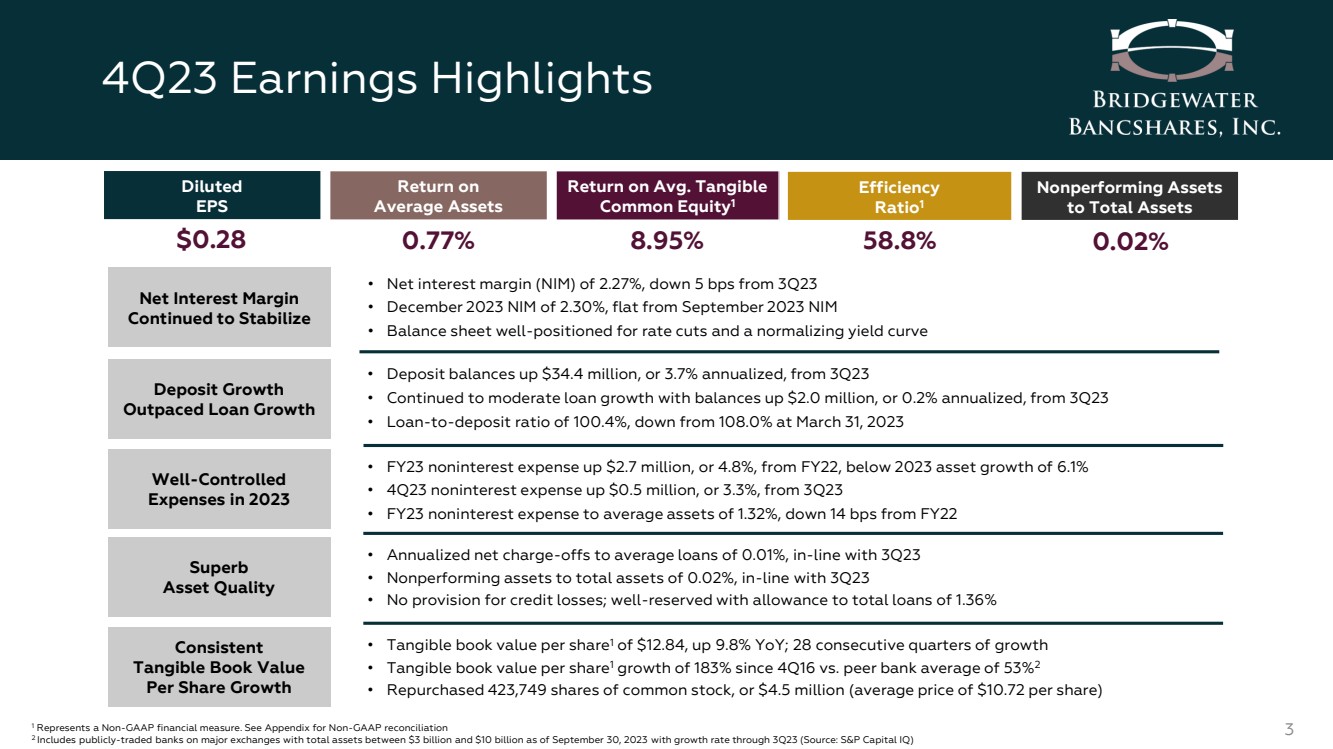

| 0.02% 2023年第四季度收益亮點 3 • 存款餘額較23年第三季度增長3440萬美元,按年計算增長3.7% • 貸款餘額繼續放緩,餘額較2季度增長200萬美元,年化0.2% • 貸款存款比率為100.4%,低於2023年3月31日的108.0% • 淨利率(NIM)為2.27%,較3%下降5個基點第 23 季度 • 2023 年 12 月 NIM 為 2.30%,與 2023 年 9 月持平 NIM • 資產負債表為降息和收益率曲線正常化做好準備 • 23 財年非利息支出比 22 財年增長 270 萬美元,增幅為 4.8%,低於 2023 年 6.1% 的資產增長 • 23 財年第四季度非利息支出較第 3 季度增長了 50 萬美元,增幅為 3.3% • 23 財年非利息支出增至平均資產 1.32%,比 22 財年下降了 14 個基點 • 年化淨扣除額平均貸款為 0.01%,與 23 年第三季度持平 • 不良資產佔總資產的 0.02% • 不良資產佔總資產的比例為 0.02% • 沒有信貸損失準備金;儲備充足的貸款總額 1.36% 淨利率 2023 年繼續穩定 控制良好的 支出極好 資產質量 0.28 美元攤薄 每股收益 不良資產 佔總資產 效率 Ratio1 平均資產回報率 平均回報率有形 普通股1 0.77% 8.95% 58.8% 1 代表非公認會計準則財務指標。見非公認會計準則對賬附錄 2 包括截至2023年9月30日總資產在30億至100億美元之間的主要交易所上市銀行,其增長率截至23年第三季度(來源:S&P Capital IQ) • 每股有形賬面價值1為12.84美元,同比增長9.8%;連續28個季度增長 • 自2016年第四季度以來,每股有形賬面價值1增長183% 佔53% 2 • 回購了423,749股普通股,合450萬美元(平均價格為每股10.72美元) 穩定 有形賬面價值 每股增長 br} 存款增長 超過了貸款增長 |

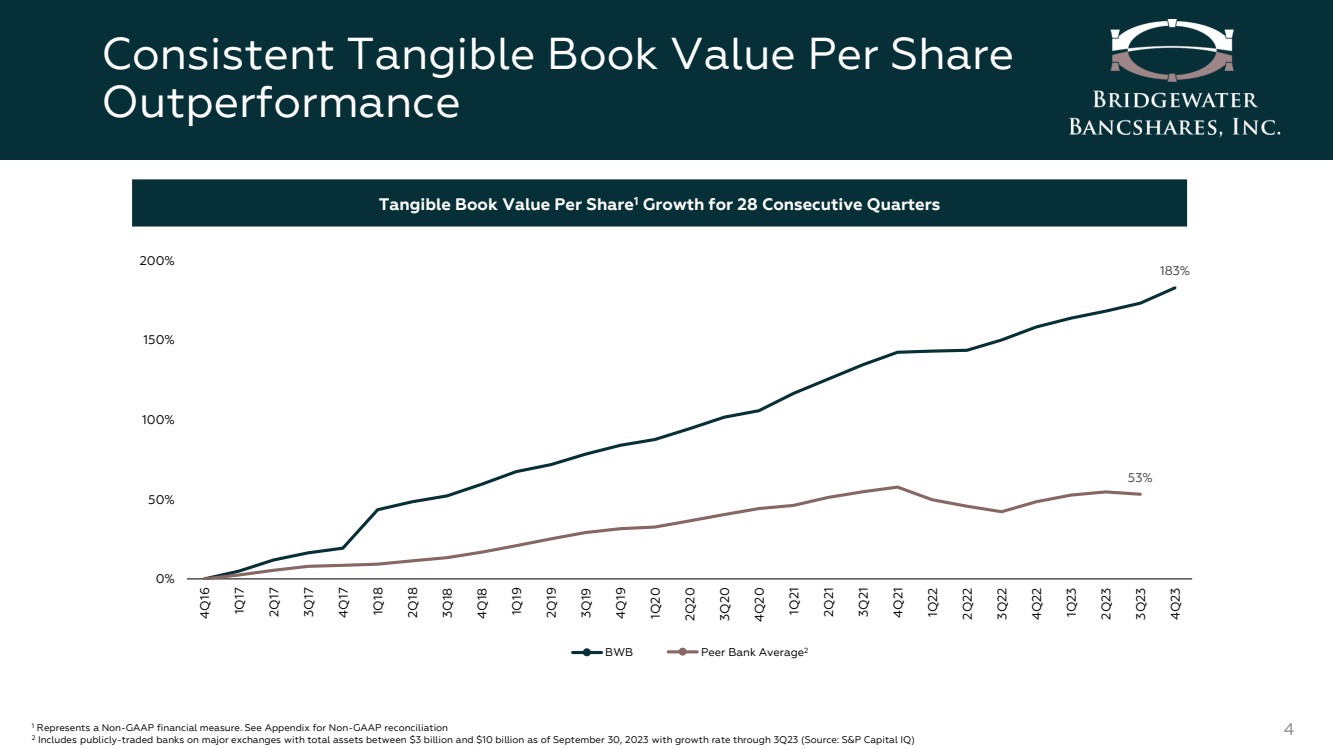

| 每股持續有形賬面價值 跑贏大盤 4 183% 53% 0% 50% 100% 150% 200% 2017 年第 2 季度第三季度2017 年第 1 季度第三季度2017 年第 1 季度第 3 季度2017 年第 1 季度第 3 季度 2017 年第 1 季度第 3 季度 2017 年第 1 季度第 3 季度 2017 年第 1 季度第 3 季度 20 年第 3 季度 20 年第 3 季度 20 年第 3 季度 20 年第 3 季度 20 年第 3 季度 20 年第 3 季度 20 年第 3 季度 20 年第 3 季度 2020 年第 1 季度第 2 季度第 21 季度第 3 季度第 21 季度第 2 季度第 22 季度第 2 季度第 22 季度第 2 季度第 2 季度第 23 季度第 23 季度第 23 季度第 23 季度第 23 季度第 23 季度第 23 季度同行平均每股有形賬面價值1 連續28個季度增長 1 代表非公認會計準則財務指標。非公認會計準則對賬見附錄 2 包括截至2023年9月30日總資產在30億至100億美元之間的主要交易所上市銀行,增長率截至23年第三季度(來源:S&P Capital IQ) |

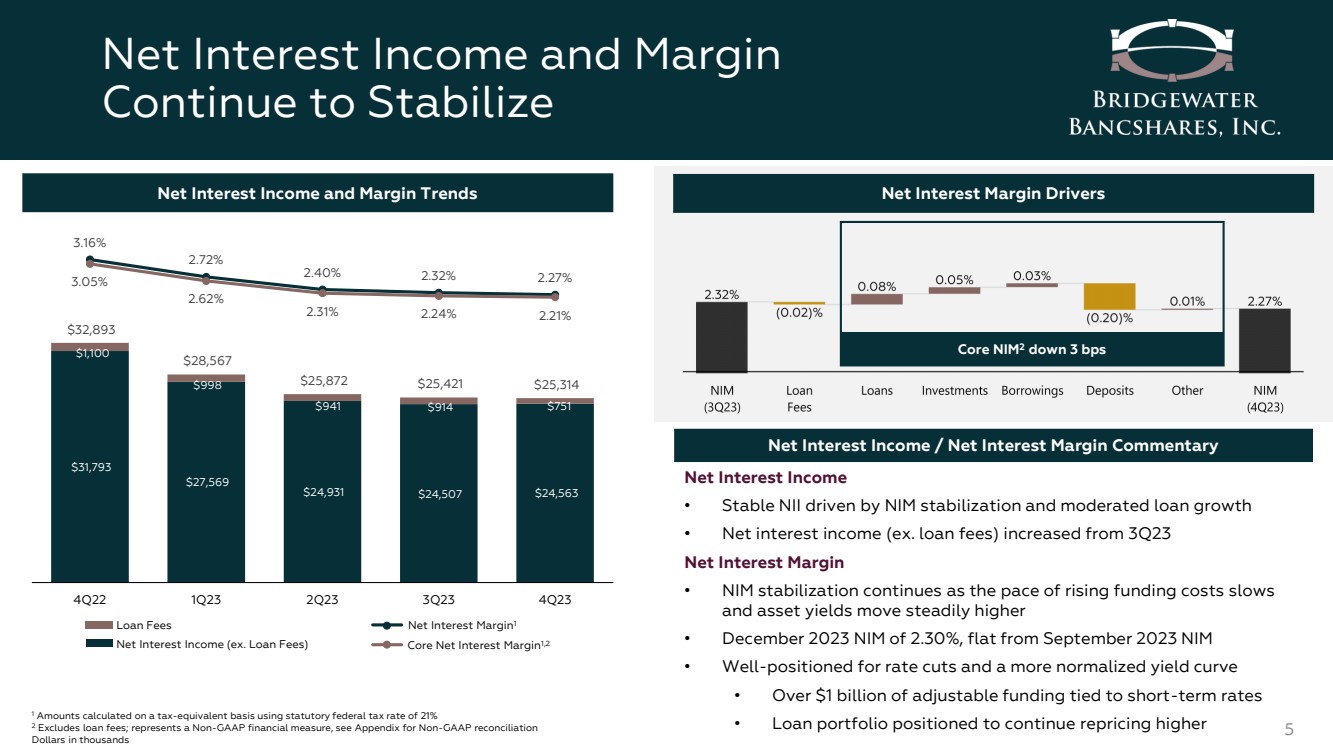

| 淨利息收入和利潤 繼續穩定 5 $31,793 $27,569 $24,931 $24,507 $24,563 $1,100 $998 941 914 $751 $751 $28,893 $28,567 $25,872 $25,421 $25,314 3.16% 3.05% 2.35% 2.35% 2.27% 2.62% 2.31% 2.24% 2.21% 4Q22 第一季度 23 年第 2 季度 23 年第 3 季度第 23 季度第四季度核心淨利率1,2 淨利率1 淨利息收入(例如貸款費用) 貸款費用 淨利息收入和利潤率趨勢淨利率驅動因素 核心 NIM2 下降3個基點 淨利息收入/淨利率評論 1 使用法定聯邦税率 21% 在等值税基礎上計算的金額 2 不包括貸款費用;代表非 GAAP 財務指標,參見非 GAAP 對賬附錄 千美元 利息收入 • 在 NIM 穩定和貸款增長放緩的推動下,NII 保持穩定 • 淨利息收入(不包括貸款費用)比 23 年第三季度淨利率增加 • 隨着融資成本上升步伐放緩 和資產收益率穩步上升 • 2023 年 12 月 NIM 為 2.30%,與 2023 年 9 月持平 NIM • 為降息和更正常化的收益率曲線做好準備 • 超過10億美元的可調整資金與短期利率掛鈎 • 貸款組合有望繼續上調定價 |

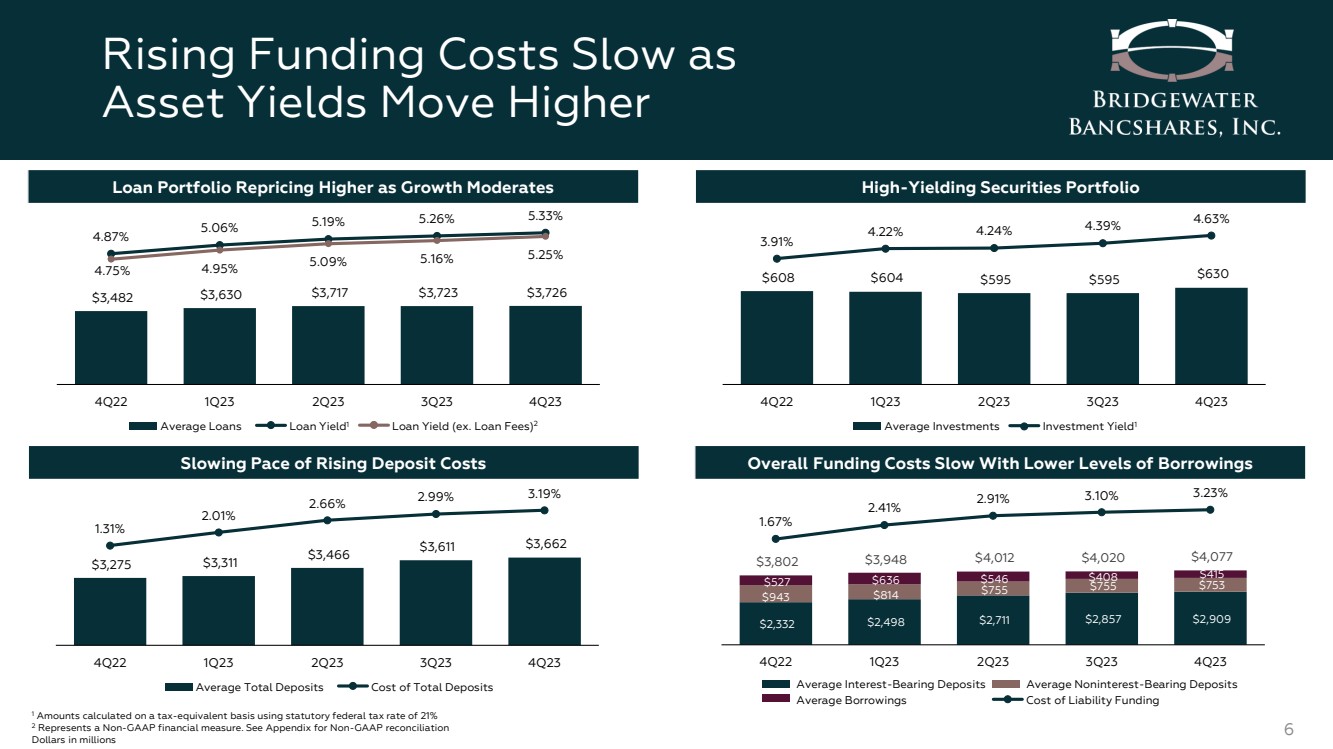

| 隨着 資產收益率的上升,融資成本上漲放緩 6 2,332 2,498 美元 2,711 美元 2,857 美元 2,909 943 814 美元 755 527 753 636 546 美元 408 415 美元 3,802 美元 4,012 美元 4,077 美元 1.67% 2.41% 3.91% 3.23% 2.91% 3.23% 2.91% 3.23% 3.23% 2.91% 3.23% 2.91% 3.23% 3.23% 2.91% 3.23% 2.91% 3.23% 3.23% 2.91% 3.23% 4Q22 1Q23 2Q23 3Q23 第三季度4Q23 $3,482 $3,630 $3,717 $3,723 $3,726 4.87% 5.19% 5.26% 5.26% 5.33% 4.75% 5.95% 5.9% 5.16% 4Q22 1Q23 第二季度第三季度4Q23 $3,311 $3,466 $3,466 3,611 美元 3,662 1.31% 2.01% 2.66% 2.99% 3.19% 4Q22 1Q23 2Q23 2Q23 3Q23 3Q23 第三季度4Q23 第四季度貸款收益率(例如貸款費用) 2 隨着增長放緩,貸款組合價格上漲高收益證券投資組合 存款成本上升步伐放緩隨着借款水平的降低,總體融資成本放緩 608 美元 604 美元 595 595 美元 630 美元 3.91% 3.91% 4.22% 4.39% 4.39% 4.63% 4Q23年第二季度3Q23 4Q23 第四季度平均計息存款非第計息存款 平均借款負債融資成本 平均貸款收益率1 平均投資投資收益率1 平均存款總存款成本 1 按等值税計算的金額使用 21% 的法定聯邦税率 2 代表非公認會計準則財務指標。非公認會計準則對賬見附錄 美元(以百萬計) |

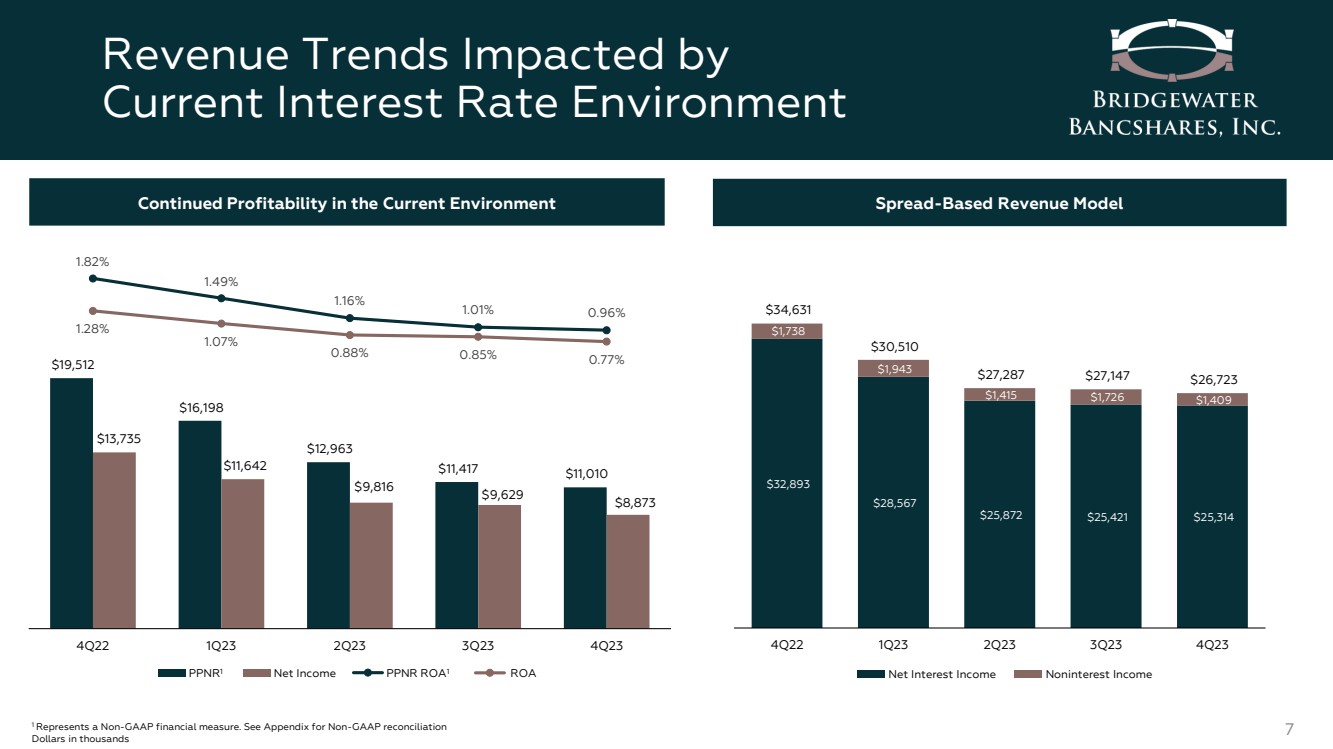

| 受 當前利率環境影響的收入趨勢 7 PPNR ROA1 當前環境下的持續盈利能力基於利差的收入模型 32,893 美元 28,567 美元 25,872 美元 25,421 美元 25,421 美元 1,738 1,943 1,943 1,415 1,726 美元 34,531 美元 30,287 美元第四季度 27,147 美元 26,723 美元 22 年第一季度第二季度 23 年第三季度第 23 季度第 19,512 美元 16,198 美元 12,963 美元 11,417 美元 11,010 美元 13,735 美元 11,642 美元 9,816 美元 9,629 美元 8,873 美元 1.82% 1.49% 1.16% 1.01% 0.96% 1.28% 1.07% 1.07% 1.07% 1.07% 0.88% 0.85% 0.77% 22 年第 1 季度第 2 季度 23 年第 3 季度 23 年第四季度 PPNR 淨收益 1 ROA 淨利息收入非利息收入 1 代表非公認會計準則財務措施。非公認會計準則對賬見附錄 美元(千美元) |

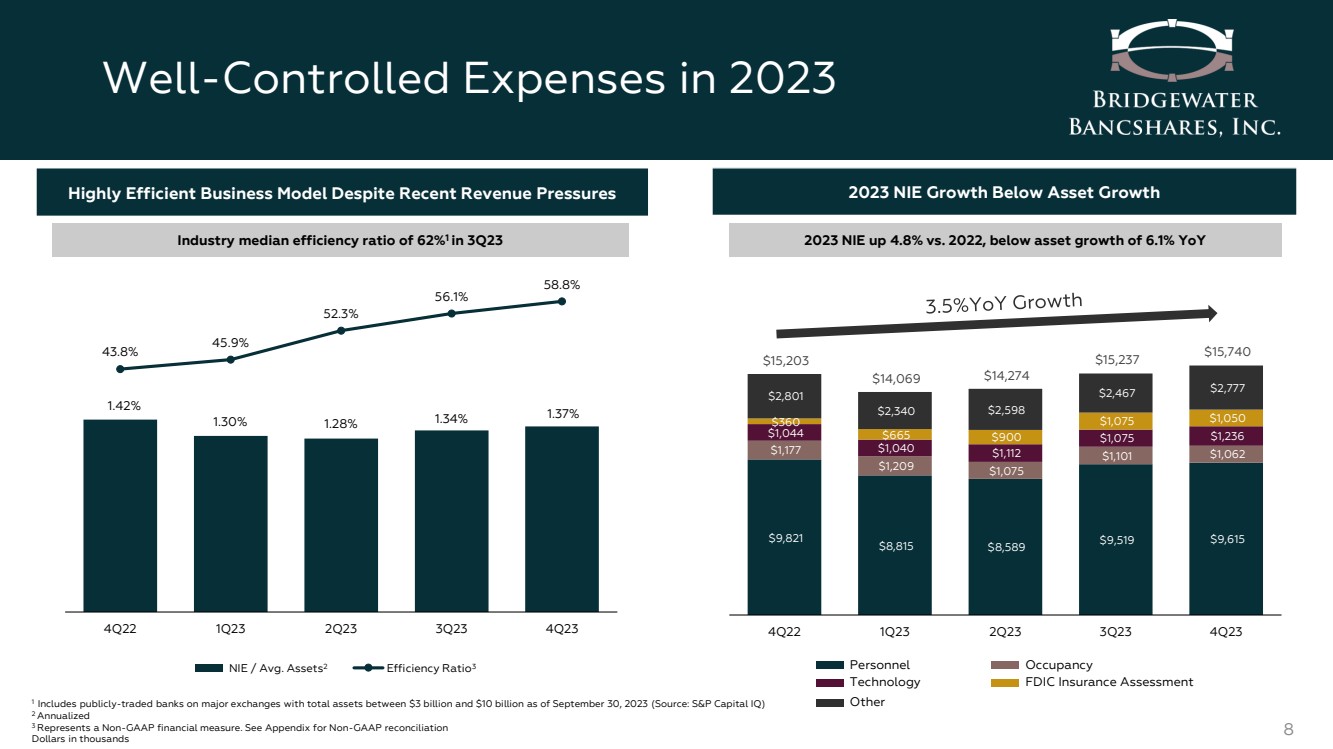

| 9,821 $8,815 $8,589 $9,519 $9,615 $1,177 $1,209 1,075 $1,101 1,062 1,044 $1,040 $1,112 1,075 1,236 $1,236 $900 $1,075 $900 1,075 $2,801 2,340 2,777 $15,277 $14,274 $15,274 $15,77 $15,74 $15,74 $15,77 40 4Q22 1Q23 2Q23 3Q23 3Q23 第四季度支出控制良好 8 1.42% 1.30% 1.28% 1.34% 1.37% 43.8% 45.9% 52.3% 56.1% 58.8% 48.8% 48.8% 4Q23 2Q23 3Q23 4Q23 NIE/AvgAssets2 效率比率3 高效業務模式儘管最近出現收入壓力 2023 年 NIE 增長低於資產增長 2023 年第三季度行業中位效率比率為 62% 1 NIE 與 2022 年相比增長 4.8%,低於資產同比增長 6.1% 科技聯邦存款保險公司保險評估 1 包括截至2023年9月30日總資產在30億至100億美元之間的主要交易所上市銀行(來源:標普資本)IQ) 2 年化 3 代表非公認會計準則財務指標。非公認會計準則對賬見附錄 千美元 其他 |

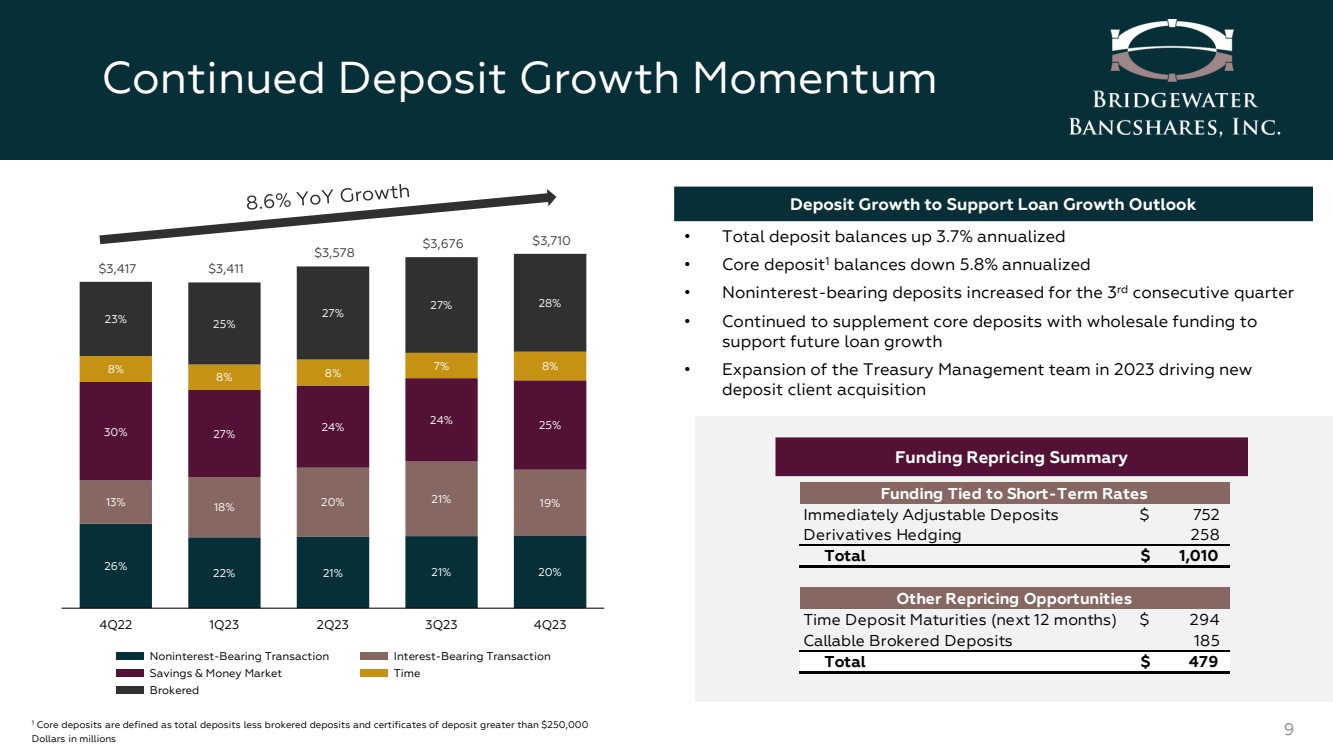

| 持續存款增長勢頭 9 26% 22% 21% 21% 20% 13% 18% 20% 21% 19% 30% 27% 24% 24% 25% 8% 8% 8% 8% 8% 23% 25% 27% 28% 27% 28% $3,417 $3,411 $3,578 $3,676 $422 23 年第 1 季度第 2 季度第 23 季度第 23 季度非計息交易計息交易 儲蓄與貨幣市場時間 經紀商 • 存款總餘額按年計算增長3.7% • 核心存款1 餘額按年計算下降5.8% • 非計息存款連續第三季度增加 • 繼續向核心存款提供批發資金 支持未來的貸款增長 • 2023年財政管理團隊的擴張推動了新的 存款客户的收購 存款增長以支持貸款增長展望 1 核心存款是指存款總額減去經紀存款和存款證,以百萬美元計 資金重定價摘要 即時可調存款 $752 衍生品套期保值 258 總計 1,010 美元的定期存款到期日(未來 12 個月)294 美元可贖回經紀存款 185 美元總計 479 美元的資金與短期利率掛鈎 其他重新定價機會 |

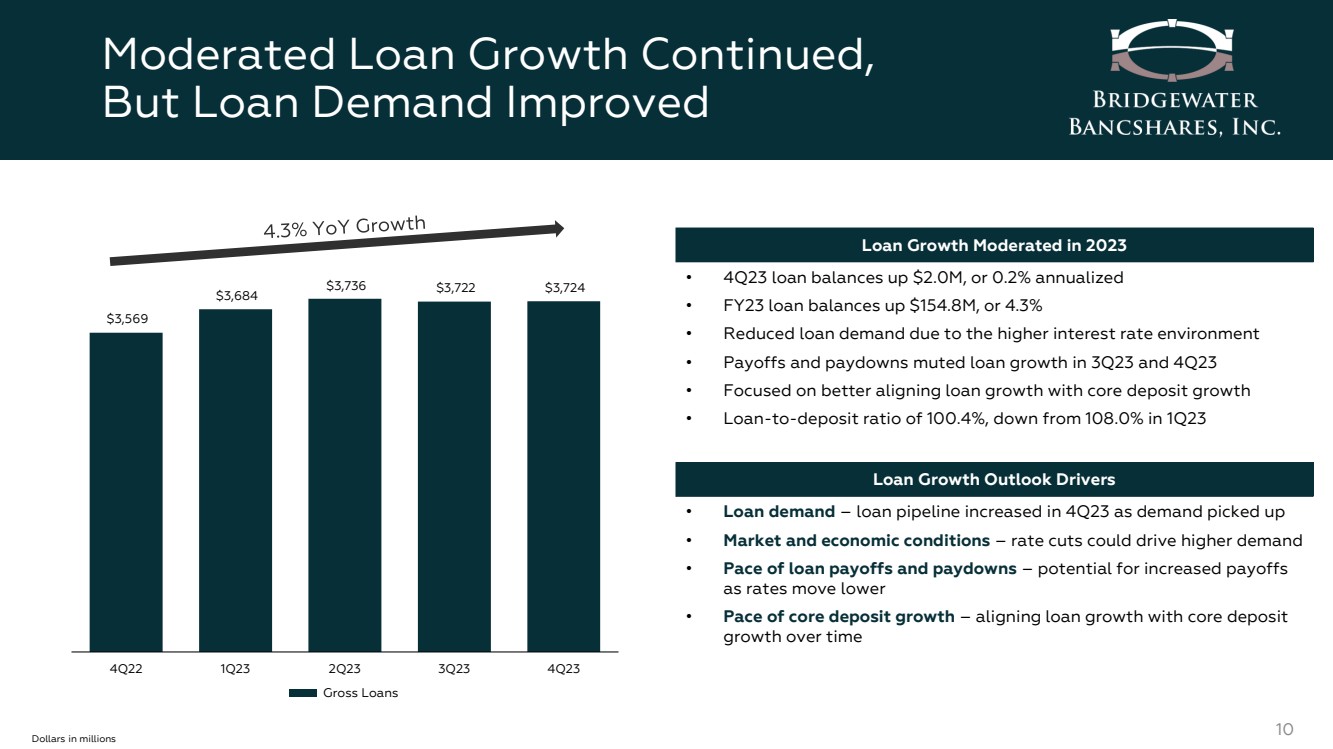

| 貸款繼續保持温和增長, 但貸款需求有所改善 10 $3,569 $3,684 $3,736 $3,722 $3,724 422年第一季度第二季度3Q23 第四季度總貸款 以百萬計 • 2023 財年第四季度貸款餘額增長了 200 萬美元,年化增長 0.2% • 23 財年貸款餘額增加了 1.548 億美元,或 4.3% • 利率環境升高導致貸款需求減少 • 回報和還款抑制了23年第三季度和第四季度的貸款增長 • 專注於更好地協調貸款增長與核心存款增長 • 貸款存款比率為100.4%,低於2023年第一季度的108.0%貸款增長在2023年放緩 • 貸款需求 — 貸款隨着需求的回升,2023年第四季度的渠道有所增加 • 市場和經濟狀況——降息可能會推動更高的需求 • 貸款還款和還款步伐——隨着利率的降低,回報可能增加 • 核心存款增長步伐——隨着時間的推移,貸款增長與核心存款 的增長保持一致 貸款增長前景驅動因素 |

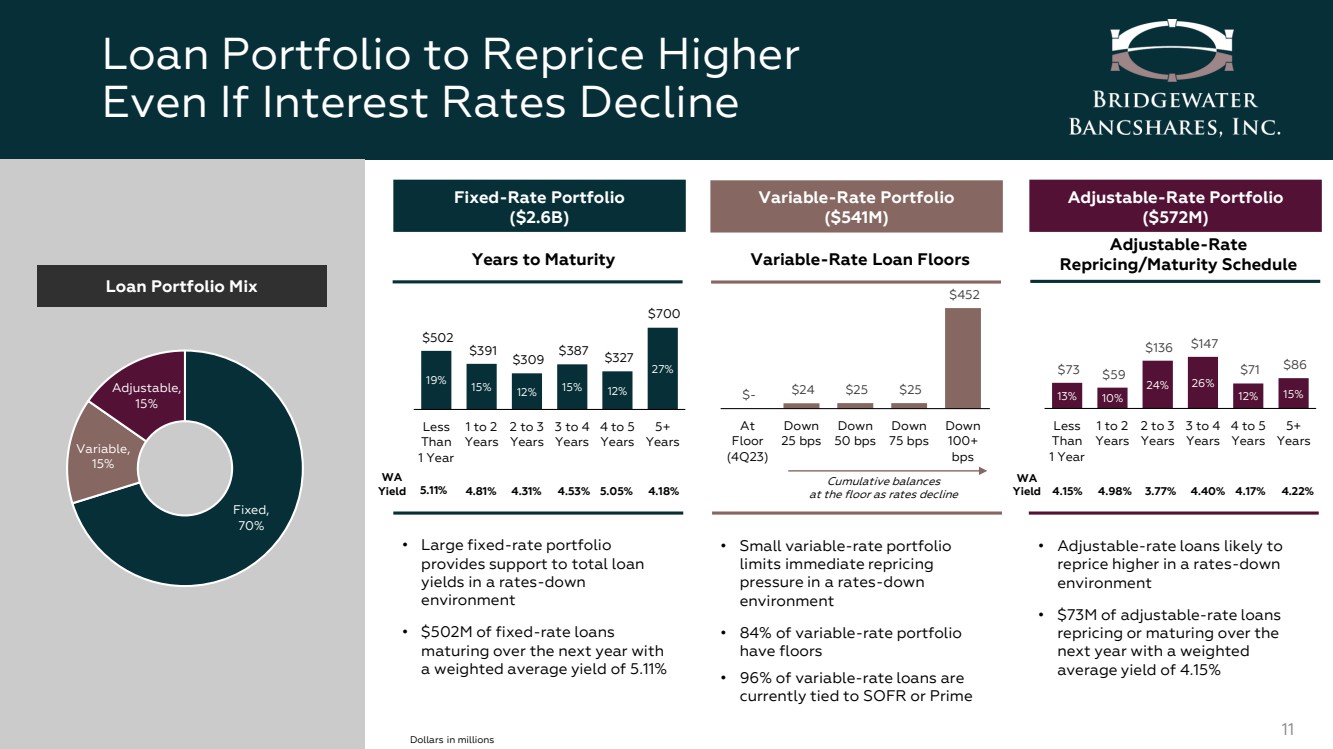

| 13% 10% 24% 26% 12% 15% $73 $59 $136 $147 $86 少 1 年 1 到 2 年 2 到 3 年 3 到 4 年 4 到 5 年 5+ 年 19% 15% 12% 15% 27% 27% 502 美元 391 美元 309 美元 387 美元 327 美元 少 1 年至 2 年 2 到 3 年 3 到 4 年 4 到 5 年 5 年以上 5 年以上 年 即使利率下降 11 固定, 70% 變量, br} 15% 可調, 15% 貸款組合組合 固定利率投資組合 (26億美元) 浮動利率投資組合 (5.41 億美元) 可調-利率投資組合 (5.72億美元) 到期年份 • 大型固定利率投資組合 在利率下降的環境中為總貸款 收益率提供支持 • 5.02億美元的固定利率貸款 將於明年到期, 的加權平均收益率為5.11% 浮動利率貸款下限 $- $$- $$ 24 25 美元 $25 $452 在 樓層 (23 年第四季度) 下跌 25 個基點 向下 50 個基點 向下 75 個基點 下跌 下跌 隨着利率下降而下跌 下跌 • 小型浮動利率投資組合 限制立即重新定價 br} 降速時的壓力 環境 • 84% 的可變利率投資組合 有下限 • 96% 的浮動利率貸款 目前與 SOFR 或 Prime 可調整利率 重定價/到期日程表掛鈎 • 在利率下降的 環境中 可調整利率貸款 • 730萬美元的可調利率貸款 重新定價或在明年 到期,加權 平均收益率為 4.15% 百萬美元 WA 收益率 5.11% 4.81% 4.31% 4.53% 5.05% 4.18% WA 收益率 4.15% 4.98% 3.77% 4.40% 4.17% 4.22% |

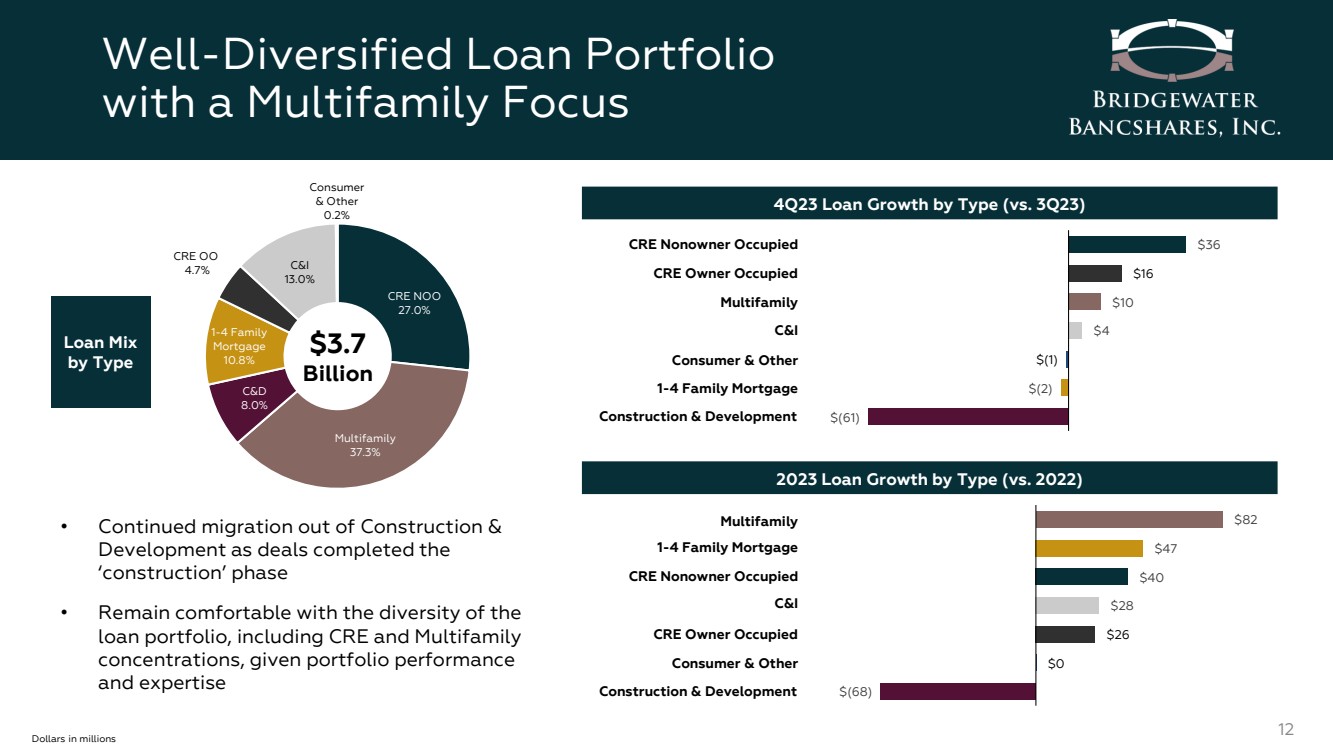

| 以多户家庭為重點的多元化貸款組合 12 美元 CRE NOO 27.0% 多户家庭 37.3% CRE 8.0% 1-4 家庭 抵押貸款 10.8% CRE OO 4.7% C&I 13.0% 消費者 及其他 br} 0.2% 按類型劃分的貸款組合 37 億美元 按類型劃分的 23 年第四季度貸款增長(與 23 年第三季度相比) $ (2) $ (1) 4 美元 10 美元 16 美元多户家庭 1-4 家庭抵押貸款 建築與開發 C&I CRE 所有者 已入住 br} CRE 非所有者已入住 消費者及其他 • 繼續遷出建築業和 開發區交易完成了 “構建” 階段 • 考慮到投資組合表現 和專業知識 2023 年按類型劃分的貸款增長(與 2022 年相比) $ (68) $0 $26 $28 40 $47 多户家庭 82 美元 1-4 家庭抵押貸款 建築與開發 &I CRE 所有者已佔用 CRE 非所有者已佔用 消費者及其他 |

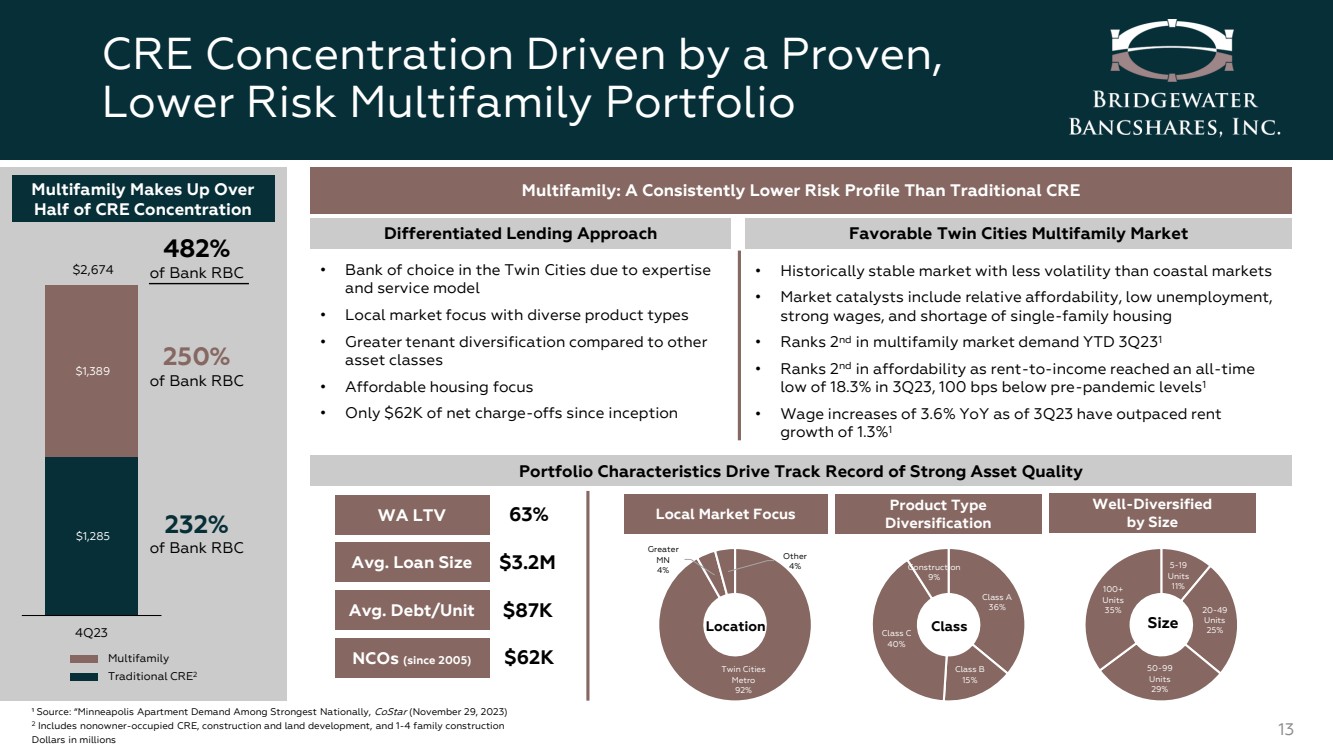

| CRE集中度由久經考驗的 低風險多户家庭投資組合 13 1,285 1,389 2,674 美元4季度加拿大皇家銀行 多家族 傳統CRE2 232% 加拿大皇家銀行 482% 多户家庭佔CRE集中度的一半以上 多户家庭:A 風險狀況低於傳統的CRE 差異化貸款方法 投資組合特徵推動了強勁的資產質量 有利的雙城多户家庭市場 • 由於專業知識 和服務模式 成為雙城的首選銀行 •以本地市場為重點,產品類型多樣 • 與其他 資產類別相比,租户多樣化程度更高 • 經濟適用房聚焦 • 自成立以來淨扣除額僅為6.2萬美元 WA LTV Avg貸款規模 平均值債務/單位 NCO(自 2005 年起) 63% 320 萬美元 8.7 萬美元 62 萬美元 本地市場聚焦 Metro 92% 大於 MN 4% 其他 4% 位置 • 歷史上穩定的市場,波動性小於沿海市場 • 市場催化劑包括相對負擔能力、低失業率、 強勁的工資和單户住房的短缺 • 年初至今,在多户家庭市場需求中排名第二,3Q231 •在負擔能力方面排名第二,租金收入在23年第三季度達到18.3%的歷史最低水平,比疫情前水平低100個基點1 • 工資增長3。截至23年第三季度,同比增長6% 超過租金 1.3% 1 產品類型 多元化 36% B 類 15% C類 40% 建築 9% 9% 類別 按規模 5-19 個單位 11% 20-49 個單位 20-49 個單位 20-49 個單位 25% 50-99 套 29% 100+ 單元 35% 尺寸 ¹ 來源:“明尼阿波利斯的公寓需求是全國最強勁的,CoStar(2023 年 11 月 29 日) 2 包括非業主居住的 CRE、建築和土地開發以及 1-4 家庭建築 百萬美元 |

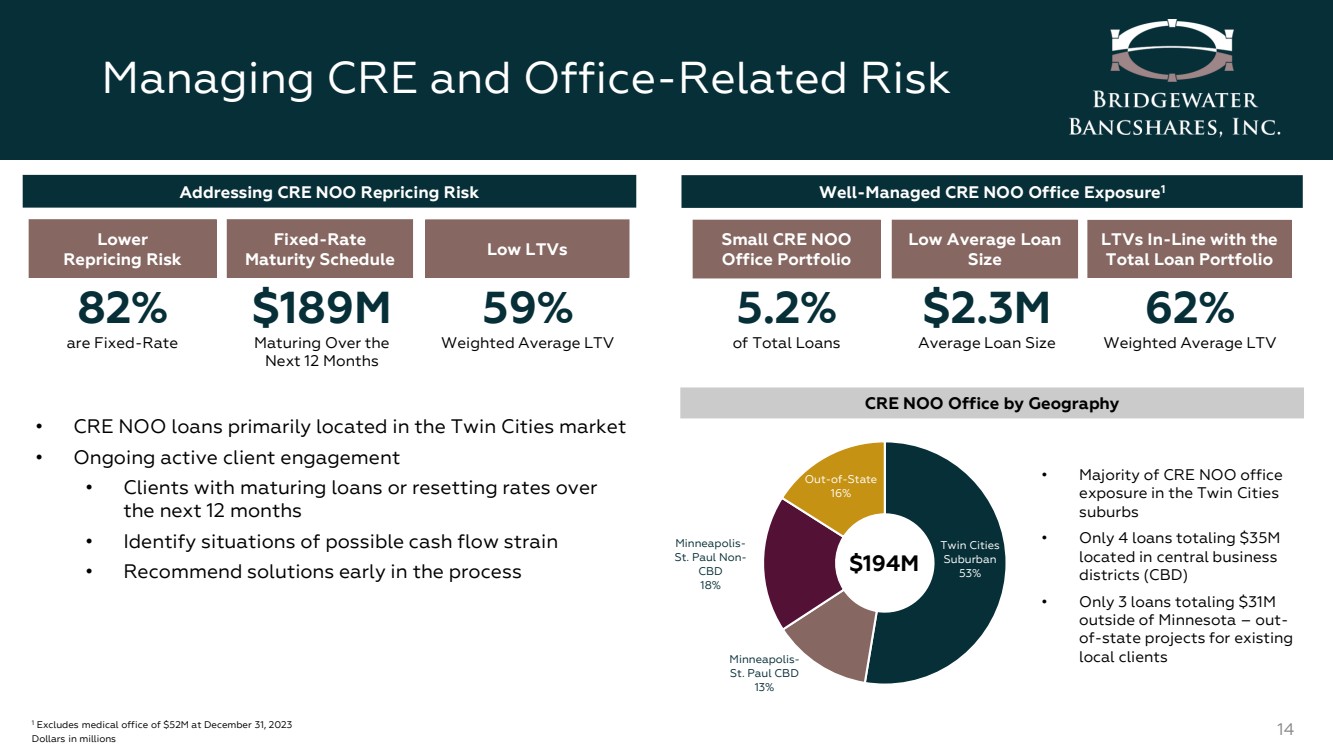

| 管理 CRE 和辦公室相關風險 14 1 不包括截至2023年12月31日的5200萬美元醫療辦公室 解決 CRE NOO 重定價風險 • CRE NOO 貸款主要位於雙城市場 • 持續積極的客户參與 • 在未來 12 個月內貸款到期或重置利率超過 的客户 • 確定可能出現現金流緊張的情況 • 在流程的早期推薦解決方案 管理完善的 CRE NOO Office Exposure1 小型 CRE NOO 辦公室投資組合 低平均貸款 規模 LTV 與 一致貸款組合總額 佔貸款總額的5.2% 230萬美元 平均貸款規模 62% 按地理位置劃分的加權平均 LTV CRE NOO 辦公室 雙城 郊區 53% 明尼阿波利斯-聖彼得堡Paul CBD 13% 明尼阿波利斯-聖彼得堡Paul non-CBD 18% 州外 16% 1.94億美元 • CRE NOO 辦公室 的大部分敞口位於雙城 郊區 • 只有4筆總額為3500萬美元的貸款 位於中央商務區 。• 明尼蘇達州以外只有3筆總額為3100萬美元的貸款 ——現有項目的州外項目 br} 本地客户 較低 重定價風險 固定利率 到期日程表低 LTV 82% 是固定利率 1.89 億美元 未來 12 個月到期 59% 加權平均 LTV |

| ¹ 非應計貸款加上逾期 90 天但仍在累計和止贖資產的貸款 千美元 卓越的資產質量繼續 15 美元 (5) $ (2) $ (3) 116 美元 91 0.00% 0.00% 0.01% 0.01% 0.01% 0.01% 2023 年第 2 季度第 3 季度第四季度淨扣除額 累計 nCOs 自2019年以來淨扣款(回收額)佔平均貸款(按年計算)的百分比 47,996 美元 50,148 美元 50,701 美元 50,585 美元 50,494 1.34% 1.36% 1.36% 1.36% 1.36% 1.36% 4Q23 第二季度第三季度4Q23 第四季度信貸損失備抵額度適度 CECL 第 1 天的影響 2023 年 1 月 1 日為 6.5 萬美元 的信貸損失準備金百分比總貸款 639 美元 809 美元 778 749 美元 919 美元 0.01% 0.02% 0.02% 0.02% 0.02% 第四季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度二季度不良資產1 不良資產水平持續較低 NPA 資產百分比 |

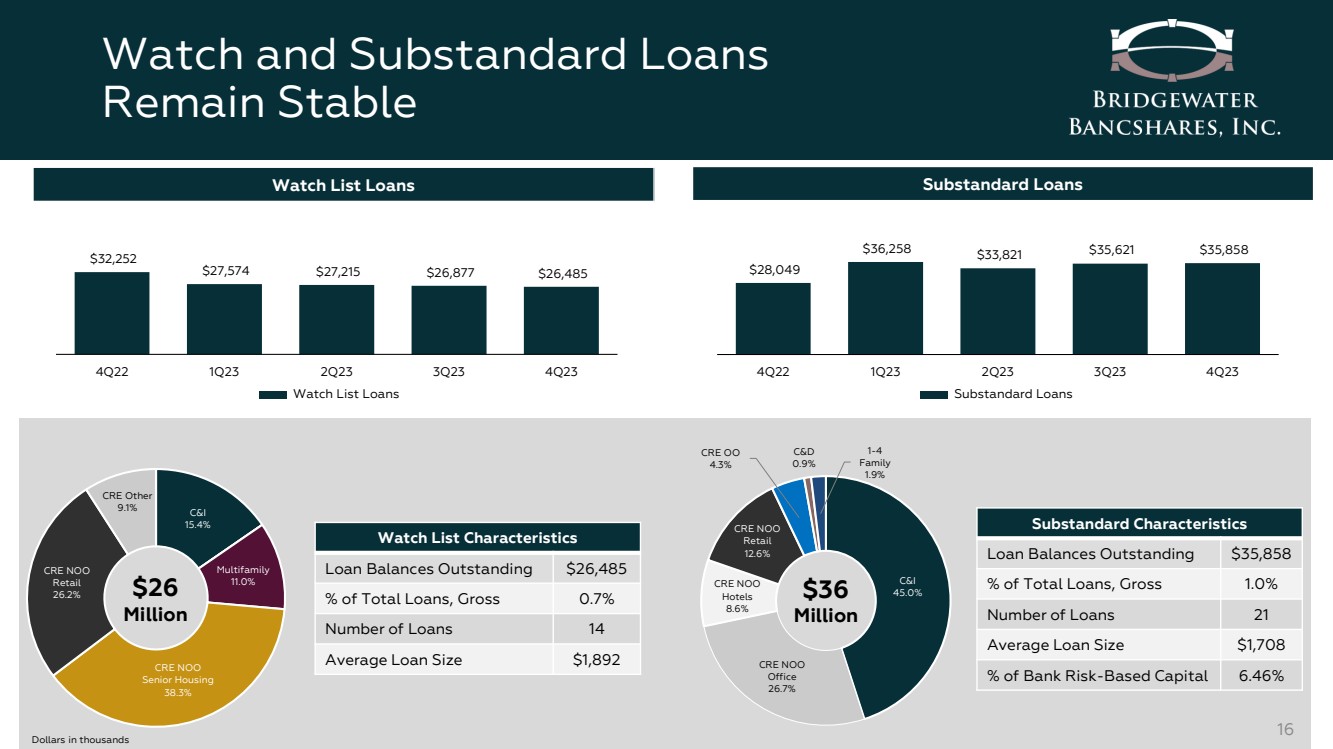

| 手錶和不合格貸款 保持穩定 16 C&I 15.4% 多户家庭 11.0% CRE NOO 38.3% CRE NOO 零售 26.2% CRE 其他 9.1% 關注清單貸款不合標準貸款 C&I 45.0% CRE NOO Office 26.7% CRE NOO 酒店 8.6% CRE NOO 12.6% CRE OO 4.3% CRE OO 4.3% CRE OO 4.3% CRE OO 4.3% CRE OO 4.3% CRE OO 4.3% CRE OO 4.3% 未償貸款餘額26,485美元佔貸款總額的百分比,總額0.7% 貸款數量 14 平均貸款規模 1,892 美元不合格特徵 未償貸款餘額佔貸款總額的35,858美元,總額為1.0% 貸款數量 21 平均貸款規模 1,708 美元銀行風險資本的百分比 6.46% 32,252 美元 27,574 美元 27,215 美元 26,877 美元 26,485 美元 423 年第一季度第 23 季度第四季度關注清單貸款 $28,049 $36,49 $26,485 258 33,821 美元 35,621 美元 35,858 美元 4Q22 第 1 季度 23 年第 2 季度第 3 季度 23 年第 4 季度不合標準貸款 以千美元計 |

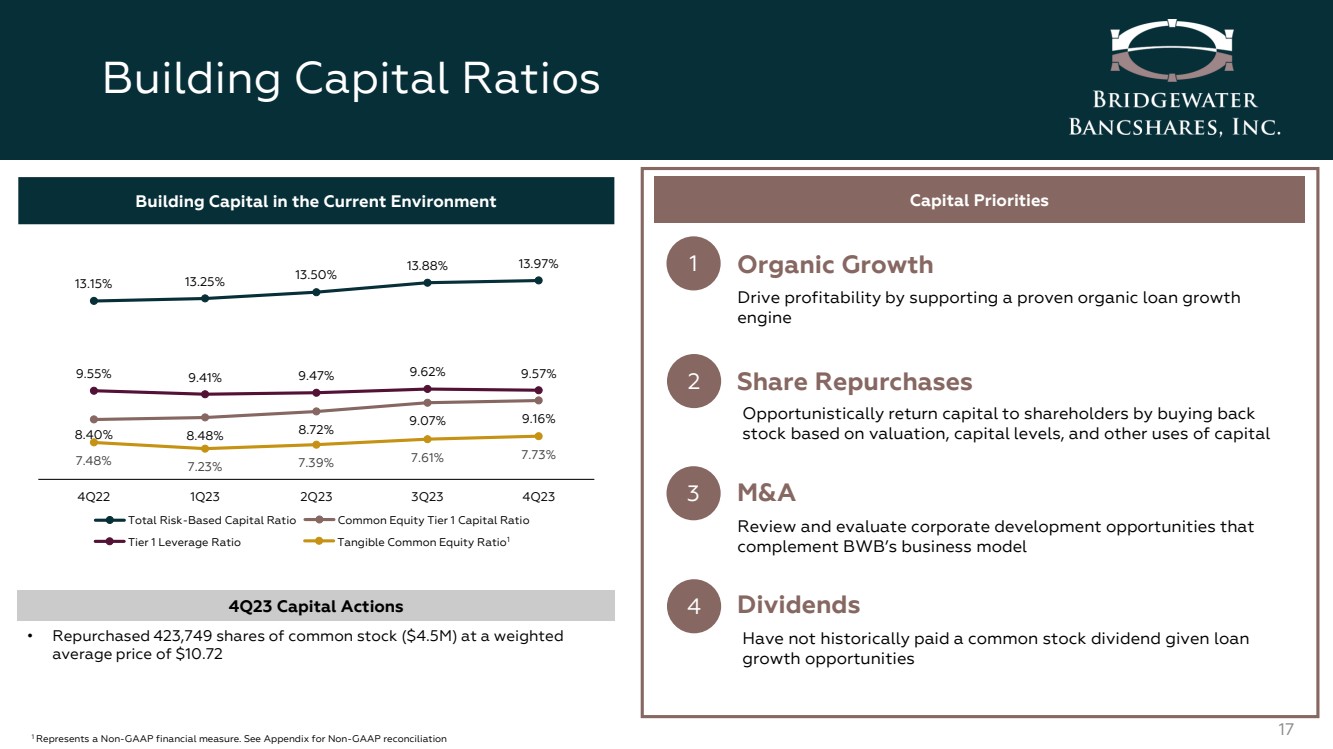

| 建築資本比率 17 9.55% 9.41% 9.47% 9.57% 8.40% 8.48% 8.72% 9.07% 9.16% 13.15% 13.25% 13.50% 13.50% 13.88% 13.97% 7.48% 7.39% 7.61% 7.73% 4Q22 第一季度第二季度第 23 季度第三季度第四季度總計基於資本比率普通股第一級資本比率 一級槓桿比率 在當前環境中建設資本 有形普通股比率1 1 代表非公認會計準則財務指標。參見非公認會計準則對賬附錄 4季度資本行動 • 以加權 平均價格為10.72美元回購了423,749股普通股(450萬美元)資本優先權 1 3 2 有機增長 股票回購 併購 4 股息 通過支持久經考驗的有機貸款增長來提高盈利能力 引擎 機會性地返還資本通過根據估值、資本水平和其他資本用途回購 股票,向股東提供 審查和評估 補充BWB商業模式的企業發展機會 有鑑於貸款 的增長機會,歷來沒有支付普通股股息 |

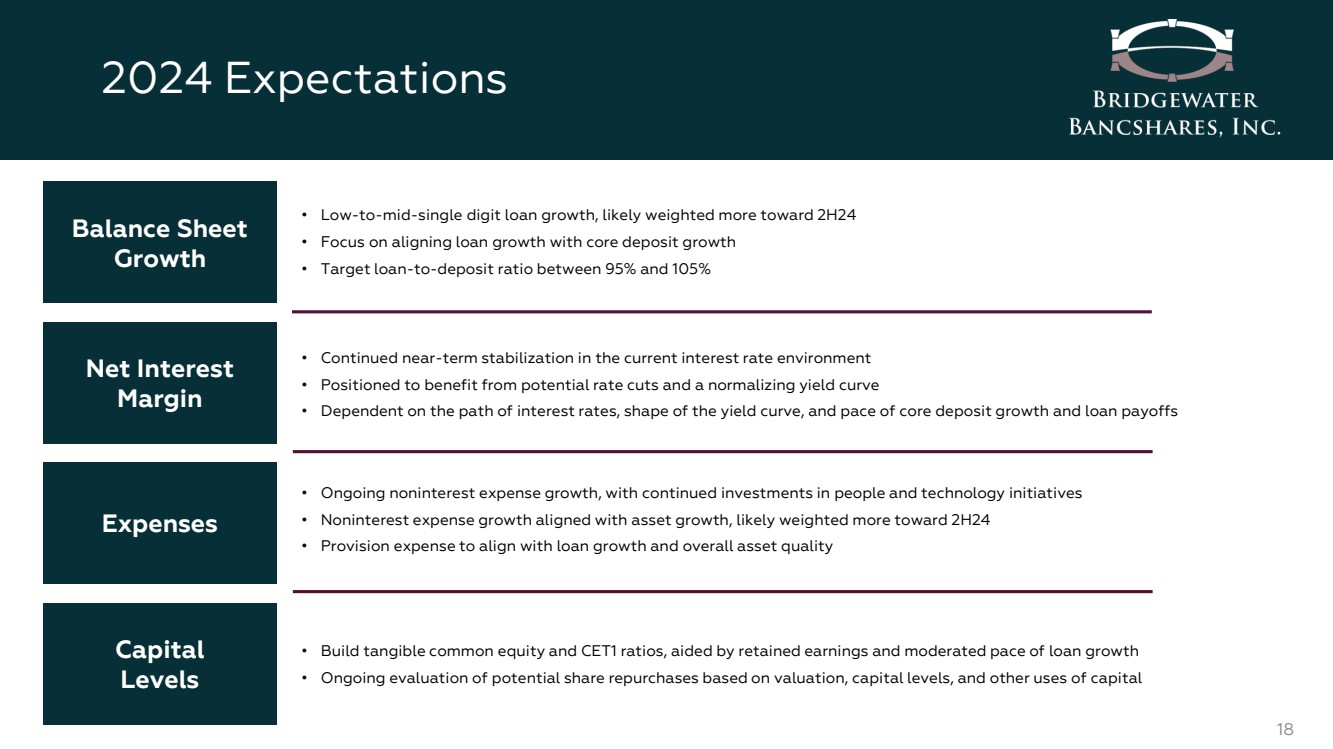

| 2024 年預期 18 • 低至中等個位數的貸款增長,可能更傾向於下半年 • 專注於使貸款增長與核心存款增長保持一致 • 目標貸款存款比率介於 95% 至 105% 之間 資產負債表 • 當前利率環境的持續短期穩定 • 有望受益於潛在的降息和收益率曲線正常化 • 取決於路徑利率、收益率曲線的形狀以及核心存款增長和貸款回報的步伐 淨利息 利潤 • 持續的非利息支出增長,持續投資人力和技術計劃 • 非利息支出增長與資產增長一致,可能更多地集中在24年下半年 • 撥備支出以適應貸款增長和整體資產質量 支出 • 在留存收益和放緩的貸款增長步伐的幫助下,建立有形普通股和CET1比率 • 根據估值、資本水平和其他資本用途對潛在股票回購進行持續評估 br} 資本 級別 |

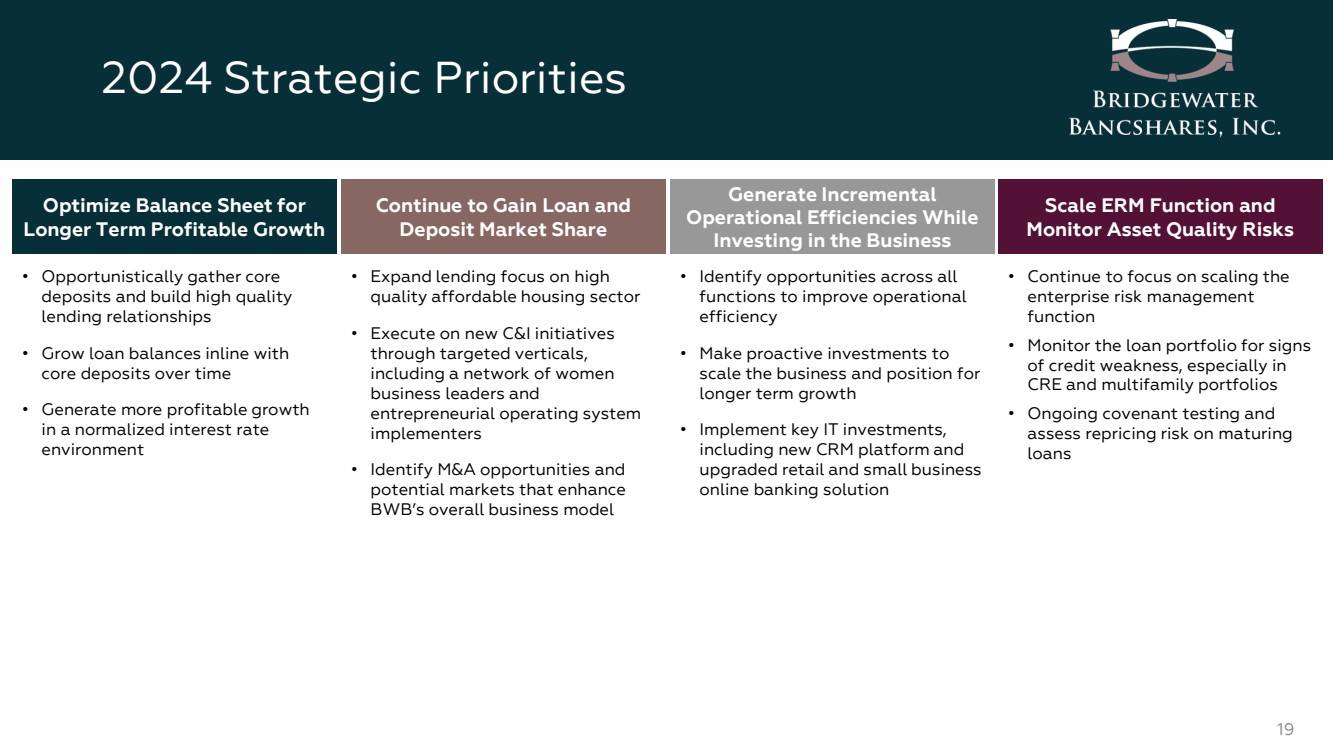

| 2024 年戰略優先事項 19 優化資產負債表,實現 長期盈利增長 繼續獲得貸款和 存款市場份額 提高運營效率,同時 投資業務 擴大 ERM 職能和 監控資產質量風險 • 機會性地收集核心 存款,建立高質量 貸款關係 • 在線增加貸款餘額隨着時間的推移 核心存款 • 在正常化利率 環境中實現更高的利潤增長 • 將貸款重點擴大到高 優質的經濟適用住房行業 • 通過有針對性的垂直領域執行新的 C&I 舉措 , 包括女性 商界領袖和 創業操作系統 實施者 • 確定增強 整體商業模式的併購機會和 潛在市場 • 發現所有 職能的機會,以提高運營 效率 • 積極投資 擴大業務和地位,實現 的長期增長 • 實施關鍵的 IT 投資, ,包括新的 CRM 平臺和 升級後的零售和小型企業 網上銀行解決方案 • 繼續專注於擴展 企業風險管理 職能 • 監控貸款組合中是否有信貸疲軟跡象,尤其是 CRE 和多户家庭投資組合 • 正在進行契約測試和 評估到期 貸款的再定價風險 |

| 附錄 20 |

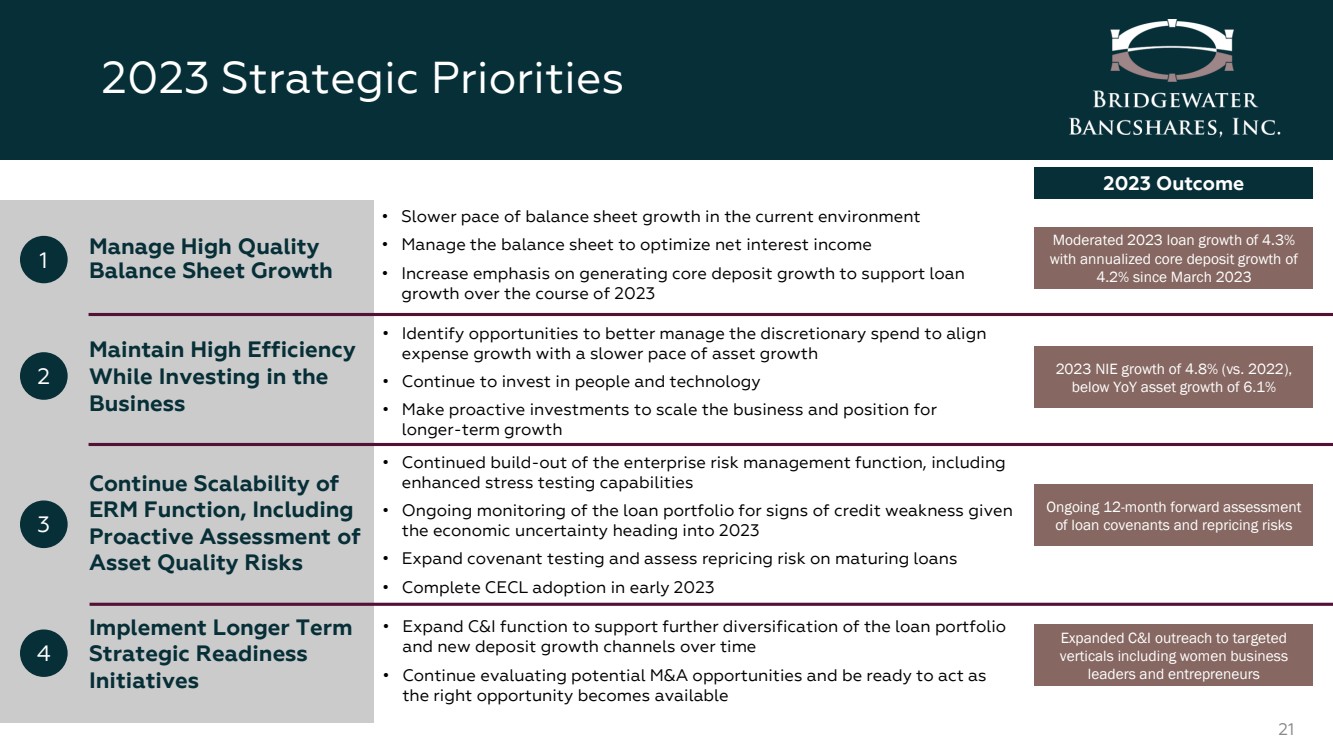

| 2023 年戰略優先事項 21 管理高質量 資產負債表增長 1 2 3 4 在投資 業務時保持高效率 繼續擴展 ERM 職能,包括 主動評估 資產質量風險 實施長期 戰略準備 舉措 • 在當前環境下資產負債表增長步伐放緩 • 管理資產負債表以優化淨利息收入 • 更加重視核心存款增長,以支持2023年貸款 的增長 • 確定有機會更好地管理全權支出,使 支出增長與較慢的資產增長步伐保持一致 • 繼續投資人力和技術 • 積極投資以擴大業務規模,為 的長期增長奠定基礎 • 繼續擴大企業風險管理職能,包括 增強壓力測試能力 • 持續監控貸款組合是否存在信用疲軟跡象進入2023年的經濟不確定性 • 擴大契約測試並評估到期時的重新定價風險貸款 • 在 2023 年初完成採用 CECL • 擴大 C&I 職能,以支持貸款組合 的進一步分散化以及隨着時間的推移新的存款增長渠道 • 繼續評估潛在的併購機會並做好準備 2023 年成果 2023 年温和增長 ,2023 年 3 月以來,年化核心存款增長 4.2% 增長4.8%(與2022年相比), 低於同比資產增長6.1% 對貸款契約和重新定價風險的持續12個月遠期評估 將 C&I 推廣範圍擴大到有針對性的 垂直行業,包括女性商業 領導人和企業家 |

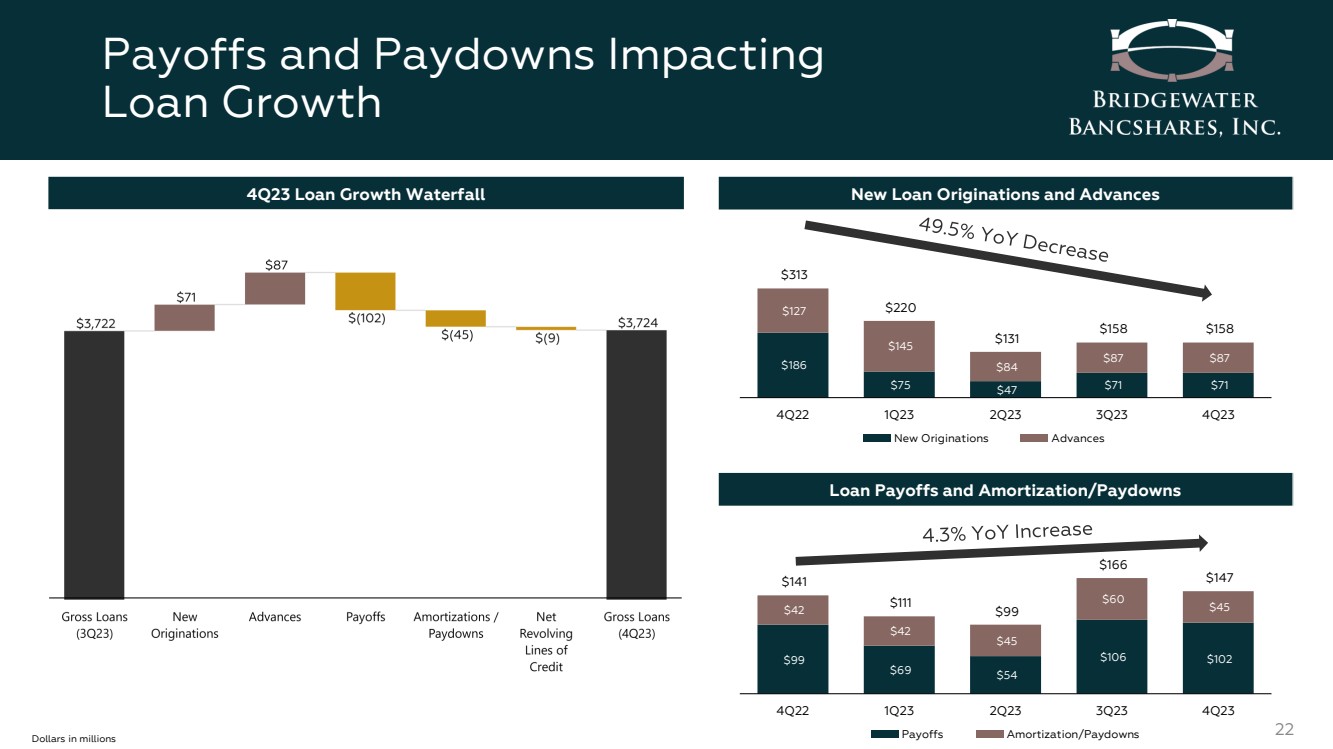

| 回報和還款影響 貸款增長 22 新貸款發放和預付款 186 美元 75 美元 47 美元 71 美元 127 美元 145 美元 87 美元 87 美元 313 美元 220 131 158 美元158 美元第四季度二季度二季度二季度二季度二季度第四季度新發放預付款 99 美元 69 美元 $106 $102 $42 $42 $45 $60 $45 $141 $111 $99 $166 147 $147 四二零二三年第二季度第三季度 23 第四季度 23 年第四季度百萬美元回報攤銷/還款 4Q23 貸款增長瀑布 |

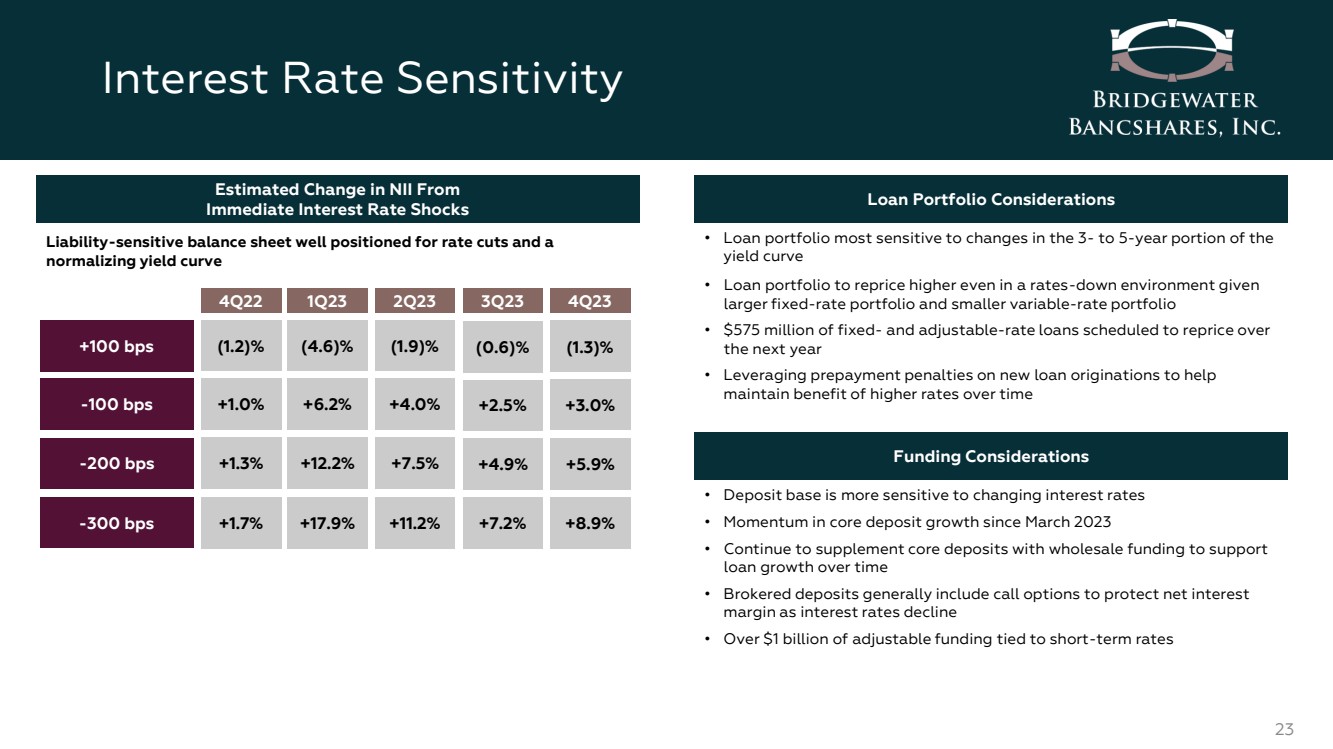

| 利率敏感度 23 來自 即時利率衝擊的估計變化 +100 個基點 -100 個基點 負債敏感型資產負債表非常適合降息和 收益率曲線正常化 貸款組合注意事項 • 貸款組合對 收益率曲線 3 至 5 年期部分的變化最為敏感 • 貸款組合至鑑於 較大的固定利率投資組合和較小的浮動利率投資組合 ,即使在利率下降的環境中也要提高重新定價 • 計劃對固定利率和浮動利率貸款進行再定價的5.75億美元明年 • 存款基礎對利率變化更為敏感 • 存款基礎對利率的變化更為敏感 • 存款基礎對利率變化更為敏感 • 自2023年3月以來核心存款增長勢頭 • 繼續用批發資金補充核心存款,以支持 貸款的長期增長 • 經紀存款通常包括淨保護的看漲期權利率下降時的利息 利潤 • 超過10億美元的可調整資金與短期利率掛鈎 -200bps (1.2)% +1.0% 22 年第四季度 +1.3% (4.6)% +6.2% (1.9)% (1.9)% +4.0% 2Q23 +4.0% -300 基點 +1.7% +17.9% +11.2% +7.2% (1.3)% +3.0% 4Q23 +5.9% +5.9% +8.9% |

| 高質量證券投資組合 24 43% 41% 38% 38% 24% 23% 24% 22% 22% 21% 21% 22% 22% 22% 22% 22% 13% 15% 14% 18% 18% 18% 549 美元 538 美元 538 美元604 4Q23 3Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 43% 18% $549 $553 $604 4Q22 1Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 4Q23 證券市政債券 公司證券其他 可供出售證券投資組合 AAA, 26% AA, 43% A, 3% BBB, 13% NR, 15% 衍生品投資組合抵消 AOCI 影響 $ (47,884) $ (4,884) $ (4,884) $ (4,884) $ (4,884) $ (4,884) $ (4,884) $ (4,884) $ (4,884) $ (4,884) $ (4,884) $ (4,884,512) 28,581 美元 27,227 美元 (17,942) 美元 (18,246) 22 年第四季度第四季度 MTM 證券 MTM 衍生品對 AOCI1 的淨影響 • 否持有至到期的證券 • 證券投資組合平均期限為4.9年 • 證券投資組合的平均收益率為4.63% • AFS證券的未實現虧損佔股東權益的10.0% • AOCI /加拿大皇家銀行總額為3.1%,而同行銀行中位數為11.3% 2 1 包括2022年第四季度7,232美元和23年第四季度7,359美元的税收影響總資產在30億美元至100億美元之間的主要交易所上市銀行的23年第三季度中位數(來源:S&P Capital IQ) 千美元 |

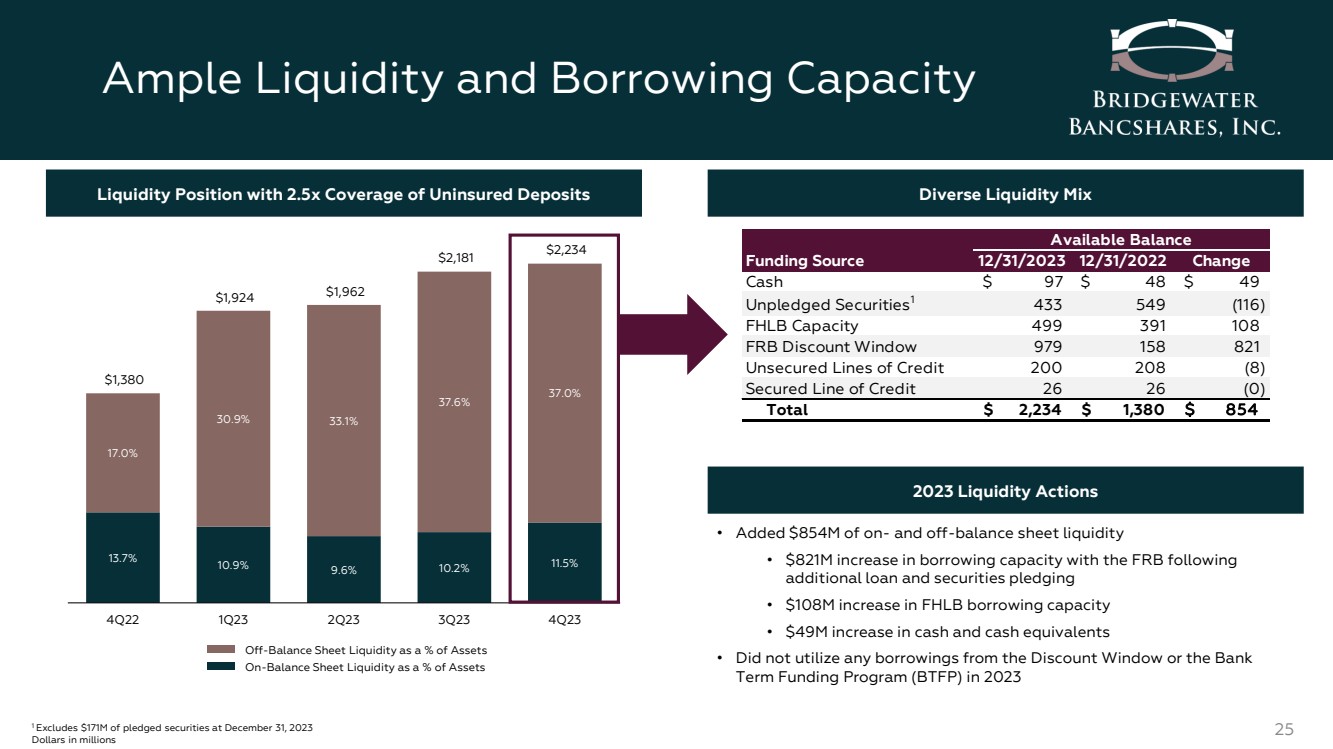

| 充足的流動性和借款能力 25 1 不包括截至2023年12月31日的1.71億美元質押證券百萬美元 13.7% 10.9% 10.2% 11.5% 17.0% 30.9% 33.1% 37.6% 37.0% 1,380 1,924 1,962 2,234 4Q22 2Q23 2,181 2,234 4Q23 2,234 2Q23 2,234 第 23 季度資產負債表外流動性佔資產的百分比 資產負債表內流動性佔資產的百分比 流動性頭寸覆蓋率為 2.5 倍未投保存款多樣化流動性組合 2023 年流動性行動 • 增加了8.21億美元的資產負債表內外流動性 • 借款能力增加8.21億美元聯邦儲備銀行關注 追加貸款和證券質押 • FHLB 借款能力增加1.08億美元 • 現金和現金等價物增加4900萬美元 • 2023年未使用折扣窗口或銀行 定期融資計劃 (BTFP) 的任何借款資金來源 2023 年 12 月 31 日 12 月 31 日變更 現金 $9 7$ 4 8 美元 9 未質押證券1 433 549 (116) FHLB 容量 499 391 108 FRB 折扣窗口 979 158 821 無抵押信貸額度 200 208 (8) 擔保信貸額度 26 26 (0) 總計 2,234 美元 1,380 美元 854 美元可用餘額 |

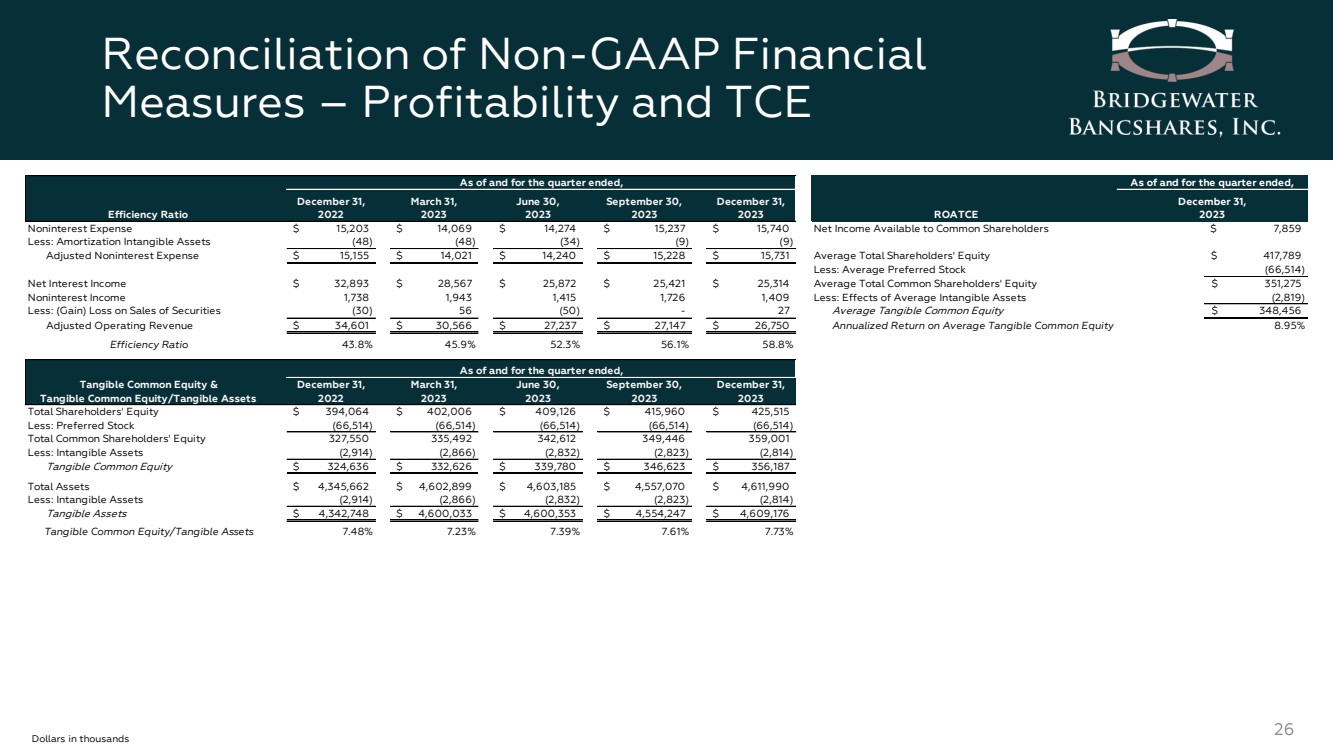

| 非 GAAP 財務 指標的對賬——盈利能力和 TCE 26 美元以千計 效率比率 12 月 31 日, 2023 年 6 月 30 日, 2023 年 9 月 30 日, 2023 年 12 月 31 日, 2023 年 12 月 31 日, 2023 年 12 月 31 日, 2023 年 12 月 31 日, 2023 年 12 月 31 日, 2023 年 12 月 31 日,非利息支出 15,203 美元 14,274 美元 14,274 美元 15,237 美元 15,740 美元股東 減去:攤銷無形資產 (48) (48) (34) (9) 調整後的非利息支出 15,155 美元 14,021 美元 14,021 美元 14,240 美元 15,228 美元 15,731 美元平均股東權益總額 減去:平均優先股 淨利息收入 32,893 美元28,567 美元 25,872 美元 25,421 美元 25,314 美元平均普通股股東權益總額 非利息收入 1,738 1,943 1,415 1,726 1,409 減去:普通無形資產的影響 減去:證券銷售(收益)虧損 (30) 56 (50)-2 7 平均有形普通股 調整後營業收入 34,601 美元 30,51 美元 66 美元 27,237 美元 27,147 美元 26,750 美元 26,750 美元平均有形普通股年化回報率 效率比率 43.8% 45.9% 52.3% 56.1% 58.8% 有形普通股和 有形普通股/有形資產 12 月 31 日, 2022 年 3 月 31 日, 2023 年 6 月 30 日, 2023 年 9 月 30 日, 2023 年 12 月 31 日, 2023 年股東權益總額 394,064 美元 402,006 美元 409,126 美元 415,960 美元 425,515 減去:優先股 (66,514) (66,514) (66,514) (66,514) 普通股股東權益總額 327,550 335,495 2 342,612 349,446 359,001 減去:無形資產 (2,914) (2,866) (2,832) (2,823) (2,814) 有形普通股 324,636 美元 332,626 美元 339,780 美元 346,623 美元 356,187 美元總資產 4,602,899 美元 4,603,185 美元 557,070 美元 4,611,990 減去:無形資產 (2,914) (2,866) (2,832) (2,823) (2,823) (2,814) 有形資產 4 美元,342,748 美元 4,600,033 美元 4,600,353 美元 4,554,247 美元 4,609,176 美元有形普通股/有形資產 7.48% 7.23% 7.61% 7.61% 7.73% 截至本季度, 截至本季度, 截至12月31日的季度, 2023 美元 7,859 美元 417,789 美元 (66,514) $351,275 (2,819) $348,456 8.95% |

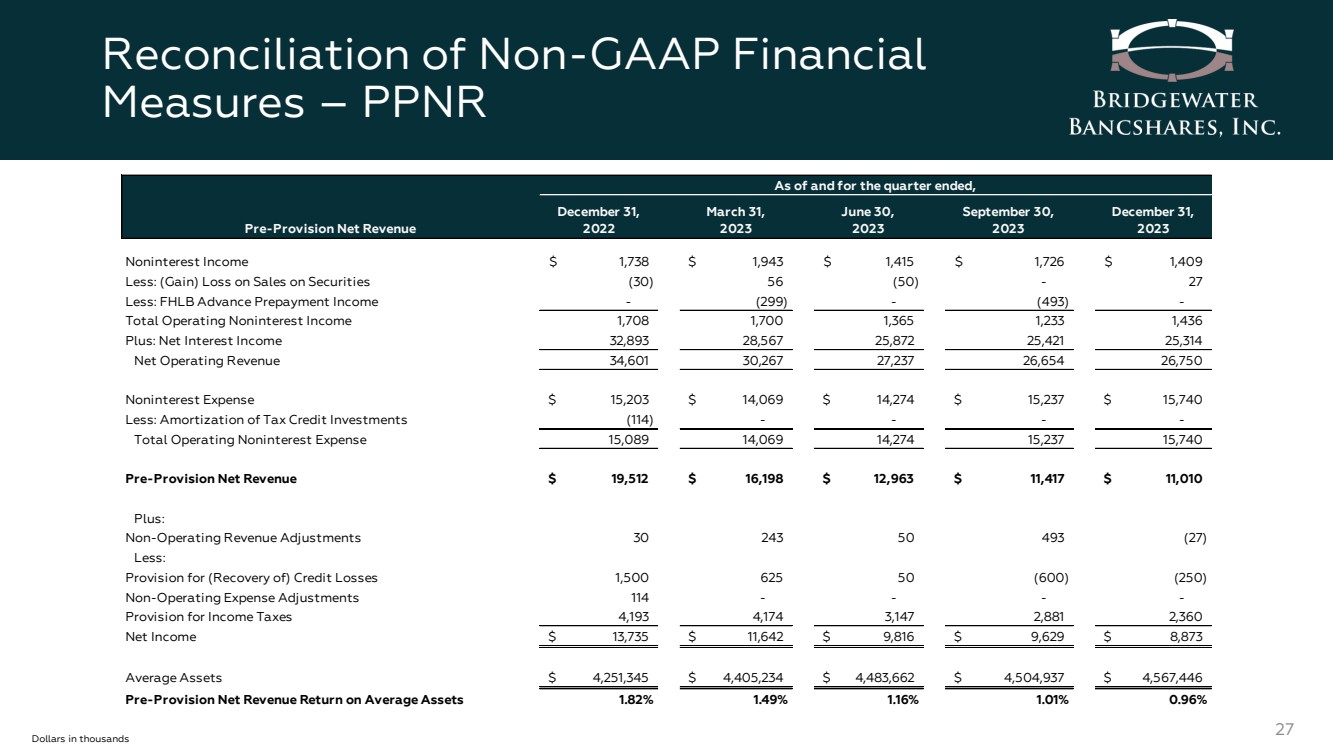

| 非公認會計準則財務 指標的對賬 — PPNR 27 美元以千計 撥備前淨收入 12 月 31 日, 2023 年 6 月 30 日, 2023 年 9 月 30 日, 2023 年 12 月 31 日, 2023 年 12 月 31 日, 2023 年 12 月 31 日, 1,943 美元 1,415 美元 1,726 美元 1,409 美元減去:(收益)虧損證券銷售 (30) 5 6 (50)-27 減去:FHLB 預付款預付款收入-(299)-(493)- 營業非利息總收入 1,708 1,700 1,365 1,233 1,436 Plus:淨利息收入 32,893 28,567 25,421 25,314 淨營業收入 34,601 30,267 26,237 26,654 264,750 非利息支出 15,203 美元 14,069 美元 14,274 美元 15,237 美元 15,740 美元減去:税收抵免投資攤銷 (114)--- 營業非利息支出總額 15,089 14,069 14,274 15,237 15,740 美元預先撥備淨收入 19,512 美元 16,198 美元 12,417 美元 11,010 美元另外: 非營業收入調整 30 243 5 0 493 (27) 減: 信貸損失準備金 1,500 625 5 0 (600) (250) 非營業費用調整 114---- 所得税準備金 4,193 4,174 3,147 2,881 2,360 淨收入 13,735 美元 11,642 美元 9,816 美元 9,816 美元,629 美元 8,873 美元平均資產 4,251,345 美元 4,405,234 美元 4,483,662 美元 4,504,937 美元 4,567,446 美元預先撥備淨收入回報率 1.82% 1.49% 1.16% 1.16% 1.01% 0.96% 截至本季度, |

| 非公認會計準則財務 指標的對賬 — 核心 NIM 28 美元(以千計) 12 月 31 日, 2022 年 3 月 31 日, 2023 年 6 月 30 日, 2023 年 9 月 30 日, 2023 年 12 月 31 日, 2023 年 12 月 31 日, 2023 年 12 月 31 日, 2023 年 12 月 31 日, 2023 年 12 月 31 日, 2023 年 12 月 31 日, 淨利息收入(等值税基準)33,260 美元 28,947 美元 26,280 美元 25,822 美元 25,683 美元減去:貸款費用 (1,100) (998) (941) (914) (751) 核心淨利率 32,160 美元 27,949 美元 25,949 美元 24,908 美元 24,932 美元平均利息收入資產 4,177,644 美元 4,395,050 美元 4,416,424 美元 4,480,428 美元核心淨利率 3.417% 05% 2.62% 2.31% 2.24% 2.21% 貸款利息收入(等值税基準)42,702 美元 45,265 美元 48,066 美元 49,326 美元 50,022 美元減去:貸款費用 (1,100) (998) (941) (914) (751) 核心貸款利息收入 41,602 美元 44,267 美元 47,125 美元 48,412 美元平均貸款 49,271 美元 3,482,150 美元 3,630,446 美元 3,716,534 美元 3,722,594 美元 3,726,126 美元核心貸款收益率 4.75% 4.95% 5.09% 5.16% 5.16% 5.25% 截至本季度, |

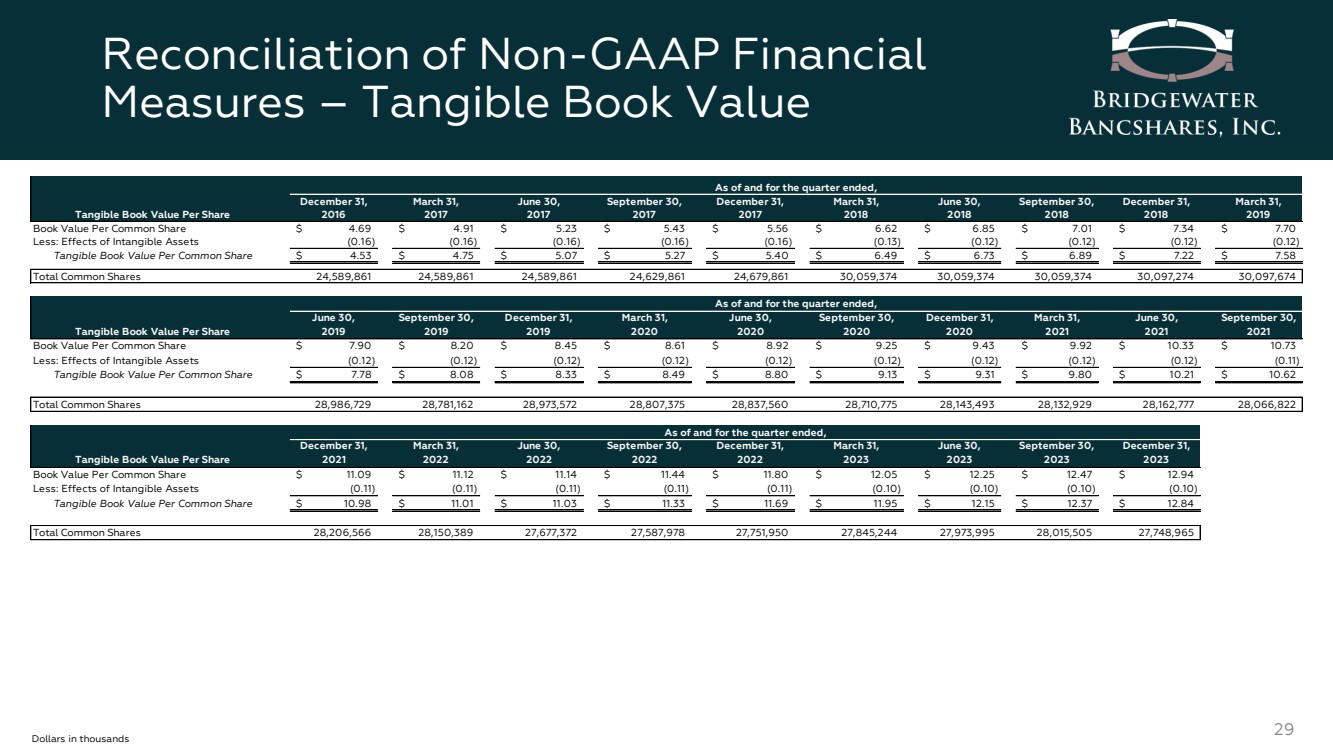

| Reconciliation of Non-GAAP Financial Measures – Tangible Book Value 29 Dollars in thousands Tangible Book Value Per Share December 31, 2016 March 31, 2017 June 30, 2017 September 30, 2017 December 31, 2017 March 31, 2018 June 30, 2018 September 30, 2018 December 31, 2018 March 31, 2019 Book Value Per Common Share $ 4.69 $ 4.91 $ 5.23 $ 5.43 $ 5.56 $ 6.62 $ 6.85 $ 7.01 $ 7.34 $ 7.70 Less: Effects of Intangible Assets (0.16) (0.16) (0.16) (0.16) (0.16) (0.13) (0.12) (0.12) (0.12) (0.12) Tangible Book Value Per Common Share $ 4.53 $ 4.75 $ 5.07 $ 5.27 $ 5.40 $ 6.49 $ 6.73 $ 6.89 $ 7.22 $ 7.58 Total Common Shares 24,589,861 24,589,861 24,589,861 24,629,861 24,679,861 30,059,374 30,059,374 30,059,374 30,097,274 30,097,674 Tangible Book Value Per Share June 30, 2019 September 30, 2019 December 31, 2019 March 31, 2020 June 30, 2020 September 30, 2020 December 31, 2020 March 31, 2021 June 30, 2021 September 30, 2021 Book Value Per Common Share $ 7.90 $ 8.20 $ 8.45 $ 8.61 $ 8.92 $ 9.25 $ 9.43 $ 9.92 $ 10.33 $ 10.73 Less: Effects of Intangible Assets (0.12) (0.12) (0.12) (0.12) (0.12) (0.12) (0.12) (0.12) (0.12) (0.11) Tangible Book Value Per Common Share $ 7.78 $ 8.08 $ 8.33 $ 8.49 $ 8.80 $ 9.13 $ 9.31 $ 9.80 $ 10.21 $ 10.62 Total Common Shares 28,986,729 28,781,162 28,973,572 28,807,375 28,837,560 28,710,775 28,143,493 28,132,929 28,162,777 28,066,822 Tangible Book Value Per Share December 31, 2021 March 31, 2022 June 30, 2022 September 30, 2022 December 31, 2022 March 31, 2023 June 30, 2023 September 30, 2023 December 31, 2023 Book Value Per Common Share $ 11.09 $ 11.12 $ 11.14 $ 11.44 $ 11.80 $ 12.05 $ 12.25 $ 12.47 $ 12.94 Less: Effects of Intangible Assets (0.11) (0.11) (0.11) (0.11) (0.11) (0.10) (0.10) (0.10) (0.10) Tangible Book Value Per Common Share $ 10.98 $ 11.01 $ 11.03 $ 11.33 $ 11.69 $ 11.95 $ 12.15 $ 12.37 $ 12.84 Total Common Shares 28,206,566 28,150,389 27,677,372 27,587,978 27,751,950 27,845,244 27,973,995 28,015,505 27,748,965 As of and for the quarter ended, As of and for the quarter ended, As of and for the quarter ended, |