依據第424(B)(4)條提交

註冊號碼333-274379

P R O S P E C T U S

7,692,308股

史密斯·道格拉斯家居公司

A類普通股

這是Smith Douglas Home Corp.A類普通股的首次公開發行。我們將發行7,692,308股A類普通股。

在此次發行之前,A類普通股還沒有公開市場。我們A類普通股的首次公開發行價格為每股21.00美元。我們的A類普通股將在交易所上市(定義如下),代碼為“SDHC”。

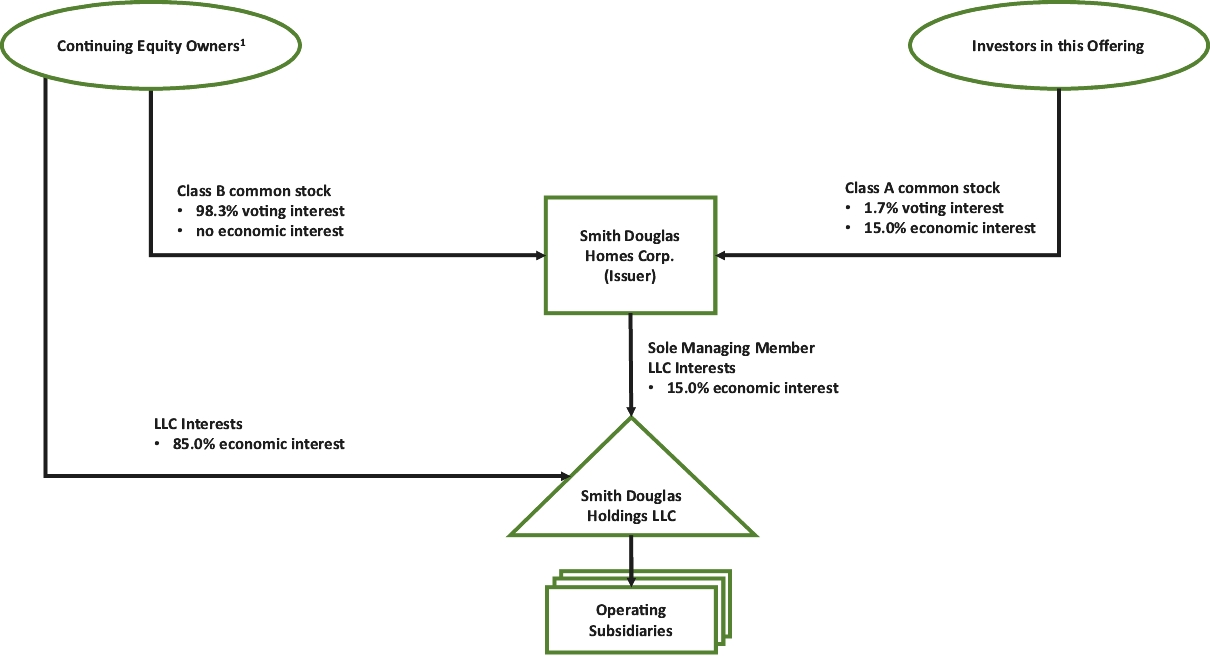

本次發行後,我們將授權兩類普通股:A類普通股和B類普通股。我們A類普通股的每股股份賦予其持有人每股一票的投票權,而在日落日期(定義見下文)之前,我們的B類普通股的每股股份賦予其持有人每股10票的投票權,在每一種情況下,向我們的股東提出的所有事項。自日落之日起及之後,每一股B類普通股將使其持有人有權就提交給我們股東的所有事項進行每股一票表決。本次發行完成後,我們B類普通股的所有流通股將立即由我們的持續股權所有者(定義如下)持有,這將總計佔本次發行後我們已發行普通股投票權的約98.3%(如果承銷商全面行使其購買額外A類普通股的選擇權,則約佔98.0%)。

我們將是一家控股公司,完成本次發行並運用所得收益後,我們的主要資產將包括我們直接從Smith Douglas Holdings LLC和從每個持續股權所有者手中收購的LLC權益(定義如下),合計相當於Smith Douglas Holdings LLC總計15.0%的經濟權益。在Smith Douglas Holdings LLC的剩餘85.0%的經濟權益將由持續股權所有者通過他們對LLC權益的所有權擁有,假設承銷商沒有行使購買額外A類普通股的選擇權。

Smith Douglas Home Corp.將成為Smith Douglas Holdings LLC的唯一管理成員。我們將運營和控制Smith Douglas Holdings LLC的所有業務和事務,並通過Smith Douglas Holdings LLC開展我們的業務。

是次招股後,我們將成為聯交所公司管治規則所指的“受控公司”。請參閲《我們的組織結構》和《管理層控制的公司例外》。

我們是一家“新興成長型公司”,根據修訂後的1933年證券法(“證券法”)第2(A)節的定義,我們將遵守減少披露和公開報告的要求。本招股説明書符合適用於新興成長型公司的發行人的要求。

請參閲第27頁開始的“風險因素”,瞭解在購買我們A類普通股股票前應考慮的因素。

美國證券交易委員會或任何其他監管機構都沒有批准或不批准這些證券,也沒有就本招股説明書的準確性或充分性發表意見。任何相反的陳述都是刑事犯罪。

| | | 每股 | | | 總計 | |

首次公開募股價格 | | | $21.00 | | | $161,538,468.00 |

承保折扣(1) | | | $1.47 | | | $11,307,692.76 |

扣除費用前的收益是給Smith Douglas Home Corp.的。 | | | $19.53 | | | $150,230,775.24 |

(1) | 我們已同意向承銷商償還與此次發行相關的某些費用。見“承銷(利益衝突)”。 |

承銷商有權在本招股説明書公佈之日起30天內,按初始價格向本公司增購最多1,153,846股A類普通股,並減去承銷折扣。

承銷商預計將於2024年1月16日在紐約交割A類普通股。

賬簿管理經理

摩根大通 | | | 美國銀行證券 | | | 加拿大皇家銀行資本 市場 | | | 富國銀行證券 |

沃爾夫|野村聯盟 | | | Zelman Partners LLC | ||||||

聯席經理

韋德布什證券 | | | 五三證券 | | | 地區證券有限責任公司 | | | 惠蘭諮詢資本市場 |

招股説明書日期:2024年1月10日