最新的 Falchani PEA 凸顯了強勁的經濟狀況

税後淨現值8%三倍至51.1億美元,IRR 32.0%,低運營支出為5,093美元/噸 LCE

不列顛哥倫比亞省温哥華,2024年1月10日——美國鋰業公司(“美國鋰業” 或 “公司”)(TSX-V: LI | 納斯達克股票代碼:AMLI | 法蘭克福:5LA1)欣然宣佈其對位於祕魯西南部普諾的法爾查尼鋰業(“Falchani”)項目的最新初步經濟評估(“PEA”)結果。繼斯坦泰克諮詢服務有限公司(“Stantec” ——見2023年12月15日新聞稿)最近完成的最新礦產資源估算後,DRA Global完成了這份獨立更新的PEA。

更新後的PEA表明,在初始資本支出較低的情況下,Falchani項目有可能成為高純度碳酸鋰(“LCE” 或 “Li”)的大型、低成本、長壽命的生產商2CO3“)也有可能生產硫酸鉀肥(“SOP”)和硫酸銫鹽(“Cs” 或 “Cs”2SO4") 副產品以及 LCE。PEA的基本案例設想在礦山的潛在壽命(“LOM”)內進行32年的採礦,然後進行11年的庫存處理。PEA的替代案例相同,但在最初的擴張過程中,增加了6-43年作為副產品的高純度SOP和硫酸銫的產量。所有美元數字均以美元計算。

Falchani PEA 亮點(基礎案例-僅限 LCE 生產):

美國鋰業首席執行官西蒙·克拉克表示:“Falchani最新PEA的淨現值大幅增長,加上低的初始資本支出和穩健的經濟狀況,是過去幾年成功的現場工作計劃和流程表優化,以及鋰定價環境改善的結晶。現在,我們還非常高興地將引人注目的戰略和經濟價值主張納入法爾查尼核心高純鋰生產的強勁經濟潛力中,即增加SOP肥料和硫酸銫副產品。此次PEA更新是朝着完成預可行性工作邁出的重要一步。

在本PEA中,我們展示了Falchani現有的高年產量和長礦山壽命的潛力,但礦牀資源目前仍向北部和西部開放,有可能進一步延長資源/礦山壽命。Falchani的低運營成本潛力,成本低於每噸5,100美元,使其成為全球正在開發的最低成本的下一級鋰項目之一。該項目還有可能向祕魯農業部門提供大量的SOP,其獨特之處在於對祕魯經濟的兩個關鍵部門具有重大的積極戰略影響。”

Falchani PEA 重點介紹替代案例-第 1 階段僅限 LCE;SOP + Cs2所以4從第 2 階段添加:

礦山壽命與產量

對近地表高品位(>2,700 ppm Li)資源進行簡單的鑽探、爆炸、卡車和剷車露天開採該可擴展、壽命長的鋰項目在第1-5年生產約23萬噸的LCE,在6-10年內擴大到45萬噸/年的LCE產量,隨後是第三階段擴張,當採礦停止時,11-32年產量約為84萬噸/年。重新處理

43 年來 LOM 的平均產量約為 61,400 噸/年,LCE 為 99.5%。

目標產生 >2,700 ppm 的鋰級礦坑受限資源支持 32 年的採礦和加工

考慮加工後的庫存材料後 LOM 剝離率(廢物:礦石)為 0. 60:1

使用行業標準技術和流程表進行硫酸浸出可生產高純度的碳酸鋰,從而能夠生產電池級 LC。

硫酸鉀是特種作物的重要肥料產品,尤其是祕魯種植的農作物(例如鱷梨、藍莓、葡萄和咖啡),全球市場不斷增長。Falchani生產的SOP有可能滿足祕魯的國內需求,並有額外的出口可能性。

銫用於高壓、高温的海上石油和天然氣鑽探,並用於紅外探測器、光學元件、光電電池、閃爍計數器和光譜儀。銫的同位素是飛機制導系統、全球定位衞星以及互聯網和手機應用所必需的原子鐘。在法爾查尼生產的硫酸銫可以由第三方進一步提煉成所需的最終產品。

表 1-Falchani 項目 PEA 主要亮點

| 描述 | 單位 | 基礎案例 | 備用案例 |

| LCE 銷售價格 | 美元/噸 | $22,500 | $22,500 |

| 我的生活 | 年份 | 43 | 43 |

| 處理速率 P1/P2/P31 | ROM Mtpa | 1.5/3.0/6.0 | 1.5/3.0/6.0 |

| 平均吞吐量 (LOM) | tpa | 4,946,898 | 4,946,898 |

| 製作的 LCE(平均 LOM)1 | tpa | 61,386 | 61,386 |

| P1 LCE 產量(第 1-5 年穩定狀態) | tpa | 23,000 | 23,000 |

| P2 LCE 生產(第 6-10 年穩定狀態) | tpa | 45,000 | 45,000 |

| P3 LCE 生產(第 11-32 年穩定狀態) | tpa | 84,000 | 84,000 |

| P3 LCE 產量(33-43 年庫存) | tpa | 44,800 | 44,800 |

| 製作的 LCE(總LOM)1 | 噸 | 2,639,610 | 2,639,610 |

| 單位運營成本 (OPEX) LOM2 | $/LCE 噸 | 5,092 | 1,361 |

| 生產的 SOP(平均 LOM)1 | tpa | 不適用 | 81,556 |

| SOP 銷售價格 | 美元/噸 | 不適用 | 1,000 |

| Cs2所以4已生產(平均 LOM)1 | tpa | 不適用 | 3,796 |

| Cs2所以4銷售價格 | 美元/噸 | 不適用 | 58,000 |

| 資本成本(資本支出)3 P1 | $ M | 681 | 681 |

| 資本成本(資本支出)3 LOM | $ M | 2,565 | 3,466 |

| 維持資本成本(未貼現) | $ M | 236 | 260 |

| 項目經濟學 | |||

| 税前: | |||

| 淨現值 (NPV) (8%) | U$ M | 8,411 | 9,251 |

| 內部收益率 (IRR) | % | 40.7 | 38.5 |

| 初始投資回收期(未貼現) | 年份 | 2.5 | 2.5 |

| 平均年現金流 (LOM) | $ M | 1,019 | 1,227 |

| 累計現金流(未貼現) | $ M | 43,150 | 52,072 |

| 税後:4 | |||

| 淨現值 (NPV)8%)税後 | $ M | 5,109 | 5,585 |

| 税後內部收益率 (IRR) | % | 32.0 | 29.9 |

| 投資回收期(未貼現) | 年份 | 3.0 | 3.0 |

| 平均年現金流 (LOM) | $ M | 644 | 774 |

| 累計現金流(未貼現) | $ M | 27,011 | 32,597 |

注意事項:

1。生產:基礎案例分為三個階段,每年 150 萬噸、年產量為 300 萬噸和 60Mtpa;替代案例與第 1 階段僅生產 LCE 相同,但有 SOP 和 C2所以4從第二階段擴張開始(6-43年)的副產品。

2。包括所有運營支出,包括 SOP 和 Cs 的貸項2所以4產量抵消了單位LCE運營支出,預計將降至±30%的準確度水平。

3.包括 11% 的工藝設備資本成本設計開發補貼 (DDA)。

4。税收計算是初步的,估算時考慮了當前適用的税收,包括:折舊、工人蔘與税、礦業養老基金、修改後的採礦特許權使用費税和聯邦所得税。

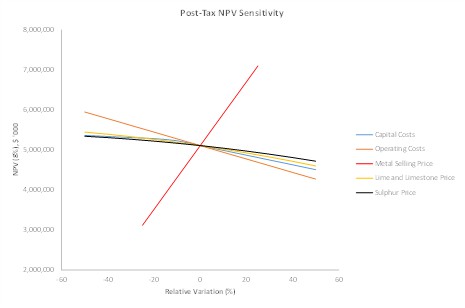

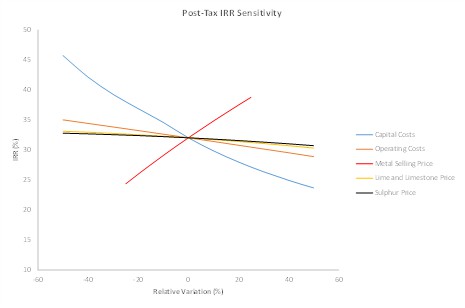

靈敏度(基本案例)

該項目的淨現值對LCE/金屬的銷售價格最為敏感,但對運營成本、資本成本和主要試劑成本的敏感程度相對較低。IRR對資本成本和LCE/金屬銷售價格最為敏感(見下圖1和2)。

圖 1-基本案例税後淨現值8靈敏度圖

圖 2-基本案例税後 IRR 敏感度圖

採礦

根據DRA Global完成的分析,Falchani項目非常適合通過傳統的露天開採、鑽探、卡車和剷車操作進行開發。基本案例和備選案例具有相同的 LOM 生產計劃和時間表。

表 3-採礦/加工率

| 參數 | 單元 | 價值 |

| 生產壽命 | 年份 | 43(包括為期 2 年的增產)1 |

| 開採的材料 | 山 | 339.7 |

| ROM 頭等級到浸出(1-32 年級) | ppm Li | 3,382 |

| 從頭到尾的等級(33-43 年級) | ppm Li | 1,841 |

| 已恢復 LCE | LOM Mt | 2.63 |

| 浪費 | LOM Mt | 127.0 |

| 礦化材料總吞吐量 | LOM Mt | 212.7 |

| 條帶比率 (LOM) | (tw:to) | 0.60 |

1. 2 年施工,包括 1 年的資本化預生產開採;2 年產量提升,第 2 年銘牌為 75%。

表 4-詳細的資本成本估算:

| 資本成本 | 第 1 階段 | 第 2 階段 | 第 3 階段 | LOM |

| (百萬美元) | ||||

| 採礦(開採前和資本) | 10.3 | 10.3 | 20.6 | 41.2 |

| 加工廠-直接成本 | 399.9 | 359.9 | 720.5 | 1480.3 |

| 加工廠/礦山-基礎設施 | 36.3 | 32.7 | 65.5 | 134.5 |

| 批量基礎設施1 | 35.1 | 17.6 | 35.2 | 87.9 |

| 尾礦2 | 29.2 | - | 127.4 | 156.6 |

| 直接成本總額 | 510.8 | 420.5 | 969.1 | 1900.4 |

| 間接成本總額(加工廠)2 | 109.7 | 98.7 | 197.4 | 405.8 |

| 應急/DDA(處理工廠)11% | 60.1 | 54.1 | 108.2 | 222.4 |

| 關閉成本(計入維持成本) | - | - | - | 36.0 |

| TOTAL-僅限鋰基底殼 | 680.6 | 573.3 | 1274.7 | 2,564.6 |

| 增加了Cs的工廠資本支出2所以4+ 停止 | - | 417 | 395 | 812 |

| 為 Cs 增加了應急條件2所以4+ 停止 | - | 45.9 | 43.5 | 89.4 |

| 總計-Li + Cs2所以4+ 停止 | 680.6 | 1,036.3 | 1713.2 | 3,466.0 |

| 維持資本成本-僅限 Li | - | - | - | 235.6 |

| 維持資本成本-Li + Cs2所以4+ 停止 | - | - | - | 259.9 |

1。尾礦分階段建成,包含在P1資本成本估算和剩餘LOM的維持資本中

2。包括 EPCM、備件、保險、業主團隊。

PEA本質上是初步的,包括推斷出的資源,這些資源被認為投機性太強,無法考慮將其歸類為礦產儲量的經濟考慮,而且不確定PEA中提出的估計能否實現。

合格人員

根據NI 43-101的定義,DRA Projects SA Pty的獨立合格人士,Pr Cert Eng,SACMA的大衞·艾倫·湯普森B-Tech已準備或監督了本新聞稿中包含的與採礦、礦山調度和優化有關的科學和技術信息的準備工作,或已經審查並批准了這些信息。

DRA Pacific(私人)有限公司理學士、CenG、FausLMM、Micheme、RPEQ 的約翰·約瑟夫·裏爾丹,以及 NI 43-101 定義的獨立合格人員 DRA Projects SA Pty Ltd. 的 Aveshan Naidoo MBA、BSc、PrenG、MSAIMM,他們已經準備或監督了科學和技術冶金信息和財務建模的準備工作,或者已經審查並批准了科學和技術冶金信息和財務建模本新聞稿中包含的結果。

Ted O'Connor 先生,P.Geo.,美國鋰業執行副總裁,美國國家儀器 43-101 定義的合格人才 礦產項目披露標準,還審查並批准了本新聞稿中包含的科學和技術信息。

PEA本質上是初步的,包括推斷出的資源,這些資源被認為投機性太強,無法考慮將其歸類為礦產儲量的經濟考慮,而且不確定PEA中提出的估計能否實現。

根據NI 43-101,公司打算在本新聞發佈之日起45天內在SEDAR+(www.sedarplus.ca)和公司網站上根據公司的簡介提交完整的PEA技術報告。

關於 DRA Global Limited (ASX: DRA | JSE: DRA) 作為首席工程師,是一家多元化的全球工程、項目交付和運營管理集團,總部位於澳大利亞珀斯,在超過三十年的時間裏在全球完成了300多個獨特項目,有着令人印象深刻的往績記錄。DRA Global以其協作方法、在項目開發和交付以及一站式運營和維護服務方面的豐富經驗而聞名,提供為滿足客户需求量身定製的最佳解決方案。

關於美國鋰業

American Lithium積極參與美洲採礦友好型司法管轄區內大型鋰項目的開發。該公司目前專注於通過繼續開發其位於內華達州富含礦化的埃斯梅拉達鋰區戰略位置的TLC鋰項目(“TLC”),以及繼續推進其位於祕魯東南部的法爾查尼鋰(“Falchani”)和馬庫薩尼鈾(“Macusani”)開發階段項目,推動向新能源模式的轉變。TLC、Falchani和Macusani這三個項目都經過了強勁的初步經濟評估,表現出強大的巨大擴張潛力,並得到了社區的大力支持。TLC和Falchani的預可行性進展順利。

欲瞭解更多信息,請通過 info@americanlithiumcorp.com 聯繫公司或訪問我們的網站 www.americanlithiumcorp.com

在臉書、推特和領英上關注我們。

代表美國鋰業公司董事會

“西蒙·克拉克”

首席執行官兼董事

電話:604 428 6128

多倫多證券交易所風險交易所及其監管服務提供商(該術語在多倫多證券交易所風險交易所的政策中定義)均不對本新聞稿的充分性或準確性承擔責任。

關於前瞻性信息的警示聲明

本新聞稿包含適用證券立法所指的某些前瞻性信息和前瞻性陳述(統稱為 “前瞻性陳述”)。除歷史事實陳述外,所有陳述均為前瞻性陳述。本新聞稿中的前瞻性陳述包括但不限於有關美國鋰業業務計劃、預期和目標的陳述。前瞻性陳述通常用 “可能”、“將”、“計劃”、“期望”、“預期”、“估計”、“打算”、“表明”、“計劃”、“目標”、“潛在”、“主題”、“努力”、“選項” 等詞語或其負面含義等詞語來識別,指的是未來的事件和結果。前瞻性陳述基於管理層當前的觀點和預期,不是也不可能保證未來的業績或事件。儘管美國鋰業認為,根據當時獲得的信息,此類前瞻性陳述中反映的當前觀點和預期是合理的,但不應過分依賴前瞻性陳述,因為美國鋰業無法保證此類觀點和預期將被證明是正確的。所有前瞻性陳述本質上都是不確定的,受各種假設、風險和不確定性的影響,包括與以下內容相關的風險、不確定性和假設:美國鋰業實現其既定目標的能力;這可能會對美國鋰業業務的許多方面產生重大不利影響,包括但不限於:在不確定的時間內獲得礦產的能力、導致延誤或能力下降的員工或顧問的健康狀況、祕魯的社會或政治不穩定反過來可能會影響美國鋰業維持其業務運營要求連續性的能力,可能導致各種地方政府和關鍵基礎設施的可用性減少或故障,對美國鋰業潛在產品、材料供應、全球旅行限制以及保險和相關成本的可用性減少;與利益相關者(包括但不限於當地社區和各級政府)合作的持續能力;延誤的可能性勘探或開發活動;對鑽探結果、地質學、礦牀品位和連續性的解釋;未來的任何勘探、開發或採礦結果與我們的預期不一致的可能性;無法按計劃獲得許可證或延遲獲得許可證的風險;採礦和開發風險,包括與事故、設備故障、勞資糾紛(包括停工、罷工和人員流失)或其他意外困難或中斷相關的風險勘探和開發;與商品價格和外匯匯率波動相關的風險;與國外業務相關的風險;美國鋰業經營行業的週期性質;與未能按可接受的條件及時獲得充足融資或延遲獲得政府批准相關的風險;與環境監管和責任相關的風險;與採礦和勘探相關的政治和監管風險;與不確定的全球經濟環境相關的風險及其影響總體而言,全球市場,其中任何一種都可能繼續對全球金融市場產生負面影響,包括美國鋰業的股票交易價格,並可能對美國鋰業籌集資金的能力產生負面影響,還可能給美國鋰業帶來更多未知的風險或負債。與美國鋰業的前景、特性和業務戰略相關的其他風險和不確定性已在美國鋰業管理層於2023年10月16日提交的討論和分析的 “風險因素” 部分以及最近的證券文件中列出,網址為www.sedarplus.ca。實際事件或結果可能與前瞻性陳述中的預測有重大差異。除非適用的證券法要求,否則American Lithium沒有義務更新前瞻性陳述。投資者不應過分依賴前瞻性陳述。