附錄 99.2

2024年1月投資者演示文稿 | 納斯達克:COLL

前瞻性陳述本演示文稿包含1995年《私人證券訴訟改革法》所指的前瞻性陳述。在某些情況下,我們可能會使用諸如 “預測”、“預測”、“相信”、“潛在”、“提議”、“繼續”、“估計”、“預期”、“計劃”、“打算”、“可能”、“可能”、“可能”、“應該” 等術語來識別這些前瞻性陳述。本演示文稿中包含的前瞻性陳述示例包括與我們的2024年全年財務指引相關的陳述,包括預計產品收入、調整後的運營費用和調整後的息税折舊攤銷前利潤、我們產品的當前和未來市場機會以及與之相關的假設、預期(財務或其他方面)和意向,以及其他非歷史事實的陳述。此類陳述受許多重要因素、風險和不確定性的影響,這些因素可能導致實際事件或業績、業績或成就與公司當前的預期存在重大差異,包括與未知負債;與產品未來機會和計劃相關的風險,包括此類產品預期財務業績的不確定性;我們實現產品商業化和增長銷售的能力;我們管理與許可方關係的能力;競爭的成功已經上市或即將上市的產品;我們獲得和維持監管部門對我們的產品和任何候選產品的批准的能力,以及批准產品標籤上的任何相關限制、限制和/或警告;我們的產品和候選產品的市場規模,以及我們為這些市場提供服務的能力;我們為我們的產品獲得報銷和第三方付款人合同的能力;我們的產品和候選產品的市場接受率和程度;商業化成本活動,包括營銷、銷售和分銷;不斷變化的產品市場狀況;我們可能提起或針對我們提起的任何專利侵權或其他訴訟的結果;與我們的業務有關的任何政府調查的結果;我們為每種產品確保充足的活性藥物成分供應和製造充足的商業可銷售庫存供應的能力;我們為運營和業務發展獲得資金的能力;美國的監管發展S.;我們對我們為產品獲得和維持足夠知識產權保護的能力的期望;我們遵守嚴格的美國規定的能力美國和外國政府對藥品製造的監管,包括美國S。緝毒局(DEA)的合規性;我們的客户集中度;以及我們對費用、收入、資本要求和額外融資需求的估計的準確性。這些風險和其他風險在 “風險因素” 標題下進行了描述,見我們的10-K表年度報告和10-Q表季度報告以及向美國證券交易委員會提交的其他文件。我們在本次演講中發表的任何前瞻性陳述僅代表截至本次演講之日。在本演示之後,無論是由於新信息、未來事件還是其他原因,我們均不承擔任何義務更新我們的前瞻性陳述。非公認會計準則財務指標為了補充我們在公認會計原則基礎上公佈的財務業績,我們納入了有關某些非公認會計準則財務指標的信息。我們使用這些非公認會計準則財務指標來了解、管理和評估我們的業務,因為我們認為它們提供了有關我們業務表現的更多信息。我們認為,這些非公認會計準則財務指標的列報,加上我們在公認會計原則下的業績,可以讓分析師、投資者、貸款機構和其他第三方深入瞭解我們對持續經營業績的看法和評估。此外,我們認為,這些非公認會計準則財務指標的列報,結合我們在公認會計原則下的業績和隨之而來的對賬情況,可以提供補充信息,可能有助於分析師、投資者、貸款機構和其他第三方評估我們的業績和業績。在考慮某些損益表要素之前,我們會報告這些非公認會計準則財務指標,以描述我們的經營業績。這些非公認會計準則財務指標應被視為對根據公認會計原則計算的淨收益或其他財務指標的補充,而不是替代或優於淨收益或其他財務指標。 在本演示文稿中,我們將討論以下未按照公認會計原則計算的財務指標,以補充我們按公認會計原則列報的合併財務報表。調整後的息税折舊攤銷前利潤是一項非公認會計準則財務指標,代表GAAP淨收益(虧損),經調整後不包括利息支出、利息收入、所得税收益或準備金、折舊、攤銷、股票薪酬和其他調整,以反映我們業務發生的變化,但不代表持續運營。我們使用的調整後息税折舊攤銷前利潤的計算方法可能不同於其他公司使用的類似標題的指標,因此可能無法與之比較。使用調整後的息税折舊攤銷前利潤而不是淨收益(虧損),後者是最接近的公認會計原則等效物,例如:• 調整後的息税折舊攤銷前利潤不包括折舊和攤銷,儘管這些是非現金支出,但折舊或攤銷的資產將來可能必須更換,其現金需求未反映在調整後的息税折舊攤銷前利潤中;• 我們將股票薪酬支出排除在調整後的息税折舊攤銷前利潤中;• 我們不包括股票薪酬支出儘管 (a) 息税折舊攤銷前利潤一直很可觀,而且在可預見的將來仍將如此我們業務的經常性支出也是我們薪酬戰略的重要組成部分,以及(b)如果我們不以股票薪酬的形式支付部分薪酬,則運營費用中包含的現金工資支出將增加,這將影響我們的現金狀況;• 調整後的息税折舊攤銷前利潤不反映營運資金需求的變化或現金需求;• 調整後的息税折舊攤銷前利潤不反映所得税或現金準備金的收益或準備金納税要求;• 調整後的息税折舊攤銷前利潤不反映歷史現金支出或資本支出或合同承諾的未來要求;• 我們將減值支出排除在調整後的息税折舊攤銷前利潤中,儘管這些是非現金支出,但將來可能必須更換減值資產,其現金要求未反映在調整後的息税折舊攤銷前利潤中;• 我們將重組費用排除在調整後的息税折舊攤銷前利潤中。重組費用主要包括與收購無關的員工遣散費和合同終止費用。這些重組費用的金額和/或頻率不屬於我們的基礎業務;• 由於估算值的後續變化,我們將訴訟和解排除在調整後的息税折舊攤銷前利潤以及任何適用的收入項目或信貸調整中。這不包括我們為索賠辯護的律師費,這些費用在發生時記作支出;• 我們不包括與收購相關的費用,因為這些費用的金額和/或頻率不屬於我們的基礎業務。收購相關費用包括交易成本,主要包括為完成收購而產生的財務諮詢、銀行、法律和監管費用以及其他諮詢費用、收購後離職員工的員工相關費用(遣散費和福利)以及其他與收購相關的費用;• 我們將對收購庫存增值基準的確認(即記錄庫存從歷史成本調整為收購時公允價值的調整)不包括在調整範圍內不反映與銷售作為基礎業務一部分的產品相關的持續支出;• 我們不包括債務清償損失,因為這些支出本質上是偶發性的,與持續經營業務的成本沒有直接關係。調整後的運營費用調整後的運營費用是一項非公認會計準則財務指標,代表經調整後不包括股票薪酬支出的GAAP運營費用,以及為反映我們業務發生變化但不代表持續運營而進行的其他調整。調整後淨收益和調整後每股收益調整後淨收益是一項非公認會計準則財務指標,代表GAAP淨收益(虧損),經調整後不包括非現金或不代表持續經營的重大收益和支出項目,包括對調整的税收影響的考慮。調整後的每股收益是一項非公認會計準則財務指標,代表調整後的每股淨收益。調整後的加權平均股票攤薄後的計算方法是根據庫存股(如果轉換後的)或臨時可發行的會計方法進行計算,具體取決於證券的性質。本報告包含調整後息税折舊攤銷前利潤、調整後運營支出、調整後淨收益和調整後每股收益與最直接可比的GAAP財務指標的對賬。 這些項目是不確定的,取決於公司無法控制或無法合理預測的各種因素。儘管公司無法解決這些項目的可能重要性,但它們可能會對指導期內的GAAP淨收入和運營支出產生重大影響。調整後的息税折舊攤銷前利潤或調整後的運營費用的對賬將意味着這些未來項目具有一定程度的精確性和確定性,這些項目不存在,可能會使投資者感到困惑。2

更健康的人。更強大的社區。使命驅動打造一家領先的多元化專業製藥公司,致力於改善患有嚴重疾病的人的生活。盡善盡美與組織合作,推動服務匱乏社區公平獲得 STEM 教育的機會,為下一代科學家提供支持。致力於環境、社會和治理 (ESG) 以誠信、問責和責任心經營業務,投資於我們業務的長期可持續性和更廣泛社區的健康。3

2024 年重點:運營執行

5 2024 年優先事項:運營執行財務承諾 • 實現創紀錄的收入、調整後的息税折舊攤銷前利潤和淨收益 • 創造創紀錄的自由現金流部署資本 • 按季度快速償還債務,解除槓桿作用 • 有機會地利用1.5億美元的股票回購計劃,戰略性地交付

2024年財務指引1 5.8億美元—5.95億美元產品收入同比增長3.5%,淨收入1.2億美元—1.25億美元同比下降(3.9)%(不包括股票薪酬)380美元至3.95億美元同比增長6.9% 1。該財務數據由Collegium在2024年1月3日向美國證券交易委員會提交的新聞稿中提供。2.該財務數據是根據Collegium在2024年1月3日向美國證券交易委員會提交的新聞稿以及2023年11月7日向美國證券交易委員會提交的新聞稿中提供的數據計算得出的,代表了2024年財務指導區間中點與2023年財務指導區間中點相比的百分比變化。表示按公認會計準則衡量的 n 個財務指標。請參閲幻燈片2.6調整後的息税折舊攤銷前利潤3中的 “非公認會計準則財務指標”(不包括股票薪酬)

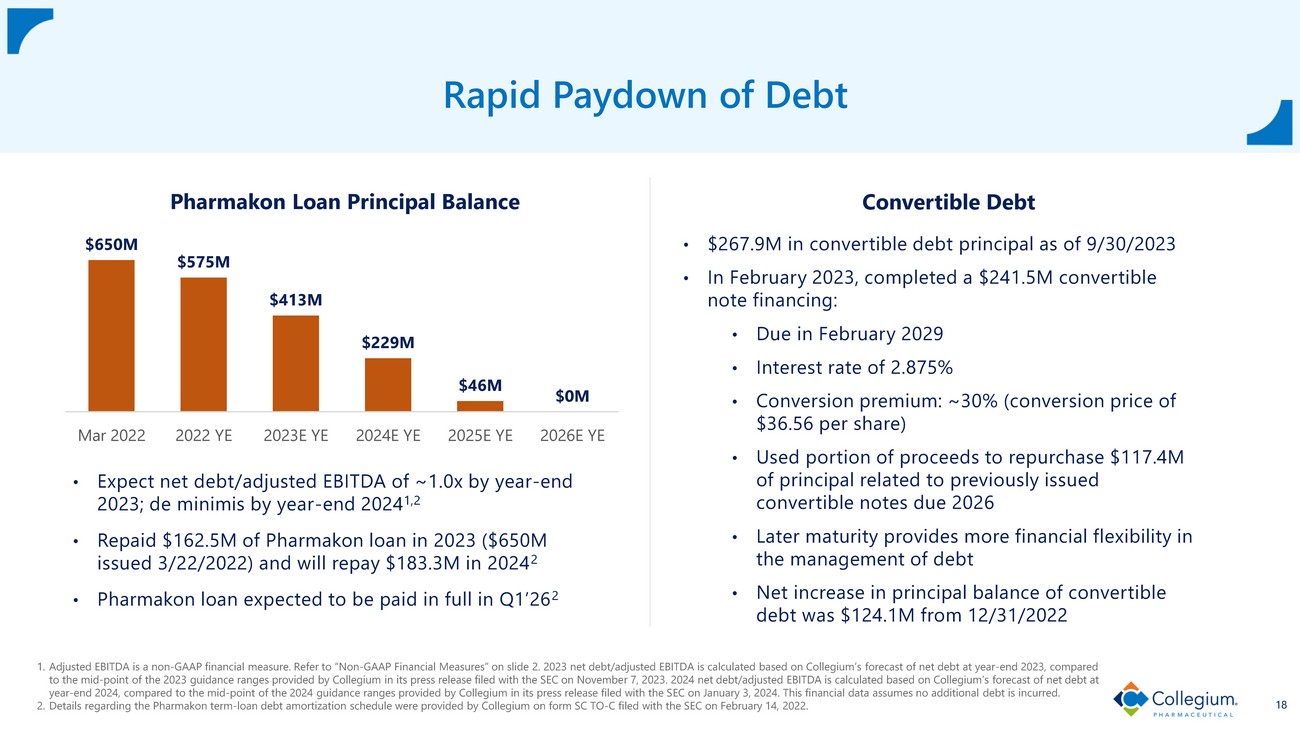

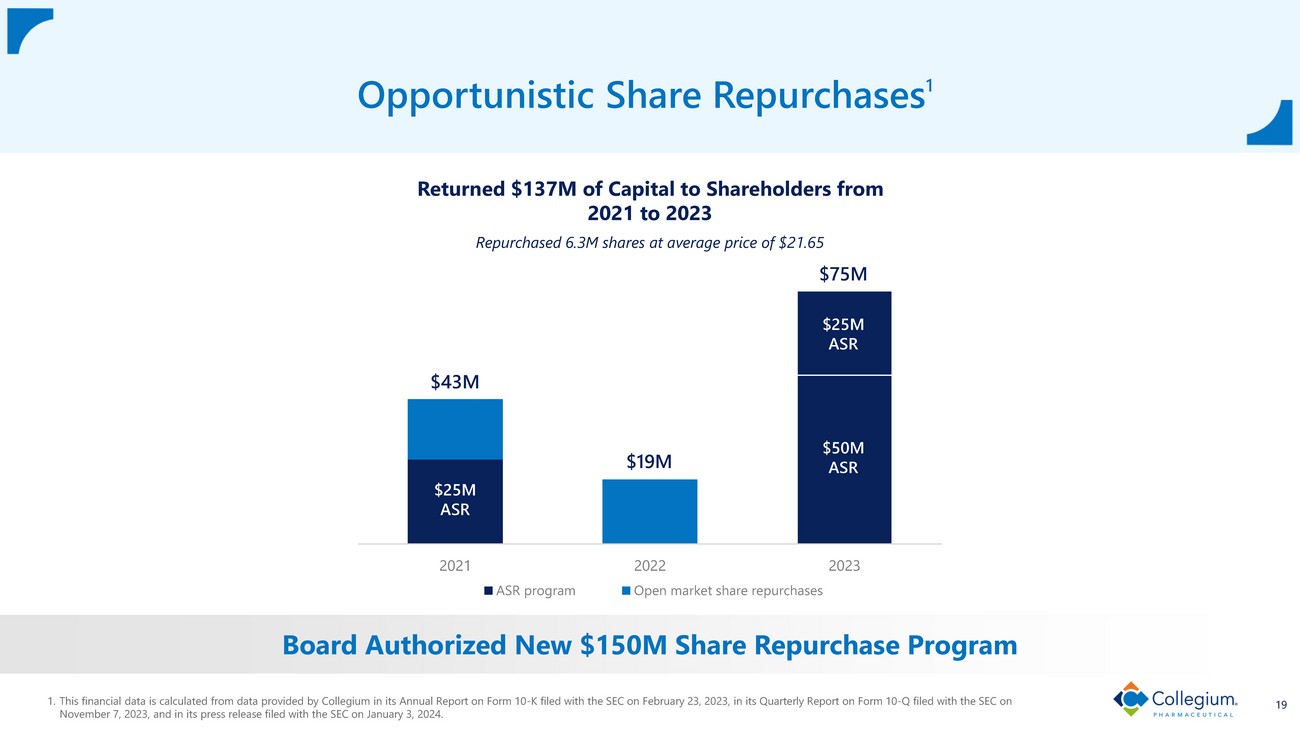

嚴格的資本部署 7 1.調整後的息税折舊攤銷前利潤是一項非公認會計準則財務指標。請參閲幻燈片2上的 “非公認會計準則財務指標”。2023年淨負債/調整後的息税折舊攤銷前利潤A是根據Collegium對2023年年底淨負債的預測計算得出的,而Collegium在2023年11月7日向美國證券交易委員會提交的新聞稿中提供的2023年指導區間的中點。淨負債/調整後的息税折舊攤銷前利潤是根據Collegium對淨負債的預測計算得出的 2024年底,相比之下,Collegium在2024年1月3日向美國證券交易委員會提交的新聞稿中提供的2024年指導區間的中點。該財務數據假設不會產生額外的債務。2.有關Pharmakon期限——貸款債務攤還時間表的詳細信息由Collegium在2022年2月14日向南共體提交的SC TO-C表格中提供。該財務數據是根據Collegium在2023年2月23日向美國證券交易委員會提交的10-K表年度報告、2023年11月7日向美國證券交易委員會提交的10-Q表季度報告以及2024年1月3日向美國證券交易委員會提交的新聞稿中提供的數據計算得出的。快速償還債務 • 預計到2023年底,淨債務/調整後的息税折舊攤銷前利潤約為1.0倍;到2024年底,減至最低 1,2 • 2023年償還了1.625億美元的Pharmakon貸款(2022年3月22日發行的6.5億美元),並將於2024年償還1.833億美元 2 • Pharmakon貸款預計將在26年第一季度槓桿股票回購計劃中全額支付 • 2021年至2023年,向股東返還了1.37億美元;以平均價格21.65美元回購了630萬股股票 3 • 董事會批准了新的1.5億美元股票回購計劃

Collegium:負責任的疼痛管理領域的領導者

1。ATU(認知度、試用和使用)市場研究報告,於2022年第四季度實地完成。2.IQVIA NPA 將持續到 2023 年 11 月(Belbuca、Xtampza ER 和 Nucynta® ER)。建立領先疼痛產品組合的九條途徑 1990 年代至 2000 年代美國阿片類藥物流行的興起,其特點是處方阿片類藥物過量死亡人數急劇增加 2002 年 Collegium 成立的目的是通過開發濫用處方止痛藥來應對阿片類藥物的流行——威懾特性 2015 年首次公開募股 2016 年 FDA 批准了 Collegium 第一款產品 Xtampza® ER 由 DeterX® 配製而成,這是一種專有的濫用威懾技術,旨在阻止常見的濫用方法和濫用2018 — 2022年Collegium進入——許可並收購了Nucynta特許經營權並收購了BioDelivery Sciences International(BDSI),將Belbuca® 加入疼痛產品組合。目前 Collegium 是負責任的疼痛管理領域的領導者,其差異化疼痛產品組合由四種產品組成,被HCPs 1評為負責任的疼痛管理的 #1;投資組合在品牌急診市場中佔有超過50%的市場份額 2

1。IQVIA NPA 將持續到 2023 年 11 月。2.IQVIA Xponent截至2023年9月;大約每季度的處方藥人數。10大疼痛組合增長驅動因素預計2024年處方和收入將增長強勁的市場地位 36.6% 不斷增長的****市場的份額 1 大型處方藥基礎影響市場準入 2023 年第三季度約 9.8 萬名獨立處方者 2 預計穩定的 GtN 強勁的商業覆蓋率在 OER 市場 37.1% 的份額約17.7萬名獨立處方者 23 2 預計GtN將提高到56-58%所有付款人類型的強大覆蓋範圍

11 完全有能力在2024年增長貝爾布卡處方和收入 #1 就產品差異化和支持度而言,評分最高的品牌急診阿片類藥物 3 74% 的受訪目標醫療保健提供商計劃增加處方 3 2023年,成功重新談判了佔貝爾布卡處方12%的主要醫療保險D部分計劃;以大幅降低的返利率維持了Belbuca在涉及約100萬人受保人壽的Medicare D部分計劃中贏得新的付款人 1。IQVIA NPA。與2022年同期相比,2023年第四季度季度同比增長代表2023年10月和11月。2.與2022年同期相比,IQVIA的2023年年初至11月的NPA與2022年同期相比3.ATU(認知度、試用和使用)市場研究報告,於2022年第四季度實行。Belbuca在2023年問世的積極勢頭2023年11月****處方總量同比增長6.5% 2種BELBUCA處方不斷增長1****市場擴張強勁的品牌基本面和PAYOR進展23年第三季度第四季度Belbuca處方同比增長+1.2%+4.3%

12 Xtampza ER有望在2024年增加收入改善的GTN預計將在2024年推動收入增長 7% 的重新談判機會保持同等或更高的回扣地位 23% 的重新談判機會從處方庫中移除 23% 的重新談判機會與奧施康定® 持平,無返利計劃佔2022年和2023年重新談判的Xtampza ER處方藥的84% Xtampza ER GtN預計將在2024年提高到56%至58%

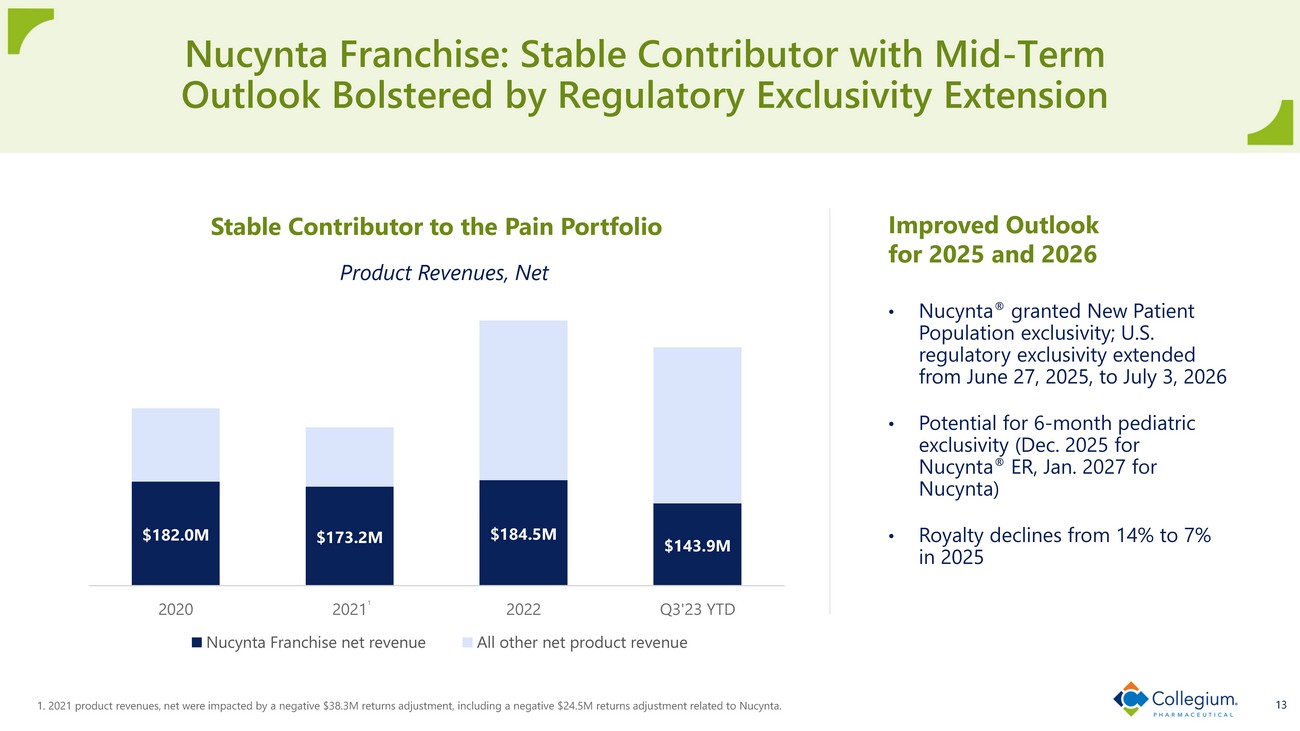

1. 2021年產品收入淨額受到負3,830萬美元回報調整的影響,包括與Nucynta相關的負2450萬美元回報調整後的影響。13 Nucynta特許經營權:監管獨家經營權延期支撐的中期前景的穩定貢獻者痛苦投資組合的穩定貢獻者1.82億美元 1.845億美元 2020年2021年2022年第三季度至今產品收入淨額特許經營淨收入所有其他淨產品收入改善了2025年和2026年的展望 • Nucynta® 授予新患者羣體獨家經營權;美國監管獨家經營權從 2025 年 6 月 27 日延長至 2026 年 7 月 3 日 • 可能獲得 6 個月的兒科獨家使用權(Nucynta® ER 為 2025 年 12 月,Nucynta 為 2027 年 1 月)• 特許權使用費在 2025 年從 14% 下降至 7% 1

良好的執行和實現財務承諾的記錄

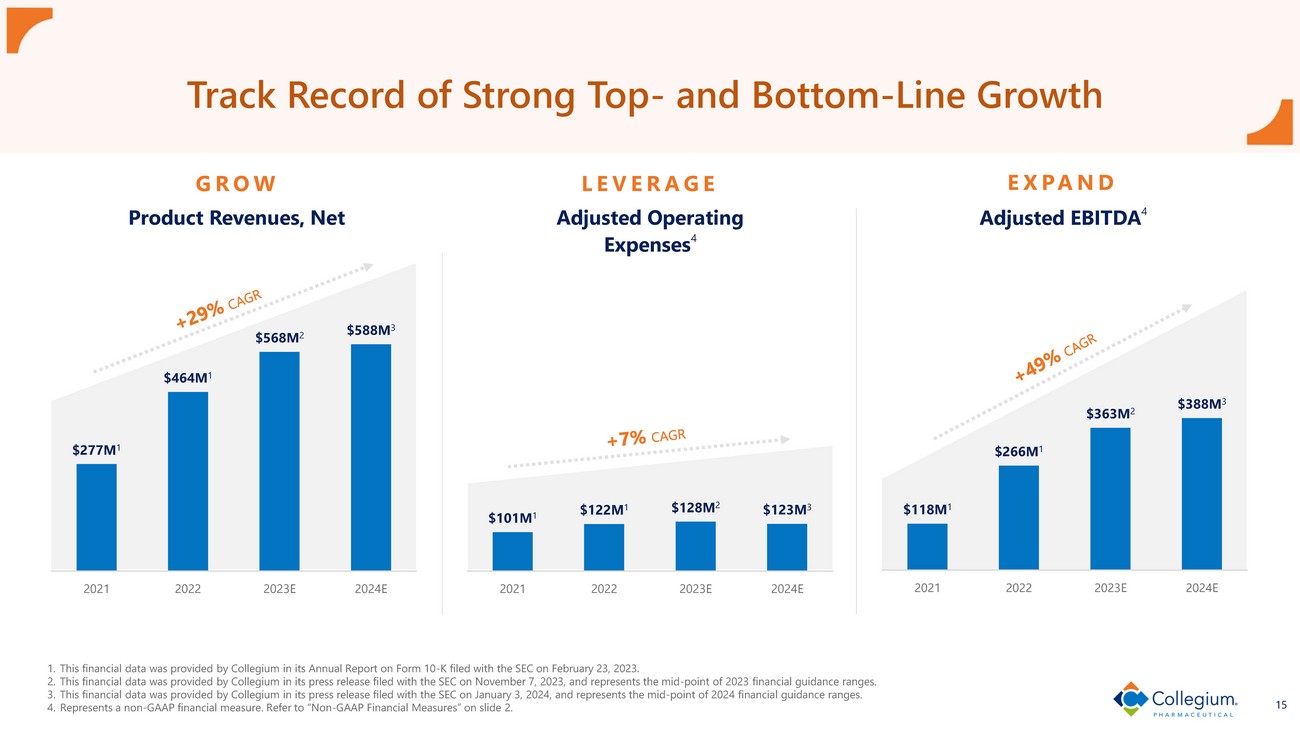

15 強勁的收入和利潤增長記錄 1.該財務數據由Collegium在2023年2月23日向美國證券交易委員會提交的10-K表年度報告中提供。2.該財務數據由Collegium在2023年11月7日向美國證券交易委員會提交的新聞稿中提供,代表了2023年財務指導區間的中點。該財務數據由Collegium在2024年1月3日向美國證券交易委員會提交的新聞稿中提供,代表了2024年財務指導區間的中點。代表非公認會計準則財務指標。請參閲幻燈片2上的 “非公認會計準則財務指標”。增長槓桿擴大2.77億美元 1 4.64億美元 1 5.68億美元 2 5.88億美元 3 2021 年 2023E 2024E 2024E 產品收入,淨收入1.01億美元 1 1.22億美元 1 1.28億美元 2 1.23億美元 3 2021 2022 2023E 2024E 調整後的運營費用 4 1.18億美元 1 2.66億美元 1 3.63億美元 2 3.88億美元 3 2021 2023E 2024E 調整後的息税折舊攤銷前利潤 4

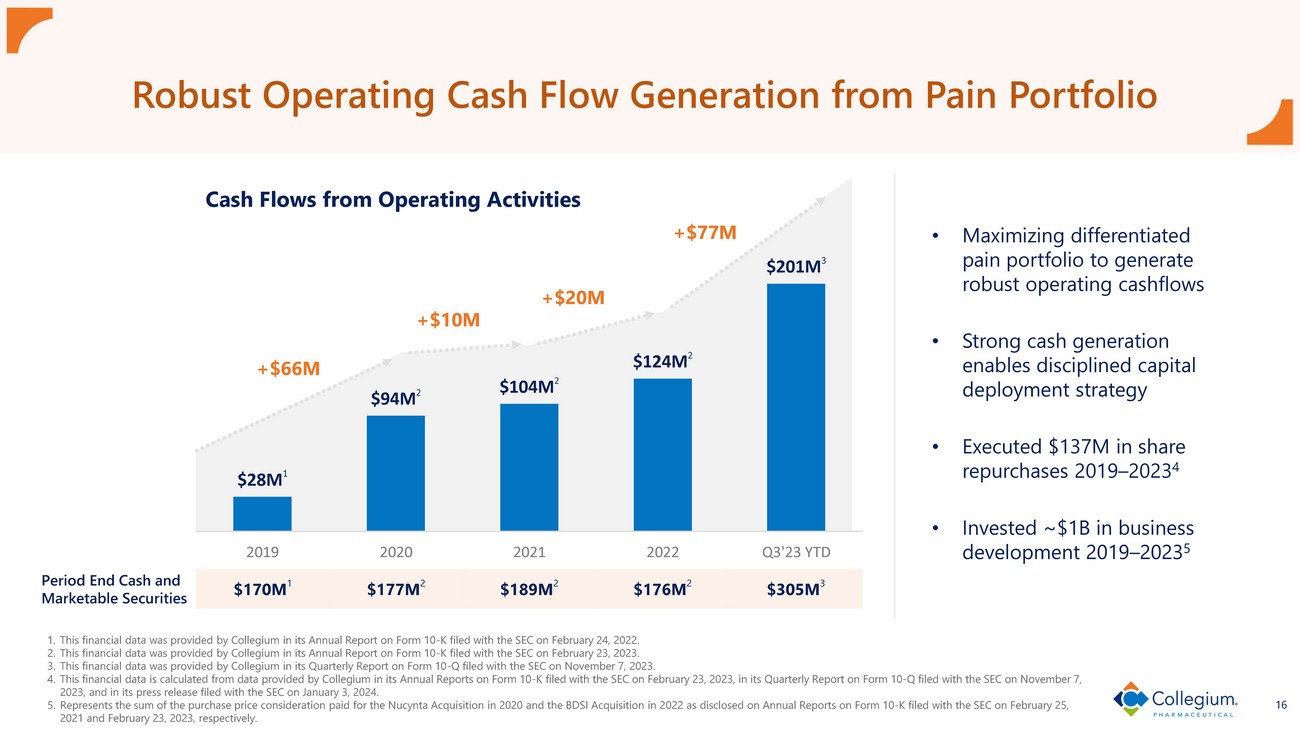

16 從痛苦的投資組合中產生強勁的運營現金流來自運營A活動的現金流1.該財務數據由Collegium在2022年2月24日向美國證券交易委員會提交的10-K表年度報告中提供。2.該財務數據由Collegium在2023年2月23日向美國證券交易委員會提交的10-K表年度報告中提供。3.該財務數據由Collegium在2023年11月7日向美國證券交易委員會提交的10-Q表格季度報告中提供。4.該財務數據是根據Collegium在2023年2月23日向美國證券交易委員會提交的10-K表年度報告、2023年11月7日向美國證券交易委員會提交的10-Q表季度報告以及2024年1月3日向美國證券交易委員會提交的新聞稿中提供的數據計算得出的。5.代表分別在2021年2月25日和2023年2月23日向美國證券交易委員會提交的10-K表年度報告中披露的2020年收購Nucynta和2022年BDSI收購所支付的收購價對價的總和。+6600萬美元 +1,000萬美元 +2,000萬美元 +77億美元 11.77億美元 21.89億美元 2 1.76億美元 2 3.05億美元 3 • 最大化差異化痛苦投資組合將產生強勁的運營現金流 • 強勁的現金產生支持嚴格的資本部署策略 • 2019 — 2023 年執行了 1.37 億美元的股票回購 4 • 在 2019 年的業務發展上投資了約 10 億美元— 2023 5 2800萬美元 1 940萬美元 2 1.04億美元 2 1.24億美元 2 2.01億美元 3 2019 2020 2021 2021 2023 年第三季度年初至今期末現金和有價證券

嚴格的資本部署

6.5億美元 5.75億美元 4.13億美元 2.29億美元 4,600萬美元 2022年3月 2022年 3月 2022年 YE 2023E YE 2024E YE 2025E YE 2025E YE YE 2026E YE YE 2026E YE YE Pharmakon 貸款本金餘額 1.調整後的息税折舊攤銷前利潤是一項非公認會計準則財務指標。請參閲幻燈片2上的 “非公認會計準則財務指標”。2023年淨負債/調整後的息税折舊攤銷前利潤A是根據Collegium對2023年年底淨負債的預測計算得出的,而Collegium在2023年11月7日向美國證券交易委員會提交的新聞稿中提供的2023年指導區間的中點。淨負債/調整後的息税折舊攤銷前利潤是根據Collegium對淨負債的預測計算得出的。2024年底,相比之下,Collegium在2024年1月3日向南共體提交的新聞稿中提供的2024年指導區間的中點。該財務數據假設不會產生額外的債務。2.Collegium在2022年2月14日向歐盟委員會提交的SC TO-C表格中提供了有關Pharmakon期限——貸款債務攤銷計劃的詳細信息。18 快速償還債務 • 預計到2023年底,淨債務/調整後的息税折舊攤銷前利潤約為1.0倍;到2024年底減少最低限額 1,2 • 2023年償還了1.625億美元的Pharmakon貸款(2022年3月22日發行的6.5億美元)並將於2024年償還1.833億美元 2 • Pharmakon 貸款預計將在第二季度全額償還第二季度可轉換債務 • 截至2023年9月30日的可轉換債務本金為2.679億美元 • 2023年2月,完成了2.415億美元的可轉換票據融資:• 2029年2月到期 • 利率為2.875% • 轉換溢價:約30%(轉換價格為每股36.56美元)• 使用部分收益回購了與先前發行的2026年到期可轉換票據相關的1.174億美元本金 • 延遲到期為債務管理提供了更大的財務靈活性 • 自2022年12月31日起,可轉換債務本金餘額淨增1.241億美元

2021 2022 2023 ASR 計劃公開市場股票回購 19 機會主義股票回購 1 1.該財務數據是根據Collegium在2023年2月23日向美國證券交易委員會提交的10-K表年度報告、2023年11月7日向美國證券交易委員會提交的10-Q表季度報告以及2024年1月3日向美國證券交易委員會提交的新聞稿中提供的數據計算得出的。4,300萬美元、1900萬美元、7500萬美元ASR 5000萬美元ASR返還了1.37億美元從2021年到2023年,向股東提供的資本以21.65美元的平均價格回購了630萬股股票,董事會批准了新的1.5億美元股票回購計劃

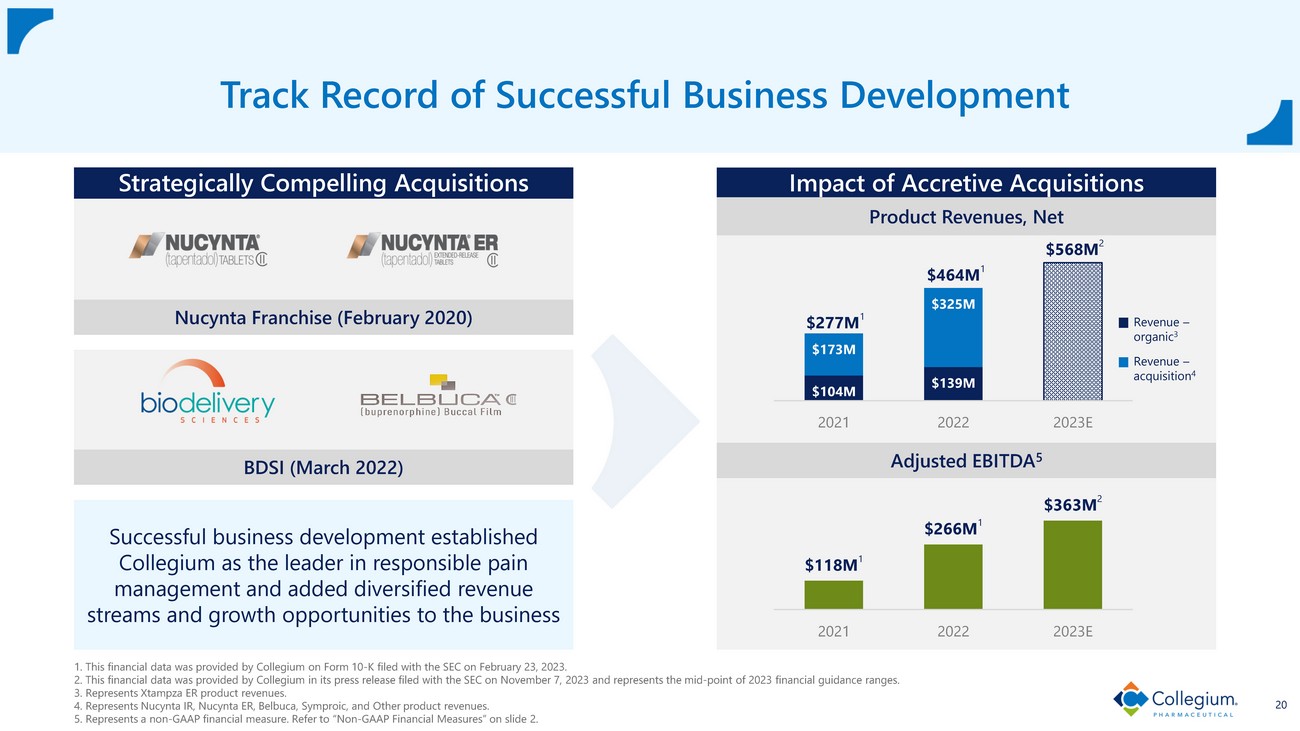

1.04 億美元 1.39 億美元 1.73 億美元 3.25 億美元 2021 年 2022 2023E 1.該財務數據由Collegium在2023年2月23日向美國證券交易委員會提交的10-K表格中提供。2.該財務數據由Collegium在2023年11月7日向美國證券交易委員會提交的新聞稿中提供,處於2023年財務指導區間的中點。3.代表 Xtampza ER 產品收入。4.代表 Nucynta IR、Nucynta ER、Belbuca、Symproic 和其他產品的收入。5.代表非公認會計準則財務指標。請參閲幻燈片2上的 “非公認會計準則財務指標”。20 成功的業務發展記錄具有戰略意義的收購Nucynta Franchise(2020年2月)成功的業務發展使Collegium成為負責任的疼痛管理領域的領導者,併為增值收購的業務影響增加了多元化的收入來源和增長機會 2.77億美元 1 4.64億美元 1 5.68億美元 2 1.18億美元 1 2.66億美元 1 3.63億美元 2 2021 2023 E 收入 — 有機收入 3 — 收購 4 BDSI(2022年3月)調整後的息税折舊攤銷前利潤 5 產品收入,淨額

強大的知識產權管理

(i)對於Xtampza ER而言,反映了Collegium與Teva的和解協議中規定的2033年9月的加入日期;(ii)Bel buca的入境日期,Belbuca與Teva的和解協議中規定的2027年1月的加入日期;(iii)Nucynta特許經營權,授予Nucynta的新患者羣體專有權,並基於維持其Ora nge-Book上市專利的判決,Nucynta ER的此類專利將於2025年7月和2028年7月到期;(iv)尚無ANDA申請人的Symproic的此類專利將於2031年11月到期。22受專利保護的商業投資組合 2033 年 9 月增長驅動力貢獻者... 2023 2024 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036... 2037 年 1 月 2026 年 7 月 2026 年 7 月 2033 日 2033 年 5 月預計排他性最新專利到期梯瓦目前是唯一一家解決了其Xtampza ER和Belbuca ANDA法律挑戰的仿製藥製造商。Teva沒有對ANDA的初步或最終批准,並且已經放棄了對Belbuca的首次申報人獨家經營權。2036 2032 2028

摘要

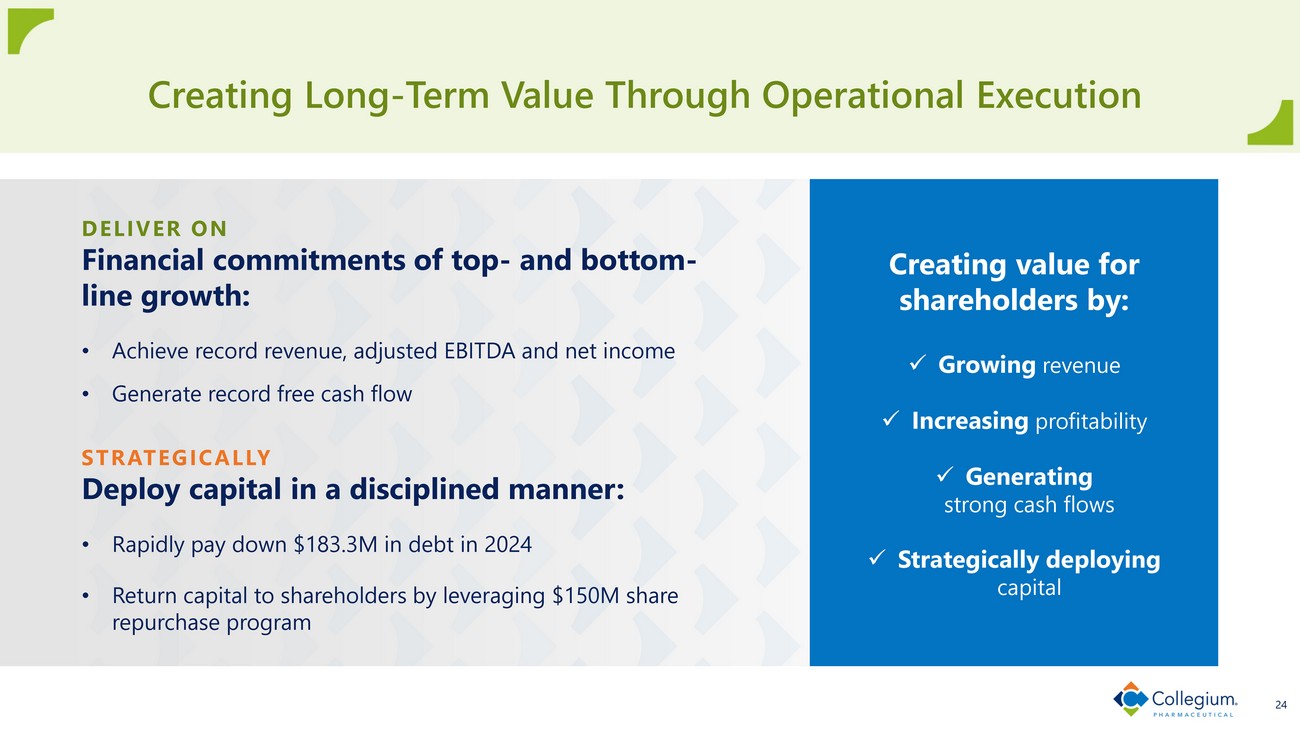

24 通過運營執行創造長期價值 24 兑現盈利和利潤增長的財務承諾:• 實現創紀錄的收入、調整後的息税折舊攤銷前利潤和淨收益 • 創造創紀錄的自由現金流以嚴謹的方式部署資本:• 在2024年快速償還1.833億美元的債務 • 利用1.5億美元的股票回購計劃向股東返還資本通過以下方式為股東創造價值:x 增加收入 x 提高盈利能力 x 戰略性地創造強勁的現金流 x 部署資金

重要安全信息

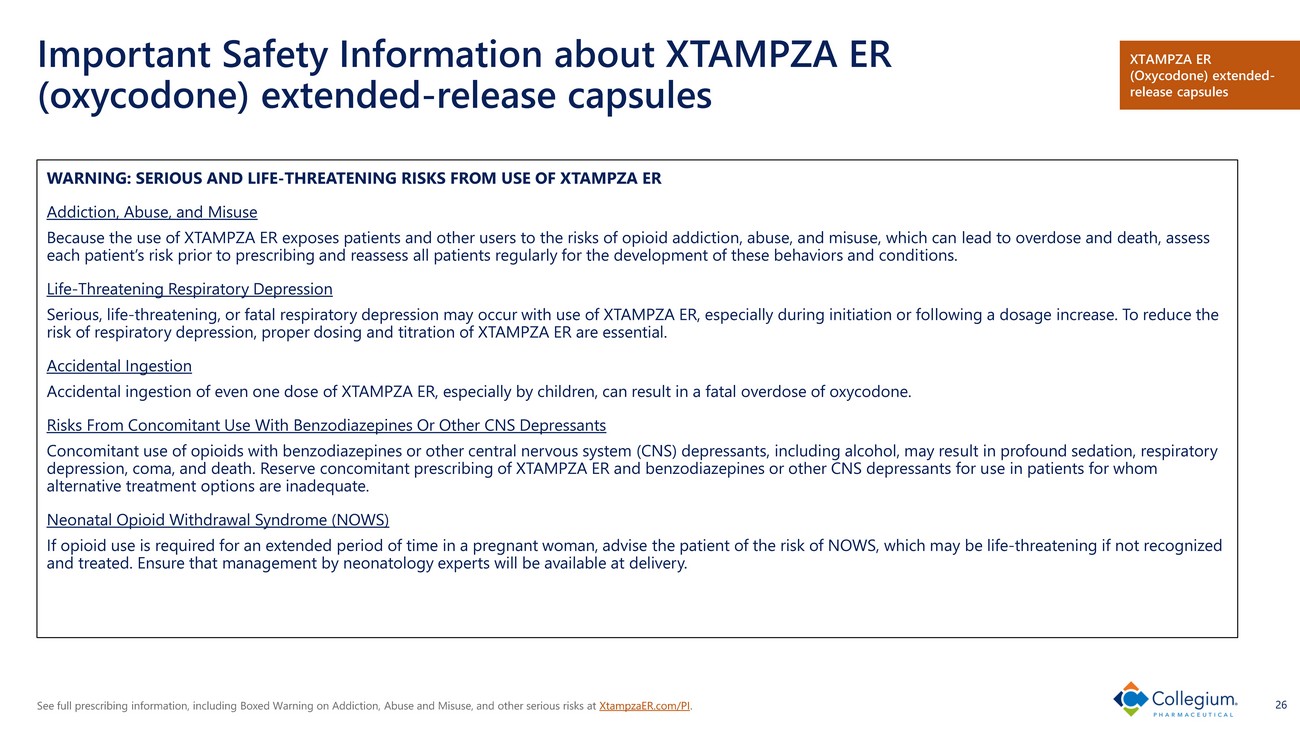

在 xtampzaer.com/PI 上查看完整的處方信息,包括關於成癮、濫用和濫用以及其他嚴重風險的方框警告。關於XTAMPZA ER(羥考酮)延期釋放膠囊的26條重要安全信息警告:嚴重和生命——使用XTAMPZA ER成癮、濫用和濫用帶來的威脅風險因為使用XTAMPZA ER會使患者和其他使用者面臨阿片類藥物成癮、濫用的風險,以及可能導致服藥過量和死亡的濫用,在開處方之前評估每位患者的風險,並定期對所有患者進行重新評估這些行為的發展和條件。危及生命的呼吸抑鬱症使用XTAMPZA ER可能會出現嚴重的、危及生命的或致命的呼吸抑制,尤其是在劑量增加後開始或停止服用期間。為了降低呼吸抑制的風險,XTAMPZA ER的正確劑量和滴定至關重要。意外攝入即使是一劑XTAMPZA ER,尤其是兒童,意外攝入也會導致嚴重的羥考酮過量。與苯二氮卓類藥物或其他中樞神經系統抑制劑同時使用阿片類藥物和苯二氮卓類藥物或其他中樞神經系統(CNS)抑制劑(包括酒精)的風險可能會導致深度鎮靜、呼吸抑制、昏迷和死亡。保留同時開XTAMPZA ER和苯二氮卓類藥物或其他中樞神經系統抑制劑的處方,供替代治療選擇不足的患者使用。新生兒阿片類藥物戒斷綜合症(NOWS)如果孕婦需要長時間使用阿片類藥物,請告知患者NOWS的風險,如果不被識別和治療,可能會危及生命。確保新生兒專家在分娩時可以進行管理。XTAMPZA ER(羥考酮)緩釋膠囊

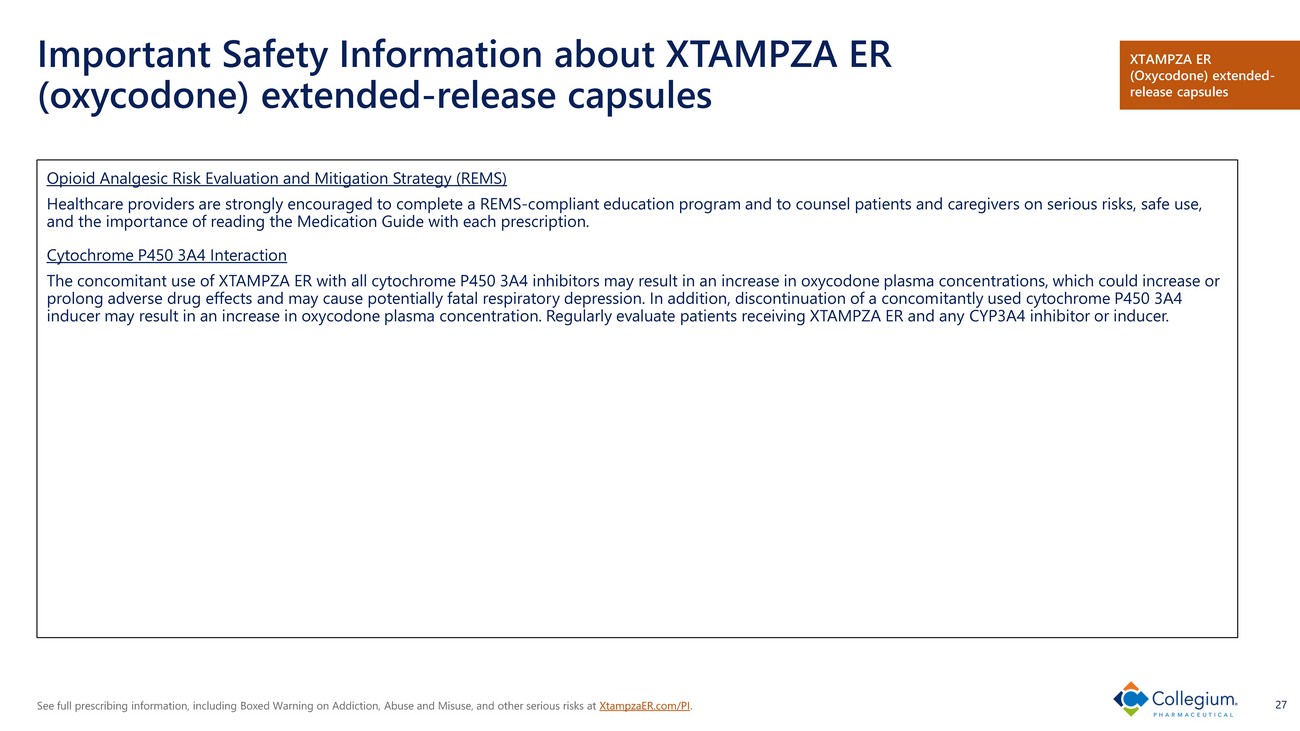

請訪問 xtampzaer.com/PI 查看完整的處方信息,包括關於成癮、濫用和濫用以及其他嚴重風險的盒裝警告。關於XTAMPZA ER(羥考酮)延釋膠囊的27條重要安全信息(阿片類鎮痛風險評估和緩解策略(REMS)強烈鼓勵醫療保健提供者完成符合REMS的教育計劃,並就嚴重風險、安全使用和重要性向患者和護理人員提供諮詢閲讀每張處方的《用藥指南》。細胞色素P450 3A4相互作用XTAMPZA ER與所有細胞色素P450 3A4抑制劑同時使用可能會導致羥考酮血漿精度增加,這可能會增加或延長藥物的不良反應,並可能導致致命的呼吸抑制。此外,停用未使用的細胞色素P450 3A4誘導劑可能會導致羥考酮血漿濃度增加。定期評估接受 XTAMPZA ER 和任何 CY P3A4 抑制劑或誘導劑的患者。XTAMPZA ER(羥考酮)緩釋膠囊

在 Belbuca.com/ #isi-block 上查看完整的處方信息,包括關於成癮、濫用和濫用以及其他嚴重風險的方框警告。28 有關BELBUCA(****口腔膠片)的重要安全信息警告:使用BELBUCA成癮、濫用和濫用帶來的嚴重危險 BELBUCA 使患者和其他使用者面臨阿片類藥物成癮、濫用和濫用的風險,這可能導致服藥過量並死亡,在開處方前評估每位患者的風險,並定期重新評估所有患者是否出現這些行為和條件。危及生命的呼吸抑鬱症使用BELBUCA可能會出現嚴重、危及生命或致命的呼吸抑制,尤其是在開始使用或增加劑量後。為了降低呼吸抑制的風險,BELBUCA的正確劑量和滴定至關重要。通過咀嚼、吞嚥、吸鼻或注射從頰膜中提取的****來濫用或濫用BELBUCA,將導致****不受控制地輸送,並構成嚴重的過量服藥和死亡風險。意外暴露即使意外暴露一劑BELBUCA,尤其是兒童,也可能導致****過量服用。與苯二氮卓類藥物或其他中樞神經系統抑制劑同時使用阿片類藥物和苯二氮卓類藥物或其他中樞神經系統(CNS)抑制劑(包括酒精)的風險可能會導致深度鎮靜、呼吸抑制、昏迷和死亡。保留同時開BELBUCA和苯二氮卓類藥物或其他中樞神經系統抑制劑的處方,以供替代治療選擇不足的患者使用。新生兒阿片類藥物戒斷綜合症(NOWS)如果孕婦需要長時間使用阿片類藥物,請告知患者NOWS的風險,如果不被識別和治療,可能會危及生命。確保新生兒專家在分娩時可以進行管理。強烈建議阿片類鎮痛藥風險評估和緩解策略(REMS)醫療保健提供者完成符合REMS的教育計劃,並就嚴重風險、安全使用以及閲讀每張處方藥物指南的重要性向患者和護理人員提供諮詢。BELBUCA(****口腔膜)

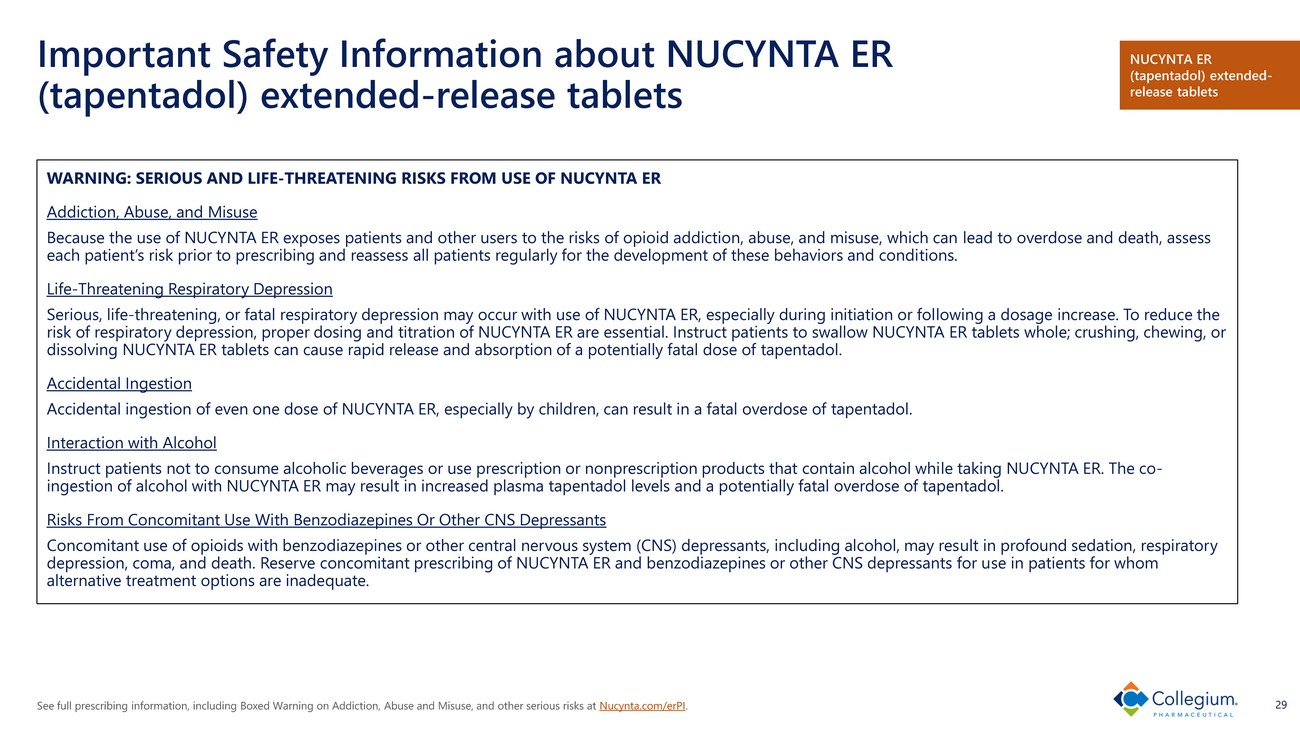

在 nucynta.com/ERPI 上查看完整的處方信息,包括關於成癮、濫用和濫用以及其他嚴重風險的方框警告。29 有關 NUCYNTA ER(tapentadol)延期釋片劑的重要安全信息警告:嚴重和生命——使用 NUCYNTA ER 成癮、濫用和濫用的風險因為使用 NUCYNTA ER 會使患者和其他使用者面臨阿片類藥物成癮、濫用和濫用的風險,這可能導致藥物過量和死亡,在開處方之前評估每位患者的風險,並定期對所有患者進行重新評估這些行為的發展和條件。危及生命的呼吸抑鬱症使用NUCYNTA ER可能會出現嚴重的、危及生命的或致命的呼吸抑制,尤其是在劑量增加後開始或停止服用期間。為了降低呼吸抑制的風險,NUCYNTA ER的正確劑量和滴定至關重要。指示患者整片吞服 NUCYNTA ER 片劑;壓碎、咀嚼或溶解 NUCYNTA ER 片劑會導致可能致命劑量的他噴他多快速釋放和吸收。意外攝入即使是一劑NUCYNTA ER,尤其是兒童意外攝入,也可能導致致命的過量服用他噴他多。與酒精的相互作用指示患者在服用 NUCYNTA ER 時不要飲用含酒精的飲料或使用含有酒精的處方藥或非處方產品。與NUCYNTA ER共同攝入酒精可能導致血漿他噴他多水平升高,並可能導致過量服用他噴他多致命。與苯二氮卓類藥物或其他中樞神經系統抑制劑同時使用阿片類藥物和苯二氮卓類藥物或其他中樞神經系統(CNS)抑制劑(包括酒精)的風險可能會導致深度鎮靜、呼吸抑制、昏迷和死亡。保留同時開NUCYNTA ER和苯二氮卓類藥物或其他中樞神經系統抑制劑的處方,供替代治療選擇不足的患者使用。NUCYNTA ER(他噴他多)緩釋片劑

在 nucynta.com/ERPI 上查看完整的處方信息,包括關於成癮、濫用和濫用以及其他嚴重風險的盒裝警告。關於 NUCYNTA ER(tapentadol)延釋片劑的30條重要安全信息新生兒阿片類藥物戒斷綜合症如果孕婦需要長時間使用阿片類藥物,告知患者NOWS的風險,如果不被識別和治療,可能會危及生命。確保新生兒專家在分娩時可以進行管理。強烈建議阿片類鎮痛藥風險評估和緩解策略(REMS)醫療保健提供者完成符合REMS的教育計劃,並就嚴重風險、安全使用以及閲讀每張處方藥物指南的重要性向患者和護理人員提供諮詢。NUCYNTA ER(他噴他多)緩釋片劑

在 nucynta.com/IRPI 上查看完整的處方信息,包括關於成癮、濫用和濫用及其他嚴重風險的方框警告。31 條關於 NUCYNTA(Tapentadol)片劑的重要安全信息警告:使用 NUCYNTA 片劑成癮、濫用和濫用帶來的嚴重風險因為 NUCYNTA 片劑的使用會使患者和其他使用者面臨阿片類藥物成癮、濫用和濫用的風險,這是會導致藥物過量和死亡,在開處方前評估每位患者的風險,並定期重新評估所有患者的發病情況這些行為和條件中的一種。危及生命的呼吸抑鬱症使用 NUCYNTA 片劑可能會出現嚴重、危及生命或致命的呼吸抑制,尤其是在開始服用或增加劑量後。為了降低呼吸抑制的風險,NUCYNTA片劑的正確劑量和滴定至關重要。意外攝入即使是一劑量的NUCYNTA片劑,尤其是兒童,也可能導致致命的過量服用他噴他多。與苯二氮卓類藥物或其他中樞神經系統抑制劑同時使用阿片類藥物和苯二氮卓類藥物或其他中樞神經系統(CNS)抑制劑(包括酒精)的風險可能會導致深度鎮靜、呼吸抑制、昏迷和死亡。保留同時開NUCYNTA片劑和苯二氮卓類藥物或其他中樞神經系統抑制劑的處方,以供替代治療選擇不足的患者使用。新生兒阿片類藥物戒斷綜合症(NOWS)如果孕婦需要長時間使用阿片類藥物,請告知患者NOWS的風險,如果不被識別和治療,可能會危及生命。確保新生兒專家在分娩時可以進行管理。強烈建議阿片類鎮痛藥風險評估和緩解策略(REMS)醫療保健提供者完成符合REMS的教育計劃,並就嚴重風險、安全使用以及閲讀每張處方藥物指南的重要性向患者和護理人員提供諮詢。NUCYNTA(他噴他多)片劑

請訪問 symproic.com/ #isi 查看完整的處方信息和其他嚴重風險。32 有關 SYMPROIC(納地美定)片劑的重要安全信息 SYMPROIC 可能會導致嚴重的副作用,包括:• 胃壁或腸壁撕裂(穿孔)。嚴重的胃痛可能是病情嚴重的徵兆。如果您的胃痛無法消失,請停止服用 SYMPROIC 並立即獲得緊急醫療幫助 • 阿片類藥物戒斷。在使用 SYMPROIC 治療期間,您可能會出現阿片類藥物戒斷的症狀,包括出汗、發冷、流淚、臉部感覺温暖或發熱(臉紅)、打噴嚏、發燒、感覺寒冷、腹痛、腹瀉、噁心和嘔吐。如果您有以下症狀,請告知您的醫療服務提供者如果您出現以下情況,請不要服用 SYMPROIC:• 有腸梗阻(腸梗阻)或有腸梗阻史 • 對 SYMPROIC 或 SYMPROIC 中的任何成分過敏。有關 S YMPROIC 中成分的完整清單,請參閲《用藥指南》。在使用 SYMPROIC 治療期間開始或停止任何藥物之前,請告知您的醫療保健提供者或藥劑師在服用 SYMPROIC 之前,請告知您的醫療保健提供者您的所有健康狀況,包括您是否:• 有任何胃部或腸(腸)問題,包括胃潰瘍、克羅恩氏病、憩室炎、胃痛或腸癌或奧格爾維綜合症 • 有肝臟問題 • 懷孕或計劃懷孕。懷孕期間服用 SYMPROIC 可能會導致胎兒出現阿片類藥物戒斷症狀。如果您在使用 SYMPROIC 治療期間懷孕,請立即告知您的醫療服務提供者 • 正在母乳餵養或計劃母乳餵養。尚不清楚 SYMPROIC 是否會進入您的母乳。在使用 SYMPROIC 治療期間以及最後一次服藥後 3 天內,您不應進行母乳餵養。在母乳餵養期間服用 SYMPROIC 可能會導致包內出現阿片類藥物戒斷症狀。您和您的醫療保健提供者應決定您是服用 SYMPROIC 還是母乳餵養。您不應該兩者兼而有之 • SYMPROIC 最常見的副作用包括胃(腹部)疼痛、腹瀉、噁心和嘔吐(胃腸炎)• 如果您有任何困擾您或沒有消失的副作用,請告訴您的醫療服務提供者。這些不是 SYMPROIC 的全部副作用。致電您的醫生,獲取有關副作用的醫療建議。你可以通過 1-800-FDA-1088 SYMPROIC(納地美定)片劑向 FDA 報告副作用

在 symproic.com/ #isi 上查看完整的處方信息和其他嚴重風險。33 有關SYMPROIC(納地美定)片劑的重要安全信息 SYMPROIC 適用於治療慢性非癌症疼痛的成年患者的阿片類藥物誘發性便祕(OIC),包括與先前癌症或其治療相關的慢性疼痛且不需要頻繁(例如每週)阿片類藥物劑量增加的患者。禁忌症 SYMPROIC 禁用於:• 已知或疑似胃腸道梗阻的患者以及由於可能出現胃腸道穿孔而復發梗阻風險增加的患者 • 對納地美定有超敏反應史的患者。反應包括支氣管痙攣和皮疹警告和注意事項胃腸道穿孔:據報道,患者使用另一種外周作用的阿片類藥物拮抗劑會導致胃腸道穿孔病例,這些病症可能與胃腸道壁局部或瀰漫性結構完整性降低(例如,消化性潰瘍病、奧格爾維綜合徵、憩室病、浸潤性胃道)有關惡性腫瘤或腹膜轉移)。在患有這些疾病或其他可能導致胃腸道壁完整性受損的疾病(例如克羅恩氏病)的患者中使用SYMPROIC時,應考慮總體風險收益概況。監測是否出現嚴重、持續或持續性腹痛;出現這種症狀的患者停用 SYMPROIC。阿片類藥物戒斷:在接受SYMPROIC治療的患者中,出現了與阿片類藥物戒斷一致的一系列症狀,包括多汗症、寒戰、流淚增多、潮熱/流感、發熱、打噴嚏、感到寒冷、腹痛、腹瀉、噁心和嘔吐。血液中斷的患者大腦 b 載體可能增加阿片類藥物戒斷或鎮痛減退的風險。在這些患者中使用SYMPROIC時,應考慮總體風險收益概況並監測阿片類藥物戒斷的症狀。不良反應 • 在兩項為期12周的合併研究中,與安慰劑相比,SYMPROIC最常見的不良反應是:腹痛(8%對2%)、腹瀉(7%對2%)、噁心(4%對2%)和胃腸炎(2%對1%)。•在兩項為期12周的合併研究中,SYMPROIC的阿片類藥物戒斷不良反應發生率為1%(8/542),SYMPROIC的阿片類藥物戒斷不良反應發生率為1%(8/542),SYMPROIC的1%(3/546)用於安慰劑。在一項為期52周的研究中,SYMPROIC的發病率為3%(20/621),安慰劑的發病率為1%(9/619)。過量服用在臨牀研究中,已向健康受試者服用了不超過100 mg(推薦劑量的500倍)的單劑量Naldemedine和持續10天的多劑量高達30 mg(推薦劑量的150倍)。觀察到胃腸道相關不良反應的劑量依賴性增加,包括腹痛、腹瀉和噁心。在臨牀研究中,已經向OIC患者服用了單劑量不超過3 mg(推薦劑量的15倍)和連續28天的多劑量0.4 mg(推薦劑量的兩倍)。觀察到胃腸道相關不良反應的劑量依賴性增加,包括腹痛、腹瀉、噁心和嘔吐。此外,在1和3 mg劑量下,發冷、多汗症和頭暈的頻率更高,而在0.4 mg劑量下,多汗症更常見。尚無納地美定解毒劑。血液透析不是從血液中去除納地美定的有效手段。SYMPROIC(納地美定)片劑

請訪問symproic.com/ #isi 查看完整的處方信息和其他嚴重風險。34 有關特定人羣使用SYMPROIC(納地美定)片劑的重要安全性信息妊娠:沒有關於納地美定在孕婦中的可用數據來告知藥物的相關重大出生缺陷和流產風險。當孕婦使用SYMPROIC時,胎兒有可能戒斷阿片類藥物。只有在潛在益處證明潛在風險合理的情況下,才應在懷孕期間使用SYMPROIC。胎兒/新生兒不良反應納地美定穿過胎盤,由於胎兒血腦屏障未成熟,可能促使胎兒戒斷阿片類藥物。哺乳期沒有關於人乳中納地美定含量、對母乳餵養嬰兒的影響或對產奶量影響的信息。由於母乳餵養的嬰兒可能會出現嚴重的不良反應,包括阿片類藥物戒斷,因此應考慮到該藥物對母親的重要性,決定停止母乳餵養或停用該藥物。如果為了最大限度地減少母乳餵養嬰兒的藥物暴露而停藥,請告知女性可以在最後一劑SYMPROIC的3天后恢復母乳餵養。兒科用途 SYMPROIC 在兒科患者中的安全性和有效性尚未得到證實。老年用途在臨牀研究中接觸SYMPROIC的1163名患者中,183名(16%)的年齡在65歲及以上,而37名(3%)的患者年齡在75歲及以上。沒有觀察到這些患者和年輕患者之間在安全性或有效性方面的總體差異,但不能排除一些老年人更敏感的可能性。在羣體藥代動力學分析中,未觀察到納地美定藥代動力學中與年齡相關的變化。肝功能受損尚未評估嚴重肝功能損害(Child-Pugh C類)對納地美定藥代動力學的影響。對於嚴重肝功能受損的患者,避免使用SYMPROIC。對於輕度或中度肝功能受損的患者,無需調整 SYMPROIC 的劑量。SYMPROIC(納地美定)片劑

非公認會計準則對賬

Collegium Pharmaceutical, Inc. GAAP淨收益(虧損)與調整後息税折舊攤銷前利潤(千美元)(未經審計)的對賬 36 GAAP淨(虧損)收入(25,002)71,517美元調整:利息支出63,213 21,014利息收入(1,047)(12)所得税收益(3,845)(74,891)折舊 2,684 1,736 攤銷 1341,736 67,181 減值費用 4,786 — 股票薪酬支出 22,874 24,255 重組 — 4,578 起訴訟和解 — 2,935 與收購相關的費用 31,297 — 庫存增值基準的確認 39,584 — 調整總額 $291,015 美元 46,796 美元調整後的息税折舊攤銷前利潤 266,013 美元 118,313 美元截至2021年12月31日的年度

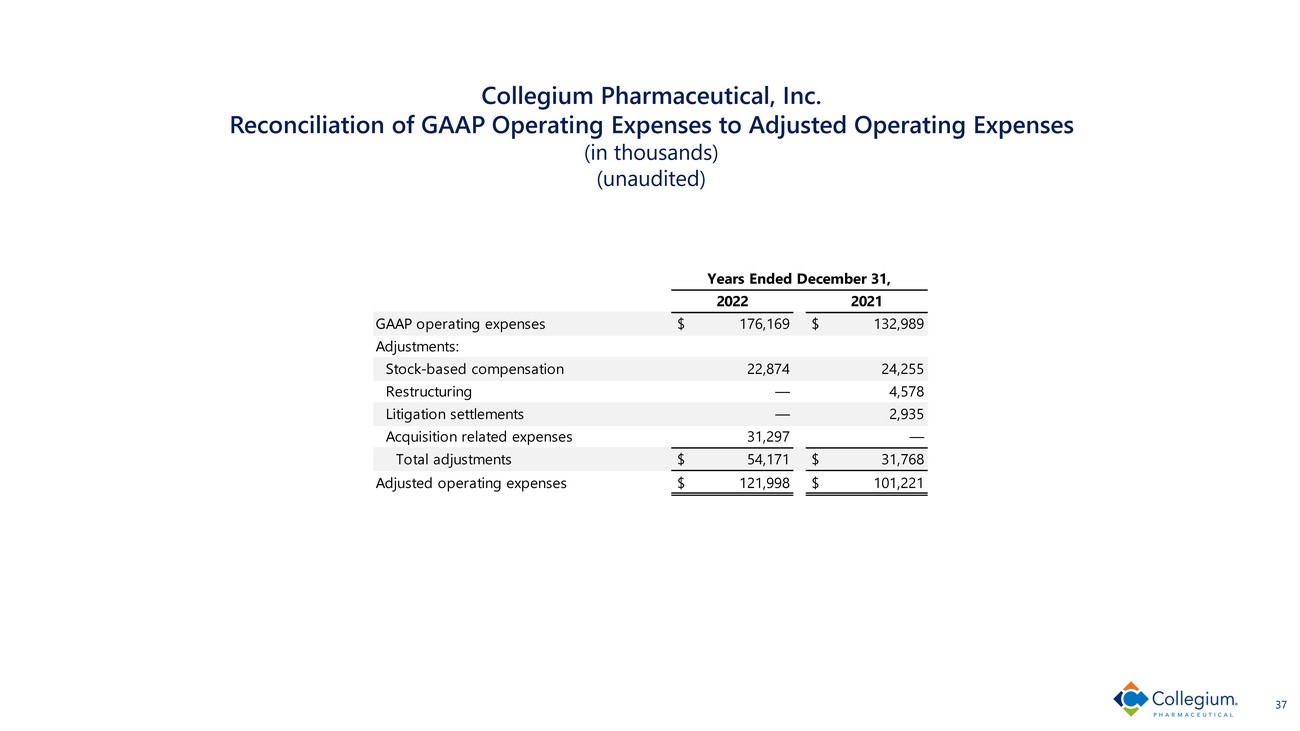

Collegium Pharmaceutical, Inc. GAAP運營費用與調整後運營支出(千美元)(未經審計)的對賬 37 GAAP運營費用176,169美元 132,989美元調整:股票薪酬 22,874 24,255 重組 — 4,578 起訴訟和解 — 2,935 收購相關費用 31,297 美元 — 調整總額為 54,171 美元 31,768 美元調整後運營費用 121,998 美元 101,221 年 2021 年 12 月 31 日結束