美國

美國

證券交易委員會

華盛頓特區,20549

表格20-F

(標記一)

| ¨ | 根據1934年《證券交易法》第12(B)或(G)條作出的註冊聲明 |

或

| x | 根據1934年《證券交易法》第13或15(D)節提交的年度報告 |

截至2019年12月31日的財政年度

或

| ¨ | 根據1934年《證券交易法》第13或15(D)條提交的過渡報告 |

或

| ¨ | 殼牌公司根據1934年《證券交易法》第13或15(D)節提交的公司報告 |

需要該空殼公司的事件日期 報告_

由_至_的過渡期

委託檔案編號:001-38737

團車網 有限公司

(註冊人的確切姓名載於其章程)

不適用

(註冊人姓名英文譯本)

開曼島

(成立為法團的司法管轄權)

楊坊店路21號瑞海大廈9樓

北京市海淀區100038

人民Republic of China

(主要執行辦公室地址)

首席財務官毛志海先生

楊坊店路21號瑞海大廈9樓

北京市海淀區100038

中華人民共和國

電話:(86-10)6398-2942

電郵:zhihai.mao@tuanche.com

(公司聯繫人姓名、電話、電子郵件和/或傳真號碼及地址)

根據該法第12(B)條登記或將登記的證券:

| 每個班級的標題 | 交易代碼 |

註冊的每個交易所的名稱 |

| 美國存托股份,每股相當於4股A類普通股,每股面值0.0001美元,A類普通股,每股面值0.0001美元* | TC | 納斯達克資本市場 |

|

*不用於交易,僅與美國存托股份在納斯達克資本市場上市有關

| |||||||

| 根據該法第12(G)條登記或將登記的證券。 無 (班級名稱) | |||||||

根據該法第15(D)條規定有報告義務的證券。 ___________________________

| |||||||

| 説明截至年度報告所涉期間結束時發行人的每一類資本或普通股的已發行和流通股數量: | |||||||

| A類普通股,每股票面價值0.0001美元 | 已發行268,202,667股;已發行266,491,715股 | ||||||

| B類普通股,每股票面價值0.0001美元 | 已發行55,260,580股;已發行55,260,580股 | ||||||

| 如果註冊人是證券法規則405中定義的知名經驗豐富的發行人,請用複選標記表示。是-否x | |||||||

| 如果本報告是年度報告或過渡報告,請用勾號表示註冊人是否不需要根據1934年《證券交易法》第13或15(D)節提交報告。是-否x | |||||||

| 用複選標記表示註冊人(1)是否在過去12個月內(或註冊人被要求提交此類報告的較短時間內)提交了1934年《證券交易法》第13條或第15(D)節要求提交的所有報告,以及(2)在過去90天內是否符合此類提交要求。是x否- | |||||||

| 用複選標記表示註冊人是否在過去12個月內(或在註冊人被要求提交此類文件的較短時間內)以電子方式提交了根據S-T規則(本章232.405節)規則405要求提交的每個交互數據文件。是x否- | |||||||

| 用複選標記表示註冊者是大型加速文件服務器、加速文件服務器、非加速文件服務器還是新興成長型公司。請參閲《交易法》第12b-2條規則中的“大型加速申報公司”、“加速申報公司”和“新興成長型公司”的定義。 | |||||||

| 大型加速文件服務器- | 加速文件管理器- | 非加速文件管理器x | 新興成長型公司x | ||||

| 如果一家新興成長型公司按照美國公認會計原則編制其財務報表,用勾號表示註冊人是否已選擇不使用延長的過渡期來遵守 †根據交易所法案第13(A)節提供的任何新的或修訂的財務會計準則。X | |||||||

| †新的或修訂的財務會計準則是指財務會計準則委員會在2012年4月5日之後發佈的對其會計準則編纂的任何更新。 | |||||||

| 用複選標記表示註冊人是否提交了一份報告,證明其管理層根據《薩班斯-奧克斯利法案》(美國聯邦法典第15編)第404(B)條對編制或發佈其審計報告的註冊會計師事務所的財務報告內部控制的有效性進行了評估。? | |||||||

| 用複選標記表示註冊人在編制本文件所包括的財務報表時使用了哪種會計基礎: | |||||||

| 美國公認會計原則x | 國際會計準則理事會發布的國際財務報告準則 | 其他? | |||||

| 如果在回答前一個問題時勾選了“其他”,則用勾號表示登記人選擇遵循的財務報表項目 。第17項-第18項 | |||||||

| 如果這是一份年度報告,請用複選標記表示註冊人是否為空殼公司(如《交易法》第12b-2條所定義)。是-否x | |||||||

目錄

| 頁面 | ||

| 引言 | 1 | |

| 市場和行業數據 | 2 | |

| 第一部分 | 3 | |

| 第1項。 | 董事、高級管理人員和顧問的身份 | 3 |

| 第二項。 | 報價統計數據和預期時間表 | 3 |

| 第三項。 | 關鍵信息 | 3 |

| 第四項。 | 關於該公司的信息 | 48 |

| 項目4A。 | 未解決的員工意見 | 79 |

| 第五項。 | 經營和財務回顧與展望 | 79 |

| 第六項。 | 董事、高級管理人員和員工 | 107 |

| 第7項。 | 大股東及關聯方交易 | 117 |

| 第八項。 | 財務信息 | 118 |

| 第九項。 | 報價和掛牌 | 119 |

| 第10項。 | 附加信息 | 119 |

| 第11項。 | 關於市場風險的定量和定性披露 | 127 |

| 第12項。 | 除股權證券外的其他證券説明 | 128 |

| 第II部 | 130 | |

| 第13項。 | 違約、拖欠股息和拖欠股息 | 130 |

| 第14項。 | 對擔保持有人的權利和收益的使用作出實質性修改 | 130 |

| 第15項。 | 控制和程序 | 130 |

| 項目16A。 | 審計委員會財務專家 | 132 |

| 項目16B。 | 道德準則 | 132 |

| 項目16C。 | 首席會計師費用及服務 | 132 |

| 項目16D。 | 豁免審計委員會遵守上市標準 | 132 |

| 項目16E。 | 發行人及關聯購買人購買股權證券 | 132 |

| 項目16F。 | 更改註冊人的認證會計師 | 132 |

| 項目16G。 | 公司治理 | 132 |

| 第16H項。 | 煤礦安全信息披露 | 132 |

| 第III部 | 133 | |

| 第17項。 | 財務報表 | 133 |

| 第18項。 | 財務報表 | 133 |

| 項目19. | 展品 | 133 |

| 合併財務報表索引 | F-1 | |

-i-

引言

除文意另有所指外,並僅就本年度報告的表格20-F而言:

| · | “美國存託憑證”是指美國存託憑證,如果發行,證明美國存託憑證; |

| · | “美國存托股票”是指美國存托股票,每股代表四股A類普通股; |

| · | “汽車經銷商(S)”是指特許經銷商和二級經銷商; |

| · | “複合年增長率”是指複合年增長率; |

| · | “中國”或“中華人民共和國”是指人民Republic of China,僅就本年度報告而言,不包括臺灣和香港、澳門特別行政區; |

| · | “特許經銷商(S)”是指授權銷售單一品牌汽車的產品,集銷售、零部件、服務、勘察四項標準汽車相關業務為一體的一級經銷商。 |

| · | “GMV”是指商品總值,反映通過我們的市場銷售的汽車的總銷售美元價值; | |

| · | “行業客户(S)”是指我們為其提供服務的商業客户,包括汽車經銷商、汽車製造商、汽車配件製造商、售後服務提供商和其他汽車相關商品和服務提供商; |

| · | “普通股”是指我們的A類和B類普通股,每股票面價值0.0001美元; |

| · | “人民幣”或“人民幣”是指中國的法定貨幣; |

| · | “美國證券交易委員會”是指美國證券交易委員會; |

| · | “二級經銷商(S)”是指沒有汽車廠商認證,也沒有 具體銷售品牌限制的汽車經銷商; |

| · | “美元”、“美元”、“美元”或“美元”是指美利堅合眾國的法定貨幣;以及 |

| · | “我們”、“我們的”、“我們的公司”或“團車網”是指團車網 有限公司、其子公司及其合併的關聯實體。 |

本 年報中提供的某些公司名稱由其原始中文法定名稱翻譯或音譯而成。

任何表格中確定為總金額的金額 與其中列出的金額總和之間的差異是由於舍入造成的。

這份Form 20-F年度報告包括我們2017、2018和2019財年的經審計綜合財務報表。

此20-F表格年度報告包含 受我們委託並由獨立研究公司艾瑞諮詢編制的行業報告的信息,以提供有關我們的行業和我們在中國的市場地位的信息 。我們將這份報告稱為艾瑞報告。

本年度報告包含按指定匯率將某些人民幣金額折算為美元的情況。除非另有説明,否則人民幣兑換成美元的匯率為6.9618元人民幣兑1.00美元,這是2019年12月31日美聯儲發佈的H.10統計數據中規定的中午買入匯率。我們不表示任何人民幣或美元金額可能已經或可能以任何特定匯率兑換成美元或人民幣(視具體情況而定), 或根本不兑換。中國政府對其外匯儲備的控制部分是通過對人民幣兑換成外匯的直接管制和對對外貿易的限制。

我們的美國存託憑證在納斯達克資本市場上市,代碼為“TC”。

市場和行業數據

本年度報告中使用的市場數據和某些行業預測 來自內部調查、市場研究、公開提供的信息和行業出版物。 行業出版物一般聲明,其中包含的信息從被認為可靠的來源獲得, 但不保證此類信息的準確性和完整性。同樣,內部調查、行業預測和市場研究雖然被認為是可靠的,但尚未經過獨立核實,我們不對此類信息的準確性 做出任何陳述。

-2-

第一部分

項目1.董事、高級管理人員和顧問的身份

不適用。

項目2.報價統計數據和預期時間表

不適用。

項目3.關鍵信息

| A. | 選定的財務數據 |

我們已從本年報所載經審核綜合財務報表中得出截至2017年、2018年及2019年12月31日止年度的選定綜合全面收益表數據、截至2018年及2019年12月31日的選定綜合資產負債表數據及截至2017年12月31日、2018年及2019年12月31日止年度的選定綜合現金流量表數據。截至2016年12月31日止年度的選定 綜合全面收益表數據、截至2016年12月31日及2017年12月31日的綜合資產負債表數據及截至2016年12月31日止年度的選定綜合現金流量表數據均源自本公司經審核的綜合財務報表,本年報並不包括該等數據。我們的財務報表是根據美國公認會計準則編制的。

您應閲讀以下信息 ,同時閲讀本年度報告中經審計的綜合財務報表和相關附註以及“第5項.經營和財務回顧與展望”。我們的歷史經營業績如下所示,並不一定代表未來任何財年的預期業績。

| 截至十二月三十一日止的年度: | ||||||||||||||||||||

| 2016 | 2017 | 2018 | 2019 | |||||||||||||||||

| 人民幣 | 人民幣 | 人民幣 | 人民幣 | 美元 | ||||||||||||||||

| (以千為單位,不包括每股和每股數據) | ||||||||||||||||||||

| 彙總合併經營報表和全面虧損 | ||||||||||||||||||||

| 持續運營 | ||||||||||||||||||||

| 淨收入 | 117,353 | 280,666 | 651,013 | 644,773 | 92,616 | |||||||||||||||

| 收入成本 | (17,748 | ) | (85,742 | ) | (183,369 | ) | (186,541 | ) | (26,795 | ) | ||||||||||

| 毛利 | 99,605 | 194,924 | 467,644 | 458,232 | 65,821 | |||||||||||||||

| 總運營費用 | (180,700 | ) | (266,665 | ) | (535,681 | ) | (719,269 | ) | (103,316 | ) | ||||||||||

| 持續經營淨虧損 | (81,508 | ) | (75,694 | ) | (75,088 | ) | (251,299 | ) | (36,097 | ) | ||||||||||

| 非持續經營的淨虧損 | (5,060 | ) | (14,977 | ) | (3,612 | ) | — | — | ||||||||||||

| 淨虧損 | (86,568 | ) | (90,671 | ) | (78,700 | ) | (251,299 | ) | (36,097 | ) | ||||||||||

| 首次公開發行前優先股贖回價值的增值 | (16,905 | ) | (20,945 | ) | (35,066 | ) | — | — | ||||||||||||

| 團車網有限公司股東應佔全面虧損 | (103,156 | ) | (112,983 | ) | (110,365 | ) | (240,869 | ) | (34,598 | ) | ||||||||||

| 非控股權益應佔綜合損失 | — | — | — | (659 | ) | (95 | ) | |||||||||||||

| 團車網有限公司普通股股東應佔持續經營每股虧損淨額 | ||||||||||||||||||||

| 基本信息 | (1.10 | ) | (1.02 | ) | (0.90 | ) | (0.85 | ) | (0.12 | ) | ||||||||||

| 稀釋 | (1.10 | ) | (1.02 | ) | (0.90 | ) | (0.85 | ) | (0.12 | ) | ||||||||||

| 團車網有限公司普通股股東因終止經營而應佔每股淨虧損 | ||||||||||||||||||||

| 基本信息 | (0.06 | ) | (0.16 | ) | (0.03 | ) | — | — | ||||||||||||

| 稀釋 | (0.06 | ) | (0.16 | ) | (0.03 | ) | — | — | ||||||||||||

| 普通股加權平均數 | ||||||||||||||||||||

| 基本信息 | 89,423,362 | 94,870,580 | 121,938,427 | 294,922,074 | 294,922,074 | |||||||||||||||

| 稀釋 | 89,423,362 | 94,870,580 | 121,938,427 | 294,922,074 | 294,922,074 | |||||||||||||||

| 非GAAP財務數據(1) | ||||||||||||||||||||

| 調整後的EBITDA | (81,684 | ) | (84,004 | ) | 7,482 | (143,868 | ) | (20,665 | ) | |||||||||||

| 調整後淨(虧損)/收入 | (84,268 | ) | (87,385 | ) | 3,276 | (140,331 | ) | (20,157 | ) | |||||||||||

(1)見“項目5.經營和財務回顧與展望--A.經營成果--非公認會計準則財務計量”。

| -3- |

| 截至12月31日, | ||||||||||||||||||||

| 2016 | 2017 | 2018 | 2019 | |||||||||||||||||

| 人民幣 | 人民幣 | 人民幣 | 人民幣 | 美元 | ||||||||||||||||

| (單位:千) | ||||||||||||||||||||

| 彙總合併資產負債表數據 | ||||||||||||||||||||

| 現金和現金等價物 | 24,785 | 66,695 | 578,558 | 193,920 | 27,855 | |||||||||||||||

| 受限現金 | — | 11,108 | — | 1,529 | 220 | |||||||||||||||

| 應收賬款淨額 | 4,871 | 8,467 | 52,255 | 72,391 | 10,398 | |||||||||||||||

| 預付款和其他流動資產 | 14,740 | 16,181 | 68,819 | 193,782 | 27,835 | |||||||||||||||

| 總資產 | 49,375 | 112,835 | 725,925 | 567,195 | 81,473 | |||||||||||||||

| 總負債 | 112,982 | 176,797 | 123,935 | 144,220 | 20,716 | |||||||||||||||

| 夾層總股本 | 226,488 | 336,073 | — | — | — | |||||||||||||||

| 股東(赤字)/權益總額 | (290,095 | ) | (400,035 | ) | 601,990 | 422,975 | 60,757 | |||||||||||||

| 負債、夾層權益和股東赤字/權益共計 | 49,375 | 112,835 | 725,925 | 567,195 | 81,473 | |||||||||||||||

| 截至該年度為止 12月31日, |

||||||||||||||||||||

| 2016 | 2017 | 2018 | 2019 | |||||||||||||||||

| 人民幣 | 人民幣 | 人民幣 | 人民幣 | 美元 | ||||||||||||||||

| (單位:千) | ||||||||||||||||||||

| 用於經營活動的現金淨額 | (54,092 | ) | (59,662 | ) | (53,338 | ) | (161,806 | ) | (23,241 | ) | ||||||||||

淨額 投資活動產生的/(用於)現金 |

14,969 | (4,272 | ) | (20,746 | ) | (187,548 | ) | (26,940 | ) | |||||||||||

| 融資活動產生的(用於)現金淨額 | 52,477 | 117,954 | 562,126 | (37,245 | ) | (5,350 | ) | |||||||||||||

| 匯率效應對現金及現金等價物的影響 | 26 | (1,002 | ) | 12,713 | 3,490 | 501 | ||||||||||||||

| 現金、現金等價物和限制性現金淨增加/(減少) | 13,380 | 53,018 | 500,755 | (383,109 | ) | (55,030 | ) | |||||||||||||

| 期初的現金和現金等價物以及限制性現金 | 11,405 | 24,785 | 77,803 | 578,558 | 83,105 | |||||||||||||||

| 現金和現金等價物,以及期末的限制性現金 | 24,785 | 77,803 | 578,558 | 195,449 | 28,075 | |||||||||||||||

| -4- |

| B. | 資本化和負債化 |

不適用。

| C. | 提供和使用收益的原因 |

不適用。

| D. | 風險因素 |

投資我們的美國存託憑證涉及風險。在作出投資決定之前,您應仔細考慮以下所述的風險,以及本年度報告中包含或引用的其他信息。任何這些風險都可能對我們的業務、財務狀況或運營結果造成重大不利影響。我們的美國存託憑證的市場或交易價格可能會因上述任何風險而下跌,您可能會損失全部或部分投資。此外,下面討論的風險也包括前瞻性陳述,我們的實際結果可能與這些前瞻性陳述中討論的大不相同。您還應審閲本年度報告標題為“項目5.經營和財務回顧及前景展望”的部分—G.前瞻性陳述的避風港。“請注意,我們目前不知道的、我們目前認為無關緊要的或我們沒有預料到的其他風險也可能損害我們的業務和運營。

與我們的商業和工業有關的風險

我們的淨收入和未來增長依賴中國的汽車行業,該行業的前景受到許多不確定因素的影響, 包括政府法規和政策。

我們的淨收入和未來的增長都依賴於中國的汽車行業。我們從中國過去汽車工業的快速發展中受益匪淺。然而,中國汽車產業的前景存在許多不確定性,包括與中國的總體經濟狀況、中國的人口城鎮化率和汽車成本有關的不確定性。此外,政府政策可能會對中國汽車行業的增長產生相當大的影響。例如,為了緩解交通擁堵,改善空氣質量,中國的多個城市從2010年開始出臺規定,限制每年新發放乘用車號牌。2013年9月,中國政府發佈了空氣污染防治計劃 ,要求大城市進一步限制汽車保有量。 2013年10月,北京市政府發佈了一項額外規定,到2017年底,北京的汽車總數限制在600萬輛以內,而到2013年底,在運營的汽車總數約為520萬輛。2020年每年的汽車牌照配額已從2017年的15萬進一步減少到10萬。 這樣的監管動態以及其他不確定性可能會對中國汽車行業的增長前景產生不利影響,進而降低消費者對汽車的需求。如果汽車製造商、汽車經銷商或汽車服務提供商因此減少營銷支出,我們的業務、財務狀況和運營結果可能會受到實質性影響和 不利影響。

| -5- |

我們的業務運營已經並可能繼續受到新冠肺炎疫情的實質性和不利影響。

一種新型冠狀病毒 (新冠肺炎)的爆發在中國全境和全球其他國家蔓延。我們以及我們的供應商和客户因政府強制採取隔離措施和旅行限制以遏制疫情傳播而經歷了 重大業務中斷 。出於公眾健康考慮,我們取消了原定於2020年2月和3月舉辦的所有線下活動,如車展和特別促銷活動 ,並在2020年4月舉辦了極少的線下活動。我們預計未來幾個月將繼續減少線下活動的數量,因為中國政府已經發布了繼續限制室內公共集會的指導方針。例如,2020年4月6日,國務院發佈通知,因新冠肺炎疫情,暫停舉辦各類展演交易會。此外,新冠肺炎的蔓延可能會在2020年及以後繼續導致中國經濟普遍放緩,導致中國對汽車的需求進一步下滑。 車展和特別促銷活動數量的減少,加上近期需求的持續下降,可能會對我們的業務、經營業績、財務狀況和現金流產生實質性的不利影響。此外,由於我們行業客户的業務運營也受到嚴重幹擾,自新冠肺炎爆發以來,我們的應收賬款收款出現延誤,這可能會對我們的流動性造成重大不利影響。為應對新冠肺炎疫情的重大影響,我們已採取措施調整業務擴張步伐,並節約資源,如安排休假、縮減招聘預算和員工規模。如果新冠肺炎的爆發及其影響持續或升級,我們可能會訴諸 其他成本削減措施,這可能會導致勞資糾紛 ,對我們的業務、運營結果和財務狀況產生實質性的不利影響。我們正在密切關注新冠肺炎疫情的發展,並持續評估其對我們的業務、運營結果、財務狀況和流動性的影響,其嚴重程度將取決於疫情持續的時間和政府的應對措施。 我們預計2020年第一季度,我們的淨收入將在約900萬元人民幣至1,000萬元人民幣之間, 同比下降約92.7%至91.9%,這主要是由於新冠肺炎疫情導致2月和3月的線下活動取消。

我們的業務在很大程度上依賴於我們與行業客户(包括汽車製造商、汽車經銷商和汽車服務提供商)的合作,我們與他們的協議 通常不包含長期合同承諾。

我們的業務在很大程度上依賴於我們與汽車製造商、汽車經銷商和汽車服務提供商的合作。我們通常與他們簽訂合作協議 (1)針對特定車展或特別促銷活動,或(2)規定的期限最長為一年,我們的協議不會強加任何合同義務,要求他們在我們組織的每個此類活動完成後或超出合同期限後與我們保持關係。因此,不能保證事件發生後的未來合作,也不能保證我們能與任何此類行業客户保持穩定和長期的業務關係 。如果我們的大量行業客户終止或不與我們續簽協議,而我們無法以商業上合理的條款及時或根本無法更換這些業務合作伙伴,我們的業務、運營結果和財務狀況將受到實質性和不利的影響。

如果我們不能吸引和留住汽車消費者 ,我們的業務和運營結果可能會受到實質性的不利影響。

為了保持和加強我們的市場領先地位並吸引行業客户,我們必須繼續吸引和留住消費者參加我們的車展和其他線下活動。我們還必須創新和推出改善消費者購買體驗的服務和應用。 此外,我們還必須保持和提高我們在汽車消費者中的品牌認知度。如果我們不能提高消費者獲得優惠購買價格的能力,提供更好的購買體驗,或者維護和提升我們的品牌,我們可能 就無法吸引和留住汽車消費者,從而無法留住和吸引我們的行業客户,我們的淨收入 我們的品牌和聲譽可能會受到實質性的不利影響。

| -6- |

如果我們的消費者基礎減少,我們提供的服務對我們的行業客户的吸引力可能會降低。因此,我們的淨收入可能會下降,我們的業務、財務狀況和運營結果可能會受到實質性的不利影響。

我們過去已出現淨虧損,未來可能會再次出現虧損。

我們 於2010年開始運營業務,直到2012年才開始從我們的 團購便利化業務中產生可觀的淨收入。2017年、2018年和2019年,我們的持續運營淨收入分別為2.807億元人民幣、6.51億元人民幣和6.448億元人民幣(9260萬美元)。我們可能無法重新獲得可持續的增長率,未來可能會繼續下降,特別是考慮到新冠肺炎疫情的影響。2017年、2018年和2019年,我們的 股東應佔淨虧損分別為人民幣1.116億元、人民幣1.138億元和人民幣2.506億元(合3600萬美元)。 見“項目8.財務信息--合併報表和其他財務信息”。

我們實現盈利和正現金流的能力將在很大程度上取決於我們執行增長戰略並適當控制成本和支出的能力 。由於多種原因,我們未來可能繼續遭受重大損失,包括本年度報告中描述的其他風險 。我們還可能進一步遇到不可預見的費用、困難、併發症、延誤和其他未知的 事件。如果我們未能以預期的速度增加淨收入,或者如果我們的支出增長速度快於淨收入的增長速度,我們可能無法實現盈利。

由於各種我們無法控制的因素,例如宏觀經濟和監管環境的變化,以及競爭動態,我們未來還可能繼續出現淨虧損 。如果我們不能及時有效地應對這些變化,可能會對我們的業務、運營結果和財務狀況產生實質性的不利影響。

我們在業務運營和擴張過程中可能會面臨流動性風險。

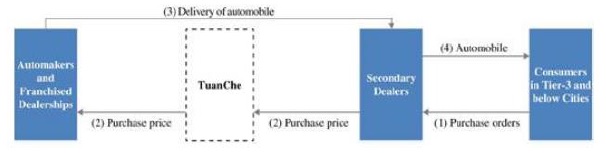

我們在業務運營中面臨流動性風險。根據我們的車展業務,在某些情況下,我們允許行業客户在他們參加我們組織的線下活動後向我們付款。在某些情況下,我們還會向服務和場館提供商預付費用。隨着我們承諾擴大我們的行業客户羣以包括更多汽車製造商,我們可能會提供延長的付款期限。在我們的虛擬經銷商業務下,我們代表二級經銷商從汽車製造商和特許經銷商那裏購買汽車。有關我們的虛擬經銷商業務 模型的詳細信息,請參閲“第4項。公司信息-B.業務概述-我們的服務。”我們通常被要求 向汽車製造商和特許經銷商支付全額購買價格才能提貨。根據合同, 我們一般要求二級交易商在提交書面採購申請後一定天數內支付全部收購價格。我們可能會允許二級經銷商在我們向汽車製造商或特許經銷商付款後向我們付款, 在收到二級經銷商的付款之前,我們可能需要使用自己的現金來支付汽車費用。我們有時會向二級經銷商提供供應鏈財務支持,幫助他們向汽車製造商付款。一般來説,我們在二級經銷商已經從消費者那裏獲得銷售訂單的條件下提供此類支持。我們要求二級經銷商將汽車作為抵押品提供。信用期限通常不到一個月。如果我們的行業客户未能在預先商定的付款期限內向我們付款,或者如果我們在向汽車製造商或特許經銷商付款之前或之後不久無法從二級經銷商那裏收取收益,我們可能會有支出資本,這可能會對我們的營運資本造成壓力。流動性風險可能會對我們的業務、我們的運營結果和財務狀況產生重大不利影響。

從歷史上看,我們的業務重點一直在演變,未來可能會繼續變化,這可能會使我們很難通過比較各個時期的運營結果來評估我們的業務,也很難預測我們某些業務線的盈利能力,因為這些業務線的運營歷史有限。

為了在中國不斷髮展的汽車行業中競爭,我們過去多次擴大和調整我們的業務 重點。我們從2010年開始開展汽車 團購業務,並於2016年第四季度開始開展車展業務。2017年,我們將車展 擴展到三線及以下城市。我們於2018年第二季度開始運營我們的虛擬經銷商業務。2020年1月,我們完成了對龍業的收購,龍業是中國所在汽車行業社交CRM雲系統的領先開發商和實施者。展望未來,隨着我們業務的進一步發展和汽車行業出現新的商機,我們可能會建立新的業務線或停止現有的業務線。因此,很難對我們的運營結果、流動性狀況或財務狀況進行逐期比較。此外,可能很難預測我們某些業務線的盈利能力 ,特別是特別促銷活動、虛擬經銷商和在線營銷服務,因為它們的運營歷史有限。 我們不能向您保證,我們的業務將因業務重點的擴大和調整而繼續增長,或者 我們擴大或調整業務重點的嘗試將會成功。

| -7- |

我們可能無法成功運營和擴展我們的虛擬經銷商業務和社交CRM雲服務,這可能會對我們的業務、運營結果和財務狀況產生實質性的不利影響。

In June 2018, we began to operate our virtual dealership business in which we function as a virtual dealer connecting automakers with secondary dealers by providing a suite of services traditionally undertaken by franchised dealers without setting up a permanent physical presence. In January 2020, we completed the acquisition of Longye, a leading developer and implementer of social customer relationship management (social CRM) cloud systems for China’s automotive industry. Longye’s principal software as a service (SaaS) product, Cheshangtong, provides China’s auto dealers with social CRM cloud services based on a system that facilitates the effective flow of information between auto dealers and customers. See “Item 4. Information on the Company-B. Business Overview-Our Services-Virtual Dealerships.” We may fail to successfully implement our virtual dealership business strategies and integrate Longye into our business operations due to our limited operating experience and other reasons beyond our control. For example, we may have disagreement with automakers over whether this new business model complies with the standard contracts commonly adopted by them, and we may also be unable to guarantee that our secondary dealer partners will maintain physical storefronts or otherwise perform their contractual obligations that are critical to our virtual dealership business as well as our collaborative arrangements with automakers. We cannot assure you that Cheshangtong will continue to enjoy its popularity among auto dealers. Should any resulting disputes arise or should we fail to successfully implement our virtual dealership business strategies, our business, results of operations and financial condition could be materially and adversely affected.

我們的業務受到與 整個汽車行業生態系統相關的風險的影響,包括消費者需求、消費習慣、全球供應鏈挑戰和其他 宏觀經濟問題。

Decreasing consumer demand could adversely affect the market for automobile purchases and, as a result, adversely affect our business. Consumer purchases of new and used automobiles generally decline during recessionary periods and other periods in which disposable income is adversely affected. Purchases of new and used automobiles are typically discretionary for consumers and have been, and may continue to be, affected by negative trends in the economy, including the rising cost of energy and gasoline, the limited availability and increasing cost of credit, reductions in business and consumer confidence, stock market volatility, and increased unemployment. Further, in recent years the automotive market has experienced rapid changes in technology and consumer demands. Self-driving technology, ride sharing, transportation networks, and other fundamental changes in transportation could impact consumer demand for the purchase of automobiles. A reduction in the number of automobiles purchased by consumers could adversely affect automakers and auto dealers and lead to a reduction in their spending on our services. In addition, our business may be negatively affected by challenges to the overall automotive industry ecosystem, including global supply chain challenges and other macroeconomic issues such as uncertainty with respect to trade policies, treaties, government regulations and tariffs between China and the United States due to the recent trade tension. The occurrence of any of the foregoing could materially and adversely affect our business, results of operations, and financial condition.

如果由於我們無法控制的因素,我們無法幫助促進行業客户的營銷和銷售,我們的運營和財務業績可能會受到影響。

我們的行業客户之所以被我們的線下活動吸引,是因為他們的營銷需求以及通過活動向個人消費者銷售大量汽車的前景。我們線下活動的營銷 結果和銷售量可能無法滿足我們行業客户的預期,原因包括我們無法控制的 因素,其中包括監管環境的變化、汽車行業的低迷或不利發展、整體經濟低迷及其導致的購買力和消費者意願下降,以及活動日期發生的意外事件,如惡劣天氣或突發公共安全措施,這些措施會影響我們有效或根本不能舉辦活動的能力。影響消費者參加我們線下活動的其他因素也可能影響銷售額,例如與其他本地活動的衝突、道路交通管制、傳染病的爆發或感染的可能性,或者地震、風暴和颱風等自然現象。如果我們 無法幫助促進行業客户的營銷和銷售,他們可能不太願意參加我們 未來的活動,這將直接影響我們的業務、運營結果和財務狀況。

-8-

由於惡劣的天氣條件,我們可能會產生額外的成本並減少車展數量,這可能會對我們的毛利率和整體運營業績產生負面影響 。

我們的大部分車展都是在户外舉辦的。 下表列出了在指定時間段內的户外車展數量:

| 截至以下三個月 | ||||||||||||||||||||||||||||||||

| 2018年3月31日 | 6月30日, 2018 | 9月30日, 2018 | 十二月三十一日, 2018 | 3月31日, 2019 | 6月30日, 2019 | 9月30日, 2019 | 十二月三十一日, 2019 | |||||||||||||||||||||||||

| 户外車展數量 | 59 | 147 | 120 | 204 | 118 | 252 | 132 | 210 | ||||||||||||||||||||||||

除了最近迅速蔓延的新冠肺炎疫情外,惡劣的天氣條件還可能導致我們的户外車展意外取消,並降低行業客户參加受影響車展的水平 ,導致我們的淨收入減少。例如,2019年,由於天氣原因, 我們取消了37場車展。此外,為了確保這些室外車展的順利運行,並將潛在的惡劣天氣條件對這些室外車展的影響降至最低,我們可能會尋求通過確保備用室內場地或為這些車展設置臨時設施來應對此類突發事件。這些應急管理計劃可能導致我們支出額外的財務資源,這可能會對我們的毛利率和整體運營業績產生負面影響 。

我們未能為我們的線下活動獲得必要的許可可能會受到處罰,並對我們的業務、運營結果和財務狀況產生不利影響。

根據中國法律法規,我們在舉辦線下活動之前,可能需要 每次都獲得一定的許可,包括組織大型羣眾性活動的安全許可和臨時佔用城市道路的許可,這取決於估計的參與者數量和臨時佔用公共道路的需要。見“第四項.公司情況-B.業務概述-規章制度-大型羣眾性活動及臨時佔用城市道路治安管理規定”。儘管我們已經並將繼續努力根據我們對每個特定 活動條件的估計獲得所有必要的許可,但我們不能向您保證我們已經或將繼續完全遵守我們已經或將舉辦的所有線下活動的許可要求,因為線下活動的監管做法在不同的 地區有所不同,地方當局在執行許可要求方面擁有廣泛的自由裁量權。此外,中國的許可要求 正在不斷演變,未來我們可能會因為政治或經濟的變化而受到更嚴格的監管要求 。我們無法向您保證我們將能夠滿足此類監管要求,因此我們可能無法在未來為我們的每一項線下活動及時獲得必要的許可。如果中國政府有關部門確定我們在沒有適當許可證或許可的情況下運營我們的線下活動,或者對我們的任何線下活動的運營施加額外的限制 ,我們可能會受到行政處罰,例如罰款、沒收 收入、額外的限制和強制停止我們的線下活動,這可能會對我們的業務、運營結果和財務狀況產生實質性的不利影響。

-9-

政府相關部門可能會因各種非我們所能控制的原因而暫停我們的線下活動。

即使我們已經獲得了所有的先決條件 許可,政府當局也可能會因為我們無法控制的各種原因而意外地暫停我們預定的線下活動。 例如,2018年4月在北京國家體育場舉辦車展的兩週前,當地公安部門突然 要求我們暫停車展一個上午,儘管我們已經獲得了所需的批准。在這種情況下,我們通常會與行業客户協商重新安排車展。此外,當地警方安全部門可能會阻止消費者進入我們的車展,如果遊客流量超過規定的限制 ,將對我們進行行政處罰。這種突然的暫停、重新安排和限制可能會對我們行業客户的銷售量產生不利影響,進而可能會阻止他們參加我們未來的活動,並對我們的業務、運營結果和財務狀況產生實質性和不利的影響。

與第三方合作伙伴建立成功的戰略關係對我們未來的成功非常重要。

我們已與來自不同行業的第三方業務合作伙伴建立了戰略合作關係。例如,我們與在我們的線下活動期間提供汽車保險產品的保險公司建立了戰略業務關係 ,我們相信這將增強消費者的端到端購物體驗。我們還與阿里巴巴集團旗下汽車子公司天貓汽車建立了戰略合作伙伴關係,預計將進一步探索中國汽車交易價值鏈沿線的額外增長機會,以及經營着中國最大的家裝用品和傢俱連鎖店之一的北京易居家居連鎖集團有限公司(“易居”),我們預計通過該公司 共同建立 結合家裝產品和汽車服務的創新一站式零售體驗,為更廣泛的消費者服務。此外,我們與中國的領先電子商務平臺之一合作運營我們的一些車展,我們相信這將增加我們車展的影響力。我們預計,我們將繼續利用我們與現有第三方業務合作伙伴的戰略關係,並有可能與更多合作伙伴建立新的關係,以便 發展我們的業務。但是,我們可能與此類第三方業務合作伙伴存在分歧或糾紛,或者我們的利益 可能與他們的利益不一致,這可能會導致此類業務合作中斷或終止,並對我們的聲譽、運營結果和財務狀況造成不利的 影響。

-10-

我們面臨各種形式的競爭,如果我們不能有效競爭,我們可能會失去市場份額,我們的業務、前景和運營結果可能會受到實質性的 和不利影響。

我們的線下活動面臨來自替代車展組織者和其他營銷服務提供商的競爭,而我們的虛擬經銷商業務 與特許經銷商競爭。隨着我們擴大業務運營和提供的服務,我們預計會遇到來自更多行業和市場的更多競爭對手,以及不同形式的競爭。例如,我們的虛擬經銷商業務可能面臨來自其他形式的汽車銷售模式的競爭。其中一些競爭對手或潛在競爭對手可能擁有更長的運營歷史,在資金、管理、技術以及銷售和營銷方面可能比我們擁有更好的資源。我們的競爭對手 可能會被能夠進一步向我們的運營領域投入大量資源的所有者收購和合並。如果我們 無法以合理的成本有效地與現有和未來的競爭對手競爭,我們的業務、前景、 和運營結果可能會受到實質性的不利影響。

如果我們不能有效地管理我們的增長或執行我們的戰略,我們的業務和前景可能會受到實質性的不利影響。

我們在全國範圍內的車展和其他線下活動中經歷了快速增長。我們的淨收入從2017年的2.807億元人民幣大幅增長到2018年的6.51億元人民幣,並在2019年穩定在6.448億元人民幣(9260萬美元)。然而,由於許多因素,我們未來可能無法保持這種增長水平,其中包括我們保留和擴大我們的行業客户基礎、保持客户滿意度、在汽車 行業內有效競爭、整合、發展、激勵和管理越來越多的員工、控制我們的費用和獲得用於我們未來增長的 資源的能力,以及我們無法控制的宏觀經濟因素。如果我們的運營能力落後,我們的服務質量和運營效率可能會受到影響,這可能會損害我們的品牌、運營結果和我們的整體業務。

此外,我們預期的開發和擴展計劃將給我們的管理、系統和資源帶來巨大壓力。我們的虛擬經銷商業務發展和擴張戰略 將需要大量的管理努力和技能,併產生額外支出 ,可能會使我們面臨新的或更大的風險。此外,我們的擴張戰略可能會產生比產生的淨收入更高的成本。 我們未能高效或有效地實施我們的增長戰略或管理我們業務的增長,可能會限制我們未來的增長並阻礙我們的業務戰略。

我們的業務在很大程度上依賴於我們的聲譽和消費者對我們品牌的看法,任何對我們品牌的負面宣傳或其他損害或未能維持和提高我們的品牌認知度 可能會對我們的財務狀況和運營結果產生實質性的不利影響。

我們相信,我們的聲譽和消費者對我們品牌“團車網”的認知對我們的財務狀況和經營業績至關重要。保持和 提高我們的聲譽和品牌認知度主要取決於我們服務的質量和一致性,以及我們的營銷和促銷活動的成功。雖然近幾年我們在品牌推廣工作上投入了大量資源,但我們正在進行的營銷努力可能不會成功地進一步推廣我們的品牌。此外,可能會不時 對我們的公司、我們的業務、我們的管理層或我們的服務進行負面宣傳。例如,如果汽車經銷商違反了他們在車展期間與汽車消費者達成的合同,提高了購買價格,我們可能會被消費者發現有過錯 ,我們的聲譽可能會受到實質性的不利影響。由於此類負面宣傳,我們可能會受到訴訟以及政府 或監管機構的調查,這可能需要我們花費大量時間和資源 來解決。

-11-

我們未能令人滿意地處理行業客户和消費者的投訴 也可能損害我們的聲譽,並阻礙他們參加我們未來的線下活動 或在我們的虛擬經銷商業務中與我們合作。例如,他們可能會投訴取消或重新安排我們的車展。雖然我們一直在改進並將繼續提高我們的客户服務能力,但我們不能向您保證我們的員工將滿意地解決行業客户或消費者的所有投訴。如果我們未能解決行業客户或消費者的特定投訴,無論此類解決方案是否在我們的控制範圍之內,我們的聲譽以及這些行業客户和消費者對我們的信心可能會下降,這可能會對我們的業務、財務狀況和運營結果產生實質性的不利影響。

收購、戰略聯盟和投資 可能難以整合、擾亂我們的業務並降低我們的運營結果和您的投資價值。

作為我們業務戰略的一部分,我們定期評估對互補業務、合資企業、服務和技術的投資或收購。例如,2020年1月,我們完成了對領先的系統開發商和社交CRM系統實施者龍業的收購。我們預計,未來我們將定期繼續進行此類投資和收購。收購、戰略聯盟和投資涉及許多風險,包括:

| · | 潛在未能實現合併或收購的預期效益和協同效應; | |

| · | 整合業務、技術、服務和人員的困難和成本; | |

| · | 缺乏對新業務的知識和經驗; | |

| · | 無法獲得投資所需資金; | |

| · | 收購資產或投資的潛在核銷;以及 | |

| · | 對我們的運營結果產生下行影響。 |

此外,如果我們通過發行股權或可轉換債務證券為收購融資,我們的現有股東可能會被稀釋,這可能會影響美國存託憑證的市場價格 。此外,如果我們未能正確評估和執行收購或投資,我們的業務和前景可能會受到嚴重損害,您的投資價值可能會下降。

此外,我們可能無法發現或 獲得合適的收購和業務合作機會,或者我們的競爭對手可能在我們之前利用這些機會,這可能會削弱我們與競爭對手競爭的能力,並對我們的增長前景和 運營結果產生不利影響。

-12-

任何金融或經濟危機,或感覺到的此類危機的威脅,包括消費者信心的大幅下降,都可能對我們的業務、財務狀況和運營結果產生實質性的不利影響。

中國金融危機的任何實際或感知威脅,特別是信貸和銀行危機,都可能對我們的業務 和經營業績產生間接的、實質性的和不利的影響。中國的經濟狀況對全球經濟狀況以及國內經濟和政治政策的變化以及中國預期或預期的整體經濟增長率都很敏感。

此外,中國經濟發展的任何放緩都可能導致信貸市場收緊,市場波動加劇,企業和消費者信心突然下降,企業和消費者行為發生戲劇性變化。例如,我們預計,最近快速演變的新冠肺炎疫情預計將導致國內消費大幅減少,因為強烈建議消費者不要離開家去公開聚會。為了應對感知到的經濟狀況的不確定性,消費者可能會推遲、減少或取消購買汽車,這在某種程度上被中國的許多人視為奢侈品,因此,我們的行業客户也可能推遲、減少或取消購買我們的服務。此外,雖然針對新冠肺炎疫情的政府強制隔離措施正在中國逐步解除,但中國完全恢復正常的經濟活動,包括汽車的生產,運輸和銷售還需要時間。新冠肺炎疫情在全球的持續蔓延也對中國汽車行業的供應鏈以及該行業主要市場參與者的業務、經營業績、財務狀況和流動性產生了實質性的不利影響,包括汽車製造商和汽車經銷商,我們很大一部分淨收入來自於他們。如果中國經濟的任何波動對汽車製造商或汽車經銷商對我們服務的需求產生重大影響,或者改變汽車消費者的消費習慣,我們的業務、經營業績和財務狀況都可能受到實質性的不利影響。見-我們的業務運營已經並可能繼續受到新冠肺炎大流行的實質性和不利影響。

此外,經濟低迷可能會 減少中國的汽車製造商和汽車經銷商的數量,從而導致對我們服務的需求減少。自20世紀90年代初以來,許多非汽車企業加入了中國的汽車行業,開始提供新的汽車生產線。 越來越多的外國品牌逐漸進入中國市場,主要是通過與中國品牌成立合資企業。 不斷增長的汽車產能和產量顯著增加了汽車經銷商的數量。相比之下,負面的經濟趨勢可能會導致汽車製造商和汽車經銷商的市場整合,這實際上將減少我們的客户 基礎,進而減少對我們服務的需求。因此,我們產生淨收入的能力以及我們的業務、運營結果和財務狀況將受到實質性和不利的影響。

我們可能無法成功地將我們的業務擴展到中國的某些額外地理市場。

2019年,我們在中國的233個城市組織了車展,截至2019年12月31日,我們在148個城市擁有銷售代表。我們計劃將業務擴展到中國更多的市縣。地理擴張對我們獲取更多行業客户尤為重要, 這些客户的業務通常是本地化的,並分散在他們所服務的地區。儘管如此,向新地域市場的擴張給我們的銷售、營銷和一般管理資源帶來了額外的負擔。由於中國是一個龐大且多樣化的市場, 不同地區的業務實踐和需求可能會有很大差異,我們在目前運營的市場中的經驗可能不適用於中國的其他地區。因此,在進入中國的新市場時,我們可能無法利用我們的經驗。如果我們無法有效地管理我們的擴展工作,如果我們的擴展工作比計劃的時間更長,或者如果我們的這些工作的成本超出了我們的預期,我們的業務、運營結果和財務狀況可能會受到實質性的不利影響。

-13-

如果我們沒有將我們的場所註冊為分支機構,我們可能會受到行政處罰 。

根據中國法律和法規,公司 必須在其在其註冊住所以外開展業務的每個場所註冊分支機構,無論是以分支機構的形式還是中國法律下的附屬公司。截至本年度報告日期,我們已將某些地區辦事處(包括深圳、杭州、xi安、哈爾濱和合肥的辦事處)註冊為我們的分支機構,我們尚未收到任何中國政府當局關於沒有註冊的 查詢或調查。然而,我們不能向您保證,由於複雜的程序要求和分支機構的不時搬遷,我們將及時設立所有必要的分支機構,如果中國監管部門確定我們未能按照適用法律法規的要求及時完成註冊,我們可能會受到包括罰款、沒收收入和停業在內的處罰,這可能會對我們的業務、經營結果和財務狀況產生不利影響。

我們的 與商業銀行可能被視為違反了中國案中有關融資擔保規定的經營融資性擔保業務。

2019年10月,我們與一家商業銀行合作開始了我們的推薦服務 ,我們幫助銀行擴大了與我們的行業客户的合作 ,以發展其汽車貸款業務。在我們與商業銀行的合作方面,我們需要提供一定的輔助服務,包括在購車者發生特定違約事件 ,包括但不限於購車人未能及時完成車輛抵押, 在車輛抵押完成前逾期還款,或前三期貸款逾期超過30天時,賠償銀行償還此類汽車貸款的本息。根據2017年8月2日國務院頒佈並於2017年10月1日起施行的《融資性擔保公司監督管理條例》或2017年10月1日起施行的《融資性擔保公司監督管理條例》以及由銀監會等8家監管機構發佈並於2019年10月9日起施行的《融資性擔保公司監督管理補充規定》,此類合作可視為無正當資質經營融資性擔保業務。

根據本條例,“融資性擔保”是指擔保人就債務融資(包括但不限於展期貸款或發行債券)向被保證人提供擔保的活動,“融資性擔保公司”是指依法設立並經營融資性擔保業務的公司。根據《融資擔保條例》,融資擔保公司的設立須經政府主管部門批准,除國家另有規定外,未經批准,任何單位不得經營融資擔保業務。違反本條例規定,擅自經營融資擔保業務的,將受到包括但不限於停業、沒收違法所得、100萬元以下罰款和刑事責任等多種處罰。

除《融資擔保條例》外,《融資擔保補充規定》還進一步明確,為各類機構融資合作伙伴提供客户推薦、信用評估等服務的機構,未經必要批准,不得直接或變相提供融資擔保服務。否則,監管部門可對《融資擔保條例》規定的處罰進行 處理,並妥善解決已有業務。機構繼續經營融資性擔保業務的,應當按照《融資性擔保條例》設立若干融資性擔保公司。

-14-

截至本年度報告之日,我們 未因與商業銀行的合作而受到任何罰款或其他處罰。然而,由於缺乏進一步的解釋, 融資擔保條例中“經營性融資擔保業務”或融資擔保補充規定中的“變相提供融資擔保服務”的確切定義和範圍仍不明確。由於我們目前與商業銀行的安排,我們是否會被視為經營融資擔保業務或變相提供融資擔保服務尚不確定。 儘管如此,我們一直在積極採取必要措施,充分遵守上述融資擔保業務的法律法規。例如,自2020年4月以來,我們一直在與商業銀行溝通,調整我們目前的業務安排 。同時,可引入經批准的第三方融資性擔保公司為商業銀行提供擔保,或自行取得經營融資性擔保業務的必要批准。然而,調整後的合作模式是否會被商業銀行和/或第三方融資擔保公司以合理的商業條件接受 尚不確定。此外,由於缺乏解釋和實施規則,以及融資擔保業務的監管環境迅速演變,即使我們實施了此類措施,我們也不能向您保證調整後的業務模式將完全符合現有和未來的法律法規,也不能向您保證我們未來不會被要求對我們的業務做出進一步的改變。此外,也有可能我們 無法成功獲得經營融資性擔保業務的批准。如果出現上述任何情況,我們的業務、經營業績和財務狀況可能會受到不利影響。

已發現我們在財務報告的內部控制方面存在重大缺陷,如果我們不能對財務報告實施和保持有效的內部控制,我們 可能無法準確報告我們的運營結果,履行我們的報告義務或防止欺詐。

我們受制於《交易所法案》、《薩班斯-奧克斯利法案》和《納斯達克資本市場規則與條例》的報告要求。薩班斯-奧克斯利法案(Sarbanes-Oxley Act)要求我們保持有效的披露控制和程序,以及對財務報告的內部控制。從我們截至2019年12月31日的財政年度開始,我們必須對我們的財務報告內部控制進行系統和流程評估和測試,以使管理層能夠根據薩班斯-奧克斯利法案第404條的要求,在該年度的Form 20-F文件中報告我們對財務報告的內部控制的有效性。

我們的管理層得出結論,截至2019年12月31日,我們現有的披露控制和程序以及對財務報告的內部控制無效, 原因是兩個重大弱點。根據美國公認會計準則和美國證券交易委員會提出的財務報告要求,“重大弱點”是指財務報告內部控制的缺陷或缺陷的組合,因此有合理的可能性我公司年度或中期合併財務報表的重大錯報 將無法得到及時預防或發現。我們在編制截至2016年12月31日和2017年12月31日的年度的綜合財務報表時首次發現重大弱點,涉及(1)我們缺乏足夠的財務 報告和會計人員,尤其是那些瞭解美國公認會計準則的人員,以及(2)缺乏正式的財務結算政策 和對定期財務結算程序的有效控制,導致管理層在 期末進行延遲調整。

為了彌補第一個重大缺陷,我們 已經開始並將繼續:(1)增聘在美國公認會計準則和美國證券交易委員會報告要求方面具有資格和工作經驗的財務和會計人員,以正規化和加強對財務報告的關鍵內部控制,(2) 分配足夠的資源,根據 美國公認會計準則和美國證券交易委員會報告要求編制和審查合併財務報表及相關披露,以及(3)聘請合格顧問評估《薩班斯-奧克斯利法案》的合規性, 評估在哪些方面可以改進我們對財務報告職能的整體內部控制。並在必要時協助我們實施 改進。為了彌補第二個重大弱點,我們已經開始並將繼續加快和簡化我們的財務報告流程,並制定我們的合規流程。這些流程包括:(1)制定全面的政策和程序手冊,以便及早發現、預防和解決潛在的合規問題;(2)明確會計和財務報告人員處理會計和財務報告問題的角色和責任;(3)聘請更多有經驗的人員執行全面的財務期末結賬政策和程序,特別是與期末截止日、重新分類、與税務有關的調整和估值 津貼的政策和程序。然而,這些措施尚未完全實施,我們得出的結論是,截至2019年12月31日,我們在財務報告方面的內部控制 的重大弱點尚未得到補救。

一旦我們不再是JOBS法案中定義的“新興成長型公司”,我們的獨立註冊會計師事務所必須證明並報告我們對財務報告的內部控制的有效性。未來,我們的管理層可能會得出結論,我們對財務報告的內部控制仍然無效。此外,即使我們的管理層得出結論認為我們對財務報告的內部控制是有效的 ,如果我們的獨立註冊會計師事務所在進行了自己的獨立測試後,如果對我們的內部控制或我們的控制記錄、設計、操作或審查的水平不滿意,或者如果它對相關要求的解釋與我們不同,可能會出具 合格的報告。此外,在可預見的未來,我們的報告義務 可能會給我們的管理、運營和財務資源及系統帶來巨大壓力。我們 可能無法及時完成評估測試和任何所需的補救措施。

我們對財務報告的內部控制 不會阻止或檢測所有錯誤和欺詐。一個控制系統,無論設計和操作有多好,都只能提供合理的、而不是絕對的保證,保證控制系統的目標能夠實現。鑑於所有控制系統的固有侷限性,任何控制評估都不能絕對保證不會發生因錯誤或舞弊而導致的錯誤陳述,或確保檢測到所有控制問題和舞弊實例。

-15-

在記錄和測試我們的內部控制程序的過程中,為了滿足第404節的要求,我們可能會找出財務報告內部控制中的其他弱點和不足。此外,如果我們未能保持對財務報告的內部 控制的充分性,隨着這些標準的不時修改、補充或修訂,我們可能無法 根據第404節持續得出結論,我們對財務報告具有有效的內部控制。 一般來説,如果我們未能實現並保持有效的內部控制環境,我們可能會在財務報表中出現重大錯報,無法履行我們的報告義務,這可能會導致投資者對我們報告的財務信息失去信心。這反過來可能會限制我們進入資本市場的機會,損害我們的運營結果,並導致美國存託憑證的交易價格下降。此外,對財務報告的內部控制不力可能使我們面臨更大的欺詐或濫用公司資產的風險,並可能使我們面臨從我們上市的證券交易所退市、監管調查和民事或刑事制裁。我們還可能被要求重述前幾個時期的財務報表 。

我們未能或被指控未能遵守 中國的反腐敗法或美國《反海外腐敗法》可能會受到處罰,這可能會損害我們的聲譽 ,並對我們的業務、運營結果和財務狀況產生不利影響。

我們受中國反腐敗相關法律法規的約束,禁止向政府機構、國有或國有或控股企業或實體、政府官員或為國有或國有企業或實體工作的官員行賄,以及向非政府實體或個人行賄。我們還受美國《反海外腐敗法》或《反海外腐敗法》的約束,該法一般禁止公司和代表其行事的任何個人或實體為獲取或保持業務的目的向外國官員提供或支付不當款項或提供利益,以及其他各種反腐敗法律。 我們現有的政策禁止任何此類行為,我們正在執行其他政策和程序,並提供培訓,以確保我們、我們的員工和其他第三方遵守中國的反腐敗法律和法規。 我們受制於《反海外腐敗法》和其他反腐敗法律。然而,不能保證這些政策或程序 將始終有效,或保護我們免受《反海外腐敗法》或其他反腐敗法規定的責任。不能保證我們的員工和其他第三方始終遵守我們的政策和程序。此外,中國反腐敗法的實施也存在不確定性。對於我們的員工和其他第三方對我們的業務或我們可能收購的任何業務採取的行動,我們可能要承擔責任。截至本年度報告日期,值得注意的是,我們的所有業務都在中國。如果我們被發現不遵守中國反腐敗法、《反海外腐敗法》和其他適用的反腐敗法,我們可能會受到刑事、行政和民事處罰以及其他補救措施,這可能會對我們的業務、運營結果和財務狀況產生不利影響。美國或外國當局(包括中國當局)對任何潛在違反《反海外腐敗法》或其他反腐敗法律的行為進行的任何調查都可能對我們的聲譽造成不利影響,導致我們失去客户關係,使我們受到行政處罰或制裁,並對我們的業務、運營結果和財務狀況造成其他 不利影響。

-16-

如果我們失去了任何關鍵高管、高級管理人員或其他關鍵員工的服務,或者無法留住、招聘和聘用足夠合格的 員工,我們有效管理和執行我們的運營以及實現我們的戰略目標的能力可能會受到損害。

我們未來的成功有賴於我們的主要高管、高級管理人員和其他關鍵員工的持續服務。我們得益於強大的管理團隊的領導,他們具有成熟的遠見、豐富的專業工作經驗和對中國所在汽車行業的廣泛知識。我們還依賴一些關鍵員工來發展和運營我們的業務。此外,我們將需要繼續為我們的業務吸引和留住熟練和經驗豐富的員工,以保持我們的競爭力。

如果我們的一名或多名關鍵人員 無法或不願繼續擔任他們目前的職位,我們可能無法輕鬆或根本無法取代他們,並可能產生額外的 招聘和培訓新人員的費用。此外,如果我們的任何高管、高級管理人員或關鍵員工 加入競爭對手或組建競爭對手,我們可能會在競爭中處於劣勢,並面臨失去技術訣竅、交易機密、供應商和客户的風險。我們的幾乎所有員工,包括我們的每一位高管、高級管理人員和關鍵員工,都與我們簽訂了僱傭協議,其中包含慣例的競業禁止條款。儘管競業禁止條款通常可根據中國法律強制執行,但中國有關此類條款可執行性的法律實踐並不像美國等國家那樣發達。因此,如果我們失去了任何主要高管、 高級管理層或其他關鍵員工的服務,或者無法留住、招聘和聘用有經驗的員工,我們有效管理和執行我們的運營以及實現我們的戰略目標的能力可能會受到損害。

我們依賴某些廣告服務提供商, 如果我們找不到合適的替代品,我們與這些供應商關係的任何重大變化都可能對我們的業務、運營結果和財務狀況產生實質性的不利影響。

在歷史上,我們依賴某些廣告服務提供商來宣傳我們的服務產品。我們的兩家最大的廣告服務提供商在2018年和2019年分別約佔我們總廣告費用的43%和55%。我們與他們達成的協議通常不包含長期合同承諾。我們 不能向您保證我們將能夠與這些現有的廣告供應商保持業務關係。如果現有主要廣告服務提供商終止或拒絕與我們續簽協議,而我們無法在合理的時間內或根本找不到具有類似或更優惠條款的新提供商,我們的業務、 經營業績和財務狀況可能會受到實質性的不利影響。

如果我們不能保護我們的知識產權 ,我們的品牌和業務表現可能會受到影響。

我們依靠中國和其他司法管轄區的商標、專利、版權和商業祕密保護法,以及通過保密協議和 其他措施來保護我們的知識產權。我們的主要品牌名稱和徽標是中國的註冊商標。 我們網站上提供的大多數專業製作的內容都受版權法保護。儘管我們採取了預防措施, 第三方仍可在未經我們授權的情況下獲取和使用我們的知識產權。從歷史上看,中國的法律體系和法院並沒有像美國的法律體系和法院那樣保護知識產權,在中國經營的公司繼續面臨着更大的知識產權侵權風險。此外,許多互聯網相關活動的知識產權的有效性、適用性、可執行性和保護範圍,如互聯網商業方法專利,在中國和國外都是不確定的,還在不斷變化,這可能會增加我們保護知識產權的難度 。有時,其他網站可能會在未經我們適當授權的情況下使用我們的文章、照片或其他內容。 儘管此類使用在過去沒有對我們的業務造成任何實質性損害,但可能存在更大規模的挪用 ,對我們的品牌、業務和運營結果造成重大不利影響。

-17-

第三方可能會聲稱我們侵犯了他們的專有知識產權,這可能會導致我們產生鉅額法律費用,並阻止我們推廣我們的服務 。

互聯網、科技和媒體公司 經常捲入基於侵犯知識產權、不正當競爭、侵犯隱私、誹謗和其他侵犯他人權利的指控的訴訟中。我們過去沒有在這些問題上對我們提出任何實質性索賠 ,但隨着我們面臨日益激烈的競爭,以及中國在解決商業糾紛方面的訴訟越來越常見,我們面臨着更高的知識產權侵權索賠主體風險。在我們的正常業務過程中,我們可能會 不時受到與他人知識產權相關的法律程序和索賠的影響。我們還可能根據我們網站上顯示的內容或通過指向其他網站的鏈接或第三方提供的我們網站上的信息從 我們網站訪問的內容提出索賠。知識產權索賠和訴訟調查和辯護既昂貴又耗時,可能會分散資源和管理人員對我們網站運營的注意力。這類索賠即使不會導致責任,也可能損害我們的聲譽。任何由此產生的責任或費用,或為降低未來責任風險而需要對我們的網站進行的更改,都可能對我們的業務、財務狀況和運營結果產生重大不利影響。

我們可能會因投放含有不恰當或誤導性內容的廣告而承擔責任。

中國法律法規禁止廣告公司製作、發行或發佈任何內容違反中國法律法規、損害中國民族尊嚴、涉及國旗、國徽或國歌圖案、被視為反動、淫穢、迷信或荒謬、欺詐或詆譭類似產品的廣告。由於我們向行業客户提供廣告服務 ,我們有義務審查廣告商提供的支持文件,核實廣告內容 ,並禁止發佈任何與支持文件不一致或缺乏支持文件的廣告。此外,在我們是廣告商的情況下,中國法律法規要求我們確保我們的廣告內容真實,並完全符合適用的法律法規。雖然我們已作出重大努力在發佈前遵守此類驗證要求 ,但我們不能向您保證廣告中包含的所有內容都是廣告法律法規所要求的真實和準確的 ,尤其是考慮到這些中華人民共和國法律和法規的解釋存在不確定性。如果我們被發現違反了適用的中國廣告法律法規,我們可能會受到懲罰,包括罰款、沒收我們的廣告收入、責令停止傳播廣告、責令發佈更正誤導性信息的公告,以及暫停或終止我們的廣告業務,其中任何 都可能對我們的業務和運營結果產生重大不利影響。見“項目4.公司信息-B. 業務概述-規章-與廣告有關的規章”。

中國的互聯網基礎設施以及無線和固話電信網絡的性能和可靠性將影響我們的運營和增長,包括我們未來容納潛在客户的能力。

我們的主要執行辦公室 位於中國,我們依靠中國的無線和固定電信網絡對消費者數據進行集中管理,提供數據傳輸和通信,並監控我們的整體 運營。中國的國家網絡通過中國政府控制的國際網關連接到互聯網,這是國內用户可以連接到互聯網的唯一渠道。這些國際網關可能無法滿足中國用户對 互聯網流量持續增長的需求。我們無法向您保證中國信息基礎設施的發展 足以支持我們的運營和增長。此外,如果發生任何基礎設施中斷或故障,我們 將無法及時訪問替代網絡和服務(如果有的話),這可能會對 我們的業務、經營業績和前景產生重大不利影響。

-18-

消費者信息的意外泄露 或隱私泄露可能會對我們的聲譽和業務績效產生重大不利影響。

As we conduct our business, we collect and store a large amount of automobile consumer data gathered from our offline events. We rely on encryption and authentication technology to provide the security and authentication necessary for secure transmission of such data. However, our security control may not prevent the improper leakage of consumer data. Anyone may circumvent our security measures and misappropriate proprietary information or cause interruptions in our operations. A security breach that leads to leakage of our consumer data could still harm our reputation. Moreover, many jurisdictions have passed laws regulating the storage, sharing, use, disclosure and protection of personally identifiable or other confidential information and data. The Chinese government has enacted a series of laws and regulations relating to the protection of privacy and personal information, under which internet service providers and other network operators are required to clearly indicate the purposes, methods and scope of any information collection and usage, obtain appropriate user consent and establish user information protection systems with appropriate remedial measures. See “Item 4. Information on the Company-B. Business Overview-Regulations-Regulations Relating to Internet Information Security and Privacy Protection.” However, the regulatory framework for privacy protection in China and other jurisdictions is fast-evolving, and therefore, involves uncertainties and is subject to change in the foreseeable future. We cannot assure you that our existing privacy and personal information protection measures will be considered sufficient under the current or future applicable laws and regulations. In addition to laws, regulations and other applicable rules, industry associations or other private parties may adopt different privacy protection standards. Because the interpretation and application of privacy and data protection laws and privacy protection standards is still uncertain, it is possible that these laws or privacy standards may be interpreted and applied in a manner inconsistent with our practices. Our actual or perceived failure to comply with industry standards, governmental regulation and other legal obligations related to user privacy could harm our business. We may be required to expend significant capital and other resources to prevent such security breaches or alleviate problems caused by such breaches. Any of the circumstances may materially and adversely affect our business and results of operations.

未能獲得、更新或保留許可證、 許可證或批准或未能遵守適用的法律法規可能會影響我們開展業務的能力。

我們目前的運營已獲得中國監管部門的所有材料許可證、 許可證或批准,但在舉辦線下活動之前,我們可能每次都需要獲得某些 許可證。請參閲“-我們未能為我們的線下活動獲得必要的許可 我們可能會受到處罰,並對我們的業務、運營結果和財務狀況產生不利影響。”然而, 中國的許可要求在不斷演變,由於相關司法管轄區的政治或經濟政策的變化,我們可能會受到更嚴格的監管要求。我們無法向您保證我們將能夠滿足此類法規要求,因此我們可能無法在未來保留、獲得或續簽相關的許可證、許可證或批准 。如果我們不這樣做,我們可能會受到行政處罰或制裁,這可能會對我們的業務、財務狀況和運營結果產生實質性的不利影響。例如,團車網從北京市電信管理局獲得了有效期至2023年9月的《電信增值服務經營許可證》 ,驅動新媒體從廣東省電信管理局獲得了有效期至2024年6月的《電信增值服務經營許可證》,團車網(北京)汽車銷售服務有限公司, 已獲得北京市電信局頒發的《互聯網內容服務經營增值電信業務許可證》,有效期至2021年1月。然而,由於我們向移動設備用户提供移動應用程序 ,因此除了增值電信服務許可證外,我們是否還需要為我們的移動應用程序獲得單獨的運營許可證 尚不確定,儘管我們認為不獲得此類單獨許可證 符合當前的市場慣例。

-19-

我們可能需要額外的資本,我們可能無法以及時或可接受的條件或根本不能獲得這些資本。

我們可能會不時地需要額外的資金來發展我們的業務,包括更好地服務我們的客户、開發新功能或增強我們的市場、改善我們的運營和技術基礎設施或進行補充業務和技術的收購。因此,我們 可能需要出售額外的股權或債務證券或獲得信貸安排。未來發行股權或股權掛鈎證券可能會顯著稀釋我們現有股東的股權,我們發行的任何新股權證券都可能擁有高於我們普通股持有人的權利、優惠 和特權。債務融資將導致債務償還義務增加,並可能導致運營和融資契約限制我們的運營或我們向股東支付股息的能力 。

我們獲得額外資本的能力 受到各種不確定因素的影響,包括:

| · | 我們在汽車行業的市場地位和競爭力; | |

| · | 我們未來的盈利能力、整體財務狀況、經營業績和現金流; | |

| · | 中國和全球籌資活動的一般市場狀況;以及 | |

| · | 中國和全球的經濟、政治等條件。 | |

我們可能無法及時或以可接受的條款或根本無法獲得額外資本,而且我們的融資也可能受到監管要求的約束。如果我們在未來需要時無法以令我們滿意的條款獲得足夠的融資,我們繼續支持我們業務增長的能力可能會嚴重受損,我們的業務和前景可能會受到不利影響。

未能續簽或保留中國提供的任何税收優惠 可能會對我們的經營業績和財務狀況產生不利影響。

自2018年12月29日起施行的修訂後的《企業所得税法》及其實施細則,一般對所有企業實行統一的25%的所得税率,但對國家大力支持的高新技術企業給予優惠,包括15%的企業税率。這一優惠税率每三年重新適用和續訂一次。在 三年期間,HNTE必須進行年度資格自我審查,如果不符合相關標準,則將失去15%的優惠費率,並 適用常規的25%費率。團圓、團車網和驅動新媒體 已被認定為HNTE,在授權期內的每一年只要符合HNTE的標準 ,都有資格享受15%的企業税率優惠。我們不能向您保證,我們的關聯實體將繼續符合相關的 標準,即使這些實體被認證為HNTE,税務機關也將繼續批准15%的優惠税率。此外,未來如何解讀或實施修改後的《企業所得税法》及其實施細則也是個未知數。團圓、團車網互聯網和驅動新媒體目前享有的HNTE地位,以及我們的關聯實體有資格享受的其他所得税豁免,可能會受到税務機關的質疑並被廢除。 未來的實施細則可能與目前對修改後的企業所得税的解釋不一致。

-20-

季節性可能會導致我們的 運營結果出現波動。

我們的季度淨收入和其他運營業績 過去一直波動,可能會繼續波動,這取決於許多因素,其中許多因素超出了我們的控制範圍。出於這些原因,逐期比較我們的運營結果可能沒有意義,您 不應依賴我們過去的業績作為我們未來業績的指標。例如,消費者購買通常在第一季度放緩,然後在接下來的三個季度增長。因此,我們車展的展位需求通常在每年第一季度最低,這主要是由於業務活動普遍放緩 以及春節假期期間工作日減少所致。然而,此類發佈的時間受到各種因素的影響,如汽車製造商的設計或製造問題、他們的營銷計劃、一般營銷條件以及政府的激勵或限制。這些因素可能使我們的運營結果難以預測 ,並導致我們的季度運營結果低於預期。

對於我們的線下活動的個別參與者的傷害或我們線下活動中展示的汽車的損壞,我們可能要承擔責任,這可能會對我們的聲譽造成不利影響 ,並對我們的財務狀況和運營結果產生不利影響。

我們盡一切努力確保參賽者和線下活動期間展示的汽車的安全。然而,我們不能保證在我們的活動期間不會發生人身傷害或損壞,我們可能會對此承擔責任。例如,根據中國的法律法規,羣眾性活動的承辦人對因該承辦人未能履行其安全義務而對第三方造成的損害承擔侵權責任。在羣眾性活動中因第三人的行為造成他人損害的, 未履行安全保障義務的承擔者還應當承擔補充責任。見“項目4.公司信息-B. 業務概述-法規-與消費者權益保護和侵權責任相關的法規”。此外, 我們有合同義務賠償活動場館提供商因場館內發生的事故和活動參與者的索賠而遭受的任何損害。因此,我們可能面臨疏忽索賠,指控我們未能 維護設施或監督員工。此外,如果我們線下活動的任何參與者實施暴力行為, 我們還可能面臨未能提供足夠安全保護或對其行為負責的指控。

我們通常要求活動設置服務 提供商購買責任保險。但是,此類保險可能不足以覆蓋我們的潛在責任,或者 可能根本不覆蓋我們。如果我們對傷害或損害承擔責任,我們可能會受到訴訟,我們的財務狀況 和經營業績可能會受到不利影響。此外,我們的線下活動可能會被視為不安全,這可能會 阻礙潛在消費者和行業客户參加。這些負面看法也可能對 我們的聲譽和運營結果產生不利影響。

如果在我們的活動期間或通過我們的虛擬經銷商網絡銷售的汽車損害了人員或財產,我們可能會受到消費者 保護法、產品質量法和侵權責任法的索賠,包括健康和安全索賠以及產品責任索賠。

The automobiles sold during our events or through our virtual dealership networks are designed and manufactured by third parties, and we cannot guarantee that none of these automobiles is defectively designed or manufactured. We may be subject to claims under applicable consumer protection laws, product quality laws and tort liabilities law, including health and safety claims and product liability claims for damages to third parties arising from the defects of automobiles sold through our virtual dealership networks. Although we would have legal recourse against the manufacturer or the sealer of such products under PRC law if the liabilities are attributable to such manufacturer or sealer, attempting to enforce our rights against such manufacturer or dealer may be expensive, time-consuming and ultimately futile. See “Item 4. Information on the Company-B. Business Overview-Regulation-Regulations Relating to Consumer Rights Protection and Tort Liabilities.” In addition, we do not currently maintain any third-party liability insurance or product liability insurance in relation to most of the automobiles sold during our events or through our virtual dealership networks. As a result, any material product liability claim or litigation could have a material adverse effect on our business, financial condition and results of operations. Even unsuccessful claims could result in the expenditure of funds and managerial efforts in defending them and could have a negative impact on our reputation.

-21-

缺乏保險可能會使我們面臨巨大的 成本和業務中斷。

中國的保險業還處於發展的初級階段。中國的保險公司提供有限的商業保險產品,據我們所知, 在商業責任保險領域還不發達。我們沒有任何業務責任或中斷保險 來覆蓋我們在中國的運營,根據我們獲得的有關中國汽車行業的公開信息, 這與中國的行業慣例一致。我們已經確定,這些風險的保險成本以及與以商業上合理的條款獲得此類保險相關的 困難使得我們購買此類 保險不切實際。此外,我們不維護任何涵蓋 服務器或其他技術基礎設施丟失、被盜和損壞等風險的保險政策。任何未投保的業務中斷、訴訟或自然災害事件,或 對我們未投保的設備或技術基礎設施的重大損壞,都可能導致我們的大量成本和 資源轉移,並可能對我們的財務狀況和經營業績產生不利影響。

任何災難,包括健康 流行病爆發和其他非常事件,都可能對我們的業務運營產生負面影響。

我們易受自然災害和 其他災難的影響。火災、洪水、颱風、地震、停電、電信故障、戰爭、騷亂、恐怖襲擊 或類似事件可能導致服務器中斷、故障、系統故障或互聯網故障,這可能導致 數據丟失或損壞或軟件或硬件故障,並對我們提供服務的能力產生不利影響。

我們的業務也可能受到埃博拉病毒疾病、H1N1流感、H7N9流感、禽流感、嚴重急性呼吸系統綜合徵(SARS)、COVID-19或其他 流行病的不利影響 。如果我們的任何員工被懷疑患有任何上述流行病 或其他傳染病或病症,我們的業務運營可能會中斷,因為這可能需要我們的員工進行隔離和/或我們的辦公室進行消毒。 此外,我們的業務、經營業績和財務狀況可能會受到不利影響,以致 這些流行病中的任何一種都會損害中國的整體經濟。

-22-

與我們的公司結構相關的風險

如果中國政府發現為我們在中國的部分業務建立運營結構的協議 不符合中國相關行業的法規,或者如果這些法規或現有法規的解釋在未來發生變化,我們可能會受到嚴厲的懲罰或被迫放棄我們在這些業務中的權益。

外商投資中國增值電信 服務業受到嚴格監管和諸多限制。根據商務部、國家發展改革委或國家發改委不時修訂的《外商投資產業指導目錄》或《外商投資目錄(修訂)》,除少數例外,外國投資者在增值電信服務提供商中的股權比例不得超過50%,且必須具有在海外提供增值電信服務的經驗,並保持良好的 記錄。

我們 是一家開曼羣島公司,我們的全資中國子公司目前被視為外商投資企業。因此,我們的中國子公司沒有資格在中國提供增值電信服務。由於這些限制,我們 通過團車網互聯網、驅動新媒體和互聯網驅動技術,或我們的VIE及其子公司,統稱為我們的合併關聯實體,在中國開展我們的增值電信業務。我們透過我們於中國的全資附屬公司團圓及三姑茂路與我們的VIE及其各自的股東訂立一系列合約安排,以便(1)對我們的合併聯營實體行使有效控制權,(2)獲得合併聯營實體的實質 所有經濟利益,及(3)在中國法律允許的範圍內,擁有獨家選擇權購買吾等VIE的全部或部分股權。我們一直並預計將繼續依賴我們合併的附屬實體來運營我們的增值電信業務。由於這些合同 安排,我們控制併成為我們的VIE的主要受益者,因此根據美國公認會計準則合併了我們的 附屬實體的財務結果。詳細信息見“第4項.公司-C組織結構信息” 。

我們的中國法律顧問世輝合夥人認為,我們的WFOE和VIE的所有權結構目前不會導致任何違反中國現行適用法律或法規的行為。而我們的WFOES、我們的VIE及其各自股東之間的合同安排 受中國法律或法規管轄,目前有效、具有約束力,並可根據現行適用的中國法律或法規強制執行,不會導致違反現行適用的中國法律或法規 ,但該股權質押協議項下的股權質押在向政府主管部門登記之前不會被視為有效設定。然而,世輝律師事務所也建議我們,關於當前 或未來中國法律法規的解釋和應用存在很大的不確定性,不能保證中國政府最終會採取與我們中國法律顧問的意見一致的觀點。

特別是,2019年3月,全國人民代表大會通過了《中華人民共和國外商投資法》,自2020年1月1日起生效。《中華人民共和國外商投資法》對我們的影響,請參閲《中華人民共和國外商投資法》的解釋和實施方面存在的不確定性,以及它可能如何影響我們目前的公司結構、公司治理和業務運營的可行性 。

如果我們的所有權結構和合同安排被發現違反了任何中國法律或法規,或者如果我們被發現被要求但未能獲得我們增值電信業務的任何許可或批准,包括工業和信息化部在內的中國相關監管機構將有廣泛的自由裁量權對我們進行此類違規行為的罰款或行政處罰,包括:

-23-

| · | 吊銷我公司的營業執照、經營許可證; |

| · | 停止或限制本集團與本集團合併關聯實體之間的任何關聯方交易; |

| · | 處以罰款和罰金,沒收我公司的收入,或者對我們的業務提出額外要求,而我們可能無法遵守這些要求 ; |

| · | 要求我們重組我們的所有權結構或業務,包括終止合同安排和取消我們VIE的股權質押注冊,這反過來將影響我們整合、從我們合併的附屬實體獲得經濟利益或對我們的合併關聯實體進行有效控制的能力; |

| · | 限制或禁止我們使用此次發行所得資金為我們在中國的業務和運營提供資金,特別是通過戰略收購擴大我們的業務;或 |

| · | 限制我們或我們合併的附屬實體使用融資來源,或以其他方式限制我們或他們 開展業務的能力。 |

截至本年度報告日期,許多在海外上市的中國公司(包括一些在美國上市的增值電信公司)已採用類似的 所有權結構和合同安排。據我們所知,這些上市公司均未受到上述 罰款或處罰。但是,我們無法向您保證,此類罰款或處罰不會 在未來對我們或任何其他公司實施。如果對我們實施上述任何罰款或處罰,我們的業務、 財務狀況和經營業績可能會受到重大不利影響。如果任何這些處罰導致 我們無法指導我們的合併附屬實體的活動,這些活動對他們的經濟表現影響最大, 和/或我們無法從我們的合併附屬實體獲得經濟利益,我們可能無法按照美國公認會計原則將它們合併到我們的財務報表中。但是,我們不認為此類行為會導致我們公司、我們的外商獨資企業或VIE或其子公司的清算或解散。

《中華人民共和國外商投資法》的解釋 和實施以及其可能對我們當前公司結構、公司 治理和業務運營的可行性產生的影響存在爭議。

2019年3月15日,全國人大批准了《外商投資法》,該法於2020年1月1日起施行,取代了現行的三部規範外商在中國投資的法律,即《中外合資經營企業法》、《中外合作經營企業法》和《外商獨資企業法》,及其實施細則和配套規定。 2019年12月,國務院公佈《外商投資法實施條例》,進一步明確外商投資法相關規定, 自2020年1月1日起施行。《外商投資法》及其實施條例 體現了預期中的中國監管趨勢,即根據國際通行做法 合理化其外商投資監管制度,並在立法方面努力統一對外資和內資的公司法律要求。

-24-

However, since the Foreign Investment Law and its implementation regulation are relatively new, uncertainties still exist in relation to their interpretation and implementation. For instance, under the Foreign Investment Law, “foreign investment” refers to the investment activities directly or indirectly conducted by foreign individuals, enterprises or other entities in China. Though it does not explicitly classify contractual arrangements as a form of foreign investment, there is no assurance that foreign investment via contractual arrangements would not be deemed as a type of indirect foreign investment activities under the definition in the future. In addition, the definition has a catch-all provision which includes investments made by foreign investors through means stipulated in laws or administrative regulations or other methods prescribed by the State Council. However, the Implementation Regulations on the Foreign Investment Law still remains silent on whether contractual arrangements should be deemed as a form of foreign investment. Therefore, it still leaves leeway for future laws, administrative regulations or provisions promulgated by the State Council to provide for contractual arrangements as a form of foreign investment. In any of these cases, it will be uncertain whether our contractual arrangements will be deemed to be in violation of the market access requirements for foreign investment under the PRC laws and regulations. Furthermore, if future laws, administrative regulations or provisions prescribed by the State Council mandate further actions to be taken by companies with respect to existing contractual arrangements, we may face substantial uncertainties as to whether we can complete such actions in a timely manner, or at all. In addition, the Foreign Investment Law provides that foreign-invested enterprises established before the Foreign Investment Law came into effect may maintain their structure and corporate governance within a five-year transition period, which means that we may be required to adjust the structure and corporate governance of certain of our PRC subsidiaries when such transition period ends. Failure to take timely and appropriate measures to cope with any of these or similar regulatory compliance challenges could materially and adversely affect our current corporate structure, corporate governance and business operations.

我們 依賴與我們的 VIE及其各自的股東對我們大部分業務 運營的控制,在提供運營控制方面可能不如直接所有權有效。

我們 一直依賴並預計將繼續依靠與我們的VIE及其各自股東的合同安排來運營我們的增值電信業務。有關這些合同安排的説明,請參閲“項目4. 關於公司-C組織結構的信息。”我們合併關聯實體的收入貢獻佔我們2017年和2019年淨收入的幾乎所有,並佔我們2018年淨收入的一部分。然而,在為我們提供對合並的 附屬實體的控制權方面,這些 合同安排可能不如直接股權所有權有效。我們的合併關聯實體,包括我們的VIE及其各自的股東,如果未能履行合同安排下的義務,將對我們的財務狀況和經營業績產生重大不利影響 。例如,如果出現任何與合同安排有關的爭議,我們將不得不通過中國法律和仲裁、訴訟和其他法律程序來執行我們在合同下的權利,因此 將受到中國法律制度的不確定性影響。因此,我們與VIE及其各自的 股東的合同安排在確保我們對業務運營相關部分的控制方面可能不如直接所有權 那樣有效。

如果我們的VIE及其各自的 股東未能履行我們與他們之間的合同安排所規定的義務,將對我們的業務產生重大不利影響。

如果我們的VIE及其各自的股東未能履行合同安排下各自的義務, 我們可能不得不承擔鉅額成本並花費額外資源來執行此類安排。我們可能還必須依賴中國法律下的法律救濟,包括尋求特定的履行或禁令救濟,以及索賠,但我們不能 確保這些賠償在中國法律下有效。例如,如果我們VIE的股東拒絕將其在我們VIE的股權轉讓給我們或我們的指定人(如果我們根據合同安排行使購買選擇權),或者如果他們 對我們不守信用,那麼我們可能不得不採取法律行動迫使他們履行其合同義務。此外,如果任何第三方聲稱在我們VIE的此類股東股權中擁有任何權益,我們根據合同安排行使 股東權利或取消股份質押的能力可能會受到損害。

-25-

所有合同安排均受中國法律管轄並按中國法律解釋,因合同安排而產生的爭議將通過中國仲裁解決。中國的法律制度不像美國等其他司法管轄區那樣發達。因此,中國法律制度的不確定性可能會限制我們執行這些合同安排的能力。見 “-在中國做生意的相關風險-中國法律制度方面的不確定性可能對我們產生重大不利影響 ”。同時,關於可變利益實體的合同安排應如何在中國法律下解釋或執行,很少有先例和正式指導意見。如果有必要採取法律行動,這種仲裁的最終結果仍然存在很大的不確定性。此外,根據中國法律,仲裁員的裁決是最終裁決,當事人不能在法院對仲裁結果提出上訴,如果敗訴方未能在規定的期限內執行仲裁裁決,勝訴方只能通過仲裁裁決認可程序在中國法院執行仲裁裁決,這將需要額外的費用和延誤。如果我們無法 執行合同安排,或者如果我們在執行這些 合同安排的過程中遇到重大延誤或其他障礙,我們可能無法對我們合併的附屬實體實施有效控制,我們開展業務的能力 可能會受到負面影響。

我們VIE的股東可能與我們存在實際或潛在的利益衝突,這可能對我們的業務、運營結果和財務狀況產生重大不利影響 。

我們VIE的股東可能與我們有實際的或潛在的利益衝突。這些股東可能拒絕簽署或違反,或導致我們的VIE違反或拒絕續簽我們與他們和我們的VIE之間的現有合同安排,這將對我們 有效控制我們的合併關聯實體並從他們那裏獲得經濟利益的能力產生重大不利影響。例如,股東 可能會導致我們與VIE達成的協議以不利於我們的方式履行,其中包括未能將根據合同安排到期的款項及時匯給我們。我們不能向您保證,當發生利益衝突時,這些股東中的任何一個或所有股東將以我們公司的最佳利益為行動,或者此類衝突將以有利於我們的方式得到解決。目前,我們沒有任何安排來解決這些股東和我們公司之間的潛在利益衝突,但我們可以根據與這些股東的獨家期權協議行使我們的購買選擇權,要求他們在中國法律允許的範圍內,將他們在我們可變利益實體中的所有股權轉讓給我們指定的中國實體或個人。如果我們不能解決我們與這些股東之間的任何利益衝突或糾紛,我們將不得不依靠法律程序,這可能會導致我們的業務中斷,並使我們面臨任何此類法律程序結果的極大不確定性 。

我們的合同安排可能會受到中國税務機關的審查 ,他們可能會確定我們或我們的VIE欠額外的税款,這可能會對我們的業務、財務狀況和運營結果產生負面影響。

根據適用的中國法律和法規,關聯方之間的安排和交易可能受到中國税務機關的審計或質疑。税務機關發現關聯方交易不符合 公平原則的,可以合理調整徵税。如果中國税務機關認定我們的 合同安排不是在保持一定距離的基礎上籤訂的,從而導致根據適用的中國法律、規則和法規進行不允許的減税 ,並以轉讓定價調整的形式調整我們VIE的收入,我們可能面臨重大和不利的税務後果。轉讓定價調整除其他事項外,可能導致我們的VIE為中國税務目的記錄的費用扣除減少,這反過來可能增加其納税義務,而不會減少我們中國子公司的税費支出。 此外,如果我們的WFOEs要求我們VIE的股東根據合同安排以象徵性價值或沒有轉讓其股權,則此類轉讓可被視為禮物,並要求我們的WFOEs繳納中國所得税。此外, 中國税務機關可根據適用規定對我們的VIE徵收滯納金和其他罰款。如果我們的VIE的納税義務增加,或者如果他們被要求支付滯納金和其他罰款,我們的財務狀況可能會受到實質性的不利影響。

-26-

我們可能會失去使用合併關聯實體持有的許可證、審批和資產的能力或從中受益,這可能會嚴重擾亂我們的業務 ,使我們無法進行部分或全部業務運營,並限制我們的增長。

我們目前在中國通過與我們的VIE及其各自股東的合同安排開展業務。作為這些安排的一部分,對我們的業務運營至關重要的某些 資產、許可證和許可證由我們的VIE及其子公司持有,例如 增值電信業務許可證。合同安排包含明確規定我們VIE的股東 有義務確保我們VIE的有效存在,並限制我們VIE的重大資產處置的條款。然而,如果我們VIE的股東違反合同安排條款,自願清算我們的VIE,或者我們的VIE中的任何一個宣佈破產,其全部或部分資產受到第三方債權人的留置權或權利的約束,或在未經我們同意的情況下被以其他方式處置,我們可能無法開展部分或全部業務運營,或以其他方式受益於我們合併的關聯實體持有的資產,這可能對我們的業務、財務狀況和運營結果產生重大不利影響。此外,如果我們的VIE經歷自願或非自願清算程序,其股東或無關的第三方債權人可能會要求對我們VIE的部分或全部資產擁有權利,從而阻礙我們運營業務的能力,並限制我們的增長。

某些現有股東對我們公司具有重大影響,他們的利益可能與我們其他股東的利益不一致。

截至2020年4月30日,我們的董事、高管和主要股東總共擁有我們已發行普通股總投票權的92.4%。因此,它們對我們的業務具有重大影響,包括重大企業行為,如合併、合併、董事選舉和其他重大企業行為。

他們可能會採取不符合我們或我們其他股東最佳利益的行動。這種所有權集中可能會阻礙、推遲或阻止我們公司的控制權變更 ,這可能會剝奪我們的股東在出售我們公司時獲得溢價的機會 並可能降低美國存託憑證的價格。即使我們的其他股東反對,也可能採取這些行動。 此外,由於投資者認為可能存在或可能出現利益衝突,股權高度集中可能會對美國存託憑證的交易價格產生不利影響。

在中國做生意的相關風險

中國的經濟、政治和社會條件, 以及任何政府政策、法律法規的變化,都可能對中國的整體經濟或汽車市場產生不利影響,這可能會損害我們的業務。

我們幾乎所有的業務都是在中國進行的,我們幾乎所有的淨收入都來自中國。因此,我們的業務、前景、財務狀況和經營結果在很大程度上受中國的經濟、政治和法律發展的影響。

中國經濟在許多方面與大多數發達國家的經濟不同。儘管中國經濟自20世紀70年代末以來一直從計劃經濟向更加市場化的經濟轉型,但中國政府在行業監管方面繼續發揮着重要作用。 中國政府繼續通過配置資源、控制外幣債務的產生和支付、制定貨幣政策以及向特定行業或公司提供優惠待遇 ,繼續對中國的經濟增長進行重要控制。這些政策、法律和法規,特別是那些影響中國汽車行業的政策、法律和法規的不確定或變化,可能會對中國的經濟或我們的業務產生不利影響。

-27-

雖然中國經濟在過去二三十年中經歷了顯著的增長,但無論是在地理上還是在不同的經濟部門之間,增長都是不平衡的。 對我們服務的需求在很大程度上取決於中國的經濟狀況。中國經濟增長的任何顯著放緩都可能減少我們的淨收入。此外,中國政治體制的任何突然變化或社會動亂的發生,也可能對我們的業務、前景、財務狀況和經營業績產生實質性的不利影響。

與中國法律制度有關的不確定性可能會對我們產生實質性的不利影響。

中華人民共和國法律制度是以成文法規為基礎的民法制度。與普通法制度不同的是,大陸法系以前的法院判決可作為參考 ,但其先例價值有限。自1979年以來,新出台的中國法律法規顯著加強了對中國外商投資的利益保護。然而,由於這些法律法規相對較新,而且中國的法律體系持續快速發展,對這些法律法規的解釋可能並不總是一致的,這些法律法規的執行 存在重大不確定性,任何這些都可能限制可用的法律保護。

此外,中國行政和司法機關在解釋、實施或執行法定規則和合同條款方面擁有很大的自由裁量權, 與一些更發達的法律制度相比,我們可能更難預測行政和司法程序的結果以及我們在中國可能享有的法律保護水平。此外,中國的法律制度在一定程度上基於政府政策和內部規則(其中一些沒有及時公佈或根本沒有公佈),可能具有追溯效力。這些 不確定性可能會影響我們為遵守中國法律法規而採取的政策和行動的決策,並可能 影響我們執行合同或侵權權利的能力。此外,監管的不確定性可能會被利用,通過 不當的法律行動或威脅,試圖從我們那裏榨取付款或利益。因此,這種不確定性可能會增加我們的運營費用和成本,並對我們的業務和運營結果產生實質性的不利影響。

如果出於中國企業所得税的目的,我們被歸類為中國居民企業 ,這種分類可能會對我們、我們的非中國股東和美國存托股份持有人造成不利的税收後果。

中國企業所得税法及其實施細則規定,在中國以外設立的企業,其“實際管理機構”位於中國 ,根據中國税法被視為“居民企業”。實施細則將“事實上的管理機構”定義為實質上管理或控制企業的業務、人事、財務和資產的管理機構。2009年4月,國家税務總局發佈了《關於以事實管理機構為基礎確定中資境外註冊企業為中華人民共和國税務常駐企業的通知》,其中規定,由一家或一批中國公司控制的外國企業,如果符合以下所有條件 ,將被列為 常駐企業,其“事實上管理機構”設在中國境內:(1)負責其日常運營職能的高級管理和核心管理部門主要在中國;(2)財務、人力資源決策由中國本人或機構決定或批准 ;(3)重大資產、會計賬簿、公司印章、董事會、股東大會紀要檔案 在中國所在地或保存;(4)有表決權的董事或高級管理人員至少有一半以上在中國。SAT於2011年8月發佈了一份公報,就實施SAT第82號通知提供了更多指導。公告澄清了與居民身份確定、確定後管理和主管税務機關有關的某些事項。雖然通函和公告只適用於由中國企業控制的離岸企業,而不適用於由中國個人控制的離岸企業,但通函和公告中作出的行政澄清所載的確定標準可能反映了國家税務總局關於應如何應用“事實上的管理機構”測試來確定離岸企業的税務居民地位以及管理措施應如何實施的一般立場,無論離岸企業是由中國企業還是由中國個人控制的。

-28-

此外,SAT在2014年1月發佈了一份公報,就實施SAT第82號通知提供了更多指導。本公告還規定,按照通知被列為“居民企業”的單位,應當向其境內主要投資者註冊所在地税務機關提出居民企業分類申請。 自確定為“居民企業”的年度起,其股息、利潤和其他股權投資所得應按企業所得税法及其實施細則徵税。

由於企業的税務居民身份取決於中國税務機關的決定,如果我們被視為中國“居民企業”,我們將按25.0%的統一税率對我們的全球收入繳納中國企業所得税,儘管我們從我們現有的中國子公司和我們可能不時設立的任何其他中國子公司分配給我們的股息可以免除 由於我們的中國“居民接受者”身份而產生的中國股息預扣税。這可能會對我們的整體有效税率、所得税支出和淨收入產生實質性的不利影響。此外,支付給我們的 股東和美國存托股份持有人的股息(如果有的話)可能會因為可分配利潤的減少而減少。此外,如果我們 被視為中國“居民企業”,我們就美國存托股份或普通股支付的股息以及轉讓美國存托股份或普通股所實現的收益 可能被視為來自中國內部的收入,需要繳納中華人民共和國預扣税,這可能對您在我們的投資價值和美國存托股份的價格產生重大不利影響。

中國對境外控股公司對中國實體的貸款和直接投資 以及政府對貨幣兑換的控制可能會延遲或阻止我們使用首次發行所得資金向我們的中國子公司和合並的關聯實體提供貸款或額外出資,這可能會對我們的流動性以及我們為我們的業務提供資金和擴展的能力產生重大不利影響。

As an offshore holding company of our PRC subsidiaries, we may make loans to our PRC subsidiaries and our consolidated affiliated entities, or we may make additional capital contributions to our PRC subsidiaries. Such loans to our PRC subsidiaries or our consolidated affiliated entities in China and capital contributions are subject to PRC regulations and approvals. For example, loans by us to our PRC subsidiaries and consolidated affiliated entities cannot exceed statutory limits and must be filed with the State Administration of Foreign Exchange, or SAFE, via SAFE’s official online system. Besides SAFE filing, such loans may also need to be filed with the NDRC or its local branches. Capital contributions to our PRC subsidiaries must be approved by or filed with the MOFCOM or its local counterpart. In addition, the PRC government also restricts the convertibility of foreign currencies into Renminbi and use of the proceeds. In March 2015, SAFE promulgated SAFE Circular 19, which took effect and replaced certain previous SAFE regulations from June 2015. SAFE further promulgated the Notice of the State Administration of Foreign Exchange on Reforming and Standardizing the Administrative Provisions on Capital Account Foreign Exchange Settlement, or SAFE Circular 16, effective in June 2016, which, among other things, amend certain provisions of SAFE Circular 19. According to SAFE Circular 19 and SAFE Circular 16, the flow and use of the Renminbi capital converted from foreign currency denominated registered capital of a foreign-invested company is regulated such that Renminbi capital may not be used for business beyond its business scope or to provide loans to persons other than affiliates unless otherwise permitted under its business scope. In October 2019, the SAFE promulgated the Circular Regarding Further Promotion of the Facilitation of Cross-Border Trade and Investment, or SAFE Circular 28, pursuant to which all foreign-invested enterprises can make equity investments in the PRC with their capital funds in accordance with the law. As SAFE Circular 28 is new and the relevant government authorities have broad discretion in interpreting the regulation, it is unclear whether SAFE will permit such capital funds to be used for equity investments in the PRC in actual practice.

違反適用的通知和規則可能會受到嚴厲處罰,包括《外匯管理條例》規定的鉅額 罰款。如果我們的合併關聯實體未來需要我們或我們的全資子公司提供財務 支持,並且我們發現有必要使用外幣計價資本 來提供此類財務支持,則我們為合併關聯實體的運營提供資金的能力將受到 法定限制和約束,包括上述限制和約束。

-29-

適用的外匯通函 和規則可能會嚴重限制我們轉換、轉讓和使用首次公開發行或 在中國發行任何額外股本證券所得款項淨額的能力,這可能會對我們的業務、財務狀況和經營業績 產生不利影響。由於外匯相關的監管制度和做法複雜且仍在不斷髮展,涉及許多不確定性, 我們無法向您保證我們已經遵守或將能夠遵守所有適用的外匯通告和規則, 或者我們將能夠及時完成必要的政府註冊或備案(如果有的話),關於 我們向中國子公司提供的未來貸款或關於我們向中國子公司提供的未來出資。如果 我們未能完成此類註冊或備案,我們貢獻額外資本以資助中國業務的能力可能會 受到負面影響,這可能會對我們的流動性以及我們資助和擴展業務的能力產生不利和重大影響。

根據 中國企業所得税法,有關我們的中國附屬公司的預扣税負債存在重大不確定性,而 我們的中國附屬公司應付予我們的離岸附屬公司的股息可能不符合資格享有若干條約優惠。

根據中國企業所得税及其實施細則,外商投資企業透過經營產生並分派予其在中國境外的直接控股公司的溢利將須按10. 0%的預扣税税率繳納預扣税。根據香港與中國之間的特別安排 ,如果香港居民企業擁有中國公司最少25. 0%的股權 ,並滿足特別税務安排規定的其他條件,則該税率可降至5. 0%。我們目前的中國附屬公司 由我們的香港附屬公司全資擁有。

此外,根據2009年2月頒佈的《國家税務總局關於税收條約紅利規定管理有關問題的通知》,納税人需要滿足一定條件才能享受税收條約規定的利益。這些條件包括:(1) 納税人必須是税收條約規定的公司,(2)納税人必須直接擁有所需百分比的中國子公司的股權和投票權,(3)從中國子公司獲得股息的公司股東 必須在收到股息前的連續12個月內連續達到直接所有權門檻。 此外,國家税務總局於2018年2月發佈了《關於税收條約中有關受益所有人問題的通知》。 其中要求“實益擁有人”擁有所有權和處分權,並有權處分產生該收入並一般從事實質性經營活動的權利和財產,並闡述了確定“實益擁有人”地位的某些詳細因素。

根據中華人民共和國中央政府與其他國家或地區政府之間的税收協定或安排,享有較低税率的股息 須經有關税務機關檢查或批准。因此,我們不能向您保證,我們將有權根據税收協定享受從我們中國子公司獲得的股息的任何優惠 預扣税率。

-30-

我們面臨非中國控股公司間接轉讓中國居民企業股權的不確定性。

2015年2月,SAT發佈了《關於非納税居民企業間接轉讓財產若干企業所得税事項的公告》,或SAT公告7。SAT公告7將其税收管轄權擴大到涉及通過境外轉讓外國中間控股公司轉讓應税資產的交易。此外,SAT Bullet7還引入了通過公開證券市場買賣股權的安全避風港。Sat公告7也給應税資產的外國轉讓人和受讓人(或其他有義務支付轉讓費用的人)帶來了挑戰。

2017年10月,國家税務總局發佈了《國家税務總局關於從源頭扣繳非居民企業所得税有關問題的公告》,或《國家税務總局37號公報》,並於2017年12月起施行。37號公報進一步明確了代扣代繳非居民企業所得税的做法和程序。

非居民企業以處置境外控股公司股權的方式間接轉移應納税資產的,屬於間接轉移的,作為轉讓方或者受讓方的非居民企業或者直接擁有應納税資產的境內機構可以向有關税務機關申報。根據“實質重於形式”的原則,如果境外控股公司缺乏合理的商業目的,並且是為了減税、避税或遞延納税的目的而設立的,中國税務機關可以不考慮該公司的存在。因此,來自該等間接轉讓的收益可能須繳交 中國企業所得税,而受讓人或其他有義務支付轉讓款項的人士則有責任預扣適用的税款,目前適用的税率為轉讓中國居民企業股權的10%。如果受讓人沒有代扣代繳税款,轉讓人 沒有繳納税款,轉讓人和受讓人都可能受到中國税法的處罰。

我們面臨涉及中國應税資產的某些過去和未來交易的報告 和其他影響的不確定性,例如離岸重組、出售我們離岸子公司的股份和投資。根據SAT公告7和/或SAT公告37,如果我們的 公司是此類交易的轉讓方,則我們公司可能需要承擔申報義務或納税;如果我們的公司是此類 交易的受讓方,則可能需要承擔扣繳義務。對於非中國居民企業的投資者轉讓我們公司的股份,我們的中國子公司可能會被要求根據SAT公告7和/或SAT公告37協助提交申請。因此,我們可能需要花費寶貴的資源來遵守SAT公告7和/或SAT公告37,或要求我們向其購買應税資產的相關 轉讓人遵守這些通知,或確定我們的公司不應根據這些通知徵税,這可能會對我們的財務狀況和運營結果產生重大不利影響。

對貨幣兑換的限制可能會限制我們有效接收和使用淨收入的能力。

我們幾乎所有的淨收入都是以人民幣計價的。因此,對貨幣兑換的限制可能會限制我們使用以人民幣產生的淨收入為我們未來在中國以外的任何業務活動提供資金或以美元向我們的股東和美國存托股份持有人支付股息的能力。根據中國現行法律法規,人民幣可自由兑換經常項目,如與貿易和服務有關的外匯交易和股息分配。但是,人民幣不能自由兑換 用於中國境外的直接投資、貸款或證券投資,除非經外匯局批准。例如,我們子公司資本項目下的外匯交易,包括外幣計價債務的本金支付,仍然受到嚴格的外匯管制和外管局的批准要求。這些限制可能會 影響我們獲得外匯用於資本支出的能力。

-31-

我們的中國子公司被允許向持有其股權的離岸子公司宣佈 股息,將股息兑換成外幣,並匯給其股東中國以外的 。此外,如果我們的中國子公司進行清算,清算所得款項可能會 兑換成外幣並在中國境外分配給我們持有其股權的海外子公司。

除由我們的中國附屬公司及 透過我們的中國附屬公司作出的上述分派可無須獲得進一步批准外,我們的合併聯營實體為直接投資、貸款或投資中國以外的證券而產生的任何以人民幣計價的收入淨額的任何兑換 將受上述限制所規限。如果我們需要轉換和使用我們的合併關聯實體產生的未支付給我們的中國子公司的任何以人民幣計價的收入淨額,以及我們的中國子公司產生的未作為股息申報和支付的淨收入,上述限制將限制我們直接接收和使用該等收入淨額的可兑換和能力。因此,我們的業務和財務狀況可能會受到不利影響。 此外,我們不能向您保證,中國監管機構未來不會對人民幣的可兑換性施加更嚴格的限制 ,特別是在外匯交易方面。

我們在中國的子公司和合並聯營實體在向我們支付股息和其他款項時受到限制。

我們 是一家控股公司,主要依靠我們在中國的子公司支付的股息來滿足我們的現金需求,包括向我們的股東支付 股息和其他現金分配(如果我們選擇這樣做),償還我們可能產生的任何債務,以及 支付我們的運營費用。我們中國子公司的收入,特別是我們的WFOEs,反過來又取決於我們的合併關聯實體支付的服務費 。中國現行法規允許我們在中國的子公司只能從其根據中國會計準則和法規確定的累計利潤(如果有的話)中向我們支付股息。根據中國法律的適用要求,我們的中國子公司只有在為某些法定準備金預留資金後才能派發股息。這些儲備不能作為現金股息分配。此外,如果我們在中國的子公司或合併的 關聯實體未來自行產生債務,債務管理工具可能會限制他們向我們支付股息或其他付款的能力。任何此類限制都可能對此類實體向我們支付股息或支付服務費或其他費用的能力產生重大影響,這可能會對我們的業務、財務狀況和經營業績產生重大不利影響。

人民幣價值的波動 可能會對您的投資產生實質性的不利影響。

人民幣對美元和其他貨幣的匯率可能會波動。人民幣對美元等貨幣的幣值變動受到中國政治經濟條件變化等多方面因素的影響。2005年7月,中國政府改變了長達十年的人民幣與美元掛鈎的政策。在這種政策下,人民幣兑一籃子特定外幣被允許在一個狹窄的、有管理的區間內波動。隨後,中國人民銀行決定進一步實施人民幣匯率形成機制改革,增強人民幣匯率彈性。自2005年以來,這種政策變化導致人民幣對美元大幅升值。中國政府仍面臨巨大的國際壓力,要求其採取更靈活的貨幣政策,這可能會導致人民幣兑美元匯率進一步大幅調整。

人民幣的任何大幅升值或升值 都可能對美國存托股份的外幣價值和應支付的任何股息產生實質性的不利影響。 更具體地説,如果我們決定將人民幣兑換成美元,美元對人民幣的升值就會對我們可用的美元數量產生負面影響。就我們需要將首次公開募股(IPO)獲得的美元兑換成人民幣用於運營的程度而言,人民幣對美元的升值將對我們從轉換中獲得的人民幣金額產生不利影響。此外,人民幣對美元匯率的升值或貶值可能會對美國存托股份的美元價格產生重大不利影響,而不會 影響我們的業務或經營業績的任何根本變化。

-32-

某些中國法規,包括併購規則和國家安全法規,可能需要複雜的審批程序,這可能會使我們更難通過收購中國實現增長。

併購規則設立了額外的 程序和要求,可能會使外國投資者在中國的併購活動更加耗時 和複雜。例如,外國投資者控制中國境內企業時,必須通知商務部。此外,境外公司對境內公司的某些收購,如與境內公司的同一單位或個人有關或有關聯的,須經商務部批准。此外,商務部2011年8月發佈的《外國投資者併購境內企業安全審查實施細則》要求,外國投資者在涉及國家安全的行業中進行的併購交易,必須接受商務部的國家安全審查。此外,嚴禁任何試圖繞過審查程序的活動,包括通過代理或合同控制安排安排交易的結構。

有關中國併購活動的本條例的解釋和執行存在重大不確定性。此外,遵守這些要求可能非常耗時,所需的通知、審查或審批流程可能會嚴重延誤或影響我們在中國完成併購交易的能力。因此,我們通過收購尋求增長的能力可能會受到實質性的不利影響。

作為中國居民的我們 股票的實益擁有人未能遵守中國的某些外匯法規,可能會限制我們分配利潤的能力, 限制我們的海外和跨境投資活動,並根據中國法律要求我們承擔責任。

外匯局已頒佈規定,包括 2014年7月起施行的《關於境內居民通過特殊目的工具投融資和往返投資外匯管理有關問題的通知》,或外匯局第37號通知,要求中華人民共和國居民,包括中國機構和個人,以境外投融資為目的,向外滙局地方分支機構登記直接或間接控制離岸實體,進行境外投融資。在安全通函 37中稱為“特殊目的車輛”。外管局第37號通函下的“控制權”一詞廣義定義為中國居民以收購、信託、委託、投票權、回購、可換股債券或其他安排等方式取得的離岸特別目的載體的經營權、受益權或決策權。外管局第37號通函還要求在特殊目的載體發生任何重大變化時對登記進行修訂,如中國個人出資的增減、股份轉讓或交換、合併、分立或其他重大事件 。如果持有特殊目的載體權益的中國股東未能完成規定的外匯局登記,則該特別目的載體的中國子公司可能被禁止向離岸母公司進行利潤分配 以及進行後續的跨境外匯交易活動,該特殊目的載體向其中國子公司注入額外資本的能力可能受到限制。此外,如果未能遵守上述各種外匯局登記要求,可能會導致根據中國法律承擔逃滙責任。

-33-

本條例適用於我們為中國居民的直接和間接股東,並可能適用於我們未來進行的任何離岸收購或股份轉讓 如果我們的股票是向中國居民發行的。然而,在實踐中,不同的地方外匯局對外匯局條例的適用和實施可能會有不同的看法和程序 。截至本年報日期,我們所知的目前在本公司持有直接或間接權益的所有中國居民 均已按照外管局第37號通函的要求向外管局完成了必要的登記。然而,吾等可能不會獲告知於本公司直接或間接擁有 權益的所有中國居民或實體的身份,亦不能強迫本公司的實益擁有人遵守外管局第37號通函的要求。因此,我們不能向您保證這些個人或本公司的任何其他直接或間接股東或實益擁有人 為中國居民將能夠成功完成登記,或在未來根據需要更新其直接和間接股權的登記。如果他們未能進行或更新註冊,我們的中國子公司可能會受到罰款和法律處罰,外管局可能會限制我們的跨境投資活動和外匯活動,包括限制我們的中國子公司向我們公司分配股息或從我們公司獲得以外幣計價的貸款的能力 ,或阻止我們向我們的中國子公司注入額外資本。因此,我們的業務運營 以及我們向您分發產品的能力可能會受到重大不利影響。

我們在中國面臨監管不確定性,這可能會限制我們向身為中國公民的員工或顧問授予股票獎勵的能力。

根據國家外匯局第37號通知,在境外非上市公司參與股票激勵計劃的中國居民可向外匯局或其所在地分支機構申請離岸特殊目的載體的外匯登記。同時,根據國家外匯局2012年2月下發的《關於境內個人參與境外上市公司股票激勵計劃有關問題的通知》或《外匯局第7號通知》,要求合格的中國境內代理人(可以是境外上市公司的中國子公司)代表 (境內個人) (包括在中國連續居住一年以上的中國居民和非中國居民, 境外上市公司根據其股票激勵計劃獲得股份或股票期權的,向外滙局申請對該股票激勵計劃進行外匯局登記,並獲得與股票購買或股票期權行使有關的購滙的年度津貼的申請,不包括外國外交人員和國際組織的代表。該等中國境內個人因出售股份及境外上市公司分派的股息而獲得的外匯收入及其他收入,應全額匯入中國的集體外幣賬户,由中國境內代理機構開立及管理,然後再分配給該等個人。 此外,該等境內個人亦須聘請境外受託機構處理其行使購股權及買賣股份的事宜。境外上市公司重大變更股權激勵計劃或制定新股激勵計劃後三個月內,境內代理機構還需向外滙局更新登記。

本公司及本公司董事、行政人員及其他中國公民或在中國連續居住不少於一年並已獲授予股票期權的僱員,均受本條例規限。未能完成安全登記可能會對他們處以罰款和法律制裁,還可能限制我們向我們的中國子公司提供額外資本的能力,並限制我們的中國子公司向我們分配股息的能力。我們還面臨監管不確定性,這可能會限制我們根據中國法律為我們的董事、高管和員工實施額外激勵計劃的能力。見“第4項.公司信息-B.業務概述-法規-外幣兑換相關法規-股票期權規則”。

| -34- |

中國的勞動合同法可能會對我們的經營業績產生不利的影響。

中國現行勞動合同法要求僱主承擔相當大的責任,並顯著影響僱主裁員決定的成本。 此外,它還要求某些終止合同的依據是強制退休年齡。如果我們決定大幅更改或裁減員工,《勞動合同法》可能會對我們以對業務最有利的方式或以及時且經濟高效的方式實施此類更改的能力造成不利影響,從而對我們的財務狀況和運營結果產生重大不利影響。

中國的人工成本和員工福利增加 可能會對我們的業務和盈利能力產生不利影響。

中國經濟一直在經歷顯著的增長,導致通貨膨脹和勞動力成本上升。中國的整體經濟和中國的平均工資預計將繼續增長。此外,中國法律法規要求我們為員工的利益向指定的 政府機構支付各種法定員工福利,包括養老金、住房公積金、醫療保險、工傷保險、失業保險和生育保險。這取決於相關政府機構的決定: 僱主是否支付了必要的法定僱員福利,未能支付足夠款項的僱主可能會受到滯納金、罰款和/或其他處罰。中國未來通脹的增加以及勞動力成本和員工福利的物質增長 可能會對我們的盈利能力和經營業績產生重大不利影響。如果我們因薪酬過低的員工福利而受到滯納金或罰款,我們的財務狀況和運營結果可能會受到不利影響 。

未能按照中國法規的要求為各種強制性社會保障計劃繳納足夠的繳費並扣繳個人所得税,我們可能會受到處罰。

中國法律法規要求我們為員工支付幾項法定的社會福利,包括養老金、醫療保險、工傷保險、失業保險、生育保險和住房公積金繳費。考慮到不同地區經濟發展的差異,地方政府通常會對強制性社會保障計劃執行本地化的 要求。中國法律法規 還要求我們根據每位員工的實際工資扣繳員工工資的個人所得税 。我們未能為各種強制性社會保障計劃繳費、扣繳個人所得税 以及未遵守適用的中國勞動相關法律,可能會導致我們受到拖欠工資的處罰。對於少付的 法定社會福利福利,我們可能被要求補繳這些計劃的繳費以及滯納金 和罰款;對於被少扣的個人所得税,我們可能被要求補足預扣並支付 滯納金和罰款。如果我們因未能繳納各種強制性社會保障或扣繳個人所得税而被繳納滯納金或罰款,我們的財務狀況和經營業績可能會受到影響。

美國證券交易委員會對包括我們的獨立註冊會計師事務所在內的某些中國會計師事務所提起的訴訟可能導致財務報表被確定為不符合《交易法》的要求。

2012年12月,美國證券交易委員會對包括我們的獨立註冊會計師事務所在內的四大中國會計師事務所提起行政訴訟,指控 這些事務所未能向 美國證券交易委員會提供這些事務所對某些在美國上市的中國公司的審計工作底稿,違反了美國證券法和美國證券交易委員會的規章制度。

| -35- |

2014年1月22日,負責此案的行政法法官(簡稱ALJ)做出初步裁決,認為這些事務所未能向美國證券交易委員會提交審計文件和其他文件,違反了美國證券交易委員會的實務規則。最初的決定對每一家律師事務所都進行了譴責,並禁止它們在美國證券交易委員會之前六個月內執業。

2015年2月6日,中國的四家會計師事務所分別同意向美國證券交易委員會提出譴責並支付罰款,以解決糾紛,避免被暫停在美國證券交易委員會前執業和審計美國上市公司的能力 。和解協議要求兩家公司遵循詳細程序,並尋求讓美國證券交易委員會通過中國證監會獲得中國公司的審計文件。根據和解條款,針對四家總部位於中國的會計師事務所的基本訴訟程序在加入和解協議四年後被視為被駁回。四年大關發生在2019年2月6日。雖然我們無法預測美國證券交易委員會是否會進一步挑戰中國的四家會計師事務所在美國監管機構要求審計文件方面是否遵守美國法律 ,或者此類挑戰的結果是否會導致美國證券交易委員會實施停職等處罰,但如果這些會計師事務所受到額外的補救措施,我們按照美國證券交易委員會要求提交財務報表的能力可能會受到影響 。如果確定我們沒有按照美國證券交易委員會的要求及時提交財務報表, 最終可能導致我們的普通股從納斯達克退市或根據1934年《證券交易法》終止我們普通股的註冊,或者兩者兼而有之,這將大幅減少或有效終止我們普通股在美國的交易。

美國證券交易委員會對包括我們的獨立註冊會計師事務所在內的四大會計師事務所的中國附屬公司提起的訴訟 可能導致財務報表被確定為不符合交易法的要求。

從2011年開始,“四大”會計師事務所的中國分支機構,包括我們的獨立註冊會計師事務所,受到了中美法律衝突的影響。具體地説,對於在中國大陸運營和審計的某些在美上市公司中國,美國證券交易委員會和上市公司會計準則委員會試圖從中國公司獲得其審計工作底稿和相關文件。然而,這些公司 得到的建議和指示是,根據中國法律,它們不能直接回應美國監管機構的這些請求, 外國監管機構要求訪問中國的此類文件必須通過中國證監會。

2012年底,這一僵局導致美國證券交易委員會 根據其業務規則第102(E)條以及2002年的《薩班斯-奧克斯利法案》對中國會計師事務所,包括我們的獨立註冊會計師事務所提起行政訴訟。2013年7月,美國證券交易委員會內部行政法院對 訴訟進行了一審,結果做出了對這些公司不利的判決。行政法法官提出了對這些公司的處罰建議,包括暫停他們在 美國證券交易委員會之前的執業權利,儘管擬議的處罰在美國證券交易委員會專員審查之前尚未生效。2015年2月6日,在專員進行審查之前,這兩家公司與美國證券交易委員會達成了和解。根據和解協議,美國證券交易委員會 接受了美國證券交易委員會未來提出的出具文件的請求通常將向中國證監會提出。這些公司將收到符合第106條的請求,並被要求遵守有關此類請求的一套詳細程序, 實質上要求它們通過中國證監會促進生產。如果他們未能達到規定的標準,美國證券交易委員會保留權力 根據失敗的性質對公司施加各種額外的補救措施。

| -36- |

根據和解條款,針對四家總部位於中國的會計師事務所的基本訴訟程序在達成和解四年後被視為有偏見地被駁回。 四年大關發生在2019年2月6日。雖然我們無法預測美國證券交易委員會是否會就美國監管機構對審計工作底稿的要求進一步質疑中國的四家會計師事務所是否遵守美國法律,或者此類挑戰的結果 是否會導致美國證券交易委員會實施停職等處罰。如果對四大會計師事務所的中國分支機構實施額外的補救措施,包括我們的獨立註冊會計師事務所 ,我們可能無法按照《交易法》的要求及時提交未來的財務報表。

如果“四大”的中國關聯公司受到美國證券交易委員會或美國上市公司會計準則委員會的額外法律挑戰,視最終結果而定,在中國擁有主要業務的美國上市公司 可能會發現很難或不可能保留其在中國業務的審計師,這可能導致財務報表被確定為不符合交易所法的要求 ,包括可能的退市。此外,未來針對這些審計公司的任何此類訴訟的任何負面消息都可能導致投資者對中國在美國上市公司的不確定性,我們普通股的市場價格可能會受到不利影響 。

如果我們的獨立註冊會計師事務所 被剝奪了在美國證券交易委員會之前執業的能力,並且我們無法及時找到另一家註冊會計師事務所對我們的財務報表進行審計並出具意見,則我們的財務報表可能被確定為 不符合《交易法》的要求。這樣的決定最終可能導致美國存託憑證從納斯達克股票市場退市或從美國證券交易委員會註銷,或者兩者兼而有之,這將大幅減少或有效終止美國存託憑證在美國的交易 。

我們的審計師與在中國運營的其他獨立註冊會計師事務所一樣,不允許接受上市公司會計監督委員會的檢查,因此投資者可能被剝奪這種檢查的好處。

我們的審計師是出具本年度報告中其他地方包括的審計報告的獨立註冊會計師事務所,作為在美國上市的公司的審計師,以及在美國上市公司會計監督委員會(PCAOB)註冊的公司,我們的審計師受美國法律的約束,根據這些法律,PCAOB將進行定期檢查,以評估其是否遵守適用的專業標準。我們的審計師位於中國,並根據中國法律組織,這是一個司法管轄區,PCAOB在沒有中國當局批准的情況下無法進行檢查。2013年5月,PCAOB宣佈 已與中國證監會和中國財政部簽訂《關於執法合作的諒解備忘錄》, 建立了雙方之間的合作框架,以製作和交換與PCAOB、中國證監會或中國財政部分別在美國和中國進行的調查有關的審計文件。PCAOB繼續 與中國證券監督管理委員會和中國財政部討論,允許在中國對在PCAOB註冊的審計公司進行聯合檢查,並對在美國交易所交易的中國公司進行審計。

2018年12月7日,美國證券交易委員會和上市公司會計準則委員會發表了一份聯合聲明,強調了美國監管機構在監督在中國有重要業務的在美上市公司財務報表審計方面面臨的持續挑戰。2020年4月21日,美國證券交易委員會董事長、上市公司治理委員會主席和美國證券交易委員會其他部門負責人聯合發表公開聲明,強調與新興市場投資相關的重大披露、財務報告和其他風險,包括審計委員會繼續無法檢查中國的審計工作底稿。2018年的聯合聲明和2020年的公開聲明反映了監管機構對這一問題的高度關注。 然而,尚不清楚美國證券交易委員會和PCAOB將採取哪些進一步行動及其對在美國上市的中國公司的影響 。

| -37- |

中國缺乏對PCAOB的檢查,這使得PCAOB無法全面評估我們獨立註冊會計師事務所的審計和質量控制程序 。因此,我們和我們普通股的投資者被剝奪了PCAOB這種檢查的好處。PCAOB無法對中國的審計師進行檢查,這使得我們更難評估我們獨立的 註冊會計師事務所的審計程序或質量控制程序的有效性,而中國以外的審計師 受到PCAOB檢查,這可能會導致我們股票的投資者和潛在投資者對我們的 審計程序和報告的財務信息以及我們的財務報表質量失去信心。

監管和審查中國在互聯網上傳播的信息 可能會對我們的業務和聲譽產生不利影響,並使我們對網站上顯示的信息承擔責任 。

中華人民共和國政府已通過法規 管理互聯網接入以及通過互聯網發佈新聞和其他信息。根據這些規定,互聯網 內容提供商和互聯網出版商不得在互聯網上發佈或展示違反中國法律法規、損害中國民族尊嚴或反動、淫穢、迷信、欺詐 或誹謗的內容。不遵守這些要求可能會導致撤銷提供互聯網內容的許可證和 其他許可證,並關閉相關網站。網站運營商還可能對網站上顯示或鏈接的此類審查信息 承擔責任。如果我們的網站被發現違反任何此類要求,我們可能會受到相關部門的處罰,我們的運營或聲譽可能會受到不利影響。

與我們的普通股和ADS相關的風險

我們是《證券法》意義上的新興成長型公司,可以利用某些減少的報告要求。

我們是一家“新興成長型公司", 如《就業法案》所定義,我們可以利用適用於其他上市公司的某些豁免要求, 這些公司不是新興成長型公司,最重要的是,只要我們是一家新興成長型公司,就不需要遵守第404節的審計師證明要求,直到 日期起五週年為止。我們的初始列表因此,如果我們選擇不遵守此類審計師認證要求,我們的投資者可能無法 訪問他們可能認為重要的某些信息。《就業法案》還規定,在私營公司被要求 遵守新的或修訂的會計準則之前,新興成長型公司不需要 遵守任何新的或修訂的財務會計準則。

我們的美國存託憑證的交易價格可能會波動,這可能會給投資者造成重大損失。

我們的美國存託憑證的交易價格可能會波動,可能會因我們無法控制的因素而大幅波動。這可能是因為廣泛的市場和行業 因素,類似於其他業務主要位於中國的公司在美國上市的表現和市價波動。許多中國公司已經或正在將其證券在美國股市上市。其中一些公司的證券經歷了顯著的波動,包括與其首次公開募股相關的價格下跌。這些中國公司的證券在發行後的交易表現可能會影響投資者對在美國上市的中國公司的總體看法和態度,因此可能會影響我們美國存託憑證的交易表現,而不管我們的實際經營業績如何。

| -38- |

除了市場和行業因素外,我們的美國存託憑證的價格和交易量可能會因為許多因素而高度波動,包括:

| · | 影響我們或我們的行業以及我們在線平臺用户的監管發展; |

| · | 本公司季度經營業績的實際或預期波動以及預期業績的變化或修訂; |

| · | 汽車行業的市場狀況、市場潛力和競爭的變化; |

| · | 我們或我們的競爭對手宣佈新的汽車服務、擴張、投資、收購、戰略合作伙伴關係或合資企業; |

| · | 全球和中國經濟的波動; |

| · | 證券分析師財務估計的變動; |

| · | 對我們的負面宣傳; |

| · | 關鍵人員和高級管理人員的增減; |

| · | 解除對我們已發行的股權證券或出售額外股權證券的鎖定或其他轉讓限制; 和 |

| · | 潛在的訴訟或監管調查。 |

這些因素中的任何一個都可能導致我們的美國存託憑證的交易量和價格發生巨大和突然的變化。

在過去,上市公司的股東經常在其證券的市場價格出現不穩定時期後對這些公司提起證券集體訴訟。如果我們捲入集體訴訟,可能會將我們管理層的大量注意力和其他資源從我們的業務和運營中轉移出來,並要求我們產生鉅額訴訟抗辯費用,這可能會 損害我們的運營結果。任何此類集體訴訟,無論勝訴與否,都可能損害我們的聲譽,並限制我們未來籌集資金的能力。此外,如果針對我們的索賠成功,我們可能需要支付重大的 損害賠償金,這可能會對我們的財務狀況和運營結果產生實質性的不利影響。

我們具有不同投票權的雙層股權結構將限制您影響公司事務的能力,並可能阻止其他人尋求任何控制權變更 我們A類普通股和美國存託憑證的持有者可能認為有益的交易。

截至2020年4月30日,Mr.Wei文實益擁有我公司總投票權的75.7%。見“第6項:董事、高級管理層和僱員--股份所有權”。由於雙層股權結構和所有權集中,Mr.Wei文對有關合並、合併、出售我們全部或幾乎所有資產、選舉董事和其他重大公司行為等事項具有相當大的影響力。他可能會採取不符合我們或我們其他股東最佳利益的行動。這種所有權集中可能會阻礙、推遲或阻止我們公司的控制權變更,這可能會剝奪我們的其他股東在出售我們公司的過程中獲得溢價的機會,並可能降低我們的美國存託憑證的價格。這種 集中控制將限制您影響公司事務的能力,並可能阻止其他人進行任何潛在的合併、收購或其他控制權變更交易,而A類普通股和美國存託憑證的持有者可能認為 是有益的。

| -39- |

未來我們的美國存託憑證在公開市場上的大量銷售或潛在銷售可能會導致我們的美國存託憑證的價格下降。

在公開市場上大量銷售我們的美國存託憑證 ,或者認為這些銷售可能會發生,可能會對我們的美國存託憑證的市場價格產生不利影響。我們所有的未償還美國存託憑證均可自由轉讓,不受證券法的限制或額外註冊,並可在首次公開募股定價後180天的鎖定期屆滿時出售。 受某些限制的限制。承銷商可自行決定在禁售期屆滿前解除上述任何或全部股份。向市場出售這些股票可能會導致我們的美國存託憑證的市場價格下降。

如果證券或行業分析師不發表有關我們業務的研究報告或發表不準確或不利的研究報告,我們的美國存託憑證的市場價格和交易量可能會下降 。

我們美國存託憑證的交易市場將在一定程度上取決於證券或行業分析師發佈的關於我們或我們業務的研究和報告。如果研究分析師 沒有建立和保持足夠的研究覆蓋範圍,或者如果一位或多位跟蹤我們的分析師下調了我們的美國存託憑證評級,或者 發表了關於我們業務的不準確或不利的研究報告,我們的美國存託憑證的市場價格可能會下降。如果其中一位或多位分析師停止報道我們的公司或未能定期發佈有關我們的報告,我們可能會失去在金融市場的可見度,進而可能導致我們的美國存託憑證的市場價格或交易量下降。

賣空者使用的技巧可能會壓低美國存託憑證的市場價格。

賣空是指出售賣家並不擁有的證券,而是從第三方借入的證券,目的是在以後回購相同的證券 並返還給貸款人。賣空者希望從 出售借入的證券到購買置換股票之間的證券價值下降中獲利,因為賣空者預計在此次購買中支付的價格低於其在出售中收到的價格。由於證券價格下跌符合賣空者的利益, 許多賣空者發佈或安排發佈對相關發行人及其業務前景的負面評論,以製造負面市場勢頭,並在賣空證券後為自己創造利潤。這些空頭攻擊在過去曾導致股票在市場上拋售。

在中國擁有基本全部業務的上市公司一直是賣空的對象。大部分審查和負面宣傳都集中在對財務報告缺乏有效的內部控制導致財務和會計違規和錯誤的指控 ,公司治理政策不充分或缺乏遵守,在許多情況下是欺詐指控。 因此,許多這些公司現在正在對這些指控進行內部和外部調查,在此期間, 受到股東訴訟和/或美國證券交易委員會執法行動的影響。

| -40- |

目前還不清楚這種負面宣傳會對我們產生什麼影響。如果我們成為任何不利指控的對象,無論此類指控被證明是真是假,我們都可能不得不花費大量資源來調查此類指控和/或為自己辯護。 雖然我們會強烈防禦任何此類賣空者攻擊,但我們可能會受到 根據言論自由原則、適用的州法律或商業保密問題對相關賣空者提起訴訟的方式的限制。 這種情況可能代價高昂且耗時,並可能分散我們的管理層對業務增長的注意力。即使此類指控最終被證明是毫無根據的,針對我們的指控也可能嚴重影響我們的業務運營,對美國存託憑證的任何投資都可能大幅減少,甚至變得一文不值。

由於我們預計在可預見的未來不會支付股息 ,您必須依賴我們的美國存託憑證的價格升值來獲得您的投資回報。

我們目前打算保留大部分(如果不是全部)我們的可用資金和未來的任何收益,為我們業務的發展和增長提供資金。因此,我們 預計在可預見的未來不會支付任何現金股息。因此,您不應依賴對我們美國存託憑證的投資作為未來股息收入的來源 。

根據適用法律,我們的董事會完全有權決定是否派發股息 。此外,我們的股東可以通過普通決議宣佈派息,但股息不得超過我們董事會建議的金額。即使我們的董事會決定宣佈和支付股息,未來分紅的時間、金額和形式(如果有的話)將取決於我們未來的經營業績和現金流、我們的資本要求和盈餘、我們從子公司收到的分派金額(如果有的話)、我們的財務狀況、合同限制以及我們的董事會認為相關的其他因素。因此,您對我們美國存託憑證的投資回報很可能完全取決於我們美國存託憑證未來的任何價格增值。我們不能保證我們的美國存託憑證會升值,甚至維持您購買美國存託憑證的價格。 您在我們的美國存託憑證上的投資可能無法實現回報,甚至可能失去對我們美國存託憑證的全部投資。

作為納斯達克《證券市場規則》下的一家“受控公司”,我們可能會被豁免遵守某些公司治理要求,而這些要求可能會對我們的 公眾股東造成不利影響。

由於我們的董事會主席兼首席執行官Mr.Wei文是我們的已發行和已發行股本的多數投票權的實益擁有人,因此根據納斯達克股票市場規則,我們有資格被稱為“控股公司”。根據這些規則 個人、集團或其他公司持有超過50%投票權的公司為受控公司,可以選擇不遵守某些公司治理要求,包括我們的大多數董事 必須是獨立董事的要求,以及我們的薪酬和提名以及公司治理委員會 完全由獨立董事組成的要求。雖然我們不打算依賴任何此類豁免,但我們 未來可以選擇依賴任何或所有這些豁免。如果我們選擇這樣做,只要我們仍然是依賴任何此類豁免的受控公司,並且在我們不再是受控公司之後的任何過渡期內,您就不會獲得受納斯達克公司 治理要求約束的公司股東所享有的同等保護。

出於美國聯邦所得税的目的,我們可能被歸類為被動型外國投資公司,這可能會給美國存託憑證或普通股的美國投資者帶來不利的美國聯邦所得税 後果。

我們將被歸類為“被動型外國投資公司”,或PFIC,在任何特定的會計年度,如果(1)該年度我們總收入的75.0%或以上由某些類型的被動型收入構成,或(2)該年度內我們的資產平均季度價值的50.0%或以上為產生被動型收入而持有或持有。儘管這方面的法律不明確,但出於美國聯邦所得税的目的,我們將我們的附屬實體視為由我們所有,這不僅是因為我們對此類實體的運營實施有效的 控制,還因為我們有權獲得其幾乎所有的經濟利益,因此,我們將其運營結果整合到我們的財務報表中。假設我們是美國聯邦所得税關聯實體的所有者,並根據我們的歷史和當前收入和資產,我們 不認為我們在截至2019年12月31日的財年被歸類為PFIC,我們也不希望在本財年被歸類為PFIC。

| -41- |

我們是否將成為或將成為PFIC將取決於我們的收入(可能與我們的歷史業績和當前預測不同)和資產的構成,以及我們資產的價值,特別是我們的商譽和其他未登記的無形資產的價值(這可能取決於我們的美國存託憑證或普通股的市值,可能會不時出現波動)。在其他事項中,如果我們的市值下降,我們可能會被歸類為本財年或未來財年的PFIC 年。美國國税局也有可能質疑我們對商譽和其他未登記無形資產的分類或估值, 這可能導致我們的公司在本財年或未來財年被歸類為PFIC。

雖然我們預計不會在本財年成為PFIC ,但我們是否會成為或成為PFIC的決定也可能在一定程度上取決於我們如何以及以多快的速度使用我們的流動資產和現金。在我們保留大量流動資產的情況下,或者如果出於美國聯邦所得税的目的,我們的附屬實體不被視為我們所有,我們被歸類為PFIC的風險可能會大幅增加 。由於相關規則的應用存在不確定性,而PFIC地位是在每個財年結束後每年作出的事實確定,因此我們不能向您保證,我們在本財年或未來任何財年都不會成為PFIC。

如果我們在任何財政年度被歸類為PFIC,則為美國持有者(如第10項.附加信息-E.税收-美國聯邦收入 税收所定義)。可能因出售或以其他方式處置美國存託憑證或普通股而確認的收益以及收到美國存託憑證或普通股的分派而產生的美國聯邦所得税大幅增加,前提是該等收益或分派 根據美國聯邦所得税規則被視為“超額分派”,且該等持有人可能受到繁重的報告要求的約束。此外,如果我們在任何一年被歸類為美國持有人持有我們的美國存託憑證或普通股的年度,我們通常將在該美國持有人 持有我們的美國存託憑證或普通股的所有後續年度繼續被視為PFIC。有關更多信息,請參閲“項目10.附加信息-E.税收-美國聯邦所得税”。

我們的組織章程大綱和細則 包含反收購條款,可能會對我們A類普通股和美國存託憑證持有人的權利產生重大不利影響。

Our memorandum and articles of association contain provisions to limit the ability of others to acquire control of our company or cause us to engage in change-of-control transactions. These provisions could have the effect of depriving our shareholders of an opportunity to sell their shares at a premium over prevailing market prices by discouraging third parties from seeking to obtain control of our company in a tender offer or similar transaction. For example, our board of directors has the authority, subject to any resolution of the shareholders to the contrary, to issue preferred shares in one or more series and to fix their designations, powers, preferences, privileges, and relative participating, optional or special rights and the qualifications, limitations or restrictions, including dividend rights, conversion rights, voting rights, terms of redemption and liquidation preferences, any or all of which may be greater than the rights associated with our Class A ordinary shares, in the form of ADS or otherwise. Preferred shares could be issued quickly with terms calculated to delay or prevent a change in control of our company or make removal of management more difficult. If our board of directors decides to issue preferred shares, the price of the ADSs may fall and the voting and other rights of the holders of our Class A ordinary shares and ADSs may be materially and adversely affected.

| -42- |

由於我們是根據開曼羣島 法律註冊成立的,並且主要在新興市場開展業務,因此您在保護自己的利益時可能會遇到困難,並且您通過美國法院保護自己權利的能力可能會受到限制。

We are an exempted company incorporated under the laws of the Cayman Islands. Our corporate affairs are governed by our memorandum and articles of association, the Companies Law (2020 Revision) of the Cayman Islands, or the Companies Law, and the common law of the Cayman Islands. The rights of shareholders to take action against the directors, actions by minority shareholders and the fiduciary responsibilities of our directors to us under Cayman Islands law are to a large extent governed by the common law of the Cayman Islands. The common law of the Cayman Islands is derived in part from comparatively limited judicial precedent in the Cayman Islands as well as from the common law of England, the decisions of whose courts are of persuasive authority, but are not binding, on a court in the Cayman Islands. The rights of our shareholders and the fiduciary responsibilities of our directors under Cayman Islands law are not as clearly established as they would be under statutes or judicial precedent in some jurisdictions in the United States. In particular, the Cayman Islands has a less developed body of securities laws than the United States. Some U.S. states, such as Delaware, have more fully developed and judicially interpreted bodies of corporate law than the Cayman Islands. In addition, Cayman Islands companies may not have standing to initiate a shareholder derivative action in a federal court of the United States.

開曼羣島法院亦不太可能 (1)承認或執行美國法院根據 美國證券法的若干民事責任條文對我們作出的判決,或(2)根據美國證券法的若干刑事性質的 民事責任條文,在開曼羣島提起的原始訴訟中對我們施加責任。

There is no statutory enforcement in the Cayman Islands of judgments obtained in the federal or state courts of the United States and that the Cayman Islands are not a party to any treaties for the reciprocal enforcement or recognition of such judgments, the courts of the Cayman Islands will, at common law, recognize and enforce a foreign money judgment of a foreign court of competent jurisdiction without reexamination of the merits of the underlying disputes based on the principle that a judgment of a competent foreign court imposes upon the judgment debtor an obligation to pay the liquidated sum for which judgment has been given provided certain conditions are met. For such a foreign judgment to be enforced in the Cayman Islands, such judgment must be final and conclusive and for a liquidated sum, and must not be in respect of taxes or a fine or penalty and not obtained in a manner and is not of a kind the enforcement of which is, contrary to natural justice or the public policy of the Cayman Islands. However, the Cayman Islands courts are unlikely to enforce a judgment obtained from the U.S. courts under civil liability provisions of the U.S. federal securities law if such judgment is determined by the courts of the Cayman Islands to give rise to obligations to make payments that are penal or punitive in nature. A Cayman Islands court may stay enforcement proceedings if concurrent proceedings are being brought elsewhere.

此外,我們幾乎所有的業務運營都在包括中國在內的新興市場進行,我們幾乎 所有的董事和高級管理人員都在中國。SEC、美國司法部和其他主管部門 在某些新興市場(包括中國)對非美國公司和非美國人士(包括公司 董事和高級管理人員)提起訴訟和執行訴訟時,往往遇到很大困難。此外,在我們經營所在的新興市場,我們的公眾股東可能擁有有限的權利 ,幾乎沒有實際的補救措施,因為在美國常見的股東索賠,包括 集體訴訟證券法和欺詐索賠,在包括中國在內的許多新興市場,由於法律或實用性問題,通常很難或不可能追究。

| -43- |

由於上述所有原因,我們的公眾 股東在面對管理層、 董事會成員或大股東採取的行動時,可能比他們作為在美國註冊成立的公司的公眾股東更難保護自己的利益。

我們的 股東獲得的某些對我們不利的判決可能無法強制執行。

我們是開曼羣島豁免公司 ,我們的所有資產均位於美國境外。我們目前的業務幾乎全部在中國進行。 此外,我們的大多數現任董事和高級職員都是美國以外國家的國民和居民。 這些人的絕大部分資產都位於美國境外。因此,如果您認為您的 權利根據美國聯邦證券法或其他法律受到侵犯,您可能很難或不可能 在美國對我們或這些個人提起訴訟。即使您成功提起此類訴訟 ,開曼羣島和中國的法律也可能使您無法對我們的資產或我們董事和高級管理人員的資產執行判決。

根據《交易法》的規定,我們是一家外國私人發行人,因此,我們不受適用於美國國內上市公司的某些規定的約束。

由於我們是《交易法》規定的外國私人發行人 ,因此我們不受美國證券規則和法規中適用於美國國內發行人的某些條款的約束,包括:

| · | 《交易法》規定的要求向 SEC提交10-Q表季度報告或8-K表當前報告的規則; |

| · | 《交易法》中規範就根據《交易法》登記的證券徵集委託、同意或授權的章節。 |

| · | 《交易法》中要求內部人提交其股票所有權和交易活動的公開報告的條款,以及從短期內進行的交易中獲利的內部人的責任;以及 |

| · | FD規則下重大非公開信息發行人的選擇性披露規則。 |

我們必須在每個財政年度結束後的四個月內以20-F表格提交年度報告。此外,我們打算通過新聞稿 每季度發佈一次我們的業績,並根據納斯達克股票市場規則進行分發。與財務業績和 重大事件相關的新聞稿也將通過6-K表格提交給SEC。但是,與美國國內發行人需要向SEC提交的信息相比,我們需要向SEC提交或 提供的信息將不那麼廣泛和及時。 因此,您可能無法獲得與您投資於美國國內發行人 時相同的保護或信息。

| -44- |

作為一家在開曼羣島註冊成立的公司, 我們被允許採用與納斯達克公司治理上市標準顯著不同的公司治理事項相關的某些母國做法;這些做法可能會為股東提供比我們完全遵守納斯達克公司治理上市標準時所能享受的保護更少的保護。

作為在納斯達克上市的開曼羣島豁免上市公司 ,我們遵守納斯達克公司治理上市標準。然而,納斯達克股票市場規則允許像我們這樣的外國 私人發行人遵循其母國的公司治理做法。開曼羣島的某些公司治理做法 可能與納斯達克的公司治理上市標準有很大不同。 例如,我們不需要:(1)董事會多數成員是獨立的;(2)有一個薪酬委員會或提名 和完全由獨立董事組成的公司治理委員會;或(3)每年定期安排只有獨立董事參加的執行會議 。我們打算依賴其中一些豁免。因此,您可能無法 享受納斯達克資本市場的某些公司治理要求。

開曼羣島是我們的母國,開曼羣島的某些公司治理實踐與在美國等其他司法管轄區註冊成立的公司的要求有很大不同。如果我們選擇在公司治理問題上遵循本國慣例,我們的股東獲得的保護可能會少於適用於美國國內發行人的規則和法規。

美國存託憑證持有人的投票權受到存款協議條款的限制,您可能無法行使投票A類普通股的權利。

作為我們美國存託憑證的持有人,您將只能 根據存款協議的規定,對您的美國存託憑證所代表的相關A類普通股行使投票權。根據存託協議,您必須通過向託管人發出投票指令進行投票。 在收到您的投票指令後,託管人將根據這些指令對您的美國存託憑證所代表的標的A類普通股進行投票。您將不能就您的美國存託憑證所代表的相關 A類普通股直接行使投票權,除非您撤回此類股份。根據我們的組織章程大綱和章程, 召開股東大會所需的最短通知期為七個歷日。當召開股東大會時, 您可能沒有收到足夠的提前通知來撤回您的美國存託憑證相關的A類普通股,從而允許您就任何特定事項投票。如果我們請求您的指示,託管機構將通知您即將進行的 投票,並將安排將我們的投票材料發送給您。我們無法向您保證您將在 時間內收到投票材料,以確保您可以指示託管機構對您的股票進行投票。此外,保管人及其代理人對未能執行投票指示或其執行您的投票指示的方式不負責任。這意味着您 可能無法行使您的投票權,如果您的美國存託憑證所代表的相關A類普通股 未按您的要求投票,您可能無法獲得法律救濟。

如果您不在股東大會上投票,我們的美國存託憑證託管人給了我們酌情的 代理,如果您不在股東大會上投票,我們的A類普通股可能會對您的利益造成不利影響,但有限的情況除外。

根據美國存託憑證的存託協議, 如果您不投票,託管機構將授權我們在以下情況下在股東大會上投票表決您的美國存託憑證所代表的標的A類普通股:

| · | 我們及時向保管人提供了會議通知和相關表決材料; |

| · | 我們已通知託管人,我們希望收到一份代理,對未獲指示的股票進行投票; |

| · | 我們已通知保存人,我們合理地不知道對將在會議上表決的事項有任何實質性的反對意見;或 |

| · | 我們已通知託管人,將在會議上表決的此類事項不會對 股東的利益造成實質性不利。 |

此全權委託書的效果是:如果您不在股東大會上投票,您不能阻止您的美國存託憑證所代表的我們的相關A類普通股 投票,除非我們不符合上述條件。這可能會使 股東更難影響我們公司的管理層。

| -45- |

如果將A類普通股提供給您是非法或不切實際的,您可能不會收到股息或其他分派 ,也不會收到任何價值。

我們美國存託憑證的託管人已同意向您支付其或託管人從作為我們美國存託憑證基礎的普通股或其他已存入證券中收到的現金股息或其他分派,扣除其費用和支出。您將獲得與您的美國存託憑證所代表的A類普通股數量成比例的這些分配。但是,如果保管人認定向任何美國存託憑證持有人提供分銷是非法或不切實際的,則該保管人不負責任。例如,如果美國存託憑證由根據《證券法》需要登記的證券組成,但沒有根據適用的登記豁免進行適當登記或分發,則向美國存託憑證持有人進行分銷將是非法的。保管人還可以確定通過郵寄分發某些 財產是不可行的。此外,某些分發的價值可能低於郵寄它們的成本。在這些 情況下,保管人可以決定不分配這種財產。我們沒有義務根據美國證券法登記任何美國存託憑證、普通股、權利或通過此類分配收到的其他證券。我們也沒有義務採取任何 其他行動,允許向美國存託憑證持有人分發美國存託憑證、普通股、權利或任何其他東西。這意味着,如果我們向您提供普通股是非法或不切實際的,您 可能不會收到我們對普通股進行的分配或普通股的任何價值。這些限制可能會導致我們的美國存託憑證的價值大幅下降。

美國存託憑證持有人可能無權對存款協議項下產生的索賠進行陪審團 審判,這可能會導致任何此類訴訟中原告(S)的不利結果 。

管理代表我們A類普通股的美國存託憑證的存款協議 規定,在法律允許的最大範圍內,美國存托股份持有人放棄對因我們的股份、美國存託憑證或存款協議而產生或與之產生或相關的任何索賠進行陪審團審判的權利,包括根據美國聯邦證券法提出的任何索賠。

如果我們或保管人反對基於棄權的陪審團審判 要求,法院將根據該案的事實和情況,根據適用的州和聯邦法律確定是否可以強制執行棄權。據我們所知,有關根據聯邦證券法提出的索賠的合同爭議前 陪審團審判豁免的可執行性尚未由美國 美國最高法院最終裁決。然而,我們認為,合同糾紛前陪審團審判豁免條款通常可以由紐約市的聯邦或州法院執行,包括根據管轄存款協議的紐約州法律 ,該法院對存款協議項下產生的事項擁有非排他性管轄權。在確定是否執行合同糾紛前陪審團審判豁免條款時,法院通常會考慮一方當事人是否在知情、明智的情況下 自願放棄接受陪審團審判的權利。我們認為,存款協議和美國存託憑證都是如此。建議您在簽訂押金協議之前諮詢有關陪審團豁免條款的法律顧問。

| -46- |

如果您或美國存託憑證的任何其他持有人或受益所有人就存款協議或美國存託憑證引起的事項向我們或託管機構提出索賠,包括根據聯邦證券法提出的索賠,您或該其他持有人或受益所有人可能無權就此類索賠進行陪審團 審判,這可能會限制和阻止針對我們和/或託管機構的訴訟。 如果根據存款協議對我們和/或託管機構提起訴訟,則只能由適用初審法院的法官或法官進行審理。這將根據不同的民事程序進行,並可能導致與陪審團審判不同的結果 ,包括可能對任何此類訴訟的原告(S)不利的結果。

但是,如果適用法律不允許此陪審團審判豁免條款,則可以根據存款協議的條款提起訴訟,並進行陪審團審判。 存款協議或ADS的任何條件、規定或規定都不能作為ADS的任何持有人或實益所有人、或我們或遵守美國聯邦證券法及其下頒佈的規則和法規的任何實質性條款的託管人的棄權。

由於無法參與配股發行,您的持股可能會被稀釋 。

我們可能會不時將權利 分配給我們的股東,包括購買證券的權利。根據存款協議,託管機構不會將權利 分配給美國存託憑證持有人,除非權利的分配和銷售以及與這些權利相關的證券的分配和銷售獲得《證券法》對所有美國存託憑證持有人的豁免登記,或者根據《證券法》的規定進行登記。保管人可以,但不是必須的,試圖將這些未分配的權利出售給第三方,並可能允許權利失效。我們可能無法根據《證券法》獲得註冊豁免,並且我們沒有義務 就這些權利或標的證券提交註冊聲明,或努力使註冊聲明 生效。因此,美國存託憑證持有人可能無法參與我們的配股發行,並可能因此經歷其所持股份的稀釋 。

您的美國存託憑證轉讓可能受到限制 。

您的美國存託憑證可以在託管機構的賬簿上轉讓 。但是,保管人可在其認為有利於履行職責的情況下,隨時或不時地關閉賬簿。託管人可能出於多種原因不時關閉賬簿,包括與配股等公司活動有關的 ,在此期間,託管人需要在指定期限內在其賬面上保留準確數量的美國存托股份持有人。託管人還可以在緊急情況下、週末和公共節假日結賬。當我們的股票登記簿或 託管人的賬簿關閉時,或者如果我們或託管人認為由於法律或任何政府或政府機構的任何要求、或根據存款協議的任何規定或任何其他原因,我們或託管人認為這樣做是可取的,則託管人可以拒絕交付、轉讓或登記我們的美國存託憑證的轉讓。

| -47- |

項目4.關於公司的信息

| A. | 公司的歷史與發展 |

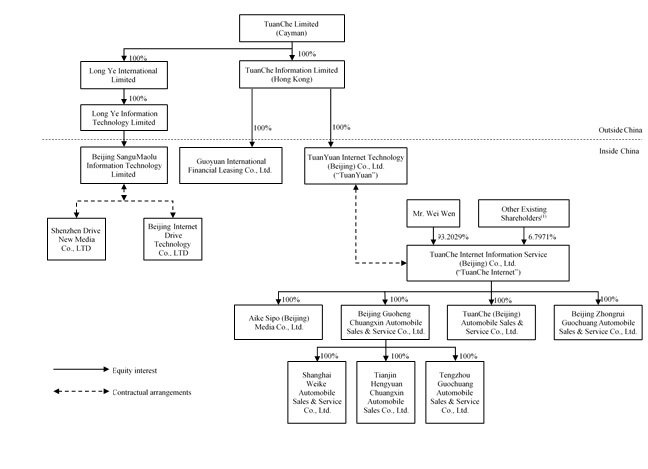

我們是一家在開曼羣島註冊成立的獲得豁免的有限責任公司。我們從2010年開始開展汽車團購便利化業務。我們在2016年第四季度開始了我們的車展業務,並在2017年將我們的車展擴展到了三線及以下城市。我們於2018年第二季度開始運營我們的虛擬經銷商業務。

我們通過我們在中國的子公司和合並的關聯實體開展業務。在過去的幾年裏,我們經歷了一系列的重組。尤其是:

| · | 上市公司成立為法團。2012年9月,我們將團車網有限公司註冊為控股公司,並建議 在開曼羣島上市實體。 |

| · | 香港和中國的附屬公司成立為法團。2012年10月,我們在香港成立了全資子公司團車網信息有限公司。2013年1月,我們還在中國成立了全資子公司團圓互聯網技術(北京)有限公司或團圓,通過該子公司,我們根據一系列合同安排獲得了對團車網互聯網 信息服務(北京)有限公司或團車網互聯網的控制權。 |

| · | 合同安排。由於中國法律對外資擁有增值電信服務的限制,我們通過我們的VIE及其子公司在中國開展業務。2013年3月,我們通過團圓與(1)團車網及(2)團車網的股東訂立了一系列合約安排,以取得團車網及其附屬公司的有效 控制權。這些合同安排最近於2017年8月進行了修訂。於2020年1月,就吾等收購龍業一事,吾等透過中國的全資附屬公司三谷茂路與 (1)Drive New Media及Internet Drive Technology,以及(2)彼等各自的股東訂立一系列合約安排,以取得Drive 新媒體及Internet Drive Technology及其各自子公司的實際控制權。 |

自2012年成立團車網有限公司以來,我們已從我們專注的投資者羣體中籌集了約1.356億美元的股權融資:

| · | A系列融資。於二零一三年三月,我們分別向K2 Evergreen Partners L.P.及K2 Partners II L.P.發行A系列優先股2,828,393股及16,970,357股,集資合共700,000美元。 |

| · | B系列融資。於二零一三年九月,我們分別向K2 Evergreen Partners L.P.及K2 Partners II L.P.發行4,142,781股及 8,285,562股B-1系列優先股,以及分別向Bai GmbH及K2 Partners II L.P.發行18,193,772股及4,548,443股B-2優先股,集資總額達5,564,856美元。 |

| · | C系列融資。2014年8月,我們向BAI GmbH發行了3,427,812股C-1優先股,向BAI GmbH發行了5,643,437股C-2優先股,向Highland發行了27,765,278股C-2優先股,共籌集了23,658,593美元。 9 - LUX S.à.r.l2015年9月,高地9-LUX S.à.r.l.將該C-2系列優先股轉讓給Highland Capital Partners 9 Limited Partnership、Highland Capital Partners 9-B Limited Partnership和Highland Entrests‘Fund 9 Limited Partnership,並將483,702系列C-2優先股轉讓給中國股權香港有限公司。 |

| · | C+系列融資。2017年6月,我們通過向Highland Capital Partners 9 Limited Partnership、Highland Capital Partners 9-B Limited Partnership、K2 Partners III Limited、K2 Family Partners Limited、Bai GmbH和AlphaX Partners Fund I,L.P.共發行12,593,555股C+系列優先股籌集資金8,682,770美元。2015年12月21日,我們與蘭溪普華巨力股權投資有限公司(“蘭溪普華”)簽訂了一項金額為人民幣3,000萬元的可轉換貸款協議。2017年8月18日,我們根據貸款協議和日期為2017年6月16日的股份購買協議,按面值向蘭溪普華指定的普華集團有限公司發行了6,261,743股C+ 優先股。 |

-48-

| · | 可轉換票據融資。於2017年8月,我們根據若干可換股票據購買協議,向AlphaX Partners Fund I,L.P.、K2 Partners III Limited及K2 Family Partners Limited及弘濤投資-I有限公司(前身為Eight Info Investments Limited)發行票據,籌集本金總額6,300,000美元。2018年6月,可轉換票據分別轉換為總計3,965,043股、1,201,528股和2,403,057股C-4系列優先股,轉換價格均為每股0.8322734美元。 |

| · | D-1系列融資。於2018年6月,我們分別向Acee Capital Ltd.及Honor Depot Limited發行3,592,664股及6,453,887股D-1系列優先股,共籌得23,350,000美元。 |

| · | D-2系列融資。2018年9月,我們通過向北京Z-Park基金投資中心(有限合夥人)發行20,630,925股D-2系列優先股籌集了50,000,000美元。2018年10月,我們通過向北京盛景豐泰創新投資中心(有限合夥人)發行949,023股D-2系列優先股籌集了230萬美元。 |

| · | 首次公開募股。2018年11月,我們完成了2,600,000股美國存託憑證的首次公開發行,在扣除承銷佣金和我們應支付的發售費用後,籌集了約1,500萬美元的淨收益。 |

中國法律法規對外商投資增值電信業務有一定的限制。我們主要通過我們的VIE及其子公司(在本年報中統稱為我們的合併關聯實體)在中國開展業務。我們通過我們的WFOEs、我們的VIE及其各自的股東之間的一系列合同 安排,有效地控制了我們的合併附屬實體。

合同安排,如下面更詳細地描述的,共同允許我們:

| · | 對我們合併的附屬實體進行有效控制; |

| · | 獲得我們合併的關聯實體的幾乎所有經濟利益;以及 |

| · | 在中國法律允許的範圍內,擁有獨家看漲期權,在中國法律允許的範圍內購買我們每一家VIE的全部或部分股權和/或資產。 |

由於這些合同安排,我們是我們的VIE及其各自子公司的主要受益者 ,因此,我們已根據美國公認會計準則在我們的合併財務報表中綜合了我們的合併附屬實體的財務業績 。

我們於2018年11月20日將我們的美國存託憑證在納斯達克 市場掛牌上市,代碼為“TC”,並於2018年11月23日完成了260萬隻美國存託憑證的首次公開發行,在扣除承銷佣金和我們應支付的發售費用後,淨收益約為1,500萬美元。

我們的主要執行辦公室位於北京市海淀區羊房店路21號瑞海大廈9樓,郵編:100038,郵編:Republic of China。我們在開曼羣島的註冊辦事處位於Osiris International Cayman Limited的辦公室,地址為開曼羣島大開曼羣島KY1-1209信箱32311號萊姆樹灣大道23號總督廣場4-210號套房。我們主要執行辦公室的電話號碼是(+86-10)6399-8902。投資者如有任何疑問,請通過我們主要執行辦公室的地址和電話與我們聯繫。我們在美國的處理服務代理是Cogency Global Inc.,位於美國紐約40街10號10層,郵編:10016。我們的主要網站是Tuanche.com.

-49-

有關本公司主要資本支出的信息,請參閲“項目5.經營和財務回顧及展望-B.流動資金和資本資源-流動資金和資本資源”。

美國證券交易委員會維護着一個互聯網網站http://www.sec/gov, ,其中包含有關我們的報告、委託書和信息聲明以及其他信息。我們還設有一個互聯網網站, http://ir.tuanche.com/,,供投資者參考。

| B. | 業務概述 |

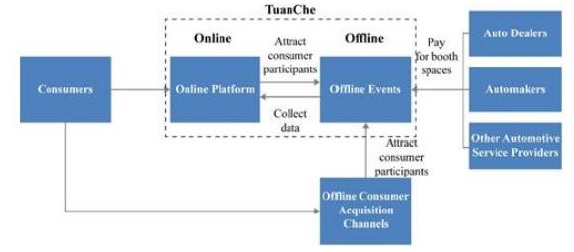

我們目前主要運營兩項高度協同的業務:

| · | 線下營銷解決方案。我們通過車展將個人和孤立的汽車購買交易轉化為大規模的集體購買活動。通過吸引大量消費者,這些活動為我們的行業客户提供了綜合營銷解決方案,這些客户包括汽車製造商、特許經銷商、二級經銷商和汽車服務提供商。我們實現了潛在交易雙方的大量參與者之間的互動,在短時間內創造了一個多對多的環境,從而提高了我們為線下活動的消費者和行業客户參與者提供的價值。此外,我們還開發了我們的特別促銷活動服務,通過活動策劃和執行、營銷培訓和現場指導等一系列綜合服務,更好地支持我們的行業客户組織他們的特別促銷活動。 |

| · | 虛擬經銷商服務、在線營銷服務和其他服務。我們作為一個虛擬經銷商,通過提供一整套傳統上由特許經銷商承擔的服務,將汽車製造商和特許經銷商與二級經銷商聯繫起來,而無需建立永久的實體存在。這些服務主要針對二三線城市,包括為汽車製造商提供的分銷渠道拓展服務和為二級經銷商提供的採購服務。此外,我們還通過我們的在線營銷服務幫助我們的行業客户提高營銷活動的效率和效果。 |

我們的業務模式融合了兩個互補元素:我們的線上平臺和線下活動。我們的在線平臺由我們的網站組成Tuanche.com, 我們的官方微信賬號,我們的微信小程序,我們的移動應用程序,以及我們的SaaS主打產品車商通。這些渠道共同推廣我們的線下活動,併為我們的線下活動和使用我們的虛擬經銷商服務的二級經銷商提供消費者獲取和管理工具。我們的線下活動為消費者提供了廣泛的汽車選擇 ,並充當了從消費者參與者那裏獲取有用數據的門户,這些參與者之前沒有在我們的在線平臺上輸入他們的信息 。憑藉我們的數據分析能力,這些數據增強了我們對各地汽車需求的瞭解,並不斷提高我們活動規劃的有效性。

-50-

我們通過與中國汽車行業的服務和產品提供商(如售後服務提供商、金融機構和保險公司)合作來補充我們的服務。通過將我們的服務擴展到汽車購買之外,我們為消費者提供一站式 端到端購物體驗,與消費者建立持續的關係,並吸引考慮購買汽車的新消費者。隨着我們消費者基礎的擴大,更多的汽車製造商和汽車經銷商受到激勵,成為我們行業的客户 ,這將為我們的消費者帶來更廣泛的汽車選擇和更優惠的定價條件,推動一個重要的自我強化的良性循環。同時,我們與越來越多的汽車製造商、二級經銷商和消費者的關係為我們的虛擬經銷商業務鋪平了道路,這項業務的成功在很大程度上取決於確保充足的汽車供應 和擴大汽車分銷渠道。

我們在中國所在的汽車行業有着悠久的運營歷史,自2010年成立以來取得了快速增長。2010年,我們開始了我們的團購促進服務 我們通過我們的在線渠道收集有興趣購買相同品牌和型號的消費者,並組織 線下商店參觀銷售這些品牌和型號的特許經銷商。利用特許經銷商網絡,通過我們的團購便利化服務和我們通過組織線下活動積累的運營能力,我們在2016年第四季度推出了我們的車展業務。2017年、2018年、2019年分別舉辦304場、851場、1055場車展。2018年6月,我們開始提供虛擬經銷商服務,以進一步滲透汽車行業。 2017年、2018年和2019年,我們促成的汽車銷售交易總量分別增長了193,371筆、347,398筆和354,355筆。2018年和2019年,我們促成的所有汽車銷售交易的GMV總額分別約為人民幣481億元和人民幣475億元(合68億美元)。2019年1月,我們啟動了特別促銷活動服務 ,通過包括活動策劃和執行、營銷培訓和現場指導在內的一系列集成服務,更好地支持我們的行業客户組織他們的特別促銷活動。2019年,我們通過我們的服務促成了627場特別促銷活動。

從歷史上看,我們的淨收入 主要是通過線下活動產生的。從2018年開始,我們開始從虛擬經銷商、網絡營銷服務等方面產生淨收入,2018年和2019年分別達到人民幣680萬元和人民幣2160萬元(310萬美元),分別佔同期淨收入的1.0%和3.3%。有關我們的淨收入的詳細細目,請參閲“項目 5.運營和財務回顧與展望-A.運營結果-運營結果的主要組成部分-淨收入 ”。