| 三個月已結束 9月30日 | 十二個月已結束 9月30日 | |||||||||||||||||||||||||

| (以百萬計,每股數據除外) | 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||||

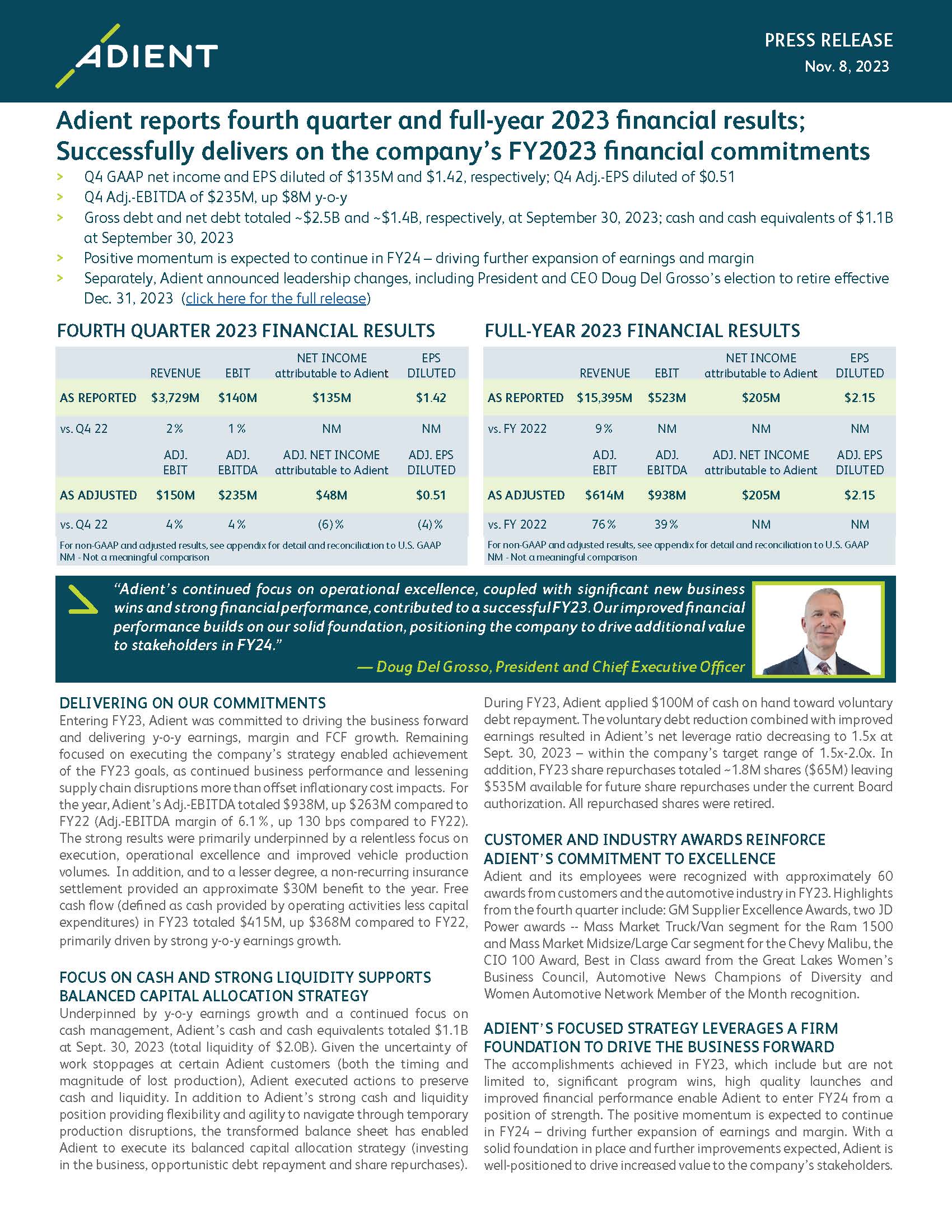

| 淨銷售額 | $ | 3,729 | $ | 3,650 | $ | 15,395 | $ | 14,121 | ||||||||||||||||||

| 銷售成本 | 3,479 | 3,367 | 14,362 | 13,314 | ||||||||||||||||||||||

| 毛利 | 250 | 283 | 1,033 | 807 | ||||||||||||||||||||||

| 銷售、一般和管理費用 | 127 | 159 | 554 | 598 | ||||||||||||||||||||||

| 重組和減值成本 | 10 | 5 | 40 | 25 | ||||||||||||||||||||||

| 股本收益(虧損) | 27 | 19 | 84 | 75 | ||||||||||||||||||||||

| 利息和所得税前的收益(虧損) | 140 | 138 | 523 | 259 | ||||||||||||||||||||||

| 淨融資費用 | 46 | 43 | 195 | 215 | ||||||||||||||||||||||

| 其他養老金支出(收入) | 21 | (4) | 33 | (10) | ||||||||||||||||||||||

| 所得税前收入(虧損) | 73 | 99 | 295 | 54 | ||||||||||||||||||||||

| 所得税準備金(福利) | (84) | 29 | — | 94 | ||||||||||||||||||||||

| 淨收益(虧損) | 157 | 70 | 295 | (40) | ||||||||||||||||||||||

| 歸屬於非控股權益的收益 | 22 | 25 | 90 | 80 | ||||||||||||||||||||||

| 歸屬於安道拓的淨收益(虧損) | $ | 135 | $ | 45 | $ | 205 | $ | (120) | ||||||||||||||||||

| 攤薄後的每股收益(虧損) | $ | 1.42 | $ | 0.47 | $ | 2.15 | $ | (1.27) | ||||||||||||||||||

| 期末已發行股份 | 93.7 | 94.9 | 93.7 | 94.9 | ||||||||||||||||||||||

| 攤薄後的加權平均股票 | 94.8 | 96.0 | 95.4 | 94.8 | ||||||||||||||||||||||

| 9月30日 | ||||||||||||||

| (單位:百萬) | 2023 | 2022 | ||||||||||||

| 資產 | ||||||||||||||

| 現金和現金等價物 | $ | 1,110 | $ | 947 | ||||||||||

應收賬款-淨額 | 1,874 | 1,852 | ||||||||||||

| 庫存 | 841 | 953 | ||||||||||||

| 其他流動資產 | 491 | 411 | ||||||||||||

| 流動資產 | 4,316 | 4,163 | ||||||||||||

| 不動產、廠房和設備——淨額 | 1,382 | 1,377 | ||||||||||||

| 善意 | 2,094 | 2,057 | ||||||||||||

| 其他無形資產——淨額 | 408 | 467 | ||||||||||||

| 對部分擁有的關聯公司的投資 | 303 | 286 | ||||||||||||

| 持有待售資產 | 7 | 11 | ||||||||||||

| 其他非流動資產 | 914 | 797 | ||||||||||||

| 總資產 | $ | 9,424 | $ | 9,158 | ||||||||||

| 負債和股東權益 | ||||||||||||||

| 短期債務 | $ | 134 | $ | 14 | ||||||||||

| 應付賬款和應計費用 | 2,926 | 2,818 | ||||||||||||

| 其他流動負債 | 678 | 669 | ||||||||||||

| 流動負債 | 3,738 | 3,501 | ||||||||||||

| 長期債務 | 2,401 | 2,564 | ||||||||||||

| 其他非流動負債 | 682 | 673 | ||||||||||||

| 可贖回的非控制性權益 | 57 | 45 | ||||||||||||

| 歸屬於安道拓的股東權益 | 2,228 | 2,073 | ||||||||||||

| 非控股權益 | 318 | 302 | ||||||||||||

| 負債和股東權益總額 | $ | 9,424 | $ | 9,158 | ||||||||||

| 三個月已結束 9月30日 | 十二個月已結束 9月30日 | ||||||||||||||||||||||

| (單位:百萬) | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

| 經營活動 | |||||||||||||||||||||||

| 歸屬於安道拓的淨收益(虧損) | $ | 135 | $ | 45 | $ | 205 | $ | (120) | |||||||||||||||

| 歸屬於非控股權益的收益 | 22 | 25 | 90 | 80 | |||||||||||||||||||

| 淨收益(虧損) | 157 | 70 | 295 | (40) | |||||||||||||||||||

| 為調節淨收入(虧損)與經營活動提供(使用)的現金而進行的調整: | |||||||||||||||||||||||

| 折舊 | 76 | 75 | 290 | 298 | |||||||||||||||||||

| 無形資產的攤銷 | 12 | 12 | 50 | 52 | |||||||||||||||||||

| 養老金和退休後福利支出(福利) | 22 | (1) | 38 | (2) | |||||||||||||||||||

| 養老金和退休後繳款,淨額 | (6) | 1 | (17) | (16) | |||||||||||||||||||

| 扣除所得股息後的部分控股子公司收益權益 | (7) | 42 | (34) | 4 | |||||||||||||||||||

| 非合併部分擁有的關聯公司的銷售/減值(收益) | — | 2 | 6 | 10 | |||||||||||||||||||

| 回購債務時支付的保費 | — | 4 | 7 | 38 | |||||||||||||||||||

| 巴西間接税收抵免的追溯性收回 | — | (29) | — | (29) | |||||||||||||||||||

| 中國交易的衍生品虧損 | — | — | — | 3 | |||||||||||||||||||

| 遞延所得税 | (122) | — | (124) | 5 | |||||||||||||||||||

| 非現金重組和減值費用 | — | 2 | — | 14 | |||||||||||||||||||

| 基於股權的薪酬 | 9 | 8 | 34 | 29 | |||||||||||||||||||

| 其他 | (7) | 3 | (4) | 17 | |||||||||||||||||||

| 資產和負債的變化: | |||||||||||||||||||||||

| 應收款 | 186 | (161) | 16 | (576) | |||||||||||||||||||

| 庫存 | 6 | (36) | 126 | (62) | |||||||||||||||||||

| 其他資產 | 58 | (30) | (26) | 32 | |||||||||||||||||||

| 重組儲備金 | (8) | (8) | (53) | (57) | |||||||||||||||||||

| 應付賬款和應計負債 | (99) | 259 | 34 | 542 | |||||||||||||||||||

| 應計所得税 | 17 | 23 | 29 | 12 | |||||||||||||||||||

| 經營活動提供(使用)的現金 | 294 | 236 | 667 | 274 | |||||||||||||||||||

| 投資活動 | |||||||||||||||||||||||

| 資本支出 | (75) | (57) | (252) | (227) | |||||||||||||||||||

| 不動產、廠房和設備的出售 | 10 | 2 | 26 | 20 | |||||||||||||||||||

| 衍生品的結算 | — | — | — | (30) | |||||||||||||||||||

| 收購業務,扣除獲得的現金 | — | — | (6) | (19) | |||||||||||||||||||

| 業務剝離 | — | — | 5 | 740 | |||||||||||||||||||

| 其他 | — | — | (2) | — | |||||||||||||||||||

| 投資活動提供(使用)的現金 | (65) | (55) | (229) | 484 | |||||||||||||||||||

| 融資活動 | |||||||||||||||||||||||

| 短期債務增加(減少) | 1 | (6) | (1) | (14) | |||||||||||||||||||

| 長期債務增加(減少) | — | — | 1,002 | — | |||||||||||||||||||

| 償還長期債務 | — | (99) | (1,104) | (987) | |||||||||||||||||||

| 債務融資成本 | — | — | (23) | (1) | |||||||||||||||||||

| 股票回購 | — | — | (65) | — | |||||||||||||||||||

| 為收購非控股權益而支付的現金 | — | — | — | (153) | |||||||||||||||||||

| 支付給非控股權益的股息 | (10) | (4) | (67) | (106) | |||||||||||||||||||

| 其他 | (1) | — | (13) | (12) | |||||||||||||||||||

| 融資活動提供(使用)的現金 | (10) | (109) | (271) | (1,273) | |||||||||||||||||||

| 匯率變動對現金和現金等價物的影響 | (17) | (17) | (4) | (59) | |||||||||||||||||||

| 現金和現金等價物的增加(減少) | $ | 202 | $ | 55 | $ | 163 | $ | (574) | |||||||||||||||

| 截至9月30日的三個月 | 截至9月30日的十二個月 | |||||||||||||||||||||||||

| (單位:百萬) | 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||||

| 淨銷售額 | ||||||||||||||||||||||||||

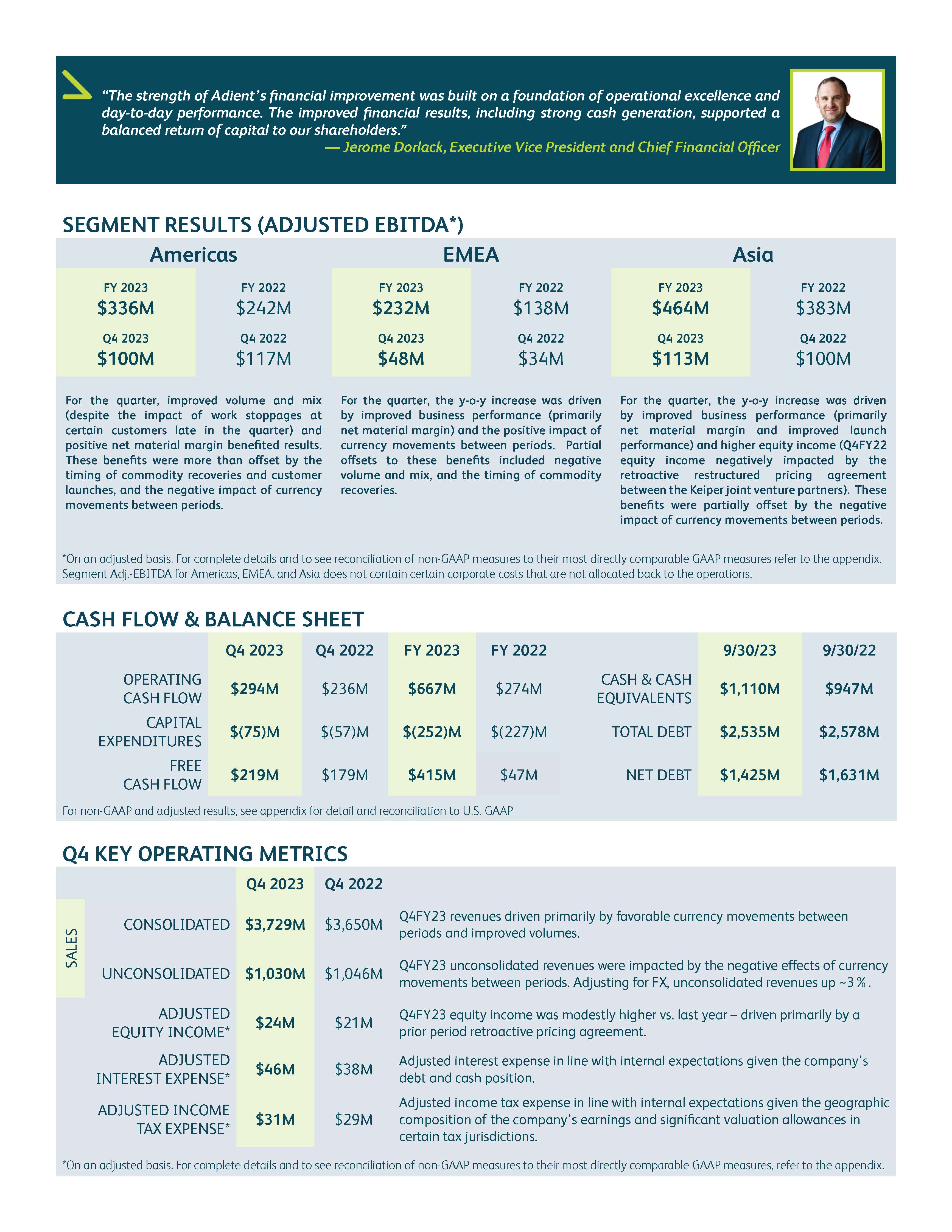

| 美洲 | $ | 1,835 | $ | 1,790 | $ | 7,220 | $ | 6,557 | ||||||||||||||||||

| EMEA | 1,174 | 1,101 | 5,195 | 4,764 | ||||||||||||||||||||||

| 亞洲 | 748 | 792 | 3,085 | 2,926 | ||||||||||||||||||||||

| 淘汰 | (28) | (33) | (105) | (126) | ||||||||||||||||||||||

| 淨銷售總額 | $ | 3,729 | $ | 3,650 | $ | 15,395 | $ | 14,121 | ||||||||||||||||||

| 三個月已結束 9月30日 | 十二個月已結束 9月30日 | |||||||||||||||||||||||||

| (單位:百萬) | 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||||

| 調整後 EBITDA | ||||||||||||||||||||||||||

| 美洲 | $ | 100 | $ | 117 | $ | 336 | $ | 242 | ||||||||||||||||||

| EMEA | 48 | 34 | 232 | 138 | ||||||||||||||||||||||

| 亞洲 | 113 | 100 | 464 | 383 | ||||||||||||||||||||||

企業相關成本 (1) | (26) | (24) | (94) | (88) | ||||||||||||||||||||||

重組和減值成本 (2) | (10) | (5) | (40) | (25) | ||||||||||||||||||||||

購買會計攤銷 (3) | (13) | (13) | (52) | (54) | ||||||||||||||||||||||

重組相關活動 (4) | 8 | (1) | 2 | (6) | ||||||||||||||||||||||

| 基於股票的薪酬 | (9) | (8) | (34) | (29) | ||||||||||||||||||||||

| 折舊 | (76) | (75) | (290) | (298) | ||||||||||||||||||||||

其他物品 (5) | 5 | 13 | (1) | (4) | ||||||||||||||||||||||

| 利息和所得税前的收益(虧損) | 140 | 138 | 523 | 259 | ||||||||||||||||||||||

| 淨融資費用 | (46) | (43) | (195) | (215) | ||||||||||||||||||||||

| 其他養老金收入(支出) | (21) | 4 | (33) | 10 | ||||||||||||||||||||||

| 所得税前收入(虧損) | $ | 73 | $ | 99 | $ | 295 | $ | 54 | ||||||||||||||||||

| 三個月已結束 9月30日 | 十二個月已結束 9月30日 | |||||||||||||||||||||||||

| (以百萬計,每股數據除外) | 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||||

| 股東可獲得的收入 | ||||||||||||||||||||||||||

| 歸屬於安道拓的淨收益(虧損) | $ | 135 | $ | 45 | $ | 205 | $ | (120) | ||||||||||||||||||

| 加權平均已發行股數 | ||||||||||||||||||||||||||

| 基本加權平均已發行股份 | 93.7 | 94.8 | 94.5 | 94.8 | ||||||||||||||||||||||

| 稀釋性證券的影響: | ||||||||||||||||||||||||||

| 股票期權、未歸屬限制性股票和未歸屬績效股票獎勵 | 1.1 | 1.2 | 0.9 | — | ||||||||||||||||||||||

| 攤薄後的加權平均已發行股數 | 94.8 | 96.0 | 95.4 | 94.8 | ||||||||||||||||||||||

| • | 調整後的息税前利潤定義為所得税前收益和非控股權益,不包括淨融資費用、重組、減值和相關成本、收購會計攤銷、交易收益/虧損、其他重要的非經常性項目以及養老金和退休後計劃的按市值計值淨調整。調整後的息税前利潤率是調整後的息税前收益佔淨銷售額的百分比。 | ||||

| • | 調整後的息税折舊攤銷前利潤定義為調整後的息税前利潤,不包括折舊和股票薪酬。在確定調整後的息税折舊攤銷前利潤時,某些與公司相關的成本未分配給業務部門。調整後的息税折舊攤銷前利潤率是調整後的息税折舊攤銷前利潤佔淨銷售額的百分比。還列出了調整後的息税折舊攤銷前利潤,不包括調整後的股票收益,具體定義見此處。 | ||||

| • | 歸屬於安道拓的調整後淨收益定義為歸屬於安道拓的淨收益,不包括重組、減值和相關成本、收購會計攤銷、交易收益/虧損、與成為獨立公司相關的費用、其他重要的非經常性項目、養老金和退休後計劃的按市值計值淨調整、這些項目的税收影響以及其他離散的税收費用/福利。 | ||||

| • | 調整後的有效税率定義為調整後的所得税準備金,即所得税前調整後收入的百分比。 | ||||

| • | 調整後的每股收益定義為歸屬於安道拓的調整後淨收益除以攤薄後的加權平均股。 | ||||

| • | 調整後的權益收益被定義為權益收益,不包括安道拓與其非合併合資企業相關的無形資產的攤銷以及影響股權收益的其他不尋常或一次性項目。 | ||||

| • | 調整後的利息支出定義為淨融資費用,不包括影響利息支出的異常項目或一次性項目。 | ||||

| • | 自由現金流定義為運營活動提供的現金減去資本支出。 | ||||

| • | 淨負債按總負債(短期和長期)減去現金和現金等價物計算。 | ||||

| • | 淨槓桿比率計算為淨負債除以LTM調整後的息税折舊攤銷前利潤 | ||||

| 截至9月30日的三個月 | ||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | |||||||||||||||||||||||||||||||||||||

| (以百萬計,每股數據除外) | GAAP 業績 | Adj。 | 調整後的結果 | GAAP 業績 | Adj。 | 調整後的結果 | ||||||||||||||||||||||||||||||||

| 淨銷售額 | $ | 3,729 | $ | — | $ | 3,729 | $ | 3,650 | $ | — | $ | 3,650 | ||||||||||||||||||||||||||

銷售成本 (6) | 3,479 | — | 3,479 | 3,367 | 29 | 3,396 | ||||||||||||||||||||||||||||||||

| 毛利 | 250 | — | 250 | 283 | (29) | 254 | ||||||||||||||||||||||||||||||||

銷售、一般和管理費用 (7) | 127 | (3) | 124 | 159 | (28) | 131 | ||||||||||||||||||||||||||||||||

重組和減值成本 (2) | 10 | (10) | — | 5 | (5) | — | ||||||||||||||||||||||||||||||||

股票收益(虧損)(8) | 27 | (3) | 24 | 19 | 2 | 21 | ||||||||||||||||||||||||||||||||

| 息税和所得税前收益(虧損)(EBIT) | 140 | 10 | 150 | 138 | 6 | 144 | ||||||||||||||||||||||||||||||||

| 備忘錄賬户: | ||||||||||||||||||||||||||||||||||||||

| 折舊 | 76 | 75 | ||||||||||||||||||||||||||||||||||||

| 基於權益的薪酬成本 | 9 | 8 | ||||||||||||||||||||||||||||||||||||

| 調整後 EBITDA | $ | 235 | $ | 227 | ||||||||||||||||||||||||||||||||||

淨融資費用 (9) | 46 | — | 46 | 43 | (5) | 38 | ||||||||||||||||||||||||||||||||

其他養老金支出(收入)(10) | 21 | (19) | 2 | (4) | 3 | (1) | ||||||||||||||||||||||||||||||||

| 所得税前收入(虧損) | 73 | 29 | 102 | 99 | 8 | 107 | ||||||||||||||||||||||||||||||||

所得税條款(福利)(11) | (84) | 115 | 31 | 29 | — | 29 | ||||||||||||||||||||||||||||||||

| 歸屬於安道拓的淨收益(虧損) | 135 | (87) | 48 | 45 | 6 | 51 | ||||||||||||||||||||||||||||||||

| 攤薄後的每股收益(虧損) | 1.42 | (0.91) | 0.51 | 0.47 | 0.06 | 0.53 | ||||||||||||||||||||||||||||||||

| 攤薄後的加權平均股票 | 94.8 | — | 94.8 | 96.0 | — | 96.0 | ||||||||||||||||||||||||||||||||

| 截至9月30日的十二個月 | ||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | |||||||||||||||||||||||||||||||||||||

| (以百萬計,每股數據除外) | GAAP 業績 | Adj。 | 調整後的結果 | GAAP 業績 | Adj。 | 調整後的結果 | ||||||||||||||||||||||||||||||||

| 淨銷售額 | $ | 15,395 | $ | — | $ | 15,395 | $ | 14,121 | $ | — | $ | 14,121 | ||||||||||||||||||||||||||

銷售成本 (6) | 14,362 | (2) | 14,360 | 13,314 | 26 | 13,340 | ||||||||||||||||||||||||||||||||

| 毛利 | 1,033 | 2 | 1,035 | 807 | (26) | 781 | ||||||||||||||||||||||||||||||||

銷售、一般和管理費用 (7) | 554 | (43) | 511 | 598 | (77) | 521 | ||||||||||||||||||||||||||||||||

重組和減值成本 (2) | 40 | (40) | — | 25 | (25) | — | ||||||||||||||||||||||||||||||||

股票收益(虧損)(8) | 84 | 6 | 90 | 75 | 13 | 88 | ||||||||||||||||||||||||||||||||

| 息税和所得税前收益(虧損)(EBIT) | 523 | 91 | 614 | 259 | 89 | 348 | ||||||||||||||||||||||||||||||||

| 備忘錄賬户: | ||||||||||||||||||||||||||||||||||||||

| 折舊 | 290 | 298 | ||||||||||||||||||||||||||||||||||||

| 基於權益的薪酬成本 | 34 | 29 | ||||||||||||||||||||||||||||||||||||

| 調整後 EBITDA | $ | 938 | $ | 675 | ||||||||||||||||||||||||||||||||||

淨融資費用 (9) | 195 | (11) | 184 | 215 | (52) | 163 | ||||||||||||||||||||||||||||||||

其他養老金支出(收入)(10) | 33 | (27) | 6 | (10) | 6 | (4) | ||||||||||||||||||||||||||||||||

| 所得税前收入(虧損) | 295 | 129 | 424 | 54 | 135 | 189 | ||||||||||||||||||||||||||||||||

所得税條款(福利)(11) | — | 123 | 123 | 94 | (3) | 91 | ||||||||||||||||||||||||||||||||

| 歸屬於安道拓的淨收益(虧損) | 205 | — | 205 | (120) | 131 | 11 | ||||||||||||||||||||||||||||||||

| 攤薄後的每股收益(虧損) | 2.15 | — | 2.15 | (1.27) | 1.38 | 0.11 | ||||||||||||||||||||||||||||||||

| 攤薄後的加權平均股票 | 95.4 | — | 95.4 | 94.8 | 1.0 | 95.8 | ||||||||||||||||||||||||||||||||

| 細分市場表現: | ||||||||||||||||||||||||||||||||

| 截至2023年9月30日的三個月 | ||||||||||||||||||||||||||||||||

| 美洲 | EMEA | 亞洲 | 公司/淘汰 | 合併 | ||||||||||||||||||||||||||||

| 淨銷售額 | $ | 1,835 | $ | 1,174 | $ | 748 | $ | (28) | $ | 3,729 | ||||||||||||||||||||||

| 調整後 EBITDA | $ | 100 | $ | 48 | $ | 113 | $ | (26) | $ | 235 | ||||||||||||||||||||||

| 調整後的息税折舊攤銷前利潤率 | 5.4 | % | 4.1 | % | 15.1 | % | 不適用 | 6.3 | % | |||||||||||||||||||||||

| 截至2022年9月30日的三個月 | ||||||||||||||||||||||||||||||||

| 美洲 | EMEA | 亞洲 | 公司/淘汰 | 合併 | ||||||||||||||||||||||||||||

| 淨銷售額 | $ | 1,790 | $ | 1,101 | $ | 792 | $ | (33) | $ | 3,650 | ||||||||||||||||||||||

| 調整後 EBITDA | $ | 117 | $ | 34 | $ | 100 | $ | (24) | $ | 227 | ||||||||||||||||||||||

| 調整後的息税折舊攤銷前利潤率 | 6.5 | % | 3.1 | % | 12.6 | % | 不適用 | 6.2 | % | |||||||||||||||||||||||

| 截至 2023 年 9 月 30 日的十二個月 | ||||||||||||||||||||||||||||||||

| 美洲 | EMEA | 亞洲 | 公司/淘汰 | 合併 | ||||||||||||||||||||||||||||

| 淨銷售額 | $ | 7,220 | $ | 5,195 | $ | 3,085 | $ | (105) | $ | 15,395 | ||||||||||||||||||||||

| 調整後 EBITDA | $ | 336 | $ | 232 | $ | 464 | $ | (94) | $ | 938 | ||||||||||||||||||||||

| 調整後的息税折舊攤銷前利潤率 | 4.7 | % | 4.5 | % | 15.0 | % | 不適用 | 6.1 | % | |||||||||||||||||||||||

| 截至 2022 年 9 月 30 日的十二個月 | ||||||||||||||||||||||||||||||||

| 美洲 | EMEA | 亞洲 | 公司/淘汰 | 合併 | ||||||||||||||||||||||||||||

| 淨銷售額 | $ | 6,557 | $ | 4,764 | $ | 2,926 | $ | (126) | $ | 14,121 | ||||||||||||||||||||||

| 調整後 EBITDA | $ | 242 | $ | 138 | $ | 383 | $ | (88) | $ | 675 | ||||||||||||||||||||||

| 調整後的息税折舊攤銷前利潤率 | 3.7 | % | 2.9 | % | 13.1 | % | 不適用 | 4.8 | % | |||||||||||||||||||||||

| 三個月已結束 9月30日 | 截至9月30日的十二個月 | |||||||||||||||||||||||||

| (單位:百萬) | 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||||

| 調整後 EBITDA | $ | 235 | $ | 227 | $ | 938 | $ | 675 | ||||||||||||||||||

| 減去:調整後的股票收益 | 24 | 21 | 90 | 88 | ||||||||||||||||||||||

| 調整後的息税折舊攤銷前利潤不包括調整後的股票收入 | $ | 211 | $ | 206 | $ | 848 | $ | 587 | ||||||||||||||||||

| 佔銷售額的百分比 | 5.8 | % | 5.6 | % | 6.0 | % | 4.2 | % | ||||||||||||||||||

| 截至9月30日的三個月 | ||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | |||||||||||||||||||||||||||||||||||||

| (以百萬計,有效税率除外) | 所得税前收入(虧損) | 税收影響 | 有效税率 | 所得税前收入(虧損) | 税收影響 | 有效税率 | ||||||||||||||||||||||||||||||||

| 正如報道的那樣 | $ | 73 | $ | (84) | * 納米 | $ | 99 | $ | 29 | 29.3% | ||||||||||||||||||||||||||||

調整數 (11) | 29 | 115 | * 納米 | 8 | — | —% | ||||||||||||||||||||||||||||||||

| 經調整後 | $ | 102 | $ | 31 | 30.4% | $ | 107 | $ | 29 | 27.1% | ||||||||||||||||||||||||||||

| 截至9月30日的十二個月 | ||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | |||||||||||||||||||||||||||||||||||||

| (以百萬計,有效税率除外) | 所得税前收入(虧損) | 税收影響 | 有效税率 | 所得税前收入(虧損) | 税收影響 | 有效税率 | ||||||||||||||||||||||||||||||||

| 正如報道的那樣 | 295 | $ | — | —% | $ | 54 | $ | 94 | * 納米 | |||||||||||||||||||||||||||||

調整數 (11) | 129 | 123 | 95.3% | 135 | (3) | (2.2)% | ||||||||||||||||||||||||||||||||

| 經調整後 | $ | 424 | $ | 123 | 29.0% | $ | 189 | $ | 91 | 48.1% | ||||||||||||||||||||||||||||

| 三個月已結束 9月30日 | 十二個月已結束 9月30日 | |||||||||||||||||||||||||

| (單位:百萬) | 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||||

| 歸屬於安道拓的淨收益(虧損) | $ | 135 | $ | 45 | $ | 205 | $ | (120) | ||||||||||||||||||

重組和減值成本 (2) | 10 | 5 | 40 | 25 | ||||||||||||||||||||||

購買會計攤銷 (3) | 13 | 13 | 52 | 54 | ||||||||||||||||||||||

重組相關活動 (4) | (8) | 1 | (2) | 6 | ||||||||||||||||||||||

養老金按市值計值和結算(收益)虧損 (10) | 19 | (3) | 27 | (6) | ||||||||||||||||||||||

在回購債務時註銷遞延融資費用 (9) | — | 1 | 4 | 8 | ||||||||||||||||||||||

中國交易的衍生品虧損 (9) | — | — | — | 3 | ||||||||||||||||||||||

俄羅斯公司間貸款的外匯損失 (9) | — | — | — | 3 | ||||||||||||||||||||||

回購債務時支付的保費 (9) | — | 4 | 7 | 38 | ||||||||||||||||||||||

其他物品 (5) | (5) | (13) | 1 | 4 | ||||||||||||||||||||||

調整對非控股權益的影響 (12) | (1) | (2) | (6) | (7) | ||||||||||||||||||||||

上述調整和其他税收項目的税收影響 (11) | (115) | — | (123) | 3 | ||||||||||||||||||||||

| 歸屬於安道拓的調整後淨收益(虧損) | $ | 48 | $ | 51 | $ | 205 | $ | 11 | ||||||||||||||||||

| 三個月已結束 9月30日 | 十二個月已結束 9月30日 | |||||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||||||

| 報告的攤薄後每股收益(虧損) | $ | 1.42 | $ | 0.47 | $ | 2.15 | $ | (1.27) | ||||||||||||||||||

重組和減值成本 (2) | 0.11 | 0.05 | 0.42 | 0.26 | ||||||||||||||||||||||

購買會計攤銷 (3) | 0.14 | 0.14 | 0.55 | 0.58 | ||||||||||||||||||||||

重組相關活動 (4) | (0.08) | 0.01 | (0.02) | 0.06 | ||||||||||||||||||||||

養老金按市值計值和結算收益/虧損 (10) | 0.20 | (0.03) | 0.28 | (0.06) | ||||||||||||||||||||||

在回購債務時註銷遞延融資費用 (9) | — | 0.01 | 0.04 | 0.08 | ||||||||||||||||||||||

中國交易的衍生品虧損 (9) | — | — | — | 0.03 | ||||||||||||||||||||||

俄羅斯公司間貸款的外匯(收益)損失 (9) | — | — | — | 0.03 | ||||||||||||||||||||||

回購債務時支付的保費 (9) | — | 0.04 | 0.07 | 0.40 | ||||||||||||||||||||||

其他物品 (5) | (0.05) | (0.14) | 0.01 | 0.04 | ||||||||||||||||||||||

調整對非控股權益的影響 (12) | (0.01) | (0.02) | (0.06) | (0.07) | ||||||||||||||||||||||

上述調整和其他税收項目的税收影響 (11) | (1.22) | — | (1.29) | 0.03 | ||||||||||||||||||||||

| 調整後的攤薄後每股收益(虧損) | $ | 0.51 | $ | 0.53 | $ | 2.15 | $ | 0.11 | ||||||||||||||||||

9月30日 | ||||||||||||||

| (單位:百萬) | 2023 | 2022 | ||||||||||||

| 現金 | $ | 1,110 | $ | 947 | ||||||||||

| 債務總額 | 2,535 | 2,578 | ||||||||||||

| 淨負債 | $ | 1,425 | $ | 1,631 | ||||||||||

| LTM 調整後税折舊攤銷前利潤 | $ | 938 | $ | 675 | ||||||||||

| 淨槓桿比率 | 1.52 | 2.42 | ||||||||||||

| 三個月已結束 9月30日 | 十二個月已結束 9月30日 | |||||||||||||||||||||||||

| (單位:百萬) | 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||||

| 運營現金流 | $ | 294 | $ | 236 | $ | 667 | $ | 274 | ||||||||||||||||||

| 資本支出 | (75) | (57) | (252) | (227) | ||||||||||||||||||||||

| 自由現金流 | $ | 219 | $ | 179 | $ | 415 | $ | 47 | ||||||||||||||||||

| 23 財年 | 22 財年 | |||||||||||||||||||||||||

| (單位:百萬) | Q4 | 年初至 | Q4 | 年初至 | ||||||||||||||||||||||

| 調整後的息税折舊攤銷前利潤不包括調整後的股票收入 | $ | 211 | $ | 848 | $ | 206 | $ | 587 | ||||||||||||||||||

從非合併的部分控股子公司獲得的股息 | 20 | 56 | 62 | 89 | ||||||||||||||||||||||

| 重組(現金) | (11) | (60) | (9) | (57) | ||||||||||||||||||||||

| 網絡客户工具 | (7) | (47) | 32 | (4) | ||||||||||||||||||||||

| 貿易營運資金(淨AR/AP +庫存) | 58 | 37 | (15) | (21) | ||||||||||||||||||||||

| 應計補償 | 16 | 57 | 2 | (43) | ||||||||||||||||||||||

| 支付的利息 | (38) | (145) | (58) | (192) | ||||||||||||||||||||||

| 退税/已繳税款 | (20) | (94) | (14) | (77) | ||||||||||||||||||||||

| 非收入相關税(VAT) | 9 | 4 | — | 33 | ||||||||||||||||||||||

| 商業定居點 | 51 | 87 | 31 | (35) | ||||||||||||||||||||||

| 資本化工程 | (8) | (33) | (4) | 29 | ||||||||||||||||||||||

| 預付款 | 32 | (9) | 22 | 15 | ||||||||||||||||||||||

| 其他 | (19) | (34) | (19) | (50) | ||||||||||||||||||||||

| 運營現金流 | 294 | 667 | 236 | 274 | ||||||||||||||||||||||

| 資本支出 | (75) | (252) | (57) | (227) | ||||||||||||||||||||||

| 自由現金流 | $ | 219 | $ | 415 | $ | 179 | $ | 47 | ||||||||||||||||||

| 三個月已結束 9月30日 | 十二個月已結束 9月30日 | |||||||||||||||||||||||||

| (單位:百萬) | 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||||

| 重組費用 | $ | (10) | $ | (3) | $ | (40) | $ | (15) | ||||||||||||||||||

| 待售資產和其他資產調整 | — | — | — | (6) | ||||||||||||||||||||||

| 與俄羅斯業務相關的減值費用 | — | (2) | — | (4) | ||||||||||||||||||||||

| $ | (10) | $ | (5) | $ | (40) | $ | (25) | |||||||||||||||||||

| 三個月已結束 9月30日 | 十二個月已結束 9月30日 | |||||||||||||||||||||||||

| (單位:百萬) | 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||||

| 與重組相關的費用 | $ | (2) | $ | (1) | $ | (8) | $ | (6) | ||||||||||||||||||

| 出售重組設施的收益 | 10 | — | 10 | — | ||||||||||||||||||||||

| $ | 8 | $ | (1) | $ | 2 | $ | (6) | |||||||||||||||||||

| 三個月已結束 9月30日 | 十二個月已結束 9月30日 | |||||||||||||||||||||||||

| (單位:百萬) | 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||||

| 交易成本 | $ | — | $ | (1) | $ | (3) | $ | (8) | ||||||||||||||||||

| 巴西間接税收回收 | 1 | 29 | 4 | 32 | ||||||||||||||||||||||

| 與合同相關的非經常性結算 | — | (14) | — | (14) | ||||||||||||||||||||||

| 關聯公司的一次性剝離收益 | 4 | — | 4 | — | ||||||||||||||||||||||

非合併部分控股關聯公司的銷售虧損/減值 | — | (1) | (6) | (10) | ||||||||||||||||||||||

| 其他 | — | — | — | (4) | ||||||||||||||||||||||

| $ | 5 | $ | 13 | $ | (1) | $ | (4) | |||||||||||||||||||

| 三個月已結束 9月30日 | 十二個月已結束 9月30日 | |||||||||||||||||||||||||

| (單位:百萬) | 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||||

| 收購會計攤銷 | $ | — | $ | — | $ | (1) | $ | (1) | ||||||||||||||||||

| 與重組相關的費用 | (1) | — | (5) | (4) | ||||||||||||||||||||||

| 巴西間接税收回收 | 1 | 29 | 4 | 32 | ||||||||||||||||||||||

| 其他 | — | — | — | (1) | ||||||||||||||||||||||

| $ | — | $ | 29 | $ | (2) | $ | 26 | |||||||||||||||||||

| 三個月已結束 9月30日 | 十二個月已結束 9月30日 | |||||||||||||||||||||||||

| (單位:百萬) | 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||||

| 收購會計攤銷 | $ | (12) | $ | (12) | $ | (49) | $ | (51) | ||||||||||||||||||

| 出售重組設施的收益 | 10 | — | 10 | — | ||||||||||||||||||||||

| 與重組相關的費用 | (1) | (1) | (1) | (1) | ||||||||||||||||||||||

| 交易成本 | — | (1) | (3) | (8) | ||||||||||||||||||||||

| 與合同相關的非經常性結算 | — | (14) | — | (14) | ||||||||||||||||||||||

| 其他 | — | — | — | (3) | ||||||||||||||||||||||

| $ | (3) | $ | (28) | $ | (43) | $ | (77) | |||||||||||||||||||

| 三個月已結束 9月30日 | 十二個月已結束 9月30日 | |||||||||||||||||||||||||

| (單位:百萬) | 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||||

收購會計攤銷 | $ | 1 | $ | 1 | $ | 2 | $ | 2 | ||||||||||||||||||

| 在中國關聯公司出售某些資產的收益 | (4) | (7) | (4) | (7) | ||||||||||||||||||||||

與重組相關的費用 | — | — | 2 | 1 | ||||||||||||||||||||||

非合併部分控股關聯公司的銷售虧損(收益)/減值 | — | 1 | 6 | 10 | ||||||||||||||||||||||

| 客户解僱費 | — | 7 | — | 7 | ||||||||||||||||||||||

| $ | (3) | $ | 2 | $ | 6 | $ | 13 | |||||||||||||||||||

| 三個月已結束 9月30日 | 十二個月已結束 9月30日 | |||||||||||||||||||||||||

| (單位:百萬) | 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||||

| 回購債務時支付的保費 | $ | — | $ | (4) | $ | (7) | $ | (38) | ||||||||||||||||||

| 在回購債務時註銷遞延融資費用 | — | (1) | (4) | (8) | ||||||||||||||||||||||

| 中國交易的衍生品虧損 | — | — | — | (3) | ||||||||||||||||||||||

| 俄羅斯公司間貸款的外匯損失 | — | — | — | (3) | ||||||||||||||||||||||

| $ | — | $ | (5) | $ | (11) | $ | (52) | |||||||||||||||||||

| 三個月已結束 9月30日 | 十二個月已結束 9月30日 | |||||||||||||||||||||||||

| (單位:百萬) | 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||||

| 按市值計價的調整收益(虧損) | $ | (19) | $ | 3 | $ | (19) | $ | 7 | ||||||||||||||||||

| 一次性結算和削減收益(虧損) | — | — | (8) | (1) | ||||||||||||||||||||||

| $ | (19) | $ | 3 | $ | (27) | $ | 6 | |||||||||||||||||||

| 三個月已結束 9月30日 | 十二個月已結束 9月30日 | |||||||||||||||||||||||||

| (單位:百萬) | 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||||

| 税率變動 | $ | — | $ | — | $ | — | $ | 4 | ||||||||||||||||||

| 巴西間接税收回收 | — | (7) | — | (4) | ||||||||||||||||||||||

| 估值補貼 | 112 | 8 | 111 | (4) | ||||||||||||||||||||||

| 攤銷 | 1 | 1 | 6 | 7 | ||||||||||||||||||||||

| 養老金按市值計值和結算損失 | 1 | — | 3 | — | ||||||||||||||||||||||

| 其他對賬項目 | 1 | (2) | 3 | (6) | ||||||||||||||||||||||

| $ | 115 | $ | — | $ | 123 | $ | (3) | |||||||||||||||||||