美國 美國

證券交易委員會

華盛頓特區,20549

表格

(標記 一)

| 根據1934年《證券交易法》第13或15(D)節提交的年度報告 |

對於

截止的財政年度

或

| 根據1934年《證券交易法》第13或15(D)條提交的過渡報告 |

對於 從過去到現在、從現在到現在的過渡期

佣金

文件編號:

(註冊人的確切名稱與其章程中規定的名稱相同)

(州或其他司法管轄區 公司(br}或組織) |

(I.R.S.僱主 標識 編號) |

| (主要執行辦公室地址 ) | (郵政編碼) |

註冊人的電話號碼,包括區號:

根據該法第12(B)條登記的證券:

| 每個班級的標題 | 交易 個符號 | 註冊的每個交易所的名稱 | ||

| 這個 |

根據該法第12(G)條登記的證券:無

如果登記人是《證券法》第405條規定的知名的經驗豐富的發行人,則應進行檢查。

是

如果註冊人不需要根據該法第13條或第15(D)條提交報告,請用勾號表示

。是的☐

用複選標記表示註冊人(1)是否在過去12個月內(或註冊人被要求提交此類報告的較短期限內)提交了1934年《證券交易法》第13或15(D)節要求提交的所有報告,以及(2)

在過去90天內是否符合此類提交要求。

用複選標記表示註冊人是否在過去12個月內(或在註冊人被要求提交此類文件的較短時間內)以電子方式提交了根據S-T規則(本章232.405節)第405條要求提交的每個交互數據文件。

用複選標記表示註冊人是大型加速申報公司、加速申報公司、非加速申報公司、較小的申報公司或新興成長型公司。請參閲《交易法》第12b-2條規則中“大型加速申報公司”、“加速申報公司”、“較小申報公司”和“新興成長型公司”的定義。

| 大型加速文件服務器 | ☐ | 加速文件管理器 | ☐ |

| ☒ | 規模較小的報告公司 | ||

| 新興成長型公司 |

如果 是一家新興成長型公司,請用複選標記表示註冊人是否已選擇不使用延長的過渡期來遵守根據《交易法》第13(A)節提供的任何新的或修訂的財務會計準則。☐

用複選標記表示註冊人是否提交了一份報告,並證明其管理層根據《薩班斯-奧克斯利法案》(《美國法典》第15編第7262(B)節)第404(B)條對其財務報告內部控制的有效性進行了評估

編制或發佈其審計報告的註冊會計師事務所。

如果證券是根據該法第12(B)條登記的,請用複選標記表示備案文件中包括的註冊人的財務報表是否反映了對以前發佈的財務報表的錯誤更正。

如果註冊人是空殼公司(如該法第12b-2條所界定),則用勾號表示

。是的☐

註冊人的非關聯公司持有的有投票權和無投票權普通股的總市值為#美元。

表明 截至2023年12月11日,註冊人的每一類普通股的流通股數量:

| 班級 | 股份數量: | |

| 普通股,面值0.0001美元 |

通過引用併入的文檔

目錄表

| 第 部分I | 1. | 業務 | 4 |

| 1A. | 風險因素 | 34 | |

| 1B. | 未解決的員工意見 | 75 | |

| 2. | 屬性 | 75 | |

| 3. | 法律訴訟 | 75 | |

| 4. | 煤礦安全信息披露 | 75 | |

| 第 第二部分 | 5. | 註冊人普通股市場、相關股東事項與發行人購買股權證券 | 76 |

| 7. | 管理層對財務狀況和經營成果的探討與分析 | 77 | |

| 7A. | 關於市場風險的定量和定性披露 | 88 | |

| 8. | 財務報表和補充數據 | 89 | |

| 9. | 會計與財務信息披露的變更與分歧 | 114 | |

| 9A. | 控制和程序 | 114 | |

| 9B. | 其他信息 | 114 | |

| 第 第三部分 | 10. | 董事、高管與公司治理 | 115 |

| 11. | 高管薪酬 | 119 | |

| 12. | 某些實益擁有人的擔保所有權以及管理層和相關股東的事項 | 123 | |

| 13. | 某些關係和相關交易,以及董事的獨立性 | 125 | |

| 14. | 首席會計費及服務 | 126 | |

| 第四部分 | 15. | 展示、財務報表明細表 | 127 |

| 16. | 表格10-K摘要 | 127 |

| 2 |

有關前瞻性陳述的特別説明

本報告包含1995年《私人證券訴訟改革法》所指的前瞻性陳述。前瞻性 陳述包括所有非歷史事實的陳述。在某些情況下,您可以使用術語 來識別前瞻性陳述,例如“可能”、“將”、“應該”、“可能”、“將”、“預期”、“ ”、“計劃”、“預期”、“相信”、“估計”、“項目”、“預測”、“潛在”或這些術語的負面含義,以及旨在識別前瞻性陳述的類似表述和類似術語。這些陳述反映了公司對未來事件的當前看法,是基於假設和受風險和不確定因素影響的,這些風險和不確定因素包括本10-K年度報告中第I部分第1A項“風險因素”中所述的風險和不確定因素。鑑於這些不確定性,您不應過度依賴這些前瞻性陳述。這些前瞻性 陳述僅代表公司截至本10-K年度報告之日的估計和假設,除法律規定的 外,公司沒有義務因本年度報告以10-K形式發佈之後的新信息、未來事件或其他原因而公開更新或審查任何前瞻性陳述。您應閲讀此Form 10-K年度報告和此Form 10-K年度報告中引用並作為附件存檔的文件,並瞭解公司未來的實際結果可能與公司預期的大不相同。本公司通過這些警告性聲明對其所有 前瞻性聲明進行限定。此類陳述可能包括但不限於以下有關 的陳述:

● 我們缺乏經營歷史和經營虧損歷史;

● 我們對大量額外資本的需求以及我們滿足資本需求的能力;

● 我們完成產品所需臨牀試驗並獲得FDA或不同 司法管轄區其他監管機構批准的能力;

● 我們維持或保護我們的專利和其他知識產權的有效性的能力;

● 我們留住關鍵執行成員的能力;

● 我們內部開發新發明和知識產權的能力;

● 對現行法律的解釋和未來法律的通過;

● 投資者接受我們的商業模式;

● 我們對費用和資本要求的估計的準確性;以及

● 我們充分支持增長的能力。

| 3 |

第 部分I

第 項1.業務

概述

Sonnet BioTherapeutics Holdings,Inc.,是一家臨牀階段的腫瘤生物技術公司,擁有一個專有平臺,用於創新單功能或雙功能生物藥物。被稱為FHAB™(全人血白蛋白結合),該技術利用 一種全人單鏈抗體片段,其結合人血清白蛋白(HSA)並在其上“搭便車”以轉運至 靶組織。我們設計了FHAB構建體以改善腫瘤中的藥物積累,以及延長體內 活性的持續時間。FHAB發育候選物在哺乳動物細胞培養物中產生,其能夠實現糖基化和 類似於天然細胞因子的生物結構 體內.我們相信我們的FHAB技術於二零二一年六月獲得 一項美國專利,是我們生物製藥平臺的顯著特色,非常適合未來在一系列人類疾病領域進行藥物開發 ,包括腫瘤學、自身免疫性、致病性、炎症和血液學病症。

我們目前的內部流水線開發活動專注於細胞因子,這是一類細胞信號肽,在其他重要功能中,它是有效的免疫調節劑。在獨立和協同作用下,特定的細胞因子已經顯示出調節免疫細胞的激活和成熟的能力,這些免疫細胞對抗癌症和病原體。然而,細胞因子本身並不會優先在特定的組織中積聚,很快就會從體內排出。通過細胞因子治療達到治療效果的傳統方法通常需要使用高劑量和頻繁劑量。這可能會導致治療效果降低,並伴隨着潛在的全身毒性,這對這類藥物的治療應用構成了挑戰。

十四行詩 構建了一個高效的研發平臺,其中包括外包供應商網絡,以幫助補救費用並改進執行時間 。大多數供應商都是戰略合作伙伴,為公司提供優先地位,並通過談判獲得成本。此方法的主要 優勢包括對項目的優化直接投資,費用可根據項目數量快速調整 。Sonnet平臺的成本優勢始於供應商網絡選擇過程,CMC是最初藥物開發步驟中最昂貴的組件之一。十四行詩已經選擇了CMC在印度的戰略合作伙伴,並通過談判將成本大大低於類似的美國或歐洲供應商所產生的費用。十四行詩正在澳大利亞進行該公司正在進行的三項臨牀試驗中的兩項,通過澳大利亞政府的研發税收抵免計劃,相對於美國的試驗,該試驗的成本大幅降低。十四行詩還與來自美國、英國、德國和瑞士的頂級研發供應商協調印度和澳大利亞的執行工作,目標是將該公司運營的 費用基礎設施的大部分用於其藥物開發管道。

管道

我們有一系列治療化合物,主要集中在高度未得到滿足的醫療需求的腫瘤學適應症上。

| ● | 我們的領先專利資產SON-1010是白介素12(IL-12)的全人類單鏈版本,與FHAB 結構,為此,我們正在進行實體腫瘤的臨牀開發。十四行詩已經完成了根據當前良好實驗室規範(CGLP)進行的非人類靈長類(NHP)毒性研究 ,併成功地生產了該藥物產品的液體和凍幹 臨牀使用。2022年3月,FDA批准了Sonnet的研究新藥(IND)申請 SON-1010。這使得該公司能夠在2022年第二個日曆季度啟動一項針對實體腫瘤腫瘤學患者的美國臨牀試驗(SB101)。2021年9月,公司成立了一家全資擁有的澳大利亞子公司SonnetBio Pty Ltd(“子公司”), 用於進行某些臨牀試驗。十四行詩獲得批准,並在2022年第三季度在澳大利亞健康志願者中啟動了一項關於SON-1010的臨牀研究(SB102)。SB101和SB102研究的臨時安全性和耐受性數據於2023年4月報告。2023年1月,Sonnet宣佈與羅氏達成合作協議,使用atezolizumab(Tecentriq)對SON-1010進行臨牀評估®)。這兩家公司已經簽訂了主臨牀試驗和供應協議(MCSA)以及輔助質量和安全協議,以研究SON-1010和阿替唑單抗在鉑類耐藥卵巢癌(PROC)患者環境中的安全性和有效性。此外,兩家公司將分別提供SON-1010和阿特唑珠單抗,用於1b期/2a期聯合安全性、劑量遞增和療效研究(SB221)。該試驗包括第1部分中修改的3+3劑量遞增設計,以確定具有固定劑量的SON-1010的最大耐受劑量(MTD)。PROC的臨牀益處將在一個擴展組中得到確認,以確定推薦的第二階段劑量(RP2D)。這項研究的第二部分隨後將通過隨機比較研究SON-1010單一療法或將其與阿替唑單抗和 PROC的護理標準(SOC)聯合使用,以顯示概念驗證(POC)。作為該公司正在進行的 成本削減評估的一部分,已暫停所有SON-1010的抗病毒開發。 |

| 4 |

| ● | 公司於2020年4月獲得了白介素6(IL-6)完全人類版本的全球開發權。我們將此候選對象稱為SON-080,因為它的目標適應症是化療誘導的周圍神經病變(CIPN)和糖尿病周圍神經病變(DPN)。Sonnet的CIPN 1b/2a階段臨牀試驗SB221正在澳大利亞進行。SB211研究的第一部分的登記即將完成,這將使DSMB在2024年第一個日曆季度完成對初步安全性數據的審查。根據公司於2021年5月與新加坡新生命治療有限公司(“新生命”)簽訂的許可協議,十四行詩和新生命將共同負責開發DPN中的SON-080 ,目的是在分析CIPN安全數據後評估一項前美國試點療效研究。 | |

| ● | SON-1210(IL12-FHAB-IL15),我們的先導雙功能化合物,將FH用單鏈IL-12和完全的人白介素15(IL-15)構建AB。這種化合物正在開發用於實體腫瘤的適應症,包括結直腸癌。2023年2月,該公司宣佈在NHP中成功完成了兩項啟用IND的SON-1210毒理學研究。十四行詩已準備好 啟動SON-1210的監管授權流程,等待任何合作活動的結果。 |

在我們的發現渠道中,我們正在調查:

| ● | SON-1410(IL18-FHAB-IL12),白介素18(IL-18)和IL-12的雙功能組合,用於治療黑色素瘤和腎癌。CELL 系列開發和工藝開發正在進行中,早期實驗藥物供應適合於配方和分析方法開發活動。經過2023年的一些開發延遲後,活動將持續到2024年,有可能產生一種適合於非臨牀研究和後續人體研究的藥物。 |

| ● | SON-3015(抗IL6-FHAB-抗轉化生長因子β)是一種抗白介素6和抗腫瘤生長因子β(β)的雙功能組合物,用於治療腫瘤和骨轉移。已生產出早期雙功能藥物,並已儲存以供將來使用體內老鼠研究。出於削減開支的目的,十四行詩選擇擱置SON-3015開發計劃。 |

在我們的治療化合物的開發和商業化方面,我們面臨着許多挑戰和不確定性,包括我們的FHAB技術。請參閲本招股説明書中其他部分包含的“風險因素”,以及通過引用併入本招股説明書的文件中標題為“風險因素”的章節。

戰略

我們的目標是快速推進我們的產品線,並利用我們的治療FHAB平臺成為生物藥物發現、開發和商業化的領導者。自成立以來,Sonnet一直專注於快速發展的管道候選人向 診所,同時也致力於建立與合適的合作伙伴的合作。隨着合作伙伴關係對話的發展,Sonnet打算 優先考慮具有最大戰略利益的資產的費用分配。為此,Sonnet在2023財年減少了運營費用,並打算談判一項許可協議,以幫助為未來的管道擴張提供資金。作為2022年10月宣佈的項目早期階段的一個例子,楊森對我們的三種管道化合物SON-1010、SON-1210和SON-1410及其細胞治療產品的評估仍在進行中。

FHAB 計劃進展:SON-1010已進入1b/2a期臨牀開發,以確定最大耐受劑量(MTD)並評估鉑類耐藥卵巢癌(PROC)的臨牀獲益。關於我們的第一個雙功能候選藥物SON-1210,已經成功完成了兩項在NHP中進行的IND啟動 毒理學研究,公司準備啟動監管授權程序, 等待任何合作活動的結果。

| 5 |

將 SON-080推進到下一階段的臨牀開發:SON-080是一種完全人用的低劑量IL-6,正在研究其用於化療誘導的 周圍神經病變(CIPN)。IL-6已在癌症患者的I期和II期臨牀試驗中成功進行研究,我們於2022年下半年在CIPN患者中開展了 一項初步療效1b/2a期研究。

製造 平臺:Sonnet化合物使用行業標準哺乳動物細胞(中國卵巢(CHO))宿主細胞系生產, 允許使用最先進的生產工藝和技術進行快速放大和商業生產。哺乳動物 細胞培養系統使糖基化和類似的生物結構的天然細胞因子 體內,這降低了免疫原性的 機會。用於臨牀應用的細胞因子的製造,即它們的生產和純化,提出了獨特的 技術挑戰。為此,Sonnet開發了一種專有的連續強化灌注生產工藝,包括 用於高效下游加工的專有配體以及穩定的凍乾製劑,我們正在為這些生產和下游工藝開發步驟尋求知識產權保護。

監管 策略:我們相信,Sonnet的候選藥物與現有療法有顯著差異,代表了生物製藥藥物開發的潛在突破。我們將努力尋求監管機構的突破性治療指定, 這可能會加快臨牀開發時間表。

管道 許可機會:我們正在尋求與領先的生物製藥公司合作的機會,以開發和 商業化我們的管道資產。

FHAB 技術擴展:Sonnet正在探索FHAB技術與有意擴大其 治療部署的外部合作伙伴進行了許可,我們相信這可能會導致該平臺在其他領域的應用,例如疫苗、抗體藥物 結合物,以及作為嵌合抗原受體(CAR)T細胞技術的補充 體內.一旦獲得支持性數據, 將提交臨時專利,以確保FHAB在這些領域

FHAB科技

我們的 專有FHAB技術被設計用於解決生物製藥 藥物開發的現有方法的幾個重要缺點。我們設計了FHAB結構域作為一種即插即用的模塊化構建體,用於創新新的化學實體, 易於重新配置用於不同的治療有效載荷。與所有生物藥物一樣,給藥的劑量水平和頻率 是關鍵變量,通常會對開發過程造成障礙。注射後,大分子治療劑,包括 肽、蛋白質、融合蛋白、抗體等,必須保持完整,並且能夠到達體內的指定靶點 ,而不超過特定的毒性閾值。最後,它們還必須使用具有商業吸引力的手段來生產。

十四行詩的平臺技術旨在將HSA作為一種治療性的穿梭分子。人血清白蛋白自然存在於血液中,是血漿中的主要蛋白質。白蛋白是發炎、高代謝組織的能量來源,包括腫瘤。由於對營養的需求旺盛,癌細胞過度表達白蛋白結合蛋白,如“富含半胱氨酸的酸性分泌蛋白”(SPARC)和gp60(白蛋白糖蛋白)。

根據2012年7月23日的發現合作協議和2019年5月7日的發現合作協議修正案(統稱為“合作協議”),XOMA(US)LLC(“XOMA”)向Sonnet授予非獨家、不可轉讓的 許可證和/或使用與發現、優化和開發 抗體和相關蛋白質有關的某些材料、技術和信息的權利,並據此開發和商業化產品(每個產品為“產品”)。合作協議包括使用全人噬菌體文庫的許可證,該文庫旨在產生完整的人類單鏈抗體 可變片段(ScFv),該片段包含完整的人類重鏈和輕鏈,用於為特定的 功能尋找生物序列。應用嚴格的標準,十四行詩將數百萬單鏈抗體結合到人血清白蛋白中以生成十四行詩的FHAB,它與人血清白蛋白(HSA)結合,是一種具有三個主要功能結構域的球狀蛋白。已知白蛋白結構域1和3參與了與FcRN的結合。這使得十四行詩能夠選擇和表徵特定於域2的單鏈抗體結合劑,這是十四行詩F的一個基本方面HAB站臺。

| 6 |

十四行詩 有義務在實現與產品相關的某些開發和審批里程碑時,按產品向XOMA支付總計375萬美元的或有里程碑付款。在這一點上,下一個預計為75萬美元的臨牀開發里程碑 預計將是開始註冊一種產品(即,Son-1010)在第二階段試驗中。十四行詩還同意為十四行詩銷售的產品的淨銷售額向XOMA支付較低的個位數版税。每種產品的版税應按國家/地區支付 ,直至(I)首次商業銷售(定義見合作協議)後十二(12)年和(Ii)合作協議涵蓋的已發佈專利的最後一項有效主張的最後到期日期兩者中較晚者為止。此外,十四行詩有權通過向XOMA支付指定金額來降低逐個產品的版税費率。 合作協議可由任何一方因故終止,幷包含慣常的賠償條款。

十四行詩的FHAB已顯示出跨物種(人、小鼠和食蟹猴)與血清白蛋白的高結合親和力,幾乎沒有免疫原性,並保留了新生兒FcRN介導的白蛋白循環延長血清半衰期的好處。與單抗不同,這種結合不會引起抗體依賴的細胞毒性(ADCC)或補體依賴的細胞毒性(CDC)。《F》HAB結構通過離子疏水機制物理結合血清白蛋白(圖1),我們認為這比依賴化學、共價結合的技術提供了明顯的優勢。共價鍵一旦斷裂,就不能改革,而十四行詩的FHAB能夠在動態平衡中與白蛋白結合、解除結合和重新結合。白蛋白還與白蛋白受體gp60和SPARC,F結合HAB利用先天的生物機制將靶向傳遞到腫瘤微環境並在腫瘤微環境中積累治療有效載荷。

臨牀前放射性標記研究已經驗證了F的腫瘤靶向性HAB結構,與沒有F的相同結構相比,腫瘤中有蓄積 HAB,不出所料,在肝臟、腎臟和其他器官中是一過性的。HAB在引流的淋巴結內也有可測量的蓄積。這些發現對任何單(ILX-F)的治療應用具有重要意義HAB)或雙功能(ILX-FH展示了增強的腫瘤靶向性和蓄積性,以及提高療效的潛力。

十四行詩F的另一個獨特優勢HAB是它的連接體設計(圖1),用於連接一個或兩個大分子 治療有效載荷,用於單功能或雙功能活性。我們的G4S(甘氨酸、絲氨酸)多肽連接體是靈活的,同時足夠長 以防止空間位阻,並可以採用棒狀結構以增強對緊密組織基質的滲透。除了保持治療功能區域之間的距離外,十四行詩連接體完全是人類的,在連接體結構上是非免疫原性的,包括在有效載荷結合區域。在雙功能結構中,可以操縱治療有效載荷的方向以改善潛在的治療效果。

| 7 |

作為 最後一個關鍵設計組件,FHAB在哺乳動物細胞培養物中產生,特別是中國人卵巢(CHO)細胞, 其能夠進行糖基化以降低或潛在消除免疫原性。使用CHO,我們已經產生了幾種不同的具有各種低分子量治療性蛋白質(例如,重組細胞因子,如IL-12、IL-15、IL-18、抗IL-6和抗TGF β)。重組治療性蛋白質,包括細胞因子,已經顯示出巨大的治療潛力,但可能缺乏組織 特異性,這可能導致毒性。由於它們的小尺寸(HAB衍生的化合物 已經顯示出顯著更長的血清半衰期,改善的組織積累,並且當 與它們各自的裸重組細胞因子相比時具有顯著的腫瘤減少活性。

總之,我們的FHAB技術支持模塊化的多功能支架,可定製以產生廣泛的多靶向 治療候選物。相對於現有的白蛋白結合技術,FHAB的區別在於具有線性、 棒狀形狀,其設計用於更好的靶組織滲透,是一種全人類設計,以降低免疫原性、哺乳動物糖基化、 和FcRn結合,從而延長血清半衰期。重要的是,FHAB衍生的治療劑具有靶向遞送 至腫瘤和淋巴組織、降低毒性和更寬治療窗的潛力,具有利用定製的單 或雙功能作用機制的額外益處。

F的擴展 應用HAB技術:

免疫療法: 我們相信,HAB平臺可以創新靶向特定組織的生物藥物,同時還可以延長治療半衰期。如FHAB構建體被設計為能夠同時部署兩種協同免疫治療化合物, 我們設想了一條通往先前未開發的免疫治療進步的道路。

藥物結合:使用FHAB技術,可將各種藥物化合物連接到FHAB支架組合 超出了我們的第一波細胞因子管道,這為無數疾病領域的發展提供了機會。

疫苗: 疫苗開發人員正在尋求通過將疫苗與天然載體(如白蛋白)結合來提高疫苗效率。我們相信 FH具有模塊化支架結構的AB平臺可以成為將疫苗遞送至淋巴結的有效載體, 改善滲透和呈遞,並延長半衰期。

CAR T細胞療法:CAR T細胞療法涉及遺傳修飾患者自身的T細胞以識別癌細胞,從而更有效地靶向和殺死腫瘤。我們相信利用白細胞介素的靶向Sonnet構建體可以全身共同施用 以增強CAR T細胞功效。

管道 概述

下表總結了我們已披露特定目標適應症的管道計劃的相關信息:

| 8 |

SON-1010

IL-12是一種循環細胞因子,已被證明對先天免疫和獲得性免疫有多種影響。這些免疫功能在攻擊癌細胞和病原體方面至關重要。IL-12是一種由樹突狀細胞、單核細胞和巨噬細胞產生的異源二聚體細胞因子,也稱為抗原提呈細胞(APC)。IL-12可誘導T細胞和自然殺傷細胞(NK細胞)分泌幹擾素-ɣ,促進活化的T細胞和NK細胞的擴增和存活,增強細胞毒T細胞的殺傷活性,支持Th1輔助效應細胞的分化,增強抗體依賴的細胞毒作用。IL-12也被證明具有刺激作用體外培養癌症患者外周血淋巴細胞的抗腫瘤活性體內黑色素瘤、結腸癌、乳腺癌和肉瘤小鼠模型的抗腫瘤活性。

小鼠的臨牀前研究

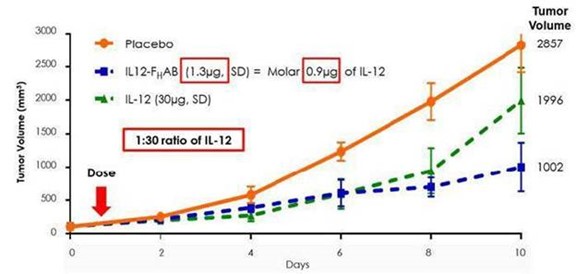

最初,Son-1010(mIL12-F)的小鼠版本H與不含F的重組mIL-12相比,臨牀前顯示出更大的腫瘤生長抑制HAB(裸露/獨立IL-12)在黑色素瘤小鼠模型中的作用。圖2,來自這項小鼠黑色素瘤研究,顯示了使用mIL12-F後腫瘤減少率增加了30到50倍HAB與獨立的MIL-12相比。

此外, 在同一型號中,mIL12-FHAB在腫瘤中積累的濃度較高,並在血清、脾和腫瘤中滯留 明顯長於未加F的mIL-12HAB,可能使給藥頻率更低,劑量更低。

圖2:IL-12(0.9微克)的摩爾當量為IL-12-FHAB(1.3微克)和它們在體外具有相似的生物活性;而在體內,IL12-FHAB的效力大約是IL-12的30倍(在第10天,1.3微克IL-12-FHAB>IL-12 30微克)。

在另一項使用B16F10腫瘤模型mIL12-F的臨牀前研究中H與重組小鼠IL-12相比,AB顯示出更好的劑量反應,以及更長的生存時間(圖3和圖4)。這項研究的結果表明mIL12-FHAB 在縮小腫瘤體積和延長生存期方面可能比單獨使用mIL-12有更大的效果。

| 9 |

圖 3:對腫瘤體積的分析顯示,兩者的腫瘤均呈劑量依賴性減少mIL-12和mIL12-FHAB處理的 只小鼠,與載體對照組相比。IL12-FH與等摩爾劑量相比,AB處理的小鼠的腫瘤體積在統計上顯著減少,mIL-12處理的小鼠。結果表明,IL-12的抗腫瘤活性可能隨着血清半衰期的延長而增強HAB連鎖。

在圖4中,進行了Kaplan-Meier分析以比較用mIL12-F或mIL12-F處理的動物的存活率H這些數據説明瞭腫瘤生長減少(圖3)和生存期延長(圖4)之間的相關性。 在這項研究中,用mIL12-F治療的動物腫瘤生長較慢H與裸露mIL-12治療觀察到的更快的腫瘤生長相比,AB與更長的生存時間相關。最低劑量mIL12-F的存活率HAB(3微克) 相當於最高劑量的mIL-12(30微克)。所有劑量的mIL12-FH在第14天和17.5天,AB的存活率比賦形劑提高了50%。

圖 4:Kaplan-Meier對小鼠B16F腫瘤存活率的評估顯示,使用IL12-F可提高存活率HAB治療。 劑量為10微克和20微克的獨立mIL-12在第2天和第4天的存活率分別比賦形劑對照組(10天)高出50%。所有劑量的IL12-FHAB在第14天和17.5天的存活率分別為50%。IL12-F在最低劑量下的存活率HAB 相當於最高劑量的獨立IL-12

| 10 |

SON-1010的非人靈長類研究

我們 已完成體外培養親和力和結合動力學的藥理學研究表明,SON-1010對倉鼠、大鼠、食蟹猴和人的血清白蛋白具有物種交叉反應。結果表明,SON-1010對食蟹猴和人具有種屬特異性,為進一步的臨牀前毒理工作提供了物種選擇的指導。人源化小鼠模型(SCID) 旨在評估PK/PD和劑量反應的研究已經完成。這項工作為我們在一項非人類靈長類(NHP)研究中決定給藥提供了依據。

2021年2月,我們宣佈成功完成了SON-1010的NHP非GLP重複劑量毒理學研究,其中的數據被用於為cGLP毒性研究的設計提供信息,為IND提交做準備。非GLP研究的目標是評估SON-1010在幾個劑量水平重複給藥方案中的毒性,併為進一步的安全性和毒性研究的設計收集關鍵數據。研究包括靜脈(IV)和SC兩種給藥途徑,總共兩次注射,相隔14天。在這項研究中使用的最高劑量率大於患者暴露於患者的預期臨牀水平的50倍。研究結果包括:

| ● | 在檢查的兩個劑量水平下,靜脈和SC給藥途徑重複給藥是耐受的。正如通常使用IL-12所觀察到的那樣,白血球計數下降,肝酶(ALT和AST)升高。這些都是短暫的影響,在第二次服藥後7天內恢復到基線水平。 | |

| ● | SON-1010在生理觀察、體重、病理、細胞因子和免疫表型等方面發生了相關變化,所有這些變化都與以前在單劑研究中觀察到的靶向效應一致。 | |

| ● | 在第一次注射SON-1010後,幹擾素-γ水平顯著升高,而第二次注射後,幹擾素-γ水平降低。這一趨勢遵循了發表的關於IL-12在人類和NHP中的其他研究的數據。在研究中測試的所有劑量水平中,明顯沒有細胞因子失衡的跡象,或包括腫瘤壞死因子-α、IL-1β和IL-6在內的促炎細胞因子的不受控制的增加。 | |

| ● | 藥代動力學分析表明,通過SC注射SON-1010的動物的平均血清半衰期約為40小時。這與該研究先前進行的劑量遞增階段的數據是一致的,該階段的數據表明,與裸露的重組人IL-12 13-19小時的半衰期相比,半衰期有了顯著的改善。 | |

| ● | 這些結果建立在與B16F10黑色素瘤小鼠模型研究的基礎上,其中小鼠版本的SON-1010顯示,與小鼠IL-12相比,達到類似治療效果所需的劑量減少了20倍。綜上所述,我們認為,通過Sonnet的FHAB技術,觀察到的延長的半衰期、改善的治療窗口和減少的劑量需求代表了SON-1010作為潛在的免疫腫瘤治療的關鍵優勢。 |

2021年5月,我們宣佈成功完成了在NHP中對SON-1010進行的cGLP重複劑量研究。該研究的目的是評估SON-1010在NHP中的毒性,採用三種不同劑量水平的皮下(SC)重複給藥方案與未治療的對照組進行比較,並評估任何不良結果的潛在可逆性。研究結果包括:

| ● | 重複服用NHP後未觀察到的不良事件水平(NOAEL)是預期等量人類臨牀劑量的50倍以上,沒有細胞因子釋放綜合徵的證據。 | |

| ● | 血清樣本的藥代動力學(PK)分析證實了IL12-F的增強特徵HAB高於重組人IL-12,在NHP中的半衰期約為40小時。 | |

| ● | 在給予IL12-F後,觀察到與抗腫瘤機制相關的關鍵多效性細胞因子幹擾素-γ顯著增加H阿布。 | |

| ● | SON-1010在臨牀觀察、體重、臨牀病理、細胞因子和免疫表型方面發生了相關變化,所有這些都與以前在非人類靈長類動物中觀察到的靶向效應一致。 | |

| ● | 到第38天,所有研究對象恢復到基線(研究前)實驗室數值。 | |

| ● | 在檢查的所有劑量水平下,重複給藥都是耐受的。 |

| 11 |

生物分佈研究

在2023年9月,我們宣佈完成了兩個獨立的體內概念驗證(POC)研究顯示白細胞介素F的生物分佈HAB分子到腫瘤微環境(TME),使用在放射性標記生物製劑和 方面具有專業知識的實驗室體內生物分佈分析。這些實驗室採用了不同的放射性標記方法(99mTC或89Zr) 用於mIL-12和mIL12-FHAB,有或沒有多組氨酸標籤(His-Tag)。這兩項研究是使用B16F10小鼠黑色素瘤模型完成的,以測量不同時間點放射性標記產物的累積和腫瘤體積的抑制。H與mIL-12相比,AB的腫瘤積累量明顯更高,在較長時間點的平均水平是mIL-12的2.5-4.7倍,並增加了滯留。與正常小鼠相比,腫瘤中發現了蓄積,正如預期的那樣,肝、腎和其他器官中的蓄積是暫時的。重要的是,放射性標記的mIL12-FHAB還顯示可測量的蓄積在引流的淋巴結中。總體而言,這些發現對任何單(ILX-F)的治療應用具有重要意義HAB)或雙功能(ILX-FH展示了增強腫瘤靶向性和聚集性的分子,以及可能導致各種候選藥物的療效提高的可能性。

製造業 發展

除了藥物產品展示(液體或凍幹)外,表達SON-1010的主細胞庫的製造工作、配方開發和工藝開發活動都已完成。多個cGMP藥物產品批次已成功生產 併為正在進行的臨牀試驗提供庫存。

診所裏的SON-1010

我們於2022年4月啟動了首個人類(FIH)1期試驗(SB101),以評估患有晚期實體瘤和鉑耐藥卵巢癌(PROC)的成年患者的最大耐受劑量(MTD),並於2023年4月在AACR上公佈了該研究的初步數據。更多的PROC患者將被納入這項研究的擴展部分,以確認推薦的第二階段劑量(RP2D)。在SB101的前五個隊列中的15名患者中,有9名患者在第一次隨訪掃描時病情穩定,其中4名患者在進入研究階段時已經進展。經過4個月的隨訪,14名患者中有5名在第二次掃描時保持穩定,表明SON-1010在36%的患者中臨牀受益。第一位接受治療的患者患有侵襲性子宮內膜肉瘤,腫瘤明顯縮小,腹水一度完全消退,臨牀和放射學表現穩定了一年多。前3個隊列中的劑量是每4周進行一次,但現在新的隊列中每3周進行一次,以提高更高劑量的安全性。

我們 於2022年7月在澳大利亞健康志願者中啟動了一項單次遞增劑量(SAD)1期臨牀研究(SB102),以仔細研究PK和PD,為可能的聯合研究做準備。SB102研究的數據是在2023年第一個日曆季度 報告的。在SC給藥後,使用經過驗證的電化學發光分析(Meso Scale,LLC(MSD)),可以看到SON-1010在血清中的典型劑量相關增加。藥物濃度在約11小時內達到峯值,幾何平均最大濃度(C最大值50、100和150 ng/kg劑量組分別為29、68和125 pg/ml)(圖5)。平均消除半衰期(T½) 150 ng/kg劑量的SON-1010為112小時,而rh IL-12 SC為12小時。

| 12 |

圖5:在給藥後頻繁地評估SON-1010水平,然後在SB102研究的其餘部分指示的日期進行評估。插圖 更詳細地顯示了第一週的相同數據。

在細胞因子PD反應中,幹擾素-ɣ的升高最為明顯,且呈劑量依賴性、可控性和持續時間。在所有活性藥物受試者中,SON-1010誘導的幹擾素-ɣ在24~48小時達到高峯,2周後恢復到基線水平(圖6)。幹擾素-ɣ基因工程C最大值在50、100或150 ng/kg的SON-1010後的AUC分別為398、384和666 pg/mL,而在50、100或150 ng/kg的SON-1010後的AUC分別為398、384和666 pg/mL,0-48h為6050、10200和14600 h*pg/mL。用線性迴歸法預測IFN-γ C最大值在較高的 劑量下,這仍然在安全範圍內。以劑量依賴性方式誘導低量的IL-10,這也可能是對IFN-γ增加的響應。給藥後IL-6、IL-8和TNF-α出現小幅一過性升高 ,但IL-1β、IL-2或IL-4未觀察到一致模式,且無細胞因子釋放綜合徵(CRS)證據。安全性 與之前報告的一致;不良事件通常為輕度/中度、一過性, 均可耐受。

圖 6:在PD給藥後頻繁評估細胞因子水平,然後在SB 102研究剩餘時間的指定日期進行隨訪。

SON-1010在迄今為止測試的所有劑量下都是安全和可耐受的。不良事件通常為輕度/中度和一過性, 無因安全性原因而終止研究。此外,後續劑量的不良反應數量較少,強度較低。 幾何半衰期(T½SON-1010在SB 101中的作用時間為113小時,而在先前的研究中觀察到SC給予重組hIL-12的作用時間為12小時。我們兩項研究之間PK曲線的比較表明,SON-1010可能靶向 腫瘤,因為FHAB是為了做。與健康志願者一樣,癌症患者每次給藥後的細胞因子分析 顯示,IFN-γ的誘導作用類似,在24至48小時達到峯值,2至4周後恢復至基線水平 。與對IFN-γ的反應預期一致,每次給藥後觀察到IL-10小幅增加。在這些 劑量下,IL-1β、IL-6、IL-8或TNF-α的信號極小 或無信號,且無任何跡象表明可能發生細胞因子釋放綜合徵(CRS)。

| 13 |

SON-080治療化療引起的周圍神經病變

通過 我們的管道擴展工作,我們已經確定IL-6是一種細胞因子,當作為獨立的 分子遞送時具有重要的生物學特性。我們的主要臨牀階段資產SON-080是IL-6的天然人類版本,也是在中國人卵巢(CHO)細胞中生產的。在患有血小板減少症的癌症患者 和健康志願者中進行的I期和II期臨牀試驗中研究了先前版本的重組IL-6。Sonnet的類似版本將推進到化療誘導的周圍神經病(CIPN)的下一個發展階段,CIPN是癌症中使用化療藥物治療的常見副作用。CIPN是一種使人衰弱的病症,其表現為四肢的疼痛、麻木和刺痛。據報道,在接受特定癌症 治療方案的患者中,有多達70%的患者發生了這種情況,這是患者過早放棄化療的主要原因。在設計用於複製CIPN臨牀症狀的動物實驗中,重組IL-6呈現出改善疾病的特徵,包括修復受損神經的潛力。

Based on the preclinical work, we believe that SON-080 can potentially regenerate damaged nerves, thereby addressing not only the pain-related symptoms, but also the profound discomfort and motor disability CIPN patients often experience. In the nervous system, IL-6 has exhibited neurotrophic-like properties, inducing anti-apoptotic gene expression, protecting neurons from toxic injuries, and promoting nerve regeneration and remyelination. IL-6 has demonstrated the potential to elicit nerve regrowth and to re-establish both normal nerve function (Figure 7) and sensations (Figure 6) in various preclinical models of CIPN induced by cisplatin, taxol, or vincristine. Activity from treatment with SON-080 was also observed in preclinical models of type 2 diabetic neuropathy, outlining the potential for benefit in DPN, and other diseases affecting the nervous system or other organs. This broad activity suggests that the SON-080 mechanism of action might not be restricted to a given class of chemotherapeutic drugs and could elicit a universal neuroprotective-neurorestorative response. Additionally, preclinical data point to the potential of SON-080 to elicit both preventive and curative activity in neuropathies (Figure 8). This introduces the possibility of treating cancer survivors who still suffer from neuropathies, a population representing between 10% and 60% of the 14 million cancer survivors in the US.

圖 7:在組織學(IENFD)或生理學(SNCV)水平上測量的IL-6對紫杉醇或順鉑誘導的大鼠神經病變的活性 .

| 14 |

圖 8:數據顯示預防和治療活性增強正常敏感性的恢復(在此,在順鉑誘導的周圍神經病變中使用對熱 刺激的行為反應)。

IL-6已在超過200名患有化療誘導的血小板減少症的癌症患者的I期和II期研究中進行了研究。試驗入組者 接受的SC劑量範圍為0.25 - 32 µg/kg,每日一次或每週三次。在這些試驗中,實體瘤癌症 存在於超過75%的治療患者中,IL-6的累積劑量平均在8000 μg範圍內(122 - 54880 μg), 平均治療持續時間等於28天。其中一項試驗涵蓋6個化療週期,IL-6治療期延長至203天。在這些試驗中均未觀察到癌症或神經病加重。

SON-080的MTD是在四項研究中通過使用已建立的共同毒性標準通過連續的IL-6劑量組的隊列劑量遞增來確定的。每天給藥時,每日注射SC後的MTD被確定為3至8μg/kg; 當每週給藥3次時,MTD估計>10μg/kg。在這些研究中,確定治療限制劑量的臨牀上最相關的毒性是流感樣症狀和神經皮質毒性,表現為嗜睡、躁動、困惑、幻覺、 和定向障礙。我們預計使用的SON-080劑量比之前的IL-6 MTD少50倍,並預計未來會有更良性的不良事件發生。

這些 數據構成了我們在CIPN進行的臨牀試驗的基礎,根據臨牀前研究的支持,劑量預計將大大低於MTD。作為比較,我們的目標劑量將提供的累積劑量是類似劑量期間達到的平均累積劑量的25倍。我們還相信,SON-080在治療包括DPN在內的其他神經疾病以及其他神經系統疾病方面具有巨大的潛力,我們目前正在評估這些機會的未來發展路徑。十四行詩於2022年7月在CIPN使用SON-080啟動了前美國階段1b/2a試點規模的療效研究。數據安全監控委員會(DSMB)計劃 在第1部分註冊完成後審查初步安全調查結果,預計在2024年第一個日曆季度。

治療糖尿病周圍神經病變的SON-080

除了我們與SON-080的CIPN計劃外,我們的DPN計劃可能會根據我們計劃與SON-080進行的CIPN研究收集的數據, 探索IL-6在糖尿病周圍神經病變(DPN)中的臨牀應用。目前有50%-80%的糖尿病患者被診斷為DPN。根據世界衞生組織(WHO)的預測,到2030年,糖尿病患病率估計將超過3.5億人。神經病變是進行性的,並在糖尿病的連續過程中發展。這種情況包括無明顯原因的頑固性疼痛,以及與疼痛無關的症狀,如失去平衡、感覺缺乏和自主神經功能障礙等。這些赤字損害了生活質量,並導致預期壽命縮短。糖尿病足潰瘍是與糖尿病醫療護理相關的主要成本,也與DPN的發展直接相關。

| 15 |

儘管病情嚴重,但目前的治療只針對DPN的疼痛部分,而沒有解決疾病進展和與疼痛無關的 症狀。此外,目前用於止痛的少數藥物(即欣百達、Lyrica、大麻素、阿片類藥物)僅部分有效,且與主要副作用相關,這通常會推遲它們進入患者的護理。因此,DPN仍然是一種具有很大商業市場潛力的未得到滿足的醫療需求。

長期以來,鍛鍊一直被世衞組織和護理人員視為治療和潛在預防糖尿病的有效手段,幾項試點研究已提供證據支持其在改善糖尿病營養方面的作用。然而,大多數糖尿病患者身體上無法進行鍛鍊。眾所周知,定期鍛鍊可以改善糖尿病相關指標,如糖化血紅蛋白和血糖穩態,改善心率變異性,並刺激神經功能和血流的恢復。最近的證據表明,IL-6在運動過程中被釋放,並介導了體力活動的一些有益效果。十四行詩已經完成了DPN動物模型的臨牀前工作,在該動物模型中,外源性給予IL-6在表皮神經密度、神經功能、血流和對疼痛或幹擾刺激的反應方面顯示出恢復活性。在這種情況下,SON-080可能成為未來治療DPN的關鍵疾病修正療法。

在試管中有關少突膠質細胞或器官培養的數據表明,IL-6可能通過雪旺細胞或少突膠質細胞誘導髓鞘基因的表達(圖9)。

圖9:髓鞘鹼性蛋白(MBP)、蛋白脂蛋白(PLP)及其剪接變異體表達(B)評估少突膠質細胞的存活(A)和分化。

Valerio 等人,Mol Cell Neurosci 21(2002)602-615。

Pizzi 等人,Mol Cell Neurosci 25(2004)301-311。

IL-6的神經保護活性已被用多種範式進行評估,包括興奮性毒性。除了保護神經元,IL-6還可能促進軸突再生和功能性突觸的恢復(圖10)。

| 16 |

圖1011:海馬體切片軸突再生活性(A),損傷切片中生長相關蛋白43(GAP43)表達增加,而正常切片(NL)中未見表達(B)。受抑制的(A)興奮性突觸後電位(EPSP)的軸突再生活性(C)和功能恢復(D).Hakkoum等,J Neurochem 100(2007)747-757.

DPN臨牀前模型中IL-6的活性已經由三個獨立的實驗室進行了評估。這項工作表明,IL-6在神經病變中以劑量依賴的方式顯示出 陽性活性,也可能有助於在神經病變建立後(即糖尿病和繼發性神經病變誘導後4周)恢復正常的生理參數。在運動(圖11A)和感覺(圖11B)神經功能(傳導速度)上觀察到有益的活動,並通過測量熱(圖11C)和觸覺(圖11D)在行為上觀察到有益的活動。除了先前觀察到的對髓鞘和軸突的直接影響體外培養,IL-6也被觀察到在恢復神經中的微血管血流方面具有活性體內(圖11e),這是糖尿病神經病變的主要驅動因素。在神經病的發展過程中接受IL-6預防性治療的動物的神經的組織學分析表明,IL-6對髓鞘具有保護活性,並可能在保護神經纖維完整性、神經傳導速度和感覺方面發揮作用。

| 17 |

圖11:IL-6對鏈脲佐菌素誘導的糖尿病神經病變大鼠的根治治療。卡梅倫等人,Exp Neurol 207(2007)23-29。

除了腫瘤學的適應症,15項試驗性研究共167名受試者,包括27名2型糖尿病患者,由不隸屬於十四行詩的獨立學術團體進行,以評估IL-6在運動和代謝中的作用。同行評議的結果表明,低劑量的IL-6模擬了運動的幾個有益方面,包括表達抗炎分子,增加脂肪代謝,減少胰島素分泌,以及激活肌肉中的STAT3信號通路。

我們相信這些數據為IL-6在DPN中的臨牀開發提供了強有力的支持。通過其作用機制和潛在的疾病改善活性,低劑量的IL-6可能為糖尿病患者的神經病變症狀和心臟自主神經病變(CAN)提供治療方案。我們打算使用從我們對SON-080進行的CIPN研究中收集的數據來為我們的決策提供信息,以確定SON-080在DPN中可能的下一步開發步驟。根據公司於2021年5月與新加坡新生命簽訂的許可協議,我們和新生命將共同負責在DPN開發SON-080,目標是在2023年下半年啟動一項前美國試點 療效研究。

SON-080: 新生命治療協議

2021年5月,我們宣佈簽署一項許可協議,具體內容如下(“新生活協議”),該協議導致我們的IL-6(SON-080)資產被授予新加坡新生活。許可的領土包括新加坡、馬來西亞、印度尼西亞、泰國、菲律賓、柬埔寨、文萊、越南、緬甸和老撾人民民主共和國這10個東盟國家。在2021年6月和7月, 我們修改了新生命協議,使Sonnet BioTreateutics,CH,SA(而不是Sonnet BioTreateutics,Inc.)新生命協議(第一修正案)的締約方和我們還分別使Sonnet BioTreeutics,Inc.成為新生命協議(第二修正案)下的履約擔保人。除了Sonnet在2020年8月簽署意向書時收到的最初500,000美元之外,Sonnet在簽署新生活協議時還收到了另一筆不可退還的預付款500,000美元。根據新生活協議的條款,十四行詩可以在實現早期商業銷售里程碑後30天內獲得100萬美元的遞延許可費、總計高達1900萬美元的里程碑付款和商業銷售12%至30%不等的分級特許權使用費。十四行詩 和New Life打算在決定是否繼續進行DPN適應症的臨牀研究之前,對CIPN研究的安全性數據進行評估。

| 18 |

SON-1210

SON-1210, 我們的主要雙功能構建體,將IL-12和IL-15結合到FH阿布。這些細胞因子是基於協同生物活性而選擇的。IL-15通過其特異性受體IL15Rα發揮作用,該受體表達於抗原提呈樹突狀細胞、單核細胞和巨噬細胞。除了上述IL-12的潛在抗腫瘤特性外,我們認為IL-15還可以潛在地增加以下互補活性:

| ● | 誘導T、自然殺傷(NK)和B細胞分化和增殖 | |

| ● | 增強CD8的細胞殺傷活性+T細胞 | |

| ● | 誘導長效CD8+ 記憶性T細胞在數月/數年內加強對癌症的免疫監視 | |

| ● | B細胞刺激分化和免疫球蛋白合成 | |

| ● | 誘導樹突狀細胞成熟 | |

| ● | Up調節IL-12β1受體表達 |

我們 已經對SON-1210(mIL12-F)的小鼠版本進行了一些臨牀前研究HAB-hIL15)。與對照組相比,注射所示劑量一次的小鼠抑制了B16F10黑色素瘤模型中的腫瘤生長(圖12)。白介素12和白介素15的聯合應用順式使用FHAB顯示出超出mIL12-F抑瘤作用的協同活性HAb (圖13)。總體而言,IL-12和IL-15的相互生物學活性表明:

| ● | IL-12:增加IL-15Rα受體、幹擾素-ɣ、NK/T細胞、TH1(腫瘤殺傷),降低Treg | |

| ● | IL-15:增加IL-12β-1受體、NK細胞、CD8記憶力,減少細胞凋亡 |

圖 12:這些數據顯示增強了腫瘤生長的抑制作用MIL12-FHAB-hIL15與同時給藥相比, 裸體mIL-12和hIL-15在黑色素瘤小鼠模型中的作用。

圖 13:IL-12和IL-15在順式使用FH與IL12-F相比,AB顯示出協同活性,導致腫瘤體積縮小H在黑色素瘤小鼠模型中單獨使用AB。

2023年2月,該公司宣佈在NHP中成功完成了兩項啟用IND的SON-1210毒理學研究。SON-1210的NHP非GLP 劑量遞增研究於2022年9月完成,GLP重複劑量NHP研究於2022年第四個日曆季完成。原料藥的cGMP生產完成,並於2023年初生產了凍乾製劑,以支持FIH的臨牀研究。最初的毒性材料支持非GLP研究,而GLP研究正在對與第一階段臨牀研究相同批次的GMP藥物進行 。SON-1210的監管授權流程定於 開始,等待任何合作活動的結果。

| 19 |

發現 資產:SON-1410(IL18-FHAB-IL12)和SON-3015(抗IL6-FHAB-抗轉化生長因子β)

2021年8月,我們在完成了對小鼠黑色素瘤模型的比較研究後,宣佈選擇了一種新的開發候選者。 該候選者代表了Sonnet的第二個雙功能化合物,將IL-12和IL18與該公司的FHAB 平臺。SON-1410的目標適應症將是黑色素瘤和腎癌。

IL18-FH與安慰劑相比,AB-IL12在一項小鼠黑色素瘤研究中顯示出統計上顯著的腫瘤體積縮小,以及劑量反應。 數據顯示:

| 化合物 | 第0天,單劑 腫瘤 @100 mm3 | 第8天腫瘤體積(mm3 +/-掃描電子顯微鏡),N=8 | 第8天腫瘤縮小8% | |||||

| 安慰劑 | 北美 | 1747 +/- 301 | - | |||||

| IL18-FHAB-IL12 | 1 µg | 918 +/- 130 | 47 | % | ||||

| IL18-FHAB-IL12 | 5 µg | 619 +/- 141 | 65 | % | ||||

還進行了單獨的小鼠研究,比較了所選的IL18-F版本HAB-IL12和另外兩個候選者,GMCSF-FHAB-IL18和GMCSF-FHAB-IL12。比較數據顯示,使用IL18-F後,腫瘤體積顯著縮小,幹擾素-γ水平和免疫細胞反應(NK、NKT、Th1和細胞毒性CD8T細胞)顯著增加HAB-IL12與GMCSF-F的比較HAB-IL12或GMCSF-FHAB-IL18。SON-1410(IL18-F)的臨牀前開發仍在繼續HAB-IL12),用於GMP應用的細胞系開發正在進行中。經過2023年的一些延遲之後,過程開發活動將持續到2024年,有可能產生一種適合NHP的GLP非臨牀研究和隨後的人體研究的藥物。

轉化生長因子-β/IL-6生物學效應是預測腫瘤總生存期的重要指標,聯合應用SON-3015靶向抑制IL-6和轉化生長因子β信號通路有望成為治療腫瘤和骨轉移的有效策略。轉化生長因子β從降解的骨中釋放出來,促進IL-6的產生,導致骨轉移的惡性循環。FcRN在骨環境中的高表達會導致雙重構建的抗IL6-F在骨中蓄積HAB-抗轉化生長因子β,從而潛在地抑制或阻斷骨轉移。 十四行詩已選擇擱置SON-3015開發計劃,以降低費用。

在我們的治療化合物的開發和商業化方面,我們面臨着許多挑戰和不確定性,包括我們的FHAB技術。請參閲本招股説明書中其他部分包含的“風險因素”,以及通過引用併入本招股説明書的文件中標題為“風險因素”的章節。

競爭

製藥和生物技術行業的特點是技術快速進步、競爭激烈以及對專有產品的高度重視。雖然我們相信我們的技術、開發經驗和科學知識為我們提供了競爭優勢,但我們面臨着來自許多不同來源的潛在競爭,包括大型製藥和生物技術公司、學術機構、政府機構和其他進行研究、尋求專利保護併為癌症免疫療法的研究、開發、製造和商業化建立合作安排的公共和私人研究組織。我們成功開發和商業化的任何候選產品都將與未來可能推出的新免疫療法競爭。

我們 在製藥、生物技術和其他開發免疫腫瘤治療的相關市場領域展開競爭。還有許多其他公司已經商業化和/或正在開發癌症免疫腫瘤學治療方法,包括大型製藥公司和生物技術公司,如安進、阿斯利康/醫學免疫公司、百時美施貴寶、默克、諾華、輝瑞和羅氏/基因泰克。

| 20 |

我們面臨着來自制藥和生物技術公司的激烈競爭,這些公司的目標是在癌症環境中使用特定的細胞因子或其他大分子作為免疫調節療法。這些通常包括單特異性或雙特異性抗體、融合蛋白、抗體藥物結合物和靶向疫苗。

對於我們的主要候選產品SON-080,我們知道還有其他公司正在開發治療CIPN的產品,包括但不限於Aphios Corporation、Asahi Kasei Corporation、MundiPharma EDO和Regenacy PharmPharmticals,Inc.;然而,我們相信我們是 唯一研究將疾病修改細胞因子用於適應症的公司。

對於我們的第一個FH除了AB派生的候選方案SON-1010,我們知道還有其他競爭對手的IL-12計劃,包括但不限於Celsion Corporation、Eli Lilly、Inovio PharmPharmticals,Inc.、Intrexon Corporation、Codiak Biosciences、Xolio Treeutics、Werewolf Treeutics、蜻蜓Treeutics和OncoSec Medical正在開發的計劃。我們相信我們的FH集成的IL-12是以腫瘤為靶點的,具有增強的PK配置文件,使其有別於競爭對手。

關於我們早期的流水線FHAB產品候選產品SON-1210、SON-2014和SON-3105,我們不知道有任何其他 競爭公司在這些特定的雙功能計劃上工作。

與我們相比,我們正在競爭或未來可能競爭的許多公司在研發、製造、臨牀前測試、進行臨牀試驗、獲得監管批准和營銷批准藥物方面擁有更多的財務資源和專業知識。製藥、生物技術和診斷行業的合併和收購可能會導致更多的資源集中在我們數量較少的競爭對手中。規模較小或處於早期階段的公司也可能成為重要的競爭對手,特別是通過與大公司和成熟公司的合作安排。這些競爭對手 還在招聘和留住合格的科學和管理人員、建立臨牀試驗場地、為我們的臨牀試驗招募受試者以及獲取與我們的計劃相輔相成或必要的技術方面與我們競爭。

如果我們的競爭對手開發和商業化比我們或我們的合作者 可能開發的任何產品更安全、更有效、副作用更少或更少、更方便或更便宜的產品,我們 可能會看到我們的商業機會減少或消失。我們的競爭對手也可能比我們更快地獲得FDA或外國監管機構對其產品的批准 ,這可能會導致我們的競爭對手在我們或我們的合作者能夠進入市場之前建立強大的市場地位 。如果獲得批准,影響我們所有候選產品成功的關鍵競爭因素可能是它們的療效、安全性、便利性、價格、配套診斷的有效性(如果需要)、生物相似或仿製藥競爭水平以及 政府和其他第三方付款人是否可以報銷。

製造業

我們依賴合同開發和生產組織(CDMO)根據FDA的 當前良好生產規範(CGMP)生產我們的候選藥物,以用於我們的臨牀試驗。生物藥品的生產受到廣泛的cGMP法規的約束,這些法規規定了各種程序和文件要求,並管理記錄保存、生產工藝和控制、人員和質量控制的所有領域。我們的流水線分子使用標準的工業中國倉鼠卵巢(CHO)平臺,使用現成的原材料進行常見的生化工程。

為了滿足我們對臨牀用品的預期需求,以通過監管審批和商業製造來支持我們的活動,我們目前與之合作的CDMO之一已經擴大了生產規模,並正在美國 建設一個cGMP製造基地,將於2024年第三季度投入使用。CDMO的前景很強勁,而且有多個潛在的代工來源。 我們尚未與替代供應商接洽,因為我們目前的CDMO能夠規模化生產,並繼續成功地生產 十四行詩的流水線。我們與CDMO的關係由在藥品開發和製造方面擁有豐富經驗的內部人員管理。

| 21 |

許可證 和其他商業安排

楊森 製藥公司(強生)

2022年10月,十四行詩宣佈與強生旗下的揚森製藥公司之一的揚森生物技術公司(Janssen Biotech,Inc.)達成合作協議,其中體外培養和體內藥效SON-1010(IL12-FHAB)、SON-1210(IL12-FHAB-IL15) 和SON-1410(IL18-FHAB-IL12)將與某些Janssen專利細胞治療資產一起進行評估。協議 由強生創新促成。根據協議條款,十四行詩應提供三種參考化合物 ,以供面對面使用在……裏面體外培養和體內功效研究。如果成功並受協議條款的約束, Janssen可以行使其選擇權,然後Sonnet可以尋求許可證和/或擴大合作。

羅氏

2023年1月,Sonnet宣佈與羅氏就SON-1010與泰唑珠單抗(Tecentriq®)的臨牀評估達成合作協議。 兩家公司已簽訂主臨牀試驗和供應協議,以及輔助質量和安全 協議,以研究SON-1010和阿替唑單抗在鉑耐藥卵巢癌(“PROC”)患者環境中的安全性和有效性。此外,兩家公司將分別提供SON-1010和阿特唑珠單抗,用於1b期/2a期安全性、劑量遞增和療效研究(SB221)。

新生活

於2021年5月,本公司與新生命治療私人有限公司(“新生命”)訂立許可協議(“新生命協議”)。根據新生命協議,本公司授予新生命於馬來西亞、新加坡、印度尼西亞、泰國、菲律賓、越南、文萊、緬甸、老撾人民民主共和國及柬埔寨(專屬地區)開發及商業化含有特定重組人IL-6、SON-080(“化合物”)(該等 製劑,“產品”)以預防、治療或緩解人類糖尿病周圍神經病變的藥物製劑(“DPN領域”)的獨家許可(連同再許可權利)。新生命可行使一項選擇權,以擴大(1)獨家許可的範圍以包括預防、治療或緩解人類化療引起的周圍神經病(“CIPN領域”),該選項是非獨家的 ,將於2021年12月31日到期;和/或(2)許可證的地區範圍包括人民Republic of China、 香港和/或印度,該選項是獨家的,也將於2021年12月31日到期。如果行使這些選項,CIPN油田和領土擴展的條款 將由雙方協商。2021年6月和7月,我們修改了新生命協議 ,將Sonnet BioTreateutics CH SA(而不是Sonnet BioTreateutics,Inc.)新生命協議(第一修正案)的當事人 和我們還分別使Sonnet BioTreateutics,Inc.成為新生命協議(第二修正案)下的履約擔保人。

該公司將保留在世界任何地方生產化合物和產品的所有權利。本公司與新生活將訂立 後續供應協議,根據該協議,本公司將按雙方協商的條款,在專屬地區的DPN油田(及CIPN油田,如適用)向新生活供應產品以供開發及商業化。公司 還將協助轉讓有助於新生活 從許可證中獲益的某些臨牀前和臨牀開發技術。

New Life將承擔並負責在專屬區域內進行臨牀研究和額外的非臨牀研究,以及DPN領域(和CIPN領域,如果適用)產品的其他開發和監管活動以及產品商業化的費用 。

New Life於2020年8月向公司支付了50萬美元不可退還的預付現金款項,並於2021年6月就執行New Life協議向公司支付了50萬美元不可退還的預付現金 。新生命還有義務在滿足某些里程碑時額外支付100萬美元的不可退還的延期許可費,以及根據某些開發和商業化里程碑的實現 可能向公司支付的高達1,900萬美元的額外里程碑付款。此外,在特許權使用費期限內(定義如下),新生命有義務 根據產品在專屬地區的年淨銷售額向公司支付12%至30%不等的分級兩位數特許權使用費。 “特許權使用費條款”是指在專屬地區內按產品和國家/地區的基礎上,從此類產品在專屬地區內首次商業銷售之日(視某些條件而定)起至 起至新生命停止在DPN領域(或CIPN領域)進行商業化為止。(如適用)。

| 22 |

新生命協議將按產品逐個國家/地區繼續有效,並將於最後到期國家/地區的最後到期產品的特許權使用費期限屆滿時終止,但須受以下條件限制:(I)各方的提前解約權 ,包括因另一方重大違約或破產或破產而提前終止的權利,以及(Ii)本公司的回購權和新生命的 回退權(定義如下)。

此外,New Life授予本公司回購本公司授予New Life的權利的獨家選擇權,而公司 授予New Life權利按待商定的條款在專屬地區的一個或多個國家或地區回購有關DPN現場和/或CIPN現場(如適用)的產品的權利,該等選擇權將於適用產品的第三階段試驗開始時終止。

Xoma

十四行詩 (作為Oncobiologics,Inc.(“Oncobiologics”)的利益繼承人,在Oncobiologics於2015年4月6日將某些資產剝離到Soncobiologics 並同時按比例向OncoBioics的股東分配其在Sonnet的所有股份後, 與XOMA(US)LLC(“XOMA”)是2012年7月23日的發現合作協議和2019年5月7日的發現 合作協議修正案(統稱為“合作協議”)的一方),根據該協議,XOMA向Sonnet 授予了一份非排他性的合作協議不可轉讓的許可證和/或使用與發現、優化和開發抗體及相關蛋白質相關的某些材料、技術和相關信息的權利,並據此開發和商業化產品(每個產品)。 十四行詩有義務在實現與產品相關的某些開發和批准里程碑時,按產品向XOMA支付總計375萬美元的或有里程碑付款。在這一點上,下一個預計為75萬美元的臨牀開發里程碑 預計將是開始註冊一種產品(即,Son-1010)在第二階段試驗中。十四行詩還同意為十四行詩銷售的產品的淨銷售額向XOMA支付較低的個位數版税。每種產品的版税應按國家/地區支付 ,直至(I)第一次商業銷售(如合作協議中所定義)之後的指定時間段、 和(Ii)合作協議涵蓋的已頒發專利的最後一項有效索賠到期之日兩者中較晚的一個為止。 此外,十四行詩有權通過向XOMA支付指定的金額來降低逐個產品的版税費率。 合作協議可由任何一方以原因終止,幷包含慣例賠償條款。

阿瑞斯

2015年8月28日,現為Sonnet全資子公司的救濟與默克KGaA(“ARES”)的全資子公司Ares Trading簽署了一份許可協議(“ARES許可協議”) 。根據ARES許可協議的條款,ARES已向本公司授予可再許可的、獨家的、全球範圍內的、有版税負擔的專有專利許可,以研究、開發、使用和商業化使用阿特克沙金阿爾法(“Atex akin”)的產品(每個,一個“產品”),阿特克沙金是一種治療周圍神經疾病和血管併發症的低劑量人類IL-6製劑。ARES許可協議中包括三項專利,保護使用Atex akin治療i)糖尿病神經病變、ii)化療引起的周圍神經病變和iii)血管併發症。

根據ARES許可協議,我們將根據公司銷售的產品的淨銷售額向ARES支付個位數的高額版税。版税按產品和國家/地區支付,直至(I)在該國家/地區進行第一次商業銷售(如ARES許可協議中所定義)後的指定時間段,以及(Ii)該產品在該國家/地區的有效索賠所涵蓋的最後日期 。如果產品不在國家/地區的有效索賠範圍內,或者在該產品在該國家/地區首次商業銷售之日起十二(12)週年之前,該有效索賠已過期或失效,則版税税率將減少50%(50%)。我們還將向ARES支付再許可費用,該費用是從再許可 事件(“再許可收據”)收到的收益的百分比,使用浮動比例表(在發生再許可事件的臨牀開發的後期階段,該百分比會下降),從較低的兩位數開始,然後減少到較高的個位數。為方便起見,公司可隨時終止ARES許可協議,或在任何一方違反協議時由另一方終止。許可證 協議包含慣例的賠償條款。

| 23 |

《Ares許可協議》已於2021年11月1日修訂,以澄清其中包含的與再許可相關的部分條款和條件的適用範圍。尤其是:

| ● | 十四行詩 現在被授權在未經ARES事先書面同意的情況下向第三方授予再許可,前提是任何此類再許可的財務狀況 應反映十四行詩善意確定的公平市場價值。 | |

| ● | 由於 十四行詩從再許可收據中向ARE支付報酬的初始條件尚不清楚,因此澄清了ARES許可協議 ,規定如果在第一階段臨牀試驗完成之前或之後簽署相關的再許可 協議,則十四行詩必須向ARES支付所有再許可收據的一定比例(而不是僅在最初的ARES許可協議中設定的在第一階段臨牀試驗完成後簽署相關的 再許可協議的情況下)。 | |

| ● | 雙方同意,上述澄清僅適用於未來的再許可協議,並適用於新生命協議可能產生的特許權使用費 (但不適用於里程碑付款)。 |

知識產權

在我們的專利組合方面,我們擁有四項已頒發的專利(美國、日本、新西蘭和俄羅斯),我們還提交了針對許多融合蛋白的專利申請 ,其中包括完全人類白蛋白結合結構域(FHAB)。如果獲得批准,由此產生的專利將在2038年至2041年之間到期,但在某些情況下可能會延長專利期限。專利申請 申請包括:

● 與WO/2018年/151868相對應的國家備案文件-此申請針對的是完全人類的白蛋白結合結構域(FHAB) 融合蛋白,“包括與scFv‘s(例如,抗轉化生長因子β、PD-L1、腫瘤壞死因子、IL-1、IL-6、IL-8等)、與細胞因子的融合蛋白(例如,IL-2-FHAB,IL-12-FHAB,IL-15-FHAB,IL-7-FHAb、 等。)以及兩種細胞因子的組合,如IL-12-FH單抗-IL-15、GM-CSF-FHAB-IL-18和IL-18-FHAB-IL-12; 以及使用該F的處理方法HAB融合蛋白。一項專利於2021年6月8日在美國頒發,名稱為美國專利號11,028,166。一項專利於2022年12月23日在日本授予,名稱為日本專利7200138號。一項專利於2022年12月21日在俄羅斯頒發,專利號為2786444。一項專利於2023年10月3日在新西蘭頒發,新西蘭專利號為 756674。美國專利號11,028,166目前預計將於2039年3月26日到期,而日本專利7200138號、俄羅斯專利2786444號和新西蘭專利756674號預計將於2038年2月20日到期。澳大利亞、巴西、加拿大、中國、歐洲、香港和印度也在等待申請。繼續申請和分區申請分別在美國和日本懸而未決。

● 美國專利第11,028,166號和PCT專利申請(PCT/US 2018/00085)最初收到的申請申請日期為2018年2月20日,這是美國臨時專利申請美國62/459,975和美國62/459,981都要求優先利益的美國臨時專利申請提交日期 一週年之後的四天。對於美國專利和PCT專利申請,批准了將優先權恢復到美國臨時專利申請US 62/459,975和US 62/459,981的申請。隨後,PCT專利申請在澳大利亞、巴西、加拿大、中國、歐洲、印度、日本、新西蘭和俄羅斯提交了國家階段專利申請。然而,由於這些司法管轄區的專利法不同,到目前為止,澳大利亞、歐洲、印度、日本、新西蘭和俄羅斯只接受了美國62/459,975和美國62/459,981的優先權權利要求。

● 美國針對抗IL-6-F的臨時申請HAB融合蛋白,包括抗IL-6-FHAB,抗IL-6-FH抗轉化生長因子β和抗IL-6-FHAB-抗-IL8融合蛋白;以及使用這種融合蛋白的治療方法於2021年9月22日重新提交US 63/245,702。然而,很大程度上由於科學上的挑戰,在申請臨時專利後的一年內沒有獲得支持數據,因此,該專利被放棄。

| 24 |

●美國臨時申請涉及抗原/白蛋白結合結構域結合物,以及使用這種結合物的治療方法於2021年5月11日重新提交US 63/187,278。沒有生成支持臨時專利權利要求的數據,因此,該專利 被放棄。

●美國臨時申請針對使用白介素6治療年齡相關性虛弱的方法,於2021年6月4日提交,申請號為63/197,097,並於2022年6月3日轉換為PCT專利。

● 美國針對基於抗體的藥物結合物的臨時申請於2021年12月7日提交,申請號為第63/286,996。由於一年時間內支持數據不足,此臨時 專利被放棄。

●於2022年5月27日作為申請號63/346,368提交的針對IL-12-白蛋白結合結構域融合蛋白製劑及其使用方法的美國臨時申請。這項臨時專利於2023年5月26日轉化為PCT申請(PCT/US2023/067566)。

●於2023年3月14日提交了針對低劑量IL-6製劑及其使用方法的美國臨時申請,作為申請編號63/490,202。

●於2022年9月30日提交了針對低劑量IL-6製劑及其使用方法的美國臨時申請,作為申請編號63/377,971。這項臨時專利於2023年9月29日轉化為PCT申請(PCT/US2023/075593)。

●美國臨時申請針對使用重組IL-12白蛋白結合結構域融合蛋白治療癌症的方法,於2022年11月2日提交,申請號為63/421,846。該臨時專利於2023年11月1日轉換為PCT申請(PCT/US2023/078366) 。

關於我們的商標組合,我們獲得了世界知識產權局(WIPO)對Sonnet BioTreateutics和F的國際註冊批准HAB標記,每個標記的生效日期為9月1日。17、2020年。此外,這兩個商標均由歐盟知識產權局(EUIPO)公佈,生效日期分別為2020年11月30日和2020年12月6日。2021年,美國專利商標局發佈了這兩個商標的補貼通知,表明這兩個申請都已成功完成了反對期,並已成熟到提交了可接受的使用聲明進行註冊。為此,USPTO發佈了Sonnet BioTreateutics和F的每一種使用聲明的津貼通知HAB申請和Sonnet BioTreeutics標誌已經獲得了註冊號為6,790,475的註冊證書。

● 瑞士商標局於9月9日授予Sonnet BioTreeutics和FHAB商標保護。分別於2021年10月14日和2021年10月26日 ,受國際商標註冊號保護。1558330和1558471。

● 加拿大知識產權局於2022年6月8日授予Sonnet BioTreateutics商標保護權,受國際商標註冊號1558330保護,而FHAB商標受國際商標註冊號15584471保護,反對期從2022年11月16日開始,為期18個月。

● 除了瑞士和加拿大,Sonnet BioTreeutics商標還在澳大利亞、歐盟、日本、墨西哥、韓國和英國獲得保護,每個國家都有一個註冊號。的有效註冊日期為1558330年9月17日,續訂日期為9月17日。17年,2030年。同樣,FHAB商標在澳大利亞、中國、歐盟、日本、墨西哥、韓國和英國獲得了保護,每個案例都有一個註冊號。1558471,授予保護日期為9月1日。2020年7月17日,續訂日期為9月9日17年,2030年。

● 儘管十四行詩生物治療商標最初在中國被駁回,原因是針對某些競爭對手 公司的潛在非使用索賠,但我們律師事務所非常有信心,由於最初的42類駁回被成功取消,同一商標的兩個新商標申請 也可以在2021年註冊和/或發佈;然而,我們要到2025年才能針對這些商標啟動 非使用註銷申請,這是預計這些未決的42類申請 可能在中國註冊的時間框架。

| 25 |

員工

截至2023年9月30日,我們有12名全職員工。我們的員工沒有工會代表,也沒有集體談判協議的覆蓋範圍,我們相信我們與員工的關係很好。此外,我們還利用獨立承包商和 其他第三方協助其業務的各個方面。

政府 法規

藥品(包括生物產品)的研究、開發、測試、製造、質量控制、批准、包裝、儲存、記錄保存、標籤、廣告、促銷、分銷、營銷、批准後監控和報告以及進出口均受到美國聯邦、州和地方政府當局以及其他國家和司法管轄區的廣泛監管。一些司法管轄區還對藥品的定價進行監管。在美國及其他國家和司法管轄區獲得營銷批准的流程,以及隨後對適用法規和法規及其他監管機構的遵守,都需要花費大量的時間和財力。

美國的生物製品許可證和監管

在美國,生物製品或生物製品受《公共衞生服務法》(PHSA)和《聯邦食品、藥品和化粧品法》(FDCA)及其實施條例的監管。在產品開發過程中的任何時間未能遵守適用的要求 可能會使申請人在進行研究、監管審查和批准、 和/或行政或司法處罰方面受到延誤。這些制裁可能包括但不限於FDA拒絕允許申請者繼續進行臨牀試驗、拒絕批准未決申請、吊銷或吊銷執照、撤回批准、 產品召回、產品扣押、暫停生產或分銷、禁令、罰款、調查以及民事和刑事處罰。生物製品候選產品必須獲得FDA頒發的生物許可證,才能在美國合法上市。

FDA在美國獲得生物許可證所需的 流程通常涉及以下內容:

● 完成廣泛的非臨牀或臨牀前實驗室試驗和臨牀前動物試驗,以及根據適用法規對實驗動物的人道使用和配方研究的適用要求,包括良好的實驗室實踐、或GLP;

● 在啟動任何人體臨牀試驗之前,向美國食品和藥物管理局提交正在研究的新藥或IND申請。必須在此類審判開始之前獲得繼續進行的許可;

● 進行充分且控制良好的人體臨牀試驗,以根據FDA的法規(通常稱為良好臨牀實踐)或GCP以及保護人體研究對象及其健康信息的任何附加要求,為每個建議的適應症確定候選產品的安全性、效力和純度,以確定建議的生物製品用於其預期用途的安全性和有效性。FDA還可能在我們的臨牀試驗之前或期間的任何時間,出於安全考慮或不符合規定的原因,對生物製品候選產品 實施臨牀擱置。如果FDA強制實施臨牀擱置,試驗 不能在沒有FDA授權的情況下重新開始,然後只能根據FDA授權的條款進行;

● 為請求營銷一個或多個建議適應症的生物製品準備並向食品和藥物管理局提交生物許可證申請,包括提交有關該產品在臨牀開發和建議標籤方面的製造和成分的詳細信息。

●由食品和藥物管理局審查部門確定的食品和藥物管理局顧問委員會對產品的審查;

● 圓滿完成FDA對生產產品或其組件的一個或多個製造設施(包括第三方)的一次或多次檢查,以評估符合當前良好製造規範或cGMP要求的情況,並確保設施、方法和控制足以保持產品的特性、強度、質量和純度;

| 26 |

●滿意地完成了一項或多項臨牀研究場地的FDA審核,以確保符合GCP,以及支持BLA的臨牀數據的完整性;

● 支付使用費,並確保FDA批准BLA和新生物製品的許可;

● 遵守任何審批後要求,包括實施風險評估和緩解戰略的潛在要求, 或REMS,以及FDA要求的任何審批後研究。

非臨牀研究和探索性新藥應用

每個候選產品在進行人體測試之前都必須經過非臨牀測試。這些測試包括產品化學、配方和穩定性的實驗室評估,以及評估活性和毒性潛力的動物研究,並且必須遵守適用的法規進行。非臨牀試驗的結果與生產信息和分析數據一起作為IND申請的一部分提交給FDA。IND在FDA收到後30天自動生效,除非在此之前FDA對擬議的臨牀試驗的產品或進行提出擔憂或問題,包括擔心人類研究對象將暴露在不合理的健康風險中。在這種情況下,IND贊助商和FDA必須在臨牀試驗開始之前解決FDA的任何懸而未決的問題。

提交IND可能導致FDA不允許試驗開始,或不允許試驗按發起人最初在IND中指定的條款進行。如果FDA提出擔憂或問題,它可以選擇在 臨牀試驗之前或期間的任何時間對生物製品候選產品實施臨牀擱置,原因是安全問題或不符合規定。如果FDA強制臨牀擱置,試驗不得在沒有FDA授權的情況下重新開始 ,並且只有在FDA授權的條款下才能重新開始。

人類 支持血乳酸的臨牀試驗

臨牀 試驗涉及根據GCP要求,在合格首席研究人員的監督下,將研究產品候選給健康志願者或要接受治療的疾病患者 。作為IND的一部分,必須向FDA提交每項臨牀試驗的方案和任何後續方案修改。希望在美國境外進行臨牀試驗的贊助商可以(但不需要)獲得FDA的授權,根據IND進行臨牀試驗。如果外國臨牀試驗不是在IND下進行的,贊助商可以將臨牀試驗的數據提交給FDA以支持BLA,只要臨牀試驗設計良好並符合GCP,包括由獨立的道德 委員會審查和批准,並且FDA能夠通過現場檢查(如有必要)驗證研究數據。

此外, 每項臨牀試驗都必須由機構審查委員會或IRB進行審查和批准,審查委員會或IRB在將進行臨牀試驗的每個機構集中或單獨進行,對於在美國境外進行的試驗,則必須由上文提到的獨立倫理委員會進行審查和批准。IRB將考慮臨牀試驗設計、患者知情同意、倫理因素和人類受試者的安全等因素。IRB的運作必須符合FDA的規定。FDA、IRB或臨牀試驗贊助商可隨時出於各種原因暫停或中止臨牀試驗,包括髮現臨牀試驗未按照FDA要求進行,或受試者或患者面臨不可接受的健康風險。臨牀檢測還必須滿足廣泛的GCP規則和知情同意的要求。此外,一些臨牀試驗由臨牀試驗贊助商組織的獨立的合格專家小組監督,稱為數據安全監測委員會或委員會。 該小組可根據對研究中某些數據的訪問,建議按計劃繼續研究、改變研究方法或在指定檢查點停止研究。

臨牀試驗通常分三個連續階段進行,這些階段可能重疊,也可能合併。批准後可能需要進行額外的研究。

● 第一階段:該生物製品首先被引入健康的人體志願者中,並進行安全性測試。在一些嚴重或危及生命的疾病的產品的情況下,特別是當產品本身的毒性可能太高而無法合乎道德地給健康志願者使用時,最初的人體測試通常在患者身上進行,例如癌症患者。

| 27 |

● 第二階段:在有限的患者羣體中對候選生物製品進行評估,以確定可能的不良反應和安全風險,初步評估該產品對特定目標疾病的療效,並確定劑量耐受性、最佳劑量和劑量計劃。

● 第三階段:在擴大的患者羣體和地理分散的臨牀研究地點進行臨牀試驗,以進一步評估劑量、臨牀療效、效力和安全性。這些試驗旨在確定產品的總體風險/收益比率,併為產品標籤提供充分的依據。

● 第四階段:批准後臨牀試驗或第四階段臨牀試驗可在初步上市批准後進行。它們為預期治療適應症患者的治療提供了 額外經驗,特別是長期安全跟蹤。 如果FDA批准了一種產品,而一家公司正在進行不需要批准的臨牀試驗,公司可以 使用這些臨牀試驗的數據來滿足任何第四階段臨牀試驗的全部或部分要求,或請求更改 產品標籤。如果未能在進行所需的4期臨牀試驗方面進行盡職調查,可能會導致撤回對產品的批准。

符合cGMP要求

在批准BLA之前,FDA通常會檢查生產該產品的工廠,以確保製造工藝和工廠完全符合cGMP要求,並與所需規格保持一致。製造商和其他涉及產品製造和分銷的企業也必須向FDA和某些州的機構進行登記。國內和國外的製造企業必須在首次參與生產過程時向FDA登記並提供附加信息。由未註冊的工廠製造或從其進口的任何產品均被視為FDCA下的錯誤品牌。機構可能會受到政府當局的定期突擊檢查。製造商 可能需要提供有關其工廠的記錄。

審查和批准BLA

產品候選開發、非臨牀測試和臨牀試驗的結果作為BLA的一部分提交給FDA,以申請該產品的銷售許可證 。BLA必須包含有關產品製造和組成的廣泛而詳細的信息,以及建議的標籤和用户費用的支付。FDA在提交申請後有60天的時間進行初步審查,以確定BLA是否足以接受申請。一旦提交的申請被接受,FDA就開始進行深入的審查。FDA有12個月的時間完成對標準申請的初步審查(如果是優先審查,則有6個月的時間)並對申請人做出迴應。FDA並不總是達到其目標日期,審查過程可能會因FDA要求提供更多信息或澄清而顯著延長 。如果FDA要求,或者如果申請人在目標日期之前的最後三個月內提供了關於已在提交中提供的信息的其他信息或澄清,則審查過程和目標日期可以延長三個月。

根據FDA對申請的評估和相關信息,FDA可簽發批准信、拒絕函或完整的回覆信。批准函授權該產品的商業營銷,並提供特定適應症的具體處方信息 。根據PHSA,如果FDA確定產品是安全、純淨和有效的,並且將生產該產品的設施符合旨在確保其繼續安全、純淨和有效的標準,則FDA可以批准BLA。如果申請未獲批准,FDA可能會發出完整的回覆信,其中將包含為確保申請獲得最終批准而必須滿足的條件,並在可能的情況下列出贊助商為獲得申請批准而可能採取的建議行動。收到完整回覆信的贊助商可向FDA提交代表對FDA確定的問題的完整回覆的信息。根據《處方藥使用費法案》(PDUFA),此類重新提交根據申請人在回覆行動信函時提交的信息,被分為 1類或2類。根據FDA根據PDUFA同意的目標和政策,FDA有兩個月的時間審查1類重新提交的申請,有6個月的時間審查2類重新提交的申請。 FDA不會批准申請,直到完整的回覆信中確定的問題得到解決。如果FDA確定該機構或產品不符合該機構的要求,則會發出一封否認信。

| 28 |

FDA還可以將申請提交給諮詢委員會進行審查、評估和不具約束力的建議,以確定是否應批准申請 。特別是,FDA可能會將新的生物製品或提出安全性或有效性難題的生物製品的申請提交給諮詢委員會。

如果FDA批准一種新產品,FDA可以限制其批准的適應症使用,並要求在產品標籤中包括禁忌症、警告或預防措施。此外,FDA可能會要求進行批准後研究,包括4期臨牀試驗,以進一步評估批准後該產品的安全性。FDA還可能要求測試和監控計劃在產品商業化後對其進行監控,或者施加其他條件,包括分銷限制或其他風險管理機制,包括REMS,以幫助確保產品的益處大於潛在風險。FDA可能會根據上市後研究或監測計劃的結果,阻止或限制產品的進一步營銷。經批准後,對經批准的產品的許多類型的更改,如增加新的適應症、製造更改和額外的標籤聲明,都要接受進一步的測試要求 和FDA的審查和批准。

快速跟蹤、突破性治療和優先審查指定

FDA有權指定某些產品進行快速審查,如果這些產品旨在滿足在治療嚴重或危及生命的疾病或狀況時未得到滿足的醫療需求。這些計劃被稱為(I)快速通道指定、(Ii)突破性治療指定和(Iii)優先審查指定。

● 快速審查:如果一種產品打算(單獨或與一種或多種其他產品聯合使用)用於治療嚴重或危及生命的疾病或狀況,並且它顯示出解決此類疾病或狀況未得到滿足的醫療需求的潛力,則FDA可指定該產品進行快速軌道審查。贊助商可能會與FDA有更多的互動,FDA可能會在申請完成之前對Fast Track產品申請的部分進行審查。贊助商還必須提供提交剩餘信息的時間表,並且必須得到FDA的批准,並且贊助商必須支付適用的使用費。但是,FDA審查快速通道申請的時間段目標直到申請的最後部分提交後才開始。 FDA可能會撤回快速通道指定。

● 突破性療法:產品可被指定為突破性療法,如果該產品旨在單獨或與一個或多個其他產品聯合用於治療嚴重或危及生命的疾病或狀況,且初步臨牀證據表明該產品可能在一個或多個臨牀重要終點(如臨牀開發早期觀察到的重大治療效果)方面顯示出顯著改善,則該產品可能被指定為突破性療法,並有資格獲得快速審查。FDA可能會在突破性療法方面採取某些行動。

● 優先審查:如果一種產品治療嚴重情況,FDA可以指定該產品進行優先審查,如果獲得批准,與其他可用的治療方法相比, 將在安全性或有效性方面提供顯著改善。這項評估是由FDA根據具體情況進行的。優先指定旨在將整體注意力和資源引導到對此類申請的評估上,並將FDA對營銷申請採取行動的目標從10個月縮短至6個月。

加速了 審批途徑

FDA可以加速批准一種嚴重或危及生命的疾病的產品,該產品為患者提供了比現有治療更有意義的治療優勢 ,其基礎是確定該產品對替代終點有影響,而該替代終點很有可能預測臨牀益處。如果產品對中間臨牀終點有影響,且可早於對不可逆發病率或死亡率或IMM的影響進行測量,並且考慮到疾病的嚴重性、稀有性或流行率以及可用或缺乏替代治療, 合理地有可能預測對IMM或其他臨牀益處的影響,FDA也可批准加速批准此類疾病。獲得加速批准的產品必須符合與獲得傳統批准的產品相同的安全和有效性法定 標準。

就加速審批而言,替代終點是一個標記,如實驗室測量、放射圖像、體徵或其他被認為可預測臨牀益處但本身不是臨牀益處的衡量標準。代理終端 通常比臨牀終端更容易或更快速地進行測量。中間臨牀終點是對治療效果的測量,它被認為合理地可能預測產品的臨牀益處,例如對IMM的效果。加速審批路徑最常用於病程較長且需要延長時間來衡量產品的預期臨牀益處的環境中,即使對代用或中間臨牀終點的影響發生得很快。因此,加速批准已被廣泛用於開發和批准用於治療各種癌症的產品,其中治療的目標通常是提高存活率或降低發病率,典型病程的持續時間需要漫長的 ,有時還需要大型試驗來證明臨牀或生存益處。

| 29 |

加速審批途徑通常取決於贊助商同意以勤奮的方式在批准後進行額外的驗證性研究,以驗證和描述產品的臨牀益處。因此,在此基礎上批准的候選產品 必須遵守嚴格的上市後合規性要求,包括完成4期或批准後臨牀試驗以確認對臨牀終點的影響。如果不進行所需的批准後研究,或在上市後研究期間未能確認臨牀益處,將允許FDA加速將該產品從市場上召回。所有根據加速法規批准的候選產品的促銷材料 都必須經過FDA的事先審查。

審批後條例

即使獲得監管部門的批准,上市產品也必須遵守聯邦、州和外國法律法規的持續全面要求,包括不良事件報告、記錄保存、營銷和cGMP合規性方面的要求和限制。藥物批准後報告的不良事件可能會導致對上市產品的使用施加額外限制,或要求進行額外的上市後研究或臨牀試驗。

要基本遵守適用的聯邦、州和地方法律法規,需要花費大量的時間和財力。FDA對生物製品的嚴格和廣泛的監管在獲得批准後仍在繼續,特別是在cGMP要求方面。生物製品製造商和其他涉及經批准的生物製品的製造和分銷的實體必須向FDA和某些州機構登記其機構,並接受FDA和某些州機構的定期突擊檢查,以確保其遵守cGMP要求和其他法律。我們將依賴,並預計將繼續依賴第三方來生產我們可能商業化的任何產品的臨牀和商業批量。我們產品的製造商 必須遵守cGMP法規中適用的要求,包括質量控制和質量保證 以及記錄和文檔的維護。其他適用於生物製品的審批後要求包括記錄保存要求、不良反應報告和報告最新的安全和療效信息。

如果發現 以前未知的問題,或未能遵守與批准產品的製造商或促銷相關的適用法規要求 ,可能會導致限制該產品的銷售或將該產品從市場上召回 以及重大的行政、民事或刑事制裁。

孤兒 藥品名稱

美國的孤兒 藥物指定旨在鼓勵贊助商開發針對罕見疾病或疾病的產品。 在美國,法律將罕見疾病或疾病定義為在美國影響少於200,000人的疾病或疾病,或在美國影響超過200,000人的疾病,並且無法合理預期 針對該疾病或疾病的產品的開發和提供成本將從產品在美國的銷售中收回 。

孤兒藥 認定使公司有資格獲得税收抵免和市場獨佔權,期限為產品 上市批准之日起七年(如果獲得FDA批准)。可在提交產品上市批准申請之前的任何時間提出指定為孤兒藥的申請。根據可接受的申請,FDA孤兒藥開發辦公室 或OOPD可將產品指定為孤兒藥。然後,該產品必須像任何其他 產品一樣通過審核和批准流程。孤兒藥指定可以根據疾病發生率的變化而撤銷。

| 30 |

申辦者可以申請將以前未經批准的產品指定為孤兒藥,或將已上市產品指定為新的孤兒藥適應症。 此外,如果申辦者能夠提出合理的假設,證明其 產品在臨牀上可能優於第一種藥物,則與已批准的孤兒藥相同的產品的申辦者可以為用於相同罕見疾病或病症的後續產品尋求並獲得孤兒藥 認定。針對同一罕見疾病或病症的同一產品 ,可能有多個申辦者獲得孤兒藥認定,但每個尋求孤兒藥認定的申辦者必須提交完整的認定申請。

專營期從FDA批准上市申請之日開始,僅適用於該產品已被指定的 適應症。FDA可以批准同一產品的第二次申請用於不同的用途,或第二次申請該產品的臨牀更優版本用於相同的用途。然而,FDA不能在市場獨佔期內批准由另一製造商生產的相同產品用於相同的適應症,除非徵得贊助商的同意或 贊助商無法提供足夠的數量。

兒科 研究

根據《兒科研究公平法》,某些審批申請必須包括通常基於臨牀研究數據的對受試藥物在相關兒科人羣中的安全性和有效性的評估。FDA可以應公司的要求或FDA的倡議,免除或推遲兒科評估的要求。FDA可能會認定,風險評估和緩解策略對於確保新產品的益處大於風險是必要的。REM可能包括各種元素, 從藥物指南或患者包裝插入到對誰可以開出或分配藥物的限制,這取決於FDA認為安全使用藥物所必需的 。贊助商需要在與FDA的第二階段會議結束後向其IND 提交初步兒科研究計劃

歐盟藥品審批條例和程序

為了在美國以外銷售任何產品,公司還必須遵守其他國家/地區和司法管轄區的眾多法規要求。無論產品是否獲得FDA批准,申請人都需要獲得 可比外國監管機構的必要批准,然後才能在這些國家或司法管轄區啟動該產品的臨牀試驗或營銷。

臨牀試驗批准

根據目前適用的臨牀試驗指令2001/20/EC和關於GCP的指令2005/28/EC,歐盟已通過成員國的國家立法實施了臨牀試驗審批制度。根據這一制度,申請人必須獲得將在其中進行臨牀試驗的歐盟成員國的主管國家當局的批准,如果要在多個成員國進行臨牀試驗,則必須在多個成員國獲得批准。此外,只有在獨立的倫理委員會發表了贊成的意見後,申請者才可以在特定的研究地點開始臨牀試驗。臨牀試驗申請或CTA必須附有一份研究用藥品檔案,其中包含2001/20/EC號指令和2005/28/EC號指令以及成員國的相應國家法律規定的支持信息,並在適用的指南文件中進一步詳細説明。

2014年4月,歐盟通過了新的臨牀試驗條例(EU)第536/2014號,該條例將取代目前的臨牀試驗指令2001/20/EC。預計新的臨牀試驗條例將於2019年或2020年適用。它將徹底改革歐盟目前的臨牀試驗審批制度。具體地説,這項將在所有成員國直接適用的新規定旨在簡化歐盟臨牀試驗的審批程序。例如,新的 臨牀試驗條例規定了簡化的申請程序,使用單一入口點和嚴格定義的截止日期進行臨牀試驗申請的評估。

營銷 授權

要根據歐盟監管體系獲得產品的營銷授權,申請者必須提交MAA,該MAA由歐盟監管機構管理的中央程序或歐盟成員國主管當局管理的程序之一(分散程序、國家程序或互認程序)提交。只有在歐盟設立的申請者才能獲得營銷授權。申請人必須證明符合EMA批准的涵蓋兒科人羣所有子集的兒科調查計劃(PIP)中包括的所有措施,除非EMA已批准特定產品的豁免、類別豁免或推遲PIP中包括的一項或多項措施。

| 31 |

集中化程序規定由歐盟委員會授予對所有歐洲聯盟成員國均有效的單一營銷授權。對於特定產品是強制性的,包括通過某些生物技術工藝生產的藥品、被指定為孤兒藥品的產品、高級治療產品以及含有用於治療某些疾病的新活性物質的產品,包括用於治療癌症的產品。對於含有用於治療其他疾病的新活性物質的產品,以及高度創新的產品或符合患者利益的集中流程, 集中流程可能是可選的。

根據 集中程序,EMA設立的人用藥品委員會(CHMP)負責 對產品進行評估,以確定其風險/獲益特徵。在集中程序下, MAA評估的最長時限為210天,不包括申請人在迴應CHMP問題時提供額外信息或書面或口頭解釋的時鐘停止。在特殊情況下,當 藥品從公共衞生的角度,特別是從治療 創新的角度來看具有重大意義時,CHMP可以批准加速評價。

授權和續訂的期限

原則上, 上市許可的有效期為5年,5年後可根據EMA或授權成員國的主管機構對風險受益平衡的重新評估 進行更新。一旦更新,上市許可 無限期有效,除非歐盟委員會或主管機構基於與 藥物警戒相關的合理理由決定再進行一次為期五年的更新。在授權失效後 三年內,未將藥品 投放歐盟市場(在集中程序的情況下)或授權成員國市場的任何授權失效。

上市許可後的監管 要求

獲得 批准後,上市許可證持有人必須遵守適用於藥品生產、 上市、推廣和銷售的一系列要求。其中包括遵守歐盟嚴格的藥物警戒 或安全性報告規則,根據這些規則,可以實施許可後研究和額外的監測義務。此外, 授權產品的生產(必須獲得單獨的生產商許可證)也必須嚴格 遵守EMA的GMP要求和歐盟其他監管機構的類似要求,這些要求 規定了藥品生產、加工和包裝中使用的方法、設施和控制措施,以確保其安全性和特性。 最後,授權產品的營銷和推廣,包括行業贊助的針對藥物處方者和/或公眾的繼續醫學教育和廣告 ,在歐盟受到經修訂的指令2001/83 EC 的嚴格監管。

孤兒 藥品名稱和排他性

Regulation (EC) No. 141/2000 and Regulation (EC) No. 847/2000 provide that a product can be designated as an orphan drug by the European Commission if its sponsor can establish: that the product is intended for the diagnosis, prevention or treatment of (1) a life-threatening or chronically debilitating condition affecting not more than five in ten thousand persons in the European Union when the application is made, or (2) a life-threatening, seriously debilitating or serious and chronic condition in the European Union and that without incentives it is unlikely that the marketing of the drug in the European Union would generate sufficient return to justify the necessary investment. For either of these conditions, the applicant must demonstrate that there exists no satisfactory method of diagnosis, prevention, or treatment of the condition in question that has been authorized in the European Union or, if such method exists, the drug has to be of significant benefit compared to products available for the condition. An orphan drug designation provides benefits such as fee reductions, regulatory assistance and the possibility to apply for a centralized European Union marketing authorization. Marketing authorization for an orphan drug leads to a ten-year period of market exclusivity. The market exclusivity period may however be reduced to six years if, at the end of the fifth year, it is established that the product no longer meets the criteria for orphan drug designation.

美國的組合 產品

某些 產品,即組合產品,可能由通常由不同類型的監管機構監管的成分組成,通常由FDA的不同中心監管。組合產品可以是(I)由兩個或兩個以上受監管的 成分組成的產品,這些成分以物理、化學或其他方式組合或混合,作為一個單一實體生產;(Ii)兩個或兩個以上單獨的產品,包裝在一個單獨的包裝中或作為一個單元,由藥品和器械產品、器械和生物製品或生物和藥品產品組成;(3)單獨包裝的藥品、器械或生物製品,根據其研究計劃或擬議的標籤僅擬與經批准的單獨指定的藥品、器械或生物製品一起使用,如果兩者都需要達到預期的用途、適應症或效果,並且在擬議的產品獲得批准後,需要更改 核準產品的標籤,例如,以反映預期用途、劑型、濃度、給藥途徑的變化、 或劑量的重大變化;或(Iv)單獨包裝的任何研究用藥物、裝置或生物製品,根據 其建議的標籤僅用於另一單獨指定的研究用藥、裝置或生物製品,而這兩種藥物、裝置或生物製品都需要 以達到預期的用途、適應症或效果。FDA負責指定具有主要管轄權的中心或牽頭中心對組合產品進行審查,這一決定基於組合產品的 “主要行動模式”。贊助商可以通過向組合藥品辦公室提交指定請求來請求管轄權確定。

| 32 |

與強安蒂克利爾合併並收購Relipment

本10-K表格年度報告由Sonnet BioTreateutics Holdings,Inc.(“Sonnet Holdings”、“WE”、“Us”、 “Our”或“Company”)提交,前身為強安蒂克利爾控股公司。在2020年3月31日之前,該公司一直在國內和國際擁有、經營和特許經營快速休閒餐飲概念。如先前披露,本公司於2020年4月1日完成與十四行詩生物治療公司(“十四行詩”)的合併交易,而十四行詩成為本公司的全資附屬公司(“合併”)。2020年4月1日,與合併有關,公司更名為“Sonnet BioTreateutics Holdings,Inc.”。十四行詩於2015年4月6日註冊成立為新澤西州公司。

合併被本公司視為反向合併,並根據美國公認會計原則(“美國公認會計原則”)作為反向資本重組入賬。就會計目的而言,十四行詩被視為已收購該公司。

在合併後及合併前,本公司將與本公司餐飲業務有關的所有資產及負債轉讓給新成立的本公司全資附屬公司amergent Hotel Group,Inc.(“amergent”)。該股息連同上述對公司餐飲業務的貢獻和轉讓,稱為“分拆”。在剝離之前,阿美金特沒有從事任何業務或運營。

作為分拆和合並的結果,自2020年4月1日以來,公司一直通過十四行詩及其直接和間接子公司運營 ,公司的持續業務是十四行詩業務。

此外,於2020年4月1日,與合併有關及於合併前,十四行詩已完成向救濟治療控股公司(“救濟 控股”)收購阿特沙金阿爾法(低劑量白介素6,IL-6,現為“SON-080”的低劑量製劑)的全球開發權,收購救濟控股的全資附屬公司救濟治療公司(“救濟”),以換取在合併中向救濟控股發行合共2,460股公司普通股的十四網普通股。

公司 和現有信息

根據特拉華州的法律,該公司成立於1999年10月21日,原名為Tulvine Systems,Inc.。2005年4月25日,Tulvine Systems,Inc.成立了全資子公司Chonancleer Holdings,Inc.,2005年5月2日,Tulvine Systems,Inc.與Chancleer Holdings,Inc.合併並更名為Chancleer Holdings,Inc.。2020年4月1日,根據本公司、Sonnet和Biosub Inc.之間日期為2019年10月10日的合併協議和計劃的條款,本公司完成了與Sonnet BioTreateutics,Inc.(以下簡稱Sonnet)的業務合併。本公司的全資附屬公司(“合併附屬公司”)(“合併協議”),根據該協議,合併附屬公司與十四行詩合併並併入十四行詩,而十四行詩作為本公司的全資附屬公司(“合併”)繼續存在(“合併”)。根據合併協議的條款,本公司於緊接合並前向十四行詩股東發行普通股 ,匯率為每股已發行十四行詩普通股換0.106572股已發行普通股 。與合併相關的是,該公司將其名稱從“強安蒂克利爾控股公司”改為“Sonnet BioTreateutics Holdings,Inc.”,公司經營的業務變成了Sonnet開展的業務。

我們的主要執行辦公室位於新澤西州普林斯頓08540號第102室俯瞰中心100號。我們的電話號碼是(609) 375-2227,公司網址是https://www.sonnetbio.com/.我們將網站地址包含在本年度報告的表格 10-K中,僅作為非活動文本參考,並不打算將其作為指向我們網站的活動鏈接。網站上的信息未以參考方式併入本10-K表格年度報告中。

本 年度報告Form 10-K、季度報告Form 10-Q、當前報告Form 8-K和對這些報告的所有修訂,以及我們提交給美國證券交易委員會(“美國證券交易委員會”)的其他文件,在以電子方式提交給美國證券交易委員會或以電子方式提交給美國證券交易委員會後,可在合理可行的範圍內儘快通過我們網站的投資者部分免費獲取。公眾可以獲得我們向美國證券交易委員會備案的文件,網址為Www.sec.gov。

| 33 |

第 1a項。風險因素。

投資我們的普通股涉及很高的風險,包括您的全部投資損失的風險。您應仔細 考慮以下描述的風險和不確定性,以及本報告和我們提交給美國證券交易委員會的其他報告中包含的其他信息。下面列出的風險並不是我們面臨的唯一風險。可能存在其他風險和不確定因素,這些風險和不確定性也可能對我們的業務、運營和財務狀況產生不利影響。如果實際發生以下任何風險,我們的業務、財務狀況和/或運營都可能受到影響。在這種情況下,我們普通股的價值可能會下降,您可能會損失所有 或您為我們普通股支付的很大一部分錢。

風險因素摘要

| ● | 我們 有重大運營虧損的歷史,預計在可預見的未來將出現重大且不斷增加的虧損, 我們可能永遠不會實現或保持盈利。 | |

| ● | 我們在運營中的反覆虧損令人對我們作為持續經營企業的持續經營能力產生了極大的懷疑。 | |

| ● | 我們 將需要大量額外資金,如果我們無法在需要時籌集資金,我們可能會被迫推遲、減少 或取消我們的產品發現和開發計劃或商業化努力。 | |

| ● | 我們 在很大程度上依賴於我們內部開發計劃的成功,我們的候選產品可能無法 成功完成臨牀試驗、獲得監管批准或成功商業化。 | |

| ● | 我們 處於開發工作的非常早期階段,我們的候選產品代表着一種新的藥物類別,可能會 受到更嚴格的監管審查,直到它們被確立為治療方式。 | |

| ● | 即使我們完成了必要的臨牀前研究和臨牀試驗,營銷審批流程也非常昂貴、耗時 且不確定,可能會阻止我們或任何合作伙伴獲得部分或全部候選產品商業化的審批。 因此,我們無法預測我們或任何合作伙伴將在何時、是否以及在哪些地區獲得將候選產品商業化的營銷批准。 | |

| ● | 我們面臨着激烈的競爭,如果我們的競爭對手開發和銷售比我們開發的候選產品更有效、更安全或更便宜的產品 ,我們的商業機會將受到負面影響。 | |

| ● | 任何當前或未來候選產品的商業成功將取決於醫生、患者、付款人和醫學界其他人對市場的接受程度。 | |

| ● | 對於 某些候選產品,我們可能依賴開發和商業化合作夥伴來開發和進行臨牀試驗 ,獲得監管部門對候選產品的批准,如果獲得批准,則營銷和銷售候選產品。如果此類合作者未能按預期執行 ,我們從此類候選產品中獲得未來收入的潛力將顯著降低,我們的業務將受到損害。 | |

| ● | 我們 將依靠包括獨立臨牀研究人員和CRO在內的第三方來進行和贊助我們候選產品的一些臨牀試驗 。第三方未能履行其在候選產品臨牀開發方面的義務 候選產品可能會推遲或削弱我們獲得監管部門批准候選產品的能力。 | |

| ● | 如果我們無法為我們的產品和候選產品獲得並維護專利和其他知識產權保護,或者 如果獲得的專利和其他知識產權保護的範圍不夠廣泛,我們的競爭對手可能會開發 與我們相似或相同的產品並將其商業化,我們成功將我們的產品和候選產品商業化的能力可能會受到不利影響 。 | |

| ● | 我們 希望擴大我們的組織,因此,我們在管理我們的增長時可能會遇到困難,這可能會中斷我們的 運營。 | |

| ● | 我們 預計在可預見的未來不會支付現金股息,因此投資者不應預期他們的 投資將獲得現金股息。 |

| 34 |

與我們的財務狀況和額外資本需求相關的風險

我們 有重大運營虧損的歷史,預計在可預見的未來將出現重大且不斷增加的虧損, 我們可能永遠不會實現或保持盈利。

我們 預計短期內不會產生為我們的運營融資所必需的收入或盈利能力。截至2023年9月30日和2022年9月30日,我們的淨虧損分別為1,880萬美元和2,970萬美元。截至2023年9月30日,我們的累計赤字為1.102億美元。

到目前為止,我們還沒有將任何產品商業化,也沒有從產品銷售中獲得任何收入,如果沒有實現足夠的產品銷售收入,我們未來可能永遠不會實現盈利。我們將幾乎所有的財政資源和努力都投入到研究和開發上,包括臨牀前研究和臨牀試驗。我們的淨虧損可能會因季度和年度而大幅波動 。淨虧損和負現金流已經並將繼續對我們的股東(赤字)權益和營運資本產生不利影響。

我們 預計,如果我們:

● 繼續針對我們的主要候選產品SON-080和其他候選產品進行開發和臨牀試驗;

● 為任何未來的候選產品啟動並繼續研究、臨牀前和臨牀開發工作;

● 尋求發現和開發更多候選產品,並進一步擴大我們的臨牀產品線;

● 為成功完成臨牀試驗的任何候選產品尋求營銷和監管批准;

● 需要為臨牀開發和潛在的商業化生產更大數量的候選產品;

● 維護、擴大和保護我們的知識產權組合;

● 擴展我們的研發基礎設施,包括招聘和保留更多人員,如臨牀、質量控制和科學人員;

● 在未來建立銷售、營銷、分銷和其他商業基礎設施,以便將我們獲得 市場批准的產品商業化(如果有);

● 增加運營、財務和管理信息系統和人員,包括支持我們的產品開發和商業化的人員,並幫助我們履行上市公司的義務;以及

● 添加設備和物理基礎設施以支持我們的研發。

我們實現盈利並保持盈利的能力取決於我們授權產品和創造收入的能力。產品收入的產生 將取決於我們是否有能力為我們的一個或多個候選產品獲得市場批准,併成功將其商業化。

成功的 商業化將需要實現關鍵里程碑,包括完成我們的候選產品的臨牀試驗,獲得這些候選產品的營銷批准,製造、營銷和銷售我們或任何合作伙伴可以獲得營銷批准的產品,滿足任何上市後要求,並從私人保險 或政府付款人那裏獲得我們產品的報銷。由於與這些活動相關的不確定性和風險,我們無法準確預測收入的時間和金額,以及我們是否或何時可能實現盈利。我們和任何合作者可能永遠不會在這些活動中成功 ,即使我們或任何合作者成功了,我們也可能永遠不會產生足夠大的收入來實現盈利。即使我們確實實現了盈利,我們也可能無法維持或提高季度或年度盈利能力。

我們的 如果不能盈利並保持盈利,將壓低我們普通股的市場價格,並可能削弱我們籌集資金、擴大業務、使產品多樣化或繼續運營的能力。如果我們繼續蒙受損失,投資者可能無法從他們的投資中獲得任何回報,並可能失去他們的全部投資。

| 35 |

我們有限的運營歷史可能會使您很難評估我們業務到目前為止的成功程度,也難以評估我們未來的生存能力。

我們的業務於2015年開始運營。到目前為止,我們的業務僅限於為我們的公司提供資金和人員,開發我們的 技術,為我們的候選產品進行臨牀前研究和早期臨牀試驗,並尋求戰略合作 來推進我們的候選產品。我們尚未證明有能力成功進行後期臨牀試驗、獲得 上市批准、製造商業規模的產品或安排第三方代表我們這樣做,或進行成功的產品商業化所需的銷售和營銷活動。因此,您應該根據公司在開發早期階段經常遇到的成本、不確定性、延誤和困難來考慮我們的前景,特別是像我們這樣的臨牀階段的生物製藥公司。如果我們擁有更長的運營歷史或成功開發和商業化醫藥產品的歷史,您對我們未來成功或生存能力的任何預測都可能不像 那樣準確。

我們 在實現我們的業務目標時可能會遇到不可預見的費用、困難、複雜情況、延誤和其他已知或未知因素。 我們最終需要從一家專注於發展的公司過渡到一家能夠支持商業活動的公司。 我們在這種過渡中可能不會成功。

我們 預計,由於各種因素,我們的財務狀況和經營業績將繼續在每個季度和每年大幅波動 ,其中許多因素是我們無法控制的。因此,您不應依賴任何季度或年度業績作為未來運營業績的指標。

我們在運營中的反覆虧損令人對我們作為持續經營企業的持續經營能力產生了極大的懷疑。

我們 自成立以來一直在運營活動中產生經常性虧損和負現金流,我們預計在可預見的未來,主要由於我們潛在產品的研發成本,運營活動將產生虧損和負現金流 。截至2023年9月30日,我們擁有230萬美元的現金,股東赤字為20萬美元。我們相信,我們在2023年9月30日的現金,加上我們在2023年10月24日公開發行普通股和認股權證所獲得的410萬美元淨收益,將為我們預計到2024年3月的運營提供資金。我們還預計將從澳大利亞的研發税收激勵計劃獲得80萬美元的現金淨退款(請參閲綜合財務報表的附註2),並且最近初步批准了我們的申請,即通過技術營業税證書轉讓計劃出售最多480萬美元的新澤西州淨營業虧損 ,但須執行此類銷售(請參閲綜合財務報表的附註10)。我們將需要大量額外資金來為我們的運營提供資金。這些因素使人對我們作為一家持續經營的公司繼續經營的能力產生很大懷疑。隨附的綜合財務報表 乃以持續經營為基礎編制,考慮正常業務過程中的資產變現及負債清償情況 。合併財務報表不包括這種不確定性的結果 可能導致的任何調整。

我們 未來將通過股權或債務融資、合作伙伴關係、合作或其他來源需要更多資金,以開展我們計劃的開發活動。如果在需要時無法獲得額外資金,我們可能需要推遲或縮減運營 ,直到收到此類資金。各種內部和外部因素將影響我們的候選產品是否以及何時獲得市場營銷和成功商業化的批准 。我們候選產品的監管批准和市場接受度、開發和商業化這些候選產品的時間長度 以及這些候選產品的開發和商業化成本和/或它們在審批過程的任何階段失敗都將對我們的財務狀況和未來運營產生重大影響。

自成立以來,運營 主要包括組織我們、獲得融資、通過進行研究和開發來開發技術以及進行臨牀前研究。我們面臨着與其產品正在開發中的公司相關的風險。這些 風險包括需要額外資金來完成其研發、實現其研發目標、 保護其知識產權、招聘和留住技術人員以及對關鍵管理層成員的依賴。

我們作為持續經營企業的持續經營能力取決於我們籌集額外股本或債務資本或剝離非核心資產的能力 以籌集額外現金。如果我們無法籌集足夠的額外資金,我們可能需要採取成本削減措施 ,包括推遲或停止某些臨牀活動。

未來任何融資的來源、時間和可用性將主要取決於市場狀況,更具體地説,取決於我們臨牀開發計劃的進展。在需要的時候,可能根本就沒有資金,或者是在我們可以接受的條件下。由於缺乏必要的資金,我們可能需要推遲、縮減或取消部分或全部計劃中的臨牀試驗。除其他因素外,這些 因素使人對我們作為一家持續經營企業的持續經營能力產生了極大的懷疑。

| 36 |

我們 將需要大量額外資金,如果我們無法在需要時籌集資金,我們可能會被迫推遲、減少或取消我們的產品發現和開發計劃或商業化努力。

開發藥物產品,包括進行臨牀前研究和臨牀試驗,是一個非常耗時、昂貴和不確定的過程,需要數年時間才能完成。例如,在截至2023年9月30日和2022年9月30日的年度中,我們分別使用了2,130萬美元和2,780萬美元的淨現金用於我們的經營活動,基本上所有這些活動都與研發活動有關。我們 預計與我們正在進行的活動相關的費用將增加,特別是當我們啟動新的臨牀試驗,為我們當前的候選產品或任何未來的候選產品 啟動新的研究和臨牀前開發工作並尋求營銷批准 。此外,如果我們的任何候選產品獲得營銷批准,我們可能會產生與產品銷售、營銷、製造和分銷相關的鉅額商業化費用 ,因為此類銷售、營銷、製造和分銷不是合作伙伴的責任。此外,由於合併,我們將繼續產生與上市公司運營相關的鉅額成本。因此,我們將需要獲得與我們持續運營相關的大量額外資金。如果我們無法在需要時或在有吸引力的條件下籌集資金,我們可能會被迫推遲、減少或取消我們的研發計劃或任何未來的商業化努力。

我們 將需要花費大量資金來推進我們正在開發的候選產品以及我們可能尋求開發的其他候選產品的開發。此外,雖然我們可能會為我們的 候選產品的未來開發尋找一個或多個合作伙伴,但我們可能無法以合適的 條款及時或根本無法與我們的任何候選產品合作。無論如何,我們現有的現金將不足以為我們計劃進行的所有工作提供資金,也不足以為我們的任何候選產品的開發完成提供資金。因此,我們將被要求通過公開或私募股權發行、債務融資、合作和許可安排或其他來源獲得更多 資金。我們沒有任何承諾的外部資金來源。我們可能無法按可接受的條款或全部獲得足夠的額外融資。我們未能在需要時籌集資金,將對我們的財務狀況和我們實施業務戰略的能力產生負面影響。

我們的 估計可能被證明是錯誤的,我們可以比目前預期的更快地使用可用的資本資源。此外,不斷變化的情況,其中一些情況可能超出我們的控制,可能會導致我們消耗資本的速度大大快於我們目前的預期,我們 可能需要比計劃更早地尋求額外資金。我們未來的資金需求,無論是短期還是長期,將取決於許多因素,包括:

● 我們當前和未來的候選產品的臨牀試驗的範圍、進度、時間、成本和結果,以及研究和臨牀前開發工作;

● 我們訂立任何合作、許可或其他安排的能力、條款和時間安排;

● 我們為我們的管道確定一個或多個未來候選產品的能力;

● 我們追求的未來候選產品的數量及其開發要求;

● 尋求監管批准的結果、時間和成本;

● 任何獲得營銷批准的候選產品的商業化活動的成本,只要此類成本 不是任何合作者的責任,包括建立產品銷售、營銷、分銷 和製造能力的成本和時間;

● 從我們當前和未來候選產品的商業銷售中獲得的營銷批准、收入(如果有);

● 隨着我們擴大研發和建立商業基礎設施,我們的員工人數增長和相關成本;

● 準備、提交和起訴專利申請、維護和保護我們的知識產權(包括 執行和辯護知識產權相關索賠)的成本;以及

● 作為上市公司運營的成本。

| 37 |

籌集 額外資本可能會稀釋我們現有股東的權益,限制我們的運營或導致我們放棄寶貴的權利。

We may seek additional capital through a combination of public and private equity offerings, debt financings, strategic partnerships and alliances, licensing arrangements or monetization transactions. To the extent that we raise additional capital through the sale of equity, convertible debt securities or other equity-based derivative securities, your ownership interest will be diluted and the terms may include liquidation or other preferences that adversely affect your rights as a shareholder. Any indebtedness we incur would result in increased fixed payment obligations and could involve restrictive covenants, such as limitations on our ability to incur additional debt, limitations on our ability to acquire or license intellectual property rights and other operating restrictions that could adversely impact our ability to conduct our business. Furthermore, the issuance of additional securities, whether equity or debt, by us, or the possibility of such issuance, may cause the market price of our common stock to decline and existing shareholders may not agree with our financing plans or the terms of such financings. If we raise additional funds through strategic partnerships and alliances, licensing arrangements or monetization transactions with third parties, we may have to relinquish valuable rights to our technologies, or our product candidates, or grant licenses on terms unfavorable to us. Adequate additional financing may not be available to us on acceptable terms, or at all. If we are unable to raise additional funds when needed, we may be required to delay, limit, reduce or terminate our product development or future commercialization efforts or grant rights to develop and market product candidates that we would otherwise prefer to develop and market ourselves.

與我們候選產品的發現、開發和監管批准相關的風險

冠狀病毒COVID-19大流行或任何其他傳染病的廣泛爆發可能對我們的 業務、財務狀況及經營業績造成重大不利影響。

我們 面臨與流行病或傳染病爆發相關的風險,例如,最近在世界各地爆發的 高傳染性和致病性冠狀病毒COVID-19。此類傳染病的爆發可能導致廣泛的健康 危機,從而對許多國家的一般商業活動以及經濟和金融市場產生不利影響。

於 2019年12月,一種新型冠狀病毒株COVID-19據報道在中國武漢出現,並於2020年3月11日被世界衞生組織宣佈為大流行。COVID-19對我們臨牀前和臨牀試驗運營的影響程度將 取決於未來的發展,這些發展具有高度不確定性,無法有信心地預測,例如爆發的持續時間和地理範圍、COVID-19的嚴重程度以及遏制和治療COVID-19的行動的有效性。

世界各地許多 國家對旅行和大型集會實施禁令和限制,以減緩COVID-19的傳播,並關閉了非必要的業務,儘管這些限制目前在大多數情況下已經失效。此類事件可能導致 業務、供應和藥品生產中斷,並導致運營減少,其中任何一項都可能對我們的業務、 財務狀況和運營結果產生重大影響。

這種 大流行或爆發可能導致難以確保臨牀試驗中心位置、CRO和/或試驗監查員以及支持試驗的其他關鍵 供應商和顧問的安全。此外,在臨牀試驗地點附近爆發或感知到爆發 可能會影響我們招募患者的能力。這些情況或其他與COVID-19相關的情況可能導致我們的臨牀 試驗計劃延遲,並可能增加預期成本,所有這些都可能對我們的業務及其財務狀況產生重大不利影響。

特別是,我們的管道產品(SON-1010除外)的生產因COVID-19相關供應鏈問題而延遲,特別是原材料(包括培養基、樹脂和分析試劑盒)的供應,加上國際運輸延遲。然而,COVID-19目前並未影響我們的業務。

| 38 |

雖然 新冠肺炎或任何其他傳染病的廣泛爆發可能帶來的潛在經濟影響及其持續時間可能難以評估或預測 但大流行可能導致全球金融市場嚴重混亂, 降低我們獲得資本的能力,這可能在未來對我們的流動性產生負面影響。此外,新冠肺炎或任何其他傳染性疾病傳播導致的經濟衰退或 市場回調可能會對我們的業務和 我們普通股的價值產生重大影響。

疫情還可能影響我們的員工和與我們合作的各方開展我們的非臨牀、臨牀和藥物生產活動的能力。我們依賴或將來可能依賴臨牀站點、研究人員和其他研究人員、顧問、獨立承包商、合同研究組織和其他第三方服務提供商來幫助我們管理、監控 以及以其他方式執行我們的非臨牀研究和臨牀試驗。我們還依賴或將來可能依賴顧問、獨立承包商、合同製造組織和其他第三方服務提供商來協助我們管理、監控和以其他方式執行我們的原料藥生產、配方和藥品製造活動。大流行將影響任何這些外部人員、組織或公司將足夠的時間和資源投入到我們的計劃或為我們執行工作的旅行的能力。

新冠肺炎爆發或任何其他傳染病的廣泛爆發對當前或未來臨牀研究的進行可能產生的負面影響包括延遲從監管機構獲得反饋、啟動新的臨牀研究以及招募 受試者參加正在登記的研究。潛在的負面影響還包括無法在研究地點進行研究訪問, 安全性和有效性數據收集不完整,正在進行的研究中受試者輟學率較高,研究數據進入數據庫的地點延遲,由於對研究地點的物理訪問限制,研究數據的監控延遲,站點對查詢的響應延遲,數據庫鎖定延遲,數據分析延遲,頂級數據的時間延遲,以及完成研究報告的延遲 。新的或惡化的新冠肺炎(或任何其他傳染性疾病)中斷或限制可能會 對我們的非臨牀研究、臨牀試驗和藥物生產活動產生進一步的負面影響。

我們 在很大程度上依賴於我們內部開發計劃的成功,我們的候選產品可能無法 成功完成臨牀試驗、獲得監管批准或成功商業化。

我們未來的成功將在很大程度上取決於我們內部開發計劃和我們渠道計劃候選產品的成功。

我們成功地將我們的渠道和其他候選產品商業化的能力將取決於我們的能力,其中包括:

● 成功完成臨牀前研究和臨牀試驗;

● 獲得美國食品和藥物管理局、歐洲藥品管理局和其他類似監管機構的監管批准;

● 建立並維護與第三方的合作,以開發和/或商業化我們的候選產品,或者 建立並維護強大的開發、銷售、分銷和營銷能力,足以開發產品並啟動任何經批准的產品的商業銷售 ;

● 從政府醫療保健系統和保險公司等付款人那裏獲得保險和足夠的補償,並實現具有商業吸引力的定價水平;

● 確保醫生、醫療保健付款人、患者和醫學界接受我們的產品候選;

● 通過驗證的流程,在經過監管機構(包括食品和藥物管理局)檢查和批准的製造設施中生產足夠數量的候選產品,以實現成功的商業化;

● 在臨牀試驗和商業化導致費用增加的情況下管理我們的支出;以及

● 為任何經批准的產品和候選產品獲取並強制執行足夠的知識產權。

| 39 |

在製藥業大量正在開發的藥物中,只有一小部分藥物 向FDA提交了新藥申請(NDA)或生物製品許可申請(BLA),更少的藥物獲得了商業化批准。此外, 即使我們確實獲得了營銷我們的候選產品的監管批准,任何此類批准也可能會受到我們可能營銷該產品的指定用途或患者羣體的限制。因此,即使我們能夠獲得必要的資金以繼續為我們的開發計劃提供資金,我們也不能向您保證我們的候選產品將成功開發或商業化。 如果我們無法開發或獲得監管部門的批准,或者如果我們的候選產品無法成功商業化, 我們可能無法產生足夠的收入來繼續我們的業務。

我們 處於開發工作的非常早期階段,我們的候選產品代表着一種新的藥物類別,可能會 受到更嚴格的監管審查,直到它們被確立為一種治療方式。

我們的 候選流水線產品代表了一種新的治療方式,包括使用完全人類白蛋白結合結構域來提供 治療產品。我們的候選產品可能無法在患者身上展示我們認為它們 可能具有的任何或全部藥理益處。我們還沒有、也可能永遠不會成功地證明這些或任何其他候選產品的有效性和安全性 在臨牀試驗中或之後獲得市場批准。

監管機構對我們的候選產品沒有經驗,可能要求提供超出我們 在開發計劃中所包含的安全性和有效性的證據。在這種情況下,我們候選產品的開發可能比 預期的成本或時間更高,我們的候選產品可能被證明是不可行的。

如果我們的開發努力不成功,我們可能無法推進候選產品的開發、將 產品商業化、籌集資金、擴大業務或繼續運營。

我們的候選產品和任何合作伙伴的產品都將需要經過耗時且昂貴的臨牀前和臨牀試驗, 其結果不可預測,而且失敗的風險很高。如果我們或他們的候選產品的臨牀前或臨牀試驗未能令人滿意地向FDA、EMA和任何其他類似的監管機構證明安全性和有效性, 可能會產生額外的成本或延遲完成,這些候選產品的開發或他們的開發可能會被放棄 。

美國的FDA、歐盟和歐洲經濟區的EMA以及其他司法管轄區的其他類似監管機構必須批准新的候選產品,然後才能在這些地區進行營銷、推廣或銷售。我們之前沒有 向FDA提交過IND或BLA,也沒有向類似的外國監管機構提交過類似的藥品審批文件。我們必須向這些監管機構提供來自臨牀前研究和臨牀試驗的數據,以證明我們的候選產品對於特定適應症是安全有效的,然後才能被批准用於商業銷售。 我們不能確定我們的候選產品的臨牀試驗是否會成功,或者我們的任何候選產品將 獲得FDA、EMA或任何其他類似監管機構的批准。

臨牀前研究和臨牀試驗是漫長、昂貴和不可預測的過程,可能會受到廣泛延誤的影響。我們不能保證 任何臨牀試驗將按計劃進行或按計劃完成(如果有的話)。完成候選產品商業化所需的臨牀前研究和臨牀試驗可能需要數年時間並需要大量的 支出,而延遲或失敗在本質上是不可預測的,並且在任何階段都可能發生。除了我們預期的試驗和測試之外,我們還可能需要對我們的候選產品進行額外的臨牀試驗或其他測試 ,這可能會導致我們產生額外的計劃外成本 或導致臨牀開發的延遲。此外,我們可能需要重新設計或以其他方式修改與正在進行或計劃中的臨牀試驗有關的計劃,而更改臨牀試驗的設計可能既昂貴又耗時。在一個或多個試驗中出現不利的 結果將是我們的候選產品和我們的重大挫折。一個或多個試驗中的不利結果 可能需要我們推遲、縮小或取消一個或多個產品開發計劃,這可能會對我們的業務、財務狀況、運營結果和未來增長前景產生實質性的不利影響。

許多導致或導致臨牀試驗延遲開始或完成的因素也可能最終導致我們的候選產品被拒絕上市批准。FDA、EMA或任何其他類似的監管機構可能不同意我們的臨牀試驗設計和我們對臨牀試驗數據的解釋,或者即使在審查了 並對我們的臨牀試驗設計進行了評論後,也可能更改審批要求。

| 40 |

在我們候選產品的臨牀試驗中,我們面臨許多風險,包括以下風險:

● 對於相同的適應症,候選產品無效或劣於現有批准的產品;

● 候選產品導致或與不可接受的毒性或具有不可接受的副作用相關;

● 患者可能死亡或遭受不良反應,其原因可能與正在測試的候選產品有關,也可能與之無關;

● 該結果可能不能證實早期試驗的陽性結果;

● 結果可能不符合食品和藥物管理局、食品藥品監督管理局或其他相關監管機構所要求的統計顯著性水平,以確定我們的候選產品的安全性和有效性,以供繼續試驗或上市批准;以及

● 我們的協作者可能無法或不願履行其合同。

此外, 出於規劃目的,我們有時會估計完成各種科學、臨牀、法規和其他產品開發目標的時間。 這些里程碑可能包括我們對開始或完成科學研究、臨牀試驗、提交監管文件或商業化目標的期望。我們可能會不時地公開宣佈其中一些里程碑的預期時間,例如完成正在進行的臨牀試驗、啟動其他臨牀計劃、 收到市場批准或產品的商業發佈。其中許多里程碑的實現可能超出了我們的控制範圍。所有這些里程碑都基於各種假設,這可能會導致里程碑的實現時間與我們的估計大不相同。如果我們未能在預期的時間範圍內實現里程碑,我們的候選產品的商業化可能會被推遲,我們可能沒有資格獲得某些合同付款,這可能會對我們的業務、財務狀況、運營結果和未來增長前景產生實質性的不利影響 。

我們 可能會發現很難將患者納入我們的臨牀試驗,這可能會推遲或阻止我們繼續進行候選產品的臨牀試驗 。

確定 並使患者有資格參與我們候選產品的臨牀試驗對我們的成功至關重要。我們臨牀試驗的時間取決於我們招募患者參與的能力以及所需的隨訪期的完成情況。由於與新治療方法相關的不良事件的負面宣傳、類似患者羣體的競爭性臨牀試驗、當前治療方法的存在或其他原因,患者可能 不願參與我們的臨牀試驗。對於我們可能針對一個或多個可能是罕見疾病的候選產品的某些跡象,登記風險 會增加,這可能會限制我們計劃的臨牀試驗中可能登記的患者池。招募患者、進行 試驗和獲得我們候選產品的監管批准的時間表可能會延遲,這可能會導致成本增加、延遲推進我們的候選產品、延遲測試候選產品的有效性或完全終止臨牀試驗。

我們 可能無法識別、招募和招募足夠數量的患者或具有所需或所需特徵的患者, 無法及時完成我們的臨牀試驗。例如,由於我們最初針對的適應症的性質,具有晚期疾病進展的患者可能不適合使用我們的候選產品進行治療,並且可能沒有資格參加我們的臨牀試驗。因此,我們的目標疾病患者的早期診斷對我們的成功至關重要。患者 登記和試驗完成受以下因素影響:

● 患者羣體的規模和識別受試者的流程;

● 試驗方案設計;

| 41 |

● 資格和排除標準;

● 到目前為止,正在研究的候選產品的安全概況;

● 被研究的產品候選產品的感知風險和收益;

● 我們治療疾病的方法的風險和益處;

● 競爭療法和臨牀試驗的可用性;

● 正在調查的疾病的嚴重程度;

● 入組時受試者疾病的進展程度;

● 潛在受試者的臨牀試驗地點的鄰近性和可用性;

● 獲得和保持受試者知情同意的能力;

● 入組受試者在完成試驗前退出的風險;

● 醫生的患者轉診實踐;以及

● 在治療期間和治療後充分監測受試者的能力。

此外,SON-080中試規模可行性研究的臨牀開發目前計劃在美國境外進行。我們 在任何外國成功啟動、入組和完成臨牀試驗的能力受制於 在外國開展業務所特有的眾多風險,包括:

● 難以建立或管理與學術合作伙伴或合同研究組織或CRO和醫生的關係;

● 開展臨牀試驗的不同標準;

● 在一些國家,缺乏具有足夠監管專業知識的既定小組來審查與我們的新 方法相關的協議;

● 我們無法找到合格的當地顧問、醫生和合作夥伴;以及

● 遵守各種外國法律、醫療標準和監管要求的潛在負擔,包括藥品和生物技術產品和治療的監管 。

如果 我們難以招募足夠數量的患者來按計劃開展臨牀試驗,我們可能需要延遲、限制或 終止正在進行或計劃進行的臨牀試驗,任何此類措施都將對我們的業務、財務狀況、 經營業績和前景產生不利影響。

臨牀前研究和早期臨牀試驗的結果可能不能預測未來臨牀試驗的結果。

臨牀前研究和早期臨牀試驗的 結果可能無法預測後期臨牀試驗的成功,臨牀試驗的中期結果 也不一定能預測已完成臨牀試驗結果的成功。製藥 和生物技術行業的許多公司在早期 開發取得積極成果後,在後期臨牀試驗中遭遇重大挫折,我們也可能面臨類似的挫折。例如,SON-080的IIa期試驗將在美國境外進行,並且 在我們或 我們的合作者進行的後期臨牀試驗中,這些發現可能不會在全球臨牀試驗中心的未來試驗中重現。臨牀試驗的設計可以確定其結果是否支持產品的批准,並且臨牀試驗設計中的缺陷可能在臨牀試驗充分推進之前不會變得明顯。我們可能無法設計和執行 臨牀試驗以支持上市批准。

| 42 |

臨牀前 和臨牀數據通常容易受到不同解釋和分析的影響。許多公司認為其候選產品 在臨牀前研究和臨牀試驗中表現令人滿意,但未能獲得候選產品的上市批准。即使我們或任何合作者認為我們候選產品的臨牀試驗結果值得上市 批准,FDA或類似的外國監管機構可能不同意,並且可能不會授予我們候選產品的上市批准。

在 某些情況下,由於許多因素,包括方案中規定的試驗程序的變化、 患者人羣的規模和類型的差異、給藥方案和其他臨牀試驗方案的變化和依從性以及 臨牀試驗參與者的脱落率,同一候選產品 的不同臨牀試驗之間的安全性或有效性結果可能存在顯著差異。如果我們的候選產品的臨牀試驗未能收到積極的結果,我們最先進的候選產品的開發時間軸 和監管批准以及商業化前景,以及相應地,我們的業務 和財務前景將受到負面影響。

我們的 當前或未來候選產品在單獨使用或與 其他獲批產品或研究性新藥聯合使用時,可能會導致不良副作用或具有其他特性,從而可能停止其臨牀開發、阻止其上市批准、限制 其商業潛力或導致重大負面後果。

可能會發生不良 或臨牀上無法管理的副作用,導致我們或監管機構中斷、延遲或停止臨牀試驗 ,並可能導致FDA或類似的外國監管機構對標籤進行更嚴格的限制或延遲或拒絕上市批准 。我們的試驗結果可能會揭示出副作用或意外特徵的高和不可接受的嚴重程度和患病率。

如果我們的候選產品在開發過程中出現不可接受的副作用,我們、FDA或類似的外國監管機構、機構審查委員會或IRBs或我們進行研究的機構的獨立道德委員會,或者 數據安全監控委員會或DSMB可以暫停或終止我們的臨牀試驗,或者FDA或類似的外國監管機構可以命令我們停止臨牀試驗或拒絕批准我們的產品候選產品的任何或所有目標適應症。與治療相關的副作用也可能影響患者招募或受試者完成試驗的能力,或導致潛在的產品責任索賠。此外,治療醫務人員可能無法正確識別或管理這些副作用。 我們可能需要對使用我們的候選產品的醫務人員進行培訓,以瞭解我們的臨牀試驗以及我們的任何候選產品商業化後的副作用概況。在識別或管理我們的候選產品的潛在副作用方面培訓不足 可能會導致患者受傷或死亡。這些情況中的任何一種都可能阻止我們實現或保持 市場對受影響候選產品的接受程度,並可能嚴重損害我們的業務、財務狀況和前景。

此外,我們候選產品的臨牀試驗是在精心定義的患者組中進行的,這些患者已同意進入臨牀 試驗。因此,我們的臨牀試驗可能會顯示候選產品的明顯正面效果大於實際正面效果(如果有的話),或者無法識別不良副作用。如果在 候選產品批准後,我們或其他人發現該產品的效果不如之前認為的那樣有效,或者造成了以前未確定的不良副作用 ,則可能會發生以下任何後果:

● 監管部門可以撤銷對該產品的批准或扣押該產品;

● 我們或任何合作者可能需要召回產品,或被要求更改產品的給藥方式,或進行額外的 臨牀試驗;

● 可對特定產品的營銷或製造工藝施加額外限制;

| 43 |

● 我們可能會受到罰款、禁令或施加民事或刑事處罰;

● 監管機構可能要求添加標籤聲明,如方框警告或禁忌症;

● 我們或任何合作者可能被要求創建一份藥物指南,概述以前未確定的副作用的風險 以分發給患者;

● 我們或任何合作者可能會被起訴,並對給患者造成的傷害承擔責任;

● 產品可能變得不那麼有競爭力;以及

● 我們的聲譽可能會受到影響。

如果我們當前或未來的任何候選產品在臨牀試驗中不能證明安全性和有效性,或者沒有獲得市場批准,我們將無法產生收入,我們的業務將受到損害。這些事件中的任何一個都可能損害我們的業務和運營, 並可能對我們普通股的價格產生負面影響。

我們 在確定或發現其他候選產品方面可能不會成功。

儘管 除了我們目前正在開發的候選產品外,我們打算探索其他治療機會,但由於多種原因,我們可能無法確定用於臨牀開發的其他候選產品。例如,我們的研究方法可能無法成功識別潛在的候選產品,或者我們發現的產品可能具有有害的副作用或其他特徵,使其無法銷售或不太可能獲得監管部門的批准。在商業銷售之前,其他候選產品將需要額外、耗時的 開發工作,包括臨牀前研究、臨牀試驗和FDA和/或適用的外國監管機構的批准。所有候選產品都容易出現藥品開發中固有的失敗風險 。如果我們不能發現和開發更多潛在的候選產品,我們可能無法發展我們的業務,我們的運營結果可能會受到實質性的損害。

我們 可能會花費有限的資源來追求特定的候選產品或指示,而無法利用可能更有利可圖或成功可能性更大的候選產品或指示 。

由於 我們的財務和管理資源有限,因此我們打算專注於為 我們認為最有可能成功的特定適應症開發候選產品,無論是在市場批准方面還是在商業化方面。因此,我們 可能會放棄或推遲尋求其他候選產品或可能被證明具有更大商業潛力的其他指示 。

我們的資源分配決策可能會導致我們無法利用可行的商業產品或有利可圖的市場機會。我們在當前和未來研發計劃以及特定適應症候選產品上的支出可能不會產生任何商業上可行的候選產品。如果我們不能準確評估特定候選產品的商業潛力或目標市場, 在保留候選產品的獨家開發和商業化權利對我們更有利的情況下,我們可能會通過協作、許可或其他版税安排放棄對該候選產品的寶貴權利。

| 44 |

我們 面臨潛在的產品責任,如果針對我們的索賠成功,我們可能會招致大量責任和成本。如果 使用我們的候選產品傷害了患者,或者即使這種傷害與我們的候選產品無關,也被認為傷害了患者, 我們的監管批准可能會被撤銷或以其他方式受到負面影響,我們可能會受到代價高昂且具有破壞性的產品責任索賠 。

在臨牀試驗中使用我們的候選產品以及銷售我們獲得市場批准的任何產品,都會使我們面臨產品責任索賠的風險。患者、醫療保健提供者、製藥公司或銷售或以其他方式接觸我們產品的其他人可能會向我們提出產品責任索賠。我們的候選產品可能會引發 不良事件。如果我們不能成功地抗辯產品責任索賠,我們可能會招致大量的責任和成本。此外,無論優點或最終結果如何,產品責任索賠可能會導致:

| ● | 我們的商業聲譽受到損害; | |

| ● | 臨牀試驗參與者的退出; | |

| ● | 給予患者或其他索賠人鉅額的金錢獎勵; | |

| ● | 因相關訴訟產生的費用 ; | |

| ● | 將管理層的注意力從我們的主要業務上分散; | |

| ● | 無法將我們的候選產品商業化;以及 | |

| ● | 減少了對我們的候選產品的需求(如果獲得批准用於商業銷售)。 |

鑑於我們目前的臨牀計劃,我們 打算購買產品責任保險;但是,我們可能無法以合理的成本或足夠的金額維持 保險範圍,以保護我們免受因責任造成的損失。我們打算在每次商業化新產品時擴大我們的保險範圍;但是,我們可能無法以商業上合理的條款或足夠的金額獲得產品責任保險。有時,在基於 具有意想不到的不良影響的藥物或治療的集體訴訟中,會做出大額判決。成功的產品責任索賠或針對我們提出的一系列索賠 可能會導致我們的股票價格下跌,如果判決超出我們的保險範圍,可能會對我們的運營和業務業績產生不利影響 。

患有我們的某些候選產品所針對的疾病的患者 通常已經處於嚴重的 和晚期疾病,並且具有已知和未知的重大預先存在的和潛在威脅生命的健康風險。 在治療過程中,患者可能會因可能與我們的候選產品相關的原因而遭受包括死亡在內的不良事件。 此類事件可能會使我們面臨代價高昂的訴訟,要求我們向受傷的患者支付鉅額費用,延誤、產生負面影響或終止我們獲得或保持監管部門批准以營銷我們產品的機會,或要求我們暫停或放棄我們的商業化努力。即使在我們不認為不良事件與我們的產品相關的情況下,對該情況的 調查也可能很耗時或不確定。這些調查可能會中斷我們的銷售工作,推遲我們的監管審批流程,或者影響和限制我們的產品候選接收或維護的監管審批類型。由於這些因素,產品責任索賠即使成功辯護,也可能對我們的業務、財務狀況或運營結果產生重大不利影響。

我們 可以向FDA和其他類似的監管機構為我們的候選產品尋求認證,這些認證旨在提供更快的開發過程或更快的監管途徑等好處,但不能保證我們會成功 獲得此類認證。此外,即使我們的一個或多個候選產品獲得此類指定,我們也可能無法 實現此類指定的預期好處。

FDA和其他類似的監管機構為候選產品提供了特定的名稱,旨在鼓勵 針對重大未得到滿足的醫療需求的情況進行藥物產品的研發。這些指定可能會 帶來好處,例如與監管機構的額外互動、可能加速的監管途徑和優先審查。我們不能保證我們的任何其他候選產品都能成功獲得這樣的認證。此外,雖然此類指定可以加快開發或審批流程,但它們通常不會更改審批標準。 即使我們獲得了一個或多個候選產品的此類指定,也不能保證我們將實現預期的 好處。

| 45 |

例如,我們可能會為我們的一個或多個候選產品尋求突破性治療認證。突破性療法被定義為:如果初步臨牀證據表明,突破性療法在一個或多個臨牀重要終點(例如在臨牀開發早期觀察到的實質性治療效果)較現有療法有顯著改善,則該療法旨在單獨或與一種或多種其他療法相結合來治療嚴重或危及生命的疾病或狀況。對於已被指定為突破性療法的療法,FDA和試驗贊助商之間的互動和溝通可以幫助 確定臨牀開發的最有效途徑,同時將無效對照方案的患者數量降至最低。 被FDA指定為突破性療法的療法也有資格獲得加速批准。指定為突破性療法 是FDA的自由裁量權。因此,即使我們認為我們的候選產品之一符合指定為突破性療法的標準,FDA也可能不同意,而是決定不進行此類指定。在任何情況下,與根據FDA傳統程序考慮批准的療法相比,收到針對候選產品的突破性治療指定 可能不會導致更快的開發過程、審查或批准,也不能確保FDA最終批准。此外,即使我們的一個或多個候選產品符合突破性療法的條件,FDA也可能在以後決定這些候選產品不再 符合資格條件。

我們 可能還會為我們的一些候選產品尋求快速通道認證。如果一種療法旨在治療一種嚴重或危及生命的疾病,並且該療法顯示出解決這種疾病未得到滿足的醫療需求的潛力,則治療贊助商可以申請 快速通道認證。FDA擁有廣泛的自由裁量權來決定是否授予該稱號,因此,即使我們認為特定的候選產品有資格獲得該稱號,也不能保證FDA會決定授予該稱號。即使我們確實獲得了快速通道認證,與傳統的FDA程序相比,我們可能不會體驗到更快的開發流程、審查或批准, 而且獲得快速通道認證並不能保證FDA的最終批准。如果FDA認為我們的臨牀開發計劃的數據不再支持該指定,它可能會撤回該指定 。

我們 可能會為我們的一個或多個候選產品尋求優先審查指定,但我們可能不會收到這樣的指定,即使我們這樣做了,這樣的指定也可能不會帶來更快的監管審查或審批過程。

如果FDA確定一種候選產品提供了治療嚴重疾病的方法,並且如果獲得批准,該產品將在安全性或有效性方面提供 顯著改善,FDA可以指定該候選產品進行優先審查。指定優先審查 意味着FDA審查申請的目標是六個月,而不是標準的十個月審查期。 我們可能會要求對我們的候選產品進行優先審查。FDA在是否向候選產品授予優先審查地位方面擁有廣泛的自由裁量權,因此,即使我們認為特定候選產品有資格獲得此類資格或地位, 特別是如果該候選產品已獲得突破療法指定,FDA也可能決定不授予該資格。此外,與FDA的傳統程序相比,優先審查指定並不一定會加快開發,也不一定會加快監管審查或審批過程,也不一定會帶來任何批准方面的優勢。獲得FDA的優先審查並不保證在六個月的審查週期內或根本不能獲得批准。

在一個司法管轄區獲得並保持我們當前和未來候選產品的營銷批准,並不意味着我們將成功 在其他司法管轄區獲得當前和未來候選產品的營銷批准。

在一個司法管轄區獲得並維護我們當前和未來候選產品的營銷批准並不能保證我們將能夠在任何其他司法管轄區獲得或保持營銷批准,而在一個司法管轄區未能或延遲獲得營銷批准可能會對其他司法管轄區的營銷審批流程產生負面影響。例如,即使FDA批准銷售候選產品,外國司法管轄區的可比監管機構也必須批准候選產品在這些國家/地區的製造、營銷和推廣。審批程序因司法管轄區而異,可能涉及與美國不同或大於美國的要求 和行政審查期限,包括額外的臨牀前研究 或臨牀試驗,因為在一個司法管轄區進行的臨牀研究可能不會被其他司法管轄區的監管機構接受。 在美國以外的許多司法管轄區,候選產品必須先獲得報銷批准,然後才能在該司法管轄區 銷售。在某些情況下,我們打算為我們的產品收取的價格也需要得到批准。我們沒有在國際市場獲得報銷或定價審批的經驗。

| 46 |

獲得市場批准並遵守監管要求可能會給我們帶來重大延誤、困難和成本,而 可能會推遲或阻止我們的產品在美國以外的某些國家/地區推出。如果我們不遵守國際市場的監管要求和/或獲得相應的營銷批准,我們的目標市場將會減少 ,我們充分發揮候選產品市場潛力的能力將受到損害。

與我們的候選產品商業化相關的風險以及其他合規問題

即使我們完成了必要的臨牀前研究和臨牀試驗,營銷審批流程也是昂貴、耗時且不確定的,可能會阻止我們或任何合作者獲得將部分或全部候選產品商業化的批准。 因此,我們無法預測我們或任何合作者將在何時、是否以及在哪些地區獲得將候選產品商業化的營銷審批。

在美國和國外獲得營銷批准的過程漫長、昂貴且不確定。如果最終獲得批准,可能需要 年,而且可能會根據各種因素而變化很大,這些因素包括所涉及的候選產品的類型、複雜性和新穎性。要獲得上市批准,需要針對每個治療適應症向監管機構提交廣泛的臨牀前和臨牀 數據和支持信息,以確定候選產品的安全性和有效性。要獲得市場批准,還需要向監管機構提交有關產品製造過程的信息,並由監管機構檢查製造設施。FDA或其他監管機構可能會認定我們的候選產品不安全有效、僅有中等效果或有不良或意外的副作用、毒性或其他使我們無法獲得上市批准或阻止或限制商業使用的特徵。我們 最終獲得的任何營銷批准都可能受到限制,或受到限制或批准後的承諾,從而使批准的產品在商業上無法 生存。

此外,開發期間市場審批政策的更改、附加法規、法規或指南的制定或頒佈的更改,或針對每個提交的產品申請的監管審查的更改,都可能導致申請審批的延遲 或拒絕。監管機構在審批過程中擁有相當大的自由裁量權,可能拒絕接受任何 申請,或可能決定我們的數據不足以獲得批准,需要進行額外的臨牀前、臨牀或其他研究。 對從臨牀前和臨牀測試中獲得的數據的不同解釋可能會推遲、限制或阻止候選產品的上市批准。在適當的監管機構審核並批准候選產品之前,我們不能將產品商業化。即使我們的候選產品在臨牀試驗中表現出安全性和有效性,監管機構也可能無法及時完成其審查流程,或者我們可能無法獲得監管部門的批准。如果FDA諮詢委員會或其他監管機構建議不批准或限制批准,可能會導致額外的延遲。此外,在產品開發、臨牀試驗和審查過程中,我們可能會因未來立法或行政行動中的額外政府監管或監管機構政策的變化而出現延誤或拒絕。我們最終 獲得的任何營銷批准都可能受到限制,或受到限制或批准後的承諾,從而使批准的產品在商業上不可行。

此外,我們臨牀試驗的首席研究員可能會不時擔任我們的科學顧問或顧問,並獲得與此類服務相關的報酬 。在某些情況下,我們可能需要向FDA或其他監管機構報告其中一些關係。FDA或其他監管機構可能會得出結論,認為我們與主要調查員之間的財務關係造成了利益衝突或以其他方式影響了對研究的解釋。因此,FDA或其他監管機構可能會質疑在適用的臨牀試驗現場生成的數據的完整性,臨牀試驗本身的效用可能會受到威脅。這可能會導致FDA或其他監管機構延遲批准或拒絕我們的上市申請,並可能最終導致我們的一個或多個候選產品的上市審批被拒絕。

此外,監管機構可能不會批准我們的候選產品成功商業化所必需或需要的標籤聲明 。例如,監管機構可能批准的候選產品的適應症比要求的更少或更少,也可能根據上市後研究的表現給予批准。監管機構可能會批准適用於患者人數較少、不同藥物配方或不同製造工藝的候選產品,而不是我們正在尋求的產品。如果我們無法 獲得必要的監管批准,或者監管批准比我們預期的更有限,我們的業務、前景、財務狀況 和運營結果可能會受到影響。

任何延遲獲得或未能獲得所需批准的 都可能對我們從特定候選產品獲得收入的能力產生負面影響,這可能會對我們的財務狀況造成重大損害,並對我們的普通股價格產生不利影響。

| 47 |

我們 目前沒有與我們的候選產品相關的營銷、銷售或分銷基礎設施。如果我們不能通過自己或通過與營銷合作伙伴的合作來發展我們的銷售、營銷和分銷能力,我們將不會成功地將我們的候選產品商業化。

我們 目前沒有營銷、銷售或分銷能力,在我們組織內的銷售或營銷經驗有限。 如果我們的一個或多個候選產品獲得批准,我們打算建立一個具有技術專業知識和支持分銷能力的銷售和營銷組織,以將該候選產品商業化,或者將此功能外包給第三方 。建立我們自己的銷售和營銷能力並與 第三方達成協議來執行這些服務都存在風險。

招聘和培訓內部商業組織既昂貴又耗時,可能會推遲任何產品發佈。這些 部分或全部費用可能會在我們的任何候選產品獲得批准之前發生。如果我們招聘銷售團隊並建立營銷能力的 候選產品的商業發佈因任何原因而推遲或沒有發生,我們將過早地 或不必要地產生這些商業化費用。如果我們不能留住或重新定位我們的銷售和營銷人員,成本可能會很高,而且我們的投資將會損失。此外,我們可能無法在美國或在我們打算瞄準的醫療市場中擁有足夠規模或具有足夠專業知識的其他目標市場招聘銷售人員。

可能會阻礙我們將候選產品商業化的因素 包括:

● 無法招聘、培訓和留住足夠數量的有效銷售和營銷人員;

● 銷售人員無法接觸醫生或説服足夠數量的醫生開出我們可能開發的任何未來產品的處方 ;

● 銷售人員提供的補充治療不足,這可能使我們相對於擁有更廣泛產品線的公司 處於競爭劣勢;以及

● 與創建獨立的銷售和營銷組織相關的意外成本和費用。

如果我們與第三方達成協議來執行銷售、營銷和分銷服務,我們的產品收入或從這些收入流中為我們帶來的盈利能力可能會低於我們營銷和銷售我們自己開發的任何候選產品的情況。 此外,我們可能無法成功地與第三方達成協議來銷售和營銷我們的候選產品,或者 可能無法以對我們有利的條款這樣做。我們可能對這些第三方几乎沒有控制權,他們中的任何一方都可能 無法投入必要的資源和注意力來有效地銷售和營銷我們的候選產品。如果我們不能成功地建立銷售 和營銷能力,無論是我們自己還是與第三方合作,我們都可能無法成功地將我們的候選產品商業化。

如果獲得批准,我們開發的任何當前或未來候選產品的 市場機會可能僅限於那些 沒有資格接受現有療法或之前的療法失敗的患者,因此可能很小。

癌症療法有時被描述為一線、二線或三線,FDA通常最初只批准三線使用的新療法。當癌症被發現得足夠早時,一線治療,通常是化療、激素治療、手術、放射治療、免疫治療或這些療法的組合,有時足以治癒癌症或延長生命,而不需要治癒。當先前的治療無效時,對患者實施二線和三線治療。我們最初可能會尋求SON-080和 我們開發的任何其他候選產品的批准,作為對接受過一種或多種先前治療的患者的治療。隨後,對於那些被證明具有足夠益處的產品(如果有的話),我們預計可能會尋求批准作為一線療法,但 不能保證我們開發的候選產品即使獲得批准也會被批准用於一線療法,在獲得任何此類批准之前,我們可能必須進行額外的臨牀試驗。

| 48 |

我們所針對的癌症患者數量可能會低於預期。此外,如果獲得批准,我們當前計劃或未來候選產品的潛在可尋址患者數量可能會受到限制。即使我們為任何候選產品獲得了相當大的市場份額,如果獲得批准,如果潛在目標人羣較少,我們可能永遠無法實現盈利 如果沒有獲得額外適應症的營銷批准,包括用作一線或二線治療。

即使我們獲得了候選產品的上市批准,我們也將受到持續的監管義務和持續的監管 審查,這可能會導致大量額外費用,如果我們未能遵守監管要求 或遇到意外的產品問題(如果獲得批准),我們可能會受到處罰。

對於任何當前或未來的候選產品,我們收到的任何 營銷批准可能會受到產品上市的批准指示用途或批准條件的限制,或者包含可能代價高昂的上市後 測試和監控要求,以監控候選產品的安全性和有效性。FDA還可能要求將風險評估和緩解策略或REMS作為批准任何候選產品的條件,其中可能包括對藥物指南、醫生溝通計劃或確保安全使用的其他要素的要求,例如受限分配方法、患者登記 和其他風險最小化工具。如果FDA或類似的外國監管機構批准候選產品,候選產品的製造、標籤、包裝、分銷、不良事件報告、儲存、廣告、促銷、進出口和記錄 將受到廣泛和持續的監管要求。這些要求包括禁止推廣批准的產品用於產品批准的標籤中未包括的用途,提交安全和其他上市後信息和報告,註冊,以及對於我們在批准後進行的任何臨牀試驗,繼續遵守當前的良好製造實踐(CGMP)和良好臨牀實踐(GCP)。後來發現任何已批准的候選對象存在以前未知的問題,包括意外嚴重性或頻率的不良事件,或我們的第三方製造商或製造流程,或未能遵守監管要求,可能會導致以下情況,其中包括:

● 限制產品的標籤、分銷、營銷或製造,將產品從市場上召回,或 產品召回;

● 無標題和警告信,或暫停臨牀試驗;

● 食品和藥物管理局拒絕批准未決申請或對我們提交的已批准申請的補充,或暫停或吊銷許可證批准 ;

● 進行上市後研究或臨牀試驗的要求;

● 對第三方付款人承保的限制;

● 罰款、返還或返還利潤或收入;

● 暫停或撤回上市審批;

● 產品被扣押或扣留,或拒絕允許產品進口或出口;以及

● 禁止令或施加民事或刑事處罰。

FDA和其他監管機構的政策可能會改變,可能會頒佈額外的政府法規,以阻止、限制或推遲產品的上市審批。我們無法預測美國或國外未來的立法或行政行動可能產生的政府監管的可能性、性質或程度。如果我們緩慢或無法使 適應現有要求的變化或採用新的要求或政策,或者如果我們無法保持合規性, 我們可能會失去我們可能獲得的任何營銷批准,我們可能無法實現或保持盈利。

| 49 |

我們 面臨激烈的競爭,如果我們的競爭對手開發和銷售比我們開發的候選產品更有效、更安全或更便宜的產品,我們的商業機會將受到負面影響。

生命科學行業競爭激烈。我們目前正在開發的療法如果獲得批准,將與其他產品和目前存在的、正在開發的或未來將開發的療法 競爭,其中一些我們目前可能還不知道。

我們在美國和國際上都有競爭對手,包括大型跨國製藥公司、老牌生物技術公司、專業製藥公司、大學和其他研究機構。與我們相比,我們的許多競爭對手擁有更多的財務、製造、營銷、產品開發、技術和人力資源。大型製藥公司,尤其是大型製藥公司,在臨牀測試、獲得市場批准、招募患者和製造藥品 產品方面擁有豐富的經驗。這些公司的研究和營銷能力也比我們強得多,可能還擁有已獲批准或處於開發後期階段的產品,以及在我們的目標市場與領先公司和研究機構的合作安排。老牌製藥公司還可能大舉投資,以加快新化合物的發現和開發,或者授權使用可能使我們開發的候選產品過時的新化合物。製藥和生物技術行業的合併和收購 可能導致更多的資源集中在我們數量較少的競爭對手 中。由於所有這些因素,我們的競爭對手可能會在我們之前成功獲得專利保護和/或營銷批准,或者在我們之前發現、開發和商業化我們領域的產品。

有大量的公司開發或營銷癌症治療方法,包括許多主要的製藥和生物技術公司。 這些治療方法既包括傳統化療等小分子藥物產品,也包括新型免疫療法。例如,許多跨國公司以及大型生物技術公司,包括Astellas Pharma Inc.、Seattle Genetics、 Inc.、阿斯利康和葛蘭素史克,正在為我們的流水線項目探索的目標開發項目。

如果我們的競爭對手開發和商業化比我們可能開發的任何產品更安全、更有效、影響更少或更不嚴重、更方便、更廣泛的標籤、更有效的營銷、得到報銷或更便宜的產品,我們的商業機會可能會減少或消失。我們的競爭對手也可能比我們更快地獲得FDA、EMA或其他產品的市場批准 ,這可能會使我們的競爭對手在我們能夠進入市場之前建立強大的市場地位。即使我們開發的候選產品獲得了市場批准,它們的定價也可能比競爭產品高出顯著的 溢價(如果到那時已獲得批准),從而導致競爭力下降。

規模較小的 和其他初創公司也可能被證明是重要的競爭對手。這些第三方在招聘和留住合格的科學和管理人員、建立臨牀試驗場地和臨牀試驗患者註冊方面以及在獲取與我們的計劃互補或必要的技術方面與我們展開競爭。此外,生物製藥行業的特點是技術變化迅速。如果我們不能保持在技術變革的前沿,我們就可能無法有效地競爭。 技術進步或競爭對手開發的產品可能會使我們的候選產品過時、競爭力下降或不經濟。

任何當前或未來候選產品的商業成功將取決於醫生、患者、付款人和醫學界其他人對市場的接受程度。

我們 從未將產品商業化,即使我們為我們的候選產品獲得任何監管批准,我們候選產品的商業成功也將在一定程度上取決於醫療界、患者和付款人是否接受我們的候選產品是有效、 安全和經濟高效的。我們向市場推出的任何產品都可能得不到醫生、患者、付款人和醫學界其他人的認可。醫生通常不願將患者從現有的治療方法中轉換出來,即使是在新的、可能更有效或更方便的治療方法進入市場時也是如此。此外,患者通常適應他們目前正在接受的治療 ,除非醫生建議他們更換產品,或者由於現有治療缺乏 報銷而要求他們更換治療,否則患者不想更換。

| 50 |

如果這些候選產品獲準用於商業銷售,其市場接受度將取決於許多因素,包括:

| ● | 與替代療法相比的潛在療效和潛在優勢; |

| ● | 任何副作用的頻率和嚴重程度,包括產品批准的標籤中包含的任何限制或警告; |

| ● | 對我們的候選產品進行管理的後續要求導致的任何副作用的頻率和嚴重程度; |

| ● | 相對方便和容易管理; |

| ● | 目標患者羣體嘗試新療法的意願以及醫生開出這些療法的意願; |

| ● | 市場營銷和分銷支持的實力以及競爭產品進入市場的時機; |

| ● | 宣傳我們的產品或競爭對手的產品和治療方法;以及 |

| ● | 充足的第三方保險覆蓋範圍和充足的報銷。 |

即使 如果候選產品在臨牀前研究和臨牀試驗中表現出良好的療效和安全性,如果該產品被批准用於商業銷售,市場接受程度也要等到該產品推出後才能知道。我們努力讓醫療界和付款人瞭解我們的候選產品的好處,這可能需要大量資源,而且可能永遠不會成功。這種教育市場的努力可能需要比我們的競爭對手銷售的傳統技術所需的更多的資源,特別是 由於我們的十四行詩接近。如果這些產品沒有達到足夠的接受度,我們可能不會產生顯著的產品收入,也可能無法盈利。

如果我們的候選產品的市場機會比我們認為的要小,我們的產品收入可能會受到不利影響 ,我們的業務可能會受到影響。

我們 目前將我們的研究和產品開發重點放在腫瘤適應症的治療和我們的產品FHAB候選對象 旨在針對實體腫瘤。我們對患有這些疾病的人數以及有可能從我們的候選產品治療中受益的這些疾病患者的子集的瞭解是基於估計的。這些估計可能被證明是不正確的,新的研究可能會降低這些疾病的估計發病率或流行率。患者識別 工作也會影響解決患者羣體的能力。如果在患者識別方面的努力不成功或效果不如預期 ,我們可能無法解決我們正在尋找的整個機會。

新批准產品的保險覆蓋範圍和報銷狀態不確定。如果我們的任何候選產品未能獲得或保持足夠的承保範圍和報銷,如果獲得批准,可能會限制我們營銷這些產品的能力,並降低我們創造收入的能力 。

我們 預計,當我們的候選產品獲得市場批准時,他們的成本將會很高。政府和私人付款人的可獲得性和報銷範圍是大多數患者能夠負擔得起昂貴治療費用的關鍵。我們候選產品的銷售將在很大程度上取決於我們的候選產品在國內和國外的銷售情況 我們候選產品的費用將在多大程度上由私人付款人支付,如私人健康保險公司、健康維護、管理式醫療、藥房福利和類似的醫療保健管理組織,或由政府醫療保健計劃(如Medicare和Medicaid)報銷。我們可能無法 提供足夠的數據來獲得承保和報銷方面的認可。如果無法獲得報銷或僅限量獲得報銷,我們可能無法成功地將我們的候選產品商業化,即使獲得批准。即使提供了保險 ,批准的報銷金額也可能不足以讓我們建立或保持足夠的定價來實現足夠的投資回報。

| 51 |

與新批准產品的保險覆蓋範圍和報銷相關的重大不確定性。在美國,有關新藥承保和報銷的主要決定通常由醫療保險和醫療補助服務中心(CMS)做出,CMS是美國衞生與公眾服務部的一個機構,由CMS決定新藥是否在Medicare下承保和報銷,以及在多大程度上報銷。私人支付者傾向於在很大程度上遵循CMS。很難預測CMS將就像我們這樣的新產品的承保範圍和報銷做出什麼決定,因為這些新產品沒有既定的 實踐和先例。第三方付款人的承保範圍和報銷可能取決於許多因素, 包括第三方付款人對產品使用的確定:(1)其醫療計劃下的承保福利;(2)安全、 有效且具有醫療必要性;(3)適用於特定患者;(4)成本效益;以及(5)既不是試驗性的,也不是試驗性的。 在美國,第三方付款人之間沒有統一的產品承保和報銷政策。因此,保險範圍確定過程通常是一個耗時且昂貴的過程,需要我們為每個付款人分別提供使用我們產品的科學和臨牀支持 ,但不能保證保險範圍和足夠的報銷將始終如一地應用 或首先獲得。即使我們獲得了特定產品的保險,由此產生的報銷付款率也可能不足以 使我們實現或維持盈利能力,或者可能需要患者認為不可接受的高額自付費用。第三方付款人 可以將承保範圍限制到已批准清單(也稱為處方)上的特定藥品,該清單可能不包括特定適應症的所有已批准 藥物。

此外, 第三方付款人可能無法支付或提供足夠的補償,用於使用 候選產品後所需的長期後續評估。患者不太可能使用我們的候選產品,除非提供了覆蓋範圍,並且報銷足以 覆蓋我們候選產品的大部分成本。由於我們的候選產品的商品成本可能高於 傳統療法,並且可能需要長期隨訪評估,因此承保範圍和報銷率可能不足以 使我們實現盈利的風險可能更大。新 批准產品的保險範圍和報銷存在重大不確定性。目前很難預測第三方付款人將如何決定我們候選產品的承保範圍和報銷 。

此外, 美國和國外的政府和第三方付款人越來越多地限制或降低醫療保健成本,可能會導致 此類組織限制新批准產品的承保範圍和報銷水平,因此,他們可能無法為我們的候選產品承保 或提供足夠的付款。 美國對特殊藥品定價實踐的立法和執法興趣越來越大。具體而言,最近美國國會進行了幾次調查,並 提出了聯邦和州立法,旨在提高藥品定價的透明度,降低Medicare下處方藥的成本,審查定價與製造商患者計劃之間的關係,以及改革政府計劃藥品報銷 方法。由於 醫療保健管理的趨勢、健康維護組織的影響力日益增強、成本控制計劃和其他 立法變化,我們預計在銷售任何候選產品時都會遇到定價壓力。

Outside the United States, certain countries, including a number of member states of the European Union, set prices and reimbursement for pharmaceutical products, or medicinal products, as they are commonly referred to in the European Union. These countries have broad discretion in setting prices and we cannot be sure that such prices and reimbursement will be acceptable to us or our collaborators. If the regulatory authorities in these jurisdictions set prices or reimbursement levels that are not commercially attractive for us or our collaborators, our revenues from sales by us or our collaborators, and the potential profitability of our drug products, in those countries would be negatively affected. An increasing number of countries are taking initiatives to attempt to reduce large budget deficits by focusing cost-cutting efforts on pharmaceuticals for their state-run health care systems. These international price control efforts have impacted all regions of the world, but have been most drastic in the European Union. Additionally, some countries require approval of the sale price of a product before it can be lawfully marketed. In many countries, the pricing review period begins after marketing or product licensing approval is granted. To obtain reimbursement or pricing approval in some countries, we, or any collaborators, may be required to conduct a clinical trial that compares the cost-effectiveness of our product to other available therapies. As a result, we might obtain marketing approval for a product in a particular country, but then may experience delays in the reimbursement approval of our product or be subject to price regulations that would delay our commercial launch of the product, possibly for lengthy time periods, which could negatively impact the revenues we are able to generate from the sale of the product in that particular country.

| 52 |

Moreover, efforts by governments and payors, in the United States and abroad, to cap or reduce healthcare costs may cause such organizations to limit both coverage and level of reimbursement for new products approved and, as a result, they may not cover or provide adequate reimbursement for our product candidates. There has been increasing legislative and enforcement interest in the United States with respect to specialty drug practices. Specifically, there have been several recent U.S. Congressional inquiries and proposed federal and state legislation designed to, among other things, bring more transparency to drug pricing, reduce the cost of prescription drugs under Medicare, review the relationship between pricing and manufacturer patient programs, and reform government program reimbursement methodologies for drugs. We expect to experience pricing pressures in connection with the sale of any of our product candidates, due to the trend toward managed healthcare, the increasing influence of health maintenance organizations and additional legislative changes. The downward pressure on healthcare costs in general, particularly prescription drugs and other treatments, has become very intense. As a result, increasingly high barriers are being erected to the entry of new products. If reimbursement of our products is unavailable or limited in scope or amount, or if pricing is set at unsatisfactory levels, our business could be harmed.

如果 FDA或類似的外國監管機構批准了我們任何獲得上市 批准的候選產品的仿製藥版本,或者此類機構在批准 此類產品的仿製藥版本之前未授予此類產品適當的數據獨佔期,則此類產品的銷售可能會受到不利影響。

在美國,製造商可以通過提交簡化的生物許可證申請或ABLAS來尋求FDA根據BLA批准的生物相似版本的批准。為了支持ABLA,生物相似製造商通常必須證明其產品與原始生物產品相似。生物相似產品推向市場的成本可能低於原始生物產品 ,生產生物相似產品的公司有時能夠以更低的價格提供這些產品。因此,在推出生物相似產品後,原始生物產品的銷售額可能會有很大一部分被生物相似產品搶走,原始生物產品的價格可能會降低。

在原始生物的任何適用的非專利專有期到期之前,FDA不得接受或批准生物相似產品的ABLA進行審查或批准。公共衞生服務(PHS)法案為根據BLA批准的生物提供了12年的非專利專有期。

我們的產品可能面臨來自生物相似版本產品的競爭 可能會對我們未來的收入、盈利能力和現金流產生負面影響,並極大地限制我們從這些候選產品中獲得投資回報的能力。

我們 可能直接或間接受到聯邦和州醫療欺詐和濫用法律、虛假聲明法律、健康信息隱私和安全法律以及其他醫療法律和法規的約束。如果我們不能遵守或沒有完全遵守這些法律, 我們可能面臨鉅額處罰。

如果 我們的任何候選產品獲得了FDA的批准,並開始在美國將這些產品商業化,我們的運營 將直接或間接通過我們的處方者、客户和購買者遵守各種聯邦和州欺詐和濫用法律法規,包括但不限於聯邦醫療保健計劃反回扣法規、 聯邦民事和刑事虛假索賠法案以及醫生支付陽光法案和法規。這些法律將影響我們提議的銷售、營銷和教育計劃等。此外,我們可能受到聯邦政府和我們開展業務所在州的患者隱私法的約束。將影響我們運營的法律包括但不限於:

| ● | 《反回扣條例》,除其他事項外,禁止個人或實體直接或間接、公開或隱蔽地以現金或實物形式直接或間接、公開或隱蔽地索要、收受、提供或支付任何報酬(包括任何回扣、賄賂或回扣),以引誘或回報個人推薦,或購買、租賃、訂購、安排或推薦根據聯邦醫療保健計劃可全部或部分支付的任何商品、設施、物品或服務。例如聯邦醫療保險和醫療補助計劃。“報酬”一詞被廣泛解釋為包括任何有價值的東西。個人或實體不需要實際瞭解《反回扣法規》或違反該法規的特定意圖即可實施 違規。此外,政府可以斷言,根據聯邦虛假索賠法案或聯邦民事罰款的目的,包括因違反反回扣法規而產生的物品或服務的索賠構成虛假或欺詐性索賠。 反回扣法規已被解釋為適用於藥品製造商與 處方者、購買者和處方經理之間的安排。有一些法定例外和監管避風港可以保護一些常見活動免受起訴; |

| 53 |

| ● | 聯邦民事和刑事虛假申報法和民事金錢懲罰法,包括FCA,對個人或實體處以刑事和民事處罰,原因包括:故意向聯邦政府提交或導致向聯邦政府提交虛假或欺詐性的付款索賠;故意對向聯邦政府支付或轉移金錢或財產的虛假或欺詐性索賠或義務作出、使用或導致做出或使用記錄材料的虛假陳述 。製造商 可以根據FCA承擔責任,即使他們沒有直接向政府付款人提交索賠,但如果他們被認為“導致” 提交虛假或欺詐性索賠。FCA還允許充當“告密者”的個人代表聯邦政府提起訴訟,指控違反FCA的行為,並分享任何金錢追回; |

| ● | 《議定書》的 受益人誘因條款,除其他事項外,禁止提供或給予報酬,其中包括但不限於免費或低於公平市場價值的任何物品或服務的轉讓(有限的例外情況), 個人知道或應該知道可能影響受益人選擇可由聯邦或州政府計劃報銷的物品或服務的特定供應商; |

| ● | 1996年聯邦健康保險攜帶和責任法案,或HIPAA,創建了新的聯邦刑法,禁止 任何人故意和故意執行或試圖執行詐騙任何醫療福利計劃的計劃,或 通過虛假或欺詐性的藉口、陳述或承諾,獲得任何醫療福利計劃擁有或託管或控制的任何金錢或財產,而無論付款人(例如,公共或私人),並故意和故意偽造,以任何詭計或手段隱瞞或掩蓋重大事實,或作出任何重大虛假、虛構或欺詐性的陳述或陳述,涉及與醫療事宜有關的醫療福利、項目或服務的交付或付款 ;與《反回扣法規》類似,個人或實體不需要實際瞭解法規或違反法規的具體意圖即可實施違規; |

| ● | HIPAA,經2009年《衞生信息技術促進經濟和臨牀健康法》及其各自的實施條例修訂的《HIPAA》, 對某些醫療保健提供者、健康計劃和醫療信息交換所(稱為覆蓋實體)及其各自的商業夥伴、代表其提供服務的個人和實體提出要求,涉及使用或披露涉及個人可識別健康信息的隱私、安全和傳輸的個人可識別健康信息 ; |

| ● | 經《醫療保健和教育協調法》修訂的《患者保護和平價醫療法案》(或統稱為ACA)規定的美國聯邦透明度要求,包括通常稱為《醫生支付陽光法案》的條款,該條款要求適用的藥品、設備、生物製品和醫療用品製造商可根據Medicare付款,醫療補助或兒童健康保險計劃(某些例外情況除外)每年向CMS報告與向醫生(定義為包括醫生、牙醫、視光師、足科醫生和脊椎按摩師) 和教學醫院,以及上述醫生及其直系親屬持有的所有權和投資權益。從2022年開始,適用的製造商還將被要求報告向醫生助理、護士從業者、臨牀護士專家、註冊護士麻醉師和註冊護士助產士支付和轉移價值的信息; |

| ● | 聯邦政府價格報告法,要求我們準確、及時地計算並向政府項目報告複雜的定價指標 ;以及 |

| ● | 聯邦 消費者保護和不正當競爭法,對市場活動和可能損害消費者的活動進行廣泛監管 。 |

此外, 我們受制於上述每個醫療保健法律法規的州和國外等價物,其中包括一些可能範圍更廣且可能適用於任何付款人的 。美國許多州已經通過了類似於《反回扣法規和虛假索賠法案》的法律,可能適用於我們的商業實踐,包括但不限於研究、分銷、銷售或營銷安排以及涉及由非政府付款人(包括私人保險公司)報銷的醫療項目或服務的索賠。 此外,一些州還通過了法律,要求製藥公司遵守2003年4月總監察長辦公室 藥品製造商合規計劃指南和/或美國藥品研究和製造商與醫療保健專業人員互動的 守則。幾個州還實施了其他營銷限制,或要求製藥公司向州政府進行營銷或價格披露。對於需要遵守這些州的要求存在歧義 ,如果我們不遵守適用的州法律要求,我們可能會受到處罰。最後,還有管理健康信息隱私和安全的國家法律和外國法律,其中許多法律在很大程度上彼此不同,而且HIPAA往往不會先發制人,從而使合規工作複雜化。

| 54 |

由於這些法律的廣度,以及可用的法定例外和監管安全港的狹窄,我們的一些業務活動可能會受到一項或多項此類法律的挑戰。執法部門越來越多地 專注於執行欺詐和濫用法律,我們的一些做法可能會受到這些法律的挑戰。確保我們當前和未來與第三方的業務安排以及我們的業務總體上符合適用的醫療法律法規的努力 將涉及大量成本。如果我們的業務,包括我們與醫生和其他醫療保健提供者的安排,其中一些獲得股票期權作為所提供服務的補償,被發現違反了適用於我們的任何此類法律或任何其他政府法規,我們可能會受到懲罰,包括但不限於行政、民事和刑事處罰、損害賠償、罰款、返還、合同損害、聲譽損害、利潤減少和未來收入, 我們業務的削減或重組,被排除在聯邦和州醫療保健計劃(如Medicare 和Medicaid)的參與之外,如果我們受到公司誠信協議或類似的 協議的約束,以解決有關不遵守這些法律的指控和個人監禁,則會有額外的報告要求和/或監督,其中任何一項都可能對我們的業務運營能力和財務業績產生不利影響。任何違反這些法律的行為,即使成功辯護, 也可能導致製藥商招致鉅額法律費用,並轉移管理層對業務運營的注意力 。禁止或限制銷售或撤回未來上市的產品可能會以不利的方式對業務產生重大影響。

醫療保健 立法改革措施和對國家預算社會保障制度的限制可能會對我們的業務和運營結果產生實質性的不利影響 。

付款方,無論是國內還是國外,或政府或私人,都在開發越來越複雜的方法來控制醫療成本 這些方法並不總是專門適用於我們正在開發的那些新技術。在美國和某些外國司法管轄區,醫療保健系統的立法和監管發生了許多變化, 可能會影響我們銷售產品盈利的能力。尤其是在美國,ACA於2010年頒佈,除其他事項外,它使生物產品受到低成本生物仿製藥的潛在競爭;解決了一種新的方法,通過該方法,對於吸入、輸液、滴注、植入或注射的藥物,計算製造商在Medicaid藥品回扣計劃下所欠的回扣;增加了大多數製造商在Medicaid藥品回扣計劃下所欠的最低Medicaid回扣;將Medicaid 藥品回扣計劃擴大到使用在Medicaid管理的護理組織中登記的個人的處方;要求製造商 對某些品牌處方藥徵收新的年費和税;併為增加聯邦政府比較有效性研究的項目提供激勵。

自頒佈以來,ACA的某些方面一直受到司法和國會的挑戰,以及 本屆政府最近為廢除或取代ACA的某些方面所做的努力。此外,自2017年1月以來,總裁·特朗普簽署了兩項行政命令和其他指令,旨在推遲ACA某些條款的實施,或以其他方式規避ACA授權的一些醫療保險要求。此外,CMS最近發佈了一項最終規則,從2020年開始,將給予各州更大的靈活性,在為個人和小團體市場的保險公司設定基準方面,這可能會放寬ACA對通過此類市場銷售的保險計劃所要求的基本健康福利。

同時, 國會審議了將廢除和取代全部或部分ACA的立法。雖然國會還沒有通過全面的廢止立法,但兩項影響ACA下某些税收實施的法案已經簽署成為法律。2017年減税和就業法案(TCJA)包括一項條款,從2019年1月1日起廢除ACA對未能在一年的全部或部分時間內維持合格醫療保險的個人實施的基於税收的分擔責任付款, 通常被稱為“個人強制醫保”。此外,2018年1月22日,總裁·特朗普簽署了一項關於2018財年撥款的持續決議 ,推遲了ACA規定的某些費用的實施,包括對某些高成本僱主贊助的保險計劃徵收所謂的“凱迪拉克”税 ,對某些高成本僱主贊助的保險計劃徵收年費,根據市場份額向某些醫療保險提供者徵收年費,以及對非豁免的醫療器械徵收醫療器械税 。此外,2018年兩黨預算法案(BBA)等修訂了ACA,自2019年1月1日起生效, 將參與Medicare D部分的製藥製造商所欠的銷售點折扣從50%提高到70%,並縮小大多數Medicare藥物計劃的覆蓋缺口,通常被稱為“甜甜圈洞”。最近, 在2018年7月,CMS發佈了一項最終規則,允許根據ACA風險調整計劃對某些ACA合格健康計劃和 健康保險發行商進行進一步的收款和付款,以迴應聯邦地區法院關於CMS確定此風險調整的方法的訴訟結果。國會還可以考慮額外的立法,以廢除或取代ACA的其他要素。因此,ACA的全部影響、任何廢除或取代它的內容的法律,以及圍繞我們業務的任何廢除或取代立法的政治不確定性仍不清楚。

| 55 |

此外,自ACA頒佈以來,美國還提出並通過了其他立法修改。2011年8月,除其他事項外,《2011年預算控制法案》制定了國會削減開支的措施。赤字削減聯合特別委員會的任務是建議2013年至2021年至少削減1.5萬億美元的赤字,但該委員會無法 達到所需的目標,從而觸發了立法對幾個政府計劃的自動削減。這包括在2013年4月生效的每個財年向提供商支付的醫療保險總金額減少2%,並且由於隨後的立法修訂,包括BBA,除非採取額外的國會行動,否則將一直有效到2027年。2013年1月,2012年《美國納税人救濟法》簽署成為法律,除其他事項外,進一步減少了對包括醫院和癌症治療中心在內的幾家醫療服務提供者的醫療保險支付,並將政府 追回向醫療服務提供者多付款項的訴訟時效從三年延長至五年。

此外, 政府最近加強了對藥品製造商為其上市產品定價的方式的審查,這導致了幾次國會調查,並提出並頒佈了聯邦和州立法,旨在提高產品定價的透明度,審查定價與製造商患者計劃之間的關係,並改革 政府計劃藥品報銷方法。例如,本屆政府發佈了一份《藍圖》 ,以降低藥品價格和降低藥品的自付成本,其中包含增加製造商競爭的額外建議, 增加某些聯邦醫療保健計劃的談判力,激勵製造商降低其產品的標價 ,並減少消費者支付的藥品的自付成本。例如,2018年11月,CMS發佈了一項建議規則,以徵求 意見,其中將為D部分下的Medicare處方藥計劃提供更大的定價透明度和更大的 靈活性,以談判六個受保護的處方類別中的藥物的折扣,並在某些情況下排除這些藥物,並允許Medicare Advantage計劃使用特定的藥物管理工具,如醫生管理的藥物的階梯療法。儘管其中許多措施和其他擬議措施需要通過額外的立法授權才能生效,但國會和特朗普政府都表示將繼續尋求新的立法和/或行政措施來控制 藥品成本。

外國、聯邦和州各級已經並可能繼續提出立法和監管建議,旨在 擴大醫療保健的可獲得性,並控制或降低醫療保健成本。我們無法預測未來可能採用的計劃。這些政府和其他付款人繼續努力控制或降低醫療保健成本和/或實施價格管制,可能會對以下方面產生不利影響:

● 對我們候選產品的需求,如果我們獲得監管部門的批准;

● 我們有能力為我們的產品設定一個我們認為是公平的價格;

● 我們創造收入、實現或保持盈利的能力;

● 我們須繳交的税項水平;及

● 資金的可得性。