附錄 99.2 聯盟增值整合和 Aux Sable 擴張 彭比納的頂級天然氣和液化天然氣價值鏈 2023 年 12 月 13 日多倫多證券交易所:PPL;紐約證券交易所:PBA

公告彭比納管道公司 (“彭比納” 或 “公司”)於2023年12月13日發佈的最終基礎架招股説明書(“最終基礎架招股説明書”),其中包含與本演示文稿中描述的證券有關的重要信息,已向加拿大各省的 證券監管機構提交。 必須隨本演示文稿一起提交最終基礎貨架招股説明書的副本、對最終基礎貨架招股説明書的任何修正案以及已提交的任何適用的上架招股説明書補充文件。本陳述並未全面披露與所發行證券有關的所有重大事實。在做出投資決定之前,投資者應閲讀最終的基礎上架招股説明書、任何修正案和任何適用的上架招股説明書 補充文件,以披露這些事實,尤其是與所發行證券相關的風險因素。公司已就本文件所涉及的發行向美國證券交易委員會(SEC)提交了F-10表格(包括基礎架招股説明書)和 初步招股説明書補充文件。本文件並未全面披露與所發行證券 有關的所有重要事實。在投資之前,您應該閲讀該註冊聲明中的招股説明書、初步招股説明書補充文件以及公司向美國證券交易委員會提交的其他文件,以獲取有關發行人和 發行,尤其是與所發行證券相關的風險因素的更完整信息。您可以通過訪問美國證券交易委員會的網站 http://www.sec.gov 免費獲得這些文件。或者,如果您提出要求,公司、任何承銷商或任何參與 發行的交易商將安排向您發送招股説明書(由招股説明書補充文件作為補充)。加拿大可應要求獲取基礎貨架招股説明書、F-10表格註冊聲明和適用的招股説明書補充文件的副本 ,請聯繫位於密西沙加科技大道1625號的道明證券公司 L4W 5P5 注意:Symcor、NPM,或致電 (289) 360-2009 或發送電子郵件至 sdcconfirms@td.com,加拿大皇家銀行道明證券公司,惠靈頓街 180 號 西邊,安大略省多倫多 8 樓 M5J 0C2,收件人:配送中心,電話:(416) 842-5349,電子郵件:Distribution.RBCDS@rbccm.com,或將豐業銀行郵寄到禁酒街 40 號,6 樓,安大略省多倫多 M5H 0B4,收件人:股票資本市場,通過 發送電子郵件至 equityprospectus@scotiabank.com 或致電 (416) 863-7704,或者在美國通過聯繫道明證券(美國)有限責任公司,注意:股票資本市場,紐約範德比爾特大道 1 號,電話 (855) 495-9846 或 發送電子郵件至 TD.ECM_Prospectus@tdsecurities.com,加拿大皇家銀行資本 Markets, LLC,紐約維西街 200 號,8 樓,紐約 10281-8098,收件人:Equity Syndicate,電話:877-822-4089,電子郵件:equityprospectus@rbccm.com 或斯科舍資本(美國)有限公司,250 Vesey紐約州紐約市街24樓 10281,注意:股票資本市場,或致電 (212) 255-6854,或發送電子郵件至 us.ecm@scotiabank.com。前瞻性陳述和信息本演示文稿包含某些前瞻性 陳述和前瞻性信息(統稱前瞻性陳述),包括適用證券立法的安全港條款所指的前瞻性陳述,這些陳述基於彭比納 當前的預期、估計、預測和假設,並根據其經驗和對歷史趨勢的看法。在某些情況下,前瞻性陳述可以通過諸如繼續、預測、時間表、 將、預期、估計、潛力、未來、展望、策略、承諾、信念以及暗示未來事件或未來表現的類似表述等術語來識別。特別是,本陳述包含前瞻性陳述,包括某些 財務展望,涉及但不限於:彭比納收購(“收購”)Enbridge Inc.(“Enbridge”)在Alliance、Aux Sable和NRGreen Power中的權益(均定義見此處), ,包括其條款、預期的截止日期及其預期收益,包括對彭比納的預期協同效應和增值價值;公司對收購融資的預期;關於收購影響的陳述 收購對彭比納財務和運營前景以及完成後業績的影響,包括公司資產的表現、對彭比納運營活動和服務的預期、未來的信用評級和財務決策;對當前和未來行業活動、發展機會和市場狀況的預期,包括收購完成後對彭比納的預期影響;對彭比納基礎設施和服務未來需求的預期;財務指引以及收購完成後的短期、中期和長期展望,包括公司對 調整後的扣除利息、税項、折舊和攤銷前收益(“息税折舊攤銷前利潤”)、評級機構運營與債務比例、調整後息税折舊攤銷前利潤與運營活動現金流 的預期;以及對Pembina未來普通股分紅的預期彭比納的商業協議和發展機會,包括預期的時機及其好處。這些前瞻性陳述不是 對未來業績的保證,而是基於彭比納認為截至本文發佈之日合理的預期、因素和假設,儘管無法保證這些預期、因素和假設會向 證明是正確的。這些前瞻性陳述還受到許多已知和未知的風險和不確定性的影響,這些風險和不確定性可能導致實際事件或結果存在重大差異,包括但不限於:彭比納和Enbridge 獲得所有必要的監管批准並滿足所有其他必要條件以及時或根本完成收購的能力;由於整合或其他原因,收購完成後未能實現預期收益和協同效應問題;無法完成根據管理層當前的預期或根本不進行必要的收購融資;依賴第三方來成功運營和 維護某些資產;勞動力和物資短缺;依賴關鍵關係和協議以及利益相關者參與的結果;石油和天然氣生產行業的實力和運營以及相關大宗商品價格; 有關客户對彭比納資產和服務的需求等的預期和假設;不良業績或者默認為彭比納或其一家或多家子公司在 中就其業務簽訂的協議的交易對手;合資夥伴或其他合作伙伴在彭比納的某些資產中持有權益的行動;政府或監管機構的行動,包括税法和待遇的變化、特許權使用費率的變化、監管程序的變化或環境監管的加強;彭比納收購或開發這方面的必要基礎設施的能力未來開發項目;運營波動結果;總體不利的 經濟和市場狀況,包括加拿大、北美和全球可能出現的衰退,導致利率、外幣匯率、通貨膨脹率、商品 價格、供需趨勢和整體行業活動水平發生變化或長期疲軟;充足的基礎設施受到限制或不可用;北美和其他地區的政治環境以及公眾輿論;獲取各種來源的能力 的債務和股權資本;變動信用評級;交易對手信用風險;技術和安全風險,包括網絡安全風險;自然災害;烏克蘭和俄羅斯之間的衝突及其潛在影響。這份風險因素清單 不應被解釋為詳盡無遺。1

諮詢前瞻性陳述和信息(續)有關 個與假設以及風險和不確定性有關的更多信息,這些信息可能會影響此處的前瞻性陳述,並導致結果與這些 前瞻性陳述的預測、預測或預測的結果存在重大差異,請參閲彭比納於2023年2月23日發佈的截至2022年12月31日年度的年度信息表和管理層的討論和分析,以及彭比納的另一份年度信息表和管理層的討論和分析公開披露文件位於 www.sedarplus.ca、www.sec.gov 以及通過 Pembina 的網站 www.pembina.com。就適用的加拿大證券法而言,本陳述中包含的調整後息税折舊攤銷前利潤、調整後息税折舊攤銷前利潤的收費繳款、來自運營活動的現金流、來自運營與債務的評級 機構資金以及按比例合併的調整後息税折舊攤銷前利潤的估算值可以被視為財務展望。本演示文稿中包含的財務展望 基於對未來事件的假設,包括經濟狀況和擬議的行動方針,基於管理層對當前可用且將來可能出現 的相關信息的評估。這些預測構成前瞻性陳述,以包括上文所述在內的許多實質性因素和假設為基礎。實際結果可能與此處提出的預測 有很大不同。有關可能導致實際結果變化的風險的討論,請參見上文。截至本報告發布之日,本列報中所載的財務前景已獲得管理層的批准。本演示文稿中包含的財務展望 的目的是幫助讀者瞭解公司在收購完成後的預期前景和業績,並提醒潛在投資者,此處包含的任何財務展望均不應 用於其他目的。彭比納及其管理層認為,本演示文稿中包含的財務展望是根據情況合理的假設編制的,反映了管理層的最佳估計 和判斷,據管理層所知和意見,代表了預期和有針對性的財務業績。但是,由於這些信息非常主觀,因此不應將其視為未來 結果的必然指標。本演示文稿中包含的前瞻性陳述僅代表截至本演講之日。除非適用法律要求,否則Pembina不承擔任何義務公開更新或修改此處 包含的任何前瞻性陳述或信息。本警示聲明明確限定了本演示文稿中包含的前瞻性陳述。縮寫在本演示文稿中,以下縮寫術語的含義為 :AECO Alberta Energy Company 天然氣基準價格 bcf/d 每天數十億立方英尺 bcf/d 每天數百萬立方英尺 LNG 液化天然氣 NGL Natural 液化氣美國 WCSB 加拿大西部沉積盆地 2 在本演示文稿中,所有美元除非另有説明,否則金額以加元表示。

收購摘要 (1) • 彭比納將收購Enbridge在Alliance Pipeline的50% 權益和Aux Sable的42.7%權益(2)(3)• 收購價值約31億美元,包括承擔約3.27億美元的債務 › 資金來自於約11.14億美元的訂閲收據收購交易的淨收益;以及(ii)根據彭比納現有信貸提取的款項設施和手頭現金 • 收購預計將於2024年上半年完成,前提是要滿足或豁免 的慣例條件,包括獲得所需的監管批准 (1) 當前所有權形式所有權 50% 100% 42.7% 85.4% 14.6% (1) 作為收購的一部分,彭比納還收購了恩布里奇在nrGreen Power Limited Partnership中的權益。有關所收購資產的完整描述,請參閲附錄。(2) 需進行某些調整。(3) 代表Enbridge在Alliance債務中所佔的比例份額。3 以具有吸引力的價格對高質量資產進行機會主義 整合

收購亮點~2.25美元 — 2.5億美元槓桿率預計為中性 ,與運營收入增量一致 Pembina 的財務業務概況流入 Guardrails On Strategy † (1) 活動不變進一步增加約 85 — 90% 的高風險敞口進一步提高了收費質量, 高度立即 Pembina Store 高達40美元至65美元的戰略增值接受或支付基礎設施百萬美元至調整後的現金承諾年度協同效應流向預計將於 2025 年開始運營;每股活動,中位數 位數長期約為 2023 年的 9 倍,以及預計到2024年的機會增加將在減少收購中實現 † (2) 息税折舊攤銷前利潤預測*多重所有權的第一個全年約為2023年和2024年的8倍調整後的† (2) 息税折舊攤銷前利潤預測* 包括2025年預期的協同效應(1)預計的2025年包括協同效應。(2)隱含收購倍數。4* 調整後的息税折舊攤銷前利潤是非公認會計準則指標。此處顯示的收購倍數是非公認會計準則比率。請參閲此處 “非公認會計準則和其他 財務指標”。† 參見 “諮詢” 下的前瞻性陳述和信息。

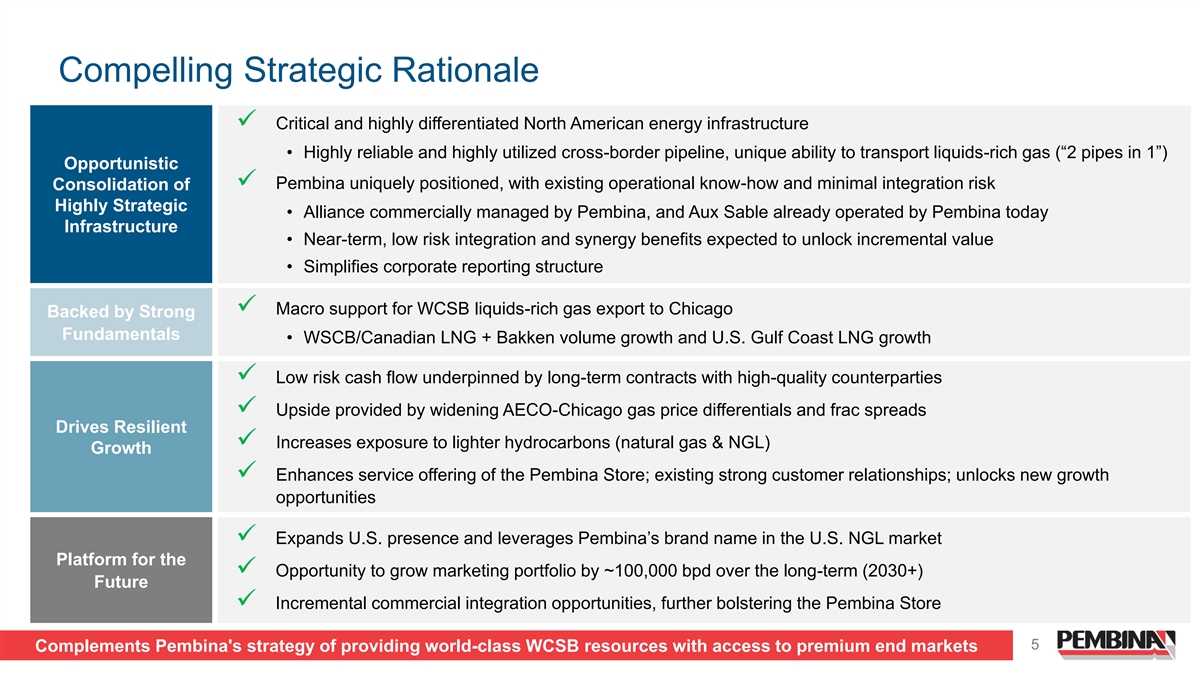

令人信服的戰略理由 ✓ 關鍵且高度差異化的北美能源基礎設施 • 高度可靠和利用率高的跨境管道,運輸富含液體的天然氣的獨特能力(“兩管合一”)機會主義 ✓ Pembina處於獨特的地位,擁有 現有的運營知識和最低的整合風險整合高度戰略性 • 聯盟由彭比納商業管理,Aux Sable 今天已經由彭比納運營基礎設施 • 近期、低風險整合和 協同效應優勢有望釋放增量價值 • 簡化公司報告結構 ✓ 在強勁的基本面支持下,對WCSB向芝加哥出口富含液體的天然氣的宏觀支持 • WSCB/加拿大液化天然氣+ Bakken銷量增長 和美國墨西哥灣沿岸液化天然氣增長 ✓ 低風險現金流由與高質量交易對手簽訂的長期合同支撐 ✓ Aeco-Chicago 天然氣價格差異擴大和壓裂利差推動彈性 ✓ 增加對輕質碳氫化合物(天然氣和液化天然氣)的敞口) 增長 ✓ 增強 Pembina 商店的服務供應;現有強大客户關係;解鎖新的增長機會 ✓ 擴大在美國的影響力並利用 Pembina 在美國液化天然氣市場的品牌名字 ✓ 有機會在長期(2030年以上)未來將營銷組合增長約10萬桶/日 ✓ 增量商業整合機會,進一步加強 Pembina Store 5 補充了彭比納提供世界級 WCSB 資源進入高端終端市場的戰略

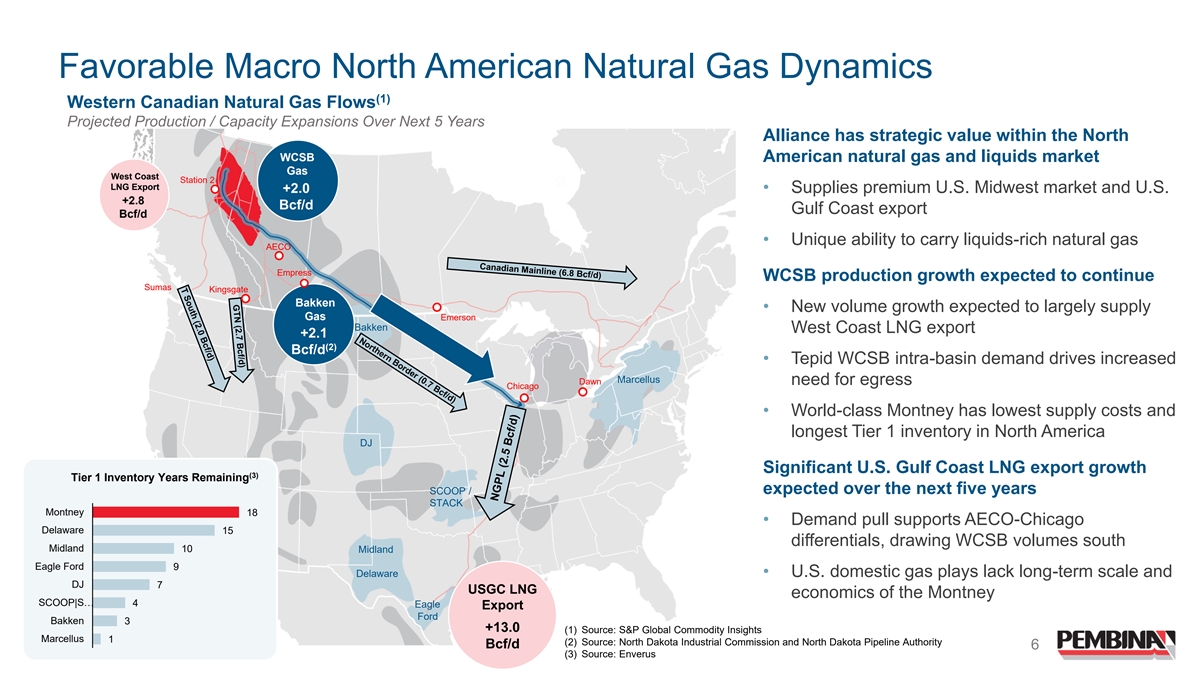

有利的北美宏觀天然氣動態 (1) 加拿大西部 天然氣流量預計未來5年產量/產能擴張聯盟在北WCSB美國天然氣和液化市場具有戰略價值天然氣西海岸第二站液化天然氣出口 +2.0 • 供應優質的美國中西部 市場和美國 +2.8 億立方英尺/日墨西哥灣沿岸出口 bcf/d • 運送富含液體的天然氣的獨特能力 AECO Empress WCSB 產量增長預計將繼續 Sumas Kingsgate Bakken • 預計新的銷量增長將主要供應天然氣 艾默生巴肯西海岸液化天然氣出口 +2.1 (2) bcf/d • 温和的 WCSB 流域內需求推動了 Marcellus Dawn 對出口的需求增加芝加哥 • 世界一流的蒙特尼在北美供應成本最低、一級庫存量最長 DJ 美國墨西哥灣沿岸液化天然氣出口大幅增長 (3) 一級庫存年份預計在未來五年內仍將持續 SCOOP/STACK Montney 18 • 需求拉動支持特拉華州 AEco-Chicago 15 差異,吸引了米德蘭南部的WCSB交易量 10 Midland Eagle Ford 9 特拉華州 • 美國國內天然氣開採缺乏長期規模,DJ 7 USGC LNGMontney SCOOP|S... 4 Eagle Export Ford Bakken 3 +13.0 (1) 來源:標普全球大宗商品洞察 Marcellus 1 (2) 來源: 北達科他州工業委員會和北達科他州管道管理局 bcf/D 6 (3) 來源:Enverus

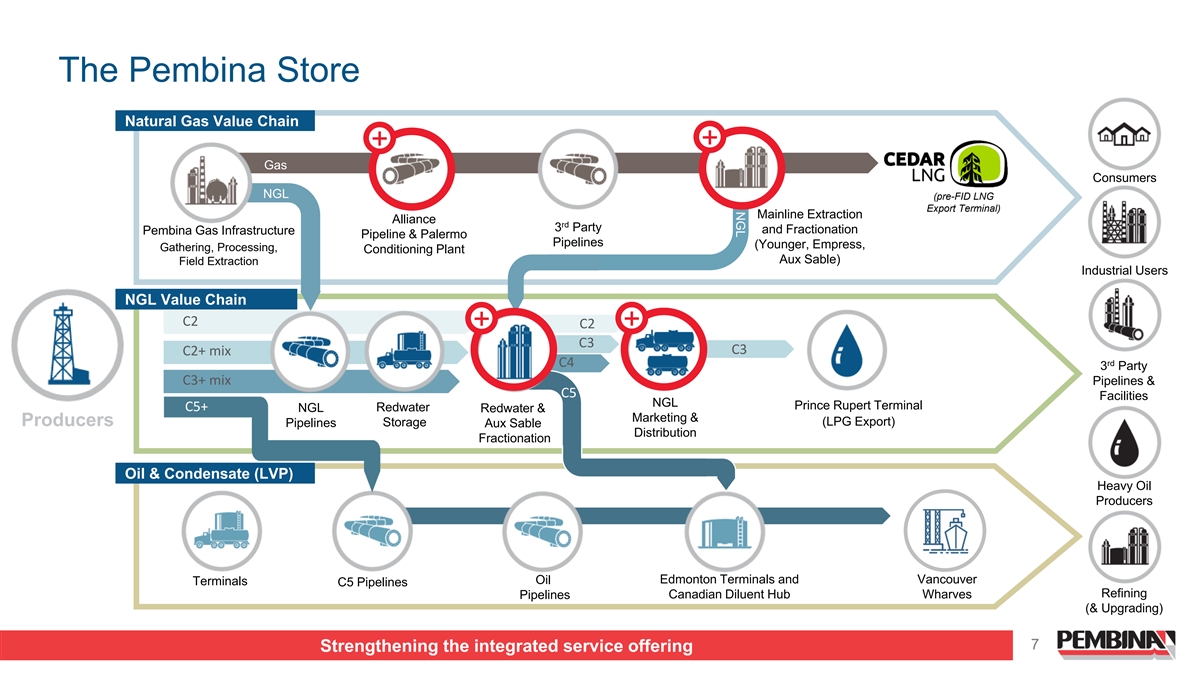

NGL 彭比納商店天然氣價值鏈 + + 天然氣消費者 NGL (預編譯液化天然氣出口碼頭)幹線開採聯盟 rd 3 方和分餾彭比納天然氣基礎設施管道和巴勒莫管道(Younger、Empress、採集、加工、空調廠 Aux Sable)油田開採工業 用户 NGL 價值鏈 C2 C2 + + C3 C2+ mix rd C4 3 Party C3+ 混合管道和 C5 設施 NGL 魯珀特王子碼頭 C5+ Redwater NGL Redwater & Marketing & Producers 儲存(液化石油氣出口)管道 Aux Sable Distribution 分餾石油和冷凝水 (LVP) 重油生產商石油埃德蒙頓碼頭和温哥華碼頭 C5 管道煉油管道加拿大稀釋劑樞紐碼頭(和升級)7 加強綜合服務供應

Premier 跨境天然氣和液化天然氣價值鏈聯盟管道 3,849 公里加拿大和美國天然氣輸送高度戰略性的管道,擁有 60 個接收點,每天向芝加哥、WCSB 和北達科他州向芝加哥、 伊利諾伊州管道和分餾設施的市場輸送約 17 億立方英尺的跨境天然氣收費,主要以長期、接受或付款的收入類型為支撐,預計將立即簽訂合同交易量加權平均剩餘的接受或付款合同壽命整合收益 合同超過七年,長期芝加哥天然氣需求仍然足夠高,市場營銷和驅動因素 WCSB 的供應與替代品增長相比仍然具有成本競爭力 2023 年調整後機會預測:約 5.5 億加元 (100% W.I.)*† 息税折舊攤銷前利潤輔助穩定分餾複合物能夠提取和分餾高達 13.1 萬桶/天的特殊液化天然氣產品(C2、C3、NC4、IC4 和 C5+) 最多可處理 21 億立方英尺/日;Aux Sable 擁有從聯盟管道 Aux Sable 輸送的豐富天然氣中提取液化天然氣的專屬概覽權 主要資產Channahon Factility主要為收入型大宗商品暴露的天然氣/液化天然氣供應,源自成本優勢盆地,驅動因素 出口限制調整後的2023年預測:約1.5億加元(W.I. 100%)*調整後的息税折舊攤銷前利潤是非公認會計準則指標。參見此處 “非公認會計準則和其他財務指標”。*† 息税折舊攤銷前利潤† 參見《諮詢》下的前瞻性陳述和信息 。8 收購擴大了彭比納向高端市場交付WCSB天然氣和液化天然氣的能力

收購與 Financial Guardrails Pro Forma Forma 收購一致 † 2024 年預測將 80% 的收費繳款目標維持在 1~ 85%-90% * 調整後的息税折舊攤銷前利潤主要是收費合約目標

降低風險的收購協同效應可解鎖價值創造約9倍調整後息税折舊攤銷前利潤*約8倍調整後息税折舊攤銷前利潤*1億美元 4000萬美元至6500萬美元† (1) 2023年和2024年預測説明性2023年和2024年長期 預測包括短期協同效應 • 增長營銷機會 • 增加營銷活動組合 • 巴肯增長 (1) 本十年後半期。• 各種資本項目發展 • 效率通過單一實體*調整後的息税折舊攤銷前利潤是非公認會計準則衡量標準。參見此處 “非公認會計準則和其他財務指標”。所有權† 參見 “建議” 下的前瞻性陳述和信息。10 直接協同效應 價值和降低收購倍數的長期目標

彭比納的投資亮點 ✓ Alliance/Aux Sable 的收購是以具有吸引力的估值整合關鍵能源基礎設施的難得機會,可以立即增加現金流並具有巨大的協同潛力 ✓ WCSB勢頭增強了彭比納資產的利用率 並提供了巨大的增長機會 ✓ 與蒙特尼和杜弗奈增長的無與倫比的聯繫 ✓ 難以複製的綜合資產為客户提供了持久的競爭優勢和無與倫比的市場準入 ✓ 低風險商業模式交付彈性且不斷增長的現金流 ✓ 強勁的BBB信用評級和對財務保護的承諾 ✓ 開發 “戰略內” 的能源轉型增長機會 11 Pembina是一家北美領先的能源基礎設施公司,擁有每股增長的記錄

附錄多倫多證券交易所:PPL;紐約證券交易所:PBA

資產描述 Aux Sable Alliance Aux Sable 加拿大聯盟 • 包括 Aux Sable Canada Lp 和 Aux Sable Canada Ltd. • 包括聯盟管道有限合夥企業、加拿大聯盟營銷有限公司 • Heartland Offgas 工廠——位於薩斯喀徹温堡的 20 mmcf/d 開採廠,以及 Alliance Canada Marketing L.P. 描述描述艾伯塔省。• 聯盟管道的加拿大部分,由 1,561 千米的天然氣和初級天然氣組成 • 塞普蒂默斯管道——位於不列顛哥倫比亞省東北部,輸送幹線管道和與天然氣資產相連的732公里相關橫向管道,從Septimus和Wilder天然氣廠到Alliance Assets的接收地點,主要位於艾伯塔省西北部的天然氣加工 設施和管道,用於下游加工 Aux Sable U.S.s Channahon Facility。不列顛哥倫比亞省東北部及相關基礎設施。• 當前:由彭比納共同擁有(50%),由 Enbridge(50 %)間接擁有(50 %),由恩布里奇(50%)間接擁有)所有權 • Pro Forma:Pembina(100%)Aux Sable US Alliance • 包括 Alliance Pipeline Ltd.、Alliance Pipeline Inc. 和 Alliance Pipeline L.P. 描述 • 聯盟管道的美國部分由 1,556 千米的基礎設施組成 • 包括Aux Sable Liquids Products Inc.、Aux Sable Liquid Products L.P. 以及 Aux and Primary,包括位於北達科他Alliance U.S. 是加拿大Sable Midstream LLC資產聯盟的子公司,擁有聯盟管道系統的美國部分。• Channahon 設施——能夠處理210億立方英尺/日的天然氣,可生產約131 mbpd的規格液化天然氣產品。所有天然氣 • 當前:彭比納共同擁有(50%),由恩布里奇間接擁有(通過聯盟管道輸送的50股天然氣 在Channahon工廠進行加工。百分比)所有權描述 • 巴勒莫空調廠——80 mmcf/d 工廠,接收來自 • Pro Forma:彭比納(100%)和主要收集系統 ,為附近的巴肯頁巖油氣生產區提供服務資產會去除較重的碳氫化合物,同時將大部分液態天然氣留在富含的天然氣中,然後再運送到富集的氣體中聯盟管道通過 nrGreen 在 Prairie Rose 管道上輸送。• Prairie Rose 管道——連接巴勒莫 nrGreen 電力空調廠和聯盟管道的 120 mmcf/d 管道。• 包括 nrGreen Power Ltd. 和 nrGreen Power Limited Partnership 描述 • 四套能夠發電 20 兆瓦的餘熱回收裝置,以及一條 14 兆瓦的餘熱回收裝置 • 電流:mbina(42.7%),由 Enbridge(42.7%)和Alliance的資產部門間接提供管道位於艾伯塔省懷特考特附近的意外之財壓縮機站。由威廉姆斯合夥人間接提供(14.6%)。所有權 • Pro Forma:Pembina(85.4%),由Williams Partners間接擁有(14.6 • 當前:由彭比納共同擁有(50%),由Enbridge間接擁有(50%)。所有權百分比)13 • Pro Forma:Pembina(100%)

非公認會計準則和其他財務指標在本次演示中, Pembina披露了某些財務指標和比率,這些指標和比率未根據GAAP指定、定義或確定,也未在Pembina的財務報表中披露。非公認會計準則財務指標要麼不包括根據公認會計原則規定、定義和確定的最直接可比的財務指標構成中包含的金額 ,要麼包括在其中排除的金額。非公認會計準則比率是採用比率、分數、百分比或類似表示形式的 財務指標,其組成部分是非公認會計準則財務指標。管理層使用這些非公認會計準則財務指標和比率,以及根據公認會計原則規定、定義和 確定的財務指標和比率,用於評估彭比納及其業務的業績和現金流,並向投資者 和分析師提供有關彭比納財務業績和現金流的更多有用信息。本陳述中披露的非公認會計準則財務指標和比率在國際財務報告準則(IFRS)下沒有任何標準化含義,可能無法與其他發行人披露的類似財務指標或比率 相提並論。因此,不應孤立地考慮這些衡量標準和比率,也不能替代或優於彭比納財務業績的衡量標準和比率,或根據國際財務報告準則在 中規定、定義或確定的現金流,包括收益、所得税前收益、每股收益、經營活動產生的現金流和每股經營活動產生的現金流。除非本文另有説明,否則這些非公認會計準則財務指標 和非公認會計準則比率是在不同時期的一致基礎上計算的。特定的對賬項目可能僅在某些時期有用。以下是本 演示文稿中披露的每項非公認會計準則財務指標和非公認會計準則比率的描述,並酌情披露根據每項非公認會計準則財務指標所涉及的公認會計原則規定、定義和確定的最直接可比的財務指標,以及每項非公認會計準則財務指標與此類直接可比的公認會計準則財務指標的定量 對賬。14

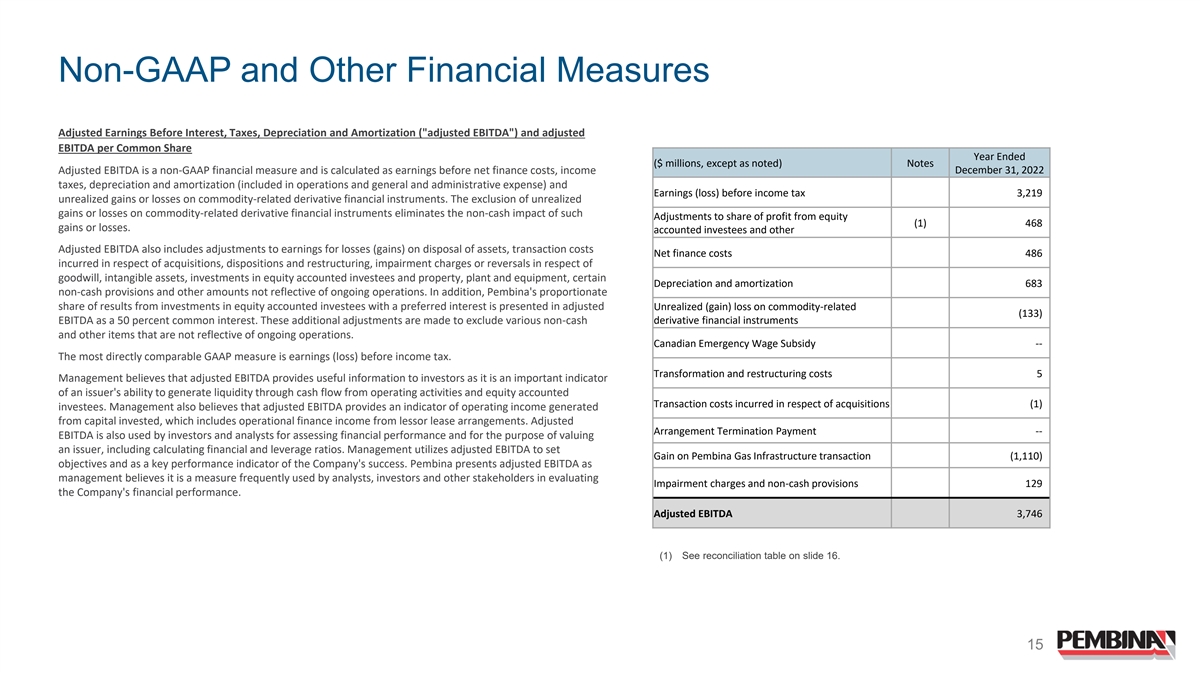

非公認會計準則和其他財務指標截至年度利息、税項、折舊和攤銷前的調整後收益(調整後的息税折舊攤銷前利潤)和調整後的每股普通股息税折舊攤銷前利潤(百萬美元,除非另有説明)附註調整後的息税折舊攤銷前利潤為非公認會計準則財務指標,按扣除淨財務 成本、2022 年 12 月 31 日税收、折舊和攤銷(包含在運營以及一般和管理費用中)和收益(虧損)計算得出) 在所得税前,大宗商品相關衍生金融的未實現損益為3,219個 樂器。排除大宗商品相關衍生金融工具的未實現收益或虧損可消除此類調整對權益利潤份額(1)468筆收益或虧損的非現金影響。已入賬的被投資人和其他 調整後的息税折舊攤銷前利潤還包括資產處置收益(收益)、交易成本淨融資成本486的調整,相關的減值費用或逆轉} 商譽、無形資產、對股權記賬的被投資者的投資以及不動產, 廠房和設備, 某些折舊和攤銷683非現金準備金和其他未反映正在進行的業務的金額.此外,彭比納 在持有優先權益的股票賬户被投資者的投資業績中所佔比例以調整後的大宗商品相關未實現(收益)虧損(133)計為50%的普通利息。進行這些額外調整 是為了排除各種非現金衍生金融工具和其他不能反映正在進行的業務的項目。加拿大緊急工資補貼——最直接可比的GAAP衡量標準是所得税前的收益(虧損)。 轉型和重組成本 5 管理層認為,調整後的息税折舊攤銷前利潤為投資者提供了有用的信息,因為它是衡量發行人通過經營活動產生的現金流和 股權賬户收購(1)被投資者產生的交易成本產生流動性的能力的重要指標。管理層還認為,調整後的息税折舊攤銷前利潤為資本投資產生的營業收入提供了指標,其中包括來自出租人租賃安排的運營財務收入 。調整後的安排終止付款-投資者和分析師還使用息税折舊攤銷前利潤來評估財務業績和對發行人進行估值,包括計算財務和槓桿比率 。管理層利用調整後的息税折舊攤銷前利潤來設定彭比納天然氣基礎設施交易的收益(1,110)目標,並將其作為公司成功的關鍵績效指標。彭比納公佈調整後的息税折舊攤銷前利潤,因為管理層認為這是分析師、投資者和其他利益相關者在評估公司財務業績的減值費用和非現金準備金時經常使用的衡量標準。調整後的息税折舊攤銷前利潤 3,746 (1) 見幻燈片上的對賬表 16. 15

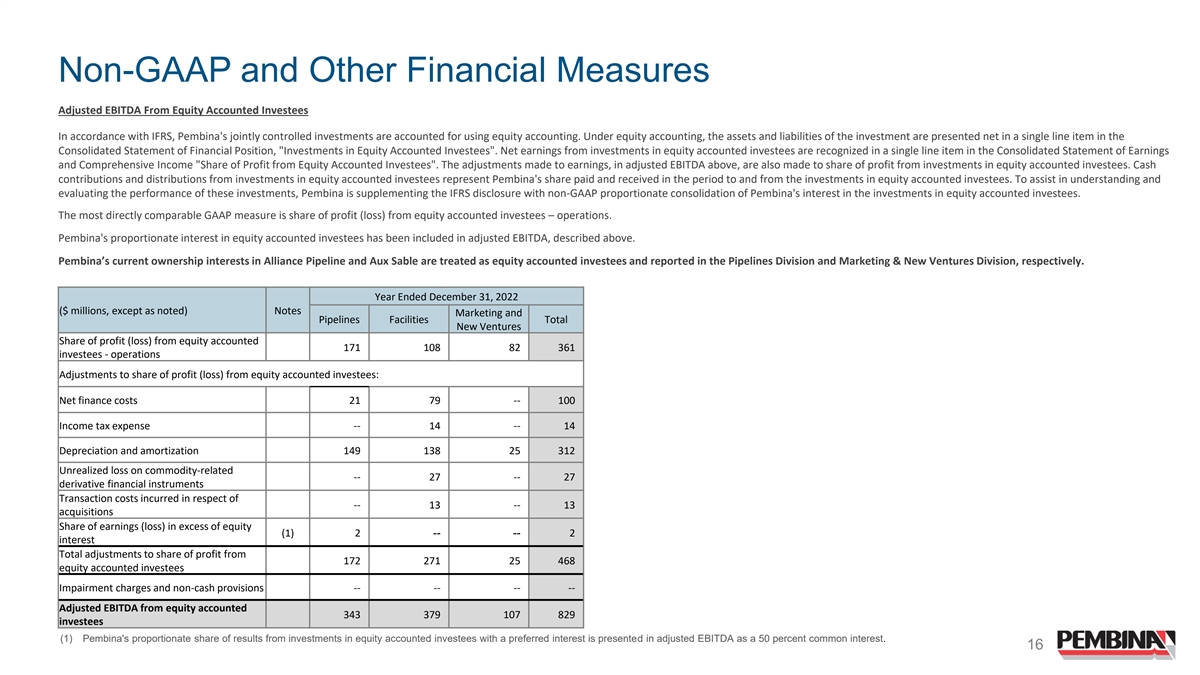

非公認會計準則和其他財務指標調整後的權益 會計被投資者的息税折舊攤銷前利潤根據國際財務報告準則,Pembina的共同控制投資使用權益會計記賬。在權益會計下,投資的資產和負債在 合併財務狀況表(對權益記賬的被投資者的投資)的單行項目中以淨額列報。對權益入賬的被投資者的投資淨收益在合併收益表和權益核算的被投資者的利潤總額 中列為單個行項目。上述調整後的息税折舊攤銷前利潤中對收益的調整也是針對股權賬户被投資者的投資利潤份額進行的。 對股權賬户被投資者的投資的現金出資和分配代表彭比納在該期間向股權賬户被投資者的投資支付和收到的股份。為了幫助理解和評估這些投資的業績,彭比納正在補充國際財務報告準則的披露,對彭比納在股票會計被投資者的投資中的權益進行非公認會計準則的按比例合併。最直接可比的GAAP衡量標準是股權賬户投資者的利潤(虧損)份額 ——業務。如上所述,彭比納在股票賬户被投資者的比例權益已包含在調整後的息税折舊攤銷前利潤中。彭比納目前在Alliance Pipeline和Aux Sable的所有權被視為權益賬户 投資者,分別在管道部門和營銷與新風險投資部申報。截至2022年12月31日的財年(百萬美元,除非另有説明)票據營銷和管道設施總額新企業股權利潤(虧損)份額 佔比171 108 82 361名被投資者-運營調整權益入賬的被投資者的利潤(虧損)份額:淨融資成本 21 79-100 所得税支出--14--14 折舊和攤銷 149 138 25 312 未實現的大宗商品虧損相關 — 27 — 27 種衍生金融工具 — 13 — 13 收購產生的交易成本超額收益(虧損)份額權益 (1) 2----2 利息 利潤份額調整總額 172 271 25 468 股權入賬的被投資人減值費用和非現金準備金------調整後的權益息税折舊攤銷前利潤賬户 343 379 107 829 被投資者 (1) Pembina 在持有優先權益的股權投資收益中所佔比例列報息税折舊攤銷前利潤為50%的普通利息。16

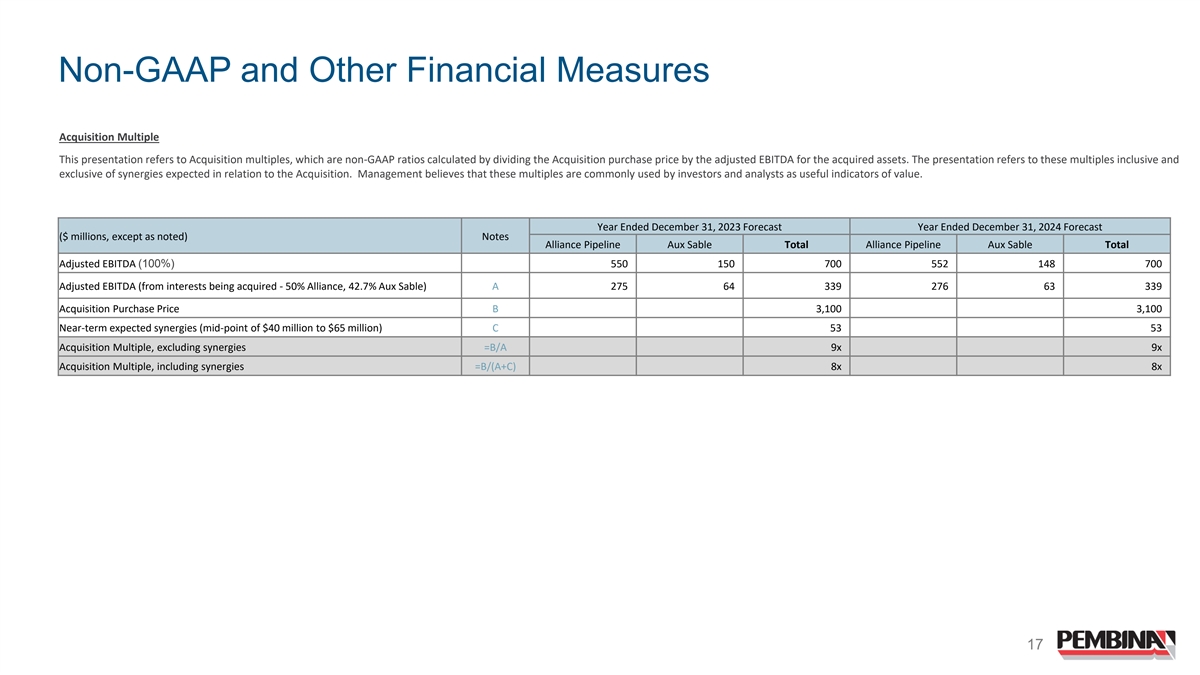

非公認會計準則和其他財務指標收購倍數此 演示文稿指的是收購倍數,這是非公認會計準則比率,通過收購價格除以收購資產調整後的息税折舊攤銷前利潤計算得出。該陳述提到了這些倍數,包括並排除了與收購相關的預期協同效應 。管理層認為,這些倍數通常被投資者和分析師用作有用的價值指標。截至2023年12月31日的年度預測截至2024年12月31日的年度預測(除非另有説明,否則為百萬美元)票據聯盟管道輔助總額調整後息税折舊攤銷前利潤(100%)550 150 700 552 148 700 調整後息税折舊攤銷前利潤(來自被收購權益——50% 聯盟,42.7% Aux Sable)A 275 64 339 276 63 339 收購價格 B 3,100 中期預期協同效應(點數為4000萬美元至6,500萬美元)C 53 53 收購倍數,不包括協同效應 =B/A 9x 9x 收購倍數,包括協同效應 =B/(A+C)8x 8x 17

非公認會計準則和其他財務指標截至年度來自經營 活動的調整後現金流和來自經營活動的調整後現金流(百萬美元,除非另有説明)票據普通股 2022 年 12 月 31 日來自經營活動的現金流 2,929 調整後的經營活動現金流是一項非公認會計準則 衡量標準,其定義為根據非現金運營營運資金的變化進行調整的運營活動產生的現金流,並根據非現金運營營運資金的當前變化進行調整 (177) 税收和基於股份的薪酬支付,以及 扣除已支付的優先股股息。調整後的經營活動現金流扣除已支付的優先股股息,因為它們不是可歸屬於普通股股東的當期税收支出(227)。計算方法已修改為 包括當期税款和基於股份的薪酬,因為它使管理層能夠更好地評估所討論的債務已繳税款(扣除外匯 334)。基於股份的應計支付費用 (117) 最直接可比的 GAAP 衡量標準是來自運營活動的現金流。基於股份的薪酬支付 45 Management 認為,調整後的經營活動現金流為投資者提供了可比信息,用於評估每個 報告期內的財務業績。管理層優先股已付股息(126)利用來自經營活動的調整後現金流來設定目標,並將調整後的經營活動現金流作為關鍵績效指標 A 2,661美元,用於衡量公司 履行利息義務、股息支付和其他承諾的能力。加權平均份額(基本)(百萬)B 553 每股普通股來自經營活動的調整後現金流是非公認會計準則比率,其計算方法是將來自經營活動的調整後現金流除以每股 =A/B 4.82 普通股——基本(美元)(美元)流通股中來自經營活動的普通調整後現金流的加權平均數。收費可分配現金流的支付額 年度(除非另有説明,否則為百萬美元)票據收費可分配現金流的支付是非公認會計準則比率,計算方法為2022年12月31日支付的普通股息與基於收費的可分配現金流的比率,如上所述。已支付股息 — 普通股A 1,525 管理層認為,收費可分配現金流的支付對投資者和收費的可分配現金流 B 1,900 名彭比納財務信息的其他用户 使用其非大宗商品暴露產生的現金支付普通股股息的能力有用(%)支付基於收費的可分配現金流(%)=A/B 80% 的業務。18

非公認會計準則和其他財務指標對 年終調整後息税折舊攤銷前利潤的收費貢獻(百萬美元,除非另有説明)注 2022 年 12 月 31 日調整後息税折舊攤銷前利潤的收費繳款是一項非公認會計準則指標,定義為調整後息税折舊攤銷前利潤 (1) 3,746份調整後息税折舊攤銷前利潤源自彭比納業務的部分收費,不包括歸屬於的調整後息税折舊攤銷前利潤企業板塊和調整後的息税折舊攤銷前利潤——企業板塊239營銷與新風險投資部。最直接可比的GAAP 指標是調整後的息税折舊攤銷前利潤,不包括所得税前A部分3,985(虧損)。調整後的息税折舊攤銷前利潤——營銷與新企業(721)當以百分比表示時,收費對調整後息税折舊攤銷前利潤的貢獻為非公認會計準則 比率。調整後息税折舊攤銷前利潤的收費貢獻 B 3,264 調整後息税折舊攤銷前利潤的收費貢獻 (%) =B/A 82% 管理層認為,該指標對投資者和彭比納財務信息的其他用户很有用,他們正在評估彭比納的非大宗商品風險敞口調整後息税折舊攤銷前利潤(2)(343)業務產生的收益。來自權益入賬的被投資者的調整後息税折舊攤銷前利潤——設施 (2) (379) 基於費用的可分配現金流 來自權益賬户被投資者的分配 673 基於收費的可分配現金流是一項非公認會計準則衡量標準,定義為彭比納業務中可供分配的收費部分產生的現金 減去:權益入賬投資者的分配-營銷 (134) 普通股股東。最直接可比的GAAP指標是扣除一般和行政税——企業板塊的收益(虧損)(246)。淨財務 成本——貸款和借款以及混合(414)收費的可分配現金流包括來自Pembina管道和設施部門全資資產的收費調整後息税折舊攤銷前利潤,以及淨值 財務成本的收費部分——股權賬户被投資者的租賃(32)分配,減去優先股分紅,與貸款和借款及租賃相關的淨融資成本,以及插圖當期税收支出。小計2,389 管理層認為,這個 指標對彭比納財務的投資者和其他用户很有用。説明性當期税收支出 @ 15%(363)信息正在評估彭比納非大宗商品暴露的已付優先股息(126) 業務產生的現金金額。收費可分配現金流 1,900 基於費用的可分配現金流用於計算收費的可分配現金流的支出,如下所述。(1) 有關調整後息税折舊攤銷前利潤與 所得税前收益(虧損)的對賬,見幻燈片 15。(2) 參見幻燈片16上的對賬表。19

非公認會計準則和其他財務指標評級機構FFO與債務的比率 年度(除非另有説明,否則為百萬美元)註釋2022年12月31日評級機構FFO-Debina定義並使用的非公認會計準則與經營活動現金流的比率2929複製了公司評級機構方法之一,即 對公司信譽的評估。計算中的組成部分是基於評級股份的薪酬支付 45 機構運營資金和評級機構債務,兩者均為非公認會計準則其他 (1) 5 財務指標。 與評級機構FFO最直接比較的GAAP指標非現金營運資金變化(177)是來自經營活動的現金。與評級機構債務最直接比較的GAAP指標是貸款和借款。 施工期間支付的利息 (21) 已支付的優先股息的50%(63)已支付的次級混合利息的50% 15 評級機構運營基金(FFO)A 2,733 貸款和借款(當前)600 筆貸款和借款(非流動)9,405 現金和現金 等價物(94)50% 優先股 1,104 混合票據 298 退休後福利債務/(資產)(税後)) (2) (5) 退役準備金(税後)(3) 198 租賃負債(流動+非流動)675 評級機構債務 B 12,181 評級機構 FFO-to-Debk (%) =A/B 22% (1)其他內容見彭比納的2022年年度報告第84頁。(2) 根據附註11,適用 23.6% 的加拿大法定税率。$ (6) MM * (1 — 0.236) = $ (5) MM。(3) 根據附註11適用的加拿大法定税率 為 23.6%。2.59億美元* (1 — 0.236) = 1.98億美元。20