2023 年摘要致力於通過

戰略投資推動長期盈利增長,在半導體和顯示行業普遍放緩的情況下,光電掩模行業在 2023 年連續第 6 年持平。運營槓桿率、優惠定價和成本控制使利潤率得到提高。作為

最大的商用光掩模提供商,擁有廣闊的地理覆蓋面,Photronics處於得天獨厚的地位,可以從光掩模需求的預期長期增長中受益資本配置策略和審慎的資產負債表管理支持

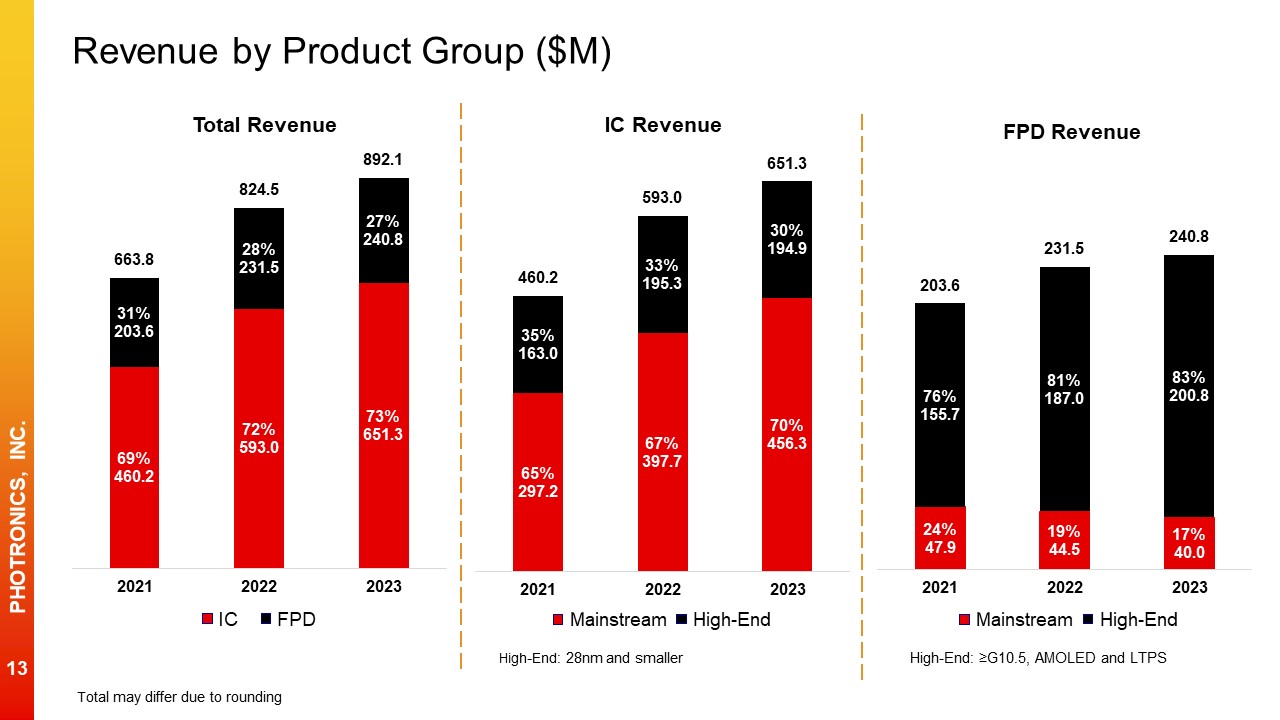

增長在提高投資回報率和彈性的同時採取的舉措 1歸屬於Photronics, Inc.股東的淨收入。2調整後的每股收益是非公認會計準則衡量標準。1參見本演示文稿中包含的對賬表。8.921億美元收入 1.255億美元淨收入 2.03億美元 2.02億美元同比增長 +5% 同比增長23% 同比增長 10% +56% 同比增長