附錄 99.2 2023 年第三季度業績電話會議 2023 年 11 月 2 日

1995 年美國私人 證券訴訟改革法案下的安全港聲明:本演示文稿包含表達管理層信念和期望的前瞻性陳述,包括有關公司 運營或流動性預期業績的陳述;有關我們的業務、財務和運營業績以及未來經濟表現的預測、預測、預期、估計或預測的陳述;以及管理層目標和 目標的陳述關於非歷史事實事項的其他類似表述。在某些情況下,您可以通過諸如 “預期”、“估計”、“計劃”、 “項目”、“繼續”、“持續”、“預期”、“我們相信”、“我們打算”、“可能” 等術語來識別前瞻性陳述。此類陳述基於當前的計劃、估計和預期,涉及許多已知和未知的風險、不確定性和其他因素,這些因素可能導致公司的未來業績、業績或成就與此類前瞻性陳述所表達或暗示的業績、業績或成就存在顯著差異 。公司向美國證券交易委員會提交的文件中討論了這些因素和其他信息,應根據這些重要因素對本演示文稿中的 陳述進行評估。儘管我們認為這些陳述基於合理的假設,但我們無法保證未來的業績。前瞻性陳述僅代表截至 的發表日期,公司沒有義務公開更新或修改任何前瞻性陳述,無論是由於新信息、未來發展還是其他原因。2 2

關鍵信息 2023 年第三季度亮點 ❖ 待辦事項 水平提高 ❖ 穩健的收入增長表現在 23 年第 3 季度積壓收入比去年同期增長了 10%,這要歸因於吞吐量增加以及有機設備訂單時機突顯的提貨量有機增長,但積壓 相對於歷史增長仍處於較高水平,持續 ❖ 租賃勢頭趨勢運營執行、定價優勢和可觀的利潤率 ❖ 提升卓越水平 增加新的優勢分支拉伯克,德克薩斯州擴張戰略計劃持續取得進展,包括新產品推出勢頭增強、拉伯克新租賃 ❖ 運營執行分支機構的擴張以及強勁的執行力3季度總利潤率增長了427個基點 • 在定價優勢、生產率提高的強勁有機增長以及起重設備固定成本吸收增加的推動下,收入增長了10% ❖ 根據有利的終端市場提高2023年目標趨勢,• 強勁的執行力推動了427%,再加上持續的運營同比基點 ❖ 息税折舊攤銷前利潤率擴大,提高了2023年的財務目標;擴張調整後 息税折舊攤銷前利潤率為11.9% EBITDA預測假設在新的中點同比增長了近40% • 創紀錄的息税折舊攤銷前利潤率為11.9%,使息税折舊攤銷前利潤率增長62% 3

價值創造路線圖我們在2023年第一季度推出了提升卓越計劃 Manitex在第一季度推出了提升卓越計劃 Manitex已確定2023年第一季度代表着新的長期價值創造戰略利潤增長面臨的歷史挑戰 • 進入市場 紀律嚴明的有針對性的持續運營品牌——稀釋的品牌資本認同商業卓越分配• 擴張規模的協同效應未實現 • 生產速度缺乏高回報有機增長有機份額 擴張優化運營結構;產品 • 無效的結構投資;投資於有利的市場組合優化;增加設施現金流;機會主義,• 缺乏以數據為中心的利用率(北美/西部 的利用率;供應鏈優化;增值補貼歐洲);股票擴張改善了固定成本吸收報告(KPI、平衡收購PM | 石油鋼鐵和記分卡)補充了美國市場上相鄰的瓦拉的 前鋒 4

有針對性的商業擴張推動市場以上的有機增長, 利用現有地位保持在直桅杆市場的領導地位,同時投資 Manitex 將利用其現有市場在增長更高、滲透率不足的鄰近市場,實現 “一個推動平衡增長 在新市場和現有市場中的相對增長領導地位” Manitex產品對市場的貢獻擴大市場份額 | 增長直接利用Valla PM的強勁市場份額 桅杆式起重機到增加鉸接式、工業鉸接式起重機、工業起重機直桅杆 Manitex Lifting 和 AWP 在北美升降機/AWP 和租賃公司的份額簡化品牌標識市場簡化我們的市場進入品牌,為我們的經銷商 提供細分品牌服務 • Manitex 在國內直杆增強型產品分銷桅杆市場中擁有35%的市場份額 O&S 整合 AWP 鉸接式租賃目標地區的分銷 • 品牌整合,工業提升和市場定位將有助於產品創新 AWP推動租賃業的有機份額增長投資新的鄰近市場以客户為主導的創新和增長型產品開發 5 Share

持續的卓越運營建立持久、更高效的 業務以推動盈利增長多年利潤率提高的關鍵驅動力,Manitex打算通過零件銷售循環供應鏈在產品支持中提高生產率和效率,為盈利的混合工藝增長提供產品支持 • 實施精簡、更高效的組織結構,提高生產速度,擴大 2023 年優先事項 2025 年優先事項採購和採購能力,改進 • 系統利用率(流程 • 推動採購經理的增長 | 石油和鋼鐵 | • 產品合理化、庫存管理、改進)Valla in NA • 戰略性、附加收購利用數據和分析 • 合理化和 集中化供應鏈• 租金增長和利潤率以支持文化擴張 • 提高產能利用率問責制 • 尋找新的經銷商和北美渠道支持 6

有紀律的資本配置優先降低淨槓桿率, 有針對性的有機增長投資 Manitex 打算降低淨槓桿率,同時繼續優化流動性,以支持 2023-2024 年業務的有機增長。收購標準資本配置優先事項 1.將淨 槓桿率降至 3.0 倍或更低的目標 2.有選擇地投資新的有機增長機會收入和產品線 | 技術增值 3.機會主義、股東友好的資本回報售後市場終端市場能力利潤率 吸引擴張擴張協同效應 2025 年+ 資本配置優先事項 1.戰略性附加收購 2.有選擇地投資新的有機增長機會 3.機會主義、股東友好的資本回報在我們開始進行戰略收購之前建立一個更高效、 精益的組織 7

2025 年財務目標有望推動顯著的有機增長 和利潤率擴大 2022A-2025 年之間,在 2022 年與收入橋樑(百萬美元)息税折舊攤銷前利潤率(百萬美元)之間,Manitex ~ 25% ~ 65-110% +300-500 個基點打算在息税折舊攤銷前利潤率增長中點實現收入增長(百萬美元),息税折舊攤銷前利潤率增量增長 收入中點在 11% 至 13% 之間,利潤率和息税折舊攤銷前利潤率為325美元至360美元 35美元至45美元 8% 通過21美元組合,通過2022 2022 年 2022 年 2025 年 2022 年 2025 年 2022 年 2025 年的商業擴張、持續的運營收入驅動因素、利潤驅動因素、利潤率驅動因素,實現 274 美元 (2024 年和 2025 年關注增長)(2023 年是基礎年,重點關注利潤率/流程和系統)、卓越表現和紀律 • 終端市場增長• 通過提高運營槓桿率提高固定成本吸收率 • 提高 產能利用率• 調整產品組合,實現更高利潤率的提供資本配置 • 產品創新/NPD• 集中採購和供應鏈 • 市場份額增加 8

2023 年第三季度業績

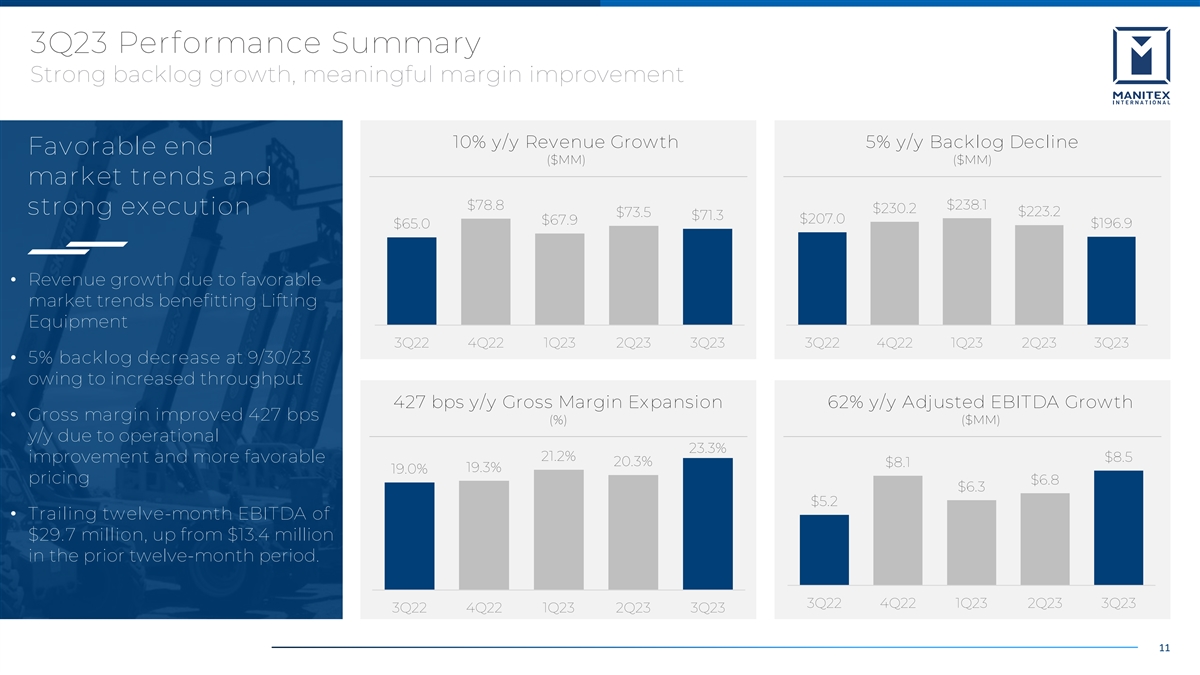

23 年第 3 季度財務業績強勁的運營和商業執行力, 提升卓越計劃正在進行中 23 年第 3 季度業績以起重設備強勁的有機增長、息税折舊攤銷前利潤率的顯著擴張以及提升卓越計劃取得的進展為突出顯示 2023 年第三季度提升卓越關鍵 亮點在強勁的起重設備有機引入增長的推動下,客户對新產品的強烈反應收入增長了 10% 目標待辦事項中的重要新產品推出量減少 5%,至1.97億美元 到 2023 年製造吞吐量和訂單時間都有所增加;在銷售持續九個月的情況下,德克薩斯州拉伯克的新租賃地點仍處於健康水平持續的資源優化舉措推動毛利率增長 23.3%,增長了 427 個基點,這要歸功於 提高製造吞吐量定價、提高製造吞吐量以及新的採購舉措為提高效率提供了增量成本節約的機會。調整後的息税折舊攤銷前利潤同比增長 62% 淨槓桿率為 2.9 倍,下降 從2022年底的3.9倍開始,提前實現了3.0倍的目標息税折舊攤銷前利潤率為11.9%,增長381個基點 10 10

23 年第 3 季度業績摘要待辦事項增長強勁,利潤率大幅提高 10% 同比增長 5% 積壓下降利好端(百萬美元)(百萬美元)(百萬美元)市場趨勢和 78.8 美元 238.1 美元 230.2 美元強勁執行力 223.2 美元 71.3 美元 207.0 美元 67.9 美元 65.0 美元 • 利好市場趨勢使收入增長使 起重設備 3Q22 4Q22 1Q23 第二季度受益 23 3Q22 3Q22 4Q22 1Q23 23 3Q23 3Q23 • 由於吞吐量增加了 427 個基點同比毛利率同比增長 62% 調整後息税折舊攤銷前利潤同比增長 62% • 毛利率同比提高 427 個基點 (%) ($MM) 同比增長運營業增長23.3% 21.2%,更有利8.5美元 20.3% 8.1美元 19.3% 19.0%定價6.8美元6.3美元 5.2美元 • 過去十二個月的息税折舊攤銷前利潤為2970萬美元,高於前十二個月的1,340萬美元。22年第三季度4Q23 3Q22 4Q23

嚴格的資產負債表管理專注於債務減免和 投資有機增長計劃淨槓桿率現金和可用性資本配置(百萬美元)(淨負債佔調整後息税折舊攤銷前利潤)側重於債務37.6美元 35.9美元削減31.2美元,有機增長計劃3.5倍 3.3倍 • 流動性狀況穩定,由於2021年第一季度 23年第一季度的正常季節,略有下降2.9倍 23 季度第 23 季度營運資金需求 • 淨負債在 4 月 22 日完成對 Rabern(百萬美元)的收購後,債務水平增加了 87.8 美元 86.0 美元 86.4 美元 82.1 美元 • 淨額在息税折舊攤銷前利潤強勁增長的推動下,槓桿率為2.9倍,低於22年的3.9倍。在 2021 年第一季度第 2 季度 2021 年第 2 季度 2021 年第 3 季度 2022 年第 2 季度 2022 年第 2 季度 23 年 3 季度 12 年計劃之前實現了 23.8 美元的長期目標

2023年全年財務指導上調展望,反映了近40% 調整後的息税折舊攤銷前利潤增長和利潤率的持續擴張上調指引反映了有利的終端市場趨勢和提升卓越計劃方面的進展 2022財年全年收入273.9美元 285美元至290美元 • 持續保持終端市場勢頭和貢獻調整後息税折舊攤銷前利潤率為21.3美元至30美元調整後息税折舊攤銷前利潤率為21.3美元至30美元調整後息税折舊攤銷前利潤率為27.7%至10.5% 收入增長 • 提高了生產速度和運營效率,從而實現了 的利潤擴張和調整後息税折舊攤銷前利潤強勁增長 • 預計資產負債表將繼續去槓桿化 13

附錄

關於非公認會計準則財務指標的聲明非公認會計準則財務指標 和其他項目在本演示文稿中,我們提到了各種非公認會計準則(美國公認的會計原則)財務指標,管理層使用這些指標來評估經營業績、制定內部預算和目標以及將 公司的財務業績與此類預算和目標進行比較。根據公司的定義,這些非公認會計準則指標可能無法與其他公司披露的同名指標相提並論。儘管調整後的財務指標 無意取代我們根據公認會計原則(GAAP)在合併財務報表中包含的任何列報,也不應將其視為經營業績的替代方案或現金流的替代衡量流動性,但我們認為,這些指標有助於投資者評估我們的經營業績、資本支出和營運資金需求以及標的業務的持續表現。本演示文稿包括調整後的 GAAP財務指標的對賬。所有每股金額均在全面攤薄的基礎上進行。下述季度金額未經審計,以千美元列報,截至所示日期。 15

附錄——對賬GAAP淨收益(虧損)與 調整後淨收益(虧損)對賬歸屬於Manitex International, Inc.股東的淨收益(虧損)與調整後的淨收益(虧損)截至2023年9月30日截至2023年9月30日歸屬於Manitex股東的淨收益(虧損)1700美元 404 美元(3,372)國際公司調整數,包括淨額税收影響 1,222 1,307 4,077 調整後歸屬於股東的淨收益(虧損)為 2,922 美元 1,711 美元 705 美元 Manitex International, Inc. 加權 攤薄後已發行股份 20,254,830 20,209,959 20,094,475 攤薄後每股收益(虧損)0 .08 美元 0 .02 美元 (0.17) 每股收益總影響 0.06 美元 0 .21 調整後的攤薄後每股收益(虧損)0.14 美元 0.08 美元 0 .04 16

附錄——對賬公認會計準則淨收益(虧損)與 調整後的息税折舊攤銷前利潤對賬公認會計準則淨收益(虧損)與調整後息税折舊攤銷前利潤截至2023年9月30日的三個月2022年9月30日淨收益(虧損)1,894 美元(3,084)利息支出 1,856 1,896 1,409 税收支出 742 207 206 折舊和攤銷費用 2,739 2,614 息税折舊攤銷前利潤 7,231 美元 5,504 美元 1,145 美元調整:股票薪酬 457 美元 588 美元 749 美元 FX 883 718 (175) 養老金和解 (118)--訴訟/法律和解--3,171 遣散費/重組 成本--294 Rabern 交易成本--37 其他-5 調整總額 1,222 美元 1,306 美元 4,081 美元調整後息税折舊攤銷前利潤 8,453 美元 6,810 美元 5,226 調整後息税折舊攤銷前利潤佔銷售額的百分比 11.9% 9.3% 8.0% 17