| 投資者簡報 2023 年第三季度 |

| 警示聲明 前瞻性陳述。 本演示文稿中的某些陳述可能構成聯邦證券法所指的 “前瞻性陳述”。這些前瞻性陳述基於公司管理層的信念, 以及公司管理層做出的假設和目前獲得的信息,反映了管理層目前對某些可能影響公司未來 財務業績的事件的看法。這些前瞻性陳述涉及與非歷史事實有關的事項的預期,可能表達 “信念”、“意圖”、“期望”、“潛力” 和類似表達,並可能使用 “相信”、“期望”、“預期”、“估計”、“計劃”、“可能”、“可能” 或類似的表達方式。這些陳述本質上是不確定的,無法保證 的基本假設會被證明是準確的。實際結果可能與此類陳述的預期或暗示的結果存在重大差異。可能對公司的運營和未來 前景產生重大不利影響的因素包括但不限於:(1)利率的變化,例如短期利率或美國國債收益率的波動、美聯儲 儲備銀行採取行動後利率的上升以及抵押貸款利率的增加或波動,(2)總體商業狀況以及金融市場內部狀況,(3)總體經濟狀況條件,包括失業率、通貨膨脹率、 供應鏈經濟增長的中斷和放緩,還包括 COVID-19 疫情的經濟影響,(4)市場混亂,包括疫情或重大健康危害、惡劣天氣 狀況、自然災害、恐怖活動、金融危機、政治危機、戰爭和其他軍事衝突(包括俄羅斯和烏克蘭之間以及中東持續的軍事衝突)或其他重大事件, 或這些事件的前景,(5)事態發展影響代理金融服務行業,例如銀行倒閉或涉及流動性的問題,(6)吸引、招聘、培訓、激勵和留住合格員工,(7) 立法/監管環境,與金融機構、產品和服務有關的監管舉措,消費者金融保護局(CFPB)以及CFPB的監管和執法活動,(8) 美國政府的貨幣和財政政策,包括聯邦存款保險公司、美國部的政策聯邦儲備系統財政部和理事會(聯邦儲備委員會),以及這些 政策對我們市場利率和業務的影響,(9)公司市場領域對金融服務的需求,(10)公司投資組合中持有的證券的價值,(11)貸款組合的質量或 構成以及為這些貸款提供擔保的抵押品的價值,(12)庫存水平、需求和二手車定價的波動,包括收回的銷售價格車輛,(13) 的汽車貸款拖欠或違約水平以及我們收回汽車貸款的能力為拖欠的汽車融資分期合同提供擔保,(14)貸款的淨扣除水平以及我們 抵押貸款的充足性,(15)與已售抵押貸款相關的賠償損失水平,(16)對貸款產品的需求,(17)存款流量,(18)公司交易對手的實力,(19)其他金融機構的穩健性以及任何與間接相關的風險其他金融機構的關閉及其通過其他客户、供應商對更廣泛的市場的影響合作伙伴,或者 導致封閉式金融機構出現流動性擔憂的情況也可能直接或間接地對與公司有商業或存款 關係的其他金融機構和市場參與者產生不利影響,(20) 來自銀行和非銀行的競爭,包括非優質汽車金融市場的競爭,(21) 依賴第三方提供關鍵服務,(22) 商業和住宅房地產 市場,(23))對住宅抵押貸款的需求和條件二級住宅抵押貸款市場,(24)公司的技術舉措和其他戰略舉措,(25)公司的分支機構 的擴張和整合,(26)網絡威脅、攻擊或事件,(27)擴大C&F銀行的產品供應,以及(28)會計原則、政策和指導方針以及公司據此進行的選擇, ,包括我們採用的CECL方法和由於應用CECL方法,公司經營業績的潛在波動。在評估此處包含的前瞻性陳述時,應考慮這些風險和不確定性 ,並提醒讀者不要過分依賴任何前瞻性陳述,這些陳述僅代表截至本文稿發佈之日的前瞻性陳述。有關可能影響此處包含的前瞻性陳述的風險因素的其他 信息,請參閲公司截至2022年12月31日止年度的10-K表年度報告以及向美國證券交易委員會提交的其他報告。 公司沒有義務更新任何前瞻性陳述,無論是由於新信息、未來事件還是其他原因。 某些非公認會計準則財務指標的使用。 公司的會計和報告政策符合美國的公認會計原則和銀行業的現行慣例。但是,管理層使用某些非公認會計準則衡量標準來補充 對公司財務狀況和業績的評估。其中包括平均有形普通股回報率(ROATCE)、有形普通股對有形資產(TCE/TA)和每股有形賬面價值。附錄中列出了公司用於評估和衡量公司財務狀況和業績的非公認會計準則財務指標與最直接可比的公認會計準則財務指標的 對賬表。 不提供要約或招標 本演示文稿不構成出售要約或招攬購買任何證券。除非通過符合1933年《證券法》( 修訂版)要求的招股説明書,否則不得進行任何證券要約,並且不得在任何此類要約、招標或出售非法的司法管轄區提出出售要約或招攬買入要約。 關於 C&F Financial Corporation。 有關公司產品和服務以及向美國證券交易委員會提交的文件的其他信息可在公司網站 http://www.cffc.com 上查閲。 2 |

| 我們的公司 |

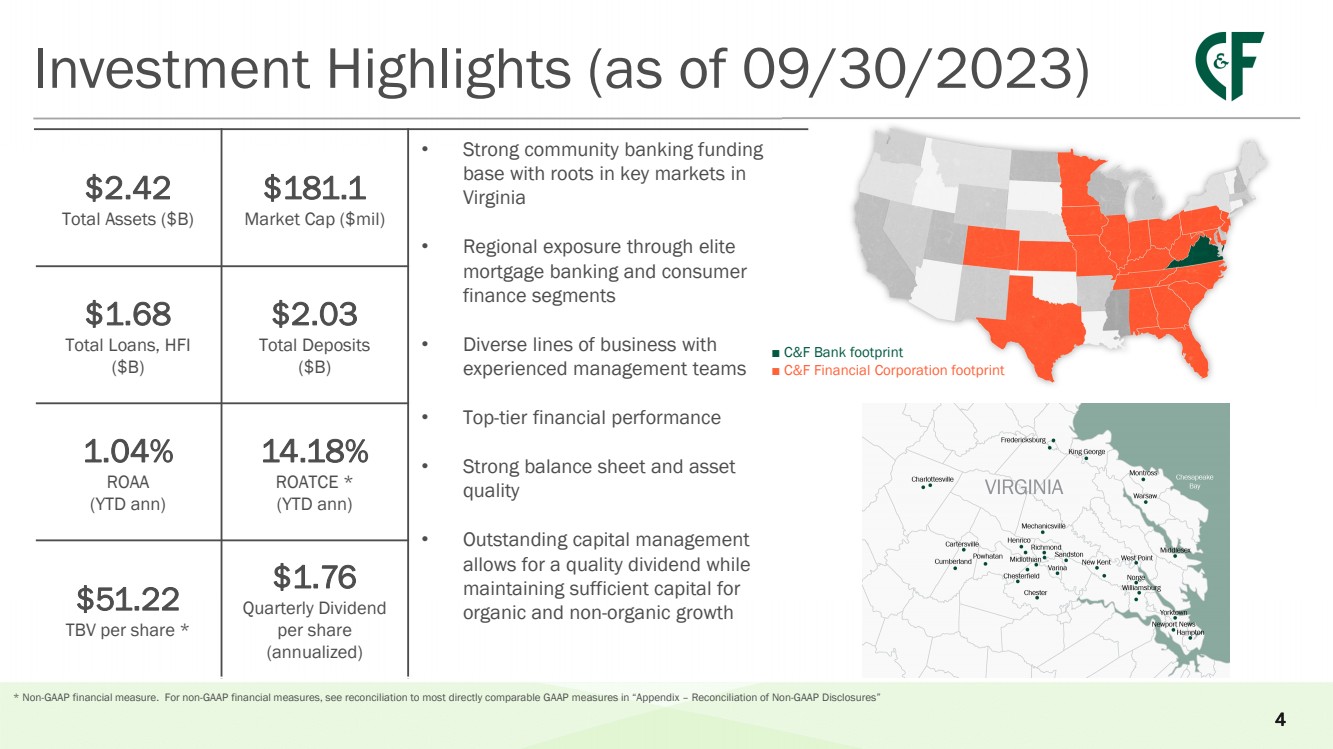

| 投資亮點(截至 2023 年 9 月 30 日) • 強大的社區銀行融資 基礎,紮根於 弗吉尼亞州的關鍵市場 • 通過精英 抵押貸款銀行和消費者 金融板塊 實現區域曝光 • 擁有多元化的業務線和 經驗豐富的管理團隊 • 一流的財務業績 • 強勁的資產負債表和資產 質量 管理層 允許獲得高質量的股息,同時 保持足夠的資本來實現 有機和非有機增長 181.1 美元市值 ($mil) 2.42 美元總資產 ($B) 2.03 美元存款總額 ($B) 1.68 美元貸款總額,HFI ($B) 14.18% ROATCE * (YTD ann) 1.04% (年化) 51.22 美元每股 V * 4 * 非公認會計準則財務指標。有關非公認會計準則財務指標,請參閲 “附錄——非公認會計準則披露對賬” 中與最直接可比的公認會計準則指標的對賬 ■ C&F Financial Corporation 足跡 ■ C&F Financial Corporation 足跡 |

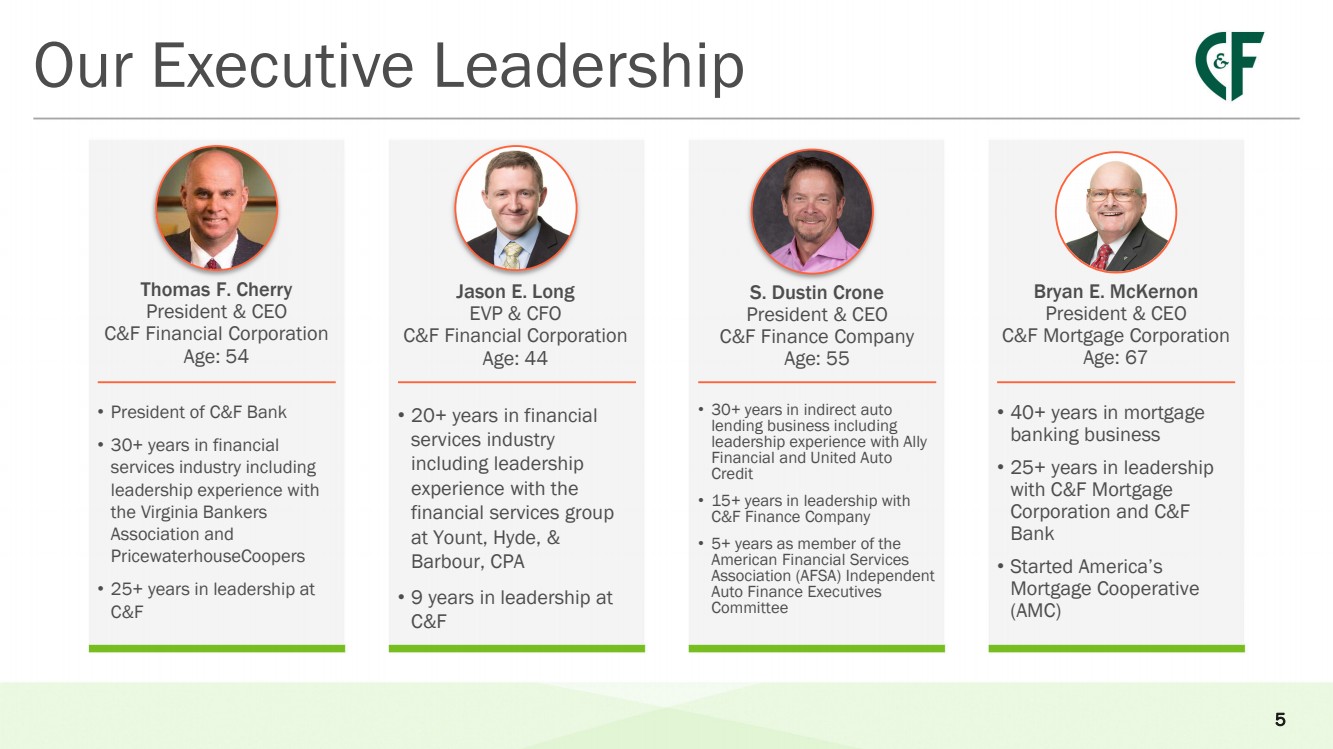

| 我們的行政領導層 • C&F 銀行行長 • 在金融 服務行業工作了30多年,包括 在弗吉尼亞銀行家 協會和 普華永道 擔任領導職務超過25年 • 在 C&F Thomas F. Cherry 總裁兼首席執行官 年齡:54 • 在金融 服務行業 工作超過20年,包括在Yount、Hyde和 Barbour的 金融服務集團 擔任領導職務 • 在 C&F Jason E. Long 執行副總裁兼首席財務官 C&F Financial 工作了 9 年公司 年齡:44 • 從事間接汽車 貸款業務超過30年,包括 在 Ally Financial 和聯合汽車 Credit Credit 擔任過15年以上的領導經驗 Financial Company S. Dustin Crone 總裁兼首席執行官 C&F Finance Company 年齡:55 • 從事抵押貸款 銀行業務超過 40 年 • 在 C&F Mortgage Corporation 和 C&F 銀行 擔任領導職務 br} 抵押貸款合作社 (AMC) Bryan E. McKernon 總裁兼首席執行官 C&F Mortgage Corporation 年齡:67 5 |

| 獎項 6 |

| 我們的願景和價值觀 “我們的目標是成為我們所服務市場中首屈一指的 金融服務公司。” 7 |

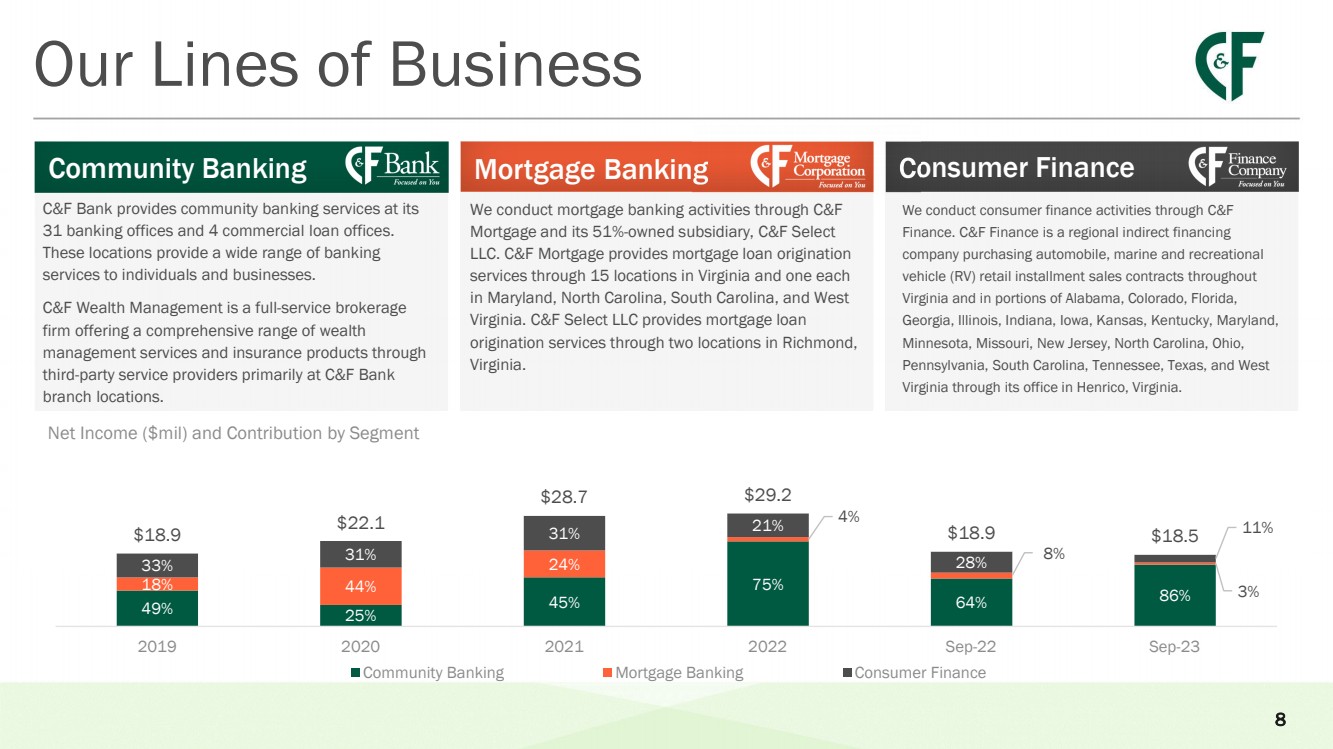

| 我們的業務範圍 社區銀行抵押貸款銀行消費金融 我們通過C&F Mortgage及其持有51%股權的子公司C&F Select LLC開展抵押貸款銀行業務。C&F Mortgage在弗吉尼亞州的15個地點提供抵押貸款發放服務 ,在馬裏蘭州、北卡羅來納州、南卡羅來納州和西弗吉尼亞州 個地點各有一個 。C&F Select LLC通過弗吉尼亞州里士滿的兩個地點提供抵押貸款 發放服務。 我們通過 C&F Finance 開展消費金融活動。C&F Finance 是一家區域間接融資 公司,在 弗吉尼亞州以及阿拉巴馬州、科羅拉多州、佛羅裏達州、 喬治亞州、伊利諾伊州、印第安納州、愛荷華州、堪薩斯州、肯塔基州、馬裏蘭州、 明尼蘇達州、密蘇裏州、新澤西州、北卡羅來納州、俄亥俄州、 賓夕法尼亞州、南卡羅來納州、田納西州、德克薩斯州和西弗吉尼亞州的部分地區 br} 通過其在弗吉尼亞州亨利科的辦公室。 8 C&F 銀行在其 31 個銀行辦公室和 4 個商業貸款辦公室提供社區銀行服務。 這些地點為個人和企業提供廣泛的銀行 服務。 C&F Wealth Management 是一家提供全方位服務的經紀公司 ,通過 第三方服務提供商主要在C&F Bank 分行提供全面的財富 管理服務和保險產品。 49% 25% 45% 75% 64% 86% 18% 44% 24% 8% 3% 33% 31% 31% 21% 28% 11% 18.9 美元 28.7 美元 2020 年 9 月 22 日淨收入(百萬美元 l) 和按細分市場劃分的捐款 社區銀行抵押貸款銀行消費金融 |

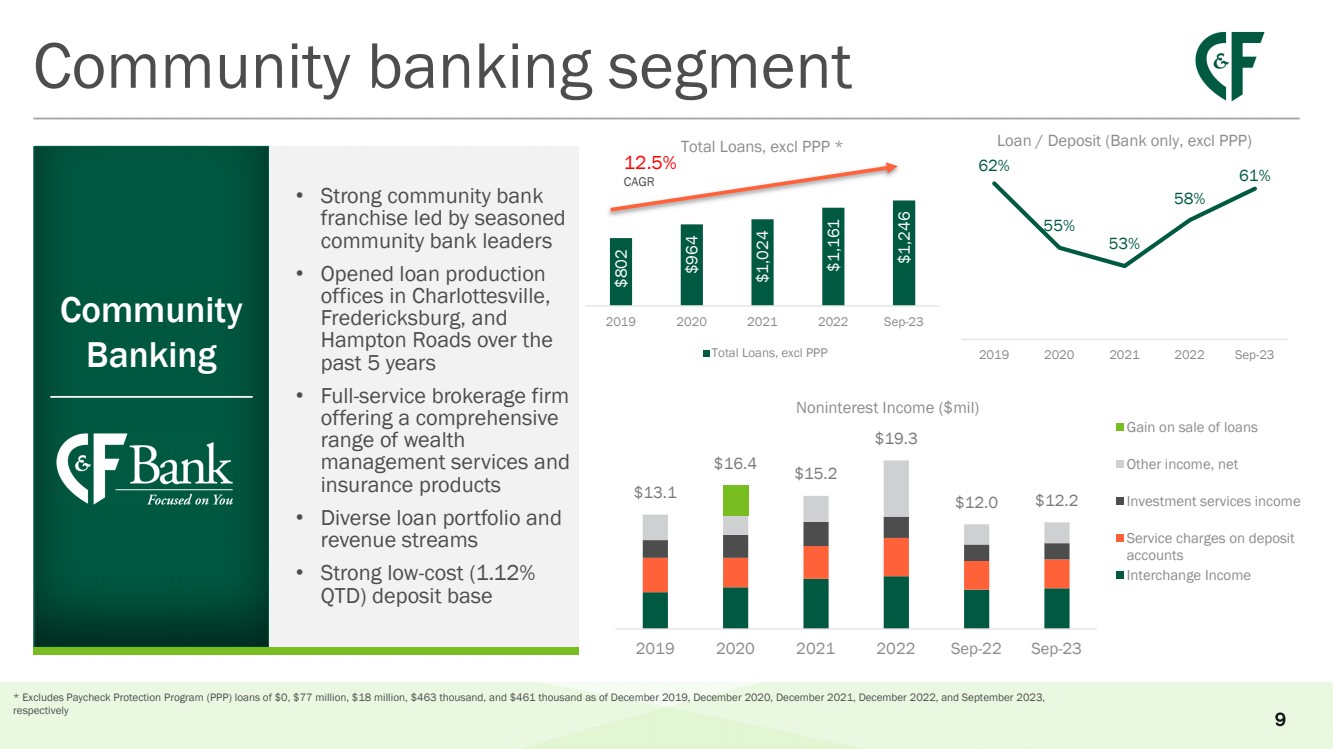

| 社區 銀行 社區銀行業務 • 強大的社區銀行 特許經營權由經驗豐富的 社區銀行領袖領導 • 在過去的 5 年中,在夏洛茨維爾、 弗雷德裏克斯堡和 漢普頓路開設了貸款生產 辦事處 • 提供全方位服務的經紀公司 提供全方位的財富 管理服務和 br} 保險產品 • 多樣化的貸款組合和 收入來源 • 強勁的低成本(1.12% QTD)存款基礎 9 12.5% CAGR * 不包括 0 美元、77 美元的薪資保護計劃 (PPP) 貸款截至2019年12月、2020年12月、2021年12月、2021年12月、2022年12月和2023年9月,分別為百萬美元、1,800萬美元、46.3萬美元和46.1萬美元 802 964 美元 1,024 美元 1,161 美元 2019 年 2021 年 2021 年 9 月 23 日貸款總額,不包括 PPP 62% 53% 53% 53% 8% 61% 2019 年 2021 年 9 月 23 日貸款/存款(僅限銀行,不包括 PPP) 13.1 美元 16.4 美元 15.2 美元 19.3 美元 12.0 美元 2019 年 2020 年 2021 年 9 月 22 日非利息收入 (百萬美元) 出售貸款的收益 其他收入,淨額 投資服務收益 服務費存款 賬户 交換收入 |

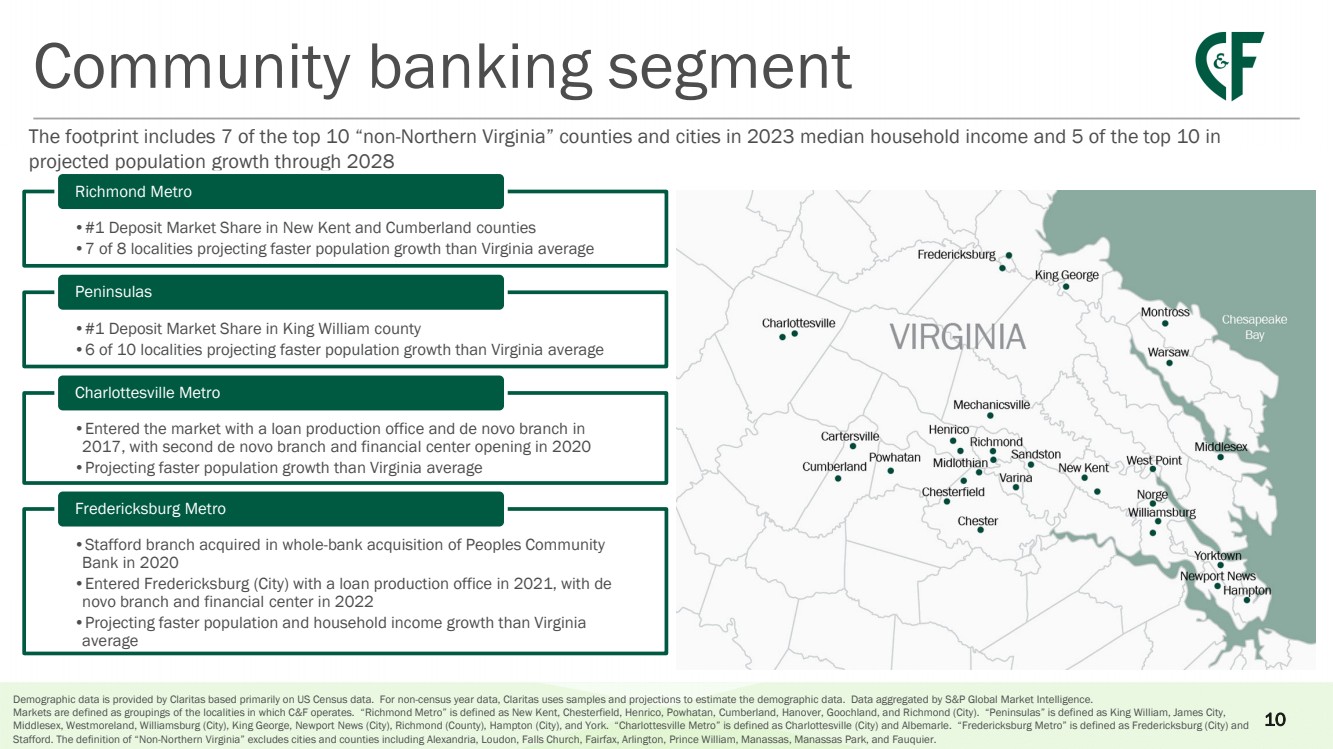

| 社區銀行細分市場 10 該足跡包括2023年家庭收入中位數排名前10的 “非弗吉尼亞北部” 縣市中的7個,以及到2028年預計人口增長前10名中的5個。Claritas主要根據美國人口普查數據提供人口統計數據。對於非人口普查年度數據,Claritas 使用樣本和預測來估計人口統計數據。標普全球市場情報彙總的數據。 市場被定義為C&F運營所在地區的分組。“裏士滿地鐵” 被定義為新肯特、切斯特菲爾德、亨利科、波瓦坦、坎伯蘭、漢諾威、古奇蘭和裏士滿(城市)。“半島” 被定義為威廉國王、詹姆斯城、 米德爾塞克斯、威斯特摩蘭、威廉斯堡(市)、喬治國王、紐波特紐斯(市)、裏士滿(郡)、漢普頓(市)和約克。“夏洛茨維爾地鐵” 被定義為夏洛茨維爾(市)和阿爾伯馬爾。“弗雷德裏克斯堡地鐵” 被定義為弗雷德裏克斯堡(市)和 斯塔福德。“非弗吉尼亞北部” 的定義不包括亞歷山大、勞登、福爾斯徹奇、費爾法克斯、阿靈頓、威廉王子、馬納薩斯、馬納薩斯公園和福基爾等城市和縣。 • #1 新肯特縣和坎伯蘭郡的存款市場份額 •8 個地區中有 7 個預計人口增長將快於弗吉尼亞州的平均水平 裏士滿地鐵 • #1 威廉國王縣的存款市場份額 •10 個地區中有 6 個預計人口增長將快於弗吉尼亞州的平均水平 半島 •在 2017 年 以貸款製作辦公室和從頭開始分行進入市場,第二家分行和金融中心將於2020年開業 •預計人口增長將快於弗吉尼亞州的平均水平 夏洛茨維爾地鐵 •收購的斯塔福德分行2020 年全行收購人民社區 銀行 •2021 年進入弗雷德裏克斯堡(市)並設有貸款製作辦公室,2022 年新設分行和金融中心 •預計人口和家庭收入增長將快於弗吉尼亞州 平均水平 弗雷德裏克斯堡地鐵 |

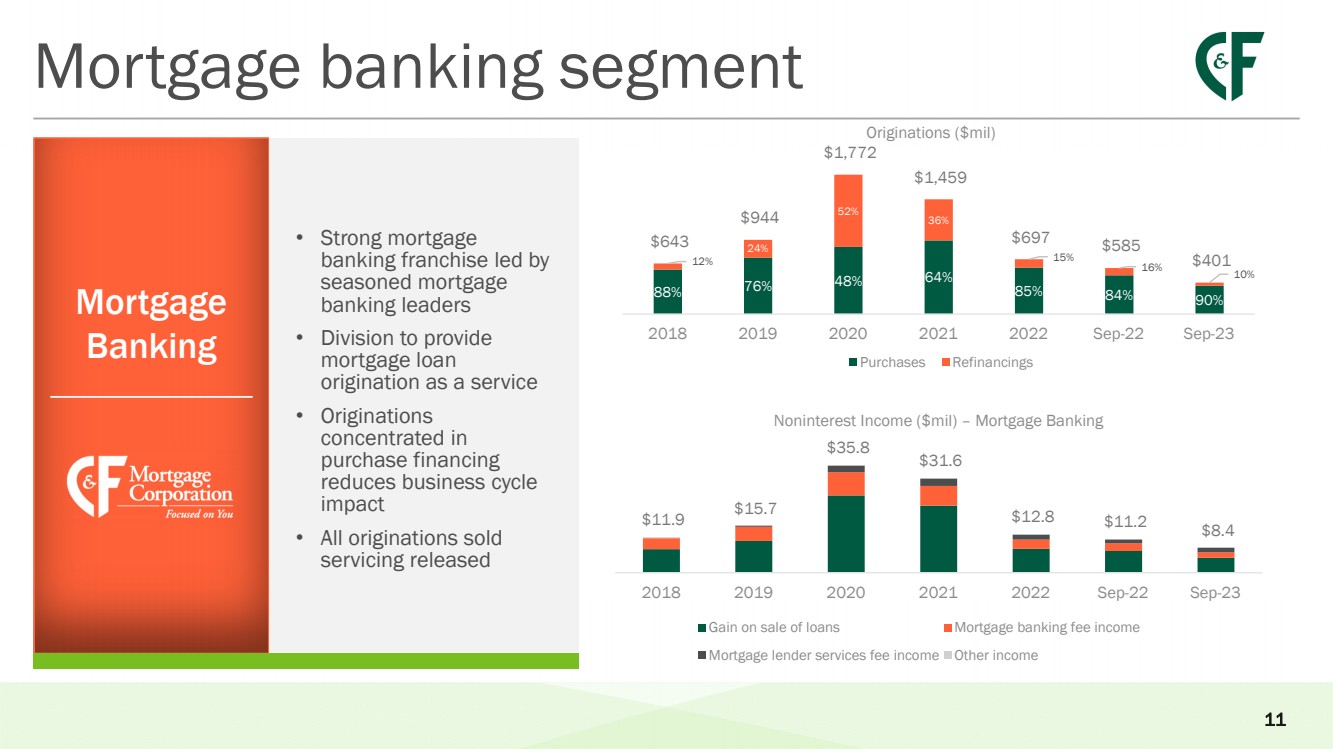

| 抵押貸款 銀行 抵押貸款銀行業務 • 強勁的抵押貸款 銀行特許經營權由 經驗豐富的抵押貸款 銀行業領袖領導 • 提供 貸款發放即服務 • 發放貸款 的發放業務 縮短了商業週期 影響 • 所有發放的貸款已發放 } 11 11.9 美元 15.7 美元 35.8 31.6 美元 12.8 美元 11.2 美元 2018 年 2020 年 9 月 22 日 9 月 22 日 9月22 日非利息收入(百萬美元)— 抵押貸款銷售收益抵押貸款銀行手續費收入 抵押貸款人服務費收入其他收入 88% 76% 48% 85% 84% 90% 12% 24% 52% 36% 15% 16% 10% 643 944 1,772 1,459 697 美元 2018 年 2021 年 9 月 22 日起源(百萬美元) 購買再融資 |

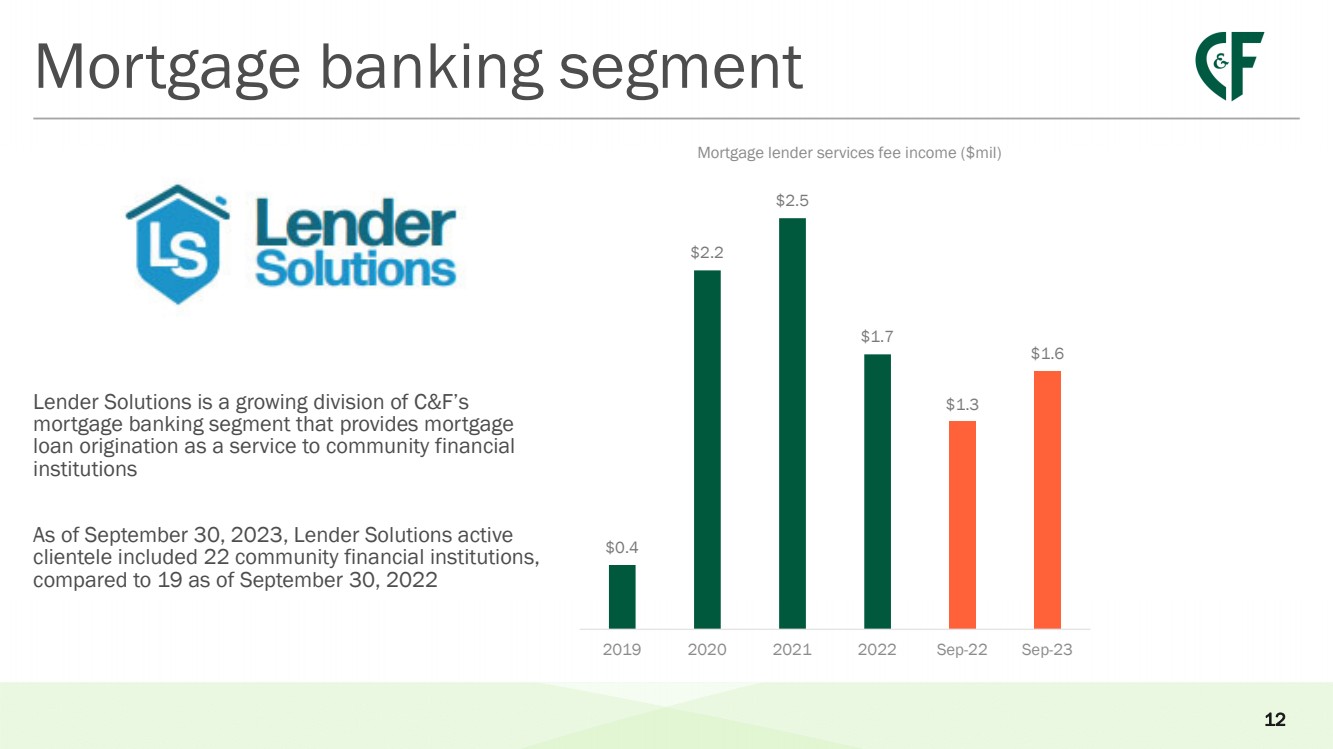

| 抵押貸款銀行業務 Lender Solutions是C&F 抵押貸款銀行板塊中一個不斷壯大的部門,該部門向社區金融 機構提供抵押貸款 發放貸款 截至2023年9月30日,活躍的客户包括22家社區金融機構, ,而截至2022年9月30日,這一數字為19家 12 美元 0.4 美元 2.5 美元 1.7 美元 1.6 美元 2020 2021 2022 年 9 月 22 日 9 月 23 日抵押貸款機構服務費收入(百萬美元) |

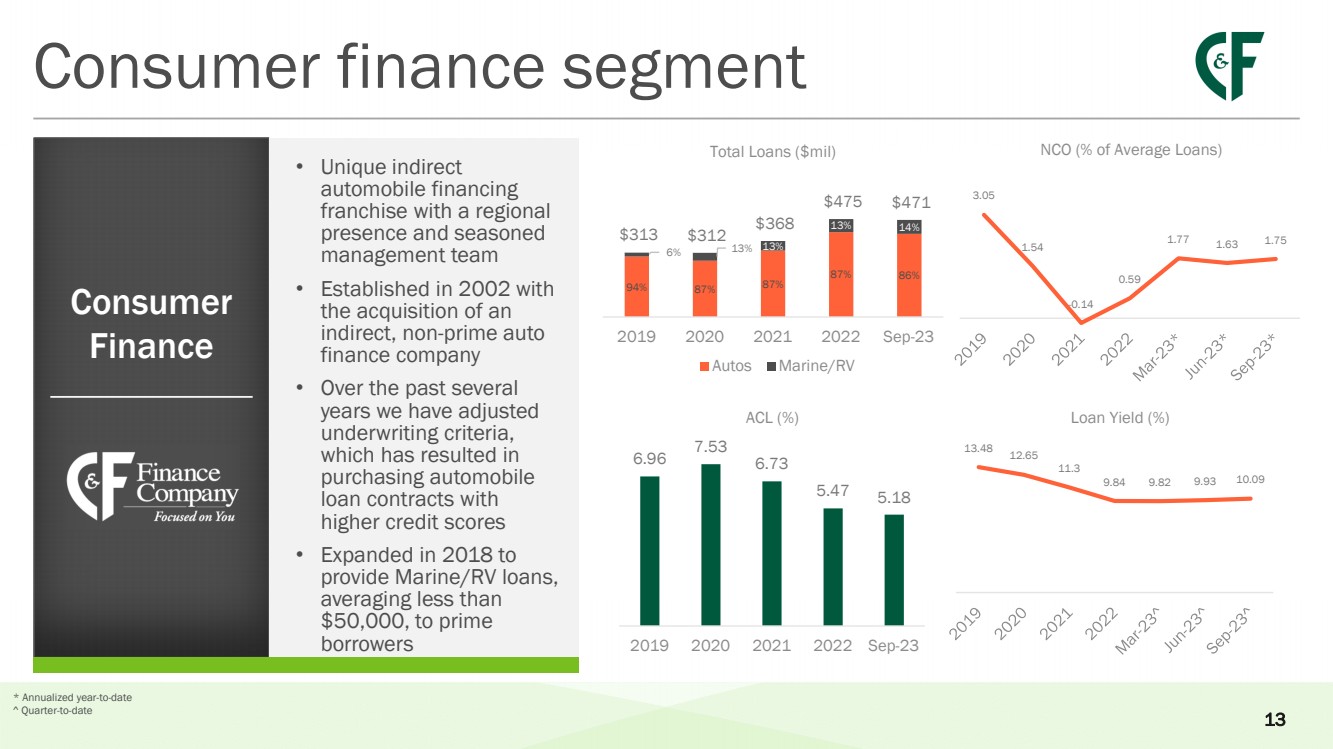

| 消費金融板塊 Consumer 金融 • 獨特的間接 汽車融資 特許經營權,擁有區域業務和經驗豐富的 管理團隊 • 成立於 2002 年, 收購了一家 間接的非優質汽車 金融公司 • 在過去的幾年中,我們調整了 承保標準, 導致 購買汽車 貸款合同, 的信用評分更高 • 在 2018 年擴展到 向 Prime 借款人 提供平均低於 50,000 美元的海運/房車貸款 13 14% 3.05 1.54 -0.14 0.59 1.77 1.63 1.75 NCO(佔平均貸款的百分比) 6.96 7.53 6.73 5.47 5.18 2019 2020 2022 年 9 月 23 日 ACL (%) 13.48 12.65 11.84 9.82 9.93 10.09 貸款收益率 (%) 94% 87% 87% 87% 86% 6% 13% 13% 14% 313 312 美元 368 美元 475 美元 2019 年 2020 年 9 月 23 日貸款總額(百萬美元) Autos Marine/RV * 年初至今按年計算 |

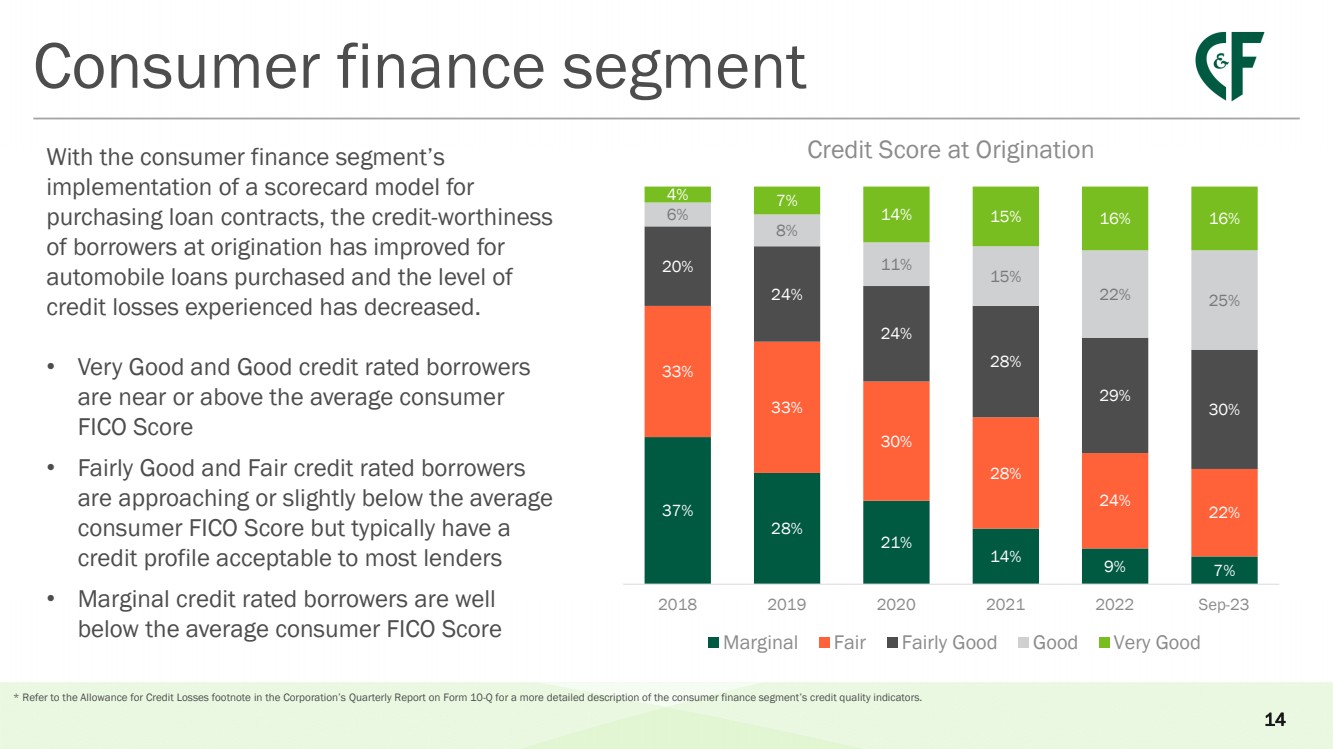

| 消費金融板塊 隨着消費金融板塊 對 購買貸款合同實施記分卡模型,購買 筆汽車貸款的借款人在發放時的信用價值 有所改善,而經歷的 信用損失水平有所降低。 • 信用評級非常好和良好的借款人 接近或高於消費者的平均水平 FICO 分數 • 信用評級相當好的借款人 接近或略低於平均水平 消費者 FICO分數,但大多數貸款機構通常都可接受 • 邊際信用評級借款人遠遠低於平均消費者 FICO 分數 14 * 有關消費金融板塊信貸質量的更詳細描述,請參閲公司10-Q表季度報告中的信貸損失備抵腳註指標。 37% 28% 21% 14% 9% 33% 30% 28% 24% 22% 20% 24% 24% 28% 29% 30% 8% 11% 15% 22% 25% 4% 7% 14% 15% 16% 2018 年 2019 年 2020 年 2021 年 9 月 23 日 Origination 時的信用評分 Marginal Fair 相當不錯非常好 |

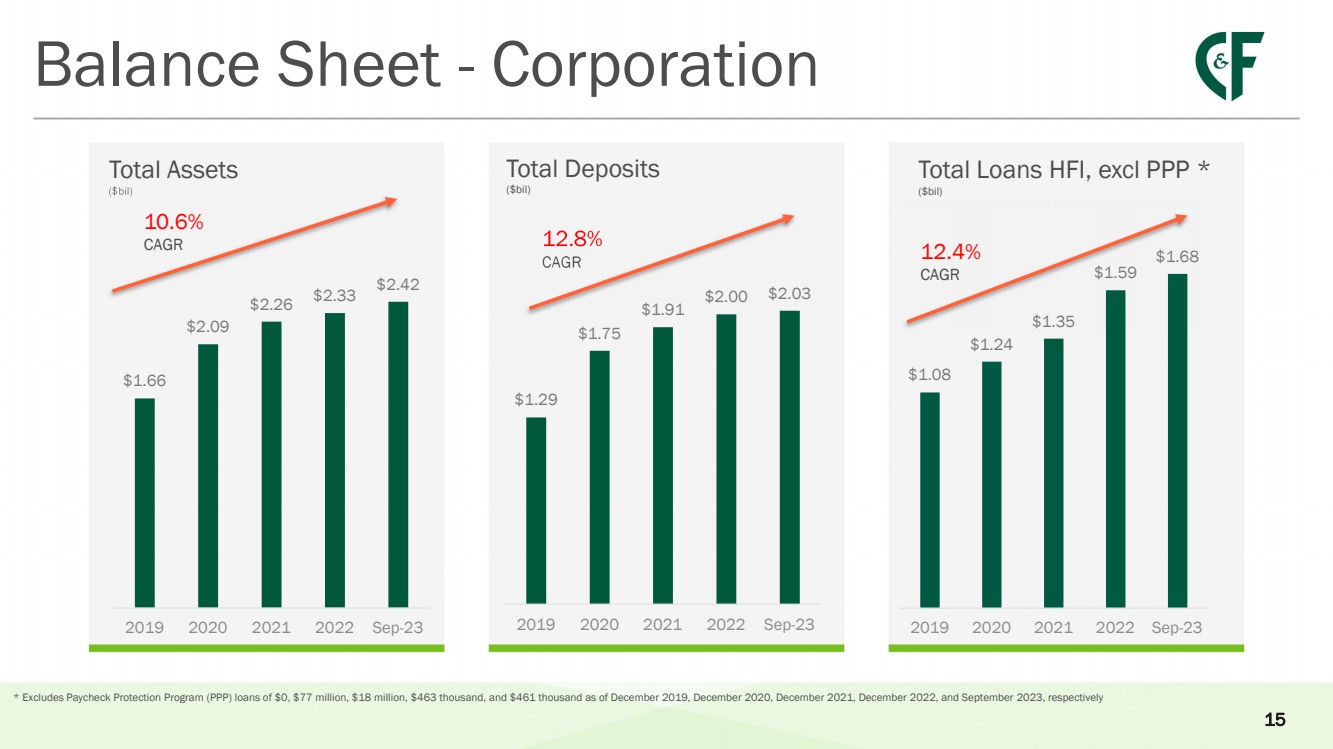

| 存款總額 ($bil) 資產負債表-公司 總資產 ($bil) 10.6% 複合年增長率 12.4% CAGR HFI 貸款總額,不包括 PPP * ($bil) 15 美元、7,700 萬美元、美元的薪資保護計劃 (PPP) 貸款截至2019年12月、2020年12月、2021年12月、2022年12月和2023年9月,分別為1.66億美元、4.63萬美元和4.61萬美元 1.66 2.09 2.26 2.33 2.33 2019年 2021 年 9 月 23 日 1.29 美元 1.75 美元 2.03 美元 2021 年 9 月 23 日 1.08 美元 1.35 1.68 美元 2021 年 9 月 23 日 |

| 淨利息利率 (NIM)-公司 收益率、成本和淨利潤 (%) 16 6.51 5.39 4.63 5.63 5.41 5.54 1.06 0.77 0.83 1.19 1.34 5.52 4.26 4.27 4.29 2019 2020 2022 年 3 月 23 日夏令時 9 月 23 日夏令時 9 月 23 日 eartd 的收益率資產資金成本 NIM |

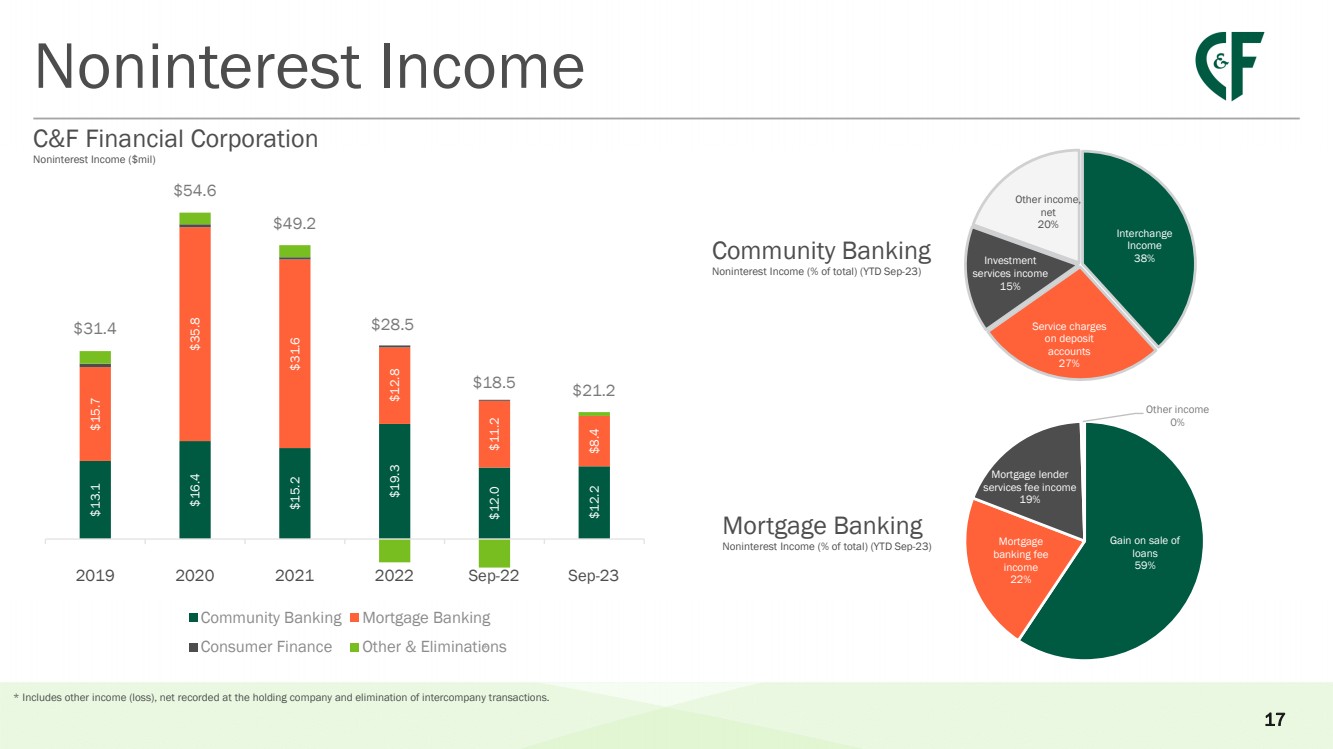

| 非利息收入 C&F Financial Corporation 非利息收入 ($mil) 17 社區銀行 非利息收入(佔總額的百分比)(年初至今9月23日) * 包括其他收入(虧損)、控股公司的淨收入和公司間交易的沖銷。 13.1 美元 16.4 美元 15.3 美元 12.0 美元 12.2 美元 15.7 美元 35.8 美元 31.6 美元 12.8 美元 11.2 美元 8.4 美元 31.4 美元 59.2 28.5 美元 21.2 美元 2019 年 2020 年 2021 年 9 月 22 日 9 月 23 日社區銀行抵押貸款銀行 消費金融其他和清除 交換 收入 38% 服務費 } 存款 賬户 27% 投資 服務收入 15% 其他收入, 淨額 20% 出售 貸款的收益 59% 銀行手續費 收入 0% |

| 平均股本回報率 (ROAE) (%) 收益——公司 每股收益 (EPS) ($) 平均資產回報率 (ROAA) (%) (%) * 非公認會計準則財務指標。有關非公認會計準則財務指標,請參閲 “附錄——非公認會計準則披露對賬” 中與最直接可比的公認會計準則指標的對賬 $5.47 $6.06 7.95 美元 8.29 美元 5.34 美元 2019 2020 2020 年 9 月 22 日 2022 年 9 月 22 日 1.20 1.14 1.27 1.10 1.04 2019 年 9 月 22 日 12.77 14.63 12.63 12.84 12.63 12.22 12.63 12.22 2021 年 9 月 22 日 9 月 23 日 13.53 14.92 17.15 17.31 14.67 14.18 2019 年 2020 年 2021 年 9 月 22 日 9 月 23 日 |

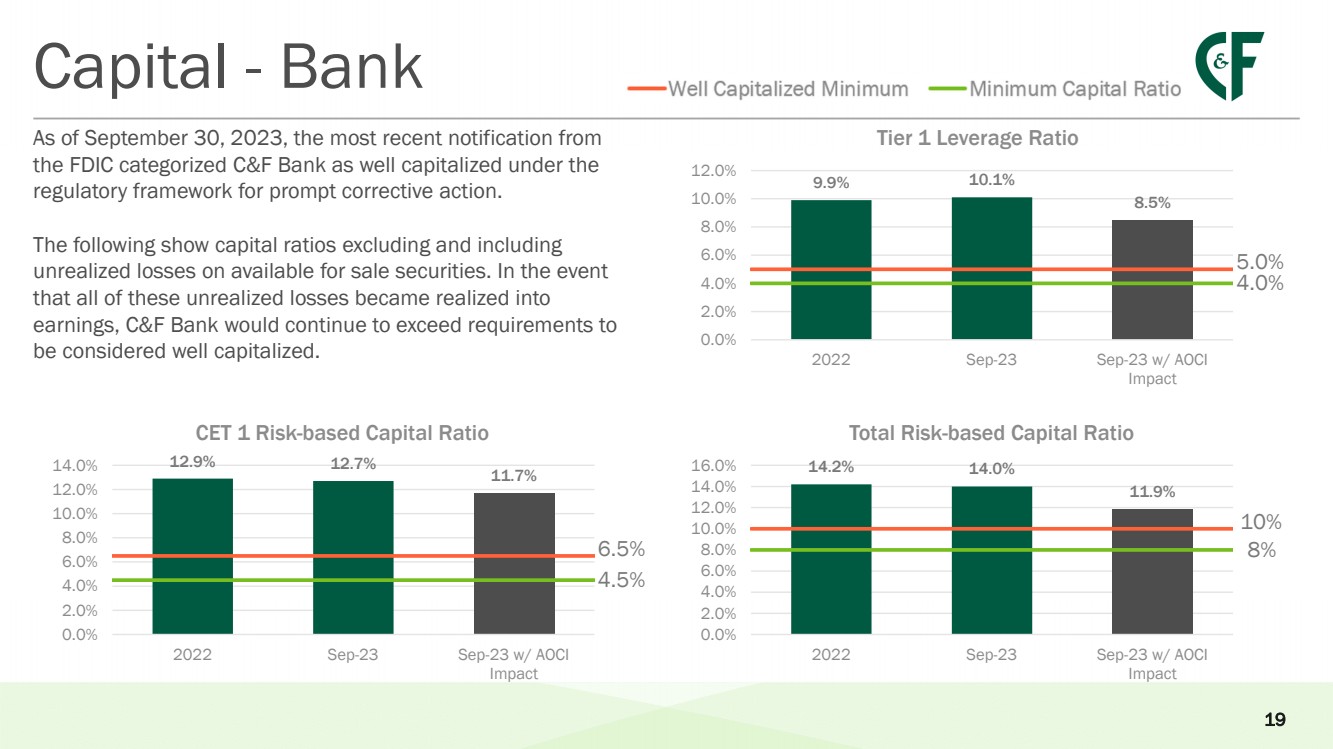

| 資本——銀行 9.9% 10.1% 8.5% 5.0% 4.0% 2.0% 4.0% 6.0% 8.0% 10.0% 2022 年 9 月 23 日 9月23日 w/ AOCI Impact 1級槓桿率 12.9%} 11.7% 6.5% 4.5% 0.0% 2.0% 4.0% 8.0% 10.0% 12.0% 14.0% 2022 年 9 月 23 日 w/ AOCI Impact CET 1 基於風險的資本比率 14.2% 11.9% } 10% 8% 0.0% 2.0% 4.0% 8.0% 10.0% 12.0% 14.0% 16.0% 2022 年 9 月 23 日 w/ AOCI 影響 截至9月30日,2023年,聯邦存款保險公司 的最新通知將C&F銀行歸類為在 監管框架下進行了資本化,以迅速採取糾正措施。 以下顯示資本比率,其中不包括幷包括 可供出售證券的未實現虧損。如果 所有這些未實現的虧損變為 收益,則 C&F Bank 將繼續超出要求,將 視為資本充足。 19 |

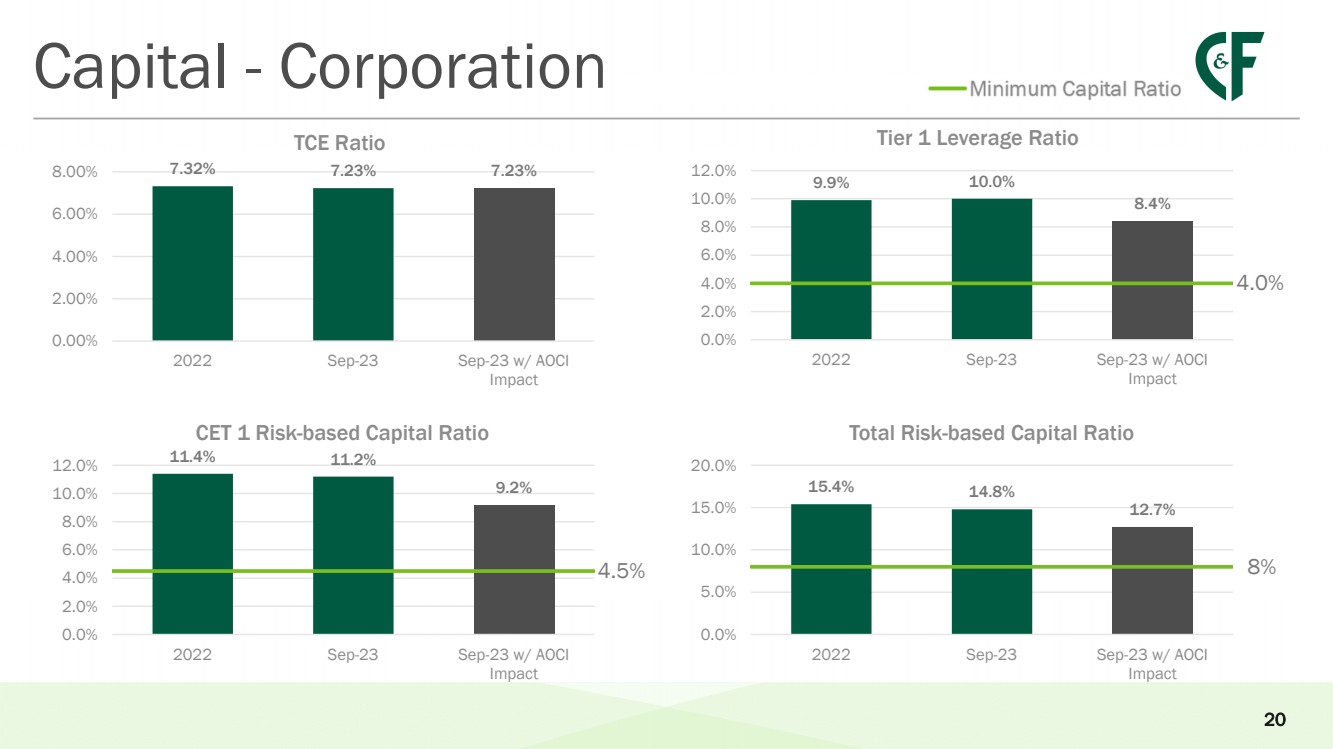

| 資本——公司 9.9% 10.0% 8.4% 4.0% 0.0% 4.0% 6.0% 8.0% 10.0% 12.0% 2022 年 9 月 23 日 w/ AOCI 影響 1 級槓桿率 7.32% 7.23% 0.00% 2.00% 4.00% 6.00% 2022 年 9 月 23 日 w/ AOCI Impact TCE 比率 11.4% 11.2% 9.2% 4.0% 8.0% 10.0% 12.0% 2022 年 9 月 23 日 w/ AOCI Impact CET 1 基於風險的資本比率 15.4% 12.7% 8% 0.0% 20.0% 2022 年 9 月 23 日 w/ AOCI 影響 基於風險的總資本比率 20 |

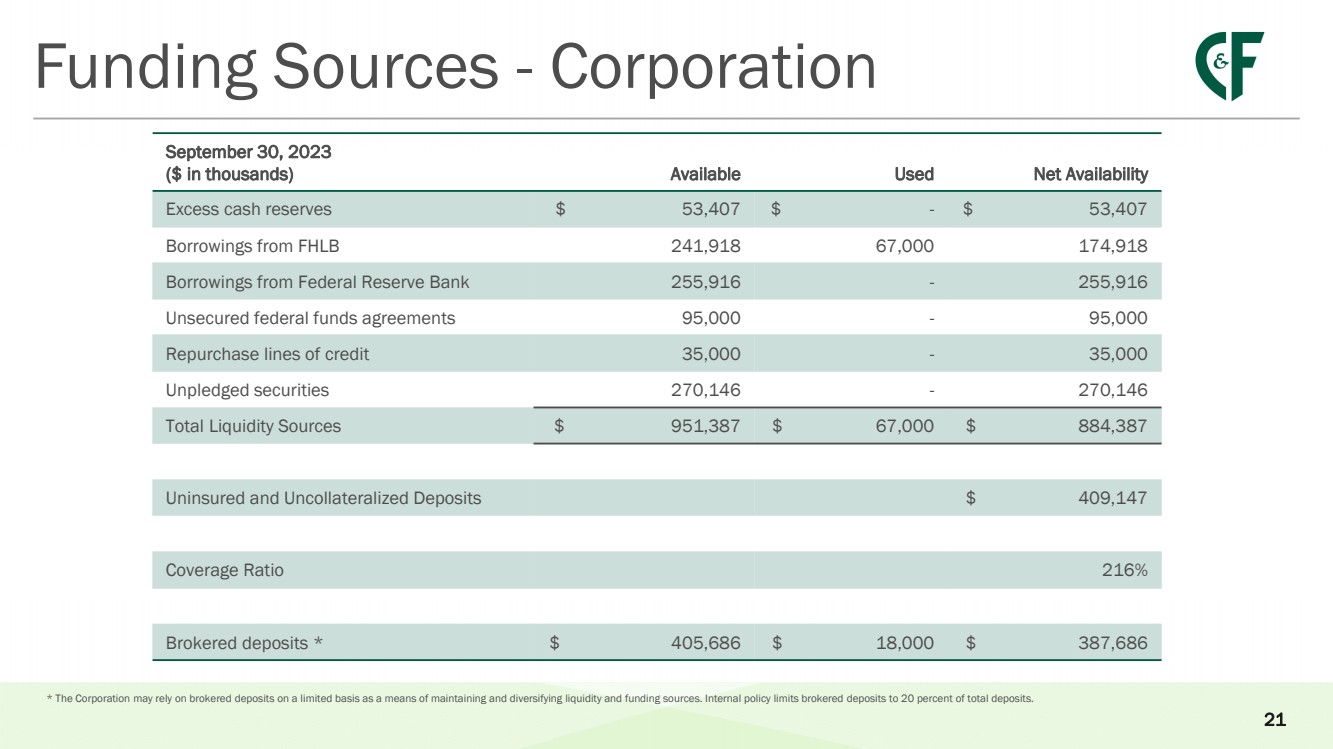

| 資金來源-Corporation 21 * 公司可能在有限的基礎上依賴經紀存款作為維持和分散流動性和資金來源的手段。內部政策將經紀存款限制為總存款的20%。 可用二手淨可用量 2023 年 9 月 30 日(以千美元計) 超額現金儲備 53,407 美元-53,407 美元從 FHLB 借款 241,918 67,000 174,918 從聯邦儲備銀行借款 255,916-255,916 無抵押聯邦基金協議 95,000-95,000 美元信貸額度 35,000-35,000 只未抵押證券 270,146-270,146 總流動性來源 951,387 美元 67,000 美元 884,387 美元無保險和無抵押存款 409,147 美元覆蓋率 216% 經紀存款 * 405,686 美元 18,000 美元 387,686 美元 |

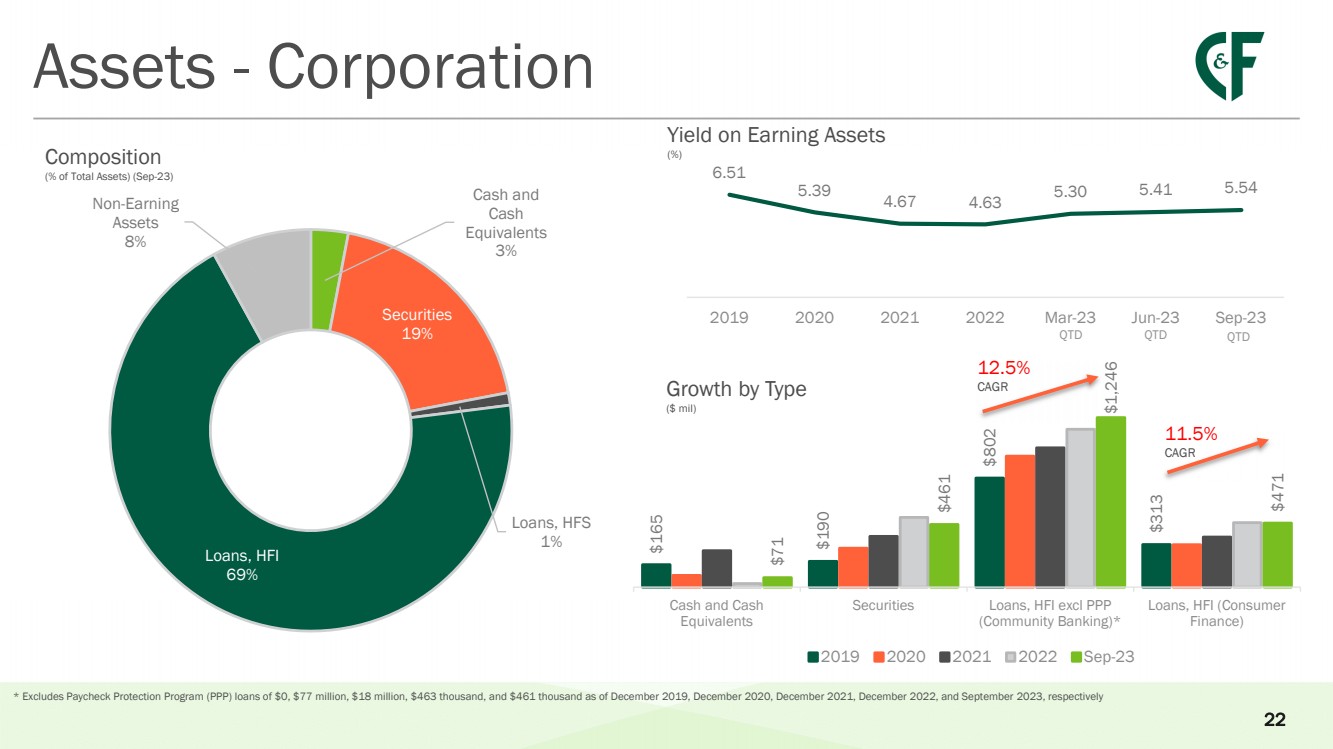

| 資產——公司 構成 (佔總資產的百分比)(9月23日) 資產收益率 (%) 按類型劃分的增長 (百萬美元) 22 11.5% CAGR 12.5% CAGR * 不包括薪資保護計劃 (PPP) 0 美元、美元截至2019年12月、2020年12月、2021年12月、2021年12月、2022年12月和2023年9月,分別為7700萬美元、1,800萬美元、4.63萬美元和4.61萬美元 6.51 5.63 4.63 5.41 5.54 2019 2020 2022 年6月23日QTD 現金和 等價物 3% Securities 19% } 貸款,HFS 1% 貸款,HFI 69% 非收入 資產 8% 165 美元 802 美元 313 美元 71 美元 461 美元 1,246 美元 471 美元現金和現金 等價物 證券貸款,不包括 PPP (社區銀行)* 貸款、HFI(消費者 金融) 2019 年 2021 年 9 月 23 日 |

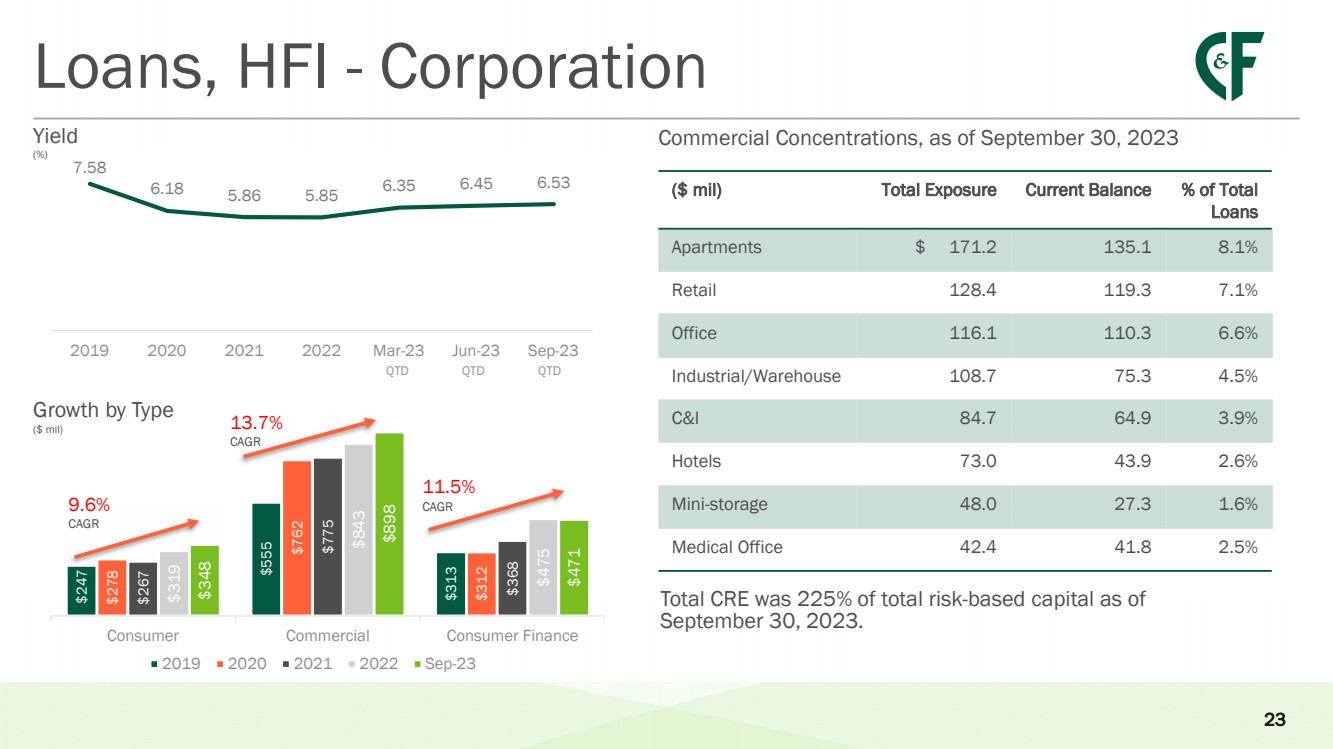

| 貸款,HFI——公司 收益率 (%) 23 13.7% CAGR 11.5% 9.6% CAGR QTD 按類型 分列的增長 (百萬美元) 商業集中度,截至2023年9月30日,總核心資本佔基於風險的資本總額的225%,2023。 7.58 6.18 5.85 6.35 6.45 6.53 2019 年 2021 年 3 月 23 日 6 月 23 日 QTD 美元 247 555 美元 278 美元 278 美元 267 美元 312 美元 368 美元 319 美元 843 美元 475 美元 498 美元 2020 年 2021 年 9 月 23 日 貸款總額的百分比 (百萬美元) 總敞口當前餘額 公寓 171.2 美元 135.1 8.1% 零售 128.4 119.3 7.1% 辦公室 116.1 110.3 6.6% 工業/倉庫 108.7 75.3 4.5% C&I 84.7 3.9% 酒店 73.0 43.9 2.6% 迷你倉庫 48.0 27.3 1.6% 醫療辦公室 42.4 42.4 1.8 2.5% |

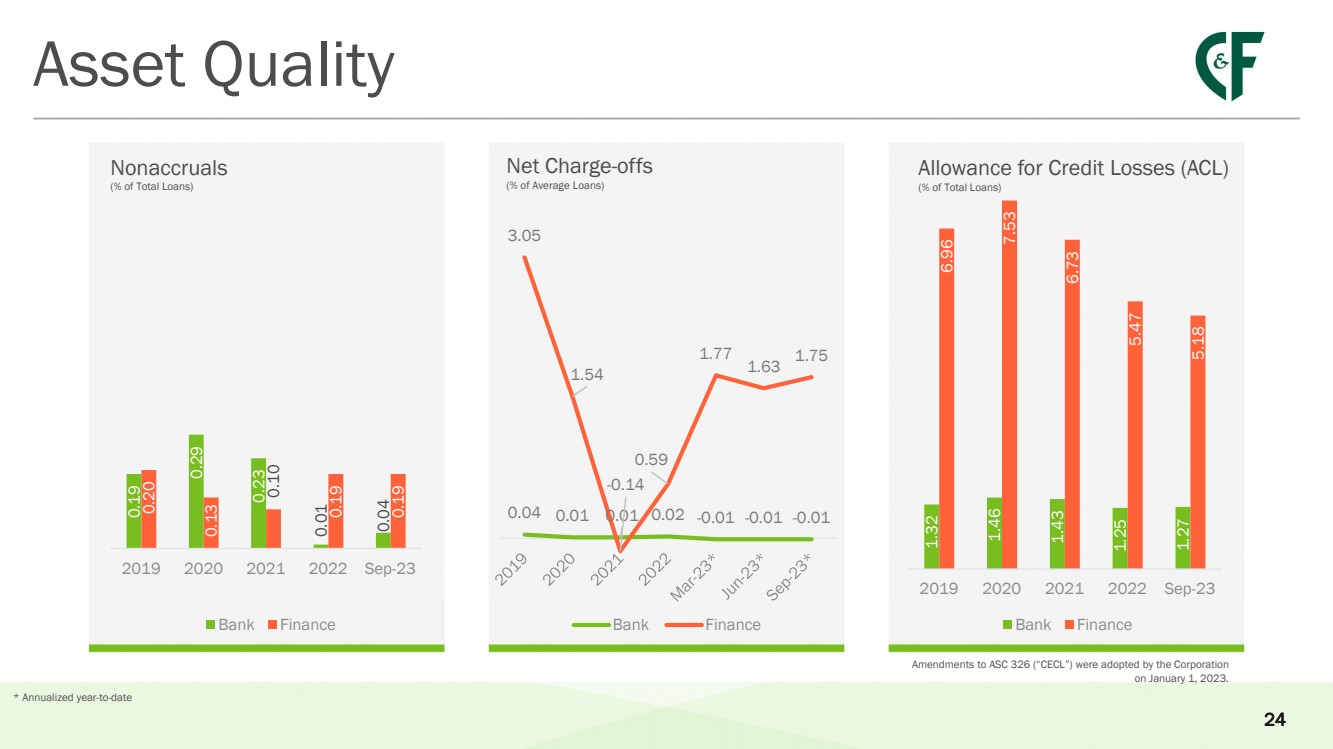

| 資產質量 信用損失補貼 (ACL) (佔貸款總額的百分比) (佔貸款總額的百分比) 淨扣除額 (佔平均貸款的百分比) 於2023年1月1日通過ASC 326(“CECL”)的24項修正案 。 0.19 0.29 0.23 0.01 0.04 0.20 0.13 0.19 0.19 2019 2021 年 9 月 23 日銀行財務 0.04 0.01 0.01 0.02 -0.01 -0.01 -0.01 3.05 1.54 -0.14 1.75 1.75 1.75 銀行財務 1.32 1.46 1.25 1.27 6.73 5.18 2019 2021 2022 年 9 月 23 日銀行財務 * 年初至今按年計算 |

| 證券——公司 構成 (佔總資產的百分比)(9月23日) 收益率 (%) 按類型劃分的增長 (百萬美元) 25 截至2023年9月30日,投資組合的加權平均壽命為5.09年。 QTD QTD 美國財政部 證券 11% 美國 機構和 公司 21% 抵押貸款支持的 證券 35% 個州和 次級債務 } 證券 4% 2.89 2.37 1.71 1.96 2.30 2.33 2.39 2019 2020 年 2021 年 3 月 23 日 6 月 23 日 QTD $21 87 美元 51 美元 94 美元 160 美元 134 美元 21 美元美國政府 機構和 公司 抵押貸款支持 證券 政治分區 公司以及其他 債務證券 2019 2020 年 2021 年 9 月 23 日 |

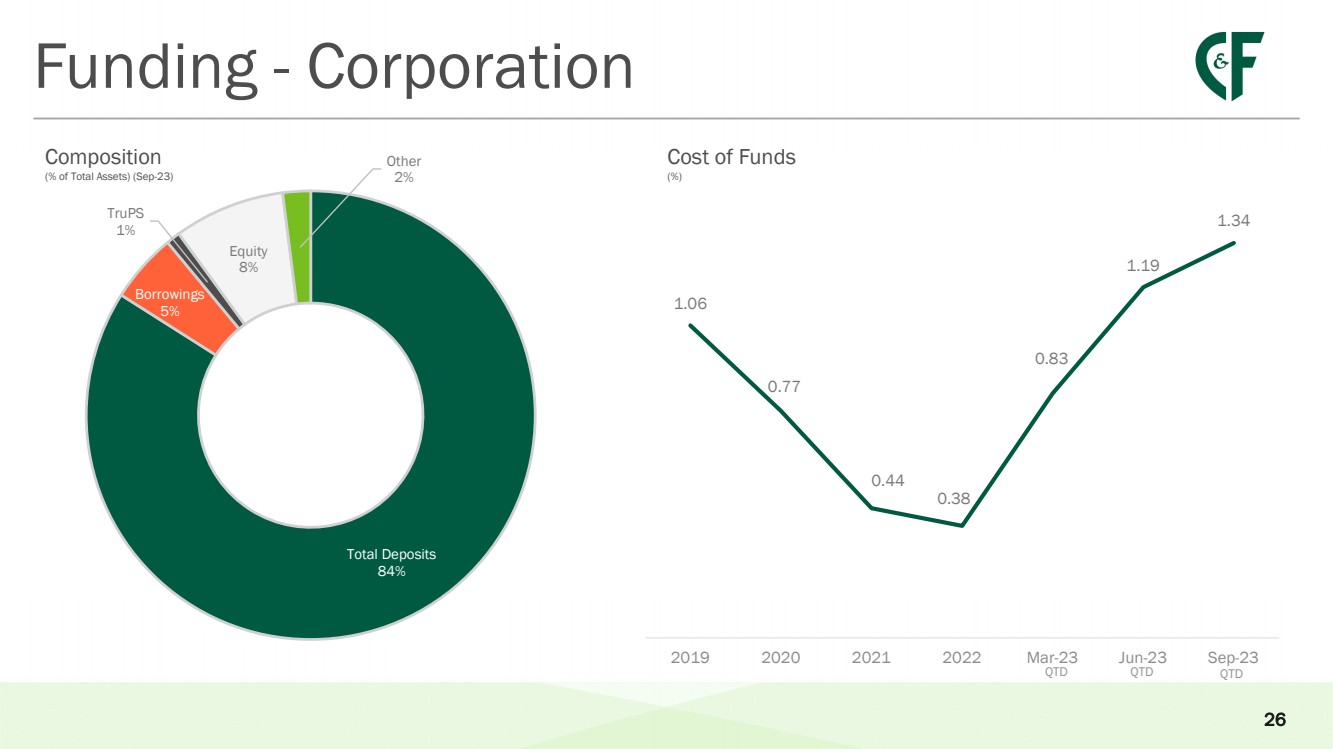

| 資金——公司 構成 (佔總資產的百分比)(9 月 23 日) 資金成本 (%) 26 QTD 存款總額 84% 借款 5% trups 1% 8% 2% 1.06 0.77 0.44 0.44 38 0.83 1.19 1.34 2019 2020 2021 年 3 月 23 日 6 月 23 日 QTD |

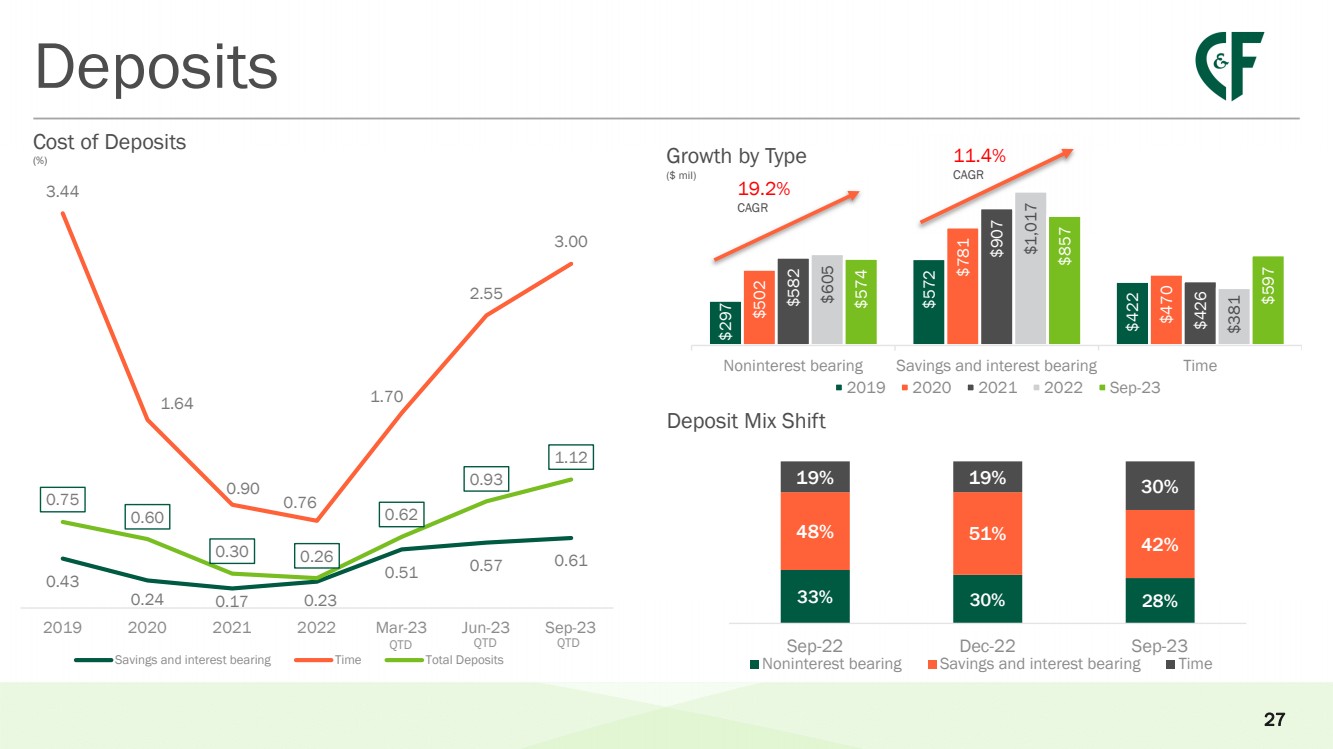

| 存款 存款成本 (%) 按類型劃分的增長 (百萬美元) 27 11.4% QTD QTD 19.2% CAGR 存款組合變動 0.43 0.24 0.17 0.51 0.44 1.64 0.90 0.76 1.75 0.60 0.30 0.26 0.62 0.93 1.12 2019 2020 2022 年 3 月 23 日 6 月 23 日儲蓄和計息定期存款總額 QTD 297 美元 572 美元 422 美元 781 美元 472 美元 907 美元 907 美元 605 1,017 美元 381 美元 574 美元 597 美元無息儲蓄和計息時間 2021 年 2021 年 9 月 23 日 33% 30% 28% 48% 51% 42% 19% 19% 30% 9月22日-9月22日不計息儲蓄和計息時間 |

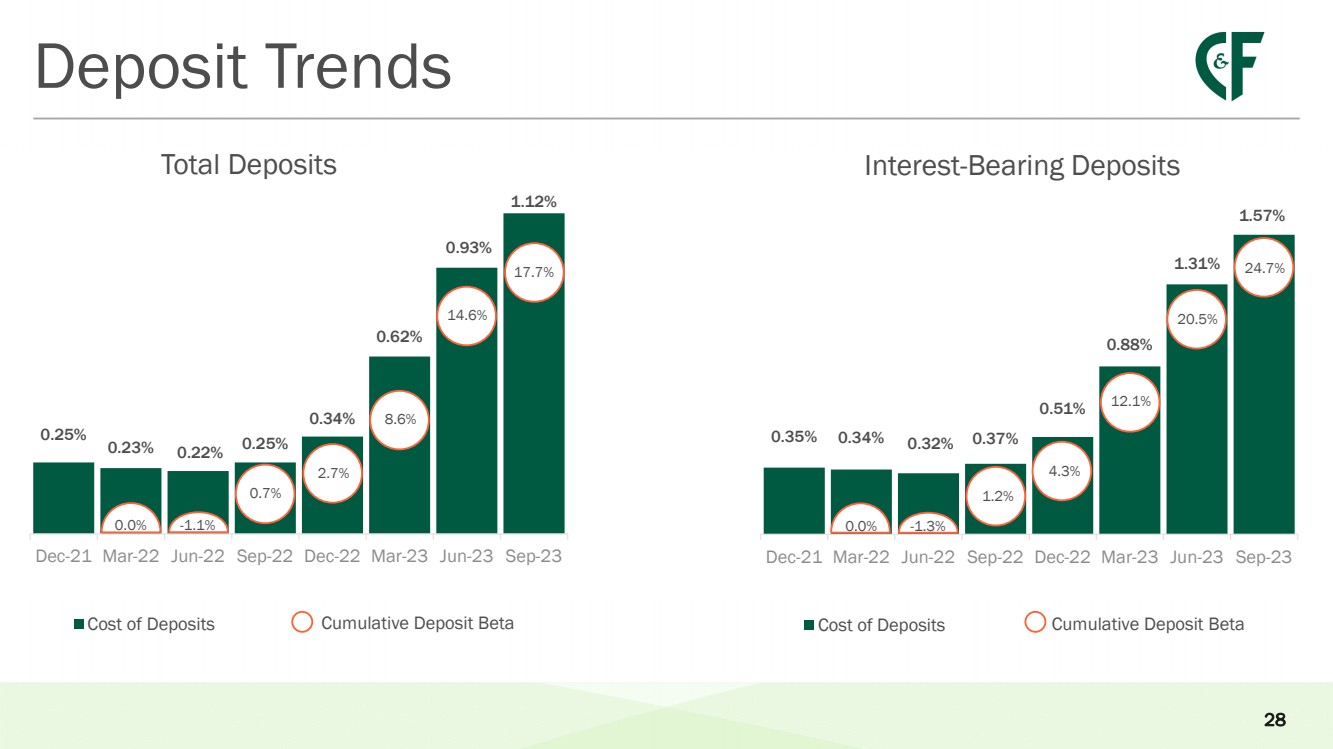

| 0.25% 0.23% 0.22% 0.25% 0.34% 0.62% 0.93% 12月22日6月22日9月22日3月22日3月23日存款總額 存款成本累計存款趨勢 28 0.7% 8.6% br} 14.6% 0.35% 0.34% 0.32% 0.37% 0.88% 1.31% 1.57% 12 月 21 日 6 月 22 日 9 月 22 日 12 月 22 日 3 月 23 日 6 月 23 日 9 月 23 日 9 月 23 日計息存款 1.2% 4.3% 12.1% br} 20.5% 0.0% 0.0% 17.7% -1.1% -1.3% |

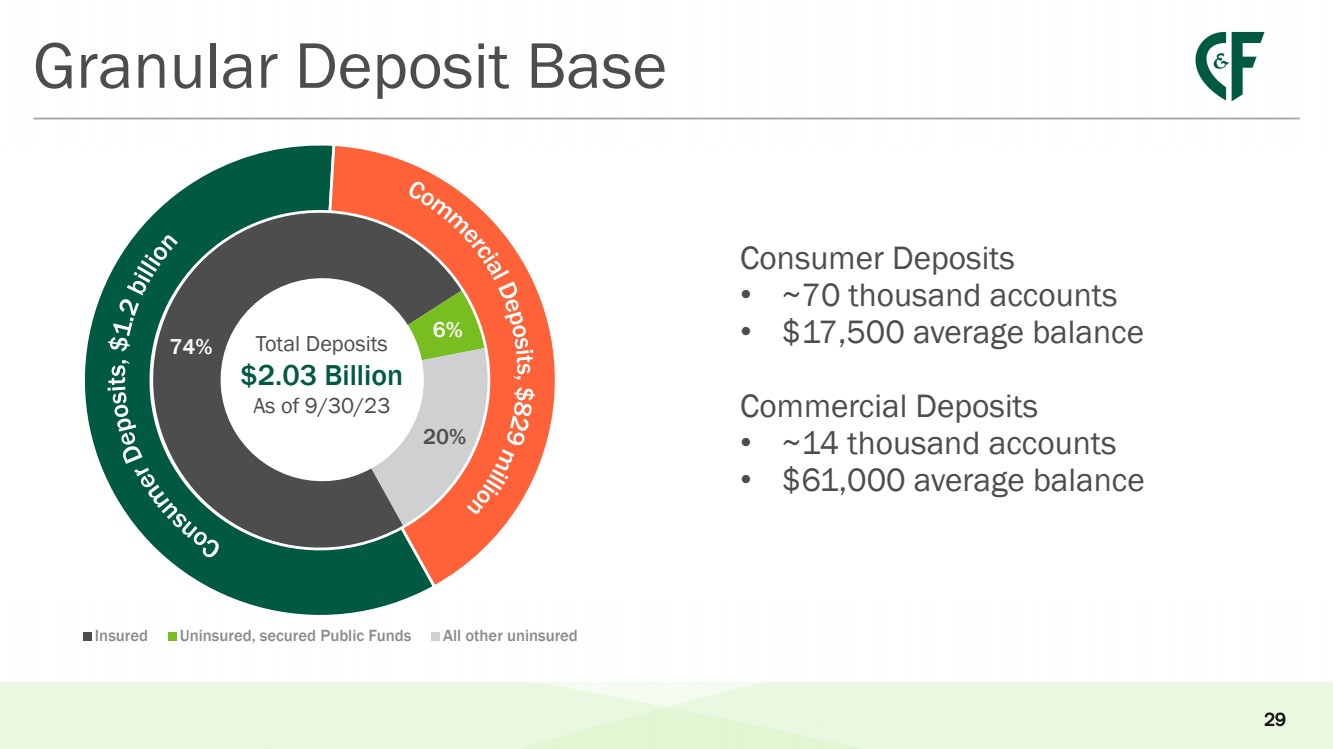

| 顆粒存款基礎 消費者存款 • 大約 70,000 個賬户 • 平均餘額 17,500 美元 • 大約 14,000 個賬户 • 6,000 美元 6% 20% 保險未投保、有擔保的公共資金截至23 年 9 月 30 日} 存款總額 20.3 億美元 |

| 附錄 |

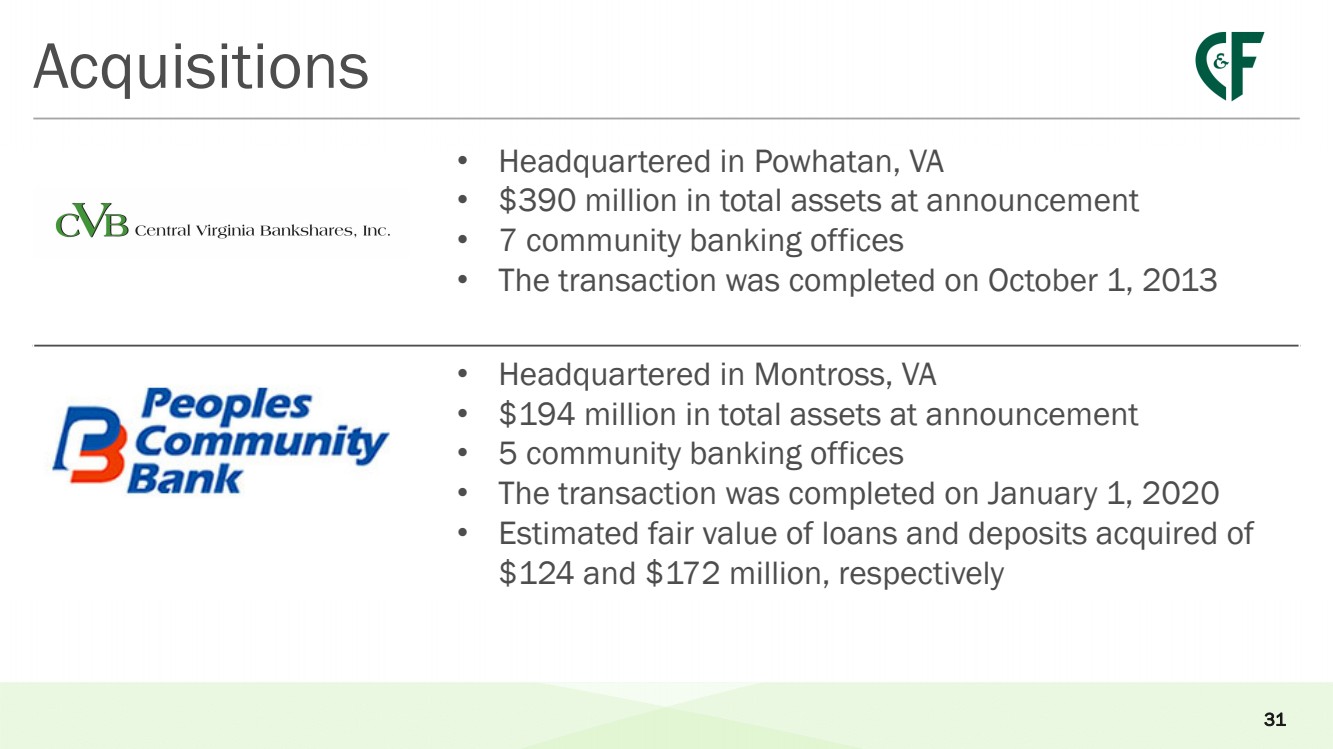

| 收購 • 總部位於弗吉尼亞州波瓦坦 • 截至公告時總資產為3.9億美元 • 交易已於 2013 年 10 月 1 日完成 • 總部位於弗吉尼亞州蒙特羅斯 • 截至公告,總資產為1.94億美元 • 5 個社區銀行辦事處 • 該交易已於 2020 年 1 月 1 日完成 • 收購的貸款和存款的估計公允價值 分別為 1.24 億美元和 1.72 億美元 31 |

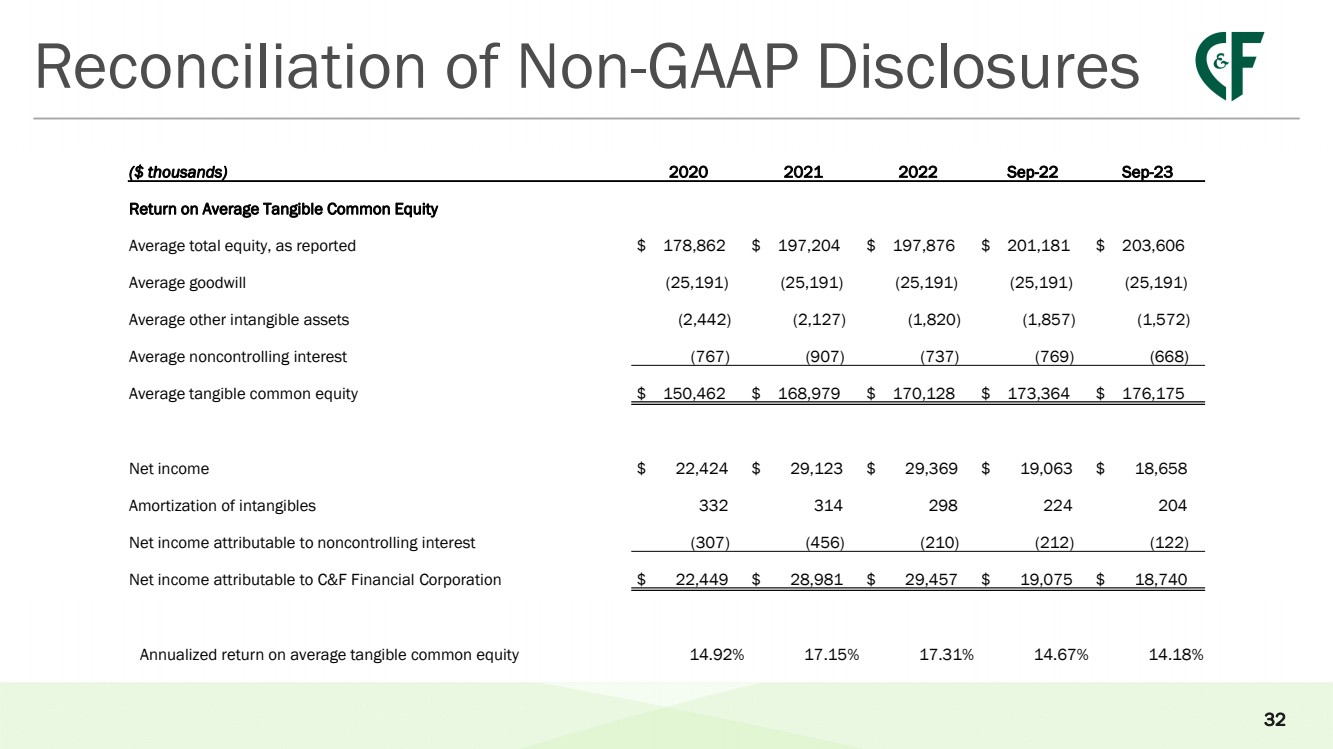

| Reconciliation of Non-GAAP Disclosures 32 ($ thousands) 2020 2021 2022 Sep-22 Sep-23 Return on Average Tangible Common Equity Average total equity, as reported $ 178,862 $ 197,204 $ 197,876 $ 201,181 $ 203,606 Average goodwill (25,191) (25,191) (25,191) (25,191) (25,191) Average other intangible assets (2,442) (2,127) (1,820) (1,857) (1,572) Average noncontrolling interest (767) (907) (737) (769) (668) Average tangible common equity $ 150,462 $ 168,979 $ 170,128 $ 173,364 $ 176,175 Net income $ 22,424 $ 29,123 $ 29,369 $ 19,063 $ 18,658 Amortization of intangibles 332 314 298 224 204 Net income attributable to noncontrolling interest (307) (456) (210) (212) (122) Net income attributable to C&F Financial Corporation $ 22,449 $ 28,981 $ 29,457 $ 19,075 $ 18,740 Annualized return on average tangible common equity 14.92% 17.15% 17.31% 14.67% 14.18% |

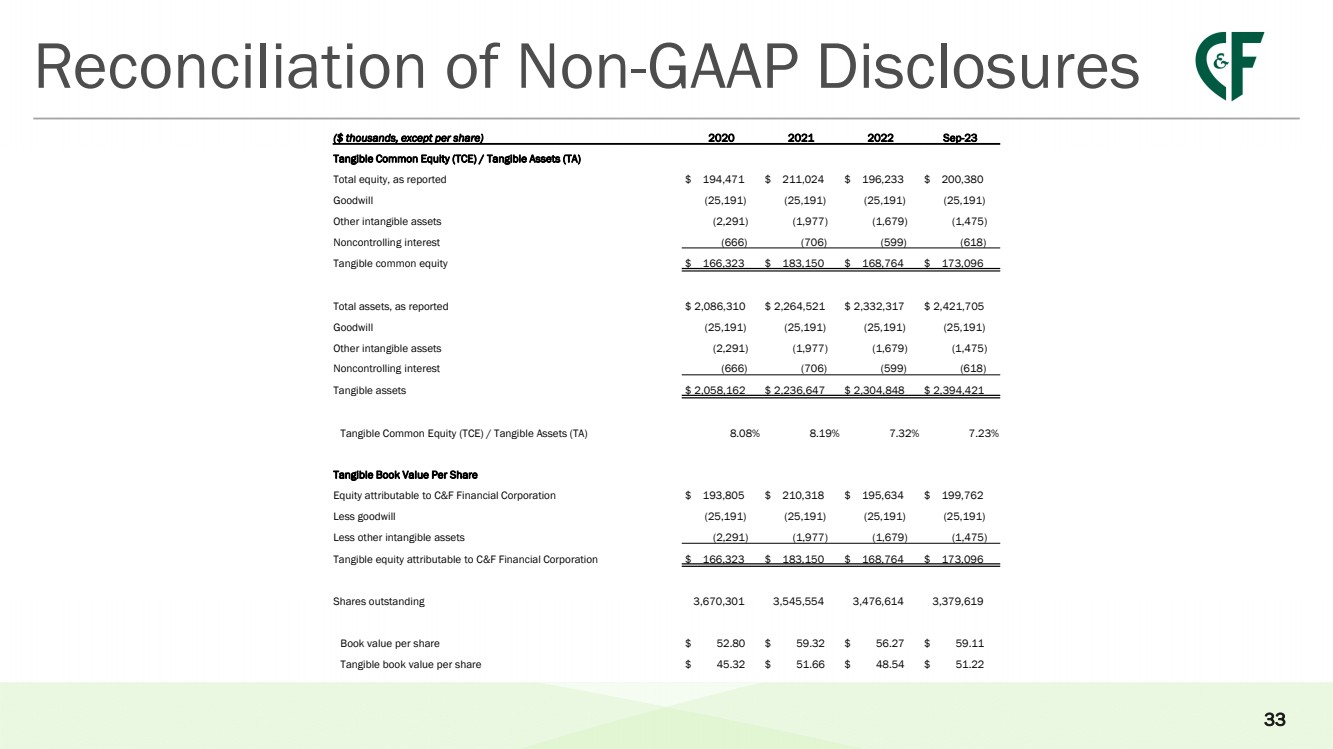

| Reconciliation of Non-GAAP Disclosures 33 ($ thousands, except per share) 2020 2021 2022 Sep-23 Tangible Common Equity (TCE) / Tangible Assets (TA) Total equity, as reported $ 194,471 $ 211,024 $ 196,233 $ 200,380 Goodwill (25,191) (25,191) (25,191) (25,191) Other intangible assets (2,291) (1,977) (1,679) (1,475) Noncontrolling interest (666) (706) (599) (618) Tangible common equity $ 166,323 $ 183,150 $ 168,764 $ 173,096 Total assets, as reported $ 2,086,310 $ 2,264,521 $ 2,332,317 $ 2,421,705 Goodwill (25,191) (25,191) (25,191) (25,191) Other intangible assets (2,291) (1,977) (1,679) (1,475) Noncontrolling interest (666) (706) (599) (618) Tangible assets $ 2,058,162 $ 2,236,647 $ 2,304,848 $ 2,394,421 Tangible Common Equity (TCE) / Tangible Assets (TA) 8.08% 8.19% 7.32% 7.23% Tangible Book Value Per Share Equity attributable to C&F Financial Corporation $ 193,805 $ 210,318 $ 195,634 $ 199,762 Less goodwill (25,191) (25,191) (25,191) (25,191) Less other intangible assets (2,291) (1,977) (1,679) (1,475) Tangible equity attributable to C&F Financial Corporation $ 166,323 $ 183,150 $ 168,764 $ 173,096 Shares outstanding 3,670,301 3,545,554 3,476,614 3,379,619 Book value per share $ 52.80 $ 59.32 $ 56.27 $ 59.11 Tangible book value per share $ 45.32 $ 51.66 $ 48.54 $ 51.22 |